👨🏻💼 На состоявшейся вчера онлайн-сессии Петербургского международного юридического форума председатель набсовета Московской биржи Олег Вьюгин заявил, что Мосбиржа в 2020 году проведёт ГОСА как и было запланировано 28 апреля, в режиме онлайн. Даты других корпоративных мероприятий также не изменились.

А это значит, что несмотря на рекомендации ЦБ РФ в адрес финансовых организаций «принимать решение о выплате дивидендов за 2019 год только при условии запаса капитала», Мосбиржа чувствует себя вполне уверенно в нынешней ситуации и не сомневается в своей финансовой стабильности.

"Московская биржа решила провести все корпоративные мероприятия этого года так, как это делалось в прошлые годы. То есть собрание провести в конце апреля, как оно всегда было, естественно, в заочной форме. Постараемся сделать максимально удобно для миноритарных акционеров. Я надеюсь, что председатель правления биржи представит свой отчет онлайн, то есть любой акционер сможет на сайте его послушать", - сказал Вьюгин.

"Мы посмотрели даже такой вариант, что, если мы выплатим дивиденды как положено в этом году и будут остановлены торги, то есть биржа перестанет работать по какой-то причине до конца года, мы посчитали, что и в этом случае у нас все равно достаточно капитала для того, чтобы поддержать инфраструктуру в рабочем состоянии и сохранить ключевой персонал. И мы знаем, что это знают аналитики и инвесторы, которые за нами наблюдают. А потому мы не нашли аргументов на то, чтобы сказать "нет" и не выплачивать дивиденды в этом году. Поэтому наблюдательный совет все-таки дал рекомендацию собранию акционеров проголосовать за выплату", - добавил он.

Напомню, рекомендованный Советом директоров размер дивидендов за 2019 год составляет 7,93 руб. на одну акцию, что по текущим котировкам сулит ДД=7,5%.

#MOEX

А это значит, что несмотря на рекомендации ЦБ РФ в адрес финансовых организаций «принимать решение о выплате дивидендов за 2019 год только при условии запаса капитала», Мосбиржа чувствует себя вполне уверенно в нынешней ситуации и не сомневается в своей финансовой стабильности.

"Московская биржа решила провести все корпоративные мероприятия этого года так, как это делалось в прошлые годы. То есть собрание провести в конце апреля, как оно всегда было, естественно, в заочной форме. Постараемся сделать максимально удобно для миноритарных акционеров. Я надеюсь, что председатель правления биржи представит свой отчет онлайн, то есть любой акционер сможет на сайте его послушать", - сказал Вьюгин.

"Мы посмотрели даже такой вариант, что, если мы выплатим дивиденды как положено в этом году и будут остановлены торги, то есть биржа перестанет работать по какой-то причине до конца года, мы посчитали, что и в этом случае у нас все равно достаточно капитала для того, чтобы поддержать инфраструктуру в рабочем состоянии и сохранить ключевой персонал. И мы знаем, что это знают аналитики и инвесторы, которые за нами наблюдают. А потому мы не нашли аргументов на то, чтобы сказать "нет" и не выплачивать дивиденды в этом году. Поэтому наблюдательный совет все-таки дал рекомендацию собранию акционеров проголосовать за выплату", - добавил он.

Напомню, рекомендованный Советом директоров размер дивидендов за 2019 год составляет 7,93 руб. на одну акцию, что по текущим котировкам сулит ДД=7,5%.

#MOEX

{kind=link}

{kind=link}

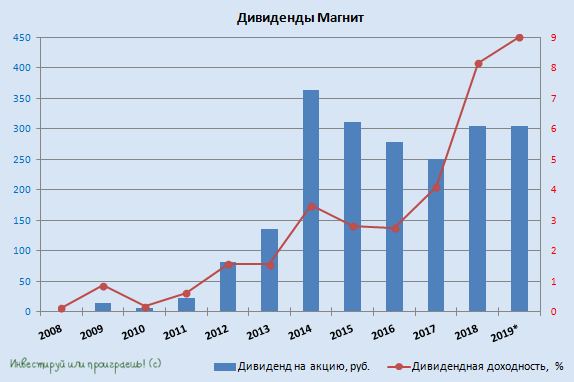

💰Сегодня стало известно, что Совет директоров ПАО Магнит рекомендовал выплатить дивиденды за 2019 год в размере 157 руб. на акцию, что вкупе с ранее выплаченными 147,20 руб. за 9 месяцев ориентирует нас на совокупный годовой дивиденд в размере 304,2 руб. – в точности столько же, как и по итогам 2018 года.

На дивидендные выплаты в общей сложности в 2019 году Магнит потратит 31 млрд рублей, и это при чистой прибыли за этот период в размере 17,1 млрд! Казалось бы – непозволительная роскошь? Однако, с учётом отсутствия у компании внятной дивидендной политики, это совершенно нормально.

К тому же, к заёмным средствам для выплаты дивидендов Магниту прибегать не потребуется: если попытаться посчитать значение свободного денежного потока за последние пару лет, то в 2018 и 2019 гг. FCF оценивался на уровне 35,5 и 31,1 млрд рублей соответственно, что невольно наводит на мысль, что именно на этот показатель ориентируется менеджмент при расчёте размера выплат. Поэтому я не удивлюсь, если в новой див.политике мы увидим привязку к этому показателю.

Теперь что касается див.доходности за 2019 год: в совокупности она оценивается на уровне 9% (по текущим котировкам), что является историческим рекордом для акций Магнита. Разумеется, во-многом благодаря резкому снижению котировок за последний год до многолетних минимумов. Хотя, те кто прикупил бумаги компании на панических распродажах в марте, и вовсе может гордиться своей смелости и фактически двузначной ДД.

#MGNT

На дивидендные выплаты в общей сложности в 2019 году Магнит потратит 31 млрд рублей, и это при чистой прибыли за этот период в размере 17,1 млрд! Казалось бы – непозволительная роскошь? Однако, с учётом отсутствия у компании внятной дивидендной политики, это совершенно нормально.

К тому же, к заёмным средствам для выплаты дивидендов Магниту прибегать не потребуется: если попытаться посчитать значение свободного денежного потока за последние пару лет, то в 2018 и 2019 гг. FCF оценивался на уровне 35,5 и 31,1 млрд рублей соответственно, что невольно наводит на мысль, что именно на этот показатель ориентируется менеджмент при расчёте размера выплат. Поэтому я не удивлюсь, если в новой див.политике мы увидим привязку к этому показателю.

Теперь что касается див.доходности за 2019 год: в совокупности она оценивается на уровне 9% (по текущим котировкам), что является историческим рекордом для акций Магнита. Разумеется, во-многом благодаря резкому снижению котировок за последний год до многолетних минимумов. Хотя, те кто прикупил бумаги компании на панических распродажах в марте, и вовсе может гордиться своей смелости и фактически двузначной ДД.

#MGNT

{kind=link}

magnit_ar19_rus_FINAL.pdf

9.2 MB

Магнит сегодня на своём официальном сайте представил "Годовой отчёт за 2019 год" - отличное чтиво в условиях самоизоляции, категорически рекомендую!

Выкладываю его тут, специально для вас. Хорошего понедельника!

#MGNT

Выкладываю его тут, специально для вас. Хорошего понедельника!

#MGNT

🥃Не успели отзвучать фанфары по поводу опубликованных в начале прошлой недели финансовых результатах BELUGA GROUP за минувший год, как всего неделю спустя пришло время подводить итоги уже операционных показателей 1 квартала 2020 года.

Итак, какую картину мы видим с января по март:

✅ Общие отгрузки компании увеличились на +19% (г/г)

✅ Отгрузки собственной продукции выросли на +17% (г/г)

✅ Отгрузки импортных брендов показали динамику +40% (г/г)

Председатель правления BELUGA GROUP Александр Мечетин прокомментировал результаты следующим образом:

«Бизнес-модель компании и выбранная стратегия диверсификации позволяют BELUGA GROUP гибко адаптироваться к новым рыночным условиям. Наш портфель позволяет предложить потребителю сильные бренды в любом ценовом сегменте, во всех категориях напитков. Самоизоляция диктует новые условия и формирует новую реальность. В ней люди общаются и взаимодействуют, в основном, онлайн – так появляются диджитал-форматы привычных оффлайн-развлечений, например, встречи с друзьями в онлайн-баре. Таким образом, продажи, осуществляемые ранее в канале HoReCa, теперь приходятся на канал розницы.

Я благодарю команду, которой удается сохранять высокую эффективность при дистанционном формате работы и, конечно же, сотрудников наших заводов, коммерческой службы и магазинов, которые обеспечивают производство, поставки и реализацию нашей продукции. Коммерческая служба продолжает фиксировать устойчивый спрос на нашу продукцию, поэтому от второго квартала мы также ожидаем положительной динамики».

Уверен, 2020 год окажется для BELUGA GROUP сильным с операционной точки зрения, и уверенная положительная динамика по итогам первых трёх месяцев на это красноречиво намекает.

#BELU

Итак, какую картину мы видим с января по март:

✅ Общие отгрузки компании увеличились на +19% (г/г)

✅ Отгрузки собственной продукции выросли на +17% (г/г)

✅ Отгрузки импортных брендов показали динамику +40% (г/г)

Председатель правления BELUGA GROUP Александр Мечетин прокомментировал результаты следующим образом:

«Бизнес-модель компании и выбранная стратегия диверсификации позволяют BELUGA GROUP гибко адаптироваться к новым рыночным условиям. Наш портфель позволяет предложить потребителю сильные бренды в любом ценовом сегменте, во всех категориях напитков. Самоизоляция диктует новые условия и формирует новую реальность. В ней люди общаются и взаимодействуют, в основном, онлайн – так появляются диджитал-форматы привычных оффлайн-развлечений, например, встречи с друзьями в онлайн-баре. Таким образом, продажи, осуществляемые ранее в канале HoReCa, теперь приходятся на канал розницы.

Я благодарю команду, которой удается сохранять высокую эффективность при дистанционном формате работы и, конечно же, сотрудников наших заводов, коммерческой службы и магазинов, которые обеспечивают производство, поставки и реализацию нашей продукции. Коммерческая служба продолжает фиксировать устойчивый спрос на нашу продукцию, поэтому от второго квартала мы также ожидаем положительной динамики».

Уверен, 2020 год окажется для BELUGA GROUP сильным с операционной точки зрения, и уверенная положительная динамика по итогам первых трёх месяцев на это красноречиво намекает.

#BELU

{kind=link}

🤦🏻♂️ Вы мне конечно извините. Но я категорически не понимаю зачем активно набирать кредиты, перед ещё грядущим на тот момент ужесточением карантинных мер, на фоне активного распространения по миру COVID-19?

По данным РБК, со ссылкой на данные компании Frank RG, в марте 2020 года россияне взяли рекордное количество кредитов почти на 1 трлн рублей. Для марта это рекордное значение с далёкого 2013 года!

Для тех семей, где речь идёт о запланированном приобретении жилья с привлечением ипотеки или осознанном/вынужденном взятии посильного кредита, я молчу - тут вопросов никаких. Но судя по цифрам, в этой статистике наверняка есть те, кто просто решил оказаться умнее всех и набрать кредитов по исторически низким ставкам, с расчётом на то, что ЦБ поднимет ключевую ставку. А ЦБ взял и не поднял ставку на своём заседании 21 марта.

А теперь Россия сидит на самоизоляции, Алексей Кудрин уже сейчас прогнозирует трёхкратный рост числа безработных в стране, и ещё совершенно непонятно чем закончится вся эта карантинная история. Во Франции, к примеру, жёсткий режим самоизоляции вчера вечером решили продлить до 11 мая, поэтому совершенно не факт, что и Россия сможет более ли менее полноценно вернуться к привычной жизни после 30 апреля.

Чем платить за такие шальные кредиты? Вот в чём вопрос.

По данным РБК, со ссылкой на данные компании Frank RG, в марте 2020 года россияне взяли рекордное количество кредитов почти на 1 трлн рублей. Для марта это рекордное значение с далёкого 2013 года!

Для тех семей, где речь идёт о запланированном приобретении жилья с привлечением ипотеки или осознанном/вынужденном взятии посильного кредита, я молчу - тут вопросов никаких. Но судя по цифрам, в этой статистике наверняка есть те, кто просто решил оказаться умнее всех и набрать кредитов по исторически низким ставкам, с расчётом на то, что ЦБ поднимет ключевую ставку. А ЦБ взял и не поднял ставку на своём заседании 21 марта.

А теперь Россия сидит на самоизоляции, Алексей Кудрин уже сейчас прогнозирует трёхкратный рост числа безработных в стране, и ещё совершенно непонятно чем закончится вся эта карантинная история. Во Франции, к примеру, жёсткий режим самоизоляции вчера вечером решили продлить до 11 мая, поэтому совершенно не факт, что и Россия сможет более ли менее полноценно вернуться к привычной жизни после 30 апреля.

Чем платить за такие шальные кредиты? Вот в чём вопрос.

{kind=link}

Фосагро сообщила, что по итогам 1 кв. 2020 года нарастила поставки удобрений на внутренний рынок ровно в полтора раза по сравнению с прошлым годом до 916,7 тыс. тонн, а с учётом продукции сторонних производителей – на 47% до 1,2 млн тонн.

Генеральный директор компании Андрей Гурьев объяснил это более ранним началом весенне-полевых работ, а также стремлением аграриев закупить объёмы и под осенний сев.

"В этом году потребители стремились извлечь максимум из удачной ценовой ситуации на рынке. Если раньше первый квартал преимущественно был сезоном азотных удобрений, то в этом году многие клиенты "ФосАгро-Регион" закупали фосфорные и NPK-удобрения и под весенний, и под осенний сев. В этой связи мы на 50% увеличили поставки на внутренний рынок широкого спектра фосфорсодержащих марок, включая жидкие комплексные удобрения, по которым отмечалось удвоение продаж", - цитирует Гурьева пресс-служба Фосагро.

Сложная эпидемическая ситуация подтолкнула Фосагро к активному развитию электронных продаж. Были заключены первые сделки на электронной торговой площадке Фосагро, где объём биржевых торгов удобрениями в 1 кв. 2020 года превысил уровень всего 2019 года и составил 19,6 тыс. тонн.

#PHOR

Генеральный директор компании Андрей Гурьев объяснил это более ранним началом весенне-полевых работ, а также стремлением аграриев закупить объёмы и под осенний сев.

"В этом году потребители стремились извлечь максимум из удачной ценовой ситуации на рынке. Если раньше первый квартал преимущественно был сезоном азотных удобрений, то в этом году многие клиенты "ФосАгро-Регион" закупали фосфорные и NPK-удобрения и под весенний, и под осенний сев. В этой связи мы на 50% увеличили поставки на внутренний рынок широкого спектра фосфорсодержащих марок, включая жидкие комплексные удобрения, по которым отмечалось удвоение продаж", - цитирует Гурьева пресс-служба Фосагро.

Сложная эпидемическая ситуация подтолкнула Фосагро к активному развитию электронных продаж. Были заключены первые сделки на электронной торговой площадке Фосагро, где объём биржевых торгов удобрениями в 1 кв. 2020 года превысил уровень всего 2019 года и составил 19,6 тыс. тонн.

#PHOR

{kind=link}

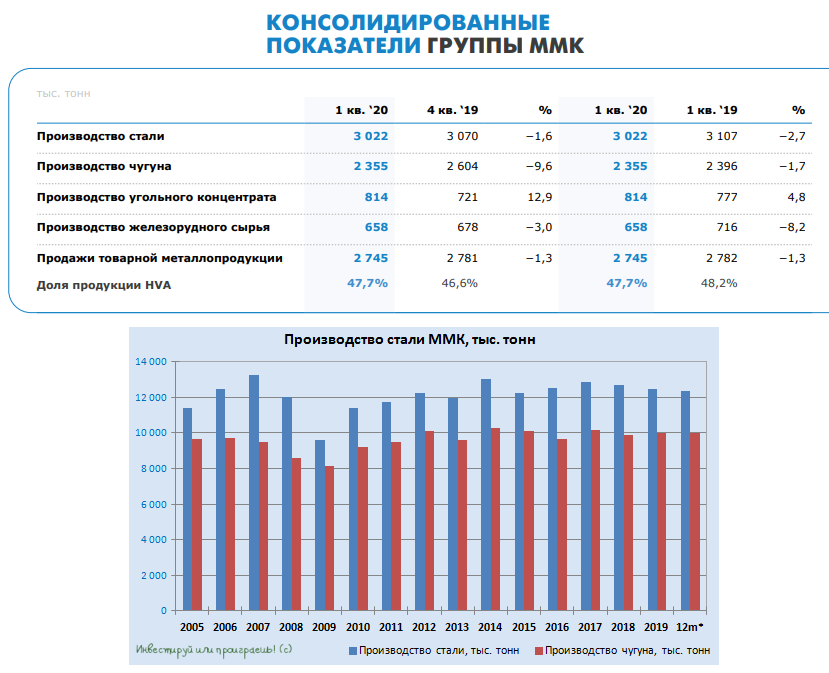

⚒ ММК первым из российских сталеваров представил сегодня свои операционные результаты за 1 кв. 2020 года.

В отчётном периоде негативные коронавирусные последствия ещё практически не повлияли на деятельность компании, что видно по лишь небольшому падению показателей по сравнению с прошлым годом, а вот второй квартал в этом смысле может оказаться «повеселее». Не случайно ММК в своём пресс-релизе отмечает, что «рыночная неопределённость и замирание деловой активности на фоне пандемии коронавирусной инфекции будут оказывать существенное давление на глобальные цены на металлопродукцию во 2 кв. 2020 года», и «компания видит риски снижения объёмов продаж в 2 кв. 2020 года».

Правда, тут же делает сноску, что «в пиковый момент распространения коронавирусной инфекции и снижения деловой активности компания проводит ремонтные работы оборудования с плановым снижением объёмов производства». Правда, от этого не легче: если упадут цены на металлолом вместе с объёмами производства/продаж, то сладко не придётся.

Ну а пока давайте кратко пробежимся по итогам минувшего 1 квартала (в пресс-релизе найдёте более исчерпывающую информацию):

✅ Объём выплавки чугуна сократился на 1,7% (г/г), на фоне более продолжительных запланированных ремонтных работ в доменном производстве, по сравнению с прошлым годом.

✅ Объём выплавки стали снизился на 2,7% (г/г), в связи со снижением потребности в стали, на фоне плановых ремонтных работ в прокатном производстве.

✅ Продажи товарной продукции по Группе ММК снизились на 1,3% (г/г).

✅ Продажи продукции с высокой добавленной стоимостью (HVA) сократились на 2,5% (г/г). Доля продукции с высокой добавленной стоимостью (HVA) в общем объёме реализации снизилась до 47,7%.

#MAGN

В отчётном периоде негативные коронавирусные последствия ещё практически не повлияли на деятельность компании, что видно по лишь небольшому падению показателей по сравнению с прошлым годом, а вот второй квартал в этом смысле может оказаться «повеселее». Не случайно ММК в своём пресс-релизе отмечает, что «рыночная неопределённость и замирание деловой активности на фоне пандемии коронавирусной инфекции будут оказывать существенное давление на глобальные цены на металлопродукцию во 2 кв. 2020 года», и «компания видит риски снижения объёмов продаж в 2 кв. 2020 года».

Правда, тут же делает сноску, что «в пиковый момент распространения коронавирусной инфекции и снижения деловой активности компания проводит ремонтные работы оборудования с плановым снижением объёмов производства». Правда, от этого не легче: если упадут цены на металлолом вместе с объёмами производства/продаж, то сладко не придётся.

Ну а пока давайте кратко пробежимся по итогам минувшего 1 квартала (в пресс-релизе найдёте более исчерпывающую информацию):

✅ Объём выплавки чугуна сократился на 1,7% (г/г), на фоне более продолжительных запланированных ремонтных работ в доменном производстве, по сравнению с прошлым годом.

✅ Объём выплавки стали снизился на 2,7% (г/г), в связи со снижением потребности в стали, на фоне плановых ремонтных работ в прокатном производстве.

✅ Продажи товарной продукции по Группе ММК снизились на 1,3% (г/г).

✅ Продажи продукции с высокой добавленной стоимостью (HVA) сократились на 2,5% (г/г). Доля продукции с высокой добавленной стоимостью (HVA) в общем объёме реализации снизилась до 47,7%.

#MAGN

{kind=link}

Инвестируй или проиграешь | Юрий Козлов pinned «Судя по итогам сегодняшнего голосования, идея вынести инвестиции в зарубежные активы в отдельный телеграм-канал вами была встречена однозначно на «ура». Спасибо, я вас услышал! Ну а раз так, то не откладывая дело в долгий ящик, я специально под иностранщину…»

👀 Я по-прежнему продолжаю ждать распродаж на российском фондовом рынке, а потому последние несколько дней я просто притаился с кэшем и жду своего часа.

И что-то мне подсказывает, все шансы для этого есть: 🦠COVID2019 в России ещё не вышел на так называемое «плато», а нефтяные котировки даже после подписания нового соглашения ОПЕК+ не спешат расти, спикировав по итогам торгов во вторник в район $30.

🛢 Собственно, быстрого и уверенного отскока в чёрном золоте никто и не ждал: все договорённости нефтедобывающих держав – это долгосрочный драйвер (как минимум, второе полугодие 2020 года), а сейчас мы видим мировую экономику, продолжающую пребывать в состоянии анабиоза и заметно просевший спрос не нефть и нефтепродукты, из-за чего предложение чёрного золота на мировом рынке, даже с учётом принятых сокращений по нефтедобыче в рамках ОПЕК+, по-прежнему опережает спрос.

И на этом фоне сильный рубль (1$=73,25 р.) также смотрится совершенно нелогично, и я продолжаю делать ставку на его ослабление в ближайшей перспективе (хотя бы до 80 руб. за доллар). Но это не индивидуальная инвестиционная рекомендация.

И что-то мне подсказывает, все шансы для этого есть: 🦠COVID2019 в России ещё не вышел на так называемое «плато», а нефтяные котировки даже после подписания нового соглашения ОПЕК+ не спешат расти, спикировав по итогам торгов во вторник в район $30.

🛢 Собственно, быстрого и уверенного отскока в чёрном золоте никто и не ждал: все договорённости нефтедобывающих держав – это долгосрочный драйвер (как минимум, второе полугодие 2020 года), а сейчас мы видим мировую экономику, продолжающую пребывать в состоянии анабиоза и заметно просевший спрос не нефть и нефтепродукты, из-за чего предложение чёрного золота на мировом рынке, даже с учётом принятых сокращений по нефтедобыче в рамках ОПЕК+, по-прежнему опережает спрос.

И на этом фоне сильный рубль (1$=73,25 р.) также смотрится совершенно нелогично, и я продолжаю делать ставку на его ослабление в ближайшей перспективе (хотя бы до 80 руб. за доллар). Но это не индивидуальная инвестиционная рекомендация.

{kind=link}

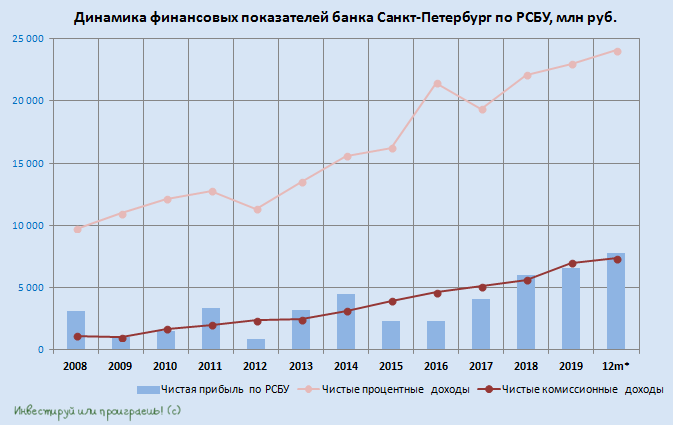

🧟♂️ Если я вас всё ещё не уговорил и вы по-прежнему остаётесь преданным акционером Банка Санкт-Петербург, тогда эта информация для вас. По итогам 1 кв. 2020 года банк удвоил свою чистую прибыль по РСБУ по сравнению с прошлым годом до 2,4 млрд рублей. Правда, не стоит экстраполировать такую уверенную динамику на весь текущий год, учитывая текущую непростую обстановку, и в этом смысле определяющим будет второй квартал, который должен «показать, всё что скрыто» ©.

Чистый процентный доход за первые три месяца вырос на 20,3% (г/г) до 6,3 млрд рублей, чистый комиссионный доход прибавил на четверть, достигнув 1,8 млрд. В ltm-выражении эти цифры демонстрируют исторические максимумы, однако, повторюсь, почти наверняка они не удержатся на этих высотах и в следующих отчётных периодах окажутся под серьёзным давлением, под влиянием новых экономических вызовов.

Собственно, снижающиеся сегодня котировки акций БСПб почти на 3% к текущей минуте – яркое тому доказательство. Те, кто решил остаться с акциями банка что называется «до победного» - остались, ну а желающих их купить в свой портфель, понятное дело, сейчас не найти.

#BSPB

Чистый процентный доход за первые три месяца вырос на 20,3% (г/г) до 6,3 млрд рублей, чистый комиссионный доход прибавил на четверть, достигнув 1,8 млрд. В ltm-выражении эти цифры демонстрируют исторические максимумы, однако, повторюсь, почти наверняка они не удержатся на этих высотах и в следующих отчётных периодах окажутся под серьёзным давлением, под влиянием новых экономических вызовов.

Собственно, снижающиеся сегодня котировки акций БСПб почти на 3% к текущей минуте – яркое тому доказательство. Те, кто решил остаться с акциями банка что называется «до победного» - остались, ну а желающих их купить в свой портфель, понятное дело, сейчас не найти.

#BSPB

{kind=link}

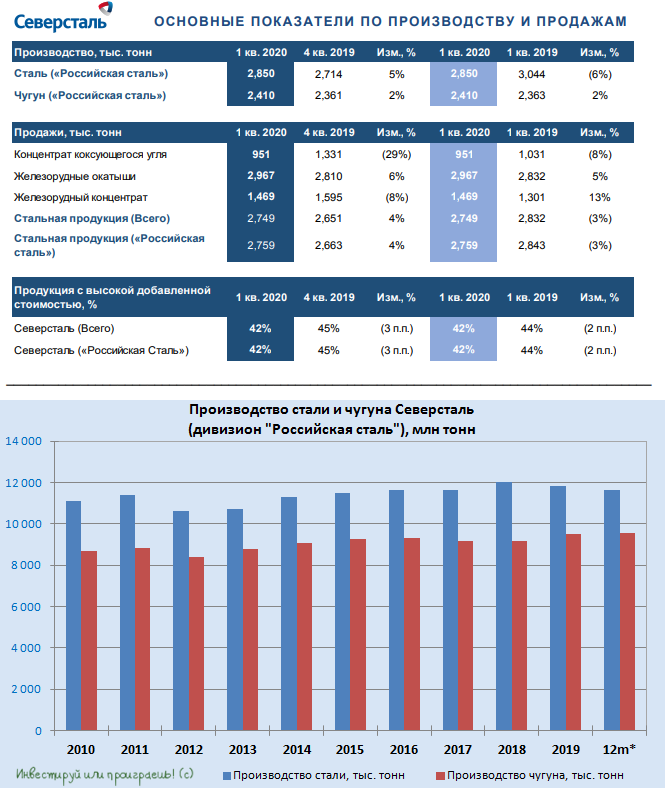

⚒ Что-то я во вчерашней суете забыл рассказать о производственных результатах Северстали за 1 кв. 2020 года, а потому сейчас исправляюсь.

Как и в случае с ММК, снижение операционных показателей Северстали по итогам первых трёх месяцев текущего года оказалось весьма незначительным: производство стали по сравнению с прошлым годом снизилось всего на 6%, а в квартальном выражении даже выросло на 5% до 2,85 млн тонн, на фоне завершения краткосрочных ремонтных работ на некоторых сталеплавильных мощностях.

По тем же причинам выросло и производство чугуна как в годовом (+2%), так и в квартальном (+2%) сравнении.

Консолидированные продажи стальной продукции Северстали в натуральном выражении выросли на 4% (кв/кв) и снизились на 3% (г/г), составив 2,75 млн тонн. При этом за последние три месяца доля экспортных продаж выросла с 41% до 45%, на фоне сезонного снижения внутреннего потребления.

А раз уж доля экспорта у Северстали составляет уже почти половину от всех продаж (в отличие от того же ММК со скромной долей экспорта в 13%), то ослабление рубля окажет очень весомую поддержку финансовым результатам компании. Компания продолжает оставаться очень эффективной, и на таком тонком рынке это является важным плюсом, а гибкая Стратегия-2023, допускающая в случае острой необходимости (а сейчас тот самый момент) сокращение инвестиционной программы, защитит дивидендную привлекательность акций в любой момент.

#CHMF

Как и в случае с ММК, снижение операционных показателей Северстали по итогам первых трёх месяцев текущего года оказалось весьма незначительным: производство стали по сравнению с прошлым годом снизилось всего на 6%, а в квартальном выражении даже выросло на 5% до 2,85 млн тонн, на фоне завершения краткосрочных ремонтных работ на некоторых сталеплавильных мощностях.

По тем же причинам выросло и производство чугуна как в годовом (+2%), так и в квартальном (+2%) сравнении.

Консолидированные продажи стальной продукции Северстали в натуральном выражении выросли на 4% (кв/кв) и снизились на 3% (г/г), составив 2,75 млн тонн. При этом за последние три месяца доля экспортных продаж выросла с 41% до 45%, на фоне сезонного снижения внутреннего потребления.

А раз уж доля экспорта у Северстали составляет уже почти половину от всех продаж (в отличие от того же ММК со скромной долей экспорта в 13%), то ослабление рубля окажет очень весомую поддержку финансовым результатам компании. Компания продолжает оставаться очень эффективной, и на таком тонком рынке это является важным плюсом, а гибкая Стратегия-2023, допускающая в случае острой необходимости (а сейчас тот самый момент) сокращение инвестиционной программы, защитит дивидендную привлекательность акций в любой момент.

#CHMF

{kind=link}

Forwarded from Сигналы РЦБ

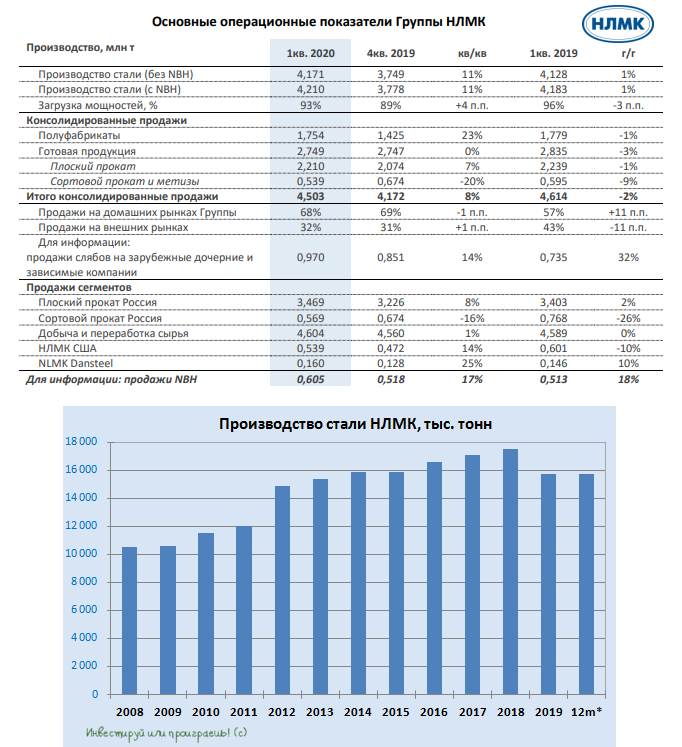

⚒ Вслед за ММК и Северсталью свои производственные результаты за 1 кв. 2020 года представил и НЛМК.

На фоне постепенного завершения кап.ремонтов доменного и конверторного производств, выпуск стали по итогам первых трёх месяцев вырос на 11% (кв/кв) до 4,2 млн тонн, однако в годовом выражении это не принесло пока особенно положительный результат – рост составил всего 1% (г/г). В следующих кварталах относительно низкая база 2019 года станет более заметно влиять на динамику производственных результатов, при прочих равных. Правда, в ситуации с коронавирусом говорить о «прочих равных» как-то не приходится, и уже со второго квартала его негативный эффект будет оказывать определённое давление на все операционные и финансовые показатели.

Насколько отрицательным для НЛМК окажется эффект от COVID19, зависший над всей мировой экономикой, во многом будет зависеть от курса рубля, а также от котировок на сырьё и стальную продукцию. Над курсами валют рассуждать бессмысленно в нашей текущей неопределённости, а вот по поводу второго пункта сама компания уже отмечает «с середины 1 кв. 2020 года снижение цен как на сырьё, так и на сталь».

В общем, следим за развитием ситуации с пандемией и перспективами восстановления мировой экономики, мониторим цены на сталь и следим за курсами валют. Если котировки цен на акции НЛМК опустятся к мартовским минимумам (100+ рублей), есть смысл смело загружать ими свои инвестиционные портфели на долгосрочную перспективу.

Операционные результаты Группы НЛМК за 1 кв. 2020г.

#NLMK

На фоне постепенного завершения кап.ремонтов доменного и конверторного производств, выпуск стали по итогам первых трёх месяцев вырос на 11% (кв/кв) до 4,2 млн тонн, однако в годовом выражении это не принесло пока особенно положительный результат – рост составил всего 1% (г/г). В следующих кварталах относительно низкая база 2019 года станет более заметно влиять на динамику производственных результатов, при прочих равных. Правда, в ситуации с коронавирусом говорить о «прочих равных» как-то не приходится, и уже со второго квартала его негативный эффект будет оказывать определённое давление на все операционные и финансовые показатели.

Насколько отрицательным для НЛМК окажется эффект от COVID19, зависший над всей мировой экономикой, во многом будет зависеть от курса рубля, а также от котировок на сырьё и стальную продукцию. Над курсами валют рассуждать бессмысленно в нашей текущей неопределённости, а вот по поводу второго пункта сама компания уже отмечает «с середины 1 кв. 2020 года снижение цен как на сырьё, так и на сталь».

В общем, следим за развитием ситуации с пандемией и перспективами восстановления мировой экономики, мониторим цены на сталь и следим за курсами валют. Если котировки цен на акции НЛМК опустятся к мартовским минимумам (100+ рублей), есть смысл смело загружать ими свои инвестиционные портфели на долгосрочную перспективу.

Операционные результаты Группы НЛМК за 1 кв. 2020г.

#NLMK

{kind=link}

Тимофей, плюсую!! Классно написал, подписываюсь под каждым словом!

smart-lab.ru

Почему российские коррупционеры тупые несчастные люди? Доказательство

Все мы стремимся к счастью. В том числе и те паразиты, кто приблизившись к бюджету, казне, присосался, и кладет (клал)

Крупнейшие металлургические компании России, кроме НЛМК, показали в первом квартале снижение производства стали в годовом выражении. Сами металлурги считают, что во втором квартале ситуация станет ещё сложнее, а цены на продукцию уже находятся «под давлением».

Не зря я несколько дней назад встревожился после прочтения новости о том, что россияне в марте 2020 года взяли рекордное количество кредитов. По-моему я понял откуда взялся такой спрос на заёмные деньги, читаем свежий заголовок: «Расходы россиян в марте стали самыми высокими за всю историю наблюдений». 🤦🏻♂️

Совпадение? Не думаю! ©

Номинальные расходы россиян в марте выросли на 15,1% по сравнению с февралём и даже превзошли на 1% декабрьские, которые традиционно считаются самыми высокими в году. Продовольственный ритейл потом будет с ностальгией вспоминать все эти переполненные туалетной бумагой и гречкой тележки армагедонщиков, которые запаслись всем необходимым вплоть до января 2024 года…

Совпадение? Не думаю! ©

Номинальные расходы россиян в марте выросли на 15,1% по сравнению с февралём и даже превзошли на 1% декабрьские, которые традиционно считаются самыми высокими в году. Продовольственный ритейл потом будет с ностальгией вспоминать все эти переполненные туалетной бумагой и гречкой тележки армагедонщиков, которые запаслись всем необходимым вплоть до января 2024 года…

{kind=link}

Среди ваших родственников, друзей и знакомых есть те, у которых подтверждён случай заражения коронавирусом?

Final Results

10%

Да

90%

Нет

📈 Акции ИСКЧ (Институт Стволовых Клеток Человека) раллируют четвёртый день подряд и за одну только текущую неделю они уже выросли в цене в 3,5 раза! Жаль, что я далёк от медицинской тематики и эта тема не в моей компетенции, а кто-то ведь заработал на этом (по крайней мере, пока ещё бумажную прибыль).

Оказывается, такая крайне позитивная реакция котировок связана с новостями о том, что одно из подразделений института - Центр генетики и репродуктивной медицины Genetico подписал договор с Институтом молекулярной биологии им. В.А. Энгельгардта (ИМБ РАН) о сотрудничестве в разработке и внедрении теста на выявление в крови пациентов антител к белкам вируса COVID-19.

🦠 Пока подавляющее большинство публичных компаний во всём мире на протяжении последнего месяца продолжают оставаться под серьёзным давлением, на фоне эпидемии, разработчики тестов, препаратов и вакцин против COVID-19, а также аптечные сети радостно прибавляют в капитализации (кстати J&J, о которой я рассказывал несколько дней назад в рамках другого своего телеграм-канала – это та же история).

Но это совершенно не означает, что надо сейчас брать и слепо (или из жадности) покупать акции ИСКЧ и других подобных компаний, которые сейчас на хайпе. В таких случаях я всегда говорю: поздно! Компании малой капитализации очень легко могут продемонстрировать как кратный рост, так и кратное падение, когда эта история с коронавирусом начнёт постепенно утихать. Вы же не хотите оказаться тем неудачником, который купил на самых хаях?

#ISKJ

Оказывается, такая крайне позитивная реакция котировок связана с новостями о том, что одно из подразделений института - Центр генетики и репродуктивной медицины Genetico подписал договор с Институтом молекулярной биологии им. В.А. Энгельгардта (ИМБ РАН) о сотрудничестве в разработке и внедрении теста на выявление в крови пациентов антител к белкам вируса COVID-19.

🦠 Пока подавляющее большинство публичных компаний во всём мире на протяжении последнего месяца продолжают оставаться под серьёзным давлением, на фоне эпидемии, разработчики тестов, препаратов и вакцин против COVID-19, а также аптечные сети радостно прибавляют в капитализации (кстати J&J, о которой я рассказывал несколько дней назад в рамках другого своего телеграм-канала – это та же история).

Но это совершенно не означает, что надо сейчас брать и слепо (или из жадности) покупать акции ИСКЧ и других подобных компаний, которые сейчас на хайпе. В таких случаях я всегда говорю: поздно! Компании малой капитализации очень легко могут продемонстрировать как кратный рост, так и кратное падение, когда эта история с коронавирусом начнёт постепенно утихать. Вы же не хотите оказаться тем неудачником, который купил на самых хаях?

#ISKJ

{kind=link}

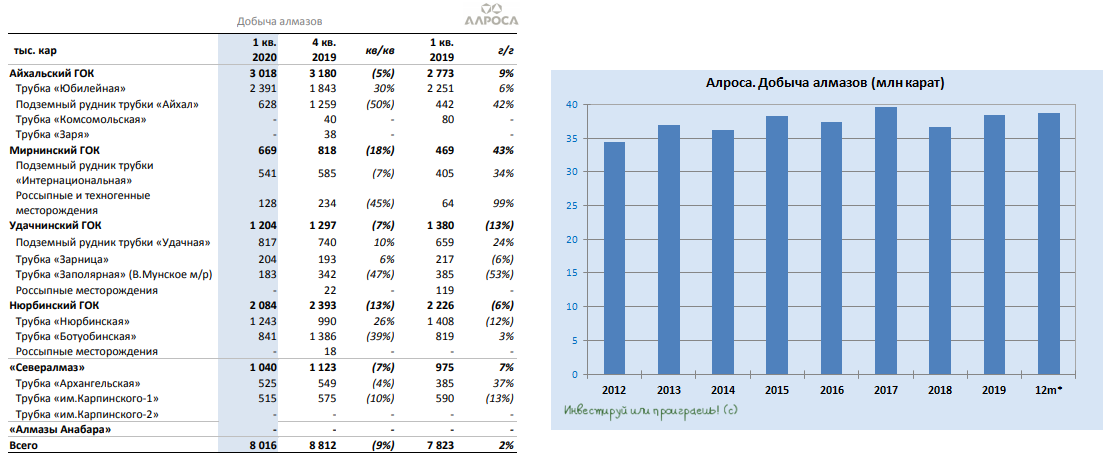

💎 По АЛРОСе сегодня вышла очередная порция статистики «из прошлого»: в том смысле, что результаты 1-го квартала – это уже история, причём история докоронавирусная, а потому останавливаться на ней и восхищаться росту добычи алмазов на 2% (г/г) до 8,0 млн карат и продаж на 15% (кв/кв) до 9,4 млн карат большого смысла нет.

Куда полезней попытаться заглянуть немного в будущее и сразу же обратиться к прогнозам самой компании на 2020 год, представленным в официальном пресс-релизе, и здесь мы видим следующее:

👉 Уровень производства – 34,2 млн карат (чуть ниже ноябрьских прогнозов компании).

👉 Уровень продаж зависит от развития ситуации с распространением COVID-19 и вводимыми на этом фоне ограничительными мерами по всему миру.

По поводу ограничительных мер весьма любопытная сегодняшняя новость – это возможное возобновление работы индийских ювелирных предприятий уже с 20 апреля, в том случае «если будут приняты соответствующие меры предосторожности». Ожидается, что многие подразделения ювелирной промышленности, вероятно, начнут ограниченную деятельность со следующей недели. С точки зрения эпидемиологической обстановки судить не берусь, а вот как акционер АЛРОСА я, разумеется, буду рад такому развитию событий.

А тем временем акции компании упали ниже 60 рублей, и на мой взгляд долгосрочные покупки бумаг сейчас вполне оправданны, вплоть до снижения к мощному уровню поддержки в 50 руб.

#ALRS

Куда полезней попытаться заглянуть немного в будущее и сразу же обратиться к прогнозам самой компании на 2020 год, представленным в официальном пресс-релизе, и здесь мы видим следующее:

👉 Уровень производства – 34,2 млн карат (чуть ниже ноябрьских прогнозов компании).

👉 Уровень продаж зависит от развития ситуации с распространением COVID-19 и вводимыми на этом фоне ограничительными мерами по всему миру.

По поводу ограничительных мер весьма любопытная сегодняшняя новость – это возможное возобновление работы индийских ювелирных предприятий уже с 20 апреля, в том случае «если будут приняты соответствующие меры предосторожности». Ожидается, что многие подразделения ювелирной промышленности, вероятно, начнут ограниченную деятельность со следующей недели. С точки зрения эпидемиологической обстановки судить не берусь, а вот как акционер АЛРОСА я, разумеется, буду рад такому развитию событий.

А тем временем акции компании упали ниже 60 рублей, и на мой взгляд долгосрочные покупки бумаг сейчас вполне оправданны, вплоть до снижения к мощному уровню поддержки в 50 руб.

#ALRS

{kind=link}

Forwarded from Сигналы РЦБ