Давно я, даже исключительно из праздного любопытства, не заглядывал на график биткоина, а потому был очень удивлён, что самая известная цифровая валюта в мире вновь превысила $9 000.

Нет, я никогда не инвестировал и пока не планирую инвестировать в криптовалюты в принципе, т.к. совершенно некомпетентен в этой области, однако мой перфекционизм заставляет меня быть в курсе событий и здесь. Как говорится, на всякий случай.

Надо сказать, немного погрузившись в эту тематику, я выделил драйверы, которые способны оказать поддержку криптовалютам в обозримом будущем. Оставлю их здесь для истории, чтобы можно было к ним всегда вернуться при необходимости:

✅ Китайский курс по косвенной поддержке криптовалют: не случайно председатель КНР Си Цзиньпин однажды заявил, что «Китай должен воспользоваться возможностями, которые даёт технология блокчейна». Однако при этом шанхайское подразделение Народного банка Китая призывает осторожно подходить к инвестированию в криптовалюты, намекая на большие риски.

✅ Конфликт между США и Ираном

✅ Запуск биткоин-опционов на Чикагской товарной бирже CME, торки которыми начались 13 января 2020 года и вызвали высокий интерес у инвесторов со всего мира

✅ В некоторой степени перегретые мировые долговые рынки и рынки акций способствуют некоторому перетоку инвестиций из реальных подорожавших активов (акции, облигации) в недооценённые (по мнению многих) криптовалюты

✅ Даже случившаяся эпидемия коронавируса, из-за которой появились серьёзные проблемы в торговом сообщении с Китаем (прежде всего, в части доставки оборудования для майнинга новых монет), способствует повышению спроса на криптовалюты, на фоне появившихся проблем с его добычей

✅ Плюс ко всему, на май 2020 года намечен так называемый халвинг биткоина – процедура уменьшения в два раза размера вознаграждения майнерам за добавление ими нового блока в блокчейн. Опять же это должно привести к росту спроса на биткоин.

✅ Есть большие шансы, что власти США одобрят запуск биржевых фондов (ETF) на криптовалюты, что может стать ещё одним позитивным фактором для роста котировок

🔻 Ну а главный сдерживающий фактор – это традиционно очень сдержанная и осторожная политика мировых регуляторов в отношении криптовалюты, которая препятствует её масштабированию.

👉 Возможно, именно этот фактор продолжает отталкивает меня от крипты и сейчас. В-общем, будем посмотреть как будет развиваться ситуация дальше, посижу на заборе – понаблюдаю.

#криптовалюта

Нет, я никогда не инвестировал и пока не планирую инвестировать в криптовалюты в принципе, т.к. совершенно некомпетентен в этой области, однако мой перфекционизм заставляет меня быть в курсе событий и здесь. Как говорится, на всякий случай.

Надо сказать, немного погрузившись в эту тематику, я выделил драйверы, которые способны оказать поддержку криптовалютам в обозримом будущем. Оставлю их здесь для истории, чтобы можно было к ним всегда вернуться при необходимости:

✅ Китайский курс по косвенной поддержке криптовалют: не случайно председатель КНР Си Цзиньпин однажды заявил, что «Китай должен воспользоваться возможностями, которые даёт технология блокчейна». Однако при этом шанхайское подразделение Народного банка Китая призывает осторожно подходить к инвестированию в криптовалюты, намекая на большие риски.

✅ Конфликт между США и Ираном

✅ Запуск биткоин-опционов на Чикагской товарной бирже CME, торки которыми начались 13 января 2020 года и вызвали высокий интерес у инвесторов со всего мира

✅ В некоторой степени перегретые мировые долговые рынки и рынки акций способствуют некоторому перетоку инвестиций из реальных подорожавших активов (акции, облигации) в недооценённые (по мнению многих) криптовалюты

✅ Даже случившаяся эпидемия коронавируса, из-за которой появились серьёзные проблемы в торговом сообщении с Китаем (прежде всего, в части доставки оборудования для майнинга новых монет), способствует повышению спроса на криптовалюты, на фоне появившихся проблем с его добычей

✅ Плюс ко всему, на май 2020 года намечен так называемый халвинг биткоина – процедура уменьшения в два раза размера вознаграждения майнерам за добавление ими нового блока в блокчейн. Опять же это должно привести к росту спроса на биткоин.

✅ Есть большие шансы, что власти США одобрят запуск биржевых фондов (ETF) на криптовалюты, что может стать ещё одним позитивным фактором для роста котировок

🔻 Ну а главный сдерживающий фактор – это традиционно очень сдержанная и осторожная политика мировых регуляторов в отношении криптовалюты, которая препятствует её масштабированию.

👉 Возможно, именно этот фактор продолжает отталкивает меня от крипты и сейчас. В-общем, будем посмотреть как будет развиваться ситуация дальше, посижу на заборе – понаблюдаю.

#криптовалюта

{kind=link}

Как вы относитесь к криптовалюте с точки зрения инвестиций?

Anonymous Poll

44%

Криптовалюта - это зло, а не инвестиция!

37%

Ещё не определился

19%

Верю в криптовалюту, за ней будущее!

А вот это уже серьёзно!!

В том смысле, что такими шагами даже российское правительство красноречиво указывает на всю серьёзность проблемы с коронавирусом, которую большинство из нас по-прежнему считает чем-то надуманным и вымышленным.

В том смысле, что такими шагами даже российское правительство красноречиво указывает на всю серьёзность проблемы с коронавирусом, которую большинство из нас по-прежнему считает чем-то надуманным и вымышленным.

{kind=link}

👨🏫 Рейтинговое агентство S&P накануне представило обзор Global Ratings «Региональные тренды - 2020: Российский корпоративный сектор», основные тезисы из которого я приведу ниже:

✅ «Российская экономика в структурном отношении по-прежнему зависит от доходов от экспорта сырьевых товаров и, как следствие, подвержена риску, связанному с нестабильностью цен на сырьевые товары и с ситуацией в мировой экономике. Вместе с тем, подверженность этому риску снизилась в последние годы»

✅ «Среди крупных российских производителей сырьевых товаров, Газпром в наибольшей степени подвержен риску, связанному с волатильностью цен, в связи с более низким уровнем гибкости кап. расходов. Цены на газ останутся под давлением, вследствие сохраняющегося избыточного предложения СПГ на мировом рынке и неопределённости относительно роли газа в энергопереходе.

✅ «Мы прогнозируем рост ВВП на уровне 1,8% в 2020 году, что будет поддерживаться ориентацией правительства на выполнение нац. проектов. Увеличение инвестиций также должно поспособствовать росту реальных располагаемых доходов»

✅ «Российские компании имеют достаточные возможности, чтобы справиться с ростом капиталовложений, предусмотренных политикой правительства страны»

✅ «Общее снижение доходности на мировом рынке, низкая инфляция и снижение ключевой ставки ЦБ до 6,00% должны обусловить снижение процентных расходов российских эмитентов. Мы полагаем, что многие частные компании могут использовать эту возможность для рефинансирования долговых обязательств с более высокими процентными ставками, и некоторые компании уже начали это делать»

✅ «Доступ к международным финансовым рынкам по-прежнему зависит от восприятия инвесторами геополитических рисков, а для некоторых крупных ОСГ (организации, связанные с государством) сдерживается санкциями.Но крупнейшие российские банки имеют достаточно ресурсов для финансирования корпоративного сектора, причём по более низким ставкам»

✅ «Корпоративные эмитенты последовательно повышали размер дивидендных выплат, и мы прогнозируем сохранение этой тенденции. Мы ожидаем, что это окажет нейтральное влияние на большинство рейтингов, принимая во внимание консервативные балансовые показатели и умеренные объёмы кап. расходов компаний. Тем не менее финансовая политика компаний, в частности решение о том, как использовать денежные средства (направить их на кап. расходы, дивидендные выплаты или снижение долговой нагрузки), будет основным фактором в случае ухудшения рыночной ситуации»

✅ «Средняя див. доходность российских частных компаний значительно выше показателей сопоставимых компаний на других развивающихся рынках. Крупные российские компании в целом успешно преодолели период низких темпов роста ВВП и снижения реальных располагаемых доходов, и теперь улучшение макроэкономической ситуации будет оказывать позитивное влияние на них»

✅ «Наиболее консервативные металлургические компании, такие как ММК и НЛМК, могут получить кредитные рейтинги выше суверенных. Такие рейтинги уже имеют нефтегазовые компании ЛУКОЙЛ и НОВАТЭК»

✅ По поводу макроэкономических прогнозов, S&P ожидает ослабление рубля примерно на 5-10% в 2020 году, что будет благоприятным фактором для экспортеров сырьевых товаров, которые выигрывают от низких затрат в долларовом эквиваленте. Цены на нефть марки Brent будут составлять $60 за баррель в 2020 году и $55 в 2021–2022 гг. Инфляция в этом году в РФ, по ожиданиям экспертов, составит 3,6%.

✅ «Российская экономика в структурном отношении по-прежнему зависит от доходов от экспорта сырьевых товаров и, как следствие, подвержена риску, связанному с нестабильностью цен на сырьевые товары и с ситуацией в мировой экономике. Вместе с тем, подверженность этому риску снизилась в последние годы»

✅ «Среди крупных российских производителей сырьевых товаров, Газпром в наибольшей степени подвержен риску, связанному с волатильностью цен, в связи с более низким уровнем гибкости кап. расходов. Цены на газ останутся под давлением, вследствие сохраняющегося избыточного предложения СПГ на мировом рынке и неопределённости относительно роли газа в энергопереходе.

✅ «Мы прогнозируем рост ВВП на уровне 1,8% в 2020 году, что будет поддерживаться ориентацией правительства на выполнение нац. проектов. Увеличение инвестиций также должно поспособствовать росту реальных располагаемых доходов»

✅ «Российские компании имеют достаточные возможности, чтобы справиться с ростом капиталовложений, предусмотренных политикой правительства страны»

✅ «Общее снижение доходности на мировом рынке, низкая инфляция и снижение ключевой ставки ЦБ до 6,00% должны обусловить снижение процентных расходов российских эмитентов. Мы полагаем, что многие частные компании могут использовать эту возможность для рефинансирования долговых обязательств с более высокими процентными ставками, и некоторые компании уже начали это делать»

✅ «Доступ к международным финансовым рынкам по-прежнему зависит от восприятия инвесторами геополитических рисков, а для некоторых крупных ОСГ (организации, связанные с государством) сдерживается санкциями.Но крупнейшие российские банки имеют достаточно ресурсов для финансирования корпоративного сектора, причём по более низким ставкам»

✅ «Корпоративные эмитенты последовательно повышали размер дивидендных выплат, и мы прогнозируем сохранение этой тенденции. Мы ожидаем, что это окажет нейтральное влияние на большинство рейтингов, принимая во внимание консервативные балансовые показатели и умеренные объёмы кап. расходов компаний. Тем не менее финансовая политика компаний, в частности решение о том, как использовать денежные средства (направить их на кап. расходы, дивидендные выплаты или снижение долговой нагрузки), будет основным фактором в случае ухудшения рыночной ситуации»

✅ «Средняя див. доходность российских частных компаний значительно выше показателей сопоставимых компаний на других развивающихся рынках. Крупные российские компании в целом успешно преодолели период низких темпов роста ВВП и снижения реальных располагаемых доходов, и теперь улучшение макроэкономической ситуации будет оказывать позитивное влияние на них»

✅ «Наиболее консервативные металлургические компании, такие как ММК и НЛМК, могут получить кредитные рейтинги выше суверенных. Такие рейтинги уже имеют нефтегазовые компании ЛУКОЙЛ и НОВАТЭК»

✅ По поводу макроэкономических прогнозов, S&P ожидает ослабление рубля примерно на 5-10% в 2020 году, что будет благоприятным фактором для экспортеров сырьевых товаров, которые выигрывают от низких затрат в долларовом эквиваленте. Цены на нефть марки Brent будут составлять $60 за баррель в 2020 году и $55 в 2021–2022 гг. Инфляция в этом году в РФ, по ожиданиям экспертов, составит 3,6%.

{kind=link}

‼️НОВАТЭК уступил место в четверке "тяжеловесов" индекса MSCI Russia 10/40 ГМК Норникелю по итогам февральской ребалансировки.

Интересно, хоть сегодня вчерашний иррациональный рост котировок акций НОВАТЭКа будет отыгран обратно вниз? Ведь факторов, оказывающих давление на финансовые показатели, всё ещё предостаточно, да и тема коронавируса ещё не отыграна.

#NVTK

Интересно, хоть сегодня вчерашний иррациональный рост котировок акций НОВАТЭКа будет отыгран обратно вниз? Ведь факторов, оказывающих давление на финансовые показатели, всё ещё предостаточно, да и тема коронавируса ещё не отыграна.

#NVTK

{kind=link}

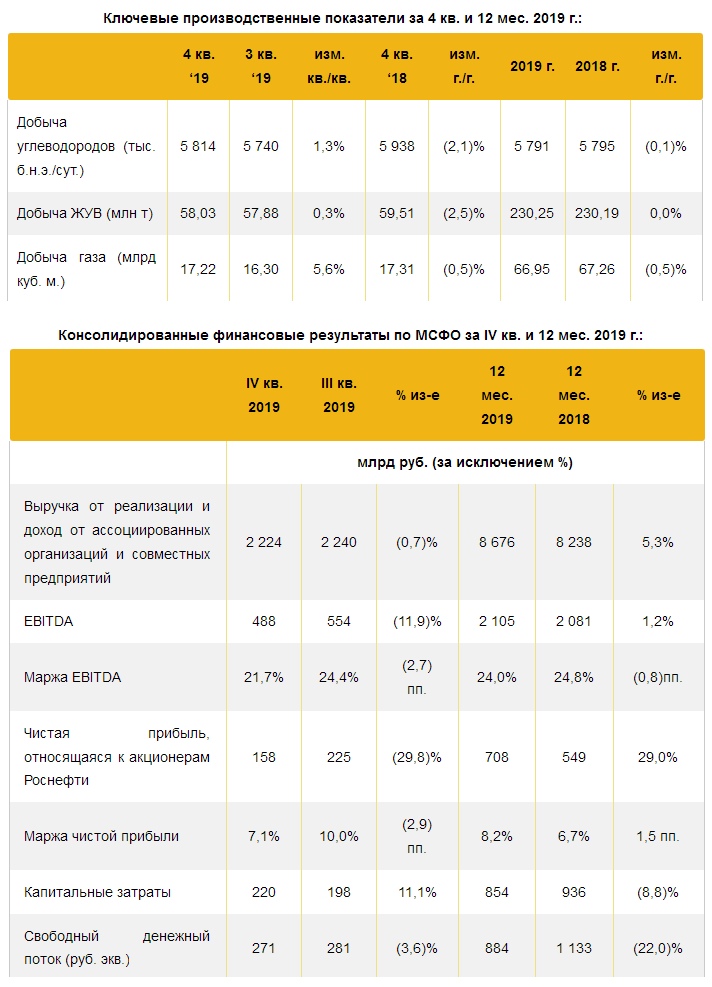

🕳 Роснефть сегодня представила свои производственные и финансовые результаты за 2019 год.

✅ Показатели добычи жидких углеводородов (ЖУВ) сохранились на уровне 2018 года: чуть более 230 млн т было добыто компанией по итогам 2019 года, в то время как добыча газа символически снизилась на пол процента, составив 67,0 млрд куб.м. И это несмотря на продление Соглашения ОПЕК+ и определённые ограничения на поставку нефти в середине прошлого года, в связи с загрязнением в нефтепроводе «Дружба».

✅ Выручка Роснефти по итогам 2019 года выросла на 5,3% до 8,68 трлн рублей, даже в условиях снижения мировых цен на нефть (-6,2% в рублёвом выражении). Несмотря на то, что производство ЖУВ осталось неизменным, ключевую поддержку обеспечил рост объёмов реализации нефти на 20,1%, что и стало определяющим фактором.

✅ На этом фоне показатель EBITDA также прибавил на 1,2% до 2,11 трлн рублей, воспользовавшись не только ростом объёмов реализации нефти, но и эффективным контролем над затратами, а чистая прибыль за 2019 год уверенно выросла на 29% до 708 млрд рублей, переписав исторический максимум. Благо, никаких сюрпризов в виде списаний или разовых расходов в финансовой отчётности на сей раз не оказалось, хотя такие риски активно обсуждались в инвест. сообществах накануне публикации.

✅ Учитывая ориентацию див. политики Роснефти исключительно на чистую прибыль, интерес к свободному денежному потоку (FCF) является не таким острым (как, например, в случае со сталеварами), но тем не менее обращать на него внимание определённо нужно. Даже несмотря на снижение кап.затрат компании на 8,8% до 854 млрд рублей, FCF по итогам минувшего года рухнул на 22,0% до 884 млрд рублей.

Возможно, причиной стало то, что «в расчёт данного показателя компания включила проценты за пользование денежными средствами, полученными по долгосрочным договорам поставки нефти и нефтепродуктов» - по крайней мере, именно такая формулировка значится в сноске к графе FCF в пресс-релизе.

✅ Ладно, в любом случае ориентируемся на чистую прибыль при расчёте дивидендов, поэтому предлагаю и заняться этим увлекательным процессом. Учитывая, что компания направляет акционерам строго 50% от ЧП по МСФО, не составляет большого труда посчитать, что совокупный дивиденд по итогам 2019 года получается на уровне 33,40 руб. на одну акцию.

Теперь вспоминаем, что за 1 полугодие был выплачен промежуточный дивиденд в размере 15,34 руб. и делаем нехитрый вывод, что за 2 полугодие нам осталось получить ещё 18,06 руб.

Таким образом, годовая див.доходность оценивается на уровне 7,58%, что весьма неплохо, учитывая большие шансы по дальнейшему наращиванию чистой прибыли, в том числе и по итогам текущего 2020 года.

Пресс-релиз

Финансовая отчётность

Анализ (MD&A)

#ROSN

✅ Показатели добычи жидких углеводородов (ЖУВ) сохранились на уровне 2018 года: чуть более 230 млн т было добыто компанией по итогам 2019 года, в то время как добыча газа символически снизилась на пол процента, составив 67,0 млрд куб.м. И это несмотря на продление Соглашения ОПЕК+ и определённые ограничения на поставку нефти в середине прошлого года, в связи с загрязнением в нефтепроводе «Дружба».

✅ Выручка Роснефти по итогам 2019 года выросла на 5,3% до 8,68 трлн рублей, даже в условиях снижения мировых цен на нефть (-6,2% в рублёвом выражении). Несмотря на то, что производство ЖУВ осталось неизменным, ключевую поддержку обеспечил рост объёмов реализации нефти на 20,1%, что и стало определяющим фактором.

✅ На этом фоне показатель EBITDA также прибавил на 1,2% до 2,11 трлн рублей, воспользовавшись не только ростом объёмов реализации нефти, но и эффективным контролем над затратами, а чистая прибыль за 2019 год уверенно выросла на 29% до 708 млрд рублей, переписав исторический максимум. Благо, никаких сюрпризов в виде списаний или разовых расходов в финансовой отчётности на сей раз не оказалось, хотя такие риски активно обсуждались в инвест. сообществах накануне публикации.

✅ Учитывая ориентацию див. политики Роснефти исключительно на чистую прибыль, интерес к свободному денежному потоку (FCF) является не таким острым (как, например, в случае со сталеварами), но тем не менее обращать на него внимание определённо нужно. Даже несмотря на снижение кап.затрат компании на 8,8% до 854 млрд рублей, FCF по итогам минувшего года рухнул на 22,0% до 884 млрд рублей.

Возможно, причиной стало то, что «в расчёт данного показателя компания включила проценты за пользование денежными средствами, полученными по долгосрочным договорам поставки нефти и нефтепродуктов» - по крайней мере, именно такая формулировка значится в сноске к графе FCF в пресс-релизе.

✅ Ладно, в любом случае ориентируемся на чистую прибыль при расчёте дивидендов, поэтому предлагаю и заняться этим увлекательным процессом. Учитывая, что компания направляет акционерам строго 50% от ЧП по МСФО, не составляет большого труда посчитать, что совокупный дивиденд по итогам 2019 года получается на уровне 33,40 руб. на одну акцию.

Теперь вспоминаем, что за 1 полугодие был выплачен промежуточный дивиденд в размере 15,34 руб. и делаем нехитрый вывод, что за 2 полугодие нам осталось получить ещё 18,06 руб.

Таким образом, годовая див.доходность оценивается на уровне 7,58%, что весьма неплохо, учитывая большие шансы по дальнейшему наращиванию чистой прибыли, в том числе и по итогам текущего 2020 года.

Пресс-релиз

Финансовая отчётность

Анализ (MD&A)

#ROSN

{kind=link}

Рынок позитивно отреагировал на опубликованные финансовые и производственные результаты Роснефти, которые в целом превзошли средние ожидания: котировки акций компании прибавляют сегодня на 2-3%.

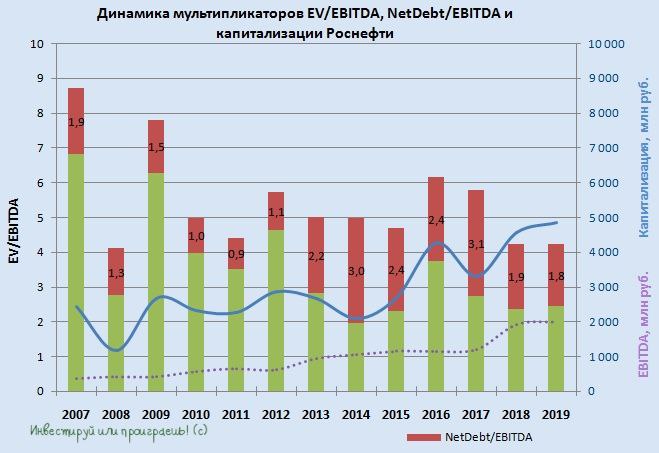

Ко всему перечисленному выше в предыдущем посте, хотелось бы отметить также снижение совокупной долговой нагрузки на 15,6% до 907 млрд рублей, что соответствует заявленным ранее планам компании по повышению финансовой устойчивости. При этом чистый долг за минувший год не изменился, оставшись на том же уровне 3,6 трлн рублей, а потому с учётом скромно прибавившего показателя EBITDA соотношение EV/EBITDA продолжает находиться на том же уровне 4,2-4,3х. Не так уж и плохо, надо сказать.

Вчерашние санкции в отношении швейцарской торговой структуры Роснефти «Rosneft Trading S.A», введённые американским Минфином за деятельность в Венесуэле, не распространяются на саму Роснефть, а потому их влияние на российскую компанию я считаю весьма ограниченным. Куда важнее динамика котировок цен на нефть, которые сегодня обновили свои двухнедельные максимумы, дополнительно поддерживая интерес в том числе и к российскому нефтегазовому сектору.

#ROSN

Ко всему перечисленному выше в предыдущем посте, хотелось бы отметить также снижение совокупной долговой нагрузки на 15,6% до 907 млрд рублей, что соответствует заявленным ранее планам компании по повышению финансовой устойчивости. При этом чистый долг за минувший год не изменился, оставшись на том же уровне 3,6 трлн рублей, а потому с учётом скромно прибавившего показателя EBITDA соотношение EV/EBITDA продолжает находиться на том же уровне 4,2-4,3х. Не так уж и плохо, надо сказать.

Вчерашние санкции в отношении швейцарской торговой структуры Роснефти «Rosneft Trading S.A», введённые американским Минфином за деятельность в Венесуэле, не распространяются на саму Роснефть, а потому их влияние на российскую компанию я считаю весьма ограниченным. Куда важнее динамика котировок цен на нефть, которые сегодня обновили свои двухнедельные максимумы, дополнительно поддерживая интерес в том числе и к российскому нефтегазовому сектору.

#ROSN

{kind=link}

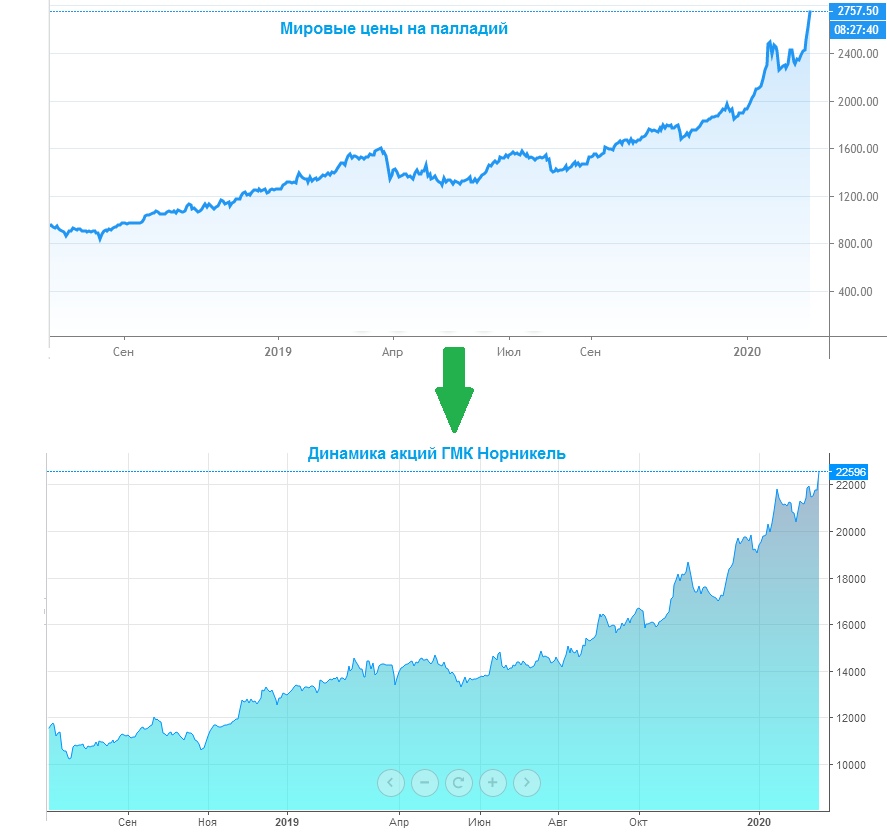

🚀 У акций ГМК Норильский никель праздник продолжается!

🥇 Во-первых, котировки фьючерсов на палладий на мировом рынке достигли очередного исторического максимума, резко взлетев за последние три дня на $400 и уже преодолев отметку в $2 750. Этому активно способствует повышенный спрос на металл со стороны автопроизводителей и современные тенденции на более экологичный транспорт. Даже несмотря на замедление спроса со стороны Китая из-за коронавируса и закрытия ряда предприятий на карантин.

🥈 Ну а во-вторых, акции ГМК Норильский никель после традиционного пересмотра состава индекса MSCI Russia вытеснили бумаги НОВАТЭКа из ТОП-4, что неминуемо обеспечит определённый приток денежных средств из индексных фондов.

👉 Правда, я по-прежнему продолжаю опасаться ещё более параболического роста цен на палладий, который, в свою очередь, вызывает подобный эффект и у акций ГМК. А вот от акций Русала хотелось бы, наоборот, более убедительной динамики на этом фоне (27,8% акций ГМК принадлежит Русалу), однако на другой чаше весов здесь находятся цены на алюминий, которые чувствуют себя не важно, находясь вблизи двухлетних минимумов.

С удовольствием бы избавился от своего пакета акций Русала по 45+ рублей, хоть сегодня. Продолжаю ждать.

#GMKN #RUAL

🥇 Во-первых, котировки фьючерсов на палладий на мировом рынке достигли очередного исторического максимума, резко взлетев за последние три дня на $400 и уже преодолев отметку в $2 750. Этому активно способствует повышенный спрос на металл со стороны автопроизводителей и современные тенденции на более экологичный транспорт. Даже несмотря на замедление спроса со стороны Китая из-за коронавируса и закрытия ряда предприятий на карантин.

🥈 Ну а во-вторых, акции ГМК Норильский никель после традиционного пересмотра состава индекса MSCI Russia вытеснили бумаги НОВАТЭКа из ТОП-4, что неминуемо обеспечит определённый приток денежных средств из индексных фондов.

👉 Правда, я по-прежнему продолжаю опасаться ещё более параболического роста цен на палладий, который, в свою очередь, вызывает подобный эффект и у акций ГМК. А вот от акций Русала хотелось бы, наоборот, более убедительной динамики на этом фоне (27,8% акций ГМК принадлежит Русалу), однако на другой чаше весов здесь находятся цены на алюминий, которые чувствуют себя не важно, находясь вблизи двухлетних минимумов.

С удовольствием бы избавился от своего пакета акций Русала по 45+ рублей, хоть сегодня. Продолжаю ждать.

#GMKN #RUAL

{kind=link}

Некоторые тезисы с состоявшейся сегодня телеконференции Роснефти, приуроченной к публикации годовой финансовой отчётности:

👨🏻💼 По поводу введённых накануне сакций против дочерней компании Роснефти – швейцарской Rosneft Trading S.A., за сотрудничество с Венесуэлой: Роснефть называет санкции актом правового произвола и уверяет, что ведёт в этой богатой нефтью стране исключительно коммерческую деятельность, нацеленную на возврат ранее сделанной предоплаты. При этом Роснефть не раскрыла долг венесуэльской PDVSA по итогам 2019 года, но по итогам третьего квартала этот показатель находился на уровне $800 млн.

👨🏻💼Если мировая конъюнктура начала текущего года сохранится, то Роснефть рассчитывает на рост финансовых показателей по итогам всего 2020 года:

«В результате реализации ряда положительных операционных бухгалтерских факторов мы ожидаем роста фин. показателей компании в 2020 году в случае подтверждения наших ожиданий микроэкономической ситуации. Понятно, что динамика внешних факторов, прежде всего коронавируса и ряда других моментов, которые могут оказать влияние на экономический рост в мире, будет значимый. Но при сохранении макроэкономической ситуации начала этого года мы ожидаем, что компания будет продолжать работать над увеличением денежного потока, дохода акционеров, снижения долговой нагрузки».

👨🏻💼 Роснефть сохраняет план добывать к 2022 году около 250 млн тонн ЖУВ (по сравнению с 230 млн в 2019 году).

👨🏻💼 Роснефть прогнозирует кап.затраты в 2020 году на уровне около 1 трлн рублей, после 850 млрд годом ранее.

👨🏻💼 Роснефть ожидает утроения показателя EBITDA от газового бизнеса в ближайшие годы.

👨🏻💼 Перебоев с поставками нефти в Китай в связи с распространением коронавируса у Роснефти нет:

«Логистическая гибкость в случае необходимости перенаправления объёмов имеется».

#ROSN

👨🏻💼 По поводу введённых накануне сакций против дочерней компании Роснефти – швейцарской Rosneft Trading S.A., за сотрудничество с Венесуэлой: Роснефть называет санкции актом правового произвола и уверяет, что ведёт в этой богатой нефтью стране исключительно коммерческую деятельность, нацеленную на возврат ранее сделанной предоплаты. При этом Роснефть не раскрыла долг венесуэльской PDVSA по итогам 2019 года, но по итогам третьего квартала этот показатель находился на уровне $800 млн.

👨🏻💼Если мировая конъюнктура начала текущего года сохранится, то Роснефть рассчитывает на рост финансовых показателей по итогам всего 2020 года:

«В результате реализации ряда положительных операционных бухгалтерских факторов мы ожидаем роста фин. показателей компании в 2020 году в случае подтверждения наших ожиданий микроэкономической ситуации. Понятно, что динамика внешних факторов, прежде всего коронавируса и ряда других моментов, которые могут оказать влияние на экономический рост в мире, будет значимый. Но при сохранении макроэкономической ситуации начала этого года мы ожидаем, что компания будет продолжать работать над увеличением денежного потока, дохода акционеров, снижения долговой нагрузки».

👨🏻💼 Роснефть сохраняет план добывать к 2022 году около 250 млн тонн ЖУВ (по сравнению с 230 млн в 2019 году).

👨🏻💼 Роснефть прогнозирует кап.затраты в 2020 году на уровне около 1 трлн рублей, после 850 млрд годом ранее.

👨🏻💼 Роснефть ожидает утроения показателя EBITDA от газового бизнеса в ближайшие годы.

👨🏻💼 Перебоев с поставками нефти в Китай в связи с распространением коронавируса у Роснефти нет:

«Логистическая гибкость в случае необходимости перенаправления объёмов имеется».

#ROSN

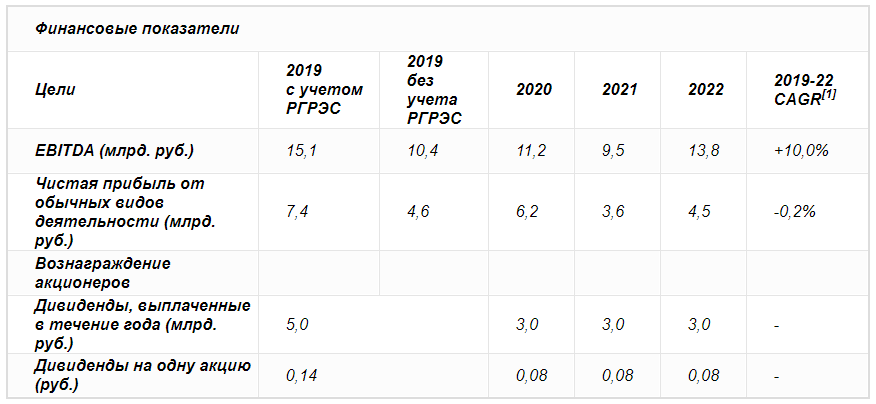

💼 Энел Россия представила свой Стратегический план дальнейшего развития компании на ближайшие три года (2020-2022 гг.)

💁♂️ Главным событием этого плана стало введение фиксированного дивиденда, который фактически превращает акцию Энел Россия в квазиоблигацию с озвученным купоном в 0,08 руб. на одну бумагу. По всей видимости, рынок рассчитывал на перспективу введения фиксированного дивиденда, однако прогнозы большинства участников рынка оказались завышенными, из-за чего на торгах в среду последовал громкий обвал котировок акций Энел Россия на внушительные 10% до 1,02 руб.

Но вряд ли это стоит считать большой трагедией. Рассуждать нужно так, что по состоянию на утро четверга, купив акции Энел Россия по ценам закрытия среды, вы фактически фиксируете доходность на ближайшие три года в районе 7,8%. Много это или мало? Решать только вам. Но если вы мечтаете зафиксировать доходность 9%-10%, тогда вам придётся дожидаться диапазона цен 0,89-0,80 руб. за акцию, однако я очень не уверен, что рынок даст вам такую халяву. Поэтому самым разумным решением в этой ситуации, наверное, станет поэтапный осторожный набор позиции, с планомерным наращиванием покупок, по мере снижения котировок.

🙅♂️ При этом на поквартальные выплаты рассчитывать не придётся, а переход к выплате дивидендов в процентах от прибыли (как было до этого) состоится, «когда наступит подходящее время». Но почти наверняка это «подходящее время» следует ждать не ранее 2023 года, а за это время может ещё много воды утечь.

🤦🏻♂️ В течение ближайших трёх лет, как и было задумано изначально, Энел Россия будет активно «зеленеть» и собирается полностью отказаться от угольной генерации, заменив её экологически чистыми источниками энергии (уже сейчас строятся три ветропарка в России). Разумеется, смена стратегии повлечёт за собой временное снижение основных финансовых показателей, в пользу инвестиций, и это нужно воспринимать как данность, если уж вы решите (или уже решили) стать акционером компании: ожидается, что EBITDA к 2022 году снизится с текущих 15,1 млрд рублей (прогноз за 2019 год) до 13,8 млрд, а чистая прибыль – с 7,4 до 4,5 млрд.

🙋♂️ Энел Россия придётся пожертвовать и долговой нагрузкой: если по итогам 2019 года этот показатель компания ожидает на уровне 9,7 млрд рублей, то к 2022 году он прогнозируется уже на уровне 33,5 млрд рублей, отправив соотношение NetDebt/EBITDA в район 2,4х. Вполне терпимо, причём с перспективой последующего делевериджа и, возможно, переоценки котировок вверх, если к тому моменту компания успешно пройдёт стадию «озеленения» и «наступит подходящее время» для выплаты дивидендов с привязкой к финансовым результатам.

#ENRU

💁♂️ Главным событием этого плана стало введение фиксированного дивиденда, который фактически превращает акцию Энел Россия в квазиоблигацию с озвученным купоном в 0,08 руб. на одну бумагу. По всей видимости, рынок рассчитывал на перспективу введения фиксированного дивиденда, однако прогнозы большинства участников рынка оказались завышенными, из-за чего на торгах в среду последовал громкий обвал котировок акций Энел Россия на внушительные 10% до 1,02 руб.

Но вряд ли это стоит считать большой трагедией. Рассуждать нужно так, что по состоянию на утро четверга, купив акции Энел Россия по ценам закрытия среды, вы фактически фиксируете доходность на ближайшие три года в районе 7,8%. Много это или мало? Решать только вам. Но если вы мечтаете зафиксировать доходность 9%-10%, тогда вам придётся дожидаться диапазона цен 0,89-0,80 руб. за акцию, однако я очень не уверен, что рынок даст вам такую халяву. Поэтому самым разумным решением в этой ситуации, наверное, станет поэтапный осторожный набор позиции, с планомерным наращиванием покупок, по мере снижения котировок.

🙅♂️ При этом на поквартальные выплаты рассчитывать не придётся, а переход к выплате дивидендов в процентах от прибыли (как было до этого) состоится, «когда наступит подходящее время». Но почти наверняка это «подходящее время» следует ждать не ранее 2023 года, а за это время может ещё много воды утечь.

🤦🏻♂️ В течение ближайших трёх лет, как и было задумано изначально, Энел Россия будет активно «зеленеть» и собирается полностью отказаться от угольной генерации, заменив её экологически чистыми источниками энергии (уже сейчас строятся три ветропарка в России). Разумеется, смена стратегии повлечёт за собой временное снижение основных финансовых показателей, в пользу инвестиций, и это нужно воспринимать как данность, если уж вы решите (или уже решили) стать акционером компании: ожидается, что EBITDA к 2022 году снизится с текущих 15,1 млрд рублей (прогноз за 2019 год) до 13,8 млрд, а чистая прибыль – с 7,4 до 4,5 млрд.

🙋♂️ Энел Россия придётся пожертвовать и долговой нагрузкой: если по итогам 2019 года этот показатель компания ожидает на уровне 9,7 млрд рублей, то к 2022 году он прогнозируется уже на уровне 33,5 млрд рублей, отправив соотношение NetDebt/EBITDA в район 2,4х. Вполне терпимо, причём с перспективой последующего делевериджа и, возможно, переоценки котировок вверх, если к тому моменту компания успешно пройдёт стадию «озеленения» и «наступит подходящее время» для выплаты дивидендов с привязкой к финансовым результатам.

#ENRU

{kind=link}

Большой интриги в бухгалтерских отчётностях по РСБУ за 2019 год для дочек ГЭХа уже совершенно нет, вспоминая недавние официальные прогнозы самого Газпромэнергохолдинга, однако обновлять привычные картинки с динамикой финансовых показателей для порядка всё же надо, что я и делаю.

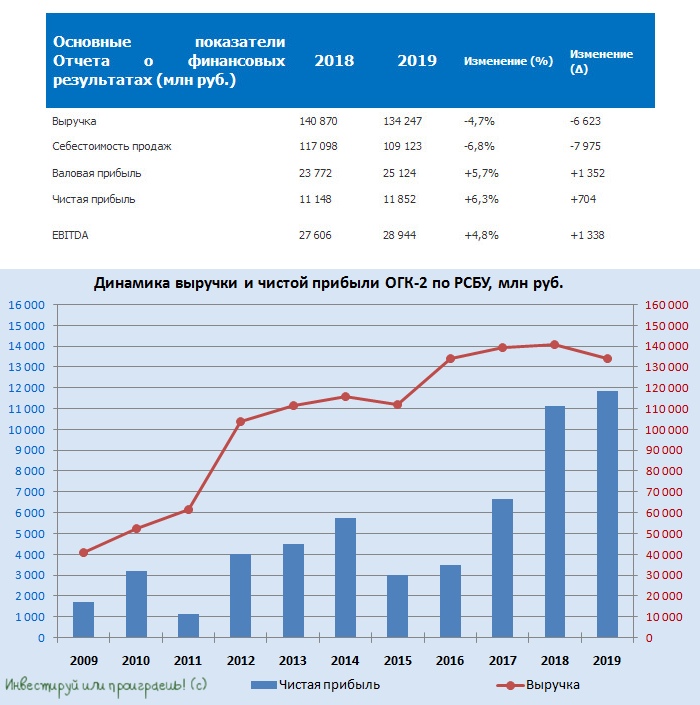

Как и ожидалось, выручка ОГК-2 по РСБУ по итогам прошлого года не досчиталась 4,7% и снизилась до 134,2 млрд рублей, а чистая прибыль выросла на 6,3% до 11,9 млрд.

Куда с большим интересом ждём теперь от ОГК-2 цифры по МСФО, получив которые мы уже сможем точно прикинуть уровень дивидендов за 2019 год. Особенно в свете недавних радостных новостей от Газпрома, по итогам состоявшегося Дня инвестора в Нью-Йорке на прошлой неделе, ведь теперь акционеры ОГК-2, Мосэнерго и ТГК-1 смогут рассчитывать на норму выплат в 50% от ЧП по МСФО, о чём мы мечтали уже давно!

#OGKB

Как и ожидалось, выручка ОГК-2 по РСБУ по итогам прошлого года не досчиталась 4,7% и снизилась до 134,2 млрд рублей, а чистая прибыль выросла на 6,3% до 11,9 млрд.

Куда с большим интересом ждём теперь от ОГК-2 цифры по МСФО, получив которые мы уже сможем точно прикинуть уровень дивидендов за 2019 год. Особенно в свете недавних радостных новостей от Газпрома, по итогам состоявшегося Дня инвестора в Нью-Йорке на прошлой неделе, ведь теперь акционеры ОГК-2, Мосэнерго и ТГК-1 смогут рассчитывать на норму выплат в 50% от ЧП по МСФО, о чём мы мечтали уже давно!

#OGKB

{kind=link}

Традиционно в тот же день, что и Роснефть, свои финансовые результаты по МСФО за 2019 год представила и Башнефть, отчитавшись о снижении выручки от реализации нефти и нефтепродуктов в отчётном периоде на 0,6% до 854,6 млрд рублей и чистой прибыли на 22,1% до 76,8 млрд. Основными причинами столь неубедительной динамики основных финансовых показателей компании стали:

✔️ Временная приостановка поставок нефти по трубопроводу «Дружба» в середине минувшего года, из-за случившегося загрязнения

✔️ Снижение средних цен на нефть и нефтепродукты, по сравнению с прошлым годом (-6,2% г/г в рублёвом выражении)

✔️ Отрицательные курсовые разницы в размере минус 5,0 млрд рублей, в то время как в аналогичном периоде прошлого года были отмечены положительные курсовые разницы на уровне 10,3 млрд. Именно эта статья в финансовой отчётности Башнефти серьёзно усугубила весьма скромное снижение операционной прибыли всего на 2,2% до 116,6 млрд рублей, из-за чего чистая прибыль Башнефти в итоге рухнула почти на четверть.

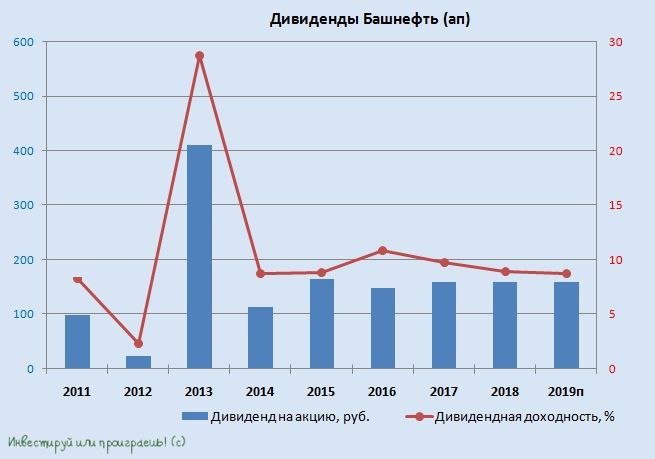

💸 Дивидендный вопрос, пожалуй, продолжает оставаться одной из главных интриг для акционеров Башнефти, и здесь я по-прежнему придерживаюсь трёх возможных сценариев:

1⃣ Негативный сценарий: дивидендная политика в текущем виде подразумевает направлять на выплаты не менее 25% от ЧП по МСФО при условии, что показатель NetDebt/EBITDA не превышает 2х. Соответственно, эти самые 25% от ЧП я закладываю как минимально возможный уровень выплат, в результате чего мы получаем 107,8 руб. на одну акцию и доходность по префам около 5,9%. Вероятность такого развития событий расцениваю как крайне низкую, т.к. в капитале Башнефти находится Республика Башкортостан, заинтересованная в получении стабильного дивидендного потока, и такое резкое снижение выплат вызовет очень бурную негативную реакцию, да и внезапно появившуюся «дыру» в бюджете республика вряд ли найдёт чем латать.

2⃣ Базовый сценарий: ставшие уже привычные за последние пару лет 158,95 руб. на акцию, что ориентирует нас на куда более комфортную ДД порядка 8,75%. Уже лучше!

3⃣ Оптимистичный сценарий: ну и, наконец, самый приятный вариант развития событий, при котором Башнефть вдруг решит делиться с акционерами половиной своей чистой прибыли (республика Башкирия с завистью смотрит на Татарстан и уже давно мечтает об этом), как это делает в последние годы Роснефть. В возможность развития событий по оптимистичному сценарию лично я верю больше, чем по негативному, поэтому можете помечтать о дивиденднах в размере 215,6 руб. и ДД на уровне почти 12%!

Финансовая отчётность

#BANE

✔️ Временная приостановка поставок нефти по трубопроводу «Дружба» в середине минувшего года, из-за случившегося загрязнения

✔️ Снижение средних цен на нефть и нефтепродукты, по сравнению с прошлым годом (-6,2% г/г в рублёвом выражении)

✔️ Отрицательные курсовые разницы в размере минус 5,0 млрд рублей, в то время как в аналогичном периоде прошлого года были отмечены положительные курсовые разницы на уровне 10,3 млрд. Именно эта статья в финансовой отчётности Башнефти серьёзно усугубила весьма скромное снижение операционной прибыли всего на 2,2% до 116,6 млрд рублей, из-за чего чистая прибыль Башнефти в итоге рухнула почти на четверть.

💸 Дивидендный вопрос, пожалуй, продолжает оставаться одной из главных интриг для акционеров Башнефти, и здесь я по-прежнему придерживаюсь трёх возможных сценариев:

1⃣ Негативный сценарий: дивидендная политика в текущем виде подразумевает направлять на выплаты не менее 25% от ЧП по МСФО при условии, что показатель NetDebt/EBITDA не превышает 2х. Соответственно, эти самые 25% от ЧП я закладываю как минимально возможный уровень выплат, в результате чего мы получаем 107,8 руб. на одну акцию и доходность по префам около 5,9%. Вероятность такого развития событий расцениваю как крайне низкую, т.к. в капитале Башнефти находится Республика Башкортостан, заинтересованная в получении стабильного дивидендного потока, и такое резкое снижение выплат вызовет очень бурную негативную реакцию, да и внезапно появившуюся «дыру» в бюджете республика вряд ли найдёт чем латать.

2⃣ Базовый сценарий: ставшие уже привычные за последние пару лет 158,95 руб. на акцию, что ориентирует нас на куда более комфортную ДД порядка 8,75%. Уже лучше!

3⃣ Оптимистичный сценарий: ну и, наконец, самый приятный вариант развития событий, при котором Башнефть вдруг решит делиться с акционерами половиной своей чистой прибыли (республика Башкирия с завистью смотрит на Татарстан и уже давно мечтает об этом), как это делает в последние годы Роснефть. В возможность развития событий по оптимистичному сценарию лично я верю больше, чем по негативному, поэтому можете помечтать о дивиденднах в размере 215,6 руб. и ДД на уровне почти 12%!

Финансовая отчётность

#BANE

{kind=link}

{kind=link}

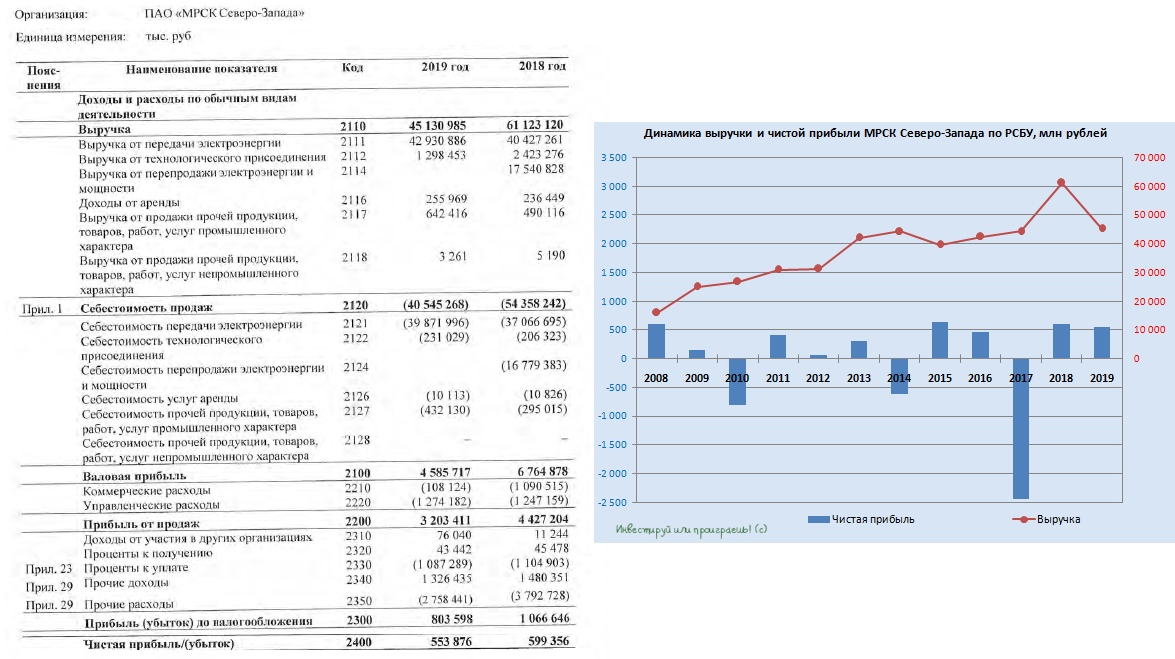

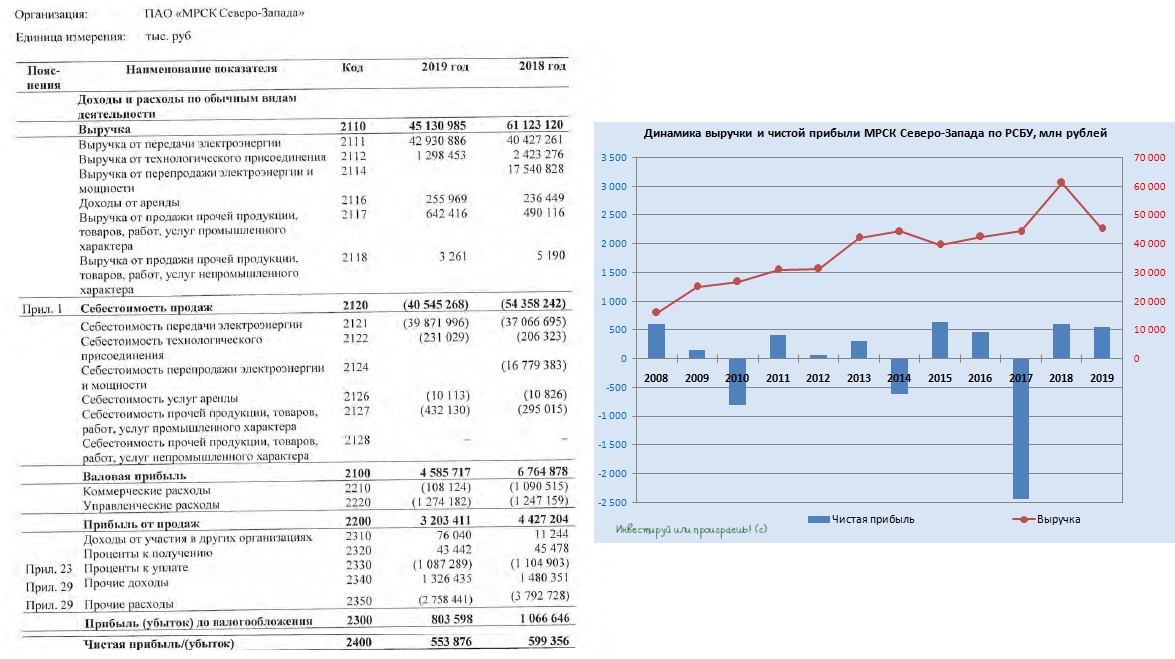

МРСК Северо-Запада открыла сезон бухгалтерских отчётностей в дочках Россетей, и открытие это состоялось, можно сказать, на оптимистичной ноте: несмотря на ожидаемое падение выручки (на фоне временного выполнения компанией сбытовых функций после возникших проблем со сбытами), чистая прибыль смогла удержаться от серьёзного падения, ограничившись скромной динамикой на уровне 7,5% (г/г), хотя всего квартал тому назад ltm-показатель чуть ли не вдвое не дотягивал до прошлогоднего результата.

И спасибо здесь нужно сказать статье «Прочие расходы», на которую в последнее время мы привыкли сразу же обращать внимание: по итогам 2019 года прочие расходы даже заметно снизились на миллиард рублей – с 3,8 до 2,8 млрд, и очень хорошо, что никаких громких списаний, резервов и других обесценений в отчётности по РСБУ отражено не было.

Очень хотелось бы, чтобы и другие МРСКшки не преподносили нам неприятных сюрпризов, по мере публикации их годовых отчётностей по РСБУ, но что-то мне подсказывает, что сюрпризы будут. И котировки акций той же МРСК Волги, теряющие сегодня почти 3%, косвенно подтверждают мои опасения. Поживём-увидим.

Бухгалтерская отчётность

#MRKZ

И спасибо здесь нужно сказать статье «Прочие расходы», на которую в последнее время мы привыкли сразу же обращать внимание: по итогам 2019 года прочие расходы даже заметно снизились на миллиард рублей – с 3,8 до 2,8 млрд, и очень хорошо, что никаких громких списаний, резервов и других обесценений в отчётности по РСБУ отражено не было.

Очень хотелось бы, чтобы и другие МРСКшки не преподносили нам неприятных сюрпризов, по мере публикации их годовых отчётностей по РСБУ, но что-то мне подсказывает, что сюрпризы будут. И котировки акций той же МРСК Волги, теряющие сегодня почти 3%, косвенно подтверждают мои опасения. Поживём-увидим.

Бухгалтерская отчётность

#MRKZ

{kind=link}

А вот и первые ласточки: МРСК Юга отчиталась по РСБУ за 2019 год об убытке в размере 3,2 млрд рублей, в то время как всего три месяца назад ltm-прибыль была в уверенном плюсе на уровне 0,5 млрд рублей.

Да, вы правильно догадались - всё дело в проблемных сбытах, которые привели к резкому росту резервов по сомнительным долгам и оценочным обязательствам.

Я по-прежнему обхожу стороной Юг.

#MRKY

Да, вы правильно догадались - всё дело в проблемных сбытах, которые привели к резкому росту резервов по сомнительным долгам и оценочным обязательствам.

Я по-прежнему обхожу стороной Юг.

#MRKY

{kind=link}

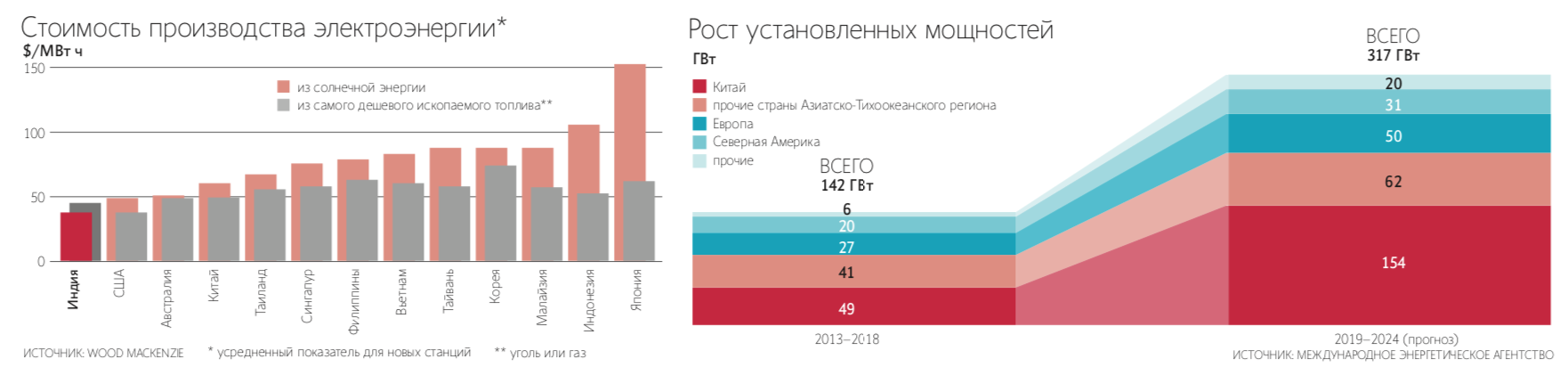

💥 Интересная статья мне попалась на глаза в Ведомостях на тему того, что солнечная энергетика уже сейчас вполне может конкурировать с углём, а в Индии и вовсе она уже обходится дешевле, даже без государственных субсидий. Полный вариант статьи доступен только платным подписчикам Ведомостей, ну а специально для тех, кто эту подписку не имеет, я приведу интересные факты, которые показались мне весьма любопытными:

☀️ По оценкам Международного энергетического агентства (МЭА), 10 лет назад на долю солнечной энергии приходилось менее 1% мощностей в мировой электрогенерации, а к концу 2019 года эта доля достигла уже 9%.

☀️ К 2040 году доля солнечной энергии в мировой электрогенерации вырастет до 24%.

☀️ Выработку солнечной энергии за последние годы удалось заметно удешевить, благодаря резкому снижению стоимости солнечных панелей.

☀️ Особенно преуспевает в освоении солнечной энергии Индия, где только за последние пять лет установленные мощности выросли примерно в 10 раз до 32 ГВт, и правительство этой страны надеется в ближайшие годы утроить этот показатель. Если Индии это удастся, то к 2030 году доля ископаемого топлива в её электрогенерации может упасть ниже 50%.

☀️ Кстати, именно в Индии солнечная энергия впервые в истории оказалась дешевле угольной генерации, и случилось это в 2018 году (причём с учётом строительства солнечных электростанций и даже без субсидий).

☀️ Ожидается, что к 2030 году солнечная энергия в стране будет почти на 50% дешевле, а в целом по Азии солнечная и ветряная энергия к этому моменту будет на 17% выгоднее угля.

🌥 Пара важных пунктов про недостатки:

🌧 У солнечной энергетики есть большой недостаток – электричество вырабатывается только в солнечную погоду, а потому для полного отказа от ископаемого топлива необходимо найти недорогие способы хранения энергии. Именно поэтому МЭА прогнозирует, что доля солнечной энергии в глобальной электрогенерации увеличится к 2040 г. только до 11% – при том что доля мощностей, по прогнозу агентства, вырастет до 24%.

🌧 Кроме того, чем крупнее солнечные электростанции, тем труднее их поддерживать в оптимальном состоянии. Например, солнечная электростанция индийской Acme Solar Holdings, построенная в пустыне в 2018 году, состоит из 927 180 панелей. Все их необходимо регулярно очищать от пыли, иначе выработка электроэнергии уменьшится.

☀️ По оценкам Международного энергетического агентства (МЭА), 10 лет назад на долю солнечной энергии приходилось менее 1% мощностей в мировой электрогенерации, а к концу 2019 года эта доля достигла уже 9%.

☀️ К 2040 году доля солнечной энергии в мировой электрогенерации вырастет до 24%.

☀️ Выработку солнечной энергии за последние годы удалось заметно удешевить, благодаря резкому снижению стоимости солнечных панелей.

☀️ Особенно преуспевает в освоении солнечной энергии Индия, где только за последние пять лет установленные мощности выросли примерно в 10 раз до 32 ГВт, и правительство этой страны надеется в ближайшие годы утроить этот показатель. Если Индии это удастся, то к 2030 году доля ископаемого топлива в её электрогенерации может упасть ниже 50%.

☀️ Кстати, именно в Индии солнечная энергия впервые в истории оказалась дешевле угольной генерации, и случилось это в 2018 году (причём с учётом строительства солнечных электростанций и даже без субсидий).

☀️ Ожидается, что к 2030 году солнечная энергия в стране будет почти на 50% дешевле, а в целом по Азии солнечная и ветряная энергия к этому моменту будет на 17% выгоднее угля.

🌥 Пара важных пунктов про недостатки:

🌧 У солнечной энергетики есть большой недостаток – электричество вырабатывается только в солнечную погоду, а потому для полного отказа от ископаемого топлива необходимо найти недорогие способы хранения энергии. Именно поэтому МЭА прогнозирует, что доля солнечной энергии в глобальной электрогенерации увеличится к 2040 г. только до 11% – при том что доля мощностей, по прогнозу агентства, вырастет до 24%.

🌧 Кроме того, чем крупнее солнечные электростанции, тем труднее их поддерживать в оптимальном состоянии. Например, солнечная электростанция индийской Acme Solar Holdings, построенная в пустыне в 2018 году, состоит из 927 180 панелей. Все их необходимо регулярно очищать от пыли, иначе выработка электроэнергии уменьшится.

{kind=link}

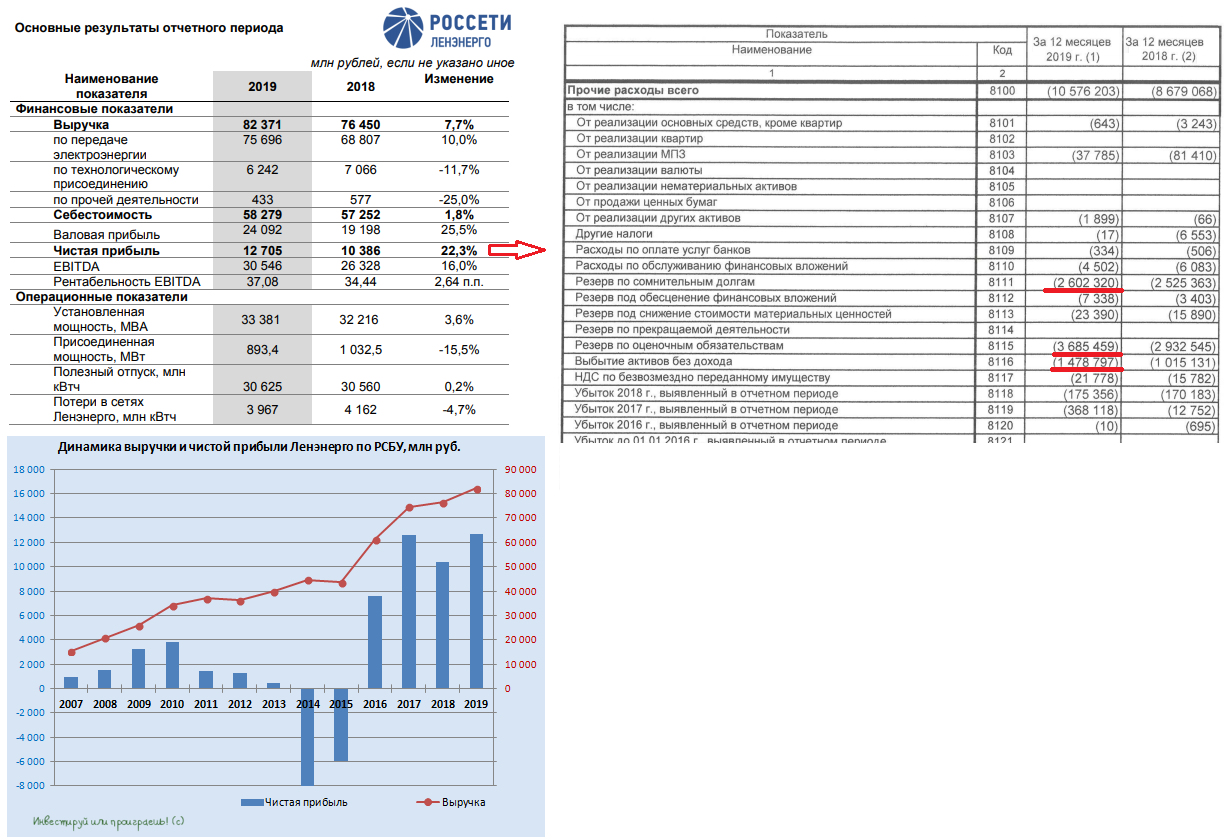

🧮 Уже после закрытия торгов в пятницу Ленэнерго представила свою годовую бухгалтерскую отчётность по РСБУ за 2019 год, которую акционеры компании всегда ждут с большим ожиданием, т.к. дивиденды по префам рассчитываются строго ориентируясь на неё (по весьма простой формуле: 10% от ЧП), а потому с вероятностью почти 100% мы уже сейчас можем взять и прикинуть их размер. Но обо всём по порядку.

Выручка Ленэнерго по итогам 2019 года выросла на 7,7% до 82,4 млрд рублей, прежде всего благодаря росту доходов по передаче электроэнергии (на долю которой приходится 91,9% от совокупной выручки), на фоне удорожания тарифов «в связи с возвратом региональными регуляторами накопленных выпадающих доходов и переносом тарифной выручки (эффект сглаживания)».

Себестоимость продаж также никаких вопросов не вызывает: по итогам минувшего года она прибавила на скромные 1,8% до 58,3 млрд рублей, благодаря чему валовая и операционная прибыли отметились убедительной положительной динамикой на уровне 25%.

И тут мы подобрались к главному неприятному сюрпризу под названием «Прочие расходы», которые в течение года уже оказывали серьёзное давление на фин.показатели Ленэнерго, и в итоге отметились ростом с 8,7 до 10,6 млрд рублей. Определяющими статьями стали создание резервов по сомнительным долгам и оценочным обязательствам (6,3 млрд рублей), а также выбытие активов на сумму 1,5 млрд рублей.

Собственно, именно они и оказали главное давление на чистую прибыль Ленэнерго по РСБУ за 2019 год, которая несмотря ни на что смогла отметиться историческим рекордом на уровне 12,7 млрд рублей (по сравнению с 10,4 млрд годом ранее), что к тому же оказалось на миллиард больше, чем значилось в финансовом плане. Более того, всего три месяца назад ltm-прибыль оценивалась на уровне 11,2 млрд рублей, поэтому если сильно захотеть, то позитив можно найти и здесь.

В общем и целом, результаты Ленэнерго по РСБУ за 2019 год я считаю весьма удовлетворительными. Особенно в свете взятого тренда на снижению ставок в стране и достойной доходности, которую предлагают префы компании (пост с дивидендными раскладами скоро появится ниже).

Бухгалтерская отчётность

Пресс-релиз

#LSNG

Выручка Ленэнерго по итогам 2019 года выросла на 7,7% до 82,4 млрд рублей, прежде всего благодаря росту доходов по передаче электроэнергии (на долю которой приходится 91,9% от совокупной выручки), на фоне удорожания тарифов «в связи с возвратом региональными регуляторами накопленных выпадающих доходов и переносом тарифной выручки (эффект сглаживания)».

Себестоимость продаж также никаких вопросов не вызывает: по итогам минувшего года она прибавила на скромные 1,8% до 58,3 млрд рублей, благодаря чему валовая и операционная прибыли отметились убедительной положительной динамикой на уровне 25%.

И тут мы подобрались к главному неприятному сюрпризу под названием «Прочие расходы», которые в течение года уже оказывали серьёзное давление на фин.показатели Ленэнерго, и в итоге отметились ростом с 8,7 до 10,6 млрд рублей. Определяющими статьями стали создание резервов по сомнительным долгам и оценочным обязательствам (6,3 млрд рублей), а также выбытие активов на сумму 1,5 млрд рублей.

Собственно, именно они и оказали главное давление на чистую прибыль Ленэнерго по РСБУ за 2019 год, которая несмотря ни на что смогла отметиться историческим рекордом на уровне 12,7 млрд рублей (по сравнению с 10,4 млрд годом ранее), что к тому же оказалось на миллиард больше, чем значилось в финансовом плане. Более того, всего три месяца назад ltm-прибыль оценивалась на уровне 11,2 млрд рублей, поэтому если сильно захотеть, то позитив можно найти и здесь.

В общем и целом, результаты Ленэнерго по РСБУ за 2019 год я считаю весьма удовлетворительными. Особенно в свете взятого тренда на снижению ставок в стране и достойной доходности, которую предлагают префы компании (пост с дивидендными раскладами скоро появится ниже).

Бухгалтерская отчётность

Пресс-релиз

#LSNG

{kind=link}

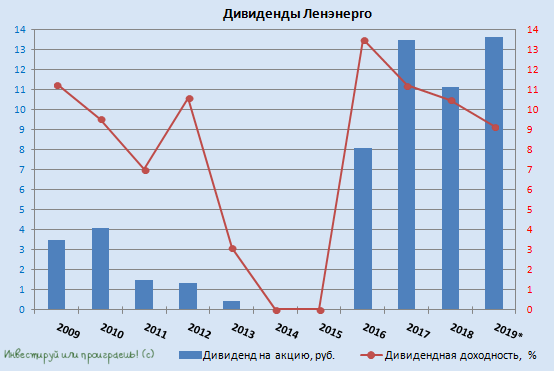

🧮 Пришло время посчитать дивиденды по привилегированным акциям Ленэнерго. Из расчёта нормы выплат 10% от ЧП по РСБУ, мы получаем 13,62 руб. на одну префку (новый рекорд, между прочим!) и потенциальную ДД около 9,2% по текущим котировкам. Очень неплохо, скажу я вам, особенно учитывая то небольшое кол-во оставшихся интересных дивидендных историй на российском рынке, доходность по которым была буквально «съедена» ростом котировок, на фоне ожиданий от Центробанка дальнейшего снижения уровня ключевой ставки.

Хотя и по префам Ленэнерго див.доходность сейчас опустилась ниже двузначного уровня исключительно из-за бурного роста котировок в течение первых двух месяцев наступившего года: если на конец декабря акции оценивались на уровне 122,3 руб., то сейчас ценник подрос уже до 148,5 руб. (по данным на закрытие торгов в пятницу).

И вряд ли префы Ленэнерго серьёзно снизятся с текущих уровней, когда в финансовом плане компании на 2020 год значится прогноз по чистой прибыли порядка 18 млрд рублей (напомню, в 2019 году эта цифра составила 12,7 млрд), что напрямую поспособствует дальнейшему повышению дивидендов (практически в полтора раза, если фин.плану будет суждено воплотиться в жизнь). Ну а рынок уже будет стараться вернуть потенциальную див.доходность на адекватные уровни, и сделать это можно только через рост котировок.

В-общем, я продолжаю радостно сидеть в привилегированных акциях Ленэнерго, и продавать их пока не собираюсь. Даже по 180 и 200 рублей 🙂

#LSNG

Хотя и по префам Ленэнерго див.доходность сейчас опустилась ниже двузначного уровня исключительно из-за бурного роста котировок в течение первых двух месяцев наступившего года: если на конец декабря акции оценивались на уровне 122,3 руб., то сейчас ценник подрос уже до 148,5 руб. (по данным на закрытие торгов в пятницу).

И вряд ли префы Ленэнерго серьёзно снизятся с текущих уровней, когда в финансовом плане компании на 2020 год значится прогноз по чистой прибыли порядка 18 млрд рублей (напомню, в 2019 году эта цифра составила 12,7 млрд), что напрямую поспособствует дальнейшему повышению дивидендов (практически в полтора раза, если фин.плану будет суждено воплотиться в жизнь). Ну а рынок уже будет стараться вернуть потенциальную див.доходность на адекватные уровни, и сделать это можно только через рост котировок.

В-общем, я продолжаю радостно сидеть в привилегированных акциях Ленэнерго, и продавать их пока не собираюсь. Даже по 180 и 200 рублей 🙂

#LSNG

{kind=link}