Правительство РФ может обсудить реорганизацию госкомпании Русгидро с передачей контрольного пакета её дочернему холдингу - РАО ЭС Востока, сообщила сегодня газета Коммерсант со ссылкой на несколько источников, знакомых с предложением.

Холдинг РАО ЭС Востока, на 100% принадлежащий Русгидро, предлагается передать напрямую государству с созданием на его базе новой энергокомпании, а контрольный пакет Русгидро (61,2% у Росимущества) - в собственность этой компании

Это должно позволить увеличить дивидендный поток Русгидро в пользу нового мажоритарного акционера для финансирования новых инфраструктурных строек

Предложение будет рассматриваться у вице-премьера РФ Юрия Трутнева, возглавляющего совет директоров Русгидро

Аналитики ВТБ Капитал посчитали, что такая схема может увеличить дивидендные выплаты Русгидро до 50-70 млрд рублей в год, а также позволит модернизировать энергосистему Дальнего Востока без ущерба для миноритариев Русгидро. Напомню, за 2018 год Русгидро направила на дивиденды 15,9 млрд рублей

При этом глава Русгидро Николай Шульгинов в интервью Коммерсанту назвал такую схему нецелесообразной, сказав, что она не решает стратегические задачи на Дальнем Востоке и компания не намерена поднимать эту тему

Котировки акций Русгидро сегодня прибавляют более чем на 5%, причём шестую торговую сессию подряд, обновляя 4-х месячные максимумы.

#HYDR

Холдинг РАО ЭС Востока, на 100% принадлежащий Русгидро, предлагается передать напрямую государству с созданием на его базе новой энергокомпании, а контрольный пакет Русгидро (61,2% у Росимущества) - в собственность этой компании

Это должно позволить увеличить дивидендный поток Русгидро в пользу нового мажоритарного акционера для финансирования новых инфраструктурных строек

Предложение будет рассматриваться у вице-премьера РФ Юрия Трутнева, возглавляющего совет директоров Русгидро

Аналитики ВТБ Капитал посчитали, что такая схема может увеличить дивидендные выплаты Русгидро до 50-70 млрд рублей в год, а также позволит модернизировать энергосистему Дальнего Востока без ущерба для миноритариев Русгидро. Напомню, за 2018 год Русгидро направила на дивиденды 15,9 млрд рублей

При этом глава Русгидро Николай Шульгинов в интервью Коммерсанту назвал такую схему нецелесообразной, сказав, что она не решает стратегические задачи на Дальнем Востоке и компания не намерена поднимать эту тему

Котировки акций Русгидро сегодня прибавляют более чем на 5%, причём шестую торговую сессию подряд, обновляя 4-х месячные максимумы.

#HYDR

{kind=link}

Российский рынок вам кажется изрядно перекупленным? Вы не понимаете всю эту навалившуюся эйфорию и боитесь коррекции в обозримом будущем? Лучшее средство, чтобы снять напряжение в такой ситуации – это фиксировать прибыль (хотя бы частично) по тем бумагам, которые достигли ваших локальных целей, либо с точки зрения тех.анализа находятся вблизи значимых уровней.

Привилегированные акции Сбербанка – отличный пример! Котировки акций сегодня достигли своего важного уровня сопротивления (в районе 235 руб.) и даже успели переписать свой исторический максимум (теперь это 236,47 руб). Я не мог не воспользоваться шансом, чтобы зафиксировать часть прибыли здесь. Не устану повторять, но кэш ещё пригодится – можете даже не сомневаться!

#SBER

Привилегированные акции Сбербанка – отличный пример! Котировки акций сегодня достигли своего важного уровня сопротивления (в районе 235 руб.) и даже успели переписать свой исторический максимум (теперь это 236,47 руб). Я не мог не воспользоваться шансом, чтобы зафиксировать часть прибыли здесь. Не устану повторять, но кэш ещё пригодится – можете даже не сомневаться!

#SBER

{kind=link}

Ну разве плохие времена сейчас для покупки валюты? Посмотрите на эту чудесную картинку из мира тех.анализа - на мой взгляд, сейчас самое подходящее время для стратегических долгосрочных покупок!

{kind=link}

📊 Сбербанк отчитался по РСБУ за 2019 год ростом чистой прибыли на 11,9% до рекордных 870,1 млрд рублей.

Чистый процентный доход банка при этом вырос всего на 0,6% до 1,26 трлн рублей, что неудивительно на фоне снижения ставок в стране и, как следствие, давления на чистую процентную маржу. Зато комиссионные доходы прибавили почти на 10% до 469,5 млрд рублей, благодаря транзакционному бизнесу. Правда, это не дотягивает до целевых ориентиров, озвученных Сбербанком в рамках Стратегии 2020 (рост на 11%-15% в год), но объясняется в том числе и возникшим давлением со стороны регулятора. Напомню, после отмены так называемого «банковского роуминга» (10 декабря 2019 года закон принят в третьем чтении) Сбербанк очевидно потеряет часть комиссионного дохода, что не могло найти отражение в представленной гораздо раньше Стратегии.

Отрадно, что рентабельность капитала Сбербанка по итогам 2019 года составила более 20%, что вкупе с ростом кредитного портфеля на 6,8% (г/г) в реальном выражении даёт надежду на сохранение позитивной динамики финансовых показателей и в будущем. Этот позитив, помнится, поддерживал и глава банка Герман Греф в своём предновогоднем интервью телеканалу «Россия 24», признав 2019 год очень удачным для Сбербанка, прогнозируя в 2020 году рост выдачи ипотечных кредитов на 7-9%, на фоне дальнейшего плавного снижения ставок по ипотеке, а также пообещав «хорошие дивиденды» по итогам минувшего года. Но к этому вопросу мы обратимся более предметно уже после публикации финансовых результатов по стандартам МСФО, на которые, напомню, ориентируется банк при расчёте выплат акционерам.

#SBER

Чистый процентный доход банка при этом вырос всего на 0,6% до 1,26 трлн рублей, что неудивительно на фоне снижения ставок в стране и, как следствие, давления на чистую процентную маржу. Зато комиссионные доходы прибавили почти на 10% до 469,5 млрд рублей, благодаря транзакционному бизнесу. Правда, это не дотягивает до целевых ориентиров, озвученных Сбербанком в рамках Стратегии 2020 (рост на 11%-15% в год), но объясняется в том числе и возникшим давлением со стороны регулятора. Напомню, после отмены так называемого «банковского роуминга» (10 декабря 2019 года закон принят в третьем чтении) Сбербанк очевидно потеряет часть комиссионного дохода, что не могло найти отражение в представленной гораздо раньше Стратегии.

Отрадно, что рентабельность капитала Сбербанка по итогам 2019 года составила более 20%, что вкупе с ростом кредитного портфеля на 6,8% (г/г) в реальном выражении даёт надежду на сохранение позитивной динамики финансовых показателей и в будущем. Этот позитив, помнится, поддерживал и глава банка Герман Греф в своём предновогоднем интервью телеканалу «Россия 24», признав 2019 год очень удачным для Сбербанка, прогнозируя в 2020 году рост выдачи ипотечных кредитов на 7-9%, на фоне дальнейшего плавного снижения ставок по ипотеке, а также пообещав «хорошие дивиденды» по итогам минувшего года. Но к этому вопросу мы обратимся более предметно уже после публикации финансовых результатов по стандартам МСФО, на которые, напомню, ориентируется банк при расчёте выплат акционерам.

#SBER

{kind=link}

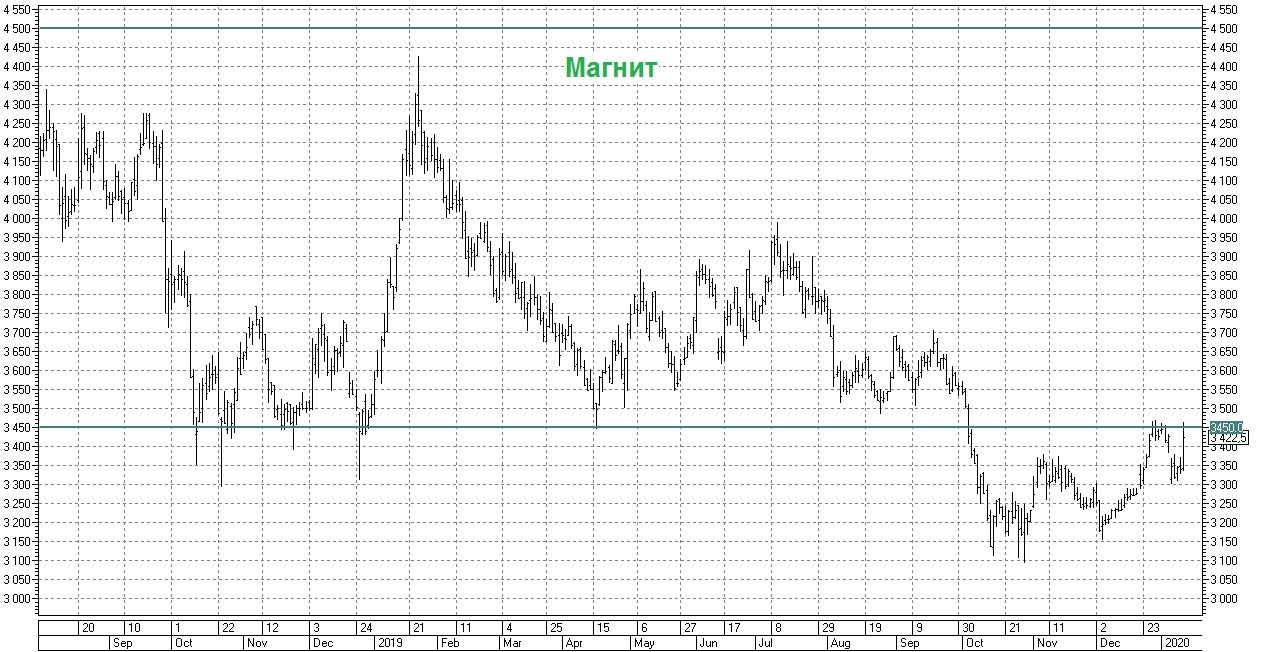

Магнит сегодня сообщил о росте предновогодних продаж на 8,5% (г/г) в период с 17 по 31 декабря 2019 года, и котировкам акций этого оказалось вполне достаточно, чтобы встрепенуться и приблизиться к своим 3-месячным максимумам и буквально за неделю закрыть недавний дивидендный гэп!

«Мы довольны результатами последних двух недель декабря 2019 г. Предпосылки к этому мы заметили ещё в ноябре, когда получили положительную динамику LFL продаж, в том числе сопоставимого трафика. Нам удалось хорошо подготовиться к высокому сезону – мы пересмотрели ассортимент, ввели качественное новогоднее предложение, а также заметно улучшили доступность товаров на полках.

Важную роль сыграла и программа лояльности, её позитивный эффект становится все более выраженным», - прокомментировал представленные предновогодние результаты продаж генеральный директор «Магнита» Ян Дюннинг.

#MGNT

«Мы довольны результатами последних двух недель декабря 2019 г. Предпосылки к этому мы заметили ещё в ноябре, когда получили положительную динамику LFL продаж, в том числе сопоставимого трафика. Нам удалось хорошо подготовиться к высокому сезону – мы пересмотрели ассортимент, ввели качественное новогоднее предложение, а также заметно улучшили доступность товаров на полках.

Важную роль сыграла и программа лояльности, её позитивный эффект становится все более выраженным», - прокомментировал представленные предновогодние результаты продаж генеральный директор «Магнита» Ян Дюннинг.

#MGNT

{kind=link}

А вот и коррекция назрела на российском фондовом рынке! Не хотели покупать доллар? А зря! 😃

‼️ Новость последних минут о том, что правительство РФ подало в отставку, уж точно несёт негативный оттенок для российского рынка. Ну и хорошо - ему самое время спустить пар!

‼️ Новость последних минут о том, что правительство РФ подало в отставку, уж точно несёт негативный оттенок для российского рынка. Ну и хорошо - ему самое время спустить пар!

Интерфакс

Правительство РФ подало в отставку

Правительство РФ подает в отставку в соответствии со 117 статьей Конституции, сообщил премьер-министр РФ Дмитрий Медведев.

Сегодняшнее послание российского президента Федеральному собранию в цифрах и фактах

{kind=link}

Отрадно, что с большой долей вероятности пост премьер-министра в России займёт Михаил Мишустин, который с 2010 года находился во главе ФНС России, а теперь триумфально начинает свою политическую карьеру. Именно с этим назначением связан, по всей видимости, сегодняшний позитив на российском рынке, и появляются робкие надежды на сдвиги бюрократической системы в лучшую сторону.

Дмитрий Медведев многим уже успел надоесть за эти годы, кого-то изрядно раздражал, и при всём при этом его вряд ли можно назвать эффективным исполнителем (в том числе и знаменитых майских указов Путина 2018 года). Вдобавок ко всему, знаменитое расследование Навального (верите вы ему или нет – вопрос второй) фактически сделало персону Медведева в некоторой степени токсичной в лице потенциальных избирателей в том числе и Путина (всё-таки это самое приближённое лицо президента). В-общем, сейчас самое время громких реформ!

Не случайно, среди главных приоритетов на новом месте Михаил Мишустин сегодня уже успел назвать институциональные реформы, реформы управления и внедрение современных информационных технологий. Я не силён в политике, но те изменения, которые я вижу в ФНС за последние лет десять – это действительно прогресс, а ходить в налоговую инспекцию сейчас – большое удовольствие. Хотя зачем вообще туда ходить лишний раз, когда большинство процессов (по крайней мере для физических лиц) можно осуществлять через личный кабинет на сайте ФНС. Заметьте, это тоже надо было инициировать и воплотить в жизнь, что и сделал в своё время господин Мишустин.

В-общем, будем верить, что новому премьер-министру хватит энтузиазма и удастся навести такой же порядок в гораздо более сложной и бюрократической системе российского правительства. И хочется пожелать ему успехов на новом поприще!

Дмитрий Медведев многим уже успел надоесть за эти годы, кого-то изрядно раздражал, и при всём при этом его вряд ли можно назвать эффективным исполнителем (в том числе и знаменитых майских указов Путина 2018 года). Вдобавок ко всему, знаменитое расследование Навального (верите вы ему или нет – вопрос второй) фактически сделало персону Медведева в некоторой степени токсичной в лице потенциальных избирателей в том числе и Путина (всё-таки это самое приближённое лицо президента). В-общем, сейчас самое время громких реформ!

Не случайно, среди главных приоритетов на новом месте Михаил Мишустин сегодня уже успел назвать институциональные реформы, реформы управления и внедрение современных информационных технологий. Я не силён в политике, но те изменения, которые я вижу в ФНС за последние лет десять – это действительно прогресс, а ходить в налоговую инспекцию сейчас – большое удовольствие. Хотя зачем вообще туда ходить лишний раз, когда большинство процессов (по крайней мере для физических лиц) можно осуществлять через личный кабинет на сайте ФНС. Заметьте, это тоже надо было инициировать и воплотить в жизнь, что и сделал в своё время господин Мишустин.

В-общем, будем верить, что новому премьер-министру хватит энтузиазма и удастся навести такой же порядок в гораздо более сложной и бюрократической системе российского правительства. И хочется пожелать ему успехов на новом поприще!

{kind=link}

Мостотрест после несостоявшегося ВОСА в декабре минувшего года и, как следствие, фактически сорвавшихся промежуточных дивидендов за 9 месяцев 2019 года (напомню, так бывает), сегодня на своём официальном сайте разместил сообщение о том, что «вопрос о рекомендации Совета директоров по выплате дивидендов по результатам за 2019 год будет рассмотрен после опубликования МСФО отчетности за данный отчётный период. Совет директоров не планирует повторно рассматривать вопрос по созыву собрания акционеров для рассмотрения вопроса о выплате промежуточных дивидендов по результатам за 9 месяцев 2019 года».

Ну что тут можно сказать. Если дивидендам всё-таки быть (а в случае с Мостотрестом такие сомнения небезосновательные – вспомните хотя бы прошлогоднюю эпопею с отсутствием выплат за 2018 год), то в позитивном сценарии акционеры получат минимум 11,29 руб. (вряд ли совокупные выплаты за 2019 год будут рекомендованы ниже невыплаченных промежуточных за 9 месяцев), а быть может даже и больше. И по текущим котировкам это означает двузначную ДД. Но есть ещё негативный сценарий, при реализации которого акционеры опять нифига не получат.

В случае с Мостотрестом попытки угадать какой из сценариев сыграет в итоге – это скорее лотерея, нежели анализ и трезвое мышление. Но разве у вас есть желание участвовать в лотерее с премией в 10%-12%?

#MSTT

Ну что тут можно сказать. Если дивидендам всё-таки быть (а в случае с Мостотрестом такие сомнения небезосновательные – вспомните хотя бы прошлогоднюю эпопею с отсутствием выплат за 2018 год), то в позитивном сценарии акционеры получат минимум 11,29 руб. (вряд ли совокупные выплаты за 2019 год будут рекомендованы ниже невыплаченных промежуточных за 9 месяцев), а быть может даже и больше. И по текущим котировкам это означает двузначную ДД. Но есть ещё негативный сценарий, при реализации которого акционеры опять нифига не получат.

В случае с Мостотрестом попытки угадать какой из сценариев сыграет в итоге – это скорее лотерея, нежели анализ и трезвое мышление. Но разве у вас есть желание участвовать в лотерее с премией в 10%-12%?

#MSTT

{kind=link}

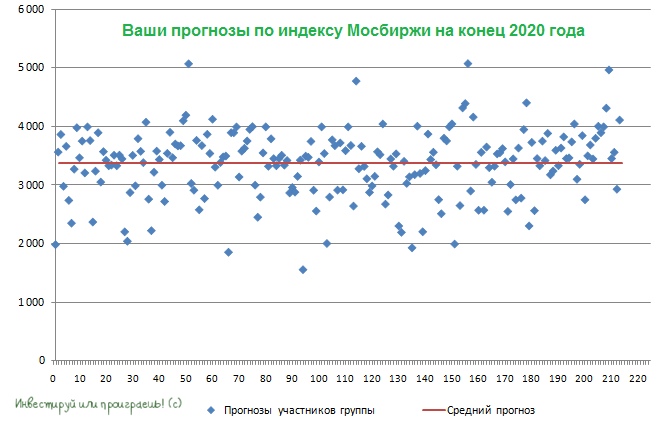

Всегда с интересом «подбиваю» ваши прогнозы в рамках объявленного мной конкурса относительно того, где окажется индекс Мосбиржи в конце 2020 года. Любопытно, но всегда среднеарифметическое значение этих прогнозов (красная линия) оказывается где-то вблизи текущего значения индекса, даже несмотря на довольно большой разброс мнений, который на сей раз оказался в широком диапазоне от 1 550,5 до 5 068,3 пунктов.

После ударного 2019 года оптимистов на сей раз оказалось больше, нежели пессимистов, если судить по тому факту, что средняя находится всё-таки немного выше текущего значения индекса Мосбиржи.

Что ж, ещё раз всем спасибо, ждём конец 2020 года! Искренне надеюсь, что денежный приз в итоге заберёт подписчик, давший самый оптимистичный прогноз в 5 068,3 пунктов! 😁

После ударного 2019 года оптимистов на сей раз оказалось больше, нежели пессимистов, если судить по тому факту, что средняя находится всё-таки немного выше текущего значения индекса Мосбиржи.

Что ж, ещё раз всем спасибо, ждём конец 2020 года! Искренне надеюсь, что денежный приз в итоге заберёт подписчик, давший самый оптимистичный прогноз в 5 068,3 пунктов! 😁

{kind=link}

Котировки мировых цен на палладий обновили очередной исторический максимум, в моменте поднявшись выше $2300 за тройскую унцию. За один только 2019 год этот благородный металл подорожал практически вдвое, а за последние четыре года – и вовсе примерно в четыре раза!

О причинах такого стремительного роста мы рассуждали ещё в сентябре минувшего года, и по большому счёту все эти драйверы не потеряли свою актуальность и сегодня. Судя по всему, прогноз в прошлогоднем годовом отчёте ГМК Норильский Никель о том, что на мировом рынке палладия превышение спроса над предложением будет сохраняться ещё в течение ближайших трёх-четырёх лет, более чем оправданный, а сама компания является главным бенефициаром такого параболического роста цен на металл.

Напомню, именно палладий в течение последних трёх лет стал для ГМК главным источником доходов (см.диаграмму ниже), и на российскую компанию сейчас приходится около 40% от мировой добычи этого благородного металла. Так что акционерам ГМК Норильский Никель от меня искренние поздравления! Финансовые результаты 2019 года уж точно окажутся очень сильными, дивиденды обязательно порадуют, а такими темпами и год текущий может приятно удивить.

P.S. Но не забывайте, такой параболический рост цен на палладий по классике тех.анализа является очень опасным, и когда этот пузырь решит сдуться – это зачастую происходит быстро, стремительно и больно. Я проверял.

#GMKN

О причинах такого стремительного роста мы рассуждали ещё в сентябре минувшего года, и по большому счёту все эти драйверы не потеряли свою актуальность и сегодня. Судя по всему, прогноз в прошлогоднем годовом отчёте ГМК Норильский Никель о том, что на мировом рынке палладия превышение спроса над предложением будет сохраняться ещё в течение ближайших трёх-четырёх лет, более чем оправданный, а сама компания является главным бенефициаром такого параболического роста цен на металл.

Напомню, именно палладий в течение последних трёх лет стал для ГМК главным источником доходов (см.диаграмму ниже), и на российскую компанию сейчас приходится около 40% от мировой добычи этого благородного металла. Так что акционерам ГМК Норильский Никель от меня искренние поздравления! Финансовые результаты 2019 года уж точно окажутся очень сильными, дивиденды обязательно порадуют, а такими темпами и год текущий может приятно удивить.

P.S. Но не забывайте, такой параболический рост цен на палладий по классике тех.анализа является очень опасным, и когда этот пузырь решит сдуться – это зачастую происходит быстро, стремительно и больно. Я проверял.

#GMKN

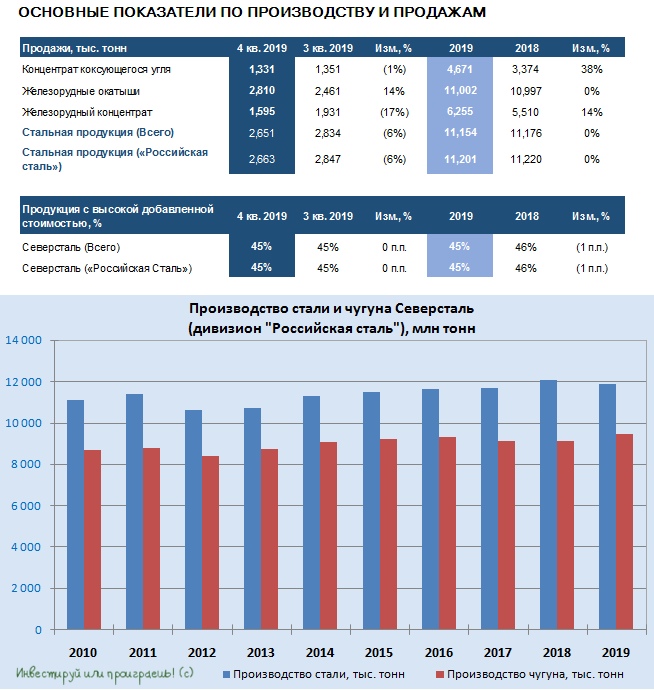

Северсталь сегодня представила свои операционные результаты за 4 квартал и 12 месяцев 2019 года.

На фоне проведения краткосрочных работ на конвертерных и электросталеплавильных мощностях компании, а также из-за продажи сортового завода в Балаково в третьем квартале, Северсталь в 4 кв. 2019 года сократила выплавку стали на 10% (кв/кв) до 2,71 млн тонн. Всего по итогам 2019 года компания объём производства стали снизился на 2% до 11,85 млн тонн, что соответствует прогнозам самой компании, озвученным на Дне инвестора 7 ноября 2019 года в Лондоне.

По аналогичным причинам, из-за краткосрочных работ на доменных печах, объём производства чугуна в 4 кв. 2019 года сократился на 4% (кв/кв) до 2,36 млн тонн. Правда, по итогам всего 2019 года Северсталь по выплавке чугуна превзошла прошлогодние показатели сразу на 4%, продемонстрировав самые высокие объёмы в истории компании, что указывает на повышение эффективности ремонтных работ и улучшение качества сырья.

Консолидированные продажи стальной продукции Северстали, несмотря на снижение в квартальном выражении на 6% до 2,65 млн тонн, по итогам 2019 года практически не изменились, с результатом около 11,2 млн тонн.

Пользуясь более благоприятной конъюнктурой российского рынка, компания активно наращивала внутренние продажи, благодаря чему их доля в общей структуре доходов выросла за год с 61% до 65%.

А вот средние цены на стальную продукцию Северстали в 2019 году не досчитались от 5% до 14%, что в течение года оказывало давление на финансовые показатели компании, и наверняка найдёт своё отражение в годовых результатах. Впрочем, рынок это уже давно отыграл, нужно смотреть уже вперёд.

#CHMF

На фоне проведения краткосрочных работ на конвертерных и электросталеплавильных мощностях компании, а также из-за продажи сортового завода в Балаково в третьем квартале, Северсталь в 4 кв. 2019 года сократила выплавку стали на 10% (кв/кв) до 2,71 млн тонн. Всего по итогам 2019 года компания объём производства стали снизился на 2% до 11,85 млн тонн, что соответствует прогнозам самой компании, озвученным на Дне инвестора 7 ноября 2019 года в Лондоне.

По аналогичным причинам, из-за краткосрочных работ на доменных печах, объём производства чугуна в 4 кв. 2019 года сократился на 4% (кв/кв) до 2,36 млн тонн. Правда, по итогам всего 2019 года Северсталь по выплавке чугуна превзошла прошлогодние показатели сразу на 4%, продемонстрировав самые высокие объёмы в истории компании, что указывает на повышение эффективности ремонтных работ и улучшение качества сырья.

Консолидированные продажи стальной продукции Северстали, несмотря на снижение в квартальном выражении на 6% до 2,65 млн тонн, по итогам 2019 года практически не изменились, с результатом около 11,2 млн тонн.

Пользуясь более благоприятной конъюнктурой российского рынка, компания активно наращивала внутренние продажи, благодаря чему их доля в общей структуре доходов выросла за год с 61% до 65%.

А вот средние цены на стальную продукцию Северстали в 2019 году не досчитались от 5% до 14%, что в течение года оказывало давление на финансовые показатели компании, и наверняка найдёт своё отражение в годовых результатах. Впрочем, рынок это уже давно отыграл, нужно смотреть уже вперёд.

#CHMF

{kind=link}

Любопытно, но медианное значение ведущих российских инвестдомов относительно того, где окажется индекс Мосбиржи по итогам 2020 года (3310 пунктов) практически совпало со средним значением подписчиков данного телеграмм-канала, которые поделились своим мнением в рамках организованного традиционного конкурса (как распределились ваши прогнозы я рассказывал буквально вчера).

Так что скоро индекс Мосбиржи достигнет «справедливых» значений, будьте начеку! И удачных вам выходных после прекрасной ударной недели!

Так что скоро индекс Мосбиржи достигнет «справедливых» значений, будьте начеку! И удачных вам выходных после прекрасной ударной недели!

{kind=link}

Давно я не смотрел предметно на динамику изменения китайского ВВП, но вчерашняя порция публикации экономических сводок из этой страны всё-таки заставили меня это сделать. Ведь в современных реалиях Китай – это не только крупнейший торговый партнёр России (где за последнее десятилетие он ни разу не уступал первое место), но и фактически локомотив мировой экономики, а потому от здоровья китайской экономики зависит экономический успех большинства других стран и именно Поднебесная зачастую задаёт тренды на товарных рынках.

В-общем, темпы роста ВВП Китая в 4 кв. 2019 года остались без изменений – на уровне 6,0% (г/г), а по итогам года оказались вблизи тридцатилетних минимумов на уровне 6,1% (против 6,6% годом ранее). В целом это соответствует официальным прогнозам, однако многолетний негативный тренд переломить никак не удаётся.

С другой стороны, среди стран с уровнем ВВП выше $1 трлн Китай продолжает удерживать пальму первенства, значительно опережая США (где рост ВВП в 2019 году составил всего 2,3%), и уж тем более ведущую экономику Европы - Германию (+0,6%). И это на фоне продолжающихся уже второй год кряду торговых войн между Китаем и США! Благо, внутренние рынки в Поднебесной продолжают оказывать серьёзную поддержку.

Как только градус напряжения торговых войн начнёт снижаться, у Китая появятся все основания для того, чтобы, наконец, стабилизировать динамику роста ВВП и оказать мировой экономике так нужную ей сейчас поддержку. Ну а реализация амбициозных целей по ликвидации бедности, построение среднезажиточного общества, реализация экологической программы к 2035 году и всё более лояльный подход к допуску иностранного капитала в Китай должны поспособствовать реализации позитивного сценария в долгосрочной перспективе.

В-общем, темпы роста ВВП Китая в 4 кв. 2019 года остались без изменений – на уровне 6,0% (г/г), а по итогам года оказались вблизи тридцатилетних минимумов на уровне 6,1% (против 6,6% годом ранее). В целом это соответствует официальным прогнозам, однако многолетний негативный тренд переломить никак не удаётся.

С другой стороны, среди стран с уровнем ВВП выше $1 трлн Китай продолжает удерживать пальму первенства, значительно опережая США (где рост ВВП в 2019 году составил всего 2,3%), и уж тем более ведущую экономику Европы - Германию (+0,6%). И это на фоне продолжающихся уже второй год кряду торговых войн между Китаем и США! Благо, внутренние рынки в Поднебесной продолжают оказывать серьёзную поддержку.

Как только градус напряжения торговых войн начнёт снижаться, у Китая появятся все основания для того, чтобы, наконец, стабилизировать динамику роста ВВП и оказать мировой экономике так нужную ей сейчас поддержку. Ну а реализация амбициозных целей по ликвидации бедности, построение среднезажиточного общества, реализация экологической программы к 2035 году и всё более лояльный подход к допуску иностранного капитала в Китай должны поспособствовать реализации позитивного сценария в долгосрочной перспективе.

{kind=link}

🚀 Акции Русала по итогам торгов в пятницу прибавили более чем на 10%, фактически отыграв весь прошлогодний негатив в котировках, связанный с санкционной историей против компании в общем и Олега Дерипаска в частности.

Очевидно, что такой бурный рост котировок акций Русала, в отсутствии каких-то громких корпоративных новостей и стабильных цен на алюминий, связан с продолжающимся ралли в бумагах ГМК Норильский Никель, которое, в свою очередь, вызвано историческими максимумами цен на палладий. Напомню, на сегодняшний день Русалу принадлежит 27,8% акций ГМК, и рынок долгое время не спешил отыгрывать рыночную переоценку пакета бумаг горно-металлургического комбината. Видимо, время пришло.

Несмотря на то, что из акций ГМК Норильский Никель я полностью вышел в прошлом году, решив зафиксировать бумажную прибыль (на тот момент я не предполагал такой параболический рост цен на палладий) на фоне возникших дивидендных опасений и усиления корпоративного конфликта между Потаниным и Дерипаской, бумаги Русала со скромной долей 1,2% сейчас присутствуют в моём портфеле. А значит косвенно я эту историю в ГМК отыгрываю через Русал – уже приятно 🙂

Если цены на палладий вдруг не решат резко обрушиться в ближайшее время (а при параболическом росте это классика жанра), то чисто технически напрашивается поход котировок Русала в район 45 рублей (многолетний максимум). И вот ближе к этому уровню я, пожалуй, задумаюсь о фиксации прибыли. Частично или полностью – пока не знаю.

#RUAL #GMKN

Очевидно, что такой бурный рост котировок акций Русала, в отсутствии каких-то громких корпоративных новостей и стабильных цен на алюминий, связан с продолжающимся ралли в бумагах ГМК Норильский Никель, которое, в свою очередь, вызвано историческими максимумами цен на палладий. Напомню, на сегодняшний день Русалу принадлежит 27,8% акций ГМК, и рынок долгое время не спешил отыгрывать рыночную переоценку пакета бумаг горно-металлургического комбината. Видимо, время пришло.

Несмотря на то, что из акций ГМК Норильский Никель я полностью вышел в прошлом году, решив зафиксировать бумажную прибыль (на тот момент я не предполагал такой параболический рост цен на палладий) на фоне возникших дивидендных опасений и усиления корпоративного конфликта между Потаниным и Дерипаской, бумаги Русала со скромной долей 1,2% сейчас присутствуют в моём портфеле. А значит косвенно я эту историю в ГМК отыгрываю через Русал – уже приятно 🙂

Если цены на палладий вдруг не решат резко обрушиться в ближайшее время (а при параболическом росте это классика жанра), то чисто технически напрашивается поход котировок Русала в район 45 рублей (многолетний максимум). И вот ближе к этому уровню я, пожалуй, задумаюсь о фиксации прибыли. Частично или полностью – пока не знаю.

#RUAL #GMKN

{kind=link}

🚙 В 2019 году россияне потратили 2,5 трлн руб. на покупку новых автомобилей.

🚙 Российские автолюбители покупают новую машину в среднем один раз в шесть лет. В том числе и благодаря действующим гос.программам льготного кредитования «Первый автомобиль» и «Семейный автомобиль», в рамках которых покупателям предоставляется скидка в размере 10% от стоимости приобретаемого авто.

🚙 В России в среднем на тысячу жителей приходится более 300 легковых машин.

🚙Наибольшая обеспеченность автомобилями в Северо-Западном федеральном округе — 324 единицы на 1 000 человек. Чуть ниже она в Центральном (322 шт.) и Уральском (320 шт.) федеральных округах.

🚙 Самая низкая обеспеченность автомобилями на Северном Кавказе — 220 штук на 1 000 человек.

🚙 В последнее время затраты на автомобиль у россиян выросли до европейских показателей из-за подорожания запчастей, бензина, налогов, ОСАГО и прочих сборов.

🚙 Средняя стоимость владения автомобилем в России составляет около 32,2 тыс. рублей в месяц.

🚙 В рейтинге количества автомобилей на тысячу жителей Россия стоит рядом с Белоруссией (362 авто на 1 000 жителей) и Хорватией (374), а в лидерах — Сан-Марино (1263), США (910) и Монако (899).

🚙 Российские автолюбители покупают новую машину в среднем один раз в шесть лет. В том числе и благодаря действующим гос.программам льготного кредитования «Первый автомобиль» и «Семейный автомобиль», в рамках которых покупателям предоставляется скидка в размере 10% от стоимости приобретаемого авто.

🚙 В России в среднем на тысячу жителей приходится более 300 легковых машин.

🚙Наибольшая обеспеченность автомобилями в Северо-Западном федеральном округе — 324 единицы на 1 000 человек. Чуть ниже она в Центральном (322 шт.) и Уральском (320 шт.) федеральных округах.

🚙 Самая низкая обеспеченность автомобилями на Северном Кавказе — 220 штук на 1 000 человек.

🚙 В последнее время затраты на автомобиль у россиян выросли до европейских показателей из-за подорожания запчастей, бензина, налогов, ОСАГО и прочих сборов.

🚙 Средняя стоимость владения автомобилем в России составляет около 32,2 тыс. рублей в месяц.

🚙 В рейтинге количества автомобилей на тысячу жителей Россия стоит рядом с Белоруссией (362 авто на 1 000 жителей) и Хорватией (374), а в лидерах — Сан-Марино (1263), США (910) и Монако (899).

{kind=link}

Ну что ж, цикл капитальных ремонтов в доменном и сталеплавильном производствах НЛМК плавно подошёл к концу, а потому комбинат по итогам 4 кв. 2019 года осторожно начал наращивать производство (+1% до 3,8 млн тонн) - именно об этом свидетельствуют представленные сегодня сегодняшние производственные результаты компании за 4 квартал и 12 месяцев 2019 года.

Да, по итогам всего 2019 года динамика производства стали, разумеется, оказалась в глубоко отрицательной зоне (минус 10% до 15,7 млн тонн), однако этот фактор уже остался в прошлом, да и рынок начал вдруг осознавать это. Всё-таки ставка на опережающий рост неоправданно перепроданных акций НЛМК (по сравнению с Северсталью) оказалась весьма оправданной, и это отрадно!

Как и в случае с Северсталью, благоприятная конъюнктура в России во многом поспособствовала наращиванию у НЛМК продаж на домашних рынках, которые достигли рекордных 11,4 млн тонн (+7% г/г). В то время как внутри нашей страны продажи выросли на 15% (г/г) до 6,6 млн тонн, в США они даже снизились на 3% из-за падения спроса на плоский прокат без покрытий. Продажи европейских активов остались без изменений.

#NLMK

Да, по итогам всего 2019 года динамика производства стали, разумеется, оказалась в глубоко отрицательной зоне (минус 10% до 15,7 млн тонн), однако этот фактор уже остался в прошлом, да и рынок начал вдруг осознавать это. Всё-таки ставка на опережающий рост неоправданно перепроданных акций НЛМК (по сравнению с Северсталью) оказалась весьма оправданной, и это отрадно!

Как и в случае с Северсталью, благоприятная конъюнктура в России во многом поспособствовала наращиванию у НЛМК продаж на домашних рынках, которые достигли рекордных 11,4 млн тонн (+7% г/г). В то время как внутри нашей страны продажи выросли на 15% (г/г) до 6,6 млн тонн, в США они даже снизились на 3% из-за падения спроса на плоский прокат без покрытий. Продажи европейских активов остались без изменений.

#NLMK

{kind=link}

Ну что, банкротство ТНС-Энерго отменяется? Акционеры МРСК ЦП и МРСК Волги могут чувствовать себя хоть чуток спокойней, в преддверии публикации годовых бухгалтерских и финансовых отчётностей?

Или самые отъявленные скептики увидели в этом печально известный торговый паттерн «Прыжок дохлой кошки»?

#MRKP #MRKV #TNSE

Или самые отъявленные скептики увидели в этом печально известный торговый паттерн «Прыжок дохлой кошки»?

#MRKP #MRKV #TNSE

{kind=link}

В кулуарах стартовавшего сегодня Всемирного экономического форума глава ВТБ Андрей Костин вновь подтвердил сохранение прогноза по прибыли банка за 2019 года на уровне 200 млрд рублей (расчёты по дивидендам в этом случае я приводил здесь):

"Как обещали, так и будет", - сообщил он журналистам, отвечая на соответствующий вопрос. Костин отметил, что ВТБ рассчитывает достичь цели, поставленные в стратегии группы. "Пока не видим отклонений", - сказал он.

По поводу крупного пакета акций в капитале "Магнита" Андрей Костин сообщил, что ВТБ не рассматривает снижение доли своего присутствия в российском ритейлере:

"Да нет. Посмотрим, это же чисто рыночная сделка. Нет контрольного пакета, мы заинтересованы в росте капитализации. Я думаю, на нынешнем уровне капитализации мы не заинтересованы продавать. Будем ждать, пока "Магнит" получит лучшие результаты и цены вырастут", - сообщил Костин.

Ещё один риск для ВТБ, который с конца прошлого витает в воздухе и косвенно может затронуть в том числе и его - тема создания авиакомпании для полётов по Дальнему Востоку (для которой ВТБ, Сбербанк и Ростех фактически могут стать главными "меценатами"). Андрей Костин и здесь оказался непреклонен:

"Эта тема никак с нами не обсуждалась, и мы никак в ней не участвуем. Пока нет".

#VTBR #MGNT

"Как обещали, так и будет", - сообщил он журналистам, отвечая на соответствующий вопрос. Костин отметил, что ВТБ рассчитывает достичь цели, поставленные в стратегии группы. "Пока не видим отклонений", - сказал он.

По поводу крупного пакета акций в капитале "Магнита" Андрей Костин сообщил, что ВТБ не рассматривает снижение доли своего присутствия в российском ритейлере:

"Да нет. Посмотрим, это же чисто рыночная сделка. Нет контрольного пакета, мы заинтересованы в росте капитализации. Я думаю, на нынешнем уровне капитализации мы не заинтересованы продавать. Будем ждать, пока "Магнит" получит лучшие результаты и цены вырастут", - сообщил Костин.

Ещё один риск для ВТБ, который с конца прошлого витает в воздухе и косвенно может затронуть в том числе и его - тема создания авиакомпании для полётов по Дальнему Востоку (для которой ВТБ, Сбербанк и Ростех фактически могут стать главными "меценатами"). Андрей Костин и здесь оказался непреклонен:

"Эта тема никак с нами не обсуждалась, и мы никак в ней не участвуем. Пока нет".

#VTBR #MGNT