Татнефть отчиталась по МСФО за III квартал и 9 месяцев 2019 года:

✔️Инцидент с загрязнением нефти на нефтепроводе «Дружба», оказавший давление на реализацию чёрного золота во втором квартале, не прошёл бесследно, однако благодаря уверенной динамике доходов в первые три месяца текущего года, а также усиленной реализации накопившихся с прошлого квартала запасов непроданной нефти, выручка Татнефти по итогам 9 месяцев всё же осталась в плюсе, прибавив на 2,4% (г/г) до 691,4 млрд рублей. Правда, последние два квартала в годовом выражении по-прежнему демонстрируют отрицательную динамику, но достаточно скромную. И это всё на фоне более низких цен на нефть по сравнению с прошлым годом.

✔️ А тут ещё в дело вмешался дополнительный негативный фактор в виде более низких цен на нефть, чем год тому назад. И если выручка в 3 кв. 2019 года снизилась всего на 4,4% (г/г) до 242 млрд рублей, то показатель EBITDA оказался куда более чувствительным, рухнув на 11,4% (г/г) до 83,7 млрд. Радует, что по итогам 9 месяцев EBITDA по-прежнему остаётся в плюсе, прибавив на 4,4% до 248 млрд рублей и сохранив прошлогоднюю рентабельность по EBITDA в районе 35-36%.

✔️ Под давлением оказалась и чистая прибыль Татнефти по МСФО, которая по итогам 3 кв. 2019 года составила 58,4 млрд рублей (по сравнению с прошлогодними 68,9 млрд), а за 9 месяцев не досчиталась около 0,8% с результатом в 172,7 млрд.

✔️ Главным бенефициаром стал свободный денежный поток (FCF), который во многом благодаря сокращению дебиторской задолженности (и, как следствие, улучшению соответствующих статей с обесценением финансовых активов) по итогам третьего квартала составил рекордные 85,1 млрд рублей, увеличившись на внушительные 40% (г/г), благодаря чему темпы роста FCF за 9 месяцев 2019 года также оказались более чем уверенными – 26,0% до 143,4 млрд рублей.

✔️ Так уж получилось, но по итогам 9 месяцев 2019 года промежуточные дивиденды в общей сложности оказались даже выше FCF, т.к. компания при их расчёте традиционно ориентируется на чистую прибыль. И, несмотря на прописанные в уставе «не менее 50% от ЧП», по факту мы увидели норму выплат в размере 100% от ЧП по РСБУ по обоим типам акций, и это прекрасно!

Компания продолжает оставаться замечательным дивидендным тикером на российском рынке.

Финансовая отчётность

#TATN

✔️Инцидент с загрязнением нефти на нефтепроводе «Дружба», оказавший давление на реализацию чёрного золота во втором квартале, не прошёл бесследно, однако благодаря уверенной динамике доходов в первые три месяца текущего года, а также усиленной реализации накопившихся с прошлого квартала запасов непроданной нефти, выручка Татнефти по итогам 9 месяцев всё же осталась в плюсе, прибавив на 2,4% (г/г) до 691,4 млрд рублей. Правда, последние два квартала в годовом выражении по-прежнему демонстрируют отрицательную динамику, но достаточно скромную. И это всё на фоне более низких цен на нефть по сравнению с прошлым годом.

✔️ А тут ещё в дело вмешался дополнительный негативный фактор в виде более низких цен на нефть, чем год тому назад. И если выручка в 3 кв. 2019 года снизилась всего на 4,4% (г/г) до 242 млрд рублей, то показатель EBITDA оказался куда более чувствительным, рухнув на 11,4% (г/г) до 83,7 млрд. Радует, что по итогам 9 месяцев EBITDA по-прежнему остаётся в плюсе, прибавив на 4,4% до 248 млрд рублей и сохранив прошлогоднюю рентабельность по EBITDA в районе 35-36%.

✔️ Под давлением оказалась и чистая прибыль Татнефти по МСФО, которая по итогам 3 кв. 2019 года составила 58,4 млрд рублей (по сравнению с прошлогодними 68,9 млрд), а за 9 месяцев не досчиталась около 0,8% с результатом в 172,7 млрд.

✔️ Главным бенефициаром стал свободный денежный поток (FCF), который во многом благодаря сокращению дебиторской задолженности (и, как следствие, улучшению соответствующих статей с обесценением финансовых активов) по итогам третьего квартала составил рекордные 85,1 млрд рублей, увеличившись на внушительные 40% (г/г), благодаря чему темпы роста FCF за 9 месяцев 2019 года также оказались более чем уверенными – 26,0% до 143,4 млрд рублей.

✔️ Так уж получилось, но по итогам 9 месяцев 2019 года промежуточные дивиденды в общей сложности оказались даже выше FCF, т.к. компания при их расчёте традиционно ориентируется на чистую прибыль. И, несмотря на прописанные в уставе «не менее 50% от ЧП», по факту мы увидели норму выплат в размере 100% от ЧП по РСБУ по обоим типам акций, и это прекрасно!

Компания продолжает оставаться замечательным дивидендным тикером на российском рынке.

Финансовая отчётность

#TATN

{kind=link}

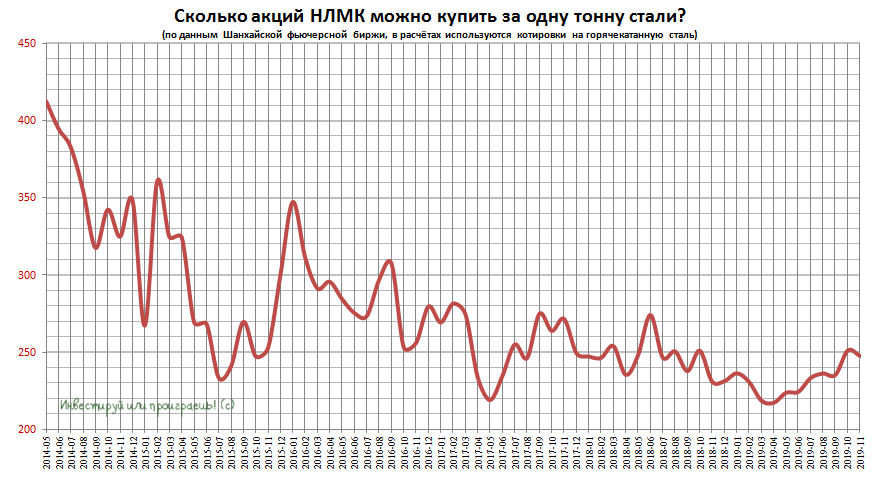

Ноябрь закончен, до Нового года остаётся ровно месяц, и захотелось мне что-то в эту дождливую погоду обновить свой график с динамикой цен на горячекатаную сталь. Собственно, за последние несколько месяцев эта картинка сильно не изменилась, котировки продолжают находиться вблизи локальных минимумов, да и где им ещё быть, когда торговые противоречия между США и Китаем не спешат разрешаться в лучшую сторону, а на фоне поддержки Трампом протестных движений в Гонконге ситуация и вовсе может ещё более усугубиться.

Но от этого мой долгосрочный инвестиционный взгляд в отношении Северстали и НЛМК совершенно не меняется - в конце концов, мы же инвесторы, а не спекулянты? Да и покупать акции нужно, как гласит известное правило, «когда на улицахГонконга льётся кровь».

Но от этого мой долгосрочный инвестиционный взгляд в отношении Северстали и НЛМК совершенно не меняется - в конце концов, мы же инвесторы, а не спекулянты? Да и покупать акции нужно, как гласит известное правило, «когда на улицах

И в этом смысле любопытно взглянуть на обновлённый график, который я когда-то придумал в отношении акций НЛМК. Нынешние времена "золотыми" и очевидными для покупки бумаг компании в частности (да и сектора в целом) не назовёшь конечно, однако здесь нужно понимать, что если геополитическая ситуация начнёт нормализовываться, цены на сталь перейдут в фазу роста, ну или рубль по каким-то причинам начнёт слабеть к доллару, то акции НЛМК (и других сталеваров) наверняка продемонстрируют опережающий рост, и покупать придётся уже по другим ценникам.

К тому же, многолетние инвестиционные программы, которые затеяли НЛМК, ММК и Северсталь, рано или поздно начнут приносить свой позитивный эффект, физически расширив бизнес, уменьшив себестоимость выплавки стали и повысив эффективность производства.

Но тут уже дело в вашей личной вере в эту долгосрочную идею и в умении проявлять терпение, там где оно оказывается к месту.

#NLMK

К тому же, многолетние инвестиционные программы, которые затеяли НЛМК, ММК и Северсталь, рано или поздно начнут приносить свой позитивный эффект, физически расширив бизнес, уменьшив себестоимость выплавки стали и повысив эффективность производства.

Но тут уже дело в вашей личной вере в эту долгосрочную идею и в умении проявлять терпение, там где оно оказывается к месту.

#NLMK

{kind=link}

Газпром в минувшую пятницу попал в центр внимания инвестиционной общественности, опубликовав финансовую отчётность по МСФО за 9 месяцев 2019 года, представив любопытную презентацию, приуроченную к ней, а также сделав ряд интересных заявлений в ходе состоявшейся телеконференции.

На финансовых показателях подробно останавливаться не будем, ограничившись буквально одним абзацем и картинками ниже для любителей полюбоваться на них в динамике, так как в случае с Газпром сейчас куда более интересен информационный фон вокруг компании, дивидендные слухи, последние новости относительно грядущих запусков масштабных газовых проектов, а также прогнозы самой компании по ряду животрепещущих вопросов.

✅ Итак, чистая прибыль Газпрома по итогам 9 месяцев 2019 года составила 1,1 трлн рублей, что на 4% превысило результат аналогичного периода прошлого года. При этом выручка компании от продаж сократилась на 3% до 5,7 трлн рублей, что в основном вызвано изменением реализованных объёмов и средних цен.

✅ Начало поставок газа по газопроводу «Сила Сибири» запланировано на 2 декабря 2019 года. Ожидается, что президент РФ Владимир Путин и председатель КНР Си Цзиньпин в режиме телемоста примут участие в официальной церемонии. Уже сейчас Газпром полностью готов к запуску и ждёт поставок в Китай.

✅ Контрактные обязательства Газпрома по поставкам газа в Китай по газопроводу «Сила Сибири» составляют 5 млрд кубометров в 2020 году, 10 млрд кубометров в 2021 году и 15 млрд кубометров в 2022 году. При этом минимальный отбор газа согласно контракту составляет 85% от этих объёмов.

✅ Газпром не ожидает сильного снижения экспорта газа в дальнее зарубежье по итогам 2019 года, сохранив прогноз на заявленный ранее объём реализации в количестве 198 млрд кубометров. В течение ещё двух лет, как минимум, ожидается рост спроса на российский газ, и российская компания сможет поставлять 194-204 млрд кубометров ежегодно. При этом снижение экспорта газа в европейские страны до 2022 года не планируется.

✅ Средневзвешенная оценочная экспортная цена на газ в период до 2021 года ожидается на уровне $202-$205 за тысячу кубометров, и по мнению Газпрома вряд ли будет подвержена каким-то серьёзным колебаниям, за исключением сезонных колебаний.

✅ Инвестпрограмма Газпрома в 2020 году сократится до 1,1 трлн рублей. 2019-й год был пиковым с точки зрения инвестиций, объём инвестпрограммы в котором составил 1,3 трлн рублей.

✅ Ожидается, что новую дивидендную политику Совет директоров Газпрома обсудит на ближайшем заседании 5 декабря с последующим утверждением в конце декабря текущего года. В рамках новой див.политики Газпром может к 2022 году довести выплаты акционерам до 50% от скорректированной ЧП по МСФО, причём в ходе телефонной конференции выяснилось, что речь идёт уже о дивидендах за 2021 год, которые будут выплачены соответственно в 2022 году!

При этом выплаты по новой дивидендной политике будут осуществляться с 2020 года и не будут привязаны к размеру дивидендов на акцию за прошлые годы.

#GAZP

На финансовых показателях подробно останавливаться не будем, ограничившись буквально одним абзацем и картинками ниже для любителей полюбоваться на них в динамике, так как в случае с Газпром сейчас куда более интересен информационный фон вокруг компании, дивидендные слухи, последние новости относительно грядущих запусков масштабных газовых проектов, а также прогнозы самой компании по ряду животрепещущих вопросов.

✅ Итак, чистая прибыль Газпрома по итогам 9 месяцев 2019 года составила 1,1 трлн рублей, что на 4% превысило результат аналогичного периода прошлого года. При этом выручка компании от продаж сократилась на 3% до 5,7 трлн рублей, что в основном вызвано изменением реализованных объёмов и средних цен.

✅ Начало поставок газа по газопроводу «Сила Сибири» запланировано на 2 декабря 2019 года. Ожидается, что президент РФ Владимир Путин и председатель КНР Си Цзиньпин в режиме телемоста примут участие в официальной церемонии. Уже сейчас Газпром полностью готов к запуску и ждёт поставок в Китай.

✅ Контрактные обязательства Газпрома по поставкам газа в Китай по газопроводу «Сила Сибири» составляют 5 млрд кубометров в 2020 году, 10 млрд кубометров в 2021 году и 15 млрд кубометров в 2022 году. При этом минимальный отбор газа согласно контракту составляет 85% от этих объёмов.

✅ Газпром не ожидает сильного снижения экспорта газа в дальнее зарубежье по итогам 2019 года, сохранив прогноз на заявленный ранее объём реализации в количестве 198 млрд кубометров. В течение ещё двух лет, как минимум, ожидается рост спроса на российский газ, и российская компания сможет поставлять 194-204 млрд кубометров ежегодно. При этом снижение экспорта газа в европейские страны до 2022 года не планируется.

✅ Средневзвешенная оценочная экспортная цена на газ в период до 2021 года ожидается на уровне $202-$205 за тысячу кубометров, и по мнению Газпрома вряд ли будет подвержена каким-то серьёзным колебаниям, за исключением сезонных колебаний.

✅ Инвестпрограмма Газпрома в 2020 году сократится до 1,1 трлн рублей. 2019-й год был пиковым с точки зрения инвестиций, объём инвестпрограммы в котором составил 1,3 трлн рублей.

✅ Ожидается, что новую дивидендную политику Совет директоров Газпрома обсудит на ближайшем заседании 5 декабря с последующим утверждением в конце декабря текущего года. В рамках новой див.политики Газпром может к 2022 году довести выплаты акционерам до 50% от скорректированной ЧП по МСФО, причём в ходе телефонной конференции выяснилось, что речь идёт уже о дивидендах за 2021 год, которые будут выплачены соответственно в 2022 году!

При этом выплаты по новой дивидендной политике будут осуществляться с 2020 года и не будут привязаны к размеру дивидендов на акцию за прошлые годы.

#GAZP

{kind=link}

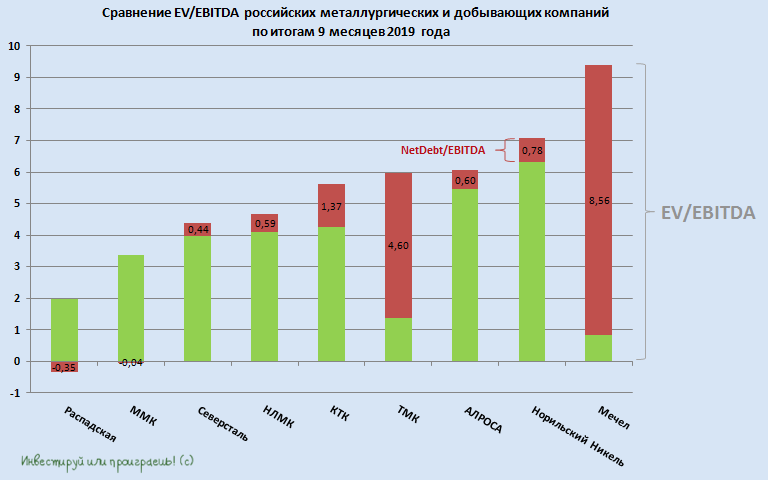

🧮 Очень непростым выдался минувший третий квартал для российских металлургических и добывающих компаний, и не согласиться с этим утверждением может себе позволить разве что ГМК Норильский Никель, который в представленной группе пожалуй единственный, кто с тёплыми чувствами будет вспоминать минувшие три месяца. Но обо всём по порядку:

👎 Забавно, но самой недооценённой компанией в этом списке является Распадская, от акций которой я полностью избавился в конце августа текущего года. Последней каплей терпения для меня стало решение Совета директоров выплатить в качестве дивидендов за 1 полугодие минимально допустимые по обновлённой див.политике 2,5 руб. на акцию. И это притом, что компания заработала в отчётном периоде 30 центов, что в грубом приближении даёт порядка 20 рублей!

А потому совершенно неинтересно быть акционером компании, которая с финансовой точки зрения сейчас находится просто в шоколаде, но при этом с акционерами делится какими-то крошками с барского стола. К тому же мажоритарий в лице EVRAZ планомерно наращивает своё присутствие в Распадской (на текущий момент доля приближается уже к 90%), и не ровен час, когда на горизонте замаячит перспектива принудительного выкупа и делистинг. Хотя уже сейчас по объёму торгов видно, что ликвидность у акций Распадской в последние месяцы заметно снизилась.

👉 На втором месте расположился ММК с EV/EBITDA около 3,5х, который приятно удивил своей отчётностью по МСФО за 9 месяцев 2019 года, на фоне заметно выросших в этом году мировых цен на железную руду, однако я по-прежнему предпочитаю среди российских сталеваров НЛМК и Северсталь, с более высоким уровнем вертикальной интеграции.

🤙 Собственно, именно НЛМК и Северсталь делят между собой сейчас третье и четвёртое место, демонстрируя значение EV/EBITDA около 4,5х и продолжая двигаться традиционно синхронно в плане развития бизнеса и дивидендного подхода. Слишком много я о них пишу в рамках данного телеграмм-канала, поэтому не буду повторяться. Кому интересно – в поиске можете найти мои посты на эту тему.

👎 КТК – ещё один печальный пример, когда компания оказывается в руках недружественного мажоритария и уже совсем скоро почти наверняка перестанет быть публичной и пропадёт из этого графика. Лишь благодаря тому, что в акционерах КТК значился один из крупнейших портфельных инвесторов в российские бумаги Prosperity Capital Management (с солидной долей в 27,24%), история в итоге для акционеров КТК закончилась не так печально, как могла бы, но неприятный осадок однозначно остался, и к фамилии Гуцериев в роли мажоритария я впредь буду относиться с ещё большей осторожностью, чем раньше.

👍 Для ТМК с текущим значением EV/EBITDA около 6х и всё ещё высокой долговой нагрузкой порядка 4,6х сейчас главное ожидание года – это долгожданная продажа американской дочки IPSCO, которая всё ещё не закрыта и в настоящий момент проходит стадию одобрения американских антимонопольных регуляторов.

Хочется верить, что ситуация будет развиваться по озвученному вице-президентом ТМК сценарию, и сделка будет закрыта уже в декабре текущего года.

👍 Много всего хорошего и плохого (но в основном всё-таки плохого) за последние месяцы было сказано про АЛРОСу: здесь можно вспомнить про ожидаемо слабую финансовую отчётность компании за 9 месяцев 2019 года, возможно последние в обозримом будущем столь щедрые дивидендные выплаты, а также попытки восстановления продаж алмазно-бриллиантовой продукции в последние месяцы.

Компании (и акционерам) предстоит пережить не самый щедрый на финансовые результаты период, да и сама АЛРОСА ожидает, что 2020 год может стать достаточно непростым, однако я по-прежнему полагаю, что диапазон 70-80 рублей прекрасно подходит для наращивания глобальной позиции в акциях компании на долгосрок.

#RASP #MAGN #CHMF #NLMK #KBTK #TRMK #ALRS #GMKN #MTLR

👎 Забавно, но самой недооценённой компанией в этом списке является Распадская, от акций которой я полностью избавился в конце августа текущего года. Последней каплей терпения для меня стало решение Совета директоров выплатить в качестве дивидендов за 1 полугодие минимально допустимые по обновлённой див.политике 2,5 руб. на акцию. И это притом, что компания заработала в отчётном периоде 30 центов, что в грубом приближении даёт порядка 20 рублей!

А потому совершенно неинтересно быть акционером компании, которая с финансовой точки зрения сейчас находится просто в шоколаде, но при этом с акционерами делится какими-то крошками с барского стола. К тому же мажоритарий в лице EVRAZ планомерно наращивает своё присутствие в Распадской (на текущий момент доля приближается уже к 90%), и не ровен час, когда на горизонте замаячит перспектива принудительного выкупа и делистинг. Хотя уже сейчас по объёму торгов видно, что ликвидность у акций Распадской в последние месяцы заметно снизилась.

👉 На втором месте расположился ММК с EV/EBITDA около 3,5х, который приятно удивил своей отчётностью по МСФО за 9 месяцев 2019 года, на фоне заметно выросших в этом году мировых цен на железную руду, однако я по-прежнему предпочитаю среди российских сталеваров НЛМК и Северсталь, с более высоким уровнем вертикальной интеграции.

🤙 Собственно, именно НЛМК и Северсталь делят между собой сейчас третье и четвёртое место, демонстрируя значение EV/EBITDA около 4,5х и продолжая двигаться традиционно синхронно в плане развития бизнеса и дивидендного подхода. Слишком много я о них пишу в рамках данного телеграмм-канала, поэтому не буду повторяться. Кому интересно – в поиске можете найти мои посты на эту тему.

👎 КТК – ещё один печальный пример, когда компания оказывается в руках недружественного мажоритария и уже совсем скоро почти наверняка перестанет быть публичной и пропадёт из этого графика. Лишь благодаря тому, что в акционерах КТК значился один из крупнейших портфельных инвесторов в российские бумаги Prosperity Capital Management (с солидной долей в 27,24%), история в итоге для акционеров КТК закончилась не так печально, как могла бы, но неприятный осадок однозначно остался, и к фамилии Гуцериев в роли мажоритария я впредь буду относиться с ещё большей осторожностью, чем раньше.

👍 Для ТМК с текущим значением EV/EBITDA около 6х и всё ещё высокой долговой нагрузкой порядка 4,6х сейчас главное ожидание года – это долгожданная продажа американской дочки IPSCO, которая всё ещё не закрыта и в настоящий момент проходит стадию одобрения американских антимонопольных регуляторов.

Хочется верить, что ситуация будет развиваться по озвученному вице-президентом ТМК сценарию, и сделка будет закрыта уже в декабре текущего года.

👍 Много всего хорошего и плохого (но в основном всё-таки плохого) за последние месяцы было сказано про АЛРОСу: здесь можно вспомнить про ожидаемо слабую финансовую отчётность компании за 9 месяцев 2019 года, возможно последние в обозримом будущем столь щедрые дивидендные выплаты, а также попытки восстановления продаж алмазно-бриллиантовой продукции в последние месяцы.

Компании (и акционерам) предстоит пережить не самый щедрый на финансовые результаты период, да и сама АЛРОСА ожидает, что 2020 год может стать достаточно непростым, однако я по-прежнему полагаю, что диапазон 70-80 рублей прекрасно подходит для наращивания глобальной позиции в акциях компании на долгосрок.

#RASP #MAGN #CHMF #NLMK #KBTK #TRMK #ALRS #GMKN #MTLR

{kind=link}

👎 ГМК Норильский Никель традиционно отчитывается раз в шесть месяцев, а потому приведённые на графике мультипликаторы отталкиваются от полугодовых финансовых результатов с актуализированными данными по рыночной капитализации компании на текущий момент.

Если говорить коротко: затяжное ралли на мировом рынке палладия поспособствовало росту котировок акций ГМК и высоким дивидендным выплатам за 9 месяцев, которые по итогам всего 2019 года наверняка станут рекордными для компании.

Настораживает другое: мировые цены на никель за одну только минувшую осень растеряли около четверти своей стоимости, что уже начинает сказываться на котировках акций ГМК, и страшно подумать что с ними будет, если и палладий решит вдруг резко скорректироваться вниз (а пузырь там, надо признать, уже налицо). В-общем, я вновь начну смотреть на акции ГМК с точки зрения покупок только после того, как рынок металлов выпустит пар.

👎👎 Наконец, многострадальный Мечел, на который я никогда не смотрел и не смотрю, и который на этой диаграмме традиционно оказывается лишь для того, чтобы я в очередной раз испытал удовлетворение от того, что ни одного дня не был акционером этой компании. Хотя когда-то эта история считалась очень хайповой и перспективной в определённых кругах, но воз и ныне там.

Если говорить коротко: затяжное ралли на мировом рынке палладия поспособствовало росту котировок акций ГМК и высоким дивидендным выплатам за 9 месяцев, которые по итогам всего 2019 года наверняка станут рекордными для компании.

Настораживает другое: мировые цены на никель за одну только минувшую осень растеряли около четверти своей стоимости, что уже начинает сказываться на котировках акций ГМК, и страшно подумать что с ними будет, если и палладий решит вдруг резко скорректироваться вниз (а пузырь там, надо признать, уже налицо). В-общем, я вновь начну смотреть на акции ГМК с точки зрения покупок только после того, как рынок металлов выпустит пар.

👎👎 Наконец, многострадальный Мечел, на который я никогда не смотрел и не смотрю, и который на этой диаграмме традиционно оказывается лишь для того, чтобы я в очередной раз испытал удовлетворение от того, что ни одного дня не был акционером этой компании. Хотя когда-то эта история считалась очень хайповой и перспективной в определённых кругах, но воз и ныне там.

В связи с тем, что прошлая неделя оказалась весьма богатой на новости, причём не только связанные с публикацией финансовых отчётностей российских компаний, но и содержащие в себе дивидендные сюрпризы (дочки Россетей – яркий тому пример), до финансовой отчётности Фосагро я добрался только сейчас. Некоторые особенно нетерпеливые мои подписчики начали даже намекать мне в комментариях к постам и через личные сообщения, мол почему в группе полная тишина о Фосагро?

А что рассказывать? Ситуация в компании в целом за последние три месяца не поменялась: цены на фосфорные удобрения по-прежнему остаются в нижней точке цикла, предоставляя прекрасную возможность для долгосрочных покупок акций, чистая прибыль в ltm-выражении даже немного выросла, соотношение EV/EBITDA по-прежнему оценивается чуть выше 5х, а потенциальная дивидендная доходность по-прежнему находится на весьма привлекательном уровне, уж точно опережая депозитные вклады в российских банках.

Традиционно тезисный срез по основным моментам:

✅ С начала текущего года фосфорные удобрения на мировом рынке подешевели примерно на треть, из-за глобального перепроизводства и снижения спроса на них со стороны сельхозпроизводителей. И есть все основания полагать, что в следующем году негативная конъюнктура на этом рынке сохранится.

✅ К счастью, Фосагро продолжает радовать физическим ростом бизнеса, а потому выручка компании по итогам 9 месяцев 2019 года смогла продемонстрировать положительную динамику на уровне 12% до 195 млрд рублей.

✅ А благодаря статусу Фосагро как производителя удобрений с одними из самых низких издержек в отрасли, на фоне снижения закупочных цен на основные виды сырья, показатель EBITDA по темпам роста также удаётся удерживать в положительной области (+14% г/г до 64,4 млрд рублей), не говоря уже о чистой прибыли, которая и вовсе по сравнению с аналогичным периодом прошлого года увеличилась в 2,5 раза до 42,7 млрд рублей.

✅ После обновления дивидендной политики повышенное внимание теперь в первую очередь приковано к свободному денежному потоку (FCF), который с января по сентябрь текущего года вырос наполовину до 32,6 млрд рублей, а по итогам 3 квартала и вовсе составил всего 3,6 млрд, в результате коррекции мировых цен на удобрения и сезонного оттока на формирование оборотного капитала.

Тем не менее, «защитный» пункт в див.политике, предполагающий минимальный размер дивидендных выплат на уровне 50% от скорректированной ЧП, на сей раз оказался очень кстати, благодаря чему акционеры за третий квартал получили 48 руб. на акцию. В любом случае, четвёртый квартал вряд ли побалует нас щедрыми дивидендами, ввиду всё ещё низких цен на удобрения и сезонного роста оборотного капитала, однако доходность минувших 9 месяцев на уровне около 7% - тоже вполне достойный результат, учитывая сложную конъюнктуру рынка.

✅ Ну и напоследок немного позитива от генерального директора Фосагро Андрея Гурьева, сказанного в рамках состоявшейся телеконференции:

«В России фантастический рост у нас идёт, просто фантастический, по объёму потребляемых удобрений. Могу вам сам свежие цифры назвать: на 13,6% растём год к году по объемам спроса. Убеждены, что год у нас будет просто замечательный и рост продолжится и в следующем году.

Если говорить о Восточной Европе, то в этом году на восточноевропейских рынках реализуем примерно 2 млн тонн, что уже само по себе впечатляет и показывает эффективность работы наших продаж и нашего коллектива, и, естественно, высокое качество нашей продукции. Убежден, что в следующем году наша доля на рынке этого региона будет только нарастать»

👉 Я по-прежнему продолжаю считать акции Фосагро одной из самых перспективных дивидендных идей на российском рынке и при первом удобном случае наращиваю свою долю в них.

#PHOR

Финансовая отчётность

Пресс-релиз

Презентация

А что рассказывать? Ситуация в компании в целом за последние три месяца не поменялась: цены на фосфорные удобрения по-прежнему остаются в нижней точке цикла, предоставляя прекрасную возможность для долгосрочных покупок акций, чистая прибыль в ltm-выражении даже немного выросла, соотношение EV/EBITDA по-прежнему оценивается чуть выше 5х, а потенциальная дивидендная доходность по-прежнему находится на весьма привлекательном уровне, уж точно опережая депозитные вклады в российских банках.

Традиционно тезисный срез по основным моментам:

✅ С начала текущего года фосфорные удобрения на мировом рынке подешевели примерно на треть, из-за глобального перепроизводства и снижения спроса на них со стороны сельхозпроизводителей. И есть все основания полагать, что в следующем году негативная конъюнктура на этом рынке сохранится.

✅ К счастью, Фосагро продолжает радовать физическим ростом бизнеса, а потому выручка компании по итогам 9 месяцев 2019 года смогла продемонстрировать положительную динамику на уровне 12% до 195 млрд рублей.

✅ А благодаря статусу Фосагро как производителя удобрений с одними из самых низких издержек в отрасли, на фоне снижения закупочных цен на основные виды сырья, показатель EBITDA по темпам роста также удаётся удерживать в положительной области (+14% г/г до 64,4 млрд рублей), не говоря уже о чистой прибыли, которая и вовсе по сравнению с аналогичным периодом прошлого года увеличилась в 2,5 раза до 42,7 млрд рублей.

✅ После обновления дивидендной политики повышенное внимание теперь в первую очередь приковано к свободному денежному потоку (FCF), который с января по сентябрь текущего года вырос наполовину до 32,6 млрд рублей, а по итогам 3 квартала и вовсе составил всего 3,6 млрд, в результате коррекции мировых цен на удобрения и сезонного оттока на формирование оборотного капитала.

Тем не менее, «защитный» пункт в див.политике, предполагающий минимальный размер дивидендных выплат на уровне 50% от скорректированной ЧП, на сей раз оказался очень кстати, благодаря чему акционеры за третий квартал получили 48 руб. на акцию. В любом случае, четвёртый квартал вряд ли побалует нас щедрыми дивидендами, ввиду всё ещё низких цен на удобрения и сезонного роста оборотного капитала, однако доходность минувших 9 месяцев на уровне около 7% - тоже вполне достойный результат, учитывая сложную конъюнктуру рынка.

✅ Ну и напоследок немного позитива от генерального директора Фосагро Андрея Гурьева, сказанного в рамках состоявшейся телеконференции:

«В России фантастический рост у нас идёт, просто фантастический, по объёму потребляемых удобрений. Могу вам сам свежие цифры назвать: на 13,6% растём год к году по объемам спроса. Убеждены, что год у нас будет просто замечательный и рост продолжится и в следующем году.

Если говорить о Восточной Европе, то в этом году на восточноевропейских рынках реализуем примерно 2 млн тонн, что уже само по себе впечатляет и показывает эффективность работы наших продаж и нашего коллектива, и, естественно, высокое качество нашей продукции. Убежден, что в следующем году наша доля на рынке этого региона будет только нарастать»

👉 Я по-прежнему продолжаю считать акции Фосагро одной из самых перспективных дивидендных идей на российском рынке и при первом удобном случае наращиваю свою долю в них.

#PHOR

Финансовая отчётность

Пресс-релиз

Презентация

{kind=link}

Пару слов в продолжение к своему предыдущему посту по Фосагро. Я вдруг понял, что если дивиденды за IV квартал окажутся неубедительными, на фоне снижения FCF и временного давления на чистую прибыль, то рынок по факту появления такого негатива может предоставить очень привлекательную точку для долгосрочных покупок. Не удивлюсь, если котировкам на подобном разочаровании хватит сил спуститься в районе 2200-2300 рублей за акцию.

Но это не точно, ведь есть ещё нераспределённая чистая прибыль, из которой Фосагро любит платить дивиденды, поэтому я уже сегодня докупаю акции компании (вместе с Северсталью), в обмен на окончательно проданные сегодня бумаги КТК.

#PHOR

Но это не точно, ведь есть ещё нераспределённая чистая прибыль, из которой Фосагро любит платить дивиденды, поэтому я уже сегодня докупаю акции компании (вместе с Северсталью), в обмен на окончательно проданные сегодня бумаги КТК.

#PHOR

{kind=link}

⛽️ Ну что ж, долгожданный запуск газопровода «Сила Сибири», наконец, состоялся! 2 декабря 2019 года наверняка войдёт в историю (Газпрома уж точно), и с сегодняшнего дня Китай начнёт получать российские углеводороды через построенную магистраль. Кстати говоря, газ с месторождений Восточной Сибири по этому газопроводу сможет транспортироваться не только в Азию, но и на внутренний рынок РФ.

По словам Владимира Путина, который вместе с Си Цзинпинем в режиме телемоста официально осуществили запуск «Силы Сибири», открытие газопровода выводит российско-китайское стратегическое взаимодействие на новый уровень. В частности, стороны намерены довести двусторонний товарооборот до 200 млрд долларов в 2024 году, а проектная мощность магистрали оценивается на уровне 38 млрд кубометров газа в год.

Если раньше Газпром подавал газ по трубам только в Европу, то теперь география расширена в азиатском направлении до Китая! Вдумайтесь только: за ближайшие 30 лет по этой магистрали должно пройти триллион кубометров газа – пожалуй, это самый крупный проект в области энергетики как для России, так и для Китая, который наверняка даст толчок для масштабных изменений в тех регионах, где сейчас наблюдается нехватка энергоресурсов.

Акции Газпрома на этой замечательной новости снизились по итогам понедельника почти на полтора процента до 254 руб., поддавшись общему пессимизму на мировых фондовых и торговых площадках, однако чем ниже будут котировки, тем больше соблазна будет у меня наращивать свою позицию в этих бумагах. Я по-прежнему с нескрываемым оптимизмом смотрю в будущее Газпрома, и текущая доля акций компании в моём портфеле на уровне 4,5% меня совершенно не устраивает – планирую наращивать её при удобном случае.

В январе 2020 года ожидается запуск «Турецкого потока», а там, глядишь, и «Северный поток - 2» подоспеет.

#GAZP

По словам Владимира Путина, который вместе с Си Цзинпинем в режиме телемоста официально осуществили запуск «Силы Сибири», открытие газопровода выводит российско-китайское стратегическое взаимодействие на новый уровень. В частности, стороны намерены довести двусторонний товарооборот до 200 млрд долларов в 2024 году, а проектная мощность магистрали оценивается на уровне 38 млрд кубометров газа в год.

Если раньше Газпром подавал газ по трубам только в Европу, то теперь география расширена в азиатском направлении до Китая! Вдумайтесь только: за ближайшие 30 лет по этой магистрали должно пройти триллион кубометров газа – пожалуй, это самый крупный проект в области энергетики как для России, так и для Китая, который наверняка даст толчок для масштабных изменений в тех регионах, где сейчас наблюдается нехватка энергоресурсов.

Акции Газпрома на этой замечательной новости снизились по итогам понедельника почти на полтора процента до 254 руб., поддавшись общему пессимизму на мировых фондовых и торговых площадках, однако чем ниже будут котировки, тем больше соблазна будет у меня наращивать свою позицию в этих бумагах. Я по-прежнему с нескрываемым оптимизмом смотрю в будущее Газпрома, и текущая доля акций компании в моём портфеле на уровне 4,5% меня совершенно не устраивает – планирую наращивать её при удобном случае.

В январе 2020 года ожидается запуск «Турецкого потока», а там, глядишь, и «Северный поток - 2» подоспеет.

#GAZP

{kind=link}

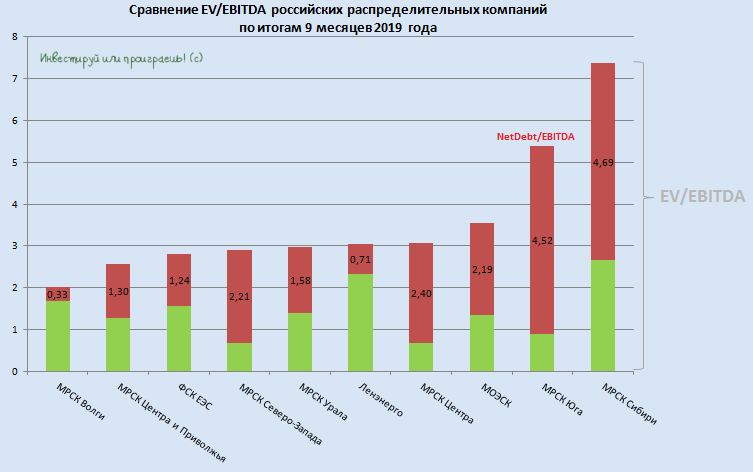

Любопытно, но как бы не кидала судьба МРСКшки, как бы ни тяжело приходилось этой отрасли, а лидеры остаются всё те же: МРСК Волги и МРСК ЦП. Этот год им в актив уж точно не занесёшь: нарисовавшиеся проблемы с энергосбытами, сопровождаемые ростом дебиторской задолженности и созданием резервов под ожидаемые кредитные убытки от них, а также общие проблемы в отрасли (переход на прямые расчёт с ФСК ЕЭС и собственную генерацию, снижение потребления крупными промышленными объектами по ряду причин, жёсткое регулирование тарифной политики и др.) негативно сказались на финансовых результатах и котировках акций большинства компаний, представленных на диаграмме ниже.

В этой ситуации более стабильно и надёжно выглядят сейчас, пожалуй, бумаги ФСК ЕЭС и префы Ленэнерго, дивидендные выплаты и динамика котировок у которых не подвержены особой волатильности в последние годы, и даже склонны к росту в перспективе ближайших лет. Но и премия за риск у них сейчас практически отсутствует, а потому эта идея особенно подходит, наверное, особенно консервативно настроенным инвесторам, для которых стабильность дивидендных выплат является превалирующим фактором.

Приятным сюрпризом стало решение Россетей получить от своих дочек промежуточные дивиденды за 9 месяцев 2019 года, однако тут главное, чтобы это в итоге не оказалась хитроумным планом по выкачке прибыли с них до выхода годовых отчётностей (где возможны очень неприятные сюрпризы) и в преддверии сложного 2020 года. Этот риск я сейчас считаю ключевым, а потому перестал докупать бумаги МРСКшек, до наступления хоть какой-то ясности по ним.

Возможно, внимания заслуживают ещё акции МОЭСК, но инвестиционный потенциал у них измеряется если не годами, то уж точно кварталами, а значит я не вижу большого смысла брать и покупать по текущим котировкам. А вот ниже одного рубля – уже можно осторожно начинать приглядываться к ним.

#MRKV #MRKP #FEES #MRKZ #MRKU #LSNG #MRKC #MSRS #MRKY #MRKS

В этой ситуации более стабильно и надёжно выглядят сейчас, пожалуй, бумаги ФСК ЕЭС и префы Ленэнерго, дивидендные выплаты и динамика котировок у которых не подвержены особой волатильности в последние годы, и даже склонны к росту в перспективе ближайших лет. Но и премия за риск у них сейчас практически отсутствует, а потому эта идея особенно подходит, наверное, особенно консервативно настроенным инвесторам, для которых стабильность дивидендных выплат является превалирующим фактором.

Приятным сюрпризом стало решение Россетей получить от своих дочек промежуточные дивиденды за 9 месяцев 2019 года, однако тут главное, чтобы это в итоге не оказалась хитроумным планом по выкачке прибыли с них до выхода годовых отчётностей (где возможны очень неприятные сюрпризы) и в преддверии сложного 2020 года. Этот риск я сейчас считаю ключевым, а потому перестал докупать бумаги МРСКшек, до наступления хоть какой-то ясности по ним.

Возможно, внимания заслуживают ещё акции МОЭСК, но инвестиционный потенциал у них измеряется если не годами, то уж точно кварталами, а значит я не вижу большого смысла брать и покупать по текущим котировкам. А вот ниже одного рубля – уже можно осторожно начинать приглядываться к ним.

#MRKV #MRKP #FEES #MRKZ #MRKU #LSNG #MRKC #MSRS #MRKY #MRKS

{kind=link}

{kind=link}

Специально для тех, кто питал иллюзии относительно того, что в дочках Россетей промежуточные дивиденды теперь станут нормой, глава ФСК ЕЭС Андрей Муров в общении с журналистами сообщил следующее:

«Это была единоразовая практика. Выплаты промежуточных дивидендов в будущем будут зависеть от решения материнской компании (Россети) и решения правительства России».

Возможно конечно, что Россети в обозримом будущем представит обновлённую дивидендную политику, но в текущих реалиях по-прежнему никакой гарантии в стабильности промежуточных выплат нет – это надо чётко понимать.

#FEES

«Это была единоразовая практика. Выплаты промежуточных дивидендов в будущем будут зависеть от решения материнской компании (Россети) и решения правительства России».

Возможно конечно, что Россети в обозримом будущем представит обновлённую дивидендную политику, но в текущих реалиях по-прежнему никакой гарантии в стабильности промежуточных выплат нет – это надо чётко понимать.

#FEES

{kind=link}