Forbes впервые составил рейтинг лучших работодателей России, в который вошли 50 отечественных компаний. Математическая модель этого рейтинга базируется на большом исследовании корпоративной жизни крупнейших российских компаний и учитывает результаты опроса населения, вкладывающего свои представления в понятие "лучший работодатель".

Опрос показал, что при выборе работодателей россияне ориентируются в основном на то, что могут получить лично они: высокий уровень заработной платы (в первую очередь), расширенный социальный пакет, комфортные условия труда, возможности для обучения и переобучения — эти характеристики получили наибольший вес при подсчётах.

Возглавили этот рейтинг Норильский Никель, Полюс и Газпромбанк, а вот Роснефть оказалась почти в самом конце этого списка, немного обогнав по баллам разве что X5 Retail Group и Автоваз.

Опрос показал, что при выборе работодателей россияне ориентируются в основном на то, что могут получить лично они: высокий уровень заработной платы (в первую очередь), расширенный социальный пакет, комфортные условия труда, возможности для обучения и переобучения — эти характеристики получили наибольший вес при подсчётах.

Возглавили этот рейтинг Норильский Никель, Полюс и Газпромбанк, а вот Роснефть оказалась почти в самом конце этого списка, немного обогнав по баллам разве что X5 Retail Group и Автоваз.

{kind=link}

Ну что ж, структура "Сафмара" Kilton Overseas Limited сегодня, наконец, выставила акционерам КТК оферту на обязательный выкуп акций с предлагаемой ценой приобретения - 196,27 руб.

Даже не знаю, для кого это стало сюрпризом, ведь эта цифра была известна ещё 30 октября, когда стало широкой общественности стало известно о покупке группой «Сафмар» у Prosperity Capital Management (один из крупнейших портфельных инвесторов в российские акции) 27,24% акций КТК. Возможно, это двухпроцентный дисконт на случай "мало ли что" (всё-таки к фамилии Гуцериев до сих пор многие относятся очень осторожно), но в любом случае котировки акций компании сегодня ещё больше приблизились к своему уровню выкупа.

Собственно, об этом в тот самый день я и написал красноречивый монолог по моей истории пребывания в акциях КТК и выводах, которые я для себя сделал. Поэтому, с вашего позволения, не буду повторяться, кому интересно - почитайте по ссылке выше.

Я же со спокойной совестью окончательно закрываю свою позицию в акциях КТК по 190+ рублей и говорю им прощай! Почти уверен, что уже совсем скоро компания станет непубличной и её акции уйдут с открытого рынка.

Даже не знаю, для кого это стало сюрпризом, ведь эта цифра была известна ещё 30 октября, когда стало широкой общественности стало известно о покупке группой «Сафмар» у Prosperity Capital Management (один из крупнейших портфельных инвесторов в российские акции) 27,24% акций КТК. Возможно, это двухпроцентный дисконт на случай "мало ли что" (всё-таки к фамилии Гуцериев до сих пор многие относятся очень осторожно), но в любом случае котировки акций компании сегодня ещё больше приблизились к своему уровню выкупа.

Собственно, об этом в тот самый день я и написал красноречивый монолог по моей истории пребывания в акциях КТК и выводах, которые я для себя сделал. Поэтому, с вашего позволения, не буду повторяться, кому интересно - почитайте по ссылке выше.

Я же со спокойной совестью окончательно закрываю свою позицию в акциях КТК по 190+ рублей и говорю им прощай! Почти уверен, что уже совсем скоро компания станет непубличной и её акции уйдут с открытого рынка.

{kind=link}

Ещё совсем недавно все мы думали, что МОЭСК – это единственная из компаний МРСК, которая намеревается выплатить промежуточные дивиденды за 9 месяцев 2019 года. Однако уже вчера Интерфакс обрадовал информацией «от нескольких источников в электросетевом комплексе», что ряд дочерних компаний холдинга Россети могут рассмотреть вопрос о выплате промежуточных дивидендов за 9 месяцев 2019 года.

По данным этого информационного агентства, соответствующая идея сейчас обсуждается в холдинге на уровне ведомств. В сообщении упоминаются ФСК ЕЭС, МРСК Северо-Запада, МРСК Волги, МРСК Урала, МРСК Сибири и Томская распределительная компания (ТРК) – то есть все те, кто не нуждается в финансовой поддержке Россетей (МРСК Юга, МРСК Северного Кавказа). Отсутствие МРСК ЦП, МРСК Центра и других дочек Россетей в этом списке меня удивило, но я думаю, Интерфакс привёл лишь несколько примеров и не стоит буквально воспринимать этот список.

К тому же МРСК ЦП уже внесла в повестку дня заседания совета директоров, запланированного на 25 ноября, обсуждение промежуточных дивидендов за 9 месяцев 2019 года (см. пункт 2.3). Подобными заявлениями отметились также МРСК Центра, МРСК Волга и ТРК, а вот по остальным дочкам Россетей я такой информации не нашёл.

Как мы видим, и без того лихо закрученный сюжет в акциях российских сетевых компаний в этом году продолжает развиваться, а потому с интересом продолжим следить за ситуацией. Несмотря на рост котировок той же МРСК ЦП в пятницу на 3,55%, я подобной эйфории по поводу возможных промежуточных дивидендов не испытываю: во-первых, традиционно щедрыми они на сей раз уж точно не окажутся (согласно действующей дивидендной политике), а во-вторых совокупный дивиденд за 2019 год на этой новости ну никак не вырастет.

Куда важнее, чтобы исчезли проблемы с ТНС-Энерго и другими энергосбытами (вспомните прошлогоднюю историю с МРСК Урала, докатившуюся теперь и до других дочек Россетей), была введена плата за резерв мощности (неоднозначный в целом для российской экономики, но однозначно позитивный для сетевого комплекса), ну и состоялись другие реформы, которые положительно могли бы сказаться на этом секторе.

А пока я просто продолжаю держать акции тех МРСКшек, которые покупал ранее в другой, более благоприятной реальности, а вот докупать в отсутствии чётких драйверов и инвестиционных перспектив никакого желания нет.

По данным этого информационного агентства, соответствующая идея сейчас обсуждается в холдинге на уровне ведомств. В сообщении упоминаются ФСК ЕЭС, МРСК Северо-Запада, МРСК Волги, МРСК Урала, МРСК Сибири и Томская распределительная компания (ТРК) – то есть все те, кто не нуждается в финансовой поддержке Россетей (МРСК Юга, МРСК Северного Кавказа). Отсутствие МРСК ЦП, МРСК Центра и других дочек Россетей в этом списке меня удивило, но я думаю, Интерфакс привёл лишь несколько примеров и не стоит буквально воспринимать этот список.

К тому же МРСК ЦП уже внесла в повестку дня заседания совета директоров, запланированного на 25 ноября, обсуждение промежуточных дивидендов за 9 месяцев 2019 года (см. пункт 2.3). Подобными заявлениями отметились также МРСК Центра, МРСК Волга и ТРК, а вот по остальным дочкам Россетей я такой информации не нашёл.

Как мы видим, и без того лихо закрученный сюжет в акциях российских сетевых компаний в этом году продолжает развиваться, а потому с интересом продолжим следить за ситуацией. Несмотря на рост котировок той же МРСК ЦП в пятницу на 3,55%, я подобной эйфории по поводу возможных промежуточных дивидендов не испытываю: во-первых, традиционно щедрыми они на сей раз уж точно не окажутся (согласно действующей дивидендной политике), а во-вторых совокупный дивиденд за 2019 год на этой новости ну никак не вырастет.

Куда важнее, чтобы исчезли проблемы с ТНС-Энерго и другими энергосбытами (вспомните прошлогоднюю историю с МРСК Урала, докатившуюся теперь и до других дочек Россетей), была введена плата за резерв мощности (неоднозначный в целом для российской экономики, но однозначно позитивный для сетевого комплекса), ну и состоялись другие реформы, которые положительно могли бы сказаться на этом секторе.

А пока я просто продолжаю держать акции тех МРСКшек, которые покупал ранее в другой, более благоприятной реальности, а вот докупать в отсутствии чётких драйверов и инвестиционных перспектив никакого желания нет.

{kind=link}

В понедельник Фосагро обещает представить финансовую отчётность за 3 квартал 2019 года, а уже в минувшую пятницу компания объявила о своём намерении выплатить в качестве дивидендов за этот период 48 рублей на одну акцию, что по текущим котировкам сулит квартальную доходность в 2%.

Таким образом, по итогам минувших трёх кварталов текущего года акционеры Фосагро в общей сложности получат 174 руб. на одну бумагу, что ориентирует на ДД около 7% - весьма неплохо для компании, бизнес которой исключительно растёт, а цены на продукцию находятся на дне цикла. Ну и не забываем, что впереди ещё 4 квартал и итоговые дивиденды за 2019 год.

Генеральный директор Фосагро Андрей Гурьев дал комментарий по текущему положению дел в компании отметил главные приоритеты её развития на ближайшие годы:

«Повышение операционной эффективности, снижение издержек производства за счёт применения наилучших доступных технологий по-прежнему будут главным приоритетом развития компании. Это позволит Фосагро оставаться одним из самых эффективных производителей минеральных удобрений в мировом масштабе.

Реализация стратегии развития компании до 2025 года, предусматривающей инвестиции в развитие и модернизацию производств в объёме, составляющем порядка $3 млрд, обеспечит дальнейшее устойчивое расширение возможностей Фосагро генерировать денежные потоки, выплачивая достойные дивиденды и реализуя социальные и благотворительные программы в области устойчивого развития».

Таким образом, по итогам минувших трёх кварталов текущего года акционеры Фосагро в общей сложности получат 174 руб. на одну бумагу, что ориентирует на ДД около 7% - весьма неплохо для компании, бизнес которой исключительно растёт, а цены на продукцию находятся на дне цикла. Ну и не забываем, что впереди ещё 4 квартал и итоговые дивиденды за 2019 год.

Генеральный директор Фосагро Андрей Гурьев дал комментарий по текущему положению дел в компании отметил главные приоритеты её развития на ближайшие годы:

«Повышение операционной эффективности, снижение издержек производства за счёт применения наилучших доступных технологий по-прежнему будут главным приоритетом развития компании. Это позволит Фосагро оставаться одним из самых эффективных производителей минеральных удобрений в мировом масштабе.

Реализация стратегии развития компании до 2025 года, предусматривающей инвестиции в развитие и модернизацию производств в объёме, составляющем порядка $3 млрд, обеспечит дальнейшее устойчивое расширение возможностей Фосагро генерировать денежные потоки, выплачивая достойные дивиденды и реализуя социальные и благотворительные программы в области устойчивого развития».

{kind=link}

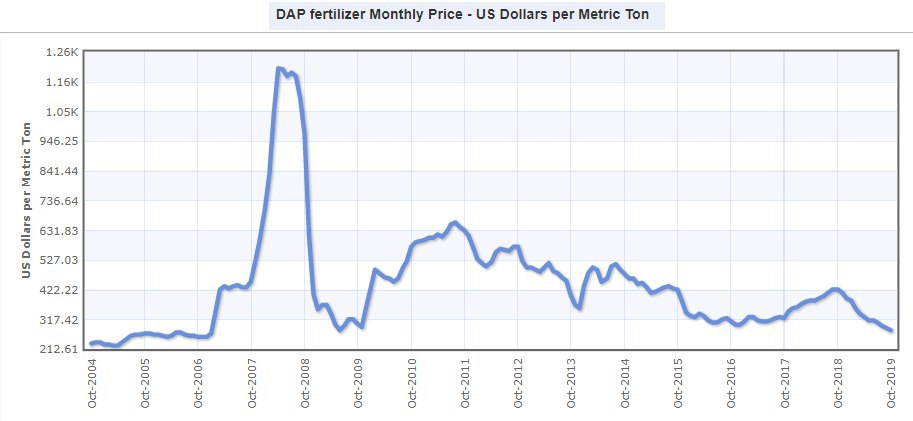

В продолжение темы про Фосагро. Если взглянуть на динамику мировых цен на фосфорные удобрения за последние 15 лет 📉, то можно увидеть насколько фантастические инвестиционные перспективы могут открыться перед нами, если этот рынок перейдёт в долгожданную фазу роста. Почти уверен, что рано или поздно это должно случиться, ведь люди с каждым годом потребляют всё больше 🛒🌮🍗, на фоне непреклонного роста населения планеты Земля, и с каждым новым миллиардом с плодородными землями в мире по определению должно быть всё сложнее.

К тому же, с учётом ставки мировой экономики в перспективе ближайших лет/десятилетий на опережающий рост в Индии (которая обещает стать вторым Китаем) и странах Африки (или вы думаете глава Фосагро Сергей Гурьев случайно оказался в Сочи на недавнем саммите Россия-Африка?), актуальность вопроса повышения (а в данном случае наверное даже появления) плодородности местных земель будет только возрастать из года в год.

Понимаю, инвестиционного терпения для этого должно быть много, и наверняка золотых времён на рынке удобрений дождутся не все, предавшись очередному соблазну переложиться в более хайповые темы, продав к примеру Фосагро на минимумах и купив условный ГМК Норникель где-нибудь вблизи исторических максимумов. Но мы то знаем, что Фосагро – это классная компания, с растущим бизнесом и более чем стабильным финансовым положением, которая даже текущие сложные времена переживает более чем достойно, а дивидендная доходность совсем немного не дотягивает до двухзначных отметок.

В циклических компаниях нужно просто «плакать и покупать» (©), а потом, спустя время, с ностальгией вспоминать те времена, когда можно было по четырёхзначным ценникам купить Фосагро. Звучит как фантастика? Тогда посмотрите сколько стоила Распадская или КТК всего три года тому назад, или НЛМК с ММК в 2014-2015 гг. – удивитесь, если уже забыли!

К тому же, с учётом ставки мировой экономики в перспективе ближайших лет/десятилетий на опережающий рост в Индии (которая обещает стать вторым Китаем) и странах Африки (или вы думаете глава Фосагро Сергей Гурьев случайно оказался в Сочи на недавнем саммите Россия-Африка?), актуальность вопроса повышения (а в данном случае наверное даже появления) плодородности местных земель будет только возрастать из года в год.

Понимаю, инвестиционного терпения для этого должно быть много, и наверняка золотых времён на рынке удобрений дождутся не все, предавшись очередному соблазну переложиться в более хайповые темы, продав к примеру Фосагро на минимумах и купив условный ГМК Норникель где-нибудь вблизи исторических максимумов. Но мы то знаем, что Фосагро – это классная компания, с растущим бизнесом и более чем стабильным финансовым положением, которая даже текущие сложные времена переживает более чем достойно, а дивидендная доходность совсем немного не дотягивает до двухзначных отметок.

В циклических компаниях нужно просто «плакать и покупать» (©), а потом, спустя время, с ностальгией вспоминать те времена, когда можно было по четырёхзначным ценникам купить Фосагро. Звучит как фантастика? Тогда посмотрите сколько стоила Распадская или КТК всего три года тому назад, или НЛМК с ММК в 2014-2015 гг. – удивитесь, если уже забыли!

{kind=link}

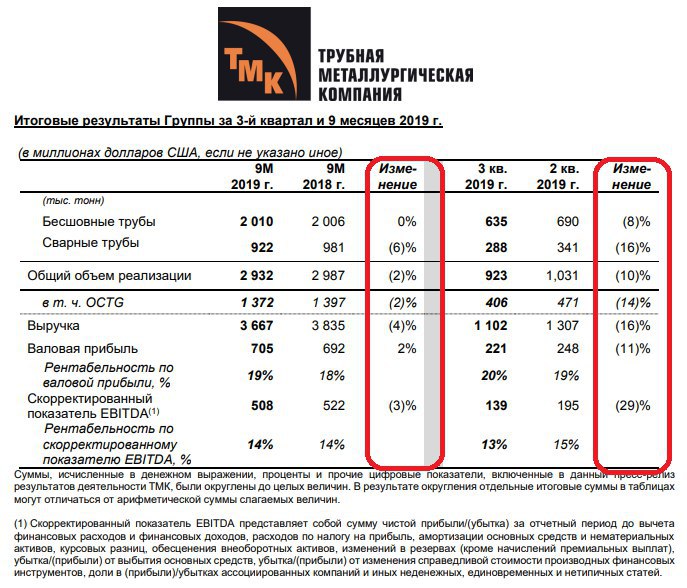

🏭 ТМК отчиталась по МСФО за III квартал и 9 месяцев 2019 года, спустя более чем месяц после представленных производственных результатов за этот же период.

В целом результаты компании оказались хуже ожиданий:

✔️ На американском рынке конъюнктура за последние три месяца продолжила ухудшаться, а потребление труб оказалось ниже предыдущего квартала, из-за замедления буровой активности, снижения количества буровых установок на 7% и того факта, что нефтегазовые компании придерживаются более строгой дисциплины в части расходования бюджетов на бурение и добычу.

В результате, по итогам 9 месяцев 2019 года американский рынок труб OCTG отметился снижением спроса на трубную продукцию, дополнительно получив давление в виде волатильности цен на нефть и высоких запасов трубной продукции.

✔️ На европейском трубном рынке ситуация в 3-м квартале 2019 года также оставалась сложной, из-за низкого спроса в результате нестабильной экономической ситуации и сезонного замедления активности.

✔️ Зато российский рынок чувствовал себя весьма неплохо: несмотря на то, что по сравнению с прошлым кварталом объём российского рынка с июля по сентябрь снизился на 3%, по итогам 9 месяцев 2019 года рост составил порядка 1% (г/г), в результате увеличения спроса на трубы большого диаметра и стабильного спроса на трубы OCTG. Поддержку российскому рынку труб OCTG оказывало увеличение сложности проектов по добыче углеводородов в России и рост доли горизонтального бурения (с 48% до 53% за минувшие 12 месяцев).

✔️ Комментарий Генерального директора ТМК Игоря Корытько:

“Российский дивизион ТМК продемонстрировал сильные результаты за 9 месяцев 2019 года, за счёт высокого спроса на трубы OCTG (+ 9% г/г) и дальнейшего улучшения структуры продаж в сторону высокотехнологичной продукции. Это способствовало увеличению показателя EBITDA Российского дивизиона на 21% (г/г) и улучшению уровня рентабельности до 16% за 9 месяцев 2019 года (+2 п.п. г/г).

На результаты за 9 месяцев 2019 года оказало влияние продолжающееся замедление активности на североамериканском рынке и сохраняющаяся сложная ситуация на европейском рынке. Несмотря на то, что уровень чистого долга незначительно вырос по итогам 3 кв. 2019 года, ТМК сохраняет приверженность к снижению уровня показателя чистый долг к EBITDA по итогам текущего года ниже уровня 3,00х.

Мы положительно оцениваем перспективы Российского дивизиона по итогам 2019 года. Дивизион демонстрирует положительную динамику финансовых показателей на фоне сохранения стабильного уровня потребления нашей ключевой продукции – бесшовных труб OCTG – и растущего спроса на высокотехнологичную продукцию».

✔️ Игорь Валерьевич конечно красиво говорит, но в целом третий квартал для компании оказался скорее шагом назад, нежели вперёд: финансовые показатели ухудшились, долговая нагрузка вновь обратилась в рост, перечеркнув все предыдущие усилия ТМК по её уменьшению. И в этом смысле будет очень любопытно посмотреть, как компании удастся снизить соотношение NetDebt/EBITDA ниже3х (как обещает Игорь Корытько) до конца текущего года, с учётом того, что сейчас оно составляет 3,9х (по методике расчёта самой компании).

✔️ Скорее всего, такой сценарий предполагает успешную и долгожданную продажу американской дочки ТМК IPSCO, которая всё ещё не закрыта и проходит стадию одобрения американских антимонопольных регуляторов. Помнится, в конце октября вице-президент ТМК предполагал, что компания планирует закрыть эту сделку до середины декабря, и актуализацию этой даты я, признаюсь, больше не встречал.

👉 Я держу в своём портфеле акции ТМК с долей в 2,6%, как раз в расчёте на благополучную продажу американской дочки, после чего уже буду думать как действовать дальше.

Финансовая отчётность

Пресс-релиз

Презентация

В целом результаты компании оказались хуже ожиданий:

✔️ На американском рынке конъюнктура за последние три месяца продолжила ухудшаться, а потребление труб оказалось ниже предыдущего квартала, из-за замедления буровой активности, снижения количества буровых установок на 7% и того факта, что нефтегазовые компании придерживаются более строгой дисциплины в части расходования бюджетов на бурение и добычу.

В результате, по итогам 9 месяцев 2019 года американский рынок труб OCTG отметился снижением спроса на трубную продукцию, дополнительно получив давление в виде волатильности цен на нефть и высоких запасов трубной продукции.

✔️ На европейском трубном рынке ситуация в 3-м квартале 2019 года также оставалась сложной, из-за низкого спроса в результате нестабильной экономической ситуации и сезонного замедления активности.

✔️ Зато российский рынок чувствовал себя весьма неплохо: несмотря на то, что по сравнению с прошлым кварталом объём российского рынка с июля по сентябрь снизился на 3%, по итогам 9 месяцев 2019 года рост составил порядка 1% (г/г), в результате увеличения спроса на трубы большого диаметра и стабильного спроса на трубы OCTG. Поддержку российскому рынку труб OCTG оказывало увеличение сложности проектов по добыче углеводородов в России и рост доли горизонтального бурения (с 48% до 53% за минувшие 12 месяцев).

✔️ Комментарий Генерального директора ТМК Игоря Корытько:

“Российский дивизион ТМК продемонстрировал сильные результаты за 9 месяцев 2019 года, за счёт высокого спроса на трубы OCTG (+ 9% г/г) и дальнейшего улучшения структуры продаж в сторону высокотехнологичной продукции. Это способствовало увеличению показателя EBITDA Российского дивизиона на 21% (г/г) и улучшению уровня рентабельности до 16% за 9 месяцев 2019 года (+2 п.п. г/г).

На результаты за 9 месяцев 2019 года оказало влияние продолжающееся замедление активности на североамериканском рынке и сохраняющаяся сложная ситуация на европейском рынке. Несмотря на то, что уровень чистого долга незначительно вырос по итогам 3 кв. 2019 года, ТМК сохраняет приверженность к снижению уровня показателя чистый долг к EBITDA по итогам текущего года ниже уровня 3,00х.

Мы положительно оцениваем перспективы Российского дивизиона по итогам 2019 года. Дивизион демонстрирует положительную динамику финансовых показателей на фоне сохранения стабильного уровня потребления нашей ключевой продукции – бесшовных труб OCTG – и растущего спроса на высокотехнологичную продукцию».

✔️ Игорь Валерьевич конечно красиво говорит, но в целом третий квартал для компании оказался скорее шагом назад, нежели вперёд: финансовые показатели ухудшились, долговая нагрузка вновь обратилась в рост, перечеркнув все предыдущие усилия ТМК по её уменьшению. И в этом смысле будет очень любопытно посмотреть, как компании удастся снизить соотношение NetDebt/EBITDA ниже3х (как обещает Игорь Корытько) до конца текущего года, с учётом того, что сейчас оно составляет 3,9х (по методике расчёта самой компании).

✔️ Скорее всего, такой сценарий предполагает успешную и долгожданную продажу американской дочки ТМК IPSCO, которая всё ещё не закрыта и проходит стадию одобрения американских антимонопольных регуляторов. Помнится, в конце октября вице-президент ТМК предполагал, что компания планирует закрыть эту сделку до середины декабря, и актуализацию этой даты я, признаюсь, больше не встречал.

👉 Я держу в своём портфеле акции ТМК с долей в 2,6%, как раз в расчёте на благополучную продажу американской дочки, после чего уже буду думать как действовать дальше.

Финансовая отчётность

Пресс-релиз

Презентация

{kind=link}

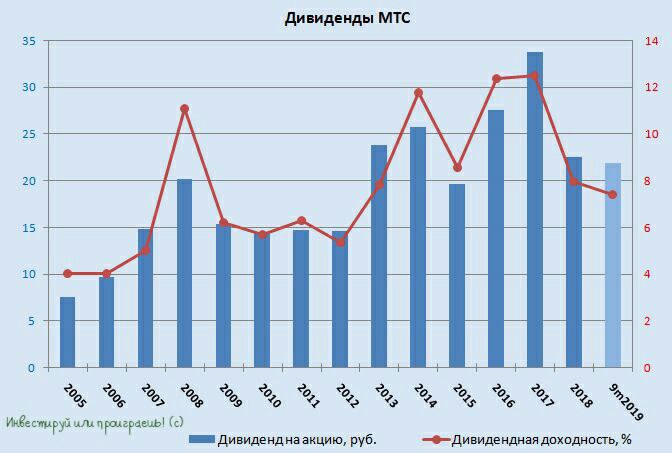

МТС не словами, а делом демонстрирует своё стремление к концентрации усилий на российском рынке, который сейчас генерирует более 90% выручки компании, заявив сегодня о продаже своей «дочки» в Украине. Сумма сделки составит $734 млн, включая отложенный платеж на сумму в $84 млн. Ну что ж, на один риск у МТС теперь меньше! (Украина – дело тонкое, Петруха ©).

В связи с этим совет директоров МТС обрадовал акционеров ещё и новостью о выплате спецдивидендов в размере 26,48 млрд рублей (или 13,25 руб. на одну акцию), что немногим больше половины от суммы сделки. Понятное дело, что на этой новости акции МТС радостно ринулись вверх, прибавляя сегодня в моменте на 4,4% до 318,55 руб., однако в течение дня страсти немного поутихли и сейчас котировки опустились в район 312-313 руб. Тем не менее, я полагаю, что рост ещё не закончен и уже совсем скоро он будет продолжен, так как сегодняшняя новость – это однозначнейший позитив как для самой компании, так и для её преданных акционеров!

Что мы имеем? Теперь вдобавок к традиционным дивидендам от МТС, которые должны составить не менее 28 руб. в год, мы получили сегодняшний подарок в виде спецдивиденда в размере 13,25 руб., что означает рост реальной годовой ДД до 12-13%! Блестящая дивидендная фишка, со стабильными финансовыми показателями и нескрываемым желанием делиться прибылью с акционерами (пользуясь случаем, передаю привет АФК Системе, которая с её жаждой сократить чистый долг будет рада не меньше нас с вами)!

На картинке ниже я для удобства восприятия спецдивиденды отнёс к промежуточным выплатам за третий квартал, таким образом вдобавок к ранее выплаченным полугодовым дивидендам за 9 месяцев 2019 года акционеры получили в общей сложности 21,93 руб. с промежуточной ДД около 7,4%. А впереди ещё итоговые дивиденды за 2019 год в размере около 20 рублей!

Дата закрытия реестра акционеров, имеющих право на получение спецдивидендов (без учёта Т+2), ожидается 10 января 2020 года.

#MTSS

В связи с этим совет директоров МТС обрадовал акционеров ещё и новостью о выплате спецдивидендов в размере 26,48 млрд рублей (или 13,25 руб. на одну акцию), что немногим больше половины от суммы сделки. Понятное дело, что на этой новости акции МТС радостно ринулись вверх, прибавляя сегодня в моменте на 4,4% до 318,55 руб., однако в течение дня страсти немного поутихли и сейчас котировки опустились в район 312-313 руб. Тем не менее, я полагаю, что рост ещё не закончен и уже совсем скоро он будет продолжен, так как сегодняшняя новость – это однозначнейший позитив как для самой компании, так и для её преданных акционеров!

Что мы имеем? Теперь вдобавок к традиционным дивидендам от МТС, которые должны составить не менее 28 руб. в год, мы получили сегодняшний подарок в виде спецдивиденда в размере 13,25 руб., что означает рост реальной годовой ДД до 12-13%! Блестящая дивидендная фишка, со стабильными финансовыми показателями и нескрываемым желанием делиться прибылью с акционерами (пользуясь случаем, передаю привет АФК Системе, которая с её жаждой сократить чистый долг будет рада не меньше нас с вами)!

На картинке ниже я для удобства восприятия спецдивиденды отнёс к промежуточным выплатам за третий квартал, таким образом вдобавок к ранее выплаченным полугодовым дивидендам за 9 месяцев 2019 года акционеры получили в общей сложности 21,93 руб. с промежуточной ДД около 7,4%. А впереди ещё итоговые дивиденды за 2019 год в размере около 20 рублей!

Дата закрытия реестра акционеров, имеющих право на получение спецдивидендов (без учёта Т+2), ожидается 10 января 2020 года.

#MTSS

{kind=link}

Помимо продажи украинской дочки и решения о выплате спецдивидендов, МТС сегодня ещё и представила новую трёхлетнюю Стратегию на 2020-2022 гг., предполагающую создание экосистемы на базе существующего телекоммуникационного бизнеса и фокус на долгосрочной прибыли от клиентов путём повышения лояльности и выгодных условий при пользовании комплексов продуктов.

✅ МТС будет активнее продвигать доп. услуги среди абонентов, а число клиентов, использующих их, должно вырасти с текущих 1,3% до 40% к 2023 году. Ставка здесь делается на рост клиентов, покупающих платный видеоконтент – с 4 до 10 млн человек, и активных пользователей финансовых услуг – с 3 до 10 млн человек.

✅ Предполагается создание «сервисов завтрашнего дня», для чего предполагается расширение действующих услуг в приложении «Мой МТС» и добавление целого ряда партнёров (в том числе Facebook, Apple и многие другие)

✅ Благодаря этим программам лояльность клиентов и APRU (средний ежемесячный счёт на одного клиента) должны вырасти, а компания должна удержать лидерство на российском рынке телекоммуникационных услуг

✅ В рамках стратегии компания видит четыре основных направления бизнеса: телеком, финансовые технологии, медиа и решения для корпоративных клиентов

✅ МТС ожидает роста показателей выручки и OIBDA Группы в 2020-2022 гг.

✅ Капитальные затраты МТС в развитие телеком-инфраструктуры будут стабильными – на уровне предыдущих периодов. До 20% от основных кап. затрат будет направлено на развитие новых направлений

✅ МТС подтверждает свою дивидендную политику на 2019-2021 год – намерена выплачивать минимум 28 рублей на одну обыкновенную акцию.

#MTSS

✅ МТС будет активнее продвигать доп. услуги среди абонентов, а число клиентов, использующих их, должно вырасти с текущих 1,3% до 40% к 2023 году. Ставка здесь делается на рост клиентов, покупающих платный видеоконтент – с 4 до 10 млн человек, и активных пользователей финансовых услуг – с 3 до 10 млн человек.

✅ Предполагается создание «сервисов завтрашнего дня», для чего предполагается расширение действующих услуг в приложении «Мой МТС» и добавление целого ряда партнёров (в том числе Facebook, Apple и многие другие)

✅ Благодаря этим программам лояльность клиентов и APRU (средний ежемесячный счёт на одного клиента) должны вырасти, а компания должна удержать лидерство на российском рынке телекоммуникационных услуг

✅ В рамках стратегии компания видит четыре основных направления бизнеса: телеком, финансовые технологии, медиа и решения для корпоративных клиентов

✅ МТС ожидает роста показателей выручки и OIBDA Группы в 2020-2022 гг.

✅ Капитальные затраты МТС в развитие телеком-инфраструктуры будут стабильными – на уровне предыдущих периодов. До 20% от основных кап. затрат будет направлено на развитие новых направлений

✅ МТС подтверждает свою дивидендную политику на 2019-2021 год – намерена выплачивать минимум 28 рублей на одну обыкновенную акцию.

#MTSS

{kind=link}

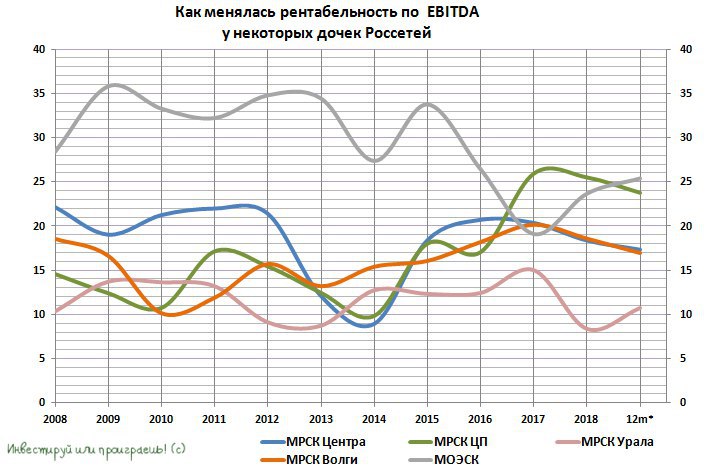

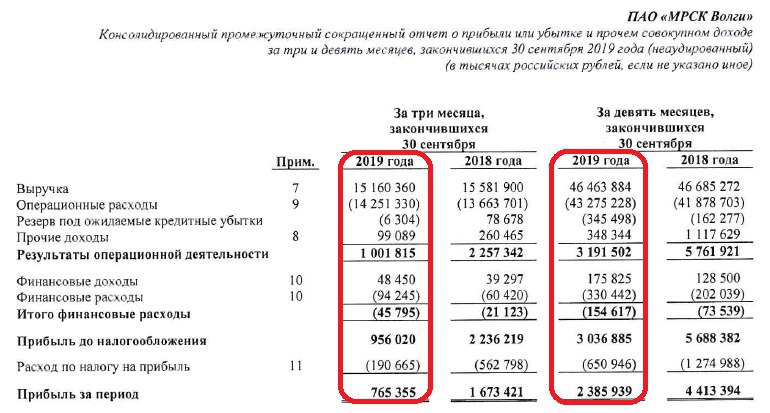

🤦🏻♂️ После опубликованной ранее бухгалтерской отчётности по РСБУ за 9 месяцев 2019 года, вряд ли кто-то ожидал от МРСК Волги в понедельник позитивных цифр в МСФО – собственно, так и вышло на деле.

Выручка компании с января по сентябрь текущего года упала на пол процента до 46,5 млрд рублей, чего не наблюдалось уже давненько. Причины всё те же:

✔️ Отрицательная динамика объёмов услуг по передаче электроэнергии, на фоне снижения потребления крупными промышленными потребителями газовой и нефтяной отрасли

✔️ Переход отдельных потребителей филиалов МРСК Волги на прямые расчёты с ФСК ЕЭС и собственную генерацию

✔️ Снижение числа присоединений к электрическим сетям МРСК Волги, что обусловлено снижением доли физических лиц в структуре потребителей

✔️Жёсткое государственное регулирование тарифной политики, из-за чего второй год кряду МРСК Волги прогнозирует темпы роста тарифа на передачу электроэнергии в районе 4% (в 2016 году эта цифра составляла 11%, в 2017 году - 8%)

Добавим сюда разовый фактор в виде прошлогоднего подарка от Минтранса РФ в размере более полумиллиарда рублей, который отражается в финансовой отчётности компании по МСФО в статье "Прочие доходы" и который на сей раз оказался обнулён, а также про себя отметим, что злополучный резерв под ожидаемые кредитные убытки, вирус которого вселился во многие МРСК, за минувшие три месяца практически не прибавил в размере и по итогам 9 месяцев составил 345,5 млн рублей (хотя в аналогичном периоде прошлого года эта цифра была более чем вдвое меньше – 162,3 млн).

В итоге – снижение примерно наполовину (г/г) ощутили на себе одновременно операционная прибыль, чистая прибыль и EBITDA, и вся надежда теперь остаётся только на четвёртый квартал, особенно памятуя о том, что второе полугодие для МРСК Волги традиционно оказывается сильнее первого.

Есть ещё конечно долгосрочный скрытый драйвер в виде обязательного лицензирования энергосбытовой деятельности, после введения которого с 01.07.2020 осуществление энергосбытовой деятельности без лицензии будет недопустимо. Правда, в более близком горизонте есть и обратная сторона монеты: многие ли из действующих сбытов переживут эту революцию и чем это обернётся для распределительных компаний? Страшно подумать какой шторм нас ждёт, если компания дочек ТНС-энерго будет пополняться новыми антигероями…

В свете появления в минувшую пятницу новостей о возможной выплате промежуточных дивидендов в некоторых МРСК (и Волга здесь не исключение из правил) прекрасный пост с возможными раскладами и расчётами написали на днях мои коллеги, поэтому остаётся дождаться официальных рекомендация от Совета директоров и сравнить ожидание и реальность.

В любом случае, я с нескрываемой осторожностью продолжаю относиться к этому сектору сейчас, в том числе и к МРСК Волги. Бумаги этой компании не продал, но и докупать не спешу. Просто затаился и вкушаю информационный фон. Буду действовать по ситуации и с вероятностью 50% на 50% верю в появление как неожиданно позитивных новостей, так и неожиданно негативных. Триллер тут разворачивается нешуточный в последнее время…

Выручка компании с января по сентябрь текущего года упала на пол процента до 46,5 млрд рублей, чего не наблюдалось уже давненько. Причины всё те же:

✔️ Отрицательная динамика объёмов услуг по передаче электроэнергии, на фоне снижения потребления крупными промышленными потребителями газовой и нефтяной отрасли

✔️ Переход отдельных потребителей филиалов МРСК Волги на прямые расчёты с ФСК ЕЭС и собственную генерацию

✔️ Снижение числа присоединений к электрическим сетям МРСК Волги, что обусловлено снижением доли физических лиц в структуре потребителей

✔️Жёсткое государственное регулирование тарифной политики, из-за чего второй год кряду МРСК Волги прогнозирует темпы роста тарифа на передачу электроэнергии в районе 4% (в 2016 году эта цифра составляла 11%, в 2017 году - 8%)

Добавим сюда разовый фактор в виде прошлогоднего подарка от Минтранса РФ в размере более полумиллиарда рублей, который отражается в финансовой отчётности компании по МСФО в статье "Прочие доходы" и который на сей раз оказался обнулён, а также про себя отметим, что злополучный резерв под ожидаемые кредитные убытки, вирус которого вселился во многие МРСК, за минувшие три месяца практически не прибавил в размере и по итогам 9 месяцев составил 345,5 млн рублей (хотя в аналогичном периоде прошлого года эта цифра была более чем вдвое меньше – 162,3 млн).

В итоге – снижение примерно наполовину (г/г) ощутили на себе одновременно операционная прибыль, чистая прибыль и EBITDA, и вся надежда теперь остаётся только на четвёртый квартал, особенно памятуя о том, что второе полугодие для МРСК Волги традиционно оказывается сильнее первого.

Есть ещё конечно долгосрочный скрытый драйвер в виде обязательного лицензирования энергосбытовой деятельности, после введения которого с 01.07.2020 осуществление энергосбытовой деятельности без лицензии будет недопустимо. Правда, в более близком горизонте есть и обратная сторона монеты: многие ли из действующих сбытов переживут эту революцию и чем это обернётся для распределительных компаний? Страшно подумать какой шторм нас ждёт, если компания дочек ТНС-энерго будет пополняться новыми антигероями…

В свете появления в минувшую пятницу новостей о возможной выплате промежуточных дивидендов в некоторых МРСК (и Волга здесь не исключение из правил) прекрасный пост с возможными раскладами и расчётами написали на днях мои коллеги, поэтому остаётся дождаться официальных рекомендация от Совета директоров и сравнить ожидание и реальность.

В любом случае, я с нескрываемой осторожностью продолжаю относиться к этому сектору сейчас, в том числе и к МРСК Волги. Бумаги этой компании не продал, но и докупать не спешу. Просто затаился и вкушаю информационный фон. Буду действовать по ситуации и с вероятностью 50% на 50% верю в появление как неожиданно позитивных новостей, так и неожиданно негативных. Триллер тут разворачивается нешуточный в последнее время…

{kind=link}

Приятно, что интерес к российскому фондовому рынку среди частных клиентов развивается, причём буквально параболически 📈!

Председатель правления Московской биржи Юрий Денисов на состоявшейся накануне конференции «Розничный инвестор» порадовал следующими цифрами: если ещё в июне количество открытых новых торговых счетов физлицами составляло в среднем 100 тысяч штук ежемесячно, то сейчас оно ускорилось до 150 тысяч!

«Реально всё ускоряется, понятно, что для этого у нас много причин. У нас на текущий момент хорошие налоговые возможности: понижается процентная ставка, что толкает инвестора идти на этот рынок, и вообще у нас много было сделано в этом направлении. Мы недавно праздновали миллионный индивидуальный инвестиционный счёт (ИИС), пять лет мы шли к этой цели, но что интересно - у нас уже сейчас 1,292 млн счетов. За последнюю неделю у нас открыто 42 тысячи счётов ИИС, всё ускоряется», - также рассказал Денисов о рекордах в этом сегменте.

Глава биржи уточнил, что, по подсчётам торговой площадки, 77% инвесторов через ИИС приходят из регионов и в основном это люди в возрасте от 25 до 45 лет.

Председатель правления Московской биржи Юрий Денисов на состоявшейся накануне конференции «Розничный инвестор» порадовал следующими цифрами: если ещё в июне количество открытых новых торговых счетов физлицами составляло в среднем 100 тысяч штук ежемесячно, то сейчас оно ускорилось до 150 тысяч!

«Реально всё ускоряется, понятно, что для этого у нас много причин. У нас на текущий момент хорошие налоговые возможности: понижается процентная ставка, что толкает инвестора идти на этот рынок, и вообще у нас много было сделано в этом направлении. Мы недавно праздновали миллионный индивидуальный инвестиционный счёт (ИИС), пять лет мы шли к этой цели, но что интересно - у нас уже сейчас 1,292 млн счетов. За последнюю неделю у нас открыто 42 тысячи счётов ИИС, всё ускоряется», - также рассказал Денисов о рекордах в этом сегменте.

Глава биржи уточнил, что, по подсчётам торговой площадки, 77% инвесторов через ИИС приходят из регионов и в основном это люди в возрасте от 25 до 45 лет.

{kind=link}

Ну что ж, сегодня у нас очень любопытный день для дочек Россетей, некоторые из которых уже успели отчитаться по МСФО за 9 месяцев 2019 года, а кто-то из них даже порадовал или огорчил рекомендациями по промежуточным дивидендам. В ближайших постах постараюсь кратко коснуться наиболее интересных представителей этого сектора.

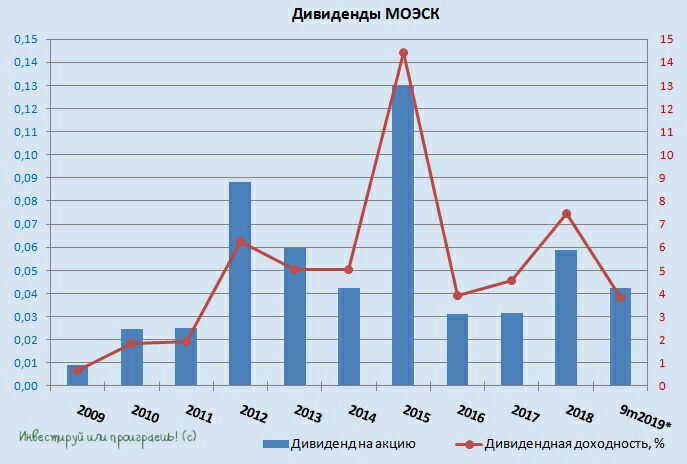

Начну, пожалуй, с МОЭСК, которая в последние недели стремительно набирала хайп и акции которой начали покупать все кому не лень. А МОЭСК взяла сегодня и «расстроила» своих акционеров, рекомендовав в качестве дивидендов за 9 месяцев 2019 года 4,237 коп. на одну бумагу, что по текущим котировкам сулит весьма скромную промежуточную ДД чуть ниже 4%. И это с учётом того, что стоимость акций компании на этой новости сегодня обвалилась в моменте более чем на 10% на экстремально высоких объёмах, охлаждая пыл любителей быстрой наживы.

Однако по большому счёту, никакого сюрприза в этом нет (именно поэтому слово «расстроила» выше я взял в кавычки): мои сентябрьские ожидания по годовым дивидендным выплатам на уровне 8-10 коп. как были, так и есть. Просто дивидендная доходность из-за случившегося резкого роста котировок вместо двузначной теперь стала однозначной, вот и всё. В последние недели мы видели самую обычную истерию на графике акций МОЭСКа, привычное дело.

Но для котировок МОЭСК это будет даже полезно: бумага что называется очистится, страсти поулягутся, а если снижение продолжится, то настоящим инвесторам при большом желании можно будет даже присматриваться к покупкам. Ведь в долгосрочной перспективе компания выглядит весьма привлекательно, трансформация ещё только впереди.

В общей сложности, промежуточные дивидендные выплаты за 9 месяцев составят 2,063 млрд рублей, и где-то такая же сумма (а возможно даже чуть меньше) будет направлена в качестве итоговых годовых выплат. По крайней мере, вспоминая сентябрьские заявления самой компании и пытаясь выловить оттуда наиболее важные детали о размере промежуточных дивидендов, впечатление складывается именно такое: «не менее 50% от планируемого годового объёма дивидендов» при прогнозах на 2019 год «не менее 5,6 млрд рублей ЧП по РСБУ» и «не ниже 7,2 млрд рублей ЧП по МСФО».

Я по-прежнему наблюдаю со стороны за всем происходящим в акциях МОЭСК, и задумываться о покупках если и начну, то не выше 1 рубля за бумагу (в идеале хочется ещё ниже).

Начну, пожалуй, с МОЭСК, которая в последние недели стремительно набирала хайп и акции которой начали покупать все кому не лень. А МОЭСК взяла сегодня и «расстроила» своих акционеров, рекомендовав в качестве дивидендов за 9 месяцев 2019 года 4,237 коп. на одну бумагу, что по текущим котировкам сулит весьма скромную промежуточную ДД чуть ниже 4%. И это с учётом того, что стоимость акций компании на этой новости сегодня обвалилась в моменте более чем на 10% на экстремально высоких объёмах, охлаждая пыл любителей быстрой наживы.

Однако по большому счёту, никакого сюрприза в этом нет (именно поэтому слово «расстроила» выше я взял в кавычки): мои сентябрьские ожидания по годовым дивидендным выплатам на уровне 8-10 коп. как были, так и есть. Просто дивидендная доходность из-за случившегося резкого роста котировок вместо двузначной теперь стала однозначной, вот и всё. В последние недели мы видели самую обычную истерию на графике акций МОЭСКа, привычное дело.

Но для котировок МОЭСК это будет даже полезно: бумага что называется очистится, страсти поулягутся, а если снижение продолжится, то настоящим инвесторам при большом желании можно будет даже присматриваться к покупкам. Ведь в долгосрочной перспективе компания выглядит весьма привлекательно, трансформация ещё только впереди.

В общей сложности, промежуточные дивидендные выплаты за 9 месяцев составят 2,063 млрд рублей, и где-то такая же сумма (а возможно даже чуть меньше) будет направлена в качестве итоговых годовых выплат. По крайней мере, вспоминая сентябрьские заявления самой компании и пытаясь выловить оттуда наиболее важные детали о размере промежуточных дивидендов, впечатление складывается именно такое: «не менее 50% от планируемого годового объёма дивидендов» при прогнозах на 2019 год «не менее 5,6 млрд рублей ЧП по РСБУ» и «не ниже 7,2 млрд рублей ЧП по МСФО».

Я по-прежнему наблюдаю со стороны за всем происходящим в акциях МОЭСК, и задумываться о покупках если и начну, то не выше 1 рубля за бумагу (в идеале хочется ещё ниже).

{kind=link}

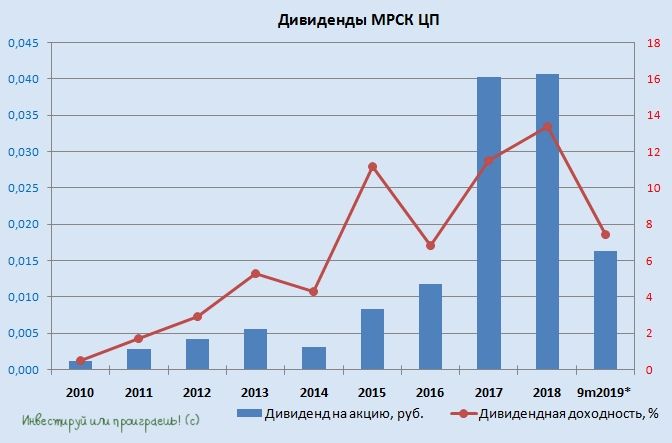

Промежуточные дивиденды в МРСК ЦП наверняка превзошли прогнозы даже самых рьяных оптимистов и по итогам 9 месяцев 2019 года составили 1,63 коп. на одну бумагу, что теперь сулит промежуточную ДД порядка 7,4%.

Не трудно посчитать, что дивидендные выплаты в общей сложности составят примерно третью часть от опубликованной ранее ЧП по РСБУ, однако точно судить чем руководствовалась компания при их расчёте сейчас наверное нельзя. Что-то мне подсказывает, что в перспективе ближайших дней, недель или месяцев Россети удивят какой-нибудь новостью или изменением див. политики, которую многие от неё ждут. И уже подобные разговоры всё чаще встречаются в разных деловых СМИ. Как-то всё происходящее в сетках в последнее время не перестаёт удивлять, и акции дочек Россетей всё чаще оказываются в центре внимания. А тут ещё и промежуточные дивиденды вдруг надумали выплатить дружно, как будто в последний раз…Ой, что это я такое говорю.

В-общем, поводов для ликования после сегодняшней новости о промежуточных дивидендах я не вижу, тем более не имея чёткого представления о принципе их расчёта, а также о величине итоговых годовых выплат за 2019 год. Поэтому просто аккуратно радуюсь, продолжая держать свою позицию в акциях МРСК ЦП, но не докупая.

Не трудно посчитать, что дивидендные выплаты в общей сложности составят примерно третью часть от опубликованной ранее ЧП по РСБУ, однако точно судить чем руководствовалась компания при их расчёте сейчас наверное нельзя. Что-то мне подсказывает, что в перспективе ближайших дней, недель или месяцев Россети удивят какой-нибудь новостью или изменением див. политики, которую многие от неё ждут. И уже подобные разговоры всё чаще встречаются в разных деловых СМИ. Как-то всё происходящее в сетках в последнее время не перестаёт удивлять, и акции дочек Россетей всё чаще оказываются в центре внимания. А тут ещё и промежуточные дивиденды вдруг надумали выплатить дружно, как будто в последний раз…Ой, что это я такое говорю.

В-общем, поводов для ликования после сегодняшней новости о промежуточных дивидендах я не вижу, тем более не имея чёткого представления о принципе их расчёта, а также о величине итоговых годовых выплат за 2019 год. Поэтому просто аккуратно радуюсь, продолжая держать свою позицию в акциях МРСК ЦП, но не докупая.

{kind=link}

Григорий Богданов подготовил прекрасный материал, прочитав который вы погрузитесь в мир облигаций, в том числе и высокодоходных (ВДО), узнаете как осуществлять эти операции в QUIKe, а также научитесь участвовать в открытой подписке на облигационный выпуск.

Читайте и набирайтесь нового опыта!

Читайте и набирайтесь нового опыта!

VK

Как участвовать в открытой подписке на облигационный выпуск

Добрый вечер, уважаемые читатели.

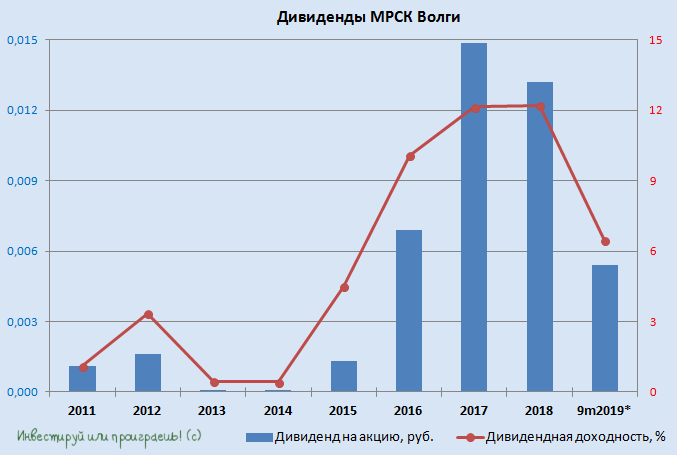

Ну что ж, теперь у нас на очереди МРСК Волги, которая в понедельник уже успела отчитаться по МСФО за 9 месяцев 2019 года, а во вторник озвучила рекомендации по промежуточным дивидендам за этот период. Размер выплат составит в общей сложности около 1 млрд рублей, а значит на промежуточные дивиденды МРСК Волги направит в итоге около 40% от ЧП по МСФО или 2/3 ЧП от РСБУ – весьма неплохо, признаюсь вам.

В пересчёте на одну акцию получается 0,54 коп., что по текущим котировкам сулит ДД порядка 6,5%, и дивидендная история в целом очень схожа с МРСК ЦП, финансовые показатели которой также наверняка окажутся слабыми по МСФО за 9 месяцев, на фоне разгорающихся проблем с энергосбытами. Любопытно, но компании из года в год продолжают следовать нога в ногу друг за другом, в смысле трендов.

Внезапно появившиеся промежуточные дивиденды хоть как-то скрасят горечь снижения котировок акций МРСК Волги, которое оказалось достаточно затяжным, с той самой исторически высокой для компании дивидендной отсечки в июне 2018 года, однако по понятным причинам ну никак не повлияют на общий итог выплат за текущий год – просто удовольствие растягивается на два раза, вот всё. Надеюсь, это все прекрасно понимают.

А вот если дождёмся от Россетей каких-нибудь интересных новостей или в российском электросетевом комплексе назреют долгожданные реформы – вот тогда уже будет куда интересней!

В пересчёте на одну акцию получается 0,54 коп., что по текущим котировкам сулит ДД порядка 6,5%, и дивидендная история в целом очень схожа с МРСК ЦП, финансовые показатели которой также наверняка окажутся слабыми по МСФО за 9 месяцев, на фоне разгорающихся проблем с энергосбытами. Любопытно, но компании из года в год продолжают следовать нога в ногу друг за другом, в смысле трендов.

Внезапно появившиеся промежуточные дивиденды хоть как-то скрасят горечь снижения котировок акций МРСК Волги, которое оказалось достаточно затяжным, с той самой исторически высокой для компании дивидендной отсечки в июне 2018 года, однако по понятным причинам ну никак не повлияют на общий итог выплат за текущий год – просто удовольствие растягивается на два раза, вот всё. Надеюсь, это все прекрасно понимают.

А вот если дождёмся от Россетей каких-нибудь интересных новостей или в российском электросетевом комплексе назреют долгожданные реформы – вот тогда уже будет куда интересней!

{kind=link}