Вот такая красота нас ожидает, если акционерам Газпром нефти по итогам 2019 года в качестве дивидендов действительно выплатят 200+ млрд рублей. Просто фантастика какая-то!

P.S. На всякий случай напоминаю, что полугодовые дивиденды в размере 18,14 руб. уже были выплачены акционерам ранее. Но от этого суть совершенно не меняется.

P.S. На всякий случай напоминаю, что полугодовые дивиденды в размере 18,14 руб. уже были выплачены акционерам ранее. Но от этого суть совершенно не меняется.

{kind=link}

МТС представила сильную финансовую отчётность по МСФО за III квартал и 9 месяцев 2019 года, и акции компании радостно обновили свои полуторагодовые максимумы, поднявшись выше 305 рублей.

Квартальная выручка оказалась рекордной за всю историю компании, составив с июля по сентябрь 133,9 млрд рублей (+4,6% г/г), благодаря чему этот показатель и в ltm-выражении всё увереннее закрепляется выше 0,5 трлн рублей. В этом смысле прогнозы МТС относительно годовой выручки за 2019 год на уровне 509 млрд рублей гармонично вписываются в картину и выглядят более чем реально.

По итогам минувшего квартала ускорился в годовом выражении и показатель OIBDA, прибавивший почти на 6% до 62,8 млрд рублей, а рентабельность по OIBDA (без всяких корректировок) на протяжении последних лет уверенно держится на достаточно солидном уровне вблизи 40%. Компания повысила свой прогноз на полный 2019 год по росту OIBDA на 5-6%, что ориентирует нас на 198,5-200,5 млрд рублей.

Долговая нагрузка МТС хоть и находится на максимальном уровне (за последнее десятилетие уж точно), тем не менее соотношение NetDebt/OIBDA составляет вполне комфортные 1,5х и позволяет компании легко справляться с финансированием своих капзатрат, размер которых до конца года оценивается в размере 90 млрд рублей.

Акции МТС – это прежде всего дивидендная история, которая практически гарантирует вам получение не менее 28 рублей на бумагу ежегодно, плюс регулярная программа выкупа акций, которая также направлена на увеличение вашего акционерного капитала. При текущих котировках потенциальная ДД оценивается на уровне 9,2% (а ведь ещё совсем недавно доходность доходила и до 11%), и в целом покупки уже не выглядят столь интересными. Однако и продавать такую историю я буду готов (хотя бы частично), когда потенциальная ДД снизится до 8% и ниже. Не трудно посчитать, что этой доходности соответствует котировка в 350 рублей и выше.

#MTSS

Пресс-релиз

Презентация

Квартальная выручка оказалась рекордной за всю историю компании, составив с июля по сентябрь 133,9 млрд рублей (+4,6% г/г), благодаря чему этот показатель и в ltm-выражении всё увереннее закрепляется выше 0,5 трлн рублей. В этом смысле прогнозы МТС относительно годовой выручки за 2019 год на уровне 509 млрд рублей гармонично вписываются в картину и выглядят более чем реально.

По итогам минувшего квартала ускорился в годовом выражении и показатель OIBDA, прибавивший почти на 6% до 62,8 млрд рублей, а рентабельность по OIBDA (без всяких корректировок) на протяжении последних лет уверенно держится на достаточно солидном уровне вблизи 40%. Компания повысила свой прогноз на полный 2019 год по росту OIBDA на 5-6%, что ориентирует нас на 198,5-200,5 млрд рублей.

Долговая нагрузка МТС хоть и находится на максимальном уровне (за последнее десятилетие уж точно), тем не менее соотношение NetDebt/OIBDA составляет вполне комфортные 1,5х и позволяет компании легко справляться с финансированием своих капзатрат, размер которых до конца года оценивается в размере 90 млрд рублей.

Акции МТС – это прежде всего дивидендная история, которая практически гарантирует вам получение не менее 28 рублей на бумагу ежегодно, плюс регулярная программа выкупа акций, которая также направлена на увеличение вашего акционерного капитала. При текущих котировках потенциальная ДД оценивается на уровне 9,2% (а ведь ещё совсем недавно доходность доходила и до 11%), и в целом покупки уже не выглядят столь интересными. Однако и продавать такую историю я буду готов (хотя бы частично), когда потенциальная ДД снизится до 8% и ниже. Не трудно посчитать, что этой доходности соответствует котировка в 350 рублей и выше.

#MTSS

Пресс-релиз

Презентация

{kind=link}

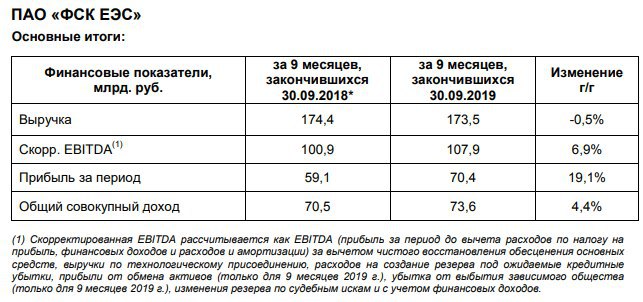

ФСК ЕЭС отчиталась по МСФО за 9 месяцев 2019 года.

Выручка компании за этот период осталась примерно на прошлогоднем уровне, символически снизившись на 0,5% (г/г) до 173,5 млрд рублей. В то время как ключевая статья доходов от передачи электроэнергии на фоне роста тарифов (+5,5%) выросла на 5,1% до 166,9 млрд рублей, а продажа электроэнергии после прошлогодних 86 млн рублей на сей раз принесла в копилку 2,5 млрд, самая маржинальная статья доходов от технологического присоединения составила всего лишь 1,2 млрд рублей (по сравнению с 8,2 млрд годом ранее), и компания объясняет это «снижением объёмов реализации электроэнергии дочерним обществом ФСК ЕЭС». Правда, здесь следует напомнить, что выручка от тех. присоединения является очень волатильной статьёй доходов и зачастую неравномерно распределена в течение года, поэтому с интересом будем ждать результаты 4 кв. 2019 года, особенно вспоминая недавние прогнозы самой компании, намеревающейся по итогам года продемонстрировать здесь 13,4 млрд рублей.

Зато сокращение операций дочерних компаний привело практически к обнулению расходов ФСК ЕЭС на топливо для мобильных и газотурбинных станций (с 6 до 0,06 млрд рублей) и падению прочих операционных расходов (с 37,0 до 35,4 млрд), что в итоге поспособствовало снижению операционных расходов почти на 4% до 107 млрд рублей. Добавим сюда «Доход от выбытия активов», представляющий собой учтённую ещё в 1 квартале прибыль от обмена активами с ДВУЭК на сумму 10,4 млрд рублей, и получаем в итоге рост операционной прибыли ФСК ЭЕС по итогам 9 месяцев 2019 года с 66,9 до 83,1 млрд рублей.

На этом благоприятном фоне выросли и главные финансовые показатели компании: скорректированный показатель EBITDA – на 6,9% до 107,9 млрд рублей, чистая прибыль – на 19,1% до 70,4 млрд. Любопытно, но сокращение операций дочерних компаний (в том числе и самой маржинальной деятельности по тех.присоединению) на фоне ещё более стремительного падения соответствующих затратных статей привело к повышению рентабельности по EBITDA в район 60%, который является многолетним максимумом для компании.

Анализируя весь этот позитивный фон вокруг ФСК ЕЭС, невольно появляется всё большая уверенность в возможном увеличении дивидендов за 2019 год. С учётом того, что в последние пару лет акционеры смогли рассчитывать на 1,6 коп. на одну бумагу, я закладываю в свой базовый сценарий минимум 1,8 копеек, что ориентирует на ДД около 9,2% и гармонично укладывается по доходности в картину последних лет.

А вспоминая про продолжающееся падение ставок в стране и возможное изменение в дивидендной политике Россетей (для которой ФСК ЕЭС главным кормильцем), я не удивлюсь, если к летней дивидендной отсечке котировки акций ФСК с лёгкостью могут достичь и 25 копеек. Но это не точно.

Финансовая отчётность

Пресс-релиз

Выручка компании за этот период осталась примерно на прошлогоднем уровне, символически снизившись на 0,5% (г/г) до 173,5 млрд рублей. В то время как ключевая статья доходов от передачи электроэнергии на фоне роста тарифов (+5,5%) выросла на 5,1% до 166,9 млрд рублей, а продажа электроэнергии после прошлогодних 86 млн рублей на сей раз принесла в копилку 2,5 млрд, самая маржинальная статья доходов от технологического присоединения составила всего лишь 1,2 млрд рублей (по сравнению с 8,2 млрд годом ранее), и компания объясняет это «снижением объёмов реализации электроэнергии дочерним обществом ФСК ЕЭС». Правда, здесь следует напомнить, что выручка от тех. присоединения является очень волатильной статьёй доходов и зачастую неравномерно распределена в течение года, поэтому с интересом будем ждать результаты 4 кв. 2019 года, особенно вспоминая недавние прогнозы самой компании, намеревающейся по итогам года продемонстрировать здесь 13,4 млрд рублей.

Зато сокращение операций дочерних компаний привело практически к обнулению расходов ФСК ЕЭС на топливо для мобильных и газотурбинных станций (с 6 до 0,06 млрд рублей) и падению прочих операционных расходов (с 37,0 до 35,4 млрд), что в итоге поспособствовало снижению операционных расходов почти на 4% до 107 млрд рублей. Добавим сюда «Доход от выбытия активов», представляющий собой учтённую ещё в 1 квартале прибыль от обмена активами с ДВУЭК на сумму 10,4 млрд рублей, и получаем в итоге рост операционной прибыли ФСК ЭЕС по итогам 9 месяцев 2019 года с 66,9 до 83,1 млрд рублей.

На этом благоприятном фоне выросли и главные финансовые показатели компании: скорректированный показатель EBITDA – на 6,9% до 107,9 млрд рублей, чистая прибыль – на 19,1% до 70,4 млрд. Любопытно, но сокращение операций дочерних компаний (в том числе и самой маржинальной деятельности по тех.присоединению) на фоне ещё более стремительного падения соответствующих затратных статей привело к повышению рентабельности по EBITDA в район 60%, который является многолетним максимумом для компании.

Анализируя весь этот позитивный фон вокруг ФСК ЕЭС, невольно появляется всё большая уверенность в возможном увеличении дивидендов за 2019 год. С учётом того, что в последние пару лет акционеры смогли рассчитывать на 1,6 коп. на одну бумагу, я закладываю в свой базовый сценарий минимум 1,8 копеек, что ориентирует на ДД около 9,2% и гармонично укладывается по доходности в картину последних лет.

А вспоминая про продолжающееся падение ставок в стране и возможное изменение в дивидендной политике Россетей (для которой ФСК ЕЭС главным кормильцем), я не удивлюсь, если к летней дивидендной отсечке котировки акций ФСК с лёгкостью могут достичь и 25 копеек. Но это не точно.

Финансовая отчётность

Пресс-релиз

{kind=link}

Владимир Путин считает, что капитализация "Газпрома" продолжит рост - об этом президент РФ заявил сегодня, в рамках инвестиционного форума "ВТБ Капитала" "Россия зовет!"

Президент РФ позитивно оценил изменения, произошедшие в компании за последнее время, в том числе кадровые перестановки и рост дивидендных выплат:

"Эти изменения связаны с вызовами, которые стоят перед мировой энергетикой, компания Газпром это прекрасно осознаёт. Все эти изменения - это инициатива руководителя компании, господина Миллера, в том числе его настойчивая позиция по увеличению дивидендной части. Исхожу из того, что эта политика будет порождена и капитализация будет расти", - сказал Владимир Владимирович.

По словам Путина, стоимость Газпрома "вообще занижена".

"Потенциал роста стоимости Газпрома даже трудно посчитать, у него самые большие запасы в мире. Среди энергетических компаний мира самый большой потенциал у Газпрома. Это должно быть отражено в отчётности и оценено рынком", - подчеркнул российский президент.

На фоне этих громких заявлений Путина акции Газпрома перешли в рост, прибавляя в моменте почти на 3%.

Президент РФ позитивно оценил изменения, произошедшие в компании за последнее время, в том числе кадровые перестановки и рост дивидендных выплат:

"Эти изменения связаны с вызовами, которые стоят перед мировой энергетикой, компания Газпром это прекрасно осознаёт. Все эти изменения - это инициатива руководителя компании, господина Миллера, в том числе его настойчивая позиция по увеличению дивидендной части. Исхожу из того, что эта политика будет порождена и капитализация будет расти", - сказал Владимир Владимирович.

По словам Путина, стоимость Газпрома "вообще занижена".

"Потенциал роста стоимости Газпрома даже трудно посчитать, у него самые большие запасы в мире. Среди энергетических компаний мира самый большой потенциал у Газпрома. Это должно быть отражено в отчётности и оценено рынком", - подчеркнул российский президент.

На фоне этих громких заявлений Путина акции Газпрома перешли в рост, прибавляя в моменте почти на 3%.

{kind=link}

В Краснодаре сегодня был открыт первый в сети гипермаркет нового формата - так называемый суперстор.

Упор в суперсторах сделан на расширение ассортимента, в первую очередь категорий «фреш» и «ультрафреш», продукции местных производителей и собственных торговых марках. Также суперсторе создан первый в сети «Остров здоровья» — специально выделенный отдел с продуктами для сбалансированного питания, ассортимент которого будет постоянно расширяться и обновляться.

Предполагается также и множество других любопытных фишек (электронный сомелье, селфи-оплата и т.д).

P.S. На предложенный в рамках данного поста опрос насколько перспективна идея создания суперсторов и сможет ли с их помощью Магнит выйти из затяжного кризиса, утвердительно ответили 55,6% проголосовавших читателей, отрицательно - 44,4%. В-общем, получилось почти 50% на 50%.

Упор в суперсторах сделан на расширение ассортимента, в первую очередь категорий «фреш» и «ультрафреш», продукции местных производителей и собственных торговых марках. Также суперсторе создан первый в сети «Остров здоровья» — специально выделенный отдел с продуктами для сбалансированного питания, ассортимент которого будет постоянно расширяться и обновляться.

Предполагается также и множество других любопытных фишек (электронный сомелье, селфи-оплата и т.д).

P.S. На предложенный в рамках данного поста опрос насколько перспективна идея создания суперсторов и сможет ли с их помощью Магнит выйти из затяжного кризиса, утвердительно ответили 55,6% проголосовавших читателей, отрицательно - 44,4%. В-общем, получилось почти 50% на 50%.

{kind=link}

Что такое "Фонд общественных интересов" и кто в него войдёт? Что такое "золотая акция" Яндекса и кому она в итоге достанется? Какие изменения претерпит Совет директоров крупнейшей российской IT-компании?

Ответы на эти и многие другие вопросы вы получите в этом 10-минутном видео от Фанимани.

Ответы на эти и многие другие вопросы вы получите в этом 10-минутном видео от Фанимани.

YouTube

Как "Яндекс" с государством договорился// Фанимани

"Яндекс" представил новую структуру управления. В компании хотят учредить специальный «Фонд общественных интересов». Ему перейдет «золотая акция», то есть пр...

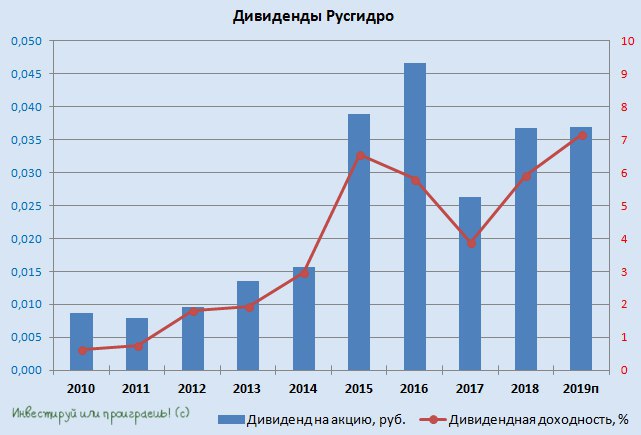

Русгидро и ВТБ в рамках 11-го ежегодного инвестиционного форума ВТБ Капитал «Россия зовёт!» подписали соглашение об улучшении форвардного контракта, предусматривающем снижение форвардной ставки на 0,5% годовых и продление на три года - до 2025 года, что должно благотворно сказаться на Русгидро, акции которой я периодически аккуратно рекомендую к покупке.

Но самое главное послание проницательный читатель смог найти буквально в последнем предложении опубликованного компанией пресс-релиза. Цитирую: "В результате сделки существенно снизилась долговая нагрузка Группы РусГидро, что обеспечило повышение финансовой устойчивости ее дальневосточных энергокомпаний, а также создало условия для совершенствования дивидендной политики Группы РусГидро".

Так что позитивный информационный фон уже потихоньку готовится! И если Газпром стал одним из героев 2019 года, то может в 2020 году порадует уже и Русгидро?

Но самое главное послание проницательный читатель смог найти буквально в последнем предложении опубликованного компанией пресс-релиза. Цитирую: "В результате сделки существенно снизилась долговая нагрузка Группы РусГидро, что обеспечило повышение финансовой устойчивости ее дальневосточных энергокомпаний, а также создало условия для совершенствования дивидендной политики Группы РусГидро".

Так что позитивный информационный фон уже потихоньку готовится! И если Газпром стал одним из героев 2019 года, то может в 2020 году порадует уже и Русгидро?

{kind=link}

Forbes впервые составил рейтинг лучших работодателей России, в который вошли 50 отечественных компаний. Математическая модель этого рейтинга базируется на большом исследовании корпоративной жизни крупнейших российских компаний и учитывает результаты опроса населения, вкладывающего свои представления в понятие "лучший работодатель".

Опрос показал, что при выборе работодателей россияне ориентируются в основном на то, что могут получить лично они: высокий уровень заработной платы (в первую очередь), расширенный социальный пакет, комфортные условия труда, возможности для обучения и переобучения — эти характеристики получили наибольший вес при подсчётах.

Возглавили этот рейтинг Норильский Никель, Полюс и Газпромбанк, а вот Роснефть оказалась почти в самом конце этого списка, немного обогнав по баллам разве что X5 Retail Group и Автоваз.

Опрос показал, что при выборе работодателей россияне ориентируются в основном на то, что могут получить лично они: высокий уровень заработной платы (в первую очередь), расширенный социальный пакет, комфортные условия труда, возможности для обучения и переобучения — эти характеристики получили наибольший вес при подсчётах.

Возглавили этот рейтинг Норильский Никель, Полюс и Газпромбанк, а вот Роснефть оказалась почти в самом конце этого списка, немного обогнав по баллам разве что X5 Retail Group и Автоваз.

{kind=link}

Ну что ж, структура "Сафмара" Kilton Overseas Limited сегодня, наконец, выставила акционерам КТК оферту на обязательный выкуп акций с предлагаемой ценой приобретения - 196,27 руб.

Даже не знаю, для кого это стало сюрпризом, ведь эта цифра была известна ещё 30 октября, когда стало широкой общественности стало известно о покупке группой «Сафмар» у Prosperity Capital Management (один из крупнейших портфельных инвесторов в российские акции) 27,24% акций КТК. Возможно, это двухпроцентный дисконт на случай "мало ли что" (всё-таки к фамилии Гуцериев до сих пор многие относятся очень осторожно), но в любом случае котировки акций компании сегодня ещё больше приблизились к своему уровню выкупа.

Собственно, об этом в тот самый день я и написал красноречивый монолог по моей истории пребывания в акциях КТК и выводах, которые я для себя сделал. Поэтому, с вашего позволения, не буду повторяться, кому интересно - почитайте по ссылке выше.

Я же со спокойной совестью окончательно закрываю свою позицию в акциях КТК по 190+ рублей и говорю им прощай! Почти уверен, что уже совсем скоро компания станет непубличной и её акции уйдут с открытого рынка.

Даже не знаю, для кого это стало сюрпризом, ведь эта цифра была известна ещё 30 октября, когда стало широкой общественности стало известно о покупке группой «Сафмар» у Prosperity Capital Management (один из крупнейших портфельных инвесторов в российские акции) 27,24% акций КТК. Возможно, это двухпроцентный дисконт на случай "мало ли что" (всё-таки к фамилии Гуцериев до сих пор многие относятся очень осторожно), но в любом случае котировки акций компании сегодня ещё больше приблизились к своему уровню выкупа.

Собственно, об этом в тот самый день я и написал красноречивый монолог по моей истории пребывания в акциях КТК и выводах, которые я для себя сделал. Поэтому, с вашего позволения, не буду повторяться, кому интересно - почитайте по ссылке выше.

Я же со спокойной совестью окончательно закрываю свою позицию в акциях КТК по 190+ рублей и говорю им прощай! Почти уверен, что уже совсем скоро компания станет непубличной и её акции уйдут с открытого рынка.

{kind=link}