История с акциями КТК в моём инвестиционном портфеле всё ближе приближается к долгожданной развязке. Наверняка вы помните мой радостный пост, датированный 30 октября 2019 года – тот самый день, когда Группа «Сафмар» взяла и неожиданно для многих официально объявила о том, что купила у Prosperity 27,24% акций КТК.

Уже тогда было понятно, что действующим миноритариям КТК последует предложение об обязательной оферте с ценой выкупа чуть ниже 200 рублей за бумагу, и вот сегодня это событие официально произошло, а цена выкупа одной акции в рублёвом эквиваленте оценивается на уровне 196,27 руб.

В самое ближайшее время я планирую не испытывать судьбу и избавиться, наконец, от всех своих оставшихся акций КТК по 190+ руб. за штуку. Очень надеюсь, что рынок предоставит мне такую прекрасную возможность уже совсем скоро, учитывая, что на закрытии торгов в четверг мы наблюдали цену в 189 рублей (+3,5% по итогам дня).

Уже тогда было понятно, что действующим миноритариям КТК последует предложение об обязательной оферте с ценой выкупа чуть ниже 200 рублей за бумагу, и вот сегодня это событие официально произошло, а цена выкупа одной акции в рублёвом эквиваленте оценивается на уровне 196,27 руб.

В самое ближайшее время я планирую не испытывать судьбу и избавиться, наконец, от всех своих оставшихся акций КТК по 190+ руб. за штуку. Очень надеюсь, что рынок предоставит мне такую прекрасную возможность уже совсем скоро, учитывая, что на закрытии торгов в четверг мы наблюдали цену в 189 рублей (+3,5% по итогам дня).

{kind=link}

Помнится, в начале текущего года, в разгар новогодних праздников, я решил провести конкурс среди читателей моей ВК-группы «Инвестируй или проиграешь», в рамках которого предлагалось спрогнозировать где окажется индекс ММВБ в конце 2019 года? Напомню, на тот момент его значение оценивалось на уровне 2 375 пунктов.

Любопытно, но истинных оптимистов, которые рискнули указать в своих прогнозах 3000 пунктов и выше, оказалось всего 9 человек из 168! Несмотря на то, что по условиям конкурса чем выше будет индекс ММВБ, тем больше мне придётся раскошелиться на призовую сумму, я согласен даже на победу самого рьяного оптимиста, спрогнозировавшего 4 200 пунктов 😄

Вообще, в следующем году планирую проводить подобные конкурсы почаще, в том числе и с горизонтом на ближайший квартал или хотя бы полугодие. Правда, конкурсы, наверное, переедут теперь сюда в телеграм-канал, где в принципе я стараюсь публиковать помимо аналитики ещё и свои собственные мысли по поводу текущей рыночной обстановки, зарисовки по техническому анализу и другие подобные плюшки, а ВК-группа продолжит жизнь в том же режиме, что и сейчас и прицелом только на аналитические материалы.

Всем успехов на инвестиционном поприще, плодотворных выходных и хорошего осеннего настроения!

Любопытно, но истинных оптимистов, которые рискнули указать в своих прогнозах 3000 пунктов и выше, оказалось всего 9 человек из 168! Несмотря на то, что по условиям конкурса чем выше будет индекс ММВБ, тем больше мне придётся раскошелиться на призовую сумму, я согласен даже на победу самого рьяного оптимиста, спрогнозировавшего 4 200 пунктов 😄

Вообще, в следующем году планирую проводить подобные конкурсы почаще, в том числе и с горизонтом на ближайший квартал или хотя бы полугодие. Правда, конкурсы, наверное, переедут теперь сюда в телеграм-канал, где в принципе я стараюсь публиковать помимо аналитики ещё и свои собственные мысли по поводу текущей рыночной обстановки, зарисовки по техническому анализу и другие подобные плюшки, а ВК-группа продолжит жизнь в том же режиме, что и сейчас и прицелом только на аналитические материалы.

Всем успехов на инвестиционном поприще, плодотворных выходных и хорошего осеннего настроения!

{kind=link}

Совет директоров Юнипро рекомендовал промежуточные дивиденды за 9 месяцев 2019 года в размере 0,111 руб. на акцию, что по текущим котировкам сулит дивидендную доходность на уровне 4,2%.

Тут никаких сюрпризов и не ожидалось, а вот уже летом следующего года начинаем робко надеяться на резкий рост выплат (до 15-16 копеек на бумагу), если ввод в эксплуатацию аварийного энергоблока Березовской ГРЭС состоится хотя бы в первом полугодии, благодаря чему компания сможет рассчитывать на возобновление повышенных выплат за мощность в рамках ДПМ.

Тут никаких сюрпризов и не ожидалось, а вот уже летом следующего года начинаем робко надеяться на резкий рост выплат (до 15-16 копеек на бумагу), если ввод в эксплуатацию аварийного энергоблока Березовской ГРЭС состоится хотя бы в первом полугодии, благодаря чему компания сможет рассчитывать на возобновление повышенных выплат за мощность в рамках ДПМ.

{kind=link}

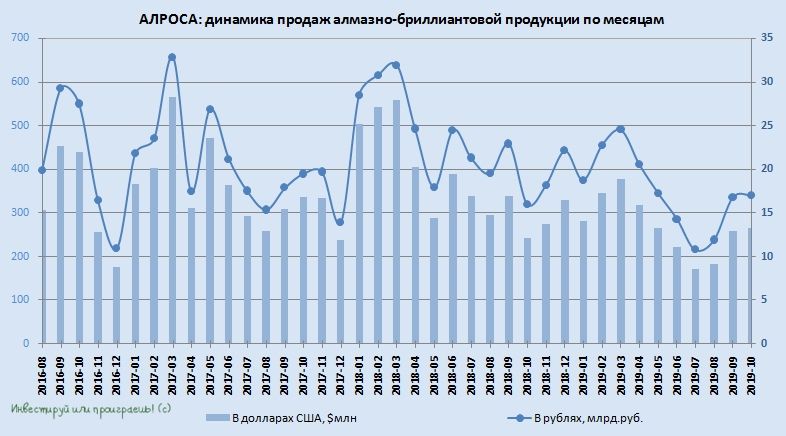

АЛРОСА сегодня сообщила результаты продаж алмазного сырья и бриллиантов в октябре, которые оказались весьма обнадёживающими и третий месяц кряду радуют восстановлением показателей.

По итогам минувшего октября компания реализовала алмазно-бриллиантовую продукцию на общую сумму $264,4 млн, из которых на продажу алмазного сырья пришлось $253,9 млн, бриллиантов - $10,4 млн.

Надо признать, надежды менеджмента АЛРОСА на рост активности и спроса на алмазное сырьё к осени себя оправдали, и мы действительно наблюдаем определённый всплеск активности в преддверии периода рождественских распродаж 2019-2020 гг. Однако если смотреть немного вперёд, то можно вспомнить недавнее выступление генерального директора компании на сессии «Сотрудничество России и Африки в алмазно-бриллиантовой отрасли» в рамках экономического форума Россия-Африка, где он предупреждал, что 2020 год может стать достаточно сложным для алмазного рынка, и сегодняшнее понижение прогнозов АЛРОСА по производству алмазов в 2020 году на 11% (с 38,7 до 34,3 млн карат) – яркое тому доказательство.

До финансовой отчётности по МСФО, которую компания также представила сегодня, я доберусь уже на выходных – поглядим ещё что там нас ждёт.

По итогам минувшего октября компания реализовала алмазно-бриллиантовую продукцию на общую сумму $264,4 млн, из которых на продажу алмазного сырья пришлось $253,9 млн, бриллиантов - $10,4 млн.

Надо признать, надежды менеджмента АЛРОСА на рост активности и спроса на алмазное сырьё к осени себя оправдали, и мы действительно наблюдаем определённый всплеск активности в преддверии периода рождественских распродаж 2019-2020 гг. Однако если смотреть немного вперёд, то можно вспомнить недавнее выступление генерального директора компании на сессии «Сотрудничество России и Африки в алмазно-бриллиантовой отрасли» в рамках экономического форума Россия-Африка, где он предупреждал, что 2020 год может стать достаточно сложным для алмазного рынка, и сегодняшнее понижение прогнозов АЛРОСА по производству алмазов в 2020 году на 11% (с 38,7 до 34,3 млн карат) – яркое тому доказательство.

До финансовой отчётности по МСФО, которую компания также представила сегодня, я доберусь уже на выходных – поглядим ещё что там нас ждёт.

{kind=link}

Мосэнерго отчиталась по МСФО за 9 месяцев 2019 года.

Ну что ж, громкие отголоски завершившейся программы ДПМ, на фоне которых финансовые показатели компании в последние годы чувствовали на себе давление из-за сокращения повышенных платежей в рамках ДПМ, похоже остаются в прошлом и ситуация плавно нормализуется. Хотя, возможно, это всего лишь эффект низкой базы в 3 квартале 2018 года, который оказался тогда для Мосэнерго убыточным после семи прибыльных кварталов подряд – поэтому на сей раз хватило и околонулевой чистой прибыли, чтобы ltm-показатель по чистой прибыли оказался лучше, чем три месяца тому назад. Но скорее всего это наоборот показатель стабилизации ситуации и сдвига в лучшую сторону (тем более, если вспомнить главную причину прошлогоднего квартального убытка).

По итогам 9 месяцев 2019 года выручка компании не досчиталась почти 2% (г/г) и довольствовалась значением в 133,4 млрд рублей – помимо недополучения повышенных платежей в рамках ДПМ сказалась ещё и тёплая погода в отчётном периоде, что обернулось в итоге падением отпуска теплоэнергии на 6,4% (г/г) и, как следствие, доходов в этом сегменте на 2,8% до 49,6 млрд рублей (напомню, тепловая генерация приносит компании около 37% от совокупной выручки). В итоге чистая прибыль Мосэнерго по МСФО с января по сентябрь текущего года сократилась на 10,1% и составила 12,6 млрд рублей, а показатель EBITDA снизился и вовсе на 13,8% до 24,3 млрд.

Дивиденды мы уже с вами недавно подсчитывали, когда анализировали бухгалтерскую отчётность компании по РСБУ за этот период (напомню, мой консервативный сценарий предполагает выплату 35% от ЧП по РСБУ), и у нас получилось 18,9 коп. на одну акцию в ltm-выражении, что по текущим котировкам ориентирует нас на ДД чуть выше 8%. На мой взгляд, в отсутствии чётких драйверов для наращивания финансовых показателей в обозримом будущем, на российском рынке есть множество более интересных и перспективных историй, нежели Мосэнерго.

Финансовая отчётность

Пресс-релиз

Ну что ж, громкие отголоски завершившейся программы ДПМ, на фоне которых финансовые показатели компании в последние годы чувствовали на себе давление из-за сокращения повышенных платежей в рамках ДПМ, похоже остаются в прошлом и ситуация плавно нормализуется. Хотя, возможно, это всего лишь эффект низкой базы в 3 квартале 2018 года, который оказался тогда для Мосэнерго убыточным после семи прибыльных кварталов подряд – поэтому на сей раз хватило и околонулевой чистой прибыли, чтобы ltm-показатель по чистой прибыли оказался лучше, чем три месяца тому назад. Но скорее всего это наоборот показатель стабилизации ситуации и сдвига в лучшую сторону (тем более, если вспомнить главную причину прошлогоднего квартального убытка).

По итогам 9 месяцев 2019 года выручка компании не досчиталась почти 2% (г/г) и довольствовалась значением в 133,4 млрд рублей – помимо недополучения повышенных платежей в рамках ДПМ сказалась ещё и тёплая погода в отчётном периоде, что обернулось в итоге падением отпуска теплоэнергии на 6,4% (г/г) и, как следствие, доходов в этом сегменте на 2,8% до 49,6 млрд рублей (напомню, тепловая генерация приносит компании около 37% от совокупной выручки). В итоге чистая прибыль Мосэнерго по МСФО с января по сентябрь текущего года сократилась на 10,1% и составила 12,6 млрд рублей, а показатель EBITDA снизился и вовсе на 13,8% до 24,3 млрд.

Дивиденды мы уже с вами недавно подсчитывали, когда анализировали бухгалтерскую отчётность компании по РСБУ за этот период (напомню, мой консервативный сценарий предполагает выплату 35% от ЧП по РСБУ), и у нас получилось 18,9 коп. на одну акцию в ltm-выражении, что по текущим котировкам ориентирует нас на ДД чуть выше 8%. На мой взгляд, в отсутствии чётких драйверов для наращивания финансовых показателей в обозримом будущем, на российском рынке есть множество более интересных и перспективных историй, нежели Мосэнерго.

Финансовая отчётность

Пресс-релиз

{kind=link}

Философский вопрос выходного дня: а вы когда-нибудь задумывались всерьёз о переезде в другой город, по тем или иным причинам?

Согласно опросу ВЦИОМА, четверть граждан РФ задумываются о переезде на постоянное место жительства в другой населённый пункт нашей страны, и лидерами по привлекательности переезда являются Санкт-Петербург, Москва и Краснодар. Причём чаще всего это желание переехать связано с работой и повышением уровня жизни:

Согласно опросу ВЦИОМА, четверть граждан РФ задумываются о переезде на постоянное место жительства в другой населённый пункт нашей страны, и лидерами по привлекательности переезда являются Санкт-Петербург, Москва и Краснодар. Причём чаще всего это желание переехать связано с работой и повышением уровня жизни:

{kind=link}

Менеджмент Северстали 7 ноября на Дне инвестора в Лондоне представил инвесторам обновлённую стратегию и прогнозы на следующий год. Предлагаю вашему вниманию ниже основные тезисы, которые мне показались наиболее интересными и важными. Если попытаться коротко охарактеризовать моё текущее видение по инвестиционной привлекательности компании, то я скажу так: акционеров Северстали скорее всего действительно ждёт светлое будущее, но теперь этот момент наступит на год позже, чем казалось ещё совсем недавно. Правда, это ожидание будет скрашено вполне достойными дивидендами, что уже хорошо!

✔️ "С 2018 до 2023 года мы планируем заработать дополнительные $2,1 млрд к нашей EBITDA, из которых $1 млрд должны принести проекты Upstream (сырьевые предприятия компании), оставшиеся $1,1 млрд — Downstream (предприятия по производству готовой продукции). За два года мы уже заработали $700 млн”.

✔️ "Мы гордимся тем, что являемся самым прибыльным производителем стали в отрасли, сохраняя при этом устойчивый рост EBITDA” (я что-то не понял, а падение этого показателя на 6,2% по итогам 9 месяцев 2019 года не в счёт?)

✔️ А вот главной разочаровывающей новостью от Северстали стало увеличение инвестиционного плана до 2024 года, при ожиданиях нормализации инвестиций на год позже, чем планировалось ранее. Скорее всего, именно по этой причине на торгах в пятницу акции компании обвалились на 2,3%, и возможно на следующей неделе это аккуратное падение продолжится.

Напомню, изначально компания рассчитывала, что инвестиции нормализуются в 2023 году и составят привычные $0,8 млрд, которые она ежегодно инвестировала с 2012 по 2018 гг. А теперь Северсталь планирует рост капзатрат в 2020 году до $1,6-1,7 млрд (c $1,3-1,4 млрд в 2019 году) и ждёт их постепенного снижения с 2021 года и возвращения к нормальному уровню теперь уже не в 2023, а в 2024 году.

✔️ Правда, здесь есть важное уточнение: Северсталь не исключает снижения инвестиций в любой момент на 30-40%, в случае ухудшения рыночной ситуации.

✔️ "Растущие инвестиции не скажутся на дивидендах, базой для которых является свободный денежный поток (FCF). Мы по-прежнему рассчитываем, что временное увеличение капитальных затрат компании не повлияет на нашу дивидендную историю, и подтверждаем, что долговая нагрузка в период реализации стратегии не превысит 1,5х. Во время активной стадии инвестиций дивиденды будут выплачиваться из нормализованного FCF, что предполагает исключение из дивидендной базы инвестиций, превышающих базовый уровень прошлых лет в $800 млн".

Напомню, при долговой нагрузке ниже 1х (по соотношению NetDebt/EBITDA) предполагается направлять на дивиденды не менее 100% от FCF, если значение окажется выше 1х – то 50% от FCF.

✔️ Северсталь ждёт производство стали в 2023 году на уровне 11,7 млн тонн по сравнению c 11,8 млн в 2019 году и с 12 млн в 2018 году. Ранее компания ожидала рост выпуска примерно на 1 млн тонн к 2023 году до 12,7 млн тонн, но в эти планы вмешалась продажа завода Балаково в этом году, выпускающего продукцию для строительной отрасли.

✔️ Северсталь будет стремиться увеличить продажи стальной продукции до 11,3 млн тонн в 2023 году с 10,2 млн в 2018 году, в том числе поставки на домашний рынок могут вырасти до 7,8 млн тонн с 6,1 млн, а рыночная доля составит 17% против 15%.

✔️ В 2021-2023 гг. потребление стали в России будет расти примерно на 2,3% в год и составит 46,8 млн тонн к 2023 году, из которых 1,1 млн - может прийти со стороны инфраструктрных проектов. Год назад компания полагала, что спрос на локальном рынке будет расти на 1% в год, но поднимала свой прогноз из-за планов реализации в России национальных инфраструктурных проектов и более высоких темпов роста в строительстве в этом году.

✔️ "С 2018 до 2023 года мы планируем заработать дополнительные $2,1 млрд к нашей EBITDA, из которых $1 млрд должны принести проекты Upstream (сырьевые предприятия компании), оставшиеся $1,1 млрд — Downstream (предприятия по производству готовой продукции). За два года мы уже заработали $700 млн”.

✔️ "Мы гордимся тем, что являемся самым прибыльным производителем стали в отрасли, сохраняя при этом устойчивый рост EBITDA” (я что-то не понял, а падение этого показателя на 6,2% по итогам 9 месяцев 2019 года не в счёт?)

✔️ А вот главной разочаровывающей новостью от Северстали стало увеличение инвестиционного плана до 2024 года, при ожиданиях нормализации инвестиций на год позже, чем планировалось ранее. Скорее всего, именно по этой причине на торгах в пятницу акции компании обвалились на 2,3%, и возможно на следующей неделе это аккуратное падение продолжится.

Напомню, изначально компания рассчитывала, что инвестиции нормализуются в 2023 году и составят привычные $0,8 млрд, которые она ежегодно инвестировала с 2012 по 2018 гг. А теперь Северсталь планирует рост капзатрат в 2020 году до $1,6-1,7 млрд (c $1,3-1,4 млрд в 2019 году) и ждёт их постепенного снижения с 2021 года и возвращения к нормальному уровню теперь уже не в 2023, а в 2024 году.

✔️ Правда, здесь есть важное уточнение: Северсталь не исключает снижения инвестиций в любой момент на 30-40%, в случае ухудшения рыночной ситуации.

✔️ "Растущие инвестиции не скажутся на дивидендах, базой для которых является свободный денежный поток (FCF). Мы по-прежнему рассчитываем, что временное увеличение капитальных затрат компании не повлияет на нашу дивидендную историю, и подтверждаем, что долговая нагрузка в период реализации стратегии не превысит 1,5х. Во время активной стадии инвестиций дивиденды будут выплачиваться из нормализованного FCF, что предполагает исключение из дивидендной базы инвестиций, превышающих базовый уровень прошлых лет в $800 млн".

Напомню, при долговой нагрузке ниже 1х (по соотношению NetDebt/EBITDA) предполагается направлять на дивиденды не менее 100% от FCF, если значение окажется выше 1х – то 50% от FCF.

✔️ Северсталь ждёт производство стали в 2023 году на уровне 11,7 млн тонн по сравнению c 11,8 млн в 2019 году и с 12 млн в 2018 году. Ранее компания ожидала рост выпуска примерно на 1 млн тонн к 2023 году до 12,7 млн тонн, но в эти планы вмешалась продажа завода Балаково в этом году, выпускающего продукцию для строительной отрасли.

✔️ Северсталь будет стремиться увеличить продажи стальной продукции до 11,3 млн тонн в 2023 году с 10,2 млн в 2018 году, в том числе поставки на домашний рынок могут вырасти до 7,8 млн тонн с 6,1 млн, а рыночная доля составит 17% против 15%.

✔️ В 2021-2023 гг. потребление стали в России будет расти примерно на 2,3% в год и составит 46,8 млн тонн к 2023 году, из которых 1,1 млн - может прийти со стороны инфраструктрных проектов. Год назад компания полагала, что спрос на локальном рынке будет расти на 1% в год, но поднимала свой прогноз из-за планов реализации в России национальных инфраструктурных проектов и более высоких темпов роста в строительстве в этом году.

{kind=link}

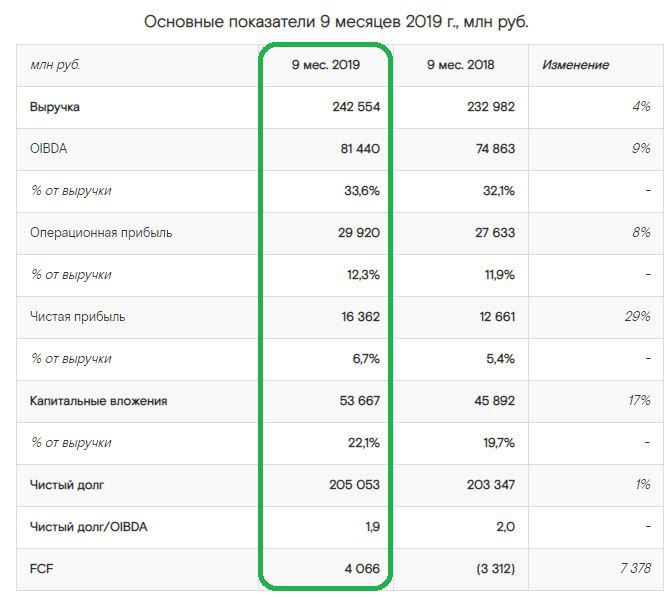

💎 АЛРОСА отчиталась по МСФО за 9 месяцев 2019 года.

В то время как глобальный спрос на золото растёт на фоне продолжающихся торговых войн между США и Китаем, бриллианты и алмазы в такие периоды уходят на второй план – всё-таки это скорее роскошь, нежели попытка вложить свои деньги в драгоценности в смутные времена. Вдобавок ко всему, сложная ситуация в финансовом секторе Индии, которая как известно является крупнейшим потребителем алмазов в мире, также продолжает оказывать давление на этот рынок в целом и на цены реализации алмазной продукции АЛРОСА в частности.

Как результат – падение цен на алмазы по итогам 9 месяцев 2019 года, и как логичное следствие этого результата – снижение выручки АЛРОСА более чем на четверть до 173,6 млрд рублей, дополнительно подкрепляемое неубедительной динамикой продаж в течение текущего года. Правда, здесь надо заметить, что с начала августа наблюдается устойчивая стабилизация цен и спроса на мировом алмазном рынке, и по итогам продаж АЛРОСА за октябрь мы с вами видим положительную динамику уже третий месяц кряду, что даёт определённую надежду, что дно негативного цикла всё-таки где-то рядом.

Ну а пока приходится констатировать падение чистой прибыли АЛРОСА по МСФО за 9 месяцев 2019 года на 38% (г/г) до 51,0 млрд рублей и свободного денежного потока (FCF) сразу наполовину - до 30,8 млрд, и робко порадоваться, что даже в такие сложные времена компании удаётся сохранять долговую нагрузку на вполне приемлемом уровне 0,6х (тремя месяцами ранее было 0,3х). Напомню, согласно действующей дивидендной политике акционеры вправе рассчитывать на выплаты в размере от 70% до 100% от FCF, если соотношение NetDebt/EBITDA не превысит 1х.

Правда, сейчас свободный денежный поток АЛРОСА находится под большим давлением, когда на фоне роста добычи алмазов в натуральном выражении продажи снижаются, что вынуждает компанию наращивать запасы, а потому сам факт нахождения FCF в положительной области – уже большой праздник для акционеров. В этом смысле понижение прогнозов АЛРОСА по производству алмазов в 2020 году с 38,7 до 34,3 млн карат уже не выглядит столь критичным – будет повод сократить запасы. Ну а в случае развития ситуации по самому неблагоприятному сценарию акционеры защищены минимальным уровнем дивидендных выплат в размере 50% от ЧП по МСФО, которая не должна уйти в минус. Спешу напомнить, что полугодовой дивиденд в размере 3,84 руб. на акцию компания уже выплатила, а потому любой итоговый дивиденд выше нуля уже можно считать большим праздником.

Инвестиции в акции АЛРОСА сейчас – это скорее ставка на будущее, когда торговые войны между США и Китаем уйдут в прошлое, мировой индекс цен на алмазы, наконец, развернётся вверх, а дивидендные выплаты значительно вырастут, неминуемо подтянув выше и котировки акций компании, которые по-прежнему находятся в зоне многолетних минимумов. Учитывая мою любовь к длинным историям, я держу в своём портфеле акции АЛРОСА с общей долей в 3,5% и готов наращивать позицию, если котировки вновь опустятся в район 70 руб. и ниже.

Финансовая отчётность

Пресс-релиз

Презентация

В то время как глобальный спрос на золото растёт на фоне продолжающихся торговых войн между США и Китаем, бриллианты и алмазы в такие периоды уходят на второй план – всё-таки это скорее роскошь, нежели попытка вложить свои деньги в драгоценности в смутные времена. Вдобавок ко всему, сложная ситуация в финансовом секторе Индии, которая как известно является крупнейшим потребителем алмазов в мире, также продолжает оказывать давление на этот рынок в целом и на цены реализации алмазной продукции АЛРОСА в частности.

Как результат – падение цен на алмазы по итогам 9 месяцев 2019 года, и как логичное следствие этого результата – снижение выручки АЛРОСА более чем на четверть до 173,6 млрд рублей, дополнительно подкрепляемое неубедительной динамикой продаж в течение текущего года. Правда, здесь надо заметить, что с начала августа наблюдается устойчивая стабилизация цен и спроса на мировом алмазном рынке, и по итогам продаж АЛРОСА за октябрь мы с вами видим положительную динамику уже третий месяц кряду, что даёт определённую надежду, что дно негативного цикла всё-таки где-то рядом.

Ну а пока приходится констатировать падение чистой прибыли АЛРОСА по МСФО за 9 месяцев 2019 года на 38% (г/г) до 51,0 млрд рублей и свободного денежного потока (FCF) сразу наполовину - до 30,8 млрд, и робко порадоваться, что даже в такие сложные времена компании удаётся сохранять долговую нагрузку на вполне приемлемом уровне 0,6х (тремя месяцами ранее было 0,3х). Напомню, согласно действующей дивидендной политике акционеры вправе рассчитывать на выплаты в размере от 70% до 100% от FCF, если соотношение NetDebt/EBITDA не превысит 1х.

Правда, сейчас свободный денежный поток АЛРОСА находится под большим давлением, когда на фоне роста добычи алмазов в натуральном выражении продажи снижаются, что вынуждает компанию наращивать запасы, а потому сам факт нахождения FCF в положительной области – уже большой праздник для акционеров. В этом смысле понижение прогнозов АЛРОСА по производству алмазов в 2020 году с 38,7 до 34,3 млн карат уже не выглядит столь критичным – будет повод сократить запасы. Ну а в случае развития ситуации по самому неблагоприятному сценарию акционеры защищены минимальным уровнем дивидендных выплат в размере 50% от ЧП по МСФО, которая не должна уйти в минус. Спешу напомнить, что полугодовой дивиденд в размере 3,84 руб. на акцию компания уже выплатила, а потому любой итоговый дивиденд выше нуля уже можно считать большим праздником.

Инвестиции в акции АЛРОСА сейчас – это скорее ставка на будущее, когда торговые войны между США и Китаем уйдут в прошлое, мировой индекс цен на алмазы, наконец, развернётся вверх, а дивидендные выплаты значительно вырастут, неминуемо подтянув выше и котировки акций компании, которые по-прежнему находятся в зоне многолетних минимумов. Учитывая мою любовь к длинным историям, я держу в своём портфеле акции АЛРОСА с общей долей в 3,5% и готов наращивать позицию, если котировки вновь опустятся в район 70 руб. и ниже.

Финансовая отчётность

Пресс-релиз

Презентация

{kind=link}

Чтобы немного поумерить свои инвестиционные аппетиты и погасить жадность там, где ей не место – очень полезно иногда смотреть вот на такие картинки.

Никаких намёков и опасений от меня не дождётесь, это просто динамика Индекса ММВБ Нефть и Газ за последние 15 лет:

Никаких намёков и опасений от меня не дождётесь, это просто динамика Индекса ММВБ Нефть и Газ за последние 15 лет:

{kind=link}

Друзья! Уже совсем скоро стартует интересный эксперимент по созданию коллективного разума на финансовом рынке под названием «Traders Collective Intelligence» («TCI»). Можете погуглить – тема действительно интересная и любопытная. А ещё лучше – поучаствуйте в реализации этого проекта!

🔍Создатели эксперимента хотят выяснить: возможно ли с помощью коллективного разума предсказывать цены на финансовом рынке и проверить разработанные ими математические модели и алгоритмы на практике.

✅Сейчас начинается активная фаза тестирования, так что у вас есть возможность стать частью этого эксперимента. Присоединяйтесь к телеграм-чату @TCI_chat, где создатели TCI расскажут, как стать участником коллективного интеллекта и познакомят вас с интересными деталями его реализации (в чате по ссылке закреплено краткое описание).

📊Что важно, итоговые расчёты и прогнозы системы будут доступны всем участникам, так что вы свободно сможете применить эту информацию в своей торговле. Также в эксперименте присутствует рейтинговая система, которая позволит вам публично заявить об успешности своих прогнозов, не тратя при этом денежные средства.

💡Вдобавок ко всему, авторы эксперимента планируют анализировать полученную статистику системы TCI и делиться результатами со всеми участниками. В-общем, процесс обещает быть весьма интересным, так что присоединяйтесь!

🔍Создатели эксперимента хотят выяснить: возможно ли с помощью коллективного разума предсказывать цены на финансовом рынке и проверить разработанные ими математические модели и алгоритмы на практике.

✅Сейчас начинается активная фаза тестирования, так что у вас есть возможность стать частью этого эксперимента. Присоединяйтесь к телеграм-чату @TCI_chat, где создатели TCI расскажут, как стать участником коллективного интеллекта и познакомят вас с интересными деталями его реализации (в чате по ссылке закреплено краткое описание).

📊Что важно, итоговые расчёты и прогнозы системы будут доступны всем участникам, так что вы свободно сможете применить эту информацию в своей торговле. Также в эксперименте присутствует рейтинговая система, которая позволит вам публично заявить об успешности своих прогнозов, не тратя при этом денежные средства.

💡Вдобавок ко всему, авторы эксперимента планируют анализировать полученную статистику системы TCI и делиться результатами со всеми участниками. В-общем, процесс обещает быть весьма интересным, так что присоединяйтесь!

{kind=link}

Глубоко анализировать финансовую отчётность Ростелекома по МСФО за 9 месяцев 2019 года – занятие весьма скучное и бесперспективное, что свойственно всем представителям телекоммуникационного сектора, особенно с учётом того, что префы Ростелекома и обычки МТС я в своём портфеле рассматриваю исключительно с дивидендной точки зрения.

А потому предлагаю отметить лишь самые интересные моменты, касаемые Ростелекома и его ближайших перспектив.

✅ Сделка с Tele2 должна быть финализирована в самое ближайшее время. Президент Ростелекома Михаил Осеевский отметил, что «директивы находятся в высокой стадии готовности, мы ожидаем их подписания в ближайшие дни».

✅ Новая стратегия Ростелекома будет разработана к концу 1 квартала 2020 года.

✅ С января по сентябрь текущего года чистая прибыль Ростелекома по МСФО выросла на 29% (г/г) до 16,4 млрд рублей, а свободный денежный поток (FCF) по сравнению с прошлогодними минус 3,3 млрд рублей на сей раз оказался уже в положительной области, составив плюс 4,1 млрд рублей.

И это притом, что в финансовой отчётности за IV квартале нас ожидает разовый доход от продажи помещений исторического здания Центрального телеграфа (около 3,5 млрд рублей), что неминуемо улучшит финансовую картину в Ростелекоме по итогам 2019 года.

✅ А это значит, что вполне резонно ожидать приятный сюрприз по дивидендам Ростелекома за 2019 год, которым теперь вполне по силам превысить минимально допустимые 5 рублей на оба типа акций. Даже сейчас, если взять в расчёт ltm-значение FCF, можно получить вполне аппетитные 5,96 руб. (исходя из нормы выплат в 75% от FCF), что ориентирует нас на ДД около 9% по префам и порядка 7,5% по обычкам.

✅ Правда, пока не факт, что в этом году мы увидим ставшие уже привычными промежуточные дивиденды, т.к. решение о них будет зависеть в том числе и от сделки с Tele2, но сути это совершенно не меняет, и дивидендная привлекательность от этого нисколько не пострадает. По крайней мере, в моих глазах уж точно.

✅ В ходе телеконференции менеджмент Ростелекома отметил, что соотношение NetDebt/OIBDA на уровне ниже 2,5x вполне комфортно для компании, и до тех пор, пока данный коэффициент не превышает указанного уровня, риска дивидендным выплатам нет.

Напомню, на протяжении многих лет долговая нагрузка Ростелекома демонстрирует завидную стабильность, находясь в диапазоне от 1,7х до 2,0х.

✅ Текущий прогноз OIBDA, предусматривающий рост этого показателя на 3% в 2019 году, весьма консервативен. Фактический рост, вероятно, будет выше (собственно, рост на 9% по итогам 9 месяцев действительно намекает на это).

Финансовая отчётность

Пресс-релиз

Презентация

А потому предлагаю отметить лишь самые интересные моменты, касаемые Ростелекома и его ближайших перспектив.

✅ Сделка с Tele2 должна быть финализирована в самое ближайшее время. Президент Ростелекома Михаил Осеевский отметил, что «директивы находятся в высокой стадии готовности, мы ожидаем их подписания в ближайшие дни».

✅ Новая стратегия Ростелекома будет разработана к концу 1 квартала 2020 года.

✅ С января по сентябрь текущего года чистая прибыль Ростелекома по МСФО выросла на 29% (г/г) до 16,4 млрд рублей, а свободный денежный поток (FCF) по сравнению с прошлогодними минус 3,3 млрд рублей на сей раз оказался уже в положительной области, составив плюс 4,1 млрд рублей.

И это притом, что в финансовой отчётности за IV квартале нас ожидает разовый доход от продажи помещений исторического здания Центрального телеграфа (около 3,5 млрд рублей), что неминуемо улучшит финансовую картину в Ростелекоме по итогам 2019 года.

✅ А это значит, что вполне резонно ожидать приятный сюрприз по дивидендам Ростелекома за 2019 год, которым теперь вполне по силам превысить минимально допустимые 5 рублей на оба типа акций. Даже сейчас, если взять в расчёт ltm-значение FCF, можно получить вполне аппетитные 5,96 руб. (исходя из нормы выплат в 75% от FCF), что ориентирует нас на ДД около 9% по префам и порядка 7,5% по обычкам.

✅ Правда, пока не факт, что в этом году мы увидим ставшие уже привычными промежуточные дивиденды, т.к. решение о них будет зависеть в том числе и от сделки с Tele2, но сути это совершенно не меняет, и дивидендная привлекательность от этого нисколько не пострадает. По крайней мере, в моих глазах уж точно.

✅ В ходе телеконференции менеджмент Ростелекома отметил, что соотношение NetDebt/OIBDA на уровне ниже 2,5x вполне комфортно для компании, и до тех пор, пока данный коэффициент не превышает указанного уровня, риска дивидендным выплатам нет.

Напомню, на протяжении многих лет долговая нагрузка Ростелекома демонстрирует завидную стабильность, находясь в диапазоне от 1,7х до 2,0х.

✅ Текущий прогноз OIBDA, предусматривающий рост этого показателя на 3% в 2019 году, весьма консервативен. Фактический рост, вероятно, будет выше (собственно, рост на 9% по итогам 9 месяцев действительно намекает на это).

Финансовая отчётность

Пресс-релиз

Презентация

{kind=link}