Получил дивиденды от АФК Системы, пополнил портфель новыми облигациями, вывел 20% денег с крауда и рассказал в традиционном инвестдайджесте о самом важном, что, на мой взгляд, произошло за неделю.

📍Дивиденды

Кажется, что теперь точно всё на ближайшее время. АФК Система заплатила дивиденды, так что следующих ждать теперь долго. Дивидендный календарь пуст. С другой стороны, возможно, индекс Мосбиржи передохнёт наконец-то от безумного роста на протяжении нескольких месяцев подряд.

📍IMOEX 3200 отставить

Индекс подустал. Даже падение рубля не смогло помешать падению, но в глобальных масштабах это всего лишь короткий миг, который ни на что глобально не влияет. Посмотрите сами на этот безудержный рост. Дошло уже даже до того, что самые бессмысленные акции, которым место на дне Марианской впадины, будто зомби стали вставать из могил.

📍₽ъуъБЛЬ F

Рубль продолжает отрицательное укрепление, сжимает пружину настолько сильно, что когда она разожмётся, никому мало не покажется. Юань 13,33, доллар 95,68, евро 105,61. Надеюсь, что хотя бы нефтяники довольны.

А мы скоро сможем наслаждаться цифровыми рублями. А также сможем сами себе по 30 млн рублей в месяц переводить без комиссий. Удобно, можно целый месяц сидеть туда-сюда гонять по кругу сто рублей между картами. Нормальный таймкиллер.

📍Новые облигации

Разместились облигации ВСК. Как и следовало ожидать, моя заявка была отклонена, так как была менее 1,4 млн. На следующей неделе уже буду смотреть за динамикой и решать, добавлять их себе или нет.

На очереди ФЭС-Агро и Новые Технологии. Первые прям лично мне очень интересны, по вторым есть вопросики. Заявки поставил, по ФЭС с запасом, вдруг меньше насыпят.

Ещё прошло размещение ПИМ (купон 14,5%). Я его особо не смотрел, но купон вполне интересный. Рейтинг BB+ от Эксперт РА. ПИМ является поставщиком SAAS-сервисов на рынке электронной коммерции – специализируется на предоставлении посредством разработанного программного обеспечения различных услуг для интернет-магазинов, реализующих товары конечным покупателям через службы доставки. Вроде бы сейчас все в маркетплейсах, отчётности их глянул мельком. Компания убыточная. Не беру.

Радует, что начали появляться новые выпуски. Надеюсь, будет ещё больше.

📍Вывод денег из Джетленда

Как я уже писал, собрался закрывать историю с Джетом, посчитав в Интелинвесте справедливую низкую доходность. Пытаюсь распродать и перевести деньги в портфель ВДО. Пока что вывел 8 000 рублей, около 20% портфеля. На это понадобилось 2 недели.

📍Планы на август

В планах только, что уже озвучивал. Планирую пополнить БС на 100 000 и купить пай РД. Также обещал разбор сделать по этому фонду. Ну и облигации и рандом.

📍Рандом сделал выбор

Святой рандом сделал выбор августа, скоро расскажу, что это за акции, в прошлый раз это была Башнефть. Скажу лишь пока, что эти акции у меня в портфеле уже есть.

#акции #облигации #инвестдайджест

Please open Telegram to view this post

VIEW IN TELEGRAM

Продолжаю второй сезон святого рандома с дивидендными акциями. Каждый месяц я выбираю одну рандомную акцию из заранее составленного списка. Ну как я, делает это святой рандом, он же генератор случайных чисел. Я её потом просто покупаю. Почему? Да потому что какой смысл ручками выбирать акции, если рынок ведет себя непредсказуемо ¯\_(ツ)_/¯

📋 Список для рандома на второй сезон (2023 год) составлен из очищенного от расписок и некоторых акций IRDIVTR — индекса дивидендных акций РФ, к которому добавлены ещё несколько компаний. Всего 32 компании.

Итак, список такой: Алроса, БашНефть, Газпром, Газпром Нефть, ИнтерРАО, Лукойл, Магнит, ММК, Мосбиржа, МТС, НКНХ, НЛМК, НМТП, Новатэк, Норникель, ОГК-2, Полюс золото, Роснефть, Россети Центр и Поволжье, Ростелеком, РусГидро, Сбербанк, Северсталь, Сегежа, Система, Сургутнефтегаз, Татнефть, Таттелеком, ТМК, Фосагро, ЦМТ, Черкизово, Юнипро.

Правила простые:

· ежемесячный минимальный бюджет: 5 000 рублей, на него берется максимально возможное количество лотов;

· если лот дороже 5000, то беру 1 лот;

· если рандом выбирает что-то повторно, беру.

Уже выпадали во втором сезоне: Газпром Нефть, Магнит, Черкизово, Алроса, РусГидро, ФосАгро и Башнефть.

А в августе случайной компанией оказался Новатэк. Эти акции у меня в портфеле уже есть, более того, я уже мог ощутить, как становлюсь богаче, получая дивиденды этой компании.

Акции Новатэка торгуются на данный момент по 1550–1650 рублей, в лоте 1 штука. Таким образом, на отведённую под святой рандом сумму можно купить 3 лота, что я и сделал по цене 1618 рублей (после этого они традиционно подешевели). Купил бы и больше, на самом деле, но ограничен в августе по бюджету вследствие запланированной покупки РД. По текущим ценам, конечно, сейчас годовой максимум, а так-то и выше 2000 рублей было в конце 2021 года.

Новатэк — крупнейший независимый производитель природного газа в России. Компания занимается разведкой, добычей, переработкой, реализацией природного газа, жидких углеводородов и имеет двадцатипятилетний опыт работы в российской нефтегазовой отрасли.

Новатэк платит дивиденды. Иначе, собственно, в рандомном выборе его бы и не было. И платит с недавних пор хорошо. Более 8% в прошлом году, да и в этом году ожидается добавка, суммарно может выйти до 9%. Но прогнозы — дело неблагодарное, поэтому доверяю рандомному выбору и надеюсь, что СПГ будет востребован по хорошим ценам.

8% — с одной стороны, не очень много, с другой стороны, в будущем может быть и побольше. Так-то вон даже не самые лучшие фонды недвижимости дают доходность больше 8%, но там волатильности нет такой, как в акциях.

Поскольку я уже и ранее покупал акции Новатэка, вывод будет простым.

#святойрандом #акции #инвестиции

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

👉 Чуть было не упустил одно классное исследование о том, куда по мнению простого россиянина (работяги, айтишника или бюджетника — неважно, у инвестиций нет цвета кожи) недёжно и выгодно инвестировать. Интересно стало, видят ли люди надёжность и доходность в разных инструментах или в одних и тех же. Результат любопытный.

Исследование проводит аналитический центр НАФИ с 2017 года. Все 7 лет лидирует недвижимость (которая всегда растёт), на втором месте раньше были депозиты в госбанках, теперь золото. Опрос был проведен в июле 2023 года среди 1,6 тыс. совершеннолетних респондентов во всех федеральных округах России. Статистическая погрешность данных не превышает 3,4%.

Верхнеуровневые выводы:

· вложения в акции за последний год стали в 2 раза привлекательнее для россиян;

· недвижимость во время паники перестаёт считаться надёжными инвестициями, а потом сразу начинает считаться очень надёжными;

· крайне мало людей считают валюту надёжной инвестицией;

· многие считают, что надёжнее всего хранить рубли у себя дома;

хранить рубли надёжнее, чем валюту;

· усиливается диверсификация;

· чем нестабильнее время, тем быстрее меняются предпочтения у людей.

Судя по опросу, 14% (а в былые времена и до 19%) считают, что выгодно хранить наличные рубли.

Лишь 8% людей считают, что выгодно покупать валюту (самое время вспомнить про курс доллара). Но самое интересное — это то, что для людей, судя по исследованию, надёжность и выгодность — равнозначные понятия. Стереотипы творят с людьми интересные вещи. Обычный россиянин не понимает основной догмы инвестиций: чем выше доходность, тем выше риск.

При этом при выборе инструментов россиянам в первую очередь важна возможность забрать деньги и как минимум их не потерять. Доходность — уже следом. Россияне любят инвестировать тактильно: в то, что можно потрогать. «Если что, в квартире можно будет хотя бы жить, а эти ваши акции — ерунда какая-то инфоцыганская, там точно всех накуканят». Половина россиян считают недвижимость хорошей инвестицией, но интерено, есть ли инвестиционная недвижимость у каждого второго?

Ну вот и выходит, что в головах россиян выгоднее в госбанк, потому что надёжнее, а не потому что доходность выше (ставки в госбанках выше в 0,8–0,9 раз, чем в коммерческих). Премия за риск большинством россиян не воспринимается, они готовы доплачивать за надёжность, пользуясь ипотечным плечом и надувая ипотечный пузырь.

Интересно отметить искреннюю любовь к золоту. В марте 2022 года россияне скупили рекордное количество золота по самым высоким ценам, так что посмотрите по сторонам. Каждый третий — латентный цыган, который, чуть что, тратит заначку на грамм. Золота, конечно же. К сожалению, исследователи так увлеклись исследованием, что забыли про облигации. Ну да ладно, кого волнуют эти нюансы;) Всё равно очень любопытные и показательные результаты получились. Что думаете?

#давайтепосчитаем

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

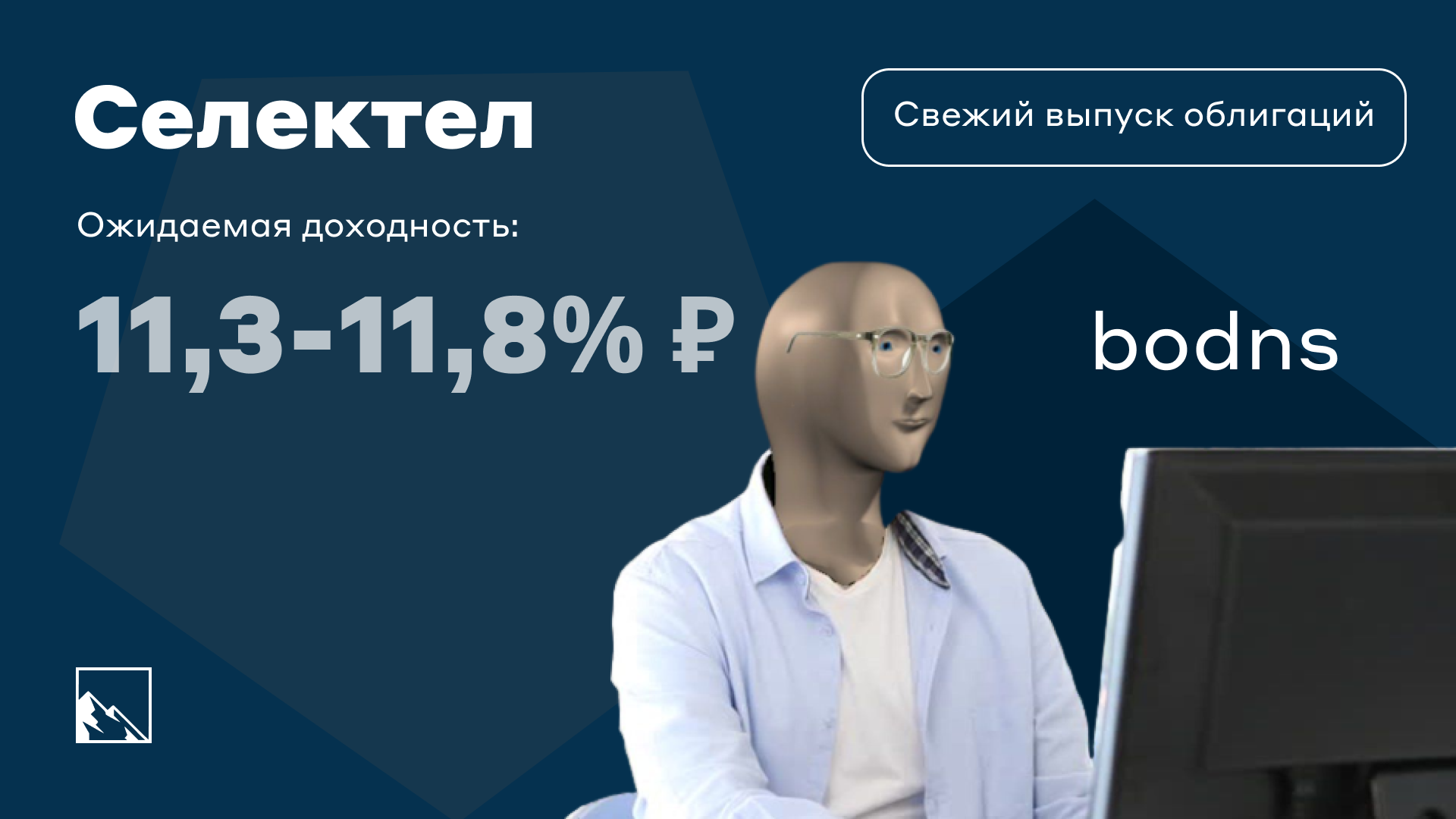

👨💻Айтишникам тоже нужны деньги, хотя можно было просто просто отказаться от зарплаты за пару часов, чтобы сэкономить и не размещать новый выпуск на 4 млрд под 11,5%. Не ищут лёгких путей, так что встречаем третий выпуск бондов Селектела.

В прошлый раз встречали нефтяников из Новых Технологий, там была доходность поинтереснее, до 13,5%. Теперь на повестке другие технологии — железо. Также стоит вспомнить про выпуски ФЭС-Агро и ВСК, которые не менее интересные.

Объём выпуска — 4 млрд, доходность ожидается 11,3–11,8% (примерно как предыдущий), срок 3 года, без оферты и амортизации. Купоны дважды в год. Рейтинг A+ от АКРА и Эксперт РА (оба — ноябрь 2022).

Селектел — российская технологическая компания, предоставляющая облачные инфраструктурные сервисы и услуги дата-центров. Тикер ☁️💻 Сайт: https://selectel.ru

Выпуск: Селектел-001Р-03R

Объём: 4 млрд

Начало размещения: 17 августа 2023 (сбор заявок до 15 августа)

Срок: 3 года

Купонная доходность: 11,3–11,8%

Выплаты: 2 раза в год

Оферта: нет

Амортизация: нет

Пользуются, пока не запретили, но даже если запретят, то будет свой интернет с блекджеком и облачными сервисами. Компания показывает постоянный рост в облаках, а облачные хранилища — это тренд надолго. Селектел и Яндекс с момента прошлого выпуска облигаций обошли МТС и делят теперь 3 место с долей 10%.

Мне кажется, что тут всё предельно понятно. Отечественные компании делят рынок, с которого срулили все эти неправославные Oracle, Amazon, SAP и прочие Azure. А у них в облаках была серьёзная доля данных. Поговаривают даже, что облачный бизнес растёт быстрее, чем индекс Мосбиржи.

Доходность, конечно, не сказать, что вау.

#облигации #инвестиции

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

🆚 Обезьяна против человека: чей инвестиционный портфель окажется лучше?

В прошлом году я начал эксперимент с обезьяньим портфелем, когда генератор случайных чисел имитировал выбор обезьяной 10 случайных акций РФ, которые торгуются на Мосбирже, и сравнивал его с индексом. Через год оказалось, что обезьяна обыграла индекс на +27%. Посмотрим на результаты ещё через год.

Теперь же появилась идея нового эксперимента. На Мосбирже есть десяток самых популярных акций, которые покупают неквалифицированные инвесторы. Поэтому в народный портфель добавляем их в примерно равной пропорции, по 10% на каждую.

Цель эксперимента — исключительно развлечение. А заодно и узнаем, на сколько процентов обойдёт портфель случайных акций портфель самых популярных народных акций. Или не обойдёт.

Учёт вести буду на Интелинвесте, тем более, я оплатил его и могу создавать любое количество портфелей. Если тоже интересно попробовать, там в триале можно бесплатно создать свой рандомный портфель.

Народный портфель: Сбербанк-ао, Газпром, Лукойл, Норникель, Сургутнефтегаз-ап, Яндекс, Роснефть, МТС, Северсталь, Новатэк.

На самом деле, там в топ-10 входят и обычные, и привилегированные акции Сбера, но не хочется брать и те, и другие, так что добавил Новатэк, который идёт следующим, а также входит в топ-10 у квалов.

🎓 Ссылка на народный портфель: https://intelinvest.ru/public-portfolio/597366

Поскольку обезьяны у меня нет, пришлось привлечь список всех 246 акций, торгующихся на Мосбирже, и генератор случайных чисел.

Мартышкин портфель: Казаньоргсинтез, Окей, СаратовЭнерго-ао, ТГК-2-ап, Коршуновский ГОК, Татнефть-ап, ТНС-Кубань, Лукойл, Русгрэйн, Соллерс.

Кажется, что мартышка неравнодушна к нефтяникам и энергетикам,

🙈 Ссылка на мартышкин портфель: https://intelinvest.ru/public-portfolio/597362/

В народном портфеле все акции от серьёзных компаний с большой капитализацией. Не все голубые фишки, но это солидная компания. В обезьяний портфель попали как большие компании, так и пятнадцатый эшелон, который могут разгонять спекулянты-памперы, так что вдвойне интересно будет посмотреть. Все цены взяты по ценам закрытия на пятницу 4 августа.

На кого ставите? Кто вырвется вперёд в первый месяц?

#мартышкапротивчеловека

В прошлом году я начал эксперимент с обезьяньим портфелем, когда генератор случайных чисел имитировал выбор обезьяной 10 случайных акций РФ, которые торгуются на Мосбирже, и сравнивал его с индексом. Через год оказалось, что обезьяна обыграла индекс на +27%. Посмотрим на результаты ещё через год.

Теперь же появилась идея нового эксперимента. На Мосбирже есть десяток самых популярных акций, которые покупают неквалифицированные инвесторы. Поэтому в народный портфель добавляем их в примерно равной пропорции, по 10% на каждую.

Цель эксперимента — исключительно развлечение. А заодно и узнаем, на сколько процентов обойдёт портфель случайных акций портфель самых популярных народных акций. Или не обойдёт.

Учёт вести буду на Интелинвесте, тем более, я оплатил его и могу создавать любое количество портфелей. Если тоже интересно попробовать, там в триале можно бесплатно создать свой рандомный портфель.

Народный портфель: Сбербанк-ао, Газпром, Лукойл, Норникель, Сургутнефтегаз-ап, Яндекс, Роснефть, МТС, Северсталь, Новатэк.

На самом деле, там в топ-10 входят и обычные, и привилегированные акции Сбера, но не хочется брать и те, и другие, так что добавил Новатэк, который идёт следующим, а также входит в топ-10 у квалов.

Поскольку обезьяны у меня нет, пришлось привлечь список всех 246 акций, торгующихся на Мосбирже, и генератор случайных чисел.

Мартышкин портфель: Казаньоргсинтез, Окей, СаратовЭнерго-ао, ТГК-2-ап, Коршуновский ГОК, Татнефть-ап, ТНС-Кубань, Лукойл, Русгрэйн, Соллерс.

Кажется, что мартышка неравнодушна к нефтяникам и энергетикам,

В народном портфеле все акции от серьёзных компаний с большой капитализацией. Не все голубые фишки, но это солидная компания. В обезьяний портфель попали как большие компании, так и пятнадцатый эшелон, который могут разгонять спекулянты-памперы, так что вдвойне интересно будет посмотреть. Все цены взяты по ценам закрытия на пятницу 4 августа.

На кого ставите? Кто вырвется вперёд в первый месяц?

#мартышкапротивчеловека

Please open Telegram to view this post

VIEW IN TELEGRAM

Продолжаю криптоманьячество. Не знаю, сколько будет стоить биткоин через 50 лет, но знаю, что произошло в моём криптопортфеле за июль. Третий месяц позади, погнали смотреть.

BTC: 0,00528865

Эквивалент в RUB: 18 004

Эквивалент в USD: 201,26

Пополнил на 3 362 рубля (37,45 доллара). Купил битка и эфира. И то и другое то росло, то снова дешевело. Криптоаналитики даже видели какие-то закономерности, я просто закинул денег, купил и не открывал больше приложение.

Обратил внимание на то, что умные эксперты в своих постах связывают рост или падение с исполнениями контрактов по фьючерсам, хотя мне кажется, что крипта — это про новости и настроение, а фьючерсы — это лотерея с плечом. Как обычно, мнения экспертов разделились. Одни говорят, что крипта пойдёт вверх, другие говорят, что пойдёт вниз, а особо экспертные эксперты говорят, что она может пойти как вниз, так и вверх. Ну а пока вот такие результаты.

BTC: 0,0084141

Эквивалент в RUB: 18 004 + 3 362 (пополнение) + 2 104 (рост) = 23 470 ₽

Эквивалент в USD: 201,26 + 37,94 (пополнение) + 5,59 (рост) = 244,79 $

BTC: 0,0084141

Эквивалент в RUB: 16 434 → 23 470 ₽ (+ 7 036 ₽ или +42,81%)

Эквивалент в USD: 223,88 → 244,79 $ (+20,91 или +9,34%)

Доллар подорожал, это дало дополнительный рост в рублёвом эквиваленте. Крипта относительно доллара то растёт, то падает, тут как повезёт. Кажется, что сейчас падает. Это хорошо, значит можно купить её дешевле.

Планирую пополнить в августе на очередные 3 000+ рублей. Криптопенсия сама на себя не накопит. Буду на своём примере показывать, что крипта может быть очень скучной, если buy&hold. Ещё скучнее, чем пассивное инвестирование в фонды.

#криптосочи

Please open Telegram to view this post

VIEW IN TELEGRAM

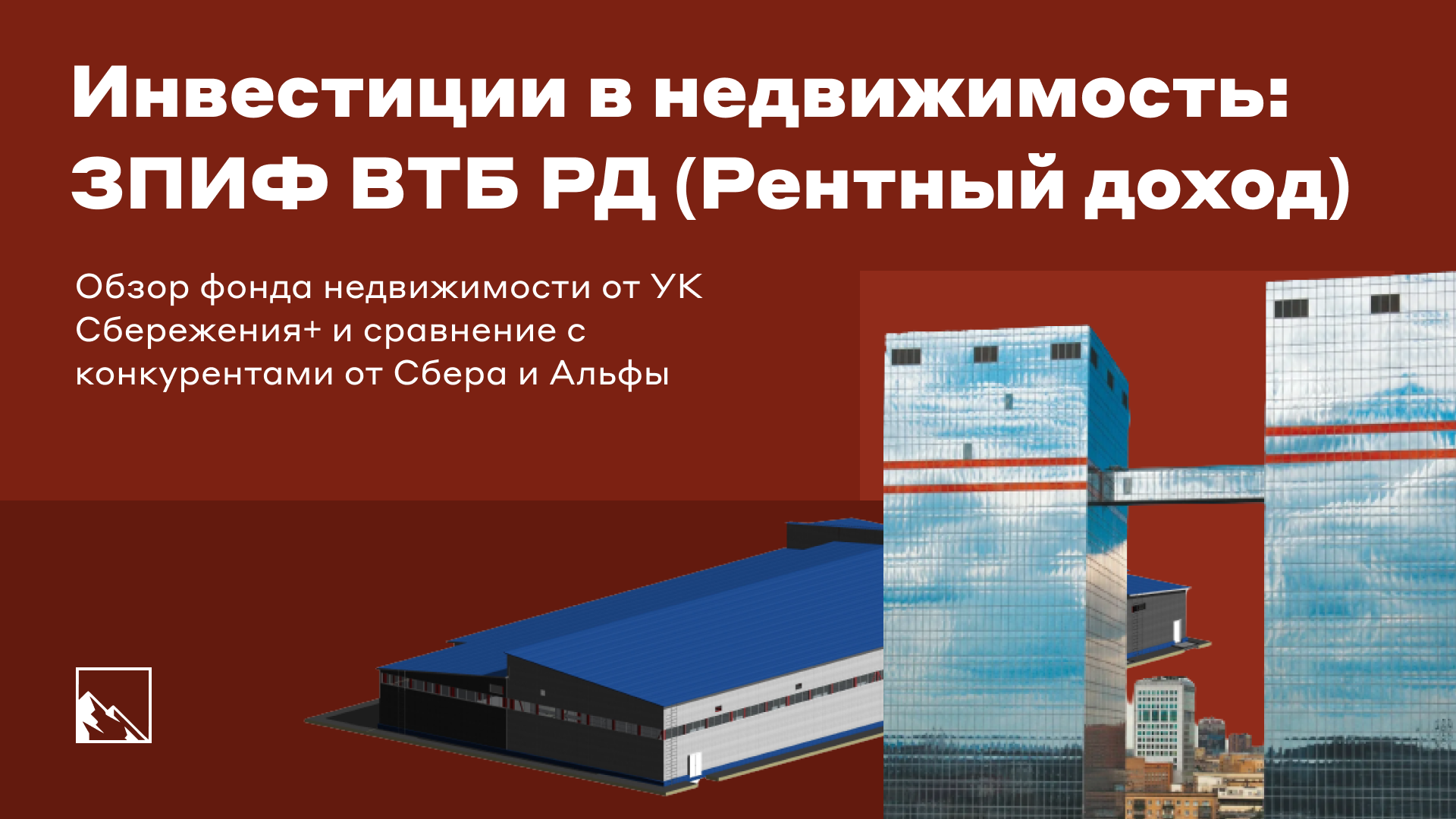

Продолжаю смотреть на инвестиции в бумажную недвижимость. 👀 На очереди Рентный доход от ВТБ — один из самых интересных ЗПИФ недвижимости на бирже, тем более, он доступен неквалам.

РД я рассматриваю в связке с АБ7, которые, на мой взгляд, являются логичной заменой ПНК, который продал свои активы Сберу. Считаю, что от 10% до 20% недвижимости должно быть в моём портфеле, и поскольку его размер плавно приближается к 2,5 млн, два фонда примерно по 100 000 и дешёвые паи Атриума дадут около 10% всего портфеля или около 17% от биржевой части.

ISIN: RU000A102N77

Из чего состоит: офисы БЦ SkyLight и 2 складских комплекса

Комиссия: 2% в год от СЧА

Стоимость пая по СЧА: 113 943 рубля

Стоимость пая на бирже: 99 350 рублей

Выплаты по последним кварталам: 2 609,96 (с учётом сплита); 2 157,04; 2 474,25; 2 125,32

За 4 последних квартала: 9 366,58

Доходность за год: 9,43%

Доходность относительно СЧА за год: 8,22%

Горизонт существования фонда: 17 декабря 2027 с теоретической возможностью пролонгации

🔹 Комиссии

На самом деле, комиссия 2% будет с 1 ноября, пока что 1,5%. Это означает, что доходность снизится, если только УК не начнёт лучше работать. Это не так важно, поскольку на бирже цена определяется спросом и предложениями. Мне по барабану, какие комиссии, если итоговая доходность выше. Частично проблема комиссий решается самим рынком. Все фонды от всех трёх рассмотренных мной УК (Сбер, ВТБ и Альфа) торгуются на бирже с дисконтом, поскольку рынок расставляет всё на свои места.

🔹 Состав фонда

Фонд состоит из трёх объектов. Самая крупная (68%) часть — площади в БЦ SkyLight, это две башни, в которых сидит ВК. Также это два СК: Парк Валищево (24%) и Парк Толмачево (8%). 96,6% фонда вложено в недвижимость, остальное лежит на депозитах.

Тут стоит сделать паузу. Ставки на аренду растут, особенно на аренду складских комплексов. Но долгосрочные контракты, которые есть у УК с клиентами, не позволяют взять и поднять аренду сразу на 20–100500%. Например, с Деловыми линиями, одним из трёх арендаторов складов, уже подписан новый договор, а с Градиентом и Марвелом удастся это провернуть лишь в 2025 и 2027 годах. Деловые линии, Марвел и Градиент арендуют склады фонда. У ВК, соответственно, 94% офисов. Все 100% площадей сданы и приносят доход. Это гуд.

🔹 Аффилированность

В отличие от фондов Альфы, которая сдаёт помещения магазинам из своей группы компаний (Альфе принадлежит большая доля X5) и Сбера, который частично сдаёт свои помещения сам себе, РД сдаёт сторонним компаниям по рыночным ценам. Ну либо я не слышал, что ВТБ купил ВК или кого-то из логистов.

🔹 Доходность

Доходность РД (9,43%) выше, чем у АБ7 (9%), АП1 (8,75%) и АП2 (8%). У Атриума доходность выходит 9,14%, он подешевел в последнее время. Кроме того, всегда помним о том, что реинвестирование повышает доходность.

🔹 Брать или не брать?

Решать это каждый должен сам. Лично я уже решил, что беру уже в ближайшее время РД вслед за АБ7, зявка выставлена. Да, доходность не выглядит сильной, но не забываем про две вещи: 1) недвижимость всегда растёт и 2) есть существенная разница между биржевой ценой и ценой по СЧА. Это особенно важно, если активы фонда будут проданы.

Дисконт на бирже к цене пая по СЧА около 13%. То есть, это дополнительные 13% доходности в случае продажи активов фонда в 2027 году. Также помним, что он должен к тому времени ещё подорожать. Ведь недвижимость — что? Правильно, всегда растёт.

🔹 Пара слов про РД2

РД2 находится в состоянии формирования, в него тоже входят офисы в БЦ SkyLight, а также сейчас привлекаются средства на SFO. Паи можно купить в приложении ВТБ Инвестиций на внебиржевой счёт. Когда фонд сформируется и будет ли он доступен на бирже, не знаю. Обещают, что купят склады, фонд РД2 будет выглядеть примерно также, как и РД. Покупать паи по цене СЧА не хочется. Апд: пишут, в начале 2024 будет на бирже.

#инвестиции #зпиф #недвижимость

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

Наступила дивидендная засуха, зато выпуски облигаций льются как из рога изобилия. Доллар штурмует психологический рубеж в 100 рублей за штуку, а я пополнил портфель новыми бумагами и рассказал в традиционном инвестдайджесте о самом важном, что, на мой взгляд, произошло за неделю.

🔸 Новые облигации

Во-первых, разместился выпуск ФЭС-Агро.

Новые Технологии в итоге я решил скипануть, лучше поучаствовать в размещении Селектела, а то у меня в портфеле пошёл перекос на ВДО.

С ВСК как-то пока не срослось. Заявка не сработала пока что, подожду. Но я не сильно был на НТ и ВСК нацелен из-за того, что нужно было ставить заявочку на РД.

На очереди Селектел, про который я уже писал, а также интересно посмотреть на новые выпуски ФПК Гарант-Инвест и Интерлизинг. Зачастили эти ребята)

🔸 Святой рандом — Новатэк

Благодаря святому рандому приобрёл акции Новатэка. Сильная компания с понятными планами по развитию и желанием заваливать меня дивидендами (ну я надеюсь).

🔸 Очки

Друг со своей супругой обрадовали меня открытием магазина на ВБ очков для зрения, чтения, гаджетов и даже для защиты от солнца на стиле.

🔸 Фантазии за 100

Доллар будет стоить 100 рублей. Не знаю, когда, но будет, это неизбежность. Сейчас он уже очень близок к этой психологической границе. Но не забывайте, что справедливая стоимость доллара зависит лишь от вашей фантазии.

🔸 Дивидендная засуха и влажные мечты о кубышке

Каждый сходит с ума по-своему, а в период дивидендной засухи инвесторы сходят с ума из-за кубышки Сургутнефтегаза. Сургутнефтегазовые префы летят куда-то в такую высь, что даже страшно становится, что эти люди смогут получить несметные богатства. Скажи мне, а эта кубышка точно здесь с нами в этой комнате?

🔸 Пополнения

Закинул в пенсионный криптофонд 3200 рублей, купил биток и эфир. Настолько скучная эта крипта, что даже и рассказывать не о чем.

А вот основной портфель пополнил на 50 000. Поставил заявку на покупку РД. Но пока не исполнилась, 2 недели подожду, потом решу купить по рыночной)))

По конца августа в планах пополнить ещё портфель на 50 000. Выводимые с Джета деньги перевожу на БС. ИИ показывает доходность 14%, в портфель уже перешагнул отметку в 2,46 млн.

#инвестдайджест

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

👆Сразу же предупреждаю, что прогнозы на то и прогнозы, чтобы не всегда сбываться.

Нефтяники всегда выделяются среди дивидендных акций. Это и понятно, с нефтью у нас полный порядок. Чуть посложнее с газом. СПГ экспортируют, а не сжиженный газ не экспортируют. Так что по Новатэку тоже дивиденды вполне ожидаемы, в отличие от Газпрома (про него даже писать не буду). Прогнозы от ДЪ, основаные на отчётностях и дивполитике.

Прогноз: 651 рубль (10-11%)

Лукойл — это компания, которая имеет впечатляющую дивидендную историю. Ее дивиденды просто поражают воображение своей стабильностью и надежностью. Лукойл заботится о своих инвесторах и выплачивает им столько, сколько они заслуживают. Прогнозируют дивиденды на 12 следующих месяцев в размере 651 рубля. Это намекает о том, что инвесторы должны обратить внимание на акции Лукойла и включить их в свой портфель. Но я думаю, что они есть у всех.

Прогноз: 11 рублей (21-22%)

Если СНГ захочет поделиться доходами из своей так называемой кубышки, это будет очень круто. Только вдумайтесь! До 22% ожидают инвесторы, но не забываем, что это лишь прогноз. Лично я не уверен. Кто там такие рекордные дивы платил? Газпром? После чего прилёг. Прогнозируют дивиденды на 12 следующих месяцев в размере 11 рублей уже подняли стоимость акций до каких-то фантастических значений. Но только привилегированные. Обычные акции могут оказаться интереснее, но не по дивидендам, а по потенциалу роста. Опять же, это каждый решает сам, что выбирать.

Прогноз: 136 рублей (около 9%)

Башнефть всегда выплачивает дивиденды, за исключением одного года. Даже если исключить из расчета дивиденды за 2021 год, средняя доходность остается на достаточно высоком уровне. Примерно как у РД или АБ7. Получить 136 рублей за одну акцию вполне по силам, лишь бы башкиры их решили заплатить. Но это меньше, чем платили за предыдущие 12 месяцев.

Прогноз: 60 рублей (около 13%)

Роснефть чувствует себя неплохо, а ожидаемые дивиденды могут составить порядка 38 рублей. Доходность около 13% — мощно. Не факт, что столько будет, конечно, но посмотрим. Была бы очень красивая зарплата для акционеров. У Роснефти хорошая дивидендная история, так что, уверен, у многих эти акции есть. Как по мне, так вполне неплохая дивидендная бумага. Не лучшая, но и не худшая.

Прогноз: 59 рублей (11-12%)

Как и предыдущие нефтяники, у татарских тоже одно из любимых занятий — платить акционерам. Дивиденды могут оказаться неплохими, порядка 59 рублей. За предыдущие 12 месяцев дивиденды были не очень высокими, но можно ожидать их увеличения (а можно и не ожидать).

Прогноз: 53 рубля (8-9%)

Вполне неплохие дивиденды платит ГПН, на уровне РД или АБ7. Но это дивиденды, которые платит одна из крупнейших нефтегазовых компаний, так что они, естественно, не гарантированы, но прогнозы хорошие. Последние дивиденды ГПН были не очень, но вот в прошлом году инвесторов обогатили неплохо. Будем надеяться, что снова будет рост выплат.

Прогноз: 12300 руб (10-11%)

Транснефть выплатила за прошедшие 12 месяцев очень хорошие дивиденды, которые стали рекордными для компании. В следующие 12 месяцев кажется, что будет сильно меньше, но всё равно доходность порядка 10-11% будет хорошей.

Прогноз: 122 рубля (8-10%)

Новатэк будет отдуваться за всех газовиков. От Газпрома ничего не ждём, а вот Новатэк может заплатить до 10%.

Что бы я взял?

У меня самые нежные чувства в акциям Лукойла, Новатэка, а также нравятся Башнефть и Роснефть. А у вас к каким акциям самые тёплые чувства?

#инвестиции #акции

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

Приветствую всех котлетеров, туземунщиков и любителей облигаций, в том числе высокодоходных. За последнее время, а точнее этим летом, было много интересных размещений, про большинство из них я писал. Решил собрать по ним информацию и посмотреть, какая у кого на данный момент получается эффективная доходность. На мой взгляд, это лучшее, что разместилось этим летом.

🔗 По ссылкам можно почитать мои обзоры на выпуски. Поскольку по большинству апсайд, эффективная доходность стала ниже, чем по номиналу на размещении. Также в августе планируются ещё несколько интересных размещений, не пропустите.

Обзор выпуска: ФЭС-Агро-001Р-01

ISIN: RU000A106P63

Купон: 14%

Цена: 102%

Доходность: 13,81%

Дата погашения: 06.08.2026

Рейтинг: BB+

К сожалению, на размещении купон подрезали до 14%. Обещали сначала 14,5-15%.

Обзор выпуска: ВосточнаяСК-001Р-04R

ISIN: RU000A106P06

Купон: 12%

Цена: 99,91%

Доходность: 12,39%

Дата погашения: 28.07.2028

Рейтинг: AA

На размещении принимались заявки от 1,4 млн. Сейчас уже нет. На 5 лет можно зафиксить купон.

Обзор выпуска: ГлобалФакторинг-БО-03-001

ISIN: RU000A106LS0

Купон: 14,75%

Цена: 101,96%

Доходность: 14,84%

Дата погашения: 05.07.2027

Рейтинг: B+

Мелкий факторинг, очень рискованный, мне он одновременно и нравится, и не нравится.

Обзор выпуска: ТГК-14 001Р-02

ISIN: RU000A106MW0

Купон: 12,85%

Доходность: 12,92

Цена: 101,59%

Дата погашения: 27.07.2027

Рейтинг: BBB+

Мутные типы с мутными мутками, и купон зажали в итоге. Обещали как минимум на 0,5% выше.

Обзор выпуска: ЭР-Телеком Холд-ПБО-02-03

ISIN: RU000A106JV8

Купон: 12%

Цена: 100,9%

Доходность: 11,97%

Дата погашения: 10.07.2025

Рейтинг: A-

Надёжный выпуск с не самой высокой доходностью от одного из крупнейших телекомов.

Обзор выпуска: Электрорешения-001Р-01

ISIN: RU000A106HF5

Купон: 12,3%

Цена: 101,9%

Доходность: 12,03%

Дата погашения: 06.07.2026

Рейтинг: BBB

Вполне интересный по надёжности производитель электрооборудования, купон удовлетворительный.

Обзор выпуска: ВУШ-001Р-02

ISIN: RU000A106HB4

Купон: 11,8%

Цена: 99,9%

Доходность: 12,37%

Дата погашения: 02.07.2026

Рейтинг: A-

Поставляют хипстерам оборудования для самовыпиливания на улицах города, а нам — достаточно интересный выпуск облигаций, правда купон мог бы быть и повыше (но это про любой выпуск можно сказать).

Обзор выпуска: Аренза-Про-001P-02

ISIN: RU000A106GC4

Купон: 13%

Цена: 101%

Доходность: 13,2%

Дата погашения: 18.06.2026

Рейтинг: BB+

Лизинг кофемашин и т. п., входит в АФК Система. Апсайд уже большой, но ИМХО надёжность повыше, чем BB-.

Обзор выпуска: ТД РКС-002Р-03

ISIN: RU000A106DV1

Купон: 15,25%

Цена: 101,69%

Доходность: 15,32%

Дата погашения: 15.06.2026

Рейтинг: BBB-

Небольшой застройщик, история может оказаться с повышенным риском. Самая высокая потенциальная доходность в списке.

Как видно, никто не просел сильно ниже номинала. И то, ВУШ минимально подешевел на 0,01% благодаря повышению ставки ЦБ. ВСК чуть ниже номинала. Остальные все до сих пор выше.

#инвестиции #облигации

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

Заседание совета директоров ЦБ России состоится утром 15 августа — на нём обсудят ключевую ставку. Изначально заседание должно было пройти 15 сентября.

#мемы

#мемы

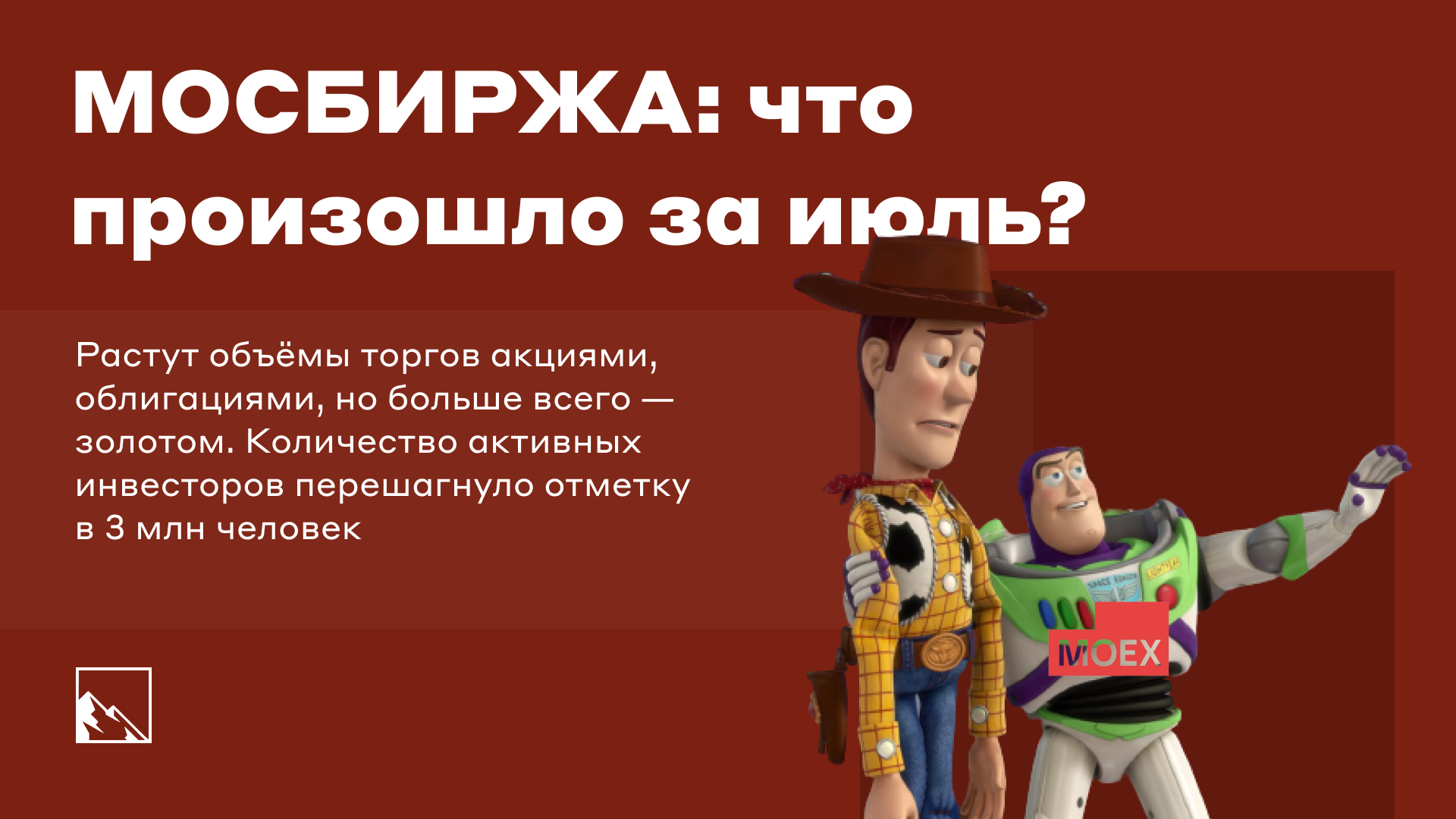

👉 Мосбиржа поделилась итогами шестого месяца 2023 года, а также пересчитала своих клиентов и рассказала, что они покупали активнее всего.

Число физлиц, имеющих БС на Мосбирже, достигло 26,39 млн (+433к за июль), ими открыто 44,9 млн счетов (+910к за июль), а всего с начала года пришло почти 3,5 млн человек. Активных в июле — 3,06 млн (2,9 млн в июне).

Доля физлиц в торгах на фондовом рынке в июле 78,9% (76% в июне). Очень сильный рост по фьючерсам, а это, как мы знаем, казино (торговля с плечом около х4). Закончился дивидендный сезон, в августе дивидендов ни от кого никто не ждёт.

Общий объём торгов в июле вырос на 6,57% и составил 103,7 трлн рублей (97,3 трлн в июне).

Объём торгов акциями, депозитарными расписками и паями увеличился на 2,97% и составил 1 949 млрд рублей (1 892,7 млрд рублей в июне). Это 1,88% всего объёма (было 1,94%). Самыми популярными акциями остаются всё те же Сбер и Газпром.

Объём торгов облигациями увеличился сразу на 40,1% и составил 1 653,4 млрд рублей (1 180,2 млрд рублей в июне). Облигации снова уступили акциям по объёму, но в этот раз отрыв не гигантский. Доля от всех торгов — 1,59% (было 1,47%).

В июле на фондовом рынке Московской биржи размещено 68 облигационных займов (как и в июне) на общую сумму 2 357,5 млрд рублей (в июне 2 283,1 млрд), включая объём размещения однодневных облигаций на 1 370 млрд рублей (в июне 1 783,9 млрд), которые как обычно портят всю статистику.

Но размещений было всё равно достаточно. Например, ВУШ, Электрорешения, Эр-Телеком, ТГК-14, Глобал Факторинг Нетворк — самые интересные на мой взгляд, которые были. Успели до поднятия ставки ЦБ.

Срочный рынок упал на 13,1% и составил 6 трлн рублей (6,9 трлн рублей в июне) или 7,1%. 5,78% всего объёма.

Валютный рынок вырос на 15,1% и составил 27,4 трлн рублей (23,8 трлн рублей в июне). Это 26,42% объёма. Второй месяц подряд большой рост. Рубль стремительно падает, держать валюту считается хорошей практикой (всегда).

Денежный рынок вырос на 5,67% и составил 65,2 трлн рублей (61,7 трлн рублей в июне). 62,87% от всего объёма.

Рынок золота и других металлов. В этом году очень сильно растут объёмы торгов золотом и другими металлами. В июле рост просто аномальный.

Объём торгов вырос на 84,4% и составил 53,5 млрд рублей (29 млрд рублей в июне), в том числе объем торгов золотом – 52,5 млрд рублей.

Видим большие объёмы торгов золотом, это почти весь объём по драгметаллам. Кто-то продолжает мощно закупаться в последние 6 месяцев. Золото считается защитным активом, который поможет при девальвации рубля. Девальвация рубля как раз происходит прямо сейчас. Доллар и евро штурмуют новые высоты, правда под натиском ЦБ и новой ставки решили передохнуть.

Что в итоге? По фондовому рынку рост продолжился, хотя дивидендный сезон уже заканчивался. Акции всё ещё растут — растут объёмы, люди любят, когда рост и дивиденды. Полгода подряд рос индекс. Продолжают активно покупать золото. По облигациям тоже рост, ключевая ставка ЦБ может подняться снова в сентябре. Если смотреть на индекс RTS, то в долларах наш индекс никуда не поднимается. Об этом я писал подробнее тут.

Всё ещё подавляющее большинство торгов на фондовом рынке ведётся физлицами — 78,9% всего объёма. Они приносят на биржу новые деньги, что оказывает влияние в том числе и на рост индекса. Второй фактор роста — дивиденды. Третий — девальвация рубля, многим компаниям слабый рубль идёт в плюс, в частности экспортёрам. Игроки из числа юрлиц всё ещё настроены консервативно осторожно идут на рынок акций. Валюта и золото защищают от инфляции.

#инвестиции

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

Неожиданно, но ожидаемо на внеплановом собрании Набиуллина прибавила к ключевой ставке 3,5%. Как минимум на месяц до 15 сентября, когда состоится следующее заседание, живём с такой ставкой. Как и на ком это всё отразится?

🪆Облигации

Текущие выпуски от повышения ставки дешевеют, чем они длиннее, тем сильнее. Поскольку ставка стала неожиданной, хоть и прогнозируемой, облигации уже снижались заранее и продолжают снижаться, тем самым повышая доходность при покупке по более низким ценам.

Впрочем, с ВДО немного не так прямолинейно, как с ОФЗ. Они живут по слегка своим правилам, вторичный рынок ВДО ещё поколбасит. При том, что при ключевой ставке 7,5% были большие апсайды по многим выпускам, сейчас по ним же можно увидеть цену 100%, как на размещении при ставке на 3,5% ниже. Ну а поскольку мы не знаем, как долго будет держаться ставка 12%, сложно строить прогнозы. 17% доходности, которые хочется видеть, практически нигде не наблюдается, даже по самому трэшу 15%. Так и ОФЗ будут сравняются с ВДО;) Смотрю, например, на ВУШ, Электрорешения, Эр-Телеком, ТГК-14, Глобал Факторинг Нетворк, которые я покупал одними из последних — пока держатся.

Новые выпуски придётся размещать под более высокие проценты. Это хорошо для инвесторов, которые покупают облигации. Не очень хорошо для бизнеса, поскольку деньги для них становятся дороже. Посмотрим, кто не успел до повышения. Но тенденция у эмитентов — давать премию ниже адекватной премии за риск. Ощущение такое, что рынок готов сметать вообще что угодно, если больше 12–13%. +3,5% кто даст? Не знаю, не знаю…

🪆Акции

В целом, тут скорее нехорошо, чем хорошо. Бизнесу сложнее развиваться, поскольку придётся привлекать более дорогие деньги. Сильнее скажется на тех, кто сильнее закредитован, рефинансирование долга будет дороже. Например, большие долги у АФК. Также стоит помнить, что высокая ставка смещает фокус инвесторов с акций на депозиты и облигации, так что приток капитала на рынок акций снизится.

Нужно искать бенефициаров повышения ставки. Кто приходит в голову? Банки, которые могут больше зарабатывать на кредитах. Но сейчас ситуация может быть такой, что весь индекс продолжит рост, поскольку на нём всё ещё подавляющие объёмы делают физлица. В случае отрицательного роста это хорошо для долгосрочных инвесторов, можно купить любимые акции дешевле. Если индекс пойдёт к 4000, тоже все будут довольны, ведь это будет вечный двигатель роста и туземун.

Поскольку драйвером роста индекса был всё последнее время рост доллара, то скорее в эту сторону нужно смотреть, а не на ставку ЦБ.

🪆Рубль

Чем выше ставка, тем недоступнее становится национальная валюта, что ведёт к её удорожанию. Но это же рубль, поэтому с ним что угодно может случиться. В базовом сценарии должен дорожать. Доллар по 80? Эксперты считают, что скорее по 85. Но пока нет даже 95.

Если говорить про цены, то они всегда повышались и будут повышаться. Тут можно говорить много умных слов про инфляцию, денежно-кредитную политику ЦБ, целевые значения. Да, на какое-то время рост цен ослабеет.

🪆Депозиты, кредиты

Тут всё максимально прозрачно. Ставки растут и по вкладам, и по кредитам. Любители жить в кредит будут беднеть, любители сберегать будут богатеть. В цифрах, так-то все будут беднеть из-за инфляции.

Что ещё сказать? Это возможность зафиксировать в облигациях большую доходность на ближайшие годы. Будем следить за новыми размещениями, выбирать, что понравится. Инвестировать всё ещё законно, едем дальше.

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

Если вы не успели купить доллары по 55, то покупать по 100 (да и по 95 или сколько там сейчас) может оказаться уже не так эффективно. Доллар будет расти, потом падать, потом снова расти, но когда снова будет х2 — сложно сказать. Теперь, скорее, инфляция будет догонять девальвацию. Кое-какие мысли об этом есть у ЦБ, правда мы видим, что пока он не может остановить падение рубля, а целевое значение по инфляции отодвигается по времени.

Ставка 12% не остановила девальвацию, возможно, ЦБ предпримет и другие меры, например, подарит каждому россиянину по 1 миллиону долларов (нет). Как говорится, на ЦБ надейся, а сам не (п)лошай. Пенсия сама себя не заработает, да и среднестатистический россиянин на неё тоже не заработает, поэтому продолжаем планировать старость на личном острове в субтропиках старческого маразма и стараемся сохранить, а то и приумножить нажитое непосильным прудом.

Рынок акций сейчас (с февраля 2022) догоняет и даже опережает инфляцию, а рынок облигаций позволяет делать иксы раз в 4–5 лет, правда при активном управлении. Доходность 15% даст х2 ровно за 5 лет. Вытащить её из облигаций сложно, а при пассивном управлении портфелем в ближайшие годы можно получить от 11% до 13% чистыми. Профессионалы и продвинутые любители умеют делать намного больше (участие в размещении ВДО, продажа на апсайде). В моменте — доходность выше 13% можно найти даже у эмитентов с высоким рейтингом. В ВДО, очевидно, больше, но с большим риском.

🎲 Ставка

Среднесрочный прогноз от ЦБ по ставке:

2022: 10,6% (факт)

2023: 7,9–8,3%

2024: 8,5–9,5%

2025: 6,5–8,5%

2026: 5,5–6,5%

🎰 Инфляция

На прогноз ЦБ по инфляции сложно смотреть без улыбки:

2022: 13,8% (факт)

2023: 5,1–6,7%

2024: 4,5–5,4%

2025: 4,0%

2026: 4,0%

Низкая инфляция в России бывает только за счёт высокой базы. Но нам важно, что ставка ЦБ будет высокой в ближайшие 3–4 года, предпосылок к снижению можно нафантазировать много, но делать это рекомендуется только из любви к самообману.

Для увлекающихся экономикой ЦБ подготовил прогноз по торговому балансу. Баланс отрицательный (импорт выше экспорта), перспектив к изменению нет. Минус от 42 до 55 млрд долларов. Много это или мало? Как сказать… Примерно 1,6% капитализации Apple, например. Или 100 млн медианных зарплат в РФ.

Так о чём я? Можно верить в индекс Мосбиржи в 6 200 через 5 лет? Можно. Размер индекса через 5 лет ограничен только вашей фантазией. Можно ли сделать х2 в облигациях за 5 лет? Для большинства — скорее нет, чем да. А х1,75 за 5 лет или х2 за 6 лет — да, уже более реально. Должна быть доходность 12%, очищенная от налогов. При скромных суммах тут поможет ИИС с вычетом. При менее скромных — только риск вкупе с диверсификацией.

Чтобы удвоиться в долларах, купленных в 2000 году, потребовалось 14 лет. Чтобы удвоиться в долларах, купленных в 2014 году, потребовалось… 8 лет, если успели продать по 120. Если нет, то ещё не удвоились. Краткосрочно же можно было в этом году (страна возможностей, не иначе). В акциях х2 к сегодняшнему дню по индексу Мосбиржи брутто — 5 лет. До этого — 7 лет. Золото не росло 25 лет, потом выросло в 4,5 раза в долларах, теперь падает (в рублях-то растёт). Конечно, в РФ традиционно самым бодрым инвестиционным активом считается недвижимость. Но и она в долларах не дорожает, правда её можно сдавать, а также в ней можно встрять с кредитным плечом.

Облигации снова пришли на помощь в борьбе с инфляцией. Уже сегодня можно зафиксировать высокую доходность на ближайшие несколько лет. А регулярные инвестиции ежемесячно могут увеличивать размер портфеля на сумму пополнения, и тогда через 5 лет будет даже не х2, а столько, сколько есть х2 + пополнения х1,5. Дополнительного фана добавят портфелю дивидендные акции. Не стоит забывать, что даже индекс за 5 лет способен делать иксы, и держать в портфеле только облигации разумно лишь при крайне консервативном подходе. Золото и валюта тоже не запрещены. Как минимум, пока.

#облигации #инвестиции

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

Росреестр пересчитал по пальцам всех, кто хочет жить в новеньких квартирах Москвы, и оказалось, что 2023 год не просто жирный для застройщиков, но и рекордный даже относительно 2021 года. Спасибо Новой Москве или так называемому ТИНАО (Троицкий и Новомосковский административные округа), хотя не только он спонсирует людей новыми кредитными обязательствами.

🔸179 новых новостроек в Москве

За семь месяцев 2023 года на кадастровый учет в Москве поставлено 179 многоквартирных домов общей площадью 6,4 млн кв. м. ТИНАО — 56 домов, также 48 строек на юго-востоке столицы.

Вернёмся к новостройкам. Квартиры в этих домах с удовольствием покупают. За семь месяцев в Росреестре зарегистрирован максимальный в Москве объём ипотечных сделок! Денег у людей полно, чтобы платить кредиты, а жить где-то нужно.

🔸Рекорды по ипотекам

В июле 2023 — 13 309 ипотек. Это максим с начала года. По сравнению с июлем прошлого года (8 083) число ипотек увеличилось на 64,7%, а к аналогичному периоду 2021 года (11 859) — на 12,2%. Хотя уже в августе может случиться пик, а сентябрь поумерит спрос возросшими ставками.

2023 год ставит рекорды, за 7 месяцев — более 78 тысяч ипотек. Это на 29% больше, чем 7 месяцев 2022 (60 тысяч) и на 8,5% больше 7 месяцев 2021 года (72 тысячи).

Котлованы тоже на максималках, скоро уже даже в котлованах мест не останется. За июль — 8 634 ДДУ на квартиры. К слову, нежилые помещения тоже активно берут, но там-то понятно — это бизнес или инвестиции. Лично мне с моими инвестиционными возможностями больше подходит бумажная недвижимость, например, у меня есть РД и АБ7. По РД, кстати, есть даже свежий обзор.

🔸Рекорды по ДДУ

С квартирами тоже понятно. Либо чтобы жить, либо это инвестиции/спекуляции. В любом случае, такой рост говорит о том, что люди верят в то, что цены пойдут вверх. Так зачем же обманывать ожидания? Цены вверх и идут (всегда).

Из 78 тысяч ипотек 54 тысячи — это ДДУ с котлованами. Рекорд. Предыдущий рекорд — 52 тысячи за 7 месяцев в 2021 году.

Так вот, за 7 месяцев 2023 — 54 452 ДДУ на квартиры, на 6,8% больше 7 месяцев 2022 года (50 943 жилых ДДУ) и на 4,2% больше аналогичного периода 2021 года (52 254 жилых ДДУ). Рекордный 2021 год могут побить, впрочем, после повышения ставки ЦБ кредиты дорожают, но ничего, россияне поднажмут. О том, что изменилось в связи с повышением ставки, я достаточно подробно как раз писал.

🔸Ценный метр

При этом цены на недвижимость в Москве растут с мая. Если тогда цена метра была 255 000, то сегодня — 269 000 рублей.

Ну вот, а в этих ваших интернетах говорят, что квартиры в Москве никто не покупает, спроса нет.

🔸Что будет с ценами дальше?

Ну, раз спрос есть, раз он рекордный, единственном сдерживающим цены фактором будут ставки по ипотекам. Как видно, цены растут перед повышением ставок, люди пытаются успеть купить. Потом они не падают, конечно, при снижении ставок, но это тоже нормально, ведь ипотека людям будет обходиться дешевле. И в итоге имеем что? Что недвижимость всегда растёт. Правда не в долларах. В долларах она никуда не растёт.

Кроме того, драйвером роста стала девальвация рубля. Переложиться из обесценивающихся так называемых денег в недвижимость и инвестировать в долги — традиционная российская практика, считающаяся хорошей. Этот же мой пост с картинками — тутъ.

#недвижимость

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

Псс, парень, как насчёт взять в лизинг китайский легковой автомобиль? А китайский грузовик? Быть может, китайские подъёмный кран? Приветствуем очередную лизинговую компанию.

👉 Недавно успешно прошли размещения ФЭС-Агро, а также ВСК и Глобал факторинг Нетворк. Только вот благодаря новой ставке ЦБ они уже перестали казаться настолько интересными, то ли ещё будет с Интерлизингом!

Объём выпуска — 3,5 млрд, доходность изначально ожидалась 12,25–12,75% (предыдущий выпуск 12%), но в связи с повышением ключевой ставке решили поднять. Возможный диапазон: 13,7–14%. Срок 3 года, без оферты, с амортизацией 16,5% с 7 по 11 купоны. Купоны четырежды в год. Рейтинг A- от Эксперт РА (июль 2023).

Интерлизинг — универсальная ЛК, предлагающая свои услуги в основном для МСБ по всей России. Компании 23 года, предлагает в лизинг легковые, пассажирские, грузовые автомобили, оборудование, сельхозтехнику и прочие ништяки для бизнеса. Тикер 🚜🚛 Сайт: https://www.ileasing.ru

Выпуск: Интерлизинг-001Р-06

Объём: 3,5 млрд

Начало размещения: 28 августа (сбор заявок до 24 августа)

Срок: 3 года

Купонная доходность: 12,5–12,75%, но это не точно

Выплаты: 4 раза в год

Оферта: нет

Амортизация: да

Почему Интерлизинг? Откуда у МСБ деньги вообще на лизинг?

Интерлизинг входит в топ-5 компаний по объёмам рынка лизинга для МСБ. Если смотреть весь рейтинг, то у него 14 место по размеру портфеля, это очень высоко для компании, за которой не стоит банк. По объёмам нового бизнеса — 12 место.

Традиционно у ЛК бизнес построен на том, что покупается предмет лизинга в долг и отдаётся в лизинг дороже, сам предмет является залогом, а при банкротстве клиента возвращается в ЛК и продаётся на вторичном рынке. Тем самым, важно качество портфеля и ликвидность оборудования/трансорта/и т. п. В этом плане у Интерлизинга порядок — доля просроченных платежей в разные периоды от 2% до 4%. Рентабельность высокая. Диверсификация тоже высокая. Долговая нагрузка не менее высокая.

Сейчас в обращении находятся 5 выпусков облигаций. Доходность последнего 12,55%.

Эмитент интересный, купон — будем верить в лучшее, но даже 13,75% будет норм. Амортизация в лизинге тоже вещь вполне обычная, это даже скорее плюс, разгрузка на деньги происходит более равномерно. Под апсайд тоже любопытный выпуск. Про диверсификацию не забываем, чёрный лебедь может прилететь откуда угодно.

#облигации #инвестиции

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

Эльвира Сахипзадовна осчастливила рубль новой ставкой, экспортёры встали на защиту курса, разместились и готовятся к размещению несколько крайне интересных выпусков облигаций, а я пополнил портфель новыми бумагами и рассказал в традиционном инвестдайджесте о самом важном, что, на мой взгляд, произошло за неделю.

📍Ставка ЦБ 12%

Главное событие недели — новая ставка ЦБ. Ну теперь-то точно заживём. Просели облигации, но не так сильно, как многие надеялись. Не верит рынок, что с такой ставкой долго будем жить.

📍Рубль не F

Совсем большой стал. Кроме поднятия ставки ЦБ пошли разговоры о продаже валюты экспортёрами. Правда, это они пришли и сами предложили помочь Родине, никто их не заставлял. Потому что знают, что при необходимости и заставят. Уж не знаю, куда дойдёт курс. Как считаете? А люди-то скупают котлованы, пока рубль не по 200 стал.

📍ЗПИФ РД

Наконец-то я купил пай РД. Теперь у меня полный порядок по бумажной недвижимости — около 250 000 рублей или около 10% всего портфеля. Если считать только биржевую часть, то это около 17%. Ну всё, теперь буду богатеть ежеквартально и на АБ7 (нужно будет отдельный разбор по нему сделать), и на РД. Кроме них у меня также Атриум — он дешёвый, а по текущим ценам почти такую же доходность стал давать, как те два.

📍Новые облигации

Во-первых, из примечательного разместились Завод КЭС (купон 14,5%), Селектел (13,3%) Автодор (12,17%) и Новые Технологии (12,65%). По купонам, конечно, КЭС хорош, но по отчётности мне не понравился. Взял в портфель хардкорных ВДО немного. А оптимальный, на мой взгляд, Селектел. Для особо бравых ещё — энергосервисная компания для работы с бюджетными организациями в сфере энергоэффективности Энергоника (16%). А то вечно говорите, что 13–14% вам мало;)

Кто пока ничего интересного в облигациях не нашёл, скоро новые интересные выпуски сможет посмотреть: Интерлизинг (про него как раз уже написал), Гарант-Инвест (напишу, не пропустите), СОПФ Дом РФ. Про последних пока ничего сказать не могу, но это крайне любопытный выпуск инфраструктурных бондов, нужно посмотреть и тоже написать при возможности.

📍Новый дивидендный сезон

Не успели соскучиться по прошлому дивидендному сезону, как уже новый на подходе. В сентябре и октябре начнутся выплаты за первое полугодие, самые ожидаемые — от Татнефти, Белуги, Банка СПб, Инарктики и Черкизово (a.k.a. а мне так вкусно). У меня есть акции Колбасы и Эчпочмака.

📍IPO, тысяча чертей!

До конца года ждём новичков на Мосбирже, по одному даже дата уже известна. Евротранс, известный нам по облигациям, 21 ноября разместит свои акции, автограф Боярского в подарок, каналья. Пока их ещё нет, я покупал на этой неделе немного других акций: Аэрофлот, Газпром (это на новый год), Башнефть, Новатэк. Так-то тем 2–3 десятка компаний в очереди на IPO, но деньги сильно нужны, кажется, только заправке.

📍103 000

Пополнил основной портфель на очередные 50 000, суммарно в августе 100 000 получилось. Благодаря откату по облигациям Интелинвест стал показывать доходность 13,46% против 14% до изменения ключевой ставки. Но это нормально. Текущий размер всего портфеля 2,5 млн.

В китайский портфель закинул 3 000. Но пока ничего не купил, потому что ничего китайского на такие деньги не купишь (это миф, что всё китайское дёшево стоит). Ах да, ничего про китайский портфель не писал ранее. Пока что продолжаю изучать, потихоньку откладываю на первые покупки.

#инвестдайджест

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

Нихао. Быстренько вспоминаем словарь инвестора. Д — это диверсификация. К — это Китай. Д — Это дивиденды. Вот вам три причины обратить внимание на акции китайских компаний, торгуемые через цепочку дружественных депозитариев на гонконгской фондовой бирже (ГФБ). Пока что такая цепочка работает лишь для ETF, но хардкор богатеющих туземунщиков и котлетеров давно уже признаёт только стокпикинг.

🍲 За чей счёт банкет?

СПб Биржа — это зомби, который восстал из могилы, и теперь предлагает через некоторых брокеров покупать акции китайских компаний с листингом на ГФБ. Если верить в то, что СПб Биржа не обанкротится, дружественная цепочка не станет недружественной, интернет в РФ не заблокируют и ещё примерно в 100500 рисков, которые не произойдут, то покупка китайских акций может помочь диверсифицировать, сохранить и приумножить. Дядя Ляо — лучший друг русского Ивана.

Приняв на себя все риски или смирившись с ними, пора узнать, что китайский фондовый рынок — это много историй про дивиденды, причём с неплохой дивдоходностью в валюте, которая достаточно сильная относительно доллара. Она даже так же и называется — гонконгский доллар или HKD.

Китайские индексы на данный момент на хороших низких значениях. Геополитика, а ранее пандемия неплохо опустили цены. Hang Seng сейчас на уровнях максимумов 13-летней давности, а от исторического максимума ниже на 40%.

Псс, парень, как тебе дивдоходность 8% в HKD?

Китайцы очень похожи на русских. Они любят дивиденды, айтишку, нефтегазовый и финансовый секторы. Дивдоходность там похожа на мосбиржевскую — 6–8%, но в HKD. Через СПб нет доступа вообще ко всем компаниям, но элита там присутствуют. Обещают, что их будет 200 (несправедливо по отношению к трактористу), а сейчас уже несколько десятков.

Нюансы

Торги с 8 до 18 часов МСК, режим Т+2, доступны акции компаний, зарегистрированных на материковом Китае через ГФБ. Покупать их необходимо строго за HKD.

· комиссия за покупку HKD — по тарифу брокера, вряд ли кто-то пополнит БС сразу гонконгскими баксами ведь;

· комиссия за покупку акций — брокерскую комиссию по тарифу брокера;

гербовый сбор — нужно заплатить китайцам, его собирает ГФБ, составляет 0,13%, но минимум 1 HKD (что-то около 12–13 рублей);

· налог с прибыли возьмёт и передаст компетентным налоговым органам брокер (тут как обычно, никаких дополнительных денег не возьмут), он такой же, как и с дивидендов;

· налог с дивидендов, который нужно будет оплатить самостоятельно, равный 13% (15%, если доход свыше 5 млн).

Направления для диверсификаций все те же, что и везде. Мне кажутся интересными ритейл, энергетический, финансовый и, естественно, нефтегазовый сектора. Айтишку и телеком, в принципе, тоже интересно будет посмотреть. Но стоит иметь в виду, что пока даже не все сектора доступны, не говоря уже про все компании.

Знаете, что говорит уточка тем, кто не диверсифицируется? Зря-зря.

Помнится, до всем известных событий инвестиционные гуру говорили про диверсификацию что-то типа: 70% в акции самой сильной экономики мира, по 15% в акции РФ и Китая. Сегодня мы приобрели множество инфраструктурных рисков, которые привели инвестиции в акции Илона Маска к рискованным, а про Китай вообще почему-то все забыли. Ваш скромный слуга считает, что дивидендные акции Китая — если не маст, то достаточно интересный вариант. Планирую инвестировать туда и постепенно разбираться в китайских рисках, нюансах и т. п., а то эксперты в комментариях только и говорят, что: там Тайвань, там коммунистическая партия, да там курс рисуется, пузырь на пузыре и так далее. Короче говоря, примерно то же самое, что и про наши акции.

В ближайшее время (но не в самое ближайшее) будут посты с конкретикой про доступные нам китайские компании, которые подарили миру свои дивидендные акции. Тема довольно обширная, поэтому заинтересовавшимся рекомендую ознакомиться с полезными ссылками.

Полезные ссылки:

· РБК

· Ведомости

#инвестиции #акции #нихаосочи

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

Чуть больше трёх месяцев прошло с размещения прошлого выпуска облигаций по самые помидоры закредитованного Гарант-Инвеста, и тут на подходе новый выпуск для тех, кто любит инвестиции в недвижимость в том числе через облигации. 😏 Ведь в управлении Гаранта коммерческая недвижимость.

Если сравнить с последними размещениями, такими как Интерлизинг, ГФН, ФЭС-Агро и ВСК, то уровень риска тут скорее как у Глобал Факторинг Нетворк. Ребятам нужны деньги для рефинансирования и инвестиций в новые ТРЦ и МФК, а тут ставка ЦБ подросла прилично. Также из интересного впереди ДАРС, СОПФ Дом РФ и новый выпуск Делимобиля, не пропустите.

Объём выпуска — 4 млрд, доходность 13,75–14,5%. Срок 5 лет, без оферты, с амортизацией (36 купон 25%, 47 купон 37,5%). Купоны 12 раз в год. Рейтинг BB+ от АКРА (май 2023) и BBB от НРА (июль 2023) и НКР (май 2023).

Гарант-Инвест — российская финансово-промышленная группа, объединяющая ряд предприятий в инвестиционной, банковской деятельности, а также в области девелопмента и управления коммерческой недвижимостью. В группу входят банк, девелоперская компания и как раз ФПК. Владеет центрами «Галерея Аэропорт», «Тульский», «Коломенский», «Пражский Град», «Москворечье», «Ритейл Парк», «Перово молл» и сетью «Смолл». Тикер: 🛍🏬 Сайт: https://garant-invest.ru

Выпуск: ФПК Гарант-Инвест-002Р-07

Объём: 4 млрд

Начало размещения: 29 августа 2023 (сбор заявок до 23 августа)

Срок: 5 лет

Купонная доходность: 13,75–14,5%

Выплаты: 12 раз в год

Оферта: нет

Амортизация: да

Почему Гарант-Инвест? Ходит кто-то в эти ТРЦ кроме ЧВК Рёдан?

Мало того, что ходят, так ещё и отмечается рост трафика. У Гаранта довольно качественный портфель коммерческой недвижки, который обеспечивает не только хороший пассажиропоток, но и стабильный кэшфлоу с аренды. Чтобы оценить дела компании, нужно понять, как работает бизнес. Гарант строит/покупает коммерческую недвижимость и зарабатывает на аренде. Траты — управление имеющимися активами и инвестиции в новые. Кэшфлоу должен как минимум покрывать расходы на инвестиции, собственно, примерно так оно и происходит, из-за чего прибыль невысокая.

Новые активы оцениваются как весьма перспективные, при завершения строительства и вводе в эксплуатацию они обеспечат дополнительную выручку до 1 млрд рублей в год. ТЦ WestMall должны сдать до конца года, а новый МФК в Люберцах будет готов только через несколько лет.

Лично у меня двоякое отношение к этому эмитенту.

#облигации #инвестиции

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}