Дайджест за 2 недели на этот раз получился. Они были чрезвычайно насыщенными в плане рабочих проектов, поэтому успел не всё, что планировал. Ну и накопилось кое-что) 🏃♂️Пробегусь по облигациям и акциям на этот раз, применительно к моему портфелю, естественно.

1. Заявки по размещениям облигаций

Исполнились заявки по размещениям: Гарант-Инвест, ЛСР и Лайфстрим. Про все писал отдельно. Жду Софтлайн и Делимобиль. Про Софтлайн тоже писал, про Делимобиль завтра выйдет пост. Выпуск ништяк, пост тоже получился хороший;)

2. Новые облигации

Есть ещё несколько размещений ближайших и уже идущих, про которые я не планирую подробно писать, но по паре слов хочу сказать.

🔹 Окей (ориентир 12%) — у меня есть прошлый, этот не планирую. Оферта через 3 года, срок 10 лет. Ну как и прошлый.

🔹 Кифа (ориентир 15%) — интересно брать на размещении, думаю, что отрастёт. Но они уже перенесли размещение на июнь с мая, нехорошо себя ведут. Выпуск всего 200 млн. В портфель ВДО так и просится.

🔹 Эконом Лизинг — идёт размещение, можно под апсайд попробовать. Но я не планирую, бюджета нет под все такие истории. Возможно, в портфель ВДО возьму.

🔹 Трансконтейнер, Бэлти, НМТП и прочие не особо смотрел. Ничего и не скажу.

3. Дивиденды

🔸 Пришли дивиденды Новатэка и ЦМТ (мои любимчики, кстати). Там не прям уж круто или грустно, но у меня совсем немного и тех, и других было. Тем не менее.

🔸 Ждём Сбер на днях, вот его у всех много. По подсчётам Сбера, 1,5 млн физлиц. Самая популярная компания.

🔸 Также жду дивы от РАО и Лукойла. МТС и Татнефть, которые есть у меня в портфеле, тоже родили дивиденды. Но так как у меня акций в принципе мало, то там не очень много будет.

🔸 Россети ЦП можно даже не брать во внимание, там с гулькин хуй дивиденды.

🔸 ЛСР и Башнефть хорошими дивами 13%+ решили порадовать. Жаль, что у меня их нет)))

🔸 Тёмыч написал у тебя, что там ещё на этой неделе произошло по дивам, смотрите.

4. Иранский сценарий

Биржевой индекс 🇮🇷 Ирана за последние годы вырос в несколько раз. В Иране инфляция, правда, 30% в год. Ну ок, иранский так иранский. Хоть афганский, хоть блогистанский — пусть растёт уже.

А вот привлечь внешних инвесторов — это интересно. Вот только вопрос — всё же, когда-нибудь или никогда-нибудь?

#облигации #акции #инвестиции #инвестдайджест

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

Прошло 8 месяцев с момента размещения первого выпуска облигация Делимобиля, ну или, как называют его прошаренные инвесторы, собираясь в клубе анонимных лудоманов, Каршеринг Руссия. Выпуск был прошлым летом одним из моих любимых наравне с ВУШ. Настало время второго выпуска «Делика».

Объём выпуска — 1,5 млрд, доходность ожидается 12,5–13% (для себя ставлю ориентир 12,7%), срок 3 года, без оферты, без амортизации. Купоны ежеквартально. Рейтинг A+ от АКРА. Премия к ОФЗ 5% при высоком рейтинге — это ли не настоящее счастье?

Делимобиль (Каршеринг Руссия) — это, если кто не знает, самый популярный в Москве и в России каршеринг. Тикер ➗🚗 Сайт: https://delimobil.ru

Выпуск: Каршеринг Руссия-001Р-02

Объём: 1,5 млрд

Начало размещения: 26 мая 2023 (сбор заявок до 23 мая)

Срок: 3 года

Доходность: 12,5–13%

Выплаты: 4 раза в год

Оферта: нет

Амортизация: нет

Были по прошлому выпуску консёрны от читателей по поводу того, что автомобили дорожают, придётся закупать китайские модели в полтора раза дороже, но тут палка о двух концах.

Первый выпуск у меня есть, второй тоже беру на размещении. Конечно, у него уже не такая доходность, но всё равно достаточно высокая, чтобы привлечь интерес инвесторов. Не думаю, что будет сильный апсайд после размещения, поэтому спекулятивного интереса тут, скорее всего, не будет. А держать до погашения буду.

#облигации #инвестиции

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

Продолжаю следить за тем, что происходит с ценами на недвижимость в Москве и в Сочи. Что там произошло?

👉 Это краткая версия поста, а полную с кучей графиков читайте тут.

Снова без серьёзных изменений. Первичка немного подешевела с 351к до 344к (-7к), а вторичка — наоборот подорожала с 283к до 288к. Если отбросить какие-то баги с провалами новостроек, то всё достаточно ровно уже 11 месяцев. Сезон вот-вот начнётся, возможно, летом будет рост цен.

Сочи: апрель → май

• Первичка: 351к → 344к (-2,0%)

• Вторичка: 283к → 288к (+1,8%)

А теперь в Москву. Тут месяц назад произошла аномалия с первичкой. Данные исправились. Первичка уже год в определённом коридоре. Выше 350к не поднимается. Вторичка, кажется, нащупала нижнюю границу. Получается, что за месяц почти не было никаких изменений. Первичка поднялась с 331к до 341к (+10к), вторичка подорожала с 328к до 333к (+5к) за метр.

Москва: апрель → май

• Первичка: 331к → 341к (+3,0%)

• Вторичка: 328к → 333к (+1,5%)

Посмотрим теперь, что по реальным сделкам, так как в объявлениях мы видим цены, которые хотят продавцы, в реальных же сделках мы видим цены, которые готовы платить покупатели.

По первичке в Москве продолжается боковик. Индекс московской недвижимости Дом Клик MREDC показывает сейчас 260к, СберИндекс тоже показывает 260к за метр. Это на 24% ниже, чем цены в объявлениях.

Я традиционно смотрю ещё на объявления по СПБ, Краснодар и Анапу. Цены в объявлениях (реальные цены будут ниже) на первичку и вторичку.

Объявления

• Москва: первичка 341к, вторичка 333к

• Сочи: первичка 344к, вторичка 288к

• СПб: первичка 239к, вторичка 208к

• Анапа: первичка 147к, вторичка 141к

• Краснодар: первичка 148к, вторичка 108к

Вторичка в Сочи пока ещё дешевле Москвы. Первичка примерно одинаково.

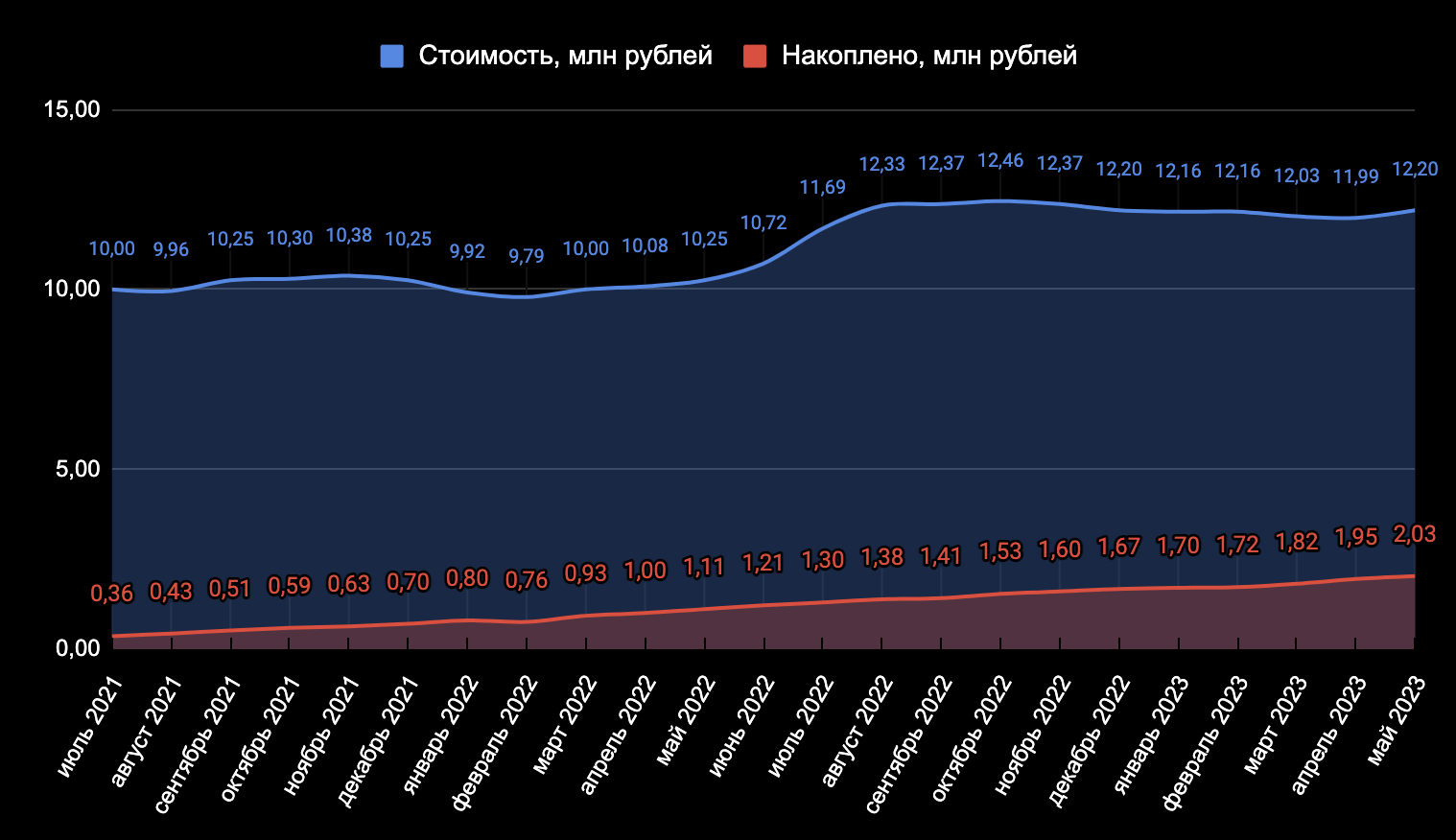

Всего я накопил пока что около 1,95 млн с июля 2021 (данные за 1 мая). Если считать, что квартира стоила 10 млн, теперь она стоит уже 12,2 млн. Месяц назад было 11,99! Важно отметить, что это цены в объявлениях, а в Сочи так много фейков, что реальные цены можно будет узнать только в активной фазе подбора. Ну а пока хватает на

Синим цветом — стоимость моей сферической квартиры в сочинском вакууме, а красным — мой финансовый результат. Апрель — прогноз. Напомню, что цель — накопить достаточную сумму для обеспечения кэшфлоу, покрывающего ежемесячные платежи по ипотеке (±100% стоимости квартиры).

#недвижимость #москва #сочи

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

Решил изучить тему с картой платёжной стстемы UnionPay в Тинькофф и собрал кратко самую важную информацию, которую понял с точки зрения того, как она может пригодиться мне. ✈️ Например, при путешествиях, оплате каких-то зарубежных сервисов или для шопинга. Для переводов тоже поизучал, всё же сейчас неактуально, а потом вдруг будет актуально.

В принципе, хуже-то не будет, если оформить, правда заплатить придётся 1 000 рублей, если уже есть какая-то их карта, или 2 000 рублей, если карты нет (если нет, но хочется, то клик сюда). Виртуальную можно бесплатно. Это в любом случае дешевле, чем у всех остальных банков РФ, которые делают карты ЮП. Там либо выпуск стоит дороже, либо обслуживание дорогое, либо и то, и другое.

К слову, таких банков немного, ещё 7: ВБРР, ГПБ, РСХБ, Почта, Солидарность, Русский Стандарт и Примсоцбанк. Были другие банки, но они попали под блокирующие санкции, и теперь их карты ЮП могут пригодиться лишь тем, кто активно употребляет порошки всякие нехорошие.

Привязывать её лучше к долларовому счёту, так как все транзакции идут в ЮП в долларах. Но можно и к рублёвому счёту, конечно, не запрещено, конвертация будет происходить при оплате. Всего в Тиньке 17 валют.

Где

Не будет работать в ЕС, Великобритании, США, Израиле и Грузии от слова совсем. В Египте работает кое-как. Будет работать в Турции, ОАЭ, Таиланде и других странах Азии, а также в странах Африки и Латинской Америки. Но в каждой стране куча нюансов. Нужно всегда изучать, где можно будет заплатить, а где снять. В любом случае, разнообразие больше, чем у системы МИР.

Есть возможность подключить карту ЮП (даже виртуальную) к Huawei Pay в смартфоне на Андроиде, но пока, как я понял, тинькоффскую нельзя, можно только карту ГПБ, РСХБ, Восточного и Солидарности.

В обычном тарифе Тинька без комиссии можно снимать 100 000 рублей в месяц в любых банкоматах, дальше будет комиссия. В своих — 500 000. Лимиты системы ЮП — 50 000 юаней (или их эквивалент) в день, 500 000 юаней в год. Это на одну карту. Нужно больше — нужна ещё одна карта.

Оплатить покупки в ASOS и Farfetch или подписку на Netflix и Spotify не получится. Забронить отель на Booking тоже не выйдет. Но сервисы стран, в которых карты работают в оффлайне, работают. Например, Trip com (китайский сайт) или на сайтах авиакомпаний типа Turkish Airlines, Pegasus, Airasia.

Как я понял, перевести на зарубежную карту ЮП с карты ЮП Тинька не получится, так как не подключена система MoneyExpress от UnionPay, а подключена она только у банка Солидарность. Можно с неё на карту UnionPay зарубежного банка (далеко не любого) переводить. Стран немного: СНГ, Китай, Вьетнам, ОАЭ. Ну такое.

А если есть карта Беларуси, Узбекистана или Казахстана, то там и того проще, например, через Киви.

Вообще, если поеду в Турцию или ОАЭ, наверно оформлю себе. Для путешествий по некоторым странам подойдёт. Просто вот сейчас бежать (в приложение) и заказывать — ну скорее нет, чем да. Функционал сильно кастрированный. Пишите, что я упустил, какие есть альтернативы, что сами юзаете за границей.

#личныефинансы

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

👉 Интересное исследование провели в РИА, на этот раз даже и придраться не к чему, потому что про деньги ничего нет. Только квадратные метры, только недвижимость, которая всегда растёт (как минимум — по её объёму).

Так вот, в 2022 году строительная отрасль России поставила очередной рекорд — объем ввода жилья вырос на 11 процентов и составил 102,7 миллиона квадратных метров. Больше всего новой жилплощади в расчете на одного жителя появилось в Ленинградской, Московской и Тюменской областях, меньше всего — в Чукотском автономном округе, Еврейской автономной и Магаданской областях.

Больше всего новой жилплощади построили в Московской области — более 14 млн квадратных метров. На втором месте — Краснодарский край, там, правда, почти вдвое меньше — 7,5 млн метров. Москва на третьем месте, 6,8 млн метров. Деревянные медали тут у Ленинградской области, почти 4 млн метров, а следом идёт СПб с почти 3,5 млн метров.

Самые жирные районы страны — Москва и СПб, но в связи с ограниченностью места под строительство, конечно же, стройка перетекает на окраины и далее в область. Краснодарский край активно застраивается уже не первый год подряд, все хотят жить в тепле, а не в этих ваших сибирях. Активно застраивается и Краснодар, и побережье, и вся область. Татарстан и Башкирия тоже в лидерах, в десятке Свердловская область (тут жильё одно из самых дешёвых в России), Тюменская и Ростовская области. К слову, Ростов-на-Дону при похожем тёплом климате всё же уступает в росте Краснодарскому краю. Видимо, близость к побережью и экономика играют важную роль. При этом квартиры в Краснодарском крае в среднем дороже Ростовской области.

Посмотрим теперь лидеров по вводу на жилья в пересчёте на одного жителя

Тут ситуация сильно отличается. В топе нет уже ни Москвы, ни СПб. Но есть их области.

Больше всего повезло жилетям ЛО, в среднем они стали жить просторнее на 2 квадратных метра. Не все, конечно, но это не треть метра лучше, чем у жителей МО. Почти 2 метра на человека построили в ЛО, 1,6 метра в МО, 2,4 метра в Тюменской области, а следом неожиданно идёт Чечня с 1,3 метрами! В топе Краснодарский край (1,3), Калининградская область (почти 1,3), Сахалинская область (1,1), Севастополь (1), Адыгея (0,9) и Владимирская область (0,9).

МО и ЛО — тут всё понятно, города притягивают к себе, а в областях жильё доступнее, транспорт развивается постепенно, проще уже ездить в город из области. Адыгея и Краснодарский край притягивают климатом (по сути, Адыгея — это пригород Краснодара), Калининград — близостью к Европе, архитектурой, морем и вообще классно там.

Тут, конечно, есть корреляция, но стоит понимать, что ситуация в разных регионах разная. Ну и ради интереса стоит понимать, где мы относительно других стран. В России на одного человека в среднем около 28 метров, примерно как в Польше. В Канаде 76, в США 70, в Германии и Франции по 39, в Японии и Турции по 17. В среднем за год строится 0,5 метра на жителя в России. Но за 2022 год даже больше 0,7.

👎 Хуже всего дела обстоят в Тыве (15 метров на человека), Ингушетии (16), Чечне, ХМАО, КБР, Москве (по 21), Дагестане, Севастополе и ЯНАО (по 22).

👍 Лучше всего — в Псковской, Тверской, Рязанской, Новгородской, Липецкой и Белгородской областях, где более 35 метров на человека. Почти как в Германии и Франции. Есть где развернуться.

#недвижимость

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

На этой неделе прям много было классных событий по моему портфелю. Так что лопата для загребания денег чуть не поломалась, когда я её подставил под денежный ливень. Ну да го по порядку. Традиционный дайджест событий в моём портфеле.

Во-первых, я наконец-то получил свой вычет с ИИС! С момента подачи заявления до получения на банковский счёт прошло почти 2 месяца. А если бы я раньше озаботился его получением, то и раньше бы получил, но я слоупок.

Естественно, все деньги закинул обратно в казино. Лично для себя я считаю эти деньги доходностью, а не пополнением, но тут уж кому как больше нравится. 52 000 на дороге не валяются? Ещё как валяются, спасибо государству, не мог пройти мимо, подобрал.

Во-вторых, с неба на инвесторов посыпались дивиденды. Я достал лопату для загребания денег и подставил её под осадки. 1,5 млн физиков заметно разбогатели, с чем я их и себя в их числе и поздравляю. Жаль, что акций Сбера у меня мало, так что разбогател на несколько тысяч рублей всего лишь.

В-третьих, исполнились остававшиеся выставленные заявки по размещениям облигаций. Жирнее всего я закупился Лайфстримом, а также Софтлайном и Делимобилем. Размещение Лайфстрима на прошлой неделе было, конечно, но на этой неделе решил добавить. А, ещё Сейф-Финанс немного.

В-четвёртых, устроил чистку портфеля от облигаций, которые покупал для непонятных целей. Продал все, которые были куплены поштучно (там такого реально много всего было), а также те, которые мне разонравились (Окей и Черкизово).

В-пятых, после чистки устроил небольшую ребалансировку, докупил немного разных акций, а также добавил облигаций из тех, что мне продолжают нравиться.

Про акции думал. Думал много, делал мало. Рынок сейчас очень импульсивный и эмоциональный, рулят им в настоящее время новости про дивиденды, ну таков сезон. Как обычно, лучший пример — Газпром. Следующим таким примером, думаю, будет ВТБ. У меня по стратегии не предусмотрена большая доля акций, так что потихоньку докупил того, что уже было, но мало. Например, Сбер (в благодарность за дивы), МТС, ЦМТ и Магнит.

📣 Как ваша неделя, котлетеры и туземунщики? Что по выгодным сделкам, которые толкают капитал к взрывному росту?

#облигации #акции #инвестиции #инвестдайджест

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

Хочешь, такой, купить ОФЗ, а их так много разных, что не понимаешь, чем они отличаются. Но на самом деле всё проще, чем кажется, а по номеру выпуска уже сразу можно понять, это ОФЗ-ПД, ОФЗ-ПК, ОФЗ-АД или ОФЗ-ИН. Разве что ОФЗ-н не сможете опознать, потому что на бирже их нет (они же для населения, а население, как мы знаем, на биржах не водится).

Классификация

ОФЗ-ПД — облигации с постоянным доходом (фиксированный купон)

ОФК-ПК — облигации с переменным купоном (ставка привязана к RUONIA)

ОФЗ-ИН — облигации с индексируемым номиналом, они же инфляционные (номинал растёт на уровень инфляции, а точнее — пропорционально индексу потребительских цен Росстата), а купон у них 2,5%

ОФЗ-АД — облигации с амортизацией долга (номинал гасится частями), а не адские или адовые, они бывают ПД и ПК

ОФЗ-н — какая-то чушь, которую населению предлагают купить в банках (Сбер, ВТБ, ПСБ и Почта), на бирже не торгуются

Номенклатура

Две первых цифры в номере ОФЗ указывают класс облигации. Остальные цифры указывают порядковый номер, который присваивает Минфин. Чем он больше, тем позже появился выпуск. А первые цифры расшифровываются вот так:

24 — ОФЗ-ПК до 5 лет

25 — ОФЗ-ПД до 5 лет

26 — ОФЗ-ПД до 30 лет

27 — ОФЗ-ПД до 5 лет (сейчас таких выпусков нет)

28 — ОФЗ-ПД до 30 лет (сейчас таких выпусков нет)

29 — ОФЗ-ПК до 30 лет

45 — ОФЗ-АД (ПД) до 5 лет (сейчас таких выпусков нет)

46 — ОФЗ-АД (ПД) до 30 лет

47 — ОФЗ-АД (ПК) до 5 лет (сейчас таких выпусков нет)

48 — ОФЗ-АД (ПК) до 30 лет (сейчас таких выпусков нет)

52 — ОФЗ-ИН до 30 лет

53 — ОФЗ-н до 5 лет (старые есть, а новые пока не планируются)

По сути, из 11 кодов на данный момент есть 6. Больше всего 26-х и 29-х. По несколько выпусков 46-х и 52-х. А коротких 24-х и 25-х — один и два выпуска соответственно. Но по факту 25-й, который торгуется, только один.

А вот что касается ОФЗ-н (для населения, хех), то это уже блюдо для отвязных гурманов, которые хотят купить бонды в отделении банка, а купоны получать на карту. Кажется, что хотели как лучше, а получилась никому не нужная фигня.

🔹 Во-первых, это самый надёжный инструмент для получения доходности «выше вклада». Это не всегда так, бывает, что у вкладов выше. Но на ИИС можно получить дополнительную доходность за счёт налогового вычета.

🔹 Во-вторых, облигации, а в частности и ОФЗ, влияют на волатильность портфеля в сторону её снижения.

🔹 Ну и в-третьих, когда говорят, что держат деньги в кэше, зачастую имеются в виду именно ОФЗ. Как максимально ликвидный инструмент, он хорош для того, чтобы держать в нём деньги в ожидании покупок, которые инвестор сочтёт выгодными. Неизвестно, сколько может продлиться ожидание, а получать доходность хочется. Для этого обычно используют короткие выпуски.

#облигации #инвестиции

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

https://t.me/addstickers/pepeinvestor

Инвестор Пепе — это вымышленный персонаж, собравший в себе различные невымышленные эмоции инвесторов, которые они могут теперь передать не только словами, но и визуализированно.

Инвестор Пепе очень милый

Please open Telegram to view this post

VIEW IN TELEGRAM

Ежемесячно я пишу отчет о том, что произошло по финансам и другим моментам. Напоминаю: я начал копить на квартиру в Сочи в июле 2021. 23 месяца позади, портфель перешагнул рубеж в 2 млн. Погнали!

Было на 1 мая 1 949 818 ₽:

Депозит: 960 739 ₽

БС + ИИС (красный): 847 575 ₽

БС (желтый): 71 950 ₽

БС (синий): 31 346 ₽

Краудлендинг: 38 208 ₽

Ездил в Этномир в Калужской области, где от увиденного взгрустнул и стал плакать. Достал платок, чтобы вытереть слёзы, и обнаружил завёрнутыми в него 80 000 рублей. Это меня хоть как-то приободрило, а деньги я решил немедленно проинвестировать на ИИС. А позже пришёл ещё и вычет по ИИС — 52 000. Я его как пополнение не считаю, заношу в доходность, всю сумму, естественно, отправил туда же.

В мае я немного чистил портфель, продавая облигации, которые мне разонравились или которые я не понимаю, для чего покупал. Также пришли дивиденды от Сбера, Новатэка и ЦМТ. Поэтому сумма в итоге на покупки получилась приличная (более 160к), покупал облигации и по чуть-чуть акции.

Облигации: ТГК-14, Гарант-Инвест, ЛСР, Лайфстрим, Делимобиль, Софтлайн (все на размещениях) + РКК, ВИС, Сейф-Финанс, Апри, ГФН (докупал имевшиеся). Больше всего — Лайфстрим.

Акции: Русгидро (это был рандом), ЦМТ, МТС, Интер РАО, Новатэк, Сбер, Русал, Эн+, Магнит и Газпром.

Результат мая сделал вычет, он добавил 52 000. Да и без его учёта результат приемлемый, учитывая, что в мае то была просадка индекса, то отмены ряда дивов, то очередная волна геополитики. На этот раз драйвером роста портфеля ценных бумаг стали облигации.

Май детально так:

Депозит: 960 739 + 8 397 (проценты) = 969 136 ₽

БС+ИИС (красный): 847 575 + 80 000 (пополнение) + 52 000 (вычет) + 8 510 (рост) = 988 085 ₽

БС (жёлтый): 71 950 + 0 (пополнение) + 836 (рост) = 72 786 ₽

БС (синий): 31 346 + 0 (пополнение) + 586 (рост) = 31 932 ₽

Краудлендинг: 38 208 + 0 (пополнение) + 446 (рост) = 38 654 ₽

💰 Суммарно: 1 949 818 + 80 000 (пополнение) + 52 000 (вычет) + 18 775 (рост) = 2 100 593 ₽

Ставка ЦБ 8 месяцев держится 7,5%, на улице жара, возможны осадки в виде дивидендов. Лично я больше всего жду дивиденды Лукойла, МТС и Башнефти. От ПНК пришли дивиденды, но сами паи пока не погашены. Ждём в июне, исходя из официальной информации.

Итого (за всё время):

Депозит: 810 000 → 969 136 (+159 136 или +19,65%)

БС + ИИС (красный): 896 000 → 988 085 (+92 085 или +10,28%)

БС (жёлтый): 61 000 → 72 786 (+11 786 или +19,32%)

БС (синий): 29 000 → 31 932 (+2 932 или +10,11%)

Краудлендинг: 35 000 → 38 654 (+3 654 или + 10,44%)

💰 Суммарно: 1 831 000 → 2 100 593 (+269 593 или +14,72%)

Средняя сумма пополнения: 79 608 ₽ в месяц

Доходность мая получилась 0,88% или 10,5% в переводе на годовые. Портфель перешагнул отметку в 2,1 млн! За эти деньги можно взять Haval F7X, да не какой-то там, а в самой лучшей минимальной комплектации! А ещё это 7,3 метра в Сочи по цене объявлений 288к за метр!

Поскольку цель — покупка недвижимости, мне нужно к этому моменту сформировать дивидендно-купонный поток, который будет покрывать ипотеку. В идеале это должно быть 100% стоимости квартиры и доходность 10-12% годовых.

Май стал продуктивнее апреля благодаря вычету, но не благодаря акциям. Кто-то надеется на иранский сценарий, кто-то верит в дивиденды, а кто-то ждёт инвесторов с востока. Я не знаю, чего ждать, поэтому в акциях у меня до 25% портфеля ценных бумаг.

· Посетил Этномир, не понравилось.

· Решил похудеть к зиме.

· Канал подрос с 2970 до 3200 подписчиков (+230, хуже апреля). Ростом недоволен, меньше трактора.

· По челленджам. Озона не будет (ничего не покупал в мае), манки будет.

· Начал продолжать криптопортфель. Пополняю его на 3 000 рублей в месяц.

· Подсел на сушёное манго. Слюни на клавиатуру от одной лишь мысли.

· У стикерпака уже более 14 300 установок (+1 600). Добавил второй стикерпак с Пепе. Пока 100 установок.

Планы на июнь: опять поиграть в Horizon. Снова вкотлетить ИИС. Пережить ПМЭФ. Кушать сушёное манго. Пить пивко, пока лето.

#отчет

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

Дайджест жаркий, потому что летний, но не только. Инвестиционная неделя выдалась для меня довольно интересной.

🔸 2,1 млн

Важен не размер портфеля, а умение им пользоваться. Хех. В последнем отчёте писал, что портфель перешагнул отметку в 2,1 млн. Постепенно растёт, сложный процент работает всё эффективнее и эффективнее, а регулярные пополнения продолжают делать своё дело.

При регулярном пополнении портфеля на одинаковую сумму ежегодно лишь на 7-й или 8-й год доходность портфеля, выраженная в деньгах, обгонит сумму пополнения (но это не точно и исходя из доходности 10–12%). Кто понял жизнь, тот не спешит.

🔸 Облигации

Из привлекательного (в разных смыслах этого слова) появились или скоро появятся: ТД РКС, Соби Лизинг, Бэлти, КИФА и Ультра — это для тех котлетеров, которые туземунщики. Ну и Эконом Лизинг с Лизинг Трейдом сюда же.

Хочу сделать разбор по ТД РКС, он любопытнее всего лично для меня (отчёт за 2022 бегло пока посмотрел), ну и купон хороший обещают — 15%. Хотя все эти ребята заслуживают место в портфеле ВДО-ВДО, просто всех не осилю. Доходность категории 14+, и это я не про возраст.

Про лизинг хочу сделать разбор по всей категории, посмотреть, что там, это в ближайшем будущем. Про Автодор и Трансмаш Артём писал, а я не хочу про них писать, да они и скучные от слова тоска.

🔸 Дивиденды

Вслед за Сбером платит дивы Лукойл. Так что кутёж нон-стопом идёт на Морсбирже. Там у некоторых инвесторов схема хитрая. Получили дивы Сбера, купили на них Лукойл, получили дивы Лукойла — купили МТС. Ну и далее по кругу.

Атон тут выдал прогнозище по лучшим дивидендам за 2023 год: Сбер, Лукойл, Фосагро, Татнефть и МТС. В ВТБ тоже дали свой прогноз и выдали такой список: Сбер, Лукойл, Фосагро, Татнефть и МТС. Хм, найдите 10 отличий. Кажется, некоторые эксперты сразу в двух компаниях работают. Кстати, Роснефть же объявила дивиденды, вполне неплохие. Ходят слухи, что они сейчас самые интересные по нефтянке в плане роста стоимости акций (проверим-проверим).

🔸 Рандом сделал свой выбор

Святой рандом уже сделал свой выбор, как по мне — очень интересный. У меня этих акций ещё не было, так что буду изучать, смотреть отчётности и вот это вот всё, ждите. Кстати, напишите в комментариях, как думаете, что за компания попалась.

🔸 ПНК

Выплатил — и точка.

🔸 Попал в подборку — круто

Мой канал хорошие люди добавили в подборку каналов про инвестиции, приятно. Вы, кстати, можете добавить её себе, вот ссылка, одной кнопкой можно подписаться сразу на все каналы, так что подписывайтесь.

#облигации #акции #инвестиции #инвестдайджест

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

Облигации крупных застройщиков занимаю большую долю в корпоративном сегменте, благодаря высокой доходности по праву считаясь ВДО. А что с облигациями более скромных строительных компаний? Вскоре размещается новый выпуск облигаций ТД РКС, застройщика из второй сотни по объёмам.

👉 Недавно я писал пост про всех застройщиков, чьи облигации есть на бирже. ТД РКС находится там в почётной серединке.

Объём выпуска — 950 млн, доходность ожидается 15–15,2% (для себя ставлю ориентир 15%), срок 3 года, без оферты, без амортизации. Купоны ежеквартально. Рейтинг BBB- от НКР.

ООО «ТД РКС» — часть группы компаний «РКС Девелопмент» (является и поручителем по выпуску). РКС существует с 2007 года и является девелопером жилой недвижимости комфорт-класса в 10 регионах РФ. Тикер 🏗🧱 Сайт: https://rks-dev.com

Выпуск: ТД РКС-002Р-03

Объём: 950 млн

Начало размещения: 13 июня 2023 (сбор заявок до 9 июня)

Срок: 3 года

Купонная доходность: 15–15,2%

Выплаты: 4 раза в год

Оферта: нет

Амортизация: нет

На самом деле, ситуация на рынке недвижимости такая, что в одном регионе застройщики могут чувствовать себя хорошо, а в других похуже. Диверсификация по регионам — это хорошо, но лучше посмотреть, как дела у компании, посмотрев на отчётность и проекты. РКС строит в разных регионах, в том числе и в Москве. Кроме Москвы на данный момент реализуются проекты в Твери, Пензе и Анапе.

Неспроста облигации ТД РКС дают доходность выше, чем более именитые застройщики. При купоне 15% эффективная доходность будет около 16% — заманчивое предложение для тех, кто любит рисковать. Доходность второго выпуска опустилась с появлением информации о третьем. Если верить в то, что будет четвёртый выпуск, то эти облигации достойны места в портфеле. До погашения их брать я бы не стал, а на год — думаю, что вполне можно.

Стоит отметить, что сама компания как строитель имеет хорошую репутацию. Дома классные, сдаются всегда в срок. Но вот времена сейчас такие, что никто не знает, что произойдёт с мелким застройщиком. Снижение рентабельности, вызванное ростом себестоимости строительства, и высокая доля заёмных средств не добавляют оптимизма.

#облигации #инвестиции

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

Но как же позеленели облигации при Сергее Семёновиче! Были раньше ОФЗ-н — облигации для населения (народные, как их ещё называют), которые можно было в банке купить, получать купоны, а продать по номиналу. Перестали их продавать, новых выпусков нет и пока не планируется, но слово «народные» не будет пылиться без дела.

Теперь появились зелёные народные облигации Москвы для населения. Сорян, слишком уж сложный нейминг, так как старались охватить вообще всех. 😬 И народ, и население, и тех, кто топит за зелень. Но не за ту6 за которую многие подумали.

Выпуск: RU36001MOS0

Объём: 2 млрд

Купонная доходность: 8,5% (за вычетом НДФЛ — 7,4% годовых)

Выплаты: 4 раза в год

Срок: 2 года

Можно купить до: 23.11.2023

Очень похожи на ОФЗ-н, тоже не являются биржевыми, тоже можно продать за что купил. «Благодаря этим облигациям воздух в Москве станет чище, а транспорт – экологичнее. Средства будут направлены на финансирование московского городского проекта по замене автобусов на электробусы. Цель – снижение выбросов загрязняющих веществ и парниковых газов от автотранспорта». Штош, дело хорошее. Кому интересна не только финансовая, но и зелёная составляющая, вот красивый сайт: https://greenbonds.moscow

Купить их можно на

Купоны выплачиваются в течение 7 рабочих дней с даты, указанной в календаре купонных выплат, за вычетом налога. Продажа облигаций возможно только эмитенту по цене приобретения с учетом НКД в любое рабочее время до даты погашения облигаций без потери дохода. То есть, хорошая альтернатива вкладу.

При покупке, естественно, нужно будет заплатить НКД. Храниться будут в ЛК Мосбиржи-Финуслуг. Перепродажа невозможна, а значит не будет никаких рыночных рисков.

Не перестаю, естественно, удивляться профессионализму сотрудников Мамбы. В пресс-релизе указано, что срок обращения – 1 267 дней (до 15 июня 2026 года). На Финуслугах дата погашения — 27.05.2025. Ребят, определитесь. Спасибопожалуйста.

#облигации #инвестиции

Please open Telegram to view this post

VIEW IN TELEGRAM

Несмотря на то, что многие эксперты ожидают повышения ставки, многие любители кредитов хотят её снижения, а сама госпожа Набиуллина говорит про 4% в дальней перспективе и про возможность повышения в ближней перспективе, у камня в лесу ничего не произошло.

Please open Telegram to view this post

VIEW IN TELEGRAM

Ежемесячно пополняю криптопортфель на 3 000 рублей и создаю личный криптовалютный пенсионный фонд. Не знаю, сколько будет стоить биткоин через 50 лет, но знаю, что произошло в моём криптопортфеле за май. Первый месяц позади, погнали смотреть.

BTC: 0,00370214

RUB: 8 308 ₽

USD: 104,54 $

Пополнил на 3 000 рублей (38 долларов). Купил битка и эфира. Биток рос чуть активнее, да и в целом он более волатилен, чем эфир. Цифры указаны для одного и того же портфеля соответственно в биткоинах, рублях и долларах.

BTC: 0,00528865

RUB: 8 308 + 3 000 (пополнение) + 352 (рост) = 11,660 ₽

USD: 104,54 + 38 (пополнение) + 1,5 (рост) = 144,04 $

BTC: 0,00528865

10 000 → 11,660 ₽ (+ 1 660 ₽ или +16,60%)

148 → 144,04 $ (-3,96 или -2,68%)

Планирую пополнить в июне на очередные 3 000 рублей. Криптопенсия сама на себя не накопит. Буду на своём примере показывать, что крипта может быть очень скучной, если buy&hold. Ещё скучнее, чем пассивное инвестирование в фонды.

#криптосочи

Please open Telegram to view this post

VIEW IN TELEGRAM

👉 Мосбиржа поделилась итогами четвёртого месяца 2023 года, а также пересчитала своих клиентов и рассказала, что они покупали активнее всего. Посмотрим итоги мая и оценим народный портфель.

Число физлиц, имеющих БС на Мосбирже, по итогам мая составило 25,56 млн (+496,3к); ими открыто 43,34 млн счетов (+955к). Количество частных клиентов, совершавших сделки, в мае составило 2,8 млн человек — 10,95% активных инвесторов. Приток свежей крови по месяцам примерно равный, около полумиллиона ежемесячно.

Физлица заметны на рынке акций и фьючерсов. Их доля в объёме торгов акциями – 80,8%, в объёме торгов облигациями – 30,2%, на спот-рынке валюты – 17,9%, на срочном рынке – 64,2%.

Физики несут новые деньги на биржу. С октября 2022 года чистый приток рос почти каждый месяц. За 4 месяца 2023 года объём ценных бумаг в портфелях частных инвесторов увеличился в 1,5 раза — с 482 млрд до 759 млрд. На конец февраля 2022 было 334 млрд. Чистый приток средств в акции и биржевые фонды на них достиг 31,8 млрд, в корпоративные и государственные облигации — 45,6 млрд и 11,8 млрд. Это связано и с ростом индекса, и с дивидендным сезоном, и с доходностью облигаций.

Объём вложений физлиц на рынке облигаций в мае составил 107,2 млрд рублей, на рынке акций – 17,9 млрд рублей. По сравнению с апрелем (тогда наторговали акциями на 38,4 млрд рублей, а облигациями – на 62,7 млрд) видно смещение фокуса в сторону облигаций.

Общий объём торгов в мае вырос на 4,35% и составил 94,23 трлн рублей (90,3 трлн в апреле).

Объём торгов акциями, расписками и паями увеличился на 13,1% и составил 1 825,6 млрд рублей (1 614,1 млрд рублей в апреле). Это 1,93% всего объёма (было 1,78%). Объёмы торгов акциями росли на дивидендных новостях и отчётах, но всё равно очень низкие. Ликвидность хорошая только в 1 эшелоне.

Народный портфель

Сбер как всегда вне конкуренции. Газпром продолжают любить, несмотря ни на что, как и Норникель. Лукойл, Роснефть, НОВАТЭК и МТС покупают за дивиденды, Яндекс за то, что его продают.

Объём торгов облигациями снизился на 1,1% и составил 1 386,7 млрд рублей (1 401,4 млрд рублей в апреле). Облигации снова уступили акциям по объёму. Доля от всех торгов — 1,47% (было 1,55%).

В мае размещено 62 (в апреле тоже было 62) выпуска на 1 878,6 млрд рублей (в апреле 1 496,1 млрд), включая объём размещения однодневных облигаций на 1 180,3 млрд рублей (932,5 млрд в апреле).

Срочный рынок подрос на 18% и составил 5,9 трлн рублей (5 трлн рублей в апреле) или 6,26%. Показатели такие же, как в марте, в апреле было сильное снижение.

Валютный рынок упал на 4,1% и составил 21 трлн рублей (21,9 трлн рублей в апреле). Это 22,28% объёма.

Денежный рынок вырос на 5,89% и составил 62,9 трлн рублей (59,4 трлн рублей в апреле). 66,75% от всего объёма.

Рынок золота и других металлов. Объём торгов упал на 36,56% и составил 25,5 млрд рублей (40,2 млрд рублей в марте), в том числе объем торгов золотом – 24,6 млрд рублей.

Что в итоге? Акции растут — растут объёмы и вливания, люди любят, когда рост и дивиденды. Индекс растёт. По облигациям изменений почти нет, эмитенты продолжают радовать инвесторов новыми выпусками, в том числе ВДО. Подавляющее большинство торгов на фондовом рынке ведётся физлицами. Они ещё и приносят на биржу новые деньги, что оказывает влияние в том числе и на рост индекса.

#инвестиции

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

Итак, новый инвестиционный дайджест, в котором я рассказываю про наиболее интересные моменты недели и делюсь планами на ближайшее будущее. Сегодня — ЦМТ, облигации и немного про фонды коммерческой недвижимости, которые могут заменить ПНК.

📌 Облигации на размещении

За неделю практически ничего не покупал, было всего 2 сделки. Первая — покупка на размещении облигаций СибАвтоТранса. Я про них не писал, потому что просто не успел. Компания интересна, но не без ложки дёгтя. Она занимается строительством сооружений для нефтянки, в частности, для Газпрома, в условиях вечной сибирской мерзлоты. Собственно, риск в зависимости от заказов Газпрома. Купон 14,5%, что слабее первого размещения. Сам выпуск небольшой, на 200 млн рублей. Ещё и на 5 лет. Апсайда в нём не жду. Вот первый выпуск с купоном 18% был, конечно, супер, эх…

Жду исполнения заявки по ТД РКС.

Есть несколько новых лизинговых выпусков.

📌 Новая компания в портфеле

Вторая сделка под грифом секретности;) Купил акцию, которая выпала по святому рандому. Не было времени пока дописать пост, но он почти готов, скоро выложу.

📌 ЦМТ-3

Появилась информации о выборе генподрядчика для строительства нового корпуса БЦ. На +25% акции полетели. Мне нравятся эти акции, стабильные дивиденды компания похожа на фонды коммерческой недвижимости.

Интересно, как строительство нового БЦ скажется на ближайших дивидендах, всё же строительство недешёвое. Но на перспективу — точно отличная новость. Только вот акции теперь их придётся покупать по новому ценнику, если не опустится.

📌 Вместо ПНК

Копаться в фондах недвижимости можно бесконечно, но процесс не назвал бы увлекательным. Их хоть и немного, но информации приходится смотреть — жесть. Так вот, взамен ушедшему ПНК решил брать фонды от Сбера (Арендный бизнес 7) и ВТБ (Рентный доход). Про них будет отдельный пост уже совсем скоро.

Собственно, в связи с решением закотлетиться в недвижку, нужно подумать, где взять денег.

#облигации #акции #инвестиции #недвижимость #инвестдайджест

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}