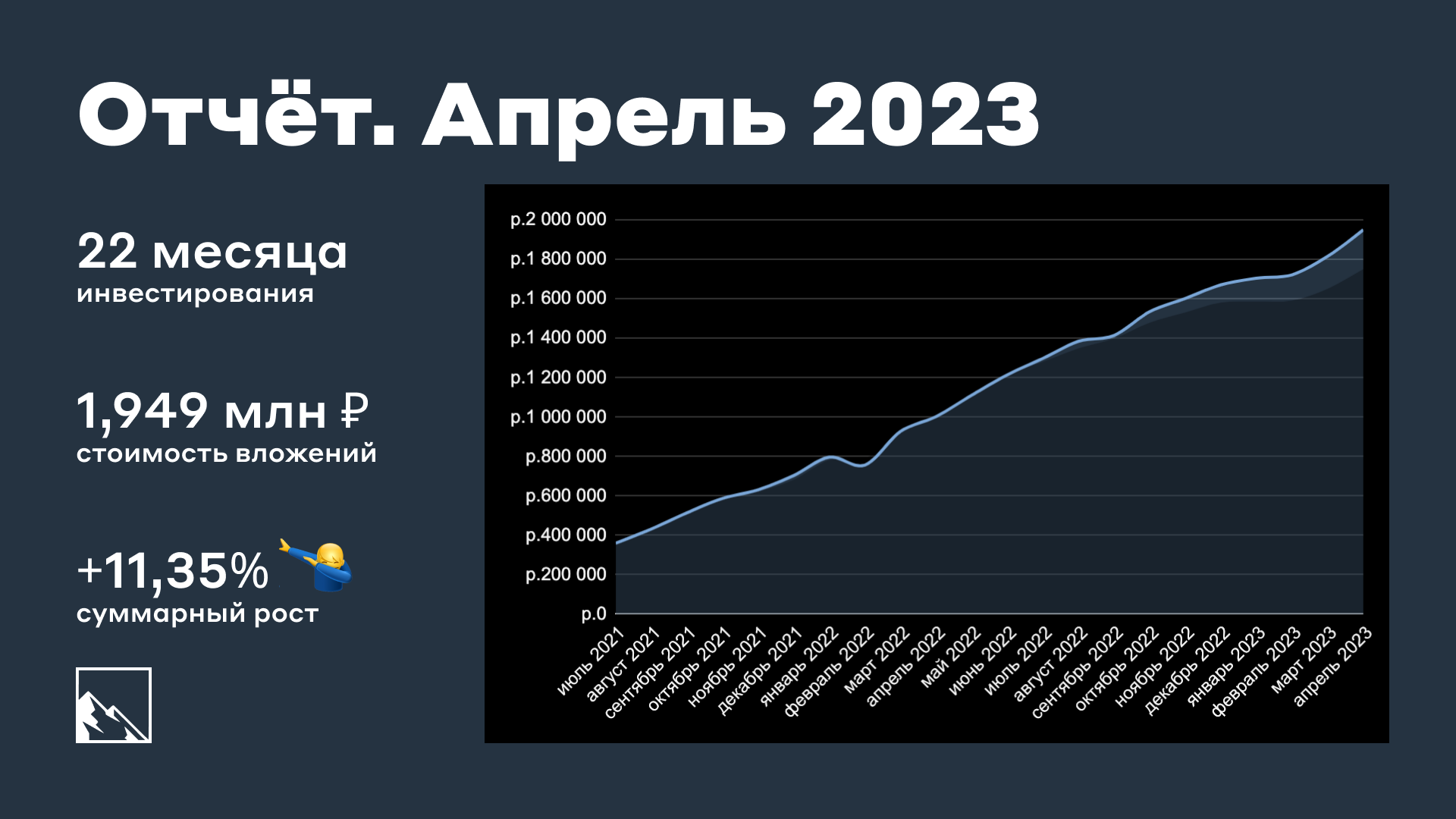

Ежемесячно я пишу отчет о том, что произошло по финансам и другим моментам. Напоминаю: я начал копить на квартиру в Сочи в июле 2021. 22 месяца позади. Погнали!

Было на 1 апреля 1 815 569 ₽:

Депозит: 952 682 ₽

БС + ИИС (красный): 722 822 ₽

БС (желтый): 71 386 ₽

БС (синий): 30 979 ₽

Краудлендинг: 37 700 ₽

Менял сдохший аккумулятор в машине и под ним нашёл 100 000 рублей, которые подкладывал, чтобы аккумулятор не шатался. Новый встал и так нормально, так что решил эти деньги проинвестировать. Всю сотку закинул на ИИС.

На этот раз сумма была достаточной для того, чтобы совершить разнообразные покупки. Почти 5% пошли на покупку рандомных акций, это была Алроса. Из акций ещё покупал МТС и Новатэк (их ещё не было), Лукойл, ЦМТ, НЛМК, Татнефть, Газпром, Роснефть, Газпромнефть и РусГидро (уже не новички), также поучаствовал в IPO Генетико. Из облигаций: ВИС, АБЗ-1, Уральская Сталь, М.Видео, Сейф-Финанс на размещениях и немного уже старых выпусков.

Результат апреля не менее бомбический, чем мартовский. Акции росли как грибы после дождя, а найти акции в минусе сложнее, чем желание пойти на первомайскую демонстрацию. Индекс Мосбиржи активно рос, а главным драйвером роста моей части портфеля акций снова стал Сбербанк.

Апрель детально так:

Депозит: 952 682 + 8 057 (проценты) = 960 739 ₽

БС+ИИС (красный): 722 822 + 100 000 (пополнение) + 24 753 (рост) = 847 575 ₽

БС (жёлтый): 71 386 + 0 (пополнение) + 564 (рост) = 71 950 ₽

БС (синий): 30 979 + 0 (пополнение) + 367 (рост) = 31 346 ₽

Краудлендинг: 37 700 + 0 (пополнение) + 508 (рост) = 38 208 ₽

💰 Суммарно: 1 815 569 + 100 000 (пополнение) + 34 249 (рост) = 1 949 818 ₽

Ставка ЦБ снова 7,5%, с сентября 2022 года. С — стабильность. Облигации незначительно то растут, то падают, причём ВДО и надёжные сближаются по доходности.

В России дивидендный сезон в разгаре, многие компании объявили дивиденды, да и в целом какой-то неоправданный оптимизм в казино. Память у инвесторов короткая, конечно. Для теста взял один дешёвый пай ЗПИФ Сбера. Удачно поучаствовал в IPO Генетико (ну пока удачно), правда взял совсем немного акций. Продолжаю ждать вычет на ИИС, первый месяц ожидания прошёл.

Крауд пока на холде, на и вообще пока только ИИС пополняю, все остальные счета на холде. От ПНК никаких новостей, продолжаем ждать, когда что выплатят за него, у меня 31 пай.

Итого (за все время):

Депозит: 810 000 → 960 739 (+150 739 или +18,61%)

БС + ИИС (красный): 816 000 → 847 575 (+31 575 или +3,87%)

БС (жёлтый): 61 000 → 71 950 (+10 950 или +17,95%)

БС (синий): 29 000 → 31 346 (+2 346 или +8,09%)

Краудлендинг: 35 000 → 38 208 (+3 208 или + 9,17%)

💰 Суммарно: 1 751 000 → 1 949 818 (+198 818 или +11,35%)

Средняя сумма пополнения: 79 590 ₽ в месяц

Доходность марта 1,79% или 21,4% в переводе на годовые. А сумма в портфеле эквивалентна стоимости Автомобиля Москвич №3 с АКПП + 150к останется! Или это 6,89 метров в Сочи по цене 283к за метр!

Поскольку цель — покупка недвижимости, мне нужно к этому моменту сформировать дивидендно-купонный поток, который будет покрывать ипотеку. Грубо говоря, реинвестирование дохода в недвижимость. В идеале это должно быть 100% стоимости квартиры и доходность 10-12% годовых. Поэтому у меня дивидендные акции, долговые и рентные инструменты.

Апрель стал ещё продуктивнее марта. Удалось найти сотку, в этом году такого ещё не было. Надеюсь, удастся держать среднюю сумму пополнений на уровне 80 000.

· Купил 2k-монитор 27", выбор пал на Gigabyte. Топчик. Решил поиграть в Horizon

· Ездил в офис, удалёнка плавно перетекает в гибрид 4/1

· Канал подрос с 2670 до 2980 подписчиков (+310, хуже марта)

· По челленджам всё в силе. Будет и Озон, и манки

· Снова покупал роллы и Чёрную Мамбу. Оформил Пакет X5. Пивко пил пару раз

· Поменял АКБ. Порадовался потеплению. Наконец-то настоящая весна. Скоро и лето

· У стикерпака уже более 12 700 установок (+1 700)

Планы на май: поиграть в Horizon. Вкотлетить ИИС. Возможно, получить вычет. Пить пивко, пока весна.

#отчет

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

🥳 Нас уже 3000!

Очередной важный рубеж канала пройден — 3 000 подписчиков или 10 тракторов!🚜 🚜 🚜 🚜 🚜 🚜 🚜 🚜 🚜 🚜

Мне очень приятно, что вам, друзья, нравится мой контент, который я стараюсь улучшать вместе с повышением уровня моих знаний и опыта в инвестициях. Впереди нас ждёт ещё много интересного.

Поздравляю нас всех с новым серьезный достижением, очень рад, что вы все со мной.

🤘Всё только начинается!

Очередной важный рубеж канала пройден — 3 000 подписчиков или 10 тракторов!

Мне очень приятно, что вам, друзья, нравится мой контент, который я стараюсь улучшать вместе с повышением уровня моих знаний и опыта в инвестициях. Впереди нас ждёт ещё много интересного.

Поздравляю нас всех с новым серьезный достижением, очень рад, что вы все со мной.

🤘Всё только начинается!

Please open Telegram to view this post

VIEW IN TELEGRAM

Ездил на выходных в ТРЦ. Народу полно, все что-то там покупают, хомячат на фудкортах, площади торговые все почти все работают в полную силу — красота, бизнес-то прёт, получается? Хотя не так давно многие владельцы ТРЦ и арендаторы переживали смутные ковидные времена, потом начался уход зарубежных брендов.

Так вот, ФПК Гарант-Инвест — про это. В портфеле — много известных московских ТРЦ. И на размещении скоро будет новый выпуск.

Объём выпуска — 2 млрд, доходность ожидается 12,7–13%, срок 3 года, без оферты и амортизации. Купоны ежемесячно. Рейтинг BBB- от АКРА и BBB от НРА и НКР. Выпуск под рефинансирование и частично под редевелопмент (перепрофилирование под новое направление невостребованных объектов недвижимости) четырёх ТРЦ.

Гарант-Инвест — российская финансово-промышленная группа, объединяющая ряд предприятий в инвестиционной, банковской деятельности, а также в области девелопмента и управления коммерческой недвижимостью. В группу входят банк, девелоперская компания и как раз ФПК. Владеет центрами «Галерея Аэропорт», «Тульский», «Коломенский», «Пражский Град», «Москворечье», «Ритейл Парк», «Перово молл» и сетью «Смолл». Тикер: 🛍🏬 Сайт: https://garant-invest.ru

Выпуск: ФПК Гарант-Инвест-002Р-06

Объём: 2 млрд

Начало размещения: 16 мая 2023 (сбор заявок до 12 мая)

Срок: 3 года

Доходность: 12,7–13% (эффективная доходность 13,5–13,8%)

Выплаты: 12 раз в год

Оферта: нет

Амортизация: нет

Да, кейпоперы, анимешники и пассажиры с детьми ещё как активно гоняют в магазины пошопиться. А также размер EBITDA за 2022 — 3 млрд рублей. Интересно посмотреть на показатели компании, владеющей ТРЦ также в сравнении с ЗПИФами коммерческой недвижимости. Понятно, что в лоб их сравнивать не стоит, но всё же. Отчёт по МФСО за 2022 год от апреля. Смотрим.

По итогу, имеем выпуск облигаций для настоящих шопоголиков. Я не то чтобы не верю в то, что у компании будет всё в порядке, но как-то хочется премию за Чистый долг / EBITDA, равный 9, чуть выше, и доходность ниже 13% смотрится не слишком круто. Этому выпуску есть место разве что в портфеле ВДО, где всякого хлама по чуть-чуть. У меня такой есть. Тем не менее, в саму компанию я верю. Честно. Даже при случае зайду в WESTMALL, если буду в Очаково. Прогуляюсь по парку на крыше. Вроде бы таких не было ещё в Москве. Котлетить наверно совсем рискованно, да и в спекулятивный рост цен на этот выпуск не верю.

#облигации #инвестиции

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

Я ничего не понимаю в крипте, не шарю в блокчейне, не понимаю, как этот пузырь до сих пор не лопнул — примерно как 99,99% людей, которые инвестируют во всякие биткоины, эфиры и мемкоины. Конечно, у 99,99% из них противоположное мнение. На мой взгляд, вера в криптовалюту основана на вере в криптовалюту. А вера сама по себе обладает огромной силой. И даже заставляет людей платить друг другу криптой, делая её реальной валютой.

Пополнения были такие: 7 000 ₽ или 110 $. Буду считать одно и то же в долларах и в рублях. Точной суммы не помню, если честно, но примерно так было. С тех пор прошло месяцев 16 наверно. Морально созрел, видимо.

0,00370214 BTC

= 8 308 ₽

= 104,54 $

0,00370214 BTC

7 000 → 8 308 ₽ (+ 1308 ₽ или +18,68%)

110 → 104,54 $ (-5,46 или -5,03%)

Итак, планирую пополнить в мае на 3 000 рублей, покупать буду примерно поровну Биткоин и Эфир. В дальнейшем, возможно, разберусь в них и стратегия станет более осмысленной, но это не точно. Криптопенсия сама на себя не накопит ведь. В общий зачёт по большому инвестиционному портфелю крипта идти не будет.

#криптосочи

Please open Telegram to view this post

VIEW IN TELEGRAM

Посчитал, как успехи в моем эксперименте после 13 месяцев (апрель 2022 — апрель 2023). Кратко про челлендж: посчитать выгоду и посмотреть, за какое время удастся накопить на 4k-телек.

Для этого я считаю экономию от использования Озон-карты. Стоимость телека размером ровно 50″ рассматриваю до 50 000 рублей, в идеале до 30 000. Го смотреть.

🔹 Какую скидку я считаю?

Допустим, товар стоит 1 999 ₽ против старой цены 5 399 ₽, указанной на странице товара, а 1 846 ₽ — стоимость при оплате Ozon Картой. Я считаю только 1 999 ₽ - 1846 ₽ = 153 ₽ (скидка 7,6%), а не фейковую скидку 63% с 5 399 ₽.

🔹 Что сделал Озон в апреле?

Снова какие-то волны. То скидок больше, то меньше. Если смотреть только на Озон Фреш, где я покупаю продукты, то там меньше, как мне показалось. Поскольку специально не мониторю цены на еду, а покупаю, когда нужно, выходит как выходит.

🔹 Что сделал я?

У меня была одна большая покупка, а также несколько покупок поменьше. Взял монитор Gigabyte 27’’, доволен. Никаких битых пикселей, которыми всех пугают в этих ваших интернетах, не было. Комплектация китайско-европейская, с двумя вилками. Сразу после покупки цена выросла. На всех других площадках цены даже с учётом разных плюшек были сильно выше. Кроме щедрой скидки по Озон-Карте также и неплохая экономия по сравнению с любым магазином, в том числе ЯМ, СберММ и ВБ, где разница в цене выходила в 10–25%.

🧮 Теперь го к цифрам.

За апрель:

· Потрачено: 41 690 ₽

· Накоплено скидками: 3 509 ₽

· Средний процент скидки: 8,42%

За 13 месяцев:

· Потрачено: 259 973 ₽

· Накоплено: 17 796 ₽

· Средний процент скидки: 6,84%

В марте было 4,95%, а апрель получился выше с показателем 8,42%. Даже сильно лучше среднего. Больше всего я получил как раз с монитора, там и скидка по карте была чуть меньше 10%, и сама сумма без учета скидки около 30 000. Но цены там скачут, конечно, сейчас цена со скидкой выше, а без скидки ниже, чем была. Монитор отличный, но я в них всё равно ничего не понимаю, так что эксперты могут в комментариях написать, гуд или не гуд. Вот он.

Также покупал немного всего по-мелочи, даже

Поскольку моник взял, теперь даже не знаю, что бы ещё мониторить. Посматриваю телеки время от времени, но не активно. Хотя вот на самые дешёвые я как раз уже накопил. Но хочется что-то такое, что будет радовать.

Если брать стоимость телека 50 000 (например, Samsung), то пока что это 35,59%. А если посмотреть в сторону тех, что за 30 000, то это уже 59,32%! На самые дешёвые вполне хватает, хотя они слегка хм… уценённые и вообще какой-то IRBIS:

Есть ещё из Китая с доставкой. Ozon Global. Я брал видеокарту в глобале, например, вполне себе брендовая для китайского рынка MSI. Но вот по поводу телека надо, конечно, подумать, стоит ли оно того, да и есть ли там что-то, что подойдёт по качеству и от нужного бренда. Тот же Hisense, например, может и ок, но там разница в цене в 2 000р, а ноунеймы не смотрю.

Вообще, было в апреле очень много работы и прочих дел, так что даже не особо что-то и смотрел из сериальчиков. Футбол вот смотрел, но его в 4k не показывают в принципе. Посмотрим, сможет ли Озон удивить чем-то в мае, апрель в целом был щедрым.

#эксперимент4k

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

Неделю назад решил начать рубрику с дайджестом, вроде бы идея оказалась интересной. За регулярность не ручаюсь, но на этой короткой неделе кое-что интересное есть.

🔹 Размещение облигаций ТГК-14 состоялось, цена довольно быстро поднялась до 101,6%. То есть, я не ошибся, посчитав, что идея интересна в том числе и спекулятивно. Но я пока буду держать, а скорее всего, буду держать до погашения. Вставил заявки на Делимобиль и Гарант-Инвест. Делимобиль нескоро, а по Гарант-Инвест приём заявок уже закончен.

🔹 Начал криптопортфель, в мае уже пополнил его на 3 000 рублей (38 долларов), купил поровну Биток и Эфир. Буду, скорее всего, по 3 000 рублей в месяц пополнять, больше пока не готов. Не нравятся комиссии. За ввод — 3,2%. За вывод, кажется, тоже. Ну и комиссии за покупку тоже есть определённые, хотя на Бинансе они какие-то неочевидные. Пока не обращаю на них внимание, а то сон нарушится.

🔹 Решил посмотреть, какие акции у меня в портфеле мне нравятся больше всего. По субъективным соображениям топ-10 вот такой вышел: Сбер, Лукойл, ГПН, Мечел, РТ, ЦМТ, МТС, АФК Система, Роснефть и Новатэк. Но если смотреть по доходности, то тут бесспорный лидер — Генетико с х2. На втором месте у меня Мечел с х1,4.

🔹 На ближайших размещениях появились Лайфстрим и ЛСР. Оба по 13,5%. Ну и делимобиль с 13%. Обязательно рассмотрю всех троих. Есть планы по участию в них, все эмитенты с определёнными рисками, но интересные.

🔹 Канал перешагнул отметку в 3000 подписчиков, круто. Просто ещё раз радуюсь. Все и так знают.

🔹 Индекс Мосбиржи перестал расти каждую неделю. Вроде бы рос недель 9 подряд? Ситуация нестабильная, так что для меня это было странно. Не ожидал. Сбер вот не падал, дивиденды же на праздниках. 8 мая отсечка. И кстати биржа будет работать 8го. От Новатэка скоро уже придут деньги. А впереди ещё РАО, Лукойл и другие. Дивидендный сезон в разгаре.

Хорошо, что 4 выходных подряд. Можно выдохнуть

#облигации #акции #инвестиции #инвестдайджест

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

👉 Мосбиржа поделилась итогами четвёртого месяца 2023 года и пересчитала своих клиентов. А также она стала заниматься манипуляциями со статистикой. Отчитывается о кратном росте по сравнению с апрелем 2022. Раньше сравнивали всегда с предыдущим месяцем. Но ничего, я сравню с мартом, а им пусть будет стыдно.

🔹 Общий объём торгов в апреле упал на 14,5% и составил 90,3 трлн рублей (105,6 трлн в марте).

🔹 Объём торгов акциями, депозитарными расписками и паями увеличился на 10,7% и составил 1 614,1 млрд рублей (1 457,7 млрд рублей в марте). Это 1,78% всего объёма (было 1,38%). Объёмы торгов акциями росли на дивидендных новостях и отчётах, но всё равно очень низкие. Ликвидность есть только в 1 эшелоне, а акции 2 и 3 эшелонов продолжают разгоняться спекулянтами. Самыми популярными акциями остаются всё те же Сбер и Газпром. Вряд ли в ближайшее время это изменится.

Топ-10 акций апреля по популярности у частных инвесторов выглядит так: Сбербанк (32,7% обычные и 8,5% префы), Газпром (20,2%), ЛУКОЙЛ (10,1%), Норникель (7,3%), Сургутнефтегаз-п (4,8%), Роснефть (4,6%) НОВАТЭК (4,4%), Яндекс (4,3%) и Полюс (3,3%). Как видим, Сбер вне конкуренции. Анализ проводится на основе обезличенных агрегированных данных по открытым позициям частных инвесторов в наиболее ликвидных акциях.

🔹 Объём торгов облигациями рухнул на 19% и составил 1 401,4 млрд рублей (1 728,3 млрд рублей в марте). Облигации уступили акциям по объёму. Доля от всех торгов — 1,55% (было 1,63%).

В апреле было размещено 62 (в марте 71) облигационных займа на 1 496,1 млрд рублей (в марте 1 666,7 млрд), включая объём размещения однодневных облигаций на 932,5 млрд рублей (957,6 млрд в марте), которые как обычно портят всю статистику.

Но размещений было всё равно достаточно. Например, Уральская Сталь, АБЗ-1, М.Видео — самые интересные на мой взгляд, в которых я поучаствовал.

🔹 Срочный рынок обвалился на 15,3% и составил 5 трлн рублей (5,9 трлн рублей в марте) или 5,53%.

🔹 Валютный рынок упал на 11,4% и составил 21,9 трлн рублей (24,7 трлн рублей в марте). Это 24,25% объёма.

🔹 Денежный рынок рухнул на 16,1% и составил 59,4 трлн рублей (70,8 трлн рублей в феврале). 65,78% от всего объёма.

🔹 Рынок золота и других металлов — я обратил внимание ещё в марте, что был резкий рост объёмов торгов золотом. Так вот, он увеличился ещё сильнее, золота покупают ещё в 2 раза больше! Объём торгов вырос на 89,6% и составил 40,2 млрд рублей (21,2 млрд рублей в марте), в том числе объем торгов золотом – 39,2 млрд рублей.

По фондовому рынку рост продолжился. Акции растут, растут объёмы, люди любят, когда рост и дивиденды. Два месяца подряд рос индекс. Очень сильно растут объёмы по золоту. У меня акций не так много, поэтому рост получился не очень сильным. Рынок остаётся тонким и хрупким, любая новость может сильно повлиять на котировки. Риски никуда не делись, поэтому нельзя забывать про осторожность.

#инвестиции

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

Тот случай, когда и иксы получил, и ходишь всегда весёленький.

#мемы

Please open Telegram to view this post

VIEW IN TELEGRAM

Мальчик: надевает шапку на на каску. Мужчина: надевает каску на шапку. Дед: идёт смотреть годовую отчётность ЛСР, чтобы закотлетить их новый выпуск облигаций. Или всё же не стоит? Посмотрим, что за новый выпуск у третьего застройщика России и как у него вообще дела.

Объём выпуска — 5 млрд, доходность ожидается 13–13,5%, срок 3 года, без оферты и амортизации. Купоны ежеквартально. Рейтинг A от Эксперт РА.

Группа ЛСР — российская компания, работающая в сфере производства стройматериалов, девелопмента и строительства недвижимости. Головной офис — в Санкт-Петербурге. Строит дома. Тикер: 🏗🧱 Сайт: https://www.lsrgroup.ru

Выпуск: Группа ЛСР-БО-001P-08

Объём: 5 млрд

Начало размещения: 17 мая 2023 (сбор заявок до 14 мая)

Срок: 3 года

Доходность: 13–13,5%

Выплаты: 4 раза в год

Оферта: нет

Амортизация: нет

ЛСР — третья по объёму текущего строительства строительная компания. Строит много, лучше, чем ПИК (эти вообще из сами знаете чего и палок строят), в разных регионах.

Ни для кого не секрет, что несколько лет подряд строители куколдили

Если принять во внимание то, что у меня уже 2 выпуска ЛСР в моём портфеле есть, то кажется, что отношение моё к нему хорошее. И это так и есть. Считаю большую тройку застройщиков достаточно крепкими, а как будут дальше дела идти — ну никто сейчас точно не знает. В следствие того, что у меня ЛСР уже есть, новый выпуск брать буду немного. Если будет достойный купон (даже 13%) по итогу, то после размещения они подорожают.

#облигации #инвестиции

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

Я не являюсь экспертом по гороскопам, лунным календарям и прочей талисманной поеблистике, поэтому просто оставлю без комментариев:

«Неожиданные результаты получили специалисты платформы Финуслуги после опроса россиян о том, на что они ориентируются, когда принимают финансовые решения:

🔮 Треть (33%) респондентов заявили, что используют гороскопы

🐸 Кроме того, у 31% опрошенных есть талисманы для финансового благополучия — это или денежное дерево, или счастливая купюра для привлечения денег, или жаба с монеткой во рту

🙄 Также каждый пятый россиянин (19%) использует денежные аффирмации (позитивное утверждение для самовнушения)

🌚 17% следуют лунному календарю»

#мемы

«Неожиданные результаты получили специалисты платформы Финуслуги после опроса россиян о том, на что они ориентируются, когда принимают финансовые решения:

#мемы

Please open Telegram to view this post

VIEW IN TELEGRAM

«Кабельщик осознаёт, что его проблемы во взаимоотношениях с людьми — это следствие того, что он всё детство провёл перед телевизором и не получал любви от родителей. Также он заключает, что телевидение — это зло, которое гипнотизирует людей, отвлекая их от реального мира и от своих родных и друзей».

Объём выпуска — 500 млн, доходность ожидается 13–13,5%, срок 5 лет, без оферты, с амортизацией. Купоны ежеквартально. Амортизация по 25% в дату 17-20 купонов. Рейтинг BBB от Эксперт РА.

Лайфстрим — компания, которая специализируется на построении инфраструктурных решений для компаний телекоммуникационной отрасли. Основным бизнесом является «Смотрёшка» (b2b2c) — комплексное решение для операторов, состоящее из технической инфраструктуры и видео-контента (платное телевидение и онлайн-кинотеатры). То есть, продают услуги провайдерам, а провайдеры продают своим пользователям. Тикер: 📺👀 Сайт: https://life-stream.tv

Выпуск: ЛайфСтрим-БО-П02

Объём: 500 млн

Начало размещения: примерно 18 мая 2023 (сбор заявок до 15 мая)

Срок: 5 лет

Доходность: 13–13,5%

Выплаты: 4 раза в год

Оферта: нет

Амортизация: да

Все смотрят зомбоящик, а кто его не смотрит, тот живёт в глухой глуши и спит на земле в шалаше, укрываясь лопухом. Впрочем, там не только телеканалы ведь, но и онлайн-кинотеатр. Ещё скажите, что фильмы и сериалы никто не смотрит.

#облигации #инвестиции

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

Продолжаю второй сезон святого рандома с дивидендными акциями. Каждый месяц я выбираю одну рандомную акцию из заранее составленного списка. Ну как я, делает это святой рандом, он же генератор случайных чисел. Я её потом просто покупаю. Почему? Да потому что какой смысл ручками выбирать акции, если рынок ведет себя непредсказуемо ¯\_(ツ)_/¯

Список для рандома на второй сезон (2023 год) составлен из очищенного от расписок и некоторых акций IRDIVTR — индекса дивидендных акций РФ, к которому добавлены ещё несколько компаний. Всего 32 компании.

Итак, список такой: Алроса, Башнефть, Газпром, Газпром Нефть, ИнтерРАО, Лукойл, Магнит, ММК, Мосбиржа, МТС, НКНХ, НЛМК, НМТП, Новатэк, Норникель, ОГК-2, Полюс золото, Роснефть, Россети Центр и Поволжье, Ростелеком, РусГидро, Сбербанк, Северсталь, Сегежа, Система, Сургутнефтегаз, Татнефть, Таттелеком, ТМК, Фосагро, ЦМТ, Черкизово, Юнипро.

Правила простые:

🔸 ежемесячный минимальный бюджет: 5 000 рублей, на него берется максимально возможное количество лотов;

🔸 если лот дороже 5000, то беру 1 лот;

🔸 если рандом выбирает что-то повторно, беру.

Уже выпадали во втором сезоне: Газпром Нефть, Магнит, Черкизово и Алроса.

А в мае случайной компанией оказалась РусГидро. Эти акции у меня выпадали в первом сезоне Святого рандома, причём самыми первыми. Потом я их ещё немного докупал. Сейчас у меня 10 000 акций на почти 8 000 рублей.

Акции РусГидро торгуются на данный момент по 79–80 копеек, в лоте 1 000 штук. Таким образом, на отведённую под святой рандом сумму можно купить 6 лотов или 6 000 акций. Ну я и купил, мне они обошлись по 797,8 рублей за лот или 4786,8 за 6 лотов.

Что такое РусГидро?

РусГидро — один из крупнейших российских энергетических холдингов. РусГидро является лидером в производстве энергии на базе возобновляемых источников, развивающей генерацию на основе энергии водных потоков, морских приливов, ветра и геотермальной энергии. Продает электричество и тепло. Это ГЭС, ТЭЦ, ветряные, солнечные и геотермальные электростанции. 5 станций сейчас строятся, вместе с ними получается что-то около 69 электростанций по всей России.

Хороший рандом?

История дивидендов РусГидро

#святойрандом #акции

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

Отечественная айтишка чувствует себя отлично. Высокие зарплаты, льготы, конкуренты ушли из России, правда и многие айтишники тоже, а купоны в облигациях всё равно ниже, чем потребность в любителях запилить пайплайн по фэншую. На бирже не так много ИТ-компаний, и каждый новый выпуск воспринимается позитивно. Итак, Софтлайн.

Объём выпуска — 3 млрд, доходность ожидается 12,5–13,3% (думаю, что скорее ближе к нижней границе), срок 2 года и 9 месяцев, без оферты, без амортизации. Купоны ежеквартально. Рейтинг BBB от Эксперт РА.

ГК Софтлайн — поставщик решений и сервисов в области цифровой трансформации и ИБ, один из крупнейших поставщиков ПО в России. Предоставляет услуги в сегменте реализации облачных технологий и подписок на программное обеспечение, а также консультационные услуги. Занимается разработкой собственных ИТ-решений. Недавно разделилась на российскую и глобальную компании. Тикер: 💻💾 Сайт: https://softline.ru

Выпуск: Софтлайн-002Р-01

Объём: 3 млрд

Начало размещения: 26 мая 2023 (сбор заявок до 24 мая)

Срок: 2 года и 9 месяцев

Доходность: 12,5–13,3%

Выплаты: 4 раза в год

Оферта: нет

Амортизация: нет

Не знаю, что там с виндой, но за Mac OS я точно ничего не плачу, всё for free. Хотя на сайте у них продаётся. Цена по запросу. Продают много всего, даже офисные вешалки и столы, газонокосилки и холодильники

Исходя из имеющейся информации, российская часть Софтлайна отделилась от глобальной и занялась поглощением небольших ИТ-компаний, на что, собственно и нужны деньги (а также на рефинансирование заканчивающегося в этом году предыдущего выпуска облигаций). Покупки являются шагом к исполнению стратегии развития собственной экосистемы бизнес-решений и расширения портфеля импортонезависимых решений и сервисов.

Стоит отметить, что Софтлайн —

При условии, что разместится выпуск скорее всего по нижней границе, со спекулятивной точки зрения вряд ли он будет сильно интересным. Доходность около 12,6% — вполне рабочая, до погашения очень даже можно взять на небольшую долю в портфеле

#облигации #инвестиции

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

А я бы хотел больше сфокусироваться на другом — на диверсификации в ВДО. Что, например, будет, если сгорит одна заправка у Евротранса? Потушит, восстановит, выпустит ещё один выпуск облигаций. Что произойдёт, если сгорит заправка ИП Заправляйченко, у которого всего 2 заправки? А что угодно, но ничего хорошего, скорее всего. Что будет, если сгорит одна заправка у Лукойла? Да примерно ничего.

Понимаю, что заправка и завод — это сильно разные вещи, но стоит понимать, что такое диверсификация бизнеса и диверсификация в инвестициях. Если компания небольшая, то потеря крупной части бизнеса может привести к F. Если бизнес широко диверсифицирован, то потеря одного актива не будет фатальным. Точно так же, если котлетить одного эмитента с недиверсифицированным бизнесом, то пожар на его заводе может сильно отразиться за портфеле инвестора-котлетера.

Я уверен, что любого инвестора в ВДО ожидает впереди много интересного, в том числе дефолты, пожары и что угодно. Поэтому лично я для себя придерживаюсь правила диверсифицированно брать облигации разных эмитентов на определённую долю. И чем выше риски, тем меньше доля. В определённые истории я не захожу от слова совсем (например, сырные). В те, которые лично я по собственному мнению, исходя из анализа эмитента, считаю надёжными, я инвестирую больше, чем в ВДО, которые тоже считаю надёжными, но лишь более-менее надёжными. 100%-ой надёжности не бывает.

🚪 Ну и про Феррони. Я их не брал никуда кроме маленького портфеля ВДО, и не планировал. Смешно, но у меня всего 1 их облигация. Даже если она дефолтнется (а почему нет), я этого просто даже не замечу. Ладно, замечу и даже зафиусирую убыток до того, как это произойдёт. Д — диверсификация.

P.S. В этом посте нет никакого злорадства, я искренне сопереживаю и компании, и инвесторам.

#облигации #инвестиции #мемы

Please open Telegram to view this post

VIEW IN TELEGRAM

Одиннадцать месяцев назад я составил демо портфель из случайных акций, выбранных с помощью генератора случайных чисел, который имитировал выбор акций обезьянкой с целью развлекательного эксперимента.

Суть эксперимента — посмотреть, правда ли кропотливый выбор акций не нужен, и даже

Портфель мартышки: +54,00%

Индекс Мосбиржи: +21,20%

Месяц назад обезьяний портфель сильно вырос, сейчас же скорректировал свой туземун. Индекс Мосбиржи не так волатилен.

Обезьяний портфель упал с +68,08% на +54%. Всё те же 9 из 10 бумаг в плюсе, и лидер тот же — ОВК (+279%), а в минусе только Россети (-8%). ОВК за месяц сдал позиции, но результат всё равно потрясающий. Кроме ОВК очень сильно в плюсе Озон (+97%), обе бумаги НКНХ и Телеграф дали +36–47% (тоже просели). Остальные скромнее.

Ссылка на мой обезьяний портфель. Можно посмотреть весь состав.

Возможно ли было это прогнозировать? Возможно, но это не точно;)

Индекс всё ещё отстаёт от портфеля. Расхождение портфеля с индексом сократилось, было месяц назад 51,21%, стало 32,8%. Но кто знает, что будет дальше.

Вот так мартышка обыгрывает не только настоящих аналитиков, но и индекс. Через месяц будет ровно год эксперименту, посмотрим. Думаю, что потом ей будет интересно сразиться не с индексом, а с народным портфелем (10 самых популярных акций у частных инвесторов). Интересно, сможет ли она их обойти?

#обезьянийпортфель

Please open Telegram to view this post

VIEW IN TELEGRAM

🏗 Инвестиции в недвижимость. Облигации застройщиков: есть, что выбрать?

В 2019 году государство внесло ограниченный запрет на привлечение денежных средств со стороны дольщиков. Из-за этого строительные компании пошли искать альтернативные источники привлечения денег. Также, размещая облигации, девелопер увеличивает свободные лимиты в банках, что позволяет браться за новые проекты.

Собрал строительные компании, чьи облигации есть на Мосбирже. Разбил их по рейтингам и написал краткие резюме по каждой из групп. Здесь легко найти доходность выше 12%, а зачастую и выше 14%. Обращаю внимание, что доходности сильно отличаются от эмитента к эмитенту, от выпуска к выпуску, а также на то, что у многих выпусков есть оферта, а доходность в приложении брокера показывается к её дате.❕ Если нет понимания, что такое оферта, лучше не выбирать такие облигации.

1️⃣ С высоким рейтингом

ПИК, A+ (Эксперт РА) — 4 выпуска (1 долларовый)

Самолёт, A (АКРА) — 8 выпусков

ЛСР, A (Эксперт РА) — 4 выпуска

Сэтл, A (АКРА) — 4 выпуска

Брусника, A- (АКРА) — 2 выпуска

Эталон, A- (Эксперт РА) — 2 выпуска

Пионер, A- (Эксперт РА) — 3 выпуска

ПИК, Самолёт, ЛСР, Сэтл и Эталон входят в топ-10 застройщиков, Брусника и Пионер меньше, но заметны в своих регионах. Мне наиболее интересными кажутся ЛСР, Сэтл и Самолёт — есть несколько выпусков с хорошей доходностью. Также интересный выпуск есть у Эталона. У ПИК ниже доходность, 2 выпуска скоро заканчиваются, у одного скоро оферта, замещающие облигации я бы выбрал из другой отрасли. Брусника и Пионер мне в целом тоже нравятся, но если смотреть только первый список, то предпочтение отдал бы более крупным. Ориентир доходности — 11–13% и выше.

2️⃣ С почти нормальным рейтингом

Страна (Элит строй), BBB (Эксперт РА) — 3 выпуска

Атомстройкомплекс, BBB+ (АКРА) — 1 выпуск

Инград, BBB+ (АКРА) — 5 выпусков

Джи-Групп, BBB+ (АКРА) — 3 выпуска

ГК ЕКС, BBB (Эксперт РА) — 1 выпуск

РСГ (Кортрос), BBB+ (АКРА) — 2 выпуска

ТД РКС, BBB- (НКР) — 2 выпуска

Легенда, BBB- (Эксперт РА) — 2 выпуска

Глоракс, BBB- (АКРА) — 2 выпуска

Здесь уже сложнее. Некоторые выпуски неликвидны (у Инграда, например), по другим скоро офера (РСГ), а у Атома доходность сильно низкая. Все компании достаточно небольшие по сравнению с лидерами. Лично мне нравятся Глоракс и Страна, хотя очевидно, что риски там высокие. В портфеле есть также Джи, РКС и Легенда. Про РСГ и ЕКС, к сожалению, не могу ничего сказать. Эксперты рекомендуют если и брать такие выпуски, то либо короткие, которые скоро погасятся, либо длинные, но не держать их до погашения, и лучше брать новые на размещениях. Ориентир доходности — 13–15% и выше.

3️⃣ С низким рейтингом

Талан, BB+ (Эксперт РА) — 2 выпуска

Охта Групп, BB- (Эксперт РА) — 2 выпуска

Апри Флай Плэнинг, B (Эксперт РА), BB- (НКР) — 5 выпусков

Аспэк, B (Эксперт РА) — 1 выпуск

Литана, B (Эксперт РА) — 1 выпуск

А Девелопмент (AAG), Рейтинг отозвал (был BBB- до 2022 года) — 1 выпуск

Тут тоже небольшие компании, доходность у всех приличная, как и риски. А Девелопмент тут выделяется, рейтинга свежего нет от слова совсем. Не могу сказать, что мне тут что-то прям нравится, поскольку это уже не просто ВДО, а ВДО-ВДО, и если уж и брать что-то, то только с чётким осознанием того, что инвестиции могут не оправдаться. Среди любителей пощекотать очко самым главным лидером тут является Апри. Штампует выпуски под рефинансирование как не в себя, поэтому у коротких доходность сильно отличается от длинных. Если бы меня заставили под пытками выбрать что-то, я бы обратил внимание на Охта Групп, но там и доходность ниже прочих. Ориентир доходности — 14–17% и выше.

Стоит понимать, что в нынешние времена среди застройщиков нет сверхнадёжных вариантов. Если хотя бы один из них дефолтнется, то это создаст интересный прецедент. А сама моя позиция такова, что по облигациям, в особенности по ВДО, очень важна диверсификация, и не стоит делать ставку на одного эмитента. Чем больше риски, тем меньше доля в портфеле. Ну и выпуски должны быть ликвидными.

#облигации #инвестиции #недвижимость

В 2019 году государство внесло ограниченный запрет на привлечение денежных средств со стороны дольщиков. Из-за этого строительные компании пошли искать альтернативные источники привлечения денег. Также, размещая облигации, девелопер увеличивает свободные лимиты в банках, что позволяет браться за новые проекты.

Собрал строительные компании, чьи облигации есть на Мосбирже. Разбил их по рейтингам и написал краткие резюме по каждой из групп. Здесь легко найти доходность выше 12%, а зачастую и выше 14%. Обращаю внимание, что доходности сильно отличаются от эмитента к эмитенту, от выпуска к выпуску, а также на то, что у многих выпусков есть оферта, а доходность в приложении брокера показывается к её дате.

ПИК, A+ (Эксперт РА) — 4 выпуска (1 долларовый)

Самолёт, A (АКРА) — 8 выпусков

ЛСР, A (Эксперт РА) — 4 выпуска

Сэтл, A (АКРА) — 4 выпуска

Брусника, A- (АКРА) — 2 выпуска

Эталон, A- (Эксперт РА) — 2 выпуска

Пионер, A- (Эксперт РА) — 3 выпуска

ПИК, Самолёт, ЛСР, Сэтл и Эталон входят в топ-10 застройщиков, Брусника и Пионер меньше, но заметны в своих регионах. Мне наиболее интересными кажутся ЛСР, Сэтл и Самолёт — есть несколько выпусков с хорошей доходностью. Также интересный выпуск есть у Эталона. У ПИК ниже доходность, 2 выпуска скоро заканчиваются, у одного скоро оферта, замещающие облигации я бы выбрал из другой отрасли. Брусника и Пионер мне в целом тоже нравятся, но если смотреть только первый список, то предпочтение отдал бы более крупным. Ориентир доходности — 11–13% и выше.

Страна (Элит строй), BBB (Эксперт РА) — 3 выпуска

Атомстройкомплекс, BBB+ (АКРА) — 1 выпуск

Инград, BBB+ (АКРА) — 5 выпусков

Джи-Групп, BBB+ (АКРА) — 3 выпуска

ГК ЕКС, BBB (Эксперт РА) — 1 выпуск

РСГ (Кортрос), BBB+ (АКРА) — 2 выпуска

ТД РКС, BBB- (НКР) — 2 выпуска

Легенда, BBB- (Эксперт РА) — 2 выпуска

Глоракс, BBB- (АКРА) — 2 выпуска

Здесь уже сложнее. Некоторые выпуски неликвидны (у Инграда, например), по другим скоро офера (РСГ), а у Атома доходность сильно низкая. Все компании достаточно небольшие по сравнению с лидерами. Лично мне нравятся Глоракс и Страна, хотя очевидно, что риски там высокие. В портфеле есть также Джи, РКС и Легенда. Про РСГ и ЕКС, к сожалению, не могу ничего сказать. Эксперты рекомендуют если и брать такие выпуски, то либо короткие, которые скоро погасятся, либо длинные, но не держать их до погашения, и лучше брать новые на размещениях. Ориентир доходности — 13–15% и выше.

Талан, BB+ (Эксперт РА) — 2 выпуска

Охта Групп, BB- (Эксперт РА) — 2 выпуска

Апри Флай Плэнинг, B (Эксперт РА), BB- (НКР) — 5 выпусков

Аспэк, B (Эксперт РА) — 1 выпуск

Литана, B (Эксперт РА) — 1 выпуск

А Девелопмент (AAG), Рейтинг отозвал (был BBB- до 2022 года) — 1 выпуск

Тут тоже небольшие компании, доходность у всех приличная, как и риски. А Девелопмент тут выделяется, рейтинга свежего нет от слова совсем. Не могу сказать, что мне тут что-то прям нравится, поскольку это уже не просто ВДО, а ВДО-ВДО, и если уж и брать что-то, то только с чётким осознанием того, что инвестиции могут не оправдаться. Среди любителей пощекотать очко самым главным лидером тут является Апри. Штампует выпуски под рефинансирование как не в себя, поэтому у коротких доходность сильно отличается от длинных. Если бы меня заставили под пытками выбрать что-то, я бы обратил внимание на Охта Групп, но там и доходность ниже прочих. Ориентир доходности — 14–17% и выше.

Стоит понимать, что в нынешние времена среди застройщиков нет сверхнадёжных вариантов. Если хотя бы один из них дефолтнется, то это создаст интересный прецедент. А сама моя позиция такова, что по облигациям, в особенности по ВДО, очень важна диверсификация, и не стоит делать ставку на одного эмитента. Чем больше риски, тем меньше доля в портфеле. Ну и выпуски должны быть ликвидными.

#облигации #инвестиции #недвижимость

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

Дайджест за 2 недели на этот раз получился. Они были чрезвычайно насыщенными в плане рабочих проектов, поэтому успел не всё, что планировал. Ну и накопилось кое-что) 🏃♂️Пробегусь по облигациям и акциям на этот раз, применительно к моему портфелю, естественно.

1. Заявки по размещениям облигаций

Исполнились заявки по размещениям: Гарант-Инвест, ЛСР и Лайфстрим. Про все писал отдельно. Жду Софтлайн и Делимобиль. Про Софтлайн тоже писал, про Делимобиль завтра выйдет пост. Выпуск ништяк, пост тоже получился хороший;)

2. Новые облигации

Есть ещё несколько размещений ближайших и уже идущих, про которые я не планирую подробно писать, но по паре слов хочу сказать.

🔹 Окей (ориентир 12%) — у меня есть прошлый, этот не планирую. Оферта через 3 года, срок 10 лет. Ну как и прошлый.

🔹 Кифа (ориентир 15%) — интересно брать на размещении, думаю, что отрастёт. Но они уже перенесли размещение на июнь с мая, нехорошо себя ведут. Выпуск всего 200 млн. В портфель ВДО так и просится.

🔹 Эконом Лизинг — идёт размещение, можно под апсайд попробовать. Но я не планирую, бюджета нет под все такие истории. Возможно, в портфель ВДО возьму.

🔹 Трансконтейнер, Бэлти, НМТП и прочие не особо смотрел. Ничего и не скажу.

3. Дивиденды

🔸 Пришли дивиденды Новатэка и ЦМТ (мои любимчики, кстати). Там не прям уж круто или грустно, но у меня совсем немного и тех, и других было. Тем не менее.

🔸 Ждём Сбер на днях, вот его у всех много. По подсчётам Сбера, 1,5 млн физлиц. Самая популярная компания.

🔸 Также жду дивы от РАО и Лукойла. МТС и Татнефть, которые есть у меня в портфеле, тоже родили дивиденды. Но так как у меня акций в принципе мало, то там не очень много будет.

🔸 Россети ЦП можно даже не брать во внимание, там с гулькин хуй дивиденды.

🔸 ЛСР и Башнефть хорошими дивами 13%+ решили порадовать. Жаль, что у меня их нет)))

🔸 Тёмыч написал у тебя, что там ещё на этой неделе произошло по дивам, смотрите.

4. Иранский сценарий

Биржевой индекс 🇮🇷 Ирана за последние годы вырос в несколько раз. В Иране инфляция, правда, 30% в год. Ну ок, иранский так иранский. Хоть афганский, хоть блогистанский — пусть растёт уже.

А вот привлечь внешних инвесторов — это интересно. Вот только вопрос — всё же, когда-нибудь или никогда-нибудь?

#облигации #акции #инвестиции #инвестдайджест

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

Прошло 8 месяцев с момента размещения первого выпуска облигация Делимобиля, ну или, как называют его прошаренные инвесторы, собираясь в клубе анонимных лудоманов, Каршеринг Руссия. Выпуск был прошлым летом одним из моих любимых наравне с ВУШ. Настало время второго выпуска «Делика».

Объём выпуска — 1,5 млрд, доходность ожидается 12,5–13% (для себя ставлю ориентир 12,7%), срок 3 года, без оферты, без амортизации. Купоны ежеквартально. Рейтинг A+ от АКРА. Премия к ОФЗ 5% при высоком рейтинге — это ли не настоящее счастье?

Делимобиль (Каршеринг Руссия) — это, если кто не знает, самый популярный в Москве и в России каршеринг. Тикер ➗🚗 Сайт: https://delimobil.ru

Выпуск: Каршеринг Руссия-001Р-02

Объём: 1,5 млрд

Начало размещения: 26 мая 2023 (сбор заявок до 23 мая)

Срок: 3 года

Доходность: 12,5–13%

Выплаты: 4 раза в год

Оферта: нет

Амортизация: нет

Были по прошлому выпуску консёрны от читателей по поводу того, что автомобили дорожают, придётся закупать китайские модели в полтора раза дороже, но тут палка о двух концах.

Первый выпуск у меня есть, второй тоже беру на размещении. Конечно, у него уже не такая доходность, но всё равно достаточно высокая, чтобы привлечь интерес инвесторов. Не думаю, что будет сильный апсайд после размещения, поэтому спекулятивного интереса тут, скорее всего, не будет. А держать до погашения буду.

#облигации #инвестиции

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

Продолжаю следить за тем, что происходит с ценами на недвижимость в Москве и в Сочи. Что там произошло?

👉 Это краткая версия поста, а полную с кучей графиков читайте тут.

Снова без серьёзных изменений. Первичка немного подешевела с 351к до 344к (-7к), а вторичка — наоборот подорожала с 283к до 288к. Если отбросить какие-то баги с провалами новостроек, то всё достаточно ровно уже 11 месяцев. Сезон вот-вот начнётся, возможно, летом будет рост цен.

Сочи: апрель → май

• Первичка: 351к → 344к (-2,0%)

• Вторичка: 283к → 288к (+1,8%)

А теперь в Москву. Тут месяц назад произошла аномалия с первичкой. Данные исправились. Первичка уже год в определённом коридоре. Выше 350к не поднимается. Вторичка, кажется, нащупала нижнюю границу. Получается, что за месяц почти не было никаких изменений. Первичка поднялась с 331к до 341к (+10к), вторичка подорожала с 328к до 333к (+5к) за метр.

Москва: апрель → май

• Первичка: 331к → 341к (+3,0%)

• Вторичка: 328к → 333к (+1,5%)

Посмотрим теперь, что по реальным сделкам, так как в объявлениях мы видим цены, которые хотят продавцы, в реальных же сделках мы видим цены, которые готовы платить покупатели.

По первичке в Москве продолжается боковик. Индекс московской недвижимости Дом Клик MREDC показывает сейчас 260к, СберИндекс тоже показывает 260к за метр. Это на 24% ниже, чем цены в объявлениях.

Я традиционно смотрю ещё на объявления по СПБ, Краснодар и Анапу. Цены в объявлениях (реальные цены будут ниже) на первичку и вторичку.

Объявления

• Москва: первичка 341к, вторичка 333к

• Сочи: первичка 344к, вторичка 288к

• СПб: первичка 239к, вторичка 208к

• Анапа: первичка 147к, вторичка 141к

• Краснодар: первичка 148к, вторичка 108к

Вторичка в Сочи пока ещё дешевле Москвы. Первичка примерно одинаково.

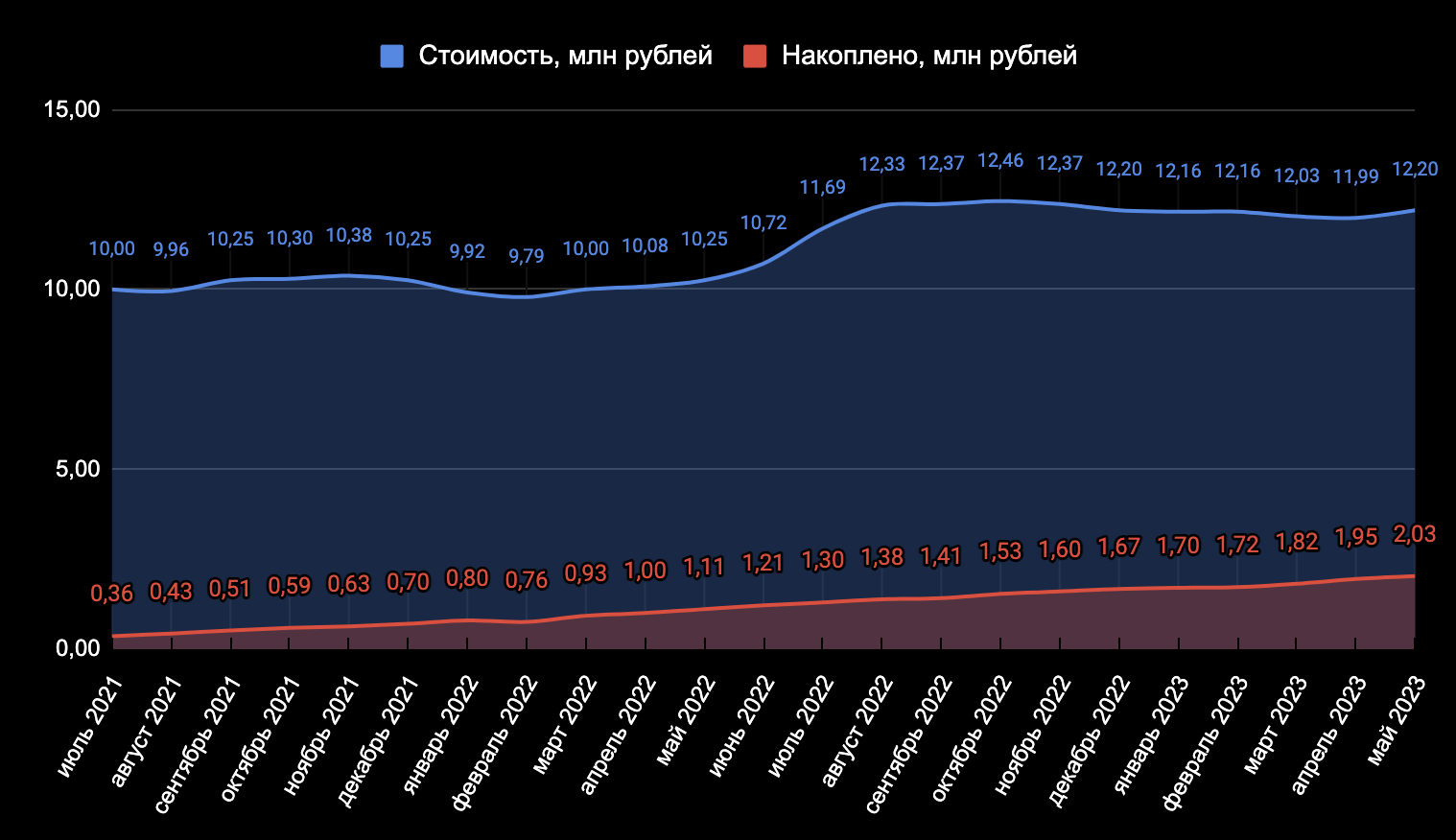

Всего я накопил пока что около 1,95 млн с июля 2021 (данные за 1 мая). Если считать, что квартира стоила 10 млн, теперь она стоит уже 12,2 млн. Месяц назад было 11,99! Важно отметить, что это цены в объявлениях, а в Сочи так много фейков, что реальные цены можно будет узнать только в активной фазе подбора. Ну а пока хватает на

Синим цветом — стоимость моей сферической квартиры в сочинском вакууме, а красным — мой финансовый результат. Апрель — прогноз. Напомню, что цель — накопить достаточную сумму для обеспечения кэшфлоу, покрывающего ежемесячные платежи по ипотеке (±100% стоимости квартиры).

#недвижимость #москва #сочи

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}