Чуть ли не каждый раз, когда появляется новый выпуск облигаций, в комментариях пишут, что доходность низковата, хочется побольше. Что ж, для таких случаев существуют лизинговые компании, которые как раз про побольше. А то всё строители да строители, скукотища… До 16% — как вам такое?

Ладно, 16% там может и не получиться, но 15,5% вполне реальны. Не зря же они коммунальщикам трактора и мусоровозы шерят, а также другую спецтехнику. В общем, го смотреть свежачок. А в ближайшее время будет также ещё один их конкурент.

Объём выпуска — 500 млн рублей, доходность в районе 15,5%, срок 3 года, оферта и амортизация — нет, не слышал. Кажется, что параметры выпуска, не побоюсь этого слова, ВДО идеальны. Ещё и кредитный рейтинг не C, а BB. Достаточно интересный вариант для любителей высокорискованных облигаций? Достаточно.

ЛК «Бизнес Альянс» — лизинговая компания из Москвы, ведёт свою деятельность с 2006 года. С ЖКХ работает с 2020 года, также есть направления по лизингу оборудования, ж/д и дорожно-строительной техники и даже кораблей. Тикер: 🚜🚢 Сайт: http://www.lcba.ru

Выпуск: Бизнес альянс 001Р-01

Объём: 500 млн

Начало размещения: 16 марта 2023

Срок: 3 года

Доходность: 15,5–16%

Выплаты: 4 раза в год

Оферта: нет

Амортизация: нет

Почему Бизнес Альянс? Вдруг в Москве перестанут работать коммунальщики?

У компании достаточно устойчивый бизнес, хотя о высокой диверсификации говорить особо не приходится. Но для этого-то и нужны займы. Бизнес Альянс хочет выйти на коммунальщиков в других городах: СПб, Екатеринбург и Сочи. Там, как мы прекрасно понимаем, тоже нужна техника. Также собираются диверсифицироваться и по видам оборудования, которое сдаётся в лизинг.

Сама компания не относится к лидерам лизингового рынка и скромно занимает энное место где-то далеко за первой десяткой, а именно на 86 месте. Ничего страшного в этом нет, отрасль высококонкурентная, хотя многие известные эмитенты находятся повыше: Лизинг Трейд, Соби-Лизинг, Техно Лизинг, ПР Лизинг, Роделен. А у таких компаний-лидеров как Европлан или Балтийский Лизинг ставки намного ниже, не говоря уже про Ресо Лизинг или ГТЛК. Для сравнения: портфель Бизнес Альянса в 50 раз меньше, чем у Европлана (5 млрд против 250 млрд рублей). Про монстров типа Сбера, ГПБ или ВТБ вообще молчу, там другая лига даже по сравнению с Европланом и БЛ.

Радует то, что у Бизнес Альянса история просроченных задолженностей чиста как слеза младенца, компания всегда платит, несмотря на то, что гендиректор у них не Ланнистер. А АКРА отмечает, что у них исторически высокое значение показателя достаточности капитала (ПДК) — 14,7%. Кроме того, по оценке оценщиков у Бизнес Альянса удовлетворительная оценка фондирования и ликвидности. Отчётность за 2021 и 2022 года слабее, чем за предыдущие 2 года, но это следствие низкой диверсификации бизнеса. Впрочем, лизинг хорош тем, что в там всегда высокая ликвидность активов, и за это инвесторы любят лизинговые компании. Купил в кредит, сдал в аренду, на разницу живёшь.

#облигации #инвестиции

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

👀 Бытует определённое мнение, что покупать акции нужно было 10/20/30 лет назад, и тогда можно было бы разбогатеть, а сейчас-то уже поздно. Также есть другое мнение, которое говорит, что можно спокойно жить на дивиденды. Оба этих мнения, конечно же, интересные, но как насчёт посмотреть, что было бы, если бы мы купили акции 10 лет назад? Какие акции? Давайте для примера возьмём Сбер, самую популярную компанию у инвесторов.

Итак, сколько можно было бы заработать на дивидендах, купив акции Сбера в начале 2013 года? Давайте посчитаем. Предположим, что в январе 2013 года мы потратили 1 млн рублей на покупку обычных акций Сбербанка.

Немного округлю и приму за точку отсчёта 10 000 акций по 100 рублей за штуку. По такой цене можно было купить акции 14 января 2013. Итак, у нас есть 10 лет, 10 тысяч акций и 1 млн рублей.

2013: 2,57 рубля дивиденд * 10 000 акций * 0,91 = 23 387 рублей

2014: 3,20 * 10 000 * 0,91 = 29 120 рублей

2015: 0,45 * 10 000 * 0,87 = 3 915 рублей

2016: 1,97 * 10 000 * 0,87 = 17 139 рублей

2017: 6 * 10 000 * 0,87 = 52 200 рублей

2018: 12 * 10 000 * 0,87 = 104 400 рублей

2019: 16 * 10 000 * 0,87 = 139 200 рублей

2020: 18,7 * 10 000 * 0,87 = 162 690 рублей

2021: 18,7 * 10 000 * 0,87 = 162 690 рублей

2022: 0 рублей

Всего дивидендов: 694 741 рубль (6,94% в среднем за год к стартовому миллиону)

На 3 января цена акции Сбера была 141 рубль за штуку

Суммарный доход составил: 1 104 741 рубль

Инфляция за этот период составила 97,4%. То есть, инвестировав в акции Сбера удалось бы получить доходность выше инфляции. Немного, но выше.

На сегодняшний день цена акции около 171 рубля, что меняет ситуацию. А также ожидаются дивиденды около 6 рублей на акцию. А если бы мы продали 10 000 акций в ноябре 2021 года по 300 рублей, то получили бы доход 2 694 741 рубль.

#давайтепосчитаем #акции

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

У нас скоро очередное заседание ЦБ по ставке — уже 17 марта!

🏓 Повторим опрос. В прошлый раз большинство проголосовало за неизменность ставки (и было право), а что будет на этот раз?

На данный момент ставка 7,5%. Она не менялась с сентября 2022.

Лично я не верю в повышение, но ещё сильнее не верю в снижение. Рынок верит в небольшое, но увеличение, возможно, до 8%. Уже скоро узнаем.

На данный момент ставка 7,5%. Она не менялась с сентября 2022.

Лично я не верю в повышение, но ещё сильнее не верю в снижение. Рынок верит в небольшое, но увеличение, возможно, до 8%. Уже скоро узнаем.

Please open Telegram to view this post

VIEW IN TELEGRAM

17 марта ключевая ставка ЦБ

Anonymous Poll

2%

Снизится более чем на 0,5%

4%

Снизится на 0,5%

67%

Не изменится

21%

Поднимется на 0,5%

5%

Поднимется более чем на 0,5%

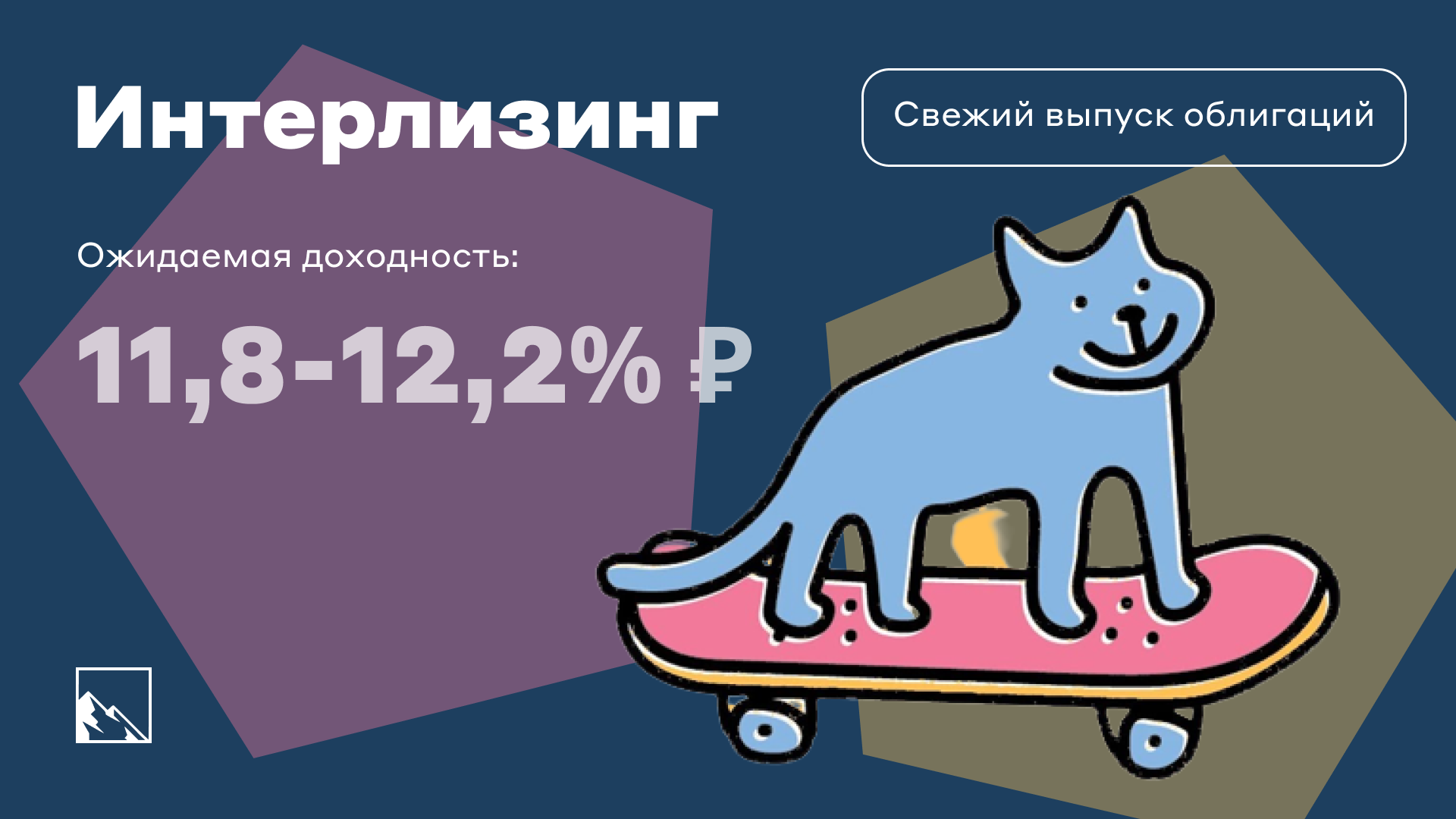

В прошлый раз я смотрел мелкую лизинговую компанию Бизнес Альянс и выпуск из разряда хардкорных ВДО, но в данном сегменте есть и крупные игроки с высоким рейтингом. Один из таких — Интерлизинг, и у него выходит уже пятый выпуск облигаций.

Пятый — это, конечно, хорошо, но предыдущие четыре на 7,5 млрд ещё не погашены, а там и достойная ликвидность есть лишь в двух. Зато высокий рейтинг A-, рабочая для такого рейтинга доходность около 12% и дополнительные возможности для спекулянтов в условиях низкой ликвидности.

Объём выпуска — 3,5 млрд рублей, доходность в районе 12%, срок 3 года, никакой оферты, амортизация начнётся через полтора года. Рейтинг у эмитента отличный — A-.

Интерлизинг — это лизинговая компания с 23-летней историей, которая предоставляет услуги по приобретению грузового и легкового автотранспорта, спецтехники, оборудования и недвижимого имущества в лизинг. Также занимается страхованием. Работает в 44 городах РФ. Тикер: 🚛🏗 Сайт: https://www.ileasing.ru

Выпуск: Интерлизинг-001Р-05

Объём: 3,5 млрд

Начало размещения: 14 марта 2023 (уже торгуются)

Срок: 3 года

Доходность: 11,8–12,2%

Выплаты: 4 раза в год

Оферта: нет

Амортизация: 16,5% в даты выплат с 7-го по 11-й купон

Компания-то универсальная, в портфеле которой более 15 видов имущества, то есть диверсификация высокая, хотя преобладает грузовой и легковой автотранспорт, а также дорожно-строительная и сельскохозяйственная техника.

Интерлизинг занимает 13 место в рейтинге лизинговых компаний, то есть, это условно второй эшелон, рядом с ГТЛК и намного выше, чем Роделен, ПР Лизинг, Дельта Лизинг, Соби Лизинг и другие герои ВДО, в том числе Бизнес Альянс, про который я писал прошлый раз. Облигации Интероизинга к ВДО ну никак нельзя отнести ни по рейтингу, ни по доходности. 15 место по объёму портфеля (46 млрд) и 12 место по кэшфлоу (17 млрд) от бизнес-деятельности. Серьёзные ребята. С другой стороны, это примерно 1/10 от лидера — ГПБ. У ГТЛК самый большой портфель, но государственность как бы обязывает заниматься не совсем бизнесом, а скорее благотворительностью.

Компания активно развивается. Рост объема бизнеса — на 63% за год, а объём нового бизнеса — на 55%. Коэффициента автономии по МСФО — 16%, ROE по МСФО — 26%, доходность портфеля — 24%. Долговая нагрузка серьёзная, что в сфере лизинга является частой практикой, долг на 23 млрд.

В итоге получаем интересный выпуск облигаций от эмитента с рейтингом А- и доходностью на 3%+ выше ОФЗ. Неплохо? Конечно, неплохо. Уверенности добавляет и амортизация с середины срока, дюрация составит всего 2,2 года. Конечно, как и всегда, хочется купон побольше, но и так вариант выглядит конкурентоспособным.

#облигации #инвестиции

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

недвижимости «ПНК-Рентал»

Активы, составляющие фонд, будут реализованы, а полученные денежные средства выплачены инвесторам. Планируемый срок получения выплат: II квартал 2023 года.

Клиентам, инвестировавшим на их собственной платформе, выплаты будут на банковский счёт.

Клиенты, купившие паи на Московской бирже, получат денежные средства на свои брокерские счета.

Сообщение написано большими буквами на сайте https://pnkrental.ru/

#недвижимость

Please open Telegram to view this post

VIEW IN TELEGRAM

Сегодня СД Сбера рекомендовал дивиденды в размере 25 рублей на акцию, что около 14%. Ожидали 6, максимум 12 рублей, но никак не 25. Дивиденды рекордные. Прям рекорднее некуда.

Хорошие новости? Конечно, хорошие. 565 млрд рублей на дивиденды при прибыли в 300 млрд рублей за 2022 год — это 188% (пока лишь теоретических, но думаю, что вопрос решён). Понятно, что сюда вошли нераспределённые дивиденды за 2021 год. Если говорить про мой портфель, то акций Сбера у меня больше всего. Но доля акций в целом у меня небольшая, так что разбогатею, но не так, чтоб сразу на пенсию выходить.

У кого за нашим столом самая большая ложка? У государства. И если для нас, простых микроинвесторов, Сбер является Туземунбанком, то для государства это донор. Деньги нужны. У кого их взять, если не у Сбера?

#акции

Please open Telegram to view this post

VIEW IN TELEGRAM

Девять месяцев назад я составил демо портфель из случайных акций, выбранных с помощью генератора случайных чисел, который имитировал выбор акций обезьянкой с целью развлекательного эксперимента.

Суть эксперимента — посмотреть, правда ли кропотливый выбор акций не нужен, и даже случайный набор покажет результат лучше рынка. Спустя девять месяцев портфель практически туземуннулся и в хорошем плюсе, а индекс — нифига, чуть выше ноля. Неизвестно, как это будет на дистанции, а пока — смотрим промежуточный результат.

Индекс Мосбиржи: +3,52%

Портфель мартышки: +38,78%

Месяц назад я был в отпуске и не делал обзор, так что от седьмого сразу к девятому. Индекс Мосбиржи 2 месяца назад был в нуле, но чуть-чуть поднялся. Обезьяний портфель же вырос значительно: с +25,9% до +38,78%. 9 из 10 бумаг в плюсе (было 8), и лидер тот же — ОВК (+153%), а в минусе только Россети (-8%). Хотя недавно они был намного ниже. Телеграф же вышел из минуса за 2 месяца.

Вместе с ОВК в плюсе Озон, Самолёт, обе бумаги НКНХ, Акрон, Детский Мир, Центральный Телеграф и Аптека 36,6. По Детскому Миру обезьянка ждёт делистинг и выкуп акций. Сильнее всего мартышку радуют, очевидно, ОВК и Озон.

Возможно ли было это прогнозировать? Возможно, но это не точно;)

Индекс всё еще отстаёт от портфеля. Расхождение портфеля с индексом увеличилось на 10%, было 2 месяца назад 25,3%, стало 35,3%. Но кто знает, что будет дальше.

🦧 Короче говоря, ждали восстание машин с помощью ChatGPT, а получили всё равно восстание обезьян.

Ссылка на мой обезьяний портфель. Можно посмотреть весь состав, в нем есть фонд на индекс Мосбиржи для референса.

#обезьянийпортфель

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

💀 Мосбиржа: что мертво, умереть не может. Объём торгов в фондовой секции вырос на 55%

Мосбиржа поделилась итогами второго месяца 2023 года. Давно уже, я ждал, когда графики обновят, но так и не дождался. Февраль выдался успешным для фондовой секции, объёмы выросли как в торгах акциями, так и в торгах облигациями.

Также можно посмотреть тренды, сделать выводы и принять действительность. Меня как долгосрочного микроинвестора интересует в первую очередь фондовый рынок, но также интересно посмотреть, чем на бирже занимаются большие дяди.

Московская биржа в очередной раз показала, что хоронить её не стоит. Не из-за того, что ещё рано, а в принципе-то бессмысленно. Биржу захлестнула анархия, и физики совершают около 81% сделок по акциям. За февраль появилось полмиллиона новых инвесторов на Мосбирже, теперь их уже 24 млн! Активных в феврале было 2,5 млн или чуть более 10%. Показатель как-то не очень.

Но сначала другая важная статистика.🥴 СПБ Биржа сообщила о снижении объёма торгов в феврале в 5,5 раз по сравнению с февралём прошлого года. Санкции и запрет покупать бумаги недружественных стран неквалифицированным инвесторам сделали своё дело. Ну и ещё один брокер попал под санкции, на этот раз Тинькофф.

Общий объём торгов на в феврале вырос и составил 83,6 трлн рублей (82,3 трлн рублей в январе). Даже короткий месяц и праздники не помешали росту.

Объём торгов акциями, депозитарными расписками и паями увеличился на 34,4% и составил 1 058,6 млрд рублей (787,8 млрд рублей в январе). Это 1,26% всего объёма (было 0,95%). Объёмы торгов акциями всё равно очень низкие. Ликвидность есть только в 1 эшелоне, а акции 2 и 3 эшелонов продолжают разгоняться спекулянтами. Правда по некоторым из них ввели ограничения не дневной рост. Самыми популярными акциями остаются всё те же Сбер и Газпром. Вряд ли в ближайшее время это изменится.

Топ акций по объёмам выглядит так: Сбербанк + Сбербанк-п (35,5%), Газпром (21,9%), Лукойл (10,2%), Норникель (9%), Роснефть (5,4%), Сургутнефтегаз (4,9%), Яндекс (4,8%), Новатэк (4,4%), Северсталь (4,0%).

Объём торгов облигациями вырос на 76,0% и составил 1 429,3 млрд рублей (812,0 млрд рублей в январе). В прошлом месяце объёмы были почти одинаковыми с акциями, но в феврале ситуация изменилась, и инвесторы больше внимания уделили бондам. Доля от всех торгов — 1,7%.

В феврале на фондовом рынке Московской биржи размещено 59 облигационных займов на общую сумму 1 290,7 млрд рублей, включая объём размещения однодневных облигаций на 532,4 млрд рублей, которые как обычно портят всю статистику.

Ну и в январе реально было мало новых выпусков, так что рост в феврале логичный. Думаю, что и в марте объём будет хорошим, ждём размещений ВЭБ и ДОМ РФ, Сэтл, Сбера, Газпрома и других.

Срочный рынок увеличился на 24,2% и составил 4,3 трлн рублей (3,5 трлн рублей в январе) или 5,14%. Доля выросла почти на процент, но до декабрьского уровня не дотянула.

Валютный рынок вырос на 14,6% и достиг 19,4 трлн рублей (16,9 трлн рублей в январе). Это 23,2% объёма..

Денежный рынок — вот где главные объёмы. Хотя объём снизился и составил 56,8 трлн рублей (59,3 трлн рублей в январе). Почти 68% от всего объёма, ощутимое снижение.

Рынки драгоценных металлов и агропродукции настолько маленькие по объемам, что даже копаться в них неинтересно. Что золото, что сахар — это все же больше для устрашения населения.

👀 Что в итоге? Рост активности по фондовому рынку, а также по срочному. Меня радует то, что появляются новые интересные выпуски облигаций, ну и рост объёмов в торгах акциями — тоже хорошо. Доля частников в акциях остаётся крайне высокой, рано ещё говорить о том, что он может перейти к росту. Без денег физлиц перспективы роста довольно слабые, а все объёмы сосредоточен в 8–10 бумагах, причём в дневные топы регулярно попадают разгоняемые акции, а также любые акции на объявлении дивидендов. На всех хорошей ликвидности не хватает.

#инвестиции

Мосбиржа поделилась итогами второго месяца 2023 года. Давно уже, я ждал, когда графики обновят, но так и не дождался. Февраль выдался успешным для фондовой секции, объёмы выросли как в торгах акциями, так и в торгах облигациями.

Также можно посмотреть тренды, сделать выводы и принять действительность. Меня как долгосрочного микроинвестора интересует в первую очередь фондовый рынок, но также интересно посмотреть, чем на бирже занимаются большие дяди.

Московская биржа в очередной раз показала, что хоронить её не стоит. Не из-за того, что ещё рано, а в принципе-то бессмысленно. Биржу захлестнула анархия, и физики совершают около 81% сделок по акциям. За февраль появилось полмиллиона новых инвесторов на Мосбирже, теперь их уже 24 млн! Активных в феврале было 2,5 млн или чуть более 10%. Показатель как-то не очень.

Но сначала другая важная статистика.

Общий объём торгов на в феврале вырос и составил 83,6 трлн рублей (82,3 трлн рублей в январе). Даже короткий месяц и праздники не помешали росту.

Объём торгов акциями, депозитарными расписками и паями увеличился на 34,4% и составил 1 058,6 млрд рублей (787,8 млрд рублей в январе). Это 1,26% всего объёма (было 0,95%). Объёмы торгов акциями всё равно очень низкие. Ликвидность есть только в 1 эшелоне, а акции 2 и 3 эшелонов продолжают разгоняться спекулянтами. Правда по некоторым из них ввели ограничения не дневной рост. Самыми популярными акциями остаются всё те же Сбер и Газпром. Вряд ли в ближайшее время это изменится.

Топ акций по объёмам выглядит так: Сбербанк + Сбербанк-п (35,5%), Газпром (21,9%), Лукойл (10,2%), Норникель (9%), Роснефть (5,4%), Сургутнефтегаз (4,9%), Яндекс (4,8%), Новатэк (4,4%), Северсталь (4,0%).

Объём торгов облигациями вырос на 76,0% и составил 1 429,3 млрд рублей (812,0 млрд рублей в январе). В прошлом месяце объёмы были почти одинаковыми с акциями, но в феврале ситуация изменилась, и инвесторы больше внимания уделили бондам. Доля от всех торгов — 1,7%.

В феврале на фондовом рынке Московской биржи размещено 59 облигационных займов на общую сумму 1 290,7 млрд рублей, включая объём размещения однодневных облигаций на 532,4 млрд рублей, которые как обычно портят всю статистику.

Ну и в январе реально было мало новых выпусков, так что рост в феврале логичный. Думаю, что и в марте объём будет хорошим, ждём размещений ВЭБ и ДОМ РФ, Сэтл, Сбера, Газпрома и других.

Срочный рынок увеличился на 24,2% и составил 4,3 трлн рублей (3,5 трлн рублей в январе) или 5,14%. Доля выросла почти на процент, но до декабрьского уровня не дотянула.

Валютный рынок вырос на 14,6% и достиг 19,4 трлн рублей (16,9 трлн рублей в январе). Это 23,2% объёма..

Денежный рынок — вот где главные объёмы. Хотя объём снизился и составил 56,8 трлн рублей (59,3 трлн рублей в январе). Почти 68% от всего объёма, ощутимое снижение.

Рынки драгоценных металлов и агропродукции настолько маленькие по объемам, что даже копаться в них неинтересно. Что золото, что сахар — это все же больше для устрашения населения.

#инвестиции

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

Как только в Россию прилетел Си Цзиньпин, бурный позитив случился на рынке, и я не про рынок риса. Какая связь? Прямая — укрепление российско-китайских отношений во всех смыслах. Мы купим ещё больше телефонов Xiaomi с автомобилями Haval, они купят ещё больше газа, нефти и аллюминя с чугунием. Win-win для всех, особенно для акций Газпрома, а уж если даже они стали расти, то это безудержное веселье не остановить никому. И огромная такая факушка через океан одному деду, фамилия которого начинается на бай и заканчивается на ден. Так, ладно, я не про политику, а про инвестиции.

Китайский рис — лучший друг русской гречи:

☺️ Российская нефть, поставляемая в Китай по трубе, и нефть, отправляемая в Китай по морю, в конце 2022 года стоила примерно на 20 баксов дороже нефти, уходящей в Европу, и фактически без дисконта к Brent.

😳 Импорт китайских товаров в Россию в 2022 году вырос на 13% (76 млрд долларов). Доля Китая в российском импорте составляет около 30%. При этом доля экспорта в Россию у китайцев лишь 2–3%.

🙄 Китайских автомобилей в России в 2022 году продали больше, чем в 2021. Доля же 18%, а скоро будет и 30%.

😲 Активы в юанях сейчас занимают половину всех ликвидных средств ФНБ. Доля юаня в расчетах по экспорту уже 16%, а по импорту — вообще 23%.

Это лишь для примера. А обсуждения идут, видимо, в позитивном ключе. Может быть, даже обсуждаются инвестиции в промышленность. Или экономические палочки-выручалочки. Рынок реагирует позитивно, как минимум, верит, что диалог идёт в нужном русле. Повестка обозначена как экономическая, ну а какой ей ещё-то быть)))

👆 А для самых внимательных вопрос. Что на самом деле написано иероглифами на картинке? Неправильные ответы тоже принимаются.

Китайский рис — лучший друг русской гречи:

Это лишь для примера. А обсуждения идут, видимо, в позитивном ключе. Может быть, даже обсуждаются инвестиции в промышленность. Или экономические палочки-выручалочки. Рынок реагирует позитивно, как минимум, верит, что диалог идёт в нужном русле. Повестка обозначена как экономическая, ну а какой ей ещё-то быть)))

Please open Telegram to view this post

VIEW IN TELEGRAM

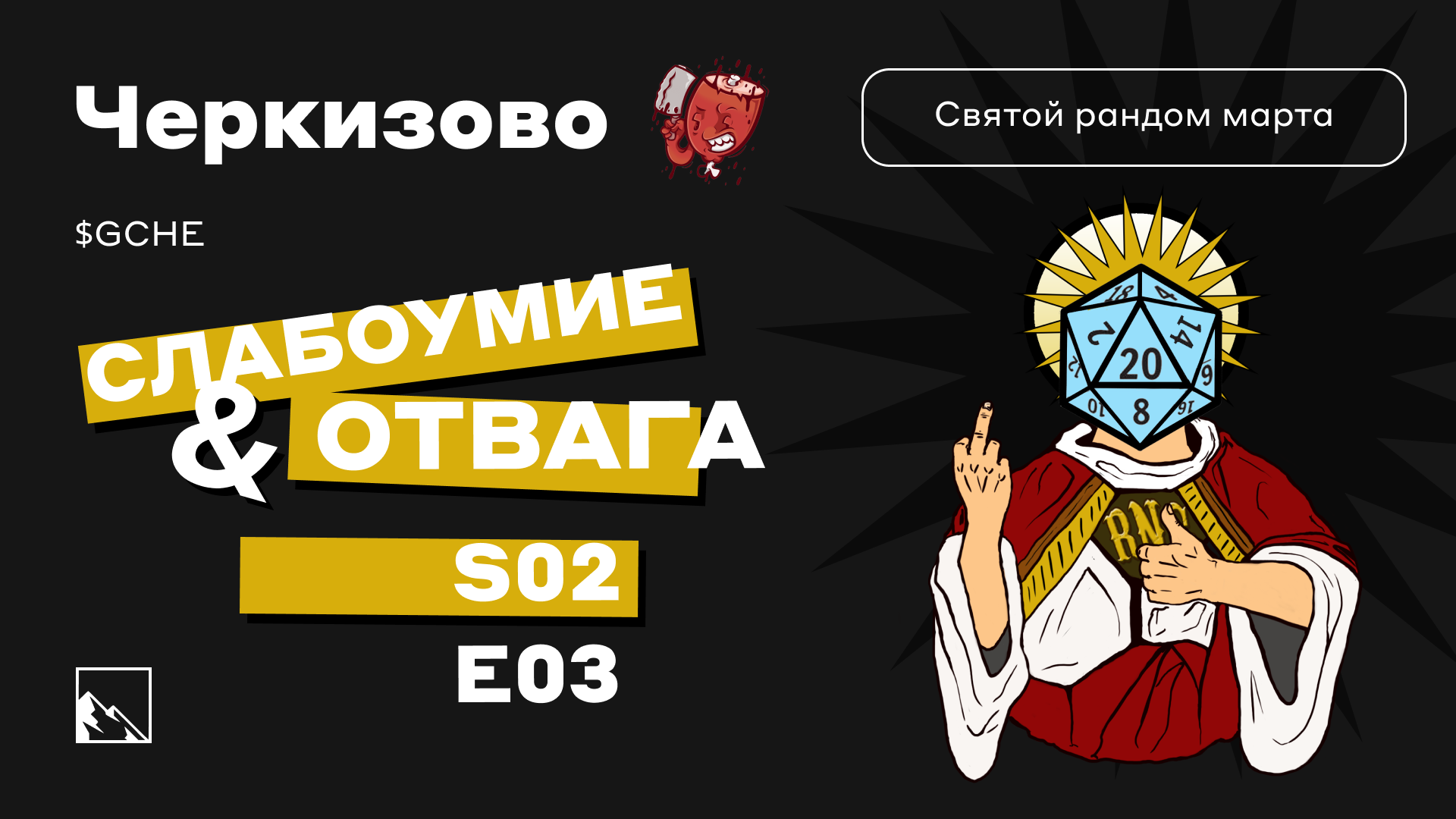

Продолжаю второй сезон святого рандома с дивидендными акциями. Каждый месяц я выбираю одну рандомную акцию из заранее составленного списка. Ну как я, делает это святой рандом, он же генератор случайных чисел. Я её потом просто покупаю. Почему? Да потому что какой смысл ручками выбирать акции, если рынок ведет себя непредсказуемо ¯\_(ツ)_/¯

Список для рандома на второй сезон (2023 год) составлен из очищенного от расписок и некоторых акций IRDIVTR — индекса дивидендных акций РФ, к которому добавлены ещё несколько компаний. Получилась 30 компаний.

📋 Итак, список такой: Алроса, Башнефть, Газпром, Газпром Нефть, ИнтерРАО, Лукойл, Магнит, ММК, Мосбиржа, МТС, НКНХ, НЛМК, НМТП, Новатэк, Норникель, ОГК-2, Полюс золото, Роснефть, Ростелеком, Русгидро, Сбербанк, Северсталь, Сегежа, Система, Сургутнефтегаз, Татнефть, ТМК, Фосагро, Черкизово, Юнипро.

Правила простые:

- ежемесячный минимальный бюджет: 5 000 рублей, на него берется максимально возможное количество лотов;

- если лот дороже 5000, то беру 1 лот;

- если рандом выбирает что-то повторно, беру.

Уже выпадали во втором сезоне: Газпром Нефть и Магнит.

А в марте случайной компанией оказалось Черкизово. У меня этих акций в портфеле ещё не было. Теперь есть. Также у меня в портфеле есть их облигации.

Акции Группы Черкизово торгуются на данный момент по 2900-3000 рублей, в лоте 1 штука. Решил шикануть и на колбасные деликатесы выделил сумму на покупку сразу двух акций, могу себе позволить такую роскошь к столу. Не могу сказать, что акции сейчас стоят дёшево, но компания-то сильная, не то что одноимённый стадион в Москве. Купил по 2 947 рублей.

Что такое Черкизово?

ПАО Группа Черкизово — российское предприятие, занимающееся производством мясной продукции. Это крупнейший производитель мяса в России. Производит и перерабатывает мясо птицы и свинины, а также и комбикорма. Имеет производственные комплексы и хозяйства в 14 регионах РФ.

Уверен, что хороший, и для этого есть несколько причин. Кроме того, что Черкизово делает вкусную колбасу (сам не пробовал, но друг говорил), она отчитывается. Отчёт за 2022 год не вау, но для кризисного года вполне неплохой. Выручка растёт очень хорошими темпами (184 млрд против 150), а вот чистая прибыль просела (с 16 до 14 млрд). Компания много инвестирует в покупку более мелких компаний и развивается, как и положено лидеру рынка.

С долгами всё не так просто. Долги растут, но все они — итог покупок новых производств, то есть, активов, которые будут приносить прибыль. Показатель Чистый долг/Скорректированная EBITDA перевалил в 2022 году за значение 3. Долг вплотную приблизился к 110 ярдам.

Кажется, что сейчас не лучшее время для выплаты дивидендов, но кто знает. Всегда платили. Долговая нагрузка не выглядит чрезмерной, хотя вот издержки на производство колбасы и прочей продукции сильно выросли, что отразилось и на ценах для конечных потребителей. Люди сейчас массово экономят, в том числе и на мясной продукции, но спрос всё равно достаточно высокий.

Если говорить про этот год, то сложно сказать, насколько выбор удачный в плане выплаты дивидендов, но на перспективу компания однозначно заслуживает своего места в портфеле. Дивдоходность стабильно держится много лет на уровне выше 5%, а то 7%. За 2021 год дивиденды были выплачены в конце 2022 года.

#святойрандом

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

Для тех, кто при слове «бонд» первым делом смотрит на доходность и оферту, а не сравнивает Дэниела Крэйга с Шоном Коннери, предлагаю посмотреть, что есть сейчас у эмитентов с надёжным кредитным рейтингом, предлагающих доходность больше 12%.

На что опираться при оценке надёжности выпусков облигаций? Одним из параметров является рейтинг от рейтинговых агентств. Также стоит смотреть на бизнес стратегию и отчётность: прибыль, долги, EBITDA. Часто можно услышать мнение, что доходность облигаций 12–13% — это маловато, и даже у самых надёжных компаний есть такие выпуски, а то и побольше. И это правда.

Так вот, если брать самые надёжные корпоративные облигации от топовых эмитентов, то там на самом деле всё гораздо скромнее. Рейтинг AAA или AA практически гарантирует, что доходность будет ниже. Среди эмитентов с рейтингом A уже что-то можно найти. А среди эмитентов с рейтингом BBB или BB нужно очень тщательно выбирать. Впрочем, нужно помнить, что рейтинг (в том числе и A, и тем более BBB) не гарантирует того, что с эмитентом ничего не случится (например, дефолт).

📊 Параметры выбора: ликвидные корпоративные облигации с рейтингом от BBB до А, от 1 до 5 лет, без оферты, с постоянным купоном, доступные для неквалифицированных инвесторов. Без структурных продуктов, как, например, любит ВТБ.

1. Евротранс, рейтинг A- (АКРА)

Выпуски: БО-001Р-01 (2,7 года) и БО-001Р-02 (2,9 года)

Доходность: 13,6%

Два выпуска Евротранса до декабря 2025 и января 2026. Компания занимается АЗС под брендом Трасса.

2. Продовольственная контрактная корпорация, рейтинг BBB (АКРА)

Выпуск: Продкорп 01 (3 года)

Доходность: 13,1%

Компания принадлежит Министерству с/х Казахстана и занимается закупками зерна для создания резервов и поддержки цен.

3. Самолёт, рейтинг A (Эксперт РА, НКР, АКРА)

Выпуск: Р12 (2,3 года)

Доходность: 12,0%

Российская девелоперская компания. Строит в Москве и МО, СПб и ЛО.

4. Экспобанк, рейтинг A- (Эксперт РА, НКР)

Выпуск: 001P-01 (1,5 года)

Доходность: 12,1%

Банк работает с 1994 года, ориентирован на обслуживание корпоративных и состоятельных частных клиентов, а также проведение сделок по покупке и консолидации активов (M&A).

5. МВ Финанс, рейтинг A+ (АКРА, Эксперт РА)

Выпуск: 1Р2 (1,4 года), 1Р3 (2,4 года)

Доходность: 12,6% / 12,4%

Компания, созданная для финансирования Группы М.Видео-Эльдорадо. По сути, это М.Видео.

6. Новотранс, рейтинг A+ (Эксперт РА)

Выпуск: 001P-03 (4,6 года)

Доходность: 12,2%

Один из крупнейших операторов ж/д подвижного состава России. Более 25 000 вагонов.

7. ИЭК Холдинг, рейтинг A- (Эксперт РА)

Выпуск: 001P-01 (2,8 года)

Доходность: 12,1%

Российская электротехническая компания, производитель и поставщик электротехнического оборудования.

8. Сэтл, рейтинг A (АКРА)

Выпуск: БО 002P-02 (3 года)

Доходность: 12,8%

Основана в 1994 году как строительная компания «Петербургская Недвижимость». Сегодня — одна из ведущих строительных компаний в СПб и ЛО.

9. Промомед ДМ, рейтинг A- (Эксперт РА)

Выпуск: 001P-02 (1,4 года)

Доходность: 12,1%

УК фармхолдинга Промомед. В группу компаний Промомед входит АО Биохимик.

10. ГК Пионер, рейтинг A- (Эксперт РА, АКРА, НРА)

Выпуски: БО 001P-05 (1,8 года), БО 001P-06 (2,7 года)

Доходность: 15,4%, 14,9%

Российская девелоперская компания, осуществляющая свою деятельность в Москве и Санкт-Петербурге.

Как видим, и правда есть доходность выше 12% у компаний с рейтингом A. Гарантирует ли рейтинг A+ или A-, что выпуск надёжнее, чем BB? По идее — да, на деле же случиться может что угодно, и даже тут нужна диверсификация. Даже невооружённым глазом видны риски представленных эмитентов. Например, у застройщиков — падение спроса на квартиры.

#облигации

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

🧀 Свежие сырные облигации: Истринская Сыроварня

«Сырные облигации? Что бля?» — это самый цензурный ответ от моих знакомых, которых я спрашивал, нет ли у них желания вложиться в облигации Истринской Сыроварни. Короче говоря, это либо новый мемас, либо что-то предельно вкусное. Сразу же скажу, что покупать их я не буду, но это как минимум интересно.

Дело не столько даже в доходности, сколько в самом персонаже, который является владельцем сырного бизнеса, объединённого под брендом Истринской Сыроварни. Это ни кто иной как Олег Сирота (харизма не слабее, чем у Рокфора из Чипа и Дейла), и у него в телеграм-канале подписчиков даже в 8 раз больше, чем в моём. Кажется, что 100 лямов он мог собрать, продавая рекламу у себя в канале, но решил подняться в высшую лигу — пойти к инвесторам, которые любят пощекотать дырку в сыре.

Объём выпуска — 100 млн рублей, доходность по номиналу в районе 18%, срок 3 года. Купоны ежемесячные. Будет амортизация: по 5% в даты выплат 10-го и 22-го купонов, по 10% от номинала — в даты погашения 12-го и 24-го купонов, 20% — в дату окончания 34-го купона, еще 50% — при погашении выпуска (чтооооо). Также предусмотрена возможность досрочного погашения облигаций по усмотрению эмитента в даты окончания 9-го и 21-го купонов. Короче, чел решил воспользоваться всеми доступными опциями, какие бывают. Рейтинг у эмитента отличный — TRIPLE CHEESE (то есть, нет никакого рейтинга).

Истринская Сыроварня — это сыроварня, которая варит… сыр! Но и другую молочку производит. Десятки (даже больше сотни) своих магазинов в Москве, МО и СПб, пекарня, экскурсии в коровник и вот это вот всё. Импортозамещение, какое мы заслужили. Тикер: 🧀🐄 Сайт: https://parmezan.ru/

Выпуск: Истринская Сыроварня-БО-01

Объём: 100 млн

Начало размещения: 21 марта 2023 (уже торгуются на вторичном рынке)

Срок: 3 года

Доходность: 18% (по номиналу) / сейчас в районе 15–16%

Выплаты: 12 раз в год

Оферта: да

Амортизация: да

🪤 Почему Истринская Сыроварня? Они что, делают пармезан лучше аргентинцев?

Про сыр сказать ничего не могу, хотя посмотрел на карту и обнаружил, что их лавка есть недалеко от моего дома. Зайду куплю сыр, почему нет, я его люблю. Это мне и показалось любопытным, что Олег активно занимается развитием собственной сети, а не оптом, поставляя условным иксам тонны сыра. Сам же он и объясняет у себя в телеграм-канале, для чего этот выпуск. Нужны оборотные средства, нужно закрыть 30 точек и открыть 60. Нужно больше коров, которые дадут больше молока, из которого будет ещё больше сыра.

Вообще, Олег строит бренд с человеческим лицом (своим собственным), ведёт очень активную жизнь и то работает с вилами в коровнике, то варит сыр, то сдаёт кровь, то участвует в конференциях. Всем бы нам столько энергии. Лично меня хватает только на то, чтоб телеграм-канал вести, а Олег даже туда строчит в 3–4 раза активнее меня. Возможно, он инопланетянин или знает какие-то секреты, как всё успевать. Или пиарщик у него как новый помощник Нагиева из рекламы.

Купон в 18% встретить можно довольно редко. Возможно, что даже честные сыровары встречаются чаще, чем такие щедрые купоны. Заявок было собрано на 8 таких выпусков, и на вторичном рынке доходность резко провалилась. Тут есть довольно важные моменты. Это оферта call, когда эмитент может выкупить облигации за номинал, а торгуются они сейчас сильно выше номинала. И это при всём моём уважении к бизнесу, оборот которого в этом году обещает стать в 2 млрд рублей, это медийный и мемный, но всё же ноунейм. С другой стороны, доверие рынка и имя зарабатывается делами. Погасят через 3 годы — можно будет повторить. И я не про рецептуру французского сыра.

Олегу и его Сыроварне я, естественно, желаю успеха, а облигации брать всё же не буду. Тем более, что уже и доходность не 18%, и много интересных опций у выпуска активировано, и пойду сначала сыр заценю или даже сразу чизкейк. Для меня этот кейс скорее маркетинговый, чем инвестиционный. А свои скромные нажитые непосильным трудом потрачу на другие выпуски. От эмитентов, у которых хотя бы отчётность не только за 2021 год можно посмотреть.

#облигации #инвестиции

«Сырные облигации? Что бля?» — это самый цензурный ответ от моих знакомых, которых я спрашивал, нет ли у них желания вложиться в облигации Истринской Сыроварни. Короче говоря, это либо новый мемас, либо что-то предельно вкусное. Сразу же скажу, что покупать их я не буду, но это как минимум интересно.

Дело не столько даже в доходности, сколько в самом персонаже, который является владельцем сырного бизнеса, объединённого под брендом Истринской Сыроварни. Это ни кто иной как Олег Сирота (харизма не слабее, чем у Рокфора из Чипа и Дейла), и у него в телеграм-канале подписчиков даже в 8 раз больше, чем в моём. Кажется, что 100 лямов он мог собрать, продавая рекламу у себя в канале, но решил подняться в высшую лигу — пойти к инвесторам, которые любят пощекотать дырку в сыре.

Объём выпуска — 100 млн рублей, доходность по номиналу в районе 18%, срок 3 года. Купоны ежемесячные. Будет амортизация: по 5% в даты выплат 10-го и 22-го купонов, по 10% от номинала — в даты погашения 12-го и 24-го купонов, 20% — в дату окончания 34-го купона, еще 50% — при погашении выпуска (чтооооо). Также предусмотрена возможность досрочного погашения облигаций по усмотрению эмитента в даты окончания 9-го и 21-го купонов. Короче, чел решил воспользоваться всеми доступными опциями, какие бывают. Рейтинг у эмитента отличный — TRIPLE CHEESE (то есть, нет никакого рейтинга).

Истринская Сыроварня — это сыроварня, которая варит… сыр! Но и другую молочку производит. Десятки (даже больше сотни) своих магазинов в Москве, МО и СПб, пекарня, экскурсии в коровник и вот это вот всё. Импортозамещение, какое мы заслужили. Тикер: 🧀🐄 Сайт: https://parmezan.ru/

Выпуск: Истринская Сыроварня-БО-01

Объём: 100 млн

Начало размещения: 21 марта 2023 (уже торгуются на вторичном рынке)

Срок: 3 года

Доходность: 18% (по номиналу) / сейчас в районе 15–16%

Выплаты: 12 раз в год

Оферта: да

Амортизация: да

🪤 Почему Истринская Сыроварня? Они что, делают пармезан лучше аргентинцев?

Про сыр сказать ничего не могу, хотя посмотрел на карту и обнаружил, что их лавка есть недалеко от моего дома. Зайду куплю сыр, почему нет, я его люблю. Это мне и показалось любопытным, что Олег активно занимается развитием собственной сети, а не оптом, поставляя условным иксам тонны сыра. Сам же он и объясняет у себя в телеграм-канале, для чего этот выпуск. Нужны оборотные средства, нужно закрыть 30 точек и открыть 60. Нужно больше коров, которые дадут больше молока, из которого будет ещё больше сыра.

Вообще, Олег строит бренд с человеческим лицом (своим собственным), ведёт очень активную жизнь и то работает с вилами в коровнике, то варит сыр, то сдаёт кровь, то участвует в конференциях. Всем бы нам столько энергии. Лично меня хватает только на то, чтоб телеграм-канал вести, а Олег даже туда строчит в 3–4 раза активнее меня. Возможно, он инопланетянин или знает какие-то секреты, как всё успевать. Или пиарщик у него как новый помощник Нагиева из рекламы.

Купон в 18% встретить можно довольно редко. Возможно, что даже честные сыровары встречаются чаще, чем такие щедрые купоны. Заявок было собрано на 8 таких выпусков, и на вторичном рынке доходность резко провалилась. Тут есть довольно важные моменты. Это оферта call, когда эмитент может выкупить облигации за номинал, а торгуются они сейчас сильно выше номинала. И это при всём моём уважении к бизнесу, оборот которого в этом году обещает стать в 2 млрд рублей, это медийный и мемный, но всё же ноунейм. С другой стороны, доверие рынка и имя зарабатывается делами. Погасят через 3 годы — можно будет повторить. И я не про рецептуру французского сыра.

Олегу и его Сыроварне я, естественно, желаю успеха, а облигации брать всё же не буду. Тем более, что уже и доходность не 18%, и много интересных опций у выпуска активировано, и пойду сначала сыр заценю или даже сразу чизкейк. Для меня этот кейс скорее маркетинговый, чем инвестиционный. А свои скромные нажитые непосильным трудом потрачу на другие выпуски. От эмитентов, у которых хотя бы отчётность не только за 2021 год можно посмотреть.

#облигации #инвестиции

{kind=link}

Продолжаю следить за тем, что происходит с ценами на недвижимость в Москве и в Сочи. Что там произошло?

👉 Это краткая версия поста, а полную с кучей графиков читайте тут.

🏞 Сочи (объявления)

Что тут в горах и на пляжах? На этот раз будто бы вообще ничего не произошло. Снижение исключительно символическое. Вторичка подешевела с 288к до 284к (-4к). Первичка снизилась с 343к до 339к (-4к). Южный чил продолжается, скоро летний сезон начнётся, тогда, возможно, начнётся новое шевеление. Как раз прошлым летом и был активный рост цен. Если отбросить какие-то баги с провалами новостроек, то всё достаточно ровно уже 9 месяцев.

Сочи: февраль → март

Первичка: 343к → 339к (-1,2%)

Вторичка: 288к → 284к (-1,4%)

🏙 Москва (объявления)

А теперь в Москву. Вторичка резко упала в цене с 390к до 338к за метр, первичка чуть поднялась с 329к до 333к. Если это не новый баг агрегатора, то это сильнейшее падение за несколько лет по вторичке.

Москва: февраль → март

Первичка: 329к → 333к (+1,2%)

Вторичка: 390к → 338к (-13,3%)

Посмотрим теперь, что по реальным сделкам, так как в объявлениях мы видим цены, которые хотят продавцы, в реальных же сделках мы видим цены, которые готовы платить покупатели.

💸 Реальные сделки

По первичке боковик. Индекс московской недвижимости Дом Клик MREDC показывает сейчас 256к. СберИндекс показывает 262к за метр. Это на 22,2% ниже, чем цены в объявлениях. Разрыв уменьшился на 0,3%!

Ожидаем рост ставок по ипотеке, что также может сказаться на снижении цен. А ещё Росреестр показал, по каким районам больше покупают недвижимость, а по каким меньше. Как и следовало ожидать, Новая Москва в лидерах. Эксперты говорят о снижении спроса на 8,9% в марте относительно февраля.

Разница объявлений с реальными ценами по вторичке около 22%, как и на первичке. Но всё индивидуально.

Я традиционно смотрю ещё на объявления по СПБ, Краснодар и Анапу. Цены в объявлениях (реальные цены будут ниже) на первичку и вторичку.

Объявления

Москва: первичка 333к, вторичка 338к

Сочи: первичка 339к, вторичка 284к

СПб: первичка 244к, вторичка 207к

Анапа: первичка 136к, вторичка 138к

Краснодар: первичка 146к, вторичка 108к

Москва дороже всех по вторичке, Сочи на первом месте по первичке. В других городах за месяц практически ничего принципиально не менялось ни за месяц, ни даже за пол года.

Всего я накопил пока что около 1,72 млн с июля 2021 (отчёт за 1 марта). Если считать, что квартира стоила 10 млн, теперь она стоит уже 12,03 млн. Месяц назад было 12,16! Важно отметить, что это цены в объявлениях, а в Сочи так много фейков, что реальные цены можно будет узнать только в активной фазе подбора. Ну а пока хватает на 6,06 метра!

Синим цветом — стоимость моей сферической квартиры в сочинском вакууме, а красным — мой финансовый результат. Март — прогноз. Напомню, что цель — накопить достаточную сумму для обеспечения кэшфлоу, покрывающего ежемесячные платежи по ипотеке (±100% стоимости квартиры).

#недвижимость #москва #сочи

Please open Telegram to view this post

VIEW IN TELEGRAM

🌉 Свежие облигации: ВИС Финанс на размещении

С мемными облигациями закончили (это я про сырные, если что), и на этот раз обращаем своё внимание на тяжеловесов среди ВДО, а именно на компанию из сферы ГЧП (государственно-частное партнёрство) — ВИС и эмитента его облигаций ВИС Финанс.

Сезон свежих выпусков облигаций даёт простор для выбора. Готовятся выпуски Совкомфлота (это даже в юанях), ДОМ РФ, Глоракса, Балтийского Лизинга — в общем, есть, из чего выбрать. Интересны чуть более чем все, так что в рандомном порядке я на этот раз выбрал ВИС. У меня уже есть в портфеле их предыдущий выпуск, а новый даже поинтереснее. Но при этом не менее рискованный.

Объём выпуска — 3 млрд, доходность до 13,5%, срок 3 года, без оферты и амортизации. Солидная сумма, но не для такой крупной компании, недавно получившей подтверждения рейтинга A от АКРА и Эксперт РА.

ВИС — российский инфраструктурный холдинг. Включает компании, осуществляющие финансирование и управление инфраструктурными проектами на территории России и за рубежом. С 2020 года входит в список системообразующих организаций России. Строит мосты, дороги, дома, восстанавливает заводы и инвестирует. Тикер: 🌉🌃 Сайт: https://vis-group.ru/

Выпуск: ВИС ФИНАНС-БО-П03

Объём: 3 млрд

Начало размещения: 4 апреля 2023

Срок: 3 года

Доходность: 13–13,5%

Выплаты: 4 раз в год

Оферта: нет

Амортизация: нет

😐 Почему ВИС? ГЧП — это же как ГКЧП, только без Г?

У компании несколько направлений бизнеса: инвестиционный, строительный, транспортный, международный и IT. Набирают обороты проекты по социальной инфраструктуре и медицинским учреждениям, а также мусору.

💸 Среди текущих и завершившихся проектов очень масштабные и интересные истории: мост через реку Лена и почему-то филармония + арктический центр эпоса с красивым парком вокруг в Якутске, автодороги вокруг Хабаровска и Москвы, мосты через Калининградский залив и Обь, 3 клиники, ЖК, экотехнопарк, что бы это ни значило, и очистные сооружения. Основные регионы: Москва, Якутия, Сибирь, ЯНАО, ДВ. Соответственно, все проекты подпитываются со стороны государства. Это и есть ГЧП, в котором ВИС выступает инфраструктурным холдингом, выполняющим заказы по созданию инфраструктурных объектов.

На данный момент у ВИС Финанс есть ещё 2 выпуска облигаций объёмом в 4,5 ярда, в ближайшем ноябре и в следующем марте они закрываются. Сейчас доходность по ним в районе 13% и 12%. Собственно, доходность нового выпуска будет чуть выше, как и полагается для более длинной дюрации. Сами параметры выпуска на мой взгляд идеальны. 4 купона в год, никакой головной боли с офертами, ну и срок приемлемый — 3 года.

Но хватит о хорошем, посмотрим на долги. Они просто зашкаливают, а доходы по сравнению с ними настолько небольшие (порядка 1,7 млрд), что даже не покрывает финансовые расходы (2,5 млрд). Долгов на почти 52 млрд.🤯

То есть, с одной стороны — серьёзные государственные контракты, нет просрочек, объекты вводятся в эксплуатацию, а с другой стороны — чудовищный показатель Чистый долг/EBITDA, который где-то в районе 25–30. Впрочем, рейтинговые агентства всё равно не считают это настолько уж серьёзной проблемой, всего лишь снижая рейтинг с A+ до A с прогнозом на понижение. Прогнозируют рост FFO и смотрят на общий объём строительно-монтажных и проектных работ к выполнению после июня 2022, в портфеле проекты ГЧП ВИС составляет 226 млрд руб — с хорошей рентабельностью оно покроет долги.

Уж если и добавлять новый выпуск облигаций в свой портфель, то на крайне небольшой процент. Нет уверенности, что у компании в скором времени не начнутся более серьёзные проблемы, чем огромные долги. Но перед этим обязательно стоит провести собственный анализ отчётностей.

#облигации #инвестиции

С мемными облигациями закончили (это я про сырные, если что), и на этот раз обращаем своё внимание на тяжеловесов среди ВДО, а именно на компанию из сферы ГЧП (государственно-частное партнёрство) — ВИС и эмитента его облигаций ВИС Финанс.

Сезон свежих выпусков облигаций даёт простор для выбора. Готовятся выпуски Совкомфлота (это даже в юанях), ДОМ РФ, Глоракса, Балтийского Лизинга — в общем, есть, из чего выбрать. Интересны чуть более чем все, так что в рандомном порядке я на этот раз выбрал ВИС. У меня уже есть в портфеле их предыдущий выпуск, а новый даже поинтереснее. Но при этом не менее рискованный.

Объём выпуска — 3 млрд, доходность до 13,5%, срок 3 года, без оферты и амортизации. Солидная сумма, но не для такой крупной компании, недавно получившей подтверждения рейтинга A от АКРА и Эксперт РА.

ВИС — российский инфраструктурный холдинг. Включает компании, осуществляющие финансирование и управление инфраструктурными проектами на территории России и за рубежом. С 2020 года входит в список системообразующих организаций России. Строит мосты, дороги, дома, восстанавливает заводы и инвестирует. Тикер: 🌉🌃 Сайт: https://vis-group.ru/

Выпуск: ВИС ФИНАНС-БО-П03

Объём: 3 млрд

Начало размещения: 4 апреля 2023

Срок: 3 года

Доходность: 13–13,5%

Выплаты: 4 раз в год

Оферта: нет

Амортизация: нет

У компании несколько направлений бизнеса: инвестиционный, строительный, транспортный, международный и IT. Набирают обороты проекты по социальной инфраструктуре и медицинским учреждениям, а также мусору.

На данный момент у ВИС Финанс есть ещё 2 выпуска облигаций объёмом в 4,5 ярда, в ближайшем ноябре и в следующем марте они закрываются. Сейчас доходность по ним в районе 13% и 12%. Собственно, доходность нового выпуска будет чуть выше, как и полагается для более длинной дюрации. Сами параметры выпуска на мой взгляд идеальны. 4 купона в год, никакой головной боли с офертами, ну и срок приемлемый — 3 года.

Но хватит о хорошем, посмотрим на долги. Они просто зашкаливают, а доходы по сравнению с ними настолько небольшие (порядка 1,7 млрд), что даже не покрывает финансовые расходы (2,5 млрд). Долгов на почти 52 млрд.

То есть, с одной стороны — серьёзные государственные контракты, нет просрочек, объекты вводятся в эксплуатацию, а с другой стороны — чудовищный показатель Чистый долг/EBITDA, который где-то в районе 25–30. Впрочем, рейтинговые агентства всё равно не считают это настолько уж серьёзной проблемой, всего лишь снижая рейтинг с A+ до A с прогнозом на понижение. Прогнозируют рост FFO и смотрят на общий объём строительно-монтажных и проектных работ к выполнению после июня 2022, в портфеле проекты ГЧП ВИС составляет 226 млрд руб — с хорошей рентабельностью оно покроет долги.

Уж если и добавлять новый выпуск облигаций в свой портфель, то на крайне небольшой процент. Нет уверенности, что у компании в скором времени не начнутся более серьёзные проблемы, чем огромные долги. Но перед этим обязательно стоит провести собственный анализ отчётностей.

#облигации #инвестиции

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

🤓 ЦБ ведёт статистику по максимальной ставке 10 самых крупных банков. Обновляет данные трижды в месяц. Естественно, у более мелких банков ставки могут быть выше, особенно по промо для новых клиентов (обычно на накопительных счетах).

Считается, что обычно ставки ± покрывают инфляцию, когда-то её обгоняя, когда-то наоборот. Также ставки очень сильно зависят от ключевой ставки ЦБ. Думаю, что все это и так прекрасно знают. Также ставки зависят от сроков. Сейчас для более длинных вкладов ставки выше. У коротких — самые низкие, сравнимые со ставками накопительных счетов. Сегодня можно ориентироваться вот на такие ставки. На 3 года я взял около 10%, ниже поймёте, почему. Итак:

· на срок до трех месяцев — 5,74%;

· на срок 3–6 месяцев — 6,85%;

· на срок 6–12 месяцев — 6,66%;

· на срок свыше года — 8,31%;

· на срок 3 года — около 10%.

Выбирая облигации, можно ориентироваться на ставки в банках, если в планах — держать их до погашения. Главное помнить про налоги на вклады с 2023 года. Считать каждому стоит индивидуально в зависимости от суммы и ключевой ставке ЦБ. Очень понятно написано вот тут у РБК.

И вот если принять экстремальный вариант, когда с вклада не надо платить налог вообще, а с купонов надо платить его всегда, то вклад на 3 года со ставкой 10% будет эквивалентен облигациям с доходностью 11,5%. Правда скорее всего налог на вкладе будет, хоть и не от всего дохода, а от части. От налога освобождается доход, равный ключевой ставке ЦБ за год, умноженной на 1 млн рублей (при ставке 7,5% в течение всего года — 75 000 рублей), с остальной суммы будет налог 13%. Получается, что с небольших сумм и платить ничего не потребуется, в таком случае для получения большей доходности на облигациях и нужно ориентироваться на доходность вклада, поделённую на 0,87. Изи. На больших суммах можно уже париться с облигациями.

У меня уже есть вклад, который полностью расходует налоговую «льготу», так что для меня уже выгоднее получаются облигации даже с 10,1%, чем вклады под 10,0% с учётом капитализации. При этом если ставка ЦБ будет повышаться, нужно будет пересчитывать.

#облигации #вклады #давайтепосчитаем

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

Рынок высокодоходных облигаций сейчас очень активен. Выбор есть, нужно только делать его осмысленно. Сегодня обращаю внимание на второй биржевой выпуск облигаций GFN, у которого и раньше был богатый опыт в облигациях, только коммерческих, на бирже был успешно размещён выпуск на 100 млн рублей, второй — уже на 150.

Факторинговых компаний, насколько я знаю, на бирже больше нет. Чтобы понимать риски, нужно понять, что они делают и как выстроен бизнес.

Объём выпуска — 150 млн, доходность до 16,5%, срок 3,5 года, без оферты, с амортизацией. Купоны ежемесячные. По выпуску предусмотрена амортизация: в даты окончания 18-42-го купонов будет погашено по 4% от номинальной стоимости. Ах да, рейтинг — B. Нижний порог, когда стоит даже думать, брать или не брать ВДО.

Глобал Факторинг Нетворк Рус — компания, которая предоставляет услуги электронного регрессного факторинга региональным производственным и торговым компаниям из сегмента малого и среднего бизнеса преимущественно на территориях Центрального, Уральского и Приволжского ФО. Тикер: 🧮💵 Сайт: https://www.factoring-network.ru/

Выпуск: ГлобалФакторинг-БО-02-001

Объём: 150 млн

Начало размещения: 28 марта 2023

Срок: 3,5 года

Доходность: 16–16,5%

Выплаты: 12 раз в год

Оферта: нет

Амортизация: да

Почему Глобал Факторинг Нетворк? Кто-то вообще отдаёт сбор денег на аутсорс?

Сначала — немного определения. Факторинг – это финансовый инструмент, позволяющий покупателю покупать товар или услугу с отсрочкой платежа, а продавцу — получать от фактора комплекс услуг, в который входят авансирование выручки, защита от риска неплатежа, сбор платежей в договорные сроки или после их окончания, учёт дебиторской задолженности. Подробнее есть инфа в презентации у ЦБ. То есть, фактор сразу даёт денег продавцу, а потом трясёт их с покупателя. Иными словами, продавец получает деньги до того, как ему заплатит покупатель. Удобно? Удобно. Комиссии/проценты и услуги — заработок факторинговой компании. А своих денег у фактора нет, он их берёт в долг и прокручивает в таких вот факторинговых операциях. Для покупателя же факторинг — это альтернатива кредиту.

В настоящее время в обращении есть выпуск биржевых облигаций компании на 100 млн рублей и 8 выпусков коммерческих облигаций компании на 556 млн рублей. Коммерческие облигации не торгуются на Мосбирже, а продаются по закрытой подписке.

ГФН — мелкий игрок на рынке факторинга, находится на 27 месте, а его портфель — всего 902 млн рублей. Это примерно в 400 раз меньше, чем у Сбера и в 230 раз меньше, чем у Альфы. Мелкий факторинг и сам работает с мелкими клиентами. Однако портфель крепкий, а рентабельность компании на высоком уровне, показатель рентабельности — 18%. Новые деньги нужны под расширение факторингового портфеля. Но риски тут большие. Достаточно банкротства одного крупного клиента, чтобы у бизнеса начались проблемы. У ГФН слабая достаточность капитала. Коэффициент автономии компании, скорректированный на квазирезервы, всего лишь в районе 8,6%.

Как видим, ГФН набирает всё больше долгов. Это нормальная практика для факторинга, как и для МФО или лизинга, но размеры компании смущают. Ставка по первому выпуску была 20% (сейчас цена такая уже, что доходность стала 14,5%), у второго — 16,5%. После размещения на вторичном рынке премия за риск будет уже слишком небольшой. Лично в свой портфель ВДО попробую добавить немного, диверсификация по таким выпускам важнее всего. Но не факт.

#облигации #инвестиции

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

Хоба, у нас первое IPO в этом году от дочки ИСКЧ (Институт Стволовых Клеток Человека) — компании Genetico. В прошлом году было лишь одно IPO (Whoosh, и я поучаствовал), в этом году планируется провести до 10 IPO по словам Мосбиржи. Кстати, на Pre-IPO висит ещё одна дочка ИСКЧ — компания РБТ, она производит вакцины. А что вообще производит Genetico кроме хайпа по повода выхода на биржу?

Genetico — один из крупнейших лабораторно-производственных комплексов в России, оказывающий широкий спектр медико-генетических услуг как для врачей, так и для пациентов. Занимается репродуктивной медициной. Есть собственная медико-генетическая и биоинформатическая службы. Центр проводит комплексную генетическую диагностику наследственных заболеваний и нарушений репродуктивной функции. Тикер: 🧪💉 Сайт: https://genetico.ru

Пока что не так много известно про это IPO. Разве что количество акций — их будет 10 млн. Стоимость неизвестна, но известно, что это 12% от капитализации. Genetico занимает лидирующие позиции в своей сфере с долей 30–40%. У них также есть один выпуск пятилетних облигаций от 2020 года на 145 млн рублей — ГЕНЕТИКБ01, ISIN: RU000A101UL7, доходность сейчас около 12,5%.

Привлеченные в ходе IPO средства Genetico планирует направить на развитие генетических сервисов в России, выход на зарубежные рынки, регистрацию собственных тест-систем, а также на создание препаратов-кандидатов генной терапии для лечения орфанных заболеваний, что бы это всё ни означало.

Тут, как по мне, ставка на рост рынка генетических исследований в будущем. Он и правда сильно растёт, драйверами являются рост ЭКО, тесты для выявления рака, ну и господдержка инновационных медицинских направлений не дремлет. Впрочем, я тут не эксперт, поэтому не готов утверждать, что биотех скоро затуземунится.

Если посмотреть на акции ИСКЧ, то они сейчас на хаях, очень близко к концу 2021 года, когда был исторический максимум. При этом дивиденды платили 2 раза в лохматых годах и доходность была 1% и 1,5% соответственно в 2014 и 2016 годах. Ну такое. Капитализация ИСКЧ около 10 млрд рублей. В отличие от Генетико, ИСКЧ генерит прибыль. Но не дивиденды. Некоторые уже посчитали, что Genetico может стать для российских инвесторов новой ИСКЧ, акции которого выросли в 12 раз с момента IPO в 2009 году. Кто знает, кто знает…

Конечно, каждое IPO — это здорово и вызывает внимание у инвесторов, но пока ещё рано делать выводы. Биотех-то сам по себе — штука крайне интересная и перспективная. Хочется дождаться более подробной информации. Но как ни крути, Genetico отправится в третий эшелон.

Что думаете, есть у компании и будущих акционеров перспективы?

#акции #инвестиции #ipo

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

У одного из серьёзных эмитентов из числе медиков, компании Промомед, выходит новый выпуск облигаций. Он однозначно интересен, поскольку компания крупная и стабильная, а купон достаточно высокий — более 12%.

Вообще, в марте было много выпусков, в том числе ВДО, например, Хайтэк, РКК, Элит Строй, Бизнес Альянс, ГФН (про последних двух я писал). Самым хайповым вообще стал Сыр (Истринская Сыроварня, про неё тоже писал, хотя уж туда точно не стоит заходить). Но ВДО явно не все готовы оценить и соотнести со своим риск-профилем, большинство всё же смотрит на эмитентов с рейтингом A. Промомед ДМ как раз из этих. Рейтинг A-, ну и по показателям можно оценить, заслуженный рейтинг или как у АЗС Трасса.

Объём выпуска — 3,5 млрд, доходность около 12%, срок 3 года, без оферты, без амортизации. Купоны дважды в год. Рейтинг A- от Эксперт РА. Нельзя сказать, что с таким рейтингом нет таких условий, но и не сказать, что их прям много.

ГК «Промомед» — российская фармацевтическая компания, занимающаяся разработкой, производством, исследованиями и дистрибуцией лекарственных средств. Основная производственная площадка компании — завод «Биохимик» в Саранске. Препараты Промомед входят в рекомендации Минздрава России по профилактике и лечению COVID.Тикер: 👨⚕️💊 Сайт: https://promomed.ru

Выпуск: Промомед ДМ-002Р-01

Объём: 3,5 млрд

Начало размещения: 31 марта 2023

Срок: 3 года

Доходность: 12–12,5% (купон объявлен предварительно 12,05%)

Выплаты: 2 раза в год

Оферта: нет

Амортизация: нет

Почему Промомед? Они что, выпускают синтетический подорожник?

Подорожник нет, но 150+ лекарств да. Сначала стоит понять, какое место занимает компания на рынке. В 2021 году она занимала 2,1% рынка фармы среди отечественных производителей. Входящий в состав Промомед производственный комплекс Биохимик занял 6 место в рейтинге ведущих российских производителей лекарственных средств по версии Forbes. Основной рост компании пришёлся на 2020–2021 годы, когда Промомед полетел прямо сразу в космос, нарастив долю с 0,5% до 2,1%.

На данный момент в обращении находятся ещё 3 выпуска облигаций на 5 млрд. Третий выпуск почему-то на бирже не доступен, а первые два можно взять с доходностью 11% и 12%. Новый выпуск выглядит на их фоне вполне интересно.

#облигации #инвестиции

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

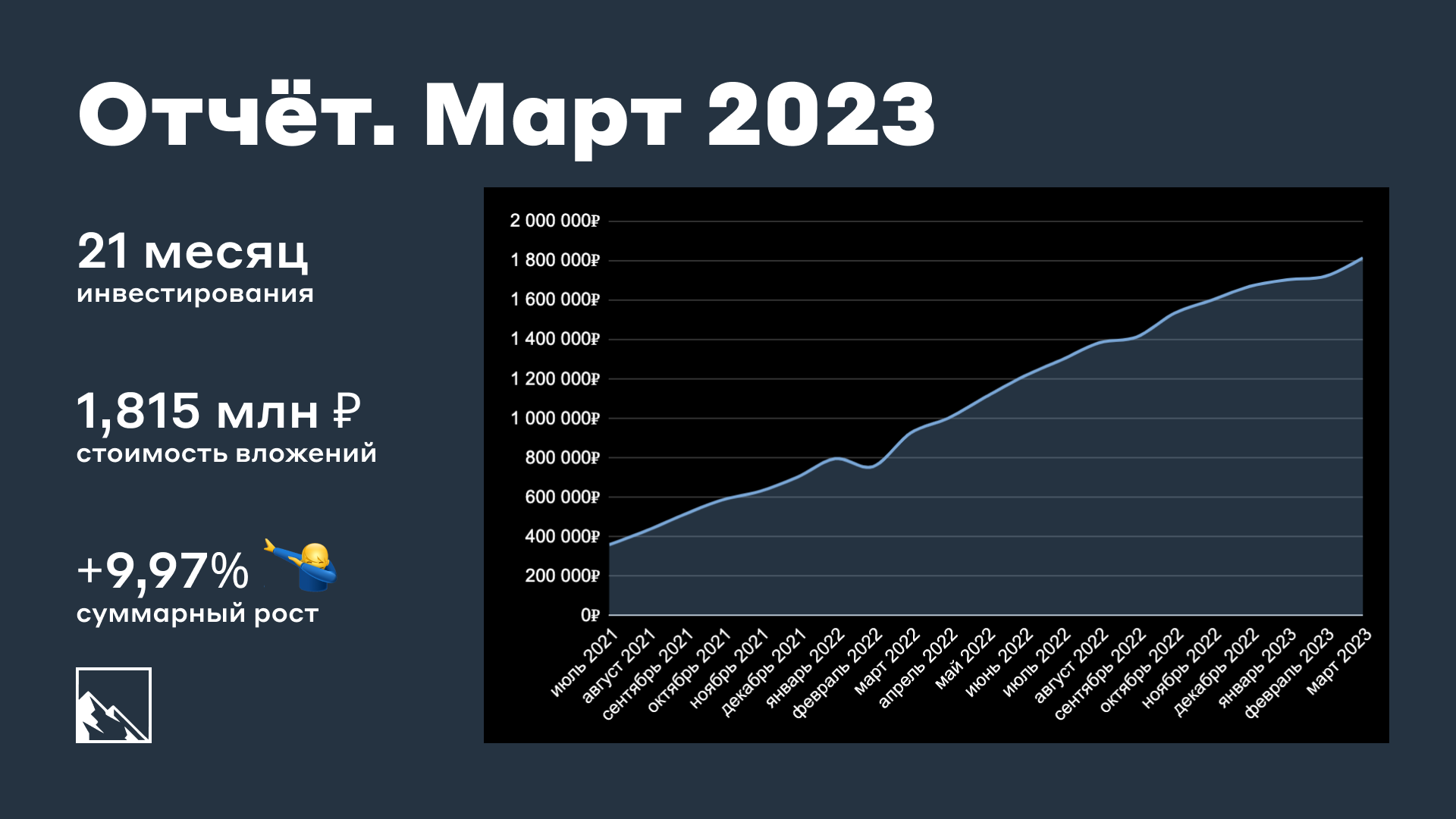

Ежемесячно я пишу отчет о том, что произошло по финансам и другим моментам. Напоминаю: я начал копить на квартиру в Сочи в июле 2021. 21 месяц позади. Погнали!

Было на 1 марта 1 721 704 ₽:

Депозит: 944 428 ₽

БС + ИИС (красный): 654 829 ₽

БС (желтый): 65 317 ₽

БС (синий): 20 260 ₽

Краудлендинг: 36 870 ₽

Проверял, как таяли последние зимние сугробы во дворе, и на месте одного из растаявших сугробов случайно нашёл 60 000 рублей, которые решил непременно проинвестировать, но выбрал не инвестиции в себя, а более банальный способ. 45 000 рублей отправились на ИИС, остальные пошли на облигационные портфели на жёлтый и синий БС.

10% всей суммы пошли на покупку рандомных акций, это было Черкизово. Также покупал немного акций Сбера, РАО и ТМК, но большую часть отправил в облигации. Хотел купить ПНК, но ПНК всё. Из облигаций новенькое: ПродКорп, ГрупПро, Глоракс, Сэтл и Кристалл. Последние три брал на размещениях.

Результат марта просто бомбический. Чуть ли не иксы, пружина разжалась. Там акции вообще все росли, до сентябрьских уровней индекс даже добрался. У всех портфели позеленели, даже мой красный стал зелёным, уж простите за каламбур. Спасибо открытию дивидендного сезона. Стране нужны деньги (и я не про частных микроинвесторов), локомотивом движа стал зелёный банк.

Март детально так:

Депозит: 944 428 + 8 254 (проценты) = 952 682 ₽

БС+ИИС (красный): 654 829 + 45 000 (пополнение) + 22 993 (рост) = 722 822 ₽

БС (жёлтый): 65 317 + 5 000 (пополнение) + 1 069 (рост) = 71 386 ₽

БС (синий): 20 260 + 10 000 (пополнение) + 719 (рост) = 30 979 ₽

Краудлендинг: 36 870 + 0 (пополнение) + 830 (рост) = 37 700 ₽

💰 Суммарно: 1 721 704 + 60 000 (пополнение) + 33 865 (рост) = 1 815 569 ₽

Ставка ЦБ полгода держится 7,5%, никто не верит уже ни в рост, ни в уменьшение. Новость про то, что ПНК F, заставила снова посмотреть на варианты с бумажной недвижкой. Вот посматриваю на сберовские. План по наращиванию недвижки до 10–20% никуда не делся. Нужно выбирать. Ну и буду продолжать активно пополнять ИИС до 400к. Жду вычет, я с ним задержался, надеюсь, до лета хотя бы придёт.

Крауд пока остаётся на холде, хотя в марте он больше сгенерил денег, чем в феврале. Пока пополнять его не буду. Портфели облигаций пока выглядят предпочтительнее при гораздо более низких рисках.

Итого (за всё время):

Депозит: 810 000 —> 952 682 (+142 682 или +17,62%)

БС + ИИС (красный): 716 000 —> 722 822 (+6 822 или +0,95%)

БС (жёлтый): 61 000 —> 71 386 (+10 386 или +17,03%)

БС (синий): 29 000 —> 30 979 (+1 979 или +6,82%)

Краудлендинг: 35 000 —> 37 700 (+2 700 или + 7,71%)

💰 Суммарно: 1 651 000 —> 1 815 569 (+164 569 или +9,97%)

Средняя сумма пополнения: 78 619 ₽ в месяц

Доходность марта получилась 22,8% в переводе на годовые. А сумма в портфеле эквивалентна стоимости Хавал Джолион в минималке! А ещё это 6,32 метров в Сочи по цене объявлений 284к за метр!

Поскольку цель — покупка недвижимости, мне нужно к этому моменту сформировать дивидендно-купонный поток, который будет покрывать ипотеку. В идеале это должно быть 100% стоимости квартиры и доходность 10-12% годовых. Поэтому у меня дивидендные акции, долговые и рентные инструменты.

Март стал продуктивнее января и февраля в плане инвестиций, потому что я наконец-то не ездил никуда в отпуск. Появилась возможность поискать деньги под сугробом. Апрель вообще должен пройти отлично, как его первый день встретишь, так и проведёшь, поэтому желаю всем хорошего настроения.

Что ещё?

· Пытался выбрать 27" 2k-монитор.

· Трижды за месяц ездил в офис, какая-то удалёнка у нас стала ненастоящей, мы так не договаривались.

· Канал подрос с 2300 до 2670 подписчиков (+370).

· По челленджам всё в силе. Будет и Озон, и манки.

· Досмотрел Last of us. Покупал роллы «Много лосося» с кэшбэком 20%. Покупал новый АКБ. Пивко пил пару раз.

· У стикерпака уже более 11 000 установок (+1 100).

Планы на апрель: поиграть в Atomic Heart (в марте так и не получилось). Купить монитор. Установить АКБ. Радоваться потеплению. Пить пивко, пока весна.

#отчет

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}