АЭРОФЛОТ. Цель 170-240 при P/E 7-10 и дивиденд ~14 через год.

Пока все заинтригованы безудержным ростом акций Tesla, у нас скоро появится своя «ракета». #Аэрофлот одним из первых отчитался среди российских компаний. Отчетность по РСБУ позволяет понять тенденции в основном бизнесе компании. В последние два квартала компания вышла на динамику, соответствующую лучшим годам в своей истории 2016-17, когда чистая прибыль достигала ~30 млрд. При такой прибыли компания может выплачивать ~14 рублей на акцию (50% прибыли). Причем этот уровень отражает лишь нулевую рентабельность собственного бизнеса компании – столько же $500 млн. компания получает по «советским» соглашениям с иностранными авиакомпаниями за пролеты над Сибирью.

В 2020 Аэрофлот может показать впечатляющие результаты роста чистой прибыли с 5 до 26 руб. на акцию - после двух лет низкой рентабельности, связанной с неэффективностью госрегулирования внутренних цен на нефть и нефтепродукты. Проблема осталась в прошлом, потому что после одновременного роста цен на нефть и падения курса рубля в 2018 государство ввело демпфер и обратный акциз. Сейчас налоговое регулирование исключает влияние внешних факторов на цену авиакеросина.

Мировая отрасль авиаперевозок растет уверенно по ~6% ежегодно в последние 20 лет, благодаря росту туристических потоков. Конечно, история с коронавирусом может временно приостановить рост трафика. Но сокращение туристического потока компенсируется сейчас снижением издержек на топливо. Мировые авиакомпании торгуются очень дешево P/E ~8, EV/Sales ~1. Возможно, причина в неустойчивых показателях прибыли, высокой конкуренции и отсутствии моды - в обозримом будущем в отрасли не появится своего Amazon или Tesla, а реальный рост ~6% при отсутствии роста цен не особо впечатляет инвесторов. Ссылки: 1) тенденции в мировых авиаперевозках в ежегодном обзоре IATA, 2) рейтинг 50 крупнейших авиакомпаний, 3) динамика акций 9 авиакомпаний.

Аэрофлот по размеру находится во втором десятке рейтинга мировых авиакомпаний, растет быстрее, но зарабатывает слишком мало с каждого пассажира ($0,07 выручки с каждого пассажирокиллометра против $0,1-0,14 в мире). В отличие от других не имеет долга (лизинг самолетов по новым стандартам IAS стали тоже записывать в долг, но такая особенность учёта не увеличивает риски). Вместо долга у Аэрофлота значительные (~2/3 капитализации) денежные авансы под будущую поставку самолетов. Долгосрочно ситуация с доходами Аэрофлота должна улучшиться, если будет относительно стабильный курс рубля, а компания сохранит рост цен темпом чуть выше инфляции (в последние годы средние цены Аэрофлота росли на ~6% в год).

В модельном и реальных портфелях акции Аэрофлота занимают сейчас одну из ведущих позиций. После окончания истории с коронавирусом собираюсь увеличить до максимально возможных 12-14%. Если, конечно, цена акции совсем не улетит – за 2 дня уже +7% и 117 руб.🤔

ИСТОЧНИК: Виктор Тунёв https://t.me/truevalue/536

Пока все заинтригованы безудержным ростом акций Tesla, у нас скоро появится своя «ракета». #Аэрофлот одним из первых отчитался среди российских компаний. Отчетность по РСБУ позволяет понять тенденции в основном бизнесе компании. В последние два квартала компания вышла на динамику, соответствующую лучшим годам в своей истории 2016-17, когда чистая прибыль достигала ~30 млрд. При такой прибыли компания может выплачивать ~14 рублей на акцию (50% прибыли). Причем этот уровень отражает лишь нулевую рентабельность собственного бизнеса компании – столько же $500 млн. компания получает по «советским» соглашениям с иностранными авиакомпаниями за пролеты над Сибирью.

В 2020 Аэрофлот может показать впечатляющие результаты роста чистой прибыли с 5 до 26 руб. на акцию - после двух лет низкой рентабельности, связанной с неэффективностью госрегулирования внутренних цен на нефть и нефтепродукты. Проблема осталась в прошлом, потому что после одновременного роста цен на нефть и падения курса рубля в 2018 государство ввело демпфер и обратный акциз. Сейчас налоговое регулирование исключает влияние внешних факторов на цену авиакеросина.

Мировая отрасль авиаперевозок растет уверенно по ~6% ежегодно в последние 20 лет, благодаря росту туристических потоков. Конечно, история с коронавирусом может временно приостановить рост трафика. Но сокращение туристического потока компенсируется сейчас снижением издержек на топливо. Мировые авиакомпании торгуются очень дешево P/E ~8, EV/Sales ~1. Возможно, причина в неустойчивых показателях прибыли, высокой конкуренции и отсутствии моды - в обозримом будущем в отрасли не появится своего Amazon или Tesla, а реальный рост ~6% при отсутствии роста цен не особо впечатляет инвесторов. Ссылки: 1) тенденции в мировых авиаперевозках в ежегодном обзоре IATA, 2) рейтинг 50 крупнейших авиакомпаний, 3) динамика акций 9 авиакомпаний.

Аэрофлот по размеру находится во втором десятке рейтинга мировых авиакомпаний, растет быстрее, но зарабатывает слишком мало с каждого пассажира ($0,07 выручки с каждого пассажирокиллометра против $0,1-0,14 в мире). В отличие от других не имеет долга (лизинг самолетов по новым стандартам IAS стали тоже записывать в долг, но такая особенность учёта не увеличивает риски). Вместо долга у Аэрофлота значительные (~2/3 капитализации) денежные авансы под будущую поставку самолетов. Долгосрочно ситуация с доходами Аэрофлота должна улучшиться, если будет относительно стабильный курс рубля, а компания сохранит рост цен темпом чуть выше инфляции (в последние годы средние цены Аэрофлота росли на ~6% в год).

В модельном и реальных портфелях акции Аэрофлота занимают сейчас одну из ведущих позиций. После окончания истории с коронавирусом собираюсь увеличить до максимально возможных 12-14%. Если, конечно, цена акции совсем не улетит – за 2 дня уже +7% и 117 руб.🤔

ИСТОЧНИК: Виктор Тунёв https://t.me/truevalue/536

{kind=link}

𝗡𝗢𝗥𝗪𝗘𝗚𝗜𝗔𝗡 𝗖𝗥𝗨𝗜𝗦𝗘 (𝗡𝗖𝗛𝗟)

https://www.fool.com/investing/2020/01/30/two-cruise-stocks-could-suffer-wuhan-coronavirus.aspx

В материале частично разобрали последствия от вируса для круизных лайнеров. Плюс там еще не упомянуто о том, что в пятницу на лайнере Carnival (CCL) #коронавирус был подтвержден у 41 пассажира. На чем компании из этого сектора попадали по 5%. А с начала эпидемии и вовсе потеряли: CCL(-17%), RCL(-17%) и #NCHL(-10%). Так же стоит учесть, что доля выручки от продажи билетов у них в среднем 70%, что может сильно ударить по фин показателям, если покупатели испугаются и не захотят оказаться на одном лайнере с зараженным китайцем. Все это логично, рынок это и прайсит.

Теперь давайте взглянем с другой стороны. Круизные рейсы в Китай ограничены, все пассажиры, садящиеся на борт с этого момента, должны проверяться на вирус. Доля на азиатский регион у 𝗡𝗢𝗥𝗪𝗘𝗚𝗜𝗔𝗡 𝗖𝗥𝗨𝗜𝗦𝗘 (𝗡𝗖𝗛𝗟) составляет всего 6,6%, в отличие от RCL(16.5%) и CCL (13.4%). Билеты на поездку покупаются заранее, и большинство все же думают, что через несколько месяцев вирус будет побежден. Мне кажется, лучше находится в изолированном проверенном лайнере, чем ходить по рисковым торговым центрам. Я бы добавил сюда экономию на подешевевшей нефти, но это всего лишь 10% от затрат, плюс они все хэджат. Так же у NCHL отчетность 20 февраля, где менеджмент может успокоить инвесторов. Остальные отчитываются сильно позже.

Статистики в этих случаях немного, но как пример, после вируса SARS (в 2002г 8000 случаев, 774 смерти), Dow Jones World Travel & Leisure index индекс упал сначала на 2,6%, потом вырос на 8,6% за 6 месяцев, а в 2004 после начала «птичьего гриппа» индекс вырос на 3,9%.

Да, возможно сейчас это выглядит рискованно и рынок еще может некоторое время паниковать и сделать по этим бумагам еще минус 5-10% (спекулятивный шорт может быть к месту), но для хорошего растущего бизнеса, практически без аллокации на Азию, это больше похоже на краткосрочное падение.

Добавьте в вотчлист и к 20 февралю это может быть актуально.

𝗡𝗖𝗛𝗟 𝗹𝗼𝗻𝗴

https://www.fool.com/investing/2020/01/30/two-cruise-stocks-could-suffer-wuhan-coronavirus.aspx

В материале частично разобрали последствия от вируса для круизных лайнеров. Плюс там еще не упомянуто о том, что в пятницу на лайнере Carnival (CCL) #коронавирус был подтвержден у 41 пассажира. На чем компании из этого сектора попадали по 5%. А с начала эпидемии и вовсе потеряли: CCL(-17%), RCL(-17%) и #NCHL(-10%). Так же стоит учесть, что доля выручки от продажи билетов у них в среднем 70%, что может сильно ударить по фин показателям, если покупатели испугаются и не захотят оказаться на одном лайнере с зараженным китайцем. Все это логично, рынок это и прайсит.

Теперь давайте взглянем с другой стороны. Круизные рейсы в Китай ограничены, все пассажиры, садящиеся на борт с этого момента, должны проверяться на вирус. Доля на азиатский регион у 𝗡𝗢𝗥𝗪𝗘𝗚𝗜𝗔𝗡 𝗖𝗥𝗨𝗜𝗦𝗘 (𝗡𝗖𝗛𝗟) составляет всего 6,6%, в отличие от RCL(16.5%) и CCL (13.4%). Билеты на поездку покупаются заранее, и большинство все же думают, что через несколько месяцев вирус будет побежден. Мне кажется, лучше находится в изолированном проверенном лайнере, чем ходить по рисковым торговым центрам. Я бы добавил сюда экономию на подешевевшей нефти, но это всего лишь 10% от затрат, плюс они все хэджат. Так же у NCHL отчетность 20 февраля, где менеджмент может успокоить инвесторов. Остальные отчитываются сильно позже.

Статистики в этих случаях немного, но как пример, после вируса SARS (в 2002г 8000 случаев, 774 смерти), Dow Jones World Travel & Leisure index индекс упал сначала на 2,6%, потом вырос на 8,6% за 6 месяцев, а в 2004 после начала «птичьего гриппа» индекс вырос на 3,9%.

Да, возможно сейчас это выглядит рискованно и рынок еще может некоторое время паниковать и сделать по этим бумагам еще минус 5-10% (спекулятивный шорт может быть к месту), но для хорошего растущего бизнеса, практически без аллокации на Азию, это больше похоже на краткосрочное падение.

Добавьте в вотчлист и к 20 февралю это может быть актуально.

𝗡𝗖𝗛𝗟 𝗹𝗼𝗻𝗴

The Motley Fool

These Two Cruise Stocks Could Take a Hit From Wuhan Coronavirus

Cruise line operators are already planning for the Wuhan coronavirus to affect their business. How should investors react?

🏝Just #IQ and chill…

В Китае есть 3 местных нетфликса: Youku (Alibaba), Tencent Video и IQIYI (Bidu). Отдельно торгуется из них только IQIYI (#IQ), мне тяжело сравнить их контент, но как показывает пример с Дом2, качество не всегда решает на массмаркете. Вообще весь tech мир в Китае, довольно быстро адаптировался к обстановке, которую создал #коронавирус. Доставка еды теперь без контакта с курьером, школьные занятия через Youku (youtube), фитнес через Douyin (tiktok). IQ тоже запустил агрессивную рекламную компанию, там и про поведение во время эпидемии и развлекательный эксклюзив с Джеки Чаном, все это бесплатно. Опять же, сейчас не идет речь о монетизации, главная задача — это привлечение новой лояльно настроенной аудитории, о чем и заявляется во всех отчетах. Под крышей BIDU, убыточными IQIYI могут пробыть столько, сколько потребуется. Я прикрепил 2 графика, где видно что затраты на свой контент и привлечение новой аудитории наконец дает свои плоды.

IQ перенес отчетность с 6 на 27 февраля, в отличие от BIDU не улучшив гайденс в пятницу. Что возможно как раз и является сдерживающим фактором для роста акций. Могу предположить, что причина тому недостаточно быстро растущие новые подписчики, наверно это и есть основной риск. Но, с другой стороны, думаю тут еще есть технический аспект ликвидности, который с учетом вливания от Китайского ЦБ, будет идти именно в такие акции, так как производство сейчас явно не лучшая идея, а крупно шортить внутри, никто не разрешит. А график то какой лонговый)

В Китае есть 3 местных нетфликса: Youku (Alibaba), Tencent Video и IQIYI (Bidu). Отдельно торгуется из них только IQIYI (#IQ), мне тяжело сравнить их контент, но как показывает пример с Дом2, качество не всегда решает на массмаркете. Вообще весь tech мир в Китае, довольно быстро адаптировался к обстановке, которую создал #коронавирус. Доставка еды теперь без контакта с курьером, школьные занятия через Youku (youtube), фитнес через Douyin (tiktok). IQ тоже запустил агрессивную рекламную компанию, там и про поведение во время эпидемии и развлекательный эксклюзив с Джеки Чаном, все это бесплатно. Опять же, сейчас не идет речь о монетизации, главная задача — это привлечение новой лояльно настроенной аудитории, о чем и заявляется во всех отчетах. Под крышей BIDU, убыточными IQIYI могут пробыть столько, сколько потребуется. Я прикрепил 2 графика, где видно что затраты на свой контент и привлечение новой аудитории наконец дает свои плоды.

IQ перенес отчетность с 6 на 27 февраля, в отличие от BIDU не улучшив гайденс в пятницу. Что возможно как раз и является сдерживающим фактором для роста акций. Могу предположить, что причина тому недостаточно быстро растущие новые подписчики, наверно это и есть основной риск. Но, с другой стороны, думаю тут еще есть технический аспект ликвидности, который с учетом вливания от Китайского ЦБ, будет идти именно в такие акции, так как производство сейчас явно не лучшая идея, а крупно шортить внутри, никто не разрешит. А график то какой лонговый)

{kind=link}

#ЛСР. Идея на России не новая, но от этого менее актуальной не становиться. Падающие ставки, дивы 8.5%, неплохие фин показатели, взгляните, парни там все хорошо расписали. Изначальная идея и недавний update по ней. Выглядит как хорошая, долгая, консервативная идея. А если побаиваетесь Российских акций, посмотрите их 2ух летние бонды.

Note: данное сообщение носит информационный характер и не является индивидуальной инвестиционной рекомендацией

Note: данное сообщение носит информационный характер и не является индивидуальной инвестиционной рекомендацией

Telegram

Shloomberg Capital

Идея: покупка акций ЛСР

По нашему мнению, ЛСР является наиболее интересным девелопером из котируемых на российском рынке в силу своей доли рынка, дивидендной доходности, ликвидности, финансовой устойчивости и макроэкономических факторов.

• Дивиденды…

По нашему мнению, ЛСР является наиболее интересным девелопером из котируемых на российском рынке в силу своей доли рынка, дивидендной доходности, ликвидности, финансовой устойчивости и макроэкономических факторов.

• Дивиденды…

Основная идея First Solar (#FSLR)

#идеянедели

Ситуация вокруг солнечных модулей. Почему не было роста. В 2018 ввели тарифы на модули произведенные в Китае, First Solar это не так коснулось как остальных, так как они имеют производство в США и вообще используют другую не самую популярную технологию. Но в mid-term периоде это был негатив для FSLR, потому что в моменте, из-за подрожавшего US рынка, был избыток предложения CSPV (у FSLR другая технология CdTe), что привело к еще более сильному снижению цен на такие модули и следовательно продукт от FSLR series 6 стал менее конкурентным.

Прошел год, рынок стабилизировался. Некоторым компаниям дали исключения по тарифам. Как оказалось, многие стали возить через Мексику, временно заполняя склады у границы (жаль мексиканские склады не торгуются). А главный экспортер Китай, сменился на Корею и Малайзию. FSLR запустил высокоэффективную новую series 6, по которому расписаны контракты до 2023.

Что сейчас! Похоже на то, что trade war и вирус скажется положительно на финансах FSLR, во первых большая часть производства в Азии, но не в Китае, проблем с поставок не должно быть(в отличие от конкурентов). Спрос/предложение выровнялось. Обновление тарифов по Section 201 или продолжение trade war, даст хороший толчок для роста FSLR. Ну и вообще темпы роста industrial solar пока не падают, что просто дает бизнесу расти.

В первичной идее постараюсь цифрами не загружать, а уже в апдейтах по идее, думаю буду описывать детальней.

20 фев отчетность, 27 фев коммисия может внести комментарии по отмене особых правил (не платить 25% тарифы) для ряда модулей (не FSLR).

Сейчас цена 54,61$

Note: данное сообщение носит информационный характер и не является индивидуальной инвестиционной рекомендацией

#идеянедели

Ситуация вокруг солнечных модулей. Почему не было роста. В 2018 ввели тарифы на модули произведенные в Китае, First Solar это не так коснулось как остальных, так как они имеют производство в США и вообще используют другую не самую популярную технологию. Но в mid-term периоде это был негатив для FSLR, потому что в моменте, из-за подрожавшего US рынка, был избыток предложения CSPV (у FSLR другая технология CdTe), что привело к еще более сильному снижению цен на такие модули и следовательно продукт от FSLR series 6 стал менее конкурентным.

Прошел год, рынок стабилизировался. Некоторым компаниям дали исключения по тарифам. Как оказалось, многие стали возить через Мексику, временно заполняя склады у границы (жаль мексиканские склады не торгуются). А главный экспортер Китай, сменился на Корею и Малайзию. FSLR запустил высокоэффективную новую series 6, по которому расписаны контракты до 2023.

Что сейчас! Похоже на то, что trade war и вирус скажется положительно на финансах FSLR, во первых большая часть производства в Азии, но не в Китае, проблем с поставок не должно быть(в отличие от конкурентов). Спрос/предложение выровнялось. Обновление тарифов по Section 201 или продолжение trade war, даст хороший толчок для роста FSLR. Ну и вообще темпы роста industrial solar пока не падают, что просто дает бизнесу расти.

В первичной идее постараюсь цифрами не загружать, а уже в апдейтах по идее, думаю буду описывать детальней.

20 фев отчетность, 27 фев коммисия может внести комментарии по отмене особых правил (не платить 25% тарифы) для ряда модулей (не FSLR).

Сейчас цена 54,61$

Note: данное сообщение носит информационный характер и не является индивидуальной инвестиционной рекомендацией

{kind=link}

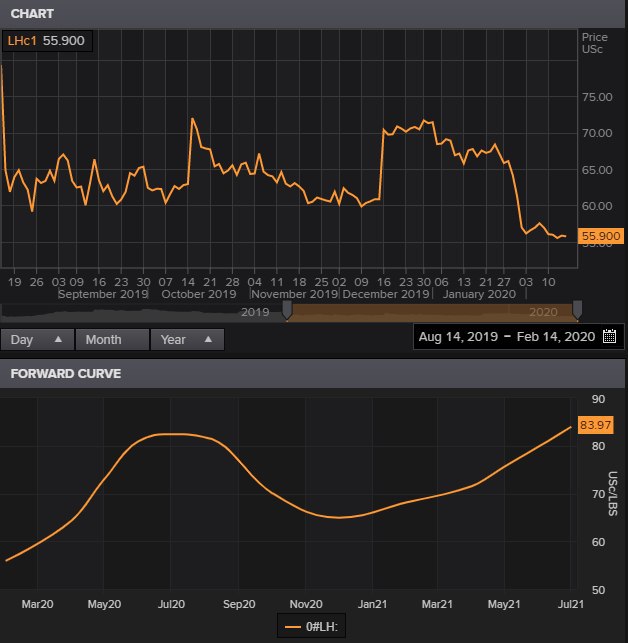

Группа #Черкизово (GCHE)

Улучшили экспорт, что особенно важно на фоне китайской истории, плюс увеличили диверсификацию по валюте, при текущем рубле, может быть очень даже в тему. В топ дивидендных историй Черкизово все равно не входило, поэтому снижение дивидендов может быть не так критично. А вот история со свининой может быть довольно интересной, сейчас цены на lean hogs на минимумах (рынок испугался изменения условий trade deal), Китай является основным импортером, в Африке вообще началась свиная чума (на этом Tyson foods заявил о росте заказов из Китая на 600%).

График фьючерсов на свинину кажется немного перепроданным, и кривая явно показывает нам неопределенность на этом рынке до лета. Оставим дальнейший анализ свинины более компетентным специалистам (всегда рад их комментариям в личке). Мне тут больше нравится идея, что большинство закупщиков птицы внутри Китая, сейчас скорее предпочтут импортного поставщика, взамен локального. Чем вам не идеальная конъюнктура для наладившего экспорт Черкизово, который еще и не обременен тарифными войнами и вообще производит все (курица 50%, мясо 28%, свинина 18%, индейка 5%) в соседнем государстве.

Схожие мысли я нашел и у БородаИнвест, там чуть больше цифр.

Note: данное сообщение носит информационный характер и не является индивидуальной инвестиционной рекомендацией

Улучшили экспорт, что особенно важно на фоне китайской истории, плюс увеличили диверсификацию по валюте, при текущем рубле, может быть очень даже в тему. В топ дивидендных историй Черкизово все равно не входило, поэтому снижение дивидендов может быть не так критично. А вот история со свининой может быть довольно интересной, сейчас цены на lean hogs на минимумах (рынок испугался изменения условий trade deal), Китай является основным импортером, в Африке вообще началась свиная чума (на этом Tyson foods заявил о росте заказов из Китая на 600%).

График фьючерсов на свинину кажется немного перепроданным, и кривая явно показывает нам неопределенность на этом рынке до лета. Оставим дальнейший анализ свинины более компетентным специалистам (всегда рад их комментариям в личке). Мне тут больше нравится идея, что большинство закупщиков птицы внутри Китая, сейчас скорее предпочтут импортного поставщика, взамен локального. Чем вам не идеальная конъюнктура для наладившего экспорт Черкизово, который еще и не обременен тарифными войнами и вообще производит все (курица 50%, мясо 28%, свинина 18%, индейка 5%) в соседнем государстве.

Схожие мысли я нашел и у БородаИнвест, там чуть больше цифр.

Note: данное сообщение носит информационный характер и не является индивидуальной инвестиционной рекомендацией

{kind=link}

Bloom Energy (#BE)

Чем дольше я откладываю эту статью, тем больше она растет. BE взлетела уже на 20% с начала недели. Похоже на хай? Осмелюсь поспорить. Bloom производит оксидные топливные элементы, если простым языком - сервера Bloom обеспечивают энергией 24/7 за счет преобразования газа в электричество и возможным дальнейшим его хранением. Это актуально там, где дорогое электричество, много не постоянной зеленой энергетики и частенько случаются blackouts (откл электричества), например, в Калифорнии (основной их регион).

Начнем с того, что неделю назад Bloom объявила о пересмотре своих расчетов по выручке с 2016 года (общее изменение выручки будет менее 10%), на этом акция скорректировалась на 10% (дисконт к конкурентам). Отчетность перенесли на 16 марта.

В 2020 отменили газовый меморандум на Long Island, что открывает двери для огромного региона NYC.

Ожидаемая на 21 год EV/EBITDA у них <15x, что +- по сектору (разбросы очень большие), я бы лучше тут привел пример моей недавней истории ENPH (инверторы), которая торгуется сейчас по 60x ev/ebitda. А они тогда просто подтвердили свои планы по марже.

Что по рискам, для начала им надо реализовать свои планы за 2-3 года, коммерциализировать Gen 7 сервера, увеличить срок службы FRU, улучшить продажи и не провалить выход на международный рынок (дорогой execution может повлиять на маржу).

Так же косты на газ могут вырасти, доставка в новые регионы может сильно разниться. Конкуренция со стороны Fuel Cell tech и Doosan может в итоге привести к снижению цен на продукцию Bloom.

Разделение на два типа акций может привести к внутрикорпоративному конфликту, если владельцы акции Class B (88% of outstanding, 10/1 voting rights) будут действовать вразрез интересам владельцев Class A (1/1 voting rights).

Но это все довольно далекие риски, к ним можно вернуться и через год, чего стоит реально опасаться, так это реакцию рынка на отчет 16 марта, где они могу сказать о плохих продажах в азиатском регионе из-за вируса (15% от выручки в прошлом квартале). Если страшно, то можно просто побыть вне позиции пару дней.

Вернемся в сегодняшний день, это модный сектор ESG который сейчас в каждом 2ом etf, триггер в виде страха blackout, который ускоряет и так по себе очень быстро растущий рынок gas+solar, в принципе это сейчас самое дешевое коммерческое решение в таких зеленых регионах. Спрос продолжает расти после отмены газового меморандума, бизнес увеличивает географию. Международная экспансия. Акция не на хаях.

Чем дольше я откладываю эту статью, тем больше она растет. BE взлетела уже на 20% с начала недели. Похоже на хай? Осмелюсь поспорить. Bloom производит оксидные топливные элементы, если простым языком - сервера Bloom обеспечивают энергией 24/7 за счет преобразования газа в электричество и возможным дальнейшим его хранением. Это актуально там, где дорогое электричество, много не постоянной зеленой энергетики и частенько случаются blackouts (откл электричества), например, в Калифорнии (основной их регион).

Начнем с того, что неделю назад Bloom объявила о пересмотре своих расчетов по выручке с 2016 года (общее изменение выручки будет менее 10%), на этом акция скорректировалась на 10% (дисконт к конкурентам). Отчетность перенесли на 16 марта.

В 2020 отменили газовый меморандум на Long Island, что открывает двери для огромного региона NYC.

Ожидаемая на 21 год EV/EBITDA у них <15x, что +- по сектору (разбросы очень большие), я бы лучше тут привел пример моей недавней истории ENPH (инверторы), которая торгуется сейчас по 60x ev/ebitda. А они тогда просто подтвердили свои планы по марже.

Что по рискам, для начала им надо реализовать свои планы за 2-3 года, коммерциализировать Gen 7 сервера, увеличить срок службы FRU, улучшить продажи и не провалить выход на международный рынок (дорогой execution может повлиять на маржу).

Так же косты на газ могут вырасти, доставка в новые регионы может сильно разниться. Конкуренция со стороны Fuel Cell tech и Doosan может в итоге привести к снижению цен на продукцию Bloom.

Разделение на два типа акций может привести к внутрикорпоративному конфликту, если владельцы акции Class B (88% of outstanding, 10/1 voting rights) будут действовать вразрез интересам владельцев Class A (1/1 voting rights).

Но это все довольно далекие риски, к ним можно вернуться и через год, чего стоит реально опасаться, так это реакцию рынка на отчет 16 марта, где они могу сказать о плохих продажах в азиатском регионе из-за вируса (15% от выручки в прошлом квартале). Если страшно, то можно просто побыть вне позиции пару дней.

Вернемся в сегодняшний день, это модный сектор ESG который сейчас в каждом 2ом etf, триггер в виде страха blackout, который ускоряет и так по себе очень быстро растущий рынок gas+solar, в принципе это сейчас самое дешевое коммерческое решение в таких зеленых регионах. Спрос продолжает расти после отмены газового меморандума, бизнес увеличивает географию. Международная экспансия. Акция не на хаях.

{kind=link}

Я тут предлагал взглянуть на круизные лайнеры от Norwegian Cruises (NCLH) после отчетности в связи с их малой долей на китайском рынке. Что мы имеем из новостей с того момента? Отчетность в рамках ожиданий, вирус не остановлен, лекарства нет, 40 круизов из Китая отменено, 27 перенаправлено в средиземное море. Как вы думаете, в Европе сейчас повышенный спрос на морские круизы, после 200 случаев заражений в Италии? Сомневаюсь.

Все конечно зависит от сезона, но думаю тут можно усреднить выручку по регионам: у Royal Caribbean #RCL (одного из конкурентов NCHL) это 60% США, 30% Европа и 15% Азия. RCL говорит о том, что 15% клиентов - это китайцы которые специально прилетают в Европу, чтобы отсюда доплыть обратно домой. У них 26 судов (у норвежской компании 17), напомню, что у норвежцев на Азию приходилось 6,6% выручки, в то время как у RCL эта цифра почти в 3 раза больше. Каждое судно должно постоянно оборачиваться и имеет огромный спрос на маршруты длительностью в 3-5 ночей. Вероятность, что 40 отмененных рейсов до Китая это не окончательная цифра, велика, а случай с Италией может отпугнуть еще очень многих во всей Европе. Карантины в городах никак не ассоциируются со спокойным отдыхом по туристическим местам. Сюда также можно добавить, что наибольший риск данный вирус представляет для старшего поколения, кто обычно и является основными покупателями таких круизов. Никто пока не знает когда и как это закончится. Обязательств у компании много, простой корабля стоит дорого (помню у нефтяных дриллеров это стоило по 70к$ в день). Представьте еще, если вдруг будут случаи заражения, к примеру в Майами или еще хуже на Воллстрит. Когда люди, видят что это происходит рядом с ними, мнение очень быстро меняются.

Эти компании уже упали на -10% с начала недели, а пока я пишу, падение приближается к -15%. Но похоже речь идет о намного больших рисках чем заявляет аккуратный менеджмент в комментариях. Любая новость о многочисленных случаях в новом регионе будет еще больше отталкивать людей от этого сектора

Все конечно зависит от сезона, но думаю тут можно усреднить выручку по регионам: у Royal Caribbean #RCL (одного из конкурентов NCHL) это 60% США, 30% Европа и 15% Азия. RCL говорит о том, что 15% клиентов - это китайцы которые специально прилетают в Европу, чтобы отсюда доплыть обратно домой. У них 26 судов (у норвежской компании 17), напомню, что у норвежцев на Азию приходилось 6,6% выручки, в то время как у RCL эта цифра почти в 3 раза больше. Каждое судно должно постоянно оборачиваться и имеет огромный спрос на маршруты длительностью в 3-5 ночей. Вероятность, что 40 отмененных рейсов до Китая это не окончательная цифра, велика, а случай с Италией может отпугнуть еще очень многих во всей Европе. Карантины в городах никак не ассоциируются со спокойным отдыхом по туристическим местам. Сюда также можно добавить, что наибольший риск данный вирус представляет для старшего поколения, кто обычно и является основными покупателями таких круизов. Никто пока не знает когда и как это закончится. Обязательств у компании много, простой корабля стоит дорого (помню у нефтяных дриллеров это стоило по 70к$ в день). Представьте еще, если вдруг будут случаи заражения, к примеру в Майами или еще хуже на Воллстрит. Когда люди, видят что это происходит рядом с ними, мнение очень быстро меняются.

Эти компании уже упали на -10% с начала недели, а пока я пишу, падение приближается к -15%. Но похоже речь идет о намного больших рисках чем заявляет аккуратный менеджмент в комментариях. Любая новость о многочисленных случаях в новом регионе будет еще больше отталкивать людей от этого сектора

{kind=link}

Long term идея, не связанная ни с отскоком, ни с коронавирусом. Marathon Petroleum #MPC

Возможный upside за счет рефайнинга и реструктуризации бизнеса.

Текст большой, сюда не влезет, ниже прикрепил pdf, там все подробности.

Можно делать ставки через

https://telegram.me/iv?url=https://invest-idei.ru/idea/marathon-petroleum-corporation-kto-gotov-k-marafonu-2463?from=telegram&h=90f5&rhash=e496b98d68e08d

Возможный upside за счет рефайнинга и реструктуризации бизнеса.

Текст большой, сюда не влезет, ниже прикрепил pdf, там все подробности.

Можно делать ставки через

https://telegram.me/iv?url=https://invest-idei.ru/idea/marathon-petroleum-corporation-kto-gotov-k-marafonu-2463?from=telegram&h=90f5&rhash=e496b98d68e08d

{kind=link}

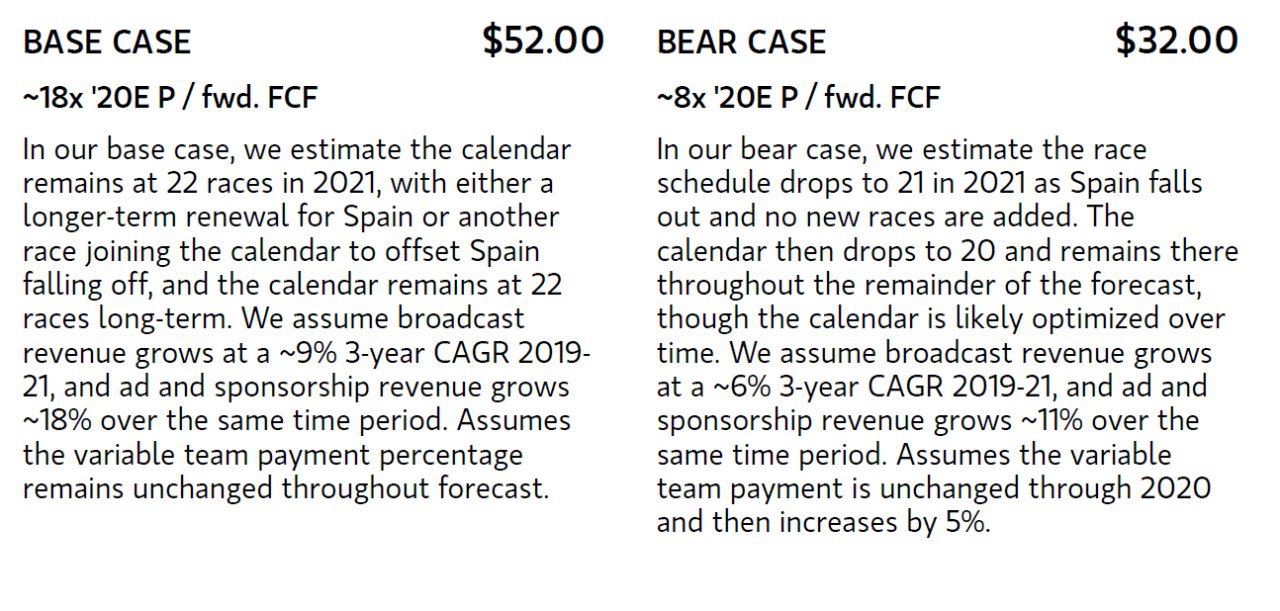

Старт сезона формулы 1 в эти выходные, в Мельбурне (Австралия). Дальше этапы по порядку Бахрейн(без зрителей), Вьетнам(отменены вьездные визы), Китай(отменен/перенесен), Нидерланды, Испания, Монако(24 мая). Дальше ситуация может поменяться, но на промежутке ближайших 2 месяцев, создается впечатление что из этого списка мы увидим только гран-при Австралии. Стоило, конечно, написать об этом раньше, но с этим рынком особо не до статей. Акции Liberty Group (#FWONK), те кто владеют группой, упали уже существенно c 47 до 26$. Дальше, тезисно почему еще есть куда падать. Посмотрите для начала декабрьский прогноз худшего сценария от MorganStanley, при уменьшении сезона с 22 гонок до 21, они снижают целевую цену с 50 до 32$. Я предполагаю минимум 4 отмены до мая. Тут, конечно, нужно учесть, что при отмене гонки, они теряют не всю прибыль, а только часть в виде Promo Fees (31% от выручки с каждой гонки), менеджмент заявляет что остальная часть не будет затронута, но могу предположить что они не учли все возможные форс мажоры. Можно было бы перенести гонки, но по логистике там подходит только один викенд летом. Гонки можно проводить без зрителей, но тут основная проблема в доступе команд из сильно зараженных регионов (а их все больше). Ехать не полный сезон, еще и в отсутствии Феррари и АльфаТаури (список может пополниться), большинство команд не согласны. Вероятность полной отмены сезона исключать я бы не стал.

Немного цифр. Отмена одной гонки это потеря примерно 30 млн promo fees, при выручке в $2млрд и 30-40% incremental margin. По бондам они платят около 75млн$ в год, ближайшая экспира в 23 году на 2.5 млрд. При отмене нескольких гонок, потери не существенные, но при худшем сценарии, все может быть очень печально. Им опять придется вливать огромные деньги в рекламу, не получится переподписать старые трассы на лучшие условия как они рассчитывали, новые трассы тоже будут под вопросом. Европа, так к слову, это вообще половина выручки. 10 марта они подписали крупнейший спонсорский контракт с Saudi Aramco, на этом целый день не падали. Для лонг терма там еще много позитивных факторов, но в период закрытия границ, я бы все же смотрел в другую сторону.

Не буду прогнозировать на долгую, тут речь идет о реакции рынка на дальнейшие изменения в календаре, а чуть позже (надеюсь летом) буду рассматривать эту идею как одну из лучших value историй и смогу стать в ряды смелых инвесторов, каких становится все больше и больше.

Немного цифр. Отмена одной гонки это потеря примерно 30 млн promo fees, при выручке в $2млрд и 30-40% incremental margin. По бондам они платят около 75млн$ в год, ближайшая экспира в 23 году на 2.5 млрд. При отмене нескольких гонок, потери не существенные, но при худшем сценарии, все может быть очень печально. Им опять придется вливать огромные деньги в рекламу, не получится переподписать старые трассы на лучшие условия как они рассчитывали, новые трассы тоже будут под вопросом. Европа, так к слову, это вообще половина выручки. 10 марта они подписали крупнейший спонсорский контракт с Saudi Aramco, на этом целый день не падали. Для лонг терма там еще много позитивных факторов, но в период закрытия границ, я бы все же смотрел в другую сторону.

Не буду прогнозировать на долгую, тут речь идет о реакции рынка на дальнейшие изменения в календаре, а чуть позже (надеюсь летом) буду рассматривать эту идею как одну из лучших value историй и смогу стать в ряды смелых инвесторов, каких становится все больше и больше.

{kind=link}

С момента первой статьи, посвященной #MPC прошло чуть более двух недель, но за это время ее цена успела скорректироваться более чем на 50%! Да уж, результат не из лучших. Но он чуть более понятен в контексте как общего падения глобальных рынков, так и конкретной паники во всех так или иначе связанных с нефтью активах.

Разразившаяся на фоне пандемии коронавируса ценовая война между Россией и Саудовской Аравией (а также косвенно – сланцевых нефтедобытчиков из США) вызвала огромное падение не только цен на нефть, но и котировок почти всех бумаг нефтегазовой отрасли. Но так ли уж обосновано падение цен на акции MPC и американских НПЗ как сектора в целом?

В целом – нет. На это есть несколько веских причин:

• Во-первых, если смотреть с точки зрения оценки всего бизнеса, то в текущей ситуации Enterprise Value (Долг+Капитализация) MPC составляет около 43 миллиардов долларов против такого же показателя в примерно 70 миллиардов в середине месяца. Да, обычно наличие большой долговой нагрузки – залог излишней волатильности акций, которые оцениваются рынком «по остаточному принципу», но здесь совершенно не тот случай. Исходя из рыночных котировок получается, что бизнес MPC за счет коронавируса, который может привести к убыткам в течение одного года и (в крайнем случае) более слабом росту на протяжении еще одного года, потерял почти 40% стоимости! Не слишком рациональная реакция на наш взгляд.

• Во-вторых, если вернуться к обозначенному ранее «бычьему» тезису о возможности успешной продажи компании по частям (к которой менеджмент успешно толкает Elliot AM), то он по-прежнему остается в силе. Да, японцы отказались от плана покупки сети заправок у компании за 22 миллиарда долларов. Но она сейчас оценивается целиком всего в 43 миллиарда с учетом всего долга при том, что основные финпоказатели генерируются в сегменте НПЗ и транспорта. Не сомневаемся, что предложение в 22 миллиарда вряд ли будет актуальнов ближайшее время (во многом из-за слабости кредитных рынков и трудности привлечения фондирования), но даже половина этой суммы (хотя нам бы не хотелось такой дешевой продажи) будет огромным бонусом с учетом текуших котировок акций MPC

• В-третьих, хотя конечно же заморозка пассажирского авиасообщения между странами мира – большой негатив для НПЗ сегмента бизнеса компании (авиационный керосин наряду с бензином – два главных и самых важных с точки зрения создания стоимости продукта переработки нефти), не стоит забывать, что ценовая война поставщиков нефти для нефтеперерабатывающих заводов и продавцов бензина – благословение, а не проклятие. 2014 и 2015 годы были крайне тяжелыми для нефтянников по всему миру, но весьма успешными для тех же американских НПЗ. И если эффект коронавируса (падение спроса на нефтепродукты из снижения перемещений людей вследствие борьбы с карантином носит все же достаточно краткосрочный характер, то избыток нефти на рынке будет трудно «убрать» пока не начет падать добыча у американских сланцевых производителей. А с учетом обещаний властей США поддержать финансово эту и другие отрасли, наслаждаться дешевой нефтью MPC с сотоварищами смогут еще достаточно долго.

• В-четвертых, MPC не угрожает кризис ликвидности и компания спокойно способна пережить график выплат долгов благодаря тому, что она имеет достаточно длинную по срокам погашения долговую нагрузку. Из примерно 30 миллиардов совкупного долга компании в этом году погасить нужно только 650 миллионов, а в следующем – 1,1 миллиард.

Разразившаяся на фоне пандемии коронавируса ценовая война между Россией и Саудовской Аравией (а также косвенно – сланцевых нефтедобытчиков из США) вызвала огромное падение не только цен на нефть, но и котировок почти всех бумаг нефтегазовой отрасли. Но так ли уж обосновано падение цен на акции MPC и американских НПЗ как сектора в целом?

В целом – нет. На это есть несколько веских причин:

• Во-первых, если смотреть с точки зрения оценки всего бизнеса, то в текущей ситуации Enterprise Value (Долг+Капитализация) MPC составляет около 43 миллиардов долларов против такого же показателя в примерно 70 миллиардов в середине месяца. Да, обычно наличие большой долговой нагрузки – залог излишней волатильности акций, которые оцениваются рынком «по остаточному принципу», но здесь совершенно не тот случай. Исходя из рыночных котировок получается, что бизнес MPC за счет коронавируса, который может привести к убыткам в течение одного года и (в крайнем случае) более слабом росту на протяжении еще одного года, потерял почти 40% стоимости! Не слишком рациональная реакция на наш взгляд.

• Во-вторых, если вернуться к обозначенному ранее «бычьему» тезису о возможности успешной продажи компании по частям (к которой менеджмент успешно толкает Elliot AM), то он по-прежнему остается в силе. Да, японцы отказались от плана покупки сети заправок у компании за 22 миллиарда долларов. Но она сейчас оценивается целиком всего в 43 миллиарда с учетом всего долга при том, что основные финпоказатели генерируются в сегменте НПЗ и транспорта. Не сомневаемся, что предложение в 22 миллиарда вряд ли будет актуальнов ближайшее время (во многом из-за слабости кредитных рынков и трудности привлечения фондирования), но даже половина этой суммы (хотя нам бы не хотелось такой дешевой продажи) будет огромным бонусом с учетом текуших котировок акций MPC

• В-третьих, хотя конечно же заморозка пассажирского авиасообщения между странами мира – большой негатив для НПЗ сегмента бизнеса компании (авиационный керосин наряду с бензином – два главных и самых важных с точки зрения создания стоимости продукта переработки нефти), не стоит забывать, что ценовая война поставщиков нефти для нефтеперерабатывающих заводов и продавцов бензина – благословение, а не проклятие. 2014 и 2015 годы были крайне тяжелыми для нефтянников по всему миру, но весьма успешными для тех же американских НПЗ. И если эффект коронавируса (падение спроса на нефтепродукты из снижения перемещений людей вследствие борьбы с карантином носит все же достаточно краткосрочный характер, то избыток нефти на рынке будет трудно «убрать» пока не начет падать добыча у американских сланцевых производителей. А с учетом обещаний властей США поддержать финансово эту и другие отрасли, наслаждаться дешевой нефтью MPC с сотоварищами смогут еще достаточно долго.

• В-четвертых, MPC не угрожает кризис ликвидности и компания спокойно способна пережить график выплат долгов благодаря тому, что она имеет достаточно длинную по срокам погашения долговую нагрузку. Из примерно 30 миллиардов совкупного долга компании в этом году погасить нужно только 650 миллионов, а в следующем – 1,1 миллиард.

Кажется, запахло жаренным.

Лонга на рынке особо искать в последнее время не надо, главное просто быть уверенным что завтра будет хотя бы так же и покупать то к чему душа больше лежит. Ну а вот для столь долгожданного у многих трейдеров падения, требовалось одно очень важное условие, должны начаться продажи. Просто кто-то должен был начать продавать, а не покупать. Объёмы на snp500 сильно упали в последнее время, VIX перестал падать на растущем рынке. Еще мне кажется, что у меня не осталось больше знакомых у которых нет брокерского счета и небольшого вью на ту или иную акцию. Консультанты в Атоне сегодня говорили мне, что ошибочно говорить что Тесла дорогая и с чем то ее сравнивать, так как никто в мире уже не берется ее оценивать. Лично для меня это все признаки того что рынок рядом с пиком, и единственный аргумент для дальнейшего роста остался только тот, что – «Ну все же покупают, смысл продавать?».

Теперь представим ситуацию, что вот начали продавать, без понятия кто, может Байден готовит предвыборную кампанию или это Китайцы начали готовиться к делистингу своих акций и вытаскивают ликвидность, а может это кванты нажали кнопку «переворачиваемся» на 5 волне Эллиота, не так важно. И еще заметьте, Европа особо не падает, РТС держится, Азия вообще подрастала. Новостей нет, вроде не ждем на днях никаких событий. Просто техническая коррекция. Скорей всего так и будет…

Но давай те же пофантазируем, книга Поведенческая Экономика, Канемана, тут бы помогла, надо перечитать. К примеру, в пятницу весь день дальше корректируемся, присоединяются Азия и Европа, впереди два не рабочих днях, выглядит опасно, вдруг что-то будет неожиданное. Я обычный новенький инвестор (которых сейчас рекордное кол-во во всех брокерских домах мира), я ни разу не видел падения, я уже немного заработал, если я еще в плюсе, то наверно я пока закрою свои позы если не отрастет до конца дня, спрошу потом у спецов что делать, а если мои позы в минусе, я еще посижу, наверно скоро отрастет. Те люди, кто обычно в такие моменты покупает, как это было в момент ковида, на понятной панике, либо уже все проиграли в поиске хая для шорта, либо управляют большими деньгами и мало вероятно будут докупать на таких высоких уровнях. Скорее всего, портфели там уже сформированы и остались только маржинальные лимиты и то не факт что в акции (тут конечно дискусионно). Конечно если еще и бонды скорректируются, то туда ликвидность хорошая зайдет, но это уже совсем другая история и не подходит под текущую гипотезу. Вообщем, закрываем пятницу в красной зоне и если вдруг еще и гэп вниз в понедельник, то мне страшно представить реакцию робингуд армии на такой сценарий)

Лонга на рынке особо искать в последнее время не надо, главное просто быть уверенным что завтра будет хотя бы так же и покупать то к чему душа больше лежит. Ну а вот для столь долгожданного у многих трейдеров падения, требовалось одно очень важное условие, должны начаться продажи. Просто кто-то должен был начать продавать, а не покупать. Объёмы на snp500 сильно упали в последнее время, VIX перестал падать на растущем рынке. Еще мне кажется, что у меня не осталось больше знакомых у которых нет брокерского счета и небольшого вью на ту или иную акцию. Консультанты в Атоне сегодня говорили мне, что ошибочно говорить что Тесла дорогая и с чем то ее сравнивать, так как никто в мире уже не берется ее оценивать. Лично для меня это все признаки того что рынок рядом с пиком, и единственный аргумент для дальнейшего роста остался только тот, что – «Ну все же покупают, смысл продавать?».

Теперь представим ситуацию, что вот начали продавать, без понятия кто, может Байден готовит предвыборную кампанию или это Китайцы начали готовиться к делистингу своих акций и вытаскивают ликвидность, а может это кванты нажали кнопку «переворачиваемся» на 5 волне Эллиота, не так важно. И еще заметьте, Европа особо не падает, РТС держится, Азия вообще подрастала. Новостей нет, вроде не ждем на днях никаких событий. Просто техническая коррекция. Скорей всего так и будет…

Но давай те же пофантазируем, книга Поведенческая Экономика, Канемана, тут бы помогла, надо перечитать. К примеру, в пятницу весь день дальше корректируемся, присоединяются Азия и Европа, впереди два не рабочих днях, выглядит опасно, вдруг что-то будет неожиданное. Я обычный новенький инвестор (которых сейчас рекордное кол-во во всех брокерских домах мира), я ни разу не видел падения, я уже немного заработал, если я еще в плюсе, то наверно я пока закрою свои позы если не отрастет до конца дня, спрошу потом у спецов что делать, а если мои позы в минусе, я еще посижу, наверно скоро отрастет. Те люди, кто обычно в такие моменты покупает, как это было в момент ковида, на понятной панике, либо уже все проиграли в поиске хая для шорта, либо управляют большими деньгами и мало вероятно будут докупать на таких высоких уровнях. Скорее всего, портфели там уже сформированы и остались только маржинальные лимиты и то не факт что в акции (тут конечно дискусионно). Конечно если еще и бонды скорректируются, то туда ликвидность хорошая зайдет, но это уже совсем другая история и не подходит под текущую гипотезу. Вообщем, закрываем пятницу в красной зоне и если вдруг еще и гэп вниз в понедельник, то мне страшно представить реакцию робингуд армии на такой сценарий)

Заработать на #Cyberpunk2077

Компания CD Projekt является польским разработчиком игр, выпускает аналог GTA5 во время выхода новой PS5 и в то же время торгуется на 50% дешевле своих конкурентов. #CDProjekt владеет известной серией Witcher (Ведьмак) и в этом году должна выпустить долгожданную всеми геймерами игру Cyberpunk 2077, откладывая ее выход еще с апреля 2020.

Cyberpunk навел большого шума своими трейлерами и “wow” отзывами по геймплею. По ожиданиям CP77 вполне сравним с той же GTA5 (открытый мир, крутой сценарий, новая вселенная), аналогичных игр давно не выходило, многие игроки ждут подобной качественной игры в осенне-зимний локдаун период. Сначала ее ждали в марте, потом в сентябре, и сейчас перенесли выход с ноября на 10 декабря. Разработчики объясняют это режимом работы на удаленке и допиливанием игры до идеала...

остальные подробности на https://www.finzilla.net/ideas/-cyberpunk-2077

Компания CD Projekt является польским разработчиком игр, выпускает аналог GTA5 во время выхода новой PS5 и в то же время торгуется на 50% дешевле своих конкурентов. #CDProjekt владеет известной серией Witcher (Ведьмак) и в этом году должна выпустить долгожданную всеми геймерами игру Cyberpunk 2077, откладывая ее выход еще с апреля 2020.

Cyberpunk навел большого шума своими трейлерами и “wow” отзывами по геймплею. По ожиданиям CP77 вполне сравним с той же GTA5 (открытый мир, крутой сценарий, новая вселенная), аналогичных игр давно не выходило, многие игроки ждут подобной качественной игры в осенне-зимний локдаун период. Сначала ее ждали в марте, потом в сентябре, и сейчас перенесли выход с ноября на 10 декабря. Разработчики объясняют это режимом работы на удаленке и допиливанием игры до идеала...

остальные подробности на https://www.finzilla.net/ideas/-cyberpunk-2077