АЭРОФЛОТ. Цель 170-240 при P/E 7-10 и дивиденд ~14 через год.

Пока все заинтригованы безудержным ростом акций Tesla, у нас скоро появится своя «ракета». #Аэрофлот одним из первых отчитался среди российских компаний. Отчетность по РСБУ позволяет понять тенденции в основном бизнесе компании. В последние два квартала компания вышла на динамику, соответствующую лучшим годам в своей истории 2016-17, когда чистая прибыль достигала ~30 млрд. При такой прибыли компания может выплачивать ~14 рублей на акцию (50% прибыли). Причем этот уровень отражает лишь нулевую рентабельность собственного бизнеса компании – столько же $500 млн. компания получает по «советским» соглашениям с иностранными авиакомпаниями за пролеты над Сибирью.

В 2020 Аэрофлот может показать впечатляющие результаты роста чистой прибыли с 5 до 26 руб. на акцию - после двух лет низкой рентабельности, связанной с неэффективностью госрегулирования внутренних цен на нефть и нефтепродукты. Проблема осталась в прошлом, потому что после одновременного роста цен на нефть и падения курса рубля в 2018 государство ввело демпфер и обратный акциз. Сейчас налоговое регулирование исключает влияние внешних факторов на цену авиакеросина.

Мировая отрасль авиаперевозок растет уверенно по ~6% ежегодно в последние 20 лет, благодаря росту туристических потоков. Конечно, история с коронавирусом может временно приостановить рост трафика. Но сокращение туристического потока компенсируется сейчас снижением издержек на топливо. Мировые авиакомпании торгуются очень дешево P/E ~8, EV/Sales ~1. Возможно, причина в неустойчивых показателях прибыли, высокой конкуренции и отсутствии моды - в обозримом будущем в отрасли не появится своего Amazon или Tesla, а реальный рост ~6% при отсутствии роста цен не особо впечатляет инвесторов. Ссылки: 1) тенденции в мировых авиаперевозках в ежегодном обзоре IATA, 2) рейтинг 50 крупнейших авиакомпаний, 3) динамика акций 9 авиакомпаний.

Аэрофлот по размеру находится во втором десятке рейтинга мировых авиакомпаний, растет быстрее, но зарабатывает слишком мало с каждого пассажира ($0,07 выручки с каждого пассажирокиллометра против $0,1-0,14 в мире). В отличие от других не имеет долга (лизинг самолетов по новым стандартам IAS стали тоже записывать в долг, но такая особенность учёта не увеличивает риски). Вместо долга у Аэрофлота значительные (~2/3 капитализации) денежные авансы под будущую поставку самолетов. Долгосрочно ситуация с доходами Аэрофлота должна улучшиться, если будет относительно стабильный курс рубля, а компания сохранит рост цен темпом чуть выше инфляции (в последние годы средние цены Аэрофлота росли на ~6% в год).

В модельном и реальных портфелях акции Аэрофлота занимают сейчас одну из ведущих позиций. После окончания истории с коронавирусом собираюсь увеличить до максимально возможных 12-14%. Если, конечно, цена акции совсем не улетит – за 2 дня уже +7% и 117 руб.🤔

ИСТОЧНИК: Виктор Тунёв https://t.me/truevalue/536

Пока все заинтригованы безудержным ростом акций Tesla, у нас скоро появится своя «ракета». #Аэрофлот одним из первых отчитался среди российских компаний. Отчетность по РСБУ позволяет понять тенденции в основном бизнесе компании. В последние два квартала компания вышла на динамику, соответствующую лучшим годам в своей истории 2016-17, когда чистая прибыль достигала ~30 млрд. При такой прибыли компания может выплачивать ~14 рублей на акцию (50% прибыли). Причем этот уровень отражает лишь нулевую рентабельность собственного бизнеса компании – столько же $500 млн. компания получает по «советским» соглашениям с иностранными авиакомпаниями за пролеты над Сибирью.

В 2020 Аэрофлот может показать впечатляющие результаты роста чистой прибыли с 5 до 26 руб. на акцию - после двух лет низкой рентабельности, связанной с неэффективностью госрегулирования внутренних цен на нефть и нефтепродукты. Проблема осталась в прошлом, потому что после одновременного роста цен на нефть и падения курса рубля в 2018 государство ввело демпфер и обратный акциз. Сейчас налоговое регулирование исключает влияние внешних факторов на цену авиакеросина.

Мировая отрасль авиаперевозок растет уверенно по ~6% ежегодно в последние 20 лет, благодаря росту туристических потоков. Конечно, история с коронавирусом может временно приостановить рост трафика. Но сокращение туристического потока компенсируется сейчас снижением издержек на топливо. Мировые авиакомпании торгуются очень дешево P/E ~8, EV/Sales ~1. Возможно, причина в неустойчивых показателях прибыли, высокой конкуренции и отсутствии моды - в обозримом будущем в отрасли не появится своего Amazon или Tesla, а реальный рост ~6% при отсутствии роста цен не особо впечатляет инвесторов. Ссылки: 1) тенденции в мировых авиаперевозках в ежегодном обзоре IATA, 2) рейтинг 50 крупнейших авиакомпаний, 3) динамика акций 9 авиакомпаний.

Аэрофлот по размеру находится во втором десятке рейтинга мировых авиакомпаний, растет быстрее, но зарабатывает слишком мало с каждого пассажира ($0,07 выручки с каждого пассажирокиллометра против $0,1-0,14 в мире). В отличие от других не имеет долга (лизинг самолетов по новым стандартам IAS стали тоже записывать в долг, но такая особенность учёта не увеличивает риски). Вместо долга у Аэрофлота значительные (~2/3 капитализации) денежные авансы под будущую поставку самолетов. Долгосрочно ситуация с доходами Аэрофлота должна улучшиться, если будет относительно стабильный курс рубля, а компания сохранит рост цен темпом чуть выше инфляции (в последние годы средние цены Аэрофлота росли на ~6% в год).

В модельном и реальных портфелях акции Аэрофлота занимают сейчас одну из ведущих позиций. После окончания истории с коронавирусом собираюсь увеличить до максимально возможных 12-14%. Если, конечно, цена акции совсем не улетит – за 2 дня уже +7% и 117 руб.🤔

ИСТОЧНИК: Виктор Тунёв https://t.me/truevalue/536

{kind=link}

𝗡𝗢𝗥𝗪𝗘𝗚𝗜𝗔𝗡 𝗖𝗥𝗨𝗜𝗦𝗘 (𝗡𝗖𝗛𝗟)

https://www.fool.com/investing/2020/01/30/two-cruise-stocks-could-suffer-wuhan-coronavirus.aspx

В материале частично разобрали последствия от вируса для круизных лайнеров. Плюс там еще не упомянуто о том, что в пятницу на лайнере Carnival (CCL) #коронавирус был подтвержден у 41 пассажира. На чем компании из этого сектора попадали по 5%. А с начала эпидемии и вовсе потеряли: CCL(-17%), RCL(-17%) и #NCHL(-10%). Так же стоит учесть, что доля выручки от продажи билетов у них в среднем 70%, что может сильно ударить по фин показателям, если покупатели испугаются и не захотят оказаться на одном лайнере с зараженным китайцем. Все это логично, рынок это и прайсит.

Теперь давайте взглянем с другой стороны. Круизные рейсы в Китай ограничены, все пассажиры, садящиеся на борт с этого момента, должны проверяться на вирус. Доля на азиатский регион у 𝗡𝗢𝗥𝗪𝗘𝗚𝗜𝗔𝗡 𝗖𝗥𝗨𝗜𝗦𝗘 (𝗡𝗖𝗛𝗟) составляет всего 6,6%, в отличие от RCL(16.5%) и CCL (13.4%). Билеты на поездку покупаются заранее, и большинство все же думают, что через несколько месяцев вирус будет побежден. Мне кажется, лучше находится в изолированном проверенном лайнере, чем ходить по рисковым торговым центрам. Я бы добавил сюда экономию на подешевевшей нефти, но это всего лишь 10% от затрат, плюс они все хэджат. Так же у NCHL отчетность 20 февраля, где менеджмент может успокоить инвесторов. Остальные отчитываются сильно позже.

Статистики в этих случаях немного, но как пример, после вируса SARS (в 2002г 8000 случаев, 774 смерти), Dow Jones World Travel & Leisure index индекс упал сначала на 2,6%, потом вырос на 8,6% за 6 месяцев, а в 2004 после начала «птичьего гриппа» индекс вырос на 3,9%.

Да, возможно сейчас это выглядит рискованно и рынок еще может некоторое время паниковать и сделать по этим бумагам еще минус 5-10% (спекулятивный шорт может быть к месту), но для хорошего растущего бизнеса, практически без аллокации на Азию, это больше похоже на краткосрочное падение.

Добавьте в вотчлист и к 20 февралю это может быть актуально.

𝗡𝗖𝗛𝗟 𝗹𝗼𝗻𝗴

https://www.fool.com/investing/2020/01/30/two-cruise-stocks-could-suffer-wuhan-coronavirus.aspx

В материале частично разобрали последствия от вируса для круизных лайнеров. Плюс там еще не упомянуто о том, что в пятницу на лайнере Carnival (CCL) #коронавирус был подтвержден у 41 пассажира. На чем компании из этого сектора попадали по 5%. А с начала эпидемии и вовсе потеряли: CCL(-17%), RCL(-17%) и #NCHL(-10%). Так же стоит учесть, что доля выручки от продажи билетов у них в среднем 70%, что может сильно ударить по фин показателям, если покупатели испугаются и не захотят оказаться на одном лайнере с зараженным китайцем. Все это логично, рынок это и прайсит.

Теперь давайте взглянем с другой стороны. Круизные рейсы в Китай ограничены, все пассажиры, садящиеся на борт с этого момента, должны проверяться на вирус. Доля на азиатский регион у 𝗡𝗢𝗥𝗪𝗘𝗚𝗜𝗔𝗡 𝗖𝗥𝗨𝗜𝗦𝗘 (𝗡𝗖𝗛𝗟) составляет всего 6,6%, в отличие от RCL(16.5%) и CCL (13.4%). Билеты на поездку покупаются заранее, и большинство все же думают, что через несколько месяцев вирус будет побежден. Мне кажется, лучше находится в изолированном проверенном лайнере, чем ходить по рисковым торговым центрам. Я бы добавил сюда экономию на подешевевшей нефти, но это всего лишь 10% от затрат, плюс они все хэджат. Так же у NCHL отчетность 20 февраля, где менеджмент может успокоить инвесторов. Остальные отчитываются сильно позже.

Статистики в этих случаях немного, но как пример, после вируса SARS (в 2002г 8000 случаев, 774 смерти), Dow Jones World Travel & Leisure index индекс упал сначала на 2,6%, потом вырос на 8,6% за 6 месяцев, а в 2004 после начала «птичьего гриппа» индекс вырос на 3,9%.

Да, возможно сейчас это выглядит рискованно и рынок еще может некоторое время паниковать и сделать по этим бумагам еще минус 5-10% (спекулятивный шорт может быть к месту), но для хорошего растущего бизнеса, практически без аллокации на Азию, это больше похоже на краткосрочное падение.

Добавьте в вотчлист и к 20 февралю это может быть актуально.

𝗡𝗖𝗛𝗟 𝗹𝗼𝗻𝗴

The Motley Fool

These Two Cruise Stocks Could Take a Hit From Wuhan Coronavirus

Cruise line operators are already planning for the Wuhan coronavirus to affect their business. How should investors react?

🏝Just #IQ and chill…

В Китае есть 3 местных нетфликса: Youku (Alibaba), Tencent Video и IQIYI (Bidu). Отдельно торгуется из них только IQIYI (#IQ), мне тяжело сравнить их контент, но как показывает пример с Дом2, качество не всегда решает на массмаркете. Вообще весь tech мир в Китае, довольно быстро адаптировался к обстановке, которую создал #коронавирус. Доставка еды теперь без контакта с курьером, школьные занятия через Youku (youtube), фитнес через Douyin (tiktok). IQ тоже запустил агрессивную рекламную компанию, там и про поведение во время эпидемии и развлекательный эксклюзив с Джеки Чаном, все это бесплатно. Опять же, сейчас не идет речь о монетизации, главная задача — это привлечение новой лояльно настроенной аудитории, о чем и заявляется во всех отчетах. Под крышей BIDU, убыточными IQIYI могут пробыть столько, сколько потребуется. Я прикрепил 2 графика, где видно что затраты на свой контент и привлечение новой аудитории наконец дает свои плоды.

IQ перенес отчетность с 6 на 27 февраля, в отличие от BIDU не улучшив гайденс в пятницу. Что возможно как раз и является сдерживающим фактором для роста акций. Могу предположить, что причина тому недостаточно быстро растущие новые подписчики, наверно это и есть основной риск. Но, с другой стороны, думаю тут еще есть технический аспект ликвидности, который с учетом вливания от Китайского ЦБ, будет идти именно в такие акции, так как производство сейчас явно не лучшая идея, а крупно шортить внутри, никто не разрешит. А график то какой лонговый)

В Китае есть 3 местных нетфликса: Youku (Alibaba), Tencent Video и IQIYI (Bidu). Отдельно торгуется из них только IQIYI (#IQ), мне тяжело сравнить их контент, но как показывает пример с Дом2, качество не всегда решает на массмаркете. Вообще весь tech мир в Китае, довольно быстро адаптировался к обстановке, которую создал #коронавирус. Доставка еды теперь без контакта с курьером, школьные занятия через Youku (youtube), фитнес через Douyin (tiktok). IQ тоже запустил агрессивную рекламную компанию, там и про поведение во время эпидемии и развлекательный эксклюзив с Джеки Чаном, все это бесплатно. Опять же, сейчас не идет речь о монетизации, главная задача — это привлечение новой лояльно настроенной аудитории, о чем и заявляется во всех отчетах. Под крышей BIDU, убыточными IQIYI могут пробыть столько, сколько потребуется. Я прикрепил 2 графика, где видно что затраты на свой контент и привлечение новой аудитории наконец дает свои плоды.

IQ перенес отчетность с 6 на 27 февраля, в отличие от BIDU не улучшив гайденс в пятницу. Что возможно как раз и является сдерживающим фактором для роста акций. Могу предположить, что причина тому недостаточно быстро растущие новые подписчики, наверно это и есть основной риск. Но, с другой стороны, думаю тут еще есть технический аспект ликвидности, который с учетом вливания от Китайского ЦБ, будет идти именно в такие акции, так как производство сейчас явно не лучшая идея, а крупно шортить внутри, никто не разрешит. А график то какой лонговый)

{kind=link}

#ЛСР. Идея на России не новая, но от этого менее актуальной не становиться. Падающие ставки, дивы 8.5%, неплохие фин показатели, взгляните, парни там все хорошо расписали. Изначальная идея и недавний update по ней. Выглядит как хорошая, долгая, консервативная идея. А если побаиваетесь Российских акций, посмотрите их 2ух летние бонды.

Note: данное сообщение носит информационный характер и не является индивидуальной инвестиционной рекомендацией

Note: данное сообщение носит информационный характер и не является индивидуальной инвестиционной рекомендацией

Telegram

Shloomberg Capital

Идея: покупка акций ЛСР

По нашему мнению, ЛСР является наиболее интересным девелопером из котируемых на российском рынке в силу своей доли рынка, дивидендной доходности, ликвидности, финансовой устойчивости и макроэкономических факторов.

• Дивиденды…

По нашему мнению, ЛСР является наиболее интересным девелопером из котируемых на российском рынке в силу своей доли рынка, дивидендной доходности, ликвидности, финансовой устойчивости и макроэкономических факторов.

• Дивиденды…

Основная идея First Solar (#FSLR)

#идеянедели

Ситуация вокруг солнечных модулей. Почему не было роста. В 2018 ввели тарифы на модули произведенные в Китае, First Solar это не так коснулось как остальных, так как они имеют производство в США и вообще используют другую не самую популярную технологию. Но в mid-term периоде это был негатив для FSLR, потому что в моменте, из-за подрожавшего US рынка, был избыток предложения CSPV (у FSLR другая технология CdTe), что привело к еще более сильному снижению цен на такие модули и следовательно продукт от FSLR series 6 стал менее конкурентным.

Прошел год, рынок стабилизировался. Некоторым компаниям дали исключения по тарифам. Как оказалось, многие стали возить через Мексику, временно заполняя склады у границы (жаль мексиканские склады не торгуются). А главный экспортер Китай, сменился на Корею и Малайзию. FSLR запустил высокоэффективную новую series 6, по которому расписаны контракты до 2023.

Что сейчас! Похоже на то, что trade war и вирус скажется положительно на финансах FSLR, во первых большая часть производства в Азии, но не в Китае, проблем с поставок не должно быть(в отличие от конкурентов). Спрос/предложение выровнялось. Обновление тарифов по Section 201 или продолжение trade war, даст хороший толчок для роста FSLR. Ну и вообще темпы роста industrial solar пока не падают, что просто дает бизнесу расти.

В первичной идее постараюсь цифрами не загружать, а уже в апдейтах по идее, думаю буду описывать детальней.

20 фев отчетность, 27 фев коммисия может внести комментарии по отмене особых правил (не платить 25% тарифы) для ряда модулей (не FSLR).

Сейчас цена 54,61$

Note: данное сообщение носит информационный характер и не является индивидуальной инвестиционной рекомендацией

#идеянедели

Ситуация вокруг солнечных модулей. Почему не было роста. В 2018 ввели тарифы на модули произведенные в Китае, First Solar это не так коснулось как остальных, так как они имеют производство в США и вообще используют другую не самую популярную технологию. Но в mid-term периоде это был негатив для FSLR, потому что в моменте, из-за подрожавшего US рынка, был избыток предложения CSPV (у FSLR другая технология CdTe), что привело к еще более сильному снижению цен на такие модули и следовательно продукт от FSLR series 6 стал менее конкурентным.

Прошел год, рынок стабилизировался. Некоторым компаниям дали исключения по тарифам. Как оказалось, многие стали возить через Мексику, временно заполняя склады у границы (жаль мексиканские склады не торгуются). А главный экспортер Китай, сменился на Корею и Малайзию. FSLR запустил высокоэффективную новую series 6, по которому расписаны контракты до 2023.

Что сейчас! Похоже на то, что trade war и вирус скажется положительно на финансах FSLR, во первых большая часть производства в Азии, но не в Китае, проблем с поставок не должно быть(в отличие от конкурентов). Спрос/предложение выровнялось. Обновление тарифов по Section 201 или продолжение trade war, даст хороший толчок для роста FSLR. Ну и вообще темпы роста industrial solar пока не падают, что просто дает бизнесу расти.

В первичной идее постараюсь цифрами не загружать, а уже в апдейтах по идее, думаю буду описывать детальней.

20 фев отчетность, 27 фев коммисия может внести комментарии по отмене особых правил (не платить 25% тарифы) для ряда модулей (не FSLR).

Сейчас цена 54,61$

Note: данное сообщение носит информационный характер и не является индивидуальной инвестиционной рекомендацией

{kind=link}

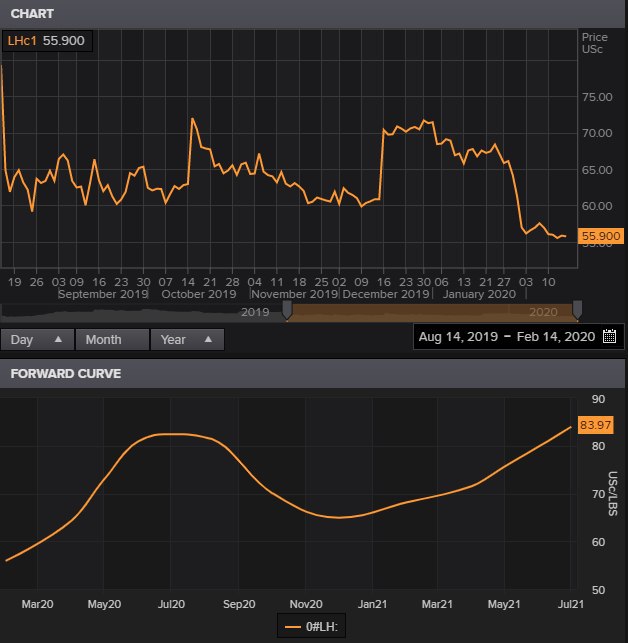

Группа #Черкизово (GCHE)

Улучшили экспорт, что особенно важно на фоне китайской истории, плюс увеличили диверсификацию по валюте, при текущем рубле, может быть очень даже в тему. В топ дивидендных историй Черкизово все равно не входило, поэтому снижение дивидендов может быть не так критично. А вот история со свининой может быть довольно интересной, сейчас цены на lean hogs на минимумах (рынок испугался изменения условий trade deal), Китай является основным импортером, в Африке вообще началась свиная чума (на этом Tyson foods заявил о росте заказов из Китая на 600%).

График фьючерсов на свинину кажется немного перепроданным, и кривая явно показывает нам неопределенность на этом рынке до лета. Оставим дальнейший анализ свинины более компетентным специалистам (всегда рад их комментариям в личке). Мне тут больше нравится идея, что большинство закупщиков птицы внутри Китая, сейчас скорее предпочтут импортного поставщика, взамен локального. Чем вам не идеальная конъюнктура для наладившего экспорт Черкизово, который еще и не обременен тарифными войнами и вообще производит все (курица 50%, мясо 28%, свинина 18%, индейка 5%) в соседнем государстве.

Схожие мысли я нашел и у БородаИнвест, там чуть больше цифр.

Note: данное сообщение носит информационный характер и не является индивидуальной инвестиционной рекомендацией

Улучшили экспорт, что особенно важно на фоне китайской истории, плюс увеличили диверсификацию по валюте, при текущем рубле, может быть очень даже в тему. В топ дивидендных историй Черкизово все равно не входило, поэтому снижение дивидендов может быть не так критично. А вот история со свининой может быть довольно интересной, сейчас цены на lean hogs на минимумах (рынок испугался изменения условий trade deal), Китай является основным импортером, в Африке вообще началась свиная чума (на этом Tyson foods заявил о росте заказов из Китая на 600%).

График фьючерсов на свинину кажется немного перепроданным, и кривая явно показывает нам неопределенность на этом рынке до лета. Оставим дальнейший анализ свинины более компетентным специалистам (всегда рад их комментариям в личке). Мне тут больше нравится идея, что большинство закупщиков птицы внутри Китая, сейчас скорее предпочтут импортного поставщика, взамен локального. Чем вам не идеальная конъюнктура для наладившего экспорт Черкизово, который еще и не обременен тарифными войнами и вообще производит все (курица 50%, мясо 28%, свинина 18%, индейка 5%) в соседнем государстве.

Схожие мысли я нашел и у БородаИнвест, там чуть больше цифр.

Note: данное сообщение носит информационный характер и не является индивидуальной инвестиционной рекомендацией

{kind=link}

Bloom Energy (#BE)

Чем дольше я откладываю эту статью, тем больше она растет. BE взлетела уже на 20% с начала недели. Похоже на хай? Осмелюсь поспорить. Bloom производит оксидные топливные элементы, если простым языком - сервера Bloom обеспечивают энергией 24/7 за счет преобразования газа в электричество и возможным дальнейшим его хранением. Это актуально там, где дорогое электричество, много не постоянной зеленой энергетики и частенько случаются blackouts (откл электричества), например, в Калифорнии (основной их регион).

Начнем с того, что неделю назад Bloom объявила о пересмотре своих расчетов по выручке с 2016 года (общее изменение выручки будет менее 10%), на этом акция скорректировалась на 10% (дисконт к конкурентам). Отчетность перенесли на 16 марта.

В 2020 отменили газовый меморандум на Long Island, что открывает двери для огромного региона NYC.

Ожидаемая на 21 год EV/EBITDA у них <15x, что +- по сектору (разбросы очень большие), я бы лучше тут привел пример моей недавней истории ENPH (инверторы), которая торгуется сейчас по 60x ev/ebitda. А они тогда просто подтвердили свои планы по марже.

Что по рискам, для начала им надо реализовать свои планы за 2-3 года, коммерциализировать Gen 7 сервера, увеличить срок службы FRU, улучшить продажи и не провалить выход на международный рынок (дорогой execution может повлиять на маржу).

Так же косты на газ могут вырасти, доставка в новые регионы может сильно разниться. Конкуренция со стороны Fuel Cell tech и Doosan может в итоге привести к снижению цен на продукцию Bloom.

Разделение на два типа акций может привести к внутрикорпоративному конфликту, если владельцы акции Class B (88% of outstanding, 10/1 voting rights) будут действовать вразрез интересам владельцев Class A (1/1 voting rights).

Но это все довольно далекие риски, к ним можно вернуться и через год, чего стоит реально опасаться, так это реакцию рынка на отчет 16 марта, где они могу сказать о плохих продажах в азиатском регионе из-за вируса (15% от выручки в прошлом квартале). Если страшно, то можно просто побыть вне позиции пару дней.

Вернемся в сегодняшний день, это модный сектор ESG который сейчас в каждом 2ом etf, триггер в виде страха blackout, который ускоряет и так по себе очень быстро растущий рынок gas+solar, в принципе это сейчас самое дешевое коммерческое решение в таких зеленых регионах. Спрос продолжает расти после отмены газового меморандума, бизнес увеличивает географию. Международная экспансия. Акция не на хаях.

Чем дольше я откладываю эту статью, тем больше она растет. BE взлетела уже на 20% с начала недели. Похоже на хай? Осмелюсь поспорить. Bloom производит оксидные топливные элементы, если простым языком - сервера Bloom обеспечивают энергией 24/7 за счет преобразования газа в электричество и возможным дальнейшим его хранением. Это актуально там, где дорогое электричество, много не постоянной зеленой энергетики и частенько случаются blackouts (откл электричества), например, в Калифорнии (основной их регион).

Начнем с того, что неделю назад Bloom объявила о пересмотре своих расчетов по выручке с 2016 года (общее изменение выручки будет менее 10%), на этом акция скорректировалась на 10% (дисконт к конкурентам). Отчетность перенесли на 16 марта.

В 2020 отменили газовый меморандум на Long Island, что открывает двери для огромного региона NYC.

Ожидаемая на 21 год EV/EBITDA у них <15x, что +- по сектору (разбросы очень большие), я бы лучше тут привел пример моей недавней истории ENPH (инверторы), которая торгуется сейчас по 60x ev/ebitda. А они тогда просто подтвердили свои планы по марже.

Что по рискам, для начала им надо реализовать свои планы за 2-3 года, коммерциализировать Gen 7 сервера, увеличить срок службы FRU, улучшить продажи и не провалить выход на международный рынок (дорогой execution может повлиять на маржу).

Так же косты на газ могут вырасти, доставка в новые регионы может сильно разниться. Конкуренция со стороны Fuel Cell tech и Doosan может в итоге привести к снижению цен на продукцию Bloom.

Разделение на два типа акций может привести к внутрикорпоративному конфликту, если владельцы акции Class B (88% of outstanding, 10/1 voting rights) будут действовать вразрез интересам владельцев Class A (1/1 voting rights).

Но это все довольно далекие риски, к ним можно вернуться и через год, чего стоит реально опасаться, так это реакцию рынка на отчет 16 марта, где они могу сказать о плохих продажах в азиатском регионе из-за вируса (15% от выручки в прошлом квартале). Если страшно, то можно просто побыть вне позиции пару дней.

Вернемся в сегодняшний день, это модный сектор ESG который сейчас в каждом 2ом etf, триггер в виде страха blackout, который ускоряет и так по себе очень быстро растущий рынок gas+solar, в принципе это сейчас самое дешевое коммерческое решение в таких зеленых регионах. Спрос продолжает расти после отмены газового меморандума, бизнес увеличивает географию. Международная экспансия. Акция не на хаях.

{kind=link}

Я тут предлагал взглянуть на круизные лайнеры от Norwegian Cruises (NCLH) после отчетности в связи с их малой долей на китайском рынке. Что мы имеем из новостей с того момента? Отчетность в рамках ожиданий, вирус не остановлен, лекарства нет, 40 круизов из Китая отменено, 27 перенаправлено в средиземное море. Как вы думаете, в Европе сейчас повышенный спрос на морские круизы, после 200 случаев заражений в Италии? Сомневаюсь.

Все конечно зависит от сезона, но думаю тут можно усреднить выручку по регионам: у Royal Caribbean #RCL (одного из конкурентов NCHL) это 60% США, 30% Европа и 15% Азия. RCL говорит о том, что 15% клиентов - это китайцы которые специально прилетают в Европу, чтобы отсюда доплыть обратно домой. У них 26 судов (у норвежской компании 17), напомню, что у норвежцев на Азию приходилось 6,6% выручки, в то время как у RCL эта цифра почти в 3 раза больше. Каждое судно должно постоянно оборачиваться и имеет огромный спрос на маршруты длительностью в 3-5 ночей. Вероятность, что 40 отмененных рейсов до Китая это не окончательная цифра, велика, а случай с Италией может отпугнуть еще очень многих во всей Европе. Карантины в городах никак не ассоциируются со спокойным отдыхом по туристическим местам. Сюда также можно добавить, что наибольший риск данный вирус представляет для старшего поколения, кто обычно и является основными покупателями таких круизов. Никто пока не знает когда и как это закончится. Обязательств у компании много, простой корабля стоит дорого (помню у нефтяных дриллеров это стоило по 70к$ в день). Представьте еще, если вдруг будут случаи заражения, к примеру в Майами или еще хуже на Воллстрит. Когда люди, видят что это происходит рядом с ними, мнение очень быстро меняются.

Эти компании уже упали на -10% с начала недели, а пока я пишу, падение приближается к -15%. Но похоже речь идет о намного больших рисках чем заявляет аккуратный менеджмент в комментариях. Любая новость о многочисленных случаях в новом регионе будет еще больше отталкивать людей от этого сектора

Все конечно зависит от сезона, но думаю тут можно усреднить выручку по регионам: у Royal Caribbean #RCL (одного из конкурентов NCHL) это 60% США, 30% Европа и 15% Азия. RCL говорит о том, что 15% клиентов - это китайцы которые специально прилетают в Европу, чтобы отсюда доплыть обратно домой. У них 26 судов (у норвежской компании 17), напомню, что у норвежцев на Азию приходилось 6,6% выручки, в то время как у RCL эта цифра почти в 3 раза больше. Каждое судно должно постоянно оборачиваться и имеет огромный спрос на маршруты длительностью в 3-5 ночей. Вероятность, что 40 отмененных рейсов до Китая это не окончательная цифра, велика, а случай с Италией может отпугнуть еще очень многих во всей Европе. Карантины в городах никак не ассоциируются со спокойным отдыхом по туристическим местам. Сюда также можно добавить, что наибольший риск данный вирус представляет для старшего поколения, кто обычно и является основными покупателями таких круизов. Никто пока не знает когда и как это закончится. Обязательств у компании много, простой корабля стоит дорого (помню у нефтяных дриллеров это стоило по 70к$ в день). Представьте еще, если вдруг будут случаи заражения, к примеру в Майами или еще хуже на Воллстрит. Когда люди, видят что это происходит рядом с ними, мнение очень быстро меняются.

Эти компании уже упали на -10% с начала недели, а пока я пишу, падение приближается к -15%. Но похоже речь идет о намного больших рисках чем заявляет аккуратный менеджмент в комментариях. Любая новость о многочисленных случаях в новом регионе будет еще больше отталкивать людей от этого сектора

{kind=link}

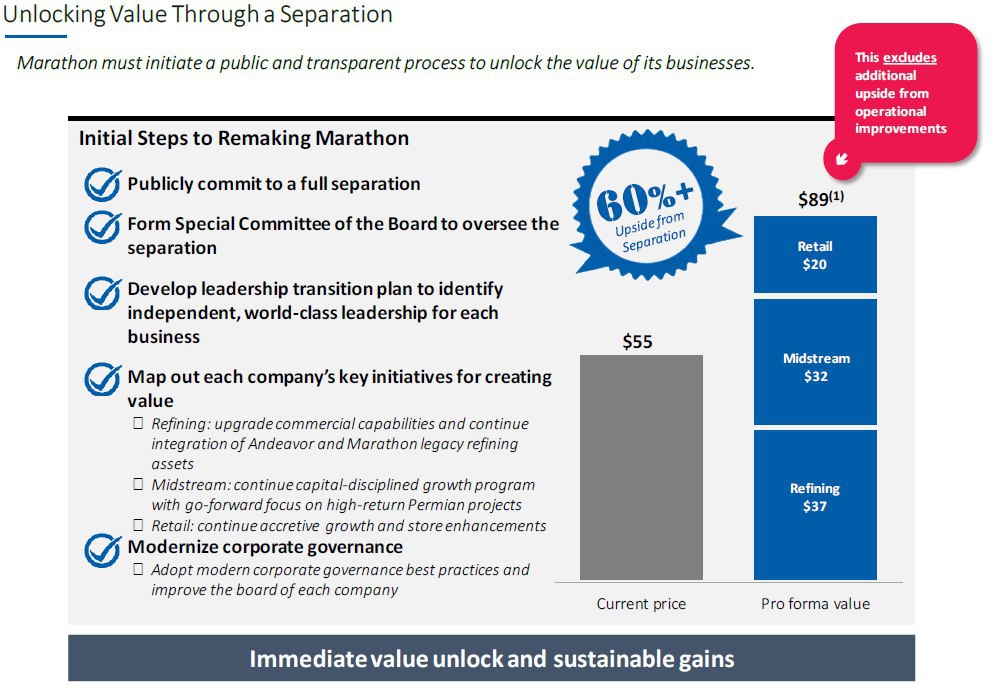

Long term идея, не связанная ни с отскоком, ни с коронавирусом. Marathon Petroleum #MPC

Возможный upside за счет рефайнинга и реструктуризации бизнеса.

Текст большой, сюда не влезет, ниже прикрепил pdf, там все подробности.

Можно делать ставки через

https://telegram.me/iv?url=https://invest-idei.ru/idea/marathon-petroleum-corporation-kto-gotov-k-marafonu-2463?from=telegram&h=90f5&rhash=e496b98d68e08d

Возможный upside за счет рефайнинга и реструктуризации бизнеса.

Текст большой, сюда не влезет, ниже прикрепил pdf, там все подробности.

Можно делать ставки через

https://telegram.me/iv?url=https://invest-idei.ru/idea/marathon-petroleum-corporation-kto-gotov-k-marafonu-2463?from=telegram&h=90f5&rhash=e496b98d68e08d

{kind=link}