Forwarded from ECONS

«Долги тревожат», «морально давит» - россияне кредиты брать не любят, но берут. Кредиты есть у более чем 40% домохозяйств. Почти две трети заемщиков, в том числе более трети ипотечных, признаются, что взяли кредит спонтанно. Чаще всего так делают те, у кого долговая нагрузка уже и так высока. ФОМ - о ключевых особенностях российских заемщиков:

https://econs.online/articles/opinions/rossiyskie-zaemshchiki/

https://econs.online/articles/opinions/rossiyskie-zaemshchiki/

econs.online

Российские заемщики: между желаниями и необходимостью — ECONS.ONLINE

Большинство россиян считают, что кредиты усложняют жизнь, однако они есть почти у половины домохозяйств. Многие заемщики берут кредиты спонтанно и не просчитывая последствий, но с выплатами большинство все же справляется.

Что такое #банкротство физического лица и какие у этого решения последствия

Начну с главного: банкротство - это единственный легальный способ не платить по долгам. Однако не нужно рассматривать возможность подать на банкротство как индульгенцию на беспечную жизнь в долг ❌ Банкротство несёт вполне серьёзные имущественные и юридические последствия. Но эти последствия зачастую перевешивают стресс от постоянного давления со стороны коллекторов и кредитных организаций, позволяя начать с чистого листа.

До 2015 года физическому лицу нельзя было стать банкротом. Это означало, что непосильное кредитное бремя могло висеть над человеком годами, заставляя брать новые кредиты на погашения старых, всё глубже загоняя его в долговую яму 🕳Возможность стать банкротом была закреплена в Главе Х Закона «О несостоятельности». Процедура признания банкротом осуществляется только через суд и в 90% случаев её инициируют сами должники. Оно и понятно, несмотря на невысокие формальные требования для начала судебной тяжбы (задолженность более 500 тыс. рублей, просрочка более 90 дней), кредиторам в подавляющем большинстве случаев выгоднее возвращать деньги другими путями.

В России количество людей-банкротов уже превысило 160 тысяч, что сопоставимо с населением небольшого города. Помимо банкротства суд может постановить провести реструктуризацию задолженности (не путать с рефинансированием).

Ключевые моменты судебной реструктуризации:

📑 Все долги консолидируются (включая задолженности по налогам и ЖКХ)

💳 Ставка кредита - ключевая ставка ЦБ (6.25% на данный момент)

🏡 Имущество не продаётся (за исключением залогового)

👨🏻💼 Наличие официального источника дохода

ℹ️ Срок реструктуризации не более 3-х лет

При участии суда и финансового управляющего разрабатывается план-график погашения задолженности, который нужно неукоснительно соблюдать. В случае недостаточных доходов или несоблюдения графика погашения реструктуризация превращается в банкротство.

При банкротстве происходит реализация имущества за исключением указанного в законе. Не будут продавать единственное жильё и личные вещи.‼️Важный момент насчёт ипотечного жилья: его продадут в любом случае. Даже если оно единственное и денег на оплату хватает. Нельзя обанкротиться по отдельным кредитам, только по всем сразу. Что заёмщик получает в итоге:

1. Полное списание долгов;

2. Прекращение претензий со стороны кредитных организаций, никакого начисления процентов и пеней;

3. Никаких звонков коллекторов;

4. Окончание всех исполнительных производств;

5. Снятие арестов со счетов.

К минусам банкротства помимо продажи имущества относятся сроки и стоимость. Издержки могут достигать сотен тысяч рублей, а срок растянуться до года. В настоящее время обсуждаются поправки для упрощения процедуры, но это пока только проект. Ну и еще по мелочи: 3 года нельзя занимать руководящие должности, 5 лет - подавать заявление на повторное банкротство и в течение того же срока нужно информировать банк о своём статусе при получении кредита.

Надеюсь, моим подписчикам не придётся проверять на себе эффективности работы закона о банкротстве, но «предупреждён - значит вооружён»☝🏻

Начну с главного: банкротство - это единственный легальный способ не платить по долгам. Однако не нужно рассматривать возможность подать на банкротство как индульгенцию на беспечную жизнь в долг ❌ Банкротство несёт вполне серьёзные имущественные и юридические последствия. Но эти последствия зачастую перевешивают стресс от постоянного давления со стороны коллекторов и кредитных организаций, позволяя начать с чистого листа.

До 2015 года физическому лицу нельзя было стать банкротом. Это означало, что непосильное кредитное бремя могло висеть над человеком годами, заставляя брать новые кредиты на погашения старых, всё глубже загоняя его в долговую яму 🕳Возможность стать банкротом была закреплена в Главе Х Закона «О несостоятельности». Процедура признания банкротом осуществляется только через суд и в 90% случаев её инициируют сами должники. Оно и понятно, несмотря на невысокие формальные требования для начала судебной тяжбы (задолженность более 500 тыс. рублей, просрочка более 90 дней), кредиторам в подавляющем большинстве случаев выгоднее возвращать деньги другими путями.

В России количество людей-банкротов уже превысило 160 тысяч, что сопоставимо с населением небольшого города. Помимо банкротства суд может постановить провести реструктуризацию задолженности (не путать с рефинансированием).

Ключевые моменты судебной реструктуризации:

📑 Все долги консолидируются (включая задолженности по налогам и ЖКХ)

💳 Ставка кредита - ключевая ставка ЦБ (6.25% на данный момент)

🏡 Имущество не продаётся (за исключением залогового)

👨🏻💼 Наличие официального источника дохода

ℹ️ Срок реструктуризации не более 3-х лет

При участии суда и финансового управляющего разрабатывается план-график погашения задолженности, который нужно неукоснительно соблюдать. В случае недостаточных доходов или несоблюдения графика погашения реструктуризация превращается в банкротство.

При банкротстве происходит реализация имущества за исключением указанного в законе. Не будут продавать единственное жильё и личные вещи.‼️Важный момент насчёт ипотечного жилья: его продадут в любом случае. Даже если оно единственное и денег на оплату хватает. Нельзя обанкротиться по отдельным кредитам, только по всем сразу. Что заёмщик получает в итоге:

1. Полное списание долгов;

2. Прекращение претензий со стороны кредитных организаций, никакого начисления процентов и пеней;

3. Никаких звонков коллекторов;

4. Окончание всех исполнительных производств;

5. Снятие арестов со счетов.

К минусам банкротства помимо продажи имущества относятся сроки и стоимость. Издержки могут достигать сотен тысяч рублей, а срок растянуться до года. В настоящее время обсуждаются поправки для упрощения процедуры, но это пока только проект. Ну и еще по мелочи: 3 года нельзя занимать руководящие должности, 5 лет - подавать заявление на повторное банкротство и в течение того же срока нужно информировать банк о своём статусе при получении кредита.

Надеюсь, моим подписчикам не придётся проверять на себе эффективности работы закона о банкротстве, но «предупреждён - значит вооружён»☝🏻

Forwarded from Bastion

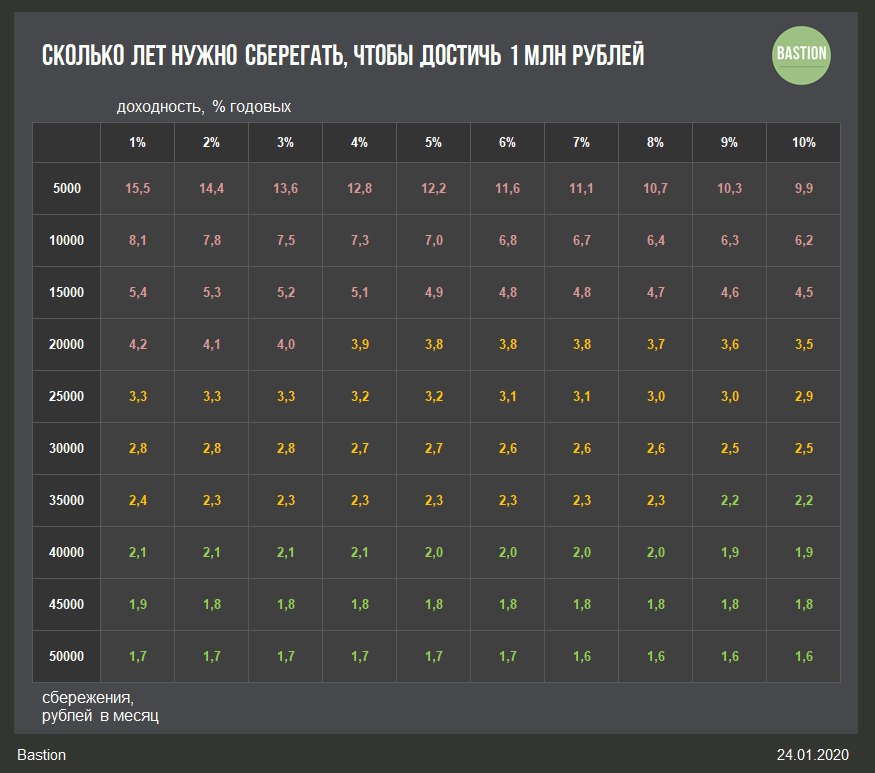

💰 Сколько лет нужно, чтобы достичь миллиона с нуля?

Заработать миллион - функция от уровня сбережений, доходности инвестиций и времени. Доходность - самый непредсказуемый результат уравнения, так как она в значительной степени зависит от удачи. С помощью увеличения уровня сбережений можно снизить зависимость достижения инвестиционной цели от случайности.

На графике показано как быстро можно достичь миллиона рублей, сберегая от 5 до 50 тысяч в месяц при разном уровне доходности. Следует помнить, что долгосрочная доходность депозитов и облигаций составляет 0-2% годовых, а рынка акций - 7-9%.

#фундаментал

Заработать миллион - функция от уровня сбережений, доходности инвестиций и времени. Доходность - самый непредсказуемый результат уравнения, так как она в значительной степени зависит от удачи. С помощью увеличения уровня сбережений можно снизить зависимость достижения инвестиционной цели от случайности.

На графике показано как быстро можно достичь миллиона рублей, сберегая от 5 до 50 тысяч в месяц при разном уровне доходности. Следует помнить, что долгосрочная доходность депозитов и облигаций составляет 0-2% годовых, а рынка акций - 7-9%.

#фундаментал

{kind=link}

Акции и облигации - что это и с чем едят

#fin_edu

Вы твердо решили, что проценты по банковскому депозиту стали слишком маленькими. А может всегда представляли себя в роли волка с Уолл Стрит 🤵🏻 В любом случае - путь лежит на #фондовый_рынок. С непривычки там легко потеряться: расскажу что там можно купить.

Акции и облигации - те инструменты, в которые вы и будете инвестировать в подавляющем количестве случаев. Отличие между ними заключается в том, что покупая акцию вы становитесь собственником части бизнеса, а покупая облигацию - даёте компании в долг. Долг часто (но не всегда) предоставляется на определённый срок, может быть продан в любой момент и имеет прогнозируемую (за рядом исключений) доходность. Акции, в свою очередь, бессрочны, и потенциал заработка при вложении в них не ограничивается. Тем не менее, покупка отдельных акций - занятие для людей с железными нервами 💪🏻 Отдельная компания легко может разориться, бизнес - это дело рискованное 💀 И вот, перспективные еще вчера акции сегодня не стоят уже ничего. То же самое касается и отдельных облигаций за исключением государственных. Однако этот риск можно и нужно уменьшать при помощи диверсификации, которую иногда называют единственным бесплатным обедом ☝🏻 Всё просто, вместо вложений всех денег в одну компанию можно дать по чуть-чуть, но многим. Миллиардером так не стать, но отдельные банкротства уже не будут страшны. Не буду вдаваться сейчас в математические подробности, главное запомнить, что это тот случай, когда 1+1=3. Набор из нескольких активов почти всегда лучше, чем отдельные элементы, его составляющие.

Из совокупной стоимости множества похожих активов зачастую формируют индекс. Возможно, этот термин вам уже знаком, обычно при упоминании фондового рынка говорят именно про широкий индекс акций 📈 (ММВБ, РТС, S&P, NASDAQ, Nikkei и т.д.). Однако их существует гораздо больше: секторальные, кредитные, волатильности, commodities... Просто так индекс купить нельзя, и до недавнего времени надо было самостоятельно вручную собирать и ребалансировать свой портфель 💼 Сейчас такая возможностей есть, чем обязательно нужно пользоваться обычному инвестору. Такую возможность дают #ETF, а что это такое и какие там существуют риски - как-нибудь в следующий раз.

@finsay

#fin_edu

Вы твердо решили, что проценты по банковскому депозиту стали слишком маленькими. А может всегда представляли себя в роли волка с Уолл Стрит 🤵🏻 В любом случае - путь лежит на #фондовый_рынок. С непривычки там легко потеряться: расскажу что там можно купить.

Акции и облигации - те инструменты, в которые вы и будете инвестировать в подавляющем количестве случаев. Отличие между ними заключается в том, что покупая акцию вы становитесь собственником части бизнеса, а покупая облигацию - даёте компании в долг. Долг часто (но не всегда) предоставляется на определённый срок, может быть продан в любой момент и имеет прогнозируемую (за рядом исключений) доходность. Акции, в свою очередь, бессрочны, и потенциал заработка при вложении в них не ограничивается. Тем не менее, покупка отдельных акций - занятие для людей с железными нервами 💪🏻 Отдельная компания легко может разориться, бизнес - это дело рискованное 💀 И вот, перспективные еще вчера акции сегодня не стоят уже ничего. То же самое касается и отдельных облигаций за исключением государственных. Однако этот риск можно и нужно уменьшать при помощи диверсификации, которую иногда называют единственным бесплатным обедом ☝🏻 Всё просто, вместо вложений всех денег в одну компанию можно дать по чуть-чуть, но многим. Миллиардером так не стать, но отдельные банкротства уже не будут страшны. Не буду вдаваться сейчас в математические подробности, главное запомнить, что это тот случай, когда 1+1=3. Набор из нескольких активов почти всегда лучше, чем отдельные элементы, его составляющие.

Из совокупной стоимости множества похожих активов зачастую формируют индекс. Возможно, этот термин вам уже знаком, обычно при упоминании фондового рынка говорят именно про широкий индекс акций 📈 (ММВБ, РТС, S&P, NASDAQ, Nikkei и т.д.). Однако их существует гораздо больше: секторальные, кредитные, волатильности, commodities... Просто так индекс купить нельзя, и до недавнего времени надо было самостоятельно вручную собирать и ребалансировать свой портфель 💼 Сейчас такая возможностей есть, чем обязательно нужно пользоваться обычному инвестору. Такую возможность дают #ETF, а что это такое и какие там существуют риски - как-нибудь в следующий раз.

@finsay

«Про акции с облигациями нам ещё в школе рассказывали, есть на этом вашем рынке ещё что интересное?»

#финансовый_рынок #fin_edu

Было бы странно, если бы пытливый человеческий ум остановился в вопросе финансовых инноваций. Помимо акций и облигаций люди торгуют контрактами. Их ещё называют деривативами или производными финансовыми инструментами. Почему? Их цена является производной от цены базового актива. Причём могут быть контракты, которые связаны с базовым активом линейно, а могут быть связанные нелинейно. Речь идёт в первую очередь про фьючерсы и опционы.

Часть 1: #форвард и #фьючерс

Представьте, что вы средневековый японский фермер, выращивающий рис 🍚 После сбора урожая вы продаёте его на рынке, на что и живёте. Цена в этом году вас устраивает и вы хотели бы продать урожай следующего года так же. Как застраховать себя от падения цен в следующем году? 🤔

Ваш рис обычно покупает мельник и делает из него муку. Если в следующем году урожай окажется плохим, и рис сильно подорожает, ему придётся работать в убыток. Не лучше ли зафиксировать текущую цену, которая его устраивает? 🙄

Вот и возникло условие для появления форвардного контракта. Вы с мельником оговариваете объём поставки, срок и цену, страхуя себя от неблагоприятного исхода. Главная причина возникновения контракта - снижение неопределенности в будущем.

Создание бирж позволило пойти ещё дальше и превратить форварды во фьючерсы.

▶️Во-первых, не нужно оговаривать все условия поставки: контракты стандартизированы, единственный предмет обсуждения - это цена.

▶️Во-вторых, эти контракты можно перепродавать. Неважно, кто их купит, риск неисполнения лежит на бирже.

▶️В-третьих, большинство контрактов стали беспоставочными - вместо обмена риса на деньги в конце срока жизни контракта проще обменяться денежной разницей между текущей ценой и контрактной ценой актива. Отсутствие необходимости поставлять физический товар позволило торговать с использованием заёмных средств, а также выпускать фьючерсы, по которым базовый актив нематериален (фьючерсы на процентные ставки или экзотические погодные контракты).

Для рядового инвестора фьючерс интересен в первую очередь с точки зрения спекуляций: есть возможность торговать с использованием «плеча», можно занимать короткие позиции и инвестировать в commodities (нефть, золото и т.д.). При этом эта торговля требует повышенного внимания со стороны инвестора (нужно следить за маржинальными требованиями и экспирацией), так что «купить и забыть» не получится.

Написанное здесь является базой для понимания того, как функционируют финансовые рынки. Если кому будут интересны детали - не стесняйтесь писать свои вопросы ✍🏻

@finsay

#финансовый_рынок #fin_edu

Было бы странно, если бы пытливый человеческий ум остановился в вопросе финансовых инноваций. Помимо акций и облигаций люди торгуют контрактами. Их ещё называют деривативами или производными финансовыми инструментами. Почему? Их цена является производной от цены базового актива. Причём могут быть контракты, которые связаны с базовым активом линейно, а могут быть связанные нелинейно. Речь идёт в первую очередь про фьючерсы и опционы.

Часть 1: #форвард и #фьючерс

Представьте, что вы средневековый японский фермер, выращивающий рис 🍚 После сбора урожая вы продаёте его на рынке, на что и живёте. Цена в этом году вас устраивает и вы хотели бы продать урожай следующего года так же. Как застраховать себя от падения цен в следующем году? 🤔

Ваш рис обычно покупает мельник и делает из него муку. Если в следующем году урожай окажется плохим, и рис сильно подорожает, ему придётся работать в убыток. Не лучше ли зафиксировать текущую цену, которая его устраивает? 🙄

Вот и возникло условие для появления форвардного контракта. Вы с мельником оговариваете объём поставки, срок и цену, страхуя себя от неблагоприятного исхода. Главная причина возникновения контракта - снижение неопределенности в будущем.

Создание бирж позволило пойти ещё дальше и превратить форварды во фьючерсы.

▶️Во-первых, не нужно оговаривать все условия поставки: контракты стандартизированы, единственный предмет обсуждения - это цена.

▶️Во-вторых, эти контракты можно перепродавать. Неважно, кто их купит, риск неисполнения лежит на бирже.

▶️В-третьих, большинство контрактов стали беспоставочными - вместо обмена риса на деньги в конце срока жизни контракта проще обменяться денежной разницей между текущей ценой и контрактной ценой актива. Отсутствие необходимости поставлять физический товар позволило торговать с использованием заёмных средств, а также выпускать фьючерсы, по которым базовый актив нематериален (фьючерсы на процентные ставки или экзотические погодные контракты).

Для рядового инвестора фьючерс интересен в первую очередь с точки зрения спекуляций: есть возможность торговать с использованием «плеча», можно занимать короткие позиции и инвестировать в commodities (нефть, золото и т.д.). При этом эта торговля требует повышенного внимания со стороны инвестора (нужно следить за маржинальными требованиями и экспирацией), так что «купить и забыть» не получится.

Написанное здесь является базой для понимания того, как функционируют финансовые рынки. Если кому будут интересны детали - не стесняйтесь писать свои вопросы ✍🏻

@finsay

Кому оказалось сложно, напишите почему (либо в комментариях, либо в личку). Так я смогу понять, что нужно пояснить. А то сегодня тема может оказаться ещё сложнее 🧑🏻🏫 Но без этого никак!

Люди проголосовавшие, за вариант «слишком сложно», но так и не написавшие, в чём эта сложность возникла, пристегните ремни. Сегодня продолжение (всё для вашего же блага)

#fin_edu #финансовый_рынок

Часть 2 #опцион

Это второй большой класс деривативов. Ими любят торговать те, кому скучно зарабатывать пассивно и хочется пощекотать нервы 😬 Например +300 процентов за день, неплохо, да?

Вернемся к примеру с крестьянином и мельником. Форвардный контракт приводит к возникновению обязательств у обеих сторон сделки: один обязан продать, а другой купить. А что если договориться о том, что одна из сторон получает возможность исполнить свою часть контракта? Не бесплатно, конечно же, а за премию, которая будет уплачена другой стороне сразу же. Эта возможность и есть опцион, а премия - его цена. Со временем понимание того, что такая возможность стоит осязаемых денег создало гигантский международный рынок 🌐

Напомню, что опцион - это нелинейный дериватив, это значит, что цена на него может изменяться скачкообразно при небольшом изменении базового актива. Я уже писал про то, что такое #волатильность так вот, в расчёте стоимости опциона она играет ключевую роль. Вообще модели расчётов стоимости опционов сложны даже для профессионалов, не зря за них Нобелевские премии вручали 👨🏻🏫

Итак, существуют опционы на покупку (call) 📈и на продажу (put)📉 Они считаются классическими и обращаются на многих биржах. Помимо них есть опционы экзотические. Про некоторые из них вы, возможно, уже слышали (бинарные, барьерные), а про другие - навряд ли (chooser, lookback, shout, gap и т.д.).

Казалось бы, зачем всё это знать обычному человеку? Торговать опционами на бирже он не собирается, ему бы ставку больше депозита получать и всё 🙅🏼♀️

Дело в том, что именно опционы используются в тех продуктах, которые сейчас активно продают брокерские компании и банки в ИСЖ и структурных нотах. Понимание того, как эти продукты собираются, какие риски в себе таят и сколько стоят на самом деле - хорошая прививка против маркетинговых уловок 🙈

@finsay

#fin_edu #финансовый_рынок

Часть 2 #опцион

Это второй большой класс деривативов. Ими любят торговать те, кому скучно зарабатывать пассивно и хочется пощекотать нервы 😬 Например +300 процентов за день, неплохо, да?

Вернемся к примеру с крестьянином и мельником. Форвардный контракт приводит к возникновению обязательств у обеих сторон сделки: один обязан продать, а другой купить. А что если договориться о том, что одна из сторон получает возможность исполнить свою часть контракта? Не бесплатно, конечно же, а за премию, которая будет уплачена другой стороне сразу же. Эта возможность и есть опцион, а премия - его цена. Со временем понимание того, что такая возможность стоит осязаемых денег создало гигантский международный рынок 🌐

Напомню, что опцион - это нелинейный дериватив, это значит, что цена на него может изменяться скачкообразно при небольшом изменении базового актива. Я уже писал про то, что такое #волатильность так вот, в расчёте стоимости опциона она играет ключевую роль. Вообще модели расчётов стоимости опционов сложны даже для профессионалов, не зря за них Нобелевские премии вручали 👨🏻🏫

Итак, существуют опционы на покупку (call) 📈и на продажу (put)📉 Они считаются классическими и обращаются на многих биржах. Помимо них есть опционы экзотические. Про некоторые из них вы, возможно, уже слышали (бинарные, барьерные), а про другие - навряд ли (chooser, lookback, shout, gap и т.д.).

Казалось бы, зачем всё это знать обычному человеку? Торговать опционами на бирже он не собирается, ему бы ставку больше депозита получать и всё 🙅🏼♀️

Дело в том, что именно опционы используются в тех продуктах, которые сейчас активно продают брокерские компании и банки в ИСЖ и структурных нотах. Понимание того, как эти продукты собираются, какие риски в себе таят и сколько стоят на самом деле - хорошая прививка против маркетинговых уловок 🙈

@finsay

Сегодня дам вам отдохнуть от сложных материй и поговорю про наши повседневные отношения с деньгами

На что не стыдно тратить много

Странный заголовок для поста в канале про #личные_финансы Разве мы здесь не об экономии говорим?! На самом деле, начиная разбираться со своими деньгами, нельзя забывать о том, ради чего это все делается. Можно найти сейчас много статей о том, как выгодно покупать вещи по акциям, до чего здорово носить с собой обеды на работу, как полезно ездить на неё на велосипеде 🤨 Советы не всегда плохие, но шопоголикам на такую «диету» садиться будет очень тяжело. Поэтому сегодня - о сферах, в которых можно ослаблять вожжи без всяких сожалений 🕺

1️⃣ На здоровье 🩺

Занятия спортом, качественные продукты, пищевые добавки, регулярные медосмотры. Все это позволяет уменьшить риск и последствия болезней. Профилактика всегда проще и дешевле лечения. Даже обычная простуда, выбившая из рабочего графика на несколько дней, имеет вполне ощутимую цену в размере недополученных доходов. В конце концов, оставляя без внимания здоровье сейчас, мы с тем же успехом можем расслабиться насчёт пенсионных накоплений. Вполне возможно, они нам и не понадобятся 💁🏻

2️⃣ На обучение 🧑🏻🏫

Пик доходов в России приходится на 35 лет, после этого возраста они начинают снижаться. Одна из причин - уверенность, что после университета ничему учиться больше не надо. Качественное обучение почти всегда окупается, иногда самым неожиданным образом. Так что не нужно скупиться получать лучшее ☝🏻

3️⃣ На страхование жизни и здоровья 💲

Особенно когда вы несете материальную ответственность за близких людей. Причем, чем меньше у вас накоплений, тем важнее иметь страховку на случай непредвиденных обстоятельств. Это поможет сохранять спокойствие и не зацикливаться на негативных сценариях.

4️⃣ На продукты и услуги, которые экономят время ⏳

В конце концов, деньги - это и есть ваше потраченное на работу время, лежащее в кармане. Чем больше зарабатываешь, тем дороже ценишь отдых. Если можно избавиться от рутины дешево, глупо этим не пользоваться.

5️⃣ На то, что приносит вам радость 🎉

Если у вас есть любимые развлечения, которые делают вас счастливее, забейте на советы по экономии. Не нужно отказываться от походов в кино, рестораны или на концерты. Несчастный человек с деньгами - вот и всё, что получится в результате. Главное, быть уверенным, что вы можете позволить себе эти траты и что они не вредят достижению долгосрочных финансовых целей.

6️⃣ На дорогие вещи, которые необходимы именно вам 🏵Предположим, у вас проблемная кожа и помогают только дорогие средства. Или вы уверенно чувствуете себя в костюме ручной работы. А может вы ненавидите самолеты и расслабляетесь только летая бизнес-классом? Все это означает, что траты оправданы и делать их нужно со спокойным сердцем.

7️⃣ На получение профессиональных советов 🧐

Много знаний доступно бесплатно, но если хочется копнуть глубже и проработать с экспертами свои проблемы, не экономьте. Практика показывает, что бесплатные советы зачастую хуже их отсутствия.

8️⃣ На покупку активов, приносящих доход 💵

Если более выгодная инвестиция обойдется на старте дороже, зачастую имеет смысл потратить больше, а не меньше.

Так что составляем свой финансовый план, подбиваем доходы с расходами и режем там, где сделать это можно легко и без вреда.

@finsay

На что не стыдно тратить много

Странный заголовок для поста в канале про #личные_финансы Разве мы здесь не об экономии говорим?! На самом деле, начиная разбираться со своими деньгами, нельзя забывать о том, ради чего это все делается. Можно найти сейчас много статей о том, как выгодно покупать вещи по акциям, до чего здорово носить с собой обеды на работу, как полезно ездить на неё на велосипеде 🤨 Советы не всегда плохие, но шопоголикам на такую «диету» садиться будет очень тяжело. Поэтому сегодня - о сферах, в которых можно ослаблять вожжи без всяких сожалений 🕺

1️⃣ На здоровье 🩺

Занятия спортом, качественные продукты, пищевые добавки, регулярные медосмотры. Все это позволяет уменьшить риск и последствия болезней. Профилактика всегда проще и дешевле лечения. Даже обычная простуда, выбившая из рабочего графика на несколько дней, имеет вполне ощутимую цену в размере недополученных доходов. В конце концов, оставляя без внимания здоровье сейчас, мы с тем же успехом можем расслабиться насчёт пенсионных накоплений. Вполне возможно, они нам и не понадобятся 💁🏻

2️⃣ На обучение 🧑🏻🏫

Пик доходов в России приходится на 35 лет, после этого возраста они начинают снижаться. Одна из причин - уверенность, что после университета ничему учиться больше не надо. Качественное обучение почти всегда окупается, иногда самым неожиданным образом. Так что не нужно скупиться получать лучшее ☝🏻

3️⃣ На страхование жизни и здоровья 💲

Особенно когда вы несете материальную ответственность за близких людей. Причем, чем меньше у вас накоплений, тем важнее иметь страховку на случай непредвиденных обстоятельств. Это поможет сохранять спокойствие и не зацикливаться на негативных сценариях.

4️⃣ На продукты и услуги, которые экономят время ⏳

В конце концов, деньги - это и есть ваше потраченное на работу время, лежащее в кармане. Чем больше зарабатываешь, тем дороже ценишь отдых. Если можно избавиться от рутины дешево, глупо этим не пользоваться.

5️⃣ На то, что приносит вам радость 🎉

Если у вас есть любимые развлечения, которые делают вас счастливее, забейте на советы по экономии. Не нужно отказываться от походов в кино, рестораны или на концерты. Несчастный человек с деньгами - вот и всё, что получится в результате. Главное, быть уверенным, что вы можете позволить себе эти траты и что они не вредят достижению долгосрочных финансовых целей.

6️⃣ На дорогие вещи, которые необходимы именно вам 🏵Предположим, у вас проблемная кожа и помогают только дорогие средства. Или вы уверенно чувствуете себя в костюме ручной работы. А может вы ненавидите самолеты и расслабляетесь только летая бизнес-классом? Все это означает, что траты оправданы и делать их нужно со спокойным сердцем.

7️⃣ На получение профессиональных советов 🧐

Много знаний доступно бесплатно, но если хочется копнуть глубже и проработать с экспертами свои проблемы, не экономьте. Практика показывает, что бесплатные советы зачастую хуже их отсутствия.

8️⃣ На покупку активов, приносящих доход 💵

Если более выгодная инвестиция обойдется на старте дороже, зачастую имеет смысл потратить больше, а не меньше.

Так что составляем свой финансовый план, подбиваем доходы с расходами и режем там, где сделать это можно легко и без вреда.

@finsay

{kind=link}

Обезьяны 🐒 , мертвецы 💀или управляющие 👨🏻💼?

Кто добьётся лучшего результата в инвестировании? #финансовый_рынок #fin_edu

Выбор портфеля ценных бумаг обезьяной берёт своё начало с классической книги Бертона Малкиеля «Случайное блуждание по Уолл-стрит». В ней он писал, что обезьяна, бросающая дротики в страницы финансовых газет, составит портфель не хуже, чем профессиональный управляющий 🎯 Этот эксперимент проводился неоднократно и почти всегда обезьяне удавалось обыграть значительную часть финансистов. Пример с мертвецами - результат аудита одним швейцарским брокером доходности счетов своих клиентов. Больше всего в процентном отношении получилось заработать тем, кто уже умер и тем, кто забыл о существовании у них счёта.

Объяснение таких результатов многогранно. Первая причина - это издержки. Чем они выше, тем хуже долгосрочный результат 📉 Издержками являются и комиссии брокеру за заключение сделок, и комиссия управляющему за формирование инвестиционного портфеля, и уплата налога при продажи активов раньше наступления льготного срока. Частая торговля почти всегда оказывается хуже принципа «купи и держи». Вдобавок к этому, чем сложнее инструмент, который вы покупаете, тем больше уплачиваемая комиссия. Помним про это во время общения с продавцами ИСЖ и структурных продуктов 🤫

Вторая причина - наши человеческие особенности, то, что называется behavioral biases или когнитивными искажениями. Мы подвержены эмоциям, не любим риск, мыслим нарративами и не можем оперировать статистическими законами на инстинктивном уровне. Проблема в том, что даже зная про свои недостатки, мы не в состоянии самостоятельно их побороть, они - часть нашей природы. Кроме того, возможности человеческого мозга по обработке информации ограничены и её избыток зачастую приводит к ухудшению конечного результата. Плохо даже не то, что мы не знаем будущего, а то, что часто возникает иллюзия наличия такого знания. Иллюзии приводят к самоуверенности, а самоуверенность - к неоптимальным результатам.

Вывод прост: даже профессионалы не лишены недостатков, что уж говорить про обычных людей. Научно подтвержденный совет для долгосрочного инвестора - пассивность и автоматизация, как бы скучно это не звучало ☝🏻

@finsay

Кто добьётся лучшего результата в инвестировании? #финансовый_рынок #fin_edu

Выбор портфеля ценных бумаг обезьяной берёт своё начало с классической книги Бертона Малкиеля «Случайное блуждание по Уолл-стрит». В ней он писал, что обезьяна, бросающая дротики в страницы финансовых газет, составит портфель не хуже, чем профессиональный управляющий 🎯 Этот эксперимент проводился неоднократно и почти всегда обезьяне удавалось обыграть значительную часть финансистов. Пример с мертвецами - результат аудита одним швейцарским брокером доходности счетов своих клиентов. Больше всего в процентном отношении получилось заработать тем, кто уже умер и тем, кто забыл о существовании у них счёта.

Объяснение таких результатов многогранно. Первая причина - это издержки. Чем они выше, тем хуже долгосрочный результат 📉 Издержками являются и комиссии брокеру за заключение сделок, и комиссия управляющему за формирование инвестиционного портфеля, и уплата налога при продажи активов раньше наступления льготного срока. Частая торговля почти всегда оказывается хуже принципа «купи и держи». Вдобавок к этому, чем сложнее инструмент, который вы покупаете, тем больше уплачиваемая комиссия. Помним про это во время общения с продавцами ИСЖ и структурных продуктов 🤫

Вторая причина - наши человеческие особенности, то, что называется behavioral biases или когнитивными искажениями. Мы подвержены эмоциям, не любим риск, мыслим нарративами и не можем оперировать статистическими законами на инстинктивном уровне. Проблема в том, что даже зная про свои недостатки, мы не в состоянии самостоятельно их побороть, они - часть нашей природы. Кроме того, возможности человеческого мозга по обработке информации ограничены и её избыток зачастую приводит к ухудшению конечного результата. Плохо даже не то, что мы не знаем будущего, а то, что часто возникает иллюзия наличия такого знания. Иллюзии приводят к самоуверенности, а самоуверенность - к неоптимальным результатам.

Вывод прост: даже профессионалы не лишены недостатков, что уж говорить про обычных людей. Научно подтвержденный совет для долгосрочного инвестора - пассивность и автоматизация, как бы скучно это не звучало ☝🏻

@finsay

Рубрика #письмошная

«Как и где найти хорошего фин консультанта? Как понять, что он хороший?»

#личные_финансы

Вопрос с подвохом, учитывая, что я финансовых консультантов никогда не искал и не обращался к ним. Тем не менее, попробую описать, на что я бы обращал внимание в первую очередь и попробую указать на список сигналов, которые сразу же должны насторожить 🚩

Начну с законодательной стороны вопроса. До недавнего времени деятельность по финансовому консультированию никак не регламентировалась, любой человек мог начать давать инвестиционные рекомендации за деньги. В конце 2017 года были внесены изменения в 39-ФЗ «О рынке ценных бумаг», в котором было введено в оборот определение инвестиционный советник. Цель благая: в теории это должно было привести к прозрачности рынка и вымыванию откровенных мошенников 🦹🏻♂️В реальности требования для соответствия этому статусу оказались настолько жёсткими (наличие отдельного контролёра в штате, ведение архива, подача отчётности в ЦБ и т.д.), что в реестре инвестиционных советников Банка России всего 70 записей, из них только 7(!) ИП, и это на всю страну 🤦🏻♂️ В России, в отличие от тех же США, массовый рынок консультационных услуг в сфере финансов так и не появился (и, на мой взгляд, не появится, но это тема для отдельного разговора).

«И что, только из этого списка можно выбирать?»

На самом деле, людей, которые готовы помочь финансовым советом меньше не стало. Просто называют они себя теперь по-другому («независимые финансовые консультанты», «личные финансовые советники» и так далее). Дело в том, что статус инвестиционного советника даёт возможность давать индивидуальные рекомендации относительно приобретения конкретных финансовых инструментов. Но не всем людям это нужно. Например, если речь идёт про составление финансового плана или консультацию по каким-то классам активов, статус ИС необязателен. Кроме того, немаловажным фактором является и то, что из-за издержек на соответствие регуляторным требованиям между «доступно обычному человеку» и «индивидуально» придётся выбрать что-то одно.

«Где искать?»

Интернет. Как я уже говорил, рынок неразвит. Поэтому вряд ли у вас найдутся знакомые, которые воспользовались услугами такого специалиста. Почти все консультанты в этой сфере «торгуют лицом» в сети. Читайте их сайты или блоги, смотрите семинары, ищите упоминания в новостях. Человек, дающий индивидуальные советы насчёт денег должен вызывать доверие.

«Как понять, что он хороший?»

Оценить то, насколько человек профессионален в области инвестиций и каких результатов получится с ним достичь с первого взгляда практически невозможно. Однако в выборе могут помочь формальные требования, предъявляемые Банком России к инвестиционным советникам:

📚Релевантное образование;

👨🏻💼Опыт работы в финансовом секторе;

📜Наличие признанных международных сертификатов;

📈Подтверждённый самостоятельный опыт инвестирования.

А теперь вещи, которые профессионал точно не должен делать:

1. Советуя какие-то классы активов говорить только про доходность. Речь всегда должна идти в первую очередь про риски, на этом строится весь инвестиционный процесс.

2. Подходить к рекомендациям формально. Каждая ситуация уникальна и ценность специалиста-человека именно в том, чтобы давать релевантные советы.

3. Начинать рекомендации с конкретных продуктов (покупайте акцию Х, она точно вырастет!). Только портфельный подход, только хардкор.

4. Зарабатывать комиссию от продаж. Именно поэтому я скептически отношусь к инвестиционным рекомендациям брокерских компаний 🧐

5. Давать рекомендации высокопарным языком, который вы не понимаете. Усложнять (особенно в финансах) много ума не надо. Keep it simple.

Ну и самое главное, с человеком должно быть психологически комфортно. В конце концов, деньги – это не только сухой расчёт, иначе все математики были бы миллионерами 👨🏻🏫

@finsay

«Как и где найти хорошего фин консультанта? Как понять, что он хороший?»

#личные_финансы

Вопрос с подвохом, учитывая, что я финансовых консультантов никогда не искал и не обращался к ним. Тем не менее, попробую описать, на что я бы обращал внимание в первую очередь и попробую указать на список сигналов, которые сразу же должны насторожить 🚩

Начну с законодательной стороны вопроса. До недавнего времени деятельность по финансовому консультированию никак не регламентировалась, любой человек мог начать давать инвестиционные рекомендации за деньги. В конце 2017 года были внесены изменения в 39-ФЗ «О рынке ценных бумаг», в котором было введено в оборот определение инвестиционный советник. Цель благая: в теории это должно было привести к прозрачности рынка и вымыванию откровенных мошенников 🦹🏻♂️В реальности требования для соответствия этому статусу оказались настолько жёсткими (наличие отдельного контролёра в штате, ведение архива, подача отчётности в ЦБ и т.д.), что в реестре инвестиционных советников Банка России всего 70 записей, из них только 7(!) ИП, и это на всю страну 🤦🏻♂️ В России, в отличие от тех же США, массовый рынок консультационных услуг в сфере финансов так и не появился (и, на мой взгляд, не появится, но это тема для отдельного разговора).

«И что, только из этого списка можно выбирать?»

На самом деле, людей, которые готовы помочь финансовым советом меньше не стало. Просто называют они себя теперь по-другому («независимые финансовые консультанты», «личные финансовые советники» и так далее). Дело в том, что статус инвестиционного советника даёт возможность давать индивидуальные рекомендации относительно приобретения конкретных финансовых инструментов. Но не всем людям это нужно. Например, если речь идёт про составление финансового плана или консультацию по каким-то классам активов, статус ИС необязателен. Кроме того, немаловажным фактором является и то, что из-за издержек на соответствие регуляторным требованиям между «доступно обычному человеку» и «индивидуально» придётся выбрать что-то одно.

«Где искать?»

Интернет. Как я уже говорил, рынок неразвит. Поэтому вряд ли у вас найдутся знакомые, которые воспользовались услугами такого специалиста. Почти все консультанты в этой сфере «торгуют лицом» в сети. Читайте их сайты или блоги, смотрите семинары, ищите упоминания в новостях. Человек, дающий индивидуальные советы насчёт денег должен вызывать доверие.

«Как понять, что он хороший?»

Оценить то, насколько человек профессионален в области инвестиций и каких результатов получится с ним достичь с первого взгляда практически невозможно. Однако в выборе могут помочь формальные требования, предъявляемые Банком России к инвестиционным советникам:

📚Релевантное образование;

👨🏻💼Опыт работы в финансовом секторе;

📜Наличие признанных международных сертификатов;

📈Подтверждённый самостоятельный опыт инвестирования.

А теперь вещи, которые профессионал точно не должен делать:

1. Советуя какие-то классы активов говорить только про доходность. Речь всегда должна идти в первую очередь про риски, на этом строится весь инвестиционный процесс.

2. Подходить к рекомендациям формально. Каждая ситуация уникальна и ценность специалиста-человека именно в том, чтобы давать релевантные советы.

3. Начинать рекомендации с конкретных продуктов (покупайте акцию Х, она точно вырастет!). Только портфельный подход, только хардкор.

4. Зарабатывать комиссию от продаж. Именно поэтому я скептически отношусь к инвестиционным рекомендациям брокерских компаний 🧐

5. Давать рекомендации высокопарным языком, который вы не понимаете. Усложнять (особенно в финансах) много ума не надо. Keep it simple.

Ну и самое главное, с человеком должно быть психологически комфортно. В конце концов, деньги – это не только сухой расчёт, иначе все математики были бы миллионерами 👨🏻🏫

@finsay

Нас уже больше 100! В честь этого запилил для вас квиз по финансовой грамотности (если не работает, надо обновить телеграм). Не стесняемся шерить знакомым, если вопросы понравились! Посмотрим, как хорошо у вас с основами 🐒

Зефир и успех в жизни

Речь идёт про знаменитый зефирный эксперимент, проводившийся в Стэнфорде в конце 60-х. Своей популярностью он обязан в первую очередь своей простоте. Предлагаем ребёнку одну зефирку сейчас или две через пятнадцать минут, и смотрим, сможет ли он справиться с искушением. На ютюбе есть уморительное видео варианта этого эксперимента. После теста собиралась статистика о ребёнке в течение последующей жизни: школьные достижения, результаты стандартизированных тестов, индекс массы тела и другие показатели качества жизни. Вывод, к которому пришли исследователи, заключался в том, что дети, которые могли сдержаться и не съесть сладость в возрасте 4 лет, опережали своих сверстников во многих областях, когда достигали 18 лет. Терпение и способность соглашаться на отложенное вознаграждение было напрямую связано с тем, как сложится жизнь человека в будущем. Этот эксперимент довольно популярен в научпоп литературе, поэтому многие о нём так или иначе слышали.

Однако мало кто знает, что в 2018 году на волне ревизии психологических экспериментов выводы этого теста были подвергнуты сомнению. В новой выборке участвовало уже в 10 раз больше детей из семей разных рас и доходов (изначально это были дети сотрудников университета). Было установлено, что к 20 годам влияние «силы воли» было уже не более статистической погрешности. А больше всего на результаты влияет достаток в семье и образование родителей.

Казалось бы, терпение и успех в будущем вещи совершенно несвязанные?🤔

Даже сами авторы зефирного теста 2.0 осторожны в своих выводах. Дословный перевод:

«Результаты подсказывают, что “зефирный эксперимент” на самом деле описывает что-то отличное, от “самоконтроля”. Наши результаты предполагают, что считать способность “откладывать вознаграждение” составляющей “самоконтроля” является чрезмерным упрощением механизма его работы у детей»

Одним из объяснений может являться меньшее доверие детей из небогатых семей к экспериментаторам. Они привыкли к тому, что родители вынуждены нарушать обещания из-за недостатка финансов, и вместо двух зефирок потом можно лишиться одной уже сейчас. К тому же ценность зефира сама по себе для них выше, чем для детей из более богатых семей.

Думаю, никто не станет спорить с тем, что самоконтроль – это важный навык в жизни любого человека Особенно ярко умение откладывать вознаграждение проявляется на длинном временном горизонте (смотрите пост про #сложный_процент). Есть ряд исследований (подсмотрел их у ECONS), которые подтверждают связь между терпением и личным доходом; терпением и склонностью к правонарушениям; терпением и когнитивными способностями; терпением и уровнем IQ. Важное дополнение: терпеливым тоже нужно быть в меру, излишне терпеливые люди чаще оказываются несчастными.

Возможно, изначальный зефирный тест оказался не до конца корректным, и у детей, которые прождали дольше, действительно нет преимуществ в будущем перед сверстниками из той же социальной группы. Однако это вовсе не значит, что каждому из нас не нужно прикладывать усилия для того, чтобы прокачивать свою «волевую мышцу» 💪🏻 Неважно, как быстро вы съедите зефирку (я бы вот 20 минут не выдержал!). Важно, каким образом вы принимаете решения в своей жизни: плывёте по течению, поддаваясь сиюминутным импульсам, или ставите цель и чётко идёте к ней, невзирая на препятствия 🤙🏻

@finsay

Речь идёт про знаменитый зефирный эксперимент, проводившийся в Стэнфорде в конце 60-х. Своей популярностью он обязан в первую очередь своей простоте. Предлагаем ребёнку одну зефирку сейчас или две через пятнадцать минут, и смотрим, сможет ли он справиться с искушением. На ютюбе есть уморительное видео варианта этого эксперимента. После теста собиралась статистика о ребёнке в течение последующей жизни: школьные достижения, результаты стандартизированных тестов, индекс массы тела и другие показатели качества жизни. Вывод, к которому пришли исследователи, заключался в том, что дети, которые могли сдержаться и не съесть сладость в возрасте 4 лет, опережали своих сверстников во многих областях, когда достигали 18 лет. Терпение и способность соглашаться на отложенное вознаграждение было напрямую связано с тем, как сложится жизнь человека в будущем. Этот эксперимент довольно популярен в научпоп литературе, поэтому многие о нём так или иначе слышали.

Однако мало кто знает, что в 2018 году на волне ревизии психологических экспериментов выводы этого теста были подвергнуты сомнению. В новой выборке участвовало уже в 10 раз больше детей из семей разных рас и доходов (изначально это были дети сотрудников университета). Было установлено, что к 20 годам влияние «силы воли» было уже не более статистической погрешности. А больше всего на результаты влияет достаток в семье и образование родителей.

Казалось бы, терпение и успех в будущем вещи совершенно несвязанные?🤔

Даже сами авторы зефирного теста 2.0 осторожны в своих выводах. Дословный перевод:

«Результаты подсказывают, что “зефирный эксперимент” на самом деле описывает что-то отличное, от “самоконтроля”. Наши результаты предполагают, что считать способность “откладывать вознаграждение” составляющей “самоконтроля” является чрезмерным упрощением механизма его работы у детей»

Одним из объяснений может являться меньшее доверие детей из небогатых семей к экспериментаторам. Они привыкли к тому, что родители вынуждены нарушать обещания из-за недостатка финансов, и вместо двух зефирок потом можно лишиться одной уже сейчас. К тому же ценность зефира сама по себе для них выше, чем для детей из более богатых семей.

Думаю, никто не станет спорить с тем, что самоконтроль – это важный навык в жизни любого человека Особенно ярко умение откладывать вознаграждение проявляется на длинном временном горизонте (смотрите пост про #сложный_процент). Есть ряд исследований (подсмотрел их у ECONS), которые подтверждают связь между терпением и личным доходом; терпением и склонностью к правонарушениям; терпением и когнитивными способностями; терпением и уровнем IQ. Важное дополнение: терпеливым тоже нужно быть в меру, излишне терпеливые люди чаще оказываются несчастными.

Возможно, изначальный зефирный тест оказался не до конца корректным, и у детей, которые прождали дольше, действительно нет преимуществ в будущем перед сверстниками из той же социальной группы. Однако это вовсе не значит, что каждому из нас не нужно прикладывать усилия для того, чтобы прокачивать свою «волевую мышцу» 💪🏻 Неважно, как быстро вы съедите зефирку (я бы вот 20 минут не выдержал!). Важно, каким образом вы принимаете решения в своей жизни: плывёте по течению, поддаваясь сиюминутным импульсам, или ставите цель и чётко идёте к ней, невзирая на препятствия 🤙🏻

@finsay

Финасовая #пирамида. Как простому работяге не попасться на эту удочку

Продолжаем просвещаться #fin_edu

История финансовых пирамид богата. В России практически все знают, что МММ это не только «300» римскими цифрами 🧮 Тем не менее, люди раз за разом поддаются жадности и относят свои кровные в сомнительные предприятия. Согласно опросам Банка России только 24% людей могут распознать финансовую пирамиду по ее признакам. Собрал небольшой гайд, которому стоит следовать в случае сомнений 👇🏻

1️⃣ Вам обещают гарантированную доходность

На мой взгляд, это самый важный признак. После того, как я это слышу, я обычно заканчиваю разговор. Даже когда вы открываете депозит в банке, никто не гарантирует вам доходность. Вы получаете гарантию на всю сумму, начисленную на момент отзыва лицензии в пределах 1.4 млн рублей, при этом конечная доходность может существенно отличаться.

2️⃣ Предполагаемая доходность значительно выше сопоставимых альтернатив

Главное правило инвестиций риск и доходность всегда идут рука об руку. Заработать много без риска не получится.

Часто потенциальных лохов убаюкивают словами «гарантия» и «застраховано» 🤪 ВСЕГДА уточняйте, что это значит. В большинстве случаев гарантии предоставляются полудохлой компанией на грани банкротства ☠️ О государственной гарантии речь не идёт.

3️⃣ Непонятно, во что компания вкладывает привлекаемые средства

Привлечение денег у физических лиц - процесс затратный. Почему компания не берет на эти цели кредит? На сколько востребованы товары или услуги, воспользовались бы вы сами ими? Если вы заходите на сайт компании и информации о том, как принести им денег занимает больше места, чем описание деятельности, не связывайтесь ❌ Если организация маскируется под финансовую, проверяйте наличие лицензий или присутствие в официальном реестре.

5️⃣ Бонусы за новых вкладчиков

Это верный повод насторожиться. Чем больше вкладчиков, тем лучше себя чувствуют организаторы пирамиды.

Если есть совпадения по нескольким пунктам, бегите, глупцы! 🏃🏻

Ну и наконец, даже если вы знаете, что это пирамида, но надеетесь заработать, не делайте этого. Это плохо для кармы 😕 В 90% случаев вы отдаете деньги мошенникам, в 10% - дуракам. Ну как, хороший бизнес-план? Если потеряете, расстроитесь. А успеете выскочить - будете себя корить за то, что так как мало вложили.

Инвестируйте с умом и результат вас порадует!

@finsay

Продолжаем просвещаться #fin_edu

История финансовых пирамид богата. В России практически все знают, что МММ это не только «300» римскими цифрами 🧮 Тем не менее, люди раз за разом поддаются жадности и относят свои кровные в сомнительные предприятия. Согласно опросам Банка России только 24% людей могут распознать финансовую пирамиду по ее признакам. Собрал небольшой гайд, которому стоит следовать в случае сомнений 👇🏻

1️⃣ Вам обещают гарантированную доходность

На мой взгляд, это самый важный признак. После того, как я это слышу, я обычно заканчиваю разговор. Даже когда вы открываете депозит в банке, никто не гарантирует вам доходность. Вы получаете гарантию на всю сумму, начисленную на момент отзыва лицензии в пределах 1.4 млн рублей, при этом конечная доходность может существенно отличаться.

2️⃣ Предполагаемая доходность значительно выше сопоставимых альтернатив

Главное правило инвестиций риск и доходность всегда идут рука об руку. Заработать много без риска не получится.

Часто потенциальных лохов убаюкивают словами «гарантия» и «застраховано» 🤪 ВСЕГДА уточняйте, что это значит. В большинстве случаев гарантии предоставляются полудохлой компанией на грани банкротства ☠️ О государственной гарантии речь не идёт.

3️⃣ Непонятно, во что компания вкладывает привлекаемые средства

Привлечение денег у физических лиц - процесс затратный. Почему компания не берет на эти цели кредит? На сколько востребованы товары или услуги, воспользовались бы вы сами ими? Если вы заходите на сайт компании и информации о том, как принести им денег занимает больше места, чем описание деятельности, не связывайтесь ❌ Если организация маскируется под финансовую, проверяйте наличие лицензий или присутствие в официальном реестре.

5️⃣ Бонусы за новых вкладчиков

Это верный повод насторожиться. Чем больше вкладчиков, тем лучше себя чувствуют организаторы пирамиды.

Если есть совпадения по нескольким пунктам, бегите, глупцы! 🏃🏻

Ну и наконец, даже если вы знаете, что это пирамида, но надеетесь заработать, не делайте этого. Это плохо для кармы 😕 В 90% случаев вы отдаете деньги мошенникам, в 10% - дуракам. Ну как, хороший бизнес-план? Если потеряете, расстроитесь. А успеете выскочить - будете себя корить за то, что так как мало вложили.

Инвестируйте с умом и результат вас порадует!

@finsay

Проходим квиз те, кто ещё этого не сделал 😉 Пока никто на все вопросы правильно ещё не ответил, у каждого есть шанс стать чемпионом 🤓

Рубрика #письмошная

«Как устанавливать лимиты на привычные траты? Речь скорее про инструменты, как эти траты контролировать, и какую долю дохода целесообразно выделять»

Когда речь заходит про #личные_финансы, первый и универсальный совет: посчитать, на что уходят деньги. Да-да, без ведения бюджета, увы, не обойтись. Я записываю свои траты уже на протяжении лет 15 🙄 Начиналось все с смсок, которые я сохранял в черновиках телефона, заметок тогда и в помине не было (вот настолько я старый 👴🏼). При этом я не строю иллюзий по поводу того, что любой человек может взять и начать делать то же самое. Это как с занятиями в тренажерном зале: миллионы начинали и миллионы бросали не продержавшись и месяца. Главное помнить, невозможно стать лучшей версией себя не приложив для этого никаких усилий 😉

Если никогда раньше не вели бюджет, начинайте плавно. Самый простой способ: тратить целый месяц деньги с одной карты 💳 Многие банки уже поддерживают функцию автоматического формирования отчетов, никаких усилий прикладывать не нужно. Когда освоитесь, можно начать записывать самостоятельно (приложения, эксель, заметки, да хотя бы тетрадка). Не занимайтесь перфекционизмом, сначала выделите небольшое количество категорий (квартира, еда, транспорт, развлечения, разное), их можно расширить потом. И да, это нормально написать «5000 рублей не помню на что», главное, чтобы баланс совпадал. В заключение, не бросайте 🤞🏻Привычка вырабатывается долго, но она того стоит

Теперь касательно второй части: как ограничивать траты 🛑

Лично я не являюсь сторонником жестких ограничений. Тот факт, что я записываю расходы, не имеет отношение к выкраиванию и отказу от каких-либо покупок, это просто инструмент сбора статистики. Однако если есть желание понять, правильно ли выглядит ваша структура трат, можно начать со сравнения себя со сферическим конем в вакууме - средним домохозяйством.

В США расходы приблизительно такие:

У нас сопоставимой статистики я не нашел, а найденное выглядит примерно так:

Можно заметить, что расходы на еду у нас непропорционально больше, а расходы на финансовые услуги - меньше. Это почти всегда свидетельствует о более низких доходах.

Возвращаясь к ограничениям: я бы отталкивался от размера ежемесячных трат на еду, проезд и жилье. В идеале не более 25% от дохода должно уходить на еду и проезд (у меня в этом году около 10%) и около 30% - на жилье. Не меньше 10% надо сберегать, а остальное тратить на свое усмотрение. Понятно, что добиться таких цифр, зарабатывая 30-50 тысяч, невозможно. Например, в Москве я бы оценил минимальный доход, позволяющий выйти на такие пропорции, в 100 тыс. для одинокого человека и в 130 тыс. для семьи из 2-х человек. При доходе ниже нужно в первую очередь стремиться его повысить, не забывая сберегать минимум 10% (при этом стремиться надо к 30%), не сильно занимаясь структурой остальных трат.

@finsay

«Как устанавливать лимиты на привычные траты? Речь скорее про инструменты, как эти траты контролировать, и какую долю дохода целесообразно выделять»

Когда речь заходит про #личные_финансы, первый и универсальный совет: посчитать, на что уходят деньги. Да-да, без ведения бюджета, увы, не обойтись. Я записываю свои траты уже на протяжении лет 15 🙄 Начиналось все с смсок, которые я сохранял в черновиках телефона, заметок тогда и в помине не было (вот настолько я старый 👴🏼). При этом я не строю иллюзий по поводу того, что любой человек может взять и начать делать то же самое. Это как с занятиями в тренажерном зале: миллионы начинали и миллионы бросали не продержавшись и месяца. Главное помнить, невозможно стать лучшей версией себя не приложив для этого никаких усилий 😉

Если никогда раньше не вели бюджет, начинайте плавно. Самый простой способ: тратить целый месяц деньги с одной карты 💳 Многие банки уже поддерживают функцию автоматического формирования отчетов, никаких усилий прикладывать не нужно. Когда освоитесь, можно начать записывать самостоятельно (приложения, эксель, заметки, да хотя бы тетрадка). Не занимайтесь перфекционизмом, сначала выделите небольшое количество категорий (квартира, еда, транспорт, развлечения, разное), их можно расширить потом. И да, это нормально написать «5000 рублей не помню на что», главное, чтобы баланс совпадал. В заключение, не бросайте 🤞🏻Привычка вырабатывается долго, но она того стоит

Теперь касательно второй части: как ограничивать траты 🛑

Лично я не являюсь сторонником жестких ограничений. Тот факт, что я записываю расходы, не имеет отношение к выкраиванию и отказу от каких-либо покупок, это просто инструмент сбора статистики. Однако если есть желание понять, правильно ли выглядит ваша структура трат, можно начать со сравнения себя со сферическим конем в вакууме - средним домохозяйством.

В США расходы приблизительно такие:

• 🏡 жилье 35%, • 🚗 транспорт 15%, • 🥖 еда и 👔 одежда 25%, • 📄 страховка 10% (в том числе медицинская), • 💸 сбережения и выплата кредитов 15%.У нас сопоставимой статистики я не нашел, а найденное выглядит примерно так:

• 🥖 еда 40%, • 🚰 коммуналка 15%, • 👔 одежда 10%, • 🏨 медицина 7%, • 💸 кредиты 7%, • 🧼 бытовые товары 6%, • 🏖 путешествия 4%, • 11% в отчете где-то потерялись 🤷🏻♀️Можно заметить, что расходы на еду у нас непропорционально больше, а расходы на финансовые услуги - меньше. Это почти всегда свидетельствует о более низких доходах.

Возвращаясь к ограничениям: я бы отталкивался от размера ежемесячных трат на еду, проезд и жилье. В идеале не более 25% от дохода должно уходить на еду и проезд (у меня в этом году около 10%) и около 30% - на жилье. Не меньше 10% надо сберегать, а остальное тратить на свое усмотрение. Понятно, что добиться таких цифр, зарабатывая 30-50 тысяч, невозможно. Например, в Москве я бы оценил минимальный доход, позволяющий выйти на такие пропорции, в 100 тыс. для одинокого человека и в 130 тыс. для семьи из 2-х человек. При доходе ниже нужно в первую очередь стремиться его повысить, не забывая сберегать минимум 10% (при этом стремиться надо к 30%), не сильно занимаясь структурой остальных трат.

@finsay

{kind=link}

Готовлю сейчас серию постов про инфляцию. Поэтому если у кого есть какие вопросы, ответы на которые хотелось бы узнать, - не стесняемся их задавать!