Материнский капитал - #личные_финансы будущих родителей

Внимание слушателей вчерашнего обращения Президента Федеральному Собранию было сконцентрировано вокруг политической повестки. Проснулись телеграм-аналитики 👶🏼, которые весь день строили теории вокруг дальнейшего устройства страны.

Я бы хотел остановиться на том, что непосредственно повлияет в этом году на финансовое положение миллионов российских семей - изменений относительно материнского капитала.

И так, для тех, кто в танке: материнский капитал - это мера стимулирования семей, воспитывающих детей. Причём дети могут быть и усыновлённые, главное не быть лишённым родительских прав. Введена эта мера была в 2007 году. Выдача сертификатов на получение материнского капитала осуществляется ПФР, до вчерашнего послания получить этот сертификат можно было единожды. После 1 января 2020 года семьи, в которых родится три ребёнка, скорее всего получат три разных сертификата. Но это лишь моё предположение, окончательного механизма ещё нет.

🔽Ранее: материнский капитал в размере 466 617 рублей за второго или любого последующего ребёнка

🔽Сейчас: 466 617 рублей за первого ребёнка, 150 000 рублей за второго и компенсация затрат на покупку жилья в размере 450 000 за третьего.

Материнский капитал индексируется и за 13 лет вырос с 250 000 до 466 617 (что, правда, меньше накопленной инфляции). 150 000 за второго ребёнка добавят к общей сумме материнского капитала и они будут также индексироваться. Логично выделить эти средства в «Маткапитал 2.0» для того, чтобы было понятно, на какую поддержку могут расчитывать семьи с рождением второго ребёнка. Как будут обстоять дела с индексацией добавленной части на жильё в 450 000 за третьего пока непонятно.

«Средства материнского капитала можно получить только по безналичному расчёту, любые способы его обналичивания являются незаконными» - официальная информация с сайта ПФР. На самом деле начиная с 2018 года можно, но только часть и с рядом оговорок.

👉🏻Рейтинг способов расходования маткапитала по востребованности у населения:

🏡Улучшение жилищных условий

🧑🏻🏫Образование ребёнка

👵🏻Накопительная пенсия матери

💵Ежемесячная выплата (с 2018 года)

🧑🦼Товары и услуги для реабилитации детей-инвалидов.

👉🏻Важный момент, о котором не все знают: необязательно тратить маткапитал на одну цель. Способов может быть несколько, главное уложиться в общую сумму.

👉🏻Второй (за исключением оплаты детского сада и яслей) и третий способ расходования возможен был только по достижению вторым ребёнком 3-х лет. Сейчас, по всей видимости, правило будет сохранено для возраста первого ребёнка.

Если интересно почитать мнение финансиста насчёт того, как выгоднее тратить материнский капитал и какие с этим могут быть связаны подводные камни - жмём пупсу на нос👇🏻Наберём 15 и я запилю ещё один пост

Внимание слушателей вчерашнего обращения Президента Федеральному Собранию было сконцентрировано вокруг политической повестки. Проснулись телеграм-аналитики 👶🏼, которые весь день строили теории вокруг дальнейшего устройства страны.

Я бы хотел остановиться на том, что непосредственно повлияет в этом году на финансовое положение миллионов российских семей - изменений относительно материнского капитала.

И так, для тех, кто в танке: материнский капитал - это мера стимулирования семей, воспитывающих детей. Причём дети могут быть и усыновлённые, главное не быть лишённым родительских прав. Введена эта мера была в 2007 году. Выдача сертификатов на получение материнского капитала осуществляется ПФР, до вчерашнего послания получить этот сертификат можно было единожды. После 1 января 2020 года семьи, в которых родится три ребёнка, скорее всего получат три разных сертификата. Но это лишь моё предположение, окончательного механизма ещё нет.

🔽Ранее: материнский капитал в размере 466 617 рублей за второго или любого последующего ребёнка

🔽Сейчас: 466 617 рублей за первого ребёнка, 150 000 рублей за второго и компенсация затрат на покупку жилья в размере 450 000 за третьего.

Материнский капитал индексируется и за 13 лет вырос с 250 000 до 466 617 (что, правда, меньше накопленной инфляции). 150 000 за второго ребёнка добавят к общей сумме материнского капитала и они будут также индексироваться. Логично выделить эти средства в «Маткапитал 2.0» для того, чтобы было понятно, на какую поддержку могут расчитывать семьи с рождением второго ребёнка. Как будут обстоять дела с индексацией добавленной части на жильё в 450 000 за третьего пока непонятно.

«Средства материнского капитала можно получить только по безналичному расчёту, любые способы его обналичивания являются незаконными» - официальная информация с сайта ПФР. На самом деле начиная с 2018 года можно, но только часть и с рядом оговорок.

👉🏻Рейтинг способов расходования маткапитала по востребованности у населения:

🏡Улучшение жилищных условий

🧑🏻🏫Образование ребёнка

👵🏻Накопительная пенсия матери

💵Ежемесячная выплата (с 2018 года)

🧑🦼Товары и услуги для реабилитации детей-инвалидов.

👉🏻Важный момент, о котором не все знают: необязательно тратить маткапитал на одну цель. Способов может быть несколько, главное уложиться в общую сумму.

👉🏻Второй (за исключением оплаты детского сада и яслей) и третий способ расходования возможен был только по достижению вторым ребёнком 3-х лет. Сейчас, по всей видимости, правило будет сохранено для возраста первого ребёнка.

Если интересно почитать мнение финансиста насчёт того, как выгоднее тратить материнский капитал и какие с этим могут быть связаны подводные камни - жмём пупсу на нос👇🏻Наберём 15 и я запилю ещё один пост

Достаточно пупсов не набрали, поэтому сегодня про другие, не менее важные вещи 💪🏻 Если хотите прочитать продолжение, не стесняйтесь рекламировать меня своим знакомым 😉

«Волатильность». Разговариваем как профессионалы 🧑🏻🏫

#fin_edu #статистика

Когда речь заходит про #финансовый_рынок, часто можно услышать умное слово «волатильность» 🤓 На самом деле, ничего сложного в нём нет, #волатильность - это численная мера риска в применении к финансовым инструментам. На практике фразу «волатильность акции составляет 10% годовых» стоит понимать как высокую степень убеждённости, что в течение года цена на акцию будет находиться в коридоре +/- 30% от текущей. Если совсем просто, то волатильностью называют степень отклонения от среднего при движении из точки А в точку Б.

Представим 2 альтернативы:

📊Первый актив стоит сто рублей в начале и двести - в конце стодневного периода. При этом каждый день он дорожает на один рубль.

📊Второй также стоил сто рублей в начале и двести - в конце, но он мог дорожать или дешеветь на 50 рублей в течение одного дня. Конечный результат одинаковый, но второй актив будет более рискованным, потому что его конечную цену сложнее предсказать.

Существует 2 основных способа измерить волатильность: по историческим данным или по рыночным.

➡️В первом случае мы смотрим назад и предполагаем, что будущее будет таким же, как и прошлое.

➡️Во втором - считаем волатильность из цен на финансовые активы, рассчитывая, что предсказание множества участников реализуется. Существует целый класс финансовых инструментов - опционы для расчёта цен которых напрямую используется ожидание относительно будущей волатильности.

Обычно финансовые кризисы случаются на фоне роста волатильности 🆘 Однако обратное не всегда верно. Поскольку волатильность не зависит от направления движения, а только от его интенсивности, бурное удорожание тоже приводит к её росту ☝🏻

Забавно, что существует масса исследований, посвященных расчётам волатильности, использующих достаточно сложный математический аппарат, но так и нет консенсуса относительно того, откуда эта волатильность вообще берётся 🤷🏽

Высокая волатильность вредит долгосрочным инвесторам по двум основным причинам:

1. Эмоционально тяжелее переживать большие отклонения.

2. Сложнее прогнозировать стоимость активов и, соответственно, расходы в будущем.

Тем не менее, как я уже говорил, доходность на финансовом рынке напрямую связана с риском. Хотите заработать много - ищите активы с высокой волатильностью, запасайтесь временем и нервами и надейтесь на лучшее 💰

@finsay

#fin_edu #статистика

Когда речь заходит про #финансовый_рынок, часто можно услышать умное слово «волатильность» 🤓 На самом деле, ничего сложного в нём нет, #волатильность - это численная мера риска в применении к финансовым инструментам. На практике фразу «волатильность акции составляет 10% годовых» стоит понимать как высокую степень убеждённости, что в течение года цена на акцию будет находиться в коридоре +/- 30% от текущей. Если совсем просто, то волатильностью называют степень отклонения от среднего при движении из точки А в точку Б.

Представим 2 альтернативы:

📊Первый актив стоит сто рублей в начале и двести - в конце стодневного периода. При этом каждый день он дорожает на один рубль.

📊Второй также стоил сто рублей в начале и двести - в конце, но он мог дорожать или дешеветь на 50 рублей в течение одного дня. Конечный результат одинаковый, но второй актив будет более рискованным, потому что его конечную цену сложнее предсказать.

Существует 2 основных способа измерить волатильность: по историческим данным или по рыночным.

➡️В первом случае мы смотрим назад и предполагаем, что будущее будет таким же, как и прошлое.

➡️Во втором - считаем волатильность из цен на финансовые активы, рассчитывая, что предсказание множества участников реализуется. Существует целый класс финансовых инструментов - опционы для расчёта цен которых напрямую используется ожидание относительно будущей волатильности.

Обычно финансовые кризисы случаются на фоне роста волатильности 🆘 Однако обратное не всегда верно. Поскольку волатильность не зависит от направления движения, а только от его интенсивности, бурное удорожание тоже приводит к её росту ☝🏻

Забавно, что существует масса исследований, посвященных расчётам волатильности, использующих достаточно сложный математический аппарат, но так и нет консенсуса относительно того, откуда эта волатильность вообще берётся 🤷🏽

Высокая волатильность вредит долгосрочным инвесторам по двум основным причинам:

1. Эмоционально тяжелее переживать большие отклонения.

2. Сложнее прогнозировать стоимость активов и, соответственно, расходы в будущем.

Тем не менее, как я уже говорил, доходность на финансовом рынке напрямую связана с риском. Хотите заработать много - ищите активы с высокой волатильностью, запасайтесь временем и нервами и надейтесь на лучшее 💰

@finsay

{kind=link}

Как справиться с долгами

Канал больше про инвестирование, но для того, чтобы начать вкладывать деньги, они должны как-то появиться. А как их найти, если погряз в долгах? 😩

Располагаемые доходы россиян падают, для поддержания уровня жизни люди начинают брать кредиты, что приводит к росту долговой нагрузки. ЦБ давно начал бить тревогу по поводу закредитованности населения и в начале 2020 года стали действовать новые правила ЦБ об ограничении предельной долговой нагрузки в 50% от дохода.

Лично я противник ограничений извне и считаю, что каждый сам должен правильно рассчитывать свои финансовые возможности при обращении за кредитом. Главная защита от проблем с долгами - финансовая дисциплина. Тем не менее, что делать, когда кредиты уже оформлены, а платить по ним стало тяжело? 😣 Короткий список шагов ниже 👇🏻

☑️Не паникуй. Если понимаешь, что просрочки не избежать, не надо скрываться от банка. Все эти жуткие истории про передачу долгов коллекторам не случаются на следующий день после просрочки. Банк использует эту меру только тогда, когда шансов получить от вас хоть что-либо уже нет. Свяжись со своим банком и спроси о возможных способах реструктурировать задолженность, в 9 случаях из 10 банк пойдёт на встречу. Банку лучше получить хоть что-то, чем вообще ничего.

☑️Рефинансируй свои кредиты. Возможно, у тебя есть долги, которым уже несколько лет. Сейчас банковские ставки упали и рефинансирование кредита позволит собрать всё в одном месте и сэкономить на процентах. Не стесняйся пользоваться этой возможностью.

☑️ Используй психологию. Если кредит платить возможность есть, но это навевает тоску и ощущение, что ты всё равно находишься в долговой яме, приложи усилия для изменения своего ментального подхода. Если кредитов несколько, используй простые способы досрочного погашения, о которых в следующий раз

@finsay

Канал больше про инвестирование, но для того, чтобы начать вкладывать деньги, они должны как-то появиться. А как их найти, если погряз в долгах? 😩

Располагаемые доходы россиян падают, для поддержания уровня жизни люди начинают брать кредиты, что приводит к росту долговой нагрузки. ЦБ давно начал бить тревогу по поводу закредитованности населения и в начале 2020 года стали действовать новые правила ЦБ об ограничении предельной долговой нагрузки в 50% от дохода.

Лично я противник ограничений извне и считаю, что каждый сам должен правильно рассчитывать свои финансовые возможности при обращении за кредитом. Главная защита от проблем с долгами - финансовая дисциплина. Тем не менее, что делать, когда кредиты уже оформлены, а платить по ним стало тяжело? 😣 Короткий список шагов ниже 👇🏻

☑️Не паникуй. Если понимаешь, что просрочки не избежать, не надо скрываться от банка. Все эти жуткие истории про передачу долгов коллекторам не случаются на следующий день после просрочки. Банк использует эту меру только тогда, когда шансов получить от вас хоть что-либо уже нет. Свяжись со своим банком и спроси о возможных способах реструктурировать задолженность, в 9 случаях из 10 банк пойдёт на встречу. Банку лучше получить хоть что-то, чем вообще ничего.

☑️Рефинансируй свои кредиты. Возможно, у тебя есть долги, которым уже несколько лет. Сейчас банковские ставки упали и рефинансирование кредита позволит собрать всё в одном месте и сэкономить на процентах. Не стесняйся пользоваться этой возможностью.

☑️ Используй психологию. Если кредит платить возможность есть, но это навевает тоску и ощущение, что ты всё равно находишься в долговой яме, приложи усилия для изменения своего ментального подхода. Если кредитов несколько, используй простые способы досрочного погашения, о которых в следующий раз

@finsay

{kind=link}

Важный опрос! Когда удобнее читать посты?

anonymous poll

Вечером – 9

👍👍👍👍👍👍👍 60%

В обеденный перерыв – 5

👍👍👍👍 33%

С утра – 1

👍 7%

👥 15 people voted so far. Poll closed.

anonymous poll

Вечером – 9

👍👍👍👍👍👍👍 60%

В обеденный перерыв – 5

👍👍👍👍 33%

С утра – 1

👍 7%

👥 15 people voted so far. Poll closed.

Те, кто хотят посты днём - голосуйте активнее! Голосование закончится сегодня вечером, через сутки. Тут всё по-честному, без фальсификаций 🤝

Итак, методы погашения долгов

#личные_финансы

▶️Первый метод - снежный ком ☃️ Начинаешь досрочно погашать самый маленький кредит из всех, вместе с этим уплачивая минимальные взносы по остальным. После погашения первого кредита, гасишь второй при помощи денег, уходивших на минимальный платёж и досрочное погашение по первому. Таким образом, размер средств, уходящий на досрочное погашение, будет расти от долга к долгу без ущерба для уровня жизни. Способ психологически комфортный, но может потребоваться значительное время для того, чтобы справиться со всеми долгами.

▶️Второй метод - лавина 🌊 Уплачивая минимальную сумму по всем долгам, начинаешь досрочное гасить долг с самой высокой процентной ставкой, направляя все свободные средства на него. После погашения переходишь к следующему по размеру ставки, не уменьшая денежного потока на погашение. Метод требует большей дисциплины, но позволит в конечном счёте меньше переплатить.

▶️Третий метод - начинаешь досрочно гасить долг с самым большим минимальным взносом (ипотеку в расчёт не берём ☝🏻). Зачастую это будет самый большой по размеру долг, таким образом метод превращается в «снежный ком» наоборот. Из плюсов - погасить #долги получится быстрее, из минусов - сделать это будет тяжелее психологически.

Не устаю повторять, что наши отношения с деньгами - это в первую очередь психология, а потом уже математика. Найди самый комфортный способ и придерживайся его, результат не заставит себя ждать 🎉

Важное дополнение: все эти методы работают только если денег хватает на все обязательные платежи и немного сверху. Если погашение по плану уже представляется невыполнимой задачей, выходом может стать банкротство. Какие последствия оно несёт - в следующем выпуске.

@finsay

#личные_финансы

▶️Первый метод - снежный ком ☃️ Начинаешь досрочно погашать самый маленький кредит из всех, вместе с этим уплачивая минимальные взносы по остальным. После погашения первого кредита, гасишь второй при помощи денег, уходивших на минимальный платёж и досрочное погашение по первому. Таким образом, размер средств, уходящий на досрочное погашение, будет расти от долга к долгу без ущерба для уровня жизни. Способ психологически комфортный, но может потребоваться значительное время для того, чтобы справиться со всеми долгами.

▶️Второй метод - лавина 🌊 Уплачивая минимальную сумму по всем долгам, начинаешь досрочное гасить долг с самой высокой процентной ставкой, направляя все свободные средства на него. После погашения переходишь к следующему по размеру ставки, не уменьшая денежного потока на погашение. Метод требует большей дисциплины, но позволит в конечном счёте меньше переплатить.

▶️Третий метод - начинаешь досрочно гасить долг с самым большим минимальным взносом (ипотеку в расчёт не берём ☝🏻). Зачастую это будет самый большой по размеру долг, таким образом метод превращается в «снежный ком» наоборот. Из плюсов - погасить #долги получится быстрее, из минусов - сделать это будет тяжелее психологически.

Не устаю повторять, что наши отношения с деньгами - это в первую очередь психология, а потом уже математика. Найди самый комфортный способ и придерживайся его, результат не заставит себя ждать 🎉

Важное дополнение: все эти методы работают только если денег хватает на все обязательные платежи и немного сверху. Если погашение по плану уже представляется невыполнимой задачей, выходом может стать банкротство. Какие последствия оно несёт - в следующем выпуске.

@finsay

Времени писать про банкротство сегодня не было, поэтому почитайте лучше подоспевшую статью на ECONS про типичного российского заёмщика

Forwarded from ECONS

«Долги тревожат», «морально давит» - россияне кредиты брать не любят, но берут. Кредиты есть у более чем 40% домохозяйств. Почти две трети заемщиков, в том числе более трети ипотечных, признаются, что взяли кредит спонтанно. Чаще всего так делают те, у кого долговая нагрузка уже и так высока. ФОМ - о ключевых особенностях российских заемщиков:

https://econs.online/articles/opinions/rossiyskie-zaemshchiki/

https://econs.online/articles/opinions/rossiyskie-zaemshchiki/

econs.online

Российские заемщики: между желаниями и необходимостью — ECONS.ONLINE

Большинство россиян считают, что кредиты усложняют жизнь, однако они есть почти у половины домохозяйств. Многие заемщики берут кредиты спонтанно и не просчитывая последствий, но с выплатами большинство все же справляется.

Что такое #банкротство физического лица и какие у этого решения последствия

Начну с главного: банкротство - это единственный легальный способ не платить по долгам. Однако не нужно рассматривать возможность подать на банкротство как индульгенцию на беспечную жизнь в долг ❌ Банкротство несёт вполне серьёзные имущественные и юридические последствия. Но эти последствия зачастую перевешивают стресс от постоянного давления со стороны коллекторов и кредитных организаций, позволяя начать с чистого листа.

До 2015 года физическому лицу нельзя было стать банкротом. Это означало, что непосильное кредитное бремя могло висеть над человеком годами, заставляя брать новые кредиты на погашения старых, всё глубже загоняя его в долговую яму 🕳Возможность стать банкротом была закреплена в Главе Х Закона «О несостоятельности». Процедура признания банкротом осуществляется только через суд и в 90% случаев её инициируют сами должники. Оно и понятно, несмотря на невысокие формальные требования для начала судебной тяжбы (задолженность более 500 тыс. рублей, просрочка более 90 дней), кредиторам в подавляющем большинстве случаев выгоднее возвращать деньги другими путями.

В России количество людей-банкротов уже превысило 160 тысяч, что сопоставимо с населением небольшого города. Помимо банкротства суд может постановить провести реструктуризацию задолженности (не путать с рефинансированием).

Ключевые моменты судебной реструктуризации:

📑 Все долги консолидируются (включая задолженности по налогам и ЖКХ)

💳 Ставка кредита - ключевая ставка ЦБ (6.25% на данный момент)

🏡 Имущество не продаётся (за исключением залогового)

👨🏻💼 Наличие официального источника дохода

ℹ️ Срок реструктуризации не более 3-х лет

При участии суда и финансового управляющего разрабатывается план-график погашения задолженности, который нужно неукоснительно соблюдать. В случае недостаточных доходов или несоблюдения графика погашения реструктуризация превращается в банкротство.

При банкротстве происходит реализация имущества за исключением указанного в законе. Не будут продавать единственное жильё и личные вещи.‼️Важный момент насчёт ипотечного жилья: его продадут в любом случае. Даже если оно единственное и денег на оплату хватает. Нельзя обанкротиться по отдельным кредитам, только по всем сразу. Что заёмщик получает в итоге:

1. Полное списание долгов;

2. Прекращение претензий со стороны кредитных организаций, никакого начисления процентов и пеней;

3. Никаких звонков коллекторов;

4. Окончание всех исполнительных производств;

5. Снятие арестов со счетов.

К минусам банкротства помимо продажи имущества относятся сроки и стоимость. Издержки могут достигать сотен тысяч рублей, а срок растянуться до года. В настоящее время обсуждаются поправки для упрощения процедуры, но это пока только проект. Ну и еще по мелочи: 3 года нельзя занимать руководящие должности, 5 лет - подавать заявление на повторное банкротство и в течение того же срока нужно информировать банк о своём статусе при получении кредита.

Надеюсь, моим подписчикам не придётся проверять на себе эффективности работы закона о банкротстве, но «предупреждён - значит вооружён»☝🏻

Начну с главного: банкротство - это единственный легальный способ не платить по долгам. Однако не нужно рассматривать возможность подать на банкротство как индульгенцию на беспечную жизнь в долг ❌ Банкротство несёт вполне серьёзные имущественные и юридические последствия. Но эти последствия зачастую перевешивают стресс от постоянного давления со стороны коллекторов и кредитных организаций, позволяя начать с чистого листа.

До 2015 года физическому лицу нельзя было стать банкротом. Это означало, что непосильное кредитное бремя могло висеть над человеком годами, заставляя брать новые кредиты на погашения старых, всё глубже загоняя его в долговую яму 🕳Возможность стать банкротом была закреплена в Главе Х Закона «О несостоятельности». Процедура признания банкротом осуществляется только через суд и в 90% случаев её инициируют сами должники. Оно и понятно, несмотря на невысокие формальные требования для начала судебной тяжбы (задолженность более 500 тыс. рублей, просрочка более 90 дней), кредиторам в подавляющем большинстве случаев выгоднее возвращать деньги другими путями.

В России количество людей-банкротов уже превысило 160 тысяч, что сопоставимо с населением небольшого города. Помимо банкротства суд может постановить провести реструктуризацию задолженности (не путать с рефинансированием).

Ключевые моменты судебной реструктуризации:

📑 Все долги консолидируются (включая задолженности по налогам и ЖКХ)

💳 Ставка кредита - ключевая ставка ЦБ (6.25% на данный момент)

🏡 Имущество не продаётся (за исключением залогового)

👨🏻💼 Наличие официального источника дохода

ℹ️ Срок реструктуризации не более 3-х лет

При участии суда и финансового управляющего разрабатывается план-график погашения задолженности, который нужно неукоснительно соблюдать. В случае недостаточных доходов или несоблюдения графика погашения реструктуризация превращается в банкротство.

При банкротстве происходит реализация имущества за исключением указанного в законе. Не будут продавать единственное жильё и личные вещи.‼️Важный момент насчёт ипотечного жилья: его продадут в любом случае. Даже если оно единственное и денег на оплату хватает. Нельзя обанкротиться по отдельным кредитам, только по всем сразу. Что заёмщик получает в итоге:

1. Полное списание долгов;

2. Прекращение претензий со стороны кредитных организаций, никакого начисления процентов и пеней;

3. Никаких звонков коллекторов;

4. Окончание всех исполнительных производств;

5. Снятие арестов со счетов.

К минусам банкротства помимо продажи имущества относятся сроки и стоимость. Издержки могут достигать сотен тысяч рублей, а срок растянуться до года. В настоящее время обсуждаются поправки для упрощения процедуры, но это пока только проект. Ну и еще по мелочи: 3 года нельзя занимать руководящие должности, 5 лет - подавать заявление на повторное банкротство и в течение того же срока нужно информировать банк о своём статусе при получении кредита.

Надеюсь, моим подписчикам не придётся проверять на себе эффективности работы закона о банкротстве, но «предупреждён - значит вооружён»☝🏻

Forwarded from Bastion

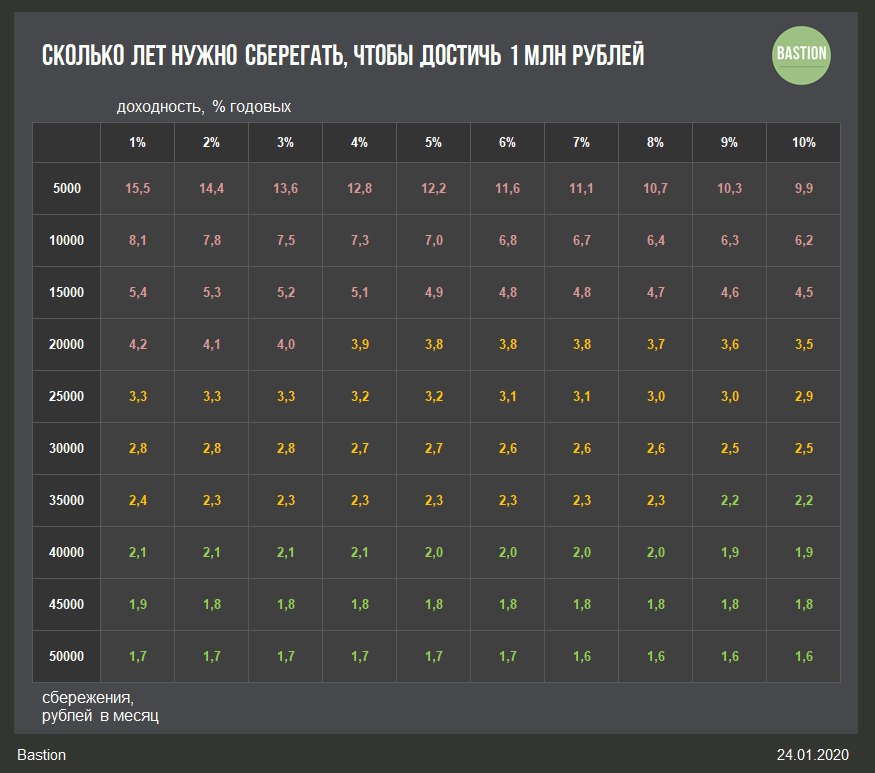

💰 Сколько лет нужно, чтобы достичь миллиона с нуля?

Заработать миллион - функция от уровня сбережений, доходности инвестиций и времени. Доходность - самый непредсказуемый результат уравнения, так как она в значительной степени зависит от удачи. С помощью увеличения уровня сбережений можно снизить зависимость достижения инвестиционной цели от случайности.

На графике показано как быстро можно достичь миллиона рублей, сберегая от 5 до 50 тысяч в месяц при разном уровне доходности. Следует помнить, что долгосрочная доходность депозитов и облигаций составляет 0-2% годовых, а рынка акций - 7-9%.

#фундаментал

Заработать миллион - функция от уровня сбережений, доходности инвестиций и времени. Доходность - самый непредсказуемый результат уравнения, так как она в значительной степени зависит от удачи. С помощью увеличения уровня сбережений можно снизить зависимость достижения инвестиционной цели от случайности.

На графике показано как быстро можно достичь миллиона рублей, сберегая от 5 до 50 тысяч в месяц при разном уровне доходности. Следует помнить, что долгосрочная доходность депозитов и облигаций составляет 0-2% годовых, а рынка акций - 7-9%.

#фундаментал

{kind=link}

Акции и облигации - что это и с чем едят

#fin_edu

Вы твердо решили, что проценты по банковскому депозиту стали слишком маленькими. А может всегда представляли себя в роли волка с Уолл Стрит 🤵🏻 В любом случае - путь лежит на #фондовый_рынок. С непривычки там легко потеряться: расскажу что там можно купить.

Акции и облигации - те инструменты, в которые вы и будете инвестировать в подавляющем количестве случаев. Отличие между ними заключается в том, что покупая акцию вы становитесь собственником части бизнеса, а покупая облигацию - даёте компании в долг. Долг часто (но не всегда) предоставляется на определённый срок, может быть продан в любой момент и имеет прогнозируемую (за рядом исключений) доходность. Акции, в свою очередь, бессрочны, и потенциал заработка при вложении в них не ограничивается. Тем не менее, покупка отдельных акций - занятие для людей с железными нервами 💪🏻 Отдельная компания легко может разориться, бизнес - это дело рискованное 💀 И вот, перспективные еще вчера акции сегодня не стоят уже ничего. То же самое касается и отдельных облигаций за исключением государственных. Однако этот риск можно и нужно уменьшать при помощи диверсификации, которую иногда называют единственным бесплатным обедом ☝🏻 Всё просто, вместо вложений всех денег в одну компанию можно дать по чуть-чуть, но многим. Миллиардером так не стать, но отдельные банкротства уже не будут страшны. Не буду вдаваться сейчас в математические подробности, главное запомнить, что это тот случай, когда 1+1=3. Набор из нескольких активов почти всегда лучше, чем отдельные элементы, его составляющие.

Из совокупной стоимости множества похожих активов зачастую формируют индекс. Возможно, этот термин вам уже знаком, обычно при упоминании фондового рынка говорят именно про широкий индекс акций 📈 (ММВБ, РТС, S&P, NASDAQ, Nikkei и т.д.). Однако их существует гораздо больше: секторальные, кредитные, волатильности, commodities... Просто так индекс купить нельзя, и до недавнего времени надо было самостоятельно вручную собирать и ребалансировать свой портфель 💼 Сейчас такая возможностей есть, чем обязательно нужно пользоваться обычному инвестору. Такую возможность дают #ETF, а что это такое и какие там существуют риски - как-нибудь в следующий раз.

@finsay

#fin_edu

Вы твердо решили, что проценты по банковскому депозиту стали слишком маленькими. А может всегда представляли себя в роли волка с Уолл Стрит 🤵🏻 В любом случае - путь лежит на #фондовый_рынок. С непривычки там легко потеряться: расскажу что там можно купить.

Акции и облигации - те инструменты, в которые вы и будете инвестировать в подавляющем количестве случаев. Отличие между ними заключается в том, что покупая акцию вы становитесь собственником части бизнеса, а покупая облигацию - даёте компании в долг. Долг часто (но не всегда) предоставляется на определённый срок, может быть продан в любой момент и имеет прогнозируемую (за рядом исключений) доходность. Акции, в свою очередь, бессрочны, и потенциал заработка при вложении в них не ограничивается. Тем не менее, покупка отдельных акций - занятие для людей с железными нервами 💪🏻 Отдельная компания легко может разориться, бизнес - это дело рискованное 💀 И вот, перспективные еще вчера акции сегодня не стоят уже ничего. То же самое касается и отдельных облигаций за исключением государственных. Однако этот риск можно и нужно уменьшать при помощи диверсификации, которую иногда называют единственным бесплатным обедом ☝🏻 Всё просто, вместо вложений всех денег в одну компанию можно дать по чуть-чуть, но многим. Миллиардером так не стать, но отдельные банкротства уже не будут страшны. Не буду вдаваться сейчас в математические подробности, главное запомнить, что это тот случай, когда 1+1=3. Набор из нескольких активов почти всегда лучше, чем отдельные элементы, его составляющие.

Из совокупной стоимости множества похожих активов зачастую формируют индекс. Возможно, этот термин вам уже знаком, обычно при упоминании фондового рынка говорят именно про широкий индекс акций 📈 (ММВБ, РТС, S&P, NASDAQ, Nikkei и т.д.). Однако их существует гораздо больше: секторальные, кредитные, волатильности, commodities... Просто так индекс купить нельзя, и до недавнего времени надо было самостоятельно вручную собирать и ребалансировать свой портфель 💼 Сейчас такая возможностей есть, чем обязательно нужно пользоваться обычному инвестору. Такую возможность дают #ETF, а что это такое и какие там существуют риски - как-нибудь в следующий раз.

@finsay

«Про акции с облигациями нам ещё в школе рассказывали, есть на этом вашем рынке ещё что интересное?»

#финансовый_рынок #fin_edu

Было бы странно, если бы пытливый человеческий ум остановился в вопросе финансовых инноваций. Помимо акций и облигаций люди торгуют контрактами. Их ещё называют деривативами или производными финансовыми инструментами. Почему? Их цена является производной от цены базового актива. Причём могут быть контракты, которые связаны с базовым активом линейно, а могут быть связанные нелинейно. Речь идёт в первую очередь про фьючерсы и опционы.

Часть 1: #форвард и #фьючерс

Представьте, что вы средневековый японский фермер, выращивающий рис 🍚 После сбора урожая вы продаёте его на рынке, на что и живёте. Цена в этом году вас устраивает и вы хотели бы продать урожай следующего года так же. Как застраховать себя от падения цен в следующем году? 🤔

Ваш рис обычно покупает мельник и делает из него муку. Если в следующем году урожай окажется плохим, и рис сильно подорожает, ему придётся работать в убыток. Не лучше ли зафиксировать текущую цену, которая его устраивает? 🙄

Вот и возникло условие для появления форвардного контракта. Вы с мельником оговариваете объём поставки, срок и цену, страхуя себя от неблагоприятного исхода. Главная причина возникновения контракта - снижение неопределенности в будущем.

Создание бирж позволило пойти ещё дальше и превратить форварды во фьючерсы.

▶️Во-первых, не нужно оговаривать все условия поставки: контракты стандартизированы, единственный предмет обсуждения - это цена.

▶️Во-вторых, эти контракты можно перепродавать. Неважно, кто их купит, риск неисполнения лежит на бирже.

▶️В-третьих, большинство контрактов стали беспоставочными - вместо обмена риса на деньги в конце срока жизни контракта проще обменяться денежной разницей между текущей ценой и контрактной ценой актива. Отсутствие необходимости поставлять физический товар позволило торговать с использованием заёмных средств, а также выпускать фьючерсы, по которым базовый актив нематериален (фьючерсы на процентные ставки или экзотические погодные контракты).

Для рядового инвестора фьючерс интересен в первую очередь с точки зрения спекуляций: есть возможность торговать с использованием «плеча», можно занимать короткие позиции и инвестировать в commodities (нефть, золото и т.д.). При этом эта торговля требует повышенного внимания со стороны инвестора (нужно следить за маржинальными требованиями и экспирацией), так что «купить и забыть» не получится.

Написанное здесь является базой для понимания того, как функционируют финансовые рынки. Если кому будут интересны детали - не стесняйтесь писать свои вопросы ✍🏻

@finsay

#финансовый_рынок #fin_edu

Было бы странно, если бы пытливый человеческий ум остановился в вопросе финансовых инноваций. Помимо акций и облигаций люди торгуют контрактами. Их ещё называют деривативами или производными финансовыми инструментами. Почему? Их цена является производной от цены базового актива. Причём могут быть контракты, которые связаны с базовым активом линейно, а могут быть связанные нелинейно. Речь идёт в первую очередь про фьючерсы и опционы.

Часть 1: #форвард и #фьючерс

Представьте, что вы средневековый японский фермер, выращивающий рис 🍚 После сбора урожая вы продаёте его на рынке, на что и живёте. Цена в этом году вас устраивает и вы хотели бы продать урожай следующего года так же. Как застраховать себя от падения цен в следующем году? 🤔

Ваш рис обычно покупает мельник и делает из него муку. Если в следующем году урожай окажется плохим, и рис сильно подорожает, ему придётся работать в убыток. Не лучше ли зафиксировать текущую цену, которая его устраивает? 🙄

Вот и возникло условие для появления форвардного контракта. Вы с мельником оговариваете объём поставки, срок и цену, страхуя себя от неблагоприятного исхода. Главная причина возникновения контракта - снижение неопределенности в будущем.

Создание бирж позволило пойти ещё дальше и превратить форварды во фьючерсы.

▶️Во-первых, не нужно оговаривать все условия поставки: контракты стандартизированы, единственный предмет обсуждения - это цена.

▶️Во-вторых, эти контракты можно перепродавать. Неважно, кто их купит, риск неисполнения лежит на бирже.

▶️В-третьих, большинство контрактов стали беспоставочными - вместо обмена риса на деньги в конце срока жизни контракта проще обменяться денежной разницей между текущей ценой и контрактной ценой актива. Отсутствие необходимости поставлять физический товар позволило торговать с использованием заёмных средств, а также выпускать фьючерсы, по которым базовый актив нематериален (фьючерсы на процентные ставки или экзотические погодные контракты).

Для рядового инвестора фьючерс интересен в первую очередь с точки зрения спекуляций: есть возможность торговать с использованием «плеча», можно занимать короткие позиции и инвестировать в commodities (нефть, золото и т.д.). При этом эта торговля требует повышенного внимания со стороны инвестора (нужно следить за маржинальными требованиями и экспирацией), так что «купить и забыть» не получится.

Написанное здесь является базой для понимания того, как функционируют финансовые рынки. Если кому будут интересны детали - не стесняйтесь писать свои вопросы ✍🏻

@finsay

Кому оказалось сложно, напишите почему (либо в комментариях, либо в личку). Так я смогу понять, что нужно пояснить. А то сегодня тема может оказаться ещё сложнее 🧑🏻🏫 Но без этого никак!

Люди проголосовавшие, за вариант «слишком сложно», но так и не написавшие, в чём эта сложность возникла, пристегните ремни. Сегодня продолжение (всё для вашего же блага)

#fin_edu #финансовый_рынок

Часть 2 #опцион

Это второй большой класс деривативов. Ими любят торговать те, кому скучно зарабатывать пассивно и хочется пощекотать нервы 😬 Например +300 процентов за день, неплохо, да?

Вернемся к примеру с крестьянином и мельником. Форвардный контракт приводит к возникновению обязательств у обеих сторон сделки: один обязан продать, а другой купить. А что если договориться о том, что одна из сторон получает возможность исполнить свою часть контракта? Не бесплатно, конечно же, а за премию, которая будет уплачена другой стороне сразу же. Эта возможность и есть опцион, а премия - его цена. Со временем понимание того, что такая возможность стоит осязаемых денег создало гигантский международный рынок 🌐

Напомню, что опцион - это нелинейный дериватив, это значит, что цена на него может изменяться скачкообразно при небольшом изменении базового актива. Я уже писал про то, что такое #волатильность так вот, в расчёте стоимости опциона она играет ключевую роль. Вообще модели расчётов стоимости опционов сложны даже для профессионалов, не зря за них Нобелевские премии вручали 👨🏻🏫

Итак, существуют опционы на покупку (call) 📈и на продажу (put)📉 Они считаются классическими и обращаются на многих биржах. Помимо них есть опционы экзотические. Про некоторые из них вы, возможно, уже слышали (бинарные, барьерные), а про другие - навряд ли (chooser, lookback, shout, gap и т.д.).

Казалось бы, зачем всё это знать обычному человеку? Торговать опционами на бирже он не собирается, ему бы ставку больше депозита получать и всё 🙅🏼♀️

Дело в том, что именно опционы используются в тех продуктах, которые сейчас активно продают брокерские компании и банки в ИСЖ и структурных нотах. Понимание того, как эти продукты собираются, какие риски в себе таят и сколько стоят на самом деле - хорошая прививка против маркетинговых уловок 🙈

@finsay

#fin_edu #финансовый_рынок

Часть 2 #опцион

Это второй большой класс деривативов. Ими любят торговать те, кому скучно зарабатывать пассивно и хочется пощекотать нервы 😬 Например +300 процентов за день, неплохо, да?

Вернемся к примеру с крестьянином и мельником. Форвардный контракт приводит к возникновению обязательств у обеих сторон сделки: один обязан продать, а другой купить. А что если договориться о том, что одна из сторон получает возможность исполнить свою часть контракта? Не бесплатно, конечно же, а за премию, которая будет уплачена другой стороне сразу же. Эта возможность и есть опцион, а премия - его цена. Со временем понимание того, что такая возможность стоит осязаемых денег создало гигантский международный рынок 🌐

Напомню, что опцион - это нелинейный дериватив, это значит, что цена на него может изменяться скачкообразно при небольшом изменении базового актива. Я уже писал про то, что такое #волатильность так вот, в расчёте стоимости опциона она играет ключевую роль. Вообще модели расчётов стоимости опционов сложны даже для профессионалов, не зря за них Нобелевские премии вручали 👨🏻🏫

Итак, существуют опционы на покупку (call) 📈и на продажу (put)📉 Они считаются классическими и обращаются на многих биржах. Помимо них есть опционы экзотические. Про некоторые из них вы, возможно, уже слышали (бинарные, барьерные), а про другие - навряд ли (chooser, lookback, shout, gap и т.д.).

Казалось бы, зачем всё это знать обычному человеку? Торговать опционами на бирже он не собирается, ему бы ставку больше депозита получать и всё 🙅🏼♀️

Дело в том, что именно опционы используются в тех продуктах, которые сейчас активно продают брокерские компании и банки в ИСЖ и структурных нотах. Понимание того, как эти продукты собираются, какие риски в себе таят и сколько стоят на самом деле - хорошая прививка против маркетинговых уловок 🙈

@finsay

Сегодня дам вам отдохнуть от сложных материй и поговорю про наши повседневные отношения с деньгами

На что не стыдно тратить много

Странный заголовок для поста в канале про #личные_финансы Разве мы здесь не об экономии говорим?! На самом деле, начиная разбираться со своими деньгами, нельзя забывать о том, ради чего это все делается. Можно найти сейчас много статей о том, как выгодно покупать вещи по акциям, до чего здорово носить с собой обеды на работу, как полезно ездить на неё на велосипеде 🤨 Советы не всегда плохие, но шопоголикам на такую «диету» садиться будет очень тяжело. Поэтому сегодня - о сферах, в которых можно ослаблять вожжи без всяких сожалений 🕺

1️⃣ На здоровье 🩺

Занятия спортом, качественные продукты, пищевые добавки, регулярные медосмотры. Все это позволяет уменьшить риск и последствия болезней. Профилактика всегда проще и дешевле лечения. Даже обычная простуда, выбившая из рабочего графика на несколько дней, имеет вполне ощутимую цену в размере недополученных доходов. В конце концов, оставляя без внимания здоровье сейчас, мы с тем же успехом можем расслабиться насчёт пенсионных накоплений. Вполне возможно, они нам и не понадобятся 💁🏻

2️⃣ На обучение 🧑🏻🏫

Пик доходов в России приходится на 35 лет, после этого возраста они начинают снижаться. Одна из причин - уверенность, что после университета ничему учиться больше не надо. Качественное обучение почти всегда окупается, иногда самым неожиданным образом. Так что не нужно скупиться получать лучшее ☝🏻

3️⃣ На страхование жизни и здоровья 💲

Особенно когда вы несете материальную ответственность за близких людей. Причем, чем меньше у вас накоплений, тем важнее иметь страховку на случай непредвиденных обстоятельств. Это поможет сохранять спокойствие и не зацикливаться на негативных сценариях.

4️⃣ На продукты и услуги, которые экономят время ⏳

В конце концов, деньги - это и есть ваше потраченное на работу время, лежащее в кармане. Чем больше зарабатываешь, тем дороже ценишь отдых. Если можно избавиться от рутины дешево, глупо этим не пользоваться.

5️⃣ На то, что приносит вам радость 🎉

Если у вас есть любимые развлечения, которые делают вас счастливее, забейте на советы по экономии. Не нужно отказываться от походов в кино, рестораны или на концерты. Несчастный человек с деньгами - вот и всё, что получится в результате. Главное, быть уверенным, что вы можете позволить себе эти траты и что они не вредят достижению долгосрочных финансовых целей.

6️⃣ На дорогие вещи, которые необходимы именно вам 🏵Предположим, у вас проблемная кожа и помогают только дорогие средства. Или вы уверенно чувствуете себя в костюме ручной работы. А может вы ненавидите самолеты и расслабляетесь только летая бизнес-классом? Все это означает, что траты оправданы и делать их нужно со спокойным сердцем.

7️⃣ На получение профессиональных советов 🧐

Много знаний доступно бесплатно, но если хочется копнуть глубже и проработать с экспертами свои проблемы, не экономьте. Практика показывает, что бесплатные советы зачастую хуже их отсутствия.

8️⃣ На покупку активов, приносящих доход 💵

Если более выгодная инвестиция обойдется на старте дороже, зачастую имеет смысл потратить больше, а не меньше.

Так что составляем свой финансовый план, подбиваем доходы с расходами и режем там, где сделать это можно легко и без вреда.

@finsay

На что не стыдно тратить много

Странный заголовок для поста в канале про #личные_финансы Разве мы здесь не об экономии говорим?! На самом деле, начиная разбираться со своими деньгами, нельзя забывать о том, ради чего это все делается. Можно найти сейчас много статей о том, как выгодно покупать вещи по акциям, до чего здорово носить с собой обеды на работу, как полезно ездить на неё на велосипеде 🤨 Советы не всегда плохие, но шопоголикам на такую «диету» садиться будет очень тяжело. Поэтому сегодня - о сферах, в которых можно ослаблять вожжи без всяких сожалений 🕺

1️⃣ На здоровье 🩺

Занятия спортом, качественные продукты, пищевые добавки, регулярные медосмотры. Все это позволяет уменьшить риск и последствия болезней. Профилактика всегда проще и дешевле лечения. Даже обычная простуда, выбившая из рабочего графика на несколько дней, имеет вполне ощутимую цену в размере недополученных доходов. В конце концов, оставляя без внимания здоровье сейчас, мы с тем же успехом можем расслабиться насчёт пенсионных накоплений. Вполне возможно, они нам и не понадобятся 💁🏻

2️⃣ На обучение 🧑🏻🏫

Пик доходов в России приходится на 35 лет, после этого возраста они начинают снижаться. Одна из причин - уверенность, что после университета ничему учиться больше не надо. Качественное обучение почти всегда окупается, иногда самым неожиданным образом. Так что не нужно скупиться получать лучшее ☝🏻

3️⃣ На страхование жизни и здоровья 💲

Особенно когда вы несете материальную ответственность за близких людей. Причем, чем меньше у вас накоплений, тем важнее иметь страховку на случай непредвиденных обстоятельств. Это поможет сохранять спокойствие и не зацикливаться на негативных сценариях.

4️⃣ На продукты и услуги, которые экономят время ⏳

В конце концов, деньги - это и есть ваше потраченное на работу время, лежащее в кармане. Чем больше зарабатываешь, тем дороже ценишь отдых. Если можно избавиться от рутины дешево, глупо этим не пользоваться.

5️⃣ На то, что приносит вам радость 🎉

Если у вас есть любимые развлечения, которые делают вас счастливее, забейте на советы по экономии. Не нужно отказываться от походов в кино, рестораны или на концерты. Несчастный человек с деньгами - вот и всё, что получится в результате. Главное, быть уверенным, что вы можете позволить себе эти траты и что они не вредят достижению долгосрочных финансовых целей.

6️⃣ На дорогие вещи, которые необходимы именно вам 🏵Предположим, у вас проблемная кожа и помогают только дорогие средства. Или вы уверенно чувствуете себя в костюме ручной работы. А может вы ненавидите самолеты и расслабляетесь только летая бизнес-классом? Все это означает, что траты оправданы и делать их нужно со спокойным сердцем.

7️⃣ На получение профессиональных советов 🧐

Много знаний доступно бесплатно, но если хочется копнуть глубже и проработать с экспертами свои проблемы, не экономьте. Практика показывает, что бесплатные советы зачастую хуже их отсутствия.

8️⃣ На покупку активов, приносящих доход 💵

Если более выгодная инвестиция обойдется на старте дороже, зачастую имеет смысл потратить больше, а не меньше.

Так что составляем свой финансовый план, подбиваем доходы с расходами и режем там, где сделать это можно легко и без вреда.

@finsay

{kind=link}

Обезьяны 🐒 , мертвецы 💀или управляющие 👨🏻💼?

Кто добьётся лучшего результата в инвестировании? #финансовый_рынок #fin_edu

Выбор портфеля ценных бумаг обезьяной берёт своё начало с классической книги Бертона Малкиеля «Случайное блуждание по Уолл-стрит». В ней он писал, что обезьяна, бросающая дротики в страницы финансовых газет, составит портфель не хуже, чем профессиональный управляющий 🎯 Этот эксперимент проводился неоднократно и почти всегда обезьяне удавалось обыграть значительную часть финансистов. Пример с мертвецами - результат аудита одним швейцарским брокером доходности счетов своих клиентов. Больше всего в процентном отношении получилось заработать тем, кто уже умер и тем, кто забыл о существовании у них счёта.

Объяснение таких результатов многогранно. Первая причина - это издержки. Чем они выше, тем хуже долгосрочный результат 📉 Издержками являются и комиссии брокеру за заключение сделок, и комиссия управляющему за формирование инвестиционного портфеля, и уплата налога при продажи активов раньше наступления льготного срока. Частая торговля почти всегда оказывается хуже принципа «купи и держи». Вдобавок к этому, чем сложнее инструмент, который вы покупаете, тем больше уплачиваемая комиссия. Помним про это во время общения с продавцами ИСЖ и структурных продуктов 🤫

Вторая причина - наши человеческие особенности, то, что называется behavioral biases или когнитивными искажениями. Мы подвержены эмоциям, не любим риск, мыслим нарративами и не можем оперировать статистическими законами на инстинктивном уровне. Проблема в том, что даже зная про свои недостатки, мы не в состоянии самостоятельно их побороть, они - часть нашей природы. Кроме того, возможности человеческого мозга по обработке информации ограничены и её избыток зачастую приводит к ухудшению конечного результата. Плохо даже не то, что мы не знаем будущего, а то, что часто возникает иллюзия наличия такого знания. Иллюзии приводят к самоуверенности, а самоуверенность - к неоптимальным результатам.

Вывод прост: даже профессионалы не лишены недостатков, что уж говорить про обычных людей. Научно подтвержденный совет для долгосрочного инвестора - пассивность и автоматизация, как бы скучно это не звучало ☝🏻

@finsay

Кто добьётся лучшего результата в инвестировании? #финансовый_рынок #fin_edu

Выбор портфеля ценных бумаг обезьяной берёт своё начало с классической книги Бертона Малкиеля «Случайное блуждание по Уолл-стрит». В ней он писал, что обезьяна, бросающая дротики в страницы финансовых газет, составит портфель не хуже, чем профессиональный управляющий 🎯 Этот эксперимент проводился неоднократно и почти всегда обезьяне удавалось обыграть значительную часть финансистов. Пример с мертвецами - результат аудита одним швейцарским брокером доходности счетов своих клиентов. Больше всего в процентном отношении получилось заработать тем, кто уже умер и тем, кто забыл о существовании у них счёта.

Объяснение таких результатов многогранно. Первая причина - это издержки. Чем они выше, тем хуже долгосрочный результат 📉 Издержками являются и комиссии брокеру за заключение сделок, и комиссия управляющему за формирование инвестиционного портфеля, и уплата налога при продажи активов раньше наступления льготного срока. Частая торговля почти всегда оказывается хуже принципа «купи и держи». Вдобавок к этому, чем сложнее инструмент, который вы покупаете, тем больше уплачиваемая комиссия. Помним про это во время общения с продавцами ИСЖ и структурных продуктов 🤫

Вторая причина - наши человеческие особенности, то, что называется behavioral biases или когнитивными искажениями. Мы подвержены эмоциям, не любим риск, мыслим нарративами и не можем оперировать статистическими законами на инстинктивном уровне. Проблема в том, что даже зная про свои недостатки, мы не в состоянии самостоятельно их побороть, они - часть нашей природы. Кроме того, возможности человеческого мозга по обработке информации ограничены и её избыток зачастую приводит к ухудшению конечного результата. Плохо даже не то, что мы не знаем будущего, а то, что часто возникает иллюзия наличия такого знания. Иллюзии приводят к самоуверенности, а самоуверенность - к неоптимальным результатам.

Вывод прост: даже профессионалы не лишены недостатков, что уж говорить про обычных людей. Научно подтвержденный совет для долгосрочного инвестора - пассивность и автоматизация, как бы скучно это не звучало ☝🏻

@finsay

Рубрика #письмошная

«Как и где найти хорошего фин консультанта? Как понять, что он хороший?»

#личные_финансы

Вопрос с подвохом, учитывая, что я финансовых консультантов никогда не искал и не обращался к ним. Тем не менее, попробую описать, на что я бы обращал внимание в первую очередь и попробую указать на список сигналов, которые сразу же должны насторожить 🚩

Начну с законодательной стороны вопроса. До недавнего времени деятельность по финансовому консультированию никак не регламентировалась, любой человек мог начать давать инвестиционные рекомендации за деньги. В конце 2017 года были внесены изменения в 39-ФЗ «О рынке ценных бумаг», в котором было введено в оборот определение инвестиционный советник. Цель благая: в теории это должно было привести к прозрачности рынка и вымыванию откровенных мошенников 🦹🏻♂️В реальности требования для соответствия этому статусу оказались настолько жёсткими (наличие отдельного контролёра в штате, ведение архива, подача отчётности в ЦБ и т.д.), что в реестре инвестиционных советников Банка России всего 70 записей, из них только 7(!) ИП, и это на всю страну 🤦🏻♂️ В России, в отличие от тех же США, массовый рынок консультационных услуг в сфере финансов так и не появился (и, на мой взгляд, не появится, но это тема для отдельного разговора).

«И что, только из этого списка можно выбирать?»

На самом деле, людей, которые готовы помочь финансовым советом меньше не стало. Просто называют они себя теперь по-другому («независимые финансовые консультанты», «личные финансовые советники» и так далее). Дело в том, что статус инвестиционного советника даёт возможность давать индивидуальные рекомендации относительно приобретения конкретных финансовых инструментов. Но не всем людям это нужно. Например, если речь идёт про составление финансового плана или консультацию по каким-то классам активов, статус ИС необязателен. Кроме того, немаловажным фактором является и то, что из-за издержек на соответствие регуляторным требованиям между «доступно обычному человеку» и «индивидуально» придётся выбрать что-то одно.

«Где искать?»

Интернет. Как я уже говорил, рынок неразвит. Поэтому вряд ли у вас найдутся знакомые, которые воспользовались услугами такого специалиста. Почти все консультанты в этой сфере «торгуют лицом» в сети. Читайте их сайты или блоги, смотрите семинары, ищите упоминания в новостях. Человек, дающий индивидуальные советы насчёт денег должен вызывать доверие.

«Как понять, что он хороший?»

Оценить то, насколько человек профессионален в области инвестиций и каких результатов получится с ним достичь с первого взгляда практически невозможно. Однако в выборе могут помочь формальные требования, предъявляемые Банком России к инвестиционным советникам:

📚Релевантное образование;

👨🏻💼Опыт работы в финансовом секторе;

📜Наличие признанных международных сертификатов;

📈Подтверждённый самостоятельный опыт инвестирования.

А теперь вещи, которые профессионал точно не должен делать:

1. Советуя какие-то классы активов говорить только про доходность. Речь всегда должна идти в первую очередь про риски, на этом строится весь инвестиционный процесс.

2. Подходить к рекомендациям формально. Каждая ситуация уникальна и ценность специалиста-человека именно в том, чтобы давать релевантные советы.

3. Начинать рекомендации с конкретных продуктов (покупайте акцию Х, она точно вырастет!). Только портфельный подход, только хардкор.

4. Зарабатывать комиссию от продаж. Именно поэтому я скептически отношусь к инвестиционным рекомендациям брокерских компаний 🧐

5. Давать рекомендации высокопарным языком, который вы не понимаете. Усложнять (особенно в финансах) много ума не надо. Keep it simple.

Ну и самое главное, с человеком должно быть психологически комфортно. В конце концов, деньги – это не только сухой расчёт, иначе все математики были бы миллионерами 👨🏻🏫

@finsay

«Как и где найти хорошего фин консультанта? Как понять, что он хороший?»

#личные_финансы

Вопрос с подвохом, учитывая, что я финансовых консультантов никогда не искал и не обращался к ним. Тем не менее, попробую описать, на что я бы обращал внимание в первую очередь и попробую указать на список сигналов, которые сразу же должны насторожить 🚩

Начну с законодательной стороны вопроса. До недавнего времени деятельность по финансовому консультированию никак не регламентировалась, любой человек мог начать давать инвестиционные рекомендации за деньги. В конце 2017 года были внесены изменения в 39-ФЗ «О рынке ценных бумаг», в котором было введено в оборот определение инвестиционный советник. Цель благая: в теории это должно было привести к прозрачности рынка и вымыванию откровенных мошенников 🦹🏻♂️В реальности требования для соответствия этому статусу оказались настолько жёсткими (наличие отдельного контролёра в штате, ведение архива, подача отчётности в ЦБ и т.д.), что в реестре инвестиционных советников Банка России всего 70 записей, из них только 7(!) ИП, и это на всю страну 🤦🏻♂️ В России, в отличие от тех же США, массовый рынок консультационных услуг в сфере финансов так и не появился (и, на мой взгляд, не появится, но это тема для отдельного разговора).

«И что, только из этого списка можно выбирать?»

На самом деле, людей, которые готовы помочь финансовым советом меньше не стало. Просто называют они себя теперь по-другому («независимые финансовые консультанты», «личные финансовые советники» и так далее). Дело в том, что статус инвестиционного советника даёт возможность давать индивидуальные рекомендации относительно приобретения конкретных финансовых инструментов. Но не всем людям это нужно. Например, если речь идёт про составление финансового плана или консультацию по каким-то классам активов, статус ИС необязателен. Кроме того, немаловажным фактором является и то, что из-за издержек на соответствие регуляторным требованиям между «доступно обычному человеку» и «индивидуально» придётся выбрать что-то одно.

«Где искать?»

Интернет. Как я уже говорил, рынок неразвит. Поэтому вряд ли у вас найдутся знакомые, которые воспользовались услугами такого специалиста. Почти все консультанты в этой сфере «торгуют лицом» в сети. Читайте их сайты или блоги, смотрите семинары, ищите упоминания в новостях. Человек, дающий индивидуальные советы насчёт денег должен вызывать доверие.

«Как понять, что он хороший?»

Оценить то, насколько человек профессионален в области инвестиций и каких результатов получится с ним достичь с первого взгляда практически невозможно. Однако в выборе могут помочь формальные требования, предъявляемые Банком России к инвестиционным советникам:

📚Релевантное образование;

👨🏻💼Опыт работы в финансовом секторе;

📜Наличие признанных международных сертификатов;

📈Подтверждённый самостоятельный опыт инвестирования.

А теперь вещи, которые профессионал точно не должен делать:

1. Советуя какие-то классы активов говорить только про доходность. Речь всегда должна идти в первую очередь про риски, на этом строится весь инвестиционный процесс.

2. Подходить к рекомендациям формально. Каждая ситуация уникальна и ценность специалиста-человека именно в том, чтобы давать релевантные советы.

3. Начинать рекомендации с конкретных продуктов (покупайте акцию Х, она точно вырастет!). Только портфельный подход, только хардкор.

4. Зарабатывать комиссию от продаж. Именно поэтому я скептически отношусь к инвестиционным рекомендациям брокерских компаний 🧐

5. Давать рекомендации высокопарным языком, который вы не понимаете. Усложнять (особенно в финансах) много ума не надо. Keep it simple.

Ну и самое главное, с человеком должно быть психологически комфортно. В конце концов, деньги – это не только сухой расчёт, иначе все математики были бы миллионерами 👨🏻🏫

@finsay

Нас уже больше 100! В честь этого запилил для вас квиз по финансовой грамотности (если не работает, надо обновить телеграм). Не стесняемся шерить знакомым, если вопросы понравились! Посмотрим, как хорошо у вас с основами 🐒