Какая связь между Манхэттеном и вашей пенсией

Начнем с небольшого экскурса в историю. В 1626 Питер Минёйт купил остров Манхэттен у коренных американцев за стекляшки и бусы стоимостью 24 доллара. Одна из самых успешных сделок в мире, даже лучше биткоина 😉

Сейчас Манхеттен - это сердце США с самыми дорогими небоскребами, объект притяжения миллионов людей со всего мира🌃 На 2014 год Манхэттен оценивался в 1.75 триллиона долларов.

Представьте, что обладая текущими знаниями вы попадаете в прошлое и вам предлагают выбор: Манхэттен в собственности или возможность положить 24 доллара на депозит со скромной ставкой 7% годовых (оставим за скобками вопросы с правом собственности, это математическая задачка 😬) Что выберете?

Если вы, не веря своей радости, согласитесь взять Манхэттен, то ошибетесь почти в 5 раз. Эти 24 доллара на депозите сегодня будут равны 8.5 триллионам

Какое это имеет отношение к вашей пенсии? Самое прямое! Для большинства людей пенсия - самая далекая инвестиционная цель и главный смысл погружаться в мир финансов.

Вопрос про #сложный_процент - один из базовых для определения навыков финансовой грамотности среди населения. Несмотря на простоту ответа, интуиция зачастую нас подводит. Это задача дает сразу несколько важных уроков:

#от_простого_к_сложному #fined

@finsay

Начнем с небольшого экскурса в историю. В 1626 Питер Минёйт купил остров Манхэттен у коренных американцев за стекляшки и бусы стоимостью 24 доллара. Одна из самых успешных сделок в мире, даже лучше биткоина 😉

Сейчас Манхеттен - это сердце США с самыми дорогими небоскребами, объект притяжения миллионов людей со всего мира🌃 На 2014 год Манхэттен оценивался в 1.75 триллиона долларов.

Представьте, что обладая текущими знаниями вы попадаете в прошлое и вам предлагают выбор: Манхэттен в собственности или возможность положить 24 доллара на депозит со скромной ставкой 7% годовых (оставим за скобками вопросы с правом собственности, это математическая задачка 😬) Что выберете?

Если вы, не веря своей радости, согласитесь взять Манхэттен, то ошибетесь почти в 5 раз. Эти 24 доллара на депозите сегодня будут равны 8.5 триллионам

Какое это имеет отношение к вашей пенсии? Самое прямое! Для большинства людей пенсия - самая далекая инвестиционная цель и главный смысл погружаться в мир финансов.

Вопрос про #сложный_процент - один из базовых для определения навыков финансовой грамотности среди населения. Несмотря на простоту ответа, интуиция зачастую нас подводит. Это задача дает сразу несколько важных уроков:

• деньги делают деньги • больше всего зарабатывает тот, кто умеет ждать • вводные условия (сумма и доходность) со временем играют определяющую роль#от_простого_к_сложному #fined

@finsay

👍1

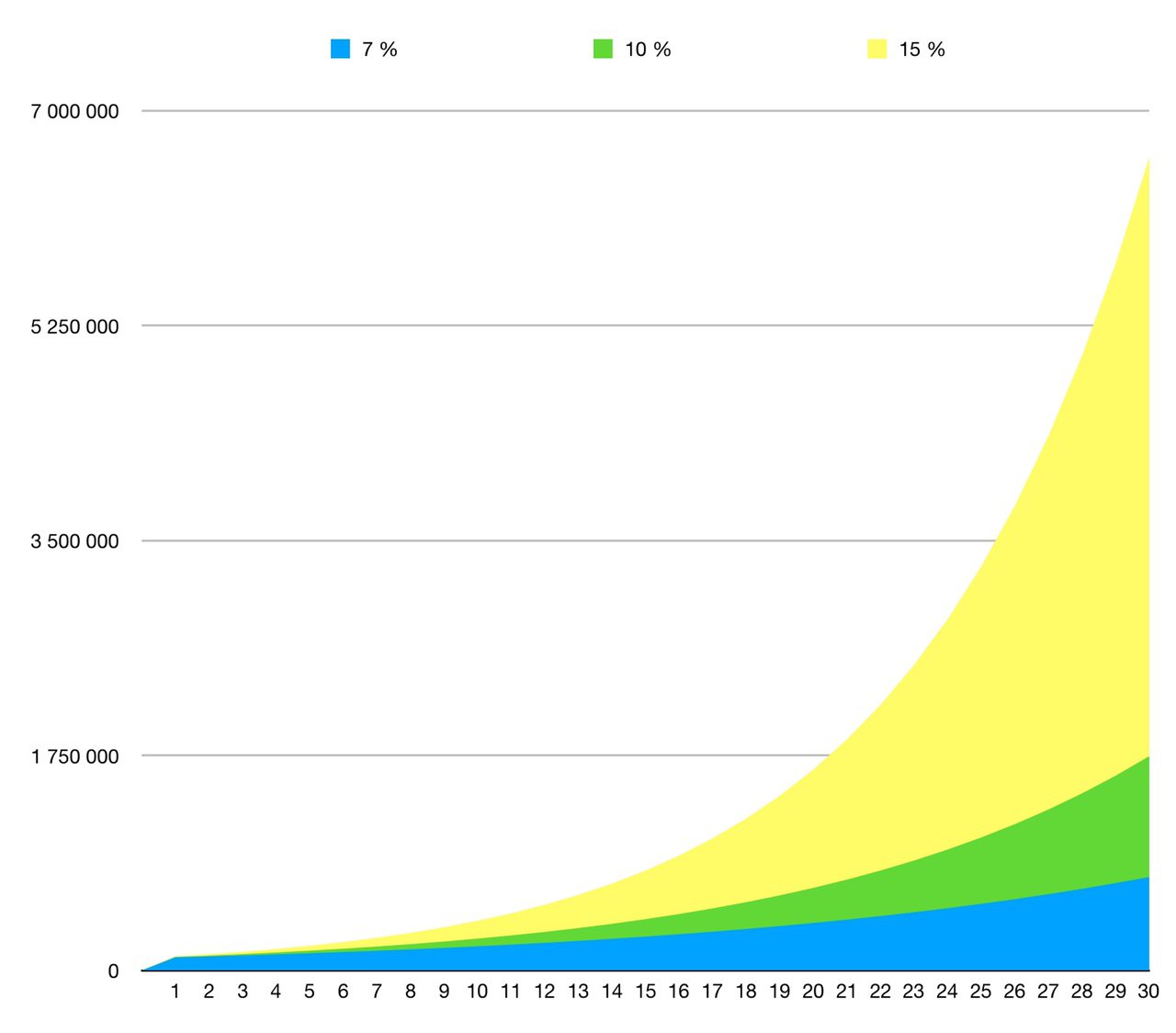

Как и обещал, вернемся к нашим 100 тысячам

Вы уже поняли, что сложный процент со временем творит магию 🧙🏿♂️Давайте посмотрим, как это можно использовать в своих интересах.

Предположим, эти деньги нам не понадобятся лет 30, а вложить мы можем их под те же 7% (консервативная оценка для России!). Что же на выходе?

760 тысяч

Немного, но это в 7.6 раз больше вложений 😉

А если наша доходность будет 10%?

Уже 1.745 миллиона Неплохо, правда?

Хорошо, а если мы будем очень успешными инвесторами и заработаем 15% годовых? 6.621 миллиона - в 66 раз больше!

При этом сокращение горизонта инвестирования может серьезно уменьшить конечный результат. Так, откладывая деньги на 20 лет с доходностью 15% мы в итоге получим сумму сопоставимую с 30-летними накоплениями под 10%. Для наглядности сделал график, он это красноречиво показывает 👇🏻

Сложный процент и время - это та ниточка, которая связывает настоящее (текущие накопления) и будущее (планируемые траты), не пренебрегайте этим знанием и будете успешнее большинства людей🤴🏼

Сейчас я не касался такого врага инвесторов как #инфляция, а также того факта, что бездумные сбережения зачастую хуже расточительности. Обо всем этом как-нибудь в следующий раз!

#от_простого_к_сложному #fined

@finsay

Вы уже поняли, что сложный процент со временем творит магию 🧙🏿♂️Давайте посмотрим, как это можно использовать в своих интересах.

Предположим, эти деньги нам не понадобятся лет 30, а вложить мы можем их под те же 7% (консервативная оценка для России!). Что же на выходе?

760 тысяч

Немного, но это в 7.6 раз больше вложений 😉

А если наша доходность будет 10%?

Уже 1.745 миллиона Неплохо, правда?

Хорошо, а если мы будем очень успешными инвесторами и заработаем 15% годовых? 6.621 миллиона - в 66 раз больше!

При этом сокращение горизонта инвестирования может серьезно уменьшить конечный результат. Так, откладывая деньги на 20 лет с доходностью 15% мы в итоге получим сумму сопоставимую с 30-летними накоплениями под 10%. Для наглядности сделал график, он это красноречиво показывает 👇🏻

Сложный процент и время - это та ниточка, которая связывает настоящее (текущие накопления) и будущее (планируемые траты), не пренебрегайте этим знанием и будете успешнее большинства людей🤴🏼

Сейчас я не касался такого врага инвесторов как #инфляция, а также того факта, что бездумные сбережения зачастую хуже расточительности. Обо всем этом как-нибудь в следующий раз!

#от_простого_к_сложному #fined

@finsay

{kind=link}

Поговорим про #фондовый_рынок

Большинство услышав это словосочетание сразу строят следующую логическую цепочку: фондовый рынок📈 = форекс💱 = казино 🎰

Если говорить глобально, то фондовый рынок существует лишь потому, что мы очень хотим знать будущее, но не можем этого сделать🔮 Каждую секунду миллионы людей (а сейчас уже и роботов🦾) делают предположения относительно того, что может произойти. И самое главное, подкрепляют эти предположения деньгами. Этот метод предсказания не идеален, но человечество пока не придумало ничего более эффективного🤷🏻♀️

Одного правильного определения того, что такое фондовый рынок не существует. Лично я понимаю под ним область взаимоотношений между людьми, в которой объект торга - это деньги. Да, именно так: деньги сегодня меняются на деньги в будущем. Не важно, что за инструмент, сводится всё к обмену денежными потоками. Проницательный читатель может подумать «А как же нефть? Золото? Газ? Это ведь не деньги!» Дело в том, что в реальности торговля идёт не самими товарами, а контрактами. И в подавляющем большинстве случаев поставкой эти контракты не оканчиваются. Люди получают разницу цен между «сейчас» и «потом».

Вернемся к нашему сравнению. Форекс - лишь часть фондового рынка, основополагающая для международных расчётов. Попытка индивидуальных инвесторов заработать на форексе заканчивается зачастую плачевно не потому, что этот сегмент рынка плохой, а потому что они пользуются им не по назначению. «Губит людей не рынок, губит людей плечо» ☠️ А именно - торговля на заемные средства.

Сравнение рынка с казино тоже в корне неверно. Внешнее сходство заключается в том, что в обоих случаях речь идет про вероятности, но казино - это так называемая игра с отрицательной суммой ❌ Сумма вероятностей благоприятных исходов всегда чуть меньше единицы (то же самое относится к букмекерским конторам и лотереям). На эту разницу казино и существует, а берется она из карманов игроков. В свою очередь, фондовый рынок позволяет получать положительный денежный поток ✅ Ваш заработок - это не проигрыш другой стороны сделки. Миллионы людей зарабатывают деньги не потому, что они умнее всех остальных, а потому что отказываются от денег сегодня в обмен на обещание чуть большей суммы завтра. Компании на бирже стабильно платят проценты по своим долгам и дивиденды по своим акциям, увеличивая общее благосостояние всех участников торгов.

О том, почему главный враг инвестора - это он сам, а также почему обезьяны 🦧 и мертвые 🧟♂️ инвестируют лучше большинства экономистов как-нибудь в следующий раз

#мысливслух

@finsay

Большинство услышав это словосочетание сразу строят следующую логическую цепочку: фондовый рынок📈 = форекс💱 = казино 🎰

Если говорить глобально, то фондовый рынок существует лишь потому, что мы очень хотим знать будущее, но не можем этого сделать🔮 Каждую секунду миллионы людей (а сейчас уже и роботов🦾) делают предположения относительно того, что может произойти. И самое главное, подкрепляют эти предположения деньгами. Этот метод предсказания не идеален, но человечество пока не придумало ничего более эффективного🤷🏻♀️

Одного правильного определения того, что такое фондовый рынок не существует. Лично я понимаю под ним область взаимоотношений между людьми, в которой объект торга - это деньги. Да, именно так: деньги сегодня меняются на деньги в будущем. Не важно, что за инструмент, сводится всё к обмену денежными потоками. Проницательный читатель может подумать «А как же нефть? Золото? Газ? Это ведь не деньги!» Дело в том, что в реальности торговля идёт не самими товарами, а контрактами. И в подавляющем большинстве случаев поставкой эти контракты не оканчиваются. Люди получают разницу цен между «сейчас» и «потом».

Вернемся к нашему сравнению. Форекс - лишь часть фондового рынка, основополагающая для международных расчётов. Попытка индивидуальных инвесторов заработать на форексе заканчивается зачастую плачевно не потому, что этот сегмент рынка плохой, а потому что они пользуются им не по назначению. «Губит людей не рынок, губит людей плечо» ☠️ А именно - торговля на заемные средства.

Сравнение рынка с казино тоже в корне неверно. Внешнее сходство заключается в том, что в обоих случаях речь идет про вероятности, но казино - это так называемая игра с отрицательной суммой ❌ Сумма вероятностей благоприятных исходов всегда чуть меньше единицы (то же самое относится к букмекерским конторам и лотереям). На эту разницу казино и существует, а берется она из карманов игроков. В свою очередь, фондовый рынок позволяет получать положительный денежный поток ✅ Ваш заработок - это не проигрыш другой стороны сделки. Миллионы людей зарабатывают деньги не потому, что они умнее всех остальных, а потому что отказываются от денег сегодня в обмен на обещание чуть большей суммы завтра. Компании на бирже стабильно платят проценты по своим долгам и дивиденды по своим акциям, увеличивая общее благосостояние всех участников торгов.

О том, почему главный враг инвестора - это он сам, а также почему обезьяны 🦧 и мертвые 🧟♂️ инвестируют лучше большинства экономистов как-нибудь в следующий раз

#мысливслух

@finsay

#личные_финансы и признаки того, что вам нужна помощь профессионала

Так уж сложилось, что мы очень не любим говорить с кем-то посторонним о своих деньгах. Осложняется это всё тем, что проблемы в обращении с финансами зачастую неочевидны и очень легко превращаются в хронические. На западе уже давно сформировался институт финансовых советников, а у нас услуги этих людей так и не стали массово востребованными. Диагностика проблемы - половина решения, поэтому я составил чек-лист признаков, что вам пригодится совет эксперта 👇🏻

🔽 Вы не знаете, как разобраться со своими долгами. Вроде бы начиналось всё невинно: задолженность по кредитке здесь, автокредит там, потом перехватил до получки у знакомых... И вот вы оказываетесь в ситуации, когда на вас висят кредиты разных банков (хорошо, если ещё не МФО) и львиная часть дохода уходит на погашение процентов 🙍🏻♂️ Совет знающего человека поможет структурировать и рефинансировать долги и составить план финансового оздоровления.

🔽 Вы ожидаете изменения семейного статуса и хотите к нему подготовиться. Свадьба и рождение детей - важные вехи в жизни многих людей 👨👩👧👦 Глупо начинать семейную жизнь с выплаты кредита за свадьбу и заводить детей без финансовой возможности их обеспечивать. Понятно, что ситуации бывают разные, но если можно к ним подготовиться, квалифицированный совет точно не помешает.

🔽 У вас нет плана достижения долгосрочных финансовых целей. Без плана цели становятся просто желаниями «купить квартиру побольше», «жить на пенсии не хуже, чем сейчас», «дать хорошее образование детям». Такие расходы невозможно себе позволить без подготовки. Надежда на русский авось никогда не приводит ни к чему хорошему 🧏🏻♂️

🔽 Ваши расходы превышают доходы и вы не понимаете, почему. Вроде бы и доход не самый маленький, и расходов непредвиденных нет, но деньги утекают как песок сквозь пальцы. Возможно даже были попытки взять себя в руки, но каждый раз они заканчивались провалом. Личные финансы - это не только сухой расчёт, это еще и значительная доля человеческой психологии. Консультация у профессионала в этом случае окупится сторицей 🧑🏻🏫

🔽 Вы хотите начать инвестировать, но страх и нерешительность всё время берут верх. Откладывать уже получается, но что делать с этими деньгами не очень понятно. Слышали про фондовый рынок и различные инструменты, но боитесь нарваться на мошенников. Да и вообще, потерять - дело нехитрое, под подушкой или на депозите как-то надёжнее. В этом случае эксперт поможет оценить риски и посоветовать инструменты, которые свяжут сбережения сейчас с достижением финансовых целей в будущем 👌

🔽 Вы много зарабатываете. Это означает сразу несколько вещей: скорее всего у вас остаются деньги, которыми нужно как-то управлять, и у вас недостаточно свободного времени, чтобы заниматься этим самостоятельно. В этом случае цена игнорирования вопросов личных финансов может быть слишком высокой. Значительные доходы без должной дисциплины редко когда оборачиваются благом ☝🏻

🔽 В семье часто случаются ссоры, когда речь идёт про финансовые решения. Финансы - основная причина разводов в России. Я уверен, что семейная жизнь может быть счастливее, если вовремя разрешить противоречия при помощи непредвзятой третьей стороны 🤵🏻

Проверяйте себя, задавайте вопросы, и пусть пусть жаба с монеткой во рту не будет вашей единственной надеждой на финансовое благополучие 🐸

@finsay

Так уж сложилось, что мы очень не любим говорить с кем-то посторонним о своих деньгах. Осложняется это всё тем, что проблемы в обращении с финансами зачастую неочевидны и очень легко превращаются в хронические. На западе уже давно сформировался институт финансовых советников, а у нас услуги этих людей так и не стали массово востребованными. Диагностика проблемы - половина решения, поэтому я составил чек-лист признаков, что вам пригодится совет эксперта 👇🏻

🔽 Вы не знаете, как разобраться со своими долгами. Вроде бы начиналось всё невинно: задолженность по кредитке здесь, автокредит там, потом перехватил до получки у знакомых... И вот вы оказываетесь в ситуации, когда на вас висят кредиты разных банков (хорошо, если ещё не МФО) и львиная часть дохода уходит на погашение процентов 🙍🏻♂️ Совет знающего человека поможет структурировать и рефинансировать долги и составить план финансового оздоровления.

🔽 Вы ожидаете изменения семейного статуса и хотите к нему подготовиться. Свадьба и рождение детей - важные вехи в жизни многих людей 👨👩👧👦 Глупо начинать семейную жизнь с выплаты кредита за свадьбу и заводить детей без финансовой возможности их обеспечивать. Понятно, что ситуации бывают разные, но если можно к ним подготовиться, квалифицированный совет точно не помешает.

🔽 У вас нет плана достижения долгосрочных финансовых целей. Без плана цели становятся просто желаниями «купить квартиру побольше», «жить на пенсии не хуже, чем сейчас», «дать хорошее образование детям». Такие расходы невозможно себе позволить без подготовки. Надежда на русский авось никогда не приводит ни к чему хорошему 🧏🏻♂️

🔽 Ваши расходы превышают доходы и вы не понимаете, почему. Вроде бы и доход не самый маленький, и расходов непредвиденных нет, но деньги утекают как песок сквозь пальцы. Возможно даже были попытки взять себя в руки, но каждый раз они заканчивались провалом. Личные финансы - это не только сухой расчёт, это еще и значительная доля человеческой психологии. Консультация у профессионала в этом случае окупится сторицей 🧑🏻🏫

🔽 Вы хотите начать инвестировать, но страх и нерешительность всё время берут верх. Откладывать уже получается, но что делать с этими деньгами не очень понятно. Слышали про фондовый рынок и различные инструменты, но боитесь нарваться на мошенников. Да и вообще, потерять - дело нехитрое, под подушкой или на депозите как-то надёжнее. В этом случае эксперт поможет оценить риски и посоветовать инструменты, которые свяжут сбережения сейчас с достижением финансовых целей в будущем 👌

🔽 Вы много зарабатываете. Это означает сразу несколько вещей: скорее всего у вас остаются деньги, которыми нужно как-то управлять, и у вас недостаточно свободного времени, чтобы заниматься этим самостоятельно. В этом случае цена игнорирования вопросов личных финансов может быть слишком высокой. Значительные доходы без должной дисциплины редко когда оборачиваются благом ☝🏻

🔽 В семье часто случаются ссоры, когда речь идёт про финансовые решения. Финансы - основная причина разводов в России. Я уверен, что семейная жизнь может быть счастливее, если вовремя разрешить противоречия при помощи непредвзятой третьей стороны 🤵🏻

Проверяйте себя, задавайте вопросы, и пусть пусть жаба с монеткой во рту не будет вашей единственной надеждой на финансовое благополучие 🐸

@finsay

👍1

Отвлекусь от длинных постов и немного вас потестирую

Сразу оговорюсь, у меня нет математического образования, но я все равно люблю отдельные разделы математики - теорию вероятностей и статистику. Во-первых, это легко 😀 Для того, чтобы получить правильный ответ, зачастую даже не приходится считать! Во-вторых, умение правильно понимать концепцию вероятности имеет важные последствия для нашей жизни ☝🏻 Прививать ребёнка или нет? Лететь самолётом или предпочесть машину? Покупать страховку или обойтись без неё? Я уже не говорю про то, что на фондовом рынке умение правильно оперировать вероятностями - то, что отделяет заработок от проигрыша.

Есть классические простые задачи, для проверки своих навыков 📃 Ниже моя вольная интерпретация одной из таких задач:

У вас сломался кран в ванной, но вы в сантехнике не разбираетесь. Вы обратились к человеку, который успешно провел ремонтные работы. Вы не знаете какая у него профессия, что более вероятно:

🔽Он повар

🔽Он повар, подрабатывающий сантехником

Сразу оговорюсь, у меня нет математического образования, но я все равно люблю отдельные разделы математики - теорию вероятностей и статистику. Во-первых, это легко 😀 Для того, чтобы получить правильный ответ, зачастую даже не приходится считать! Во-вторых, умение правильно понимать концепцию вероятности имеет важные последствия для нашей жизни ☝🏻 Прививать ребёнка или нет? Лететь самолётом или предпочесть машину? Покупать страховку или обойтись без неё? Я уже не говорю про то, что на фондовом рынке умение правильно оперировать вероятностями - то, что отделяет заработок от проигрыша.

Есть классические простые задачи, для проверки своих навыков 📃 Ниже моя вольная интерпретация одной из таких задач:

У вас сломался кран в ванной, но вы в сантехнике не разбираетесь. Вы обратились к человеку, который успешно провел ремонтные работы. Вы не знаете какая у него профессия, что более вероятно:

🔽Он повар

🔽Он повар, подрабатывающий сантехником

67% верных результатов, правильный ответ «повар» 🧑🏽🍳 Не так плохо, как могло бы быть 😁

Для тех, кто ошибся: наиболее вероятный исход был бы «сантехник» - это именно те люди, которые чинят краны. Но в возможных вариантах такого ответа нет, тем не менее взгляд цепляется за это слово в варианте 2. Однако все повара, подрабатывающие сантехниками являются подмножеством множества «повара», но обратное неверно. Таким образом, ничего не зная про человека мы, тем не менее, можем уверенно сказать, что ответ «повар» более вероятен

Для тех, кто ошибся: наиболее вероятный исход был бы «сантехник» - это именно те люди, которые чинят краны. Но в возможных вариантах такого ответа нет, тем не менее взгляд цепляется за это слово в варианте 2. Однако все повара, подрабатывающие сантехниками являются подмножеством множества «повара», но обратное неверно. Таким образом, ничего не зная про человека мы, тем не менее, можем уверенно сказать, что ответ «повар» более вероятен

{kind=link}

У меня появилось много новых подписчиц, поэтому держите моё мнение про женские финансы 👩🏻

Если забить в гугл это словосочетание, от количества ссылок рябит в глазах. Тема очень популярна в США, в последние годы она пришла и к нам.

Помимо того, что у женщин долгое время практически не было доступа к образованию, фундаментально две причины приводят к разнице в размерах активов между мужчинами и женщинами: гормоны и воспитание детей.

💉 Про гормоны. У мужчин выше уровень тестостерона, который является причиной более рискованного поведения. Больше риска - более вариативные результаты. Таким образом даже при прочих равных среди мужчин будет больше миллионеров, но и больше банкротов. Тем не менее, попадая во власть эмоций, мы долгосрочно будем проигрывать тем, кто инвестирует, основываясь на холодном расчёте 🤓 Цифры гендерно нейтральны, хорошая инвестиция останется таковой вне зависимости от того, кто её сделал.

👶🏼 Про детей. Здесь женщины берут на себя львиную долю удара по доходам. Даже если нагрузка по воспитанию ребёнка будет распределяться поровну (а это не так), до тех пор, пока мы не научились выращивать детей в пробирках, рожать их все равно приходится именно женщинам. Декрет бьёт по доходам женщины как сразу, так и в будущем (в силу отставания в квалификации). Считаю, что в современных парах, придерживающихся равноправия, мужчина должен по возможности компенсировать эту разницу 💰

Все остальные отличия - вопрос психологии и личных установок, второстепенные по сравнению с фундаментальными знаниями 📚

@finsay

Если забить в гугл это словосочетание, от количества ссылок рябит в глазах. Тема очень популярна в США, в последние годы она пришла и к нам.

Помимо того, что у женщин долгое время практически не было доступа к образованию, фундаментально две причины приводят к разнице в размерах активов между мужчинами и женщинами: гормоны и воспитание детей.

💉 Про гормоны. У мужчин выше уровень тестостерона, который является причиной более рискованного поведения. Больше риска - более вариативные результаты. Таким образом даже при прочих равных среди мужчин будет больше миллионеров, но и больше банкротов. Тем не менее, попадая во власть эмоций, мы долгосрочно будем проигрывать тем, кто инвестирует, основываясь на холодном расчёте 🤓 Цифры гендерно нейтральны, хорошая инвестиция останется таковой вне зависимости от того, кто её сделал.

👶🏼 Про детей. Здесь женщины берут на себя львиную долю удара по доходам. Даже если нагрузка по воспитанию ребёнка будет распределяться поровну (а это не так), до тех пор, пока мы не научились выращивать детей в пробирках, рожать их все равно приходится именно женщинам. Декрет бьёт по доходам женщины как сразу, так и в будущем (в силу отставания в квалификации). Считаю, что в современных парах, придерживающихся равноправия, мужчина должен по возможности компенсировать эту разницу 💰

Все остальные отличия - вопрос психологии и личных установок, второстепенные по сравнению с фундаментальными знаниями 📚

@finsay

«Уезжаю в отпуск через месяц, пора покупать доллар или он ещё дешевле будет?»

Я слышал этот вопрос так часто, что уже сбился со счёта 😤 Начну с того, что если кто-то может предсказывать краткосрочные колебания курсов валют с уверенностью хотя бы 55%, звоните, станем миллиардерами и на работу можно больше не ходить 💎 Этот навык называется «time the market» и практически всегда результат анализа не превышает вложенных усилий. Скажу по опыту, стабильно зарабатывать деньги на форексе - настоящий хардкор 🤘🏼Это вам не акции с облигациями: дивиденды не платятся и до погашения не досидеть. Хорошо если трейдер, торгующий на себя, на горизонте десяти лет выходит в 0.

Таким образом, лучший ответ на данный вопрос: «покупай сейчас», всё равно не угадаешь, а усилий уйдёт меньше. Ещё лучше - иметь валюту заранее, чтобы перед отпуском голова не болела. Единственное, что может сделать обычный человек - открыть биржевой счёт и покупать валюту по курсу биржи, не переплачивая посредникам. Ну или хотя бы потратить время и сравнить курс обмена в нескольких банках (есть те, кто даже это не делает 🤦♀️).

«Хорошо, если нельзя угадать краткосрочные курсы, можно ли предсказать, что будет с рублём через год?»

Тут ответ чуть сложнее. Когда речь идёт про долгосрочные (это значит десяток лет, а не один-два года) прогнозы курсов, используется масса моделей, которые, тем не менее базируются на двух китах: разница процентных ставок и международная торговля. Спойлер: и всё равно это работает далеко не всегда 💁🏻 В России в 2014, к примеру, сработало. Ослабление рубля с 30 до 60 за 💵 почти точно отражало накопленную разницу ставок за предыдущие 6 лет. Но никто в начале 2014 не знал, что случится обвал. Все предсказания делаются на время «когда-нибудь в будущем», поэтому важно иметь активы в разных валютах, чтобы не кусать локти.

Возвращаясь к первому вопросу, простой ответ: покупай сейчас, всё равно не угадаешь. А ещё лучше, имей запас валюты, чтобы перед поездкой таких вопросов вообще не возникало👌🏻 Единственное, что может сделать обычный человек - открыть биржевой счёт и покупать валюту по курсу биржи, не переплачивая посредникам. Ну или хотя бы потратить время и сравнить курс обмена в нескольких банках (есть те, кто даже это не делает 🤦♀️) В общем, думайте, какие вопросы задавать, чтобы не удивляться ответам 😈

@finsay

Я слышал этот вопрос так часто, что уже сбился со счёта 😤 Начну с того, что если кто-то может предсказывать краткосрочные колебания курсов валют с уверенностью хотя бы 55%, звоните, станем миллиардерами и на работу можно больше не ходить 💎 Этот навык называется «time the market» и практически всегда результат анализа не превышает вложенных усилий. Скажу по опыту, стабильно зарабатывать деньги на форексе - настоящий хардкор 🤘🏼Это вам не акции с облигациями: дивиденды не платятся и до погашения не досидеть. Хорошо если трейдер, торгующий на себя, на горизонте десяти лет выходит в 0.

Таким образом, лучший ответ на данный вопрос: «покупай сейчас», всё равно не угадаешь, а усилий уйдёт меньше. Ещё лучше - иметь валюту заранее, чтобы перед отпуском голова не болела. Единственное, что может сделать обычный человек - открыть биржевой счёт и покупать валюту по курсу биржи, не переплачивая посредникам. Ну или хотя бы потратить время и сравнить курс обмена в нескольких банках (есть те, кто даже это не делает 🤦♀️).

«Хорошо, если нельзя угадать краткосрочные курсы, можно ли предсказать, что будет с рублём через год?»

Тут ответ чуть сложнее. Когда речь идёт про долгосрочные (это значит десяток лет, а не один-два года) прогнозы курсов, используется масса моделей, которые, тем не менее базируются на двух китах: разница процентных ставок и международная торговля. Спойлер: и всё равно это работает далеко не всегда 💁🏻 В России в 2014, к примеру, сработало. Ослабление рубля с 30 до 60 за 💵 почти точно отражало накопленную разницу ставок за предыдущие 6 лет. Но никто в начале 2014 не знал, что случится обвал. Все предсказания делаются на время «когда-нибудь в будущем», поэтому важно иметь активы в разных валютах, чтобы не кусать локти.

Возвращаясь к первому вопросу, простой ответ: покупай сейчас, всё равно не угадаешь. А ещё лучше, имей запас валюты, чтобы перед поездкой таких вопросов вообще не возникало👌🏻 Единственное, что может сделать обычный человек - открыть биржевой счёт и покупать валюту по курсу биржи, не переплачивая посредникам. Ну или хотя бы потратить время и сравнить курс обмена в нескольких банках (есть те, кто даже это не делает 🤦♀️) В общем, думайте, какие вопросы задавать, чтобы не удивляться ответам 😈

@finsay

{kind=link}

Все предсказывают #кризис. Я боюсь, что мне делать?

Что-то подобное я слышу от знакомых достаточно часто, особенно когда в новостях в очередной раз рассказывают про курс рубля 😬

Разберем по пунктам. Для начала я очень скептично отношусь к любого рода предсказаниям 🔮 Как говорил Джон Коннор в Терминаторе «The future has not been written»

НИКТО не знает, сколько будет стоить доллар, нефть или золото в конце года.

НИКТО не знает, когда рынок акций упадёт на 10-20-30 процентов 📉

При этом, за те 10 лет, что я работаю на рынке, не было ни одного года, чтобы я не слышал про надвигающийся кризис 😱

Еще один важный момент: сам по себе фондовый рынок тоже не является идеальным способ предсказывать, что будет с экономикой. В США даже есть выражение «The stock market has correctly predicted 9 of the past 5 recessions». Так что падение акций не всегда приводит к ощутимому обывателем кризису.

Помимо этого, если аналитик предсказывает финансовый апокалипсис (ну такой, классический, возникающий в голове у обычного человека, - с запасами тушенки, гречки и патронов), готов ставить деньги, что его на пушечный выстрел не подпускают к работе в нормальных банках и инвесткомпаниях 🙅🏼♂️

Обычно у людей, занимающихся макроэкономикой, споры возникают о том, будет ли рост в следующем году в 0.5, 1.5 или 2.5 процента. Нужно помнить про всё это каждый раз, когда вы слушаете очередного «гуру».

Тем не менее, сомнений в том, что кризис когда-нибудь случится, у меня не возникает.

Так что же делать?🤔 Выбор правильной #инвестиции в кризис - это тактика. Но начинать всегда нужно со стратегии. Самое важное и, в целом, единственное, что можно сделать - сохранять холодную голову и придерживаться личного финансового плана. Нужно уже сейчас хорошо понимать персональные финансовые цели и способы их достижения ☝🏻

Обязательным является наличие подушки безопасности, об этом как-нибудь поговорю отдельно. То, что вы откладываете в хорошие времена, может вам пригодится. Вдобавок к этому нужно иметь запас свободных средств. Кризис - это отличная возможность для покупки подешевевших активов. Умение быть жадным тогда, когда все боятся - навык, окупающийся с лихвой. Главное правило: боязнь инвестировать долгосрочно приводит к более низким результат, чем инвестирование накануне кризиса

В заключение, человек так устроен, что зачастую боится крайне маловероятных, но ужасных сценариев. Если ваши опасения заключаются в крахе всей мировой финансовой системы, и именно это останавливает вас от вложения кровной сотки в акции, расслабьтесь. Если ваш прогноз сбудется, сотка вам все равно уже не понадобится 😄 А вот выходить через 30 лет на пенсию в 10 тыс. рублей будет ой как неприятно. Правильно расставляйте приоритеты и не отвлекайтесь от намеченной цели, и все будет пучком ✌🏻

@finsay

Что-то подобное я слышу от знакомых достаточно часто, особенно когда в новостях в очередной раз рассказывают про курс рубля 😬

Разберем по пунктам. Для начала я очень скептично отношусь к любого рода предсказаниям 🔮 Как говорил Джон Коннор в Терминаторе «The future has not been written»

НИКТО не знает, сколько будет стоить доллар, нефть или золото в конце года.

НИКТО не знает, когда рынок акций упадёт на 10-20-30 процентов 📉

При этом, за те 10 лет, что я работаю на рынке, не было ни одного года, чтобы я не слышал про надвигающийся кризис 😱

Еще один важный момент: сам по себе фондовый рынок тоже не является идеальным способ предсказывать, что будет с экономикой. В США даже есть выражение «The stock market has correctly predicted 9 of the past 5 recessions». Так что падение акций не всегда приводит к ощутимому обывателем кризису.

Помимо этого, если аналитик предсказывает финансовый апокалипсис (ну такой, классический, возникающий в голове у обычного человека, - с запасами тушенки, гречки и патронов), готов ставить деньги, что его на пушечный выстрел не подпускают к работе в нормальных банках и инвесткомпаниях 🙅🏼♂️

Обычно у людей, занимающихся макроэкономикой, споры возникают о том, будет ли рост в следующем году в 0.5, 1.5 или 2.5 процента. Нужно помнить про всё это каждый раз, когда вы слушаете очередного «гуру».

Тем не менее, сомнений в том, что кризис когда-нибудь случится, у меня не возникает.

Так что же делать?🤔 Выбор правильной #инвестиции в кризис - это тактика. Но начинать всегда нужно со стратегии. Самое важное и, в целом, единственное, что можно сделать - сохранять холодную голову и придерживаться личного финансового плана. Нужно уже сейчас хорошо понимать персональные финансовые цели и способы их достижения ☝🏻

Обязательным является наличие подушки безопасности, об этом как-нибудь поговорю отдельно. То, что вы откладываете в хорошие времена, может вам пригодится. Вдобавок к этому нужно иметь запас свободных средств. Кризис - это отличная возможность для покупки подешевевших активов. Умение быть жадным тогда, когда все боятся - навык, окупающийся с лихвой. Главное правило: боязнь инвестировать долгосрочно приводит к более низким результат, чем инвестирование накануне кризиса

В заключение, человек так устроен, что зачастую боится крайне маловероятных, но ужасных сценариев. Если ваши опасения заключаются в крахе всей мировой финансовой системы, и именно это останавливает вас от вложения кровной сотки в акции, расслабьтесь. Если ваш прогноз сбудется, сотка вам все равно уже не понадобится 😄 А вот выходить через 30 лет на пенсию в 10 тыс. рублей будет ой как неприятно. Правильно расставляйте приоритеты и не отвлекайтесь от намеченной цели, и все будет пучком ✌🏻

@finsay

И так, на нашем деске в тотализаторе на следующего премьера лидируют Кудрин и Набиуллина 😬

Материнский капитал - #личные_финансы будущих родителей

Внимание слушателей вчерашнего обращения Президента Федеральному Собранию было сконцентрировано вокруг политической повестки. Проснулись телеграм-аналитики 👶🏼, которые весь день строили теории вокруг дальнейшего устройства страны.

Я бы хотел остановиться на том, что непосредственно повлияет в этом году на финансовое положение миллионов российских семей - изменений относительно материнского капитала.

И так, для тех, кто в танке: материнский капитал - это мера стимулирования семей, воспитывающих детей. Причём дети могут быть и усыновлённые, главное не быть лишённым родительских прав. Введена эта мера была в 2007 году. Выдача сертификатов на получение материнского капитала осуществляется ПФР, до вчерашнего послания получить этот сертификат можно было единожды. После 1 января 2020 года семьи, в которых родится три ребёнка, скорее всего получат три разных сертификата. Но это лишь моё предположение, окончательного механизма ещё нет.

🔽Ранее: материнский капитал в размере 466 617 рублей за второго или любого последующего ребёнка

🔽Сейчас: 466 617 рублей за первого ребёнка, 150 000 рублей за второго и компенсация затрат на покупку жилья в размере 450 000 за третьего.

Материнский капитал индексируется и за 13 лет вырос с 250 000 до 466 617 (что, правда, меньше накопленной инфляции). 150 000 за второго ребёнка добавят к общей сумме материнского капитала и они будут также индексироваться. Логично выделить эти средства в «Маткапитал 2.0» для того, чтобы было понятно, на какую поддержку могут расчитывать семьи с рождением второго ребёнка. Как будут обстоять дела с индексацией добавленной части на жильё в 450 000 за третьего пока непонятно.

«Средства материнского капитала можно получить только по безналичному расчёту, любые способы его обналичивания являются незаконными» - официальная информация с сайта ПФР. На самом деле начиная с 2018 года можно, но только часть и с рядом оговорок.

👉🏻Рейтинг способов расходования маткапитала по востребованности у населения:

🏡Улучшение жилищных условий

🧑🏻🏫Образование ребёнка

👵🏻Накопительная пенсия матери

💵Ежемесячная выплата (с 2018 года)

🧑🦼Товары и услуги для реабилитации детей-инвалидов.

👉🏻Важный момент, о котором не все знают: необязательно тратить маткапитал на одну цель. Способов может быть несколько, главное уложиться в общую сумму.

👉🏻Второй (за исключением оплаты детского сада и яслей) и третий способ расходования возможен был только по достижению вторым ребёнком 3-х лет. Сейчас, по всей видимости, правило будет сохранено для возраста первого ребёнка.

Если интересно почитать мнение финансиста насчёт того, как выгоднее тратить материнский капитал и какие с этим могут быть связаны подводные камни - жмём пупсу на нос👇🏻Наберём 15 и я запилю ещё один пост

Внимание слушателей вчерашнего обращения Президента Федеральному Собранию было сконцентрировано вокруг политической повестки. Проснулись телеграм-аналитики 👶🏼, которые весь день строили теории вокруг дальнейшего устройства страны.

Я бы хотел остановиться на том, что непосредственно повлияет в этом году на финансовое положение миллионов российских семей - изменений относительно материнского капитала.

И так, для тех, кто в танке: материнский капитал - это мера стимулирования семей, воспитывающих детей. Причём дети могут быть и усыновлённые, главное не быть лишённым родительских прав. Введена эта мера была в 2007 году. Выдача сертификатов на получение материнского капитала осуществляется ПФР, до вчерашнего послания получить этот сертификат можно было единожды. После 1 января 2020 года семьи, в которых родится три ребёнка, скорее всего получат три разных сертификата. Но это лишь моё предположение, окончательного механизма ещё нет.

🔽Ранее: материнский капитал в размере 466 617 рублей за второго или любого последующего ребёнка

🔽Сейчас: 466 617 рублей за первого ребёнка, 150 000 рублей за второго и компенсация затрат на покупку жилья в размере 450 000 за третьего.

Материнский капитал индексируется и за 13 лет вырос с 250 000 до 466 617 (что, правда, меньше накопленной инфляции). 150 000 за второго ребёнка добавят к общей сумме материнского капитала и они будут также индексироваться. Логично выделить эти средства в «Маткапитал 2.0» для того, чтобы было понятно, на какую поддержку могут расчитывать семьи с рождением второго ребёнка. Как будут обстоять дела с индексацией добавленной части на жильё в 450 000 за третьего пока непонятно.

«Средства материнского капитала можно получить только по безналичному расчёту, любые способы его обналичивания являются незаконными» - официальная информация с сайта ПФР. На самом деле начиная с 2018 года можно, но только часть и с рядом оговорок.

👉🏻Рейтинг способов расходования маткапитала по востребованности у населения:

🏡Улучшение жилищных условий

🧑🏻🏫Образование ребёнка

👵🏻Накопительная пенсия матери

💵Ежемесячная выплата (с 2018 года)

🧑🦼Товары и услуги для реабилитации детей-инвалидов.

👉🏻Важный момент, о котором не все знают: необязательно тратить маткапитал на одну цель. Способов может быть несколько, главное уложиться в общую сумму.

👉🏻Второй (за исключением оплаты детского сада и яслей) и третий способ расходования возможен был только по достижению вторым ребёнком 3-х лет. Сейчас, по всей видимости, правило будет сохранено для возраста первого ребёнка.

Если интересно почитать мнение финансиста насчёт того, как выгоднее тратить материнский капитал и какие с этим могут быть связаны подводные камни - жмём пупсу на нос👇🏻Наберём 15 и я запилю ещё один пост

Достаточно пупсов не набрали, поэтому сегодня про другие, не менее важные вещи 💪🏻 Если хотите прочитать продолжение, не стесняйтесь рекламировать меня своим знакомым 😉

«Волатильность». Разговариваем как профессионалы 🧑🏻🏫

#fin_edu #статистика

Когда речь заходит про #финансовый_рынок, часто можно услышать умное слово «волатильность» 🤓 На самом деле, ничего сложного в нём нет, #волатильность - это численная мера риска в применении к финансовым инструментам. На практике фразу «волатильность акции составляет 10% годовых» стоит понимать как высокую степень убеждённости, что в течение года цена на акцию будет находиться в коридоре +/- 30% от текущей. Если совсем просто, то волатильностью называют степень отклонения от среднего при движении из точки А в точку Б.

Представим 2 альтернативы:

📊Первый актив стоит сто рублей в начале и двести - в конце стодневного периода. При этом каждый день он дорожает на один рубль.

📊Второй также стоил сто рублей в начале и двести - в конце, но он мог дорожать или дешеветь на 50 рублей в течение одного дня. Конечный результат одинаковый, но второй актив будет более рискованным, потому что его конечную цену сложнее предсказать.

Существует 2 основных способа измерить волатильность: по историческим данным или по рыночным.

➡️В первом случае мы смотрим назад и предполагаем, что будущее будет таким же, как и прошлое.

➡️Во втором - считаем волатильность из цен на финансовые активы, рассчитывая, что предсказание множества участников реализуется. Существует целый класс финансовых инструментов - опционы для расчёта цен которых напрямую используется ожидание относительно будущей волатильности.

Обычно финансовые кризисы случаются на фоне роста волатильности 🆘 Однако обратное не всегда верно. Поскольку волатильность не зависит от направления движения, а только от его интенсивности, бурное удорожание тоже приводит к её росту ☝🏻

Забавно, что существует масса исследований, посвященных расчётам волатильности, использующих достаточно сложный математический аппарат, но так и нет консенсуса относительно того, откуда эта волатильность вообще берётся 🤷🏽

Высокая волатильность вредит долгосрочным инвесторам по двум основным причинам:

1. Эмоционально тяжелее переживать большие отклонения.

2. Сложнее прогнозировать стоимость активов и, соответственно, расходы в будущем.

Тем не менее, как я уже говорил, доходность на финансовом рынке напрямую связана с риском. Хотите заработать много - ищите активы с высокой волатильностью, запасайтесь временем и нервами и надейтесь на лучшее 💰

@finsay

#fin_edu #статистика

Когда речь заходит про #финансовый_рынок, часто можно услышать умное слово «волатильность» 🤓 На самом деле, ничего сложного в нём нет, #волатильность - это численная мера риска в применении к финансовым инструментам. На практике фразу «волатильность акции составляет 10% годовых» стоит понимать как высокую степень убеждённости, что в течение года цена на акцию будет находиться в коридоре +/- 30% от текущей. Если совсем просто, то волатильностью называют степень отклонения от среднего при движении из точки А в точку Б.

Представим 2 альтернативы:

📊Первый актив стоит сто рублей в начале и двести - в конце стодневного периода. При этом каждый день он дорожает на один рубль.

📊Второй также стоил сто рублей в начале и двести - в конце, но он мог дорожать или дешеветь на 50 рублей в течение одного дня. Конечный результат одинаковый, но второй актив будет более рискованным, потому что его конечную цену сложнее предсказать.

Существует 2 основных способа измерить волатильность: по историческим данным или по рыночным.

➡️В первом случае мы смотрим назад и предполагаем, что будущее будет таким же, как и прошлое.

➡️Во втором - считаем волатильность из цен на финансовые активы, рассчитывая, что предсказание множества участников реализуется. Существует целый класс финансовых инструментов - опционы для расчёта цен которых напрямую используется ожидание относительно будущей волатильности.

Обычно финансовые кризисы случаются на фоне роста волатильности 🆘 Однако обратное не всегда верно. Поскольку волатильность не зависит от направления движения, а только от его интенсивности, бурное удорожание тоже приводит к её росту ☝🏻

Забавно, что существует масса исследований, посвященных расчётам волатильности, использующих достаточно сложный математический аппарат, но так и нет консенсуса относительно того, откуда эта волатильность вообще берётся 🤷🏽

Высокая волатильность вредит долгосрочным инвесторам по двум основным причинам:

1. Эмоционально тяжелее переживать большие отклонения.

2. Сложнее прогнозировать стоимость активов и, соответственно, расходы в будущем.

Тем не менее, как я уже говорил, доходность на финансовом рынке напрямую связана с риском. Хотите заработать много - ищите активы с высокой волатильностью, запасайтесь временем и нервами и надейтесь на лучшее 💰

@finsay

{kind=link}

Как справиться с долгами

Канал больше про инвестирование, но для того, чтобы начать вкладывать деньги, они должны как-то появиться. А как их найти, если погряз в долгах? 😩

Располагаемые доходы россиян падают, для поддержания уровня жизни люди начинают брать кредиты, что приводит к росту долговой нагрузки. ЦБ давно начал бить тревогу по поводу закредитованности населения и в начале 2020 года стали действовать новые правила ЦБ об ограничении предельной долговой нагрузки в 50% от дохода.

Лично я противник ограничений извне и считаю, что каждый сам должен правильно рассчитывать свои финансовые возможности при обращении за кредитом. Главная защита от проблем с долгами - финансовая дисциплина. Тем не менее, что делать, когда кредиты уже оформлены, а платить по ним стало тяжело? 😣 Короткий список шагов ниже 👇🏻

☑️Не паникуй. Если понимаешь, что просрочки не избежать, не надо скрываться от банка. Все эти жуткие истории про передачу долгов коллекторам не случаются на следующий день после просрочки. Банк использует эту меру только тогда, когда шансов получить от вас хоть что-либо уже нет. Свяжись со своим банком и спроси о возможных способах реструктурировать задолженность, в 9 случаях из 10 банк пойдёт на встречу. Банку лучше получить хоть что-то, чем вообще ничего.

☑️Рефинансируй свои кредиты. Возможно, у тебя есть долги, которым уже несколько лет. Сейчас банковские ставки упали и рефинансирование кредита позволит собрать всё в одном месте и сэкономить на процентах. Не стесняйся пользоваться этой возможностью.

☑️ Используй психологию. Если кредит платить возможность есть, но это навевает тоску и ощущение, что ты всё равно находишься в долговой яме, приложи усилия для изменения своего ментального подхода. Если кредитов несколько, используй простые способы досрочного погашения, о которых в следующий раз

@finsay

Канал больше про инвестирование, но для того, чтобы начать вкладывать деньги, они должны как-то появиться. А как их найти, если погряз в долгах? 😩

Располагаемые доходы россиян падают, для поддержания уровня жизни люди начинают брать кредиты, что приводит к росту долговой нагрузки. ЦБ давно начал бить тревогу по поводу закредитованности населения и в начале 2020 года стали действовать новые правила ЦБ об ограничении предельной долговой нагрузки в 50% от дохода.

Лично я противник ограничений извне и считаю, что каждый сам должен правильно рассчитывать свои финансовые возможности при обращении за кредитом. Главная защита от проблем с долгами - финансовая дисциплина. Тем не менее, что делать, когда кредиты уже оформлены, а платить по ним стало тяжело? 😣 Короткий список шагов ниже 👇🏻

☑️Не паникуй. Если понимаешь, что просрочки не избежать, не надо скрываться от банка. Все эти жуткие истории про передачу долгов коллекторам не случаются на следующий день после просрочки. Банк использует эту меру только тогда, когда шансов получить от вас хоть что-либо уже нет. Свяжись со своим банком и спроси о возможных способах реструктурировать задолженность, в 9 случаях из 10 банк пойдёт на встречу. Банку лучше получить хоть что-то, чем вообще ничего.

☑️Рефинансируй свои кредиты. Возможно, у тебя есть долги, которым уже несколько лет. Сейчас банковские ставки упали и рефинансирование кредита позволит собрать всё в одном месте и сэкономить на процентах. Не стесняйся пользоваться этой возможностью.

☑️ Используй психологию. Если кредит платить возможность есть, но это навевает тоску и ощущение, что ты всё равно находишься в долговой яме, приложи усилия для изменения своего ментального подхода. Если кредитов несколько, используй простые способы досрочного погашения, о которых в следующий раз

@finsay

{kind=link}

Важный опрос! Когда удобнее читать посты?

anonymous poll

Вечером – 9

👍👍👍👍👍👍👍 60%

В обеденный перерыв – 5

👍👍👍👍 33%

С утра – 1

👍 7%

👥 15 people voted so far. Poll closed.

anonymous poll

Вечером – 9

👍👍👍👍👍👍👍 60%

В обеденный перерыв – 5

👍👍👍👍 33%

С утра – 1

👍 7%

👥 15 people voted so far. Poll closed.

Те, кто хотят посты днём - голосуйте активнее! Голосование закончится сегодня вечером, через сутки. Тут всё по-честному, без фальсификаций 🤝

Итак, методы погашения долгов

#личные_финансы

▶️Первый метод - снежный ком ☃️ Начинаешь досрочно погашать самый маленький кредит из всех, вместе с этим уплачивая минимальные взносы по остальным. После погашения первого кредита, гасишь второй при помощи денег, уходивших на минимальный платёж и досрочное погашение по первому. Таким образом, размер средств, уходящий на досрочное погашение, будет расти от долга к долгу без ущерба для уровня жизни. Способ психологически комфортный, но может потребоваться значительное время для того, чтобы справиться со всеми долгами.

▶️Второй метод - лавина 🌊 Уплачивая минимальную сумму по всем долгам, начинаешь досрочное гасить долг с самой высокой процентной ставкой, направляя все свободные средства на него. После погашения переходишь к следующему по размеру ставки, не уменьшая денежного потока на погашение. Метод требует большей дисциплины, но позволит в конечном счёте меньше переплатить.

▶️Третий метод - начинаешь досрочно гасить долг с самым большим минимальным взносом (ипотеку в расчёт не берём ☝🏻). Зачастую это будет самый большой по размеру долг, таким образом метод превращается в «снежный ком» наоборот. Из плюсов - погасить #долги получится быстрее, из минусов - сделать это будет тяжелее психологически.

Не устаю повторять, что наши отношения с деньгами - это в первую очередь психология, а потом уже математика. Найди самый комфортный способ и придерживайся его, результат не заставит себя ждать 🎉

Важное дополнение: все эти методы работают только если денег хватает на все обязательные платежи и немного сверху. Если погашение по плану уже представляется невыполнимой задачей, выходом может стать банкротство. Какие последствия оно несёт - в следующем выпуске.

@finsay

#личные_финансы

▶️Первый метод - снежный ком ☃️ Начинаешь досрочно погашать самый маленький кредит из всех, вместе с этим уплачивая минимальные взносы по остальным. После погашения первого кредита, гасишь второй при помощи денег, уходивших на минимальный платёж и досрочное погашение по первому. Таким образом, размер средств, уходящий на досрочное погашение, будет расти от долга к долгу без ущерба для уровня жизни. Способ психологически комфортный, но может потребоваться значительное время для того, чтобы справиться со всеми долгами.

▶️Второй метод - лавина 🌊 Уплачивая минимальную сумму по всем долгам, начинаешь досрочное гасить долг с самой высокой процентной ставкой, направляя все свободные средства на него. После погашения переходишь к следующему по размеру ставки, не уменьшая денежного потока на погашение. Метод требует большей дисциплины, но позволит в конечном счёте меньше переплатить.

▶️Третий метод - начинаешь досрочно гасить долг с самым большим минимальным взносом (ипотеку в расчёт не берём ☝🏻). Зачастую это будет самый большой по размеру долг, таким образом метод превращается в «снежный ком» наоборот. Из плюсов - погасить #долги получится быстрее, из минусов - сделать это будет тяжелее психологически.

Не устаю повторять, что наши отношения с деньгами - это в первую очередь психология, а потом уже математика. Найди самый комфортный способ и придерживайся его, результат не заставит себя ждать 🎉

Важное дополнение: все эти методы работают только если денег хватает на все обязательные платежи и немного сверху. Если погашение по плану уже представляется невыполнимой задачей, выходом может стать банкротство. Какие последствия оно несёт - в следующем выпуске.

@finsay