🤔Наблюдение за рынком: Сургутнефтегаз-п в лидерах роста

Привет трейдеры и инвесторы!

Сегодня российский рынок акций распродают широким фронтом на фоне укрепления рубля. Валютная пара USD/RUB обновила минимумы с июня 2023 г.

Интересно, что против рынка начали расти привилегированные акции Сургутнефтегаза, которые выигрывают от девальвации российской валюты.

Здесь участники рынка либо закрывают шорты, перекладывась в другие акции на текущем снижении. Либо наоборот, пошли покупки вблизи локального уровня сопротивления 55 руб. Видимо дивидендная доходность около 21% уже всех устраивает.

Более того, при таком курсе доллара и ставке ЦБ РФ, инфляция начнёт замедляться. А значит есть вероятность, что Банк России перейдёт к более раннему снижению ключевой ставки.

🗣 А вы держите "префы" Сургута? #Мысли #SNGSP

- Да 👍

- Покупаю🔥

- Нет 🤔

С уважением, Дмитрий! Основатель сервиса по анализу акций Finrange.

Привет трейдеры и инвесторы!

Сегодня российский рынок акций распродают широким фронтом на фоне укрепления рубля. Валютная пара USD/RUB обновила минимумы с июня 2023 г.

Интересно, что против рынка начали расти привилегированные акции Сургутнефтегаза, которые выигрывают от девальвации российской валюты.

Здесь участники рынка либо закрывают шорты, перекладывась в другие акции на текущем снижении. Либо наоборот, пошли покупки вблизи локального уровня сопротивления 55 руб. Видимо дивидендная доходность около 21% уже всех устраивает.

Более того, при таком курсе доллара и ставке ЦБ РФ, инфляция начнёт замедляться. А значит есть вероятность, что Банк России перейдёт к более раннему снижению ключевой ставки.

🗣 А вы держите "префы" Сургута? #Мысли #SNGSP

- Да 👍

- Покупаю🔥

- Нет 🤔

С уважением, Дмитрий! Основатель сервиса по анализу акций Finrange.

👍74🤔35🔥3❤2👨💻2

🚀Привилегированные акции Транснефти +3,5% за день. Почему растут котировки?

Сегодня котировки выросли более чем на 3% и пробили уровень сопротивления в районе 150 000 руб. Стало известно, что в ходе реализации мероприятий по дроблению акций Транснефти 1 к 100, компания вчера предоставила в Банк России документы для государственной регистрации ценных бумаг.

Напомню, сплит акций Транснефти пройдёт с 6 по 8 февраля 2024 г. – в эти дни будет ограниченнее торговли в рамках проведения сплита. Последний торговый день – 5 февраля, старт торгов – 9 февраля 2024 г.

В итоге, дробление акций позитивно отразится на ликвидности и динамике акций Транснефти. Розничные инвесторы, у которых незначительные по размеру брокерские счета, смогут покупать эти акции, тем самым увеличат спрос на данную акцию.

Также, сегодня генеральный директор КТК (доля у Транснефти 31%) Николай Горбань сообщил, что Каспийский трубопроводный консорциум планирует увеличить отгрузку нефти в 2024 г. до более 70 млн тонн по сравнению с 63,5 млн тонн в прошлом году.

На фоне позитивного новостного фона мы с подписчиками Finrange Premium продолжаем сокращать долю в среднесрочном портфеле. На этот раз, я сократил сразу с 15% до 10%. Оставшуюся часть буду уже сокращать после сплита акций.

Нужно ещё понимать, что крупные игроки могут раздать акции после сплита розничным инвесторам, которые ранее не могли купить привилегированные акции Транснефти. Поэтому нужно будет смотреть в моменте, такой сценарий исключать нельзя.

👉Мы продолжаем откровенно делиться результатами и рассказывать честно о наших успехах и неудачах в Finrange Premium.

🗣А вы держите акции Транснефти? #Сделки #Портфель #TRNFP

- Да 👍

- Нет🤔

- Покупаю😀

- Продаю 👀

С уважением, Дмитрий Баженов! Основатель сервиса по анализу акций Finrange.

Сегодня котировки выросли более чем на 3% и пробили уровень сопротивления в районе 150 000 руб. Стало известно, что в ходе реализации мероприятий по дроблению акций Транснефти 1 к 100, компания вчера предоставила в Банк России документы для государственной регистрации ценных бумаг.

Напомню, сплит акций Транснефти пройдёт с 6 по 8 февраля 2024 г. – в эти дни будет ограниченнее торговли в рамках проведения сплита. Последний торговый день – 5 февраля, старт торгов – 9 февраля 2024 г.

В итоге, дробление акций позитивно отразится на ликвидности и динамике акций Транснефти. Розничные инвесторы, у которых незначительные по размеру брокерские счета, смогут покупать эти акции, тем самым увеличат спрос на данную акцию.

Также, сегодня генеральный директор КТК (доля у Транснефти 31%) Николай Горбань сообщил, что Каспийский трубопроводный консорциум планирует увеличить отгрузку нефти в 2024 г. до более 70 млн тонн по сравнению с 63,5 млн тонн в прошлом году.

На фоне позитивного новостного фона мы с подписчиками Finrange Premium продолжаем сокращать долю в среднесрочном портфеле. На этот раз, я сократил сразу с 15% до 10%. Оставшуюся часть буду уже сокращать после сплита акций.

Нужно ещё понимать, что крупные игроки могут раздать акции после сплита розничным инвесторам, которые ранее не могли купить привилегированные акции Транснефти. Поэтому нужно будет смотреть в моменте, такой сценарий исключать нельзя.

👉Мы продолжаем откровенно делиться результатами и рассказывать честно о наших успехах и неудачах в Finrange Premium.

🗣А вы держите акции Транснефти? #Сделки #Портфель #TRNFP

- Да 👍

- Нет🤔

- Покупаю😀

- Продаю 👀

С уважением, Дмитрий Баженов! Основатель сервиса по анализу акций Finrange.

{kind=link}

👍41🤔35❤1👏1💯1

📊Финансовые результаты Сбера за 12 мес. 2023 г. по РСБУ. Держать ли акции Сбера?

Сбер отчитался о финансовых результатах за 12 мес. 2023 г. по РСБУ. Банк продолжает демонстрировать рост финансовых показателей.

Чистый процентный доход за год увеличился на 36,6% по сравнению с аналогичным периодом прошлого года – до 2,3 трлн руб. Комиссионные доходы выросли на 16,6% – до 716 млрд руб.

Увеличение доходов Сбера год к году обусловлено ростом бизнеса в 2023 г., а также эффектом низкой базы 2022 г. При этом, в декабре чистый процентный доход вырос на 26,4% по сравнению с аналогичным периодом годом ранее и составил 223,5 млрд руб.

Расходы на резервы и переоценка кредитов, оцениваемых по справедливой стоимости, за весь год составили 636,4 млрд руб. Без учета влияния изменения валютных курсов стоимость риска за 12 месяцев осталась на прежнем уровне – 1,4%. Сформированные резервы по-прежнему превышают просроченную задолженность в 3 раза.

В декабре операционные расходы составили рекордные 100 млрд руб. За 12 мес. 2023 г. операционные расходы увеличились на 25,7% – до 842,7 млрд руб. При этом, отношение расходов к доходам за 2023 г. составило комфортные 24,9%.

В результате, чистая прибыль за декабрь снизилась 7,9% – до 116 млрд руб. Тем не менее, чистая прибыль Сбера за 12 мес. 2023 г. по РСБУ составила 1 493 млрд руб. Таким образом, банк уже заработал дивиденды в размере 33,1 руб. на оба типа акций – это совпало с нашим прогнозом от ноября 2023 г.

Вывод тот же, в связи с вышеперечисленным, мы считаем, что тем, кто держит акции Сбера – не стоит продавать бумаги. С точки зрения оценки капитала, P/BV=1х, Сбер торгуется справедливо. С другой стороны, исторически, банк торговался по мультипликатору P/BV в диапазоне 1,3-1,4х.

Во II пол. 2024 г. ЦБ начнёт снижать ставку, что в свою очередь приведёт к положительной переоценке акций. Участники рынка начнут закладывать новый цикл смягчения денежно-кредитной политики. Проблема будет, если высокие ставки с нами на долго.

🗣 А вы держите акции Сбера? #Обзор #SBER #SBERP

- Да 😀

- Нет🤔

- Покупаю👍

- Продаю 👀

С уважением, команда аналитического сервиса Finrange!

Сбер отчитался о финансовых результатах за 12 мес. 2023 г. по РСБУ. Банк продолжает демонстрировать рост финансовых показателей.

Чистый процентный доход за год увеличился на 36,6% по сравнению с аналогичным периодом прошлого года – до 2,3 трлн руб. Комиссионные доходы выросли на 16,6% – до 716 млрд руб.

Увеличение доходов Сбера год к году обусловлено ростом бизнеса в 2023 г., а также эффектом низкой базы 2022 г. При этом, в декабре чистый процентный доход вырос на 26,4% по сравнению с аналогичным периодом годом ранее и составил 223,5 млрд руб.

Расходы на резервы и переоценка кредитов, оцениваемых по справедливой стоимости, за весь год составили 636,4 млрд руб. Без учета влияния изменения валютных курсов стоимость риска за 12 месяцев осталась на прежнем уровне – 1,4%. Сформированные резервы по-прежнему превышают просроченную задолженность в 3 раза.

В декабре операционные расходы составили рекордные 100 млрд руб. За 12 мес. 2023 г. операционные расходы увеличились на 25,7% – до 842,7 млрд руб. При этом, отношение расходов к доходам за 2023 г. составило комфортные 24,9%.

В результате, чистая прибыль за декабрь снизилась 7,9% – до 116 млрд руб. Тем не менее, чистая прибыль Сбера за 12 мес. 2023 г. по РСБУ составила 1 493 млрд руб. Таким образом, банк уже заработал дивиденды в размере 33,1 руб. на оба типа акций – это совпало с нашим прогнозом от ноября 2023 г.

Вывод тот же, в связи с вышеперечисленным, мы считаем, что тем, кто держит акции Сбера – не стоит продавать бумаги. С точки зрения оценки капитала, P/BV=1х, Сбер торгуется справедливо. С другой стороны, исторически, банк торговался по мультипликатору P/BV в диапазоне 1,3-1,4х.

Во II пол. 2024 г. ЦБ начнёт снижать ставку, что в свою очередь приведёт к положительной переоценке акций. Участники рынка начнут закладывать новый цикл смягчения денежно-кредитной политики. Проблема будет, если высокие ставки с нами на долго.

🗣 А вы держите акции Сбера? #Обзор #SBER #SBERP

- Да 😀

- Нет🤔

- Покупаю👍

- Продаю 👀

С уважением, команда аналитического сервиса Finrange!

{kind=link}

😁99👍13🤔10❤4🔥3

📈📉Как поймать разворот тренда? 5 признаков смены тенденции на рынке

Думаю, сейчас это будет актуально, так как российский рынок начал тормозить, а многие акции пробивать локальные минимумы.

1. Скорость роста котировок, угол наклона

Любое безоткатное движение рано или поздно заканчивается. И обычно, чем быстрее и сильнее развивался импульс вверх, тем сильнее будет и коррекционное движение вниз.

Изменение угла наклона может быть индикатором изменения силы тренда. Резкое увеличение угла может свидетельствовать об усилении тренда. В то же время, если наклон тренда более 45 градусов, то он, вероятно, будет непродолжительным и быстро поменяет направление.

Также, важно рассматривать угол наклона в контексте рыночного сантимента, новостного фона и т.д.

2. Всплеск объёма после продолжительного движения

Если вы видите сильное отклонение от среднего объёма после продолжительного роста/снижения, это может указывать на закрытие позиций крупных игроков. Здесь не так важны причины, по которым, те или иные участники рынка открывали/закрывали позиции, как сам факт. Также, подобный всплеск объема, может быть вызван лавинообразным срабатыванием стопов.

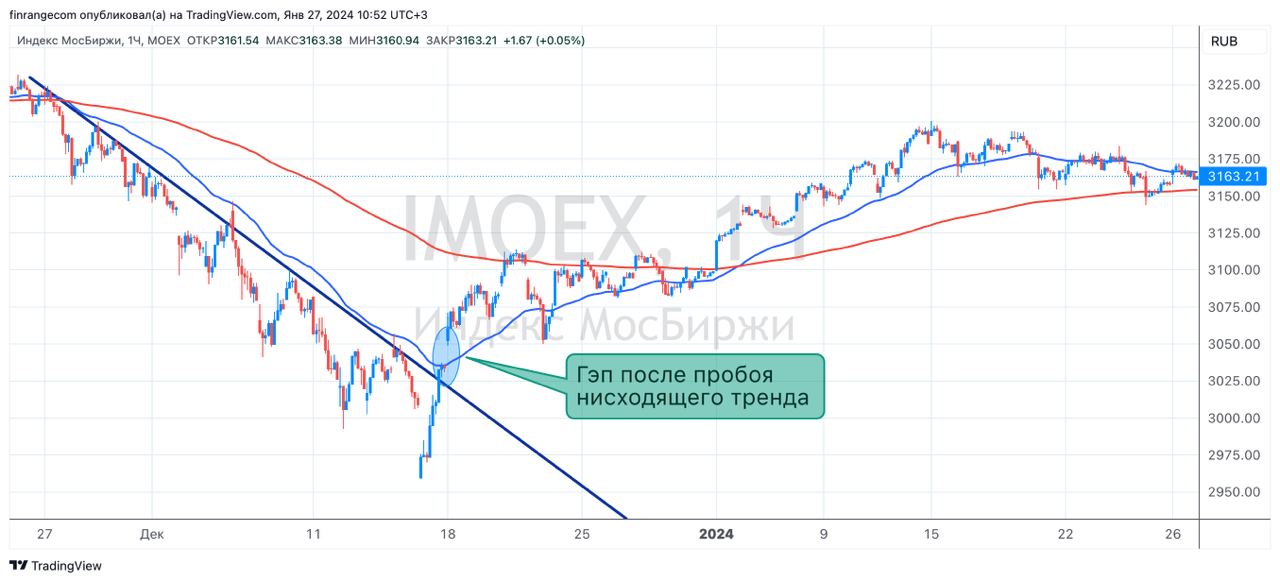

3. Большой гэп после ралли

Обычно, возникновению гэпа (сильного разрыва между ценой) на рынке, служит отсутствие встречных заявок. То есть, это ситуация, когда в силу каких-либо причин, не остается желающих приобрести либо продать актив.

Если вы видите продолжительное движение, а затем гэп в противоположную сторону, то скорее всего здесь будет разворот. Не путайте с дивидендным гэпом)

4. Новый максимум, на меньших объемах

Новые покупки для восходящего тренда и новые продажи для нисходящего тренда — являются прямым топливом для продолжения движения вверх или вниз.

Если новые максимумы сопровождаются снижением объёмом, это может указывать на истощение тренда, прекращение интереса к активу со стороны участников рынка и возможный разворот тренда.

Не путайте с разворотом на объёме. В этом случае, тренд и объёмы должны быть поступательные, без вертикального взлёта.

5. Пин-бар на недельном графике

Пин-бар — это, возможно, самый известный разворотный паттерн свечного анализа. Графически, пин-бар представляет из себя свечу с большой тенью, и маленьким, либо полностью отсутствующим телом. Чем старше тайм-фрейм, тем сильнее технический сигнал.

На рынке, возникает как отражение борьбы быков и медведей, в ходе которой одна из сторон одержала явную победу. На более высоких таймфреймах, его появление может быть связано с важными новостями или действиями крупных игроков.

‼️Эти признаки могут быть ключом к успешному выявлению разворота тренда. Однако, всегда важно учитывать контекст и использовать несколько подтверждающих факторов для принятия решений на рынке.

🗣 Если было полезно, дайте реакций👍🔥❤️ Какой признак разворота разобрать подробнее с графиками? #Знания #Теханализ

С уважением, Дмитрий Баженов! Основатель сервиса по анализу акций Finrange.

Думаю, сейчас это будет актуально, так как российский рынок начал тормозить, а многие акции пробивать локальные минимумы.

1. Скорость роста котировок, угол наклона

Любое безоткатное движение рано или поздно заканчивается. И обычно, чем быстрее и сильнее развивался импульс вверх, тем сильнее будет и коррекционное движение вниз.

Изменение угла наклона может быть индикатором изменения силы тренда. Резкое увеличение угла может свидетельствовать об усилении тренда. В то же время, если наклон тренда более 45 градусов, то он, вероятно, будет непродолжительным и быстро поменяет направление.

Также, важно рассматривать угол наклона в контексте рыночного сантимента, новостного фона и т.д.

2. Всплеск объёма после продолжительного движения

Если вы видите сильное отклонение от среднего объёма после продолжительного роста/снижения, это может указывать на закрытие позиций крупных игроков. Здесь не так важны причины, по которым, те или иные участники рынка открывали/закрывали позиции, как сам факт. Также, подобный всплеск объема, может быть вызван лавинообразным срабатыванием стопов.

3. Большой гэп после ралли

Обычно, возникновению гэпа (сильного разрыва между ценой) на рынке, служит отсутствие встречных заявок. То есть, это ситуация, когда в силу каких-либо причин, не остается желающих приобрести либо продать актив.

Если вы видите продолжительное движение, а затем гэп в противоположную сторону, то скорее всего здесь будет разворот. Не путайте с дивидендным гэпом)

4. Новый максимум, на меньших объемах

Новые покупки для восходящего тренда и новые продажи для нисходящего тренда — являются прямым топливом для продолжения движения вверх или вниз.

Если новые максимумы сопровождаются снижением объёмом, это может указывать на истощение тренда, прекращение интереса к активу со стороны участников рынка и возможный разворот тренда.

Не путайте с разворотом на объёме. В этом случае, тренд и объёмы должны быть поступательные, без вертикального взлёта.

5. Пин-бар на недельном графике

Пин-бар — это, возможно, самый известный разворотный паттерн свечного анализа. Графически, пин-бар представляет из себя свечу с большой тенью, и маленьким, либо полностью отсутствующим телом. Чем старше тайм-фрейм, тем сильнее технический сигнал.

На рынке, возникает как отражение борьбы быков и медведей, в ходе которой одна из сторон одержала явную победу. На более высоких таймфреймах, его появление может быть связано с важными новостями или действиями крупных игроков.

‼️Эти признаки могут быть ключом к успешному выявлению разворота тренда. Однако, всегда важно учитывать контекст и использовать несколько подтверждающих факторов для принятия решений на рынке.

🗣 Если было полезно, дайте реакций👍🔥❤️ Какой признак разворота разобрать подробнее с графиками? #Знания #Теханализ

С уважением, Дмитрий Баженов! Основатель сервиса по анализу акций Finrange.

👍90🔥14❤5👏1😢1

👀Наблюдение за рынком: Магнит в лидерах роста

Сегодня российский рынок акций продолжает снижаться, распродают широким фронтом на фоне укрепления рубля. Валютная пара USD/RUB вновь перешла к снижению, текущий курс 88,22 руб. за доллар.

Акции Магнита сегодня растут против рынка более чем на 2%. Сегодня стало известно, что ФАС разрешил Магниту купить 33% дальневосточного ритейлера "Самбери". Таким образом, продолжает экспансию, скупая региональных конкурентов.

Кроме этого, компания сообщила о завершении выкупа акций у нерезидентов в размере 29,7% акций с дисконтом почти 70%. Ждём погашения акций или SPO? В любом, случае, это положительно скажется положительно на прибыли на акцию. С одной стороны за счёт снижения количества акций, с другой стороны за счёт финансовых доходов от продажи акций в рынок.

С технической точки зрения, акции Магнита пробили уровень 6900 руб. и закрепились над ним. Далее котировки могут пойти на 8000 руб. – это следующий уровень сопротивления.

Напомним, ранее мы покупали акции Магнита около 5300 руб. на 15% от среднесрочного портфеля. Сейчас мы с подписчиками Finrange Premium продолжаем держать акции в размере 5% от портфеля.

Мы продолжаем откровенно делиться результатами и рассказывать честно о наших успехах и неудачах в Finrange Premium.

🗣 А вы держите акции Магнита? #Мысли #MGNT

- Да 👍

- Покупаю🔥

- Нет 🤔

С уважением, Дмитрий! Основатель сервиса по анализу акций Finrange.

Сегодня российский рынок акций продолжает снижаться, распродают широким фронтом на фоне укрепления рубля. Валютная пара USD/RUB вновь перешла к снижению, текущий курс 88,22 руб. за доллар.

Акции Магнита сегодня растут против рынка более чем на 2%. Сегодня стало известно, что ФАС разрешил Магниту купить 33% дальневосточного ритейлера "Самбери". Таким образом, продолжает экспансию, скупая региональных конкурентов.

Кроме этого, компания сообщила о завершении выкупа акций у нерезидентов в размере 29,7% акций с дисконтом почти 70%. Ждём погашения акций или SPO? В любом, случае, это положительно скажется положительно на прибыли на акцию. С одной стороны за счёт снижения количества акций, с другой стороны за счёт финансовых доходов от продажи акций в рынок.

С технической точки зрения, акции Магнита пробили уровень 6900 руб. и закрепились над ним. Далее котировки могут пойти на 8000 руб. – это следующий уровень сопротивления.

Напомним, ранее мы покупали акции Магнита около 5300 руб. на 15% от среднесрочного портфеля. Сейчас мы с подписчиками Finrange Premium продолжаем держать акции в размере 5% от портфеля.

Мы продолжаем откровенно делиться результатами и рассказывать честно о наших успехах и неудачах в Finrange Premium.

🗣 А вы держите акции Магнита? #Мысли #MGNT

- Да 👍

- Покупаю🔥

- Нет 🤔

С уважением, Дмитрий! Основатель сервиса по анализу акций Finrange.

{kind=link}

👍47🤔18🔥3💯2😁1

Как долго вы инвестируете вместе с нами? Прошлый раз такой опрос я проводил в 2020 г. и 50% ответили, что с 2019 г.

Anonymous Poll

5%

с 2016 г.

2%

с 2017 г.

5%

с 2018 г.

13%

с 2019 г.

14%

с 2020 г.

16%

с 2021 г.

13%

с 2022 г.

23%

с 2023 г.

8%

с 2024 г.

🤷♂19🤔2✍1👏1

💼Результаты наших портфелей на российском рынке за 15-19 января 2024 г.

В конце каждой недели мы в Finrange подводим промежуточные итоги и делимся результатами.

Спекулятивный портфель с 11 июля 2022 г.:

• Текущая сумма: 2 156 861,60 руб.

• Результат за неделю -9660,99 руб.

• Доходность портфеля: +169,61%

Основная стратегия: Поиск спекулятивных идей на основе технического анализа с учётом рыночного сантимента с минимальным соотношением риск к прибыли 1 к 3. Одновременно может быть открыто до 4-х позиций с удержанием от нескольких дней до нескольких недель. Используются кредитные плечи, шорты и мани-менеджмент.

На этой неделе попали в серию убыточных сделок. Рынок уходит в консолидацию. В такой стадии рынка бывает повышенная волатильность в акциях, ложные пробои и т.д. Тем не менее, кто следует риск- и мани- менеджменту по-прежнему в плюсе.

Если брать суммарно последнюю прибыльную серию сделок и убыточную, то суммарная доходность по ним +53% (если бы вы выделяли на каждую спекулятивную сделку 10%, то были в плюсе). А если учитывать риск- и мани- менеджмент, объём позиции и размер стопов, то прибыли у нас по этим двум сериям +171370 руб.

От большей просадки счёта спасли лонг привилегированных акций Сургутнефтегаза и одна короткая позиция.

Среднесрочный портфель с 17 августа 2016 г.:

• Текущая сумма: 10 246 184,28 руб.

• Результат за неделю +75 623,05 руб.

• Доходность портфеля: +924,62%

Основная стратегия: Поиск среднесрочных идей на основе фундаментального анализа. Одновременно может быть открыто до 10-и позиций с удержанием от нескольких недель до нескольких месяцев. Задача найти драйверы в акциях и удерживать акции по тренду до истечения катализатора роста или завершения тренда в бумаге. На каждую позицию выделяется от 5% до 10%. Не используются кредитные плечи и шорты.

В среднесрочмном портфеле открыли две длинные позиции, увеличили долю в акциях Магнита до 5%. В целом, всё идёт по плану.

💼Мы продолжаем откровенно делиться результатами и рассказывать честно о наших успехах и неудачах в Finrange Premium.

🗣 Как ваши результаты на прошлой неделе? #Портфель

- Лучше рынка👍

- На уровне😄

- Хуже рынка 😥

С уважением, Дмитрий! Основатель сервиса по анализу акций Finrange.

В конце каждой недели мы в Finrange подводим промежуточные итоги и делимся результатами.

Спекулятивный портфель с 11 июля 2022 г.:

• Текущая сумма: 2 156 861,60 руб.

• Результат за неделю -9660,99 руб.

• Доходность портфеля: +169,61%

Основная стратегия: Поиск спекулятивных идей на основе технического анализа с учётом рыночного сантимента с минимальным соотношением риск к прибыли 1 к 3. Одновременно может быть открыто до 4-х позиций с удержанием от нескольких дней до нескольких недель. Используются кредитные плечи, шорты и мани-менеджмент.

На этой неделе попали в серию убыточных сделок. Рынок уходит в консолидацию. В такой стадии рынка бывает повышенная волатильность в акциях, ложные пробои и т.д. Тем не менее, кто следует риск- и мани- менеджменту по-прежнему в плюсе.

Если брать суммарно последнюю прибыльную серию сделок и убыточную, то суммарная доходность по ним +53% (если бы вы выделяли на каждую спекулятивную сделку 10%, то были в плюсе). А если учитывать риск- и мани- менеджмент, объём позиции и размер стопов, то прибыли у нас по этим двум сериям +171370 руб.

От большей просадки счёта спасли лонг привилегированных акций Сургутнефтегаза и одна короткая позиция.

Среднесрочный портфель с 17 августа 2016 г.:

• Текущая сумма: 10 246 184,28 руб.

• Результат за неделю +75 623,05 руб.

• Доходность портфеля: +924,62%

Основная стратегия: Поиск среднесрочных идей на основе фундаментального анализа. Одновременно может быть открыто до 10-и позиций с удержанием от нескольких недель до нескольких месяцев. Задача найти драйверы в акциях и удерживать акции по тренду до истечения катализатора роста или завершения тренда в бумаге. На каждую позицию выделяется от 5% до 10%. Не используются кредитные плечи и шорты.

В среднесрочмном портфеле открыли две длинные позиции, увеличили долю в акциях Магнита до 5%. В целом, всё идёт по плану.

💼Мы продолжаем откровенно делиться результатами и рассказывать честно о наших успехах и неудачах в Finrange Premium.

🗣 Как ваши результаты на прошлой неделе? #Портфель

- Лучше рынка👍

- На уровне😄

- Хуже рынка 😥

С уважением, Дмитрий! Основатель сервиса по анализу акций Finrange.

{kind=link}

👍11🤔3❤1✍1🔥1

🗣Кто я такой?

Привет, трейдеры и инвесторы!

🙋♂️Меня зовут Дмитрий Баженов! Я – основатель аналитического сервиса по анализу акций Finrange.com. Ex-начальник отдела аналитики в КИТ Финанс Брокер.

👔Состою в реестре финансовых аналитиков, имею аттестаты ФСФР, сертификаты по брокерско-дилерской деятельности, а также по управлению ценными бумагами.

📈Опыт торговли на финансовых рынках с 2011 г. Прошёл девальвацию 2014 г., санкции 2018 г., ковидный обвал 2020 г. Потерял существенную часть в 2022 г. и восстановил обратно.

📰Мои комментарии и статьи публикуются в СМИ: Forbes, РБК, Коммерсантъ, Интерфакс, ПРАЙМ, Деловой Петербург и др. Кроме этого, я периодически публикую финансовые статьи в научные журналы, которые переводятся на английский язык.

🏆Несколько лет подряд входил в ТОП-10 аналитиков по версии РБК Quote:

1. 4 место по точности прогнозов от РБК Quote (2018 г.)

2. 8 место по надёжности прогнозов от РБК Quote (2018 г.)

3. 4 место по надёжности прогнозов от РБК Quote (2019 г.)

4. 8 место по точности прогнозов от РБК Quote (2019 г.)

📝Живу в Санкт-Петербурге, анализирую финансовые рынки и читаю отчёты, инвестирую, занимаюсь трейдингом и пишу об акциях в своём Telegram-канале: https://t.me/finrangecom

👉P.S.: Никогда этого не делал, но давайте знакомиться! Расскажите про себя в комментариях) #Life

С уважением, Дмитрий! Основатель сервиса по анализу акций Finrange.

Привет, трейдеры и инвесторы!

🙋♂️Меня зовут Дмитрий Баженов! Я – основатель аналитического сервиса по анализу акций Finrange.com. Ex-начальник отдела аналитики в КИТ Финанс Брокер.

👔Состою в реестре финансовых аналитиков, имею аттестаты ФСФР, сертификаты по брокерско-дилерской деятельности, а также по управлению ценными бумагами.

📈Опыт торговли на финансовых рынках с 2011 г. Прошёл девальвацию 2014 г., санкции 2018 г., ковидный обвал 2020 г. Потерял существенную часть в 2022 г. и восстановил обратно.

📰Мои комментарии и статьи публикуются в СМИ: Forbes, РБК, Коммерсантъ, Интерфакс, ПРАЙМ, Деловой Петербург и др. Кроме этого, я периодически публикую финансовые статьи в научные журналы, которые переводятся на английский язык.

🏆Несколько лет подряд входил в ТОП-10 аналитиков по версии РБК Quote:

1. 4 место по точности прогнозов от РБК Quote (2018 г.)

2. 8 место по надёжности прогнозов от РБК Quote (2018 г.)

3. 4 место по надёжности прогнозов от РБК Quote (2019 г.)

4. 8 место по точности прогнозов от РБК Quote (2019 г.)

📝Живу в Санкт-Петербурге, анализирую финансовые рынки и читаю отчёты, инвестирую, занимаюсь трейдингом и пишу об акциях в своём Telegram-канале: https://t.me/finrangecom

👉P.S.: Никогда этого не делал, но давайте знакомиться! Расскажите про себя в комментариях) #Life

С уважением, Дмитрий! Основатель сервиса по анализу акций Finrange.

{kind=link}

👍37🔥14❤7👏4🤔2

💻Что мы делали сегодня в подписке Finrange Premium? Совкомбанк и Россети Центр и Приволжье

Привет, трейдеры и инвесторы!

Традиционно написал утренний обзор по рынку, поделился мыслями перед открытием торгов. Сегодня был активный день на рынке несмотря на то, что глобально российский рынок находится в боковике. Время работает на среднесрочный портфель.

– Совкомбанк закрывали частями, средняя цена составила 14,67 руб. Доходность позиции достигла почти +30% за 39 дней с учётом праздников. Покупали на IPO, так как по нашим оценкам, форвардный P/E банка был на уровне 2-х годовых прибылей – это очень дёшево! При этом, у него самая высокая рентабельность капитала в секторе.

– Россети Центр и Приволжье сегодня росли вместе сектором электроэнергетики. Акции дошли до целевого ориентира 0,35 руб. Зафиксировали 50% позиции. Доходность составила более 13% за 28 дней с учётом праздников. Покупали под дивиденды за 2023 г. Исходя из дивидендной политики компании, по нашим оценкам, дивиденд за 2023 г. может составить около 0,07 руб. Потенциальная дивидендная доходность на момент покупки составляла около 23%. Также, акции МРСК ЦП долго находились в консолидации, затем вышли и отскочили от скользящей ЕМА200.

В спекулятивном портфеле, пока похвастаться не чем, сегодня открыли одну длинную позицию после серии убыточных сделок. Немного сегодня отрастает МТС и Сургут "преф" – оставшиеся части от позиций. Ждём рекомендации дивидендов или достижения наших целевых ориентиров.

👉Мы продолжаем откровенно делиться результатами и рассказывать честно о наших успехах и неудачах в Finrange Premium. #Портфель #Подписка

Поддержите 👍🔥, если интересно)

С уважением, Дмитрий! Основатель сервиса по анализу акций.

Привет, трейдеры и инвесторы!

Традиционно написал утренний обзор по рынку, поделился мыслями перед открытием торгов. Сегодня был активный день на рынке несмотря на то, что глобально российский рынок находится в боковике. Время работает на среднесрочный портфель.

– Совкомбанк закрывали частями, средняя цена составила 14,67 руб. Доходность позиции достигла почти +30% за 39 дней с учётом праздников. Покупали на IPO, так как по нашим оценкам, форвардный P/E банка был на уровне 2-х годовых прибылей – это очень дёшево! При этом, у него самая высокая рентабельность капитала в секторе.

– Россети Центр и Приволжье сегодня росли вместе сектором электроэнергетики. Акции дошли до целевого ориентира 0,35 руб. Зафиксировали 50% позиции. Доходность составила более 13% за 28 дней с учётом праздников. Покупали под дивиденды за 2023 г. Исходя из дивидендной политики компании, по нашим оценкам, дивиденд за 2023 г. может составить около 0,07 руб. Потенциальная дивидендная доходность на момент покупки составляла около 23%. Также, акции МРСК ЦП долго находились в консолидации, затем вышли и отскочили от скользящей ЕМА200.

В спекулятивном портфеле, пока похвастаться не чем, сегодня открыли одну длинную позицию после серии убыточных сделок. Немного сегодня отрастает МТС и Сургут "преф" – оставшиеся части от позиций. Ждём рекомендации дивидендов или достижения наших целевых ориентиров.

👉Мы продолжаем откровенно делиться результатами и рассказывать честно о наших успехах и неудачах в Finrange Premium. #Портфель #Подписка

Поддержите 👍🔥, если интересно)

С уважением, Дмитрий! Основатель сервиса по анализу акций.

{kind=link}

👍26🔥6❤1👏1💯1

На фоне высокой ставки ЦБ РФ и консолидации российского рынка, интересно, какая доля акций в вашем портфеле?

Anonymous Poll

9%

>100%

15%

100%

23%

70-100%

18%

50-70%

9%

50%

10%

20-50%

8%

<20%

7%

Нет акций

👍11

🚫Простые инвесторы не смогут стать квалифицированными инвесторами? Как получить статус?

Приветствую, трейдеры и инвесторы!

Сегодня стало известно, что Банк России планирует повысить минимальный порог денежных средств на брокерских счетах для квалифицированных инвесторов.

Планирует повысить имущественный ценз для получения статуса квалифицированного инвестора с 1 января 2025 г. будет повышен в 2 раза — с 6 млн руб. до 12 млн руб. С 1 января 2026 г. планируется его повысить уже до 24 млн руб.

Напомню, это уже обсуждалось в 2022 г., тогда ЦБ предлагал увеличить до 30 млн руб. размер капитала необходимого, чтобы стать квалифицированным инвестором. Одновременно с этим, пересмотреть требования к формированию этого капитала. А также, пересмотреть пределы доступных «плечей» и ввести правило уведомлять о рисках торговли с привлечением заемной суммы.

Таким образом, у вас остался год, чтобы стать квалифицированным инвестором. Учитывая то, что у большинства розничных инвесторов счета менее 1 млн руб., статус получат единицы.

Пока предложенные Центробанком меры на стадии разработок, сохраняются прежние условия получения статуса. Более того, получив сейчас нужную квалификацию, инвестор сохранит ее и в новых условиях.

Подтверждать уже имеющуюся квалификацию не потребуют. С учетом предстоящего повышения минимального порога и усложнения процедуры, не стоит откладывать ее на потом. Становитесь квалифицированными инвесторами, пока это сделать достаточно легко!

👉Подробнее, о том, как получить статус "квала" я писал ещё несколько лет назад в Finrange Журнале.

Поддержите 👍🔥, если полезно) #Знания

С уважением, Дмитрий! Основатель сервиса по анализу акций.

Приветствую, трейдеры и инвесторы!

Сегодня стало известно, что Банк России планирует повысить минимальный порог денежных средств на брокерских счетах для квалифицированных инвесторов.

Планирует повысить имущественный ценз для получения статуса квалифицированного инвестора с 1 января 2025 г. будет повышен в 2 раза — с 6 млн руб. до 12 млн руб. С 1 января 2026 г. планируется его повысить уже до 24 млн руб.

Напомню, это уже обсуждалось в 2022 г., тогда ЦБ предлагал увеличить до 30 млн руб. размер капитала необходимого, чтобы стать квалифицированным инвестором. Одновременно с этим, пересмотреть требования к формированию этого капитала. А также, пересмотреть пределы доступных «плечей» и ввести правило уведомлять о рисках торговли с привлечением заемной суммы.

Таким образом, у вас остался год, чтобы стать квалифицированным инвестором. Учитывая то, что у большинства розничных инвесторов счета менее 1 млн руб., статус получат единицы.

Пока предложенные Центробанком меры на стадии разработок, сохраняются прежние условия получения статуса. Более того, получив сейчас нужную квалификацию, инвестор сохранит ее и в новых условиях.

Подтверждать уже имеющуюся квалификацию не потребуют. С учетом предстоящего повышения минимального порога и усложнения процедуры, не стоит откладывать ее на потом. Становитесь квалифицированными инвесторами, пока это сделать достаточно легко!

👉Подробнее, о том, как получить статус "квала" я писал ещё несколько лет назад в Finrange Журнале.

Поддержите 👍🔥, если полезно) #Знания

С уважением, Дмитрий! Основатель сервиса по анализу акций.

👍35🔥11😱1💯1

В продолжение к предыдущему посту. У вас есть статус квалифицированного инвестора?

Anonymous Poll

37%

Да

60%

Нет

3%

Планиую получить

🤔Наблюдение за рынком: " префы" Сургутнефтегаза вышли из консолидации?

Приветствую, трейдеры и инвесторы! Ну что, дождались?

Привилегированные акции Сургутнефтегаза сегодня в числе лидеров роста. Котировки наконец-то вышли из боковика, в котором находились последние 2 недели.

Поддержку оказывает отскок доллара по отношению к рублю. Валютная пара USD/RUB обновила минимумы с июня 2023 г.Валютная пара USD/RUB вновь подбирается к 90 руб. за доллар.

👉Напомню, о покупках в акций Сургутнефтегаза писал на прошлой неделе, когда увидел выкуп от 55 руб. Подробнее о перспективах, писал в обзоре.

💼Продолжаю держать бумаги с долей в 35% в среднесрочном портфеле, а также спекулятивную позицию в другом портфеле, которые доступны подписчикам Finrange Premium.

🗣 Как считаете, на этот раз "префы" вернутся к 60 руб.? #Мысли #SNGSP

- Да👍

- Нет🔥

С уважением, Дмитрий! Основатель сервиса по анализу акций.

Приветствую, трейдеры и инвесторы! Ну что, дождались?

Привилегированные акции Сургутнефтегаза сегодня в числе лидеров роста. Котировки наконец-то вышли из боковика, в котором находились последние 2 недели.

Поддержку оказывает отскок доллара по отношению к рублю. Валютная пара USD/RUB обновила минимумы с июня 2023 г.Валютная пара USD/RUB вновь подбирается к 90 руб. за доллар.

👉Напомню, о покупках в акций Сургутнефтегаза писал на прошлой неделе, когда увидел выкуп от 55 руб. Подробнее о перспективах, писал в обзоре.

💼Продолжаю держать бумаги с долей в 35% в среднесрочном портфеле, а также спекулятивную позицию в другом портфеле, которые доступны подписчикам Finrange Premium.

🗣 Как считаете, на этот раз "префы" вернутся к 60 руб.? #Мысли #SNGSP

- Да👍

- Нет🔥

С уважением, Дмитрий! Основатель сервиса по анализу акций.

{kind=link}

👍28🔥25👌2👏1🤔1

📊Операционные результаты ММК за IV кв. 2023 г. Что делать с акциями?

Выплавка чугуна ожидаемо снизилась на 7,5% по сравнению с III кв. 2023 г. – до 2416 тыс. тонн на фоне плановых ремонтных работ на магнитогорском заводе. Производство стали сократилось на 7,1% относительно предыдущего квартала и составило 3116 тыс. тонн в связи с ремонтом конвертера на магнитогорской площадке.

В результате чего, продажи металлопродукции за квартал снизились на 5,7% по сравнению с III кв. 2023 г. – до 2891 тыс. тонн. Продажи премиальной продукции упали на 10,8% – до 1195 тыс. тонн, в связи со снижением продаж х/к проката и проката с покрытием на фоне капитальных ремонтов в прокатном переделе. Доля премиальной продукции в портфеле продаж сократилась до 41,3%.

Тем не менее, цены на металлопродукцию выросли. Таким образом, ММК производит и продаёт меньше, зарабатывая больше за счёт роста цен. Более того, если рассматривать производственные показатели и продажи год к году — они выросли.

В связи с этим, ждём сильные финансовые показатели за IV кв. 2023 г., если не будет переоценок по итогам года. В I кв. 2024 г. ММК ждёт сезонного замедления строительной активности на внутреннем рынке. В целом по году, металлург ожидает охлаждение спроса в жилищном строительстве. Это связано с ростом процентных ставок и увеличением первоначального взноса по льготной ипотеке.

Впереди суд, 30 января 2024 г. он должен рассмотреть штраф ФАС в отношении ММК. Напомним, на прошлой неделе Арбитражный суд Москвы признал законным решение Федеральной антимонопольной службы оштрафовать Северсталь на сумму более 8,7 млрд руб. Ждём +/- аналогичный размер штрафа.

Считаем целесообразно накапливать позицию около 55 руб. в ожидании рекомендации дивидендов за 2023 г. Что касается самих дивидендов, то мы не ждём какой-то щедрости со стороны ММК. По нашим оценкам, дивиденд за год будет около 7 руб. Потенциальная дивдоходность около 12%. #Обзор

🗣Поддержите 👍🔥, если хотите, чтобы опубликовал ещё технический анализ по ММК)

С уважением, Дмитрий! Основатель сервиса по анализу акций Finrange.

Выплавка чугуна ожидаемо снизилась на 7,5% по сравнению с III кв. 2023 г. – до 2416 тыс. тонн на фоне плановых ремонтных работ на магнитогорском заводе. Производство стали сократилось на 7,1% относительно предыдущего квартала и составило 3116 тыс. тонн в связи с ремонтом конвертера на магнитогорской площадке.

В результате чего, продажи металлопродукции за квартал снизились на 5,7% по сравнению с III кв. 2023 г. – до 2891 тыс. тонн. Продажи премиальной продукции упали на 10,8% – до 1195 тыс. тонн, в связи со снижением продаж х/к проката и проката с покрытием на фоне капитальных ремонтов в прокатном переделе. Доля премиальной продукции в портфеле продаж сократилась до 41,3%.

Тем не менее, цены на металлопродукцию выросли. Таким образом, ММК производит и продаёт меньше, зарабатывая больше за счёт роста цен. Более того, если рассматривать производственные показатели и продажи год к году — они выросли.

В связи с этим, ждём сильные финансовые показатели за IV кв. 2023 г., если не будет переоценок по итогам года. В I кв. 2024 г. ММК ждёт сезонного замедления строительной активности на внутреннем рынке. В целом по году, металлург ожидает охлаждение спроса в жилищном строительстве. Это связано с ростом процентных ставок и увеличением первоначального взноса по льготной ипотеке.

Впереди суд, 30 января 2024 г. он должен рассмотреть штраф ФАС в отношении ММК. Напомним, на прошлой неделе Арбитражный суд Москвы признал законным решение Федеральной антимонопольной службы оштрафовать Северсталь на сумму более 8,7 млрд руб. Ждём +/- аналогичный размер штрафа.

Считаем целесообразно накапливать позицию около 55 руб. в ожидании рекомендации дивидендов за 2023 г. Что касается самих дивидендов, то мы не ждём какой-то щедрости со стороны ММК. По нашим оценкам, дивиденд за год будет около 7 руб. Потенциальная дивдоходность около 12%. #Обзор

🗣Поддержите 👍🔥, если хотите, чтобы опубликовал ещё технический анализ по ММК)

С уважением, Дмитрий! Основатель сервиса по анализу акций Finrange.

{kind=link}

👍47🔥8👏2🤔2❤1

❗️Как поймать разворот тренда на разных рынках?

На прошлой неделе я писал пост на тему: "Как поймать разворот тренда? 5 признаков смены тенденции на рынке

".

На этот раз, решил написать эту же статью на VC, но уже с примерами на разных рынках: Virgin Galactic, Bitcoin, Индекс МосБиржи, Apple.

🙏Прочитайте сатью и поддержите лайком на VC. Заранее, спасибо! #Знания #Теханализ

С уважением, Дмитрий! Основатель сервиса по анализу акций Finrange.

На прошлой неделе я писал пост на тему: "Как поймать разворот тренда? 5 признаков смены тенденции на рынке

".

На этот раз, решил написать эту же статью на VC, но уже с примерами на разных рынках: Virgin Galactic, Bitcoin, Индекс МосБиржи, Apple.

🙏Прочитайте сатью и поддержите лайком на VC. Заранее, спасибо! #Знания #Теханализ

С уважением, Дмитрий! Основатель сервиса по анализу акций Finrange.

{kind=link}

👍21💯2👏1👌1

💼Результаты наших портфелей на российском рынке за 22-26 января 2024 г.

В конце каждой недели мы в Finrange подводим промежуточные итоги и делимся результатами.

Спекулятивный портфель с 11 июля 2022 г.:

• Текущая сумма: 2 237 440,10 руб.

• Результат за неделю +80 578,50 руб.

• Доходность портфеля: +179,68%

Основная стратегия: Поиск спекулятивных идей на основе технического анализа с учётом рыночного сантимента с минимальным соотношением риск к прибыли 1 к 3. Одновременно может быть открыто до 4-х позиций с удержанием от нескольких дней до нескольких недель. Используются кредитные плечи, шорты и мани-менеджмент.

Эта неделя вышла более удачной, чем предыдущая. Шорт, открытый на прошлой неделе начал реализовываться. Акции почти до нашей цели. Также, к бумажной прибыли привели привилегированные акции Сургутнефтегаза, которые вышли из зоны консолидации. Но, большую прибыль принесли акции Группы Астра, которые в пятницу выросли более чем на 5,5% на новостях о предстоящей публикации отчёта. Покупали их на неделе на пробое уровня сопротивления.

Среднесрочный портфель с 17 августа 2016 г.:

• Текущая сумма: 10 319 574,59 руб.

• Результат за неделю +73 390,31 руб.

• Доходность портфеля: +931,95%

Основная стратегия: Поиск среднесрочных идей на основе фундаментального анализа. Одновременно может быть открыто до 10-и позиций с удержанием от нескольких недель до нескольких месяцев. Задача найти драйверы в акциях и удерживать акции по тренду до истечения катализатора роста или завершения тренда в бумаге. На каждую позицию выделяется от 5% до 10%. Не используются кредитные плечи и шорты.

В среднесрочмном портфеле купили акции электросетей на 10%. Акции электроэнергетических компаний показывают положительную динамику. Участники рынка начали понимать, что IV кв. 2023 г. и I кв. 2024 г. могут быть сильными на фоне роста цен на электроэнергию, а также повышенном спросе из-за ВПК на территории покрытия, которые работают в 2-3 смены. Кроме этого, текущая осень-зима отличается более низкой температурой, что в свою очередь приведёт к увеличению электричества для отопления помещений.

👉Мы продолжаем откровенно делиться результатами и рассказывать честно о наших успехах и неудачах в Finrange Premium.

🗣 Как ваши результаты на прошлой неделе? #Портфель #Подписка

- Лучше рынка👍

- На уровне😄

- Хуже рынка 😥

С уважением, Дмитрий! Основатель сервиса по анализу акций Finrange.

В конце каждой недели мы в Finrange подводим промежуточные итоги и делимся результатами.

Спекулятивный портфель с 11 июля 2022 г.:

• Текущая сумма: 2 237 440,10 руб.

• Результат за неделю +80 578,50 руб.

• Доходность портфеля: +179,68%

Основная стратегия: Поиск спекулятивных идей на основе технического анализа с учётом рыночного сантимента с минимальным соотношением риск к прибыли 1 к 3. Одновременно может быть открыто до 4-х позиций с удержанием от нескольких дней до нескольких недель. Используются кредитные плечи, шорты и мани-менеджмент.

Эта неделя вышла более удачной, чем предыдущая. Шорт, открытый на прошлой неделе начал реализовываться. Акции почти до нашей цели. Также, к бумажной прибыли привели привилегированные акции Сургутнефтегаза, которые вышли из зоны консолидации. Но, большую прибыль принесли акции Группы Астра, которые в пятницу выросли более чем на 5,5% на новостях о предстоящей публикации отчёта. Покупали их на неделе на пробое уровня сопротивления.

Среднесрочный портфель с 17 августа 2016 г.:

• Текущая сумма: 10 319 574,59 руб.

• Результат за неделю +73 390,31 руб.

• Доходность портфеля: +931,95%

Основная стратегия: Поиск среднесрочных идей на основе фундаментального анализа. Одновременно может быть открыто до 10-и позиций с удержанием от нескольких недель до нескольких месяцев. Задача найти драйверы в акциях и удерживать акции по тренду до истечения катализатора роста или завершения тренда в бумаге. На каждую позицию выделяется от 5% до 10%. Не используются кредитные плечи и шорты.

В среднесрочмном портфеле купили акции электросетей на 10%. Акции электроэнергетических компаний показывают положительную динамику. Участники рынка начали понимать, что IV кв. 2023 г. и I кв. 2024 г. могут быть сильными на фоне роста цен на электроэнергию, а также повышенном спросе из-за ВПК на территории покрытия, которые работают в 2-3 смены. Кроме этого, текущая осень-зима отличается более низкой температурой, что в свою очередь приведёт к увеличению электричества для отопления помещений.

👉Мы продолжаем откровенно делиться результатами и рассказывать честно о наших успехах и неудачах в Finrange Premium.

🗣 Как ваши результаты на прошлой неделе? #Портфель #Подписка

- Лучше рынка👍

- На уровне😄

- Хуже рынка 😥

С уважением, Дмитрий! Основатель сервиса по анализу акций Finrange.

{kind=link}

👍19❤2🔥1😁1💯1

📐Технический анализ ММК. Где покупать акции?

Приветствую, трейдеры и инвесторы!

Спасибо за активность к предыдущим постам. Как обещал, выкладываю технический анализ по акциям ММК.

Акции металлурга находятся в восходящем тренде. Цена выше 200-дневной и 50-дневной экспоненциальных скользящих средних.

На новостях о возврате дивидендов Северстали, акции ММК на повышенном объёме пробили уровень сопротивления в районе 55 руб.

Пробой уровня на объёме — это хороший сигнал! В ближайшее время, вряд ли вернёмся ниже этого уровня.

Далее, котировки устремились вверх, но не смогли пройти следующий уровень сопротивления — 59 руб. Оттолкнулись от него и начали сползать вместе с рынком.

Таким образом, диапазон 55-59 руб. будет зоной для накопления позиции. После раскрытия финансовых результатов и рекомендации дивидендов за 2023 г., акции ММК могут выйти из этого диапазона.

Как только пробивается важный ценовой диапазон, одни участники рынка стремится закрыть свои позиции, а другие — добавиться к ним, но все их действия однонаправленны. В связи с этим, формируется новое движение.

Зона 55-59 руб. длится ещё с конца 2021 г. Таким образом, после выхода из неё, можем быстро уйти на 70 руб.

🗣Дайте реакций 👍🔥❤️, если хотите, чтобы я делал такой технический анализ по другим акциям! #Теханализ #Обзор

С уважением, Дмитрий! Основатель сервиса по анализу акций Finrange.

Приветствую, трейдеры и инвесторы!

Спасибо за активность к предыдущим постам. Как обещал, выкладываю технический анализ по акциям ММК.

Акции металлурга находятся в восходящем тренде. Цена выше 200-дневной и 50-дневной экспоненциальных скользящих средних.

На новостях о возврате дивидендов Северстали, акции ММК на повышенном объёме пробили уровень сопротивления в районе 55 руб.

Пробой уровня на объёме — это хороший сигнал! В ближайшее время, вряд ли вернёмся ниже этого уровня.

Далее, котировки устремились вверх, но не смогли пройти следующий уровень сопротивления — 59 руб. Оттолкнулись от него и начали сползать вместе с рынком.

Таким образом, диапазон 55-59 руб. будет зоной для накопления позиции. После раскрытия финансовых результатов и рекомендации дивидендов за 2023 г., акции ММК могут выйти из этого диапазона.

Как только пробивается важный ценовой диапазон, одни участники рынка стремится закрыть свои позиции, а другие — добавиться к ним, но все их действия однонаправленны. В связи с этим, формируется новое движение.

Зона 55-59 руб. длится ещё с конца 2021 г. Таким образом, после выхода из неё, можем быстро уйти на 70 руб.

🗣Дайте реакций 👍🔥❤️, если хотите, чтобы я делал такой технический анализ по другим акциям! #Теханализ #Обзор

С уважением, Дмитрий! Основатель сервиса по анализу акций Finrange.

{kind=link}

👍83🔥10❤3👏1🐳1

Finrange.com | Дмитрий Баженов pinned «🗣Кто я такой? Привет, трейдеры и инвесторы! 🙋♂️Меня зовут Дмитрий Баженов! Я – основатель аналитического сервиса по анализу акций Finrange.com. Ex-начальник отдела аналитики в КИТ Финанс Брокер. 👔Состою в реестре финансовых аналитиков, имею аттестаты…»

📲IPO МТС-банка и продажа бизнеса в Армении. МТС собирает на дивиденды?

Вчера стало известно, что акционеры МТС-банка 27 февраля 2024 г. рассмотрят вопрос о дроблении акций в рамках подготовки к потенциальному IPO. Это раскроет акционерную стоимость МТС и АФК «Системы», что в свою очередь должно привести к росту котировок.

Оценка МТС-Банка

Напомню, последний раз IPO МТС-банка планировалось ещё в 2021 г. Тогда, потенциальный объем размещения оценивался в $1 млрд. Сейчас банк оценивается в диапазоне 76,5-97 млрд руб. или 1,1–1,4 капитала.

Незначительный дисконт скорее связан с заморозкой активов в иностранных юрисдикциях. В феврале 2023 г. МТС-банк был включен в санкционный список США и Великобритании. Под блокировку попали все активы банка, находящиеся в юрисдикциях этих стран. МТС в своем годовом отчете ранее указывал, что стоимость заблокированных из-за санкций активов МТС-банка составляет 9,6 млрд руб.

Что касается результатов самого МТС-банка, то за 9 мес. 2023 г. чистая прибыль увеличилась почти в 7 раз по сравнению с аналогичным периодом прошлого года – до 10,9 млрд руб. Соответственно, банк по мультипликатору P/E оценивается где-то в 5,5х прибылей.

Например, тот же Совкомбанк на IPO оценивался 2-е годовые прибыли. Рентабельность капитала МТС – около 20%, что также ниже конкурента. Таким образом, пока считаю оценку банка справедливой.

Обычно АФК «Система» размещает на рынке крупные пакеты акций. Поэтому закладывают размещение на уровне 10-20%. Ближе к размещению акций МТС-банка будет информации больше, и я смогу сделать более глубокий анализ, уже с целью участия в самом IPO.

Тем не менее, акционеры смотрят на успех недавнего IPO Совкомбанка, в котором мы участвовали вместе подписчиками в декабре 2023 г. и заработали на нём 30%. Планируют привлечь средства, которые нужны, как самому МТС для обслуживания долга, так и его акционеру – АФК «Системе».

Продажа бизнеса в Армении

Также на прошлой неделе МТС сообщил о закрытии сделки по продаже своего бизнеса в Армении, который приносил около 2% выручки всей Группы. Сумма сделки не разглашается, но сам факт уже позитив. Некоторые участники рынка называют цифры в диапазоне 10-20 млрд руб.

Полученные средства от продажи бизнеса и вывода банка на IPO могут направить на дивиденды и снижение долговой нагрузки, что, в свою очередь, может положительно отразиться на котировках компании. По моим грубым оценкам, суммарно МТС может выручить около 20-40 млрд руб. или 10-20 руб. на акцию.

Более того, есть заинтересованность акционера в лице АФК «Системы», которому нужен денежный поток. Поэтому большую часть вырученных средств скорее всего направят на дивиденды. Думаю, можно рассчитывать на дивиденды около 30-40 руб.

Вышеперечисленное, объясняет рост акций МТС с начала года без каких-либо новостей. Я сам покупал акции в спекулятивный портфель на выходе из консолидации.

🗣Дайте реакций 👍🔥❤️, если было интересно) Давно не копался в цифрах, последнее время увлечён трейдингом! #Фундаменталанализ #Обзор

С уважением, Дмитрий! Основатель сервиса по анализу акций Finrange.

Вчера стало известно, что акционеры МТС-банка 27 февраля 2024 г. рассмотрят вопрос о дроблении акций в рамках подготовки к потенциальному IPO. Это раскроет акционерную стоимость МТС и АФК «Системы», что в свою очередь должно привести к росту котировок.

Оценка МТС-Банка

Напомню, последний раз IPO МТС-банка планировалось ещё в 2021 г. Тогда, потенциальный объем размещения оценивался в $1 млрд. Сейчас банк оценивается в диапазоне 76,5-97 млрд руб. или 1,1–1,4 капитала.

Незначительный дисконт скорее связан с заморозкой активов в иностранных юрисдикциях. В феврале 2023 г. МТС-банк был включен в санкционный список США и Великобритании. Под блокировку попали все активы банка, находящиеся в юрисдикциях этих стран. МТС в своем годовом отчете ранее указывал, что стоимость заблокированных из-за санкций активов МТС-банка составляет 9,6 млрд руб.

Что касается результатов самого МТС-банка, то за 9 мес. 2023 г. чистая прибыль увеличилась почти в 7 раз по сравнению с аналогичным периодом прошлого года – до 10,9 млрд руб. Соответственно, банк по мультипликатору P/E оценивается где-то в 5,5х прибылей.

Например, тот же Совкомбанк на IPO оценивался 2-е годовые прибыли. Рентабельность капитала МТС – около 20%, что также ниже конкурента. Таким образом, пока считаю оценку банка справедливой.

Обычно АФК «Система» размещает на рынке крупные пакеты акций. Поэтому закладывают размещение на уровне 10-20%. Ближе к размещению акций МТС-банка будет информации больше, и я смогу сделать более глубокий анализ, уже с целью участия в самом IPO.

Тем не менее, акционеры смотрят на успех недавнего IPO Совкомбанка, в котором мы участвовали вместе подписчиками в декабре 2023 г. и заработали на нём 30%. Планируют привлечь средства, которые нужны, как самому МТС для обслуживания долга, так и его акционеру – АФК «Системе».

Продажа бизнеса в Армении

Также на прошлой неделе МТС сообщил о закрытии сделки по продаже своего бизнеса в Армении, который приносил около 2% выручки всей Группы. Сумма сделки не разглашается, но сам факт уже позитив. Некоторые участники рынка называют цифры в диапазоне 10-20 млрд руб.

Полученные средства от продажи бизнеса и вывода банка на IPO могут направить на дивиденды и снижение долговой нагрузки, что, в свою очередь, может положительно отразиться на котировках компании. По моим грубым оценкам, суммарно МТС может выручить около 20-40 млрд руб. или 10-20 руб. на акцию.

Более того, есть заинтересованность акционера в лице АФК «Системы», которому нужен денежный поток. Поэтому большую часть вырученных средств скорее всего направят на дивиденды. Думаю, можно рассчитывать на дивиденды около 30-40 руб.

Вышеперечисленное, объясняет рост акций МТС с начала года без каких-либо новостей. Я сам покупал акции в спекулятивный портфель на выходе из консолидации.

🗣Дайте реакций 👍🔥❤️, если было интересно) Давно не копался в цифрах, последнее время увлечён трейдингом! #Фундаменталанализ #Обзор

С уважением, Дмитрий! Основатель сервиса по анализу акций Finrange.

👍59❤9🐳3🔥2💯2

📈📉Как поймать разворот тренда? Скорость роста котировок и угол наклона

Любое безоткатное движение рано или поздно заканчивается. И обычно, чем быстрее и сильнее развивался импульс вверх, тем сильнее будет разворот или коррекционное движение вниз.

Чтобы определить момент разворота этого движения, можно смотреть под каким углом движутся котировки. Изменение угла наклона может быть индикатором изменения силы тренда.

Резкое увеличение угла может свидетельствовать об усилении тренда. В то же время, если наклон тренда более 45 градусов, то он, вероятно, будет непродолжительным и быстро поменяет направление.

Кроме этого, можно смотреть на длину свечей. Обычно при ускорении котировок перед разворотом длина свечей увеличивается.

Для примера рассмотрим дневной график котировок золота. Здесь, мы наблюдаем два сильных ускорения цены под углом более 70 градусов. Более того, в конце движения, свечи становятся длиннее. В результате чего, начинается резкая фиксация и цены на золото падают.

Также, важно рассматривать угол наклона в контексте рыночного сантимента, новостного фона и т.д. Если рост котировок сопровождается положительным новостным фоном, он может быть более продолжительным, чем памп акций.

Из свежего, возьмём дневной график Северстали. Акции металлурга выросли с конца декабря более чем на 35% под углом 68 градусов. Ускорение котировок началось после появления информации о возможной выплате дивидендов за 2023 г. и раскрытии финансовых результатов, которые запланированы на 2 февраля.

Здесь, разворот или коррекция может быть как раз по факту выхода новостей. Ну а глубина коррекции или дальнейшее ускорение будет завить от самих результатов и рекомендации дивидендов. Если выше ожиданий – 150 руб. на бумагу, мы можем увидеть дальнейшее ускорение акций Северстали. Если в рамках ожиданий, то начнётся фиксация прибыли и коррекция.

🗣 Если хотите, чтобы я рассказал о пампе акций, то дайте реакций👍🔥❤️ Кстати, а вы помните, что в фильмах «Волк с Уолл-стрит» и «Бойлерная» был памп акций? #Знания #Теханализ

С уважением, Дмитрий! Основатель сервиса по анализу акций Finrange.

Любое безоткатное движение рано или поздно заканчивается. И обычно, чем быстрее и сильнее развивался импульс вверх, тем сильнее будет разворот или коррекционное движение вниз.

Чтобы определить момент разворота этого движения, можно смотреть под каким углом движутся котировки. Изменение угла наклона может быть индикатором изменения силы тренда.

Резкое увеличение угла может свидетельствовать об усилении тренда. В то же время, если наклон тренда более 45 градусов, то он, вероятно, будет непродолжительным и быстро поменяет направление.

Кроме этого, можно смотреть на длину свечей. Обычно при ускорении котировок перед разворотом длина свечей увеличивается.

Для примера рассмотрим дневной график котировок золота. Здесь, мы наблюдаем два сильных ускорения цены под углом более 70 градусов. Более того, в конце движения, свечи становятся длиннее. В результате чего, начинается резкая фиксация и цены на золото падают.

Также, важно рассматривать угол наклона в контексте рыночного сантимента, новостного фона и т.д. Если рост котировок сопровождается положительным новостным фоном, он может быть более продолжительным, чем памп акций.

Из свежего, возьмём дневной график Северстали. Акции металлурга выросли с конца декабря более чем на 35% под углом 68 градусов. Ускорение котировок началось после появления информации о возможной выплате дивидендов за 2023 г. и раскрытии финансовых результатов, которые запланированы на 2 февраля.

Здесь, разворот или коррекция может быть как раз по факту выхода новостей. Ну а глубина коррекции или дальнейшее ускорение будет завить от самих результатов и рекомендации дивидендов. Если выше ожиданий – 150 руб. на бумагу, мы можем увидеть дальнейшее ускорение акций Северстали. Если в рамках ожиданий, то начнётся фиксация прибыли и коррекция.

🗣 Если хотите, чтобы я рассказал о пампе акций, то дайте реакций👍🔥❤️ Кстати, а вы помните, что в фильмах «Волк с Уолл-стрит» и «Бойлерная» был памп акций? #Знания #Теханализ

С уважением, Дмитрий! Основатель сервиса по анализу акций Finrange.

{kind=link}

👍53🔥9❤3👏3💯2