Сегодня цены на нефть ночью выросли более чем на 4% на новостях об ударе со стороны Израиля по территории Ирана. Котировки марки Brent достигли $90,71 за баррель, но сразу развернулись обратно.

Премия за эскалацию конфликта находится уже в цене. При каждом всплеске нефтяных котировок, идут активные продажи. Спекулятивный рост цен на нефть закончился.

В ближайшее время не жду цены на нефть сильно выше $90 за баррель, но уже этих уровней достаточно для сильных отчётов нефтяников за I пол. 2024 г.

Больше склоняюсь к широкому боковику в диапозоне $83,5-$91,5 за баррель. Поэтому при каждой хорошей возможности, увеличивают долю в акциях нефтяниках в среднесрочном портфеле.

🗣А у вас большая доля нефтяников в портфеле? #Мысли

- Да👍

- Приемлемая🔥

- Нет😀

Навигатор по каналу | Finrange PREMIUM

С уважением, Дмитрий! Основатель сервиса по анализу акций Finrange.

Please open Telegram to view this post

VIEW IN TELEGRAM

👍37🔥27😁13❤2👏1

💼Результаты наших портфелей на российском рынке за 15-19 апреля 2024 г.

В конце каждой недели мы в Finrange подводим промежуточные итоги и делимся результатами.

Спекулятивный портфель с 11 июля 2022 г.:

• Текущая сумма: 2 496 685,54 руб.

• Результат за неделю +22 890,4 руб.

• Доходность портфеля: +212,09%

Основная стратегия: Поиск спекулятивных идей на основе технического анализа с учётом рыночного сантимента с минимальным соотношением риск к прибыли 1 к 3. Одновременно может быть открыто до 4-х позиций с удержанием от нескольких дней до нескольких недель. Используются кредитные плечи, шорты и мани-менеджмент.

На этой недели мы открыли три спекулятивные позиции, по одной из которых поймайли стоп-лосс. В результате спекулятивный портфель на этот раз прибавил +0,92% по сравнению с ростом индекса МосБиржи на 0,42%.

Среднесрочный портфель с 17 августа 2016 г.:

• Текущая сумма: 11 252 820,18 руб.

• Результат за неделю: +174 264,45 руб.

• Доходность портфеля: +1025,28%

Основная стратегия: Поиск среднесрочных идей на основе фундаментального анализа. Одновременно может быть открыто до 10-и позиций с удержанием от нескольких недель до нескольких месяцев. Задача найти драйверы в акциях и удерживать акции по тренду до истечения катализатора роста или завершения тренда в бумаге. На каждую позицию выделяется от 5% до 10%. Не используются кредитные плечи и шорты.

В среднесрочном портфеле на этой неделе сократили долю бумагах Ozon и увеличили долю в акциях Роснефти. Кроме этого, открыли новую инвестиционную идею, а также поучаствовали в SPO Астры. После всех сделок, кэша не осталось, немного есть фондов ликвидности. В результате портфель вырос на +1,57% по сравнению с ростом индекса МосБиржи на 0,42%.

👉Мы продолжаем откровенно делиться результатами и рассказывать честно о наших успехах и неудачах в Finrange Premium.

🗣А как ваши результаты по итогам недели, лучше рынка? #Портфель #Подписка

- Огонь 🔥

- Лучше рынка👍

- На уровне😄

- Хуже рынка 😥

С уважением, Дмитрий! Основатель сервиса по анализу акций Finrange.

В конце каждой недели мы в Finrange подводим промежуточные итоги и делимся результатами.

Спекулятивный портфель с 11 июля 2022 г.:

• Текущая сумма: 2 496 685,54 руб.

• Результат за неделю +22 890,4 руб.

• Доходность портфеля: +212,09%

Основная стратегия: Поиск спекулятивных идей на основе технического анализа с учётом рыночного сантимента с минимальным соотношением риск к прибыли 1 к 3. Одновременно может быть открыто до 4-х позиций с удержанием от нескольких дней до нескольких недель. Используются кредитные плечи, шорты и мани-менеджмент.

На этой недели мы открыли три спекулятивные позиции, по одной из которых поймайли стоп-лосс. В результате спекулятивный портфель на этот раз прибавил +0,92% по сравнению с ростом индекса МосБиржи на 0,42%.

Среднесрочный портфель с 17 августа 2016 г.:

• Текущая сумма: 11 252 820,18 руб.

• Результат за неделю: +174 264,45 руб.

• Доходность портфеля: +1025,28%

Основная стратегия: Поиск среднесрочных идей на основе фундаментального анализа. Одновременно может быть открыто до 10-и позиций с удержанием от нескольких недель до нескольких месяцев. Задача найти драйверы в акциях и удерживать акции по тренду до истечения катализатора роста или завершения тренда в бумаге. На каждую позицию выделяется от 5% до 10%. Не используются кредитные плечи и шорты.

В среднесрочном портфеле на этой неделе сократили долю бумагах Ozon и увеличили долю в акциях Роснефти. Кроме этого, открыли новую инвестиционную идею, а также поучаствовали в SPO Астры. После всех сделок, кэша не осталось, немного есть фондов ликвидности. В результате портфель вырос на +1,57% по сравнению с ростом индекса МосБиржи на 0,42%.

👉Мы продолжаем откровенно делиться результатами и рассказывать честно о наших успехах и неудачах в Finrange Premium.

🗣А как ваши результаты по итогам недели, лучше рынка? #Портфель #Подписка

- Огонь 🔥

- Лучше рынка👍

- На уровне😄

- Хуже рынка 😥

С уважением, Дмитрий! Основатель сервиса по анализу акций Finrange.

{kind=link}

😁17👍11🔥5❤3💯1

🧐Участвовать в IPO МТС-Банка? Фундаментальный анализ

МТС-Банк, финтех-подразделение оператора мобильной связи МТС, объявил о первичном публичном размещении акций (IPO) 26 апреля 2024 г.

📰Информация об IPO

В рамках IPO, МТС-Банк планирует привлечь 10 млрд руб. Цена размещения будет установлена в диапазоне 2350-2500 руб. за акцию.

Таким образом, капитализация банка будет около 70,6 - 75,1 млрд руб. без учета средств, привлекаемых в рамках IPO.

Сбор заявок от инвесторов продлится до 25 апреля включительно. Торги акциями планируется начать 26 апреля под тикером MBNK и ISIN RU000A0JRH43.

📊Оценка МТС-Банка

Перейдём к финансовым результатам и оценки самого банка. По итогам 2023 г. МТС-Банк показ сильные финансовые результаты.

На фоне высокой ключевой ставки значительно выросли активы банка и процентные доходы – на 46% год к году. В связи с трансграничными платежами и развитием экосистемы МТС, увеличились комиссионные доходы на 59% год к году.

В результате чего, банк получил рекордную чистую прибыль в размере 12,5 млрд руб. Для понимания, за 2022 г. и 2021 г. прибыль составляла 3,3 млрд руб. и 5,5 млрд руб.

За счёт чего образовалась такая чистая прибыль? – прочие доходы в размере 7,2 млрд руб. В частности, торговый доход от операции с финансовыми инструментами и валютой составил 5,4 млрд руб.

При этом, на прибыль повлиял более медленный темп создания резервов относительно роста кредитного портфеля. Таким образом, МТС-Банк мог завысить чистую прибыль перед IPO.

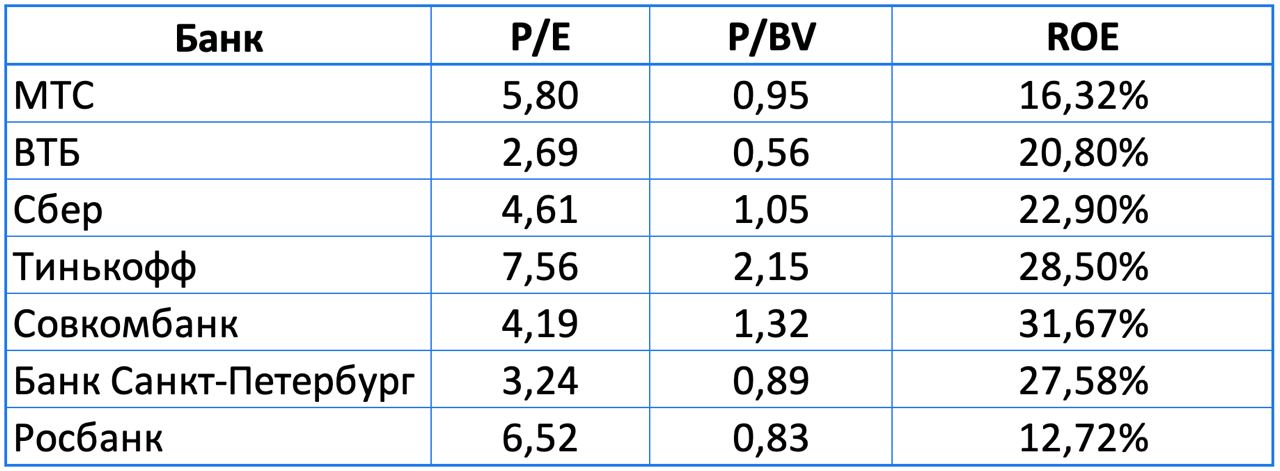

Почему я так подумал? – меня смутила презентация МТС-Банка, где рентабельность капитала (ROE) написана около 20%. Более чем за 10 лет инвестиций, такое вижу впервые. Далее, когда считаешь ROE на основе отчётности, выходит чуть больше 16%. Конечно, здесь может быть дело в субордах, но другие банки подобных округлений в большую сторону не делают.

Получается, чистая прибыль МТС-банка выросла в 3,78 раз в основном за счёт не операционной деятельности в один из лучших годов для банков. При этом, рентабельность капитала всё равно ниже конкурентов, которые торгуются на бирже.

Мультипликатор P/E при текущей чистой прибыли и цене IPO будет в среднем 5,8х. По капиталу (мультипликатор P/BV) МТС-Банк оценивается в 0,95х.

💭Мнение

В связи с вышеперечисленным, я не готов участвовать в IPO МТС-Банка, когда есть более рентабельные и дешёвые банки. Кроме этого, если прибыль была завышена за счёт других статей на фоне высоких процентных ставок, она будет по итогам 2024 г. ниже.

👉P.S.: Весь текст и скрины не влезли в Telegram. Подробнее обзор смотрите в Finrange журнале.

🗣 А вы будете участвовать в IPO МТС-Банка? #Обзор #MBNK

- Да ❤️

- Нет 🔥

- Спасибо за обзор👍

Навигатор по каналу | Finrange PREMIUM

С уважением, Дмитрий! Основатель сервиса по анализу акций Finrange.

МТС-Банк, финтех-подразделение оператора мобильной связи МТС, объявил о первичном публичном размещении акций (IPO) 26 апреля 2024 г.

📰Информация об IPO

В рамках IPO, МТС-Банк планирует привлечь 10 млрд руб. Цена размещения будет установлена в диапазоне 2350-2500 руб. за акцию.

Таким образом, капитализация банка будет около 70,6 - 75,1 млрд руб. без учета средств, привлекаемых в рамках IPO.

Сбор заявок от инвесторов продлится до 25 апреля включительно. Торги акциями планируется начать 26 апреля под тикером MBNK и ISIN RU000A0JRH43.

📊Оценка МТС-Банка

Перейдём к финансовым результатам и оценки самого банка. По итогам 2023 г. МТС-Банк показ сильные финансовые результаты.

На фоне высокой ключевой ставки значительно выросли активы банка и процентные доходы – на 46% год к году. В связи с трансграничными платежами и развитием экосистемы МТС, увеличились комиссионные доходы на 59% год к году.

В результате чего, банк получил рекордную чистую прибыль в размере 12,5 млрд руб. Для понимания, за 2022 г. и 2021 г. прибыль составляла 3,3 млрд руб. и 5,5 млрд руб.

За счёт чего образовалась такая чистая прибыль? – прочие доходы в размере 7,2 млрд руб. В частности, торговый доход от операции с финансовыми инструментами и валютой составил 5,4 млрд руб.

При этом, на прибыль повлиял более медленный темп создания резервов относительно роста кредитного портфеля. Таким образом, МТС-Банк мог завысить чистую прибыль перед IPO.

Почему я так подумал? – меня смутила презентация МТС-Банка, где рентабельность капитала (ROE) написана около 20%. Более чем за 10 лет инвестиций, такое вижу впервые. Далее, когда считаешь ROE на основе отчётности, выходит чуть больше 16%. Конечно, здесь может быть дело в субордах, но другие банки подобных округлений в большую сторону не делают.

Получается, чистая прибыль МТС-банка выросла в 3,78 раз в основном за счёт не операционной деятельности в один из лучших годов для банков. При этом, рентабельность капитала всё равно ниже конкурентов, которые торгуются на бирже.

Мультипликатор P/E при текущей чистой прибыли и цене IPO будет в среднем 5,8х. По капиталу (мультипликатор P/BV) МТС-Банк оценивается в 0,95х.

💭Мнение

В связи с вышеперечисленным, я не готов участвовать в IPO МТС-Банка, когда есть более рентабельные и дешёвые банки. Кроме этого, если прибыль была завышена за счёт других статей на фоне высоких процентных ставок, она будет по итогам 2024 г. ниже.

👉P.S.: Весь текст и скрины не влезли в Telegram. Подробнее обзор смотрите в Finrange журнале.

🗣 А вы будете участвовать в IPO МТС-Банка? #Обзор #MBNK

- Да ❤️

- Нет 🔥

- Спасибо за обзор👍

Навигатор по каналу | Finrange PREMIUM

С уважением, Дмитрий! Основатель сервиса по анализу акций Finrange.

{kind=link}

👍67🔥38❤34💯4

Стоп-лосс (Stop-loss order) — это защитный, лимитный торговый ордер, используемый участниками рынка для ограничения потенциальных убытков в сделке. Простыми словами, это приказ брокеру продать актив, если его цена падает или растёт ниже/выше определенного уровня, чтобы ограничить возможные потери.

Когда цена актива достигает этого уровня, активируется стоп-приказ на продажу, который позволяет избежать дальнейших убытков. Таким образом, если цена пойдёт против вас, произойдёт автоматическое закрытие позиции по той цене, которую вы установили.

Как работает стоп-приказ?

Суть стоп-лосса — вывести вас из сделки, если рынок пойдёт против вас. Обычно, когда вы устанавливаете стоп-лосс, вы размещаете его в терминале. Ваша позиция будет автоматически ликвидирована, когда цена достигнет вашего стопа.

Стоп-приказ превращается в рыночный ордер на продажу актива, когда его цена достигает заданного стоп-лосса. Это означает, что исполнение сделки произойдет по лучшей из возможных цен, что может немного отличаться от цены стоп-лосса из-за рыночных условий на момент активации приказа.

Все стоп-заявки исполняются в порядке очерёдности – сначала цена, а затем время подачи заявки. При выставлении стоп-лосса необходимо учитывать рыночную волатильность, чтобы избежать преждевременного срабатывания вашего стоп-лосса, а также величину убытка, который вы готовы принять (например, 1-2% от депозита).

Где и как правильно ставить стоп-лосс?

Перед тем, как открыть новую сделку, нужно выставить стоп-лосс в месте, где предположения о движении цены потеряют всякий смысл. Например, слом формации или в зоне противоположного сигнала на открытие позиции.

Используйте технический анализ для места размещения стоп-лосса. Ориентирами для выставления приказа могут быть важные поддержки и сопротивления, локальные максимумы/минимумы, скользящие средние или консолидации. При этом необходимо делать поправку на длинные «хвосты» свечей, которые могут привести к ложному срабатыванию. А также, избегайте круглых уровней!

Психологически люди подсознательно стремятся к чему-нибудь «привязываться». Поэтому часто люди ставят стоп-лоссы сразу за уровнями, около круглых чисел, утренними открытиями и т.д. Маркет-мейкеры и крупные игроки знают об этом, поэтому часто их сбивают.

Надо наблюдать, где начинается движение, где разворотные свечи, соотносить это с объемами, и вы получите карту стопов.

🗣 Статья получилась на 4 листа + примеры. Дайте реакций, если было полезно) 👍🔥❤️

Навигатор по каналу | Finrange PREMIUM

С уважением, Дмитрий! Основатель сервиса по анализу акций Finrange.

Please open Telegram to view this post

VIEW IN TELEGRAM

👍61🔥9❤4👏1🤬1

🔥Новая дивполитика МТС и рекомендованные дивиденды. Что делать с акциями?

МТС вчера после основой торговой сессии объявил решение по дивидендам за 2023 г., а также представил новую дивидендную политику компании.

Что по дивидендам?

Совет директоров МТС вечером рекомендовал дивиденды за 2023 г. в размере 35 руб. на акцию. Текущая доходность составляет 11,25%. Дата закрытия реестра для получения дивидендов назначена на 16 июля 2024 г.

Более того, компания объявила о новой дивидендной политике МТС, которая предусматривает выплаты дивидендов в размере не менее 35 руб. на акцию на протяжении 2024-2026 гг.

Мнение

Высокие дивиденды были в рамках ожиданий. Об этом я писал ещё в январе: «Думаю, можно рассчитывать на дивиденды около 30-40 руб.».

Сейчас МТС заплатит больше полученной чистой прибыли уже за счёт привлечённых средств от IPO МТС-Банка. При распределении всей чистой прибыли за 2023 г., дивиденд на акцию мог бы составить около 32 руб.

Дальше, драйверов роста в акциях МТС я не вижу, только продажа башенного бизнеса. Поэтому вчера зафиксировал прибыль в спекулятивном портфеле, продав бумаги по 315 руб. Доходность позиции составила более 24%.

Для долгосрочных инвесторов, которые покупали акции существенно ниже 300 руб., можно оставить в портфеле. Вы сможете закрепить дивидендную доходность выше 12% на несколько лет. С другой стороны, есть длинные ОФЗ, которые ещё и принесут положительную переоценку.

🗣 А вы держите акции МТС? #Обзор #MTSS

- Да ❤️

- Нет🤔

- Покупаю👍

- Продаю 👀

- Спасибо за обзор 🔥

Навигатор по каналу | Finrange PREMIUM

С уважением, Дмитрий! Основатель сервиса по анализу акций Finrange.

МТС вчера после основой торговой сессии объявил решение по дивидендам за 2023 г., а также представил новую дивидендную политику компании.

Что по дивидендам?

Совет директоров МТС вечером рекомендовал дивиденды за 2023 г. в размере 35 руб. на акцию. Текущая доходность составляет 11,25%. Дата закрытия реестра для получения дивидендов назначена на 16 июля 2024 г.

Более того, компания объявила о новой дивидендной политике МТС, которая предусматривает выплаты дивидендов в размере не менее 35 руб. на акцию на протяжении 2024-2026 гг.

Мнение

Высокие дивиденды были в рамках ожиданий. Об этом я писал ещё в январе: «Думаю, можно рассчитывать на дивиденды около 30-40 руб.».

Сейчас МТС заплатит больше полученной чистой прибыли уже за счёт привлечённых средств от IPO МТС-Банка. При распределении всей чистой прибыли за 2023 г., дивиденд на акцию мог бы составить около 32 руб.

Дальше, драйверов роста в акциях МТС я не вижу, только продажа башенного бизнеса. Поэтому вчера зафиксировал прибыль в спекулятивном портфеле, продав бумаги по 315 руб. Доходность позиции составила более 24%.

Для долгосрочных инвесторов, которые покупали акции существенно ниже 300 руб., можно оставить в портфеле. Вы сможете закрепить дивидендную доходность выше 12% на несколько лет. С другой стороны, есть длинные ОФЗ, которые ещё и принесут положительную переоценку.

🗣 А вы держите акции МТС? #Обзор #MTSS

- Да ❤️

- Нет🤔

- Покупаю👍

- Продаю 👀

- Спасибо за обзор 🔥

Навигатор по каналу | Finrange PREMIUM

С уважением, Дмитрий! Основатель сервиса по анализу акций Finrange.

{kind=link}

❤63🤔28🔥15👍10

Приветствую трейдеры и инвесторы!

Такой вопрос мне начинают задавать каждый раз, когда мы снижаемся по индексу МосБиржи более чем на 1%. Сразу отвечу — я, как и многие другие, не знаю, но можно проанализировать график и сделать предположения.

С технической точки зрения, глобально мы находимся в восходящем тренде с конца 2022 г. За это время, было не так уж и много коррекций на рынке. Последние 4 коррекции длились от 7 дней до 50. Глубина коррекции была от 3% до 9,5%.

Сейчас, индекс МосБиржи не смог закрепиться над локальными максимумами и закрепился ниже локальных минимумов, вернувшись в восходящий канал. Поддержка будет в зоне 3280-3350 пунктов. Поэтому потенциал снижения от локальных максимумов около 5%. Такая коррекция может длиться до двух недель.

Как раз это укладывается в майские праздники, перед которыми может начаться фиксация. Ну и фундаментальных причин хватает, от потенциального увеличения налоговой нагрузки на компании до текущего укрепления рубля.

Кстати, сейчас тоже нет гарантий, что мы не пойдём выше...

🗣 А вы ждёте коррекцию? Если было интересно, дайте реакций👍🔥❤️ #Мысли

Навигатор по каналу | Finrange PREMIUM

С уважением, Дмитрий! Основатель сервиса по анализу акций Finrange.

Please open Telegram to view this post

VIEW IN TELEGRAM

👍40❤7🔥5🤔5

📚Интервью с топ-трейдерами в книге Джека Д. Швагера — «Биржевые маги»

Биржевые маги от Джека Швагера — это уникальное погружение в мир торговли на фондовом рынке через опыт его самых успешных игроков. Книга открывает секреты мастерства и стратегии выдающихся трейдеров, предлагая читателям не просто «учебник по трейдингу», но реальный взгляд на то, как достигаются сверхприбыли.

📖Краткое содержание книги

Биржевые маги — это книга, которая открывает читателю мир профессионального трейдинга через глаза самых успешных трейдеров финансовых рынков. Автор, Джек Д. Швагер, взял интервью у выдающихся фигур трейдинга, чтобы понять и раскрыть секреты их успеха.

Книга разделена на несколько глав, каждая из которых посвящена определённому трейдеру. Через эти интервью Швагер изучает не только специфические стратегии и различные подходы к торговле, но и психологические аспекты работы на рынке. Читатели познакомятся с разнообразными методами анализа рынка, от классического технического и фундаментального анализа до уникальных персональных стратегий, разработанных самими трейдерами.

Важной частью каждого интервью является обсуждение ошибок и уроков, извлеченных из них. Автор акцентирует внимание на важности дисциплины, управления риском, и психологической стойкости, необходимой для успешной биржевой торговли.

🎓 Чему учит книга

Книга «Биржевые маги» учит ряду важных уроков, которые подчеркивают мастерство и интеллект некоторых из самых успешных трейдеров в мире. Вот основные уроки, которым книга стремится научить своих читателей:

Разнообразие стратегий. Нет единственного «правильного» способа трейдинга. Каждый из интервьюируемых имеет свой уникальный подход, подчеркивающий, что успех может быть достигнут разными путями.

Значение дисциплины. Все трейдеры подчеркивают важность дисциплины при совершении сделок и следовании своей торговой стратегии, вне зависимости от эмоций рынка.

Управление риском. Одним из ключевых аспектов успешного трейдинга является эффективное управление риском, включая установление стоп-лоссов и размера позиций.

Адаптивность. Трейдеры должны уметь адаптироваться к меняющимся рыночным условиям и быть готовыми пересматривать или менять свои стратегии соответственно.

Обучение через опыт. Многие трейдеры согласны с тем, что развитие интуиции и навыков приходит со временем и опытом на рынках.

Индивидуальность. Каждый трейдер должен развивать свою собственную философию и подход к торговле, который лучше всего подходит именно ему, основываясь на личных качествах и предрасположенностях. Пока трейдер торгует в собственном стиле, он пожинает лишь собственные победы и поражения. Если же он пытается перенять чужой стиль, то в конечном итоге часто получает худшее с обеих сторон.

👀 Подробнее с обзором на книгу Биржевые маги, советами и цитатами трейдеров можете ознакомиться в Finrange журнале! #Книги #Знания

🗣 Дайте реакций, если было полезно) 👍🔥❤️

Навигатор по каналу | Finrange PREMIUM

С уважением, Дмитрий! Основатель сервиса по анализу акций Finrange.

Биржевые маги от Джека Швагера — это уникальное погружение в мир торговли на фондовом рынке через опыт его самых успешных игроков. Книга открывает секреты мастерства и стратегии выдающихся трейдеров, предлагая читателям не просто «учебник по трейдингу», но реальный взгляд на то, как достигаются сверхприбыли.

📖Краткое содержание книги

Биржевые маги — это книга, которая открывает читателю мир профессионального трейдинга через глаза самых успешных трейдеров финансовых рынков. Автор, Джек Д. Швагер, взял интервью у выдающихся фигур трейдинга, чтобы понять и раскрыть секреты их успеха.

Книга разделена на несколько глав, каждая из которых посвящена определённому трейдеру. Через эти интервью Швагер изучает не только специфические стратегии и различные подходы к торговле, но и психологические аспекты работы на рынке. Читатели познакомятся с разнообразными методами анализа рынка, от классического технического и фундаментального анализа до уникальных персональных стратегий, разработанных самими трейдерами.

Важной частью каждого интервью является обсуждение ошибок и уроков, извлеченных из них. Автор акцентирует внимание на важности дисциплины, управления риском, и психологической стойкости, необходимой для успешной биржевой торговли.

Книга «Биржевые маги» учит ряду важных уроков, которые подчеркивают мастерство и интеллект некоторых из самых успешных трейдеров в мире. Вот основные уроки, которым книга стремится научить своих читателей:

Разнообразие стратегий. Нет единственного «правильного» способа трейдинга. Каждый из интервьюируемых имеет свой уникальный подход, подчеркивающий, что успех может быть достигнут разными путями.

Значение дисциплины. Все трейдеры подчеркивают важность дисциплины при совершении сделок и следовании своей торговой стратегии, вне зависимости от эмоций рынка.

Управление риском. Одним из ключевых аспектов успешного трейдинга является эффективное управление риском, включая установление стоп-лоссов и размера позиций.

Адаптивность. Трейдеры должны уметь адаптироваться к меняющимся рыночным условиям и быть готовыми пересматривать или менять свои стратегии соответственно.

Обучение через опыт. Многие трейдеры согласны с тем, что развитие интуиции и навыков приходит со временем и опытом на рынках.

Индивидуальность. Каждый трейдер должен развивать свою собственную философию и подход к торговле, который лучше всего подходит именно ему, основываясь на личных качествах и предрасположенностях. Пока трейдер торгует в собственном стиле, он пожинает лишь собственные победы и поражения. Если же он пытается перенять чужой стиль, то в конечном итоге часто получает худшее с обеих сторон.

🗣 Дайте реакций, если было полезно) 👍🔥❤️

Навигатор по каналу | Finrange PREMIUM

С уважением, Дмитрий! Основатель сервиса по анализу акций Finrange.

Please open Telegram to view this post

VIEW IN TELEGRAM

👍22❤6🔥6🤔1

Forwarded from Finrange.com | сервис для инвесторов

Приветствую трейдеры и инвесторы!

Мы решили немного перепозиционировать Telegram-каналы.

В нашем Telegram-канале теперь будут выходить обучающие статьи по фундаментальному анализу, новости и обновления Finrange.com, анализы компаний на основе наших инструментов и эксклюзивные предложения.

Скоро в канале "Finrange.com | сервис для инвесторов" первый пост о коэффициенте рентабельности активов. Присоединяйтесь, чтобы расширить свои знания и улучшить не только свой опыт, но и увеличить доходность своих инвестиций.

Желающих погрузиться в мир инвестиций и трейдинга приглашаю в свой канал "Finrange.com | Дмитрий Баженов", где я буду делиться аналитическими обзорами и мыслями по рынку акций, а также продолжу публиковать обзоры на книги и фильмы о финансах.

С уважением, Дмитрий! Основатель сервиса по анализу акций Finrange.

Please open Telegram to view this post

VIEW IN TELEGRAM

👍14❤3👏2💯1

Приветствую трейдеры и инвесторы!

Сегодня разбирал свои заметки из книг и наткнулся на очень актуальную цитату величайшего спекулянта Джесси Ливермора:

«Стремление к постоянным действиям независимо от основных условий является причиной многих потерь на Уолл-стрит даже среди профессионалов, которые чувствуют, что они должны каждый день приносить домой немного денег, как если бы они работали за обычную зарплату. Помните: когда вы ничего не делаете, те спекулянты, которые чувствуют, что должны торговать изо дня в день, закладывают фундамент для вашей следующей прибыльной позиции. И вы получите прибыль от их ошибок».

🗣А вы торгуете в праздничные дни или отдыхаете?

- Торгую❤️

- Отдыхаю 👍

- Сделки не открываю, но за рынком смотрю👀

Навигатор по каналу | Finrange PREMIUM

С уважением, Дмитрий! Основатель сервиса по анализу акций Finrange.

Please open Telegram to view this post

VIEW IN TELEGRAM

👍37👀36❤25

Приветствую трейдеры и инвесторы!

Вчера стало известно, что Астра попала под санкции США за участие в создании операционной системы Astra Linux, используемой российским ОПК и вооруженными силами.

Скорее всего, речь идёт о "дочке" группы, особенностью которой является встроенная защита информации и возможность обработки данных различной степени секретности. От сведений, составляющих гостайну до степени секретности "совершенно секретно" или "особой важности".

Что ответила Группа Астра?

"Наша команда работает в России, наши разработки базируются внутри страны, мы не используем ни одного проприетарного компонента, развиваем свой собственный репозиторий, а все наши технологические процессы абсолютно независимы от других юрисдикций. Более того, мы не рассматриваем страны ЕС и США в качестве направлений для зарубежной экспансии" — заявили в пресс-службе компании.

Также, компания заявила о продолжении работы над развитием российского программного обеспечения, которое может заместить западные продукты на внутреннем и международном рынках дружественных государств.

Мнение

Узнав о санкциях во время закрытия биржи, рыночная реакция ожидается умеренной. Астра быстро отреагировала, заявив, что санкции не повлияют на их бизнес. Думаю, инвесторы успели переварить новость и не будут спешить с решением, как при открытом рынке.

При этом, рынок в праздничные дни тонкий, могут быть проколы. Я продолжаю удерживать акции Астра в своем среднесрочном портфеле после участия в SPO.

🗣 Как будете реагировать на санкции в отношении Астры? #Мысли #ASTR

- Держать❤️

- Откупать👍

- В стороне 🔥

Навигатор по каналу | Finrange PREMIUM

С уважением, Дмитрий! Основатель сервиса по анализу акций Finrange.

Please open Telegram to view this post

VIEW IN TELEGRAM

❤65🔥32👍25👏1😁1

Вчера Газпром опубликовал финансовую отчётность за 2023 г. по МСФО. После этого акции Газпрома упали более чем на 3%.

Выручка компании упала на 27% по сравнению с 2022 г. – до 8,5 трлн руб. на фоне потери европейского рынка и снижения цен на газ. Показатель EBITDA из-за роста налогов и операционных расходов упал в 2 раза.

В результате чего, Газпром по итогам года получил чистый убыток в размере 629 млрд руб. против прибыли в 1,23 трлн руб. в предыдущем году. Кроме операционной деятельности, давление на прибыль оказали более низкие финансовые доходы по сравнению с 2022 г.

Несмотря на полученный убыток, участники рынка по-прежнему рассчитывают на дивиденды. Напомню, исходя из дивидендной политики, Газпром выплачивает дивиденды по итогам года в размере не менее 50% от скорректированной чистой прибыли по МСФО.

Таким образом, чистый убыток нужно вычистить на следующие статьи:

• Прибыль (убыток) по курсовым разницам, отражаемые в составе финансовых доходов и расходов;

• Курсовые разницы по операционным статьям;

• Убыток от обесценения (восстановление убытка от обесценения) объектов основных средств и незавершенного строительства;

• Убыток от обесценения (восстановление убытка от обесценения) инвестиций в ассоциированные организации и совместные предприятия;

• Разницу между долей в прибыли ассоциированных организаций и совместных предприятий и поступлениями от ассоциированных организаций и совместных предприятий.

В результате, мы получаем скорректированную чистую прибыль Газпрома в размере 724 млрд руб. Соответственно, дивиденд по итогам года может составить около 15,3 руб. на акцию. Но это ещё не гарантирует нам получение дивидендов.

Дивидендной политикой Газпрома предусмотрена возможность сокращения коэффициента выплат при условии превышения долговой нагрузки по коэффициенту чистый долг/EBITDA выше 2,5х. По итогам 2023 г. этот показатель превысил 2,9х, что дает право на снижение выплат.

Результаты вышли ожидаемо слабые. На операционном уровне Газпром убыточный. Уже за I кв. 2024 г. компания получила убыток 449,53 млрд руб. Впереди новые капитальные вложения и переориентация на Восток. На фоне высоких ставок и падении EBITDA долговая нагрузка будет увеличиваться.

В связи с вышеперечисленным, считаю выплата годовых дивидендов на акции Газпрома маловероятна. Тем не менее, российскому бюджету нужны деньги, а на балансе у Газпрома почти 1,5 трлн руб. денежных средств.

🗣 А вы держите акции Газпрома? #Обзор #GAZP

- Да❤️

- Нет👍

- Спасибо за обзор🔥

Навигатор по каналу | Finrange PREMIUM

С уважением, Дмитрий! Основатель сервиса по анализу акций Finrange.

Please open Telegram to view this post

VIEW IN TELEGRAM

❤207👍85🔥45🤔1🤬1

Forwarded from Finrange.com | сервис для инвесторов

Напомним, у Лукойла скоро закрытие реестра – 7 мая 2024 г. Для тех, кто хочет получить дивиденды, нужно купить акции до 6 мая включительно. Конечно, лучше покупать бумаги существенно раньше, чтобы дивидендная доходность была выше. Тогда, можно заработать не только на дивидендах, но и на курсовом росте акций.

Всю информацию по дивидендам можно получить в карточке компании у нас на сайте абсолютно бесплатно. Кроме дивидендых дат, истории выплаты, графиков, дивидендной политики копании, вы найдёте разлричные коэффициенты. Например:

Рост дивидендов за 5 лет – показывает на сколько увеличились дивиденды за 5 лет. Здесь, важно находить такие акции, где рост дивидендов обгоняет инфляцию. В скринере акций во вкладке дивиденды, можно найти данные за 1-10 лет и сравнить с другими компаниями.

Непрерывное количество лет выплаты дивидендов – данные показатель говорит сам за себя. В данном случае Лукойл является российски аристократом, который платит дивиденды больше 20 лет.

Индекс стабильности дивидендов – он показывает, как регулярно компания выплачивает и повышает дивиденды. Чем выше значение, тем лучше.

🗣P.S.: Дайте пожалуйста реакций, чтобы мы понимали, какие посты полезны вам) 👍🔥❤️

Скринер | Дивидендный календарь | Рейтинг акций

С уважением, команда аналитического сервиса по анализу акций для частных инвесторов!

Please open Telegram to view this post

VIEW IN TELEGRAM

🔥61👍38❤7✍2👏2

💼Итоги апреля 2024 г. Сколько заработали на бирже?

По итогам каждого месяца мы в Finrange подводим промежуточные итоги и делимся результатами.

Спекулятивный портфель с 11 июля 2022 г.:

• Текущая сумма: 2 438 987,95 руб.

• Результат за месяц -48 809,95 руб.

• Доходность портфеля: +204,87%

В апреле спекулятивном портфеле, мы очень хорошо заработали на двух сделках. На акциях Сбера – плюс 51 400 руб. и на акциях Астры – 43 105,26 руб. Соотношение риск к прибыли было в первой сделке 1 к 3,7х, во второй 1 к 4,67х. Но затем, мы решили увеличить риск и на рынке началась пила. Попали в серию из 5 убыточных сделок подряд. Несмотря, на то, что суммарная доходность сделок +4% из-за увеличенного риска на сделку получили убыток в размере 48 809,95 руб. Таким образом, спекулятивный портфель за месяц снизился на 1,96% против роста индекса МосБиржи +4,11%. С июня 2022 г. это 1-й убыточный месяц и 3-й с начала запуска запуска портфеля.

Среднесрочный портфель с 17 августа 2016 г.:

• Текущая сумма: 11 221 942,87 руб.

• Результат за месяц +315 356,16 руб.

• Доходность портфеля: +1022,19%

В среднесрочном портфеле на протяжении месяца продолжили перекладываться их акций Ozon, увеличивая долю в Роснефти. Зафиксировали на росте прибыль в акциях НЛМК и поучаствовали в SPO Астры и получили дивиденды от НОВАТЭКа. А также, открыли две инвестиционные идеи, остальные свободные средства перед праздниками разместили в фондах ликвидности. В результате, за месяц портфель прибавил +2,89% против роста индекса МосБиржи +4,11%. В деньгах заработали +315 356,16 руб.

Мы продолжаем откровенно делиться результатами и рассказывать честно о наших успехах и неудачах в Finrange Premium.

🗣 Как вам результаты за месяц? А как ваши, обогнали рынок? #Портфель #Подписка

- Огонь 🔥

- Лучше рынка👍

- На уровне😄

- Хуже рынка 😥

С уважением, Дмитрий! Основатель сервиса по анализу акций Finrange.

По итогам каждого месяца мы в Finrange подводим промежуточные итоги и делимся результатами.

Спекулятивный портфель с 11 июля 2022 г.:

• Текущая сумма: 2 438 987,95 руб.

• Результат за месяц -48 809,95 руб.

• Доходность портфеля: +204,87%

В апреле спекулятивном портфеле, мы очень хорошо заработали на двух сделках. На акциях Сбера – плюс 51 400 руб. и на акциях Астры – 43 105,26 руб. Соотношение риск к прибыли было в первой сделке 1 к 3,7х, во второй 1 к 4,67х. Но затем, мы решили увеличить риск и на рынке началась пила. Попали в серию из 5 убыточных сделок подряд. Несмотря, на то, что суммарная доходность сделок +4% из-за увеличенного риска на сделку получили убыток в размере 48 809,95 руб. Таким образом, спекулятивный портфель за месяц снизился на 1,96% против роста индекса МосБиржи +4,11%. С июня 2022 г. это 1-й убыточный месяц и 3-й с начала запуска запуска портфеля.

Среднесрочный портфель с 17 августа 2016 г.:

• Текущая сумма: 11 221 942,87 руб.

• Результат за месяц +315 356,16 руб.

• Доходность портфеля: +1022,19%

В среднесрочном портфеле на протяжении месяца продолжили перекладываться их акций Ozon, увеличивая долю в Роснефти. Зафиксировали на росте прибыль в акциях НЛМК и поучаствовали в SPO Астры и получили дивиденды от НОВАТЭКа. А также, открыли две инвестиционные идеи, остальные свободные средства перед праздниками разместили в фондах ликвидности. В результате, за месяц портфель прибавил +2,89% против роста индекса МосБиржи +4,11%. В деньгах заработали +315 356,16 руб.

Мы продолжаем откровенно делиться результатами и рассказывать честно о наших успехах и неудачах в Finrange Premium.

🗣 Как вам результаты за месяц? А как ваши, обогнали рынок? #Портфель #Подписка

- Огонь 🔥

- Лучше рынка👍

- На уровне😄

- Хуже рынка 😥

С уважением, Дмитрий! Основатель сервиса по анализу акций Finrange.

{kind=link}

👍15🔥7❤4😁4😢3

Вчера на вечерних торгах стало известно, что М.Видео планирует провести допэмиссию акций. На фоне этого котировки М.Видео 15 минут потеряли около 10%.

🧮Допэмиссия

На сайте раскрытия информации появилось сообщение о заседании совета директоров компании, которое запланировано на 7 мая 2024 г. На нём будут рассматривать вопрос об увеличении уставного капитала общества путем размещения дополнительных обыкновенных акций.

Подробности самой допэмиссии будут опубликованы сегодня-завтра. Увеличение уставного капитала за счет допэмиссии «размоет» долю акционеров, что в свою очередь скажется на падении прибыли и дивидендов на акцию в будущем.

Тем не менее, считаю, что это правильный шаг для компании. Последние несколько лет на фоне конкуренции со стороны маркетплейсов М.Видео испытывает финансовые трудности, но уже есть просвет. Аналогичная ситуация была с Аэрофлотом, когда у него начались финансовые проблемы.

По итогам 2023 г. компания смогла сократить чистый убыток на 31% по сравнению с 2022 г. – до 5,2 млрд руб. Уменьшить долговую нагрузку по коэффициенту Чистый долг/EBITDA с 4,5х до 3,2х. Учитывая продолжение сохранения высоких ставок, М.Видео решил привлечь денежные средства на фондовом рынке.

• Что такое дополнительная эмиссия?

• Что показывает коэффициент Чистый долг/EBITDA?

• Всё что нужно знать о дивидендах

• Фундаментальный анализ М.Видео

🗣Дайте реакций, если полезно👍🔥❤️ #Обзор #Знания #MVID

Навигатор по каналу | Finrange PREMIUM

С уважением, Дмитрий! Основатель сервиса по анализу акций Finrange.

Please open Telegram to view this post

VIEW IN TELEGRAM

👍32🔥6❤1

Стало известно, что совет директоров застройщика, несмотря на сильные финансовые результаты рекомендовал не выплачивать дивиденды за 2023 г.

Неожиданное решение от самого рентабельного девелопера России. Видимо высокая ключевая ставка ЦБ РФ, повышение первоначального взноса по ипотеке начали оказывать давление на маржинальность бизнеса? По итогам 2023 г. доля контрактов, заключенных с участием ипотечных средств, составила 89% — это большой риск.

Напомню, дивидендная политика учитывает долговую нагрузку Компании, при этом обеспечивает минимальный̆ уровень фиксированных дивидендных выплат. При соотношении Чистый̆ долг/скорректированная EBITDA < 1,0x на выплату дивидендов будет направлено не менее 50% чистой̆ прибыли предыдущего финансового периода по МСФО. При показателе 1,0х ≤ Чистый̆ долг/скорректированная EBITDA ≤ 2,0х — не менее 33%.

При этом, у застройщика соотношение чистый корпоративный долг/EBITDA на конец 2023 г. составило 1,07х, что является очень комфортным уровнем для любой отрасли. Более того, при любой̆ долговой̆ нагрузке сумма дивидендов Самолёта по дивполтике должна составить не менее 5 млрд руб.

Очень удачно совпало, что мы с подписчиками Finrange Premium недавно закрыли позицию с прибыль более 20% по акциям Самолёта и пока не планируем возвращаться к застройщикам.

🗣 А вы держите акции Самолёта? #SMLT #Мысли

- Да ❤️

- Нет👍

- Очень неожиданно🤔

Навигатор по каналу | Finrange PREMIUM

С уважением, Дмитрий! Основатель сервиса по анализу акций Finrange.

Please open Telegram to view this post

VIEW IN TELEGRAM

👍94❤32🤔11😁3👀3

🎇С Днём Победы! Всем мирного неба над головой.

С уважением, Дмитрий! Основатель сервиса по анализу акций Finrange.

С уважением, Дмитрий! Основатель сервиса по анализу акций Finrange.

🎉34❤16👏7🙏6😁1

Finrange.com | Дмитрий Баженов

Совет директоров М.Видео принял решение дополнительно разместить 30 млн акций по открытой подписке.

Уставной капитал компании в настоящий момент составляет 1,797 млрд руб. Таким образом, уставной капитал в результате допэмиссии будет увеличен на 17%.

М.Видео получила предварительное согласие на приобретение всего объёма допэмиссии от одного из крупнейших акционеров — инвестиционного холдинга ЭсЭфАй (SFIN).

Цена и дата размещения будут определены и объявлены позднее. Тем не менее, это уже не должно оказать никакого влияние на котировки компании.

Напомню, допэмиссия М.Видео положительна для владельцев облигаций. Акции естественно будут под давление до тех пор, пока участники рынка не увидят восстановление финансовых результатов. #Обзор #MVID

Навигатор по каналу | Finrange PREMIUM

С уважением, Дмитрий! Основатель сервиса по анализу акций Finrange.

Please open Telegram to view this post

VIEW IN TELEGRAM

👍19🔥2❤1👏1💯1

Finrange.com | Дмитрий Баженов

Котировки компании сегодня растут более чем на 3,5% без каких-либо новостей.

Напомню, мы с подписчиками Finrange Premium покупали акции Астры на SPO и после. Об этом писал здесь.

Коррекция закончилась, наблюдаю выход из консолидации на повышенном объёме. Далее цель 700-720 руб.

🗣 Покупали акции Астры на SPO? - дайте реакций, если да👍🔥❤️ #ASTR

Навигатор по каналу | Finrange PREMIUM

С уважением, Дмитрий! Основатель сервиса по анализу акций Finrange.

Please open Telegram to view this post

VIEW IN TELEGRAM

👍44🔥9❤4👏4

Forwarded from Finrange.com | сервис для инвесторов

Валовая маржа или валовая рентабельность (Gross margin) – это выручка компании за вычетом себестоимости реализованных товаров (COGS). Другими словами, это процент выручки от продаж, которую компания сохраняет после понесённых прямых затрат, связанных с производством товаров, которые она продает или услуг, которые она предоставляет.

Таким образом, чем выше средняя маржа валовой прибыли, тем больше компания сохраняет финансов на каждый рубль/доллар продаж, которые она затем может направить для обслуживания других расходов или обязательств.

Уровни валовой рентабельности могут значительно варьироваться от одного сектора к другому.

📲Как рассчитать валовую маржу?

Валовая рентабельность получается путем разницы выручки и себестоимости реализованных товаров и услуг, делённую на выручку компании.

Валовая маржа (Gross Margin Percent) = Валовая прибыль (Gross margin) / Выручка (Revenue) x 100%

Можно самостоятельно рассчитать значения коэффициента валовой рентабельности, или воспользоваться готовым расчетом. Для каждой компании наши алгоритмы рассчитывают все коэффициенты и мультипликаторы.

Используйте для сравнения Gross margin между другими компаниями в отрасли скринер акций, а в данном случае, вкладку «Валовой рентабельности» или добавить колонку с показателем самостоятельно.

Скринер | Дивидендный календарь | Рейтинг акций

С уважением, команда аналитического сервиса по анализу акций для частных инвесторов!

Please open Telegram to view this post

VIEW IN TELEGRAM

👍18❤2🔥2👏2💯1

🎯Сургутнефтегаз рекомендовал рекордные дивиденды за 2023 г. +35% на акциях

Привилегированные акции Сургутнефтегаза выросли более чем на 4,5% на рекомендации дивидендов по итогам прошлого года.

Что по дивидендам?

Сегодня совет директоров Сургутнефтегаза рекомендовал дивиденды по обыкновенным акциям в размере 0,85 руб., по привилегированным – 12,29 руб. Текущая дивидендная доходность по «префам» составляет более 17%. Дата закрытия реестра для получения дивидендов назначена на 18 июля 2024 г.

Комментарий

Дивиденды рекомендованы в рамках моих ожиданий. Ещё в ноябре 2023 г. я писал: «Учитывая укрепление рубля, рост доходов от продажи нефти и получения выплат по демпферу, считаем, что дивиденд останется в диапазоне 12-13 руб.». В марте уже по итогам отчёта посчитал 12,29 руб.

С подписчиками Finrange Premium мы набирали позицию в среднесрочном портфеле ещё летом. В одно время было около 35% от портфеля. В спекулятивном держали более 50%, но затем по мере рост акций сокращали позиции.

Сегодня кульминация, привилегированные акции преодолели целевой ориентир в 70 руб. на рекомендации дивидендов за 2023 г. В связи с этим, я закрыл полностью позицию в среднесрочном портфеле с доходностью более 35%.

🗣 А вы держите «префы» Сургутнефтегаза? Только не говорите, что не предупреждал) #Обзор #SNGSP #Портфель #Подписка

- Да 🔥

- Спасибо👍

- Уже фиксирую прибыль 😄

Навигатор по каналу | Finrange PREMIUM

С уважением, Дмитрий! Основатель сервиса по анализу акций Finrange.

Привилегированные акции Сургутнефтегаза выросли более чем на 4,5% на рекомендации дивидендов по итогам прошлого года.

Что по дивидендам?

Сегодня совет директоров Сургутнефтегаза рекомендовал дивиденды по обыкновенным акциям в размере 0,85 руб., по привилегированным – 12,29 руб. Текущая дивидендная доходность по «префам» составляет более 17%. Дата закрытия реестра для получения дивидендов назначена на 18 июля 2024 г.

Комментарий

Дивиденды рекомендованы в рамках моих ожиданий. Ещё в ноябре 2023 г. я писал: «Учитывая укрепление рубля, рост доходов от продажи нефти и получения выплат по демпферу, считаем, что дивиденд останется в диапазоне 12-13 руб.». В марте уже по итогам отчёта посчитал 12,29 руб.

С подписчиками Finrange Premium мы набирали позицию в среднесрочном портфеле ещё летом. В одно время было около 35% от портфеля. В спекулятивном держали более 50%, но затем по мере рост акций сокращали позиции.

Сегодня кульминация, привилегированные акции преодолели целевой ориентир в 70 руб. на рекомендации дивидендов за 2023 г. В связи с этим, я закрыл полностью позицию в среднесрочном портфеле с доходностью более 35%.

🗣 А вы держите «префы» Сургутнефтегаза? Только не говорите, что не предупреждал) #Обзор #SNGSP #Портфель #Подписка

- Да 🔥

- Спасибо👍

- Уже фиксирую прибыль 😄

Навигатор по каналу | Finrange PREMIUM

С уважением, Дмитрий! Основатель сервиса по анализу акций Finrange.

{kind=link}

🔥52👍25❤5👏3😁2

Сегодня вышли интересные финансовые отчёты по компаниям! Обзор по какой компании наиболее интересен?

Anonymous Poll

33%

Совкомбанк

38%

Ростелеком

29%

Софтлайн