🔥МТС-банк планирует выйти на IPO

Приветствую, трейдеры и инвесторы!

Появилась информация, что акционеры МТС-банка приняли решение обратиться за листингом акций на Московской бирже — решение ожидаемо. Писал подробнее в статье: "IPO МТС-банка и продажа бизнеса в Армении. МТС собирает на дивиденды?".

Ранее, наблюдательный совет МТС-банка одобрил увеличение уставного капитала на 3,6 млрд руб. через дополнительную эмиссию. Акции в количестве 7,2 млн шт. номинальной стоимостью 500 руб. будут размещаться по открытой подписке.

Напомню, пока сохраняем позицию, ждём рекомендации дивидендов за 2023 г., где уже будем фиксировать прибыль. Текущая доходность позиции составляет более 16,5%.

👉Последний обзор по МТС писали на прошлой неделе: "Обзор финансовых результатов МТС за 2023 г. В ожидании дивидендов".

🗣А вы держите акции МТС? #MTSS

- Да 🔥

- Нет🤔

- Покупаю👍

- Продаю 👀

С уважением, Дмитрий! Основатель сервиса по анализу акций Finrange.

Приветствую, трейдеры и инвесторы!

Появилась информация, что акционеры МТС-банка приняли решение обратиться за листингом акций на Московской бирже — решение ожидаемо. Писал подробнее в статье: "IPO МТС-банка и продажа бизнеса в Армении. МТС собирает на дивиденды?".

Ранее, наблюдательный совет МТС-банка одобрил увеличение уставного капитала на 3,6 млрд руб. через дополнительную эмиссию. Акции в количестве 7,2 млн шт. номинальной стоимостью 500 руб. будут размещаться по открытой подписке.

Напомню, пока сохраняем позицию, ждём рекомендации дивидендов за 2023 г., где уже будем фиксировать прибыль. Текущая доходность позиции составляет более 16,5%.

👉Последний обзор по МТС писали на прошлой неделе: "Обзор финансовых результатов МТС за 2023 г. В ожидании дивидендов".

🗣А вы держите акции МТС? #MTSS

- Да 🔥

- Нет🤔

- Покупаю👍

- Продаю 👀

С уважением, Дмитрий! Основатель сервиса по анализу акций Finrange.

{kind=link}

🔥39🤔34👍8👏2💯1

💰ММК может выплатить дивиденды за 2023 г. На что рассчитывать инвесторам?

Сегодня стало известно, что ММК может рассмотреть вопрос о дивидендах в апреле 2024 г. Об этом сообщил Интерфакс со ссылкой на источники.

Кроме этого, возможные дивиденды комментировал Ярослав Врубель — директор по устойчивому развитию и связям с инвесторами компании.

На какие дивиденды от ММК может рассчитывать инвестор?

Замдиректор по связям с инвесторами ММК Илья Нечаев, сказал, что свободный денежный поток металлурга составил в 31 млрд руб.

По данным последней дивполитики, выплата дивидендов будет составлять не менее 100% свободного денежного потока, если отношение чистого долга к EBITDA <1.

Таким образом, дивиденд на акцию составит 2,77 руб. или 100% от FCF. Текущая дивдоходность составляет 5,03% — это ниже, чем ожидают участники рынка. Многие закладывают дивидендную доходность в диапазоне 10-15%.

Из интересного

У металлурга достаточно денежных средств, чтобы направить на дивиденды больше 100% от свободного денежного потока. При этом, у ММК уже был такой прецедент в 2018 по 2020 годы.

Также, менеджмент ММК сообщил, что в 2024 г. ожидает свободный денежный поток выше 2023 г. Так как в прошлом году был большой отток в оборотный капитал, в этом такого не будет.

Соответственно, как минимум, мы получим высокий дивиденд по итогам 2024 г. А как максимум, ещё разовый высокий дивиденд ММК за 2023 г.

Мнение

По текущим ценам спекулятивно заходить опасно. Соотношение риск к прибыли не выглядит интересным. Возможно, можно рассмотреть лонг до объявления дивидендов со стопом под сегодняшний минимум. Тем не менее, мы ранее с подписчиками Finrange Premium открывали спекулятивный лонг, держим пока с целью 58 руб.

🗣А вы верите в высокие дивиденды от ММК? #Обзор #MAGN

- Да 🔥

- Нет 👍

- Не знаю🤔

С уважением, Дмитрий! Основатель сервиса по анализу акций Finrange.

Сегодня стало известно, что ММК может рассмотреть вопрос о дивидендах в апреле 2024 г. Об этом сообщил Интерфакс со ссылкой на источники.

Кроме этого, возможные дивиденды комментировал Ярослав Врубель — директор по устойчивому развитию и связям с инвесторами компании.

На какие дивиденды от ММК может рассчитывать инвестор?

Замдиректор по связям с инвесторами ММК Илья Нечаев, сказал, что свободный денежный поток металлурга составил в 31 млрд руб.

По данным последней дивполитики, выплата дивидендов будет составлять не менее 100% свободного денежного потока, если отношение чистого долга к EBITDA <1.

Таким образом, дивиденд на акцию составит 2,77 руб. или 100% от FCF. Текущая дивдоходность составляет 5,03% — это ниже, чем ожидают участники рынка. Многие закладывают дивидендную доходность в диапазоне 10-15%.

Из интересного

У металлурга достаточно денежных средств, чтобы направить на дивиденды больше 100% от свободного денежного потока. При этом, у ММК уже был такой прецедент в 2018 по 2020 годы.

Также, менеджмент ММК сообщил, что в 2024 г. ожидает свободный денежный поток выше 2023 г. Так как в прошлом году был большой отток в оборотный капитал, в этом такого не будет.

Соответственно, как минимум, мы получим высокий дивиденд по итогам 2024 г. А как максимум, ещё разовый высокий дивиденд ММК за 2023 г.

Мнение

По текущим ценам спекулятивно заходить опасно. Соотношение риск к прибыли не выглядит интересным. Возможно, можно рассмотреть лонг до объявления дивидендов со стопом под сегодняшний минимум. Тем не менее, мы ранее с подписчиками Finrange Premium открывали спекулятивный лонг, держим пока с целью 58 руб.

🗣А вы верите в высокие дивиденды от ММК? #Обзор #MAGN

- Да 🔥

- Нет 👍

- Не знаю🤔

С уважением, Дмитрий! Основатель сервиса по анализу акций Finrange.

{kind=link}

🔥37👍25🤔10❤1👏1

На этой неделе было много отчётов. Обзор какой компании сделать?

Anonymous Poll

19%

Сбер

6%

Ренессанс Страхование

8%

М.Видео

17%

Novabev (Белуга)

22%

ТКС Холдинг (Тинькофф)

12%

Газпром нефть

9%

Русал

8%

Совкомбанк

👍14❤2👏1💯1

📚ТОП-5 книг по инвестированию на основе фундаменального анализа

Сегодня для вас подготовил подборку книг, которые помогут вам стать успешным инвестором. О книгах, фильмах, биографии и инвестировании, мы рассказываем в нашем проекте Finrange Журнал.

Разумный инвестор

Входя в мир инвестиций, важно иметь грамотного наставника, который поможет советом и направит в нужном направлении. Для Уоррена Баффета таким наставником стал Бенджамин Грэм, автор нашумевшей в свое время книги «Разумный инвестор». По мнению легендарного инвестора, именно «Разумному инвестору» уготована судьба стать настольной книгой для инвесторов, поскольку это одно из лучших пособий по инвестированию. Подробнее наш обзор на книгу «Разумный инвестор» и цитаты из неё – читайте здесь.

Эссе об инвестициях, корпоративных финансах и управлении компаниями

Книга состоит из писем, адресованных Уорреном Баффетом акционерам Berkshire Hathaway. Здесь собраны тексты, написанные главой компании в течение многих лет. Одни воспринимают эссе как занятное чтение. Другие проникаются идеями Баффета, принимая их как инструкцию, как достичь богатства. Рекомендации отличаются честностью, а линия рассуждений выстраивается на принципах стоимостного инвестирования, которые Уоррен адаптирует к текущим условиям. Подробнее наш обзор на книгу « Эссе об инвестициях» и цитаты из неё – читайте здесь.

Метод Питера Линча. Стратегия и тактика индивидуального инвестора

До того, как редактор дал книге название, под которым ее мог бы узнать и запомнить широкий читатель, Питер назвал ее по-другому: «Как делать деньги на рынке, используя то, что вы уже знаете». Книга учит именно этому — для успешной торговли на рынке необходимо опираться не на математический анализ или удачу, а искать и выбирать сферы и проекты, в которых вы разбираетесь достаточно хорошо. Подробнее наш обзор на книгу «Метод Питера Линча» и цитаты из неё – читайте здесь.

Обыкновенные акции и необыкновенные доходы

Книга «Обыкновенные акции и необыкновенные доходы» написана Филиппом Фишером в 1958 году как фундаментальная работа, рассчитанная на профессиональных инвесторов, экономистов, финансистов, нацеленный на изучение рынка акций, включая теорию инвестиционных стратегий. Изложенные в этом труде материалы представляют собой ценный набор из советов, инструкций, правил, которые помогут инвестору добиться успеха и стабильного высокого дохода. Подробнее наш обзор на книгу «Обыкновенные акции и необыкновенные доходы» и цитаты из неё – читайте здесь.

Манифест инвестора

В книге, выпущенной в 2009 года, даются рекомендации, как избежать потерь и получить максимальную прибыль в рамках обычного инвестирования, либо в ходе создания пенсионных сбережений. Книга появилась в продаже, когда посткризисный шок еще не утих, и каждый инвестор задавался вопросами, как могло такое произойти, и что сделать, чтобы избежать или минимизировать потери. Это пятая книга Бернстайна, посвященная популяризированному описанию теории распределения активов. Подробнее наш обзор на книгу «Манифест инвестора» и цитаты из неё – читайте здесь.

🗣 Какую из книг читали? Если было полезно, дайте реакций👍🔥❤️ #Знания

Навигатор по каналу | Finrange PREMIUM

С уважением, Дмитрий! Основатель сервиса по анализу акций Finrange.

Сегодня для вас подготовил подборку книг, которые помогут вам стать успешным инвестором. О книгах, фильмах, биографии и инвестировании, мы рассказываем в нашем проекте Finrange Журнал.

Разумный инвестор

Входя в мир инвестиций, важно иметь грамотного наставника, который поможет советом и направит в нужном направлении. Для Уоррена Баффета таким наставником стал Бенджамин Грэм, автор нашумевшей в свое время книги «Разумный инвестор». По мнению легендарного инвестора, именно «Разумному инвестору» уготована судьба стать настольной книгой для инвесторов, поскольку это одно из лучших пособий по инвестированию. Подробнее наш обзор на книгу «Разумный инвестор» и цитаты из неё – читайте здесь.

Эссе об инвестициях, корпоративных финансах и управлении компаниями

Книга состоит из писем, адресованных Уорреном Баффетом акционерам Berkshire Hathaway. Здесь собраны тексты, написанные главой компании в течение многих лет. Одни воспринимают эссе как занятное чтение. Другие проникаются идеями Баффета, принимая их как инструкцию, как достичь богатства. Рекомендации отличаются честностью, а линия рассуждений выстраивается на принципах стоимостного инвестирования, которые Уоррен адаптирует к текущим условиям. Подробнее наш обзор на книгу « Эссе об инвестициях» и цитаты из неё – читайте здесь.

Метод Питера Линча. Стратегия и тактика индивидуального инвестора

До того, как редактор дал книге название, под которым ее мог бы узнать и запомнить широкий читатель, Питер назвал ее по-другому: «Как делать деньги на рынке, используя то, что вы уже знаете». Книга учит именно этому — для успешной торговли на рынке необходимо опираться не на математический анализ или удачу, а искать и выбирать сферы и проекты, в которых вы разбираетесь достаточно хорошо. Подробнее наш обзор на книгу «Метод Питера Линча» и цитаты из неё – читайте здесь.

Обыкновенные акции и необыкновенные доходы

Книга «Обыкновенные акции и необыкновенные доходы» написана Филиппом Фишером в 1958 году как фундаментальная работа, рассчитанная на профессиональных инвесторов, экономистов, финансистов, нацеленный на изучение рынка акций, включая теорию инвестиционных стратегий. Изложенные в этом труде материалы представляют собой ценный набор из советов, инструкций, правил, которые помогут инвестору добиться успеха и стабильного высокого дохода. Подробнее наш обзор на книгу «Обыкновенные акции и необыкновенные доходы» и цитаты из неё – читайте здесь.

Манифест инвестора

В книге, выпущенной в 2009 года, даются рекомендации, как избежать потерь и получить максимальную прибыль в рамках обычного инвестирования, либо в ходе создания пенсионных сбережений. Книга появилась в продаже, когда посткризисный шок еще не утих, и каждый инвестор задавался вопросами, как могло такое произойти, и что сделать, чтобы избежать или минимизировать потери. Это пятая книга Бернстайна, посвященная популяризированному описанию теории распределения активов. Подробнее наш обзор на книгу «Манифест инвестора» и цитаты из неё – читайте здесь.

🗣 Какую из книг читали? Если было полезно, дайте реакций👍🔥❤️ #Знания

Навигатор по каналу | Finrange PREMIUM

С уважением, Дмитрий! Основатель сервиса по анализу акций Finrange.

🔥10👍8❤2🤷♂2👏1

💼Результаты наших портфелей на российском рынке за 11-15 марта 2024 г.

В конце каждой недели мы в Finrange подводим промежуточные итоги и делимся результатами.

Спекулятивный портфель с 11 июля 2022 г.:

• Текущая сумма: 2 381 901.10 руб.

• Результат за неделю +93 624 руб.

• Доходность портфеля: +197,74%

Основная стратегия: Поиск спекулятивных идей на основе технического анализа с учётом рыночного сантимента с минимальным соотношением риск к прибыли 1 к 3. Одновременно может быть открыто до 4-х позиций с удержанием от нескольких дней до нескольких недель. Используются кредитные плечи, шорты и мани-менеджмент.

На этой недели мы сократили долю в акциях металлургов перед новостями о дивидендах ММК. В результате портфель вырос на 4,09% по сравнению со снижением индекса МосБиржи на 0,47%. Если бы не сокращал риск, доходность была бы выше. По-прежнему открыты четыре спекулятивных позиций.

Среднесрочный портфель с 17 августа 2016 г.:

• Текущая сумма: 10 728 870,06 руб.

• Результат за неделю: -57 678,71 руб.

• Доходность портфеля: +972,88%

Основная стратегия: Поиск среднесрочных идей на основе фундаментального анализа. Одновременно может быть открыто до 10-и позиций с удержанием от нескольких недель до нескольких месяцев. Задача найти драйверы в акциях и удерживать акции по тренду до истечения катализатора роста или завершения тренда в бумаге. На каждую позицию выделяется от 5% до 10%. Не используются кредитные плечи и шорты.

В среднесрочном портфеле продолжили постепенно выходить из фондов ликвидности и увеличивать долю в акциях. Портфель чувствует себя на уровне рынка, снижение составило 0,53%.

🗣А как ваши результаты по итогам недели, лучше рынка? #Портфель #Подписка

- Лучше рынка👍

- На уровне😄

- Хуже рынка 😥

С уважением, Дмитрий! Основатель сервиса по анализу акций Finrange.

В конце каждой недели мы в Finrange подводим промежуточные итоги и делимся результатами.

Спекулятивный портфель с 11 июля 2022 г.:

• Текущая сумма: 2 381 901.10 руб.

• Результат за неделю +93 624 руб.

• Доходность портфеля: +197,74%

Основная стратегия: Поиск спекулятивных идей на основе технического анализа с учётом рыночного сантимента с минимальным соотношением риск к прибыли 1 к 3. Одновременно может быть открыто до 4-х позиций с удержанием от нескольких дней до нескольких недель. Используются кредитные плечи, шорты и мани-менеджмент.

На этой недели мы сократили долю в акциях металлургов перед новостями о дивидендах ММК. В результате портфель вырос на 4,09% по сравнению со снижением индекса МосБиржи на 0,47%. Если бы не сокращал риск, доходность была бы выше. По-прежнему открыты четыре спекулятивных позиций.

Среднесрочный портфель с 17 августа 2016 г.:

• Текущая сумма: 10 728 870,06 руб.

• Результат за неделю: -57 678,71 руб.

• Доходность портфеля: +972,88%

Основная стратегия: Поиск среднесрочных идей на основе фундаментального анализа. Одновременно может быть открыто до 10-и позиций с удержанием от нескольких недель до нескольких месяцев. Задача найти драйверы в акциях и удерживать акции по тренду до истечения катализатора роста или завершения тренда в бумаге. На каждую позицию выделяется от 5% до 10%. Не используются кредитные плечи и шорты.

В среднесрочном портфеле продолжили постепенно выходить из фондов ликвидности и увеличивать долю в акциях. Портфель чувствует себя на уровне рынка, снижение составило 0,53%.

🗣А как ваши результаты по итогам недели, лучше рынка? #Портфель #Подписка

- Лучше рынка👍

- На уровне😄

- Хуже рынка 😥

С уважением, Дмитрий! Основатель сервиса по анализу акций Finrange.

{kind=link}

👍9😁6❤1👏1💯1

📊Финансовые результаты ТКС Холдинг (Тинькофф) за 2023 г. Выкуп акций, допэмиссия, поглощение Росбанка

ТКС Холдинг (бывший Тинькофф) на прошлой неделе опубликовал сильные финансовые результаты за 2023 г. по МСФО. А также, объявил о поглощении Росбанка.

Что с финансовыми результатами?

По итогам года общая выручка группы ТКС выросла на 33% по сравнению с 2022 г. и достигла 487,7 млрд руб. Чистая прибыль увеличилась почти в 4 раза, до рекордного уровня 80,9 млрд руб.

Во второй половине года, когда в России выросли процентные ставки, ТКС воспользовался моментом для привлечения депозитов, объем которых по итогам 2023 г. вырос втрое по сравнению с предыдущим годом — до 619 млрд руб. Несмотря на рост стоимости фондирования в конце года, в 2023 г. ТКС показала высокий уровень рентабельность капитала — 33,5%.

Количество активных клиентов увеличилось на 30% и составило около 28 млн человек, общее число клиентов превысило 40 млн. При этом, менеджмент видит существенный потенциал дальнейшего роста клиентской базы. Видимо за счёт покупки Росбанка?

Поглощение Росбанка

Банковские структуры Потанина ТКС Холдинг и Росбанк решили объединить в единую группу, чтобы «значительно усилить позиции группы на финансовом рынке».

Менеджмент ТКС Холдинг объявил о предложении акционерам рассмотреть приобретение Росбанка за счет дополнительной эмиссии акций. Планируется, что неиспользованное количество одобренных к выпуску акций будет аннулировано.

Сделка позволит увеличить розничный бизнес Росбанка, где у "жёлтого" одна из лучших экспертиз на рынке. Также, у Группы ТКС появится экспертиза в корпоративном кредитовании со стороны Росбанка.

Тем не менее, рентабельность капитала Росбанка по итогам 2023 г. составила 14% — это существенно ниже всех, торгуем на бирже банков. Интеграция может прибавить как минимум 31% к прибыли ТКС, но снизить ROE.

Детали сделки будут опубликованы позднее. Будет размытие капитала за счёт допэмиссии ТКС, с которой будет финансироваться интеграция Росбанка. От части, размытие акционеров будет нейтрализовано консолидацией активов банков.

Выкуп акций ТКС Холдинга

Кроме этого, совет директоров ТКС Холдинга объявил о проведении обратного выкупа собственных акций на 19 млн штук — это не более 10% капитала. Планируется, что выкупленные акции будут использованы для программы мотивации сотрудников.

Считаю, что это сделано для того, чтобы Владимир Потанин увеличил свою долю за счёт выкупа акций и перешагнул 50%. Напомню, сейчас ему принадлежит 35% в TCS Group и около 45% Росбанка.

Также, buyback позволит нейтрализовать навес бумаг, со стороны инвесторов, которые покупали во внешнем контуре. Тем самым, снизить давление на котировки акций ТКС.

Мнение

Выкуп акций ТКС будет осуществляться до конца 2024 г. Параметров сделки по покупке Росбанка по нет. Поэтому я остаюсь в стороне. Сейчас наблюдаю высокий спрос в акциях на фоне корпоративных новостей. Тем не менее, считаю, что со временем акции продавят после редомициляции и можно будет откупить бумаги ТКС ниже.

🗣А вы держите акции ТКС? #TCSG #Обзор

- Да ❤️

- Нет🤔

- Покупаю👍

- Спасибо за обзор 🔥

С уважением, Дмитрий! Основатель сервиса по анализу акций Finrange.

ТКС Холдинг (бывший Тинькофф) на прошлой неделе опубликовал сильные финансовые результаты за 2023 г. по МСФО. А также, объявил о поглощении Росбанка.

Что с финансовыми результатами?

По итогам года общая выручка группы ТКС выросла на 33% по сравнению с 2022 г. и достигла 487,7 млрд руб. Чистая прибыль увеличилась почти в 4 раза, до рекордного уровня 80,9 млрд руб.

Во второй половине года, когда в России выросли процентные ставки, ТКС воспользовался моментом для привлечения депозитов, объем которых по итогам 2023 г. вырос втрое по сравнению с предыдущим годом — до 619 млрд руб. Несмотря на рост стоимости фондирования в конце года, в 2023 г. ТКС показала высокий уровень рентабельность капитала — 33,5%.

Количество активных клиентов увеличилось на 30% и составило около 28 млн человек, общее число клиентов превысило 40 млн. При этом, менеджмент видит существенный потенциал дальнейшего роста клиентской базы. Видимо за счёт покупки Росбанка?

Поглощение Росбанка

Банковские структуры Потанина ТКС Холдинг и Росбанк решили объединить в единую группу, чтобы «значительно усилить позиции группы на финансовом рынке».

Менеджмент ТКС Холдинг объявил о предложении акционерам рассмотреть приобретение Росбанка за счет дополнительной эмиссии акций. Планируется, что неиспользованное количество одобренных к выпуску акций будет аннулировано.

Сделка позволит увеличить розничный бизнес Росбанка, где у "жёлтого" одна из лучших экспертиз на рынке. Также, у Группы ТКС появится экспертиза в корпоративном кредитовании со стороны Росбанка.

Тем не менее, рентабельность капитала Росбанка по итогам 2023 г. составила 14% — это существенно ниже всех, торгуем на бирже банков. Интеграция может прибавить как минимум 31% к прибыли ТКС, но снизить ROE.

Детали сделки будут опубликованы позднее. Будет размытие капитала за счёт допэмиссии ТКС, с которой будет финансироваться интеграция Росбанка. От части, размытие акционеров будет нейтрализовано консолидацией активов банков.

Выкуп акций ТКС Холдинга

Кроме этого, совет директоров ТКС Холдинга объявил о проведении обратного выкупа собственных акций на 19 млн штук — это не более 10% капитала. Планируется, что выкупленные акции будут использованы для программы мотивации сотрудников.

Считаю, что это сделано для того, чтобы Владимир Потанин увеличил свою долю за счёт выкупа акций и перешагнул 50%. Напомню, сейчас ему принадлежит 35% в TCS Group и около 45% Росбанка.

Также, buyback позволит нейтрализовать навес бумаг, со стороны инвесторов, которые покупали во внешнем контуре. Тем самым, снизить давление на котировки акций ТКС.

Мнение

Выкуп акций ТКС будет осуществляться до конца 2024 г. Параметров сделки по покупке Росбанка по нет. Поэтому я остаюсь в стороне. Сейчас наблюдаю высокий спрос в акциях на фоне корпоративных новостей. Тем не менее, считаю, что со временем акции продавят после редомициляции и можно будет откупить бумаги ТКС ниже.

🗣А вы держите акции ТКС? #TCSG #Обзор

- Да ❤️

- Нет🤔

- Покупаю👍

- Спасибо за обзор 🔥

С уважением, Дмитрий! Основатель сервиса по анализу акций Finrange.

🔥44❤39🤔27👍16😁2

💭Ну что, началось?

Сегодня во второй половине рабочего дня акции российского рынка начали снижаться широким фронтом. На это есть несколько причин.

Во-первых, слова директора СВР Сергея Нарышкина о том, что Франция уже готовится ввести в Одессу воинский контингент 2000 человек. Таким образом, может увеличится эскалация и геополитическая напряжённость. Опасаясь этого, участники рынка начали продавать акции.

Во-вторых, сегодня стало известно, что президент РФ разрешил ПИФам продавать акции стратегических предприятий. Поэтому сильнее всех упали акции Роснефти и Газпром нефти, которые торговались относительно на максимумах. Ранее, продажи были запрещены из-за наличия среди инвесторов таких ПИФов нерезидентов.

В связи с вышеперечисленным, российский фондовый рынок показывает отрицательную динамику. Индекс МосБиржи пробует пробивать сверху вниз уровень поддержки 3280 пунктов. Восходящий тренд пока сохраняется, но вот вот может быть пробит.

Возможно, от текущих уровней начнётся долгожданная коррекция российского рынка. Сдерживающим фактором остаются слабеющий рубль и одновременный роста цен на нефть.

🗣Порой достаточного одного катализатора, чтобы рынок пришёл в движение. #Мысли

Навигатор по каналу | Finrange PREMIUM

С уважением, Дмитрий! Основатель сервиса по анализу акций Finrange.

Сегодня во второй половине рабочего дня акции российского рынка начали снижаться широким фронтом. На это есть несколько причин.

Во-первых, слова директора СВР Сергея Нарышкина о том, что Франция уже готовится ввести в Одессу воинский контингент 2000 человек. Таким образом, может увеличится эскалация и геополитическая напряжённость. Опасаясь этого, участники рынка начали продавать акции.

Во-вторых, сегодня стало известно, что президент РФ разрешил ПИФам продавать акции стратегических предприятий. Поэтому сильнее всех упали акции Роснефти и Газпром нефти, которые торговались относительно на максимумах. Ранее, продажи были запрещены из-за наличия среди инвесторов таких ПИФов нерезидентов.

В связи с вышеперечисленным, российский фондовый рынок показывает отрицательную динамику. Индекс МосБиржи пробует пробивать сверху вниз уровень поддержки 3280 пунктов. Восходящий тренд пока сохраняется, но вот вот может быть пробит.

Возможно, от текущих уровней начнётся долгожданная коррекция российского рынка. Сдерживающим фактором остаются слабеющий рубль и одновременный роста цен на нефть.

🗣Порой достаточного одного катализатора, чтобы рынок пришёл в движение. #Мысли

Навигатор по каналу | Finrange PREMIUM

С уважением, Дмитрий! Основатель сервиса по анализу акций Finrange.

{kind=link}

👍34❤3🔥2👏1🐳1

🚀Акции Группа Астра +7% за день. Почему растут акции?

Сегодня котировки российского разработчика операционные системы Группы Астра растут без каких-либо новостей более чем на 7%. На это есть несколько причин.

1. Отчёт за 2023 г.

В начале апреля этого года Группа Астра опубликует финансовые результаты за 2023 г. по МСФО. Ожидаю сильные показатели по году в отсутствии иностранных конкурентов. Фундаментально, за 2023 г. средние цены на российское программное обеспечение (ПО) в корпоративном сегменте выросли примерно на 10–20%.

2. Техническая картина

Акции пробили уровень сопротивления в районе 590 руб., тем самым вышли из боковика, который длился на протяжении двух месяцев. Это хороший технический сигнал, статистически после обновления исторических максимумов, акции по инерции растут на 5-10%.

3. Положительный новостной фон

– VisionLabs, инновационный разработчик систем машинного зрения из России, и Группа Астра объявили о завершении успешных испытаний в рамках их совместной программы технологического сотрудничества Ready for Astra. Партнеры собираются представить новое решение, направленное на модернизацию транспортной инфраструктуры.

– Компания DIS Group и Группа Астра объявили о прохождении официальной сертификации ETL-платформы «Плюс7 ФормИТ» в рамках их программы технологического партнерства Ready for Astra.

– Астра и Avanpost, российский разработчик инновационных технологий в области безопасности идентификационных данных, подтвердили успешное завершение процесса сертификации последней версии программного обеспечения Avanpost MFA+/FAM Linux Logon 1.9 в рамках программы технологического партнерства Ready for Astra.

– Правительство Омской области решило перевести свою инфраструктуру виртуализации на решения, разработанные Группой Астра. В рамках программы импортозамещения информационных технологий поэтапно закуплены лицензии на отечественный программный комплекс средств виртуализации «Брест» для создания безопасной виртуальной среды серверов. Закупка осуществлена под руководством подведомственного учреждения Министерства цифрового развития, информационной политики и массовых коммуникаций Омской области — Главного управления информационных технологий Омской области.

4. Возможное SPO

В конце ноября 2023 года Илья Сивцев, исполнительный директор группы Астра, поделился в интервью с изданием "Ведомости", что компания рассматривает возможность проведения SPO в течение следующих двух лет без необходимости дополнительного выпуска акций.

Группа успешно провела IPO на Московской бирже 12 октября 2023 г., разместив 10,5 млн акций, и процент свободно обращающихся акций (free-float) составил 5%. Планируемое проведение SPO может случиться в ближайшее время, так как истекает срок блокировки (lock-up) для акционеров, которые собираются продать свои акции, а также для держателей квазиказначейского пакета.

В связи с вышеперечисленным, мы с подписчиками Finragne Premium продолжаем держать акции в среднесрочном портфеле, но начали сегодня фиксировать прибыль в спекулятивном. Текущая доходность позиции более 13%. #Обзор #ASTR

Навигатор по каналу | Finrange PREMIUM

С уважением, Дмитрий! Основатель сервиса по анализу акций Finrange.

Сегодня котировки российского разработчика операционные системы Группы Астра растут без каких-либо новостей более чем на 7%. На это есть несколько причин.

1. Отчёт за 2023 г.

В начале апреля этого года Группа Астра опубликует финансовые результаты за 2023 г. по МСФО. Ожидаю сильные показатели по году в отсутствии иностранных конкурентов. Фундаментально, за 2023 г. средние цены на российское программное обеспечение (ПО) в корпоративном сегменте выросли примерно на 10–20%.

2. Техническая картина

Акции пробили уровень сопротивления в районе 590 руб., тем самым вышли из боковика, который длился на протяжении двух месяцев. Это хороший технический сигнал, статистически после обновления исторических максимумов, акции по инерции растут на 5-10%.

3. Положительный новостной фон

– VisionLabs, инновационный разработчик систем машинного зрения из России, и Группа Астра объявили о завершении успешных испытаний в рамках их совместной программы технологического сотрудничества Ready for Astra. Партнеры собираются представить новое решение, направленное на модернизацию транспортной инфраструктуры.

– Компания DIS Group и Группа Астра объявили о прохождении официальной сертификации ETL-платформы «Плюс7 ФормИТ» в рамках их программы технологического партнерства Ready for Astra.

– Астра и Avanpost, российский разработчик инновационных технологий в области безопасности идентификационных данных, подтвердили успешное завершение процесса сертификации последней версии программного обеспечения Avanpost MFA+/FAM Linux Logon 1.9 в рамках программы технологического партнерства Ready for Astra.

– Правительство Омской области решило перевести свою инфраструктуру виртуализации на решения, разработанные Группой Астра. В рамках программы импортозамещения информационных технологий поэтапно закуплены лицензии на отечественный программный комплекс средств виртуализации «Брест» для создания безопасной виртуальной среды серверов. Закупка осуществлена под руководством подведомственного учреждения Министерства цифрового развития, информационной политики и массовых коммуникаций Омской области — Главного управления информационных технологий Омской области.

4. Возможное SPO

В конце ноября 2023 года Илья Сивцев, исполнительный директор группы Астра, поделился в интервью с изданием "Ведомости", что компания рассматривает возможность проведения SPO в течение следующих двух лет без необходимости дополнительного выпуска акций.

Группа успешно провела IPO на Московской бирже 12 октября 2023 г., разместив 10,5 млн акций, и процент свободно обращающихся акций (free-float) составил 5%. Планируемое проведение SPO может случиться в ближайшее время, так как истекает срок блокировки (lock-up) для акционеров, которые собираются продать свои акции, а также для держателей квазиказначейского пакета.

В связи с вышеперечисленным, мы с подписчиками Finragne Premium продолжаем держать акции в среднесрочном портфеле, но начали сегодня фиксировать прибыль в спекулятивном. Текущая доходность позиции более 13%. #Обзор #ASTR

Навигатор по каналу | Finrange PREMIUM

С уважением, Дмитрий! Основатель сервиса по анализу акций Finrange.

{kind=link}

👍27❤3💯2🔥1👏1

📉Лукойл на рекомендации дивидендов -3%

Совет директоров Лукойла рекомендовал дивиденды за II пол. 2023 г. в размере 498 руб. – это существенно меньше, чем все ожидали.

Я ожидал, что заплатят около 650-680 руб. на акцию. (Об этом писал в обзоре: https://t.me/finrangecom/3085). Некоторые аналитики писали +800 руб.

На фоне этого котировки Лукойла упали более чем на 3% в моменте. Участник рынка ещё не определились, хорошо это или плохо) Кто-то сбрасывает, кто-то откупает)

У меня акции есть в среднесрочном портфеле. Позицию сохраняю, за I пол. 2024 г. результаты должны быть сильные, цены на нефть в рублях за I кв. 2024 г. уже больше на 20-25% чем в I кв. 2023 г. Тем не менее, не приятно)

🗣 А вы держите акции Лукойла? #LKOH

- Да 👍

- Нет👀

- Откупаю🤔

- Уже шорчу🔥

Навигатор по каналу | Finrange PREMIUM

С уважением, Дмитрий! Основатель сервиса по анализу акций Finrange.

Совет директоров Лукойла рекомендовал дивиденды за II пол. 2023 г. в размере 498 руб. – это существенно меньше, чем все ожидали.

Я ожидал, что заплатят около 650-680 руб. на акцию. (Об этом писал в обзоре: https://t.me/finrangecom/3085). Некоторые аналитики писали +800 руб.

На фоне этого котировки Лукойла упали более чем на 3% в моменте. Участник рынка ещё не определились, хорошо это или плохо) Кто-то сбрасывает, кто-то откупает)

У меня акции есть в среднесрочном портфеле. Позицию сохраняю, за I пол. 2024 г. результаты должны быть сильные, цены на нефть в рублях за I кв. 2024 г. уже больше на 20-25% чем в I кв. 2023 г. Тем не менее, не приятно)

🗣 А вы держите акции Лукойла? #LKOH

- Да 👍

- Нет👀

- Откупаю🤔

- Уже шорчу🔥

Навигатор по каналу | Finrange PREMIUM

С уважением, Дмитрий! Основатель сервиса по анализу акций Finrange.

{kind=link}

👍131👀22🔥7🤔6👌1

🙏Выражаю искренние соболезнования всем пострадавшим в трагедии в Крокус Сити Холле. Это ужасно! Берегите себя! Слов нет...

С уважением, Дмитрий! Основатель сервиса по анализу акций Finrange.

С уважением, Дмитрий! Основатель сервиса по анализу акций Finrange.

🙏66

💼Результаты наших портфелей на российском рынке за 18-22 марта 2024 г.

В конце каждой недели мы в Finrange подводим промежуточные итоги и делимся результатами.

Спекулятивный портфель с 11 июля 2022 г.:

• Текущая сумма: 2 381 901.10 руб.

• Результат за неделю +7 952,72 руб.

• Доходность портфеля: +197,74%

Основная стратегия: Поиск спекулятивных идей на основе технического анализа с учётом рыночного сантимента с минимальным соотношением риск к прибыли 1 к 3. Одновременно может быть открыто до 4-х позиций с удержанием от нескольких дней до нескольких недель. Используются кредитные плечи, шорты и мани-менеджмент.

На этой недели мы продолжили по мере роста сокращать долю акциях НЛМК и Группе Астра. Тем не менее портфель скорректировался на фоне теракта вместе с рынком и по итогам неделе вырос на 0,33% по сравнению со снижением индекса МосБиржи на 0,4%.

Среднесрочный портфель с 17 августа 2016 г.:

• Текущая сумма: 10 559 415,24 руб.

• Результат за неделю: -169 454,82 руб.

• Доходность портфеля: +955,94%

Основная стратегия: Поиск среднесрочных идей на основе фундаментального анализа. Одновременно может быть открыто до 10-и позиций с удержанием от нескольких недель до нескольких месяцев. Задача найти драйверы в акциях и удерживать акции по тренду до истечения катализатора роста или завершения тренда в бумаге. На каждую позицию выделяется от 5% до 10%. Не используются кредитные плечи и шорты.

В среднесрочном портфеле продолжили постепенно выходить из фондов ликвидности и увеличивать долю в акциях. Кроме этого, на фоне роста котировок сократили долю в Ozon. Портфель чувствует себя в этот раз хуже рынка, снижение составило 1,58% из-за увеличения доли в нефтяниках.

Мы продолжаем откровенно делиться результатами и рассказывать честно о наших успехах и неудачах в Finrange Premium.

🗣А как ваши результаты по итогам недели, лучше рынка? #Портфель #Подписка

- Лучше рынка👍

- На уровне😄

- Хуже рынка 😥

С уважением, Дмитрий! Основатель сервиса по анализу акций Finrange.

В конце каждой недели мы в Finrange подводим промежуточные итоги и делимся результатами.

Спекулятивный портфель с 11 июля 2022 г.:

• Текущая сумма: 2 381 901.10 руб.

• Результат за неделю +7 952,72 руб.

• Доходность портфеля: +197,74%

Основная стратегия: Поиск спекулятивных идей на основе технического анализа с учётом рыночного сантимента с минимальным соотношением риск к прибыли 1 к 3. Одновременно может быть открыто до 4-х позиций с удержанием от нескольких дней до нескольких недель. Используются кредитные плечи, шорты и мани-менеджмент.

На этой недели мы продолжили по мере роста сокращать долю акциях НЛМК и Группе Астра. Тем не менее портфель скорректировался на фоне теракта вместе с рынком и по итогам неделе вырос на 0,33% по сравнению со снижением индекса МосБиржи на 0,4%.

Среднесрочный портфель с 17 августа 2016 г.:

• Текущая сумма: 10 559 415,24 руб.

• Результат за неделю: -169 454,82 руб.

• Доходность портфеля: +955,94%

Основная стратегия: Поиск среднесрочных идей на основе фундаментального анализа. Одновременно может быть открыто до 10-и позиций с удержанием от нескольких недель до нескольких месяцев. Задача найти драйверы в акциях и удерживать акции по тренду до истечения катализатора роста или завершения тренда в бумаге. На каждую позицию выделяется от 5% до 10%. Не используются кредитные плечи и шорты.

В среднесрочном портфеле продолжили постепенно выходить из фондов ликвидности и увеличивать долю в акциях. Кроме этого, на фоне роста котировок сократили долю в Ozon. Портфель чувствует себя в этот раз хуже рынка, снижение составило 1,58% из-за увеличения доли в нефтяниках.

Мы продолжаем откровенно делиться результатами и рассказывать честно о наших успехах и неудачах в Finrange Premium.

🗣А как ваши результаты по итогам недели, лучше рынка? #Портфель #Подписка

- Лучше рынка👍

- На уровне😄

- Хуже рынка 😥

С уважением, Дмитрий! Основатель сервиса по анализу акций Finrange.

{kind=link}

👍12😁3😢3❤1🔥1

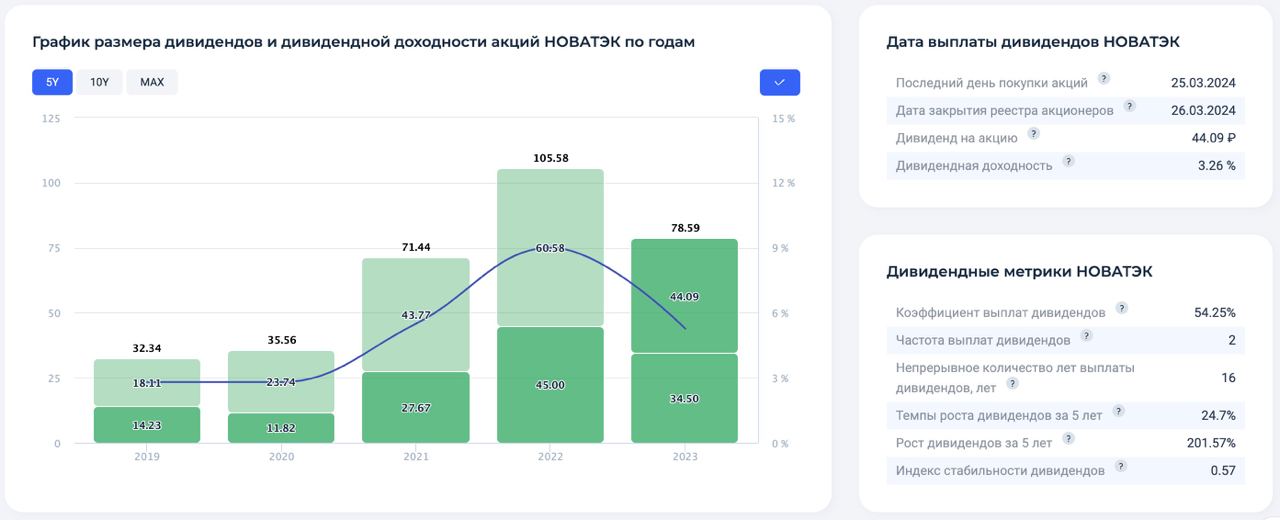

💰Дивиденды НОВАТЭКа — последний день

Сегодня последний день покупки акций компании под дивиденды за II пол. 2023 г. Размер дивиденда на одну акцию составляет 44,09 руб. Текущая дивидендная доходность — 3,26%.

Новый негативный новостной фон продолжил оказывать давление на котировки. Не жду быстрого закрытия дивидендного гэпа. Без дивидендной поддержки, акции НОВАТЭКа могут уйти ниже 1300 руб. Следующий сильный уровень поддержки 1200 руб.

👉Последний обзор по НОВАТЭКу писал в феврале: https://t.me/finrangecom/3042

🗣 А вы держите акции НОВАТЭКа? #NVTK

- Да 👍

- Нет🔥

- Покупаю👀

С уважением, Дмитрий! Основатель сервиса по анализу акций Finrange.

Сегодня последний день покупки акций компании под дивиденды за II пол. 2023 г. Размер дивиденда на одну акцию составляет 44,09 руб. Текущая дивидендная доходность — 3,26%.

Новый негативный новостной фон продолжил оказывать давление на котировки. Не жду быстрого закрытия дивидендного гэпа. Без дивидендной поддержки, акции НОВАТЭКа могут уйти ниже 1300 руб. Следующий сильный уровень поддержки 1200 руб.

👉Последний обзор по НОВАТЭКу писал в феврале: https://t.me/finrangecom/3042

🗣 А вы держите акции НОВАТЭКа? #NVTK

- Да 👍

- Нет🔥

- Покупаю👀

С уважением, Дмитрий! Основатель сервиса по анализу акций Finrange.

{kind=link}

👍79🔥27❤2

🔥Акции Астра за 2 дня +16%. Фиксируем прибыль

К предыдущем большому обзору о возможных причинах роста котировок, добавилась новая информация.

Во-первых, VK, Ростелеком, Росатом и МТС хотят купить разработчиков операционных систем. Сейчас рассматриваются «Базальт СПО», «Ред Софт», ГК «Астра» и НТЦ ИТ РОСА, поделились топ-менеджеры на IT-рынке.

Во-вторых, стало известна дата публикации финансового отчёта за 2023 г. по МСФО – 2 апреля 2024 г. В этот же день, компания проведёт День Инвестора.

На фоне этих новостей, акции сегодня выросли ещё на 7%, где мы с подписчиками Finragne Premium решили закрыть позиции в обоих портфелях. Доходность сделки составила почти +25%.

С момента публикации обзора, акции Астры выросли почти на 15%.

🗣 А вы держите акции Группы Астра? #ASTR

- Да 👍

- Продолжаю покупать 🔥

- Уже фиксирую прибыль👀

- Нет 🤔

Навигатор по каналу | Finrange PREMIUM

С уважением, Дмитрий! Основатель сервиса по анализу акций Finrange.

К предыдущем большому обзору о возможных причинах роста котировок, добавилась новая информация.

Во-первых, VK, Ростелеком, Росатом и МТС хотят купить разработчиков операционных систем. Сейчас рассматриваются «Базальт СПО», «Ред Софт», ГК «Астра» и НТЦ ИТ РОСА, поделились топ-менеджеры на IT-рынке.

Во-вторых, стало известна дата публикации финансового отчёта за 2023 г. по МСФО – 2 апреля 2024 г. В этот же день, компания проведёт День Инвестора.

На фоне этих новостей, акции сегодня выросли ещё на 7%, где мы с подписчиками Finragne Premium решили закрыть позиции в обоих портфелях. Доходность сделки составила почти +25%.

С момента публикации обзора, акции Астры выросли почти на 15%.

🗣 А вы держите акции Группы Астра? #ASTR

- Да 👍

- Продолжаю покупать 🔥

- Уже фиксирую прибыль👀

- Нет 🤔

Навигатор по каналу | Finrange PREMIUM

С уважением, Дмитрий! Основатель сервиса по анализу акций Finrange.

{kind=link}

🤔30👍25👀11🔥4❤1

🏛МосБиржа = казино?

Приветствую, трейдеры и инвесторы!

Московская биржа анонсировала планы по введению круглосуточных торгов, как сообщила главный менеджер по продвижению продуктов площадки Анастасия Холощак. Она отметила, решение о запуске круглосуточных торгов уже принято, но в ближайшее время этого не произойдет.

Думаю, биржа будет постепенно расширять торговые сессии, сначала восстановив утренние торги, и последующим переходом к круглосуточному графику.

Такое изменение окажет ощутимое влияние на деятельность спекулянтов и трейдеров, особенно для тех, кто активно использует стоп-ордера в своих стратегиях.

Уже с 2022 г. на рынке наблюдается снижение ликвидности, при этом манипуляции и инсайдерская торговля давно является обычным явлением для нашего рынка. В условиях круглосуточных торгов такие события, вероятно, будут усиливаться.

Покупка и продажа акций в больших объемах будет оказывать существенное влияние на котировки. Станет больше манипуляций на рынке, будут выносы стопов, ложные пробои и т.д.

Особенно представляю, что будет с брокерскими счетам, если будет "Чёрный лебедь". Думаю, многие помнят утренние торги на бирже в феврале 2022 г.

🗣 Интересно ваше мнение, а как вы относитесь к круглосуточным торгам? #Мысли

- Против🤬

- Перестану спать 🌚

- Без разницы, я инвестор😄

Навигатор по каналу | Finrange PREMIUM

С уважением, Дмитрий! Основатель сервиса по анализу акций Finrange.

Приветствую, трейдеры и инвесторы!

Московская биржа анонсировала планы по введению круглосуточных торгов, как сообщила главный менеджер по продвижению продуктов площадки Анастасия Холощак. Она отметила, решение о запуске круглосуточных торгов уже принято, но в ближайшее время этого не произойдет.

Думаю, биржа будет постепенно расширять торговые сессии, сначала восстановив утренние торги, и последующим переходом к круглосуточному графику.

Такое изменение окажет ощутимое влияние на деятельность спекулянтов и трейдеров, особенно для тех, кто активно использует стоп-ордера в своих стратегиях.

Уже с 2022 г. на рынке наблюдается снижение ликвидности, при этом манипуляции и инсайдерская торговля давно является обычным явлением для нашего рынка. В условиях круглосуточных торгов такие события, вероятно, будут усиливаться.

Покупка и продажа акций в больших объемах будет оказывать существенное влияние на котировки. Станет больше манипуляций на рынке, будут выносы стопов, ложные пробои и т.д.

Особенно представляю, что будет с брокерскими счетам, если будет "Чёрный лебедь". Думаю, многие помнят утренние торги на бирже в феврале 2022 г.

🗣 Интересно ваше мнение, а как вы относитесь к круглосуточным торгам? #Мысли

- Против🤬

- Перестану спать 🌚

- Без разницы, я инвестор😄

Навигатор по каналу | Finrange PREMIUM

С уважением, Дмитрий! Основатель сервиса по анализу акций Finrange.

🤬98😁69🌚11👍5🤯1

🎓Что такое ликвидность? И зачем нужно обращать на неё внимание?

К предудщему посту решил написать статью про ликвидность, надеюсь доступно объяснил.

Ликвидность (Liquidity) — показатель, отражающий способность актива к быстрой реализации в течение короткого периода времени в силу его высокой востребованности. Это представляет собой меру того, как легко и быстро актив может быть обращен в наличные средства.

Что влияет на ликвидность на фондовом рынке?

На ликвидность рынка или отдельного актива могут влиять различные факторы:

Free-float

Это доля акций публичной компании, находящихся в свободном обращении. В основном, это акции, которые могут быть куплены или проданы на открытом рынке. Подробнее о том, что такое фри-флоат читайте в статье.

Размер лота

Когда минимальная сумма для совершения транзакции составляет 100 000 рублей, не каждый инвестор располагает необходимыми средствами для завершения покупки или продажи, что влечет за собой снижение ликвидности. Поэтому последнее время многие компании проводят сплит акций.

Объем торгов

Высокий торговый объем обычно говорит о высокой ликвидности, так как большее количество сделок обеспечивает лучшую возможность купить или продать активы.

Количество активных участников рынка

Больше трейдеров и инвесторов увеличивает ликвидность, ведь с большим количеством участников на рынке легче найти противоположную сторону сделки.

Маркетмейкеры

Маркетмекеры (от англ. market makers) — это участники финансового рынка, которые обеспечивают его ликвидность за счет постоянного предложения купли и продажи активов по определенным ценам.

Политика регулирования

Регулирующие органы могут влиять на ликвидность через правила и ограничения, например, на требования к капиталу или раскрытию информации. Например, МосБиржа могла бы оставить основную торговую сессию, тем самым ограничить всю ликвидность в более коротком временном промежутке.

Рыночная инфраструктура

Наличие современных торговых платформ и эффективных расчетно-клиринговых систем поддерживает высокую ликвидность рынка.

Понимание того, как эти факторы работают вместе, помогает участникам рынка принимать обоснованные торговые решения и учитывать потенциальные риски, связанные с ликвидностью.

👉Подробнее о том, как оценить ликвидность на бирже и на что она влияет на рынке читайте в стать в Finrange журнале. #Знания

🗣 А вы обращаете на ликвидность акций, когда торгуете на рынке?

- Да👍

- Нет🔥

- Спасибо за статью❤️

Навигатор по каналу | Finrange PREMIUM

С уважением, Дмитрий! Основатель сервиса по анализу акций Finrange.

К предудщему посту решил написать статью про ликвидность, надеюсь доступно объяснил.

Ликвидность (Liquidity) — показатель, отражающий способность актива к быстрой реализации в течение короткого периода времени в силу его высокой востребованности. Это представляет собой меру того, как легко и быстро актив может быть обращен в наличные средства.

Что влияет на ликвидность на фондовом рынке?

На ликвидность рынка или отдельного актива могут влиять различные факторы:

Free-float

Это доля акций публичной компании, находящихся в свободном обращении. В основном, это акции, которые могут быть куплены или проданы на открытом рынке. Подробнее о том, что такое фри-флоат читайте в статье.

Размер лота

Когда минимальная сумма для совершения транзакции составляет 100 000 рублей, не каждый инвестор располагает необходимыми средствами для завершения покупки или продажи, что влечет за собой снижение ликвидности. Поэтому последнее время многие компании проводят сплит акций.

Объем торгов

Высокий торговый объем обычно говорит о высокой ликвидности, так как большее количество сделок обеспечивает лучшую возможность купить или продать активы.

Количество активных участников рынка

Больше трейдеров и инвесторов увеличивает ликвидность, ведь с большим количеством участников на рынке легче найти противоположную сторону сделки.

Маркетмейкеры

Маркетмекеры (от англ. market makers) — это участники финансового рынка, которые обеспечивают его ликвидность за счет постоянного предложения купли и продажи активов по определенным ценам.

Политика регулирования

Регулирующие органы могут влиять на ликвидность через правила и ограничения, например, на требования к капиталу или раскрытию информации. Например, МосБиржа могла бы оставить основную торговую сессию, тем самым ограничить всю ликвидность в более коротком временном промежутке.

Рыночная инфраструктура

Наличие современных торговых платформ и эффективных расчетно-клиринговых систем поддерживает высокую ликвидность рынка.

Понимание того, как эти факторы работают вместе, помогает участникам рынка принимать обоснованные торговые решения и учитывать потенциальные риски, связанные с ликвидностью.

👉Подробнее о том, как оценить ликвидность на бирже и на что она влияет на рынке читайте в стать в Finrange журнале. #Знания

🗣 А вы обращаете на ликвидность акций, когда торгуете на рынке?

- Да👍

- Нет🔥

- Спасибо за статью❤️

Навигатор по каналу | Finrange PREMIUM

С уважением, Дмитрий! Основатель сервиса по анализу акций Finrange.

👍47❤16🔥3💯1

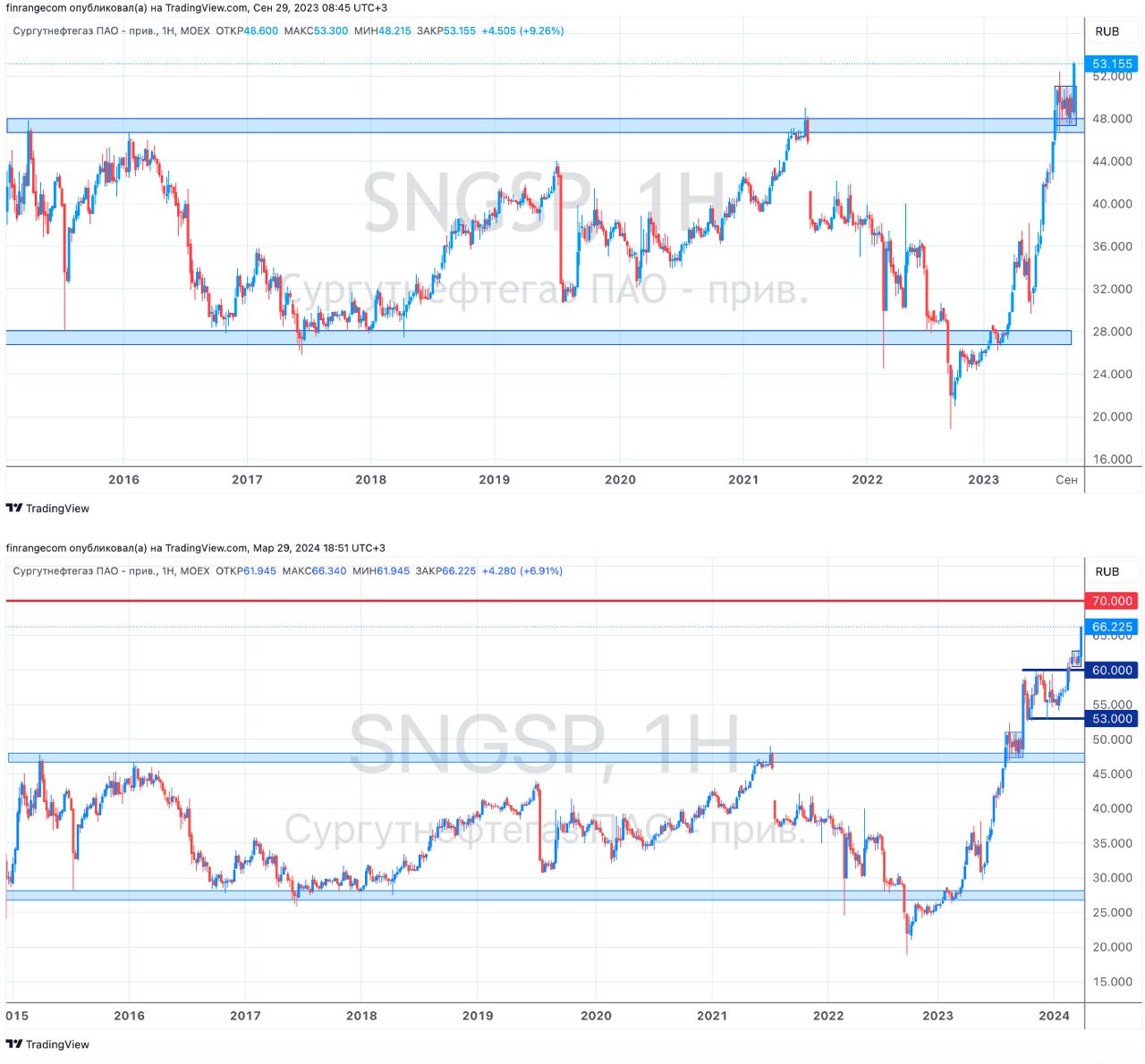

🔥Обзор финансовых результатов Сургутнефтегаза за 2023 г. Дивиденды выше ожиданий

Компания в пятницу к закрытию основой торговой сессии отчиталась о финансовых результатах за 2023 г. по РСБУ.

Что с финансовыми результатами?

- Выручка: 2,22 трлн руб. (-4,9% г/г)

- Чистая прибыль: 1,3 трлн руб. (рост в 22 раза г/г)

Результаты оказались выше консенсус-прогноза аналитиков. "Кубышка" Сургутнефтегаза за 2023 г. составила 5,68 трлн руб. по сравнению с 4,29 трлн руб. годом ранее.

Что с дивидендами Сургутнефтегаза?

В Уставе Сургутнефтегаза сказано, что общая сумма, выплачиваемая в качестве дивиденда по каждой привилегированной акции, устанавливается в размере 10% чистой прибыли общества по итогам последнего отчетного года, разделенной на число акций, которые составляют 25%-ого уставного капитала общества.

Таким образом, по нашим расчётам дивиденд по привилегированным акциям составит 12,29 руб. против консенсус-прогноза 11,5 руб. на акцию. Мой последний прогноз был около 12 руб. Текущая дивидендная доходность составляет 18,55%.

Мнение

Результаты вышли лучше ожиданий, на фоне этого котировки Сургутнефтегаза выросли сегодня на 2%. Мы с подписчиками Finrange Premium решили воспользоваться возможностью и зафиксировали 50% позиции по 66,15 руб. Тем самым сократили долю в среднесрочном портфеле до 5%. Напомним, покупали на протяжении всего 2023 г., в моменте доля акций доходила до 35% от всего портфеля.

🗣 А вы держите «префы» Сургутнефтегаза? Только не говорите, что не предупреждал) #Обзор #SNGSP #Портфель #Подписка

- Да 🔥

- Спасибо👍

- Уже фиксирую прибыль 😄

С уважением, Дмитрий Баженов! Основатель сервиса по анализу акций Finrange.

Компания в пятницу к закрытию основой торговой сессии отчиталась о финансовых результатах за 2023 г. по РСБУ.

Что с финансовыми результатами?

- Выручка: 2,22 трлн руб. (-4,9% г/г)

- Чистая прибыль: 1,3 трлн руб. (рост в 22 раза г/г)

Результаты оказались выше консенсус-прогноза аналитиков. "Кубышка" Сургутнефтегаза за 2023 г. составила 5,68 трлн руб. по сравнению с 4,29 трлн руб. годом ранее.

Что с дивидендами Сургутнефтегаза?

В Уставе Сургутнефтегаза сказано, что общая сумма, выплачиваемая в качестве дивиденда по каждой привилегированной акции, устанавливается в размере 10% чистой прибыли общества по итогам последнего отчетного года, разделенной на число акций, которые составляют 25%-ого уставного капитала общества.

Таким образом, по нашим расчётам дивиденд по привилегированным акциям составит 12,29 руб. против консенсус-прогноза 11,5 руб. на акцию. Мой последний прогноз был около 12 руб. Текущая дивидендная доходность составляет 18,55%.

Мнение

Результаты вышли лучше ожиданий, на фоне этого котировки Сургутнефтегаза выросли сегодня на 2%. Мы с подписчиками Finrange Premium решили воспользоваться возможностью и зафиксировали 50% позиции по 66,15 руб. Тем самым сократили долю в среднесрочном портфеле до 5%. Напомним, покупали на протяжении всего 2023 г., в моменте доля акций доходила до 35% от всего портфеля.

🗣 А вы держите «префы» Сургутнефтегаза? Только не говорите, что не предупреждал) #Обзор #SNGSP #Портфель #Подписка

- Да 🔥

- Спасибо👍

- Уже фиксирую прибыль 😄

С уважением, Дмитрий Баженов! Основатель сервиса по анализу акций Finrange.

{kind=link}

🔥77👍21😁8👏3💯1

💼Итоги марта 2024 г. Сколько заработали на бирже?

По итогам каждого месяца мы в Finrange подводим промежуточные итоги и делимся результатами.

Спекулятивный портфель с 11 июля 2022 г.:

• Текущая сумма: 2 487 797,89 руб.

• Результат за месяц +137 538,09 руб.

• Доходность портфеля: +210,97%

В спекулятивном портфеле покупали акции металлургов и Сбера. Поймали стоп в акциях Газпром нефти и Астры – рано откупили после коррекции, но затем перезашли более удачно.

Также, по мере роста сокращали позицию в акциях МТС и Астры, которые купили ещё в начале года. Таким образом, спекулятивный портфель за месяц вырос на +5,85% против индекса МосБиржи +2,32%. В деньгах заработали +137 538,09 руб.

Среднесрочный портфель с 17 августа 2016 г.:

• Текущая сумма: 10 906 586,72 руб.

• Результат за месяц +253 871,98 руб.

• Доходность портфеля: +990,65%

В среднесрочном портфеле на протяжении месяца увеличивали долю в акциях Ozon. После того, как ПИФы залилии акции стратегических компаний, начали увеличивать долю в акциях Газпром нефти и Роснефти.

Кроме этого, по мере роста котировок продали акции Группы Астра, а также 50% позиции в привилегированных акциях Сургутнефтегаза. При этом, в среднесрочном в одно время наращивали долю фондах ликвидности и кэше.

Таким образом, среднесрочный портфель показ более скромные результаты. За месяц прибавил +2,4% против роста индекса МосБиржи +2,32%. В деньгах заработали +253 871,98 руб.

👉Мы продолжаем откровенно делиться результатами и рассказывать честно о наших успехах и неудачах в Finrange Premium.

🗣 Как вам результаты за месяц? А как ваши, обогнали рынок? #Портфель #Подписка

- Огонь 🔥

- Лучше рынка👍

- На уровне😄

- Хуже рынка 😥

С уважением, Дмитрий! Основатель сервиса по анализу акций Finrange.

По итогам каждого месяца мы в Finrange подводим промежуточные итоги и делимся результатами.

Спекулятивный портфель с 11 июля 2022 г.:

• Текущая сумма: 2 487 797,89 руб.

• Результат за месяц +137 538,09 руб.

• Доходность портфеля: +210,97%

В спекулятивном портфеле покупали акции металлургов и Сбера. Поймали стоп в акциях Газпром нефти и Астры – рано откупили после коррекции, но затем перезашли более удачно.

Также, по мере роста сокращали позицию в акциях МТС и Астры, которые купили ещё в начале года. Таким образом, спекулятивный портфель за месяц вырос на +5,85% против индекса МосБиржи +2,32%. В деньгах заработали +137 538,09 руб.

Среднесрочный портфель с 17 августа 2016 г.:

• Текущая сумма: 10 906 586,72 руб.

• Результат за месяц +253 871,98 руб.

• Доходность портфеля: +990,65%

В среднесрочном портфеле на протяжении месяца увеличивали долю в акциях Ozon. После того, как ПИФы залилии акции стратегических компаний, начали увеличивать долю в акциях Газпром нефти и Роснефти.

Кроме этого, по мере роста котировок продали акции Группы Астра, а также 50% позиции в привилегированных акциях Сургутнефтегаза. При этом, в среднесрочном в одно время наращивали долю фондах ликвидности и кэше.

Таким образом, среднесрочный портфель показ более скромные результаты. За месяц прибавил +2,4% против роста индекса МосБиржи +2,32%. В деньгах заработали +253 871,98 руб.

👉Мы продолжаем откровенно делиться результатами и рассказывать честно о наших успехах и неудачах в Finrange Premium.

🗣 Как вам результаты за месяц? А как ваши, обогнали рынок? #Портфель #Подписка

- Огонь 🔥

- Лучше рынка👍

- На уровне😄

- Хуже рынка 😥

С уважением, Дмитрий! Основатель сервиса по анализу акций Finrange.

{kind=link}

🔥21👍11😁8❤2😢2

📊Обзор финансовых результатов Группа Астра за 2023 г. Есть ли перспективы?

Компания опубликовала финансовую отчётность за 2023 г. по МСФО, а также провела день инвестора.

Что с финансовыми результатами Астры?

Выручка компании выросла на 76% по сравнению с прошлым годом и составила 9,54 млрд руб. Чистая прибыль Астры увеличилась на 18% — до 3,64 млрд руб.

По итогам года отгрузки товаров увеличились на 75%, достигнув рекордных 11,2 млрд руб. Крупные российские компании продолжают переходить на отечественные ПО.

Важный фактор роста бизнеса — это увеличение доли экосистемных продуктов и услуг в структуре выручки до 34% по сравнению с 22% в 2022 г. Количество совместимых с экосистемой Астры партнерских решений до более 2,5 тыс. единиц, что более чем на 45% выше, чем на конец прошлого года.

На прибыль оказали давление несколько факторов. Это рост расходов, связанный с IPO, а также увеличение расходов на маркетинг и сотрудников, количество которых выросло в 3 раза.

Чистый корпоративный долг оставался близким к нулевому значению за счёт большого количества наличности, что свидетельствует о сильном балансе компании компании.

Что с дивидендами IT-компании?

Дивидендная политика Группы Астра предусматривает выплату дивидендов от скорректированной чистой прибыли в размере 50% по МСФО, если соотношение коэффициента Чистый долг/EBITDA будет ≤ 1.

Таким образом, дивиденда за 2023 г. составит 7,9 руб. на акцию. Текущая дивидендная доходность составляет 1,14%. Мелочь, но приятно, когда быстрорастущий бизнес выплачивает дивиденды.

День инвестора Группы Астра

После публикации отчёта, Группа Астра провела день инвестора по итогам результатов за 2023 г. Кроме этого, менеджмент рассказал о перспективах компании.

Гендиректор компании Илья Сивцев на дне инвестора заявил, что ключевая цель Астры - 3-х кратный рост прибыли за 2 года. Таким образом, по моим оценкам, форвардный мультипликатор P/E через 2 года будет 6,4х — для компании роста это дешево.

Также, менеджмент отметил, что компания фокусируется на российском рынке, в среднесрочной перспективе видит выход на международные рынки. Поэтому если темпы будут снижаться, менеджмент выйдет на другие рынки. Конечно, там и конкуренция будет на другом уровне, соответственно не такая маржа.

Ещё из интересного, генеральный директор Астры опроверг слухи о продаже бизнеса и допэмиссии акций, у компании есть достаточное количество квазиказначейских акций на балансе.

Мнение

Результаты компании вышли ожидаемо сильные. Астра продолжает активно развиваться, как за счёт развития собственных продуктов, так и M&A-сделок. Группа заключила несколько опционов на покупку 80% в двух поставщиках облачных услуг за 438 млн руб

После публикации отчёта спекулянты начали фиксировать прибыль после того, как акции Группа Астра за две недели выросли более чем на 20%. Напомню, я ранее полностью продал все акции в портфелях около 700 руб.

Учитывая заявления менеджмента, Группа Астра остаётся привлекательной с точки зрения долгосрочного инвестирования. Буду после коррекции включать акции в среднесрочный портфель.

🗣 А вы держите акции Группы Астра? #ASTR #Обзор

- Да 👍

- Нет 🤔

- Спасибо за обзор 🔥

- Уже фиксирую прибыль👀

Навигатор по каналу | Finrange PREMIUM

С уважением, Дмитрий! Основатель сервиса по анализу акций Finrange.

Компания опубликовала финансовую отчётность за 2023 г. по МСФО, а также провела день инвестора.

Что с финансовыми результатами Астры?

Выручка компании выросла на 76% по сравнению с прошлым годом и составила 9,54 млрд руб. Чистая прибыль Астры увеличилась на 18% — до 3,64 млрд руб.

По итогам года отгрузки товаров увеличились на 75%, достигнув рекордных 11,2 млрд руб. Крупные российские компании продолжают переходить на отечественные ПО.

Важный фактор роста бизнеса — это увеличение доли экосистемных продуктов и услуг в структуре выручки до 34% по сравнению с 22% в 2022 г. Количество совместимых с экосистемой Астры партнерских решений до более 2,5 тыс. единиц, что более чем на 45% выше, чем на конец прошлого года.

На прибыль оказали давление несколько факторов. Это рост расходов, связанный с IPO, а также увеличение расходов на маркетинг и сотрудников, количество которых выросло в 3 раза.

Чистый корпоративный долг оставался близким к нулевому значению за счёт большого количества наличности, что свидетельствует о сильном балансе компании компании.

Что с дивидендами IT-компании?

Дивидендная политика Группы Астра предусматривает выплату дивидендов от скорректированной чистой прибыли в размере 50% по МСФО, если соотношение коэффициента Чистый долг/EBITDA будет ≤ 1.

Таким образом, дивиденда за 2023 г. составит 7,9 руб. на акцию. Текущая дивидендная доходность составляет 1,14%. Мелочь, но приятно, когда быстрорастущий бизнес выплачивает дивиденды.

День инвестора Группы Астра

После публикации отчёта, Группа Астра провела день инвестора по итогам результатов за 2023 г. Кроме этого, менеджмент рассказал о перспективах компании.

Гендиректор компании Илья Сивцев на дне инвестора заявил, что ключевая цель Астры - 3-х кратный рост прибыли за 2 года. Таким образом, по моим оценкам, форвардный мультипликатор P/E через 2 года будет 6,4х — для компании роста это дешево.

Также, менеджмент отметил, что компания фокусируется на российском рынке, в среднесрочной перспективе видит выход на международные рынки. Поэтому если темпы будут снижаться, менеджмент выйдет на другие рынки. Конечно, там и конкуренция будет на другом уровне, соответственно не такая маржа.

Ещё из интересного, генеральный директор Астры опроверг слухи о продаже бизнеса и допэмиссии акций, у компании есть достаточное количество квазиказначейских акций на балансе.

Мнение

Результаты компании вышли ожидаемо сильные. Астра продолжает активно развиваться, как за счёт развития собственных продуктов, так и M&A-сделок. Группа заключила несколько опционов на покупку 80% в двух поставщиках облачных услуг за 438 млн руб

После публикации отчёта спекулянты начали фиксировать прибыль после того, как акции Группа Астра за две недели выросли более чем на 20%. Напомню, я ранее полностью продал все акции в портфелях около 700 руб.

Учитывая заявления менеджмента, Группа Астра остаётся привлекательной с точки зрения долгосрочного инвестирования. Буду после коррекции включать акции в среднесрочный портфель.

🗣 А вы держите акции Группы Астра? #ASTR #Обзор

- Да 👍

- Нет 🤔

- Спасибо за обзор 🔥

- Уже фиксирую прибыль👀

Навигатор по каналу | Finrange PREMIUM

С уважением, Дмитрий! Основатель сервиса по анализу акций Finrange.

🤔39👍21🔥16👀4❤2

📝ТОП-10 цитат от миллиардера Рэя Далио. Мудрость инвестора

Привет трейдеры и инвесторы!

Пока на рынке царят бычьи настроения, предлагаю ознакомиться с цитатами управляющего и основателя крупнейшего хедж-фондоа в мире Bridgewater.

1. «Тот, кто живет с помощью хрустального шара, будет есть разбитое стекло».

2. «Есть два основных драйвера доходности активов — инфляция и рост».

3. «Всё сводится к процентным ставкам».

4. «На длинной дистанции цена золота приблизительно соответствует общему количеству денег в обороте, деленному на размер золотого запаса».

5. «Если вы не терпите поражения, вы не тестируете свои пределы, и если вы не тестируете свои пределы, вы не максимизируете свой потенциал».

6. «Рассматривайте свою жизнь как игру».

7. «Не стоит беспокоиться о том, чтобы выглядеть хорошо — беспокойтесь о достижении своих целей».

8. «Если вы не будете агрессивны, не сможете зарабатывать деньги, и если не будете осторожны, не сможете удержать деньги».

9. «Принципы — это то, что позволяет вам жить жизнью в соответствии с этими ценностями. Принципы связывают ваши ценности с вашими действиями».

10. «Среднестатистический человек склонен покупать по высокой цене и продавать по низкой».

👉Эти цитаты отражают философию и подход Рэя Далио к инвестированию и жизни. Подробнее с его биографией можете ознакомиться здесь. Обзор по его книге «Принципы. Жизнь и работа» — читайте здесь.

🗣 Согласны с Рэй Далио? #Цитаты #Знания

- Да👍

- Нет🤔

Навигатор по каналу | Finrange PREMIUM

С уважением, Дмитрий! Основатель сервиса по анализу акций Finrange.

Привет трейдеры и инвесторы!

Пока на рынке царят бычьи настроения, предлагаю ознакомиться с цитатами управляющего и основателя крупнейшего хедж-фондоа в мире Bridgewater.

1. «Тот, кто живет с помощью хрустального шара, будет есть разбитое стекло».

2. «Есть два основных драйвера доходности активов — инфляция и рост».

3. «Всё сводится к процентным ставкам».

4. «На длинной дистанции цена золота приблизительно соответствует общему количеству денег в обороте, деленному на размер золотого запаса».

5. «Если вы не терпите поражения, вы не тестируете свои пределы, и если вы не тестируете свои пределы, вы не максимизируете свой потенциал».

6. «Рассматривайте свою жизнь как игру».

7. «Не стоит беспокоиться о том, чтобы выглядеть хорошо — беспокойтесь о достижении своих целей».

8. «Если вы не будете агрессивны, не сможете зарабатывать деньги, и если не будете осторожны, не сможете удержать деньги».

9. «Принципы — это то, что позволяет вам жить жизнью в соответствии с этими ценностями. Принципы связывают ваши ценности с вашими действиями».

10. «Среднестатистический человек склонен покупать по высокой цене и продавать по низкой».

👉Эти цитаты отражают философию и подход Рэя Далио к инвестированию и жизни. Подробнее с его биографией можете ознакомиться здесь. Обзор по его книге «Принципы. Жизнь и работа» — читайте здесь.

🗣 Согласны с Рэй Далио? #Цитаты #Знания

- Да👍

- Нет🤔

Навигатор по каналу | Finrange PREMIUM

С уважением, Дмитрий! Основатель сервиса по анализу акций Finrange.

👍45❤4🔥2

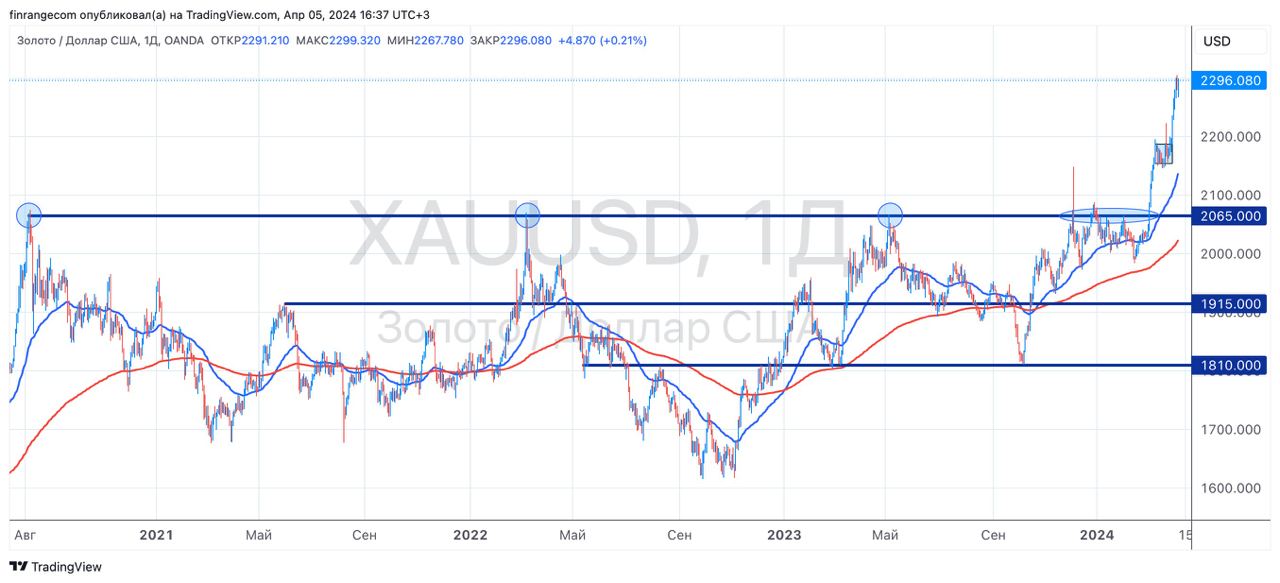

🔑Золото: исторические максимумы, Полюс и НДПИ

Цены на золото за последние две недели выросли более чем на 5% – до $2300 за унцию, обновив свои исторические максимумы.

Сколько заработает Полюс на изменении цен на золото?

По данным отчётности за 2023 г. общие денежные затраты (Total Cash Costs) на производство одной унции золота составили $389 на унцию. Допустим, сейчас ТСС обходятся Полюсу в $400 за унцию.

При текущей цене на золото в $2300 за унцию, золотодобытчик зарабатывает «чистыми» $1900. В феврале этого года цены на золото были около $2000 за унцию, соответственно прибыль компании с каждой унции золота составляет $1600.

Соответственно, при росте цен на золото на 15%, прибыль Полюса увеличивается почти на 19%. Таким образом, по мере роста цен на золото каждый новый доллар за унцию приносит все больше чистой прибыли Полюсу.

Этот феномен известен, как операционный рычаг и является ключевым фактором, делающим акции золотодобывающих компаний потенциально более привлекательными для инвесторов по сравнению с прямыми инвестициями в золото.

Как отразится НДПИ на золото на прибыли Полюса?

Сегодня стало известно, что госдума планирует ввести дополнительный НДПИ на золото с 1 июня по 31 декабря 2024 г. в размере 78 тыс. руб. за 1 кг золота – это всего $26 за унцию или 1,1% от текущей цены золота.

В связи с вышеперечисленным, считаю, что НДПИ почти не повлияет на прибыльность Полюса и других золотодобытчиков.

🗣Покупали золото или акции золотодобытчиков, когда я писал в начале марта? А вы держите акции Полюса? #PLZL #Мысли

- Да 🔥

- Нет🤔

- Покупаю👍

- Продаю👀

Навигатор по каналу | Finrange PREMIUM

С уважением, Дмитрий! Основатель сервиса по анализу акций Finrange.

Цены на золото за последние две недели выросли более чем на 5% – до $2300 за унцию, обновив свои исторические максимумы.

Сколько заработает Полюс на изменении цен на золото?

По данным отчётности за 2023 г. общие денежные затраты (Total Cash Costs) на производство одной унции золота составили $389 на унцию. Допустим, сейчас ТСС обходятся Полюсу в $400 за унцию.

При текущей цене на золото в $2300 за унцию, золотодобытчик зарабатывает «чистыми» $1900. В феврале этого года цены на золото были около $2000 за унцию, соответственно прибыль компании с каждой унции золота составляет $1600.

Соответственно, при росте цен на золото на 15%, прибыль Полюса увеличивается почти на 19%. Таким образом, по мере роста цен на золото каждый новый доллар за унцию приносит все больше чистой прибыли Полюсу.

Этот феномен известен, как операционный рычаг и является ключевым фактором, делающим акции золотодобывающих компаний потенциально более привлекательными для инвесторов по сравнению с прямыми инвестициями в золото.

Как отразится НДПИ на золото на прибыли Полюса?

Сегодня стало известно, что госдума планирует ввести дополнительный НДПИ на золото с 1 июня по 31 декабря 2024 г. в размере 78 тыс. руб. за 1 кг золота – это всего $26 за унцию или 1,1% от текущей цены золота.

В связи с вышеперечисленным, считаю, что НДПИ почти не повлияет на прибыльность Полюса и других золотодобытчиков.

🗣Покупали золото или акции золотодобытчиков, когда я писал в начале марта? А вы держите акции Полюса? #PLZL #Мысли

- Да 🔥

- Нет🤔

- Покупаю👍

- Продаю👀

Навигатор по каналу | Finrange PREMIUM

С уважением, Дмитрий! Основатель сервиса по анализу акций Finrange.

{kind=link}

🔥43🤔14👍13👀8👏2

📺Обзор фильма «Золото» – реальная история о крупнейшем мировом скандале

Погрузитесь в мир жестокой реальности золотодобывающего бизнеса и проницательных уроков финансовых пузырей с фильмом «Золото», снятого в 2016 году. Отправляйтесь в увлекательное путешествие вместе с Метью МакКонахи, который великолепно исполняет роль человека, готового на всё ради заветной мечты обогатиться.

О чём фильм?

Фильм «Золото» 2016 года, режиссёра Стивена Гэгана, предлагает зрителям погрузиться в завораживающую историю о поиске удачи и самой сути американской мечты. В центре сюжета находится Кенни Уэллс, отчаянно нуждающийся в везении старатель, который в партнёрстве с энтузиазмом наполненным геологом отправляется в удивительное путешествие на поиски золота в неизведанных джунглях Индонезии.

Картина базируется на реальных событиях крупнейшего мирового золотодобывающего скандала вокруг компании Bre-X в 1993 году, когда было заявлено об открытии огромного золотого месторождения. Это придаёт рассказу дополнительный вес.

Фильм пронизан сюжетными поворотами и погружает в атмосферу мира финансов сценами из самых могущественных конференц-залов Уолл-стрит. «Золото» не только размышляет об амбициях и настойчивости, но и представляет собой историю о темной стороне «американской жадности», о том, как далеко можно зайти ради успеха.

Чем интересен фильм Золото?

Фильм передаёт азарт, стремления и падения периода золотой лихорадки 1980-х, представляя зрителям полную картину того, как работает индустрия добычи золота и какие высокие ставки существуют в финансовом мире.

Это сочетание атмосферности конца ХХ века, отражающей фондовый рынок и золотодобычу, вместе с самим потенциалом истории к размышлениям делает фильм особенно привлекательным не только для ценителей кино, но и для тех, кто увлекается финансовыми драмами и реальными историями успеха и провала.

«Золото» глубоко погружает в рассуждения о ненасытной человеческой алчности и мечтании, позволяя зрителю взглянуть на этические дилеммы и честолюбивые планы, связанные со стремлением к немедленному обогащению.

Метью МакКонахи, исполнитель главной роли, показывает мастерскую игру, воплощая в жизнь персонажа, который обнаруживает, что добыть золото — это только половина дела, гораздо труднее его сохранить. Фильм держит в напряжении своим динамичным сюжетом, который наполнен неожиданными сюжетными поворотами и острыми моментами разоблачения.

👉Подробнее обзор и цитаты из фильма «Золото» смотрите в Finrange журнале. #Кино

🗣 Смотрели фильм? Как вам?

- Да👍

- Нет😄

- Так себе 👀

Навигатор по каналу | Finrange PREMIUM

С уважением, Дмитрий! Основатель сервиса по анализу акций Finrange.

Погрузитесь в мир жестокой реальности золотодобывающего бизнеса и проницательных уроков финансовых пузырей с фильмом «Золото», снятого в 2016 году. Отправляйтесь в увлекательное путешествие вместе с Метью МакКонахи, который великолепно исполняет роль человека, готового на всё ради заветной мечты обогатиться.

О чём фильм?

Фильм «Золото» 2016 года, режиссёра Стивена Гэгана, предлагает зрителям погрузиться в завораживающую историю о поиске удачи и самой сути американской мечты. В центре сюжета находится Кенни Уэллс, отчаянно нуждающийся в везении старатель, который в партнёрстве с энтузиазмом наполненным геологом отправляется в удивительное путешествие на поиски золота в неизведанных джунглях Индонезии.

Картина базируется на реальных событиях крупнейшего мирового золотодобывающего скандала вокруг компании Bre-X в 1993 году, когда было заявлено об открытии огромного золотого месторождения. Это придаёт рассказу дополнительный вес.

Фильм пронизан сюжетными поворотами и погружает в атмосферу мира финансов сценами из самых могущественных конференц-залов Уолл-стрит. «Золото» не только размышляет об амбициях и настойчивости, но и представляет собой историю о темной стороне «американской жадности», о том, как далеко можно зайти ради успеха.

Чем интересен фильм Золото?

Фильм передаёт азарт, стремления и падения периода золотой лихорадки 1980-х, представляя зрителям полную картину того, как работает индустрия добычи золота и какие высокие ставки существуют в финансовом мире.

Это сочетание атмосферности конца ХХ века, отражающей фондовый рынок и золотодобычу, вместе с самим потенциалом истории к размышлениям делает фильм особенно привлекательным не только для ценителей кино, но и для тех, кто увлекается финансовыми драмами и реальными историями успеха и провала.

«Золото» глубоко погружает в рассуждения о ненасытной человеческой алчности и мечтании, позволяя зрителю взглянуть на этические дилеммы и честолюбивые планы, связанные со стремлением к немедленному обогащению.

Метью МакКонахи, исполнитель главной роли, показывает мастерскую игру, воплощая в жизнь персонажа, который обнаруживает, что добыть золото — это только половина дела, гораздо труднее его сохранить. Фильм держит в напряжении своим динамичным сюжетом, который наполнен неожиданными сюжетными поворотами и острыми моментами разоблачения.

👉Подробнее обзор и цитаты из фильма «Золото» смотрите в Finrange журнале. #Кино

🗣 Смотрели фильм? Как вам?

- Да👍

- Нет😄

- Так себе 👀

Навигатор по каналу | Finrange PREMIUM

С уважением, Дмитрий! Основатель сервиса по анализу акций Finrange.

👍40😁16❤3💯2👀2