💭Как отразится война в Израиле на российском рынке?

В Израиле официально объявлена война. Такое решение принял кабинет безопасности Израиля путем голосования. О решении было объявлено 8 октября канцелярией премьер-министра страны Биньямина Нетаньяху.

Чтобы понять, как война в Израиле отразиться на нашем рынке, нужно смотреть на экспортируемые и импортируемые товары в стране.

Мы бы выделили следующие экспортируемые товары по данным за 2022 г., которые могут оказать прямо или косвенно влияние на российские компании:

- 14,7% (10,8 млрд долл.): Алмазы обработанные или необработанные, но неоправленные или незакрепленные;

- 4,38% (3,22 млрд долл.): Готовые связующие вещества для производства литейных форм или литейных стержней; продукты и препараты химические, химической или смежных отраслей промышленности (включая препараты, состоящие из смесей природных продуктов), в другом месте не поименованные;

- 3,46% (2,55 млрд долл.): Удобрения минеральные или химические, содержащие два или три питательных элемента азот, фосфор и калий; удобрения прочие; товары данной группы в таблетках или аналогичных формах или в упаковках.

А также, импортируемые Израилем товары:

- 13,6% (14,6 млрд USD): Топливо минеральное, нефть и продукты их перегонки; битуминозные вещества; воски минеральные;

- 6,21% (6,65 млрд USD): Жемчуг природный или культивированный, драгоценные или полудрагоценные камни, драгоценные металлы, металлы, плакированные драгоценными металлами, и изделия из них

- 2,81% (3 млрд USD): Черные металлы.

По нашему мнению, наиболее сильно конфликт может оказать влияние на нефтяной рынок, так как эскалация на Ближнем Востоке традиционно приводит к росту цен на нефть. На рынок алмазов и удобрений - здесь Израиль крупный игрок.

🗣 Как будете использовать данную информацию?

- Покупать акции нефтяников👍

- Покупать акции производителей удобрений😄

- Покупать акции алмазодобытчиков👏

- Покупать фьючи на нефть 🔥

- Буду со стороны наблюдать 👀

С уважением, команда аналитического сервиса Finrange!

В Израиле официально объявлена война. Такое решение принял кабинет безопасности Израиля путем голосования. О решении было объявлено 8 октября канцелярией премьер-министра страны Биньямина Нетаньяху.

Чтобы понять, как война в Израиле отразиться на нашем рынке, нужно смотреть на экспортируемые и импортируемые товары в стране.

Мы бы выделили следующие экспортируемые товары по данным за 2022 г., которые могут оказать прямо или косвенно влияние на российские компании:

- 14,7% (10,8 млрд долл.): Алмазы обработанные или необработанные, но неоправленные или незакрепленные;

- 4,38% (3,22 млрд долл.): Готовые связующие вещества для производства литейных форм или литейных стержней; продукты и препараты химические, химической или смежных отраслей промышленности (включая препараты, состоящие из смесей природных продуктов), в другом месте не поименованные;

- 3,46% (2,55 млрд долл.): Удобрения минеральные или химические, содержащие два или три питательных элемента азот, фосфор и калий; удобрения прочие; товары данной группы в таблетках или аналогичных формах или в упаковках.

А также, импортируемые Израилем товары:

- 13,6% (14,6 млрд USD): Топливо минеральное, нефть и продукты их перегонки; битуминозные вещества; воски минеральные;

- 6,21% (6,65 млрд USD): Жемчуг природный или культивированный, драгоценные или полудрагоценные камни, драгоценные металлы, металлы, плакированные драгоценными металлами, и изделия из них

- 2,81% (3 млрд USD): Черные металлы.

По нашему мнению, наиболее сильно конфликт может оказать влияние на нефтяной рынок, так как эскалация на Ближнем Востоке традиционно приводит к росту цен на нефть. На рынок алмазов и удобрений - здесь Израиль крупный игрок.

🗣 Как будете использовать данную информацию?

- Покупать акции нефтяников👍

- Покупать акции производителей удобрений😄

- Покупать акции алмазодобытчиков👏

- Покупать фьючи на нефть 🔥

- Буду со стороны наблюдать 👀

С уважением, команда аналитического сервиса Finrange!

👀81👍54🔥7👏6😁6

😍Лукойл - ну красота же?

За пару недель почти +10%. Это вторая наша позиция в среднесрочном портфеле после привилегированных акций Сургутнефтегаза.

👉Вот такие сделки, мы бывает отыгрываем вместе с подписчиками Finragne Premium.

Кстати, Лукойл - это была публичная сделка!

1-й пост - 6 июля «Факторы за рост акций Лукойла»;

2-й пост - 11 сентября «Финансовые результаты Лукойла за I пол. 2023 г. по МСФО. Выкуп акций + дивиденды»!

В результате, доходность идеи составила более 30%.

💼Сегодня приняли решение зафиксировать часть прибыльной позиции, продав акций Лукойла по 7000 руб. на 5% от среднесрочного портфеля. Оставили ещё 20%. #LKOH

🗣 А вы держите акции Лукойла? #Обзор #LKOH

- Да 👍

- Нет🤔

- Покупаю😀

- Продаю 👀

- Результаты 🔥

С уважением, команда аналитического сервиса Finrange!

За пару недель почти +10%. Это вторая наша позиция в среднесрочном портфеле после привилегированных акций Сургутнефтегаза.

👉Вот такие сделки, мы бывает отыгрываем вместе с подписчиками Finragne Premium.

Кстати, Лукойл - это была публичная сделка!

1-й пост - 6 июля «Факторы за рост акций Лукойла»;

2-й пост - 11 сентября «Финансовые результаты Лукойла за I пол. 2023 г. по МСФО. Выкуп акций + дивиденды»!

В результате, доходность идеи составила более 30%.

💼Сегодня приняли решение зафиксировать часть прибыльной позиции, продав акций Лукойла по 7000 руб. на 5% от среднесрочного портфеля. Оставили ещё 20%. #LKOH

🗣 А вы держите акции Лукойла? #Обзор #LKOH

- Да 👍

- Нет🤔

- Покупаю😀

- Продаю 👀

- Результаты 🔥

С уважением, команда аналитического сервиса Finrange!

{kind=link}

👍102🤔15👀4❤3🔥3

Forwarded from Finrange.com | сервис для инвесторов

🔥Ажиотаж вокруг IPO Группы Астра продолжается

Приветствую трейдеры и инвесторы!

После того, как узнал о переподписке в 13 раз, тоже поучаствовал. Мне поставили 4%… очень мало, ну это беспалтные деньги)

Спрос в акциях Астра конечно бешеный😱

🗣 А вы участвовал в IPO Астра? #Мысли #Сделки

- Да 🔥

- Нет🤔

- Покупаю👍

- Уже продаю 👀

С уважением, Дмитрий Finrange! Основатель сервиса по анализу акций Finrange.

Приветствую трейдеры и инвесторы!

После того, как узнал о переподписке в 13 раз, тоже поучаствовал. Мне поставили 4%… очень мало, ну это беспалтные деньги)

Спрос в акциях Астра конечно бешеный😱

🗣 А вы участвовал в IPO Астра? #Мысли #Сделки

- Да 🔥

- Нет🤔

- Покупаю👍

- Уже продаю 👀

С уважением, Дмитрий Finrange! Основатель сервиса по анализу акций Finrange.

🤔148🔥80👀8👍7❤2

💼Результаты наших портфелей на российском рынке за 9 - 13 октября 2023 г.

В конце каждой недели мы подводим промежуточные итоги и делимся результатами.

Спекулятивный портфель с 11 июля 2022 г.:

• Текущая сумма: 1 894 394,84 руб.

• Результат за неделю -7 709,95 руб.

• Доходность портфеля: +136,80%

Основная стратегия: Поиск спекулятивных идей на основе технического анализа с учётом рыночного сантимента с минимальным соотношением риск к прибыли 1 к 3. Одновременно может быть открыто до 4-х позиций с удержанием от нескольких дней до нескольких недель. Используются кредитные плечи, шорты и мани-менеджмент.

Среднесрочный портфель с 17 августа 2016 г.:

• Текущая сумма: 9 566 070,50 руб.

• Результат за неделю +2 000,85 руб.

• Доходность портфеля: +856,40%

Основная стратегия: Поиск среднесрочных идей на основе фундаментального анализа. Одновременно может быть открыто до 10-и позиций с удержанием от нескольких недель до нескольких месяцев. Задача найти драйверы в акциях и удерживать акции по тренду до истечения катализатора роста или завершения тренда в бумаге. На каждую позицию выделяется от 5% до 10%. Не используются кредитные плечи и шорты.

👉Мы продолжаем откровенно делиться результатами и рассказывать честно о наших успехах и неудачах в Finrange Premium.

🗣 Как ваши результаты на прошлой неделе?

- Лучше рынка👍

- На уровне😄

- Хуже рынка 😥

С уважением, команда аналитического сервиса Finrange!

В конце каждой недели мы подводим промежуточные итоги и делимся результатами.

Спекулятивный портфель с 11 июля 2022 г.:

• Текущая сумма: 1 894 394,84 руб.

• Результат за неделю -7 709,95 руб.

• Доходность портфеля: +136,80%

Основная стратегия: Поиск спекулятивных идей на основе технического анализа с учётом рыночного сантимента с минимальным соотношением риск к прибыли 1 к 3. Одновременно может быть открыто до 4-х позиций с удержанием от нескольких дней до нескольких недель. Используются кредитные плечи, шорты и мани-менеджмент.

Среднесрочный портфель с 17 августа 2016 г.:

• Текущая сумма: 9 566 070,50 руб.

• Результат за неделю +2 000,85 руб.

• Доходность портфеля: +856,40%

Основная стратегия: Поиск среднесрочных идей на основе фундаментального анализа. Одновременно может быть открыто до 10-и позиций с удержанием от нескольких недель до нескольких месяцев. Задача найти драйверы в акциях и удерживать акции по тренду до истечения катализатора роста или завершения тренда в бумаге. На каждую позицию выделяется от 5% до 10%. Не используются кредитные плечи и шорты.

👉Мы продолжаем откровенно делиться результатами и рассказывать честно о наших успехах и неудачах в Finrange Premium.

🗣 Как ваши результаты на прошлой неделе?

- Лучше рынка👍

- На уровне😄

- Хуже рынка 😥

С уважением, команда аналитического сервиса Finrange!

{kind=link}

😁16👍15😢3💯2

Forwarded from Finrange.com | сервис для инвесторов

💡Инсайт трейдера №3: Никогда не закрывайте полностью позицию

Приветствую трейдеры и инвесторы!

Давно не делился инсайтами) Никогда не закрывайте полностью позицию, если фундаментальные драйверы или тренд в акциях сохраняются. Вы не знаете будущего, на рынке может произойти что угодно и когда угодно!

👉Расскажу на примере акций Лукойла. 11 октября я вместе с подписчиками Finragne Premium сократил позицию в акциях Лукойла с 25% до 20% от среднесрочного портфеля около 7000 руб. После чего, акции сразу пробили уровень сопротивления и пошли дальше.

18 октября я снова сократил позицию в акциях Лукойла по 7387 руб. с 20% до 15%. После вышли новости: «26 октября совет директоров Лукойла обсудит дивиденды». И котировки пошли выше до 7500 руб., тем самым достигли исторического максимума. А доходность составила уже более 40%.

Конечно, если бы я удерживал 25% от портфеля в акциях Лукойла, то доходность среднесрочного портфеля была выше (сейчас с начала года +57,87%). НО могли не дать провести выкуп у нерезидентов, потратить деньги ещё куда-то, уменьшился FCF и соответственно дивиденды или цены на нефть резко упали… то доходности уже были другие)

📑Подробнее писали в обзорах:

1-й пост - 6 июля «Факторы за рост акций Лукойла»;

2-й пост - 11 сентября «Финансовые результаты Лукойла за I пол. 2023 г. по МСФО. Выкуп акций + дивиденды»!

🗣Поэтому всегда закрывайте позицию по мере развития движения, передвигая стоп в безубыток после каждого нового обновления максимума/минимума. Полное закрытые позиции должно осуществляется при проходе значимого противоположному тренду уровня на торгуемом таймфрейеме или совершения события, под которое вы открывали позицию. #Инсайты_трейдера #Знания

Если интересно, дайте знать) Поставьте реакции 👍🔥😄🤔

С уважением, Дмитрий Finrange! Основатель сервиса по анализу акций Finrange.

Приветствую трейдеры и инвесторы!

Давно не делился инсайтами) Никогда не закрывайте полностью позицию, если фундаментальные драйверы или тренд в акциях сохраняются. Вы не знаете будущего, на рынке может произойти что угодно и когда угодно!

👉Расскажу на примере акций Лукойла. 11 октября я вместе с подписчиками Finragne Premium сократил позицию в акциях Лукойла с 25% до 20% от среднесрочного портфеля около 7000 руб. После чего, акции сразу пробили уровень сопротивления и пошли дальше.

18 октября я снова сократил позицию в акциях Лукойла по 7387 руб. с 20% до 15%. После вышли новости: «26 октября совет директоров Лукойла обсудит дивиденды». И котировки пошли выше до 7500 руб., тем самым достигли исторического максимума. А доходность составила уже более 40%.

Конечно, если бы я удерживал 25% от портфеля в акциях Лукойла, то доходность среднесрочного портфеля была выше (сейчас с начала года +57,87%). НО могли не дать провести выкуп у нерезидентов, потратить деньги ещё куда-то, уменьшился FCF и соответственно дивиденды или цены на нефть резко упали… то доходности уже были другие)

📑Подробнее писали в обзорах:

1-й пост - 6 июля «Факторы за рост акций Лукойла»;

2-й пост - 11 сентября «Финансовые результаты Лукойла за I пол. 2023 г. по МСФО. Выкуп акций + дивиденды»!

🗣Поэтому всегда закрывайте позицию по мере развития движения, передвигая стоп в безубыток после каждого нового обновления максимума/минимума. Полное закрытые позиции должно осуществляется при проходе значимого противоположному тренду уровня на торгуемом таймфрейеме или совершения события, под которое вы открывали позицию. #Инсайты_трейдера #Знания

Если интересно, дайте знать) Поставьте реакции 👍🔥😄🤔

С уважением, Дмитрий Finrange! Основатель сервиса по анализу акций Finrange.

{kind=link}

👍63🔥13🤔3❤1💯1

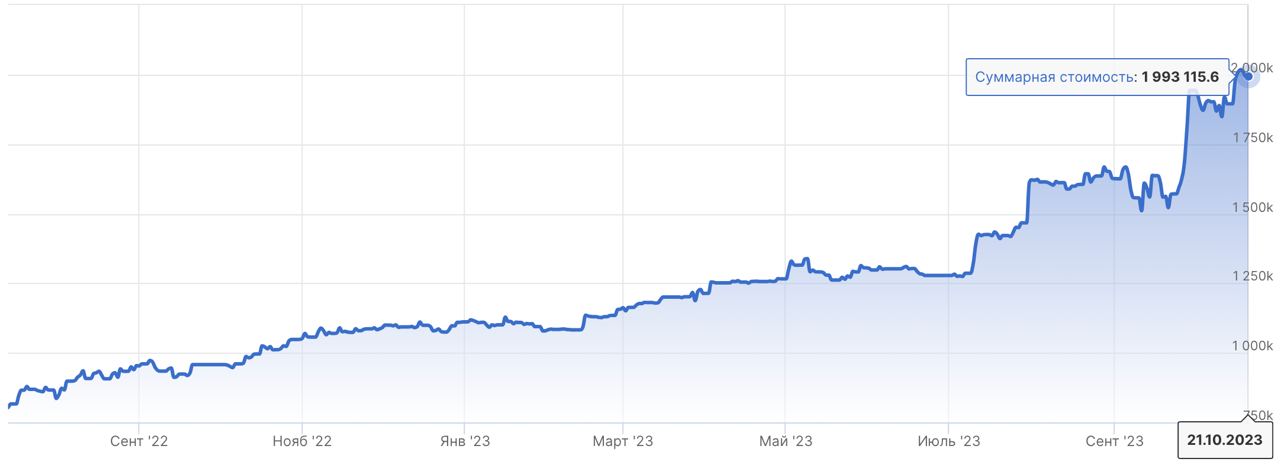

💼Результаты наших портфелей на российском рынке за 16 - 20 октября 2023 г.

В конце каждой недели мы подводим промежуточные итоги и делимся результатами.

Спекулятивный портфель с 11 июля 2022 г.:

• Текущая сумма: 1 993 115,60 руб.

• Результат за неделю +98 720,76 руб.

• Доходность портфеля: +149,14%

Основная стратегия: Поиск спекулятивных идей на основе технического анализа с учётом рыночного сантимента с минимальным соотношением риск к прибыли 1 к 3. Одновременно может быть открыто до 4-х позиций с удержанием от нескольких дней до нескольких недель. Используются кредитные плечи, шорты и мани-менеджмент.

Среднесрочный портфель с 17 августа 2016 г.:

• Текущая сумма: 9 861 260.08 руб.

• Результат за неделю +295 189,58 руб.

• Доходность портфеля: +886,12%

Основная стратегия: Поиск среднесрочных идей на основе фундаментального анализа. Одновременно может быть открыто до 10-и позиций с удержанием от нескольких недель до нескольких месяцев. Задача найти драйверы в акциях и удерживать акции по тренду до истечения катализатора роста или завершения тренда в бумаге. На каждую позицию выделяется от 5% до 10%. Не используются кредитные плечи и шорты.

👉Мы продолжаем откровенно делиться результатами и рассказывать честно о наших успехах и неудачах в Finrange Premium.

🗣 Как ваши результаты на прошлой неделе?

- Лучше рынка👍

- На уровне😄

- Хуже рынка 😥

С уважением, команда аналитического сервиса Finrange!

В конце каждой недели мы подводим промежуточные итоги и делимся результатами.

Спекулятивный портфель с 11 июля 2022 г.:

• Текущая сумма: 1 993 115,60 руб.

• Результат за неделю +98 720,76 руб.

• Доходность портфеля: +149,14%

Основная стратегия: Поиск спекулятивных идей на основе технического анализа с учётом рыночного сантимента с минимальным соотношением риск к прибыли 1 к 3. Одновременно может быть открыто до 4-х позиций с удержанием от нескольких дней до нескольких недель. Используются кредитные плечи, шорты и мани-менеджмент.

Среднесрочный портфель с 17 августа 2016 г.:

• Текущая сумма: 9 861 260.08 руб.

• Результат за неделю +295 189,58 руб.

• Доходность портфеля: +886,12%

Основная стратегия: Поиск среднесрочных идей на основе фундаментального анализа. Одновременно может быть открыто до 10-и позиций с удержанием от нескольких недель до нескольких месяцев. Задача найти драйверы в акциях и удерживать акции по тренду до истечения катализатора роста или завершения тренда в бумаге. На каждую позицию выделяется от 5% до 10%. Не используются кредитные плечи и шорты.

👉Мы продолжаем откровенно делиться результатами и рассказывать честно о наших успехах и неудачах в Finrange Premium.

🗣 Как ваши результаты на прошлой неделе?

- Лучше рынка👍

- На уровне😄

- Хуже рынка 😥

С уважением, команда аналитического сервиса Finrange!

{kind=link}

👍15😁13😢4❤2💯1

🛒Почему мы купили акции Магнита?

Магнит в этом году объявил тендерное предложение о приобретении у нерезидентов до 10% акций Магнита по цене 2 215 руб., с дисконтом к рынку в 50%.

Таким образом, общая сумма около 22,5 млрд руб. Более того, купив акции с дисконтом, Магнит может получить бумажную прибыль. Оставшуюся часть денежных средств, Магнит может направить на дивиденды.

После завершения первого выкупа 21,9 млн акций (21,5% от выпущенных бумаг) в рамках тендерного предложения, Магнит объявил, что готов выкупить ещё до 7,9% от всех выпущенных и находящихся в обращении бумаг у нерезидентов по цене первого раунда за 2215 руб.

8 ноября Магнит закроет сбор заявок, 15 ноября объявит итоговый размер выкупа, а к 30 ноября планирует завершить все расчеты. Также, в будущем выкупленный пакет может быть погашен, что увеличит прибыль на акцию и потенциальные дивиденды — это был бы самый позитивный сценарий для акционеров.

На фоне вышеперечисленного мы купили акции Магнита в среднесрочный портфель на 15%. На последнем росте скинули 5%, ждём завершения выкупа у нерезидентов и возобновления выплаты дивидендов Магнитом.

Первый раз об этом, мы писали в публичном доступе, когда акции ритейлера стоили ещё 4896 руб.

Сейчас у Магнита на счетах около 300 млрд руб. На выкуп акций у нерезидентов потребуется около 67 млрд руб., что-то потратят на M&A сделки. Допустим останется около 100 млрд руб. на дивиденды или около 980 руб. на акцию. Это почти 16,3% дивидендной доходности. Естественно, выплата будет ниже, но нам достаточно факта, чтобы была положительная переоценка акций, где мы сможем выйти в хороший плюс и продать бумаги Магнита.

С технической точки зрения, наш целевой ориентир 6900 руб., текущая доходность позиции составляет более 10%. Кстати, последнее время котировкам Магнита оказывают поддержку сильные операционные результаты X5 Group. После них, участники рынка начали закладывать аналогичные у Магнита.

❗️Мы продолжаем откровенно делиться результатами и рассказывать честно о наших успехах и неудачах в Finrange Premium.

🗣 А вы держите Магнита? #Обзор #MGNT

- Да 😀

- Нет🤔

- Покупаю👍

- Продаю 👀

- Спасибо за обзор🔥

С уважением, команда аналитического сервиса Finrange!

Магнит в этом году объявил тендерное предложение о приобретении у нерезидентов до 10% акций Магнита по цене 2 215 руб., с дисконтом к рынку в 50%.

Таким образом, общая сумма около 22,5 млрд руб. Более того, купив акции с дисконтом, Магнит может получить бумажную прибыль. Оставшуюся часть денежных средств, Магнит может направить на дивиденды.

После завершения первого выкупа 21,9 млн акций (21,5% от выпущенных бумаг) в рамках тендерного предложения, Магнит объявил, что готов выкупить ещё до 7,9% от всех выпущенных и находящихся в обращении бумаг у нерезидентов по цене первого раунда за 2215 руб.

8 ноября Магнит закроет сбор заявок, 15 ноября объявит итоговый размер выкупа, а к 30 ноября планирует завершить все расчеты. Также, в будущем выкупленный пакет может быть погашен, что увеличит прибыль на акцию и потенциальные дивиденды — это был бы самый позитивный сценарий для акционеров.

На фоне вышеперечисленного мы купили акции Магнита в среднесрочный портфель на 15%. На последнем росте скинули 5%, ждём завершения выкупа у нерезидентов и возобновления выплаты дивидендов Магнитом.

Первый раз об этом, мы писали в публичном доступе, когда акции ритейлера стоили ещё 4896 руб.

Сейчас у Магнита на счетах около 300 млрд руб. На выкуп акций у нерезидентов потребуется около 67 млрд руб., что-то потратят на M&A сделки. Допустим останется около 100 млрд руб. на дивиденды или около 980 руб. на акцию. Это почти 16,3% дивидендной доходности. Естественно, выплата будет ниже, но нам достаточно факта, чтобы была положительная переоценка акций, где мы сможем выйти в хороший плюс и продать бумаги Магнита.

С технической точки зрения, наш целевой ориентир 6900 руб., текущая доходность позиции составляет более 10%. Кстати, последнее время котировкам Магнита оказывают поддержку сильные операционные результаты X5 Group. После них, участники рынка начали закладывать аналогичные у Магнита.

❗️Мы продолжаем откровенно делиться результатами и рассказывать честно о наших успехах и неудачах в Finrange Premium.

🗣 А вы держите Магнита? #Обзор #MGNT

- Да 😀

- Нет🤔

- Покупаю👍

- Продаю 👀

- Спасибо за обзор🔥

С уважением, команда аналитического сервиса Finrange!

{kind=link}

😁52🤔26👍11🔥11👀3

Forwarded from Finrange.com | сервис для инвесторов

🤔И такое бывает… «префы» Сургутнефтегаза за день +6%

Приветствую трейдеры и инвесторы!

Последнее время привилегированные акции Сургутнефтегаза корректировались вслед за укреплением российского рубля, но вчера котировки выросли на 6% за один день без каких-либо новостей. Возможно, инсайдеры начали покупать под отчёта за 9 мес. 2023 г. по РСБУ? - с другой стороны, только за 6 мес. недавно вышел отчёт.

Так случилось, что у меня по плану было снова увеличить долю в «префах» Сургутнефтегаза около 53 руб., так как на прошлой неделе сокращал позицию по 55 руб. В результате, как только акции начали отскакивать от запланированного уровня, мы с подписчиками Finragne Premium купили их по 53,2 руб. на 5% от среднесрочного портфеля, тем самым увеличив долю до 30%.

Напомню, основную позицию мы держим давно, один из первых обзоров был ещё в июне 2023 г., последний разбор отчёта - в октябре 2023 г.

🗣 А вы держите «Префы» Сургутнефтегаза? #Обзор #SNGSP

- Да 😀

- Нет🤔

- Покупаю👍

- Продаю 👀

- Спасибо за обзор🔥

С уважением, Дмитрий Finrange! Основатель сервиса по анализу акций Finrange.

Приветствую трейдеры и инвесторы!

Последнее время привилегированные акции Сургутнефтегаза корректировались вслед за укреплением российского рубля, но вчера котировки выросли на 6% за один день без каких-либо новостей. Возможно, инсайдеры начали покупать под отчёта за 9 мес. 2023 г. по РСБУ? - с другой стороны, только за 6 мес. недавно вышел отчёт.

Так случилось, что у меня по плану было снова увеличить долю в «префах» Сургутнефтегаза около 53 руб., так как на прошлой неделе сокращал позицию по 55 руб. В результате, как только акции начали отскакивать от запланированного уровня, мы с подписчиками Finragne Premium купили их по 53,2 руб. на 5% от среднесрочного портфеля, тем самым увеличив долю до 30%.

Напомню, основную позицию мы держим давно, один из первых обзоров был ещё в июне 2023 г., последний разбор отчёта - в октябре 2023 г.

🗣 А вы держите «Префы» Сургутнефтегаза? #Обзор #SNGSP

- Да 😀

- Нет🤔

- Покупаю👍

- Продаю 👀

- Спасибо за обзор🔥

С уважением, Дмитрий Finrange! Основатель сервиса по анализу акций Finrange.

{kind=link}

😁58🤔31🔥13👍7👀6

🤔Рекомендованы дивиденды Лукойла. Почему падают акции?

Сегодня совет директоров нефтяника рекомендовал промежуточные дивиденды за 9 мес. 2023 г. в размере 447 руб. – это меньше нашего прогноза и консенсус-прогноз «Интерфакса», который составлял 547 руб. на акцию.

Текущая дивидендная доходность составляет 6,1%. Дата закрытие реестра назначена на 17 декабря 2023 г.

В итоге, котировки Лукойла упали на 2%. Участники рынка ожидали большего. Тем не мене, хотим напомнить, что это дивиденды на за 9 месяцев, а за 6 месяцев.

Более того, финальные дивиденды традиционно выше, чем промежуточные. Также, результаты во II пол. 2023 г. будут выше на фоне более высоких цен на нефть, девальвации рубля и дисконта на российскую нефть, который сейчас ниже, чем в I пол. 2023 г.

Тем не менее, реакция рынка негативная. Поэтому мы решили сократить позицию в среднесрочном портфеле с 15% до 5%, продав по 7300 руб. Получается не зря сокращали позицию до этого по мере роста котировок.

Мы продолжаем откровенно делиться результатами и рассказывать честно о наших успехах и неудачах в Finrange Premium.

🗣 А вы держите Лукойла? #Обзор #LKOH

- Да 😀

- Нет🤔

- Покупаю👍

- Продаю 👀

- Спасибо за обзор🔥

С уважением, команда аналитического сервиса Finrange!

Сегодня совет директоров нефтяника рекомендовал промежуточные дивиденды за 9 мес. 2023 г. в размере 447 руб. – это меньше нашего прогноза и консенсус-прогноз «Интерфакса», который составлял 547 руб. на акцию.

Текущая дивидендная доходность составляет 6,1%. Дата закрытие реестра назначена на 17 декабря 2023 г.

В итоге, котировки Лукойла упали на 2%. Участники рынка ожидали большего. Тем не мене, хотим напомнить, что это дивиденды на за 9 месяцев, а за 6 месяцев.

Более того, финальные дивиденды традиционно выше, чем промежуточные. Также, результаты во II пол. 2023 г. будут выше на фоне более высоких цен на нефть, девальвации рубля и дисконта на российскую нефть, который сейчас ниже, чем в I пол. 2023 г.

Тем не менее, реакция рынка негативная. Поэтому мы решили сократить позицию в среднесрочном портфеле с 15% до 5%, продав по 7300 руб. Получается не зря сокращали позицию до этого по мере роста котировок.

Мы продолжаем откровенно делиться результатами и рассказывать честно о наших успехах и неудачах в Finrange Premium.

🗣 А вы держите Лукойла? #Обзор #LKOH

- Да 😀

- Нет🤔

- Покупаю👍

- Продаю 👀

- Спасибо за обзор🔥

С уважением, команда аналитического сервиса Finrange!

{kind=link}

😁94🤔20👍13🔥11👀4

Сегодня в 13:30 мск заседание ЦБ РФ по ключевой ставке. Какое решение ждёте?

Anonymous Poll

34%

Рост на 200 б.п. до 15% годовых

36%

Рост на 100 б.п. до 14% годовых

10%

Рост на 50 б.п. до 13,5% годовых

18%

Без изменений

2%

Снижение...)

🤷♂14👍2😢1💯1👨💻1

🗣Ну как вам ключевая ставка — 15%

Мы ожидали 14%… удивили, рынок пока слабо реагирует…

С уважением, команда аналитического сервиса Finrange!

Мы ожидали 14%… удивили, рынок пока слабо реагирует…

С уважением, команда аналитического сервиса Finrange!

😱18👍8😢7🔥2

💼Результаты наших портфелей на российском рынке за 23 - 27 октября 2023 г.

В конце каждой недели мы подводим промежуточные итоги и делимся результатами.

Спекулятивный портфель с 11 июля 2022 г.:

• Текущая сумма: 2 001 422,10 руб.

• Результат за неделю +8 306,7 руб.

• Доходность портфеля: +150,18%

Основная стратегия: Поиск спекулятивных идей на основе технического анализа с учётом рыночного сантимента с минимальным соотношением риск к прибыли 1 к 3. Одновременно может быть открыто до 4-х позиций с удержанием от нескольких дней до нескольких недель. Используются кредитные плечи, шорты и мани-менеджмент.

Среднесрочный портфель с 17 августа 2016 г.:

• Текущая сумма: 9 957 916,46 руб.

• Результат за неделю +96 656,38 руб.

• Доходность портфеля: +895,79%

Основная стратегия: Поиск среднесрочных идей на основе фундаментального анализа. Одновременно может быть открыто до 10-и позиций с удержанием от нескольких недель до нескольких месяцев. Задача найти драйверы в акциях и удерживать акции по тренду до истечения катализатора роста или завершения тренда в бумаге. На каждую позицию выделяется от 5% до 10%. Не используются кредитные плечи и шорты.

Мы продолжаем откровенно делиться результатами и рассказывать честно о наших успехах и неудачах в Finrange Premium.

🗣 Как ваши результаты на прошлой неделе?

- Лучше рынка👍

- На уровне😄

- Хуже рынка 😥

С уважением, команда аналитического сервиса Finrange!

В конце каждой недели мы подводим промежуточные итоги и делимся результатами.

Спекулятивный портфель с 11 июля 2022 г.:

• Текущая сумма: 2 001 422,10 руб.

• Результат за неделю +8 306,7 руб.

• Доходность портфеля: +150,18%

Основная стратегия: Поиск спекулятивных идей на основе технического анализа с учётом рыночного сантимента с минимальным соотношением риск к прибыли 1 к 3. Одновременно может быть открыто до 4-х позиций с удержанием от нескольких дней до нескольких недель. Используются кредитные плечи, шорты и мани-менеджмент.

Среднесрочный портфель с 17 августа 2016 г.:

• Текущая сумма: 9 957 916,46 руб.

• Результат за неделю +96 656,38 руб.

• Доходность портфеля: +895,79%

Основная стратегия: Поиск среднесрочных идей на основе фундаментального анализа. Одновременно может быть открыто до 10-и позиций с удержанием от нескольких недель до нескольких месяцев. Задача найти драйверы в акциях и удерживать акции по тренду до истечения катализатора роста или завершения тренда в бумаге. На каждую позицию выделяется от 5% до 10%. Не используются кредитные плечи и шорты.

Мы продолжаем откровенно делиться результатами и рассказывать честно о наших успехах и неудачах в Finrange Premium.

🗣 Как ваши результаты на прошлой неделе?

- Лучше рынка👍

- На уровне😄

- Хуже рынка 😥

С уважением, команда аналитического сервиса Finrange!

{kind=link}

😁15👍8😢1💯1

🛢Финансовые результаты Лукойла за 9 мес. 2023 г. по РСБУ. Прогноз по дивидендам

- Выручка: 2,06 трлн руб. (-12% г/г)

- Чистая прибыль: 0,64 трлн руб. (-1,5% г/г)

Снижение показателей связано с эффектом высокой базы прошлого года. Результаты по РСБУ не отражают всю картину, а точнее показывают только около 40% выручки от МСФО без дочерних компаний. Более того, сейчас основные доходы будут за счёт Litasco – это дочерня компания Лукойла, которая зарегистрирована в ОАЭ и находится на 2-ом месте среди крупнейших покупателей российской нефти с начала года.

Исторический Лукойл направлял на дивиденды около 90-100% чистой прибыли по РСБУ, но по итогам 2022 года выплата составила около 60% прибыли. За I пол. 2023 г. компания выплатит 447 руб. – это меньше нашего прогноза и консенсус-прогноз «Интерфакса», который составлял 547 руб. на акцию.

Тем не менее, финальные дивиденды традиционно выше, чем промежуточные. Также, результаты во II пол. 2023 г. будут выше на фоне более высоких цен на нефть, девальвации рубля и дисконта на российскую нефть, который сейчас ниже, чем в I пол. 2023 г.

Сейчас в результатах РСБУ доходы от 4 российских НПЗ и акцизы, получаемые от государства, которые увеличатся ещё в IV кв. 2023 г. Также, хотим отметить, что Лукойл не поднял дивиденды от дочерних компаний. Поэтому можно рассчитывать, что они поступят в IV кв. 2023 г.

Таким образом, мы можем увидеть ещё дивиденды за II пол. 2023 г. +/- около 500 руб. Поэтому мы решили сократить позицию в среднесрочном портфеле с 15% до 5%, продав по 7300 руб. Получается не зря сокращали позицию до этого по мере роста котировок. Возможно, будем начинать откупать около 7000 руб. и ниже. Всё будет от ключевой ставки ЦБ РФ, которую могут ещё повысить в декабре.

Мы продолжаем откровенно делиться результатами и рассказывать честно о наших успехах и неудачах в Finrange Premium.

🗣 А вы держите Лукойла? #Обзор #LKOH

- Да 😀

- Нет🤔

- Покупаю👍

- Продаю 👀

- Спасибо за обзор🔥

С уважением, команда аналитического сервиса Finrange!

- Выручка: 2,06 трлн руб. (-12% г/г)

- Чистая прибыль: 0,64 трлн руб. (-1,5% г/г)

Снижение показателей связано с эффектом высокой базы прошлого года. Результаты по РСБУ не отражают всю картину, а точнее показывают только около 40% выручки от МСФО без дочерних компаний. Более того, сейчас основные доходы будут за счёт Litasco – это дочерня компания Лукойла, которая зарегистрирована в ОАЭ и находится на 2-ом месте среди крупнейших покупателей российской нефти с начала года.

Исторический Лукойл направлял на дивиденды около 90-100% чистой прибыли по РСБУ, но по итогам 2022 года выплата составила около 60% прибыли. За I пол. 2023 г. компания выплатит 447 руб. – это меньше нашего прогноза и консенсус-прогноз «Интерфакса», который составлял 547 руб. на акцию.

Тем не менее, финальные дивиденды традиционно выше, чем промежуточные. Также, результаты во II пол. 2023 г. будут выше на фоне более высоких цен на нефть, девальвации рубля и дисконта на российскую нефть, который сейчас ниже, чем в I пол. 2023 г.

Сейчас в результатах РСБУ доходы от 4 российских НПЗ и акцизы, получаемые от государства, которые увеличатся ещё в IV кв. 2023 г. Также, хотим отметить, что Лукойл не поднял дивиденды от дочерних компаний. Поэтому можно рассчитывать, что они поступят в IV кв. 2023 г.

Таким образом, мы можем увидеть ещё дивиденды за II пол. 2023 г. +/- около 500 руб. Поэтому мы решили сократить позицию в среднесрочном портфеле с 15% до 5%, продав по 7300 руб. Получается не зря сокращали позицию до этого по мере роста котировок. Возможно, будем начинать откупать около 7000 руб. и ниже. Всё будет от ключевой ставки ЦБ РФ, которую могут ещё повысить в декабре.

Мы продолжаем откровенно делиться результатами и рассказывать честно о наших успехах и неудачах в Finrange Premium.

🗣 А вы держите Лукойла? #Обзор #LKOH

- Да 😀

- Нет🤔

- Покупаю👍

- Продаю 👀

- Спасибо за обзор🔥

С уважением, команда аналитического сервиса Finrange!

{kind=link}

😁70🔥17👍14🤔11👀6

Forwarded from Finrange.com | сервис для инвесторов

📐Техническая картина российского рынка акций

Приветствую трейдеры и инвесторы!

По иднексу IMOEX2 — это индекс Московской биржи, где учитываются дополнительные торговые сессии: утренняя и вечерня, интересная техническая картинка.

Пробили долгосрочный тренд (восходящий канал). Затем, вернулись к последнему максимуму - уровню сопротивления около 3280 пунктов и не смогли пройти его. Отскочили и пробили скользящую EMA100, которая себя хорошо показывает по индексу IMOEX2 на 4-х часовом таймфрейме.

Есть вероятность, что под давлением высоких ставок пойдём на 3000 пунктов, где сильная поддержка. А вот там, если в декабре на заседании ЦБ РФ не поднимут ключевую ставку, развернёмся… пока рынок по-прежнему ходит за курсом рубля.

🗣️А какие ваши ожидания, куда пойдём?) #Мысли

- Вверх😀

- Вниз 👍

- Вправо 🔥

С уважением, Дмитрий Finrange! Основатель сервиса по анализу акций Finrange.

Приветствую трейдеры и инвесторы!

По иднексу IMOEX2 — это индекс Московской биржи, где учитываются дополнительные торговые сессии: утренняя и вечерня, интересная техническая картинка.

Пробили долгосрочный тренд (восходящий канал). Затем, вернулись к последнему максимуму - уровню сопротивления около 3280 пунктов и не смогли пройти его. Отскочили и пробили скользящую EMA100, которая себя хорошо показывает по индексу IMOEX2 на 4-х часовом таймфрейме.

Есть вероятность, что под давлением высоких ставок пойдём на 3000 пунктов, где сильная поддержка. А вот там, если в декабре на заседании ЦБ РФ не поднимут ключевую ставку, развернёмся… пока рынок по-прежнему ходит за курсом рубля.

🗣️А какие ваши ожидания, куда пойдём?) #Мысли

- Вверх😀

- Вниз 👍

- Вправо 🔥

С уважением, Дмитрий Finrange! Основатель сервиса по анализу акций Finrange.

{kind=link}

🔥32👍16😁4❤1😎1

🏢Финансовые результаты Сбера за III кв. 2023 г. по МСФО. Продавить ли акции Сбера на фоне роста ставки ЦБ?

За отчётный период чистый процентный и комиссионные доходы составили рекордные 667,9 млрд руб. и 195,5 млрд руб. соответственно. Стоимость риска снизилась до 0,5% в III кв. и до 0,9% за 9 мес. 2023 г. Сформированные резервы по-прежнему превышают просроченную задолженность в несколько раз.

Как мы видим по результатам, Сбер продолжает демонстрировать рост финансовых показателей, несмотря на рост процентных ставок. Более того, Сбер сообщил, что чувствительность к повышению ключевой ставки практически нулевая. При этом, на фоне роста процентных ставок, чистый процентный доход будет продолжать расти. Из-за того, что половина портфеля юридических лиц – с плавающей ставкой.

Таким образом, чистая прибыль банка за III кв. 2023 г. достигла рекордных 411,4 млрд руб., а за 9 мес. 2023 г. составила 1148,9 млрд руб. При этом, рентабельность капитала банка за 9 мес. 2023 г. поднялась до 26,2%.

Получается, Сбер за 9 мес. 2023 г. уже заработал дивиденды в размере 25,4 руб. на оба типа акций. В связи с этим, мы поднимаем наш прогноз по дивидендам за 2023 г. в до 33 руб. на оба типа акций.

На фоне этого, мы считаем, что тем, кто держит акции Сбера – не стоит продавать бумаги. В следующем году ЦБ начнёт снижаться ставку, что в свою очередь приведёт к положительной переоценке акций. Участники рынка начнут закладывать новый цикл смягчения денежно-кредитной политики. Проблема будет, если высокие ставки с нами на долго.

🗣 А вы держите акции Сбера? #SBER #Обзор

- Да 👍

- Нет🤔

- Покупаю😀

- Продаю 👀

С уважением, команда аналитического сервиса Finrange!

За отчётный период чистый процентный и комиссионные доходы составили рекордные 667,9 млрд руб. и 195,5 млрд руб. соответственно. Стоимость риска снизилась до 0,5% в III кв. и до 0,9% за 9 мес. 2023 г. Сформированные резервы по-прежнему превышают просроченную задолженность в несколько раз.

Как мы видим по результатам, Сбер продолжает демонстрировать рост финансовых показателей, несмотря на рост процентных ставок. Более того, Сбер сообщил, что чувствительность к повышению ключевой ставки практически нулевая. При этом, на фоне роста процентных ставок, чистый процентный доход будет продолжать расти. Из-за того, что половина портфеля юридических лиц – с плавающей ставкой.

Таким образом, чистая прибыль банка за III кв. 2023 г. достигла рекордных 411,4 млрд руб., а за 9 мес. 2023 г. составила 1148,9 млрд руб. При этом, рентабельность капитала банка за 9 мес. 2023 г. поднялась до 26,2%.

Получается, Сбер за 9 мес. 2023 г. уже заработал дивиденды в размере 25,4 руб. на оба типа акций. В связи с этим, мы поднимаем наш прогноз по дивидендам за 2023 г. в до 33 руб. на оба типа акций.

На фоне этого, мы считаем, что тем, кто держит акции Сбера – не стоит продавать бумаги. В следующем году ЦБ начнёт снижаться ставку, что в свою очередь приведёт к положительной переоценке акций. Участники рынка начнут закладывать новый цикл смягчения денежно-кредитной политики. Проблема будет, если высокие ставки с нами на долго.

🗣 А вы держите акции Сбера? #SBER #Обзор

- Да 👍

- Нет🤔

- Покупаю😀

- Продаю 👀

С уважением, команда аналитического сервиса Finrange!

{kind=link}

👍114🤔17👀5❤2👏1

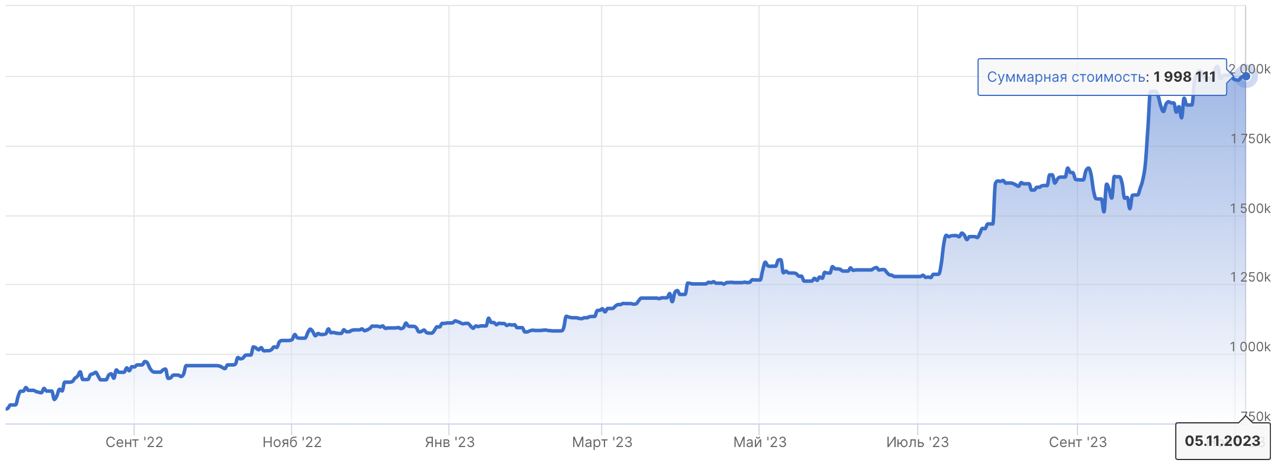

💼Результаты наших портфелей на российском рынке за 30 октября - 3 ноября 2023 г.

В конце каждой недели мы подводим промежуточные итоги и делимся результатами.

Спекулятивный портфель с 11 июля 2022 г.:

• Текущая сумма: 1 998 110,99 руб.

• Результат за неделю -3 311,11 руб.

• Доходность портфеля: +149,76%

Основная стратегия: Поиск спекулятивных идей на основе технического анализа с учётом рыночного сантимента с минимальным соотношением риск к прибыли 1 к 3. Одновременно может быть открыто до 4-х позиций с удержанием от нескольких дней до нескольких недель. Используются кредитные плечи, шорты и мани-менеджмент.

Среднесрочный портфель с 17 августа 2016 г.:

• Текущая сумма: 9 905 990,84 руб.

• Результат за неделю -51 925,62 руб.

• Доходность портфеля: +890,59%

Основная стратегия: Поиск среднесрочных идей на основе фундаментального анализа. Одновременно может быть открыто до 10-и позиций с удержанием от нескольких недель до нескольких месяцев. Задача найти драйверы в акциях и удерживать акции по тренду до истечения катализатора роста или завершения тренда в бумаге. На каждую позицию выделяется от 5% до 10%. Не используются кредитные плечи и шорты.

Мы продолжаем откровенно делиться результатами и рассказывать честно о наших успехах и неудачах в Finrange Premium.

🗣 Как ваши результаты на прошлой неделе?

- Лучше рынка👍

- На уровне😄

- Хуже рынка 😥

С уважением, команда аналитического сервиса Finrange!

В конце каждой недели мы подводим промежуточные итоги и делимся результатами.

Спекулятивный портфель с 11 июля 2022 г.:

• Текущая сумма: 1 998 110,99 руб.

• Результат за неделю -3 311,11 руб.

• Доходность портфеля: +149,76%

Основная стратегия: Поиск спекулятивных идей на основе технического анализа с учётом рыночного сантимента с минимальным соотношением риск к прибыли 1 к 3. Одновременно может быть открыто до 4-х позиций с удержанием от нескольких дней до нескольких недель. Используются кредитные плечи, шорты и мани-менеджмент.

Среднесрочный портфель с 17 августа 2016 г.:

• Текущая сумма: 9 905 990,84 руб.

• Результат за неделю -51 925,62 руб.

• Доходность портфеля: +890,59%

Основная стратегия: Поиск среднесрочных идей на основе фундаментального анализа. Одновременно может быть открыто до 10-и позиций с удержанием от нескольких недель до нескольких месяцев. Задача найти драйверы в акциях и удерживать акции по тренду до истечения катализатора роста или завершения тренда в бумаге. На каждую позицию выделяется от 5% до 10%. Не используются кредитные плечи и шорты.

Мы продолжаем откровенно делиться результатами и рассказывать честно о наших успехах и неудачах в Finrange Premium.

🗣 Как ваши результаты на прошлой неделе?

- Лучше рынка👍

- На уровне😄

- Хуже рынка 😥

С уважением, команда аналитического сервиса Finrange!

{kind=link}

👍13😁9🔥2❤1💯1

🎞️Фильм «Банкир» (2020) — история о первом афроамериканском банкире

Это история о двух афроамериканских предпринимателях, Джо Моррисе и Бернарде Гарретте, которые дерзают покорить банковскую деятельность и стать первыми чернокожими банкирами в суровом мире 1960-х годов. Их бизнес, казалось бы, процветает, но обнаруживается, что они вынуждены преодолевать различные преграды и даже рисковать своими жизнями для того, чтобы их мечта сбылась. Фильм раскрывает важные вопросы расового неравенства, социальной справедливости и крупных финансовых игр, которые определяли того времени.

Фильм «Банкир» настолько увлекательный, что захватывает дух с самого начала и не отпускает до самого конца. Эта драматическая история, основанная на реальных событиях, рассказывает о двух афроамериканских предпринимателях, Джо Моррисе и Бернарде Гарретте, которые решают изменить правила игры в мире финансов и становятся первыми чернокожими банкирами в Америке.

Что делает кино «Банкир» действительно интересным и захватывающим? Прежде всего, это потрясающая актерская игра Сэмюэла Л. Джексона и Энтони Маки, которые воплощают образы Морриса и Гарретта. Их харизма и характер, их стойкость и умение бороться с системой вызывают уважение и восхищение. Отношения между героями и их бизнес-партнерами создают необычные динамику и развитие сюжета.

Кроме того, фильм поднимает актуальные и важные вопросы о расовом неравенстве и социальной справедливости, освещая проблемы, с которыми сталкивались чернокожие предприниматели в то время. Это позволяет зрителям увидеть, как важно быть настойчивым и верить в свои силы, несмотря на препятствия и системные ограничения.

Лучшие цитаты из фильма

1. "Больше всего в жизни я хочу быть тем, кто рискует, кто чего-то стоит" - Джо Моррис.

2. "Упав, ты можешь всегда встать, но если ты никогда не попробуешь, ты останешься там, где ты сейчас" - Бернард Гарретт.

3. "Мы можем либо ломаться, либо подниматься. И я выбираю подниматься" - Джо Моррис.

4. "Наша история не ограничивается тем, что нам рассказывают. Мы можем создать свою собственную историю" - Бернард Гарретт.

5. "Истинное достоинство человека меряется его способностью изменить и исправить ошибки" - Джо Моррис.

👉Подробности в Finrange журнале. #Кино

🗣 Смотрели фильм? Как вам?

- Да👍

- Нет😄

- Так себе 👀

Это история о двух афроамериканских предпринимателях, Джо Моррисе и Бернарде Гарретте, которые дерзают покорить банковскую деятельность и стать первыми чернокожими банкирами в суровом мире 1960-х годов. Их бизнес, казалось бы, процветает, но обнаруживается, что они вынуждены преодолевать различные преграды и даже рисковать своими жизнями для того, чтобы их мечта сбылась. Фильм раскрывает важные вопросы расового неравенства, социальной справедливости и крупных финансовых игр, которые определяли того времени.

Фильм «Банкир» настолько увлекательный, что захватывает дух с самого начала и не отпускает до самого конца. Эта драматическая история, основанная на реальных событиях, рассказывает о двух афроамериканских предпринимателях, Джо Моррисе и Бернарде Гарретте, которые решают изменить правила игры в мире финансов и становятся первыми чернокожими банкирами в Америке.

Что делает кино «Банкир» действительно интересным и захватывающим? Прежде всего, это потрясающая актерская игра Сэмюэла Л. Джексона и Энтони Маки, которые воплощают образы Морриса и Гарретта. Их харизма и характер, их стойкость и умение бороться с системой вызывают уважение и восхищение. Отношения между героями и их бизнес-партнерами создают необычные динамику и развитие сюжета.

Кроме того, фильм поднимает актуальные и важные вопросы о расовом неравенстве и социальной справедливости, освещая проблемы, с которыми сталкивались чернокожие предприниматели в то время. Это позволяет зрителям увидеть, как важно быть настойчивым и верить в свои силы, несмотря на препятствия и системные ограничения.

Лучшие цитаты из фильма

1. "Больше всего в жизни я хочу быть тем, кто рискует, кто чего-то стоит" - Джо Моррис.

2. "Упав, ты можешь всегда встать, но если ты никогда не попробуешь, ты останешься там, где ты сейчас" - Бернард Гарретт.

3. "Мы можем либо ломаться, либо подниматься. И я выбираю подниматься" - Джо Моррис.

4. "Наша история не ограничивается тем, что нам рассказывают. Мы можем создать свою собственную историю" - Бернард Гарретт.

5. "Истинное достоинство человека меряется его способностью изменить и исправить ошибки" - Джо Моррис.

👉Подробности в Finrange журнале. #Кино

🗣 Смотрели фильм? Как вам?

- Да👍

- Нет😄

- Так себе 👀

😁25👍19❤5👀5👏2

🎯Закрытие спекулятивной позиции Сургутнефтегаз-п - 06.11.2023

Цена сделки: 57,5 руб.

Доходность: +3,44%

В деньгах: +45 118,11 руб.

Соотношение риск/прибыль: 1 к 3

Портфель: спекулятивный

Комментарий: Сработал тейк-профит одной из спекулятивной позиции по Сургутнефтегаз-п, которую мы открывали в пятницу. Тем не менее, в среднесрочном портфеле мы оставили позицию не тронутой

Напомним, в пятницу "префы" Сургута сформировали один из наших любимых паттернов + ложный пробой. Открыли ещё одну спекулятивную позицию уже с учётом плеча в портфеле по 55,59 руб., стоп решили поставить в конце шпиля за уровнем по 54,955 руб.

Также, откупили на 5% от среднесрочного портфеля и довели до 25%. Восстановили часть позиции, которую скидывали ранее по 56,1 руб. на 10% от портфеля. После, стало известно, почему акции начали выкупать и закрылись лучше рынка.

Вышла ежемесячная статистика по чистой прибыли нефтегазовых компаний ХМАО за август 2023 г. Исходя из данных, по разным оценкам, чистая прибыль Сургутнефтегаза за 8 мес. 2023 г. составляет 1,3-1,4 трлн руб.

Таким образом, дивиденд на "префы" составляет около 12,5 руб. Дивидендная доходность составляет 22,2%. Учитывая укрепление рубля, рост доходов от продажи нефти и получения выплат по демпферу, считаем, что дивиденд останется в диапазоне 12-13 руб.

Мы продолжаем откровенно делиться результатами и рассказывать честно о наших успехах и неудачах в Finrange Premium.

🗣 А вы держите "префы" Сургутнефтегаза? #Обзор #SNGSP

- Да 😀

- Нет🤔

- Покупаю👍

- Продаю 👀

- Хорошая сделка🔥

С уважением, команда аналитического сервиса Finrange!

Цена сделки: 57,5 руб.

Доходность: +3,44%

В деньгах: +45 118,11 руб.

Соотношение риск/прибыль: 1 к 3

Портфель: спекулятивный

Комментарий: Сработал тейк-профит одной из спекулятивной позиции по Сургутнефтегаз-п, которую мы открывали в пятницу. Тем не менее, в среднесрочном портфеле мы оставили позицию не тронутой

Напомним, в пятницу "префы" Сургута сформировали один из наших любимых паттернов + ложный пробой. Открыли ещё одну спекулятивную позицию уже с учётом плеча в портфеле по 55,59 руб., стоп решили поставить в конце шпиля за уровнем по 54,955 руб.

Также, откупили на 5% от среднесрочного портфеля и довели до 25%. Восстановили часть позиции, которую скидывали ранее по 56,1 руб. на 10% от портфеля. После, стало известно, почему акции начали выкупать и закрылись лучше рынка.

Вышла ежемесячная статистика по чистой прибыли нефтегазовых компаний ХМАО за август 2023 г. Исходя из данных, по разным оценкам, чистая прибыль Сургутнефтегаза за 8 мес. 2023 г. составляет 1,3-1,4 трлн руб.

Таким образом, дивиденд на "префы" составляет около 12,5 руб. Дивидендная доходность составляет 22,2%. Учитывая укрепление рубля, рост доходов от продажи нефти и получения выплат по демпферу, считаем, что дивиденд останется в диапазоне 12-13 руб.

Мы продолжаем откровенно делиться результатами и рассказывать честно о наших успехах и неудачах в Finrange Premium.

🗣 А вы держите "префы" Сургутнефтегаза? #Обзор #SNGSP

- Да 😀

- Нет🤔

- Покупаю👍

- Продаю 👀

- Хорошая сделка🔥

С уважением, команда аналитического сервиса Finrange!

{kind=link}

😁43🤔16👍7🔥4👏1

Forwarded from Finrange.com | сервис для инвесторов

📝Цитаты трейдера Ларри Уильямса, который показал рекордную доходность за год в 11 376%

1. Торговля – это борьба, и только самые настойчивые и мудрые трейдеры преуспевают. Не бойтесь совершить ошибку, бойтесь повторять ее.

2. Трейдинг – это искусство контроля риска, а не игра на удачу. Помните, что важнее защитить свой капитал, чем стремиться к мгновенной прибыли.

3. Порой лучшая сделка – это та, которую вы не совершаете. Нужно уметь отказаться от слишком рискованных ситуаций и ждать лучших возможностей.

4. Трейдинг – это процесс обучения и постоянного развития. Уроки, извлеченные из неудач и ошибок, помогают стать лучше и более успешным трейдером.

5. Не пытайтесь предугадать будущее движение рынка, вместо этого реагируйте на текущую ситуацию. Торгуйте на основе данных, а не эмоций.

6. Важно иметь железную дисциплину в трейдинге. Следуйте своим правилам и стратегиям, не допускайте соблазнов и эмоциональных всплесков.

7. Успех в трейдинге – это результат постоянной учебы и анализа. Никогда не переставайте совершенствоваться и стремиться к новым знаниям.

Эти цитаты Ларри Уильямса подчеркивают важность управления рисками, обучения, дисциплины и эмоционального контроля в трейдинге. Они отражают его опыт и мудрость, собранные во время его успешной карьеры трейдера.

👉Подробнее о биографии Ларри Уильямса написали в нашем Finrange журнале. #Цитаты #Знания

🗣 Хотите, чтобы чаще писал какие-то цитаты, принциппы известных трейдеров?

- Да, будет интересно👍

- Нет🤔

- Я сам всё могу😀

С уважением, Дмитрий Finrange! Основатель сервиса по анализу акций Finrange.

1. Торговля – это борьба, и только самые настойчивые и мудрые трейдеры преуспевают. Не бойтесь совершить ошибку, бойтесь повторять ее.

2. Трейдинг – это искусство контроля риска, а не игра на удачу. Помните, что важнее защитить свой капитал, чем стремиться к мгновенной прибыли.

3. Порой лучшая сделка – это та, которую вы не совершаете. Нужно уметь отказаться от слишком рискованных ситуаций и ждать лучших возможностей.

4. Трейдинг – это процесс обучения и постоянного развития. Уроки, извлеченные из неудач и ошибок, помогают стать лучше и более успешным трейдером.

5. Не пытайтесь предугадать будущее движение рынка, вместо этого реагируйте на текущую ситуацию. Торгуйте на основе данных, а не эмоций.

6. Важно иметь железную дисциплину в трейдинге. Следуйте своим правилам и стратегиям, не допускайте соблазнов и эмоциональных всплесков.

7. Успех в трейдинге – это результат постоянной учебы и анализа. Никогда не переставайте совершенствоваться и стремиться к новым знаниям.

Эти цитаты Ларри Уильямса подчеркивают важность управления рисками, обучения, дисциплины и эмоционального контроля в трейдинге. Они отражают его опыт и мудрость, собранные во время его успешной карьеры трейдера.

👉Подробнее о биографии Ларри Уильямса написали в нашем Finrange журнале. #Цитаты #Знания

🗣 Хотите, чтобы чаще писал какие-то цитаты, принциппы известных трейдеров?

- Да, будет интересно👍

- Нет🤔

- Я сам всё могу😀

С уважением, Дмитрий Finrange! Основатель сервиса по анализу акций Finrange.

👍60👏4😁4❤3😱1

Forwarded from Finrange.com | сервис для инвесторов

📈Сургут «преф» - пробой уровня сопротивления

Приветствую трейдеры и инвесторы!

Последние дни наблюдаю ускорение привилегированных акций Сургутнефтегаза, несмотря на падающую нефть и крепкий рубль. Участники рынка уже посчитали приблизительный дивиденд на основе ежемесячной статистики по чистой прибыли нефтегазовых компаний ХМАО. Дальнейшее укрепление рубля уже не ожидают, поэтому выкупать акции.

Мы с подписчиками Finragne Premium откупали акции в пятницу, увеличивая позиции в спекулятивном и средесрочном портфелях. Часть в спекулятивном зафиксировали, остальное продолжаем держать.

Есть вероятность, что после пробоя уровня сопротивления, обновления новых максимумов, быстро пойдём на 60 руб., где можно зафиксировать часть позиции и уже ждать курс доллар на конец года, отчёт за 2023 г. по РСБУ и объявление дивидендов в 2024 г. - на всех этих событиях можно будет фиксировать прибыль.

🗣 А вы держите «префы» Сургутнефтегаза? #SNGSP

- Да 😀

- Нет🤔

- Покупаю👍

- Продаю 👀

С уважением, Дмитрий Finrange! Основатель сервиса по анализу акций Finrange.

Приветствую трейдеры и инвесторы!

Последние дни наблюдаю ускорение привилегированных акций Сургутнефтегаза, несмотря на падающую нефть и крепкий рубль. Участники рынка уже посчитали приблизительный дивиденд на основе ежемесячной статистики по чистой прибыли нефтегазовых компаний ХМАО. Дальнейшее укрепление рубля уже не ожидают, поэтому выкупать акции.

Мы с подписчиками Finragne Premium откупали акции в пятницу, увеличивая позиции в спекулятивном и средесрочном портфелях. Часть в спекулятивном зафиксировали, остальное продолжаем держать.

Есть вероятность, что после пробоя уровня сопротивления, обновления новых максимумов, быстро пойдём на 60 руб., где можно зафиксировать часть позиции и уже ждать курс доллар на конец года, отчёт за 2023 г. по РСБУ и объявление дивидендов в 2024 г. - на всех этих событиях можно будет фиксировать прибыль.

🗣 А вы держите «префы» Сургутнефтегаза? #SNGSP

- Да 😀

- Нет🤔

- Покупаю👍

- Продаю 👀

С уважением, Дмитрий Finrange! Основатель сервиса по анализу акций Finrange.

{kind=link}

😁71🤔34👍5👀4❤1

💪Дивиденды Газпром нефти за 9 мес. 2023 г. выше ожиданий

Сегодня совет директоров рекомендовал дивиденды за 9 мес. 2023 г. в размере 82,94 руб. на акцию. Текущая дивидендная доходность составляет около 10%. Дата закрытия реестра для получения дивидендов назначена на 27 декабря 2023 г.

На фоне этого котировки Газпром нефти выросли на 5%. Напомним, в обзоре от 24 августа мы прогнозировали годовой дивиденд в размере 80-90 руб. Таким образом, компания заработала больше, чем мы ожидали.

С тех пор, цены на нефть рублях выросли, дисконт на российскую нефть снизился, а выплаты по демпферу увеличились. В связи с этим, можно закладывать дивиденд ещё около 20 руб. за IV кв. 2023 г.

Интересно, что вместе с этим, положительно отреагировали акции Газпрома, которому достанется 95% от всех выплаченных дивидендов Газпром нефти. Это около 370 млрд руб. – их мы увидим в отчёте Газпрома за IV кв. 2023 г. по РСБУ.

Ранее Газпром опубликовал финансовые результаты за 9 мес. 2023 г. по РСБУ, где компании отразила чистую прибыль в размере 446,1 млрд руб. Таким образом, по году можем увидеть чистую прибыль около 900-1000 млрд руб. В связи с этим, можно ожидать ещё дивиденды от Газпрома. Тем не мене, это не повод покупать акции Газпрома.

Убытки Газпрома могут достигнуть примерно 1 трлн руб. в 2025 г. из-за принятия поправок о росте налога на добычу полезных ископаемых (НДПИ) на газовый конденсат компании. Об это сообщил глава комитета Госдумы по энергетике Павел Завальный. По его словам, к убытку приведут рост налоговой нагрузки на компанию, снижение выручки от экспорта газа и обязательства по газификации.

🗣 А вы держите акции Газпром нефти? #Обзор #SIBN

- Да 👍

- Нет🤔

- Покупаю😀

- Продаю 👀

С уважением, команда аналитического сервиса Finrange!

Сегодня совет директоров рекомендовал дивиденды за 9 мес. 2023 г. в размере 82,94 руб. на акцию. Текущая дивидендная доходность составляет около 10%. Дата закрытия реестра для получения дивидендов назначена на 27 декабря 2023 г.

На фоне этого котировки Газпром нефти выросли на 5%. Напомним, в обзоре от 24 августа мы прогнозировали годовой дивиденд в размере 80-90 руб. Таким образом, компания заработала больше, чем мы ожидали.

С тех пор, цены на нефть рублях выросли, дисконт на российскую нефть снизился, а выплаты по демпферу увеличились. В связи с этим, можно закладывать дивиденд ещё около 20 руб. за IV кв. 2023 г.

Интересно, что вместе с этим, положительно отреагировали акции Газпрома, которому достанется 95% от всех выплаченных дивидендов Газпром нефти. Это около 370 млрд руб. – их мы увидим в отчёте Газпрома за IV кв. 2023 г. по РСБУ.

Ранее Газпром опубликовал финансовые результаты за 9 мес. 2023 г. по РСБУ, где компании отразила чистую прибыль в размере 446,1 млрд руб. Таким образом, по году можем увидеть чистую прибыль около 900-1000 млрд руб. В связи с этим, можно ожидать ещё дивиденды от Газпрома. Тем не мене, это не повод покупать акции Газпрома.

Убытки Газпрома могут достигнуть примерно 1 трлн руб. в 2025 г. из-за принятия поправок о росте налога на добычу полезных ископаемых (НДПИ) на газовый конденсат компании. Об это сообщил глава комитета Госдумы по энергетике Павел Завальный. По его словам, к убытку приведут рост налоговой нагрузки на компанию, снижение выручки от экспорта газа и обязательства по газификации.

🗣 А вы держите акции Газпром нефти? #Обзор #SIBN

- Да 👍

- Нет🤔

- Покупаю😀

- Продаю 👀

С уважением, команда аналитического сервиса Finrange!

{kind=link}

👍90🤔45👀7✍2😁2