💼Результаты наших портфелей на российском рынке за 21-25 августа 2023 г.

В конце каждой недели мы подводим промежуточные итоги и делимся результатами.

Спекулятивный портфель с 11 июля 2022 г.:

• Текущая сумма: 1 635 672,30 руб.

• Результат за неделю +30 751 руб.

• Доходность портфеля: +104,46%

Основная стратегия: Поиск спекулятивных идей на основе технического анализа с учётом рыночного сантимента с минимальным соотношением риск к прибыли 1 к 3. Одновременно может быть открыто до 4-х позиций с удержанием от нескольких дней до нескольких недель. Используются кредитные плечи, шорты и мани-менеджмент.

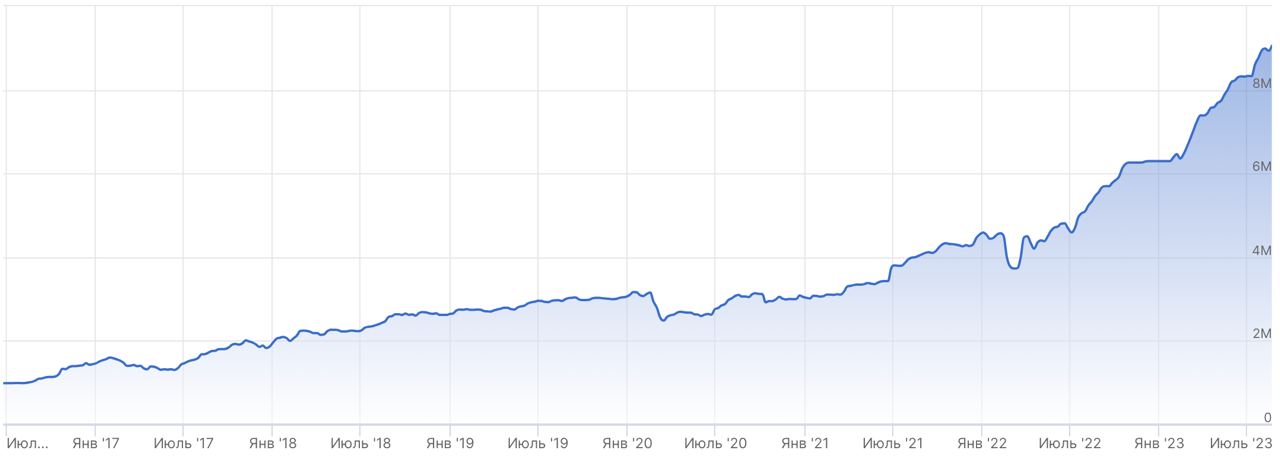

Среднесрочный портфель с 17 августа 2016 г.:

• Текущая сумма: 9 079 213,11 руб.

• Результат за неделю +102 122,1 руб.

• Доходность портфеля: +807,92%

Основная стратегия: Поиск среднесрочных идей на основе фундаментального анализа. Одновременно может быть открыто до 10-и позиций с удержанием от нескольких недель до нескольких месяцев. Задача найти драйверы в акциях и удерживать акции по тренду до истечения катализатора роста или завершения тренда в бумаге. На каждую позицию выделяется от 5% до 10%. Не используются кредитные плечи и шорты.

Мы продолжаем откровенно делиться результатами и рассказывать честно о наших успехах и неудачах. Хотите зарабатывать вместе с нами и вступить в закрытый чат? – оформите подписку на Finrange Premium.

🗣 Как ваши результаты на прошлой неделе?

- Лучше рынка👍

- На уровне😄

- Хуже рынка 😥

С уважением, команда аналитического сервиса Finrange!

В конце каждой недели мы подводим промежуточные итоги и делимся результатами.

Спекулятивный портфель с 11 июля 2022 г.:

• Текущая сумма: 1 635 672,30 руб.

• Результат за неделю +30 751 руб.

• Доходность портфеля: +104,46%

Основная стратегия: Поиск спекулятивных идей на основе технического анализа с учётом рыночного сантимента с минимальным соотношением риск к прибыли 1 к 3. Одновременно может быть открыто до 4-х позиций с удержанием от нескольких дней до нескольких недель. Используются кредитные плечи, шорты и мани-менеджмент.

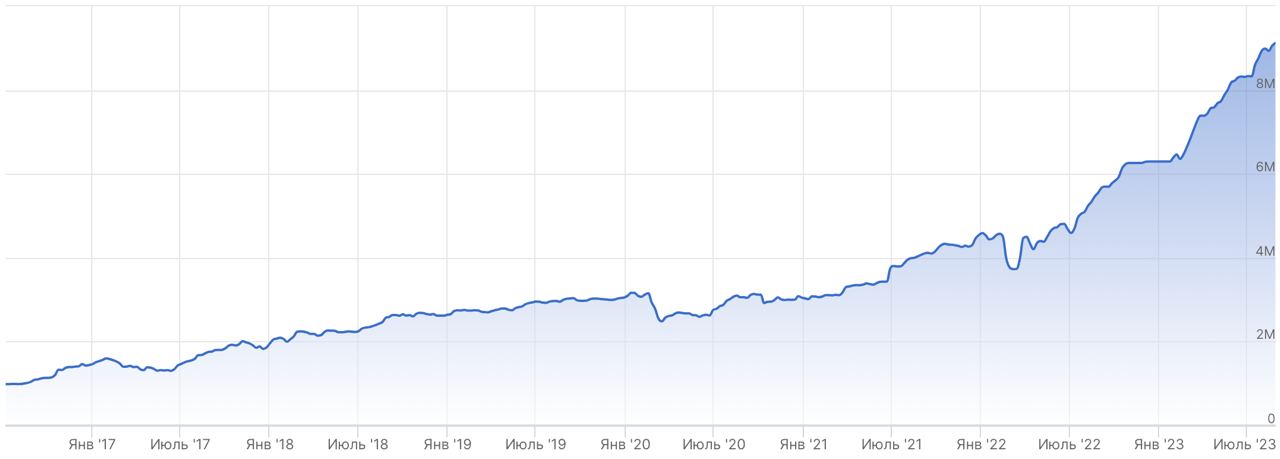

Среднесрочный портфель с 17 августа 2016 г.:

• Текущая сумма: 9 079 213,11 руб.

• Результат за неделю +102 122,1 руб.

• Доходность портфеля: +807,92%

Основная стратегия: Поиск среднесрочных идей на основе фундаментального анализа. Одновременно может быть открыто до 10-и позиций с удержанием от нескольких недель до нескольких месяцев. Задача найти драйверы в акциях и удерживать акции по тренду до истечения катализатора роста или завершения тренда в бумаге. На каждую позицию выделяется от 5% до 10%. Не используются кредитные плечи и шорты.

Мы продолжаем откровенно делиться результатами и рассказывать честно о наших успехах и неудачах. Хотите зарабатывать вместе с нами и вступить в закрытый чат? – оформите подписку на Finrange Premium.

🗣 Как ваши результаты на прошлой неделе?

- Лучше рынка👍

- На уровне😄

- Хуже рынка 😥

С уважением, команда аналитического сервиса Finrange!

{kind=link}

👍18😁10😢5❤1🔥1

🛳Финансовые результаты Совкомфлота за I пол. 2023 г. по МСФО. Прогноз по дивидендам

- Выручка: $1 215,1 млн

- EBITDA: $912,4 млн

- Чистая прибыль: $496 млн

- Скорректированная прибыль в рублях: 42 659 млн руб.

Акции на публикацию отчёта отреагировали негативно. Участникам рынка не понравился отчёт без цифр за аналогичный период 2022 г.

Совкомфлот продемонстрировал положительную динамику финансовых показателей, если сравнивать с 2021 г. Это было обусловлено как сохранением положительной конъюнктуры танкерного рынка, так и устойчивой работой портфеля долгосрочных контрактов.

Мы оцениваем результаты, как сильные. Ставки на транспортировку российской нефти сейчас должны быть выше мировых. Основная причина – это увеличения длины маршрутов после переориентации экспорта российской нефти из Европы в Азию из-за санкций в отношении России.

По данным Refinitiv Eikon, партии Urals, в основном направляются в порты Индии и Китая. На Индию приходится более 70% морских поставок нефти, а на Китай - пока около 20%. Более низкая стоимость фрахта свидетельствует о том, что поставщики российской нефти обеспечили достаточное количество судов для перевозки объемов даже с учётом длинных маршрутов.

Спрос на танкеры для сырой нефти будет расти быстрее, чем предложение, на 2,5–3,5% в 2023 и 2024 г. Это в свою очередь позволит Совкомфлот зарабатывать рекордную прибыль в ближайшее время.

Кроме этого, компания сохраняет приверженность политике по выплате дивидендов в размере 50% от скорректированной чистой прибыли по МСФО в рублях. Таким образом, дивиденды за I пол. 2023 г. составит 9 руб., по итогам 2023 г. Совкомфлот может выплатить около 16-18 руб. Ранее мы ожидали дивиденды в размере 12 руб. на акцию. Потенциальная дивидендная доходность составляет почти 16%.

Вчера мы сразу после публикации отчёта вместе с подписчиками Finrange Premium закрыли длинную позицию по 115,5 руб. Тем самым получили доходность более 30%. Планируем откупать акции Совкомфлота после коррекции.

🗣 А вы держите акции Совкомфлота? #Обзор #FLOT

- Да 👍

- Нет🤔

- Покупаю😀

- Продаю 👀

С уважением, команда аналитического сервиса Finrange!

- Выручка: $1 215,1 млн

- EBITDA: $912,4 млн

- Чистая прибыль: $496 млн

- Скорректированная прибыль в рублях: 42 659 млн руб.

Акции на публикацию отчёта отреагировали негативно. Участникам рынка не понравился отчёт без цифр за аналогичный период 2022 г.

Совкомфлот продемонстрировал положительную динамику финансовых показателей, если сравнивать с 2021 г. Это было обусловлено как сохранением положительной конъюнктуры танкерного рынка, так и устойчивой работой портфеля долгосрочных контрактов.

Мы оцениваем результаты, как сильные. Ставки на транспортировку российской нефти сейчас должны быть выше мировых. Основная причина – это увеличения длины маршрутов после переориентации экспорта российской нефти из Европы в Азию из-за санкций в отношении России.

По данным Refinitiv Eikon, партии Urals, в основном направляются в порты Индии и Китая. На Индию приходится более 70% морских поставок нефти, а на Китай - пока около 20%. Более низкая стоимость фрахта свидетельствует о том, что поставщики российской нефти обеспечили достаточное количество судов для перевозки объемов даже с учётом длинных маршрутов.

Спрос на танкеры для сырой нефти будет расти быстрее, чем предложение, на 2,5–3,5% в 2023 и 2024 г. Это в свою очередь позволит Совкомфлот зарабатывать рекордную прибыль в ближайшее время.

Кроме этого, компания сохраняет приверженность политике по выплате дивидендов в размере 50% от скорректированной чистой прибыли по МСФО в рублях. Таким образом, дивиденды за I пол. 2023 г. составит 9 руб., по итогам 2023 г. Совкомфлот может выплатить около 16-18 руб. Ранее мы ожидали дивиденды в размере 12 руб. на акцию. Потенциальная дивидендная доходность составляет почти 16%.

Вчера мы сразу после публикации отчёта вместе с подписчиками Finrange Premium закрыли длинную позицию по 115,5 руб. Тем самым получили доходность более 30%. Планируем откупать акции Совкомфлота после коррекции.

🗣 А вы держите акции Совкомфлота? #Обзор #FLOT

- Да 👍

- Нет🤔

- Покупаю😀

- Продаю 👀

С уважением, команда аналитического сервиса Finrange!

{kind=link}

👍64🤔30😁5❤2👏2

Ну как, вы тоже в шоке от количества отчётов? За сутки 20-30 штук. Торговать даже времени нет... Анализ какой компании хотите увидеть?

Anonymous Poll

12%

НМТП

15%

Группа Сегежа

12%

Лукойл

7%

Роснефть

12%

Газпром

6%

Магнит

10%

Северсталь

5%

Самолёт

14%

ФосАгро

7%

ММК

😱13👍10✍3🔥2👨💻2

🪵Финансовые результаты Группы Сегежа за II кв. 2023 г. по МСФО. Какие перспективы?

- Выручка: 21,1 млрд руб. (-23,8% г/г)

- OIBDA: 2,9 млрд руб. (-50,7% г/г)

- Чистый убыток: -3,9 млрд руб. (прибыль 19,9 млрд руб. годом ранее)

Результаты Сегежи ожидаемо слабые на фоне падения цен на производимую продукцию, которые упали с рекордных уровней 2021-2022 г. Кроме этого, выросли операционные расходы, связанные с переориентацией поставок с Европы в Азию.

По данным компании, цены на продукцию продолжают снижаться. Это будет оказывать давление на маржинальность. С другой стороны, во II пол. 2023 г. поддержку должна оказать девальвация рубля, так как 70% выручки приходится на экспорт.

Ещё из негативного, существенный рост долговой нагрузки на фоне падения EBITDA и роста долга. Коэффициент чистый долг/EBITDA достиг 10,9х. В условиях высоких ставок – это большая проблема. Финансовые расходы, могут съесть всю чистую прибыль.

Поэтому целесообразнее дождаться отчёта за III кв. 2023 г. и оценить виляние высоких ставок и девальвации рубля. Если считать, что цены на производимую продукцию проходят дно, а рубль останется +/- на текущих уровнях, можно рассчитывать на какое-то восстановление финансовых показателей во II пол. 2023 г. Тогда можно делать ставку на рост акций Сегежи.

🗣 Большинство в опросе выбрали Группу Сегежа. Как вам такой формат обзоров, повторим? #Обзор #SGZH

- Да 👍

- Нет🤔

- Огонь🔥

С уважением, команда аналитического сервиса Finrange!

- Выручка: 21,1 млрд руб. (-23,8% г/г)

- OIBDA: 2,9 млрд руб. (-50,7% г/г)

- Чистый убыток: -3,9 млрд руб. (прибыль 19,9 млрд руб. годом ранее)

Результаты Сегежи ожидаемо слабые на фоне падения цен на производимую продукцию, которые упали с рекордных уровней 2021-2022 г. Кроме этого, выросли операционные расходы, связанные с переориентацией поставок с Европы в Азию.

По данным компании, цены на продукцию продолжают снижаться. Это будет оказывать давление на маржинальность. С другой стороны, во II пол. 2023 г. поддержку должна оказать девальвация рубля, так как 70% выручки приходится на экспорт.

Ещё из негативного, существенный рост долговой нагрузки на фоне падения EBITDA и роста долга. Коэффициент чистый долг/EBITDA достиг 10,9х. В условиях высоких ставок – это большая проблема. Финансовые расходы, могут съесть всю чистую прибыль.

Поэтому целесообразнее дождаться отчёта за III кв. 2023 г. и оценить виляние высоких ставок и девальвации рубля. Если считать, что цены на производимую продукцию проходят дно, а рубль останется +/- на текущих уровнях, можно рассчитывать на какое-то восстановление финансовых показателей во II пол. 2023 г. Тогда можно делать ставку на рост акций Сегежи.

🗣 Большинство в опросе выбрали Группу Сегежа. Как вам такой формат обзоров, повторим? #Обзор #SGZH

- Да 👍

- Нет🤔

- Огонь🔥

С уважением, команда аналитического сервиса Finrange!

{kind=link}

👍134😁6👏2❤1💯1

Едем дальше… Анализ ещё какой компании хотите увидеть?

Anonymous Poll

19%

Газпром

10%

Лукойл

6%

ММК

8%

Северсталь

15%

ФосАгро

7%

НМТП

5%

Роснефть

8%

Самолёт

6%

Башшнефть

15%

Интер РАО

🤔10👍5👏1😁1💯1

🛒Финансовые результаты Магнита за II кв. 2023 г. по МСФО. Слабее X5, но есть драйверы роста

- Общая выручка: 632,7 млрд руб. (+7,5% г/г)

- Чистая розничная выручка: 620,5 млрд руб. (+7,2% г/г)

- Чистая прибыль: 21,9 млрд руб. (+3,7% г/г)

Магнит показал положительные результаты на фоне роста сопоставимых продаж на 4,7%. Этому способствовало увеличение трафика на 2,6% на фоне роста торговой площади, а также средний чек на 2% благодаря повышению промоактивности ритейлера.

В результате оптимизации расходов, квартальный показатель EBITDA составил рекордные 46,6 млрд руб. Таким образом, Магнит сократил долговую нагрузку по коэффициенту чистый долг/EBITDA с 1,2x до 0,7x.

Тем не менее, темпы роста выручки оказались ниже ближайшего конкурента - X5, который смог увеличить выручку 19,2%. Поэтому мы увидели снижение котировок после выхода отчёта.

При этом, такие среднесрочные драйверы, как выкуп акций у нерезидентов и выплата дивидендов – сохраняются. Напомним, в 2023 г. может произвести дополнительный выкуп акций у нерезидентов, что свою очередь окажет поддержку котировкам.

В будущем выкупленный пакет акций может быть погашен. Это увеличит долю инвесторов, потенциальные прибыль и дивиденды на акцию. Кроме этого, мы можем увидеть рост финансовых показателей во II пол. 2023 г. на фоне инфляции.

В связи с вышеперечисленным, мы продолжаем держать акции Магнита в среднесрочном портфеле, который доступен подписчикам Finrange Premium.

🗣 А вы держите акции Магнита? #Обзор #MGNT

- Да 👍

- Нет🤔

- Покупаю😀

- Продаю 👀

С уважением, команда аналитического сервиса Finrange!

- Общая выручка: 632,7 млрд руб. (+7,5% г/г)

- Чистая розничная выручка: 620,5 млрд руб. (+7,2% г/г)

- Чистая прибыль: 21,9 млрд руб. (+3,7% г/г)

Магнит показал положительные результаты на фоне роста сопоставимых продаж на 4,7%. Этому способствовало увеличение трафика на 2,6% на фоне роста торговой площади, а также средний чек на 2% благодаря повышению промоактивности ритейлера.

В результате оптимизации расходов, квартальный показатель EBITDA составил рекордные 46,6 млрд руб. Таким образом, Магнит сократил долговую нагрузку по коэффициенту чистый долг/EBITDA с 1,2x до 0,7x.

Тем не менее, темпы роста выручки оказались ниже ближайшего конкурента - X5, который смог увеличить выручку 19,2%. Поэтому мы увидели снижение котировок после выхода отчёта.

При этом, такие среднесрочные драйверы, как выкуп акций у нерезидентов и выплата дивидендов – сохраняются. Напомним, в 2023 г. может произвести дополнительный выкуп акций у нерезидентов, что свою очередь окажет поддержку котировкам.

В будущем выкупленный пакет акций может быть погашен. Это увеличит долю инвесторов, потенциальные прибыль и дивиденды на акцию. Кроме этого, мы можем увидеть рост финансовых показателей во II пол. 2023 г. на фоне инфляции.

В связи с вышеперечисленным, мы продолжаем держать акции Магнита в среднесрочном портфеле, который доступен подписчикам Finrange Premium.

🗣 А вы держите акции Магнита? #Обзор #MGNT

- Да 👍

- Нет🤔

- Покупаю😀

- Продаю 👀

С уважением, команда аналитического сервиса Finrange!

{kind=link}

👍47🤔43😁3❤2🔥1

💼Результаты наших портфелей на российском рынке за 28 августа - 1 сентября 2023 г.

В конце каждой недели мы подводим промежуточные итоги и делимся результатами.

Спекулятивный портфель с 11 июля 2022 г.:

• Текущая сумма: 1 625 721,49 руб.

• Результат за неделю -9 950,81 руб.

• Доходность портфеля: +103,21%

Основная стратегия: Поиск спекулятивных идей на основе технического анализа с учётом рыночного сантимента с минимальным соотношением риск к прибыли 1 к 3. Одновременно может быть открыто до 4-х позиций с удержанием от нескольких дней до нескольких недель. Используются кредитные плечи, шорты и мани-менеджмент.

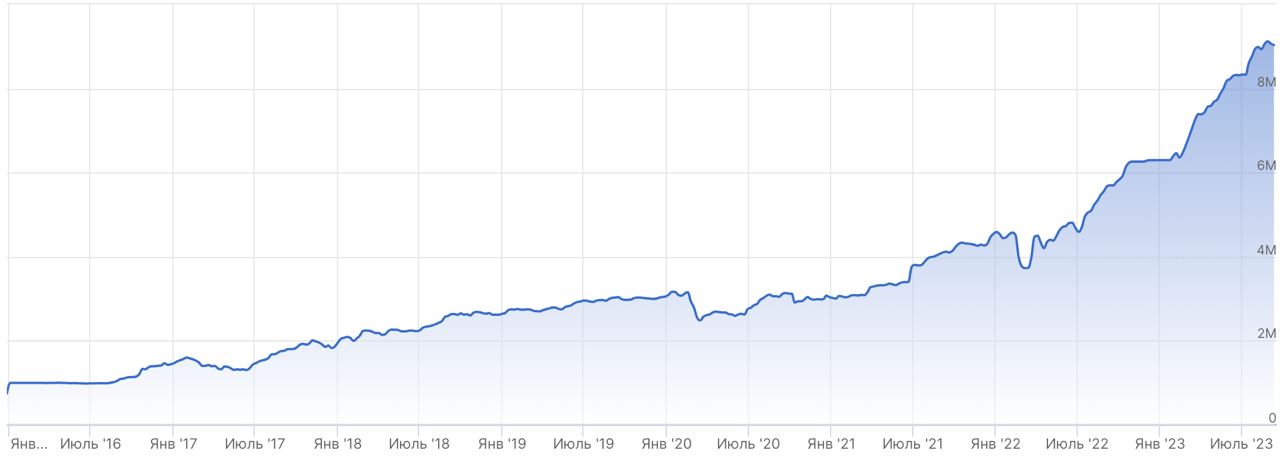

Среднесрочный портфель с 17 августа 2016 г.:

• Текущая сумма: 9 122 720,22 руб.

• Результат за неделю +43 507,11 руб.

• Доходность портфеля: +812,27%

Основная стратегия: Поиск среднесрочных идей на основе фундаментального анализа. Одновременно может быть открыто до 10-и позиций с удержанием от нескольких недель до нескольких месяцев. Задача найти драйверы в акциях и удерживать акции по тренду до истечения катализатора роста или завершения тренда в бумаге. На каждую позицию выделяется от 5% до 10%. Не используются кредитные плечи и шорты.

‼️Мы продолжаем откровенно делиться результатами и рассказывать честно о наших успехах и неудачах в Finrange Premium.

🗣 Как ваши результаты на прошлой неделе?

- Лучше рынка👍

- На уровне😄

- Хуже рынка 😥

С уважением, команда аналитического сервиса Finrange!

В конце каждой недели мы подводим промежуточные итоги и делимся результатами.

Спекулятивный портфель с 11 июля 2022 г.:

• Текущая сумма: 1 625 721,49 руб.

• Результат за неделю -9 950,81 руб.

• Доходность портфеля: +103,21%

Основная стратегия: Поиск спекулятивных идей на основе технического анализа с учётом рыночного сантимента с минимальным соотношением риск к прибыли 1 к 3. Одновременно может быть открыто до 4-х позиций с удержанием от нескольких дней до нескольких недель. Используются кредитные плечи, шорты и мани-менеджмент.

Среднесрочный портфель с 17 августа 2016 г.:

• Текущая сумма: 9 122 720,22 руб.

• Результат за неделю +43 507,11 руб.

• Доходность портфеля: +812,27%

Основная стратегия: Поиск среднесрочных идей на основе фундаментального анализа. Одновременно может быть открыто до 10-и позиций с удержанием от нескольких недель до нескольких месяцев. Задача найти драйверы в акциях и удерживать акции по тренду до истечения катализатора роста или завершения тренда в бумаге. На каждую позицию выделяется от 5% до 10%. Не используются кредитные плечи и шорты.

‼️Мы продолжаем откровенно делиться результатами и рассказывать честно о наших успехах и неудачах в Finrange Premium.

🗣 Как ваши результаты на прошлой неделе?

- Лучше рынка👍

- На уровне😄

- Хуже рынка 😥

С уважением, команда аналитического сервиса Finrange!

{kind=link}

👍27😁4🔥2😱2👏1

🛢️Финансовые результаты Газпрома за I пол. 2023 г. по МСФО. Будут ли дивиденды?

- Выручка: 4 110 млрд руб. (-41,15% г/г)

- Чистая прибыль: 296 млрд руб. (-88% г/г)

- Дивидендная база: 618 млрд руб.

Компания неожиданно отчиталась о финансовых результатах за I пол. 2023 г. Более того, результаты оказались лучше ожиданий. Выручка ожидаемо упала на фоне потери доли на европейском рынке и снижении цен на газ по сравнению с прошлым годом. Кроме этого, средний курс доллара в I пол. 2022 г. был выше.

В результате на падение чистой прибыли оказали изменение курсовых разниц по финансовым активам и обязательствам Группы, а также рост налоговой нагрузки.

Тем не менее Газпрому удалось получить чистую прибыль. Дивидендная база компании за I пол. 2023 г. составила 618 млрд руб. Таким образом, инвесторы могут получить промежуточные дивиденды в размере 13 руб. Потенциальная доходность составляет 7,2%.

При этом, нет гарантий по выплате дивидендов. С одной стороны, государству нужны деньги, с другой стороны свободный денежный поток Газпрома ушёл в отрицательную зону.

Вчера рынок положительно отреагировал на заявления президента России по поставкам российского газа в Турцию, но сам проект ещё только на очереди создании рабочей группы. Более того, в очередной раз мы увидим рост капитальных затрат, которые будут давить на FCF. Поэтому мы сохраняем мнение – не видим перспектив в акциях Газпрома.

🗣 А вы держите акции ? #Обзор #GAZP

- Да 🤔

- Нет👍

- Покупаю😀

- Продаю 👀

С уважением, команда аналитического сервиса Finrange!

- Выручка: 4 110 млрд руб. (-41,15% г/г)

- Чистая прибыль: 296 млрд руб. (-88% г/г)

- Дивидендная база: 618 млрд руб.

Компания неожиданно отчиталась о финансовых результатах за I пол. 2023 г. Более того, результаты оказались лучше ожиданий. Выручка ожидаемо упала на фоне потери доли на европейском рынке и снижении цен на газ по сравнению с прошлым годом. Кроме этого, средний курс доллара в I пол. 2022 г. был выше.

В результате на падение чистой прибыли оказали изменение курсовых разниц по финансовым активам и обязательствам Группы, а также рост налоговой нагрузки.

Тем не менее Газпрому удалось получить чистую прибыль. Дивидендная база компании за I пол. 2023 г. составила 618 млрд руб. Таким образом, инвесторы могут получить промежуточные дивиденды в размере 13 руб. Потенциальная доходность составляет 7,2%.

При этом, нет гарантий по выплате дивидендов. С одной стороны, государству нужны деньги, с другой стороны свободный денежный поток Газпрома ушёл в отрицательную зону.

Вчера рынок положительно отреагировал на заявления президента России по поставкам российского газа в Турцию, но сам проект ещё только на очереди создании рабочей группы. Более того, в очередной раз мы увидим рост капитальных затрат, которые будут давить на FCF. Поэтому мы сохраняем мнение – не видим перспектив в акциях Газпрома.

🗣 А вы держите акции ? #Обзор #GAZP

- Да 🤔

- Нет👍

- Покупаю😀

- Продаю 👀

С уважением, команда аналитического сервиса Finrange!

{kind=link}

🤔114👍60😁11❤2👀2

Ну что, на фоне падения акций, разберём ещё отчёты? Анализ какой компании хотите увидеть?

Anonymous Poll

25%

Лукойл

11%

Роснефть

18%

ФосАгро

14%

Северсталь

11%

ММК

10%

Транснефть

11%

Самолёт

👍6❤1

💼Результаты наших портфелей на российском рынке за 4 - 8 сентября 2023 г.

В конце каждой недели мы подводим промежуточные итоги и делимся результатами.

Спекулятивный портфель с 11 июля 2022 г.:

• Текущая сумма: 1 556 770,09 руб.

• Результат за неделю -69 951,4 руб.

• Доходность портфеля: +94,60%

Основная стратегия: Поиск спекулятивных идей на основе технического анализа с учётом рыночного сантимента с минимальным соотношением риск к прибыли 1 к 3. Одновременно может быть открыто до 4-х позиций с удержанием от нескольких дней до нескольких недель. Используются кредитные плечи, шорты и мани-менеджмент.

Среднесрочный портфель с 17 августа 2016 г.:

• Текущая сумма: 9 004 103,61 руб.

• Результат за неделю -118 616,61 руб.

• Доходность портфеля: +800,41%

Основная стратегия: Поиск среднесрочных идей на основе фундаментального анализа. Одновременно может быть открыто до 10-и позиций с удержанием от нескольких недель до нескольких месяцев. Задача найти драйверы в акциях и удерживать акции по тренду до истечения катализатора роста или завершения тренда в бумаге. На каждую позицию выделяется от 5% до 10%. Не используются кредитные плечи и шорты.

‼️Мы продолжаем откровенно делиться результатами и рассказывать честно о наших успехах и неудачах в Finrange Premium.

🗣 Как ваши результаты на прошлой неделе?

- Лучше рынка👍

- На уровне😄

- Хуже рынка 😥

С уважением, команда аналитического сервиса Finrange!

В конце каждой недели мы подводим промежуточные итоги и делимся результатами.

Спекулятивный портфель с 11 июля 2022 г.:

• Текущая сумма: 1 556 770,09 руб.

• Результат за неделю -69 951,4 руб.

• Доходность портфеля: +94,60%

Основная стратегия: Поиск спекулятивных идей на основе технического анализа с учётом рыночного сантимента с минимальным соотношением риск к прибыли 1 к 3. Одновременно может быть открыто до 4-х позиций с удержанием от нескольких дней до нескольких недель. Используются кредитные плечи, шорты и мани-менеджмент.

Среднесрочный портфель с 17 августа 2016 г.:

• Текущая сумма: 9 004 103,61 руб.

• Результат за неделю -118 616,61 руб.

• Доходность портфеля: +800,41%

Основная стратегия: Поиск среднесрочных идей на основе фундаментального анализа. Одновременно может быть открыто до 10-и позиций с удержанием от нескольких недель до нескольких месяцев. Задача найти драйверы в акциях и удерживать акции по тренду до истечения катализатора роста или завершения тренда в бумаге. На каждую позицию выделяется от 5% до 10%. Не используются кредитные плечи и шорты.

‼️Мы продолжаем откровенно делиться результатами и рассказывать честно о наших успехах и неудачах в Finrange Premium.

🗣 Как ваши результаты на прошлой неделе?

- Лучше рынка👍

- На уровне😄

- Хуже рынка 😥

С уважением, команда аналитического сервиса Finrange!

{kind=link}

😁14👍8😢5💯2❤1

🛢️Финансовые результаты Лукойла за I пол. 2023 г. по МСФО. Выкуп акций + дивиденды

- Выручка: 3,6 трлн руб.

- EBITDA: 871 млрд руб.

- Чистая прибыль: 565,4 млрд руб.

- Свободный денежный поток: 394 млрд руб.

Данные для сравнения за I пол. 2022 г. Лукойл не предоставил. Тем не менее, если сравнивать показатель EBITDA, то он значительно превышает средние исторические значения. Если сравнивать чистую прибыль с I пол. 2021 г., рост составил более чем на 60%.

Из интересного и одновременного важного, на балансе компании появились рекордные 1 трлн руб. Таким образом, инвесторы могут рассчитывать на выкуп собственных акций у нерезидентов и выплату дивидендов.

Напомним, Лукойл на выкуп потратит где-то 550 млрд руб. и около 10% от итоговой суммы, потраченной на выкуп, должен направить в бюджет страны. В результате, у компании остаётся денежных средств в размере 415 млрд руб. или около 600 руб. на акцию до погашения.

Кроме этого, нужно понимать, что цены на нефть в рублях во II пол. 2023 г. выше, а дисконт на российскую нефть продолжает снижаться. Таким образом, следующее полугодие будет ещё сильнее.

В связи с вышеперечисленным, сохраняем акции Лукойла в среднесрочном портфеле, который доступен подписчикам Finrange Premium.

🗣 А вы держите акции Лукойла? #Обзор #LKOH

- Да 👍

- Нет🤔

- Покупаю😀

- Продаю 👀

С уважением, команда аналитического сервиса Finrange!

- Выручка: 3,6 трлн руб.

- EBITDA: 871 млрд руб.

- Чистая прибыль: 565,4 млрд руб.

- Свободный денежный поток: 394 млрд руб.

Данные для сравнения за I пол. 2022 г. Лукойл не предоставил. Тем не менее, если сравнивать показатель EBITDA, то он значительно превышает средние исторические значения. Если сравнивать чистую прибыль с I пол. 2021 г., рост составил более чем на 60%.

Из интересного и одновременного важного, на балансе компании появились рекордные 1 трлн руб. Таким образом, инвесторы могут рассчитывать на выкуп собственных акций у нерезидентов и выплату дивидендов.

Напомним, Лукойл на выкуп потратит где-то 550 млрд руб. и около 10% от итоговой суммы, потраченной на выкуп, должен направить в бюджет страны. В результате, у компании остаётся денежных средств в размере 415 млрд руб. или около 600 руб. на акцию до погашения.

Кроме этого, нужно понимать, что цены на нефть в рублях во II пол. 2023 г. выше, а дисконт на российскую нефть продолжает снижаться. Таким образом, следующее полугодие будет ещё сильнее.

В связи с вышеперечисленным, сохраняем акции Лукойла в среднесрочном портфеле, который доступен подписчикам Finrange Premium.

🗣 А вы держите акции Лукойла? #Обзор #LKOH

- Да 👍

- Нет🤔

- Покупаю😀

- Продаю 👀

С уважением, команда аналитического сервиса Finrange!

{kind=link}

👍107🤔14😁7👀3👌2

Forwarded from Finrange.com | сервис для инвесторов

📈Цены на нефть продолжают восходящую динамику

Приветствую трейдеры и инвесторы! Давно не писал, прошу прощения)

7 июля я скидывал вам сделку по фьючерсам на нефть. С того момента цены на нефть выросли на 18,5%. Также, я говорил о покупке акций Лукойла, доходность по которым уже более 25%. На днях снова начали покупать акции Лукойла с подписчиками Finrange Premium в среднесрчоный портфель.

Сейчас цены на нефть выходят из зоны консолидации в сторону продолжения основного тренда на фоне сокращения добычи нефти Россией и Саудовской Аравией. Также, снова отыгрываю рост цен на нефть. Думаю можем забраться на 95 долларов за баррель.

🗣 А вы держите акции Лукойла? #Мысли #Сделки

- Да 😀

- Нет🤔

- Покупаю👍

- Продаю 👀

С уважением, Дмитрий Finrange! Основатель сервиса по анализу акций Finrange.

Приветствую трейдеры и инвесторы! Давно не писал, прошу прощения)

7 июля я скидывал вам сделку по фьючерсам на нефть. С того момента цены на нефть выросли на 18,5%. Также, я говорил о покупке акций Лукойла, доходность по которым уже более 25%. На днях снова начали покупать акции Лукойла с подписчиками Finrange Premium в среднесрчоный портфель.

Сейчас цены на нефть выходят из зоны консолидации в сторону продолжения основного тренда на фоне сокращения добычи нефти Россией и Саудовской Аравией. Также, снова отыгрываю рост цен на нефть. Думаю можем забраться на 95 долларов за баррель.

🗣 А вы держите акции Лукойла? #Мысли #Сделки

- Да 😀

- Нет🤔

- Покупаю👍

- Продаю 👀

С уважением, Дмитрий Finrange! Основатель сервиса по анализу акций Finrange.

😁97🤔24👍12👏3👀3

Продолжаем анализировать компании по вашим опросам. Какую компанию на этот раз?

Anonymous Poll

28%

ФосАгро

20%

Северсталь

14%

Транснефть

12%

Самолёт

14%

Роснефть

11%

ММК

👍11

Forwarded from Finrange.com | сервис для инвесторов

📉Индекс МосБиржи - слом тренда? Что делать?

Приветствую трейдеры и инвесторы!

Сегодня российский рынок акций вновь перешёл к снижению. Видимо участники рынка закладывают повышение ключевой ставки ЦБ РФ на завтрашнем заседании. Акции падают широким фронтом.

Индекс МосБиржи пробил восходящую линию тренда, который удерживался с марта 2023 г. Если завтра поднимают ставку больше, чем закладывает рынок - это где-то выше 100 базисных пункта, то скорее всего, мы ускоримся и пойдём пробивать 3000 пунктов.

Если ставку поднимут до 100 базисных пункта и будет мягкая риторика центробанка, можем протестировать 3000 пунктов и уйти в боковик до сезона отчётностей. Ну, а если оставят без изменений, акции начнут откупать.

👉В любом случае, никогда не торгуйте против неожиданных действий центральных банков. Запрыгивайте в них!

P.S.: Сегодня планирую для пользователей Finrange Premium подготовить список сильных фундаментальных акций с уровнями покупок. Сейчас у нас в среднесрочном портфеле около 50% в кэше. Ранее, по мере роста котировок, мы сокращали позиции и уже на днях начали вновь наращивать.

🗣 А вы наращивание длинные позиции в портфеле? #Мысли

- Да, покупаю 👍

- Нет, в ожиаднии🤔

- Продаю, шорчу 👀

С уважением, Дмитрий Finrange! Основатель сервиса по анализу акций Finrange.

Приветствую трейдеры и инвесторы!

Сегодня российский рынок акций вновь перешёл к снижению. Видимо участники рынка закладывают повышение ключевой ставки ЦБ РФ на завтрашнем заседании. Акции падают широким фронтом.

Индекс МосБиржи пробил восходящую линию тренда, который удерживался с марта 2023 г. Если завтра поднимают ставку больше, чем закладывает рынок - это где-то выше 100 базисных пункта, то скорее всего, мы ускоримся и пойдём пробивать 3000 пунктов.

Если ставку поднимут до 100 базисных пункта и будет мягкая риторика центробанка, можем протестировать 3000 пунктов и уйти в боковик до сезона отчётностей. Ну, а если оставят без изменений, акции начнут откупать.

👉В любом случае, никогда не торгуйте против неожиданных действий центральных банков. Запрыгивайте в них!

P.S.: Сегодня планирую для пользователей Finrange Premium подготовить список сильных фундаментальных акций с уровнями покупок. Сейчас у нас в среднесрочном портфеле около 50% в кэше. Ранее, по мере роста котировок, мы сокращали позиции и уже на днях начали вновь наращивать.

🗣 А вы наращивание длинные позиции в портфеле? #Мысли

- Да, покупаю 👍

- Нет, в ожиаднии🤔

- Продаю, шорчу 👀

С уважением, Дмитрий Finrange! Основатель сервиса по анализу акций Finrange.

{kind=link}

🤔36👍30👀5🔥3❤1

Какой ждёте исход сегодня по ключевой ставке?

Anonymous Poll

18%

Сохранят

10%

Поднимут на 25-50 б.п.

49%

Поднимут на 100 б.п.

12%

Поднимут выше 100 б.п.

2%

Опустят😅

9%

Не знаю

👀5❤2💯2👨💻1

⚡Ключевая ставка 13%

Совет директоров Банка России 15 сентября 2023 года принял решение повысить ключевую ставку на 100 б.п., до 13,00% годовых.

Как и ожидали. Первая реакция рынка - положительная! Затем, началась фиксация прибыли теми, кто покупал вчера и сегодня.

Далее все будут исходить из риторики ЦБ РФ. В 15:00 по мск состоится пресс-конференция по сегодняшнему решению.

С уважением, команда аналитического сервиса Finrange!

Совет директоров Банка России 15 сентября 2023 года принял решение повысить ключевую ставку на 100 б.п., до 13,00% годовых.

Как и ожидали. Первая реакция рынка - положительная! Затем, началась фиксация прибыли теми, кто покупал вчера и сегодня.

Далее все будут исходить из риторики ЦБ РФ. В 15:00 по мск состоится пресс-конференция по сегодняшнему решению.

С уважением, команда аналитического сервиса Finrange!

🔥14👍8🤷♂1❤1👌1

🍀Финансовые результаты ФосАгро за I пол. 2023 г. по МСФО. Есть ли потенциал в акциях?

- Выручка: 213 млрд руб. (-37% г/г)

- EBITDA: 96,5 млрд руб. (-28,8% г/г)

- Чистый прибыль: 41,5 млрд руб. (-67,84% г/г)

- Свободный денежный поток: 60,1 млрд руб. (+47,1%)

Результаты ФосАгро ожидаемо слабые. Падение финансовых показателей связано со снижением цен на удобрения, а также более слабым средним курсом рубля в I пол. 2022 г.

У ФосАгро выросла долговая нагрузка по коэффициенту чистый долг/EBITDA – до 1,1х. По дивидендной политике при соотношении чистого долга к EBITDA от 1 до 1,5х компания направляет 50-75% свободного денежного потока. При этом, минимальный объем дивидендов установлен на уровне 50% от скорректированной чистой прибыли по МСФО.

В результате, совет директоров ФосАгро рекомендовал промежуточные дивиденды в размере 126 руб. Текущая дивидендная доходность составляет 1,75%. Собрание акционеров назначено на 30 сентября 2023 г.

Также, менеджмент ФосАгро представил позитивный прогноз по рынку удобрений. Ожидает восстановления цен на фоне низких запасов в Северной Америке и сезонного восстановления спроса в Индии и Бразилии. В совокупности с девальвацией рубля, мы можем увидеть рост финансовых показателей во II пол. 2023 г.

Тем не менее, ФосАгро оценена дорого, потенциала для роста не видим. Кроме этого, акции ФосАгро традиционно воспринимаются, как дивидендная фишка. Соответственно, при текущих ставках, есть более интересные акции.

🗣 Большинство в опросе выбрали ФосАгро. Держите акции ФосАгро? #Обзор #PHOR

- Да 😀

- Нет🤔

- Интересно👍

С уважением, команда аналитического сервиса Finrange!

- Выручка: 213 млрд руб. (-37% г/г)

- EBITDA: 96,5 млрд руб. (-28,8% г/г)

- Чистый прибыль: 41,5 млрд руб. (-67,84% г/г)

- Свободный денежный поток: 60,1 млрд руб. (+47,1%)

Результаты ФосАгро ожидаемо слабые. Падение финансовых показателей связано со снижением цен на удобрения, а также более слабым средним курсом рубля в I пол. 2022 г.

У ФосАгро выросла долговая нагрузка по коэффициенту чистый долг/EBITDA – до 1,1х. По дивидендной политике при соотношении чистого долга к EBITDA от 1 до 1,5х компания направляет 50-75% свободного денежного потока. При этом, минимальный объем дивидендов установлен на уровне 50% от скорректированной чистой прибыли по МСФО.

В результате, совет директоров ФосАгро рекомендовал промежуточные дивиденды в размере 126 руб. Текущая дивидендная доходность составляет 1,75%. Собрание акционеров назначено на 30 сентября 2023 г.

Также, менеджмент ФосАгро представил позитивный прогноз по рынку удобрений. Ожидает восстановления цен на фоне низких запасов в Северной Америке и сезонного восстановления спроса в Индии и Бразилии. В совокупности с девальвацией рубля, мы можем увидеть рост финансовых показателей во II пол. 2023 г.

Тем не менее, ФосАгро оценена дорого, потенциала для роста не видим. Кроме этого, акции ФосАгро традиционно воспринимаются, как дивидендная фишка. Соответственно, при текущих ставках, есть более интересные акции.

🗣 Большинство в опросе выбрали ФосАгро. Держите акции ФосАгро? #Обзор #PHOR

- Да 😀

- Нет🤔

- Интересно👍

С уважением, команда аналитического сервиса Finrange!

{kind=link}

😁76🤔35👍20❤3🔥3

💼Результаты наших портфелей на российском рынке за 11 - 15 сентября 2023 г.

В конце каждой недели мы подводим промежуточные итоги и делимся результатами.

Спекулятивный портфель с 11 июля 2022 г.:

• Текущая сумма: 1 636 418,89 руб.

• Результат за неделю +79 648,8 руб.

• Доходность портфеля: +104,55%

Основная стратегия: Поиск спекулятивных идей на основе технического анализа с учётом рыночного сантимента с минимальным соотношением риск к прибыли 1 к 3. Одновременно может быть открыто до 4-х позиций с удержанием от нескольких дней до нескольких недель. Используются кредитные плечи, шорты и мани-менеджмент.

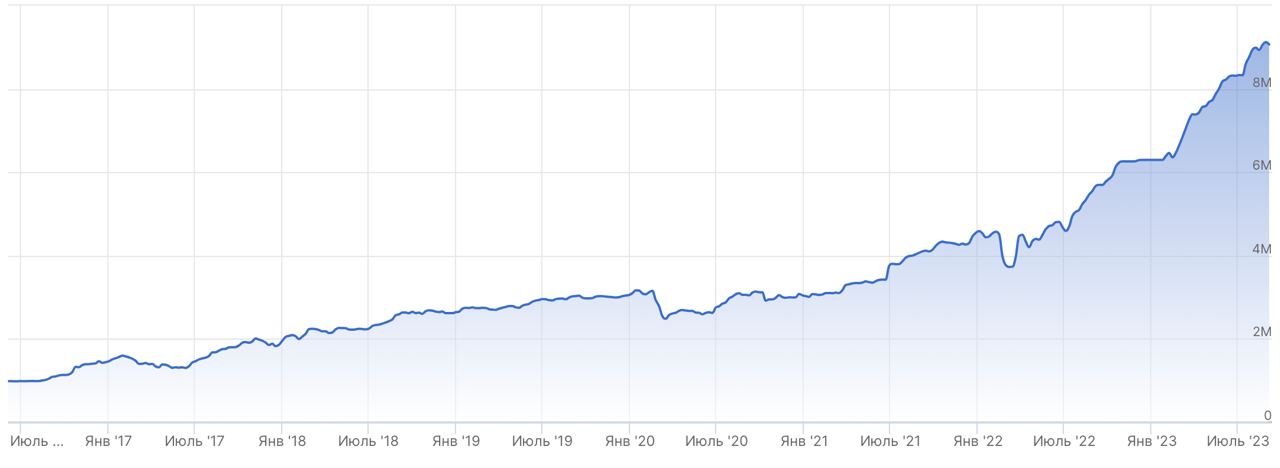

Среднесрочный портфель с 17 августа 2016 г.:

• Текущая сумма: 9 070 723,65 руб.

• Результат за неделю +66 620,65 руб.

• Доходность портфеля: +807,07%

Основная стратегия: Поиск среднесрочных идей на основе фундаментального анализа. Одновременно может быть открыто до 10-и позиций с удержанием от нескольких недель до нескольких месяцев. Задача найти драйверы в акциях и удерживать акции по тренду до истечения катализатора роста или завершения тренда в бумаге. На каждую позицию выделяется от 5% до 10%. Не используются кредитные плечи и шорты.

‼️Мы продолжаем откровенно делиться результатами и рассказывать честно о наших успехах и неудачах в Finrange Premium.

🗣 Как ваши результаты на прошлой неделе?

- Лучше рынка👍

- На уровне😄

- Хуже рынка 😥

С уважением, команда аналитического сервиса Finrange!

В конце каждой недели мы подводим промежуточные итоги и делимся результатами.

Спекулятивный портфель с 11 июля 2022 г.:

• Текущая сумма: 1 636 418,89 руб.

• Результат за неделю +79 648,8 руб.

• Доходность портфеля: +104,55%

Основная стратегия: Поиск спекулятивных идей на основе технического анализа с учётом рыночного сантимента с минимальным соотношением риск к прибыли 1 к 3. Одновременно может быть открыто до 4-х позиций с удержанием от нескольких дней до нескольких недель. Используются кредитные плечи, шорты и мани-менеджмент.

Среднесрочный портфель с 17 августа 2016 г.:

• Текущая сумма: 9 070 723,65 руб.

• Результат за неделю +66 620,65 руб.

• Доходность портфеля: +807,07%

Основная стратегия: Поиск среднесрочных идей на основе фундаментального анализа. Одновременно может быть открыто до 10-и позиций с удержанием от нескольких недель до нескольких месяцев. Задача найти драйверы в акциях и удерживать акции по тренду до истечения катализатора роста или завершения тренда в бумаге. На каждую позицию выделяется от 5% до 10%. Не используются кредитные плечи и шорты.

‼️Мы продолжаем откровенно делиться результатами и рассказывать честно о наших успехах и неудачах в Finrange Premium.

🗣 Как ваши результаты на прошлой неделе?

- Лучше рынка👍

- На уровне😄

- Хуже рынка 😥

С уважением, команда аналитического сервиса Finrange!

{kind=link}

😁14👍10❤2💯2🔥1

Forwarded from Finrange.com | сервис для инвесторов

💵Забираем прибыль с фьючерсов по нефти

Приветствую трейдеры и инвесторы!

Цены на нефть почти дошли до моего целевого ориентира. Закрыл по 94,6 долларов за баррель. Доходность составила +4,35% за 6 дней с учётом выходных. При этом, не забываем, что это фьючерсы. Здесь встроено кредитное плечо.

Считаю, что это был хороший трейд. Давно у меня такого не было 😅

🗣 А вы открывали сделку лонг по нефти? #Мысли #Сделки

- Да, спасибо👍

- Нет, наблюдал😄

С уважением, Дмитрий Finrange! Основатель сервиса по анализу акций Finrange.

Приветствую трейдеры и инвесторы!

Цены на нефть почти дошли до моего целевого ориентира. Закрыл по 94,6 долларов за баррель. Доходность составила +4,35% за 6 дней с учётом выходных. При этом, не забываем, что это фьючерсы. Здесь встроено кредитное плечо.

Считаю, что это был хороший трейд. Давно у меня такого не было 😅

🗣 А вы открывали сделку лонг по нефти? #Мысли #Сделки

- Да, спасибо👍

- Нет, наблюдал😄

С уважением, Дмитрий Finrange! Основатель сервиса по анализу акций Finrange.

😁24👍8❤4💯3👀3

Forwarded from Finrange.com | сервис для инвесторов

💪Акции НЛМК сильнее рынка

Приветствую трейдеры и инвесторы!

Помните инсайт трейдера №2 - сильные/слабые акции? - напомню!

Обращайте внимание, какие акции стоят на месте или двигаются против рынка. Фиксируйте их поведение около важных уровней. Устояли ли акции около ключевых уровней или пробили вслед за движением рынка.

Когда рынок будет разворачиваться обратно, как правило, эти акции будут двигаться быстрее рынка.

Сегодня, российский рынок акций падает широким фронтом. Участники рынка переварили рост ключевой ставки, а события на Карабахе - ускорили снижение рынка. Против рынка растут акции НЛМК. Котировки сегодня выросли почти на 3%. #Мысли

Если интересно, дайте знать) Поставьте реакции 👍🔥😄🤔

С уважением, Дмитрий Finrange! Основатель сервиса по анализу акций Finrange.

Приветствую трейдеры и инвесторы!

Помните инсайт трейдера №2 - сильные/слабые акции? - напомню!

Обращайте внимание, какие акции стоят на месте или двигаются против рынка. Фиксируйте их поведение около важных уровней. Устояли ли акции около ключевых уровней или пробили вслед за движением рынка.

Когда рынок будет разворачиваться обратно, как правило, эти акции будут двигаться быстрее рынка.

Сегодня, российский рынок акций падает широким фронтом. Участники рынка переварили рост ключевой ставки, а события на Карабахе - ускорили снижение рынка. Против рынка растут акции НЛМК. Котировки сегодня выросли почти на 3%. #Мысли

Если интересно, дайте знать) Поставьте реакции 👍🔥😄🤔

С уважением, Дмитрий Finrange! Основатель сервиса по анализу акций Finrange.

👍72🔥10🤔3❤1

Forwarded from Finrange.com | сервис для инвесторов

😱АЛРОСА на 2 месяца приостанавливает продажу алмазов из-за слабого спроса

Приветствую трейдеры и инвесторы!

Акции Алросы снижаются на новостях о приостановке продаж алмазов компанией на 2 мес из-за слабого спроса.

Напомню, неожиданные новости обычно оказывают гораздо более сильное воздействие на рынок, нежели ожидаемые. Это объясняется тем, что к последним инвесторы и спекулянты подготавливается заранее, закладывая их в цены. К неожиданным же событиям мало кто оказывается готов. Поэтому мы все видим резкую реакцию.

Самые интересные для внутридневного трейдера новости — это неожиданные плохие новости. Этот тип новостей провоцирует наиболее сильные движения, продолжающиеся на протяжении всего дня. Здесь, конечно нужно делать скидку на наш розничный рынок.

В связи с этим, открыл шорт, посмотрим, утащат акции вниз или нет. Технически, пробили урвоень поддержки с скользящую 200EMA. Закрывать планирую около 70 руб. - круглый уровень.

Также, напомню наш обзор по результатам АЛРОСА за I пол. 2023 г.

🗣 А вы держите акции АЛРОСА? #Мысли #Сделки

- Да 😀

- Нет🤔

- Покупаю👀

- Продаю 👍

С уважением, Дмитрий Finrange! Основатель сервиса по анализу акций Finrange.

Приветствую трейдеры и инвесторы!

Акции Алросы снижаются на новостях о приостановке продаж алмазов компанией на 2 мес из-за слабого спроса.

Напомню, неожиданные новости обычно оказывают гораздо более сильное воздействие на рынок, нежели ожидаемые. Это объясняется тем, что к последним инвесторы и спекулянты подготавливается заранее, закладывая их в цены. К неожиданным же событиям мало кто оказывается готов. Поэтому мы все видим резкую реакцию.

Самые интересные для внутридневного трейдера новости — это неожиданные плохие новости. Этот тип новостей провоцирует наиболее сильные движения, продолжающиеся на протяжении всего дня. Здесь, конечно нужно делать скидку на наш розничный рынок.

В связи с этим, открыл шорт, посмотрим, утащат акции вниз или нет. Технически, пробили урвоень поддержки с скользящую 200EMA. Закрывать планирую около 70 руб. - круглый уровень.

Также, напомню наш обзор по результатам АЛРОСА за I пол. 2023 г.

🗣 А вы держите акции АЛРОСА? #Мысли #Сделки

- Да 😀

- Нет🤔

- Покупаю👀

- Продаю 👍

С уважением, Дмитрий Finrange! Основатель сервиса по анализу акций Finrange.

{kind=link}

😁74🤔34👍15👌3👀2