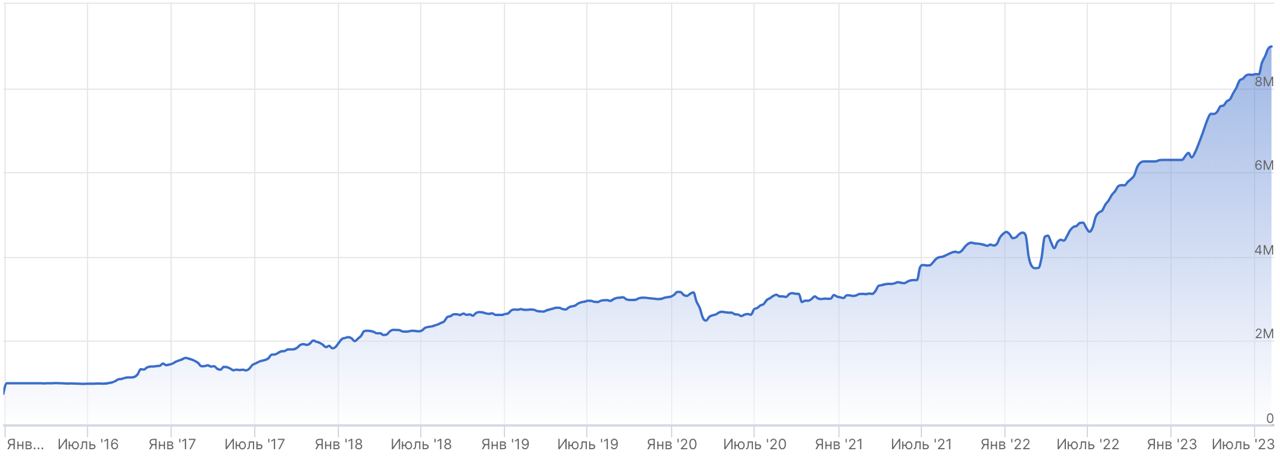

💼Результаты наших портфелей на российском рынке за 7 - 11 августа 2023 г.

В конце каждой недели мы подводим промежуточные итоги и делимся результатами.

Спекулятивный портфель с 11 июля 2022 г.:

• Текущая сумма: 1 611 627,79 руб.

• Результат за неделю +5 606,23 руб.

• Доходность портфеля: +101,45%

Основная стратегия: Поиск спекулятивных идей на основе технического анализа с учётом рыночного сантимента с минимальным соотношением риск к прибыли 1 к 3. Одновременно может быть открыто до 4-х позиций с удержанием от нескольких дней до нескольких недель. Используются кредитные плечи, шорты и мани-менеджмент.

Среднесрочный портфель с 17 августа 2016 г.:

• Текущая сумма: 9 011 486,76 руб.

• Результат за неделю +74 591,78 руб.

• Доходность портфеля: +801,14%

Основная стратегия: Поиск среднесрочных идей на основе фундаментального анализа. Одновременно может быть открыто до 10-и позиций с удержанием от нескольких недель до нескольких месяцев. Задача найти драйверы в акциях и удерживать акции по тренду до истечения катализатора роста или завершения тренда в бумаге. На каждую позицию выделяется от 5% до 10%. Не используются кредитные плечи и шорты.

Мы продолжаем откровенно делиться результатами и рассказывать честно о наших успехах и неудачах. Хотите зарабатывать вместе с нами и вступить в закрытый чат? – оформите подписку на Finrange Premium.

🗣 Как ваши результаты на прошлой неделе?

- Лучше рынка👍

- На уровне😄

- Хуже рынка 😥

С уважением, команда аналитического сервиса Finrange!

В конце каждой недели мы подводим промежуточные итоги и делимся результатами.

Спекулятивный портфель с 11 июля 2022 г.:

• Текущая сумма: 1 611 627,79 руб.

• Результат за неделю +5 606,23 руб.

• Доходность портфеля: +101,45%

Основная стратегия: Поиск спекулятивных идей на основе технического анализа с учётом рыночного сантимента с минимальным соотношением риск к прибыли 1 к 3. Одновременно может быть открыто до 4-х позиций с удержанием от нескольких дней до нескольких недель. Используются кредитные плечи, шорты и мани-менеджмент.

Среднесрочный портфель с 17 августа 2016 г.:

• Текущая сумма: 9 011 486,76 руб.

• Результат за неделю +74 591,78 руб.

• Доходность портфеля: +801,14%

Основная стратегия: Поиск среднесрочных идей на основе фундаментального анализа. Одновременно может быть открыто до 10-и позиций с удержанием от нескольких недель до нескольких месяцев. Задача найти драйверы в акциях и удерживать акции по тренду до истечения катализатора роста или завершения тренда в бумаге. На каждую позицию выделяется от 5% до 10%. Не используются кредитные плечи и шорты.

Мы продолжаем откровенно делиться результатами и рассказывать честно о наших успехах и неудачах. Хотите зарабатывать вместе с нами и вступить в закрытый чат? – оформите подписку на Finrange Premium.

🗣 Как ваши результаты на прошлой неделе?

- Лучше рынка👍

- На уровне😄

- Хуже рынка 😥

С уважением, команда аналитического сервиса Finrange!

{kind=link}

👍24😁14😢4❤2💯2

ЦБ анонсировал внеочередное заседание по ключевой ставке: завтра 15 августа в 10:30

😁19👍10👀7❤1👌1

💎Обзор результатов АЛРОСА за I пол. 2023 г. Покупать акции?

АЛРОСА опубликовала финансовые результаты за I пол. 2023 г. Компания наконец-то раскрыла финотчётность. Выручка за отчётный период осталась без изменений по сравнению с I пол. 2022 г. – 188,2 млрд руб. С учетом субсидий выручка составила 190,1 млрд руб., прибавив 0,1% год к году.

Чистая прибыль за январь-июнь за 2023 г. упала почти на 35% – до 55,57 млрд руб. за счёт роста себестоимости продаж. Также, влияние на прибыль оказало снижение финансовых доходов по сравнению с аналогичным периодом прошлого года и временное повышение НДПИ в I кв. 2023-г.

Свободный денежный поток остался положительным, на уровне 19,6 млрд руб. Тем не менее, он ниже на 35,3%. По нашим оценкам, дивиденд на акцию АЛРОСА за I пол. 2023 г. может составить около 2,66 руб. Дивидоходность оценивается около 3%, что в свою очередь мало на фоне предстоящего роста процентных ставок.

Результаты оказались лучше ожиданий несмотря на снижение показателей год к году. Более того, сам факт раскрытия отчётности – уже позитив, но акции упали на фиксации прибыли по факту выхода отчёта, а также более низких дивидендов, чем некоторые ожидали.

Показатели II пол. 2023 г. должен поддержать слабеющий рубль. Напомним, доходы от экспорта АЛРОСА составляют более 80%. С другой стороны, продолжает снижаться спрос со стороны огранщиков. Об этом заявлял гендир De Beers – главного конкурента АЛРОСА.

В связи с вышеперечисленным, акции АЛРОСА не интересны, несмотря на текущую девальвацию рубля и низкую оценку по мультипликатору EV/EBITDA Ltm – 3х.

🗣 А вы держите акции АЛРОСА? #ALRS #Обзор

- Да 😀

- Нет🤔

- Покупаю👍

- Продаю 👀

С уважением, команда аналитического сервиса Finrange!

АЛРОСА опубликовала финансовые результаты за I пол. 2023 г. Компания наконец-то раскрыла финотчётность. Выручка за отчётный период осталась без изменений по сравнению с I пол. 2022 г. – 188,2 млрд руб. С учетом субсидий выручка составила 190,1 млрд руб., прибавив 0,1% год к году.

Чистая прибыль за январь-июнь за 2023 г. упала почти на 35% – до 55,57 млрд руб. за счёт роста себестоимости продаж. Также, влияние на прибыль оказало снижение финансовых доходов по сравнению с аналогичным периодом прошлого года и временное повышение НДПИ в I кв. 2023-г.

Свободный денежный поток остался положительным, на уровне 19,6 млрд руб. Тем не менее, он ниже на 35,3%. По нашим оценкам, дивиденд на акцию АЛРОСА за I пол. 2023 г. может составить около 2,66 руб. Дивидоходность оценивается около 3%, что в свою очередь мало на фоне предстоящего роста процентных ставок.

Результаты оказались лучше ожиданий несмотря на снижение показателей год к году. Более того, сам факт раскрытия отчётности – уже позитив, но акции упали на фиксации прибыли по факту выхода отчёта, а также более низких дивидендов, чем некоторые ожидали.

Показатели II пол. 2023 г. должен поддержать слабеющий рубль. Напомним, доходы от экспорта АЛРОСА составляют более 80%. С другой стороны, продолжает снижаться спрос со стороны огранщиков. Об этом заявлял гендир De Beers – главного конкурента АЛРОСА.

В связи с вышеперечисленным, акции АЛРОСА не интересны, несмотря на текущую девальвацию рубля и низкую оценку по мультипликатору EV/EBITDA Ltm – 3х.

🗣 А вы держите акции АЛРОСА? #ALRS #Обзор

- Да 😀

- Нет🤔

- Покупаю👍

- Продаю 👀

С уважением, команда аналитического сервиса Finrange!

{kind=link}

😁107🤔37👀13👍11🔥2

🔥17😱7👌5😁4👀3

Forwarded from Finrange.com | сервис для инвесторов

💭Какие переменные сейчас на российском рынке акций?

Приветствую трейдеры и инвесторы!

1. Слабый рубль. От этого выигрывают наши экспортеры и бюджет. При этом, лучше смотрятся нефтяники, как одновременно с девальвацией рубля растут цены на нефть.

2. Цены на нефть. Выигрывают нефтегазовые компании и бюджет. Естественно, здесь лидеры Лукойл и Сургут «преф».

3. Ключевая ставка. Рост процентных ставок влияет на оценку акций. Сейчас ставка стала 12%, очевидно, что в сентябре мы можем увидеть где-то 15%. Получается, уже дивидендные акции неэкспотрёров выглядят не интересны по текущим ценам. Также, страдают компании с высокой долговой нагрузкой, такие как МТС…

Также, не забываем про застройщиков. Ипотека будет дорожать, спроса на недвижимость снижаться. Здесь конечно в моменте может вырасти спрос. Люди пойдут парковать деньги в бетон на опережение, ожидая рост ставок выше.

А вот от роста процентных ставок выигрывают компании с большой «кубышкой». Например, Интер РАО, МосБиржа и тот же Сургутнефтегаз. У них начинают расти финансовые доходы, которые положительно скажутся на росте чистой прибыли.

4. Частные инвесторы. Их доля по-прежнему остаётся более 80%. Они всё ещё готовы выкупать любую просадку, спасаясь от девальвации и инфляции.

5. Геополитика. Здесь одновременно всё понятно, а также ничего…)

🗣 Поэтому, при принятии инвестиционных решений нужно брать во внимание вышеперечисленные переменные. Идей становится всё меньше, нужна коррекция по индексу МосБиржи хотя бы на 2800 пунктов. #Мысли

Если интересно, дайте знать) Поставьте реакции 👍🔥😄🤔

С уважением, Дмитрий Finrange! Основатель сервиса по анализу акций Finrange.

Приветствую трейдеры и инвесторы!

1. Слабый рубль. От этого выигрывают наши экспортеры и бюджет. При этом, лучше смотрятся нефтяники, как одновременно с девальвацией рубля растут цены на нефть.

2. Цены на нефть. Выигрывают нефтегазовые компании и бюджет. Естественно, здесь лидеры Лукойл и Сургут «преф».

3. Ключевая ставка. Рост процентных ставок влияет на оценку акций. Сейчас ставка стала 12%, очевидно, что в сентябре мы можем увидеть где-то 15%. Получается, уже дивидендные акции неэкспотрёров выглядят не интересны по текущим ценам. Также, страдают компании с высокой долговой нагрузкой, такие как МТС…

Также, не забываем про застройщиков. Ипотека будет дорожать, спроса на недвижимость снижаться. Здесь конечно в моменте может вырасти спрос. Люди пойдут парковать деньги в бетон на опережение, ожидая рост ставок выше.

А вот от роста процентных ставок выигрывают компании с большой «кубышкой». Например, Интер РАО, МосБиржа и тот же Сургутнефтегаз. У них начинают расти финансовые доходы, которые положительно скажутся на росте чистой прибыли.

4. Частные инвесторы. Их доля по-прежнему остаётся более 80%. Они всё ещё готовы выкупать любую просадку, спасаясь от девальвации и инфляции.

5. Геополитика. Здесь одновременно всё понятно, а также ничего…)

🗣 Поэтому, при принятии инвестиционных решений нужно брать во внимание вышеперечисленные переменные. Идей становится всё меньше, нужна коррекция по индексу МосБиржи хотя бы на 2800 пунктов. #Мысли

Если интересно, дайте знать) Поставьте реакции 👍🔥😄🤔

С уважением, Дмитрий Finrange! Основатель сервиса по анализу акций Finrange.

👍95🔥8❤3👏2🤔2

Forwarded from Finrange.com | сервис для инвесторов

🔴Цвет настроения - красный

Приветствую трейдеры и инвесторы!

Российский рынок переварил поднятие ключевой ставки, а также новости о том, что профильные ведомства и Банк России обсуждают с компаниями-экспортерами меры по стабилизации курса рубля, рассматривая в том числе возврат нормы по обязательной продаже валютной выручки, вплоть до 90% от нее.

Это уже как-то может оказать влияние на российский рубль. Возможно, увидим 90-95 руб. Сильно ниже вряд ли. Поэтому ждём решения правительства и дальше уже действуем по обстоятельствам. У нас почти 70% кэша в среднесрчоном портфеле и открыт шорт в спекулятивном портфеле, которые доступны по подписке Finrange Premium.

По данным Financial Times, Путин уже сегодня обсудит валютный контроль на фоне падения рубля.Президент РФ выслушает предложения министерства финансов РФ об обязательной конвертации части валютной выручки экспортеров, большая часть которой хранится за рубежом.

Ключевые уровни по индексу МосБиржи - 3000 пунктов, далее уже 2800. Вот там, уже интересно наращивать долю в акциях нефтегазовых экспортёрах.

Если интересно, дайте знать) Поставьте реакции 👍🔥😄🤔

С уважением, Дмитрий Finrange! Основатель сервиса по анализу акций Finrange.

Приветствую трейдеры и инвесторы!

Российский рынок переварил поднятие ключевой ставки, а также новости о том, что профильные ведомства и Банк России обсуждают с компаниями-экспортерами меры по стабилизации курса рубля, рассматривая в том числе возврат нормы по обязательной продаже валютной выручки, вплоть до 90% от нее.

Это уже как-то может оказать влияние на российский рубль. Возможно, увидим 90-95 руб. Сильно ниже вряд ли. Поэтому ждём решения правительства и дальше уже действуем по обстоятельствам. У нас почти 70% кэша в среднесрчоном портфеле и открыт шорт в спекулятивном портфеле, которые доступны по подписке Finrange Premium.

По данным Financial Times, Путин уже сегодня обсудит валютный контроль на фоне падения рубля.Президент РФ выслушает предложения министерства финансов РФ об обязательной конвертации части валютной выручки экспортеров, большая часть которой хранится за рубежом.

Ключевые уровни по индексу МосБиржи - 3000 пунктов, далее уже 2800. Вот там, уже интересно наращивать долю в акциях нефтегазовых экспортёрах.

Если интересно, дайте знать) Поставьте реакции 👍🔥😄🤔

С уважением, Дмитрий Finrange! Основатель сервиса по анализу акций Finrange.

{kind=link}

👍74🔥9😁2💯2❤1

Какие ваши действия на текущей просадке?

Anonymous Poll

31%

Покупаю акции

6%

Продаю акции

64%

В ожидании ещё большого снижения рынка

Forwarded from Finrange.com | сервис для инвесторов

🎉Всех с днём трейдера

Желаю всем хорошого соотношения риск к прибыли и минимальной просадки по счёту. Чтобы каждый месяц и год закрывался только в плюс. А чтобы всё это получилось, желаю вам железных нервов и терпения на рынке, особенно на российском. 💪

P.S.: Так искусственный интеллект видит «День трейдера».

С уважением, Дмитрий Finrange! Основатель сервиса по анализу акций Finrange.

Желаю всем хорошого соотношения риск к прибыли и минимальной просадки по счёту. Чтобы каждый месяц и год закрывался только в плюс. А чтобы всё это получилось, желаю вам железных нервов и терпения на рынке, особенно на российском. 💪

P.S.: Так искусственный интеллект видит «День трейдера».

С уважением, Дмитрий Finrange! Основатель сервиса по анализу акций Finrange.

👍22🎉8🔥2❤1👏1

Forwarded from Finrange.com | сервис для инвесторов

😱Поговорим о страхе?

Приветствую трейдеры и инвесторы

Сегодня хочу поговорить с вами о страхе — это одна из главных проблем на рынке. Любое вынужденное действие обычно продиктовано каким-то страхом. Упущенной выгоды, потенциальными потерями и т.д.

В результате, страх заставляет человека часто поступать не так, как ему нужно. Отклонятся от торговой системы, нарушать собственные правила.

Когда страх превращается в тормоз для действий, то трейдер попадает в те самые условия, которых стремится избежать. Иначе говоря, он живет на рынке в страхе. Более того, в таком состоянии невозможно познать что-то новое, поскольку страх заставляет воспринимать сегодняшнюю ситуацию через личный опыт прошлого.

Знакомом? Сегодня вы ведете хорошую формацию, но в прошлый раз при таких же обстоятельствах, вы потеряли деньги. Поэтому вряд ли вы откроете позицию. Потому что боль прошлых убыток будет давить на вас.

🗣А вы часто испытываете страх или дискомфорт перед открытием сделки? У меня лично он возникает, когда попадаю в серию убыточных сделок. Поэтому делаю перерыв и читаю книги, разбираю сделки или пишу блог. #Мысли

- Да 😀

- Нет👍

- Не знаю 🤔

С уважением, Дмитрий Finrange! Основатель сервиса по анализу акций Finrange.

Приветствую трейдеры и инвесторы

Сегодня хочу поговорить с вами о страхе — это одна из главных проблем на рынке. Любое вынужденное действие обычно продиктовано каким-то страхом. Упущенной выгоды, потенциальными потерями и т.д.

В результате, страх заставляет человека часто поступать не так, как ему нужно. Отклонятся от торговой системы, нарушать собственные правила.

Когда страх превращается в тормоз для действий, то трейдер попадает в те самые условия, которых стремится избежать. Иначе говоря, он живет на рынке в страхе. Более того, в таком состоянии невозможно познать что-то новое, поскольку страх заставляет воспринимать сегодняшнюю ситуацию через личный опыт прошлого.

Знакомом? Сегодня вы ведете хорошую формацию, но в прошлый раз при таких же обстоятельствах, вы потеряли деньги. Поэтому вряд ли вы откроете позицию. Потому что боль прошлых убыток будет давить на вас.

🗣А вы часто испытываете страх или дискомфорт перед открытием сделки? У меня лично он возникает, когда попадаю в серию убыточных сделок. Поэтому делаю перерыв и читаю книги, разбираю сделки или пишу блог. #Мысли

- Да 😀

- Нет👍

- Не знаю 🤔

С уважением, Дмитрий Finrange! Основатель сервиса по анализу акций Finrange.

😁26👍14🤔12🔥3👏2

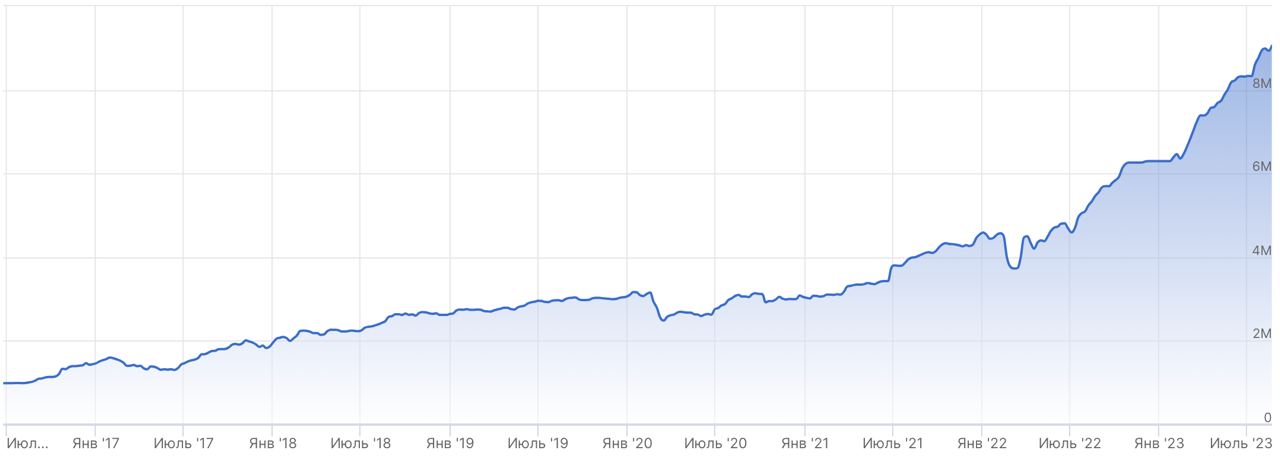

💼Результаты наших портфелей на российском рынке за 14-18 августа 2023 г.

В конце каждой недели мы подводим промежуточные итоги и делимся результатами.

Спекулятивный портфель с 11 июля 2022 г.:

• Текущая сумма: 1 604 921,30 руб.

• Результат за неделю -7 706,49 руб.

• Доходность портфеля: +100,62%

Основная стратегия: Поиск спекулятивных идей на основе технического анализа с учётом рыночного сантимента с минимальным соотношением риск к прибыли 1 к 3. Одновременно может быть открыто до 4-х позиций с удержанием от нескольких дней до нескольких недель. Используются кредитные плечи, шорты и мани-менеджмент.

Среднесрочный портфель с 17 августа 2016 г.:

• Текущая сумма: 8 977 091,01 руб.

• Результат за неделю -34 395,75 руб.

• Доходность портфеля: +797,70%

Основная стратегия: Поиск среднесрочных идей на основе фундаментального анализа. Одновременно может быть открыто до 10-и позиций с удержанием от нескольких недель до нескольких месяцев. Задача найти драйверы в акциях и удерживать акции по тренду до истечения катализатора роста или завершения тренда в бумаге. На каждую позицию выделяется от 5% до 10%. Не используются кредитные плечи и шорты.

Мы продолжаем откровенно делиться результатами и рассказывать честно о наших успехах и неудачах. Хотите зарабатывать вместе с нами и вступить в закрытый чат? – оформите подписку на Finrange Premium.

🗣 Как ваши результаты на прошлой неделе?

- Лучше рынка👍

- На уровне😄

- Хуже рынка 😥

С уважением, команда аналитического сервиса Finrange!

В конце каждой недели мы подводим промежуточные итоги и делимся результатами.

Спекулятивный портфель с 11 июля 2022 г.:

• Текущая сумма: 1 604 921,30 руб.

• Результат за неделю -7 706,49 руб.

• Доходность портфеля: +100,62%

Основная стратегия: Поиск спекулятивных идей на основе технического анализа с учётом рыночного сантимента с минимальным соотношением риск к прибыли 1 к 3. Одновременно может быть открыто до 4-х позиций с удержанием от нескольких дней до нескольких недель. Используются кредитные плечи, шорты и мани-менеджмент.

Среднесрочный портфель с 17 августа 2016 г.:

• Текущая сумма: 8 977 091,01 руб.

• Результат за неделю -34 395,75 руб.

• Доходность портфеля: +797,70%

Основная стратегия: Поиск среднесрочных идей на основе фундаментального анализа. Одновременно может быть открыто до 10-и позиций с удержанием от нескольких недель до нескольких месяцев. Задача найти драйверы в акциях и удерживать акции по тренду до истечения катализатора роста или завершения тренда в бумаге. На каждую позицию выделяется от 5% до 10%. Не используются кредитные плечи и шорты.

Мы продолжаем откровенно делиться результатами и рассказывать честно о наших успехах и неудачах. Хотите зарабатывать вместе с нами и вступить в закрытый чат? – оформите подписку на Finrange Premium.

🗣 Как ваши результаты на прошлой неделе?

- Лучше рынка👍

- На уровне😄

- Хуже рынка 😥

С уважением, команда аналитического сервиса Finrange!

{kind=link}

👍20😁8😢4👏1😱1

🛢Финансовые результаты Газпром нефти за I пол. 2023 г. по МСФО. Есть ли потенциал в акциях?

- Выручка: 1552,4 млрд руб. (-14,6% г/г)

- EBITDA: 545,8 млрд руб. (-23,9% г/г)

- Чистая прибыль: 304,4 млрд руб. (-40,1% г/г)

Результаты вышли в рамках наших ожиданий. Цифры в отчёте по МСФО не сильно отличаются от РСБУ, который опубликовали 12 августа 2023 г. Снижение финансовых показателей обусловлено низкими ценами на нефть и курсом доллара по сравнению с аналогичным периодом прошлого года.

Кроме этого, в I пол. 2023 г. был большой дисконт на российскую нефть. Сейчас, он меньше, а цены на нефть в рублях выше. Поэтому ожидаем рост финансовых показателей Газпром нефти во II пол. 2023 г.

Несмотря на ожидаемый рост финансовых показателей, считаем, что потенциал роста ограничен. По нашим оценкам, промежуточные дивиденды за I пол. 2023 г. составляют 32 руб. Текущая дивидендная доходность составляет 4,98%. Суммарно за год, мы можем увидеть дивиденды в размере 80-90 руб. По текущим ценам, потенциальная дивдоходность может составить 13,2%, что в свою очередь, чуть выше доходностей по ОФЗ.

До роста ключевой ставки, мы ожидали движение котировок Газпром нефти в сторону 700 руб. Соответственно, считаем, что акции оценены справедливо.

🗣 А вы держите акции Газпром нефти? #Обзор #SIBN

- Да 👍

- Нет🤔

- Покупаю😀

- Продаю 👀

С уважением, команда аналитического сервиса Finrange!

- Выручка: 1552,4 млрд руб. (-14,6% г/г)

- EBITDA: 545,8 млрд руб. (-23,9% г/г)

- Чистая прибыль: 304,4 млрд руб. (-40,1% г/г)

Результаты вышли в рамках наших ожиданий. Цифры в отчёте по МСФО не сильно отличаются от РСБУ, который опубликовали 12 августа 2023 г. Снижение финансовых показателей обусловлено низкими ценами на нефть и курсом доллара по сравнению с аналогичным периодом прошлого года.

Кроме этого, в I пол. 2023 г. был большой дисконт на российскую нефть. Сейчас, он меньше, а цены на нефть в рублях выше. Поэтому ожидаем рост финансовых показателей Газпром нефти во II пол. 2023 г.

Несмотря на ожидаемый рост финансовых показателей, считаем, что потенциал роста ограничен. По нашим оценкам, промежуточные дивиденды за I пол. 2023 г. составляют 32 руб. Текущая дивидендная доходность составляет 4,98%. Суммарно за год, мы можем увидеть дивиденды в размере 80-90 руб. По текущим ценам, потенциальная дивдоходность может составить 13,2%, что в свою очередь, чуть выше доходностей по ОФЗ.

До роста ключевой ставки, мы ожидали движение котировок Газпром нефти в сторону 700 руб. Соответственно, считаем, что акции оценены справедливо.

🗣 А вы держите акции Газпром нефти? #Обзор #SIBN

- Да 👍

- Нет🤔

- Покупаю😀

- Продаю 👀

С уважением, команда аналитического сервиса Finrange!

{kind=link}

👍65🤔28❤1🔥1👏1

🏦Обзор результатов МосБиржи за II кв. 2023 г. по МСФО. Ставка в помощь

- Комиссионные доходы: 11,9 млрд руб. (+48,1% г/г)

- Чистый процентный доход: 9,0 млрд руб. (-23,8% г/г)

- Скорректированная EBITDA: 16,2 млрд руб. (+6,8% г/г)

- Чистая прибыль: 12,1 млрд руб. (+46,2% г/г)

Результаты Московской биржи относительно сильные. Комиссионные доходы биржи выросли на фоне роста доходов на всех сегментах. В частности, этому способствовал приток розничных инвесторов на фоне повышения тарифов и объёмов торгов биржи.

А вот процентный доход МосБиржи снизился из-за того, что деньги по счетам типа С были переданы в АСВ. При этом, операционные расходы остались на прежнем уровне. По итогам I пол. 2023 г. операционные расходы снизились на 8,7% год к году. В результате, мы увидели рост чистой прибыли биржи за отчётный период.

Мы ожидаем роста финансовых показателей в III и IV кв. 2023 г. на фоне роста комиссионных доходов и процентных доходов на фоне роста ключевой ставки ЦБ РФ. Положительная динамика месяц к месяцу наблюдается во всех сегментах, кроме срочного рынка, а высокая ключевая ставка останется до конца года. Тем более, есть вероятность её роста на заседании Банка России в сентябре.

🗣 А вы держите акции МосБиржи? #Обзор #MOEX

- Да 👍

- Нет🤔

- Покупаю😀

- Продаю 👀

С уважением, команда аналитического сервиса Finrange!

- Комиссионные доходы: 11,9 млрд руб. (+48,1% г/г)

- Чистый процентный доход: 9,0 млрд руб. (-23,8% г/г)

- Скорректированная EBITDA: 16,2 млрд руб. (+6,8% г/г)

- Чистая прибыль: 12,1 млрд руб. (+46,2% г/г)

Результаты Московской биржи относительно сильные. Комиссионные доходы биржи выросли на фоне роста доходов на всех сегментах. В частности, этому способствовал приток розничных инвесторов на фоне повышения тарифов и объёмов торгов биржи.

А вот процентный доход МосБиржи снизился из-за того, что деньги по счетам типа С были переданы в АСВ. При этом, операционные расходы остались на прежнем уровне. По итогам I пол. 2023 г. операционные расходы снизились на 8,7% год к году. В результате, мы увидели рост чистой прибыли биржи за отчётный период.

Мы ожидаем роста финансовых показателей в III и IV кв. 2023 г. на фоне роста комиссионных доходов и процентных доходов на фоне роста ключевой ставки ЦБ РФ. Положительная динамика месяц к месяцу наблюдается во всех сегментах, кроме срочного рынка, а высокая ключевая ставка останется до конца года. Тем более, есть вероятность её роста на заседании Банка России в сентябре.

🗣 А вы держите акции МосБиржи? #Обзор #MOEX

- Да 👍

- Нет🤔

- Покупаю😀

- Продаю 👀

С уважением, команда аналитического сервиса Finrange!

{kind=link}

👍56🤔30😁3❤1👏1

👔Джон Генри – от трейдинга до владельца Boston Red Sox и Ливерпуль

Как трейдер Джон Генри известен собственным методом торговли по тренду, используемым при торговле фьючерсами. Успешное тестирование метода разворота тренда, не выходящего за рыночные пределы, привело появлению в 1981 году собственной компании John W. Henry & Company, занявшейся управлением инвестициями клиентов. Подход Генри основан на исключении влияния эмоционально-субъективной составляющей, всего несвязанного с поведением котировок.

Как инвестор, Джон Генри известен своими «громкими» приобретениями в области спорта – «Бостон Ред Сокс» (бейсбол) и «Ливерпуль» (футбол).

Первоначально американский финансист Джон Генри владел счетом в $16 тыс., теперь он распоряжается многомиллионными спортивными активами, и возникает вопрос, в чем секрет этого успеха.

Когда банкротился Barings Bank в 1995 г. с мизерной суммой Генри зарабатывает то, что было потеряно банком. На фоне падающего NASDAQ в 2002 г. он получил 40% доходность. Секрет кроется в умении распознавать и использовать тренды. Не имея возможность предугадать заранее цену, Генри исходит из того, что будущее формируют и предсказывают сами цены, а не инвесторы.

Удивительно, что в фонде Джона Генри и спустя два десятилетия признают актуальность первых торговых моделей, несмотря на то что рынок подвергся серьезным технологическим трансформациям. В восьмидесятые людей интересовал показатель предложения денежной массы, в девяностые – исходили из уровня безработицы. И все же, люди как участники рынка весьма предсказуемы в своих реакциях на события рынка, остается лишь наблюдать и использовать свои знания о зарождаемом тренде.

К моменту своего апогея в биржевой торговле по трендам фонд Генри аккумулировал $2,5 млрд. средств клиентов. Состояние самого Генри достигало $840 млн. 2008 г. компания John W. Henry & Company работала с убытками, что привело к массовому оттоку клиентов, и к 2012 г. в фонде под управлением насчитывалось всего $100 млн., но к этому моменту самого Генри интересовали другие перспективные проекты. Так, он инвестировал средства в компанию Fenway Sports Group и выкупил Boston Red Sox за $695 млн.

После завершения сделки новый владелец Бостон Ред Сокс подверг анализу источники дохода, и выявил массу недоработок в этом направлении и фактов неэффективного управления, включая доход от недвижимости рядом со стадионом. На мировой уровень бейсбольный клуб Бостон Ред Сокс вышел в 2004 г., а тремя годами вновь завоевал пальму первенства.

Следующим крупным вложением стала покупка ½ команды Roush Racing NASCAR, а в 2010 г. - футбольный клуб «Ливерпуль».

👉Подробнее о Джоне Генри и его принципах читайте в Finrange журнале.

🗣 А вы слышали о Джоне Генри? #Гуру

- Нет, интересно 👍

- Да😀

- Не интересно🤔

С уважением, команда аналитического сервиса Finrange!

Как трейдер Джон Генри известен собственным методом торговли по тренду, используемым при торговле фьючерсами. Успешное тестирование метода разворота тренда, не выходящего за рыночные пределы, привело появлению в 1981 году собственной компании John W. Henry & Company, занявшейся управлением инвестициями клиентов. Подход Генри основан на исключении влияния эмоционально-субъективной составляющей, всего несвязанного с поведением котировок.

Как инвестор, Джон Генри известен своими «громкими» приобретениями в области спорта – «Бостон Ред Сокс» (бейсбол) и «Ливерпуль» (футбол).

Первоначально американский финансист Джон Генри владел счетом в $16 тыс., теперь он распоряжается многомиллионными спортивными активами, и возникает вопрос, в чем секрет этого успеха.

Когда банкротился Barings Bank в 1995 г. с мизерной суммой Генри зарабатывает то, что было потеряно банком. На фоне падающего NASDAQ в 2002 г. он получил 40% доходность. Секрет кроется в умении распознавать и использовать тренды. Не имея возможность предугадать заранее цену, Генри исходит из того, что будущее формируют и предсказывают сами цены, а не инвесторы.

Удивительно, что в фонде Джона Генри и спустя два десятилетия признают актуальность первых торговых моделей, несмотря на то что рынок подвергся серьезным технологическим трансформациям. В восьмидесятые людей интересовал показатель предложения денежной массы, в девяностые – исходили из уровня безработицы. И все же, люди как участники рынка весьма предсказуемы в своих реакциях на события рынка, остается лишь наблюдать и использовать свои знания о зарождаемом тренде.

К моменту своего апогея в биржевой торговле по трендам фонд Генри аккумулировал $2,5 млрд. средств клиентов. Состояние самого Генри достигало $840 млн. 2008 г. компания John W. Henry & Company работала с убытками, что привело к массовому оттоку клиентов, и к 2012 г. в фонде под управлением насчитывалось всего $100 млн., но к этому моменту самого Генри интересовали другие перспективные проекты. Так, он инвестировал средства в компанию Fenway Sports Group и выкупил Boston Red Sox за $695 млн.

После завершения сделки новый владелец Бостон Ред Сокс подверг анализу источники дохода, и выявил массу недоработок в этом направлении и фактов неэффективного управления, включая доход от недвижимости рядом со стадионом. На мировой уровень бейсбольный клуб Бостон Ред Сокс вышел в 2004 г., а тремя годами вновь завоевал пальму первенства.

Следующим крупным вложением стала покупка ½ команды Roush Racing NASCAR, а в 2010 г. - футбольный клуб «Ливерпуль».

👉Подробнее о Джоне Генри и его принципах читайте в Finrange журнале.

🗣 А вы слышали о Джоне Генри? #Гуру

- Нет, интересно 👍

- Да😀

- Не интересно🤔

С уважением, команда аналитического сервиса Finrange!

👍73🤔11😁3❤1🔥1

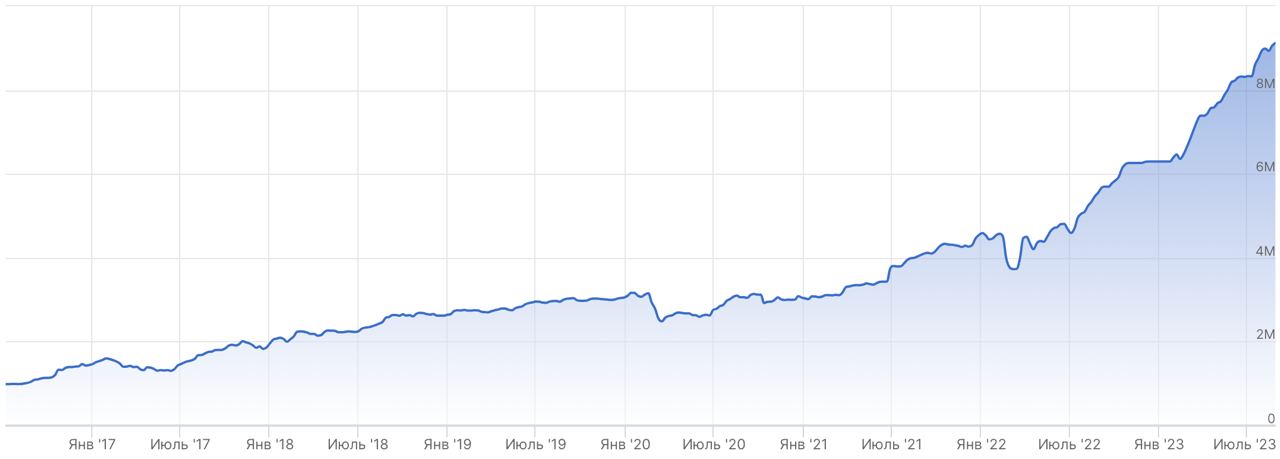

💼Результаты наших портфелей на российском рынке за 21-25 августа 2023 г.

В конце каждой недели мы подводим промежуточные итоги и делимся результатами.

Спекулятивный портфель с 11 июля 2022 г.:

• Текущая сумма: 1 635 672,30 руб.

• Результат за неделю +30 751 руб.

• Доходность портфеля: +104,46%

Основная стратегия: Поиск спекулятивных идей на основе технического анализа с учётом рыночного сантимента с минимальным соотношением риск к прибыли 1 к 3. Одновременно может быть открыто до 4-х позиций с удержанием от нескольких дней до нескольких недель. Используются кредитные плечи, шорты и мани-менеджмент.

Среднесрочный портфель с 17 августа 2016 г.:

• Текущая сумма: 9 079 213,11 руб.

• Результат за неделю +102 122,1 руб.

• Доходность портфеля: +807,92%

Основная стратегия: Поиск среднесрочных идей на основе фундаментального анализа. Одновременно может быть открыто до 10-и позиций с удержанием от нескольких недель до нескольких месяцев. Задача найти драйверы в акциях и удерживать акции по тренду до истечения катализатора роста или завершения тренда в бумаге. На каждую позицию выделяется от 5% до 10%. Не используются кредитные плечи и шорты.

Мы продолжаем откровенно делиться результатами и рассказывать честно о наших успехах и неудачах. Хотите зарабатывать вместе с нами и вступить в закрытый чат? – оформите подписку на Finrange Premium.

🗣 Как ваши результаты на прошлой неделе?

- Лучше рынка👍

- На уровне😄

- Хуже рынка 😥

С уважением, команда аналитического сервиса Finrange!

В конце каждой недели мы подводим промежуточные итоги и делимся результатами.

Спекулятивный портфель с 11 июля 2022 г.:

• Текущая сумма: 1 635 672,30 руб.

• Результат за неделю +30 751 руб.

• Доходность портфеля: +104,46%

Основная стратегия: Поиск спекулятивных идей на основе технического анализа с учётом рыночного сантимента с минимальным соотношением риск к прибыли 1 к 3. Одновременно может быть открыто до 4-х позиций с удержанием от нескольких дней до нескольких недель. Используются кредитные плечи, шорты и мани-менеджмент.

Среднесрочный портфель с 17 августа 2016 г.:

• Текущая сумма: 9 079 213,11 руб.

• Результат за неделю +102 122,1 руб.

• Доходность портфеля: +807,92%

Основная стратегия: Поиск среднесрочных идей на основе фундаментального анализа. Одновременно может быть открыто до 10-и позиций с удержанием от нескольких недель до нескольких месяцев. Задача найти драйверы в акциях и удерживать акции по тренду до истечения катализатора роста или завершения тренда в бумаге. На каждую позицию выделяется от 5% до 10%. Не используются кредитные плечи и шорты.

Мы продолжаем откровенно делиться результатами и рассказывать честно о наших успехах и неудачах. Хотите зарабатывать вместе с нами и вступить в закрытый чат? – оформите подписку на Finrange Premium.

🗣 Как ваши результаты на прошлой неделе?

- Лучше рынка👍

- На уровне😄

- Хуже рынка 😥

С уважением, команда аналитического сервиса Finrange!

{kind=link}

👍18😁10😢5❤1🔥1

🛳Финансовые результаты Совкомфлота за I пол. 2023 г. по МСФО. Прогноз по дивидендам

- Выручка: $1 215,1 млн

- EBITDA: $912,4 млн

- Чистая прибыль: $496 млн

- Скорректированная прибыль в рублях: 42 659 млн руб.

Акции на публикацию отчёта отреагировали негативно. Участникам рынка не понравился отчёт без цифр за аналогичный период 2022 г.

Совкомфлот продемонстрировал положительную динамику финансовых показателей, если сравнивать с 2021 г. Это было обусловлено как сохранением положительной конъюнктуры танкерного рынка, так и устойчивой работой портфеля долгосрочных контрактов.

Мы оцениваем результаты, как сильные. Ставки на транспортировку российской нефти сейчас должны быть выше мировых. Основная причина – это увеличения длины маршрутов после переориентации экспорта российской нефти из Европы в Азию из-за санкций в отношении России.

По данным Refinitiv Eikon, партии Urals, в основном направляются в порты Индии и Китая. На Индию приходится более 70% морских поставок нефти, а на Китай - пока около 20%. Более низкая стоимость фрахта свидетельствует о том, что поставщики российской нефти обеспечили достаточное количество судов для перевозки объемов даже с учётом длинных маршрутов.

Спрос на танкеры для сырой нефти будет расти быстрее, чем предложение, на 2,5–3,5% в 2023 и 2024 г. Это в свою очередь позволит Совкомфлот зарабатывать рекордную прибыль в ближайшее время.

Кроме этого, компания сохраняет приверженность политике по выплате дивидендов в размере 50% от скорректированной чистой прибыли по МСФО в рублях. Таким образом, дивиденды за I пол. 2023 г. составит 9 руб., по итогам 2023 г. Совкомфлот может выплатить около 16-18 руб. Ранее мы ожидали дивиденды в размере 12 руб. на акцию. Потенциальная дивидендная доходность составляет почти 16%.

Вчера мы сразу после публикации отчёта вместе с подписчиками Finrange Premium закрыли длинную позицию по 115,5 руб. Тем самым получили доходность более 30%. Планируем откупать акции Совкомфлота после коррекции.

🗣 А вы держите акции Совкомфлота? #Обзор #FLOT

- Да 👍

- Нет🤔

- Покупаю😀

- Продаю 👀

С уважением, команда аналитического сервиса Finrange!

- Выручка: $1 215,1 млн

- EBITDA: $912,4 млн

- Чистая прибыль: $496 млн

- Скорректированная прибыль в рублях: 42 659 млн руб.

Акции на публикацию отчёта отреагировали негативно. Участникам рынка не понравился отчёт без цифр за аналогичный период 2022 г.

Совкомфлот продемонстрировал положительную динамику финансовых показателей, если сравнивать с 2021 г. Это было обусловлено как сохранением положительной конъюнктуры танкерного рынка, так и устойчивой работой портфеля долгосрочных контрактов.

Мы оцениваем результаты, как сильные. Ставки на транспортировку российской нефти сейчас должны быть выше мировых. Основная причина – это увеличения длины маршрутов после переориентации экспорта российской нефти из Европы в Азию из-за санкций в отношении России.

По данным Refinitiv Eikon, партии Urals, в основном направляются в порты Индии и Китая. На Индию приходится более 70% морских поставок нефти, а на Китай - пока около 20%. Более низкая стоимость фрахта свидетельствует о том, что поставщики российской нефти обеспечили достаточное количество судов для перевозки объемов даже с учётом длинных маршрутов.

Спрос на танкеры для сырой нефти будет расти быстрее, чем предложение, на 2,5–3,5% в 2023 и 2024 г. Это в свою очередь позволит Совкомфлот зарабатывать рекордную прибыль в ближайшее время.

Кроме этого, компания сохраняет приверженность политике по выплате дивидендов в размере 50% от скорректированной чистой прибыли по МСФО в рублях. Таким образом, дивиденды за I пол. 2023 г. составит 9 руб., по итогам 2023 г. Совкомфлот может выплатить около 16-18 руб. Ранее мы ожидали дивиденды в размере 12 руб. на акцию. Потенциальная дивидендная доходность составляет почти 16%.

Вчера мы сразу после публикации отчёта вместе с подписчиками Finrange Premium закрыли длинную позицию по 115,5 руб. Тем самым получили доходность более 30%. Планируем откупать акции Совкомфлота после коррекции.

🗣 А вы держите акции Совкомфлота? #Обзор #FLOT

- Да 👍

- Нет🤔

- Покупаю😀

- Продаю 👀

С уважением, команда аналитического сервиса Finrange!

{kind=link}

👍64🤔30😁5❤2👏2

Ну как, вы тоже в шоке от количества отчётов? За сутки 20-30 штук. Торговать даже времени нет... Анализ какой компании хотите увидеть?

Anonymous Poll

12%

НМТП

15%

Группа Сегежа

12%

Лукойл

7%

Роснефть

12%

Газпром

6%

Магнит

10%

Северсталь

5%

Самолёт

14%

ФосАгро

7%

ММК

😱13👍10✍3🔥2👨💻2

🪵Финансовые результаты Группы Сегежа за II кв. 2023 г. по МСФО. Какие перспективы?

- Выручка: 21,1 млрд руб. (-23,8% г/г)

- OIBDA: 2,9 млрд руб. (-50,7% г/г)

- Чистый убыток: -3,9 млрд руб. (прибыль 19,9 млрд руб. годом ранее)

Результаты Сегежи ожидаемо слабые на фоне падения цен на производимую продукцию, которые упали с рекордных уровней 2021-2022 г. Кроме этого, выросли операционные расходы, связанные с переориентацией поставок с Европы в Азию.

По данным компании, цены на продукцию продолжают снижаться. Это будет оказывать давление на маржинальность. С другой стороны, во II пол. 2023 г. поддержку должна оказать девальвация рубля, так как 70% выручки приходится на экспорт.

Ещё из негативного, существенный рост долговой нагрузки на фоне падения EBITDA и роста долга. Коэффициент чистый долг/EBITDA достиг 10,9х. В условиях высоких ставок – это большая проблема. Финансовые расходы, могут съесть всю чистую прибыль.

Поэтому целесообразнее дождаться отчёта за III кв. 2023 г. и оценить виляние высоких ставок и девальвации рубля. Если считать, что цены на производимую продукцию проходят дно, а рубль останется +/- на текущих уровнях, можно рассчитывать на какое-то восстановление финансовых показателей во II пол. 2023 г. Тогда можно делать ставку на рост акций Сегежи.

🗣 Большинство в опросе выбрали Группу Сегежа. Как вам такой формат обзоров, повторим? #Обзор #SGZH

- Да 👍

- Нет🤔

- Огонь🔥

С уважением, команда аналитического сервиса Finrange!

- Выручка: 21,1 млрд руб. (-23,8% г/г)

- OIBDA: 2,9 млрд руб. (-50,7% г/г)

- Чистый убыток: -3,9 млрд руб. (прибыль 19,9 млрд руб. годом ранее)

Результаты Сегежи ожидаемо слабые на фоне падения цен на производимую продукцию, которые упали с рекордных уровней 2021-2022 г. Кроме этого, выросли операционные расходы, связанные с переориентацией поставок с Европы в Азию.

По данным компании, цены на продукцию продолжают снижаться. Это будет оказывать давление на маржинальность. С другой стороны, во II пол. 2023 г. поддержку должна оказать девальвация рубля, так как 70% выручки приходится на экспорт.

Ещё из негативного, существенный рост долговой нагрузки на фоне падения EBITDA и роста долга. Коэффициент чистый долг/EBITDA достиг 10,9х. В условиях высоких ставок – это большая проблема. Финансовые расходы, могут съесть всю чистую прибыль.

Поэтому целесообразнее дождаться отчёта за III кв. 2023 г. и оценить виляние высоких ставок и девальвации рубля. Если считать, что цены на производимую продукцию проходят дно, а рубль останется +/- на текущих уровнях, можно рассчитывать на какое-то восстановление финансовых показателей во II пол. 2023 г. Тогда можно делать ставку на рост акций Сегежи.

🗣 Большинство в опросе выбрали Группу Сегежа. Как вам такой формат обзоров, повторим? #Обзор #SGZH

- Да 👍

- Нет🤔

- Огонь🔥

С уважением, команда аналитического сервиса Finrange!

{kind=link}

👍134😁6👏2❤1💯1

Едем дальше… Анализ ещё какой компании хотите увидеть?

Anonymous Poll

19%

Газпром

10%

Лукойл

6%

ММК

8%

Северсталь

15%

ФосАгро

7%

НМТП

5%

Роснефть

8%

Самолёт

6%

Башшнефть

15%

Интер РАО

🤔10👍5👏1😁1💯1

🛒Финансовые результаты Магнита за II кв. 2023 г. по МСФО. Слабее X5, но есть драйверы роста

- Общая выручка: 632,7 млрд руб. (+7,5% г/г)

- Чистая розничная выручка: 620,5 млрд руб. (+7,2% г/г)

- Чистая прибыль: 21,9 млрд руб. (+3,7% г/г)

Магнит показал положительные результаты на фоне роста сопоставимых продаж на 4,7%. Этому способствовало увеличение трафика на 2,6% на фоне роста торговой площади, а также средний чек на 2% благодаря повышению промоактивности ритейлера.

В результате оптимизации расходов, квартальный показатель EBITDA составил рекордные 46,6 млрд руб. Таким образом, Магнит сократил долговую нагрузку по коэффициенту чистый долг/EBITDA с 1,2x до 0,7x.

Тем не менее, темпы роста выручки оказались ниже ближайшего конкурента - X5, который смог увеличить выручку 19,2%. Поэтому мы увидели снижение котировок после выхода отчёта.

При этом, такие среднесрочные драйверы, как выкуп акций у нерезидентов и выплата дивидендов – сохраняются. Напомним, в 2023 г. может произвести дополнительный выкуп акций у нерезидентов, что свою очередь окажет поддержку котировкам.

В будущем выкупленный пакет акций может быть погашен. Это увеличит долю инвесторов, потенциальные прибыль и дивиденды на акцию. Кроме этого, мы можем увидеть рост финансовых показателей во II пол. 2023 г. на фоне инфляции.

В связи с вышеперечисленным, мы продолжаем держать акции Магнита в среднесрочном портфеле, который доступен подписчикам Finrange Premium.

🗣 А вы держите акции Магнита? #Обзор #MGNT

- Да 👍

- Нет🤔

- Покупаю😀

- Продаю 👀

С уважением, команда аналитического сервиса Finrange!

- Общая выручка: 632,7 млрд руб. (+7,5% г/г)

- Чистая розничная выручка: 620,5 млрд руб. (+7,2% г/г)

- Чистая прибыль: 21,9 млрд руб. (+3,7% г/г)

Магнит показал положительные результаты на фоне роста сопоставимых продаж на 4,7%. Этому способствовало увеличение трафика на 2,6% на фоне роста торговой площади, а также средний чек на 2% благодаря повышению промоактивности ритейлера.

В результате оптимизации расходов, квартальный показатель EBITDA составил рекордные 46,6 млрд руб. Таким образом, Магнит сократил долговую нагрузку по коэффициенту чистый долг/EBITDA с 1,2x до 0,7x.

Тем не менее, темпы роста выручки оказались ниже ближайшего конкурента - X5, который смог увеличить выручку 19,2%. Поэтому мы увидели снижение котировок после выхода отчёта.

При этом, такие среднесрочные драйверы, как выкуп акций у нерезидентов и выплата дивидендов – сохраняются. Напомним, в 2023 г. может произвести дополнительный выкуп акций у нерезидентов, что свою очередь окажет поддержку котировкам.

В будущем выкупленный пакет акций может быть погашен. Это увеличит долю инвесторов, потенциальные прибыль и дивиденды на акцию. Кроме этого, мы можем увидеть рост финансовых показателей во II пол. 2023 г. на фоне инфляции.

В связи с вышеперечисленным, мы продолжаем держать акции Магнита в среднесрочном портфеле, который доступен подписчикам Finrange Premium.

🗣 А вы держите акции Магнита? #Обзор #MGNT

- Да 👍

- Нет🤔

- Покупаю😀

- Продаю 👀

С уважением, команда аналитического сервиса Finrange!

{kind=link}

👍47🤔43😁3❤2🔥1

💼Результаты наших портфелей на российском рынке за 28 августа - 1 сентября 2023 г.

В конце каждой недели мы подводим промежуточные итоги и делимся результатами.

Спекулятивный портфель с 11 июля 2022 г.:

• Текущая сумма: 1 625 721,49 руб.

• Результат за неделю -9 950,81 руб.

• Доходность портфеля: +103,21%

Основная стратегия: Поиск спекулятивных идей на основе технического анализа с учётом рыночного сантимента с минимальным соотношением риск к прибыли 1 к 3. Одновременно может быть открыто до 4-х позиций с удержанием от нескольких дней до нескольких недель. Используются кредитные плечи, шорты и мани-менеджмент.

Среднесрочный портфель с 17 августа 2016 г.:

• Текущая сумма: 9 122 720,22 руб.

• Результат за неделю +43 507,11 руб.

• Доходность портфеля: +812,27%

Основная стратегия: Поиск среднесрочных идей на основе фундаментального анализа. Одновременно может быть открыто до 10-и позиций с удержанием от нескольких недель до нескольких месяцев. Задача найти драйверы в акциях и удерживать акции по тренду до истечения катализатора роста или завершения тренда в бумаге. На каждую позицию выделяется от 5% до 10%. Не используются кредитные плечи и шорты.

‼️Мы продолжаем откровенно делиться результатами и рассказывать честно о наших успехах и неудачах в Finrange Premium.

🗣 Как ваши результаты на прошлой неделе?

- Лучше рынка👍

- На уровне😄

- Хуже рынка 😥

С уважением, команда аналитического сервиса Finrange!

В конце каждой недели мы подводим промежуточные итоги и делимся результатами.

Спекулятивный портфель с 11 июля 2022 г.:

• Текущая сумма: 1 625 721,49 руб.

• Результат за неделю -9 950,81 руб.

• Доходность портфеля: +103,21%

Основная стратегия: Поиск спекулятивных идей на основе технического анализа с учётом рыночного сантимента с минимальным соотношением риск к прибыли 1 к 3. Одновременно может быть открыто до 4-х позиций с удержанием от нескольких дней до нескольких недель. Используются кредитные плечи, шорты и мани-менеджмент.

Среднесрочный портфель с 17 августа 2016 г.:

• Текущая сумма: 9 122 720,22 руб.

• Результат за неделю +43 507,11 руб.

• Доходность портфеля: +812,27%

Основная стратегия: Поиск среднесрочных идей на основе фундаментального анализа. Одновременно может быть открыто до 10-и позиций с удержанием от нескольких недель до нескольких месяцев. Задача найти драйверы в акциях и удерживать акции по тренду до истечения катализатора роста или завершения тренда в бумаге. На каждую позицию выделяется от 5% до 10%. Не используются кредитные плечи и шорты.

‼️Мы продолжаем откровенно делиться результатами и рассказывать честно о наших успехах и неудачах в Finrange Premium.

🗣 Как ваши результаты на прошлой неделе?

- Лучше рынка👍

- На уровне😄

- Хуже рынка 😥

С уважением, команда аналитического сервиса Finrange!

{kind=link}

👍27😁4🔥2😱2👏1

🛢️Финансовые результаты Газпрома за I пол. 2023 г. по МСФО. Будут ли дивиденды?

- Выручка: 4 110 млрд руб. (-41,15% г/г)

- Чистая прибыль: 296 млрд руб. (-88% г/г)

- Дивидендная база: 618 млрд руб.

Компания неожиданно отчиталась о финансовых результатах за I пол. 2023 г. Более того, результаты оказались лучше ожиданий. Выручка ожидаемо упала на фоне потери доли на европейском рынке и снижении цен на газ по сравнению с прошлым годом. Кроме этого, средний курс доллара в I пол. 2022 г. был выше.

В результате на падение чистой прибыли оказали изменение курсовых разниц по финансовым активам и обязательствам Группы, а также рост налоговой нагрузки.

Тем не менее Газпрому удалось получить чистую прибыль. Дивидендная база компании за I пол. 2023 г. составила 618 млрд руб. Таким образом, инвесторы могут получить промежуточные дивиденды в размере 13 руб. Потенциальная доходность составляет 7,2%.

При этом, нет гарантий по выплате дивидендов. С одной стороны, государству нужны деньги, с другой стороны свободный денежный поток Газпрома ушёл в отрицательную зону.

Вчера рынок положительно отреагировал на заявления президента России по поставкам российского газа в Турцию, но сам проект ещё только на очереди создании рабочей группы. Более того, в очередной раз мы увидим рост капитальных затрат, которые будут давить на FCF. Поэтому мы сохраняем мнение – не видим перспектив в акциях Газпрома.

🗣 А вы держите акции ? #Обзор #GAZP

- Да 🤔

- Нет👍

- Покупаю😀

- Продаю 👀

С уважением, команда аналитического сервиса Finrange!

- Выручка: 4 110 млрд руб. (-41,15% г/г)

- Чистая прибыль: 296 млрд руб. (-88% г/г)

- Дивидендная база: 618 млрд руб.

Компания неожиданно отчиталась о финансовых результатах за I пол. 2023 г. Более того, результаты оказались лучше ожиданий. Выручка ожидаемо упала на фоне потери доли на европейском рынке и снижении цен на газ по сравнению с прошлым годом. Кроме этого, средний курс доллара в I пол. 2022 г. был выше.

В результате на падение чистой прибыли оказали изменение курсовых разниц по финансовым активам и обязательствам Группы, а также рост налоговой нагрузки.

Тем не менее Газпрому удалось получить чистую прибыль. Дивидендная база компании за I пол. 2023 г. составила 618 млрд руб. Таким образом, инвесторы могут получить промежуточные дивиденды в размере 13 руб. Потенциальная доходность составляет 7,2%.

При этом, нет гарантий по выплате дивидендов. С одной стороны, государству нужны деньги, с другой стороны свободный денежный поток Газпрома ушёл в отрицательную зону.

Вчера рынок положительно отреагировал на заявления президента России по поставкам российского газа в Турцию, но сам проект ещё только на очереди создании рабочей группы. Более того, в очередной раз мы увидим рост капитальных затрат, которые будут давить на FCF. Поэтому мы сохраняем мнение – не видим перспектив в акциях Газпрома.

🗣 А вы держите акции ? #Обзор #GAZP

- Да 🤔

- Нет👍

- Покупаю😀

- Продаю 👀

С уважением, команда аналитического сервиса Finrange!

{kind=link}

🤔114👍60😁11❤2👀2