Forwarded from Finrange.com | Дмитрий Баженов

💻Чем сервис Finrange будет вам полезен?

✔️ Рейтинг акций – искусственный интеллект сделает за вас всю работу

Наши алгоритмы ежедневно оценивают более 60 000 компаний на основе фундаментального анализа. Алгоритмы постоянно пересчитывают коэффициенты, обновляют котировки, данные из финансовых отчётов и оценивают компании на основе исторических и актуальных данных.

✔️Скринер акций – моментальный поиск инвестиционных идей

Он позволит отобрать из тысячи компаний самые дешёвые и дорогие акции, используя более 150 различных финансовых коэффициентов и метрик.

✔️Карточки компаний – экспресс-анализ компаний

Мы собрали в карточках компаний все годовые и квартальные финансовые показатели, мультипликаторы, дивиденды, котировки акций, новости. Выводим данные в табличном и графическом виде за 10-30 лет.

✔️Отраслевой анализ – удобный конкурентный анализ компаний

С помощью отраслевого анализа, вы можете визуально оценить и понять, где находится компания, в которую вы инвестируете по сравнению с другими компаниями в отрасли.

✔️Дивидендный календарь – будь в курсе предстоящих дивидендов

Здесь собирается информация о дивидендах во всех публичных компаниях. Учитывается все: размер, период выплат, дивидендная доходность акций, дата закрытия реестра, дата отсечки.

✔️Календарь событий – будь в курсе всех корпоративных событий

Мы создали для вас календарь инвестора и внесли в него все основные корпоративные события по всем российским и американским публичным компаниям.

✔️Финансовый агрегатор новостей – а где вы читаете новости?

Это информационный сервис, отображающий структурированную новостную ленту, формируемую им подборку из новостей различных финансовых авторитетных СМИ.

С Finrange PRO вы попадаете точно в цель 🎯– это платный тариф в сервисе по анализу акций для частных инвесторов, который позволяет проводить фундаментальный анализ компаний за 5 минут. Здесь вы найдёте в табличном и графическом виде финансовые показатели, мультипликаторы и дивиденды за 10-30 лет по российским и иностранным компаниям.

🔥Не упустите возможность оформить годовую подписку со скидкой 50% за 5940 руб. или 495 руб. в месяц

✔️ Рейтинг акций – искусственный интеллект сделает за вас всю работу

Наши алгоритмы ежедневно оценивают более 60 000 компаний на основе фундаментального анализа. Алгоритмы постоянно пересчитывают коэффициенты, обновляют котировки, данные из финансовых отчётов и оценивают компании на основе исторических и актуальных данных.

✔️Скринер акций – моментальный поиск инвестиционных идей

Он позволит отобрать из тысячи компаний самые дешёвые и дорогие акции, используя более 150 различных финансовых коэффициентов и метрик.

✔️Карточки компаний – экспресс-анализ компаний

Мы собрали в карточках компаний все годовые и квартальные финансовые показатели, мультипликаторы, дивиденды, котировки акций, новости. Выводим данные в табличном и графическом виде за 10-30 лет.

✔️Отраслевой анализ – удобный конкурентный анализ компаний

С помощью отраслевого анализа, вы можете визуально оценить и понять, где находится компания, в которую вы инвестируете по сравнению с другими компаниями в отрасли.

✔️Дивидендный календарь – будь в курсе предстоящих дивидендов

Здесь собирается информация о дивидендах во всех публичных компаниях. Учитывается все: размер, период выплат, дивидендная доходность акций, дата закрытия реестра, дата отсечки.

✔️Календарь событий – будь в курсе всех корпоративных событий

Мы создали для вас календарь инвестора и внесли в него все основные корпоративные события по всем российским и американским публичным компаниям.

✔️Финансовый агрегатор новостей – а где вы читаете новости?

Это информационный сервис, отображающий структурированную новостную ленту, формируемую им подборку из новостей различных финансовых авторитетных СМИ.

С Finrange PRO вы попадаете точно в цель 🎯– это платный тариф в сервисе по анализу акций для частных инвесторов, который позволяет проводить фундаментальный анализ компаний за 5 минут. Здесь вы найдёте в табличном и графическом виде финансовые показатели, мультипликаторы и дивиденды за 10-30 лет по российским и иностранным компаниям.

🔥Не упустите возможность оформить годовую подписку со скидкой 50% за 5940 руб. или 495 руб. в месяц

{kind=link}

👍13🔥2💯2👏1👌1

💭Почему на фоне ослабления рубля не растут акции ФосАгро?

Около 70% выручки ФосАгро приходится на экспортные рынки, таким образом изменение курса рубля по отношению к другим валютам влияет на доходы компании.

Российский рубль с начала года ослаб более чем на 15%, с начала апреля более чем на 6%. За это время акции ФосАгро выросли на 13%, здесь конечно был дивидендный гэп, но за последний месяц котировки компании прибавили всего 2%.

Параллельно девальвации рубля, снижались цены на удобрения. К настоящему времени цены на фосфатные удобрения с локального пика в конце января снизилась на 7% – до $600 за тонну, вслед за падением цен в азотном сегменте.

Цены на азотные удобрения на Балтике с начала года упали на 35% – до $270 за тонну на фоне повышенного предложения на рынке удобрений и снижения цен на газ.

Напомним, газ используется при производстве удобрений. Соответственно при снижении цен на газ, будет снижаться себестоимость производства, а за ней цены на удобрения. Например, спотовые цены на газ в Европе недавно обновили минимумы с конца августа 2021 г., а цены на природный газ упали более чем в 2 раза с начала года и с августа 2022 г. почти в 10 раз.

Кроме этого, цены на удобрения продолжат снижаться в конце апреля - начале мая в связи с окончанием сезонного спроса в Китае и ростом экспорта. Доступность азотных удобрений для фермеров находится на рекордном за 5 лет уровне. Таким образом, ФосАгро в 2023 г. может показать более слабые финпоказатели по сравнению с прошлым годом. Поэтому акции не спешат расти на фоне ослаблении рубля. #PHOR

🗣 А вы держите акции ФосАгро?

- Да 👍

- Нет😀

- Покупаю🔥

С уважением, команда аналитического сервиса Finrange!

Около 70% выручки ФосАгро приходится на экспортные рынки, таким образом изменение курса рубля по отношению к другим валютам влияет на доходы компании.

Российский рубль с начала года ослаб более чем на 15%, с начала апреля более чем на 6%. За это время акции ФосАгро выросли на 13%, здесь конечно был дивидендный гэп, но за последний месяц котировки компании прибавили всего 2%.

Параллельно девальвации рубля, снижались цены на удобрения. К настоящему времени цены на фосфатные удобрения с локального пика в конце января снизилась на 7% – до $600 за тонну, вслед за падением цен в азотном сегменте.

Цены на азотные удобрения на Балтике с начала года упали на 35% – до $270 за тонну на фоне повышенного предложения на рынке удобрений и снижения цен на газ.

Напомним, газ используется при производстве удобрений. Соответственно при снижении цен на газ, будет снижаться себестоимость производства, а за ней цены на удобрения. Например, спотовые цены на газ в Европе недавно обновили минимумы с конца августа 2021 г., а цены на природный газ упали более чем в 2 раза с начала года и с августа 2022 г. почти в 10 раз.

Кроме этого, цены на удобрения продолжат снижаться в конце апреля - начале мая в связи с окончанием сезонного спроса в Китае и ростом экспорта. Доступность азотных удобрений для фермеров находится на рекордном за 5 лет уровне. Таким образом, ФосАгро в 2023 г. может показать более слабые финпоказатели по сравнению с прошлым годом. Поэтому акции не спешат расти на фоне ослаблении рубля. #PHOR

🗣 А вы держите акции ФосАгро?

- Да 👍

- Нет😀

- Покупаю🔥

С уважением, команда аналитического сервиса Finrange!

{kind=link}

👍148😁74🔥6❤4👌3

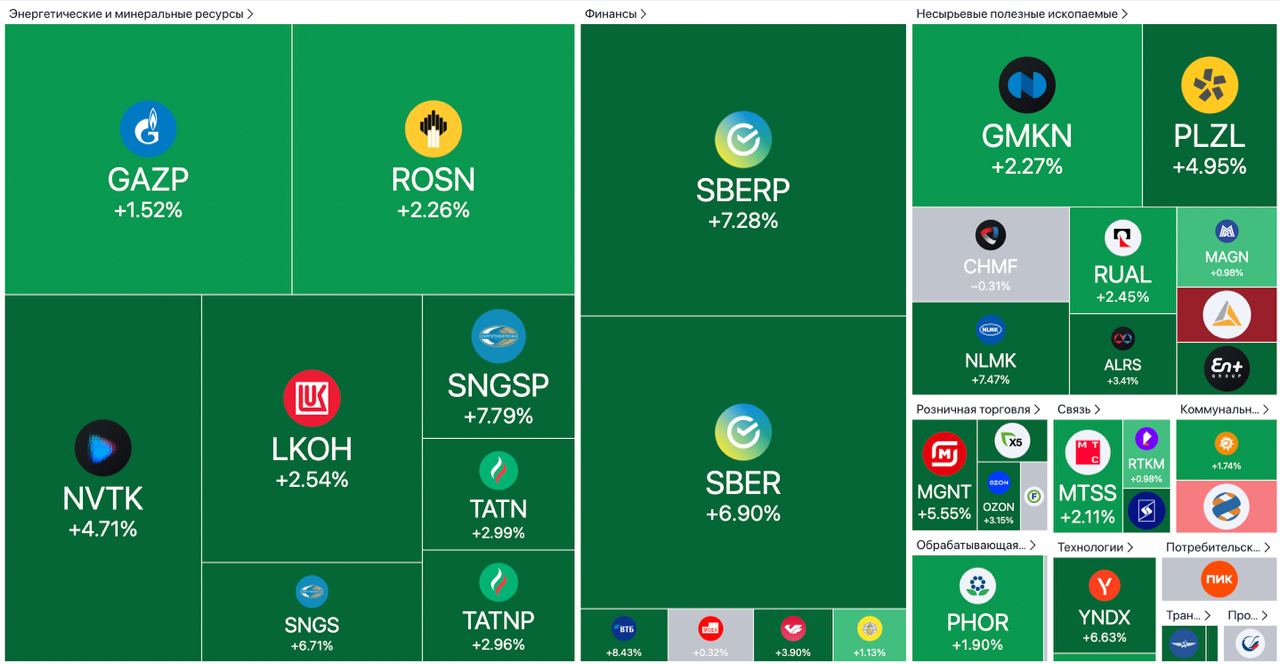

📊Финансовые результаты Сбербанка за I кв. 2023 г. по РСБУ. Почему акции снижаются?

Чистая прибыль банка за первые три месяца составила рекордные 350,2 млрд руб. на фоне роста комиссионных и процентных доходов. При этом, за март Сбер получил 125 млрд руб., рентабельность капитала составила 24%. Также, март стал рекордным месяцем по выдаче розничных кредитов: 660 млрд руб.

Более того, результаты Сбера достигнуты без использования послаблений Банка России для кредитных организаций, что также подтверждает эффективность банка. Сбер продолжает демонстрировать положительную динамику по прибыли, что позволяет ожидать сильных результатов и высоких дивидендов по итогам 2023 г. По нашим оценкам, дивиденд может составить от 27 руб. за акцию.

Тем не менее, акции Сбера упали по итогам дня. Участники рынка начали фиксировать прибыль в акциях по факту выхода отчёта. Затем, давление на российский рынок оказали новости о принятии законопроекта об электронных повестках.

До даты закрытия реестра для получения дивидендов ещё есть время – 11 мая 2023 г., поэтому акции Сбера могут успеть скорректироваться. Несмотря на это, мы не открываем короткие позиции, а закрыли длинные. При текущей дивдоходности, покупать акции сейчас нет смысла. #SBER

🗣 А вы держите акции Сбера?

- Да 👍

- Нет😀

- Покупаю🔥

- Шорчу 👀

С уважением, команда аналитического сервиса Finrange!

Чистая прибыль банка за первые три месяца составила рекордные 350,2 млрд руб. на фоне роста комиссионных и процентных доходов. При этом, за март Сбер получил 125 млрд руб., рентабельность капитала составила 24%. Также, март стал рекордным месяцем по выдаче розничных кредитов: 660 млрд руб.

Более того, результаты Сбера достигнуты без использования послаблений Банка России для кредитных организаций, что также подтверждает эффективность банка. Сбер продолжает демонстрировать положительную динамику по прибыли, что позволяет ожидать сильных результатов и высоких дивидендов по итогам 2023 г. По нашим оценкам, дивиденд может составить от 27 руб. за акцию.

Тем не менее, акции Сбера упали по итогам дня. Участники рынка начали фиксировать прибыль в акциях по факту выхода отчёта. Затем, давление на российский рынок оказали новости о принятии законопроекта об электронных повестках.

До даты закрытия реестра для получения дивидендов ещё есть время – 11 мая 2023 г., поэтому акции Сбера могут успеть скорректироваться. Несмотря на это, мы не открываем короткие позиции, а закрыли длинные. При текущей дивдоходности, покупать акции сейчас нет смысла. #SBER

🗣 А вы держите акции Сбера?

- Да 👍

- Нет😀

- Покупаю🔥

- Шорчу 👀

С уважением, команда аналитического сервиса Finrange!

{kind=link}

👍195😁45🔥12❤2👀2

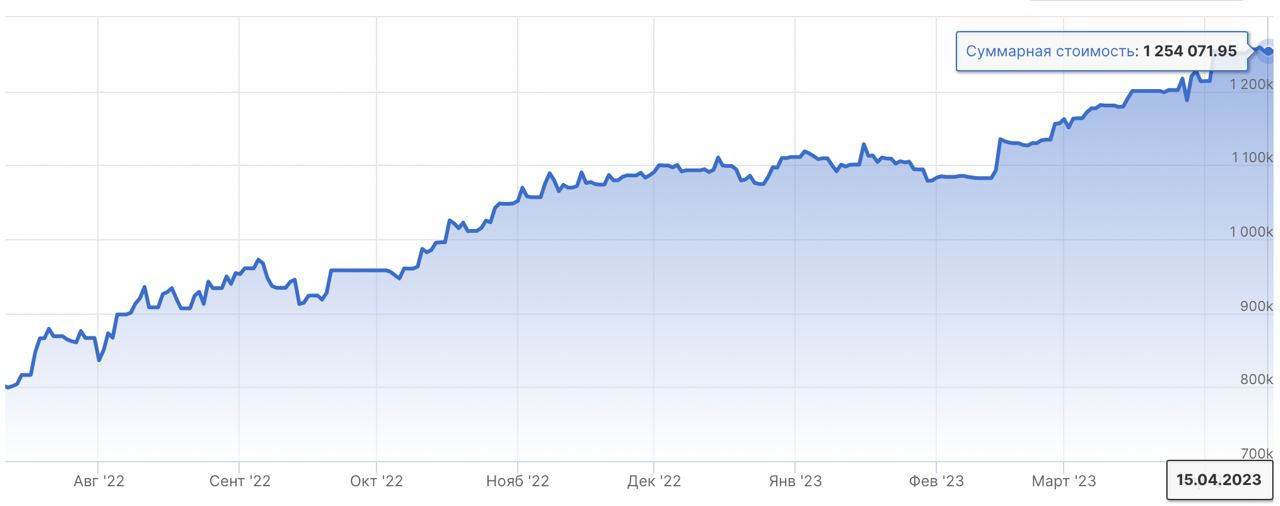

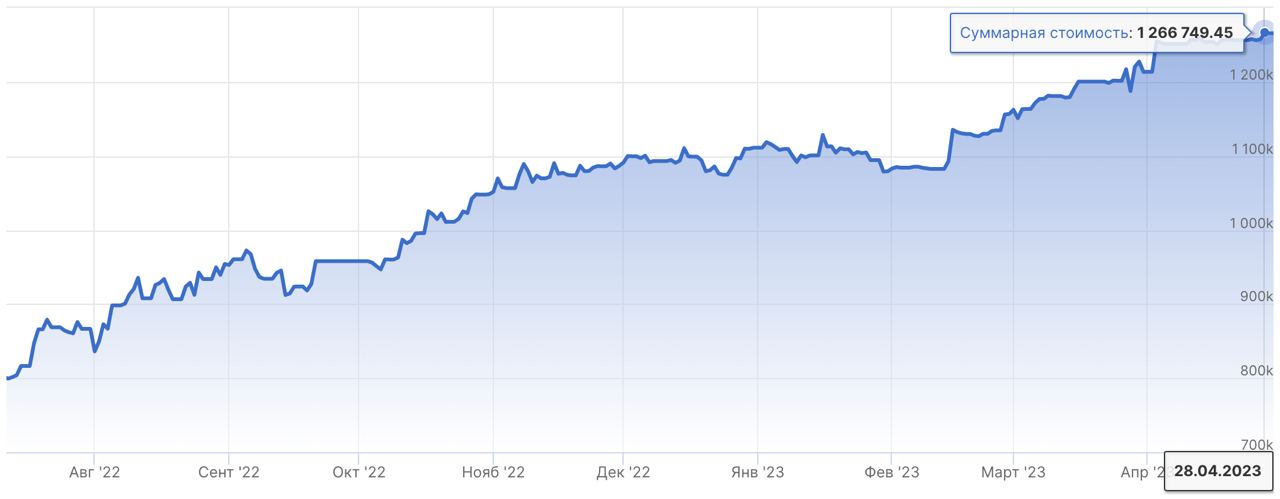

💼Итоги недели на российском рынке акций: +2 858,4 руб.

В конце каждой недели мы подводим промежуточные итоги и делимся результатами:

11 июля 2022 г. - 800 000 руб.

15 апреля 2023 г. - 1 254 071,95 руб.

Доходность портфеля: +56,75%

Индекс Московской биржи: +14,95%

Российский фондовый рынок продолжает проторговку после того, как преодолел уровень сопротивления по индексу МосБиржи в районе 2500 пунктов. Давление на российский фондовый рынок оказали новости о принятии законопроекта об электронных повестках.

По нашему мнению, рынок выглядит перекупленным, новых драйверов для роста нет. Поддержку рынку сейчас оказывает слабый рубль, восстановление цен на нефть и ожидания рекомендаций по дивидендам Лукойла и Газпрома.

После относительной слабости трёх предыдущих сессий, в пятницу рынок проявил устойчивость и во второй половине дня индекс МосБиржи смог выйти в плюс благодаря Сберу, НОВАТЭКу и акциям Норильского никеля. Это увеличивает вероятность к возврату восходящей динамики.

В результате, индекс МосБири за неделю прибавил 1,85%, наш портфель Finrange NEW на этот раз отстал от рынка и вырос всего на 0,23%. Мы продолжаем откровенно делиться результатами и рассказывать честно о наших успехах и неудачах. Хотите зарабатывать вместе с нами и вступить в закрытый чат? – оформите подписку на Finrange Premium.

🗣 Как ваши результаты на прошлой неделе?

- Лучше рынка👍

- На уровне😄

- Хуже рынка 😥

С уважением, команда аналитического сервиса Finrange!

В конце каждой недели мы подводим промежуточные итоги и делимся результатами:

11 июля 2022 г. - 800 000 руб.

15 апреля 2023 г. - 1 254 071,95 руб.

Доходность портфеля: +56,75%

Индекс Московской биржи: +14,95%

Российский фондовый рынок продолжает проторговку после того, как преодолел уровень сопротивления по индексу МосБиржи в районе 2500 пунктов. Давление на российский фондовый рынок оказали новости о принятии законопроекта об электронных повестках.

По нашему мнению, рынок выглядит перекупленным, новых драйверов для роста нет. Поддержку рынку сейчас оказывает слабый рубль, восстановление цен на нефть и ожидания рекомендаций по дивидендам Лукойла и Газпрома.

После относительной слабости трёх предыдущих сессий, в пятницу рынок проявил устойчивость и во второй половине дня индекс МосБиржи смог выйти в плюс благодаря Сберу, НОВАТЭКу и акциям Норильского никеля. Это увеличивает вероятность к возврату восходящей динамики.

В результате, индекс МосБири за неделю прибавил 1,85%, наш портфель Finrange NEW на этот раз отстал от рынка и вырос всего на 0,23%. Мы продолжаем откровенно делиться результатами и рассказывать честно о наших успехах и неудачах. Хотите зарабатывать вместе с нами и вступить в закрытый чат? – оформите подписку на Finrange Premium.

🗣 Как ваши результаты на прошлой неделе?

- Лучше рынка👍

- На уровне😄

- Хуже рынка 😥

С уважением, команда аналитического сервиса Finrange!

{kind=link}

😁24👍16😢8🤔4💯2

📑Важное за неделю: Система, Сбер, Лукойл, НОВАТЭК и другие

Каждую неделю мы публикуем комментарии по важным новостям, которые оказывают влияние на динамику акций.

Финансовые результаты АФК Система за 2022 г. по МСФО. Выручка выросла за год на 18% – до 912,7 млрд руб. Большую часть выручки группе обеспечила МТС – в размере 536,5 млрд руб. Сегежа добавила в выручку группы более 106,7 млрд руб., застройщик Эталон – почти 60,3 млрд руб., выручка Медси – 36 млрд руб.

Чистая прибыль за период сократилась с 53,2 млрд руб. до 43,8 млрд руб. за счет роста расходов по обслуживанию долга, а также за счет переоценки публичных активов компании. Из-за текущего инвестклимата у Системы нет возможности вывести активы на IPO, поэтому в ближайшее время не видим перспектив в акциях.

Финансовые результаты Сбербанка за I кв. 2023 г. по РСБУ. Чистая прибыль за первые три месяца составила рекордные 350,2 млрд руб. на фоне роста комиссионных и процентных доходов. При этом, за март Сбер получил 125 млрд руб., рентабельность капитала составила 24%. Также, март стал рекордным месяцем по выдаче розничных кредитов: 660 млрд руб.

Более того, результаты Сбера достигнуты без использования послаблений Банка России для кредитных организаций, что также подтверждает эффективность банка. Сбер продолжает демонстрировать положительную динамику по прибыли, что позволяет ожидать сильных результатов и высоких дивидендов по итогам 2023 г. Подробнее смотрите в обзоре.

Лукойл продал НПЗ на Сицилии кипрскому фонду G.O.I. Energy за 1,5 млрд евро. Планировалось, что сделка будет закрыта 31 марта, однако итальянские власти приостановили процесс, после обеспокоенности правительства США, что важный актив собирается приобрести малоизвестный фонд с Кипра.

Данная новость позитивна для Лукойла и акционеров, которые теперь могут рассчитывать на спецдивиденды в размере 190-200 руб. на акцию. Тем не менее, сделка пойдёт в результаты I пол. 2023 г., поэтому специальный дивиденд мы скорее всего увидим только осенью. После рекомендации дивидендов финальных за 2022 г. котировки могут пробить уровень сопротивления в 4700 руб.

Производственные результаты НОВАТЭКа за I кв. 2023 г. Добыча углеводородов увеличилась 1,8% и составила 163 млн баррелей нефтяного эквивалента. Общий объем реализации природного газа, включая СПГ, составил 22,33 млрд куб. м, что на 5,2% выше показателя за I кв. 2022 г. При этом, объем реализации СПГ на международных рынках составил 2,97 млрд куб. м, продемонстрировав рост на 60%.

Учитывая повышенный спрос на СПГ со стороны Европы из-за низкой прокачки трубопроводного газа и роста спроса со стороны Китая после отмены ковидных ограничений, сильные производственные показатели ожидаемы. На фоне этого акции вырвались в лидеры роста. Также поддержку оказало одобрение правительством продажи НОВАТЭКу 27,5% оператора проекта Сахалин – 2.

Рекомендации дивидендов Совкомфлота. Совет директоров компании рекомендовал дивиденды в размере 4,3 руб. за 2022 г. Текущая дивдоходность составляет 6,6%. Дата закрытия реестра пока не опубликована. Участников рынка разочаровали низкие дивиденды, многие ожидали больше от госкомпании после неожиданно высоких дивидендов Сбера. Поэтому акции Совкомфлота упали после объявления дивидендов.

Следите за фондовым рынком c помощью нашего скринера акций и дивидендного календаря.

🗣 Какие держите акции?

- Сбер 👍

- Лукойл🔥

- НОВАТЭК😄

- Совкомфлот😥

- АФК Система 🤔

С уважением, команда аналитического сервиса Finrange!

Каждую неделю мы публикуем комментарии по важным новостям, которые оказывают влияние на динамику акций.

Финансовые результаты АФК Система за 2022 г. по МСФО. Выручка выросла за год на 18% – до 912,7 млрд руб. Большую часть выручки группе обеспечила МТС – в размере 536,5 млрд руб. Сегежа добавила в выручку группы более 106,7 млрд руб., застройщик Эталон – почти 60,3 млрд руб., выручка Медси – 36 млрд руб.

Чистая прибыль за период сократилась с 53,2 млрд руб. до 43,8 млрд руб. за счет роста расходов по обслуживанию долга, а также за счет переоценки публичных активов компании. Из-за текущего инвестклимата у Системы нет возможности вывести активы на IPO, поэтому в ближайшее время не видим перспектив в акциях.

Финансовые результаты Сбербанка за I кв. 2023 г. по РСБУ. Чистая прибыль за первые три месяца составила рекордные 350,2 млрд руб. на фоне роста комиссионных и процентных доходов. При этом, за март Сбер получил 125 млрд руб., рентабельность капитала составила 24%. Также, март стал рекордным месяцем по выдаче розничных кредитов: 660 млрд руб.

Более того, результаты Сбера достигнуты без использования послаблений Банка России для кредитных организаций, что также подтверждает эффективность банка. Сбер продолжает демонстрировать положительную динамику по прибыли, что позволяет ожидать сильных результатов и высоких дивидендов по итогам 2023 г. Подробнее смотрите в обзоре.

Лукойл продал НПЗ на Сицилии кипрскому фонду G.O.I. Energy за 1,5 млрд евро. Планировалось, что сделка будет закрыта 31 марта, однако итальянские власти приостановили процесс, после обеспокоенности правительства США, что важный актив собирается приобрести малоизвестный фонд с Кипра.

Данная новость позитивна для Лукойла и акционеров, которые теперь могут рассчитывать на спецдивиденды в размере 190-200 руб. на акцию. Тем не менее, сделка пойдёт в результаты I пол. 2023 г., поэтому специальный дивиденд мы скорее всего увидим только осенью. После рекомендации дивидендов финальных за 2022 г. котировки могут пробить уровень сопротивления в 4700 руб.

Производственные результаты НОВАТЭКа за I кв. 2023 г. Добыча углеводородов увеличилась 1,8% и составила 163 млн баррелей нефтяного эквивалента. Общий объем реализации природного газа, включая СПГ, составил 22,33 млрд куб. м, что на 5,2% выше показателя за I кв. 2022 г. При этом, объем реализации СПГ на международных рынках составил 2,97 млрд куб. м, продемонстрировав рост на 60%.

Учитывая повышенный спрос на СПГ со стороны Европы из-за низкой прокачки трубопроводного газа и роста спроса со стороны Китая после отмены ковидных ограничений, сильные производственные показатели ожидаемы. На фоне этого акции вырвались в лидеры роста. Также поддержку оказало одобрение правительством продажи НОВАТЭКу 27,5% оператора проекта Сахалин – 2.

Рекомендации дивидендов Совкомфлота. Совет директоров компании рекомендовал дивиденды в размере 4,3 руб. за 2022 г. Текущая дивдоходность составляет 6,6%. Дата закрытия реестра пока не опубликована. Участников рынка разочаровали низкие дивиденды, многие ожидали больше от госкомпании после неожиданно высоких дивидендов Сбера. Поэтому акции Совкомфлота упали после объявления дивидендов.

Следите за фондовым рынком c помощью нашего скринера акций и дивидендного календаря.

🗣 Какие держите акции?

- Сбер 👍

- Лукойл🔥

- НОВАТЭК😄

- Совкомфлот😥

- АФК Система 🤔

С уважением, команда аналитического сервиса Finrange!

{kind=link}

👍98🔥39😁27🤔13😢5

Forwarded from Finrange.com | сервис для инвесторов

💸Сколько мне удалось заработать на торговле криптовалютой в 2023 году?

Приветствую трейдеры и инвесторы!

Давно не писал в свой отдельный канал, буду исправляться)

Многие уже знают, что с начала 2023 г. я решил торговать не только акциями, но и фьючерсами на криптовалютном рынке с целью диверсифицировать источники доходов и рынки, тем самым увеличивая количество возможностей.

Использую только технический анализ, жёсткий риск- и мани- менеджмент, я удвоил первоначальный капитал в размере $5000.

В результате за первые 3,5 месяца портфель вырос на +115,5%, тем самым мы заработали +$5 775

‼️Хотите зарабатывать вместе с нашей командой не только на акциях, но и в крипте? — оформите подписку Finrange Premium.

🗣Хотите поделюсь мыслями после торговли криптовалютой?

- Да 👍

- Нет😄

- Результаты 🔥

С уважением, Дмитрий Finrange!

Приветствую трейдеры и инвесторы!

Давно не писал в свой отдельный канал, буду исправляться)

Многие уже знают, что с начала 2023 г. я решил торговать не только акциями, но и фьючерсами на криптовалютном рынке с целью диверсифицировать источники доходов и рынки, тем самым увеличивая количество возможностей.

Использую только технический анализ, жёсткий риск- и мани- менеджмент, я удвоил первоначальный капитал в размере $5000.

В результате за первые 3,5 месяца портфель вырос на +115,5%, тем самым мы заработали +$5 775

‼️Хотите зарабатывать вместе с нашей командой не только на акциях, но и в крипте? — оформите подписку Finrange Premium.

🗣Хотите поделюсь мыслями после торговли криптовалютой?

- Да 👍

- Нет😄

- Результаты 🔥

С уважением, Дмитрий Finrange!

{kind=link}

👍17😁10🔥3👌2👏1

😱Инвесторы эвакуируются из акций Распадской после пожара

Сегодня стало известно, в Кемеровской области шахта Распадская проводит эвакуацию горняков из-за пожара - об этом сообщили Интерфаксу в управлении МЧС по Кемеровской области.

По данным МЧС, в шахте находится 181 горнорабочиий. Все на связи, проводится эвакуация. Предварительно, возгорание произошло на площади в несколько квадратов из-за короткого замыкания, идёт небольшое задымление. Пострадавших нет, эвакуация шахтёров займет около двух часов.

Котировки на данную новость отреагировали падением более чем на 2%. С одной стороны, технически – это возможность откупить акции дешевле и заработать на отскоке. Пока Распадская находится в восходящем тренде.

С другой стороны, фунадаментально – нет драйверов для роста, кроме девальвации. Распадская технически не может платить дивиденды, так как материнская компания и основной акционер Evraz зарегистрирована в Великобритании.

🗣 А вы держите акции Распадской?

- Да 👍

- Нет😀

- Покупаю🔥

С уважением, команда аналитического сервиса Finrange!

Сегодня стало известно, в Кемеровской области шахта Распадская проводит эвакуацию горняков из-за пожара - об этом сообщили Интерфаксу в управлении МЧС по Кемеровской области.

По данным МЧС, в шахте находится 181 горнорабочиий. Все на связи, проводится эвакуация. Предварительно, возгорание произошло на площади в несколько квадратов из-за короткого замыкания, идёт небольшое задымление. Пострадавших нет, эвакуация шахтёров займет около двух часов.

Котировки на данную новость отреагировали падением более чем на 2%. С одной стороны, технически – это возможность откупить акции дешевле и заработать на отскоке. Пока Распадская находится в восходящем тренде.

С другой стороны, фунадаментально – нет драйверов для роста, кроме девальвации. Распадская технически не может платить дивиденды, так как материнская компания и основной акционер Evraz зарегистрирована в Великобритании.

🗣 А вы держите акции Распадской?

- Да 👍

- Нет😀

- Покупаю🔥

С уважением, команда аналитического сервиса Finrange!

{kind=link}

😁127👍47🔥7😢3😱2

Сбер завершил презентацию по итогам 2022 года. Информации по дивидендам пока нет, в акциях высокая волатильность. Ждёте дивиденды?

Anonymous Poll

88%

Да

12%

Нет

😁16💯3👌1

Forwarded from Дивиденды онлайн

👍71👏7💯5😢3👌1

Forwarded from Finrange.com | сервис для инвесторов

📉Почему ШОРТ ММК?

Приветствую трейдеры и инвесторы! Я сегодня к вам с индей)

Сегодня стало известно, что совет директоров металлурга рассмотрит вопрос по дивидендам за 2022 г. После данной новости акции дёрнули вверх.

Скорее всего, розничные инвесторы не стали разбираться, а начали покупать акции, услышав слово дивиденды. Напомню, у инвесторов короткая память.

Ещё 16 марта председатель совета директоров ММК Виктор Рашников сказал, что компания может вернуться к обсуждению выплат акционерам не ранее декабря 2023 г.

При этом он добавил, что скорее всего в 2023 году такой вопрос еще не будет актуальным: «Реально, скорее всего, нет. Не до дивидендов, надо делать инвестиционную программу».

Исходя из рыночной конъюнктуры и слов основного акционера ММК, я не жду дивидендов. Поэтому открываю спекулятивно короткую позицию (шорт) по акциям ММК. Может быть такое же отрезвление, как у Северстали на днях, когда совет директоров рекомендовал не выплавить дивиденды.

‼️Хотите зарабатывать вместе с нашей командой? — оформите подписку Finrange Premium.

🗣 А вы держите акции ММК?

- Да 😥

- Нет😀

- Покупаю🤔

- Шорчу 👍

С уважением, команда аналитического сервиса Finrange!

Приветствую трейдеры и инвесторы! Я сегодня к вам с индей)

Сегодня стало известно, что совет директоров металлурга рассмотрит вопрос по дивидендам за 2022 г. После данной новости акции дёрнули вверх.

Скорее всего, розничные инвесторы не стали разбираться, а начали покупать акции, услышав слово дивиденды. Напомню, у инвесторов короткая память.

Ещё 16 марта председатель совета директоров ММК Виктор Рашников сказал, что компания может вернуться к обсуждению выплат акционерам не ранее декабря 2023 г.

При этом он добавил, что скорее всего в 2023 году такой вопрос еще не будет актуальным: «Реально, скорее всего, нет. Не до дивидендов, надо делать инвестиционную программу».

Исходя из рыночной конъюнктуры и слов основного акционера ММК, я не жду дивидендов. Поэтому открываю спекулятивно короткую позицию (шорт) по акциям ММК. Может быть такое же отрезвление, как у Северстали на днях, когда совет директоров рекомендовал не выплавить дивиденды.

‼️Хотите зарабатывать вместе с нашей командой? — оформите подписку Finrange Premium.

🗣 А вы держите акции ММК?

- Да 😥

- Нет😀

- Покупаю🤔

- Шорчу 👍

С уважением, команда аналитического сервиса Finrange!

😁92😢79👍22🤔10❤2

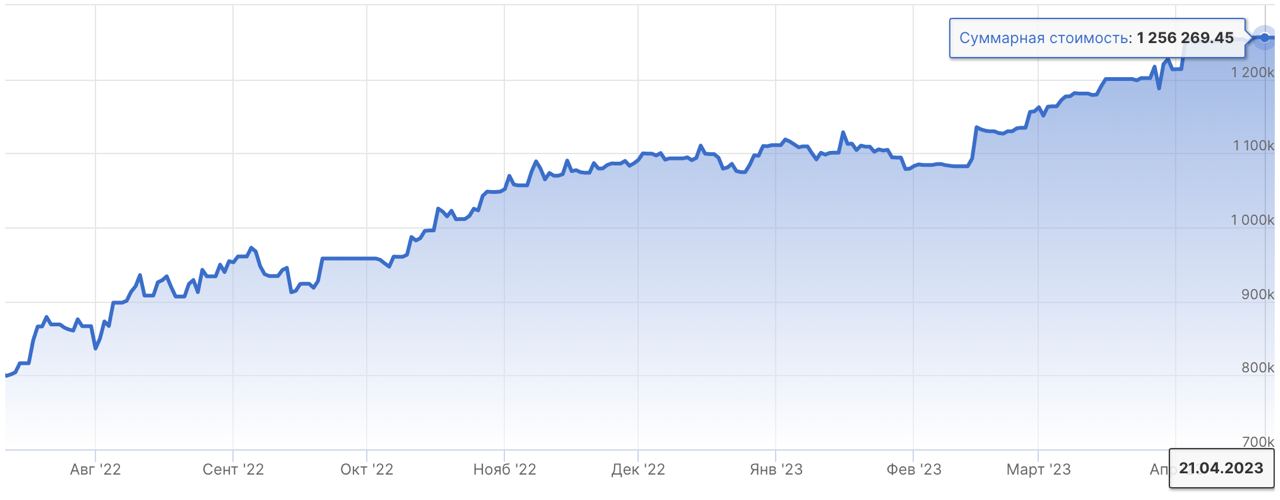

💼Итоги недели на российском рынке акций: +2 254,1 руб.

В конце каждой недели мы подводим промежуточные итоги и делимся результатами:

11 июля 2022 г. - 800 000 руб.

21 апреля 2023 г. - 1 256 326,05 руб.

Доходность портфеля: +57,04%

Индекс Московской биржи: +18,78%

Российский фондовый рынок продолжает показывать положительную динамику. Индекс МосБиржи вырос за счёт голубых фишек. В частности, за счёт роста Сбера и НОВАТЭКа в ожидании утверждения дивидендов, а также рекомендации дивидендов Лукойла. Также, поддержку нашему рынку оказал поток дивидендных новостей, который нивелировал новости об электронных повестках, мобилизации и контрнаступлении ВСУ.

Видимо так и будем расти или как минимум, стоять в боковике пока не будет внешних шоков. Из-за того, что более 80% на рынке — это частные инвесторы, которые предпочитают стратегию «Buy The Dip».

Особенно, это видно после выхода новостей о предстоящих заседаниях совета директоров Сургутнефтегаза Татнефти. Ожидаемые дивиденды не большие, но розничные инвесторы уже покупают акции в ожидании дивидендов. Хотя, есть более доходные акции.

Мы остаёмся при своём, для роста в 10% нужны более серьёзные драйверы, всё уже в цене. Многие акции оцениваются дорого и не имеют потенциала для роста от текущих значений. Конечно, дальше расти мы можем, но соотношение риск/прибыль уже не то. Умные деньги не будут заходить по текущим ценам ради роста в 5-10% при риске коррекции на те же 5-10%.

В результате, индекс МосБири за неделю прибавил 3,33%, наш портфель Finrange NEW на этот раз вырос всего на 0,18%. Мы продолжаем откровенно делиться результатами и рассказывать честно о наших успехах и неудачах. Хотите зарабатывать вместе с нами и вступить в закрытый чат? – оформите подписку на Finrange Premium.

🗣 Как ваши результаты на прошлой неделе?

- Лучше рынка👍

- На уровне😄

- Хуже рынка 😥

С уважением, команда аналитического сервиса Finrange!

В конце каждой недели мы подводим промежуточные итоги и делимся результатами:

11 июля 2022 г. - 800 000 руб.

21 апреля 2023 г. - 1 256 326,05 руб.

Доходность портфеля: +57,04%

Индекс Московской биржи: +18,78%

Российский фондовый рынок продолжает показывать положительную динамику. Индекс МосБиржи вырос за счёт голубых фишек. В частности, за счёт роста Сбера и НОВАТЭКа в ожидании утверждения дивидендов, а также рекомендации дивидендов Лукойла. Также, поддержку нашему рынку оказал поток дивидендных новостей, который нивелировал новости об электронных повестках, мобилизации и контрнаступлении ВСУ.

Видимо так и будем расти или как минимум, стоять в боковике пока не будет внешних шоков. Из-за того, что более 80% на рынке — это частные инвесторы, которые предпочитают стратегию «Buy The Dip».

Особенно, это видно после выхода новостей о предстоящих заседаниях совета директоров Сургутнефтегаза Татнефти. Ожидаемые дивиденды не большие, но розничные инвесторы уже покупают акции в ожидании дивидендов. Хотя, есть более доходные акции.

Мы остаёмся при своём, для роста в 10% нужны более серьёзные драйверы, всё уже в цене. Многие акции оцениваются дорого и не имеют потенциала для роста от текущих значений. Конечно, дальше расти мы можем, но соотношение риск/прибыль уже не то. Умные деньги не будут заходить по текущим ценам ради роста в 5-10% при риске коррекции на те же 5-10%.

В результате, индекс МосБири за неделю прибавил 3,33%, наш портфель Finrange NEW на этот раз вырос всего на 0,18%. Мы продолжаем откровенно делиться результатами и рассказывать честно о наших успехах и неудачах. Хотите зарабатывать вместе с нами и вступить в закрытый чат? – оформите подписку на Finrange Premium.

🗣 Как ваши результаты на прошлой неделе?

- Лучше рынка👍

- На уровне😄

- Хуже рынка 😥

С уважением, команда аналитического сервиса Finrange!

{kind=link}

😁29👍28❤2🔥2🤔2

📑Важное за неделю: ММК, Северсталь, Лукойл, Сбер и другие

Каждую неделю мы публикуем комментарии по важным новостям, которые оказывают влияние на динамику акций.

ММК опубликовала операционные результаты за I кв. 2023 г. Производство стали снизилось на 3,5% по сравнению с I кв. 2022 г. из-за из-за остановки выплавки стали в Турции вследствие низкой рентабельности, при этом производство в России увеличилось на 7% год к году.

В конце марта этого года ММК запустила выплавку стали в Турции на фоне улучшившейся конъюнктуры, что должно поддержать производство во II кв. 2023 г. Есть спрос внутри страны и рост цен на сталь на глобальных рынках. Тем не менее, о перспективах ММК говорить ещё рано, финансовые показатели не раскрыты.

Северсталь не выплатит дивиденды за 2022 г. Совет директоров компании принял решение не выплачивать дивиденды по итогам года. На фоне этого котировки металлурга в день объявления упали более чем на 2%.

Кроме этого, компания представила операционные результаты за I кв. 2023 г., которые оказались слабее ММК. Это вполне ожидаем, учитывая то, что Северсталь в SDN листе США, а у ММК большая доля на внутреннем рынке.

Лукойл выплатит дивиденды. Совет директоров компании рекомендовал финальные дивиденды за 2022 г. в размере 438 руб. на акцию. Дивидендная доходность составляет 9,26%. Последний день для покупки акции под дивиденды – 1 июня 2023 г.

На фоне этого, котировки с момента рекомендации дивидендов выросли на 5%, закрепившись выше уровня сопротивления 4700 руб. В связи с этим, акции скорее всего пойдут выше – на 5000 руб. Тем не менее, дивиденд ниже ожиданий, многие ждали минимум 500 руб.

Сбер заплатит обещанные дивиденды. Акционеры банка ожидаемо утвердили дивиденды за 2022 г. в размере 25 руб. на оба типа акций. Текущая дивидендная доходность составляет 10,63%. Дата закрытия реестра для получения дивидендов назначена на 11 мая 2023 г. После одобрения дивидендов, в акциях Сбера началась фиксация. Спекулянты начали фиксировать прибыль по факту выхода новостей.

Следите за фондовым рынком c помощью нашего скринера акций и дивидендного календаря. С уважением, команда аналитического сервиса Finrange!

🗣 Какие держите акции?

- Сбер 👍

- Лукойл🔥

- Северсталь😥

- ММК🤔

С уважением, команда аналитического сервиса Finrange!

Каждую неделю мы публикуем комментарии по важным новостям, которые оказывают влияние на динамику акций.

ММК опубликовала операционные результаты за I кв. 2023 г. Производство стали снизилось на 3,5% по сравнению с I кв. 2022 г. из-за из-за остановки выплавки стали в Турции вследствие низкой рентабельности, при этом производство в России увеличилось на 7% год к году.

В конце марта этого года ММК запустила выплавку стали в Турции на фоне улучшившейся конъюнктуры, что должно поддержать производство во II кв. 2023 г. Есть спрос внутри страны и рост цен на сталь на глобальных рынках. Тем не менее, о перспективах ММК говорить ещё рано, финансовые показатели не раскрыты.

Северсталь не выплатит дивиденды за 2022 г. Совет директоров компании принял решение не выплачивать дивиденды по итогам года. На фоне этого котировки металлурга в день объявления упали более чем на 2%.

Кроме этого, компания представила операционные результаты за I кв. 2023 г., которые оказались слабее ММК. Это вполне ожидаем, учитывая то, что Северсталь в SDN листе США, а у ММК большая доля на внутреннем рынке.

Лукойл выплатит дивиденды. Совет директоров компании рекомендовал финальные дивиденды за 2022 г. в размере 438 руб. на акцию. Дивидендная доходность составляет 9,26%. Последний день для покупки акции под дивиденды – 1 июня 2023 г.

На фоне этого, котировки с момента рекомендации дивидендов выросли на 5%, закрепившись выше уровня сопротивления 4700 руб. В связи с этим, акции скорее всего пойдут выше – на 5000 руб. Тем не менее, дивиденд ниже ожиданий, многие ждали минимум 500 руб.

Сбер заплатит обещанные дивиденды. Акционеры банка ожидаемо утвердили дивиденды за 2022 г. в размере 25 руб. на оба типа акций. Текущая дивидендная доходность составляет 10,63%. Дата закрытия реестра для получения дивидендов назначена на 11 мая 2023 г. После одобрения дивидендов, в акциях Сбера началась фиксация. Спекулянты начали фиксировать прибыль по факту выхода новостей.

Следите за фондовым рынком c помощью нашего скринера акций и дивидендного календаря. С уважением, команда аналитического сервиса Finrange!

🗣 Какие держите акции?

- Сбер 👍

- Лукойл🔥

- Северсталь😥

- ММК🤔

С уважением, команда аналитического сервиса Finrange!

{kind=link}

👍89🔥27😢23🤔15

Finrange.com | сервис для инвесторов

📉Почему ШОРТ ММК? Приветствую трейдеры и инвесторы! Я сегодня к вам с индей) Сегодня стало известно, что совет директоров металлурга рассмотрит вопрос по дивидендам за 2022 г. После данной новости акции дёрнули вверх. Скорее всего, розничные инвесторы не…

🚫Совет директоров ММК ожидаемо рекомендовал не выплачивать дивиденды за 2022 г.

🗣 Шортили акции ММК?

- Да 👍

- Нет😀

С уважением, команда аналитического сервиса Finrange!

🗣 Шортили акции ММК?

- Да 👍

- Нет😀

С уважением, команда аналитического сервиса Finrange!

😁144👍24🤔4🔥1

🛢Цены на нефть в моменте

Давно не обращали внимание на нефтяные котировки, так как российский фондовый рынок находился в эйфории и рос на новостях о дивидендах, игнорируя негативные новости. В этот раз, цены на нефть могут оказать влияние.

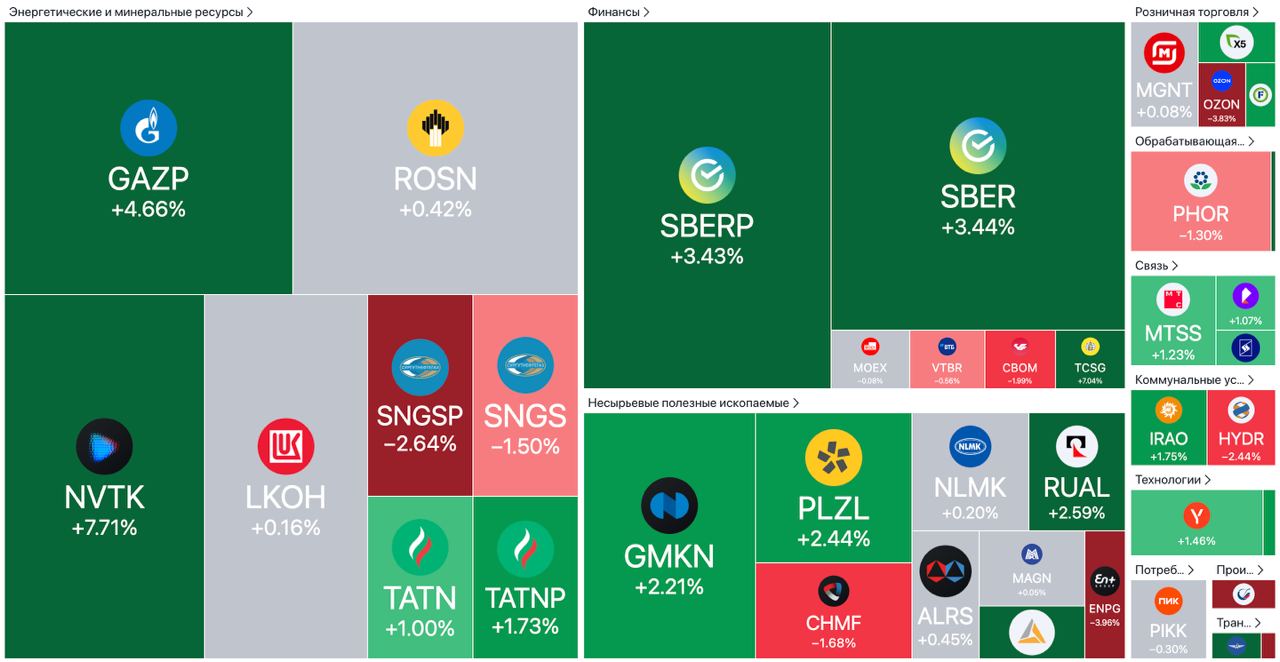

Индекс МосБиржи вновь переписал годовой максимум, однако затем перешел к умеренному снижению за счёт отрицательной динамики основных тяжеловесов в индексе - Сбера, Лукойла, Газпрома, Норильского никеля и даже НОВАТЭКа.

По последнему вчера вышли положительные новости по дивидендам, которые не смогли удержать акции от снижения. Акционеры НОВАТЭКа утвердили финальные дивиденды за 2022 г. в размере 60,58 руб.

Учитывая то, что с текущих значений российский рынок акций уже не может расти, а цены на нефть не смогли преодалеть 85 долларов за барель. Есть риск, что приближение цен на нефть к 70 долларам окажет давление и спровоцирует коррекцию в акциях.

🗣 А как вы считаете, пойдёт нефть на 70?

- Да 👍

- Нет😀

С уважением, команда аналитического сервиса Finrange!

Давно не обращали внимание на нефтяные котировки, так как российский фондовый рынок находился в эйфории и рос на новостях о дивидендах, игнорируя негативные новости. В этот раз, цены на нефть могут оказать влияние.

Индекс МосБиржи вновь переписал годовой максимум, однако затем перешел к умеренному снижению за счёт отрицательной динамики основных тяжеловесов в индексе - Сбера, Лукойла, Газпрома, Норильского никеля и даже НОВАТЭКа.

По последнему вчера вышли положительные новости по дивидендам, которые не смогли удержать акции от снижения. Акционеры НОВАТЭКа утвердили финальные дивиденды за 2022 г. в размере 60,58 руб.

Учитывая то, что с текущих значений российский рынок акций уже не может расти, а цены на нефть не смогли преодалеть 85 долларов за барель. Есть риск, что приближение цен на нефть к 70 долларам окажет давление и спровоцирует коррекцию в акциях.

🗣 А как вы считаете, пойдёт нефть на 70?

- Да 👍

- Нет😀

С уважением, команда аналитического сервиса Finrange!

{kind=link}

😁69👍45💯5👏3🔥1

😱Почему акции Юнипро и ТГК-1 выросли? Будут ли дивиденды?

Котировки генерирующих компаний выросли более чем на 5%-10% после указа президента РФ, согласно которому 83,73% акций российской Юнипро, принадлежащих германскому концерну Uniper, и 98,23% акций Фортума, которыми владеет финская группа Fortum, передаются Росимуществу во временное управление. Российский дивизион финской группы Fortum также владеет 29,45% акций ТГК-1.

Внешнее управление носит временный характер и означает, что первоначальный собственник больше не имеет права принимать управленческие решения. Внешний управляющий получает полномочия, которые позволяют ему обеспечить эффективность работы предприятий в соответствии с их значением для экономики России.

Участники рынка восприняли данную новость с позитивом, ожидая выплату дивидендов за 2022 г., но это не так! В Росимуществе отметили, что указ президента о введении внешнего управления в отношении акций не касается прав собственности и не лишает владельцев их активов. Таким образом, нет смены собственника, а значит нет технической возможности выплаты дивидендов иностранным мажоритариям.

Это сделано для того, чтобы резиденты недружественных стран не были у руля системнозначимых предприятий. Также, целью указа является формирование компенсационного фонда для возможного применения зеркальных мер в ответ на незаконную экспроприацию российских активов за рубежом.

Данные слова подтверждает представитель Uniper: "Решение о продаже этих активов было принято еще летом 2021 г., а в сентябре 2022 г. состоялось подписание договора с покупателем в России. Намерение о продаже передали российским властям, но разрешение на сделку пока не получено".

В связи с вышеперечисленным, мы не видим перспектив в ближайшее время. В таких условиях дивиденды ТГК-1 и Юнипро еще менее вероятны.

🗣 Держите акции ТГК-1 и Юнипро?

- Юнипро 👍

- ТГК-1 😀

- Нет 🤔

С уважением, команда аналитического сервиса Finrange!

Котировки генерирующих компаний выросли более чем на 5%-10% после указа президента РФ, согласно которому 83,73% акций российской Юнипро, принадлежащих германскому концерну Uniper, и 98,23% акций Фортума, которыми владеет финская группа Fortum, передаются Росимуществу во временное управление. Российский дивизион финской группы Fortum также владеет 29,45% акций ТГК-1.

Внешнее управление носит временный характер и означает, что первоначальный собственник больше не имеет права принимать управленческие решения. Внешний управляющий получает полномочия, которые позволяют ему обеспечить эффективность работы предприятий в соответствии с их значением для экономики России.

Участники рынка восприняли данную новость с позитивом, ожидая выплату дивидендов за 2022 г., но это не так! В Росимуществе отметили, что указ президента о введении внешнего управления в отношении акций не касается прав собственности и не лишает владельцев их активов. Таким образом, нет смены собственника, а значит нет технической возможности выплаты дивидендов иностранным мажоритариям.

Это сделано для того, чтобы резиденты недружественных стран не были у руля системнозначимых предприятий. Также, целью указа является формирование компенсационного фонда для возможного применения зеркальных мер в ответ на незаконную экспроприацию российских активов за рубежом.

Данные слова подтверждает представитель Uniper: "Решение о продаже этих активов было принято еще летом 2021 г., а в сентябре 2022 г. состоялось подписание договора с покупателем в России. Намерение о продаже передали российским властям, но разрешение на сделку пока не получено".

В связи с вышеперечисленным, мы не видим перспектив в ближайшее время. В таких условиях дивиденды ТГК-1 и Юнипро еще менее вероятны.

🗣 Держите акции ТГК-1 и Юнипро?

- Юнипро 👍

- ТГК-1 😀

- Нет 🤔

С уважением, команда аналитического сервиса Finrange!

👍115🤔82😁39❤3👀3

💸Курс доллара снова ниже 80 руб. Что делать с акциями?

Сегодня валютная пара USD/RUB вышла из 3-х недельной зоны консолидации, а после заседания Банка России ускорила своё снижение.

Регулятор ожидаемо сохранил ключевую ставку на уровне 7,5% годовых, но намекнул о возможном повышении на ближайших заседаниях.

В результате, на фоне ожиданий повышения процентных ставок, рубль укрепился. Таким образом, курс доллара упал на 2% и достиг 79,5 руб.

Технически, валютная пара USD/RUB пробила уровень поддержки в районе 80 руб., что в свою очередь открывает путь на 75 руб. Тем не менее, нужно помнить, что российский бюджет нуждается в деньгах и ему не нужен крепкий рубль.

Поэтому используем уровень 75 руб., как ориентир для набора длинных позиций по доллару и китайскому юаню. Что касается фондового рынка, то мы уже подготовились к коррекции и открыли короткие позиции по слабым бумагам.

Подписчики Finrange Premium были в курсе. Эти слова мы написали ещё в среду: «Наблюдающееся в последние месяцы быстрое снижение индекса потребительских цен обусловлено высокой базой прошлого года, когда весной произошел инфляционный всплеск. Рост потребительских цен в РФ вновь ускорился... Поэтому скорее всего ЦБ РФ оставит ключевую ставку без изменений. Вообщем, пока сохраняем своё мнение, держим шорты, открыли вчера ещё один по акциям Мечела.»

Мы продолжаем откровенно делиться мыслями и рассказывать честно о наших успехах и неудачах. Хотите зарабатывать вместе с нами и вступить в закрытый чат? – оформите подписку на Finrange Premium.

🗣 А вы покупаете доллар?

- Да 👍

- Нет😀

- Продаю 😎

С уважением, команда аналитического сервиса Finrange!

Сегодня валютная пара USD/RUB вышла из 3-х недельной зоны консолидации, а после заседания Банка России ускорила своё снижение.

Регулятор ожидаемо сохранил ключевую ставку на уровне 7,5% годовых, но намекнул о возможном повышении на ближайших заседаниях.

В результате, на фоне ожиданий повышения процентных ставок, рубль укрепился. Таким образом, курс доллара упал на 2% и достиг 79,5 руб.

Технически, валютная пара USD/RUB пробила уровень поддержки в районе 80 руб., что в свою очередь открывает путь на 75 руб. Тем не менее, нужно помнить, что российский бюджет нуждается в деньгах и ему не нужен крепкий рубль.

Поэтому используем уровень 75 руб., как ориентир для набора длинных позиций по доллару и китайскому юаню. Что касается фондового рынка, то мы уже подготовились к коррекции и открыли короткие позиции по слабым бумагам.

Подписчики Finrange Premium были в курсе. Эти слова мы написали ещё в среду: «Наблюдающееся в последние месяцы быстрое снижение индекса потребительских цен обусловлено высокой базой прошлого года, когда весной произошел инфляционный всплеск. Рост потребительских цен в РФ вновь ускорился... Поэтому скорее всего ЦБ РФ оставит ключевую ставку без изменений. Вообщем, пока сохраняем своё мнение, держим шорты, открыли вчера ещё один по акциям Мечела.»

Мы продолжаем откровенно делиться мыслями и рассказывать честно о наших успехах и неудачах. Хотите зарабатывать вместе с нами и вступить в закрытый чат? – оформите подписку на Finrange Premium.

🗣 А вы покупаете доллар?

- Да 👍

- Нет😀

- Продаю 😎

С уважением, команда аналитического сервиса Finrange!

{kind=link}

😁61👍17🔥3👀3💯2

💼Итоги недели на российском рынке акций: +9 231,1 руб.

В конце каждой недели мы подводим промежуточные итоги и делимся результатами:

11 июля 2022 г. - 800 000 руб.

28 апреля 2023 г. - 1 265 557,05 руб.

Доходность портфеля: +58,19%

Индекс Московской биржи: +18,55%

Российский рынок акций закрылся в минус, прервав серию из 9-и положительных недель. Давление на рынок оказала отрицательная динамика цен на нефть с одновременным укреплением российского рубля.

Кроме этого, давление на рынок акций оказали предстоящие майские праздники. С приближением длинных выходных многие участники рынка начали фиксацию прибыли, а также сокращать активность.

В пятницу на фондовый рынок отрицательное влияние оказала риторика Банка России. Регулятор ожидаемо сохранил ключевую ставку на уровне 7,5% годовых, но намекнул о возможном повышении на ближайших заседаниях.

В итоге, рубль начал укрепляться в ожидании повышения процентных ставок. Рынок пошёл вниз вслед за ним, так как большая часть акций на рынке представлена экспортёрами.

В результате, индекс МосБиржи за неделю снизился на 0,19%, наш портфель Finrange NEW на этот раз вырос на 0,73%. Мы продолжаем откровенно делиться результатами и рассказывать честно о наших успехах и неудачах. Хотите зарабатывать вместе с нами и вступить в закрытый чат? – оформите подписку на Finrange Premium.

🗣 Как ваши результаты на прошлой неделе?

- Лучше рынка👍

- На уровне😄

- Хуже рынка 😥

С уважением, команда аналитического сервиса Finrange!

В конце каждой недели мы подводим промежуточные итоги и делимся результатами:

11 июля 2022 г. - 800 000 руб.

28 апреля 2023 г. - 1 265 557,05 руб.

Доходность портфеля: +58,19%

Индекс Московской биржи: +18,55%

Российский рынок акций закрылся в минус, прервав серию из 9-и положительных недель. Давление на рынок оказала отрицательная динамика цен на нефть с одновременным укреплением российского рубля.

Кроме этого, давление на рынок акций оказали предстоящие майские праздники. С приближением длинных выходных многие участники рынка начали фиксацию прибыли, а также сокращать активность.

В пятницу на фондовый рынок отрицательное влияние оказала риторика Банка России. Регулятор ожидаемо сохранил ключевую ставку на уровне 7,5% годовых, но намекнул о возможном повышении на ближайших заседаниях.

В итоге, рубль начал укрепляться в ожидании повышения процентных ставок. Рынок пошёл вниз вслед за ним, так как большая часть акций на рынке представлена экспортёрами.

В результате, индекс МосБиржи за неделю снизился на 0,19%, наш портфель Finrange NEW на этот раз вырос на 0,73%. Мы продолжаем откровенно делиться результатами и рассказывать честно о наших успехах и неудачах. Хотите зарабатывать вместе с нами и вступить в закрытый чат? – оформите подписку на Finrange Premium.

🗣 Как ваши результаты на прошлой неделе?

- Лучше рынка👍

- На уровне😄

- Хуже рынка 😥

С уважением, команда аналитического сервиса Finrange!

{kind=link}

👍30😁18👀5❤4🤔2

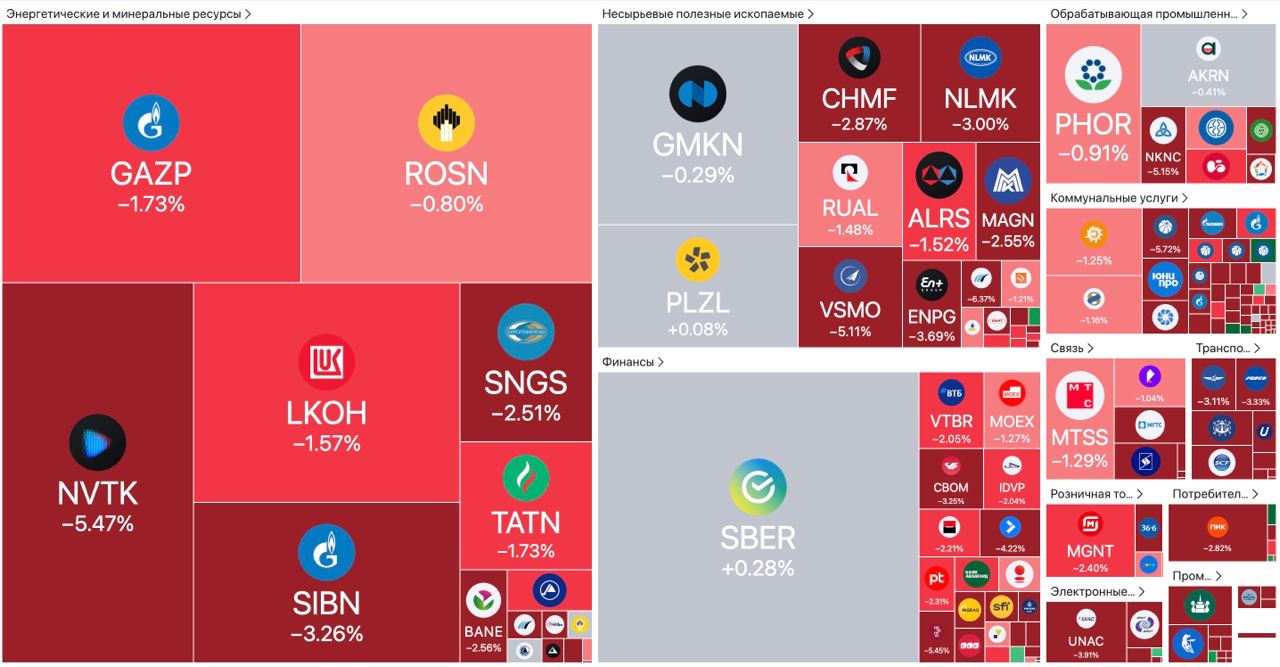

📉😱Цены на нефть падают, акции США падают, российские акции падают….

Мы уже на протяжении последних недель писали, что не рассматриваем открытие длинных позиций… драйверов для дальнейшего роста нет, цены на нефть могут пойти ниже + разговоры о контрнаступлении ВСУ, а здесь ещё обвал в США подъехал…

Ещё на днях отмена дивидендов у Норильского никеля... мы конечно ждали снижения дивидендов, но чтобы отмену... Тем не менее о шорте и цели в 12 000 руб. писали в обзоре. На фоне этого, также в закрытом канале открыли шорт по Русалу… и ранее шорт Мечелу, который упал сегодня на 8%. Об этом кстати писали в пятницу.

Мы продолжаем откровенно делиться мыслями и рассказывать честно о наших успехах и неудачах. Хотите зарабатывать вместе с нами и вступить в закрытый чат? – оформите подписку на Finrange Premium.

🗣 Как вам рынок?

- Огонь 🔥

- Покупаю😀

- Продаю 👍

- В стороне 🤔

С уважением, команда аналитического сервиса Finrange!

Мы уже на протяжении последних недель писали, что не рассматриваем открытие длинных позиций… драйверов для дальнейшего роста нет, цены на нефть могут пойти ниже + разговоры о контрнаступлении ВСУ, а здесь ещё обвал в США подъехал…

Ещё на днях отмена дивидендов у Норильского никеля... мы конечно ждали снижения дивидендов, но чтобы отмену... Тем не менее о шорте и цели в 12 000 руб. писали в обзоре. На фоне этого, также в закрытом канале открыли шорт по Русалу… и ранее шорт Мечелу, который упал сегодня на 8%. Об этом кстати писали в пятницу.

Мы продолжаем откровенно делиться мыслями и рассказывать честно о наших успехах и неудачах. Хотите зарабатывать вместе с нами и вступить в закрытый чат? – оформите подписку на Finrange Premium.

🗣 Как вам рынок?

- Огонь 🔥

- Покупаю😀

- Продаю 👍

- В стороне 🤔

С уважением, команда аналитического сервиса Finrange!

{kind=link}

🤔57🔥40😁38👍12👏2

Forwarded from Finrange_bot

📉 Закрытие позиции по акциям Мечела (шорт) - 3.05.23

Цена сделки: 169,80 руб.

Соотношение риск/прибыль: 1 к 3,08

Доходность: +14,31%

В деньгах: +36 911,39 руб.

🗣Комментарий: Закрыли шорт на общих распродажах рынка по 169,8 руб. Не стали дожидаться цели - 164 руб. Соотношение риск к прибыли получилось 1 к 3. Заработали за 7 дней более 14%, что в свою очередь, считаем очень хорошо!

Почему открывали шорт: «Акции компании стремительно выросли без видимых на то причин с конца сентября 2022 г. почти без откатов на 150%. Котировки не смогли закрепиться выше 200 руб. Цены сформировали ложные пробои и начали снижаться. Ожидаем снижения цен до 164 руб. Соотношение риск/прибыль = 1 к к 3,81.»

‼️Не упустите очередную идею, следите за статусом подписки Finrange Premium. Чтобы оформить или продлить, нажмите (введите) в боте https://t.me/Finrange_bot на команду /start => на кнопку оформить подписку => выберите тариф!

С уважением, команда Finrange!

#АкцииРФ #Сделки #Закрытие #MTLR

Цена сделки: 169,80 руб.

Соотношение риск/прибыль: 1 к 3,08

Доходность: +14,31%

В деньгах: +36 911,39 руб.

🗣Комментарий: Закрыли шорт на общих распродажах рынка по 169,8 руб. Не стали дожидаться цели - 164 руб. Соотношение риск к прибыли получилось 1 к 3. Заработали за 7 дней более 14%, что в свою очередь, считаем очень хорошо!

Почему открывали шорт: «Акции компании стремительно выросли без видимых на то причин с конца сентября 2022 г. почти без откатов на 150%. Котировки не смогли закрепиться выше 200 руб. Цены сформировали ложные пробои и начали снижаться. Ожидаем снижения цен до 164 руб. Соотношение риск/прибыль = 1 к к 3,81.»

‼️Не упустите очередную идею, следите за статусом подписки Finrange Premium. Чтобы оформить или продлить, нажмите (введите) в боте https://t.me/Finrange_bot на команду /start => на кнопку оформить подписку => выберите тариф!

С уважением, команда Finrange!

#АкцииРФ #Сделки #Закрытие #MTLR

👍23❤5🔥3

Finrange.com | Дмитрий Баженов

💸Курс доллара снова ниже 80 руб. Что делать с акциями? Сегодня валютная пара USD/RUB вышла из 3-х недельной зоны консолидации, а после заседания Банка России ускорила своё снижение. Регулятор ожидаемо сохранил ключевую ставку на уровне 7,5% годовых, но…

Покупаете доллар/юань? Почти дошли до наших целевых ориентиров

Anonymous Poll

27%

Покупаю

7%

Продаю

65%

Жду подходящей цены

⁉️МосБиржа перенесла собрание акционеров, как это отразится на дивидендах?

МосБиржа не смогла собрать кворум для проведения годового собрания акционеров. На ГОСА акционеры должны были утвердить выплату дивидендов в размере 4,84 руб. на акцию. Биржа назначила новую дату годового собрания акционеров на 2 июня.

Значит дата закрытия реестра для получения дивидендов с мая переносится скорее всего на июнь-июль 2023 г. Учитывая настроения на рынке и перенос выплаты дивидендов, акции МосБиржи могут упасть до 100 руб.

Тем не менее, пока инвесторы получают автоматические уведомления от брокеров, что дата закрытия реестра для получения дивидендов назначена на 12 мая 2023 г. В связи с этим, акции сильно выкупили перед праздниками, клиенты брокеров закрывали короткие позиции и покупали акции под дивиденды.

По идее 11 мая 2023 г. не должно быть дивидендного гэпа, так как собрание акционеров перенесли и дивиденды не утвердили. Если МосБиржа решит выплатить дивиденды - будет несколько нарушений, согласно статьи 42 об акционерном обществе. #MOEX

🗣 А вы держите акции МосБиржи? Мы с подписчиками Finrange Premium уже давно в шорте.

- Нет 👍

- Да😀

- Покупаю🤔

- Шорчу 🔥

С уважением, команда аналитического сервиса Finrange!

МосБиржа не смогла собрать кворум для проведения годового собрания акционеров. На ГОСА акционеры должны были утвердить выплату дивидендов в размере 4,84 руб. на акцию. Биржа назначила новую дату годового собрания акционеров на 2 июня.

Значит дата закрытия реестра для получения дивидендов с мая переносится скорее всего на июнь-июль 2023 г. Учитывая настроения на рынке и перенос выплаты дивидендов, акции МосБиржи могут упасть до 100 руб.

Тем не менее, пока инвесторы получают автоматические уведомления от брокеров, что дата закрытия реестра для получения дивидендов назначена на 12 мая 2023 г. В связи с этим, акции сильно выкупили перед праздниками, клиенты брокеров закрывали короткие позиции и покупали акции под дивиденды.

По идее 11 мая 2023 г. не должно быть дивидендного гэпа, так как собрание акционеров перенесли и дивиденды не утвердили. Если МосБиржа решит выплатить дивиденды - будет несколько нарушений, согласно статьи 42 об акционерном обществе. #MOEX

🗣 А вы держите акции МосБиржи? Мы с подписчиками Finrange Premium уже давно в шорте.

- Нет 👍

- Да😀

- Покупаю🤔

- Шорчу 🔥

С уважением, команда аналитического сервиса Finrange!

{kind=link}

👍90😁87🔥9🤔7❤2