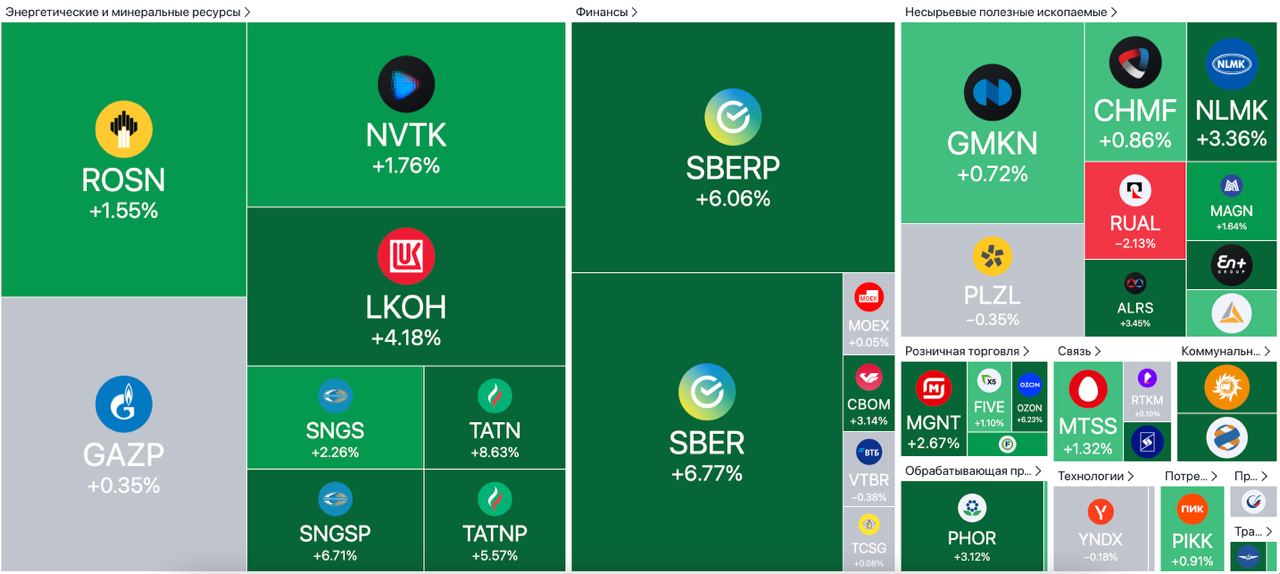

📑Важное за неделю: Аэрофлот, НОВАТЭК, Группа Сегежа, Магнит и другие

Возвращаемся к еженедельным комментариям по важным новостям, которые оказывают влияние на динамику акций.

Совет директоров Аэрофлота рекомендовал не выплачивать дивиденды за 2022 г. На неделе котировки обновили максимумы с осени прошлого года и пробили уровень сопротивления. Некоторые аналитики объясняли данный рост возобновившейся публикацией операционных результатов на месячной основе, что мало вероятно.

Скорее всего, неликвидные акции авиаперевозчика разогнали розничные инвесторы в ожидании дивидендов, по аналогии с Распадской. После отмены дивидендов акции Аэрофлота упали более чем на 5%. Мы предупреждали подписчиков Finrange Premium, что дивидендов ждать глупо и на том росте котировок, нужно шортить акции. Кто воспользовался советом, могли заработать 5-10%.

Евросоюз может создать механизм, с помощью которого страны-члены ЕС могли бы запрещать поставки российского СПГ без введения новых санкций, согласно Bloomberg. Напомним, в 2022 г. поставки российского СПГ в ЕС выросли на 34,6% год к году – до 16,7 млрд куб. м. На фоне новостей о возможном прекращении поставок СПГ в Европу, акции НОВАТЭКа на протяжении недели были под давлением.

Если будет запрет – это может в моменте ударить по выручке НОВАТЭКа, но так как СПГ в отличие от трубопроводного газа отличается большей гибкостью поставок, компания перенаправит газ в Азию. Поэтому, в пятницу во второй половине дня акции НОВАТЭКа отыграли часть потерь.

Сегежа опубликовала финансовые результаты за 2022 г. по МСФО. Выручка за 2022 г. увеличилась на 15% год к году – до 106,8 млрд руб., преимущественно за счет эффекта от консолидации активов «НЛХК» и «Интер Форест Рус», вошедших в состав группы в III и IV кв. 2021 г., соответственно. Выручка IV кв. 2022 г. уже сократилась на 19,8% и оставила 19,4 млрд руб.

Чистая прибыль за 2022 г. составила 6,1 млрд руб., снизившись на 60% год к году, вслед за снижением операционной прибыли и ростом процентных расходов. Чистый убыток в IV кв. 2022 г. составил 1 млрд руб. против прибыли 4,1 млрд руб. годом ранее. Результаты вышли в рамках наших ожиданий. Снижение показателей произошло снижение на фоне необходимой переориентации на альтернативные рынки сбыта, инфляции цен на ряд компонентов производства, а также существенного роста логистических затрат.

Магнит опубликовал финансовую отчетность за 2022 г. по РСБУ. Выручка почти не изменилась и составила 713 млн руб. Чистая прибыль упала до 272 млн руб. по сравнению с 57 млрд руб. годом ранее. На фоне высокой инфляции участники рынка ожидали роста финпоказателей за 2022 г., но этого не произошло.

Более того, в отчетности отсутствовали доходы от участия в дочерних предприятиях. В 2021 г. эта величина составляла 57,5 млрд руб. Таким образом, Магнит может не выплатить дивиденды за 2022 г. Для уверенности стоит дождаться отчётности по МСФО и комментарий менеджмента Магнита.

🗣Следите за фондовым рынком c помощью нашего скринера акций и дивидендного календаря. С уважением, команда аналитического сервиса Finrange!

👍Хотите сказать «спасибо» нам? Лайки и репосты будут лучшей благодарностью.

Возвращаемся к еженедельным комментариям по важным новостям, которые оказывают влияние на динамику акций.

Совет директоров Аэрофлота рекомендовал не выплачивать дивиденды за 2022 г. На неделе котировки обновили максимумы с осени прошлого года и пробили уровень сопротивления. Некоторые аналитики объясняли данный рост возобновившейся публикацией операционных результатов на месячной основе, что мало вероятно.

Скорее всего, неликвидные акции авиаперевозчика разогнали розничные инвесторы в ожидании дивидендов, по аналогии с Распадской. После отмены дивидендов акции Аэрофлота упали более чем на 5%. Мы предупреждали подписчиков Finrange Premium, что дивидендов ждать глупо и на том росте котировок, нужно шортить акции. Кто воспользовался советом, могли заработать 5-10%.

Евросоюз может создать механизм, с помощью которого страны-члены ЕС могли бы запрещать поставки российского СПГ без введения новых санкций, согласно Bloomberg. Напомним, в 2022 г. поставки российского СПГ в ЕС выросли на 34,6% год к году – до 16,7 млрд куб. м. На фоне новостей о возможном прекращении поставок СПГ в Европу, акции НОВАТЭКа на протяжении недели были под давлением.

Если будет запрет – это может в моменте ударить по выручке НОВАТЭКа, но так как СПГ в отличие от трубопроводного газа отличается большей гибкостью поставок, компания перенаправит газ в Азию. Поэтому, в пятницу во второй половине дня акции НОВАТЭКа отыграли часть потерь.

Сегежа опубликовала финансовые результаты за 2022 г. по МСФО. Выручка за 2022 г. увеличилась на 15% год к году – до 106,8 млрд руб., преимущественно за счет эффекта от консолидации активов «НЛХК» и «Интер Форест Рус», вошедших в состав группы в III и IV кв. 2021 г., соответственно. Выручка IV кв. 2022 г. уже сократилась на 19,8% и оставила 19,4 млрд руб.

Чистая прибыль за 2022 г. составила 6,1 млрд руб., снизившись на 60% год к году, вслед за снижением операционной прибыли и ростом процентных расходов. Чистый убыток в IV кв. 2022 г. составил 1 млрд руб. против прибыли 4,1 млрд руб. годом ранее. Результаты вышли в рамках наших ожиданий. Снижение показателей произошло снижение на фоне необходимой переориентации на альтернативные рынки сбыта, инфляции цен на ряд компонентов производства, а также существенного роста логистических затрат.

Магнит опубликовал финансовую отчетность за 2022 г. по РСБУ. Выручка почти не изменилась и составила 713 млн руб. Чистая прибыль упала до 272 млн руб. по сравнению с 57 млрд руб. годом ранее. На фоне высокой инфляции участники рынка ожидали роста финпоказателей за 2022 г., но этого не произошло.

Более того, в отчетности отсутствовали доходы от участия в дочерних предприятиях. В 2021 г. эта величина составляла 57,5 млрд руб. Таким образом, Магнит может не выплатить дивиденды за 2022 г. Для уверенности стоит дождаться отчётности по МСФО и комментарий менеджмента Магнита.

🗣Следите за фондовым рынком c помощью нашего скринера акций и дивидендного календаря. С уважением, команда аналитического сервиса Finrange!

👍Хотите сказать «спасибо» нам? Лайки и репосты будут лучшей благодарностью.

{kind=link}

👍61🔥7❤2👏2😁2

Forwarded from Finrange.com | сервис для инвесторов

😱Доллар снова 80 руб.?

Приветствую трейдеры и инвесторы!

Российский рубль продолжает девальвировать к валютам многих стран. Только за последние 2 месяца валютная пара USD/RUB выросла более чем на 10%. Для меня это не было сюрпризом, чем хуже дела в экономике, тем сильнее будут девальвировать российскую валюту.

Я ещё 9 февраля писал в закрытом чате Finrange Premium: «Поддержку российскому рынку и экспортёрам, в частности, может оказать девальвация рубля. Курс доллара пробил уровень сопротивления в 72,5 руб., открывшись гэпом вверх. Дальше валютная пара USD/RUB скорее всего пойдёт на 75 руб. и далее даже на 80 руб. Государству нужно закрывать дыры, а значит будут девальвировать валюту».

Тем не менее, сам я доллар не покупал на МосБирже. Не хотел брать на себя санкционные риски. Рано или поздно могут ввести санкции на НКЦ. Поэтому я покупал юань и аналог доллара - USDT на криптобиржах Binance и Bybit. Почему лучше торговать через вторую биржу писал здесь.

🗣 Думаю уже в ближайшее время мы увидим доллар по 80 руб. Сегодня на росте цен на нефть, рубль укрепился в моменте, но уже через некоторе время не только ослаб, но и ускорил своё падение. Как считает коснёмся 80 руб. на это неделе? #Мысли

- Да 👍

- Нет😄

- Не знаю🤔

С уважением, Дмитрий Finrange!

Приветствую трейдеры и инвесторы!

Российский рубль продолжает девальвировать к валютам многих стран. Только за последние 2 месяца валютная пара USD/RUB выросла более чем на 10%. Для меня это не было сюрпризом, чем хуже дела в экономике, тем сильнее будут девальвировать российскую валюту.

Я ещё 9 февраля писал в закрытом чате Finrange Premium: «Поддержку российскому рынку и экспортёрам, в частности, может оказать девальвация рубля. Курс доллара пробил уровень сопротивления в 72,5 руб., открывшись гэпом вверх. Дальше валютная пара USD/RUB скорее всего пойдёт на 75 руб. и далее даже на 80 руб. Государству нужно закрывать дыры, а значит будут девальвировать валюту».

Тем не менее, сам я доллар не покупал на МосБирже. Не хотел брать на себя санкционные риски. Рано или поздно могут ввести санкции на НКЦ. Поэтому я покупал юань и аналог доллара - USDT на криптобиржах Binance и Bybit. Почему лучше торговать через вторую биржу писал здесь.

🗣 Думаю уже в ближайшее время мы увидим доллар по 80 руб. Сегодня на росте цен на нефть, рубль укрепился в моменте, но уже через некоторе время не только ослаб, но и ускорил своё падение. Как считает коснёмся 80 руб. на это неделе? #Мысли

- Да 👍

- Нет😄

- Не знаю🤔

С уважением, Дмитрий Finrange!

{kind=link}

👍81🤔31😁15❤3💯2

Финансовые результаты Лукойла за 2022 г. по РСБУ. Будут ли дивиденды?

Выручка компании за год увеличилась на 20,3% по сравнению с предыдущим годом — до 2,874 трлн руб. на фоне высоких цен на нефть в рублях в I пол. 2022 г. Чистая прибыль составила 142 млрд руб., увеличившись на 24,2%.

Результаты вышли сильные, но для выплаты дивидендов важна прибыль по МСФО. Тем не менее, прибыль, как по году, так и за IV кв. 2022 г. есть — это даёт надежду на выплату финальных дивидендов. Кроме этого, в отчёте по РСБУ видно, что у Лукойла есть 1,265 трлн руб. нераспределенной прибыли.

При этом в IV кв. 2022 г. на результаты отрицательно начали влиять санкции. Выручка в последнем квартале сократилась на 36,9% год к году, чистая прибыль упала на 59,3%. Вступление в силу санкций ЕС на поставку сырой нефти морскими путями негативно сказалось на финансовых результатах Лукойла.

В I кв. 2023 г. на результаты компании будет негативно влиять эмбарго на поставки российских нефтепродуктов, которое вступило в силу 5 февраля. Если брать данные за 2021 г. по МСФО, доходы Лукойла от нефтепродуктов составляли около 60%. Таким образом, есть риск, что это будут последние высокие дивиденды в ближайшие годы.

Поэтому целесообразно фиксировать прибыль в акциях Лукойла в момент объявления дивидендов. Мы же с подписчиками Finrange Premium продали акции вчера по достижению целевого ориентира —4500 руб. За счёт большой аллокации Лукойла в портфеле, мы заработали +54 285,71 руб. #LKOH

🗣 А вы держите акции Лукойла?

- Да 👍

- Нет😥

- Покупаю🔥

С уважением, команда аналитического сервиса Finrange!

Выручка компании за год увеличилась на 20,3% по сравнению с предыдущим годом — до 2,874 трлн руб. на фоне высоких цен на нефть в рублях в I пол. 2022 г. Чистая прибыль составила 142 млрд руб., увеличившись на 24,2%.

Результаты вышли сильные, но для выплаты дивидендов важна прибыль по МСФО. Тем не менее, прибыль, как по году, так и за IV кв. 2022 г. есть — это даёт надежду на выплату финальных дивидендов. Кроме этого, в отчёте по РСБУ видно, что у Лукойла есть 1,265 трлн руб. нераспределенной прибыли.

При этом в IV кв. 2022 г. на результаты отрицательно начали влиять санкции. Выручка в последнем квартале сократилась на 36,9% год к году, чистая прибыль упала на 59,3%. Вступление в силу санкций ЕС на поставку сырой нефти морскими путями негативно сказалось на финансовых результатах Лукойла.

В I кв. 2023 г. на результаты компании будет негативно влиять эмбарго на поставки российских нефтепродуктов, которое вступило в силу 5 февраля. Если брать данные за 2021 г. по МСФО, доходы Лукойла от нефтепродуктов составляли около 60%. Таким образом, есть риск, что это будут последние высокие дивиденды в ближайшие годы.

Поэтому целесообразно фиксировать прибыль в акциях Лукойла в момент объявления дивидендов. Мы же с подписчиками Finrange Premium продали акции вчера по достижению целевого ориентира —4500 руб. За счёт большой аллокации Лукойла в портфеле, мы заработали +54 285,71 руб. #LKOH

🗣 А вы держите акции Лукойла?

- Да 👍

- Нет😥

- Покупаю🔥

С уважением, команда аналитического сервиса Finrange!

{kind=link}

👍200😢56🔥13❤4

Forwarded from Finrange_bot

📈Закрытие позиции DOGE/USDT - 3.04.23

Цена: 0,097

Дходность: +23,46%

В деньгах: +$750,41

Соотношение риск/прибыль: 1 к 6

🗣Комментарий: После покупки DOGE/USDT в этот же день котировки дошли до нашей цели 0,09700 двумя длинными свечами. Такой стремительный рост цен был спровацирован новостями о том, что Маск изменил логотип Twitter на лого DOGE. Даже проверять не стали данную новость, техническая формация отработана. Соотношение риска к прибыли - шикарное, особенно если учитывать тайимнг.

‼️Не упустите очередную идею, следите за статусом подписки Finrange Premium. Чтобы оформить или продлить, нажмите (введите) в боте https://t.me/Finrange_bot на команду /start => на кнопку оформить подписку => выберите тариф!

С уважением, команда Finrange!

#Крипта #Сделки #Закрытие #DOGEUSDT

Цена: 0,097

Дходность: +23,46%

В деньгах: +$750,41

Соотношение риск/прибыль: 1 к 6

🗣Комментарий: После покупки DOGE/USDT в этот же день котировки дошли до нашей цели 0,09700 двумя длинными свечами. Такой стремительный рост цен был спровацирован новостями о том, что Маск изменил логотип Twitter на лого DOGE. Даже проверять не стали данную новость, техническая формация отработана. Соотношение риска к прибыли - шикарное, особенно если учитывать тайимнг.

‼️Не упустите очередную идею, следите за статусом подписки Finrange Premium. Чтобы оформить или продлить, нажмите (введите) в боте https://t.me/Finrange_bot на команду /start => на кнопку оформить подписку => выберите тариф!

С уважением, команда Finrange!

#Крипта #Сделки #Закрытие #DOGEUSDT

👍19🔥4👏2❤1😁1

📊Финансовые результаты ВТБ за 2022 г. Дивидендов снова не будет, расходимся

ВТБ опубликовал финансовые результаты за 2022 г. по МСФО. Чистые процентные доходы за год упали на 50,3% в основном за счет роста процентных расходов более чем в 2 раза, комиссионные доходы сократились на 7,4%. Чистый убыток за составил 612,6 млрд руб. против прибыли 327,4 млрд руб. в 2021 г. Предыдущий рекордный убыток был зафиксирован в банковский кризис в 2009 г. — 59,6 млрд руб.

По словам менеджмента, основная доля убытков пришлась на международные проекты, контроль над которыми был потерян из-за санкций. Например, только дочерние компаний VTB Bank Europe и VTB Capital Plc оценены были в 229 млрд. Суммарный объём замороженных активов из-за санкций составил 685 млрд руб.

Ещё около 300 млрд руб. потеряли на операциях с иностранной валютой. Также ВТБ создал резервы общей сложностью 344 млрд руб. При этом разницу между рыночной стоимостью и ценой приобретения активов «Открытие» в декабре 2022 г. за 340 млрд руб., ВТБ отразил в отчетности как доход в размере 165 млрд руб. Получается убыток был бы ещё больше.

Вместе с публикацией отчёта, менеджмент заявил, что по итогам 2022 г. и 2023 г. дивидендов не будет. ВТБ планирует направить прибыль на восстановление капитала. Также зампред банка Дмитрий Пьянов сказал, что ВТБ по году планирует побить рекорд прибыли 2021 г. – это 327,4 млрд руб. Уже за I кв. 2023 г. банк получил около 140 млрд руб. чистой прибыли, из которых 31 млрд руб. — это эффект от консолидации РНКБ, а чуть больше 50 млрд руб. — положительная переоценка ОВП.

Тем не менее, из-за отсутствия дивидендов, инвесторы и спекулянты, которые набились перед публикацией отчёта в бумаги, начали сливать акции. В результате, вчера мы увидели падение котировок ВТБ более чем на 7%.

🗣 А вы держите акции ВТБ?

- Нет 👍

- Да😥

- Шорчу🔥

С уважением, команда аналитического сервиса Finrange!

ВТБ опубликовал финансовые результаты за 2022 г. по МСФО. Чистые процентные доходы за год упали на 50,3% в основном за счет роста процентных расходов более чем в 2 раза, комиссионные доходы сократились на 7,4%. Чистый убыток за составил 612,6 млрд руб. против прибыли 327,4 млрд руб. в 2021 г. Предыдущий рекордный убыток был зафиксирован в банковский кризис в 2009 г. — 59,6 млрд руб.

По словам менеджмента, основная доля убытков пришлась на международные проекты, контроль над которыми был потерян из-за санкций. Например, только дочерние компаний VTB Bank Europe и VTB Capital Plc оценены были в 229 млрд. Суммарный объём замороженных активов из-за санкций составил 685 млрд руб.

Ещё около 300 млрд руб. потеряли на операциях с иностранной валютой. Также ВТБ создал резервы общей сложностью 344 млрд руб. При этом разницу между рыночной стоимостью и ценой приобретения активов «Открытие» в декабре 2022 г. за 340 млрд руб., ВТБ отразил в отчетности как доход в размере 165 млрд руб. Получается убыток был бы ещё больше.

Вместе с публикацией отчёта, менеджмент заявил, что по итогам 2022 г. и 2023 г. дивидендов не будет. ВТБ планирует направить прибыль на восстановление капитала. Также зампред банка Дмитрий Пьянов сказал, что ВТБ по году планирует побить рекорд прибыли 2021 г. – это 327,4 млрд руб. Уже за I кв. 2023 г. банк получил около 140 млрд руб. чистой прибыли, из которых 31 млрд руб. — это эффект от консолидации РНКБ, а чуть больше 50 млрд руб. — положительная переоценка ОВП.

Тем не менее, из-за отсутствия дивидендов, инвесторы и спекулянты, которые набились перед публикацией отчёта в бумаги, начали сливать акции. В результате, вчера мы увидели падение котировок ВТБ более чем на 7%.

🗣 А вы держите акции ВТБ?

- Нет 👍

- Да😥

- Шорчу🔥

С уважением, команда аналитического сервиса Finrange!

{kind=link}

👍137😢68🔥10❤3😁1

Finrange.com | сервис для инвесторов

😱Доллар снова 80 руб.? Приветствую трейдеры и инвесторы! Российский рубль продолжает девальвировать к валютам многих стран. Только за последние 2 месяца валютная пара USD/RUB выросла более чем на 10%. Для меня это не было сюрпризом, чем хуже дела в экономике…

Курс доллара уже выше 83 руб. Как считаете к началу лета какой курс доллара будет?

Anonymous Poll

21%

90 руб.

21%

85 руб.

21%

80 руб.

26%

75 руб.

11%

70 руб.

👀14😁7😱4👍2👏1

💼Итоги недели на российском рынке акций: +37 829 руб.

Российский рынок акций на неделе поднялся по индексу МосБиржи выше 2500 пунктов. На протяжении всей недели он не мог закрепиться над уровнем, несмотря на сильную девальвацию рубля.

В пятницу картина изменилась, во второй половине дня индексу удалось закрепиться выше за счёт роста голубых фишек и отсутствия негативных геополитических новостей, которые так ждали.

Тем не менее, новых драйверов для роста кроме девальвации рубля – нет! Более того, после того как доллар преодолел отметку в 83 руб., котировки резко развернулись и закрылись в красной зоне. Если от текущих значений начнётся коррекция по рублю – это может оказать давление на российский рынок, так как большинство наших публичных компаний – экспортёры.

В связи с этим, на неделе мы закрыли все длинные позиции. Решили зафиксировать прибыль и перестраховаться. В результате, наш портфель Finrange NEW за неделю вырос на +3,11%, против роста индекса МосБиржи +2,36%. Основная прибыль пришлась на акции Лукойла.

‼️Мы продолжаем откровенно делиться результатами и рассказывать честно о наших успехах и неудачах. Хотите зарабатывать вместе с нами и вступить в закрытый чат? – оформите подписку на Finrange Premium.

🗣 Как ваши результаты на прошлой неделе?

- Лучше рынка👍

- На уровне😄

- Хуже рынка 😥

С уважением, команда аналитического сервиса Finrange!

Российский рынок акций на неделе поднялся по индексу МосБиржи выше 2500 пунктов. На протяжении всей недели он не мог закрепиться над уровнем, несмотря на сильную девальвацию рубля.

В пятницу картина изменилась, во второй половине дня индексу удалось закрепиться выше за счёт роста голубых фишек и отсутствия негативных геополитических новостей, которые так ждали.

Тем не менее, новых драйверов для роста кроме девальвации рубля – нет! Более того, после того как доллар преодолел отметку в 83 руб., котировки резко развернулись и закрылись в красной зоне. Если от текущих значений начнётся коррекция по рублю – это может оказать давление на российский рынок, так как большинство наших публичных компаний – экспортёры.

В связи с этим, на неделе мы закрыли все длинные позиции. Решили зафиксировать прибыль и перестраховаться. В результате, наш портфель Finrange NEW за неделю вырос на +3,11%, против роста индекса МосБиржи +2,36%. Основная прибыль пришлась на акции Лукойла.

‼️Мы продолжаем откровенно делиться результатами и рассказывать честно о наших успехах и неудачах. Хотите зарабатывать вместе с нами и вступить в закрытый чат? – оформите подписку на Finrange Premium.

🗣 Как ваши результаты на прошлой неделе?

- Лучше рынка👍

- На уровне😄

- Хуже рынка 😥

С уважением, команда аналитического сервиса Finrange!

{kind=link}

😁39👍28😢9❤2🔥1

💼Важное за неделю: Лукойл, ВТБ, РусГидро, OZON и другие

Каждую неделю мы публикуем комментарии по важным новостям, которые оказывают влияние на динамику акций.

Финансовые результаты Лукойла за 2022 г. по РСБУ. Выручка компании за год увеличилась на 20,3% по сравнению с предыдущим годом — до 2,874 трлн руб. на фоне высоких цен на нефть в рублях в I пол. 2022 г. Чистая прибыль составила 142 млрд руб., увеличившись на 24,2%.

Результаты вышли сильные, но для выплаты дивидендов важна прибыль по МСФО. Тем не менее, прибыль, как по году, так и за IV кв. 2022 г. есть — это даёт надежду на выплату финальных дивидендов. Кроме этого, в отчёте по РСБУ видно, что у Лукойла есть 1,265 трлн руб. нераспределенной прибыли. Подробнее об этом писали в обзоре.

Финансовые результаты ВТБ за 2022 г. МСФО. Чистые процентные доходы за год упали на 50,3% в основном за счет роста процентных расходов более чем в 2 раза, комиссионные доходы сократились на 7,4%. Чистый убыток за составил 612,6 млрд руб. против прибыли 327,4 млрд руб. в 2021 г. Предыдущий рекордный убыток был зафиксирован в банковский кризис в 2009 г. — 59,6 млрд руб.

По словам менеджмента, основная доля убытков пришлась на международные проекты, контроль над которыми был потерян из-за санкций. Например, только дочерние компаний VTB Bank Europe и VTB Capital Plc оценены были в 229 млрд. Суммарный объём замороженных активов из-за санкций составил 685 млрд руб. Вместе с публикацией отчёта, менеджмент заявил, что по итогам 2022 г. и 2023 г. дивидендов не будет. Подробнее об этом писали в обзоре.

РусГидро могут разделить на генерацию и сети. Интерфакс сообщил, что ФАС разрабатывает план разделения РусГидро на генерацию и сети в рамках перехода Дальнего Востока в ценовую зону энергорынка, в мае направит его в правительство.

На фоне этого, акции РусГидро выросли на 6%. Видимо участники рынка ожидают, что будет выделение убыточных активов из Группы, и РусГидро увеличит рентабельность. Пока конкретной информации нет, но руководство опасается, что придётся подарить какие-либо активы.

Финансовые результаты OZON за 2022 г. Оборот от продаж (GMV) компании, включая услуги, вырос на 86% по сравнению с предыдущим годом – до 832,2 млрд руб. Выручка OZON в 2022 г. увеличилась на 55% – до 277 млрд руб. Чистый убыток за прошедший год составил 58,187 млрд руб.

Результаты вышли сильные, показатель EBITDA уже 3-й квартал подряд показывает положительное значение и динамику. С ростом выхода на операционную прибыльность, замедляется рост совокупного товарооборота, что в свою очередь ожидаемо. Тем не менее, заявленные планы в +80% оборота по итогам года не только оправдали ожидания менеджмента, но и превысили их.

Следите за фондовым рынком c помощью нашего скринера акций и дивидендного календаря.

🗣 Какие держите акции?

- Лукойл🔥

- ВТБ😥

- РусГидро 🤔

- OZON 👍

С уважением, команда аналитического сервиса Finrange!

Каждую неделю мы публикуем комментарии по важным новостям, которые оказывают влияние на динамику акций.

Финансовые результаты Лукойла за 2022 г. по РСБУ. Выручка компании за год увеличилась на 20,3% по сравнению с предыдущим годом — до 2,874 трлн руб. на фоне высоких цен на нефть в рублях в I пол. 2022 г. Чистая прибыль составила 142 млрд руб., увеличившись на 24,2%.

Результаты вышли сильные, но для выплаты дивидендов важна прибыль по МСФО. Тем не менее, прибыль, как по году, так и за IV кв. 2022 г. есть — это даёт надежду на выплату финальных дивидендов. Кроме этого, в отчёте по РСБУ видно, что у Лукойла есть 1,265 трлн руб. нераспределенной прибыли. Подробнее об этом писали в обзоре.

Финансовые результаты ВТБ за 2022 г. МСФО. Чистые процентные доходы за год упали на 50,3% в основном за счет роста процентных расходов более чем в 2 раза, комиссионные доходы сократились на 7,4%. Чистый убыток за составил 612,6 млрд руб. против прибыли 327,4 млрд руб. в 2021 г. Предыдущий рекордный убыток был зафиксирован в банковский кризис в 2009 г. — 59,6 млрд руб.

По словам менеджмента, основная доля убытков пришлась на международные проекты, контроль над которыми был потерян из-за санкций. Например, только дочерние компаний VTB Bank Europe и VTB Capital Plc оценены были в 229 млрд. Суммарный объём замороженных активов из-за санкций составил 685 млрд руб. Вместе с публикацией отчёта, менеджмент заявил, что по итогам 2022 г. и 2023 г. дивидендов не будет. Подробнее об этом писали в обзоре.

РусГидро могут разделить на генерацию и сети. Интерфакс сообщил, что ФАС разрабатывает план разделения РусГидро на генерацию и сети в рамках перехода Дальнего Востока в ценовую зону энергорынка, в мае направит его в правительство.

На фоне этого, акции РусГидро выросли на 6%. Видимо участники рынка ожидают, что будет выделение убыточных активов из Группы, и РусГидро увеличит рентабельность. Пока конкретной информации нет, но руководство опасается, что придётся подарить какие-либо активы.

Финансовые результаты OZON за 2022 г. Оборот от продаж (GMV) компании, включая услуги, вырос на 86% по сравнению с предыдущим годом – до 832,2 млрд руб. Выручка OZON в 2022 г. увеличилась на 55% – до 277 млрд руб. Чистый убыток за прошедший год составил 58,187 млрд руб.

Результаты вышли сильные, показатель EBITDA уже 3-й квартал подряд показывает положительное значение и динамику. С ростом выхода на операционную прибыльность, замедляется рост совокупного товарооборота, что в свою очередь ожидаемо. Тем не менее, заявленные планы в +80% оборота по итогам года не только оправдали ожидания менеджмента, но и превысили их.

Следите за фондовым рынком c помощью нашего скринера акций и дивидендного календаря.

🗣 Какие держите акции?

- Лукойл🔥

- ВТБ😥

- РусГидро 🤔

- OZON 👍

С уважением, команда аналитического сервиса Finrange!

{kind=link}

🔥89👍29😢13❤3🤔3

Forwarded from Finrange.com | Дмитрий Баженов

💻Чем сервис Finrange будет вам полезен?

✔️ Рейтинг акций – искусственный интеллект сделает за вас всю работу

Наши алгоритмы ежедневно оценивают более 60 000 компаний на основе фундаментального анализа. Алгоритмы постоянно пересчитывают коэффициенты, обновляют котировки, данные из финансовых отчётов и оценивают компании на основе исторических и актуальных данных.

✔️Скринер акций – моментальный поиск инвестиционных идей

Он позволит отобрать из тысячи компаний самые дешёвые и дорогие акции, используя более 150 различных финансовых коэффициентов и метрик.

✔️Карточки компаний – экспресс-анализ компаний

Мы собрали в карточках компаний все годовые и квартальные финансовые показатели, мультипликаторы, дивиденды, котировки акций, новости. Выводим данные в табличном и графическом виде за 10-30 лет.

✔️Отраслевой анализ – удобный конкурентный анализ компаний

С помощью отраслевого анализа, вы можете визуально оценить и понять, где находится компания, в которую вы инвестируете по сравнению с другими компаниями в отрасли.

✔️Дивидендный календарь – будь в курсе предстоящих дивидендов

Здесь собирается информация о дивидендах во всех публичных компаниях. Учитывается все: размер, период выплат, дивидендная доходность акций, дата закрытия реестра, дата отсечки.

✔️Календарь событий – будь в курсе всех корпоративных событий

Мы создали для вас календарь инвестора и внесли в него все основные корпоративные события по всем российским и американским публичным компаниям.

✔️Финансовый агрегатор новостей – а где вы читаете новости?

Это информационный сервис, отображающий структурированную новостную ленту, формируемую им подборку из новостей различных финансовых авторитетных СМИ.

С Finrange PRO вы попадаете точно в цель 🎯– это платный тариф в сервисе по анализу акций для частных инвесторов, который позволяет проводить фундаментальный анализ компаний за 5 минут. Здесь вы найдёте в табличном и графическом виде финансовые показатели, мультипликаторы и дивиденды за 10-30 лет по российским и иностранным компаниям.

🔥Не упустите возможность оформить годовую подписку со скидкой 50% за 5940 руб. или 495 руб. в месяц

✔️ Рейтинг акций – искусственный интеллект сделает за вас всю работу

Наши алгоритмы ежедневно оценивают более 60 000 компаний на основе фундаментального анализа. Алгоритмы постоянно пересчитывают коэффициенты, обновляют котировки, данные из финансовых отчётов и оценивают компании на основе исторических и актуальных данных.

✔️Скринер акций – моментальный поиск инвестиционных идей

Он позволит отобрать из тысячи компаний самые дешёвые и дорогие акции, используя более 150 различных финансовых коэффициентов и метрик.

✔️Карточки компаний – экспресс-анализ компаний

Мы собрали в карточках компаний все годовые и квартальные финансовые показатели, мультипликаторы, дивиденды, котировки акций, новости. Выводим данные в табличном и графическом виде за 10-30 лет.

✔️Отраслевой анализ – удобный конкурентный анализ компаний

С помощью отраслевого анализа, вы можете визуально оценить и понять, где находится компания, в которую вы инвестируете по сравнению с другими компаниями в отрасли.

✔️Дивидендный календарь – будь в курсе предстоящих дивидендов

Здесь собирается информация о дивидендах во всех публичных компаниях. Учитывается все: размер, период выплат, дивидендная доходность акций, дата закрытия реестра, дата отсечки.

✔️Календарь событий – будь в курсе всех корпоративных событий

Мы создали для вас календарь инвестора и внесли в него все основные корпоративные события по всем российским и американским публичным компаниям.

✔️Финансовый агрегатор новостей – а где вы читаете новости?

Это информационный сервис, отображающий структурированную новостную ленту, формируемую им подборку из новостей различных финансовых авторитетных СМИ.

С Finrange PRO вы попадаете точно в цель 🎯– это платный тариф в сервисе по анализу акций для частных инвесторов, который позволяет проводить фундаментальный анализ компаний за 5 минут. Здесь вы найдёте в табличном и графическом виде финансовые показатели, мультипликаторы и дивиденды за 10-30 лет по российским и иностранным компаниям.

🔥Не упустите возможность оформить годовую подписку со скидкой 50% за 5940 руб. или 495 руб. в месяц

{kind=link}

👍13🔥2💯2👏1👌1

💭Почему на фоне ослабления рубля не растут акции ФосАгро?

Около 70% выручки ФосАгро приходится на экспортные рынки, таким образом изменение курса рубля по отношению к другим валютам влияет на доходы компании.

Российский рубль с начала года ослаб более чем на 15%, с начала апреля более чем на 6%. За это время акции ФосАгро выросли на 13%, здесь конечно был дивидендный гэп, но за последний месяц котировки компании прибавили всего 2%.

Параллельно девальвации рубля, снижались цены на удобрения. К настоящему времени цены на фосфатные удобрения с локального пика в конце января снизилась на 7% – до $600 за тонну, вслед за падением цен в азотном сегменте.

Цены на азотные удобрения на Балтике с начала года упали на 35% – до $270 за тонну на фоне повышенного предложения на рынке удобрений и снижения цен на газ.

Напомним, газ используется при производстве удобрений. Соответственно при снижении цен на газ, будет снижаться себестоимость производства, а за ней цены на удобрения. Например, спотовые цены на газ в Европе недавно обновили минимумы с конца августа 2021 г., а цены на природный газ упали более чем в 2 раза с начала года и с августа 2022 г. почти в 10 раз.

Кроме этого, цены на удобрения продолжат снижаться в конце апреля - начале мая в связи с окончанием сезонного спроса в Китае и ростом экспорта. Доступность азотных удобрений для фермеров находится на рекордном за 5 лет уровне. Таким образом, ФосАгро в 2023 г. может показать более слабые финпоказатели по сравнению с прошлым годом. Поэтому акции не спешат расти на фоне ослаблении рубля. #PHOR

🗣 А вы держите акции ФосАгро?

- Да 👍

- Нет😀

- Покупаю🔥

С уважением, команда аналитического сервиса Finrange!

Около 70% выручки ФосАгро приходится на экспортные рынки, таким образом изменение курса рубля по отношению к другим валютам влияет на доходы компании.

Российский рубль с начала года ослаб более чем на 15%, с начала апреля более чем на 6%. За это время акции ФосАгро выросли на 13%, здесь конечно был дивидендный гэп, но за последний месяц котировки компании прибавили всего 2%.

Параллельно девальвации рубля, снижались цены на удобрения. К настоящему времени цены на фосфатные удобрения с локального пика в конце января снизилась на 7% – до $600 за тонну, вслед за падением цен в азотном сегменте.

Цены на азотные удобрения на Балтике с начала года упали на 35% – до $270 за тонну на фоне повышенного предложения на рынке удобрений и снижения цен на газ.

Напомним, газ используется при производстве удобрений. Соответственно при снижении цен на газ, будет снижаться себестоимость производства, а за ней цены на удобрения. Например, спотовые цены на газ в Европе недавно обновили минимумы с конца августа 2021 г., а цены на природный газ упали более чем в 2 раза с начала года и с августа 2022 г. почти в 10 раз.

Кроме этого, цены на удобрения продолжат снижаться в конце апреля - начале мая в связи с окончанием сезонного спроса в Китае и ростом экспорта. Доступность азотных удобрений для фермеров находится на рекордном за 5 лет уровне. Таким образом, ФосАгро в 2023 г. может показать более слабые финпоказатели по сравнению с прошлым годом. Поэтому акции не спешат расти на фоне ослаблении рубля. #PHOR

🗣 А вы держите акции ФосАгро?

- Да 👍

- Нет😀

- Покупаю🔥

С уважением, команда аналитического сервиса Finrange!

{kind=link}

👍148😁74🔥6❤4👌3

📊Финансовые результаты Сбербанка за I кв. 2023 г. по РСБУ. Почему акции снижаются?

Чистая прибыль банка за первые три месяца составила рекордные 350,2 млрд руб. на фоне роста комиссионных и процентных доходов. При этом, за март Сбер получил 125 млрд руб., рентабельность капитала составила 24%. Также, март стал рекордным месяцем по выдаче розничных кредитов: 660 млрд руб.

Более того, результаты Сбера достигнуты без использования послаблений Банка России для кредитных организаций, что также подтверждает эффективность банка. Сбер продолжает демонстрировать положительную динамику по прибыли, что позволяет ожидать сильных результатов и высоких дивидендов по итогам 2023 г. По нашим оценкам, дивиденд может составить от 27 руб. за акцию.

Тем не менее, акции Сбера упали по итогам дня. Участники рынка начали фиксировать прибыль в акциях по факту выхода отчёта. Затем, давление на российский рынок оказали новости о принятии законопроекта об электронных повестках.

До даты закрытия реестра для получения дивидендов ещё есть время – 11 мая 2023 г., поэтому акции Сбера могут успеть скорректироваться. Несмотря на это, мы не открываем короткие позиции, а закрыли длинные. При текущей дивдоходности, покупать акции сейчас нет смысла. #SBER

🗣 А вы держите акции Сбера?

- Да 👍

- Нет😀

- Покупаю🔥

- Шорчу 👀

С уважением, команда аналитического сервиса Finrange!

Чистая прибыль банка за первые три месяца составила рекордные 350,2 млрд руб. на фоне роста комиссионных и процентных доходов. При этом, за март Сбер получил 125 млрд руб., рентабельность капитала составила 24%. Также, март стал рекордным месяцем по выдаче розничных кредитов: 660 млрд руб.

Более того, результаты Сбера достигнуты без использования послаблений Банка России для кредитных организаций, что также подтверждает эффективность банка. Сбер продолжает демонстрировать положительную динамику по прибыли, что позволяет ожидать сильных результатов и высоких дивидендов по итогам 2023 г. По нашим оценкам, дивиденд может составить от 27 руб. за акцию.

Тем не менее, акции Сбера упали по итогам дня. Участники рынка начали фиксировать прибыль в акциях по факту выхода отчёта. Затем, давление на российский рынок оказали новости о принятии законопроекта об электронных повестках.

До даты закрытия реестра для получения дивидендов ещё есть время – 11 мая 2023 г., поэтому акции Сбера могут успеть скорректироваться. Несмотря на это, мы не открываем короткие позиции, а закрыли длинные. При текущей дивдоходности, покупать акции сейчас нет смысла. #SBER

🗣 А вы держите акции Сбера?

- Да 👍

- Нет😀

- Покупаю🔥

- Шорчу 👀

С уважением, команда аналитического сервиса Finrange!

{kind=link}

👍195😁45🔥12❤2👀2

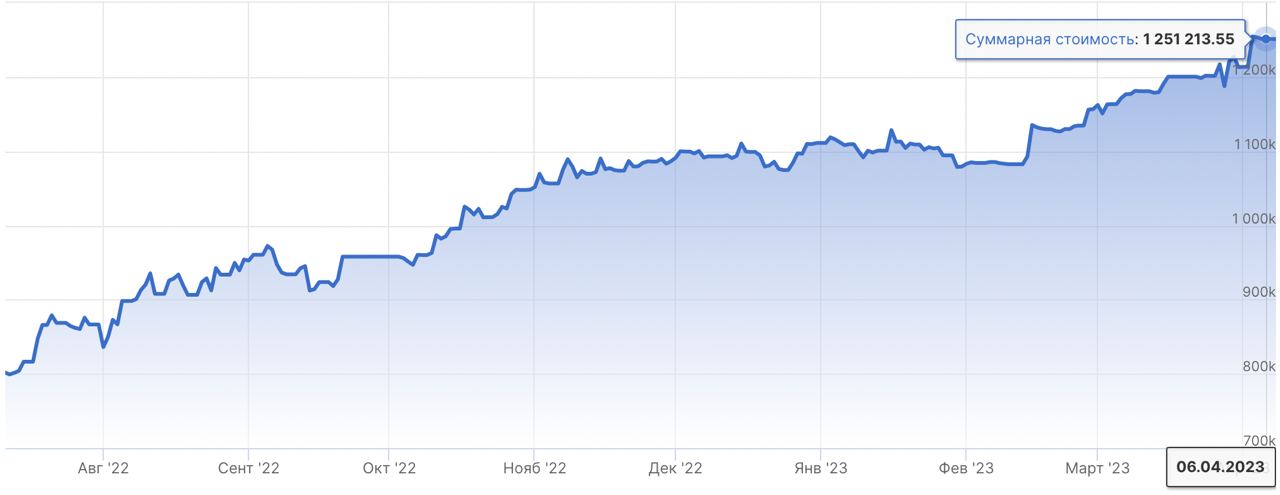

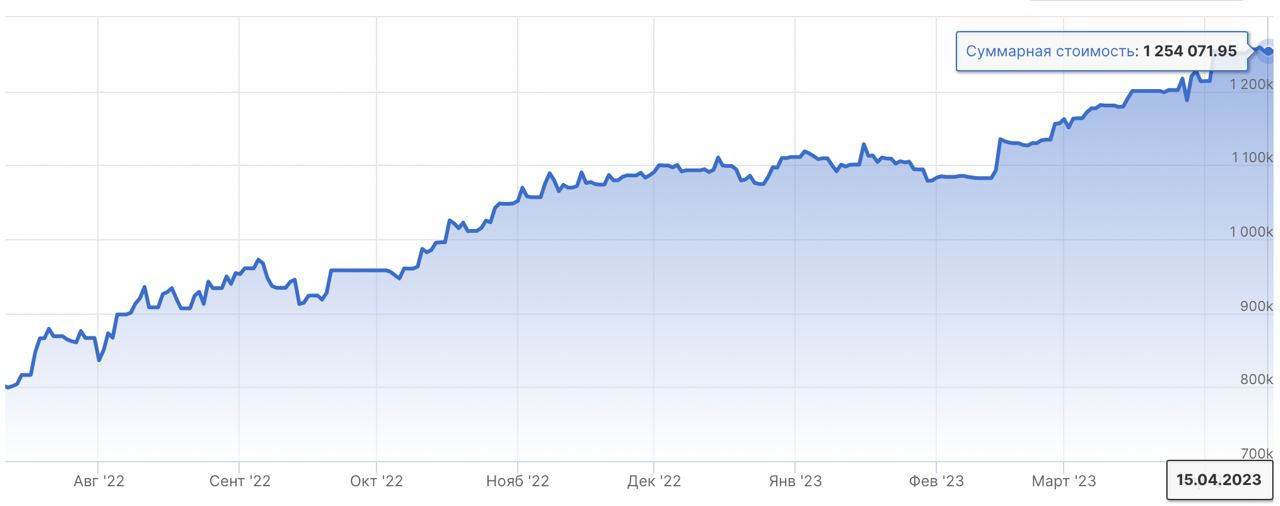

💼Итоги недели на российском рынке акций: +2 858,4 руб.

В конце каждой недели мы подводим промежуточные итоги и делимся результатами:

11 июля 2022 г. - 800 000 руб.

15 апреля 2023 г. - 1 254 071,95 руб.

Доходность портфеля: +56,75%

Индекс Московской биржи: +14,95%

Российский фондовый рынок продолжает проторговку после того, как преодолел уровень сопротивления по индексу МосБиржи в районе 2500 пунктов. Давление на российский фондовый рынок оказали новости о принятии законопроекта об электронных повестках.

По нашему мнению, рынок выглядит перекупленным, новых драйверов для роста нет. Поддержку рынку сейчас оказывает слабый рубль, восстановление цен на нефть и ожидания рекомендаций по дивидендам Лукойла и Газпрома.

После относительной слабости трёх предыдущих сессий, в пятницу рынок проявил устойчивость и во второй половине дня индекс МосБиржи смог выйти в плюс благодаря Сберу, НОВАТЭКу и акциям Норильского никеля. Это увеличивает вероятность к возврату восходящей динамики.

В результате, индекс МосБири за неделю прибавил 1,85%, наш портфель Finrange NEW на этот раз отстал от рынка и вырос всего на 0,23%. Мы продолжаем откровенно делиться результатами и рассказывать честно о наших успехах и неудачах. Хотите зарабатывать вместе с нами и вступить в закрытый чат? – оформите подписку на Finrange Premium.

🗣 Как ваши результаты на прошлой неделе?

- Лучше рынка👍

- На уровне😄

- Хуже рынка 😥

С уважением, команда аналитического сервиса Finrange!

В конце каждой недели мы подводим промежуточные итоги и делимся результатами:

11 июля 2022 г. - 800 000 руб.

15 апреля 2023 г. - 1 254 071,95 руб.

Доходность портфеля: +56,75%

Индекс Московской биржи: +14,95%

Российский фондовый рынок продолжает проторговку после того, как преодолел уровень сопротивления по индексу МосБиржи в районе 2500 пунктов. Давление на российский фондовый рынок оказали новости о принятии законопроекта об электронных повестках.

По нашему мнению, рынок выглядит перекупленным, новых драйверов для роста нет. Поддержку рынку сейчас оказывает слабый рубль, восстановление цен на нефть и ожидания рекомендаций по дивидендам Лукойла и Газпрома.

После относительной слабости трёх предыдущих сессий, в пятницу рынок проявил устойчивость и во второй половине дня индекс МосБиржи смог выйти в плюс благодаря Сберу, НОВАТЭКу и акциям Норильского никеля. Это увеличивает вероятность к возврату восходящей динамики.

В результате, индекс МосБири за неделю прибавил 1,85%, наш портфель Finrange NEW на этот раз отстал от рынка и вырос всего на 0,23%. Мы продолжаем откровенно делиться результатами и рассказывать честно о наших успехах и неудачах. Хотите зарабатывать вместе с нами и вступить в закрытый чат? – оформите подписку на Finrange Premium.

🗣 Как ваши результаты на прошлой неделе?

- Лучше рынка👍

- На уровне😄

- Хуже рынка 😥

С уважением, команда аналитического сервиса Finrange!

{kind=link}

😁24👍16😢8🤔4💯2

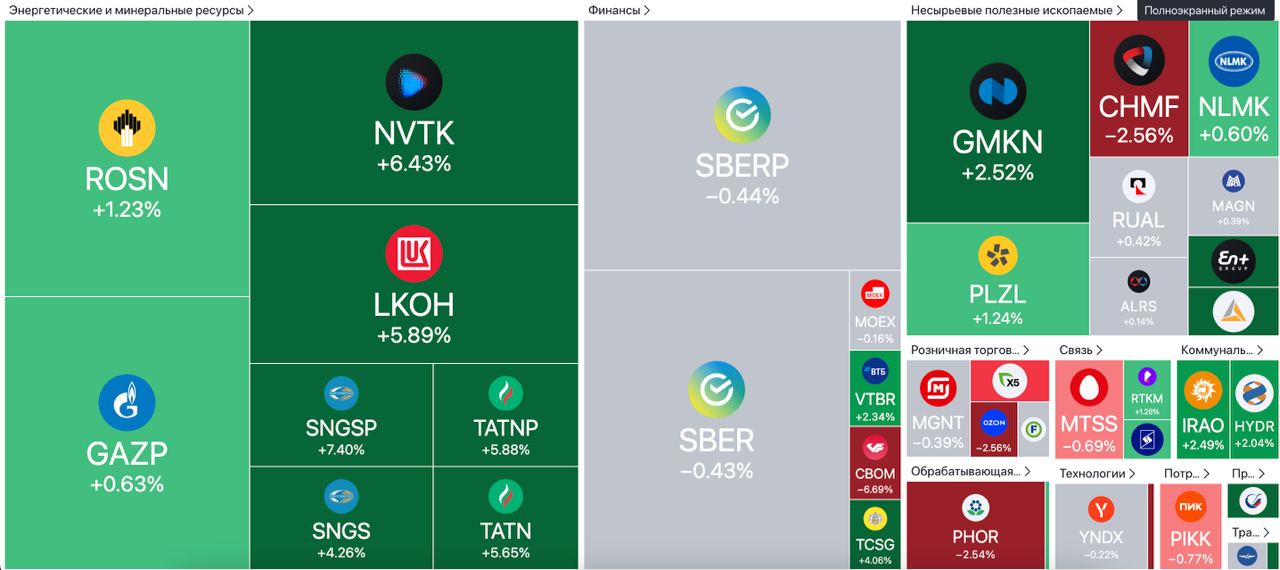

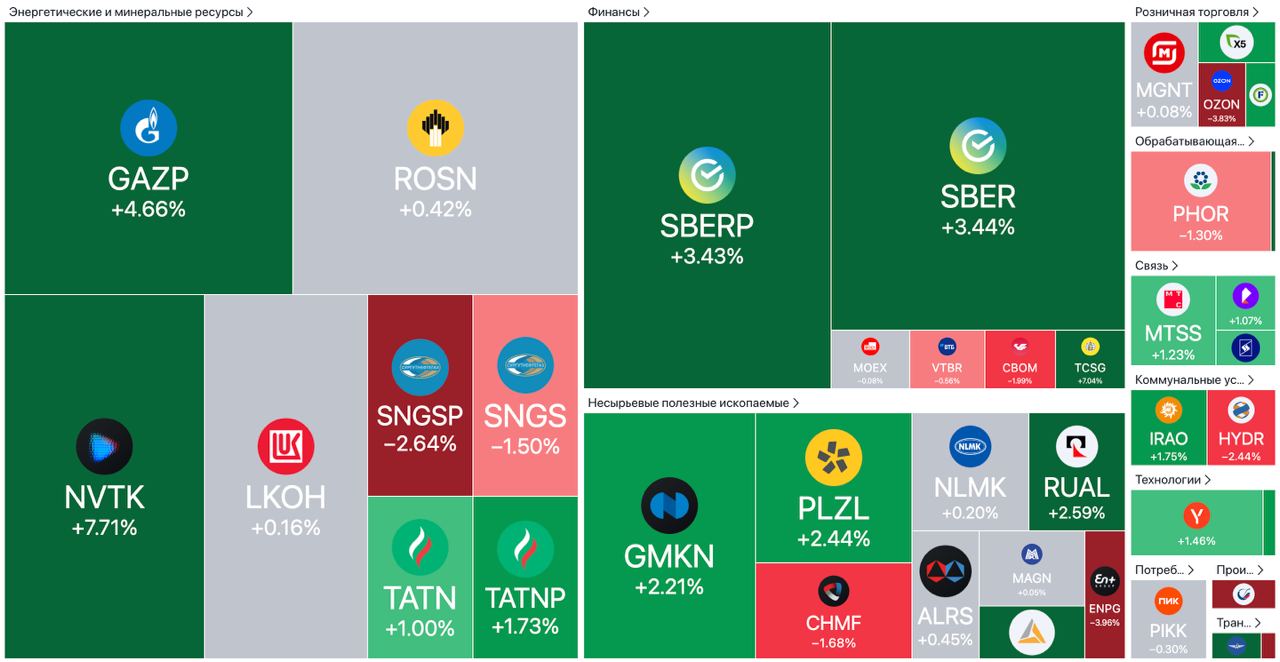

📑Важное за неделю: Система, Сбер, Лукойл, НОВАТЭК и другие

Каждую неделю мы публикуем комментарии по важным новостям, которые оказывают влияние на динамику акций.

Финансовые результаты АФК Система за 2022 г. по МСФО. Выручка выросла за год на 18% – до 912,7 млрд руб. Большую часть выручки группе обеспечила МТС – в размере 536,5 млрд руб. Сегежа добавила в выручку группы более 106,7 млрд руб., застройщик Эталон – почти 60,3 млрд руб., выручка Медси – 36 млрд руб.

Чистая прибыль за период сократилась с 53,2 млрд руб. до 43,8 млрд руб. за счет роста расходов по обслуживанию долга, а также за счет переоценки публичных активов компании. Из-за текущего инвестклимата у Системы нет возможности вывести активы на IPO, поэтому в ближайшее время не видим перспектив в акциях.

Финансовые результаты Сбербанка за I кв. 2023 г. по РСБУ. Чистая прибыль за первые три месяца составила рекордные 350,2 млрд руб. на фоне роста комиссионных и процентных доходов. При этом, за март Сбер получил 125 млрд руб., рентабельность капитала составила 24%. Также, март стал рекордным месяцем по выдаче розничных кредитов: 660 млрд руб.

Более того, результаты Сбера достигнуты без использования послаблений Банка России для кредитных организаций, что также подтверждает эффективность банка. Сбер продолжает демонстрировать положительную динамику по прибыли, что позволяет ожидать сильных результатов и высоких дивидендов по итогам 2023 г. Подробнее смотрите в обзоре.

Лукойл продал НПЗ на Сицилии кипрскому фонду G.O.I. Energy за 1,5 млрд евро. Планировалось, что сделка будет закрыта 31 марта, однако итальянские власти приостановили процесс, после обеспокоенности правительства США, что важный актив собирается приобрести малоизвестный фонд с Кипра.

Данная новость позитивна для Лукойла и акционеров, которые теперь могут рассчитывать на спецдивиденды в размере 190-200 руб. на акцию. Тем не менее, сделка пойдёт в результаты I пол. 2023 г., поэтому специальный дивиденд мы скорее всего увидим только осенью. После рекомендации дивидендов финальных за 2022 г. котировки могут пробить уровень сопротивления в 4700 руб.

Производственные результаты НОВАТЭКа за I кв. 2023 г. Добыча углеводородов увеличилась 1,8% и составила 163 млн баррелей нефтяного эквивалента. Общий объем реализации природного газа, включая СПГ, составил 22,33 млрд куб. м, что на 5,2% выше показателя за I кв. 2022 г. При этом, объем реализации СПГ на международных рынках составил 2,97 млрд куб. м, продемонстрировав рост на 60%.

Учитывая повышенный спрос на СПГ со стороны Европы из-за низкой прокачки трубопроводного газа и роста спроса со стороны Китая после отмены ковидных ограничений, сильные производственные показатели ожидаемы. На фоне этого акции вырвались в лидеры роста. Также поддержку оказало одобрение правительством продажи НОВАТЭКу 27,5% оператора проекта Сахалин – 2.

Рекомендации дивидендов Совкомфлота. Совет директоров компании рекомендовал дивиденды в размере 4,3 руб. за 2022 г. Текущая дивдоходность составляет 6,6%. Дата закрытия реестра пока не опубликована. Участников рынка разочаровали низкие дивиденды, многие ожидали больше от госкомпании после неожиданно высоких дивидендов Сбера. Поэтому акции Совкомфлота упали после объявления дивидендов.

Следите за фондовым рынком c помощью нашего скринера акций и дивидендного календаря.

🗣 Какие держите акции?

- Сбер 👍

- Лукойл🔥

- НОВАТЭК😄

- Совкомфлот😥

- АФК Система 🤔

С уважением, команда аналитического сервиса Finrange!

Каждую неделю мы публикуем комментарии по важным новостям, которые оказывают влияние на динамику акций.

Финансовые результаты АФК Система за 2022 г. по МСФО. Выручка выросла за год на 18% – до 912,7 млрд руб. Большую часть выручки группе обеспечила МТС – в размере 536,5 млрд руб. Сегежа добавила в выручку группы более 106,7 млрд руб., застройщик Эталон – почти 60,3 млрд руб., выручка Медси – 36 млрд руб.

Чистая прибыль за период сократилась с 53,2 млрд руб. до 43,8 млрд руб. за счет роста расходов по обслуживанию долга, а также за счет переоценки публичных активов компании. Из-за текущего инвестклимата у Системы нет возможности вывести активы на IPO, поэтому в ближайшее время не видим перспектив в акциях.

Финансовые результаты Сбербанка за I кв. 2023 г. по РСБУ. Чистая прибыль за первые три месяца составила рекордные 350,2 млрд руб. на фоне роста комиссионных и процентных доходов. При этом, за март Сбер получил 125 млрд руб., рентабельность капитала составила 24%. Также, март стал рекордным месяцем по выдаче розничных кредитов: 660 млрд руб.

Более того, результаты Сбера достигнуты без использования послаблений Банка России для кредитных организаций, что также подтверждает эффективность банка. Сбер продолжает демонстрировать положительную динамику по прибыли, что позволяет ожидать сильных результатов и высоких дивидендов по итогам 2023 г. Подробнее смотрите в обзоре.

Лукойл продал НПЗ на Сицилии кипрскому фонду G.O.I. Energy за 1,5 млрд евро. Планировалось, что сделка будет закрыта 31 марта, однако итальянские власти приостановили процесс, после обеспокоенности правительства США, что важный актив собирается приобрести малоизвестный фонд с Кипра.

Данная новость позитивна для Лукойла и акционеров, которые теперь могут рассчитывать на спецдивиденды в размере 190-200 руб. на акцию. Тем не менее, сделка пойдёт в результаты I пол. 2023 г., поэтому специальный дивиденд мы скорее всего увидим только осенью. После рекомендации дивидендов финальных за 2022 г. котировки могут пробить уровень сопротивления в 4700 руб.

Производственные результаты НОВАТЭКа за I кв. 2023 г. Добыча углеводородов увеличилась 1,8% и составила 163 млн баррелей нефтяного эквивалента. Общий объем реализации природного газа, включая СПГ, составил 22,33 млрд куб. м, что на 5,2% выше показателя за I кв. 2022 г. При этом, объем реализации СПГ на международных рынках составил 2,97 млрд куб. м, продемонстрировав рост на 60%.

Учитывая повышенный спрос на СПГ со стороны Европы из-за низкой прокачки трубопроводного газа и роста спроса со стороны Китая после отмены ковидных ограничений, сильные производственные показатели ожидаемы. На фоне этого акции вырвались в лидеры роста. Также поддержку оказало одобрение правительством продажи НОВАТЭКу 27,5% оператора проекта Сахалин – 2.

Рекомендации дивидендов Совкомфлота. Совет директоров компании рекомендовал дивиденды в размере 4,3 руб. за 2022 г. Текущая дивдоходность составляет 6,6%. Дата закрытия реестра пока не опубликована. Участников рынка разочаровали низкие дивиденды, многие ожидали больше от госкомпании после неожиданно высоких дивидендов Сбера. Поэтому акции Совкомфлота упали после объявления дивидендов.

Следите за фондовым рынком c помощью нашего скринера акций и дивидендного календаря.

🗣 Какие держите акции?

- Сбер 👍

- Лукойл🔥

- НОВАТЭК😄

- Совкомфлот😥

- АФК Система 🤔

С уважением, команда аналитического сервиса Finrange!

{kind=link}

👍98🔥39😁27🤔13😢5

Forwarded from Finrange.com | сервис для инвесторов

💸Сколько мне удалось заработать на торговле криптовалютой в 2023 году?

Приветствую трейдеры и инвесторы!

Давно не писал в свой отдельный канал, буду исправляться)

Многие уже знают, что с начала 2023 г. я решил торговать не только акциями, но и фьючерсами на криптовалютном рынке с целью диверсифицировать источники доходов и рынки, тем самым увеличивая количество возможностей.

Использую только технический анализ, жёсткий риск- и мани- менеджмент, я удвоил первоначальный капитал в размере $5000.

В результате за первые 3,5 месяца портфель вырос на +115,5%, тем самым мы заработали +$5 775

‼️Хотите зарабатывать вместе с нашей командой не только на акциях, но и в крипте? — оформите подписку Finrange Premium.

🗣Хотите поделюсь мыслями после торговли криптовалютой?

- Да 👍

- Нет😄

- Результаты 🔥

С уважением, Дмитрий Finrange!

Приветствую трейдеры и инвесторы!

Давно не писал в свой отдельный канал, буду исправляться)

Многие уже знают, что с начала 2023 г. я решил торговать не только акциями, но и фьючерсами на криптовалютном рынке с целью диверсифицировать источники доходов и рынки, тем самым увеличивая количество возможностей.

Использую только технический анализ, жёсткий риск- и мани- менеджмент, я удвоил первоначальный капитал в размере $5000.

В результате за первые 3,5 месяца портфель вырос на +115,5%, тем самым мы заработали +$5 775

‼️Хотите зарабатывать вместе с нашей командой не только на акциях, но и в крипте? — оформите подписку Finrange Premium.

🗣Хотите поделюсь мыслями после торговли криптовалютой?

- Да 👍

- Нет😄

- Результаты 🔥

С уважением, Дмитрий Finrange!

{kind=link}

👍17😁10🔥3👌2👏1

😱Инвесторы эвакуируются из акций Распадской после пожара

Сегодня стало известно, в Кемеровской области шахта Распадская проводит эвакуацию горняков из-за пожара - об этом сообщили Интерфаксу в управлении МЧС по Кемеровской области.

По данным МЧС, в шахте находится 181 горнорабочиий. Все на связи, проводится эвакуация. Предварительно, возгорание произошло на площади в несколько квадратов из-за короткого замыкания, идёт небольшое задымление. Пострадавших нет, эвакуация шахтёров займет около двух часов.

Котировки на данную новость отреагировали падением более чем на 2%. С одной стороны, технически – это возможность откупить акции дешевле и заработать на отскоке. Пока Распадская находится в восходящем тренде.

С другой стороны, фунадаментально – нет драйверов для роста, кроме девальвации. Распадская технически не может платить дивиденды, так как материнская компания и основной акционер Evraz зарегистрирована в Великобритании.

🗣 А вы держите акции Распадской?

- Да 👍

- Нет😀

- Покупаю🔥

С уважением, команда аналитического сервиса Finrange!

Сегодня стало известно, в Кемеровской области шахта Распадская проводит эвакуацию горняков из-за пожара - об этом сообщили Интерфаксу в управлении МЧС по Кемеровской области.

По данным МЧС, в шахте находится 181 горнорабочиий. Все на связи, проводится эвакуация. Предварительно, возгорание произошло на площади в несколько квадратов из-за короткого замыкания, идёт небольшое задымление. Пострадавших нет, эвакуация шахтёров займет около двух часов.

Котировки на данную новость отреагировали падением более чем на 2%. С одной стороны, технически – это возможность откупить акции дешевле и заработать на отскоке. Пока Распадская находится в восходящем тренде.

С другой стороны, фунадаментально – нет драйверов для роста, кроме девальвации. Распадская технически не может платить дивиденды, так как материнская компания и основной акционер Evraz зарегистрирована в Великобритании.

🗣 А вы держите акции Распадской?

- Да 👍

- Нет😀

- Покупаю🔥

С уважением, команда аналитического сервиса Finrange!

{kind=link}

😁127👍47🔥7😢3😱2

Сбер завершил презентацию по итогам 2022 года. Информации по дивидендам пока нет, в акциях высокая волатильность. Ждёте дивиденды?

Anonymous Poll

88%

Да

12%

Нет

😁16💯3👌1

Forwarded from Дивиденды онлайн

👍71👏7💯5😢3👌1

Forwarded from Finrange.com | сервис для инвесторов

📉Почему ШОРТ ММК?

Приветствую трейдеры и инвесторы! Я сегодня к вам с индей)

Сегодня стало известно, что совет директоров металлурга рассмотрит вопрос по дивидендам за 2022 г. После данной новости акции дёрнули вверх.

Скорее всего, розничные инвесторы не стали разбираться, а начали покупать акции, услышав слово дивиденды. Напомню, у инвесторов короткая память.

Ещё 16 марта председатель совета директоров ММК Виктор Рашников сказал, что компания может вернуться к обсуждению выплат акционерам не ранее декабря 2023 г.

При этом он добавил, что скорее всего в 2023 году такой вопрос еще не будет актуальным: «Реально, скорее всего, нет. Не до дивидендов, надо делать инвестиционную программу».

Исходя из рыночной конъюнктуры и слов основного акционера ММК, я не жду дивидендов. Поэтому открываю спекулятивно короткую позицию (шорт) по акциям ММК. Может быть такое же отрезвление, как у Северстали на днях, когда совет директоров рекомендовал не выплавить дивиденды.

‼️Хотите зарабатывать вместе с нашей командой? — оформите подписку Finrange Premium.

🗣 А вы держите акции ММК?

- Да 😥

- Нет😀

- Покупаю🤔

- Шорчу 👍

С уважением, команда аналитического сервиса Finrange!

Приветствую трейдеры и инвесторы! Я сегодня к вам с индей)

Сегодня стало известно, что совет директоров металлурга рассмотрит вопрос по дивидендам за 2022 г. После данной новости акции дёрнули вверх.

Скорее всего, розничные инвесторы не стали разбираться, а начали покупать акции, услышав слово дивиденды. Напомню, у инвесторов короткая память.

Ещё 16 марта председатель совета директоров ММК Виктор Рашников сказал, что компания может вернуться к обсуждению выплат акционерам не ранее декабря 2023 г.

При этом он добавил, что скорее всего в 2023 году такой вопрос еще не будет актуальным: «Реально, скорее всего, нет. Не до дивидендов, надо делать инвестиционную программу».

Исходя из рыночной конъюнктуры и слов основного акционера ММК, я не жду дивидендов. Поэтому открываю спекулятивно короткую позицию (шорт) по акциям ММК. Может быть такое же отрезвление, как у Северстали на днях, когда совет директоров рекомендовал не выплавить дивиденды.

‼️Хотите зарабатывать вместе с нашей командой? — оформите подписку Finrange Premium.

🗣 А вы держите акции ММК?

- Да 😥

- Нет😀

- Покупаю🤔

- Шорчу 👍

С уважением, команда аналитического сервиса Finrange!

😁92😢79👍22🤔10❤2

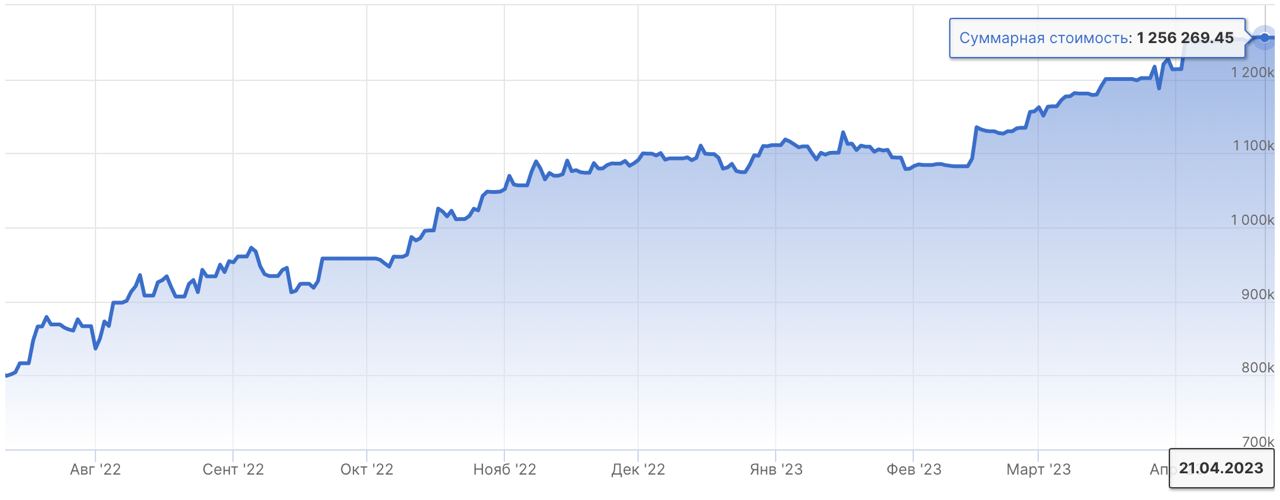

💼Итоги недели на российском рынке акций: +2 254,1 руб.

В конце каждой недели мы подводим промежуточные итоги и делимся результатами:

11 июля 2022 г. - 800 000 руб.

21 апреля 2023 г. - 1 256 326,05 руб.

Доходность портфеля: +57,04%

Индекс Московской биржи: +18,78%

Российский фондовый рынок продолжает показывать положительную динамику. Индекс МосБиржи вырос за счёт голубых фишек. В частности, за счёт роста Сбера и НОВАТЭКа в ожидании утверждения дивидендов, а также рекомендации дивидендов Лукойла. Также, поддержку нашему рынку оказал поток дивидендных новостей, который нивелировал новости об электронных повестках, мобилизации и контрнаступлении ВСУ.

Видимо так и будем расти или как минимум, стоять в боковике пока не будет внешних шоков. Из-за того, что более 80% на рынке — это частные инвесторы, которые предпочитают стратегию «Buy The Dip».

Особенно, это видно после выхода новостей о предстоящих заседаниях совета директоров Сургутнефтегаза Татнефти. Ожидаемые дивиденды не большие, но розничные инвесторы уже покупают акции в ожидании дивидендов. Хотя, есть более доходные акции.

Мы остаёмся при своём, для роста в 10% нужны более серьёзные драйверы, всё уже в цене. Многие акции оцениваются дорого и не имеют потенциала для роста от текущих значений. Конечно, дальше расти мы можем, но соотношение риск/прибыль уже не то. Умные деньги не будут заходить по текущим ценам ради роста в 5-10% при риске коррекции на те же 5-10%.

В результате, индекс МосБири за неделю прибавил 3,33%, наш портфель Finrange NEW на этот раз вырос всего на 0,18%. Мы продолжаем откровенно делиться результатами и рассказывать честно о наших успехах и неудачах. Хотите зарабатывать вместе с нами и вступить в закрытый чат? – оформите подписку на Finrange Premium.

🗣 Как ваши результаты на прошлой неделе?

- Лучше рынка👍

- На уровне😄

- Хуже рынка 😥

С уважением, команда аналитического сервиса Finrange!

В конце каждой недели мы подводим промежуточные итоги и делимся результатами:

11 июля 2022 г. - 800 000 руб.

21 апреля 2023 г. - 1 256 326,05 руб.

Доходность портфеля: +57,04%

Индекс Московской биржи: +18,78%

Российский фондовый рынок продолжает показывать положительную динамику. Индекс МосБиржи вырос за счёт голубых фишек. В частности, за счёт роста Сбера и НОВАТЭКа в ожидании утверждения дивидендов, а также рекомендации дивидендов Лукойла. Также, поддержку нашему рынку оказал поток дивидендных новостей, который нивелировал новости об электронных повестках, мобилизации и контрнаступлении ВСУ.

Видимо так и будем расти или как минимум, стоять в боковике пока не будет внешних шоков. Из-за того, что более 80% на рынке — это частные инвесторы, которые предпочитают стратегию «Buy The Dip».

Особенно, это видно после выхода новостей о предстоящих заседаниях совета директоров Сургутнефтегаза Татнефти. Ожидаемые дивиденды не большие, но розничные инвесторы уже покупают акции в ожидании дивидендов. Хотя, есть более доходные акции.

Мы остаёмся при своём, для роста в 10% нужны более серьёзные драйверы, всё уже в цене. Многие акции оцениваются дорого и не имеют потенциала для роста от текущих значений. Конечно, дальше расти мы можем, но соотношение риск/прибыль уже не то. Умные деньги не будут заходить по текущим ценам ради роста в 5-10% при риске коррекции на те же 5-10%.

В результате, индекс МосБири за неделю прибавил 3,33%, наш портфель Finrange NEW на этот раз вырос всего на 0,18%. Мы продолжаем откровенно делиться результатами и рассказывать честно о наших успехах и неудачах. Хотите зарабатывать вместе с нами и вступить в закрытый чат? – оформите подписку на Finrange Premium.

🗣 Как ваши результаты на прошлой неделе?

- Лучше рынка👍

- На уровне😄

- Хуже рынка 😥

С уважением, команда аналитического сервиса Finrange!

{kind=link}

😁29👍28❤2🔥2🤔2

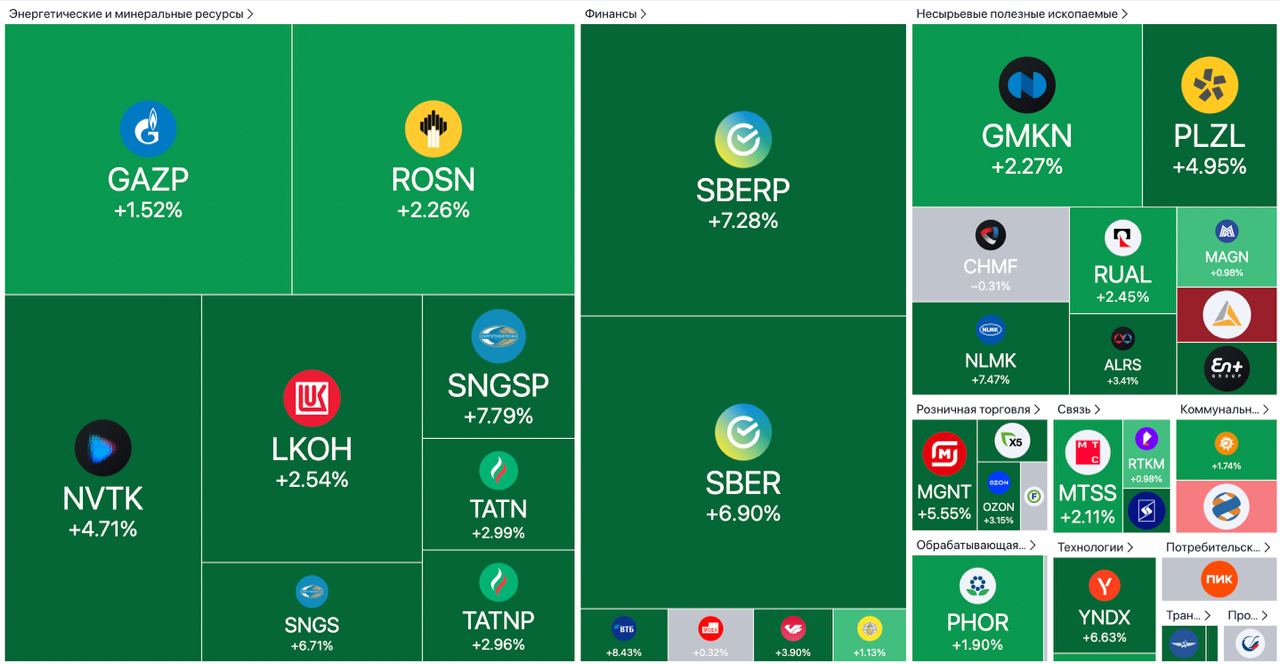

📑Важное за неделю: ММК, Северсталь, Лукойл, Сбер и другие

Каждую неделю мы публикуем комментарии по важным новостям, которые оказывают влияние на динамику акций.

ММК опубликовала операционные результаты за I кв. 2023 г. Производство стали снизилось на 3,5% по сравнению с I кв. 2022 г. из-за из-за остановки выплавки стали в Турции вследствие низкой рентабельности, при этом производство в России увеличилось на 7% год к году.

В конце марта этого года ММК запустила выплавку стали в Турции на фоне улучшившейся конъюнктуры, что должно поддержать производство во II кв. 2023 г. Есть спрос внутри страны и рост цен на сталь на глобальных рынках. Тем не менее, о перспективах ММК говорить ещё рано, финансовые показатели не раскрыты.

Северсталь не выплатит дивиденды за 2022 г. Совет директоров компании принял решение не выплачивать дивиденды по итогам года. На фоне этого котировки металлурга в день объявления упали более чем на 2%.

Кроме этого, компания представила операционные результаты за I кв. 2023 г., которые оказались слабее ММК. Это вполне ожидаем, учитывая то, что Северсталь в SDN листе США, а у ММК большая доля на внутреннем рынке.

Лукойл выплатит дивиденды. Совет директоров компании рекомендовал финальные дивиденды за 2022 г. в размере 438 руб. на акцию. Дивидендная доходность составляет 9,26%. Последний день для покупки акции под дивиденды – 1 июня 2023 г.

На фоне этого, котировки с момента рекомендации дивидендов выросли на 5%, закрепившись выше уровня сопротивления 4700 руб. В связи с этим, акции скорее всего пойдут выше – на 5000 руб. Тем не менее, дивиденд ниже ожиданий, многие ждали минимум 500 руб.

Сбер заплатит обещанные дивиденды. Акционеры банка ожидаемо утвердили дивиденды за 2022 г. в размере 25 руб. на оба типа акций. Текущая дивидендная доходность составляет 10,63%. Дата закрытия реестра для получения дивидендов назначена на 11 мая 2023 г. После одобрения дивидендов, в акциях Сбера началась фиксация. Спекулянты начали фиксировать прибыль по факту выхода новостей.

Следите за фондовым рынком c помощью нашего скринера акций и дивидендного календаря. С уважением, команда аналитического сервиса Finrange!

🗣 Какие держите акции?

- Сбер 👍

- Лукойл🔥

- Северсталь😥

- ММК🤔

С уважением, команда аналитического сервиса Finrange!

Каждую неделю мы публикуем комментарии по важным новостям, которые оказывают влияние на динамику акций.

ММК опубликовала операционные результаты за I кв. 2023 г. Производство стали снизилось на 3,5% по сравнению с I кв. 2022 г. из-за из-за остановки выплавки стали в Турции вследствие низкой рентабельности, при этом производство в России увеличилось на 7% год к году.

В конце марта этого года ММК запустила выплавку стали в Турции на фоне улучшившейся конъюнктуры, что должно поддержать производство во II кв. 2023 г. Есть спрос внутри страны и рост цен на сталь на глобальных рынках. Тем не менее, о перспективах ММК говорить ещё рано, финансовые показатели не раскрыты.

Северсталь не выплатит дивиденды за 2022 г. Совет директоров компании принял решение не выплачивать дивиденды по итогам года. На фоне этого котировки металлурга в день объявления упали более чем на 2%.

Кроме этого, компания представила операционные результаты за I кв. 2023 г., которые оказались слабее ММК. Это вполне ожидаем, учитывая то, что Северсталь в SDN листе США, а у ММК большая доля на внутреннем рынке.

Лукойл выплатит дивиденды. Совет директоров компании рекомендовал финальные дивиденды за 2022 г. в размере 438 руб. на акцию. Дивидендная доходность составляет 9,26%. Последний день для покупки акции под дивиденды – 1 июня 2023 г.

На фоне этого, котировки с момента рекомендации дивидендов выросли на 5%, закрепившись выше уровня сопротивления 4700 руб. В связи с этим, акции скорее всего пойдут выше – на 5000 руб. Тем не менее, дивиденд ниже ожиданий, многие ждали минимум 500 руб.

Сбер заплатит обещанные дивиденды. Акционеры банка ожидаемо утвердили дивиденды за 2022 г. в размере 25 руб. на оба типа акций. Текущая дивидендная доходность составляет 10,63%. Дата закрытия реестра для получения дивидендов назначена на 11 мая 2023 г. После одобрения дивидендов, в акциях Сбера началась фиксация. Спекулянты начали фиксировать прибыль по факту выхода новостей.

Следите за фондовым рынком c помощью нашего скринера акций и дивидендного календаря. С уважением, команда аналитического сервиса Finrange!

🗣 Какие держите акции?

- Сбер 👍

- Лукойл🔥

- Северсталь😥

- ММК🤔

С уважением, команда аналитического сервиса Finrange!

{kind=link}

👍89🔥27😢23🤔15

Finrange.com | сервис для инвесторов

📉Почему ШОРТ ММК? Приветствую трейдеры и инвесторы! Я сегодня к вам с индей) Сегодня стало известно, что совет директоров металлурга рассмотрит вопрос по дивидендам за 2022 г. После данной новости акции дёрнули вверх. Скорее всего, розничные инвесторы не…

🚫Совет директоров ММК ожидаемо рекомендовал не выплачивать дивиденды за 2022 г.

🗣 Шортили акции ММК?

- Да 👍

- Нет😀

С уважением, команда аналитического сервиса Finrange!

🗣 Шортили акции ММК?

- Да 👍

- Нет😀

С уважением, команда аналитического сервиса Finrange!

😁144👍24🤔4🔥1