Forwarded from Finrange_bot

#АкцииРФ #Сделка #Закрытие #MAGN

📉Закрытие позиции по акциям Северстали - 16.03.23

Цена: 1002,4 руб.

Доходность: +3,55%

В деньгах: +29 666,67 руб.

Соотношение риск/прибыль: 1 к 2,97

Комментарий: Котировки Северстали почти дошли до нашего целевого ориентира - 1000 руб. Мы решили не дожидаться и закрыть позицию, пока металлурги снижали после новостей о дивидендах ММК. Компания вернётся к вопросу выплаты дивидендов не раньше декабря 2023 г., однако выплата маловероятна, сообщил председатель совета директоров ММК Виктор Рашников. Более того, это был спекулятивный шорт, на который приходилась большая доля в портфе, но за счёт риск-менеджмента мы рисковали не более чем 10 000 руб. в одной сделке.

С уважением, команда Finrange!

‼️Не упустите очередную идею, следите за статусом подписки Finrange Premium. Чтобы оформить или продлить, нажмите (введите) в боте https://t.me/Finrange_bot на команду /start => на кнопку оформить подписку => выберите тариф!

📉Закрытие позиции по акциям Северстали - 16.03.23

Цена: 1002,4 руб.

Доходность: +3,55%

В деньгах: +29 666,67 руб.

Соотношение риск/прибыль: 1 к 2,97

Комментарий: Котировки Северстали почти дошли до нашего целевого ориентира - 1000 руб. Мы решили не дожидаться и закрыть позицию, пока металлурги снижали после новостей о дивидендах ММК. Компания вернётся к вопросу выплаты дивидендов не раньше декабря 2023 г., однако выплата маловероятна, сообщил председатель совета директоров ММК Виктор Рашников. Более того, это был спекулятивный шорт, на который приходилась большая доля в портфе, но за счёт риск-менеджмента мы рисковали не более чем 10 000 руб. в одной сделке.

С уважением, команда Finrange!

‼️Не упустите очередную идею, следите за статусом подписки Finrange Premium. Чтобы оформить или продлить, нажмите (введите) в боте https://t.me/Finrange_bot на команду /start => на кнопку оформить подписку => выберите тариф!

👍26👏3👌3❤1

🔥Акции Сбера +9,5%. Банк выплатит ЩЕДРЫЕ дивиденды

Сегодня наблюдательный совет Сбера рекомендовал выплатить дивиденды в размере 25 руб. на акцию или рекордные 565 млрд руб. Для многих это было неожиданностью. При этом некоторые участники рынка говорили, что бюджету нужны деньги и могут заплатить дивиденд из прибыли 2021 г.

Тем не менее, были сомнения. Герман Греф говорил о готовности заплатить любые взносы, но в итоге решили пополнить бюджет РФ через дивиденды. На фоне этого акции Сбера выросли почти на 10%. Текущая дивдоходность составялет около 13%. Дата закрытия реестра акционеров для получения дивидендов назначена на 11 мая.

Кто бы мог поверить, что нас ждёт такой сюрприз перед выходными? Тем не менее, есть те, кто верили, а точнее знали. Сегодня без всяких новостей котировки Сбера открылись гэпом вверх. Сейчас уже инсайдеры продают акции дивидендным инвесторам.

Как на этом можно было заработать? Во-первых, держать акции Сбера пока он продолжает зарабатывать более 100 млрд руб. в месяц и говорить о выплате дивидендов. Во-вторых, купить сегодня, после того, как увидели гэп без новостей, а затем появилась информация о предстоящем заседании набсовета в 13:30.

🗣 А вы держите акции Сбера?

- Да 👍

- Нет😥

- Покупаю🔥

С уважением, команда аналитического сервиса Finrange!

Сегодня наблюдательный совет Сбера рекомендовал выплатить дивиденды в размере 25 руб. на акцию или рекордные 565 млрд руб. Для многих это было неожиданностью. При этом некоторые участники рынка говорили, что бюджету нужны деньги и могут заплатить дивиденд из прибыли 2021 г.

Тем не менее, были сомнения. Герман Греф говорил о готовности заплатить любые взносы, но в итоге решили пополнить бюджет РФ через дивиденды. На фоне этого акции Сбера выросли почти на 10%. Текущая дивдоходность составялет около 13%. Дата закрытия реестра акционеров для получения дивидендов назначена на 11 мая.

Кто бы мог поверить, что нас ждёт такой сюрприз перед выходными? Тем не менее, есть те, кто верили, а точнее знали. Сегодня без всяких новостей котировки Сбера открылись гэпом вверх. Сейчас уже инсайдеры продают акции дивидендным инвесторам.

Как на этом можно было заработать? Во-первых, держать акции Сбера пока он продолжает зарабатывать более 100 млрд руб. в месяц и говорить о выплате дивидендов. Во-вторых, купить сегодня, после того, как увидели гэп без новостей, а затем появилась информация о предстоящем заседании набсовета в 13:30.

🗣 А вы держите акции Сбера?

- Да 👍

- Нет😥

- Покупаю🔥

С уважением, команда аналитического сервиса Finrange!

{kind=link}

👍387😢57🔥14❤3

💼Итоги недели на российском рынке акций: +21 386 руб.

В конце каждой недели мы подводим промежуточные итоги и делимся результатами:

11 июля 2022 г. - 800 000 руб.

17 марта 2023 г. - 1 200 343,55 руб.

Доходность портфеля: +50%

Индекс Московской биржи: +4,5%

Российский фондовый рынок на неделе показал положительную динамику на фоне позитивного новостного фона в конце недели. В частности, наблюдательный совет Сбербанка рекомендовал выплатить рекордные дивиденды в размере 25 руб. на акцию.

На фоне этого акции Сбера в пятницу показали вертикальный взлёт на 10%, тем самым утащив за собой российский рынок. Кроме этого, в пятницу были рекомендованы дивиденды НОВАТЭКа за II пол. 2022 г. в размере 60 руб. – это совпало с нашим прогнозом.

До этой недели это были наши основные длинные позиции, но затем мы закрыли их в ожидании коррекции российского рынка. Открыли шорт по акциям Северстали, на котором заработали 29 666,67 руб. В результате, наш портфель Finrange NEW за неделю вырос на ещё 1,81%, против роста индекса МосБиржи 2,04%.

Мы продолжаем откровенно делиться результатами и рассказывать честно о наших успехах и неудачах. Хотите зарабатывать вместе с нами и вступить в закрытый чат? – оформите подписку на Finrange Premium.

🗣 Как ваши результаты на прошлой неделе?

- Лучше рынка👍

- На уровне😄

- Хуже рынка 😥

С уважением, команда аналитического сервиса Finrange!

В конце каждой недели мы подводим промежуточные итоги и делимся результатами:

11 июля 2022 г. - 800 000 руб.

17 марта 2023 г. - 1 200 343,55 руб.

Доходность портфеля: +50%

Индекс Московской биржи: +4,5%

Российский фондовый рынок на неделе показал положительную динамику на фоне позитивного новостного фона в конце недели. В частности, наблюдательный совет Сбербанка рекомендовал выплатить рекордные дивиденды в размере 25 руб. на акцию.

На фоне этого акции Сбера в пятницу показали вертикальный взлёт на 10%, тем самым утащив за собой российский рынок. Кроме этого, в пятницу были рекомендованы дивиденды НОВАТЭКа за II пол. 2022 г. в размере 60 руб. – это совпало с нашим прогнозом.

До этой недели это были наши основные длинные позиции, но затем мы закрыли их в ожидании коррекции российского рынка. Открыли шорт по акциям Северстали, на котором заработали 29 666,67 руб. В результате, наш портфель Finrange NEW за неделю вырос на ещё 1,81%, против роста индекса МосБиржи 2,04%.

Мы продолжаем откровенно делиться результатами и рассказывать честно о наших успехах и неудачах. Хотите зарабатывать вместе с нами и вступить в закрытый чат? – оформите подписку на Finrange Premium.

🗣 Как ваши результаты на прошлой неделе?

- Лучше рынка👍

- На уровне😄

- Хуже рынка 😥

С уважением, команда аналитического сервиса Finrange!

{kind=link}

👍37😁15😢10🔥1👏1

Forwarded from Finrange.com | сервис для инвесторов

📈📉Что такое тильт?

Добрый день, давно сюда не писал. Хочу затронуть сегодня одну проблему, с которой сам периодически сталкиваюсь, несмотря на большой опыт торговли. Это проблема называется – тильт.

Находиться в тильте – это покерный термин, который позаимствовали трейдеры. Он означает, что игрок теряет контроль над эмоциями, пытаясь компенсировать проигрыш, делая агрессивные иррациональные ставки, которые в конечном итоге увеличивают общий проигрыш.

Чтобы избавиться от этой проблемы нужно работать над своими эмоциями. Поэтому отслеживайте чувства, которые являются предупреждающим сигналом к потере синхронизации с рынками.

Работайте над терпением! Это трудный навык: терпение требует преодоления наших естественных инстинктов и желаний. Но именно эта черта присуща лучшим трейдерам.

По словам профессионалов, есть три аспекта терпения, которые имеют решающее значение для успеха на рынке:

· Терпение дождаться правильной сделки;

· Терпение удерживать открытой хорошую сделку;

· Душевное состояние трейдера.

🗣 А вы находились хоть раз в тильте? #Психология #Знания

- Да 👍

- Нет😄

- Интересено🤔

С уважением, Дмитрий Finrange!

Добрый день, давно сюда не писал. Хочу затронуть сегодня одну проблему, с которой сам периодически сталкиваюсь, несмотря на большой опыт торговли. Это проблема называется – тильт.

Находиться в тильте – это покерный термин, который позаимствовали трейдеры. Он означает, что игрок теряет контроль над эмоциями, пытаясь компенсировать проигрыш, делая агрессивные иррациональные ставки, которые в конечном итоге увеличивают общий проигрыш.

Чтобы избавиться от этой проблемы нужно работать над своими эмоциями. Поэтому отслеживайте чувства, которые являются предупреждающим сигналом к потере синхронизации с рынками.

Работайте над терпением! Это трудный навык: терпение требует преодоления наших естественных инстинктов и желаний. Но именно эта черта присуща лучшим трейдерам.

По словам профессионалов, есть три аспекта терпения, которые имеют решающее значение для успеха на рынке:

· Терпение дождаться правильной сделки;

· Терпение удерживать открытой хорошую сделку;

· Душевное состояние трейдера.

🗣 А вы находились хоть раз в тильте? #Психология #Знания

- Да 👍

- Нет😄

- Интересено🤔

С уважением, Дмитрий Finrange!

👍116🤔10😁8💯1

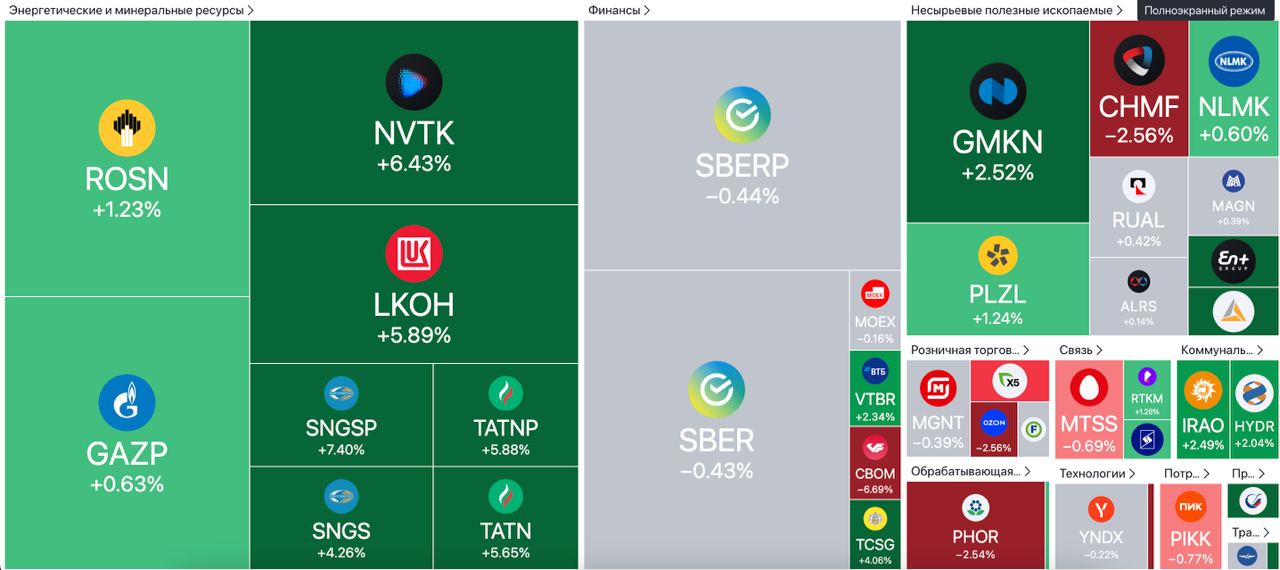

🔥Акции Газпрома +6,5%. Почему растут котировки Газпрома?

Котировки газового гиганта сегодня выросли более чем на 6% в ожидании положительного новостного фона по Газпрому.

После рекордных дивидендов Сбера, участники рынка начали ожидать высоких дивидендов из нераспределённой прибили по остальным госкомпаниями. В том числе и по Газпрому. В очередной раз показывая, что у инвесторов короткая память.

Кроме этого, подстегнуть цены могли ожидания участников рынка положительных новостей относительно энергетического сотрудничества Китая и РФ после приезда в Россию Си Цзиньпиня.

Мы считаем, что текущий рост слишком эмоциональным, особенно на фоне сохранения геополитических рисков и падения цен на нефть более 10%. Проект «Сила Сибири-2» вопрос времени. Это не должно привести к росту финансовых показателей, а вот к росту капитальных затрат и снижение свободного денежного потока – да!

Увеличение дивидендов, тоже под большим вопросом. Так как бюджет России Газпром пополняет в виде дополнительного НДПИ в размере 600 млрд руб.

Тем не менее, цены долго находились на дне и сейчас сформировали разворотную фигуру технического анализа – «Голова и плечи». Более того, рост котировок Газпрома сопровождался повышенным объёмом. Таким образом, если цена пробьют уровень сопротивления в районе 174 руб., акции могут пойти закрыть дивидендный гэп.

🗣 А вы держите акции Газпрома?

- Да 👍

- Нет😥

- Покупаю🔥

С уважением, команда аналитического сервиса Finrange!

Котировки газового гиганта сегодня выросли более чем на 6% в ожидании положительного новостного фона по Газпрому.

После рекордных дивидендов Сбера, участники рынка начали ожидать высоких дивидендов из нераспределённой прибили по остальным госкомпаниями. В том числе и по Газпрому. В очередной раз показывая, что у инвесторов короткая память.

Кроме этого, подстегнуть цены могли ожидания участников рынка положительных новостей относительно энергетического сотрудничества Китая и РФ после приезда в Россию Си Цзиньпиня.

Мы считаем, что текущий рост слишком эмоциональным, особенно на фоне сохранения геополитических рисков и падения цен на нефть более 10%. Проект «Сила Сибири-2» вопрос времени. Это не должно привести к росту финансовых показателей, а вот к росту капитальных затрат и снижение свободного денежного потока – да!

Увеличение дивидендов, тоже под большим вопросом. Так как бюджет России Газпром пополняет в виде дополнительного НДПИ в размере 600 млрд руб.

Тем не менее, цены долго находились на дне и сейчас сформировали разворотную фигуру технического анализа – «Голова и плечи». Более того, рост котировок Газпрома сопровождался повышенным объёмом. Таким образом, если цена пробьют уровень сопротивления в районе 174 руб., акции могут пойти закрыть дивидендный гэп.

🗣 А вы держите акции Газпрома?

- Да 👍

- Нет😥

- Покупаю🔥

С уважением, команда аналитического сервиса Finrange!

{kind=link}

👍282😢77🔥17👏2❤1

Finrange.com | Дмитрий Баженов

🔥Акции Газпрома +6,5%. Почему растут котировки Газпрома? Котировки газового гиганта сегодня выросли более чем на 6% в ожидании положительного новостного фона по Газпрому. После рекордных дивидендов Сбера, участники рынка начали ожидать высоких дивидендов…

🗣Ну что, эмоциональный рост Газпрома закончился, как и говорили в предыдущем посте?

- Да 👍

- Нет😥

С уважением, команда аналитического сервиса Finrange!

- Да 👍

- Нет😥

С уважением, команда аналитического сервиса Finrange!

👍158😢63🔥5💯2

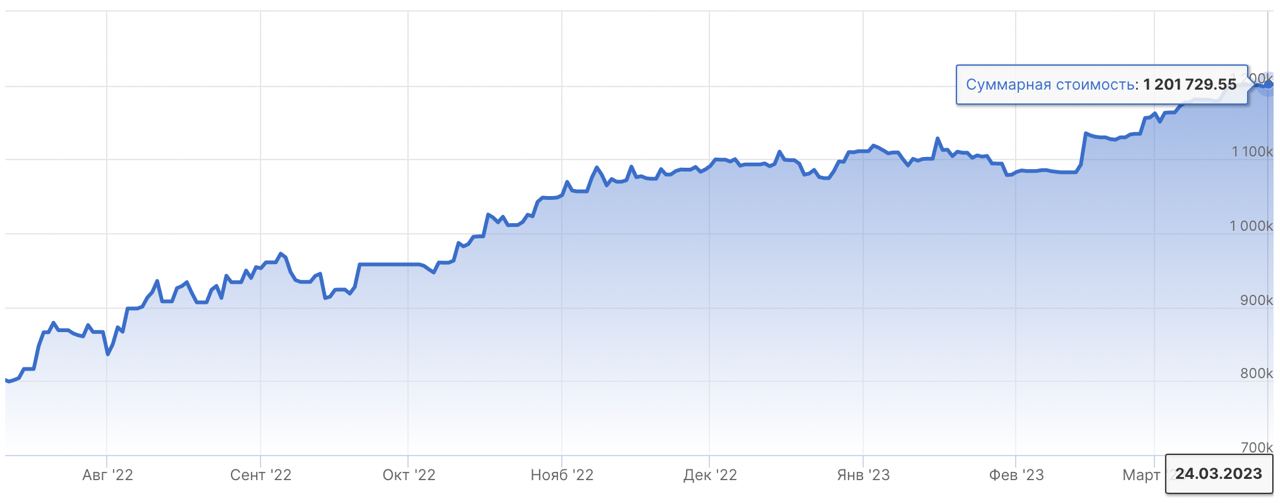

💼Итоги недели на российском рынке акций: +1730 руб.

В конце каждой недели мы подводим промежуточные итоги и делимся результатами:

11 июля 2022 г. - 800 000 руб.

24 марта 2023 г. - 1 201 729,55 руб.

Доходность портфеля: +51,22%

Индекс Московской биржи: +7,60%

Российский фондовый рынок на неделе показал положительную динамику в первые дни, продолжая рост прошлой недели в ожидании рекомендации повышенных дивидендов от госкомпаний после Сбера. Весомый вклад в рост индекса МосБиржи внесли акции Сбера, Газпрома, НОВАТЭКа и Роснефти.

Кроме этого, оптимизм на фондовом рынке объяснялся визитом в Россию Си Цзиньпиня. Участники рынка ждали положительных новостей относительно энергетического сотрудничества Китая и России. Си Цзиньпин ничего многообещающего не сказал. После чего, участники рынка начали фиксировать прибыль. В результате, как и писали ранее, индекс МосБиржи дойдёт – до 2400 пунктов. Далее индекс не смог преодолеть уровень сопротивления, начал консолидироваться в узком диапазоне.

Вновь проявились активизации спекулянтов в третьем эшелоне — это признак предстоящей коррекции рынка и безыдейность. По текущим ценам инвесторы не готовы покупать акции, нужны серьёзные обоснования. Поэтому, мы пока воздерживаемся от покупок акций и даже снова открыли шорт по акциям.

К сожалению, мы упустили этот рост, хотя сами писали в закрытом чате: "Если рекомендуют больше 7 руб. по акциям Сбера в 2-3 раза, пойдём выше, если на уровне 7 руб., как по дивидендной политике – начнётся фиксация и пойдём обратно вниз."

Запомните! Неожиданные новости обычно оказывают гораздо более сильное воздействие на рынок, нежели ожидаемые. Это объясняется тем, что к последним инвесторы и спекулянты подготавливается заранее, закладывая их в цены. К неожиданным же событиям мало кто оказывается готов. Если новость, отчёт выходят лучше ожиданий, то актив растёт, если хуже, то падает. В этом случае, нам нужно было покупать акции Сбера в прошлую пятницу и принимать решение о закрытии позиции на этой неделе.

В результате, наш портфель Finrange NEW за неделю прибавил всего 0,12%, против роста индекса МосБиржи 2,96%. Мы продолжаем откровенно делиться результатами и рассказывать честно о наших успехах и неудачах. Хотите зарабатывать вместе с нами и вступить в закрытый чат? – оформите подписку на Finrange Premium.

🗣 Как ваши результаты на прошлой неделе?

- Лучше рынка👍

- На уровне😄

- Хуже рынка 😥

С уважением, команда аналитического сервиса Finrange!

В конце каждой недели мы подводим промежуточные итоги и делимся результатами:

11 июля 2022 г. - 800 000 руб.

24 марта 2023 г. - 1 201 729,55 руб.

Доходность портфеля: +51,22%

Индекс Московской биржи: +7,60%

Российский фондовый рынок на неделе показал положительную динамику в первые дни, продолжая рост прошлой недели в ожидании рекомендации повышенных дивидендов от госкомпаний после Сбера. Весомый вклад в рост индекса МосБиржи внесли акции Сбера, Газпрома, НОВАТЭКа и Роснефти.

Кроме этого, оптимизм на фондовом рынке объяснялся визитом в Россию Си Цзиньпиня. Участники рынка ждали положительных новостей относительно энергетического сотрудничества Китая и России. Си Цзиньпин ничего многообещающего не сказал. После чего, участники рынка начали фиксировать прибыль. В результате, как и писали ранее, индекс МосБиржи дойдёт – до 2400 пунктов. Далее индекс не смог преодолеть уровень сопротивления, начал консолидироваться в узком диапазоне.

Вновь проявились активизации спекулянтов в третьем эшелоне — это признак предстоящей коррекции рынка и безыдейность. По текущим ценам инвесторы не готовы покупать акции, нужны серьёзные обоснования. Поэтому, мы пока воздерживаемся от покупок акций и даже снова открыли шорт по акциям.

К сожалению, мы упустили этот рост, хотя сами писали в закрытом чате: "Если рекомендуют больше 7 руб. по акциям Сбера в 2-3 раза, пойдём выше, если на уровне 7 руб., как по дивидендной политике – начнётся фиксация и пойдём обратно вниз."

Запомните! Неожиданные новости обычно оказывают гораздо более сильное воздействие на рынок, нежели ожидаемые. Это объясняется тем, что к последним инвесторы и спекулянты подготавливается заранее, закладывая их в цены. К неожиданным же событиям мало кто оказывается готов. Если новость, отчёт выходят лучше ожиданий, то актив растёт, если хуже, то падает. В этом случае, нам нужно было покупать акции Сбера в прошлую пятницу и принимать решение о закрытии позиции на этой неделе.

В результате, наш портфель Finrange NEW за неделю прибавил всего 0,12%, против роста индекса МосБиржи 2,96%. Мы продолжаем откровенно делиться результатами и рассказывать честно о наших успехах и неудачах. Хотите зарабатывать вместе с нами и вступить в закрытый чат? – оформите подписку на Finrange Premium.

🗣 Как ваши результаты на прошлой неделе?

- Лучше рынка👍

- На уровне😄

- Хуже рынка 😥

С уважением, команда аналитического сервиса Finrange!

{kind=link}

👍52😁21😢6❤4🔥2

❌ Политика прервала рост российского рынка?

Сегодня российский рынок акций открылся уже в отрицательно зоне в ожидании выступления президента Белоруссии. Александр Лукашенко обращается с Посланием к белорусскому народу и Национальному собранию. Учитывая много слухов вокруг вступления Белоруссии в Украинский конфликт, участники рынка начали заранее фиксировать прибыль после продолжительного роста котировок и продавать акции.

На ежегодном Послании, которое традиционно проводится во Дворце Республики, президент Белоруссии сказал:

— После года боевых действий на территории Украины погибли и искалечены более полумиллиона человек с обеих сторон;

— Сейчас много разговоров о контрнаступлении ВСУ. На мой взгляд, это чрезвычайно опасно. Это худшее, что возможно в нынешних условиях. Потому что может перечеркнуть все надежды на переговорный процесс и приведет к необратимой эскалации конфликта. Невозможно победить ядерную державу;

— Надо начать переговоры. Именно сейчас, а не позже. Нужно объявить перемирие без переброски техники и сил. И если Запад использует паузу для укрепления позиций и подготовке к возобновлению конфликта, Россия обязана использовать все свое оружие, в том числе с обогащенным ураном;

— Если надо, в Беларусь будет введено и стратегическое ядерное оружие. Беларусь будет обеспечивать суверенитет и независимость, в том числе ядерным арсеналом.

После выступления Александра Лукашенко появилась информация о том, что Путин обсудит с Совбезом РФ новую концепцию внешней политики. "Сегодня у президента будет достаточно важное совещание с постоянными членами Совбеза, потому что на повестке дня сегодня будет доклад министра иностранных дел Сергея Лаврова о новой Концепции внешней политики РФ", — сказал пресс-секретарь президента Дмитрий Песков.

Совокупность новостей заставила нервничать инвесторов и скидывать акции. На фоне этого, наши прибыльные позиции ушли почти в ноль. Если не будет ничего серьезного, новой экскалации или вступления Белоруссии в конфликт — акции начнут отскакивать. Тем самым, будет снять перекупленность и рынок будет готов идти дальше.

🗣 Что думаете по этому поводу? Всё останется, как есть и пойдём дальше?

- Да👍

- Затрудняюсь ответить😄

- Нет😥

С уважением, команда аналитического сервиса Finrange!

Сегодня российский рынок акций открылся уже в отрицательно зоне в ожидании выступления президента Белоруссии. Александр Лукашенко обращается с Посланием к белорусскому народу и Национальному собранию. Учитывая много слухов вокруг вступления Белоруссии в Украинский конфликт, участники рынка начали заранее фиксировать прибыль после продолжительного роста котировок и продавать акции.

На ежегодном Послании, которое традиционно проводится во Дворце Республики, президент Белоруссии сказал:

— После года боевых действий на территории Украины погибли и искалечены более полумиллиона человек с обеих сторон;

— Сейчас много разговоров о контрнаступлении ВСУ. На мой взгляд, это чрезвычайно опасно. Это худшее, что возможно в нынешних условиях. Потому что может перечеркнуть все надежды на переговорный процесс и приведет к необратимой эскалации конфликта. Невозможно победить ядерную державу;

— Надо начать переговоры. Именно сейчас, а не позже. Нужно объявить перемирие без переброски техники и сил. И если Запад использует паузу для укрепления позиций и подготовке к возобновлению конфликта, Россия обязана использовать все свое оружие, в том числе с обогащенным ураном;

— Если надо, в Беларусь будет введено и стратегическое ядерное оружие. Беларусь будет обеспечивать суверенитет и независимость, в том числе ядерным арсеналом.

После выступления Александра Лукашенко появилась информация о том, что Путин обсудит с Совбезом РФ новую концепцию внешней политики. "Сегодня у президента будет достаточно важное совещание с постоянными членами Совбеза, потому что на повестке дня сегодня будет доклад министра иностранных дел Сергея Лаврова о новой Концепции внешней политики РФ", — сказал пресс-секретарь президента Дмитрий Песков.

Совокупность новостей заставила нервничать инвесторов и скидывать акции. На фоне этого, наши прибыльные позиции ушли почти в ноль. Если не будет ничего серьезного, новой экскалации или вступления Белоруссии в конфликт — акции начнут отскакивать. Тем самым, будет снять перекупленность и рынок будет готов идти дальше.

🗣 Что думаете по этому поводу? Всё останется, как есть и пойдём дальше?

- Да👍

- Затрудняюсь ответить😄

- Нет😥

С уважением, команда аналитического сервиса Finrange!

👍178😁43😢25🤔9❤2

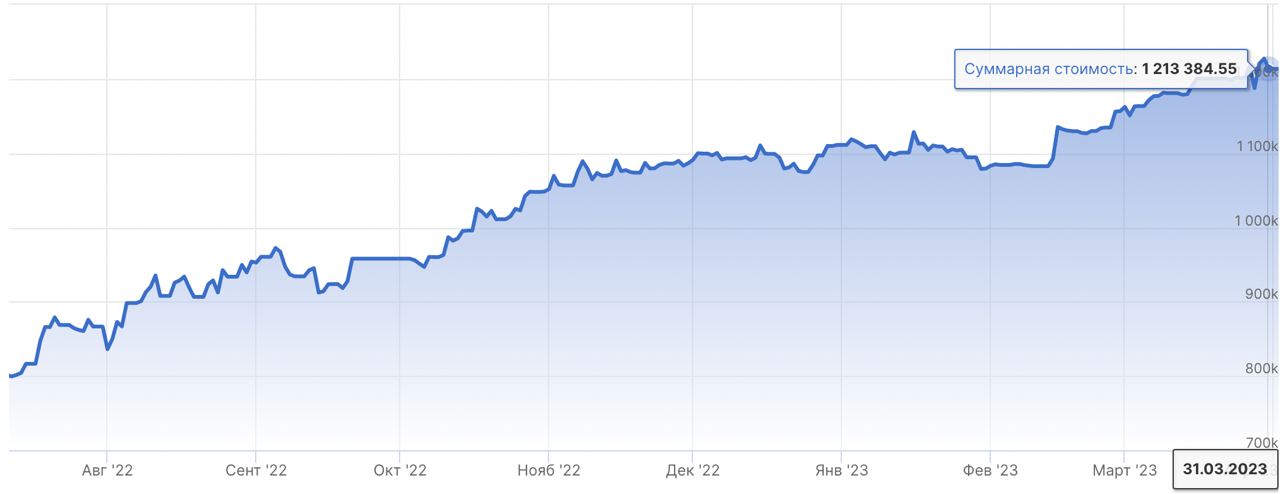

💼Итоги недели на российском рынке акций: +11 655 руб.

В конце каждой недели мы подводим промежуточные итоги и делимся результатами:

11 июля 2022 г. - 800 000 руб.

31 марта 2023 г. - 1 213 384,55 руб.

Доходность портфеля: +51,67%

Индекс Московской биржи: +10,26%

Российский рынок акций на протяжении всей недели показывал поступательный рост в основном за счёт акций Сбера и Лукойла. Дополнительный вклад внесли акции металлургов, которые выросли без каких-либо значимых новостей.

В итоге индекс МосБиржи вышел из небольшой консолидации около уровня сопротивления в 2400 пунктов и видимо был готов идти дальше в ожидании дивидендного сезона, но в пятницу вновь вмешалась политика.

В пятницу, после продолжительного роста российский фондовый рынок открылся уже в отрицательно зоне в ожидании выступления президента Белоруссии. Александр Лукашенко обращается с Посланием к белорусскому народу и Национальному собранию. Учитывая много слухов вокруг вступления Белоруссии в Украинский конфликт, участники рынка начали заранее фиксировать прибыль после продолжительного роста котировок и продавать акции.

После выступления Александра Лукашенко появилась информация о том, что Путин обсудит с Совбезом РФ новую концепцию внешней политики. Совокупность новостей заставила нервничать инвесторов и скидывать акции. Кроме этого, участники рынка в конце неделе начали фиксировать полученную прибыль от роста российских котировок.

Тем не менее, ничего нового российское руководство не сообщило и во второй половине торгового дня, акции начали постепенно отыгрывать потери. В результате, наш портфель Finrange NEW за неделю прибавил 0,97%, против роста индекса МосБиржи 2,47%. Мы рано продали Сбер, тем самым в этот раз уступили индексу.

‼️Мы продолжаем откровенно делиться результатами и рассказывать честно о наших успехах и неудачах. Хотите зарабатывать вместе с нами и вступить в закрытый чат? – оформите подписку на Finrange Premium.

🗣 Как ваши результаты на прошлой неделе?

- Лучше рынка👍

- На уровне😄

- Хуже рынка 😥

С уважением, команда аналитического сервиса Finrange!

В конце каждой недели мы подводим промежуточные итоги и делимся результатами:

11 июля 2022 г. - 800 000 руб.

31 марта 2023 г. - 1 213 384,55 руб.

Доходность портфеля: +51,67%

Индекс Московской биржи: +10,26%

Российский рынок акций на протяжении всей недели показывал поступательный рост в основном за счёт акций Сбера и Лукойла. Дополнительный вклад внесли акции металлургов, которые выросли без каких-либо значимых новостей.

В итоге индекс МосБиржи вышел из небольшой консолидации около уровня сопротивления в 2400 пунктов и видимо был готов идти дальше в ожидании дивидендного сезона, но в пятницу вновь вмешалась политика.

В пятницу, после продолжительного роста российский фондовый рынок открылся уже в отрицательно зоне в ожидании выступления президента Белоруссии. Александр Лукашенко обращается с Посланием к белорусскому народу и Национальному собранию. Учитывая много слухов вокруг вступления Белоруссии в Украинский конфликт, участники рынка начали заранее фиксировать прибыль после продолжительного роста котировок и продавать акции.

После выступления Александра Лукашенко появилась информация о том, что Путин обсудит с Совбезом РФ новую концепцию внешней политики. Совокупность новостей заставила нервничать инвесторов и скидывать акции. Кроме этого, участники рынка в конце неделе начали фиксировать полученную прибыль от роста российских котировок.

Тем не менее, ничего нового российское руководство не сообщило и во второй половине торгового дня, акции начали постепенно отыгрывать потери. В результате, наш портфель Finrange NEW за неделю прибавил 0,97%, против роста индекса МосБиржи 2,47%. Мы рано продали Сбер, тем самым в этот раз уступили индексу.

‼️Мы продолжаем откровенно делиться результатами и рассказывать честно о наших успехах и неудачах. Хотите зарабатывать вместе с нами и вступить в закрытый чат? – оформите подписку на Finrange Premium.

🗣 Как ваши результаты на прошлой неделе?

- Лучше рынка👍

- На уровне😄

- Хуже рынка 😥

С уважением, команда аналитического сервиса Finrange!

{kind=link}

👍38😁25😢9❤5🔥2

📑Важное за неделю: Аэрофлот, НОВАТЭК, Группа Сегежа, Магнит и другие

Возвращаемся к еженедельным комментариям по важным новостям, которые оказывают влияние на динамику акций.

Совет директоров Аэрофлота рекомендовал не выплачивать дивиденды за 2022 г. На неделе котировки обновили максимумы с осени прошлого года и пробили уровень сопротивления. Некоторые аналитики объясняли данный рост возобновившейся публикацией операционных результатов на месячной основе, что мало вероятно.

Скорее всего, неликвидные акции авиаперевозчика разогнали розничные инвесторы в ожидании дивидендов, по аналогии с Распадской. После отмены дивидендов акции Аэрофлота упали более чем на 5%. Мы предупреждали подписчиков Finrange Premium, что дивидендов ждать глупо и на том росте котировок, нужно шортить акции. Кто воспользовался советом, могли заработать 5-10%.

Евросоюз может создать механизм, с помощью которого страны-члены ЕС могли бы запрещать поставки российского СПГ без введения новых санкций, согласно Bloomberg. Напомним, в 2022 г. поставки российского СПГ в ЕС выросли на 34,6% год к году – до 16,7 млрд куб. м. На фоне новостей о возможном прекращении поставок СПГ в Европу, акции НОВАТЭКа на протяжении недели были под давлением.

Если будет запрет – это может в моменте ударить по выручке НОВАТЭКа, но так как СПГ в отличие от трубопроводного газа отличается большей гибкостью поставок, компания перенаправит газ в Азию. Поэтому, в пятницу во второй половине дня акции НОВАТЭКа отыграли часть потерь.

Сегежа опубликовала финансовые результаты за 2022 г. по МСФО. Выручка за 2022 г. увеличилась на 15% год к году – до 106,8 млрд руб., преимущественно за счет эффекта от консолидации активов «НЛХК» и «Интер Форест Рус», вошедших в состав группы в III и IV кв. 2021 г., соответственно. Выручка IV кв. 2022 г. уже сократилась на 19,8% и оставила 19,4 млрд руб.

Чистая прибыль за 2022 г. составила 6,1 млрд руб., снизившись на 60% год к году, вслед за снижением операционной прибыли и ростом процентных расходов. Чистый убыток в IV кв. 2022 г. составил 1 млрд руб. против прибыли 4,1 млрд руб. годом ранее. Результаты вышли в рамках наших ожиданий. Снижение показателей произошло снижение на фоне необходимой переориентации на альтернативные рынки сбыта, инфляции цен на ряд компонентов производства, а также существенного роста логистических затрат.

Магнит опубликовал финансовую отчетность за 2022 г. по РСБУ. Выручка почти не изменилась и составила 713 млн руб. Чистая прибыль упала до 272 млн руб. по сравнению с 57 млрд руб. годом ранее. На фоне высокой инфляции участники рынка ожидали роста финпоказателей за 2022 г., но этого не произошло.

Более того, в отчетности отсутствовали доходы от участия в дочерних предприятиях. В 2021 г. эта величина составляла 57,5 млрд руб. Таким образом, Магнит может не выплатить дивиденды за 2022 г. Для уверенности стоит дождаться отчётности по МСФО и комментарий менеджмента Магнита.

🗣Следите за фондовым рынком c помощью нашего скринера акций и дивидендного календаря. С уважением, команда аналитического сервиса Finrange!

👍Хотите сказать «спасибо» нам? Лайки и репосты будут лучшей благодарностью.

Возвращаемся к еженедельным комментариям по важным новостям, которые оказывают влияние на динамику акций.

Совет директоров Аэрофлота рекомендовал не выплачивать дивиденды за 2022 г. На неделе котировки обновили максимумы с осени прошлого года и пробили уровень сопротивления. Некоторые аналитики объясняли данный рост возобновившейся публикацией операционных результатов на месячной основе, что мало вероятно.

Скорее всего, неликвидные акции авиаперевозчика разогнали розничные инвесторы в ожидании дивидендов, по аналогии с Распадской. После отмены дивидендов акции Аэрофлота упали более чем на 5%. Мы предупреждали подписчиков Finrange Premium, что дивидендов ждать глупо и на том росте котировок, нужно шортить акции. Кто воспользовался советом, могли заработать 5-10%.

Евросоюз может создать механизм, с помощью которого страны-члены ЕС могли бы запрещать поставки российского СПГ без введения новых санкций, согласно Bloomberg. Напомним, в 2022 г. поставки российского СПГ в ЕС выросли на 34,6% год к году – до 16,7 млрд куб. м. На фоне новостей о возможном прекращении поставок СПГ в Европу, акции НОВАТЭКа на протяжении недели были под давлением.

Если будет запрет – это может в моменте ударить по выручке НОВАТЭКа, но так как СПГ в отличие от трубопроводного газа отличается большей гибкостью поставок, компания перенаправит газ в Азию. Поэтому, в пятницу во второй половине дня акции НОВАТЭКа отыграли часть потерь.

Сегежа опубликовала финансовые результаты за 2022 г. по МСФО. Выручка за 2022 г. увеличилась на 15% год к году – до 106,8 млрд руб., преимущественно за счет эффекта от консолидации активов «НЛХК» и «Интер Форест Рус», вошедших в состав группы в III и IV кв. 2021 г., соответственно. Выручка IV кв. 2022 г. уже сократилась на 19,8% и оставила 19,4 млрд руб.

Чистая прибыль за 2022 г. составила 6,1 млрд руб., снизившись на 60% год к году, вслед за снижением операционной прибыли и ростом процентных расходов. Чистый убыток в IV кв. 2022 г. составил 1 млрд руб. против прибыли 4,1 млрд руб. годом ранее. Результаты вышли в рамках наших ожиданий. Снижение показателей произошло снижение на фоне необходимой переориентации на альтернативные рынки сбыта, инфляции цен на ряд компонентов производства, а также существенного роста логистических затрат.

Магнит опубликовал финансовую отчетность за 2022 г. по РСБУ. Выручка почти не изменилась и составила 713 млн руб. Чистая прибыль упала до 272 млн руб. по сравнению с 57 млрд руб. годом ранее. На фоне высокой инфляции участники рынка ожидали роста финпоказателей за 2022 г., но этого не произошло.

Более того, в отчетности отсутствовали доходы от участия в дочерних предприятиях. В 2021 г. эта величина составляла 57,5 млрд руб. Таким образом, Магнит может не выплатить дивиденды за 2022 г. Для уверенности стоит дождаться отчётности по МСФО и комментарий менеджмента Магнита.

🗣Следите за фондовым рынком c помощью нашего скринера акций и дивидендного календаря. С уважением, команда аналитического сервиса Finrange!

👍Хотите сказать «спасибо» нам? Лайки и репосты будут лучшей благодарностью.

{kind=link}

👍61🔥7❤2👏2😁2

Forwarded from Finrange.com | сервис для инвесторов

😱Доллар снова 80 руб.?

Приветствую трейдеры и инвесторы!

Российский рубль продолжает девальвировать к валютам многих стран. Только за последние 2 месяца валютная пара USD/RUB выросла более чем на 10%. Для меня это не было сюрпризом, чем хуже дела в экономике, тем сильнее будут девальвировать российскую валюту.

Я ещё 9 февраля писал в закрытом чате Finrange Premium: «Поддержку российскому рынку и экспортёрам, в частности, может оказать девальвация рубля. Курс доллара пробил уровень сопротивления в 72,5 руб., открывшись гэпом вверх. Дальше валютная пара USD/RUB скорее всего пойдёт на 75 руб. и далее даже на 80 руб. Государству нужно закрывать дыры, а значит будут девальвировать валюту».

Тем не менее, сам я доллар не покупал на МосБирже. Не хотел брать на себя санкционные риски. Рано или поздно могут ввести санкции на НКЦ. Поэтому я покупал юань и аналог доллара - USDT на криптобиржах Binance и Bybit. Почему лучше торговать через вторую биржу писал здесь.

🗣 Думаю уже в ближайшее время мы увидим доллар по 80 руб. Сегодня на росте цен на нефть, рубль укрепился в моменте, но уже через некоторе время не только ослаб, но и ускорил своё падение. Как считает коснёмся 80 руб. на это неделе? #Мысли

- Да 👍

- Нет😄

- Не знаю🤔

С уважением, Дмитрий Finrange!

Приветствую трейдеры и инвесторы!

Российский рубль продолжает девальвировать к валютам многих стран. Только за последние 2 месяца валютная пара USD/RUB выросла более чем на 10%. Для меня это не было сюрпризом, чем хуже дела в экономике, тем сильнее будут девальвировать российскую валюту.

Я ещё 9 февраля писал в закрытом чате Finrange Premium: «Поддержку российскому рынку и экспортёрам, в частности, может оказать девальвация рубля. Курс доллара пробил уровень сопротивления в 72,5 руб., открывшись гэпом вверх. Дальше валютная пара USD/RUB скорее всего пойдёт на 75 руб. и далее даже на 80 руб. Государству нужно закрывать дыры, а значит будут девальвировать валюту».

Тем не менее, сам я доллар не покупал на МосБирже. Не хотел брать на себя санкционные риски. Рано или поздно могут ввести санкции на НКЦ. Поэтому я покупал юань и аналог доллара - USDT на криптобиржах Binance и Bybit. Почему лучше торговать через вторую биржу писал здесь.

🗣 Думаю уже в ближайшее время мы увидим доллар по 80 руб. Сегодня на росте цен на нефть, рубль укрепился в моменте, но уже через некоторе время не только ослаб, но и ускорил своё падение. Как считает коснёмся 80 руб. на это неделе? #Мысли

- Да 👍

- Нет😄

- Не знаю🤔

С уважением, Дмитрий Finrange!

{kind=link}

👍81🤔31😁15❤3💯2

Финансовые результаты Лукойла за 2022 г. по РСБУ. Будут ли дивиденды?

Выручка компании за год увеличилась на 20,3% по сравнению с предыдущим годом — до 2,874 трлн руб. на фоне высоких цен на нефть в рублях в I пол. 2022 г. Чистая прибыль составила 142 млрд руб., увеличившись на 24,2%.

Результаты вышли сильные, но для выплаты дивидендов важна прибыль по МСФО. Тем не менее, прибыль, как по году, так и за IV кв. 2022 г. есть — это даёт надежду на выплату финальных дивидендов. Кроме этого, в отчёте по РСБУ видно, что у Лукойла есть 1,265 трлн руб. нераспределенной прибыли.

При этом в IV кв. 2022 г. на результаты отрицательно начали влиять санкции. Выручка в последнем квартале сократилась на 36,9% год к году, чистая прибыль упала на 59,3%. Вступление в силу санкций ЕС на поставку сырой нефти морскими путями негативно сказалось на финансовых результатах Лукойла.

В I кв. 2023 г. на результаты компании будет негативно влиять эмбарго на поставки российских нефтепродуктов, которое вступило в силу 5 февраля. Если брать данные за 2021 г. по МСФО, доходы Лукойла от нефтепродуктов составляли около 60%. Таким образом, есть риск, что это будут последние высокие дивиденды в ближайшие годы.

Поэтому целесообразно фиксировать прибыль в акциях Лукойла в момент объявления дивидендов. Мы же с подписчиками Finrange Premium продали акции вчера по достижению целевого ориентира —4500 руб. За счёт большой аллокации Лукойла в портфеле, мы заработали +54 285,71 руб. #LKOH

🗣 А вы держите акции Лукойла?

- Да 👍

- Нет😥

- Покупаю🔥

С уважением, команда аналитического сервиса Finrange!

Выручка компании за год увеличилась на 20,3% по сравнению с предыдущим годом — до 2,874 трлн руб. на фоне высоких цен на нефть в рублях в I пол. 2022 г. Чистая прибыль составила 142 млрд руб., увеличившись на 24,2%.

Результаты вышли сильные, но для выплаты дивидендов важна прибыль по МСФО. Тем не менее, прибыль, как по году, так и за IV кв. 2022 г. есть — это даёт надежду на выплату финальных дивидендов. Кроме этого, в отчёте по РСБУ видно, что у Лукойла есть 1,265 трлн руб. нераспределенной прибыли.

При этом в IV кв. 2022 г. на результаты отрицательно начали влиять санкции. Выручка в последнем квартале сократилась на 36,9% год к году, чистая прибыль упала на 59,3%. Вступление в силу санкций ЕС на поставку сырой нефти морскими путями негативно сказалось на финансовых результатах Лукойла.

В I кв. 2023 г. на результаты компании будет негативно влиять эмбарго на поставки российских нефтепродуктов, которое вступило в силу 5 февраля. Если брать данные за 2021 г. по МСФО, доходы Лукойла от нефтепродуктов составляли около 60%. Таким образом, есть риск, что это будут последние высокие дивиденды в ближайшие годы.

Поэтому целесообразно фиксировать прибыль в акциях Лукойла в момент объявления дивидендов. Мы же с подписчиками Finrange Premium продали акции вчера по достижению целевого ориентира —4500 руб. За счёт большой аллокации Лукойла в портфеле, мы заработали +54 285,71 руб. #LKOH

🗣 А вы держите акции Лукойла?

- Да 👍

- Нет😥

- Покупаю🔥

С уважением, команда аналитического сервиса Finrange!

{kind=link}

👍200😢56🔥13❤4

Forwarded from Finrange_bot

📈Закрытие позиции DOGE/USDT - 3.04.23

Цена: 0,097

Дходность: +23,46%

В деньгах: +$750,41

Соотношение риск/прибыль: 1 к 6

🗣Комментарий: После покупки DOGE/USDT в этот же день котировки дошли до нашей цели 0,09700 двумя длинными свечами. Такой стремительный рост цен был спровацирован новостями о том, что Маск изменил логотип Twitter на лого DOGE. Даже проверять не стали данную новость, техническая формация отработана. Соотношение риска к прибыли - шикарное, особенно если учитывать тайимнг.

‼️Не упустите очередную идею, следите за статусом подписки Finrange Premium. Чтобы оформить или продлить, нажмите (введите) в боте https://t.me/Finrange_bot на команду /start => на кнопку оформить подписку => выберите тариф!

С уважением, команда Finrange!

#Крипта #Сделки #Закрытие #DOGEUSDT

Цена: 0,097

Дходность: +23,46%

В деньгах: +$750,41

Соотношение риск/прибыль: 1 к 6

🗣Комментарий: После покупки DOGE/USDT в этот же день котировки дошли до нашей цели 0,09700 двумя длинными свечами. Такой стремительный рост цен был спровацирован новостями о том, что Маск изменил логотип Twitter на лого DOGE. Даже проверять не стали данную новость, техническая формация отработана. Соотношение риска к прибыли - шикарное, особенно если учитывать тайимнг.

‼️Не упустите очередную идею, следите за статусом подписки Finrange Premium. Чтобы оформить или продлить, нажмите (введите) в боте https://t.me/Finrange_bot на команду /start => на кнопку оформить подписку => выберите тариф!

С уважением, команда Finrange!

#Крипта #Сделки #Закрытие #DOGEUSDT

👍19🔥4👏2❤1😁1

📊Финансовые результаты ВТБ за 2022 г. Дивидендов снова не будет, расходимся

ВТБ опубликовал финансовые результаты за 2022 г. по МСФО. Чистые процентные доходы за год упали на 50,3% в основном за счет роста процентных расходов более чем в 2 раза, комиссионные доходы сократились на 7,4%. Чистый убыток за составил 612,6 млрд руб. против прибыли 327,4 млрд руб. в 2021 г. Предыдущий рекордный убыток был зафиксирован в банковский кризис в 2009 г. — 59,6 млрд руб.

По словам менеджмента, основная доля убытков пришлась на международные проекты, контроль над которыми был потерян из-за санкций. Например, только дочерние компаний VTB Bank Europe и VTB Capital Plc оценены были в 229 млрд. Суммарный объём замороженных активов из-за санкций составил 685 млрд руб.

Ещё около 300 млрд руб. потеряли на операциях с иностранной валютой. Также ВТБ создал резервы общей сложностью 344 млрд руб. При этом разницу между рыночной стоимостью и ценой приобретения активов «Открытие» в декабре 2022 г. за 340 млрд руб., ВТБ отразил в отчетности как доход в размере 165 млрд руб. Получается убыток был бы ещё больше.

Вместе с публикацией отчёта, менеджмент заявил, что по итогам 2022 г. и 2023 г. дивидендов не будет. ВТБ планирует направить прибыль на восстановление капитала. Также зампред банка Дмитрий Пьянов сказал, что ВТБ по году планирует побить рекорд прибыли 2021 г. – это 327,4 млрд руб. Уже за I кв. 2023 г. банк получил около 140 млрд руб. чистой прибыли, из которых 31 млрд руб. — это эффект от консолидации РНКБ, а чуть больше 50 млрд руб. — положительная переоценка ОВП.

Тем не менее, из-за отсутствия дивидендов, инвесторы и спекулянты, которые набились перед публикацией отчёта в бумаги, начали сливать акции. В результате, вчера мы увидели падение котировок ВТБ более чем на 7%.

🗣 А вы держите акции ВТБ?

- Нет 👍

- Да😥

- Шорчу🔥

С уважением, команда аналитического сервиса Finrange!

ВТБ опубликовал финансовые результаты за 2022 г. по МСФО. Чистые процентные доходы за год упали на 50,3% в основном за счет роста процентных расходов более чем в 2 раза, комиссионные доходы сократились на 7,4%. Чистый убыток за составил 612,6 млрд руб. против прибыли 327,4 млрд руб. в 2021 г. Предыдущий рекордный убыток был зафиксирован в банковский кризис в 2009 г. — 59,6 млрд руб.

По словам менеджмента, основная доля убытков пришлась на международные проекты, контроль над которыми был потерян из-за санкций. Например, только дочерние компаний VTB Bank Europe и VTB Capital Plc оценены были в 229 млрд. Суммарный объём замороженных активов из-за санкций составил 685 млрд руб.

Ещё около 300 млрд руб. потеряли на операциях с иностранной валютой. Также ВТБ создал резервы общей сложностью 344 млрд руб. При этом разницу между рыночной стоимостью и ценой приобретения активов «Открытие» в декабре 2022 г. за 340 млрд руб., ВТБ отразил в отчетности как доход в размере 165 млрд руб. Получается убыток был бы ещё больше.

Вместе с публикацией отчёта, менеджмент заявил, что по итогам 2022 г. и 2023 г. дивидендов не будет. ВТБ планирует направить прибыль на восстановление капитала. Также зампред банка Дмитрий Пьянов сказал, что ВТБ по году планирует побить рекорд прибыли 2021 г. – это 327,4 млрд руб. Уже за I кв. 2023 г. банк получил около 140 млрд руб. чистой прибыли, из которых 31 млрд руб. — это эффект от консолидации РНКБ, а чуть больше 50 млрд руб. — положительная переоценка ОВП.

Тем не менее, из-за отсутствия дивидендов, инвесторы и спекулянты, которые набились перед публикацией отчёта в бумаги, начали сливать акции. В результате, вчера мы увидели падение котировок ВТБ более чем на 7%.

🗣 А вы держите акции ВТБ?

- Нет 👍

- Да😥

- Шорчу🔥

С уважением, команда аналитического сервиса Finrange!

{kind=link}

👍137😢68🔥10❤3😁1

Finrange.com | сервис для инвесторов

😱Доллар снова 80 руб.? Приветствую трейдеры и инвесторы! Российский рубль продолжает девальвировать к валютам многих стран. Только за последние 2 месяца валютная пара USD/RUB выросла более чем на 10%. Для меня это не было сюрпризом, чем хуже дела в экономике…

Курс доллара уже выше 83 руб. Как считаете к началу лета какой курс доллара будет?

Anonymous Poll

21%

90 руб.

21%

85 руб.

21%

80 руб.

26%

75 руб.

11%

70 руб.

👀14😁7😱4👍2👏1

💼Итоги недели на российском рынке акций: +37 829 руб.

Российский рынок акций на неделе поднялся по индексу МосБиржи выше 2500 пунктов. На протяжении всей недели он не мог закрепиться над уровнем, несмотря на сильную девальвацию рубля.

В пятницу картина изменилась, во второй половине дня индексу удалось закрепиться выше за счёт роста голубых фишек и отсутствия негативных геополитических новостей, которые так ждали.

Тем не менее, новых драйверов для роста кроме девальвации рубля – нет! Более того, после того как доллар преодолел отметку в 83 руб., котировки резко развернулись и закрылись в красной зоне. Если от текущих значений начнётся коррекция по рублю – это может оказать давление на российский рынок, так как большинство наших публичных компаний – экспортёры.

В связи с этим, на неделе мы закрыли все длинные позиции. Решили зафиксировать прибыль и перестраховаться. В результате, наш портфель Finrange NEW за неделю вырос на +3,11%, против роста индекса МосБиржи +2,36%. Основная прибыль пришлась на акции Лукойла.

‼️Мы продолжаем откровенно делиться результатами и рассказывать честно о наших успехах и неудачах. Хотите зарабатывать вместе с нами и вступить в закрытый чат? – оформите подписку на Finrange Premium.

🗣 Как ваши результаты на прошлой неделе?

- Лучше рынка👍

- На уровне😄

- Хуже рынка 😥

С уважением, команда аналитического сервиса Finrange!

Российский рынок акций на неделе поднялся по индексу МосБиржи выше 2500 пунктов. На протяжении всей недели он не мог закрепиться над уровнем, несмотря на сильную девальвацию рубля.

В пятницу картина изменилась, во второй половине дня индексу удалось закрепиться выше за счёт роста голубых фишек и отсутствия негативных геополитических новостей, которые так ждали.

Тем не менее, новых драйверов для роста кроме девальвации рубля – нет! Более того, после того как доллар преодолел отметку в 83 руб., котировки резко развернулись и закрылись в красной зоне. Если от текущих значений начнётся коррекция по рублю – это может оказать давление на российский рынок, так как большинство наших публичных компаний – экспортёры.

В связи с этим, на неделе мы закрыли все длинные позиции. Решили зафиксировать прибыль и перестраховаться. В результате, наш портфель Finrange NEW за неделю вырос на +3,11%, против роста индекса МосБиржи +2,36%. Основная прибыль пришлась на акции Лукойла.

‼️Мы продолжаем откровенно делиться результатами и рассказывать честно о наших успехах и неудачах. Хотите зарабатывать вместе с нами и вступить в закрытый чат? – оформите подписку на Finrange Premium.

🗣 Как ваши результаты на прошлой неделе?

- Лучше рынка👍

- На уровне😄

- Хуже рынка 😥

С уважением, команда аналитического сервиса Finrange!

{kind=link}

😁39👍28😢9❤2🔥1

💼Важное за неделю: Лукойл, ВТБ, РусГидро, OZON и другие

Каждую неделю мы публикуем комментарии по важным новостям, которые оказывают влияние на динамику акций.

Финансовые результаты Лукойла за 2022 г. по РСБУ. Выручка компании за год увеличилась на 20,3% по сравнению с предыдущим годом — до 2,874 трлн руб. на фоне высоких цен на нефть в рублях в I пол. 2022 г. Чистая прибыль составила 142 млрд руб., увеличившись на 24,2%.

Результаты вышли сильные, но для выплаты дивидендов важна прибыль по МСФО. Тем не менее, прибыль, как по году, так и за IV кв. 2022 г. есть — это даёт надежду на выплату финальных дивидендов. Кроме этого, в отчёте по РСБУ видно, что у Лукойла есть 1,265 трлн руб. нераспределенной прибыли. Подробнее об этом писали в обзоре.

Финансовые результаты ВТБ за 2022 г. МСФО. Чистые процентные доходы за год упали на 50,3% в основном за счет роста процентных расходов более чем в 2 раза, комиссионные доходы сократились на 7,4%. Чистый убыток за составил 612,6 млрд руб. против прибыли 327,4 млрд руб. в 2021 г. Предыдущий рекордный убыток был зафиксирован в банковский кризис в 2009 г. — 59,6 млрд руб.

По словам менеджмента, основная доля убытков пришлась на международные проекты, контроль над которыми был потерян из-за санкций. Например, только дочерние компаний VTB Bank Europe и VTB Capital Plc оценены были в 229 млрд. Суммарный объём замороженных активов из-за санкций составил 685 млрд руб. Вместе с публикацией отчёта, менеджмент заявил, что по итогам 2022 г. и 2023 г. дивидендов не будет. Подробнее об этом писали в обзоре.

РусГидро могут разделить на генерацию и сети. Интерфакс сообщил, что ФАС разрабатывает план разделения РусГидро на генерацию и сети в рамках перехода Дальнего Востока в ценовую зону энергорынка, в мае направит его в правительство.

На фоне этого, акции РусГидро выросли на 6%. Видимо участники рынка ожидают, что будет выделение убыточных активов из Группы, и РусГидро увеличит рентабельность. Пока конкретной информации нет, но руководство опасается, что придётся подарить какие-либо активы.

Финансовые результаты OZON за 2022 г. Оборот от продаж (GMV) компании, включая услуги, вырос на 86% по сравнению с предыдущим годом – до 832,2 млрд руб. Выручка OZON в 2022 г. увеличилась на 55% – до 277 млрд руб. Чистый убыток за прошедший год составил 58,187 млрд руб.

Результаты вышли сильные, показатель EBITDA уже 3-й квартал подряд показывает положительное значение и динамику. С ростом выхода на операционную прибыльность, замедляется рост совокупного товарооборота, что в свою очередь ожидаемо. Тем не менее, заявленные планы в +80% оборота по итогам года не только оправдали ожидания менеджмента, но и превысили их.

Следите за фондовым рынком c помощью нашего скринера акций и дивидендного календаря.

🗣 Какие держите акции?

- Лукойл🔥

- ВТБ😥

- РусГидро 🤔

- OZON 👍

С уважением, команда аналитического сервиса Finrange!

Каждую неделю мы публикуем комментарии по важным новостям, которые оказывают влияние на динамику акций.

Финансовые результаты Лукойла за 2022 г. по РСБУ. Выручка компании за год увеличилась на 20,3% по сравнению с предыдущим годом — до 2,874 трлн руб. на фоне высоких цен на нефть в рублях в I пол. 2022 г. Чистая прибыль составила 142 млрд руб., увеличившись на 24,2%.

Результаты вышли сильные, но для выплаты дивидендов важна прибыль по МСФО. Тем не менее, прибыль, как по году, так и за IV кв. 2022 г. есть — это даёт надежду на выплату финальных дивидендов. Кроме этого, в отчёте по РСБУ видно, что у Лукойла есть 1,265 трлн руб. нераспределенной прибыли. Подробнее об этом писали в обзоре.

Финансовые результаты ВТБ за 2022 г. МСФО. Чистые процентные доходы за год упали на 50,3% в основном за счет роста процентных расходов более чем в 2 раза, комиссионные доходы сократились на 7,4%. Чистый убыток за составил 612,6 млрд руб. против прибыли 327,4 млрд руб. в 2021 г. Предыдущий рекордный убыток был зафиксирован в банковский кризис в 2009 г. — 59,6 млрд руб.

По словам менеджмента, основная доля убытков пришлась на международные проекты, контроль над которыми был потерян из-за санкций. Например, только дочерние компаний VTB Bank Europe и VTB Capital Plc оценены были в 229 млрд. Суммарный объём замороженных активов из-за санкций составил 685 млрд руб. Вместе с публикацией отчёта, менеджмент заявил, что по итогам 2022 г. и 2023 г. дивидендов не будет. Подробнее об этом писали в обзоре.

РусГидро могут разделить на генерацию и сети. Интерфакс сообщил, что ФАС разрабатывает план разделения РусГидро на генерацию и сети в рамках перехода Дальнего Востока в ценовую зону энергорынка, в мае направит его в правительство.

На фоне этого, акции РусГидро выросли на 6%. Видимо участники рынка ожидают, что будет выделение убыточных активов из Группы, и РусГидро увеличит рентабельность. Пока конкретной информации нет, но руководство опасается, что придётся подарить какие-либо активы.

Финансовые результаты OZON за 2022 г. Оборот от продаж (GMV) компании, включая услуги, вырос на 86% по сравнению с предыдущим годом – до 832,2 млрд руб. Выручка OZON в 2022 г. увеличилась на 55% – до 277 млрд руб. Чистый убыток за прошедший год составил 58,187 млрд руб.

Результаты вышли сильные, показатель EBITDA уже 3-й квартал подряд показывает положительное значение и динамику. С ростом выхода на операционную прибыльность, замедляется рост совокупного товарооборота, что в свою очередь ожидаемо. Тем не менее, заявленные планы в +80% оборота по итогам года не только оправдали ожидания менеджмента, но и превысили их.

Следите за фондовым рынком c помощью нашего скринера акций и дивидендного календаря.

🗣 Какие держите акции?

- Лукойл🔥

- ВТБ😥

- РусГидро 🤔

- OZON 👍

С уважением, команда аналитического сервиса Finrange!

{kind=link}

🔥89👍29😢13❤3🤔3

Forwarded from Finrange.com | Дмитрий Баженов

💻Чем сервис Finrange будет вам полезен?

✔️ Рейтинг акций – искусственный интеллект сделает за вас всю работу

Наши алгоритмы ежедневно оценивают более 60 000 компаний на основе фундаментального анализа. Алгоритмы постоянно пересчитывают коэффициенты, обновляют котировки, данные из финансовых отчётов и оценивают компании на основе исторических и актуальных данных.

✔️Скринер акций – моментальный поиск инвестиционных идей

Он позволит отобрать из тысячи компаний самые дешёвые и дорогие акции, используя более 150 различных финансовых коэффициентов и метрик.

✔️Карточки компаний – экспресс-анализ компаний

Мы собрали в карточках компаний все годовые и квартальные финансовые показатели, мультипликаторы, дивиденды, котировки акций, новости. Выводим данные в табличном и графическом виде за 10-30 лет.

✔️Отраслевой анализ – удобный конкурентный анализ компаний

С помощью отраслевого анализа, вы можете визуально оценить и понять, где находится компания, в которую вы инвестируете по сравнению с другими компаниями в отрасли.

✔️Дивидендный календарь – будь в курсе предстоящих дивидендов

Здесь собирается информация о дивидендах во всех публичных компаниях. Учитывается все: размер, период выплат, дивидендная доходность акций, дата закрытия реестра, дата отсечки.

✔️Календарь событий – будь в курсе всех корпоративных событий

Мы создали для вас календарь инвестора и внесли в него все основные корпоративные события по всем российским и американским публичным компаниям.

✔️Финансовый агрегатор новостей – а где вы читаете новости?

Это информационный сервис, отображающий структурированную новостную ленту, формируемую им подборку из новостей различных финансовых авторитетных СМИ.

С Finrange PRO вы попадаете точно в цель 🎯– это платный тариф в сервисе по анализу акций для частных инвесторов, который позволяет проводить фундаментальный анализ компаний за 5 минут. Здесь вы найдёте в табличном и графическом виде финансовые показатели, мультипликаторы и дивиденды за 10-30 лет по российским и иностранным компаниям.

🔥Не упустите возможность оформить годовую подписку со скидкой 50% за 5940 руб. или 495 руб. в месяц

✔️ Рейтинг акций – искусственный интеллект сделает за вас всю работу

Наши алгоритмы ежедневно оценивают более 60 000 компаний на основе фундаментального анализа. Алгоритмы постоянно пересчитывают коэффициенты, обновляют котировки, данные из финансовых отчётов и оценивают компании на основе исторических и актуальных данных.

✔️Скринер акций – моментальный поиск инвестиционных идей

Он позволит отобрать из тысячи компаний самые дешёвые и дорогие акции, используя более 150 различных финансовых коэффициентов и метрик.

✔️Карточки компаний – экспресс-анализ компаний

Мы собрали в карточках компаний все годовые и квартальные финансовые показатели, мультипликаторы, дивиденды, котировки акций, новости. Выводим данные в табличном и графическом виде за 10-30 лет.

✔️Отраслевой анализ – удобный конкурентный анализ компаний

С помощью отраслевого анализа, вы можете визуально оценить и понять, где находится компания, в которую вы инвестируете по сравнению с другими компаниями в отрасли.

✔️Дивидендный календарь – будь в курсе предстоящих дивидендов

Здесь собирается информация о дивидендах во всех публичных компаниях. Учитывается все: размер, период выплат, дивидендная доходность акций, дата закрытия реестра, дата отсечки.

✔️Календарь событий – будь в курсе всех корпоративных событий

Мы создали для вас календарь инвестора и внесли в него все основные корпоративные события по всем российским и американским публичным компаниям.

✔️Финансовый агрегатор новостей – а где вы читаете новости?

Это информационный сервис, отображающий структурированную новостную ленту, формируемую им подборку из новостей различных финансовых авторитетных СМИ.

С Finrange PRO вы попадаете точно в цель 🎯– это платный тариф в сервисе по анализу акций для частных инвесторов, который позволяет проводить фундаментальный анализ компаний за 5 минут. Здесь вы найдёте в табличном и графическом виде финансовые показатели, мультипликаторы и дивиденды за 10-30 лет по российским и иностранным компаниям.

🔥Не упустите возможность оформить годовую подписку со скидкой 50% за 5940 руб. или 495 руб. в месяц

{kind=link}

👍13🔥2💯2👏1👌1

💭Почему на фоне ослабления рубля не растут акции ФосАгро?

Около 70% выручки ФосАгро приходится на экспортные рынки, таким образом изменение курса рубля по отношению к другим валютам влияет на доходы компании.

Российский рубль с начала года ослаб более чем на 15%, с начала апреля более чем на 6%. За это время акции ФосАгро выросли на 13%, здесь конечно был дивидендный гэп, но за последний месяц котировки компании прибавили всего 2%.

Параллельно девальвации рубля, снижались цены на удобрения. К настоящему времени цены на фосфатные удобрения с локального пика в конце января снизилась на 7% – до $600 за тонну, вслед за падением цен в азотном сегменте.

Цены на азотные удобрения на Балтике с начала года упали на 35% – до $270 за тонну на фоне повышенного предложения на рынке удобрений и снижения цен на газ.

Напомним, газ используется при производстве удобрений. Соответственно при снижении цен на газ, будет снижаться себестоимость производства, а за ней цены на удобрения. Например, спотовые цены на газ в Европе недавно обновили минимумы с конца августа 2021 г., а цены на природный газ упали более чем в 2 раза с начала года и с августа 2022 г. почти в 10 раз.

Кроме этого, цены на удобрения продолжат снижаться в конце апреля - начале мая в связи с окончанием сезонного спроса в Китае и ростом экспорта. Доступность азотных удобрений для фермеров находится на рекордном за 5 лет уровне. Таким образом, ФосАгро в 2023 г. может показать более слабые финпоказатели по сравнению с прошлым годом. Поэтому акции не спешат расти на фоне ослаблении рубля. #PHOR

🗣 А вы держите акции ФосАгро?

- Да 👍

- Нет😀

- Покупаю🔥

С уважением, команда аналитического сервиса Finrange!

Около 70% выручки ФосАгро приходится на экспортные рынки, таким образом изменение курса рубля по отношению к другим валютам влияет на доходы компании.

Российский рубль с начала года ослаб более чем на 15%, с начала апреля более чем на 6%. За это время акции ФосАгро выросли на 13%, здесь конечно был дивидендный гэп, но за последний месяц котировки компании прибавили всего 2%.

Параллельно девальвации рубля, снижались цены на удобрения. К настоящему времени цены на фосфатные удобрения с локального пика в конце января снизилась на 7% – до $600 за тонну, вслед за падением цен в азотном сегменте.

Цены на азотные удобрения на Балтике с начала года упали на 35% – до $270 за тонну на фоне повышенного предложения на рынке удобрений и снижения цен на газ.

Напомним, газ используется при производстве удобрений. Соответственно при снижении цен на газ, будет снижаться себестоимость производства, а за ней цены на удобрения. Например, спотовые цены на газ в Европе недавно обновили минимумы с конца августа 2021 г., а цены на природный газ упали более чем в 2 раза с начала года и с августа 2022 г. почти в 10 раз.

Кроме этого, цены на удобрения продолжат снижаться в конце апреля - начале мая в связи с окончанием сезонного спроса в Китае и ростом экспорта. Доступность азотных удобрений для фермеров находится на рекордном за 5 лет уровне. Таким образом, ФосАгро в 2023 г. может показать более слабые финпоказатели по сравнению с прошлым годом. Поэтому акции не спешат расти на фоне ослаблении рубля. #PHOR

🗣 А вы держите акции ФосАгро?

- Да 👍

- Нет😀

- Покупаю🔥

С уважением, команда аналитического сервиса Finrange!

{kind=link}

👍148😁74🔥6❤4👌3

📊Финансовые результаты Сбербанка за I кв. 2023 г. по РСБУ. Почему акции снижаются?

Чистая прибыль банка за первые три месяца составила рекордные 350,2 млрд руб. на фоне роста комиссионных и процентных доходов. При этом, за март Сбер получил 125 млрд руб., рентабельность капитала составила 24%. Также, март стал рекордным месяцем по выдаче розничных кредитов: 660 млрд руб.

Более того, результаты Сбера достигнуты без использования послаблений Банка России для кредитных организаций, что также подтверждает эффективность банка. Сбер продолжает демонстрировать положительную динамику по прибыли, что позволяет ожидать сильных результатов и высоких дивидендов по итогам 2023 г. По нашим оценкам, дивиденд может составить от 27 руб. за акцию.

Тем не менее, акции Сбера упали по итогам дня. Участники рынка начали фиксировать прибыль в акциях по факту выхода отчёта. Затем, давление на российский рынок оказали новости о принятии законопроекта об электронных повестках.

До даты закрытия реестра для получения дивидендов ещё есть время – 11 мая 2023 г., поэтому акции Сбера могут успеть скорректироваться. Несмотря на это, мы не открываем короткие позиции, а закрыли длинные. При текущей дивдоходности, покупать акции сейчас нет смысла. #SBER

🗣 А вы держите акции Сбера?

- Да 👍

- Нет😀

- Покупаю🔥

- Шорчу 👀

С уважением, команда аналитического сервиса Finrange!

Чистая прибыль банка за первые три месяца составила рекордные 350,2 млрд руб. на фоне роста комиссионных и процентных доходов. При этом, за март Сбер получил 125 млрд руб., рентабельность капитала составила 24%. Также, март стал рекордным месяцем по выдаче розничных кредитов: 660 млрд руб.

Более того, результаты Сбера достигнуты без использования послаблений Банка России для кредитных организаций, что также подтверждает эффективность банка. Сбер продолжает демонстрировать положительную динамику по прибыли, что позволяет ожидать сильных результатов и высоких дивидендов по итогам 2023 г. По нашим оценкам, дивиденд может составить от 27 руб. за акцию.

Тем не менее, акции Сбера упали по итогам дня. Участники рынка начали фиксировать прибыль в акциях по факту выхода отчёта. Затем, давление на российский рынок оказали новости о принятии законопроекта об электронных повестках.

До даты закрытия реестра для получения дивидендов ещё есть время – 11 мая 2023 г., поэтому акции Сбера могут успеть скорректироваться. Несмотря на это, мы не открываем короткие позиции, а закрыли длинные. При текущей дивдоходности, покупать акции сейчас нет смысла. #SBER

🗣 А вы держите акции Сбера?

- Да 👍

- Нет😀

- Покупаю🔥

- Шорчу 👀

С уважением, команда аналитического сервиса Finrange!

{kind=link}

👍195😁45🔥12❤2👀2

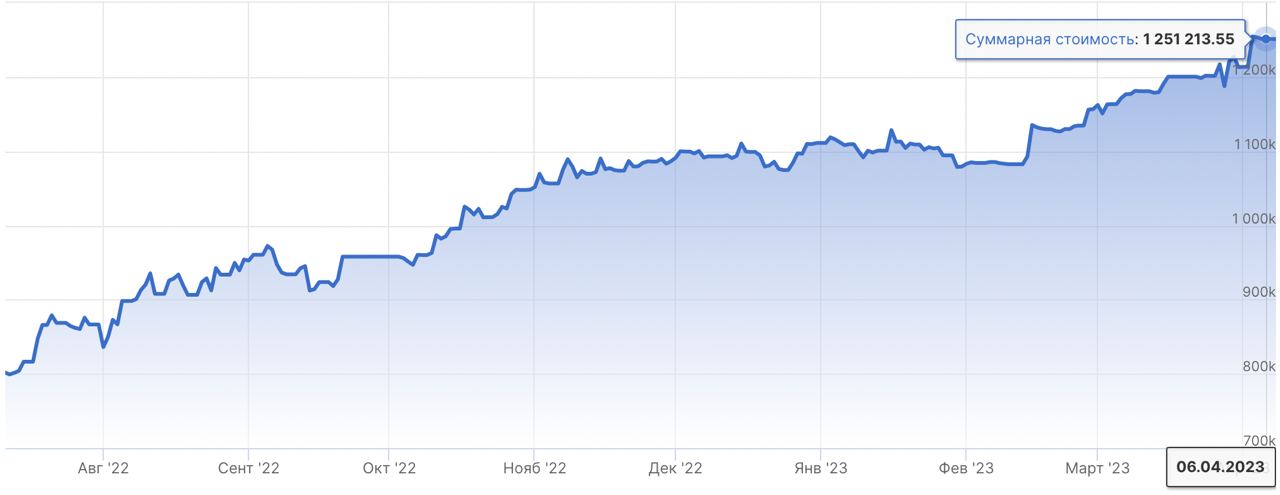

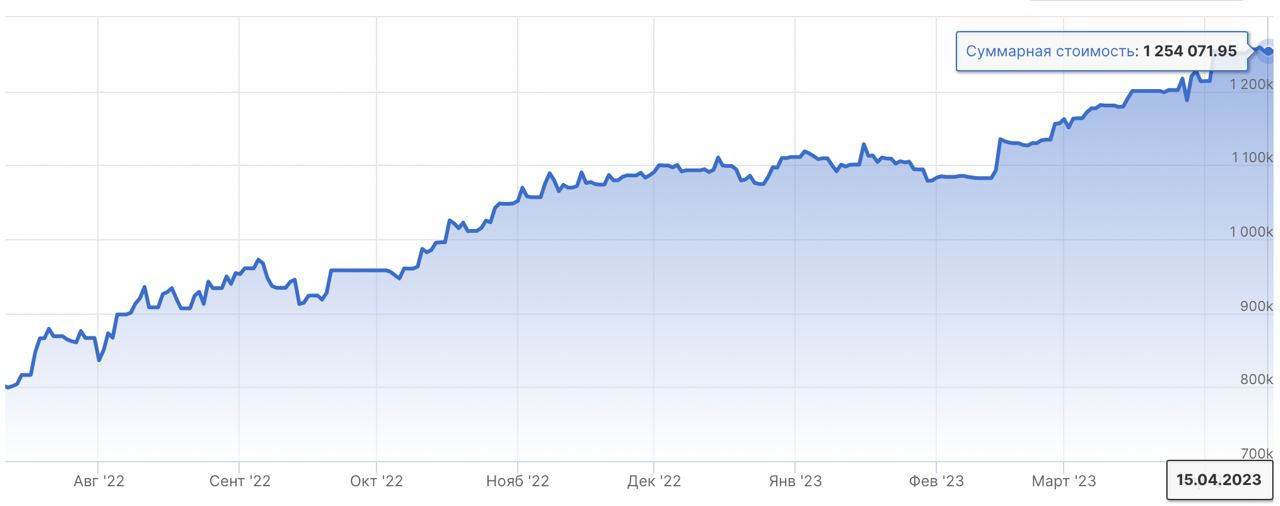

💼Итоги недели на российском рынке акций: +2 858,4 руб.

В конце каждой недели мы подводим промежуточные итоги и делимся результатами:

11 июля 2022 г. - 800 000 руб.

15 апреля 2023 г. - 1 254 071,95 руб.

Доходность портфеля: +56,75%

Индекс Московской биржи: +14,95%

Российский фондовый рынок продолжает проторговку после того, как преодолел уровень сопротивления по индексу МосБиржи в районе 2500 пунктов. Давление на российский фондовый рынок оказали новости о принятии законопроекта об электронных повестках.

По нашему мнению, рынок выглядит перекупленным, новых драйверов для роста нет. Поддержку рынку сейчас оказывает слабый рубль, восстановление цен на нефть и ожидания рекомендаций по дивидендам Лукойла и Газпрома.

После относительной слабости трёх предыдущих сессий, в пятницу рынок проявил устойчивость и во второй половине дня индекс МосБиржи смог выйти в плюс благодаря Сберу, НОВАТЭКу и акциям Норильского никеля. Это увеличивает вероятность к возврату восходящей динамики.

В результате, индекс МосБири за неделю прибавил 1,85%, наш портфель Finrange NEW на этот раз отстал от рынка и вырос всего на 0,23%. Мы продолжаем откровенно делиться результатами и рассказывать честно о наших успехах и неудачах. Хотите зарабатывать вместе с нами и вступить в закрытый чат? – оформите подписку на Finrange Premium.

🗣 Как ваши результаты на прошлой неделе?

- Лучше рынка👍

- На уровне😄

- Хуже рынка 😥

С уважением, команда аналитического сервиса Finrange!

В конце каждой недели мы подводим промежуточные итоги и делимся результатами:

11 июля 2022 г. - 800 000 руб.

15 апреля 2023 г. - 1 254 071,95 руб.

Доходность портфеля: +56,75%

Индекс Московской биржи: +14,95%

Российский фондовый рынок продолжает проторговку после того, как преодолел уровень сопротивления по индексу МосБиржи в районе 2500 пунктов. Давление на российский фондовый рынок оказали новости о принятии законопроекта об электронных повестках.

По нашему мнению, рынок выглядит перекупленным, новых драйверов для роста нет. Поддержку рынку сейчас оказывает слабый рубль, восстановление цен на нефть и ожидания рекомендаций по дивидендам Лукойла и Газпрома.

После относительной слабости трёх предыдущих сессий, в пятницу рынок проявил устойчивость и во второй половине дня индекс МосБиржи смог выйти в плюс благодаря Сберу, НОВАТЭКу и акциям Норильского никеля. Это увеличивает вероятность к возврату восходящей динамики.

В результате, индекс МосБири за неделю прибавил 1,85%, наш портфель Finrange NEW на этот раз отстал от рынка и вырос всего на 0,23%. Мы продолжаем откровенно делиться результатами и рассказывать честно о наших успехах и неудачах. Хотите зарабатывать вместе с нами и вступить в закрытый чат? – оформите подписку на Finrange Premium.

🗣 Как ваши результаты на прошлой неделе?

- Лучше рынка👍

- На уровне😄

- Хуже рынка 😥

С уважением, команда аналитического сервиса Finrange!

{kind=link}

😁24👍16😢8🤔4💯2