📉Палладий пробил многолетние минимумы. Как это отразится на акциях Норильского никеля?

С начала года цены на палладий упали на 20%. А на днях котировки цветного металла достигли минимума 2019 г. и пробили важный уровень поддержки около 1500 долларов, который удерживался несколько лет. С технический точки зрения, палладий может пойти к 1000 долларов на фоне надвигающейся мировой рецессии.

В структуре выручки Норильского никеля палладий занимает почти 50%. Таким образом, с учётом девальвации рубля в 2023 г., выручка компании только за счёт снижения этого металла сократится на 7,5%. Более того, цветные металлы, производимые Норникелем движутся вместе. Соответственно, ожидаемое снижение выручки будет куда больше. Об этом, мы ни раз писали в наших обзорах на протяжении всего 2023 г.

Кроме этого, финансовые показатели уже начали снижаться. На прошлой неделе Норильский никель опубликовал слабые финансовые результаты за 2022 г. по МСФО. Выручка компании сократилась на 5% по сравнению с предыдущем годом – до $16,9 млрд. Чистая прибыль составила $5,9 млрд, уменьшившись на 16% в первую очередь за счет снижения показателя EBITDA.

Основное давление на финпоказатели оказали снижение цен на медь, а также сокращение объемов продаж из-за удлинения логистических цепочек и переориентацией на новые рынки сбыта. EBITDA упала на 17% из-за роста расходов на персонал и издержек в следствие роста инфляции.

Но самое важное – свободный денежный поток, который у Норильского никеля из-за падения EBITDA и роста капитальных затрат упал с $4,4 до $0,4 млрд. Если компания по новой дивполитике будет направлять даже 100% от FCF, то размер дивиденда за 2022 г. составит 207 руб. Уже не так интересно! А учитывая рост капитальных затрат в этом году, ожидаемое снижение финпоказателей и скорее всего «добровольный взнос» в государственную казну, дивидендов может и не быть.

На фоне вышеперечисленного, мы скоро можем увидеть котировки Норильского никеля в районе 12 000 руб. #GMKN

🗣 Держите акции Норильского никеля?

- Да 😥

- Нет😄

- Шорчу👍

С уважением, команда аналитического сервиса Finrange!

С начала года цены на палладий упали на 20%. А на днях котировки цветного металла достигли минимума 2019 г. и пробили важный уровень поддержки около 1500 долларов, который удерживался несколько лет. С технический точки зрения, палладий может пойти к 1000 долларов на фоне надвигающейся мировой рецессии.

В структуре выручки Норильского никеля палладий занимает почти 50%. Таким образом, с учётом девальвации рубля в 2023 г., выручка компании только за счёт снижения этого металла сократится на 7,5%. Более того, цветные металлы, производимые Норникелем движутся вместе. Соответственно, ожидаемое снижение выручки будет куда больше. Об этом, мы ни раз писали в наших обзорах на протяжении всего 2023 г.

Кроме этого, финансовые показатели уже начали снижаться. На прошлой неделе Норильский никель опубликовал слабые финансовые результаты за 2022 г. по МСФО. Выручка компании сократилась на 5% по сравнению с предыдущем годом – до $16,9 млрд. Чистая прибыль составила $5,9 млрд, уменьшившись на 16% в первую очередь за счет снижения показателя EBITDA.

Основное давление на финпоказатели оказали снижение цен на медь, а также сокращение объемов продаж из-за удлинения логистических цепочек и переориентацией на новые рынки сбыта. EBITDA упала на 17% из-за роста расходов на персонал и издержек в следствие роста инфляции.

Но самое важное – свободный денежный поток, который у Норильского никеля из-за падения EBITDA и роста капитальных затрат упал с $4,4 до $0,4 млрд. Если компания по новой дивполитике будет направлять даже 100% от FCF, то размер дивиденда за 2022 г. составит 207 руб. Уже не так интересно! А учитывая рост капитальных затрат в этом году, ожидаемое снижение финпоказателей и скорее всего «добровольный взнос» в государственную казну, дивидендов может и не быть.

На фоне вышеперечисленного, мы скоро можем увидеть котировки Норильского никеля в районе 12 000 руб. #GMKN

🗣 Держите акции Норильского никеля?

- Да 😥

- Нет😄

- Шорчу👍

С уважением, команда аналитического сервиса Finrange!

{kind=link}

😢82😁76👍13🔥2👏1

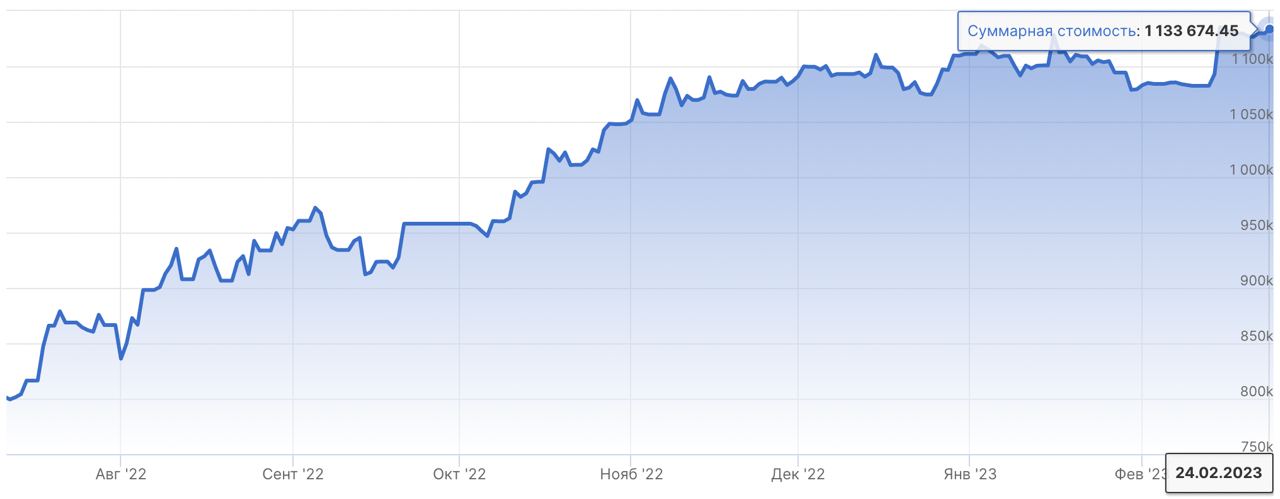

💼Итоги недели на российском рынке акций: +48 063,4 руб.

В конце каждой недели мы подводим промежуточные итоги и делимся результатами:

11 июля 2022 г. - 800 000 руб.

19 февраля 2023 г. - 1 130 474,45 руб.

Доходность портфеля: +41,3%

Индекс Московской биржи: -2,41%

Российский фондовый рынок показал отрицательную динамику на этой неделе. Одна из причин — это внеплановое заседание Совфеда и Госдумы 22 февраля 2023 г., которое пройдёт после обращения президента РФ. Участники рынки перестраховываются в ожидании эскалации и продают акции.

Дополнительное давление на рынки оказали новости о новых санкциях в отношении России. На неделе участники рынка закрывали длинные позиций, срабатывали стопы и маржин-колов у тех, кто поверил в рост и набирал позиции с плечами. Кроме этого, было давление со стороны шортистов.

Мы тоже были на этой стороне. Заработали на шорте Русала. Котировки, дошли до целевого ориентира — 37,635 руб., где сработал take-profit. В результате чего, мы заработали за два торговых дня +33 913,04 руб.

Кроме этого, мы открыли короткую позицию по акциям ММК, ещё есть вероятность, что рынок пойдёт дальше вниз до выступления президента РФ. Тем не менее, мы перенесли стоп в безубыток на 37,255 руб., чтобы сохранить прибыль.

В результате, наш портфель Finrange NEW за неделю вырос на +4,55%, против падения индекса МосБиржи -4,10%.

Мы продолжаем откровенно делиться результатами и рассказывать честно о наших успехах и неудачах. Хотите зарабатывать вместе с нами и вступить в закрытый чат? – оформите подписку на Finrange Premium.

🗣 Как ваши результаты?

- Хуже рынка 😥

- На уровне😄

- Лучше рынка👍

С уважением, команда аналитического сервиса Finrange!

В конце каждой недели мы подводим промежуточные итоги и делимся результатами:

11 июля 2022 г. - 800 000 руб.

19 февраля 2023 г. - 1 130 474,45 руб.

Доходность портфеля: +41,3%

Индекс Московской биржи: -2,41%

Российский фондовый рынок показал отрицательную динамику на этой неделе. Одна из причин — это внеплановое заседание Совфеда и Госдумы 22 февраля 2023 г., которое пройдёт после обращения президента РФ. Участники рынки перестраховываются в ожидании эскалации и продают акции.

Дополнительное давление на рынки оказали новости о новых санкциях в отношении России. На неделе участники рынка закрывали длинные позиций, срабатывали стопы и маржин-колов у тех, кто поверил в рост и набирал позиции с плечами. Кроме этого, было давление со стороны шортистов.

Мы тоже были на этой стороне. Заработали на шорте Русала. Котировки, дошли до целевого ориентира — 37,635 руб., где сработал take-profit. В результате чего, мы заработали за два торговых дня +33 913,04 руб.

Кроме этого, мы открыли короткую позицию по акциям ММК, ещё есть вероятность, что рынок пойдёт дальше вниз до выступления президента РФ. Тем не менее, мы перенесли стоп в безубыток на 37,255 руб., чтобы сохранить прибыль.

В результате, наш портфель Finrange NEW за неделю вырос на +4,55%, против падения индекса МосБиржи -4,10%.

Мы продолжаем откровенно делиться результатами и рассказывать честно о наших успехах и неудачах. Хотите зарабатывать вместе с нами и вступить в закрытый чат? – оформите подписку на Finrange Premium.

🗣 Как ваши результаты?

- Хуже рынка 😥

- На уровне😄

- Лучше рынка👍

С уважением, команда аналитического сервиса Finrange!

{kind=link}

👍39😁16😢11💯2

🤨9👀9👍7😁5🤯5

Forwarded from Finrange.com | сервис для инвесторов

🥺Всё-таки Тинькофф попал под санкции

Всем привет! Я сегодня с грустными новостями. Все уже наверное в курсе. 25 февраля ЕС ввел 10-ый пакет санкций, в который попал Тинькофф Банк. Ограничения предполагают заморозку активов на территории стран Евросоюза, запрет на сделки с банком, а также отключение от SWIFT.

Тинькофф один из самых крупных банков, который продержался дольше всех. Тот же Альфа-Банк и Росбанк с 2022 г. находятся под блокирующими санкциями США. Пока Тинькофф не в SDN листе США, но скорее всего это вопрос времени. Так как обычно, если санкции вводит США, то следом вводит EC и наоборот.

Что касается иностранных акций, то Тинькофф Инвестиции после попадания в санкционный список ЕС выведут активы клиентов в другую компанию в течение 1-3 недель. Все привычные инвестиционные инструменты и сервисы будут в полном объеме доступны в приложении Тинькофф Инвестиций.

Накануне под блокирующие санкции США попали 11 российских банков, в том числе МКБ, Уралсиб, МТС Банк и Банк Санкт-Петербург. В этом же списке оказалась инвестиционная группа Велес Капитал.

Для меня, было удивлением, что Тинькофф не попал в этот раз в список США, но туда включили Велес Капитал, получается скоро возьмутся за брокеров. В связи с этим, всё больше людей начнут торговать только на российском рынке акций и уходить в криптовалюты, чтобы обходить санкции.

Даже мне в этом году пришлось открыть счета в Binance и BuyBIT.

🗣Держите расписки Тинькофф? В понедельник отроются гэпом вниз.

- Да 😥

- Нет😄

- Шорчу👍

С уважением, Дмитрий Finrange!

Всем привет! Я сегодня с грустными новостями. Все уже наверное в курсе. 25 февраля ЕС ввел 10-ый пакет санкций, в который попал Тинькофф Банк. Ограничения предполагают заморозку активов на территории стран Евросоюза, запрет на сделки с банком, а также отключение от SWIFT.

Тинькофф один из самых крупных банков, который продержался дольше всех. Тот же Альфа-Банк и Росбанк с 2022 г. находятся под блокирующими санкциями США. Пока Тинькофф не в SDN листе США, но скорее всего это вопрос времени. Так как обычно, если санкции вводит США, то следом вводит EC и наоборот.

Что касается иностранных акций, то Тинькофф Инвестиции после попадания в санкционный список ЕС выведут активы клиентов в другую компанию в течение 1-3 недель. Все привычные инвестиционные инструменты и сервисы будут в полном объеме доступны в приложении Тинькофф Инвестиций.

Накануне под блокирующие санкции США попали 11 российских банков, в том числе МКБ, Уралсиб, МТС Банк и Банк Санкт-Петербург. В этом же списке оказалась инвестиционная группа Велес Капитал.

Для меня, было удивлением, что Тинькофф не попал в этот раз в список США, но туда включили Велес Капитал, получается скоро возьмутся за брокеров. В связи с этим, всё больше людей начнут торговать только на российском рынке акций и уходить в криптовалюты, чтобы обходить санкции.

Даже мне в этом году пришлось открыть счета в Binance и BuyBIT.

🗣Держите расписки Тинькофф? В понедельник отроются гэпом вниз.

- Да 😥

- Нет😄

- Шорчу👍

С уважением, Дмитрий Finrange!

😁141😢63👍11🔥6🤯4

⚔️В российской металлургии начался передел рынка?

НЛМК продаёт свои заводы на Урале и в Калужской области – об этом сообщила газета Ведомости. По данным издания, сумма сделки оценивается около 75-100 млрд руб. Эти заводы обеспечивают порядка 20% производственных мощностей компании. При этом, их продукция преимущественно используется в строительной отрасли, которая сейчас активно поддерживается государством.

Если продажа состоится, у НЛМК останется единственная производственная площадка в России – Новолипецкий металлургический меткомбинат. Более того, увеличится доля в выручке от экспорта.

Зачем НЛМК уменьшает долю на внутреннем рынке на фоне повышенных рисков с экспортом? – не понятно! Тем временем, Северсталь, наоборот – увеличивает производство.

Гендиректор Северстали заявил о планах увеличить производство в этом году на 7,5% – до 11,5 млн т. и занять лидирующие позиции на внутреннем рынке, а также увеличить экспорт в дальнее зарубежье. Таким образом, металлург планирует восстановить объем производства до уровня 2021 г.

Учитывая текущие вызовы, с которыми сталкиваются металлурги – планы Северстали достаточно амбициозны. Более того, сейчас мы наблюдаем за перераспределением внутреннего рынка России. Где в данный момент НЛМК продаёт свои активы, а Северсталь хочет занять доминирующие позиции на рынке РФ. Что касается роста экспорта, то девальвация рубля сделала его снова рентабельным. Поэтому, спекулятивно, акции металлургов могут быть интересным.

Продолжаем наблюдать за российскими металлургами. Надеемся, когда-нибудь нам раскроют финансовые отчёты, и мы увидим реальное положение дел в отрасли. #CHMF #NLMK

🗣 Акции каких металлургов держите?

- ММК 👍

- НЛМК😄

- Северсталь🔥

С уважением, команда аналитического сервиса Finrange!

НЛМК продаёт свои заводы на Урале и в Калужской области – об этом сообщила газета Ведомости. По данным издания, сумма сделки оценивается около 75-100 млрд руб. Эти заводы обеспечивают порядка 20% производственных мощностей компании. При этом, их продукция преимущественно используется в строительной отрасли, которая сейчас активно поддерживается государством.

Если продажа состоится, у НЛМК останется единственная производственная площадка в России – Новолипецкий металлургический меткомбинат. Более того, увеличится доля в выручке от экспорта.

Зачем НЛМК уменьшает долю на внутреннем рынке на фоне повышенных рисков с экспортом? – не понятно! Тем временем, Северсталь, наоборот – увеличивает производство.

Гендиректор Северстали заявил о планах увеличить производство в этом году на 7,5% – до 11,5 млн т. и занять лидирующие позиции на внутреннем рынке, а также увеличить экспорт в дальнее зарубежье. Таким образом, металлург планирует восстановить объем производства до уровня 2021 г.

Учитывая текущие вызовы, с которыми сталкиваются металлурги – планы Северстали достаточно амбициозны. Более того, сейчас мы наблюдаем за перераспределением внутреннего рынка России. Где в данный момент НЛМК продаёт свои активы, а Северсталь хочет занять доминирующие позиции на рынке РФ. Что касается роста экспорта, то девальвация рубля сделала его снова рентабельным. Поэтому, спекулятивно, акции металлургов могут быть интересным.

Продолжаем наблюдать за российскими металлургами. Надеемся, когда-нибудь нам раскроют финансовые отчёты, и мы увидим реальное положение дел в отрасли. #CHMF #NLMK

🗣 Акции каких металлургов держите?

- ММК 👍

- НЛМК😄

- Северсталь🔥

С уважением, команда аналитического сервиса Finrange!

{kind=link}

🔥95👍66😁60💯8🤨4

💼Итоги недели на российском рынке акций: +3200 руб.

В конце каждой недели мы подводим промежуточные итоги и делимся результатами:

11 июля 2022 г. - 800 000 руб.

24 февраля 2023 г. - 1 133 674,45 руб.

Доходность портфеля: +41,7%

Индекс Московской биржи: -0,65%

Российский фондовый рынок по итогам недели показал положительную динамику. Рост котировок, который начался за день до выступления президента, после его речи, ускорился. Всем стало понятно, что новой волны мобилизации не будет, шагов по интеграции еще каких-либо территорий не объявлено.

Таким образом, отсутствие новых негативных новостей, рынком воспринимается, как позитив. В очередной раз, инсайдеры, которые были знакомы с приблизительной речью Путина, покупали акции перед выступлением.

Мы вовремя закрыли шорты, заработав на снижении российского фондового рынка в ожидании выступления президента РФ. Позже, дождавшись окончания выступления, перевернулись, откупив акции. В результате, наш портфель Finrange NEW за неделю прибавил всего +0,28%, против роста индекса МосБиржи +1,8%.

Думаем реакция на санкции ЕС будет не сильной. Скорее отреагируют только расписки Тинькофф. Ожидаем роста рынка на протяжении 1-2 месяцев. Затем могут начаться взносы, увеличение налоговой нагрузки, отмена дивидендов и отсутствие раскрытие информации компаниями. Сейчас недавние распродажи сняли перекупленность. Технически всё смотрится сильно, поэтому по индексу МосБиржи может пойти на 2400 пунктов.

Мы продолжаем откровенно делиться результатами и рассказывать честно о наших успехах и неудачах. Хотите зарабатывать вместе с нами и вступить в закрытый чат? – оформите подписку на Finrange Premium.

🗣 Как ваши результаты?

- Лучше рынка👍

- На уровне😄

- Хуже рынка 😥

С уважением, команда аналитического сервиса Finrange!

В конце каждой недели мы подводим промежуточные итоги и делимся результатами:

11 июля 2022 г. - 800 000 руб.

24 февраля 2023 г. - 1 133 674,45 руб.

Доходность портфеля: +41,7%

Индекс Московской биржи: -0,65%

Российский фондовый рынок по итогам недели показал положительную динамику. Рост котировок, который начался за день до выступления президента, после его речи, ускорился. Всем стало понятно, что новой волны мобилизации не будет, шагов по интеграции еще каких-либо территорий не объявлено.

Таким образом, отсутствие новых негативных новостей, рынком воспринимается, как позитив. В очередной раз, инсайдеры, которые были знакомы с приблизительной речью Путина, покупали акции перед выступлением.

Мы вовремя закрыли шорты, заработав на снижении российского фондового рынка в ожидании выступления президента РФ. Позже, дождавшись окончания выступления, перевернулись, откупив акции. В результате, наш портфель Finrange NEW за неделю прибавил всего +0,28%, против роста индекса МосБиржи +1,8%.

Думаем реакция на санкции ЕС будет не сильной. Скорее отреагируют только расписки Тинькофф. Ожидаем роста рынка на протяжении 1-2 месяцев. Затем могут начаться взносы, увеличение налоговой нагрузки, отмена дивидендов и отсутствие раскрытие информации компаниями. Сейчас недавние распродажи сняли перекупленность. Технически всё смотрится сильно, поэтому по индексу МосБиржи может пойти на 2400 пунктов.

Мы продолжаем откровенно делиться результатами и рассказывать честно о наших успехах и неудачах. Хотите зарабатывать вместе с нами и вступить в закрытый чат? – оформите подписку на Finrange Premium.

🗣 Как ваши результаты?

- Лучше рынка👍

- На уровне😄

- Хуже рынка 😥

С уважением, команда аналитического сервиса Finrange!

{kind=link}

😁30👍26😢17💯2

📈Акции НОВАТЭКа, Сбера, Северстали в лидерах роста

Эти акции мы сегодня советовали откупать в утреннем обзоре подписчикам Finrange Premium: "...могут пролить российский рынок на сокращении позиций тех, у кого плечи обеспечены в том числе иностранными бумагами. Поэтому сегодня будьте аккуратны! Спекулятивно, кто хочет может отыграть шорт Тинькофф и СПБ Биржи, а также откупать проливы сильных акций - Сбера, НОВАТЭКа, Группы Позитив, Совкомфлота, Северстали.

Ожидаем роста рынка на протяжении 1-2 месяцев. Затем могут начаться взносы, увеличение налоговой нагрузки, отмена дивидендов и отсутствие раскрытие информации компаниями. Сейчас недавние распродажи сняли перекупленность. Технически всё смотрится сильно, поэтому по индексу МосБиржи может пойти на 2400 пунктов".

Хотите зарабатывать вместе с нами и вступить в закрытый чат? – оформите подписку на Finrange Premium.

🗣 А вы какие акции откупали?

- Сбер❤️

- НОВАТЭК🔥

- ФосАгро😄

- Северсталь 👍

С уважением, команда аналитического сервиса Finrange!

Эти акции мы сегодня советовали откупать в утреннем обзоре подписчикам Finrange Premium: "...могут пролить российский рынок на сокращении позиций тех, у кого плечи обеспечены в том числе иностранными бумагами. Поэтому сегодня будьте аккуратны! Спекулятивно, кто хочет может отыграть шорт Тинькофф и СПБ Биржи, а также откупать проливы сильных акций - Сбера, НОВАТЭКа, Группы Позитив, Совкомфлота, Северстали.

Ожидаем роста рынка на протяжении 1-2 месяцев. Затем могут начаться взносы, увеличение налоговой нагрузки, отмена дивидендов и отсутствие раскрытие информации компаниями. Сейчас недавние распродажи сняли перекупленность. Технически всё смотрится сильно, поэтому по индексу МосБиржи может пойти на 2400 пунктов".

Хотите зарабатывать вместе с нами и вступить в закрытый чат? – оформите подписку на Finrange Premium.

🗣 А вы какие акции откупали?

- Сбер❤️

- НОВАТЭК🔥

- ФосАгро😄

- Северсталь 👍

С уважением, команда аналитического сервиса Finrange!

{kind=link}

👍25❤18🔥17😁8🤔5

Forwarded from Finrange.com | сервис для инвесторов

💪Индекс МосБиржи - сильный технический сигнал

Сегодня на российском фондовом рынке продолжается ралли, которое началось ещё перед выступлением президента РФ. В очередной раз локомативом выступает Сбер, котировки которого растут более чем на 3%, утягивая за собой весь рынок.

В итоге, что мы вимдим? Индекс МосБиржи протестировал нисходящий тренд после пробоя. Более того, сегодня индекс вернулся выше уровня сопротивления около 2200 пунктов. Окончательное подтверждение смены локального тренда будет после преодоления 2255 пунктов.

Видимо это уже будет после пробоя Сбером уровня сопротивления в районе 170 руб. Тогда, индекс МосБиржи пойдёт на 2400. Соответственно, российские акции могут сделать ещё +5-10%. #Рынок #Мысли #SBER

🗣 Как считаете, пойдём на 2400 по индексу?

- Да 👍

- Нет😄

С уважением, Дмитрий Finrange!

Сегодня на российском фондовом рынке продолжается ралли, которое началось ещё перед выступлением президента РФ. В очередной раз локомативом выступает Сбер, котировки которого растут более чем на 3%, утягивая за собой весь рынок.

В итоге, что мы вимдим? Индекс МосБиржи протестировал нисходящий тренд после пробоя. Более того, сегодня индекс вернулся выше уровня сопротивления около 2200 пунктов. Окончательное подтверждение смены локального тренда будет после преодоления 2255 пунктов.

Видимо это уже будет после пробоя Сбером уровня сопротивления в районе 170 руб. Тогда, индекс МосБиржи пойдёт на 2400. Соответственно, российские акции могут сделать ещё +5-10%. #Рынок #Мысли #SBER

🗣 Как считаете, пойдём на 2400 по индексу?

- Да 👍

- Нет😄

С уважением, Дмитрий Finrange!

{kind=link}

👍123😁23👌2💯2

Forwarded from Finrange.com | сервис для инвесторов

⁉️А не страшно открывать счёт в Binance россиянам?

После того, как написал, что стал вникать в крипту, часто поступает такой вопрос.

Кто опасается Binance, можно расмотреть Bybit — криптовалютная биржа, основанная в 2018 году. Штаб-квартира Bybit находится в Дубае, Объединенные Арабские Эмираты.

Ранее криптовалютная биржа Bybit не будет вводить ограничения для пользователей из России. Представители Bybit заявили, что не будут «дискриминировать пользователей по месту их нахождения и паспорту». Ограничения могут коснуться лишь тех случаев, когда юрисдикция клиента не позволяет фьючерсную торговлю без лицензий. Такой запрет действует, например, в США, Сингапуре и Китае.

Основанная в Сингапуре биржа Bybit в марте 2022 года получила лицензию в ОАЭ и вскоре перенесла свою штаб-квартиру в Дубай. Учитывая то, что Азия и Арабские Эмираты относятся лоально к россиянам, можно торговать и держать крипту в Bybit.

Binance по-прежнему открывает счета россиянам, но с ограничениями. Если вам необходимо снять лимиты в размере 10 000 баксов, то можно регистрировать (открывать счёт) или изменить местоположение (резидентство) в приложении.

Работают две связки смены статуса или открытия счёта без лимитов:

1. Иностранные документы (например права другой страны) + российский номер и почта;

2. Место вашего положения (можно попробовать через VPN) + номер телефона этой страны (можно попробовать через специальные онлайн сервисы приобрести иностранный номер). #Крипта #Знания

🗣Пользуетесь криптой? Интересно было бы получать информацию по крипте?

- Да🔥

- Нет 😄

- Интересно👍

С уважением, Дмитрий Finrange!

После того, как написал, что стал вникать в крипту, часто поступает такой вопрос.

Кто опасается Binance, можно расмотреть Bybit — криптовалютная биржа, основанная в 2018 году. Штаб-квартира Bybit находится в Дубае, Объединенные Арабские Эмираты.

Ранее криптовалютная биржа Bybit не будет вводить ограничения для пользователей из России. Представители Bybit заявили, что не будут «дискриминировать пользователей по месту их нахождения и паспорту». Ограничения могут коснуться лишь тех случаев, когда юрисдикция клиента не позволяет фьючерсную торговлю без лицензий. Такой запрет действует, например, в США, Сингапуре и Китае.

Основанная в Сингапуре биржа Bybit в марте 2022 года получила лицензию в ОАЭ и вскоре перенесла свою штаб-квартиру в Дубай. Учитывая то, что Азия и Арабские Эмираты относятся лоально к россиянам, можно торговать и держать крипту в Bybit.

Binance по-прежнему открывает счета россиянам, но с ограничениями. Если вам необходимо снять лимиты в размере 10 000 баксов, то можно регистрировать (открывать счёт) или изменить местоположение (резидентство) в приложении.

Работают две связки смены статуса или открытия счёта без лимитов:

1. Иностранные документы (например права другой страны) + российский номер и почта;

2. Место вашего положения (можно попробовать через VPN) + номер телефона этой страны (можно попробовать через специальные онлайн сервисы приобрести иностранный номер). #Крипта #Знания

🗣Пользуетесь криптой? Интересно было бы получать информацию по крипте?

- Да🔥

- Нет 😄

- Интересно👍

С уважением, Дмитрий Finrange!

🔥72😁48👍31💯2🤔1

💭Почему растут акции Распадской? Какие драйверы и риски?

Котировки угольщика с начала недели выросли более чем на 7%. Во многом, котировки Распадской растут вместе с рынком, но есть и фундаментальные причины.

Акции угольщиков растут на фоне новостей об увеличения поставок российского угля в Китай. Мечел и Распадская практически не производят энергетический уголь. Компании зарабатывают на продаже металлургического угля, экспортируя большую его часть в Азию по довольно высоким ценам.

За первые 40 дней текущего года в Китай через железнодорожный пункт пропуска Забайкальск-Маньчжурия экспортировали свыше 438 тыс. тонн угля, что на 214% больше, чем за тот же период в начале 2022 г. Кроме этого, Мечелу и Распадской оказывает поддержку слабый рубль.

Тем не менее, есть риски. Угольщики могут попасть под дополнительные изъятия со стороны государства. Власти и бизнес обсуждают взнос в бюджет в размере 5% от суммы превышения прибыли 2021-22 гг. над 2018-19 гг. На фоне высоких цен на уголь, российские компании получили сверхприбыль. У Распадской только за 2021 г. чистая прибыль превышает суммарную за 2018-19 гг.

Кроме этого, в 2022 г. власти ввели повышенный НДПИ на уголь, а с этого года планировали ввести экспортную пошлину, если цены реализации составят выше 150 $/т. Таким образом, прибыль Распадской несмотря на рост доходов может пострадать из-за налоговой нагрузки.

При этом, с технической точки зрения акции Распадской смотрятся интересно и есть шансы забраться выше 300 руб. Одним из скрытых драйверов, который нивелирует налоговую нагрузку – это возврат к выплате дивидендов. После принудительного возврата компаний в Россию, Евраз сменит международную прописку на отечественную. Тогда Распадская снова сможет переводить дивиденды материнской компании. После этого, акции снова будут пользоваться высоким спросом со стороны инвесторов. #RASP

🗣 А вы держите акции Распадской? Нравится вам компания?

- Да 👍

- Нет😄

- Покупаю🔥

С уважением, команда аналитического сервиса Finrange!

Котировки угольщика с начала недели выросли более чем на 7%. Во многом, котировки Распадской растут вместе с рынком, но есть и фундаментальные причины.

Акции угольщиков растут на фоне новостей об увеличения поставок российского угля в Китай. Мечел и Распадская практически не производят энергетический уголь. Компании зарабатывают на продаже металлургического угля, экспортируя большую его часть в Азию по довольно высоким ценам.

За первые 40 дней текущего года в Китай через железнодорожный пункт пропуска Забайкальск-Маньчжурия экспортировали свыше 438 тыс. тонн угля, что на 214% больше, чем за тот же период в начале 2022 г. Кроме этого, Мечелу и Распадской оказывает поддержку слабый рубль.

Тем не менее, есть риски. Угольщики могут попасть под дополнительные изъятия со стороны государства. Власти и бизнес обсуждают взнос в бюджет в размере 5% от суммы превышения прибыли 2021-22 гг. над 2018-19 гг. На фоне высоких цен на уголь, российские компании получили сверхприбыль. У Распадской только за 2021 г. чистая прибыль превышает суммарную за 2018-19 гг.

Кроме этого, в 2022 г. власти ввели повышенный НДПИ на уголь, а с этого года планировали ввести экспортную пошлину, если цены реализации составят выше 150 $/т. Таким образом, прибыль Распадской несмотря на рост доходов может пострадать из-за налоговой нагрузки.

При этом, с технической точки зрения акции Распадской смотрятся интересно и есть шансы забраться выше 300 руб. Одним из скрытых драйверов, который нивелирует налоговую нагрузку – это возврат к выплате дивидендов. После принудительного возврата компаний в Россию, Евраз сменит международную прописку на отечественную. Тогда Распадская снова сможет переводить дивиденды материнской компании. После этого, акции снова будут пользоваться высоким спросом со стороны инвесторов. #RASP

🗣 А вы держите акции Распадской? Нравится вам компания?

- Да 👍

- Нет😄

- Покупаю🔥

С уважением, команда аналитического сервиса Finrange!

{kind=link}

😁92👍81🔥9💯2🤔1

⁉️ФосАгро выплатит рекордные квартальные дивиденды. Стоит ли покупать акции?

Сегодня совет директоров ФосАгро рекомендовал дивиденды за IV кв. 2022 г. в размере 465 руб. Текущая квартальная дивидендная доходность составляет 6,7%. Дата закрытия реестра для получения дивидендов назначена на 4 апреля 2023 г.

На фоне этого котировки ФосАгро выросли более чем на 4%, пробив уровень сопротивления в районе 7000 руб. Таким образом, с технической точки зрения, есть шанс акциям сходить на 8000 руб. - до уровня сопротивления.

Кроме этого, традиционно вместе с рекомендацией дивидендов, компания опубликовал финансовую отчётность за 2022 г. по МСФО. На фоне роста цен на удобрения и увеличения объёма продаж, результаты ФосАгро вышли ожидаемо сильные. Выручка увеличилась на 35% по сравнению с предыдущим годом - до 569,5 млрд руб., чистая прибыль выросла на 42% и составила 184,7 млрд руб.

Тем не менее, есть риски, о которых мы предупреждали подписчиков Finrange Premium: "Сегодня должен выйти отчёт ФосАгро и рекомендации дивидендов. На фоне этого могут пробить уровень сопротивления в 7000 руб. Но нужно помнить, что компания попадёт под изъятия в пользу бюджета. Власти и бизнес обсуждают взнос в бюджет около 5% от суммы превышения прибыли 2021-22 гг. над 2018-19 гг. Пока нет никакой конкретики. Если брать суммарные года, то под разовый налог попадают в первую очередь ФосАгро, Норильский никель и Распадская".

Поэтому к покупке акций ФосАгро стоит относится аккуратно, не исключаем, что могут увеличить НДПИ или экспортные пошлины с целью пополнения бюджета России. #PHOR

🗣 А вы держите акции ФосАгро?

- Да 👍

- Нет😄

- Покупаю🔥

С уважением, команда аналитического сервиса Finrange!

Сегодня совет директоров ФосАгро рекомендовал дивиденды за IV кв. 2022 г. в размере 465 руб. Текущая квартальная дивидендная доходность составляет 6,7%. Дата закрытия реестра для получения дивидендов назначена на 4 апреля 2023 г.

На фоне этого котировки ФосАгро выросли более чем на 4%, пробив уровень сопротивления в районе 7000 руб. Таким образом, с технической точки зрения, есть шанс акциям сходить на 8000 руб. - до уровня сопротивления.

Кроме этого, традиционно вместе с рекомендацией дивидендов, компания опубликовал финансовую отчётность за 2022 г. по МСФО. На фоне роста цен на удобрения и увеличения объёма продаж, результаты ФосАгро вышли ожидаемо сильные. Выручка увеличилась на 35% по сравнению с предыдущим годом - до 569,5 млрд руб., чистая прибыль выросла на 42% и составила 184,7 млрд руб.

Тем не менее, есть риски, о которых мы предупреждали подписчиков Finrange Premium: "Сегодня должен выйти отчёт ФосАгро и рекомендации дивидендов. На фоне этого могут пробить уровень сопротивления в 7000 руб. Но нужно помнить, что компания попадёт под изъятия в пользу бюджета. Власти и бизнес обсуждают взнос в бюджет около 5% от суммы превышения прибыли 2021-22 гг. над 2018-19 гг. Пока нет никакой конкретики. Если брать суммарные года, то под разовый налог попадают в первую очередь ФосАгро, Норильский никель и Распадская".

Поэтому к покупке акций ФосАгро стоит относится аккуратно, не исключаем, что могут увеличить НДПИ или экспортные пошлины с целью пополнения бюджета России. #PHOR

🗣 А вы держите акции ФосАгро?

- Да 👍

- Нет😄

- Покупаю🔥

С уважением, команда аналитического сервиса Finrange!

{kind=link}

👍189😁102🔥9❤2👏2

Forwarded from Finrange.com | сервис для инвесторов

📈Каждое добавление к открытой позиции - это целая новая позиция

Каждое добавление несет в себе новый риск, и каждое добавление приближает Вас к сделке, которая потерпит неудачу и станет проигрышной. Планируя сделку, помните, что, если рынок станет изменчивым, требования по марже могут повыситься, таким образом сводя на нет любую стратегию, построенную на прибавлении к Вашей позиции.

Здесь речь больше идёт об увеличении позиции по мере роста котировок, а не про усреднение позиции. Усреднение в трейдинге - это зло!

🗣 А вы увеличиваете позиции по мере роста треда? #Психология #Риски

- Да 👍

- Нет😄

С уважением, Дмитрий Finrange!

Каждое добавление несет в себе новый риск, и каждое добавление приближает Вас к сделке, которая потерпит неудачу и станет проигрышной. Планируя сделку, помните, что, если рынок станет изменчивым, требования по марже могут повыситься, таким образом сводя на нет любую стратегию, построенную на прибавлении к Вашей позиции.

Здесь речь больше идёт об увеличении позиции по мере роста котировок, а не про усреднение позиции. Усреднение в трейдинге - это зло!

🗣 А вы увеличиваете позиции по мере роста треда? #Психология #Риски

- Да 👍

- Нет😄

С уважением, Дмитрий Finrange!

👍53😁35🤨12🤔4👏2

💼Итоги недели на российском рынке акций: +29 793,8 руб.

В конце каждой недели мы подводим промежуточные итоги и делимся результатами:

11 июля 2022 г. - 800 000 руб.

5 марта 2023 г. - 1 163 468,25 руб.

Доходность портфеля: +45,43%

Индекс Московской биржи: +2,23%

Российский фондовый рынок продолжает положительную динамику. Поддержку по-прежнему оказывает слабый рубль и относительно стабильные цены на сырьевые товары.

Индекс МосБиржи пробил уровень сопротивления в районе 2255 пунктов и уверенно закрепился над ним. Напомним, мы писали, что тогда индекс пойдёт на 2400. Соответственно, российские акции могут сделать ещё +5-10%. Более того, сейчас на рынке хватает акций, которые могут вырасти, как с технической точки зрения, так и с фундаментальной.

На неделе мы наблюдали незначительные распродажи на фоне новостей об атаке террористов. В связи с этим, мы решили перестраховаться и перетащили стопы в безубыток по всем нашим позициям.

В результате, наш портфель Finrange NEW за неделю вырос на ещё 2,62%, против роста индекса МосБиржи 2,91%.

Мы продолжаем откровенно делиться результатами и рассказывать честно о наших успехах и неудачах. Хотите зарабатывать вместе с нами и вступить в закрытый чат? – оформите подписку на Finrange Premium.

🗣 Как ваши результаты на этой неделе?

- Лучше рынка👍

- На уровне😄

- Хуже рынка 😥

С уважением, команда аналитического сервиса Finrange!

В конце каждой недели мы подводим промежуточные итоги и делимся результатами:

11 июля 2022 г. - 800 000 руб.

5 марта 2023 г. - 1 163 468,25 руб.

Доходность портфеля: +45,43%

Индекс Московской биржи: +2,23%

Российский фондовый рынок продолжает положительную динамику. Поддержку по-прежнему оказывает слабый рубль и относительно стабильные цены на сырьевые товары.

Индекс МосБиржи пробил уровень сопротивления в районе 2255 пунктов и уверенно закрепился над ним. Напомним, мы писали, что тогда индекс пойдёт на 2400. Соответственно, российские акции могут сделать ещё +5-10%. Более того, сейчас на рынке хватает акций, которые могут вырасти, как с технической точки зрения, так и с фундаментальной.

На неделе мы наблюдали незначительные распродажи на фоне новостей об атаке террористов. В связи с этим, мы решили перестраховаться и перетащили стопы в безубыток по всем нашим позициям.

В результате, наш портфель Finrange NEW за неделю вырос на ещё 2,62%, против роста индекса МосБиржи 2,91%.

Мы продолжаем откровенно делиться результатами и рассказывать честно о наших успехах и неудачах. Хотите зарабатывать вместе с нами и вступить в закрытый чат? – оформите подписку на Finrange Premium.

🗣 Как ваши результаты на этой неделе?

- Лучше рынка👍

- На уровне😄

- Хуже рынка 😥

С уважением, команда аналитического сервиса Finrange!

{kind=link}

👍32😁23🤔7👌4🔥3

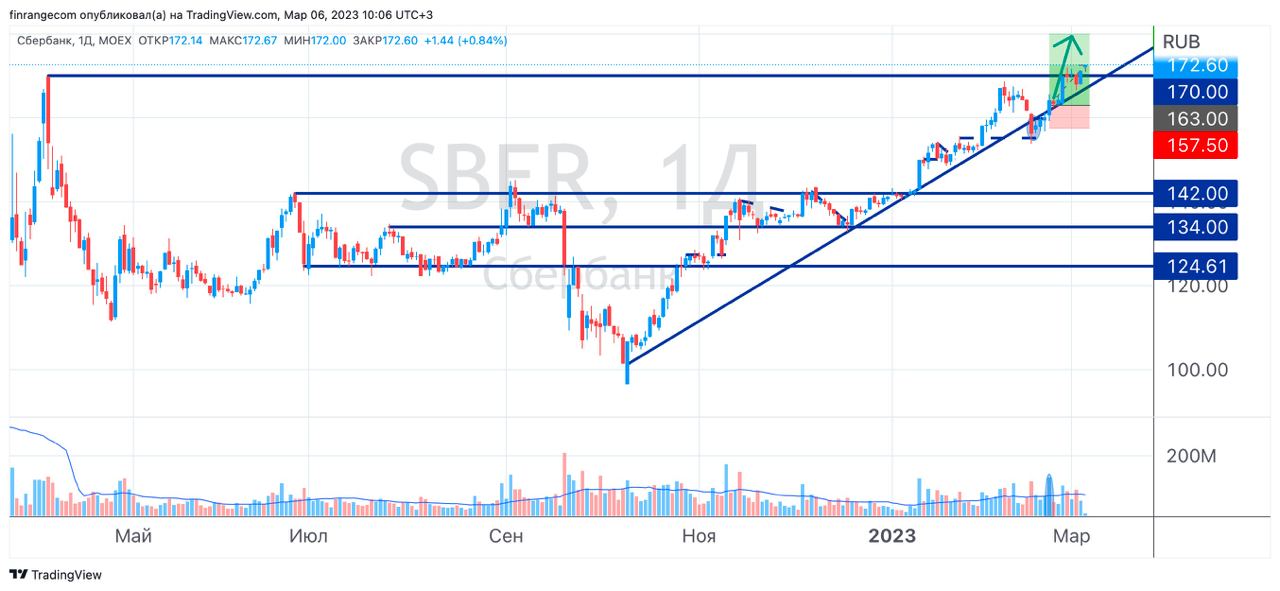

🔥Акции Сбера закрепились выше 170 руб.

На этой неделе банк опубликует финансовый отчёт за 2022 г. по МСФО. Если будет сильнее РСБУ, идём дальше. Продолжаем удерживать обыкновенные акции Сбера с долей более 25% от портфеля.

🗣Как считаете, дойдём до 180 руб. на этой неделе? Или пойдём тестировать пробой уровня сопротивления в районе 170 руб.?

- Да 👍

- Нет😄

С уважением, команда аналитического сервиса Finrange!

На этой неделе банк опубликует финансовый отчёт за 2022 г. по МСФО. Если будет сильнее РСБУ, идём дальше. Продолжаем удерживать обыкновенные акции Сбера с долей более 25% от портфеля.

🗣Как считаете, дойдём до 180 руб. на этой неделе? Или пойдём тестировать пробой уровня сопротивления в районе 170 руб.?

- Да 👍

- Нет😄

С уважением, команда аналитического сервиса Finrange!

{kind=link}

👍104😁43👌1

Finrange.com | Дмитрий Баженов

📊Итоги торгов Московской биржи за 2022 г. Возможны дивиденды? На прошлой неделе Московская биржа опубликовала данные по объёму торгов за прошлый год. Общий объем торгов за год составил рекордные 1,1 квадраллиона руб. – это на 4,6% выше 2021 г. Основной…

💰МосБиржа планирует выплатить дивиденды?

Сегодня стало известно, что наблюдательный совет Московской биржи 7 марта рассмотрит вопрос о рекомендациях ГОСА по размеру дивидендов за 2022 г. Также в этот день, биржа опубликует финансовые результаты за 2022 г. по МСФО.

На фоне этого, котировки выросли на 4%, ускорив свой рост. Скорее всего, уже в ближайшее время акции МосБиржи будут стоить около 130 руб. Таким образом, бумаги отыграют обвал после начала СВО.

Напомним, ранее мы писали о привлекательности покупки акций МосБиржи под дивиденды. #MOEX

🗣 А вы держите акции МосБиржи?

- Да 👍

- Нет😄

- Покупаю🔥

С уважением, команда аналитического сервиса Finrange!

Сегодня стало известно, что наблюдательный совет Московской биржи 7 марта рассмотрит вопрос о рекомендациях ГОСА по размеру дивидендов за 2022 г. Также в этот день, биржа опубликует финансовые результаты за 2022 г. по МСФО.

На фоне этого, котировки выросли на 4%, ускорив свой рост. Скорее всего, уже в ближайшее время акции МосБиржи будут стоить около 130 руб. Таким образом, бумаги отыграют обвал после начала СВО.

Напомним, ранее мы писали о привлекательности покупки акций МосБиржи под дивиденды. #MOEX

🗣 А вы держите акции МосБиржи?

- Да 👍

- Нет😄

- Покупаю🔥

С уважением, команда аналитического сервиса Finrange!

👍164😁89🔥16🤔2👏1

📈Акции Совкомфлота +10% за 2 дня в ожидании дивидендов

Сегодня котировки Совкомфлота вновь в лидерах роста. Акции компании выросли более чем на 2,5% после сообщения о заседании совета директоров.

Стало известно, что 16 марта 2023 г. пройдёт заседание совета директоров Совкомфлота, где должны рекомендовать дивиденды по итогам 2022 г.

Напомним, в конце января 2023 г. мы купили акции Совкомлфота с подписчиками Finrange Premium после неожиданной публикации финансовых результатов за 9 мес. 2022 г. по МСФО. Выручка компании за отчётный период составила $1385 млн по сравнению с аналогичным периодом прошлого года $1160 млн, а чистая прибыль увеличилась почти в 16 раз - до $321 млн. В связи с этим, есть высокая вероятность в выплате дивидендов за 2022 г. Компания полностью принадлежит государству, будут выкачивать деньги через дивиденды.

Дивидендная политика компании предполагает направление на выплату 25% чистой прибыли по МСФО, но, учитывая, что это госкомпания, Совкомфлот может направить и 50% чистой прибыли. Более того, менеджмент компании уже не раз говорил о выплате дивидендов в размере 50% от чистой прибыли.

Таким образом, компания за 9 мес. 2022 г. уже заработала 4,74 руб. на акцию., текущая дивидендная доходность 8,62%. По итогам года дивиденд на акцию может составить около 7 руб. После публикации отчёта за 2022 г. и рекомендации дивидендов, котировки могут вырасти до ближайшего уровня сопротивления - 60 руб. Текущая доходность позиции составляет +22,1%. Доля в портфеле около 10%.

🗣 А вы держите акции Совкомфлота?

- Да 👍

- Нет😄

- Покупаю🔥

С уважением, команда аналитического сервиса Finrange!

Сегодня котировки Совкомфлота вновь в лидерах роста. Акции компании выросли более чем на 2,5% после сообщения о заседании совета директоров.

Стало известно, что 16 марта 2023 г. пройдёт заседание совета директоров Совкомфлота, где должны рекомендовать дивиденды по итогам 2022 г.

Напомним, в конце января 2023 г. мы купили акции Совкомлфота с подписчиками Finrange Premium после неожиданной публикации финансовых результатов за 9 мес. 2022 г. по МСФО. Выручка компании за отчётный период составила $1385 млн по сравнению с аналогичным периодом прошлого года $1160 млн, а чистая прибыль увеличилась почти в 16 раз - до $321 млн. В связи с этим, есть высокая вероятность в выплате дивидендов за 2022 г. Компания полностью принадлежит государству, будут выкачивать деньги через дивиденды.

Дивидендная политика компании предполагает направление на выплату 25% чистой прибыли по МСФО, но, учитывая, что это госкомпания, Совкомфлот может направить и 50% чистой прибыли. Более того, менеджмент компании уже не раз говорил о выплате дивидендов в размере 50% от чистой прибыли.

Таким образом, компания за 9 мес. 2022 г. уже заработала 4,74 руб. на акцию., текущая дивидендная доходность 8,62%. По итогам года дивиденд на акцию может составить около 7 руб. После публикации отчёта за 2022 г. и рекомендации дивидендов, котировки могут вырасти до ближайшего уровня сопротивления - 60 руб. Текущая доходность позиции составляет +22,1%. Доля в портфеле около 10%.

🗣 А вы держите акции Совкомфлота?

- Да 👍

- Нет😄

- Покупаю🔥

С уважением, команда аналитического сервиса Finrange!

{kind=link}

😁104👍101🔥6👏2💯2

🔥Как вам результаты Сбера?

Сбер опубликовал отчёт за 2022 г. по МСФО. Чистая прибыль 270,5 млрд руб. - лучше прогнозов. Дивиденд может составить 6 руб. на оба типа акций. Балансовая стоимость на акцию 257 руб.

Сбер опубликовал отчёт за 2022 г. по МСФО. Чистая прибыль 270,5 млрд руб. - лучше прогнозов. Дивиденд может составить 6 руб. на оба типа акций. Балансовая стоимость на акцию 257 руб.

Anonymous Poll

52%

Сильно)

30%

Слабо…

18%

Нет акций(

🔥22👍18🤔6😢2

😱Акции МосБижри -5%. Дивиденды биржи разочаровали инвесторов

Сегодня наблюдательный совет Московской биржи рекомендовал годовому собранию акционеров выплатить дивиденды за 2022 г. в размере 4,84 руб. на одну акцию. Участники рынка в среднем ждали около 10 руб. Более того, биржа заявила о планах изменить действующую политику до конца III кв. 2023 г.

По старой дивполитике биржа должна была направить 60% от чистой прибыли по МСФО. Исходя из полученной прибыли за 2022 г. в размере 36,3 млрд руб., все ждали 9,6 руб. В итоге получили в 2 раза меньше.

На фоне этого акции Московской биржи сегодня падают на 5%. В ближайшее время ждём снижения котировок до 111 руб. Есть большая вероятность, что этот уровень поддержки не удержат. МосБиржа больше не получает доходы по счетам типа С, комиссионные доходы продолжают снижаться, а в этом году процентные доходы скорее всего будут ниже.

🗣Держите акции МосБиржи?

- Да 😥

- Нет😄

- Шорчу👍

С уважением, команда аналитического сервиса Finrange!

Сегодня наблюдательный совет Московской биржи рекомендовал годовому собранию акционеров выплатить дивиденды за 2022 г. в размере 4,84 руб. на одну акцию. Участники рынка в среднем ждали около 10 руб. Более того, биржа заявила о планах изменить действующую политику до конца III кв. 2023 г.

По старой дивполитике биржа должна была направить 60% от чистой прибыли по МСФО. Исходя из полученной прибыли за 2022 г. в размере 36,3 млрд руб., все ждали 9,6 руб. В итоге получили в 2 раза меньше.

На фоне этого акции Московской биржи сегодня падают на 5%. В ближайшее время ждём снижения котировок до 111 руб. Есть большая вероятность, что этот уровень поддержки не удержат. МосБиржа больше не получает доходы по счетам типа С, комиссионные доходы продолжают снижаться, а в этом году процентные доходы скорее всего будут ниже.

🗣Держите акции МосБиржи?

- Да 😥

- Нет😄

- Шорчу👍

С уважением, команда аналитического сервиса Finrange!

{kind=link}

😁180😢143👍25🔥2👌2

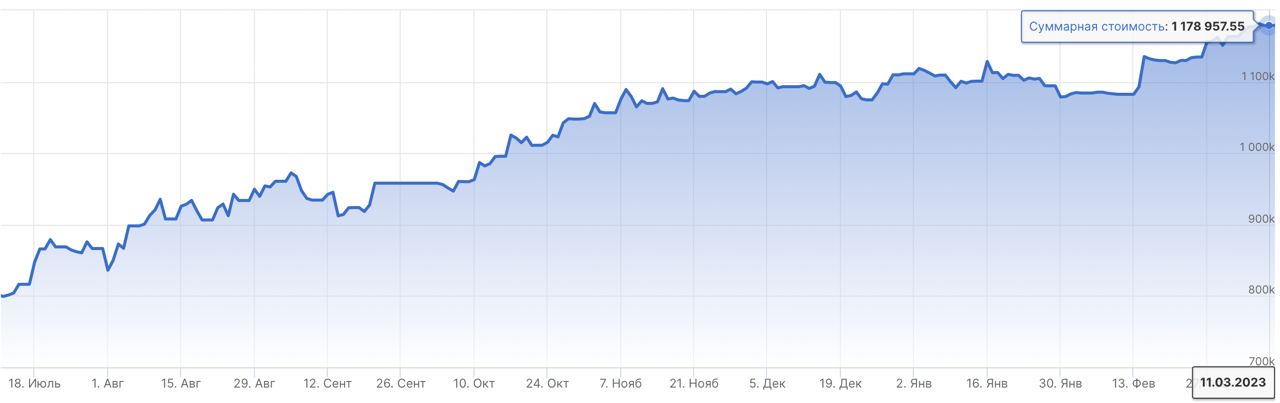

💼Итоги недели на российском рынке акций: +15 489 руб.

В конце каждой недели мы подводим промежуточные итоги и делимся результатами, сегодня с опозданием:

11 июля 2022 г. - 800 000 руб.

11 марта 2023 г. - 1 178 957,55 руб.

Доходность портфеля: +47,37%

Индекс Московской биржи: +2,41%

Российский фондовый рынок на прошлой неделе показал околонулевую динамику. Многие акции по-прежнему выглядят сильно, но уже появляются признаки коррекции. Негативный внешний фон оказывает эмоциональное давление на инвесторов.

Фиксация прибыли в акциях Сбера после публикации отчёта. Последнее время Сбер выступал локомотивом российского фондового рынка, который тащил за собой остальные акции. Спекулянты, которые набирали под отчёт закрывают позиции. При этом у розничных инвесторов и фондов большая доля в портфелях. Покупателей не так много.

Поддержку по-прежнему оказывает слабый рубль и относительно стабильные цены на сырьевые товары. Тем не менее, мы решили подстраховаться и зафиксировать прибыль в акциях. Основной результат нам сделали акции Совкомфлота. В результате, наш портфель Finrange NEW за неделю вырос на ещё 1,33%, против роста индекса МосБиржи 0,18%.

Мы продолжаем откровенно делиться результатами и рассказывать честно о наших успехах и неудачах. Хотите зарабатывать вместе с нами и вступить в закрытый чат? – оформите подписку на Finrange Premium.

🗣 Как ваши результаты на прошлой неделе?

- Лучше рынка👍

- На уровне😄

- Хуже рынка 😥

С уважением, команда аналитического сервиса Finrange!

В конце каждой недели мы подводим промежуточные итоги и делимся результатами, сегодня с опозданием:

11 июля 2022 г. - 800 000 руб.

11 марта 2023 г. - 1 178 957,55 руб.

Доходность портфеля: +47,37%

Индекс Московской биржи: +2,41%

Российский фондовый рынок на прошлой неделе показал околонулевую динамику. Многие акции по-прежнему выглядят сильно, но уже появляются признаки коррекции. Негативный внешний фон оказывает эмоциональное давление на инвесторов.

Фиксация прибыли в акциях Сбера после публикации отчёта. Последнее время Сбер выступал локомотивом российского фондового рынка, который тащил за собой остальные акции. Спекулянты, которые набирали под отчёт закрывают позиции. При этом у розничных инвесторов и фондов большая доля в портфелях. Покупателей не так много.

Поддержку по-прежнему оказывает слабый рубль и относительно стабильные цены на сырьевые товары. Тем не менее, мы решили подстраховаться и зафиксировать прибыль в акциях. Основной результат нам сделали акции Совкомфлота. В результате, наш портфель Finrange NEW за неделю вырос на ещё 1,33%, против роста индекса МосБиржи 0,18%.

Мы продолжаем откровенно делиться результатами и рассказывать честно о наших успехах и неудачах. Хотите зарабатывать вместе с нами и вступить в закрытый чат? – оформите подписку на Finrange Premium.

🗣 Как ваши результаты на прошлой неделе?

- Лучше рынка👍

- На уровне😄

- Хуже рынка 😥

С уважением, команда аналитического сервиса Finrange!

{kind=link}

👍26😁23😱5🤔3😢2

⁉️Дивиденды Распадской будут?

Сегодня совет директоров Распадской даст рекомендации по распределению прибыли по результатам 2022 г.

Некоторые подписчики начали спрашивать, есть ли смысл покупать сейчас акции под дивиденды? – НЕТ!

Напомним, основной акционер Распадской, материнская компания Evraz. Она зарегистрирована в Великобритании. Поэтому Распадская, как бы не хотела выплатить дивиденды, технически она этого не может сделать.

Соответственно, пока Группа Evraz не сменит юрисдикцию на российскую прописку, дивидендов от Распадской ждать не стоит!

Долгосрочно, Распадская зарабатывает, девальвация ей на руку. После санкций доля экспортной выручки просела до 30-40%, но в отсутствии долга и выплаты дивидендов, компания накапливает кэш. Кто готов ждать, можете купить акции под переезд Евраза в Россию. Краткосрочно, мы бы рассматривали спекулятивный шорт.

🗣Держите акции Распадской?

- Да 😥

- Нет😄

- Шорчу👍

С уважением, команда аналитического сервиса Finrange!

Сегодня совет директоров Распадской даст рекомендации по распределению прибыли по результатам 2022 г.

Некоторые подписчики начали спрашивать, есть ли смысл покупать сейчас акции под дивиденды? – НЕТ!

Напомним, основной акционер Распадской, материнская компания Evraz. Она зарегистрирована в Великобритании. Поэтому Распадская, как бы не хотела выплатить дивиденды, технически она этого не может сделать.

Соответственно, пока Группа Evraz не сменит юрисдикцию на российскую прописку, дивидендов от Распадской ждать не стоит!

Долгосрочно, Распадская зарабатывает, девальвация ей на руку. После санкций доля экспортной выручки просела до 30-40%, но в отсутствии долга и выплаты дивидендов, компания накапливает кэш. Кто готов ждать, можете купить акции под переезд Евраза в Россию. Краткосрочно, мы бы рассматривали спекулятивный шорт.

🗣Держите акции Распадской?

- Да 😥

- Нет😄

- Шорчу👍

С уважением, команда аналитического сервиса Finrange!

{kind=link}

😁105😢41👍18🤔5❤4

Finrange.com | Дмитрий Баженов

⁉️Дивиденды Распадской будут? Сегодня совет директоров Распадской даст рекомендации по распределению прибыли по результатам 2022 г. Некоторые подписчики начали спрашивать, есть ли смысл покупать сейчас акции под дивиденды? – НЕТ! Напомним, основной акционер…

🚫Совет директоров Распадской рекомендовал не выплачивать дивиденды за 2022 г., как мы и писали. Можете закрывать шорт в прибыль 💪

🗣Шортили акции Распадской?

- Да 👍

- Нет😄

- Не шорчу 🤔

- Круто 🔥

С уважением, команда аналитического сервиса Finrange!

🗣Шортили акции Распадской?

- Да 👍

- Нет😄

- Не шорчу 🤔

- Круто 🔥

С уважением, команда аналитического сервиса Finrange!

🤔107😁56👍15🔥11💯2