😱Неожиданные операционные результаты Полиметалла за IV кв. 2022 г. Дальше больше?

Золотодобытчик продемонстрировал сильные показатели за отчётный период. Производство увеличилось на 16% по сравнению с IV кв. 2021 г. – до 1 712 тыс. унций в золотом эквиваленте, что соответствует производственному плану в объеме 1,7 млн унций.

Выручка увеличилась на 30% по сравнению с аналогичным периодом прошлого года – до $1039 млн. Такая динамика обусловлена увеличением объёма продаж за счёт накопленных запасов. Тем не мене, годовая выручка снизилась на 3%, но учитывая сложившиеся обстоятельства в отношении российских золотодобытчиков – это сильно.

Кроме этого, золотодобытчику удалось сократить чистый долг на 14% год к году. Более того, менеджмент заявляет, что снижение долговой нагрузки продолжится на фоне высвобождения оборотного капитала.

Главное, что нудно отметить, Полиметалл решил проблемы со сбытом и высокие продажи сохранятся, как минимум 6 месяцев. При этом, цены на золото держатся на высоких уровнях, а рубль ослаб, что в свою очередь обеспечит компании существенную выручку и маржинальность.

На фоне этого котировки Полиметалла пробили уровень сопротивления на повышенных объёмах и будут стремиться к 500 руб. Более того, чтобы уйти от рисков в отношении России, планрует перерегистрацию в Казахстане.

Вместе с этим, двинулись акции Полюса. Считаем, что там результаты могут быть слабее из-за российских активов и юрисдикции, но показатели Полиметалла вселяют надежду.

С уважением, команда аналитического сервиса Finrange!

👍Хотите сказать «спасибо» нам? Лайки и репосты будут лучшей благодарностью.

Золотодобытчик продемонстрировал сильные показатели за отчётный период. Производство увеличилось на 16% по сравнению с IV кв. 2021 г. – до 1 712 тыс. унций в золотом эквиваленте, что соответствует производственному плану в объеме 1,7 млн унций.

Выручка увеличилась на 30% по сравнению с аналогичным периодом прошлого года – до $1039 млн. Такая динамика обусловлена увеличением объёма продаж за счёт накопленных запасов. Тем не мене, годовая выручка снизилась на 3%, но учитывая сложившиеся обстоятельства в отношении российских золотодобытчиков – это сильно.

Кроме этого, золотодобытчику удалось сократить чистый долг на 14% год к году. Более того, менеджмент заявляет, что снижение долговой нагрузки продолжится на фоне высвобождения оборотного капитала.

Главное, что нудно отметить, Полиметалл решил проблемы со сбытом и высокие продажи сохранятся, как минимум 6 месяцев. При этом, цены на золото держатся на высоких уровнях, а рубль ослаб, что в свою очередь обеспечит компании существенную выручку и маржинальность.

На фоне этого котировки Полиметалла пробили уровень сопротивления на повышенных объёмах и будут стремиться к 500 руб. Более того, чтобы уйти от рисков в отношении России, планрует перерегистрацию в Казахстане.

Вместе с этим, двинулись акции Полюса. Считаем, что там результаты могут быть слабее из-за российских активов и юрисдикции, но показатели Полиметалла вселяют надежду.

С уважением, команда аналитического сервиса Finrange!

👍Хотите сказать «спасибо» нам? Лайки и репосты будут лучшей благодарностью.

{kind=link}

👍43🔥4❤3💯3👏1

Forwarded from Finrange.com | сервис для инвесторов

📝8 шагов по снижению финансовых рисков от профессора Гарвардской школы экономики

Сегодня хочу с вами поделиться советами Бернхема Терри, автора книги «Подлые рынки и мозг ящера: Как заработать деньги, используя знания о причинах маний, паники и крахов на финансовых рынках», которые позволят снизить финансовые риски.

Более того, я решил немного адаптировать его советы под наши российские реалии:

Шаг #1 для снижения риска. Размещаете больше денег в низкорискованных активах. Продайте часть своих акций и депозитарных расписок. Переведите деньги из акций роста в стоимостные акции. Повышаете долю наличных денег.

Шаг #2 для снижения риска. Покупайте активы, защищенные от инфляции и дефляции. Купите защитные инструменты от инфляции. Например, инфляционные государственные облигации (ОФЗ-ИН) с номиналом, который индексируется на уровень инфляции. Покупайте акции компаний, способных переложить инфляцию на потребителя.

Шаг #3 для снижения риска. Покупайте краткосрочные облигации – это облигации со сроком погашения менее 1 года.

Шаг #4 для снижения риска. Живите в меньшем доме. Владеете домом, который дешевле того в котором вы планируете жить через 5 лет. Если вы не используете 1/3 площади дома или квартиры, то возможно вам стоит задуматься о переезде в более скромное жилище.

Шаг #5 для снижения риска. Используйте ипотечный кредит с фиксированной ставкой. Ипотека с плавающей ставкой рискованна, в случае ужесточения денежно-кредитной политики, ваши платежи начнут расти. Даже, если это высокая процентная ставка. Всегда можно рефинансировать кредит.

Шаг #6 для снижения риска. Инвестируйте в другие валюты. Например, в юани, дирхамы и другие валюты «дружественных» стран. Покупайте замещающие еврооблигации, юаневые бонды. Покупайте акции экспортёров, которые не пострадали от санкций.

Шаг #7 для снижения риска верните свои долги. Это не просто, но вполне реально. Найдите подработку, пересмотрите своё потребление, оптимизируйте свои расходы.

Шаг #8 для снижения риска. Ищите работу со стабильной зарплатой. Я бы ещё добавил с какими-то перспективами карьерного роста. А также, с хорошей медицинской страховкой, которая позволит вам экономить на своём здоровье.

Если хотите, чтобы мы написали обзор на книгу «Подлые рынки и мозг ящера»? – Ставьте лайки! Кроме этого, вам доступны обзоры других книг в Finrange Журнале.

🗣Интересны ли вам такие подборки?

Да 👍

- Нет😄

С уважением, Дмитрий Finrange!

Сегодня хочу с вами поделиться советами Бернхема Терри, автора книги «Подлые рынки и мозг ящера: Как заработать деньги, используя знания о причинах маний, паники и крахов на финансовых рынках», которые позволят снизить финансовые риски.

Более того, я решил немного адаптировать его советы под наши российские реалии:

Шаг #1 для снижения риска. Размещаете больше денег в низкорискованных активах. Продайте часть своих акций и депозитарных расписок. Переведите деньги из акций роста в стоимостные акции. Повышаете долю наличных денег.

Шаг #2 для снижения риска. Покупайте активы, защищенные от инфляции и дефляции. Купите защитные инструменты от инфляции. Например, инфляционные государственные облигации (ОФЗ-ИН) с номиналом, который индексируется на уровень инфляции. Покупайте акции компаний, способных переложить инфляцию на потребителя.

Шаг #3 для снижения риска. Покупайте краткосрочные облигации – это облигации со сроком погашения менее 1 года.

Шаг #4 для снижения риска. Живите в меньшем доме. Владеете домом, который дешевле того в котором вы планируете жить через 5 лет. Если вы не используете 1/3 площади дома или квартиры, то возможно вам стоит задуматься о переезде в более скромное жилище.

Шаг #5 для снижения риска. Используйте ипотечный кредит с фиксированной ставкой. Ипотека с плавающей ставкой рискованна, в случае ужесточения денежно-кредитной политики, ваши платежи начнут расти. Даже, если это высокая процентная ставка. Всегда можно рефинансировать кредит.

Шаг #6 для снижения риска. Инвестируйте в другие валюты. Например, в юани, дирхамы и другие валюты «дружественных» стран. Покупайте замещающие еврооблигации, юаневые бонды. Покупайте акции экспортёров, которые не пострадали от санкций.

Шаг #7 для снижения риска верните свои долги. Это не просто, но вполне реально. Найдите подработку, пересмотрите своё потребление, оптимизируйте свои расходы.

Шаг #8 для снижения риска. Ищите работу со стабильной зарплатой. Я бы ещё добавил с какими-то перспективами карьерного роста. А также, с хорошей медицинской страховкой, которая позволит вам экономить на своём здоровье.

Если хотите, чтобы мы написали обзор на книгу «Подлые рынки и мозг ящера»? – Ставьте лайки! Кроме этого, вам доступны обзоры других книг в Finrange Журнале.

🗣Интересны ли вам такие подборки?

Да 👍

- Нет😄

С уважением, Дмитрий Finrange!

👍161😁15🔥5👏2❤1

Forwarded from Finrange_bot

📈Закрытие позиции AVAX/USDT - 28.01.23

Цена: 21,69

Доходность: +19,05%

В деньгах: +$498,56

Соотношение риск/прибыль: 1 к 4

Плечо: 5х

Комментарий: Вчера из-за того, что криптовалюта торгуется в выходные, мы поставили тейк-профит на весь объём. Не стали разбивать позицию, как планировали, чтобы отдохнуть выходные. В итоге котировки дошли до целевого ориентира, ударились в уровень сопротивления и откатили. В результате чего, мы заработали меньше чем за 2 дня +500 баксов, отбив предыдущие убытки, где нас вынесли по стопам, несмотря на правильное определение направление. #AVAXUSDT

С уважением, команда Finragne!

‼️Не упустите очередную идею, следите за статусом подписки Finrange Premium. Чтобы оформить или продлить, нажмите (введите) в боте https://t.me/Finrange_bot на команду /start => на кнопку оформить подписку => выберите тариф!

Цена: 21,69

Доходность: +19,05%

В деньгах: +$498,56

Соотношение риск/прибыль: 1 к 4

Плечо: 5х

Комментарий: Вчера из-за того, что криптовалюта торгуется в выходные, мы поставили тейк-профит на весь объём. Не стали разбивать позицию, как планировали, чтобы отдохнуть выходные. В итоге котировки дошли до целевого ориентира, ударились в уровень сопротивления и откатили. В результате чего, мы заработали меньше чем за 2 дня +500 баксов, отбив предыдущие убытки, где нас вынесли по стопам, несмотря на правильное определение направление. #AVAXUSDT

С уважением, команда Finragne!

‼️Не упустите очередную идею, следите за статусом подписки Finrange Premium. Чтобы оформить или продлить, нажмите (введите) в боте https://t.me/Finrange_bot на команду /start => на кнопку оформить подписку => выберите тариф!

👍10👌2💯2❤1🔥1

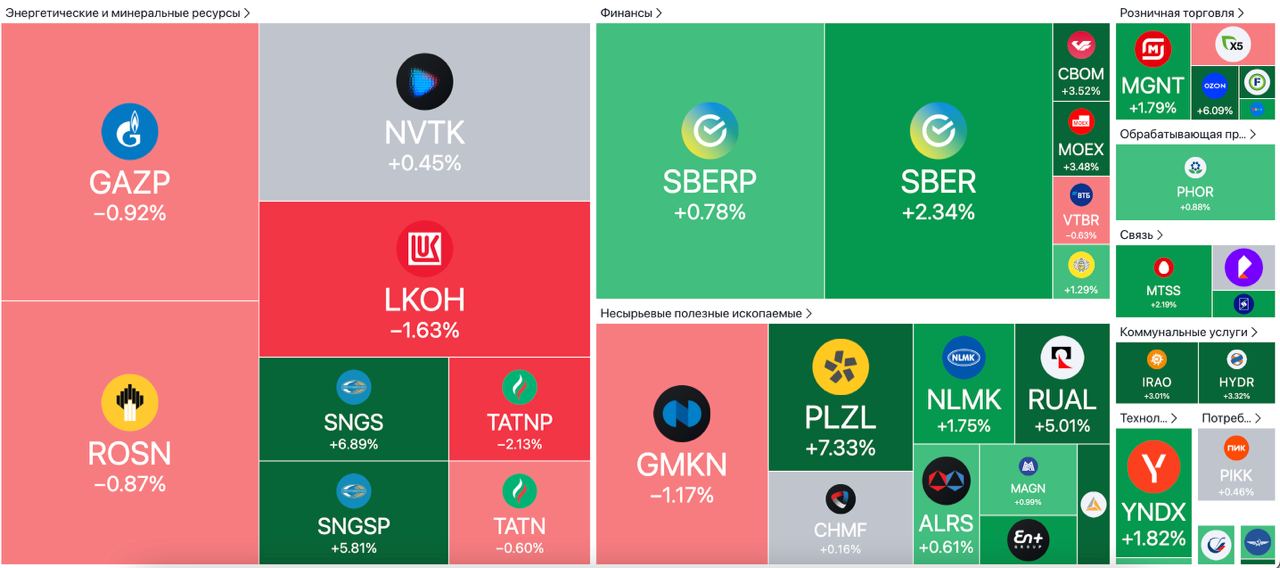

📰Важное за неделю: Норильский никель, Сургутнефтегаз, Полиметалл, X5 Group и другие

Каждую неделю мы публикуем комментарии по важным новостям, которые оказывают влияние на динамику акций.

Норильский никель опубликовал сильные производственные результаты за 2022 г. Выпуск меди и платины совпал с прогнозными компании, а объемы производства никеля и палладия их превысили. Тем не менее, рост производства был связан с низкой базой 2021 г., когда из-за аварии временно приостановили рудники «Октябрьский» и «Таймырский», а также Норильскую обогатительную фабрику.

Между тем, менеджмент Норильского никеля в 2023 г. ожидает снижения производства, никеля на 6,8% по сравнению с 2022 г., платины на 13,7%, палладия – на 7,4%. Производство меди ждут на прежнем уровне.

Кроме этого, появилась статья в РБК, где сказано, что руководство Норильского никеля во главе с крупнейшим совладельцем Владимиром Потаниным на заседании совета директоров предложило снизить дивиденды компании до $1,5 млрд в год, чтобы больше тратить на инвестиции. Подробнее об этом с цифрами написали в нашем обзоре.

X5 Group опубликовала операционные результаты 2022 г. Выручка группы выросла на 18,3% по сравнению с 2021 г. – до 2602 млрд руб. на фоне роста LFL-продаж. Более 80% выручки пришлось на Пятерочку, остальные доходы Группа получила от онлайн продаж, а также от стремительного роста сети «Чижик».

На фоне падения реальных доходов населения, формат «жёстких дискаунтеров» может стать одним из драйверов роста общей выручки X5 Group в ближайшие несколько лет. Тем не менее, бумаги продуктового ритейлера не пользуются спросом из-за иностранной прописки Группы, которая не позволяет выплачивать дивиденды акционерам и инвесторам.

Полиметалл продемонстрировал сильные операционные результаты за IV кв. 2022 г. Выручка увеличилась на 30% по сравнению с аналогичным периодом прошлого года – до $1039 млн. Такая динамика обусловлена увеличением объёма продаж за счёт накопленных запасов. Тем не мене, годовая выручка снизилась на 3%, но учитывая сложившиеся обстоятельства в отношении российских золотодобытчиков – это сильно.

Главное, что нужно отметить – возможную перегистрацию Полиметалла в Казахстан. Это позволит уйти от рисков в отношении России и вернуться к выплате дивидендов. Подробнее об этом читайте здесь.

Сургутнефтегаз может распечатать кубышку? Акции компании показали сильную динамику в конце недели. Причиной такого взлёта стала информация – 31 января совет директоров Сургутнефтегаза проведет заседание, одной из тем повестки которого будет участие компании в других организациях.

Подобный разгон со слухами уже были не раз. В 2019 г. мы подробно разобрали 7 причин, которые могли привести к такому росту. В этот раз, слухи об использовании кубышки ещё более актуальны, так как из-за новых законов, банковских комиссий и других рисков, связанные с иностранной валютой, Сургутнефтегаз реально может задумать о реализации средств.

Следите за фондовым рынком c помощью нашего скринера акций и дивидендного календаря. С уважением, команда аналитического сервиса Finrange!

👍Хотите сказать «спасибо» нам? Лайки и репосты будут лучшей благодарностью.

Каждую неделю мы публикуем комментарии по важным новостям, которые оказывают влияние на динамику акций.

Норильский никель опубликовал сильные производственные результаты за 2022 г. Выпуск меди и платины совпал с прогнозными компании, а объемы производства никеля и палладия их превысили. Тем не менее, рост производства был связан с низкой базой 2021 г., когда из-за аварии временно приостановили рудники «Октябрьский» и «Таймырский», а также Норильскую обогатительную фабрику.

Между тем, менеджмент Норильского никеля в 2023 г. ожидает снижения производства, никеля на 6,8% по сравнению с 2022 г., платины на 13,7%, палладия – на 7,4%. Производство меди ждут на прежнем уровне.

Кроме этого, появилась статья в РБК, где сказано, что руководство Норильского никеля во главе с крупнейшим совладельцем Владимиром Потаниным на заседании совета директоров предложило снизить дивиденды компании до $1,5 млрд в год, чтобы больше тратить на инвестиции. Подробнее об этом с цифрами написали в нашем обзоре.

X5 Group опубликовала операционные результаты 2022 г. Выручка группы выросла на 18,3% по сравнению с 2021 г. – до 2602 млрд руб. на фоне роста LFL-продаж. Более 80% выручки пришлось на Пятерочку, остальные доходы Группа получила от онлайн продаж, а также от стремительного роста сети «Чижик».

На фоне падения реальных доходов населения, формат «жёстких дискаунтеров» может стать одним из драйверов роста общей выручки X5 Group в ближайшие несколько лет. Тем не менее, бумаги продуктового ритейлера не пользуются спросом из-за иностранной прописки Группы, которая не позволяет выплачивать дивиденды акционерам и инвесторам.

Полиметалл продемонстрировал сильные операционные результаты за IV кв. 2022 г. Выручка увеличилась на 30% по сравнению с аналогичным периодом прошлого года – до $1039 млн. Такая динамика обусловлена увеличением объёма продаж за счёт накопленных запасов. Тем не мене, годовая выручка снизилась на 3%, но учитывая сложившиеся обстоятельства в отношении российских золотодобытчиков – это сильно.

Главное, что нужно отметить – возможную перегистрацию Полиметалла в Казахстан. Это позволит уйти от рисков в отношении России и вернуться к выплате дивидендов. Подробнее об этом читайте здесь.

Сургутнефтегаз может распечатать кубышку? Акции компании показали сильную динамику в конце недели. Причиной такого взлёта стала информация – 31 января совет директоров Сургутнефтегаза проведет заседание, одной из тем повестки которого будет участие компании в других организациях.

Подобный разгон со слухами уже были не раз. В 2019 г. мы подробно разобрали 7 причин, которые могли привести к такому росту. В этот раз, слухи об использовании кубышки ещё более актуальны, так как из-за новых законов, банковских комиссий и других рисков, связанные с иностранной валютой, Сургутнефтегаз реально может задумать о реализации средств.

Следите за фондовым рынком c помощью нашего скринера акций и дивидендного календаря. С уважением, команда аналитического сервиса Finrange!

👍Хотите сказать «спасибо» нам? Лайки и репосты будут лучшей благодарностью.

{kind=link}

👍68🔥5🤔3❤2👏1

🤔14👍9🤨3❤1🤯1

Finrange.com | Дмитрий Баженов

📊Итоги торгов Московской биржи за 2022 г. Возможны дивиденды? На прошлой неделе Московская биржа опубликовала данные по объёму торгов за прошлый год. Общий объем торгов за год составил рекордные 1,1 квадраллиона руб. – это на 4,6% выше 2021 г. Основной…

💪Кто покупал акции МосБиржи, можно уже начинать фиксировать прибыль. В моменте было почти +14%.

С уважением, команда аналитического сервиса Finrange!

👍Хотите сказать «спасибо» нам? Лайки и репосты будут лучшей благодарностью

С уважением, команда аналитического сервиса Finrange!

👍Хотите сказать «спасибо» нам? Лайки и репосты будут лучшей благодарностью

Telegram

Finrange.com | инвестиции в акции

📊Итоги торгов Московской биржи за 2022 г. Возможны дивиденды?

На прошлой неделе Московская биржа опубликовала данные по объёму торгов за прошлый год. Общий объем торгов за год составил рекордные 1,1 квадраллиона руб. – это на 4,6% выше 2021 г.

Основной…

На прошлой неделе Московская биржа опубликовала данные по объёму торгов за прошлый год. Общий объем торгов за год составил рекордные 1,1 квадраллиона руб. – это на 4,6% выше 2021 г.

Основной…

🔥34👍16🤯2👌2❤1

Forwarded from Finrange.com | сервис для инвесторов

💪Американская экономика демонстрирует силу

Привет трейдеры и инвесторы! Давно не общались, сегодня есть повод.

Вышли очень сильные данные по рынку труда в США. Безработица снизилась до 3,4% при прогнозе 3,6%, а число занятых в несельскохозяйственных отраслях экономики увеличилось аж на 517 тысяч при ожиданиях 185 тыс. Это очень мощно!

ФРС при принятии решения по процентным ставкам ориентируется на данные по рынку труда. Чем они сильнее, тем вероятность повышения ставки выше. Соответственно, участники начинают закладывать это в рынок. Поэтому вы видели сразу падение американских акций и цветным металлов.

Обычно ещё на такие данные сильно реагирует крипта. На этих данных пробовал шортить фьючи, но вынесли после временного снижения. Выкуп на крипторынке демонстрирует повышенный спрос и сильный восходящий тренд.

Есть такое правило: «Если выйдут действительно негативные новости, а рынок вырос — нужно покупать следуя за рынком!». Для американского, сырьевого и крипрто рынка в данный момент эти новости являются негативными, но крипта наоборот устремилась вверх. Поэтому я снова перевернулся и начал спекулятивно покупать криптопары. #Рынок

🗣 А вы отыгрывайте такие макрособытия?

- Да 👍

- Нет😄

С уважением, Дмитрий Finrange!

Привет трейдеры и инвесторы! Давно не общались, сегодня есть повод.

Вышли очень сильные данные по рынку труда в США. Безработица снизилась до 3,4% при прогнозе 3,6%, а число занятых в несельскохозяйственных отраслях экономики увеличилось аж на 517 тысяч при ожиданиях 185 тыс. Это очень мощно!

ФРС при принятии решения по процентным ставкам ориентируется на данные по рынку труда. Чем они сильнее, тем вероятность повышения ставки выше. Соответственно, участники начинают закладывать это в рынок. Поэтому вы видели сразу падение американских акций и цветным металлов.

Обычно ещё на такие данные сильно реагирует крипта. На этих данных пробовал шортить фьючи, но вынесли после временного снижения. Выкуп на крипторынке демонстрирует повышенный спрос и сильный восходящий тренд.

Есть такое правило: «Если выйдут действительно негативные новости, а рынок вырос — нужно покупать следуя за рынком!». Для американского, сырьевого и крипрто рынка в данный момент эти новости являются негативными, но крипта наоборот устремилась вверх. Поэтому я снова перевернулся и начал спекулятивно покупать криптопары. #Рынок

🗣 А вы отыгрывайте такие макрособытия?

- Да 👍

- Нет😄

С уважением, Дмитрий Finrange!

😁25👍11🤯4❤1👌1

⛽️Почему падают акции Лукойла?

Завтра вступит в силу эмбарго Евросоюза на импорт продуктов нефтепереработки из России. Также, будут установлены предельные цены на экспорт в третьи страны дизельного топлива, продуктов нефтепереработки и мазута. Учитывая то, что около 60% выручки Лукойл получает от нефтепереработки, при этом большая часть идёт на экспорт.

Кроме этого, Лукойл может лишиться нефтеперерабатывающего завода. Недавно депутаты Народного собрания Болгарии приняли поправки к закону об административном регулировании экономической деятельности, связанной с нефтью и нефтепродуктами, который предусматривает возможность национализации НПЗ Лукойла.

Завод ЛУКОЙЛ Нефтохим Бургас перерабатывает 6,5 млн т/год нефти – это около 26% всей переработки нефтяного сырья на европейских НПЗ или около 10% от общей переработки на собственных НПЗ. Таким образом, после продажи итальянской НПЗ и национализации болгарской, Лукойл теряет около 70% переработки нефти на европейских НПЗ, что в свою очередь довольно много.

Также, 5 февраля начнет действовать разрешение на экспорт на Украину нефтепродуктов, произведенных на НПЗ Лукойла в Болгарии из российской нефти. Это может привести к проблемам у компании со стороны российского правительства. Ранее спикер Госдумы Вячеслав Володин поручил комитету Госдумы по безопасности и противодействию коррупции, а также комитету по энергетике изучить информацию о поставках ВСУ топлива, произведенного НПЗ компании Лукойл в Болгарии.

Кроме этого, Европарламент призывает к скорейшему согласованию 10-го пакета санкций против России, а также вводу ограничения в отношении Лукойла, который все еще работает на рынке ЕС. А с учётом эмбарго и утраты европейских НПЗ, Лукойл скорее всего полностью потеряет европейский рынок.

Вместе с этим, российские власти могут привязать цену на нефть марки URALS к сортам Brent или Dubai для расчета налогов. Сейчас российская нефть торгуется со средним дисконтом около $25-$30 за баррель к эталонной марки Brent. Для начисления налогов может использоваться их средняя стоимость за вычетом определенного дисконта, который оценивается кабмином в $10-15 за баррель. Таким образом, российские нефтяники будут продавать с дисконтом, а платить налоги так, как будто такого дисконта нет.

В связи с вышеперечисленным, есть большая вероятность, что котировки Лукойла могут пойти к уровню поддержки – 3500 руб. Далее всё будет зависеть от переориентации нефтепродуктов и девальвации российского рубля. #LKOH

С уважением, команда аналитического сервиса Finrange!

👍Хотите сказать «спасибо» нам? Лайки и репосты будут лучшей благодарностью.

Завтра вступит в силу эмбарго Евросоюза на импорт продуктов нефтепереработки из России. Также, будут установлены предельные цены на экспорт в третьи страны дизельного топлива, продуктов нефтепереработки и мазута. Учитывая то, что около 60% выручки Лукойл получает от нефтепереработки, при этом большая часть идёт на экспорт.

Кроме этого, Лукойл может лишиться нефтеперерабатывающего завода. Недавно депутаты Народного собрания Болгарии приняли поправки к закону об административном регулировании экономической деятельности, связанной с нефтью и нефтепродуктами, который предусматривает возможность национализации НПЗ Лукойла.

Завод ЛУКОЙЛ Нефтохим Бургас перерабатывает 6,5 млн т/год нефти – это около 26% всей переработки нефтяного сырья на европейских НПЗ или около 10% от общей переработки на собственных НПЗ. Таким образом, после продажи итальянской НПЗ и национализации болгарской, Лукойл теряет около 70% переработки нефти на европейских НПЗ, что в свою очередь довольно много.

Также, 5 февраля начнет действовать разрешение на экспорт на Украину нефтепродуктов, произведенных на НПЗ Лукойла в Болгарии из российской нефти. Это может привести к проблемам у компании со стороны российского правительства. Ранее спикер Госдумы Вячеслав Володин поручил комитету Госдумы по безопасности и противодействию коррупции, а также комитету по энергетике изучить информацию о поставках ВСУ топлива, произведенного НПЗ компании Лукойл в Болгарии.

Кроме этого, Европарламент призывает к скорейшему согласованию 10-го пакета санкций против России, а также вводу ограничения в отношении Лукойла, который все еще работает на рынке ЕС. А с учётом эмбарго и утраты европейских НПЗ, Лукойл скорее всего полностью потеряет европейский рынок.

Вместе с этим, российские власти могут привязать цену на нефть марки URALS к сортам Brent или Dubai для расчета налогов. Сейчас российская нефть торгуется со средним дисконтом около $25-$30 за баррель к эталонной марки Brent. Для начисления налогов может использоваться их средняя стоимость за вычетом определенного дисконта, который оценивается кабмином в $10-15 за баррель. Таким образом, российские нефтяники будут продавать с дисконтом, а платить налоги так, как будто такого дисконта нет.

В связи с вышеперечисленным, есть большая вероятность, что котировки Лукойла могут пойти к уровню поддержки – 3500 руб. Далее всё будет зависеть от переориентации нефтепродуктов и девальвации российского рубля. #LKOH

С уважением, команда аналитического сервиса Finrange!

👍Хотите сказать «спасибо» нам? Лайки и репосты будут лучшей благодарностью.

{kind=link}

👍104🔥8❤1👏1👌1

💼Итоги недели на российском рынке акций: -10091 руб.

В конце каждой недели мы подводим промежуточные итоги и делимся результатами:

11 июля 2022 г. - 800 000 руб.

03 февраля 2023 г. - 1 084 187,55 руб.

Доходность портфеля: +35,5%

Индекс Московской биржи: +1,16%

Российский фондовый рынок показал сильную динамику несмотря на предстоящее эмбарго на российские нефтепродукты. Индекс МосБиржи на неделе ускорился и пробил уровень сопротивления, а также локальный нисходящий тренд. Таким образом, наш рынок может выйти из боковика и пойти на 2400 пунктов по индексу, если не будет новых геополитических сюрпризов.

Основным локомотивом выступает Сбербанк, который за неделю вырос более чем на 5,5% в ожидании публикации финансовых результатов за январь 2023 г. Вслед за ним пошли акции экспортёров на фоне преодоления долларом уровня в 70 руб., а также сильные производственных результатов по сравнению с ожиданиями рынка.

Изначально мы стояли в шорте по акциям ММК, но после пробоя уровня сопротивления закрыли шорт и открыли длинную позицию по акциям Совкомфлота после публикации отчёта. Несмотря на их сильный рост, на этой неделе мы отстали от рынка.

⁉️Мы продолжаем откровенно делиться результатами и рассказывать честно о наших успехах и неудачах. Хотите зарабатывать вместе с нами и вступить в закрытый чат? – оформите подписку на Finrange Premium.

👍Хотите сказать «спасибо» нам? Лайки и репосты будут лучшей благодарностью.

В конце каждой недели мы подводим промежуточные итоги и делимся результатами:

11 июля 2022 г. - 800 000 руб.

03 февраля 2023 г. - 1 084 187,55 руб.

Доходность портфеля: +35,5%

Индекс Московской биржи: +1,16%

Российский фондовый рынок показал сильную динамику несмотря на предстоящее эмбарго на российские нефтепродукты. Индекс МосБиржи на неделе ускорился и пробил уровень сопротивления, а также локальный нисходящий тренд. Таким образом, наш рынок может выйти из боковика и пойти на 2400 пунктов по индексу, если не будет новых геополитических сюрпризов.

Основным локомотивом выступает Сбербанк, который за неделю вырос более чем на 5,5% в ожидании публикации финансовых результатов за январь 2023 г. Вслед за ним пошли акции экспортёров на фоне преодоления долларом уровня в 70 руб., а также сильные производственных результатов по сравнению с ожиданиями рынка.

Изначально мы стояли в шорте по акциям ММК, но после пробоя уровня сопротивления закрыли шорт и открыли длинную позицию по акциям Совкомфлота после публикации отчёта. Несмотря на их сильный рост, на этой неделе мы отстали от рынка.

⁉️Мы продолжаем откровенно делиться результатами и рассказывать честно о наших успехах и неудачах. Хотите зарабатывать вместе с нами и вступить в закрытый чат? – оформите подписку на Finrange Premium.

👍Хотите сказать «спасибо» нам? Лайки и репосты будут лучшей благодарностью.

{kind=link}

👍38🔥7🤔4❤2🙏1

⛴Акции НОВАТЭКа +5%. Почему выросли котировки компании?

Сегодня котировки НОВАТЭКА выросли более чем на 5% после заявлени главы компании Леонида Михельсона. По его словам, компания хочет не только поставлять СПГ в Индию, но и участвовать в индийском рынке — это создаёт новые точки для роста НОВАТЭКа.

Также Михельон сообщил, что Европа по-прежнему закупает российский СПГ, но иногда "тщательно его скрывает".

Но главное, о чём сказал глава компании — это рост прибыли НОВАТЭКа в 2022 г. более чем на 50% по сравнению предыдущем годом. Кроме этого, он отметил, что компания намерена сохранить дивидендную политику, которая предполагает выплату не менее 50% от скорректированной прибыли по МСФО.

Таким образом, по нашим оценка дивиденд на акцию за II пол. 2022 г. получается около 60 руб. Текущая дивидендная доходность составляет 5,56%.

На фоне этого, акции НОВАТЭКа пробили локальный нисходящий тренд на повышенных объёмах и вернулись в боковик. Ожидаем движение котировок до уровня сопротивления — 1200 руб. #NVTK

С уважением, команда аналитического сервиса Finrange!

👍Хотите сказать «спасибо» нам? Лайки и репосты будут лучшей благодарностью.

Сегодня котировки НОВАТЭКА выросли более чем на 5% после заявлени главы компании Леонида Михельсона. По его словам, компания хочет не только поставлять СПГ в Индию, но и участвовать в индийском рынке — это создаёт новые точки для роста НОВАТЭКа.

Также Михельон сообщил, что Европа по-прежнему закупает российский СПГ, но иногда "тщательно его скрывает".

Но главное, о чём сказал глава компании — это рост прибыли НОВАТЭКа в 2022 г. более чем на 50% по сравнению предыдущем годом. Кроме этого, он отметил, что компания намерена сохранить дивидендную политику, которая предполагает выплату не менее 50% от скорректированной прибыли по МСФО.

Таким образом, по нашим оценка дивиденд на акцию за II пол. 2022 г. получается около 60 руб. Текущая дивидендная доходность составляет 5,56%.

На фоне этого, акции НОВАТЭКа пробили локальный нисходящий тренд на повышенных объёмах и вернулись в боковик. Ожидаем движение котировок до уровня сопротивления — 1200 руб. #NVTK

С уважением, команда аналитического сервиса Finrange!

👍Хотите сказать «спасибо» нам? Лайки и репосты будут лучшей благодарностью.

{kind=link}

👍89💯4🔥2🤔2👏1

Forwarded from Finrange.com | сервис для инвесторов

Правительство прорабатывает с бизнесом вопрос выплаты крупными компаниями в этом году однократного добровольного взноса, о повышении налогов речь не идет — первый вице-премьер Андрей Белоусов.

Интересно, кто готов сам заплатить, чтобы не взяли больше?

Интересно, кто готов сам заплатить, чтобы не взяли больше?

Anonymous Poll

46%

ФосАгро

37%

Норильский никель

12%

Распадская

21%

Полюс

23%

У какой ещё частной компании есть средства? И кто заработал в 2022 г.?

👍17🤔9😁2🤩1

🔥Сбербанк выплатит дивиденды за 2022 г.

Сегодня замглавы Минфина РФ Владимир Колычев сказал, что государство рассчитывает получить от Сбербанка дивиденды по итогам 2022 г. не меньше 50% от прибыли по МСФО.

По нашим консервативным оценкам, годовой дивиденд может составить 6,65 руб. на оба типа акций. Потенциальная текущая дивидендная доходность по обыкновенным акциям оценивается 3,9%, на «префы» – 3,95%. Доходность низкая, но её нужно воспринимать как скромный подарок за сложный для акционеров банка год.

Для более точного прогноза нужны цифры по МСФО за 2022 г., которые Сбер опубликует 9 марта 2023 г. Кроме этого, сегодня поддержку акциям оказал отчёт за январь 2023 г. по РСБУ. Банк заработал 110 млрд руб., рост составил 10% год к году. #SBER

С уважением, команда аналитического сервиса Finrange!

👍Хотите сказать «спасибо» нам? Лайки и репосты будут лучшей благодарностью.

Telegram-канал Finrange

Сегодня замглавы Минфина РФ Владимир Колычев сказал, что государство рассчитывает получить от Сбербанка дивиденды по итогам 2022 г. не меньше 50% от прибыли по МСФО.

По нашим консервативным оценкам, годовой дивиденд может составить 6,65 руб. на оба типа акций. Потенциальная текущая дивидендная доходность по обыкновенным акциям оценивается 3,9%, на «префы» – 3,95%. Доходность низкая, но её нужно воспринимать как скромный подарок за сложный для акционеров банка год.

Для более точного прогноза нужны цифры по МСФО за 2022 г., которые Сбер опубликует 9 марта 2023 г. Кроме этого, сегодня поддержку акциям оказал отчёт за январь 2023 г. по РСБУ. Банк заработал 110 млрд руб., рост составил 10% год к году. #SBER

С уважением, команда аналитического сервиса Finrange!

👍Хотите сказать «спасибо» нам? Лайки и репосты будут лучшей благодарностью.

Telegram-канал Finrange

{kind=link}

👍80🔥11🤔3👏2👌1

Forwarded from Finrange.com | сервис для инвесторов

😅Почему мне не нравятся акции ВТБ?

ВТБ планирует вторую допэмиссию во II кв. 2023 г. На данный момент банк имеет предварительные заявки на покупку акций на 120 млрд руб. Об этом во вторник заявил глава ВТБ Андрей Костин.

Ещё в I кв. 2023 г. будет проводиться допэмиссия на 150 млрд руб., которая будет оплачена акциями РНКБ, а также за счет конвертации субординированных облигаций.

Таким образом ВТБ рассчитывает получить не менее 270 млрд руб. в капитал первого уровня банка для решения проблемы с капиталом.

В связи с вышеперечисленным, я сохраняю негативный взгляд в отношении акций ВТБ из-за постоянного размытия капитала. Если по-простому, раньше вы получали 20 руб. на 10 акций. Теперь в обращении стало 100 акций, но получаете всё те же 20 руб. Итого 20/10=2 против 20/100=0,2

🗣 Держите акции ВТБ?

- Да 😥

- Нет😄

С уважением, Дмитрий Finrange!

ВТБ планирует вторую допэмиссию во II кв. 2023 г. На данный момент банк имеет предварительные заявки на покупку акций на 120 млрд руб. Об этом во вторник заявил глава ВТБ Андрей Костин.

Ещё в I кв. 2023 г. будет проводиться допэмиссия на 150 млрд руб., которая будет оплачена акциями РНКБ, а также за счет конвертации субординированных облигаций.

Таким образом ВТБ рассчитывает получить не менее 270 млрд руб. в капитал первого уровня банка для решения проблемы с капиталом.

В связи с вышеперечисленным, я сохраняю негативный взгляд в отношении акций ВТБ из-за постоянного размытия капитала. Если по-простому, раньше вы получали 20 руб. на 10 акций. Теперь в обращении стало 100 акций, но получаете всё те же 20 руб. Итого 20/10=2 против 20/100=0,2

🗣 Держите акции ВТБ?

- Да 😥

- Нет😄

С уважением, Дмитрий Finrange!

😁204😢164👍11🔥2🤔2

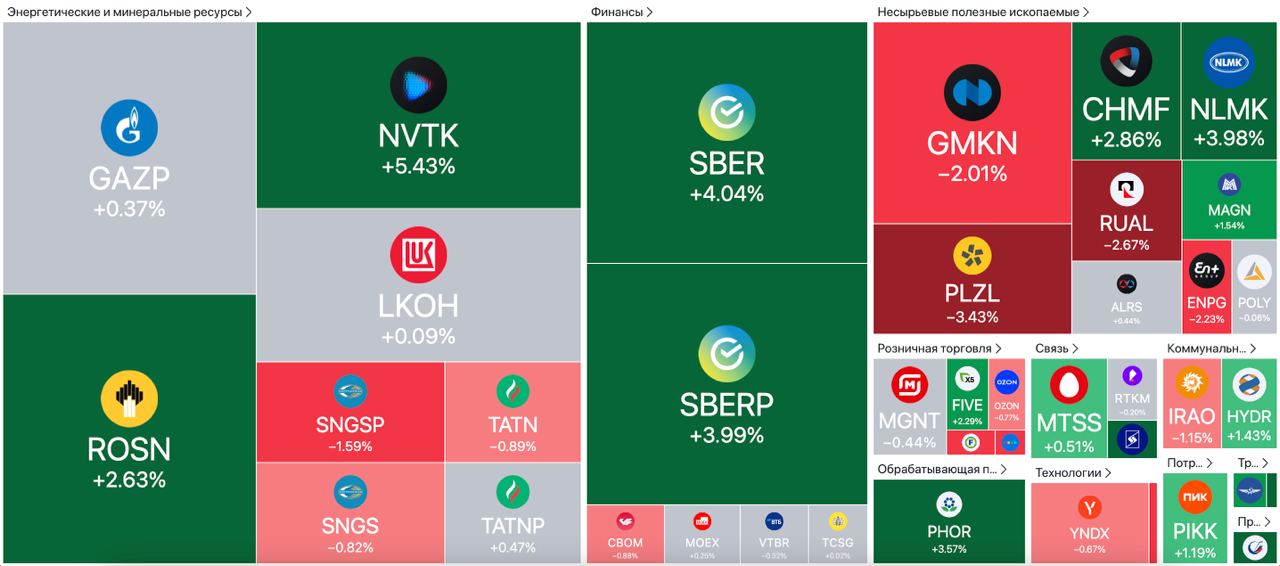

📑Важное за неделю: НОВАТЭК, ВТБ, Сбербанк, Норильский никель и другие

Каждую неделю мы публикуем комментарии по важным новостям, которые оказывают влияние на динамику акций.

Прогноз дивидендов НОВАТЭКа. Леонид Михельсон сообщил, что рост прибыли компании в 2022 г. составил более 50% по сравнению предыдущим годом. Кроме этого, он отметил, что компания намерена сохранить дивидендную политику, которая предполагает выплату не менее 50% от скорректированной чистой прибыли по МСФО.

Таким образом, по нашим оценкам дивиденд на акцию за II пол. 2022 г. получается около 60 руб. Текущая дивидендная доходность составляет акций НОВАТЭК 5,56%.

ВТБ планирует вторую допэмиссию во II кв. 2023 г. На данный момент банк имеет предварительные заявки на покупку акций на 120 млрд руб. Об этом во вторник заявил глава ВТБ Андрей Костин.

Ещё в I кв. 2023 г. будет проводиться допэмиссия на 150 млрд руб., которая будет оплачена акциями РНКБ, а также за счет конвертации субординированных облигаций. За счёт этого, ВТБ рассчитывает получить не менее 270 млрд руб. для решения проблемы с капиталом. В результате чего, ВТБ в очередной раз размыл капитал — это отразится на снижение

Финансовые результаты Сбера за январь 2023 г. по РСБУ. Банк заработал 110 млрд руб., рост составил 10% год к году. Сбер продолжает демонстрировать эффективность и зарабатывать более 100 млрд руб. в месяц.

Кроме этого, замглавы Минфина РФ Владимир Колычев сказал, что государство рассчитывает получить от Сбербанка дивиденды по итогам 2022 г. не меньше 50% от прибыли по МСФО. Таким образом, по нашим консервативным оценкам, годовой дивиденд может составить 6,65 руб. на оба типа акций.

США планируют ввести 200% пошлину на российский алюминий — об этом сообщил Bloomberg. На данную новость акции компании отреагировали падением. Тем не менее, рост пошлин не должен существенно повлиять на показатели Русала.

По данным РЖД, в январе 2023 г. компания уже снизила экспорт алюминия на 32%. Более того, экспорт в США – это около 8% от общей выручки компании. Куда серьёзнее на компании скажется снижение дивидендов от Норникеля, которыми Русал обслуживает свой долг.

Финансовые результаты Норильского никеля за 2022 г. по МСФО. Выручка компании сократилась на 5% по сравнению с предыдущем годом – до $16,9 млрд. Чистая прибыль составила $5,9 млрд, уменьшившись на 16% в первую очередь за счет снижения показателя EBITDA. Также из-за падения EBITDA и роста капитальных затрат свободный денежный поток сократился с $4,4 до $0,4 млрд.

Слабые результаты Норильского никеля вышли в рамках наших ожиданий. Основное давление на финпоказатели оказали снижение цен на медь, а также сокращение объемов продаж из-за удлинения логистических цепочек и переориентацией на новые рынки сбыта. EBITDA упала на 17% из-за роста расходов на персонал и издержек в следствие роста инфляции.

Следите за фондовым рынком c помощью нашего скринера акций и дивидендного календаря. С уважением, команда аналитического сервиса Finrange!

👍Хотите сказать «спасибо» нам? Лайки и репосты будут лучшей благодарностью.

Каждую неделю мы публикуем комментарии по важным новостям, которые оказывают влияние на динамику акций.

Прогноз дивидендов НОВАТЭКа. Леонид Михельсон сообщил, что рост прибыли компании в 2022 г. составил более 50% по сравнению предыдущим годом. Кроме этого, он отметил, что компания намерена сохранить дивидендную политику, которая предполагает выплату не менее 50% от скорректированной чистой прибыли по МСФО.

Таким образом, по нашим оценкам дивиденд на акцию за II пол. 2022 г. получается около 60 руб. Текущая дивидендная доходность составляет акций НОВАТЭК 5,56%.

ВТБ планирует вторую допэмиссию во II кв. 2023 г. На данный момент банк имеет предварительные заявки на покупку акций на 120 млрд руб. Об этом во вторник заявил глава ВТБ Андрей Костин.

Ещё в I кв. 2023 г. будет проводиться допэмиссия на 150 млрд руб., которая будет оплачена акциями РНКБ, а также за счет конвертации субординированных облигаций. За счёт этого, ВТБ рассчитывает получить не менее 270 млрд руб. для решения проблемы с капиталом. В результате чего, ВТБ в очередной раз размыл капитал — это отразится на снижение

Финансовые результаты Сбера за январь 2023 г. по РСБУ. Банк заработал 110 млрд руб., рост составил 10% год к году. Сбер продолжает демонстрировать эффективность и зарабатывать более 100 млрд руб. в месяц.

Кроме этого, замглавы Минфина РФ Владимир Колычев сказал, что государство рассчитывает получить от Сбербанка дивиденды по итогам 2022 г. не меньше 50% от прибыли по МСФО. Таким образом, по нашим консервативным оценкам, годовой дивиденд может составить 6,65 руб. на оба типа акций.

США планируют ввести 200% пошлину на российский алюминий — об этом сообщил Bloomberg. На данную новость акции компании отреагировали падением. Тем не менее, рост пошлин не должен существенно повлиять на показатели Русала.

По данным РЖД, в январе 2023 г. компания уже снизила экспорт алюминия на 32%. Более того, экспорт в США – это около 8% от общей выручки компании. Куда серьёзнее на компании скажется снижение дивидендов от Норникеля, которыми Русал обслуживает свой долг.

Финансовые результаты Норильского никеля за 2022 г. по МСФО. Выручка компании сократилась на 5% по сравнению с предыдущем годом – до $16,9 млрд. Чистая прибыль составила $5,9 млрд, уменьшившись на 16% в первую очередь за счет снижения показателя EBITDA. Также из-за падения EBITDA и роста капитальных затрат свободный денежный поток сократился с $4,4 до $0,4 млрд.

Слабые результаты Норильского никеля вышли в рамках наших ожиданий. Основное давление на финпоказатели оказали снижение цен на медь, а также сокращение объемов продаж из-за удлинения логистических цепочек и переориентацией на новые рынки сбыта. EBITDA упала на 17% из-за роста расходов на персонал и издержек в следствие роста инфляции.

Следите за фондовым рынком c помощью нашего скринера акций и дивидендного календаря. С уважением, команда аналитического сервиса Finrange!

👍Хотите сказать «спасибо» нам? Лайки и репосты будут лучшей благодарностью.

{kind=link}

👍68❤4👌4🔥1👏1

Forwarded from Finrange_bot

#АкцииРФ #RUAL #AFLT #SIBN #LKOH #MAGN

🌇Daily Finrange Premium РФ: 15.02.2023

Доброе утро трейдеры и инвесторы!

Российский рынок акций всё-таки не смог закрепиться выше уровня сопротивления по индексу МосБиржи 2250 пунктов. Пока рынок не готов идти дальше. Да и драйверов для роста до этого не было. Как минимум, рынку нужно выдохнуть и скорректироваться.

Скорее всего вчера началась фиксация прибыли перед выступлением президента РФ 21 февраля 2023 г. Также есть вероятность, что продают те, кто знает, что будет в послании президента. В любом случаем, мы этого видим на графике. Если не будет экскалации, то рынок пойдёт обратно, а пока индекс МосБиржи пробил уровень поддержки и локальный восходящий тренд.

На фоне этого, мы вчера открыли шорт по акциям ММК и Русала. Также актуальными

остаются шорты по акциям Аэрофлота, Лукойла и Газпром нефти.

С уважением, команда Finrange!

‼️Не упустите очередную идею, следите за статусом подписки Finrange Premium. Чтобы оформить или продлить, нажмите (введите) в боте https://t.me/Finrange_bot на команду /start => на кнопку оформить подписку => выберите тариф!

🌇Daily Finrange Premium РФ: 15.02.2023

Доброе утро трейдеры и инвесторы!

Российский рынок акций всё-таки не смог закрепиться выше уровня сопротивления по индексу МосБиржи 2250 пунктов. Пока рынок не готов идти дальше. Да и драйверов для роста до этого не было. Как минимум, рынку нужно выдохнуть и скорректироваться.

Скорее всего вчера началась фиксация прибыли перед выступлением президента РФ 21 февраля 2023 г. Также есть вероятность, что продают те, кто знает, что будет в послании президента. В любом случаем, мы этого видим на графике. Если не будет экскалации, то рынок пойдёт обратно, а пока индекс МосБиржи пробил уровень поддержки и локальный восходящий тренд.

На фоне этого, мы вчера открыли шорт по акциям ММК и Русала. Также актуальными

остаются шорты по акциям Аэрофлота, Лукойла и Газпром нефти.

С уважением, команда Finrange!

‼️Не упустите очередную идею, следите за статусом подписки Finrange Premium. Чтобы оформить или продлить, нажмите (введите) в боте https://t.me/Finrange_bot на команду /start => на кнопку оформить подписку => выберите тариф!

👍15👏2🔥1💯1

Finrange.com | Дмитрий Баженов

#АкцииРФ #RUAL #AFLT #SIBN #LKOH #MAGN 🌇Daily Finrange Premium РФ: 15.02.2023 Доброе утро трейдеры и инвесторы! Российский рынок акций всё-таки не смог закрепиться выше уровня сопротивления по индексу МосБиржи 2250 пунктов. Пока рынок не готов идти дальше.…

🔥☝️Вот такие комментарии по российским акциям получают каждое утро подписчика Finrange Premium. Поэтому кто-то вовремя закрыл длинные позиции, а кто-то открыл короткие, как и мы.

С уважением, команда аналитического сервиса Finrange!

👍Хотите сказать «спасибо» нам? Лайки и репосты будут лучшей благодарностью.

С уважением, команда аналитического сервиса Finrange!

👍Хотите сказать «спасибо» нам? Лайки и репосты будут лучшей благодарностью.

👍11🔥8👏1💯1

Forwarded from Finrange_bot

#АкцииРФ #Сделка #Закрытие #RUAL

📉Закрытие позиции Русала - 16.02.23

Цена: 37,635 руб.

Доходность: +8,29%

В деньгах: +33 913,04 руб.

Соотношение риск/прибыль: 1 к 3,39

Комментарий: Котировки Русала вчера на вечерней торговой сессии на фоне общих распродаж российских акций, дошли до целевого ориентира - 37,635 руб., где сработал take-profit. В результате чего, мы заработали за два торговых дня 33 913,04 руб.

С уважением, команда Finrange!

‼️Не упустите очередную идею, следите за статусом подписки Finrange Premium. Чтобы оформить или продлить, нажмите (введите) в боте https://t.me/Finrange_bot на команду /start => на кнопку оформить подписку => выберите тариф!

📉Закрытие позиции Русала - 16.02.23

Цена: 37,635 руб.

Доходность: +8,29%

В деньгах: +33 913,04 руб.

Соотношение риск/прибыль: 1 к 3,39

Комментарий: Котировки Русала вчера на вечерней торговой сессии на фоне общих распродаж российских акций, дошли до целевого ориентира - 37,635 руб., где сработал take-profit. В результате чего, мы заработали за два торговых дня 33 913,04 руб.

С уважением, команда Finrange!

‼️Не упустите очередную идею, следите за статусом подписки Finrange Premium. Чтобы оформить или продлить, нажмите (введите) в боте https://t.me/Finrange_bot на команду /start => на кнопку оформить подписку => выберите тариф!

👏10👍8😁5👌2💯2

Forwarded from Finrange.com | сервис для инвесторов

😱В акциях Сбера наблюдается ретест?

Вчера котирови банка пробили восходящую линию тренда. Сегодня вместе с рынком был отсок. А уже во второй половине торговой сессии акции протестировали линию тренда после пробоя снизу.

Есть вероятность, что котировки Сбера могут снижаться либо до выступления президента РФ и внепланового заседания Совфеда и Госдумы, либо до публикации годового отчёта по МСФО, который запланирован на 9 марта 2022 г.

🗣 Держите акции Сбера?

- Да 😥

- Нет😄

- Шорчу👍

С уважением, Дмитрий Finrange!

Вчера котирови банка пробили восходящую линию тренда. Сегодня вместе с рынком был отсок. А уже во второй половине торговой сессии акции протестировали линию тренда после пробоя снизу.

Есть вероятность, что котировки Сбера могут снижаться либо до выступления президента РФ и внепланового заседания Совфеда и Госдумы, либо до публикации годового отчёта по МСФО, который запланирован на 9 марта 2022 г.

🗣 Держите акции Сбера?

- Да 😥

- Нет😄

- Шорчу👍

С уважением, Дмитрий Finrange!

{kind=link}

😢192😁42👍22💯4🤔1

📉Палладий пробил многолетние минимумы. Как это отразится на акциях Норильского никеля?

С начала года цены на палладий упали на 20%. А на днях котировки цветного металла достигли минимума 2019 г. и пробили важный уровень поддержки около 1500 долларов, который удерживался несколько лет. С технический точки зрения, палладий может пойти к 1000 долларов на фоне надвигающейся мировой рецессии.

В структуре выручки Норильского никеля палладий занимает почти 50%. Таким образом, с учётом девальвации рубля в 2023 г., выручка компании только за счёт снижения этого металла сократится на 7,5%. Более того, цветные металлы, производимые Норникелем движутся вместе. Соответственно, ожидаемое снижение выручки будет куда больше. Об этом, мы ни раз писали в наших обзорах на протяжении всего 2023 г.

Кроме этого, финансовые показатели уже начали снижаться. На прошлой неделе Норильский никель опубликовал слабые финансовые результаты за 2022 г. по МСФО. Выручка компании сократилась на 5% по сравнению с предыдущем годом – до $16,9 млрд. Чистая прибыль составила $5,9 млрд, уменьшившись на 16% в первую очередь за счет снижения показателя EBITDA.

Основное давление на финпоказатели оказали снижение цен на медь, а также сокращение объемов продаж из-за удлинения логистических цепочек и переориентацией на новые рынки сбыта. EBITDA упала на 17% из-за роста расходов на персонал и издержек в следствие роста инфляции.

Но самое важное – свободный денежный поток, который у Норильского никеля из-за падения EBITDA и роста капитальных затрат упал с $4,4 до $0,4 млрд. Если компания по новой дивполитике будет направлять даже 100% от FCF, то размер дивиденда за 2022 г. составит 207 руб. Уже не так интересно! А учитывая рост капитальных затрат в этом году, ожидаемое снижение финпоказателей и скорее всего «добровольный взнос» в государственную казну, дивидендов может и не быть.

На фоне вышеперечисленного, мы скоро можем увидеть котировки Норильского никеля в районе 12 000 руб. #GMKN

🗣 Держите акции Норильского никеля?

- Да 😥

- Нет😄

- Шорчу👍

С уважением, команда аналитического сервиса Finrange!

С начала года цены на палладий упали на 20%. А на днях котировки цветного металла достигли минимума 2019 г. и пробили важный уровень поддержки около 1500 долларов, который удерживался несколько лет. С технический точки зрения, палладий может пойти к 1000 долларов на фоне надвигающейся мировой рецессии.

В структуре выручки Норильского никеля палладий занимает почти 50%. Таким образом, с учётом девальвации рубля в 2023 г., выручка компании только за счёт снижения этого металла сократится на 7,5%. Более того, цветные металлы, производимые Норникелем движутся вместе. Соответственно, ожидаемое снижение выручки будет куда больше. Об этом, мы ни раз писали в наших обзорах на протяжении всего 2023 г.

Кроме этого, финансовые показатели уже начали снижаться. На прошлой неделе Норильский никель опубликовал слабые финансовые результаты за 2022 г. по МСФО. Выручка компании сократилась на 5% по сравнению с предыдущем годом – до $16,9 млрд. Чистая прибыль составила $5,9 млрд, уменьшившись на 16% в первую очередь за счет снижения показателя EBITDA.

Основное давление на финпоказатели оказали снижение цен на медь, а также сокращение объемов продаж из-за удлинения логистических цепочек и переориентацией на новые рынки сбыта. EBITDA упала на 17% из-за роста расходов на персонал и издержек в следствие роста инфляции.

Но самое важное – свободный денежный поток, который у Норильского никеля из-за падения EBITDA и роста капитальных затрат упал с $4,4 до $0,4 млрд. Если компания по новой дивполитике будет направлять даже 100% от FCF, то размер дивиденда за 2022 г. составит 207 руб. Уже не так интересно! А учитывая рост капитальных затрат в этом году, ожидаемое снижение финпоказателей и скорее всего «добровольный взнос» в государственную казну, дивидендов может и не быть.

На фоне вышеперечисленного, мы скоро можем увидеть котировки Норильского никеля в районе 12 000 руб. #GMKN

🗣 Держите акции Норильского никеля?

- Да 😥

- Нет😄

- Шорчу👍

С уважением, команда аналитического сервиса Finrange!

{kind=link}

😢82😁76👍13🔥2👏1

💼Итоги недели на российском рынке акций: +48 063,4 руб.

В конце каждой недели мы подводим промежуточные итоги и делимся результатами:

11 июля 2022 г. - 800 000 руб.

19 февраля 2023 г. - 1 130 474,45 руб.

Доходность портфеля: +41,3%

Индекс Московской биржи: -2,41%

Российский фондовый рынок показал отрицательную динамику на этой неделе. Одна из причин — это внеплановое заседание Совфеда и Госдумы 22 февраля 2023 г., которое пройдёт после обращения президента РФ. Участники рынки перестраховываются в ожидании эскалации и продают акции.

Дополнительное давление на рынки оказали новости о новых санкциях в отношении России. На неделе участники рынка закрывали длинные позиций, срабатывали стопы и маржин-колов у тех, кто поверил в рост и набирал позиции с плечами. Кроме этого, было давление со стороны шортистов.

Мы тоже были на этой стороне. Заработали на шорте Русала. Котировки, дошли до целевого ориентира — 37,635 руб., где сработал take-profit. В результате чего, мы заработали за два торговых дня +33 913,04 руб.

Кроме этого, мы открыли короткую позицию по акциям ММК, ещё есть вероятность, что рынок пойдёт дальше вниз до выступления президента РФ. Тем не менее, мы перенесли стоп в безубыток на 37,255 руб., чтобы сохранить прибыль.

В результате, наш портфель Finrange NEW за неделю вырос на +4,55%, против падения индекса МосБиржи -4,10%.

Мы продолжаем откровенно делиться результатами и рассказывать честно о наших успехах и неудачах. Хотите зарабатывать вместе с нами и вступить в закрытый чат? – оформите подписку на Finrange Premium.

🗣 Как ваши результаты?

- Хуже рынка 😥

- На уровне😄

- Лучше рынка👍

С уважением, команда аналитического сервиса Finrange!

В конце каждой недели мы подводим промежуточные итоги и делимся результатами:

11 июля 2022 г. - 800 000 руб.

19 февраля 2023 г. - 1 130 474,45 руб.

Доходность портфеля: +41,3%

Индекс Московской биржи: -2,41%

Российский фондовый рынок показал отрицательную динамику на этой неделе. Одна из причин — это внеплановое заседание Совфеда и Госдумы 22 февраля 2023 г., которое пройдёт после обращения президента РФ. Участники рынки перестраховываются в ожидании эскалации и продают акции.

Дополнительное давление на рынки оказали новости о новых санкциях в отношении России. На неделе участники рынка закрывали длинные позиций, срабатывали стопы и маржин-колов у тех, кто поверил в рост и набирал позиции с плечами. Кроме этого, было давление со стороны шортистов.

Мы тоже были на этой стороне. Заработали на шорте Русала. Котировки, дошли до целевого ориентира — 37,635 руб., где сработал take-profit. В результате чего, мы заработали за два торговых дня +33 913,04 руб.

Кроме этого, мы открыли короткую позицию по акциям ММК, ещё есть вероятность, что рынок пойдёт дальше вниз до выступления президента РФ. Тем не менее, мы перенесли стоп в безубыток на 37,255 руб., чтобы сохранить прибыль.

В результате, наш портфель Finrange NEW за неделю вырос на +4,55%, против падения индекса МосБиржи -4,10%.

Мы продолжаем откровенно делиться результатами и рассказывать честно о наших успехах и неудачах. Хотите зарабатывать вместе с нами и вступить в закрытый чат? – оформите подписку на Finrange Premium.

🗣 Как ваши результаты?

- Хуже рынка 😥

- На уровне😄

- Лучше рынка👍

С уважением, команда аналитического сервиса Finrange!

{kind=link}

👍39😁16😢11💯2

🤨9👀9👍7😁5🤯5