🚀Финансовые результаты Ozon за III кв. 2022 г. От роста к качеству

Выручка компании за отчётный период выросла на 48% по сравнению с аналогичным периодом прошлого года – до 61,4 млрд руб. Оборот Ozon увеличился на 74% – до 188,1 млрд руб. При этом, основная часть оборота пришлась на маркетплейс, оборот которого увеличился более чем в 2 раза – до 147,1 млрд руб. за счет наращивания количества новых продавцов в 3 раза и увеличения продаж уже действующими продавцами. Думаем, на фоне импортозамещения какое-то время тренд увеличения количества продавцов сохранится.

Тем не менее, квартальный темп роста продаж оказался минимальным за последние несколько лет. Ozon растёт медленнее рынка, сказывается давление конкурентов в лице Wildberries, Яндекс Маркета, Сбер Маркета. Например, GMV у лидера рынка Wildberries вырос на 95% год к году – до 1,1 трлн руб., а у Яндекс Маркета показатель вырос на 73% – до 72,5 млрд руб.

Показатель скорректированной EBITDA составил 1,6 млрд руб. против отрицательного значения в 11,3 млрд руб. годом ранее. Ozon 2-й квартал подряд выходит на операционную прибыль за счёт роста выручки и эффективного контроля над расходами.

Более того, компания впервые получила положительный денежный поток, который в III кв. 2022 г. составил 864 млн руб. Темпы финансовых показателей Ozon незначительно замедлились, во многом из-за высокой базы, но качество метрик улучшилось, что в свою очередь позволило получить положительные EBITDA и FCF.

Тем не менее чистый убыток составил 20,7 млрд руб., из которых 10,8 млрд руб. — это разовый эффект от признания убытка в связи с пожаром на складе в Московской области. Чистый убыток без учета признания убытка от пожара на Новой Риге снизился на 29% – до 9,9 млрд руб. Кроме этого, нужно помнить, что Ozon в I пол. 2023 г. получит страховые выплаты по инциденту – это может даже привести к чистой прибыли в I кв. 2023 г.

Следующий квартал ожидаем такой же сильный. IV кв. 2022 г. традиционно считается в ритейле лучшим из-за многочисленных распродаж и предпраздничных покупок. Например, рост заказов за 4 дня на распродаже «11.11» уже достиг 98% по сравнению с прошлогодней акцией.

На фоне сильных финансовых показателей, расписки Ozon преодолели 1500 руб., но не смогли закрепиться выше уровня сопротивления из-за событий в Польше. Кроме этого, сохраняются риски депозитарных расписок. Ozon зарегистрирован на Кипре, при этом редомициляцию и смену юридического адреса на российский, компания пока не планирует, но с большей вероятностью, менеджменту предстоит это сделать. #OZON

С уважением, команда аналитического сервиса Finrange!

👍Хотите сказать «спасибо» нам? Лайки и репосты будут лучшей благодарностью

Выручка компании за отчётный период выросла на 48% по сравнению с аналогичным периодом прошлого года – до 61,4 млрд руб. Оборот Ozon увеличился на 74% – до 188,1 млрд руб. При этом, основная часть оборота пришлась на маркетплейс, оборот которого увеличился более чем в 2 раза – до 147,1 млрд руб. за счет наращивания количества новых продавцов в 3 раза и увеличения продаж уже действующими продавцами. Думаем, на фоне импортозамещения какое-то время тренд увеличения количества продавцов сохранится.

Тем не менее, квартальный темп роста продаж оказался минимальным за последние несколько лет. Ozon растёт медленнее рынка, сказывается давление конкурентов в лице Wildberries, Яндекс Маркета, Сбер Маркета. Например, GMV у лидера рынка Wildberries вырос на 95% год к году – до 1,1 трлн руб., а у Яндекс Маркета показатель вырос на 73% – до 72,5 млрд руб.

Показатель скорректированной EBITDA составил 1,6 млрд руб. против отрицательного значения в 11,3 млрд руб. годом ранее. Ozon 2-й квартал подряд выходит на операционную прибыль за счёт роста выручки и эффективного контроля над расходами.

Более того, компания впервые получила положительный денежный поток, который в III кв. 2022 г. составил 864 млн руб. Темпы финансовых показателей Ozon незначительно замедлились, во многом из-за высокой базы, но качество метрик улучшилось, что в свою очередь позволило получить положительные EBITDA и FCF.

Тем не менее чистый убыток составил 20,7 млрд руб., из которых 10,8 млрд руб. — это разовый эффект от признания убытка в связи с пожаром на складе в Московской области. Чистый убыток без учета признания убытка от пожара на Новой Риге снизился на 29% – до 9,9 млрд руб. Кроме этого, нужно помнить, что Ozon в I пол. 2023 г. получит страховые выплаты по инциденту – это может даже привести к чистой прибыли в I кв. 2023 г.

Следующий квартал ожидаем такой же сильный. IV кв. 2022 г. традиционно считается в ритейле лучшим из-за многочисленных распродаж и предпраздничных покупок. Например, рост заказов за 4 дня на распродаже «11.11» уже достиг 98% по сравнению с прошлогодней акцией.

На фоне сильных финансовых показателей, расписки Ozon преодолели 1500 руб., но не смогли закрепиться выше уровня сопротивления из-за событий в Польше. Кроме этого, сохраняются риски депозитарных расписок. Ozon зарегистрирован на Кипре, при этом редомициляцию и смену юридического адреса на российский, компания пока не планирует, но с большей вероятностью, менеджменту предстоит это сделать. #OZON

С уважением, команда аналитического сервиса Finrange!

👍Хотите сказать «спасибо» нам? Лайки и репосты будут лучшей благодарностью

{kind=link}

👍52🔥4💯2👏1🎉1

Finrange.com | Дмитрий Баженов pinned «📉На рынке РФ назрела коррекция? Сегодня мы наблюдаем котировки российских акций в красных цветах. Цены по многих бумагах отошли от уровней сопротивления. Драйверов для дальнейшего роста в данный момент не видим, а вот за снижения хватает. 1. Техническая…»

Forwarded from Finrange.com | сервис для инвесторов

📚Книги по психологии для трейдеров и инвесторов: ТОП-5 от создателя Finrange

Последнее время я много писал о психологии и дисциплине, которые так важны в работе трейдеров и инвесторов. Хочу поделиться своим списком книг из категории «маст хэв» для каждого, кто имеет отношение к бирже и фондовому рынку.

№1 Александр Элдер. Как играть и выигрывать на бирже. Психология. Технический анализ. Контроль над капиталом

Книга описывает дисциплинированного биржевого игрока: как стать им, не попадая в эмоциональные ловушки, находить на основе графиков и индикаторов перспективные сделки. Перед читателем раскроется секрет построения эффективной биржевой игры, основанной на умелом применении различных методов анализа. В итоге, у вас появится четкое понимание принципов управления биржевым счетом и значимости правил, ограничивающих риски биржевика. Подробнее читайте здесь.

№2 Марк Дуглас. Зональный трейдинг

Советы брокеров – далеко не все, что нужно для успешного работы на финансовых рынках. Решение о покупке/ продаже должно быть обоснованным, а результаты могут оказаться непредсказуемыми. В книге представлен психологический подход, способный привести трейдера к стабильно положительным результатам. В центре внимания не готовая система торговли, а наглядная демонстрация мышления, свойственная успешным трейдерам со стабильными результатами.

№3 Марк Дуглас. Дисциплинированный трейдер

Тот же автор предлагает задуматься о причинах поголовной неготовности трейдеров к кардинальным изменениям в тактике, без которых успеха не добиться. Марк Дуглас, обладая редкой проницательностью и приобретенным на товарных рынках опытом, объясняет причины, почему то, что помогает преуспевать в обществе, применительно к рынку приводит к серьезным психологическим барьерам. Выявив причины пораженческих мыслей, автор приглашает читателя провести глубокую инспекцию внутреннего мира и выбросить из него мешающие стереотипы. Преодолевать психологические барьеры на пути к успеху трейдеру поможет тактика. После прочтения книги вы примкнете к числу трейдеров, способным эффективно управлять своими действиями и добиваться лучших результатов.

№4 Терри Бернхем. Подлые рынки и мозг ящера: Как заработать деньги, используя знания о причинах маний, паники и крахов на финансовых рынках

Ваши представления об экономике и финансовом мире изменятся после прочтения книги Бернхема. Темой для размышлений выступает биологическая сущность человека, иррациональность в поведении, способная повлиять на инвестиционные решения. Книга полна практических советов, как принимать решения по акциям, облигациям, валюте, золоту, недвижимому имуществу, кредитованию или депозитам. Зная природу развития паники и мании, вы сможете стать значительно богаче.

№5 Нассим Николас Талеб. Черный лебедь. Под знаком непредсказуемости

Прогнозируемость событий – нам хотелось бы, чтобы мир инвестиций отвечал нашим ожиданиям, однако в жизни все совсем не так. По версии автора, «Черный лебедь» – это непредсказуемая, масштабная, и, самое главное, обоснованная ситуация, если рассматривать ее в ретроспективе.

Тема «черного лебедя» гораздо шире, чем финансовые явления. Рассматривая историко-культурные феномены прошлого, Нассим Талеб говорит, что в мире не существует абсолютной истины и совершенно невозможного. Для принятия верных решений, приведите свои мысли в порядок, учась критически воспринимать происходящее. Подробнее ознакомиться с книгой можно здесь.

Больше обзоров на книги по инвестициям и трейдингу смотрите в Finrange Журнале. #Знания #Книги

🗣Читали какую-нибудь из книг?

- Да 🔥

- Нет🤔

Последнее время я много писал о психологии и дисциплине, которые так важны в работе трейдеров и инвесторов. Хочу поделиться своим списком книг из категории «маст хэв» для каждого, кто имеет отношение к бирже и фондовому рынку.

№1 Александр Элдер. Как играть и выигрывать на бирже. Психология. Технический анализ. Контроль над капиталом

Книга описывает дисциплинированного биржевого игрока: как стать им, не попадая в эмоциональные ловушки, находить на основе графиков и индикаторов перспективные сделки. Перед читателем раскроется секрет построения эффективной биржевой игры, основанной на умелом применении различных методов анализа. В итоге, у вас появится четкое понимание принципов управления биржевым счетом и значимости правил, ограничивающих риски биржевика. Подробнее читайте здесь.

№2 Марк Дуглас. Зональный трейдинг

Советы брокеров – далеко не все, что нужно для успешного работы на финансовых рынках. Решение о покупке/ продаже должно быть обоснованным, а результаты могут оказаться непредсказуемыми. В книге представлен психологический подход, способный привести трейдера к стабильно положительным результатам. В центре внимания не готовая система торговли, а наглядная демонстрация мышления, свойственная успешным трейдерам со стабильными результатами.

№3 Марк Дуглас. Дисциплинированный трейдер

Тот же автор предлагает задуматься о причинах поголовной неготовности трейдеров к кардинальным изменениям в тактике, без которых успеха не добиться. Марк Дуглас, обладая редкой проницательностью и приобретенным на товарных рынках опытом, объясняет причины, почему то, что помогает преуспевать в обществе, применительно к рынку приводит к серьезным психологическим барьерам. Выявив причины пораженческих мыслей, автор приглашает читателя провести глубокую инспекцию внутреннего мира и выбросить из него мешающие стереотипы. Преодолевать психологические барьеры на пути к успеху трейдеру поможет тактика. После прочтения книги вы примкнете к числу трейдеров, способным эффективно управлять своими действиями и добиваться лучших результатов.

№4 Терри Бернхем. Подлые рынки и мозг ящера: Как заработать деньги, используя знания о причинах маний, паники и крахов на финансовых рынках

Ваши представления об экономике и финансовом мире изменятся после прочтения книги Бернхема. Темой для размышлений выступает биологическая сущность человека, иррациональность в поведении, способная повлиять на инвестиционные решения. Книга полна практических советов, как принимать решения по акциям, облигациям, валюте, золоту, недвижимому имуществу, кредитованию или депозитам. Зная природу развития паники и мании, вы сможете стать значительно богаче.

№5 Нассим Николас Талеб. Черный лебедь. Под знаком непредсказуемости

Прогнозируемость событий – нам хотелось бы, чтобы мир инвестиций отвечал нашим ожиданиям, однако в жизни все совсем не так. По версии автора, «Черный лебедь» – это непредсказуемая, масштабная, и, самое главное, обоснованная ситуация, если рассматривать ее в ретроспективе.

Тема «черного лебедя» гораздо шире, чем финансовые явления. Рассматривая историко-культурные феномены прошлого, Нассим Талеб говорит, что в мире не существует абсолютной истины и совершенно невозможного. Для принятия верных решений, приведите свои мысли в порядок, учась критически воспринимать происходящее. Подробнее ознакомиться с книгой можно здесь.

Больше обзоров на книги по инвестициям и трейдингу смотрите в Finrange Журнале. #Знания #Книги

🗣Читали какую-нибудь из книг?

- Да 🔥

- Нет🤔

🤔28🔥19👍7👏2❤1

💼Итоги недели на российском рынке акций: +1 105 руб.

В конце каждой недели мы подводим промежуточные итоги и делимся результатами:

11 июля 2022 г. - 800 000 руб.

18 ноября 2022 г. - 1 074 472,55 руб.

Доходность портфеля: +34,31%

Индекс Московской биржи: -0,73%

На прошлой неделе российский фондовый рынок прошёл в боковике. Многие акции подошли к уровням сопротивления, которые не смогли преодолеть. Мы открыли короткую позицию по акциями металлургов.

В начале недели котировки перешли к снижению после опровержения слухов о возможных переговорах по Украине. После чего, начались новые бомбардировки, которые привели к инциденту в Польше. На фоне этого, мы увидели сильное падение акций широким фронтом.

После, начали поступать взвешенные заявления со стороны западных политиков и министров обороны. Президент США Байден проинформировал партнеров по G7 и НАТО о том, что причиной взрыва в Польше стали украинские ракеты. На следующий день рынок открылся в плюсе. Акции пошли вверх, участниками данный позитив воспринимается, как новый драйвер для роста.

В результате, индекс Московской биржи за неделю снизился на -0,50%. Тем временем, наш портфель Finrange NEW за неделю прибавил всего +0,10%.

При этом, переговоров нет и появились новые бомбардировки, которые и привели к инциденту в Польше. Новые драйверы для продолжения восходящей динамики отсутствуют. Цены на сырьевые товары развернулись вниз, нефтяные котировки опустились ниже $90 за баррель, рубль остаётся крепким. Поэтому сохраняем медвежий взгляд на ближайшее время, ждём коррекцию российского рынка.

Мы продолжаем откровенно делиться результатами и рассказывать честно о наших успехах и неудачах. Хотите зарабатывать вместе с нами и вступить в закрытый чат? – оформите подписку на Finrange Premium.

👍Хотите сказать «спасибо» нам? Лайки и репосты будут лучшей благодарностью

В конце каждой недели мы подводим промежуточные итоги и делимся результатами:

11 июля 2022 г. - 800 000 руб.

18 ноября 2022 г. - 1 074 472,55 руб.

Доходность портфеля: +34,31%

Индекс Московской биржи: -0,73%

На прошлой неделе российский фондовый рынок прошёл в боковике. Многие акции подошли к уровням сопротивления, которые не смогли преодолеть. Мы открыли короткую позицию по акциями металлургов.

В начале недели котировки перешли к снижению после опровержения слухов о возможных переговорах по Украине. После чего, начались новые бомбардировки, которые привели к инциденту в Польше. На фоне этого, мы увидели сильное падение акций широким фронтом.

После, начали поступать взвешенные заявления со стороны западных политиков и министров обороны. Президент США Байден проинформировал партнеров по G7 и НАТО о том, что причиной взрыва в Польше стали украинские ракеты. На следующий день рынок открылся в плюсе. Акции пошли вверх, участниками данный позитив воспринимается, как новый драйвер для роста.

В результате, индекс Московской биржи за неделю снизился на -0,50%. Тем временем, наш портфель Finrange NEW за неделю прибавил всего +0,10%.

При этом, переговоров нет и появились новые бомбардировки, которые и привели к инциденту в Польше. Новые драйверы для продолжения восходящей динамики отсутствуют. Цены на сырьевые товары развернулись вниз, нефтяные котировки опустились ниже $90 за баррель, рубль остаётся крепким. Поэтому сохраняем медвежий взгляд на ближайшее время, ждём коррекцию российского рынка.

Мы продолжаем откровенно делиться результатами и рассказывать честно о наших успехах и неудачах. Хотите зарабатывать вместе с нами и вступить в закрытый чат? – оформите подписку на Finrange Premium.

👍Хотите сказать «спасибо» нам? Лайки и репосты будут лучшей благодарностью

{kind=link}

👍36🔥3👏2😁1🙏1

📑Важное за неделю: Юнипро, Ozon, Газпром нефть, МТС и другие

Каждую неделю мы публикуем комментарии по важным новостям, которые оказывают влияние на динамику акций.

Дивиденды Юнипро. Совет директоров компании ожидаемо не принял решение о выплате дивидендов за 9 мес. 2022 г. Во-первых, материнская компания Uniper, владеющая 83,7% акций, не сможет получить эти деньги на зарубежные счета. Во-вторых, 9 ноября 2022 г. президент РФ запретил сделки с иностранными долями 191 компании, в числе которых Юнипро, Энел Россия, ТГК-1.

Получается даже по времени, не могли так быстро провести сделку, чтобы сменился акционер и выплатить дивиденды. Таким образом, пока Юнипро владеет иностранный акционер, дивидендов не будет. #UPRO

Ozon опубликовал финансовые результаты за III кв. 2022 г. Оборот компании увеличился на 74% – до 188,1 млрд руб. При этом, основная часть оборота пришлась на маркетплейс, оборот которого увеличился более чем в 2 раза – до 147,1 млрд руб. за счет наращивания количества новых продавцов и увеличения продаж.

Показатель скорректированной EBITDA составил 1,6 млрд руб. против отрицательного значения в 11,3 млрд руб. годом ранее. Ozon 2-й квартал подряд выходит на операционную прибыль за счёт роста выручки и эффективного контроля над расходами. Тем не менее чистый убыток составил 20,7 млрд руб., из которых 10,8 млрд руб. — это разовый эффект от признания убытка в связи с пожаром на складе в Московской области. Подробнее смотрите в обзоре результатов Ozon. #OZON

Дивиденды Газпром нефти. Совет директоров компании рекомендовал дивиденды за 9 мес. 2022 г. в размере 69,78 руб. Текущая дивидендная доходность акций составляет около 15,19%. Дата закрытия реестра для получения дивидендов назначена на 30 декабря 2022 г.

Дивиденды оказались выше ожиданий участников рынка, на фоне этого котировки выросли более чем на 4% и закрепились выше уровня сопротивления. Есть большая вероятность, что акции Газпром нефти пойдут к 500 руб., если цены на нефть не продолжат снижаться. Полную информацию по дивидендам Газпром нефти смотрите здесь. #SIBN

Дивиденды Татнефти. Совет директоров компании рекомендовал дивиденды за III кв. 2022 г. в размере 6,86 руб. на оба типа акций – это совпало с нашими ожиданиями. Мы прогнозировали около 7 руб. Текущая дивидендная доходность по привилегированным акциям составляет 1,88%. Больше информации по дивидендам Татнефти смотрите здесь. #TATNP

МТС опубликовала финансовые результаты за III кв. 2022 г. Выручка показывает околонулевую динамику, OIBDA группы снизилась 1,3%. Давление на показатели оказало снижение продаж телефонов и аксессуаров из-за введения ограничений на импорт. При этом показатели оказались выше консенсус-прогноза «Интерфакса».

Операционная маржа снизилась в результате роста расходов на ИТ-специалистов и мотивацию персонала. Чистая прибыль МТС упала на 25,1% – до 12,3 млрд руб. на фоне увеличения финансовых расходов из-за обслуживания большого долга и отрицательных курсовых разниц. #MTSS

🗣Следите за фондовым рынком c помощью нашего скринера акций и дивидендного календаря. С уважением, команда аналитического сервиса Finrange!

👍Хотите сказать «спасибо» нам? Лайки и репосты будут лучшей благодарностью

Каждую неделю мы публикуем комментарии по важным новостям, которые оказывают влияние на динамику акций.

Дивиденды Юнипро. Совет директоров компании ожидаемо не принял решение о выплате дивидендов за 9 мес. 2022 г. Во-первых, материнская компания Uniper, владеющая 83,7% акций, не сможет получить эти деньги на зарубежные счета. Во-вторых, 9 ноября 2022 г. президент РФ запретил сделки с иностранными долями 191 компании, в числе которых Юнипро, Энел Россия, ТГК-1.

Получается даже по времени, не могли так быстро провести сделку, чтобы сменился акционер и выплатить дивиденды. Таким образом, пока Юнипро владеет иностранный акционер, дивидендов не будет. #UPRO

Ozon опубликовал финансовые результаты за III кв. 2022 г. Оборот компании увеличился на 74% – до 188,1 млрд руб. При этом, основная часть оборота пришлась на маркетплейс, оборот которого увеличился более чем в 2 раза – до 147,1 млрд руб. за счет наращивания количества новых продавцов и увеличения продаж.

Показатель скорректированной EBITDA составил 1,6 млрд руб. против отрицательного значения в 11,3 млрд руб. годом ранее. Ozon 2-й квартал подряд выходит на операционную прибыль за счёт роста выручки и эффективного контроля над расходами. Тем не менее чистый убыток составил 20,7 млрд руб., из которых 10,8 млрд руб. — это разовый эффект от признания убытка в связи с пожаром на складе в Московской области. Подробнее смотрите в обзоре результатов Ozon. #OZON

Дивиденды Газпром нефти. Совет директоров компании рекомендовал дивиденды за 9 мес. 2022 г. в размере 69,78 руб. Текущая дивидендная доходность акций составляет около 15,19%. Дата закрытия реестра для получения дивидендов назначена на 30 декабря 2022 г.

Дивиденды оказались выше ожиданий участников рынка, на фоне этого котировки выросли более чем на 4% и закрепились выше уровня сопротивления. Есть большая вероятность, что акции Газпром нефти пойдут к 500 руб., если цены на нефть не продолжат снижаться. Полную информацию по дивидендам Газпром нефти смотрите здесь. #SIBN

Дивиденды Татнефти. Совет директоров компании рекомендовал дивиденды за III кв. 2022 г. в размере 6,86 руб. на оба типа акций – это совпало с нашими ожиданиями. Мы прогнозировали около 7 руб. Текущая дивидендная доходность по привилегированным акциям составляет 1,88%. Больше информации по дивидендам Татнефти смотрите здесь. #TATNP

МТС опубликовала финансовые результаты за III кв. 2022 г. Выручка показывает околонулевую динамику, OIBDA группы снизилась 1,3%. Давление на показатели оказало снижение продаж телефонов и аксессуаров из-за введения ограничений на импорт. При этом показатели оказались выше консенсус-прогноза «Интерфакса».

Операционная маржа снизилась в результате роста расходов на ИТ-специалистов и мотивацию персонала. Чистая прибыль МТС упала на 25,1% – до 12,3 млрд руб. на фоне увеличения финансовых расходов из-за обслуживания большого долга и отрицательных курсовых разниц. #MTSS

🗣Следите за фондовым рынком c помощью нашего скринера акций и дивидендного календаря. С уважением, команда аналитического сервиса Finrange!

👍Хотите сказать «спасибо» нам? Лайки и репосты будут лучшей благодарностью

{kind=link}

👍60❤2👏2🔥1👌1

Forwarded from Finrange.com | сервис для инвесторов

📝2 цитаты, которые помогли не потерять деньги на акциях Tesla

Сегодня хочу поделиться с вами ещё двумя цитатами знаменитых финансистов. Первая цитата американского трейдера и писателя Джека Швагера: «Рынки не беспорядочны, потому что они основываются на человеческом поведении».

Вторая и одна из моих любимых, цитата экономиста Джона Кейнса: «Рынок может оставаться иррациональным дольше, чем вы сможете оставаться платежеспособным».

Проще говря – рынком правят эмоции! Движение цены возникает из-за дисбаланса между покупателями и продавцами, основанном на эмоциях, такими как страх и жадность.

Поэтому, многие профессионалы потеряли деньги на шортах акций Tesla. Напомню, в 2020-2021 гг. розничные инвесторы раздули котировки производителя электромобилей, в результате чего, они выросли более чем на 1500%. При этом, оценочный мультипликатор P/E находился выше 1000х.

Если помнить, что рынком управляют человеческие эмоции, то можно на этом заработать. В данном примере, нужно было держать акции Tesla используя технических анализ и позитивный новостной фон. Ну или как минимум, не открывать короткие позиции против тренда.

Лучшую точку входа для открытия шорта я отметил на графике. Здесь наблюдается отскок от недельной линии тренда, ретест после пробоя уровня, а также ряд последовательно понижающихся минимумов и максимумов. #TSLA #Мысли

С уважением, Дмитрий Finrange!

🗣Интересно? - Да👍 Нет 👎

Хотите, чтобы я больше писал таких постов о трейдинге и индвестициях? - ДА🔥

Сегодня хочу поделиться с вами ещё двумя цитатами знаменитых финансистов. Первая цитата американского трейдера и писателя Джека Швагера: «Рынки не беспорядочны, потому что они основываются на человеческом поведении».

Вторая и одна из моих любимых, цитата экономиста Джона Кейнса: «Рынок может оставаться иррациональным дольше, чем вы сможете оставаться платежеспособным».

Проще говря – рынком правят эмоции! Движение цены возникает из-за дисбаланса между покупателями и продавцами, основанном на эмоциях, такими как страх и жадность.

Поэтому, многие профессионалы потеряли деньги на шортах акций Tesla. Напомню, в 2020-2021 гг. розничные инвесторы раздули котировки производителя электромобилей, в результате чего, они выросли более чем на 1500%. При этом, оценочный мультипликатор P/E находился выше 1000х.

Если помнить, что рынком управляют человеческие эмоции, то можно на этом заработать. В данном примере, нужно было держать акции Tesla используя технических анализ и позитивный новостной фон. Ну или как минимум, не открывать короткие позиции против тренда.

Лучшую точку входа для открытия шорта я отметил на графике. Здесь наблюдается отскок от недельной линии тренда, ретест после пробоя уровня, а также ряд последовательно понижающихся минимумов и максимумов. #TSLA #Мысли

С уважением, Дмитрий Finrange!

🗣Интересно? - Да👍 Нет 👎

Хотите, чтобы я больше писал таких постов о трейдинге и индвестициях? - ДА🔥

{kind=link}

👍33🔥30💯2

Forwarded from Finrange.com | сервис для инвесторов

💭Странный спрос на акции металлургов

Сегодня генеральный директор Северстали Александр Шевелев сообщил, что в настоящее время компания поставляет 80% продукции на российский рынок и остальное за границу.

По его словам, расходы на логистику при продажах в страны Юго-Восточной Азии, а также государства ближнего и дальнего зарубежья составляют 20-40% конечной стоимости продукции. Таким образом, Северсталь недозарабатывает на экспорте и теряет на внутреннем рынке. Так как из-за большого предложения, должны снижаться цен на сталь на внутреннем рынке.

Тем временем, пока руководство одной из крупнейших металлургических компаний раскрывает некоторые цифры и показывает нам, что Северсталь не смогла переориентировать сталь на Азиатские рынки из-за высоких логистических расходов. На фондовом рынке наблюдается высокий спрос на акции металлургов.

Час назад я заметил сильный рост акций ММК на аномально высоком объёме. Котировки компании выросли более чем на 3,5%, затем начали расти остальные металлурги. Скорее всего в очередной раз действуют инсайдеры. Фундаментально причин для такого роста нет, но возможно в скором времени мы узнаем о какой-то поддержки металлургической отрасли со стороны государства? #Рынок

С уважением, Дмитрий Finrange!

🗣Держите акции металлургов?

- Да 👍

- Нет😄

Сегодня генеральный директор Северстали Александр Шевелев сообщил, что в настоящее время компания поставляет 80% продукции на российский рынок и остальное за границу.

По его словам, расходы на логистику при продажах в страны Юго-Восточной Азии, а также государства ближнего и дальнего зарубежья составляют 20-40% конечной стоимости продукции. Таким образом, Северсталь недозарабатывает на экспорте и теряет на внутреннем рынке. Так как из-за большого предложения, должны снижаться цен на сталь на внутреннем рынке.

Тем временем, пока руководство одной из крупнейших металлургических компаний раскрывает некоторые цифры и показывает нам, что Северсталь не смогла переориентировать сталь на Азиатские рынки из-за высоких логистических расходов. На фондовом рынке наблюдается высокий спрос на акции металлургов.

Час назад я заметил сильный рост акций ММК на аномально высоком объёме. Котировки компании выросли более чем на 3,5%, затем начали расти остальные металлурги. Скорее всего в очередной раз действуют инсайдеры. Фундаментально причин для такого роста нет, но возможно в скором времени мы узнаем о какой-то поддержки металлургической отрасли со стороны государства? #Рынок

С уважением, Дмитрий Finrange!

🗣Держите акции металлургов?

- Да 👍

- Нет😄

{kind=link}

👍137😁36🤔5🤯2❤1

Наш фондовый рынок продолжает находиться в боковике. Это одно из худших состояний рынка, когда нет определённого тренда. Как вам волатильность российского рынка акций?

Anonymous Poll

73%

Устал (а)🤬

27%

Нормально, внутри дня торгую 😅

🤔14👍5😱3🤯1😢1

🏆Почему выросли акции Полюса?

Последние дни акции золотодобытчика росли на повышенных объёмах, обгоняя российский рынок акций. Вчера котировки Полюса вырвались в лидеры роста. Акции за день выросли почти 6%, преодолев уровень сопротивления в районе 7000 руб.

Драйвером роста послужили новости об увеличении экспорта золота из России в Китай. По итогам октября 2022 г. Китай закупил 2,16 тонн золота – это более чем в 2 раза больше по сравнению с аналогичным периодом прошлого года.

Участники рынка полученные данные начали экстраполировать в будущее. Ждут, что российское золото, которое ранее поставлялось на Запад уйдёт в Китай. Тем не менее, по итогам прошлого года из России было экспортировано 302 тонны золота.

Таким образом, поставки золота в Китай не должны существенно сказаться на финансовых показателях российских золотодобытчиков. Поэтому мы считаем, что сейчас в акциях Полюса началась фиксация прибыли, ждём незначительного снижения котировок. #PLZL

С уважением, команда аналитического сервиса Finrange!

👍Хотите сказать «спасибо» нам? Лайки и репосты будут лучшей благодарностью

Последние дни акции золотодобытчика росли на повышенных объёмах, обгоняя российский рынок акций. Вчера котировки Полюса вырвались в лидеры роста. Акции за день выросли почти 6%, преодолев уровень сопротивления в районе 7000 руб.

Драйвером роста послужили новости об увеличении экспорта золота из России в Китай. По итогам октября 2022 г. Китай закупил 2,16 тонн золота – это более чем в 2 раза больше по сравнению с аналогичным периодом прошлого года.

Участники рынка полученные данные начали экстраполировать в будущее. Ждут, что российское золото, которое ранее поставлялось на Запад уйдёт в Китай. Тем не менее, по итогам прошлого года из России было экспортировано 302 тонны золота.

Таким образом, поставки золота в Китай не должны существенно сказаться на финансовых показателях российских золотодобытчиков. Поэтому мы считаем, что сейчас в акциях Полюса началась фиксация прибыли, ждём незначительного снижения котировок. #PLZL

С уважением, команда аналитического сервиса Finrange!

👍Хотите сказать «спасибо» нам? Лайки и репосты будут лучшей благодарностью

{kind=link}

👍70🤔7🔥4❤3👏2

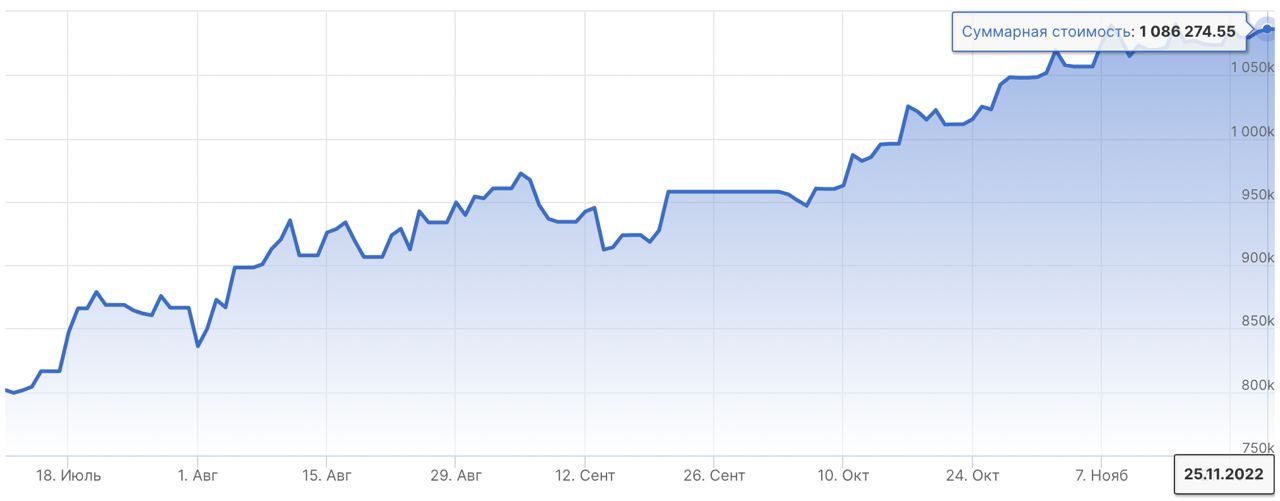

💼Итоги недели на российском рынке акций: +11 802 руб.

В конце каждой недели мы подводим промежуточные итоги и делимся результатами:

11 июля 2022 г. - 800 000 руб.

25 ноября 2022 г. - 1 086 274,55 руб.

Доходность портфеля: +35,78%

Индекс Московской биржи: -1,23%

Наш фондовый рынок продолжает находиться в боковике. Это одно из худших состояний рынка, когда нет определённого тренда. Всё внимание было приковано к переговорам ЕС о потолке цен на нефть из России, которые в итоге зашли в тупик из-за разногласий.

Страны G7 рассматривают потолок российской нефти на уровне $65-70 за баррель. При этом, экспортируемая Россией нефть марки Urals уже продаётся ниже предполагаемого потолка. Также страны смягчили правила возможных ограничений, что в свою очередь позволят России обходить их за счёт переработки нефти на иностранных НПЗ, поставлять сырьё через дружественные страны.

Таким образом, российская нефть не уйдёт с рынка. Кроме этого, рекордный рост числа заболеваний коронавирусом в Китае поставил под угрозу спрос в крупнейшем мировом импортере нефти. На фоне вышеперечисленного, цены на нефть продолжили нисходящую динамику.

В четверг-пятницу индекс Московской биржи оттолкнулся от нисходящей линии тренда. На более младших таймфреймах вырисовывается классическая фигура технического анализа – «Голова и плечи». Многие акции подошли к уровням сопротивления, которые снова не смогли преодолеть. Поэтому мы переоткрыли шорты по акциям металлургов и угольщиков по более высоким ценам.

В результате, индекс Московской биржи за неделю снизился на -0,51%. Тем временем, наш портфель Finrange NEW за неделю прибавил +1,1%.

Дополнительное давление на российский рынок оказывает крепкий рубль, который продолжает консолидироваться в диапазоне 60-61 руб. за доллар. Это негативно сказывается на выручке экспортёров. Поэтому сохраняем медвежий взгляд на ближайшее время, ждём коррекцию российского рынка.

Мы продолжаем откровенно делиться результатами и рассказывать честно о наших успехах и неудачах. Хотите зарабатывать вместе с нами и вступить в закрытый чат? – оформите подписку на Finrange Premium.

👍Хотите сказать «спасибо» нам? Лайки и репосты будут лучшей благодарностью!

В конце каждой недели мы подводим промежуточные итоги и делимся результатами:

11 июля 2022 г. - 800 000 руб.

25 ноября 2022 г. - 1 086 274,55 руб.

Доходность портфеля: +35,78%

Индекс Московской биржи: -1,23%

Наш фондовый рынок продолжает находиться в боковике. Это одно из худших состояний рынка, когда нет определённого тренда. Всё внимание было приковано к переговорам ЕС о потолке цен на нефть из России, которые в итоге зашли в тупик из-за разногласий.

Страны G7 рассматривают потолок российской нефти на уровне $65-70 за баррель. При этом, экспортируемая Россией нефть марки Urals уже продаётся ниже предполагаемого потолка. Также страны смягчили правила возможных ограничений, что в свою очередь позволят России обходить их за счёт переработки нефти на иностранных НПЗ, поставлять сырьё через дружественные страны.

Таким образом, российская нефть не уйдёт с рынка. Кроме этого, рекордный рост числа заболеваний коронавирусом в Китае поставил под угрозу спрос в крупнейшем мировом импортере нефти. На фоне вышеперечисленного, цены на нефть продолжили нисходящую динамику.

В четверг-пятницу индекс Московской биржи оттолкнулся от нисходящей линии тренда. На более младших таймфреймах вырисовывается классическая фигура технического анализа – «Голова и плечи». Многие акции подошли к уровням сопротивления, которые снова не смогли преодолеть. Поэтому мы переоткрыли шорты по акциям металлургов и угольщиков по более высоким ценам.

В результате, индекс Московской биржи за неделю снизился на -0,51%. Тем временем, наш портфель Finrange NEW за неделю прибавил +1,1%.

Дополнительное давление на российский рынок оказывает крепкий рубль, который продолжает консолидироваться в диапазоне 60-61 руб. за доллар. Это негативно сказывается на выручке экспортёров. Поэтому сохраняем медвежий взгляд на ближайшее время, ждём коррекцию российского рынка.

Мы продолжаем откровенно делиться результатами и рассказывать честно о наших успехах и неудачах. Хотите зарабатывать вместе с нами и вступить в закрытый чат? – оформите подписку на Finrange Premium.

👍Хотите сказать «спасибо» нам? Лайки и репосты будут лучшей благодарностью!

{kind=link}

👍69👌2💯2🔥1👏1

📑Важное за неделю: Северсталь, Тинькофф, Яндекс, Ленэнерго и другие

Каждую неделю мы публикуем комментарии по важным новостям, которые оказывают влияние на динамику акций.

Северсталь не смогла переориентировать поставки стали на другие рынки. Генеральный директор металлурга Александр Шевелев сообщил, что в настоящее время компания поставляет 80% продукции на российский рынок и остальное за границу.

По его словам, расходы на логистику при продажах в страны Юго-Восточной Азии, а также государства ближнего и дальнего зарубежья составляют 20-40% конечной стоимости продукции. Таким образом, Северсталь недозарабатывает на экспорте и теряет на внутреннем рынке. Так как из-за большого предложения, должны снижаться цен на сталь на внутреннем рынке. #CHMF

Тинькофф опубликовал финансовые результаты за III кв. 2022 г. Процентные доходы компании увеличились на 19% за счёт роста кредитного портфеля, расширения линейки кредитных продуктов и увеличения клиентской базы. Комиссионные доходы выросли на 24% год к году из-за роста розничного бизнеса и расширения банковского обслуживания малого и среднего бизнеса.

Чистая прибыль за III кв. 2022 г. составила 5,9 млрд руб., снизившись в 2,8 раза по сравнению с аналогичным периодом прошлого года. Снижение прибыли связано с ростом стоимости фондирования и созданием резервов. В результате за 9 мес. 2022 г. прибыль составила 10,1 млрд руб. Таким образом, Тинькофф получил прибыль 2 из 3 кварталов за счёт продолжения качественного роста бизнеса. #TCSG

Дивиденды Россети Центр и Приволжье. Совет директоров компании рекомендовал дивиденды за 9 месяцев 2022 г. в размере 0,03015 руб. Текущая дивидендная доходность составляет 14,1%. Дата закрытия реестра – 8 января 2023 г. Подробнее с информацией и историей дивидендов можете ознакомиться здесь.

Также, в пятницу проходили заседания совета директоров Россети Центр и Ленэнерго. По нашим оценкам, дивиденд по акциям Россети Центр составит около 0,0278233 руб., по привилегированным акциям Ленэнерго – 15,75 руб. Ждём информацию по промежуточным дивидендам. На фоне этого акции демонстрируют положительную динамику. #MRKP

Яндекс разделяет бизнес на российские и иностранные активы. Появилась информация, что совет директоров Yandex N.V. начал анализировать варианты возможной реорганизации бизнеса. Yandex N.V, зарегистрированная в Нидерландах со временем выйдет из состава акционеров группы, а управление выделяемой группой компаний будет передано российскому менеджменту. Потенциальными акционерами российских активов под брендом Яндекс станет Алексей Кудрин, ВТБ и Владимир Потанин. Международные направления перейдут основателю компании Аркадию Воложу.

Таким образом, российский Яндекс может стать государственной компанией за счёт таких акционеров, как Алексей Кудрин и ВТБ. Это может негативно сказаться на эффективности компании. С другой стороны, при разделе активов, в России остаются прибыльные направления — сегменты поиска и рекламы, mobility, онлайн-торговли, доставки еды и такси, развлекательных услуг. Международные направления, в частности облачные сервисы, автомобили-беспилотники, образование и краудфандинг — пока убыточные. #YNDX

🗣Следите за фондовым рынком c помощью нашего скринера акций и дивидендного календаря. С уважением, команда аналитического сервиса Finrange!

👍Хотите сказать «спасибо» нам? Лайки и репосты будут лучшей благодарностью

Каждую неделю мы публикуем комментарии по важным новостям, которые оказывают влияние на динамику акций.

Северсталь не смогла переориентировать поставки стали на другие рынки. Генеральный директор металлурга Александр Шевелев сообщил, что в настоящее время компания поставляет 80% продукции на российский рынок и остальное за границу.

По его словам, расходы на логистику при продажах в страны Юго-Восточной Азии, а также государства ближнего и дальнего зарубежья составляют 20-40% конечной стоимости продукции. Таким образом, Северсталь недозарабатывает на экспорте и теряет на внутреннем рынке. Так как из-за большого предложения, должны снижаться цен на сталь на внутреннем рынке. #CHMF

Тинькофф опубликовал финансовые результаты за III кв. 2022 г. Процентные доходы компании увеличились на 19% за счёт роста кредитного портфеля, расширения линейки кредитных продуктов и увеличения клиентской базы. Комиссионные доходы выросли на 24% год к году из-за роста розничного бизнеса и расширения банковского обслуживания малого и среднего бизнеса.

Чистая прибыль за III кв. 2022 г. составила 5,9 млрд руб., снизившись в 2,8 раза по сравнению с аналогичным периодом прошлого года. Снижение прибыли связано с ростом стоимости фондирования и созданием резервов. В результате за 9 мес. 2022 г. прибыль составила 10,1 млрд руб. Таким образом, Тинькофф получил прибыль 2 из 3 кварталов за счёт продолжения качественного роста бизнеса. #TCSG

Дивиденды Россети Центр и Приволжье. Совет директоров компании рекомендовал дивиденды за 9 месяцев 2022 г. в размере 0,03015 руб. Текущая дивидендная доходность составляет 14,1%. Дата закрытия реестра – 8 января 2023 г. Подробнее с информацией и историей дивидендов можете ознакомиться здесь.

Также, в пятницу проходили заседания совета директоров Россети Центр и Ленэнерго. По нашим оценкам, дивиденд по акциям Россети Центр составит около 0,0278233 руб., по привилегированным акциям Ленэнерго – 15,75 руб. Ждём информацию по промежуточным дивидендам. На фоне этого акции демонстрируют положительную динамику. #MRKP

Яндекс разделяет бизнес на российские и иностранные активы. Появилась информация, что совет директоров Yandex N.V. начал анализировать варианты возможной реорганизации бизнеса. Yandex N.V, зарегистрированная в Нидерландах со временем выйдет из состава акционеров группы, а управление выделяемой группой компаний будет передано российскому менеджменту. Потенциальными акционерами российских активов под брендом Яндекс станет Алексей Кудрин, ВТБ и Владимир Потанин. Международные направления перейдут основателю компании Аркадию Воложу.

Таким образом, российский Яндекс может стать государственной компанией за счёт таких акционеров, как Алексей Кудрин и ВТБ. Это может негативно сказаться на эффективности компании. С другой стороны, при разделе активов, в России остаются прибыльные направления — сегменты поиска и рекламы, mobility, онлайн-торговли, доставки еды и такси, развлекательных услуг. Международные направления, в частности облачные сервисы, автомобили-беспилотники, образование и краудфандинг — пока убыточные. #YNDX

🗣Следите за фондовым рынком c помощью нашего скринера акций и дивидендного календаря. С уважением, команда аналитического сервиса Finrange!

👍Хотите сказать «спасибо» нам? Лайки и репосты будут лучшей благодарностью

{kind=link}

👍48❤2🔥2💯2👏1

Forwarded from Finrange.com | сервис для инвесторов

💭Разборов финансовых отчётов больше не будет?

Вчера стало известно, что правительство России продлило право эмитентов не раскрывать чувствительную корпоративную информацию до 1 июля 2023 г.

В сообщение правительства говорится, что решение принято для защиты участников фондового рынка от возможных санкций со стороны недружественных государств.

Также готовится продление разрешения эмитентам не публиковать годовую и промежуточную консолидированную финансовую отчетность (МСФО).

Я смотрю на рынке все как-то проигнорировали новость о разрешении не раскрывать информацию. Отсутствие отчётов – это очень плохо!

Растёт недоверие инвесторов, сохраняется неопределённость в отношении фундаментальной стоимости компаний из-за невозможности оценить весь эффект от экономических санкций в отношении России.

Что остаётся? – оценивать потенциал компаний можно только по косвенным признакам. Использовать новостные драйверы и технический анализ. Поэтому я писал в июле, что мы с командой Finrange пересмотрели стиль торговли и временно отошли от инвестиций. #Рынок

С уважением, Дмитрий Finrange!

🗣Вы читаете финанесовые отчёты компани?

- Да 👍

- Нет😄

Вчера стало известно, что правительство России продлило право эмитентов не раскрывать чувствительную корпоративную информацию до 1 июля 2023 г.

В сообщение правительства говорится, что решение принято для защиты участников фондового рынка от возможных санкций со стороны недружественных государств.

Также готовится продление разрешения эмитентам не публиковать годовую и промежуточную консолидированную финансовую отчетность (МСФО).

Я смотрю на рынке все как-то проигнорировали новость о разрешении не раскрывать информацию. Отсутствие отчётов – это очень плохо!

Растёт недоверие инвесторов, сохраняется неопределённость в отношении фундаментальной стоимости компаний из-за невозможности оценить весь эффект от экономических санкций в отношении России.

Что остаётся? – оценивать потенциал компаний можно только по косвенным признакам. Использовать новостные драйверы и технический анализ. Поэтому я писал в июле, что мы с командой Finrange пересмотрели стиль торговли и временно отошли от инвестиций. #Рынок

С уважением, Дмитрий Finrange!

🗣Вы читаете финанесовые отчёты компани?

- Да 👍

- Нет😄

👍66😁30👏2💯2❤1

😱Италия может забрать завод Лукойла? К чему это может привести?

Лукойл владеет и управляет 4-мя нефтеперерабатывающими заводами, расположенными в Европейской части России, и 3-мя заводами за рубежом – в Болгарии, Румынии и Италии. Кроме того, Группе принадлежит 45%-я доля в нефтеперерабатывающем заводе «Зееланд» в Нидерландах.

Группа также владеет 2-мя нефтехимическими заводами в России и нефтехимическими мощностями на НПЗ в Болгарии и Италии. Наряду с собственным производством нефтепродуктов Группа перерабатывает нефть на сторонних заводах в зависимости от рыночной конъюнктуры и других факторов. Например, в Казахстане и Беларуси.

Завтра пройдёт заседание правительства Италии, на котором должны решить вопрос о национализации принадлежащего Лукойлу нефтеперерабатывающего завода ISAB на острове Сицилия.

НПЗ ISAB полностью принадлежит, Лукойлу. В 2013 г. компании довела свою долю до 100%. Данный завод расположен на юго-востоке Сицилии и является 3-ем предприятием в Европе по объему переработки нефти.

По данным последней финансовой отчётности за 2021 г., 31,5% переработки и производства нефтепродуктов и нефтехимии идёт за рубежом. При инициализации НПЗ ISAB, может выпасть 1/3 международной переработки нефти.

Вместе с этим, Лукойл лишится актива, который можно использовать в обходе ограничения Запада. Таким образом, потеря итальянской НПЗ скажется на снижении выручки Группы.

Более того, Группа может списать национализацию завода, что в свою очередь отразиться на дивидендах за 2023 г. из-за убытка от обесценивания активов.

Поэтому акции Лукойла не растут при дивидендной доходности 17,3%. Также, напомню, впереди 5 декабря, когда вступает в силу нефтяное эмбарго. Оно тоже оказывает давление на акции российских нефтяных компаний.

P.S.: Для тех, кто хочет знать, как устроен бизнес Лукойла? Как сильно санкции могут ударить по компании? – читайте наш обзор! #LKOH

С уважением, команда аналитического сервиса Finrange!

👍Хотите сказать «спасибо» нам? Лайки и репосты будут лучшей благодарностью

Лукойл владеет и управляет 4-мя нефтеперерабатывающими заводами, расположенными в Европейской части России, и 3-мя заводами за рубежом – в Болгарии, Румынии и Италии. Кроме того, Группе принадлежит 45%-я доля в нефтеперерабатывающем заводе «Зееланд» в Нидерландах.

Группа также владеет 2-мя нефтехимическими заводами в России и нефтехимическими мощностями на НПЗ в Болгарии и Италии. Наряду с собственным производством нефтепродуктов Группа перерабатывает нефть на сторонних заводах в зависимости от рыночной конъюнктуры и других факторов. Например, в Казахстане и Беларуси.

Завтра пройдёт заседание правительства Италии, на котором должны решить вопрос о национализации принадлежащего Лукойлу нефтеперерабатывающего завода ISAB на острове Сицилия.

НПЗ ISAB полностью принадлежит, Лукойлу. В 2013 г. компании довела свою долю до 100%. Данный завод расположен на юго-востоке Сицилии и является 3-ем предприятием в Европе по объему переработки нефти.

По данным последней финансовой отчётности за 2021 г., 31,5% переработки и производства нефтепродуктов и нефтехимии идёт за рубежом. При инициализации НПЗ ISAB, может выпасть 1/3 международной переработки нефти.

Вместе с этим, Лукойл лишится актива, который можно использовать в обходе ограничения Запада. Таким образом, потеря итальянской НПЗ скажется на снижении выручки Группы.

Более того, Группа может списать национализацию завода, что в свою очередь отразиться на дивидендах за 2023 г. из-за убытка от обесценивания активов.

Поэтому акции Лукойла не растут при дивидендной доходности 17,3%. Также, напомню, впереди 5 декабря, когда вступает в силу нефтяное эмбарго. Оно тоже оказывает давление на акции российских нефтяных компаний.

P.S.: Для тех, кто хочет знать, как устроен бизнес Лукойла? Как сильно санкции могут ударить по компании? – читайте наш обзор! #LKOH

С уважением, команда аналитического сервиса Finrange!

👍Хотите сказать «спасибо» нам? Лайки и репосты будут лучшей благодарностью

👍80🤔4🔥3💯2👏1

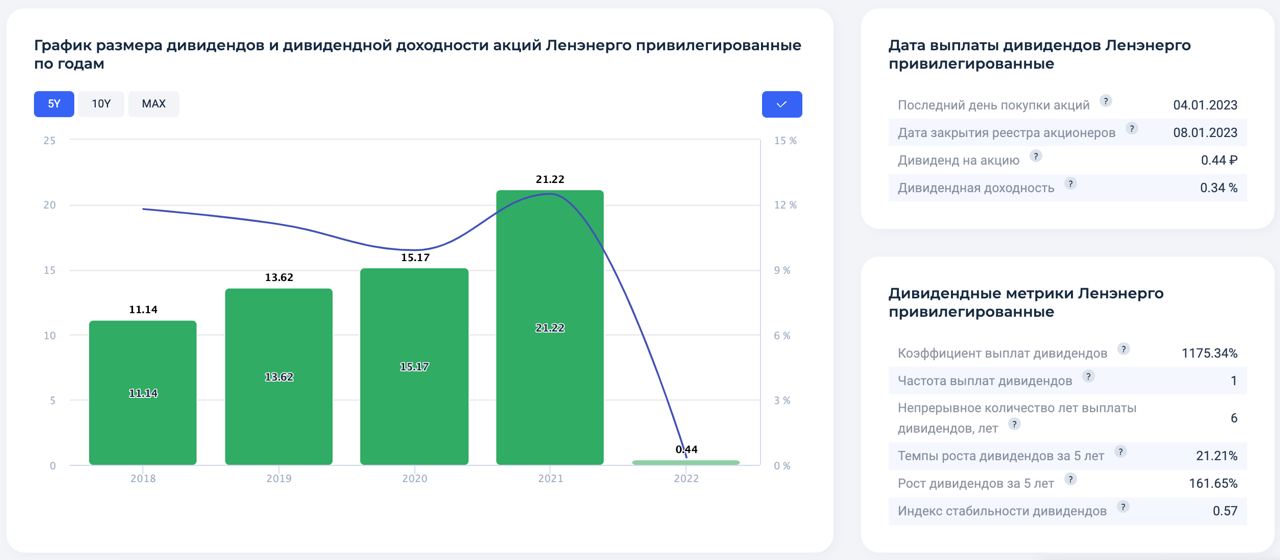

🔍Куда делись дивиденды Ленэнерго? Законно ли это?

На днях появилась информация о решении совета директоров рекомендовать выплату дивидендов по итогам 9 мес. 2022 г. из расчета 0,4435 руб. на одну акцию (обыкновенную или привилегированную) с текущей доходностью в 0,35% на «префы». Реестр получателей дивидендов планируется закрыть 8 января 2023 г.

После объявления дивидендов котировки привилегированных акций Ленэнерго снизились на 10%. Причиной падения стали неоправдавшиеся ожидания инвесторов, рассчитывавших получить на 1 привилегированную акцию по 15,757 руб. согласно дивидендной политике или суммарно 1,47 млрд руб. Однако по итогам 9 мес. 2022 г. на дивиденды направили не 10%, а всего 0,28% от полученной по факту чистой прибыли на «префы».

Как утверждается в положениях Устава Ленэнерго, общую сумму к выплате по дивидендам для владельцев привилегированных акций определяют как 10% чистой прибыли по РСБУ, отталкиваясь от показателей за последний отчетный год.

В описании дивидендной политики также указано, что расчеты промежуточных дивидендов должны учитывать п. 3.6. Положения и ограничение по промежуточным дивидендам в 25% от запланированной дивидендной годовой выплаты, размер которой определен Бизнес-планом, который предварительно утвердил Совет директоров на текущий год.

С учетом описанных выше обстоятельств, Ленэнерго на законных основаниях пересмотрела дивиденды за 9 мес., хотя решение и оказалось неожиданным для участников рынка. Тем не менее, у компании есть средства для выплаты. Скопилась нераспределенная прибыль в размере 9,78 млрд руб. плюс денежные средства, включая их эквиваленты, на 5,23 млрд руб.

Таким образом, оставшаяся часть дивидендов может быть выплачена акционерам по итогам 2022 г. По нашим оценкам, на «префы» могут выплатить ещё около 18 руб. Дивидендная доходность составляет 14,3%.

P.S.: Скрины из документо смотрите в полной версии статьи в Finrange журнале.

С уважением, команда аналитического сервиса Finrange!

👍Хотите сказать «спасибо» нам? Лайки и репосты будут лучшей благодарностью

На днях появилась информация о решении совета директоров рекомендовать выплату дивидендов по итогам 9 мес. 2022 г. из расчета 0,4435 руб. на одну акцию (обыкновенную или привилегированную) с текущей доходностью в 0,35% на «префы». Реестр получателей дивидендов планируется закрыть 8 января 2023 г.

После объявления дивидендов котировки привилегированных акций Ленэнерго снизились на 10%. Причиной падения стали неоправдавшиеся ожидания инвесторов, рассчитывавших получить на 1 привилегированную акцию по 15,757 руб. согласно дивидендной политике или суммарно 1,47 млрд руб. Однако по итогам 9 мес. 2022 г. на дивиденды направили не 10%, а всего 0,28% от полученной по факту чистой прибыли на «префы».

Как утверждается в положениях Устава Ленэнерго, общую сумму к выплате по дивидендам для владельцев привилегированных акций определяют как 10% чистой прибыли по РСБУ, отталкиваясь от показателей за последний отчетный год.

В описании дивидендной политики также указано, что расчеты промежуточных дивидендов должны учитывать п. 3.6. Положения и ограничение по промежуточным дивидендам в 25% от запланированной дивидендной годовой выплаты, размер которой определен Бизнес-планом, который предварительно утвердил Совет директоров на текущий год.

С учетом описанных выше обстоятельств, Ленэнерго на законных основаниях пересмотрела дивиденды за 9 мес., хотя решение и оказалось неожиданным для участников рынка. Тем не менее, у компании есть средства для выплаты. Скопилась нераспределенная прибыль в размере 9,78 млрд руб. плюс денежные средства, включая их эквиваленты, на 5,23 млрд руб.

Таким образом, оставшаяся часть дивидендов может быть выплачена акционерам по итогам 2022 г. По нашим оценкам, на «префы» могут выплатить ещё около 18 руб. Дивидендная доходность составляет 14,3%.

P.S.: Скрины из документо смотрите в полной версии статьи в Finrange журнале.

С уважением, команда аналитического сервиса Finrange!

👍Хотите сказать «спасибо» нам? Лайки и репосты будут лучшей благодарностью

{kind=link}

👍60🤔11🔥2👏1👌1

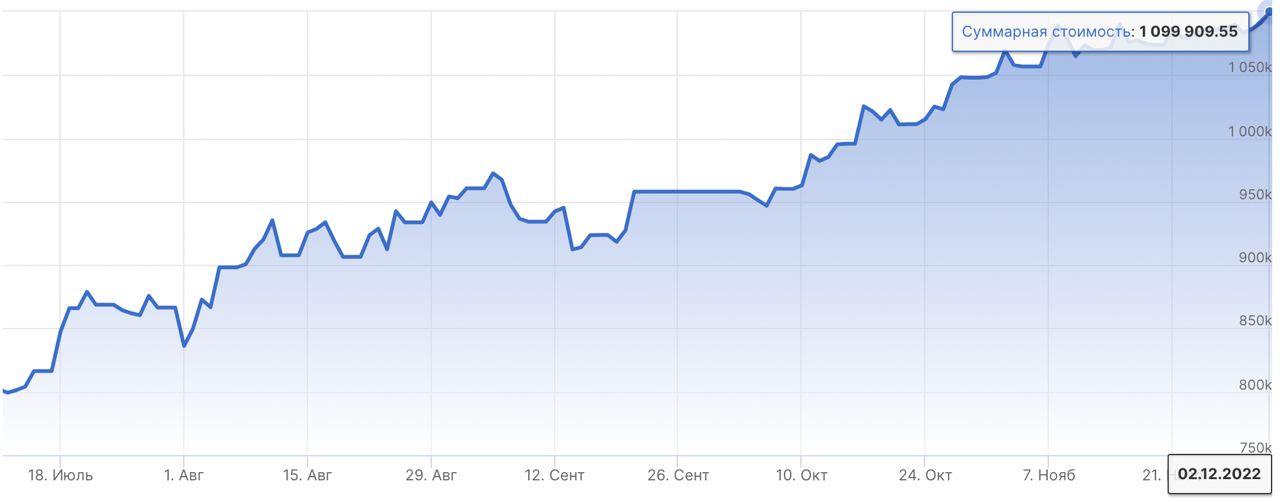

💼Итоги недели на российском рынке акций: +13 265 руб.

В конце каждой недели мы подводим промежуточные итоги и делимся результатами:

11 июля 2022 г. - 800 000 руб.

2 декабря 2022 г. - 1 099 539,55 руб.

Доходность портфеля: +37,5%

Индекс Московской биржи: -1,89%

Глобально российский фондовый рынок находится в нисходящем тренде, локально – сейчас мы наблюдаем попытки выхода из боковика вниз. По многим акциям на этой неделе цены оттолкнулись от уровней сопротивления и вышли из зоны консолидации.

После сильных данных по рынку труда в США доллар начал укрепляться в ожидании дальнейшего повышения процентных ставок. В итоге сырьевые товары, номинированные в долларах, пошли вниз, что в свою очередь оказало дополнительное давление на российский рынок.

В результате, индекс Московской биржи за неделю снизился на -0,67%. Тем временем, наш портфель Finrange NEW за неделю прибавил +1,22% за счёт открытия коротких позиций.

Мы продолжаем откровенно делиться результатами и рассказывать честно о наших успехах и неудачах. Хотите зарабатывать вместе с нами и вступить в закрытый чат? – оформите подписку на Finrange Premium.

👍Хотите сказать «спасибо» нам? Лайки и репосты будут лучшей благодарностью

В конце каждой недели мы подводим промежуточные итоги и делимся результатами:

11 июля 2022 г. - 800 000 руб.

2 декабря 2022 г. - 1 099 539,55 руб.

Доходность портфеля: +37,5%

Индекс Московской биржи: -1,89%

Глобально российский фондовый рынок находится в нисходящем тренде, локально – сейчас мы наблюдаем попытки выхода из боковика вниз. По многим акциям на этой неделе цены оттолкнулись от уровней сопротивления и вышли из зоны консолидации.

После сильных данных по рынку труда в США доллар начал укрепляться в ожидании дальнейшего повышения процентных ставок. В итоге сырьевые товары, номинированные в долларах, пошли вниз, что в свою очередь оказало дополнительное давление на российский рынок.

В результате, индекс Московской биржи за неделю снизился на -0,67%. Тем временем, наш портфель Finrange NEW за неделю прибавил +1,22% за счёт открытия коротких позиций.

Мы продолжаем откровенно делиться результатами и рассказывать честно о наших успехах и неудачах. Хотите зарабатывать вместе с нами и вступить в закрытый чат? – оформите подписку на Finrange Premium.

👍Хотите сказать «спасибо» нам? Лайки и репосты будут лучшей благодарностью

{kind=link}

👍41🔥5🤔3👏1

📑Важное за неделю: Ленэнерго, Лукойл, Северсталь

Каждую неделю мы публикуем комментарии по важным новостям, которые оказывают влияние на динамику акций.

Неожиданно низкие дивиденды Ленэнерго. Совет директоров рекомендовал дивиденды за 9 мес. 2022 г. в размере 0,4435 руб. на оба типа акций. Дивдоходность по «префам» составляет 0,35%. Дата закрытия реестра назначена на 8 января 2023 г.

После объявления дивидендов котировки привилегированных акций Ленэнерго снизились на 10%. Причиной падения стали неоправдавшиеся ожидания инвесторов, рассчитывавших получить на одну привилегированную акцию по 15,757 руб. согласно дивидендной политике. Однако по итогам 9 мес. 2022 г. на дивиденды направили не 10%, а всего 0,28% от полученной чистой прибыли. Подробно о законности низкой выплаты дивидендов смотрите в обзоре. #LSNGP

Новый негатив по Северстали. Алексей Мордашов заявил, что российские металлурги могут полностью удовлетворить спрос внутри страны. Он сказал, что производят больше стали, чем потребляется в России. 40-50% продукции экспортируется. Таким образом, глава Северстали в очередной раз подтвердил наши опасения по поводу реализации продукции на внутреннем рынке.

Кроме этого, Мордашов сообщил, что Северсталь потеряла $400 млн из-за ареста западных счетов и складов после санкций, которые компания не получит до отмены санкций. Их могут отразить, как обесценивание активов, что в свою очередь негативно скажется на чистой прибыли. #CHMF

Италия одобрила временную национализацию сицилийского НПЗ ISAB Лукойла. Такое решение связано с невозможностью поставки российской нефти на данный завод из-за эмбарго, которое начнёт действовать с 5 декабря. Подробнее об этом мы писали в нашем обзоре. Это лучше, чем полная национализация НПЗ, но возможно это позволит продать завод.

На этой же неделе была информация, что Лукойл ведёт переговоры о продаже актива. Компания и американская Crossbridge Energy Partners возобновили переговоры о продаже ISAB в Сицилии. По данным Financial Times, сделка оценивается в 1,0–1,5 млрд евро, но для этого требуется разрешение итальянских властей. #LKOH

🗣Следите за фондовым рынком c помощью нашего скринера акций и дивидендного календаря. С уважением, команда аналитического сервиса Finrange!

👍Хотите сказать «спасибо» нам? Лайки и репосты будут лучшей благодарностью

Каждую неделю мы публикуем комментарии по важным новостям, которые оказывают влияние на динамику акций.

Неожиданно низкие дивиденды Ленэнерго. Совет директоров рекомендовал дивиденды за 9 мес. 2022 г. в размере 0,4435 руб. на оба типа акций. Дивдоходность по «префам» составляет 0,35%. Дата закрытия реестра назначена на 8 января 2023 г.

После объявления дивидендов котировки привилегированных акций Ленэнерго снизились на 10%. Причиной падения стали неоправдавшиеся ожидания инвесторов, рассчитывавших получить на одну привилегированную акцию по 15,757 руб. согласно дивидендной политике. Однако по итогам 9 мес. 2022 г. на дивиденды направили не 10%, а всего 0,28% от полученной чистой прибыли. Подробно о законности низкой выплаты дивидендов смотрите в обзоре. #LSNGP

Новый негатив по Северстали. Алексей Мордашов заявил, что российские металлурги могут полностью удовлетворить спрос внутри страны. Он сказал, что производят больше стали, чем потребляется в России. 40-50% продукции экспортируется. Таким образом, глава Северстали в очередной раз подтвердил наши опасения по поводу реализации продукции на внутреннем рынке.

Кроме этого, Мордашов сообщил, что Северсталь потеряла $400 млн из-за ареста западных счетов и складов после санкций, которые компания не получит до отмены санкций. Их могут отразить, как обесценивание активов, что в свою очередь негативно скажется на чистой прибыли. #CHMF

Италия одобрила временную национализацию сицилийского НПЗ ISAB Лукойла. Такое решение связано с невозможностью поставки российской нефти на данный завод из-за эмбарго, которое начнёт действовать с 5 декабря. Подробнее об этом мы писали в нашем обзоре. Это лучше, чем полная национализация НПЗ, но возможно это позволит продать завод.

На этой же неделе была информация, что Лукойл ведёт переговоры о продаже актива. Компания и американская Crossbridge Energy Partners возобновили переговоры о продаже ISAB в Сицилии. По данным Financial Times, сделка оценивается в 1,0–1,5 млрд евро, но для этого требуется разрешение итальянских властей. #LKOH

🗣Следите за фондовым рынком c помощью нашего скринера акций и дивидендного календаря. С уважением, команда аналитического сервиса Finrange!

👍Хотите сказать «спасибо» нам? Лайки и репосты будут лучшей благодарностью

{kind=link}

👍68👏4🔥3❤2👌1

Forwarded from Finrange.com | сервис для инвесторов

📈📉Покупайте сильные бумаги, продавайте – слабые

Всем привет! Не было времени писать, возвращаюсь.

Все сегодня наверное видели, как Сбер вытащил российский фондовый рынок вверх в ожидании публикации финансовых результатов за ноябрь 2022 г. Пока не знаю, сохранится ли движение, некоторые акции уже октатили обратно.

НО, есть несколько акций, которые падают против рынка - Магнита (-2%) и Группы ПИК (-1,1%). Здесь, работает старое правило: «Покупай сильные бумаги, продавай – слабые». Это значит, что в акциях есть крупный продавец, который на фоне растущего рынка продолжает силвать акции.

Когда я увидел, что после роста, акции Группы ПИК ушли в отрицательную зону, я увеличил шорт. Напомню, на прошлой неделе из FInrange Premium я выкладывал публично идею на открытие короткой позиции по акциям Группы ПИК. Кстатии, там я тоже писал, что нужно шортить Магнит от 4820 руб. #Рынок #PIKK

🗣Слышали об этой старой трейдерской поговорке?

- Да 👍

- Нет😄

С уважением, Дмитрий Finrange!

Всем привет! Не было времени писать, возвращаюсь.

Все сегодня наверное видели, как Сбер вытащил российский фондовый рынок вверх в ожидании публикации финансовых результатов за ноябрь 2022 г. Пока не знаю, сохранится ли движение, некоторые акции уже октатили обратно.

НО, есть несколько акций, которые падают против рынка - Магнита (-2%) и Группы ПИК (-1,1%). Здесь, работает старое правило: «Покупай сильные бумаги, продавай – слабые». Это значит, что в акциях есть крупный продавец, который на фоне растущего рынка продолжает силвать акции.

Когда я увидел, что после роста, акции Группы ПИК ушли в отрицательную зону, я увеличил шорт. Напомню, на прошлой неделе из FInrange Premium я выкладывал публично идею на открытие короткой позиции по акциям Группы ПИК. Кстатии, там я тоже писал, что нужно шортить Магнит от 4820 руб. #Рынок #PIKK

🗣Слышали об этой старой трейдерской поговорке?

- Да 👍

- Нет😄

С уважением, Дмитрий Finrange!

{kind=link}

👍32😁24🔥7👏1👌1

📊Финансовые результаты Роснефти за 9 мес. 2022 г. Конфискация европейских активов

Выручка компании увеличилась на 15,7% по сравнению с аналогичным периодом прошлого года – до 7,2 трлн руб. Увеличение доходов связано с положительной динамикой цен на нефть и сильными операционными результатами Роснефти.

Компания увеличила добычу углеводородов и газа. Параллельно нарастив реализацию нефти. При этом, Роснефть довела долю азиатского направления в структуре реализации нефти в странах дальнего зарубежья до рекордных 77%. Рост в страны Азии за 9 мес. 2022 г. составил около 30% – до 52,4 млн т.

Однако, весь рост показателей пришёлся на I пол. 2022 г. Выручка за III кв. 2022 г. сократилась на 12,5% по сравнению с III кв. 2021 г. Чистая прибыль упала на 49,4%. Динамика чистой прибыли была во многом связана с неденежным факторов. В сентябре этого года немецкие власти изъяли три нефтеперерабатывающих заводов в Германии.

В результате Роснефть признала убыток в размере 56 млрд руб. Таким образом, чистая прибыль за 9 мес. 2022 г. составила 591 млрд руб. Нивелировали часть убытка финансовые доходы, которые должны были отразить положительную переоценку валютных обязательств.

Долговые обязательства снизились на фоне укрепления рубля. Отношение чистого долга к EBITDA на конец сентября составило 1,1х по сравнению с 1,3х в начале года.

Считаем акции Роснефти могут быть интересны в среднесрочной перспективе. Компания одна из немногих, которая легко обходит ограничения на российскую нефть за счёт поставок нефти по трубопроводу и переориентации на азиатские рынки. Кроме этого, компания продолжает платить дивиденды.

Ранее в ноябре совет директоров компании рекомендовал выплату дивидендов по итогам I пол. 2022 г. Прибыль за III кв. 2022 г. позволит Роснефти направить 7,5 руб. на одну акцию. #ROSN

С уважением, команда аналитического сервиса Finrange!

👍Хотите сказать «спасибо» нам? Лайки и репосты будут лучшей благодарностью

Выручка компании увеличилась на 15,7% по сравнению с аналогичным периодом прошлого года – до 7,2 трлн руб. Увеличение доходов связано с положительной динамикой цен на нефть и сильными операционными результатами Роснефти.

Компания увеличила добычу углеводородов и газа. Параллельно нарастив реализацию нефти. При этом, Роснефть довела долю азиатского направления в структуре реализации нефти в странах дальнего зарубежья до рекордных 77%. Рост в страны Азии за 9 мес. 2022 г. составил около 30% – до 52,4 млн т.

Однако, весь рост показателей пришёлся на I пол. 2022 г. Выручка за III кв. 2022 г. сократилась на 12,5% по сравнению с III кв. 2021 г. Чистая прибыль упала на 49,4%. Динамика чистой прибыли была во многом связана с неденежным факторов. В сентябре этого года немецкие власти изъяли три нефтеперерабатывающих заводов в Германии.

В результате Роснефть признала убыток в размере 56 млрд руб. Таким образом, чистая прибыль за 9 мес. 2022 г. составила 591 млрд руб. Нивелировали часть убытка финансовые доходы, которые должны были отразить положительную переоценку валютных обязательств.

Долговые обязательства снизились на фоне укрепления рубля. Отношение чистого долга к EBITDA на конец сентября составило 1,1х по сравнению с 1,3х в начале года.

Считаем акции Роснефти могут быть интересны в среднесрочной перспективе. Компания одна из немногих, которая легко обходит ограничения на российскую нефть за счёт поставок нефти по трубопроводу и переориентации на азиатские рынки. Кроме этого, компания продолжает платить дивиденды.

Ранее в ноябре совет директоров компании рекомендовал выплату дивидендов по итогам I пол. 2022 г. Прибыль за III кв. 2022 г. позволит Роснефти направить 7,5 руб. на одну акцию. #ROSN

С уважением, команда аналитического сервиса Finrange!

👍Хотите сказать «спасибо» нам? Лайки и репосты будут лучшей благодарностью

👍82❤3👌2🔥1👏1

🏦Почему акции Сбера падают после отчёта за ноябрь 2022 г.?

Сегодня Сбер опубликовал сильные результаты за ноябрь 2022 г. Чистая прибыль по РСБУ в ноябре выросла на 22,7% год к году и составила 124,7 млрд руб. Таким образом, Сбер второй месяц подряд зарабатывает больше 100 млрд руб.

Суммарная прибыль Сбера за 11 мес. 2022 г. составила 174,8 млрд руб. При этом рост прибыли качественный. Расходы остаются на одном уровне, комиссионный и процентные доходы растут, а резервы сокращаются.

На фоне более быстрого роста прибыли, мы пересматриваем прогноз по дивидендам за 2022 г. По нашим расчётам, дивиденд будет в диапазоне 6-7 руб. Текущая дивидендная доходность будет около 4,6%.

Несмотря на сильную отчётность, акции Сбера с открытия рынка начали снижаться и во второй половине дня ускорили падение. Такое бывает часто. Работает старое правило: «Покупай на слухах, продавай на фактах».

Это было ожидаемо, мы перед открытием рынка писали подписчикам Finrange Premium: «В понедельник и вчера вечером инсайдеры и спекулянты покупали акции Сбера под отчёт. Скорее всего откроемся гэпом вверх, но будьте аккуратнее. Эти же участники рынка могут начать фиксировать полученную прибыль».

Тем не менее, среднесрочно, акции Сбера могут вырасти до 170 руб. – здесь уровень технического анализа сходится с фундаментальной оценкой компании. #SBER

С уважением, команда аналитического сервиса Finrange!

👍Хотите сказать «спасибо» нам? Лайки и репосты будут лучшей благодарностью

Сегодня Сбер опубликовал сильные результаты за ноябрь 2022 г. Чистая прибыль по РСБУ в ноябре выросла на 22,7% год к году и составила 124,7 млрд руб. Таким образом, Сбер второй месяц подряд зарабатывает больше 100 млрд руб.

Суммарная прибыль Сбера за 11 мес. 2022 г. составила 174,8 млрд руб. При этом рост прибыли качественный. Расходы остаются на одном уровне, комиссионный и процентные доходы растут, а резервы сокращаются.

На фоне более быстрого роста прибыли, мы пересматриваем прогноз по дивидендам за 2022 г. По нашим расчётам, дивиденд будет в диапазоне 6-7 руб. Текущая дивидендная доходность будет около 4,6%.

Несмотря на сильную отчётность, акции Сбера с открытия рынка начали снижаться и во второй половине дня ускорили падение. Такое бывает часто. Работает старое правило: «Покупай на слухах, продавай на фактах».

Это было ожидаемо, мы перед открытием рынка писали подписчикам Finrange Premium: «В понедельник и вчера вечером инсайдеры и спекулянты покупали акции Сбера под отчёт. Скорее всего откроемся гэпом вверх, но будьте аккуратнее. Эти же участники рынка могут начать фиксировать полученную прибыль».

Тем не менее, среднесрочно, акции Сбера могут вырасти до 170 руб. – здесь уровень технического анализа сходится с фундаментальной оценкой компании. #SBER

С уважением, команда аналитического сервиса Finrange!

👍Хотите сказать «спасибо» нам? Лайки и репосты будут лучшей благодарностью

{kind=link}

👍67🔥5❤3👏3🤔3

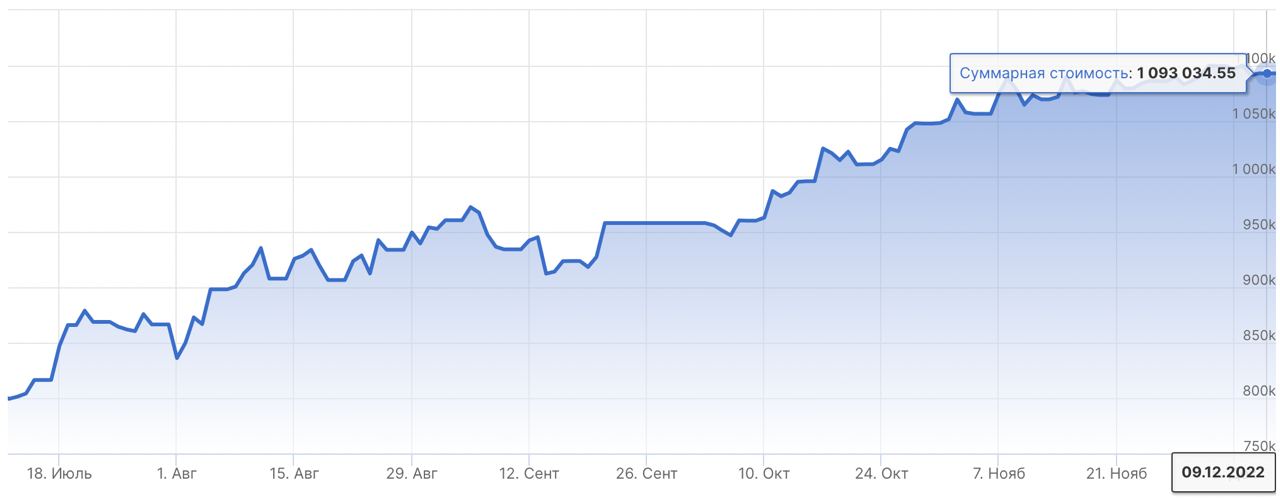

💼Итоги недели на российском рынке акций: - 6405 руб.

В конце каждой недели мы подводим промежуточные итоги и делимся результатами:

11 июля 2022 г. - 800 000 руб.

9 декабря 2022 г. - 1 093 134,55 руб.

Доходность портфеля: +36,63%

Индекс Московской биржи: -2,0%

Российский рынок акций остаётся в боковике, несмотря на 10%-е падение цен на нефть. На протяжении недели поддержку рынку оказывали акции Сбера, которые росли в ожидании сильных финансовых результатов за ноябрь 2022 г.

На сильном отчёте Сбера ожидаемо начали фиксировать прибыль, что в свою очередь сказалось на снижении индекса Московской биржи. В итоге рынок остался на месте.

Кроме этого, на индекс оказали давление акции АЛРОСА. Котировки в пятницу упали почти на 5% на новостях об увеличении налоговой нагрузки. Минфин РФ сообщил, что алмазодобытчик может дополнительно выплатить в I кв. 2023 г. в размере 19 млрд руб.

Интересно, что мы написали 8 декабря для подписчиков Finrange Premium о предстоящей налоговой нагрузке на российские компании: «Президент РФ дал понять, что СВО на долго. «СВО может стать длительным процессом» — сказал Путин. Чем дольше СВО, тем больше ресурсов будет требоваться. Таким образом, есть риск, что продолжат увеличивать налоговую нагрузку компаний с целью пополнения бюджета. А реальные доходы населения продолжат снижаться, что в свою очередь найдёт отражение в результатах многих компаний».

В результате, индекс Московской биржи за неделю снизился на -0,12%. Тем временем, наш портфель Finrange NEW за неделю на 0,59% за счёт разворота по коротким позициям. Таким образом, мы прервали серию из 7-и плюсовых недель подряд.

Мы продолжаем откровенно делиться результатами и рассказывать честно о наших успехах и неудачах. Хотите зарабатывать вместе с нами и вступить в закрытый чат? – оформите подписку на Finrange Premium.

👍Хотите сказать «спасибо» нам? Лайки и репосты будут лучшей благодарностью

В конце каждой недели мы подводим промежуточные итоги и делимся результатами:

11 июля 2022 г. - 800 000 руб.

9 декабря 2022 г. - 1 093 134,55 руб.

Доходность портфеля: +36,63%

Индекс Московской биржи: -2,0%

Российский рынок акций остаётся в боковике, несмотря на 10%-е падение цен на нефть. На протяжении недели поддержку рынку оказывали акции Сбера, которые росли в ожидании сильных финансовых результатов за ноябрь 2022 г.

На сильном отчёте Сбера ожидаемо начали фиксировать прибыль, что в свою очередь сказалось на снижении индекса Московской биржи. В итоге рынок остался на месте.

Кроме этого, на индекс оказали давление акции АЛРОСА. Котировки в пятницу упали почти на 5% на новостях об увеличении налоговой нагрузки. Минфин РФ сообщил, что алмазодобытчик может дополнительно выплатить в I кв. 2023 г. в размере 19 млрд руб.

Интересно, что мы написали 8 декабря для подписчиков Finrange Premium о предстоящей налоговой нагрузке на российские компании: «Президент РФ дал понять, что СВО на долго. «СВО может стать длительным процессом» — сказал Путин. Чем дольше СВО, тем больше ресурсов будет требоваться. Таким образом, есть риск, что продолжат увеличивать налоговую нагрузку компаний с целью пополнения бюджета. А реальные доходы населения продолжат снижаться, что в свою очередь найдёт отражение в результатах многих компаний».

В результате, индекс Московской биржи за неделю снизился на -0,12%. Тем временем, наш портфель Finrange NEW за неделю на 0,59% за счёт разворота по коротким позициям. Таким образом, мы прервали серию из 7-и плюсовых недель подряд.

Мы продолжаем откровенно делиться результатами и рассказывать честно о наших успехах и неудачах. Хотите зарабатывать вместе с нами и вступить в закрытый чат? – оформите подписку на Finrange Premium.

👍Хотите сказать «спасибо» нам? Лайки и репосты будут лучшей благодарностью

{kind=link}

👍34🤔8👏1👌1

Forwarded from Finrange.com | сервис для инвесторов

😱Больше налогов меньше дивидендов

Вчера стало известно, что Минфин РФ планирует в I кв. 2023 г. получить с АЛРОСА дополнительные 19 млрд руб. в виде НДПИ. На фоне этого котировки алмазодобывающей компании упали на 5%, тем самым акции дошли до наших целевых ориентиров.

Рост налоговой нагрузки АЛРОСА может привести к снижению или отмены дивидендов, по аналогии с Газпромом. В последний раз компания выплачивала дивиденды по итогам I пол. 2021 г. Теперь появился высокий риск, что компания не выплатит дивиденды за 2022 г.

Напомню, Минфин РФ включил в проект бюджета на 2023-2025 гг. предложение по увеличению налоговой нагрузки на производителей газа, нефти, энергетического угля и минеральных удобрений - всех тех, кто смог заработать в этом году.

Я как раз на этой неделе для пользователей Finrange Premium писал о предстоящей налоговой нагрузке на российские компании: «Президент РФ дал понять, что СВО на долго. «СВО может стать длительным процессом» — сказал Путин. Чем дольше СВО, тем больше ресурсов будет требоваться. Таким образом, есть риск, что продолжат увеличивать налоговую нагрузку компаний с целью пополнения бюджета».

Если тренд на увеличение налоговой нагрузки продолжится, это скажется на финансовых показателях и дивидендах. В итоге мы не увидим восстановления российского фондового рынка в 2023 г. #ALRS

🗣Держите акции АЛРОСА?

- Да 😢

- Нет😄

С уважением, Дмитрий Finrange!

Вчера стало известно, что Минфин РФ планирует в I кв. 2023 г. получить с АЛРОСА дополнительные 19 млрд руб. в виде НДПИ. На фоне этого котировки алмазодобывающей компании упали на 5%, тем самым акции дошли до наших целевых ориентиров.

Рост налоговой нагрузки АЛРОСА может привести к снижению или отмены дивидендов, по аналогии с Газпромом. В последний раз компания выплачивала дивиденды по итогам I пол. 2021 г. Теперь появился высокий риск, что компания не выплатит дивиденды за 2022 г.

Напомню, Минфин РФ включил в проект бюджета на 2023-2025 гг. предложение по увеличению налоговой нагрузки на производителей газа, нефти, энергетического угля и минеральных удобрений - всех тех, кто смог заработать в этом году.

Я как раз на этой неделе для пользователей Finrange Premium писал о предстоящей налоговой нагрузке на российские компании: «Президент РФ дал понять, что СВО на долго. «СВО может стать длительным процессом» — сказал Путин. Чем дольше СВО, тем больше ресурсов будет требоваться. Таким образом, есть риск, что продолжат увеличивать налоговую нагрузку компаний с целью пополнения бюджета».

Если тренд на увеличение налоговой нагрузки продолжится, это скажется на финансовых показателях и дивидендах. В итоге мы не увидим восстановления российского фондового рынка в 2023 г. #ALRS

🗣Держите акции АЛРОСА?

- Да 😢

- Нет😄

С уважением, Дмитрий Finrange!

{kind=link}

😢153😁70👍7💯3👌2