📈Акции НОВАТЭКа подобрались к важному диапазону. Почему растут котировки?

Сегодня котировки НОВАТЭКА растут более чем на 3,5% на заявлениях главы компании Леонида Михельсона.

Он сообщил, что Россия снизила поставки газа в Европу за последние 4-5 месяцев на 47%. При этом, Европа нарастила поставки СПГ на 65% – до 110 млрд куб. м., тем самым, заместила трубный газ.

Таким образом, несмотря на укрепление российского рубля, выручка НОВАТЭКа не должна пострадать. Кроме этого, Михельсон заявил, что до 2026 г. не ожидается никаких крупных вводов новых производственных мощностей сжижения. Это означает, что предложение на рынке СПГ не должно увеличиваться. Соответственно, при сохранении текущего спроса, цены на СПГ будут расти.

Главная позитивная новость, которая снимает наши опасения – НОВАТЭК получил основное оборудование по всем трём линиям Арктик СПГ-2. Таким образом, один из самых перспективных проектов компании будет реализован в полной мере.

В результате вышеперечисленного, акции НОВАТЭКА пробили нисходящую линию тренда и готовы пробить важный диапазон в районе 1050-1100 руб. Из-за предстоящей налоговой нагрузки мы не верим, что котировки смогут забраться высоко в ближайшее время.

Тем не менее, в закрытом чате, мы отмечали пробой и ретест локального уровня сопротивления в районе 980 руб., а также ранее уровень поддержки в районе 910 руб. От этих уровней выросли на 10%-15%. #NVTK

С уважением, команда аналитического сервиса Finrange!

👍Хотите сказать «спасибо» нам? Лайки и репосты будут лучшей благодарностью

Сегодня котировки НОВАТЭКА растут более чем на 3,5% на заявлениях главы компании Леонида Михельсона.

Он сообщил, что Россия снизила поставки газа в Европу за последние 4-5 месяцев на 47%. При этом, Европа нарастила поставки СПГ на 65% – до 110 млрд куб. м., тем самым, заместила трубный газ.

Таким образом, несмотря на укрепление российского рубля, выручка НОВАТЭКа не должна пострадать. Кроме этого, Михельсон заявил, что до 2026 г. не ожидается никаких крупных вводов новых производственных мощностей сжижения. Это означает, что предложение на рынке СПГ не должно увеличиваться. Соответственно, при сохранении текущего спроса, цены на СПГ будут расти.

Главная позитивная новость, которая снимает наши опасения – НОВАТЭК получил основное оборудование по всем трём линиям Арктик СПГ-2. Таким образом, один из самых перспективных проектов компании будет реализован в полной мере.

В результате вышеперечисленного, акции НОВАТЭКА пробили нисходящую линию тренда и готовы пробить важный диапазон в районе 1050-1100 руб. Из-за предстоящей налоговой нагрузки мы не верим, что котировки смогут забраться высоко в ближайшее время.

Тем не менее, в закрытом чате, мы отмечали пробой и ретест локального уровня сопротивления в районе 980 руб., а также ранее уровень поддержки в районе 910 руб. От этих уровней выросли на 10%-15%. #NVTK

С уважением, команда аналитического сервиса Finrange!

👍Хотите сказать «спасибо» нам? Лайки и репосты будут лучшей благодарностью

{kind=link}

👍66🔥8❤1👏1

💰Лукойл рекомендовали финальные финальные дивиденды за 2021 г. в размере 537 руб. на акцию. Наш прогноз был 535 руб. Многие ожидали больше 1000 руб. сразу за II пол. 2021 г. и I пол. 2022 г. одновременно. Довольны дивидендами?

Anonymous Poll

68%

Да

32%

Нет

👍21👏3👌1

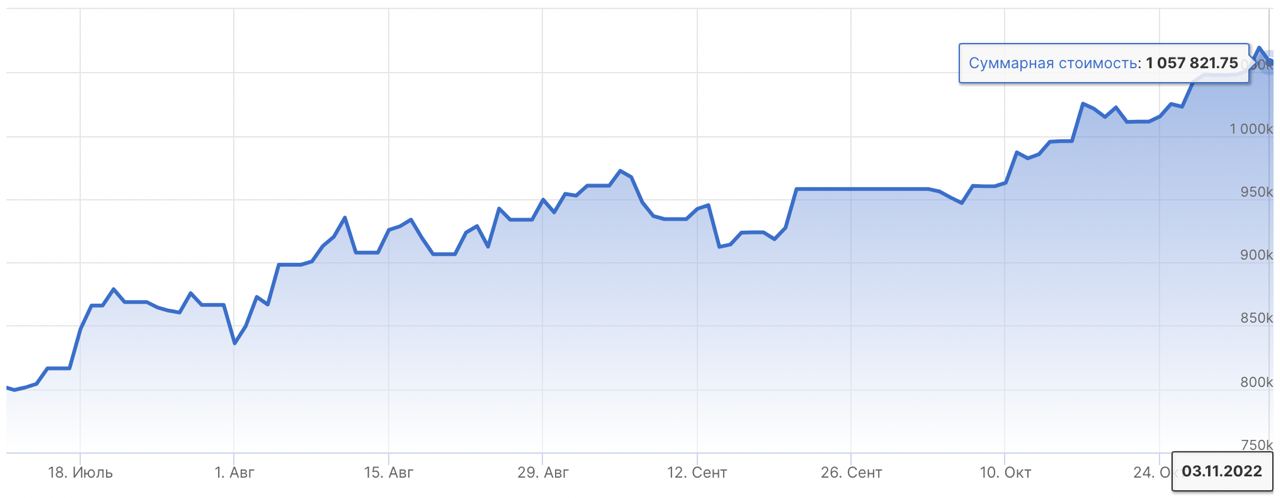

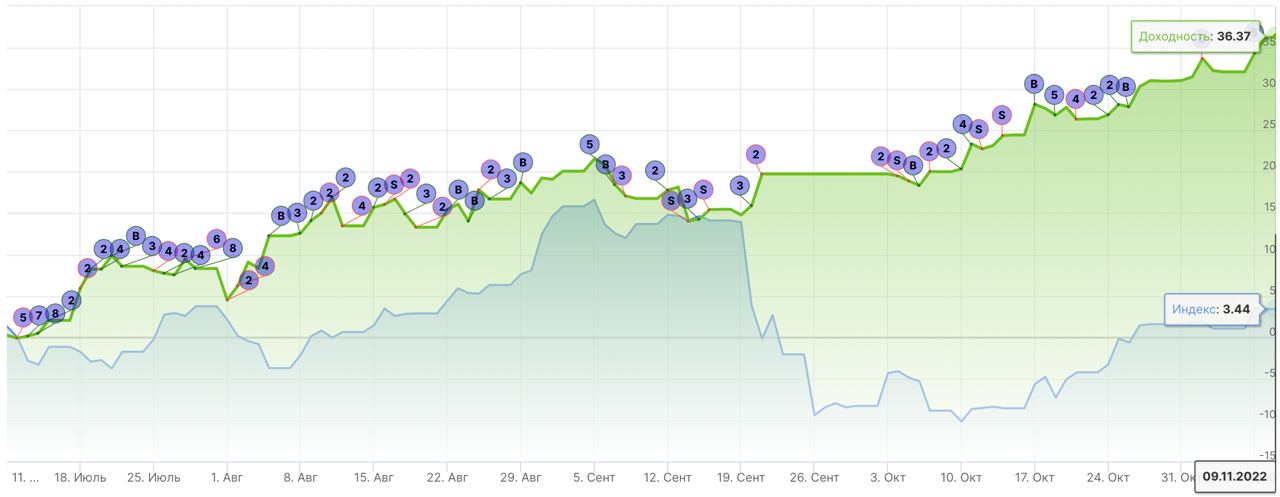

💼Итоги недели на российском рынке акций: +37 022,4 руб.

В конце каждой недели мы подводим промежуточные итоги и делимся результатами:

11 июля 2022 г. - 800 000 руб.

28 октября 2022 г. - 1 048 184,05 руб.

Доходность портфеля: +31%

Индекс Московской биржи: -2,5%

На этой неделе российский фондовый рынок продолжил ралли, акции росли широким фронтом в отсутствии новых негативных новостей. Также поступили дивиденды Газпрома и НОВАТЭКа, часть денег скорее всего пошла в рынок, тем самым оказав поддержку российским акциям – это косвенно подтверждает наш опрос среди подписчиков.

Опережающую динамику показывали акции металлургов. Котировки компаний продолжили вертикальный рост после публикации сильных операционных результатов за III кв. 2022 г. по сравнению с предыдущим кварталом. В числе лидеров были акции НОВАТЭКа, которые росли после заявлений Михельсона.

В результате, индекс Московской биржи за неделю вырос ещё на 6,07%. Тем временем, наш портфель Finrange NEW за неделю вырос на +3,66%. На этой неделе мы отстали от рынка из-за выбора акций, часть наших позиций показали хорошую положительную динамику, часть – отставали от рынка. При этом, у нас не было металлургов, которые существенно задрали индекс.

Кроме этого, мы допустили просчёт! По новой стратегии, мы всегда рассчитываем объём позиции исходя из риска и объёма средств портфеля. После каждых заработанных 100 000 руб., мы начинали увеличивали объём позиции, соответственно росли риски, но и прибыль. После того, как наш портфель перевалил за 1 000 000 руб., мы по-прежнему две недели считали исходя из 900 000 руб. Таким образом, доходность портфеля за последние две недели могла бы быть выше.

⁉️Хотите зарабатывать вместе с нами и вступить в закрытый чат? – оформите подписку на Finrange Premium.

👍Хотите сказать «спасибо» нам? Лайки и репосты будут лучшей благодарностью

В конце каждой недели мы подводим промежуточные итоги и делимся результатами:

11 июля 2022 г. - 800 000 руб.

28 октября 2022 г. - 1 048 184,05 руб.

Доходность портфеля: +31%

Индекс Московской биржи: -2,5%

На этой неделе российский фондовый рынок продолжил ралли, акции росли широким фронтом в отсутствии новых негативных новостей. Также поступили дивиденды Газпрома и НОВАТЭКа, часть денег скорее всего пошла в рынок, тем самым оказав поддержку российским акциям – это косвенно подтверждает наш опрос среди подписчиков.

Опережающую динамику показывали акции металлургов. Котировки компаний продолжили вертикальный рост после публикации сильных операционных результатов за III кв. 2022 г. по сравнению с предыдущим кварталом. В числе лидеров были акции НОВАТЭКа, которые росли после заявлений Михельсона.

В результате, индекс Московской биржи за неделю вырос ещё на 6,07%. Тем временем, наш портфель Finrange NEW за неделю вырос на +3,66%. На этой неделе мы отстали от рынка из-за выбора акций, часть наших позиций показали хорошую положительную динамику, часть – отставали от рынка. При этом, у нас не было металлургов, которые существенно задрали индекс.

Кроме этого, мы допустили просчёт! По новой стратегии, мы всегда рассчитываем объём позиции исходя из риска и объёма средств портфеля. После каждых заработанных 100 000 руб., мы начинали увеличивали объём позиции, соответственно росли риски, но и прибыль. После того, как наш портфель перевалил за 1 000 000 руб., мы по-прежнему две недели считали исходя из 900 000 руб. Таким образом, доходность портфеля за последние две недели могла бы быть выше.

⁉️Хотите зарабатывать вместе с нами и вступить в закрытый чат? – оформите подписку на Finrange Premium.

👍Хотите сказать «спасибо» нам? Лайки и репосты будут лучшей благодарностью

{kind=link}

👍27🤔7🔥2😁2👏1

📑Важное за неделю: Норильский никель, Русал, Лукойл, МТС и другие

Возвращаемся к еженедельной публикации комментариев по важным новостям, которые оказывают влияние на динамику акций.

Норильский никель опубликовал операционные результаты за 9 мес. 2022 г. Производство цветных металлов за отчётный период увеличилось в среднем на 10-20% по сравнению с 9 мес. 2021 г. Такая положительная динамика связана с низкой базой прошлого года, когда из-за аварий были временно приостановлены рудники «Октябрьский» и «Таймырский», а также Норильская обогатительная фабрика. Подробнее разбор операционных результатов смотрите здесь. #GMKN

Русал подал иск в Высокий суд в Лондоне против Потанина. В пресс-релизе пишут, что под управлением Владимира Потанина Норильский никель утратил ряд бизнес-активов, которые играли ключевую роль в деятельности группы. Таким образом, привело к тому, что акционеры компании в лице Русала понесли убытки. Поэтому Русал хочет сменить руководство в Норильском никеле и возместить убытки через суд.

Мы не разбирали о каких утраченных активах говорит Русал. По нашему мнению, такие заявления связаны с предстоящим окончанием акционерного соглашения. Русал нуждается в денежном потоке в виде дивидендов от Норильского никеля для покрытия финансовых расходов по долговым обязательствам, а Потанин этому мешает. #RUAL

Система продолжает скупать активы у нерезидентов. На этот раз, дочерняя компания Segezha Group заинтересовалась покупкой заводов у IKEA. Это косвенный признак сохранения высоких дивидендов МТС. Напомним, долг у АФК Системы на конец I пол. 2022 г. составлял около 240 млрд руб. Группа продолжит выкачивать деньги из МТС через дивиденды для обслуживания долга и наращивания портфеля компании. #AFKS #MTSS

Дивиденды Лукойла. Совет директоров компании рекомендовал финальные дивиденды за 2021 г. в размере 537 руб. на акцию. Текущая дивидендная доходность составляет 11,42%. Дата закрытия реестра для получения дивидендов назначена на 21 декабря 2022 г.

Наш прогноз по дивидендам был 535 руб. Наш прогноз был 535 руб., многие на рынке ожидали больше 1000 руб. сразу за II пол. 2021 г. и I пол. 2022 г. одновременно. Поэтому после рекомендации дивидендов спекулянты начали фиксировать прибыль, крыть позиции и акции Лукойла не смогли преодолеть уровень сопротивления в районе 4700 руб. Возможно менеджмент рекомендует промежуточные дивиденды за 2022 г. позже, в декабре или сразу по итогам года весной 2023 г. С подробной информацией по дивидендам можете ознакомиться здесь. #LKOH

📲Следите за фондовым рынком c помощью нашего скринера акций и календаря инвестора.

👍Хотите сказать «спасибо» нам? Лайки и репосты будут лучшей благодарностью

Возвращаемся к еженедельной публикации комментариев по важным новостям, которые оказывают влияние на динамику акций.

Норильский никель опубликовал операционные результаты за 9 мес. 2022 г. Производство цветных металлов за отчётный период увеличилось в среднем на 10-20% по сравнению с 9 мес. 2021 г. Такая положительная динамика связана с низкой базой прошлого года, когда из-за аварий были временно приостановлены рудники «Октябрьский» и «Таймырский», а также Норильская обогатительная фабрика. Подробнее разбор операционных результатов смотрите здесь. #GMKN

Русал подал иск в Высокий суд в Лондоне против Потанина. В пресс-релизе пишут, что под управлением Владимира Потанина Норильский никель утратил ряд бизнес-активов, которые играли ключевую роль в деятельности группы. Таким образом, привело к тому, что акционеры компании в лице Русала понесли убытки. Поэтому Русал хочет сменить руководство в Норильском никеле и возместить убытки через суд.

Мы не разбирали о каких утраченных активах говорит Русал. По нашему мнению, такие заявления связаны с предстоящим окончанием акционерного соглашения. Русал нуждается в денежном потоке в виде дивидендов от Норильского никеля для покрытия финансовых расходов по долговым обязательствам, а Потанин этому мешает. #RUAL

Система продолжает скупать активы у нерезидентов. На этот раз, дочерняя компания Segezha Group заинтересовалась покупкой заводов у IKEA. Это косвенный признак сохранения высоких дивидендов МТС. Напомним, долг у АФК Системы на конец I пол. 2022 г. составлял около 240 млрд руб. Группа продолжит выкачивать деньги из МТС через дивиденды для обслуживания долга и наращивания портфеля компании. #AFKS #MTSS

Дивиденды Лукойла. Совет директоров компании рекомендовал финальные дивиденды за 2021 г. в размере 537 руб. на акцию. Текущая дивидендная доходность составляет 11,42%. Дата закрытия реестра для получения дивидендов назначена на 21 декабря 2022 г.

Наш прогноз по дивидендам был 535 руб. Наш прогноз был 535 руб., многие на рынке ожидали больше 1000 руб. сразу за II пол. 2021 г. и I пол. 2022 г. одновременно. Поэтому после рекомендации дивидендов спекулянты начали фиксировать прибыль, крыть позиции и акции Лукойла не смогли преодолеть уровень сопротивления в районе 4700 руб. Возможно менеджмент рекомендует промежуточные дивиденды за 2022 г. позже, в декабре или сразу по итогам года весной 2023 г. С подробной информацией по дивидендам можете ознакомиться здесь. #LKOH

📲Следите за фондовым рынком c помощью нашего скринера акций и календаря инвестора.

👍Хотите сказать «спасибо» нам? Лайки и репосты будут лучшей благодарностью

{kind=link}

👍66👏9❤1🔥1🤔1

🚀Финансовые результаты Группы Позитив за 9 мес. 2022 г. Ракета продолжает лететь?

Групп Позитив опубликовала в очередной раз сильные финансовые результаты за 9 мес. 2022 г. по МСФО. Выручка компании увеличилась более чем в 2 раза за отчётный период – до 7 млрд руб.

Такая сильная динамика связана с ростом выручки от реализации лицензий на 133%, а также доходами от реализации услуг в области информационной безопасности и продажи программно-аппаратных комплексов увеличилась на 42%.

Компания продолжает расширение бизнеса и создание продуктов на фоне ухода конкурентов и высокого спроса на услуги в сфере кибербезопасности со стороны юридических лиц.

Это привело к росту операционных расходов на 53%. Несмотря на это, Группа Позитив увеличила чистую прибыль за 9 мес. 2022 г. в 32 раза по сравнению с аналогичным периодом прошлого года – до 2,1 млрд руб.

Таким образом, по нашим оценкам, компания может заплатить промежуточный дивиденд около 16 руб. на акцию. Потенциальная дивидендная доходность составляет 1,3%. Это немного, но для такой быстрорастущей компании достаточно!

Напомним, в I кв. 2022 г. Группа Позитив выплатила дивиденд в размере 14,4 руб. на акцию. Но фактически, выплата дивидендов была за 2021 г. Таким образом, есть все шансы получить ещё 16 руб. за 9 мес. 2022 г.

Мы положительно относимся к компании, считаем целесообразно выкупать акции Группы Позитив на коррекциях для среднесрочных инвесторов. Компания бенефициар геополитического кризиса. #POSI

С уважением, команда аналитического сервиса Finrange!

👍Хотите сказать «спасибо» нам? Лайки и репосты будут лучшей благодарностью

Групп Позитив опубликовала в очередной раз сильные финансовые результаты за 9 мес. 2022 г. по МСФО. Выручка компании увеличилась более чем в 2 раза за отчётный период – до 7 млрд руб.

Такая сильная динамика связана с ростом выручки от реализации лицензий на 133%, а также доходами от реализации услуг в области информационной безопасности и продажи программно-аппаратных комплексов увеличилась на 42%.

Компания продолжает расширение бизнеса и создание продуктов на фоне ухода конкурентов и высокого спроса на услуги в сфере кибербезопасности со стороны юридических лиц.

Это привело к росту операционных расходов на 53%. Несмотря на это, Группа Позитив увеличила чистую прибыль за 9 мес. 2022 г. в 32 раза по сравнению с аналогичным периодом прошлого года – до 2,1 млрд руб.

Таким образом, по нашим оценкам, компания может заплатить промежуточный дивиденд около 16 руб. на акцию. Потенциальная дивидендная доходность составляет 1,3%. Это немного, но для такой быстрорастущей компании достаточно!

Напомним, в I кв. 2022 г. Группа Позитив выплатила дивиденд в размере 14,4 руб. на акцию. Но фактически, выплата дивидендов была за 2021 г. Таким образом, есть все шансы получить ещё 16 руб. за 9 мес. 2022 г.

Мы положительно относимся к компании, считаем целесообразно выкупать акции Группы Позитив на коррекциях для среднесрочных инвесторов. Компания бенефициар геополитического кризиса. #POSI

С уважением, команда аналитического сервиса Finrange!

👍Хотите сказать «спасибо» нам? Лайки и репосты будут лучшей благодарностью

{kind=link}

🔥33👍26👏2❤1🤔1

👔Кто я такой?

Всем привет! Никогда не рассказывал о себе, пришло время)

🙋♂️Меня зовут Дмитрий! Я – основатель аналитического сервиса по анализу акций Finrange.com, а также одноименного Telegram-канала.

Профессиональный аналитик с опытом более 10 лет на финансовых рынках и в индустрии. Занимался внутридневной торговлей на фьючерсах. С 2016 года инвестирую на основе фундаментального анализа. Текущая специализация - акции.

👥Состою в реестре финансовых аналитиков, имею аттестаты ФСФР, сертификаты по брокерско-дилерской деятельности, а также по управлению ценными бумагами.

🏆Многократно попадал в рейтинг РБК в ТОП-10 по точности и надёжности инвестиционных идей среди всех инвестдомов. Мои комментарии по рынку и статьи публикуются в авторитетных финансовых СМИ: Forbes, Интерфакс, РБК, КоммерсантЪ, Frank Media и др. Кроме этого я периодически публикую финансовые статьи в научные журналы, которые переводятся на английский язык.

Я прошёл девальвацию 2014 г., санкции 2018 г., ковидный обвал 2020 г. Потерял существенную часть в 2022 г. и восстановил благодаря спекуляциям и адаптации к новой реальности.

🎓Продолжаю совершенствовать знания, тестирую различные стратегии и подходы на фондовом рынке. Чтобы делиться своими наблюдениями, мыслями, итогами, я создал отдельный канал. В нём я рассказываю о рынке ценных бумаг, как оценивать компании, как правильно интерпретировать новости, комбинировать технический и фундаментальный анализ во имя увеличения доходности портфеля. Как использовать риск- и мани- менеджмент в трейдинге, чтобы при 30% прибыльных сделок увеличивать свой депозит.

Это отдельный канал о моем личном опыте инвестирования и трейдинге, рассказываю о текущих тенденциях и как заработать на фондовом рынке простым языком.

👉Держите ссылку на канал, подписывайтесь: https://t.me/Dmitriy_Finrange

С уважением, Дмитрий!

👍Если хотите, чтобы я делился опытом и понимал, что вам интересно? — Лайки и репосты будут лучшей благодарностью!

Всем привет! Никогда не рассказывал о себе, пришло время)

🙋♂️Меня зовут Дмитрий! Я – основатель аналитического сервиса по анализу акций Finrange.com, а также одноименного Telegram-канала.

Профессиональный аналитик с опытом более 10 лет на финансовых рынках и в индустрии. Занимался внутридневной торговлей на фьючерсах. С 2016 года инвестирую на основе фундаментального анализа. Текущая специализация - акции.

👥Состою в реестре финансовых аналитиков, имею аттестаты ФСФР, сертификаты по брокерско-дилерской деятельности, а также по управлению ценными бумагами.

🏆Многократно попадал в рейтинг РБК в ТОП-10 по точности и надёжности инвестиционных идей среди всех инвестдомов. Мои комментарии по рынку и статьи публикуются в авторитетных финансовых СМИ: Forbes, Интерфакс, РБК, КоммерсантЪ, Frank Media и др. Кроме этого я периодически публикую финансовые статьи в научные журналы, которые переводятся на английский язык.

Я прошёл девальвацию 2014 г., санкции 2018 г., ковидный обвал 2020 г. Потерял существенную часть в 2022 г. и восстановил благодаря спекуляциям и адаптации к новой реальности.

🎓Продолжаю совершенствовать знания, тестирую различные стратегии и подходы на фондовом рынке. Чтобы делиться своими наблюдениями, мыслями, итогами, я создал отдельный канал. В нём я рассказываю о рынке ценных бумаг, как оценивать компании, как правильно интерпретировать новости, комбинировать технический и фундаментальный анализ во имя увеличения доходности портфеля. Как использовать риск- и мани- менеджмент в трейдинге, чтобы при 30% прибыльных сделок увеличивать свой депозит.

Это отдельный канал о моем личном опыте инвестирования и трейдинге, рассказываю о текущих тенденциях и как заработать на фондовом рынке простым языком.

👉Держите ссылку на канал, подписывайтесь: https://t.me/Dmitriy_Finrange

С уважением, Дмитрий!

👍Если хотите, чтобы я делился опытом и понимал, что вам интересно? — Лайки и репосты будут лучшей благодарностью!

{kind=link}

👍58🔥27🤔4😁3💯2

⛽️Дивиденды Лукойла 2.0. Почему акции Лукойла не выросли?

Сегодня совет директоров Лукойла в дополнение к рекомендованным дивидендам за 2021 г. в размере 527 руб., рекомендовал промежуточные дивиденды за 9 мес. 2022 г. в размере 256 руб. на акцию. Текущая дивидендная доходность составляет 5,44%. Дата закрытия реестра для получения дивидендов назначена также на 21 декабря 2022 г.

Таким образом, суммарные дивиденды составляют 793 руб. на акцию. Дивидендная доходность в 16,87%. Несмотря на такую доходность, котировки Лукойла не отреагировали ростом, акции так и не смогли преодолеть уровень сопротивления.

Участники рынка закладывали более высокие промежуточные дивиденды. Также, на рынке может быть фиксация позиций перед длительными выходными. Поэтому считаем, что котировки Лукойла не пошли выше. За то, акции ФосАгро в ожидании рекомендации дивидендов в лидерах роста.

Думаем акции, как и рынок показывают слабость, готовятся к коррекции. Вот там ниже, уже под дивиденды можно покупать акции Лукойла. Либо на прорыве уровня сопротивления. #LKOH

С уважением, команда аналитического сервиса Finrange!

👍Хотите сказать «спасибо» нам? Лайки и репосты будут лучшей благодарностью

Сегодня совет директоров Лукойла в дополнение к рекомендованным дивидендам за 2021 г. в размере 527 руб., рекомендовал промежуточные дивиденды за 9 мес. 2022 г. в размере 256 руб. на акцию. Текущая дивидендная доходность составляет 5,44%. Дата закрытия реестра для получения дивидендов назначена также на 21 декабря 2022 г.

Таким образом, суммарные дивиденды составляют 793 руб. на акцию. Дивидендная доходность в 16,87%. Несмотря на такую доходность, котировки Лукойла не отреагировали ростом, акции так и не смогли преодолеть уровень сопротивления.

Участники рынка закладывали более высокие промежуточные дивиденды. Также, на рынке может быть фиксация позиций перед длительными выходными. Поэтому считаем, что котировки Лукойла не пошли выше. За то, акции ФосАгро в ожидании рекомендации дивидендов в лидерах роста.

Думаем акции, как и рынок показывают слабость, готовятся к коррекции. Вот там ниже, уже под дивиденды можно покупать акции Лукойла. Либо на прорыве уровня сопротивления. #LKOH

С уважением, команда аналитического сервиса Finrange!

👍Хотите сказать «спасибо» нам? Лайки и репосты будут лучшей благодарностью

{kind=link}

👍91🔥6❤4🤔4👏2

🥳Завтра биржа будет закрыта, торгов не будет в связи с праздником в России - День народного единства.

Сегодня уже отдыхаем, а пока можете почитать пост о дисциплине в инвестициях и трейдинге от основателя Finrange в его новом канале.

С уважением, команда аналитического сервиса Finrange!

Сегодня уже отдыхаем, а пока можете почитать пост о дисциплине в инвестициях и трейдинге от основателя Finrange в его новом канале.

С уважением, команда аналитического сервиса Finrange!

🤔12👍5🎉2👌2👏1

🍀Финансовые результаты ФосАгро за 9 мес. 2022 г. Дивидендный поток сохраняется

Вчера ФосАгро ожидаемо опубликовала сильные финансовые результаты за 9 мес. 2022 г. Выручка компании выросла на 57% по сравнению с аналогичным периодом прошлого года – до 459 млрд руб. Чистая прибыль увеличилась на 88,4% и составила 165,5 млрд руб.

Рост финансовых показателей прежде всего связан с сильной положительной динамикой цен на удобрения. Кроме этого, ФосАгро продолжает пожинать плоды программы модернизации и строительства новых производств, которые она делала на протяжении последних нескольких лет. Это позволило компании увеличить производство и продажу продукции.

Чистая прибыль в свою очередь выросла не только за счёт основной деятельности, но и из-за курсовых разниц в связи с валютной переоценкой долговых обязательств.

Нужно отметить, что скорректированный свободный денежный поток на сумму денежных средств и их эквивалентов, выбывших в результате потери контроля над иностранными компаниями, составил 118,2 млрд руб., увеличившись 115,2%.

Более того, на фоне укрепления рубля чистый долг ФосАрго на конец сентября 2022 г. упал до 33,9 млрд руб. по сравнению с 153,7 млрд руб. В результате снижения чистого долга и роста операционной прибыли долговая нагрузка достигла по коэффициенту Чистый долг/EBITDA 0,12х.

Вместе с публикацией финансовой отчётности, совет директоров ФосАгро традиционно рекомендовал промежуточные дивиденды в размере 318 руб. – вчера подписчикам Finrange Premium мы писали, что ждём 300-400 руб. Текущая доходность составляет 4,9%. Дата закрытия реестра для получения дивидендов назначена на 19 декабря 2022 г.

На фоне этого, акции ФосАгро выросли на вечерней сессии более чем на 1,5%. Если не будет сюрпризов на фондовом рынке, котировки могут вырасти до 7000 руб. #PHOR

С уважением, команда аналитического сервиса Finrange!

👍Хотите сказать «спасибо» нам? Лайки и репосты будут лучшей благодарностью

Вчера ФосАгро ожидаемо опубликовала сильные финансовые результаты за 9 мес. 2022 г. Выручка компании выросла на 57% по сравнению с аналогичным периодом прошлого года – до 459 млрд руб. Чистая прибыль увеличилась на 88,4% и составила 165,5 млрд руб.

Рост финансовых показателей прежде всего связан с сильной положительной динамикой цен на удобрения. Кроме этого, ФосАгро продолжает пожинать плоды программы модернизации и строительства новых производств, которые она делала на протяжении последних нескольких лет. Это позволило компании увеличить производство и продажу продукции.

Чистая прибыль в свою очередь выросла не только за счёт основной деятельности, но и из-за курсовых разниц в связи с валютной переоценкой долговых обязательств.

Нужно отметить, что скорректированный свободный денежный поток на сумму денежных средств и их эквивалентов, выбывших в результате потери контроля над иностранными компаниями, составил 118,2 млрд руб., увеличившись 115,2%.

Более того, на фоне укрепления рубля чистый долг ФосАрго на конец сентября 2022 г. упал до 33,9 млрд руб. по сравнению с 153,7 млрд руб. В результате снижения чистого долга и роста операционной прибыли долговая нагрузка достигла по коэффициенту Чистый долг/EBITDA 0,12х.

Вместе с публикацией финансовой отчётности, совет директоров ФосАгро традиционно рекомендовал промежуточные дивиденды в размере 318 руб. – вчера подписчикам Finrange Premium мы писали, что ждём 300-400 руб. Текущая доходность составляет 4,9%. Дата закрытия реестра для получения дивидендов назначена на 19 декабря 2022 г.

На фоне этого, акции ФосАгро выросли на вечерней сессии более чем на 1,5%. Если не будет сюрпризов на фондовом рынке, котировки могут вырасти до 7000 руб. #PHOR

С уважением, команда аналитического сервиса Finrange!

👍Хотите сказать «спасибо» нам? Лайки и репосты будут лучшей благодарностью

{kind=link}

👍53🔥8👏2❤1😱1

🛢Финасовые результаты Татнефти за 9 мес. 2022 г. по РСБУ. Что там по дивидендам?

Как-то упустили из виду финасовый отчёт Татнефти за 9 мес. по РСБУ. Выручка увеличилась на 30% по сравнению с аналогичным периодом прошлого года – до 997,5 млрд руб. В частности, прибыль от продаж выросла в 1,7 раза – до 294,03 млрд руб.

В результате, чистая прибыль Татнефти выросла за отчётный период на 49% – до 184,09 млрд руб. Сильные результаты вышли в рамках наших ожиданий на фоне положительной динамики цен на нефть. Кроме этого, рост продаж связан с увеличением выпуска нефтепродуктов на «ТАНЕКО» после модернизации, а также восстановлением добычи нефти.

Напомним, компания выплачивает дивиденды несколько раз в году. Дивидендная политика Татнефти предполагает выплату не менее 50% от чистой прибыли по МСФО или РСБУ в зависимости от того, какая больше. Компания старается придерживаться этой формулы.

Таким образом, по нашим оценкам исходя из заявленной чистой прибыли по РСБУ, дивиденд может составить около 40 руб. на оба типа акций. Так как компания уже за 6 мес. 2022 г. заплатила 32,71 руб., соответственно за III кв. 2022 г. остаётся около 7-8 руб. Текущая дивидендная доходность привилегированных акций Татнефти составляет 2%.

Доходность не большая, но в совокупности с высокими ценами на нефть, акции компании могут быть интересными в ближайшее время. Тем не менее, есть более интересные варианты, например Лукойл или Газпром нефть. #TATNP

С уважением, команда аналитического сервиса Finrange!

👍Хотите сказать «спасибо» нам? Лайки и репосты будут лучшей благодарностью

Как-то упустили из виду финасовый отчёт Татнефти за 9 мес. по РСБУ. Выручка увеличилась на 30% по сравнению с аналогичным периодом прошлого года – до 997,5 млрд руб. В частности, прибыль от продаж выросла в 1,7 раза – до 294,03 млрд руб.

В результате, чистая прибыль Татнефти выросла за отчётный период на 49% – до 184,09 млрд руб. Сильные результаты вышли в рамках наших ожиданий на фоне положительной динамики цен на нефть. Кроме этого, рост продаж связан с увеличением выпуска нефтепродуктов на «ТАНЕКО» после модернизации, а также восстановлением добычи нефти.

Напомним, компания выплачивает дивиденды несколько раз в году. Дивидендная политика Татнефти предполагает выплату не менее 50% от чистой прибыли по МСФО или РСБУ в зависимости от того, какая больше. Компания старается придерживаться этой формулы.

Таким образом, по нашим оценкам исходя из заявленной чистой прибыли по РСБУ, дивиденд может составить около 40 руб. на оба типа акций. Так как компания уже за 6 мес. 2022 г. заплатила 32,71 руб., соответственно за III кв. 2022 г. остаётся около 7-8 руб. Текущая дивидендная доходность привилегированных акций Татнефти составляет 2%.

Доходность не большая, но в совокупности с высокими ценами на нефть, акции компании могут быть интересными в ближайшее время. Тем не менее, есть более интересные варианты, например Лукойл или Газпром нефть. #TATNP

С уважением, команда аналитического сервиса Finrange!

👍Хотите сказать «спасибо» нам? Лайки и репосты будут лучшей благодарностью

{kind=link}

👍60🤔13🔥4❤1👏1

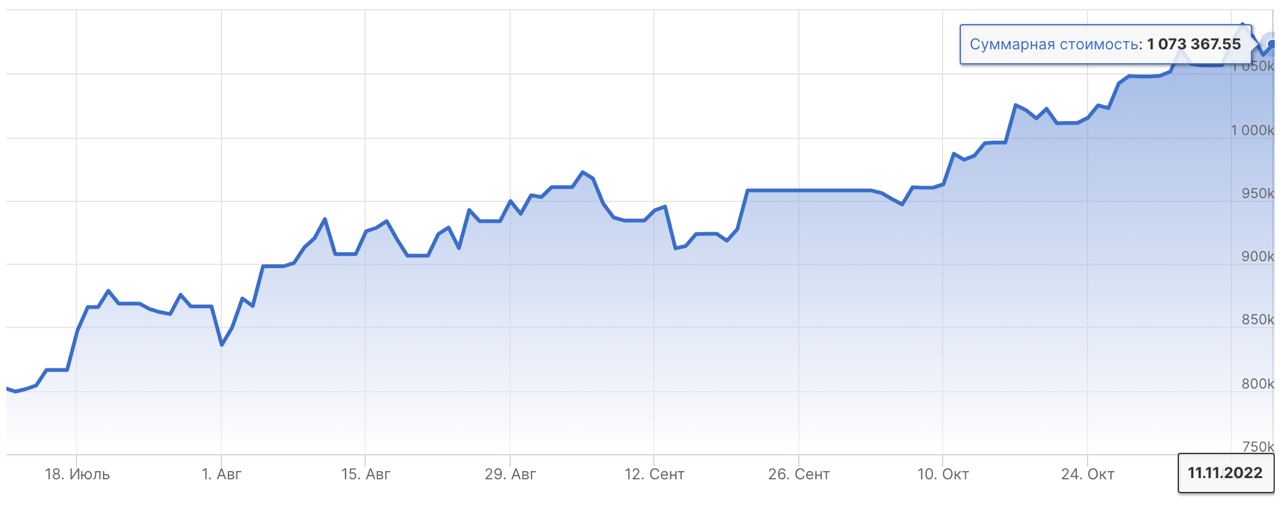

💼Итоги недели на российском рынке акций: +10 054,7 руб.

В конце каждой недели мы подводим промежуточные итоги и делимся результатами:

11 июля 2022 г. - 800 000 руб.

3 ноября 2022 г. - 1 057 821,75 руб.

Доходность портфеля: +32,2%

Индекс Московской биржи: -3%

На прошлой неделе российский фондовый рынок консолидировался вблизи уровня сопротивления 2200 пунктов. До пятницы драйверы для дальнейшего роста отсутствовали. На вечерней торговой сессии в среду рынок упал вслед за американским после заседания ФРС.

Наш рынок во многом отреагировал по своим причинам, просто бывает рынку нужен дополнительный катализатор для развития движения. Мы уже не раз отмечали слабость рынка. Поэтому в среду закрыли все длинные, в том числе перед длинными выходными и открыли короткие позиции в ожидании коррекции рынка.

В результате, индекс Московской биржи за неделю снизился на 0,54%. Тем временем, наш портфель Finrange NEW за неделю прибавил на +0,96%.

Но в пятницу, всё изменилось! Уровень безработицы в США вырос, доллар на это отреагировал падением. В результате чего, цены на сырьевые товары, номинированные в долларах, показали вертикальный рост.

Кроме этого, на сырьевой рынок поваляли новости из Китая. Правительство заявило о смягчении политики Китая по борьбе с COVID-19. Это может привести к восстановлению спроса на сырьевые товары.

Таким образом, российский рынок может открыться в понедельник вверх, может даже гэпом. С другой стороны, сдерживающим фактором может выступать потолок цен на нефть, о котором договорились страны G7 и Австралия.

По данным Reuters, начальная цена пока не установлена. Цена может быть известна в ближайшие недели. Участники G7 договорились пересматривать потолок цен по мере необходимости.

⁉️Хотите зарабатывать вместе с нами и вступить в закрытый чат? – оформите подписку на Finrange Premium.

👍Хотите сказать «спасибо» нам? Лайки и репосты будут лучшей благодарностью

В конце каждой недели мы подводим промежуточные итоги и делимся результатами:

11 июля 2022 г. - 800 000 руб.

3 ноября 2022 г. - 1 057 821,75 руб.

Доходность портфеля: +32,2%

Индекс Московской биржи: -3%

На прошлой неделе российский фондовый рынок консолидировался вблизи уровня сопротивления 2200 пунктов. До пятницы драйверы для дальнейшего роста отсутствовали. На вечерней торговой сессии в среду рынок упал вслед за американским после заседания ФРС.

Наш рынок во многом отреагировал по своим причинам, просто бывает рынку нужен дополнительный катализатор для развития движения. Мы уже не раз отмечали слабость рынка. Поэтому в среду закрыли все длинные, в том числе перед длинными выходными и открыли короткие позиции в ожидании коррекции рынка.

В результате, индекс Московской биржи за неделю снизился на 0,54%. Тем временем, наш портфель Finrange NEW за неделю прибавил на +0,96%.

Но в пятницу, всё изменилось! Уровень безработицы в США вырос, доллар на это отреагировал падением. В результате чего, цены на сырьевые товары, номинированные в долларах, показали вертикальный рост.

Кроме этого, на сырьевой рынок поваляли новости из Китая. Правительство заявило о смягчении политики Китая по борьбе с COVID-19. Это может привести к восстановлению спроса на сырьевые товары.

Таким образом, российский рынок может открыться в понедельник вверх, может даже гэпом. С другой стороны, сдерживающим фактором может выступать потолок цен на нефть, о котором договорились страны G7 и Австралия.

По данным Reuters, начальная цена пока не установлена. Цена может быть известна в ближайшие недели. Участники G7 договорились пересматривать потолок цен по мере необходимости.

⁉️Хотите зарабатывать вместе с нами и вступить в закрытый чат? – оформите подписку на Finrange Premium.

👍Хотите сказать «спасибо» нам? Лайки и репосты будут лучшей благодарностью

{kind=link}

👍24🔥6❤3👏1👌1

📑Важное за неделю: Групп Позитив, Лукойл, Яндекс, ФосАгро и другие

Возвращаемся к еженедельной публикации комментариев по важным новостям, которые оказывают влияние на динамику акций.

Групп Позитив опубликовала сильные финансовые результаты за 9 мес. 2022 г. по МСФО. Выручка компании увеличилась более чем в 2 раза за отчётный период – до 7 млрд руб. Чистая прибыль выросла в 32 раза по сравнению с аналогичным периодом прошлого года – до 2,1 млрд руб.

Компания продолжает расширение бизнеса и создание продуктов на фоне ухода конкурентов и высокого спроса на услуги в сфере кибербезопасности со стороны юридических лиц. Реализация лицензий выросла на 133%, доходы от реализации услуг в области информационной безопасности и продажи программно-аппаратных комплексов увеличилась на 42%. Подробнее обзор финансовой отчётности смотрите здесь. #POSI

Дивиденды Лукойла. Совет директоров компании в дополнение к рекомендованным дивидендам за 2021 г. в размере 527 руб., рекомендовал промежуточные дивиденды за 9 мес. 2022 г. в размере 256 руб. на акцию. Текущая дивидендная доходность составляет 5,44%. Дата закрытия реестра для получения дивидендов назначена также на 21 декабря 2022 г.

Таким образом, суммарные дивиденды составляют 793 руб. на акцию. Дивидендная доходность в 16,87%. Несмотря на такую доходность, котировки Лукойла не отреагировали ростом, акции так и не смогли преодолеть уровень сопротивления. Почему? - писали здесь. #LKOH

Финансовые результаты Яндекса за III кв. 2022 г. Выручка выросла на 46% по сравнению с III кв. 2021 г. – до 133,2 млрд руб. Чистая прибыль Яндекса составила 45,5 млрд руб. против убытка годом ранее.

Компания продолжает демонстрировать сильные финпоказатели. Тем не менее, котировки Яндекса не отреагировали сильным ростом на такие результаты. Все ждут данные за IV кв. 2022 г., где будет отражена сделка по обмену Новостей и Дзена на Delivery Club. #YNDX

ФосАгро опубликовала финансовые результаты за 9 мес. 2022 г. Выручка компании выросла на 57% по сравнению с аналогичным периодом прошлого года – до 459 млрд руб. Чистая прибыль увеличилась на 88,4% и составила 165,5 млрд руб.

Рост финансовых показателей прежде всего связан с сильной положительной динамикой цен на удобрения. Кроме этого, ФосАгро продолжает пожинать плоды программы модернизации и строительства новых производств, которые она делала на протяжении последних нескольких лет. Подробности смотрите в обзоре.

Дивиденды ФосАгро. Вместе с публикацией финансовой отчётности, совет директоров ФосАгро традиционно рекомендовал промежуточные дивиденды в размере 318 руб. Текущая доходность составляет 4,9%. Дата закрытия реестра для получения дивидендов назначена на 19 декабря 2022 г. #PHOR

🗣Следите за фондовым рынком c помощью нашего скринера акций и дивидендного календаря. С уважением, команда аналитического сервиса Finrange!

👍Хотите сказать «спасибо» нам? Лайки и репосты будут лучшей благодарностью

Возвращаемся к еженедельной публикации комментариев по важным новостям, которые оказывают влияние на динамику акций.

Групп Позитив опубликовала сильные финансовые результаты за 9 мес. 2022 г. по МСФО. Выручка компании увеличилась более чем в 2 раза за отчётный период – до 7 млрд руб. Чистая прибыль выросла в 32 раза по сравнению с аналогичным периодом прошлого года – до 2,1 млрд руб.

Компания продолжает расширение бизнеса и создание продуктов на фоне ухода конкурентов и высокого спроса на услуги в сфере кибербезопасности со стороны юридических лиц. Реализация лицензий выросла на 133%, доходы от реализации услуг в области информационной безопасности и продажи программно-аппаратных комплексов увеличилась на 42%. Подробнее обзор финансовой отчётности смотрите здесь. #POSI

Дивиденды Лукойла. Совет директоров компании в дополнение к рекомендованным дивидендам за 2021 г. в размере 527 руб., рекомендовал промежуточные дивиденды за 9 мес. 2022 г. в размере 256 руб. на акцию. Текущая дивидендная доходность составляет 5,44%. Дата закрытия реестра для получения дивидендов назначена также на 21 декабря 2022 г.

Таким образом, суммарные дивиденды составляют 793 руб. на акцию. Дивидендная доходность в 16,87%. Несмотря на такую доходность, котировки Лукойла не отреагировали ростом, акции так и не смогли преодолеть уровень сопротивления. Почему? - писали здесь. #LKOH

Финансовые результаты Яндекса за III кв. 2022 г. Выручка выросла на 46% по сравнению с III кв. 2021 г. – до 133,2 млрд руб. Чистая прибыль Яндекса составила 45,5 млрд руб. против убытка годом ранее.

Компания продолжает демонстрировать сильные финпоказатели. Тем не менее, котировки Яндекса не отреагировали сильным ростом на такие результаты. Все ждут данные за IV кв. 2022 г., где будет отражена сделка по обмену Новостей и Дзена на Delivery Club. #YNDX

ФосАгро опубликовала финансовые результаты за 9 мес. 2022 г. Выручка компании выросла на 57% по сравнению с аналогичным периодом прошлого года – до 459 млрд руб. Чистая прибыль увеличилась на 88,4% и составила 165,5 млрд руб.

Рост финансовых показателей прежде всего связан с сильной положительной динамикой цен на удобрения. Кроме этого, ФосАгро продолжает пожинать плоды программы модернизации и строительства новых производств, которые она делала на протяжении последних нескольких лет. Подробности смотрите в обзоре.

Дивиденды ФосАгро. Вместе с публикацией финансовой отчётности, совет директоров ФосАгро традиционно рекомендовал промежуточные дивиденды в размере 318 руб. Текущая доходность составляет 4,9%. Дата закрытия реестра для получения дивидендов назначена на 19 декабря 2022 г. #PHOR

🗣Следите за фондовым рынком c помощью нашего скринера акций и дивидендного календаря. С уважением, команда аналитического сервиса Finrange!

👍Хотите сказать «спасибо» нам? Лайки и репосты будут лучшей благодарностью

{kind=link}

👍58🔥6❤2👏1

🔥Индекс МосБиржи пробил наконец-то 2200 пунктов

Как раз днём писал о драйверах, которые сейчас двигают российский рынок.

С уважением, Дмитрий Finrange!

👍Хотите сказать «спасибо»? Лайки и репосты будут лучшей благодарностью

Как раз днём писал о драйверах, которые сейчас двигают российский рынок.

С уважением, Дмитрий Finrange!

👍Хотите сказать «спасибо»? Лайки и репосты будут лучшей благодарностью

{kind=link}

👍64🔥8❤3👏1😱1

Forwarded from Finrange.com | сервис для инвесторов

📉Почему падают акции Детского мира?

Последние два дня меня многие спрашивают об этом. Рассказываю в двух словах.

Совет директоров компании хочет в 2023 г. сделать бизнес частным. Это значит Детский мир проводит делистинг акций и уходит с биржи - становится не публичной компанией.

Вся процедура будет проходить в два этапа. Сначала выкупят у не согласных или тех, кто не голосовал. Цена выкупа будет на уровне не ниже средневзвешенной цены акций на МосБирже за 6 месяцев.

При этом, Детский мир не может потратить на выкуп акций более 10% от суммы чистых активов – это 1,6 млрд руб. Так как в данный момент доля free float составляет 60% или 24 млрд руб. - это в несколько раз больше возможного объёма.

Поэтому инвесторы продают акции Детского мира заранее, чтобы не участвовать в выкупе, тем самым создавая давление на цены.

С уважением, Дмитрий Finrange!

🗣 А у вас есть акции Детского мира? - Да😱Нет👍

Последние два дня меня многие спрашивают об этом. Рассказываю в двух словах.

Совет директоров компании хочет в 2023 г. сделать бизнес частным. Это значит Детский мир проводит делистинг акций и уходит с биржи - становится не публичной компанией.

Вся процедура будет проходить в два этапа. Сначала выкупят у не согласных или тех, кто не голосовал. Цена выкупа будет на уровне не ниже средневзвешенной цены акций на МосБирже за 6 месяцев.

При этом, Детский мир не может потратить на выкуп акций более 10% от суммы чистых активов – это 1,6 млрд руб. Так как в данный момент доля free float составляет 60% или 24 млрд руб. - это в несколько раз больше возможного объёма.

Поэтому инвесторы продают акции Детского мира заранее, чтобы не участвовать в выкупе, тем самым создавая давление на цены.

С уважением, Дмитрий Finrange!

🗣 А у вас есть акции Детского мира? - Да😱Нет👍

{kind=link}

😱94👍70🤔1

🔥Золото - смена тренда?

Тем временем, золото пробило долгосрочный нисходящий тренд, цены сегодня выросли более чем на 2%. Котировки золота растут 3 дня и сегодня превысили $1700 за унцию.

На фоне этого акции Полюса за 2 дня выросли на +10%. Мы вчера с подписчиками Finrange Premium удачно загрузились акциями) Планируем держать бумаги до 7000 руб.

А некоторые подписчики купили фьючерсы на золото и заработали ещё больше нас...💪

⁉️Хотите зарабатывать вместе с нами и вступить в закрытый чат? – оформите подписку на Finrange Premium.

👍Хотите сказать «спасибо» нам? Лайки и репосты будут лучшей благодарностью

Тем временем, золото пробило долгосрочный нисходящий тренд, цены сегодня выросли более чем на 2%. Котировки золота растут 3 дня и сегодня превысили $1700 за унцию.

На фоне этого акции Полюса за 2 дня выросли на +10%. Мы вчера с подписчиками Finrange Premium удачно загрузились акциями) Планируем держать бумаги до 7000 руб.

А некоторые подписчики купили фьючерсы на золото и заработали ещё больше нас...💪

⁉️Хотите зарабатывать вместе с нами и вступить в закрытый чат? – оформите подписку на Finrange Premium.

👍Хотите сказать «спасибо» нам? Лайки и репосты будут лучшей благодарностью

{kind=link}

👍31🔥18👏2😱2🤔1

Forwarded from Finrange.com | сервис для инвесторов

💭Что происходит с российским рынком?

Вчера акции падали широким фронтом, а сегодня уже вернулись не только на траекторию роста, но и ускорились.

Объясняю: Под закрытие основной торговой сессии появилась новость: «Шойгу приказал отвести войска с правового берега Днепра у Херсона». На рынке отступление из Херсона посчитали негативом! В результате чего, новости с фронта прервали рост фондового рынка, который начался после слухов о возможных переговорах и ралли на сырьевом рынке.

Индекс МосБиржи так и не смог закрепиться выше урвоня сопротивления в районе 2200 пунктов, но сегодня уже российский рынок растёт широким фронтом. После сообщения Германа Грефа о прибыльности Сбера и раскрытии финансовых результатов, котировки банка вытащили весь рынок, нейтрализовав вчерашние новости позитивом.

В очередной раз, Сбер стал локомотивом российского фондового рынка. Тем не менее, не стоит расслабляться, на нашем рынке правят геополитические новости. #Рынок

С уважением, Дмитрий Finrange!

🗣Держите Сбер?

- Да 👍

- Нет😥

Вчера акции падали широким фронтом, а сегодня уже вернулись не только на траекторию роста, но и ускорились.

Объясняю: Под закрытие основной торговой сессии появилась новость: «Шойгу приказал отвести войска с правового берега Днепра у Херсона». На рынке отступление из Херсона посчитали негативом! В результате чего, новости с фронта прервали рост фондового рынка, который начался после слухов о возможных переговорах и ралли на сырьевом рынке.

Индекс МосБиржи так и не смог закрепиться выше урвоня сопротивления в районе 2200 пунктов, но сегодня уже российский рынок растёт широким фронтом. После сообщения Германа Грефа о прибыльности Сбера и раскрытии финансовых результатов, котировки банка вытащили весь рынок, нейтрализовав вчерашние новости позитивом.

В очередной раз, Сбер стал локомотивом российского фондового рынка. Тем не менее, не стоит расслабляться, на нашем рынке правят геополитические новости. #Рынок

С уважением, Дмитрий Finrange!

🗣Держите Сбер?

- Да 👍

- Нет😥

{kind=link}

👍136😢25😁5👌1

🔥РАСПРОДАЖА 11:11🔥

11 ноября стартует всемирный день шопинга! В связи с этим, мы устраиваем распродажу и дарим скидку на подписку Finrange Premium.

Finrange Premium – это закрытая подписка, где мы публикуем свои сделки по российским акциям и делимся ежедневно мыслями по рынку перед открытием торгов + закрытый чат, где вместе с подписчиками обсуждаем компании, графики, новости.

Сейчас ведётся активная торговля. Используем комбинацию фундаментальных драйверов и технического анализ, с упором на последний. Ранее мы комбинировали два подхода, но делали упор на фундаментальный анализ. Удерживаем позиции от нескольких дней до недель. Это позволило нам заработать за 4 месяца +35%.

1 мес. Было 1490 руб. – стало 990 руб.

6 мес. Было 5990 руб. – стало 3990 руб.

12 мес. Было 9990 руб. – стало 6990 руб.

😱Внимание, при оплате за год, вы экономите 60%, в пересчёте на месяц подписка составит 582,5 руб. или 19,5 руб. в день. Все текущие дни действующей подписки и новые дни подписки по акциям суммируются!

🔥Не упустите возможность оформить подписку со скидкой. Распродажа 11.11 действует только до 12 ноября!

11 ноября стартует всемирный день шопинга! В связи с этим, мы устраиваем распродажу и дарим скидку на подписку Finrange Premium.

Finrange Premium – это закрытая подписка, где мы публикуем свои сделки по российским акциям и делимся ежедневно мыслями по рынку перед открытием торгов + закрытый чат, где вместе с подписчиками обсуждаем компании, графики, новости.

Сейчас ведётся активная торговля. Используем комбинацию фундаментальных драйверов и технического анализ, с упором на последний. Ранее мы комбинировали два подхода, но делали упор на фундаментальный анализ. Удерживаем позиции от нескольких дней до недель. Это позволило нам заработать за 4 месяца +35%.

1 мес. Было 1490 руб. – стало 990 руб.

6 мес. Было 5990 руб. – стало 3990 руб.

12 мес. Было 9990 руб. – стало 6990 руб.

😱Внимание, при оплате за год, вы экономите 60%, в пересчёте на месяц подписка составит 582,5 руб. или 19,5 руб. в день. Все текущие дни действующей подписки и новые дни подписки по акциям суммируются!

🔥Не упустите возможность оформить подписку со скидкой. Распродажа 11.11 действует только до 12 ноября!

{kind=link}

👍17🤔2🔥1👏1

Сбер вчера вырос более чем на 7% за день после заявлений Германа Грефа и раскрытия информации. Делаем обзор?

Anonymous Poll

79%

Да, было бы интересно

21%

Нет, и так всё понятно

👍12

🔥Акции Сбера +7% за день. Какие выводы можно сделать?

Вчера Герман Греф сообщил о прибыльности Сбера и раскрытии финансовых результатов. Банк возвращается к регулярному раскрытию финансовой информации и будет публиковать результаты по итогам каждого месяца, как раньше. После, вышел пресс-релиз по итогам октября 2022 г.

Чистая прибыль Сбера за 10 мес. 2022 г. по РСБУ составила 50 млрд руб., когда многие по итогам года ждали убыток. При этом, основная прибыль банка пришлась на последний месяц. За октябрь Сбер заработал 122,8 млрд руб. Здесь мог сыграть эффект низкой базы и снижение резервов.

Напомним, в начале года банк вышел на прибыль более 100 млрд руб. в месяц. Скорее всего, последующие 2 месяца Сберу не удастся заработать более 100 млрд руб., как в октябре. Так как эффект частичной мобилизации ещё не проявился в полной мере, а санкции оказывают давление на экономику постепенно.

Таким образом, мы ожидаем прибыль по итогам 2022 г. в диапазоне 200-250 млрд руб. – это консервативный прогноз. Сбер может в конце года ещё распустить резервы. Например, он так и не распустил все резервы, которые создавал в ковидный 2020 г.

Также глава банка объявил, что Сбер не видит ограничений для выплаты дивидендов в ближайшие годы. Соответственно, можно рассчитывать на дивиденды по итогам текущего года. По нашим расчётам, дивиденд будет в диапазоне 4,5-5,5 руб. Текущая дивидендная доходность будет около 4%.

В сравнении с рынком, доходность низкая. Но учитывая то, что до этого момента рынок ждал убыток по итогам года, участники восприняли новости с позитивом. В результате чего, мы увидели ралли в акциях Сбера и обновление локальных максимумов. Ближайший уровень сопротивления по обыкновенным акциям 142 руб. – там ожидаем фиксацию в бумагах.

К сожалению, мы закрыли акции Сбера на новостях о Херсоне, а утром вышли новости по Сберу. Тем не менее, многие подписчики Finrange Premium держат акции в портфеле.

😱Напомним, сегодня мы устраиваем распродажу и дарим скидку на подписку Finrange Premium.

С уважением, команда аналитического сервиса Finrange!

👍Хотите сказать «спасибо» нам? Лайки и репосты будут лучшей благодарностью

Вчера Герман Греф сообщил о прибыльности Сбера и раскрытии финансовых результатов. Банк возвращается к регулярному раскрытию финансовой информации и будет публиковать результаты по итогам каждого месяца, как раньше. После, вышел пресс-релиз по итогам октября 2022 г.

Чистая прибыль Сбера за 10 мес. 2022 г. по РСБУ составила 50 млрд руб., когда многие по итогам года ждали убыток. При этом, основная прибыль банка пришлась на последний месяц. За октябрь Сбер заработал 122,8 млрд руб. Здесь мог сыграть эффект низкой базы и снижение резервов.

Напомним, в начале года банк вышел на прибыль более 100 млрд руб. в месяц. Скорее всего, последующие 2 месяца Сберу не удастся заработать более 100 млрд руб., как в октябре. Так как эффект частичной мобилизации ещё не проявился в полной мере, а санкции оказывают давление на экономику постепенно.

Таким образом, мы ожидаем прибыль по итогам 2022 г. в диапазоне 200-250 млрд руб. – это консервативный прогноз. Сбер может в конце года ещё распустить резервы. Например, он так и не распустил все резервы, которые создавал в ковидный 2020 г.

Также глава банка объявил, что Сбер не видит ограничений для выплаты дивидендов в ближайшие годы. Соответственно, можно рассчитывать на дивиденды по итогам текущего года. По нашим расчётам, дивиденд будет в диапазоне 4,5-5,5 руб. Текущая дивидендная доходность будет около 4%.

В сравнении с рынком, доходность низкая. Но учитывая то, что до этого момента рынок ждал убыток по итогам года, участники восприняли новости с позитивом. В результате чего, мы увидели ралли в акциях Сбера и обновление локальных максимумов. Ближайший уровень сопротивления по обыкновенным акциям 142 руб. – там ожидаем фиксацию в бумагах.

К сожалению, мы закрыли акции Сбера на новостях о Херсоне, а утром вышли новости по Сберу. Тем не менее, многие подписчики Finrange Premium держат акции в портфеле.

😱Напомним, сегодня мы устраиваем распродажу и дарим скидку на подписку Finrange Premium.

С уважением, команда аналитического сервиса Finrange!

👍Хотите сказать «спасибо» нам? Лайки и репосты будут лучшей благодарностью

{kind=link}

👍39🔥4❤2

Forwarded from Finrange.com | Дмитрий Баженов

🔥РАСПРОДАЖА 11:11🔥

11 ноября стартует всемирный день шопинга! В связи с этим, мы устраиваем распродажу и дарим скидку на подписку Finrange Premium.

Finrange Premium – это закрытая подписка, где мы публикуем свои сделки по российским акциям и делимся ежедневно мыслями по рынку перед открытием торгов + закрытый чат, где вместе с подписчиками обсуждаем компании, графики, новости.

Сейчас ведётся активная торговля. Используем комбинацию фундаментальных драйверов и технического анализ, с упором на последний. Ранее мы комбинировали два подхода, но делали упор на фундаментальный анализ. Удерживаем позиции от нескольких дней до недель. Это позволило нам заработать за 4 месяца +35%.

1 мес. Было 1490 руб. – стало 990 руб.

6 мес. Было 5990 руб. – стало 3990 руб.

12 мес. Было 9990 руб. – стало 6990 руб.

😱Внимание, при оплате за год, вы экономите 60%, в пересчёте на месяц подписка составит 582,5 руб. или 19,5 руб. в день. Все текущие дни действующей подписки и новые дни подписки по акциям суммируются!

🔥Не упустите возможность оформить подписку со скидкой. Распродажа 11.11 действует только до 12 ноября!

11 ноября стартует всемирный день шопинга! В связи с этим, мы устраиваем распродажу и дарим скидку на подписку Finrange Premium.

Finrange Premium – это закрытая подписка, где мы публикуем свои сделки по российским акциям и делимся ежедневно мыслями по рынку перед открытием торгов + закрытый чат, где вместе с подписчиками обсуждаем компании, графики, новости.

Сейчас ведётся активная торговля. Используем комбинацию фундаментальных драйверов и технического анализ, с упором на последний. Ранее мы комбинировали два подхода, но делали упор на фундаментальный анализ. Удерживаем позиции от нескольких дней до недель. Это позволило нам заработать за 4 месяца +35%.

1 мес. Было 1490 руб. – стало 990 руб.

6 мес. Было 5990 руб. – стало 3990 руб.

12 мес. Было 9990 руб. – стало 6990 руб.

😱Внимание, при оплате за год, вы экономите 60%, в пересчёте на месяц подписка составит 582,5 руб. или 19,5 руб. в день. Все текущие дни действующей подписки и новые дни подписки по акциям суммируются!

🔥Не упустите возможность оформить подписку со скидкой. Распродажа 11.11 действует только до 12 ноября!

👍11❤1🔥1👏1😁1

💼Итоги недели на российском рынке акций: +15 545,8 руб.

В конце каждой недели мы подводим промежуточные итоги и делимся результатами:

11 июля 2022 г. - 800 000 руб.

11 ноября 2022 г. - 1 073 367,55 руб.

Доходность портфеля: +34,2%

Индекс Московской биржи: -0,23%

На прошлой неделе российский фондовый рынок показал высокую волатильность и сильный рост котировок широким фронтом. Причин для этого было много! Информация из Китая о смягчении ковидных ограничений, слухи о намерении дипломатического урегулирования конфликта на Украине, отвод войск из Херсона, сообщения Германа Грефа о прибыльности Сбера и раскрытии финансовых результатов, а также данные по инфляции в США.

В результате, индекс Московской биржи за неделю вырос на 2,85%. Тем временем, наш портфель Finrange NEW за неделю из-за одного решения прибавил всего +1,47%.

В понедельник мы открывали длинные позиции по акциям Полюса и Норильского никеля в ожидании роста котировок вслед за цветными металлами. Кроме этого, была большая позиция по акциях Сбера – использовали, как бету на рост российского рынка. При этом, покупали «префы», так как они отставали от «обычки».

Акции почти дошли до наших целевых ориентиров, но, к сожалению, мы закрыли позиции на сообщении отвода войск из Херсона. Участники рынка восприняли новость негативно, что в свою очередь привело к старту коррекции российского рынка акций. Мы не захотели «играть в политические игры», тем более которые касаются фронта, когда непредсказуемость зашкаливает.

На следующее утро вышли новости по Сберу, котировки банка вытащили весь рынок, нейтрализовав предыдущие новости позитивом. Затем вышли данные по инфляции в США, которые показывают замедление. На публикацию данных, участники рынка отреагировали позитивно. Начали закладывать смягчение денежно-кредитной политики регулятора, более медленное повышение процентных ставок. Соответственно индекс доллара вниз, сырьевые товары – вверх.

В результате из-за одного решения, мы отстали от рынка. Посчитали прибыль по закрытым сделкам на новостях об отводе войск из Херсона, составила +35 631 руб., вместо +117 080 руб. Таким образом, упущенная прибыль составила +81 449 руб., а доходность портфеля бы составила почти 45%.

Мы продолжаем откровенно делиться результатами и рассказывать честно о наших успехах и неудачах. Хотите зарабатывать вместе с нами и вступить в закрытый чат? – оформите подписку на Finrange Premium.

😥Внимание, сегодня последний день действует распродажа на подписку. Осталось 20 свободных мест, больше человек пока мы не сможем модерировать!

👍Хотите сказать «спасибо» нам? Лайки и репосты будут лучшей благодарностью

В конце каждой недели мы подводим промежуточные итоги и делимся результатами:

11 июля 2022 г. - 800 000 руб.

11 ноября 2022 г. - 1 073 367,55 руб.

Доходность портфеля: +34,2%

Индекс Московской биржи: -0,23%

На прошлой неделе российский фондовый рынок показал высокую волатильность и сильный рост котировок широким фронтом. Причин для этого было много! Информация из Китая о смягчении ковидных ограничений, слухи о намерении дипломатического урегулирования конфликта на Украине, отвод войск из Херсона, сообщения Германа Грефа о прибыльности Сбера и раскрытии финансовых результатов, а также данные по инфляции в США.

В результате, индекс Московской биржи за неделю вырос на 2,85%. Тем временем, наш портфель Finrange NEW за неделю из-за одного решения прибавил всего +1,47%.

В понедельник мы открывали длинные позиции по акциям Полюса и Норильского никеля в ожидании роста котировок вслед за цветными металлами. Кроме этого, была большая позиция по акциях Сбера – использовали, как бету на рост российского рынка. При этом, покупали «префы», так как они отставали от «обычки».

Акции почти дошли до наших целевых ориентиров, но, к сожалению, мы закрыли позиции на сообщении отвода войск из Херсона. Участники рынка восприняли новость негативно, что в свою очередь привело к старту коррекции российского рынка акций. Мы не захотели «играть в политические игры», тем более которые касаются фронта, когда непредсказуемость зашкаливает.

На следующее утро вышли новости по Сберу, котировки банка вытащили весь рынок, нейтрализовав предыдущие новости позитивом. Затем вышли данные по инфляции в США, которые показывают замедление. На публикацию данных, участники рынка отреагировали позитивно. Начали закладывать смягчение денежно-кредитной политики регулятора, более медленное повышение процентных ставок. Соответственно индекс доллара вниз, сырьевые товары – вверх.

В результате из-за одного решения, мы отстали от рынка. Посчитали прибыль по закрытым сделкам на новостях об отводе войск из Херсона, составила +35 631 руб., вместо +117 080 руб. Таким образом, упущенная прибыль составила +81 449 руб., а доходность портфеля бы составила почти 45%.

Мы продолжаем откровенно делиться результатами и рассказывать честно о наших успехах и неудачах. Хотите зарабатывать вместе с нами и вступить в закрытый чат? – оформите подписку на Finrange Premium.

😥Внимание, сегодня последний день действует распродажа на подписку. Осталось 20 свободных мест, больше человек пока мы не сможем модерировать!

👍Хотите сказать «спасибо» нам? Лайки и репосты будут лучшей благодарностью

{kind=link}

👍38🤔5🔥2👌2❤1