💎Акции АЛРОСА выросли на 7%. Компания снова на коне?

Котировки алмазодобывающей компании сегодня выросли более чем на 6,5% после того, как стало известно, что ЕС не будет включать в очередной пакет санкций АЛРОСА.

В первоначальном проекте объектов санкций компания фигурировала, но в принятом санкционном списке, который включает 29 физических и 7 юридических лиц, АЛРОСА не вошла.

На санкциях настаивали страны Балтии, Ирландия и Польша — они предлагали полный запрет поставок российских алмазов, а затем ввести санкции в отношении АЛРОСА.

ЕС аргументировала санкции тем, что АЛРОСА финансировала строительство российской военно-морской подводной лодки, а также каждый год вкладывала миллиарды в военный бюджет.

Бельгии удалось заблокировать ввод санкций в отношении АЛРОСА, так как в стране находится самая алмазная биржа в Антверпене – самая крупная из всех существующих в мире бирж. Бельгийские дипломаты и лоббисты Антверпенского алмазного центра предупредили, что санкции против алмазного отрасли России могут привести к потере тысячи рабочих мест в городе.

По данным финансовой отчётности АЛРОСА, 50% от общего объёма продаж алмазной компании приходится на Бельгию. Таким образом, отсутствие санкций со стороны ЕС – это сильный позитив для компании.

Тем не менее, нужно помнить, что компания с апреля находится в SDN листе США. Американские власти заблокировали активы корпорации. Это в свою очередь, усложняет экспорт алмазов из России на ключевые рынки — в Индию и Европу, так как многие по-прежнему опасаются вторичных санкций США.

В связи с вышеперечисленным, мы считаем, к покупке акций АЛРОСА нужно относиться аккуратно. Компания по-прежнему не раскрывает финансовую отчётность, поэтом трудно оценить как сильно санкции отразились на деятельности АЛРОСА. #ALRS

Возращаемся в строй. С уважением, команда аналитического сервиса Finrange!

👍Хотите сказать «спасибо» нам? Лайки и репосты будут лучшей благодарностью.

Котировки алмазодобывающей компании сегодня выросли более чем на 6,5% после того, как стало известно, что ЕС не будет включать в очередной пакет санкций АЛРОСА.

В первоначальном проекте объектов санкций компания фигурировала, но в принятом санкционном списке, который включает 29 физических и 7 юридических лиц, АЛРОСА не вошла.

На санкциях настаивали страны Балтии, Ирландия и Польша — они предлагали полный запрет поставок российских алмазов, а затем ввести санкции в отношении АЛРОСА.

ЕС аргументировала санкции тем, что АЛРОСА финансировала строительство российской военно-морской подводной лодки, а также каждый год вкладывала миллиарды в военный бюджет.

Бельгии удалось заблокировать ввод санкций в отношении АЛРОСА, так как в стране находится самая алмазная биржа в Антверпене – самая крупная из всех существующих в мире бирж. Бельгийские дипломаты и лоббисты Антверпенского алмазного центра предупредили, что санкции против алмазного отрасли России могут привести к потере тысячи рабочих мест в городе.

По данным финансовой отчётности АЛРОСА, 50% от общего объёма продаж алмазной компании приходится на Бельгию. Таким образом, отсутствие санкций со стороны ЕС – это сильный позитив для компании.

Тем не менее, нужно помнить, что компания с апреля находится в SDN листе США. Американские власти заблокировали активы корпорации. Это в свою очередь, усложняет экспорт алмазов из России на ключевые рынки — в Индию и Европу, так как многие по-прежнему опасаются вторичных санкций США.

В связи с вышеперечисленным, мы считаем, к покупке акций АЛРОСА нужно относиться аккуратно. Компания по-прежнему не раскрывает финансовую отчётность, поэтом трудно оценить как сильно санкции отразились на деятельности АЛРОСА. #ALRS

Возращаемся в строй. С уважением, команда аналитического сервиса Finrange!

👍Хотите сказать «спасибо» нам? Лайки и репосты будут лучшей благодарностью.

{kind=link}

👍89❤3🔥3👌1💯1

⁉️Почему не стоит покупать акции Газпрома перед дивидендами?

Сегодня котировки Газпрома растут почти на 2%, а завтра уже последний день покупки акций под дивиденды. Напомним, на прошлой неделе акционеры утвердили рекордные дивиденды за I пол. 2022 г. в размере 51,03 руб. на одну акцию. Текущая дивидендная доходность составляет почти 24%. Дата закрытия реестра для получения дивидендов назначена на 11 октября 2022 г.

Превосходные финпоказатели Газпрома за I пол. 2022 г. позволили направить рекордные дивы. Тем не менее, мы не наблюдаем спроса со стороны покупателей, после роста акций Газпрома на утверждении дивидендов, котировки сползали.

Мы считаем, что дивидендный гэп в ближайшем будущем не будет закрыт из-за потери европейского рынка, ремонтных работ и увеличения налоговой нагрузки. Сейчас выведены из строя газопроводы “Северный поток-1 и 2”. Ремонт ниток может занять не один год. Таким образом, Газпром может полностью потерять маржинальный европейский рынок. В подробности инцидента вдаваться не будем, одним словом — политика!

Что касается налоговой нагрузки, с начала следующего года и до 31 декабря 2025 г. правительство России планирует дополнительно каждый месяц изымать через НДПИ 50 млрд руб. — это 600 млрд руб. в год, уже к имеющимся 1,248 трлн руб. дополнительным налогам за 2022 г. Таким образом, на фоне увеличения налоговой нагрузки в 2023 г., падения экспортной выручки из-за потери европейского рынка и укрепления рубля Газпром может лишиться чистой прибыли и соответственно дивидендов.

Кроме этого, положительное влияние на прибыль в I пол. 2022 г. оказала валютная переоценка долговых обязательств на фоне укрепления российского рубля. Будет ли так сильно укрепляться рубль дальше? - вряд ли. Соответственно, дополнительной бумажной прибыли тоже не будет!

В связи с вышеперечисленным, мы считаем, что акции “политизированного” Газпрома после дивидендной отсечки пойдут вниз. Поэтому, полученную дивидендную доходность может перекрыть отрицательная динамика котировок. #GAZP

С уважением, команда аналитического сервиса Finrange!

👍Хотите сказать «спасибо» нам? Лайки и репосты будут лучшей благодарностью.

Сегодня котировки Газпрома растут почти на 2%, а завтра уже последний день покупки акций под дивиденды. Напомним, на прошлой неделе акционеры утвердили рекордные дивиденды за I пол. 2022 г. в размере 51,03 руб. на одну акцию. Текущая дивидендная доходность составляет почти 24%. Дата закрытия реестра для получения дивидендов назначена на 11 октября 2022 г.

Превосходные финпоказатели Газпрома за I пол. 2022 г. позволили направить рекордные дивы. Тем не менее, мы не наблюдаем спроса со стороны покупателей, после роста акций Газпрома на утверждении дивидендов, котировки сползали.

Мы считаем, что дивидендный гэп в ближайшем будущем не будет закрыт из-за потери европейского рынка, ремонтных работ и увеличения налоговой нагрузки. Сейчас выведены из строя газопроводы “Северный поток-1 и 2”. Ремонт ниток может занять не один год. Таким образом, Газпром может полностью потерять маржинальный европейский рынок. В подробности инцидента вдаваться не будем, одним словом — политика!

Что касается налоговой нагрузки, с начала следующего года и до 31 декабря 2025 г. правительство России планирует дополнительно каждый месяц изымать через НДПИ 50 млрд руб. — это 600 млрд руб. в год, уже к имеющимся 1,248 трлн руб. дополнительным налогам за 2022 г. Таким образом, на фоне увеличения налоговой нагрузки в 2023 г., падения экспортной выручки из-за потери европейского рынка и укрепления рубля Газпром может лишиться чистой прибыли и соответственно дивидендов.

Кроме этого, положительное влияние на прибыль в I пол. 2022 г. оказала валютная переоценка долговых обязательств на фоне укрепления российского рубля. Будет ли так сильно укрепляться рубль дальше? - вряд ли. Соответственно, дополнительной бумажной прибыли тоже не будет!

В связи с вышеперечисленным, мы считаем, что акции “политизированного” Газпрома после дивидендной отсечки пойдут вниз. Поэтому, полученную дивидендную доходность может перекрыть отрицательная динамика котировок. #GAZP

С уважением, команда аналитического сервиса Finrange!

👍Хотите сказать «спасибо» нам? Лайки и репосты будут лучшей благодарностью.

{kind=link}

👍74🤔11❤2🔥2👌2

📉Индекс МосБиржи собрался обновлять минимумы

Видимо, индекс Московской биржи, несмотря на рост цен на нефть и ослабление рубля собирается обновлять минимумы.

Индекс не смог преодолеть уровень сопротивление, в результате чего, индекс протестировал уровень снизу после пробоя. Скорее всего, на рынки оказывает давление ядерная риторика, котора активно обсуждается на высоком уровне со всех сторон.

Также, в понедельник ждём дивидендный гэп по Газпрому, который утащит индекс МосБиржи за собой.

🗣Кто в шортах? Мы с пользователями Finrange Premium в портфеле держим только короткие позиции. Последнюю длинную закрыли сегодня утром, точнее сразу перевернулись в шорт.

С уважением, команда аналитического сервиса Finrange!

👍Хотите сказать «спасибо» нам? Лайки и репосты будут лучшей благодарностью

Видимо, индекс Московской биржи, несмотря на рост цен на нефть и ослабление рубля собирается обновлять минимумы.

Индекс не смог преодолеть уровень сопротивление, в результате чего, индекс протестировал уровень снизу после пробоя. Скорее всего, на рынки оказывает давление ядерная риторика, котора активно обсуждается на высоком уровне со всех сторон.

Также, в понедельник ждём дивидендный гэп по Газпрому, который утащит индекс МосБиржи за собой.

🗣Кто в шортах? Мы с пользователями Finrange Premium в портфеле держим только короткие позиции. Последнюю длинную закрыли сегодня утром, точнее сразу перевернулись в шорт.

С уважением, команда аналитического сервиса Finrange!

👍Хотите сказать «спасибо» нам? Лайки и репосты будут лучшей благодарностью

{kind=link}

👍30🔥4👌1💯1

📑Важное за неделю: Полюс, АЛРОСА, МосБиржа, Белуга и другие

Возвращаемся к еженедельной публикации промежуточных итогов и комментариям по важным новостям, которые оказывают влияние на динамику акций.

На этой неделе портфель «Finrange NEW» прибавил +0,26% до 960 388,65 руб. по сравнению со снижением индекса МосБиржи на -0,64% до 1944,75 пунктов. Такая динамика портфеля обусловлена за счёт открытия короткой позиции по привилегированным акциям Мечела в начале недели и удачного переворота в шорт по акциям Полюса в пятницу. #MTLRP #PLZL

Физлицам разрешили покупать золотые слитки без НДС. Правительство РФ приняло в первом чтении законопроекта о покупке физлицами слитков драгметаллов у заводов без НДС. Таким образом, может увеличиться ликвидность драгоценных металлов и спрос на них - это отчасти может привести к росту дополнительной выручки у золотодобытчиков. #PLZL

Московская биржа опубликовала торговые обороты за сентябрь 2022 г. Общий объем торгов на рынках МосБиржи за сентябрь сократился на 16,7% по сравнению с аналогичным периодом прошлого года – до 74,3 трлн руб. Основное падение торгов произошло на денежном, валютном и срочном рынках. Тем временем, объем торгов на российском фондовом рынке вырос на 33,9%. Подробнее смотрите в обзоре. #MOEX

АЛРОСА исключена из санкционного списка ЕС. Бельгии удалось заблокировать ввод санкций в отношении АЛРОСА, так как в стране находится алмазная биржа в Антверпене – самая крупная из всех существующих в мире бирж. Подробности влияния данного события на компанию смотрите в обзоре.

Белуга опубликовала операционные результаты за 9 мес. 2022 г. Отгрузки Группы выросли на 8,4% по сравнению с 9 мес. 2021 г. – до 11,4 млн декалитров.В частности, продажи продукции собственного производства выросли на 6,2% - до 9,5 млн декалитров, а партнерских брендов – на 20,2% – до 1,96 млн декалитров.

Компания показывает высокую эффективность, несмотря на влияние санкций со стороны Запада. В III кв. 2022 г. экспорт на рынки США и Европы приостановился, что в свою очередь, привело к незначительному снижению продаж собственных брендов. #BELU

ОПЕК+ договорились о сокращении добычи нефти. Картель и страны партнеры вопреки давлению США договорились о сокращении добычи на 2 млн баррелей в сутки, начиная с ноября 2022 г., стремясь стимулировать восстановление цен на нефть. На фоне этого, цены на нефть за неделю выросли на 15,3%.

Несмотря на это, акции нефтегазовых компаний в пятницу упали вместе с рынком. Если от России не последует в ближайшие дни никаких серьёзных действий в ответ на подрыв Крымского моста, рынок РФ будет отскакивать. В этом случае, в первую очередь целесообразно покупать акции нефтяников – они должны отскакивать сильнее на фоне роста цен на нефть.

📲Следите за фондовым рынком c помощью нашего скринера акций и календаря инвестора.

👍Хотите сказать «спасибо» нам? Лайки и репосты будут лучшей благодарностью

Возвращаемся к еженедельной публикации промежуточных итогов и комментариям по важным новостям, которые оказывают влияние на динамику акций.

На этой неделе портфель «Finrange NEW» прибавил +0,26% до 960 388,65 руб. по сравнению со снижением индекса МосБиржи на -0,64% до 1944,75 пунктов. Такая динамика портфеля обусловлена за счёт открытия короткой позиции по привилегированным акциям Мечела в начале недели и удачного переворота в шорт по акциям Полюса в пятницу. #MTLRP #PLZL

Физлицам разрешили покупать золотые слитки без НДС. Правительство РФ приняло в первом чтении законопроекта о покупке физлицами слитков драгметаллов у заводов без НДС. Таким образом, может увеличиться ликвидность драгоценных металлов и спрос на них - это отчасти может привести к росту дополнительной выручки у золотодобытчиков. #PLZL

Московская биржа опубликовала торговые обороты за сентябрь 2022 г. Общий объем торгов на рынках МосБиржи за сентябрь сократился на 16,7% по сравнению с аналогичным периодом прошлого года – до 74,3 трлн руб. Основное падение торгов произошло на денежном, валютном и срочном рынках. Тем временем, объем торгов на российском фондовом рынке вырос на 33,9%. Подробнее смотрите в обзоре. #MOEX

АЛРОСА исключена из санкционного списка ЕС. Бельгии удалось заблокировать ввод санкций в отношении АЛРОСА, так как в стране находится алмазная биржа в Антверпене – самая крупная из всех существующих в мире бирж. Подробности влияния данного события на компанию смотрите в обзоре.

Белуга опубликовала операционные результаты за 9 мес. 2022 г. Отгрузки Группы выросли на 8,4% по сравнению с 9 мес. 2021 г. – до 11,4 млн декалитров.В частности, продажи продукции собственного производства выросли на 6,2% - до 9,5 млн декалитров, а партнерских брендов – на 20,2% – до 1,96 млн декалитров.

Компания показывает высокую эффективность, несмотря на влияние санкций со стороны Запада. В III кв. 2022 г. экспорт на рынки США и Европы приостановился, что в свою очередь, привело к незначительному снижению продаж собственных брендов. #BELU

ОПЕК+ договорились о сокращении добычи нефти. Картель и страны партнеры вопреки давлению США договорились о сокращении добычи на 2 млн баррелей в сутки, начиная с ноября 2022 г., стремясь стимулировать восстановление цен на нефть. На фоне этого, цены на нефть за неделю выросли на 15,3%.

Несмотря на это, акции нефтегазовых компаний в пятницу упали вместе с рынком. Если от России не последует в ближайшие дни никаких серьёзных действий в ответ на подрыв Крымского моста, рынок РФ будет отскакивать. В этом случае, в первую очередь целесообразно покупать акции нефтяников – они должны отскакивать сильнее на фоне роста цен на нефть.

📲Следите за фондовым рынком c помощью нашего скринера акций и календаря инвестора.

👍Хотите сказать «спасибо» нам? Лайки и репосты будут лучшей благодарностью

{kind=link}

👍69❤2👏2🔥1👌1

💼Итоги недели: +35 295,5 руб.

В конце каждой недели мы подводим промежуточные итоги и делимся результатами:

11 июля 2022 г. - 800 000 руб.

15 октября 2022 г. - 995 684,15 руб.

Доходность портфеля: +24,46%

Индекс Московской биржи: -12,21%

На этой неделе российский рынок из-за геополитических и военных событий показывал высокую волатильность. Рынок в понедельник открылся гэпом вниз в ожидании заседания Совета безопасности России и ответных шагов на события на Крымском мосту в прошлые выходные.

Смены статуса специальной военной операции не произошло. После чего, российские акции начали отскакивать широким фронтом. Затем, оставшуюся неделю рынок ушёл в боковик. В итоге индекс Московской биржи с начала недели прибавил +0,32%.

Тем временем, наш портфель Finrange NEW за неделю вырос на +3,7%. В понедельник с небольшим плюсом закрыли короткие позиции по акциям Мечел-п, с хорошим Полюса. Не ожидали такого резкого выкупа. Затем откупили акции Лукойла и Интер РАО – позиции закрыли в четверг-пятницу.

⁉️Хотите присоединиться к новому более активному портфелю и закрытому чату? – оформите подписку на Finrange Premium.

👍Хотите сказать «спасибо» нам? Лайки и репосты будут лучшей благодарностью

В конце каждой недели мы подводим промежуточные итоги и делимся результатами:

11 июля 2022 г. - 800 000 руб.

15 октября 2022 г. - 995 684,15 руб.

Доходность портфеля: +24,46%

Индекс Московской биржи: -12,21%

На этой неделе российский рынок из-за геополитических и военных событий показывал высокую волатильность. Рынок в понедельник открылся гэпом вниз в ожидании заседания Совета безопасности России и ответных шагов на события на Крымском мосту в прошлые выходные.

Смены статуса специальной военной операции не произошло. После чего, российские акции начали отскакивать широким фронтом. Затем, оставшуюся неделю рынок ушёл в боковик. В итоге индекс Московской биржи с начала недели прибавил +0,32%.

Тем временем, наш портфель Finrange NEW за неделю вырос на +3,7%. В понедельник с небольшим плюсом закрыли короткие позиции по акциям Мечел-п, с хорошим Полюса. Не ожидали такого резкого выкупа. Затем откупили акции Лукойла и Интер РАО – позиции закрыли в четверг-пятницу.

⁉️Хотите присоединиться к новому более активному портфелю и закрытому чату? – оформите подписку на Finrange Premium.

👍Хотите сказать «спасибо» нам? Лайки и репосты будут лучшей благодарностью

{kind=link}

👍35🔥1👏1🤔1💯1

🎉Российский рынок радуется в ожидании завершения мобилизации

Сегодня индекс Московской биржи растёт почти на 3%. Основаная причина - это завершение частичной мобилизации в России.

Сергей Собянин в понедельник заявил о завершении мобилизации в Москве. По информации военкома Москвы, задачи по частичной мобилизации, установленные указом президента РФ и заданием Минобороны, выполнены в полном объеме, сообщил мэр.

Пункты сбора мобилизованных закрываются 17 октября в 14.00. Разосланные повестки прекращают свое действие. После этих слов, российские акции ускорили свой рост.

На фоне этого наш портфель сегодня растёт более чем на 4,5%. Суммарный объём активов наконец-то перевалил за 1 млн. руб. и портфель вырос до 1 020 231,95 руб.

На выходных подписчикам Finrange Premium написали следующий текст: «Из неожиданных новостей, президент РФ в пятницу сообщил, что в течение 2-х недель должна закончиться частичная мобилизация. На данную новость рынок отреагировал слабым ростом. Скорее всего это связано с фиксацией прибыли и закрытием позиций перед выходными. Особенно, если вспомнить, что произошло в прошлые выходные на Крымском мосту.

Возможно, за выходные участники рынка переварят эту информацию и будет какая-то положительная динамика в акциях. Кроме этого, на следующей неделе буду приходить дивиденды от Газпрома, ФосАгро, Татнефти и других компаний. Часть средств может пойти в рынок, в отсутствии резидентов – это может привести к росту фондового рынка. Поэтому, мы оставили длинные позиции по акциям…».

Сегодня в первой половине дня, мы увеличили долю акций в портфеле до 78,66%, ждём сохранения положительной динамики рынка. Тем не менее, нужно быть аккуратными, рынок может развернуться в любой момент после очередных геополитических событий.

⁉️Хотите присоединиться к новому более активному портфелю и закрытому чату? – оформите подписку на Finrange Premium.

👍Хотите сказать «спасибо» нам? Лайки и репосты будут лучшей благодарностью

Сегодня индекс Московской биржи растёт почти на 3%. Основаная причина - это завершение частичной мобилизации в России.

Сергей Собянин в понедельник заявил о завершении мобилизации в Москве. По информации военкома Москвы, задачи по частичной мобилизации, установленные указом президента РФ и заданием Минобороны, выполнены в полном объеме, сообщил мэр.

Пункты сбора мобилизованных закрываются 17 октября в 14.00. Разосланные повестки прекращают свое действие. После этих слов, российские акции ускорили свой рост.

На фоне этого наш портфель сегодня растёт более чем на 4,5%. Суммарный объём активов наконец-то перевалил за 1 млн. руб. и портфель вырос до 1 020 231,95 руб.

На выходных подписчикам Finrange Premium написали следующий текст: «Из неожиданных новостей, президент РФ в пятницу сообщил, что в течение 2-х недель должна закончиться частичная мобилизация. На данную новость рынок отреагировал слабым ростом. Скорее всего это связано с фиксацией прибыли и закрытием позиций перед выходными. Особенно, если вспомнить, что произошло в прошлые выходные на Крымском мосту.

Возможно, за выходные участники рынка переварят эту информацию и будет какая-то положительная динамика в акциях. Кроме этого, на следующей неделе буду приходить дивиденды от Газпрома, ФосАгро, Татнефти и других компаний. Часть средств может пойти в рынок, в отсутствии резидентов – это может привести к росту фондового рынка. Поэтому, мы оставили длинные позиции по акциям…».

Сегодня в первой половине дня, мы увеличили долю акций в портфеле до 78,66%, ждём сохранения положительной динамики рынка. Тем не менее, нужно быть аккуратными, рынок может развернуться в любой момент после очередных геополитических событий.

⁉️Хотите присоединиться к новому более активному портфелю и закрытому чату? – оформите подписку на Finrange Premium.

👍Хотите сказать «спасибо» нам? Лайки и репосты будут лучшей благодарностью

👍39😁4🔥1👏1

⁉️Операционные результаты НЛМК за III кв. 2022 г. Не всё так плохо

НЛМК опубликовала операционные результаты за III кв. 2022 г. Производство стали за отчётный период всего увеличилось на 1% из-за снижения спроса на сталь в Европе и санкционных ограничений.

При этом, продажи стальной продукции за июль-сентябрь 2022 г. выросли на 5% по сравнению с аналогичным периодом прошлого года. Такая динамика связана с восстановлением спроса на плоский прокат на рынках России и Турции.

Если смотреть данные в разрезе квартал к кварталу, то продажи восстанавливаются. Но здесь нужно отметь, что у НЛМК есть активы вне России и компания находится не под санкциями в отличие от ММК и Северстали.

В результате, производство за 9 мес. 2022 г. осталось на прежнем уровне, а продажи выросли на 4% за счет реализации запасов, накопленных на конец 2021 г. Операционные результаты металлурга вышли лучше ожиданий, но финансовые результаты будут хуже.

Нарушение логистических поставок, закрытие традиционных рынков сбыта из-за санкций и усиление конкуренции на внутреннем рынке приведёт к росту операционных расходов и снижению маржинальности. Кроме этого, давление на финпоказатели оказывает крепкий рубль и снижение цен на сталь на фоне развивающейся рецессии в Европе и США. #NLMK

С уважением, команда аналитического сервиса Finrange!

👍Хотите сказать «спасибо» нам? Лайки и репосты будут лучшей благодарностью

НЛМК опубликовала операционные результаты за III кв. 2022 г. Производство стали за отчётный период всего увеличилось на 1% из-за снижения спроса на сталь в Европе и санкционных ограничений.

При этом, продажи стальной продукции за июль-сентябрь 2022 г. выросли на 5% по сравнению с аналогичным периодом прошлого года. Такая динамика связана с восстановлением спроса на плоский прокат на рынках России и Турции.

Если смотреть данные в разрезе квартал к кварталу, то продажи восстанавливаются. Но здесь нужно отметь, что у НЛМК есть активы вне России и компания находится не под санкциями в отличие от ММК и Северстали.

В результате, производство за 9 мес. 2022 г. осталось на прежнем уровне, а продажи выросли на 4% за счет реализации запасов, накопленных на конец 2021 г. Операционные результаты металлурга вышли лучше ожиданий, но финансовые результаты будут хуже.

Нарушение логистических поставок, закрытие традиционных рынков сбыта из-за санкций и усиление конкуренции на внутреннем рынке приведёт к росту операционных расходов и снижению маржинальности. Кроме этого, давление на финпоказатели оказывает крепкий рубль и снижение цен на сталь на фоне развивающейся рецессии в Европе и США. #NLMK

С уважением, команда аналитического сервиса Finrange!

👍Хотите сказать «спасибо» нам? Лайки и репосты будут лучшей благодарностью

{kind=link}

👍65🔥1👏1🤔1👌1

💰Белуга – новая дивидендная политика и спецдивиденды

Совет директоров Белуги утвердил новую дивидендную политику. Изменения коснулось размера выплат, которые с этого момента устанавливаются на уровне не менее 50% от консолидированной чистой прибыли по МСФО за год. Ранее в дивполитике было прописано не более 25% от прибыли. Целевая периодичность остается без изменений — 2 раза в год.

Увеличение payout ratio — это демонстрация отношения к акционерам и уверенности в завтрашнем дне. При этом, Белуга и так последние годы направляла на выплату дивидендов 50% от чистой прибыли по МСФО. Сейчас руководство компании закрепило уровень выплат на «бумаге».

Кроме этого, компания сообщила о продаже международных прав на свой флагманский бренд из-за трудностей в экспорте. По итогам 2021 г. экспортные продажи водки Beluga составляли 4% от общей выручки группы, или 2% от отгрузок. Остановка продаж не окажет существенного влияния на общие результаты, отмечает компания.

«Сумма сделки составит не менее $75 млн, что значительно превышает расчет стоимости, выполненный независимыми оценщиками», — говорится в сообщении.

Причиной продажи прав компания отмечает невозможность эффективной работы экспортного подразделения компании по поставкам российской водки на глобальные рынки из-за санкций.

Таким образом, Белуга принимает правильное решение, убирая из бизнеса неэффективность. Учитывая оптимальную долговую нагрузку, полученные средства Белуга может направить на спецдивиденды. В пересчёте на акцию, сумма соответствует около 290 руб. или 145 руб. при коэффициенте выплат 50%. Потенциальная дивидендная доходность составляет 5-10%.

В связи с вышеперечисленным, сохраняем положительное отношение к компании и акциям Белуги в целом. #BELU

С уважением, команда аналитического сервиса Finrange!

👍Хотите сказать «спасибо» нам? Лайки и репосты будут лучшей благодарностью

Совет директоров Белуги утвердил новую дивидендную политику. Изменения коснулось размера выплат, которые с этого момента устанавливаются на уровне не менее 50% от консолидированной чистой прибыли по МСФО за год. Ранее в дивполитике было прописано не более 25% от прибыли. Целевая периодичность остается без изменений — 2 раза в год.

Увеличение payout ratio — это демонстрация отношения к акционерам и уверенности в завтрашнем дне. При этом, Белуга и так последние годы направляла на выплату дивидендов 50% от чистой прибыли по МСФО. Сейчас руководство компании закрепило уровень выплат на «бумаге».

Кроме этого, компания сообщила о продаже международных прав на свой флагманский бренд из-за трудностей в экспорте. По итогам 2021 г. экспортные продажи водки Beluga составляли 4% от общей выручки группы, или 2% от отгрузок. Остановка продаж не окажет существенного влияния на общие результаты, отмечает компания.

«Сумма сделки составит не менее $75 млн, что значительно превышает расчет стоимости, выполненный независимыми оценщиками», — говорится в сообщении.

Причиной продажи прав компания отмечает невозможность эффективной работы экспортного подразделения компании по поставкам российской водки на глобальные рынки из-за санкций.

Таким образом, Белуга принимает правильное решение, убирая из бизнеса неэффективность. Учитывая оптимальную долговую нагрузку, полученные средства Белуга может направить на спецдивиденды. В пересчёте на акцию, сумма соответствует около 290 руб. или 145 руб. при коэффициенте выплат 50%. Потенциальная дивидендная доходность составляет 5-10%.

В связи с вышеперечисленным, сохраняем положительное отношение к компании и акциям Белуги в целом. #BELU

С уважением, команда аналитического сервиса Finrange!

👍Хотите сказать «спасибо» нам? Лайки и репосты будут лучшей благодарностью

{kind=link}

👍58🔥9❤5🤔2👏1

⚔️Операционные результаты металлургов за III кв. 2022 г. Акции лучше рынка

На этой неделе российские металлурги опубликовали операционные результаты за III кв. 2022 г. Результаты год к году оказались ожидаемо слабые, а вот квартал к кварталу, компании показали уверенный рост относительно слабого II кв. 2022 г.

Лучше всех отработала НЛМК, хуже – ММК. Основные продажи металлургов обусловлены восстановлением деловой активности на российском рынке и реализацией запасов металлопродукции, накопленных во II кв. 2022 г.

В результате чего, акции сталеваров вышли из зоны консолидации. Котировки Северстали за неделю выросли на 16,5%, НЛМК - на 13%, ММК – на 10,2%. Считаем, что импульс какое-то время может сохраниться, акции с нала года были в лидерах снижения, но среднесрочных перспектив мы по-прежнему не видим.

Нарушение логистических поставок, закрытие традиционных рынков сбыта из-за санкций и усиление конкуренции на внутреннем рынке приведёт к росту операционных расходов и снижению маржинальности бизнеса. Кроме этого, давление на финансовые показатели оказывает крепкий рубль и снижение цен на сталь на фоне развивающейся рецессии в Европе и США. Вдобавок к этому, нетерпимость к ковиду в Китае оказывает давление на производство, что в свою очередь сказывается на спросе на стальную продукцию.

Также, хотим отметить, что восстановление производства и продаж проходило в отсутствии частичной мобилизации. Как скажутся мобилизационные мероприятия в IV кв. 2022 г.? – скорее всего негативно, но пока участники рынка рады неожиданным результатам сталеваров за III кв. 2022 г. #NLMK #MAGN #CHMF

С уважением, команда аналитического сервиса Finrange!

👍Хотите сказать «спасибо» нам? Лайки и репосты будут лучшей благодарностью

На этой неделе российские металлурги опубликовали операционные результаты за III кв. 2022 г. Результаты год к году оказались ожидаемо слабые, а вот квартал к кварталу, компании показали уверенный рост относительно слабого II кв. 2022 г.

Лучше всех отработала НЛМК, хуже – ММК. Основные продажи металлургов обусловлены восстановлением деловой активности на российском рынке и реализацией запасов металлопродукции, накопленных во II кв. 2022 г.

В результате чего, акции сталеваров вышли из зоны консолидации. Котировки Северстали за неделю выросли на 16,5%, НЛМК - на 13%, ММК – на 10,2%. Считаем, что импульс какое-то время может сохраниться, акции с нала года были в лидерах снижения, но среднесрочных перспектив мы по-прежнему не видим.

Нарушение логистических поставок, закрытие традиционных рынков сбыта из-за санкций и усиление конкуренции на внутреннем рынке приведёт к росту операционных расходов и снижению маржинальности бизнеса. Кроме этого, давление на финансовые показатели оказывает крепкий рубль и снижение цен на сталь на фоне развивающейся рецессии в Европе и США. Вдобавок к этому, нетерпимость к ковиду в Китае оказывает давление на производство, что в свою очередь сказывается на спросе на стальную продукцию.

Также, хотим отметить, что восстановление производства и продаж проходило в отсутствии частичной мобилизации. Как скажутся мобилизационные мероприятия в IV кв. 2022 г.? – скорее всего негативно, но пока участники рынка рады неожиданным результатам сталеваров за III кв. 2022 г. #NLMK #MAGN #CHMF

С уважением, команда аналитического сервиса Finrange!

👍Хотите сказать «спасибо» нам? Лайки и репосты будут лучшей благодарностью

{kind=link}

👍58👏3❤2🔥2😁1

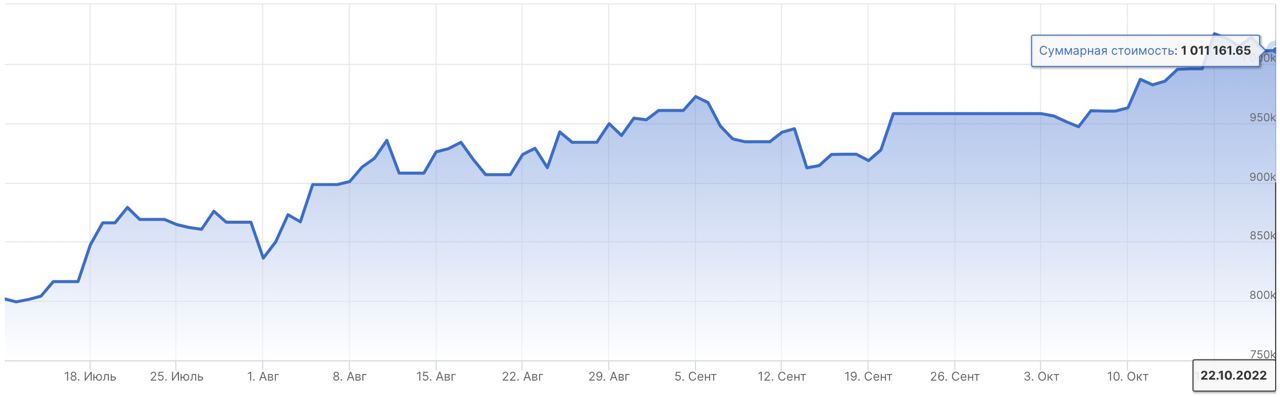

💼Итоги недели: +16 434,5 руб.

В конце каждой недели мы подводим промежуточные итоги и делимся результатами:

11 июля 2022 г. - 800 000 руб.

22 октября 2022 г. - 1011 161,65 руб.

Доходность портфеля: +26,46%

Индекс Московской биржи: -8,04%

На этой неделе российский рынок показал сильную положительную динамику - об этом мы писали ранее и увеличивали длинные позиции. Несмотря введение военного положения в ДНР, ЛНР, Херсонской и Запорожской областях.

Параллельно с этим Путин подписал еще один указ, которым ряд регионов был поделен на две зоны. В восьми приграничных регионах – Крыму, Севастополе, Краснодарском крае, Белгородской, Брянской, Воронежской, Курской и Ростовской областях вводится режим «среднего уровня реагирования», в рамках которого реализуются не все меры, описанные в законе о ВП.

Введение военного положения в вышеперечисленных территориях было ожидаемо, а закрытие границ не произошло - это привело к дальнейшему росту российских акций. Также поддержку рынку оказали металлурги, которые опубликовали операционные результаты за III кв. 2022 г. лучше ожиданий. В пятницу рост ускорился, в том числе на вечерней сессии выросли акции Газпрома на повышенных объёмах. Видимо пришли дивиденды в рынок от акций от Газпрома, ФосАгро, Татнефти и других компаний, как мы и предполагали.

В результате, индекс Московской биржи за неделю вырос на 4,75%. Тем временем, наш портфель Finrange NEW за неделю вырос на +1,65%. На этот раз мы отстали от рынка по нескольким причинам, во-первых, мы сократили в 2 раза позиции по акциям вовремя Совбеза РФ, во-вторых, закрыли позиции в пятницу утром перед выходными, когда акции начали снижаться. Ожидали, что фиксация прибыли после роста продолжиться, но после обеда российский рынок выкупили. Кроме этого, мы неудачно открыли позиции по акциям АЛРОСА. В остальном, результатом довольны, на неделе перевалили за 1 000 000 руб.

⁉️Хотите присоединиться к новому более активному портфелю и закрытому чату? – оформите подписку на Finrange Premium.

👍Хотите сказать «спасибо» нам? Лайки и репосты будут лучшей благодарностью

В конце каждой недели мы подводим промежуточные итоги и делимся результатами:

11 июля 2022 г. - 800 000 руб.

22 октября 2022 г. - 1011 161,65 руб.

Доходность портфеля: +26,46%

Индекс Московской биржи: -8,04%

На этой неделе российский рынок показал сильную положительную динамику - об этом мы писали ранее и увеличивали длинные позиции. Несмотря введение военного положения в ДНР, ЛНР, Херсонской и Запорожской областях.

Параллельно с этим Путин подписал еще один указ, которым ряд регионов был поделен на две зоны. В восьми приграничных регионах – Крыму, Севастополе, Краснодарском крае, Белгородской, Брянской, Воронежской, Курской и Ростовской областях вводится режим «среднего уровня реагирования», в рамках которого реализуются не все меры, описанные в законе о ВП.

Введение военного положения в вышеперечисленных территориях было ожидаемо, а закрытие границ не произошло - это привело к дальнейшему росту российских акций. Также поддержку рынку оказали металлурги, которые опубликовали операционные результаты за III кв. 2022 г. лучше ожиданий. В пятницу рост ускорился, в том числе на вечерней сессии выросли акции Газпрома на повышенных объёмах. Видимо пришли дивиденды в рынок от акций от Газпрома, ФосАгро, Татнефти и других компаний, как мы и предполагали.

В результате, индекс Московской биржи за неделю вырос на 4,75%. Тем временем, наш портфель Finrange NEW за неделю вырос на +1,65%. На этот раз мы отстали от рынка по нескольким причинам, во-первых, мы сократили в 2 раза позиции по акциям вовремя Совбеза РФ, во-вторых, закрыли позиции в пятницу утром перед выходными, когда акции начали снижаться. Ожидали, что фиксация прибыли после роста продолжиться, но после обеда российский рынок выкупили. Кроме этого, мы неудачно открыли позиции по акциям АЛРОСА. В остальном, результатом довольны, на неделе перевалили за 1 000 000 руб.

⁉️Хотите присоединиться к новому более активному портфелю и закрытому чату? – оформите подписку на Finrange Premium.

👍Хотите сказать «спасибо» нам? Лайки и репосты будут лучшей благодарностью

{kind=link}

👍37🔥2❤1👏1

📊Разбор операционных результатов Норильского никеля за 9 мес. 2022 г.

Норильский никель опубликовал операционные результаты за 9 мес. 2022 г. Производство никеля за отчётный период увеличилось на 23% по сравнению с аналогичным периодом прошлого года – до 159,2 тыс. тонн.

Производство Меди составило 317 тыс. тонн, увеличившись на 10% по сравнению с 9 мес. 2021 г. Платины увеличилось на 11% – до 2 128 тыс. унций, производство палладия на 6% – до 491 тыс. унций.

Такая сильная динамика связана с низкой базой прошлого года, когда из-за аварий были временно приостановлены рудники «Октябрьский» и «Таймырский», а также Норильская обогатительная фабрика.

При этом, практически весь объем был произведен из собственного сырья, что в свою очередь положительно должно сказать на операционных расходах. Тем не менее, менеджмент сказал, что производство всех основных металлов выросло относительно аналогичного периода прошлого года, а также относительно предыдущего квартала.

Из позитивных новостей, менеджмент сообщил о том, что выстроил новые логистические цепочки и нашёл альтернативные каналы поставок запчастей. С другой стороны, это может привести росту операционных расходов, так как это дорогостоящие процессы.

Несмотря на сильные операционные результаты, по итогам II пол. 2022 г. мы ожидаем более слабые финансовые результаты на фоне снижения цен на производимые металлы в результате наступления рецессии в США и Европе из-за агрессивной борьбы мировых центральных банков с инфляцией. Китай также демонстрирует слабую экономическую активность на фоне постоянных ковидных ограничений. Кроме этого, результаты III кв. 2022 г. будут под давлением сильного рубля. #GMKN

С уважением, команда аналитического сервиса Finrange!

👍Хотите сказать «спасибо» нам? Лайки и репосты будут лучшей благодарностью

Норильский никель опубликовал операционные результаты за 9 мес. 2022 г. Производство никеля за отчётный период увеличилось на 23% по сравнению с аналогичным периодом прошлого года – до 159,2 тыс. тонн.

Производство Меди составило 317 тыс. тонн, увеличившись на 10% по сравнению с 9 мес. 2021 г. Платины увеличилось на 11% – до 2 128 тыс. унций, производство палладия на 6% – до 491 тыс. унций.

Такая сильная динамика связана с низкой базой прошлого года, когда из-за аварий были временно приостановлены рудники «Октябрьский» и «Таймырский», а также Норильская обогатительная фабрика.

При этом, практически весь объем был произведен из собственного сырья, что в свою очередь положительно должно сказать на операционных расходах. Тем не менее, менеджмент сказал, что производство всех основных металлов выросло относительно аналогичного периода прошлого года, а также относительно предыдущего квартала.

Из позитивных новостей, менеджмент сообщил о том, что выстроил новые логистические цепочки и нашёл альтернативные каналы поставок запчастей. С другой стороны, это может привести росту операционных расходов, так как это дорогостоящие процессы.

Несмотря на сильные операционные результаты, по итогам II пол. 2022 г. мы ожидаем более слабые финансовые результаты на фоне снижения цен на производимые металлы в результате наступления рецессии в США и Европе из-за агрессивной борьбы мировых центральных банков с инфляцией. Китай также демонстрирует слабую экономическую активность на фоне постоянных ковидных ограничений. Кроме этого, результаты III кв. 2022 г. будут под давлением сильного рубля. #GMKN

С уважением, команда аналитического сервиса Finrange!

👍Хотите сказать «спасибо» нам? Лайки и репосты будут лучшей благодарностью

{kind=link}

👍50🔥9😁3🤔2👏1

Пришли дивиденды ФосАгро, Татнефти, Газпрома, НОВАТЭКА и др. Куда направили полученные денежные средства?

Anonymous Poll

37%

Купил(а) акции

9%

Купил(а) облигации

2%

Купил(а) валюту

36%

Жду коррекцию рынка

17%

Вывел с брокерского счёта

👍18🔥3👏2🤔1

📈Акции НОВАТЭКа подобрались к важному диапазону. Почему растут котировки?

Сегодня котировки НОВАТЭКА растут более чем на 3,5% на заявлениях главы компании Леонида Михельсона.

Он сообщил, что Россия снизила поставки газа в Европу за последние 4-5 месяцев на 47%. При этом, Европа нарастила поставки СПГ на 65% – до 110 млрд куб. м., тем самым, заместила трубный газ.

Таким образом, несмотря на укрепление российского рубля, выручка НОВАТЭКа не должна пострадать. Кроме этого, Михельсон заявил, что до 2026 г. не ожидается никаких крупных вводов новых производственных мощностей сжижения. Это означает, что предложение на рынке СПГ не должно увеличиваться. Соответственно, при сохранении текущего спроса, цены на СПГ будут расти.

Главная позитивная новость, которая снимает наши опасения – НОВАТЭК получил основное оборудование по всем трём линиям Арктик СПГ-2. Таким образом, один из самых перспективных проектов компании будет реализован в полной мере.

В результате вышеперечисленного, акции НОВАТЭКА пробили нисходящую линию тренда и готовы пробить важный диапазон в районе 1050-1100 руб. Из-за предстоящей налоговой нагрузки мы не верим, что котировки смогут забраться высоко в ближайшее время.

Тем не менее, в закрытом чате, мы отмечали пробой и ретест локального уровня сопротивления в районе 980 руб., а также ранее уровень поддержки в районе 910 руб. От этих уровней выросли на 10%-15%. #NVTK

С уважением, команда аналитического сервиса Finrange!

👍Хотите сказать «спасибо» нам? Лайки и репосты будут лучшей благодарностью

Сегодня котировки НОВАТЭКА растут более чем на 3,5% на заявлениях главы компании Леонида Михельсона.

Он сообщил, что Россия снизила поставки газа в Европу за последние 4-5 месяцев на 47%. При этом, Европа нарастила поставки СПГ на 65% – до 110 млрд куб. м., тем самым, заместила трубный газ.

Таким образом, несмотря на укрепление российского рубля, выручка НОВАТЭКа не должна пострадать. Кроме этого, Михельсон заявил, что до 2026 г. не ожидается никаких крупных вводов новых производственных мощностей сжижения. Это означает, что предложение на рынке СПГ не должно увеличиваться. Соответственно, при сохранении текущего спроса, цены на СПГ будут расти.

Главная позитивная новость, которая снимает наши опасения – НОВАТЭК получил основное оборудование по всем трём линиям Арктик СПГ-2. Таким образом, один из самых перспективных проектов компании будет реализован в полной мере.

В результате вышеперечисленного, акции НОВАТЭКА пробили нисходящую линию тренда и готовы пробить важный диапазон в районе 1050-1100 руб. Из-за предстоящей налоговой нагрузки мы не верим, что котировки смогут забраться высоко в ближайшее время.

Тем не менее, в закрытом чате, мы отмечали пробой и ретест локального уровня сопротивления в районе 980 руб., а также ранее уровень поддержки в районе 910 руб. От этих уровней выросли на 10%-15%. #NVTK

С уважением, команда аналитического сервиса Finrange!

👍Хотите сказать «спасибо» нам? Лайки и репосты будут лучшей благодарностью

{kind=link}

👍66🔥8❤1👏1

💰Лукойл рекомендовали финальные финальные дивиденды за 2021 г. в размере 537 руб. на акцию. Наш прогноз был 535 руб. Многие ожидали больше 1000 руб. сразу за II пол. 2021 г. и I пол. 2022 г. одновременно. Довольны дивидендами?

Anonymous Poll

68%

Да

32%

Нет

👍21👏3👌1

💼Итоги недели на российском рынке акций: +37 022,4 руб.

В конце каждой недели мы подводим промежуточные итоги и делимся результатами:

11 июля 2022 г. - 800 000 руб.

28 октября 2022 г. - 1 048 184,05 руб.

Доходность портфеля: +31%

Индекс Московской биржи: -2,5%

На этой неделе российский фондовый рынок продолжил ралли, акции росли широким фронтом в отсутствии новых негативных новостей. Также поступили дивиденды Газпрома и НОВАТЭКа, часть денег скорее всего пошла в рынок, тем самым оказав поддержку российским акциям – это косвенно подтверждает наш опрос среди подписчиков.

Опережающую динамику показывали акции металлургов. Котировки компаний продолжили вертикальный рост после публикации сильных операционных результатов за III кв. 2022 г. по сравнению с предыдущим кварталом. В числе лидеров были акции НОВАТЭКа, которые росли после заявлений Михельсона.

В результате, индекс Московской биржи за неделю вырос ещё на 6,07%. Тем временем, наш портфель Finrange NEW за неделю вырос на +3,66%. На этой неделе мы отстали от рынка из-за выбора акций, часть наших позиций показали хорошую положительную динамику, часть – отставали от рынка. При этом, у нас не было металлургов, которые существенно задрали индекс.

Кроме этого, мы допустили просчёт! По новой стратегии, мы всегда рассчитываем объём позиции исходя из риска и объёма средств портфеля. После каждых заработанных 100 000 руб., мы начинали увеличивали объём позиции, соответственно росли риски, но и прибыль. После того, как наш портфель перевалил за 1 000 000 руб., мы по-прежнему две недели считали исходя из 900 000 руб. Таким образом, доходность портфеля за последние две недели могла бы быть выше.

⁉️Хотите зарабатывать вместе с нами и вступить в закрытый чат? – оформите подписку на Finrange Premium.

👍Хотите сказать «спасибо» нам? Лайки и репосты будут лучшей благодарностью

В конце каждой недели мы подводим промежуточные итоги и делимся результатами:

11 июля 2022 г. - 800 000 руб.

28 октября 2022 г. - 1 048 184,05 руб.

Доходность портфеля: +31%

Индекс Московской биржи: -2,5%

На этой неделе российский фондовый рынок продолжил ралли, акции росли широким фронтом в отсутствии новых негативных новостей. Также поступили дивиденды Газпрома и НОВАТЭКа, часть денег скорее всего пошла в рынок, тем самым оказав поддержку российским акциям – это косвенно подтверждает наш опрос среди подписчиков.

Опережающую динамику показывали акции металлургов. Котировки компаний продолжили вертикальный рост после публикации сильных операционных результатов за III кв. 2022 г. по сравнению с предыдущим кварталом. В числе лидеров были акции НОВАТЭКа, которые росли после заявлений Михельсона.

В результате, индекс Московской биржи за неделю вырос ещё на 6,07%. Тем временем, наш портфель Finrange NEW за неделю вырос на +3,66%. На этой неделе мы отстали от рынка из-за выбора акций, часть наших позиций показали хорошую положительную динамику, часть – отставали от рынка. При этом, у нас не было металлургов, которые существенно задрали индекс.

Кроме этого, мы допустили просчёт! По новой стратегии, мы всегда рассчитываем объём позиции исходя из риска и объёма средств портфеля. После каждых заработанных 100 000 руб., мы начинали увеличивали объём позиции, соответственно росли риски, но и прибыль. После того, как наш портфель перевалил за 1 000 000 руб., мы по-прежнему две недели считали исходя из 900 000 руб. Таким образом, доходность портфеля за последние две недели могла бы быть выше.

⁉️Хотите зарабатывать вместе с нами и вступить в закрытый чат? – оформите подписку на Finrange Premium.

👍Хотите сказать «спасибо» нам? Лайки и репосты будут лучшей благодарностью

{kind=link}

👍27🤔7🔥2😁2👏1

📑Важное за неделю: Норильский никель, Русал, Лукойл, МТС и другие

Возвращаемся к еженедельной публикации комментариев по важным новостям, которые оказывают влияние на динамику акций.

Норильский никель опубликовал операционные результаты за 9 мес. 2022 г. Производство цветных металлов за отчётный период увеличилось в среднем на 10-20% по сравнению с 9 мес. 2021 г. Такая положительная динамика связана с низкой базой прошлого года, когда из-за аварий были временно приостановлены рудники «Октябрьский» и «Таймырский», а также Норильская обогатительная фабрика. Подробнее разбор операционных результатов смотрите здесь. #GMKN

Русал подал иск в Высокий суд в Лондоне против Потанина. В пресс-релизе пишут, что под управлением Владимира Потанина Норильский никель утратил ряд бизнес-активов, которые играли ключевую роль в деятельности группы. Таким образом, привело к тому, что акционеры компании в лице Русала понесли убытки. Поэтому Русал хочет сменить руководство в Норильском никеле и возместить убытки через суд.

Мы не разбирали о каких утраченных активах говорит Русал. По нашему мнению, такие заявления связаны с предстоящим окончанием акционерного соглашения. Русал нуждается в денежном потоке в виде дивидендов от Норильского никеля для покрытия финансовых расходов по долговым обязательствам, а Потанин этому мешает. #RUAL

Система продолжает скупать активы у нерезидентов. На этот раз, дочерняя компания Segezha Group заинтересовалась покупкой заводов у IKEA. Это косвенный признак сохранения высоких дивидендов МТС. Напомним, долг у АФК Системы на конец I пол. 2022 г. составлял около 240 млрд руб. Группа продолжит выкачивать деньги из МТС через дивиденды для обслуживания долга и наращивания портфеля компании. #AFKS #MTSS

Дивиденды Лукойла. Совет директоров компании рекомендовал финальные дивиденды за 2021 г. в размере 537 руб. на акцию. Текущая дивидендная доходность составляет 11,42%. Дата закрытия реестра для получения дивидендов назначена на 21 декабря 2022 г.

Наш прогноз по дивидендам был 535 руб. Наш прогноз был 535 руб., многие на рынке ожидали больше 1000 руб. сразу за II пол. 2021 г. и I пол. 2022 г. одновременно. Поэтому после рекомендации дивидендов спекулянты начали фиксировать прибыль, крыть позиции и акции Лукойла не смогли преодолеть уровень сопротивления в районе 4700 руб. Возможно менеджмент рекомендует промежуточные дивиденды за 2022 г. позже, в декабре или сразу по итогам года весной 2023 г. С подробной информацией по дивидендам можете ознакомиться здесь. #LKOH

📲Следите за фондовым рынком c помощью нашего скринера акций и календаря инвестора.

👍Хотите сказать «спасибо» нам? Лайки и репосты будут лучшей благодарностью

Возвращаемся к еженедельной публикации комментариев по важным новостям, которые оказывают влияние на динамику акций.

Норильский никель опубликовал операционные результаты за 9 мес. 2022 г. Производство цветных металлов за отчётный период увеличилось в среднем на 10-20% по сравнению с 9 мес. 2021 г. Такая положительная динамика связана с низкой базой прошлого года, когда из-за аварий были временно приостановлены рудники «Октябрьский» и «Таймырский», а также Норильская обогатительная фабрика. Подробнее разбор операционных результатов смотрите здесь. #GMKN

Русал подал иск в Высокий суд в Лондоне против Потанина. В пресс-релизе пишут, что под управлением Владимира Потанина Норильский никель утратил ряд бизнес-активов, которые играли ключевую роль в деятельности группы. Таким образом, привело к тому, что акционеры компании в лице Русала понесли убытки. Поэтому Русал хочет сменить руководство в Норильском никеле и возместить убытки через суд.

Мы не разбирали о каких утраченных активах говорит Русал. По нашему мнению, такие заявления связаны с предстоящим окончанием акционерного соглашения. Русал нуждается в денежном потоке в виде дивидендов от Норильского никеля для покрытия финансовых расходов по долговым обязательствам, а Потанин этому мешает. #RUAL

Система продолжает скупать активы у нерезидентов. На этот раз, дочерняя компания Segezha Group заинтересовалась покупкой заводов у IKEA. Это косвенный признак сохранения высоких дивидендов МТС. Напомним, долг у АФК Системы на конец I пол. 2022 г. составлял около 240 млрд руб. Группа продолжит выкачивать деньги из МТС через дивиденды для обслуживания долга и наращивания портфеля компании. #AFKS #MTSS

Дивиденды Лукойла. Совет директоров компании рекомендовал финальные дивиденды за 2021 г. в размере 537 руб. на акцию. Текущая дивидендная доходность составляет 11,42%. Дата закрытия реестра для получения дивидендов назначена на 21 декабря 2022 г.

Наш прогноз по дивидендам был 535 руб. Наш прогноз был 535 руб., многие на рынке ожидали больше 1000 руб. сразу за II пол. 2021 г. и I пол. 2022 г. одновременно. Поэтому после рекомендации дивидендов спекулянты начали фиксировать прибыль, крыть позиции и акции Лукойла не смогли преодолеть уровень сопротивления в районе 4700 руб. Возможно менеджмент рекомендует промежуточные дивиденды за 2022 г. позже, в декабре или сразу по итогам года весной 2023 г. С подробной информацией по дивидендам можете ознакомиться здесь. #LKOH

📲Следите за фондовым рынком c помощью нашего скринера акций и календаря инвестора.

👍Хотите сказать «спасибо» нам? Лайки и репосты будут лучшей благодарностью

{kind=link}

👍66👏9❤1🔥1🤔1

🚀Финансовые результаты Группы Позитив за 9 мес. 2022 г. Ракета продолжает лететь?

Групп Позитив опубликовала в очередной раз сильные финансовые результаты за 9 мес. 2022 г. по МСФО. Выручка компании увеличилась более чем в 2 раза за отчётный период – до 7 млрд руб.

Такая сильная динамика связана с ростом выручки от реализации лицензий на 133%, а также доходами от реализации услуг в области информационной безопасности и продажи программно-аппаратных комплексов увеличилась на 42%.

Компания продолжает расширение бизнеса и создание продуктов на фоне ухода конкурентов и высокого спроса на услуги в сфере кибербезопасности со стороны юридических лиц.

Это привело к росту операционных расходов на 53%. Несмотря на это, Группа Позитив увеличила чистую прибыль за 9 мес. 2022 г. в 32 раза по сравнению с аналогичным периодом прошлого года – до 2,1 млрд руб.

Таким образом, по нашим оценкам, компания может заплатить промежуточный дивиденд около 16 руб. на акцию. Потенциальная дивидендная доходность составляет 1,3%. Это немного, но для такой быстрорастущей компании достаточно!

Напомним, в I кв. 2022 г. Группа Позитив выплатила дивиденд в размере 14,4 руб. на акцию. Но фактически, выплата дивидендов была за 2021 г. Таким образом, есть все шансы получить ещё 16 руб. за 9 мес. 2022 г.

Мы положительно относимся к компании, считаем целесообразно выкупать акции Группы Позитив на коррекциях для среднесрочных инвесторов. Компания бенефициар геополитического кризиса. #POSI

С уважением, команда аналитического сервиса Finrange!

👍Хотите сказать «спасибо» нам? Лайки и репосты будут лучшей благодарностью

Групп Позитив опубликовала в очередной раз сильные финансовые результаты за 9 мес. 2022 г. по МСФО. Выручка компании увеличилась более чем в 2 раза за отчётный период – до 7 млрд руб.

Такая сильная динамика связана с ростом выручки от реализации лицензий на 133%, а также доходами от реализации услуг в области информационной безопасности и продажи программно-аппаратных комплексов увеличилась на 42%.

Компания продолжает расширение бизнеса и создание продуктов на фоне ухода конкурентов и высокого спроса на услуги в сфере кибербезопасности со стороны юридических лиц.

Это привело к росту операционных расходов на 53%. Несмотря на это, Группа Позитив увеличила чистую прибыль за 9 мес. 2022 г. в 32 раза по сравнению с аналогичным периодом прошлого года – до 2,1 млрд руб.

Таким образом, по нашим оценкам, компания может заплатить промежуточный дивиденд около 16 руб. на акцию. Потенциальная дивидендная доходность составляет 1,3%. Это немного, но для такой быстрорастущей компании достаточно!

Напомним, в I кв. 2022 г. Группа Позитив выплатила дивиденд в размере 14,4 руб. на акцию. Но фактически, выплата дивидендов была за 2021 г. Таким образом, есть все шансы получить ещё 16 руб. за 9 мес. 2022 г.

Мы положительно относимся к компании, считаем целесообразно выкупать акции Группы Позитив на коррекциях для среднесрочных инвесторов. Компания бенефициар геополитического кризиса. #POSI

С уважением, команда аналитического сервиса Finrange!

👍Хотите сказать «спасибо» нам? Лайки и репосты будут лучшей благодарностью

{kind=link}

🔥33👍26👏2❤1🤔1

👔Кто я такой?

Всем привет! Никогда не рассказывал о себе, пришло время)

🙋♂️Меня зовут Дмитрий! Я – основатель аналитического сервиса по анализу акций Finrange.com, а также одноименного Telegram-канала.

Профессиональный аналитик с опытом более 10 лет на финансовых рынках и в индустрии. Занимался внутридневной торговлей на фьючерсах. С 2016 года инвестирую на основе фундаментального анализа. Текущая специализация - акции.

👥Состою в реестре финансовых аналитиков, имею аттестаты ФСФР, сертификаты по брокерско-дилерской деятельности, а также по управлению ценными бумагами.

🏆Многократно попадал в рейтинг РБК в ТОП-10 по точности и надёжности инвестиционных идей среди всех инвестдомов. Мои комментарии по рынку и статьи публикуются в авторитетных финансовых СМИ: Forbes, Интерфакс, РБК, КоммерсантЪ, Frank Media и др. Кроме этого я периодически публикую финансовые статьи в научные журналы, которые переводятся на английский язык.

Я прошёл девальвацию 2014 г., санкции 2018 г., ковидный обвал 2020 г. Потерял существенную часть в 2022 г. и восстановил благодаря спекуляциям и адаптации к новой реальности.

🎓Продолжаю совершенствовать знания, тестирую различные стратегии и подходы на фондовом рынке. Чтобы делиться своими наблюдениями, мыслями, итогами, я создал отдельный канал. В нём я рассказываю о рынке ценных бумаг, как оценивать компании, как правильно интерпретировать новости, комбинировать технический и фундаментальный анализ во имя увеличения доходности портфеля. Как использовать риск- и мани- менеджмент в трейдинге, чтобы при 30% прибыльных сделок увеличивать свой депозит.

Это отдельный канал о моем личном опыте инвестирования и трейдинге, рассказываю о текущих тенденциях и как заработать на фондовом рынке простым языком.

👉Держите ссылку на канал, подписывайтесь: https://t.me/Dmitriy_Finrange

С уважением, Дмитрий!

👍Если хотите, чтобы я делился опытом и понимал, что вам интересно? — Лайки и репосты будут лучшей благодарностью!

Всем привет! Никогда не рассказывал о себе, пришло время)

🙋♂️Меня зовут Дмитрий! Я – основатель аналитического сервиса по анализу акций Finrange.com, а также одноименного Telegram-канала.

Профессиональный аналитик с опытом более 10 лет на финансовых рынках и в индустрии. Занимался внутридневной торговлей на фьючерсах. С 2016 года инвестирую на основе фундаментального анализа. Текущая специализация - акции.

👥Состою в реестре финансовых аналитиков, имею аттестаты ФСФР, сертификаты по брокерско-дилерской деятельности, а также по управлению ценными бумагами.

🏆Многократно попадал в рейтинг РБК в ТОП-10 по точности и надёжности инвестиционных идей среди всех инвестдомов. Мои комментарии по рынку и статьи публикуются в авторитетных финансовых СМИ: Forbes, Интерфакс, РБК, КоммерсантЪ, Frank Media и др. Кроме этого я периодически публикую финансовые статьи в научные журналы, которые переводятся на английский язык.

Я прошёл девальвацию 2014 г., санкции 2018 г., ковидный обвал 2020 г. Потерял существенную часть в 2022 г. и восстановил благодаря спекуляциям и адаптации к новой реальности.

🎓Продолжаю совершенствовать знания, тестирую различные стратегии и подходы на фондовом рынке. Чтобы делиться своими наблюдениями, мыслями, итогами, я создал отдельный канал. В нём я рассказываю о рынке ценных бумаг, как оценивать компании, как правильно интерпретировать новости, комбинировать технический и фундаментальный анализ во имя увеличения доходности портфеля. Как использовать риск- и мани- менеджмент в трейдинге, чтобы при 30% прибыльных сделок увеличивать свой депозит.

Это отдельный канал о моем личном опыте инвестирования и трейдинге, рассказываю о текущих тенденциях и как заработать на фондовом рынке простым языком.

👉Держите ссылку на канал, подписывайтесь: https://t.me/Dmitriy_Finrange

С уважением, Дмитрий!

👍Если хотите, чтобы я делился опытом и понимал, что вам интересно? — Лайки и репосты будут лучшей благодарностью!

{kind=link}

👍58🔥27🤔4😁3💯2

⛽️Дивиденды Лукойла 2.0. Почему акции Лукойла не выросли?

Сегодня совет директоров Лукойла в дополнение к рекомендованным дивидендам за 2021 г. в размере 527 руб., рекомендовал промежуточные дивиденды за 9 мес. 2022 г. в размере 256 руб. на акцию. Текущая дивидендная доходность составляет 5,44%. Дата закрытия реестра для получения дивидендов назначена также на 21 декабря 2022 г.

Таким образом, суммарные дивиденды составляют 793 руб. на акцию. Дивидендная доходность в 16,87%. Несмотря на такую доходность, котировки Лукойла не отреагировали ростом, акции так и не смогли преодолеть уровень сопротивления.

Участники рынка закладывали более высокие промежуточные дивиденды. Также, на рынке может быть фиксация позиций перед длительными выходными. Поэтому считаем, что котировки Лукойла не пошли выше. За то, акции ФосАгро в ожидании рекомендации дивидендов в лидерах роста.

Думаем акции, как и рынок показывают слабость, готовятся к коррекции. Вот там ниже, уже под дивиденды можно покупать акции Лукойла. Либо на прорыве уровня сопротивления. #LKOH

С уважением, команда аналитического сервиса Finrange!

👍Хотите сказать «спасибо» нам? Лайки и репосты будут лучшей благодарностью

Сегодня совет директоров Лукойла в дополнение к рекомендованным дивидендам за 2021 г. в размере 527 руб., рекомендовал промежуточные дивиденды за 9 мес. 2022 г. в размере 256 руб. на акцию. Текущая дивидендная доходность составляет 5,44%. Дата закрытия реестра для получения дивидендов назначена также на 21 декабря 2022 г.

Таким образом, суммарные дивиденды составляют 793 руб. на акцию. Дивидендная доходность в 16,87%. Несмотря на такую доходность, котировки Лукойла не отреагировали ростом, акции так и не смогли преодолеть уровень сопротивления.

Участники рынка закладывали более высокие промежуточные дивиденды. Также, на рынке может быть фиксация позиций перед длительными выходными. Поэтому считаем, что котировки Лукойла не пошли выше. За то, акции ФосАгро в ожидании рекомендации дивидендов в лидерах роста.

Думаем акции, как и рынок показывают слабость, готовятся к коррекции. Вот там ниже, уже под дивиденды можно покупать акции Лукойла. Либо на прорыве уровня сопротивления. #LKOH

С уважением, команда аналитического сервиса Finrange!

👍Хотите сказать «спасибо» нам? Лайки и репосты будут лучшей благодарностью

{kind=link}

👍91🔥6❤4🤔4👏2

🥳Завтра биржа будет закрыта, торгов не будет в связи с праздником в России - День народного единства.

Сегодня уже отдыхаем, а пока можете почитать пост о дисциплине в инвестициях и трейдинге от основателя Finrange в его новом канале.

С уважением, команда аналитического сервиса Finrange!

Сегодня уже отдыхаем, а пока можете почитать пост о дисциплине в инвестициях и трейдинге от основателя Finrange в его новом канале.

С уважением, команда аналитического сервиса Finrange!

🤔12👍5🎉2👌2👏1

🍀Финансовые результаты ФосАгро за 9 мес. 2022 г. Дивидендный поток сохраняется

Вчера ФосАгро ожидаемо опубликовала сильные финансовые результаты за 9 мес. 2022 г. Выручка компании выросла на 57% по сравнению с аналогичным периодом прошлого года – до 459 млрд руб. Чистая прибыль увеличилась на 88,4% и составила 165,5 млрд руб.

Рост финансовых показателей прежде всего связан с сильной положительной динамикой цен на удобрения. Кроме этого, ФосАгро продолжает пожинать плоды программы модернизации и строительства новых производств, которые она делала на протяжении последних нескольких лет. Это позволило компании увеличить производство и продажу продукции.

Чистая прибыль в свою очередь выросла не только за счёт основной деятельности, но и из-за курсовых разниц в связи с валютной переоценкой долговых обязательств.

Нужно отметить, что скорректированный свободный денежный поток на сумму денежных средств и их эквивалентов, выбывших в результате потери контроля над иностранными компаниями, составил 118,2 млрд руб., увеличившись 115,2%.

Более того, на фоне укрепления рубля чистый долг ФосАрго на конец сентября 2022 г. упал до 33,9 млрд руб. по сравнению с 153,7 млрд руб. В результате снижения чистого долга и роста операционной прибыли долговая нагрузка достигла по коэффициенту Чистый долг/EBITDA 0,12х.

Вместе с публикацией финансовой отчётности, совет директоров ФосАгро традиционно рекомендовал промежуточные дивиденды в размере 318 руб. – вчера подписчикам Finrange Premium мы писали, что ждём 300-400 руб. Текущая доходность составляет 4,9%. Дата закрытия реестра для получения дивидендов назначена на 19 декабря 2022 г.

На фоне этого, акции ФосАгро выросли на вечерней сессии более чем на 1,5%. Если не будет сюрпризов на фондовом рынке, котировки могут вырасти до 7000 руб. #PHOR

С уважением, команда аналитического сервиса Finrange!

👍Хотите сказать «спасибо» нам? Лайки и репосты будут лучшей благодарностью

Вчера ФосАгро ожидаемо опубликовала сильные финансовые результаты за 9 мес. 2022 г. Выручка компании выросла на 57% по сравнению с аналогичным периодом прошлого года – до 459 млрд руб. Чистая прибыль увеличилась на 88,4% и составила 165,5 млрд руб.

Рост финансовых показателей прежде всего связан с сильной положительной динамикой цен на удобрения. Кроме этого, ФосАгро продолжает пожинать плоды программы модернизации и строительства новых производств, которые она делала на протяжении последних нескольких лет. Это позволило компании увеличить производство и продажу продукции.

Чистая прибыль в свою очередь выросла не только за счёт основной деятельности, но и из-за курсовых разниц в связи с валютной переоценкой долговых обязательств.

Нужно отметить, что скорректированный свободный денежный поток на сумму денежных средств и их эквивалентов, выбывших в результате потери контроля над иностранными компаниями, составил 118,2 млрд руб., увеличившись 115,2%.

Более того, на фоне укрепления рубля чистый долг ФосАрго на конец сентября 2022 г. упал до 33,9 млрд руб. по сравнению с 153,7 млрд руб. В результате снижения чистого долга и роста операционной прибыли долговая нагрузка достигла по коэффициенту Чистый долг/EBITDA 0,12х.

Вместе с публикацией финансовой отчётности, совет директоров ФосАгро традиционно рекомендовал промежуточные дивиденды в размере 318 руб. – вчера подписчикам Finrange Premium мы писали, что ждём 300-400 руб. Текущая доходность составляет 4,9%. Дата закрытия реестра для получения дивидендов назначена на 19 декабря 2022 г.

На фоне этого, акции ФосАгро выросли на вечерней сессии более чем на 1,5%. Если не будет сюрпризов на фондовом рынке, котировки могут вырасти до 7000 руб. #PHOR

С уважением, команда аналитического сервиса Finrange!

👍Хотите сказать «спасибо» нам? Лайки и репосты будут лучшей благодарностью

{kind=link}

👍53🔥8👏2❤1😱1