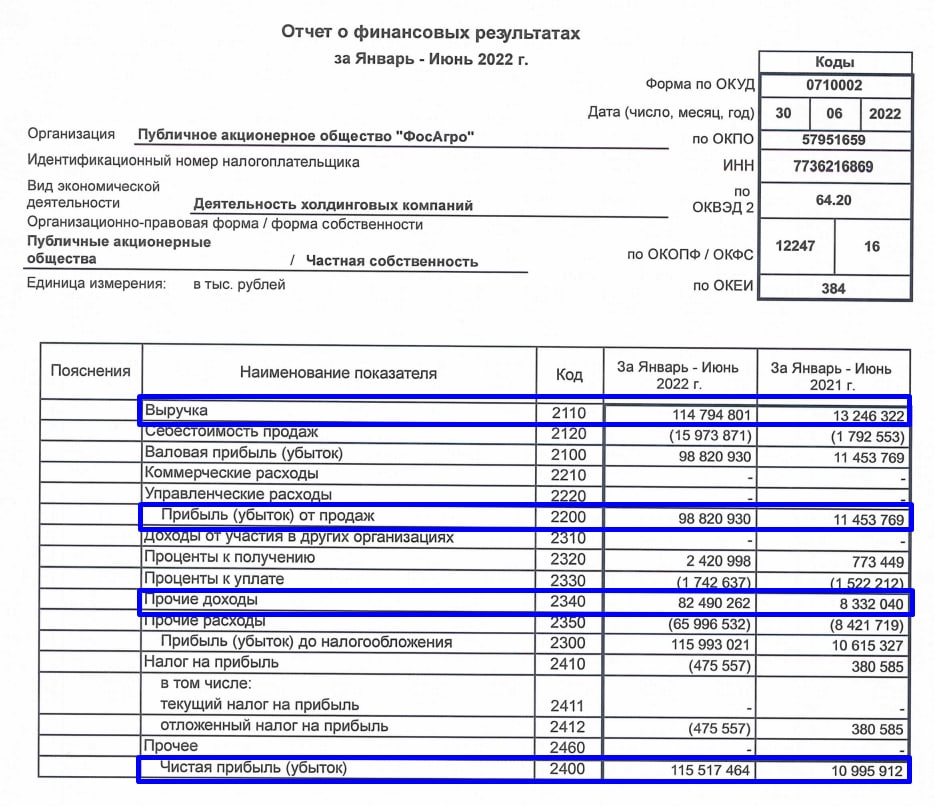

😱Чистая прибыль ФосАгро +1000%. Такое реально?

Сегодня ФосАгро опубликовала финансовые результаты за 6 мес. 2022 г. по РСБУ. Выручка выросла в 8,66 раз – до 114,8 млрд руб. на фоне повышенного спроса и роста цен на удобрения.

Чистая прибыль компании увеличилась в 10,5 раз по сравнению с аналогичным периодом прошлого года – до 115,5 млрд руб. Дополнительное влияние на прибыль кроме основной деятельности оказала переоценка валютных обязательств в результате укрепления российского рубля.

Сильные показатели были ожидаемы, но, чтобы такие… На фоне этого акции ФосАгро в понедельник выросли более чем на 8,5%.

Подробнее о том, почему мы ждали превосходных финансовых результатов написали ранее в статье: «Почему высокие цены на газ – это хорошо для ФосАгро?».

Обычно для экспортёра результаты по РСБУ не презентабельны, но на этот раз, показатели превзошли результаты за I пол. 2021 г. по МСФО. Таким образом, можно ожидать ещё более сильный отчёт за I пол. 2022 г. по МСФО и высокие дивиденды после редомициляции основного акционера ФосАгро.

В апреле компании Chlodwig Enterprises AG и Adorabella, которым принадлежало 43,66% акций ФосАгро стали резидентами специального административного района (САР) на острове Октябрьский (Калининградская область).

Рекомендация дивидендов станет еще одним катализатором для акций ФосАгро в связи с возможной выплатой.

С уважением, команда аналитического сервиса Finrange!

❤️Хотите сказать «спасибо» нам? Лайки и репосты будут лучшей благодарностью.

Сегодня ФосАгро опубликовала финансовые результаты за 6 мес. 2022 г. по РСБУ. Выручка выросла в 8,66 раз – до 114,8 млрд руб. на фоне повышенного спроса и роста цен на удобрения.

Чистая прибыль компании увеличилась в 10,5 раз по сравнению с аналогичным периодом прошлого года – до 115,5 млрд руб. Дополнительное влияние на прибыль кроме основной деятельности оказала переоценка валютных обязательств в результате укрепления российского рубля.

Сильные показатели были ожидаемы, но, чтобы такие… На фоне этого акции ФосАгро в понедельник выросли более чем на 8,5%.

Подробнее о том, почему мы ждали превосходных финансовых результатов написали ранее в статье: «Почему высокие цены на газ – это хорошо для ФосАгро?».

Обычно для экспортёра результаты по РСБУ не презентабельны, но на этот раз, показатели превзошли результаты за I пол. 2021 г. по МСФО. Таким образом, можно ожидать ещё более сильный отчёт за I пол. 2022 г. по МСФО и высокие дивиденды после редомициляции основного акционера ФосАгро.

В апреле компании Chlodwig Enterprises AG и Adorabella, которым принадлежало 43,66% акций ФосАгро стали резидентами специального административного района (САР) на острове Октябрьский (Калининградская область).

Рекомендация дивидендов станет еще одним катализатором для акций ФосАгро в связи с возможной выплатой.

С уважением, команда аналитического сервиса Finrange!

❤️Хотите сказать «спасибо» нам? Лайки и репосты будут лучшей благодарностью.

{kind=link}

👍76🔥8❤5👏3😱2

🚀Акции Татнефти растут на 7,5%. Дивиденды будут?

Сегодня стало известно, что 15 августа 2022 г. в заочной форме пройдёт заседание совета директоров Татнефти, где будет рассматриваться вопрос по дивидендам. На фоне этого привилегированные акции Татнефти выросли на 5%.

Напомним, на прошлой неделе Татнефть опубликовала финансовые результаты за 6 мес. 2022 г. по РСБУ. Выручка компании за I пол. 2022 г. увеличилась на 42% по сравнению с аналогичным периодом прошлого года – до 710,71 млрд руб. на фоне роста цен на нефть и ослабления рубля в I кв. 2022 г. Чистая прибыль Татнефти выросла почти в 2 раза и составила 152,16 млрд руб.

Исходя из дивидендной политики компании, источником выплаты дивидендов является чистая прибыль за отчетный период, определяемая по данным РСБУ.

Обычно совет директоров Татнефти при распределении прибыли на дивиденды направляет не менее 50% от чистой прибыли, определенной по РСБУ или МСФО, в зависимости от того какая из них является большей. В 2021 г. Татнефть выплачивала дивиденды в размере 50% чистой прибыли по РСБУ.

В связи с этим, Татнефть может выплатить дивиденды за I пол. 2022 г. могут составить 32,7 руб. на оба типа акций. В этом случае, потенциальная дивдоходность на «префы» составит 8,5%.

Ранее мы опасались, что Татнефть может перенести выплату дивидендов на более поздний период или отменить из-за большой доли депозитарных расписок – около 25%. Но позже, сегодня поступила информация, о том, что Татнефть 15 августа 2022 г. инициирует автоматическую конвертацию ADR в обыкновенные акции.

В связи с вышеперечисленным, у инвесторов увеличиваются шансы на получение дивидендов. Мы сегодня с подписчиками Finrange Premium успели купить акции на появлении первых новостей. Пока планируем держать акции до заседания совета директоров.

С уважением, команда аналитического сервиса Finrange!

❤️Хотите сказать «спасибо» нам? Лайки и репосты будут лучшей благодарностью.

Сегодня стало известно, что 15 августа 2022 г. в заочной форме пройдёт заседание совета директоров Татнефти, где будет рассматриваться вопрос по дивидендам. На фоне этого привилегированные акции Татнефти выросли на 5%.

Напомним, на прошлой неделе Татнефть опубликовала финансовые результаты за 6 мес. 2022 г. по РСБУ. Выручка компании за I пол. 2022 г. увеличилась на 42% по сравнению с аналогичным периодом прошлого года – до 710,71 млрд руб. на фоне роста цен на нефть и ослабления рубля в I кв. 2022 г. Чистая прибыль Татнефти выросла почти в 2 раза и составила 152,16 млрд руб.

Исходя из дивидендной политики компании, источником выплаты дивидендов является чистая прибыль за отчетный период, определяемая по данным РСБУ.

Обычно совет директоров Татнефти при распределении прибыли на дивиденды направляет не менее 50% от чистой прибыли, определенной по РСБУ или МСФО, в зависимости от того какая из них является большей. В 2021 г. Татнефть выплачивала дивиденды в размере 50% чистой прибыли по РСБУ.

В связи с этим, Татнефть может выплатить дивиденды за I пол. 2022 г. могут составить 32,7 руб. на оба типа акций. В этом случае, потенциальная дивдоходность на «префы» составит 8,5%.

Ранее мы опасались, что Татнефть может перенести выплату дивидендов на более поздний период или отменить из-за большой доли депозитарных расписок – около 25%. Но позже, сегодня поступила информация, о том, что Татнефть 15 августа 2022 г. инициирует автоматическую конвертацию ADR в обыкновенные акции.

В связи с вышеперечисленным, у инвесторов увеличиваются шансы на получение дивидендов. Мы сегодня с подписчиками Finrange Premium успели купить акции на появлении первых новостей. Пока планируем держать акции до заседания совета директоров.

С уважением, команда аналитического сервиса Finrange!

❤️Хотите сказать «спасибо» нам? Лайки и репосты будут лучшей благодарностью.

{kind=link}

👍52🔥14❤3👏2🎉1

⁉️Неоправданные ожидания Finrange или как использовать наши навыки?

В связи с недопонимаем некоторых подписчиков, хотим рассказать, как сейчас мы зарабатываем на фондовом рынке и как работать с подпиской Finrange Premium.

Из-за невозможности просчитывать и оценивать российские компании на горизонте более одного квартала из-за геополитических факторов и отсутствия корпоративной этики, мы приняли решение отойти на время от инвестиций в акции на основе фундаментального анализа.

Вместо этого, мы начали сочетать технический и фундаментальный анализ с упором на технический. Ранее мы комбинировали два подхода, но делали упор на фундаментальный анализ.

Сейчас идёт более активная торговля, в зависимости от движения цены и драйверов, мы можем находиться в позиции от 2 дней до нескольких недель. Если мы удачно вошли в позицию с благоприятным соотношением риск/прибыль, то будем удерживать до целевого ориентира, пока ситуация на рынке не поменяется в противоположную сторону!

Ниже представляем несколько примеров наших сделок для понимания, как мы сейчас торгуем.

1. Сейчас открыта короткая позиция (шорт) по акциям НЛМК от 121 руб., текущая доходность составляет около +3%. Некоторые подписчики держат короткую позицию уже неделю с 125,56 руб. с первого нашего уведомления. Доходность которой составляет +6,41%, потенциальная – 9,1%.

2. В середине июля мы покупали акции ЛСР, удерживали их 8 дней против рынка и получили доходность +12,12%. На одной сделке заработали +32 400 руб.

3. Очень удачно зашли в шорт по акциям Северстали по 750 руб. и продержали до 714 руб. Тогда мы заработали суммарно +74 366 руб. Подробнее об этом писали здесь. Ну как удачно, не с первой попытки, первый шорт мы открывали 13 июля 2022 г. на второй день нашей новой биржевой стратегии по 775 руб., закрыли тогда преждевременно, заработав +7 647,06 руб. Могли заработать +55 882,35 руб., но это уже другая история…

4. Конечно у нас есть и убыточные сделки, без этого на таком волатильном рынке никуда. Подряд мы получили 6 убыточных сделок. На каждой теряли по 0,4-1% от портфеля. Несмотря на череду убыточных сделок, благодаря системе управления рисками и капиталом, мы почти всё отбили следующей сделкой. На шорте Роснефти, подробнее ознакомиться с ней можно здесь.

Как в итоге использовать Finrange Premium?

1. Совершать спекулятивные сделки вместе с нами. Выбирать размер позиции с помощью нашего калькулятора. А также ставить стопы и тейки – можно ментальные, когда вы ставите уведомления в терминале или приложении за несколько пунктов до срабатывания заявки и решаете, закрывать вам позицию или оставлять!

2. Ориентируясь на наши недельные обзоры и комментарии, совершать сделки самостоятельно. У нас есть несколько ребят, которые очень удачно используют наши комментарии и обзоры. Многие прокатились на Распадской 20% вверх, на Полюсе 11% вниз. Самостоятельно определяют вес в портфеле.

3. Как быть тем, кто не шортит? Читайте комментарии и обзоры, отслеживайте наши сделки. Мы всегда указываем целевые ориентиры, драйверы, сценарии. Если мы встали в шорт по металлургам, как минимум, вы можете не покупать эти же акции или начать формировать длинную позицию возле нашей цели. Так мы уже нескольких человек отговорили покупать акции Северстали и спасли их от потери денег. НО помните, что мы не можем быть правы на 100%, поэтому принимайте решение самостоятельно, вдумчиво!

❗️Ещё раз, перед тем, как оформить подписку, прочитайте новый раздел в Finrange журнале «В поисках прибыли»! Только после того, как вы убедитесь, что вам подходит наш новый стиль торговли – оформляйте подписку на Finrange Premium.

В связи с недопонимаем некоторых подписчиков, хотим рассказать, как сейчас мы зарабатываем на фондовом рынке и как работать с подпиской Finrange Premium.

Из-за невозможности просчитывать и оценивать российские компании на горизонте более одного квартала из-за геополитических факторов и отсутствия корпоративной этики, мы приняли решение отойти на время от инвестиций в акции на основе фундаментального анализа.

Вместо этого, мы начали сочетать технический и фундаментальный анализ с упором на технический. Ранее мы комбинировали два подхода, но делали упор на фундаментальный анализ.

Сейчас идёт более активная торговля, в зависимости от движения цены и драйверов, мы можем находиться в позиции от 2 дней до нескольких недель. Если мы удачно вошли в позицию с благоприятным соотношением риск/прибыль, то будем удерживать до целевого ориентира, пока ситуация на рынке не поменяется в противоположную сторону!

Ниже представляем несколько примеров наших сделок для понимания, как мы сейчас торгуем.

1. Сейчас открыта короткая позиция (шорт) по акциям НЛМК от 121 руб., текущая доходность составляет около +3%. Некоторые подписчики держат короткую позицию уже неделю с 125,56 руб. с первого нашего уведомления. Доходность которой составляет +6,41%, потенциальная – 9,1%.

2. В середине июля мы покупали акции ЛСР, удерживали их 8 дней против рынка и получили доходность +12,12%. На одной сделке заработали +32 400 руб.

3. Очень удачно зашли в шорт по акциям Северстали по 750 руб. и продержали до 714 руб. Тогда мы заработали суммарно +74 366 руб. Подробнее об этом писали здесь. Ну как удачно, не с первой попытки, первый шорт мы открывали 13 июля 2022 г. на второй день нашей новой биржевой стратегии по 775 руб., закрыли тогда преждевременно, заработав +7 647,06 руб. Могли заработать +55 882,35 руб., но это уже другая история…

4. Конечно у нас есть и убыточные сделки, без этого на таком волатильном рынке никуда. Подряд мы получили 6 убыточных сделок. На каждой теряли по 0,4-1% от портфеля. Несмотря на череду убыточных сделок, благодаря системе управления рисками и капиталом, мы почти всё отбили следующей сделкой. На шорте Роснефти, подробнее ознакомиться с ней можно здесь.

Как в итоге использовать Finrange Premium?

1. Совершать спекулятивные сделки вместе с нами. Выбирать размер позиции с помощью нашего калькулятора. А также ставить стопы и тейки – можно ментальные, когда вы ставите уведомления в терминале или приложении за несколько пунктов до срабатывания заявки и решаете, закрывать вам позицию или оставлять!

2. Ориентируясь на наши недельные обзоры и комментарии, совершать сделки самостоятельно. У нас есть несколько ребят, которые очень удачно используют наши комментарии и обзоры. Многие прокатились на Распадской 20% вверх, на Полюсе 11% вниз. Самостоятельно определяют вес в портфеле.

3. Как быть тем, кто не шортит? Читайте комментарии и обзоры, отслеживайте наши сделки. Мы всегда указываем целевые ориентиры, драйверы, сценарии. Если мы встали в шорт по металлургам, как минимум, вы можете не покупать эти же акции или начать формировать длинную позицию возле нашей цели. Так мы уже нескольких человек отговорили покупать акции Северстали и спасли их от потери денег. НО помните, что мы не можем быть правы на 100%, поэтому принимайте решение самостоятельно, вдумчиво!

❗️Ещё раз, перед тем, как оформить подписку, прочитайте новый раздел в Finrange журнале «В поисках прибыли»! Только после того, как вы убедитесь, что вам подходит наш новый стиль торговли – оформляйте подписку на Finrange Premium.

{kind=link}

👍23🤔3👏1

📊Почему акции Распадской упали на 7% после сильного отчёта за I пол. 2022 года?

Распадская опубликовала финансовые результаты за I пол. 2022 г. по МСФО. Выручка компании за отчетный период выросла в 2,5 раз – до $1,689 млрд. Чистая прибыль по сравнению с аналогичным периодом прошлого года увеличилась в 4 раза – до $662 млн.

Результаты вышли в рамках наших ожиданий. Основной рост финпоказателей обусловлен положительной динамикой цен на уголь в I пол. 2022 г. и девальвацией рубля в I кв. 2022 г. Об этом мы писали ещё 4 августа 2022 г. в обзоре Евраза, в группу которого входит Распадская.

Несмотря на сильный отчёт за I пол. 2022 г., акции Распадской упали на 7%. Участники рынка зафиксировали прибыль по факту выхода отчёта. Затем, совет директоров рекомендовал не выплачивать дивиденды за I пол. 2022 г.

Такое решение было ожидаемо, учитывая технические ограничения в выплате дивидендов материнской компании Евзраз, которая попала под санкции Великобритании. Видимо для некоторых инвесторов решение было неожиданностью, и они скинули акции.

Подписчики Finrange Premium начали покупать акции Распадской ещё в начале месяца около 270 руб., а фиксировать прибыль по 320-325 руб. сразу на отчёте – это +20% доходности.

Кроме этого, мы ни раз писали, что всё лучшее позади. Цены на коксующийся уголь c конца мая упали более чем в 2 раза. Учитывая замедление мировой экономики, возможную рецессию в США и торговые войны между Америкой и Китаем, тенденция на снижение может сохраниться. Также помним про сильный рубль, который отрицательно влияет на себестоимость Распадской.

С уважением, команда аналитического сервиса Finrange!

❤️Хотите сказать «спасибо» нам? Лайки и репосты будут лучшей благодарностью.

Распадская опубликовала финансовые результаты за I пол. 2022 г. по МСФО. Выручка компании за отчетный период выросла в 2,5 раз – до $1,689 млрд. Чистая прибыль по сравнению с аналогичным периодом прошлого года увеличилась в 4 раза – до $662 млн.

Результаты вышли в рамках наших ожиданий. Основной рост финпоказателей обусловлен положительной динамикой цен на уголь в I пол. 2022 г. и девальвацией рубля в I кв. 2022 г. Об этом мы писали ещё 4 августа 2022 г. в обзоре Евраза, в группу которого входит Распадская.

Несмотря на сильный отчёт за I пол. 2022 г., акции Распадской упали на 7%. Участники рынка зафиксировали прибыль по факту выхода отчёта. Затем, совет директоров рекомендовал не выплачивать дивиденды за I пол. 2022 г.

Такое решение было ожидаемо, учитывая технические ограничения в выплате дивидендов материнской компании Евзраз, которая попала под санкции Великобритании. Видимо для некоторых инвесторов решение было неожиданностью, и они скинули акции.

Подписчики Finrange Premium начали покупать акции Распадской ещё в начале месяца около 270 руб., а фиксировать прибыль по 320-325 руб. сразу на отчёте – это +20% доходности.

Кроме этого, мы ни раз писали, что всё лучшее позади. Цены на коксующийся уголь c конца мая упали более чем в 2 раза. Учитывая замедление мировой экономики, возможную рецессию в США и торговые войны между Америкой и Китаем, тенденция на снижение может сохраниться. Также помним про сильный рубль, который отрицательно влияет на себестоимость Распадской.

С уважением, команда аналитического сервиса Finrange!

❤️Хотите сказать «спасибо» нам? Лайки и репосты будут лучшей благодарностью.

{kind=link}

👍57👏6❤5🔥1🤔1

📚Обзор книги Александра Элдера – «Как играть и выигрывать на бирже»

Книга «Как играть и выигрывать на бирже: Психология. Технический анализ. Контроль над капиталом» (англ. название Trading for a Living: Psychology: Trading Tactics: Money Management), выпущенная в 1993 году, пользуется популярностью среди трейдеров и инвесторов как эффективное руководство с набором правил и приемов, которые сделают трейдера успешным, а инвестиции прибыльными.

📃Краткое содержание

В первой части работы Александра Элдера «Как играть и выигрывать на бирже» описаны методики, как подготовиться и настроиться на торговлю, что нужно сделать для обуздания эмоций и как избежать психологических ловушек.

Немало рекомендаций дано по вопросам ограничения существующих рисков и успешного управления инвестиционным капиталом.

В поздних изданиях в книге «Как играть и выигрывать на бирже» Александа Элдера можно найти раздел с задачами, которые позволят протестировать уровень усвоения и отточить мастерство начинающего и опытного трейдера. Если следовать предложенной Александром Элдером методике, трейдинг становится менее агрессивным и непонятным, появляется реальное понимание, как устроена биржа, и как зарабатывать деньги.

🎓Чему учит книга

Эта книга по праву называется учебником трейдера из категории «must have», поскольку содержит подробные описания правил биржи, приемов, используемых в ходе торговли, позволяющих уберечь капитал от провалов и приумножить его в выигрышной ситуации.

Александр Элдер биржу знает на практике, и применяет накопленные в знания психологии, чтобы помочь трейдеру определиться со стратегией и настроиться на успешную торговлю.

Автор книг, посвященных биржевой торговле и техническому анализу, предельно откровенен с читателями, делясь историями из личного опыта, анализируя собственные и чужие ошибки. Она основана на личном опыте человека, который за свою карьеру биржевого спекулянта совершил достаточно ошибок, прежде чем добиться успеха, и теперь готов рассказать о том, как их избежать.

👉Подробнее наш обзор на книгу «Как играть и выигрывать на бирже» и цитаты из неё – читайте здесь. #Книги #Знания

❤️Хотите сказать «спасибо» нам? Лайки и репосты будут лучшей благодарностью.

Книга «Как играть и выигрывать на бирже: Психология. Технический анализ. Контроль над капиталом» (англ. название Trading for a Living: Psychology: Trading Tactics: Money Management), выпущенная в 1993 году, пользуется популярностью среди трейдеров и инвесторов как эффективное руководство с набором правил и приемов, которые сделают трейдера успешным, а инвестиции прибыльными.

📃Краткое содержание

В первой части работы Александра Элдера «Как играть и выигрывать на бирже» описаны методики, как подготовиться и настроиться на торговлю, что нужно сделать для обуздания эмоций и как избежать психологических ловушек.

Немало рекомендаций дано по вопросам ограничения существующих рисков и успешного управления инвестиционным капиталом.

В поздних изданиях в книге «Как играть и выигрывать на бирже» Александа Элдера можно найти раздел с задачами, которые позволят протестировать уровень усвоения и отточить мастерство начинающего и опытного трейдера. Если следовать предложенной Александром Элдером методике, трейдинг становится менее агрессивным и непонятным, появляется реальное понимание, как устроена биржа, и как зарабатывать деньги.

🎓Чему учит книга

Эта книга по праву называется учебником трейдера из категории «must have», поскольку содержит подробные описания правил биржи, приемов, используемых в ходе торговли, позволяющих уберечь капитал от провалов и приумножить его в выигрышной ситуации.

Александр Элдер биржу знает на практике, и применяет накопленные в знания психологии, чтобы помочь трейдеру определиться со стратегией и настроиться на успешную торговлю.

Автор книг, посвященных биржевой торговле и техническому анализу, предельно откровенен с читателями, делясь историями из личного опыта, анализируя собственные и чужие ошибки. Она основана на личном опыте человека, который за свою карьеру биржевого спекулянта совершил достаточно ошибок, прежде чем добиться успеха, и теперь готов рассказать о том, как их избежать.

👉Подробнее наш обзор на книгу «Как играть и выигрывать на бирже» и цитаты из неё – читайте здесь. #Книги #Знания

❤️Хотите сказать «спасибо» нам? Лайки и репосты будут лучшей благодарностью.

👍64🔥4👏1🤔1😱1

📑Важное за неделю: ФосАгро, Распадская, Татнефть, VK, РусАгро и другие

В конце каждой недели мы подводим промежуточные итоги и делимся результатами, какими бы они не были. А также публикуем еженедельную подборку важных новостей с комментариями, которые оказывают влияние на динамику акций.

На этой неделе по новой стратегии портфель «Finrange NEW» вырос на 1,07% – до 907 786 тыс. руб. по сравнению с ростом индекса МосБиржи на 4,53%. Такая динамика обусловлена резким разворотом акций в пятницу, когда мы стояли в шорте в ожидании автоматической расконвертации депозитарных расписок с 15 августа, на пике в четверг портфель был 935 375 тыс. руб.

Финансовые результаты ФосАгро за 6 мес. 2022 г. Выручка выросла в 8,66 раз – до 114,8 млрд руб. на фоне повышенного спроса и роста цен на удобрения. Чистая прибыль ФосАгро по РСБУ увеличилась в 10,5 раз по сравнению с 6 мес. 2021 г. – до 115,5 млрд руб. Дополнительное влияние на прибыль кроме основной деятельности оказала переоценка валютных обязательств в результате укрепления российского рубля. Подробности смотрите в обзоре.

Заседание совета директоров Татнефти. 15 августа 2022 г. в заочной форме пройдёт заседание совета директоров Татнефти, где будет рассматриваться вопрос по дивидендам. Исходя из дивидендной политики компании, источником выплаты дивидендов является чистая прибыль за отчетный период, определяемая по данным РСБУ.

В связи с этим, Татнефть может выплатить дивиденды за I пол. 2022 г. могут составить 32,7 руб. на оба типа акций. В этом случае, потенциальная дивдоходность на «префы» составит 8,07%. Подробности смотрите в обзоре.

Финансовые результаты Распадской за I пол. 2022 г. Выручка за отчетный период выросла в 2,5 раз – до $1,689 млрд. Чистая прибыль Распадской по МСФО составила $662 млн, увеличившись в 4 раза по сравнению I пол. 2021 г.

Основной рост финпоказателей обусловлен положительной динамикой цен на уголь в и девальвацией рубля в I кв. 2022 г. Об этом мы писали ещё 4 августа 2022 г. в обзоре Евраза, в группу которого входит Распадская. Несмотря на сильный отчёт за I пол. 2022 г., акции Распадской упали на 7%. Подробности смотрите в обзоре.

Финансовые результаты VK Company за I пол. 2022 г. Общая скорректированная выручка выросла всего на 4% по сравнению с I пол. 2021 г. по МСФО – до 31,16 млрд руб. Общий чистый убыток VK вырос почти в 7 раз и составил 51,29 млрд руб. Результаты вышли слабые, в основном это было связано со снижением доходов в игровом международном сегменте.

Параллельно компания увеличила операционные расходы во всех сегментах, а также финансовые расходы. Кроме этого, компания получила убыток в размере 12,83 млрд руб. из-за обесценения ассоциированных организаций и совместных предприятий. Таким образом, убыток группы сравнялся почти с выручкой. Мы продолжаем избегать расписки и иностранные акции российских компаний.

Финансовые результаты РусАгро за II кв. 2022 г. Выручка увеличилась на 21% по сравнению со II кв. 2021 г. – до 65,7 млрд руб. на фоне роста цен и продаж в мясном и сахарном сегменте.

Несмотря на это, РусАгро получила чистый убыток в размере 1,77 млрд руб. Такой результат обусловлен отрицательной валютной переоценкой на 19,6 млрд руб. в результате укрепления рубля. Это уже второй квартал подряд, когда прибыль по МСФО год к году демонстрирует снижение.

📲Следите за фондовым рынком c помощью нашего скринера акций и календаря инвестора.

❤️Хотите сказать «спасибо» нам? Лайки и репосты будут лучшей благодарностью.

В конце каждой недели мы подводим промежуточные итоги и делимся результатами, какими бы они не были. А также публикуем еженедельную подборку важных новостей с комментариями, которые оказывают влияние на динамику акций.

На этой неделе по новой стратегии портфель «Finrange NEW» вырос на 1,07% – до 907 786 тыс. руб. по сравнению с ростом индекса МосБиржи на 4,53%. Такая динамика обусловлена резким разворотом акций в пятницу, когда мы стояли в шорте в ожидании автоматической расконвертации депозитарных расписок с 15 августа, на пике в четверг портфель был 935 375 тыс. руб.

Финансовые результаты ФосАгро за 6 мес. 2022 г. Выручка выросла в 8,66 раз – до 114,8 млрд руб. на фоне повышенного спроса и роста цен на удобрения. Чистая прибыль ФосАгро по РСБУ увеличилась в 10,5 раз по сравнению с 6 мес. 2021 г. – до 115,5 млрд руб. Дополнительное влияние на прибыль кроме основной деятельности оказала переоценка валютных обязательств в результате укрепления российского рубля. Подробности смотрите в обзоре.

Заседание совета директоров Татнефти. 15 августа 2022 г. в заочной форме пройдёт заседание совета директоров Татнефти, где будет рассматриваться вопрос по дивидендам. Исходя из дивидендной политики компании, источником выплаты дивидендов является чистая прибыль за отчетный период, определяемая по данным РСБУ.

В связи с этим, Татнефть может выплатить дивиденды за I пол. 2022 г. могут составить 32,7 руб. на оба типа акций. В этом случае, потенциальная дивдоходность на «префы» составит 8,07%. Подробности смотрите в обзоре.

Финансовые результаты Распадской за I пол. 2022 г. Выручка за отчетный период выросла в 2,5 раз – до $1,689 млрд. Чистая прибыль Распадской по МСФО составила $662 млн, увеличившись в 4 раза по сравнению I пол. 2021 г.

Основной рост финпоказателей обусловлен положительной динамикой цен на уголь в и девальвацией рубля в I кв. 2022 г. Об этом мы писали ещё 4 августа 2022 г. в обзоре Евраза, в группу которого входит Распадская. Несмотря на сильный отчёт за I пол. 2022 г., акции Распадской упали на 7%. Подробности смотрите в обзоре.

Финансовые результаты VK Company за I пол. 2022 г. Общая скорректированная выручка выросла всего на 4% по сравнению с I пол. 2021 г. по МСФО – до 31,16 млрд руб. Общий чистый убыток VK вырос почти в 7 раз и составил 51,29 млрд руб. Результаты вышли слабые, в основном это было связано со снижением доходов в игровом международном сегменте.

Параллельно компания увеличила операционные расходы во всех сегментах, а также финансовые расходы. Кроме этого, компания получила убыток в размере 12,83 млрд руб. из-за обесценения ассоциированных организаций и совместных предприятий. Таким образом, убыток группы сравнялся почти с выручкой. Мы продолжаем избегать расписки и иностранные акции российских компаний.

Финансовые результаты РусАгро за II кв. 2022 г. Выручка увеличилась на 21% по сравнению со II кв. 2021 г. – до 65,7 млрд руб. на фоне роста цен и продаж в мясном и сахарном сегменте.

Несмотря на это, РусАгро получила чистый убыток в размере 1,77 млрд руб. Такой результат обусловлен отрицательной валютной переоценкой на 19,6 млрд руб. в результате укрепления рубля. Это уже второй квартал подряд, когда прибыль по МСФО год к году демонстрирует снижение.

📲Следите за фондовым рынком c помощью нашего скринера акций и календаря инвестора.

❤️Хотите сказать «спасибо» нам? Лайки и репосты будут лучшей благодарностью.

{kind=link}

👍56❤9🔥5👏1😱1

Forwarded from Дивиденды онлайн

‼️🇷🇺Сегодня на российском рынке:

➖Стартует автоматическая конвертация депозитарных расписок, которые учитываются в российских депозитариях

➖Нерезиденты из дружественных стран получат доступ на рынок облигаций

➖Совет директоров Татнефти решит вопрос по дивидендам за 6 мес. 2022 г.

@divonline 💰

➖Стартует автоматическая конвертация депозитарных расписок, которые учитываются в российских депозитариях

➖Нерезиденты из дружественных стран получат доступ на рынок облигаций

➖Совет директоров Татнефти решит вопрос по дивидендам за 6 мес. 2022 г.

@divonline 💰

👍30🔥3👏1

🔥Дивиденды Татнефти будут! Кто следующий?

Сегодня стало известно, что совет директоров Татнефти рекомендовал дивиденды за I пол. 2022 г. в размере 32,7 руб. на оба типа акций. Текущая дивидендная доходность привилегированных акций составляет 8,24%, по обыкновенным – 7,69%. Дата закрытия реестра для получения дивидендов назначена на 11 октября 2022 г.

Вчера взбросы в интернете и сливы акций на повышенных объёмах заставили инвесторов понервничать, которые ещё не оправились после отмены дивидендов Газпрома. Мы в свою очередь, тоже не стали рисковать и продали акции по 400 руб. до объявления дивидендов, несмотря на наши прогнозы по акциям Татнефти.

На фоне этого акции Татнефти сегодня могут открыться гэпом вверх. Кроме этого, рекомендация дивидендов вселяет в инвесторов надежду на какой-то осенний дивидендный сезон. Это может оказать поддержку российскому рынку акций на какое-то время.

Следующими дивидендными кандидатами в отрасли могут стать Роснефть и Газпром нефть, компании ещё не публиковали финансовые результаты за I пол. 2022 г. По данным сайта, Роснефть должна опубликовать финансовую отчётность в августе. На фоне более обширной диверсификации бизнеса, роста цен на нефть и ослаблении рубля в I кв. 2022 г., мы ждём сильные финпоказатели. По Газпром нефти пока нет информации.

С уважением, команда аналитического сервиса Finrange!

❤️Хотите сказать «спасибо» нам? Лайки и репосты будут лучшей благодарностью.

Сегодня стало известно, что совет директоров Татнефти рекомендовал дивиденды за I пол. 2022 г. в размере 32,7 руб. на оба типа акций. Текущая дивидендная доходность привилегированных акций составляет 8,24%, по обыкновенным – 7,69%. Дата закрытия реестра для получения дивидендов назначена на 11 октября 2022 г.

Вчера взбросы в интернете и сливы акций на повышенных объёмах заставили инвесторов понервничать, которые ещё не оправились после отмены дивидендов Газпрома. Мы в свою очередь, тоже не стали рисковать и продали акции по 400 руб. до объявления дивидендов, несмотря на наши прогнозы по акциям Татнефти.

На фоне этого акции Татнефти сегодня могут открыться гэпом вверх. Кроме этого, рекомендация дивидендов вселяет в инвесторов надежду на какой-то осенний дивидендный сезон. Это может оказать поддержку российскому рынку акций на какое-то время.

Следующими дивидендными кандидатами в отрасли могут стать Роснефть и Газпром нефть, компании ещё не публиковали финансовые результаты за I пол. 2022 г. По данным сайта, Роснефть должна опубликовать финансовую отчётность в августе. На фоне более обширной диверсификации бизнеса, роста цен на нефть и ослаблении рубля в I кв. 2022 г., мы ждём сильные финпоказатели. По Газпром нефти пока нет информации.

С уважением, команда аналитического сервиса Finrange!

❤️Хотите сказать «спасибо» нам? Лайки и репосты будут лучшей благодарностью.

{kind=link}

👍64🔥26❤5👏5🤔2

📉Почему мы открыли спекулятивный шорт по акциям Русала?

Сегодня мы открыли короткую позицию по акциям Русала от 46,2 руб. С технической точки зрения, акции Русала по-прежнему находятся в нисходящем тренде. Ранее котировки выросли вместе с рынком, но не смогли пробить линию тренда и вернулись обратно. Вчера акции Русала на закрытие торгов пробили важный уровень поддержки, показав отрицательное движение котировок против рынка.

С фундаментальной точки зрения, Русал на прошлой неделе опубликовал финансовые результаты за I пол 2022 г. по МСФО. Выручка компании увеличилась на 31,3% по сравнению с аналогичным периодом прошлого года – до $7,15 млрд на фоне роста цен на алюминий и ослабления рубля в I кв. 2022 г.

Несмотря на существенный рост выручки, чистая прибыль сократилась на 16,7% – до $1,68 млрд. Такая динамика связана с увеличением процентных расходов и расходов по налогу прибыль. Кроме этого, у Русала увеличились расходы на закупку глинозема из-за приостановки работы Николаевского глиноземного завода на Украине и запрета Австралии на экспорт сырья в Россию.

Хотим отметить падение свободного денежного потока до отрицательных значений из-за роста оборотного капитала на 75,5% по сравнению с показателем на конец декабря 2021 г. В будущем из-за снижения поступлений дивидендов от Норильского никеля у алюминиевого гиганта могут начаться проблемы с обслуживанием долга.

В связи с вышеперечисленным, акции Русала могут показать отрицательную динамику. Целевой ориентир – это ближайший локальный минимум 43,41 руб. При этом, согласно нашему риск-менеджменту, мы выставляем 50% позиции сразу по take-profit 1 к 3 на уровне 44,055 руб. остальную часть будем ждать, как минимум до основного целевого ориентира. Потенциальная доходность составляет +6,5%. Stop-loss выставляем по 46,915 руб. за уровень, потенциальный убыток согласно нашему мани-менеджменту равен 1% от портфеля Finrange NEW или 9000 руб.

🔥Хотите присоединиться к стратегии? – Получить доступ к новой более активной стратегии можно, оформив подписку на Finrange Premium. Подробнее с нашим взглядом на торговлю российскими акциями можно ознакомиться в рубрике «В поисках прибыли». #в_поисках_прибыли

❤️Хотите сказать «спасибо» нам? Лайки и репосты будут лучшей благодарностью.

Сегодня мы открыли короткую позицию по акциям Русала от 46,2 руб. С технической точки зрения, акции Русала по-прежнему находятся в нисходящем тренде. Ранее котировки выросли вместе с рынком, но не смогли пробить линию тренда и вернулись обратно. Вчера акции Русала на закрытие торгов пробили важный уровень поддержки, показав отрицательное движение котировок против рынка.

С фундаментальной точки зрения, Русал на прошлой неделе опубликовал финансовые результаты за I пол 2022 г. по МСФО. Выручка компании увеличилась на 31,3% по сравнению с аналогичным периодом прошлого года – до $7,15 млрд на фоне роста цен на алюминий и ослабления рубля в I кв. 2022 г.

Несмотря на существенный рост выручки, чистая прибыль сократилась на 16,7% – до $1,68 млрд. Такая динамика связана с увеличением процентных расходов и расходов по налогу прибыль. Кроме этого, у Русала увеличились расходы на закупку глинозема из-за приостановки работы Николаевского глиноземного завода на Украине и запрета Австралии на экспорт сырья в Россию.

Хотим отметить падение свободного денежного потока до отрицательных значений из-за роста оборотного капитала на 75,5% по сравнению с показателем на конец декабря 2021 г. В будущем из-за снижения поступлений дивидендов от Норильского никеля у алюминиевого гиганта могут начаться проблемы с обслуживанием долга.

В связи с вышеперечисленным, акции Русала могут показать отрицательную динамику. Целевой ориентир – это ближайший локальный минимум 43,41 руб. При этом, согласно нашему риск-менеджменту, мы выставляем 50% позиции сразу по take-profit 1 к 3 на уровне 44,055 руб. остальную часть будем ждать, как минимум до основного целевого ориентира. Потенциальная доходность составляет +6,5%. Stop-loss выставляем по 46,915 руб. за уровень, потенциальный убыток согласно нашему мани-менеджменту равен 1% от портфеля Finrange NEW или 9000 руб.

🔥Хотите присоединиться к стратегии? – Получить доступ к новой более активной стратегии можно, оформив подписку на Finrange Premium. Подробнее с нашим взглядом на торговлю российскими акциями можно ознакомиться в рубрике «В поисках прибыли». #в_поисках_прибыли

❤️Хотите сказать «спасибо» нам? Лайки и репосты будут лучшей благодарностью.

{kind=link}

👍39🔥3👏3🎉2❤1

😅Дивидендный сюрприз от Русала. Сколько мы потеряли на этом?

Вчера перед закрытием торгов появилась новость о «возможных дивидендах» Русала. 29 августа 2022 г. компания планирует провести заседание совета директоров на котором планируется рассмотреть вопрос по дивидендам за I пол. 2022 г. – говорится в сообщении компании, опубликованном на Гонконгской фондовой бирже. При этом данных на сайте «Раскрытия информации» – нет!

На фоне этой новости акции открылись сегодня гэпом вверх, в течение первого часа мы закрыли вчерашний шорт Русала по стоп-лоссу. После чего акции выросли более чем на 3%, но к закрытию торгов растеряли рост. Видимо инвесторы не верят в такой сценарий.

Напомним, исходи из дивидендной политики компании, Русал направляет на выплату дивидендов 15% от скорректированного показателя EBITDA, включая дивиденды, полученные от Норильского никеля за соответствующий период.

Также нужно отметить, что компания не платит дивиденды с 2017 г., сейчас у Русала отрицательный свободный денежный поток и впереди трудности о которых мы писали, когда открыли шорт. Поэтому вариант с выплатой дивидендов, мы даже не рассматривали.

В последний раз, по итогам 2021 г. уже было голосование акционерами по дивидендам. Тогда за невыплату дивидендов проголосовало 66,24% акционеров Русала. Возможно, на этот раз акционеры решили «обкэшиться», пока есть возможность, всё-таки миллиардеры пострадали от санкций. С другой стороны, Русалу необходимо обслуживать долги, тем более компания недавно привлекла на долговом рынке 500 млрд в рублях и 2 млрд в юанях.

Посмотрим, рекомендует дивиденды или в очередной раз отменят. Как вы считаете?

Расстроены мы? – нет! На рынке может быть что угодно, особенно на российском. На этой сделке мы потеряли всего 1% от портфеля или 9000 руб., рынок есть рынок и предсказать такого мы не могли! Нужно принять и идти дальше) #RUAL

С уважением, команда аналитического сервиса Finrange!

❤️Хотите сказать «спасибо» нам? Лайки и репосты будут лучшей благодарностью.

Вчера перед закрытием торгов появилась новость о «возможных дивидендах» Русала. 29 августа 2022 г. компания планирует провести заседание совета директоров на котором планируется рассмотреть вопрос по дивидендам за I пол. 2022 г. – говорится в сообщении компании, опубликованном на Гонконгской фондовой бирже. При этом данных на сайте «Раскрытия информации» – нет!

На фоне этой новости акции открылись сегодня гэпом вверх, в течение первого часа мы закрыли вчерашний шорт Русала по стоп-лоссу. После чего акции выросли более чем на 3%, но к закрытию торгов растеряли рост. Видимо инвесторы не верят в такой сценарий.

Напомним, исходи из дивидендной политики компании, Русал направляет на выплату дивидендов 15% от скорректированного показателя EBITDA, включая дивиденды, полученные от Норильского никеля за соответствующий период.

Также нужно отметить, что компания не платит дивиденды с 2017 г., сейчас у Русала отрицательный свободный денежный поток и впереди трудности о которых мы писали, когда открыли шорт. Поэтому вариант с выплатой дивидендов, мы даже не рассматривали.

В последний раз, по итогам 2021 г. уже было голосование акционерами по дивидендам. Тогда за невыплату дивидендов проголосовало 66,24% акционеров Русала. Возможно, на этот раз акционеры решили «обкэшиться», пока есть возможность, всё-таки миллиардеры пострадали от санкций. С другой стороны, Русалу необходимо обслуживать долги, тем более компания недавно привлекла на долговом рынке 500 млрд в рублях и 2 млрд в юанях.

Посмотрим, рекомендует дивиденды или в очередной раз отменят. Как вы считаете?

Расстроены мы? – нет! На рынке может быть что угодно, особенно на российском. На этой сделке мы потеряли всего 1% от портфеля или 9000 руб., рынок есть рынок и предсказать такого мы не могли! Нужно принять и идти дальше) #RUAL

С уважением, команда аналитического сервиса Finrange!

❤️Хотите сказать «спасибо» нам? Лайки и репосты будут лучшей благодарностью.

{kind=link}

👍51🤔10🔥4😱3❤2

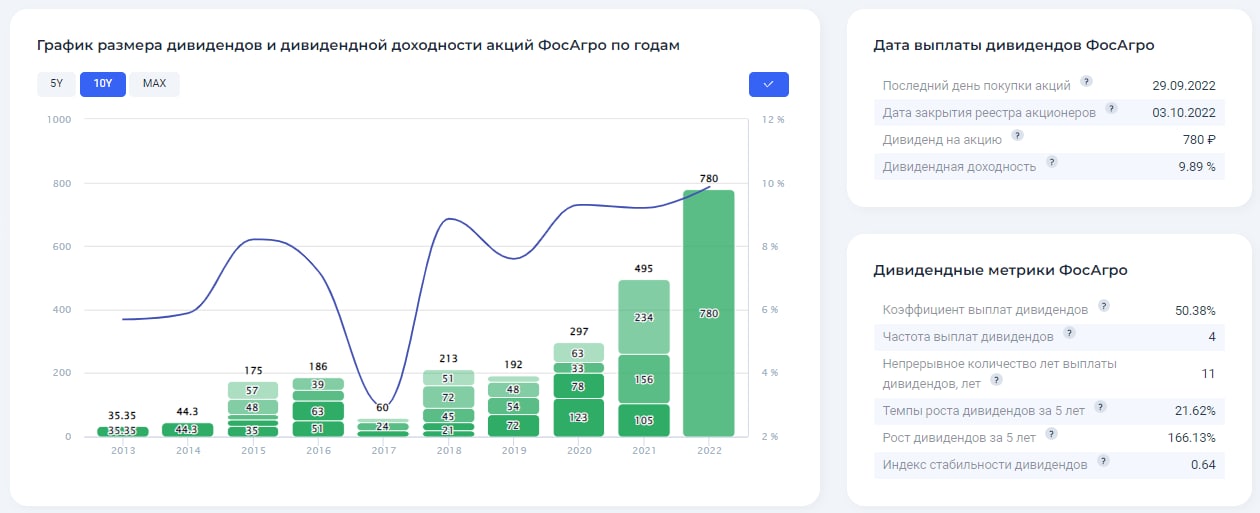

🔥Как вам дивиденды ФосАгро?

Вчера совет директоров ФосАгро рекомендовал дивиденды в размере 780 руб. на акцию. Текущая дивидендная доходность составляет 9,9%. На фоне сильных финансовых результатов за I пол. 2022 г. по МСФО, менеджмент решил выплатить одновременно отменённые финальные дивиденды за 2021 г. и новые за I пол. 2022 г.

В ожидании отчёта вчера акции ФосАгро дошли до нашего целевого ориентира, сегодня после таких неожиданных новостей акции могут открыть гэпом вверх, где мы считаем целесообразно фиксировать прибыль. Как минимум 50% позиции и остальную оставить, понаблюдать.

👉Первый раз о возможных сильных финансовых результатах ФосАгро мы написали 27 июля 2022 г. в статье "Почему высокие цены на газ – это хорошо для ФосАгро?" - https://t.me/finrangecom/2503

👉Второй раз, мы сделали обзор финансовых результатов за 6 мес. 2022 г. по РСБУ в статье "Чистая прибыль ФосАгро +1000%. Такое реально?" - https://t.me/finrangecom/2518

🗣Делать анализ финансового отчёта ФосАгро по итогам I пол. 2022 г. по МСФО?

С уважением, команда аналитического сервиса Finrange!

❤️Хотите сказать «спасибо» нам? Лайки и репосты будут лучшей благодарностью.

Вчера совет директоров ФосАгро рекомендовал дивиденды в размере 780 руб. на акцию. Текущая дивидендная доходность составляет 9,9%. На фоне сильных финансовых результатов за I пол. 2022 г. по МСФО, менеджмент решил выплатить одновременно отменённые финальные дивиденды за 2021 г. и новые за I пол. 2022 г.

В ожидании отчёта вчера акции ФосАгро дошли до нашего целевого ориентира, сегодня после таких неожиданных новостей акции могут открыть гэпом вверх, где мы считаем целесообразно фиксировать прибыль. Как минимум 50% позиции и остальную оставить, понаблюдать.

👉Первый раз о возможных сильных финансовых результатах ФосАгро мы написали 27 июля 2022 г. в статье "Почему высокие цены на газ – это хорошо для ФосАгро?" - https://t.me/finrangecom/2503

👉Второй раз, мы сделали обзор финансовых результатов за 6 мес. 2022 г. по РСБУ в статье "Чистая прибыль ФосАгро +1000%. Такое реально?" - https://t.me/finrangecom/2518

🗣Делать анализ финансового отчёта ФосАгро по итогам I пол. 2022 г. по МСФО?

С уважением, команда аналитического сервиса Finrange!

❤️Хотите сказать «спасибо» нам? Лайки и репосты будут лучшей благодарностью.

{kind=link}

👏42👍24🔥17🤔3😱1

📚«Черный лебедь. Под знаком непредсказуемости» Нассима Талеба – как найти и использовать шанс на максимальный доход

После 19 октября 1987 года после резкого обвала Доу Джонс почти на 23%, многие разорившиеся трейдеры покончили с собой. Но была и особая каста людей, таких как автор книги «Черный лебедь» Нассим Талеб, сумевших использовать кризис как шанс быстро и резко изменить жизнь к лучшему. Уже после публикации «Черного лебедя», в 2006 году один день принес Талебу состояние в полмиллиарда, просто потому что он увидел свою возможность и сумел ею воспользоваться.

Автор «Черного лебедя. Под знаком непредсказуемости» блестяще разбирается в процессах фондового рынка, а время мирового финансового кризиса для него – оптимальные условия, чтобы, как и Майкл Бьюрри забрать у биржи свои миллионы. Порою мы сами ограничиваем себя стереотипами, не имея представления, как справиться с кризисным состоянием. Нассим Талеб предлагает нам попытаться расширить мышление, наблюдая, анализируя, перенимая чужой опыт, находя в кризисе уникальные возможности роста.

📃Краткое содержание

В «Черном лебеде» рассматриваются вопросы прогнозирования событий. Автор предлагает рассматривать «чёрного лебедя» как ситуацию, одновременно характеризуемую как:

- непредсказуемость;

- масштабность;

- обоснованность при анализе в ретроспективе.

Насим Талеб не ограничивается финансовыми явлениями обращается к вопросам историко-культурных феноменов, начиная с древности вплоть до наших дней. Изучая разные явления, автор книги убеждает читателей, что нет ничего абсолютно истинного и невозможного. Чтобы принимать верные решения, следует привести в порядок собственное мышление, критически воспринимая все происходящее.

🎓Чему учит книга

Черный понедельник 19 октября 1987 года – «черный лебедь» финансового мира, когда никто не мог представить, что произойдет обвал котировок, а индекс DJI рухнет сразу на 22,6%. Катастрофичность события заключалась в том, что ничто не сигнализировало о приближающейся беде – новостной фон был спокоен, а на рынке не было «пузырей». Потрясений было бы меньше, если бы мы к ним были готовы и могли анализировать более значимые процессы, не отвлекаясь на мелочи.

Там, где царят «черные лебеди», мы подчас неспособны понять реальное положение вещей. Это отличает настоящих экспертов от лже-профессионалов.

«Черный лебедь», не являясь учебником по экономике, рекомендуется к прочтению тем, кто тесно связан с инвестиционной сферой. В ней приводятся доказательства, что воля случая часто оказывает на рынок куда большее влияние, чем выявленные закономерности.

👉Как найти Черного Лебедя? – продолжение читайте в нашем обзоре на книгу «Черный лебедь. Под знаком непредсказуемости». #Книги #Знания

❤️Хотите сказать «спасибо» нам? Лайки и репосты будут лучшей благодарностью.

После 19 октября 1987 года после резкого обвала Доу Джонс почти на 23%, многие разорившиеся трейдеры покончили с собой. Но была и особая каста людей, таких как автор книги «Черный лебедь» Нассим Талеб, сумевших использовать кризис как шанс быстро и резко изменить жизнь к лучшему. Уже после публикации «Черного лебедя», в 2006 году один день принес Талебу состояние в полмиллиарда, просто потому что он увидел свою возможность и сумел ею воспользоваться.

Автор «Черного лебедя. Под знаком непредсказуемости» блестяще разбирается в процессах фондового рынка, а время мирового финансового кризиса для него – оптимальные условия, чтобы, как и Майкл Бьюрри забрать у биржи свои миллионы. Порою мы сами ограничиваем себя стереотипами, не имея представления, как справиться с кризисным состоянием. Нассим Талеб предлагает нам попытаться расширить мышление, наблюдая, анализируя, перенимая чужой опыт, находя в кризисе уникальные возможности роста.

📃Краткое содержание

В «Черном лебеде» рассматриваются вопросы прогнозирования событий. Автор предлагает рассматривать «чёрного лебедя» как ситуацию, одновременно характеризуемую как:

- непредсказуемость;

- масштабность;

- обоснованность при анализе в ретроспективе.

Насим Талеб не ограничивается финансовыми явлениями обращается к вопросам историко-культурных феноменов, начиная с древности вплоть до наших дней. Изучая разные явления, автор книги убеждает читателей, что нет ничего абсолютно истинного и невозможного. Чтобы принимать верные решения, следует привести в порядок собственное мышление, критически воспринимая все происходящее.

🎓Чему учит книга

Черный понедельник 19 октября 1987 года – «черный лебедь» финансового мира, когда никто не мог представить, что произойдет обвал котировок, а индекс DJI рухнет сразу на 22,6%. Катастрофичность события заключалась в том, что ничто не сигнализировало о приближающейся беде – новостной фон был спокоен, а на рынке не было «пузырей». Потрясений было бы меньше, если бы мы к ним были готовы и могли анализировать более значимые процессы, не отвлекаясь на мелочи.

Там, где царят «черные лебеди», мы подчас неспособны понять реальное положение вещей. Это отличает настоящих экспертов от лже-профессионалов.

«Черный лебедь», не являясь учебником по экономике, рекомендуется к прочтению тем, кто тесно связан с инвестиционной сферой. В ней приводятся доказательства, что воля случая часто оказывает на рынок куда большее влияние, чем выявленные закономерности.

👉Как найти Черного Лебедя? – продолжение читайте в нашем обзоре на книгу «Черный лебедь. Под знаком непредсказуемости». #Книги #Знания

❤️Хотите сказать «спасибо» нам? Лайки и репосты будут лучшей благодарностью.

👍45🔥27❤9🤔3🎉2

📑Важное за неделю: ФосАгро, МТС, Татнефть, Магнит, Русал и другие

В конце каждой недели мы подводим промежуточные итоги и делимся результатами, какими бы они не были. А также публикуем еженедельную подборку важных новостей с комментариями, которые оказывают влияние на динамику акций.

На этой неделе по новой стратегии портфель «Finrange NEW» снизился на 0,14% – до 906,5 тыс. руб. по сравнению с ростом индекса МосБиржи на 2,23%. В очередной раз конец недели не удался, вторую неделю подряд портфель увеличивается до 935 тыс. руб. и потом «откатывает».

Финансовые результаты Группы Позитив за I пол. 2022 г. Выручка компании увеличилась на 72% по сравнению с I пол. 2021 г. – до 3,1 млрд руб. Чистая прибыль составила 381 млн руб., против убытка 180,5 млн руб. годом ранее. Результаты вышли в рамках наших ожиданий. Показатели продолжают расти, как за счет расширения клиентской базы после ухода иностранных конкурентов, так и благодаря увеличению количества продуктов в среднем на клиента.

Дивиденды Татнефти. Совет директоров компании рекомендовал дивиденды за I пол. 2022 г. в размере 32,7 руб. на оба типа акций. Текущая дивидендная доходность привилегированных акций составляет 8,24%, по обыкновенным – 7,69%. Дата закрытия реестра для получения дивидендов назначена на 11 октября 2022 г. Подробнее о следующих кандидатах писали здесь.

Заседание совета директоров Русала. 29 августа 2022 г. компания планирует провести заседание совета директоров, на котором планируется рассмотреть вопрос по дивидендам за I пол. 2022 г. – говорится в сообщении компании, опубликованном на Гонконгской фондовой бирже. При этом данных на сайте «Раскрытия информации» – нет!

На фоне этой новости акции открылись сегодня гэпом вверх, в течение первого часа мы закрыли шорт Русала по стоп-лоссу. После чего акции выросли более чем на 3%, но к закрытию торгов растеряли рост. Видимо инвесторы не верят в такой сценарий. Подробности смотрите в обзоре.

Финансовые результаты МТС за I пол. 2022 г. Выручка Группы выросла на 4,2% по сравнению с I пол. 2021 г. – до 259,7 млрд руб. из-за ожидаемого падения продаж мобильных устройств и роста банковских резервов. Чистая прибыль МТС по МСФО упала на 36,4% – до 10,9 млрд руб. в результате роста операционных расходов.

Финансовые результаты Магнита за II кв. 2022 г. Общая выручка увеличившись на 38,7% год к году – до 588,6 млрд руб. на фоне роста инфляции в России. Чистая прибыль Магнита за отчётный период выросла на 75% по сравнению со II кв. 2021 г. – до 21,1 млрд руб. Улучшение показателя обусловлено преимущественно разовыми эффектами от прибыли по курсовым разницам, полученной в связи с прямыми импортными операциями, и процентными доходами по банковским депозитам.

Несмотря на сильную финансовую отчётность, акции упали на 2% на фиксации прибыли по факту выхода результатов. Участники рынка заранее закладывали сильные показатели, ориентируясь на операционные результаты Магнита, данные конкурентов.

Дивиденды ФосАгро. Совет директоров компании рекомендовал дивиденды в размере 780 руб. – это финальные дивиденды за 2021 г + за I пол. 2022 г. Текущая дивидендная доходность составляет 9,51%. Дата закрытия реестра – 3 октября 2022 г. На фоне этого, акции ФосАгро открылись гэпом вверх более чем на 7%, но затем акции растеряли рост после фиксации прибыли. О таком сценарии предупреждали ни раз.

📲Следите за фондовым рынком c помощью нашего скринера акций и календаря инвестора.

❤️Хотите сказать «спасибо» нам? Лайки и репосты будут лучшей благодарностью.

В конце каждой недели мы подводим промежуточные итоги и делимся результатами, какими бы они не были. А также публикуем еженедельную подборку важных новостей с комментариями, которые оказывают влияние на динамику акций.

На этой неделе по новой стратегии портфель «Finrange NEW» снизился на 0,14% – до 906,5 тыс. руб. по сравнению с ростом индекса МосБиржи на 2,23%. В очередной раз конец недели не удался, вторую неделю подряд портфель увеличивается до 935 тыс. руб. и потом «откатывает».

Финансовые результаты Группы Позитив за I пол. 2022 г. Выручка компании увеличилась на 72% по сравнению с I пол. 2021 г. – до 3,1 млрд руб. Чистая прибыль составила 381 млн руб., против убытка 180,5 млн руб. годом ранее. Результаты вышли в рамках наших ожиданий. Показатели продолжают расти, как за счет расширения клиентской базы после ухода иностранных конкурентов, так и благодаря увеличению количества продуктов в среднем на клиента.

Дивиденды Татнефти. Совет директоров компании рекомендовал дивиденды за I пол. 2022 г. в размере 32,7 руб. на оба типа акций. Текущая дивидендная доходность привилегированных акций составляет 8,24%, по обыкновенным – 7,69%. Дата закрытия реестра для получения дивидендов назначена на 11 октября 2022 г. Подробнее о следующих кандидатах писали здесь.

Заседание совета директоров Русала. 29 августа 2022 г. компания планирует провести заседание совета директоров, на котором планируется рассмотреть вопрос по дивидендам за I пол. 2022 г. – говорится в сообщении компании, опубликованном на Гонконгской фондовой бирже. При этом данных на сайте «Раскрытия информации» – нет!

На фоне этой новости акции открылись сегодня гэпом вверх, в течение первого часа мы закрыли шорт Русала по стоп-лоссу. После чего акции выросли более чем на 3%, но к закрытию торгов растеряли рост. Видимо инвесторы не верят в такой сценарий. Подробности смотрите в обзоре.

Финансовые результаты МТС за I пол. 2022 г. Выручка Группы выросла на 4,2% по сравнению с I пол. 2021 г. – до 259,7 млрд руб. из-за ожидаемого падения продаж мобильных устройств и роста банковских резервов. Чистая прибыль МТС по МСФО упала на 36,4% – до 10,9 млрд руб. в результате роста операционных расходов.

Финансовые результаты Магнита за II кв. 2022 г. Общая выручка увеличившись на 38,7% год к году – до 588,6 млрд руб. на фоне роста инфляции в России. Чистая прибыль Магнита за отчётный период выросла на 75% по сравнению со II кв. 2021 г. – до 21,1 млрд руб. Улучшение показателя обусловлено преимущественно разовыми эффектами от прибыли по курсовым разницам, полученной в связи с прямыми импортными операциями, и процентными доходами по банковским депозитам.

Несмотря на сильную финансовую отчётность, акции упали на 2% на фиксации прибыли по факту выхода результатов. Участники рынка заранее закладывали сильные показатели, ориентируясь на операционные результаты Магнита, данные конкурентов.

Дивиденды ФосАгро. Совет директоров компании рекомендовал дивиденды в размере 780 руб. – это финальные дивиденды за 2021 г + за I пол. 2022 г. Текущая дивидендная доходность составляет 9,51%. Дата закрытия реестра – 3 октября 2022 г. На фоне этого, акции ФосАгро открылись гэпом вверх более чем на 7%, но затем акции растеряли рост после фиксации прибыли. О таком сценарии предупреждали ни раз.

📲Следите за фондовым рынком c помощью нашего скринера акций и календаря инвестора.

❤️Хотите сказать «спасибо» нам? Лайки и репосты будут лучшей благодарностью.

{kind=link}

👍72🤔7👏2❤1🎉1

📈📉Сколько мы заработали и потеряли на этой неделе на акциях: Интер РАО, НОВАТЭКа, Русала и ММК

Разбираем наши торговые идеи и сделки в акциях за прошлую неделю. Вся правда о нашей торговле!

1. Покупка акций Интер РАО

Сделка была чисто техническая, в ближайшее время фундаментальных драйверов у акций нет. Акции Интер РАО пробили локальный уровень сопротивления, тем самым показав ложный пробой на повышенном объёме. Ожидали роста котировок до 3,14 руб. — до локального уровня сопротивления и нисходящей линии тренда. Разбили позицию на 2 части, первый тейк сразу ставим 1 к 3 на уровень 3,088 руб., остальную позицию планировали закрыть по 3,14 руб.

Состоялся ретест после пробоя уровня — это хороший сигнал в пользу продолжение движения! Можно было открыть дополнительную позицию с более коротким стоп-лоссом, который поставили бы сразу под ретест.

Далее акции Интер РАО дошли почти до первого целевого ориентира, где должен бы сработать тейк на 50% от позиции. После такого движения движение мы перенесли стоп в безубыток по цене 3,028 руб. В результате акции развернулись, и позиция закрылась по нему. Заработали в деньгах + 4000 руб.

На меньших тайм-фреймах сделка выглядела идеально, всё сделали правильно, согласно нашим правилам. Если посмотреть глобально, то мы были не правы, когда купили акции Интер РАО! На часовом графике с конца июня наблюдается нисходящий тренд и хода цены у нас не хватало по минимальному соотношению риск/прибыль. Поэтому акции Интер РАО дошли до нисходящей линии тренда и оттолкнулись от неё обратно вниз, не дойдя даже до первой нашей цели.

2. Покупка акций НОВАТЭКа

Акции НОВАТЭКа фундаментально остаются одной из лучших историй на рынке из-за роста цен на газ и отсутствия прямых санкций. Кроме этого, компания не публиковали финансовые результаты и дивиденды, появление данной информации может выступать драйвером роста котировок.

С технической точки зрения акции пробили уровень сопротивления на повышенном объёме. Затем скорректировались и протестировали данный уровень. Разбиваем позицию на 2 части, первый тейк сразу ставим 1 к 3 по цене 1123 руб., остальную позицию закроем около уровня сопротивления 1132,4 руб.

После того, как цена дошла до первого уровня сопротивления, мы перенесли стоп по акциям НОВАТЭКа в безубыток на 1062,4 руб. Затем сработал тейк-профит 1 к 3 на 50% позиции по цене 1123,8 руб. На этом мы заработали 12 098,36 руб. оставшуюся часть закрыли вручную на утренней распродаже в пятницу по 1084 руб. и заработали ещё 5 573,77 руб. Таким образом, с разбивкой позиции на акциях НОВАТЭКа суммарно мы заработали +17 672,13 руб. В этой сделке сделали всё правильно, будет возможность, перезайдём в акции, так как фундаментально уверены в НОВАТЭКе.

3. Продажа акций Русала (шорт)

Акции Русала глобально находятся в нисходящем тренде, котировки пробили обратно важный уровень поддержки. Ожидали снижения до локальных минимумов – 43,410 руб. Выставили 50% позиции сразу по тейк-профиту 1 к 3 на уровне 44,055 руб. С фундаментальной точки зрения подробнее описали здесь.

Позиция закрылась по стоп-лоссу, исходя из риск- и мани- менеджмента потеря в деньгах составила 9 000 руб. Котировки с утра открылись гэпом вверх после новостей о том, что 29 августа 2022 г. Русал проведёт заседание совета директоров, на котором рассмотрит вопрос по дивидендам. Считаем открытие шорта по акциям Русала правильным, как с технической, так и с фундаментальной точки зрения. Предсказать возможные дивиденды не могли, подробнее об этом написали здесь.

👉 Продолжение с графиками читайте в нашем разборе. Весь материал не смог уместиться в один пост Telegram.

Хотите присоединиться к стратегии? – Получить доступ к новой более активной стратегии можно, оформив подписку на Finrange Premium.

❤️Интересно? Лайки и репосты будут лучшей благодарностью.

Разбираем наши торговые идеи и сделки в акциях за прошлую неделю. Вся правда о нашей торговле!

1. Покупка акций Интер РАО

Сделка была чисто техническая, в ближайшее время фундаментальных драйверов у акций нет. Акции Интер РАО пробили локальный уровень сопротивления, тем самым показав ложный пробой на повышенном объёме. Ожидали роста котировок до 3,14 руб. — до локального уровня сопротивления и нисходящей линии тренда. Разбили позицию на 2 части, первый тейк сразу ставим 1 к 3 на уровень 3,088 руб., остальную позицию планировали закрыть по 3,14 руб.

Состоялся ретест после пробоя уровня — это хороший сигнал в пользу продолжение движения! Можно было открыть дополнительную позицию с более коротким стоп-лоссом, который поставили бы сразу под ретест.

Далее акции Интер РАО дошли почти до первого целевого ориентира, где должен бы сработать тейк на 50% от позиции. После такого движения движение мы перенесли стоп в безубыток по цене 3,028 руб. В результате акции развернулись, и позиция закрылась по нему. Заработали в деньгах + 4000 руб.

На меньших тайм-фреймах сделка выглядела идеально, всё сделали правильно, согласно нашим правилам. Если посмотреть глобально, то мы были не правы, когда купили акции Интер РАО! На часовом графике с конца июня наблюдается нисходящий тренд и хода цены у нас не хватало по минимальному соотношению риск/прибыль. Поэтому акции Интер РАО дошли до нисходящей линии тренда и оттолкнулись от неё обратно вниз, не дойдя даже до первой нашей цели.

2. Покупка акций НОВАТЭКа

Акции НОВАТЭКа фундаментально остаются одной из лучших историй на рынке из-за роста цен на газ и отсутствия прямых санкций. Кроме этого, компания не публиковали финансовые результаты и дивиденды, появление данной информации может выступать драйвером роста котировок.

С технической точки зрения акции пробили уровень сопротивления на повышенном объёме. Затем скорректировались и протестировали данный уровень. Разбиваем позицию на 2 части, первый тейк сразу ставим 1 к 3 по цене 1123 руб., остальную позицию закроем около уровня сопротивления 1132,4 руб.

После того, как цена дошла до первого уровня сопротивления, мы перенесли стоп по акциям НОВАТЭКа в безубыток на 1062,4 руб. Затем сработал тейк-профит 1 к 3 на 50% позиции по цене 1123,8 руб. На этом мы заработали 12 098,36 руб. оставшуюся часть закрыли вручную на утренней распродаже в пятницу по 1084 руб. и заработали ещё 5 573,77 руб. Таким образом, с разбивкой позиции на акциях НОВАТЭКа суммарно мы заработали +17 672,13 руб. В этой сделке сделали всё правильно, будет возможность, перезайдём в акции, так как фундаментально уверены в НОВАТЭКе.

3. Продажа акций Русала (шорт)

Акции Русала глобально находятся в нисходящем тренде, котировки пробили обратно важный уровень поддержки. Ожидали снижения до локальных минимумов – 43,410 руб. Выставили 50% позиции сразу по тейк-профиту 1 к 3 на уровне 44,055 руб. С фундаментальной точки зрения подробнее описали здесь.

Позиция закрылась по стоп-лоссу, исходя из риск- и мани- менеджмента потеря в деньгах составила 9 000 руб. Котировки с утра открылись гэпом вверх после новостей о том, что 29 августа 2022 г. Русал проведёт заседание совета директоров, на котором рассмотрит вопрос по дивидендам. Считаем открытие шорта по акциям Русала правильным, как с технической, так и с фундаментальной точки зрения. Предсказать возможные дивиденды не могли, подробнее об этом написали здесь.

👉 Продолжение с графиками читайте в нашем разборе. Весь материал не смог уместиться в один пост Telegram.

Хотите присоединиться к стратегии? – Получить доступ к новой более активной стратегии можно, оформив подписку на Finrange Premium.

❤️Интересно? Лайки и репосты будут лучшей благодарностью.

{kind=link}

👍53😱4👏2❤1🔥1

🤝Что за бартер между Яндексом и VK? Кто в выигрыше?

Сегодня пресс-служба Яндекс сообщила, что сделка между VK и Яндекса будет безденежной. Это значит, что первые поменяют «Delivery Club» на «Яндекс.Новости «и «Яндекс.Дзен».

Таким образом, Яндекс станет монополистом по доставке еды в России. В данный момент, суммарно «Delivery Club» и «Яндекс.Еда» составляют около 80% рынка. Учитывая такую долю, Яндекс ещё должен получить одобрение от Федеральной антимонопольной служба.

В то же время, VK под себя заберёт все социальные сети в России, не включая Telegram – это позволит увеличить рекламные доходы компании.

Кроме этого, в этом обмене задействован ещё Сбер, который сейчас находится в процессе разделения активов с VK (бывшей Mail Group). Банку достанется сервис доставки продуктов «Самокат» и каршеринг «Ситидрайв».

В результате вышеперечисленного перестают действовать соглашения о не конкуренции, что в свою очередь позволит компания развивать сервисы в рамках своих экосистем.

Как это отразится на финансовых показателях компаний?

1. Больше всего выигрывает VK, который получает прибыльный бизнес от Яндекса и отдаёт Сберу убыточные сервисы. Таким образом, VK может показать чистую прибыль, если в очередной раз не увеличит операционные расходы.

2. Для Сбера ситуация не изменится в корне, так как денежный поток позволяет покрыть операционные убытки от «Самоката» и «Ситидрайва». А в структуре доходов Сбера – это капля в море.

3. С Яндексом всё не однозначно. С одной стороны, компания теряет активы, что в свою очередь приведёт к снижению выручки. С другой стороны, после одобрения ФАС, становится монополистом в доставке еды. Это позволит Яндексу оптимизировать расходы и вывести Delivery Club в прибыль.

На фоне этого, акции Яндекса растут более чем на 2,5%. Как раз вчера обсуждали с подписчиками закрытого чата точку входа в акции компании. Расписки VK сегодня прибавили +3,2%, несмотря на вышеперечисленную выгоду, мы не верим в эффективность компании. Со Сбером другая ситуация, акции растут более чем на 3% вместе с рынком, котировки ускорили рост после публикации отчётности МТС Банка, участники проецируют результаты на Сбер. О благоприятной точке входа в обыкновенные акции Сбера писали пользователям Finrange Premium вчера и сегодня перед открытием рынка.

С уважением, команда аналитического сервиса Finrange!

❤️Хотите сказать «спасибо» нам? Лайки и репосты будут лучшей благодарностью.

Сегодня пресс-служба Яндекс сообщила, что сделка между VK и Яндекса будет безденежной. Это значит, что первые поменяют «Delivery Club» на «Яндекс.Новости «и «Яндекс.Дзен».

Таким образом, Яндекс станет монополистом по доставке еды в России. В данный момент, суммарно «Delivery Club» и «Яндекс.Еда» составляют около 80% рынка. Учитывая такую долю, Яндекс ещё должен получить одобрение от Федеральной антимонопольной служба.

В то же время, VK под себя заберёт все социальные сети в России, не включая Telegram – это позволит увеличить рекламные доходы компании.

Кроме этого, в этом обмене задействован ещё Сбер, который сейчас находится в процессе разделения активов с VK (бывшей Mail Group). Банку достанется сервис доставки продуктов «Самокат» и каршеринг «Ситидрайв».

В результате вышеперечисленного перестают действовать соглашения о не конкуренции, что в свою очередь позволит компания развивать сервисы в рамках своих экосистем.

Как это отразится на финансовых показателях компаний?

1. Больше всего выигрывает VK, который получает прибыльный бизнес от Яндекса и отдаёт Сберу убыточные сервисы. Таким образом, VK может показать чистую прибыль, если в очередной раз не увеличит операционные расходы.

2. Для Сбера ситуация не изменится в корне, так как денежный поток позволяет покрыть операционные убытки от «Самоката» и «Ситидрайва». А в структуре доходов Сбера – это капля в море.

3. С Яндексом всё не однозначно. С одной стороны, компания теряет активы, что в свою очередь приведёт к снижению выручки. С другой стороны, после одобрения ФАС, становится монополистом в доставке еды. Это позволит Яндексу оптимизировать расходы и вывести Delivery Club в прибыль.

На фоне этого, акции Яндекса растут более чем на 2,5%. Как раз вчера обсуждали с подписчиками закрытого чата точку входа в акции компании. Расписки VK сегодня прибавили +3,2%, несмотря на вышеперечисленную выгоду, мы не верим в эффективность компании. Со Сбером другая ситуация, акции растут более чем на 3% вместе с рынком, котировки ускорили рост после публикации отчётности МТС Банка, участники проецируют результаты на Сбер. О благоприятной точке входа в обыкновенные акции Сбера писали пользователям Finrange Premium вчера и сегодня перед открытием рынка.

С уважением, команда аналитического сервиса Finrange!

❤️Хотите сказать «спасибо» нам? Лайки и репосты будут лучшей благодарностью.

{kind=link}

👍40👏5🔥3😱2

❓Какой сейчас используете анализ?

Anonymous Poll

28%

Новостной

15%

Технический

12%

Фундаментальный

45%

Комбинирую всё сразу

👍16👏3

🤬Почему мы против вечерней торговой сессии на МосБирже?

Сегодня МосБиржа сообщила, что в сентябре возвращается вечерняя торговая сессия. Об этом заявил директор департамента рынка акций Борис Блохин.

Последний раз вечерние торги на российском рынке акций проводились 25 февраля 2022 г., после чего, Банком России была отменена вечерняя сессия.

Скорее всего, как и раньше, биржа будет запускать торги частями. На первом этапе биржа может предоставить возможность торговать 25-ю ликвидными акциями, затем остальными.

В прошлый раз, Московская биржа запуск вечерний сессии на рынке акций аргументировала тем, что появилось большое количество новых частных инвесторов, как российских, так и международных. Вечерняя сессия им позволит торговать из любой точки мира.

На сколько это актуально в данный момент? Международных инвесторов нет! После 24 февраля розничных инвесторов, наверное, уже не так много осталось, да и страсть к торговле поубавилась.

Может быть это для того, чтобы российский частный инвестор, сидя под пальмами в тропиках торговал акциями? По последним данным, у более 70% россиян нет загранпаспортов, а из оставшихся, кто сейчас в текущих условиях ездит в другие странны?

Наверное, всё ради розничных инвесторов с Дальнего Востока, которым неудобно торговать в их часовом поясе? – здесь никого не хотели обидеть)

Тогда зачем всё это? – деньги! За счёт запуска вечерней сессии биржа хочет заработать на комиссионных. 19 августа 2022 г. МосБиржа опубликовала финансовые результаты за II кв. 2022 г., где отразила падение комиссионных доходов на рынке акций на 61,1% по сравнению со II кв. 2021 г. – до 446,7 млн руб. Вот теперь, она будет снова стремиться запустить «круглосуточные торги».

Мы против запуска вечерней торговой сессии. После ухода нерезидентов, а также геополитических и корпоративных событий, которые сильно ударили по всем участникам фондового рынка, ликвидность на российском рынке ушла. Её раньше то немного было, а сейчас тем более.

После запуска вечерней сессии, ликвидность размоется на дневную и вечерню, соответственно будет проблематично покупать/продавать акции разом большими объёмами, станет больше манипуляций на рынке, будут выносы стопов. В результате, всё вышеперечисленное может привести к обратному эффекту за счёт снижения торговой активности. Соответственно, к сокращению комиссионных доходов биржи.

Почему бы нашей Московской бирже не взять пример с Нью-Йоркской фондовой биржи, на которой торгует весь мир? В штатах, торговая сессия открывается в 9:30 и заканчивается в 16:00 по местному времени.

Поделитесь своим мнением, а вам нужна вечерняя торговая сессия на российском рынке акций?

❤️Хотите сказать «спасибо» нам? Лайки и репосты будут лучшей благодарностью.

С уважением, команда аналитического сервиса Finrange!

Сегодня МосБиржа сообщила, что в сентябре возвращается вечерняя торговая сессия. Об этом заявил директор департамента рынка акций Борис Блохин.

Последний раз вечерние торги на российском рынке акций проводились 25 февраля 2022 г., после чего, Банком России была отменена вечерняя сессия.

Скорее всего, как и раньше, биржа будет запускать торги частями. На первом этапе биржа может предоставить возможность торговать 25-ю ликвидными акциями, затем остальными.

В прошлый раз, Московская биржа запуск вечерний сессии на рынке акций аргументировала тем, что появилось большое количество новых частных инвесторов, как российских, так и международных. Вечерняя сессия им позволит торговать из любой точки мира.

На сколько это актуально в данный момент? Международных инвесторов нет! После 24 февраля розничных инвесторов, наверное, уже не так много осталось, да и страсть к торговле поубавилась.

Может быть это для того, чтобы российский частный инвестор, сидя под пальмами в тропиках торговал акциями? По последним данным, у более 70% россиян нет загранпаспортов, а из оставшихся, кто сейчас в текущих условиях ездит в другие странны?

Наверное, всё ради розничных инвесторов с Дальнего Востока, которым неудобно торговать в их часовом поясе? – здесь никого не хотели обидеть)

Тогда зачем всё это? – деньги! За счёт запуска вечерней сессии биржа хочет заработать на комиссионных. 19 августа 2022 г. МосБиржа опубликовала финансовые результаты за II кв. 2022 г., где отразила падение комиссионных доходов на рынке акций на 61,1% по сравнению со II кв. 2021 г. – до 446,7 млн руб. Вот теперь, она будет снова стремиться запустить «круглосуточные торги».

Мы против запуска вечерней торговой сессии. После ухода нерезидентов, а также геополитических и корпоративных событий, которые сильно ударили по всем участникам фондового рынка, ликвидность на российском рынке ушла. Её раньше то немного было, а сейчас тем более.

После запуска вечерней сессии, ликвидность размоется на дневную и вечерню, соответственно будет проблематично покупать/продавать акции разом большими объёмами, станет больше манипуляций на рынке, будут выносы стопов. В результате, всё вышеперечисленное может привести к обратному эффекту за счёт снижения торговой активности. Соответственно, к сокращению комиссионных доходов биржи.

Почему бы нашей Московской бирже не взять пример с Нью-Йоркской фондовой биржи, на которой торгует весь мир? В штатах, торговая сессия открывается в 9:30 и заканчивается в 16:00 по местному времени.

Поделитесь своим мнением, а вам нужна вечерняя торговая сессия на российском рынке акций?

❤️Хотите сказать «спасибо» нам? Лайки и репосты будут лучшей благодарностью.

С уважением, команда аналитического сервиса Finrange!

👍131🔥19🤬13❤11🤔9

Эта неделя была особенно волатильной, но преимущественно российские акции росли. Как закрыли эту неделю?

Anonymous Poll

58%

В плюс😎

22%

В нулях😐

20%

В минус😢

👍6❤3👏1

Forwarded from Finrange.com | Дмитрий Баженов

💻Чем сервис Finrange будет вам полезен?

✔️ Рейтинг акций – искусственный интеллект сделает за вас всю работу

Наши алгоритмы ежедневно оценивают более 60 000 компаний на основе фундаментального анализа. Алгоритмы постоянно пересчитывают коэффициенты, обновляют котировки, данные из финансовых отчётов и оценивают компании на основе исторических и актуальных данных.

✔️Скринер акций – моментальный поиск инвестиционных идей

Он позволит отобрать из тысячи компаний самые дешёвые и дорогие акции, используя более 150 различных финансовых коэффициентов и метрик.

✔️Карточки компаний – экспресс-анализ компаний

Мы собрали в карточках компаний все годовые и квартальные финансовые показатели, мультипликаторы, дивиденды, котировки акций, новости. Выводим данные в табличном и графическом виде за 10-30 лет.

✔️Отраслевой анализ – удобный конкурентный анализ компаний

С помощью отраслевого анализа, вы можете визуально оценить и понять, где находится компания, в которую вы инвестируете по сравнению с другими компаниями в отрасли.

✔️Дивидендный календарь – будь в курсе предстоящих дивидендов

Здесь собирается информация о дивидендах во всех публичных компаниях. Учитывается все: размер, период выплат, дивидендная доходность акций, дата закрытия реестра, дата отсечки.

✔️Календарь событий – будь в курсе всех корпоративных событий

Мы создали для вас календарь инвестора и внесли в него все основные корпоративные события по всем российским и американским публичным компаниям.

✔️Финансовый агрегатор новостей – а где вы читаете новости?

Это информационный сервис, отображающий структурированную новостную ленту, формируемую им подборку из новостей различных финансовых авторитетных СМИ.

С Finrange PRO вы попадаете точно в цель 🎯– это платный тариф в сервисе по анализу акций для частных инвесторов, который позволяет проводить фундаментальный анализ компаний за 5 минут. Здесь вы найдёте в табличном и графическом виде финансовые показатели, мультипликаторы и дивиденды за 10-30 лет по российским и иностранным компаниям.

🔥Не упустите возможность оформить годовую подписку со скидкой 50% за 5940 руб. или 495 руб. в месяц

✔️ Рейтинг акций – искусственный интеллект сделает за вас всю работу

Наши алгоритмы ежедневно оценивают более 60 000 компаний на основе фундаментального анализа. Алгоритмы постоянно пересчитывают коэффициенты, обновляют котировки, данные из финансовых отчётов и оценивают компании на основе исторических и актуальных данных.

✔️Скринер акций – моментальный поиск инвестиционных идей

Он позволит отобрать из тысячи компаний самые дешёвые и дорогие акции, используя более 150 различных финансовых коэффициентов и метрик.

✔️Карточки компаний – экспресс-анализ компаний

Мы собрали в карточках компаний все годовые и квартальные финансовые показатели, мультипликаторы, дивиденды, котировки акций, новости. Выводим данные в табличном и графическом виде за 10-30 лет.

✔️Отраслевой анализ – удобный конкурентный анализ компаний

С помощью отраслевого анализа, вы можете визуально оценить и понять, где находится компания, в которую вы инвестируете по сравнению с другими компаниями в отрасли.

✔️Дивидендный календарь – будь в курсе предстоящих дивидендов

Здесь собирается информация о дивидендах во всех публичных компаниях. Учитывается все: размер, период выплат, дивидендная доходность акций, дата закрытия реестра, дата отсечки.

✔️Календарь событий – будь в курсе всех корпоративных событий

Мы создали для вас календарь инвестора и внесли в него все основные корпоративные события по всем российским и американским публичным компаниям.

✔️Финансовый агрегатор новостей – а где вы читаете новости?

Это информационный сервис, отображающий структурированную новостную ленту, формируемую им подборку из новостей различных финансовых авторитетных СМИ.

С Finrange PRO вы попадаете точно в цель 🎯– это платный тариф в сервисе по анализу акций для частных инвесторов, который позволяет проводить фундаментальный анализ компаний за 5 минут. Здесь вы найдёте в табличном и графическом виде финансовые показатели, мультипликаторы и дивиденды за 10-30 лет по российским и иностранным компаниям.

🔥Не упустите возможность оформить годовую подписку со скидкой 50% за 5940 руб. или 495 руб. в месяц

{kind=link}

👍8🔥3👏1😁1

⁉️Дивидендная доходность Газпрома – 25% или как выигрывают инсайдеры?