🏗Банк России неожиданно понизил ключевую ставку до 8%. Фиксация в застройщиках

Сегодня ЦБ РФ неожиданно понизил ключевую ставку сразу на 1,5% до 8% годовых.

Видимо сейчас стимулировать экономику важнее, чем бороться с высокой инфляцией. Да и с такой потребительской активностью населения, она пока сама сползает.

Кроме этого, глава Банка России Эльвира Набиуллина сообщали, что до конца 2022 г. ставка ожидается в коридоре 7,4-8%.

На фоне этого, акции застройщиков продемонстрировали сильный рост, но затем началась фиксация прибили. Мы также приняли решение зафиксировать прибыль в акциях ЛСР, решили не переносить позицию через выходные, после такого сдувания котировок.

Тем не менее фундаментально при таких ставках и прогнозах, акции застройщиков выглядят интересно и находятся в восходящем тренде. Не исключаем, что акции Группы ЛСР пойдут выше к первоначальной цели – 629 руб.

Несмотря на это, мы забираем прибыль с хорошим соотношением риска 1 к 4 в рамках нашей новой стратегии. Текущая доходность позиции составила +12,2%, в деньгах заработали +32 400 руб.

💼Получить доступ к новой более активной стратегии можно, оформив подписку на Finrange Premium.

❤️Хотите сказать «спасибо» нам? Лайки и репосты будут лучшей благодарностью.

Сегодня ЦБ РФ неожиданно понизил ключевую ставку сразу на 1,5% до 8% годовых.

Видимо сейчас стимулировать экономику важнее, чем бороться с высокой инфляцией. Да и с такой потребительской активностью населения, она пока сама сползает.

Кроме этого, глава Банка России Эльвира Набиуллина сообщали, что до конца 2022 г. ставка ожидается в коридоре 7,4-8%.

На фоне этого, акции застройщиков продемонстрировали сильный рост, но затем началась фиксация прибили. Мы также приняли решение зафиксировать прибыль в акциях ЛСР, решили не переносить позицию через выходные, после такого сдувания котировок.

Тем не менее фундаментально при таких ставках и прогнозах, акции застройщиков выглядят интересно и находятся в восходящем тренде. Не исключаем, что акции Группы ЛСР пойдут выше к первоначальной цели – 629 руб.

Несмотря на это, мы забираем прибыль с хорошим соотношением риска 1 к 4 в рамках нашей новой стратегии. Текущая доходность позиции составила +12,2%, в деньгах заработали +32 400 руб.

💼Получить доступ к новой более активной стратегии можно, оформив подписку на Finrange Premium.

❤️Хотите сказать «спасибо» нам? Лайки и репосты будут лучшей благодарностью.

{kind=link}

👍35🔥6👏2

💭 2-я неделя. Продолжаем адаптировать стратегию и разбирать ошибки

1. Придерживаться плана. Нарушение плана = отсутствие дисциплины! Всё это приводит к лишним действиям, убыткам и потере денег.

На этой неделе несколько раз вышли из позиции или наоборот остались в акциях, несмотря на первоначальный план действий.

В акция НОВАТЭКа не разглядели локальный уровень, смотрели на более старший таймфрейм. В итоге, как только цены отскочили от него, затем пробили локальный нисходящий тренд – нужно было закрывать шорт и забирать прибыль 1 к 2 в районе 920 руб. Мы закрыли короткую позицию по 936 руб.

С другой стороны, возвращаясь к «придерживаться плану», стоп так и не зацепили, а от уровня кто-то начал активно продавать акции НОВАТЭКа. Если бы оставили позицию, возможно дальше акция пошла в нашу сторону.

Здесь нужно вспомнить правило с прошлой недели: «Не стоит беспокоится о том, что будет происходить на рынке. Рынок может оставаться иррациональным гораздо дольше времени, чем вы сможете оставаться платежеспособным». Для этого, собственно, у нас и есть риск- и мани – менеджмент.

Подобная ситуация уже была с акциями Северстали, когда в прошлую пятницу также выкупили весь рынок, а уже после выходных все пошли дальше вниз. Опять же, акции Северстали в отличие от НОВАТЭКа были слабее рынка в пятницу. Поэтому мы тогда оставили шорт и заработали на нём денег.

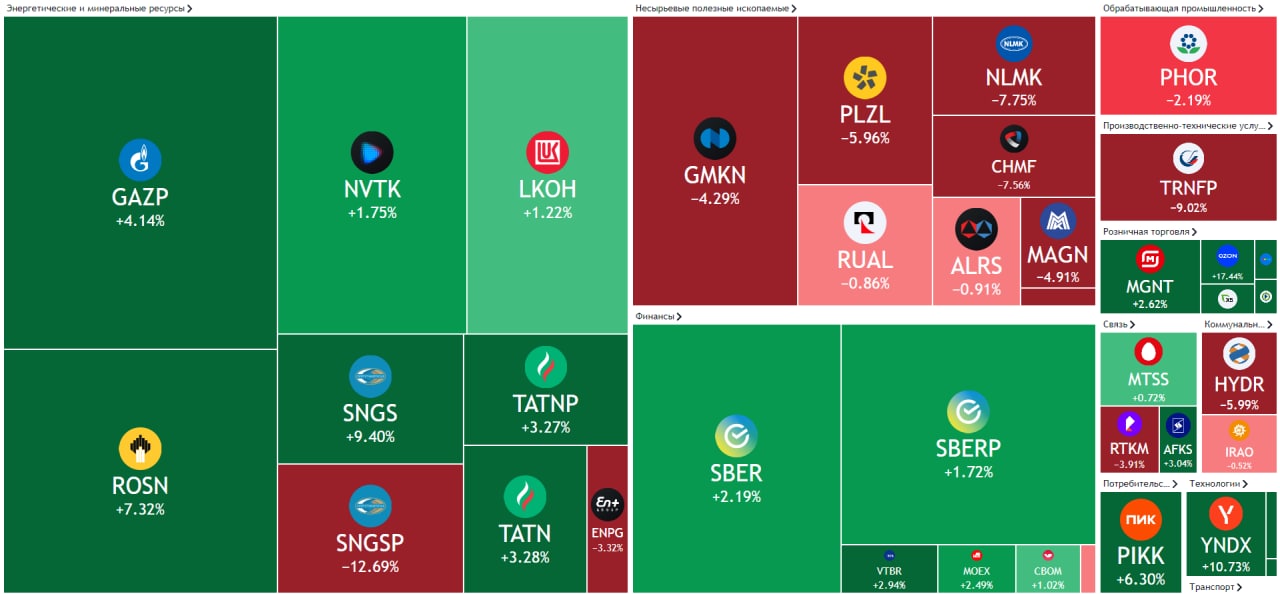

Как раз такая же ситуация наблюдается в акциях Норильского никеля, когда мы закрыли короткую позицию. Акции были слабее рынка, а ближе к закрытию торгов и вовсе ушли в минус. Здесь мы допустили ошибку, поторопились и закрыли шорт после резкого снижения ставки до 8% и роста доллара.

2. Высиживайте прибыль. Дожидаться максимизации прибыли психологически тяжело. Однако необходимо понять, что, пытаясь обезопасить каждый рубль вашего дохода, вы в действительности отказываетесь от возможности заработать гораздо больше. Поэтому высиживайте прибыль максимально долго, как можете.

От части у нас это получилось в акциях Группы ЛРС и Северстали, которые позволили нам перекрыть убытки и заработать суммарно +106 766,5 руб. Оглядываясь назад, если бы продержали позиции дольше, всего на 2-4 дня, заработали бы только на этих акциях 188 673,64 руб. – это 23,6% от первоначального депозита.

3. Подстраивайтесь под рынок. На это неделе, мы увидели разворот в акциях Аэрофлота, ещё до публикации новостей во всех Telegram каналах о смягчении европейских санкций в отношении российской авиации. В связи с этим, мы закрыли шорт в акциях Аэрофлота до срабатывания стоп-лосса, но была возможность сразу перевернуться и купить акции. Так как новости привели к росту акций, пробою локального нисходящего тренда.

4. Рискуйте! Если вы не несете убытков, вы не рискуете. Если вы не рискуете, вы не получите большой прибыли. Потери – это не проблема. Главное – уметь с ними обращаться. Если вы будете игнорировать их, не имея никакого плана действий, они будут преследовать вас.

В пятницу во многих акциях были хорошие сигналы на покупку с правильным соотношением риск/прибыль. Мы не стали следовать сигналам и открывать длинные позиции, так как в прошлую пятницу была схожая картина по многим акциям, а затем всю неделю сильно падали.

💼За неделю портфель «Finrange NEW» вырос на +6,41% против снижения индекса МосБиржи на -0,61%. Получить доступ к новой более активной стратегии можно, оформив подписку на Finrange Premium.

👍Если наберёте больше 100 лайков - расскажем, почему мы поменяли стратегию и на чём она основана. #в_поисках_прибыли

1. Придерживаться плана. Нарушение плана = отсутствие дисциплины! Всё это приводит к лишним действиям, убыткам и потере денег.

На этой неделе несколько раз вышли из позиции или наоборот остались в акциях, несмотря на первоначальный план действий.

В акция НОВАТЭКа не разглядели локальный уровень, смотрели на более старший таймфрейм. В итоге, как только цены отскочили от него, затем пробили локальный нисходящий тренд – нужно было закрывать шорт и забирать прибыль 1 к 2 в районе 920 руб. Мы закрыли короткую позицию по 936 руб.

С другой стороны, возвращаясь к «придерживаться плану», стоп так и не зацепили, а от уровня кто-то начал активно продавать акции НОВАТЭКа. Если бы оставили позицию, возможно дальше акция пошла в нашу сторону.

Здесь нужно вспомнить правило с прошлой недели: «Не стоит беспокоится о том, что будет происходить на рынке. Рынок может оставаться иррациональным гораздо дольше времени, чем вы сможете оставаться платежеспособным». Для этого, собственно, у нас и есть риск- и мани – менеджмент.

Подобная ситуация уже была с акциями Северстали, когда в прошлую пятницу также выкупили весь рынок, а уже после выходных все пошли дальше вниз. Опять же, акции Северстали в отличие от НОВАТЭКа были слабее рынка в пятницу. Поэтому мы тогда оставили шорт и заработали на нём денег.

Как раз такая же ситуация наблюдается в акциях Норильского никеля, когда мы закрыли короткую позицию. Акции были слабее рынка, а ближе к закрытию торгов и вовсе ушли в минус. Здесь мы допустили ошибку, поторопились и закрыли шорт после резкого снижения ставки до 8% и роста доллара.

2. Высиживайте прибыль. Дожидаться максимизации прибыли психологически тяжело. Однако необходимо понять, что, пытаясь обезопасить каждый рубль вашего дохода, вы в действительности отказываетесь от возможности заработать гораздо больше. Поэтому высиживайте прибыль максимально долго, как можете.

От части у нас это получилось в акциях Группы ЛРС и Северстали, которые позволили нам перекрыть убытки и заработать суммарно +106 766,5 руб. Оглядываясь назад, если бы продержали позиции дольше, всего на 2-4 дня, заработали бы только на этих акциях 188 673,64 руб. – это 23,6% от первоначального депозита.

3. Подстраивайтесь под рынок. На это неделе, мы увидели разворот в акциях Аэрофлота, ещё до публикации новостей во всех Telegram каналах о смягчении европейских санкций в отношении российской авиации. В связи с этим, мы закрыли шорт в акциях Аэрофлота до срабатывания стоп-лосса, но была возможность сразу перевернуться и купить акции. Так как новости привели к росту акций, пробою локального нисходящего тренда.

4. Рискуйте! Если вы не несете убытков, вы не рискуете. Если вы не рискуете, вы не получите большой прибыли. Потери – это не проблема. Главное – уметь с ними обращаться. Если вы будете игнорировать их, не имея никакого плана действий, они будут преследовать вас.

В пятницу во многих акциях были хорошие сигналы на покупку с правильным соотношением риск/прибыль. Мы не стали следовать сигналам и открывать длинные позиции, так как в прошлую пятницу была схожая картина по многим акциям, а затем всю неделю сильно падали.

💼За неделю портфель «Finrange NEW» вырос на +6,41% против снижения индекса МосБиржи на -0,61%. Получить доступ к новой более активной стратегии можно, оформив подписку на Finrange Premium.

👍Если наберёте больше 100 лайков - расскажем, почему мы поменяли стратегию и на чём она основана. #в_поисках_прибыли

{kind=link}

👍132🔥3🤯3👏1

📑Важное за неделю: Газпром, Ozon, СПБ Биржа, Ленэнерго, ЛСР, Полиметалл и другие

В конце каждой недели мы подводим промежуточные итоги и делимся результатами наших инвестиционных портфелей, какими бы они не были. А также публикуем еженедельную подборку важных новостей с комментариями, которые оказывают влияние на динамику акций.

На этой неделе по новой стратегии портфель «Finrange NEW» вырос на +6,41% против снижения индекса МосБиржи на -0,61%. Такая доходность обусловлена в основном двумя сделками – шорт Северстали и лонг акций ЛСР.

Владимир Путин спровоцировал рост ценных бумаг Ozon. Президент РФ на заседании совета по стратегическому развитию и нацпроектам поручил в короткие сроки сформировать механизмы привлечения частного капитала для быстрорастущих компаний. Подробнее об этом читайте здесь.

Операционные результаты X5 Retail за II кв. 2022 г. Общие продажи X5 во II кв. 2022 г. выросли на 18,6% по сравнению с II кв. 2021 г. – до 647,3 млрд руб. на фоне роста показателя среднего чека на 11% и незначительного увеличения трафика на 0,6%. Таким образом, основной вклад в выручку внесла продуктовая инфляция.

«Префы» Ленэнерго -17,3% за неделю. Акции компании обвалились после новостей о присоединении Россетей к ФСК ЕЭС. Участники рынка опасаются, что данная сделка – это начало консолидации энергосетевого сектора.

Газпром запустил «Северный поток-1». Техническое обслуживание газопровода закончилось по плану. Уровень прокачки газа по Северному потоку Газпрома составляет 40% от мощности, как и до остановки. Оценка загрузки основана на текущих заявках на транспортировку.

Операционные результаты Группы ЛСР за I пол 2022 г. Стоимость заключённых новых договоров выросла до 53 млрд руб. по сравнению с 47 млрд руб. за аналогичный период. Доля заключенных контрактов ЛРС с участием ипотечных средств составила 75% по сравнению с 68% в I пол. 2021 г. Это объясняется более высокими процентными ставками по сравнению с прошлым годом. Подробности смотрите в обзоре.

Акции СПБ Биржи рухнули ещё на 15%. Котировки биржи продолжают непрерывно падать вниз, на этот раз после предложения ЦБ РФ запретить продажу иностранных акций для неквалифицированных инвесторов согласно новой концепции совершенствования защиты розничных инвесторов. Подробнее о запретах и возможностях получения «квала» смотрите в статье.

Металлурги отчитались о провальных результатах. ММК и Северсталь опубликовали операционные результаты за I пол. 2022 г. Производство и продажи ожидаемо упали на фоне санкций на российскую сталь, а также снижения спроса и цен на сталь. А основной владелец НЛМК вообще заявил, что из-за роста логистических расходов и цен на фрахт экспорт из РФ стал почти бессмысленным.

Операционные результаты Полиметалла за I пол. 2022 г. Производство золота сократилось на 7% и составило 697 тыс. унций в золотом эквиваленте. В связи с ограничениями со стороны Китая из-за распространения COVID-19, Полиметалл был вынужден сократить отгрузку золотого концентрата. На фоне снижения производства, продаж и цен на золото – выручка упала на 18% до $1048 млн. Кроме этого, Полиметалл существенно нарастил чистый долг – на 40% до $2,8 млрд.

📲Следите за фондовым рынком c помощью нашего скринера акций и календаря инвестора. С уважением, команда аналитического сервиса Finrange!

❤️Хотите сказать «спасибо» нам? Лайки и репосты будут лучшей благодарностью.

В конце каждой недели мы подводим промежуточные итоги и делимся результатами наших инвестиционных портфелей, какими бы они не были. А также публикуем еженедельную подборку важных новостей с комментариями, которые оказывают влияние на динамику акций.

На этой неделе по новой стратегии портфель «Finrange NEW» вырос на +6,41% против снижения индекса МосБиржи на -0,61%. Такая доходность обусловлена в основном двумя сделками – шорт Северстали и лонг акций ЛСР.

Владимир Путин спровоцировал рост ценных бумаг Ozon. Президент РФ на заседании совета по стратегическому развитию и нацпроектам поручил в короткие сроки сформировать механизмы привлечения частного капитала для быстрорастущих компаний. Подробнее об этом читайте здесь.

Операционные результаты X5 Retail за II кв. 2022 г. Общие продажи X5 во II кв. 2022 г. выросли на 18,6% по сравнению с II кв. 2021 г. – до 647,3 млрд руб. на фоне роста показателя среднего чека на 11% и незначительного увеличения трафика на 0,6%. Таким образом, основной вклад в выручку внесла продуктовая инфляция.

«Префы» Ленэнерго -17,3% за неделю. Акции компании обвалились после новостей о присоединении Россетей к ФСК ЕЭС. Участники рынка опасаются, что данная сделка – это начало консолидации энергосетевого сектора.

Газпром запустил «Северный поток-1». Техническое обслуживание газопровода закончилось по плану. Уровень прокачки газа по Северному потоку Газпрома составляет 40% от мощности, как и до остановки. Оценка загрузки основана на текущих заявках на транспортировку.

Операционные результаты Группы ЛСР за I пол 2022 г. Стоимость заключённых новых договоров выросла до 53 млрд руб. по сравнению с 47 млрд руб. за аналогичный период. Доля заключенных контрактов ЛРС с участием ипотечных средств составила 75% по сравнению с 68% в I пол. 2021 г. Это объясняется более высокими процентными ставками по сравнению с прошлым годом. Подробности смотрите в обзоре.

Акции СПБ Биржи рухнули ещё на 15%. Котировки биржи продолжают непрерывно падать вниз, на этот раз после предложения ЦБ РФ запретить продажу иностранных акций для неквалифицированных инвесторов согласно новой концепции совершенствования защиты розничных инвесторов. Подробнее о запретах и возможностях получения «квала» смотрите в статье.

Металлурги отчитались о провальных результатах. ММК и Северсталь опубликовали операционные результаты за I пол. 2022 г. Производство и продажи ожидаемо упали на фоне санкций на российскую сталь, а также снижения спроса и цен на сталь. А основной владелец НЛМК вообще заявил, что из-за роста логистических расходов и цен на фрахт экспорт из РФ стал почти бессмысленным.

Операционные результаты Полиметалла за I пол. 2022 г. Производство золота сократилось на 7% и составило 697 тыс. унций в золотом эквиваленте. В связи с ограничениями со стороны Китая из-за распространения COVID-19, Полиметалл был вынужден сократить отгрузку золотого концентрата. На фоне снижения производства, продаж и цен на золото – выручка упала на 18% до $1048 млн. Кроме этого, Полиметалл существенно нарастил чистый долг – на 40% до $2,8 млрд.

📲Следите за фондовым рынком c помощью нашего скринера акций и календаря инвестора. С уважением, команда аналитического сервиса Finrange!

❤️Хотите сказать «спасибо» нам? Лайки и репосты будут лучшей благодарностью.

{kind=link}

👍62❤4🔥3👏3

📈Новая биржевая стратегия в Finrange. Почему мы поменяли стиль торговли?

В связи с невозможностью просчитывать и оценивать российские компании на горизонте более одного квартала из-за геополитических факторов и отсутствия корпоративной этики, мы приняли сменить прежнюю стратегию, которая позволяла нам зарабатывать деньги долгие годы.

Проанализировав события на российском фондовом рынке за последние несколько месяцев, мы пришли к следующим выводам:

1. Из-за постоянных новых санкций и ограничений невозможно прогнозировать дальше, чем один квартал;

2. Государство может изъять в любой момент денежные средства из компаний и целых отраслей для пополнения бюджета, что в свою очередь приведёт к резкой переоценке акций, отмене дивидендов, падению чистой прибыли и другим рискам, которые оказывают влияние на динамику акций;

3. Инсайдеры и манипуляторы в отсутствие нерезидентов имеют всё больший вес на российском рынке. Более информированные люди покупают и продают раньше розничных инвесторов. Используя технический анализ, можно выявлять их. Проанализировав акции Газпрома и ТГК-1 – видно, когда люди набирали и когда кто-то сбрасывал акции перед корпоративным событием! Из новых примеров, посмотрите, как перед объявлением дивидендов против рынка росли акции Банка Санкт-Петербург или котировки Детского мира перед операционными результатами.

4. По данным за июнь 2022 г. доля розничных инвесторов увеличилась до 75%. Большинство из них не имеет опыта в инвестициях и трейдинг. В связи с отсутствием нерезидентов, акции двигают более крупные игроки, особенно сильно это проявляется на таком низколиквидном рынке, как сейчас.

5. Если технический анализ основан на утверждении, что в любой момент времени рыночные цены отражают все существующие факторы, влияющие на спрос и предложение в акциях. А прогнозирование финансовых показателей в текущих реалиях - невозможно. В связи с этим, можно предположить, что технический анализ на таймфреймах от 15 минут до 1 часа, работает лучше, чем фундаментальный анализ.

Таким образом, мы решили использовать комбинацию фундаментальных драйверов и стиля торговли – свинг-трейдинг/позиционный трейдинг. Данный стиль торговли ведётся от 2 дней до нескольких недель и даже месяцев. Такой стиль на бирже считается среднесрочным, основан на цикличности колебаний цен на акции.

Когда вернёмся к классическому фундаментальному анализу? - как минимум, когда компании полностью начнут раскрывать финансовые отчёты, по косвенным признакам много не на анализируешь. Тем не менее, мы и сейчас его полностью не исключаем, просто на этот раз будем основываться на техническом анализе, а потом уже на фундаментальном, а не наоборот, как было раньше.

Пока результаты нас устраивают, за 2 недели портфель по стратегии Finrange NEW вырос +8,6% против падения индекса на -5,7%. Будем дальше оптимизировать стратегию и работать над ошибками.

💼Хотите вместе с нами? - Получить доступ к новой более активной стратегии можно, оформив подписку на Finrange Premium.

👍Если наберёте больше 150 лайков - будем чаще делиться своими мыслями, разбирать ошибки, как это мы делаем для подписчиков Finrange Premium. #в_поисках_прибыли

В связи с невозможностью просчитывать и оценивать российские компании на горизонте более одного квартала из-за геополитических факторов и отсутствия корпоративной этики, мы приняли сменить прежнюю стратегию, которая позволяла нам зарабатывать деньги долгие годы.

Проанализировав события на российском фондовом рынке за последние несколько месяцев, мы пришли к следующим выводам:

1. Из-за постоянных новых санкций и ограничений невозможно прогнозировать дальше, чем один квартал;

2. Государство может изъять в любой момент денежные средства из компаний и целых отраслей для пополнения бюджета, что в свою очередь приведёт к резкой переоценке акций, отмене дивидендов, падению чистой прибыли и другим рискам, которые оказывают влияние на динамику акций;

3. Инсайдеры и манипуляторы в отсутствие нерезидентов имеют всё больший вес на российском рынке. Более информированные люди покупают и продают раньше розничных инвесторов. Используя технический анализ, можно выявлять их. Проанализировав акции Газпрома и ТГК-1 – видно, когда люди набирали и когда кто-то сбрасывал акции перед корпоративным событием! Из новых примеров, посмотрите, как перед объявлением дивидендов против рынка росли акции Банка Санкт-Петербург или котировки Детского мира перед операционными результатами.

4. По данным за июнь 2022 г. доля розничных инвесторов увеличилась до 75%. Большинство из них не имеет опыта в инвестициях и трейдинг. В связи с отсутствием нерезидентов, акции двигают более крупные игроки, особенно сильно это проявляется на таком низколиквидном рынке, как сейчас.

5. Если технический анализ основан на утверждении, что в любой момент времени рыночные цены отражают все существующие факторы, влияющие на спрос и предложение в акциях. А прогнозирование финансовых показателей в текущих реалиях - невозможно. В связи с этим, можно предположить, что технический анализ на таймфреймах от 15 минут до 1 часа, работает лучше, чем фундаментальный анализ.

Таким образом, мы решили использовать комбинацию фундаментальных драйверов и стиля торговли – свинг-трейдинг/позиционный трейдинг. Данный стиль торговли ведётся от 2 дней до нескольких недель и даже месяцев. Такой стиль на бирже считается среднесрочным, основан на цикличности колебаний цен на акции.

Когда вернёмся к классическому фундаментальному анализу? - как минимум, когда компании полностью начнут раскрывать финансовые отчёты, по косвенным признакам много не на анализируешь. Тем не менее, мы и сейчас его полностью не исключаем, просто на этот раз будем основываться на техническом анализе, а потом уже на фундаментальном, а не наоборот, как было раньше.

Пока результаты нас устраивают, за 2 недели портфель по стратегии Finrange NEW вырос +8,6% против падения индекса на -5,7%. Будем дальше оптимизировать стратегию и работать над ошибками.

💼Хотите вместе с нами? - Получить доступ к новой более активной стратегии можно, оформив подписку на Finrange Premium.

👍Если наберёте больше 150 лайков - будем чаще делиться своими мыслями, разбирать ошибки, как это мы делаем для подписчиков Finrange Premium. #в_поисках_прибыли

👍207🤔9👏2🤯1🤬1

💪Акции Яндекса +10%. Финансовые результаты за II кв. 2022 г. превзошли ожидания

IT компания опубликовала финансовые результаты за отчётный квартал. Суммарная выручка Яндекса увеличилась на 45% по сравнению с аналогичным периодом в прошлом году – до 117,7 млрд руб. Основной рост выручки обусловлен доходами от таких сегментов, как «Поиск и портал», «Райдтех» и «E-com».

Результаты рекламного бизнеса оказались лучше ожиданий менеджмента. Во многом такому росту способствовало укрепление лидерства Яндекса поиска. Несмотря на падение рекламного рынка из-за ухода иностранных компаний и снижения экономической активности, компания компенсировала потенциальное сокращение доходов за счёт ухода конкурентов с российского рынка.

Показатель EBITDA вырос на 345% - до 25,7 млрд руб. за счёт оптимизации бизнеса. В частности, Яндекс сократил расходы на рекламу, маркетинг, административные и другие затраты. Кроме этого, на операционном уровне в плюс в первые вышли Cloud, Устройства и Лавка в России.

В результате роста выручки и оптимизации расходов, маржинальность бизнеса выросла. Таким образом, Яндекс по итогам II кв. 2022 г. получил чистую прибыль в размере 8,05 млрд руб. по сравнению с убытком годом ранее.

Проанализировав отчётность Яндекса, можно сделать вывод, что бизнес компании оказался на много устойчивее чем многие, ожидали. Это во многом обусловлено уходом иностранных конкурентов и увеличением присутствия на международных рынках.

Тем не менее, мы не покупаем расписки и иностранные акции российских компаний из-за различных рисков, связанных с новыми санкциями.

С уважением, команда аналитического сервиса Finrange!

❤️Хотите сказать «спасибо» нам? Лайки и репосты будут лучшей благодарностью.

IT компания опубликовала финансовые результаты за отчётный квартал. Суммарная выручка Яндекса увеличилась на 45% по сравнению с аналогичным периодом в прошлом году – до 117,7 млрд руб. Основной рост выручки обусловлен доходами от таких сегментов, как «Поиск и портал», «Райдтех» и «E-com».

Результаты рекламного бизнеса оказались лучше ожиданий менеджмента. Во многом такому росту способствовало укрепление лидерства Яндекса поиска. Несмотря на падение рекламного рынка из-за ухода иностранных компаний и снижения экономической активности, компания компенсировала потенциальное сокращение доходов за счёт ухода конкурентов с российского рынка.

Показатель EBITDA вырос на 345% - до 25,7 млрд руб. за счёт оптимизации бизнеса. В частности, Яндекс сократил расходы на рекламу, маркетинг, административные и другие затраты. Кроме этого, на операционном уровне в плюс в первые вышли Cloud, Устройства и Лавка в России.

В результате роста выручки и оптимизации расходов, маржинальность бизнеса выросла. Таким образом, Яндекс по итогам II кв. 2022 г. получил чистую прибыль в размере 8,05 млрд руб. по сравнению с убытком годом ранее.

Проанализировав отчётность Яндекса, можно сделать вывод, что бизнес компании оказался на много устойчивее чем многие, ожидали. Это во многом обусловлено уходом иностранных конкурентов и увеличением присутствия на международных рынках.

Тем не менее, мы не покупаем расписки и иностранные акции российских компаний из-за различных рисков, связанных с новыми санкциями.

С уважением, команда аналитического сервиса Finrange!

❤️Хотите сказать «спасибо» нам? Лайки и репосты будут лучшей благодарностью.

{kind=link}

👍56❤2🔥2👏1😁1

Forwarded from Finrange.com | Дмитрий Баженов

💻Чем сервис Finrange будет вам полезен?

✔️ Рейтинг акций – искусственный интеллект сделает за вас всю работу

Наши алгоритмы ежедневно оценивают более 60 000 компаний на основе фундаментального анализа. Алгоритмы постоянно пересчитывают коэффициенты, обновляют котировки, данные из финансовых отчётов и оценивают компании на основе исторических и актуальных данных.

✔️Скринер акций – моментальный поиск инвестиционных идей

Он позволит отобрать из тысячи компаний самые дешёвые и дорогие акции, используя более 150 различных финансовых коэффициентов и метрик.

✔️Карточки компаний – экспресс-анализ компаний

Мы собрали в карточках компаний все годовые и квартальные финансовые показатели, мультипликаторы, дивиденды, котировки акций, новости. Выводим данные в табличном и графическом виде за 10-30 лет.

✔️Отраслевой анализ – удобный конкурентный анализ компаний

С помощью отраслевого анализа, вы можете визуально оценить и понять, где находится компания, в которую вы инвестируете по сравнению с другими компаниями в отрасли.

✔️Дивидендный календарь – будь в курсе предстоящих дивидендов

Здесь собирается информация о дивидендах во всех публичных компаниях. Учитывается все: размер, период выплат, дивидендная доходность акций, дата закрытия реестра, дата отсечки.

✔️Календарь событий – будь в курсе всех корпоративных событий

Мы создали для вас календарь инвестора и внесли в него все основные корпоративные события по всем российским и американским публичным компаниям.

✔️Финансовый агрегатор новостей – а где вы читаете новости?

Это информационный сервис, отображающий структурированную новостную ленту, формируемую им подборку из новостей различных финансовых авторитетных СМИ.

С Finrange PRO вы попадаете точно в цель 🎯– это платный тариф в сервисе по анализу акций для частных инвесторов, который позволяет проводить фундаментальный анализ компаний за 5 минут. Здесь вы найдёте в табличном и графическом виде финансовые показатели, мультипликаторы и дивиденды за 10-30 лет по российским и иностранным компаниям.

🔥Не упустите возможность оформить годовую подписку со скидкой 50% за 5940 руб. или 495 руб. в месяц

✔️ Рейтинг акций – искусственный интеллект сделает за вас всю работу

Наши алгоритмы ежедневно оценивают более 60 000 компаний на основе фундаментального анализа. Алгоритмы постоянно пересчитывают коэффициенты, обновляют котировки, данные из финансовых отчётов и оценивают компании на основе исторических и актуальных данных.

✔️Скринер акций – моментальный поиск инвестиционных идей

Он позволит отобрать из тысячи компаний самые дешёвые и дорогие акции, используя более 150 различных финансовых коэффициентов и метрик.

✔️Карточки компаний – экспресс-анализ компаний

Мы собрали в карточках компаний все годовые и квартальные финансовые показатели, мультипликаторы, дивиденды, котировки акций, новости. Выводим данные в табличном и графическом виде за 10-30 лет.

✔️Отраслевой анализ – удобный конкурентный анализ компаний

С помощью отраслевого анализа, вы можете визуально оценить и понять, где находится компания, в которую вы инвестируете по сравнению с другими компаниями в отрасли.

✔️Дивидендный календарь – будь в курсе предстоящих дивидендов

Здесь собирается информация о дивидендах во всех публичных компаниях. Учитывается все: размер, период выплат, дивидендная доходность акций, дата закрытия реестра, дата отсечки.

✔️Календарь событий – будь в курсе всех корпоративных событий

Мы создали для вас календарь инвестора и внесли в него все основные корпоративные события по всем российским и американским публичным компаниям.

✔️Финансовый агрегатор новостей – а где вы читаете новости?

Это информационный сервис, отображающий структурированную новостную ленту, формируемую им подборку из новостей различных финансовых авторитетных СМИ.

С Finrange PRO вы попадаете точно в цель 🎯– это платный тариф в сервисе по анализу акций для частных инвесторов, который позволяет проводить фундаментальный анализ компаний за 5 минут. Здесь вы найдёте в табличном и графическом виде финансовые показатели, мультипликаторы и дивиденды за 10-30 лет по российским и иностранным компаниям.

🔥Не упустите возможность оформить годовую подписку со скидкой 50% за 5940 руб. или 495 руб. в месяц

{kind=link}

👍15❤2🔥1😁1

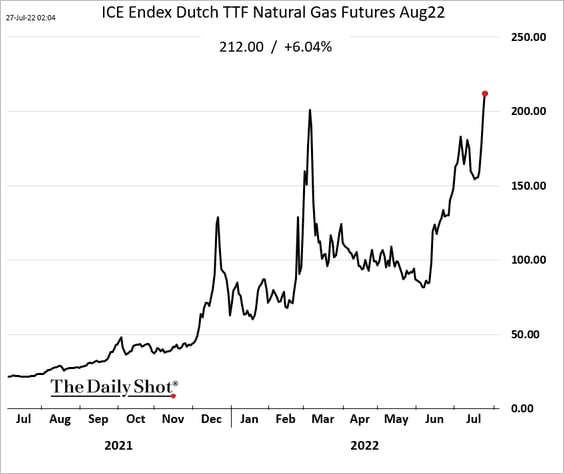

🍀Почему высокие цены на газ – это хорошо для ФосАгро?

На фоне снижения поставок газа по трубопроводу Газпрома в Европу, фьючерсы на природный газ сегодня превысили 2500$ за кубометр. По данным международного энергетического агентства, цены азотные удобрения (аммиак, карбамид, аммиачная селитра) на 90% коррелируют с ценами на газ на европейском хабе TTF.

Это связано с тем, что природный газ занимает существенную долю в себестоимости производства удобрений. Во-первых, природный газ является сырьём, которое используется в производстве удобрений.

Во-вторых, из-за роста цен на газ у европейских производителей увеличиваются расходы на электроэнергию. Таким образом, у производителей удобрений в Европе растут операционные расходы и себестоимость производства. В некоторых случаях, это приводит к снижению производства или полной остановке предприятий из-за отсутствия окупаемости.

В Европе уже в III и IV кв. 2021 г. начались проблемы, американская CF Industries остановила два своих производства в Великобритании — в Инсе и Биллингеме. Кроме неё, своё производство приостановила испанская Fertiberia. Норвежская компания Yara, нидерландская OCI и немецкая BASF сократили объёмы производства удобрений.

На фоне снижения производства, сократится предложение на рынке удобрений, что в свою очередь приведёт к росту цен на удобрения. При этом, из-за расхождения экспортных цен на газ и на российском рыке, себестоимость удобрений ФосАгро остаётся на приемлемом уровне.

В связи с вышеперечисленным, мы сегодня с подписчиками Finrange Premium спекулятивно купили акции ФосАгро в портфель.

С уважением, команда аналитического сервиса Finrange!

❤️Хотите сказать «спасибо» нам? Лайки и репосты будут лучшей благодарностью.

На фоне снижения поставок газа по трубопроводу Газпрома в Европу, фьючерсы на природный газ сегодня превысили 2500$ за кубометр. По данным международного энергетического агентства, цены азотные удобрения (аммиак, карбамид, аммиачная селитра) на 90% коррелируют с ценами на газ на европейском хабе TTF.

Это связано с тем, что природный газ занимает существенную долю в себестоимости производства удобрений. Во-первых, природный газ является сырьём, которое используется в производстве удобрений.

Во-вторых, из-за роста цен на газ у европейских производителей увеличиваются расходы на электроэнергию. Таким образом, у производителей удобрений в Европе растут операционные расходы и себестоимость производства. В некоторых случаях, это приводит к снижению производства или полной остановке предприятий из-за отсутствия окупаемости.

В Европе уже в III и IV кв. 2021 г. начались проблемы, американская CF Industries остановила два своих производства в Великобритании — в Инсе и Биллингеме. Кроме неё, своё производство приостановила испанская Fertiberia. Норвежская компания Yara, нидерландская OCI и немецкая BASF сократили объёмы производства удобрений.

На фоне снижения производства, сократится предложение на рынке удобрений, что в свою очередь приведёт к росту цен на удобрения. При этом, из-за расхождения экспортных цен на газ и на российском рыке, себестоимость удобрений ФосАгро остаётся на приемлемом уровне.

В связи с вышеперечисленным, мы сегодня с подписчиками Finrange Premium спекулятивно купили акции ФосАгро в портфель.

С уважением, команда аналитического сервиса Finrange!

❤️Хотите сказать «спасибо» нам? Лайки и репосты будут лучшей благодарностью.

{kind=link}

👍45❤33🔥5😁3👏2

🛒Операционные результаты Магнита за II кв. 2022 г. Акции Магнита лучше рынка

Продуктовый ритейер сегодня отчитался о сильных операционных результатах за отчётный период. Суммарная выручка Магнита увеличилась на 38,7% по сравнению с аналогичным периодом прошлого года на 38,7% – до 588,6 млрд руб. Чистая розничная выручка выросла на 40%.

При этом, почти половина роста пришлась на продуктовую сеть Дикси, которую приобрёл Магнит. Скорректированная выручка без учёта Дикси выросла на 19,7%. Рост чистой розничной выручки, скорректированной на приобретение Дикси, составил 20,7%.

Тем не менее операционные показатели впечатляющие, сопоставимые продажи (LFL) выросли на 13,1%. Конечно основной рост выручки и LFL показателей обусловлен высокой продуктовой инфляцией в стране, из-за этого средний чек вырос на 14,8%.

На фоне этого, акции Магнита сегодня в лидерах роста, котировки растут более чем на 2%. Но нужно помнить, что операционные издержки, индексация зарплат и другие расходы съесть существенную часть выручки. Поэтому не нужно обольщаться, если рост чистой прибыли не будет таким же впечатляющим, как выручка. Та же Лента, показала снижение чистой прибыли на 35,2% из-за роста расходов на персонал и интеграции Утконоса.

С уважением, команда аналитического сервиса Finrange!

❤️Хотите сказать «спасибо» нам? Лайки и репосты будут лучшей благодарностью.

Продуктовый ритейер сегодня отчитался о сильных операционных результатах за отчётный период. Суммарная выручка Магнита увеличилась на 38,7% по сравнению с аналогичным периодом прошлого года на 38,7% – до 588,6 млрд руб. Чистая розничная выручка выросла на 40%.

При этом, почти половина роста пришлась на продуктовую сеть Дикси, которую приобрёл Магнит. Скорректированная выручка без учёта Дикси выросла на 19,7%. Рост чистой розничной выручки, скорректированной на приобретение Дикси, составил 20,7%.

Тем не менее операционные показатели впечатляющие, сопоставимые продажи (LFL) выросли на 13,1%. Конечно основной рост выручки и LFL показателей обусловлен высокой продуктовой инфляцией в стране, из-за этого средний чек вырос на 14,8%.

На фоне этого, акции Магнита сегодня в лидерах роста, котировки растут более чем на 2%. Но нужно помнить, что операционные издержки, индексация зарплат и другие расходы съесть существенную часть выручки. Поэтому не нужно обольщаться, если рост чистой прибыли не будет таким же впечатляющим, как выручка. Та же Лента, показала снижение чистой прибыли на 35,2% из-за роста расходов на персонал и интеграции Утконоса.

С уважением, команда аналитического сервиса Finrange!

❤️Хотите сказать «спасибо» нам? Лайки и репосты будут лучшей благодарностью.

{kind=link}

👍49👏6🔥3

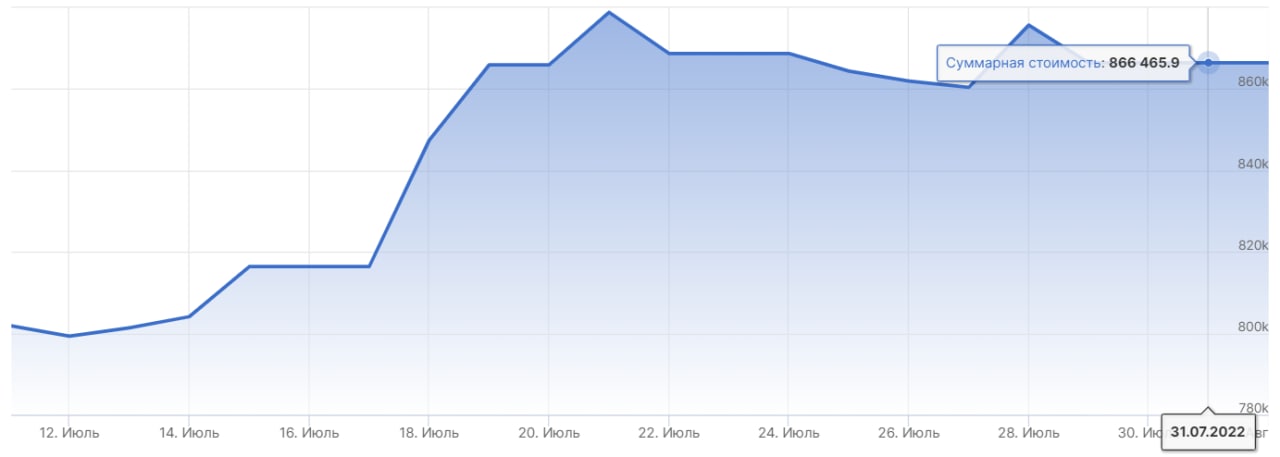

📑Важное за неделю: НЛМК, РусАгро, Магнит, Яндекс, Самолёт и другие

В конце каждой недели мы подводим промежуточные итоги и делимся результатами наших инвестиционных портфелей, какими бы они не были. А также публикуем еженедельную подборку важных новостей с комментариями, которые оказывают влияние на динамику акций.

На этой неделе по новой стратегии портфель «Finrange NEW» снизился на 0,26% - до 866 465,9 тыс. руб. по сравнению с ростом индекса МосБиржи на 5,58%. Такая динамика обусловлена высокой волатильностью российского рынка и резким ростом акций на этой неделе из-за чего нас выбило несколько раз по стоп-лоссу.

Операционные результаты НЛМК за II кв. 2022 г. Производство стали снизилось всего на 4% по сравнению со II кв. 2021 г. – до 4,4 млн тонн, а продажи сократились на 7% – до 4 млн тонн. Тем не менее НЛМК пострадала от санкций меньше других металлургов благодаря продолжающимся поставкам слябов на европейский рынок, а также из-за активов в США и Европе.

Операционные результаты РусАгро за II кв. 2022 г. Выручка компании за отчётный период выросла на 17% год к году – до 67 млрд руб. на фоне положительной динамики цен на производимые товары. Ключевым фактором роста выручки во II кв. 2022 г. стал рост объемов реализации сахара на 62% год к году.

Операционные результаты продуктовых ритейлеров. Компании отчиталась о сильных результатах за II кв. 2022 г., лучше всех выглядят показатели Магнита. Суммарная выручка компании увеличилась на 38,7% по сравнению со II кв. 2021 г. – до 588,6 млрд руб. При этом, почти половина роста пришлась на продуктовую сеть Дикси, которую приобрёл Магнит.

Но нужно помнить, что операционные издержки, индексация зарплат и другие расходы съесть существенную часть выручки. Поэтому не нужно обольщаться, если рост чистой прибыли не будет таким же впечатляющим, как выручка. Та же Лента, показала снижение чистой прибыли на 35,2% из-за роста расходов на персонал и интеграции Утконоса. Подробности смотрите в обзоре Магнита.

Финансовые результаты Яндекса за II кв. 2022 г. Суммарная выручка Яндекса увеличилась на 45% по сравнению с аналогичным периодом в прошлом году – до 117,7 млрд руб. Основной рост выручки обусловлен доходами от таких сегментов, как «Поиск и портал», «Райдтех» и «E-com».

В результате роста выручки и оптимизации расходов, маржинальность бизнеса выросла. Таким образом, Яндекс по итогам II кв. 2022 г. получил чистую прибыль в размере 8,05 млрд руб. по сравнению с убытком годом ранее. Подробнее смотрите в обзоре Яндекса.

Новый позитив для застройщиков. На неделе премьер-министр Михаил Мишустин объявил о дополнительном субсидировании ипотек на 45,5 млрд руб., что позитивно для застройщиков, так как может стимулировать спрос. На фоне этого, акции застройщиков отреагировали ростом.

Также на этой неделе девелопер Самолёт опубликовал сильные финансовые результаты за II кв. 2022 г., показав двузначный рост по всем показателям. Выручка выросла на 89% год к году и составила 88,2 млрд руб. на фоне увеличения объёма продаж первичной недвижимости на 82%. Чистая прибыль выросла на 64% — до 13,2 млрд руб. После коррекции, мы спекулятивно купили акции Самолёта в рамках новой стратегии Finrange.

📲Следите за фондовым рынком c помощью нашего скринера акций и календаря инвестора. С уважением, команда аналитического сервиса Finrange!

❤️Хотите сказать «спасибо» нам? Лайки и репосты будут лучшей благодарностью.

В конце каждой недели мы подводим промежуточные итоги и делимся результатами наших инвестиционных портфелей, какими бы они не были. А также публикуем еженедельную подборку важных новостей с комментариями, которые оказывают влияние на динамику акций.

На этой неделе по новой стратегии портфель «Finrange NEW» снизился на 0,26% - до 866 465,9 тыс. руб. по сравнению с ростом индекса МосБиржи на 5,58%. Такая динамика обусловлена высокой волатильностью российского рынка и резким ростом акций на этой неделе из-за чего нас выбило несколько раз по стоп-лоссу.

Операционные результаты НЛМК за II кв. 2022 г. Производство стали снизилось всего на 4% по сравнению со II кв. 2021 г. – до 4,4 млн тонн, а продажи сократились на 7% – до 4 млн тонн. Тем не менее НЛМК пострадала от санкций меньше других металлургов благодаря продолжающимся поставкам слябов на европейский рынок, а также из-за активов в США и Европе.

Операционные результаты РусАгро за II кв. 2022 г. Выручка компании за отчётный период выросла на 17% год к году – до 67 млрд руб. на фоне положительной динамики цен на производимые товары. Ключевым фактором роста выручки во II кв. 2022 г. стал рост объемов реализации сахара на 62% год к году.

Операционные результаты продуктовых ритейлеров. Компании отчиталась о сильных результатах за II кв. 2022 г., лучше всех выглядят показатели Магнита. Суммарная выручка компании увеличилась на 38,7% по сравнению со II кв. 2021 г. – до 588,6 млрд руб. При этом, почти половина роста пришлась на продуктовую сеть Дикси, которую приобрёл Магнит.

Но нужно помнить, что операционные издержки, индексация зарплат и другие расходы съесть существенную часть выручки. Поэтому не нужно обольщаться, если рост чистой прибыли не будет таким же впечатляющим, как выручка. Та же Лента, показала снижение чистой прибыли на 35,2% из-за роста расходов на персонал и интеграции Утконоса. Подробности смотрите в обзоре Магнита.

Финансовые результаты Яндекса за II кв. 2022 г. Суммарная выручка Яндекса увеличилась на 45% по сравнению с аналогичным периодом в прошлом году – до 117,7 млрд руб. Основной рост выручки обусловлен доходами от таких сегментов, как «Поиск и портал», «Райдтех» и «E-com».

В результате роста выручки и оптимизации расходов, маржинальность бизнеса выросла. Таким образом, Яндекс по итогам II кв. 2022 г. получил чистую прибыль в размере 8,05 млрд руб. по сравнению с убытком годом ранее. Подробнее смотрите в обзоре Яндекса.

Новый позитив для застройщиков. На неделе премьер-министр Михаил Мишустин объявил о дополнительном субсидировании ипотек на 45,5 млрд руб., что позитивно для застройщиков, так как может стимулировать спрос. На фоне этого, акции застройщиков отреагировали ростом.

Также на этой неделе девелопер Самолёт опубликовал сильные финансовые результаты за II кв. 2022 г., показав двузначный рост по всем показателям. Выручка выросла на 89% год к году и составила 88,2 млрд руб. на фоне увеличения объёма продаж первичной недвижимости на 82%. Чистая прибыль выросла на 64% — до 13,2 млрд руб. После коррекции, мы спекулятивно купили акции Самолёта в рамках новой стратегии Finrange.

📲Следите за фондовым рынком c помощью нашего скринера акций и календаря инвестора. С уважением, команда аналитического сервиса Finrange!

❤️Хотите сказать «спасибо» нам? Лайки и репосты будут лучшей благодарностью.

{kind=link}

👍73🔥4👏1🤔1

💭3-я неделя новой биржевой стратегии: возможности, сценарии, реакция

1. Не спешите, рынок всегда предоставляет возможности. На этой неделе мы поторопились с открытием позиции по акциям Полюса. Ожидали, более слабые операционные результаты Полюса по сравнению с Полиметаллом. Котировки пробили уровень поддержки, затем скорректировались, мы увидели большие объёмы на продажу и зашли в шорт. В этом случае, лучше было дождаться ретеста уровня. Потому что позже, акции пробили уровень и выросли на фоне роста цен на золото.

Важно: Часто после выхода из зоны консолидации или пробоя уровня, цена возвращается на пройденный уровень, тестируя его с другой стороны. В этот момент и стоит входить в позицию!

Если бы решили дождаться подтверждения пробоя, то не открыли сделку и не получили убыток в размере 4 571 руб. Кроме этого, могли купить купить акции Полюса, которые последовали вслед за золотом, и были бы уже в плюсе на 48 000 руб.

2. Прорабатывать все сценарии до открытия позиции. Важно помнить, рано или поздно на рынках появляется восходящий или нисходящий тренд, и господствующий тренд заканчивается! Никто не в состоянии предсказать начало или окончание тренда до тех пор, пока это не станет свершившимся фактом, как погода за окном. Никто не может знать точно, когда и на каком ценовом уровне будет смена тенденции, но можно проработать все возможные сценарии на рынке и быть готовым к ним. От части, такое мы делаем в недельном обзоре.

В случае с Норильским никелем, мы проработали только сценарий падения акций, но не обратили внимание на переворот в случае обратного пробоя. Тогда бы, мы заранее рассчитали риск/прибыль и входили сразу в лонг при закрытии короткой позиции. Таким образом, мы не только отбили бы убыток по Норильскому никелю в размере 8000 руб. в этот день, но и заработали минимум 28 800 руб.

3. Не вмешивайтесь в свои сделки, пусть рынок решит за вас. Если вы вмешиваетесь в свои сделки, это означает, что вы выходите из торговли преждевременно, и не даете рынку возможности проявить весь свой потенциал.

К примеру, когда цена движется против вас, вы сразу же выходите из сделки еще до того, как цена достигнет вашего уровня убытка и сработает stop-loss. Чтобы бы это имело смысл, ваш реальный или ментальный стоп-лосс должен быть размещен в том месте, где торговая установка не имеет смысла.

4. Реагируйте быстро, но вдумчиво. Когда появляется возможность (хорошая точка входа), подтверждённая фундаментальными драйверами, будьте готовы входить в рынок и выходить из него при изменении обстоятельств. Для того, чтобы получать прибыль, нужно смириться с определенным уровнем волатильности, особенно на российском рынке. Думаем на этой неделе вы видели высокую волатильность, как акции одним днём росли на 3-5% и падали на 2-3%, и наоборот.

В итоге из-за нескольких ошибок и высокой волатильности на рынке, мы на этой неделе отработали почти в ноль -0,26%, в деньгах потеряли -2 269,5 руб. Тем не менее за 3 недели по новой биржевой стратегии мы заработали 66 466 руб., наш портфель вырос на 8,3%.

💼Хотите присоединиться к стратегии? – Получить доступ к новой более активной стратегии можно, оформив подписку на Finrange Premium.

❤️Хотите сказать «спасибо» нам? Лайки и репосты будут лучшей благодарностью. #в_поисках_прибыли

1. Не спешите, рынок всегда предоставляет возможности. На этой неделе мы поторопились с открытием позиции по акциям Полюса. Ожидали, более слабые операционные результаты Полюса по сравнению с Полиметаллом. Котировки пробили уровень поддержки, затем скорректировались, мы увидели большие объёмы на продажу и зашли в шорт. В этом случае, лучше было дождаться ретеста уровня. Потому что позже, акции пробили уровень и выросли на фоне роста цен на золото.

Важно: Часто после выхода из зоны консолидации или пробоя уровня, цена возвращается на пройденный уровень, тестируя его с другой стороны. В этот момент и стоит входить в позицию!

Если бы решили дождаться подтверждения пробоя, то не открыли сделку и не получили убыток в размере 4 571 руб. Кроме этого, могли купить купить акции Полюса, которые последовали вслед за золотом, и были бы уже в плюсе на 48 000 руб.

2. Прорабатывать все сценарии до открытия позиции. Важно помнить, рано или поздно на рынках появляется восходящий или нисходящий тренд, и господствующий тренд заканчивается! Никто не в состоянии предсказать начало или окончание тренда до тех пор, пока это не станет свершившимся фактом, как погода за окном. Никто не может знать точно, когда и на каком ценовом уровне будет смена тенденции, но можно проработать все возможные сценарии на рынке и быть готовым к ним. От части, такое мы делаем в недельном обзоре.

В случае с Норильским никелем, мы проработали только сценарий падения акций, но не обратили внимание на переворот в случае обратного пробоя. Тогда бы, мы заранее рассчитали риск/прибыль и входили сразу в лонг при закрытии короткой позиции. Таким образом, мы не только отбили бы убыток по Норильскому никелю в размере 8000 руб. в этот день, но и заработали минимум 28 800 руб.

3. Не вмешивайтесь в свои сделки, пусть рынок решит за вас. Если вы вмешиваетесь в свои сделки, это означает, что вы выходите из торговли преждевременно, и не даете рынку возможности проявить весь свой потенциал.

К примеру, когда цена движется против вас, вы сразу же выходите из сделки еще до того, как цена достигнет вашего уровня убытка и сработает stop-loss. Чтобы бы это имело смысл, ваш реальный или ментальный стоп-лосс должен быть размещен в том месте, где торговая установка не имеет смысла.

4. Реагируйте быстро, но вдумчиво. Когда появляется возможность (хорошая точка входа), подтверждённая фундаментальными драйверами, будьте готовы входить в рынок и выходить из него при изменении обстоятельств. Для того, чтобы получать прибыль, нужно смириться с определенным уровнем волатильности, особенно на российском рынке. Думаем на этой неделе вы видели высокую волатильность, как акции одним днём росли на 3-5% и падали на 2-3%, и наоборот.

В итоге из-за нескольких ошибок и высокой волатильности на рынке, мы на этой неделе отработали почти в ноль -0,26%, в деньгах потеряли -2 269,5 руб. Тем не менее за 3 недели по новой биржевой стратегии мы заработали 66 466 руб., наш портфель вырос на 8,3%.

💼Хотите присоединиться к стратегии? – Получить доступ к новой более активной стратегии можно, оформив подписку на Finrange Premium.

❤️Хотите сказать «спасибо» нам? Лайки и репосты будут лучшей благодарностью. #в_поисках_прибыли

{kind=link}

👍48🔥1👏1

⛏Почему финансовые показатели Норильского никеля за I пол. 2022 г. выросли, а котировки упали?

Норильский никель опубликовал финансовые результаты за I пол. 2022 г. по МСФО. Выручка компании осталась приблизительно на том же уровне, увеличившись на 1% по сравнению с I пол. 2021 г. – до $8,98 млрд.

Такие результаты обусловлены положительной динамикой цветных металлов, которые производит Норильский никель относительно прошлого года. А также всё дело в хороших производственных результатах.

В частности, производство никеля составило почти 100 тыс. тонн, что на 26% выше аналогичного периода прошлого года, при этом практически весь объём металла был произведен из собственного сырья компании. Производство меди увеличилось на 18%, а палладия и платины выросло на 8% и 1% соответственно.

Несмотря на это, показатель EBITDA сократился на 16% – до $4,8 млрд вследствие роста себестоимости, вызванного, прежде всего, ростом расходов на персонал и увеличением НДПИ 2,3 раза.

Тем не менее чистая прибыль Норильского никеля за I пол. 2022 г. выросла на 18% – до $5,1 млрд. Такой рост обусловлен положительной переоценкой долговых обязательств в валюте на фоне укрепления рубля.

С виду всё выглядит неплохо, особенно если учесть высокую турбулентность российских компаний на фоне экономических потрясений. Но вот свободный денежный поток компании упал на 25% по сравнению с аналогичным периодом прошло года – до $1,1 млрд в результате увеличения капитальных затрат на 83% и роста оборотного капитала. При этом, сравниваемый FCF за I пол. 2021 г. был самым слабым с 2017 г.

В результате сокращения свободного денежного потока, Норильский никель увеличил долговую нагрузку. Чистый долг компании увеличился в 2 раза – до $10,2 млрд. Тем не менее, пока коэффициент Чистый долг/EBITDA находится на приемлемом уровне – 1,1х.

В следующее полугодие мы ожидаем более слабые финансовые результаты на фоне снижения цен на производимые металлы в результате наступления рецессии в США и противостояния между Вашингтоном и Пекином из-за Тайваня. Кроме этого, на акции НорНикеля будет оказывать давление новая дивидендная политика, смена которой может произойти уже этой осенью. Поэтому акции Норильского никеля на относительно хорошем отчёте продолжают обновлять локальные минимумы.

👉Подробнее обзор с графиками финпоказателей Норильского никеля смотрите в Finrange Журнале.

С уважением, команда аналитического сервиса Finrange!

❤️Хотите сказать «спасибо» нам? Лайки и репосты будут лучшей благодарностью.

Норильский никель опубликовал финансовые результаты за I пол. 2022 г. по МСФО. Выручка компании осталась приблизительно на том же уровне, увеличившись на 1% по сравнению с I пол. 2021 г. – до $8,98 млрд.

Такие результаты обусловлены положительной динамикой цветных металлов, которые производит Норильский никель относительно прошлого года. А также всё дело в хороших производственных результатах.

В частности, производство никеля составило почти 100 тыс. тонн, что на 26% выше аналогичного периода прошлого года, при этом практически весь объём металла был произведен из собственного сырья компании. Производство меди увеличилось на 18%, а палладия и платины выросло на 8% и 1% соответственно.

Несмотря на это, показатель EBITDA сократился на 16% – до $4,8 млрд вследствие роста себестоимости, вызванного, прежде всего, ростом расходов на персонал и увеличением НДПИ 2,3 раза.

Тем не менее чистая прибыль Норильского никеля за I пол. 2022 г. выросла на 18% – до $5,1 млрд. Такой рост обусловлен положительной переоценкой долговых обязательств в валюте на фоне укрепления рубля.

С виду всё выглядит неплохо, особенно если учесть высокую турбулентность российских компаний на фоне экономических потрясений. Но вот свободный денежный поток компании упал на 25% по сравнению с аналогичным периодом прошло года – до $1,1 млрд в результате увеличения капитальных затрат на 83% и роста оборотного капитала. При этом, сравниваемый FCF за I пол. 2021 г. был самым слабым с 2017 г.

В результате сокращения свободного денежного потока, Норильский никель увеличил долговую нагрузку. Чистый долг компании увеличился в 2 раза – до $10,2 млрд. Тем не менее, пока коэффициент Чистый долг/EBITDA находится на приемлемом уровне – 1,1х.

В следующее полугодие мы ожидаем более слабые финансовые результаты на фоне снижения цен на производимые металлы в результате наступления рецессии в США и противостояния между Вашингтоном и Пекином из-за Тайваня. Кроме этого, на акции НорНикеля будет оказывать давление новая дивидендная политика, смена которой может произойти уже этой осенью. Поэтому акции Норильского никеля на относительно хорошем отчёте продолжают обновлять локальные минимумы.

👉Подробнее обзор с графиками финпоказателей Норильского никеля смотрите в Finrange Журнале.

С уважением, команда аналитического сервиса Finrange!

❤️Хотите сказать «спасибо» нам? Лайки и репосты будут лучшей благодарностью.

{kind=link}

👍72🔥4❤1👏1🤔1

🔥Новая рубрика на Finrange Журнале «В поисках прибыли»

Здесь мы рассказываем о нашей новой стратегии, наблюдениях, мыслях по рынку и конечно результатах. Подробнее можете ознакомиться в следующих статьях:

– Новая биржевая стратегия в Finrange. Почему мы отошли от инвестиций в акции?

– 1-я неделя биржевой стратегии. К каким выводам мы пришли?

– 2-я неделя биржевой стратегии: торговый план, прибыль, риски

– 3-я неделя новой биржевой стратегии: возможности, сценарии, реакция

💼Хотите присоединиться к стратегии? – Получить доступ к новой более активной стратегии можно, оформив подписку на Finrange Premium.

👍Если наберёте больше 200 лайков – будем чаще делиться своими мыслями, разбирать ошибки, как это мы делаем для подписчиков Finrange Premium. #в_поисках_прибыли

Здесь мы рассказываем о нашей новой стратегии, наблюдениях, мыслях по рынку и конечно результатах. Подробнее можете ознакомиться в следующих статьях:

– Новая биржевая стратегия в Finrange. Почему мы отошли от инвестиций в акции?

– 1-я неделя биржевой стратегии. К каким выводам мы пришли?

– 2-я неделя биржевой стратегии: торговый план, прибыль, риски

– 3-я неделя новой биржевой стратегии: возможности, сценарии, реакция

💼Хотите присоединиться к стратегии? – Получить доступ к новой более активной стратегии можно, оформив подписку на Finrange Premium.

👍Если наберёте больше 200 лайков – будем чаще делиться своими мыслями, разбирать ошибки, как это мы делаем для подписчиков Finrange Premium. #в_поисках_прибыли

{kind=link}

👍67

🚀Почему акции Распадской растут на 6% после отчёта EVRAZ?

Сегодня горно-металлургическая компания EVRAZ опубликовала финансовые результаты за I пол. 2022 г. Для нас детальность всей группы не так важна, как её отдельного угольного сегмента, в который входит Распадская.

По словам менеджмента и данным презентации, угольный дивизион EVRAZ отработал хорошо. В частности, производство сырого коксующегося угля в I пол. 2022 г. сократилось на 7,9% по сравнению c I пол. 2021 г. – до 10,1 млн тонн.

Компания сообщает, что из-за санкций в отношении России, некоторые японские и корейские клиенты отказались покупать уголь, тем временем продажи в Китай составили 70–90% от экспорта угольной продукции ЕВРАЗа.

Выручка угольного дивизиона выросла более чем в 2 раза по сравнению с аналогичным периодом прошлого года – до $1,9 млрд. Такой результат обусловлен высокими ценами на угольную продукцию в I кв. 2022 г.

Показатель EBITDA угольного дивизиона увеличился в 3,4 раза – до $1,17 млрд. Рентабельность по EBITDA выросла до 61% против 41% в I пол. 2021 г.

После такой финансовой отчётности Евраза, участники рынка ожидают сильные результаты Распадской, которая входит в Группу EVRAZ.

При этом, добыча угля в России замедляется из-за экспортных ограничений со стороны Европы и низкого спроса на внутреннем рынке. Менеджмент ожидает существенное снижение цен на уголь во второй половине года.

Цены на коксующийся уголь, который является одним из ключевых сырьевых материалов в процессе производства стали и используется для разрыва связей железо-кислород в железной руде во время доменного процесса показывает снижение вслед за ценами на сталь. С конца мая, цены на уголь упали более чем на в 2 раза.

Учитывая замедление мировой экономики, возможная рецессия в США и торговые войны между Америкой и Китаем, тенденция на снижение может сохраниться. Поэтому, скорее всего всё лучше позади, дальше низкие цены на уголь и крепкий рубль приведут к снижению финпоказателей.

Таким образом, мы считаем, что целесообразно фиксировать прибыль в акциях на отчёте Распадской, публикация которого запланирована на 11 августа 2022 г. Пока EVRAZ находится под санкциями и зарегистрирован в Великобритании, дивидендов у Распадской не будет, так как нет возможности их перевести. С другой стороны, компания может направить на гашение долга и увеличить денежную подушку.

Тем временем, пользователи Finrange Premium уже купили акции Распадской после публикации недельного обзора в понедельник, некоторые из них уже заработали почти +9%.

👉Подробнее обзор с графиками финпоказателей Норильского никеля смотрите в Finrange Журнале.

С уважением, команда аналитического сервиса Finrange!

❤️Хотите сказать «спасибо» нам? Лайки и репосты будут лучшей благодарностью.

Сегодня горно-металлургическая компания EVRAZ опубликовала финансовые результаты за I пол. 2022 г. Для нас детальность всей группы не так важна, как её отдельного угольного сегмента, в который входит Распадская.

По словам менеджмента и данным презентации, угольный дивизион EVRAZ отработал хорошо. В частности, производство сырого коксующегося угля в I пол. 2022 г. сократилось на 7,9% по сравнению c I пол. 2021 г. – до 10,1 млн тонн.

Компания сообщает, что из-за санкций в отношении России, некоторые японские и корейские клиенты отказались покупать уголь, тем временем продажи в Китай составили 70–90% от экспорта угольной продукции ЕВРАЗа.

Выручка угольного дивизиона выросла более чем в 2 раза по сравнению с аналогичным периодом прошлого года – до $1,9 млрд. Такой результат обусловлен высокими ценами на угольную продукцию в I кв. 2022 г.

Показатель EBITDA угольного дивизиона увеличился в 3,4 раза – до $1,17 млрд. Рентабельность по EBITDA выросла до 61% против 41% в I пол. 2021 г.

После такой финансовой отчётности Евраза, участники рынка ожидают сильные результаты Распадской, которая входит в Группу EVRAZ.

При этом, добыча угля в России замедляется из-за экспортных ограничений со стороны Европы и низкого спроса на внутреннем рынке. Менеджмент ожидает существенное снижение цен на уголь во второй половине года.

Цены на коксующийся уголь, который является одним из ключевых сырьевых материалов в процессе производства стали и используется для разрыва связей железо-кислород в железной руде во время доменного процесса показывает снижение вслед за ценами на сталь. С конца мая, цены на уголь упали более чем на в 2 раза.

Учитывая замедление мировой экономики, возможная рецессия в США и торговые войны между Америкой и Китаем, тенденция на снижение может сохраниться. Поэтому, скорее всего всё лучше позади, дальше низкие цены на уголь и крепкий рубль приведут к снижению финпоказателей.

Таким образом, мы считаем, что целесообразно фиксировать прибыль в акциях на отчёте Распадской, публикация которого запланирована на 11 августа 2022 г. Пока EVRAZ находится под санкциями и зарегистрирован в Великобритании, дивидендов у Распадской не будет, так как нет возможности их перевести. С другой стороны, компания может направить на гашение долга и увеличить денежную подушку.

Тем временем, пользователи Finrange Premium уже купили акции Распадской после публикации недельного обзора в понедельник, некоторые из них уже заработали почти +9%.

👉Подробнее обзор с графиками финпоказателей Норильского никеля смотрите в Finrange Журнале.

С уважением, команда аналитического сервиса Finrange!

❤️Хотите сказать «спасибо» нам? Лайки и репосты будут лучшей благодарностью.

{kind=link}

👍42❤3🔥2👏2

📈Сколько мы заработали на акциях Роснефти?

Сегодня на фоне всеобщих распродаж на российском фондовом рынке, акции Роснефти дошли до нашего целевого ориентира – 320 руб. В результате снижения котировок на 8,75% от нашей точки входа, на данной сделке мы заработали в деньгах +29 090,91 руб. за неделю.

Почему открыли короткую позицию (шорт)?

1. Санкции и геополитика продолжают оказывать давление на российский рынок акций.

2. Дополнительным давлением на отечественном рынке выступают опасения появления навеса продавцов на фоне расконвертации депозитарных расписок с 15 августа 2022 г., а также возвращения на рынок дружественных нерезидентов и россиян, контролирующих свои акции через иностранные юридические лица с 8 августа 2022 г.

3. Техническая рецессия в США и возможные торговые войны между Вашингтоном и Пекином из-за Тайваня приведут к снижению цен на сырьевые активы.

4. Снижение цен на нефть. Котировки марки Brent за неделю упали более чем на 10%, тем самым оказывая давление на нефтегазовую отрасль России.

5. Одно из самых главных в нашей новой стратегии – это техническая картина. Котировки Роснефти не смогли пробить основной нисходящий тренд и уровень сопротивления в районе 351 руб., произошёл ложный пробой и акции пошли вниз. Далее цены пробили локальный восходящий тренд, что в свою очередь подтвердило наши предположения о снижении цен по акциям Роснефти.

В связи с вышеперечисленным, мы приняли решение открыть короткую позицию. Это было поистине великолепный трейд!

На этой неделе вместе с подписчиками Finrange Premium активно открывали шорты по российским акциям. Заработанную прибыль на портфель будем подсчитывать традиционно по итогам недели.

👉Ознакомиться с нашей стратегией и правилами можете здесь. #в_поисках_прибыли

❤️Хотите сказать «спасибо» нам? Лайки и репосты будут лучшей благодарностью.

Сегодня на фоне всеобщих распродаж на российском фондовом рынке, акции Роснефти дошли до нашего целевого ориентира – 320 руб. В результате снижения котировок на 8,75% от нашей точки входа, на данной сделке мы заработали в деньгах +29 090,91 руб. за неделю.

Почему открыли короткую позицию (шорт)?

1. Санкции и геополитика продолжают оказывать давление на российский рынок акций.

2. Дополнительным давлением на отечественном рынке выступают опасения появления навеса продавцов на фоне расконвертации депозитарных расписок с 15 августа 2022 г., а также возвращения на рынок дружественных нерезидентов и россиян, контролирующих свои акции через иностранные юридические лица с 8 августа 2022 г.

3. Техническая рецессия в США и возможные торговые войны между Вашингтоном и Пекином из-за Тайваня приведут к снижению цен на сырьевые активы.

4. Снижение цен на нефть. Котировки марки Brent за неделю упали более чем на 10%, тем самым оказывая давление на нефтегазовую отрасль России.

5. Одно из самых главных в нашей новой стратегии – это техническая картина. Котировки Роснефти не смогли пробить основной нисходящий тренд и уровень сопротивления в районе 351 руб., произошёл ложный пробой и акции пошли вниз. Далее цены пробили локальный восходящий тренд, что в свою очередь подтвердило наши предположения о снижении цен по акциям Роснефти.

В связи с вышеперечисленным, мы приняли решение открыть короткую позицию. Это было поистине великолепный трейд!

На этой неделе вместе с подписчиками Finrange Premium активно открывали шорты по российским акциям. Заработанную прибыль на портфель будем подсчитывать традиционно по итогам недели.

👉Ознакомиться с нашей стратегией и правилами можете здесь. #в_поисках_прибыли

❤️Хотите сказать «спасибо» нам? Лайки и репосты будут лучшей благодарностью.

{kind=link}

👍44❤4🤔3👏2🔥1

📑Важное за неделю: ММК, Распадская, Лукойл, X5 Group, Норильский никель и другие

В конце каждой недели мы подводим промежуточные итоги и делимся результатами наших инвестиционных портфелей, какими бы они не были. А также публикуем еженедельную подборку важных новостей с комментариями, которые оказывают влияние на динамику акций.

На этой неделе по новой стратегии портфель «Finrange NEW» вырос на 3,66% - до 898 154 тыс. руб. по сравнению с падением индекса МосБиржи на 7,21%. Такая динамика обусловлена тем, что мы в понедельник перевернусь в обратную сторону и открыли короткие позиции по акциям банковской и нефтегазовой отраслям.

Правительство решило поддержать металлургов. На прошлой неделе прошло совещание у президента России по вопросам развития металлургии. На совещании Глава Минфина предложил закупать продукцию металлургических компаний в госрезерв. Таким образом сформировать запасы, которые «впоследствии можно будет использовать для интервенции на внутренние рынки при росте цен».

Кроме этого, глава Минпромторга Денис Мантуров сообщил, что необходимо снизить акцизы на жидкую сталь, чтобы скорректировать фискальную нагрузку на металлургическую отрасль. В результате данные новости спровоцировали рост акций металлургов, но затем акции ушли обратно в минус. Пока предложения остались предложениями.

ММК попала в SDN лист США. Управление по контролю над иностранными активами дало срок свернуть все операции с ММК до 1 сентября 2022 г. В том числе, со всеми дочерними структурами, включая завод в Турции. На фоне этого, акции ММК за день рухнули на 10%.

Минпромторгом добавил негатива сталеварам. Он сообщил, что потребление металлургической продукции внутри страны и объемы ее экспорта вернутся на уровни 2019–2020 гг. к 2030-му.

В ЕС вступили в силу санкции, запрещающие импорт угля из России. Среди публичных эмитентов санкции затронут Распадскую и Мечел, но эффект уже нивелирован. Компании на протяжении несколько месяцев занимались переориентацией в Азию. По косвенным признакам, мы уже видим сильные финансовые результаты компаний за I пол. 2022 г.

Финансовые результаты EVRAZ за I пол. 2022 г. Для нас детальность всей группы не так важна, как её отдельного угольного сегмента, в который входит Распадская. Выручка угольного дивизиона выросла более чем в 2 раза по сравнению с аналогичным периодом прошлого года – до $1,9 млрд. Показатель EBITDA угольного дивизиона увеличился в 3,4 раза – до $1,17 млрд. Рентабельность по EBITDA выросла до 61% против 41% в I пол. 2021 г. Подробности смотрите в обзоре Евраза.

Финансовые результаты Нориникеля за I пол. 2022 г. по МСФО. Выручка осталась приблизительно на том же уровне, увеличившись на 1% по сравнению с I пол. 2021 г. – до $8,98 млрд. Чистая прибыль Норильского никеля выросла на 18% – до $5,1 млрд. Такой рост обусловлен положительной переоценкой долговых обязательств в валюте на фоне укрепления рубля. Подробности смотрите в обзоре Норильского никеля.

Финансовые результаты Лукойла за 6 мес. 2022 г. по РСБУ. Выручка составила 1 743,7 млрд руб., увеличившись на 92% к уровню I пол. 2021 г. Чистая прибыль выросла в 3,7 раза – до 520,5 млрд руб. Акции на отчёт отреагировали ростом на 4%, но затем упали и обновили локальные минимум вслед за ценами на нефть.

Нужно понимать, что отчёт по РСБУ непоказателен, у Лукойла активы и бизнес раскинуты по всему миру. Текущий отчёт отражает продажи в России и дивиденды от дочерних предприятий. Кроме этого, хотим отметить, что доходы по РСБУ – это где-то 25% от МСФО.

Финансовые результаты X5 Group за II кв. 2022 г. по МСФО. Выручка увеличилась на 18,6% по сравнению со II кв. 2021 г. – до 647,95 млрд руб. на фоне роста LFL продаж на 11,7%. Чистая прибыль выросла в 1,8 раз – до 26,762 млрд руб.

X5 Group представила сильные результаты по итогам квартала. Рост доходов в основном связан с разгоном инфляции в России. При этом ритейлер сократил расходы, что в свою очередь привело к увеличению прибыли.

📲Следите за фондовым рынком c помощью нашего скринера акций и календаря инвестора.

В конце каждой недели мы подводим промежуточные итоги и делимся результатами наших инвестиционных портфелей, какими бы они не были. А также публикуем еженедельную подборку важных новостей с комментариями, которые оказывают влияние на динамику акций.

На этой неделе по новой стратегии портфель «Finrange NEW» вырос на 3,66% - до 898 154 тыс. руб. по сравнению с падением индекса МосБиржи на 7,21%. Такая динамика обусловлена тем, что мы в понедельник перевернусь в обратную сторону и открыли короткие позиции по акциям банковской и нефтегазовой отраслям.

Правительство решило поддержать металлургов. На прошлой неделе прошло совещание у президента России по вопросам развития металлургии. На совещании Глава Минфина предложил закупать продукцию металлургических компаний в госрезерв. Таким образом сформировать запасы, которые «впоследствии можно будет использовать для интервенции на внутренние рынки при росте цен».

Кроме этого, глава Минпромторга Денис Мантуров сообщил, что необходимо снизить акцизы на жидкую сталь, чтобы скорректировать фискальную нагрузку на металлургическую отрасль. В результате данные новости спровоцировали рост акций металлургов, но затем акции ушли обратно в минус. Пока предложения остались предложениями.

ММК попала в SDN лист США. Управление по контролю над иностранными активами дало срок свернуть все операции с ММК до 1 сентября 2022 г. В том числе, со всеми дочерними структурами, включая завод в Турции. На фоне этого, акции ММК за день рухнули на 10%.

Минпромторгом добавил негатива сталеварам. Он сообщил, что потребление металлургической продукции внутри страны и объемы ее экспорта вернутся на уровни 2019–2020 гг. к 2030-му.

В ЕС вступили в силу санкции, запрещающие импорт угля из России. Среди публичных эмитентов санкции затронут Распадскую и Мечел, но эффект уже нивелирован. Компании на протяжении несколько месяцев занимались переориентацией в Азию. По косвенным признакам, мы уже видим сильные финансовые результаты компаний за I пол. 2022 г.

Финансовые результаты EVRAZ за I пол. 2022 г. Для нас детальность всей группы не так важна, как её отдельного угольного сегмента, в который входит Распадская. Выручка угольного дивизиона выросла более чем в 2 раза по сравнению с аналогичным периодом прошлого года – до $1,9 млрд. Показатель EBITDA угольного дивизиона увеличился в 3,4 раза – до $1,17 млрд. Рентабельность по EBITDA выросла до 61% против 41% в I пол. 2021 г. Подробности смотрите в обзоре Евраза.

Финансовые результаты Нориникеля за I пол. 2022 г. по МСФО. Выручка осталась приблизительно на том же уровне, увеличившись на 1% по сравнению с I пол. 2021 г. – до $8,98 млрд. Чистая прибыль Норильского никеля выросла на 18% – до $5,1 млрд. Такой рост обусловлен положительной переоценкой долговых обязательств в валюте на фоне укрепления рубля. Подробности смотрите в обзоре Норильского никеля.

Финансовые результаты Лукойла за 6 мес. 2022 г. по РСБУ. Выручка составила 1 743,7 млрд руб., увеличившись на 92% к уровню I пол. 2021 г. Чистая прибыль выросла в 3,7 раза – до 520,5 млрд руб. Акции на отчёт отреагировали ростом на 4%, но затем упали и обновили локальные минимум вслед за ценами на нефть.

Нужно понимать, что отчёт по РСБУ непоказателен, у Лукойла активы и бизнес раскинуты по всему миру. Текущий отчёт отражает продажи в России и дивиденды от дочерних предприятий. Кроме этого, хотим отметить, что доходы по РСБУ – это где-то 25% от МСФО.

Финансовые результаты X5 Group за II кв. 2022 г. по МСФО. Выручка увеличилась на 18,6% по сравнению со II кв. 2021 г. – до 647,95 млрд руб. на фоне роста LFL продаж на 11,7%. Чистая прибыль выросла в 1,8 раз – до 26,762 млрд руб.

X5 Group представила сильные результаты по итогам квартала. Рост доходов в основном связан с разгоном инфляции в России. При этом ритейлер сократил расходы, что в свою очередь привело к увеличению прибыли.

📲Следите за фондовым рынком c помощью нашего скринера акций и календаря инвестора.

{kind=link}

👍42🔥3👏2🎉2

🚀4-я неделя новой биржевой стратегии: подводим промежуточные итоги

В связи с невозможностью просчитывать и оценивать российские компании на горизонте более одного квартала из-за геополитических факторов и отсутствия корпоративной этики, мы приняли решение отойти на время от инвестиций в акции на основе фундаментального анализа.

Вместо этого, мы начали сочетать технический и фундаментальный анализ с упором на технический. Ранее мы комбинировали два подхода, но делали упор на фундаментальный анализ.

👉Подробнее о том, как мы перешли от инвестиций к cвинг-трейдингу читайте в статье: «Новая биржевая стратегия в Finrange. Почему мы отошли от инвестиций в акции?».

Самое главное, что мы для себя выяснили – это управление рисками и капиталом. На фоне адаптирования к новой стратегии, высокой волатильности российского рынка из-за политических катализаторов, мы продолжаем зарабатывать.

Пока процент прибыльных сделок не такой уж высокий, но прибыль от каждой сделки, которая доходит до цели перекрывает 3-4 убыточных. В связи с этим, нам достаточно попадать в рынок в 30% случаев, чтобы зарабатывать. Цель на горизонте 6 месяцев – увеличить процент прибыльных сделок до 70%.

В начале этой неделе после окончания коррекции, мы закрыли длинные позиции и открыли короткие (шорты), которые удерживали на протяжении всей недели. Основную прибыль принёс шорт по акциям Роснефти. В результате за месяц торговли портфель «Finrange NEW» вырос на +12,27% против падения индекса МосБиржи на -7,57%.

💼Хотите присоединиться к стратегии? – Получить доступ к новой более активной стратегии можно, оформив подписку на Finrange Premium.

❤️Хотите сказать «спасибо» нам? Лайки и репосты будут лучшей благодарностью.

В связи с невозможностью просчитывать и оценивать российские компании на горизонте более одного квартала из-за геополитических факторов и отсутствия корпоративной этики, мы приняли решение отойти на время от инвестиций в акции на основе фундаментального анализа.

Вместо этого, мы начали сочетать технический и фундаментальный анализ с упором на технический. Ранее мы комбинировали два подхода, но делали упор на фундаментальный анализ.

👉Подробнее о том, как мы перешли от инвестиций к cвинг-трейдингу читайте в статье: «Новая биржевая стратегия в Finrange. Почему мы отошли от инвестиций в акции?».

Самое главное, что мы для себя выяснили – это управление рисками и капиталом. На фоне адаптирования к новой стратегии, высокой волатильности российского рынка из-за политических катализаторов, мы продолжаем зарабатывать.

Пока процент прибыльных сделок не такой уж высокий, но прибыль от каждой сделки, которая доходит до цели перекрывает 3-4 убыточных. В связи с этим, нам достаточно попадать в рынок в 30% случаев, чтобы зарабатывать. Цель на горизонте 6 месяцев – увеличить процент прибыльных сделок до 70%.

В начале этой неделе после окончания коррекции, мы закрыли длинные позиции и открыли короткие (шорты), которые удерживали на протяжении всей недели. Основную прибыль принёс шорт по акциям Роснефти. В результате за месяц торговли портфель «Finrange NEW» вырос на +12,27% против падения индекса МосБиржи на -7,57%.

💼Хотите присоединиться к стратегии? – Получить доступ к новой более активной стратегии можно, оформив подписку на Finrange Premium.

❤️Хотите сказать «спасибо» нам? Лайки и репосты будут лучшей благодарностью.

{kind=link}

👍28🔥4👏2😱2

😱Чистая прибыль ФосАгро +1000%. Такое реально?

Сегодня ФосАгро опубликовала финансовые результаты за 6 мес. 2022 г. по РСБУ. Выручка выросла в 8,66 раз – до 114,8 млрд руб. на фоне повышенного спроса и роста цен на удобрения.

Чистая прибыль компании увеличилась в 10,5 раз по сравнению с аналогичным периодом прошлого года – до 115,5 млрд руб. Дополнительное влияние на прибыль кроме основной деятельности оказала переоценка валютных обязательств в результате укрепления российского рубля.

Сильные показатели были ожидаемы, но, чтобы такие… На фоне этого акции ФосАгро в понедельник выросли более чем на 8,5%.

Подробнее о том, почему мы ждали превосходных финансовых результатов написали ранее в статье: «Почему высокие цены на газ – это хорошо для ФосАгро?».

Обычно для экспортёра результаты по РСБУ не презентабельны, но на этот раз, показатели превзошли результаты за I пол. 2021 г. по МСФО. Таким образом, можно ожидать ещё более сильный отчёт за I пол. 2022 г. по МСФО и высокие дивиденды после редомициляции основного акционера ФосАгро.

В апреле компании Chlodwig Enterprises AG и Adorabella, которым принадлежало 43,66% акций ФосАгро стали резидентами специального административного района (САР) на острове Октябрьский (Калининградская область).

Рекомендация дивидендов станет еще одним катализатором для акций ФосАгро в связи с возможной выплатой.

С уважением, команда аналитического сервиса Finrange!

❤️Хотите сказать «спасибо» нам? Лайки и репосты будут лучшей благодарностью.

Сегодня ФосАгро опубликовала финансовые результаты за 6 мес. 2022 г. по РСБУ. Выручка выросла в 8,66 раз – до 114,8 млрд руб. на фоне повышенного спроса и роста цен на удобрения.