😡Газпром отменил дивиденды - всё в лучших традициях российского рынка

❌Рекомендовали и отменили....

🗣С уважением, команда аналитического сервиса Finrange!

❌Рекомендовали и отменили....

🗣С уважением, команда аналитического сервиса Finrange!

👏75😁44😢25😱23🤯20

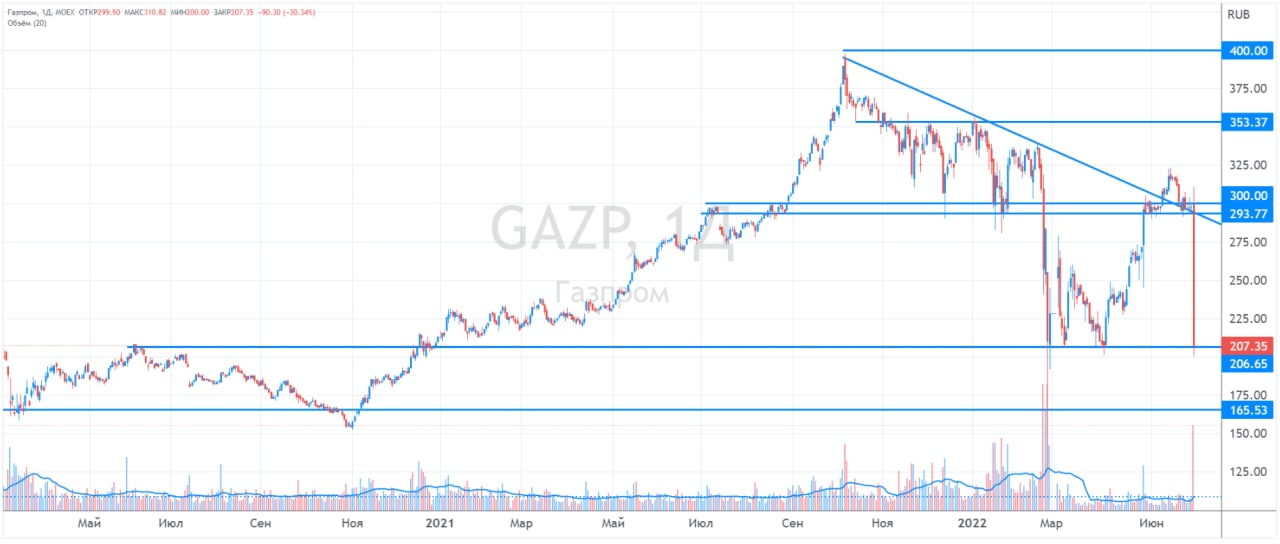

💭Газпром – мечты не сбываются. Как государство лишило всех дивидендов

Сегодня на собрание акционеров приняли решение не выплачивать ранее рекомендованные дивиденды в размере 52,53 руб. на акцию.

Зампред правления Газпрома Фамил Садыгов сказал, что в текущей ситуации дивиденды по итогам 2021 г. выплачивать дивиденды не целесообразно. Приоритетом в настоящее время являются реализация инвестиционной программы, включая газификацию регионов Российской Федерации, и подготовка к предстоящей зиме. И безусловно, мы должны быть готовы выполнить обязательства по выплате налогов в повышенном размере.

Несмотря на высказывание менеджмента о необходимости денежных средств для реализации инвестиционной программы, Газпром их тоже не увидит! Во второй половине дня стало известно, что во II чтении Госдума приняла законопроект, позволяющий увеличить НДПИ для Газпрома в 2022 г. на 1,248 трлн руб. – это практически совпадает с дивидендами, которые должны били заплатить в размере 1,244 трлн руб.

Таким образом, государство получит деньги в виде дополнительной налоговой нагрузки на компанию, а миноритарных акционеров в очередной раз оставили у разбитого корыта.

Конечно, был звоночек в виде НДПИ в размере 416 млрд руб., но мы ожидали, что за 2021 г. возьмут дивидендами, а за 2022 г. за счёт НДПИ и дивидендов. С технической точки зрения, было видно, что акции Газпром не росли в ожидании дивидендов, а уверено сползали. Видимо на российском рынке сейчас фундаментальный анализ очень условный, нужно обращать на объёмы и уровни.

Очень некрасиво, слов нет… сначала рекомендовали дивиденды, затем отменили. Могли хотя бы сделать, как Сбер, отменить сразу, или как Лукойл, перенести на конец года. Хочется сразу вспомнить цитату главы ЦБ РФ Эльвиры Набиуллиной от 16 июня 2022 г.: «Необходимо вернуть доверие розничных инвесторов, разочарованных обесцениванием ранее сделанных вложений».

На данную новость, рынок отреагировал очень резко, акции упали болеем чем на 30%, сработали стопы и маржин коллы, которые привели к распродажам во всех российских акциях. Мы же успели скинуть Газпром только по 252,33 руб., но тоже было очень больно из-за большой доли в портфелях.

❤️Хотите сказать «спасибо» нам? Лайки и репосты будут лучшей благодарностью.

🗣С уважением, команда аналитического сервиса Finrange!

Сегодня на собрание акционеров приняли решение не выплачивать ранее рекомендованные дивиденды в размере 52,53 руб. на акцию.

Зампред правления Газпрома Фамил Садыгов сказал, что в текущей ситуации дивиденды по итогам 2021 г. выплачивать дивиденды не целесообразно. Приоритетом в настоящее время являются реализация инвестиционной программы, включая газификацию регионов Российской Федерации, и подготовка к предстоящей зиме. И безусловно, мы должны быть готовы выполнить обязательства по выплате налогов в повышенном размере.

Несмотря на высказывание менеджмента о необходимости денежных средств для реализации инвестиционной программы, Газпром их тоже не увидит! Во второй половине дня стало известно, что во II чтении Госдума приняла законопроект, позволяющий увеличить НДПИ для Газпрома в 2022 г. на 1,248 трлн руб. – это практически совпадает с дивидендами, которые должны били заплатить в размере 1,244 трлн руб.

Таким образом, государство получит деньги в виде дополнительной налоговой нагрузки на компанию, а миноритарных акционеров в очередной раз оставили у разбитого корыта.

Конечно, был звоночек в виде НДПИ в размере 416 млрд руб., но мы ожидали, что за 2021 г. возьмут дивидендами, а за 2022 г. за счёт НДПИ и дивидендов. С технической точки зрения, было видно, что акции Газпром не росли в ожидании дивидендов, а уверено сползали. Видимо на российском рынке сейчас фундаментальный анализ очень условный, нужно обращать на объёмы и уровни.

Очень некрасиво, слов нет… сначала рекомендовали дивиденды, затем отменили. Могли хотя бы сделать, как Сбер, отменить сразу, или как Лукойл, перенести на конец года. Хочется сразу вспомнить цитату главы ЦБ РФ Эльвиры Набиуллиной от 16 июня 2022 г.: «Необходимо вернуть доверие розничных инвесторов, разочарованных обесцениванием ранее сделанных вложений».

На данную новость, рынок отреагировал очень резко, акции упали болеем чем на 30%, сработали стопы и маржин коллы, которые привели к распродажам во всех российских акциях. Мы же успели скинуть Газпром только по 252,33 руб., но тоже было очень больно из-за большой доли в портфелях.

❤️Хотите сказать «спасибо» нам? Лайки и репосты будут лучшей благодарностью.

🗣С уважением, команда аналитического сервиса Finrange!

{kind=link}

👍154❤43🤬31😱10👏9

🗣Поговорим о философии. Принципы инвестирования

Рынки движутся вверх, вниз и колеблются на одном месте. На них проявляются тренды. Они развиваются. Они удивляют. Никто не в состоянии предсказать начало или окончание тренда до тех пор, пока это не станет свершившимся фактом, как погода. Однако если ваша стратегия рассчитана на принятие перемен, вы можете извлечь их них пользу.

Но что не меняется? Сами перемены. Тем не менее, когда сложный период продолжается длительное время, большинству инвесторов кажется естественным предпринять какие-либо действия для решения проблемы. Пройдя сквозь подобные темные полосы в прошлом, мы знаем, что приятного в них мало, но они не свидетельствуют о том, что в будущем нас также обязательно ждут какие-либо проблемы.

Если у вас есть обоснованная философская база, тот факт, что все изменяется, превращается в преимущество. По крайней мере, вы можете устоять. В самом худшем случае вы можете устоять в долгосрочном периоде. Но если у вас отсутствует обоснованные принципы инвестирования, вы не будете успешны, потому что перемены в конце концов принесут вам гибель.

В условиях возрастающей неопределенности и явной враждебности окружающего мира в наши дни чрезвычайно действенно и эффективно исходить в своих решениях и собственных принципов инвестирования - это единственной способ заработать на рынке.

❤️Хотите сказать «спасибо» нам? Лайки и репосты будут лучшей благодарностью.

🗣А какие ваши принципы инвестирования? С уважением, команда аналитического сервиса Finrange!

Рынки движутся вверх, вниз и колеблются на одном месте. На них проявляются тренды. Они развиваются. Они удивляют. Никто не в состоянии предсказать начало или окончание тренда до тех пор, пока это не станет свершившимся фактом, как погода. Однако если ваша стратегия рассчитана на принятие перемен, вы можете извлечь их них пользу.

Но что не меняется? Сами перемены. Тем не менее, когда сложный период продолжается длительное время, большинству инвесторов кажется естественным предпринять какие-либо действия для решения проблемы. Пройдя сквозь подобные темные полосы в прошлом, мы знаем, что приятного в них мало, но они не свидетельствуют о том, что в будущем нас также обязательно ждут какие-либо проблемы.

Если у вас есть обоснованная философская база, тот факт, что все изменяется, превращается в преимущество. По крайней мере, вы можете устоять. В самом худшем случае вы можете устоять в долгосрочном периоде. Но если у вас отсутствует обоснованные принципы инвестирования, вы не будете успешны, потому что перемены в конце концов принесут вам гибель.

В условиях возрастающей неопределенности и явной враждебности окружающего мира в наши дни чрезвычайно действенно и эффективно исходить в своих решениях и собственных принципов инвестирования - это единственной способ заработать на рынке.

❤️Хотите сказать «спасибо» нам? Лайки и репосты будут лучшей благодарностью.

🗣А какие ваши принципы инвестирования? С уважением, команда аналитического сервиса Finrange!

👍68🔥19❤15🤔5👏3

Друзья, инвесторы, как настроение? Отошли от происходящего?

🗣С уважением, команда аналитического сервиса Finrange!

🗣С уважением, команда аналитического сервиса Finrange!

😁77👍33😢33🤬29🔥3

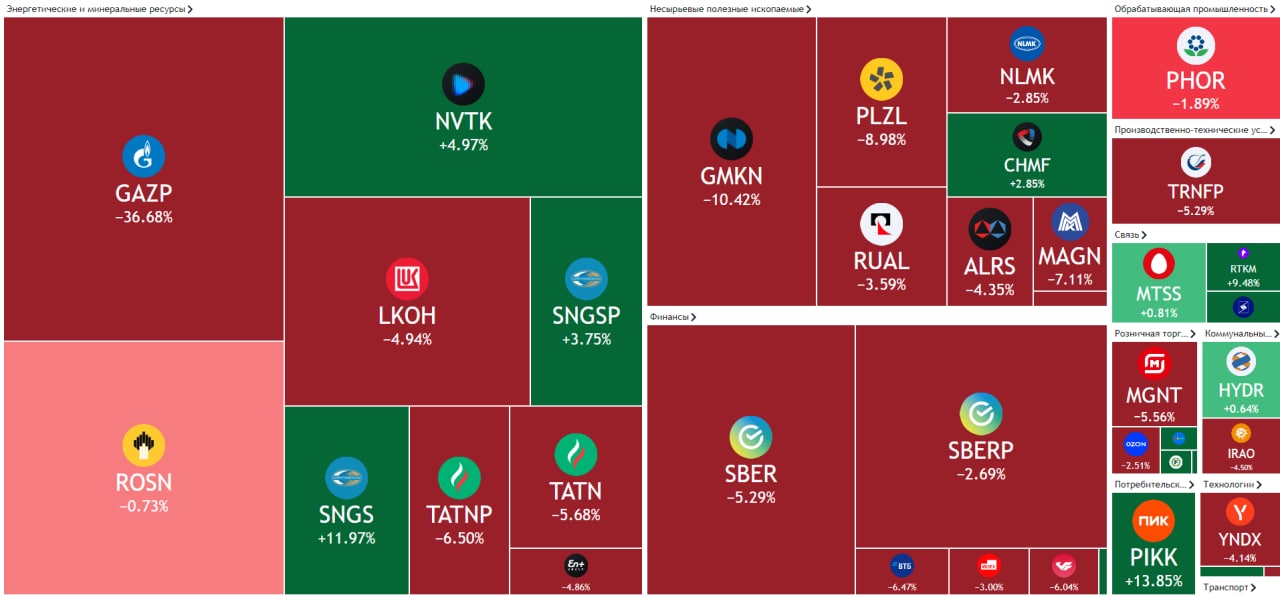

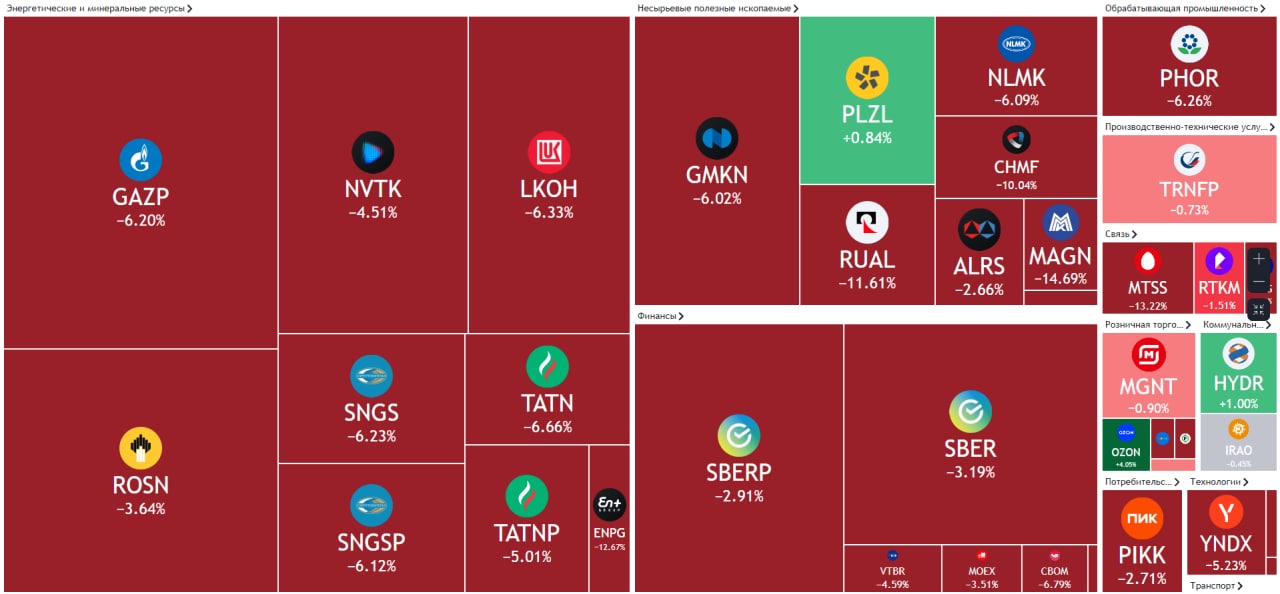

📑Важное за неделю: Газпром, ФосАгро, Группа ПИК, Сургутнефтегаз, Роснефть и другие

В конце каждой недели мы подводим промежуточные итоги и делимся результатами наших инвестиционных портфелей, какими бы они не были. А также публикуем еженедельную подборку важных новостей с комментариями, которые оказывают влияние на динамику акций.

На этой неделе «Дивидендный портфель РФ» снизился на 7,80% против падения индекса МосБиржи на 7,73%, а «Активный портфель РФ» сократился на 7,84% в связи с большой концентрацией акций Газпрома в портфеле, которые упали после отмены дивидендов.

Финансовые результаты Группы ПИК за 2021 г. по МСФО. Застройщик наконец-то опубликовал результаты за прошлый год. Выручка за прошлый год достигла 487,8 млрд руб., увеличившись на 28% по сравнению с 2020 г. 72% от общей выручки пришлось на Москву и 21% — на Московскую область. Чистая прибыль Группы ПИК увеличилась на 20% — до 103,6 млрд руб.

В результате чего, акции ПИК продолжили обновлять локальные максимумы. После того, как котировки застройщиков начали расти на фоне снижения процентных ставок по льготной ипотеке.

Позитив для производителей удобрений. Российские ведомства согласовали три индексации внутренних цен на удобрения для российских аграриев в этом году. Это приведёт к росту выручки для ФосАгро и Акрона на внутреннем рынке.

Кроме этого, стало известно, что за последние месяцы Россия стала ведущим поставщиком фосфорных удобрений в Индию. Таким образом, большая часть экспорта пришлась на ФосАгро.

Государство решило не выплачивать дивиденды Газпрома. На собрание акционеров Газпрома приняли решение не выплачивать ранее рекомендованные дивиденды в размере 52,53 руб. на акцию. Дивиденды являлись главным фактором привлекательности акций компании. На фоне этого, акции Газпрома упали более чем на 30%. Подробности об отмене дивидендов смотрите в обзоре.

Дивиденды Роснефти. Акционеры компании, в отличие от Газпрома, утвердили дивиденды за II пол. 2021 г. в размере 23,63 руб. на акцию. Текущая дивдоходность составляет 6,3%. Дата закрытия реестра назначена на 11 июля 2022 г. Приверженность дивполитике является хорошим сигналом для инвесторов. На фоне этого, акции Роснефти в пятницу открылись гэпом вверх. Подробную информацию по дивидендам Роснефти смотрите здесь.

В лидерах роста обыкновенные акции Сургутнефтегаза. Котировки с начала недели росли без каких-либо новостей. Некоторые участники рынка связывают рост со слухами о покупке Сургутнефтегазом Лукойла после ухода основных руководителей из компании. Кроме этого, все задаются вопросом, куда Сургутнефтегаз направит долларовую кубышку в условиях укрепления рубля.

Также дополнительную поддержку котировкам Сургутнефтегаза оказали акционеры компании, которые утвердили дивиденды за 2021 г. в размере 4,73 руб. на привилегированную акцию и 0,8 руб. на обыкновенную. Дивидендная доходность по «префам» составляет более 13%. Дата закрытия реестра для получения дивидендов назначена на 20 июля 2022 г.

Следите за фондовым рынком c помощью нашего скринера акций и календаря инвестора. С уважением, команда аналитического сервиса Finrange!

❤️Хотите сказать «спасибо» нам? Лайки и репосты будут лучшей благодарностью.

В конце каждой недели мы подводим промежуточные итоги и делимся результатами наших инвестиционных портфелей, какими бы они не были. А также публикуем еженедельную подборку важных новостей с комментариями, которые оказывают влияние на динамику акций.

На этой неделе «Дивидендный портфель РФ» снизился на 7,80% против падения индекса МосБиржи на 7,73%, а «Активный портфель РФ» сократился на 7,84% в связи с большой концентрацией акций Газпрома в портфеле, которые упали после отмены дивидендов.

Финансовые результаты Группы ПИК за 2021 г. по МСФО. Застройщик наконец-то опубликовал результаты за прошлый год. Выручка за прошлый год достигла 487,8 млрд руб., увеличившись на 28% по сравнению с 2020 г. 72% от общей выручки пришлось на Москву и 21% — на Московскую область. Чистая прибыль Группы ПИК увеличилась на 20% — до 103,6 млрд руб.

В результате чего, акции ПИК продолжили обновлять локальные максимумы. После того, как котировки застройщиков начали расти на фоне снижения процентных ставок по льготной ипотеке.

Позитив для производителей удобрений. Российские ведомства согласовали три индексации внутренних цен на удобрения для российских аграриев в этом году. Это приведёт к росту выручки для ФосАгро и Акрона на внутреннем рынке.

Кроме этого, стало известно, что за последние месяцы Россия стала ведущим поставщиком фосфорных удобрений в Индию. Таким образом, большая часть экспорта пришлась на ФосАгро.

Государство решило не выплачивать дивиденды Газпрома. На собрание акционеров Газпрома приняли решение не выплачивать ранее рекомендованные дивиденды в размере 52,53 руб. на акцию. Дивиденды являлись главным фактором привлекательности акций компании. На фоне этого, акции Газпрома упали более чем на 30%. Подробности об отмене дивидендов смотрите в обзоре.

Дивиденды Роснефти. Акционеры компании, в отличие от Газпрома, утвердили дивиденды за II пол. 2021 г. в размере 23,63 руб. на акцию. Текущая дивдоходность составляет 6,3%. Дата закрытия реестра назначена на 11 июля 2022 г. Приверженность дивполитике является хорошим сигналом для инвесторов. На фоне этого, акции Роснефти в пятницу открылись гэпом вверх. Подробную информацию по дивидендам Роснефти смотрите здесь.

В лидерах роста обыкновенные акции Сургутнефтегаза. Котировки с начала недели росли без каких-либо новостей. Некоторые участники рынка связывают рост со слухами о покупке Сургутнефтегазом Лукойла после ухода основных руководителей из компании. Кроме этого, все задаются вопросом, куда Сургутнефтегаз направит долларовую кубышку в условиях укрепления рубля.

Также дополнительную поддержку котировкам Сургутнефтегаза оказали акционеры компании, которые утвердили дивиденды за 2021 г. в размере 4,73 руб. на привилегированную акцию и 0,8 руб. на обыкновенную. Дивидендная доходность по «префам» составляет более 13%. Дата закрытия реестра для получения дивидендов назначена на 20 июля 2022 г.

Следите за фондовым рынком c помощью нашего скринера акций и календаря инвестора. С уважением, команда аналитического сервиса Finrange!

❤️Хотите сказать «спасибо» нам? Лайки и репосты будут лучшей благодарностью.

{kind=link}

👍96👏8❤3🔥3🤔1

❌Акционеры ФосАгро тоже отменили дивиденды? Всё так плохо?

В пятницу после закрытия основной торговой сессии ФосАгро опубликовала пресс-релиз о решениях, принятых органами управления эмитента. На фоне этого, акции ФосАгро сегодня открылись гэпом вниз.

В пресс-релизе сказано, что акционеры компании не приняли решение об утверждении распределения прибыли, в том числе выплате дивидендов, по результатам 2021 г. Вопрос о рекомендациях по распределению прибыли будет рассмотрен Советом директоров на одном из ближайших заседаний.

В отличие от Газпрома, акционеры ФосАгро не окончательно отменили дивиденды! По данным пресс-релиза, распределении дивидендов будет пересматриваться на одном из ближайших заседаний совета директоров. Есть вероятность уменьшения дивидендов, если бы хотели отметить, просто бы не утвердили рекомендованные дивиденды.

По нашему мнению, такое решение может быть связано с опасениями менеджмента ФосАгро по поводу возможного увеличения налоговой нагрузки через экспортные пошлины или НПДПИ по аналогии с Газпромом. Тем не менее, не нужно спешить с выводами раньше времени и хоронить акции ФосАгро.

Сейчас компания выигрывает от индексации внутренних цен на удобрения, а также за счёт увеличения экспорта фосфорных удобрений в Индию.

С уважением, команда аналитического сервиса Finrange!

❤️Хотите сказать «спасибо» нам? Лайки и репосты будут лучшей благодарностью.

В пятницу после закрытия основной торговой сессии ФосАгро опубликовала пресс-релиз о решениях, принятых органами управления эмитента. На фоне этого, акции ФосАгро сегодня открылись гэпом вниз.

В пресс-релизе сказано, что акционеры компании не приняли решение об утверждении распределения прибыли, в том числе выплате дивидендов, по результатам 2021 г. Вопрос о рекомендациях по распределению прибыли будет рассмотрен Советом директоров на одном из ближайших заседаний.

В отличие от Газпрома, акционеры ФосАгро не окончательно отменили дивиденды! По данным пресс-релиза, распределении дивидендов будет пересматриваться на одном из ближайших заседаний совета директоров. Есть вероятность уменьшения дивидендов, если бы хотели отметить, просто бы не утвердили рекомендованные дивиденды.

По нашему мнению, такое решение может быть связано с опасениями менеджмента ФосАгро по поводу возможного увеличения налоговой нагрузки через экспортные пошлины или НПДПИ по аналогии с Газпромом. Тем не менее, не нужно спешить с выводами раньше времени и хоронить акции ФосАгро.

Сейчас компания выигрывает от индексации внутренних цен на удобрения, а также за счёт увеличения экспорта фосфорных удобрений в Индию.

С уважением, команда аналитического сервиса Finrange!

❤️Хотите сказать «спасибо» нам? Лайки и репосты будут лучшей благодарностью.

{kind=link}

👍77❤20🤔7🤯3👏2

😱Акции ТГК-1 минус 14,5%. Ещё один сюрприз, на этот раз от дочки Газпрома

Сегодня акции ТГК-1 в лидерах снижения, котировки обвалились более чем на 14,5% после отмены дивидендов. Это было очередным сюрпризом для инвесторов, особенно после того, как сегодня дивиденды утвердили акционеры ОГК-2 и Мосэнерго.

Более того, 16 июня 2022 г. глава Газпром энергохолдинга, куда входят ТГК-1, ОГК-2 и Мосэнерго заявлял о намерениях придерживаться утвержденной дивидендной политики: «У нас есть дивидендная политика, утвержденная еще давно, мы ее четко придерживаемся».

99,86% голосов проголосовало против дивидендов! Причины отмены дивидендов пока не разглашаются, но с каждым разом, биржа всё больше и больше превращается в казино. По нашему мнению, дивиденды не утвердили в связи с тем, что 29,99% принадлежит финской компании Фортум, но могли бы и вовсе не рекомендовать.

Напомним, ранее совет директоров ТГК-1 рекомендовал акционерам утвердить дивиденды за 2021 г. в размере 0,001125376 руб. на одну акцию. Дивидендная доходность на закрытие вчерашнего дня составляла 12,9%.

Таким образом, у частных инвесторов может совсем пропасть доверие не только к Газпрому, но и ко всем его дочерним компаниям. После таких событий, будете ли вы продолжать инвестировать в российские акции компаний с госучастием?

С уважением, команда аналитического сервиса Finrange!

❤️Хотите сказать «спасибо» нам? Лайки и репосты будут лучшей благодарностью.

Сегодня акции ТГК-1 в лидерах снижения, котировки обвалились более чем на 14,5% после отмены дивидендов. Это было очередным сюрпризом для инвесторов, особенно после того, как сегодня дивиденды утвердили акционеры ОГК-2 и Мосэнерго.

Более того, 16 июня 2022 г. глава Газпром энергохолдинга, куда входят ТГК-1, ОГК-2 и Мосэнерго заявлял о намерениях придерживаться утвержденной дивидендной политики: «У нас есть дивидендная политика, утвержденная еще давно, мы ее четко придерживаемся».

99,86% голосов проголосовало против дивидендов! Причины отмены дивидендов пока не разглашаются, но с каждым разом, биржа всё больше и больше превращается в казино. По нашему мнению, дивиденды не утвердили в связи с тем, что 29,99% принадлежит финской компании Фортум, но могли бы и вовсе не рекомендовать.

Напомним, ранее совет директоров ТГК-1 рекомендовал акционерам утвердить дивиденды за 2021 г. в размере 0,001125376 руб. на одну акцию. Дивидендная доходность на закрытие вчерашнего дня составляла 12,9%.

Таким образом, у частных инвесторов может совсем пропасть доверие не только к Газпрому, но и ко всем его дочерним компаниям. После таких событий, будете ли вы продолжать инвестировать в российские акции компаний с госучастием?

С уважением, команда аналитического сервиса Finrange!

❤️Хотите сказать «спасибо» нам? Лайки и репосты будут лучшей благодарностью.

{kind=link}

🤬58👍46😱11🤔8❤3

💭Угольные перспективы инвестора – акции Распадской

Акции Распадской на днях упали после обвала горной породы на шахте Распадская-Коксовая. В результате чего, суд в Кузбассе приостановил на 90 суток горные работы на шахте. По данным за 2021 г. на этой шахте добывалось 4,8% угля от общей добычи компании.

Приостановка работ на шахте Распадская-Коксовая на 90 суток предполагает выпадение примерно 1,2% объема годовой добычи, что при таких ценах на уголь не критично для Распадской.

К январю 2022 г. уголь торговался на рынке на уровне примерно $125 за тонну. Котировки взлетели в первых числах марта, а пиковые значения достигали $400 за тонну с последующей корректировкой до $265 к началу апреля. После того, как Еврокомиссия объявила о запрете на ввоз угля из России на территорию Евросоюза, котировки снова пошли в рост, закрепившись выше $310.

По состоянию на 06 июля 2022 года, стоимость тонны угля достигла и перевалила за $400 с отгрузкой из порта Ньюкасл (Австралия). На фоне общего сокращения запасов природного газа, азиатские и европейские компании электроэнергетического сектора торопятся закупить уголь как альтернативный ресурс, а предприятия горнодобывающего сектора прикладывают максимальные усилия по наращиванию добычи.

В пятницу уголь с поставкой в Евросоюз продавался по $421 за тонну. Как утверждают трейдеры, это исторический максимум для Европы.

Наиболее динамичное развитие наблюдается по поставкам российского угля в Индию, там объемы экспорта увеличились более, чем вдвое. Следует отметить, что это крупнейший после Китая потребитель угля. Зависимость от импорта угля в этой стране – 85% при 70% доле в общем производстве электричества. Россия по Индии входит в топ-6 основных поставщиков коксующегося и энергетического угля.

Жара, наблюдавшаяся в Индии в мае, привела к росту электрогенерации. Минприроды, опасаясь веерных отключений, издало документ, предписывающий всем местным электростанциям перейти к полной загрузке. Параллельно было принято решение о наращивании на 50% объемов производства угля в шахтах. Для снижения зависимости от каменного топлива, потребовалось дополнительно добыть 100 млн тонн.

С учетом того, что Индия вместе с КНР лидирует в секторе возобновляемой энергетики из всех стран с развивающейся экономикой, отстаивая при этом нормы Парижского соглашения, ограничивающие выброс СО2, такая мера выглядит довольно жесткой. Есть и другая, менее приглядная альтернатива возврату угля – экономический спад, тысячи смертей в условиях жаркого лета в стране. У шахтеров Индии нет другого выхода, как ставить новые рекорды по угледобыче, откладывая переход на «зеленую» энергию в далеком будущем.

Аналогичный расклад мы видим и по другим странам мира. Решением проблемы выступает либо ускоренная диверсификация источников энергии, либо экстренный переход на уголь. Страны, добывающие уголь, находятся сейчас в выигрышном положении, особенно на фоне предшествующего скепсиса и намерений отказаться от этой отрасли.

Россия может поучаствовать в раздаче «бонусов». Несмотря на введенные санкции в отношении поставок в Евросоюз, нельзя обеспечить полную изоляцию. Уголь не нефть или газ, и в мировом масштабе взаимодействие с другими странами сохранить довольно просто - достаточно лишь перекинуть экспорт на новое направление. Не исключено, что иногда придется идти на дисконт, однако в условиях стремительного подорожания каменного угля, это не помешает экспортерами получить свою прибыль.

Для Распадской такие обстоятельства рассматриваются в позитивном ключе. На внутреннем рынке основная доля продаж приходится на Евраз, оставшееся идет в азиатском направлении. Со спекулятивной точки зрения, акции Распадской выглядят привлекательно. Мы их включаем в портфель с оглядкой на то, что текущая геополитика не дает возможности заглядывать далеко вперед. Также следует учитывать, что укрепившийся по отношению к 2021 г. российский рубль оказывает дополнительное давление на котировки.

С уважением, команда аналитического сервиса Finrange!

❤️Хотите сказать «спасибо» нам? Лайки и репосты будут лучшей благодарностью.

Акции Распадской на днях упали после обвала горной породы на шахте Распадская-Коксовая. В результате чего, суд в Кузбассе приостановил на 90 суток горные работы на шахте. По данным за 2021 г. на этой шахте добывалось 4,8% угля от общей добычи компании.

Приостановка работ на шахте Распадская-Коксовая на 90 суток предполагает выпадение примерно 1,2% объема годовой добычи, что при таких ценах на уголь не критично для Распадской.

К январю 2022 г. уголь торговался на рынке на уровне примерно $125 за тонну. Котировки взлетели в первых числах марта, а пиковые значения достигали $400 за тонну с последующей корректировкой до $265 к началу апреля. После того, как Еврокомиссия объявила о запрете на ввоз угля из России на территорию Евросоюза, котировки снова пошли в рост, закрепившись выше $310.

По состоянию на 06 июля 2022 года, стоимость тонны угля достигла и перевалила за $400 с отгрузкой из порта Ньюкасл (Австралия). На фоне общего сокращения запасов природного газа, азиатские и европейские компании электроэнергетического сектора торопятся закупить уголь как альтернативный ресурс, а предприятия горнодобывающего сектора прикладывают максимальные усилия по наращиванию добычи.

В пятницу уголь с поставкой в Евросоюз продавался по $421 за тонну. Как утверждают трейдеры, это исторический максимум для Европы.

Наиболее динамичное развитие наблюдается по поставкам российского угля в Индию, там объемы экспорта увеличились более, чем вдвое. Следует отметить, что это крупнейший после Китая потребитель угля. Зависимость от импорта угля в этой стране – 85% при 70% доле в общем производстве электричества. Россия по Индии входит в топ-6 основных поставщиков коксующегося и энергетического угля.

Жара, наблюдавшаяся в Индии в мае, привела к росту электрогенерации. Минприроды, опасаясь веерных отключений, издало документ, предписывающий всем местным электростанциям перейти к полной загрузке. Параллельно было принято решение о наращивании на 50% объемов производства угля в шахтах. Для снижения зависимости от каменного топлива, потребовалось дополнительно добыть 100 млн тонн.

С учетом того, что Индия вместе с КНР лидирует в секторе возобновляемой энергетики из всех стран с развивающейся экономикой, отстаивая при этом нормы Парижского соглашения, ограничивающие выброс СО2, такая мера выглядит довольно жесткой. Есть и другая, менее приглядная альтернатива возврату угля – экономический спад, тысячи смертей в условиях жаркого лета в стране. У шахтеров Индии нет другого выхода, как ставить новые рекорды по угледобыче, откладывая переход на «зеленую» энергию в далеком будущем.

Аналогичный расклад мы видим и по другим странам мира. Решением проблемы выступает либо ускоренная диверсификация источников энергии, либо экстренный переход на уголь. Страны, добывающие уголь, находятся сейчас в выигрышном положении, особенно на фоне предшествующего скепсиса и намерений отказаться от этой отрасли.

Россия может поучаствовать в раздаче «бонусов». Несмотря на введенные санкции в отношении поставок в Евросоюз, нельзя обеспечить полную изоляцию. Уголь не нефть или газ, и в мировом масштабе взаимодействие с другими странами сохранить довольно просто - достаточно лишь перекинуть экспорт на новое направление. Не исключено, что иногда придется идти на дисконт, однако в условиях стремительного подорожания каменного угля, это не помешает экспортерами получить свою прибыль.

Для Распадской такие обстоятельства рассматриваются в позитивном ключе. На внутреннем рынке основная доля продаж приходится на Евраз, оставшееся идет в азиатском направлении. Со спекулятивной точки зрения, акции Распадской выглядят привлекательно. Мы их включаем в портфель с оглядкой на то, что текущая геополитика не дает возможности заглядывать далеко вперед. Также следует учитывать, что укрепившийся по отношению к 2021 г. российский рубль оказывает дополнительное давление на котировки.

С уважением, команда аналитического сервиса Finrange!

❤️Хотите сказать «спасибо» нам? Лайки и репосты будут лучшей благодарностью.

👍127❤9👏5🔥3🤔1

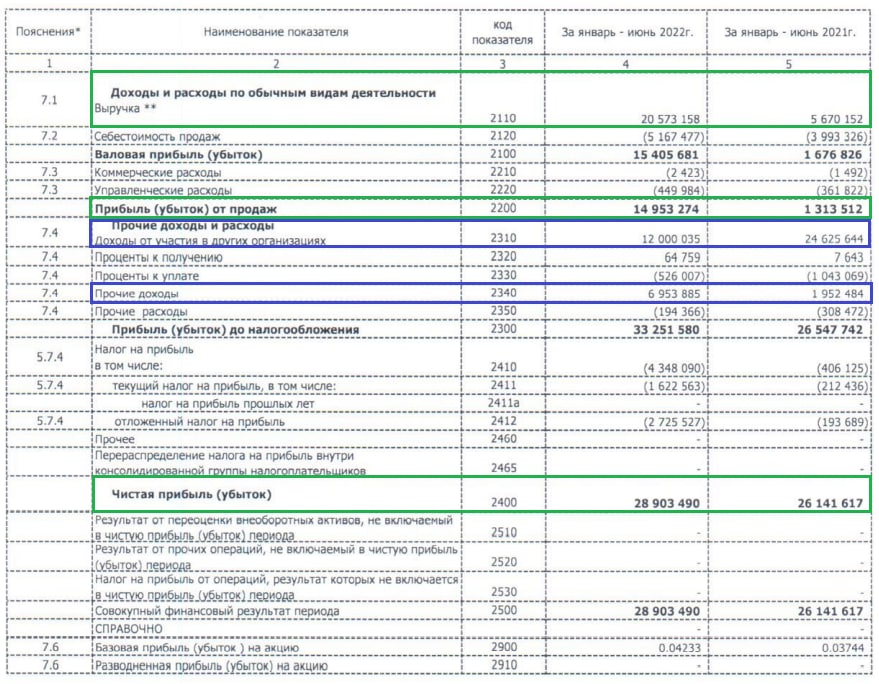

💪Прибыль от продаж Распадской за 6 мес. 2022 г. РСБУ выросла в 11 раз

Сегодня акции Распадской растут более чем на 4% после публикации сильных финансовых результатов за 6 мес. 2022 г. РСБУ.

Выручка компании за первое полугодие выросла на 262,8% по сравнению с аналогичным периодом прошлого года – до 20,57 млрд руб. на фоне роста цен на уголь и девальвации рубля за I кв. 2022 г.

По этим же причинам, прибыль от продаж составила 14,95 млрд руб., увеличившись в 11,4 раза. Несмотря на превосходные финансовые показатели Распадской, чистая прибыль выросла на 10,5% – до 28,90 млрд руб.

Такая динамика и размер чистой прибыли связан с прочими доходами и расходами за 6 мес. 2021 г. В частности, прибыль превысила выручка из-за доходов от дочерних предприятий, а также валютной переоценки долга во II кв. 2022 г.

Кроме этого, нужно отметить, что компания сократила долг до 7,15 млрд руб. Если учитывать денежные средства на счетах компании и краткосрочные финансовые вложения, то чистый долг составит уже 6,87 млрд руб.

В связи с этим, мы сохраняем акции Распадской в портфеле, которые удачно прикупили вчера.

С уважением, команда аналитического сервиса Finrange!

❤️Хотите сказать «спасибо» нам? Лайки и репосты будут лучшей благодарностью.

Сегодня акции Распадской растут более чем на 4% после публикации сильных финансовых результатов за 6 мес. 2022 г. РСБУ.

Выручка компании за первое полугодие выросла на 262,8% по сравнению с аналогичным периодом прошлого года – до 20,57 млрд руб. на фоне роста цен на уголь и девальвации рубля за I кв. 2022 г.

По этим же причинам, прибыль от продаж составила 14,95 млрд руб., увеличившись в 11,4 раза. Несмотря на превосходные финансовые показатели Распадской, чистая прибыль выросла на 10,5% – до 28,90 млрд руб.

Такая динамика и размер чистой прибыли связан с прочими доходами и расходами за 6 мес. 2021 г. В частности, прибыль превысила выручка из-за доходов от дочерних предприятий, а также валютной переоценки долга во II кв. 2022 г.

Кроме этого, нужно отметить, что компания сократила долг до 7,15 млрд руб. Если учитывать денежные средства на счетах компании и краткосрочные финансовые вложения, то чистый долг составит уже 6,87 млрд руб.

В связи с этим, мы сохраняем акции Распадской в портфеле, которые удачно прикупили вчера.

С уважением, команда аналитического сервиса Finrange!

❤️Хотите сказать «спасибо» нам? Лайки и репосты будут лучшей благодарностью.

{kind=link}

🔥33👍28😁5❤3👏3

🎬«Поменяться местами» – комедия о биржевой торговле и хрупкости положения тех, кто близок к миру инвестиций

Фильмы про мир денег интересны не только трейдерам, но и всем, кто близок к теме инвестиций. Они рассказывают о бирже, великих и начинающих трейдерах, о котировках и ярчайших моментах прошлого, включая биржевые обвал, финансовые кризисы, проблемы и радости легендарных инвесторов. Фильм «Поменяться местами» занимает особое место в кинотеке инвестора – он заставляет задуматься о человеческой ценности в ситуации роскоши или нищеты, вседозволенности или тупика. «Поменяться местами» (1983), английский вариант названия Trading Places, это комедия от Джона Лэндиса, созданный по мотивам «Банковского билета в миллион фунтов стерлингов» и романа «Принц и нищий» Марка Твена.

О чем фильм

В центре сюжета – успешный менеджер Луис Уинтроп компании с Уолл-Стрит, жизнь которого в одночасье меняется из-за шуточного пари, заключенного между братьями Дьюк. Один из них считал, что управляющим может быть кто угодно, независимо от образования и добропорядочности. Другой ставил это утверждение под сомнение. В итоге, братья подстроили, чтобы воришка и мошенник Билли Рэй Валентайн оказался на месте управляющего, получив доступ ко всему, чем владел Луис, который оказался на улице без средств и надежды вернуть свое положение, своих друзей и респектабельную невесту.

К богатству привыкают быстрее и охотнее, чем к нищете и беспросветности. Попав в благотворную среду, Валентайн проявил свои способности к прогнозированию поведения потребителя – ключевой «фишке» финансовой стратегии компании. Будущее бывшего менеджера Уинторпа оказалось куда менее привлекательным, и очень быстро он дошел до грани, выходом из которой казалось самоубийство или убийство. На помощь ему пришла Офелия, девица «легкого поведения», но наблюдательная и сметливая. Понимая, что Уинтроп – гораздо больше, чем пытались из него сделать братья Дьюк, она решается помочь ему в непростой жизненной ситуации.

Волей судьбы Валентайн подслушивает обсуждение пари и понимает, что очень скоро сказочная жизнь закончится, и его вернут на улицу, однако и Луиса бывшие боссы тоже окончательно вычеркнули из планов на будущее. С поддержкой новых «товарищей по несчастью» Луис приступает к реализации собственного плана, ведущего к разорению бывших работодателей и возврату богатства. Однако совсем непонятно, удастся ли это новоиспеченному бродяге Уинтропу и его новым друзьям.

👉Подробнее обзор о фильме читайте в Finrange журнале. #Кино

❤️Хотите сказать «спасибо» нам? Лайки и репосты будут лучшей благодарностью.

Фильмы про мир денег интересны не только трейдерам, но и всем, кто близок к теме инвестиций. Они рассказывают о бирже, великих и начинающих трейдерах, о котировках и ярчайших моментах прошлого, включая биржевые обвал, финансовые кризисы, проблемы и радости легендарных инвесторов. Фильм «Поменяться местами» занимает особое место в кинотеке инвестора – он заставляет задуматься о человеческой ценности в ситуации роскоши или нищеты, вседозволенности или тупика. «Поменяться местами» (1983), английский вариант названия Trading Places, это комедия от Джона Лэндиса, созданный по мотивам «Банковского билета в миллион фунтов стерлингов» и романа «Принц и нищий» Марка Твена.

О чем фильм

В центре сюжета – успешный менеджер Луис Уинтроп компании с Уолл-Стрит, жизнь которого в одночасье меняется из-за шуточного пари, заключенного между братьями Дьюк. Один из них считал, что управляющим может быть кто угодно, независимо от образования и добропорядочности. Другой ставил это утверждение под сомнение. В итоге, братья подстроили, чтобы воришка и мошенник Билли Рэй Валентайн оказался на месте управляющего, получив доступ ко всему, чем владел Луис, который оказался на улице без средств и надежды вернуть свое положение, своих друзей и респектабельную невесту.

К богатству привыкают быстрее и охотнее, чем к нищете и беспросветности. Попав в благотворную среду, Валентайн проявил свои способности к прогнозированию поведения потребителя – ключевой «фишке» финансовой стратегии компании. Будущее бывшего менеджера Уинторпа оказалось куда менее привлекательным, и очень быстро он дошел до грани, выходом из которой казалось самоубийство или убийство. На помощь ему пришла Офелия, девица «легкого поведения», но наблюдательная и сметливая. Понимая, что Уинтроп – гораздо больше, чем пытались из него сделать братья Дьюк, она решается помочь ему в непростой жизненной ситуации.

Волей судьбы Валентайн подслушивает обсуждение пари и понимает, что очень скоро сказочная жизнь закончится, и его вернут на улицу, однако и Луиса бывшие боссы тоже окончательно вычеркнули из планов на будущее. С поддержкой новых «товарищей по несчастью» Луис приступает к реализации собственного плана, ведущего к разорению бывших работодателей и возврату богатства. Однако совсем непонятно, удастся ли это новоиспеченному бродяге Уинтропу и его новым друзьям.

👉Подробнее обзор о фильме читайте в Finrange журнале. #Кино

❤️Хотите сказать «спасибо» нам? Лайки и репосты будут лучшей благодарностью.

{kind=link}

👍62❤8🔥1👏1🤔1

📑Важное за неделю: ФосАгро, ТГК-1, Норильский никель, Белуга, Распадская и другие

В конце каждой недели мы подводим промежуточные итоги и делимся результатами наших инвестиционных портфелей, какими бы они не были. А также публикуем еженедельную подборку важных новостей с комментариями, которые оказывают влияние на динамику акций.

На этой неделе «Активный портфель РФ» прибавил всего 0,82% против роста индекса МосБиржи на 0,72%, «Дивидендный портфель РФ» снизился на -0,03%. Портфели по итогам недели остались в нулях из-за падения акций ТГК-1 после отмены дивидендов, на которые у нас приходилось 10% от портфелей.

Отмена дивидендов ФосАгро. В прошлую пятницу после закрытия основной торговой сессии ФосАгро опубликовала пресс-релиз о решениях, принятых органами управления эмитента. В пресс-релизе сказано, что акционеры компании не приняли решение об утверждении распределения прибыли, в том числе выплате дивидендов, по результатам 2021 г. Подробности смотрите в обзоре.

Одобрены дивиденды Башнефти. Акционеры компании утвердили рекомендацию совета директоров по дивидендам за 2021 г. в размере 117,29 руб. на оба тип акций. Дивидендная доходность по привилегированным акциям перед дивидендным гэпом составляла 12,93%.

Отмена дивидендов ТГК-1. Акционеры компании, в лице Газпром энергохолдинга приняли решение отменить дивиденды за 2021 г. в размере 0,001125376 руб. на акцию. Это было очередным сюрпризом для инвесторов, особенно после того, как дивиденды утвердили акционеры ОГК-2 и Мосэнерго.

По нашему мнению, дивиденды не утвердили в связи с тем, что 29,99% принадлежит финской компании Фортум, но могли бы и вовсе не рекомендовать. Подробнее об этом писали в обзоре в день отмены.

Забудьте о высоких дивидендах Норильского никеля. Об этом сообщил в интервью РБК Владимир Потанин. Прежней доходности по дивидендам можно не ждать в перспективе 2022 г., и предполагается, что ситуация не изменится и в 2023 г. С историей дивидендов можно ознакомиться здесь.

Дополнительное давление на акции Норникеля оказали слова главы компании о возможном слиянии Норильского никеля и Русала. Из-за санкций Великобритании на Потанина, объединение компаний вряд ли возможно. Так как он является мажоритарным акционером с долей 35,95% акций Норникеля.

Операционные результаты Белуги за 6 мес. 2022 г. Отгрузки компании составили 7,4 млн декалитров, увеличившись на 13,6% по сравнению с аналогичным периодом 2021 г. Продажи собственных брендов выросли на 10,9%. Отгрузки партнерских брендов увеличились на 29,4% - до 1,25 млн декалитров. Также продолжился количественный и качественный рост сели магазинов «ВинЛаб». Компания показала двузначный рост во всех направлениях бизнеса. На фоне этого, акции Белуга за неделю выросли более чем 8,5%.

Финансовые результаты Распадской за 6 мес. 2022 г. РСБУ. Выручка компании за первое полугодие выросла на 262,8% по сравнению с аналогичным периодом прошлого года – до 20,57 млрд руб. на фоне роста цен на уголь и девальвации рубля за I кв. 2022 г.

По этим же причинам, прибыль от продаж составила 14,95 млрд руб., увеличившись в 11,4 раза. Несмотря на превосходные финансовые показатели Распадской, чистая прибыль выросла на 10,5% – до 28,90 млрд руб. На фоне этого, акции Распадской выросли на 6,45%. Подробнее о результатах и покупки акций перед отчётом смотрите в обзоре.

Следите за фондовым рынком c помощью нашего скринера акций и календаря инвестора. С уважением, команда аналитического сервиса Finrange!

❤️Хотите сказать «спасибо» нам? Лайки и репосты будут лучшей благодарностью.

В конце каждой недели мы подводим промежуточные итоги и делимся результатами наших инвестиционных портфелей, какими бы они не были. А также публикуем еженедельную подборку важных новостей с комментариями, которые оказывают влияние на динамику акций.

На этой неделе «Активный портфель РФ» прибавил всего 0,82% против роста индекса МосБиржи на 0,72%, «Дивидендный портфель РФ» снизился на -0,03%. Портфели по итогам недели остались в нулях из-за падения акций ТГК-1 после отмены дивидендов, на которые у нас приходилось 10% от портфелей.

Отмена дивидендов ФосАгро. В прошлую пятницу после закрытия основной торговой сессии ФосАгро опубликовала пресс-релиз о решениях, принятых органами управления эмитента. В пресс-релизе сказано, что акционеры компании не приняли решение об утверждении распределения прибыли, в том числе выплате дивидендов, по результатам 2021 г. Подробности смотрите в обзоре.

Одобрены дивиденды Башнефти. Акционеры компании утвердили рекомендацию совета директоров по дивидендам за 2021 г. в размере 117,29 руб. на оба тип акций. Дивидендная доходность по привилегированным акциям перед дивидендным гэпом составляла 12,93%.

Отмена дивидендов ТГК-1. Акционеры компании, в лице Газпром энергохолдинга приняли решение отменить дивиденды за 2021 г. в размере 0,001125376 руб. на акцию. Это было очередным сюрпризом для инвесторов, особенно после того, как дивиденды утвердили акционеры ОГК-2 и Мосэнерго.

По нашему мнению, дивиденды не утвердили в связи с тем, что 29,99% принадлежит финской компании Фортум, но могли бы и вовсе не рекомендовать. Подробнее об этом писали в обзоре в день отмены.

Забудьте о высоких дивидендах Норильского никеля. Об этом сообщил в интервью РБК Владимир Потанин. Прежней доходности по дивидендам можно не ждать в перспективе 2022 г., и предполагается, что ситуация не изменится и в 2023 г. С историей дивидендов можно ознакомиться здесь.

Дополнительное давление на акции Норникеля оказали слова главы компании о возможном слиянии Норильского никеля и Русала. Из-за санкций Великобритании на Потанина, объединение компаний вряд ли возможно. Так как он является мажоритарным акционером с долей 35,95% акций Норникеля.

Операционные результаты Белуги за 6 мес. 2022 г. Отгрузки компании составили 7,4 млн декалитров, увеличившись на 13,6% по сравнению с аналогичным периодом 2021 г. Продажи собственных брендов выросли на 10,9%. Отгрузки партнерских брендов увеличились на 29,4% - до 1,25 млн декалитров. Также продолжился количественный и качественный рост сели магазинов «ВинЛаб». Компания показала двузначный рост во всех направлениях бизнеса. На фоне этого, акции Белуга за неделю выросли более чем 8,5%.

Финансовые результаты Распадской за 6 мес. 2022 г. РСБУ. Выручка компании за первое полугодие выросла на 262,8% по сравнению с аналогичным периодом прошлого года – до 20,57 млрд руб. на фоне роста цен на уголь и девальвации рубля за I кв. 2022 г.

По этим же причинам, прибыль от продаж составила 14,95 млрд руб., увеличившись в 11,4 раза. Несмотря на превосходные финансовые показатели Распадской, чистая прибыль выросла на 10,5% – до 28,90 млрд руб. На фоне этого, акции Распадской выросли на 6,45%. Подробнее о результатах и покупки акций перед отчётом смотрите в обзоре.

Следите за фондовым рынком c помощью нашего скринера акций и календаря инвестора. С уважением, команда аналитического сервиса Finrange!

❤️Хотите сказать «спасибо» нам? Лайки и репосты будут лучшей благодарностью.

{kind=link}

👍74❤7👏5🔥1🤯1

Forwarded from Finrange.com | Дмитрий Баженов

💻Чем сервис Finrange будет вам полезен?

✔️ Рейтинг акций – искусственный интеллект сделает за вас всю работу

Наши алгоритмы ежедневно оценивают более 60 000 компаний на основе фундаментального анализа. Алгоритмы постоянно пересчитывают коэффициенты, обновляют котировки, данные из финансовых отчётов и оценивают компании на основе исторических и актуальных данных.

✔️Скринер акций – моментальный поиск инвестиционных идей

Он позволит отобрать из тысячи компаний самые дешёвые и дорогие акции, используя более 150 различных финансовых коэффициентов и метрик.

✔️Карточки компаний – экспресс-анализ компаний

Мы собрали в карточках компаний все годовые и квартальные финансовые показатели, мультипликаторы, дивиденды, котировки акций, новости. Выводим данные в табличном и графическом виде за 10-30 лет.

✔️Отраслевой анализ – удобный конкурентный анализ компаний

С помощью отраслевого анализа, вы можете визуально оценить и понять, где находится компания, в которую вы инвестируете по сравнению с другими компаниями в отрасли.

✔️Дивидендный календарь – будь в курсе предстоящих дивидендов

Здесь собирается информация о дивидендах во всех публичных компаниях. Учитывается все: размер, период выплат, дивидендная доходность акций, дата закрытия реестра, дата отсечки.

✔️Календарь событий – будь в курсе всех корпоративных событий

Мы создали для вас календарь инвестора и внесли в него все основные корпоративные события по всем российским и американским публичным компаниям.

✔️Финансовый агрегатор новостей – а где вы читаете новости?

Это информационный сервис, отображающий структурированную новостную ленту, формируемую им подборку из новостей различных финансовых авторитетных СМИ.

С Finrange PRO вы попадаете точно в цель 🎯– это платный тариф в сервисе по анализу акций для частных инвесторов, который позволяет проводить фундаментальный анализ компаний за 5 минут. Здесь вы найдёте в табличном и графическом виде финансовые показатели, мультипликаторы и дивиденды за 10-30 лет по российским и иностранным компаниям.

🔥Не упустите возможность оформить годовую подписку со скидкой 50% за 5940 руб. или 495 руб. в месяц

✔️ Рейтинг акций – искусственный интеллект сделает за вас всю работу

Наши алгоритмы ежедневно оценивают более 60 000 компаний на основе фундаментального анализа. Алгоритмы постоянно пересчитывают коэффициенты, обновляют котировки, данные из финансовых отчётов и оценивают компании на основе исторических и актуальных данных.

✔️Скринер акций – моментальный поиск инвестиционных идей

Он позволит отобрать из тысячи компаний самые дешёвые и дорогие акции, используя более 150 различных финансовых коэффициентов и метрик.

✔️Карточки компаний – экспресс-анализ компаний

Мы собрали в карточках компаний все годовые и квартальные финансовые показатели, мультипликаторы, дивиденды, котировки акций, новости. Выводим данные в табличном и графическом виде за 10-30 лет.

✔️Отраслевой анализ – удобный конкурентный анализ компаний

С помощью отраслевого анализа, вы можете визуально оценить и понять, где находится компания, в которую вы инвестируете по сравнению с другими компаниями в отрасли.

✔️Дивидендный календарь – будь в курсе предстоящих дивидендов

Здесь собирается информация о дивидендах во всех публичных компаниях. Учитывается все: размер, период выплат, дивидендная доходность акций, дата закрытия реестра, дата отсечки.

✔️Календарь событий – будь в курсе всех корпоративных событий

Мы создали для вас календарь инвестора и внесли в него все основные корпоративные события по всем российским и американским публичным компаниям.

✔️Финансовый агрегатор новостей – а где вы читаете новости?

Это информационный сервис, отображающий структурированную новостную ленту, формируемую им подборку из новостей различных финансовых авторитетных СМИ.

С Finrange PRO вы попадаете точно в цель 🎯– это платный тариф в сервисе по анализу акций для частных инвесторов, который позволяет проводить фундаментальный анализ компаний за 5 минут. Здесь вы найдёте в табличном и графическом виде финансовые показатели, мультипликаторы и дивиденды за 10-30 лет по российским и иностранным компаниям.

🔥Не упустите возможность оформить годовую подписку со скидкой 50% за 5940 руб. или 495 руб. в месяц

{kind=link}

👍12❤3🔥3👏3

💭Министр финансов о дивидендах Газпрома

Сегодня газета Ведомости опубликовала интервью с Министром финансов Антоном Силуановым, который прокомментировал ситуацию с отменой дивидендов.

Министр сказал, что правительство обратилось в парламент с предложением перераспределить часть сверхдоходов госкомпании возникших благодаря благоприятной внешней конъюнктуре, в бюджет через временное повышение НДПИ. Эти ресурсы будут направлены на социальную поддержку граждан и реализацию мер по стабилизации экономики.

После этого, Силуанов добавил, для того чтобы у Газпрома сохранились ресурсы для осуществления инвестиционных проектов, таких как газификация внутри страны, строительство газопровода в Китай «Союз Восток» и др., было решено оставить прибыль в компании целиком.

Возник вопрос, о какой же прибили и каких средствах Газпрома говорит господин Силуанов? – Они же изъяли все денежные средства, которые планировались направить на дивиденды в виде НДПИ. Это значит, ни Газпрому, ни акционерам ничего не досталось!

По словам Антона Силуанова, акционеры должны понимать, что сохранение ресурсов для инвестиционного развития, наоборот, даст им больше возможностей получать хорошие доходности в будущем. Но «ресурсы» же не остались в компании, а НДПИ съест чистую прибыль в 2022 г.

Далее он говорит, что временный отказ от дивидендов отнюдь не означает, что в следующие годы такая практика будет продолжена. Тем не менее, акции Газпрома сегодня продолжают нисходящую динамику. Участники рынка не поверили словам министра и продолжают продавать акции.

Очень спорные комментарии Антона Силуанова, в связи с этим, мы сохраняем короткую позицию в акциях Газпрома, которую мы открыли с подписчиками Finrange Premium, в рамках новой стратегии.

С уважением, команда аналитического сервиса Finrange!

❤️Хотите сказать «спасибо» нам? Лайки и репосты будут

Сегодня газета Ведомости опубликовала интервью с Министром финансов Антоном Силуановым, который прокомментировал ситуацию с отменой дивидендов.

Министр сказал, что правительство обратилось в парламент с предложением перераспределить часть сверхдоходов госкомпании возникших благодаря благоприятной внешней конъюнктуре, в бюджет через временное повышение НДПИ. Эти ресурсы будут направлены на социальную поддержку граждан и реализацию мер по стабилизации экономики.

После этого, Силуанов добавил, для того чтобы у Газпрома сохранились ресурсы для осуществления инвестиционных проектов, таких как газификация внутри страны, строительство газопровода в Китай «Союз Восток» и др., было решено оставить прибыль в компании целиком.

Возник вопрос, о какой же прибили и каких средствах Газпрома говорит господин Силуанов? – Они же изъяли все денежные средства, которые планировались направить на дивиденды в виде НДПИ. Это значит, ни Газпрому, ни акционерам ничего не досталось!

По словам Антона Силуанова, акционеры должны понимать, что сохранение ресурсов для инвестиционного развития, наоборот, даст им больше возможностей получать хорошие доходности в будущем. Но «ресурсы» же не остались в компании, а НДПИ съест чистую прибыль в 2022 г.

Далее он говорит, что временный отказ от дивидендов отнюдь не означает, что в следующие годы такая практика будет продолжена. Тем не менее, акции Газпрома сегодня продолжают нисходящую динамику. Участники рынка не поверили словам министра и продолжают продавать акции.

Очень спорные комментарии Антона Силуанова, в связи с этим, мы сохраняем короткую позицию в акциях Газпрома, которую мы открыли с подписчиками Finrange Premium, в рамках новой стратегии.

С уважением, команда аналитического сервиса Finrange!

❤️Хотите сказать «спасибо» нам? Лайки и репосты будут

{kind=link}

👍68🤬13👏7🤔4😱2

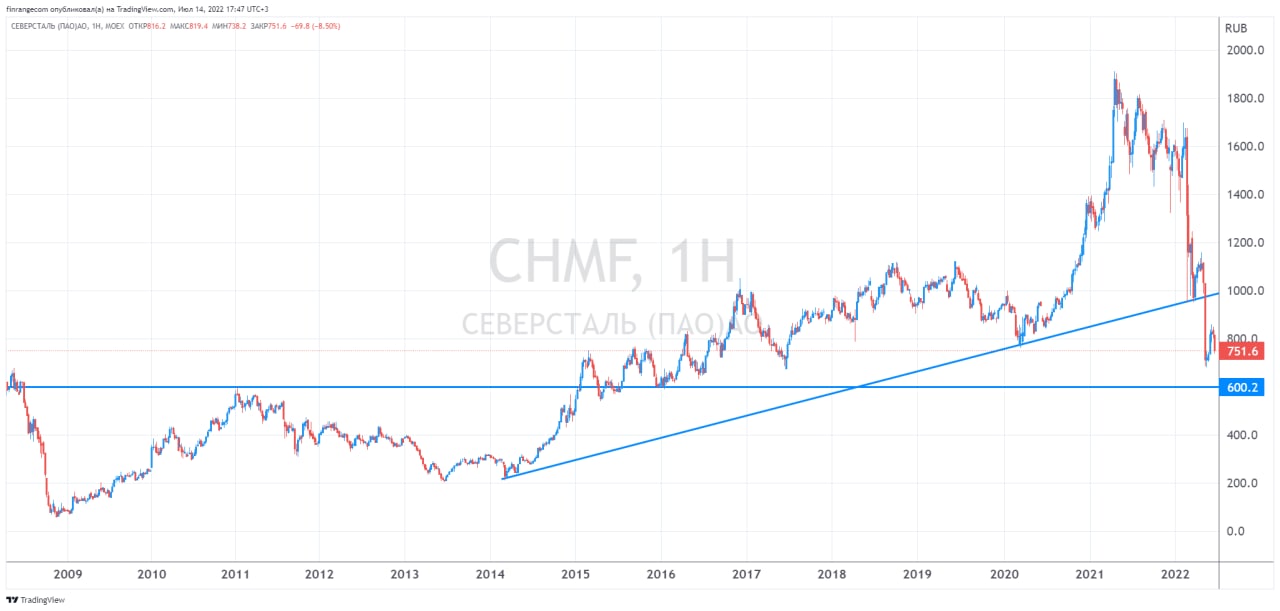

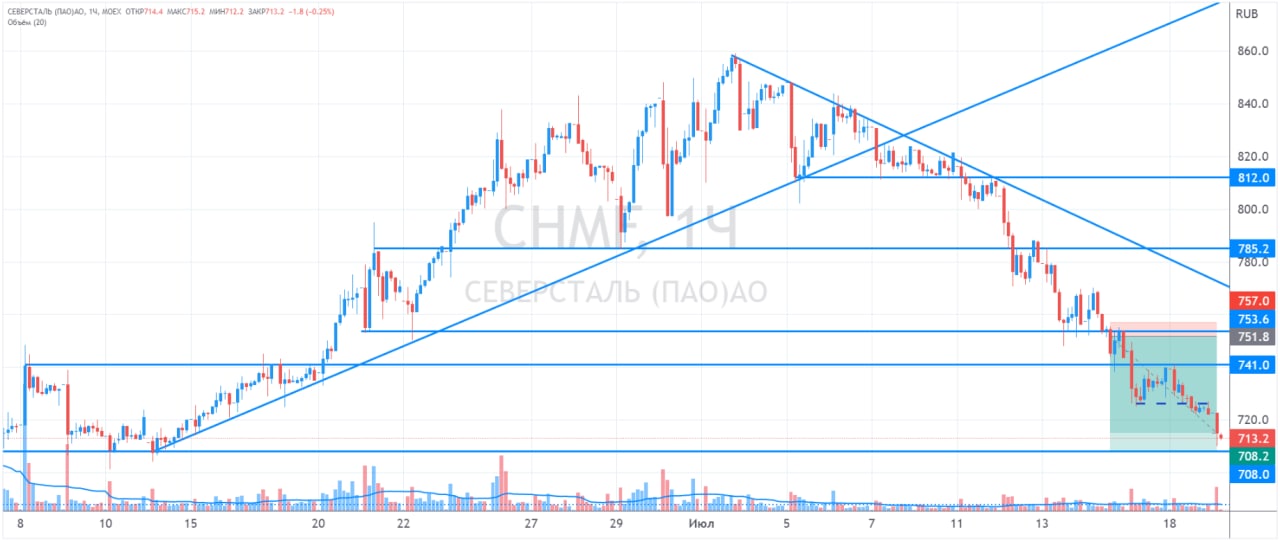

⁉️Металлургам совсем плохо?

Сегодня КомерсантЪ опубликовал информацию о том, что российские металлурги сейчас работают с отрицательной рентабельностью при продажах как на экспорт, так и на внутреннем рынке.

По данным ассоциации черных металлургов «Русская сталь», Северсталь в июне 2022 г. работала с рентабельностью минус 46% на экспорт и плюс 1% на внутреннем рынке. Естественно, у компании дела хуже всех, так как её основной акционер Алексей Мордашов и его активы находятся в SDN-листе, а европейские санкции запрещают поставки в ЕС.

У НЛМК рентабельность поставок на экспорт составляет минус 23,9%, на внутренний рынок — минус 7,9%. ММК, поставляющий на внутренний рынок до 90% своей продукции, вышел на средний показатель рентабельности минус 5,9%, рассказал собеседник Коммерсанта.

Таким образом, компании не только оставят без дивидендов российских инвесторов, но и сами останутся без прибыли. В связи с этим, мы открыли сегодня короткую спекулятивную позицию по акциям Северстали с подписчиками Finrange Premium.

Напомним, что мы сразу после 24 февраля 2022 г. сказали, что металлурги пострадают сильнее всех в отрасли, поэтому удивлялись, когда кто-то покупал подешевевшие акции в ожидании дивидендов в будущем. Возможно они когда-нибудь и будут, но точно не в ближайшем будущем.

С уважением, команда аналитического сервиса Finrange!

❤️Хотите сказать «спасибо» нам? Лайки и репосты будут лучшей благодарностью.

Сегодня КомерсантЪ опубликовал информацию о том, что российские металлурги сейчас работают с отрицательной рентабельностью при продажах как на экспорт, так и на внутреннем рынке.

По данным ассоциации черных металлургов «Русская сталь», Северсталь в июне 2022 г. работала с рентабельностью минус 46% на экспорт и плюс 1% на внутреннем рынке. Естественно, у компании дела хуже всех, так как её основной акционер Алексей Мордашов и его активы находятся в SDN-листе, а европейские санкции запрещают поставки в ЕС.

У НЛМК рентабельность поставок на экспорт составляет минус 23,9%, на внутренний рынок — минус 7,9%. ММК, поставляющий на внутренний рынок до 90% своей продукции, вышел на средний показатель рентабельности минус 5,9%, рассказал собеседник Коммерсанта.

Таким образом, компании не только оставят без дивидендов российских инвесторов, но и сами останутся без прибыли. В связи с этим, мы открыли сегодня короткую спекулятивную позицию по акциям Северстали с подписчиками Finrange Premium.

Напомним, что мы сразу после 24 февраля 2022 г. сказали, что металлурги пострадают сильнее всех в отрасли, поэтому удивлялись, когда кто-то покупал подешевевшие акции в ожидании дивидендов в будущем. Возможно они когда-нибудь и будут, но точно не в ближайшем будущем.

С уважением, команда аналитического сервиса Finrange!

❤️Хотите сказать «спасибо» нам? Лайки и репосты будут лучшей благодарностью.

{kind=link}

👍67❤8🤔7😱6😢6

👔История успеха трейдера-математика Джеймс Харрис Саймонс

Математик, ставший на путь трейдинга в достаточно зрелом возрасте, Джеймс Харрис Саймонс снискал славу как эффективный управляющий, чьи фонды достигали высочайших показателей по прибыли. За 2014 год его инвестфонд Renaissance Technologies помог заработать $1,1 млрд. К 2018 году состояние оценивалось в $20 млрд. Состоявшись на математическом поприще лично, он сколотил первую успешную команду ученых, работающих на нужды Уолл-Стрит.

🗣Кто такой Джеймс Харрис Саймон

Можно назвать Джеймса Харриса Саймонса умнейшим из миллиардеров, поскольку именно наука помогла ему преуспеть и разбогатеть. Помимо успешного трейдинга он известен своими научными трудами по математике, и активной деятельностью в благотворительной сфере. Джеймс Саймонс смог доказать, что с помощью математических моделей можно успешно делать прогнозы в любых сферах финансового мира.

Renaissance Technologies – основанный математиком хедж-фонд, не первый десяток лет опережающий результаты маститых трейдеров и инвесторов, таких как Джордж Сорос и Уоррен Баффет.

Входя в круг избранных, Джим Саймонс не спешит выставлять напоказ свою личную жизнь, однако журналистам удалось раскопать важнейшие факты из личной биографии.

🚀Путь к успеху

Джеймс (более известный как Джим) Харрис Саймонс родился в 1938 году в Массачусетсе, рос в американском Бостоне, однако его род имеет и российские корни. Известно, что один из родственников был Георг Кантор, ученый из Петербурга, создавший теорию множеств. Про Россию любил рассказывать Джиму дед по материнской линии. Его истории были колоритны увлекательны – красивые женщины, черная икра, водка. Недвусмысленным фразам на русском Джим также научился у дедушки.

В 20 лет Джим получил степень бакалавра в технологическом университете Массачусетса, где он изучал математику, и в частности, любимую дифференциальную геометрию и математический анализ. Несмотря на успехи, молодой ученый был лишен занудства, и даже выступил в роли зачинщика пожара в студенческом туалете.

Первый опыт игры на бирже пришелся на 1959 год, когда новоиспеченный супруг Мэрилин Джим Саймонс решил инвестировать полученные в качестве свадебного подарка $5 тыс. в экспортера фруктов и химическую отрасль. Когда сделка не оправдала себя, он решил по совету брокера купить фьючерс на соевые бобы, опираясь на прогнозы аналитиков Merrill Lynch о росте цен на бобовые. Однако Саймонс не смог своевременно зафиксировать прибыль, и когда после роста цена пошла вниз, едва вернул инвестированное.

Собрав команду из 20 сильнейших ученых в области геометрии, Джим Саймонс создал на базе университета в Стоуни-Брук ведущий центр по изучению геометрии. В 1974 году стал соавтором самой известной работы «Характеристические формы и геометрические инварианты», а двумя годами позже был награжден премией Веблена в области геометрии.

Достигнув высот в научном мире, Саймонс не оставлял идеи продолжить инвестиционную тему, и в том же 1974 году он вкладывает средства в инвестфонд Чарли Фрайфельда, строившего эконометрические модели для прогнозирования товарных котировок, и довольно удачно. Так, например, один из прогнозов сулил подорожание сахара на 200%, и принес Саймонсу и его друзьям $6 млн прибыли на вложенные $600 тыс. Вместе с отцом он заработал на этой сделке $1 млн.

👉Продолжение статьи смотрите в Finrange журнале.

❤️Хотите сказать «спасибо» нам? Лайки и репосты будут лучшей благодарностью.

Математик, ставший на путь трейдинга в достаточно зрелом возрасте, Джеймс Харрис Саймонс снискал славу как эффективный управляющий, чьи фонды достигали высочайших показателей по прибыли. За 2014 год его инвестфонд Renaissance Technologies помог заработать $1,1 млрд. К 2018 году состояние оценивалось в $20 млрд. Состоявшись на математическом поприще лично, он сколотил первую успешную команду ученых, работающих на нужды Уолл-Стрит.

🗣Кто такой Джеймс Харрис Саймон

Можно назвать Джеймса Харриса Саймонса умнейшим из миллиардеров, поскольку именно наука помогла ему преуспеть и разбогатеть. Помимо успешного трейдинга он известен своими научными трудами по математике, и активной деятельностью в благотворительной сфере. Джеймс Саймонс смог доказать, что с помощью математических моделей можно успешно делать прогнозы в любых сферах финансового мира.

Renaissance Technologies – основанный математиком хедж-фонд, не первый десяток лет опережающий результаты маститых трейдеров и инвесторов, таких как Джордж Сорос и Уоррен Баффет.

Входя в круг избранных, Джим Саймонс не спешит выставлять напоказ свою личную жизнь, однако журналистам удалось раскопать важнейшие факты из личной биографии.

🚀Путь к успеху

Джеймс (более известный как Джим) Харрис Саймонс родился в 1938 году в Массачусетсе, рос в американском Бостоне, однако его род имеет и российские корни. Известно, что один из родственников был Георг Кантор, ученый из Петербурга, создавший теорию множеств. Про Россию любил рассказывать Джиму дед по материнской линии. Его истории были колоритны увлекательны – красивые женщины, черная икра, водка. Недвусмысленным фразам на русском Джим также научился у дедушки.

В 20 лет Джим получил степень бакалавра в технологическом университете Массачусетса, где он изучал математику, и в частности, любимую дифференциальную геометрию и математический анализ. Несмотря на успехи, молодой ученый был лишен занудства, и даже выступил в роли зачинщика пожара в студенческом туалете.

Первый опыт игры на бирже пришелся на 1959 год, когда новоиспеченный супруг Мэрилин Джим Саймонс решил инвестировать полученные в качестве свадебного подарка $5 тыс. в экспортера фруктов и химическую отрасль. Когда сделка не оправдала себя, он решил по совету брокера купить фьючерс на соевые бобы, опираясь на прогнозы аналитиков Merrill Lynch о росте цен на бобовые. Однако Саймонс не смог своевременно зафиксировать прибыль, и когда после роста цена пошла вниз, едва вернул инвестированное.

Собрав команду из 20 сильнейших ученых в области геометрии, Джим Саймонс создал на базе университета в Стоуни-Брук ведущий центр по изучению геометрии. В 1974 году стал соавтором самой известной работы «Характеристические формы и геометрические инварианты», а двумя годами позже был награжден премией Веблена в области геометрии.

Достигнув высот в научном мире, Саймонс не оставлял идеи продолжить инвестиционную тему, и в том же 1974 году он вкладывает средства в инвестфонд Чарли Фрайфельда, строившего эконометрические модели для прогнозирования товарных котировок, и довольно удачно. Так, например, один из прогнозов сулил подорожание сахара на 200%, и принес Саймонсу и его друзьям $6 млн прибыли на вложенные $600 тыс. Вместе с отцом он заработал на этой сделке $1 млн.

👉Продолжение статьи смотрите в Finrange журнале.

❤️Хотите сказать «спасибо» нам? Лайки и репосты будут лучшей благодарностью.

{kind=link}

👍52🔥8👏4❤1🤔1

📑Важное за неделю: Газпром, Петропавловск, ТМК, Сегежа, Банк Санкт-Петербург и другие

В конце каждой недели мы подводим промежуточные итоги и делимся результатами наших инвестиционных портфелей, какими бы они не были. А также публикуем еженедельную подборку важных новостей с комментариями, которые оказывают влияние на динамику акций.

На этой неделе мы объединили два наших портфеля в один в рамках оптимизации и запуска новой стратегии. За неделю портфель «Finrange NEW» вырос на +2,05% против падения индекса МосБиржи на -5,08%.

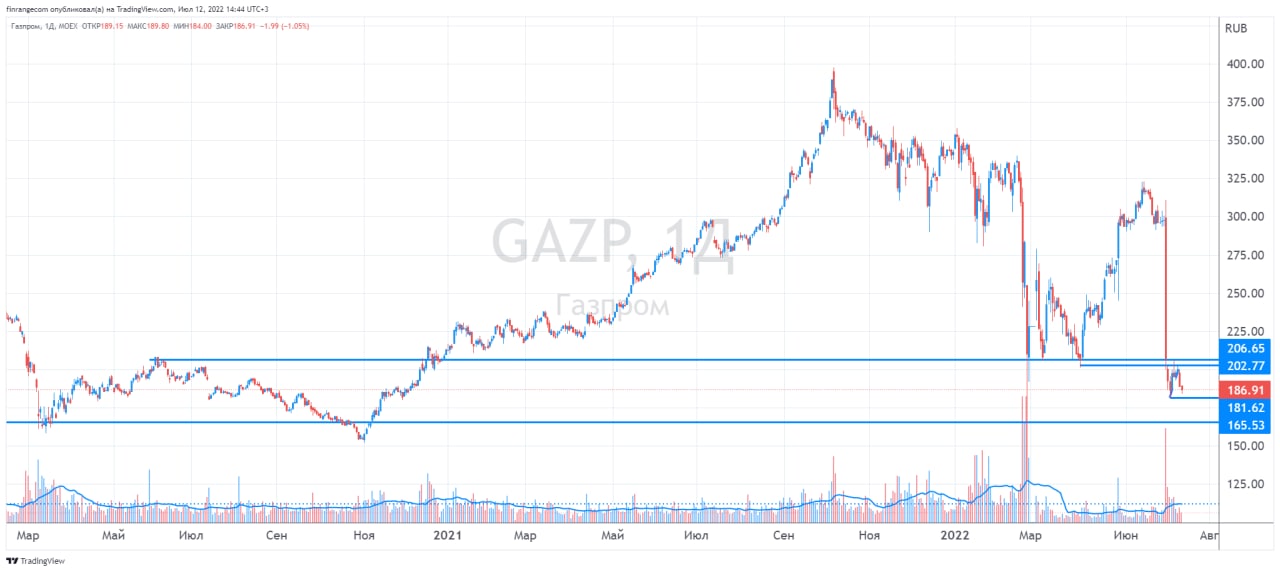

«Северный поток – 1» поставлен на паузу. Газпром сообщил о приостановке газа по трубопроводу с 1 до 21 июля по техническим причинам, при этом Канада выдала разрешение на доставку необходимой для завершения ремонта турбины в Германию. Кроме этого, США поддержали решение Канады отправить Германии турбину для Северного потока сообщил Госдеп США. После возобновления прокачки газа на следующей недели, акции могут показать положительную динамику. Тем не менее, доверие инвесторов не вернуть и акции Газпрома могут долго оставаться в боковике.

Петропавловск запустил процедуру банкротства. Из-за попадания в санкционный список у золотодобытчика нанялись проблемы с продажей золота и осуществлением платежей по займам. В результате компания признана неплатежеспособной в соответствии с законодательством Великобритании, где она зарегистрирована. В связи с вышеперечисленным, акции Петропавловска упали на 77% и с 13 июля перестали торговаться на МосБирже.

Акции ТМК + 16,5% за неделю. Минфин РФ освободил ТМК от уплаты акциза на жидкую сталь во II кв. 2022 г. квартале. При этом пока Минфин не готов отменять акциз для всей отрасли, несмотря на падение выпуска стали на фоне санкций против металлургов и укрепление рубля.

Металлурги работают в минус. КомерсантЪ опубликовал информацию о том, что российские металлурги сейчас работают с отрицательной рентабельностью при продажах как на экспорт, так и на внутреннем рынке. Северсталь в июне 2022 г. работала с рентабельностью минус 46% на экспорт и плюс 1% на внутреннем рынке. У НЛМК рентабельность поставок на экспорт составляет минус 23,9%, на внутренний рынок — минус 7,9%. ММК, поставляющий на внутренний рынок до 90% своей продукции, вышел на средний показатель рентабельности минус 5,9%.

Финансовые результаты Группы Сегежи за 6 мес. 2022 г. по РСБУ. Выручка компании составила 844 млн руб. против 816 тыс. руб. годом ранее. Чистая прибыль увеличилась в 31,13 раза – до 5,1 млрд руб. Основной вклад в прибыль сделали «доходы от участия в других организациях», которые составили 7,4 млрд руб. Несмотря на превосходные результаты по РСБУ, для Группы важнее консолидированная отчётность по международным стандартам, где будут учтены все активы и доходы Группы. Поэтому пока выводы делать рано.

Дивиденды Банка Санкт-Петербурга. Совет директоров банка рекомендовал дивиденды за I пол. 2022 г. в размере 11,81 руб. Дивидендная доходность по обыкновенным акциям составляет 15,5%. Дата закрытия реестра назначена на 25 августа 2022 г. Всю информацию по дивидендам можете посмотреть здесь.

Следите за фондовым рынком c помощью нашего скринера акций и дивидендного календаря. С уважением, команда аналитического сервиса Finrange!

❤️Хотите сказать «спасибо» нам? Лайки и репосты будут лучшей благодарностью.

В конце каждой недели мы подводим промежуточные итоги и делимся результатами наших инвестиционных портфелей, какими бы они не были. А также публикуем еженедельную подборку важных новостей с комментариями, которые оказывают влияние на динамику акций.

На этой неделе мы объединили два наших портфеля в один в рамках оптимизации и запуска новой стратегии. За неделю портфель «Finrange NEW» вырос на +2,05% против падения индекса МосБиржи на -5,08%.

«Северный поток – 1» поставлен на паузу. Газпром сообщил о приостановке газа по трубопроводу с 1 до 21 июля по техническим причинам, при этом Канада выдала разрешение на доставку необходимой для завершения ремонта турбины в Германию. Кроме этого, США поддержали решение Канады отправить Германии турбину для Северного потока сообщил Госдеп США. После возобновления прокачки газа на следующей недели, акции могут показать положительную динамику. Тем не менее, доверие инвесторов не вернуть и акции Газпрома могут долго оставаться в боковике.

Петропавловск запустил процедуру банкротства. Из-за попадания в санкционный список у золотодобытчика нанялись проблемы с продажей золота и осуществлением платежей по займам. В результате компания признана неплатежеспособной в соответствии с законодательством Великобритании, где она зарегистрирована. В связи с вышеперечисленным, акции Петропавловска упали на 77% и с 13 июля перестали торговаться на МосБирже.

Акции ТМК + 16,5% за неделю. Минфин РФ освободил ТМК от уплаты акциза на жидкую сталь во II кв. 2022 г. квартале. При этом пока Минфин не готов отменять акциз для всей отрасли, несмотря на падение выпуска стали на фоне санкций против металлургов и укрепление рубля.

Металлурги работают в минус. КомерсантЪ опубликовал информацию о том, что российские металлурги сейчас работают с отрицательной рентабельностью при продажах как на экспорт, так и на внутреннем рынке. Северсталь в июне 2022 г. работала с рентабельностью минус 46% на экспорт и плюс 1% на внутреннем рынке. У НЛМК рентабельность поставок на экспорт составляет минус 23,9%, на внутренний рынок — минус 7,9%. ММК, поставляющий на внутренний рынок до 90% своей продукции, вышел на средний показатель рентабельности минус 5,9%.

Финансовые результаты Группы Сегежи за 6 мес. 2022 г. по РСБУ. Выручка компании составила 844 млн руб. против 816 тыс. руб. годом ранее. Чистая прибыль увеличилась в 31,13 раза – до 5,1 млрд руб. Основной вклад в прибыль сделали «доходы от участия в других организациях», которые составили 7,4 млрд руб. Несмотря на превосходные результаты по РСБУ, для Группы важнее консолидированная отчётность по международным стандартам, где будут учтены все активы и доходы Группы. Поэтому пока выводы делать рано.

Дивиденды Банка Санкт-Петербурга. Совет директоров банка рекомендовал дивиденды за I пол. 2022 г. в размере 11,81 руб. Дивидендная доходность по обыкновенным акциям составляет 15,5%. Дата закрытия реестра назначена на 25 августа 2022 г. Всю информацию по дивидендам можете посмотреть здесь.

Следите за фондовым рынком c помощью нашего скринера акций и дивидендного календаря. С уважением, команда аналитического сервиса Finrange!

❤️Хотите сказать «спасибо» нам? Лайки и репосты будут лучшей благодарностью.

{kind=link}

👍81❤10🔥4👏3😱1

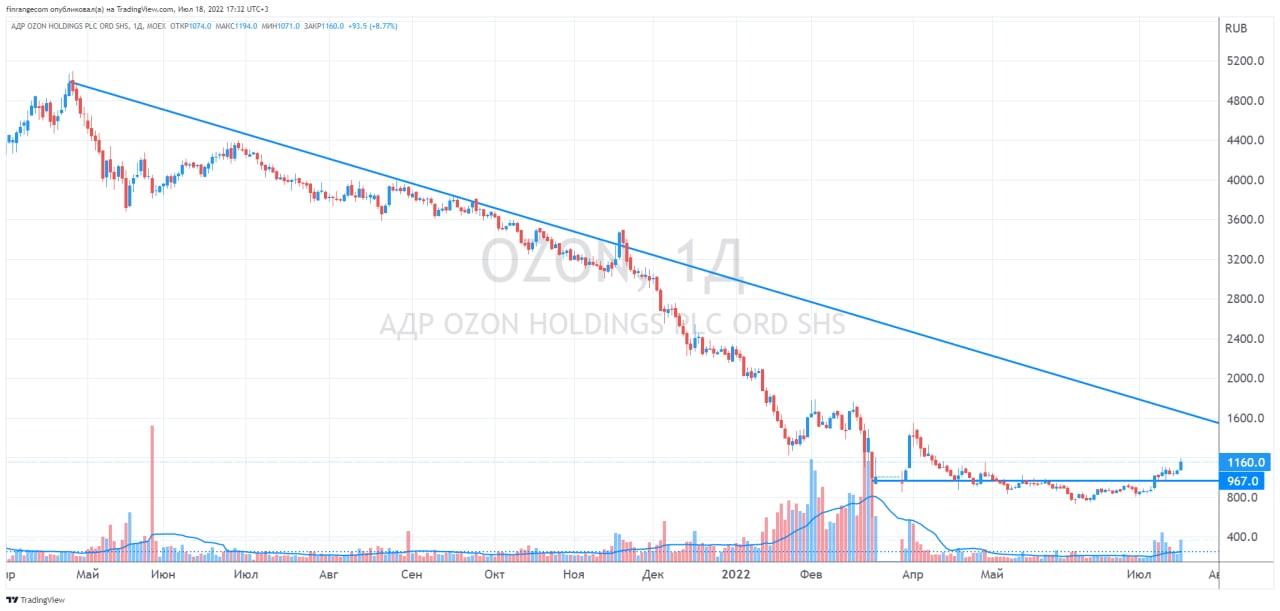

🚀Владимир Путин спровоцировал рост ценных бумаг Ozon

Сегодня президент России на заседании совета по стратегическому развитию и нацпроектам поручил в короткие сроки сформировать механизмы привлечения такими быстрорастущими компаниями, как Ozon, частного капитала на российском рынке.

«Скажем прямо, российская финансовая система была не готова обеспечивать ресурсами те компании, которые не имеют активов или большой прибыли, но при этом имеют большую перспективу развития. Например, у Ozon, насколько известно, убыток уже почти 20 лет подряд, однако только за прошлый год объем продаж товаров на данной платформе приблизился к отметке 0,5 трлн руб., а уже в следующем году, безусловно, может превысить триллион» – сказал президент РФ.

На фоне этого котировки Ozon выросли более чем на 9,5%, расписки VK и HeadHunter – более чем на 5%, акции Яндекса на 3%.

Инициатива конечно хорошая, но как она будет реализована? Если речь идёт об привлечении капитала через IPO, то в текущей ситуации – это не реально!

Никто никогда не размещает акции на бирже на фоне снижения фондового рынка и экономической активности. В таких условиях оценка компаний будет на много ниже, чем на растущем рынке. А из-за пессимистических настроений инвесторов, им невозможно будет «распихать акции» на IPO.

Поэтому считаем, что текущий взлёт котировок российских IT-компаний может быстро сдуются. Кроме этого, по-прежнему не прояснилась ситуация с расписками и юрисдикцией российских компаний.

❤️Хотите сказать «спасибо» нам? Лайки и репосты будут лучшей благодарностью.

С уважением, команда аналитического сервиса Finrange!

Сегодня президент России на заседании совета по стратегическому развитию и нацпроектам поручил в короткие сроки сформировать механизмы привлечения такими быстрорастущими компаниями, как Ozon, частного капитала на российском рынке.

«Скажем прямо, российская финансовая система была не готова обеспечивать ресурсами те компании, которые не имеют активов или большой прибыли, но при этом имеют большую перспективу развития. Например, у Ozon, насколько известно, убыток уже почти 20 лет подряд, однако только за прошлый год объем продаж товаров на данной платформе приблизился к отметке 0,5 трлн руб., а уже в следующем году, безусловно, может превысить триллион» – сказал президент РФ.

На фоне этого котировки Ozon выросли более чем на 9,5%, расписки VK и HeadHunter – более чем на 5%, акции Яндекса на 3%.

Инициатива конечно хорошая, но как она будет реализована? Если речь идёт об привлечении капитала через IPO, то в текущей ситуации – это не реально!

Никто никогда не размещает акции на бирже на фоне снижения фондового рынка и экономической активности. В таких условиях оценка компаний будет на много ниже, чем на растущем рынке. А из-за пессимистических настроений инвесторов, им невозможно будет «распихать акции» на IPO.

Поэтому считаем, что текущий взлёт котировок российских IT-компаний может быстро сдуются. Кроме этого, по-прежнему не прояснилась ситуация с расписками и юрисдикцией российских компаний.

❤️Хотите сказать «спасибо» нам? Лайки и репосты будут лучшей благодарностью.

С уважением, команда аналитического сервиса Finrange!

{kind=link}

👍108🤔8👏6🔥4❤3

💰Почти 75 000 руб. на акциях Северстали

Сегодня приняли решение закрыть короткую позицию (шорт) по акциям Северстали вблизи целевых ориентиров. Таким образом, мы вместе с подписчиками Finrange Premium заработали более 5% на снижение котировок металлурга. В деньгах прибыль от сделки составила 74 366 руб.

Напомним, мы открывали спекулятивную короткую позицию по акциям Северстали в рамках новой стратегии. По данным ассоциации черных металлургов «Русская сталь», Северсталь в июне 2022 г. работала с рентабельностью минус 46% на экспорт и плюс 1% на внутреннем рынке. Естественно, у компании дела хуже всех, так как её основной акционер Алексей Мордашов и его активы находятся в SDN-листе, а европейские санкции запрещают поставки в ЕС.

Сложившаяся на данный момент обстановка выглядит по-прежнему неблагоприятной для металлургических компаний. Европейские рынки практически закрыты, укрепление рубля снижет валютную выручку. На внутреннем рынке потребление существенно снизилось, предложение увеличилось, что в свою очередь привело к снижению цен на стальную продукцию в России. Таким образом, Северсталь страдает со всех сторон.

💼Получить доступ к новой более активной стратегии можно, оформив подписку на Finrange Premium.

С уважением, команда аналитического сервиса Finrange!

❤️Хотите сказать «спасибо» нам? Лайки и репосты будут лучшей благодарностью.

Сегодня приняли решение закрыть короткую позицию (шорт) по акциям Северстали вблизи целевых ориентиров. Таким образом, мы вместе с подписчиками Finrange Premium заработали более 5% на снижение котировок металлурга. В деньгах прибыль от сделки составила 74 366 руб.

Напомним, мы открывали спекулятивную короткую позицию по акциям Северстали в рамках новой стратегии. По данным ассоциации черных металлургов «Русская сталь», Северсталь в июне 2022 г. работала с рентабельностью минус 46% на экспорт и плюс 1% на внутреннем рынке. Естественно, у компании дела хуже всех, так как её основной акционер Алексей Мордашов и его активы находятся в SDN-листе, а европейские санкции запрещают поставки в ЕС.

Сложившаяся на данный момент обстановка выглядит по-прежнему неблагоприятной для металлургических компаний. Европейские рынки практически закрыты, укрепление рубля снижет валютную выручку. На внутреннем рынке потребление существенно снизилось, предложение увеличилось, что в свою очередь привело к снижению цен на стальную продукцию в России. Таким образом, Северсталь страдает со всех сторон.

💼Получить доступ к новой более активной стратегии можно, оформив подписку на Finrange Premium.

С уважением, команда аналитического сервиса Finrange!

❤️Хотите сказать «спасибо» нам? Лайки и репосты будут лучшей благодарностью.

{kind=link}

👍44🔥8❤3👏2🤔1

📈Акции Группы ЛСР +5%. Операционные результаты Группы ЛРС за I пол 2022 г.

Сегодня Группа ЛСР опубликовала операционные результаты за I пол 2022 г., после которых котировки застройщика выросли более чем на 5,5%.

Стоимость заключённых новых договоров выросла до 53 млрд руб. по сравнению с 47 млрд руб. за аналогичный период. При этом, объём составил 308 тыс. кв. м. по сравнению с 313 тыс. кв. м. годом ранее.

Доля заключенных контрактов ЛРС с участием ипотечных средств составила 75% по сравнению с 68% в I пол. 2021 г. Это объясняется более высокими процентными ставками по сравнению с прошлым годом.

Введено в эксплуатацию 348 тыс. кв. м чистой продаваемой площади, что на 41% больше по сравнению с аналогичным периодом прошлого года.

Операционные результаты застройщика оказались лучше ожиданий. Такая динамика показателей обусловлена сильными результатами за I кв. 2022 г. до экономических и санкционных шоков. II кв. 2022 г. ожидаемо оказался хуже на фоне высоких процентных ставок и снижении экономических ставок.

В следующем полугодии положение компании должно улучшиться на фоне снижения процентных ставок и льготной ипотеки. Поэтому мы сохраняем спекулятивную позицию в акциях ЛСР, которую набирали вместе с подписчиками Finrange Premium.

С уважением, команда аналитического сервиса Finrange!

❤️Хотите сказать «спасибо» нам? Лайки и репосты будут лучшей благодарностью.

Сегодня Группа ЛСР опубликовала операционные результаты за I пол 2022 г., после которых котировки застройщика выросли более чем на 5,5%.

Стоимость заключённых новых договоров выросла до 53 млрд руб. по сравнению с 47 млрд руб. за аналогичный период. При этом, объём составил 308 тыс. кв. м. по сравнению с 313 тыс. кв. м. годом ранее.

Доля заключенных контрактов ЛРС с участием ипотечных средств составила 75% по сравнению с 68% в I пол. 2021 г. Это объясняется более высокими процентными ставками по сравнению с прошлым годом.

Введено в эксплуатацию 348 тыс. кв. м чистой продаваемой площади, что на 41% больше по сравнению с аналогичным периодом прошлого года.

Операционные результаты застройщика оказались лучше ожиданий. Такая динамика показателей обусловлена сильными результатами за I кв. 2022 г. до экономических и санкционных шоков. II кв. 2022 г. ожидаемо оказался хуже на фоне высоких процентных ставок и снижении экономических ставок.

В следующем полугодии положение компании должно улучшиться на фоне снижения процентных ставок и льготной ипотеки. Поэтому мы сохраняем спекулятивную позицию в акциях ЛСР, которую набирали вместе с подписчиками Finrange Premium.

С уважением, команда аналитического сервиса Finrange!

❤️Хотите сказать «спасибо» нам? Лайки и репосты будут лучшей благодарностью.

{kind=link}

👍46❤4👏3🔥2

Обычные инвесторы могут лишится доступа к иностранным акциям. У вас есть статус квалифицированного инвестора?

Anonymous Poll

19%

Да

66%

Нет

8%

Вот теперь задумался. Как получить?

7%

Мне не нужен, уже хватило заморозки акций на СПБ бирже

👍12🤯6😢5🤔4🤬2

🎓Инвесторы могут остаться без иностранных акций. Как стать квалифицированным инвестором?

Влияние санкций в 2022 году привело к блокировке иностранных активов на счетах 5 миллионов инвесторов. В связи с участившимися жалобами, Банк России инициировал разработку предложений, касающихся уточнения статуса квалифицированного инвестора и его возможностей. 20 июля 2022 года на официальном ресурсе ЦБ опубликована новая концепция «совершенствования защиты розничных инвесторов», которая обещает оградить неподготовленных новичков от ошибок, вводя ряд ограничивающих параметров.

Что предлагает Центробанк?

В представленной разработке содержится комплекс мер, которые будут предприниматься с целью сделать инвестирование в России более безопасным.

Центробанк предлагает:

1. Увеличить до 30 млн рублей размер капитала необходимого, чтобы стать квалифицированным инвестором. Одновременно с этим, пересмотреть требования к формированию этого капитала.

2. В качестве временной меры, включить иностранные ценные бумаги в перечень доступных квалифицированному инвестору.

3. Пересмотреть пределы доступных «плечей» и ввести правило уведомлять о рисках торговли с привлечением заемной суммы.

4. Претерпит изменения и процедура тестирования – в тестах появятся новые вопросы, их станет больше, введут интервал между сдачей и пересдачей.

5. Создать единые реестры для учета статуса инвесторов, чтобы при смене брокера квалифицированный инвестор не проходил новые тесты.

Разберемся подробнее, кто такой квалифицированный инвестор, какие преимущества дает этот статус и как его получить.

Кто такой квалифицированный инвестор

Прежде, чем переходить к вопросу, как получить квалифицированного инвестора, предлагаем определить различия от неквалифицированных участников рынка.

Квалифицированные инвесторы вынесены в отдельную категорию, поскольку они обладают достаточным объемом знаний, финансовыми ресурсами, накопили опыт работы с ценными бумагами, способны проводить качественную оценку рисков.

Им доступен более широкий круг полномочий и возможностей по управлению инвестициями в инвестиционные паи закрытых ПИФов – хедж-фонды, венчурные инвестиции, кредитные прямые, долгосрочные прямые инвестиции, прочие инструменты, установленные соответствующим законодательством.

Как получить статус квалифицированного инвестора