🚀Почему купили акции Лукойла? +8,1% за 2 дня

Вчера совместно с пользователями Finrange Premium открыли спекулятивную позицию по акциям Лукойла на 10% от Активного портфеля по цене 3950 руб.

Основание для открытия позиции было банальное – пробой нисходящей линии тренда на часовом графике. При этом, изначальный рост акций по нашему мнению был спровоцирован несколькими факторами.

Во-первых, по данным Минфин РФ, средняя цена на нефть Urals за период с 15 мая 2022 г. по 14 июня 2022 г. составила $87,5 за баррель. Дисконт Urals относительно бенчмарка составил 25,7% или около $30,3 за баррель. Таким образом, с апреля 2022 г. дисконт сократился почти на 5%.

Во-вторых, увеличение поставок нефти в Индию и Китай. Например, Россия уже опередила Саудовскую Аравию и стала вторым по величине поставщиком нефти в Индию.

В-третьих, появилась информация, что США и ЕС продолжают закупать российскую нефть. Страны Запада, формально отказавшиеся от российских энергоресурсов, продолжают покупать сырье из РФ, используя всевозможные лазейки и обходные пути. Так, например трейдеры скрывают происхождение углеводородов, покупают нефть из разных стран, «смешивают» и перепродают дальше.

Ну и в четвертых, нефтетрейдер Litasco, через которого идут основные сделки у Лукойла планирует перенос штаб-квартиры из Женевы в Дубай. Об этом, ты также говорили в обзорах марте, предполагали, что перенесут либо в ОАЭ или Сингапур.

В связи с вышеперечисленным, мы посчитали, что акции нефтегазовых компаний, а в частности Лукойла, могут показать рост на 10-15%. В принципе, что и произошло за последние несколько дней. Сегодня приняли решение закрыть половину позиции в акциях Лукойла по цене 4270,5 руб. и зафиксировать часть прибыли. За остальной понаблюдаем)

💼Продолжаем постепенно восстанавливать счета после февральского обвала. Присоединиться к нам можно, оформив подписку на Finrange Premium.

❤️Хотите сказать «спасибо» нам? Лайки и репосты будут лучшей благодарностью.

Вчера совместно с пользователями Finrange Premium открыли спекулятивную позицию по акциям Лукойла на 10% от Активного портфеля по цене 3950 руб.

Основание для открытия позиции было банальное – пробой нисходящей линии тренда на часовом графике. При этом, изначальный рост акций по нашему мнению был спровоцирован несколькими факторами.

Во-первых, по данным Минфин РФ, средняя цена на нефть Urals за период с 15 мая 2022 г. по 14 июня 2022 г. составила $87,5 за баррель. Дисконт Urals относительно бенчмарка составил 25,7% или около $30,3 за баррель. Таким образом, с апреля 2022 г. дисконт сократился почти на 5%.

Во-вторых, увеличение поставок нефти в Индию и Китай. Например, Россия уже опередила Саудовскую Аравию и стала вторым по величине поставщиком нефти в Индию.

В-третьих, появилась информация, что США и ЕС продолжают закупать российскую нефть. Страны Запада, формально отказавшиеся от российских энергоресурсов, продолжают покупать сырье из РФ, используя всевозможные лазейки и обходные пути. Так, например трейдеры скрывают происхождение углеводородов, покупают нефть из разных стран, «смешивают» и перепродают дальше.

Ну и в четвертых, нефтетрейдер Litasco, через которого идут основные сделки у Лукойла планирует перенос штаб-квартиры из Женевы в Дубай. Об этом, ты также говорили в обзорах марте, предполагали, что перенесут либо в ОАЭ или Сингапур.

В связи с вышеперечисленным, мы посчитали, что акции нефтегазовых компаний, а в частности Лукойла, могут показать рост на 10-15%. В принципе, что и произошло за последние несколько дней. Сегодня приняли решение закрыть половину позиции в акциях Лукойла по цене 4270,5 руб. и зафиксировать часть прибыли. За остальной понаблюдаем)

💼Продолжаем постепенно восстанавливать счета после февральского обвала. Присоединиться к нам можно, оформив подписку на Finrange Premium.

❤️Хотите сказать «спасибо» нам? Лайки и репосты будут лучшей благодарностью.

{kind=link}

👍83❤21🔥6😁3👏2

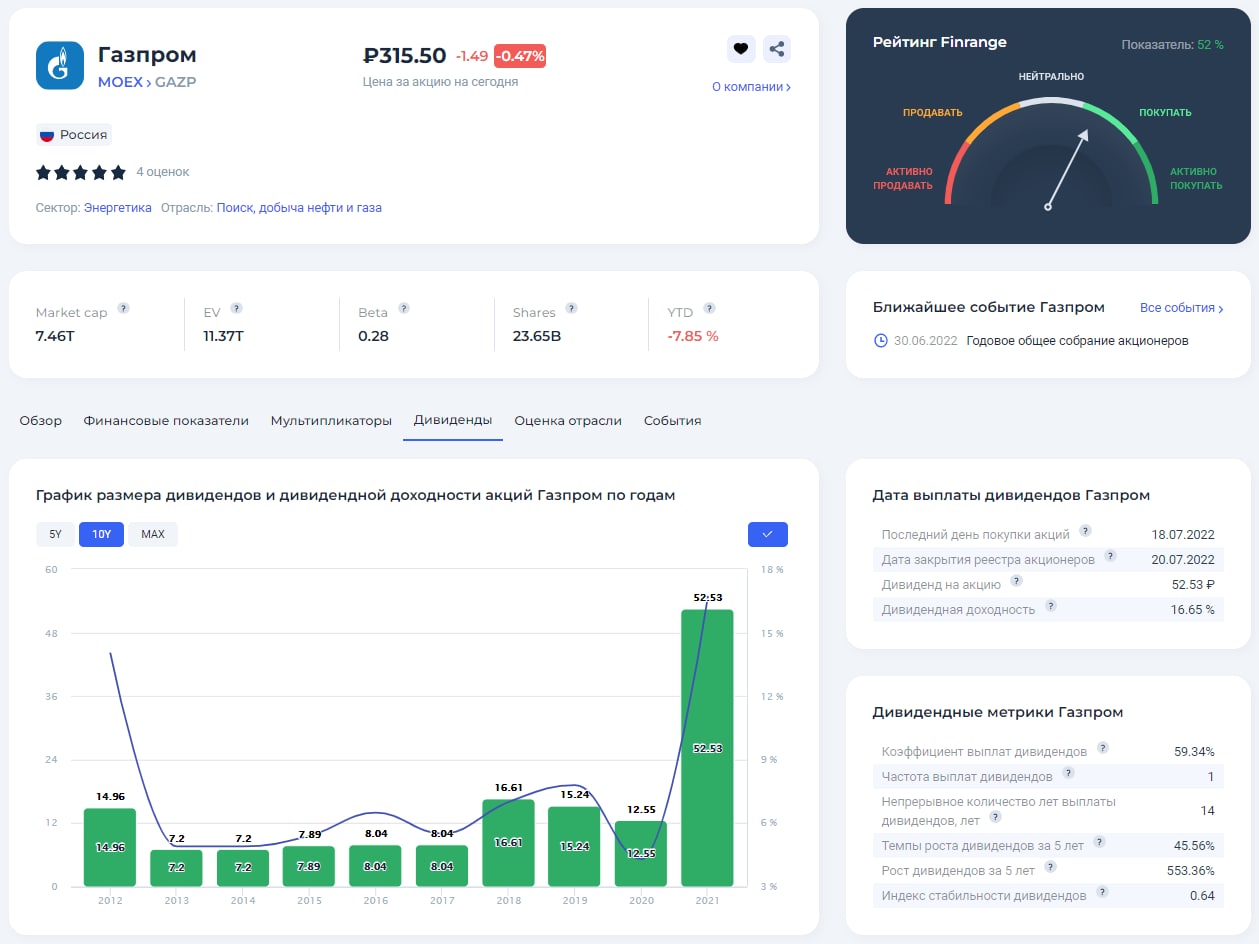

🎓У вас ещё остались вопросы по дивидендам?

Нам по-прежнему поступают вопросы по дивидендам. Видимо после февральского обвала 2022 года, пришло много новичков. В связи с этим, мы обновили свою старую статью: "Всё что нужно знать о дивидендах".

Дивиденды – это часть прибыли, которую компания распределяет между акционерами в виде дивидендов.

Чтобы выплатить дивиденды, компания должна получить чистую прибыль, которую распределит среди акционеров. Распределит ли и в каком размере, решает руководство компании и акционеры. Когда решение принято, компания выпускает пресс-релиз. В нем указывают сумму и дату закрытия реестра — «дату отсечки».

Если компания получила убыток, то рассчитывать на дивиденды не стоит. Но бывают и исключения: иногда топ-менеджмент компании может принять решение о выплате дивидендов из нераспределённой прибыли прошлых лет или даже занять, чтобы порадовать своих акционеров. К тому же, компания может выплачивать дивиденды не только с чистой прибыли, но и с показателя EBITDA или свободного денежного потока, в зависимости от дивидендной политики.

Дивиденды — это право, а не обязанность эмитента. Однако случаи отказа от соблюдения публично заявленной дивидендной политики среди крупных компаний — явление довольно редкое, несмотря на дивидендную политику. Это подрывает доверие инвесторов, вредит репутации и котировкам.

Дивидендная политика — политика акционерного общества в области распределения прибыли компании, то есть распределения дивидендов между держателями акций. Дивидендная политика формируется советом директоров. В зависимости от целей компании и текущей/прогнозируемой ситуации, прибыль компании может быть реинвестирована, списана на нераспределенную прибыль или выплачена в виде дивидендов.

Кто имеет право на дивиденды?

Право на получение дивидендов имеют лица, которые являлись владельцами акций соответствующей категории (типа) или лица, осуществлявшие права по этим акциям, на дату составления списка лиц, имевших право на получение дохода («дату закрытия реестра для получения доходов»).

Дата закрытия реестра для получения доходов по акциям компании определяется Общим собранием акционеров компании и устанавливается в промежутке: 10 дней до собрания - 20 дней после собрания.

Реестр — это список акционеров компании с информацией о количестве принадлежащих им акций. Фиксация нужна, потому что на бирже кто-то постоянно покупает и продает акции.

Как узнать размер дивидендов?

Совет директоров, в зависимости от дивидендной политики компании, один или несколько раз в год, дает свои рекомендации по размеру дивидендов. Однако это не означает безусловную обязанность компании принимать решение о выплате промежуточных дивидендов. Размер дивидендов, приходящихся на каждую акцию разного типа, может отличаться, всё зависит от дивидендной политики компании. Кроме того, он определяет дату закрытия реестра (так называемую дивидендную отсечку) — дату, на которую надо владеть акциями, чтобы получить дивиденды. Все дивидендные даты по российским и американским компаниям также находится в карточках компаний во вкладке дивиденды.

Далее размер дивидендов и решение об их выплате утверждается собранием акционеров. Такие собрания бывают годовыми (годовое общее собрание акционеров — ГОСА) и внеочередными (внеочередное общее собрание акционеров — ВОСА). При этом, размер дивидендов не может быть больше рекомендованного Наблюдательным советом (директоров).

👉На другие популярные вопросы, касающиеся дивидендов, вы можете прочитать в нашей статье: "Всё что нужно знать о дивидендах". #Знания

❤️Хотите сказать «спасибо» нам? Лайки и репосты будут лучшей благодарностью.

Нам по-прежнему поступают вопросы по дивидендам. Видимо после февральского обвала 2022 года, пришло много новичков. В связи с этим, мы обновили свою старую статью: "Всё что нужно знать о дивидендах".

Дивиденды – это часть прибыли, которую компания распределяет между акционерами в виде дивидендов.

Чтобы выплатить дивиденды, компания должна получить чистую прибыль, которую распределит среди акционеров. Распределит ли и в каком размере, решает руководство компании и акционеры. Когда решение принято, компания выпускает пресс-релиз. В нем указывают сумму и дату закрытия реестра — «дату отсечки».

Если компания получила убыток, то рассчитывать на дивиденды не стоит. Но бывают и исключения: иногда топ-менеджмент компании может принять решение о выплате дивидендов из нераспределённой прибыли прошлых лет или даже занять, чтобы порадовать своих акционеров. К тому же, компания может выплачивать дивиденды не только с чистой прибыли, но и с показателя EBITDA или свободного денежного потока, в зависимости от дивидендной политики.

Дивиденды — это право, а не обязанность эмитента. Однако случаи отказа от соблюдения публично заявленной дивидендной политики среди крупных компаний — явление довольно редкое, несмотря на дивидендную политику. Это подрывает доверие инвесторов, вредит репутации и котировкам.

Дивидендная политика — политика акционерного общества в области распределения прибыли компании, то есть распределения дивидендов между держателями акций. Дивидендная политика формируется советом директоров. В зависимости от целей компании и текущей/прогнозируемой ситуации, прибыль компании может быть реинвестирована, списана на нераспределенную прибыль или выплачена в виде дивидендов.

Кто имеет право на дивиденды?

Право на получение дивидендов имеют лица, которые являлись владельцами акций соответствующей категории (типа) или лица, осуществлявшие права по этим акциям, на дату составления списка лиц, имевших право на получение дохода («дату закрытия реестра для получения доходов»).

Дата закрытия реестра для получения доходов по акциям компании определяется Общим собранием акционеров компании и устанавливается в промежутке: 10 дней до собрания - 20 дней после собрания.

Реестр — это список акционеров компании с информацией о количестве принадлежащих им акций. Фиксация нужна, потому что на бирже кто-то постоянно покупает и продает акции.

Как узнать размер дивидендов?

Совет директоров, в зависимости от дивидендной политики компании, один или несколько раз в год, дает свои рекомендации по размеру дивидендов. Однако это не означает безусловную обязанность компании принимать решение о выплате промежуточных дивидендов. Размер дивидендов, приходящихся на каждую акцию разного типа, может отличаться, всё зависит от дивидендной политики компании. Кроме того, он определяет дату закрытия реестра (так называемую дивидендную отсечку) — дату, на которую надо владеть акциями, чтобы получить дивиденды. Все дивидендные даты по российским и американским компаниям также находится в карточках компаний во вкладке дивиденды.

Далее размер дивидендов и решение об их выплате утверждается собранием акционеров. Такие собрания бывают годовыми (годовое общее собрание акционеров — ГОСА) и внеочередными (внеочередное общее собрание акционеров — ВОСА). При этом, размер дивидендов не может быть больше рекомендованного Наблюдательным советом (директоров).

👉На другие популярные вопросы, касающиеся дивидендов, вы можете прочитать в нашей статье: "Всё что нужно знать о дивидендах". #Знания

❤️Хотите сказать «спасибо» нам? Лайки и репосты будут лучшей благодарностью.

{kind=link}

👍53🔥30❤6👏2🤯1

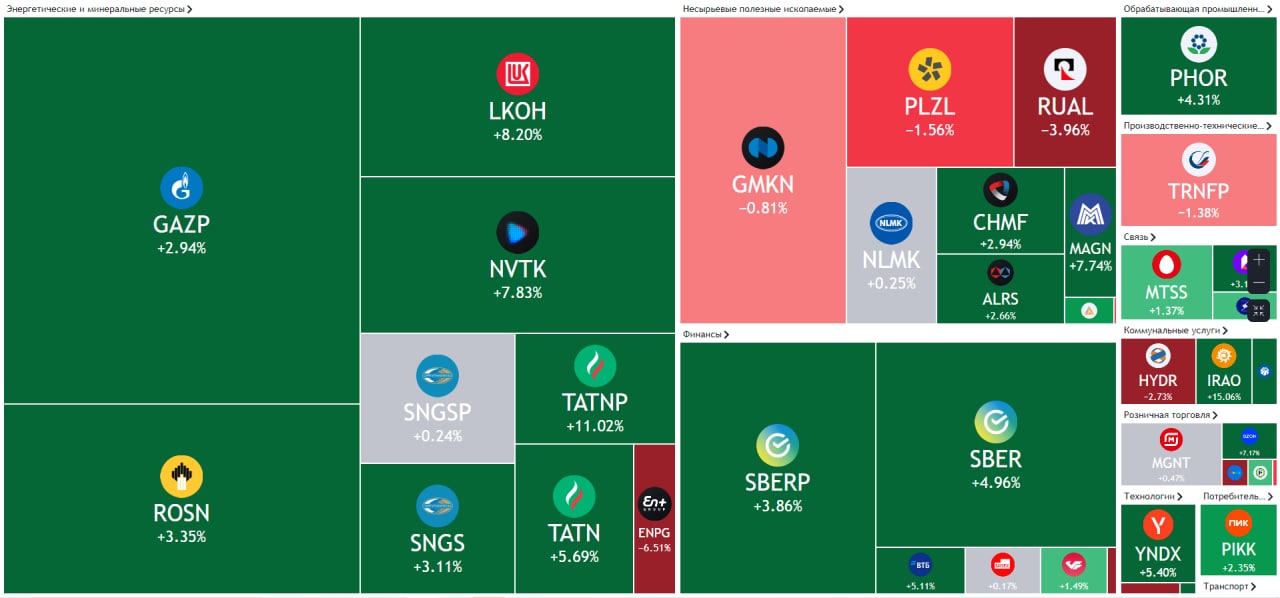

📑Важное за неделю: VK, СПБ Биржа, Энел Россия, Акрон, ФосАгро и другие

В конце каждой недели мы подводим промежуточные итоги и делимся результатами наших инвестиционных портфелей, какими бы они не были. А также публикуем еженедельную подборку важных новостей с комментариями, которые оказывают влияние на динамику акций.

На этой неделе «Дивидендный портфель РФ» вырос на 2,11% против роста индекса МосБиржи на 3%, а «Активный портфель РФ» прибавил 1,76% из-за дивидендного гэпа Норильского никеля.

Расписки VK +10% за неделю. Котировки выросли на фоне слухов о переговорах с нидерландской Prosus о приобретении Avito. Кроме этого, активом интересуется Интеррос – инвестиционная компания Владимира Потанина. Видимо решил покупать всё, что можно купить с дисконтом.

Мы считаем, что рост котировок VK, не более чем отскок после постоянного снижения бумаг с конца 2020 г., который может продлиться какое-то время. Тем не менее, инвесторы продолжают сливать акции. К постоянному разрушению акционерной стоимости, добавилось госрегулирование, затем утечка кадров и внешнеэкономические проблемы. Посмотрим, как справится новый менеджмент с трудностями.

СПБ Биржа выходит на азиатские рынки. Компания анонсировала запуск торгов азиатскими акциями. Пилотный запуск 12-тю акциями с первичным листингом на Гонконгской Бирже стартует в понедельник. До конца года биржа планируют увеличить список торгуемых акций до 200.

На фоне этого, акции СПБ Биржи за неделю выросли более чем на 6,5%. Участники рынка воодушевились подключением азиатских акций, проецируя количество новых компаний на рост будущих объёмов торгов на бирже. Мы же считаем, что пока действуют санкции на НРД и есть риск санкций со стороны США, объёмы не увеличатся. Тем более после распродаж на американском фондовом рынке.

Итальянская Enel нашла покупателя. Компанию продаёт долю 56,43% в Энел Россия в пользу Лукойла и фонда «Газпромбанк-Фрезия» на сумму 137 млн евро. Таким образом, Enel продала Энел Россия с дисконтом к рынку на 26% и это, после обвала акций с начала 2022 г. Аналогичная история может произойти в акциях Юнипро, поэтому нужно аккуратно подходить к торговле данными бумагами.

Акции производителей удобрений снова в моде. Котировки Акрона выросли за неделю более чем на 15%, акции ФосАгро – на 3,9% на фоне высоких цен на удобрения. Несмотря на снижение экспорта из России, рост цен удобрений более чем в 2 раза перекрывает сокращение поставок.

Кроме этого, по данным Bloomberg, регуляторы США втайне стимулируют американские компании наращивать объемы импорта российских удобрений на фоне опасений продовольственного кризиса в мире. Также позитива добавил президент РФ, который заявил, что Россия способна значительно увеличить экспорт зерна и удобрений.

👉 Читайте обзор на следующую неделю с целевыми ориентирами и обсуждайте рынок в закрытом чате с пользователями Finrange Premum.

❤️Хотите сказать «спасибо» нам? Лайки и репосты будут лучшей благодарностью.

В конце каждой недели мы подводим промежуточные итоги и делимся результатами наших инвестиционных портфелей, какими бы они не были. А также публикуем еженедельную подборку важных новостей с комментариями, которые оказывают влияние на динамику акций.

На этой неделе «Дивидендный портфель РФ» вырос на 2,11% против роста индекса МосБиржи на 3%, а «Активный портфель РФ» прибавил 1,76% из-за дивидендного гэпа Норильского никеля.

Расписки VK +10% за неделю. Котировки выросли на фоне слухов о переговорах с нидерландской Prosus о приобретении Avito. Кроме этого, активом интересуется Интеррос – инвестиционная компания Владимира Потанина. Видимо решил покупать всё, что можно купить с дисконтом.

Мы считаем, что рост котировок VK, не более чем отскок после постоянного снижения бумаг с конца 2020 г., который может продлиться какое-то время. Тем не менее, инвесторы продолжают сливать акции. К постоянному разрушению акционерной стоимости, добавилось госрегулирование, затем утечка кадров и внешнеэкономические проблемы. Посмотрим, как справится новый менеджмент с трудностями.

СПБ Биржа выходит на азиатские рынки. Компания анонсировала запуск торгов азиатскими акциями. Пилотный запуск 12-тю акциями с первичным листингом на Гонконгской Бирже стартует в понедельник. До конца года биржа планируют увеличить список торгуемых акций до 200.

На фоне этого, акции СПБ Биржи за неделю выросли более чем на 6,5%. Участники рынка воодушевились подключением азиатских акций, проецируя количество новых компаний на рост будущих объёмов торгов на бирже. Мы же считаем, что пока действуют санкции на НРД и есть риск санкций со стороны США, объёмы не увеличатся. Тем более после распродаж на американском фондовом рынке.

Итальянская Enel нашла покупателя. Компанию продаёт долю 56,43% в Энел Россия в пользу Лукойла и фонда «Газпромбанк-Фрезия» на сумму 137 млн евро. Таким образом, Enel продала Энел Россия с дисконтом к рынку на 26% и это, после обвала акций с начала 2022 г. Аналогичная история может произойти в акциях Юнипро, поэтому нужно аккуратно подходить к торговле данными бумагами.

Акции производителей удобрений снова в моде. Котировки Акрона выросли за неделю более чем на 15%, акции ФосАгро – на 3,9% на фоне высоких цен на удобрения. Несмотря на снижение экспорта из России, рост цен удобрений более чем в 2 раза перекрывает сокращение поставок.

Кроме этого, по данным Bloomberg, регуляторы США втайне стимулируют американские компании наращивать объемы импорта российских удобрений на фоне опасений продовольственного кризиса в мире. Также позитива добавил президент РФ, который заявил, что Россия способна значительно увеличить экспорт зерна и удобрений.

👉 Читайте обзор на следующую неделю с целевыми ориентирами и обсуждайте рынок в закрытом чате с пользователями Finrange Premum.

❤️Хотите сказать «спасибо» нам? Лайки и репосты будут лучшей благодарностью.

{kind=link}

👍75🔥26❤7👏4

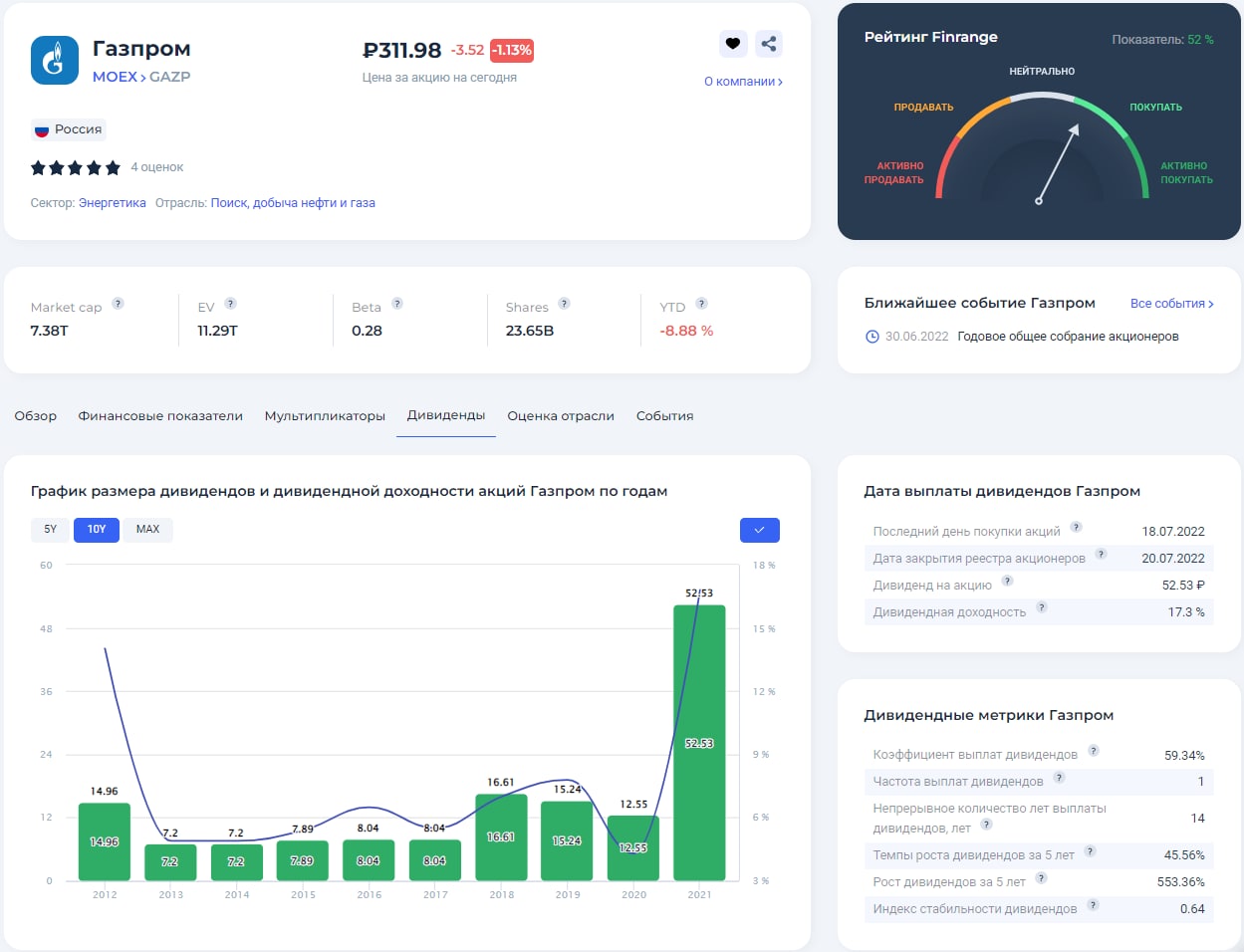

📉Почему падают акции Газпрома? Компания может лишиться 416 млрд руб.?

Сегодня котировки Газпрома упали на 3% на новостях о новых поправках в налоговом кодексе в статье 343. Министерство финансов планирует ввести временную надбавку к НДПИ на добываемый газ в России. Об этом сообщил Интерфакс, ссылаясь на документ.

Из него следует: «Сумма налога, исчисленная налогоплательщиками, являющимися в течении всего налогового периода организациями - собственниками объектов Единой системы газоснабжения, за налоговый период, начало которого приходится на период с 1 сентября по 30 ноября 2022 г. включительно, при добыче газа горючего природного по совокупности всех участков недр, лицензия на пользование которыми выдана таким организациям в соответствии с законодательством РФ о недрах, увеличивается на величину 416 млрд руб.».

В материалах Минфин РФ, такое решение объяснятся высокими ценами на газ. Как бы миноритарным акционерам было не приятно, из-за текущей экономической ситуации, правительство необходимо увеличить пополнения в бюджет. Так как отчисления от НДПИ на газ и газоконденсат растут медленнее, чем от экспортных пошлин на газ.

При этом, как ведомство получило такую сумму изъятия и почему сентябрь-ноябрь, не раскрывает. Возможно ожидают более высокие цены на газ и ослабления рубля к осени 2022 г. Учитывая, что газоснабжение в основном занимается Газпром, 416 млрд руб. в виде НДПИ придётся на одну компанию. Таким образом, налог на добычу полезных ископаемых снизит дивиденд за 2022 г., примерно на 9 руб.

Ещё раз отметим, что сумма в размере 416 млрд руб., никак не влияет на дивиденды за 2021 г. Поэтому реакция инвесторов не оправдана. Ждём возврата акций Газпрома в район 320 руб. к 30 июня 2022 г. – собранию акционеров, где будут утверждать рекомендованные дивиденды. Текущая дивидендная доходность акций Газпрома составляет 17,32% при средних ставках по депозитам около 8-10%.

❤️Хотите сказать «спасибо» нам? Лайки и репосты будут лучшей благодарностью.

🗣С уважением, команда аналитического сервиса Finrange!

Сегодня котировки Газпрома упали на 3% на новостях о новых поправках в налоговом кодексе в статье 343. Министерство финансов планирует ввести временную надбавку к НДПИ на добываемый газ в России. Об этом сообщил Интерфакс, ссылаясь на документ.

Из него следует: «Сумма налога, исчисленная налогоплательщиками, являющимися в течении всего налогового периода организациями - собственниками объектов Единой системы газоснабжения, за налоговый период, начало которого приходится на период с 1 сентября по 30 ноября 2022 г. включительно, при добыче газа горючего природного по совокупности всех участков недр, лицензия на пользование которыми выдана таким организациям в соответствии с законодательством РФ о недрах, увеличивается на величину 416 млрд руб.».

В материалах Минфин РФ, такое решение объяснятся высокими ценами на газ. Как бы миноритарным акционерам было не приятно, из-за текущей экономической ситуации, правительство необходимо увеличить пополнения в бюджет. Так как отчисления от НДПИ на газ и газоконденсат растут медленнее, чем от экспортных пошлин на газ.

При этом, как ведомство получило такую сумму изъятия и почему сентябрь-ноябрь, не раскрывает. Возможно ожидают более высокие цены на газ и ослабления рубля к осени 2022 г. Учитывая, что газоснабжение в основном занимается Газпром, 416 млрд руб. в виде НДПИ придётся на одну компанию. Таким образом, налог на добычу полезных ископаемых снизит дивиденд за 2022 г., примерно на 9 руб.

Ещё раз отметим, что сумма в размере 416 млрд руб., никак не влияет на дивиденды за 2021 г. Поэтому реакция инвесторов не оправдана. Ждём возврата акций Газпрома в район 320 руб. к 30 июня 2022 г. – собранию акционеров, где будут утверждать рекомендованные дивиденды. Текущая дивидендная доходность акций Газпрома составляет 17,32% при средних ставках по депозитам около 8-10%.

❤️Хотите сказать «спасибо» нам? Лайки и репосты будут лучшей благодарностью.

🗣С уважением, команда аналитического сервиса Finrange!

{kind=link}

👍162❤33🤔5😁2🤯2

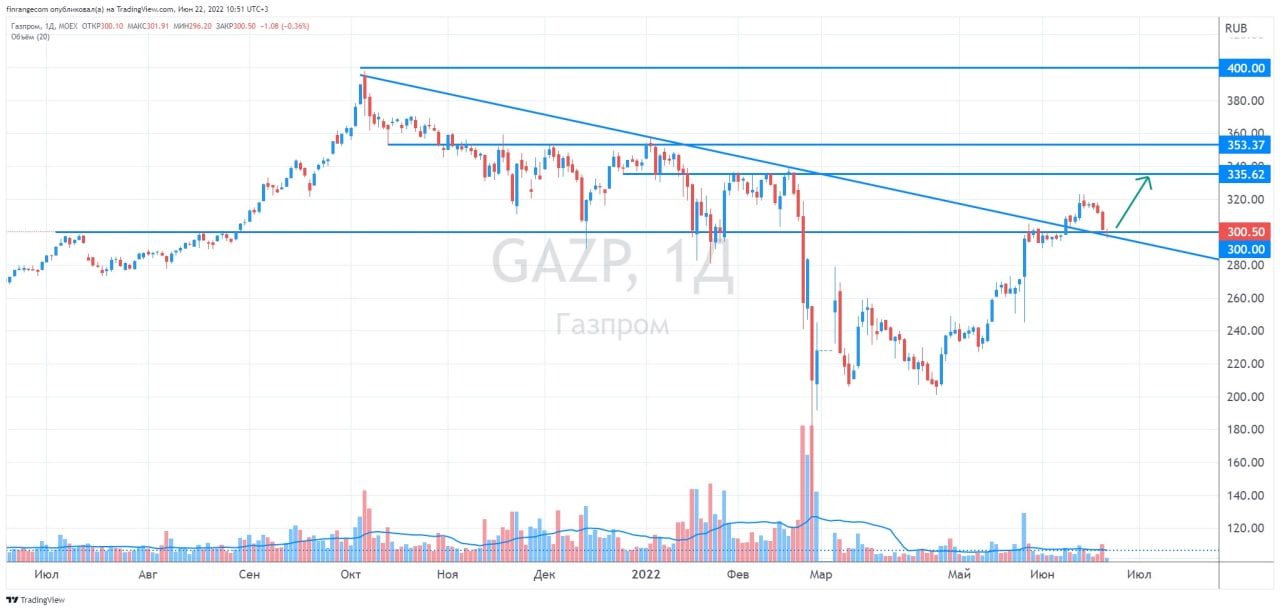

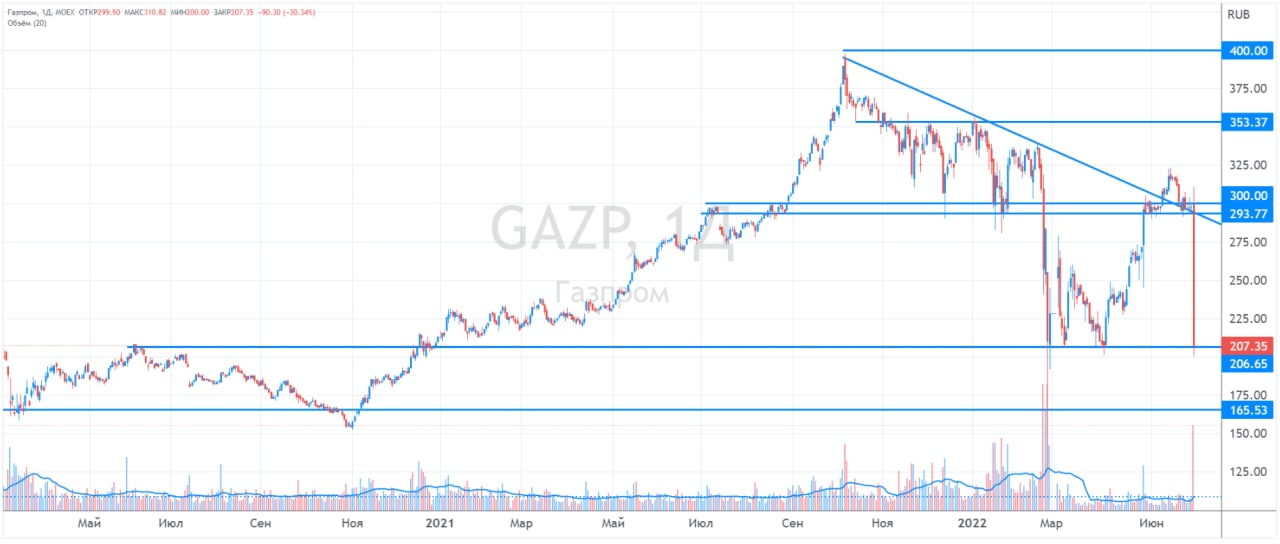

💭Как думаете, удержат уровень 300 руб. по Газпрому?

Сейчас мы наблюдаем очень красивый ретест в акциях Газпрома после пробоя уровня сопротивления и нисходящей линии тренда. Если он подтвердится, дальше на утверждении дивидендов пойдут к уровню сопротивления 335,5 руб.

Вспоминается старое правило из трейдинга: "Зачастую после выхода из зоны консолидации, цена возвращается на пройденный уровень, тестируя его с другой стороны! Здесь-то и стоит входить в сделку."

🗣С уважением, команда аналитического сервиса Finrange!

Сейчас мы наблюдаем очень красивый ретест в акциях Газпрома после пробоя уровня сопротивления и нисходящей линии тренда. Если он подтвердится, дальше на утверждении дивидендов пойдут к уровню сопротивления 335,5 руб.

Вспоминается старое правило из трейдинга: "Зачастую после выхода из зоны консолидации, цена возвращается на пройденный уровень, тестируя его с другой стороны! Здесь-то и стоит входить в сделку."

🗣С уважением, команда аналитического сервиса Finrange!

{kind=link}

👍58🤔13😱1

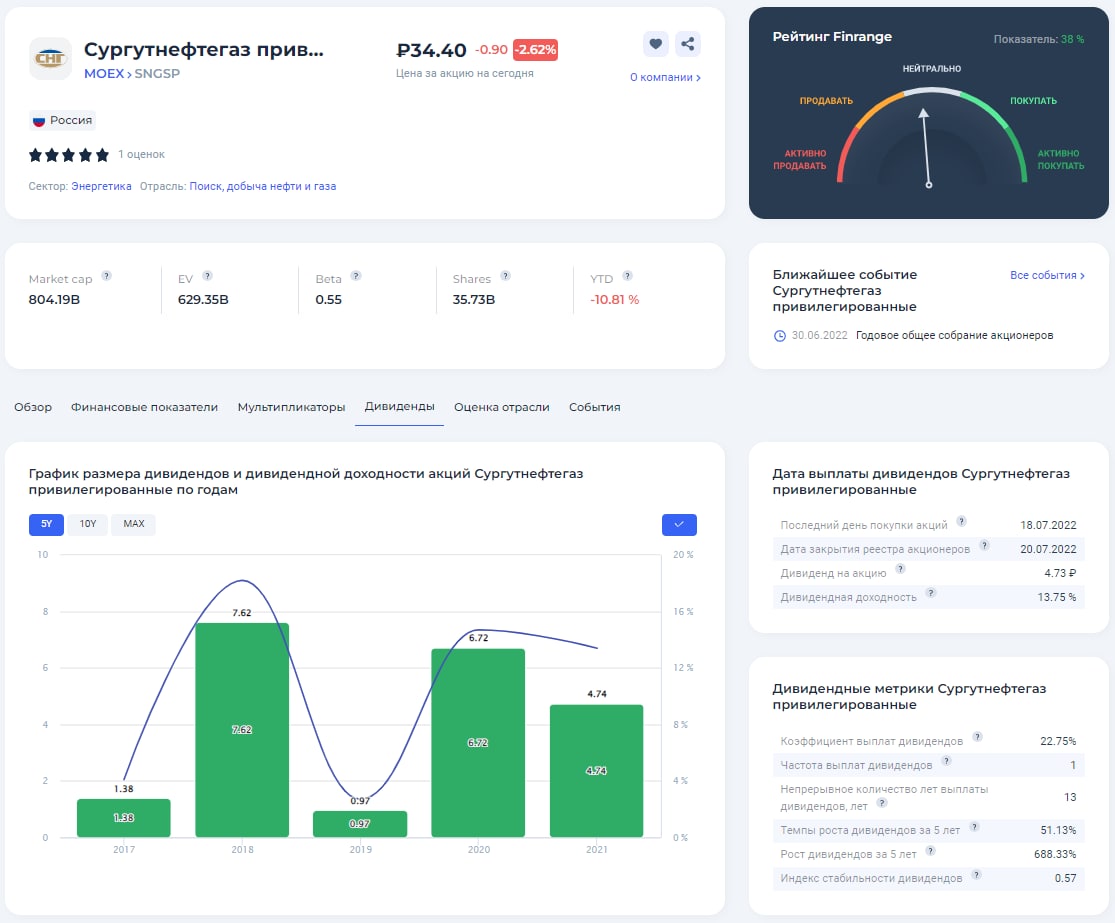

💰Почему Сургутнефтегаз может лишиться прибыли и дивидендов за 2022 г.?

Появилась информация о поддержке российским правительством законопроекта, наделяющего правом кредитные организации вводить отрицательные ставки по вкладам в валюте для юрлиц. Новость опубликована 23 июня 2022 г. пресс-службой Министерством экономики и развития, которое и разработало данное предложение.

Главным пострадавшим от законопроекта станет Сургутнефтегаз, который держит миллиарды в валюте на депозитах. Согласно отчёту за 2021 г. по РСБУ, на валютных депозитах суммарно размещено 3,45 трлн руб.

Дополнительным негативным фактором для «денежной подушки» выступает переоценка валютных депозитов, выступавшая основным источником, прибыли нефтяной компании во время девальвации рубля. Это же валютная переоценка работает и в обратную сторону. Теперь вместо прибыли валютная переоценка влечет потери, а в ходе отрицательной переоценки страдает итоговая чистая прибыль компании. Если брать динамику за 2022 г., рубль уже укрепился почти на 30%, что грозит получению убытка за текущий год.

Таким образом, дивидендов по «префам» Сургутнефтегаза за 2022 г. может и не быть. Хотя, компания, всегда выплачивала минимальные дивиденды. Так в 2019 г. заплатили 0,6 руб. на акцию. По текущим ценам, дивидендная доходность составит около 1,75%.

Кроме этого, следует учитывать присутствие рисков по вводу новых санкционных ограничений по НКЦ, что вызовет проблемы с валютными расчетами.

Так как 80% выручки компании идёт от экспорта нефти и нефтепродуктов. С учетом дисконта российской нефти, стоимость нефти в рублях достигла почти 4000 руб. за баррель, что меньше средней стоимости сырья в 2021 г. С учетом этого, помимо финансовых могут пострадать доходы, получаемые от основной деятельности.

В результате всего вышеперечисленного, «префы» Сургутнефтегаза больше не являются защитными акциями и могут стать кандидатом на открытие короткой позиции после дивидендной отсечки. #SNGSP

❤️Хотите сказать «спасибо» нам? Лайки и репосты будут лучшей благодарностью.

🗣С уважением, команда аналитического сервиса Finrange!

Появилась информация о поддержке российским правительством законопроекта, наделяющего правом кредитные организации вводить отрицательные ставки по вкладам в валюте для юрлиц. Новость опубликована 23 июня 2022 г. пресс-службой Министерством экономики и развития, которое и разработало данное предложение.

Главным пострадавшим от законопроекта станет Сургутнефтегаз, который держит миллиарды в валюте на депозитах. Согласно отчёту за 2021 г. по РСБУ, на валютных депозитах суммарно размещено 3,45 трлн руб.

Дополнительным негативным фактором для «денежной подушки» выступает переоценка валютных депозитов, выступавшая основным источником, прибыли нефтяной компании во время девальвации рубля. Это же валютная переоценка работает и в обратную сторону. Теперь вместо прибыли валютная переоценка влечет потери, а в ходе отрицательной переоценки страдает итоговая чистая прибыль компании. Если брать динамику за 2022 г., рубль уже укрепился почти на 30%, что грозит получению убытка за текущий год.

Таким образом, дивидендов по «префам» Сургутнефтегаза за 2022 г. может и не быть. Хотя, компания, всегда выплачивала минимальные дивиденды. Так в 2019 г. заплатили 0,6 руб. на акцию. По текущим ценам, дивидендная доходность составит около 1,75%.

Кроме этого, следует учитывать присутствие рисков по вводу новых санкционных ограничений по НКЦ, что вызовет проблемы с валютными расчетами.

Так как 80% выручки компании идёт от экспорта нефти и нефтепродуктов. С учетом дисконта российской нефти, стоимость нефти в рублях достигла почти 4000 руб. за баррель, что меньше средней стоимости сырья в 2021 г. С учетом этого, помимо финансовых могут пострадать доходы, получаемые от основной деятельности.

В результате всего вышеперечисленного, «префы» Сургутнефтегаза больше не являются защитными акциями и могут стать кандидатом на открытие короткой позиции после дивидендной отсечки. #SNGSP

❤️Хотите сказать «спасибо» нам? Лайки и репосты будут лучшей благодарностью.

🗣С уважением, команда аналитического сервиса Finrange!

{kind=link}

👍100❤29🤔15🔥3😁2

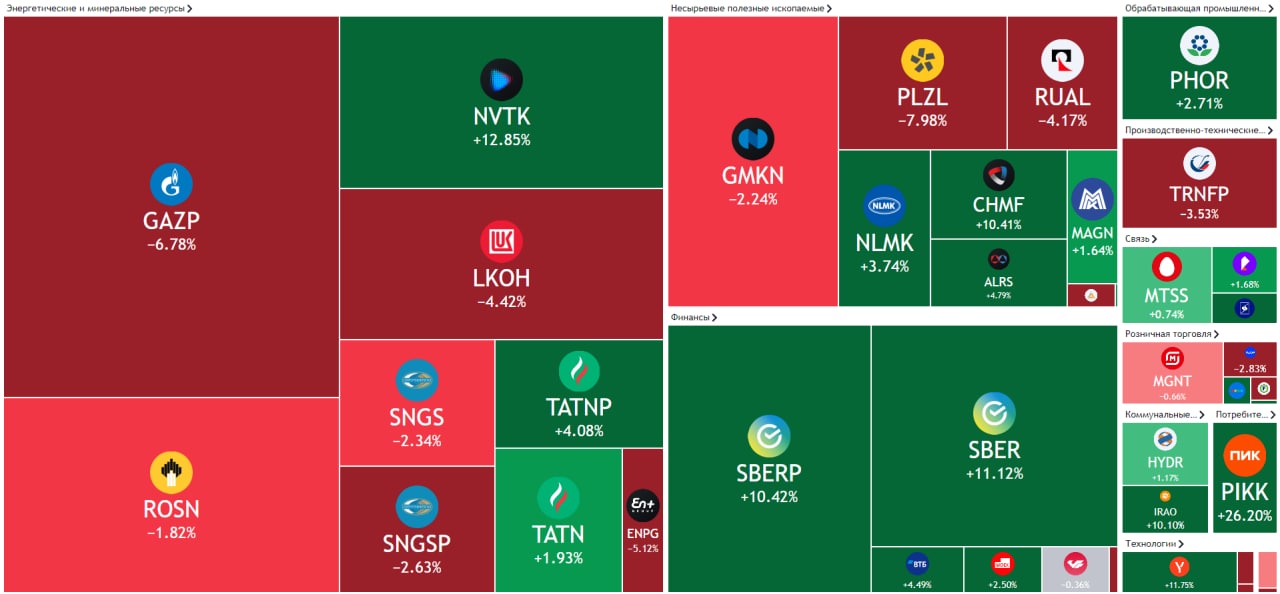

📑Важное за неделю: Газпром, ММК, Группа ПИК, Сургутнефтегаз, АЛРОСА и другие

В конце каждой недели мы подводим промежуточные итоги и делимся результатами наших инвестиционных портфелей, какими бы они не были. А также публикуем еженедельную подборку важных новостей с комментариями, которые оказывают влияние на динамику акций.

На этой неделе «Активный портфель РФ» снизился на 1,74% против роста индекса МосБиржи на 1,59%, а «Дивидендный портфель РФ» сократился на 2,97% в связи с большой концентрацией акций Газпрома в портфеле, которые снижались против рынка.

Газпром может лишиться 416 млрд руб. Министерство финансов планирует ввести временную надбавку к НДПИ на добываемый газ в России за период с сентября по ноябрь 2022 г. На фоне этого, акции Газпрома за неделю потеряли более 6%. Участники рынка опасаются отмены дивидендов за 2021 г. Подробности читайте в обзоре.

Металлургам всё хуже и хуже. Глава ММК Виктор Рашников заявил, что исполнение инвестиционной программы может быть реализовано при минимальной рентабельности в 15%. По его словам, в мае рентабельность упала до 4%, а производственные мощности загружены лишь на 55%. Таким образом, Рашников подтвердил наши прогнозы по металлургам.

Сургутнефтегаза может пострадать от нового законопроекта. Правительство России поддержало законопроект, позволяющий банкам устанавливать отрицательные ставки на валютные вклады юридических лиц. Таким образом, от нового законопроекта могут пострадать многомиллиардные депозиты Сургутнефтегаза. По данным отчётности РСБУ за 2021 г. суммарно на краткосрочных и долгосрочных депозитах находится 3,45 трлн руб. Подробности о возможных проблемах Сургутнефтегаза мы написали в обзоре.

Застройщики в лидерах роста. Президент России поручил максимально быстро реализовать снижение льготной ипотечной ставки и расширить программу льготной семейной ипотеки. Ранее он сообщил о снижении ставки по льготной ипотеке с 9% до 7% до конца 2022 г. Данная новость привела к росту акций Группы ПИК, ЛСР и Эталона, так как снижение ипотеки может оказать поддержку строительному сектору. В частности, на первичном рынке жилья, где на продажи, финансируемые льготной ипотекой, приходится около 80%.

Акции АЛРОСА отскакивают на поддержке государства. Министерство финансов готово закупить часть добываемых алмазов в Гохран. Об этом заявил замминистра финансов Алексей Моисеев. Также он добавил, что у компании достаточно финансовых резервов и пока это не требуется. На фоне этого, акции АЛРОСА пробили нисходящий тренд и закрепились над уровнем сопротивления.

Следите за фондовым рынком c помощью нашего скринера акций и календаря инвестора. С уважением, команда аналитического сервиса Finrange!

❤️Хотите сказать «спасибо» нам? Лайки и репосты будут лучшей благодарностью.

В конце каждой недели мы подводим промежуточные итоги и делимся результатами наших инвестиционных портфелей, какими бы они не были. А также публикуем еженедельную подборку важных новостей с комментариями, которые оказывают влияние на динамику акций.

На этой неделе «Активный портфель РФ» снизился на 1,74% против роста индекса МосБиржи на 1,59%, а «Дивидендный портфель РФ» сократился на 2,97% в связи с большой концентрацией акций Газпрома в портфеле, которые снижались против рынка.

Газпром может лишиться 416 млрд руб. Министерство финансов планирует ввести временную надбавку к НДПИ на добываемый газ в России за период с сентября по ноябрь 2022 г. На фоне этого, акции Газпрома за неделю потеряли более 6%. Участники рынка опасаются отмены дивидендов за 2021 г. Подробности читайте в обзоре.

Металлургам всё хуже и хуже. Глава ММК Виктор Рашников заявил, что исполнение инвестиционной программы может быть реализовано при минимальной рентабельности в 15%. По его словам, в мае рентабельность упала до 4%, а производственные мощности загружены лишь на 55%. Таким образом, Рашников подтвердил наши прогнозы по металлургам.

Сургутнефтегаза может пострадать от нового законопроекта. Правительство России поддержало законопроект, позволяющий банкам устанавливать отрицательные ставки на валютные вклады юридических лиц. Таким образом, от нового законопроекта могут пострадать многомиллиардные депозиты Сургутнефтегаза. По данным отчётности РСБУ за 2021 г. суммарно на краткосрочных и долгосрочных депозитах находится 3,45 трлн руб. Подробности о возможных проблемах Сургутнефтегаза мы написали в обзоре.

Застройщики в лидерах роста. Президент России поручил максимально быстро реализовать снижение льготной ипотечной ставки и расширить программу льготной семейной ипотеки. Ранее он сообщил о снижении ставки по льготной ипотеке с 9% до 7% до конца 2022 г. Данная новость привела к росту акций Группы ПИК, ЛСР и Эталона, так как снижение ипотеки может оказать поддержку строительному сектору. В частности, на первичном рынке жилья, где на продажи, финансируемые льготной ипотекой, приходится около 80%.

Акции АЛРОСА отскакивают на поддержке государства. Министерство финансов готово закупить часть добываемых алмазов в Гохран. Об этом заявил замминистра финансов Алексей Моисеев. Также он добавил, что у компании достаточно финансовых резервов и пока это не требуется. На фоне этого, акции АЛРОСА пробили нисходящий тренд и закрепились над уровнем сопротивления.

Следите за фондовым рынком c помощью нашего скринера акций и календаря инвестора. С уважением, команда аналитического сервиса Finrange!

❤️Хотите сказать «спасибо» нам? Лайки и репосты будут лучшей благодарностью.

{kind=link}

👍108❤9👏7🤔2🔥1

🏗Почему акции Группы ПИК выросли на 41%?

Всё началось за долго до новостей о льготной ипотеке. 7 июня 2022 г. совет директоров Группы ПИК рекомендовал не выплачивать дивиденды за 2021 г. В этот день было локальное дно в акциях.

8-10 июня прошли первые повышенные объёмы без каких-либо новостей, а уже 17 июня 2022 г. президент России на ПМЭФ призвал снизить ставку по льготной ипотеке с 9% до 7% до 2022 г. С тех пор, начался безоткатный рост в акциях застройщиков.

Позже, его слова подкрепились поручением, в котором сказано быстро реализовать снижение льготной ипотечной ставки и расширить программу льготной семейной ипотеки. Это может привести к восстановлению спроса на первичном рынке жилья, где большая часть приходится на льготную ипотеку.

Сегодня Группа ПИК наконец-то опубликовала финансовые результаты за 2021 г. МСФО. Выручка застройщика выросла на 28% по сравнению с предыдущим годом и достигла 487,8 млрд руб. При этом, 72% выручки или 351,9 млрд руб. пришлось на Москву и 100 млрд руб. — на Московскую область, остальные доходы пришлись на другие регионы России. Чистая прибыль Группы ПИК увеличилась на 20% — до 103,6 млрд руб. В результате сильной финотчтоности, акции сегодня выросли более чем на 8%, обновив новые локальные максимумы.

Таким образом, котировки Группы ПИК с начала июня выросли более чем на 40% без отката на повышенных объёмах Учитывая технический анализ, если акции преодолеют 786 руб., пойдут на 900 руб., где скорее всего будет фиксация прибыли и начнётся откат. Потому что льготная ипотека, ещё не гарантия роста финансовых показателей, так как реальные доходы продолжают снижаться, а уход иностранных компаний может привести к росту безработицы.

💼Продолжаем постепенно восстанавливать счета после февральского обвала. Присоединиться к нам можно, оформив подписку на Finrange Premium.

❤️Хотите сказать «спасибо» нам? Лайки и репосты будут лучшей благодарностью.

Всё началось за долго до новостей о льготной ипотеке. 7 июня 2022 г. совет директоров Группы ПИК рекомендовал не выплачивать дивиденды за 2021 г. В этот день было локальное дно в акциях.

8-10 июня прошли первые повышенные объёмы без каких-либо новостей, а уже 17 июня 2022 г. президент России на ПМЭФ призвал снизить ставку по льготной ипотеке с 9% до 7% до 2022 г. С тех пор, начался безоткатный рост в акциях застройщиков.

Позже, его слова подкрепились поручением, в котором сказано быстро реализовать снижение льготной ипотечной ставки и расширить программу льготной семейной ипотеки. Это может привести к восстановлению спроса на первичном рынке жилья, где большая часть приходится на льготную ипотеку.

Сегодня Группа ПИК наконец-то опубликовала финансовые результаты за 2021 г. МСФО. Выручка застройщика выросла на 28% по сравнению с предыдущим годом и достигла 487,8 млрд руб. При этом, 72% выручки или 351,9 млрд руб. пришлось на Москву и 100 млрд руб. — на Московскую область, остальные доходы пришлись на другие регионы России. Чистая прибыль Группы ПИК увеличилась на 20% — до 103,6 млрд руб. В результате сильной финотчтоности, акции сегодня выросли более чем на 8%, обновив новые локальные максимумы.

Таким образом, котировки Группы ПИК с начала июня выросли более чем на 40% без отката на повышенных объёмах Учитывая технический анализ, если акции преодолеют 786 руб., пойдут на 900 руб., где скорее всего будет фиксация прибыли и начнётся откат. Потому что льготная ипотека, ещё не гарантия роста финансовых показателей, так как реальные доходы продолжают снижаться, а уход иностранных компаний может привести к росту безработицы.

💼Продолжаем постепенно восстанавливать счета после февральского обвала. Присоединиться к нам можно, оформив подписку на Finrange Premium.

❤️Хотите сказать «спасибо» нам? Лайки и репосты будут лучшей благодарностью.

{kind=link}

👍84❤10🔥6😁2🤔2

💸Курс доллара снова 50 руб. Почему рубль укрепляется?

Сегодня валютная пара USD/RUB опустилась до 50 руб. за доллар. Российский рубль продолжает укрепляться которую неделю подряд на фоне налогового периода и валютных ограничений со стороны российских банков.

Деятельность банков с иностранной валютой, стала ограничена. Нет валютного кредитования, отрицательные ставки по вкладам в валютах, падение импорта в России. Поэтому банкам тяжело зарабатывать в валюте. Кроме этого, наблюдаются проблемы с иностранными контрагентами.

В связи с этим, банки буквально вынуждают клиентов продавать валюту за счёт ввода комиссий за хранение и валютные переводы.

Но самый главный риск – это возможные санкции в отношении НКЦ, через который проводятся расчеты с валютой. Об этих опасениях сказал первый зампред ЦБ Владимир Чистюхин на Петербургском международном экономическом форуме.

Учитывая низкий спрос на валюту со стороны импортёров, проблемы со SWIFT переводами и комиссии со стороны банков, доллары и евро становятся токсичными в России. Большинство населения не использует валюту и 70% не имеет загранпаспорта. Таким образом, рубль будет оставаться крепким по отношению к доллару и евро.

Тем временем, правительству нужен курс 70-80 руб., но инструментов для этого практически нет. Сегодня Министр финансов России заявил, что правительство не исключает проведения валютных интервенций в валютах дружественных стран для стабилизации российской валюты. Глава Банка России Эльвира Набиуллина поддержала Минфин РФ, но сообщила о рисках. Банк России придерживается политики плавающего курса рубля для адаптации экономики, а попытки достичь того курса, который был раньше, чреваты риском девальвации и разгона инфляции.

❤️Хотите сказать «спасибо» нам? Лайки и репосты будут лучшей благодарностью.

🗣С уважением, команда аналитического сервиса Finrange!

Сегодня валютная пара USD/RUB опустилась до 50 руб. за доллар. Российский рубль продолжает укрепляться которую неделю подряд на фоне налогового периода и валютных ограничений со стороны российских банков.

Деятельность банков с иностранной валютой, стала ограничена. Нет валютного кредитования, отрицательные ставки по вкладам в валютах, падение импорта в России. Поэтому банкам тяжело зарабатывать в валюте. Кроме этого, наблюдаются проблемы с иностранными контрагентами.

В связи с этим, банки буквально вынуждают клиентов продавать валюту за счёт ввода комиссий за хранение и валютные переводы.

Но самый главный риск – это возможные санкции в отношении НКЦ, через который проводятся расчеты с валютой. Об этих опасениях сказал первый зампред ЦБ Владимир Чистюхин на Петербургском международном экономическом форуме.

Учитывая низкий спрос на валюту со стороны импортёров, проблемы со SWIFT переводами и комиссии со стороны банков, доллары и евро становятся токсичными в России. Большинство населения не использует валюту и 70% не имеет загранпаспорта. Таким образом, рубль будет оставаться крепким по отношению к доллару и евро.

Тем временем, правительству нужен курс 70-80 руб., но инструментов для этого практически нет. Сегодня Министр финансов России заявил, что правительство не исключает проведения валютных интервенций в валютах дружественных стран для стабилизации российской валюты. Глава Банка России Эльвира Набиуллина поддержала Минфин РФ, но сообщила о рисках. Банк России придерживается политики плавающего курса рубля для адаптации экономики, а попытки достичь того курса, который был раньше, чреваты риском девальвации и разгона инфляции.

❤️Хотите сказать «спасибо» нам? Лайки и репосты будут лучшей благодарностью.

🗣С уважением, команда аналитического сервиса Finrange!

👍108❤24🤔4🔥3👏2

😡Газпром отменил дивиденды - всё в лучших традициях российского рынка

❌Рекомендовали и отменили....

🗣С уважением, команда аналитического сервиса Finrange!

❌Рекомендовали и отменили....

🗣С уважением, команда аналитического сервиса Finrange!

👏75😁44😢25😱23🤯20

💭Газпром – мечты не сбываются. Как государство лишило всех дивидендов

Сегодня на собрание акционеров приняли решение не выплачивать ранее рекомендованные дивиденды в размере 52,53 руб. на акцию.

Зампред правления Газпрома Фамил Садыгов сказал, что в текущей ситуации дивиденды по итогам 2021 г. выплачивать дивиденды не целесообразно. Приоритетом в настоящее время являются реализация инвестиционной программы, включая газификацию регионов Российской Федерации, и подготовка к предстоящей зиме. И безусловно, мы должны быть готовы выполнить обязательства по выплате налогов в повышенном размере.

Несмотря на высказывание менеджмента о необходимости денежных средств для реализации инвестиционной программы, Газпром их тоже не увидит! Во второй половине дня стало известно, что во II чтении Госдума приняла законопроект, позволяющий увеличить НДПИ для Газпрома в 2022 г. на 1,248 трлн руб. – это практически совпадает с дивидендами, которые должны били заплатить в размере 1,244 трлн руб.

Таким образом, государство получит деньги в виде дополнительной налоговой нагрузки на компанию, а миноритарных акционеров в очередной раз оставили у разбитого корыта.

Конечно, был звоночек в виде НДПИ в размере 416 млрд руб., но мы ожидали, что за 2021 г. возьмут дивидендами, а за 2022 г. за счёт НДПИ и дивидендов. С технической точки зрения, было видно, что акции Газпром не росли в ожидании дивидендов, а уверено сползали. Видимо на российском рынке сейчас фундаментальный анализ очень условный, нужно обращать на объёмы и уровни.

Очень некрасиво, слов нет… сначала рекомендовали дивиденды, затем отменили. Могли хотя бы сделать, как Сбер, отменить сразу, или как Лукойл, перенести на конец года. Хочется сразу вспомнить цитату главы ЦБ РФ Эльвиры Набиуллиной от 16 июня 2022 г.: «Необходимо вернуть доверие розничных инвесторов, разочарованных обесцениванием ранее сделанных вложений».

На данную новость, рынок отреагировал очень резко, акции упали болеем чем на 30%, сработали стопы и маржин коллы, которые привели к распродажам во всех российских акциях. Мы же успели скинуть Газпром только по 252,33 руб., но тоже было очень больно из-за большой доли в портфелях.

❤️Хотите сказать «спасибо» нам? Лайки и репосты будут лучшей благодарностью.

🗣С уважением, команда аналитического сервиса Finrange!

Сегодня на собрание акционеров приняли решение не выплачивать ранее рекомендованные дивиденды в размере 52,53 руб. на акцию.

Зампред правления Газпрома Фамил Садыгов сказал, что в текущей ситуации дивиденды по итогам 2021 г. выплачивать дивиденды не целесообразно. Приоритетом в настоящее время являются реализация инвестиционной программы, включая газификацию регионов Российской Федерации, и подготовка к предстоящей зиме. И безусловно, мы должны быть готовы выполнить обязательства по выплате налогов в повышенном размере.

Несмотря на высказывание менеджмента о необходимости денежных средств для реализации инвестиционной программы, Газпром их тоже не увидит! Во второй половине дня стало известно, что во II чтении Госдума приняла законопроект, позволяющий увеличить НДПИ для Газпрома в 2022 г. на 1,248 трлн руб. – это практически совпадает с дивидендами, которые должны били заплатить в размере 1,244 трлн руб.

Таким образом, государство получит деньги в виде дополнительной налоговой нагрузки на компанию, а миноритарных акционеров в очередной раз оставили у разбитого корыта.

Конечно, был звоночек в виде НДПИ в размере 416 млрд руб., но мы ожидали, что за 2021 г. возьмут дивидендами, а за 2022 г. за счёт НДПИ и дивидендов. С технической точки зрения, было видно, что акции Газпром не росли в ожидании дивидендов, а уверено сползали. Видимо на российском рынке сейчас фундаментальный анализ очень условный, нужно обращать на объёмы и уровни.

Очень некрасиво, слов нет… сначала рекомендовали дивиденды, затем отменили. Могли хотя бы сделать, как Сбер, отменить сразу, или как Лукойл, перенести на конец года. Хочется сразу вспомнить цитату главы ЦБ РФ Эльвиры Набиуллиной от 16 июня 2022 г.: «Необходимо вернуть доверие розничных инвесторов, разочарованных обесцениванием ранее сделанных вложений».

На данную новость, рынок отреагировал очень резко, акции упали болеем чем на 30%, сработали стопы и маржин коллы, которые привели к распродажам во всех российских акциях. Мы же успели скинуть Газпром только по 252,33 руб., но тоже было очень больно из-за большой доли в портфелях.

❤️Хотите сказать «спасибо» нам? Лайки и репосты будут лучшей благодарностью.

🗣С уважением, команда аналитического сервиса Finrange!

{kind=link}

👍154❤43🤬31😱10👏9

🗣Поговорим о философии. Принципы инвестирования

Рынки движутся вверх, вниз и колеблются на одном месте. На них проявляются тренды. Они развиваются. Они удивляют. Никто не в состоянии предсказать начало или окончание тренда до тех пор, пока это не станет свершившимся фактом, как погода. Однако если ваша стратегия рассчитана на принятие перемен, вы можете извлечь их них пользу.

Но что не меняется? Сами перемены. Тем не менее, когда сложный период продолжается длительное время, большинству инвесторов кажется естественным предпринять какие-либо действия для решения проблемы. Пройдя сквозь подобные темные полосы в прошлом, мы знаем, что приятного в них мало, но они не свидетельствуют о том, что в будущем нас также обязательно ждут какие-либо проблемы.

Если у вас есть обоснованная философская база, тот факт, что все изменяется, превращается в преимущество. По крайней мере, вы можете устоять. В самом худшем случае вы можете устоять в долгосрочном периоде. Но если у вас отсутствует обоснованные принципы инвестирования, вы не будете успешны, потому что перемены в конце концов принесут вам гибель.

В условиях возрастающей неопределенности и явной враждебности окружающего мира в наши дни чрезвычайно действенно и эффективно исходить в своих решениях и собственных принципов инвестирования - это единственной способ заработать на рынке.

❤️Хотите сказать «спасибо» нам? Лайки и репосты будут лучшей благодарностью.

🗣А какие ваши принципы инвестирования? С уважением, команда аналитического сервиса Finrange!

Рынки движутся вверх, вниз и колеблются на одном месте. На них проявляются тренды. Они развиваются. Они удивляют. Никто не в состоянии предсказать начало или окончание тренда до тех пор, пока это не станет свершившимся фактом, как погода. Однако если ваша стратегия рассчитана на принятие перемен, вы можете извлечь их них пользу.

Но что не меняется? Сами перемены. Тем не менее, когда сложный период продолжается длительное время, большинству инвесторов кажется естественным предпринять какие-либо действия для решения проблемы. Пройдя сквозь подобные темные полосы в прошлом, мы знаем, что приятного в них мало, но они не свидетельствуют о том, что в будущем нас также обязательно ждут какие-либо проблемы.

Если у вас есть обоснованная философская база, тот факт, что все изменяется, превращается в преимущество. По крайней мере, вы можете устоять. В самом худшем случае вы можете устоять в долгосрочном периоде. Но если у вас отсутствует обоснованные принципы инвестирования, вы не будете успешны, потому что перемены в конце концов принесут вам гибель.

В условиях возрастающей неопределенности и явной враждебности окружающего мира в наши дни чрезвычайно действенно и эффективно исходить в своих решениях и собственных принципов инвестирования - это единственной способ заработать на рынке.

❤️Хотите сказать «спасибо» нам? Лайки и репосты будут лучшей благодарностью.

🗣А какие ваши принципы инвестирования? С уважением, команда аналитического сервиса Finrange!

👍68🔥19❤15🤔5👏3

Друзья, инвесторы, как настроение? Отошли от происходящего?

🗣С уважением, команда аналитического сервиса Finrange!

🗣С уважением, команда аналитического сервиса Finrange!

😁77👍33😢33🤬29🔥3

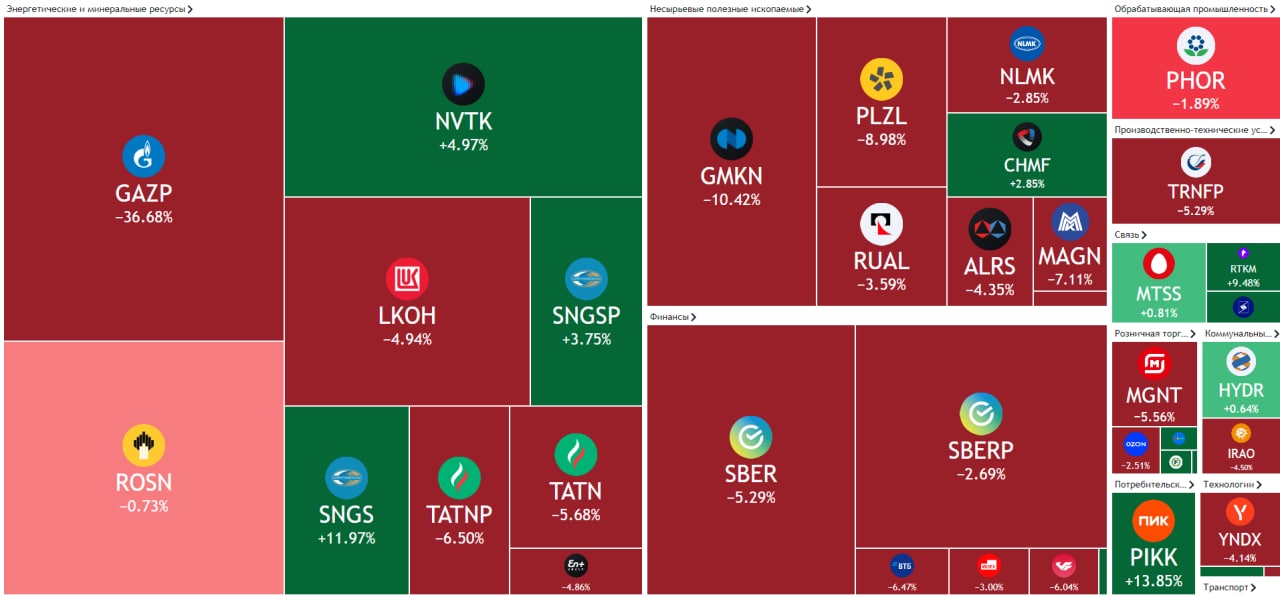

📑Важное за неделю: Газпром, ФосАгро, Группа ПИК, Сургутнефтегаз, Роснефть и другие

В конце каждой недели мы подводим промежуточные итоги и делимся результатами наших инвестиционных портфелей, какими бы они не были. А также публикуем еженедельную подборку важных новостей с комментариями, которые оказывают влияние на динамику акций.

На этой неделе «Дивидендный портфель РФ» снизился на 7,80% против падения индекса МосБиржи на 7,73%, а «Активный портфель РФ» сократился на 7,84% в связи с большой концентрацией акций Газпрома в портфеле, которые упали после отмены дивидендов.

Финансовые результаты Группы ПИК за 2021 г. по МСФО. Застройщик наконец-то опубликовал результаты за прошлый год. Выручка за прошлый год достигла 487,8 млрд руб., увеличившись на 28% по сравнению с 2020 г. 72% от общей выручки пришлось на Москву и 21% — на Московскую область. Чистая прибыль Группы ПИК увеличилась на 20% — до 103,6 млрд руб.

В результате чего, акции ПИК продолжили обновлять локальные максимумы. После того, как котировки застройщиков начали расти на фоне снижения процентных ставок по льготной ипотеке.

Позитив для производителей удобрений. Российские ведомства согласовали три индексации внутренних цен на удобрения для российских аграриев в этом году. Это приведёт к росту выручки для ФосАгро и Акрона на внутреннем рынке.

Кроме этого, стало известно, что за последние месяцы Россия стала ведущим поставщиком фосфорных удобрений в Индию. Таким образом, большая часть экспорта пришлась на ФосАгро.

Государство решило не выплачивать дивиденды Газпрома. На собрание акционеров Газпрома приняли решение не выплачивать ранее рекомендованные дивиденды в размере 52,53 руб. на акцию. Дивиденды являлись главным фактором привлекательности акций компании. На фоне этого, акции Газпрома упали более чем на 30%. Подробности об отмене дивидендов смотрите в обзоре.

Дивиденды Роснефти. Акционеры компании, в отличие от Газпрома, утвердили дивиденды за II пол. 2021 г. в размере 23,63 руб. на акцию. Текущая дивдоходность составляет 6,3%. Дата закрытия реестра назначена на 11 июля 2022 г. Приверженность дивполитике является хорошим сигналом для инвесторов. На фоне этого, акции Роснефти в пятницу открылись гэпом вверх. Подробную информацию по дивидендам Роснефти смотрите здесь.

В лидерах роста обыкновенные акции Сургутнефтегаза. Котировки с начала недели росли без каких-либо новостей. Некоторые участники рынка связывают рост со слухами о покупке Сургутнефтегазом Лукойла после ухода основных руководителей из компании. Кроме этого, все задаются вопросом, куда Сургутнефтегаз направит долларовую кубышку в условиях укрепления рубля.

Также дополнительную поддержку котировкам Сургутнефтегаза оказали акционеры компании, которые утвердили дивиденды за 2021 г. в размере 4,73 руб. на привилегированную акцию и 0,8 руб. на обыкновенную. Дивидендная доходность по «префам» составляет более 13%. Дата закрытия реестра для получения дивидендов назначена на 20 июля 2022 г.

Следите за фондовым рынком c помощью нашего скринера акций и календаря инвестора. С уважением, команда аналитического сервиса Finrange!

❤️Хотите сказать «спасибо» нам? Лайки и репосты будут лучшей благодарностью.

В конце каждой недели мы подводим промежуточные итоги и делимся результатами наших инвестиционных портфелей, какими бы они не были. А также публикуем еженедельную подборку важных новостей с комментариями, которые оказывают влияние на динамику акций.

На этой неделе «Дивидендный портфель РФ» снизился на 7,80% против падения индекса МосБиржи на 7,73%, а «Активный портфель РФ» сократился на 7,84% в связи с большой концентрацией акций Газпрома в портфеле, которые упали после отмены дивидендов.

Финансовые результаты Группы ПИК за 2021 г. по МСФО. Застройщик наконец-то опубликовал результаты за прошлый год. Выручка за прошлый год достигла 487,8 млрд руб., увеличившись на 28% по сравнению с 2020 г. 72% от общей выручки пришлось на Москву и 21% — на Московскую область. Чистая прибыль Группы ПИК увеличилась на 20% — до 103,6 млрд руб.

В результате чего, акции ПИК продолжили обновлять локальные максимумы. После того, как котировки застройщиков начали расти на фоне снижения процентных ставок по льготной ипотеке.

Позитив для производителей удобрений. Российские ведомства согласовали три индексации внутренних цен на удобрения для российских аграриев в этом году. Это приведёт к росту выручки для ФосАгро и Акрона на внутреннем рынке.

Кроме этого, стало известно, что за последние месяцы Россия стала ведущим поставщиком фосфорных удобрений в Индию. Таким образом, большая часть экспорта пришлась на ФосАгро.

Государство решило не выплачивать дивиденды Газпрома. На собрание акционеров Газпрома приняли решение не выплачивать ранее рекомендованные дивиденды в размере 52,53 руб. на акцию. Дивиденды являлись главным фактором привлекательности акций компании. На фоне этого, акции Газпрома упали более чем на 30%. Подробности об отмене дивидендов смотрите в обзоре.

Дивиденды Роснефти. Акционеры компании, в отличие от Газпрома, утвердили дивиденды за II пол. 2021 г. в размере 23,63 руб. на акцию. Текущая дивдоходность составляет 6,3%. Дата закрытия реестра назначена на 11 июля 2022 г. Приверженность дивполитике является хорошим сигналом для инвесторов. На фоне этого, акции Роснефти в пятницу открылись гэпом вверх. Подробную информацию по дивидендам Роснефти смотрите здесь.

В лидерах роста обыкновенные акции Сургутнефтегаза. Котировки с начала недели росли без каких-либо новостей. Некоторые участники рынка связывают рост со слухами о покупке Сургутнефтегазом Лукойла после ухода основных руководителей из компании. Кроме этого, все задаются вопросом, куда Сургутнефтегаз направит долларовую кубышку в условиях укрепления рубля.

Также дополнительную поддержку котировкам Сургутнефтегаза оказали акционеры компании, которые утвердили дивиденды за 2021 г. в размере 4,73 руб. на привилегированную акцию и 0,8 руб. на обыкновенную. Дивидендная доходность по «префам» составляет более 13%. Дата закрытия реестра для получения дивидендов назначена на 20 июля 2022 г.

Следите за фондовым рынком c помощью нашего скринера акций и календаря инвестора. С уважением, команда аналитического сервиса Finrange!

❤️Хотите сказать «спасибо» нам? Лайки и репосты будут лучшей благодарностью.

{kind=link}

👍96👏8❤3🔥3🤔1

❌Акционеры ФосАгро тоже отменили дивиденды? Всё так плохо?

В пятницу после закрытия основной торговой сессии ФосАгро опубликовала пресс-релиз о решениях, принятых органами управления эмитента. На фоне этого, акции ФосАгро сегодня открылись гэпом вниз.

В пресс-релизе сказано, что акционеры компании не приняли решение об утверждении распределения прибыли, в том числе выплате дивидендов, по результатам 2021 г. Вопрос о рекомендациях по распределению прибыли будет рассмотрен Советом директоров на одном из ближайших заседаний.

В отличие от Газпрома, акционеры ФосАгро не окончательно отменили дивиденды! По данным пресс-релиза, распределении дивидендов будет пересматриваться на одном из ближайших заседаний совета директоров. Есть вероятность уменьшения дивидендов, если бы хотели отметить, просто бы не утвердили рекомендованные дивиденды.

По нашему мнению, такое решение может быть связано с опасениями менеджмента ФосАгро по поводу возможного увеличения налоговой нагрузки через экспортные пошлины или НПДПИ по аналогии с Газпромом. Тем не менее, не нужно спешить с выводами раньше времени и хоронить акции ФосАгро.

Сейчас компания выигрывает от индексации внутренних цен на удобрения, а также за счёт увеличения экспорта фосфорных удобрений в Индию.

С уважением, команда аналитического сервиса Finrange!

❤️Хотите сказать «спасибо» нам? Лайки и репосты будут лучшей благодарностью.

В пятницу после закрытия основной торговой сессии ФосАгро опубликовала пресс-релиз о решениях, принятых органами управления эмитента. На фоне этого, акции ФосАгро сегодня открылись гэпом вниз.

В пресс-релизе сказано, что акционеры компании не приняли решение об утверждении распределения прибыли, в том числе выплате дивидендов, по результатам 2021 г. Вопрос о рекомендациях по распределению прибыли будет рассмотрен Советом директоров на одном из ближайших заседаний.

В отличие от Газпрома, акционеры ФосАгро не окончательно отменили дивиденды! По данным пресс-релиза, распределении дивидендов будет пересматриваться на одном из ближайших заседаний совета директоров. Есть вероятность уменьшения дивидендов, если бы хотели отметить, просто бы не утвердили рекомендованные дивиденды.

По нашему мнению, такое решение может быть связано с опасениями менеджмента ФосАгро по поводу возможного увеличения налоговой нагрузки через экспортные пошлины или НПДПИ по аналогии с Газпромом. Тем не менее, не нужно спешить с выводами раньше времени и хоронить акции ФосАгро.

Сейчас компания выигрывает от индексации внутренних цен на удобрения, а также за счёт увеличения экспорта фосфорных удобрений в Индию.

С уважением, команда аналитического сервиса Finrange!

❤️Хотите сказать «спасибо» нам? Лайки и репосты будут лучшей благодарностью.

{kind=link}

👍77❤20🤔7🤯3👏2

😱Акции ТГК-1 минус 14,5%. Ещё один сюрприз, на этот раз от дочки Газпрома

Сегодня акции ТГК-1 в лидерах снижения, котировки обвалились более чем на 14,5% после отмены дивидендов. Это было очередным сюрпризом для инвесторов, особенно после того, как сегодня дивиденды утвердили акционеры ОГК-2 и Мосэнерго.

Более того, 16 июня 2022 г. глава Газпром энергохолдинга, куда входят ТГК-1, ОГК-2 и Мосэнерго заявлял о намерениях придерживаться утвержденной дивидендной политики: «У нас есть дивидендная политика, утвержденная еще давно, мы ее четко придерживаемся».

99,86% голосов проголосовало против дивидендов! Причины отмены дивидендов пока не разглашаются, но с каждым разом, биржа всё больше и больше превращается в казино. По нашему мнению, дивиденды не утвердили в связи с тем, что 29,99% принадлежит финской компании Фортум, но могли бы и вовсе не рекомендовать.

Напомним, ранее совет директоров ТГК-1 рекомендовал акционерам утвердить дивиденды за 2021 г. в размере 0,001125376 руб. на одну акцию. Дивидендная доходность на закрытие вчерашнего дня составляла 12,9%.

Таким образом, у частных инвесторов может совсем пропасть доверие не только к Газпрому, но и ко всем его дочерним компаниям. После таких событий, будете ли вы продолжать инвестировать в российские акции компаний с госучастием?

С уважением, команда аналитического сервиса Finrange!

❤️Хотите сказать «спасибо» нам? Лайки и репосты будут лучшей благодарностью.

Сегодня акции ТГК-1 в лидерах снижения, котировки обвалились более чем на 14,5% после отмены дивидендов. Это было очередным сюрпризом для инвесторов, особенно после того, как сегодня дивиденды утвердили акционеры ОГК-2 и Мосэнерго.

Более того, 16 июня 2022 г. глава Газпром энергохолдинга, куда входят ТГК-1, ОГК-2 и Мосэнерго заявлял о намерениях придерживаться утвержденной дивидендной политики: «У нас есть дивидендная политика, утвержденная еще давно, мы ее четко придерживаемся».

99,86% голосов проголосовало против дивидендов! Причины отмены дивидендов пока не разглашаются, но с каждым разом, биржа всё больше и больше превращается в казино. По нашему мнению, дивиденды не утвердили в связи с тем, что 29,99% принадлежит финской компании Фортум, но могли бы и вовсе не рекомендовать.

Напомним, ранее совет директоров ТГК-1 рекомендовал акционерам утвердить дивиденды за 2021 г. в размере 0,001125376 руб. на одну акцию. Дивидендная доходность на закрытие вчерашнего дня составляла 12,9%.

Таким образом, у частных инвесторов может совсем пропасть доверие не только к Газпрому, но и ко всем его дочерним компаниям. После таких событий, будете ли вы продолжать инвестировать в российские акции компаний с госучастием?

С уважением, команда аналитического сервиса Finrange!

❤️Хотите сказать «спасибо» нам? Лайки и репосты будут лучшей благодарностью.

{kind=link}

🤬58👍46😱11🤔8❤3

💭Угольные перспективы инвестора – акции Распадской

Акции Распадской на днях упали после обвала горной породы на шахте Распадская-Коксовая. В результате чего, суд в Кузбассе приостановил на 90 суток горные работы на шахте. По данным за 2021 г. на этой шахте добывалось 4,8% угля от общей добычи компании.

Приостановка работ на шахте Распадская-Коксовая на 90 суток предполагает выпадение примерно 1,2% объема годовой добычи, что при таких ценах на уголь не критично для Распадской.

К январю 2022 г. уголь торговался на рынке на уровне примерно $125 за тонну. Котировки взлетели в первых числах марта, а пиковые значения достигали $400 за тонну с последующей корректировкой до $265 к началу апреля. После того, как Еврокомиссия объявила о запрете на ввоз угля из России на территорию Евросоюза, котировки снова пошли в рост, закрепившись выше $310.

По состоянию на 06 июля 2022 года, стоимость тонны угля достигла и перевалила за $400 с отгрузкой из порта Ньюкасл (Австралия). На фоне общего сокращения запасов природного газа, азиатские и европейские компании электроэнергетического сектора торопятся закупить уголь как альтернативный ресурс, а предприятия горнодобывающего сектора прикладывают максимальные усилия по наращиванию добычи.

В пятницу уголь с поставкой в Евросоюз продавался по $421 за тонну. Как утверждают трейдеры, это исторический максимум для Европы.

Наиболее динамичное развитие наблюдается по поставкам российского угля в Индию, там объемы экспорта увеличились более, чем вдвое. Следует отметить, что это крупнейший после Китая потребитель угля. Зависимость от импорта угля в этой стране – 85% при 70% доле в общем производстве электричества. Россия по Индии входит в топ-6 основных поставщиков коксующегося и энергетического угля.

Жара, наблюдавшаяся в Индии в мае, привела к росту электрогенерации. Минприроды, опасаясь веерных отключений, издало документ, предписывающий всем местным электростанциям перейти к полной загрузке. Параллельно было принято решение о наращивании на 50% объемов производства угля в шахтах. Для снижения зависимости от каменного топлива, потребовалось дополнительно добыть 100 млн тонн.

С учетом того, что Индия вместе с КНР лидирует в секторе возобновляемой энергетики из всех стран с развивающейся экономикой, отстаивая при этом нормы Парижского соглашения, ограничивающие выброс СО2, такая мера выглядит довольно жесткой. Есть и другая, менее приглядная альтернатива возврату угля – экономический спад, тысячи смертей в условиях жаркого лета в стране. У шахтеров Индии нет другого выхода, как ставить новые рекорды по угледобыче, откладывая переход на «зеленую» энергию в далеком будущем.

Аналогичный расклад мы видим и по другим странам мира. Решением проблемы выступает либо ускоренная диверсификация источников энергии, либо экстренный переход на уголь. Страны, добывающие уголь, находятся сейчас в выигрышном положении, особенно на фоне предшествующего скепсиса и намерений отказаться от этой отрасли.

Россия может поучаствовать в раздаче «бонусов». Несмотря на введенные санкции в отношении поставок в Евросоюз, нельзя обеспечить полную изоляцию. Уголь не нефть или газ, и в мировом масштабе взаимодействие с другими странами сохранить довольно просто - достаточно лишь перекинуть экспорт на новое направление. Не исключено, что иногда придется идти на дисконт, однако в условиях стремительного подорожания каменного угля, это не помешает экспортерами получить свою прибыль.

Для Распадской такие обстоятельства рассматриваются в позитивном ключе. На внутреннем рынке основная доля продаж приходится на Евраз, оставшееся идет в азиатском направлении. Со спекулятивной точки зрения, акции Распадской выглядят привлекательно. Мы их включаем в портфель с оглядкой на то, что текущая геополитика не дает возможности заглядывать далеко вперед. Также следует учитывать, что укрепившийся по отношению к 2021 г. российский рубль оказывает дополнительное давление на котировки.

С уважением, команда аналитического сервиса Finrange!

❤️Хотите сказать «спасибо» нам? Лайки и репосты будут лучшей благодарностью.

Акции Распадской на днях упали после обвала горной породы на шахте Распадская-Коксовая. В результате чего, суд в Кузбассе приостановил на 90 суток горные работы на шахте. По данным за 2021 г. на этой шахте добывалось 4,8% угля от общей добычи компании.

Приостановка работ на шахте Распадская-Коксовая на 90 суток предполагает выпадение примерно 1,2% объема годовой добычи, что при таких ценах на уголь не критично для Распадской.

К январю 2022 г. уголь торговался на рынке на уровне примерно $125 за тонну. Котировки взлетели в первых числах марта, а пиковые значения достигали $400 за тонну с последующей корректировкой до $265 к началу апреля. После того, как Еврокомиссия объявила о запрете на ввоз угля из России на территорию Евросоюза, котировки снова пошли в рост, закрепившись выше $310.

По состоянию на 06 июля 2022 года, стоимость тонны угля достигла и перевалила за $400 с отгрузкой из порта Ньюкасл (Австралия). На фоне общего сокращения запасов природного газа, азиатские и европейские компании электроэнергетического сектора торопятся закупить уголь как альтернативный ресурс, а предприятия горнодобывающего сектора прикладывают максимальные усилия по наращиванию добычи.

В пятницу уголь с поставкой в Евросоюз продавался по $421 за тонну. Как утверждают трейдеры, это исторический максимум для Европы.

Наиболее динамичное развитие наблюдается по поставкам российского угля в Индию, там объемы экспорта увеличились более, чем вдвое. Следует отметить, что это крупнейший после Китая потребитель угля. Зависимость от импорта угля в этой стране – 85% при 70% доле в общем производстве электричества. Россия по Индии входит в топ-6 основных поставщиков коксующегося и энергетического угля.

Жара, наблюдавшаяся в Индии в мае, привела к росту электрогенерации. Минприроды, опасаясь веерных отключений, издало документ, предписывающий всем местным электростанциям перейти к полной загрузке. Параллельно было принято решение о наращивании на 50% объемов производства угля в шахтах. Для снижения зависимости от каменного топлива, потребовалось дополнительно добыть 100 млн тонн.

С учетом того, что Индия вместе с КНР лидирует в секторе возобновляемой энергетики из всех стран с развивающейся экономикой, отстаивая при этом нормы Парижского соглашения, ограничивающие выброс СО2, такая мера выглядит довольно жесткой. Есть и другая, менее приглядная альтернатива возврату угля – экономический спад, тысячи смертей в условиях жаркого лета в стране. У шахтеров Индии нет другого выхода, как ставить новые рекорды по угледобыче, откладывая переход на «зеленую» энергию в далеком будущем.

Аналогичный расклад мы видим и по другим странам мира. Решением проблемы выступает либо ускоренная диверсификация источников энергии, либо экстренный переход на уголь. Страны, добывающие уголь, находятся сейчас в выигрышном положении, особенно на фоне предшествующего скепсиса и намерений отказаться от этой отрасли.

Россия может поучаствовать в раздаче «бонусов». Несмотря на введенные санкции в отношении поставок в Евросоюз, нельзя обеспечить полную изоляцию. Уголь не нефть или газ, и в мировом масштабе взаимодействие с другими странами сохранить довольно просто - достаточно лишь перекинуть экспорт на новое направление. Не исключено, что иногда придется идти на дисконт, однако в условиях стремительного подорожания каменного угля, это не помешает экспортерами получить свою прибыль.

Для Распадской такие обстоятельства рассматриваются в позитивном ключе. На внутреннем рынке основная доля продаж приходится на Евраз, оставшееся идет в азиатском направлении. Со спекулятивной точки зрения, акции Распадской выглядят привлекательно. Мы их включаем в портфель с оглядкой на то, что текущая геополитика не дает возможности заглядывать далеко вперед. Также следует учитывать, что укрепившийся по отношению к 2021 г. российский рубль оказывает дополнительное давление на котировки.

С уважением, команда аналитического сервиса Finrange!

❤️Хотите сказать «спасибо» нам? Лайки и репосты будут лучшей благодарностью.

👍127❤9👏5🔥3🤔1

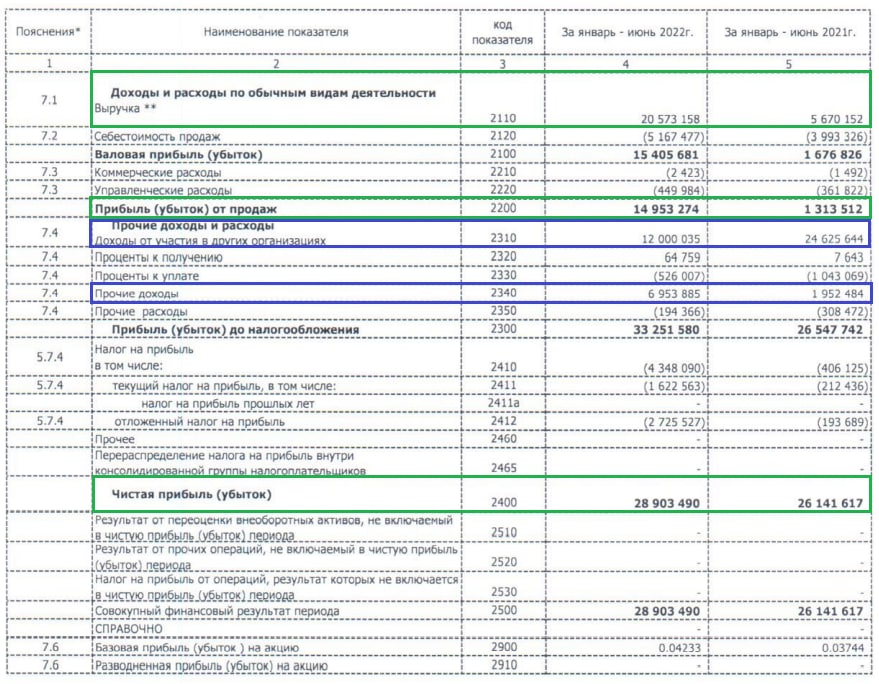

💪Прибыль от продаж Распадской за 6 мес. 2022 г. РСБУ выросла в 11 раз

Сегодня акции Распадской растут более чем на 4% после публикации сильных финансовых результатов за 6 мес. 2022 г. РСБУ.

Выручка компании за первое полугодие выросла на 262,8% по сравнению с аналогичным периодом прошлого года – до 20,57 млрд руб. на фоне роста цен на уголь и девальвации рубля за I кв. 2022 г.

По этим же причинам, прибыль от продаж составила 14,95 млрд руб., увеличившись в 11,4 раза. Несмотря на превосходные финансовые показатели Распадской, чистая прибыль выросла на 10,5% – до 28,90 млрд руб.

Такая динамика и размер чистой прибыли связан с прочими доходами и расходами за 6 мес. 2021 г. В частности, прибыль превысила выручка из-за доходов от дочерних предприятий, а также валютной переоценки долга во II кв. 2022 г.

Кроме этого, нужно отметить, что компания сократила долг до 7,15 млрд руб. Если учитывать денежные средства на счетах компании и краткосрочные финансовые вложения, то чистый долг составит уже 6,87 млрд руб.

В связи с этим, мы сохраняем акции Распадской в портфеле, которые удачно прикупили вчера.

С уважением, команда аналитического сервиса Finrange!

❤️Хотите сказать «спасибо» нам? Лайки и репосты будут лучшей благодарностью.

Сегодня акции Распадской растут более чем на 4% после публикации сильных финансовых результатов за 6 мес. 2022 г. РСБУ.

Выручка компании за первое полугодие выросла на 262,8% по сравнению с аналогичным периодом прошлого года – до 20,57 млрд руб. на фоне роста цен на уголь и девальвации рубля за I кв. 2022 г.

По этим же причинам, прибыль от продаж составила 14,95 млрд руб., увеличившись в 11,4 раза. Несмотря на превосходные финансовые показатели Распадской, чистая прибыль выросла на 10,5% – до 28,90 млрд руб.

Такая динамика и размер чистой прибыли связан с прочими доходами и расходами за 6 мес. 2021 г. В частности, прибыль превысила выручка из-за доходов от дочерних предприятий, а также валютной переоценки долга во II кв. 2022 г.

Кроме этого, нужно отметить, что компания сократила долг до 7,15 млрд руб. Если учитывать денежные средства на счетах компании и краткосрочные финансовые вложения, то чистый долг составит уже 6,87 млрд руб.

В связи с этим, мы сохраняем акции Распадской в портфеле, которые удачно прикупили вчера.

С уважением, команда аналитического сервиса Finrange!

❤️Хотите сказать «спасибо» нам? Лайки и репосты будут лучшей благодарностью.

{kind=link}

🔥33👍28😁5❤3👏3

🎬«Поменяться местами» – комедия о биржевой торговле и хрупкости положения тех, кто близок к миру инвестиций

Фильмы про мир денег интересны не только трейдерам, но и всем, кто близок к теме инвестиций. Они рассказывают о бирже, великих и начинающих трейдерах, о котировках и ярчайших моментах прошлого, включая биржевые обвал, финансовые кризисы, проблемы и радости легендарных инвесторов. Фильм «Поменяться местами» занимает особое место в кинотеке инвестора – он заставляет задуматься о человеческой ценности в ситуации роскоши или нищеты, вседозволенности или тупика. «Поменяться местами» (1983), английский вариант названия Trading Places, это комедия от Джона Лэндиса, созданный по мотивам «Банковского билета в миллион фунтов стерлингов» и романа «Принц и нищий» Марка Твена.

О чем фильм

В центре сюжета – успешный менеджер Луис Уинтроп компании с Уолл-Стрит, жизнь которого в одночасье меняется из-за шуточного пари, заключенного между братьями Дьюк. Один из них считал, что управляющим может быть кто угодно, независимо от образования и добропорядочности. Другой ставил это утверждение под сомнение. В итоге, братья подстроили, чтобы воришка и мошенник Билли Рэй Валентайн оказался на месте управляющего, получив доступ ко всему, чем владел Луис, который оказался на улице без средств и надежды вернуть свое положение, своих друзей и респектабельную невесту.

К богатству привыкают быстрее и охотнее, чем к нищете и беспросветности. Попав в благотворную среду, Валентайн проявил свои способности к прогнозированию поведения потребителя – ключевой «фишке» финансовой стратегии компании. Будущее бывшего менеджера Уинторпа оказалось куда менее привлекательным, и очень быстро он дошел до грани, выходом из которой казалось самоубийство или убийство. На помощь ему пришла Офелия, девица «легкого поведения», но наблюдательная и сметливая. Понимая, что Уинтроп – гораздо больше, чем пытались из него сделать братья Дьюк, она решается помочь ему в непростой жизненной ситуации.

Волей судьбы Валентайн подслушивает обсуждение пари и понимает, что очень скоро сказочная жизнь закончится, и его вернут на улицу, однако и Луиса бывшие боссы тоже окончательно вычеркнули из планов на будущее. С поддержкой новых «товарищей по несчастью» Луис приступает к реализации собственного плана, ведущего к разорению бывших работодателей и возврату богатства. Однако совсем непонятно, удастся ли это новоиспеченному бродяге Уинтропу и его новым друзьям.

👉Подробнее обзор о фильме читайте в Finrange журнале. #Кино

❤️Хотите сказать «спасибо» нам? Лайки и репосты будут лучшей благодарностью.

Фильмы про мир денег интересны не только трейдерам, но и всем, кто близок к теме инвестиций. Они рассказывают о бирже, великих и начинающих трейдерах, о котировках и ярчайших моментах прошлого, включая биржевые обвал, финансовые кризисы, проблемы и радости легендарных инвесторов. Фильм «Поменяться местами» занимает особое место в кинотеке инвестора – он заставляет задуматься о человеческой ценности в ситуации роскоши или нищеты, вседозволенности или тупика. «Поменяться местами» (1983), английский вариант названия Trading Places, это комедия от Джона Лэндиса, созданный по мотивам «Банковского билета в миллион фунтов стерлингов» и романа «Принц и нищий» Марка Твена.

О чем фильм

В центре сюжета – успешный менеджер Луис Уинтроп компании с Уолл-Стрит, жизнь которого в одночасье меняется из-за шуточного пари, заключенного между братьями Дьюк. Один из них считал, что управляющим может быть кто угодно, независимо от образования и добропорядочности. Другой ставил это утверждение под сомнение. В итоге, братья подстроили, чтобы воришка и мошенник Билли Рэй Валентайн оказался на месте управляющего, получив доступ ко всему, чем владел Луис, который оказался на улице без средств и надежды вернуть свое положение, своих друзей и респектабельную невесту.

К богатству привыкают быстрее и охотнее, чем к нищете и беспросветности. Попав в благотворную среду, Валентайн проявил свои способности к прогнозированию поведения потребителя – ключевой «фишке» финансовой стратегии компании. Будущее бывшего менеджера Уинторпа оказалось куда менее привлекательным, и очень быстро он дошел до грани, выходом из которой казалось самоубийство или убийство. На помощь ему пришла Офелия, девица «легкого поведения», но наблюдательная и сметливая. Понимая, что Уинтроп – гораздо больше, чем пытались из него сделать братья Дьюк, она решается помочь ему в непростой жизненной ситуации.

Волей судьбы Валентайн подслушивает обсуждение пари и понимает, что очень скоро сказочная жизнь закончится, и его вернут на улицу, однако и Луиса бывшие боссы тоже окончательно вычеркнули из планов на будущее. С поддержкой новых «товарищей по несчастью» Луис приступает к реализации собственного плана, ведущего к разорению бывших работодателей и возврату богатства. Однако совсем непонятно, удастся ли это новоиспеченному бродяге Уинтропу и его новым друзьям.

👉Подробнее обзор о фильме читайте в Finrange журнале. #Кино

❤️Хотите сказать «спасибо» нам? Лайки и репосты будут лучшей благодарностью.

{kind=link}

👍62❤8🔥1👏1🤔1

📑Важное за неделю: ФосАгро, ТГК-1, Норильский никель, Белуга, Распадская и другие

В конце каждой недели мы подводим промежуточные итоги и делимся результатами наших инвестиционных портфелей, какими бы они не были. А также публикуем еженедельную подборку важных новостей с комментариями, которые оказывают влияние на динамику акций.

На этой неделе «Активный портфель РФ» прибавил всего 0,82% против роста индекса МосБиржи на 0,72%, «Дивидендный портфель РФ» снизился на -0,03%. Портфели по итогам недели остались в нулях из-за падения акций ТГК-1 после отмены дивидендов, на которые у нас приходилось 10% от портфелей.

Отмена дивидендов ФосАгро. В прошлую пятницу после закрытия основной торговой сессии ФосАгро опубликовала пресс-релиз о решениях, принятых органами управления эмитента. В пресс-релизе сказано, что акционеры компании не приняли решение об утверждении распределения прибыли, в том числе выплате дивидендов, по результатам 2021 г. Подробности смотрите в обзоре.

Одобрены дивиденды Башнефти. Акционеры компании утвердили рекомендацию совета директоров по дивидендам за 2021 г. в размере 117,29 руб. на оба тип акций. Дивидендная доходность по привилегированным акциям перед дивидендным гэпом составляла 12,93%.

Отмена дивидендов ТГК-1. Акционеры компании, в лице Газпром энергохолдинга приняли решение отменить дивиденды за 2021 г. в размере 0,001125376 руб. на акцию. Это было очередным сюрпризом для инвесторов, особенно после того, как дивиденды утвердили акционеры ОГК-2 и Мосэнерго.

По нашему мнению, дивиденды не утвердили в связи с тем, что 29,99% принадлежит финской компании Фортум, но могли бы и вовсе не рекомендовать. Подробнее об этом писали в обзоре в день отмены.

Забудьте о высоких дивидендах Норильского никеля. Об этом сообщил в интервью РБК Владимир Потанин. Прежней доходности по дивидендам можно не ждать в перспективе 2022 г., и предполагается, что ситуация не изменится и в 2023 г. С историей дивидендов можно ознакомиться здесь.

Дополнительное давление на акции Норникеля оказали слова главы компании о возможном слиянии Норильского никеля и Русала. Из-за санкций Великобритании на Потанина, объединение компаний вряд ли возможно. Так как он является мажоритарным акционером с долей 35,95% акций Норникеля.

Операционные результаты Белуги за 6 мес. 2022 г. Отгрузки компании составили 7,4 млн декалитров, увеличившись на 13,6% по сравнению с аналогичным периодом 2021 г. Продажи собственных брендов выросли на 10,9%. Отгрузки партнерских брендов увеличились на 29,4% - до 1,25 млн декалитров. Также продолжился количественный и качественный рост сели магазинов «ВинЛаб». Компания показала двузначный рост во всех направлениях бизнеса. На фоне этого, акции Белуга за неделю выросли более чем 8,5%.

Финансовые результаты Распадской за 6 мес. 2022 г. РСБУ. Выручка компании за первое полугодие выросла на 262,8% по сравнению с аналогичным периодом прошлого года – до 20,57 млрд руб. на фоне роста цен на уголь и девальвации рубля за I кв. 2022 г.

По этим же причинам, прибыль от продаж составила 14,95 млрд руб., увеличившись в 11,4 раза. Несмотря на превосходные финансовые показатели Распадской, чистая прибыль выросла на 10,5% – до 28,90 млрд руб. На фоне этого, акции Распадской выросли на 6,45%. Подробнее о результатах и покупки акций перед отчётом смотрите в обзоре.

Следите за фондовым рынком c помощью нашего скринера акций и календаря инвестора. С уважением, команда аналитического сервиса Finrange!

❤️Хотите сказать «спасибо» нам? Лайки и репосты будут лучшей благодарностью.