📑Важное за неделю: Лукойл, МТС, Газпром, Сургутнефтегаз и другие

В конце каждой недели мы подводим промежуточные итоги и делимся результатами наших инвестиционных портфелей, какими бы они не были. А также публикуем еженедельную подборку важных новостей с комментариями, которые оказывают влияние на динамику акций.

На этой неделе «Дивидендный портфель РФ» вырос на 4,3% против роста индекса МосБиржи на 2,85% за счёт точечных дивидендных трейдов в акциях МТС и НКНХ-п. А вот «Активный портфель РФ» снизился на 0,53% из-за большой доли юаней и раздачи рынка в пятницу.

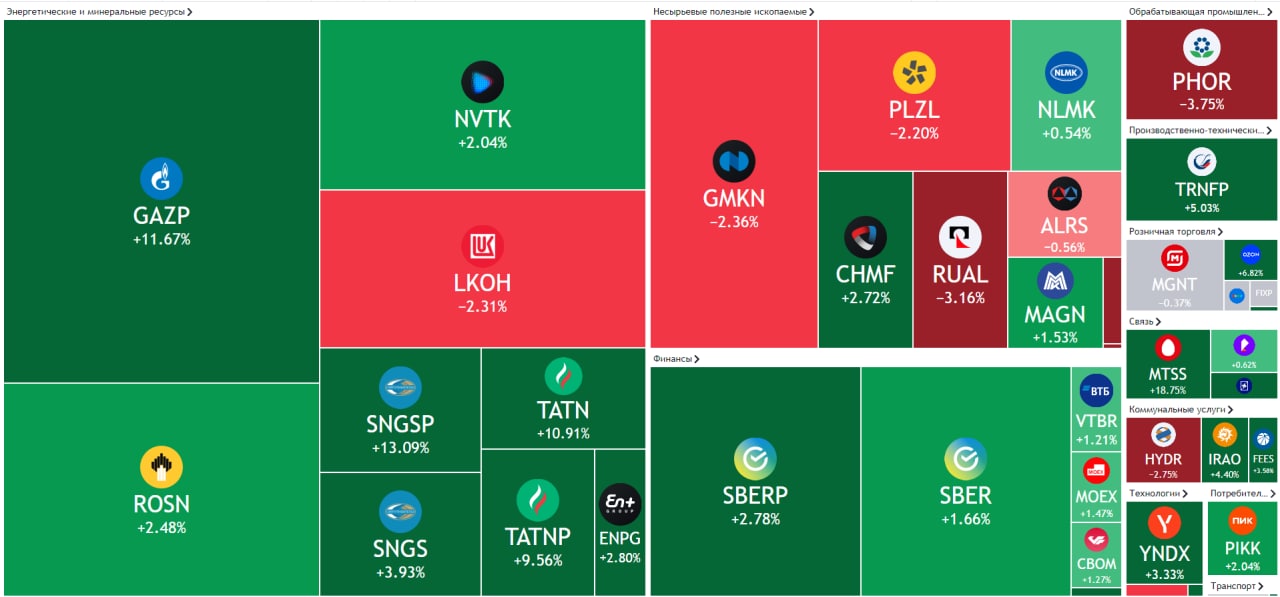

Лукойл отложил выплату дивидендов за 2021 г. до конца года. Ключевой момент, перенесли, а не отменили! По нашим оценкам, финальный дивиденд на акцию может составить около 535 руб. Текущая дивидендная доходность составит 12,5%.

Совет директоров МТС рекомендовал рекордные дивиденды. Размер дивиденда за II пол. 2021 г. составит 33,85 руб. Текущая дивидендная доходность составляет 14,2%. Дата закрытия реестра – 12 июля 2022 г.

Кроме этого, МТС опубликовал ожидаемо слабые финансовые результаты за I кв. 2022 г. на фоне роста процентных ставок. Подробности смотрите в обзоре.

Дивиденды Газпром нефти. Совет директоров рекомендовал дивиденды за 2021 г. в размере 16 руб. на акцию. Текущая дивдоходность составляет 3,93%. Дата закрытия реестра – 8 июля 2022 г.

Всё в рамках ожиданий, но в дивидендах Газпром нефти важно то, что рекомендация по дивидендам даст положительный сигнал по Газпрому. Это повышает шансы на рекомендацию дивидендов 26 мая 2022 г. на совете директоров.

Дивиденды Сургутнефтегаза. Совет директоров рекомендовал выплатить дивиденды за 2021 г. в размере 0,8 руб. на обыкновенную акцию и 4,73 руб. на «префы». Дивидендная доходность по обыкновенным акциям составляет 3,34%, по привилегированным – 14,8%. Дата закрытия реестра назначена на 20 июля 2022 г.

После коррекции спекулятивно, конечно, можно прокатиться на привилегированных акциях Сургутнефтегаза под дивиденды, но покупать в долгую нет смысла. С таким курсом доллара отрицательная валютная переоценка съест всю прибыль за 2022 г.

Банк России с 1 июня 2022 г. отменяет запрет на короткие продажи и покупку валюты с плечом. Таким образом, летом может вырасти ликвидность торгов на Московской бирже.

Кроме этого, биржа в конце июня запустит отдельный режим торгов для нерезидентов. Это может восстановить часть торговых оборотов на Московской бирже, которые по последним данных на фондовом рынке упали более чем на 50%.

❤️Если вам понравился такой формат, дайте нам знать – поставьте лайки! Ну что, в этот раз сможем набрать >300 реакций в Telegram?

🗣Следите за фондовым рынком c помощью нашего скринера акций и новостного агрегатора. С уважением, команда аналитического сервиса Finrange!

В конце каждой недели мы подводим промежуточные итоги и делимся результатами наших инвестиционных портфелей, какими бы они не были. А также публикуем еженедельную подборку важных новостей с комментариями, которые оказывают влияние на динамику акций.

На этой неделе «Дивидендный портфель РФ» вырос на 4,3% против роста индекса МосБиржи на 2,85% за счёт точечных дивидендных трейдов в акциях МТС и НКНХ-п. А вот «Активный портфель РФ» снизился на 0,53% из-за большой доли юаней и раздачи рынка в пятницу.

Лукойл отложил выплату дивидендов за 2021 г. до конца года. Ключевой момент, перенесли, а не отменили! По нашим оценкам, финальный дивиденд на акцию может составить около 535 руб. Текущая дивидендная доходность составит 12,5%.

Совет директоров МТС рекомендовал рекордные дивиденды. Размер дивиденда за II пол. 2021 г. составит 33,85 руб. Текущая дивидендная доходность составляет 14,2%. Дата закрытия реестра – 12 июля 2022 г.

Кроме этого, МТС опубликовал ожидаемо слабые финансовые результаты за I кв. 2022 г. на фоне роста процентных ставок. Подробности смотрите в обзоре.

Дивиденды Газпром нефти. Совет директоров рекомендовал дивиденды за 2021 г. в размере 16 руб. на акцию. Текущая дивдоходность составляет 3,93%. Дата закрытия реестра – 8 июля 2022 г.

Всё в рамках ожиданий, но в дивидендах Газпром нефти важно то, что рекомендация по дивидендам даст положительный сигнал по Газпрому. Это повышает шансы на рекомендацию дивидендов 26 мая 2022 г. на совете директоров.

Дивиденды Сургутнефтегаза. Совет директоров рекомендовал выплатить дивиденды за 2021 г. в размере 0,8 руб. на обыкновенную акцию и 4,73 руб. на «префы». Дивидендная доходность по обыкновенным акциям составляет 3,34%, по привилегированным – 14,8%. Дата закрытия реестра назначена на 20 июля 2022 г.

После коррекции спекулятивно, конечно, можно прокатиться на привилегированных акциях Сургутнефтегаза под дивиденды, но покупать в долгую нет смысла. С таким курсом доллара отрицательная валютная переоценка съест всю прибыль за 2022 г.

Банк России с 1 июня 2022 г. отменяет запрет на короткие продажи и покупку валюты с плечом. Таким образом, летом может вырасти ликвидность торгов на Московской бирже.

Кроме этого, биржа в конце июня запустит отдельный режим торгов для нерезидентов. Это может восстановить часть торговых оборотов на Московской бирже, которые по последним данных на фондовом рынке упали более чем на 50%.

❤️Если вам понравился такой формат, дайте нам знать – поставьте лайки! Ну что, в этот раз сможем набрать >300 реакций в Telegram?

🗣Следите за фондовым рынком c помощью нашего скринера акций и новостного агрегатора. С уважением, команда аналитического сервиса Finrange!

{kind=link}

👍174❤25👏10🔥4🤔4

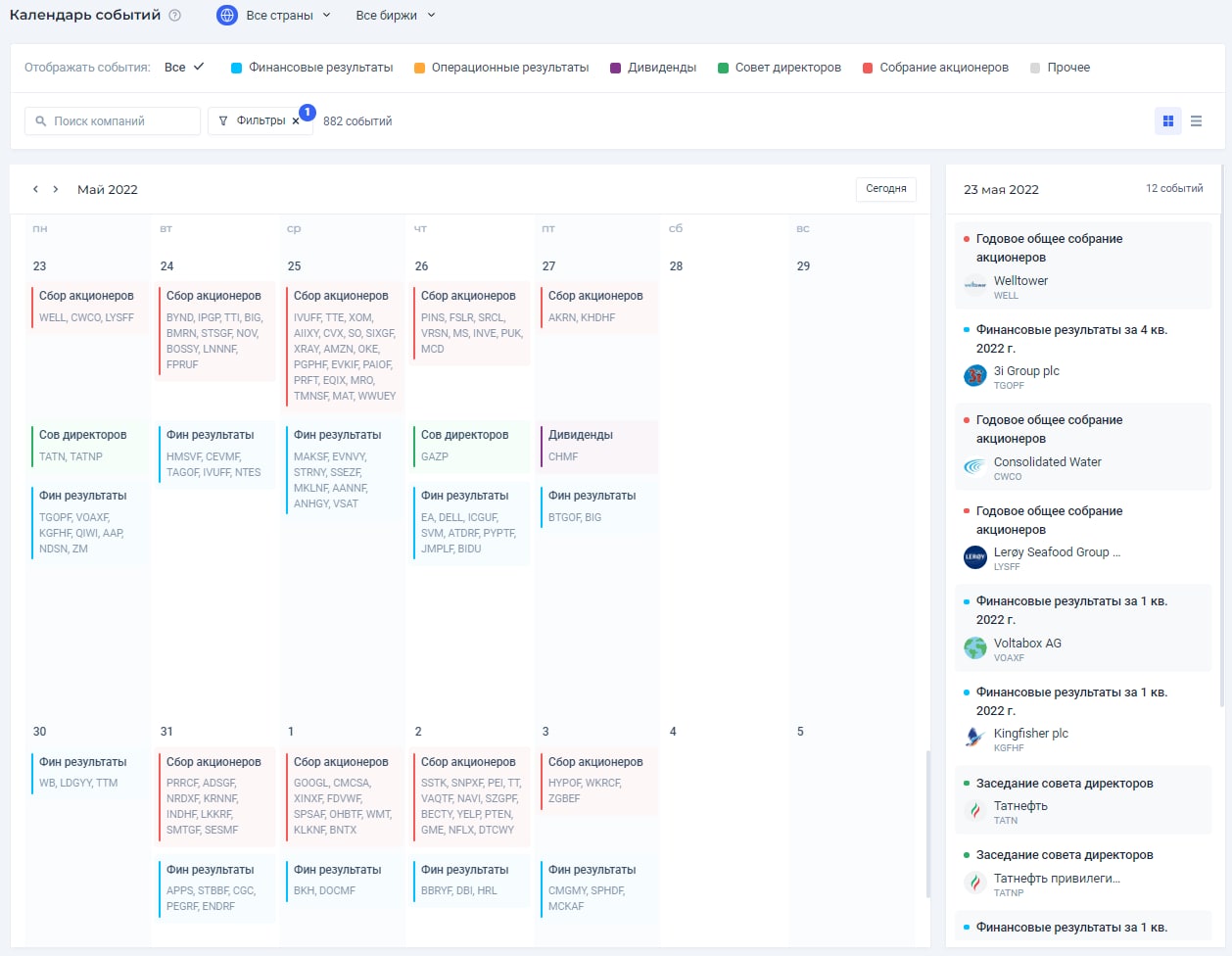

📆Календарь инвестора на неделю

Чтобы не пропустить взлёт или падение акций, нужно быть в курсе всех корпоративных событий. Поэтому рассказываем, что вас ждёт на предстоящей неделе.

🇺🇸На американском рынке

23.05.2022 - финансовые результаты Zoom

23.05.2022 - финансовые результаты Nordson

24.05.2022 - финансовые результаты NetEase

24.05.2022 - финансовые результаты Agilent Technologies

25.05.2022 - финансовые результаты Viasat

25.05.2022 - финансовые результаты Williams-Sonoma

25.05.2022 - финансовые результаты NVIDIA

26.05.2022 - финансовые результаты Dell Technologies

26.05.2022 - финансовые результаты Gap

26.05.2022 - финансовые результаты Autodesk

27.05.2022 - финансовые результаты Big Lots

🇷🇺На российском рынке

23.05.2022 - финансовые результаты QIWI

23.05.2022 - совет директоров (дивиденды) Татнефть

25.05.2022 - финансовые результаты OZON

26.05.2022 - совет директоров (дивиденды) Совкомфлот

26.05.2022 - совет директоров (дивиденды) Газпром

🗓Дивидендный календарь

23.05.2022 - последний день покупки акций ТМК

24.05.2022 - последний день покупки акций Applied Materials

24.05.2022 - последний день покупки акций Thomson Reuters

25.05.2022 - последний день покупки акций Kraft Heinz

25.05.2022 - последний день покупки акций S&P Global

26.05.2022 - последний день покупки акций Newell Brands

26.05.2022 - последний день покупки акций Dow

👉Ещё больше корпоративных событий по российским и иностранным компаниям смотрите в календаре инвестора и дивидендном календаре.

Чтобы не пропустить взлёт или падение акций, нужно быть в курсе всех корпоративных событий. Поэтому рассказываем, что вас ждёт на предстоящей неделе.

🇺🇸На американском рынке

23.05.2022 - финансовые результаты Zoom

23.05.2022 - финансовые результаты Nordson

24.05.2022 - финансовые результаты NetEase

24.05.2022 - финансовые результаты Agilent Technologies

25.05.2022 - финансовые результаты Viasat

25.05.2022 - финансовые результаты Williams-Sonoma

25.05.2022 - финансовые результаты NVIDIA

26.05.2022 - финансовые результаты Dell Technologies

26.05.2022 - финансовые результаты Gap

26.05.2022 - финансовые результаты Autodesk

27.05.2022 - финансовые результаты Big Lots

🇷🇺На российском рынке

23.05.2022 - финансовые результаты QIWI

23.05.2022 - совет директоров (дивиденды) Татнефть

25.05.2022 - финансовые результаты OZON

26.05.2022 - совет директоров (дивиденды) Совкомфлот

26.05.2022 - совет директоров (дивиденды) Газпром

🗓Дивидендный календарь

23.05.2022 - последний день покупки акций ТМК

24.05.2022 - последний день покупки акций Applied Materials

24.05.2022 - последний день покупки акций Thomson Reuters

25.05.2022 - последний день покупки акций Kraft Heinz

25.05.2022 - последний день покупки акций S&P Global

26.05.2022 - последний день покупки акций Newell Brands

26.05.2022 - последний день покупки акций Dow

👉Ещё больше корпоративных событий по российским и иностранным компаниям смотрите в календаре инвестора и дивидендном календаре.

{kind=link}

👍26👏2🔥1

😱Даже дивиденды не удержали акции Татнефти. Почему падают котировки?

Сегодня совет директоров нефтяника рекомендовал выплатить дивиденды за IV кв. 2021 г. в размере 16,14 руб. на оба типа акций. Дивидендная доходность по обыкновенным акциям составляет 4,32%, по привилегированным – 4,74%. Дата закрытия реестра для получения дивидендов назначена на 6 июля 2022 г.

Выплата составляет 50% от чистой прибыли по МСФО. Участники рынка видимо рассчитывали на большее. При этом, все многие забывают, что Татнефть уже ранее выплатила в 2021 г. 26,5 руб. Таким образом, суммарные дивиденды по году составляют 42,64 руб.

Несмотря на рекомендованные дивиденды, акции Татнефти сегодня в лидерах падения. Котировки рухнули более чем на 7%. Такое падение связано с сегодняшними распродажами на российском фондовом рынке. Акции экспортёров вслед за укреплением рубля, тянут весь рынок за собой. При благоприятных настроениях на рынке, возможно акции отреагировали бы положительно, как другие на прошлой неделе.

❤️В Telegram не так давно появились реакции, если вам понравился пост, новость, комментарий или наоборот, дайте нам знать – поставьте лайки! Так, мы поймём на сколько качественно мы делаем свою работу)

🗣С уважением, команда аналитического сервиса Finrange!

——————————————————

👥Чат для обсуждения

😎Закрытая аналитика

📲Сервис для инвесторов

Сегодня совет директоров нефтяника рекомендовал выплатить дивиденды за IV кв. 2021 г. в размере 16,14 руб. на оба типа акций. Дивидендная доходность по обыкновенным акциям составляет 4,32%, по привилегированным – 4,74%. Дата закрытия реестра для получения дивидендов назначена на 6 июля 2022 г.

Выплата составляет 50% от чистой прибыли по МСФО. Участники рынка видимо рассчитывали на большее. При этом, все многие забывают, что Татнефть уже ранее выплатила в 2021 г. 26,5 руб. Таким образом, суммарные дивиденды по году составляют 42,64 руб.

Несмотря на рекомендованные дивиденды, акции Татнефти сегодня в лидерах падения. Котировки рухнули более чем на 7%. Такое падение связано с сегодняшними распродажами на российском фондовом рынке. Акции экспортёров вслед за укреплением рубля, тянут весь рынок за собой. При благоприятных настроениях на рынке, возможно акции отреагировали бы положительно, как другие на прошлой неделе.

❤️В Telegram не так давно появились реакции, если вам понравился пост, новость, комментарий или наоборот, дайте нам знать – поставьте лайки! Так, мы поймём на сколько качественно мы делаем свою работу)

🗣С уважением, команда аналитического сервиса Finrange!

——————————————————

👥Чат для обсуждения

😎Закрытая аналитика

📲Сервис для инвесторов

{kind=link}

👍92🔥19👏4❤3🤔2

Акции Газпрома падают вместе с рынком, несмотря на предстоящее заседание совета директоров по дивидендам.

Как считаете, объявит дивиденды Газпром 26 мая или отменит?

Как считаете, объявит дивиденды Газпром 26 мая или отменит?

Anonymous Poll

33%

Объявят 50% от чистой прибыли по МСФО или 52,4 руб. на акцию

37%

Срежут до 25% по МСФО и заплатят 26,2 руб.

29%

Кинут(

👍1

Forwarded from Finrange.com | сервис для инвесторов

🖥Финансовые результаты Zoom превзошли ожидания. Акции вверх-вниз

Популярный сервис видеозвонков Zoom, вчера после закрытия торгов опубликовал финансовую отчётность за I кв. 2023 финансового года, показатели которого превзошли прогнозы. В результате чего, акции на постмаркете выросли более чем на 13%.

Выручка компании за отчётный период выросла на 11,9% по сравнению с аналогичным периодом прошлого года – до $1,07 млрд. на фоне положительной динамики платящих клиентов. Так, количество клиентов, внёсших более $100 тыс. в годовой доход за последние 12 месяцев, выросло на 46% году к году.

Таким образом, доход от корпоративных клиентов вырос на 31% по сравнению с прошлым годом и составил 52% от общей выручки компании. При этом, чистая прибыль Zoom составила $315,8 млн против $402,1 млн годом ранее из-за роста расходов на исследования и разработку. Прибыль на акцию снизилась почти на 22% – до $1,32 из-за разовых статей.

Кроме этого, менеджмент повысил прогноз по годовой прибыли на акцию до $3,70 до $3,77, превысив консенсус-прогноз аналитиков с Уолл-стрит в размере $3,57. Таким образом, форвардный мультипликатор P/E опустился до 24х.

Несмотря на сильные финансовые результаты и повышение прогнозов, акции Zoom растеряли рост и пошли вниз вслед за американскими индексами.

Из интересного, ещё хотим отметить, что Zoom расширяет свою линейку продуктов для разных бизнес-процессов. Компания запустила Zoom Whiteboard и Zoom IQ для продаж. Cервисы позволяют анализирует взаимодействие с клиентами на основе искусственного интеллекта, чтобы выявлять потребности клиентов, что в свою очередь скажется на увеличении продаж.

На фоне текущих распродаж на фондовом рынке и более низких темпов выручки, акции Zoom по-прежнему оцениваются дорого. Тем не менее, бизнес продолжает развиваться, и компания заслуживает попадания в список отслеживания. #ZM

❤️В Telegram не так давно появились реакции, если вам понравился пост, новость, комментарий или наоборот, дайте нам знать – поставьте лайки! Так, мы поймём на сколько качественно мы делаем свою работу)

🗣С уважением, команда аналитического сервиса Finrange!

——————————————————

👥Чат для обсуждения

😎Закрытая аналитика

📲Сервис для инвесторов

Популярный сервис видеозвонков Zoom, вчера после закрытия торгов опубликовал финансовую отчётность за I кв. 2023 финансового года, показатели которого превзошли прогнозы. В результате чего, акции на постмаркете выросли более чем на 13%.

Выручка компании за отчётный период выросла на 11,9% по сравнению с аналогичным периодом прошлого года – до $1,07 млрд. на фоне положительной динамики платящих клиентов. Так, количество клиентов, внёсших более $100 тыс. в годовой доход за последние 12 месяцев, выросло на 46% году к году.

Таким образом, доход от корпоративных клиентов вырос на 31% по сравнению с прошлым годом и составил 52% от общей выручки компании. При этом, чистая прибыль Zoom составила $315,8 млн против $402,1 млн годом ранее из-за роста расходов на исследования и разработку. Прибыль на акцию снизилась почти на 22% – до $1,32 из-за разовых статей.

Кроме этого, менеджмент повысил прогноз по годовой прибыли на акцию до $3,70 до $3,77, превысив консенсус-прогноз аналитиков с Уолл-стрит в размере $3,57. Таким образом, форвардный мультипликатор P/E опустился до 24х.

Несмотря на сильные финансовые результаты и повышение прогнозов, акции Zoom растеряли рост и пошли вниз вслед за американскими индексами.

Из интересного, ещё хотим отметить, что Zoom расширяет свою линейку продуктов для разных бизнес-процессов. Компания запустила Zoom Whiteboard и Zoom IQ для продаж. Cервисы позволяют анализирует взаимодействие с клиентами на основе искусственного интеллекта, чтобы выявлять потребности клиентов, что в свою очередь скажется на увеличении продаж.

На фоне текущих распродаж на фондовом рынке и более низких темпов выручки, акции Zoom по-прежнему оцениваются дорого. Тем не менее, бизнес продолжает развиваться, и компания заслуживает попадания в список отслеживания. #ZM

❤️В Telegram не так давно появились реакции, если вам понравился пост, новость, комментарий или наоборот, дайте нам знать – поставьте лайки! Так, мы поймём на сколько качественно мы делаем свою работу)

🗣С уважением, команда аналитического сервиса Finrange!

——————————————————

👥Чат для обсуждения

😎Закрытая аналитика

📲Сервис для инвесторов

{kind=link}

👍36👏4🔥3❤2🤔1

🏛Внеплановое заседание Банк Росси. Какие наши ожидания?

Сегодня утром стало известно, что завтра ЦБ РФ в 10:30 проведёт внеочередное заседание, на котором регулятор может понизить ключевую ставку.

В связи с тем, что инфляционные ожидания населения снизились до 11,5%, мы ожидаем понижения ключевой ставки ЦБ на 200 базисных пункта – до 12%.

На фоне этого, облигационный рынок уже отреагировал ростом, а доходности ОФЗ снизились. Кроме этого, отреагировал рубль, который ослаб по отношению к иностранным валютам в ожидании снижении процентных ставок. А вот акции по-прежнему находятся под давлением.

Фондовый рынок находится в ожидании рекомендации дивидендов Газпрома за 2021 г. При положительном исходе, акции Газпрома могут существенно вырасти и потянуть за собой весь российский рынок.

Напомним, по нашим оценкам, дивиденд на акцию составит 52,4 руб. Дивидендная доходность с учетом текущих котировок составляет 19,62%.

❤️В Telegram не так давно появились реакции, если вам понравился пост, новость, комментарий или наоборот, дайте нам знать – поставьте лайки! Так, мы поймём на сколько качественно мы делаем свою работу)

🗣С уважением, команда аналитического сервиса Finrange!

——————————————————

👥Чат для обсуждения

😎Закрытая аналитика

📲Сервис для инвесторов

Сегодня утром стало известно, что завтра ЦБ РФ в 10:30 проведёт внеочередное заседание, на котором регулятор может понизить ключевую ставку.

В связи с тем, что инфляционные ожидания населения снизились до 11,5%, мы ожидаем понижения ключевой ставки ЦБ на 200 базисных пункта – до 12%.

На фоне этого, облигационный рынок уже отреагировал ростом, а доходности ОФЗ снизились. Кроме этого, отреагировал рубль, который ослаб по отношению к иностранным валютам в ожидании снижении процентных ставок. А вот акции по-прежнему находятся под давлением.

Фондовый рынок находится в ожидании рекомендации дивидендов Газпрома за 2021 г. При положительном исходе, акции Газпрома могут существенно вырасти и потянуть за собой весь российский рынок.

Напомним, по нашим оценкам, дивиденд на акцию составит 52,4 руб. Дивидендная доходность с учетом текущих котировок составляет 19,62%.

❤️В Telegram не так давно появились реакции, если вам понравился пост, новость, комментарий или наоборот, дайте нам знать – поставьте лайки! Так, мы поймём на сколько качественно мы делаем свою работу)

🗣С уважением, команда аналитического сервиса Finrange!

——————————————————

👥Чат для обсуждения

😎Закрытая аналитика

📲Сервис для инвесторов

{kind=link}

👍52❤7🔥3🤔3👏1

Как вам акции Газпрома?🤬

Котировки свозили с 284₽ до 245₽… новостей нет…

Инсайдеры распродали? Вот он российский рынок…

Котировки свозили с 284₽ до 245₽… новостей нет…

Инсайдеры распродали? Вот он российский рынок…

😱68🤔21🤯13👍11😁11

Forwarded from Дивиденды онлайн

💸Рекомендованы дивиденды Газпрома за 2021 г.

Цена акции: 297,92 руб.

Дивиденд на акцию: 52,53 руб.

Дивидендная доходность: 17,63%

Последний день покупки: 18 июля 2022

Дата закрытия реестра: 20 июля 2022

📊Газпром #GAZP

@divonline 💰

Цена акции: 297,92 руб.

Дивиденд на акцию: 52,53 руб.

Дивидендная доходность: 17,63%

Последний день покупки: 18 июля 2022

Дата закрытия реестра: 20 июля 2022

📊Газпром #GAZP

@divonline 💰

{kind=link}

👍45🔥24👏3

🚀Газпром – мечты сбываются, но не у всех. Что сегодня произошло?

Сегодня совет директоров Газпрома ожидаемо рекомендовал дивиденды за 2021 г. в размере 52,53 руб. Текущая дивидендная доходность акций составляет 17,75%. Дата закрытия реестра для получения дивидендов назначена на 20 июля 2022 г.

Но прежде, чем все узнали размер дивидендов, движения в акциях всех заставили понервничать. Сегодня, когда большинство участников обедали, в акциях Газпрома произошёл обвал котировок более чем на 10% с 284 руб. на 240 руб.

По началу, всё выглядело так, как будто инсайдеры начали сливать акции перед заседанием совета директоров. В итоге, это оказались манипуляторы, которые слили большой объём в рынок, тем самым сбив стопы, что в свою очередь привело ещё к большему падению акций. А внизу, они уже подставили ещё больший объём. В результате манипуляций, кто-то получил сверхприбыль «отобрав деньги» у других, собрав их стопы.

Тем не менее, мы удержали акции Газпрома в размере 30% от портфеля и заработали вместе с пользователями Finrange Premium на ожиданиях дивидендов.

❤️В Telegram не так давно появились реакции, если вам понравился пост, новость, комментарий или наоборот, дайте нам знать – поставьте лайки! Так, мы поймём на сколько качественно мы делаем свою работу)

🗣С уважением, команда аналитического сервиса Finrange!

——————————————————

👥Чат для обсуждения

😎Закрытая аналитика

📲Сервис для инвесторов

Сегодня совет директоров Газпрома ожидаемо рекомендовал дивиденды за 2021 г. в размере 52,53 руб. Текущая дивидендная доходность акций составляет 17,75%. Дата закрытия реестра для получения дивидендов назначена на 20 июля 2022 г.

Но прежде, чем все узнали размер дивидендов, движения в акциях всех заставили понервничать. Сегодня, когда большинство участников обедали, в акциях Газпрома произошёл обвал котировок более чем на 10% с 284 руб. на 240 руб.

По началу, всё выглядело так, как будто инсайдеры начали сливать акции перед заседанием совета директоров. В итоге, это оказались манипуляторы, которые слили большой объём в рынок, тем самым сбив стопы, что в свою очередь привело ещё к большему падению акций. А внизу, они уже подставили ещё больший объём. В результате манипуляций, кто-то получил сверхприбыль «отобрав деньги» у других, собрав их стопы.

Тем не менее, мы удержали акции Газпрома в размере 30% от портфеля и заработали вместе с пользователями Finrange Premium на ожиданиях дивидендов.

❤️В Telegram не так давно появились реакции, если вам понравился пост, новость, комментарий или наоборот, дайте нам знать – поставьте лайки! Так, мы поймём на сколько качественно мы делаем свою работу)

🗣С уважением, команда аналитического сервиса Finrange!

——————————————————

👥Чат для обсуждения

😎Закрытая аналитика

📲Сервис для инвесторов

{kind=link}

👍131🔥17😁11🤯7❤2

🔥Хотим поделиться новостью!

Рады сообщить вам, что мы увеличили количество и качество данных, а также обновили дизайн и оптимизировали сервис по анализу акций Finrange.

⁉️Как вам?

🗣С уважением, команда аналитического сервиса Finrange!

Рады сообщить вам, что мы увеличили количество и качество данных, а также обновили дизайн и оптимизировали сервис по анализу акций Finrange.

⁉️Как вам?

🗣С уважением, команда аналитического сервиса Finrange!

🔥44👍22❤2👏2

Forwarded from Finrange.com | сервис для инвесторов

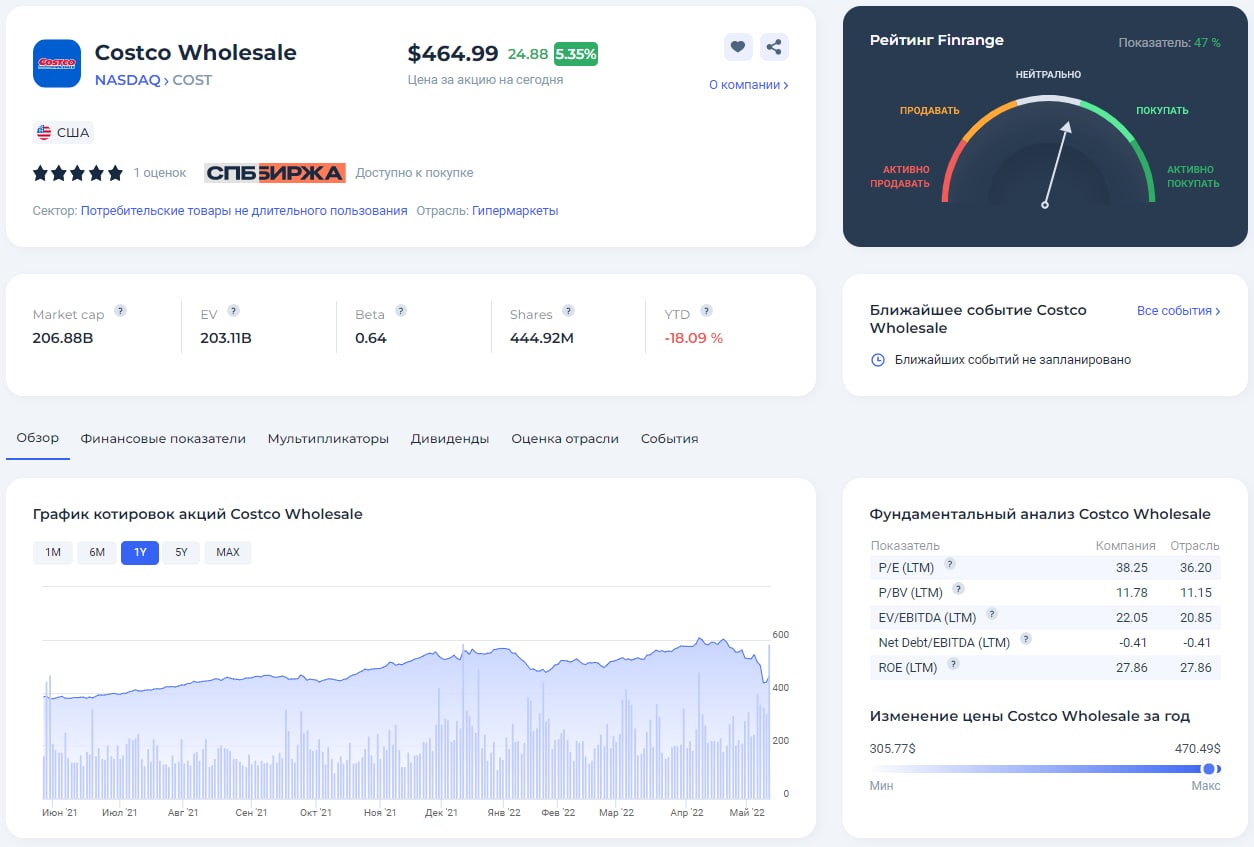

Финансовые результаты Costco за III кв. 2022 г. 10 раз подряд превзошли прогнозы аналитиков

Выручка Costco, крупнейшей в мире сети складов самообслуживания клубного типа увеличилась на 16,2% по сравнению с аналогичным периодом прошлого года – до $52,6 млрд. Рост доходов связан с положительной динамикой сопоставимых продаж, которые выросли почти на 15%, превысив консенсус-прогноз аналитиков.

Основной рост пришёлся на США и Канаду, где сопоставимые продажи выросли в среднем на 15-17% по сравнению с международными рынками на 5,7%. Это связано с увеличением трафика и чистоты покупок в отчётном периоде.

Нужно отметить, что частота продления клубных карт достигла рекордных значений, как в Северной Америке – 92,3%, так и в мире – 90%. В результате, членские взносы составили $984 млн против $901 млн годом ранее.

Несмотря на рост доходов, валовая маржа Costco незначительно снизалась на фоне высокой инфляции и сбоя в цепочке поставок, которые привели к более высоким издержкам.

Тем не менее, чистая прибыль компании за III кв. 2022 финансового года выросла на 10,9% и составила $1,35 млрд за счёт роста выручки и финансовых доходов. Также на рост прибыли повлияла более низкая эффективная ставка по сравнению с аналогичным периодом прошлого года.

Costco продолжает демонстрировать сильные финансовые показатели, компания на протяжении уже 10 кварталов подряд превосходит ожидания аналитиков. Видимо поэтому её рынок оценивает дороже конкурентов.

Несмотря на вышеперечисленное, мы не рекомендуем покупать акции Costco по текущим ценам, даже после снижения котировок с максимумов более чем на 20%. На фоне роста прибыли и падения акций, компания по-прежнему оценивается дорого по мультипликатору P/E – 37,5х.

❤️В Telegram не так давно появились реакции, если вам понравился пост, новость, комментарий или наоборот, дайте нам знать – поставьте лайки! Так, мы поймём на сколько качественно мы делаем свою работу)

🗣С уважением, команда аналитического сервиса Finrange!

——————————————————

👥Чат для обсуждения

😎Закрытая аналитика

📲Сервис для инвесторов

Выручка Costco, крупнейшей в мире сети складов самообслуживания клубного типа увеличилась на 16,2% по сравнению с аналогичным периодом прошлого года – до $52,6 млрд. Рост доходов связан с положительной динамикой сопоставимых продаж, которые выросли почти на 15%, превысив консенсус-прогноз аналитиков.

Основной рост пришёлся на США и Канаду, где сопоставимые продажи выросли в среднем на 15-17% по сравнению с международными рынками на 5,7%. Это связано с увеличением трафика и чистоты покупок в отчётном периоде.

Нужно отметить, что частота продления клубных карт достигла рекордных значений, как в Северной Америке – 92,3%, так и в мире – 90%. В результате, членские взносы составили $984 млн против $901 млн годом ранее.

Несмотря на рост доходов, валовая маржа Costco незначительно снизалась на фоне высокой инфляции и сбоя в цепочке поставок, которые привели к более высоким издержкам.

Тем не менее, чистая прибыль компании за III кв. 2022 финансового года выросла на 10,9% и составила $1,35 млрд за счёт роста выручки и финансовых доходов. Также на рост прибыли повлияла более низкая эффективная ставка по сравнению с аналогичным периодом прошлого года.

Costco продолжает демонстрировать сильные финансовые показатели, компания на протяжении уже 10 кварталов подряд превосходит ожидания аналитиков. Видимо поэтому её рынок оценивает дороже конкурентов.

Несмотря на вышеперечисленное, мы не рекомендуем покупать акции Costco по текущим ценам, даже после снижения котировок с максимумов более чем на 20%. На фоне роста прибыли и падения акций, компания по-прежнему оценивается дорого по мультипликатору P/E – 37,5х.

❤️В Telegram не так давно появились реакции, если вам понравился пост, новость, комментарий или наоборот, дайте нам знать – поставьте лайки! Так, мы поймём на сколько качественно мы делаем свою работу)

🗣С уважением, команда аналитического сервиса Finrange!

——————————————————

👥Чат для обсуждения

😎Закрытая аналитика

📲Сервис для инвесторов

{kind=link}

👍26❤4🔥1👏1

🚀Дочки ГЭХа следуют за Газпромом. Почему акции ОГК-2 выросли на 50%?

Сегодня акции ОГК-2, ТГК-1 и Мосэнерго в числе лидеров роста на Московской бирже. Акции компаний, входящих в Газпромэнергохолдинг, который в свою очередь принадлежит Газпрому, растут вслед за материнский компанией.

Вчерашняя рекомендация дивидендов Газпрома, которая взбудоражила российских фондовый рынок, даёт надежду инвесторам на положительный исход по акциям ОГК-2, ТГК-1 и Мосэнерго.

Интересный момент в том, что сильнее всех выросли акции ОГК-2, рост котировок с начала мая составил более чем 50%. В результате акции генерирующей компании поднялись выше уровня цен до февральского обвала.

Чем обоснован такой рост? Исходя из дивидендной политики ОГК-2, компания на дивиденды направляет 50% от чистой прибыли по МСФО. Таким образом, по нашим расчётам дивиденд на одну акцию составит 0,0201 руб., а дивидендная доходность будет равняться 3,27%.

Если такая низкая дивдоходность у акций ОГК-2, почему растут котировки? Многие участники рынка почему-то уверены в том, что компания направит 50% от чистой прибыли по РСБУ, по аналогии с Мосэнерго в 2021 г. Тогда уже дивиденды выходят более сочные – 0,0966 руб. на акцию. Потенциальная дивидендная доходность составляет 15,74%.

По данным нашего календаря инвестора, совет директоров ОГК-2 на котором будут рассматривать вопрос по дивидендам, пройдёт 30 мая 2022 г. Если окажется, что дивиденды будут платить исходя из МСФО, то акции могут стремительно пойти вниз, а с 1 июня 2022 г. уже можно будет встать в шорт и заработать на падении. #OGKB #TGKA #MSNG #GAZP

❤️В Telegram не так давно появились реакции, если вам понравился пост, новость, комментарий или наоборот, дайте нам знать – поставьте лайки! Так, мы поймём на сколько качественно мы делаем свою работу)

🗣С уважением, команда аналитического сервиса Finrange!

——————————————————

👥Чат для обсуждения

😎Закрытая аналитика

📲Сервис для инвесторов

Сегодня акции ОГК-2, ТГК-1 и Мосэнерго в числе лидеров роста на Московской бирже. Акции компаний, входящих в Газпромэнергохолдинг, который в свою очередь принадлежит Газпрому, растут вслед за материнский компанией.

Вчерашняя рекомендация дивидендов Газпрома, которая взбудоражила российских фондовый рынок, даёт надежду инвесторам на положительный исход по акциям ОГК-2, ТГК-1 и Мосэнерго.

Интересный момент в том, что сильнее всех выросли акции ОГК-2, рост котировок с начала мая составил более чем 50%. В результате акции генерирующей компании поднялись выше уровня цен до февральского обвала.

Чем обоснован такой рост? Исходя из дивидендной политики ОГК-2, компания на дивиденды направляет 50% от чистой прибыли по МСФО. Таким образом, по нашим расчётам дивиденд на одну акцию составит 0,0201 руб., а дивидендная доходность будет равняться 3,27%.

Если такая низкая дивдоходность у акций ОГК-2, почему растут котировки? Многие участники рынка почему-то уверены в том, что компания направит 50% от чистой прибыли по РСБУ, по аналогии с Мосэнерго в 2021 г. Тогда уже дивиденды выходят более сочные – 0,0966 руб. на акцию. Потенциальная дивидендная доходность составляет 15,74%.

По данным нашего календаря инвестора, совет директоров ОГК-2 на котором будут рассматривать вопрос по дивидендам, пройдёт 30 мая 2022 г. Если окажется, что дивиденды будут платить исходя из МСФО, то акции могут стремительно пойти вниз, а с 1 июня 2022 г. уже можно будет встать в шорт и заработать на падении. #OGKB #TGKA #MSNG #GAZP

❤️В Telegram не так давно появились реакции, если вам понравился пост, новость, комментарий или наоборот, дайте нам знать – поставьте лайки! Так, мы поймём на сколько качественно мы делаем свою работу)

🗣С уважением, команда аналитического сервиса Finrange!

——————————————————

👥Чат для обсуждения

😎Закрытая аналитика

📲Сервис для инвесторов

{kind=link}

👍50🔥12❤8👏4🤔3

🎬Обзор фильма «Предел риска» — краткое содержание, смысл и польза для рядового инвестора

Событиям 2008-го года посвящено немало фильмов. Разразившийся финансовый кризис затронул все отрасли экономики, коснулся всех государств. Смотреть фильм «Предел риска» (2011) рекомендуется каждому, кто хочет разобраться в природе финансовых кризисов и уметь своевременно распознавать их признаки. Снятый в США фильм «Margin Call» в российском прокате известен как «Предел риска». Cборы от проката составили более $19,5 при исходном бюджете в $3,5 млн.

О чем фильм?

Сюжет фильма переносит нас в Америку, в сентябрь 2008 года. О том, что мировой кризис в экономике уже начался, знают лишь единицы топ-менеджеров, у которых есть только ночь, чтобы принять решение и попытаться спасти компанию.

История начинается с того, как один из сотрудников инвестбанка на основании расчетов узнает о нависшей угрозе неминуемого обвала рынка с падением акций и последующим банкротством. Перед увольнением сотрудник передает флешкарту помощнику. Через несколько часов, тщательно проверив расчеты, аналитики подтвердили неминуемость краха. Компании предстоит сделать непростой выбор – срочно избавиться акций, заставив акционеров и вкладчиков нести потери, или оставить все как есть, рискуя потерять все. Откладывать решение вопроса невозможно, и на кону огромные суммы.

Чем интересен?

Для режиссера Джей Си Чендора картина стала дебютом, а съемки заняли всего 17 дней. В нем снимался звездный состав – Кевин Спейси, Пол Беттани, Деми Мур. Фильм, не являясь документальным, в мельчайших подробностях передает суть кризисных процессов в финансовом мире. Тем не менее, фильм не о финансах, а о реакции людей, когда на кон поставлены огромные деньги. Цифры играют огромное значение, меняя людей и их поведение.

По мнению рецензентов, «Предел риска» можно по праву отнести к самым недооцененным фильмам 2011 года.

Название фильма на английском – «Margin Call», один из основных биржевых терминов, который открывает суть маржинальной торговли и использования кредитного плеча, когда в биржевых операциях участвуют не только своими деньгами. В этой ситуации деньги с депозита выступают в виде своего рода залога, на которые брокер предоставляет гораздо большую сумму для сделки.

На примере событий 2008 года показана жестокость мира финансов, где риск может привести к прибыли или фатальным потерям.

👉Хотите узнать о практической пользе фильма «Предел риска»? – читайте продолжение статьи в Finrange журнале. #Кино

——————————————————

👥Чат для обсуждения

😎Закрытая аналитика

📲Сервис для инвесторов

Событиям 2008-го года посвящено немало фильмов. Разразившийся финансовый кризис затронул все отрасли экономики, коснулся всех государств. Смотреть фильм «Предел риска» (2011) рекомендуется каждому, кто хочет разобраться в природе финансовых кризисов и уметь своевременно распознавать их признаки. Снятый в США фильм «Margin Call» в российском прокате известен как «Предел риска». Cборы от проката составили более $19,5 при исходном бюджете в $3,5 млн.

О чем фильм?

Сюжет фильма переносит нас в Америку, в сентябрь 2008 года. О том, что мировой кризис в экономике уже начался, знают лишь единицы топ-менеджеров, у которых есть только ночь, чтобы принять решение и попытаться спасти компанию.

История начинается с того, как один из сотрудников инвестбанка на основании расчетов узнает о нависшей угрозе неминуемого обвала рынка с падением акций и последующим банкротством. Перед увольнением сотрудник передает флешкарту помощнику. Через несколько часов, тщательно проверив расчеты, аналитики подтвердили неминуемость краха. Компании предстоит сделать непростой выбор – срочно избавиться акций, заставив акционеров и вкладчиков нести потери, или оставить все как есть, рискуя потерять все. Откладывать решение вопроса невозможно, и на кону огромные суммы.

Чем интересен?

Для режиссера Джей Си Чендора картина стала дебютом, а съемки заняли всего 17 дней. В нем снимался звездный состав – Кевин Спейси, Пол Беттани, Деми Мур. Фильм, не являясь документальным, в мельчайших подробностях передает суть кризисных процессов в финансовом мире. Тем не менее, фильм не о финансах, а о реакции людей, когда на кон поставлены огромные деньги. Цифры играют огромное значение, меняя людей и их поведение.

По мнению рецензентов, «Предел риска» можно по праву отнести к самым недооцененным фильмам 2011 года.

Название фильма на английском – «Margin Call», один из основных биржевых терминов, который открывает суть маржинальной торговли и использования кредитного плеча, когда в биржевых операциях участвуют не только своими деньгами. В этой ситуации деньги с депозита выступают в виде своего рода залога, на которые брокер предоставляет гораздо большую сумму для сделки.

На примере событий 2008 года показана жестокость мира финансов, где риск может привести к прибыли или фатальным потерям.

👉Хотите узнать о практической пользе фильма «Предел риска»? – читайте продолжение статьи в Finrange журнале. #Кино

——————————————————

👥Чат для обсуждения

😎Закрытая аналитика

📲Сервис для инвесторов

{kind=link}

👍33🔥13👏2😁2❤1