Forwarded from Finrange.com | сервис для инвесторов

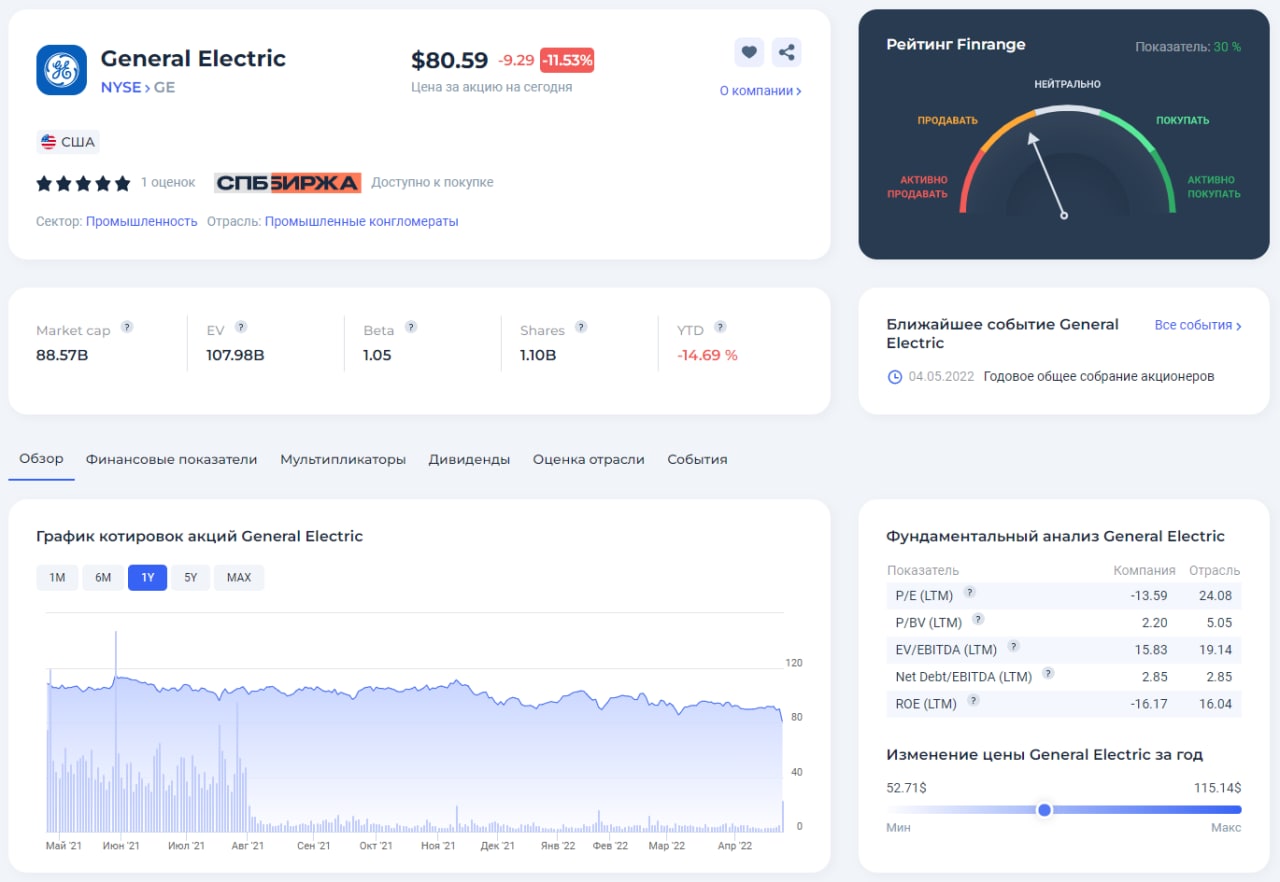

🔋Финансовые результат General Electric за I кв. 2022 г. Прогноз акций GE

Выручка компании за отчётный период сократилась на 0,2% по сравнению с аналогичным периодом прошлого года – до $17,04 млрд. Органические доходы незначительно увеличились на 0,8% – до $16,43 млрд на фоне роста объёмов заказов.

Основной прирост выручки пришёлся на авиацию и здравоохранение. Выручка авиаотрасли в I кв. 2022 г. подскочила на 12% до – $5,6 млрд в то время, как прибыль сегмента выросла до$ 908 млн. Доходы GE в здравоохранении увеличились на 1% – до $4,4 млрд, но прибыль сегмента упала на 23% – до $538 млн, поскольку нехватка запчастей замедлила поставки медицинских сканеров, а продажи блоков питания упали на 11% до – $3,5 млрд.

Таким образом, выручка оказались хуже ожиданий на $490 млн. Слабые результаты компании по выручке в основном связаны с проблемами в цепочке поставок, событиями в Украине и распространением коронавируса в Китае.

Компания продолжает заниматься оптимизацией расходов, что в свою очередь привело к росту операционной маржи на 110 базисных пункта. В результате, General Electric сократила убыток почти в 3 раза – до $1 млрд по сравнению с $2,798 млрд годом ранее. Несмотря на это, свободный денежный поток в I кв. 2022 г. снова ушёл в отрицательную зону и составил $880 млн.

Это связанно с сезонностью бизнеса, если смотреть на историю, то I кварталы всегда были самыми слабыми. В это время обычно GE увеличивает запасы и дебиторскую задолженность.

Несмотря на отрицательный FCF и рост процентных ставок в США, руководство General Electric объявило о программе выкупа акций на $3 млрд. По нашему мнению, это не целесообразно в текущих условиях.

Но, рухнуть акции General Electric заставляли высказывания менеджмента по поводу будущих прогнозов. Генеральный директор GE Ларри Калп подтвердил прогнозы за 2022 г. на прежнем уровне, тем не менее из-за растущей инфляции и других факторов, оказывающих давление на бизнес, видит годовую прибыль на акцию на уровне минимума своего предыдущего прогноза в $2,80-$3,50.

Таким образом, форвардный мультипликатор P/E General Electric составляет 28,8х – это дорого в преддверии роста процентных ставок. В связи с этим, котировки GE должны упасть, как минимум в 2,5 раза – до $32, чтобы было целесообразно инвестировать в акции конгломерата.

❤️В Telegram не так давно появились реакции, если вам понравился пост, новость, комментарий или наоборот, дайте нам знать – поставьте реакции! Так, мы поймём на сколько качественно мы делаем свою работу)

🗣С уважением, команда аналитического сервиса Finrange!

——————————————————

👥Чат для обсуждения

😎Закрытая аналитика

📲Сервис для инвесторов

Выручка компании за отчётный период сократилась на 0,2% по сравнению с аналогичным периодом прошлого года – до $17,04 млрд. Органические доходы незначительно увеличились на 0,8% – до $16,43 млрд на фоне роста объёмов заказов.

Основной прирост выручки пришёлся на авиацию и здравоохранение. Выручка авиаотрасли в I кв. 2022 г. подскочила на 12% до – $5,6 млрд в то время, как прибыль сегмента выросла до$ 908 млн. Доходы GE в здравоохранении увеличились на 1% – до $4,4 млрд, но прибыль сегмента упала на 23% – до $538 млн, поскольку нехватка запчастей замедлила поставки медицинских сканеров, а продажи блоков питания упали на 11% до – $3,5 млрд.

Таким образом, выручка оказались хуже ожиданий на $490 млн. Слабые результаты компании по выручке в основном связаны с проблемами в цепочке поставок, событиями в Украине и распространением коронавируса в Китае.

Компания продолжает заниматься оптимизацией расходов, что в свою очередь привело к росту операционной маржи на 110 базисных пункта. В результате, General Electric сократила убыток почти в 3 раза – до $1 млрд по сравнению с $2,798 млрд годом ранее. Несмотря на это, свободный денежный поток в I кв. 2022 г. снова ушёл в отрицательную зону и составил $880 млн.

Это связанно с сезонностью бизнеса, если смотреть на историю, то I кварталы всегда были самыми слабыми. В это время обычно GE увеличивает запасы и дебиторскую задолженность.

Несмотря на отрицательный FCF и рост процентных ставок в США, руководство General Electric объявило о программе выкупа акций на $3 млрд. По нашему мнению, это не целесообразно в текущих условиях.

Но, рухнуть акции General Electric заставляли высказывания менеджмента по поводу будущих прогнозов. Генеральный директор GE Ларри Калп подтвердил прогнозы за 2022 г. на прежнем уровне, тем не менее из-за растущей инфляции и других факторов, оказывающих давление на бизнес, видит годовую прибыль на акцию на уровне минимума своего предыдущего прогноза в $2,80-$3,50.

Таким образом, форвардный мультипликатор P/E General Electric составляет 28,8х – это дорого в преддверии роста процентных ставок. В связи с этим, котировки GE должны упасть, как минимум в 2,5 раза – до $32, чтобы было целесообразно инвестировать в акции конгломерата.

❤️В Telegram не так давно появились реакции, если вам понравился пост, новость, комментарий или наоборот, дайте нам знать – поставьте реакции! Так, мы поймём на сколько качественно мы делаем свою работу)

🗣С уважением, команда аналитического сервиса Finrange!

——————————————————

👥Чат для обсуждения

😎Закрытая аналитика

📲Сервис для инвесторов

{kind=link}

👍35🔥5👏3

Forwarded from Finrange.com | сервис для инвесторов

🥤Финансовые результат за I кв. 2022 г. Кто круче, Coca-Cola и PepsiCo?

На днях за I кв. 2022 г. отчитались два главных конкурента – Coca-Cola и PepsiCo. Мы решили разобраться на примере аналитического сервиса Finrange, кто лучше справляется с инфляцией.

Первой отчиталась Coca-Cola, выручка компании за I кв. 2022 г. выросла на 16% по сравнению с аналогичным периодом прошлого года – до $10,49 млрд. Рост доходов обусловлен повышением на 7% цен на продукцию, а также увеличением объёмов продаж на 11% год к году.

Несмотря на увеличение операционных расходов из-за роста цен на сахар, логистику, алюминий, который используется для изготовления банок, операционная маржа выросла до 32%. В результате, чистая прибыль производителя напитков увеличилась почти на 24% – до $2,78 млрд.

Таким образом, результаты компании превзошли все ожидания участников рынка. Мы видим, что Coca-Cola успешно переложила издержи от высокой инфляции на потребителя. Без потери объёма продаж смогла увеличить цены на выпускаемые напитки, что в свою очередь подтверждает силу бренда.

Тем временем, PepsiCo показала более слабые темпы. Доходы увеличилась на 9,3% по сравнению с I кв. 2021 г. – до $16,20 млрд. При этом, органические продажи выросли более чем на 13%, в основном за счёт роста продаж в Латинской Америке, Африке и в странах Ближнего Востока и Южной Азии.

В частности, общий объём продаж напитков PepsiCo увеличился на 6%, а продукты быстрого приготовления всего на 3%. Тем не менее, несмотря на слабый рост продаж, чистая прибыль PepsiCo выросла в 2,5 раза – до $4,26 млрд. Такой сильный рост связан с продажей таких брендов, как Tropicana и Naked за $3,5 млрд.

Учитывая рост финансовых показателей, видно, что Coca-Cola показала более сильные результаты, чем PepsiCo. Чтобы сравнить компании беспристрастно и быстро, мы используем отраслевой анализ в сервисе Finrange. Благодаря пузырьковой диаграмме, мы видим, что Coca-Cola не только дешевле оценивается, но и бизнес маржинальнее, а дивидендная доходность выше.

👉👉👉Хотите также легко анализировать компании? – оформляйте подписку на Finrange! ПРОМОКОД на скидку 10% – «finrnage10».

На днях за I кв. 2022 г. отчитались два главных конкурента – Coca-Cola и PepsiCo. Мы решили разобраться на примере аналитического сервиса Finrange, кто лучше справляется с инфляцией.

Первой отчиталась Coca-Cola, выручка компании за I кв. 2022 г. выросла на 16% по сравнению с аналогичным периодом прошлого года – до $10,49 млрд. Рост доходов обусловлен повышением на 7% цен на продукцию, а также увеличением объёмов продаж на 11% год к году.

Несмотря на увеличение операционных расходов из-за роста цен на сахар, логистику, алюминий, который используется для изготовления банок, операционная маржа выросла до 32%. В результате, чистая прибыль производителя напитков увеличилась почти на 24% – до $2,78 млрд.

Таким образом, результаты компании превзошли все ожидания участников рынка. Мы видим, что Coca-Cola успешно переложила издержи от высокой инфляции на потребителя. Без потери объёма продаж смогла увеличить цены на выпускаемые напитки, что в свою очередь подтверждает силу бренда.

Тем временем, PepsiCo показала более слабые темпы. Доходы увеличилась на 9,3% по сравнению с I кв. 2021 г. – до $16,20 млрд. При этом, органические продажи выросли более чем на 13%, в основном за счёт роста продаж в Латинской Америке, Африке и в странах Ближнего Востока и Южной Азии.

В частности, общий объём продаж напитков PepsiCo увеличился на 6%, а продукты быстрого приготовления всего на 3%. Тем не менее, несмотря на слабый рост продаж, чистая прибыль PepsiCo выросла в 2,5 раза – до $4,26 млрд. Такой сильный рост связан с продажей таких брендов, как Tropicana и Naked за $3,5 млрд.

Учитывая рост финансовых показателей, видно, что Coca-Cola показала более сильные результаты, чем PepsiCo. Чтобы сравнить компании беспристрастно и быстро, мы используем отраслевой анализ в сервисе Finrange. Благодаря пузырьковой диаграмме, мы видим, что Coca-Cola не только дешевле оценивается, но и бизнес маржинальнее, а дивидендная доходность выше.

👉👉👉Хотите также легко анализировать компании? – оформляйте подписку на Finrange! ПРОМОКОД на скидку 10% – «finrnage10».

{kind=link}

👍33❤2🔥2👏1

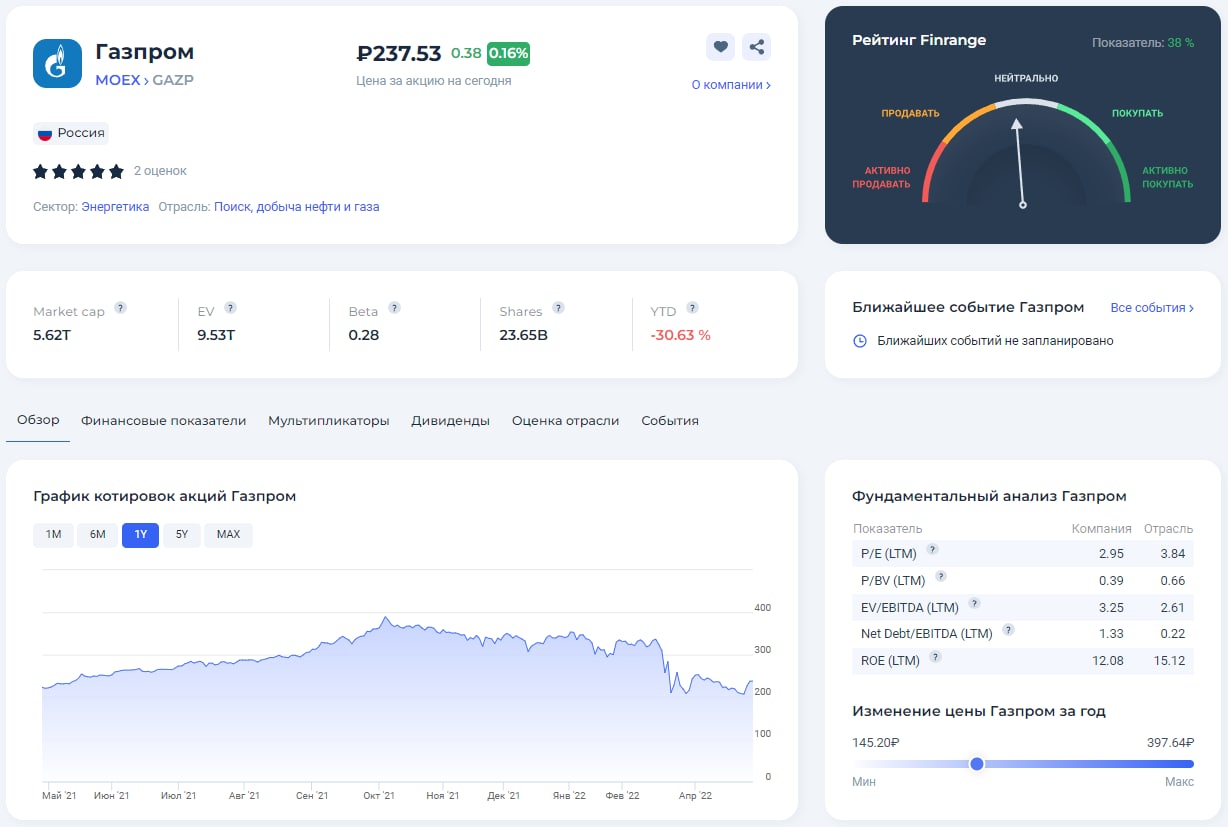

🔥Финансовые результаты Газпрома за 2021 г. по МСФО. Нас ждут рекордные дивиденды?

Пройдёмся коротко по отчёту газового гиганта. Выручка компании за год увеличилась на 62% по сравнению с 2020 г. и составила 10,24 трлн руб. При этом половина доходов пришлось на газ, выручка от которых выросла на 85% – до 5,6 трлн руб.

Остальная выручка Газпрома пришлась на продажу продуктов нефтегазопереработки, а также на продажи сырой нефти и газового конденсата. Рост выручки вполне ожидаем, показатели обусловлены положительной динамикой цен на нефть и газ, а также повышенным на спросом на сырьевые товары после ковидного 2020 г.

В результате, чистая прибыль Газпрома достигла 2,16 трлн руб., увеличившись в 13 раз по сравнению с предыдущим годом. Дополнительное влияние на прибыль оказали более низкие финансовые расходы в 2021г., а также возросшая прибыль от ассоциированных организаций и совместных предприятий.

Таким образом, согласно дивидендной политике Газпрома, исходя из скорректированной чистой прибыли по МСФО, за 2021 г. могут выплатить дивиденды в размере 52,4 руб. на одну акцию – это рекордные дивиденды за всю историю компании. Текущая дивидендная доходность акций Газпрома составляет почти 22%.

При этом, хотим отметить, что выплата Газпрома одна их самых вероятных на фоне отмены дивидендов другими компаниями. Сейчас, как никогда правительству необходимо пополнять бюджет на фоне предстоящих расходов, а дивиденды Газпрома – это хорошее большие средства.

Если оценивать акции Газпрома исходя из дивидендной доходности на фоне снижения процентных ставок до 14%, справедливая цена составит 374 руб. Учитывая геополитические риски, отказ некоторых стран от покупки газа, более реальная цена Газпром будет в диапазоне 270-300 руб. Это сильные технические уровни, на которые можно ориентироваться при фиксации прибыли в акциях. Таким образом, хорошая стратегия будет такова – накапливать позицию около 210 руб. и начинать фиксировать вблизи 270 руб. #GAZP

❤️В Telegram не так давно появились реакции, если вам понравился пост, новость, комментарий или наоборот, дайте нам знать – поставьте реакции! Так, мы поймём на сколько качественно мы делаем свою работу) Бонус для подписчиков в конце статьи.🎁

🗣С уважением, команда аналитического сервиса Finrange!

——————————————————

👥Чат для обсуждения

😎Закрытая аналитика

📲Сервис для инвесторов

Пройдёмся коротко по отчёту газового гиганта. Выручка компании за год увеличилась на 62% по сравнению с 2020 г. и составила 10,24 трлн руб. При этом половина доходов пришлось на газ, выручка от которых выросла на 85% – до 5,6 трлн руб.

Остальная выручка Газпрома пришлась на продажу продуктов нефтегазопереработки, а также на продажи сырой нефти и газового конденсата. Рост выручки вполне ожидаем, показатели обусловлены положительной динамикой цен на нефть и газ, а также повышенным на спросом на сырьевые товары после ковидного 2020 г.

В результате, чистая прибыль Газпрома достигла 2,16 трлн руб., увеличившись в 13 раз по сравнению с предыдущим годом. Дополнительное влияние на прибыль оказали более низкие финансовые расходы в 2021г., а также возросшая прибыль от ассоциированных организаций и совместных предприятий.

Таким образом, согласно дивидендной политике Газпрома, исходя из скорректированной чистой прибыли по МСФО, за 2021 г. могут выплатить дивиденды в размере 52,4 руб. на одну акцию – это рекордные дивиденды за всю историю компании. Текущая дивидендная доходность акций Газпрома составляет почти 22%.

При этом, хотим отметить, что выплата Газпрома одна их самых вероятных на фоне отмены дивидендов другими компаниями. Сейчас, как никогда правительству необходимо пополнять бюджет на фоне предстоящих расходов, а дивиденды Газпрома – это хорошее большие средства.

Если оценивать акции Газпрома исходя из дивидендной доходности на фоне снижения процентных ставок до 14%, справедливая цена составит 374 руб. Учитывая геополитические риски, отказ некоторых стран от покупки газа, более реальная цена Газпром будет в диапазоне 270-300 руб. Это сильные технические уровни, на которые можно ориентироваться при фиксации прибыли в акциях. Таким образом, хорошая стратегия будет такова – накапливать позицию около 210 руб. и начинать фиксировать вблизи 270 руб. #GAZP

❤️В Telegram не так давно появились реакции, если вам понравился пост, новость, комментарий или наоборот, дайте нам знать – поставьте реакции! Так, мы поймём на сколько качественно мы делаем свою работу) Бонус для подписчиков в конце статьи.🎁

🗣С уважением, команда аналитического сервиса Finrange!

——————————————————

👥Чат для обсуждения

😎Закрытая аналитика

📲Сервис для инвесторов

{kind=link}

👍129🔥23🤔4❤2🎉2

☀️Майская РАСПРОДАЖА – используйте майские праздники правильно

Дорогие подписчики, команда Finrange поздравляет вас с майскими праздниками! Желаем вам хорошего отдыха, а для тек, кто любит проводить свободное время с пользой, мы дарим скидку на годовую подписку 50%.

Finrange — это удобное пространство для работы с акциями для каждого инвестора, которое вы можете настроить, как удобно. Интересующие вас компании можно добавить в «Избранное», чтобы быстро проверить нужные показатели. А еще можно настроить новостную ленту, создавать собственные скринеры акций и шаблоны для оценки компаний — или пользоваться готовыми.

🔥Не упустите возможность оформить годовую подписку со скидкой 50% за 5940 руб.

Внимание: акция действует только до 10 мая!

👉ОФОРМИТЬ ПОДПИСКУ

Дорогие подписчики, команда Finrange поздравляет вас с майскими праздниками! Желаем вам хорошего отдыха, а для тек, кто любит проводить свободное время с пользой, мы дарим скидку на годовую подписку 50%.

Finrange — это удобное пространство для работы с акциями для каждого инвестора, которое вы можете настроить, как удобно. Интересующие вас компании можно добавить в «Избранное», чтобы быстро проверить нужные показатели. А еще можно настроить новостную ленту, создавать собственные скринеры акций и шаблоны для оценки компаний — или пользоваться готовыми.

🔥Не упустите возможность оформить годовую подписку со скидкой 50% за 5940 руб.

Внимание: акция действует только до 10 мая!

👉ОФОРМИТЬ ПОДПИСКУ

{kind=link}

👍12🔥3😱3❤1

💼Итоги прошлой недели

В конце каждой недели мы подводим промежуточные итоги и делимся результатами наших инвестиционных портфелей, какими бы они не были.

За прошлую неделю «Активный портфель РФ» вырос на 9,35% против роста индекса Московской биржи на 9,54%, «Дивидендный портфель РФ» прибавил 7,23%. Акции росли широким фронтом, локомотивами индекса были акции нефтегазовой отрасли. В частности, бумаги Лукойла, Газпрома, НОВАТЭКа.

Тем не менее, разворотом рынка это назвать сложно, да и фундаментальных обоснований нет, скорее всего это технический отскок после стремительного 3-х недельного падения российского фондового рынка. Глобально, на фоне геополитической напряжённости и санкционного давления, тренд остаётся нисходящим.

В связи с этим, мы пользовались отскоком рынка и сокращали позиции в акциях по мере роста котировок. Таким образом, у нас в «Дивидендом портфеле РФ» 71% стало в кэше, а в «Активном портфеле РФ» доля рублёвого кэша составила 69,5%. Также с учётом укрепления рубля, у нас в каждом портфеле чуть ниже 10% в юанях.

🗣С уважением, команда аналитического сервиса Finrange!

В конце каждой недели мы подводим промежуточные итоги и делимся результатами наших инвестиционных портфелей, какими бы они не были.

За прошлую неделю «Активный портфель РФ» вырос на 9,35% против роста индекса Московской биржи на 9,54%, «Дивидендный портфель РФ» прибавил 7,23%. Акции росли широким фронтом, локомотивами индекса были акции нефтегазовой отрасли. В частности, бумаги Лукойла, Газпрома, НОВАТЭКа.

Тем не менее, разворотом рынка это назвать сложно, да и фундаментальных обоснований нет, скорее всего это технический отскок после стремительного 3-х недельного падения российского фондового рынка. Глобально, на фоне геополитической напряжённости и санкционного давления, тренд остаётся нисходящим.

В связи с этим, мы пользовались отскоком рынка и сокращали позиции в акциях по мере роста котировок. Таким образом, у нас в «Дивидендом портфеле РФ» 71% стало в кэше, а в «Активном портфеле РФ» доля рублёвого кэша составила 69,5%. Также с учётом укрепления рубля, у нас в каждом портфеле чуть ниже 10% в юанях.

🗣С уважением, команда аналитического сервиса Finrange!

{kind=link}

👍31👏4

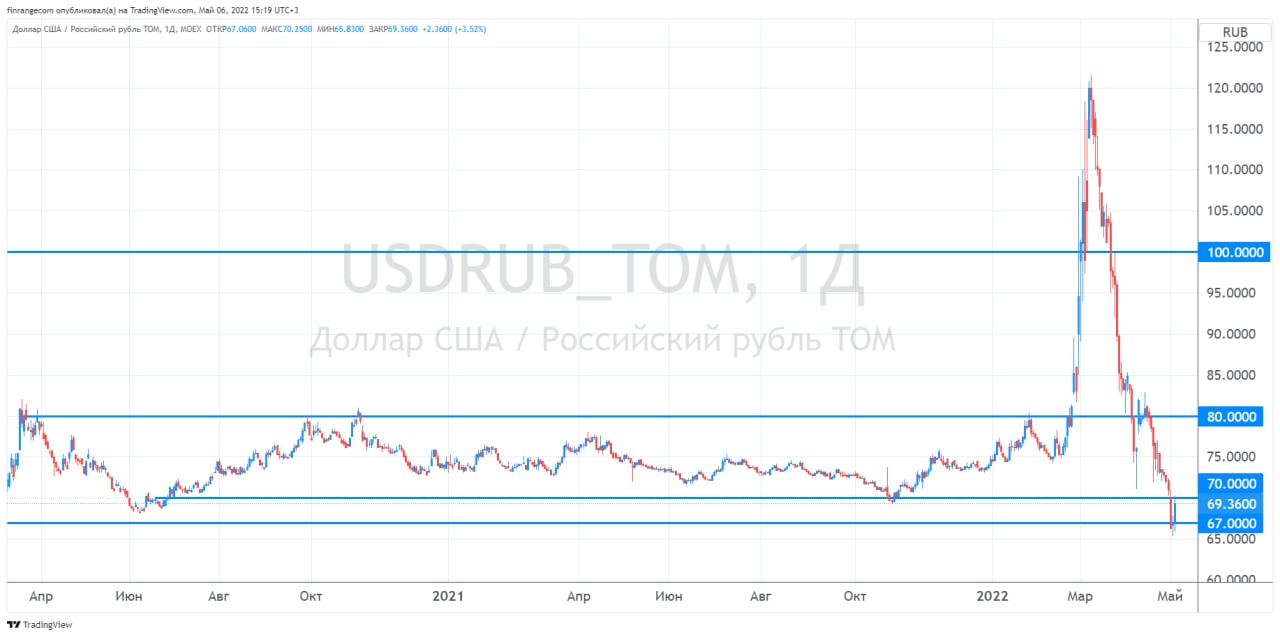

😱Тем временем, доллар почти 67 руб.

Российский рубль продолжает укрепляться к другим валютам, несмотря снижение процентных ставок и постепенное снятие валютных ограничений.

Предложение со стороны экспортёров по-прежнему превышает спрос со стороны импортёров на валюту. Таким образом, валютная пара USD/RUB упала почти до 67 руб. за доллар.

На прошлой неделе после того, как Банк России понизил ключевую ставку сразу с 17 до 14%, Эльвира Набиуллина сообщила о частичном снижении регуляторных мер на валютном рынке. В частности, предложила убрать обязательную продажу валютной выручки для несырьевых экспортеров, а для сырьевых — снизить порог с 80% до 50%.

Интересно, когда снимут все регуляторные меры и понизят ключевую ставку до 10%, когда рубль начнёт слабеть? Но главная проблема может быть у нефтяных компаний, которые сейчас продают нефть с дисконтом.

По данным Минифина, средняя цена на нефть марки Urals в апреле 2022 г. сложилась в размере $70,52. В результате дисконт российской нефти к марке Brent составил 33%. Получается уже цены на нефть в рублях около 4700 руб. Таким образом, на нефтяные компании оказывает давление не только санкции, из-за которых приходится продавать с дисконтом в Индию и Китай, но и укрепление рубля.

🗣С уважением, команда аналитического сервиса Finrange!

——————————————————

👥Чат для обсуждения

😎Закрытая аналитика

📲Сервис для инвесторов

Российский рубль продолжает укрепляться к другим валютам, несмотря снижение процентных ставок и постепенное снятие валютных ограничений.

Предложение со стороны экспортёров по-прежнему превышает спрос со стороны импортёров на валюту. Таким образом, валютная пара USD/RUB упала почти до 67 руб. за доллар.

На прошлой неделе после того, как Банк России понизил ключевую ставку сразу с 17 до 14%, Эльвира Набиуллина сообщила о частичном снижении регуляторных мер на валютном рынке. В частности, предложила убрать обязательную продажу валютной выручки для несырьевых экспортеров, а для сырьевых — снизить порог с 80% до 50%.

Интересно, когда снимут все регуляторные меры и понизят ключевую ставку до 10%, когда рубль начнёт слабеть? Но главная проблема может быть у нефтяных компаний, которые сейчас продают нефть с дисконтом.

По данным Минифина, средняя цена на нефть марки Urals в апреле 2022 г. сложилась в размере $70,52. В результате дисконт российской нефти к марке Brent составил 33%. Получается уже цены на нефть в рублях около 4700 руб. Таким образом, на нефтяные компании оказывает давление не только санкции, из-за которых приходится продавать с дисконтом в Индию и Китай, но и укрепление рубля.

🗣С уважением, команда аналитического сервиса Finrange!

——————————————————

👥Чат для обсуждения

😎Закрытая аналитика

📲Сервис для инвесторов

{kind=link}

👍33🤔2🔥1

Forwarded from Finrange.com | сервис для инвесторов

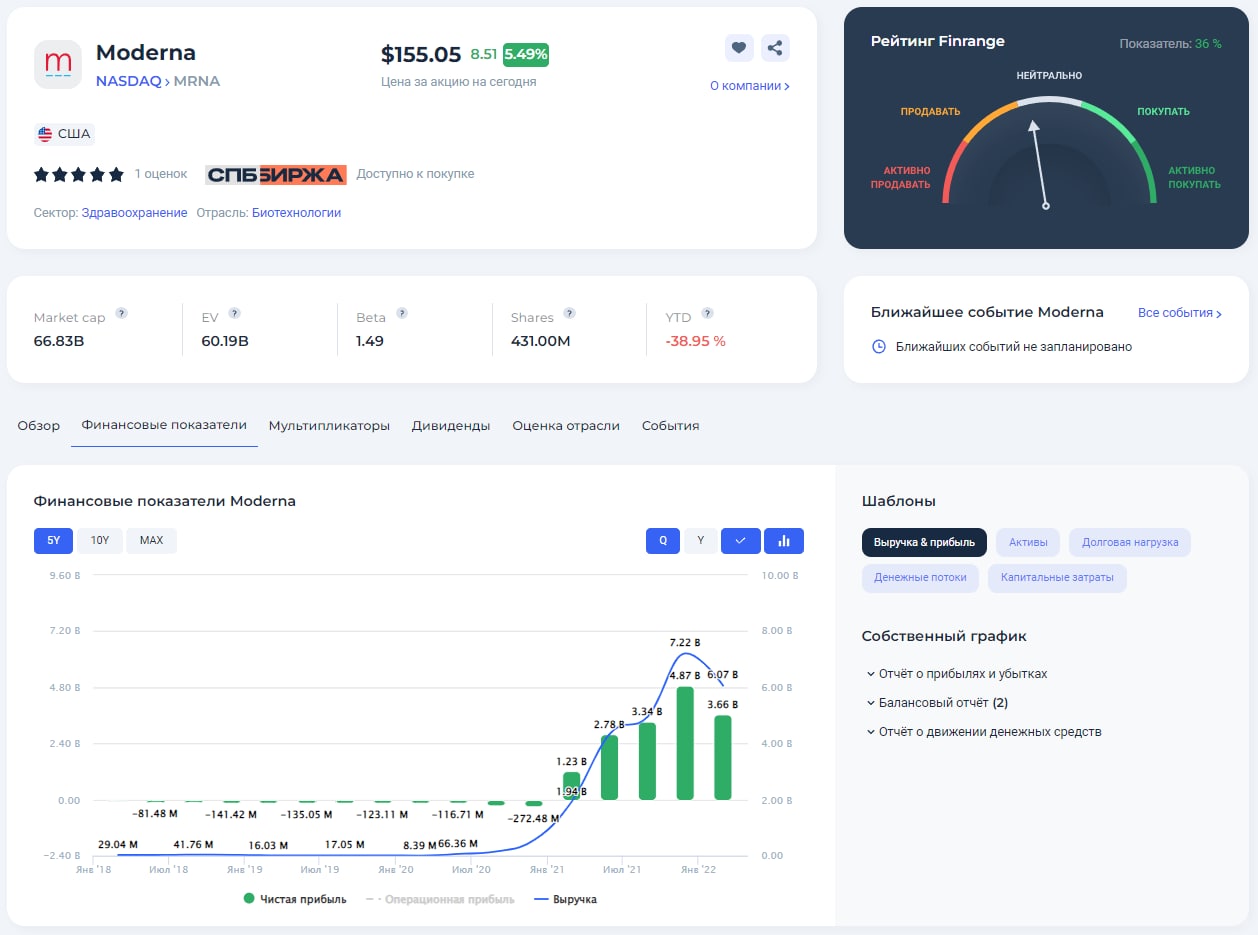

💉Финансовые результаты Moderna за I кв. 2022 г. Рост показателей и сильный баланс

Выручка компании за отчёт выросла на 212% по сравнению с аналогичным периодом прошлого года – до $6,07 млрд. Основная доходы пришлись на продажу вакцины от коронавируса, которые увеличились на 242% – до $5,9 млрд.

Расходы на исследования и разработку выросли незначительно по отношению к I кв. 2021 г. и составили $554 млн против $401 млн. В результате чистая прибыль Moderna увеличилась более чем в 3 раза – до $3,66 млрд.

Таким образом, результаты компании за отчётный период оказались лучше прогнозов аналитиков, оценка по мультипликатору P/E опустилась к 5,5х. Кроме этого, менеджмент подтвердил прогноз по продаже вакцины от коронавируса на 2022 г. Предварительные соглашения о покупке продукции Moderna на 2022 г. составляют около $21 млрд.

Тем временем, Moderna продолжает активно выкупать собственный акции. В I кв. 2022 г. buyback составил $623 млн. Напомним, в феврале текущего года компания объявила о новой программе выкуп акций на общую сумму $3 млрд – это почти 5% от рыночной капитализации. При этом хотим отметить, что Moderna выкупает акции на собственные деньги. По состоянию на 31 марта 2022 г. денежные средства и эквиваленты составляют $5 млрд, а также краткросрочных инвестиций в размере $5 млрд.

Также Moderna разрабатывает ещё много вакцин и препаратов. Компания заявляет, что успех вакцины Moderna против коронавируса открыл новые возможности для создания не только вакцинных препаратов против всевозможных инфекций, включая и те, для которых вакцин до сих пор нет (например, ВИЧ), но и лекарств нового поколения для лечения рака, сердечно-сосудистых заболеваний, а также редких генетических недугов.

Ранее Moderna заключила соглашения о сотрудничестве с такими стратегическими партнерами, такими как AstraZeneca, Merck & Co., Vertex Pharmaceuticals Incorporated и Vertex Pharmaceuticals (Europe). Это позволит ускорить открытие и продвижение потенциальных препаратов на основе мРНК в терапевтических областях. В связи с вышеперечисленным, мы сохраняем положительный взгляд в отношении акций Moderna. Компания имеет достаточно денежных средств и перспективные разработки, не считая вакцину от коронавируса, на которую остаётся высокий спрос. #MRNA

🗣Предыдущий обзор Moderna смотрите в Finrange журнале. С уважением, команда аналитического сервиса Finrange!

——————————————————

👥Чат для обсуждения

😎Закрытая аналитика

📲Сервис для инвесторов

Выручка компании за отчёт выросла на 212% по сравнению с аналогичным периодом прошлого года – до $6,07 млрд. Основная доходы пришлись на продажу вакцины от коронавируса, которые увеличились на 242% – до $5,9 млрд.

Расходы на исследования и разработку выросли незначительно по отношению к I кв. 2021 г. и составили $554 млн против $401 млн. В результате чистая прибыль Moderna увеличилась более чем в 3 раза – до $3,66 млрд.

Таким образом, результаты компании за отчётный период оказались лучше прогнозов аналитиков, оценка по мультипликатору P/E опустилась к 5,5х. Кроме этого, менеджмент подтвердил прогноз по продаже вакцины от коронавируса на 2022 г. Предварительные соглашения о покупке продукции Moderna на 2022 г. составляют около $21 млрд.

Тем временем, Moderna продолжает активно выкупать собственный акции. В I кв. 2022 г. buyback составил $623 млн. Напомним, в феврале текущего года компания объявила о новой программе выкуп акций на общую сумму $3 млрд – это почти 5% от рыночной капитализации. При этом хотим отметить, что Moderna выкупает акции на собственные деньги. По состоянию на 31 марта 2022 г. денежные средства и эквиваленты составляют $5 млрд, а также краткросрочных инвестиций в размере $5 млрд.

Также Moderna разрабатывает ещё много вакцин и препаратов. Компания заявляет, что успех вакцины Moderna против коронавируса открыл новые возможности для создания не только вакцинных препаратов против всевозможных инфекций, включая и те, для которых вакцин до сих пор нет (например, ВИЧ), но и лекарств нового поколения для лечения рака, сердечно-сосудистых заболеваний, а также редких генетических недугов.

Ранее Moderna заключила соглашения о сотрудничестве с такими стратегическими партнерами, такими как AstraZeneca, Merck & Co., Vertex Pharmaceuticals Incorporated и Vertex Pharmaceuticals (Europe). Это позволит ускорить открытие и продвижение потенциальных препаратов на основе мРНК в терапевтических областях. В связи с вышеперечисленным, мы сохраняем положительный взгляд в отношении акций Moderna. Компания имеет достаточно денежных средств и перспективные разработки, не считая вакцину от коронавируса, на которую остаётся высокий спрос. #MRNA

🗣Предыдущий обзор Moderna смотрите в Finrange журнале. С уважением, команда аналитического сервиса Finrange!

——————————————————

👥Чат для обсуждения

😎Закрытая аналитика

📲Сервис для инвесторов

{kind=link}

👍16👏2❤1🔥1😁1

📈Процентные ставки в США продолжают расти

Вчера ФРС на фоне высокой инфляции ожидаемо повысила ключевую ставку на 50 б.п. – до 0,75-1% годовых. Кроме этого регулятор сообщил, что будет рассматривать повышение ставки на 0,5% на следующих 2 заседаниях.

Мы ранее писали, что мы увидим цикл повышения процентных ставок в США. Это, в свою очередь, напрямую отразится на способности компаний обслуживать свои обязательства.

Запомните! Рост процентных ставок ведет к увеличению расходов по процентам. А значит, снижается чистая прибыль и соответственно растут оценочные мультипликаторы. В худшем случае, компания и вовсе лишается чистой прибыли или обанкротится.

Чтобы не покупать акции проблемных компаний и защитить себя от негативных последствий роста процентных ставок, используйте наш аналитический сервис, превращая в простой процесс анализ закредитованности и платёжеспособности, как это наглядно показано на примере Apple.

Чистый долг/EBITDA (Net debt/EBITDA) – это коэффициент долговой нагрузки компании, который показывает способность платить по текущим кредитам и займам. По сути, отношение чистого долга к EBITDA указывает, как долго компании потребуется работать при текущем денежном потоке, чтобы погасить собственный долг.

Коэффициент финансовой зависимости (Debt Ratio) – показывает зависимость компании от внешних источников финансирования. Коэффициент финансовой зависимости предприятия определяется, как отношение заемного капитала к активам компании. Таким образом коэффициент финансовой зависимости характеризует финансовую устойчивость компании.

Коэффициент текущей ликвидности (Current Ratio) – показывает способность компании выполнять свои краткосрочные обязательства, подлежащие погашению в течение года за счёт оборотных активов. Current Ratio представляет собой отношение оборотных активов компании к краткосрочным обязательствам. Таким образом, коэффициент текущей ликвидности оценивает платёжеспособность компании, и то, как она может максимизировать ликвидность своих текущих активов для погашения обязательств со сроком до 12 месяцев.

Данные показатели можно найти в нашей карточке компании во вкладке «Мультипликаторы». Также они есть в табличном варианте по каждой компании и в скринере акций.

👉Более подробно статью с примерами, расчётами и графиками смотрите в Finrange журнале.

🔥Не упустите возможность оформить годовую подписку со скидкой 50% за 5940 руб.

Внимание: акция действует только до 10 мая!

Вчера ФРС на фоне высокой инфляции ожидаемо повысила ключевую ставку на 50 б.п. – до 0,75-1% годовых. Кроме этого регулятор сообщил, что будет рассматривать повышение ставки на 0,5% на следующих 2 заседаниях.

Мы ранее писали, что мы увидим цикл повышения процентных ставок в США. Это, в свою очередь, напрямую отразится на способности компаний обслуживать свои обязательства.

Запомните! Рост процентных ставок ведет к увеличению расходов по процентам. А значит, снижается чистая прибыль и соответственно растут оценочные мультипликаторы. В худшем случае, компания и вовсе лишается чистой прибыли или обанкротится.

Чтобы не покупать акции проблемных компаний и защитить себя от негативных последствий роста процентных ставок, используйте наш аналитический сервис, превращая в простой процесс анализ закредитованности и платёжеспособности, как это наглядно показано на примере Apple.

Чистый долг/EBITDA (Net debt/EBITDA) – это коэффициент долговой нагрузки компании, который показывает способность платить по текущим кредитам и займам. По сути, отношение чистого долга к EBITDA указывает, как долго компании потребуется работать при текущем денежном потоке, чтобы погасить собственный долг.

Коэффициент финансовой зависимости (Debt Ratio) – показывает зависимость компании от внешних источников финансирования. Коэффициент финансовой зависимости предприятия определяется, как отношение заемного капитала к активам компании. Таким образом коэффициент финансовой зависимости характеризует финансовую устойчивость компании.

Коэффициент текущей ликвидности (Current Ratio) – показывает способность компании выполнять свои краткосрочные обязательства, подлежащие погашению в течение года за счёт оборотных активов. Current Ratio представляет собой отношение оборотных активов компании к краткосрочным обязательствам. Таким образом, коэффициент текущей ликвидности оценивает платёжеспособность компании, и то, как она может максимизировать ликвидность своих текущих активов для погашения обязательств со сроком до 12 месяцев.

Данные показатели можно найти в нашей карточке компании во вкладке «Мультипликаторы». Также они есть в табличном варианте по каждой компании и в скринере акций.

👉Более подробно статью с примерами, расчётами и графиками смотрите в Finrange журнале.

🔥Не упустите возможность оформить годовую подписку со скидкой 50% за 5940 руб.

Внимание: акция действует только до 10 мая!

{kind=link}

👍21🔥3❤1👏1

📈Доллар снова 70 руб.

Только мы на днях обсуждали, что курс доллара опустился ниже 67 руб...

А сегодня уже валютная пара USD/RUB достигла 70 руб. за доллар. С подписчиками Finrange Premium ослабление рубля отыгрываем через покупку юаней.

Как считаете, технический это отскок после длительного падения валютной пары USD/RUB? Или импортёры начали налаживать логистические цепочки при одновременном снижении экспорта?

🗣С уважением, команда аналитического сервиса Finrange!

——————————————————

👥Чат для обсуждения

😎Закрытая аналитика

📲Сервис для инвесторов

Только мы на днях обсуждали, что курс доллара опустился ниже 67 руб...

А сегодня уже валютная пара USD/RUB достигла 70 руб. за доллар. С подписчиками Finrange Premium ослабление рубля отыгрываем через покупку юаней.

Как считаете, технический это отскок после длительного падения валютной пары USD/RUB? Или импортёры начали налаживать логистические цепочки при одновременном снижении экспорта?

🗣С уважением, команда аналитического сервиса Finrange!

——————————————————

👥Чат для обсуждения

😎Закрытая аналитика

📲Сервис для инвесторов

{kind=link}

👍22😱4🔥2👏2

Forwarded from Finrange.com | сервис для инвесторов

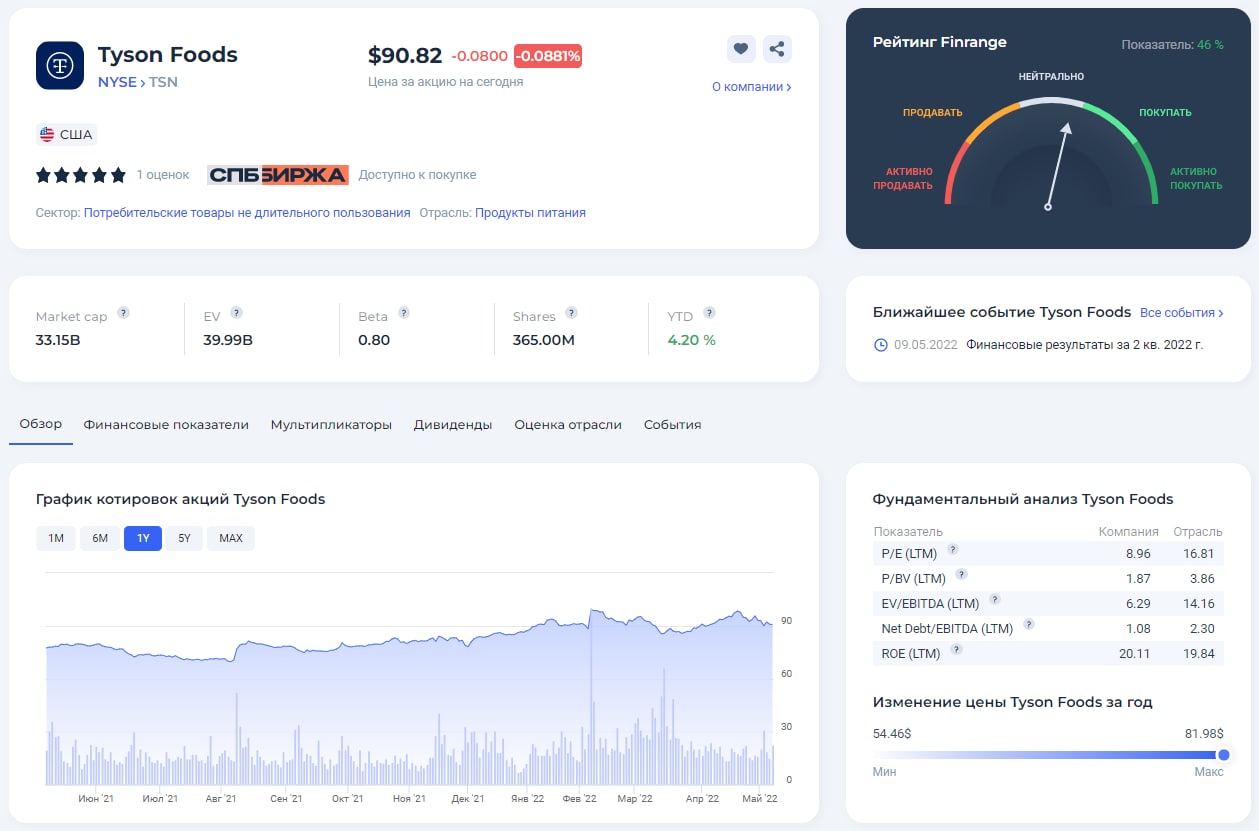

🍗Финансовые результаты Tyson Foods за II кв. 2022 г. Есть не перестали

Сегодня за II кв. 2022 финансового года отчитался Tyson Foods, один из крупнейших в мире производителей продуктов питания и признанный лидер в области производства белка.

Выручка компании за отчётный период выросла на 16,1% по сравнению со II кв. 2021 финансовым годом – до $13,12 млрд на фоне роста цен на производимую продукцию. При этом, основной прирост цен пришёлся на говядину, курицу и готовые продукты Tyson Foods.

Несмотря на рост цен в размере 15-20%, мировой спрос на мясную продукцию остаётся достаточно высоким, что в свою очередь позволило компании незначительно нарастить производство говядины и курицы.

На фоне роста выручки и незначительного увеличения операционных расходов, чистая прибыль Tyson Foods составила $829 млн, увеличившись на 74,2%.

Тем временем, Tyson Foods продолжает радовать акционеров. С начала года компания выкупила собственных акций на общую сумму $420 млн – это 1,3% от рыночной капитализации. Кроме этого, в феврале совет директоров Tyson Foods рекомендовал квартальные дивиденды в размере $0,46. Текущая дивидендная доходность составляет 0,51%. Дата закрытия реестра для получения дивидендов назначена на 1 июня 2022 г. Годовая форвардная доходность составляет 2%.

Таким образом, результаты компании за отчётный период вышли в рамках наших ожиданий. На фоне сильного отчёта акции Tyson Foods сегодня растут против рынка. Несмотря на рост котировок, за счёт сохраняющейся положительной динамики финансовых показателей, компания по-прежнему оценивается по мультипликатору P/E ниже 10х.

В связи с вышеперечисленным, мы сохраняем положительный взгляд в отношении акций Tyson Foods. Целевой ориентир по акциям – $110, потенциал роста составляет 18,4%. #TSN

🗣С уважением, команда аналитического сервиса Finrange!

Сегодня за II кв. 2022 финансового года отчитался Tyson Foods, один из крупнейших в мире производителей продуктов питания и признанный лидер в области производства белка.

Выручка компании за отчётный период выросла на 16,1% по сравнению со II кв. 2021 финансовым годом – до $13,12 млрд на фоне роста цен на производимую продукцию. При этом, основной прирост цен пришёлся на говядину, курицу и готовые продукты Tyson Foods.

Несмотря на рост цен в размере 15-20%, мировой спрос на мясную продукцию остаётся достаточно высоким, что в свою очередь позволило компании незначительно нарастить производство говядины и курицы.

На фоне роста выручки и незначительного увеличения операционных расходов, чистая прибыль Tyson Foods составила $829 млн, увеличившись на 74,2%.

Тем временем, Tyson Foods продолжает радовать акционеров. С начала года компания выкупила собственных акций на общую сумму $420 млн – это 1,3% от рыночной капитализации. Кроме этого, в феврале совет директоров Tyson Foods рекомендовал квартальные дивиденды в размере $0,46. Текущая дивидендная доходность составляет 0,51%. Дата закрытия реестра для получения дивидендов назначена на 1 июня 2022 г. Годовая форвардная доходность составляет 2%.

Таким образом, результаты компании за отчётный период вышли в рамках наших ожиданий. На фоне сильного отчёта акции Tyson Foods сегодня растут против рынка. Несмотря на рост котировок, за счёт сохраняющейся положительной динамики финансовых показателей, компания по-прежнему оценивается по мультипликатору P/E ниже 10х.

В связи с вышеперечисленным, мы сохраняем положительный взгляд в отношении акций Tyson Foods. Целевой ориентир по акциям – $110, потенциал роста составляет 18,4%. #TSN

🗣С уважением, команда аналитического сервиса Finrange!

{kind=link}

👍21👏5🔥1

☀️МАЙСКАЯ РАСПРОДАЖА заканчивается: 50% скидка на годовую подписку

Результат инвестирования зависит от многих факторов, но один из главных — это дисциплина… Например, инвестор скупает акции известных компаний и надеется на положительную доходность. Но как только акция падает в цене, он паникует и продает её. Доходности нет, зато есть убытки и комиссионные расходы.

Чтобы начать зарабатывать на рынке, необходимо понимать, во что вы инвестируете! Для этого нужно выбрать правильные акции среди тысячи, оценить перспективы компании и найти драйверы роста. Понимание того, что стоит за выбранными компаниями позволит вам игнорировать информационный шум и соблюдать дисциплину.

Если у вас нет времени и недостаточно опыта? — используйте сервис по анализу акций Finrange.

💻Чем сервис Finrange будет вам полезен?

✔️ Рейтинг акций – искусственный интеллект сделает за вас всю работу

Наши алгоритмы ежедневно оценивают более 60 000 компаний на основе фундаментального анализа. Алгоритмы постоянно пересчитывают коэффициенты, обновляют котировки, данные из финансовых отчётов и оценивают компании на основе исторических и актуальных данных.

✔️Скринер акций – моментальный поиск инвестиционных идей

Он позволит отобрать из тысячи компаний самые дешёвые и дорогие акции, используя более 150 различных финансовых коэффициентов и метрик.

✔️Карточки компаний – экспресс-анализ компаний

Мы собрали в карточках компаний все годовые и квартальные финансовые показатели, мультипликаторы, дивиденды, котировки акций, новости. Выводим данные в табличном и графическом виде за 10-30 лет.

✔️Отраслевой анализ – удобный конкурентный анализ компаний

С помощью отраслевого анализа, вы можете визуально оценить и понять, где находится компания, в которую вы инвестируете по сравнению с другими компаниями в отрасли.

✔️Дивидендный календарь – будь в курсе предстоящих дивидендов

Здесь собирается информация о дивидендах во всех публичных компаниях. Учитывается все: размер, период выплат, дивидендная доходность акций, дата закрытия реестра, дата отсечки.

✔️Календарь событий – будь в курсе всех корпоративных событий

Мы создали для вас календарь инвестора и внесли в него все основные корпоративные события по всем российским и американским публичным компаниям.

✔️Финансовый агрегатор новостей – а где вы читаете новости?

Это информационный сервис, отображающий структурированную новостную ленту, формируемую им подборку из новостей различных финансовых авторитетных СМИ.

С Finrange PRO вы попадаете точно в цель 🎯– это платный тариф в сервисе по анализу акций для частных инвесторов, который позволяет проводить фундаментальный анализ компаний за 5 минут. Здесь вы найдёте в табличном и графическом виде финансовые показатели, мультипликаторы и дивиденды за 10-30 лет по российским и иностранным компаниям.

🔥Не упустите возможность оформить годовую подписку со скидкой 50% за 5940 руб. или 495 руб. в месяц

Результат инвестирования зависит от многих факторов, но один из главных — это дисциплина… Например, инвестор скупает акции известных компаний и надеется на положительную доходность. Но как только акция падает в цене, он паникует и продает её. Доходности нет, зато есть убытки и комиссионные расходы.

Чтобы начать зарабатывать на рынке, необходимо понимать, во что вы инвестируете! Для этого нужно выбрать правильные акции среди тысячи, оценить перспективы компании и найти драйверы роста. Понимание того, что стоит за выбранными компаниями позволит вам игнорировать информационный шум и соблюдать дисциплину.

Если у вас нет времени и недостаточно опыта? — используйте сервис по анализу акций Finrange.

💻Чем сервис Finrange будет вам полезен?

✔️ Рейтинг акций – искусственный интеллект сделает за вас всю работу

Наши алгоритмы ежедневно оценивают более 60 000 компаний на основе фундаментального анализа. Алгоритмы постоянно пересчитывают коэффициенты, обновляют котировки, данные из финансовых отчётов и оценивают компании на основе исторических и актуальных данных.

✔️Скринер акций – моментальный поиск инвестиционных идей

Он позволит отобрать из тысячи компаний самые дешёвые и дорогие акции, используя более 150 различных финансовых коэффициентов и метрик.

✔️Карточки компаний – экспресс-анализ компаний

Мы собрали в карточках компаний все годовые и квартальные финансовые показатели, мультипликаторы, дивиденды, котировки акций, новости. Выводим данные в табличном и графическом виде за 10-30 лет.

✔️Отраслевой анализ – удобный конкурентный анализ компаний

С помощью отраслевого анализа, вы можете визуально оценить и понять, где находится компания, в которую вы инвестируете по сравнению с другими компаниями в отрасли.

✔️Дивидендный календарь – будь в курсе предстоящих дивидендов

Здесь собирается информация о дивидендах во всех публичных компаниях. Учитывается все: размер, период выплат, дивидендная доходность акций, дата закрытия реестра, дата отсечки.

✔️Календарь событий – будь в курсе всех корпоративных событий

Мы создали для вас календарь инвестора и внесли в него все основные корпоративные события по всем российским и американским публичным компаниям.

✔️Финансовый агрегатор новостей – а где вы читаете новости?

Это информационный сервис, отображающий структурированную новостную ленту, формируемую им подборку из новостей различных финансовых авторитетных СМИ.

С Finrange PRO вы попадаете точно в цель 🎯– это платный тариф в сервисе по анализу акций для частных инвесторов, который позволяет проводить фундаментальный анализ компаний за 5 минут. Здесь вы найдёте в табличном и графическом виде финансовые показатели, мультипликаторы и дивиденды за 10-30 лет по российским и иностранным компаниям.

🔥Не упустите возможность оформить годовую подписку со скидкой 50% за 5940 руб. или 495 руб. в месяц

{kind=link}

👍22🔥5👏2😱2🎉1

🌽Финансовые результаты РусАгро за I кв. 2022 г. Блокировка денежных средств

Выручка компании за отчётный период выросла на 23% по сравнению с I кв. 2021 г. – до 61,5 млрд руб. Рост выручки обусловлен увеличением объёмов продаж во всех сегментах бизнеса, кроме сахарного из-за госрегулирования. Наибольший рост продаж наблюдается в сельскохозяйственном сегменте, в частности выросли объёмы продаж сои и кукурузы.

Также по-прежнему повышенным спросом пользуется продукция масложирового сегмента. Напомним, эти два сегмента занимают самую большую долю в структуре доходов. На них приходится 70% выручки РусАгро.

На фоне более сильного роста выручки и слабого роста операционных затрат, показатель EBITDA увеличился на 51% и составил 16,9 млрд руб. Тем не мене, чистая прибыль РусАгро упала на 66% – до 2,2 млрд. Такое снижение прибыли связано с убытками от курсовых разниц, вызванными блокировкой денежных средств европейскими банками.

Результаты группы вышли ожидаемо сильные, но есть ещё нюанс, кроме блокировки денежных средств в Европе. РусАгро увеличила чистый долг на 25% – до 91,68 млрд за счёт привлечения краткосрочных кредитов и займов. Таким образом, долговая нагрузка по коэффициенту Чистый долг/EBITDA достигла 1,7х. Но нужно отметить, что компания пользуется государственной программой субсидирования сельскохозяйственного сектора, поэтому получает кредиты в банках по более низким процентным ставкам.

В связи с вышеперечисленным, считаем бумаги РусАгро интересными для инвестирования, но вопрос с расписками на Московской бирже остаётся открытым. #AGRO

🗣С уважением, команда аналитического сервиса Finrange!

——————————————————

👥Чат для обсуждения

😎Закрытая аналитика

📲Сервис для инвесторов

Выручка компании за отчётный период выросла на 23% по сравнению с I кв. 2021 г. – до 61,5 млрд руб. Рост выручки обусловлен увеличением объёмов продаж во всех сегментах бизнеса, кроме сахарного из-за госрегулирования. Наибольший рост продаж наблюдается в сельскохозяйственном сегменте, в частности выросли объёмы продаж сои и кукурузы.

Также по-прежнему повышенным спросом пользуется продукция масложирового сегмента. Напомним, эти два сегмента занимают самую большую долю в структуре доходов. На них приходится 70% выручки РусАгро.

На фоне более сильного роста выручки и слабого роста операционных затрат, показатель EBITDA увеличился на 51% и составил 16,9 млрд руб. Тем не мене, чистая прибыль РусАгро упала на 66% – до 2,2 млрд. Такое снижение прибыли связано с убытками от курсовых разниц, вызванными блокировкой денежных средств европейскими банками.

Результаты группы вышли ожидаемо сильные, но есть ещё нюанс, кроме блокировки денежных средств в Европе. РусАгро увеличила чистый долг на 25% – до 91,68 млрд за счёт привлечения краткосрочных кредитов и займов. Таким образом, долговая нагрузка по коэффициенту Чистый долг/EBITDA достигла 1,7х. Но нужно отметить, что компания пользуется государственной программой субсидирования сельскохозяйственного сектора, поэтому получает кредиты в банках по более низким процентным ставкам.

В связи с вышеперечисленным, считаем бумаги РусАгро интересными для инвестирования, но вопрос с расписками на Московской бирже остаётся открытым. #AGRO

🗣С уважением, команда аналитического сервиса Finrange!

——————————————————

👥Чат для обсуждения

😎Закрытая аналитика

📲Сервис для инвесторов

{kind=link}

👍36🔥8👏3❤1😁1

Finrange.com | Дмитрий Баженов pinned «☀️МАЙСКАЯ РАСПРОДАЖА заканчивается: 50% скидка на годовую подписку Результат инвестирования зависит от многих факторов, но один из главных — это дисциплина… Например, инвестор скупает акции известных компаний и надеется на положительную доходность. Но как…»

Учитывая ограничения в торговле на финансовых рынках в связи с геополитикой, санкции в отношении банков, появился интерес.

Какой процент аудитории инвестирует (торгует) в иностранные акции?

Какой процент аудитории инвестирует (торгует) в иностранные акции?

Anonymous Poll

69%

Только в российские акции

7%

Только в иностранные акции

25%

Инвестирую и торгую по всему миру)

👍22🤔7🔥5👏1

💡Финансовые результаты Мосэнерго за I кв. 2022 г. Бумажная прибыль

Сегодня ещё одна компания опубликовал финансовые результаты за I кв. 2022 г. по МСФО. Выручка Мосэнерго за отчётный период сократилась на 3,7% по сравнению с аналогичным периодом прошлого года – до 75,2 млрд руб. на фоне сокращения отпуска тепловой энергии.

Тем не менее, чистя прибыль компании увеличилась на 38% – до 13,1 млрд руб. Такой рост в основном обусловлен восстановлением резервов под обесценивание активов. А также сокращением операционных расходов на 5,6% – до 62 млрд руб.

Из интересного, 28 апреля 2022 г. Мосэнерго досрочно погасила кредит с плавающей ставкой в размере 7,5 млрд руб., который взяла у Газпромбанка в конце 2021 г. Об этом компания написала в консолидированном отчёте.

После публикации финансовых результатов, акции Мосэнерго выросли на 10%, но в течение торговой сессии скорректировались. В итоге рост по итогам дня превысил 3%. Несмотря на реакцию рынка и рост прибыли, мы не рекомендуем покупать акции компании. Во-первых, прибыль была бумажная, во-вторых с уходом Siemens, у компании могут начаться проблемы. Мосэнерго использует и газовые турбины ГТЭ-160, которые делаются на базе турбины Siemens V 94,2A. #MSNG

❤️В Telegram не так давно появились реакции, если вам понравился пост, новость, комментарий или наоборот, дайте нам знать – поставьте реакции! Так, мы поймём на сколько качественно мы делаем свою работу)

🗣С уважением, команда аналитического сервиса Finrange!

——————————————————

👥Чат для обсуждения

😎Закрытая аналитика

📲Сервис для инвесторов

Сегодня ещё одна компания опубликовал финансовые результаты за I кв. 2022 г. по МСФО. Выручка Мосэнерго за отчётный период сократилась на 3,7% по сравнению с аналогичным периодом прошлого года – до 75,2 млрд руб. на фоне сокращения отпуска тепловой энергии.

Тем не менее, чистя прибыль компании увеличилась на 38% – до 13,1 млрд руб. Такой рост в основном обусловлен восстановлением резервов под обесценивание активов. А также сокращением операционных расходов на 5,6% – до 62 млрд руб.

Из интересного, 28 апреля 2022 г. Мосэнерго досрочно погасила кредит с плавающей ставкой в размере 7,5 млрд руб., который взяла у Газпромбанка в конце 2021 г. Об этом компания написала в консолидированном отчёте.

После публикации финансовых результатов, акции Мосэнерго выросли на 10%, но в течение торговой сессии скорректировались. В итоге рост по итогам дня превысил 3%. Несмотря на реакцию рынка и рост прибыли, мы не рекомендуем покупать акции компании. Во-первых, прибыль была бумажная, во-вторых с уходом Siemens, у компании могут начаться проблемы. Мосэнерго использует и газовые турбины ГТЭ-160, которые делаются на базе турбины Siemens V 94,2A. #MSNG

❤️В Telegram не так давно появились реакции, если вам понравился пост, новость, комментарий или наоборот, дайте нам знать – поставьте реакции! Так, мы поймём на сколько качественно мы делаем свою работу)

🗣С уважением, команда аналитического сервиса Finrange!

——————————————————

👥Чат для обсуждения

😎Закрытая аналитика

📲Сервис для инвесторов

{kind=link}

👍55🔥10❤4🤔4👏2

👔Джордж Сорос – история инвестора, заработавшего состояние на обвале фунта стерлингов

Одни называют Джорджа Сороса склонным к авантюрам спекулянтом, другие уверены, что человек, однажды обрушивший валюту Великобритании, не кто иной, как гений финансового мира. Сам Джордж Сорос (на венгерском его имя звучит как Дьйордь Шорош) спокойно относится к своему статусу спекулянта, не видя в нем ничего зазорного, если это приносит миллионы и миллиарды прибыли. Познакомиться с биографией Джорджа Сороса стоит каждому, кто собирается преуспеть в инвестировании и готов к нестандартным решениям.

👤Кто такой Джордж Сорос

Помимо финансовых успехов Соросу известен своим меценатством, благотворительностью через знаменитый «Фонд Сороса», а также независимой позицией по вопросам общества, выступая против «рыночного фундаментализма».

В 2016 году состояние Джорджа Сороса оценивали в $24,9 млрд, однако в 2017 году в Фонд «Открытое общество» перешло около $18 млрд. Это автоматически сделало его вторым после фонда Гейтсов, где аккумулировано около $52 млрд. В общей сложности за 1984-2017 гг. пожертвования известного филантропа превысили $32 млрд. А вот личное состояние Джорджа Сороса, по оценке Forbes, в2020 г. оценивалось примерно в $6,8 млрд.

💥Момент славы

Хотя Сорос считается известным американским инвестором, мировую славу и доступ к «большим деньгам» он получил в период кампании по обрушению курса фунта стерлингов, когда Британия решила придерживаться МВК – Европейского механизма валютных курсов.

МВК возник в 1979 году как попытка европейских стран регулирования валют, поддерживая их в «плавающем состоянии» и сохраняя возможность для рынков определять ставки. Было принято решение ориентироваться на немецкую марку, не отклоняясь от курса более 6%. Первое время Англии, принявшей МВК в 1990 г., было легко следовать договоренностям – инфляция и процентные ставки снижались, безработица оставалась невысокой. В 1992 году глобальная рецессия коснулась и самой Британии, на 5% увеличив число безработных (более 12%).

К тому моменту Соросу уже исполнилось 62 года, у него был стабильно работающий с 1970 г. хедж-фонд Quantum Fund, хедж-фонд. Весной 1992 года фиксация обменного курса фунта постепенно стала доставлять проблемы, появилось понимание неправильной оценки родной валюты по отношению к немецкой. К осени 1992 года выходит статья, в которой президент Бундесбанка допускает, что после пересмотра Германией процентных ставок, некоторые валюты могут попасть под давление. У большей части финансового мира, включая Сороса, возникли предположения, что девальвироваться должен британский фунт. С этой статьи началась история триумфальной победы над фунтом, сделавшей из Сороса самого известного миллиардера.

Стратегия Сороса заключалась в тотальной распродаже фунта всем, кто хотел его получить по любым ценам. Вскоре остальные фонды переняли стратегию Quantum Fund, активно заимствуя и продавая валюту Великобритании. Весь мир продавал фунт, и правительство оказалось беспомощным перед наплывом продавцов. По разным оценкам, Великобритания потратила £27 млрд резерва, однако рынок все еще оставался переполнен продавцами. Нужно было срочно поднимать ставку, что заставило бы людей скупать фунты. Вначале 10% ставку подняли до 12%, позже объявили о поднятии до 15%, однако рынок спекулянтов уже чувствовал скорую победу, и повышение ставки было проигнорировано. В течение того же дня Великобритания объявляет о выходе из МВК, оставив Сороса и других спекулянтов подсчитывать барыши от ставки на падение.

👉Десятилетия успешной торговли на бирже дают Соросу право давать советы, основанные на собственном опыте, ошибках, выводах. Хотите узнать 5 правил инвестирования от Джорджа Сороса? – читайте продолжение статьи в Finrange журнале. #Гуру

——————————————————

👥Чат для обсуждения

😎Закрытая аналитика

📲Сервис для инвесторов

Одни называют Джорджа Сороса склонным к авантюрам спекулянтом, другие уверены, что человек, однажды обрушивший валюту Великобритании, не кто иной, как гений финансового мира. Сам Джордж Сорос (на венгерском его имя звучит как Дьйордь Шорош) спокойно относится к своему статусу спекулянта, не видя в нем ничего зазорного, если это приносит миллионы и миллиарды прибыли. Познакомиться с биографией Джорджа Сороса стоит каждому, кто собирается преуспеть в инвестировании и готов к нестандартным решениям.

👤Кто такой Джордж Сорос

Помимо финансовых успехов Соросу известен своим меценатством, благотворительностью через знаменитый «Фонд Сороса», а также независимой позицией по вопросам общества, выступая против «рыночного фундаментализма».

В 2016 году состояние Джорджа Сороса оценивали в $24,9 млрд, однако в 2017 году в Фонд «Открытое общество» перешло около $18 млрд. Это автоматически сделало его вторым после фонда Гейтсов, где аккумулировано около $52 млрд. В общей сложности за 1984-2017 гг. пожертвования известного филантропа превысили $32 млрд. А вот личное состояние Джорджа Сороса, по оценке Forbes, в2020 г. оценивалось примерно в $6,8 млрд.

💥Момент славы

Хотя Сорос считается известным американским инвестором, мировую славу и доступ к «большим деньгам» он получил в период кампании по обрушению курса фунта стерлингов, когда Британия решила придерживаться МВК – Европейского механизма валютных курсов.

МВК возник в 1979 году как попытка европейских стран регулирования валют, поддерживая их в «плавающем состоянии» и сохраняя возможность для рынков определять ставки. Было принято решение ориентироваться на немецкую марку, не отклоняясь от курса более 6%. Первое время Англии, принявшей МВК в 1990 г., было легко следовать договоренностям – инфляция и процентные ставки снижались, безработица оставалась невысокой. В 1992 году глобальная рецессия коснулась и самой Британии, на 5% увеличив число безработных (более 12%).

К тому моменту Соросу уже исполнилось 62 года, у него был стабильно работающий с 1970 г. хедж-фонд Quantum Fund, хедж-фонд. Весной 1992 года фиксация обменного курса фунта постепенно стала доставлять проблемы, появилось понимание неправильной оценки родной валюты по отношению к немецкой. К осени 1992 года выходит статья, в которой президент Бундесбанка допускает, что после пересмотра Германией процентных ставок, некоторые валюты могут попасть под давление. У большей части финансового мира, включая Сороса, возникли предположения, что девальвироваться должен британский фунт. С этой статьи началась история триумфальной победы над фунтом, сделавшей из Сороса самого известного миллиардера.

Стратегия Сороса заключалась в тотальной распродаже фунта всем, кто хотел его получить по любым ценам. Вскоре остальные фонды переняли стратегию Quantum Fund, активно заимствуя и продавая валюту Великобритании. Весь мир продавал фунт, и правительство оказалось беспомощным перед наплывом продавцов. По разным оценкам, Великобритания потратила £27 млрд резерва, однако рынок все еще оставался переполнен продавцами. Нужно было срочно поднимать ставку, что заставило бы людей скупать фунты. Вначале 10% ставку подняли до 12%, позже объявили о поднятии до 15%, однако рынок спекулянтов уже чувствовал скорую победу, и повышение ставки было проигнорировано. В течение того же дня Великобритания объявляет о выходе из МВК, оставив Сороса и других спекулянтов подсчитывать барыши от ставки на падение.

👉Десятилетия успешной торговли на бирже дают Соросу право давать советы, основанные на собственном опыте, ошибках, выводах. Хотите узнать 5 правил инвестирования от Джорджа Сороса? – читайте продолжение статьи в Finrange журнале. #Гуру

——————————————————

👥Чат для обсуждения

😎Закрытая аналитика

📲Сервис для инвесторов

{kind=link}

👍24😱7🔥4👏3🤔2

📑Важное за неделю: Юнипро, РусАгро, АЛРОСА, Селигдар и другие

В конце каждой недели мы подводим промежуточные итоги и делимся результатами наших инвестиционных портфелей, какими бы они не были. А также возвращаемся к еженедельным подборкам важных новостей с комментариями, которые оказывают влияние на динамику акций.

На этой неделе «Активный портфель РФ» снизился всего на 0,61% против падения индекса МосБиржи на 3,57%, «Дивидендный портфель РФ» снизился на 0,80%. Такой разрыв связан с тем, что мы ранее воспользовались отскоком рынка и сокращали позиции в акциях по мере роста котировок.

Закончилась «дивидендная эра» Юнипро. Совет директоров рекомендовал не выплачивать дивиденды за 2021 г. Решение связано с тем, что главный акционер – немецкая компания Uniper не может получить дивиденды из-за технических ограничений в отношении передачи денежных средств.

Кроме этого, материнская корпорация Uniper приняла решение об уходе с российского рынка из-за геополитических рисков. Таким образом, в ближайшее время ждём продажу доли в Юнипро. Скорее всего потенциальный покупать будет Интер РАО. #UPRO #IRAO

Финансовые результаты РусАгро за I кв. 2022 г. привели к росту котировок. Выручка выросла на 23% по сравнению с I кв. 2021 г. – до 61,5 млрд руб. Тем не мене, чистая прибыль РусАгро упала на 66% – до 2,2 млрд. Такое снижение прибыли связано с убытками от курсовых разниц, вызванными блокировкой денежных средств европейскими банками. Подробности смотрите в обзоре. #AGRO

Финансовые результаты Мосэнерго за I кв. 2022 г. Выручка Мосэнерго сократилась на 3,7% по сравнению с аналогичным периодом прошлого года – до 75,2 млрд руб. на фоне сокращения отпуска тепловой энергии. Тем не менее, чистя прибыль компании увеличилась на 38% – до 13,1 млрд руб. Рост обусловлен восстановлением резервов под обесценивание активов. Подробности смотрите в обзоре. #MSNG

Акции АЛРОСА находятся под давлением. По данным Bloomberg, торговля алмазами начала рушиться из-за санкций против российского алмазодобытчика. В связи с этим, импорт в Индии алмазно-бриллиантовой продукции из России упал. На АЛРОСу приходится 1/3 мирового объема драгоценных камней. Кроме этого, дополнительное давление оказывает укрепление рубля. #ALRS

Дивидендам Селигдара быть. Совет директоров золотодобытчика рекомендовал дивиденды за 2021 г. в размере 4,5 руб. на акцию. Текущая дивидендная доходность составляет 9,2%. Дата закрытия реестра – 21 июня 2022 г. #SELG

Не все хотят уходить с иностранных площадок. НОВАТЭК, Полюс, АФК Система, ММК, НЛМК, Татнефть, Магнит и НорНикель сообщили о намерении сохранить листинг депозитарных расписок на иностранных биржах.

В связи сохранением зарубежного листинга на обыкновенные акции не будет оказываться дополнительного давления в виде продаж бумаг после делистинга и конвертации расписок. Также сохранение листинга на иностранных биржах может означать, что компании продолжат придерживаться международных практик корпоративного управления и раскрытия информации. #NVTK #PLZL #AFKS #NLMK #GMKN #MAGN #MGNT

👍Если вам понравился такой формат, дайте нам знать – поставьте реакции! Набираем >500 реакций в Telegram – сохраняем такой формат на постойной основе!

🗣Следите за фондовым рынком c помощью нашего скринера акций и новостного агрегатора. С уважением, команда аналитического сервиса Finrange!

В конце каждой недели мы подводим промежуточные итоги и делимся результатами наших инвестиционных портфелей, какими бы они не были. А также возвращаемся к еженедельным подборкам важных новостей с комментариями, которые оказывают влияние на динамику акций.

На этой неделе «Активный портфель РФ» снизился всего на 0,61% против падения индекса МосБиржи на 3,57%, «Дивидендный портфель РФ» снизился на 0,80%. Такой разрыв связан с тем, что мы ранее воспользовались отскоком рынка и сокращали позиции в акциях по мере роста котировок.

Закончилась «дивидендная эра» Юнипро. Совет директоров рекомендовал не выплачивать дивиденды за 2021 г. Решение связано с тем, что главный акционер – немецкая компания Uniper не может получить дивиденды из-за технических ограничений в отношении передачи денежных средств.

Кроме этого, материнская корпорация Uniper приняла решение об уходе с российского рынка из-за геополитических рисков. Таким образом, в ближайшее время ждём продажу доли в Юнипро. Скорее всего потенциальный покупать будет Интер РАО. #UPRO #IRAO

Финансовые результаты РусАгро за I кв. 2022 г. привели к росту котировок. Выручка выросла на 23% по сравнению с I кв. 2021 г. – до 61,5 млрд руб. Тем не мене, чистая прибыль РусАгро упала на 66% – до 2,2 млрд. Такое снижение прибыли связано с убытками от курсовых разниц, вызванными блокировкой денежных средств европейскими банками. Подробности смотрите в обзоре. #AGRO

Финансовые результаты Мосэнерго за I кв. 2022 г. Выручка Мосэнерго сократилась на 3,7% по сравнению с аналогичным периодом прошлого года – до 75,2 млрд руб. на фоне сокращения отпуска тепловой энергии. Тем не менее, чистя прибыль компании увеличилась на 38% – до 13,1 млрд руб. Рост обусловлен восстановлением резервов под обесценивание активов. Подробности смотрите в обзоре. #MSNG

Акции АЛРОСА находятся под давлением. По данным Bloomberg, торговля алмазами начала рушиться из-за санкций против российского алмазодобытчика. В связи с этим, импорт в Индии алмазно-бриллиантовой продукции из России упал. На АЛРОСу приходится 1/3 мирового объема драгоценных камней. Кроме этого, дополнительное давление оказывает укрепление рубля. #ALRS

Дивидендам Селигдара быть. Совет директоров золотодобытчика рекомендовал дивиденды за 2021 г. в размере 4,5 руб. на акцию. Текущая дивидендная доходность составляет 9,2%. Дата закрытия реестра – 21 июня 2022 г. #SELG

Не все хотят уходить с иностранных площадок. НОВАТЭК, Полюс, АФК Система, ММК, НЛМК, Татнефть, Магнит и НорНикель сообщили о намерении сохранить листинг депозитарных расписок на иностранных биржах.

В связи сохранением зарубежного листинга на обыкновенные акции не будет оказываться дополнительного давления в виде продаж бумаг после делистинга и конвертации расписок. Также сохранение листинга на иностранных биржах может означать, что компании продолжат придерживаться международных практик корпоративного управления и раскрытия информации. #NVTK #PLZL #AFKS #NLMK #GMKN #MAGN #MGNT

👍Если вам понравился такой формат, дайте нам знать – поставьте реакции! Набираем >500 реакций в Telegram – сохраняем такой формат на постойной основе!

🗣Следите за фондовым рынком c помощью нашего скринера акций и новостного агрегатора. С уважением, команда аналитического сервиса Finrange!

{kind=link}

👍265🔥1🤔1

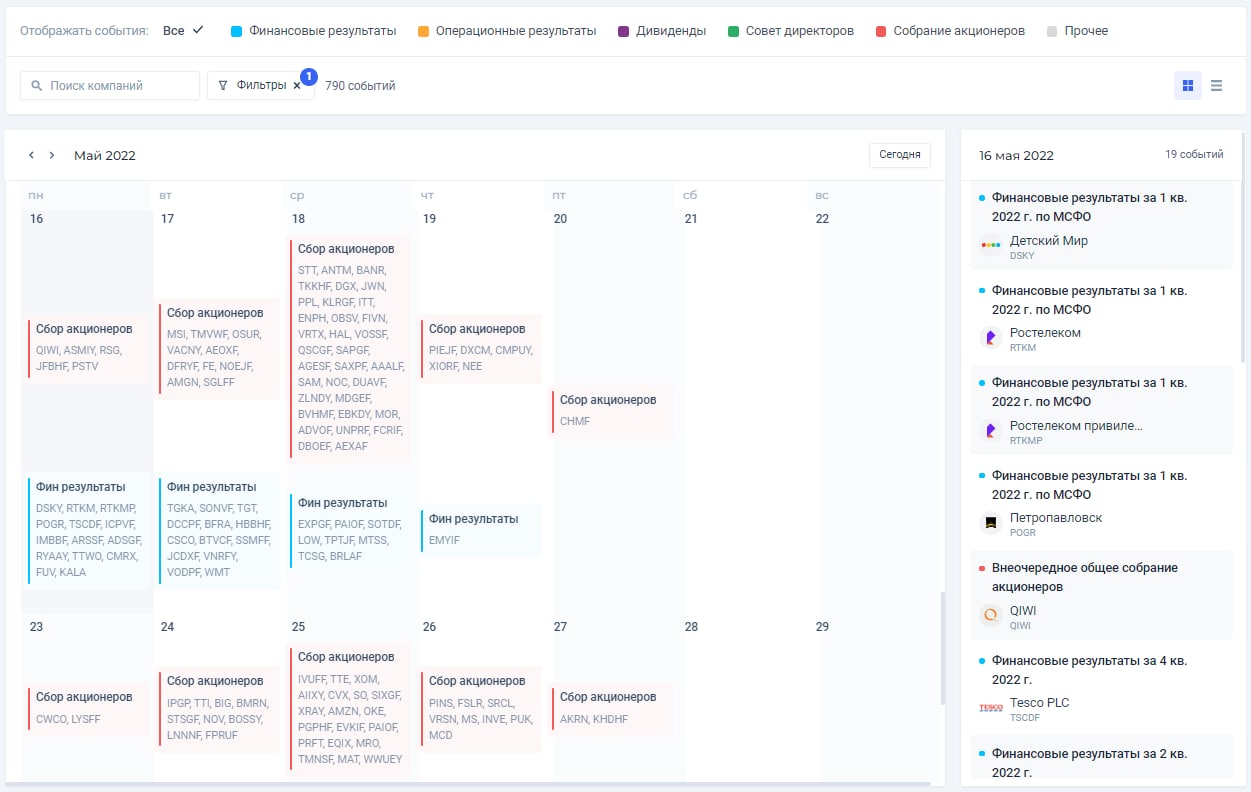

📆Календарь инвестора на неделю

Чтобы не пропустить взлёт или падение акций, нужно быть в курсе всех корпоративных событий. Поэтому рассказываем, что вас ждёт на предстоящей неделе.

🇺🇸На американском рынке

16.05.2022 - финансовые результаты Take-Two Interactive Software

17.05.2022 - финансовые результаты Target

17.05.2022 - финансовые результаты Cisco Systems

17.05.2022 - финансовые результаты Walmart

17.05.2022 - финансовые результаты Home Depot

18.05.2022 - финансовые результаты Lowe's

18.05.2022 - финансовые результаты TJX Companies

18.05.2022 - финансовые результаты ZIM Integrated Shipping Services

19.05.2022 - финансовые результаты Applied Materials

20.05.2022 - финансовые результаты Foot Locker

🇷🇺На российском рынке

16.05.2022 - финансовые результаты Ростелекома

16.05.2022 - финансовые результаты Детского мира

16.05.2022 - совет директоров (дивиденды) МТС

17.05.2022 - финансовые результаты ТГК-1

18.05.2022 - финансовые результаты МТС

18.05.2022 - финансовые результаты Тинькофф

19.05.2022 -совет директоров (дивиденды) НКНХ

Ещё больше корпоративных событий по российских и иностранным компаниям смотрите бесплатно в нашем календаре инвестора👇

Чтобы не пропустить взлёт или падение акций, нужно быть в курсе всех корпоративных событий. Поэтому рассказываем, что вас ждёт на предстоящей неделе.

🇺🇸На американском рынке

16.05.2022 - финансовые результаты Take-Two Interactive Software

17.05.2022 - финансовые результаты Target

17.05.2022 - финансовые результаты Cisco Systems

17.05.2022 - финансовые результаты Walmart

17.05.2022 - финансовые результаты Home Depot

18.05.2022 - финансовые результаты Lowe's

18.05.2022 - финансовые результаты TJX Companies

18.05.2022 - финансовые результаты ZIM Integrated Shipping Services

19.05.2022 - финансовые результаты Applied Materials

20.05.2022 - финансовые результаты Foot Locker

🇷🇺На российском рынке

16.05.2022 - финансовые результаты Ростелекома

16.05.2022 - финансовые результаты Детского мира

16.05.2022 - совет директоров (дивиденды) МТС

17.05.2022 - финансовые результаты ТГК-1

18.05.2022 - финансовые результаты МТС

18.05.2022 - финансовые результаты Тинькофф

19.05.2022 -совет директоров (дивиденды) НКНХ

Ещё больше корпоративных событий по российских и иностранным компаниям смотрите бесплатно в нашем календаре инвестора👇

{kind=link}

👍35🔥2👏1🤔1

❌Дивидендов Лукойла не будет, расходимся

Сегодня стало известно, что совет директоров Лукойла планирует рассмотреть вопрос по финальным дивидендам за 2021 г. На фоне этого участники рынка в ожидании хоть каких-то дивидендов разогнали котировки нефтегазовой компании более чем на 6%.

Напомним, компания опубликовала сильные финансовые результаты за 2021 г. по МСФО, получив свободный денежный поток за IV кв. 2021 г. в размере 190,1 млрд руб. Таким образом по нашим оценкам, мы ожидали финальный дивиденд на акцию в размере 535 руб. на акцию. Дивидендная доходность акций Лукойла оценивалась около 11,5%.

В результате чего, мы сегодня с пользователями Finrange Premium спекулятивно купли акции Лукойла на 10% от портфеля, но в итоге компания приняла решение не выплачивать дивиденды за 2021 г. После чего, мы быстро избавились от акций Лукойла и заработали символические +2,53%. Такие вот дела)

P.S.: Для тех, кто хочет знать, как устроен бизнес Лукойла? Как сильно санкции могут ударить по компании? – читайте наш обзор! #LKOH

❤️В Telegram не так давно появились реакции, если вам понравился пост, новость, комментарий или наоборот, дайте нам знать – поставьте реакции! Так, мы поймём на сколько качественно мы делаем свою работу)

🗣С уважением, команда аналитического сервиса Finrange!

——————————————————

👥Чат для обсуждения

😎Закрытая аналитика

📲Сервис для инвесторов

Сегодня стало известно, что совет директоров Лукойла планирует рассмотреть вопрос по финальным дивидендам за 2021 г. На фоне этого участники рынка в ожидании хоть каких-то дивидендов разогнали котировки нефтегазовой компании более чем на 6%.

Напомним, компания опубликовала сильные финансовые результаты за 2021 г. по МСФО, получив свободный денежный поток за IV кв. 2021 г. в размере 190,1 млрд руб. Таким образом по нашим оценкам, мы ожидали финальный дивиденд на акцию в размере 535 руб. на акцию. Дивидендная доходность акций Лукойла оценивалась около 11,5%.

В результате чего, мы сегодня с пользователями Finrange Premium спекулятивно купли акции Лукойла на 10% от портфеля, но в итоге компания приняла решение не выплачивать дивиденды за 2021 г. После чего, мы быстро избавились от акций Лукойла и заработали символические +2,53%. Такие вот дела)

P.S.: Для тех, кто хочет знать, как устроен бизнес Лукойла? Как сильно санкции могут ударить по компании? – читайте наш обзор! #LKOH

❤️В Telegram не так давно появились реакции, если вам понравился пост, новость, комментарий или наоборот, дайте нам знать – поставьте реакции! Так, мы поймём на сколько качественно мы делаем свою работу)

🗣С уважением, команда аналитического сервиса Finrange!

——————————————————

👥Чат для обсуждения

😎Закрытая аналитика

📲Сервис для инвесторов

{kind=link}

👍61❤4👏3😱2🔥1

‼️Приносим всем свои извинения, Telegram-бот Finrange Premium не работал 1,5 дня. Не проходила оплата. Сейчас всё починили, сделки, комментарии - все будут отправляться в прежнем режиме, в том числе и в закрытый чат.

🗣С уважением, команда аналитического сервиса Finrange!

🗣С уважением, команда аналитического сервиса Finrange!

👍11❤2

🏃Российские инвесторы продолжают бегать за дивидендами

Сегодня отечественный фондовый рынок демонстрирует положительную динамику, акции растут широким фронтом на повышенных объёмах. В основном сильные движения наблюдаются в дивидендных акциях.

В лидерах роста привилегированные акции Сургутнефтегаза. Рост котировок начался ещё вчера после выхода новости о предстоящем заседании совета директоров, где будет рассматриваться вопрос по дивидендам за 2021 г. Сегодня рост «префов» продолжился, заседание совет директоров пройдёт завтра – 18 мая 2022 г. По нашим оценкам, дивиденд на акцию может составить около 4 руб., текущая дивидендная доходность составляет 11,7%.

Следом пошли акции Газпрома, котировки ускорили свой рост после того, как стало известно, что совет директоров 26 мая 2022 г. может рекомендовать дивиденды за 2021 г. Согласно дивидендной политике Газпрома, исходя из скорректированной чистой прибыли по МСФО, за 2021 г. могут выплатить дивиденды в размере 52,4 руб. на одну акцию – это рекордные дивиденды за всю историю компании. Текущая дивидендная доходность акций Газпрома составляет 20,5%.

Схожая ситуация наблюдается в акциях МТС. Несмотря на то, что МГТС – дочерня компания Группы отказалась от выплаты дивидендов за 2021 г. Участники рынка верят в дивидендного аристократа и покупают акции МТС в ожидании рекомендации по дивидендам. По нашему мнению, минимальный дивиденд за 2021 г. может составить около 17,5 руб. Текущая дивдоходность акций МТС будет около 8,06%.

📆Узнать о предстоящих заседаниях можно бесплатно в календаре инвестора. О предстоящих выплатах дивидендов – в дивидендном календаре. #SNGSP #GAZP #MTSS #MGTSP #MGTS

🗣С уважением, команда аналитического сервиса Finrange!

——————————————————

👥Чат для обсуждения

😎Закрытая аналитика

📲Сервис для инвесторов

Сегодня отечественный фондовый рынок демонстрирует положительную динамику, акции растут широким фронтом на повышенных объёмах. В основном сильные движения наблюдаются в дивидендных акциях.

В лидерах роста привилегированные акции Сургутнефтегаза. Рост котировок начался ещё вчера после выхода новости о предстоящем заседании совета директоров, где будет рассматриваться вопрос по дивидендам за 2021 г. Сегодня рост «префов» продолжился, заседание совет директоров пройдёт завтра – 18 мая 2022 г. По нашим оценкам, дивиденд на акцию может составить около 4 руб., текущая дивидендная доходность составляет 11,7%.

Следом пошли акции Газпрома, котировки ускорили свой рост после того, как стало известно, что совет директоров 26 мая 2022 г. может рекомендовать дивиденды за 2021 г. Согласно дивидендной политике Газпрома, исходя из скорректированной чистой прибыли по МСФО, за 2021 г. могут выплатить дивиденды в размере 52,4 руб. на одну акцию – это рекордные дивиденды за всю историю компании. Текущая дивидендная доходность акций Газпрома составляет 20,5%.

Схожая ситуация наблюдается в акциях МТС. Несмотря на то, что МГТС – дочерня компания Группы отказалась от выплаты дивидендов за 2021 г. Участники рынка верят в дивидендного аристократа и покупают акции МТС в ожидании рекомендации по дивидендам. По нашему мнению, минимальный дивиденд за 2021 г. может составить около 17,5 руб. Текущая дивдоходность акций МТС будет около 8,06%.

📆Узнать о предстоящих заседаниях можно бесплатно в календаре инвестора. О предстоящих выплатах дивидендов – в дивидендном календаре. #SNGSP #GAZP #MTSS #MGTSP #MGTS

🗣С уважением, команда аналитического сервиса Finrange!

——————————————————

👥Чат для обсуждения

😎Закрытая аналитика

📲Сервис для инвесторов

{kind=link}

👍38🔥5🤔4👏2❤1