❌ЕС может запретить импорт угля из России. Кто пострадает?

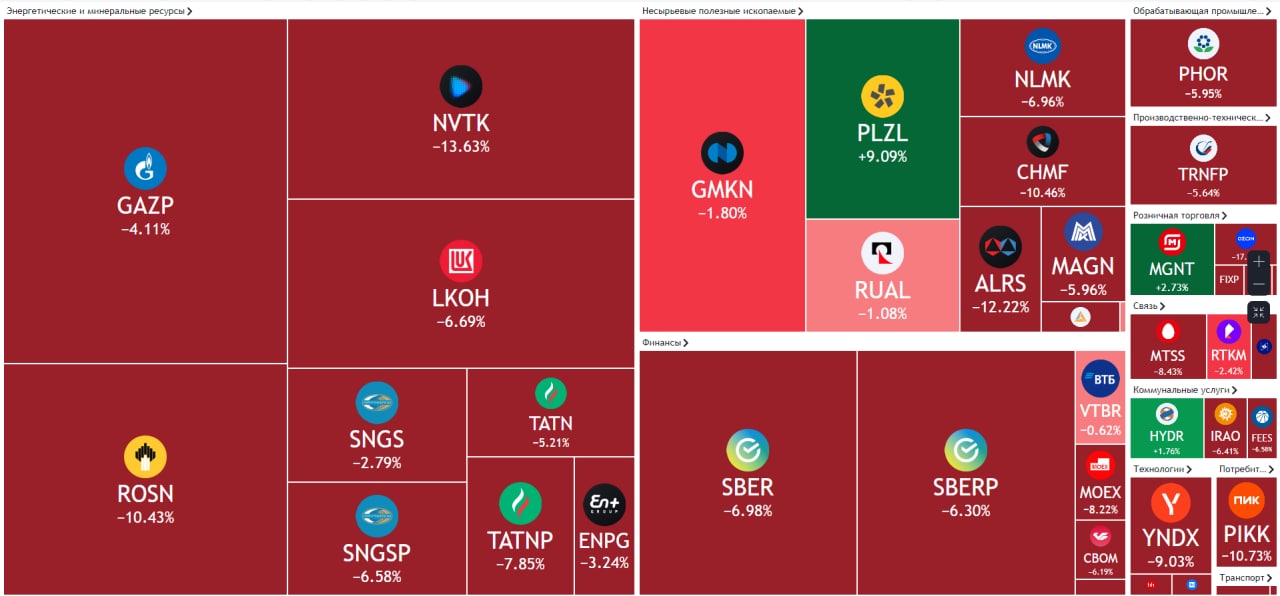

Сегодня появилась информация о том, что ЕС планирует ввести новый 5-й пакет санкции в отношении России. В частотности, запретить импорт российского угля.

По оценкам экспертов, Россия занимает 3-е место по поставкам энергетического угля, который используется для выработки электроэнергии. Одновременно с этим, в Европе обсуждается переход электростанций на уголь из-за подорожания цен на газ.

Это может коснуться Мечела и Распадской, которые зарабатывают в Европе чуть больше 10% от выручки. В результате, мы увидели резкое снижение котировок компаний.

Мы считаем, что Распадская меньше всего пострадает от этого запрета и сможет быстро переориентировать продукцию на внутренний или азиатский рынок. По итогам отчётности за 2021 г. доля в Европе от общей выручке составила 11%, а год назад всего 4%.

При этом, есть интересный момент, почти 40% реализации на европейском рынке идёт через компанию трейдинговую компанию East Metals AG. Это дочерняя компания международного металлургического и горнодобывающего холдинга Евраз, который также владеет Распадской. В связи с этим, выручка отображается в европейском сегменте бизнеса, хотя на самом деле идёт распределение внутри Группы Евраз.

Также, нужно отметить, новые санкции требуют согласия со стороны всех участников Евросоюза. Например, Венгрия на стороне России и уже сегодня высказалась против запрета на импорт российского газа – об этом сообщил верховный представитель Союза по иностранным делам и политике безопасности Жозеп Боррель.

Поэтому в худшем сценарии, Распадская перенаправит экспорт в Азию, в лучшем – страны не смогут прийти к единогласному решению. #RASP #MTLR

❤️В Telegram не так давно появились реакции, если вам понравился пост, новость, комментарий или наоборот, дайте нам знать – поставьте реакции! Так, мы поймём на сколько качественно мы делаем свою работу)

🗣С уважением, команда аналитического сервиса Finrange!

——————————————————

👥Чат для обсуждения

😎Закрытая аналитика

📲Сервис для инвесторов

Сегодня появилась информация о том, что ЕС планирует ввести новый 5-й пакет санкции в отношении России. В частотности, запретить импорт российского угля.

По оценкам экспертов, Россия занимает 3-е место по поставкам энергетического угля, который используется для выработки электроэнергии. Одновременно с этим, в Европе обсуждается переход электростанций на уголь из-за подорожания цен на газ.

Это может коснуться Мечела и Распадской, которые зарабатывают в Европе чуть больше 10% от выручки. В результате, мы увидели резкое снижение котировок компаний.

Мы считаем, что Распадская меньше всего пострадает от этого запрета и сможет быстро переориентировать продукцию на внутренний или азиатский рынок. По итогам отчётности за 2021 г. доля в Европе от общей выручке составила 11%, а год назад всего 4%.

При этом, есть интересный момент, почти 40% реализации на европейском рынке идёт через компанию трейдинговую компанию East Metals AG. Это дочерняя компания международного металлургического и горнодобывающего холдинга Евраз, который также владеет Распадской. В связи с этим, выручка отображается в европейском сегменте бизнеса, хотя на самом деле идёт распределение внутри Группы Евраз.

Также, нужно отметить, новые санкции требуют согласия со стороны всех участников Евросоюза. Например, Венгрия на стороне России и уже сегодня высказалась против запрета на импорт российского газа – об этом сообщил верховный представитель Союза по иностранным делам и политике безопасности Жозеп Боррель.

Поэтому в худшем сценарии, Распадская перенаправит экспорт в Азию, в лучшем – страны не смогут прийти к единогласному решению. #RASP #MTLR

❤️В Telegram не так давно появились реакции, если вам понравился пост, новость, комментарий или наоборот, дайте нам знать – поставьте реакции! Так, мы поймём на сколько качественно мы делаем свою работу)

🗣С уважением, команда аналитического сервиса Finrange!

——————————————————

👥Чат для обсуждения

😎Закрытая аналитика

📲Сервис для инвесторов

{kind=link}

👍173❤16🤔9😁2🤬2

📑Самая важная часть финансового отчёта – движение денежных средств

Отчет о движении денежных средств (Cash Flow Statement) – неотъемлемая часть финансовой отчетности любой компании. В этой части финансового отчёта прослеживаются все потоки компании. Анализ денежных средств нужен для определения, сколько средств компании направлено на обслуживание долга, капитальные затраты, дивиденды, выкуп акций и другие статьи.

Это важный и часто недооцененный аналитиками и инвесторами документ для анализа движения денежных средств, скрывающий массу нюансов, касающихся деятельности компании. Умение правильно читать этот отчет поможет выявить позитивные или негативные тенденции, которые найдут отражение в будущем компании.

При отрицательном денежном потоке от операционной деятельности считается, что компания убыточна на операционном уровне, существуя по факту за чужой счет. Таким образом, чтобы поддержать свою деятельность, компания вынуждена брать в долг у банкиров, либо привлекать средства через эмиссию акций и облигаций.

Исключение составляют ситуации, когда у компании есть отдача от инвестированных и положенных в банк средств, которыми и покрываются убытки, понесенные в ходе ведения основной деятельности.

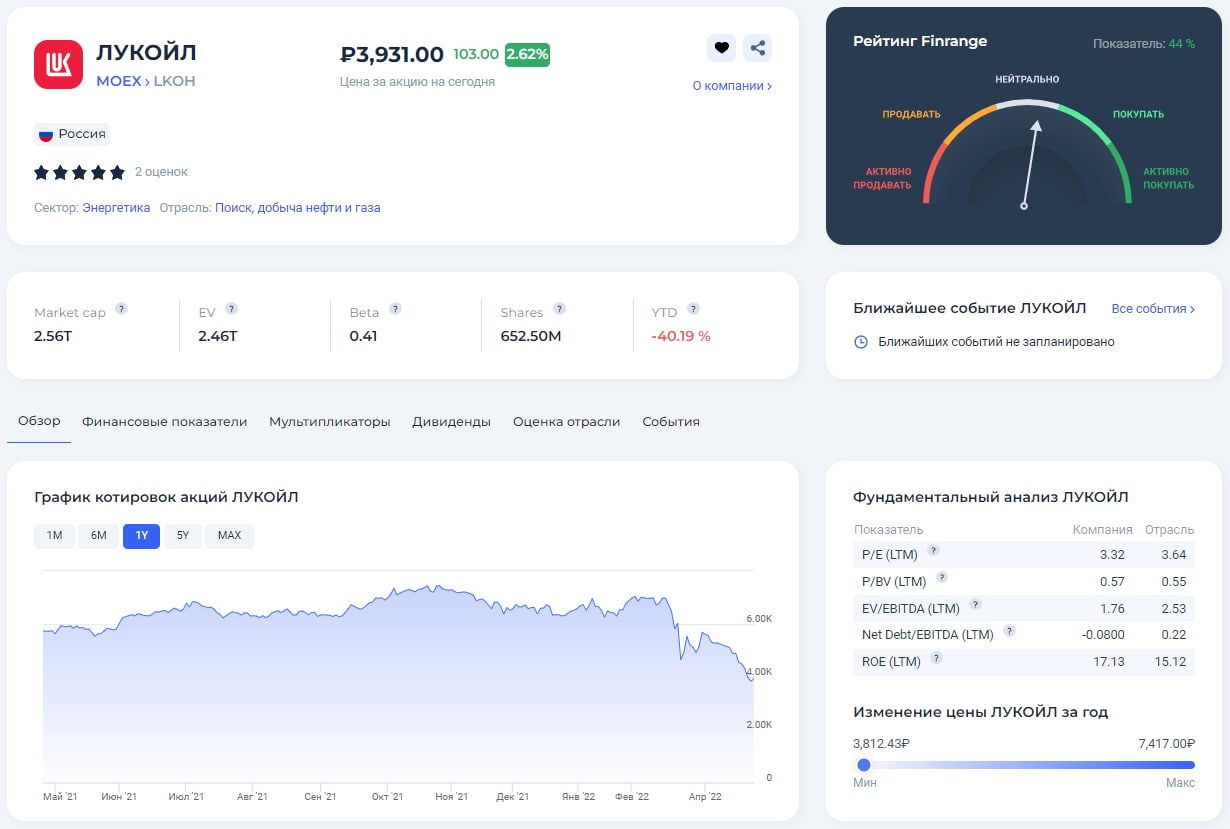

В отчете о движении денежных средств есть три основных раздела. Предлагаем рассмотреть отчет на примере Лукойла:

1. Движение денежных средств от операционной деятельности

В разделе отражены финансовые операции по взаиморасчетам с покупателями и поставщиками, а также изменение средств в производственном обороте, например, за счет снижения или увеличения запасов, дебиторской и кредиторской задолженности. Раздел показывает, какие суммы компания потратит на налоги, какие несет расходы и доходы. При положительном денежном потоке от основной деятельности можно говорить о работе компании в плюс на операционном уровне.

2. Движение денежных средств от инвестиционной деятельности

В данном разделе мы видим какие у компании капитальные расходы, сколько компания инвестирует в производство и оборудование. Здесь также отражены затраты компании, понесенные в ходе покупки или продажи активов, а также расходы средств на M&A сделки и финансовая отдача по долгосрочным инвестициям.

3. Движение денежных средств от финансовой деятельности

В разделе отражены притоки и оттоки денежных средств в сегменте кредитования. Информация позволит понять уровень напряженности графика погашения кредитов, оборачиваемость кредитной массы, прочие параметры, имеющие отношение к кредитному портфелю. Информация из раздела дает понять, сколько занимает, чьи деньги тратит компания – обходясь собственными средствами или привлекая заемные, занимаясь перекредитованием ради исполнения обязательств. Также отслеживают суммы, направляемые на дивиденды или обратный выкуп.

Упрощаем задачу анализа финансовой отчетности о движении денежных средств до следующих параметров:

• Денежный поток от операционной деятельности

• Денежный поток от инвестиционной деятельности

• Денежный поток от финансовой деятельности

Динамику изменения денежных потоков отслеживают в виде таблиц или в графиков в динамике за несколько лет.

Умение читать финансовую отчетность поможет принимать правильные инвестиционные решения снижая возможность риска к минимуму. Получить доступ к свежим данным компаний и основной аналитике вы сможете, оформив бесплатную подписку Finrange. Выбирая тариф PRO, наши подписчики получают максимум сведений и данных по акциям. Вы сможете выбрать для отслеживания выбранные компании, проводя комплексный анализ их финансового положения и дальнейших перспектив компании с помощью конструктора анализа финансовых показателей.

👉Подробнее об анализе отчёта о движении денежных средств с примерами читайте в Finrange журнале. #Знания

🗣С уважением, команда аналитического сервиса Finrange!

Отчет о движении денежных средств (Cash Flow Statement) – неотъемлемая часть финансовой отчетности любой компании. В этой части финансового отчёта прослеживаются все потоки компании. Анализ денежных средств нужен для определения, сколько средств компании направлено на обслуживание долга, капитальные затраты, дивиденды, выкуп акций и другие статьи.

Это важный и часто недооцененный аналитиками и инвесторами документ для анализа движения денежных средств, скрывающий массу нюансов, касающихся деятельности компании. Умение правильно читать этот отчет поможет выявить позитивные или негативные тенденции, которые найдут отражение в будущем компании.

При отрицательном денежном потоке от операционной деятельности считается, что компания убыточна на операционном уровне, существуя по факту за чужой счет. Таким образом, чтобы поддержать свою деятельность, компания вынуждена брать в долг у банкиров, либо привлекать средства через эмиссию акций и облигаций.

Исключение составляют ситуации, когда у компании есть отдача от инвестированных и положенных в банк средств, которыми и покрываются убытки, понесенные в ходе ведения основной деятельности.

В отчете о движении денежных средств есть три основных раздела. Предлагаем рассмотреть отчет на примере Лукойла:

1. Движение денежных средств от операционной деятельности

В разделе отражены финансовые операции по взаиморасчетам с покупателями и поставщиками, а также изменение средств в производственном обороте, например, за счет снижения или увеличения запасов, дебиторской и кредиторской задолженности. Раздел показывает, какие суммы компания потратит на налоги, какие несет расходы и доходы. При положительном денежном потоке от основной деятельности можно говорить о работе компании в плюс на операционном уровне.

2. Движение денежных средств от инвестиционной деятельности

В данном разделе мы видим какие у компании капитальные расходы, сколько компания инвестирует в производство и оборудование. Здесь также отражены затраты компании, понесенные в ходе покупки или продажи активов, а также расходы средств на M&A сделки и финансовая отдача по долгосрочным инвестициям.

3. Движение денежных средств от финансовой деятельности

В разделе отражены притоки и оттоки денежных средств в сегменте кредитования. Информация позволит понять уровень напряженности графика погашения кредитов, оборачиваемость кредитной массы, прочие параметры, имеющие отношение к кредитному портфелю. Информация из раздела дает понять, сколько занимает, чьи деньги тратит компания – обходясь собственными средствами или привлекая заемные, занимаясь перекредитованием ради исполнения обязательств. Также отслеживают суммы, направляемые на дивиденды или обратный выкуп.

Упрощаем задачу анализа финансовой отчетности о движении денежных средств до следующих параметров:

• Денежный поток от операционной деятельности

• Денежный поток от инвестиционной деятельности

• Денежный поток от финансовой деятельности

Динамику изменения денежных потоков отслеживают в виде таблиц или в графиков в динамике за несколько лет.

Умение читать финансовую отчетность поможет принимать правильные инвестиционные решения снижая возможность риска к минимуму. Получить доступ к свежим данным компаний и основной аналитике вы сможете, оформив бесплатную подписку Finrange. Выбирая тариф PRO, наши подписчики получают максимум сведений и данных по акциям. Вы сможете выбрать для отслеживания выбранные компании, проводя комплексный анализ их финансового положения и дальнейших перспектив компании с помощью конструктора анализа финансовых показателей.

👉Подробнее об анализе отчёта о движении денежных средств с примерами читайте в Finrange журнале. #Знания

🗣С уважением, команда аналитического сервиса Finrange!

{kind=link}

👍63❤3👏2

💎АЛРОСА под санкциями! Есть ли выход?

В пятницу акции АЛРОСА упали более чем на 10% на новостях о новых санкциях со стороны запада. 7 апреля Минфин США ввел санкции против АЛРОСА, заблокировав активы корпорации. Санкции распространяются на все компании, где у АЛРОСА 50% и более в капитале, даже если эти юрлица не включены в черный список отдельно, подчеркивается в пресс-релизе.

До 7 мая американские компании должны прекратить все расчёты и сделки с российским алмазодобытчиком. При этом текущие санкции, являются продолжением старых, введённых Вашингтоном в конце февраля. Тогда США запретили АЛРОСА привлекать капитал через эмиссию акций и облигаций на американских фондовых площадках. Далее, в начале марта, США ограничили импорт почти всех видов алмазов и бриллиантов из России.

Доля выручки АЛРОСА в США ничтожно мала – всего 0,28% от общих доходов. Тем не менее есть риск контрагентов, которые могут попасть под санкции, если будут сотрудничать с российской алмазодобывающей компанией и ей дочерними предприятиями. Соответственно, бельгийский хаб Антверпен, где работают тысячи продавцов, гранильщиков и полировщиков алмазов, может перестать принимать продукцию АЛРОСА. Этого все испугались, так как в Бельгии компания получает 36,07% от общей выручки по данным отчётности за 2021 г.

Кстати, когда мы делали большой разбор АЛРОСА, в 2019 г. на Бельгию приходилось 50% всех продаж.

Кроме США, санкции в отношении российской АЛРОСА ввели Канада, Великобритания, Новая Зеландия и Багамы. При этом, компания и её продукция пока не попали под европейские санкции, однако крупные мировые бренды стали отказываться покупать бриллианты из российских алмазов. В частности, уже отказались покупать бриллианты и алмазы российского происхождения такие известные бренды, как Cartier, Kering и Tiffany & Co.

Но важно понимать, что АЛРОСА производит в основном мелкие алмазы, которые невозможно отследить. Поэтому компания может всю продукцию легко перенаправлять с европейского и американского рынков в Индию и ОАО, на которые суммарно приходится более 40% выручки компании, а крупные алмазы продавать на аукционах в Китае.

Таким образом, в случае закрытия ювелирного рынка США и Европы для алмазно-бриллиантовой продукции АЛРОСА, приведёт к новому рост цен на алмазы, которые и так продолжают расти. Так как доля компании на мировом рынке занимает около 30%.

Несмотря на вышеперечисленные проблемы, мы ждём не плохие финансовые результаты АЛРОСА за I пол. 2022 г. по МСФО. Рост цен на алмазную продукцию и будущие ослабление рубля компенсируют возникшие трудности из-за санкций. Также, не забывайте, перенаправить продукцию АЛРОСА, куда легче, чем другим горнодобывающим компаниям, так как годовая добыча компании влезет в одну большую фуру. В связи с этим, мы считаем инвестиции в акции АЛРОСА с горизонтом от 2 лет интересными. #ALRS

❤️В Telegram не так давно появились реакции, если вам понравился пост, новость, комментарий или наоборот, дайте нам знать – поставьте реакции! Так, мы поймём на сколько качественно мы делаем свою работу)

🗣С уважением, команда аналитического сервиса Finrange!

——————————————————

👥Чат для обсуждения

😎Закрытая аналитика

📲Сервис для инвесторов

В пятницу акции АЛРОСА упали более чем на 10% на новостях о новых санкциях со стороны запада. 7 апреля Минфин США ввел санкции против АЛРОСА, заблокировав активы корпорации. Санкции распространяются на все компании, где у АЛРОСА 50% и более в капитале, даже если эти юрлица не включены в черный список отдельно, подчеркивается в пресс-релизе.

До 7 мая американские компании должны прекратить все расчёты и сделки с российским алмазодобытчиком. При этом текущие санкции, являются продолжением старых, введённых Вашингтоном в конце февраля. Тогда США запретили АЛРОСА привлекать капитал через эмиссию акций и облигаций на американских фондовых площадках. Далее, в начале марта, США ограничили импорт почти всех видов алмазов и бриллиантов из России.

Доля выручки АЛРОСА в США ничтожно мала – всего 0,28% от общих доходов. Тем не менее есть риск контрагентов, которые могут попасть под санкции, если будут сотрудничать с российской алмазодобывающей компанией и ей дочерними предприятиями. Соответственно, бельгийский хаб Антверпен, где работают тысячи продавцов, гранильщиков и полировщиков алмазов, может перестать принимать продукцию АЛРОСА. Этого все испугались, так как в Бельгии компания получает 36,07% от общей выручки по данным отчётности за 2021 г.

Кстати, когда мы делали большой разбор АЛРОСА, в 2019 г. на Бельгию приходилось 50% всех продаж.

Кроме США, санкции в отношении российской АЛРОСА ввели Канада, Великобритания, Новая Зеландия и Багамы. При этом, компания и её продукция пока не попали под европейские санкции, однако крупные мировые бренды стали отказываться покупать бриллианты из российских алмазов. В частности, уже отказались покупать бриллианты и алмазы российского происхождения такие известные бренды, как Cartier, Kering и Tiffany & Co.

Но важно понимать, что АЛРОСА производит в основном мелкие алмазы, которые невозможно отследить. Поэтому компания может всю продукцию легко перенаправлять с европейского и американского рынков в Индию и ОАО, на которые суммарно приходится более 40% выручки компании, а крупные алмазы продавать на аукционах в Китае.

Таким образом, в случае закрытия ювелирного рынка США и Европы для алмазно-бриллиантовой продукции АЛРОСА, приведёт к новому рост цен на алмазы, которые и так продолжают расти. Так как доля компании на мировом рынке занимает около 30%.

Несмотря на вышеперечисленные проблемы, мы ждём не плохие финансовые результаты АЛРОСА за I пол. 2022 г. по МСФО. Рост цен на алмазную продукцию и будущие ослабление рубля компенсируют возникшие трудности из-за санкций. Также, не забывайте, перенаправить продукцию АЛРОСА, куда легче, чем другим горнодобывающим компаниям, так как годовая добыча компании влезет в одну большую фуру. В связи с этим, мы считаем инвестиции в акции АЛРОСА с горизонтом от 2 лет интересными. #ALRS

❤️В Telegram не так давно появились реакции, если вам понравился пост, новость, комментарий или наоборот, дайте нам знать – поставьте реакции! Так, мы поймём на сколько качественно мы делаем свою работу)

🗣С уважением, команда аналитического сервиса Finrange!

——————————————————

👥Чат для обсуждения

😎Закрытая аналитика

📲Сервис для инвесторов

{kind=link}

👍250❤35🔥25👏7🤔2

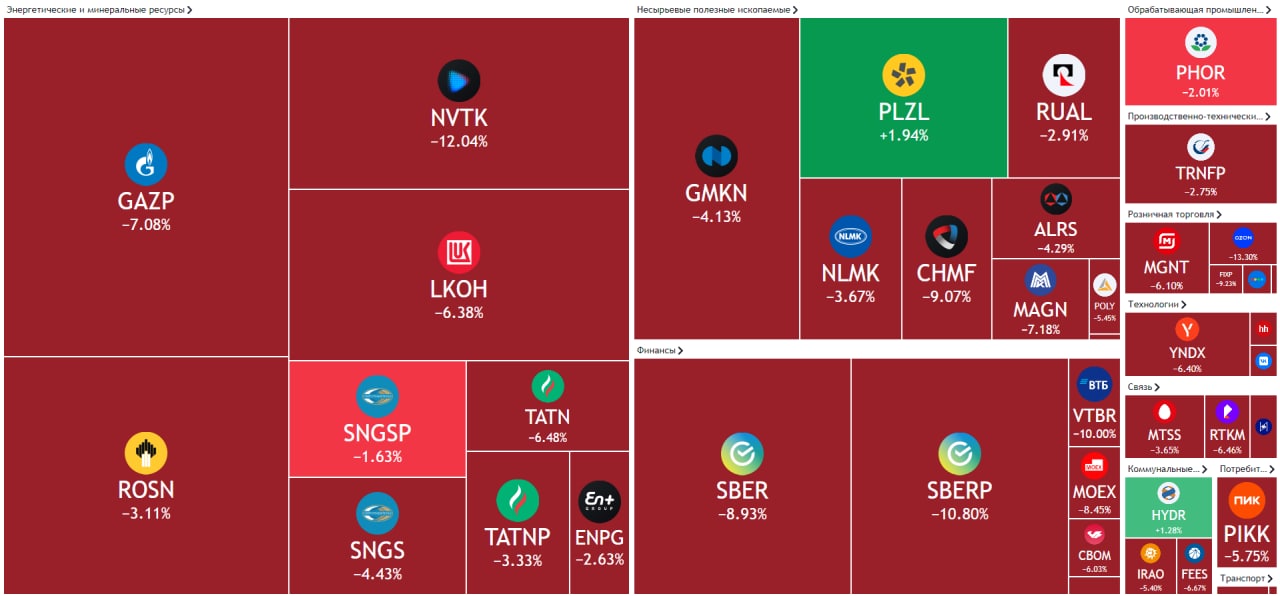

🤬Санкции, санкции и ещё раз санкции

На этой неделе «Дивидендный портфель РФ» снизился на 5,7% против падения индекса МосБиржи на 6,1%, «Активный портфель РФ» упал на 6,7% за счёт большой доли в акциях АЛРОСА и Роснефти, которые снизились за неделю более чем на 10%.

Основное снижение российского фондового рынка началось после введения новых санкций со стороны запада в отношении России. В частотности, США ввели санкции против Сбера и Альфа-банка, включив их в список SDN. В результате чего, полностью блокируются активы в США и счета в долларах. От этого выиграет Тинькофф, который получит клиентов указанных банков.

Следом EC опубликовали 5-й пакет санкций, который в себя включает запрет на импорт российского угля – это коснётся Распадскую и Мечела. Запрет Евросоюза на уголь из России вступит в силу с августа 2022 г. Подробнее на сколько серьёзно ударят санкции по Распадской читайте в нашем обзоре.

Кроме этого, ЕС запретил ввоз в Россию квантовых компьютеров, полупроводников, авиатоплива и импорт древесины, цемента, удобрений, морепродуктов, алкоголя. Вышеперечисленное затронет бизнес следующих компаний: Белуга, ФосАгро, Акрон и Сегежа. Подробнее о возможных рисках по ФосАгро мы писали ещё 17 марта, по Белуге – 29 марта.

7 апреля Минфин США ввел санкции против АЛРОСА, заблокировав активы корпорации. Санкции распространяются на все компании, где у АЛРОСА 50% и более в капитале, даже если эти юрлица не включены в черный список отдельно, подчеркивается в пресс-релизе. На это акции АЛРОСА в пятницу отреагировали падением более чем 10%. О том, как АЛРОСА будет выходить из ситуации, написали в обзоре.

Из важных событий, которые нужно отметить – Банк России внепланово снизил ключевую ставку с 20% до 17% и намекнул о дальнейшем снижении. Возможно, из-за замедления текущих темпов инфляции на фоне укрепления рубля и ослабления внутреннего спроса, следующее снижение процентных ставок будет уже на заседании 29 апреля 2021 г.

С понедельника будут отменены комиссии в 12% на покупку валюты на бирже, а также с 18 апреля разрешит банкам снова продавать наличную валюту гражданам, но только ту, которая поступила в кассы банков начиная с 9 апреля 2022 г. Это может привести к временному ослаблению российского рубля, что в свою очередь, должно положительно сказаться на наших экспортёрах.

💼Получить доступ к нашим портфелям и активным сделкам можно, оформив подписку на Finrange Premium.

🗣С уважением, команда аналитического сервиса Finrange!

На этой неделе «Дивидендный портфель РФ» снизился на 5,7% против падения индекса МосБиржи на 6,1%, «Активный портфель РФ» упал на 6,7% за счёт большой доли в акциях АЛРОСА и Роснефти, которые снизились за неделю более чем на 10%.

Основное снижение российского фондового рынка началось после введения новых санкций со стороны запада в отношении России. В частотности, США ввели санкции против Сбера и Альфа-банка, включив их в список SDN. В результате чего, полностью блокируются активы в США и счета в долларах. От этого выиграет Тинькофф, который получит клиентов указанных банков.

Следом EC опубликовали 5-й пакет санкций, который в себя включает запрет на импорт российского угля – это коснётся Распадскую и Мечела. Запрет Евросоюза на уголь из России вступит в силу с августа 2022 г. Подробнее на сколько серьёзно ударят санкции по Распадской читайте в нашем обзоре.

Кроме этого, ЕС запретил ввоз в Россию квантовых компьютеров, полупроводников, авиатоплива и импорт древесины, цемента, удобрений, морепродуктов, алкоголя. Вышеперечисленное затронет бизнес следующих компаний: Белуга, ФосАгро, Акрон и Сегежа. Подробнее о возможных рисках по ФосАгро мы писали ещё 17 марта, по Белуге – 29 марта.

7 апреля Минфин США ввел санкции против АЛРОСА, заблокировав активы корпорации. Санкции распространяются на все компании, где у АЛРОСА 50% и более в капитале, даже если эти юрлица не включены в черный список отдельно, подчеркивается в пресс-релизе. На это акции АЛРОСА в пятницу отреагировали падением более чем 10%. О том, как АЛРОСА будет выходить из ситуации, написали в обзоре.

Из важных событий, которые нужно отметить – Банк России внепланово снизил ключевую ставку с 20% до 17% и намекнул о дальнейшем снижении. Возможно, из-за замедления текущих темпов инфляции на фоне укрепления рубля и ослабления внутреннего спроса, следующее снижение процентных ставок будет уже на заседании 29 апреля 2021 г.

С понедельника будут отменены комиссии в 12% на покупку валюты на бирже, а также с 18 апреля разрешит банкам снова продавать наличную валюту гражданам, но только ту, которая поступила в кассы банков начиная с 9 апреля 2022 г. Это может привести к временному ослаблению российского рубля, что в свою очередь, должно положительно сказаться на наших экспортёрах.

💼Получить доступ к нашим портфелям и активным сделкам можно, оформив подписку на Finrange Premium.

🗣С уважением, команда аналитического сервиса Finrange!

{kind=link}

👍63😱4🤔2❤1

⛴ЕС ввели санкции на СПГ. Как это скажется на НОВАТЭКе?

Впервые со стороны Европейского союза анонсированы столь жесткие санкции против газового сектора промышленности РФ, что они способны сказаться, прежде всего, на самой Европе. Тем не менее, введен запрет на обеспечение России оборудованием, товарами, технологиями, используемыми при переработке нефти и сжижения природного газа (СПГ).

Наши интересы, прежде всего, связаны с оборудованием для СПГ, куда входят: технологические установки, используемые при разделении и фракционировании углеводородов, для сжижения природного газа, для охлаждения газа в СПГ-процессе, а также – холодильные камеры, криогенные теплообменники и насосы. Пока под санкции не попали только газовые турбины и компрессоры.

Российская доля в мировом рынке СПГ, четвертая по значимости. Россия претендовала на лидирующие позиции по производству СПГ. В силу того, что производство главного оборудования, необходимого для крупнотоннажного сжижения природного газа, находится в Соединенных Штатах и в европейских странах, претензии на лидерство России звучат нереалистично.

Отсутствие необходимого оборудования негативно влияет на проект НОВАТЭКа «Арктик СПГ-2». Он находится на стадии завершения строительства I линии, сейчас готово 98%. Все работы теперь отложены до 2024 г.

Есть мнение, что у НОВАТЭКа уже законтрактовано основное оборудование для последующих двух линий, однако его так и не поставили. Готовность II очереди – 40%, а к III не приступали.

Также важно понимать, что до этого момента многие, в том числе и мы оценивали НОВАТЭК исходя из будущих СПГ проектов и их мощностей. Сейчас же их реализация под большим вопросом. В частности, «Обский СПГ» мощностью одной линии 6,6 млн тонн, который должны были ввести в эксплуатацию в 2026–2027 годах.

Основная проблема НОВАТЭКа не только реализация инвестпрограммы из-за санкций, но и отказ некоторых потенциальных инвесторов от вхождения в новые проекты компании, которые финансировались за их счёт.

В результате запуск новых СПГ откладывается, соответственно планы нарастить объемы переносятся на неопределённый срок, что в свою очередь негативно скажется на финансовых результатах компании в ближайшее будущие.

Кроме этого, не забываем, что 28,87% выручки НОВАТЭКа приходится на европейский рынок. Сейчас поставки СПГ в Европу приостановлены из-за текущей геополитической обстановки, запрещающих заход российских судов в европейские порты.

После того, как о санкциях сообщили британцы, Европейским Парламентом была принята резолюция с призывом к блокировке портами ЕС захода судов российской юрисдикции. Запрет должен включать суда, для которых последний или следующий порт захода находится в РФ, за исключением случаев, когда это необходимо по гуманитарным причинам. О возможных рисках мы писали ещё 14 марта 2022 г. статье: «Как отразятся санкции на бизнесе НОВАТЭКа? Есть ли перспективы в новых реалиях?».

Таким образом, ближайшие перспективы НОВАТЭКа очень туманные и рост цен на газ может не компенсировать весь негатив, который окружил компанию. #NVTK

❤️В Telegram не так давно появились реакции, если вам понравился пост, новость, комментарий или наоборот, дайте нам знать – поставьте реакции! Так, мы поймём на сколько качественно мы делаем свою работу)

🗣С уважением, команда аналитического сервиса Finrange!

——————————————————

👥Чат для обсуждения

😎Закрытая аналитика

📲Сервис для инвесторов

Впервые со стороны Европейского союза анонсированы столь жесткие санкции против газового сектора промышленности РФ, что они способны сказаться, прежде всего, на самой Европе. Тем не менее, введен запрет на обеспечение России оборудованием, товарами, технологиями, используемыми при переработке нефти и сжижения природного газа (СПГ).

Наши интересы, прежде всего, связаны с оборудованием для СПГ, куда входят: технологические установки, используемые при разделении и фракционировании углеводородов, для сжижения природного газа, для охлаждения газа в СПГ-процессе, а также – холодильные камеры, криогенные теплообменники и насосы. Пока под санкции не попали только газовые турбины и компрессоры.

Российская доля в мировом рынке СПГ, четвертая по значимости. Россия претендовала на лидирующие позиции по производству СПГ. В силу того, что производство главного оборудования, необходимого для крупнотоннажного сжижения природного газа, находится в Соединенных Штатах и в европейских странах, претензии на лидерство России звучат нереалистично.

Отсутствие необходимого оборудования негативно влияет на проект НОВАТЭКа «Арктик СПГ-2». Он находится на стадии завершения строительства I линии, сейчас готово 98%. Все работы теперь отложены до 2024 г.

Есть мнение, что у НОВАТЭКа уже законтрактовано основное оборудование для последующих двух линий, однако его так и не поставили. Готовность II очереди – 40%, а к III не приступали.

Также важно понимать, что до этого момента многие, в том числе и мы оценивали НОВАТЭК исходя из будущих СПГ проектов и их мощностей. Сейчас же их реализация под большим вопросом. В частности, «Обский СПГ» мощностью одной линии 6,6 млн тонн, который должны были ввести в эксплуатацию в 2026–2027 годах.

Основная проблема НОВАТЭКа не только реализация инвестпрограммы из-за санкций, но и отказ некоторых потенциальных инвесторов от вхождения в новые проекты компании, которые финансировались за их счёт.

В результате запуск новых СПГ откладывается, соответственно планы нарастить объемы переносятся на неопределённый срок, что в свою очередь негативно скажется на финансовых результатах компании в ближайшее будущие.

Кроме этого, не забываем, что 28,87% выручки НОВАТЭКа приходится на европейский рынок. Сейчас поставки СПГ в Европу приостановлены из-за текущей геополитической обстановки, запрещающих заход российских судов в европейские порты.

После того, как о санкциях сообщили британцы, Европейским Парламентом была принята резолюция с призывом к блокировке портами ЕС захода судов российской юрисдикции. Запрет должен включать суда, для которых последний или следующий порт захода находится в РФ, за исключением случаев, когда это необходимо по гуманитарным причинам. О возможных рисках мы писали ещё 14 марта 2022 г. статье: «Как отразятся санкции на бизнесе НОВАТЭКа? Есть ли перспективы в новых реалиях?».

Таким образом, ближайшие перспективы НОВАТЭКа очень туманные и рост цен на газ может не компенсировать весь негатив, который окружил компанию. #NVTK

❤️В Telegram не так давно появились реакции, если вам понравился пост, новость, комментарий или наоборот, дайте нам знать – поставьте реакции! Так, мы поймём на сколько качественно мы делаем свою работу)

🗣С уважением, команда аналитического сервиса Finrange!

——————————————————

👥Чат для обсуждения

😎Закрытая аналитика

📲Сервис для инвесторов

{kind=link}

👍182🤔25❤15😢14🔥5

👔Джон Темплтон – величайший собиратель акций

За успехи, достигнутые при инвестировании в сложнейшее для экономики время, Джон Темплтон снискал известность как «легенда ХХ века», ведь своим финансовым процветанием он обязан только себе, невзирая на внешние обстоятельства. Он считался религиозным человеком, мечтавшим о миссионерской деятельности, однако по факту Темплтон преуспел в финансовом мире за счет своей неординарности, готовности к риску и сопутствующей удаче. По версии газеты Sunday Times, в списке ТОП-богачей в 2006 году Джон Темплтон занял 129-е место.

Кто такой Джон Темплтон

В публикациях издания Money (1999 г.) Темплтона называли «величайшим собирателем акций века». И такое отношение вполне объяснимо – в период Великой депрессии он был занят скупкой значительно подешевших активов, а период самых активных продаж приходится на эпоху бешеного развития интернет-индустрии. Как сторонник стоимостного инвестирования, Темплтон предлагал покупать недооценённые активы для последующей фиксации дохода на более высоком уровне.

Для Джона Темплтона теханализ не имеет значения, когда оценивается рынок акций. Вместо него он предлагает обратить внимание на фундаментальный анализ и оценку показателей компаний.

От младшего трейдера к основателю фонда

Джон Темплтон родился в 1912 году в штате Теннеси в семье предпринимателя. Учась на экономическом факультете в Йельском университете, Джон удостоился особой стипендии, давшей право выбора направления для дальнейшего обучения в Оксфорде. Благодаря столь качественному образованию, были получены глубокие знания в юридической и финансовой сферах, в немалой степени, способствовавшие формированию стратегии Темплтона.

Начало на WallStreet

С 1937 года Джон Темплтон в должности младшего трейдера появился на Уолл-стрит. Первые шаги в инвестировании пришлись на годы Великой Депрессии, и Темплтон наблюдал за поведением индекса Dow Jones в поисках точки для старта. С начала войны в Европе, молодой трейдер одолжил у своего босса 10 тысяч и стал входить в длинные позиции, покупая по 1 доллару акции эмитентов малой капитализации.

Рискованная затея принесла успех, а с ним и доход, вчетверо превысивший изначально вложенную сумму. Нужно учесть, что такая прибыль получена в условиях нестабильной рыночной ситуации, изменений в общественной жизни и политике.

Как у любого успешного инвестора, у Джона Темплтона есть свои принципы, позволившие ему достичь важных результатов в инвестициях. Созданные им методики помогли и продолжают помогать начинающим инвесторам, а его пример вдохновляет преодолевать трудности.

👉Хотите узнать 7 правил инвестирования от Темплтона? – читайте продолжение статьи в Finrange журнале. #Гуру

——————————————————

👥Чат для обсуждения

😎Закрытая аналитика

📲Сервис для инвесторов

За успехи, достигнутые при инвестировании в сложнейшее для экономики время, Джон Темплтон снискал известность как «легенда ХХ века», ведь своим финансовым процветанием он обязан только себе, невзирая на внешние обстоятельства. Он считался религиозным человеком, мечтавшим о миссионерской деятельности, однако по факту Темплтон преуспел в финансовом мире за счет своей неординарности, готовности к риску и сопутствующей удаче. По версии газеты Sunday Times, в списке ТОП-богачей в 2006 году Джон Темплтон занял 129-е место.

Кто такой Джон Темплтон

В публикациях издания Money (1999 г.) Темплтона называли «величайшим собирателем акций века». И такое отношение вполне объяснимо – в период Великой депрессии он был занят скупкой значительно подешевших активов, а период самых активных продаж приходится на эпоху бешеного развития интернет-индустрии. Как сторонник стоимостного инвестирования, Темплтон предлагал покупать недооценённые активы для последующей фиксации дохода на более высоком уровне.

Для Джона Темплтона теханализ не имеет значения, когда оценивается рынок акций. Вместо него он предлагает обратить внимание на фундаментальный анализ и оценку показателей компаний.

От младшего трейдера к основателю фонда

Джон Темплтон родился в 1912 году в штате Теннеси в семье предпринимателя. Учась на экономическом факультете в Йельском университете, Джон удостоился особой стипендии, давшей право выбора направления для дальнейшего обучения в Оксфорде. Благодаря столь качественному образованию, были получены глубокие знания в юридической и финансовой сферах, в немалой степени, способствовавшие формированию стратегии Темплтона.

Начало на WallStreet

С 1937 года Джон Темплтон в должности младшего трейдера появился на Уолл-стрит. Первые шаги в инвестировании пришлись на годы Великой Депрессии, и Темплтон наблюдал за поведением индекса Dow Jones в поисках точки для старта. С начала войны в Европе, молодой трейдер одолжил у своего босса 10 тысяч и стал входить в длинные позиции, покупая по 1 доллару акции эмитентов малой капитализации.

Рискованная затея принесла успех, а с ним и доход, вчетверо превысивший изначально вложенную сумму. Нужно учесть, что такая прибыль получена в условиях нестабильной рыночной ситуации, изменений в общественной жизни и политике.

Как у любого успешного инвестора, у Джона Темплтона есть свои принципы, позволившие ему достичь важных результатов в инвестициях. Созданные им методики помогли и продолжают помогать начинающим инвесторам, а его пример вдохновляет преодолевать трудности.

👉Хотите узнать 7 правил инвестирования от Темплтона? – читайте продолжение статьи в Finrange журнале. #Гуру

——————————————————

👥Чат для обсуждения

😎Закрытая аналитика

📲Сервис для инвесторов

👍31👏2🔥1🤔1🤬1

💡О плюсах мы уже слышали, поговорим о минусах

Все знают, что кроме аналитики по рынку акций, мы предоставляем сервис по фундаментальному анализу компаний для частных инвесторов. За последнее время время к нам присоединились новые участники-инвесторы, в связи с этим, мы хотим рассказать всем коротко о нашем сервисе по анализу акций, а также напомнить тем, кто забыл на сколько он удобный)

🔥Чем сервис Finrange будет вам полезен?

✔️ Рейтинг акций – искусственный интеллект сделает за вас всю работу

Наши алгоритмы ежедневно оценивают более 60 000 компаний на основе фундаментального анализа. Алгоритмы постоянно пересчитывают коэффициенты, обновляют котировки, данные из финансовых отчётов и оценивают компании на основе исторических и актуальных данных.

✔️Скринер акций – моментальный поиск инвестиционных идей

Он позволит отобрать из тысячи компаний самые дешёвые и дорогие акции, используя более 150 различных финансовых коэффициентов и метрик.

✔️Карточки компаний – экспресс-анализ компаний

Мы собрали в карточках компаний все годовые и квартальные финансовые показатели, мультипликаторы, дивиденды, котировки акций, новости. Выводим данные в табличном и графическом виде за 10-30 лет.

✔️Отраслевой анализ – удобный конкурентный анализ компаний

С помощью отраслевого анализа, вы можете визуально оценить и понять, где находится компания, в которую вы инвестируете по сравнению с другими компаниями в отрасли.

✔️Дивидендный календарь – будь в курсе предстоящих дивидендов

Здесь собирается информация о дивидендах во всех публичных компаниях. Учитывается все: размер, период выплат, дивидендная доходность акций, дата закрытия реестра, дата отсечки.

✔️Календарь событий – будь в курсе всех корпоративных событий

Мы создали для вас календарь инвестора и внесли в него все основные корпоративные события по всем российским и американским публичным компаниям.

✔️Финансовый агрегатор новостей – а где вы читаете новости?

Это информационный сервис, отображающий структурированную новостную ленту, формируемую им подборку из новостей различных финансовых авторитетных СМИ.

⁉️Чтобы постоянно расти и развиваться, нам нужна обратная связь. Напишите в комментариях чего вам не хватает в сервисе, какие есть минусы?

🗣С уважением, команда аналитического сервиса Finrange!

Все знают, что кроме аналитики по рынку акций, мы предоставляем сервис по фундаментальному анализу компаний для частных инвесторов. За последнее время время к нам присоединились новые участники-инвесторы, в связи с этим, мы хотим рассказать всем коротко о нашем сервисе по анализу акций, а также напомнить тем, кто забыл на сколько он удобный)

🔥Чем сервис Finrange будет вам полезен?

✔️ Рейтинг акций – искусственный интеллект сделает за вас всю работу

Наши алгоритмы ежедневно оценивают более 60 000 компаний на основе фундаментального анализа. Алгоритмы постоянно пересчитывают коэффициенты, обновляют котировки, данные из финансовых отчётов и оценивают компании на основе исторических и актуальных данных.

✔️Скринер акций – моментальный поиск инвестиционных идей

Он позволит отобрать из тысячи компаний самые дешёвые и дорогие акции, используя более 150 различных финансовых коэффициентов и метрик.

✔️Карточки компаний – экспресс-анализ компаний

Мы собрали в карточках компаний все годовые и квартальные финансовые показатели, мультипликаторы, дивиденды, котировки акций, новости. Выводим данные в табличном и графическом виде за 10-30 лет.

✔️Отраслевой анализ – удобный конкурентный анализ компаний

С помощью отраслевого анализа, вы можете визуально оценить и понять, где находится компания, в которую вы инвестируете по сравнению с другими компаниями в отрасли.

✔️Дивидендный календарь – будь в курсе предстоящих дивидендов

Здесь собирается информация о дивидендах во всех публичных компаниях. Учитывается все: размер, период выплат, дивидендная доходность акций, дата закрытия реестра, дата отсечки.

✔️Календарь событий – будь в курсе всех корпоративных событий

Мы создали для вас календарь инвестора и внесли в него все основные корпоративные события по всем российским и американским публичным компаниям.

✔️Финансовый агрегатор новостей – а где вы читаете новости?

Это информационный сервис, отображающий структурированную новостную ленту, формируемую им подборку из новостей различных финансовых авторитетных СМИ.

⁉️Чтобы постоянно расти и развиваться, нам нужна обратная связь. Напишите в комментариях чего вам не хватает в сервисе, какие есть минусы?

🗣С уважением, команда аналитического сервиса Finrange!

{kind=link}

👍23🔥14

🇷🇺12 обзоров российских компаний в новых реалиях

1. Финансовые результаты МТС за 2021 г. по МСФО. Почему не стоит сейчас покупать акции МТС?

https://t.me/finrangecom/2316

2. Несмотря на рекордные цены на алюминий, Русал может столкнуться с проблемами

https://t.me/finrangecom/2320

3. Как отразятся санкции на бизнесе НОВАТЭКа? Есть ли перспективы в новых реалиях?

https://t.me/finrangecom/2329

4. ФосАгро уже не будет прежней?

https://t.me/finrangecom/2331

5. Полиметалл – одна из самых защищённых от санкций компаний?

https://t.me/finrangecom/2337

6. Проблемы в российской авиации. Есть ли перспективы у Аэрофлота?

https://t.me/finrangecom/2343

7. Прививка от санкций – секрет невосприимчивости Белуги к испытаниям «новой реальностью»

https://t.me/finrangecom/2349

8. НЛМК дела совсем плохи? Компания переносит отчётность и отменяет дивиденды

https://t.me/finrangecom/2354

9. Кто может купить Энел Россия у итальянской Enel и по какой цене?

https://t.me/finrangecom/2358

10. ЕС может запретить импорт угля из России. Что будет с Распадской?

https://t.me/finrangecom/2359

11. АЛРОСА под санкциями! Есть ли выход?

https://t.me/finrangecom/2361

12. ЕС ввели санкции на СПГ. Как это скажется на НОВАТЭКе?

https://t.me/finrangecom/2363

👉Напишите в комментариях какой компании сделать обзор исходя из экономических санкций и ограничений со стороны запада?

🗣С уважением, команда аналитического сервиса Finrange!

1. Финансовые результаты МТС за 2021 г. по МСФО. Почему не стоит сейчас покупать акции МТС?

https://t.me/finrangecom/2316

2. Несмотря на рекордные цены на алюминий, Русал может столкнуться с проблемами

https://t.me/finrangecom/2320

3. Как отразятся санкции на бизнесе НОВАТЭКа? Есть ли перспективы в новых реалиях?

https://t.me/finrangecom/2329

4. ФосАгро уже не будет прежней?

https://t.me/finrangecom/2331

5. Полиметалл – одна из самых защищённых от санкций компаний?

https://t.me/finrangecom/2337

6. Проблемы в российской авиации. Есть ли перспективы у Аэрофлота?

https://t.me/finrangecom/2343

7. Прививка от санкций – секрет невосприимчивости Белуги к испытаниям «новой реальностью»

https://t.me/finrangecom/2349

8. НЛМК дела совсем плохи? Компания переносит отчётность и отменяет дивиденды

https://t.me/finrangecom/2354

9. Кто может купить Энел Россия у итальянской Enel и по какой цене?

https://t.me/finrangecom/2358

10. ЕС может запретить импорт угля из России. Что будет с Распадской?

https://t.me/finrangecom/2359

11. АЛРОСА под санкциями! Есть ли выход?

https://t.me/finrangecom/2361

12. ЕС ввели санкции на СПГ. Как это скажется на НОВАТЭКе?

https://t.me/finrangecom/2363

👉Напишите в комментариях какой компании сделать обзор исходя из экономических санкций и ограничений со стороны запада?

🗣С уважением, команда аналитического сервиса Finrange!

👍47🤔3❤2👎1🔥1

💼Итоги недели: уголь, новые санкции, отмена отчётов и дивидендов

На этой неделе «Дивидендный портфель РФ» снизился всего на 2,45% против падения индекса МосБиржи на 6,47%, «Активный портфель РФ» упал на 4,71%. Провели несколько удачных сделок, которые позволили портфелям падать медленнее, чем рынок.

С понедельника по четверг российский рынок акций падал ежедневно. Этому способствовал новый расширенный санкционный список со стороны Великобритании, где включили ещё 206 бизнесменов и политиков из России. Так, с 13 апреля 2022 г. в «чёрный список» включили Вагита Алекперова – крупнейшего акционера и главу компании Лукойл. Также, без внимания не оставили частного бизнесмена Владимира Евтушенкова – основного владельца группы АФК «Система».

Тем временем, компании продолжают переносить и отменять дивиденды и публикации финансовых отчётов. Из крупных компаний, отменили публикацию финансовых результатов за I кв. 2022 г. такие компании, как НЛМК, Северсталь, ММК и АЛРОСА. Данные решения не добавляют позитива акционерам, ввиду отсутствия прозрачности бизнеса, что в свою очередь отрицательно сказывается на динамике котировок.

Лучше рынка на протяжении недели были акции Распадской, на которых нам удалось заработать. Основная причина – новости об увеличении импорта российского угля со стороны Индии. Напомним, Индия является 2-ым по величине потребителем и импортером угля в мире после КНР. При этом, Индия зависит от поставок угля на целых 85%, так как на уголь приходится около 70% производства электроэнергии в стране. Тем временем, Россия является 6-ым по величине поставщиком коксующегося и энергетического угля в Индии. По данным CNBC, в марте 2022 г. объем импорта угля в Индии увеличился до рекордных 1,04 млн тонн.

Несмотря на такой позитив, в пятницу появилась информация, что правительство прорабатывает введение ограничений на экспорт российского коксующегося угля, который используется в производстве стали. Это в свою очередь, может ударить по Распадской. В связи с этим, мы в пятницу заменили акции Распадской на упавшие голубые фишки.

Надеемся, что за счёт удачной ребалансировки портфелей в пятницу, купив акции на локальных минимумах, сможем показать опережающую динамику по сравнению с российским фондовым рынком на следующей неделе. С другой стороны, акции РФ могут быть снова под давлением из-за 6-его пакета санкций со стороны Европы, который будет направлен против Сбера и российской нефти.

🗣С уважением, команда аналитического сервиса Finrange!

——————————————————

👥Чат для обсуждения

😎Закрытая аналитика

📲Сервис для инвесторов

На этой неделе «Дивидендный портфель РФ» снизился всего на 2,45% против падения индекса МосБиржи на 6,47%, «Активный портфель РФ» упал на 4,71%. Провели несколько удачных сделок, которые позволили портфелям падать медленнее, чем рынок.

С понедельника по четверг российский рынок акций падал ежедневно. Этому способствовал новый расширенный санкционный список со стороны Великобритании, где включили ещё 206 бизнесменов и политиков из России. Так, с 13 апреля 2022 г. в «чёрный список» включили Вагита Алекперова – крупнейшего акционера и главу компании Лукойл. Также, без внимания не оставили частного бизнесмена Владимира Евтушенкова – основного владельца группы АФК «Система».

Тем временем, компании продолжают переносить и отменять дивиденды и публикации финансовых отчётов. Из крупных компаний, отменили публикацию финансовых результатов за I кв. 2022 г. такие компании, как НЛМК, Северсталь, ММК и АЛРОСА. Данные решения не добавляют позитива акционерам, ввиду отсутствия прозрачности бизнеса, что в свою очередь отрицательно сказывается на динамике котировок.

Лучше рынка на протяжении недели были акции Распадской, на которых нам удалось заработать. Основная причина – новости об увеличении импорта российского угля со стороны Индии. Напомним, Индия является 2-ым по величине потребителем и импортером угля в мире после КНР. При этом, Индия зависит от поставок угля на целых 85%, так как на уголь приходится около 70% производства электроэнергии в стране. Тем временем, Россия является 6-ым по величине поставщиком коксующегося и энергетического угля в Индии. По данным CNBC, в марте 2022 г. объем импорта угля в Индии увеличился до рекордных 1,04 млн тонн.

Несмотря на такой позитив, в пятницу появилась информация, что правительство прорабатывает введение ограничений на экспорт российского коксующегося угля, который используется в производстве стали. Это в свою очередь, может ударить по Распадской. В связи с этим, мы в пятницу заменили акции Распадской на упавшие голубые фишки.

Надеемся, что за счёт удачной ребалансировки портфелей в пятницу, купив акции на локальных минимумах, сможем показать опережающую динамику по сравнению с российским фондовым рынком на следующей неделе. С другой стороны, акции РФ могут быть снова под давлением из-за 6-его пакета санкций со стороны Европы, который будет направлен против Сбера и российской нефти.

🗣С уважением, команда аналитического сервиса Finrange!

——————————————————

👥Чат для обсуждения

😎Закрытая аналитика

📲Сервис для инвесторов

{kind=link}

👍46🤔3🔥2👏1

Forwarded from Finrange.com | сервис для инвесторов

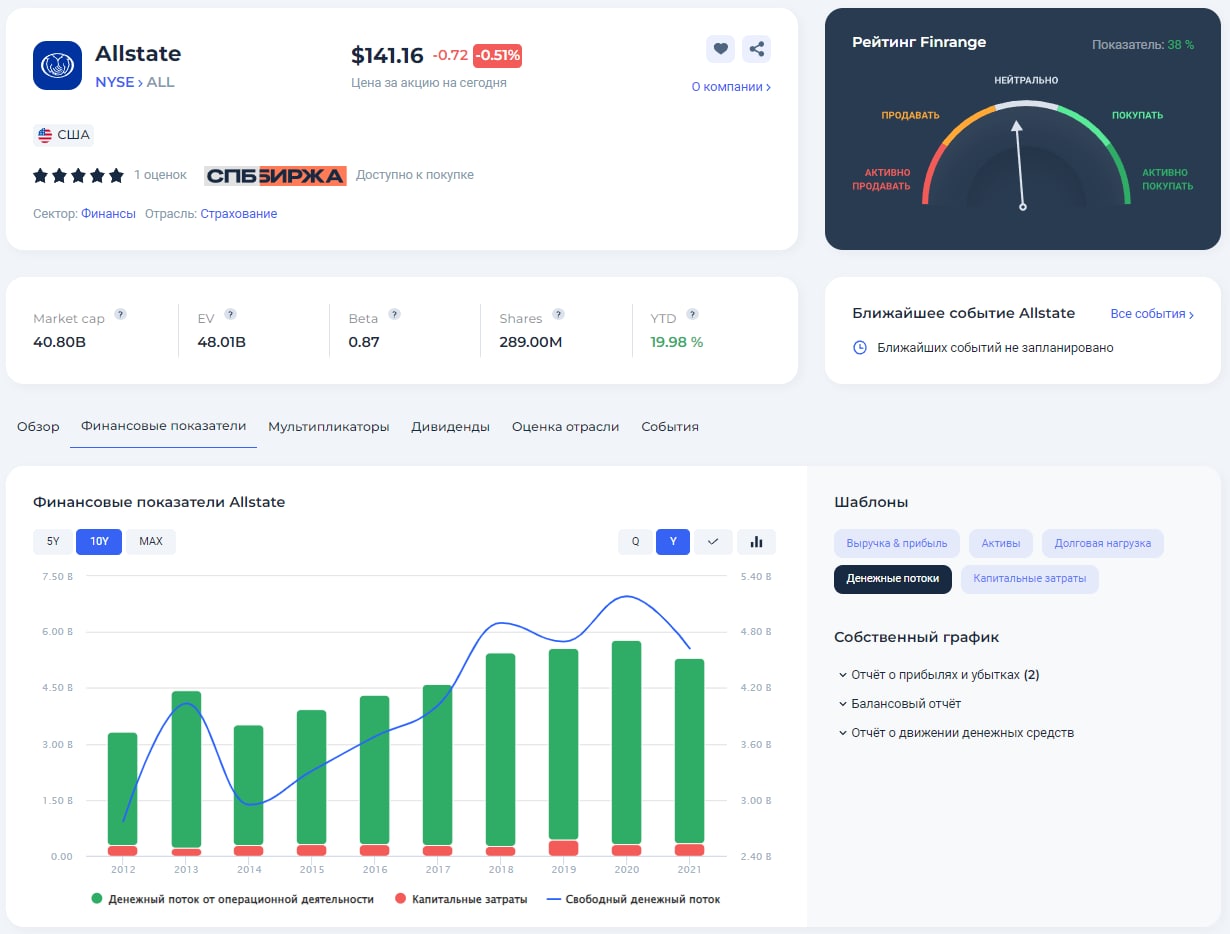

💰Allstate Corporation — защита от роста процентных ставок

Это американская страховая компания, которая работает в США и Канаде. Является одной из крупнейших страховых компаний в США в сегменте страхования личного имущества.

В частности, Allstate Protection предлагает страховку для личных автомобилей, домов и прочих видов личного и коммерческого страхования через агентов, контактные центры и интернет. На данный сегмент приходится почти 85% всех доходов компании. При этом, 70% страховых взносов Allstate получает от владельцев автомобилей.

Остальные доходы компании приходятся на традиционные услуги по страхованию жизни, услуги добровольного страхования, включая страхование жизни, несчастных случаев, критических заболеваний, кратковременной потери трудоспособности. Основная выручка страховщика приходится на такие штаты, как Техас, Калифорния, Нью-Йорк и Флорида.

В январе 2021 г. Allstate закрыла сделку по приобретению National General за $4 млрд. В результате чего, доля на рынке персонального страхования в США выросла до 10%. Это в сою очередь, вывело компанию на вторе место после State Farm.

Покупка National General позволит Allstate увеличить маржинальность за счёт специфики бизнеса компании. 60% всех страховых взносов National General приходится на автострахование, из которых 73% — это субстандартное страхование. Данный тип автомобильного страхования более маржинальный из-за высокой стоимости, так как субстандартные страховки выдаются водителям с небольшим опытом вождения.

Кроме этого, из плюсов хотим выделить способ продажи страховки. 35% от всех типов продаж приходится на независимых агентов, что в свою очередь, позволяет оптимизировать расходы на персонал, а также более эффективно распространять свои услуги.

Из положительных долгосрочных трендов, мы выделяем рост продаж электромобилей, продажи которых, растут более быстрыми темпами. Это в свою очередь отразится на росте выручке от продажи страховок. Тем более, основная выручка Allstate приходится на Калифорнию и Нью-Йорк, где продажи электрокаров преобладают.

Компания на протяжении 10 лет демонстрирует положительную динамику финансовых показателей. Тем не менее чистая прибыль бывает волатильной из-за катастроф и стихийных бедствий, но после чего, как правило, растёт спрос на страхование.

Из главного, у Allstate низкая долговая нагрузка по коэффициенту чистый долг / EBITDA – около 1,5х. А также, стабильно растёт свободный денежный поток на протяжении 10 лет, что в свою очередь, позволяет компании постоянно повышать дивиденды и выкупать собственные акции.

Allstate на протяжении 29 лет непрерывно выплачивает дивиденды. Прогнозная годовая дивидендная доходность без учёта выкупа акций составляет 2,4% – это чуть выше рынка.

Кроме выплаты дивидендов, Allstate активно выкупает собственные акции. На данный момент действует программа выкупа акций в размере $5 млрд до 31 марта 2023 г. Прошлая программа выкупа акций составляла $3 млрд. #ALL

🗣С уважением, команда аналитического сервиса Finrange!

——————————————————

👥Чат для обсуждения

😎Закрытая аналитика

📲Сервис для инвесторов

Это американская страховая компания, которая работает в США и Канаде. Является одной из крупнейших страховых компаний в США в сегменте страхования личного имущества.

В частности, Allstate Protection предлагает страховку для личных автомобилей, домов и прочих видов личного и коммерческого страхования через агентов, контактные центры и интернет. На данный сегмент приходится почти 85% всех доходов компании. При этом, 70% страховых взносов Allstate получает от владельцев автомобилей.

Остальные доходы компании приходятся на традиционные услуги по страхованию жизни, услуги добровольного страхования, включая страхование жизни, несчастных случаев, критических заболеваний, кратковременной потери трудоспособности. Основная выручка страховщика приходится на такие штаты, как Техас, Калифорния, Нью-Йорк и Флорида.

В январе 2021 г. Allstate закрыла сделку по приобретению National General за $4 млрд. В результате чего, доля на рынке персонального страхования в США выросла до 10%. Это в сою очередь, вывело компанию на вторе место после State Farm.

Покупка National General позволит Allstate увеличить маржинальность за счёт специфики бизнеса компании. 60% всех страховых взносов National General приходится на автострахование, из которых 73% — это субстандартное страхование. Данный тип автомобильного страхования более маржинальный из-за высокой стоимости, так как субстандартные страховки выдаются водителям с небольшим опытом вождения.

Кроме этого, из плюсов хотим выделить способ продажи страховки. 35% от всех типов продаж приходится на независимых агентов, что в свою очередь, позволяет оптимизировать расходы на персонал, а также более эффективно распространять свои услуги.

Из положительных долгосрочных трендов, мы выделяем рост продаж электромобилей, продажи которых, растут более быстрыми темпами. Это в свою очередь отразится на росте выручке от продажи страховок. Тем более, основная выручка Allstate приходится на Калифорнию и Нью-Йорк, где продажи электрокаров преобладают.

Компания на протяжении 10 лет демонстрирует положительную динамику финансовых показателей. Тем не менее чистая прибыль бывает волатильной из-за катастроф и стихийных бедствий, но после чего, как правило, растёт спрос на страхование.

Из главного, у Allstate низкая долговая нагрузка по коэффициенту чистый долг / EBITDA – около 1,5х. А также, стабильно растёт свободный денежный поток на протяжении 10 лет, что в свою очередь, позволяет компании постоянно повышать дивиденды и выкупать собственные акции.

Allstate на протяжении 29 лет непрерывно выплачивает дивиденды. Прогнозная годовая дивидендная доходность без учёта выкупа акций составляет 2,4% – это чуть выше рынка.

Кроме выплаты дивидендов, Allstate активно выкупает собственные акции. На данный момент действует программа выкупа акций в размере $5 млрд до 31 марта 2023 г. Прошлая программа выкупа акций составляла $3 млрд. #ALL

🗣С уважением, команда аналитического сервиса Finrange!

——————————————————

👥Чат для обсуждения

😎Закрытая аналитика

📲Сервис для инвесторов

{kind=link}

👍25🤔2👏1

🛩Аэрофлот – снова допэмиссия?

Сегодня РБК опубликовал информацию о том, что в правительстве обсуждают новую допэмиссию акций Аэрофлота и выкуп долгов его конкурентов за счет средств ФНБ.

По данным источника, близкому к правительству, в рамках новой допэмиссии Аэрофлота планируется разместить акции по открытой подписке по цене, которую определит независимый оценщик. При этом, отмечается, что доля государства в авиаперевозчике не должна снижаться.

Напомним, после допэмиссии Аэрофлота осенью 2020 г. доля государства увеличилась с 51,17% до 57,34%. В прошлый раз авиакомпания нуждалась в средствах из-за влияния пандемии коронавируса и привлекла 80 млрд руб., из которых половина пришлась на ФНБ.

Что касается остальных авиаперевозчиков, правительство планирует выкупить долю в капитале за счёт средств Фонда национального благосостояния. Чтобы компании полученные средства потратили на снижение долговой нагрузки. Также источник РБК заявляет, что у властей нет цели получить контроль в частных компаниях.

Со слов источника в Росимуществе, конкретные меры для поддержки авиаотрасли ещё не приняты. Проекты должны подготовить к 1 июня 2022 г.

Данные меры ожидаемы, они необходимы для спасения российской авиаотрасли и стабилизации финансового положения компаний. Подробнее о проблемах в отрасли мы писали в статье: «Проблемы в российской авиации. Есть ли перспективы у Аэрофлота?». #AFLT

❤️В Telegram не так давно появились реакции, если вам понравился пост, новость, комментарий или наоборот, дайте нам знать – поставьте реакции! Так, мы поймём на сколько качественно мы делаем свою работу)

🗣С уважением, команда аналитического сервиса Finrange!

——————————————————

👥Чат для обсуждения

😎Закрытая аналитика

📲Сервис для инвесторов

Сегодня РБК опубликовал информацию о том, что в правительстве обсуждают новую допэмиссию акций Аэрофлота и выкуп долгов его конкурентов за счет средств ФНБ.

По данным источника, близкому к правительству, в рамках новой допэмиссии Аэрофлота планируется разместить акции по открытой подписке по цене, которую определит независимый оценщик. При этом, отмечается, что доля государства в авиаперевозчике не должна снижаться.

Напомним, после допэмиссии Аэрофлота осенью 2020 г. доля государства увеличилась с 51,17% до 57,34%. В прошлый раз авиакомпания нуждалась в средствах из-за влияния пандемии коронавируса и привлекла 80 млрд руб., из которых половина пришлась на ФНБ.

Что касается остальных авиаперевозчиков, правительство планирует выкупить долю в капитале за счёт средств Фонда национального благосостояния. Чтобы компании полученные средства потратили на снижение долговой нагрузки. Также источник РБК заявляет, что у властей нет цели получить контроль в частных компаниях.

Со слов источника в Росимуществе, конкретные меры для поддержки авиаотрасли ещё не приняты. Проекты должны подготовить к 1 июня 2022 г.

Данные меры ожидаемы, они необходимы для спасения российской авиаотрасли и стабилизации финансового положения компаний. Подробнее о проблемах в отрасли мы писали в статье: «Проблемы в российской авиации. Есть ли перспективы у Аэрофлота?». #AFLT

❤️В Telegram не так давно появились реакции, если вам понравился пост, новость, комментарий или наоборот, дайте нам знать – поставьте реакции! Так, мы поймём на сколько качественно мы делаем свою работу)

🗣С уважением, команда аналитического сервиса Finrange!

——————————————————

👥Чат для обсуждения

😎Закрытая аналитика

📲Сервис для инвесторов

{kind=link}

👍69🤔8❤5👏3🔥2

💪Дивидендам ФосАгро быть! Почему мы в этом уверены?

Сегодня стало известно, что компании основных акционеров ФосАгро, через которых они владеют долей в производителе удобрений были перерегистрированы в российскую юрисдикцию.

В частности, швейцарские компании «Chlodwig Enterprises» и «Adorabella», через которые Андрей Гурьев, его супруга и дочь владеют 43,66% акций ФосАгро на этой неделе стали резидентами на острове Октябрьский в Калининградской области.

Данный процесс переноса контроля с иностранных компаний в пользу зарегистрированных в России юридических лиц называется редомициляцией. Таким образом, мы считаем, что у ФосАгро не должно быть проблем с выплатой текущих и будущих дивидендов из-за невозможности перевода денежных средств нерезидентам в отличие от других компаний, которые перенесли или отменили дивиденды по этой же причине.

Напомним, 9 февраля 2022 г. совет директоров ФосАгро рекомендовал квартальные дивиденды в размере 390 руб. на одну акцию. Текущая квартальная дивидендная доходность составляет 5,5%. Дата закрытия реестра для получения дивидендов назначена на 7 июня 2022 г. #PHOR

❤️В Telegram не так давно появились реакции, если вам понравился пост, новость, комментарий или наоборот, дайте нам знать – поставьте реакции! Так, мы поймём на сколько качественно мы делаем свою работу)

🗣С уважением, команда аналитического сервиса Finrange!

——————————————————

👥Чат для обсуждения

😎Закрытая аналитика

📲Сервис для инвесторов

Сегодня стало известно, что компании основных акционеров ФосАгро, через которых они владеют долей в производителе удобрений были перерегистрированы в российскую юрисдикцию.

В частности, швейцарские компании «Chlodwig Enterprises» и «Adorabella», через которые Андрей Гурьев, его супруга и дочь владеют 43,66% акций ФосАгро на этой неделе стали резидентами на острове Октябрьский в Калининградской области.

Данный процесс переноса контроля с иностранных компаний в пользу зарегистрированных в России юридических лиц называется редомициляцией. Таким образом, мы считаем, что у ФосАгро не должно быть проблем с выплатой текущих и будущих дивидендов из-за невозможности перевода денежных средств нерезидентам в отличие от других компаний, которые перенесли или отменили дивиденды по этой же причине.

Напомним, 9 февраля 2022 г. совет директоров ФосАгро рекомендовал квартальные дивиденды в размере 390 руб. на одну акцию. Текущая квартальная дивидендная доходность составляет 5,5%. Дата закрытия реестра для получения дивидендов назначена на 7 июня 2022 г. #PHOR

❤️В Telegram не так давно появились реакции, если вам понравился пост, новость, комментарий или наоборот, дайте нам знать – поставьте реакции! Так, мы поймём на сколько качественно мы делаем свою работу)

🗣С уважением, команда аналитического сервиса Finrange!

——————————————————

👥Чат для обсуждения

😎Закрытая аналитика

📲Сервис для инвесторов

{kind=link}

👍142🔥18❤10🤔5👏4

🏗Почему не стоит гнаться за акциями ЛСР?

Сегодня котировки ЛСР выросли в моменте более чем на 7% после публикации операционных результатов за I кв. 2022 г.

Продажи недвижимости в денежном выражении выросли более чем в 2 раза по сравнению с аналогичным периодом прошлого года и составили 41 млрд руб., а объём увеличился в 1,5 раза до — 218 тыс. кв. м.

Группа ЛСР ввела в эксплуатацию 70 тыс. квадратных метров чистой продаваемой площади. Доля заключенных контрактов с участием ипотечных средств достигла 75% по сравнению с I кв. 2022 г.

Данные по продажам за отчётный период вышли ожидаемо сильным, но важно понимать, следующие кварталы будут существенно слабее. В январе – феврале 2022 г. были относительно низкие процентные ставки, в марте после событий в Украине квартиры покупались с целью сберечь свой капитал от девальвации и инфляции.

Далее при высоких процентных ставках спрос на недвижимость будет падать. Кроме этого, на фоне высокой инфляции и проблем в экономике будут снижаться реальные доходы, что в свою очередь также скажется на спросе на недвижимость. Также, не нужно забывать про рост себестоимости строительства из-за увеличения цен на строительные материалы – это приведёт к увеличению операционных расходов компании.

Таким образом, с одной стороны будет падать выручка, с другой стороны расти расходы. Соответственно, данный рост акций ЛСР нужно воспринимать, как возможность выйти из ценных бумаг, а не гнаться за движением цены. #LSRG

❤️В Telegram не так давно появились реакции, если вам понравился пост, новость, комментарий или наоборот, дайте нам знать – поставьте реакции! Так, мы поймём на сколько качественно мы делаем свою работу)

🗣С уважением, команда аналитического сервиса Finrange!

——————————————————

👥Чат для обсуждения

😎Закрытая аналитика

📲Сервис для инвесторов

Сегодня котировки ЛСР выросли в моменте более чем на 7% после публикации операционных результатов за I кв. 2022 г.

Продажи недвижимости в денежном выражении выросли более чем в 2 раза по сравнению с аналогичным периодом прошлого года и составили 41 млрд руб., а объём увеличился в 1,5 раза до — 218 тыс. кв. м.

Группа ЛСР ввела в эксплуатацию 70 тыс. квадратных метров чистой продаваемой площади. Доля заключенных контрактов с участием ипотечных средств достигла 75% по сравнению с I кв. 2022 г.

Данные по продажам за отчётный период вышли ожидаемо сильным, но важно понимать, следующие кварталы будут существенно слабее. В январе – феврале 2022 г. были относительно низкие процентные ставки, в марте после событий в Украине квартиры покупались с целью сберечь свой капитал от девальвации и инфляции.

Далее при высоких процентных ставках спрос на недвижимость будет падать. Кроме этого, на фоне высокой инфляции и проблем в экономике будут снижаться реальные доходы, что в свою очередь также скажется на спросе на недвижимость. Также, не нужно забывать про рост себестоимости строительства из-за увеличения цен на строительные материалы – это приведёт к увеличению операционных расходов компании.

Таким образом, с одной стороны будет падать выручка, с другой стороны расти расходы. Соответственно, данный рост акций ЛСР нужно воспринимать, как возможность выйти из ценных бумаг, а не гнаться за движением цены. #LSRG

❤️В Telegram не так давно появились реакции, если вам понравился пост, новость, комментарий или наоборот, дайте нам знать – поставьте реакции! Так, мы поймём на сколько качественно мы делаем свою работу)

🗣С уважением, команда аналитического сервиса Finrange!

——————————————————

👥Чат для обсуждения

😎Закрытая аналитика

📲Сервис для инвесторов

{kind=link}

👍79🔥7👏4🤔4❤1

Forwarded from Finrange.com | сервис для инвесторов

🧴Финансовые результаты Procter & Gamble за III кв. 2022 финансового года. Защита от инфляции

Выручка компании выросла на 7,1% по сравнению с аналогичным периодом прошлого года – до $19,38 млрд, превзойдя прогнозы аналитиков более чем на $700 млн. Основной рост выручки связан с положительной динамикой цен на производимые товары. За счёт сильного бренда компания умело перекладывает инфляцию на потребителей.

Также рост выручки обусловлен увеличением доли P&G во всех сегментах на американском рынке. Сильный рост показал сегмент личной гигиены, год к году продажи выросли на 30%.

Тем не менее, инфляция и проблемы с цепочками поставок влияют на операционные расходы компании. Чистая прибыль Procter & Gamble увеличилась на 3,63% – до $3,36 млрд. При этом чистая прибыль на акцию увеличилась на 6% и составила $1,33.

Из интересных моментов, руководство отмечает, что рынок Украины и России повлиял на конечную прибыль незначительно. Снижение прибыли на акцию составило всего $0,01 на акцию.

Результаты Procter & Gamble за отчётный период оказались лучше ожиданий консенсус-прогноза. Кроме этого, менеджмент компании повысил свой прогноз на 2022 г. по выручке за счёт органического роста продаж. На фоне этого акции Procter & Gamble выросли более чем на 2%.

Напомним, на прошлой неделе совет директоров P&G рекомендовал увеличить дивиденды на 5% – до $0,9133. Таким образом, компания увеличивает размер дивиденда 66-й год подряд. Текущая квартальная дивидендная доходность составляет 0,56%. Дата закрытия реестра для получения дивидендов назначена на 22 апреля 2022 г.

Кроме этого, компания за отчётный период выкупила собственных акций на $1,2 млрд – это 0,31% от текущей рыночной капитализации. Объём программы не большой, тем не менее это сказывается на росте прибили и дивидендов на акцию.

Думаем, при пробое исторических максимумов в районе уровня сопротивления $164-165, можно зайти ради 10-15%. Положительная динамика финпоказателей Procter & Gamble сохранится, акции будут двигаться вслед за инфляцией. #PG

P.S.: Смотреть обзор Procter & Gamble предыдущего квартала.

🗣С уважением, команда аналитического сервиса Finrange!

——————————————————

👥Чат для обсуждения

😎Закрытая аналитика

📲Сервис для инвесторов

Выручка компании выросла на 7,1% по сравнению с аналогичным периодом прошлого года – до $19,38 млрд, превзойдя прогнозы аналитиков более чем на $700 млн. Основной рост выручки связан с положительной динамикой цен на производимые товары. За счёт сильного бренда компания умело перекладывает инфляцию на потребителей.

Также рост выручки обусловлен увеличением доли P&G во всех сегментах на американском рынке. Сильный рост показал сегмент личной гигиены, год к году продажи выросли на 30%.

Тем не менее, инфляция и проблемы с цепочками поставок влияют на операционные расходы компании. Чистая прибыль Procter & Gamble увеличилась на 3,63% – до $3,36 млрд. При этом чистая прибыль на акцию увеличилась на 6% и составила $1,33.

Из интересных моментов, руководство отмечает, что рынок Украины и России повлиял на конечную прибыль незначительно. Снижение прибыли на акцию составило всего $0,01 на акцию.

Результаты Procter & Gamble за отчётный период оказались лучше ожиданий консенсус-прогноза. Кроме этого, менеджмент компании повысил свой прогноз на 2022 г. по выручке за счёт органического роста продаж. На фоне этого акции Procter & Gamble выросли более чем на 2%.

Напомним, на прошлой неделе совет директоров P&G рекомендовал увеличить дивиденды на 5% – до $0,9133. Таким образом, компания увеличивает размер дивиденда 66-й год подряд. Текущая квартальная дивидендная доходность составляет 0,56%. Дата закрытия реестра для получения дивидендов назначена на 22 апреля 2022 г.

Кроме этого, компания за отчётный период выкупила собственных акций на $1,2 млрд – это 0,31% от текущей рыночной капитализации. Объём программы не большой, тем не менее это сказывается на росте прибили и дивидендов на акцию.

Думаем, при пробое исторических максимумов в районе уровня сопротивления $164-165, можно зайти ради 10-15%. Положительная динамика финпоказателей Procter & Gamble сохранится, акции будут двигаться вслед за инфляцией. #PG

P.S.: Смотреть обзор Procter & Gamble предыдущего квартала.

🗣С уважением, команда аналитического сервиса Finrange!

——————————————————

👥Чат для обсуждения

😎Закрытая аналитика

📲Сервис для инвесторов

{kind=link}

👍26❤2🔥2👏1🤔1

📚Обзор книги Филиппа Фишера: Обыкновенные акции и необыкновенные доходы

Книга «Обыкновенные акции и необыкновенные доходы» написана Филиппом Фишером в 1958 году как фундаментальная работа, рассчитанная на профессиональных инвесторов, экономистов, финансистов, нацеленный на изучение рынка акций, включая теорию инвестиционных стратегий. Изложенные в этом труде материалы представляют собой ценный набор из советов, инструкций, правил, которые помогут инвестору добиться успеха и стабильного высокого дохода. Сам автор пользовался непререкаемым авторитетом в профессиональной среде, а его компания десятки лет демонстрировала лучшую доходность.

Краткое содержание

Книга Фишера «Обыкновенные акции и необыкновенные доходы» считается классикой для инвесторов. Спустя полвека, сформулированная Фишером философия инвестирования остается актуальной и широко применяется на профессиональном уровне в мире финансов.

В работе Филиппа Фишера «Обыкновенные акции и необыкновенные доходы»:

• описаны методы, как выбрать перспективную для инвестиций компанию – 15 основных параметров, на которые следует обратить внимание («пятнадцать пунктов Фишера»);

• приводятся советы правильного составления портфеля;

• указываются моменты, когда следует покупать акции, а когда этого делать не нужно.

Детальные описания, четкие формулировки, ясные обоснования помогут сориентироваться в выборе портфельных активов, которые с высокой вероятностью принесут хорошую прибыль.

Что полезного

По убеждению Филиппа Фишера, обыкновенные акции могут приносить стабильный высокий доход, если правильно подойти к процессу покупки и научиться управлять инвестированным.

Советы по поиску акций с большим потенциалом:

1. Наилучший результат в длинную – у акций роста, способными подорожать в десятки и даже сотни раз в течение ближайшего десятилетия.

2. Больше половины (от 60%) вкладывают в компании со средним и высоким уровнем капитализации. Инвестировать в компании с малой капитализацией можно только те суммы, которые нестрашно потерять.

3. Выбирайте выдающиеся компании и сконцентрируйтесь на небольшом списке активов.

Ценные мысли

• «Я не хочу много хороших инвестиций, я хочу несколько выдающихся».

• «Никакой рост объема продаж продукции компании не оправдывает инвестиции в ее акции, если на протяжении нескольких лет прибыль компании не будет увеличиваться соответствующими темпами.»

• «Фондовый рынок полон людей, которые знают цену, но понятия не имеют о ценности.»

• «Компании, в которые я вкладываю капитал, имеют достаточно импульса, чтобы сохранить движение в течение от трех до пяти лет.»

Уоррен Баффет познакомился с автором «Обыкновенных акций» после прочтения книги и остался под большим впечатлением от идей и подхода Фишера. Позднее самый известный миллиардер говорил, что «всестороннее понимание бизнеса с использованием техник Фила... дает возможность осуществления разумных инвестиций», а самого себя называл «85% Грэма и 15% Фишера».

👉Подробнее наш обзор на книгу «Обыкновенные акции и необыкновенные доходы» и алгоритм поиска лучшей инвест-идеи из неё – читайте здесь. #Книги #Знания

——————————————————

👥Чат для обсуждения

😎Закрытая аналитика

📲Сервис для инвесторов

Книга «Обыкновенные акции и необыкновенные доходы» написана Филиппом Фишером в 1958 году как фундаментальная работа, рассчитанная на профессиональных инвесторов, экономистов, финансистов, нацеленный на изучение рынка акций, включая теорию инвестиционных стратегий. Изложенные в этом труде материалы представляют собой ценный набор из советов, инструкций, правил, которые помогут инвестору добиться успеха и стабильного высокого дохода. Сам автор пользовался непререкаемым авторитетом в профессиональной среде, а его компания десятки лет демонстрировала лучшую доходность.

Краткое содержание

Книга Фишера «Обыкновенные акции и необыкновенные доходы» считается классикой для инвесторов. Спустя полвека, сформулированная Фишером философия инвестирования остается актуальной и широко применяется на профессиональном уровне в мире финансов.

В работе Филиппа Фишера «Обыкновенные акции и необыкновенные доходы»:

• описаны методы, как выбрать перспективную для инвестиций компанию – 15 основных параметров, на которые следует обратить внимание («пятнадцать пунктов Фишера»);

• приводятся советы правильного составления портфеля;

• указываются моменты, когда следует покупать акции, а когда этого делать не нужно.

Детальные описания, четкие формулировки, ясные обоснования помогут сориентироваться в выборе портфельных активов, которые с высокой вероятностью принесут хорошую прибыль.

Что полезного

По убеждению Филиппа Фишера, обыкновенные акции могут приносить стабильный высокий доход, если правильно подойти к процессу покупки и научиться управлять инвестированным.

Советы по поиску акций с большим потенциалом:

1. Наилучший результат в длинную – у акций роста, способными подорожать в десятки и даже сотни раз в течение ближайшего десятилетия.

2. Больше половины (от 60%) вкладывают в компании со средним и высоким уровнем капитализации. Инвестировать в компании с малой капитализацией можно только те суммы, которые нестрашно потерять.

3. Выбирайте выдающиеся компании и сконцентрируйтесь на небольшом списке активов.

Ценные мысли

• «Я не хочу много хороших инвестиций, я хочу несколько выдающихся».

• «Никакой рост объема продаж продукции компании не оправдывает инвестиции в ее акции, если на протяжении нескольких лет прибыль компании не будет увеличиваться соответствующими темпами.»

• «Фондовый рынок полон людей, которые знают цену, но понятия не имеют о ценности.»

• «Компании, в которые я вкладываю капитал, имеют достаточно импульса, чтобы сохранить движение в течение от трех до пяти лет.»

Уоррен Баффет познакомился с автором «Обыкновенных акций» после прочтения книги и остался под большим впечатлением от идей и подхода Фишера. Позднее самый известный миллиардер говорил, что «всестороннее понимание бизнеса с использованием техник Фила... дает возможность осуществления разумных инвестиций», а самого себя называл «85% Грэма и 15% Фишера».

👉Подробнее наш обзор на книгу «Обыкновенные акции и необыкновенные доходы» и алгоритм поиска лучшей инвест-идеи из неё – читайте здесь. #Книги #Знания

——————————————————

👥Чат для обсуждения

😎Закрытая аналитика

📲Сервис для инвесторов

👍43🔥6👏3

💼Итоги недели на российском рынке акций

В конце каждой недели мы подводим промежуточные итоги и делимся результатами наших инвестиционных портфелей, какими бы они не были.

На этой неделе «Дивидендный портфель РФ» снизился на 8,32% против падения индекса МосБиржи на 7,95%, «Активный портфель РФ» упал на 9,95%. Негативный фон продолжается, вводятся новые санкции, отменяются отчёты и дивиденды – это всё не способствует восстановлению рынка, а только придаёт ему ускорения. Таким образом, индекс МосБиржи падает третью неделю подряд.

Несмотря на закрытие нескольких удачных сделок, портфели существенно просели вслед за рынком. В частности, мы заработали на акциях ФосАгро +7,7%, на бумагах Роснефти +6,3% и немного на шорте индекса МосБиржи.

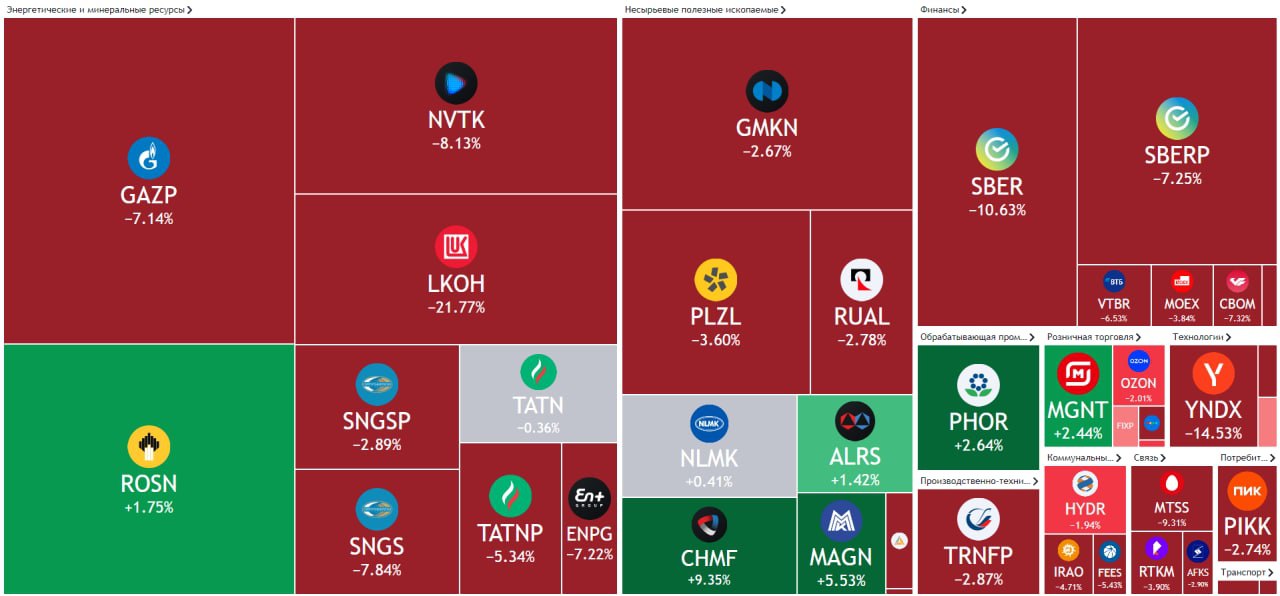

И даже благодаря череде успешных сделок, мы не смогли на этой неделе обогнать индекс, так как в наших портфелях есть существенная доля в акциях Лукойла, которые за неделю потеряли более 20% от капитализации на слухах об отъезде из страны уже бывшего главы компании Вагита Алекперова.

На фоне сохранения геополитической напряженности, а также в отсутствие позитивных корпоративных новостей на рынке, российские акции могут продолжиться снижаться. С технической точки зрения, индекс МосБиржи видимо собрался на 2000 пунктов. Таким образом, мы всё больше склоняемся к спекулятивной торговле с использованием фьючерсов.

На следующей неделе ждём заседания Банка России, на котором скорее всего будет снижение ключевой ставки до 14-15%. Это возможно окажет незначительную поддержку акциям, особенно тех компаний, у которых высокая долговая нагрузка.

🗣С уважением, команда аналитического сервиса Finrange!

——————————————————

👥Чат для обсуждения

😎Закрытая аналитика

📲Сервис для инвесторов

В конце каждой недели мы подводим промежуточные итоги и делимся результатами наших инвестиционных портфелей, какими бы они не были.

На этой неделе «Дивидендный портфель РФ» снизился на 8,32% против падения индекса МосБиржи на 7,95%, «Активный портфель РФ» упал на 9,95%. Негативный фон продолжается, вводятся новые санкции, отменяются отчёты и дивиденды – это всё не способствует восстановлению рынка, а только придаёт ему ускорения. Таким образом, индекс МосБиржи падает третью неделю подряд.

Несмотря на закрытие нескольких удачных сделок, портфели существенно просели вслед за рынком. В частности, мы заработали на акциях ФосАгро +7,7%, на бумагах Роснефти +6,3% и немного на шорте индекса МосБиржи.

И даже благодаря череде успешных сделок, мы не смогли на этой неделе обогнать индекс, так как в наших портфелях есть существенная доля в акциях Лукойла, которые за неделю потеряли более 20% от капитализации на слухах об отъезде из страны уже бывшего главы компании Вагита Алекперова.