👆🏻После обзора стало интересно, как много инвесторов держат акции ФосАгро. У вас есть акции в портфеле?

Anonymous Poll

42%

Да

58%

Нет

👍7

🛢НОВАТЭК – первые рекомендованные дивиденды

Последнее время, мы только и слышали об отмене дивидендов за 2021 г., но сегодня своими дивидендами порадовал НОВАТЭК.

Совет директоров компании рекомендовал дивиденды за II пол. 2021 г. в размере 43,77 руб. – это соответствует 50% от консолидированной чистой прибыли по МСФО за данный период. Текущая дивидендная доходность на момент закрытия торгов составляет 3,7%. Дата закрытия реестра для получения дивидендов назначена на 5 мая 2022 г. Последний день покупки акций под дивиденды – 3 мая 2022 г.

Учитывая высокие процентные ставки на уровне 20%, дивидендная доходность очень низкая. Повторимся, НОВАТЭК никогда не был дивидендной историей, хоть и на протяжении 13 лет непрерывно выплачивает и повышает дивиденды.

Напомним, ранее мы писали обзор по НОВАТЭКу, где ожидали фальные дивиденды в размере 42 руб. на акцию. Подробнее о будущих перспективах компании в новых реалиях можете узнать в нашем обзоре. #NVTK

🗣С уважением, команда аналитического сервиса Finrange!

——————————————————

👥Чат для обсуждения

😎Закрытая аналитика

📲Сервис для инвесторов

Последнее время, мы только и слышали об отмене дивидендов за 2021 г., но сегодня своими дивидендами порадовал НОВАТЭК.

Совет директоров компании рекомендовал дивиденды за II пол. 2021 г. в размере 43,77 руб. – это соответствует 50% от консолидированной чистой прибыли по МСФО за данный период. Текущая дивидендная доходность на момент закрытия торгов составляет 3,7%. Дата закрытия реестра для получения дивидендов назначена на 5 мая 2022 г. Последний день покупки акций под дивиденды – 3 мая 2022 г.

Учитывая высокие процентные ставки на уровне 20%, дивидендная доходность очень низкая. Повторимся, НОВАТЭК никогда не был дивидендной историей, хоть и на протяжении 13 лет непрерывно выплачивает и повышает дивиденды.

Напомним, ранее мы писали обзор по НОВАТЭКу, где ожидали фальные дивиденды в размере 42 руб. на акцию. Подробнее о будущих перспективах компании в новых реалиях можете узнать в нашем обзоре. #NVTK

🗣С уважением, команда аналитического сервиса Finrange!

——————————————————

👥Чат для обсуждения

😎Закрытая аналитика

📲Сервис для инвесторов

{kind=link}

🔥23👍11

🏛МосБиржа возобновляет часть торгов на долговом рынке

В понедельник начнутся торги государственными облигациями. Торги ОФЗ пройдут в первый час основной торговой сессии в режиме дискретного аукциона, далее с 13 мск до 17 мск в обычном режиме. При этом короткие продажи ОФЗ запрещены.

Также по данным Forbes, ЦБ РФ обсуждает возможность создания двух рынков акций — оншорного для резидентов и офшорного для нерезидентов. Таким образом, фондовый рынок может открыться в новом формате.

Это нужно для того, чтобы предотвратить панику среди российских инвесторов после открытия фондовой площадки, когда нерезиденты начнут массово выходить из российских активов. Получается Банк России планирует выпустить иностранных инвесторов, при этом, чтобы они не привели к новому обвалу акций?

Остаётся главный вопрос: «Когда откроют торги российскими акциями?». Возможно, после окончания событий в Украине или когда Банк России с брокерами и банками решат проблемы ликвидности, а также технические нюансы.

Сейчас брокера и банки, попавшие под санкции, продолжают решать технические вопросы и переводить ценные бумаги. Так, в последние дни клиенты «Открытие» и «ВТБ» получили уведомления о том, что иностранные бумаги будут переведены к другим брокерам.

По разной информацию, бумаги иностранных эмитентов из «ВТБ» будут переведены в «Альфа» и «РСХБ». Клиенты «Открытие» могут увидеть свои бумаги в воронежском брокере «Инвестиционная палата».

Тем временем, мы продолжаем разбирать российские компании для пользователей канала и Finrange Premuim с точки зрения перспектив бизнеса в условиях растущих процентных ставок и экономических санкций со стороны запада:

1. Северсталь - как скажется уход с европейского рынка?

2. МТС - почему не стоит сейчас покупать акции МТС?

3. Русал - как скажется ослабление рубля на долговой нагрузке компании?

4. ВТБ - дивидендов не будет...

5. Сбер - сколько могут стоить акции Сбера?

6. Лукойл - повлияют ли санкции запада на бизнес компании? Часть 1.

7. Норильский никель - прогноз дивидендов на следующие 12 месяцев.

8. Лукойл - повлияют ли санкции запада на бизнес компании? Часть 2.

9. НОВАТЭК - Как отразятся санкции на бизнесе? Есть ли перспективы в новых реалиях?

10. Роснефть - На сколько сильно могут санкции запада ударить по Роснефти?

11. Татнефть - Финансовые результаты за 2021 г. по МСФО. Как устроен бизнес?

12. Интер РАО - Интер РАО может уйти с биржи. Как на этом заработать?

13. ФосАгро - За счёт чего в ближайшее время может снизиться маржинальность бизнеса?

14. Газпром - Финансовые результаты за 2021 г. по РСБУ. Какие будут дивиденды?

🗣С уважением, команда аналитического сервиса Finrange!

В понедельник начнутся торги государственными облигациями. Торги ОФЗ пройдут в первый час основной торговой сессии в режиме дискретного аукциона, далее с 13 мск до 17 мск в обычном режиме. При этом короткие продажи ОФЗ запрещены.

Также по данным Forbes, ЦБ РФ обсуждает возможность создания двух рынков акций — оншорного для резидентов и офшорного для нерезидентов. Таким образом, фондовый рынок может открыться в новом формате.

Это нужно для того, чтобы предотвратить панику среди российских инвесторов после открытия фондовой площадки, когда нерезиденты начнут массово выходить из российских активов. Получается Банк России планирует выпустить иностранных инвесторов, при этом, чтобы они не привели к новому обвалу акций?

Остаётся главный вопрос: «Когда откроют торги российскими акциями?». Возможно, после окончания событий в Украине или когда Банк России с брокерами и банками решат проблемы ликвидности, а также технические нюансы.

Сейчас брокера и банки, попавшие под санкции, продолжают решать технические вопросы и переводить ценные бумаги. Так, в последние дни клиенты «Открытие» и «ВТБ» получили уведомления о том, что иностранные бумаги будут переведены к другим брокерам.

По разной информацию, бумаги иностранных эмитентов из «ВТБ» будут переведены в «Альфа» и «РСХБ». Клиенты «Открытие» могут увидеть свои бумаги в воронежском брокере «Инвестиционная палата».

Тем временем, мы продолжаем разбирать российские компании для пользователей канала и Finrange Premuim с точки зрения перспектив бизнеса в условиях растущих процентных ставок и экономических санкций со стороны запада:

1. Северсталь - как скажется уход с европейского рынка?

2. МТС - почему не стоит сейчас покупать акции МТС?

3. Русал - как скажется ослабление рубля на долговой нагрузке компании?

4. ВТБ - дивидендов не будет...

5. Сбер - сколько могут стоить акции Сбера?

6. Лукойл - повлияют ли санкции запада на бизнес компании? Часть 1.

7. Норильский никель - прогноз дивидендов на следующие 12 месяцев.

8. Лукойл - повлияют ли санкции запада на бизнес компании? Часть 2.

9. НОВАТЭК - Как отразятся санкции на бизнесе? Есть ли перспективы в новых реалиях?

10. Роснефть - На сколько сильно могут санкции запада ударить по Роснефти?

11. Татнефть - Финансовые результаты за 2021 г. по МСФО. Как устроен бизнес?

12. Интер РАО - Интер РАО может уйти с биржи. Как на этом заработать?

13. ФосАгро - За счёт чего в ближайшее время может снизиться маржинальность бизнеса?

14. Газпром - Финансовые результаты за 2021 г. по РСБУ. Какие будут дивиденды?

🗣С уважением, команда аналитического сервиса Finrange!

👍70👎3🔥2

📑Что можно почитать в Finrange Журнале?

Разобраться в стремительно меняющемся мире очень непросто. Finrange журнал – экспертное мнение о мире инвестиций и фондовом рынке России и США. В регулярных публикациях мы рассказываем об эмитентах, финансовых продуктах, знаменитых инвесторах, заработавших состояния на грамотном применении стратегий.

Контент журнала разбит на несколько разделов, имеющих прямое отношение к миру инвестиций:

1. Аналитика – аналитические статьи, посвященные акциям российских и американских компаний. Здесь публикуем информацию о ценных бумагах, корпоративных событиях, анализируем перспективы.

2. Сервис – информационные статьи о том, как пользоваться аналитическим сервисом, как и какие показатели отражают финансовое положение компании, каков потенциал выбранной акции.

3. Биография – истории успеха знаменитых инвесторов, биографии трейдеров, выдающихся личностей, заработавших капитал на правильных стратегиях.

4. Обучение – секреты успешного инвестирования, стратегии, особенности налогообложения, трактовки основных понятий, терминов. Мы подготовили статьи, рассказывающие о налогах, финансовых инструментах, мультипликаторах.

5. Кино – описания фильмов и сериалов, посвященных инвестиционной сфере, жизни инвесторов, секреты их успеха.

6. Книги – труды знаменитых теоретиков в сфере инвестиций, а также известных инвесторов-практиков, добившихся успеха на инвестиционном поприще.

Finrange журнал – ваш спутник на пути к инвестиционному успеху. Мы раскроем секреты, как найти свою стратегию и сделать процесс инвестирования увлекательным и понятным. Команда Finrange также приглашает оформить подписку и получать регулярный поток свежих данных и актуальной статистики.

🗣С уважением, команда аналитического сервиса Finrange!

Разобраться в стремительно меняющемся мире очень непросто. Finrange журнал – экспертное мнение о мире инвестиций и фондовом рынке России и США. В регулярных публикациях мы рассказываем об эмитентах, финансовых продуктах, знаменитых инвесторах, заработавших состояния на грамотном применении стратегий.

Контент журнала разбит на несколько разделов, имеющих прямое отношение к миру инвестиций:

1. Аналитика – аналитические статьи, посвященные акциям российских и американских компаний. Здесь публикуем информацию о ценных бумагах, корпоративных событиях, анализируем перспективы.

2. Сервис – информационные статьи о том, как пользоваться аналитическим сервисом, как и какие показатели отражают финансовое положение компании, каков потенциал выбранной акции.

3. Биография – истории успеха знаменитых инвесторов, биографии трейдеров, выдающихся личностей, заработавших капитал на правильных стратегиях.

4. Обучение – секреты успешного инвестирования, стратегии, особенности налогообложения, трактовки основных понятий, терминов. Мы подготовили статьи, рассказывающие о налогах, финансовых инструментах, мультипликаторах.

5. Кино – описания фильмов и сериалов, посвященных инвестиционной сфере, жизни инвесторов, секреты их успеха.

6. Книги – труды знаменитых теоретиков в сфере инвестиций, а также известных инвесторов-практиков, добившихся успеха на инвестиционном поприще.

Finrange журнал – ваш спутник на пути к инвестиционному успеху. Мы раскроем секреты, как найти свою стратегию и сделать процесс инвестирования увлекательным и понятным. Команда Finrange также приглашает оформить подписку и получать регулярный поток свежих данных и актуальной статистики.

🗣С уважением, команда аналитического сервиса Finrange!

{kind=link}

🔥21👍9👏1

‼️Какую российскую компанию разобрать с точки зрения рисков и новых возможностей в условиях экономических санкций и высоких процентных ставок?

Предлагаем написать в комментариях название интересующей вас компании, кроме тех, что мы уже разобрали: https://t.me/finrangecom/2334

🗣С уважением, команда аналитического сервиса Finrange!

Предлагаем написать в комментариях название интересующей вас компании, кроме тех, что мы уже разобрали: https://t.me/finrangecom/2334

🗣С уважением, команда аналитического сервиса Finrange!

👍28👎1🤯1

💭Полиметалл – одна из самых защищённых от санкций компаний?

В начале марта Полиметалл отчитался о своих финансовых результатах за 2021 г. Выручка компании за год увеличилась всего на 1% – до $2890 млн по сравнению с предыдущим годом. Чистая прибыль золотодобытчика сократилась на 15,2% – до $904 млн.

Слабые результаты в 2021 г. связаны с более высокими операционными расходами, а также со снижением продаж серебра на 9% по сравнению с 2020 г. В частности, выросли денежные затраты на фоне высокой инфляции в горнодобывающей отрасли, превышающей индекс потребительских цен, и плановым снижением содержаний в перерабатываемой руде на Кызыле, Светлом и Майском.

В связи с полученной чистой прибылью, совет директоров Полиметалла рекомендовал дивиденды за II пол. 2021 г. в размере $0,52 на акцию, что составляет 50% от скорректированной чистой прибыли. Текущая дивидендная доходность на момент закрытия торгов составляет около 7,5%.

Менеджмент золотодобытчика подтвердил намерения выплатить финальные дивиденды за 2021 г., сообщив, что компания не попадает под текущие санкции Великобритании, поэтому отказываться от текущих дивидендов не планирует. Дальнейшие дивиденды будут зависеть от технических возможностей, связанных с геополитикой, а также от рыночной конъюнктуры.

Выплата дивидендов ожидается в конце мая 2022 г., если ГОСА в апреле 2022 г. одобрит рекомендованные ранее дивиденды. При этом, совет директоров Полиметалла имеет право пересмотреть размер дивидендов до даты годового собрания акционеров, если возникнут проблемы с ликвидностью – об этом сообщил представитель золотодобытчика.

Что касается возможных последствий на бизнес Полиметалла в условиях экономических санкций в отношении России. По нашему мнению, компания меньше всего подвержена рискам. Только 10% выручки приходится на Европу, 20% на Восточную Азию, остальные доходы распределены между Россией и Казахстаном.

Также Полиметалл заявляет, что не видит прямого эффекта санкций на компанию. В моменте все контракты золотодобытчика сохраняются, но долгосрочно поставки могут скорректироваться. Руководство рассматривает диверсификацию географии сбыта.

По словам менеджмента, листинг в Лондоне сохранится, если не будет принудительных действий со стороны регуляторов Великобритании и ЕС. Соответственно, пока не должно возникнуть проблем с расписками Полиметалла на Московской бирже.

Из положительных моментов, выделяем присутствие существенной доли бизнеса в Казахстане, где нет санкций и проблем с ликвидностью, логистикой и другими моментами, которые испытывают многие компании в России.

Дополнительную поддержку Полиметаллу оказывает не только девальвация рубля, но положительная динамика цен на золото и серебро. А также, по словам представителя компании, ожидается высокий спрос на золото на внутреннем рынке, в том числе со стороны физлиц.

Таким образом, по итогам 2022 г. Полиметалл возможно не только не пострадает от санкций, но и увеличит финансовые показатели. Если не будет новых водных, от текущих значений, акции Полиметалла имеют потенциал роста от 50%. Также на фоне роста инфляции и геополитической напряжённости не нужно исключать дальнейшего роста цен на цветные металлы. #POLY

🗣С уважением, команда аналитического сервиса Finrange!

——————————————————

👥Чат для обсуждения

😎Закрытая аналитика

📲Сервис для инвесторов

В начале марта Полиметалл отчитался о своих финансовых результатах за 2021 г. Выручка компании за год увеличилась всего на 1% – до $2890 млн по сравнению с предыдущим годом. Чистая прибыль золотодобытчика сократилась на 15,2% – до $904 млн.

Слабые результаты в 2021 г. связаны с более высокими операционными расходами, а также со снижением продаж серебра на 9% по сравнению с 2020 г. В частности, выросли денежные затраты на фоне высокой инфляции в горнодобывающей отрасли, превышающей индекс потребительских цен, и плановым снижением содержаний в перерабатываемой руде на Кызыле, Светлом и Майском.

В связи с полученной чистой прибылью, совет директоров Полиметалла рекомендовал дивиденды за II пол. 2021 г. в размере $0,52 на акцию, что составляет 50% от скорректированной чистой прибыли. Текущая дивидендная доходность на момент закрытия торгов составляет около 7,5%.

Менеджмент золотодобытчика подтвердил намерения выплатить финальные дивиденды за 2021 г., сообщив, что компания не попадает под текущие санкции Великобритании, поэтому отказываться от текущих дивидендов не планирует. Дальнейшие дивиденды будут зависеть от технических возможностей, связанных с геополитикой, а также от рыночной конъюнктуры.

Выплата дивидендов ожидается в конце мая 2022 г., если ГОСА в апреле 2022 г. одобрит рекомендованные ранее дивиденды. При этом, совет директоров Полиметалла имеет право пересмотреть размер дивидендов до даты годового собрания акционеров, если возникнут проблемы с ликвидностью – об этом сообщил представитель золотодобытчика.

Что касается возможных последствий на бизнес Полиметалла в условиях экономических санкций в отношении России. По нашему мнению, компания меньше всего подвержена рискам. Только 10% выручки приходится на Европу, 20% на Восточную Азию, остальные доходы распределены между Россией и Казахстаном.

Также Полиметалл заявляет, что не видит прямого эффекта санкций на компанию. В моменте все контракты золотодобытчика сохраняются, но долгосрочно поставки могут скорректироваться. Руководство рассматривает диверсификацию географии сбыта.

По словам менеджмента, листинг в Лондоне сохранится, если не будет принудительных действий со стороны регуляторов Великобритании и ЕС. Соответственно, пока не должно возникнуть проблем с расписками Полиметалла на Московской бирже.

Из положительных моментов, выделяем присутствие существенной доли бизнеса в Казахстане, где нет санкций и проблем с ликвидностью, логистикой и другими моментами, которые испытывают многие компании в России.

Дополнительную поддержку Полиметаллу оказывает не только девальвация рубля, но положительная динамика цен на золото и серебро. А также, по словам представителя компании, ожидается высокий спрос на золото на внутреннем рынке, в том числе со стороны физлиц.

Таким образом, по итогам 2022 г. Полиметалл возможно не только не пострадает от санкций, но и увеличит финансовые показатели. Если не будет новых водных, от текущих значений, акции Полиметалла имеют потенциал роста от 50%. Также на фоне роста инфляции и геополитической напряжённости не нужно исключать дальнейшего роста цен на цветные металлы. #POLY

🗣С уважением, команда аналитического сервиса Finrange!

——————————————————

👥Чат для обсуждения

😎Закрытая аналитика

📲Сервис для инвесторов

{kind=link}

👍59🔥7😁2👏1

🏛Московская биржа готовится к отрытую торгов

Биржа с 22 марта 2022 г. установила запрет коротких продаж наиболее ликвидных российских акций, а также еврооблигаций Минфина РФ.

Список ценных бумаг, по которым запрещаются короткие продажи (шорт), выложен на сайте торговой площадки. В него входит 33 акции:

Аэрофлот, АЛРОСА, Северсталь, ФСК ЕЭС, Газпром, Норильский никель, РусГидро, Интер РАО, Лукойл, Магнит, Московская Биржа, МТС, НЛМК, НОВАТЭК, ФосАгро, Роснефть, Сбер, Сургутнефтегаз, Татнефть, Система, ВТБ, Русал, Группа ПИК и др.

Таким образом, учитывая запрет на открытие коротких позиций и на торговлю ценными бумагами нерезидентами, акции данных компаний могут устоять после открытия торгов Московской биржи. Кроме этого, нужно помнить про выкуп акций и поддержку государством.

🗣С уважением, команда аналитического сервиса Finrange!

——————————————————

👥Чат для обсуждения

😎Закрытая аналитика

📲Сервис для инвесторов

Биржа с 22 марта 2022 г. установила запрет коротких продаж наиболее ликвидных российских акций, а также еврооблигаций Минфина РФ.

Список ценных бумаг, по которым запрещаются короткие продажи (шорт), выложен на сайте торговой площадки. В него входит 33 акции:

Аэрофлот, АЛРОСА, Северсталь, ФСК ЕЭС, Газпром, Норильский никель, РусГидро, Интер РАО, Лукойл, Магнит, Московская Биржа, МТС, НЛМК, НОВАТЭК, ФосАгро, Роснефть, Сбер, Сургутнефтегаз, Татнефть, Система, ВТБ, Русал, Группа ПИК и др.

Таким образом, учитывая запрет на открытие коротких позиций и на торговлю ценными бумагами нерезидентами, акции данных компаний могут устоять после открытия торгов Московской биржи. Кроме этого, нужно помнить про выкуп акций и поддержку государством.

🗣С уважением, команда аналитического сервиса Finrange!

——————————————————

👥Чат для обсуждения

😎Закрытая аналитика

📲Сервис для инвесторов

{kind=link}

👍39🔥26👎3

🎉Как мы и предполагали, 24 марта 2022 г. начнутся торги 33 российскими акциями, входящими в индекс Московской Биржи.

👉Сегодня для пользователей Finrange Premium опубликуем план, как действовать завтра после открытии рынка.

🗣С уважением, команда аналитического сервиса Finrange!

👉Сегодня для пользователей Finrange Premium опубликуем план, как действовать завтра после открытии рынка.

🗣С уважением, команда аналитического сервиса Finrange!

🔥36👍5😱4🤔2🤯1

📈План торгов российскими акциями на 24 марта

Завтра Московская биржа запускает торги российскими акциями, в частности 33-ю акциями, входящими в индекс Московской Биржи. Торги пройдут с 9:50 до 14:00 мск.

В четверг будет запрещено открытие новых коротких позиций, нерезиденты не будут участвовать в торгах на МосБирже, возможно завтра российские компании будут проводить обратный выкуп акций и государство будет выкупать бумаги на деньги из ФНБ – всё это может оказать дополнительную поддержку российскому фондовому рынку. Таким образом, есть шанс закрытия торгов на положительной территории.

В первый час торгов ожидаем высокую волатильность рынка, возможно будет снижение котировок в первые минуты торгов, после чего, наступит какая-то стабилизация котировок. В связи с этим, считаем не нужно принимать поспешных решений, как минимум в первые 30 минут.

Планируем сокращать/закрывать позиции в акциях, ориентированных на внутренний рынок на фоне станционного давления, роста процентных ставок и падения потребительского спроса и покупать/увеличивать долю в экспортёрах на фоне роста цен на сырьевые товары и девальвации рубля.

💼У нас есть план и понимание наших действий после открытия торгов акциями РФ. Список торгуемых нами акций с обоснованием и уровнями покупки/продажи бумаг опубликуем сегодня вечером, специально только для пользователей Finrange Premium.

🗣С уважением, команда аналитического сервиса Finrange!

Завтра Московская биржа запускает торги российскими акциями, в частности 33-ю акциями, входящими в индекс Московской Биржи. Торги пройдут с 9:50 до 14:00 мск.

В четверг будет запрещено открытие новых коротких позиций, нерезиденты не будут участвовать в торгах на МосБирже, возможно завтра российские компании будут проводить обратный выкуп акций и государство будет выкупать бумаги на деньги из ФНБ – всё это может оказать дополнительную поддержку российскому фондовому рынку. Таким образом, есть шанс закрытия торгов на положительной территории.

В первый час торгов ожидаем высокую волатильность рынка, возможно будет снижение котировок в первые минуты торгов, после чего, наступит какая-то стабилизация котировок. В связи с этим, считаем не нужно принимать поспешных решений, как минимум в первые 30 минут.

Планируем сокращать/закрывать позиции в акциях, ориентированных на внутренний рынок на фоне станционного давления, роста процентных ставок и падения потребительского спроса и покупать/увеличивать долю в экспортёрах на фоне роста цен на сырьевые товары и девальвации рубля.

💼У нас есть план и понимание наших действий после открытия торгов акциями РФ. Список торгуемых нами акций с обоснованием и уровнями покупки/продажи бумаг опубликуем сегодня вечером, специально только для пользователей Finrange Premium.

🗣С уважением, команда аналитического сервиса Finrange!

{kind=link}

👍36👎1🔥1

Готовы к открытию торгов после почти 4-х недельного перерыва? Делаем ставки, как закроется рынок по итогам дня?

Anonymous Poll

55%

Закроемся в плюсе

29%

Закроемся в минусе

15%

Закроемся в нулях

👍9

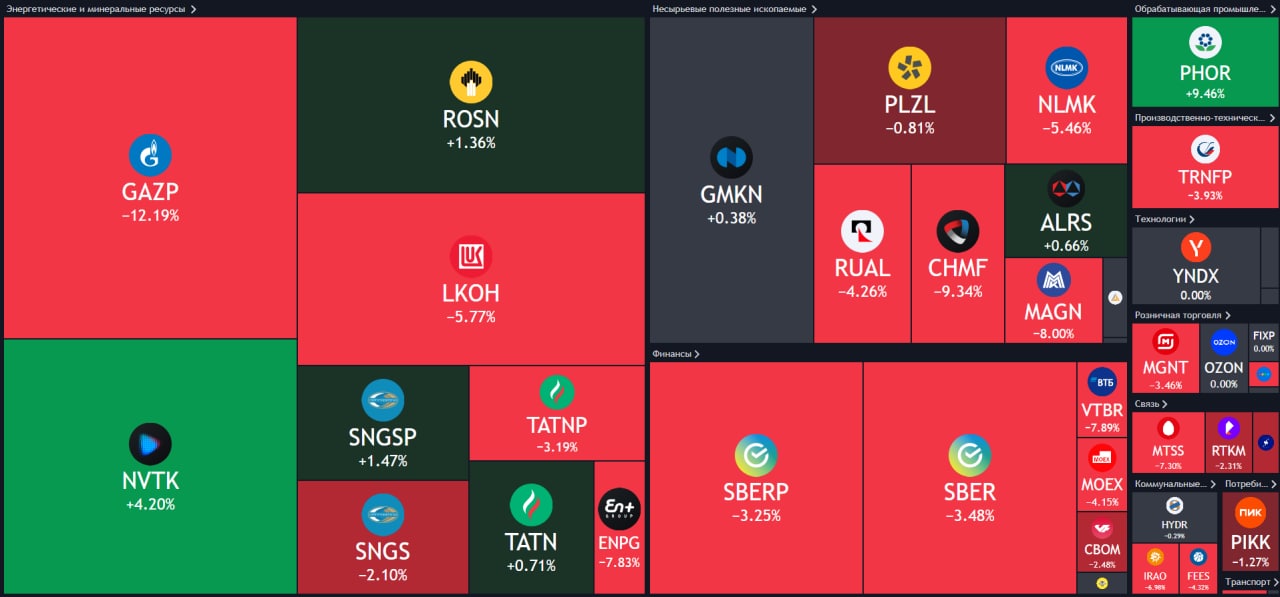

🎉Первый день торгов прошёл на УРА

Сегодня торги превзошли все наши ожидания, при этом мы вчера писали: «В четверг будет запрещено открытие новых коротких позиций, нерезиденты не будут участвовать в торгах на МосБирже, возможно завтра российские компании будут проводить обратный выкуп акций и государство будет выкупать бумаги на деньги из ФНБ».

Российский рынок акций в лице 33-х бумаг открылся гэпом вверх. Индекс МосБиржи в моменте вырос на 10%, но ближе к закрытию торговой сессии, откатил и закрылся на уровне 2578,5 пунктов.

Вместе с пользователями Finrange Premuim мы сделали ребалансировку портфелей согласно нашему плану, удачно закрыли/сократили часть позиций и купили/увеличили доли в экспортёрах. В результате, по итогам торгов Активный портфель РФ вырос на +18,25%, а Дивидендный портфель РФ прибавил +14,15%. К сожалению, не получилось купить все акции, которые мы хотели, но в целом довольны проделанной работой.

P.S.: Поделитесь в комментариях, а как прошёл ваш торговый день после такого длительного перерыва?

🗣С уважением, команда аналитического сервиса Finrange!

——————————————————

👥Чат для обсуждения

😎Закрытая аналитика

📲Сервис для инвесторов

Сегодня торги превзошли все наши ожидания, при этом мы вчера писали: «В четверг будет запрещено открытие новых коротких позиций, нерезиденты не будут участвовать в торгах на МосБирже, возможно завтра российские компании будут проводить обратный выкуп акций и государство будет выкупать бумаги на деньги из ФНБ».

Российский рынок акций в лице 33-х бумаг открылся гэпом вверх. Индекс МосБиржи в моменте вырос на 10%, но ближе к закрытию торговой сессии, откатил и закрылся на уровне 2578,5 пунктов.

Вместе с пользователями Finrange Premuim мы сделали ребалансировку портфелей согласно нашему плану, удачно закрыли/сократили часть позиций и купили/увеличили доли в экспортёрах. В результате, по итогам торгов Активный портфель РФ вырос на +18,25%, а Дивидендный портфель РФ прибавил +14,15%. К сожалению, не получилось купить все акции, которые мы хотели, но в целом довольны проделанной работой.

P.S.: Поделитесь в комментариях, а как прошёл ваш торговый день после такого длительного перерыва?

🗣С уважением, команда аналитического сервиса Finrange!

——————————————————

👥Чат для обсуждения

😎Закрытая аналитика

📲Сервис для инвесторов

{kind=link}

👍29👎1

🛩Проблемы в российской авиации. Есть ли перспективы у Аэрофлота?

С открытия торгов после длительного перерыва акции Аэрофлота упали более чем на 30% и находятся в лидерах падения из-за следующих причин.

Рост цен на нефть. На фоне положительной динамики нефтяных котировок растут цены на авиационное топливо, что в свою очередь приводит к увеличению операционных расходов. По данным последней отчётности, за 2021 г. расходы на авиационное топливо выросли более чем в 1,5 раза и составили 129,5 млрд руб. – это 26% от всех операционных расходов группы.

Девальвация рубля. Ослабление рубля к доллару и евро сильно бьёт по Аэрофлоту, так как доля обязательств по аренде в валюте на конец года составляла 94%. Это в свою очередь, приведёт росту финансовых расходов.

Высокая инфляция. Аэрофлот, как государственная компания обязана индексировать зарплаты, соответственно увеличатся расходы на оплату труда. По данным отчёта за 2021 г. они составляют 13,8% от общих операционных расходов компании. Также, вырастут расходы по обслуживанию пассажиров, которые занимают 3,6% в операционных расходах. Кроме этого, будут увеличиваться расходы на техническое обслуживание воздушных судов.

Закрытие воздушного пространства большинства развитых стран. После событий в Украине, такие сраны как Канада, Австрия, Франция, Испания, Северная Македония, Норвегия, Швеция, Исландия, Ирландия, Германия и Бельгия закрыли воздушное пространство для российских самолетов и авиакомпаний. Затем были отменены все рейсы Аэрофлота в Европу в связи с ограничением воздушного пространства, введёнными европейскими властями. Это приведёт к существенному падению выручки от международных авиаперевозок. На Европу приходилось около 10% выручки Аэрофлота.

Проблемы с авиапарком. Власти Евросоюза запретили поставки и лизинг самолётов, вертолётов и другой авиационной техники в Россию. Запрет распространяется не только на новые, но и старые контракты, что означает, в частности, уход из России или невозможность полноценной эксплуатации всех самолетов Airbus. В иностранных реестрах на сегодняшний день зарегистрировано 739 самолетов – это 54% от всех воздушных судов в стране. Российские авиакомпании эксплуатируют 980 пассажирских лайнеров, 777 из них — в лизинге. У иностранных собственников перевозчики арендуют 515 самолетов. В Группе Аэрофлот на 31 декабря 2021 г. весь парк воздушных судов полностью состоял из арендованных самолётов.

Кроме этого, Boeing и Airbus прекратили обслуживание российских самолетов. Авиакомпаниям, в частности, стали недоступны техподдержка судов и поставки запчастей. Теперь российским компаниям необходимо искать новых партнёров и обходные пути. Теоретически возможно обслуживаться в других странах-союзниках, но пока по слухам, тот же Китай отказался поставлять в Россию запчасти для самолетов. Кроме этого, США заявили, что примут строгие меры, если компании по всему миру продолжат обслуживать 99 самолетов Boeing российских авиакомпаний.

Подробнее обзор со структурой расходов и данными по парку воздушных судов смотрите в Finrange журнале. #AFLT

🗣С уважением, команда аналитического сервиса Finrange!

——————————————————

👥Чат для обсуждения

😎Закрытая аналитика

📲Сервис для инвесторов

С открытия торгов после длительного перерыва акции Аэрофлота упали более чем на 30% и находятся в лидерах падения из-за следующих причин.

Рост цен на нефть. На фоне положительной динамики нефтяных котировок растут цены на авиационное топливо, что в свою очередь приводит к увеличению операционных расходов. По данным последней отчётности, за 2021 г. расходы на авиационное топливо выросли более чем в 1,5 раза и составили 129,5 млрд руб. – это 26% от всех операционных расходов группы.

Девальвация рубля. Ослабление рубля к доллару и евро сильно бьёт по Аэрофлоту, так как доля обязательств по аренде в валюте на конец года составляла 94%. Это в свою очередь, приведёт росту финансовых расходов.

Высокая инфляция. Аэрофлот, как государственная компания обязана индексировать зарплаты, соответственно увеличатся расходы на оплату труда. По данным отчёта за 2021 г. они составляют 13,8% от общих операционных расходов компании. Также, вырастут расходы по обслуживанию пассажиров, которые занимают 3,6% в операционных расходах. Кроме этого, будут увеличиваться расходы на техническое обслуживание воздушных судов.

Закрытие воздушного пространства большинства развитых стран. После событий в Украине, такие сраны как Канада, Австрия, Франция, Испания, Северная Македония, Норвегия, Швеция, Исландия, Ирландия, Германия и Бельгия закрыли воздушное пространство для российских самолетов и авиакомпаний. Затем были отменены все рейсы Аэрофлота в Европу в связи с ограничением воздушного пространства, введёнными европейскими властями. Это приведёт к существенному падению выручки от международных авиаперевозок. На Европу приходилось около 10% выручки Аэрофлота.

Проблемы с авиапарком. Власти Евросоюза запретили поставки и лизинг самолётов, вертолётов и другой авиационной техники в Россию. Запрет распространяется не только на новые, но и старые контракты, что означает, в частности, уход из России или невозможность полноценной эксплуатации всех самолетов Airbus. В иностранных реестрах на сегодняшний день зарегистрировано 739 самолетов – это 54% от всех воздушных судов в стране. Российские авиакомпании эксплуатируют 980 пассажирских лайнеров, 777 из них — в лизинге. У иностранных собственников перевозчики арендуют 515 самолетов. В Группе Аэрофлот на 31 декабря 2021 г. весь парк воздушных судов полностью состоял из арендованных самолётов.

Кроме этого, Boeing и Airbus прекратили обслуживание российских самолетов. Авиакомпаниям, в частности, стали недоступны техподдержка судов и поставки запчастей. Теперь российским компаниям необходимо искать новых партнёров и обходные пути. Теоретически возможно обслуживаться в других странах-союзниках, но пока по слухам, тот же Китай отказался поставлять в Россию запчасти для самолетов. Кроме этого, США заявили, что примут строгие меры, если компании по всему миру продолжат обслуживать 99 самолетов Boeing российских авиакомпаний.

Подробнее обзор со структурой расходов и данными по парку воздушных судов смотрите в Finrange журнале. #AFLT

🗣С уважением, команда аналитического сервиса Finrange!

——————————————————

👥Чат для обсуждения

😎Закрытая аналитика

📲Сервис для инвесторов

{kind=link}

👍25😱2

🥳Полноценные торги на Московской бирже

В субботу Банк России объявил, что завтра нам Московской бирже с 09:50 до 13:50 мск пройдут торги всеми российскими акциями. Таким образом, в понедельник мы можем увидеть отскок российских акций на принудительном закрытии коротких позиций, по аналогии c 24 мартом 2022 г.

Если ситуация повториться, то затем, мы увидим сползание котировок. Особенно будет опасно в неликвидных акциях. Сейчас объёмы торгов существенно сократились, на фоне этого в 2 и 3 эшелонах может наблюдаться высокая волатильность по сравнению с голубыми фишками.

В этот момент планируем закрыть позиции в акциях, бизнес компаний, который пострадает сильнее всего. Позже, перекладываться в экспортёров, а также в бумаги компаний, которые используют программу выкупа акций – это оказывает дополнительную поддержку.

🗣С уважением, команда аналитического сервиса Finrange!

——————————————————

👥Чат для обсуждения

😎Закрытая аналитика

📲Сервис для инвесторов

В субботу Банк России объявил, что завтра нам Московской бирже с 09:50 до 13:50 мск пройдут торги всеми российскими акциями. Таким образом, в понедельник мы можем увидеть отскок российских акций на принудительном закрытии коротких позиций, по аналогии c 24 мартом 2022 г.

Если ситуация повториться, то затем, мы увидим сползание котировок. Особенно будет опасно в неликвидных акциях. Сейчас объёмы торгов существенно сократились, на фоне этого в 2 и 3 эшелонах может наблюдаться высокая волатильность по сравнению с голубыми фишками.

В этот момент планируем закрыть позиции в акциях, бизнес компаний, который пострадает сильнее всего. Позже, перекладываться в экспортёров, а также в бумаги компаний, которые используют программу выкупа акций – это оказывает дополнительную поддержку.

🗣С уважением, команда аналитического сервиса Finrange!

——————————————————

👥Чат для обсуждения

😎Закрытая аналитика

📲Сервис для инвесторов

{kind=link}

👍39😱3

🖥Bloomberg покидает Россию. Что делать?

Сегодня стало известно, что Bloomberg закрыл доступ к своим терминалам для российских банков, инвестиционных и брокерских компаний. О решении полностью прекратить работу сервисов в России будет объявлено вечером 28 марта 2022 г.

По данным РБК, профессиональные участники, не попавшие под ограничения, пока не получали уведомления о прекращении работы терминалов Bloomberg в России. Пообщавшись с коллегами по цеху, нам подтвердили информацию - это коснётся всех! Конечно, на прямую это коснётся в основном профессиональных участников рынка, но косвенно затронет и обычных инвесторов, так как многие аналитики и управляющие ведут свои блоги, используя информацию из Bloomberg.

Конечно, пока рано об этом говорить, но как аналог Bloomberg, вы можете использовать наш аналитический сервис Finrange.

🚀Что есть в сервисе по анализу акций для частных инвесторов Finrange?

✔️Скринер акций – моментальный поиск инвестиционных идей

Он позволит отобрать из тысячи компаний самые дешёвые и дорогие акции, используя более 150 различных финансовых коэффициентов и метрик.

✔️Карточки компаний – экспресс-анализ компаний

Мы собрали в карточках компаний все годовые и квартальные финансовые показатели, мультипликаторы, дивиденды, котировки акций, новости. Выводим данные в табличном и графическом виде за 10-30 лет.

✔️Отраслевой анализ – удобный конкурентный анализ компаний

С помощью отраслевого анализа, вы можете визуально оценить и понять, где находится компания, в которую вы инвестируете по сравнению с другими компаниями в отрасли.

✔️Дивидендный календарь – будь в курсе предстоящих дивидендов

Здесь собирается информация о дивидендах во всех публичных компаниях. Учитывается все: размер, период выплат, дивидендная доходность акций, дата закрытия реестра, дата отсечки.

✔️Календарь событий – будь в курсе всех корпоративных событий

Мы создали для вас календарь инвестора и внесли в него все основные корпоративные события по всем российским и американским публичным компаниям.

Finrange PRO – это платный тариф в сервисе по анализу акций для частных инвесторов, который позволяет проводить фундаментальный анализ компаний за 5 минут. Здесь вы найдёте в табличном и графическом виде финансовые показатели, мультипликаторы и дивиденды за 10-30 лет по российским и иностранным компаниям.

Сегодня стало известно, что Bloomberg закрыл доступ к своим терминалам для российских банков, инвестиционных и брокерских компаний. О решении полностью прекратить работу сервисов в России будет объявлено вечером 28 марта 2022 г.

По данным РБК, профессиональные участники, не попавшие под ограничения, пока не получали уведомления о прекращении работы терминалов Bloomberg в России. Пообщавшись с коллегами по цеху, нам подтвердили информацию - это коснётся всех! Конечно, на прямую это коснётся в основном профессиональных участников рынка, но косвенно затронет и обычных инвесторов, так как многие аналитики и управляющие ведут свои блоги, используя информацию из Bloomberg.

Конечно, пока рано об этом говорить, но как аналог Bloomberg, вы можете использовать наш аналитический сервис Finrange.

🚀Что есть в сервисе по анализу акций для частных инвесторов Finrange?

✔️Скринер акций – моментальный поиск инвестиционных идей

Он позволит отобрать из тысячи компаний самые дешёвые и дорогие акции, используя более 150 различных финансовых коэффициентов и метрик.

✔️Карточки компаний – экспресс-анализ компаний

Мы собрали в карточках компаний все годовые и квартальные финансовые показатели, мультипликаторы, дивиденды, котировки акций, новости. Выводим данные в табличном и графическом виде за 10-30 лет.

✔️Отраслевой анализ – удобный конкурентный анализ компаний

С помощью отраслевого анализа, вы можете визуально оценить и понять, где находится компания, в которую вы инвестируете по сравнению с другими компаниями в отрасли.

✔️Дивидендный календарь – будь в курсе предстоящих дивидендов

Здесь собирается информация о дивидендах во всех публичных компаниях. Учитывается все: размер, период выплат, дивидендная доходность акций, дата закрытия реестра, дата отсечки.

✔️Календарь событий – будь в курсе всех корпоративных событий

Мы создали для вас календарь инвестора и внесли в него все основные корпоративные события по всем российским и американским публичным компаниям.

Finrange PRO – это платный тариф в сервисе по анализу акций для частных инвесторов, который позволяет проводить фундаментальный анализ компаний за 5 минут. Здесь вы найдёте в табличном и графическом виде финансовые показатели, мультипликаторы и дивиденды за 10-30 лет по российским и иностранным компаниям.

{kind=link}

👍31😁14🔥6

🥂Прививка от санкций – секрет невосприимчивости Белуги к испытаниям «новой реальностью»

Белуга на днях подвела финансовые итоги 2021 г. по МСФО. Выручка выросла за год на 18,4% по сравнению с 2020 г. – до 74,94 млрд руб. Чистая прибыль составила 3,86 млрд руб., что на 57% больше, чем в предыдущем году.

Beluga Group показала устойчивое развитие, превысив рекордные прошлогодние показатели. Секрет особой устойчивости компании – диверсифицированный портфель брендов, масштабная дистрибуция, экспорт и собственный специализированный ретейл. Все это помогает адаптироваться под постоянно меняющийся внешний фон, сохраняя за компанией ключевые позиции в отрасли. Компания отмечает рост собственных и партнерских брендов в сегментах с высокой маржинальностью.

💪Рецепт успеха от Белуги

Компания не делает секретов в том, как ей удалось сохранить сильные позиции. Это результат комплексных мер, своевременно предпринятых и предпринимаемых компанией.

Исходный акцент на отказ от импортной составляющей дал свои результаты – у Белуги нет импортозависимости, а 90% локализовано в РФ. Китайским поставщикам отведена доля в 10% для закупки этикеток, пробок, прочих незначимых товаров, сбой по поставкам которых маловероятен. Таким образом, санкции и ограничения со стороны запада не повлияют на производство.

Кредиты и облигации номинированы, получены и выплачиваются в рублях. Суммарно на конец 2021 г. всех долгов было на 16,4 млрд руб., денежных средств – на 9,7 млрд руб., из них 1,26 млрд руб. на счетах в долларах и евро. Таким образом, компания имеет низкую долговую нагрузку и не пострадает от роста процентных ставок.

Стабильность дивидендов. Немногие компании в столь непростых условиях оправдали ожидания акционеров, рассчитывавших получить дивиденды. Белуга держит слово, подтвердив обещание выплатить дивиденды в размере 90 руб. на акцию с текущей дивидендной доходностью в 3,3%.

Высокомотивированный топ-менеджмент. 16 февраля 2022 г. запустила 5-летнюю программу мотивации с промежуточным вестингом 40% пакета вознаграждения через два с половиной года с момента старта. Программа затронет 50 менеджеров группы, рад которых компания резервирует до 3% от уставного капитала из квазиказначейского пакета акций. Среди ключевых ориентиров – предпринятые каждым усилия по росту капитализации.

Листинг 1 уровня. МосБиржа включила обыкновенные акции Белуги в раздел «Первый уровень» списка ценных бумаг, допущенных к торгам. Это приведёт к притоку денег в акции и увеличит их ликвидность. А учитывая низкие объёмы без резидентов – это важно.

🧐Оцениваем риски

Дистрибуция иностранных марок. Пока отказались только несколько американских партнёров (бурбоны) без значимой доли выручки, с годовым складским запасом. Тенденция может продолжится, а доля в общей выручке от импорта составляет около 30%. Единственный риск, который пока мы видим – это проблемы с таким каналом продаж, как Duty Free. Снижение международных перелётов и падение реальных доходов населения скажется на бизнесе Duty Free в России.

Экспорт продукции. По словам менеджмента, проблемы есть только с США – около 10% от всего экспорта. Всё остальное пока идёт по плану.

В 2021 г. произошло серьезное развитие экспортной программы, возглавляемой флагманским брендом Beluga, удвоившим объемы продаж в 2021 г., несмотря на пандемию и не до конца восстановившийся канал Duty Free. Отгрузки водки Beluga за рубеж впервые превысили объемы, реализуемые внутри страны, показали рост +104,5% и достигли максимальных значений за историю марки. Все вышеперечисленные достижения не сойдут на нет, но могут начаться проблемы в логистике, как у других компаний – это в свою очередь может привести к снижению выручки и росту расходов.

Подробнее обзор и вывод смотрите в Finrange журнале. #BELU

🗣С уважением, команда аналитического сервиса Finrange!

——————————————————

👥Чат для обсуждения

😎Закрытая аналитика

📲Сервис для инвесторов

Белуга на днях подвела финансовые итоги 2021 г. по МСФО. Выручка выросла за год на 18,4% по сравнению с 2020 г. – до 74,94 млрд руб. Чистая прибыль составила 3,86 млрд руб., что на 57% больше, чем в предыдущем году.

Beluga Group показала устойчивое развитие, превысив рекордные прошлогодние показатели. Секрет особой устойчивости компании – диверсифицированный портфель брендов, масштабная дистрибуция, экспорт и собственный специализированный ретейл. Все это помогает адаптироваться под постоянно меняющийся внешний фон, сохраняя за компанией ключевые позиции в отрасли. Компания отмечает рост собственных и партнерских брендов в сегментах с высокой маржинальностью.

💪Рецепт успеха от Белуги

Компания не делает секретов в том, как ей удалось сохранить сильные позиции. Это результат комплексных мер, своевременно предпринятых и предпринимаемых компанией.

Исходный акцент на отказ от импортной составляющей дал свои результаты – у Белуги нет импортозависимости, а 90% локализовано в РФ. Китайским поставщикам отведена доля в 10% для закупки этикеток, пробок, прочих незначимых товаров, сбой по поставкам которых маловероятен. Таким образом, санкции и ограничения со стороны запада не повлияют на производство.

Кредиты и облигации номинированы, получены и выплачиваются в рублях. Суммарно на конец 2021 г. всех долгов было на 16,4 млрд руб., денежных средств – на 9,7 млрд руб., из них 1,26 млрд руб. на счетах в долларах и евро. Таким образом, компания имеет низкую долговую нагрузку и не пострадает от роста процентных ставок.

Стабильность дивидендов. Немногие компании в столь непростых условиях оправдали ожидания акционеров, рассчитывавших получить дивиденды. Белуга держит слово, подтвердив обещание выплатить дивиденды в размере 90 руб. на акцию с текущей дивидендной доходностью в 3,3%.

Высокомотивированный топ-менеджмент. 16 февраля 2022 г. запустила 5-летнюю программу мотивации с промежуточным вестингом 40% пакета вознаграждения через два с половиной года с момента старта. Программа затронет 50 менеджеров группы, рад которых компания резервирует до 3% от уставного капитала из квазиказначейского пакета акций. Среди ключевых ориентиров – предпринятые каждым усилия по росту капитализации.

Листинг 1 уровня. МосБиржа включила обыкновенные акции Белуги в раздел «Первый уровень» списка ценных бумаг, допущенных к торгам. Это приведёт к притоку денег в акции и увеличит их ликвидность. А учитывая низкие объёмы без резидентов – это важно.

🧐Оцениваем риски

Дистрибуция иностранных марок. Пока отказались только несколько американских партнёров (бурбоны) без значимой доли выручки, с годовым складским запасом. Тенденция может продолжится, а доля в общей выручке от импорта составляет около 30%. Единственный риск, который пока мы видим – это проблемы с таким каналом продаж, как Duty Free. Снижение международных перелётов и падение реальных доходов населения скажется на бизнесе Duty Free в России.

Экспорт продукции. По словам менеджмента, проблемы есть только с США – около 10% от всего экспорта. Всё остальное пока идёт по плану.

В 2021 г. произошло серьезное развитие экспортной программы, возглавляемой флагманским брендом Beluga, удвоившим объемы продаж в 2021 г., несмотря на пандемию и не до конца восстановившийся канал Duty Free. Отгрузки водки Beluga за рубеж впервые превысили объемы, реализуемые внутри страны, показали рост +104,5% и достигли максимальных значений за историю марки. Все вышеперечисленные достижения не сойдут на нет, но могут начаться проблемы в логистике, как у других компаний – это в свою очередь может привести к снижению выручки и росту расходов.

Подробнее обзор и вывод смотрите в Finrange журнале. #BELU

🗣С уважением, команда аналитического сервиса Finrange!

——————————————————

👥Чат для обсуждения

😎Закрытая аналитика

📲Сервис для инвесторов

{kind=link}

👍76🔥8🤔3👏2

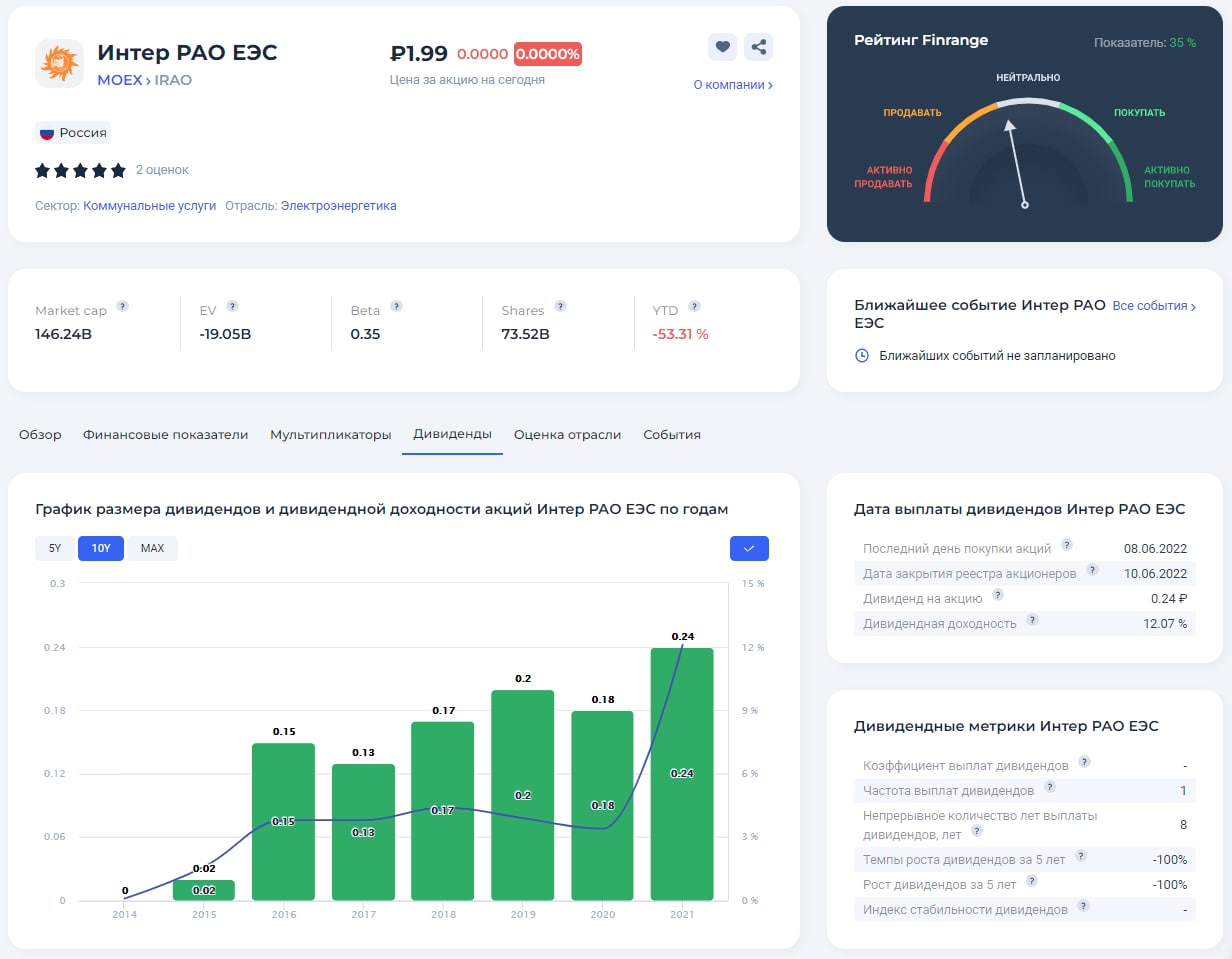

💪Интер РАО не только остаётся, но и будет платить дивиденды

Сегодня акции Интер РАО в лидерах роста, котировки генерирующей компании выросли более чем на 25% после новостей о делистинге.

Заместитель генерального директора компании Тамара Меребашвили сообщила, что компания не намерена уходить с Московской биржи и проводить делистинг. Более того, она добила, что Интер РАО продолжит эффективную работу и заинтересована в сохранении акционерной стоимости.

Напомним, ранее Коммерсант со ссылкой на источник сообщил о возможном делистинге акций. После чего, мы написали подробный разбор на тему: «Интер РАО может уйти с биржи. Как на этом заработать?».

Кроме этого, на движение котировок повлияли новости о дивидендах. Сегодня совет директоров Интер РАО рекомендовал дивиденды за 2021 г. в размере 0,2366 руб. Текущая дивидендная доходность акций составляет 9,47%. Дата закрытия реестра назначена на 10 июня 2022 г.

Покупать ли акции Интер РАО на текущих уровнях? – с горизонтом инвестирования от нескольких лет, да. У компании более 300 млрд руб. денежных средств на балансе, учитывая рост процентных ставок они могут увеличиться. Кроме этого, компания может направить денежные средства на покупку Энел Россия и Юнипро, так как главные акционеры-иностранцы собираются уходить из России. Это хорошая возможность для Интер РАО, увеличивать профильные активы компании, купив их по более низким ценам.

Из рисков только остаётся уход General Electric и Siemens, которые являются основными поставщиками газотурбинных установок для энергетики. А также снижение потребления электроэнергии после последствия экономических санкций. #IRAO

🗣С уважением, команда аналитического сервиса Finrange!

——————————————————

👥Чат для обсуждения

😎Закрытая аналитика

📲Сервис для инвесторов

Сегодня акции Интер РАО в лидерах роста, котировки генерирующей компании выросли более чем на 25% после новостей о делистинге.

Заместитель генерального директора компании Тамара Меребашвили сообщила, что компания не намерена уходить с Московской биржи и проводить делистинг. Более того, она добила, что Интер РАО продолжит эффективную работу и заинтересована в сохранении акционерной стоимости.

Напомним, ранее Коммерсант со ссылкой на источник сообщил о возможном делистинге акций. После чего, мы написали подробный разбор на тему: «Интер РАО может уйти с биржи. Как на этом заработать?».

Кроме этого, на движение котировок повлияли новости о дивидендах. Сегодня совет директоров Интер РАО рекомендовал дивиденды за 2021 г. в размере 0,2366 руб. Текущая дивидендная доходность акций составляет 9,47%. Дата закрытия реестра назначена на 10 июня 2022 г.

Покупать ли акции Интер РАО на текущих уровнях? – с горизонтом инвестирования от нескольких лет, да. У компании более 300 млрд руб. денежных средств на балансе, учитывая рост процентных ставок они могут увеличиться. Кроме этого, компания может направить денежные средства на покупку Энел Россия и Юнипро, так как главные акционеры-иностранцы собираются уходить из России. Это хорошая возможность для Интер РАО, увеличивать профильные активы компании, купив их по более низким ценам.

Из рисков только остаётся уход General Electric и Siemens, которые являются основными поставщиками газотурбинных установок для энергетики. А также снижение потребления электроэнергии после последствия экономических санкций. #IRAO

🗣С уважением, команда аналитического сервиса Finrange!

——————————————————

👥Чат для обсуждения

😎Закрытая аналитика

📲Сервис для инвесторов

{kind=link}

👍40🔥11

Сегодня на МосБирже пройдут торги российскими и иностранными бумагами 9:50 до 18:50 мск.

Дождались, рады полноценному торговому дню?

Дождались, рады полноценному торговому дню?

Anonymous Poll

24%

Да, не хватало времени поторговать😃

17%

Нет, очень было удобно торговать 4 часа🤔

59%

Без разницы, я инвестор😎

👍14

💭НЛМК дела совсем плохи? Компания переносит отчётность и отменяет дивиденды

Сегодня металлург опубликовал пресс-релиз у себя на сайте, где сказано, что НЛМК не будет публиковать финансовую отчётность за I кв. 2022 г. Финансовые результаты будут опубликованы сразу по итогам 6 мес. 2022 г. в соответствии с опубликованным календарем событий.

Компания объясняет данное решение отсутствием у существенной части инвестиционного сообщества возможности осуществлять сделки акциями НЛМК – странное объяснение)

Также, компания перенесла заседание совета директоров на июнь 2022 г., где будут обсуждаться дивиденды за IV кв. 2021 г. и I кв. 2022 г. При этом, в текущих условиях, менеджмент будет рекомендовать совету директоров не выплачивать дивиденды за IV кв. 2021 г. и I кв. 2022 г.

Ранее совет директоров металлурга уже рекомендовал дивиденды за IV кв. 2021 г. в размере 12,18 руб., получается они будут пересмотрены или отменены полностью.

Отмена дивидендов была нами ожидаема, поэтому мы уже давно вышли из акций НЛМК. После того, как Северсталь покинула европейские рынки, металлопродукция пойдёт на внутренний рынок, если не найдутся альтернативные рынки сбыта. Это, в свою очередь, окажет давление на внутренние цены. В результате снизятся финансовые показатели не только Северстали, но у других металлургов.

Кроме этого, упадёт спрос на металлопродукцию со стороны строительной и автомобильной отрасли. Поэтому НЛМК приняли такое решение, в текущих условиях – это правильно! Возможно, если каким-то чудом ситуация сойдёт на нет, то в июне 2022 г. будет положительное решение по дивидендам, но мы не рассматриваем такой сценарий. #NLMK

❤️В Telegram не так давно появились реакции, если вам понравился пост, новость, комментарий или наоборот, дайте нам знать – поставьте реакции! Так, мы поймём на сколько качественно мы делаем свою работу)

🗣С уважением, команда аналитического сервиса Finrange!

——————————————————

👥Чат для обсуждения

😎Закрытая аналитика

📲Сервис для инвесторов

Сегодня металлург опубликовал пресс-релиз у себя на сайте, где сказано, что НЛМК не будет публиковать финансовую отчётность за I кв. 2022 г. Финансовые результаты будут опубликованы сразу по итогам 6 мес. 2022 г. в соответствии с опубликованным календарем событий.

Компания объясняет данное решение отсутствием у существенной части инвестиционного сообщества возможности осуществлять сделки акциями НЛМК – странное объяснение)

Также, компания перенесла заседание совета директоров на июнь 2022 г., где будут обсуждаться дивиденды за IV кв. 2021 г. и I кв. 2022 г. При этом, в текущих условиях, менеджмент будет рекомендовать совету директоров не выплачивать дивиденды за IV кв. 2021 г. и I кв. 2022 г.

Ранее совет директоров металлурга уже рекомендовал дивиденды за IV кв. 2021 г. в размере 12,18 руб., получается они будут пересмотрены или отменены полностью.

Отмена дивидендов была нами ожидаема, поэтому мы уже давно вышли из акций НЛМК. После того, как Северсталь покинула европейские рынки, металлопродукция пойдёт на внутренний рынок, если не найдутся альтернативные рынки сбыта. Это, в свою очередь, окажет давление на внутренние цены. В результате снизятся финансовые показатели не только Северстали, но у других металлургов.

Кроме этого, упадёт спрос на металлопродукцию со стороны строительной и автомобильной отрасли. Поэтому НЛМК приняли такое решение, в текущих условиях – это правильно! Возможно, если каким-то чудом ситуация сойдёт на нет, то в июне 2022 г. будет положительное решение по дивидендам, но мы не рассматриваем такой сценарий. #NLMK

❤️В Telegram не так давно появились реакции, если вам понравился пост, новость, комментарий или наоборот, дайте нам знать – поставьте реакции! Так, мы поймём на сколько качественно мы делаем свою работу)

🗣С уважением, команда аналитического сервиса Finrange!

——————————————————

👥Чат для обсуждения

😎Закрытая аналитика

📲Сервис для инвесторов

{kind=link}

👍150❤20🤔15😢6😱3

👔Нассим Николас Талеб – биография инвестора, автора теории «Черных лебедей»

Отрицание штампов и принятых стандартов, независимость от чужого мнения с опорой на собственный опыт – Нассиму Талебу, автору бестселлера «Черный лебедь» не нужно подсказывать идеи, направляя его в сферы, где можно заработать деньги. Книги Нассима Талеба издаются и переиздаются миллионными тиражами, вдохновляя новых трейдеров и инвесторов на смелые стратегии. И чем неяснее, чем мрачнее перспективы, тем выше ценность идей Талеба, прошедшего через финансовые, политические, системные кризисы и биржевые обвалы, и вышедшего из всех испытаний победителем.

Чем известен Нассим Николас Талеб?

Нассим Талеб – успешный инвестор, писатель, философ, сумевший объединить практический опыт с приобретенными в процессе учебы знаниями. Подход к инвестициям и самой жизни у Талеба лишен штампов и стереотипов, он основывается на собственной логике и располагаемой информации. Выдающийся мыслитель современности, по версии Times, предсказавший кризис 2008-го пандемию 2020-го, охотно делится своими рецептами финансового счастья, и советы его слушают по всему миру.

Талеб не призывает свою аудиторию следовать конкретной стратегии, не дает точных указаний к действию. Его задача – научить правильно думать, собирать и анализировать. Успех инвестора заключается к его способности видеть возможности и быть готовым к их использованию, даже в самой безвыходной ситуации.

Путь к успеху

Нассим Талеб родом из Ливана, г. Амиун. Он родился в семье врача-онколога, с родственниками, занимавшими выдающиеся посты при правительстве. Гражданская война, разгоревшаяся на религиозной почве в 70-е годы, закончилась депортацией всей семьи. Сам Насим, будучи подростком, занял активную позицию по защите православных. Во время уличных столкновений Нассим напал на сотрудника полиции и заработал тюремный срок. Министром внутренних дел, подписавшим приказ на подавление восставших, был дед будущего инвестора. После освобождения сын переехал к родителям, к тому времени уже эмигрировавшим в США. По окончании учебы Талеб работал на руководящих постах у лондонских и нью-йоркских брокеров, а затем создал хедж-фонд Empirica Capital.

В октябре 1987 года, работая на Credit Suisse, Талеб смог заработать 40 млн долларов, параллельно наблюдая, как ломаются судьбы, теряются капиталы менее удачливыми трейдерами. Стремительно разбогатев, Талеб акцентировался на работе в научной сфере. В частности, работе в Курантовском институте в Нью-Йорке, Школе бизнеса в Лондоне, Оксфордском университете. Однако мировую известность ему принесли его труды, посвященные философии инвестиций и трейдинга.

👉Хотите узнать философию инвестирования Нассима Талеба? – читайте продолжение статьи в Finrange журнале. #Гуру

——————————————————

👥Чат для обсуждения

😎Закрытая аналитика

📲Сервис для инвесторов

Отрицание штампов и принятых стандартов, независимость от чужого мнения с опорой на собственный опыт – Нассиму Талебу, автору бестселлера «Черный лебедь» не нужно подсказывать идеи, направляя его в сферы, где можно заработать деньги. Книги Нассима Талеба издаются и переиздаются миллионными тиражами, вдохновляя новых трейдеров и инвесторов на смелые стратегии. И чем неяснее, чем мрачнее перспективы, тем выше ценность идей Талеба, прошедшего через финансовые, политические, системные кризисы и биржевые обвалы, и вышедшего из всех испытаний победителем.

Чем известен Нассим Николас Талеб?

Нассим Талеб – успешный инвестор, писатель, философ, сумевший объединить практический опыт с приобретенными в процессе учебы знаниями. Подход к инвестициям и самой жизни у Талеба лишен штампов и стереотипов, он основывается на собственной логике и располагаемой информации. Выдающийся мыслитель современности, по версии Times, предсказавший кризис 2008-го пандемию 2020-го, охотно делится своими рецептами финансового счастья, и советы его слушают по всему миру.

Талеб не призывает свою аудиторию следовать конкретной стратегии, не дает точных указаний к действию. Его задача – научить правильно думать, собирать и анализировать. Успех инвестора заключается к его способности видеть возможности и быть готовым к их использованию, даже в самой безвыходной ситуации.

Путь к успеху

Нассим Талеб родом из Ливана, г. Амиун. Он родился в семье врача-онколога, с родственниками, занимавшими выдающиеся посты при правительстве. Гражданская война, разгоревшаяся на религиозной почве в 70-е годы, закончилась депортацией всей семьи. Сам Насим, будучи подростком, занял активную позицию по защите православных. Во время уличных столкновений Нассим напал на сотрудника полиции и заработал тюремный срок. Министром внутренних дел, подписавшим приказ на подавление восставших, был дед будущего инвестора. После освобождения сын переехал к родителям, к тому времени уже эмигрировавшим в США. По окончании учебы Талеб работал на руководящих постах у лондонских и нью-йоркских брокеров, а затем создал хедж-фонд Empirica Capital.

В октябре 1987 года, работая на Credit Suisse, Талеб смог заработать 40 млн долларов, параллельно наблюдая, как ломаются судьбы, теряются капиталы менее удачливыми трейдерами. Стремительно разбогатев, Талеб акцентировался на работе в научной сфере. В частности, работе в Курантовском институте в Нью-Йорке, Школе бизнеса в Лондоне, Оксфордском университете. Однако мировую известность ему принесли его труды, посвященные философии инвестиций и трейдинга.

👉Хотите узнать философию инвестирования Нассима Талеба? – читайте продолжение статьи в Finrange журнале. #Гуру

——————————————————

👥Чат для обсуждения

😎Закрытая аналитика

📲Сервис для инвесторов

👍32🔥6

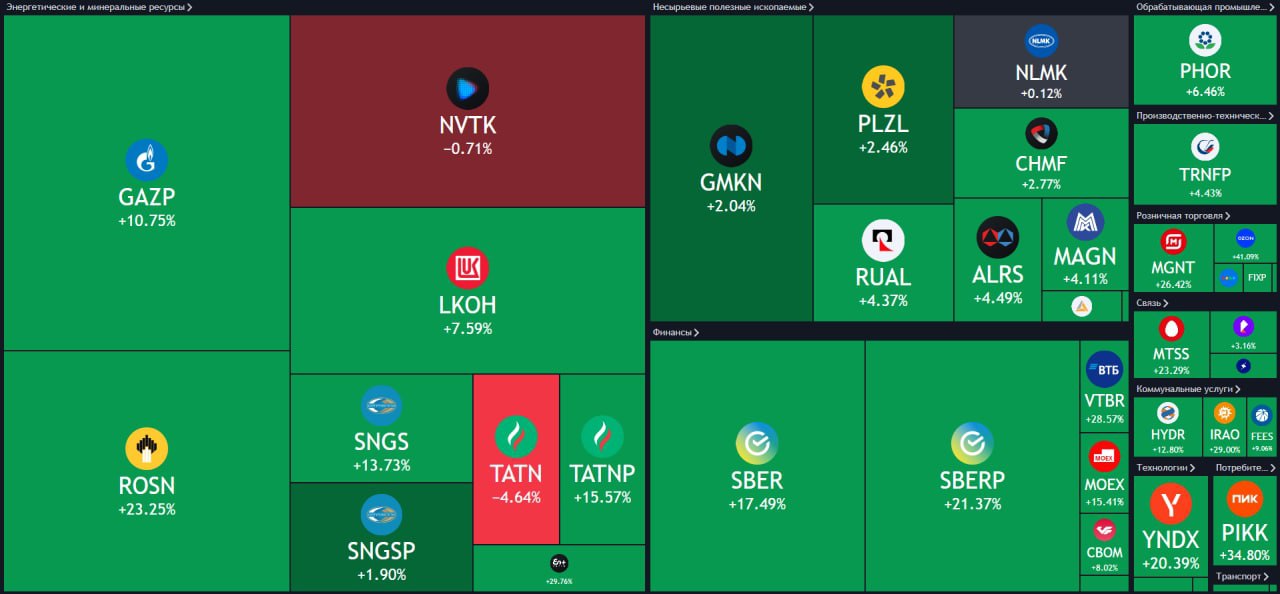

📈Итоги торгов после длительного перерыва

После длительного перерыва торгов на Московской бирже, мы тоже возвращаемся к публикации наших результатов. В конце каждой недели мы снова подводим промежуточные итоги и делимся результатами наших инвестиционных портфелей.

На этой неделе «Дивидендный портфель РФ» прибавил 11,2% против роста индекса МосБиржи на 11,1%, «Активный портфель РФ» вырос на 13,4% за счёт активных спекуляций.

Из-за отсутствия нерезидентов, запрета на открытие коротких продаж, выкупов акций компаниями, российский рынок акций остаётся тепличным. На фоне этого после возобновления торгов, большинство акций растут двузначными темпами, несмотря на туманные перспективы компаний из-за экономических санкций, культуры отмены и ухода иностранных компаний.

В лидерах роста были акции производителей удобрений, продуктов питания и напитков. В частности, акции ФосАгро, Акрон, Куйбышевазот, РусАгро, РусГрэйн, Абрау-Дюрсо, Русская Аквакультура, Черкизово и Белуга.

Участники рынка делают «ставку на голод»? Ситуация в Украине, временные ограничения, проблемы в цепочке поставок, высокая инфляция, рост себестоимости производства – всё это угрожает продовольственной безопасности многих стран в среднесрочной перспективе. Риски неурожая и, как следствие, нехватки продовольствия для многих стран.

Таким образом, вышеперечисленные компании могут выступать, как защитные активы на фоне высокого спроса на удобрения, продукты питания и алкоголь. Кроме этого, все издержки компании могут переложить на потребителей, тем самым, компенсируя будущие проблемы.

Также, нужно отметить, акции росли не только из-за перечисленных факторов. Рост был спровоцирован маржин-коллами, экспирацией квартальных фьючерсов на акции, которые создавали дополнительную волатильность. После всего, мы видели, как те же акции ФосАгро упали почти на 30% после обновления исторических максимумов. А котировки проблемного Аэрофлота отскочили более чем на 50%.

Однако в случае возобновления коротких продаж, рост может не только замедлиться, но и начаться коррекция. В связи с этим, мы временно перешли на спекулятивную торговлю, при этом для отбора акций, продолжаем использоваться фундаментальный анализ, чтобы избежать рисков. Таким образом, за неделю мы совершили в портфелях около 15 сделок с доходность до 40%. Оформить подписку на Finrange Premium. 👈

🗣С уважением, команда аналитического сервиса Finrange!

После длительного перерыва торгов на Московской бирже, мы тоже возвращаемся к публикации наших результатов. В конце каждой недели мы снова подводим промежуточные итоги и делимся результатами наших инвестиционных портфелей.

На этой неделе «Дивидендный портфель РФ» прибавил 11,2% против роста индекса МосБиржи на 11,1%, «Активный портфель РФ» вырос на 13,4% за счёт активных спекуляций.

Из-за отсутствия нерезидентов, запрета на открытие коротких продаж, выкупов акций компаниями, российский рынок акций остаётся тепличным. На фоне этого после возобновления торгов, большинство акций растут двузначными темпами, несмотря на туманные перспективы компаний из-за экономических санкций, культуры отмены и ухода иностранных компаний.

В лидерах роста были акции производителей удобрений, продуктов питания и напитков. В частности, акции ФосАгро, Акрон, Куйбышевазот, РусАгро, РусГрэйн, Абрау-Дюрсо, Русская Аквакультура, Черкизово и Белуга.

Участники рынка делают «ставку на голод»? Ситуация в Украине, временные ограничения, проблемы в цепочке поставок, высокая инфляция, рост себестоимости производства – всё это угрожает продовольственной безопасности многих стран в среднесрочной перспективе. Риски неурожая и, как следствие, нехватки продовольствия для многих стран.

Таким образом, вышеперечисленные компании могут выступать, как защитные активы на фоне высокого спроса на удобрения, продукты питания и алкоголь. Кроме этого, все издержки компании могут переложить на потребителей, тем самым, компенсируя будущие проблемы.

Также, нужно отметить, акции росли не только из-за перечисленных факторов. Рост был спровоцирован маржин-коллами, экспирацией квартальных фьючерсов на акции, которые создавали дополнительную волатильность. После всего, мы видели, как те же акции ФосАгро упали почти на 30% после обновления исторических максимумов. А котировки проблемного Аэрофлота отскочили более чем на 50%.

Однако в случае возобновления коротких продаж, рост может не только замедлиться, но и начаться коррекция. В связи с этим, мы временно перешли на спекулятивную торговлю, при этом для отбора акций, продолжаем использоваться фундаментальный анализ, чтобы избежать рисков. Таким образом, за неделю мы совершили в портфелях около 15 сделок с доходность до 40%. Оформить подписку на Finrange Premium. 👈

🗣С уважением, команда аналитического сервиса Finrange!

{kind=link}

👍45🔥4👏1

💡Кто может купить Энел Россия у итальянской Enel и по какой цене?

Сегодня Financial Times со ссылкой на гендиректора Enel Францеско Стараче сообщила, что компания по-прежнему планирует уйти с российского рынка. Таким образом, итальянская группа Enel будет искать покупателя для Энел Россия.

Напомним, 21 марта 2022 г. представители Enel заявили, что уже начали сокращать присутствие в России и находятся в процессе продажи своих российских активов тепловой генерации.

Также, Францеско Стараче сказал, если не смогут продать активы, им всё равно будет очень сложно продолжать работу, гарантируя надлежащее функционирование этих подразделений.

Пока о цене, как и о потенциальном покупателе информации нет. Можно ориентироваться на балансовую стоимость Энел Россия – это 1,2 руб. за акцию. Потенциал роста от текущей цены составляет 106,9%.

Учитывая сложившуюся ситуацию, продажа может пройти с дисконтом в отсутствии большого количества покупателей. Примерно по оценке ниже балансовой стоимости на 20-30%. Тем более для итальянской Enel российский бизнес занимает не более 1%.

Что касается покупателя, то им скорее станет Интер РАО, у которой есть более 300 млрд руб. свободных денежных средств. Тем более в 2020 г. менеджмент Интер РАО сообщил о приоритетах в возобновляемой энергетике.

Также в стратегии Интер РАО до 2030 г., которая была принята в начале августа 2020 г. говорится, что один из основных способов достижения целей стратегии – это М&А сделки.

Таким образом, если купить акции Энел Россия и дождаться сделки, можно в любом случае заработать, но вопрос цены остаётся открытым. #IRAO #ENRU

❤️В Telegram не так давно появились реакции, если вам понравился пост, новость, комментарий или наоборот, дайте нам знать – поставьте реакции! Так, мы поймём на сколько качественно мы делаем свою работу)

🗣С уважением, команда аналитического сервиса Finrange!

——————————————————

👥Чат для обсуждения

😎Закрытая аналитика

📲Сервис для инвесторов

Сегодня Financial Times со ссылкой на гендиректора Enel Францеско Стараче сообщила, что компания по-прежнему планирует уйти с российского рынка. Таким образом, итальянская группа Enel будет искать покупателя для Энел Россия.

Напомним, 21 марта 2022 г. представители Enel заявили, что уже начали сокращать присутствие в России и находятся в процессе продажи своих российских активов тепловой генерации.

Также, Францеско Стараче сказал, если не смогут продать активы, им всё равно будет очень сложно продолжать работу, гарантируя надлежащее функционирование этих подразделений.

Пока о цене, как и о потенциальном покупателе информации нет. Можно ориентироваться на балансовую стоимость Энел Россия – это 1,2 руб. за акцию. Потенциал роста от текущей цены составляет 106,9%.

Учитывая сложившуюся ситуацию, продажа может пройти с дисконтом в отсутствии большого количества покупателей. Примерно по оценке ниже балансовой стоимости на 20-30%. Тем более для итальянской Enel российский бизнес занимает не более 1%.

Что касается покупателя, то им скорее станет Интер РАО, у которой есть более 300 млрд руб. свободных денежных средств. Тем более в 2020 г. менеджмент Интер РАО сообщил о приоритетах в возобновляемой энергетике.

Также в стратегии Интер РАО до 2030 г., которая была принята в начале августа 2020 г. говорится, что один из основных способов достижения целей стратегии – это М&А сделки.

Таким образом, если купить акции Энел Россия и дождаться сделки, можно в любом случае заработать, но вопрос цены остаётся открытым. #IRAO #ENRU

❤️В Telegram не так давно появились реакции, если вам понравился пост, новость, комментарий или наоборот, дайте нам знать – поставьте реакции! Так, мы поймём на сколько качественно мы делаем свою работу)

🗣С уважением, команда аналитического сервиса Finrange!

——————————————————

👥Чат для обсуждения

😎Закрытая аналитика

📲Сервис для инвесторов

{kind=link}

👍149🔥17🤔6👏4😁2