🚀Пока российский фондовый рынок был закрыт, мы продолжали работать...

И посмотрите, что мы сделали с нашим сервисом по анализу российских и иностранных акций. Теперь анализировать компании стало на много удобнее.

👉Предлагаем вам перейти в карточку компании и оценить все возможности нашего аналитического сервиса на примере Apple.

🗣 Оставьте пожалуйста свои впечатления в комментариях. Ещё пару штрихов и будет пушка) С уважением, команда аналитического сервиса Finrange!👇

И посмотрите, что мы сделали с нашим сервисом по анализу российских и иностранных акций. Теперь анализировать компании стало на много удобнее.

👉Предлагаем вам перейти в карточку компании и оценить все возможности нашего аналитического сервиса на примере Apple.

🗣 Оставьте пожалуйста свои впечатления в комментариях. Ещё пару штрихов и будет пушка) С уважением, команда аналитического сервиса Finrange!👇

👍39🔥8😁2💩2

🏛На этот раз, Московская биржа сообщила сразу, что всю следующую неделю торгов на фондовом рынке не будет!

Пока торги отсутствуют, мы продолжаем разбирать российские компании для пользователей канала и Finrange Premuim с точки зрения перспектив бизнеса в условиях растущих процентных ставок и экономических санкций со стороны запада.

Уже разобрали:

1. Северсталь - как скажется уход с европейского рынка?

2. МТС - почему не стоит сейчас покупать акции МТС?

3. Русал - как скажется ослабление рубля на долговой нагрузке компании?

4. ВТБ - дивидендов не будет...

5. Сбер - сколько могут стоить акции Сбера?

6. Лукойл - повлияют ли санкции запада на бизнес компании? Часть 1.

7. Норильский никель - прогноз дивидендов на следующие 12 месяцев.

8. Лукойл - повлияют ли санкции запада на бизнес компании? Часть 2.

Завтра планируем для вас разобрать НОВАТЭК, а для пользователей Finrange Premium ещё и Роснефть. Какие акции для вас наиболее интересны? Напишите в комментариях какую компанию разобрать? 👇

🗣С уважением, команда аналитического сервиса Finrange!

Пока торги отсутствуют, мы продолжаем разбирать российские компании для пользователей канала и Finrange Premuim с точки зрения перспектив бизнеса в условиях растущих процентных ставок и экономических санкций со стороны запада.

Уже разобрали:

1. Северсталь - как скажется уход с европейского рынка?

2. МТС - почему не стоит сейчас покупать акции МТС?

3. Русал - как скажется ослабление рубля на долговой нагрузке компании?

4. ВТБ - дивидендов не будет...

5. Сбер - сколько могут стоить акции Сбера?

6. Лукойл - повлияют ли санкции запада на бизнес компании? Часть 1.

7. Норильский никель - прогноз дивидендов на следующие 12 месяцев.

8. Лукойл - повлияют ли санкции запада на бизнес компании? Часть 2.

Завтра планируем для вас разобрать НОВАТЭК, а для пользователей Finrange Premium ещё и Роснефть. Какие акции для вас наиболее интересны? Напишите в комментариях какую компанию разобрать? 👇

🗣С уважением, команда аналитического сервиса Finrange!

👍78👎6😱2🤔1

Больше всего интерес проявили к следующим компаниям. Какую из них разобрать первой?

Anonymous Poll

42%

ФосАгро

34%

Газпром

24%

Полиметалл

👍22

🛢Как отразятся санкции на бизнесе НОВАТЭКа? Есть ли перспективы в новых реалиях?

Выручка компании за 2021 г. увеличилась на 62,5% по сравнению с 2020 г. – до 1156,7 млрд на фоне роста цен на нефть и газ, а также из-за ввода новых мощностей и увеличения добычи углеводородов.

Чистая прибыль НОВАТЭКа составила 432,9 млрд руб., увеличившись в 6,4 раза. Кроме операционной деятельности, на прибыль компании повлияли доходы от совместных предприятий. Свободный денежный поток по итогам года достиг рекордных 228,2 млрд руб. по сравнению с убытком годом ранее.

Таким образом, исходя их действующей дивидендной политики компании, по нашим расчётам дивиденды за II пол. 2021 г. могут составить рекордные 42 руб. на акцию. Текущая дивидендная доходность составляет 3,73%.

Нужно напомнить, что НОВАТЭК никогда не был дивидендной историей, хоть и на протяжении 13 лет непрерывно выплачивает и повышает дивиденды. Кстати, 18 марта 2021 г. совет директоров компании рассмотрит вопрос по финальным дивидендам.

Что касается влияния санкций и будущих перспектив НОВАТЭКа. На Северную Америку, которая ввела запрет на импорт нефти и нефтепродуктов приходится всего 4,27% от выручки компании. При этом в США компания поставляет только нафты и продукты переработки стабильного газового конденсата.

28,87% выручки НОВАТЭКа приходится на европейский рынок, в основном это Франция, Нидерланды, Великобритания, Бельгия, Испания, Польша, Норвегия, Латвия, Литва, Финляндия, Эстония, Дания, Германия, Швеция, Италия и Черногория. В эти страны компания поставляет природный газ, нафты, стабильный газовый конденсат и продукты его переработки, сжиженного углеводородного газа и нефти.

Пока Европа не планирует вводить эмбарго, а в случае чего, НОВАТЭК на танкерах сможет быстрее Газпрома переориентировать поставки в Азию и Ближний Восток. Тем более, суммарно эти рынки занимают уже 21,77%.

Таким образом, мы пока не видим рисков для НОВАТЭКа, а девальвация рубля, рост спроса и цен на газ и СПГ приведут к увеличению финансовых показателей компании по итогам 2022 г.

Подробнее обзор с географией бизнеса и структурой выручки смотрите в Finrange журнале. #NVTK

🗣С уважением, команда аналитического сервиса Finrange!

——————————————————

👥Чат для обсуждения

😎Закрытая аналитика

📲Сервис для инвесторов

Выручка компании за 2021 г. увеличилась на 62,5% по сравнению с 2020 г. – до 1156,7 млрд на фоне роста цен на нефть и газ, а также из-за ввода новых мощностей и увеличения добычи углеводородов.

Чистая прибыль НОВАТЭКа составила 432,9 млрд руб., увеличившись в 6,4 раза. Кроме операционной деятельности, на прибыль компании повлияли доходы от совместных предприятий. Свободный денежный поток по итогам года достиг рекордных 228,2 млрд руб. по сравнению с убытком годом ранее.

Таким образом, исходя их действующей дивидендной политики компании, по нашим расчётам дивиденды за II пол. 2021 г. могут составить рекордные 42 руб. на акцию. Текущая дивидендная доходность составляет 3,73%.

Нужно напомнить, что НОВАТЭК никогда не был дивидендной историей, хоть и на протяжении 13 лет непрерывно выплачивает и повышает дивиденды. Кстати, 18 марта 2021 г. совет директоров компании рассмотрит вопрос по финальным дивидендам.

Что касается влияния санкций и будущих перспектив НОВАТЭКа. На Северную Америку, которая ввела запрет на импорт нефти и нефтепродуктов приходится всего 4,27% от выручки компании. При этом в США компания поставляет только нафты и продукты переработки стабильного газового конденсата.

28,87% выручки НОВАТЭКа приходится на европейский рынок, в основном это Франция, Нидерланды, Великобритания, Бельгия, Испания, Польша, Норвегия, Латвия, Литва, Финляндия, Эстония, Дания, Германия, Швеция, Италия и Черногория. В эти страны компания поставляет природный газ, нафты, стабильный газовый конденсат и продукты его переработки, сжиженного углеводородного газа и нефти.

Пока Европа не планирует вводить эмбарго, а в случае чего, НОВАТЭК на танкерах сможет быстрее Газпрома переориентировать поставки в Азию и Ближний Восток. Тем более, суммарно эти рынки занимают уже 21,77%.

Таким образом, мы пока не видим рисков для НОВАТЭКа, а девальвация рубля, рост спроса и цен на газ и СПГ приведут к увеличению финансовых показателей компании по итогам 2022 г.

Подробнее обзор с географией бизнеса и структурой выручки смотрите в Finrange журнале. #NVTK

🗣С уважением, команда аналитического сервиса Finrange!

——————————————————

👥Чат для обсуждения

😎Закрытая аналитика

📲Сервис для инвесторов

{kind=link}

👍54🔥6😱1

🔋Интер РАО может уйти с биржи. Как на этом заработать?

Сегодня стало известно, что Интер РАО рассматривает возможность делистинга с Московской биржи и выкупала всего free float – это 34,24% акций.

По словам источника Коммерсанта, основная цель руководства – повысить управляемость компании и снизить объём раскрываемой информации рынку в условиях западных санкций в отношении России. Со слов источника, сделку планируют провести в короткие сроки.

В данный момент структура акционеров Инте РАО следующая: 29,56% принадлежит самой компании, 27,63% владеет Роснефтегаз, ещё 8,57% у ФСК ЕЭС. Таким образом, через данные компании российское государство владеет 65,76%.

По закону, чтобы сделать принудительный выкуп и провести делистинг акций с Московской биржи, необходимо 95% голосов акционеров. Соответственно, сначала Интер РАО должна объявить о добровольном выкупе акций, чтобы довести долю голосующих акций до 95%.

Таким образом, компания может направить добровольную оферту владельцем акций с премией к рынку. Затем сделать принудительный выкуп акций по цене не ниже средневзвешенной цены акций на организованных торгах за 6 месяцев, предшествующих дате принятия решения о проведении ОСА, голосование на котором повлекло возникновение права на выкуп. На момент закрытия торгов средневзвешенная цена акций составит примерно 4,2 руб. Потенциал роста от текущих цен составляет 62,85%.

Требование о принудительном выкупе должно быть направлено миноритарным акционерам в течение 6 месяцев с момента истечения срока добровольного или обязательного предложения, в ходе которого он стал владельцем более 95%.

Но могут возникнуть проблемы с иностранными инвесторами, которым сейчас запрещено выходить из активов в РФ. По данным Bloomberg, доля иностранных владельцев акций составляет около 11%. При этом, самая крупная доля у инвесторов из США – около 5%. В числе которых, Blackrock, Vanguard Group, JP Morgan, Goldman Sachsи другие.

Пока не ясно, как будет решаться данный вопрос, но в любом случае, Интер РАО объявит о добровольном выкупе акций с премией к рынку. Так как принудительный выкуп акций будет после добровольного – средняя цена выкупа будет уже не такой высокой.

Соответственно, есть два варианта заработать, купить акции Интер РАО и подать их на оферту по выставляемой цене, и заработать на росте котировок и продать по рыночной цене. #IRAO

🗣С уважением, команда аналитического сервиса Finrange!

——————————————————

👥Чат для обсуждения

😎Закрытая аналитика

📲Сервис для инвесторов

Сегодня стало известно, что Интер РАО рассматривает возможность делистинга с Московской биржи и выкупала всего free float – это 34,24% акций.

По словам источника Коммерсанта, основная цель руководства – повысить управляемость компании и снизить объём раскрываемой информации рынку в условиях западных санкций в отношении России. Со слов источника, сделку планируют провести в короткие сроки.

В данный момент структура акционеров Инте РАО следующая: 29,56% принадлежит самой компании, 27,63% владеет Роснефтегаз, ещё 8,57% у ФСК ЕЭС. Таким образом, через данные компании российское государство владеет 65,76%.

По закону, чтобы сделать принудительный выкуп и провести делистинг акций с Московской биржи, необходимо 95% голосов акционеров. Соответственно, сначала Интер РАО должна объявить о добровольном выкупе акций, чтобы довести долю голосующих акций до 95%.

Таким образом, компания может направить добровольную оферту владельцем акций с премией к рынку. Затем сделать принудительный выкуп акций по цене не ниже средневзвешенной цены акций на организованных торгах за 6 месяцев, предшествующих дате принятия решения о проведении ОСА, голосование на котором повлекло возникновение права на выкуп. На момент закрытия торгов средневзвешенная цена акций составит примерно 4,2 руб. Потенциал роста от текущих цен составляет 62,85%.

Требование о принудительном выкупе должно быть направлено миноритарным акционерам в течение 6 месяцев с момента истечения срока добровольного или обязательного предложения, в ходе которого он стал владельцем более 95%.

Но могут возникнуть проблемы с иностранными инвесторами, которым сейчас запрещено выходить из активов в РФ. По данным Bloomberg, доля иностранных владельцев акций составляет около 11%. При этом, самая крупная доля у инвесторов из США – около 5%. В числе которых, Blackrock, Vanguard Group, JP Morgan, Goldman Sachsи другие.

Пока не ясно, как будет решаться данный вопрос, но в любом случае, Интер РАО объявит о добровольном выкупе акций с премией к рынку. Так как принудительный выкуп акций будет после добровольного – средняя цена выкупа будет уже не такой высокой.

Соответственно, есть два варианта заработать, купить акции Интер РАО и подать их на оферту по выставляемой цене, и заработать на росте котировок и продать по рыночной цене. #IRAO

🗣С уважением, команда аналитического сервиса Finrange!

——————————————————

👥Чат для обсуждения

😎Закрытая аналитика

📲Сервис для инвесторов

{kind=link}

👍56👎7🔥1

💭ФосАгро уже не будет прежней?

После ситуации с Украиной одна из самых стабильных компаний в России, может столкнуться с проблемами.

Возможная приостановка экспорта удобрений. На прошлой неделе Минпромторг России рекомендовал российским производителям удобрений временно приостановить экспортные поставки. По словам министерства, это связано с отказом крупнейших контейнерных перевозок работать с российскими грузами.

Россия входит в ТОП-5 крупнейших мировых производителей минеральных удобрений, причём более 2/3 продукции отрасли экспортируется, а доля страны в поставках удобрений составляет около 15% мирового экспорта.

По данным отчётности ФосАгро за 2021 г. доходы от продажи удобрений в Европу занимают 27,8% от общей выручки группы, в Северную Америку – 7,6%. Таким образом, суммарно может пострадать более 35% выручки ФосАгро.

Если приостановка экспорта на запад продолжится, а удобрения в полном объёме не смогут переориентировать в другие страны, то они пойдут на внутренний рынок. Это в свою очередь может привести к снижению маржинальности не только из-за отсутствия экспортной выручки, но также из-за снижения цен на удобрения на внутреннем рынке в связи с увеличением предложения.

Девальвация рубля. С начала года российский рубль обесценился более чем на 40%. У ФосАгро большинство обязательств в иностранной валюте. В частности, 90,9% долга в долларах и 7,3% в евро. Таким образом, вырастит долговая нагрузка и финансовые расходы компании, которые в свою очередь, приведут к отрицательной валютной переоценке.

В конце 2021 г. долговая нагрузка по коэффициенту Чистый долг/EBITDA составляет 0,8х. После ослабления рубля долговая нагрузка может вырасти до 1,15х, а если учитывать будущие снижение EBITDA на фоне приостановки экспорта удобрений и проблем с логистикой, то нагрузка вырастит ещё сильнее.

Если долговая нагрузка будет выше 2х, то дивиденды будут снижаться не только из-за падения FCF, но и из-за коэффициента выплат, согласно дивидендной политике, который будет ниже. Напомним, дивполитика ФосАгро предусматривает выплаты исходя из свободного денежного потока по МСФО: Более 75% от FCF, если значение показателя Чистый долг/EBITDA составляет менее 1,0х; 50-75% от FCF, если значение показателя Чистый долг/EBITDA соответствует диапазону 1,0х-1,5; Менее 50% от FCF, если значение показателя Чистый долг/EBITDA составляет более 1,5х. При этом, ФосАгро ограничила минимум по дивидендам на уровне 50% от скорректированной чистой прибыли по МСФО.

Увеличение себестоимости. На фоне роста цен на сырьё, высокой инфляции и проблем с логистикой. Себестоимость производства может существенно вырасти, как это было в 2021 г. по сравнению с 2020 г. Это наглядно видно в структуре затрат. Особенно, себестоимость ФосАгро в прошлом году выросла из-за логистики и ресурсов.

Возможные проблемы с ликвидностью. Вчера стало известно, что Литовский банк заморозит 2,9 млн евро на счётах европейской дочерней компании PhosAgro Baltic.

Всё вышеперечисленное может привести к тому, что ФосАгро на какое-то время перестанет быть дивидендным аристократом, несмотря на рекордные цены на удобрения на международных рынках. Конечно, если данные сценарии не сработают или ФосАгро сможет перенаправить и увеличить поставки удобрений по таким рекордным ценам на удобрения и девальвации рубля в Южную Америку, Индию, Африку и Азию, то экспортная выручка перекроет всё вышеперечисленное. Это нужно иметь ввиду и сейчас оценивать с ситуацию с точки зрения потенциальных рисков.

Подробнее обзор с географией бизнеса, структурой выручки и анализом долговой нагрузки смотрите в Finrange журнале. #PHOR

🗣С уважением, команда аналитического сервиса Finrange!

——————————————————

👥Чат для обсуждения

😎Закрытая аналитика

📲Сервис для инвесторов

После ситуации с Украиной одна из самых стабильных компаний в России, может столкнуться с проблемами.

Возможная приостановка экспорта удобрений. На прошлой неделе Минпромторг России рекомендовал российским производителям удобрений временно приостановить экспортные поставки. По словам министерства, это связано с отказом крупнейших контейнерных перевозок работать с российскими грузами.

Россия входит в ТОП-5 крупнейших мировых производителей минеральных удобрений, причём более 2/3 продукции отрасли экспортируется, а доля страны в поставках удобрений составляет около 15% мирового экспорта.

По данным отчётности ФосАгро за 2021 г. доходы от продажи удобрений в Европу занимают 27,8% от общей выручки группы, в Северную Америку – 7,6%. Таким образом, суммарно может пострадать более 35% выручки ФосАгро.

Если приостановка экспорта на запад продолжится, а удобрения в полном объёме не смогут переориентировать в другие страны, то они пойдут на внутренний рынок. Это в свою очередь может привести к снижению маржинальности не только из-за отсутствия экспортной выручки, но также из-за снижения цен на удобрения на внутреннем рынке в связи с увеличением предложения.

Девальвация рубля. С начала года российский рубль обесценился более чем на 40%. У ФосАгро большинство обязательств в иностранной валюте. В частности, 90,9% долга в долларах и 7,3% в евро. Таким образом, вырастит долговая нагрузка и финансовые расходы компании, которые в свою очередь, приведут к отрицательной валютной переоценке.

В конце 2021 г. долговая нагрузка по коэффициенту Чистый долг/EBITDA составляет 0,8х. После ослабления рубля долговая нагрузка может вырасти до 1,15х, а если учитывать будущие снижение EBITDA на фоне приостановки экспорта удобрений и проблем с логистикой, то нагрузка вырастит ещё сильнее.

Если долговая нагрузка будет выше 2х, то дивиденды будут снижаться не только из-за падения FCF, но и из-за коэффициента выплат, согласно дивидендной политике, который будет ниже. Напомним, дивполитика ФосАгро предусматривает выплаты исходя из свободного денежного потока по МСФО: Более 75% от FCF, если значение показателя Чистый долг/EBITDA составляет менее 1,0х; 50-75% от FCF, если значение показателя Чистый долг/EBITDA соответствует диапазону 1,0х-1,5; Менее 50% от FCF, если значение показателя Чистый долг/EBITDA составляет более 1,5х. При этом, ФосАгро ограничила минимум по дивидендам на уровне 50% от скорректированной чистой прибыли по МСФО.

Увеличение себестоимости. На фоне роста цен на сырьё, высокой инфляции и проблем с логистикой. Себестоимость производства может существенно вырасти, как это было в 2021 г. по сравнению с 2020 г. Это наглядно видно в структуре затрат. Особенно, себестоимость ФосАгро в прошлом году выросла из-за логистики и ресурсов.

Возможные проблемы с ликвидностью. Вчера стало известно, что Литовский банк заморозит 2,9 млн евро на счётах европейской дочерней компании PhosAgro Baltic.

Всё вышеперечисленное может привести к тому, что ФосАгро на какое-то время перестанет быть дивидендным аристократом, несмотря на рекордные цены на удобрения на международных рынках. Конечно, если данные сценарии не сработают или ФосАгро сможет перенаправить и увеличить поставки удобрений по таким рекордным ценам на удобрения и девальвации рубля в Южную Америку, Индию, Африку и Азию, то экспортная выручка перекроет всё вышеперечисленное. Это нужно иметь ввиду и сейчас оценивать с ситуацию с точки зрения потенциальных рисков.

Подробнее обзор с географией бизнеса, структурой выручки и анализом долговой нагрузки смотрите в Finrange журнале. #PHOR

🗣С уважением, команда аналитического сервиса Finrange!

——————————————————

👥Чат для обсуждения

😎Закрытая аналитика

📲Сервис для инвесторов

{kind=link}

👍67🤔37👎4🔥3😱1

👆🏻После обзора стало интересно, как много инвесторов держат акции ФосАгро. У вас есть акции в портфеле?

Anonymous Poll

42%

Да

58%

Нет

👍7

🛢НОВАТЭК – первые рекомендованные дивиденды

Последнее время, мы только и слышали об отмене дивидендов за 2021 г., но сегодня своими дивидендами порадовал НОВАТЭК.

Совет директоров компании рекомендовал дивиденды за II пол. 2021 г. в размере 43,77 руб. – это соответствует 50% от консолидированной чистой прибыли по МСФО за данный период. Текущая дивидендная доходность на момент закрытия торгов составляет 3,7%. Дата закрытия реестра для получения дивидендов назначена на 5 мая 2022 г. Последний день покупки акций под дивиденды – 3 мая 2022 г.

Учитывая высокие процентные ставки на уровне 20%, дивидендная доходность очень низкая. Повторимся, НОВАТЭК никогда не был дивидендной историей, хоть и на протяжении 13 лет непрерывно выплачивает и повышает дивиденды.

Напомним, ранее мы писали обзор по НОВАТЭКу, где ожидали фальные дивиденды в размере 42 руб. на акцию. Подробнее о будущих перспективах компании в новых реалиях можете узнать в нашем обзоре. #NVTK

🗣С уважением, команда аналитического сервиса Finrange!

——————————————————

👥Чат для обсуждения

😎Закрытая аналитика

📲Сервис для инвесторов

Последнее время, мы только и слышали об отмене дивидендов за 2021 г., но сегодня своими дивидендами порадовал НОВАТЭК.

Совет директоров компании рекомендовал дивиденды за II пол. 2021 г. в размере 43,77 руб. – это соответствует 50% от консолидированной чистой прибыли по МСФО за данный период. Текущая дивидендная доходность на момент закрытия торгов составляет 3,7%. Дата закрытия реестра для получения дивидендов назначена на 5 мая 2022 г. Последний день покупки акций под дивиденды – 3 мая 2022 г.

Учитывая высокие процентные ставки на уровне 20%, дивидендная доходность очень низкая. Повторимся, НОВАТЭК никогда не был дивидендной историей, хоть и на протяжении 13 лет непрерывно выплачивает и повышает дивиденды.

Напомним, ранее мы писали обзор по НОВАТЭКу, где ожидали фальные дивиденды в размере 42 руб. на акцию. Подробнее о будущих перспективах компании в новых реалиях можете узнать в нашем обзоре. #NVTK

🗣С уважением, команда аналитического сервиса Finrange!

——————————————————

👥Чат для обсуждения

😎Закрытая аналитика

📲Сервис для инвесторов

{kind=link}

🔥23👍11

🏛МосБиржа возобновляет часть торгов на долговом рынке

В понедельник начнутся торги государственными облигациями. Торги ОФЗ пройдут в первый час основной торговой сессии в режиме дискретного аукциона, далее с 13 мск до 17 мск в обычном режиме. При этом короткие продажи ОФЗ запрещены.

Также по данным Forbes, ЦБ РФ обсуждает возможность создания двух рынков акций — оншорного для резидентов и офшорного для нерезидентов. Таким образом, фондовый рынок может открыться в новом формате.

Это нужно для того, чтобы предотвратить панику среди российских инвесторов после открытия фондовой площадки, когда нерезиденты начнут массово выходить из российских активов. Получается Банк России планирует выпустить иностранных инвесторов, при этом, чтобы они не привели к новому обвалу акций?

Остаётся главный вопрос: «Когда откроют торги российскими акциями?». Возможно, после окончания событий в Украине или когда Банк России с брокерами и банками решат проблемы ликвидности, а также технические нюансы.

Сейчас брокера и банки, попавшие под санкции, продолжают решать технические вопросы и переводить ценные бумаги. Так, в последние дни клиенты «Открытие» и «ВТБ» получили уведомления о том, что иностранные бумаги будут переведены к другим брокерам.

По разной информацию, бумаги иностранных эмитентов из «ВТБ» будут переведены в «Альфа» и «РСХБ». Клиенты «Открытие» могут увидеть свои бумаги в воронежском брокере «Инвестиционная палата».

Тем временем, мы продолжаем разбирать российские компании для пользователей канала и Finrange Premuim с точки зрения перспектив бизнеса в условиях растущих процентных ставок и экономических санкций со стороны запада:

1. Северсталь - как скажется уход с европейского рынка?

2. МТС - почему не стоит сейчас покупать акции МТС?

3. Русал - как скажется ослабление рубля на долговой нагрузке компании?

4. ВТБ - дивидендов не будет...

5. Сбер - сколько могут стоить акции Сбера?

6. Лукойл - повлияют ли санкции запада на бизнес компании? Часть 1.

7. Норильский никель - прогноз дивидендов на следующие 12 месяцев.

8. Лукойл - повлияют ли санкции запада на бизнес компании? Часть 2.

9. НОВАТЭК - Как отразятся санкции на бизнесе? Есть ли перспективы в новых реалиях?

10. Роснефть - На сколько сильно могут санкции запада ударить по Роснефти?

11. Татнефть - Финансовые результаты за 2021 г. по МСФО. Как устроен бизнес?

12. Интер РАО - Интер РАО может уйти с биржи. Как на этом заработать?

13. ФосАгро - За счёт чего в ближайшее время может снизиться маржинальность бизнеса?

14. Газпром - Финансовые результаты за 2021 г. по РСБУ. Какие будут дивиденды?

🗣С уважением, команда аналитического сервиса Finrange!

В понедельник начнутся торги государственными облигациями. Торги ОФЗ пройдут в первый час основной торговой сессии в режиме дискретного аукциона, далее с 13 мск до 17 мск в обычном режиме. При этом короткие продажи ОФЗ запрещены.

Также по данным Forbes, ЦБ РФ обсуждает возможность создания двух рынков акций — оншорного для резидентов и офшорного для нерезидентов. Таким образом, фондовый рынок может открыться в новом формате.

Это нужно для того, чтобы предотвратить панику среди российских инвесторов после открытия фондовой площадки, когда нерезиденты начнут массово выходить из российских активов. Получается Банк России планирует выпустить иностранных инвесторов, при этом, чтобы они не привели к новому обвалу акций?

Остаётся главный вопрос: «Когда откроют торги российскими акциями?». Возможно, после окончания событий в Украине или когда Банк России с брокерами и банками решат проблемы ликвидности, а также технические нюансы.

Сейчас брокера и банки, попавшие под санкции, продолжают решать технические вопросы и переводить ценные бумаги. Так, в последние дни клиенты «Открытие» и «ВТБ» получили уведомления о том, что иностранные бумаги будут переведены к другим брокерам.

По разной информацию, бумаги иностранных эмитентов из «ВТБ» будут переведены в «Альфа» и «РСХБ». Клиенты «Открытие» могут увидеть свои бумаги в воронежском брокере «Инвестиционная палата».

Тем временем, мы продолжаем разбирать российские компании для пользователей канала и Finrange Premuim с точки зрения перспектив бизнеса в условиях растущих процентных ставок и экономических санкций со стороны запада:

1. Северсталь - как скажется уход с европейского рынка?

2. МТС - почему не стоит сейчас покупать акции МТС?

3. Русал - как скажется ослабление рубля на долговой нагрузке компании?

4. ВТБ - дивидендов не будет...

5. Сбер - сколько могут стоить акции Сбера?

6. Лукойл - повлияют ли санкции запада на бизнес компании? Часть 1.

7. Норильский никель - прогноз дивидендов на следующие 12 месяцев.

8. Лукойл - повлияют ли санкции запада на бизнес компании? Часть 2.

9. НОВАТЭК - Как отразятся санкции на бизнесе? Есть ли перспективы в новых реалиях?

10. Роснефть - На сколько сильно могут санкции запада ударить по Роснефти?

11. Татнефть - Финансовые результаты за 2021 г. по МСФО. Как устроен бизнес?

12. Интер РАО - Интер РАО может уйти с биржи. Как на этом заработать?

13. ФосАгро - За счёт чего в ближайшее время может снизиться маржинальность бизнеса?

14. Газпром - Финансовые результаты за 2021 г. по РСБУ. Какие будут дивиденды?

🗣С уважением, команда аналитического сервиса Finrange!

👍70👎3🔥2

📑Что можно почитать в Finrange Журнале?

Разобраться в стремительно меняющемся мире очень непросто. Finrange журнал – экспертное мнение о мире инвестиций и фондовом рынке России и США. В регулярных публикациях мы рассказываем об эмитентах, финансовых продуктах, знаменитых инвесторах, заработавших состояния на грамотном применении стратегий.

Контент журнала разбит на несколько разделов, имеющих прямое отношение к миру инвестиций:

1. Аналитика – аналитические статьи, посвященные акциям российских и американских компаний. Здесь публикуем информацию о ценных бумагах, корпоративных событиях, анализируем перспективы.

2. Сервис – информационные статьи о том, как пользоваться аналитическим сервисом, как и какие показатели отражают финансовое положение компании, каков потенциал выбранной акции.

3. Биография – истории успеха знаменитых инвесторов, биографии трейдеров, выдающихся личностей, заработавших капитал на правильных стратегиях.

4. Обучение – секреты успешного инвестирования, стратегии, особенности налогообложения, трактовки основных понятий, терминов. Мы подготовили статьи, рассказывающие о налогах, финансовых инструментах, мультипликаторах.

5. Кино – описания фильмов и сериалов, посвященных инвестиционной сфере, жизни инвесторов, секреты их успеха.

6. Книги – труды знаменитых теоретиков в сфере инвестиций, а также известных инвесторов-практиков, добившихся успеха на инвестиционном поприще.

Finrange журнал – ваш спутник на пути к инвестиционному успеху. Мы раскроем секреты, как найти свою стратегию и сделать процесс инвестирования увлекательным и понятным. Команда Finrange также приглашает оформить подписку и получать регулярный поток свежих данных и актуальной статистики.

🗣С уважением, команда аналитического сервиса Finrange!

Разобраться в стремительно меняющемся мире очень непросто. Finrange журнал – экспертное мнение о мире инвестиций и фондовом рынке России и США. В регулярных публикациях мы рассказываем об эмитентах, финансовых продуктах, знаменитых инвесторах, заработавших состояния на грамотном применении стратегий.

Контент журнала разбит на несколько разделов, имеющих прямое отношение к миру инвестиций:

1. Аналитика – аналитические статьи, посвященные акциям российских и американских компаний. Здесь публикуем информацию о ценных бумагах, корпоративных событиях, анализируем перспективы.

2. Сервис – информационные статьи о том, как пользоваться аналитическим сервисом, как и какие показатели отражают финансовое положение компании, каков потенциал выбранной акции.

3. Биография – истории успеха знаменитых инвесторов, биографии трейдеров, выдающихся личностей, заработавших капитал на правильных стратегиях.

4. Обучение – секреты успешного инвестирования, стратегии, особенности налогообложения, трактовки основных понятий, терминов. Мы подготовили статьи, рассказывающие о налогах, финансовых инструментах, мультипликаторах.

5. Кино – описания фильмов и сериалов, посвященных инвестиционной сфере, жизни инвесторов, секреты их успеха.

6. Книги – труды знаменитых теоретиков в сфере инвестиций, а также известных инвесторов-практиков, добившихся успеха на инвестиционном поприще.

Finrange журнал – ваш спутник на пути к инвестиционному успеху. Мы раскроем секреты, как найти свою стратегию и сделать процесс инвестирования увлекательным и понятным. Команда Finrange также приглашает оформить подписку и получать регулярный поток свежих данных и актуальной статистики.

🗣С уважением, команда аналитического сервиса Finrange!

{kind=link}

🔥21👍9👏1

‼️Какую российскую компанию разобрать с точки зрения рисков и новых возможностей в условиях экономических санкций и высоких процентных ставок?

Предлагаем написать в комментариях название интересующей вас компании, кроме тех, что мы уже разобрали: https://t.me/finrangecom/2334

🗣С уважением, команда аналитического сервиса Finrange!

Предлагаем написать в комментариях название интересующей вас компании, кроме тех, что мы уже разобрали: https://t.me/finrangecom/2334

🗣С уважением, команда аналитического сервиса Finrange!

👍28👎1🤯1

💭Полиметалл – одна из самых защищённых от санкций компаний?

В начале марта Полиметалл отчитался о своих финансовых результатах за 2021 г. Выручка компании за год увеличилась всего на 1% – до $2890 млн по сравнению с предыдущим годом. Чистая прибыль золотодобытчика сократилась на 15,2% – до $904 млн.

Слабые результаты в 2021 г. связаны с более высокими операционными расходами, а также со снижением продаж серебра на 9% по сравнению с 2020 г. В частности, выросли денежные затраты на фоне высокой инфляции в горнодобывающей отрасли, превышающей индекс потребительских цен, и плановым снижением содержаний в перерабатываемой руде на Кызыле, Светлом и Майском.

В связи с полученной чистой прибылью, совет директоров Полиметалла рекомендовал дивиденды за II пол. 2021 г. в размере $0,52 на акцию, что составляет 50% от скорректированной чистой прибыли. Текущая дивидендная доходность на момент закрытия торгов составляет около 7,5%.

Менеджмент золотодобытчика подтвердил намерения выплатить финальные дивиденды за 2021 г., сообщив, что компания не попадает под текущие санкции Великобритании, поэтому отказываться от текущих дивидендов не планирует. Дальнейшие дивиденды будут зависеть от технических возможностей, связанных с геополитикой, а также от рыночной конъюнктуры.

Выплата дивидендов ожидается в конце мая 2022 г., если ГОСА в апреле 2022 г. одобрит рекомендованные ранее дивиденды. При этом, совет директоров Полиметалла имеет право пересмотреть размер дивидендов до даты годового собрания акционеров, если возникнут проблемы с ликвидностью – об этом сообщил представитель золотодобытчика.

Что касается возможных последствий на бизнес Полиметалла в условиях экономических санкций в отношении России. По нашему мнению, компания меньше всего подвержена рискам. Только 10% выручки приходится на Европу, 20% на Восточную Азию, остальные доходы распределены между Россией и Казахстаном.

Также Полиметалл заявляет, что не видит прямого эффекта санкций на компанию. В моменте все контракты золотодобытчика сохраняются, но долгосрочно поставки могут скорректироваться. Руководство рассматривает диверсификацию географии сбыта.

По словам менеджмента, листинг в Лондоне сохранится, если не будет принудительных действий со стороны регуляторов Великобритании и ЕС. Соответственно, пока не должно возникнуть проблем с расписками Полиметалла на Московской бирже.

Из положительных моментов, выделяем присутствие существенной доли бизнеса в Казахстане, где нет санкций и проблем с ликвидностью, логистикой и другими моментами, которые испытывают многие компании в России.

Дополнительную поддержку Полиметаллу оказывает не только девальвация рубля, но положительная динамика цен на золото и серебро. А также, по словам представителя компании, ожидается высокий спрос на золото на внутреннем рынке, в том числе со стороны физлиц.

Таким образом, по итогам 2022 г. Полиметалл возможно не только не пострадает от санкций, но и увеличит финансовые показатели. Если не будет новых водных, от текущих значений, акции Полиметалла имеют потенциал роста от 50%. Также на фоне роста инфляции и геополитической напряжённости не нужно исключать дальнейшего роста цен на цветные металлы. #POLY

🗣С уважением, команда аналитического сервиса Finrange!

——————————————————

👥Чат для обсуждения

😎Закрытая аналитика

📲Сервис для инвесторов

В начале марта Полиметалл отчитался о своих финансовых результатах за 2021 г. Выручка компании за год увеличилась всего на 1% – до $2890 млн по сравнению с предыдущим годом. Чистая прибыль золотодобытчика сократилась на 15,2% – до $904 млн.

Слабые результаты в 2021 г. связаны с более высокими операционными расходами, а также со снижением продаж серебра на 9% по сравнению с 2020 г. В частности, выросли денежные затраты на фоне высокой инфляции в горнодобывающей отрасли, превышающей индекс потребительских цен, и плановым снижением содержаний в перерабатываемой руде на Кызыле, Светлом и Майском.

В связи с полученной чистой прибылью, совет директоров Полиметалла рекомендовал дивиденды за II пол. 2021 г. в размере $0,52 на акцию, что составляет 50% от скорректированной чистой прибыли. Текущая дивидендная доходность на момент закрытия торгов составляет около 7,5%.

Менеджмент золотодобытчика подтвердил намерения выплатить финальные дивиденды за 2021 г., сообщив, что компания не попадает под текущие санкции Великобритании, поэтому отказываться от текущих дивидендов не планирует. Дальнейшие дивиденды будут зависеть от технических возможностей, связанных с геополитикой, а также от рыночной конъюнктуры.

Выплата дивидендов ожидается в конце мая 2022 г., если ГОСА в апреле 2022 г. одобрит рекомендованные ранее дивиденды. При этом, совет директоров Полиметалла имеет право пересмотреть размер дивидендов до даты годового собрания акционеров, если возникнут проблемы с ликвидностью – об этом сообщил представитель золотодобытчика.

Что касается возможных последствий на бизнес Полиметалла в условиях экономических санкций в отношении России. По нашему мнению, компания меньше всего подвержена рискам. Только 10% выручки приходится на Европу, 20% на Восточную Азию, остальные доходы распределены между Россией и Казахстаном.

Также Полиметалл заявляет, что не видит прямого эффекта санкций на компанию. В моменте все контракты золотодобытчика сохраняются, но долгосрочно поставки могут скорректироваться. Руководство рассматривает диверсификацию географии сбыта.

По словам менеджмента, листинг в Лондоне сохранится, если не будет принудительных действий со стороны регуляторов Великобритании и ЕС. Соответственно, пока не должно возникнуть проблем с расписками Полиметалла на Московской бирже.

Из положительных моментов, выделяем присутствие существенной доли бизнеса в Казахстане, где нет санкций и проблем с ликвидностью, логистикой и другими моментами, которые испытывают многие компании в России.

Дополнительную поддержку Полиметаллу оказывает не только девальвация рубля, но положительная динамика цен на золото и серебро. А также, по словам представителя компании, ожидается высокий спрос на золото на внутреннем рынке, в том числе со стороны физлиц.

Таким образом, по итогам 2022 г. Полиметалл возможно не только не пострадает от санкций, но и увеличит финансовые показатели. Если не будет новых водных, от текущих значений, акции Полиметалла имеют потенциал роста от 50%. Также на фоне роста инфляции и геополитической напряжённости не нужно исключать дальнейшего роста цен на цветные металлы. #POLY

🗣С уважением, команда аналитического сервиса Finrange!

——————————————————

👥Чат для обсуждения

😎Закрытая аналитика

📲Сервис для инвесторов

{kind=link}

👍59🔥7😁2👏1

🏛Московская биржа готовится к отрытую торгов

Биржа с 22 марта 2022 г. установила запрет коротких продаж наиболее ликвидных российских акций, а также еврооблигаций Минфина РФ.

Список ценных бумаг, по которым запрещаются короткие продажи (шорт), выложен на сайте торговой площадки. В него входит 33 акции:

Аэрофлот, АЛРОСА, Северсталь, ФСК ЕЭС, Газпром, Норильский никель, РусГидро, Интер РАО, Лукойл, Магнит, Московская Биржа, МТС, НЛМК, НОВАТЭК, ФосАгро, Роснефть, Сбер, Сургутнефтегаз, Татнефть, Система, ВТБ, Русал, Группа ПИК и др.

Таким образом, учитывая запрет на открытие коротких позиций и на торговлю ценными бумагами нерезидентами, акции данных компаний могут устоять после открытия торгов Московской биржи. Кроме этого, нужно помнить про выкуп акций и поддержку государством.

🗣С уважением, команда аналитического сервиса Finrange!

——————————————————

👥Чат для обсуждения

😎Закрытая аналитика

📲Сервис для инвесторов

Биржа с 22 марта 2022 г. установила запрет коротких продаж наиболее ликвидных российских акций, а также еврооблигаций Минфина РФ.

Список ценных бумаг, по которым запрещаются короткие продажи (шорт), выложен на сайте торговой площадки. В него входит 33 акции:

Аэрофлот, АЛРОСА, Северсталь, ФСК ЕЭС, Газпром, Норильский никель, РусГидро, Интер РАО, Лукойл, Магнит, Московская Биржа, МТС, НЛМК, НОВАТЭК, ФосАгро, Роснефть, Сбер, Сургутнефтегаз, Татнефть, Система, ВТБ, Русал, Группа ПИК и др.

Таким образом, учитывая запрет на открытие коротких позиций и на торговлю ценными бумагами нерезидентами, акции данных компаний могут устоять после открытия торгов Московской биржи. Кроме этого, нужно помнить про выкуп акций и поддержку государством.

🗣С уважением, команда аналитического сервиса Finrange!

——————————————————

👥Чат для обсуждения

😎Закрытая аналитика

📲Сервис для инвесторов

{kind=link}

👍39🔥26👎3

🎉Как мы и предполагали, 24 марта 2022 г. начнутся торги 33 российскими акциями, входящими в индекс Московской Биржи.

👉Сегодня для пользователей Finrange Premium опубликуем план, как действовать завтра после открытии рынка.

🗣С уважением, команда аналитического сервиса Finrange!

👉Сегодня для пользователей Finrange Premium опубликуем план, как действовать завтра после открытии рынка.

🗣С уважением, команда аналитического сервиса Finrange!

🔥36👍5😱4🤔2🤯1

📈План торгов российскими акциями на 24 марта

Завтра Московская биржа запускает торги российскими акциями, в частности 33-ю акциями, входящими в индекс Московской Биржи. Торги пройдут с 9:50 до 14:00 мск.

В четверг будет запрещено открытие новых коротких позиций, нерезиденты не будут участвовать в торгах на МосБирже, возможно завтра российские компании будут проводить обратный выкуп акций и государство будет выкупать бумаги на деньги из ФНБ – всё это может оказать дополнительную поддержку российскому фондовому рынку. Таким образом, есть шанс закрытия торгов на положительной территории.

В первый час торгов ожидаем высокую волатильность рынка, возможно будет снижение котировок в первые минуты торгов, после чего, наступит какая-то стабилизация котировок. В связи с этим, считаем не нужно принимать поспешных решений, как минимум в первые 30 минут.

Планируем сокращать/закрывать позиции в акциях, ориентированных на внутренний рынок на фоне станционного давления, роста процентных ставок и падения потребительского спроса и покупать/увеличивать долю в экспортёрах на фоне роста цен на сырьевые товары и девальвации рубля.

💼У нас есть план и понимание наших действий после открытия торгов акциями РФ. Список торгуемых нами акций с обоснованием и уровнями покупки/продажи бумаг опубликуем сегодня вечером, специально только для пользователей Finrange Premium.

🗣С уважением, команда аналитического сервиса Finrange!

Завтра Московская биржа запускает торги российскими акциями, в частности 33-ю акциями, входящими в индекс Московской Биржи. Торги пройдут с 9:50 до 14:00 мск.

В четверг будет запрещено открытие новых коротких позиций, нерезиденты не будут участвовать в торгах на МосБирже, возможно завтра российские компании будут проводить обратный выкуп акций и государство будет выкупать бумаги на деньги из ФНБ – всё это может оказать дополнительную поддержку российскому фондовому рынку. Таким образом, есть шанс закрытия торгов на положительной территории.

В первый час торгов ожидаем высокую волатильность рынка, возможно будет снижение котировок в первые минуты торгов, после чего, наступит какая-то стабилизация котировок. В связи с этим, считаем не нужно принимать поспешных решений, как минимум в первые 30 минут.

Планируем сокращать/закрывать позиции в акциях, ориентированных на внутренний рынок на фоне станционного давления, роста процентных ставок и падения потребительского спроса и покупать/увеличивать долю в экспортёрах на фоне роста цен на сырьевые товары и девальвации рубля.

💼У нас есть план и понимание наших действий после открытия торгов акциями РФ. Список торгуемых нами акций с обоснованием и уровнями покупки/продажи бумаг опубликуем сегодня вечером, специально только для пользователей Finrange Premium.

🗣С уважением, команда аналитического сервиса Finrange!

{kind=link}

👍36👎1🔥1

Готовы к открытию торгов после почти 4-х недельного перерыва? Делаем ставки, как закроется рынок по итогам дня?

Anonymous Poll

55%

Закроемся в плюсе

29%

Закроемся в минусе

15%

Закроемся в нулях

👍9

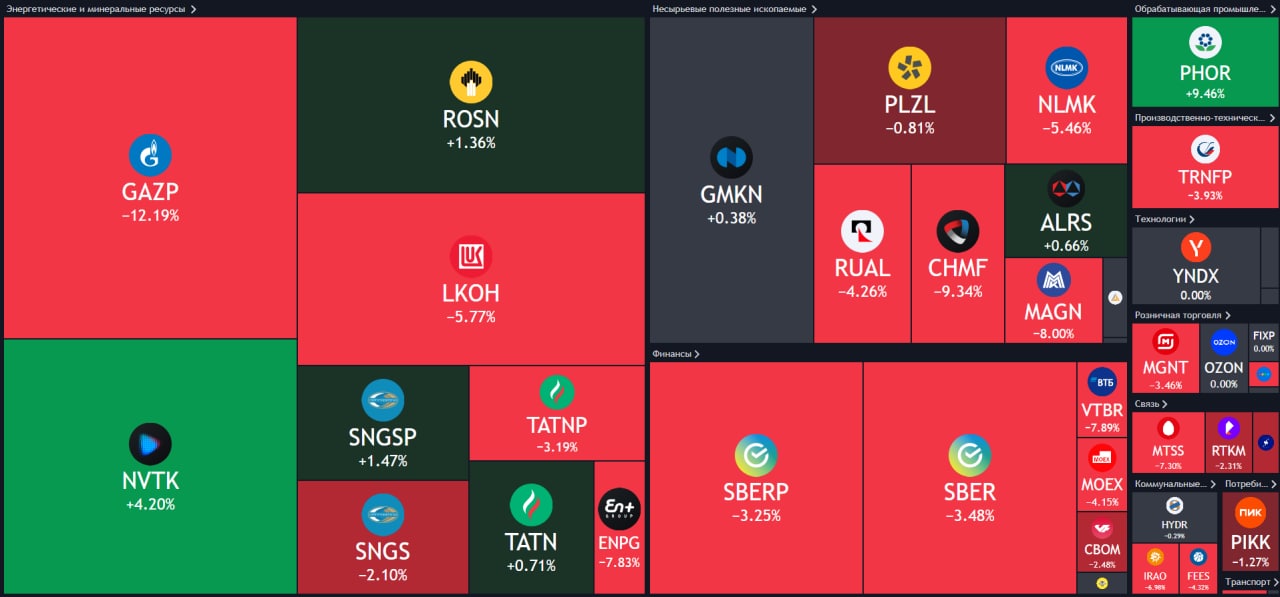

🎉Первый день торгов прошёл на УРА

Сегодня торги превзошли все наши ожидания, при этом мы вчера писали: «В четверг будет запрещено открытие новых коротких позиций, нерезиденты не будут участвовать в торгах на МосБирже, возможно завтра российские компании будут проводить обратный выкуп акций и государство будет выкупать бумаги на деньги из ФНБ».

Российский рынок акций в лице 33-х бумаг открылся гэпом вверх. Индекс МосБиржи в моменте вырос на 10%, но ближе к закрытию торговой сессии, откатил и закрылся на уровне 2578,5 пунктов.

Вместе с пользователями Finrange Premuim мы сделали ребалансировку портфелей согласно нашему плану, удачно закрыли/сократили часть позиций и купили/увеличили доли в экспортёрах. В результате, по итогам торгов Активный портфель РФ вырос на +18,25%, а Дивидендный портфель РФ прибавил +14,15%. К сожалению, не получилось купить все акции, которые мы хотели, но в целом довольны проделанной работой.

P.S.: Поделитесь в комментариях, а как прошёл ваш торговый день после такого длительного перерыва?

🗣С уважением, команда аналитического сервиса Finrange!

——————————————————

👥Чат для обсуждения

😎Закрытая аналитика

📲Сервис для инвесторов

Сегодня торги превзошли все наши ожидания, при этом мы вчера писали: «В четверг будет запрещено открытие новых коротких позиций, нерезиденты не будут участвовать в торгах на МосБирже, возможно завтра российские компании будут проводить обратный выкуп акций и государство будет выкупать бумаги на деньги из ФНБ».

Российский рынок акций в лице 33-х бумаг открылся гэпом вверх. Индекс МосБиржи в моменте вырос на 10%, но ближе к закрытию торговой сессии, откатил и закрылся на уровне 2578,5 пунктов.

Вместе с пользователями Finrange Premuim мы сделали ребалансировку портфелей согласно нашему плану, удачно закрыли/сократили часть позиций и купили/увеличили доли в экспортёрах. В результате, по итогам торгов Активный портфель РФ вырос на +18,25%, а Дивидендный портфель РФ прибавил +14,15%. К сожалению, не получилось купить все акции, которые мы хотели, но в целом довольны проделанной работой.

P.S.: Поделитесь в комментариях, а как прошёл ваш торговый день после такого длительного перерыва?

🗣С уважением, команда аналитического сервиса Finrange!

——————————————————

👥Чат для обсуждения

😎Закрытая аналитика

📲Сервис для инвесторов

{kind=link}

👍29👎1

🛩Проблемы в российской авиации. Есть ли перспективы у Аэрофлота?

С открытия торгов после длительного перерыва акции Аэрофлота упали более чем на 30% и находятся в лидерах падения из-за следующих причин.

Рост цен на нефть. На фоне положительной динамики нефтяных котировок растут цены на авиационное топливо, что в свою очередь приводит к увеличению операционных расходов. По данным последней отчётности, за 2021 г. расходы на авиационное топливо выросли более чем в 1,5 раза и составили 129,5 млрд руб. – это 26% от всех операционных расходов группы.

Девальвация рубля. Ослабление рубля к доллару и евро сильно бьёт по Аэрофлоту, так как доля обязательств по аренде в валюте на конец года составляла 94%. Это в свою очередь, приведёт росту финансовых расходов.

Высокая инфляция. Аэрофлот, как государственная компания обязана индексировать зарплаты, соответственно увеличатся расходы на оплату труда. По данным отчёта за 2021 г. они составляют 13,8% от общих операционных расходов компании. Также, вырастут расходы по обслуживанию пассажиров, которые занимают 3,6% в операционных расходах. Кроме этого, будут увеличиваться расходы на техническое обслуживание воздушных судов.

Закрытие воздушного пространства большинства развитых стран. После событий в Украине, такие сраны как Канада, Австрия, Франция, Испания, Северная Македония, Норвегия, Швеция, Исландия, Ирландия, Германия и Бельгия закрыли воздушное пространство для российских самолетов и авиакомпаний. Затем были отменены все рейсы Аэрофлота в Европу в связи с ограничением воздушного пространства, введёнными европейскими властями. Это приведёт к существенному падению выручки от международных авиаперевозок. На Европу приходилось около 10% выручки Аэрофлота.

Проблемы с авиапарком. Власти Евросоюза запретили поставки и лизинг самолётов, вертолётов и другой авиационной техники в Россию. Запрет распространяется не только на новые, но и старые контракты, что означает, в частности, уход из России или невозможность полноценной эксплуатации всех самолетов Airbus. В иностранных реестрах на сегодняшний день зарегистрировано 739 самолетов – это 54% от всех воздушных судов в стране. Российские авиакомпании эксплуатируют 980 пассажирских лайнеров, 777 из них — в лизинге. У иностранных собственников перевозчики арендуют 515 самолетов. В Группе Аэрофлот на 31 декабря 2021 г. весь парк воздушных судов полностью состоял из арендованных самолётов.

Кроме этого, Boeing и Airbus прекратили обслуживание российских самолетов. Авиакомпаниям, в частности, стали недоступны техподдержка судов и поставки запчастей. Теперь российским компаниям необходимо искать новых партнёров и обходные пути. Теоретически возможно обслуживаться в других странах-союзниках, но пока по слухам, тот же Китай отказался поставлять в Россию запчасти для самолетов. Кроме этого, США заявили, что примут строгие меры, если компании по всему миру продолжат обслуживать 99 самолетов Boeing российских авиакомпаний.

Подробнее обзор со структурой расходов и данными по парку воздушных судов смотрите в Finrange журнале. #AFLT

🗣С уважением, команда аналитического сервиса Finrange!

——————————————————

👥Чат для обсуждения

😎Закрытая аналитика

📲Сервис для инвесторов

С открытия торгов после длительного перерыва акции Аэрофлота упали более чем на 30% и находятся в лидерах падения из-за следующих причин.

Рост цен на нефть. На фоне положительной динамики нефтяных котировок растут цены на авиационное топливо, что в свою очередь приводит к увеличению операционных расходов. По данным последней отчётности, за 2021 г. расходы на авиационное топливо выросли более чем в 1,5 раза и составили 129,5 млрд руб. – это 26% от всех операционных расходов группы.

Девальвация рубля. Ослабление рубля к доллару и евро сильно бьёт по Аэрофлоту, так как доля обязательств по аренде в валюте на конец года составляла 94%. Это в свою очередь, приведёт росту финансовых расходов.

Высокая инфляция. Аэрофлот, как государственная компания обязана индексировать зарплаты, соответственно увеличатся расходы на оплату труда. По данным отчёта за 2021 г. они составляют 13,8% от общих операционных расходов компании. Также, вырастут расходы по обслуживанию пассажиров, которые занимают 3,6% в операционных расходах. Кроме этого, будут увеличиваться расходы на техническое обслуживание воздушных судов.

Закрытие воздушного пространства большинства развитых стран. После событий в Украине, такие сраны как Канада, Австрия, Франция, Испания, Северная Македония, Норвегия, Швеция, Исландия, Ирландия, Германия и Бельгия закрыли воздушное пространство для российских самолетов и авиакомпаний. Затем были отменены все рейсы Аэрофлота в Европу в связи с ограничением воздушного пространства, введёнными европейскими властями. Это приведёт к существенному падению выручки от международных авиаперевозок. На Европу приходилось около 10% выручки Аэрофлота.

Проблемы с авиапарком. Власти Евросоюза запретили поставки и лизинг самолётов, вертолётов и другой авиационной техники в Россию. Запрет распространяется не только на новые, но и старые контракты, что означает, в частности, уход из России или невозможность полноценной эксплуатации всех самолетов Airbus. В иностранных реестрах на сегодняшний день зарегистрировано 739 самолетов – это 54% от всех воздушных судов в стране. Российские авиакомпании эксплуатируют 980 пассажирских лайнеров, 777 из них — в лизинге. У иностранных собственников перевозчики арендуют 515 самолетов. В Группе Аэрофлот на 31 декабря 2021 г. весь парк воздушных судов полностью состоял из арендованных самолётов.

Кроме этого, Boeing и Airbus прекратили обслуживание российских самолетов. Авиакомпаниям, в частности, стали недоступны техподдержка судов и поставки запчастей. Теперь российским компаниям необходимо искать новых партнёров и обходные пути. Теоретически возможно обслуживаться в других странах-союзниках, но пока по слухам, тот же Китай отказался поставлять в Россию запчасти для самолетов. Кроме этого, США заявили, что примут строгие меры, если компании по всему миру продолжат обслуживать 99 самолетов Boeing российских авиакомпаний.

Подробнее обзор со структурой расходов и данными по парку воздушных судов смотрите в Finrange журнале. #AFLT

🗣С уважением, команда аналитического сервиса Finrange!

——————————————————

👥Чат для обсуждения

😎Закрытая аналитика

📲Сервис для инвесторов

{kind=link}

👍25😱2

🥳Полноценные торги на Московской бирже

В субботу Банк России объявил, что завтра нам Московской бирже с 09:50 до 13:50 мск пройдут торги всеми российскими акциями. Таким образом, в понедельник мы можем увидеть отскок российских акций на принудительном закрытии коротких позиций, по аналогии c 24 мартом 2022 г.

Если ситуация повториться, то затем, мы увидим сползание котировок. Особенно будет опасно в неликвидных акциях. Сейчас объёмы торгов существенно сократились, на фоне этого в 2 и 3 эшелонах может наблюдаться высокая волатильность по сравнению с голубыми фишками.

В этот момент планируем закрыть позиции в акциях, бизнес компаний, который пострадает сильнее всего. Позже, перекладываться в экспортёров, а также в бумаги компаний, которые используют программу выкупа акций – это оказывает дополнительную поддержку.

🗣С уважением, команда аналитического сервиса Finrange!

——————————————————

👥Чат для обсуждения

😎Закрытая аналитика

📲Сервис для инвесторов

В субботу Банк России объявил, что завтра нам Московской бирже с 09:50 до 13:50 мск пройдут торги всеми российскими акциями. Таким образом, в понедельник мы можем увидеть отскок российских акций на принудительном закрытии коротких позиций, по аналогии c 24 мартом 2022 г.

Если ситуация повториться, то затем, мы увидим сползание котировок. Особенно будет опасно в неликвидных акциях. Сейчас объёмы торгов существенно сократились, на фоне этого в 2 и 3 эшелонах может наблюдаться высокая волатильность по сравнению с голубыми фишками.

В этот момент планируем закрыть позиции в акциях, бизнес компаний, который пострадает сильнее всего. Позже, перекладываться в экспортёров, а также в бумаги компаний, которые используют программу выкупа акций – это оказывает дополнительную поддержку.

🗣С уважением, команда аналитического сервиса Finrange!

——————————————————

👥Чат для обсуждения

😎Закрытая аналитика

📲Сервис для инвесторов

{kind=link}

👍39😱3

🖥Bloomberg покидает Россию. Что делать?

Сегодня стало известно, что Bloomberg закрыл доступ к своим терминалам для российских банков, инвестиционных и брокерских компаний. О решении полностью прекратить работу сервисов в России будет объявлено вечером 28 марта 2022 г.

По данным РБК, профессиональные участники, не попавшие под ограничения, пока не получали уведомления о прекращении работы терминалов Bloomberg в России. Пообщавшись с коллегами по цеху, нам подтвердили информацию - это коснётся всех! Конечно, на прямую это коснётся в основном профессиональных участников рынка, но косвенно затронет и обычных инвесторов, так как многие аналитики и управляющие ведут свои блоги, используя информацию из Bloomberg.

Конечно, пока рано об этом говорить, но как аналог Bloomberg, вы можете использовать наш аналитический сервис Finrange.

🚀Что есть в сервисе по анализу акций для частных инвесторов Finrange?

✔️Скринер акций – моментальный поиск инвестиционных идей

Он позволит отобрать из тысячи компаний самые дешёвые и дорогие акции, используя более 150 различных финансовых коэффициентов и метрик.

✔️Карточки компаний – экспресс-анализ компаний

Мы собрали в карточках компаний все годовые и квартальные финансовые показатели, мультипликаторы, дивиденды, котировки акций, новости. Выводим данные в табличном и графическом виде за 10-30 лет.

✔️Отраслевой анализ – удобный конкурентный анализ компаний

С помощью отраслевого анализа, вы можете визуально оценить и понять, где находится компания, в которую вы инвестируете по сравнению с другими компаниями в отрасли.

✔️Дивидендный календарь – будь в курсе предстоящих дивидендов

Здесь собирается информация о дивидендах во всех публичных компаниях. Учитывается все: размер, период выплат, дивидендная доходность акций, дата закрытия реестра, дата отсечки.

✔️Календарь событий – будь в курсе всех корпоративных событий

Мы создали для вас календарь инвестора и внесли в него все основные корпоративные события по всем российским и американским публичным компаниям.

Finrange PRO – это платный тариф в сервисе по анализу акций для частных инвесторов, который позволяет проводить фундаментальный анализ компаний за 5 минут. Здесь вы найдёте в табличном и графическом виде финансовые показатели, мультипликаторы и дивиденды за 10-30 лет по российским и иностранным компаниям.

Сегодня стало известно, что Bloomberg закрыл доступ к своим терминалам для российских банков, инвестиционных и брокерских компаний. О решении полностью прекратить работу сервисов в России будет объявлено вечером 28 марта 2022 г.

По данным РБК, профессиональные участники, не попавшие под ограничения, пока не получали уведомления о прекращении работы терминалов Bloomberg в России. Пообщавшись с коллегами по цеху, нам подтвердили информацию - это коснётся всех! Конечно, на прямую это коснётся в основном профессиональных участников рынка, но косвенно затронет и обычных инвесторов, так как многие аналитики и управляющие ведут свои блоги, используя информацию из Bloomberg.

Конечно, пока рано об этом говорить, но как аналог Bloomberg, вы можете использовать наш аналитический сервис Finrange.

🚀Что есть в сервисе по анализу акций для частных инвесторов Finrange?

✔️Скринер акций – моментальный поиск инвестиционных идей

Он позволит отобрать из тысячи компаний самые дешёвые и дорогие акции, используя более 150 различных финансовых коэффициентов и метрик.

✔️Карточки компаний – экспресс-анализ компаний

Мы собрали в карточках компаний все годовые и квартальные финансовые показатели, мультипликаторы, дивиденды, котировки акций, новости. Выводим данные в табличном и графическом виде за 10-30 лет.

✔️Отраслевой анализ – удобный конкурентный анализ компаний

С помощью отраслевого анализа, вы можете визуально оценить и понять, где находится компания, в которую вы инвестируете по сравнению с другими компаниями в отрасли.

✔️Дивидендный календарь – будь в курсе предстоящих дивидендов

Здесь собирается информация о дивидендах во всех публичных компаниях. Учитывается все: размер, период выплат, дивидендная доходность акций, дата закрытия реестра, дата отсечки.

✔️Календарь событий – будь в курсе всех корпоративных событий

Мы создали для вас календарь инвестора и внесли в него все основные корпоративные события по всем российским и американским публичным компаниям.

Finrange PRO – это платный тариф в сервисе по анализу акций для частных инвесторов, который позволяет проводить фундаментальный анализ компаний за 5 минут. Здесь вы найдёте в табличном и графическом виде финансовые показатели, мультипликаторы и дивиденды за 10-30 лет по российским и иностранным компаниям.

{kind=link}

👍31😁14🔥6