На этой неделе вышли финансовые отчёты следующих компаний: ММК, Полюс, Мечел, Сбер, Полиметалл, АЛРОСА, Лукойл, МТС, Ростелеком, МосБиржа, Тинькофф.

Имеет смысл выкладывать обзоры и анализ отчётов в текущих реалиях?

Имеет смысл выкладывать обзоры и анализ отчётов в текущих реалиях?

Anonymous Poll

25%

Нет, сейчас важнее новостной фон и геполитика

75%

Да, хочется понимать текущие состояние компаний перед кризисом

👍35😱4

☎️Финансовые результаты МТС за 2021 г. по МСФО. Почему не стоит сейчас покупать акции МТС?

МТС вчера отчитался о финансовых результатах за 2021 г. Выручка компании выросла на 8% по сравнению с прошлым годом – до 534,4 млрд руб. на фоне положительной динамики бизнеса во всех сегментах, включая телекоммуникации, финтех и медиа.

Больше всего доходов пришлось на телеком сегмент из-за роста потребления интернет-трафика и услуг связи в России. Следом идёт финтех, где выручка выросла на 13,3 млрд руб. за счёт потребления сервисов экосистемных сервисов. Несмотря на это, чистая прибыль МТС увеличилась всего на 3,4% – до 63,5 млрд руб., износ и амортизация съели 10,3 млрд руб., а также ещё прочие операционные расходы в размере 4,4 млрд руб.

Свободный денежный поток сократился на 13,2% по сравнению с 2020 г. – до 53,9 млрд руб. на фоне одновременного снижения операционного потока и роста капитальных затрат. За 2021 г. МТС выкупил акций и заплатил дивиденды на 89,1 млрд руб., соответственно, для этого использовали заёмные средства.

Таким образом, чистый долг увеличился на 22,6% – до 389,5 млрд руб., что в свою очередь привело к росту долговой нагрузи по коэффициенту Чистый долг/OBITDA до 1,7х. По состоянию на конец 2021 г. у группы МТС есть долг в размере 462 млрд руб., из которых 192 млрд руб. приходится на облигации и 270 млрд руб. на банковские кредиты. В текущих условиях – это большая проблема!

У МТС почти все кредиты с плавающей ставкой ЦБ РФ, соответственно, сейчас расходы на обслуживание банковских кредитов вырастают на 20%. Кроме этого, у группы 40 млрд руб. в облигациях с погашением в 2022 г., а это значит, что МТС не сможет перекредитоваться, так как в текущих условиях с такими процентными ставками и убитым долговым рынком – это самоубийство.

Сейчас у МТС есть открытая кредитная линия на 207,3 млрд руб. Часть из них с плавающей ставкой, другая по соглашению. Сможет ли перекредитоваться по более низкой ставке? – не знаем, но на сколько нам известно, сейчас из-за всего происходящего в России, в банках кризис ликвидности. Одно радует, что 98% долга МТС номинировано в национальной валюте.

Таким образом, мы ожидаем падение чистой прибыли МТС на фоне роста финансовых расходов, снижения доходов от услуг роуминга из-за стремительно меняющейся ситуации в геополитики. В связи с этим, новая дивидендная политика и высокие дивиденды под большим вопросом. #MTSS

Подробнее обзор со скринами отчёта и целевыми ориентирами смотрите в Finrange журнале. На прошлой неделе для пользователей Finrange Premium разобрали ВТБ, сегодня планируем разработать Сбер, а завтра Лукойл. На следующей неделе, когда откроют биржу, будем делать ребаланировку портфелей, уже есть мысли и план, как выходить из текущей ситуации.

🗣С уважением, команда аналитического сервиса Finrange!

——————————————————

👥Чат для обсуждения

😎Закрытая аналитика

📲Сервис для инвесторов

МТС вчера отчитался о финансовых результатах за 2021 г. Выручка компании выросла на 8% по сравнению с прошлым годом – до 534,4 млрд руб. на фоне положительной динамики бизнеса во всех сегментах, включая телекоммуникации, финтех и медиа.

Больше всего доходов пришлось на телеком сегмент из-за роста потребления интернет-трафика и услуг связи в России. Следом идёт финтех, где выручка выросла на 13,3 млрд руб. за счёт потребления сервисов экосистемных сервисов. Несмотря на это, чистая прибыль МТС увеличилась всего на 3,4% – до 63,5 млрд руб., износ и амортизация съели 10,3 млрд руб., а также ещё прочие операционные расходы в размере 4,4 млрд руб.

Свободный денежный поток сократился на 13,2% по сравнению с 2020 г. – до 53,9 млрд руб. на фоне одновременного снижения операционного потока и роста капитальных затрат. За 2021 г. МТС выкупил акций и заплатил дивиденды на 89,1 млрд руб., соответственно, для этого использовали заёмные средства.

Таким образом, чистый долг увеличился на 22,6% – до 389,5 млрд руб., что в свою очередь привело к росту долговой нагрузи по коэффициенту Чистый долг/OBITDA до 1,7х. По состоянию на конец 2021 г. у группы МТС есть долг в размере 462 млрд руб., из которых 192 млрд руб. приходится на облигации и 270 млрд руб. на банковские кредиты. В текущих условиях – это большая проблема!

У МТС почти все кредиты с плавающей ставкой ЦБ РФ, соответственно, сейчас расходы на обслуживание банковских кредитов вырастают на 20%. Кроме этого, у группы 40 млрд руб. в облигациях с погашением в 2022 г., а это значит, что МТС не сможет перекредитоваться, так как в текущих условиях с такими процентными ставками и убитым долговым рынком – это самоубийство.

Сейчас у МТС есть открытая кредитная линия на 207,3 млрд руб. Часть из них с плавающей ставкой, другая по соглашению. Сможет ли перекредитоваться по более низкой ставке? – не знаем, но на сколько нам известно, сейчас из-за всего происходящего в России, в банках кризис ликвидности. Одно радует, что 98% долга МТС номинировано в национальной валюте.

Таким образом, мы ожидаем падение чистой прибыли МТС на фоне роста финансовых расходов, снижения доходов от услуг роуминга из-за стремительно меняющейся ситуации в геополитики. В связи с этим, новая дивидендная политика и высокие дивиденды под большим вопросом. #MTSS

Подробнее обзор со скринами отчёта и целевыми ориентирами смотрите в Finrange журнале. На прошлой неделе для пользователей Finrange Premium разобрали ВТБ, сегодня планируем разработать Сбер, а завтра Лукойл. На следующей неделе, когда откроют биржу, будем делать ребаланировку портфелей, уже есть мысли и план, как выходить из текущей ситуации.

🗣С уважением, команда аналитического сервиса Finrange!

——————————————————

👥Чат для обсуждения

😎Закрытая аналитика

📲Сервис для инвесторов

{kind=link}

👍58🤔4🔥1

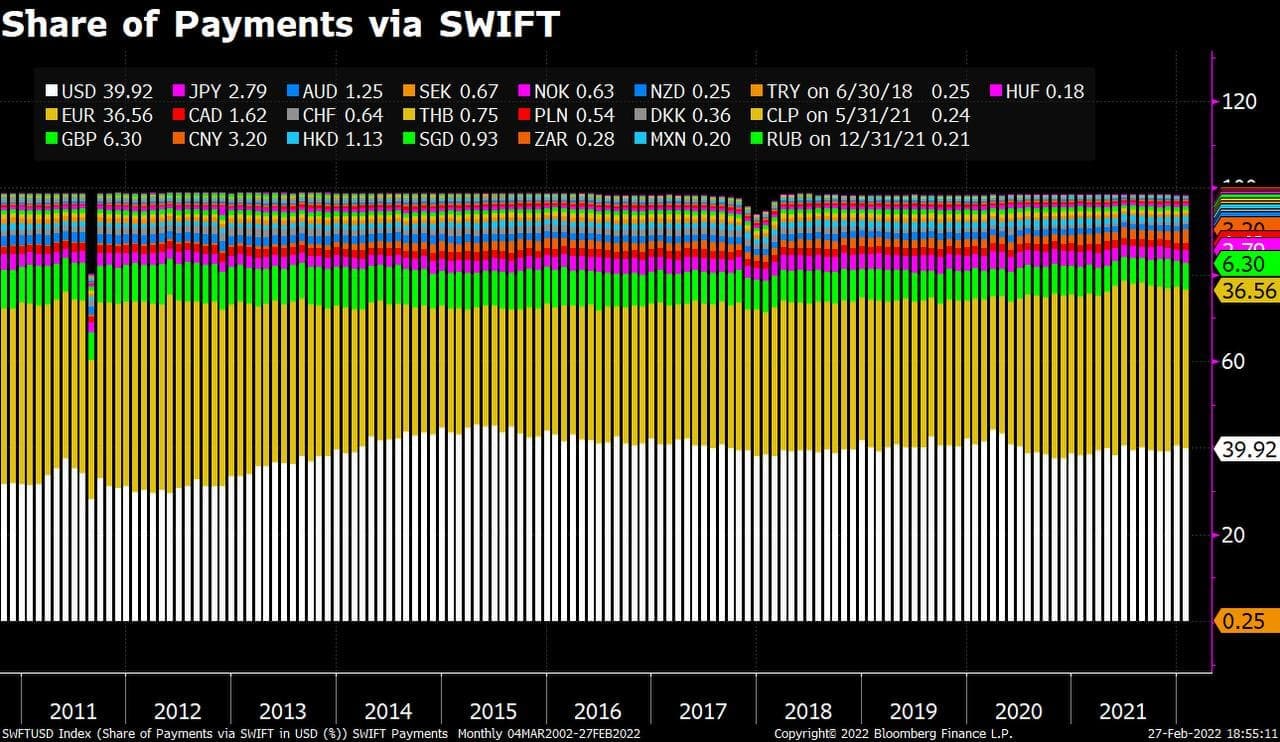

🎓Что такое SWIFT? Как повлияет отключение от SWIFT? Есть ли замена?

На фоне геополитической эскалации, связанной с событиями в Украине, российский бизнес столкнулся с проблемой отключения от международной системы расчетов SWIFT. Какие угрозы несет такое решение Запада, что такое SWIFT, что будет, если отключат от SWIFT, этот вопрос требует прояснения в непростых для российской экономики условиях.

Причины отключения

На фоне нарастания противостояния между «коллективным Западом», включая США, и Россией, вызванного событиями, получившими название «спецоперации» на территории Украины, страны Европейского Союза вводят санкции против российского регулятора. Санкции коснулись практически всех точек соприкосновения международного бизнеса и финансового взаимодействия:

– введен запрет на работу американских компаний с Банком России;

– замораживаются активы Банка России и частично ФНБ;

– введены санкции против активов Минфина;

– объявлено о разрыве сотрудничества с рядом сырьевых компаний РФ.

Последствия для финансовой системы

До начала всех событий Россия активно использовала возможности SWIFT, войдя в число стран-лидеров по количеству транзакций в системе. Это частная структура, возникшая в 1973 году, к которой уже подключились более 11 тысяч участников, функционирующих по всему миру. SWIFT представляет собой формат общения между банками, включая зарубежными, с применением сложных закодированных уведомлений.

Отключение России от SWIFT означает усложнение финансовых операций, снижение скорости обработки платежей, но не влечет за собой полного разрушения финансовых цепочек или изоляции страны, сохраняя возможности для взаимодействия через другие банковские структуры.

Альтернативы

О том, что Россию отключат от SWIFT, мало кто предполагал, ведь сама идея не отличается новизной. США с переменным успехом неоднократно поднимали вопрос о финансовой изоляции, начиная с 2014 года и присоединения Крыма.

С учетом этого, у России было, по меньшей мере 6-7 лет, чтобы подготовиться и принять соответствующие защитные меры. У российских банков были возможности опробовать несколько альтернативных путей, чтобы определить оптимальные варианты и провести усовершенствования системы. По информации от РБК, финансовые организации даже отчитывались об «успешных результатах тестов». Была создана альтернатива системе SWIFT – СПФС (расшифровывается как Система передачи финансовых сообщений), сохраняя пути для продолжения международного сотрудничества.

👉Подробнее о возможных последствиях отключения SWIFT, влиянии на глобальный рынок и частных инвесторов читайте в Finrange журнале. #Знания

🗣С уважением, команда аналитического сервиса Finrange!

——————————————————

👥Чат для обсуждения

😎Закрытая аналитика

📲Сервис для инвесторов

На фоне геополитической эскалации, связанной с событиями в Украине, российский бизнес столкнулся с проблемой отключения от международной системы расчетов SWIFT. Какие угрозы несет такое решение Запада, что такое SWIFT, что будет, если отключат от SWIFT, этот вопрос требует прояснения в непростых для российской экономики условиях.

Причины отключения

На фоне нарастания противостояния между «коллективным Западом», включая США, и Россией, вызванного событиями, получившими название «спецоперации» на территории Украины, страны Европейского Союза вводят санкции против российского регулятора. Санкции коснулись практически всех точек соприкосновения международного бизнеса и финансового взаимодействия:

– введен запрет на работу американских компаний с Банком России;

– замораживаются активы Банка России и частично ФНБ;

– введены санкции против активов Минфина;

– объявлено о разрыве сотрудничества с рядом сырьевых компаний РФ.

Последствия для финансовой системы

До начала всех событий Россия активно использовала возможности SWIFT, войдя в число стран-лидеров по количеству транзакций в системе. Это частная структура, возникшая в 1973 году, к которой уже подключились более 11 тысяч участников, функционирующих по всему миру. SWIFT представляет собой формат общения между банками, включая зарубежными, с применением сложных закодированных уведомлений.

Отключение России от SWIFT означает усложнение финансовых операций, снижение скорости обработки платежей, но не влечет за собой полного разрушения финансовых цепочек или изоляции страны, сохраняя возможности для взаимодействия через другие банковские структуры.

Альтернативы

О том, что Россию отключат от SWIFT, мало кто предполагал, ведь сама идея не отличается новизной. США с переменным успехом неоднократно поднимали вопрос о финансовой изоляции, начиная с 2014 года и присоединения Крыма.

С учетом этого, у России было, по меньшей мере 6-7 лет, чтобы подготовиться и принять соответствующие защитные меры. У российских банков были возможности опробовать несколько альтернативных путей, чтобы определить оптимальные варианты и провести усовершенствования системы. По информации от РБК, финансовые организации даже отчитывались об «успешных результатах тестов». Была создана альтернатива системе SWIFT – СПФС (расшифровывается как Система передачи финансовых сообщений), сохраняя пути для продолжения международного сотрудничества.

👉Подробнее о возможных последствиях отключения SWIFT, влиянии на глобальный рынок и частных инвесторов читайте в Finrange журнале. #Знания

🗣С уважением, команда аналитического сервиса Finrange!

——————————————————

👥Чат для обсуждения

😎Закрытая аналитика

📲Сервис для инвесторов

{kind=link}

👍35🔥3👎1😁1😱1

🤔Как действовать после открытия российского рынка?

Российский фондовый рынок не торгуется уже больше недели из-за санкционного давления на страну, в частности, на финансовую систему России. Скорее всего на этой неделе возобновятся торги российскими акциями на Московской бирже.

Мы ожидаем открытия рынка гэпом вниз после продолжительной паузы, оставшиеся участники рынка скорее всего продолжат избавляться от акций, забирая последние деньги. После чего, может начаться выкуп российских акций на деньги фонда национального благосостояния.

Напомним, на прошлой неделе появилась информация о том, что Минифин России может направить на выкуп российских акций 1 трлн руб. из ФНБ. В прошлый раз, подобное уже делали в 2008 – 2009 г., тогда сумма была около 175 млрд руб. Тогда выкупали основные голубые фишки: акции Газпрома, Сбера, Роснефти, Лукойла, Норильского никеля, ВТБ, Сургутнефтегаза и другие компании крупной капитализации.

Подробнее о поддержки отечественного фондового рынка российскими властями, мы писали в статье: «Российские власти решили спасти отечественный фондовый рынок?».

Таким образом, мы считаем целесообразным не принимать поспешных действий в первые минуты торгов, затем, возможно начнётся выкуп российских акций, что в свою очередь может привести к резкому отскоку котировок. Соответственно, открывается возможность для спекуляций или покупок акций в долгосрок по выгодным ценам.

Более сильную динамику могут показать акции сырьевых компаний, после ралли накануне. Только за неделю цены сырьевых товаров выросли на: никель (+222,8%), нефть (+21%), палладий (+13,9%), платина (+8,33%), медь (+3,6%), золото (+3,5%), серебро (3,5%).

Также, данный отскок нужно использовать, как возможность, избавиться от более слабых активов, которые сильнее всего могут пострадать от текущих и будущих санкций. Сейчас оценивая компании, нужно опираться не на потенциальные возможности, а на возможные риски, которые ударят по бизнесу.

Подробный план, который в себя включает описание к действиям, какие акции покупать на обвале и продавать на отскоке написали для пользователей Finrange Premium. На прошлой неделе подробно разобрали следующие компании в условиях новых реалий: ВТБ, МТС, Сбер, Лукойл.

——————————————————

👥Чат для обсуждения

😎Закрытая аналитика

📲Сервис для инвесторов

Российский фондовый рынок не торгуется уже больше недели из-за санкционного давления на страну, в частности, на финансовую систему России. Скорее всего на этой неделе возобновятся торги российскими акциями на Московской бирже.

Мы ожидаем открытия рынка гэпом вниз после продолжительной паузы, оставшиеся участники рынка скорее всего продолжат избавляться от акций, забирая последние деньги. После чего, может начаться выкуп российских акций на деньги фонда национального благосостояния.

Напомним, на прошлой неделе появилась информация о том, что Минифин России может направить на выкуп российских акций 1 трлн руб. из ФНБ. В прошлый раз, подобное уже делали в 2008 – 2009 г., тогда сумма была около 175 млрд руб. Тогда выкупали основные голубые фишки: акции Газпрома, Сбера, Роснефти, Лукойла, Норильского никеля, ВТБ, Сургутнефтегаза и другие компании крупной капитализации.

Подробнее о поддержки отечественного фондового рынка российскими властями, мы писали в статье: «Российские власти решили спасти отечественный фондовый рынок?».

Таким образом, мы считаем целесообразным не принимать поспешных действий в первые минуты торгов, затем, возможно начнётся выкуп российских акций, что в свою очередь может привести к резкому отскоку котировок. Соответственно, открывается возможность для спекуляций или покупок акций в долгосрок по выгодным ценам.

Более сильную динамику могут показать акции сырьевых компаний, после ралли накануне. Только за неделю цены сырьевых товаров выросли на: никель (+222,8%), нефть (+21%), палладий (+13,9%), платина (+8,33%), медь (+3,6%), золото (+3,5%), серебро (3,5%).

Также, данный отскок нужно использовать, как возможность, избавиться от более слабых активов, которые сильнее всего могут пострадать от текущих и будущих санкций. Сейчас оценивая компании, нужно опираться не на потенциальные возможности, а на возможные риски, которые ударят по бизнесу.

Подробный план, который в себя включает описание к действиям, какие акции покупать на обвале и продавать на отскоке написали для пользователей Finrange Premium. На прошлой неделе подробно разобрали следующие компании в условиях новых реалий: ВТБ, МТС, Сбер, Лукойл.

——————————————————

👥Чат для обсуждения

😎Закрытая аналитика

📲Сервис для инвесторов

👍52🤔8👎5😁1😱1

🤔Несмотря на рекордные цены на алюминий, Русал может столкнуться с проблемами

С начла года цены на алюминий выросли более чем на 35%, тем самым, котировки обновили новые исторические максимумы.

Такая динамика алюминия связана с экономическими санкциями в отношении России, а также с проблемами поставок и расчётами за сырьевую продукцию. Кроме этого, участники рынка закладывают потенциальные санкции на российские компании.

Напомним, 50% выручки Русала приходится на европейский рынок и 8% на США. По данным Reuters, на Россию приходится около 6% мирового производства алюминия. Пока вопрос санкций в отношении алюминиевого гиганта не стоял.

Кроме этого, второй раз ввод санкций маловероятен, сейчас после отмены санкций с Русала в 2019 г. через En+ руководит совет директоров из 12 человек, из которых 8 независимых. И половину мест в совете директоров занимают граждане США или Великобритании.

Тем не менее, Русал может столкнуться с новыми трудностями на фоне девальвации рубля. На конец 30 июня 2021 г. компания имеет кредитов и займов в долларах на $5,25 млрд. Таким образом, валютные обязательства Русала за счёт ослабления рубля могут вырасти на 65%. Кроме этого, все долларовые кредиты с плавающей ставкой.

В результате, снижение долговой нагрузки Русала, которое мы считали после досрочного погашения рублёвого кредита перед Сбером в размере 61,5 млрд руб. за счёт свободных денежных средств – не актуально.

Ранее мы ожидали сокращение долговой нагрузи по коэффициенту Чистый долг/EBITDA до 2,1х, сейчас же около 3,8х. В любом случае, нужно ждать отчёт за 2021 г. по МСФО и комментарий менеджмента, чтобы оценить баланс Русала более точно.

Из позитива, кроме роста цен на алюминий хотим отметить интерес Китая к Русалу. Пока нерезиденты не могут покупать российские активы, Китай рассматривает возможность покупки или увеличения доли в российских энергетических и сырьевых компаниях, сообщает Bloomberg.

Согласно источникам информационного агентства, в основном Китай проявил интерес Газпрому и Русалу. В случае покупки доли в алюминиевом гиганте, котировки Русла могут показать положительную динамику. #RUAL

🗣С уважением, команда аналитического сервиса Finrange!

——————————————————

👥Чат для обсуждения

😎Закрытая аналитика

📲Сервис для инвесторов

С начла года цены на алюминий выросли более чем на 35%, тем самым, котировки обновили новые исторические максимумы.

Такая динамика алюминия связана с экономическими санкциями в отношении России, а также с проблемами поставок и расчётами за сырьевую продукцию. Кроме этого, участники рынка закладывают потенциальные санкции на российские компании.

Напомним, 50% выручки Русала приходится на европейский рынок и 8% на США. По данным Reuters, на Россию приходится около 6% мирового производства алюминия. Пока вопрос санкций в отношении алюминиевого гиганта не стоял.

Кроме этого, второй раз ввод санкций маловероятен, сейчас после отмены санкций с Русала в 2019 г. через En+ руководит совет директоров из 12 человек, из которых 8 независимых. И половину мест в совете директоров занимают граждане США или Великобритании.

Тем не менее, Русал может столкнуться с новыми трудностями на фоне девальвации рубля. На конец 30 июня 2021 г. компания имеет кредитов и займов в долларах на $5,25 млрд. Таким образом, валютные обязательства Русала за счёт ослабления рубля могут вырасти на 65%. Кроме этого, все долларовые кредиты с плавающей ставкой.

В результате, снижение долговой нагрузки Русала, которое мы считали после досрочного погашения рублёвого кредита перед Сбером в размере 61,5 млрд руб. за счёт свободных денежных средств – не актуально.

Ранее мы ожидали сокращение долговой нагрузи по коэффициенту Чистый долг/EBITDA до 2,1х, сейчас же около 3,8х. В любом случае, нужно ждать отчёт за 2021 г. по МСФО и комментарий менеджмента, чтобы оценить баланс Русала более точно.

Из позитива, кроме роста цен на алюминий хотим отметить интерес Китая к Русалу. Пока нерезиденты не могут покупать российские активы, Китай рассматривает возможность покупки или увеличения доли в российских энергетических и сырьевых компаниях, сообщает Bloomberg.

Согласно источникам информационного агентства, в основном Китай проявил интерес Газпрому и Русалу. В случае покупки доли в алюминиевом гиганте, котировки Русла могут показать положительную динамику. #RUAL

🗣С уважением, команда аналитического сервиса Finrange!

——————————————————

👥Чат для обсуждения

😎Закрытая аналитика

📲Сервис для инвесторов

{kind=link}

👍41🔥1

❌Российские компании начали отменять дивиденды

Первыми отменили финальные дивиденды за 2021 г. Черкизово. Ранее совет директоров компании рекомендовал дивиденды в размере 130,27 руб. на одну акцию.

При этом хотим отметить, что дивиденды могут быть выплачены позже. Так как решение связано не с балансовыми показателями Черкизово, а скорее всего, с техническими моментами.

15,11% от уставного капитала приходится на нерезидентов, которые не могут получить в данный момент дивиденды из-за предписания ЦБ РФ. В нём сказано, что профучастникам запрещено переводить нерезидентам доходы по ценным бумагам российских эмитентов.

Следом свои дивиденды отменили EVRAZ. В связи с санкциями в отношении Романа Абрамовича, который владеет 28,64% акций EVRAZ, совет директоров Группы принял решение отменить выплату ранее объявленных промежуточных дивидендов в размере $0,5 на акцию.

Также об отмене ранее рекомендованных дивидендов сообщила РусАгро. Напомним, 28 февраля 2022 г. совет директоров рекомендовал дивиденды II пол. за 2021 г. в размере $1,02. Здесь скорее проблема не только из-за санкций ЕС, под которые попал основной владелец Вадим Мошкович, но и из-за технических моментов с переводом дивидендов. Так как РусАгро зарегистрирована на Кипре.

Кроме этого, появилась реальная угроза отмены, переноса или снижения дивидендов Сбера. Сегодня министр финансов Российской Федерации Антон Силуанов сообщил, что Минфин РФ готов скорректировать дивидендную политику банков для поддержки капитала. О ВТБ мы написали ещё 25 февраля 2021 г. для пользователей Finrange Premium. Вырос риск невыплаты дивидендов из-за снижения достойности капитала на фоне санкций и отрицательной переоценки ценных бумаг на балансе ВТБ. Походу схожая ситуация происходит со Сбером.

Единственный, кто подтвердил намерения выплатить финальные дивиденды за 2021 г. – Полиметалл. Компания сообщила, что планирует выплатить дивиденды, которые ранее рекомендовал совет директоров Полиметалла от 2 марта 2022 г. в размере $0,52 на акцию, что составляет 50% от скорректированной чистой прибыли за II пол. 2021 г. Текущая дивидендная доходность составляет около 7,5%.

При этом, совет директоров Полиметалла имеет право пересмотреть размер дивидендов до даты годового собрания акционеров, если возникнут проблемы с ликвидностью – об этом сообщил представитель золотодобытчика.

Кто следующий? Сегодня под санкции попали руководители и крупные акционеры следующих компаний: ТМК, РусАгро, ФосАгро, Магнит.

🗣С уважением, команда аналитического сервиса Finrange!

——————————————————

👥Чат для обсуждения

😎Закрытая аналитика

📲Сервис для инвесторов

Первыми отменили финальные дивиденды за 2021 г. Черкизово. Ранее совет директоров компании рекомендовал дивиденды в размере 130,27 руб. на одну акцию.

При этом хотим отметить, что дивиденды могут быть выплачены позже. Так как решение связано не с балансовыми показателями Черкизово, а скорее всего, с техническими моментами.

15,11% от уставного капитала приходится на нерезидентов, которые не могут получить в данный момент дивиденды из-за предписания ЦБ РФ. В нём сказано, что профучастникам запрещено переводить нерезидентам доходы по ценным бумагам российских эмитентов.

Следом свои дивиденды отменили EVRAZ. В связи с санкциями в отношении Романа Абрамовича, который владеет 28,64% акций EVRAZ, совет директоров Группы принял решение отменить выплату ранее объявленных промежуточных дивидендов в размере $0,5 на акцию.

Также об отмене ранее рекомендованных дивидендов сообщила РусАгро. Напомним, 28 февраля 2022 г. совет директоров рекомендовал дивиденды II пол. за 2021 г. в размере $1,02. Здесь скорее проблема не только из-за санкций ЕС, под которые попал основной владелец Вадим Мошкович, но и из-за технических моментов с переводом дивидендов. Так как РусАгро зарегистрирована на Кипре.

Кроме этого, появилась реальная угроза отмены, переноса или снижения дивидендов Сбера. Сегодня министр финансов Российской Федерации Антон Силуанов сообщил, что Минфин РФ готов скорректировать дивидендную политику банков для поддержки капитала. О ВТБ мы написали ещё 25 февраля 2021 г. для пользователей Finrange Premium. Вырос риск невыплаты дивидендов из-за снижения достойности капитала на фоне санкций и отрицательной переоценки ценных бумаг на балансе ВТБ. Походу схожая ситуация происходит со Сбером.

Единственный, кто подтвердил намерения выплатить финальные дивиденды за 2021 г. – Полиметалл. Компания сообщила, что планирует выплатить дивиденды, которые ранее рекомендовал совет директоров Полиметалла от 2 марта 2022 г. в размере $0,52 на акцию, что составляет 50% от скорректированной чистой прибыли за II пол. 2021 г. Текущая дивидендная доходность составляет около 7,5%.

При этом, совет директоров Полиметалла имеет право пересмотреть размер дивидендов до даты годового собрания акционеров, если возникнут проблемы с ликвидностью – об этом сообщил представитель золотодобытчика.

Кто следующий? Сегодня под санкции попали руководители и крупные акционеры следующих компаний: ТМК, РусАгро, ФосАгро, Магнит.

🗣С уважением, команда аналитического сервиса Finrange!

——————————————————

👥Чат для обсуждения

😎Закрытая аналитика

📲Сервис для инвесторов

👍57🤯13👎5🤔3😁1

🚀Пока российский фондовый рынок был закрыт, мы продолжали работать...

И посмотрите, что мы сделали с нашим сервисом по анализу российских и иностранных акций. Теперь анализировать компании стало на много удобнее.

👉Предлагаем вам перейти в карточку компании и оценить все возможности нашего аналитического сервиса на примере Apple.

🗣 Оставьте пожалуйста свои впечатления в комментариях. Ещё пару штрихов и будет пушка) С уважением, команда аналитического сервиса Finrange!👇

И посмотрите, что мы сделали с нашим сервисом по анализу российских и иностранных акций. Теперь анализировать компании стало на много удобнее.

👉Предлагаем вам перейти в карточку компании и оценить все возможности нашего аналитического сервиса на примере Apple.

🗣 Оставьте пожалуйста свои впечатления в комментариях. Ещё пару штрихов и будет пушка) С уважением, команда аналитического сервиса Finrange!👇

👍39🔥8😁2💩2

🏛На этот раз, Московская биржа сообщила сразу, что всю следующую неделю торгов на фондовом рынке не будет!

Пока торги отсутствуют, мы продолжаем разбирать российские компании для пользователей канала и Finrange Premuim с точки зрения перспектив бизнеса в условиях растущих процентных ставок и экономических санкций со стороны запада.

Уже разобрали:

1. Северсталь - как скажется уход с европейского рынка?

2. МТС - почему не стоит сейчас покупать акции МТС?

3. Русал - как скажется ослабление рубля на долговой нагрузке компании?

4. ВТБ - дивидендов не будет...

5. Сбер - сколько могут стоить акции Сбера?

6. Лукойл - повлияют ли санкции запада на бизнес компании? Часть 1.

7. Норильский никель - прогноз дивидендов на следующие 12 месяцев.

8. Лукойл - повлияют ли санкции запада на бизнес компании? Часть 2.

Завтра планируем для вас разобрать НОВАТЭК, а для пользователей Finrange Premium ещё и Роснефть. Какие акции для вас наиболее интересны? Напишите в комментариях какую компанию разобрать? 👇

🗣С уважением, команда аналитического сервиса Finrange!

Пока торги отсутствуют, мы продолжаем разбирать российские компании для пользователей канала и Finrange Premuim с точки зрения перспектив бизнеса в условиях растущих процентных ставок и экономических санкций со стороны запада.

Уже разобрали:

1. Северсталь - как скажется уход с европейского рынка?

2. МТС - почему не стоит сейчас покупать акции МТС?

3. Русал - как скажется ослабление рубля на долговой нагрузке компании?

4. ВТБ - дивидендов не будет...

5. Сбер - сколько могут стоить акции Сбера?

6. Лукойл - повлияют ли санкции запада на бизнес компании? Часть 1.

7. Норильский никель - прогноз дивидендов на следующие 12 месяцев.

8. Лукойл - повлияют ли санкции запада на бизнес компании? Часть 2.

Завтра планируем для вас разобрать НОВАТЭК, а для пользователей Finrange Premium ещё и Роснефть. Какие акции для вас наиболее интересны? Напишите в комментариях какую компанию разобрать? 👇

🗣С уважением, команда аналитического сервиса Finrange!

👍78👎6😱2🤔1

Больше всего интерес проявили к следующим компаниям. Какую из них разобрать первой?

Anonymous Poll

42%

ФосАгро

34%

Газпром

24%

Полиметалл

👍22

🛢Как отразятся санкции на бизнесе НОВАТЭКа? Есть ли перспективы в новых реалиях?

Выручка компании за 2021 г. увеличилась на 62,5% по сравнению с 2020 г. – до 1156,7 млрд на фоне роста цен на нефть и газ, а также из-за ввода новых мощностей и увеличения добычи углеводородов.

Чистая прибыль НОВАТЭКа составила 432,9 млрд руб., увеличившись в 6,4 раза. Кроме операционной деятельности, на прибыль компании повлияли доходы от совместных предприятий. Свободный денежный поток по итогам года достиг рекордных 228,2 млрд руб. по сравнению с убытком годом ранее.

Таким образом, исходя их действующей дивидендной политики компании, по нашим расчётам дивиденды за II пол. 2021 г. могут составить рекордные 42 руб. на акцию. Текущая дивидендная доходность составляет 3,73%.

Нужно напомнить, что НОВАТЭК никогда не был дивидендной историей, хоть и на протяжении 13 лет непрерывно выплачивает и повышает дивиденды. Кстати, 18 марта 2021 г. совет директоров компании рассмотрит вопрос по финальным дивидендам.

Что касается влияния санкций и будущих перспектив НОВАТЭКа. На Северную Америку, которая ввела запрет на импорт нефти и нефтепродуктов приходится всего 4,27% от выручки компании. При этом в США компания поставляет только нафты и продукты переработки стабильного газового конденсата.

28,87% выручки НОВАТЭКа приходится на европейский рынок, в основном это Франция, Нидерланды, Великобритания, Бельгия, Испания, Польша, Норвегия, Латвия, Литва, Финляндия, Эстония, Дания, Германия, Швеция, Италия и Черногория. В эти страны компания поставляет природный газ, нафты, стабильный газовый конденсат и продукты его переработки, сжиженного углеводородного газа и нефти.

Пока Европа не планирует вводить эмбарго, а в случае чего, НОВАТЭК на танкерах сможет быстрее Газпрома переориентировать поставки в Азию и Ближний Восток. Тем более, суммарно эти рынки занимают уже 21,77%.

Таким образом, мы пока не видим рисков для НОВАТЭКа, а девальвация рубля, рост спроса и цен на газ и СПГ приведут к увеличению финансовых показателей компании по итогам 2022 г.

Подробнее обзор с географией бизнеса и структурой выручки смотрите в Finrange журнале. #NVTK

🗣С уважением, команда аналитического сервиса Finrange!

——————————————————

👥Чат для обсуждения

😎Закрытая аналитика

📲Сервис для инвесторов

Выручка компании за 2021 г. увеличилась на 62,5% по сравнению с 2020 г. – до 1156,7 млрд на фоне роста цен на нефть и газ, а также из-за ввода новых мощностей и увеличения добычи углеводородов.

Чистая прибыль НОВАТЭКа составила 432,9 млрд руб., увеличившись в 6,4 раза. Кроме операционной деятельности, на прибыль компании повлияли доходы от совместных предприятий. Свободный денежный поток по итогам года достиг рекордных 228,2 млрд руб. по сравнению с убытком годом ранее.

Таким образом, исходя их действующей дивидендной политики компании, по нашим расчётам дивиденды за II пол. 2021 г. могут составить рекордные 42 руб. на акцию. Текущая дивидендная доходность составляет 3,73%.

Нужно напомнить, что НОВАТЭК никогда не был дивидендной историей, хоть и на протяжении 13 лет непрерывно выплачивает и повышает дивиденды. Кстати, 18 марта 2021 г. совет директоров компании рассмотрит вопрос по финальным дивидендам.

Что касается влияния санкций и будущих перспектив НОВАТЭКа. На Северную Америку, которая ввела запрет на импорт нефти и нефтепродуктов приходится всего 4,27% от выручки компании. При этом в США компания поставляет только нафты и продукты переработки стабильного газового конденсата.

28,87% выручки НОВАТЭКа приходится на европейский рынок, в основном это Франция, Нидерланды, Великобритания, Бельгия, Испания, Польша, Норвегия, Латвия, Литва, Финляндия, Эстония, Дания, Германия, Швеция, Италия и Черногория. В эти страны компания поставляет природный газ, нафты, стабильный газовый конденсат и продукты его переработки, сжиженного углеводородного газа и нефти.

Пока Европа не планирует вводить эмбарго, а в случае чего, НОВАТЭК на танкерах сможет быстрее Газпрома переориентировать поставки в Азию и Ближний Восток. Тем более, суммарно эти рынки занимают уже 21,77%.

Таким образом, мы пока не видим рисков для НОВАТЭКа, а девальвация рубля, рост спроса и цен на газ и СПГ приведут к увеличению финансовых показателей компании по итогам 2022 г.

Подробнее обзор с географией бизнеса и структурой выручки смотрите в Finrange журнале. #NVTK

🗣С уважением, команда аналитического сервиса Finrange!

——————————————————

👥Чат для обсуждения

😎Закрытая аналитика

📲Сервис для инвесторов

{kind=link}

👍54🔥6😱1

🔋Интер РАО может уйти с биржи. Как на этом заработать?

Сегодня стало известно, что Интер РАО рассматривает возможность делистинга с Московской биржи и выкупала всего free float – это 34,24% акций.

По словам источника Коммерсанта, основная цель руководства – повысить управляемость компании и снизить объём раскрываемой информации рынку в условиях западных санкций в отношении России. Со слов источника, сделку планируют провести в короткие сроки.

В данный момент структура акционеров Инте РАО следующая: 29,56% принадлежит самой компании, 27,63% владеет Роснефтегаз, ещё 8,57% у ФСК ЕЭС. Таким образом, через данные компании российское государство владеет 65,76%.

По закону, чтобы сделать принудительный выкуп и провести делистинг акций с Московской биржи, необходимо 95% голосов акционеров. Соответственно, сначала Интер РАО должна объявить о добровольном выкупе акций, чтобы довести долю голосующих акций до 95%.

Таким образом, компания может направить добровольную оферту владельцем акций с премией к рынку. Затем сделать принудительный выкуп акций по цене не ниже средневзвешенной цены акций на организованных торгах за 6 месяцев, предшествующих дате принятия решения о проведении ОСА, голосование на котором повлекло возникновение права на выкуп. На момент закрытия торгов средневзвешенная цена акций составит примерно 4,2 руб. Потенциал роста от текущих цен составляет 62,85%.

Требование о принудительном выкупе должно быть направлено миноритарным акционерам в течение 6 месяцев с момента истечения срока добровольного или обязательного предложения, в ходе которого он стал владельцем более 95%.

Но могут возникнуть проблемы с иностранными инвесторами, которым сейчас запрещено выходить из активов в РФ. По данным Bloomberg, доля иностранных владельцев акций составляет около 11%. При этом, самая крупная доля у инвесторов из США – около 5%. В числе которых, Blackrock, Vanguard Group, JP Morgan, Goldman Sachsи другие.

Пока не ясно, как будет решаться данный вопрос, но в любом случае, Интер РАО объявит о добровольном выкупе акций с премией к рынку. Так как принудительный выкуп акций будет после добровольного – средняя цена выкупа будет уже не такой высокой.

Соответственно, есть два варианта заработать, купить акции Интер РАО и подать их на оферту по выставляемой цене, и заработать на росте котировок и продать по рыночной цене. #IRAO

🗣С уважением, команда аналитического сервиса Finrange!

——————————————————

👥Чат для обсуждения

😎Закрытая аналитика

📲Сервис для инвесторов

Сегодня стало известно, что Интер РАО рассматривает возможность делистинга с Московской биржи и выкупала всего free float – это 34,24% акций.

По словам источника Коммерсанта, основная цель руководства – повысить управляемость компании и снизить объём раскрываемой информации рынку в условиях западных санкций в отношении России. Со слов источника, сделку планируют провести в короткие сроки.

В данный момент структура акционеров Инте РАО следующая: 29,56% принадлежит самой компании, 27,63% владеет Роснефтегаз, ещё 8,57% у ФСК ЕЭС. Таким образом, через данные компании российское государство владеет 65,76%.

По закону, чтобы сделать принудительный выкуп и провести делистинг акций с Московской биржи, необходимо 95% голосов акционеров. Соответственно, сначала Интер РАО должна объявить о добровольном выкупе акций, чтобы довести долю голосующих акций до 95%.

Таким образом, компания может направить добровольную оферту владельцем акций с премией к рынку. Затем сделать принудительный выкуп акций по цене не ниже средневзвешенной цены акций на организованных торгах за 6 месяцев, предшествующих дате принятия решения о проведении ОСА, голосование на котором повлекло возникновение права на выкуп. На момент закрытия торгов средневзвешенная цена акций составит примерно 4,2 руб. Потенциал роста от текущих цен составляет 62,85%.

Требование о принудительном выкупе должно быть направлено миноритарным акционерам в течение 6 месяцев с момента истечения срока добровольного или обязательного предложения, в ходе которого он стал владельцем более 95%.

Но могут возникнуть проблемы с иностранными инвесторами, которым сейчас запрещено выходить из активов в РФ. По данным Bloomberg, доля иностранных владельцев акций составляет около 11%. При этом, самая крупная доля у инвесторов из США – около 5%. В числе которых, Blackrock, Vanguard Group, JP Morgan, Goldman Sachsи другие.

Пока не ясно, как будет решаться данный вопрос, но в любом случае, Интер РАО объявит о добровольном выкупе акций с премией к рынку. Так как принудительный выкуп акций будет после добровольного – средняя цена выкупа будет уже не такой высокой.

Соответственно, есть два варианта заработать, купить акции Интер РАО и подать их на оферту по выставляемой цене, и заработать на росте котировок и продать по рыночной цене. #IRAO

🗣С уважением, команда аналитического сервиса Finrange!

——————————————————

👥Чат для обсуждения

😎Закрытая аналитика

📲Сервис для инвесторов

{kind=link}

👍56👎7🔥1

💭ФосАгро уже не будет прежней?

После ситуации с Украиной одна из самых стабильных компаний в России, может столкнуться с проблемами.

Возможная приостановка экспорта удобрений. На прошлой неделе Минпромторг России рекомендовал российским производителям удобрений временно приостановить экспортные поставки. По словам министерства, это связано с отказом крупнейших контейнерных перевозок работать с российскими грузами.

Россия входит в ТОП-5 крупнейших мировых производителей минеральных удобрений, причём более 2/3 продукции отрасли экспортируется, а доля страны в поставках удобрений составляет около 15% мирового экспорта.

По данным отчётности ФосАгро за 2021 г. доходы от продажи удобрений в Европу занимают 27,8% от общей выручки группы, в Северную Америку – 7,6%. Таким образом, суммарно может пострадать более 35% выручки ФосАгро.

Если приостановка экспорта на запад продолжится, а удобрения в полном объёме не смогут переориентировать в другие страны, то они пойдут на внутренний рынок. Это в свою очередь может привести к снижению маржинальности не только из-за отсутствия экспортной выручки, но также из-за снижения цен на удобрения на внутреннем рынке в связи с увеличением предложения.

Девальвация рубля. С начала года российский рубль обесценился более чем на 40%. У ФосАгро большинство обязательств в иностранной валюте. В частности, 90,9% долга в долларах и 7,3% в евро. Таким образом, вырастит долговая нагрузка и финансовые расходы компании, которые в свою очередь, приведут к отрицательной валютной переоценке.

В конце 2021 г. долговая нагрузка по коэффициенту Чистый долг/EBITDA составляет 0,8х. После ослабления рубля долговая нагрузка может вырасти до 1,15х, а если учитывать будущие снижение EBITDA на фоне приостановки экспорта удобрений и проблем с логистикой, то нагрузка вырастит ещё сильнее.

Если долговая нагрузка будет выше 2х, то дивиденды будут снижаться не только из-за падения FCF, но и из-за коэффициента выплат, согласно дивидендной политике, который будет ниже. Напомним, дивполитика ФосАгро предусматривает выплаты исходя из свободного денежного потока по МСФО: Более 75% от FCF, если значение показателя Чистый долг/EBITDA составляет менее 1,0х; 50-75% от FCF, если значение показателя Чистый долг/EBITDA соответствует диапазону 1,0х-1,5; Менее 50% от FCF, если значение показателя Чистый долг/EBITDA составляет более 1,5х. При этом, ФосАгро ограничила минимум по дивидендам на уровне 50% от скорректированной чистой прибыли по МСФО.

Увеличение себестоимости. На фоне роста цен на сырьё, высокой инфляции и проблем с логистикой. Себестоимость производства может существенно вырасти, как это было в 2021 г. по сравнению с 2020 г. Это наглядно видно в структуре затрат. Особенно, себестоимость ФосАгро в прошлом году выросла из-за логистики и ресурсов.

Возможные проблемы с ликвидностью. Вчера стало известно, что Литовский банк заморозит 2,9 млн евро на счётах европейской дочерней компании PhosAgro Baltic.

Всё вышеперечисленное может привести к тому, что ФосАгро на какое-то время перестанет быть дивидендным аристократом, несмотря на рекордные цены на удобрения на международных рынках. Конечно, если данные сценарии не сработают или ФосАгро сможет перенаправить и увеличить поставки удобрений по таким рекордным ценам на удобрения и девальвации рубля в Южную Америку, Индию, Африку и Азию, то экспортная выручка перекроет всё вышеперечисленное. Это нужно иметь ввиду и сейчас оценивать с ситуацию с точки зрения потенциальных рисков.

Подробнее обзор с географией бизнеса, структурой выручки и анализом долговой нагрузки смотрите в Finrange журнале. #PHOR

🗣С уважением, команда аналитического сервиса Finrange!

——————————————————

👥Чат для обсуждения

😎Закрытая аналитика

📲Сервис для инвесторов

После ситуации с Украиной одна из самых стабильных компаний в России, может столкнуться с проблемами.

Возможная приостановка экспорта удобрений. На прошлой неделе Минпромторг России рекомендовал российским производителям удобрений временно приостановить экспортные поставки. По словам министерства, это связано с отказом крупнейших контейнерных перевозок работать с российскими грузами.

Россия входит в ТОП-5 крупнейших мировых производителей минеральных удобрений, причём более 2/3 продукции отрасли экспортируется, а доля страны в поставках удобрений составляет около 15% мирового экспорта.

По данным отчётности ФосАгро за 2021 г. доходы от продажи удобрений в Европу занимают 27,8% от общей выручки группы, в Северную Америку – 7,6%. Таким образом, суммарно может пострадать более 35% выручки ФосАгро.

Если приостановка экспорта на запад продолжится, а удобрения в полном объёме не смогут переориентировать в другие страны, то они пойдут на внутренний рынок. Это в свою очередь может привести к снижению маржинальности не только из-за отсутствия экспортной выручки, но также из-за снижения цен на удобрения на внутреннем рынке в связи с увеличением предложения.

Девальвация рубля. С начала года российский рубль обесценился более чем на 40%. У ФосАгро большинство обязательств в иностранной валюте. В частности, 90,9% долга в долларах и 7,3% в евро. Таким образом, вырастит долговая нагрузка и финансовые расходы компании, которые в свою очередь, приведут к отрицательной валютной переоценке.

В конце 2021 г. долговая нагрузка по коэффициенту Чистый долг/EBITDA составляет 0,8х. После ослабления рубля долговая нагрузка может вырасти до 1,15х, а если учитывать будущие снижение EBITDA на фоне приостановки экспорта удобрений и проблем с логистикой, то нагрузка вырастит ещё сильнее.

Если долговая нагрузка будет выше 2х, то дивиденды будут снижаться не только из-за падения FCF, но и из-за коэффициента выплат, согласно дивидендной политике, который будет ниже. Напомним, дивполитика ФосАгро предусматривает выплаты исходя из свободного денежного потока по МСФО: Более 75% от FCF, если значение показателя Чистый долг/EBITDA составляет менее 1,0х; 50-75% от FCF, если значение показателя Чистый долг/EBITDA соответствует диапазону 1,0х-1,5; Менее 50% от FCF, если значение показателя Чистый долг/EBITDA составляет более 1,5х. При этом, ФосАгро ограничила минимум по дивидендам на уровне 50% от скорректированной чистой прибыли по МСФО.

Увеличение себестоимости. На фоне роста цен на сырьё, высокой инфляции и проблем с логистикой. Себестоимость производства может существенно вырасти, как это было в 2021 г. по сравнению с 2020 г. Это наглядно видно в структуре затрат. Особенно, себестоимость ФосАгро в прошлом году выросла из-за логистики и ресурсов.

Возможные проблемы с ликвидностью. Вчера стало известно, что Литовский банк заморозит 2,9 млн евро на счётах европейской дочерней компании PhosAgro Baltic.

Всё вышеперечисленное может привести к тому, что ФосАгро на какое-то время перестанет быть дивидендным аристократом, несмотря на рекордные цены на удобрения на международных рынках. Конечно, если данные сценарии не сработают или ФосАгро сможет перенаправить и увеличить поставки удобрений по таким рекордным ценам на удобрения и девальвации рубля в Южную Америку, Индию, Африку и Азию, то экспортная выручка перекроет всё вышеперечисленное. Это нужно иметь ввиду и сейчас оценивать с ситуацию с точки зрения потенциальных рисков.

Подробнее обзор с географией бизнеса, структурой выручки и анализом долговой нагрузки смотрите в Finrange журнале. #PHOR

🗣С уважением, команда аналитического сервиса Finrange!

——————————————————

👥Чат для обсуждения

😎Закрытая аналитика

📲Сервис для инвесторов

{kind=link}

👍67🤔37👎4🔥3😱1

👆🏻После обзора стало интересно, как много инвесторов держат акции ФосАгро. У вас есть акции в портфеле?

Anonymous Poll

42%

Да

58%

Нет

👍7

🛢НОВАТЭК – первые рекомендованные дивиденды

Последнее время, мы только и слышали об отмене дивидендов за 2021 г., но сегодня своими дивидендами порадовал НОВАТЭК.

Совет директоров компании рекомендовал дивиденды за II пол. 2021 г. в размере 43,77 руб. – это соответствует 50% от консолидированной чистой прибыли по МСФО за данный период. Текущая дивидендная доходность на момент закрытия торгов составляет 3,7%. Дата закрытия реестра для получения дивидендов назначена на 5 мая 2022 г. Последний день покупки акций под дивиденды – 3 мая 2022 г.

Учитывая высокие процентные ставки на уровне 20%, дивидендная доходность очень низкая. Повторимся, НОВАТЭК никогда не был дивидендной историей, хоть и на протяжении 13 лет непрерывно выплачивает и повышает дивиденды.

Напомним, ранее мы писали обзор по НОВАТЭКу, где ожидали фальные дивиденды в размере 42 руб. на акцию. Подробнее о будущих перспективах компании в новых реалиях можете узнать в нашем обзоре. #NVTK

🗣С уважением, команда аналитического сервиса Finrange!

——————————————————

👥Чат для обсуждения

😎Закрытая аналитика

📲Сервис для инвесторов

Последнее время, мы только и слышали об отмене дивидендов за 2021 г., но сегодня своими дивидендами порадовал НОВАТЭК.

Совет директоров компании рекомендовал дивиденды за II пол. 2021 г. в размере 43,77 руб. – это соответствует 50% от консолидированной чистой прибыли по МСФО за данный период. Текущая дивидендная доходность на момент закрытия торгов составляет 3,7%. Дата закрытия реестра для получения дивидендов назначена на 5 мая 2022 г. Последний день покупки акций под дивиденды – 3 мая 2022 г.

Учитывая высокие процентные ставки на уровне 20%, дивидендная доходность очень низкая. Повторимся, НОВАТЭК никогда не был дивидендной историей, хоть и на протяжении 13 лет непрерывно выплачивает и повышает дивиденды.

Напомним, ранее мы писали обзор по НОВАТЭКу, где ожидали фальные дивиденды в размере 42 руб. на акцию. Подробнее о будущих перспективах компании в новых реалиях можете узнать в нашем обзоре. #NVTK

🗣С уважением, команда аналитического сервиса Finrange!

——————————————————

👥Чат для обсуждения

😎Закрытая аналитика

📲Сервис для инвесторов

{kind=link}

🔥23👍11

🏛МосБиржа возобновляет часть торгов на долговом рынке

В понедельник начнутся торги государственными облигациями. Торги ОФЗ пройдут в первый час основной торговой сессии в режиме дискретного аукциона, далее с 13 мск до 17 мск в обычном режиме. При этом короткие продажи ОФЗ запрещены.

Также по данным Forbes, ЦБ РФ обсуждает возможность создания двух рынков акций — оншорного для резидентов и офшорного для нерезидентов. Таким образом, фондовый рынок может открыться в новом формате.

Это нужно для того, чтобы предотвратить панику среди российских инвесторов после открытия фондовой площадки, когда нерезиденты начнут массово выходить из российских активов. Получается Банк России планирует выпустить иностранных инвесторов, при этом, чтобы они не привели к новому обвалу акций?

Остаётся главный вопрос: «Когда откроют торги российскими акциями?». Возможно, после окончания событий в Украине или когда Банк России с брокерами и банками решат проблемы ликвидности, а также технические нюансы.

Сейчас брокера и банки, попавшие под санкции, продолжают решать технические вопросы и переводить ценные бумаги. Так, в последние дни клиенты «Открытие» и «ВТБ» получили уведомления о том, что иностранные бумаги будут переведены к другим брокерам.

По разной информацию, бумаги иностранных эмитентов из «ВТБ» будут переведены в «Альфа» и «РСХБ». Клиенты «Открытие» могут увидеть свои бумаги в воронежском брокере «Инвестиционная палата».

Тем временем, мы продолжаем разбирать российские компании для пользователей канала и Finrange Premuim с точки зрения перспектив бизнеса в условиях растущих процентных ставок и экономических санкций со стороны запада:

1. Северсталь - как скажется уход с европейского рынка?

2. МТС - почему не стоит сейчас покупать акции МТС?

3. Русал - как скажется ослабление рубля на долговой нагрузке компании?

4. ВТБ - дивидендов не будет...

5. Сбер - сколько могут стоить акции Сбера?

6. Лукойл - повлияют ли санкции запада на бизнес компании? Часть 1.

7. Норильский никель - прогноз дивидендов на следующие 12 месяцев.

8. Лукойл - повлияют ли санкции запада на бизнес компании? Часть 2.

9. НОВАТЭК - Как отразятся санкции на бизнесе? Есть ли перспективы в новых реалиях?

10. Роснефть - На сколько сильно могут санкции запада ударить по Роснефти?

11. Татнефть - Финансовые результаты за 2021 г. по МСФО. Как устроен бизнес?

12. Интер РАО - Интер РАО может уйти с биржи. Как на этом заработать?

13. ФосАгро - За счёт чего в ближайшее время может снизиться маржинальность бизнеса?

14. Газпром - Финансовые результаты за 2021 г. по РСБУ. Какие будут дивиденды?

🗣С уважением, команда аналитического сервиса Finrange!

В понедельник начнутся торги государственными облигациями. Торги ОФЗ пройдут в первый час основной торговой сессии в режиме дискретного аукциона, далее с 13 мск до 17 мск в обычном режиме. При этом короткие продажи ОФЗ запрещены.

Также по данным Forbes, ЦБ РФ обсуждает возможность создания двух рынков акций — оншорного для резидентов и офшорного для нерезидентов. Таким образом, фондовый рынок может открыться в новом формате.

Это нужно для того, чтобы предотвратить панику среди российских инвесторов после открытия фондовой площадки, когда нерезиденты начнут массово выходить из российских активов. Получается Банк России планирует выпустить иностранных инвесторов, при этом, чтобы они не привели к новому обвалу акций?

Остаётся главный вопрос: «Когда откроют торги российскими акциями?». Возможно, после окончания событий в Украине или когда Банк России с брокерами и банками решат проблемы ликвидности, а также технические нюансы.

Сейчас брокера и банки, попавшие под санкции, продолжают решать технические вопросы и переводить ценные бумаги. Так, в последние дни клиенты «Открытие» и «ВТБ» получили уведомления о том, что иностранные бумаги будут переведены к другим брокерам.

По разной информацию, бумаги иностранных эмитентов из «ВТБ» будут переведены в «Альфа» и «РСХБ». Клиенты «Открытие» могут увидеть свои бумаги в воронежском брокере «Инвестиционная палата».

Тем временем, мы продолжаем разбирать российские компании для пользователей канала и Finrange Premuim с точки зрения перспектив бизнеса в условиях растущих процентных ставок и экономических санкций со стороны запада:

1. Северсталь - как скажется уход с европейского рынка?

2. МТС - почему не стоит сейчас покупать акции МТС?

3. Русал - как скажется ослабление рубля на долговой нагрузке компании?

4. ВТБ - дивидендов не будет...

5. Сбер - сколько могут стоить акции Сбера?

6. Лукойл - повлияют ли санкции запада на бизнес компании? Часть 1.

7. Норильский никель - прогноз дивидендов на следующие 12 месяцев.

8. Лукойл - повлияют ли санкции запада на бизнес компании? Часть 2.

9. НОВАТЭК - Как отразятся санкции на бизнесе? Есть ли перспективы в новых реалиях?

10. Роснефть - На сколько сильно могут санкции запада ударить по Роснефти?

11. Татнефть - Финансовые результаты за 2021 г. по МСФО. Как устроен бизнес?

12. Интер РАО - Интер РАО может уйти с биржи. Как на этом заработать?

13. ФосАгро - За счёт чего в ближайшее время может снизиться маржинальность бизнеса?

14. Газпром - Финансовые результаты за 2021 г. по РСБУ. Какие будут дивиденды?

🗣С уважением, команда аналитического сервиса Finrange!

👍70👎3🔥2

📑Что можно почитать в Finrange Журнале?

Разобраться в стремительно меняющемся мире очень непросто. Finrange журнал – экспертное мнение о мире инвестиций и фондовом рынке России и США. В регулярных публикациях мы рассказываем об эмитентах, финансовых продуктах, знаменитых инвесторах, заработавших состояния на грамотном применении стратегий.

Контент журнала разбит на несколько разделов, имеющих прямое отношение к миру инвестиций:

1. Аналитика – аналитические статьи, посвященные акциям российских и американских компаний. Здесь публикуем информацию о ценных бумагах, корпоративных событиях, анализируем перспективы.

2. Сервис – информационные статьи о том, как пользоваться аналитическим сервисом, как и какие показатели отражают финансовое положение компании, каков потенциал выбранной акции.

3. Биография – истории успеха знаменитых инвесторов, биографии трейдеров, выдающихся личностей, заработавших капитал на правильных стратегиях.

4. Обучение – секреты успешного инвестирования, стратегии, особенности налогообложения, трактовки основных понятий, терминов. Мы подготовили статьи, рассказывающие о налогах, финансовых инструментах, мультипликаторах.

5. Кино – описания фильмов и сериалов, посвященных инвестиционной сфере, жизни инвесторов, секреты их успеха.

6. Книги – труды знаменитых теоретиков в сфере инвестиций, а также известных инвесторов-практиков, добившихся успеха на инвестиционном поприще.

Finrange журнал – ваш спутник на пути к инвестиционному успеху. Мы раскроем секреты, как найти свою стратегию и сделать процесс инвестирования увлекательным и понятным. Команда Finrange также приглашает оформить подписку и получать регулярный поток свежих данных и актуальной статистики.

🗣С уважением, команда аналитического сервиса Finrange!

Разобраться в стремительно меняющемся мире очень непросто. Finrange журнал – экспертное мнение о мире инвестиций и фондовом рынке России и США. В регулярных публикациях мы рассказываем об эмитентах, финансовых продуктах, знаменитых инвесторах, заработавших состояния на грамотном применении стратегий.

Контент журнала разбит на несколько разделов, имеющих прямое отношение к миру инвестиций:

1. Аналитика – аналитические статьи, посвященные акциям российских и американских компаний. Здесь публикуем информацию о ценных бумагах, корпоративных событиях, анализируем перспективы.

2. Сервис – информационные статьи о том, как пользоваться аналитическим сервисом, как и какие показатели отражают финансовое положение компании, каков потенциал выбранной акции.

3. Биография – истории успеха знаменитых инвесторов, биографии трейдеров, выдающихся личностей, заработавших капитал на правильных стратегиях.

4. Обучение – секреты успешного инвестирования, стратегии, особенности налогообложения, трактовки основных понятий, терминов. Мы подготовили статьи, рассказывающие о налогах, финансовых инструментах, мультипликаторах.

5. Кино – описания фильмов и сериалов, посвященных инвестиционной сфере, жизни инвесторов, секреты их успеха.

6. Книги – труды знаменитых теоретиков в сфере инвестиций, а также известных инвесторов-практиков, добившихся успеха на инвестиционном поприще.

Finrange журнал – ваш спутник на пути к инвестиционному успеху. Мы раскроем секреты, как найти свою стратегию и сделать процесс инвестирования увлекательным и понятным. Команда Finrange также приглашает оформить подписку и получать регулярный поток свежих данных и актуальной статистики.

🗣С уважением, команда аналитического сервиса Finrange!

{kind=link}

🔥21👍9👏1

‼️Какую российскую компанию разобрать с точки зрения рисков и новых возможностей в условиях экономических санкций и высоких процентных ставок?

Предлагаем написать в комментариях название интересующей вас компании, кроме тех, что мы уже разобрали: https://t.me/finrangecom/2334

🗣С уважением, команда аналитического сервиса Finrange!

Предлагаем написать в комментариях название интересующей вас компании, кроме тех, что мы уже разобрали: https://t.me/finrangecom/2334

🗣С уважением, команда аналитического сервиса Finrange!

👍28👎1🤯1