📉😱Беспрецедентный обвал российского фондового рынка. Что делать?

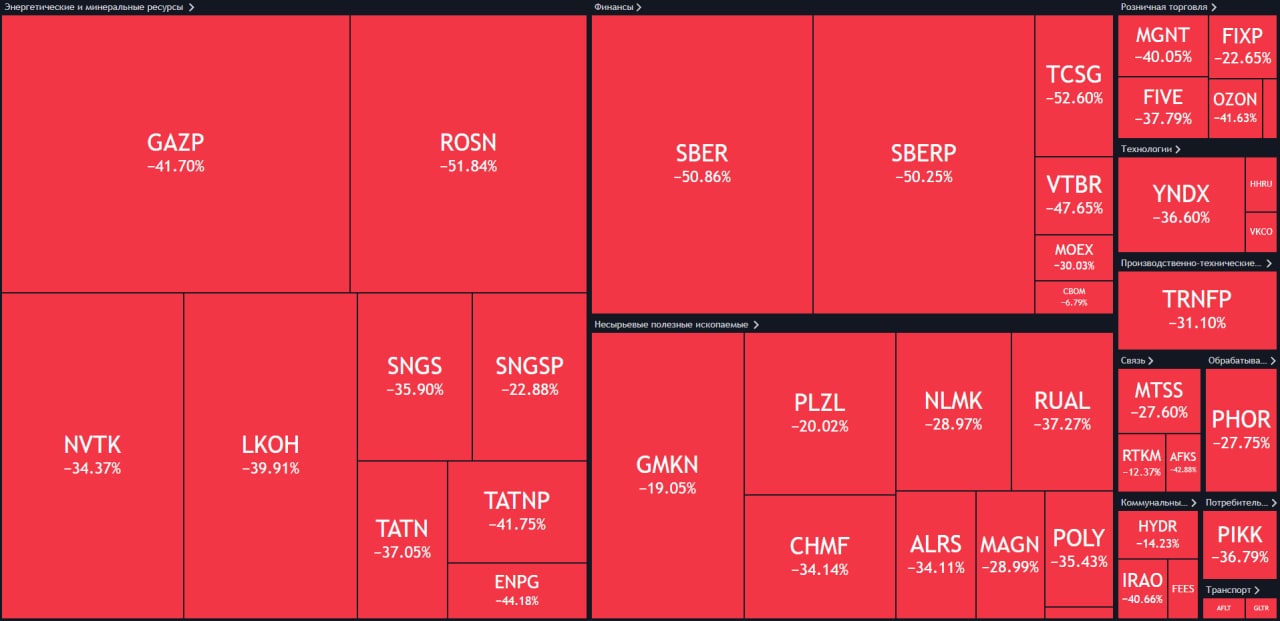

Сегодня произошло то, чего не ждали – дневной обвал индекса Московской биржи на 45%. Российские акции упали в среднем на 30-50%, котировки Сбера, Газпрома, ВТБ, Роснефти, Лукойла, НОВАТЭКа и других голубых фишек обвалились на 50%.

Основную причину вы все знаете – военные действия в Украине. Оглядываясь назад, понимаешь, что данное событие можно было предсказать, но никто, в том числе мы, не хотели верить, что Россия может начать полномасштабные военные действия, которые приведут к невероятным последствиям для экономики и жителей страны, откинув нас в развитии на несколько лет назад. Но как говорят, задним числом всё было очевидно!

События уже разворачиваются по наихудшему сценарию. В связи с этим, мы видим беспрецедентный обвал российского фондового рынка, участники рынка заложили уже военные действия и будущие жёсткие санкции в отношении России. Дополнительное давление на котировки оказали массовые закрытия маржинальных позиций инвесторов. При этом, акции российских компаний в Лондоне и США стоят дешевле, чем в Москве.

Через сколько мы вернём на прежние уровни? – 3, 5, 10 лет, не известно. В этот период мы получим более жесткие санкции, попадём под жёсткую изоляцию, на фоне роста цен на энергоресурсы и девальвации российского рубля инфляция может ещё разогнаться, что в свою очередь приведёт к более сильному росту процентных ставок.

Таким образом, восстановление российского рынка акций может затянуться на долгие годы. А про обновление исторических максимумов уже и речи не идёт… Например, чтобы акциям Сбера вернуться хотя бы к 200 руб., нужно котировкам вырасти на 90%, а вернуться к максимумам – на 268%.

Что в этом случае делать? – сохранять позиции. В условиях высокой неопределённости, вы можете закрыть акции по локальным минимумам и упустить возможность отскока на 50%. При этом, сохраняется риск дальнейшего снижения акций. Целесообразнее дождаться объявления каких-то санкций, стабилизации котировок на текущих уровнях и уже потом принимать взвешенные решения, если такие можно принять в текущей ситуации.

🙏Всем мирного неба, берегите себя! Уважайте друг друга, не переходите на личности, не поддавайтесь эмоциям и проверяйте всю информацию, сейчас будет очень много дезинформации. С уважением, команда аналитического сервиса Finrange!

Сегодня произошло то, чего не ждали – дневной обвал индекса Московской биржи на 45%. Российские акции упали в среднем на 30-50%, котировки Сбера, Газпрома, ВТБ, Роснефти, Лукойла, НОВАТЭКа и других голубых фишек обвалились на 50%.

Основную причину вы все знаете – военные действия в Украине. Оглядываясь назад, понимаешь, что данное событие можно было предсказать, но никто, в том числе мы, не хотели верить, что Россия может начать полномасштабные военные действия, которые приведут к невероятным последствиям для экономики и жителей страны, откинув нас в развитии на несколько лет назад. Но как говорят, задним числом всё было очевидно!

События уже разворачиваются по наихудшему сценарию. В связи с этим, мы видим беспрецедентный обвал российского фондового рынка, участники рынка заложили уже военные действия и будущие жёсткие санкции в отношении России. Дополнительное давление на котировки оказали массовые закрытия маржинальных позиций инвесторов. При этом, акции российских компаний в Лондоне и США стоят дешевле, чем в Москве.

Через сколько мы вернём на прежние уровни? – 3, 5, 10 лет, не известно. В этот период мы получим более жесткие санкции, попадём под жёсткую изоляцию, на фоне роста цен на энергоресурсы и девальвации российского рубля инфляция может ещё разогнаться, что в свою очередь приведёт к более сильному росту процентных ставок.

Таким образом, восстановление российского рынка акций может затянуться на долгие годы. А про обновление исторических максимумов уже и речи не идёт… Например, чтобы акциям Сбера вернуться хотя бы к 200 руб., нужно котировкам вырасти на 90%, а вернуться к максимумам – на 268%.

Что в этом случае делать? – сохранять позиции. В условиях высокой неопределённости, вы можете закрыть акции по локальным минимумам и упустить возможность отскока на 50%. При этом, сохраняется риск дальнейшего снижения акций. Целесообразнее дождаться объявления каких-то санкций, стабилизации котировок на текущих уровнях и уже потом принимать взвешенные решения, если такие можно принять в текущей ситуации.

🙏Всем мирного неба, берегите себя! Уважайте друг друга, не переходите на личности, не поддавайтесь эмоциям и проверяйте всю информацию, сейчас будет очень много дезинформации. С уважением, команда аналитического сервиса Finrange!

{kind=link}

👍78🤔7🔥2

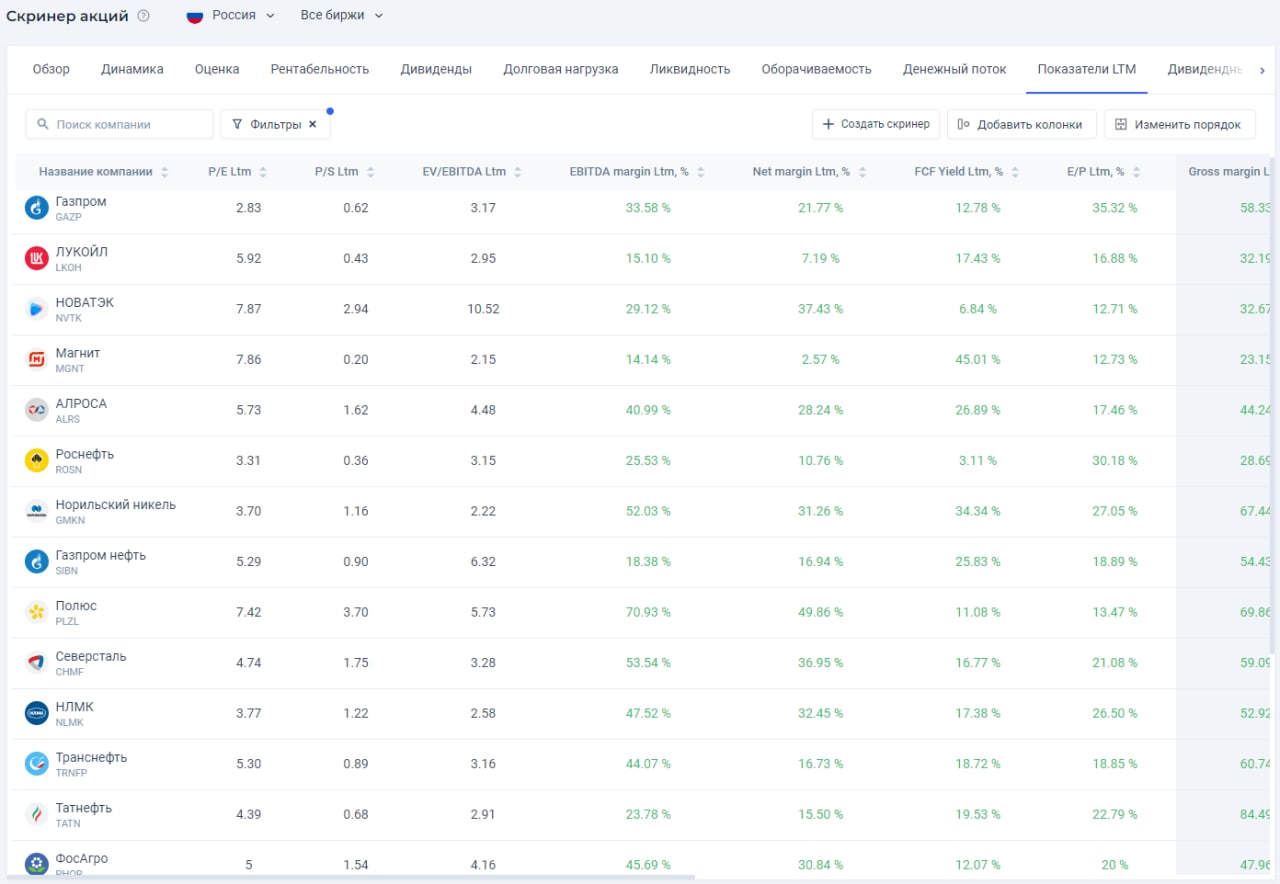

😳Текущие оценки российских компаний после обвала на фондовом рынке

Подробнее можете посмотреть самостоятельно в скринере акций.

🗣С уважением, команда аналитического сервиса Finrange!

——————————————————

👥Чат для обсуждения

😎Закрытая аналитика

📲Сервис для инвесторов

Подробнее можете посмотреть самостоятельно в скринере акций.

🗣С уважением, команда аналитического сервиса Finrange!

——————————————————

👥Чат для обсуждения

😎Закрытая аналитика

📲Сервис для инвесторов

{kind=link}

😱11👍3

🇷🇺Итоги недели: «спецоперация», санкции, рекордный обвал российского рынка

В конце каждой недели мы подводим промежуточные итоги и делимся результатами наших инвестиционных портфелей.

На этой неделе «Дивидендный портфель РФ» упал на 28,38% против обвала индекса МосБиржи на 27,2%, «Активный портфель РФ» потерял 32,27%. Обвал в четверг 24 февраля 2022 г. стал максимальным дневным падением среди всех обвалов рынков за всю историю человечества. Даже падение американского рынка в «Чёрный понедельник» 1987 г. было слабее почти в 2 раза.

Действия в Украине повергли шок мировое сообщество и привели к панике на российском фондовом рынке. Наши портфели были диверсифицированными, но недостаточно, чтобы устоять от такого обвала. На этот раз, мы не стали хеджироваться покупкой долларов или короткими позициями на российские индексы, за что и поплатились. Мы не верили во всё происходящее, да и сейчас слабо вериться, что это реально произошло.

В ответ на действия российских властей, запад ввёл санкции против следующих банков: ВТБ, Сбербанк, Альфа-банк, Открытие, Совкомбанк и Новикомбанк. Это значит, что банки столкнуться с блокировкой всех активов и счетов кредитных организаций в валюте США и получат фактическую изоляцию от долларовой системы. Их же, планируют отключить от SWIFT – системы обмена сообщениями между банками.

Таким образом, будет введён запрет на транзакции в долларах и операции с американскими контрагентами. В связи с этим, клиенты не смогут покупать и продавать иностранные ценные бумаги, номинированные в долларах.

От этого выигрывает TCS Group, который получит клиентов от вышеперечисленных банков, ориентированных на инвестиции и транзакции в долларах. Соответственно, Тинькофф может существенно нарастить долю бизнеса в этом сегменте.

Кроме этого, США и Европа серьёзно начали обсуждать ввод ограничений на Центральный Банк России. Цель которого, остановить использование международных резервов для поддержания российского рубля. Каким образом они это будут делать, пока не понятно, но запад серьёзно намерен исключить Россию из глобальной финансовой системы.

Полностью отключить они не смогут, так как Россия является одним из главных экспортёров сырья. Тем более после вышеперечисленного, Белый дом заявил, что постарается сохранить в SWIFT российские банки, обслуживающие поставки энергоносителей, чтобы не допустить дефицита топлива на мировых рынках и роста цен на него. Потому что никто не хочет разогнать инфляцию в мире – это ударит по всем! Таким образом, скорее всего энергетический сектор не зацепит в полном объёме, а часть последствий компенсируются рекордными ценами на нефть в рублях – в моменте они достигали 9500 руб.

На следующей неделе всё внимание будет приковано к возможным переговорам между Россией и Украиной. В воскресенье пресс-секретарь президента Песков сообщил, что Российская делегация прибыла в Беларусь на переговоры с украинцами. Несмотря на то, что Киев хочет мира и переговоров с Россией, Зеленский заявил, что не рассматривает переговоры на территории Белоруссии. Площадкой для переговоров могут стать Варшава, Будапешт, Стамбул, но не Минск.

Параллельно с этим, поступила информация из Вашингтона, что США готова поддержать любые решения Киева, принятые на фоне российской спецоперации в Украине, в том числе получение Украиной нейтрального статуса.

👉Как действовать в текущих условиях? Как отбить потери? На какие акции стоит обратить внимание? – на эти и многие другие вопросы мы будем отвечать в закрытом чате для пользователей Finrange Premium. Подписывайтесь и получайте доступ к инвестиционным идеям на рынке США и РФ!

В конце каждой недели мы подводим промежуточные итоги и делимся результатами наших инвестиционных портфелей.

На этой неделе «Дивидендный портфель РФ» упал на 28,38% против обвала индекса МосБиржи на 27,2%, «Активный портфель РФ» потерял 32,27%. Обвал в четверг 24 февраля 2022 г. стал максимальным дневным падением среди всех обвалов рынков за всю историю человечества. Даже падение американского рынка в «Чёрный понедельник» 1987 г. было слабее почти в 2 раза.

Действия в Украине повергли шок мировое сообщество и привели к панике на российском фондовом рынке. Наши портфели были диверсифицированными, но недостаточно, чтобы устоять от такого обвала. На этот раз, мы не стали хеджироваться покупкой долларов или короткими позициями на российские индексы, за что и поплатились. Мы не верили во всё происходящее, да и сейчас слабо вериться, что это реально произошло.

В ответ на действия российских властей, запад ввёл санкции против следующих банков: ВТБ, Сбербанк, Альфа-банк, Открытие, Совкомбанк и Новикомбанк. Это значит, что банки столкнуться с блокировкой всех активов и счетов кредитных организаций в валюте США и получат фактическую изоляцию от долларовой системы. Их же, планируют отключить от SWIFT – системы обмена сообщениями между банками.

Таким образом, будет введён запрет на транзакции в долларах и операции с американскими контрагентами. В связи с этим, клиенты не смогут покупать и продавать иностранные ценные бумаги, номинированные в долларах.

От этого выигрывает TCS Group, который получит клиентов от вышеперечисленных банков, ориентированных на инвестиции и транзакции в долларах. Соответственно, Тинькофф может существенно нарастить долю бизнеса в этом сегменте.

Кроме этого, США и Европа серьёзно начали обсуждать ввод ограничений на Центральный Банк России. Цель которого, остановить использование международных резервов для поддержания российского рубля. Каким образом они это будут делать, пока не понятно, но запад серьёзно намерен исключить Россию из глобальной финансовой системы.

Полностью отключить они не смогут, так как Россия является одним из главных экспортёров сырья. Тем более после вышеперечисленного, Белый дом заявил, что постарается сохранить в SWIFT российские банки, обслуживающие поставки энергоносителей, чтобы не допустить дефицита топлива на мировых рынках и роста цен на него. Потому что никто не хочет разогнать инфляцию в мире – это ударит по всем! Таким образом, скорее всего энергетический сектор не зацепит в полном объёме, а часть последствий компенсируются рекордными ценами на нефть в рублях – в моменте они достигали 9500 руб.

На следующей неделе всё внимание будет приковано к возможным переговорам между Россией и Украиной. В воскресенье пресс-секретарь президента Песков сообщил, что Российская делегация прибыла в Беларусь на переговоры с украинцами. Несмотря на то, что Киев хочет мира и переговоров с Россией, Зеленский заявил, что не рассматривает переговоры на территории Белоруссии. Площадкой для переговоров могут стать Варшава, Будапешт, Стамбул, но не Минск.

Параллельно с этим, поступила информация из Вашингтона, что США готова поддержать любые решения Киева, принятые на фоне российской спецоперации в Украине, в том числе получение Украиной нейтрального статуса.

👉Как действовать в текущих условиях? Как отбить потери? На какие акции стоит обратить внимание? – на эти и многие другие вопросы мы будем отвечать в закрытом чате для пользователей Finrange Premium. Подписывайтесь и получайте доступ к инвестиционным идеям на рынке США и РФ!

{kind=link}

👍38🔥3😱1

😱Что дальше?

Доллар 90 руб. – лёг на планку, Банк России экстренно поднял процентную ставку до 20%. Таким образом, российская валюта с начала года обесценилась на 20%, а кредиты и ставки по ипотеке увеличатся в 1,5-2 раза.

🗣С уважением, команда аналитического сервиса Finrange!

Доллар 90 руб. – лёг на планку, Банк России экстренно поднял процентную ставку до 20%. Таким образом, российская валюта с начала года обесценилась на 20%, а кредиты и ставки по ипотеке увеличатся в 1,5-2 раза.

🗣С уважением, команда аналитического сервиса Finrange!

😱20👍4

Остались здесь ещё те, кто готовы инвестировать в российские акции в текущих реалиях? Особенно при процентной ставке в 20%.

Anonymous Poll

51%

Да, с открытия торгов планирую покупать акции, надеюсь на лучшее

15%

Нет, устал(а) от фондового рынка, лучше уже в депозит под 20% годовых

34%

Ещё не решил(а), что делать...

👍21🤔9😱5🔥4🤬1

🤔Российские власти решили спасти отечественный фондовый рынок?

Пока российские акции в Лондоне продолжают терять в стоимости, российские власти предпринимают новые меры для поддержки рынка.

Вчера президент России Владимир Путин подписал новый указ «О применении специальных экономических мер в связи с недружественными действиями Соединенных Штатов Америки и примкнувших к ним иностранных государств и международных организаций».

В частности, в указе говорится: «Разрешить публичным акционерным обществам до 31 декабря 2022 г. включительно приобретать размещенные ими акции (за исключением приобретения размещенных акций в целях сокращения их общего количества) при наличии в совокупности условий».

Вроде бы раньше и так можно было выкупать акции без проблем? – возможно, это распространяется на государственные компании. В данный момент, собственные акции выкупают только Лукойл и НОВАТЭК. На прошлой неделе Лукойл выкупил акции на $66,5 млн, НОВАТЭК – на 6,26 млрд руб.

Следом Банк России запретил российским брокерским компаниям исполнять поручения на продажу акций иностранными инвесторами. Это связано с тем, чтобы нерезиденты не продолжили панически распродавать акции по любым ценам, оказывая давление на котировки российских компаний.

Кроме этого, сегодня появилась информация о том, что Минифин России может направить на выкуп российских акций 1 трлн руб. из фонда национального благосостояния, сообщает Forbes. Источник издания рассказал, что документ уже подписан Михаилом Мишустиным. В прошлый раз, подобное уже делали в 2008 – 2009 г., тогда сумма была около 175 млрд руб.

По нашим оценкам – это около 8% от free-float индекса МосБиржи, что довольно существенно для рынка. Главное, чтобы выкуп начался перед открытием торгов на Московской бирже вовремя аукциона, а не спустя час, когда рынок упадёт на 20-50%.

Также хотим отметить, что данная новость может вызвать позитив у участников рынка, которые в надежде на существенный отскок, присоединятся к покупкам. В связи с вышеперечисленным, российские власти считают, что это может оказать поддержку рынку.

🗣С уважением, команда аналитического сервиса Finrange!

——————————————————

👥Чат для обсуждения

😎Закрытая аналитика

📲Сервис для инвесторов

Пока российские акции в Лондоне продолжают терять в стоимости, российские власти предпринимают новые меры для поддержки рынка.

Вчера президент России Владимир Путин подписал новый указ «О применении специальных экономических мер в связи с недружественными действиями Соединенных Штатов Америки и примкнувших к ним иностранных государств и международных организаций».

В частности, в указе говорится: «Разрешить публичным акционерным обществам до 31 декабря 2022 г. включительно приобретать размещенные ими акции (за исключением приобретения размещенных акций в целях сокращения их общего количества) при наличии в совокупности условий».

Вроде бы раньше и так можно было выкупать акции без проблем? – возможно, это распространяется на государственные компании. В данный момент, собственные акции выкупают только Лукойл и НОВАТЭК. На прошлой неделе Лукойл выкупил акции на $66,5 млн, НОВАТЭК – на 6,26 млрд руб.

Следом Банк России запретил российским брокерским компаниям исполнять поручения на продажу акций иностранными инвесторами. Это связано с тем, чтобы нерезиденты не продолжили панически распродавать акции по любым ценам, оказывая давление на котировки российских компаний.

Кроме этого, сегодня появилась информация о том, что Минифин России может направить на выкуп российских акций 1 трлн руб. из фонда национального благосостояния, сообщает Forbes. Источник издания рассказал, что документ уже подписан Михаилом Мишустиным. В прошлый раз, подобное уже делали в 2008 – 2009 г., тогда сумма была около 175 млрд руб.

По нашим оценкам – это около 8% от free-float индекса МосБиржи, что довольно существенно для рынка. Главное, чтобы выкуп начался перед открытием торгов на Московской бирже вовремя аукциона, а не спустя час, когда рынок упадёт на 20-50%.

Также хотим отметить, что данная новость может вызвать позитив у участников рынка, которые в надежде на существенный отскок, присоединятся к покупкам. В связи с вышеперечисленным, российские власти считают, что это может оказать поддержку рынку.

🗣С уважением, команда аналитического сервиса Finrange!

——————————————————

👥Чат для обсуждения

😎Закрытая аналитика

📲Сервис для инвесторов

👍53💩1

😱Тем временем, в Лондоне депозитарные расписки Сбера опустились на $0,025.

Это значит, акции Сбера в рублях стоят 66 копеек.👀

Расчёты: 1 АДР / 4 акции * на курс доллара.

Нерезиденты продолжают продавать российские активы по любым ценам...

🗣С уважением, команда аналитического сервиса Finrange!

Это значит, акции Сбера в рублях стоят 66 копеек.👀

Расчёты: 1 АДР / 4 акции * на курс доллара.

Нерезиденты продолжают продавать российские активы по любым ценам...

🗣С уважением, команда аналитического сервиса Finrange!

🤔31🔥17👍14💩9🤬6

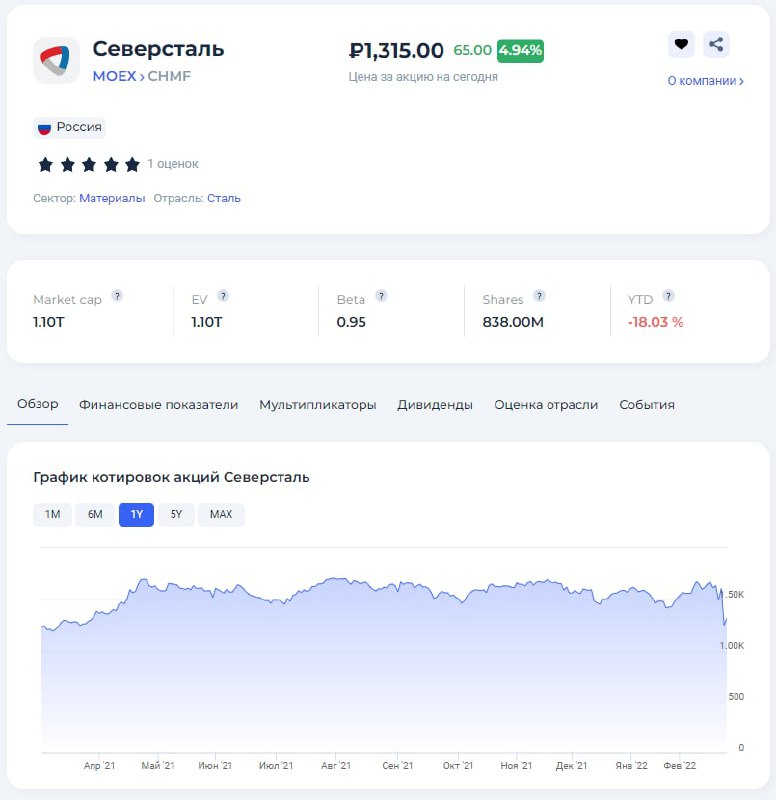

⛓Северсталь уходит из Европы, кто следующий?

Сегодня стало известно, что Северсталь полностью прекратила экспорт своей стальной продукции в страны ЕС. Это связано с тем, что главный акционер компании Алексей Мордашов попал под санкции Евросоюза.

Пока данные поступают от источников Коммерсантъ, сам же металлург отказался от комментариев, сообщив, что изучает различные варианты переориентации европейских объемов на другие экспортные направления, в том числе в страны Азии, Южной Америки, Ближнего Востока.

Напомним, по итогам 2021 г. 47% выручки Северстали приходилось на экспорт. В частности, более 30% доходов компании поступало от Европы. Таким образом, есть существенный риск падения финансовых показателей и будущих дивидендов.

С похожей ситуацией могут столкнуться следующие компании (список компаний указали с долей выручки, которая приходится на Европу): Норильский никель (53%), Русал (50%), Лукойл (47%), АЛРОСА (36%), НОВАТЭК (25%), ФосАгро (25%), НЛМК (16%), Мечел (+13,3%), Акрон (+13%).

Нужно понимать, что здесь дело не только в возможных санкциях. Могут быть проблемы с поставками и оплатой товаров. Поэтому если верите в российский фондовый рынок и экономику в текущих условиях, нужно аккуратно выбирать акции экспортёров. Потому что только акции экспортёров могут хоть как-то защитить деньги в условиях высокой инфляции и сильной девальвации валюты.

🗣С уважением, команда аналитического сервиса Finrange!

——————————————————

👥Чат для обсуждения

😎Закрытая аналитика

📲Сервис для инвесторов

Сегодня стало известно, что Северсталь полностью прекратила экспорт своей стальной продукции в страны ЕС. Это связано с тем, что главный акционер компании Алексей Мордашов попал под санкции Евросоюза.

Пока данные поступают от источников Коммерсантъ, сам же металлург отказался от комментариев, сообщив, что изучает различные варианты переориентации европейских объемов на другие экспортные направления, в том числе в страны Азии, Южной Америки, Ближнего Востока.

Напомним, по итогам 2021 г. 47% выручки Северстали приходилось на экспорт. В частности, более 30% доходов компании поступало от Европы. Таким образом, есть существенный риск падения финансовых показателей и будущих дивидендов.

С похожей ситуацией могут столкнуться следующие компании (список компаний указали с долей выручки, которая приходится на Европу): Норильский никель (53%), Русал (50%), Лукойл (47%), АЛРОСА (36%), НОВАТЭК (25%), ФосАгро (25%), НЛМК (16%), Мечел (+13,3%), Акрон (+13%).

Нужно понимать, что здесь дело не только в возможных санкциях. Могут быть проблемы с поставками и оплатой товаров. Поэтому если верите в российский фондовый рынок и экономику в текущих условиях, нужно аккуратно выбирать акции экспортёров. Потому что только акции экспортёров могут хоть как-то защитить деньги в условиях высокой инфляции и сильной девальвации валюты.

🗣С уважением, команда аналитического сервиса Finrange!

——————————————————

👥Чат для обсуждения

😎Закрытая аналитика

📲Сервис для инвесторов

{kind=link}

👍34🤔9🔥2

Друзья, давайте будем добрее друг к другу🙏

Все в сложной ситуации, мы прежде всего инвестиционный канала, который специализируется на инвестировании в акции. Мы не обсуждаем политику, если она не влияет на финансовые рынки.

Всё понимаем, военные действия в Украине коснулись всех... но давайте не будем переходить на личности и оскорблять друг друга. Мы все в одной лодке, мы также, как и вы не могли предсказать данные события и даже не хотели об этом думать – это Чёрный лебедь! Большинство средств инвестировано в российские акции, мы живём в России. Делаем здесь бизнес, создали сервис для анализа российских и иностранных акций, пишем бесплатно много аналитического материала и обучающих статей в Finrange Журнале для вас.

Мы никогда никого не блокируем, не удаляем комментарии, но если вы продолжите оскорблять, агрессивно обсуждать политическую повестку и переходить на личности – нам придётся удалить вас и заблокировать!

P.S.: Шутка не зашла, хотели разрядить обстановку, пока закрыты торги. На скрине наш публичный счёт с 2016 г., который также пострадал...

🗣С уважением, команда аналитического сервиса Finrange!

Все в сложной ситуации, мы прежде всего инвестиционный канала, который специализируется на инвестировании в акции. Мы не обсуждаем политику, если она не влияет на финансовые рынки.

Всё понимаем, военные действия в Украине коснулись всех... но давайте не будем переходить на личности и оскорблять друг друга. Мы все в одной лодке, мы также, как и вы не могли предсказать данные события и даже не хотели об этом думать – это Чёрный лебедь! Большинство средств инвестировано в российские акции, мы живём в России. Делаем здесь бизнес, создали сервис для анализа российских и иностранных акций, пишем бесплатно много аналитического материала и обучающих статей в Finrange Журнале для вас.

Мы никогда никого не блокируем, не удаляем комментарии, но если вы продолжите оскорблять, агрессивно обсуждать политическую повестку и переходить на личности – нам придётся удалить вас и заблокировать!

P.S.: Шутка не зашла, хотели разрядить обстановку, пока закрыты торги. На скрине наш публичный счёт с 2016 г., который также пострадал...

🗣С уважением, команда аналитического сервиса Finrange!

{kind=link}

👍56🔥3🤔1

🇷🇺Провайдер MSCI исключает Россию?

Сегодня стало известно, что после консультации с международными институциональными инвесторами по вопросам инвестиционной привлекательности российского фондового рынка, провайдер принял решение исключить Россию из MSCI Emerging Markets Indexes.

После чего, российский рынок включат в группы Standalone Markets. Изменения вступят в силу 9 марта 2022 г. после закрытия торгов.

На долю России в индексе приходится всего 2,2% – это 8 место по весу в индексе MSCI Emerging Markets. В начале 2022 г. вес в индексе был около 3,6%, а учитывая текущий обвал российских акций, вес России ещё ниже.

По факту пока Россию не исключают из MSCI, как многие пишут, а переводят в статус отдельных рынков, но считайте, что исключили. Таким образом, из российских акций может уйти ещё $24,5 млрд. Напомним, иностранные инвесторы и индексные фонды ориентируются на индексы провайдера MSCI при пассивном инвестировании.

После открытия сегодняшних торгов, индекс MSCI Russia полетел в пол. Подробнее об индексам MSCI можете узнать в нашей статье «MSCI и его история».

🗣С уважением, команда аналитического сервиса Finrange!

——————————————————

👥Чат для обсуждения

😎Закрытая аналитика

📲Сервис для инвесторов

Сегодня стало известно, что после консультации с международными институциональными инвесторами по вопросам инвестиционной привлекательности российского фондового рынка, провайдер принял решение исключить Россию из MSCI Emerging Markets Indexes.

После чего, российский рынок включат в группы Standalone Markets. Изменения вступят в силу 9 марта 2022 г. после закрытия торгов.

На долю России в индексе приходится всего 2,2% – это 8 место по весу в индексе MSCI Emerging Markets. В начале 2022 г. вес в индексе был около 3,6%, а учитывая текущий обвал российских акций, вес России ещё ниже.

По факту пока Россию не исключают из MSCI, как многие пишут, а переводят в статус отдельных рынков, но считайте, что исключили. Таким образом, из российских акций может уйти ещё $24,5 млрд. Напомним, иностранные инвесторы и индексные фонды ориентируются на индексы провайдера MSCI при пассивном инвестировании.

После открытия сегодняшних торгов, индекс MSCI Russia полетел в пол. Подробнее об индексам MSCI можете узнать в нашей статье «MSCI и его история».

🗣С уважением, команда аналитического сервиса Finrange!

——————————————————

👥Чат для обсуждения

😎Закрытая аналитика

📲Сервис для инвесторов

{kind=link}

👍34😱17🔥5

На этой неделе вышли финансовые отчёты следующих компаний: ММК, Полюс, Мечел, Сбер, Полиметалл, АЛРОСА, Лукойл, МТС, Ростелеком, МосБиржа, Тинькофф.

Имеет смысл выкладывать обзоры и анализ отчётов в текущих реалиях?

Имеет смысл выкладывать обзоры и анализ отчётов в текущих реалиях?

Anonymous Poll

25%

Нет, сейчас важнее новостной фон и геполитика

75%

Да, хочется понимать текущие состояние компаний перед кризисом

👍35😱4

☎️Финансовые результаты МТС за 2021 г. по МСФО. Почему не стоит сейчас покупать акции МТС?

МТС вчера отчитался о финансовых результатах за 2021 г. Выручка компании выросла на 8% по сравнению с прошлым годом – до 534,4 млрд руб. на фоне положительной динамики бизнеса во всех сегментах, включая телекоммуникации, финтех и медиа.

Больше всего доходов пришлось на телеком сегмент из-за роста потребления интернет-трафика и услуг связи в России. Следом идёт финтех, где выручка выросла на 13,3 млрд руб. за счёт потребления сервисов экосистемных сервисов. Несмотря на это, чистая прибыль МТС увеличилась всего на 3,4% – до 63,5 млрд руб., износ и амортизация съели 10,3 млрд руб., а также ещё прочие операционные расходы в размере 4,4 млрд руб.

Свободный денежный поток сократился на 13,2% по сравнению с 2020 г. – до 53,9 млрд руб. на фоне одновременного снижения операционного потока и роста капитальных затрат. За 2021 г. МТС выкупил акций и заплатил дивиденды на 89,1 млрд руб., соответственно, для этого использовали заёмные средства.

Таким образом, чистый долг увеличился на 22,6% – до 389,5 млрд руб., что в свою очередь привело к росту долговой нагрузи по коэффициенту Чистый долг/OBITDA до 1,7х. По состоянию на конец 2021 г. у группы МТС есть долг в размере 462 млрд руб., из которых 192 млрд руб. приходится на облигации и 270 млрд руб. на банковские кредиты. В текущих условиях – это большая проблема!

У МТС почти все кредиты с плавающей ставкой ЦБ РФ, соответственно, сейчас расходы на обслуживание банковских кредитов вырастают на 20%. Кроме этого, у группы 40 млрд руб. в облигациях с погашением в 2022 г., а это значит, что МТС не сможет перекредитоваться, так как в текущих условиях с такими процентными ставками и убитым долговым рынком – это самоубийство.

Сейчас у МТС есть открытая кредитная линия на 207,3 млрд руб. Часть из них с плавающей ставкой, другая по соглашению. Сможет ли перекредитоваться по более низкой ставке? – не знаем, но на сколько нам известно, сейчас из-за всего происходящего в России, в банках кризис ликвидности. Одно радует, что 98% долга МТС номинировано в национальной валюте.

Таким образом, мы ожидаем падение чистой прибыли МТС на фоне роста финансовых расходов, снижения доходов от услуг роуминга из-за стремительно меняющейся ситуации в геополитики. В связи с этим, новая дивидендная политика и высокие дивиденды под большим вопросом. #MTSS

Подробнее обзор со скринами отчёта и целевыми ориентирами смотрите в Finrange журнале. На прошлой неделе для пользователей Finrange Premium разобрали ВТБ, сегодня планируем разработать Сбер, а завтра Лукойл. На следующей неделе, когда откроют биржу, будем делать ребаланировку портфелей, уже есть мысли и план, как выходить из текущей ситуации.

🗣С уважением, команда аналитического сервиса Finrange!

——————————————————

👥Чат для обсуждения

😎Закрытая аналитика

📲Сервис для инвесторов

МТС вчера отчитался о финансовых результатах за 2021 г. Выручка компании выросла на 8% по сравнению с прошлым годом – до 534,4 млрд руб. на фоне положительной динамики бизнеса во всех сегментах, включая телекоммуникации, финтех и медиа.

Больше всего доходов пришлось на телеком сегмент из-за роста потребления интернет-трафика и услуг связи в России. Следом идёт финтех, где выручка выросла на 13,3 млрд руб. за счёт потребления сервисов экосистемных сервисов. Несмотря на это, чистая прибыль МТС увеличилась всего на 3,4% – до 63,5 млрд руб., износ и амортизация съели 10,3 млрд руб., а также ещё прочие операционные расходы в размере 4,4 млрд руб.

Свободный денежный поток сократился на 13,2% по сравнению с 2020 г. – до 53,9 млрд руб. на фоне одновременного снижения операционного потока и роста капитальных затрат. За 2021 г. МТС выкупил акций и заплатил дивиденды на 89,1 млрд руб., соответственно, для этого использовали заёмные средства.

Таким образом, чистый долг увеличился на 22,6% – до 389,5 млрд руб., что в свою очередь привело к росту долговой нагрузи по коэффициенту Чистый долг/OBITDA до 1,7х. По состоянию на конец 2021 г. у группы МТС есть долг в размере 462 млрд руб., из которых 192 млрд руб. приходится на облигации и 270 млрд руб. на банковские кредиты. В текущих условиях – это большая проблема!

У МТС почти все кредиты с плавающей ставкой ЦБ РФ, соответственно, сейчас расходы на обслуживание банковских кредитов вырастают на 20%. Кроме этого, у группы 40 млрд руб. в облигациях с погашением в 2022 г., а это значит, что МТС не сможет перекредитоваться, так как в текущих условиях с такими процентными ставками и убитым долговым рынком – это самоубийство.

Сейчас у МТС есть открытая кредитная линия на 207,3 млрд руб. Часть из них с плавающей ставкой, другая по соглашению. Сможет ли перекредитоваться по более низкой ставке? – не знаем, но на сколько нам известно, сейчас из-за всего происходящего в России, в банках кризис ликвидности. Одно радует, что 98% долга МТС номинировано в национальной валюте.

Таким образом, мы ожидаем падение чистой прибыли МТС на фоне роста финансовых расходов, снижения доходов от услуг роуминга из-за стремительно меняющейся ситуации в геополитики. В связи с этим, новая дивидендная политика и высокие дивиденды под большим вопросом. #MTSS

Подробнее обзор со скринами отчёта и целевыми ориентирами смотрите в Finrange журнале. На прошлой неделе для пользователей Finrange Premium разобрали ВТБ, сегодня планируем разработать Сбер, а завтра Лукойл. На следующей неделе, когда откроют биржу, будем делать ребаланировку портфелей, уже есть мысли и план, как выходить из текущей ситуации.

🗣С уважением, команда аналитического сервиса Finrange!

——————————————————

👥Чат для обсуждения

😎Закрытая аналитика

📲Сервис для инвесторов

{kind=link}

👍58🤔4🔥1

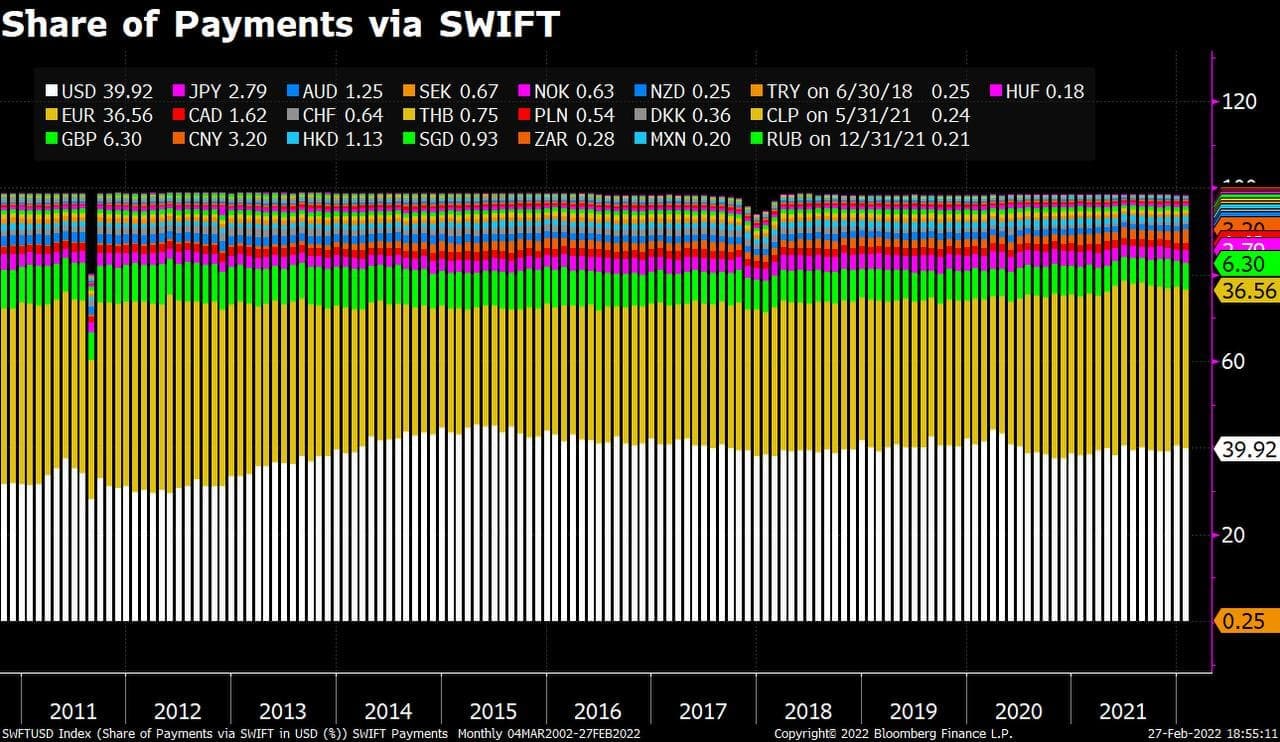

🎓Что такое SWIFT? Как повлияет отключение от SWIFT? Есть ли замена?

На фоне геополитической эскалации, связанной с событиями в Украине, российский бизнес столкнулся с проблемой отключения от международной системы расчетов SWIFT. Какие угрозы несет такое решение Запада, что такое SWIFT, что будет, если отключат от SWIFT, этот вопрос требует прояснения в непростых для российской экономики условиях.

Причины отключения

На фоне нарастания противостояния между «коллективным Западом», включая США, и Россией, вызванного событиями, получившими название «спецоперации» на территории Украины, страны Европейского Союза вводят санкции против российского регулятора. Санкции коснулись практически всех точек соприкосновения международного бизнеса и финансового взаимодействия:

– введен запрет на работу американских компаний с Банком России;

– замораживаются активы Банка России и частично ФНБ;

– введены санкции против активов Минфина;

– объявлено о разрыве сотрудничества с рядом сырьевых компаний РФ.

Последствия для финансовой системы

До начала всех событий Россия активно использовала возможности SWIFT, войдя в число стран-лидеров по количеству транзакций в системе. Это частная структура, возникшая в 1973 году, к которой уже подключились более 11 тысяч участников, функционирующих по всему миру. SWIFT представляет собой формат общения между банками, включая зарубежными, с применением сложных закодированных уведомлений.

Отключение России от SWIFT означает усложнение финансовых операций, снижение скорости обработки платежей, но не влечет за собой полного разрушения финансовых цепочек или изоляции страны, сохраняя возможности для взаимодействия через другие банковские структуры.

Альтернативы

О том, что Россию отключат от SWIFT, мало кто предполагал, ведь сама идея не отличается новизной. США с переменным успехом неоднократно поднимали вопрос о финансовой изоляции, начиная с 2014 года и присоединения Крыма.

С учетом этого, у России было, по меньшей мере 6-7 лет, чтобы подготовиться и принять соответствующие защитные меры. У российских банков были возможности опробовать несколько альтернативных путей, чтобы определить оптимальные варианты и провести усовершенствования системы. По информации от РБК, финансовые организации даже отчитывались об «успешных результатах тестов». Была создана альтернатива системе SWIFT – СПФС (расшифровывается как Система передачи финансовых сообщений), сохраняя пути для продолжения международного сотрудничества.

👉Подробнее о возможных последствиях отключения SWIFT, влиянии на глобальный рынок и частных инвесторов читайте в Finrange журнале. #Знания

🗣С уважением, команда аналитического сервиса Finrange!

——————————————————

👥Чат для обсуждения

😎Закрытая аналитика

📲Сервис для инвесторов

На фоне геополитической эскалации, связанной с событиями в Украине, российский бизнес столкнулся с проблемой отключения от международной системы расчетов SWIFT. Какие угрозы несет такое решение Запада, что такое SWIFT, что будет, если отключат от SWIFT, этот вопрос требует прояснения в непростых для российской экономики условиях.

Причины отключения

На фоне нарастания противостояния между «коллективным Западом», включая США, и Россией, вызванного событиями, получившими название «спецоперации» на территории Украины, страны Европейского Союза вводят санкции против российского регулятора. Санкции коснулись практически всех точек соприкосновения международного бизнеса и финансового взаимодействия:

– введен запрет на работу американских компаний с Банком России;

– замораживаются активы Банка России и частично ФНБ;

– введены санкции против активов Минфина;

– объявлено о разрыве сотрудничества с рядом сырьевых компаний РФ.

Последствия для финансовой системы

До начала всех событий Россия активно использовала возможности SWIFT, войдя в число стран-лидеров по количеству транзакций в системе. Это частная структура, возникшая в 1973 году, к которой уже подключились более 11 тысяч участников, функционирующих по всему миру. SWIFT представляет собой формат общения между банками, включая зарубежными, с применением сложных закодированных уведомлений.

Отключение России от SWIFT означает усложнение финансовых операций, снижение скорости обработки платежей, но не влечет за собой полного разрушения финансовых цепочек или изоляции страны, сохраняя возможности для взаимодействия через другие банковские структуры.

Альтернативы

О том, что Россию отключат от SWIFT, мало кто предполагал, ведь сама идея не отличается новизной. США с переменным успехом неоднократно поднимали вопрос о финансовой изоляции, начиная с 2014 года и присоединения Крыма.

С учетом этого, у России было, по меньшей мере 6-7 лет, чтобы подготовиться и принять соответствующие защитные меры. У российских банков были возможности опробовать несколько альтернативных путей, чтобы определить оптимальные варианты и провести усовершенствования системы. По информации от РБК, финансовые организации даже отчитывались об «успешных результатах тестов». Была создана альтернатива системе SWIFT – СПФС (расшифровывается как Система передачи финансовых сообщений), сохраняя пути для продолжения международного сотрудничества.

👉Подробнее о возможных последствиях отключения SWIFT, влиянии на глобальный рынок и частных инвесторов читайте в Finrange журнале. #Знания

🗣С уважением, команда аналитического сервиса Finrange!

——————————————————

👥Чат для обсуждения

😎Закрытая аналитика

📲Сервис для инвесторов

{kind=link}

👍35🔥3👎1😁1😱1

🤔Как действовать после открытия российского рынка?

Российский фондовый рынок не торгуется уже больше недели из-за санкционного давления на страну, в частности, на финансовую систему России. Скорее всего на этой неделе возобновятся торги российскими акциями на Московской бирже.

Мы ожидаем открытия рынка гэпом вниз после продолжительной паузы, оставшиеся участники рынка скорее всего продолжат избавляться от акций, забирая последние деньги. После чего, может начаться выкуп российских акций на деньги фонда национального благосостояния.

Напомним, на прошлой неделе появилась информация о том, что Минифин России может направить на выкуп российских акций 1 трлн руб. из ФНБ. В прошлый раз, подобное уже делали в 2008 – 2009 г., тогда сумма была около 175 млрд руб. Тогда выкупали основные голубые фишки: акции Газпрома, Сбера, Роснефти, Лукойла, Норильского никеля, ВТБ, Сургутнефтегаза и другие компании крупной капитализации.

Подробнее о поддержки отечественного фондового рынка российскими властями, мы писали в статье: «Российские власти решили спасти отечественный фондовый рынок?».

Таким образом, мы считаем целесообразным не принимать поспешных действий в первые минуты торгов, затем, возможно начнётся выкуп российских акций, что в свою очередь может привести к резкому отскоку котировок. Соответственно, открывается возможность для спекуляций или покупок акций в долгосрок по выгодным ценам.

Более сильную динамику могут показать акции сырьевых компаний, после ралли накануне. Только за неделю цены сырьевых товаров выросли на: никель (+222,8%), нефть (+21%), палладий (+13,9%), платина (+8,33%), медь (+3,6%), золото (+3,5%), серебро (3,5%).

Также, данный отскок нужно использовать, как возможность, избавиться от более слабых активов, которые сильнее всего могут пострадать от текущих и будущих санкций. Сейчас оценивая компании, нужно опираться не на потенциальные возможности, а на возможные риски, которые ударят по бизнесу.

Подробный план, который в себя включает описание к действиям, какие акции покупать на обвале и продавать на отскоке написали для пользователей Finrange Premium. На прошлой неделе подробно разобрали следующие компании в условиях новых реалий: ВТБ, МТС, Сбер, Лукойл.

——————————————————

👥Чат для обсуждения

😎Закрытая аналитика

📲Сервис для инвесторов

Российский фондовый рынок не торгуется уже больше недели из-за санкционного давления на страну, в частности, на финансовую систему России. Скорее всего на этой неделе возобновятся торги российскими акциями на Московской бирже.

Мы ожидаем открытия рынка гэпом вниз после продолжительной паузы, оставшиеся участники рынка скорее всего продолжат избавляться от акций, забирая последние деньги. После чего, может начаться выкуп российских акций на деньги фонда национального благосостояния.

Напомним, на прошлой неделе появилась информация о том, что Минифин России может направить на выкуп российских акций 1 трлн руб. из ФНБ. В прошлый раз, подобное уже делали в 2008 – 2009 г., тогда сумма была около 175 млрд руб. Тогда выкупали основные голубые фишки: акции Газпрома, Сбера, Роснефти, Лукойла, Норильского никеля, ВТБ, Сургутнефтегаза и другие компании крупной капитализации.

Подробнее о поддержки отечественного фондового рынка российскими властями, мы писали в статье: «Российские власти решили спасти отечественный фондовый рынок?».

Таким образом, мы считаем целесообразным не принимать поспешных действий в первые минуты торгов, затем, возможно начнётся выкуп российских акций, что в свою очередь может привести к резкому отскоку котировок. Соответственно, открывается возможность для спекуляций или покупок акций в долгосрок по выгодным ценам.

Более сильную динамику могут показать акции сырьевых компаний, после ралли накануне. Только за неделю цены сырьевых товаров выросли на: никель (+222,8%), нефть (+21%), палладий (+13,9%), платина (+8,33%), медь (+3,6%), золото (+3,5%), серебро (3,5%).

Также, данный отскок нужно использовать, как возможность, избавиться от более слабых активов, которые сильнее всего могут пострадать от текущих и будущих санкций. Сейчас оценивая компании, нужно опираться не на потенциальные возможности, а на возможные риски, которые ударят по бизнесу.

Подробный план, который в себя включает описание к действиям, какие акции покупать на обвале и продавать на отскоке написали для пользователей Finrange Premium. На прошлой неделе подробно разобрали следующие компании в условиях новых реалий: ВТБ, МТС, Сбер, Лукойл.

——————————————————

👥Чат для обсуждения

😎Закрытая аналитика

📲Сервис для инвесторов

👍52🤔8👎5😁1😱1

🤔Несмотря на рекордные цены на алюминий, Русал может столкнуться с проблемами

С начла года цены на алюминий выросли более чем на 35%, тем самым, котировки обновили новые исторические максимумы.

Такая динамика алюминия связана с экономическими санкциями в отношении России, а также с проблемами поставок и расчётами за сырьевую продукцию. Кроме этого, участники рынка закладывают потенциальные санкции на российские компании.

Напомним, 50% выручки Русала приходится на европейский рынок и 8% на США. По данным Reuters, на Россию приходится около 6% мирового производства алюминия. Пока вопрос санкций в отношении алюминиевого гиганта не стоял.

Кроме этого, второй раз ввод санкций маловероятен, сейчас после отмены санкций с Русала в 2019 г. через En+ руководит совет директоров из 12 человек, из которых 8 независимых. И половину мест в совете директоров занимают граждане США или Великобритании.

Тем не менее, Русал может столкнуться с новыми трудностями на фоне девальвации рубля. На конец 30 июня 2021 г. компания имеет кредитов и займов в долларах на $5,25 млрд. Таким образом, валютные обязательства Русала за счёт ослабления рубля могут вырасти на 65%. Кроме этого, все долларовые кредиты с плавающей ставкой.

В результате, снижение долговой нагрузки Русала, которое мы считали после досрочного погашения рублёвого кредита перед Сбером в размере 61,5 млрд руб. за счёт свободных денежных средств – не актуально.

Ранее мы ожидали сокращение долговой нагрузи по коэффициенту Чистый долг/EBITDA до 2,1х, сейчас же около 3,8х. В любом случае, нужно ждать отчёт за 2021 г. по МСФО и комментарий менеджмента, чтобы оценить баланс Русала более точно.

Из позитива, кроме роста цен на алюминий хотим отметить интерес Китая к Русалу. Пока нерезиденты не могут покупать российские активы, Китай рассматривает возможность покупки или увеличения доли в российских энергетических и сырьевых компаниях, сообщает Bloomberg.

Согласно источникам информационного агентства, в основном Китай проявил интерес Газпрому и Русалу. В случае покупки доли в алюминиевом гиганте, котировки Русла могут показать положительную динамику. #RUAL

🗣С уважением, команда аналитического сервиса Finrange!

——————————————————

👥Чат для обсуждения

😎Закрытая аналитика

📲Сервис для инвесторов

С начла года цены на алюминий выросли более чем на 35%, тем самым, котировки обновили новые исторические максимумы.

Такая динамика алюминия связана с экономическими санкциями в отношении России, а также с проблемами поставок и расчётами за сырьевую продукцию. Кроме этого, участники рынка закладывают потенциальные санкции на российские компании.

Напомним, 50% выручки Русала приходится на европейский рынок и 8% на США. По данным Reuters, на Россию приходится около 6% мирового производства алюминия. Пока вопрос санкций в отношении алюминиевого гиганта не стоял.

Кроме этого, второй раз ввод санкций маловероятен, сейчас после отмены санкций с Русала в 2019 г. через En+ руководит совет директоров из 12 человек, из которых 8 независимых. И половину мест в совете директоров занимают граждане США или Великобритании.

Тем не менее, Русал может столкнуться с новыми трудностями на фоне девальвации рубля. На конец 30 июня 2021 г. компания имеет кредитов и займов в долларах на $5,25 млрд. Таким образом, валютные обязательства Русала за счёт ослабления рубля могут вырасти на 65%. Кроме этого, все долларовые кредиты с плавающей ставкой.

В результате, снижение долговой нагрузки Русала, которое мы считали после досрочного погашения рублёвого кредита перед Сбером в размере 61,5 млрд руб. за счёт свободных денежных средств – не актуально.

Ранее мы ожидали сокращение долговой нагрузи по коэффициенту Чистый долг/EBITDA до 2,1х, сейчас же около 3,8х. В любом случае, нужно ждать отчёт за 2021 г. по МСФО и комментарий менеджмента, чтобы оценить баланс Русала более точно.

Из позитива, кроме роста цен на алюминий хотим отметить интерес Китая к Русалу. Пока нерезиденты не могут покупать российские активы, Китай рассматривает возможность покупки или увеличения доли в российских энергетических и сырьевых компаниях, сообщает Bloomberg.

Согласно источникам информационного агентства, в основном Китай проявил интерес Газпрому и Русалу. В случае покупки доли в алюминиевом гиганте, котировки Русла могут показать положительную динамику. #RUAL

🗣С уважением, команда аналитического сервиса Finrange!

——————————————————

👥Чат для обсуждения

😎Закрытая аналитика

📲Сервис для инвесторов

{kind=link}

👍41🔥1

❌Российские компании начали отменять дивиденды

Первыми отменили финальные дивиденды за 2021 г. Черкизово. Ранее совет директоров компании рекомендовал дивиденды в размере 130,27 руб. на одну акцию.

При этом хотим отметить, что дивиденды могут быть выплачены позже. Так как решение связано не с балансовыми показателями Черкизово, а скорее всего, с техническими моментами.

15,11% от уставного капитала приходится на нерезидентов, которые не могут получить в данный момент дивиденды из-за предписания ЦБ РФ. В нём сказано, что профучастникам запрещено переводить нерезидентам доходы по ценным бумагам российских эмитентов.

Следом свои дивиденды отменили EVRAZ. В связи с санкциями в отношении Романа Абрамовича, который владеет 28,64% акций EVRAZ, совет директоров Группы принял решение отменить выплату ранее объявленных промежуточных дивидендов в размере $0,5 на акцию.

Также об отмене ранее рекомендованных дивидендов сообщила РусАгро. Напомним, 28 февраля 2022 г. совет директоров рекомендовал дивиденды II пол. за 2021 г. в размере $1,02. Здесь скорее проблема не только из-за санкций ЕС, под которые попал основной владелец Вадим Мошкович, но и из-за технических моментов с переводом дивидендов. Так как РусАгро зарегистрирована на Кипре.

Кроме этого, появилась реальная угроза отмены, переноса или снижения дивидендов Сбера. Сегодня министр финансов Российской Федерации Антон Силуанов сообщил, что Минфин РФ готов скорректировать дивидендную политику банков для поддержки капитала. О ВТБ мы написали ещё 25 февраля 2021 г. для пользователей Finrange Premium. Вырос риск невыплаты дивидендов из-за снижения достойности капитала на фоне санкций и отрицательной переоценки ценных бумаг на балансе ВТБ. Походу схожая ситуация происходит со Сбером.

Единственный, кто подтвердил намерения выплатить финальные дивиденды за 2021 г. – Полиметалл. Компания сообщила, что планирует выплатить дивиденды, которые ранее рекомендовал совет директоров Полиметалла от 2 марта 2022 г. в размере $0,52 на акцию, что составляет 50% от скорректированной чистой прибыли за II пол. 2021 г. Текущая дивидендная доходность составляет около 7,5%.

При этом, совет директоров Полиметалла имеет право пересмотреть размер дивидендов до даты годового собрания акционеров, если возникнут проблемы с ликвидностью – об этом сообщил представитель золотодобытчика.

Кто следующий? Сегодня под санкции попали руководители и крупные акционеры следующих компаний: ТМК, РусАгро, ФосАгро, Магнит.

🗣С уважением, команда аналитического сервиса Finrange!

——————————————————

👥Чат для обсуждения

😎Закрытая аналитика

📲Сервис для инвесторов

Первыми отменили финальные дивиденды за 2021 г. Черкизово. Ранее совет директоров компании рекомендовал дивиденды в размере 130,27 руб. на одну акцию.

При этом хотим отметить, что дивиденды могут быть выплачены позже. Так как решение связано не с балансовыми показателями Черкизово, а скорее всего, с техническими моментами.

15,11% от уставного капитала приходится на нерезидентов, которые не могут получить в данный момент дивиденды из-за предписания ЦБ РФ. В нём сказано, что профучастникам запрещено переводить нерезидентам доходы по ценным бумагам российских эмитентов.

Следом свои дивиденды отменили EVRAZ. В связи с санкциями в отношении Романа Абрамовича, который владеет 28,64% акций EVRAZ, совет директоров Группы принял решение отменить выплату ранее объявленных промежуточных дивидендов в размере $0,5 на акцию.

Также об отмене ранее рекомендованных дивидендов сообщила РусАгро. Напомним, 28 февраля 2022 г. совет директоров рекомендовал дивиденды II пол. за 2021 г. в размере $1,02. Здесь скорее проблема не только из-за санкций ЕС, под которые попал основной владелец Вадим Мошкович, но и из-за технических моментов с переводом дивидендов. Так как РусАгро зарегистрирована на Кипре.

Кроме этого, появилась реальная угроза отмены, переноса или снижения дивидендов Сбера. Сегодня министр финансов Российской Федерации Антон Силуанов сообщил, что Минфин РФ готов скорректировать дивидендную политику банков для поддержки капитала. О ВТБ мы написали ещё 25 февраля 2021 г. для пользователей Finrange Premium. Вырос риск невыплаты дивидендов из-за снижения достойности капитала на фоне санкций и отрицательной переоценки ценных бумаг на балансе ВТБ. Походу схожая ситуация происходит со Сбером.

Единственный, кто подтвердил намерения выплатить финальные дивиденды за 2021 г. – Полиметалл. Компания сообщила, что планирует выплатить дивиденды, которые ранее рекомендовал совет директоров Полиметалла от 2 марта 2022 г. в размере $0,52 на акцию, что составляет 50% от скорректированной чистой прибыли за II пол. 2021 г. Текущая дивидендная доходность составляет около 7,5%.

При этом, совет директоров Полиметалла имеет право пересмотреть размер дивидендов до даты годового собрания акционеров, если возникнут проблемы с ликвидностью – об этом сообщил представитель золотодобытчика.

Кто следующий? Сегодня под санкции попали руководители и крупные акционеры следующих компаний: ТМК, РусАгро, ФосАгро, Магнит.

🗣С уважением, команда аналитического сервиса Finrange!

——————————————————

👥Чат для обсуждения

😎Закрытая аналитика

📲Сервис для инвесторов

👍57🤯13👎5🤔3😁1

🚀Пока российский фондовый рынок был закрыт, мы продолжали работать...

И посмотрите, что мы сделали с нашим сервисом по анализу российских и иностранных акций. Теперь анализировать компании стало на много удобнее.

👉Предлагаем вам перейти в карточку компании и оценить все возможности нашего аналитического сервиса на примере Apple.

🗣 Оставьте пожалуйста свои впечатления в комментариях. Ещё пару штрихов и будет пушка) С уважением, команда аналитического сервиса Finrange!👇

И посмотрите, что мы сделали с нашим сервисом по анализу российских и иностранных акций. Теперь анализировать компании стало на много удобнее.

👉Предлагаем вам перейти в карточку компании и оценить все возможности нашего аналитического сервиса на примере Apple.

🗣 Оставьте пожалуйста свои впечатления в комментариях. Ещё пару штрихов и будет пушка) С уважением, команда аналитического сервиса Finrange!👇

👍39🔥8😁2💩2