Forwarded from Finrange.com | сервис для инвесторов

💊Финансовые результаты Bristol Myers Squibb за 2021 г. В ожидании новых патентов

Bristol Myers Squibb – американская транснациональная фармацевтическая компания, являющаяся одной из фармгигантов.

В 2021 г. Bristol Myers Squibb получила общей выручки на 9% больше, чем в 2020 г. – $46,39 млрд. Основными драйверами роста в этом году стали антикоагулянт Eliquis, продажи которого увеличились на 17% и препарат Yervoy, предназначенный для лечения меланомы, рост его продаж составил 20%.

Рост большей части остальной продукции компании за год составил 5-9% за исключением препаратов, выпущенных относительно недавно, чей годовой прирост выручки оказался выше 100% – Reblozyl для лечения анемии, Zeposia для лечения склероза и Onureg, предназначенный для лечения миелоидного лейкоза. Самым продаваемым препаратом по-прежнему остаётся противоопухолевый иммуномодулятор Revilmid, выручка от которого в 2021 г. составила $12,82 млрд или 27,64% от общей выручки.

Чистая прибыль компании в 2021 г. составила $6,99 млрд, что на 177,58% выше прибыли 2020 г. Причиной тому стал эффект низкой базы, вызванный покупкой компании MyoKardia, который обошёлся BMS в $11,44 млрд. Прирост скорректированной на поглощение и амортизацию нематериальных активов чистой прибыли составил 14,10% год к году. В результате, компания ожидает, что дальнейший рост позволит ей сгенерировать $45-$50 млрд свободного денежного потока в период с 2022 по 2024 гг.

Дивиденды & обратный выкуп акций

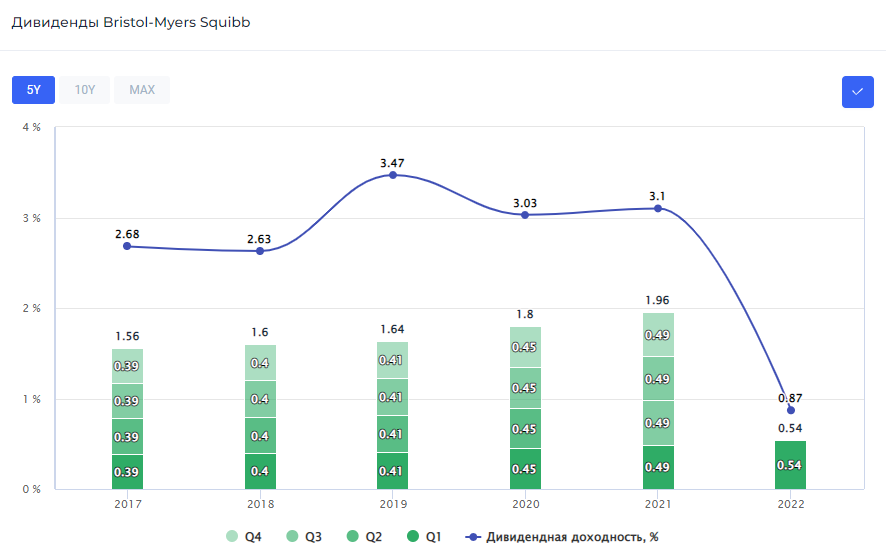

Bristol Myers Squibb стабильно выплачивает дивиденды на протяжении более 30 лет, сохраняя удовлетворительные темпы роста за последние 5 лет на уровне 5,22%. В 2021 г. общий размер дивиденда вырос на 8,89% до $1,96 на акцию, дивдоходность – 3,1%.

В IV кв. 2021 г. совет директоров компании утвердил новую программу обратного выкупа акций объёмом в $15 млрд или 10,29% от текущей рыночной капитализации. При этом уже в I кв. 2022 г. ожидается ускоренный выкуп акций объёмом в $5 млрд или 3,43% от капитализации компании.

Комментарий

Компания опубликовала сильный отчёт, свидетельствующий о её непрерывном росте. На данный момент Bristol Myers Squibb имеет ряд препаратов в сегментах онкологии, иммунологии и сердечно-сосудистых заболеваний, находящихся в финальной стадии тестирования и ожидающих одобрения в течение I пол. 2022 г. Более того, менеджмент компании дал прогнозы на 2022 г., которые слегка превзошли ожидания аналитиков.

Таким образом, учитывая положительные прогнозы менеджмента на фоне появления новых препаратов и растущих финпоказателей, мы положительно смотрим на перспективы компании. А рост дивидендов и существенный buyback поддержит котировки Bristol Myers Squibb. #BMY #аналитика

С уважением, команда аналитического сервиса Finrange!

Bristol Myers Squibb – американская транснациональная фармацевтическая компания, являющаяся одной из фармгигантов.

В 2021 г. Bristol Myers Squibb получила общей выручки на 9% больше, чем в 2020 г. – $46,39 млрд. Основными драйверами роста в этом году стали антикоагулянт Eliquis, продажи которого увеличились на 17% и препарат Yervoy, предназначенный для лечения меланомы, рост его продаж составил 20%.

Рост большей части остальной продукции компании за год составил 5-9% за исключением препаратов, выпущенных относительно недавно, чей годовой прирост выручки оказался выше 100% – Reblozyl для лечения анемии, Zeposia для лечения склероза и Onureg, предназначенный для лечения миелоидного лейкоза. Самым продаваемым препаратом по-прежнему остаётся противоопухолевый иммуномодулятор Revilmid, выручка от которого в 2021 г. составила $12,82 млрд или 27,64% от общей выручки.

Чистая прибыль компании в 2021 г. составила $6,99 млрд, что на 177,58% выше прибыли 2020 г. Причиной тому стал эффект низкой базы, вызванный покупкой компании MyoKardia, который обошёлся BMS в $11,44 млрд. Прирост скорректированной на поглощение и амортизацию нематериальных активов чистой прибыли составил 14,10% год к году. В результате, компания ожидает, что дальнейший рост позволит ей сгенерировать $45-$50 млрд свободного денежного потока в период с 2022 по 2024 гг.

Дивиденды & обратный выкуп акций

Bristol Myers Squibb стабильно выплачивает дивиденды на протяжении более 30 лет, сохраняя удовлетворительные темпы роста за последние 5 лет на уровне 5,22%. В 2021 г. общий размер дивиденда вырос на 8,89% до $1,96 на акцию, дивдоходность – 3,1%.

В IV кв. 2021 г. совет директоров компании утвердил новую программу обратного выкупа акций объёмом в $15 млрд или 10,29% от текущей рыночной капитализации. При этом уже в I кв. 2022 г. ожидается ускоренный выкуп акций объёмом в $5 млрд или 3,43% от капитализации компании.

Комментарий

Компания опубликовала сильный отчёт, свидетельствующий о её непрерывном росте. На данный момент Bristol Myers Squibb имеет ряд препаратов в сегментах онкологии, иммунологии и сердечно-сосудистых заболеваний, находящихся в финальной стадии тестирования и ожидающих одобрения в течение I пол. 2022 г. Более того, менеджмент компании дал прогнозы на 2022 г., которые слегка превзошли ожидания аналитиков.

Таким образом, учитывая положительные прогнозы менеджмента на фоне появления новых препаратов и растущих финпоказателей, мы положительно смотрим на перспективы компании. А рост дивидендов и существенный buyback поддержит котировки Bristol Myers Squibb. #BMY #аналитика

С уважением, команда аналитического сервиса Finrange!

{kind=link}

👍16

🍀Финансовые результаты ФосАгро за 2021 г. по МСФО. Прогноз акций и дивидендов

Выручка производителя удобрений увеличилась на 65,6% по сравнению с прошлым годом – до 420,5 млрд руб. за счет роста объемов продаж на фоне высокого спроса на удобрения на рынках сбыта.

Показатель EBITDA вырос более чем в 2 раза – до 191,8 млрд руб. Этому способствовала модернизация производственных мощностей, повышение эффективности производства и высокая обеспеченность сырьевыми ресурсами. В результате рентабельность по EBITDA достигла до 45,6%.

Чистая прибыль ФосАгро за год увеличилась в 7,6 раз – до 129,7 млрд руб. Такой сильный рост связан не только с положительной динамикой основанных показателей на фоне высоких цен на удобрения, а также из-за убытка от курсовых разниц в 2020 г. в размере 26,4 млрд руб.

В итоге, несмотря на увеличение капитальных затрат на 17,3% к прошлому году, свободный денежный поток вырос на 83,1% – до 77,58 млрд руб. Это в свою очередь позволило ФосАгро направить рекордные дивиденды за 2021 г. в истории компании.

Так, вчера перед отчётом, совет директоров компании рекомендовал квартальные дивиденды из нераспределённой прибыли прошлых лет в размере 390 руб. – это рекордные дивиденды за всю историю ФосАгро. Текущая дивидендная квартальная доходность акций составляет 6,61%.

На фоне вышеперечисленного, котировки ФосАгро вернулись в восходящий тренд и снова достигли исторических максимумов – 6000 руб. #PHOR

P.S.: Все расчёты и текст не поместились в Telegram. Подробнее обзор, где мы рассчитали прогнозные дивиденды за 2022 г. и цель по акциям ФосАгро смотрите в Finrange журнале.

🗣С уважением, команда аналитического сервиса Finrange!

——————————————————

👥Чат для обсуждения

😎Закрытая аналитика

📲Сервис для инвесторов

Выручка производителя удобрений увеличилась на 65,6% по сравнению с прошлым годом – до 420,5 млрд руб. за счет роста объемов продаж на фоне высокого спроса на удобрения на рынках сбыта.

Показатель EBITDA вырос более чем в 2 раза – до 191,8 млрд руб. Этому способствовала модернизация производственных мощностей, повышение эффективности производства и высокая обеспеченность сырьевыми ресурсами. В результате рентабельность по EBITDA достигла до 45,6%.

Чистая прибыль ФосАгро за год увеличилась в 7,6 раз – до 129,7 млрд руб. Такой сильный рост связан не только с положительной динамикой основанных показателей на фоне высоких цен на удобрения, а также из-за убытка от курсовых разниц в 2020 г. в размере 26,4 млрд руб.

В итоге, несмотря на увеличение капитальных затрат на 17,3% к прошлому году, свободный денежный поток вырос на 83,1% – до 77,58 млрд руб. Это в свою очередь позволило ФосАгро направить рекордные дивиденды за 2021 г. в истории компании.

Так, вчера перед отчётом, совет директоров компании рекомендовал квартальные дивиденды из нераспределённой прибыли прошлых лет в размере 390 руб. – это рекордные дивиденды за всю историю ФосАгро. Текущая дивидендная квартальная доходность акций составляет 6,61%.

На фоне вышеперечисленного, котировки ФосАгро вернулись в восходящий тренд и снова достигли исторических максимумов – 6000 руб. #PHOR

P.S.: Все расчёты и текст не поместились в Telegram. Подробнее обзор, где мы рассчитали прогнозные дивиденды за 2022 г. и цель по акциям ФосАгро смотрите в Finrange журнале.

🗣С уважением, команда аналитического сервиса Finrange!

——————————————————

👥Чат для обсуждения

😎Закрытая аналитика

📲Сервис для инвесторов

{kind=link}

👍26🔥10

💼В какие сектора в США мы инвестируем в данный момент?🇺🇸

Сейчас, один из защитных и устойчивых к рецессиям секторов — сектор здравоохранения. Это огромный сектор, в который входят: разработчики лекарственных препаратов, вакцин и генной терапии, поставщики медицинского оборудования и устройств, медицинская страховка, телемедицина и биотехнологии.

Доходы компаний, которые входят в данный сектор менее зависимы от экономических условий и внешних факторов. Одна из причин – это долгосрочный тренд, расходы на здравоохранение в США демонстрируют стабильный рост на протяжении 60 лет. Поэтому, несмотря на экономические трудности, население не экономит на собственном здоровье, особенно после появления коронавируса.

Сейчас сектор привлекает не только своими защитными свойствами, но и справедливой оценкой и перспективами роста. В нашем «Стоимостном портфеле США» данный сектор занимает более 35%. Во многом его доля выросла вследствие роста котировок. Здесь мы отбираем уже прибыльные медицинские и биотехнологические компании, которые защищены патентами на несколько лет вперёд.

Финансовый сектор процветает в условиях экономического роста и повышения процентных ставок. В частности, у банков и страховых компаний растут процентные доходы. На данный сектор у нас приходится 15% от портфеля, и есть ещё потенциальные идеи, после включения которых доля увеличится до 20-25%. Здесь есть и свои нюансы – в условиях ужесточения денежно-кредитной политики финансовые рынки снижаются, а спрос на IPO сокращается. Поэтому у инвестиционных банков доходы от инвестиций будут падать, а инвесторам стоит обратить внимание на региональные банки с классической бизнес-моделью.

Хотя мы не ограничиваемся этими двумя секторами, в данный момент, приоритет следует отдать именно им. По этой причине, доля в портфеле финансового и сектора здравоохранения занимает более 50%.

В других отраслях также есть интересные идеи для инвестирования. К примеру, мы инвестируем в потребительский сектор. На фоне роста инфляции нужно инвестировать в акции компаний, которые смогут переложить рост издержек на потребителей через повышение цен, при этом данный фактор не окажет существенного влияния на уровень спроса на их продукцию.

В условиях ужесточения денежно-кредитной политики ФРС, мы сосредоточились на акциях стоимости, так как при увеличении ставки дисконтирования денежных потоков, акции роста выгладят хуже.

Мы выбираем компании, которые имеют высокую рентабельность, положительный денежный поток, низкую долговую нагрузку и программу buyback. Совокупность данных критериев обеспечит хорошую доходность акционерам, несмотря на высокую волатильность на рынке США на фоне роста ставок.

Наши стратегии и работающие инвестиционные идеи на российском и американском рынках мы рассказываем тем, кто оформил подписку на Finrange Premium. Став подписчиком, вы узнаете о полном составе портфелей с акциями компаний России и США. Подписывайтесь на Finrange Premium и узнавайте больше!

Сейчас, один из защитных и устойчивых к рецессиям секторов — сектор здравоохранения. Это огромный сектор, в который входят: разработчики лекарственных препаратов, вакцин и генной терапии, поставщики медицинского оборудования и устройств, медицинская страховка, телемедицина и биотехнологии.

Доходы компаний, которые входят в данный сектор менее зависимы от экономических условий и внешних факторов. Одна из причин – это долгосрочный тренд, расходы на здравоохранение в США демонстрируют стабильный рост на протяжении 60 лет. Поэтому, несмотря на экономические трудности, население не экономит на собственном здоровье, особенно после появления коронавируса.

Сейчас сектор привлекает не только своими защитными свойствами, но и справедливой оценкой и перспективами роста. В нашем «Стоимостном портфеле США» данный сектор занимает более 35%. Во многом его доля выросла вследствие роста котировок. Здесь мы отбираем уже прибыльные медицинские и биотехнологические компании, которые защищены патентами на несколько лет вперёд.

Финансовый сектор процветает в условиях экономического роста и повышения процентных ставок. В частности, у банков и страховых компаний растут процентные доходы. На данный сектор у нас приходится 15% от портфеля, и есть ещё потенциальные идеи, после включения которых доля увеличится до 20-25%. Здесь есть и свои нюансы – в условиях ужесточения денежно-кредитной политики финансовые рынки снижаются, а спрос на IPO сокращается. Поэтому у инвестиционных банков доходы от инвестиций будут падать, а инвесторам стоит обратить внимание на региональные банки с классической бизнес-моделью.

Хотя мы не ограничиваемся этими двумя секторами, в данный момент, приоритет следует отдать именно им. По этой причине, доля в портфеле финансового и сектора здравоохранения занимает более 50%.

В других отраслях также есть интересные идеи для инвестирования. К примеру, мы инвестируем в потребительский сектор. На фоне роста инфляции нужно инвестировать в акции компаний, которые смогут переложить рост издержек на потребителей через повышение цен, при этом данный фактор не окажет существенного влияния на уровень спроса на их продукцию.

В условиях ужесточения денежно-кредитной политики ФРС, мы сосредоточились на акциях стоимости, так как при увеличении ставки дисконтирования денежных потоков, акции роста выгладят хуже.

Мы выбираем компании, которые имеют высокую рентабельность, положительный денежный поток, низкую долговую нагрузку и программу buyback. Совокупность данных критериев обеспечит хорошую доходность акционерам, несмотря на высокую волатильность на рынке США на фоне роста ставок.

Наши стратегии и работающие инвестиционные идеи на российском и американском рынках мы рассказываем тем, кто оформил подписку на Finrange Premium. Став подписчиком, вы узнаете о полном составе портфелей с акциями компаний России и США. Подписывайтесь на Finrange Premium и узнавайте больше!

{kind=link}

👍17

📊Финансовые результаты Норильского никеля за 2021 г. Прогноз дивидендов

Выручка компании увеличилась на 15% по сравнению с 2020 г. – до $17,9 млрд. в основном за счёт положительной динамики цен на производимые металлы и роста продаж палладия из запасов 2020 г. Это позволило Норильскому никелю компенсировать падение производства в I пол. 2021 г. из-за аварий на рудниках Октябрьский и Таймырский.

Чистая прибыль Норникеля выросла на 92% – до $7 млрд. Такой рост прибыли обусловлен эффектом низкой базой 2020 г., где были сформированы резервы под возмещение экологического ущерба в размере $2 млрд.

От части, по этой же причине сократился свободный денежный поток компании – на 34% год к году. Кроме этого на FCF повлияли капитальные затраты, которые увеличились на 57% – до $2,8 млрд в связи со стратегическим ростом инвестиций по ключевым проектам.

Тем временем, долговая нагрузка компании по коэффициенту чистый долг/EBITDA опустилась до 0,5х. В итоге, исходя из текущей дивидендной политики компании, совет директоров Норникеля за II пол. 2021 г. может рекомендовать дивиденды в районе 1375 руб. Текущая дивидендная доходность составляет 6,3%.

Результаты Норильского никеля вышли в рамках наших ожиданий, мы сохраняем положительный взгляд на акции. Компания ожидает, что спрос на никель и платину до 2030 г. будет превышать предложение. Таким образом, цена на производимые металлу могут показать положительную динамику на горизонте нескольких лет. А вот на рынке палладия со временем ждут профицит, что в свою очередь ограничит будущий рост котировок металла.

Кроме этого, напомним, что Норильский никель после аварий не полностью ещё восстановил производство, а учитывая провал в I пол. 2021 г., можно закладывать сильные результаты в I пол. 2022 г. Дополнительную поддержку финпоказателям может оказать слабый рубль, что в свою очередь, скажется на росте EBITDA. В результате, по нашим оценкам, дивиденд за I пол. 2022 г. может составить в диапазоне 1600-1700 руб. Текущая дивидендная доходность оценивается в 7,2-7,7%.

Подробнее обзор с графиками смотрите в Finrange журнале. #GMKN

🗣С уважением, команда аналитического сервиса Finrange!

——————————————————

👥Чат для обсуждения

😎Закрытая аналитика

📲Сервис для инвесторов

Выручка компании увеличилась на 15% по сравнению с 2020 г. – до $17,9 млрд. в основном за счёт положительной динамики цен на производимые металлы и роста продаж палладия из запасов 2020 г. Это позволило Норильскому никелю компенсировать падение производства в I пол. 2021 г. из-за аварий на рудниках Октябрьский и Таймырский.

Чистая прибыль Норникеля выросла на 92% – до $7 млрд. Такой рост прибыли обусловлен эффектом низкой базой 2020 г., где были сформированы резервы под возмещение экологического ущерба в размере $2 млрд.

От части, по этой же причине сократился свободный денежный поток компании – на 34% год к году. Кроме этого на FCF повлияли капитальные затраты, которые увеличились на 57% – до $2,8 млрд в связи со стратегическим ростом инвестиций по ключевым проектам.

Тем временем, долговая нагрузка компании по коэффициенту чистый долг/EBITDA опустилась до 0,5х. В итоге, исходя из текущей дивидендной политики компании, совет директоров Норникеля за II пол. 2021 г. может рекомендовать дивиденды в районе 1375 руб. Текущая дивидендная доходность составляет 6,3%.

Результаты Норильского никеля вышли в рамках наших ожиданий, мы сохраняем положительный взгляд на акции. Компания ожидает, что спрос на никель и платину до 2030 г. будет превышать предложение. Таким образом, цена на производимые металлу могут показать положительную динамику на горизонте нескольких лет. А вот на рынке палладия со временем ждут профицит, что в свою очередь ограничит будущий рост котировок металла.

Кроме этого, напомним, что Норильский никель после аварий не полностью ещё восстановил производство, а учитывая провал в I пол. 2021 г., можно закладывать сильные результаты в I пол. 2022 г. Дополнительную поддержку финпоказателям может оказать слабый рубль, что в свою очередь, скажется на росте EBITDA. В результате, по нашим оценкам, дивиденд за I пол. 2022 г. может составить в диапазоне 1600-1700 руб. Текущая дивидендная доходность оценивается в 7,2-7,7%.

Подробнее обзор с графиками смотрите в Finrange журнале. #GMKN

🗣С уважением, команда аналитического сервиса Finrange!

——————————————————

👥Чат для обсуждения

😎Закрытая аналитика

📲Сервис для инвесторов

{kind=link}

👍20🎉1

🎬ТОП-3 фильма о финансах

Сегодня для вас подготовили подборку фильмов, которые помогут вам погрузиться в мир инвестиций и финансов. О книгах, фильмах, биографии и инвестировании, мы рассказываем в нашем новом проекте Finrange Журнал.

«Уолл-Стрит»

Стремление к финансовому благополучию, становясь навязчивой идеей, может вылиться в маниакальную жажду больших денег, ведя к самым непредсказуемым последствиям. Смотреть фильм «Уолл-стрит» (1987) стоит всем, кто всерьез интересуется трейдингом и биржевыми спекуляциями, которые в одночасье превращают простого клерка во владельца миллионного состояния, напоминая о рисках мгновенного обратного превращения. Подробнее наш обзор на фильм «Уолл-Стрит» и цитаты из неё – читайте здесь.

«Игра на понижение»

За красивым инвестиционным ростом скрывается менее приглядная история погружения тысяч семей в бездну ипотечного бремени. Это заставило вспомнить историю 2008-го, когда после ипотечного бума американский рынок рухнул, ознаменовав начало глобального финансового кризиса. Фильм «Игра на понижение» (The Big Short, 2015) – почти документальная история инвестора Майкла Бьюрри, предупреждающая нас о том, к чему может привести бездумная закредитованность и слепое полагание на «авось» в инвестициях. «Игру на понижение» стоит посмотреть каждому, кто заинтересован в инвестиционном успехе и готов учиться на чужих ошибках. Подробнее наш обзор на фильм «Игра на понижение» и цитаты из неё – читайте здесь.

«Предел риска»

Событиям 2008-го года посвящено немало фильмов. Разразившийся финансовый кризис затронул все отрасли экономики, коснулся всех государств. Смотреть фильм «Предел риска» (2011) рекомендуется каждому, кто хочет разобраться в природе финансовых кризисов и уметь своевременно распознавать их признаки. Снятый в США фильм «Margin Call» в российском прокате известен как «Предел риска». Подробнее наш обзор на фильм «Предел риска» и цитаты из неё – читайте здесь.

🗣А какой ваш любимый фильм о финансах и инвестициях? #Кино

——————————————————

👥Чат для обсуждения

😎Закрытая аналитика

📲Сервис для инвесторов

Сегодня для вас подготовили подборку фильмов, которые помогут вам погрузиться в мир инвестиций и финансов. О книгах, фильмах, биографии и инвестировании, мы рассказываем в нашем новом проекте Finrange Журнал.

«Уолл-Стрит»

Стремление к финансовому благополучию, становясь навязчивой идеей, может вылиться в маниакальную жажду больших денег, ведя к самым непредсказуемым последствиям. Смотреть фильм «Уолл-стрит» (1987) стоит всем, кто всерьез интересуется трейдингом и биржевыми спекуляциями, которые в одночасье превращают простого клерка во владельца миллионного состояния, напоминая о рисках мгновенного обратного превращения. Подробнее наш обзор на фильм «Уолл-Стрит» и цитаты из неё – читайте здесь.

«Игра на понижение»

За красивым инвестиционным ростом скрывается менее приглядная история погружения тысяч семей в бездну ипотечного бремени. Это заставило вспомнить историю 2008-го, когда после ипотечного бума американский рынок рухнул, ознаменовав начало глобального финансового кризиса. Фильм «Игра на понижение» (The Big Short, 2015) – почти документальная история инвестора Майкла Бьюрри, предупреждающая нас о том, к чему может привести бездумная закредитованность и слепое полагание на «авось» в инвестициях. «Игру на понижение» стоит посмотреть каждому, кто заинтересован в инвестиционном успехе и готов учиться на чужих ошибках. Подробнее наш обзор на фильм «Игра на понижение» и цитаты из неё – читайте здесь.

«Предел риска»

Событиям 2008-го года посвящено немало фильмов. Разразившийся финансовый кризис затронул все отрасли экономики, коснулся всех государств. Смотреть фильм «Предел риска» (2011) рекомендуется каждому, кто хочет разобраться в природе финансовых кризисов и уметь своевременно распознавать их признаки. Снятый в США фильм «Margin Call» в российском прокате известен как «Предел риска». Подробнее наш обзор на фильм «Предел риска» и цитаты из неё – читайте здесь.

🗣А какой ваш любимый фильм о финансах и инвестициях? #Кино

——————————————————

👥Чат для обсуждения

😎Закрытая аналитика

📲Сервис для инвесторов

👍16🔥4

📑Итоги недели: ставка ЦБ РФ, геополитика, ФосАгро, Норникель, Сбер, АЛРОСА

В конце каждой недели мы подводим промежуточные итоги и делимся результатами наших инвестиционных портфелей.

На этой неделе «Активный портфель РФ» вырос на 2,59% против индекса МосБиржи +2,18%, «Дивидендный портфель РФ» прибавил 2,13%.

На этой неделе российский рынок акций показал положительную динамику, но в последний день торгов по нему ударили из всех орудий, и индекс МосБиржи упал на 3%.

В пятницу Банк России повысил ключевую ставку на 100 б.п. – до 9,5%. Это было ожидаемо, а вот что не понравилось рынкам? – это ужесточение денежно-кредитной политики. ЦБ РФ сообщил, что продолжит повышать ставку и расширил диапазон по году – до 11%. В связи с этим, дивидендные акции будут находиться под давлением, особенно те, по которым дивдоходность ниже 11% и в ближайшем будущем, рост дивидендов под вопросом.

Затем, на первый план вернулась геополитика и снова появились пугающие заголовки СМИ. Запад вновь заговорил о вторжении России на Украину. При этом, официальные лица США заявляют, что напасть могут уже 16 февраля 2022 г. В связи с этим, власти США, Бельгии, Нидерландов, Японии, Южной Кореи и Израиля призывают граждан, как можно скорее покинуть Украину. После чего, президенты РФ и США в субботу провели телефонные переговоры по запросу американской стороны.

Тем временем, в России продолжается сезон отчётности. На этой неделе мы разобрали отчёты следующих компаний: Сбера, ФосАгро, АЛРОСА и Норильского никеля.

На следующей неделе ждём финансовые результаты за 2021 г. по таким компаниям, как Яндекс, НОВАТЭК, Газпром нефть и Северсталь.

💼Полный состав портфелей с акциями доступен подписчикам Finrange Premium. Подписывайтесь и получайте доступ к инвестиционным идеям на рынке США и РФ!

В конце каждой недели мы подводим промежуточные итоги и делимся результатами наших инвестиционных портфелей.

На этой неделе «Активный портфель РФ» вырос на 2,59% против индекса МосБиржи +2,18%, «Дивидендный портфель РФ» прибавил 2,13%.

На этой неделе российский рынок акций показал положительную динамику, но в последний день торгов по нему ударили из всех орудий, и индекс МосБиржи упал на 3%.

В пятницу Банк России повысил ключевую ставку на 100 б.п. – до 9,5%. Это было ожидаемо, а вот что не понравилось рынкам? – это ужесточение денежно-кредитной политики. ЦБ РФ сообщил, что продолжит повышать ставку и расширил диапазон по году – до 11%. В связи с этим, дивидендные акции будут находиться под давлением, особенно те, по которым дивдоходность ниже 11% и в ближайшем будущем, рост дивидендов под вопросом.

Затем, на первый план вернулась геополитика и снова появились пугающие заголовки СМИ. Запад вновь заговорил о вторжении России на Украину. При этом, официальные лица США заявляют, что напасть могут уже 16 февраля 2022 г. В связи с этим, власти США, Бельгии, Нидерландов, Японии, Южной Кореи и Израиля призывают граждан, как можно скорее покинуть Украину. После чего, президенты РФ и США в субботу провели телефонные переговоры по запросу американской стороны.

Тем временем, в России продолжается сезон отчётности. На этой неделе мы разобрали отчёты следующих компаний: Сбера, ФосАгро, АЛРОСА и Норильского никеля.

На следующей неделе ждём финансовые результаты за 2021 г. по таким компаниям, как Яндекс, НОВАТЭК, Газпром нефть и Северсталь.

💼Полный состав портфелей с акциями доступен подписчикам Finrange Premium. Подписывайтесь и получайте доступ к инвестиционным идеям на рынке США и РФ!

{kind=link}

👍22🔥1😁1

Forwarded from Finrange.com | сервис для инвесторов

🇺🇸Итоги недели в США: рекордная инфляции и экстренное заседание ФРС

В конце каждой недели мы подводим промежуточные итоги и делимся результатами наших инвестиционных портфелей.

На этой неделе «Стоимостной портфель США» вырос на 0,31% против падения индекса S&P 500 на 1,82%. Хуже всех себя показали акции технологических компаний: Robinhood (-12,25%), PayPal (-8,56%), AMD (-8,43%), Qualcomm (-8,26%), Adobe (-7,71%), Meta (-7,40%).

Котировки IT-компаний традиционно сильнее всех реагируют на рост процентных ставок. В четверги вышли данные по индексу потребительских цен США. Годовая инфляция в стране достигла 7,5%, тем самым обновив рекорд за 40 лет.

После этого, стало известно, что ФРС может в понедельник провести экстренное закрытое заседание совета управляющих FOMC. По закону, комитет не обязан публично освещать детали заседания. Следующее официальное заседание запланировано на 16 марта 2022 г.

После новых выводных, участники рынка начали закладывать повышение ставки на 50 б.п. и ожидают роста ставки в течение года до 2%. Напомним, что в прошлый раз с текущих 0,25% до 2,5% ставки выросли за 3 года. При этом, американский рынок вырос более чем на 70% за этот период. Но сейчас инфляция на рекордном уровне, а рост ставки будет более резкий.

В какие сектора в США мы инвестируем в текущих условиях? – читайте здесь.

В «Стоимостном портфеле США» на этой неделе сделок не было, текущая доля кэша составляет около 30%. Разобрали для вас следующие отчёты компаний: Harley-Davidson, Amgen, Tyson Foods, Virtu Financial, Fox, Walt Disney, Coca-Cola и Philip Morris. Все компании показали сильные финансовые результаты и дали оптимистичные прогнозы на следующие периоды, в результате чего, их акции выросли по итогам недели.

На следующей неделе ждём финансовые отчёты от таких компаний, как Kraft Heinz, Applied Materials, NVIDIA, Crocs, Cisco Systems, EPAM Systems, Walmart. Ещё больше корпоративных событий в нашем календаре для инвесторов.

💼Полный состав портфелей с акциями доступен подписчикам Finrange Premium. Подписывайтесь и получайте доступ к инвестиционным идеям на рынке США и РФ!

В конце каждой недели мы подводим промежуточные итоги и делимся результатами наших инвестиционных портфелей.

На этой неделе «Стоимостной портфель США» вырос на 0,31% против падения индекса S&P 500 на 1,82%. Хуже всех себя показали акции технологических компаний: Robinhood (-12,25%), PayPal (-8,56%), AMD (-8,43%), Qualcomm (-8,26%), Adobe (-7,71%), Meta (-7,40%).

Котировки IT-компаний традиционно сильнее всех реагируют на рост процентных ставок. В четверги вышли данные по индексу потребительских цен США. Годовая инфляция в стране достигла 7,5%, тем самым обновив рекорд за 40 лет.

После этого, стало известно, что ФРС может в понедельник провести экстренное закрытое заседание совета управляющих FOMC. По закону, комитет не обязан публично освещать детали заседания. Следующее официальное заседание запланировано на 16 марта 2022 г.

После новых выводных, участники рынка начали закладывать повышение ставки на 50 б.п. и ожидают роста ставки в течение года до 2%. Напомним, что в прошлый раз с текущих 0,25% до 2,5% ставки выросли за 3 года. При этом, американский рынок вырос более чем на 70% за этот период. Но сейчас инфляция на рекордном уровне, а рост ставки будет более резкий.

В какие сектора в США мы инвестируем в текущих условиях? – читайте здесь.

В «Стоимостном портфеле США» на этой неделе сделок не было, текущая доля кэша составляет около 30%. Разобрали для вас следующие отчёты компаний: Harley-Davidson, Amgen, Tyson Foods, Virtu Financial, Fox, Walt Disney, Coca-Cola и Philip Morris. Все компании показали сильные финансовые результаты и дали оптимистичные прогнозы на следующие периоды, в результате чего, их акции выросли по итогам недели.

На следующей неделе ждём финансовые отчёты от таких компаний, как Kraft Heinz, Applied Materials, NVIDIA, Crocs, Cisco Systems, EPAM Systems, Walmart. Ещё больше корпоративных событий в нашем календаре для инвесторов.

💼Полный состав портфелей с акциями доступен подписчикам Finrange Premium. Подписывайтесь и получайте доступ к инвестиционным идеям на рынке США и РФ!

{kind=link}

👍16

Пока западные политики и СМИ пугают вторжением России в Украину, мы подкупаем акции... Признавайтесь, а вы покупали в пятницу/сегодня российские акции на падении?

Anonymous Poll

21%

Нет, а вдруг война...

40%

Да, в войну не верю)

39%

Просто уже денег не осталось(

👍9🤔2

💵На чём зарабатывает АЛРОСА?

АЛРОСА – российская алмазодобывающая компания, с государственным участием. Корпорация занимается разведкой месторождений, добычей, обработкой и продажей алмазного сырья. Является крупнейшей компанией в мире по добыче алмазов.

Производимая продукция компании:

1. Алмазно-бриллиантовая продукция

2. Алмазное сырьё

Рынки сбыта продукции компании:

1.Бельгия

2.ОАЭ

3.Индия

4.Россия

5.Израиль

6.Швейцария

7.Китай

8.Ангола

9.Республика Ботсвана

10.США

11.Белоруссия

12.Великобритания

13.Прочее

Факторы, которые оказывают влияние на доходы:

1.Изменение курса рубля по отношению к другим валютам, так как 99% выручки АЛРОСА приходится на экспортные рынки. Кроме того, 73% долгосрочных обязательств номинировано в валюте, в частности за счёт еврооблигаций;

2.Изменение цен на алмазную продукцию и сырьё;

3. Инфляция, так как АЛРОСА это госкомпания, зарплаты сотрудников индексируются на уровень инфляции. А зарплата и прочие выплаты сотрудникам занимают около 30% от себестоимости. #анализдоходов

🗣С уважением, команда аналитического сервиса Finrange!

——————————————————

👥Чат для обсуждения

😎Закрытая аналитика

📲Сервис для инвесторов

АЛРОСА – российская алмазодобывающая компания, с государственным участием. Корпорация занимается разведкой месторождений, добычей, обработкой и продажей алмазного сырья. Является крупнейшей компанией в мире по добыче алмазов.

Производимая продукция компании:

1. Алмазно-бриллиантовая продукция

2. Алмазное сырьё

Рынки сбыта продукции компании:

1.Бельгия

2.ОАЭ

3.Индия

4.Россия

5.Израиль

6.Швейцария

7.Китай

8.Ангола

9.Республика Ботсвана

10.США

11.Белоруссия

12.Великобритания

13.Прочее

Факторы, которые оказывают влияние на доходы:

1.Изменение курса рубля по отношению к другим валютам, так как 99% выручки АЛРОСА приходится на экспортные рынки. Кроме того, 73% долгосрочных обязательств номинировано в валюте, в частности за счёт еврооблигаций;

2.Изменение цен на алмазную продукцию и сырьё;

3. Инфляция, так как АЛРОСА это госкомпания, зарплаты сотрудников индексируются на уровень инфляции. А зарплата и прочие выплаты сотрудникам занимают около 30% от себестоимости. #анализдоходов

🗣С уважением, команда аналитического сервиса Finrange!

——————————————————

👥Чат для обсуждения

😎Закрытая аналитика

📲Сервис для инвесторов

{kind=link}

👍15

📚«Манифест инвестора» Берстайна – руководство по подготовке к потрясениям и будущему финансовому успеху

«Ничто не превратит вас в нищего быстрее, чем ваши собственные эмоции» - о рисках чрезмерной эмоциональности и подверженности импульсам предупреждает автор Манифеста инвестора Уильям Бернстайн, одновременно направляя на более безопасный путь инвестирования – «ничто не сохранит ваши финансы надежнее, чем хладнокровный рассудок». В книге, выпущенной в 2009 года, даются рекомендации, как избежать потерь и получить максимальную прибыль в рамках обычного инвестирования, либо в ходе создания пенсионных сбережений.

Немного об авторе

Уильям Бернстайн – американский теоретик финансового мира, получивший в свое время докторскую степень по химии, посвятивший часть своей жизни медицине. Бывший невролог, задумавшись о создании надежной подушки безопасности и обеспеченной старости, погрузился с головой в изучение вопросов инвестирования. В результате глубокого анализа явлений финансового мира и поведения инвесторов, появилась серия бестселлеров, посвященных финансам, их управлению и инвестированию.

«Манифест инвестора» - пятая книга Бернстайна, посвященная популяризированному описанию теории распределения активов.

Помимо писательской деятельности, Уильям Бернстайн является редактором специализированного журнала Efficient Frontier и со-основателем компании, управляющей инвестициями Efficient Frontier Advisors LLC.

Манифест инвестора Бернстайна: о чем он?

Книга появилась в продаже, когда посткризисный шок еще не утих, и каждый инвестор задавался вопросами, как могло такое произойти, и что сделать, чтобы избежать или минимизировать потери. Пока Нассим Талеб вовсю использовал свою теорию «черный лебедей», извлекая из финансового кризиса максимум прибыли, Бернстайн внимательно наблюдал за происходящим и делал выводы.

Написанный на актуальную тему, Манифест сразу привлек внимание публики, войдя в серию бестселлеров Бернстайна.

В первых двух главах автор приглашает читателя разобраться в произошедшем, объясняет изменения рынков. Затем Бернстайн переходит к описанию путей по совершенствованию инвестиций – формированию оптимальной структуры портфеля, определения стратегии, правила выявления момента для входа и выхода из сделки.

👉Подробнее наш обзор на книгу «Манифест инвестора» и цитаты из неё – читайте здесь. #Книги #Знания

——————————————————

👥Чат для обсуждения

😎Закрытая аналитика

📲Сервис для инвесторов

«Ничто не превратит вас в нищего быстрее, чем ваши собственные эмоции» - о рисках чрезмерной эмоциональности и подверженности импульсам предупреждает автор Манифеста инвестора Уильям Бернстайн, одновременно направляя на более безопасный путь инвестирования – «ничто не сохранит ваши финансы надежнее, чем хладнокровный рассудок». В книге, выпущенной в 2009 года, даются рекомендации, как избежать потерь и получить максимальную прибыль в рамках обычного инвестирования, либо в ходе создания пенсионных сбережений.

Немного об авторе

Уильям Бернстайн – американский теоретик финансового мира, получивший в свое время докторскую степень по химии, посвятивший часть своей жизни медицине. Бывший невролог, задумавшись о создании надежной подушки безопасности и обеспеченной старости, погрузился с головой в изучение вопросов инвестирования. В результате глубокого анализа явлений финансового мира и поведения инвесторов, появилась серия бестселлеров, посвященных финансам, их управлению и инвестированию.

«Манифест инвестора» - пятая книга Бернстайна, посвященная популяризированному описанию теории распределения активов.

Помимо писательской деятельности, Уильям Бернстайн является редактором специализированного журнала Efficient Frontier и со-основателем компании, управляющей инвестициями Efficient Frontier Advisors LLC.

Манифест инвестора Бернстайна: о чем он?

Книга появилась в продаже, когда посткризисный шок еще не утих, и каждый инвестор задавался вопросами, как могло такое произойти, и что сделать, чтобы избежать или минимизировать потери. Пока Нассим Талеб вовсю использовал свою теорию «черный лебедей», извлекая из финансового кризиса максимум прибыли, Бернстайн внимательно наблюдал за происходящим и делал выводы.

Написанный на актуальную тему, Манифест сразу привлек внимание публики, войдя в серию бестселлеров Бернстайна.

В первых двух главах автор приглашает читателя разобраться в произошедшем, объясняет изменения рынков. Затем Бернстайн переходит к описанию путей по совершенствованию инвестиций – формированию оптимальной структуры портфеля, определения стратегии, правила выявления момента для входа и выхода из сделки.

👉Подробнее наш обзор на книгу «Манифест инвестора» и цитаты из неё – читайте здесь. #Книги #Знания

——————————————————

👥Чат для обсуждения

😎Закрытая аналитика

📲Сервис для инвесторов

👍12😱1

🛢Финансовые результаты НОВАТЭКа за 2021 г. Без сюрпризов, полёт нормальный

Выручка компании за год увеличилась на 62,5% по сравнению с 2020 г. – до 1156,7 млрд на фоне роста цен на нефть и газ, а также из-за ввода новых мощностей и увеличения добычи углеводородов.

Чистая прибыль НОВАТЭКа составила 432,9 млрд руб., увеличившись в 6,4 раза. Кроме операционной деятельности, на прибыль компании повлияли доходы от совместных предприятий. Свободный денежный поток по итогам года достиг рекордных 228,2 млрд руб. по сравнению с убытком годом ранее.

Таким образом, исходя их действующей дивидендной политики компании, по нашим расчётам дивиденды за II пол. 2021 г. могут составить рекордные 42 руб. на акцию. Текущая дивидендная доходность составляет 2,62%.

Нужно напомнить, что НОВАТЭК никогда не был дивидендной историей, хоть и на протяжении 13 лет непрерывно выплачивает и повышает дивиденды.

Результаты компании вышли в рамках наших ожиданий. Учитывая сохраняющийся спрос на СПГ и высокие цены на газ по сравнению с прошлым годом, ожидаем положительную динамику финансовых показателей в I кв. 2022 г. по МСФО. #NVTK

🗣С уважением, команда аналитического сервиса Finrange!

——————————————————

👥Чат для обсуждения

😎Закрытая аналитика

📲Сервис для инвесторов

Выручка компании за год увеличилась на 62,5% по сравнению с 2020 г. – до 1156,7 млрд на фоне роста цен на нефть и газ, а также из-за ввода новых мощностей и увеличения добычи углеводородов.

Чистая прибыль НОВАТЭКа составила 432,9 млрд руб., увеличившись в 6,4 раза. Кроме операционной деятельности, на прибыль компании повлияли доходы от совместных предприятий. Свободный денежный поток по итогам года достиг рекордных 228,2 млрд руб. по сравнению с убытком годом ранее.

Таким образом, исходя их действующей дивидендной политики компании, по нашим расчётам дивиденды за II пол. 2021 г. могут составить рекордные 42 руб. на акцию. Текущая дивидендная доходность составляет 2,62%.

Нужно напомнить, что НОВАТЭК никогда не был дивидендной историей, хоть и на протяжении 13 лет непрерывно выплачивает и повышает дивиденды.

Результаты компании вышли в рамках наших ожиданий. Учитывая сохраняющийся спрос на СПГ и высокие цены на газ по сравнению с прошлым годом, ожидаем положительную динамику финансовых показателей в I кв. 2022 г. по МСФО. #NVTK

🗣С уважением, команда аналитического сервиса Finrange!

——————————————————

👥Чат для обсуждения

😎Закрытая аналитика

📲Сервис для инвесторов

{kind=link}

👍17

Forwarded from Finrange.com | Дмитрий Баженов

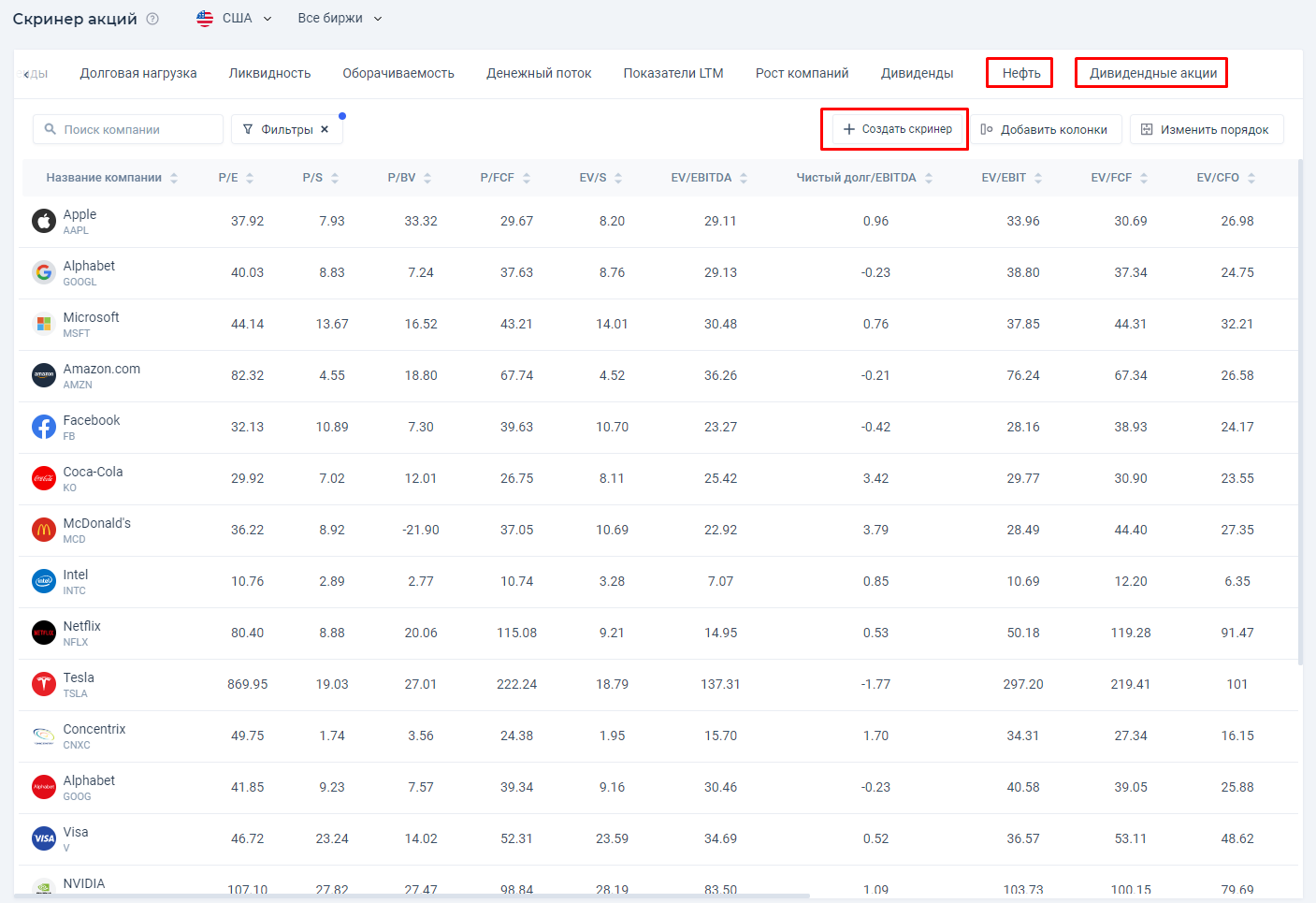

🔍Создайте свой скринер акций

Скринер акций – мощный инструмент для простого и быстрого выбора акций компаний.

Это ваш помощник, который отфильтрует среди тысячи вариантов подходящие. Нужно понимать, что именно вы хотите найти, и следовать некой стратегии.

❗️Определитесь с мультипликаторами, коэффициентами и параметрами, которые вы будете использовать.

Большое изобилие фильтров может запутать и привести инвестора к неправильным инвестиционным решениям. Чтобы этого не произошло, мы сделали возможным управление скринером.

Добавьте только мультипликаторы, которые используете, расставьте колонки в удобном вам порядке и задайте фильтры. Сохраните индивидуальные настройки, и ежедневный поиск акций-идей станет проще.

Кстати, не помню, говорили вам или нет — у нас можно создать несколько скринеров акций, настроив каждый под себя на основе стратегий великих инвесторов!

Подробнее с функционалом скринера можете ознакомиться здесь.

⁉️А вы пробовали создавать свой скринер акций?

——————————————————

Используйте → Дивидендный календарь | Скринер акций | Календарь инвестора

Скринер акций – мощный инструмент для простого и быстрого выбора акций компаний.

Это ваш помощник, который отфильтрует среди тысячи вариантов подходящие. Нужно понимать, что именно вы хотите найти, и следовать некой стратегии.

❗️Определитесь с мультипликаторами, коэффициентами и параметрами, которые вы будете использовать.

Большое изобилие фильтров может запутать и привести инвестора к неправильным инвестиционным решениям. Чтобы этого не произошло, мы сделали возможным управление скринером.

Добавьте только мультипликаторы, которые используете, расставьте колонки в удобном вам порядке и задайте фильтры. Сохраните индивидуальные настройки, и ежедневный поиск акций-идей станет проще.

Кстати, не помню, говорили вам или нет — у нас можно создать несколько скринеров акций, настроив каждый под себя на основе стратегий великих инвесторов!

Подробнее с функционалом скринера можете ознакомиться здесь.

⁉️А вы пробовали создавать свой скринер акций?

——————————————————

Используйте → Дивидендный календарь | Скринер акций | Календарь инвестора

{kind=link}

👍9🔥1

🛢Финансовые результаты Газпром нефти за 2021 г. Рекордные показатели

Выручка компании увеличилась на 53,5% по сравнению с 2020 г. – до 3068 млрд руб. на фоне положительной динамики цен на нефть и нефтепродукты. Скорректированный показатель EBITDA вырос в 2 раза – до 986,1 млрд руб. за счёт увеличения добычи углеводородов и переработки нефти.

По итогам года, добыча углеводородов превысила исторические отметки – в 101,4 млн тонн н.э. Годовой объем переработки на собственных НПЗ и нефтеперерабатывающих активах совместных предприятий аналогично достиг рекордных значений – 43,5 млн тонн.

При этом, менеджмент нефтегазовой компании отмечает, что видит возможности дальнейшего наращивания добычи в 2022 г.

В результате чистая прибыль Газпром нефти по итогам года достигла 503,4 млрд руб., увеличившись более чем в 4 раза по сравнению с прошлым годом. За последний квартал прибыль составила 146,5 млрд руб.

Таким образом, исходя из полученной прибыли за IV кв. 2021 г., по нашим оценкам, финальный дивиденд составит 15,45 руб. Текущая дивидендная доходность составляет 3,0%. В итоге Газпром нефть за 2021 г. выплатит рекордные дивиденды в размере 55,5 руб. на акцию.

Что касается будущих перспектив компании, мы ожидаем сильные финансовые результаты по итогам I кв. 2022 г. на фоне стремительного роста цен на нефть и девальвации рубля. Учитывая относительную оценку Газпром нефти на основе мультипликатора P/E, который равен 4,94х, мы ждём акции в районе 600 руб. При условии, что в ближайшее время не будет существенной коррекции цен на нефть и войны на Украине. #SIBN

🗣С уважением, команда аналитического сервиса Finrange!

——————————————————

👥Чат для обсуждения

😎Закрытая аналитика

📲Сервис для инвесторов

Выручка компании увеличилась на 53,5% по сравнению с 2020 г. – до 3068 млрд руб. на фоне положительной динамики цен на нефть и нефтепродукты. Скорректированный показатель EBITDA вырос в 2 раза – до 986,1 млрд руб. за счёт увеличения добычи углеводородов и переработки нефти.

По итогам года, добыча углеводородов превысила исторические отметки – в 101,4 млн тонн н.э. Годовой объем переработки на собственных НПЗ и нефтеперерабатывающих активах совместных предприятий аналогично достиг рекордных значений – 43,5 млн тонн.

При этом, менеджмент нефтегазовой компании отмечает, что видит возможности дальнейшего наращивания добычи в 2022 г.

В результате чистая прибыль Газпром нефти по итогам года достигла 503,4 млрд руб., увеличившись более чем в 4 раза по сравнению с прошлым годом. За последний квартал прибыль составила 146,5 млрд руб.

Таким образом, исходя из полученной прибыли за IV кв. 2021 г., по нашим оценкам, финальный дивиденд составит 15,45 руб. Текущая дивидендная доходность составляет 3,0%. В итоге Газпром нефть за 2021 г. выплатит рекордные дивиденды в размере 55,5 руб. на акцию.

Что касается будущих перспектив компании, мы ожидаем сильные финансовые результаты по итогам I кв. 2022 г. на фоне стремительного роста цен на нефть и девальвации рубля. Учитывая относительную оценку Газпром нефти на основе мультипликатора P/E, который равен 4,94х, мы ждём акции в районе 600 руб. При условии, что в ближайшее время не будет существенной коррекции цен на нефть и войны на Украине. #SIBN

🗣С уважением, команда аналитического сервиса Finrange!

——————————————————

👥Чат для обсуждения

😎Закрытая аналитика

📲Сервис для инвесторов

{kind=link}

👍17

⛓На сколько серьёзные штрафы грозят металлургам?

Вчера глава ФАС Максим Шаскольский сообщил, что в соответствии с законом, штрафы будут рассчитаны исходя из выручки за 2021 г.

По данным антимонопольной службы, металлурги в прошлом году нарушили антимонопольное законодательство на рынке металлопроката, поддерживая монопольно высокие цены на внутреннем рынке. На них приходится 70% рынка горячекатаного проката.

В результате, трём металлургическим гигантам выданы предписания прекратить злоупотреблять доминирующим положением, а также будут применены штрафы.

Естественно, металлурги не согласны с решением ФАС и будут отстаивать свои права в суде. Если всё же компании проиграют суд и им придётся заплатить, то скорее всего с выручки, полученной на внутреннем рынке. Соответственно, сильнее всего пострадает ММК, так как большая часть выручки компании приходится на российский рынок.

По разным оценкам, штраф может достигать в диапазоне 5-15% от выручки. Исходя из максимальной оценки, приблизительно выходят такие вот цифры:

• НЛМК: EBITDA за 2021 г. $7263 млн, потенциальный штраф $160 млн – это 2,20% от EBITDA

• Северсталь: EBITDA за 2021 г. $5978 млн, потенциальный штраф $230 млн – это 3,85% от EBITDA

• ММК: EBITDA за 2021 г. $3500 млн, потенциальный штраф $360 млн – это 10,28% от EBITDA

Таким образом, мы не видим существенного влияния штрафов на показатели металлургов, кроме ММК. Меньше всех заплатит НЛМК, подробнее о перспективах компании смотрите в обзоре.

🗣С уважением, команда аналитического сервиса Finrange!

P.S.: Кто какие акции из металлургов держит в портфеле? #NLMK #MAGN #CHMF

——————————————————

👥Чат для обсуждения

😎Закрытая аналитика

📲Сервис для инвесторов

Вчера глава ФАС Максим Шаскольский сообщил, что в соответствии с законом, штрафы будут рассчитаны исходя из выручки за 2021 г.

По данным антимонопольной службы, металлурги в прошлом году нарушили антимонопольное законодательство на рынке металлопроката, поддерживая монопольно высокие цены на внутреннем рынке. На них приходится 70% рынка горячекатаного проката.

В результате, трём металлургическим гигантам выданы предписания прекратить злоупотреблять доминирующим положением, а также будут применены штрафы.

Естественно, металлурги не согласны с решением ФАС и будут отстаивать свои права в суде. Если всё же компании проиграют суд и им придётся заплатить, то скорее всего с выручки, полученной на внутреннем рынке. Соответственно, сильнее всего пострадает ММК, так как большая часть выручки компании приходится на российский рынок.

По разным оценкам, штраф может достигать в диапазоне 5-15% от выручки. Исходя из максимальной оценки, приблизительно выходят такие вот цифры:

• НЛМК: EBITDA за 2021 г. $7263 млн, потенциальный штраф $160 млн – это 2,20% от EBITDA

• Северсталь: EBITDA за 2021 г. $5978 млн, потенциальный штраф $230 млн – это 3,85% от EBITDA

• ММК: EBITDA за 2021 г. $3500 млн, потенциальный штраф $360 млн – это 10,28% от EBITDA

Таким образом, мы не видим существенного влияния штрафов на показатели металлургов, кроме ММК. Меньше всех заплатит НЛМК, подробнее о перспективах компании смотрите в обзоре.

🗣С уважением, команда аналитического сервиса Finrange!

P.S.: Кто какие акции из металлургов держит в портфеле? #NLMK #MAGN #CHMF

——————————————————

👥Чат для обсуждения

😎Закрытая аналитика

📲Сервис для инвесторов

{kind=link}

👍26🔥8🤔4

📑Итоги недели: обстрелы, эвакуация с ДНР и ЛНР, Газпром нефть и НОВАТЭК

В конце каждой недели мы подводим промежуточные итоги и делимся результатами наших инвестиционных портфелей.

На этой неделе «Дивидендный портфель РФ» снизился на 3,86% против снижения индекса МосБиржи на 4,32%, «Активный портфель РФ» упал на 6,23%. С максимумов недели российский индекс обвалился более чем на 8%.

Основная причина – это эскалация вокруг Украины. В пятницу после информации об обстрелах на Донбассе, власти ДНР и ЛНР объявили эвакуацию населения на территорию России, а также общую мобилизацию, призвав мужчин в возрасте 18 до 65 лет. Со слов ДНР, они планируют вывести около 700 тыс. человек в Россию.

Тем временем, западные политики и СМИ, пользуясь ситуацией, продолжают обострять обстановку и делать провокационные заявления. Президент США Джо Байден сказал, что Россия может напасть на Украину в любой момент. Он уверен, что президент России Владимир Путин принял решение о вторжении и может дойти до Киева. При этом, он призывает вернуться к дипломатии.

На фоне этого российский рынок охватила паника, снова все пошли продавать акции широким фронтом и покупать доллары. В связи с этим, участники рынка продолжают игнорировать высокие цены на нефть и публикации финансовых результатов компаний.

На этой неделе разобрали отчёт Газпром нефти и НОВАТЭКа. На следующей неделе ждём финансовые результаты за 2021 г. Юнипро и Ленты.

В понедельник скорее всего откроемся гэпом вниз, и появится новая возможность для покупки акций по хорошим ценам, но учитывая ситуацию, оправданы ли они?

💼Полный состав портфелей с акциями доступен подписчикам Finrange Premium. Подписывайтесь и получайте доступ к инвестиционным идеям на рынке США и РФ!

🔥P.S.: Сегодня запустили закрытый чат для пользователей Finrange Premium, где обсуждаем актуальное на рынке.

В конце каждой недели мы подводим промежуточные итоги и делимся результатами наших инвестиционных портфелей.

На этой неделе «Дивидендный портфель РФ» снизился на 3,86% против снижения индекса МосБиржи на 4,32%, «Активный портфель РФ» упал на 6,23%. С максимумов недели российский индекс обвалился более чем на 8%.

Основная причина – это эскалация вокруг Украины. В пятницу после информации об обстрелах на Донбассе, власти ДНР и ЛНР объявили эвакуацию населения на территорию России, а также общую мобилизацию, призвав мужчин в возрасте 18 до 65 лет. Со слов ДНР, они планируют вывести около 700 тыс. человек в Россию.

Тем временем, западные политики и СМИ, пользуясь ситуацией, продолжают обострять обстановку и делать провокационные заявления. Президент США Джо Байден сказал, что Россия может напасть на Украину в любой момент. Он уверен, что президент России Владимир Путин принял решение о вторжении и может дойти до Киева. При этом, он призывает вернуться к дипломатии.

На фоне этого российский рынок охватила паника, снова все пошли продавать акции широким фронтом и покупать доллары. В связи с этим, участники рынка продолжают игнорировать высокие цены на нефть и публикации финансовых результатов компаний.

На этой неделе разобрали отчёт Газпром нефти и НОВАТЭКа. На следующей неделе ждём финансовые результаты за 2021 г. Юнипро и Ленты.

В понедельник скорее всего откроемся гэпом вниз, и появится новая возможность для покупки акций по хорошим ценам, но учитывая ситуацию, оправданы ли они?

💼Полный состав портфелей с акциями доступен подписчикам Finrange Premium. Подписывайтесь и получайте доступ к инвестиционным идеям на рынке США и РФ!

🔥P.S.: Сегодня запустили закрытый чат для пользователей Finrange Premium, где обсуждаем актуальное на рынке.

{kind=link}

👍19

Тем временем, индекс МосБиржи пробил важный уровень поддержки, опустившись ниже 3200 пунктов... на фоне обострения ситуации вокруг Украины, акции падают широким фронтом...

У кого-то остался кэш для выкупа акций?

🗣С уважением, команда аналитического сервиса Finrange!

У кого-то остался кэш для выкупа акций?

🗣С уважением, команда аналитического сервиса Finrange!

😱16👍15

Прошло заседание Совбеза РФ, по итогам встречи президент Владимир Путин сообщил, что сегодня примет решение о признании ДНР и ЛНР. На фоне всего этого, акции ускорили снижение, голубые фишки падали на 10-20%.

P.S. Как ваше самочувствие? Портфели? Живые?

P.S. Как ваше самочувствие? Портфели? Живые?

Anonymous Poll

5%

Ужасно, получил маржин-колл

72%

Всё плохо, порфтель стремительно снижается

17%

Всё хорошо, я кэше

5%

Отлично, я в шорте

👍22😱17🔥10

Признали… шорты закрывают, как говорится: «Покупай на слухах, продавай по факту».

👍64😱19🤔6🔥1

📈Первый отскок в акциях, стоит ли покупать?

Вчера российские власти признали независимость ЛНР И ДНР на фоне которого начались панические распродажи в акциях РФ, а также маржин-коллы.

В ответ на это, Евросоюз в отношении России планирует ввести санкции на банки, которые финансируют российские вооруженные силы и другие операции на территориях республик. В результате в этот список попали: Банк России, Промсвязьбанк, Индустриальный сберегательный банк, Черноморский банк развития и реконструкции и Генбанк.

Главное во всём этом, пока не были введены санкции против Сбера и ВТБ. На фоне этого, участники рынка посчитали санкции более мягкими и начали выкупать российские акции широким фронтом. Конечно, в этих движениях есть технический фактор, скорее всего, сработали шорт-сквиз и маржин-коллы.

Мы считаем, что покупать акции российских компаний сейчас рискованно. Где будет дно, не известно, как будут развиваться события дальше тоже не понятно. Всё очень туманно! Пока ждём санкции со стороны США, выступление Байдена будет сегодня в 22:00 мск.

Если вы не рассматривайте сценарий ввода войск, то со временем акции вернутся на справедливые уровни. Тогда, можно постепенно с какой-то периодичностью покупать акции. Но нужно помнить, что в прошлый раз, когда ввели санкции 9 апреля 2018 г., акции Сбера после отскока сходили ещё вниз, дно прошли через 157 дней, а на восстановление до прежних уровней потребовалось больше года. При этом, тогда был цикл снижения процентных ставок.

🗣С уважением, команда аналитического сервиса Finrange!

——————————————————

👥Чат для обсуждения

😎Закрытая аналитика

📲Сервис для инвесторов

Вчера российские власти признали независимость ЛНР И ДНР на фоне которого начались панические распродажи в акциях РФ, а также маржин-коллы.

В ответ на это, Евросоюз в отношении России планирует ввести санкции на банки, которые финансируют российские вооруженные силы и другие операции на территориях республик. В результате в этот список попали: Банк России, Промсвязьбанк, Индустриальный сберегательный банк, Черноморский банк развития и реконструкции и Генбанк.

Главное во всём этом, пока не были введены санкции против Сбера и ВТБ. На фоне этого, участники рынка посчитали санкции более мягкими и начали выкупать российские акции широким фронтом. Конечно, в этих движениях есть технический фактор, скорее всего, сработали шорт-сквиз и маржин-коллы.

Мы считаем, что покупать акции российских компаний сейчас рискованно. Где будет дно, не известно, как будут развиваться события дальше тоже не понятно. Всё очень туманно! Пока ждём санкции со стороны США, выступление Байдена будет сегодня в 22:00 мск.

Если вы не рассматривайте сценарий ввода войск, то со временем акции вернутся на справедливые уровни. Тогда, можно постепенно с какой-то периодичностью покупать акции. Но нужно помнить, что в прошлый раз, когда ввели санкции 9 апреля 2018 г., акции Сбера после отскока сходили ещё вниз, дно прошли через 157 дней, а на восстановление до прежних уровней потребовалось больше года. При этом, тогда был цикл снижения процентных ставок.

🗣С уважением, команда аналитического сервиса Finrange!

——————————————————

👥Чат для обсуждения

😎Закрытая аналитика

📲Сервис для инвесторов

{kind=link}

👍37🤔3

Отдыхаете сегодня от геополитики, Российского рынка? Или торгуете на американском?

Anonymous Poll

27%

Сегодня отдыхаю, за последние недели рынок и геополитика измотали

65%

Отдыхаю, но слежу за новостным фоном

8%

Торгую на американском рынке, пока в России выходной

🤔6👍2

🎁Команда Finrange поздравляет всех инвесторов с праздником!

В честь 23 февраля мы запускаем акцию – минус 25% по промокоду FINRANGE23 на сервис Finrange!

Мы открываем доступ к широчайшей базе аналитики по российскому и иностранному фондовому рынку с оценкой 150+ финансовых коэффициентов. Это позволит вам быстро принимать верные решения, находя прибыльные инвестиционные идеи. Подписка на Finrange поможет разобраться в происходящем, правильно и своевременно находя точки роста!

Finrange PRO – это платный тариф в сервисе по анализу акций для частных инвесторов, который позволяет проводить фундаментальный анализ компаний за 5 минут. Здесь вы найдёте в табличном и графическом виде финансовые показатели, мультипликаторы и дивиденды за 10-30 лет по российским и иностранным компаниям.

Внимание: акция действует только до 27 февраля!

👉Ввести ПРОМОКОД

При оплате за год, вы экономите более 50% в пересчёте на месяц, подписка составит 437 руб. 🔥 Все текущие дни действующей подписки и новые дни подписки по акциям суммируются!

В честь 23 февраля мы запускаем акцию – минус 25% по промокоду FINRANGE23 на сервис Finrange!

Мы открываем доступ к широчайшей базе аналитики по российскому и иностранному фондовому рынку с оценкой 150+ финансовых коэффициентов. Это позволит вам быстро принимать верные решения, находя прибыльные инвестиционные идеи. Подписка на Finrange поможет разобраться в происходящем, правильно и своевременно находя точки роста!

Finrange PRO – это платный тариф в сервисе по анализу акций для частных инвесторов, который позволяет проводить фундаментальный анализ компаний за 5 минут. Здесь вы найдёте в табличном и графическом виде финансовые показатели, мультипликаторы и дивиденды за 10-30 лет по российским и иностранным компаниям.

Внимание: акция действует только до 27 февраля!

👉Ввести ПРОМОКОД

При оплате за год, вы экономите более 50% в пересчёте на месяц, подписка составит 437 руб. 🔥 Все текущие дни действующей подписки и новые дни подписки по акциям суммируются!

👍12