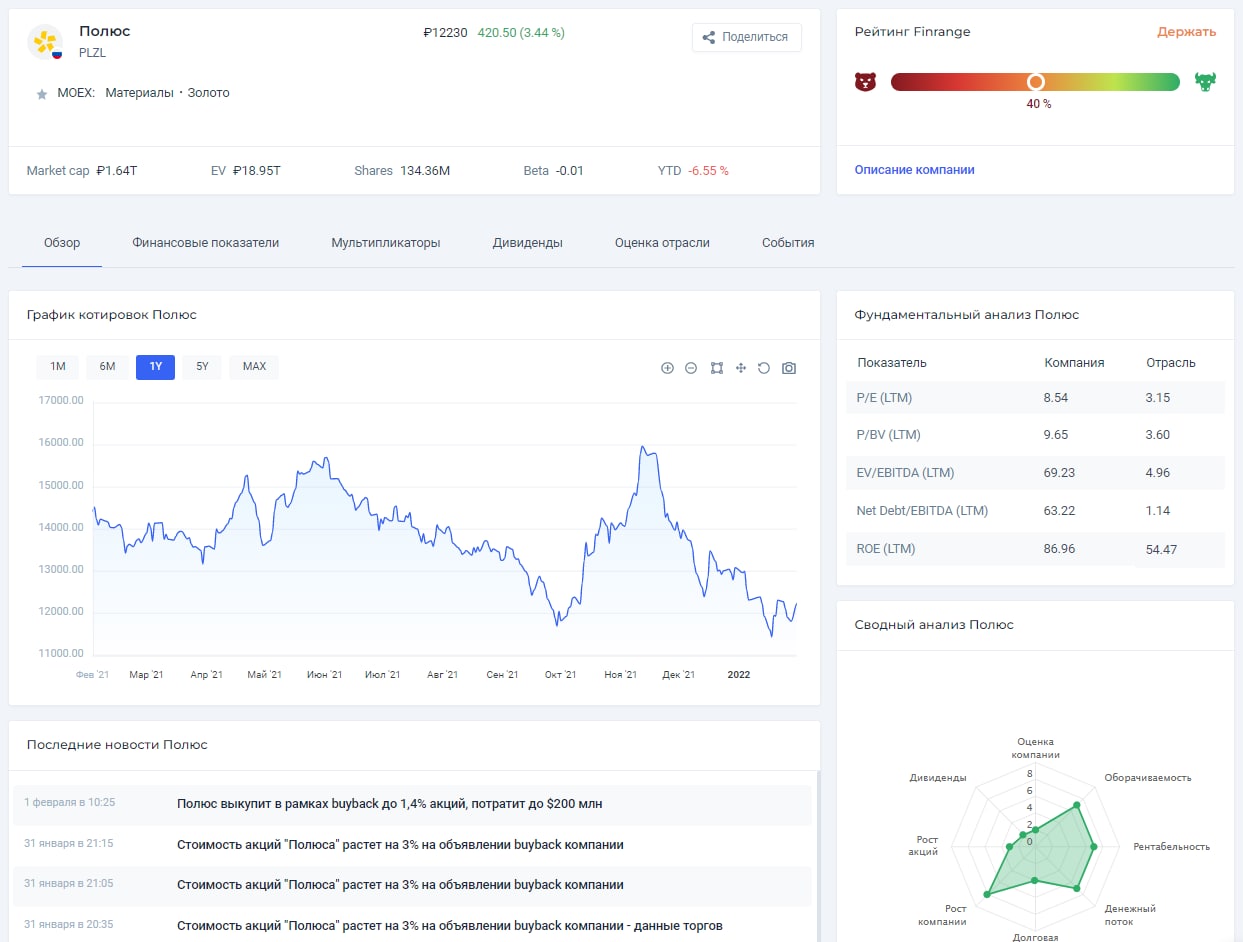

💵Полюс запустил buyback. Стоиn ли покупать акции?

Сегодня стало известно, что совет директоров золотодобытчика объявил о программе обратного выкупа акций в размере $200 млн. Таким образом, Полюс планирует выкупить 1,4% от уставного капитала компании.

Запуск buyback стартовал 31 января 2022 г. и продлится до июля этого года или до выкупа всего объявленного объёма, если действие программы не будет продлено, или прекращено раньше по решению руководства Полюса.

Напомним, buyback – это обратный выкуп акций эмитентом у частных лиц. В результате которого, в свободном обращении уменьшается количество акций. Подробнее о процедуре выкупа акций и влиянии её читайте в нашей статье.

Основная цель программы – это долгосрочная мотивация менеджмента и сотрудников Полюса. Покупать акции компания планирует на открытом рынке через дочку Полюс Сервис. Выкуп будет осуществляться, как на Московской бирже, так и на Лондонской.

На фоне данных новостей, акции Полюса сначала показали рост, но по итогам основной торговой сессии закрылись в минус. Мы считаем, что программа выкупа акций не повлияет на динамику котировок. Хоть она и будет проводиться в сжатые сроки, объём программы незначительный.

Кроме этого, на золото в ближайшие несколько лет будет оказывать давление ужесточение денежно-кредитной политики ФРС. Таким образом, доллар будет укрепляться, а золото, номинированное в валюте, будет показывать противоположенную динамику. #PLZL

👥С уважением, команда аналитического сервиса Finrange!

——————————————————

👥Чат для обсуждения

😎Закрытая аналитика

📲Сервис для инвесторов

Сегодня стало известно, что совет директоров золотодобытчика объявил о программе обратного выкупа акций в размере $200 млн. Таким образом, Полюс планирует выкупить 1,4% от уставного капитала компании.

Запуск buyback стартовал 31 января 2022 г. и продлится до июля этого года или до выкупа всего объявленного объёма, если действие программы не будет продлено, или прекращено раньше по решению руководства Полюса.

Напомним, buyback – это обратный выкуп акций эмитентом у частных лиц. В результате которого, в свободном обращении уменьшается количество акций. Подробнее о процедуре выкупа акций и влиянии её читайте в нашей статье.

Основная цель программы – это долгосрочная мотивация менеджмента и сотрудников Полюса. Покупать акции компания планирует на открытом рынке через дочку Полюс Сервис. Выкуп будет осуществляться, как на Московской бирже, так и на Лондонской.

На фоне данных новостей, акции Полюса сначала показали рост, но по итогам основной торговой сессии закрылись в минус. Мы считаем, что программа выкупа акций не повлияет на динамику котировок. Хоть она и будет проводиться в сжатые сроки, объём программы незначительный.

Кроме этого, на золото в ближайшие несколько лет будет оказывать давление ужесточение денежно-кредитной политики ФРС. Таким образом, доллар будет укрепляться, а золото, номинированное в валюте, будет показывать противоположенную динамику. #PLZL

👥С уважением, команда аналитического сервиса Finrange!

——————————————————

👥Чат для обсуждения

😎Закрытая аналитика

📲Сервис для инвесторов

{kind=link}

👍19

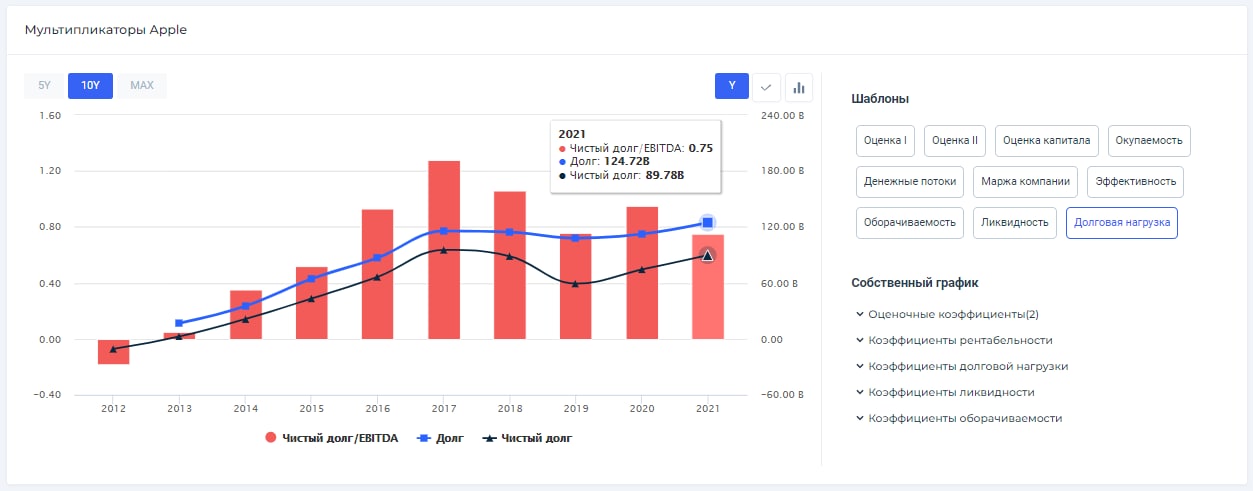

📊ТОП-3 коэффициента, которые помогут проверить компанию на закредитованность

Все уже, наверное, прекрасно понимают и осознают, что в ближайшее время мы увидим цикл повышения процентных ставок в США. Это, в свою очередь, напрямую отразится на способности компаний обслуживать свои обязательства.

Запомните! Рост процентных ставок ведет к увеличению расходов по процентам. А значит, снижается чистая прибыль и соответственно растут оценочные мультипликаторы. В худшем случае, компания и вовсе лишается чистой прибыли или обанкротится.

Чтобы не покупать акции проблемных компаний и защитить себя от негативных последствий роста процентных ставок, используйте наш аналитический сервис, превращая в простой процесс анализ закредитованности и платёжеспособности, как это наглядно показано на примере Apple.

Чистый долг/EBITDA (Net debt/EBITDA) – это коэффициент долговой нагрузки компании, который показывает способность платить по текущим кредитам и займам. По сути, отношение чистого долга к EBITDA указывает, как долго компании потребуется работать при текущем денежном потоке, чтобы погасить собственный долг.

Коэффициент финансовой зависимости (Debt Ratio) – показывает зависимость компании от внешних источников финансирования. Коэффициент финансовой зависимости предприятия определяется, как отношение заемного капитала к активам компании. Таким образом коэффициент финансовой зависимости характеризует финансовую устойчивость компании.

Коэффициент текущей ликвидности (Current Ratio) – показывает способность компании выполнять свои краткосрочные обязательства, подлежащие погашению в течение года за счёт оборотных активов. Current Ratio представляет собой отношение оборотных активов компании к краткосрочным обязательствам. Таким образом, коэффициент текущей ликвидности оценивает платёжеспособность компании, и то, как она может максимизировать ликвидность своих текущих активов для погашения обязательств со сроком до 12 месяцев.

Данные показатели можно найти в нашей карточке компании во вкладке «Мультипликаторы». Также они есть в табличном варианте по каждой компании и в скринере акций.

👉Более подробно статью с примерами, расчётами и графиками смотрите в Finrange журнале. #Знания

——————————————————

👥Чат для обсуждения

😎Закрытая аналитика

📲Сервис для инвесторов

Все уже, наверное, прекрасно понимают и осознают, что в ближайшее время мы увидим цикл повышения процентных ставок в США. Это, в свою очередь, напрямую отразится на способности компаний обслуживать свои обязательства.

Запомните! Рост процентных ставок ведет к увеличению расходов по процентам. А значит, снижается чистая прибыль и соответственно растут оценочные мультипликаторы. В худшем случае, компания и вовсе лишается чистой прибыли или обанкротится.

Чтобы не покупать акции проблемных компаний и защитить себя от негативных последствий роста процентных ставок, используйте наш аналитический сервис, превращая в простой процесс анализ закредитованности и платёжеспособности, как это наглядно показано на примере Apple.

Чистый долг/EBITDA (Net debt/EBITDA) – это коэффициент долговой нагрузки компании, который показывает способность платить по текущим кредитам и займам. По сути, отношение чистого долга к EBITDA указывает, как долго компании потребуется работать при текущем денежном потоке, чтобы погасить собственный долг.

Коэффициент финансовой зависимости (Debt Ratio) – показывает зависимость компании от внешних источников финансирования. Коэффициент финансовой зависимости предприятия определяется, как отношение заемного капитала к активам компании. Таким образом коэффициент финансовой зависимости характеризует финансовую устойчивость компании.

Коэффициент текущей ликвидности (Current Ratio) – показывает способность компании выполнять свои краткосрочные обязательства, подлежащие погашению в течение года за счёт оборотных активов. Current Ratio представляет собой отношение оборотных активов компании к краткосрочным обязательствам. Таким образом, коэффициент текущей ликвидности оценивает платёжеспособность компании, и то, как она может максимизировать ликвидность своих текущих активов для погашения обязательств со сроком до 12 месяцев.

Данные показатели можно найти в нашей карточке компании во вкладке «Мультипликаторы». Также они есть в табличном варианте по каждой компании и в скринере акций.

👉Более подробно статью с примерами, расчётами и графиками смотрите в Finrange журнале. #Знания

——————————————————

👥Чат для обсуждения

😎Закрытая аналитика

📲Сервис для инвесторов

{kind=link}

👍17🔥3

⛓Финансовые результаты НЛМК за 2021 г. по МСФО. Рекордсмен по дивидендам

Выручка металлурга за год выросла на 75% по сравнению с 2020 г. – до $16,19 млрд. При этом, продажи металлопродукции за год снизились на 4%. Основной рост выручки связан с положительной динамикой цен на сталь.

Показатель EBITDA увеличился в 2,7 раз – до $7,26 млрд благодаря расширению ценовых спредов между закупаемым сырьём и продажей стальной продукции. В результате рентабельность по EBITDA выросла за год с 29% до 45%.

Таким образом, чистая прибыль НЛМК за 2021 г. по МСФО достигла $5 млрд, увеличившись в 4,1 раза. Тем временем, FCF вырос почти в 3 раза – до $3,3, что в свою очередь, позволило НЛМК выплатить рекордные годовые дивиденды в размере 46,84 руб.

На фоне публикации сильных финансовых результатов совет директоров НЛМК рекомендовал дивиденды за IV кв. 2021 г. в размере 12,18 руб. на акцию – это 113% от свободного денежного потока за отчётный период. Текущая квартальная дивидендная доходность акций составляет 5,61% – рекордная доходность на российском рынке.

Также хотим отметить, что доля российского рынка в выручке осталась неизменной относительно аналогичного периода прошлого года на уровне 41%. Таким образом, на фоне ослабления российского рубля и положительной динамики цен на сталь в I кв. 2022 г., НЛМК может показать сильные финансовые результаты. #NLMK

👥С уважением, команда аналитического сервиса Finrange!

——————————————————

👥Чат для обсуждения

😎Закрытая аналитика

📲Сервис для инвесторов

Выручка металлурга за год выросла на 75% по сравнению с 2020 г. – до $16,19 млрд. При этом, продажи металлопродукции за год снизились на 4%. Основной рост выручки связан с положительной динамикой цен на сталь.

Показатель EBITDA увеличился в 2,7 раз – до $7,26 млрд благодаря расширению ценовых спредов между закупаемым сырьём и продажей стальной продукции. В результате рентабельность по EBITDA выросла за год с 29% до 45%.

Таким образом, чистая прибыль НЛМК за 2021 г. по МСФО достигла $5 млрд, увеличившись в 4,1 раза. Тем временем, FCF вырос почти в 3 раза – до $3,3, что в свою очередь, позволило НЛМК выплатить рекордные годовые дивиденды в размере 46,84 руб.

На фоне публикации сильных финансовых результатов совет директоров НЛМК рекомендовал дивиденды за IV кв. 2021 г. в размере 12,18 руб. на акцию – это 113% от свободного денежного потока за отчётный период. Текущая квартальная дивидендная доходность акций составляет 5,61% – рекордная доходность на российском рынке.

Также хотим отметить, что доля российского рынка в выручке осталась неизменной относительно аналогичного периода прошлого года на уровне 41%. Таким образом, на фоне ослабления российского рубля и положительной динамики цен на сталь в I кв. 2022 г., НЛМК может показать сильные финансовые результаты. #NLMK

👥С уважением, команда аналитического сервиса Finrange!

——————————————————

👥Чат для обсуждения

😎Закрытая аналитика

📲Сервис для инвесторов

{kind=link}

👍22🔥8

👔Жизнь и стратегии Джона Богла, внедрившего в массы индексное инвестирование

В январе 2019 года в возрасте 89 лет умер человек, внедривший в инвестиционные массы индексные фонды. Джон Богл - его имя редко встретишь в медиапространстве, хотя оно заслуженно было включено журналом Forbes в топовую четверку мировых инвесторов вместе с Джорджем Соросом, Уорреном Бафетом, Питером Линчем. Журнал The Time считал его одним из топ-100 влиятельнейших людей мира в 2004 г. Следуя за идеями Бенджамина Грэма, Джон Богл рассматривал инвестиции с позиции современного инвестора, предлагая в книге «Руководство разумного инвестора» простые и понятные биржевые стратегии.

Кто такой Джон Богл

Полное имя предпринимателя, основавшего самую крупную частную инвест компанию – Джон Клифтон Богл (John Clifton Bogle). Долгое время Джон Богл возглавлял The Vanguard Group, ведя ее к процветанию в сфере инвестиций. Часто подвергался критике за «подрыв устоев» работы инвестиционного бизнеса и «антиамериканизм», что нисколько не мешало ему действовать и принимать взвешенные и независимые решения.

В 1977 году Богл предпринял «кощунственные» на тот момент меры – отказался от внешнего сервиса с привлечением для обслуживания наемных брокеров – и выиграл, получив значительную экономию для торговли на бирже для простых инвесторов. Смелый шаг оказался правильным, дав новый толчок к развитию взаимных фондов.

Индексные фонды открыли перед участниками рынка новые горизонты в условиях снижения издержек и получения прозрачной картины, как изменяется стоимость пая. Такие перспективы не могли не привести эту отрасль к успеху, увеличивая поток инвестиций через фонды.

Путь к успеху

Из-за отсутствия денег в семье только Джон смог окончить вуз. Мать и дядя Джона приложили немало усилий, чтобы от отучился в частной школе и далее в Принстонском университете. Уже в университете он заинтересовался темой взаимных фондов, и даже посвятил им свою дипломную работу. Позже образование было продолжено в школе бизнеса и финансов, в которой он учился, совмещая с работой.

В качестве профильного места работы был выбран г. Филадельфия, где находился офис Wellington Management Group. Сюда в 1951 г. и поступил по знакомству Джон. Спустя 5 лет Богл получил повышение, став, по сути, «правой рукой» основателя компании Моргана, а к 1967 г. он становится президентом.

Авторитарность и уверенность в своих решениях привела к потере компанией части позиций и вызвала слияние с компанией з Бостона, занимающейся консалтингом. Новый союз оказался слишком консервативным, а партнеры не были готовы рисковать.

Противостояние с партнерами было не в пользу Богла, и спустя несколько лет он вышел из компании, предварительно создав перед этим свой фонд The Vanguard Group, сделавший его владельцем миллионов.

Не Джон Богл стоял у истоков идеи индексных фондов, но именно он доказал ее перспективность и успешность. Идея принадлежит студентам из Чикаго, озвучившим в 1960 г. положения индексной стратегии. В 1967 г. был основан первый фонд Qualidex Fund Inc, в портфеле которого оказались исключительно акции компаний Dow Jones. Фонд Богла, основанный на S&P500, была зарегистрирован гораздо позже – в 1976 г.

👉Хотите узнать главные правила инвестирования Джона Богла? – читайте продолжение статьи в Finrange журнале. #Гуру

——————————————————

👥Чат для обсуждения

😎Закрытая аналитика

📲Сервис для инвесторов

В январе 2019 года в возрасте 89 лет умер человек, внедривший в инвестиционные массы индексные фонды. Джон Богл - его имя редко встретишь в медиапространстве, хотя оно заслуженно было включено журналом Forbes в топовую четверку мировых инвесторов вместе с Джорджем Соросом, Уорреном Бафетом, Питером Линчем. Журнал The Time считал его одним из топ-100 влиятельнейших людей мира в 2004 г. Следуя за идеями Бенджамина Грэма, Джон Богл рассматривал инвестиции с позиции современного инвестора, предлагая в книге «Руководство разумного инвестора» простые и понятные биржевые стратегии.

Кто такой Джон Богл

Полное имя предпринимателя, основавшего самую крупную частную инвест компанию – Джон Клифтон Богл (John Clifton Bogle). Долгое время Джон Богл возглавлял The Vanguard Group, ведя ее к процветанию в сфере инвестиций. Часто подвергался критике за «подрыв устоев» работы инвестиционного бизнеса и «антиамериканизм», что нисколько не мешало ему действовать и принимать взвешенные и независимые решения.

В 1977 году Богл предпринял «кощунственные» на тот момент меры – отказался от внешнего сервиса с привлечением для обслуживания наемных брокеров – и выиграл, получив значительную экономию для торговли на бирже для простых инвесторов. Смелый шаг оказался правильным, дав новый толчок к развитию взаимных фондов.

Индексные фонды открыли перед участниками рынка новые горизонты в условиях снижения издержек и получения прозрачной картины, как изменяется стоимость пая. Такие перспективы не могли не привести эту отрасль к успеху, увеличивая поток инвестиций через фонды.

Путь к успеху

Из-за отсутствия денег в семье только Джон смог окончить вуз. Мать и дядя Джона приложили немало усилий, чтобы от отучился в частной школе и далее в Принстонском университете. Уже в университете он заинтересовался темой взаимных фондов, и даже посвятил им свою дипломную работу. Позже образование было продолжено в школе бизнеса и финансов, в которой он учился, совмещая с работой.

В качестве профильного места работы был выбран г. Филадельфия, где находился офис Wellington Management Group. Сюда в 1951 г. и поступил по знакомству Джон. Спустя 5 лет Богл получил повышение, став, по сути, «правой рукой» основателя компании Моргана, а к 1967 г. он становится президентом.

Авторитарность и уверенность в своих решениях привела к потере компанией части позиций и вызвала слияние с компанией з Бостона, занимающейся консалтингом. Новый союз оказался слишком консервативным, а партнеры не были готовы рисковать.

Противостояние с партнерами было не в пользу Богла, и спустя несколько лет он вышел из компании, предварительно создав перед этим свой фонд The Vanguard Group, сделавший его владельцем миллионов.

Не Джон Богл стоял у истоков идеи индексных фондов, но именно он доказал ее перспективность и успешность. Идея принадлежит студентам из Чикаго, озвучившим в 1960 г. положения индексной стратегии. В 1967 г. был основан первый фонд Qualidex Fund Inc, в портфеле которого оказались исключительно акции компаний Dow Jones. Фонд Богла, основанный на S&P500, была зарегистрирован гораздо позже – в 1976 г.

👉Хотите узнать главные правила инвестирования Джона Богла? – читайте продолжение статьи в Finrange журнале. #Гуру

——————————————————

👥Чат для обсуждения

😎Закрытая аналитика

📲Сервис для инвесторов

👍27🔥3😁2

Forwarded from Finrange.com | Дмитрий Баженов

📊Чек-лист: Как найти инвестиционную идею за 5 минут?

1.Заходим в «Скринер акций» и выбираем отрасль. В данном примере мы решили выбрать телекоммуникации.

2.Переходим во вкладку «Оценка» и фильтруем компании по оценочному мультипликатору P/E. Здесь считаем оптимальным диапазоном значений для текущего рынка 10-40х.

3.Переходим во вкладку «Рентабельность». Фильтруем компании по рентабельности капитала (ROE >15%), а также операционной рентабельности (Operating margin>0%). Таким образом, мы выбираем эффективные и прибыльные компании на операционном уровне.

4.Переходим во вкладку «Показатели LTM». Находим коэффициент E/P Ltm, который рассчитан на основе цены и чистой прибыли за последние 12 месяцев. Он показывает нам некую доходность от инвестиций в акции, которую мы можем получить за год.

5.Переходим в карточку компании для анализа акций. Выбираем вкладку «Финансовые показатели» и смотрим на динамику и стабильность основных финансовых показателей за 10 лет, таких как выручка, операционная и чистая прибыль.

6.Переходим в балансовый отчёт, выбираем квартальные данные и смотрим текущий долг и чистый долг на момент последнего квартал, чтобы в случае роста процентных ставок у компании не начались проблемы.

7.Переходим во вкладку «Мультипликаторы» и смотри на маржинальность компании на протяжении последних нескольких лет, чтобы убедиться в правильности выбора.

8.Переходим во вкладку «Дивиденды», чтобы посмотреть платит ли компания дивиденды, когда и как стабильно.

👉Таким образом, за несколько минут, вы можете самостоятельно найти инвестиционную идею на американском и российском рынке акций. С помощью нашего сервиса любой частный инвестор может быстро провести фундаментальный анализ и найти недооценённые акции.

📲Используйте сервис Finrange, не тратьте время на анализ.

1.Заходим в «Скринер акций» и выбираем отрасль. В данном примере мы решили выбрать телекоммуникации.

2.Переходим во вкладку «Оценка» и фильтруем компании по оценочному мультипликатору P/E. Здесь считаем оптимальным диапазоном значений для текущего рынка 10-40х.

3.Переходим во вкладку «Рентабельность». Фильтруем компании по рентабельности капитала (ROE >15%), а также операционной рентабельности (Operating margin>0%). Таким образом, мы выбираем эффективные и прибыльные компании на операционном уровне.

4.Переходим во вкладку «Показатели LTM». Находим коэффициент E/P Ltm, который рассчитан на основе цены и чистой прибыли за последние 12 месяцев. Он показывает нам некую доходность от инвестиций в акции, которую мы можем получить за год.

5.Переходим в карточку компании для анализа акций. Выбираем вкладку «Финансовые показатели» и смотрим на динамику и стабильность основных финансовых показателей за 10 лет, таких как выручка, операционная и чистая прибыль.

6.Переходим в балансовый отчёт, выбираем квартальные данные и смотрим текущий долг и чистый долг на момент последнего квартал, чтобы в случае роста процентных ставок у компании не начались проблемы.

7.Переходим во вкладку «Мультипликаторы» и смотри на маржинальность компании на протяжении последних нескольких лет, чтобы убедиться в правильности выбора.

8.Переходим во вкладку «Дивиденды», чтобы посмотреть платит ли компания дивиденды, когда и как стабильно.

👉Таким образом, за несколько минут, вы можете самостоятельно найти инвестиционную идею на американском и российском рынке акций. С помощью нашего сервиса любой частный инвестор может быстро провести фундаментальный анализ и найти недооценённые акции.

📲Используйте сервис Finrange, не тратьте время на анализ.

👍24🔥6

📑Итоги недели: результаты, ОПЕК+, сезон отчётности РФ

В конце каждой недели мы подводим промежуточные итоги и делимся результатами наших инвестиционных портфелей.

На этой неделе «Активный портфель РФ» силился на 0,58% против индекса МосБиржи -0,50%, «Дивидендный портфель РФ» потерял 1,5%.

По итогам недели российский фондовый рынок показал отрицательную динамику, несмотря на новые максимумы цен на нефть c 2014 г. Такой рост связан с сохраняющимся высоким спросом на нефть и нефтепродукты. Дополнительную поддержку нефтяным котировкам оказало заседание ОПЕК+, на котором сохранили план по увеличению добычи нефти на 400 тыс. б/с на следующий месяц.

Таком плану придерживаются с августа 2021 г., но учитывая высокую неопределённость на нефтяном рынке, страны ОПЕК+ подтверждают его каждый месяц, собираясь в режиме видеоконференций. На этот раз, заседание нефтяного картеля было самым коротким в историю – 20 минут.

В фокусе по-прежнему остаётся геополитика, провокации политиков и СМИ заставляют инвесторов нервничать и делать лишние движения. В результате чего, мы видим высокую волатильность на рынке. Тем временем, в России стартовал сезон отчётности, первыми традиционно отчитались металлурги. В частности, НЛМК – подробнее с результатами компании можете ознакомиться в обзоре.

На следующей неделе ждём: финансовые результаты Сбера за январь 2022 г. по РСБУ, результаты продаж АЛРОСА за январь 2021 г., а также финансовые результаты Норильского никеля и ФосАгро за 2021 г. по МСФО.

💼Полный состав портфелей с акциями доступен подписчикам Finrange Premium. Подписывайтесь и получайте доступ к инвестиционным идеям на рынке США и РФ!

В конце каждой недели мы подводим промежуточные итоги и делимся результатами наших инвестиционных портфелей.

На этой неделе «Активный портфель РФ» силился на 0,58% против индекса МосБиржи -0,50%, «Дивидендный портфель РФ» потерял 1,5%.

По итогам недели российский фондовый рынок показал отрицательную динамику, несмотря на новые максимумы цен на нефть c 2014 г. Такой рост связан с сохраняющимся высоким спросом на нефть и нефтепродукты. Дополнительную поддержку нефтяным котировкам оказало заседание ОПЕК+, на котором сохранили план по увеличению добычи нефти на 400 тыс. б/с на следующий месяц.

Таком плану придерживаются с августа 2021 г., но учитывая высокую неопределённость на нефтяном рынке, страны ОПЕК+ подтверждают его каждый месяц, собираясь в режиме видеоконференций. На этот раз, заседание нефтяного картеля было самым коротким в историю – 20 минут.

В фокусе по-прежнему остаётся геополитика, провокации политиков и СМИ заставляют инвесторов нервничать и делать лишние движения. В результате чего, мы видим высокую волатильность на рынке. Тем временем, в России стартовал сезон отчётности, первыми традиционно отчитались металлурги. В частности, НЛМК – подробнее с результатами компании можете ознакомиться в обзоре.

На следующей неделе ждём: финансовые результаты Сбера за январь 2022 г. по РСБУ, результаты продаж АЛРОСА за январь 2021 г., а также финансовые результаты Норильского никеля и ФосАгро за 2021 г. по МСФО.

💼Полный состав портфелей с акциями доступен подписчикам Finrange Premium. Подписывайтесь и получайте доступ к инвестиционным идеям на рынке США и РФ!

{kind=link}

👍21

Forwarded from Finrange.com | сервис для инвесторов

📑Итоги недели в США: в центре внимания отчёты крупных IT компаний

В конце каждой недели мы подводим промежуточные итоги и делимся результатами наших инвестиционных портфелей.

На этой неделе «Стоимостной портфель США» вырос на 1,11% против индекса S&P 500 +1,55. Хуже всех себя показали акции PayPal (-22,9%) и Meta (-21,42%) – котировки компаний падают на более слабых результатах и снижении прогнозов менеджментов на следующий год.

А вот акции AMD (+17,45%), Amazon (+9,49%), Tesla (+9,09%), Apple (+8,27%), Qualcomm (+7,59%) и Google (+7,30%) – наоборот, продемонстрировали сильные финансовые отчёты и дали оптимистичные прогнозы на следующие периоды.

Среди этих компаний, мы выделяем одно из крупнейших в мире производителей полупроводниковых компонентов Qualcomm. Компания продолжает превосходить консенсус-прогнозы аналитиков, сохраняя высокие темпы роста, при этом адекватно оценивается по мультипликаторам.

В «Стоимостной портфель США» на этой неделе удачно увеличили долю в акциях одной биотехнологической компании, а также купили бумаги одного из лидеров лабораторной диагностики.

На следующей неделе ждём финансовые отчёты от таких компаний, как Amgen, Tyson Foods, Leggett & Platt, Virtu Financial, Qorvo, Walt Disney, Coca-Cola, Kellogg, Philip Morris. Ещё больше корпоративных событий в нашем календаре для инвесторов.

💼Полный состав портфелей с акциями доступен подписчикам Finrange Premium. Подписывайтесь и получайте доступ к инвестиционным идеям на рынке США и РФ!

В конце каждой недели мы подводим промежуточные итоги и делимся результатами наших инвестиционных портфелей.

На этой неделе «Стоимостной портфель США» вырос на 1,11% против индекса S&P 500 +1,55. Хуже всех себя показали акции PayPal (-22,9%) и Meta (-21,42%) – котировки компаний падают на более слабых результатах и снижении прогнозов менеджментов на следующий год.

А вот акции AMD (+17,45%), Amazon (+9,49%), Tesla (+9,09%), Apple (+8,27%), Qualcomm (+7,59%) и Google (+7,30%) – наоборот, продемонстрировали сильные финансовые отчёты и дали оптимистичные прогнозы на следующие периоды.

Среди этих компаний, мы выделяем одно из крупнейших в мире производителей полупроводниковых компонентов Qualcomm. Компания продолжает превосходить консенсус-прогнозы аналитиков, сохраняя высокие темпы роста, при этом адекватно оценивается по мультипликаторам.

В «Стоимостной портфель США» на этой неделе удачно увеличили долю в акциях одной биотехнологической компании, а также купили бумаги одного из лидеров лабораторной диагностики.

На следующей неделе ждём финансовые отчёты от таких компаний, как Amgen, Tyson Foods, Leggett & Platt, Virtu Financial, Qorvo, Walt Disney, Coca-Cola, Kellogg, Philip Morris. Ещё больше корпоративных событий в нашем календаре для инвесторов.

💼Полный состав портфелей с акциями доступен подписчикам Finrange Premium. Подписывайтесь и получайте доступ к инвестиционным идеям на рынке США и РФ!

{kind=link}

👍15

📊Финансовые результаты Сбера за январь 2022 г. Прибыльность банка сохраняется

Банк сообщил о росте чистой прибыли за первый месяц работы в этом году на 15,6% по сравнению с аналогичным периодом прошлого года – до 100,2 млрд руб.

При этом, на прибыль негативное влияние оказала валютная переоценка и торговые операции. В результате рентабельность капитала Сбера сохранилась на высоком уровне и составила 22,1%.

Чистые процентные доходы увеличились на 14,8% по сравнению с январём 2021 г. – до 148,7 млрд руб. на фоне роста кредитного портфеля клиентов и роста плавающих ставок вслед за повышением ключевой ставки ЦБ РФ. Общий кредитный портфель Сбера превысил 28 трлн руб.

Комиссионные доходы выросли на 7,6% год к году – до 39,7 млрд руб. Основной рост в комиссионные доходы по-прежнему вносят операции с банковскими картами и расчетно-кассовое обслуживание в результате высокой транзакционной активности клиентов. В частности, преобладают доходы от эквайринга.

Финансовые результаты вышли в рамках наших ожиданий, Сбер продолжает показывать прибыльность на высоком уровне. На фоне сильного отчёта акции банка торгуются в плюсе. Мы продолжаем держать акции в российских портфелях в ожидании рекордных дивидендов. #SBER #SBERP

Полный состав портфелей с акциями доступен подписчикам Finrange Premium. Подписывайтесь и получайте доступ к инвестиционным идеям на рынке США и РФ!

🗣С уважением, команда аналитического сервиса Finrange!

——————————————————

👥Чат для обсуждения

😎Закрытая аналитика

📲Сервис для инвесторов

Банк сообщил о росте чистой прибыли за первый месяц работы в этом году на 15,6% по сравнению с аналогичным периодом прошлого года – до 100,2 млрд руб.

При этом, на прибыль негативное влияние оказала валютная переоценка и торговые операции. В результате рентабельность капитала Сбера сохранилась на высоком уровне и составила 22,1%.

Чистые процентные доходы увеличились на 14,8% по сравнению с январём 2021 г. – до 148,7 млрд руб. на фоне роста кредитного портфеля клиентов и роста плавающих ставок вслед за повышением ключевой ставки ЦБ РФ. Общий кредитный портфель Сбера превысил 28 трлн руб.

Комиссионные доходы выросли на 7,6% год к году – до 39,7 млрд руб. Основной рост в комиссионные доходы по-прежнему вносят операции с банковскими картами и расчетно-кассовое обслуживание в результате высокой транзакционной активности клиентов. В частности, преобладают доходы от эквайринга.

Финансовые результаты вышли в рамках наших ожиданий, Сбер продолжает показывать прибыльность на высоком уровне. На фоне сильного отчёта акции банка торгуются в плюсе. Мы продолжаем держать акции в российских портфелях в ожидании рекордных дивидендов. #SBER #SBERP

Полный состав портфелей с акциями доступен подписчикам Finrange Premium. Подписывайтесь и получайте доступ к инвестиционным идеям на рынке США и РФ!

🗣С уважением, команда аналитического сервиса Finrange!

——————————————————

👥Чат для обсуждения

😎Закрытая аналитика

📲Сервис для инвесторов

{kind=link}

👍14

В четверг ФосАгро и Норильский никель опубликуют свои финансовые результаты за 2021 г. по МСФО. Анализ какой компании сделать первой?

Anonymous Poll

52%

ФосАгро

48%

Норильский никель

👍13

💰Детский мир запускает buyback. Как это скажется на котировках компании?

Сегодня ритйлер детских товаров сообщил о запуске программы обратного выкупа акций в размере 3,5 млрд руб. Это 4,8% от текущей рыночной капитализации, что довольно много для такого короткого срока программы – до 9 августа 2022 г.

Кроме этого, в Детском мире отмечают, что программа может быть продлена или завершена ранее этого срока. Сам buyback акций, размещенных на Московской Бирже будет проводиться на открытом рынке. Позднее, выкупленные акции будут погашены, соответственно прибыль и дивиденд на акцию будут увеличены. На фоне этого, акции Детского мира сегодня растут более чем на 5%.

Напомним, buyback – это обратный выкуп акций эмитентом у частных лиц. В результате которого, в свободном обращении уменьшается количество акций. Подробнее о процедуре выкупа акций и влиянии её читайте в нашей статье.

Ещё немаловажный момент, Детский мир выкупает акции по привлекательной оценке – текущий P/E около 5х. Соответственно, денежные средства сжигаются не в пустую, как у американских IT-компаний, где выкуп производится по заоблачным оценкам – выше 30х.

Кроме этого, хотим отметить, что по итогам 9 мес. 2021 г. Детский мир направил 60% от чистой прибыли по РСБУ, а не 100%, как прописано в дивидендной политике: «Компания направляет на выплаты дивидендов не менее 50% от чистой прибыли по МСФО, но не более 100% от чистой прибыли по РСБУ. Выплаты производятся два раза в год». Ранее ритейлер уже делал подобное и затем выплачивал «недостачу» в виде специальных дивидендов.

Таким образом, если компания направит 100% от чистой прибыли по РСБУ и оставшуюся часть промежуточных дивидендов, как она это делала раньше, то в июле можно получить дивиденд около 10 руб. на акцию. Соответственно, текущая дивидендная доходность составляет около 10%.

Учитывая выкуп акций, сохраняющуюся положительную динамику показателей и высокую годовую дивидендную доходность, акции Детского мира интересны для включения в портфель с целевым ориентиром 130 руб. #DSKY

🗣С уважением, команда аналитического сервиса Finrange!

——————————————————

👥Чат для обсуждения

😎Закрытая аналитика

📲Сервис для инвесторов

Сегодня ритйлер детских товаров сообщил о запуске программы обратного выкупа акций в размере 3,5 млрд руб. Это 4,8% от текущей рыночной капитализации, что довольно много для такого короткого срока программы – до 9 августа 2022 г.

Кроме этого, в Детском мире отмечают, что программа может быть продлена или завершена ранее этого срока. Сам buyback акций, размещенных на Московской Бирже будет проводиться на открытом рынке. Позднее, выкупленные акции будут погашены, соответственно прибыль и дивиденд на акцию будут увеличены. На фоне этого, акции Детского мира сегодня растут более чем на 5%.

Напомним, buyback – это обратный выкуп акций эмитентом у частных лиц. В результате которого, в свободном обращении уменьшается количество акций. Подробнее о процедуре выкупа акций и влиянии её читайте в нашей статье.

Ещё немаловажный момент, Детский мир выкупает акции по привлекательной оценке – текущий P/E около 5х. Соответственно, денежные средства сжигаются не в пустую, как у американских IT-компаний, где выкуп производится по заоблачным оценкам – выше 30х.

Кроме этого, хотим отметить, что по итогам 9 мес. 2021 г. Детский мир направил 60% от чистой прибыли по РСБУ, а не 100%, как прописано в дивидендной политике: «Компания направляет на выплаты дивидендов не менее 50% от чистой прибыли по МСФО, но не более 100% от чистой прибыли по РСБУ. Выплаты производятся два раза в год». Ранее ритейлер уже делал подобное и затем выплачивал «недостачу» в виде специальных дивидендов.

Таким образом, если компания направит 100% от чистой прибыли по РСБУ и оставшуюся часть промежуточных дивидендов, как она это делала раньше, то в июле можно получить дивиденд около 10 руб. на акцию. Соответственно, текущая дивидендная доходность составляет около 10%.

Учитывая выкуп акций, сохраняющуюся положительную динамику показателей и высокую годовую дивидендную доходность, акции Детского мира интересны для включения в портфель с целевым ориентиром 130 руб. #DSKY

🗣С уважением, команда аналитического сервиса Finrange!

——————————————————

👥Чат для обсуждения

😎Закрытая аналитика

📲Сервис для инвесторов

{kind=link}

👍24

📺Фильм «Лжец, Великий и Ужасный» – история о падении пирамидной империи Мэйдоффа

Фильм «Лжец, Великий и Ужасный» (2017) художественная версия истории о крахе крупнейшей пирамиды Берни Мэйдоффа, в которой растворились миллиарды долларов именитых и простых людей, поверивших в непогрешимость гениальность харизматичного инвестора. Для одних людей финансовый кризис 2007-2008 г. стал трамплином к финансовому процветанию. Сыграв на понижение, Майкл Бьюрри заработал $100 млн для себя и еще $700 млн для клиентов, Насим Талеб, предвидя падение, за день заработал $485 млн.

Тем, кто слепо верил в бесконечный рост и удачу, жизнь преподала горький урок – ценой всего капитала, своего будущего, счастья близких. Берни Мэйдофф, растеряв десятки миллиардов, стал антигероем того времени, проклятый клиентами и забытый семьей, осужденный на 150 лет, в 2017 году он снова вернул себе публичность, заставил мир вновь рассмотреть свой кейс – на этот раз, с телеэкранов в фильме «Лжец, Великий и Ужасный».

🔍О чём фильм

Сложно найти слова, чтобы правильно описать сюжет фильма. Это история о разорении клиентов, вложивших деньги в пирамиду знаменитого Бернарда Мэйдоффа, или рассказ о трагедии семьи, разрушенной на фоне выявленных махинаций ее главы, или просто напоминание, что бывает, если слишком легко относиться к деньгам своим или чужим.

В фильме мало экшен, но он держит во внутреннем напряжении, начиная с первых кадров, заканчивая последней сценой бывшего «махинатора», в потухшем взгляде которого читается непередаваемая и непреходящая боль. Смотреть «Лжец, Великий и Ужасный» должен каждый, кто идет на биржу в надежде легких денег и быстрых процентов. Не бывает успешных инвестиций, основанный на «авось», нужен тщательный расчет и глубокий анализ постоянно меняющейся на рынке ситуации.

История начинается с момента, когда Уолл Стрит уже погрузилась в пучину финансового безумия на фоне кризиса 2007-2008. Глава инвестфонда Бернард Мэйдофф на протяжении десятков лет брал деньги под обещания высокого процента, однако, по сути, выплачивал прибыль действующим клиентам из денег, взятых у новых инвесторов. Его жертвами стали многие знаменитые люди, поверившие в неуязвимость и гениальность дей Мэйдоффа.

Так продолжалось долгие годы, и могло продлиться до бесконечности, если бы не настал кризис, когда все стали требовать деньги обратно. Мэйдофф понимает, что его афера скоро выйдет на поверхность, и решает отправить остатки фонда в виде предварительной премии сыновьям. Последние решают сдать своего отца системе правосудия, но не могут избежать потока ненависти и обвинений со стороны общества. В итоге, семья разрушается, старший сын покончил с собой, а младший вскоре умирает от онкологии. Такова расплата за обман, за канувшие в лету миллиарды долларов.

👉Хотите узнать о практической пользе фильма «Лжец, Великий и Ужасный»? – читайте продолжение статьи в Finrange журнале. #Кино

——————————————————

👥Чат для обсуждения

😎Закрытая аналитика

📲Сервис для инвесторов

Фильм «Лжец, Великий и Ужасный» (2017) художественная версия истории о крахе крупнейшей пирамиды Берни Мэйдоффа, в которой растворились миллиарды долларов именитых и простых людей, поверивших в непогрешимость гениальность харизматичного инвестора. Для одних людей финансовый кризис 2007-2008 г. стал трамплином к финансовому процветанию. Сыграв на понижение, Майкл Бьюрри заработал $100 млн для себя и еще $700 млн для клиентов, Насим Талеб, предвидя падение, за день заработал $485 млн.

Тем, кто слепо верил в бесконечный рост и удачу, жизнь преподала горький урок – ценой всего капитала, своего будущего, счастья близких. Берни Мэйдофф, растеряв десятки миллиардов, стал антигероем того времени, проклятый клиентами и забытый семьей, осужденный на 150 лет, в 2017 году он снова вернул себе публичность, заставил мир вновь рассмотреть свой кейс – на этот раз, с телеэкранов в фильме «Лжец, Великий и Ужасный».

🔍О чём фильм

Сложно найти слова, чтобы правильно описать сюжет фильма. Это история о разорении клиентов, вложивших деньги в пирамиду знаменитого Бернарда Мэйдоффа, или рассказ о трагедии семьи, разрушенной на фоне выявленных махинаций ее главы, или просто напоминание, что бывает, если слишком легко относиться к деньгам своим или чужим.

В фильме мало экшен, но он держит во внутреннем напряжении, начиная с первых кадров, заканчивая последней сценой бывшего «махинатора», в потухшем взгляде которого читается непередаваемая и непреходящая боль. Смотреть «Лжец, Великий и Ужасный» должен каждый, кто идет на биржу в надежде легких денег и быстрых процентов. Не бывает успешных инвестиций, основанный на «авось», нужен тщательный расчет и глубокий анализ постоянно меняющейся на рынке ситуации.

История начинается с момента, когда Уолл Стрит уже погрузилась в пучину финансового безумия на фоне кризиса 2007-2008. Глава инвестфонда Бернард Мэйдофф на протяжении десятков лет брал деньги под обещания высокого процента, однако, по сути, выплачивал прибыль действующим клиентам из денег, взятых у новых инвесторов. Его жертвами стали многие знаменитые люди, поверившие в неуязвимость и гениальность дей Мэйдоффа.

Так продолжалось долгие годы, и могло продлиться до бесконечности, если бы не настал кризис, когда все стали требовать деньги обратно. Мэйдофф понимает, что его афера скоро выйдет на поверхность, и решает отправить остатки фонда в виде предварительной премии сыновьям. Последние решают сдать своего отца системе правосудия, но не могут избежать потока ненависти и обвинений со стороны общества. В итоге, семья разрушается, старший сын покончил с собой, а младший вскоре умирает от онкологии. Такова расплата за обман, за канувшие в лету миллиарды долларов.

👉Хотите узнать о практической пользе фильма «Лжец, Великий и Ужасный»? – читайте продолжение статьи в Finrange журнале. #Кино

——————————————————

👥Чат для обсуждения

😎Закрытая аналитика

📲Сервис для инвесторов

👍21

Forwarded from Finrange.com | сервис для инвесторов

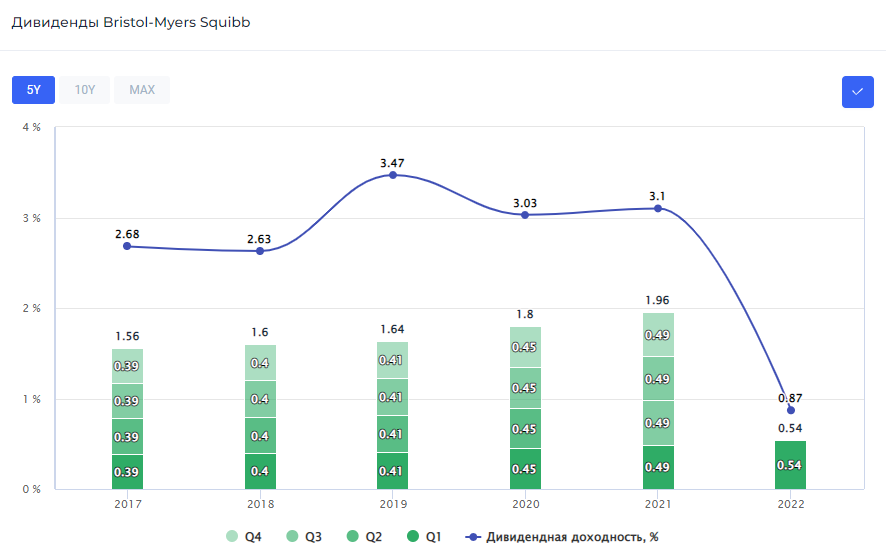

💊Финансовые результаты Bristol Myers Squibb за 2021 г. В ожидании новых патентов

Bristol Myers Squibb – американская транснациональная фармацевтическая компания, являющаяся одной из фармгигантов.

В 2021 г. Bristol Myers Squibb получила общей выручки на 9% больше, чем в 2020 г. – $46,39 млрд. Основными драйверами роста в этом году стали антикоагулянт Eliquis, продажи которого увеличились на 17% и препарат Yervoy, предназначенный для лечения меланомы, рост его продаж составил 20%.

Рост большей части остальной продукции компании за год составил 5-9% за исключением препаратов, выпущенных относительно недавно, чей годовой прирост выручки оказался выше 100% – Reblozyl для лечения анемии, Zeposia для лечения склероза и Onureg, предназначенный для лечения миелоидного лейкоза. Самым продаваемым препаратом по-прежнему остаётся противоопухолевый иммуномодулятор Revilmid, выручка от которого в 2021 г. составила $12,82 млрд или 27,64% от общей выручки.

Чистая прибыль компании в 2021 г. составила $6,99 млрд, что на 177,58% выше прибыли 2020 г. Причиной тому стал эффект низкой базы, вызванный покупкой компании MyoKardia, который обошёлся BMS в $11,44 млрд. Прирост скорректированной на поглощение и амортизацию нематериальных активов чистой прибыли составил 14,10% год к году. В результате, компания ожидает, что дальнейший рост позволит ей сгенерировать $45-$50 млрд свободного денежного потока в период с 2022 по 2024 гг.

Дивиденды & обратный выкуп акций

Bristol Myers Squibb стабильно выплачивает дивиденды на протяжении более 30 лет, сохраняя удовлетворительные темпы роста за последние 5 лет на уровне 5,22%. В 2021 г. общий размер дивиденда вырос на 8,89% до $1,96 на акцию, дивдоходность – 3,1%.

В IV кв. 2021 г. совет директоров компании утвердил новую программу обратного выкупа акций объёмом в $15 млрд или 10,29% от текущей рыночной капитализации. При этом уже в I кв. 2022 г. ожидается ускоренный выкуп акций объёмом в $5 млрд или 3,43% от капитализации компании.

Комментарий

Компания опубликовала сильный отчёт, свидетельствующий о её непрерывном росте. На данный момент Bristol Myers Squibb имеет ряд препаратов в сегментах онкологии, иммунологии и сердечно-сосудистых заболеваний, находящихся в финальной стадии тестирования и ожидающих одобрения в течение I пол. 2022 г. Более того, менеджмент компании дал прогнозы на 2022 г., которые слегка превзошли ожидания аналитиков.

Таким образом, учитывая положительные прогнозы менеджмента на фоне появления новых препаратов и растущих финпоказателей, мы положительно смотрим на перспективы компании. А рост дивидендов и существенный buyback поддержит котировки Bristol Myers Squibb. #BMY #аналитика

С уважением, команда аналитического сервиса Finrange!

Bristol Myers Squibb – американская транснациональная фармацевтическая компания, являющаяся одной из фармгигантов.

В 2021 г. Bristol Myers Squibb получила общей выручки на 9% больше, чем в 2020 г. – $46,39 млрд. Основными драйверами роста в этом году стали антикоагулянт Eliquis, продажи которого увеличились на 17% и препарат Yervoy, предназначенный для лечения меланомы, рост его продаж составил 20%.

Рост большей части остальной продукции компании за год составил 5-9% за исключением препаратов, выпущенных относительно недавно, чей годовой прирост выручки оказался выше 100% – Reblozyl для лечения анемии, Zeposia для лечения склероза и Onureg, предназначенный для лечения миелоидного лейкоза. Самым продаваемым препаратом по-прежнему остаётся противоопухолевый иммуномодулятор Revilmid, выручка от которого в 2021 г. составила $12,82 млрд или 27,64% от общей выручки.

Чистая прибыль компании в 2021 г. составила $6,99 млрд, что на 177,58% выше прибыли 2020 г. Причиной тому стал эффект низкой базы, вызванный покупкой компании MyoKardia, который обошёлся BMS в $11,44 млрд. Прирост скорректированной на поглощение и амортизацию нематериальных активов чистой прибыли составил 14,10% год к году. В результате, компания ожидает, что дальнейший рост позволит ей сгенерировать $45-$50 млрд свободного денежного потока в период с 2022 по 2024 гг.

Дивиденды & обратный выкуп акций

Bristol Myers Squibb стабильно выплачивает дивиденды на протяжении более 30 лет, сохраняя удовлетворительные темпы роста за последние 5 лет на уровне 5,22%. В 2021 г. общий размер дивиденда вырос на 8,89% до $1,96 на акцию, дивдоходность – 3,1%.

В IV кв. 2021 г. совет директоров компании утвердил новую программу обратного выкупа акций объёмом в $15 млрд или 10,29% от текущей рыночной капитализации. При этом уже в I кв. 2022 г. ожидается ускоренный выкуп акций объёмом в $5 млрд или 3,43% от капитализации компании.

Комментарий

Компания опубликовала сильный отчёт, свидетельствующий о её непрерывном росте. На данный момент Bristol Myers Squibb имеет ряд препаратов в сегментах онкологии, иммунологии и сердечно-сосудистых заболеваний, находящихся в финальной стадии тестирования и ожидающих одобрения в течение I пол. 2022 г. Более того, менеджмент компании дал прогнозы на 2022 г., которые слегка превзошли ожидания аналитиков.

Таким образом, учитывая положительные прогнозы менеджмента на фоне появления новых препаратов и растущих финпоказателей, мы положительно смотрим на перспективы компании. А рост дивидендов и существенный buyback поддержит котировки Bristol Myers Squibb. #BMY #аналитика

С уважением, команда аналитического сервиса Finrange!

{kind=link}

👍16

🍀Финансовые результаты ФосАгро за 2021 г. по МСФО. Прогноз акций и дивидендов

Выручка производителя удобрений увеличилась на 65,6% по сравнению с прошлым годом – до 420,5 млрд руб. за счет роста объемов продаж на фоне высокого спроса на удобрения на рынках сбыта.

Показатель EBITDA вырос более чем в 2 раза – до 191,8 млрд руб. Этому способствовала модернизация производственных мощностей, повышение эффективности производства и высокая обеспеченность сырьевыми ресурсами. В результате рентабельность по EBITDA достигла до 45,6%.

Чистая прибыль ФосАгро за год увеличилась в 7,6 раз – до 129,7 млрд руб. Такой сильный рост связан не только с положительной динамикой основанных показателей на фоне высоких цен на удобрения, а также из-за убытка от курсовых разниц в 2020 г. в размере 26,4 млрд руб.

В итоге, несмотря на увеличение капитальных затрат на 17,3% к прошлому году, свободный денежный поток вырос на 83,1% – до 77,58 млрд руб. Это в свою очередь позволило ФосАгро направить рекордные дивиденды за 2021 г. в истории компании.

Так, вчера перед отчётом, совет директоров компании рекомендовал квартальные дивиденды из нераспределённой прибыли прошлых лет в размере 390 руб. – это рекордные дивиденды за всю историю ФосАгро. Текущая дивидендная квартальная доходность акций составляет 6,61%.

На фоне вышеперечисленного, котировки ФосАгро вернулись в восходящий тренд и снова достигли исторических максимумов – 6000 руб. #PHOR

P.S.: Все расчёты и текст не поместились в Telegram. Подробнее обзор, где мы рассчитали прогнозные дивиденды за 2022 г. и цель по акциям ФосАгро смотрите в Finrange журнале.

🗣С уважением, команда аналитического сервиса Finrange!

——————————————————

👥Чат для обсуждения

😎Закрытая аналитика

📲Сервис для инвесторов

Выручка производителя удобрений увеличилась на 65,6% по сравнению с прошлым годом – до 420,5 млрд руб. за счет роста объемов продаж на фоне высокого спроса на удобрения на рынках сбыта.

Показатель EBITDA вырос более чем в 2 раза – до 191,8 млрд руб. Этому способствовала модернизация производственных мощностей, повышение эффективности производства и высокая обеспеченность сырьевыми ресурсами. В результате рентабельность по EBITDA достигла до 45,6%.

Чистая прибыль ФосАгро за год увеличилась в 7,6 раз – до 129,7 млрд руб. Такой сильный рост связан не только с положительной динамикой основанных показателей на фоне высоких цен на удобрения, а также из-за убытка от курсовых разниц в 2020 г. в размере 26,4 млрд руб.

В итоге, несмотря на увеличение капитальных затрат на 17,3% к прошлому году, свободный денежный поток вырос на 83,1% – до 77,58 млрд руб. Это в свою очередь позволило ФосАгро направить рекордные дивиденды за 2021 г. в истории компании.

Так, вчера перед отчётом, совет директоров компании рекомендовал квартальные дивиденды из нераспределённой прибыли прошлых лет в размере 390 руб. – это рекордные дивиденды за всю историю ФосАгро. Текущая дивидендная квартальная доходность акций составляет 6,61%.

На фоне вышеперечисленного, котировки ФосАгро вернулись в восходящий тренд и снова достигли исторических максимумов – 6000 руб. #PHOR

P.S.: Все расчёты и текст не поместились в Telegram. Подробнее обзор, где мы рассчитали прогнозные дивиденды за 2022 г. и цель по акциям ФосАгро смотрите в Finrange журнале.

🗣С уважением, команда аналитического сервиса Finrange!

——————————————————

👥Чат для обсуждения

😎Закрытая аналитика

📲Сервис для инвесторов

{kind=link}

👍26🔥10

💼В какие сектора в США мы инвестируем в данный момент?🇺🇸

Сейчас, один из защитных и устойчивых к рецессиям секторов — сектор здравоохранения. Это огромный сектор, в который входят: разработчики лекарственных препаратов, вакцин и генной терапии, поставщики медицинского оборудования и устройств, медицинская страховка, телемедицина и биотехнологии.

Доходы компаний, которые входят в данный сектор менее зависимы от экономических условий и внешних факторов. Одна из причин – это долгосрочный тренд, расходы на здравоохранение в США демонстрируют стабильный рост на протяжении 60 лет. Поэтому, несмотря на экономические трудности, население не экономит на собственном здоровье, особенно после появления коронавируса.

Сейчас сектор привлекает не только своими защитными свойствами, но и справедливой оценкой и перспективами роста. В нашем «Стоимостном портфеле США» данный сектор занимает более 35%. Во многом его доля выросла вследствие роста котировок. Здесь мы отбираем уже прибыльные медицинские и биотехнологические компании, которые защищены патентами на несколько лет вперёд.

Финансовый сектор процветает в условиях экономического роста и повышения процентных ставок. В частности, у банков и страховых компаний растут процентные доходы. На данный сектор у нас приходится 15% от портфеля, и есть ещё потенциальные идеи, после включения которых доля увеличится до 20-25%. Здесь есть и свои нюансы – в условиях ужесточения денежно-кредитной политики финансовые рынки снижаются, а спрос на IPO сокращается. Поэтому у инвестиционных банков доходы от инвестиций будут падать, а инвесторам стоит обратить внимание на региональные банки с классической бизнес-моделью.

Хотя мы не ограничиваемся этими двумя секторами, в данный момент, приоритет следует отдать именно им. По этой причине, доля в портфеле финансового и сектора здравоохранения занимает более 50%.

В других отраслях также есть интересные идеи для инвестирования. К примеру, мы инвестируем в потребительский сектор. На фоне роста инфляции нужно инвестировать в акции компаний, которые смогут переложить рост издержек на потребителей через повышение цен, при этом данный фактор не окажет существенного влияния на уровень спроса на их продукцию.

В условиях ужесточения денежно-кредитной политики ФРС, мы сосредоточились на акциях стоимости, так как при увеличении ставки дисконтирования денежных потоков, акции роста выгладят хуже.

Мы выбираем компании, которые имеют высокую рентабельность, положительный денежный поток, низкую долговую нагрузку и программу buyback. Совокупность данных критериев обеспечит хорошую доходность акционерам, несмотря на высокую волатильность на рынке США на фоне роста ставок.

Наши стратегии и работающие инвестиционные идеи на российском и американском рынках мы рассказываем тем, кто оформил подписку на Finrange Premium. Став подписчиком, вы узнаете о полном составе портфелей с акциями компаний России и США. Подписывайтесь на Finrange Premium и узнавайте больше!

Сейчас, один из защитных и устойчивых к рецессиям секторов — сектор здравоохранения. Это огромный сектор, в который входят: разработчики лекарственных препаратов, вакцин и генной терапии, поставщики медицинского оборудования и устройств, медицинская страховка, телемедицина и биотехнологии.

Доходы компаний, которые входят в данный сектор менее зависимы от экономических условий и внешних факторов. Одна из причин – это долгосрочный тренд, расходы на здравоохранение в США демонстрируют стабильный рост на протяжении 60 лет. Поэтому, несмотря на экономические трудности, население не экономит на собственном здоровье, особенно после появления коронавируса.

Сейчас сектор привлекает не только своими защитными свойствами, но и справедливой оценкой и перспективами роста. В нашем «Стоимостном портфеле США» данный сектор занимает более 35%. Во многом его доля выросла вследствие роста котировок. Здесь мы отбираем уже прибыльные медицинские и биотехнологические компании, которые защищены патентами на несколько лет вперёд.

Финансовый сектор процветает в условиях экономического роста и повышения процентных ставок. В частности, у банков и страховых компаний растут процентные доходы. На данный сектор у нас приходится 15% от портфеля, и есть ещё потенциальные идеи, после включения которых доля увеличится до 20-25%. Здесь есть и свои нюансы – в условиях ужесточения денежно-кредитной политики финансовые рынки снижаются, а спрос на IPO сокращается. Поэтому у инвестиционных банков доходы от инвестиций будут падать, а инвесторам стоит обратить внимание на региональные банки с классической бизнес-моделью.

Хотя мы не ограничиваемся этими двумя секторами, в данный момент, приоритет следует отдать именно им. По этой причине, доля в портфеле финансового и сектора здравоохранения занимает более 50%.

В других отраслях также есть интересные идеи для инвестирования. К примеру, мы инвестируем в потребительский сектор. На фоне роста инфляции нужно инвестировать в акции компаний, которые смогут переложить рост издержек на потребителей через повышение цен, при этом данный фактор не окажет существенного влияния на уровень спроса на их продукцию.

В условиях ужесточения денежно-кредитной политики ФРС, мы сосредоточились на акциях стоимости, так как при увеличении ставки дисконтирования денежных потоков, акции роста выгладят хуже.

Мы выбираем компании, которые имеют высокую рентабельность, положительный денежный поток, низкую долговую нагрузку и программу buyback. Совокупность данных критериев обеспечит хорошую доходность акционерам, несмотря на высокую волатильность на рынке США на фоне роста ставок.

Наши стратегии и работающие инвестиционные идеи на российском и американском рынках мы рассказываем тем, кто оформил подписку на Finrange Premium. Став подписчиком, вы узнаете о полном составе портфелей с акциями компаний России и США. Подписывайтесь на Finrange Premium и узнавайте больше!

{kind=link}

👍17

📊Финансовые результаты Норильского никеля за 2021 г. Прогноз дивидендов

Выручка компании увеличилась на 15% по сравнению с 2020 г. – до $17,9 млрд. в основном за счёт положительной динамики цен на производимые металлы и роста продаж палладия из запасов 2020 г. Это позволило Норильскому никелю компенсировать падение производства в I пол. 2021 г. из-за аварий на рудниках Октябрьский и Таймырский.

Чистая прибыль Норникеля выросла на 92% – до $7 млрд. Такой рост прибыли обусловлен эффектом низкой базой 2020 г., где были сформированы резервы под возмещение экологического ущерба в размере $2 млрд.

От части, по этой же причине сократился свободный денежный поток компании – на 34% год к году. Кроме этого на FCF повлияли капитальные затраты, которые увеличились на 57% – до $2,8 млрд в связи со стратегическим ростом инвестиций по ключевым проектам.

Тем временем, долговая нагрузка компании по коэффициенту чистый долг/EBITDA опустилась до 0,5х. В итоге, исходя из текущей дивидендной политики компании, совет директоров Норникеля за II пол. 2021 г. может рекомендовать дивиденды в районе 1375 руб. Текущая дивидендная доходность составляет 6,3%.

Результаты Норильского никеля вышли в рамках наших ожиданий, мы сохраняем положительный взгляд на акции. Компания ожидает, что спрос на никель и платину до 2030 г. будет превышать предложение. Таким образом, цена на производимые металлу могут показать положительную динамику на горизонте нескольких лет. А вот на рынке палладия со временем ждут профицит, что в свою очередь ограничит будущий рост котировок металла.

Кроме этого, напомним, что Норильский никель после аварий не полностью ещё восстановил производство, а учитывая провал в I пол. 2021 г., можно закладывать сильные результаты в I пол. 2022 г. Дополнительную поддержку финпоказателям может оказать слабый рубль, что в свою очередь, скажется на росте EBITDA. В результате, по нашим оценкам, дивиденд за I пол. 2022 г. может составить в диапазоне 1600-1700 руб. Текущая дивидендная доходность оценивается в 7,2-7,7%.

Подробнее обзор с графиками смотрите в Finrange журнале. #GMKN

🗣С уважением, команда аналитического сервиса Finrange!

——————————————————

👥Чат для обсуждения

😎Закрытая аналитика

📲Сервис для инвесторов

Выручка компании увеличилась на 15% по сравнению с 2020 г. – до $17,9 млрд. в основном за счёт положительной динамики цен на производимые металлы и роста продаж палладия из запасов 2020 г. Это позволило Норильскому никелю компенсировать падение производства в I пол. 2021 г. из-за аварий на рудниках Октябрьский и Таймырский.

Чистая прибыль Норникеля выросла на 92% – до $7 млрд. Такой рост прибыли обусловлен эффектом низкой базой 2020 г., где были сформированы резервы под возмещение экологического ущерба в размере $2 млрд.

От части, по этой же причине сократился свободный денежный поток компании – на 34% год к году. Кроме этого на FCF повлияли капитальные затраты, которые увеличились на 57% – до $2,8 млрд в связи со стратегическим ростом инвестиций по ключевым проектам.

Тем временем, долговая нагрузка компании по коэффициенту чистый долг/EBITDA опустилась до 0,5х. В итоге, исходя из текущей дивидендной политики компании, совет директоров Норникеля за II пол. 2021 г. может рекомендовать дивиденды в районе 1375 руб. Текущая дивидендная доходность составляет 6,3%.

Результаты Норильского никеля вышли в рамках наших ожиданий, мы сохраняем положительный взгляд на акции. Компания ожидает, что спрос на никель и платину до 2030 г. будет превышать предложение. Таким образом, цена на производимые металлу могут показать положительную динамику на горизонте нескольких лет. А вот на рынке палладия со временем ждут профицит, что в свою очередь ограничит будущий рост котировок металла.

Кроме этого, напомним, что Норильский никель после аварий не полностью ещё восстановил производство, а учитывая провал в I пол. 2021 г., можно закладывать сильные результаты в I пол. 2022 г. Дополнительную поддержку финпоказателям может оказать слабый рубль, что в свою очередь, скажется на росте EBITDA. В результате, по нашим оценкам, дивиденд за I пол. 2022 г. может составить в диапазоне 1600-1700 руб. Текущая дивидендная доходность оценивается в 7,2-7,7%.

Подробнее обзор с графиками смотрите в Finrange журнале. #GMKN

🗣С уважением, команда аналитического сервиса Finrange!

——————————————————

👥Чат для обсуждения

😎Закрытая аналитика

📲Сервис для инвесторов

{kind=link}

👍20🎉1

🎬ТОП-3 фильма о финансах

Сегодня для вас подготовили подборку фильмов, которые помогут вам погрузиться в мир инвестиций и финансов. О книгах, фильмах, биографии и инвестировании, мы рассказываем в нашем новом проекте Finrange Журнал.

«Уолл-Стрит»

Стремление к финансовому благополучию, становясь навязчивой идеей, может вылиться в маниакальную жажду больших денег, ведя к самым непредсказуемым последствиям. Смотреть фильм «Уолл-стрит» (1987) стоит всем, кто всерьез интересуется трейдингом и биржевыми спекуляциями, которые в одночасье превращают простого клерка во владельца миллионного состояния, напоминая о рисках мгновенного обратного превращения. Подробнее наш обзор на фильм «Уолл-Стрит» и цитаты из неё – читайте здесь.

«Игра на понижение»

За красивым инвестиционным ростом скрывается менее приглядная история погружения тысяч семей в бездну ипотечного бремени. Это заставило вспомнить историю 2008-го, когда после ипотечного бума американский рынок рухнул, ознаменовав начало глобального финансового кризиса. Фильм «Игра на понижение» (The Big Short, 2015) – почти документальная история инвестора Майкла Бьюрри, предупреждающая нас о том, к чему может привести бездумная закредитованность и слепое полагание на «авось» в инвестициях. «Игру на понижение» стоит посмотреть каждому, кто заинтересован в инвестиционном успехе и готов учиться на чужих ошибках. Подробнее наш обзор на фильм «Игра на понижение» и цитаты из неё – читайте здесь.

«Предел риска»

Событиям 2008-го года посвящено немало фильмов. Разразившийся финансовый кризис затронул все отрасли экономики, коснулся всех государств. Смотреть фильм «Предел риска» (2011) рекомендуется каждому, кто хочет разобраться в природе финансовых кризисов и уметь своевременно распознавать их признаки. Снятый в США фильм «Margin Call» в российском прокате известен как «Предел риска». Подробнее наш обзор на фильм «Предел риска» и цитаты из неё – читайте здесь.

🗣А какой ваш любимый фильм о финансах и инвестициях? #Кино

——————————————————

👥Чат для обсуждения

😎Закрытая аналитика

📲Сервис для инвесторов

Сегодня для вас подготовили подборку фильмов, которые помогут вам погрузиться в мир инвестиций и финансов. О книгах, фильмах, биографии и инвестировании, мы рассказываем в нашем новом проекте Finrange Журнал.

«Уолл-Стрит»

Стремление к финансовому благополучию, становясь навязчивой идеей, может вылиться в маниакальную жажду больших денег, ведя к самым непредсказуемым последствиям. Смотреть фильм «Уолл-стрит» (1987) стоит всем, кто всерьез интересуется трейдингом и биржевыми спекуляциями, которые в одночасье превращают простого клерка во владельца миллионного состояния, напоминая о рисках мгновенного обратного превращения. Подробнее наш обзор на фильм «Уолл-Стрит» и цитаты из неё – читайте здесь.

«Игра на понижение»

За красивым инвестиционным ростом скрывается менее приглядная история погружения тысяч семей в бездну ипотечного бремени. Это заставило вспомнить историю 2008-го, когда после ипотечного бума американский рынок рухнул, ознаменовав начало глобального финансового кризиса. Фильм «Игра на понижение» (The Big Short, 2015) – почти документальная история инвестора Майкла Бьюрри, предупреждающая нас о том, к чему может привести бездумная закредитованность и слепое полагание на «авось» в инвестициях. «Игру на понижение» стоит посмотреть каждому, кто заинтересован в инвестиционном успехе и готов учиться на чужих ошибках. Подробнее наш обзор на фильм «Игра на понижение» и цитаты из неё – читайте здесь.

«Предел риска»

Событиям 2008-го года посвящено немало фильмов. Разразившийся финансовый кризис затронул все отрасли экономики, коснулся всех государств. Смотреть фильм «Предел риска» (2011) рекомендуется каждому, кто хочет разобраться в природе финансовых кризисов и уметь своевременно распознавать их признаки. Снятый в США фильм «Margin Call» в российском прокате известен как «Предел риска». Подробнее наш обзор на фильм «Предел риска» и цитаты из неё – читайте здесь.

🗣А какой ваш любимый фильм о финансах и инвестициях? #Кино

——————————————————

👥Чат для обсуждения

😎Закрытая аналитика

📲Сервис для инвесторов

👍16🔥4

📑Итоги недели: ставка ЦБ РФ, геополитика, ФосАгро, Норникель, Сбер, АЛРОСА

В конце каждой недели мы подводим промежуточные итоги и делимся результатами наших инвестиционных портфелей.

На этой неделе «Активный портфель РФ» вырос на 2,59% против индекса МосБиржи +2,18%, «Дивидендный портфель РФ» прибавил 2,13%.

На этой неделе российский рынок акций показал положительную динамику, но в последний день торгов по нему ударили из всех орудий, и индекс МосБиржи упал на 3%.

В пятницу Банк России повысил ключевую ставку на 100 б.п. – до 9,5%. Это было ожидаемо, а вот что не понравилось рынкам? – это ужесточение денежно-кредитной политики. ЦБ РФ сообщил, что продолжит повышать ставку и расширил диапазон по году – до 11%. В связи с этим, дивидендные акции будут находиться под давлением, особенно те, по которым дивдоходность ниже 11% и в ближайшем будущем, рост дивидендов под вопросом.

Затем, на первый план вернулась геополитика и снова появились пугающие заголовки СМИ. Запад вновь заговорил о вторжении России на Украину. При этом, официальные лица США заявляют, что напасть могут уже 16 февраля 2022 г. В связи с этим, власти США, Бельгии, Нидерландов, Японии, Южной Кореи и Израиля призывают граждан, как можно скорее покинуть Украину. После чего, президенты РФ и США в субботу провели телефонные переговоры по запросу американской стороны.

Тем временем, в России продолжается сезон отчётности. На этой неделе мы разобрали отчёты следующих компаний: Сбера, ФосАгро, АЛРОСА и Норильского никеля.

На следующей неделе ждём финансовые результаты за 2021 г. по таким компаниям, как Яндекс, НОВАТЭК, Газпром нефть и Северсталь.

💼Полный состав портфелей с акциями доступен подписчикам Finrange Premium. Подписывайтесь и получайте доступ к инвестиционным идеям на рынке США и РФ!

В конце каждой недели мы подводим промежуточные итоги и делимся результатами наших инвестиционных портфелей.

На этой неделе «Активный портфель РФ» вырос на 2,59% против индекса МосБиржи +2,18%, «Дивидендный портфель РФ» прибавил 2,13%.

На этой неделе российский рынок акций показал положительную динамику, но в последний день торгов по нему ударили из всех орудий, и индекс МосБиржи упал на 3%.

В пятницу Банк России повысил ключевую ставку на 100 б.п. – до 9,5%. Это было ожидаемо, а вот что не понравилось рынкам? – это ужесточение денежно-кредитной политики. ЦБ РФ сообщил, что продолжит повышать ставку и расширил диапазон по году – до 11%. В связи с этим, дивидендные акции будут находиться под давлением, особенно те, по которым дивдоходность ниже 11% и в ближайшем будущем, рост дивидендов под вопросом.

Затем, на первый план вернулась геополитика и снова появились пугающие заголовки СМИ. Запад вновь заговорил о вторжении России на Украину. При этом, официальные лица США заявляют, что напасть могут уже 16 февраля 2022 г. В связи с этим, власти США, Бельгии, Нидерландов, Японии, Южной Кореи и Израиля призывают граждан, как можно скорее покинуть Украину. После чего, президенты РФ и США в субботу провели телефонные переговоры по запросу американской стороны.

Тем временем, в России продолжается сезон отчётности. На этой неделе мы разобрали отчёты следующих компаний: Сбера, ФосАгро, АЛРОСА и Норильского никеля.

На следующей неделе ждём финансовые результаты за 2021 г. по таким компаниям, как Яндекс, НОВАТЭК, Газпром нефть и Северсталь.

💼Полный состав портфелей с акциями доступен подписчикам Finrange Premium. Подписывайтесь и получайте доступ к инвестиционным идеям на рынке США и РФ!

{kind=link}

👍22🔥1😁1

Forwarded from Finrange.com | сервис для инвесторов

🇺🇸Итоги недели в США: рекордная инфляции и экстренное заседание ФРС

В конце каждой недели мы подводим промежуточные итоги и делимся результатами наших инвестиционных портфелей.

На этой неделе «Стоимостной портфель США» вырос на 0,31% против падения индекса S&P 500 на 1,82%. Хуже всех себя показали акции технологических компаний: Robinhood (-12,25%), PayPal (-8,56%), AMD (-8,43%), Qualcomm (-8,26%), Adobe (-7,71%), Meta (-7,40%).

Котировки IT-компаний традиционно сильнее всех реагируют на рост процентных ставок. В четверги вышли данные по индексу потребительских цен США. Годовая инфляция в стране достигла 7,5%, тем самым обновив рекорд за 40 лет.

После этого, стало известно, что ФРС может в понедельник провести экстренное закрытое заседание совета управляющих FOMC. По закону, комитет не обязан публично освещать детали заседания. Следующее официальное заседание запланировано на 16 марта 2022 г.

После новых выводных, участники рынка начали закладывать повышение ставки на 50 б.п. и ожидают роста ставки в течение года до 2%. Напомним, что в прошлый раз с текущих 0,25% до 2,5% ставки выросли за 3 года. При этом, американский рынок вырос более чем на 70% за этот период. Но сейчас инфляция на рекордном уровне, а рост ставки будет более резкий.

В какие сектора в США мы инвестируем в текущих условиях? – читайте здесь.

В «Стоимостном портфеле США» на этой неделе сделок не было, текущая доля кэша составляет около 30%. Разобрали для вас следующие отчёты компаний: Harley-Davidson, Amgen, Tyson Foods, Virtu Financial, Fox, Walt Disney, Coca-Cola и Philip Morris. Все компании показали сильные финансовые результаты и дали оптимистичные прогнозы на следующие периоды, в результате чего, их акции выросли по итогам недели.

На следующей неделе ждём финансовые отчёты от таких компаний, как Kraft Heinz, Applied Materials, NVIDIA, Crocs, Cisco Systems, EPAM Systems, Walmart. Ещё больше корпоративных событий в нашем календаре для инвесторов.

💼Полный состав портфелей с акциями доступен подписчикам Finrange Premium. Подписывайтесь и получайте доступ к инвестиционным идеям на рынке США и РФ!

В конце каждой недели мы подводим промежуточные итоги и делимся результатами наших инвестиционных портфелей.

На этой неделе «Стоимостной портфель США» вырос на 0,31% против падения индекса S&P 500 на 1,82%. Хуже всех себя показали акции технологических компаний: Robinhood (-12,25%), PayPal (-8,56%), AMD (-8,43%), Qualcomm (-8,26%), Adobe (-7,71%), Meta (-7,40%).

Котировки IT-компаний традиционно сильнее всех реагируют на рост процентных ставок. В четверги вышли данные по индексу потребительских цен США. Годовая инфляция в стране достигла 7,5%, тем самым обновив рекорд за 40 лет.

После этого, стало известно, что ФРС может в понедельник провести экстренное закрытое заседание совета управляющих FOMC. По закону, комитет не обязан публично освещать детали заседания. Следующее официальное заседание запланировано на 16 марта 2022 г.

После новых выводных, участники рынка начали закладывать повышение ставки на 50 б.п. и ожидают роста ставки в течение года до 2%. Напомним, что в прошлый раз с текущих 0,25% до 2,5% ставки выросли за 3 года. При этом, американский рынок вырос более чем на 70% за этот период. Но сейчас инфляция на рекордном уровне, а рост ставки будет более резкий.

В какие сектора в США мы инвестируем в текущих условиях? – читайте здесь.

В «Стоимостном портфеле США» на этой неделе сделок не было, текущая доля кэша составляет около 30%. Разобрали для вас следующие отчёты компаний: Harley-Davidson, Amgen, Tyson Foods, Virtu Financial, Fox, Walt Disney, Coca-Cola и Philip Morris. Все компании показали сильные финансовые результаты и дали оптимистичные прогнозы на следующие периоды, в результате чего, их акции выросли по итогам недели.

На следующей неделе ждём финансовые отчёты от таких компаний, как Kraft Heinz, Applied Materials, NVIDIA, Crocs, Cisco Systems, EPAM Systems, Walmart. Ещё больше корпоративных событий в нашем календаре для инвесторов.

💼Полный состав портфелей с акциями доступен подписчикам Finrange Premium. Подписывайтесь и получайте доступ к инвестиционным идеям на рынке США и РФ!

{kind=link}

👍16

Пока западные политики и СМИ пугают вторжением России в Украину, мы подкупаем акции... Признавайтесь, а вы покупали в пятницу/сегодня российские акции на падении?

Anonymous Poll

21%

Нет, а вдруг война...

40%

Да, в войну не верю)

39%

Просто уже денег не осталось(

👍9🤔2

💵На чём зарабатывает АЛРОСА?

АЛРОСА – российская алмазодобывающая компания, с государственным участием. Корпорация занимается разведкой месторождений, добычей, обработкой и продажей алмазного сырья. Является крупнейшей компанией в мире по добыче алмазов.

Производимая продукция компании:

1. Алмазно-бриллиантовая продукция

2. Алмазное сырьё

Рынки сбыта продукции компании:

1.Бельгия

2.ОАЭ

3.Индия

4.Россия

5.Израиль

6.Швейцария

7.Китай

8.Ангола

9.Республика Ботсвана

10.США

11.Белоруссия

12.Великобритания

13.Прочее

Факторы, которые оказывают влияние на доходы:

1.Изменение курса рубля по отношению к другим валютам, так как 99% выручки АЛРОСА приходится на экспортные рынки. Кроме того, 73% долгосрочных обязательств номинировано в валюте, в частности за счёт еврооблигаций;

2.Изменение цен на алмазную продукцию и сырьё;

3. Инфляция, так как АЛРОСА это госкомпания, зарплаты сотрудников индексируются на уровень инфляции. А зарплата и прочие выплаты сотрудникам занимают около 30% от себестоимости. #анализдоходов

🗣С уважением, команда аналитического сервиса Finrange!

——————————————————

👥Чат для обсуждения

😎Закрытая аналитика

📲Сервис для инвесторов

АЛРОСА – российская алмазодобывающая компания, с государственным участием. Корпорация занимается разведкой месторождений, добычей, обработкой и продажей алмазного сырья. Является крупнейшей компанией в мире по добыче алмазов.

Производимая продукция компании:

1. Алмазно-бриллиантовая продукция

2. Алмазное сырьё

Рынки сбыта продукции компании:

1.Бельгия

2.ОАЭ

3.Индия

4.Россия

5.Израиль

6.Швейцария

7.Китай

8.Ангола

9.Республика Ботсвана

10.США

11.Белоруссия

12.Великобритания

13.Прочее

Факторы, которые оказывают влияние на доходы:

1.Изменение курса рубля по отношению к другим валютам, так как 99% выручки АЛРОСА приходится на экспортные рынки. Кроме того, 73% долгосрочных обязательств номинировано в валюте, в частности за счёт еврооблигаций;

2.Изменение цен на алмазную продукцию и сырьё;

3. Инфляция, так как АЛРОСА это госкомпания, зарплаты сотрудников индексируются на уровень инфляции. А зарплата и прочие выплаты сотрудникам занимают около 30% от себестоимости. #анализдоходов

🗣С уважением, команда аналитического сервиса Finrange!

——————————————————

👥Чат для обсуждения

😎Закрытая аналитика

📲Сервис для инвесторов

{kind=link}

👍15

📚«Манифест инвестора» Берстайна – руководство по подготовке к потрясениям и будущему финансовому успеху

«Ничто не превратит вас в нищего быстрее, чем ваши собственные эмоции» - о рисках чрезмерной эмоциональности и подверженности импульсам предупреждает автор Манифеста инвестора Уильям Бернстайн, одновременно направляя на более безопасный путь инвестирования – «ничто не сохранит ваши финансы надежнее, чем хладнокровный рассудок». В книге, выпущенной в 2009 года, даются рекомендации, как избежать потерь и получить максимальную прибыль в рамках обычного инвестирования, либо в ходе создания пенсионных сбережений.

Немного об авторе

Уильям Бернстайн – американский теоретик финансового мира, получивший в свое время докторскую степень по химии, посвятивший часть своей жизни медицине. Бывший невролог, задумавшись о создании надежной подушки безопасности и обеспеченной старости, погрузился с головой в изучение вопросов инвестирования. В результате глубокого анализа явлений финансового мира и поведения инвесторов, появилась серия бестселлеров, посвященных финансам, их управлению и инвестированию.

«Манифест инвестора» - пятая книга Бернстайна, посвященная популяризированному описанию теории распределения активов.

Помимо писательской деятельности, Уильям Бернстайн является редактором специализированного журнала Efficient Frontier и со-основателем компании, управляющей инвестициями Efficient Frontier Advisors LLC.

Манифест инвестора Бернстайна: о чем он?

Книга появилась в продаже, когда посткризисный шок еще не утих, и каждый инвестор задавался вопросами, как могло такое произойти, и что сделать, чтобы избежать или минимизировать потери. Пока Нассим Талеб вовсю использовал свою теорию «черный лебедей», извлекая из финансового кризиса максимум прибыли, Бернстайн внимательно наблюдал за происходящим и делал выводы.

Написанный на актуальную тему, Манифест сразу привлек внимание публики, войдя в серию бестселлеров Бернстайна.

В первых двух главах автор приглашает читателя разобраться в произошедшем, объясняет изменения рынков. Затем Бернстайн переходит к описанию путей по совершенствованию инвестиций – формированию оптимальной структуры портфеля, определения стратегии, правила выявления момента для входа и выхода из сделки.

👉Подробнее наш обзор на книгу «Манифест инвестора» и цитаты из неё – читайте здесь. #Книги #Знания

——————————————————

👥Чат для обсуждения

😎Закрытая аналитика

📲Сервис для инвесторов

«Ничто не превратит вас в нищего быстрее, чем ваши собственные эмоции» - о рисках чрезмерной эмоциональности и подверженности импульсам предупреждает автор Манифеста инвестора Уильям Бернстайн, одновременно направляя на более безопасный путь инвестирования – «ничто не сохранит ваши финансы надежнее, чем хладнокровный рассудок». В книге, выпущенной в 2009 года, даются рекомендации, как избежать потерь и получить максимальную прибыль в рамках обычного инвестирования, либо в ходе создания пенсионных сбережений.

Немного об авторе