📈Сбер запустил buyback, акции оттолкнулись от дна

Сегодня стало известно о том, что Сбер выкупит собственные обыкновенные акции на сумму 50 млрд руб. в течение 2022 – 2025 г. Таким образом, размер buyback составляет всего около 1% от текущей рыночной капитализации.

Выкуп ценных бумаг будет осуществляться через дочернюю компанию Сбербанк КИБ. Акции банка будут использоваться для мотивации сотрудников, в рамках долгосрочной программы вознаграждения работников Сбера.

В рамках первого цикла программы мотивации, акции получат более 1000 ключевых сотрудников от экспертов до вице-президентов Сбера. При этом, первый цикл, как и программа мотивации сотрудников принята была ещё в 2021 г.

На фоне объявлении о запуске buyback, акции Сбера выросли на 5%, преодолев 250 руб. Участники рынка восприняли новость с позитивом, хоть и размер для выкупа акций незначительный. Скорее всего, инвесторам нужен был хоть какой-то повод, учитывая то, что акции несколько дней торговались ниже балансовой стоимости.

Кроме этого, хотим отметить техническую картину акций Сбера. Котировки не только отскочили от долгосрочного восходящего тренда, но и отскочили от уровня поддержки на дневном графике. Что касается фундаментальной оценки Сбера, то подробнее об этом мы писали вчера, когда увеличили долю акций в портфелях. #SBER #SBERP

🗣С уважением, команда аналитического сервиса Finrange!

——————————————————

👥Чат для обсуждения

😎Закрытая аналитика

📲Сервис для инвесторов

Сегодня стало известно о том, что Сбер выкупит собственные обыкновенные акции на сумму 50 млрд руб. в течение 2022 – 2025 г. Таким образом, размер buyback составляет всего около 1% от текущей рыночной капитализации.

Выкуп ценных бумаг будет осуществляться через дочернюю компанию Сбербанк КИБ. Акции банка будут использоваться для мотивации сотрудников, в рамках долгосрочной программы вознаграждения работников Сбера.

В рамках первого цикла программы мотивации, акции получат более 1000 ключевых сотрудников от экспертов до вице-президентов Сбера. При этом, первый цикл, как и программа мотивации сотрудников принята была ещё в 2021 г.

На фоне объявлении о запуске buyback, акции Сбера выросли на 5%, преодолев 250 руб. Участники рынка восприняли новость с позитивом, хоть и размер для выкупа акций незначительный. Скорее всего, инвесторам нужен был хоть какой-то повод, учитывая то, что акции несколько дней торговались ниже балансовой стоимости.

Кроме этого, хотим отметить техническую картину акций Сбера. Котировки не только отскочили от долгосрочного восходящего тренда, но и отскочили от уровня поддержки на дневном графике. Что касается фундаментальной оценки Сбера, то подробнее об этом мы писали вчера, когда увеличили долю акций в портфелях. #SBER #SBERP

🗣С уважением, команда аналитического сервиса Finrange!

——————————————————

👥Чат для обсуждения

😎Закрытая аналитика

📲Сервис для инвесторов

{kind=link}

👍36🔥3😁2

🇺🇸🇷🇺День Х или как прошли переговоры между представителями США и России?

Министр иностранных дел России Сергей Лавров сегодня провёл промежуточную встречу в Женеве с Госсекретарем США Энтони Блинкеном.

В начале переговоров Сергей Лавров выразил надежду, что у американской стороны после подготовки доклада Госдепартамента США о российской дезинформации на Украине осталось время для предметного рассмотрения предложений со стороны России.

По словам Лаврова, стороны выразили удовлетворение прошедшими переговорами. «Энтони Блинкен сказал мне, что удовлетворен состоявшимся обменом мнениями, который поможет США на следующей неделе предоставить нам письменный ответ по гарантиям безопасности» – сказал глава МИД РФ.

Тем временем, со слов Блинкена, дальнейшие переговоры с Россией по безопасности возможны при условии деэскалации в районе Украины. Госсекретарс США приложил России перевести войска от границ с Украиной, как гарант отсутствия планов по вторжению.

Также, Энтони Блинкин подтвердил, что после встречи Лавров лучше понимает позицию США. И отметил, что при необходимости, переговоры между президентами России и США могут состояться.

Таким образом, учитывая то, что мы не политические обозреватели, оцениваем переговоры, как нейтрально-позитивные. Стороны обменились информацией, представители стран оценили переговоры, как удовлетворительные и готовы продолжить переговоры. Это значит, что есть шансы на урегулирование конфликта, особенно без участия военных сил. А это, уже сам по себе позитив, как для рынка, так и для граждан РФ.

Как будет развиваться ситуация в дальнейшем, мы узнаем на следующей неделе. Участники рынка отреагировали позитивно на высказывания обеих сторон и выкупили утреннюю просадку, но затем мы наблюдали фиксацию перед выходными. Всё-таки инвесторы опасаются провокаций и новых высказываний со стороны запада и РФ.

Нужно держать руку на пульсе, всё может измениться в любую минуту, провокации с обеих сторон, нельзя исключать. Пока мы увеличивали доли в российских акциях и сокращать не планируем, а вот в стоимостном портфеле США не торопимся покупать акции, при этом увеличиваем список отслеживаемых компаний и уже готовы инвестировать в две компании, которые уверено переживут турбулентность, но ждём окончания коррекции на американском фондовом рынке.

🗣С уважением, команда аналитического сервиса Finrange!

——————————————————

👥Чат для обсуждения

😎Закрытая аналитика

📲Сервис для инвесторов

Министр иностранных дел России Сергей Лавров сегодня провёл промежуточную встречу в Женеве с Госсекретарем США Энтони Блинкеном.

В начале переговоров Сергей Лавров выразил надежду, что у американской стороны после подготовки доклада Госдепартамента США о российской дезинформации на Украине осталось время для предметного рассмотрения предложений со стороны России.

По словам Лаврова, стороны выразили удовлетворение прошедшими переговорами. «Энтони Блинкен сказал мне, что удовлетворен состоявшимся обменом мнениями, который поможет США на следующей неделе предоставить нам письменный ответ по гарантиям безопасности» – сказал глава МИД РФ.

Тем временем, со слов Блинкена, дальнейшие переговоры с Россией по безопасности возможны при условии деэскалации в районе Украины. Госсекретарс США приложил России перевести войска от границ с Украиной, как гарант отсутствия планов по вторжению.

Также, Энтони Блинкин подтвердил, что после встречи Лавров лучше понимает позицию США. И отметил, что при необходимости, переговоры между президентами России и США могут состояться.

Таким образом, учитывая то, что мы не политические обозреватели, оцениваем переговоры, как нейтрально-позитивные. Стороны обменились информацией, представители стран оценили переговоры, как удовлетворительные и готовы продолжить переговоры. Это значит, что есть шансы на урегулирование конфликта, особенно без участия военных сил. А это, уже сам по себе позитив, как для рынка, так и для граждан РФ.

Как будет развиваться ситуация в дальнейшем, мы узнаем на следующей неделе. Участники рынка отреагировали позитивно на высказывания обеих сторон и выкупили утреннюю просадку, но затем мы наблюдали фиксацию перед выходными. Всё-таки инвесторы опасаются провокаций и новых высказываний со стороны запада и РФ.

Нужно держать руку на пульсе, всё может измениться в любую минуту, провокации с обеих сторон, нельзя исключать. Пока мы увеличивали доли в российских акциях и сокращать не планируем, а вот в стоимостном портфеле США не торопимся покупать акции, при этом увеличиваем список отслеживаемых компаний и уже готовы инвестировать в две компании, которые уверено переживут турбулентность, но ждём окончания коррекции на американском фондовом рынке.

🗣С уважением, команда аналитического сервиса Finrange!

——————————————————

👥Чат для обсуждения

😎Закрытая аналитика

📲Сервис для инвесторов

{kind=link}

👍37

🎬Фильм «Уолл-Стрит» (1987) – обратная сторона биржевого успеха

Стремление к финансовому благополучию, становясь навязчивой идеей, может вылиться в маниакальную жажду больших денег, ведя к самым непредсказуемым последствиям. Смотреть фильм «Уолл-стрит» (1987) стоит всем, кто всерьез интересуется трейдингом и биржевыми спекуляциями, которые в одночасье превращают простого клерка во владельца миллионного состояния, напоминая о рисках мгновенного обратного превращения. Главный герой фильма «Уолл стрит» в погоне за красивой жизнью, выбирает биржевые манипуляции в пику разумных инвестиций, описанных в книгах Бенджамина Грэма, учителя миллиардера Уоррена Баффета.

В отзывах на фильм «Уолл-стрит» много внимания уделяется первоклассной актерской игре звездного состава, а ключевым словом в рецензиях становится «жадность». Именно она часто выступает главным стимулом к успеху, именно ее сила способна разрушить и сломать самое ценное и светлое в человеке.

🔎О чём фильм

В центре сюжетной линии – молодой амбициозный максималист Бад Фокс, решивший заполучить все и сейчас, используя для этого любые способы. Как-то отец поделился с Бадом важную информацию о компании, в которой он трудился механиком. Сын быстро смекнул, что новость способна повлиять на дальнейшие котировки, но о ней пока никто на бирже не знает. Инсайдерской информацией Бад делится с богачом Гордоном Гекко. Снискав расположение Гекко, Бад быстро осваивается в новой жизни – с доступом к элитному клубу, с вниманием со стороны жены своего босса, с шансом быстро обогащаться за счет проведения сомнительных сделок.

После того, как у отца Бада случается сердечный приступ на фоне последствий использования сыном инсайда, он решается на месть. По сговору с главным конкурентом Гекко Ларри Уайлдменом, Бад вызывает падение котировок, мешая бывшему боссу получить «навар» от продажи компании отца по частям. Как следствие, Гекко сдает Бада полиции. Арестованный Бад готов сотрудничать с властями и сдает сведения о Гекко, способные его самого упрятать за решетку.

Дельцы типа Гекко актуальны и по сей день. Спустя десятилетия «воротилы» финансового мира по-прежнему способны создавать ажиотаж, обогащаясь на образующихся «пузырях». Этим людям нет дела до тех, кто оказался вовлечен в процесс манипуляций, которые терпят крах, финансовый и духовный, оказавшись не в силах одолеть свой главный грех – жадность.

🧐Что интересного?

В основе фильма – реальная история отца Оливера Стоуна. Луис Стоун работал биржевым брокером и смог достичь определенного успеха, торгуя на Нью-Йоркской бирже. Воспоминания об отце помогли показать правдивую, но нелицеприятную изнанку успешного трейдинга.

Есть предположение, что фраза «Жадность – это хорошо» в реальности произносилась биржевым воротилой восьмидесятых Иваном Боски. История его краха из-за упавших котировок использована в книге Дж.Стюарта «Алчность и слава Уолл-стрит», и, возможно, также была заимствована при написании сценария фильма.

В отличие от первого фильма, его продолжение «Уолл-стрит: деньги не спят» (2010) снято в более динамичном ключе.

Захватывающим и волнующим фильм «Уолл стрит» делает блестящая актерская игра Майкла Дугласа, которому роль Гекко принесла Оскара и Золотой Глобус за лучшую мужскую роль, премию Национального совета кинокритиков и победу в «Серебряной ленте» как лучшему актеру. А вот для Дэррил Ханны работа в фильме стала полным провалом – в 1988 г. она получила премию «Золотая малина» как худшая женская роль второго плана.

Главным словом фильма стало «Жадность». Оно же и явилось рабочим названием киноленты, ведь для финансового процветания нужно стать таким же хищником как Гекко, придерживающимся основного постулата: «Жадность – это хорошо!»

👉Хотите узнать о практической пользе фильма «Уолл-стрит»? – читайте продолжение статьи в Finrange журнале. #Кино

——————————————————

👥Чат для обсуждения

😎Закрытая аналитика

📲Сервис для инвесторов

Стремление к финансовому благополучию, становясь навязчивой идеей, может вылиться в маниакальную жажду больших денег, ведя к самым непредсказуемым последствиям. Смотреть фильм «Уолл-стрит» (1987) стоит всем, кто всерьез интересуется трейдингом и биржевыми спекуляциями, которые в одночасье превращают простого клерка во владельца миллионного состояния, напоминая о рисках мгновенного обратного превращения. Главный герой фильма «Уолл стрит» в погоне за красивой жизнью, выбирает биржевые манипуляции в пику разумных инвестиций, описанных в книгах Бенджамина Грэма, учителя миллиардера Уоррена Баффета.

В отзывах на фильм «Уолл-стрит» много внимания уделяется первоклассной актерской игре звездного состава, а ключевым словом в рецензиях становится «жадность». Именно она часто выступает главным стимулом к успеху, именно ее сила способна разрушить и сломать самое ценное и светлое в человеке.

🔎О чём фильм

В центре сюжетной линии – молодой амбициозный максималист Бад Фокс, решивший заполучить все и сейчас, используя для этого любые способы. Как-то отец поделился с Бадом важную информацию о компании, в которой он трудился механиком. Сын быстро смекнул, что новость способна повлиять на дальнейшие котировки, но о ней пока никто на бирже не знает. Инсайдерской информацией Бад делится с богачом Гордоном Гекко. Снискав расположение Гекко, Бад быстро осваивается в новой жизни – с доступом к элитному клубу, с вниманием со стороны жены своего босса, с шансом быстро обогащаться за счет проведения сомнительных сделок.

После того, как у отца Бада случается сердечный приступ на фоне последствий использования сыном инсайда, он решается на месть. По сговору с главным конкурентом Гекко Ларри Уайлдменом, Бад вызывает падение котировок, мешая бывшему боссу получить «навар» от продажи компании отца по частям. Как следствие, Гекко сдает Бада полиции. Арестованный Бад готов сотрудничать с властями и сдает сведения о Гекко, способные его самого упрятать за решетку.

Дельцы типа Гекко актуальны и по сей день. Спустя десятилетия «воротилы» финансового мира по-прежнему способны создавать ажиотаж, обогащаясь на образующихся «пузырях». Этим людям нет дела до тех, кто оказался вовлечен в процесс манипуляций, которые терпят крах, финансовый и духовный, оказавшись не в силах одолеть свой главный грех – жадность.

🧐Что интересного?

В основе фильма – реальная история отца Оливера Стоуна. Луис Стоун работал биржевым брокером и смог достичь определенного успеха, торгуя на Нью-Йоркской бирже. Воспоминания об отце помогли показать правдивую, но нелицеприятную изнанку успешного трейдинга.

Есть предположение, что фраза «Жадность – это хорошо» в реальности произносилась биржевым воротилой восьмидесятых Иваном Боски. История его краха из-за упавших котировок использована в книге Дж.Стюарта «Алчность и слава Уолл-стрит», и, возможно, также была заимствована при написании сценария фильма.

В отличие от первого фильма, его продолжение «Уолл-стрит: деньги не спят» (2010) снято в более динамичном ключе.

Захватывающим и волнующим фильм «Уолл стрит» делает блестящая актерская игра Майкла Дугласа, которому роль Гекко принесла Оскара и Золотой Глобус за лучшую мужскую роль, премию Национального совета кинокритиков и победу в «Серебряной ленте» как лучшему актеру. А вот для Дэррил Ханны работа в фильме стала полным провалом – в 1988 г. она получила премию «Золотая малина» как худшая женская роль второго плана.

Главным словом фильма стало «Жадность». Оно же и явилось рабочим названием киноленты, ведь для финансового процветания нужно стать таким же хищником как Гекко, придерживающимся основного постулата: «Жадность – это хорошо!»

👉Хотите узнать о практической пользе фильма «Уолл-стрит»? – читайте продолжение статьи в Finrange журнале. #Кино

——————————————————

👥Чат для обсуждения

😎Закрытая аналитика

📲Сервис для инвесторов

👍27

📈📉Итоги недели: 23.01.2022. Волатильность финансовых рынков зашкаливает

За прошедшую неделю индекс МосБиржи упал на 4,39%, очередная отрицательная неделя на российском фондовом рынке. В фокусе по-прежнему остаётся геополитика, в частности, переговоры между США и Россией, которые прошли в эту пятницу. Более подробно по итогам переговоров мы писали здесь.

В итоге, наши российские портфели показали отрицательную динамику, но за счёт своевременной ребаланисровки, они снизились меньше рынка – «Активный портфель РФ» на 3,61%, «Дивидендный портфель РФ» на 3,42%.

Дополнительное давление на российские акции оказывает начавшаяся коррекция в США в ожидании более раннего повышения процентных ставок ФРС. Уже заговорили о повышении ставок на ближайшем заседании 26 января 2022 г. Напомним, ранее участники рынка закладывали повышения ставки Федрезервом в марте-мае 2022 г.

Президент США Джо Байден обеспокоен сохраняющейся инфляцией на высоком уровне, заявляя о том, что это проблема ФРС и она должна её решить. В результате, сильнее всего конечно же отреагировали акции технологического сектора. Таким образом, индекс S&P500 упал на 5,68%, а NASDAQ рухнул на 7,55%. Тем временем, наш «Стоимостной портфель США» снизился всего на 1,77%.

На следующей неделе ожидаем сохранения высокой волатильности. В центре внимания – письменный ответ запада по гарантиям безопасности России, а также заседание ФРС, которое пройдёт 25-26 января.

💼Полный состав портфелей с акциями доступен подписчикам Finrange Premium. Подписывайтесь и получайте доступ к инвестиционным идеям на рынке США и РФ!

За прошедшую неделю индекс МосБиржи упал на 4,39%, очередная отрицательная неделя на российском фондовом рынке. В фокусе по-прежнему остаётся геополитика, в частности, переговоры между США и Россией, которые прошли в эту пятницу. Более подробно по итогам переговоров мы писали здесь.

В итоге, наши российские портфели показали отрицательную динамику, но за счёт своевременной ребаланисровки, они снизились меньше рынка – «Активный портфель РФ» на 3,61%, «Дивидендный портфель РФ» на 3,42%.

Дополнительное давление на российские акции оказывает начавшаяся коррекция в США в ожидании более раннего повышения процентных ставок ФРС. Уже заговорили о повышении ставок на ближайшем заседании 26 января 2022 г. Напомним, ранее участники рынка закладывали повышения ставки Федрезервом в марте-мае 2022 г.

Президент США Джо Байден обеспокоен сохраняющейся инфляцией на высоком уровне, заявляя о том, что это проблема ФРС и она должна её решить. В результате, сильнее всего конечно же отреагировали акции технологического сектора. Таким образом, индекс S&P500 упал на 5,68%, а NASDAQ рухнул на 7,55%. Тем временем, наш «Стоимостной портфель США» снизился всего на 1,77%.

На следующей неделе ожидаем сохранения высокой волатильности. В центре внимания – письменный ответ запада по гарантиям безопасности России, а также заседание ФРС, которое пройдёт 25-26 января.

💼Полный состав портфелей с акциями доступен подписчикам Finrange Premium. Подписывайтесь и получайте доступ к инвестиционным идеям на рынке США и РФ!

{kind=link}

👍26

🔻Очередной красный день на финансовых рынках

Сегодня российский рынок акций упал более чем на 5% на фоне усиления геополитической напряжённости.

Великобритания и США объявили об эвакуации дипломатов из Украины, что в свою очередь, вызвало опасения со стороны участников рынка. Данный ход усиливает опасения со стороны запада по поводу вторжения России. В результате чего, мы сегодня увидели не только обвал акций, но и российского рубля.

Провокация со стороны запада или страх за своих граждан? – трудно сказать, версий много! С одной стороны, всё выглядит так, как будто запад уверен во вторжении России на Украину и поэтому вывозит своих граждан. С другой стороны, это может быть провокацией со стороны запада, ещё есть версия, что НАТО хочет сам ввести войска и поэтому эвакуирует своих граждан, ожидая военные столкновения с РФ.

Посмотрим, как будут развиваться события дальше. Ждём ответа со стороны запада по гарантиям безопасности России. Технически, индекс МосБиржи удержался на уровне поддержки в районе 3250 пунктов, но шансы его сломать высоки.

А тем временем, цены на нефть в рублях достигли 7000 руб. – это исторический рекорд. Таким образом, российские нефтегазовые компании первые кандидаты на отскок после смягчения напряжённости между Россией и западом.

🗣С уважением, команда аналитического сервиса Finrange!

——————————————————

👥Чат для обсуждения

😎Закрытая аналитика

📲Сервис для инвесторов

Сегодня российский рынок акций упал более чем на 5% на фоне усиления геополитической напряжённости.

Великобритания и США объявили об эвакуации дипломатов из Украины, что в свою очередь, вызвало опасения со стороны участников рынка. Данный ход усиливает опасения со стороны запада по поводу вторжения России. В результате чего, мы сегодня увидели не только обвал акций, но и российского рубля.

Провокация со стороны запада или страх за своих граждан? – трудно сказать, версий много! С одной стороны, всё выглядит так, как будто запад уверен во вторжении России на Украину и поэтому вывозит своих граждан. С другой стороны, это может быть провокацией со стороны запада, ещё есть версия, что НАТО хочет сам ввести войска и поэтому эвакуирует своих граждан, ожидая военные столкновения с РФ.

Посмотрим, как будут развиваться события дальше. Ждём ответа со стороны запада по гарантиям безопасности России. Технически, индекс МосБиржи удержался на уровне поддержки в районе 3250 пунктов, но шансы его сломать высоки.

А тем временем, цены на нефть в рублях достигли 7000 руб. – это исторический рекорд. Таким образом, российские нефтегазовые компании первые кандидаты на отскок после смягчения напряжённости между Россией и западом.

🗣С уважением, команда аналитического сервиса Finrange!

——————————————————

👥Чат для обсуждения

😎Закрытая аналитика

📲Сервис для инвесторов

{kind=link}

👍21

👍20

🧸Операционные результаты Детского мира за 2021 г. Темпы временно снизились

Общий объём продаж ритейлера детских товаров вырос на 16,9% по сравнению с прошлым годом – до 184,3 млрд руб. (с НДС). При этом, онлайн-продажи в России увеличились на 39,1% – до 54 млрд руб. В результате чего, доля выручки в общие доходы Детского мира от онлайн-торговли составила 30,8%.

Компания в 2021 г. столкнулась с проблемами в цепочке поставок, ковидными ограничениями и ростом инфляции, которую от части удалось переложить на потребителей. Это в свою очередь отразилось на снижение темпов выручки, особенно в IV кв. 2021 г., где общий объем продаж (GMV) увеличился всего на 8,5% до 53,3 млрд руб. В другие года, за отчётный период рост продаж в среднем составлял 15%.

За год Детский мир увеличил количество магазинов детских товаров на 28,9% – до 1119 штук. Общая доля онлайн-продаж в России в структуре доходов группы на конец IV кв. 2021 г. составила рекордные 37,14%. Этому способствовали предновогодние распродажи и успешные традиционные акции, такие как «Черная пятница».

Несмотря на все трудности, Детский мир продолжает демонстрировать поступательный рост. При этом, нужно помнить, что сохраняются риски со стороны конкуренции в лице маркетплейсов. Мы продолжаем положительно смотреть на компанию. По нашим оценкам, финальный дивиденд за 2021 г. может составить около 10 руб. Текущая дивидендная доходность составляет 9,8%. #DSKY

🗣С уважением, команда аналитического сервиса Finrange!

——————————————————

👥Чат для обсуждения

😎Закрытая аналитика

📲Сервис для инвесторов

Общий объём продаж ритейлера детских товаров вырос на 16,9% по сравнению с прошлым годом – до 184,3 млрд руб. (с НДС). При этом, онлайн-продажи в России увеличились на 39,1% – до 54 млрд руб. В результате чего, доля выручки в общие доходы Детского мира от онлайн-торговли составила 30,8%.

Компания в 2021 г. столкнулась с проблемами в цепочке поставок, ковидными ограничениями и ростом инфляции, которую от части удалось переложить на потребителей. Это в свою очередь отразилось на снижение темпов выручки, особенно в IV кв. 2021 г., где общий объем продаж (GMV) увеличился всего на 8,5% до 53,3 млрд руб. В другие года, за отчётный период рост продаж в среднем составлял 15%.

За год Детский мир увеличил количество магазинов детских товаров на 28,9% – до 1119 штук. Общая доля онлайн-продаж в России в структуре доходов группы на конец IV кв. 2021 г. составила рекордные 37,14%. Этому способствовали предновогодние распродажи и успешные традиционные акции, такие как «Черная пятница».

Несмотря на все трудности, Детский мир продолжает демонстрировать поступательный рост. При этом, нужно помнить, что сохраняются риски со стороны конкуренции в лице маркетплейсов. Мы продолжаем положительно смотреть на компанию. По нашим оценкам, финальный дивиденд за 2021 г. может составить около 10 руб. Текущая дивидендная доходность составляет 9,8%. #DSKY

🗣С уважением, команда аналитического сервиса Finrange!

——————————————————

👥Чат для обсуждения

😎Закрытая аналитика

📲Сервис для инвесторов

{kind=link}

👍31🔥1

👔Питер Линч — биография и правила инвестирования

Питера Линча вы могли видеть на выступлениях TED или читать одну из четырех его книг. Интересно, что он появился в поле зрения мировой общественности как один из самых успешных инвесторов уже тогда, когда приобрел глубокую седину в волосах и прославился манерами аристократа, а также нежеланием публичности. При своем таланте инвестора, тонко чувствуя рынок, он не любил лишнего внимания к своей персоне и редко появлялся на публике.

Путь к успеху

Если попытаться понять, как именно Линч стал богатым, то можно подумать, что ему просто постоянно везло.

Подростком он начал работать на местном поле для гольфа на должности «кэдди» — разносчика клюшек для игроков. За месяц в его городе более нигде ребенок не смог бы получать $700 — работники заправок и автомоек, кафе зарабатывали $1–2 в час. Кроме приличного для ребенка дохода, это позволило ему лично общаться с богатыми и успешными людьми и уже в самом юном возрасте завести полезный круг знакомств.

Вместо того чтобы тратить, Линч откладывал. Позже оплатил обучение в престижной бизнес-школе Уортона. После выпуска он пришел на должность, на которую претендовало еще 24 человека. В его пользу сыграл не только диплом, но и рекомендации от знакомых из гольф-клуба.

Потом его призвали на Вьетнамскую войну, из которой он умудрился вернуться живым и без единой царапины. Два года он воевал с вьетнамцами, а после вернулся в ту же компанию и провел на одном и том же месте 20 лет. Скопив солидный капитал, он инвестировал его, а затем уволился и стал жить на проценты с инвестиций.

Повезло? На войне — да. Но после — чтобы двадцать лет копить, чтобы позволить себе в молодом возрасте уйти на пенсию, потребовались ум, терпение и мужество. А его достижения как инвестора и книги говорят о нем, как о выдающемся человеке и аналитике с тонким умом.

Карьера Линча

Forbes назвал Линча «America’s money manager» — «Финансовый менеджер Америки». Капитал он заработал, управляя чужими финансами. Он 13 лет возглавлял фонд Fidelity Magellan — и увеличил его активы в 28 раз.

Под его руководством средства фонда направлялись в особо не известные компании — в расчете на их рост. Высокорисковая на первый взгляд стратегия на деле оказалась очень продуманной — акции отбирались со всей осторожностью и только после тщательного анализа положения дел в компании, личности собственника и его команды, а также стратегии развития на будущее.

Стратегия себя оправдала. После первых успехов Линч продолжил искать компании с большим потенциалом роста. За 13 лет он инвестировал в 1200 компаний, одним из первых поверив в ряд брендов, которые сегодня знает вся Америка.

👉Хотите узнать главные правила инвестирования Питера Линча? – читайте продолжение статьи в Finrange журнале. #Гуру

——————————————————

👥Чат для обсуждения

😎Закрытая аналитика

📲Сервис для инвесторов

Питера Линча вы могли видеть на выступлениях TED или читать одну из четырех его книг. Интересно, что он появился в поле зрения мировой общественности как один из самых успешных инвесторов уже тогда, когда приобрел глубокую седину в волосах и прославился манерами аристократа, а также нежеланием публичности. При своем таланте инвестора, тонко чувствуя рынок, он не любил лишнего внимания к своей персоне и редко появлялся на публике.

Путь к успеху

Если попытаться понять, как именно Линч стал богатым, то можно подумать, что ему просто постоянно везло.

Подростком он начал работать на местном поле для гольфа на должности «кэдди» — разносчика клюшек для игроков. За месяц в его городе более нигде ребенок не смог бы получать $700 — работники заправок и автомоек, кафе зарабатывали $1–2 в час. Кроме приличного для ребенка дохода, это позволило ему лично общаться с богатыми и успешными людьми и уже в самом юном возрасте завести полезный круг знакомств.

Вместо того чтобы тратить, Линч откладывал. Позже оплатил обучение в престижной бизнес-школе Уортона. После выпуска он пришел на должность, на которую претендовало еще 24 человека. В его пользу сыграл не только диплом, но и рекомендации от знакомых из гольф-клуба.

Потом его призвали на Вьетнамскую войну, из которой он умудрился вернуться живым и без единой царапины. Два года он воевал с вьетнамцами, а после вернулся в ту же компанию и провел на одном и том же месте 20 лет. Скопив солидный капитал, он инвестировал его, а затем уволился и стал жить на проценты с инвестиций.

Повезло? На войне — да. Но после — чтобы двадцать лет копить, чтобы позволить себе в молодом возрасте уйти на пенсию, потребовались ум, терпение и мужество. А его достижения как инвестора и книги говорят о нем, как о выдающемся человеке и аналитике с тонким умом.

Карьера Линча

Forbes назвал Линча «America’s money manager» — «Финансовый менеджер Америки». Капитал он заработал, управляя чужими финансами. Он 13 лет возглавлял фонд Fidelity Magellan — и увеличил его активы в 28 раз.

Под его руководством средства фонда направлялись в особо не известные компании — в расчете на их рост. Высокорисковая на первый взгляд стратегия на деле оказалась очень продуманной — акции отбирались со всей осторожностью и только после тщательного анализа положения дел в компании, личности собственника и его команды, а также стратегии развития на будущее.

Стратегия себя оправдала. После первых успехов Линч продолжил искать компании с большим потенциалом роста. За 13 лет он инвестировал в 1200 компаний, одним из первых поверив в ряд брендов, которые сегодня знает вся Америка.

👉Хотите узнать главные правила инвестирования Питера Линча? – читайте продолжение статьи в Finrange журнале. #Гуру

——————————————————

👥Чат для обсуждения

😎Закрытая аналитика

📲Сервис для инвесторов

👍28🔥3😁1

📈💪Позитив на российском рынке акций. Наконец-то дождались разворота?

Вопрос размещения российских военных сил на территории Кубы и Венесуэлы сегодня был поднят Дмитрием Медведевым, занимающим пост заместителя председателя Совбеза.

По словам чиновника, размещению вооружения в этих странах препятствует их намерение отказаться от политики изоляции и стремление к восстановлению отношений с Соединенными Штатами. Ни поставить, ни создать какую-либо базу, действуя по аналогии с Советским Союзом, у России не получится, поскольку нет единой военной инфраструктуры, единой идеологии. Этот вопрос теперь решается суверенно каждой страной по отдельности.

Как отметил российский политик, сейчас «не очень правильно» обсуждать вопрос, когда велик риск создания дополнительной напряженности в экономике.

С учетом сложившейся ситуации, заявление Медведева следует оценивать положительно. Это мнение прозвучало после того, как Россия получила письменный ответ США и НАТО в отношении проблемы безопасности.

И все же, сам текст полученного российской властью предложения не опубликовали. По информации, полученной от министра иностранных дел Сергея Лаврова, на основании полученного от США ответа российские ведомства подготовят и представят главе страны предложения по следующим шагам. Решения по ответным действиям зависят от текста, полученного от США и НАТО.

Одновременно с информацией о подготовке ответных предложений со стороны России появилась информация от Госсекретаря США, подтвердившего передачу письма. Энтони Блинкен отметил, что в документе помимо выражения обеспокоенности Западом действиями и позицией России в отношении подрыва стабильности и безопасности, приводятся точки, которые могут быть развиты совместными с Россией усилиями.

Прозвучавшая фраза: «описываем сферы, где мы полагаем, что можем вместе развивать безопасность для всех, в том числе для России» дает надежды на стабилизацию ситуации. В результате, российские акции нащупали дно и сегодня демонстрируют отскок. Котировки самых политизированных компаний – Газпрома и Сбера растут более чем на 7%. #GAZP #SBER

P.S.: Позже МИД России заявил: «Москва считает неприемлемой даже мысль о войне между народами Украины и России»!

🗣С уважением, команда аналитического сервиса Finrange!

——————————————————

👥Чат для обсуждения

😎Закрытая аналитика

📲Сервис для инвесторов

Вопрос размещения российских военных сил на территории Кубы и Венесуэлы сегодня был поднят Дмитрием Медведевым, занимающим пост заместителя председателя Совбеза.

По словам чиновника, размещению вооружения в этих странах препятствует их намерение отказаться от политики изоляции и стремление к восстановлению отношений с Соединенными Штатами. Ни поставить, ни создать какую-либо базу, действуя по аналогии с Советским Союзом, у России не получится, поскольку нет единой военной инфраструктуры, единой идеологии. Этот вопрос теперь решается суверенно каждой страной по отдельности.

Как отметил российский политик, сейчас «не очень правильно» обсуждать вопрос, когда велик риск создания дополнительной напряженности в экономике.

С учетом сложившейся ситуации, заявление Медведева следует оценивать положительно. Это мнение прозвучало после того, как Россия получила письменный ответ США и НАТО в отношении проблемы безопасности.

И все же, сам текст полученного российской властью предложения не опубликовали. По информации, полученной от министра иностранных дел Сергея Лаврова, на основании полученного от США ответа российские ведомства подготовят и представят главе страны предложения по следующим шагам. Решения по ответным действиям зависят от текста, полученного от США и НАТО.

Одновременно с информацией о подготовке ответных предложений со стороны России появилась информация от Госсекретаря США, подтвердившего передачу письма. Энтони Блинкен отметил, что в документе помимо выражения обеспокоенности Западом действиями и позицией России в отношении подрыва стабильности и безопасности, приводятся точки, которые могут быть развиты совместными с Россией усилиями.

Прозвучавшая фраза: «описываем сферы, где мы полагаем, что можем вместе развивать безопасность для всех, в том числе для России» дает надежды на стабилизацию ситуации. В результате, российские акции нащупали дно и сегодня демонстрируют отскок. Котировки самых политизированных компаний – Газпрома и Сбера растут более чем на 7%. #GAZP #SBER

P.S.: Позже МИД России заявил: «Москва считает неприемлемой даже мысль о войне между народами Украины и России»!

🗣С уважением, команда аналитического сервиса Finrange!

——————————————————

👥Чат для обсуждения

😎Закрытая аналитика

📲Сервис для инвесторов

{kind=link}

👍21🔥8

После снижения геополитической напряжённости российские акции продолжают рост. Как считаете, это отскок или разворот?

Anonymous Poll

57%

Отскок, будем падать дальше

43%

Разворот, будем расти до дивидендного сезона

Forwarded from Finrange.com | сервис для инвесторов

🛫Финансовые результаты Lockheed Martin за 2021 г. Стабильность во всём

Lockheed Martin– один из крупнейших американских военно-промышленных конгломератов в мире, производящий оборудование, программное обеспечение и вооружение. Подробнее разбор бизнеса Lockheed Martin смотрите в обзоре.

Финансовые результаты

В 2021 г. компания получила $67,04 млрд выручки, что на 2,51% превысило результаты 2020 г. Рост выручки наблюдался во всех сегментах, но сильнее всего был заметен в сегменте ротационных систем - на 4,96% до $16,79 млрд. При этом выручка практически вплотную приблизилась к прогнозу аналитиков, основной причиной стали более высокие объёмы поставок различных модификаций вертолётов Сикорский, а также благодаря более высоким объёмам поставок зенитно-ракетных комплексов PAC-3 «Patriot», противокорабельных ракет LRASM и крылатых ракет класса «воздух-поверхность» JASSM.

Несмотря на рост выручки, чистая прибыль компании снизилась на 7,58% по сравнению с 2020 г. – до $6,32 млрд. Это связано с пенсионными выплатами, которые были в III кв. 2021 г. Эти выплаты были частично компенсированы $288 млн прибыли от венчурных инвестиций компании. Подробнее об этом смотрите в предыдущем обзоре. При этом, руководству удалось увеличить свободный денежный поток компании на 20% – до $7,7 млрд в 2021 г., что в свою очередь отразится на выплате дивидендов и buyback.

Комментарий

Lockheed Martin опубликовала умеренно-сильный годовой отчёт, несмотря на проблемы в III кв. 2021 г. Мы всё ещё сохраняем оптимистичный настрой по отношению к данной компании, так как она имеет стабильную дивидендную политику и постоянно производит обратный выкуп своих акций.

Более того, компания продолжает заключать контракты на поставки своей продукции с национальными и иностранным государственным структурам: последняя из них была заключена в декабре Финляндией на покупку 64 истребителей 5 поколения F-35A. А геополитическая напряжённость в мире только подогревает спрос на продукцию компании. Текущая доходность позиции в акциях Lockheed Martin составляет +13,2% + дивиденды. Доступ к стоимостному портфелю США можете получить здесь.

👉Более подробный обзор с графиками читайте в Finrange журнале. #аналитика #LMT

——————————————————

Используйте → Дивидендный календарь | Скринер акций | Finrange PREMIUM

Lockheed Martin– один из крупнейших американских военно-промышленных конгломератов в мире, производящий оборудование, программное обеспечение и вооружение. Подробнее разбор бизнеса Lockheed Martin смотрите в обзоре.

Финансовые результаты

В 2021 г. компания получила $67,04 млрд выручки, что на 2,51% превысило результаты 2020 г. Рост выручки наблюдался во всех сегментах, но сильнее всего был заметен в сегменте ротационных систем - на 4,96% до $16,79 млрд. При этом выручка практически вплотную приблизилась к прогнозу аналитиков, основной причиной стали более высокие объёмы поставок различных модификаций вертолётов Сикорский, а также благодаря более высоким объёмам поставок зенитно-ракетных комплексов PAC-3 «Patriot», противокорабельных ракет LRASM и крылатых ракет класса «воздух-поверхность» JASSM.

Несмотря на рост выручки, чистая прибыль компании снизилась на 7,58% по сравнению с 2020 г. – до $6,32 млрд. Это связано с пенсионными выплатами, которые были в III кв. 2021 г. Эти выплаты были частично компенсированы $288 млн прибыли от венчурных инвестиций компании. Подробнее об этом смотрите в предыдущем обзоре. При этом, руководству удалось увеличить свободный денежный поток компании на 20% – до $7,7 млрд в 2021 г., что в свою очередь отразится на выплате дивидендов и buyback.

Комментарий

Lockheed Martin опубликовала умеренно-сильный годовой отчёт, несмотря на проблемы в III кв. 2021 г. Мы всё ещё сохраняем оптимистичный настрой по отношению к данной компании, так как она имеет стабильную дивидендную политику и постоянно производит обратный выкуп своих акций.

Более того, компания продолжает заключать контракты на поставки своей продукции с национальными и иностранным государственным структурам: последняя из них была заключена в декабре Финляндией на покупку 64 истребителей 5 поколения F-35A. А геополитическая напряжённость в мире только подогревает спрос на продукцию компании. Текущая доходность позиции в акциях Lockheed Martin составляет +13,2% + дивиденды. Доступ к стоимостному портфелю США можете получить здесь.

👉Более подробный обзор с графиками читайте в Finrange журнале. #аналитика #LMT

——————————————————

Используйте → Дивидендный календарь | Скринер акций | Finrange PREMIUM

{kind=link}

👍12

📚ТОП-5 книг по инвестированию

Сегодня для вас подготовили подборку книг, которые помогут вам стать успешными инвесторами. О книгах, фильмах, биографии и инвестировании, мы рассказываем в нашем новом проекте Finrange Журнал.

Разумный инвестор

Входя в мир инвестиций, важно иметь грамотного наставника, который поможет советом и направит в нужном направлении. Для Уоррена Баффета таким наставником стал Бенджамин Грэм, автор нашумевшей в свое время книги «Разумный инвестор». По мнению легендарного инвестора, именно «Разумному инвестору» уготована судьба стать настольной книгой для инвесторов, поскольку это одно из лучших пособий по инвестированию. Подробнее наш обзор на книгу «Разумный инвестор» и цитаты из неё – читайте здесь.

Эссе об инвестициях, корпоративных финансах и управлении компаниями

Книга состоит из писем, адресованных Уорреном Баффетом акционерам Berkshire Hathaway. Здесь собраны тексты, написанные главой компании в течение многих лет. Одни воспринимают эссе как занятное чтение. Другие проникаются идеями Баффета, принимая их как инструкцию, как достичь богатства. Рекомендации отличаются честностью, а линия рассуждений выстраивается на принципах стоимостного инвестирования, которые Уоррен адаптирует к текущим условиям. Подробнее наш обзор на книгу « Эссе об инвестициях» и цитаты из неё – читайте здесь.

Метод Питера Линча. Стратегия и тактика индивидуального инвестора

До того, как редактор дал книге название, под которым ее мог бы узнать и запомнить широкий читатель, Питер назвал ее по-другому: «Как делать деньги на рынке, используя то, что вы уже знаете». Книга учит именно этому — для успешной торговли на рынке необходимо опираться не на математический анализ или удачу, а искать и выбирать сферы и проекты, в которых вы разбираетесь достаточно хорошо. Подробнее наш обзор на книгу «Метод Питера Линча» и цитаты из неё – читайте здесь.

Принципы. Жизнь и работа

«Принципы: Жизнь и работа» Рэя Далио – книга, которая была бы полезна каждому, кто строит, опираясь на мудрые советы успешных влиятельных людей, ставя во главу угла личную свободу и независимость. При написании книги Далио руководствовался идеей рассказать миру о тех принципах, которые помогли ему стать богатым и успешным. Возможно, даже более успешным, чем он сам. Подробнее наш обзор на книгу « Принципы. Жизнь и работа» и цитаты из неё – читайте здесь.

Черный лебедь. Под знаком непредсказуемости

В «Черном лебеде» рассматриваются вопросы прогнозирования событий. Автор предлагает рассматривать «чёрного лебедя» как ситуацию, одновременно характеризуемую как: непредсказуемость, масштабность, обоснованность при анализе в ретроспективе. Подробнее наш обзор на книгу « Черный лебедь» и цитаты из неё – читайте здесь.

#Книги #Знания

——————————————————

👥Чат для обсуждения

😎Закрытая аналитика

📲Сервис для инвесторов

Сегодня для вас подготовили подборку книг, которые помогут вам стать успешными инвесторами. О книгах, фильмах, биографии и инвестировании, мы рассказываем в нашем новом проекте Finrange Журнал.

Разумный инвестор

Входя в мир инвестиций, важно иметь грамотного наставника, который поможет советом и направит в нужном направлении. Для Уоррена Баффета таким наставником стал Бенджамин Грэм, автор нашумевшей в свое время книги «Разумный инвестор». По мнению легендарного инвестора, именно «Разумному инвестору» уготована судьба стать настольной книгой для инвесторов, поскольку это одно из лучших пособий по инвестированию. Подробнее наш обзор на книгу «Разумный инвестор» и цитаты из неё – читайте здесь.

Эссе об инвестициях, корпоративных финансах и управлении компаниями

Книга состоит из писем, адресованных Уорреном Баффетом акционерам Berkshire Hathaway. Здесь собраны тексты, написанные главой компании в течение многих лет. Одни воспринимают эссе как занятное чтение. Другие проникаются идеями Баффета, принимая их как инструкцию, как достичь богатства. Рекомендации отличаются честностью, а линия рассуждений выстраивается на принципах стоимостного инвестирования, которые Уоррен адаптирует к текущим условиям. Подробнее наш обзор на книгу « Эссе об инвестициях» и цитаты из неё – читайте здесь.

Метод Питера Линча. Стратегия и тактика индивидуального инвестора

До того, как редактор дал книге название, под которым ее мог бы узнать и запомнить широкий читатель, Питер назвал ее по-другому: «Как делать деньги на рынке, используя то, что вы уже знаете». Книга учит именно этому — для успешной торговли на рынке необходимо опираться не на математический анализ или удачу, а искать и выбирать сферы и проекты, в которых вы разбираетесь достаточно хорошо. Подробнее наш обзор на книгу «Метод Питера Линча» и цитаты из неё – читайте здесь.

Принципы. Жизнь и работа

«Принципы: Жизнь и работа» Рэя Далио – книга, которая была бы полезна каждому, кто строит, опираясь на мудрые советы успешных влиятельных людей, ставя во главу угла личную свободу и независимость. При написании книги Далио руководствовался идеей рассказать миру о тех принципах, которые помогли ему стать богатым и успешным. Возможно, даже более успешным, чем он сам. Подробнее наш обзор на книгу « Принципы. Жизнь и работа» и цитаты из неё – читайте здесь.

Черный лебедь. Под знаком непредсказуемости

В «Черном лебеде» рассматриваются вопросы прогнозирования событий. Автор предлагает рассматривать «чёрного лебедя» как ситуацию, одновременно характеризуемую как: непредсказуемость, масштабность, обоснованность при анализе в ретроспективе. Подробнее наш обзор на книгу « Черный лебедь» и цитаты из неё – читайте здесь.

#Книги #Знания

——————————————————

👥Чат для обсуждения

😎Закрытая аналитика

📲Сервис для инвесторов

👍20🔥5

💻Команда Finrange ищет IT-разработчиков

Есть ли среди нашей аудитории разработчики на PHP / Laravel, Javasript / Vue, которые пользуются нашим сервисом по анализу акций и видят, что ему не хватает!?

📲Если заинтересовались, есть предложения, хотите присоединиться к Finrange — напишите нам в Telegram.

Есть ли среди нашей аудитории разработчики на PHP / Laravel, Javasript / Vue, которые пользуются нашим сервисом по анализу акций и видят, что ему не хватает!?

📲Если заинтересовались, есть предложения, хотите присоединиться к Finrange — напишите нам в Telegram.

👍4🔥1

🔦Просвет в конце туннеля

В конце каждой недели мы подводим промежуточные итоги и делимся результатами наших инвестиционных портфелей.

На этой неделе «Активный портфель РФ» прибавил +3,07% против индекса МосБиржи +1,43%, «Дивидендный портфель РФ» показал более слабые результаты +1,25%.

По итогам недели российский рынок акций закрылся на положительной территории, несмотря на сильное падение в первой половине недели. Такая динамика рынка обусловлена более мягкой риторикой со стороны запада и положительными высказываниями со стороны России.

В частности, Дмитрий Медведев заместитель председателя Совбеза дал понять, что Россия не намерена размещать вооружения на территории Кубы и Венесуэлы. Кроме этого, МИД РФ заявил, что Москва считает неприемлемой даже мысль о войне между народами Украины и России.

Таким образом, если брать во внимание то, что все угрозы и потенциальные санкции со стороны запада будут применены только после военных действий со стороны России – риск их возникновения минимален.

Дополнительную поддержку российскому рынку акций оказывают высокие цены на нефть, которые достигли $90 за баррель.

Вышеперечисленное вселяет надежду в инвесторов, в результате чего, мы видим отскок российского фондового рынка в конце неделе. А благодаря своевременной ребалансировки, наши портфели выглядят сильнее рынка.

💼Полный состав портфелей с акциями доступен подписчикам Finrange Premium. Подписывайтесь и получайте доступ к инвестиционным идеям на рынке США и РФ!

В конце каждой недели мы подводим промежуточные итоги и делимся результатами наших инвестиционных портфелей.

На этой неделе «Активный портфель РФ» прибавил +3,07% против индекса МосБиржи +1,43%, «Дивидендный портфель РФ» показал более слабые результаты +1,25%.

По итогам недели российский рынок акций закрылся на положительной территории, несмотря на сильное падение в первой половине недели. Такая динамика рынка обусловлена более мягкой риторикой со стороны запада и положительными высказываниями со стороны России.

В частности, Дмитрий Медведев заместитель председателя Совбеза дал понять, что Россия не намерена размещать вооружения на территории Кубы и Венесуэлы. Кроме этого, МИД РФ заявил, что Москва считает неприемлемой даже мысль о войне между народами Украины и России.

Таким образом, если брать во внимание то, что все угрозы и потенциальные санкции со стороны запада будут применены только после военных действий со стороны России – риск их возникновения минимален.

Дополнительную поддержку российскому рынку акций оказывают высокие цены на нефть, которые достигли $90 за баррель.

Вышеперечисленное вселяет надежду в инвесторов, в результате чего, мы видим отскок российского фондового рынка в конце неделе. А благодаря своевременной ребалансировки, наши портфели выглядят сильнее рынка.

💼Полный состав портфелей с акциями доступен подписчикам Finrange Premium. Подписывайтесь и получайте доступ к инвестиционным идеям на рынке США и РФ!

{kind=link}

👍15

Forwarded from Finrange.com | сервис для инвесторов

🇺🇸Американские акции отскакивают после ужесточения политики ФРС

На этой неделе индекс S&P 500 обновил локальные минимумы и затем закрылся в плюс 0,77%, несмотря на ужесточение денежно-кредитной политики ФРС.

По итогам заседания ФРС, регулятор сообщил о завершении QE уже в марте 2022 г, после чего, может начать повышение процентных ставок. При этом Фердрезерв не исключает повышения ключевой ставки на каждом последующем заседании. Соответственно, количество повышений может быть больше 4-х раз – столько, ранее закладывал рынок.

Но самое опасное, что сказал ФРС – это сокращение баланса. В 2018 г. это привело к сильной коррекции американского фондового рынка. Однако, регулятор еще не принял решения о сроках и темпах сокращения баланса.

Учитывая сильную экономику США, мы считаем, что несколько повышений подряд не приведёт к каким-то последствиям для компаний и финансового рынка. Только, если ну будет существенно увеличен шаг поднятия ставки. Поэтому скорее всего, американские акции отскочили в конце этой недели и могут расти ещё до завершения QE.

Тем временем, наш «Стоимостной портфель США» прибавил +1,16%. Мы продолжаем покупать акции компаний с низкой долговой нагрузкой, положительным свободным денежным потоком по приемлемым оценочным мультипликаторам.

За эти две недели, мы купли акции двух качественных компаний с потенциалом роста +30%. А также планируем увеличить долю в одной биотехнологической и IT компании.

💼Полный состав портфелей с акциями доступен подписчикам Finrange Premium. Подписывайтесь и получайте доступ к инвестиционным идеям на рынке США и РФ!

На этой неделе индекс S&P 500 обновил локальные минимумы и затем закрылся в плюс 0,77%, несмотря на ужесточение денежно-кредитной политики ФРС.

По итогам заседания ФРС, регулятор сообщил о завершении QE уже в марте 2022 г, после чего, может начать повышение процентных ставок. При этом Фердрезерв не исключает повышения ключевой ставки на каждом последующем заседании. Соответственно, количество повышений может быть больше 4-х раз – столько, ранее закладывал рынок.

Но самое опасное, что сказал ФРС – это сокращение баланса. В 2018 г. это привело к сильной коррекции американского фондового рынка. Однако, регулятор еще не принял решения о сроках и темпах сокращения баланса.

Учитывая сильную экономику США, мы считаем, что несколько повышений подряд не приведёт к каким-то последствиям для компаний и финансового рынка. Только, если ну будет существенно увеличен шаг поднятия ставки. Поэтому скорее всего, американские акции отскочили в конце этой недели и могут расти ещё до завершения QE.

Тем временем, наш «Стоимостной портфель США» прибавил +1,16%. Мы продолжаем покупать акции компаний с низкой долговой нагрузкой, положительным свободным денежным потоком по приемлемым оценочным мультипликаторам.

За эти две недели, мы купли акции двух качественных компаний с потенциалом роста +30%. А также планируем увеличить долю в одной биотехнологической и IT компании.

💼Полный состав портфелей с акциями доступен подписчикам Finrange Premium. Подписывайтесь и получайте доступ к инвестиционным идеям на рынке США и РФ!

{kind=link}

👍12🔥1

📊Операционные результаты РусАгро за IV кв. 2021 г. Всё дело в ценах

Выручка компании за отчётный период увеличилась на 27% по сравнению с аналогичным периодом прошлого года – до 77,8 млрд руб. Сильные результаты достигнуты за счёт положительной динамики во всех сегментах бизнеса.

Наибольший рост выручки в РусАгро отмечены в сахарном и масложировом сегментах. Выручка которых, увеличилась на 74% и на 24% соответственно – суммарный вклад в общие доходы составил 11,3 млрд руб. При этом, масложировой и сельскохозяйственный сегменты по-прежнему занимают самую большую долю в структуре доходов. На них приходится 70% выручки РусАгро.

Также, несмотря на рост выручки в масложировом сегменте на 24%, объём реализации сократился на 8% из-за снижения продажи сырого растительного масла на 27% и шрота на 5%. Схожая ситуация наблюдалась в мясном сегменте. В IV кв. 2021 г. по сравнению с аналогичным периодом 2020 г. объемы продаж продукции свиноводства сократились на 6% – до 67 тыс. тонн. В основном это произошло в результате снижения объемов реализации живка на 43%.

А вот сахарный сегмент продемонстрировал рост не только за счёт высоких цен на сахар, но в связи с увеличением объёма реализации продукции на 61% и роста производства на 20%.

В результате общая выручка РусАгро за год увеличилась на 39% – до 241 млрд руб. При этом в годовую выручку наибольший вклад внёс масложировой сегмент – 45,5 млрд руб. Таким образом, операционные результаты группы вышли в рамках наших ожиданий. Основной рост выручки РусАгро связан с положительной динамикой цен на продукцию компании. Ждём сильные финансовые результаты за 2021 г. по МСФО, а также высокие дивиденды по итогам II пол. 2021 г.

Также хотим отметить, несмотря на высокие цены на акции, РусАгро по-прежнему оценивается очень дёшево по мультипликаторам. Текущий P/E равен 3,6х, при этом здесь не учитывается финансовые результаты за IV кв. 2021 г., которые явно будут сильные.

🗣А вы готовы купить в текущих условиях РусАгро за 3 годовых прибыли? Или есть риск снижения цен на продукцию? #AGRO

👥С уважением, команда аналитического сервиса Finrange!

——————————————————

👥Чат для обсуждения

😎Закрытая аналитика

📲Сервис для инвесторов

Выручка компании за отчётный период увеличилась на 27% по сравнению с аналогичным периодом прошлого года – до 77,8 млрд руб. Сильные результаты достигнуты за счёт положительной динамики во всех сегментах бизнеса.

Наибольший рост выручки в РусАгро отмечены в сахарном и масложировом сегментах. Выручка которых, увеличилась на 74% и на 24% соответственно – суммарный вклад в общие доходы составил 11,3 млрд руб. При этом, масложировой и сельскохозяйственный сегменты по-прежнему занимают самую большую долю в структуре доходов. На них приходится 70% выручки РусАгро.

Также, несмотря на рост выручки в масложировом сегменте на 24%, объём реализации сократился на 8% из-за снижения продажи сырого растительного масла на 27% и шрота на 5%. Схожая ситуация наблюдалась в мясном сегменте. В IV кв. 2021 г. по сравнению с аналогичным периодом 2020 г. объемы продаж продукции свиноводства сократились на 6% – до 67 тыс. тонн. В основном это произошло в результате снижения объемов реализации живка на 43%.

А вот сахарный сегмент продемонстрировал рост не только за счёт высоких цен на сахар, но в связи с увеличением объёма реализации продукции на 61% и роста производства на 20%.

В результате общая выручка РусАгро за год увеличилась на 39% – до 241 млрд руб. При этом в годовую выручку наибольший вклад внёс масложировой сегмент – 45,5 млрд руб. Таким образом, операционные результаты группы вышли в рамках наших ожиданий. Основной рост выручки РусАгро связан с положительной динамикой цен на продукцию компании. Ждём сильные финансовые результаты за 2021 г. по МСФО, а также высокие дивиденды по итогам II пол. 2021 г.

Также хотим отметить, несмотря на высокие цены на акции, РусАгро по-прежнему оценивается очень дёшево по мультипликаторам. Текущий P/E равен 3,6х, при этом здесь не учитывается финансовые результаты за IV кв. 2021 г., которые явно будут сильные.

🗣А вы готовы купить в текущих условиях РусАгро за 3 годовых прибыли? Или есть риск снижения цен на продукцию? #AGRO

👥С уважением, команда аналитического сервиса Finrange!

——————————————————

👥Чат для обсуждения

😎Закрытая аналитика

📲Сервис для инвесторов

{kind=link}

👍24

За январь 2021 г. индекс Московской биржи упал на 9,25% на фоне геополитической напряжённости между Россией и западом. Какая доходность вашего портфеля за январь? Обогнали рынок?

Anonymous Poll

25%

Да, мой портфель лучше рынка

30%

Нет, мой портфель упал сильнее рынка

45%

+/- на уровне рынка

👍15

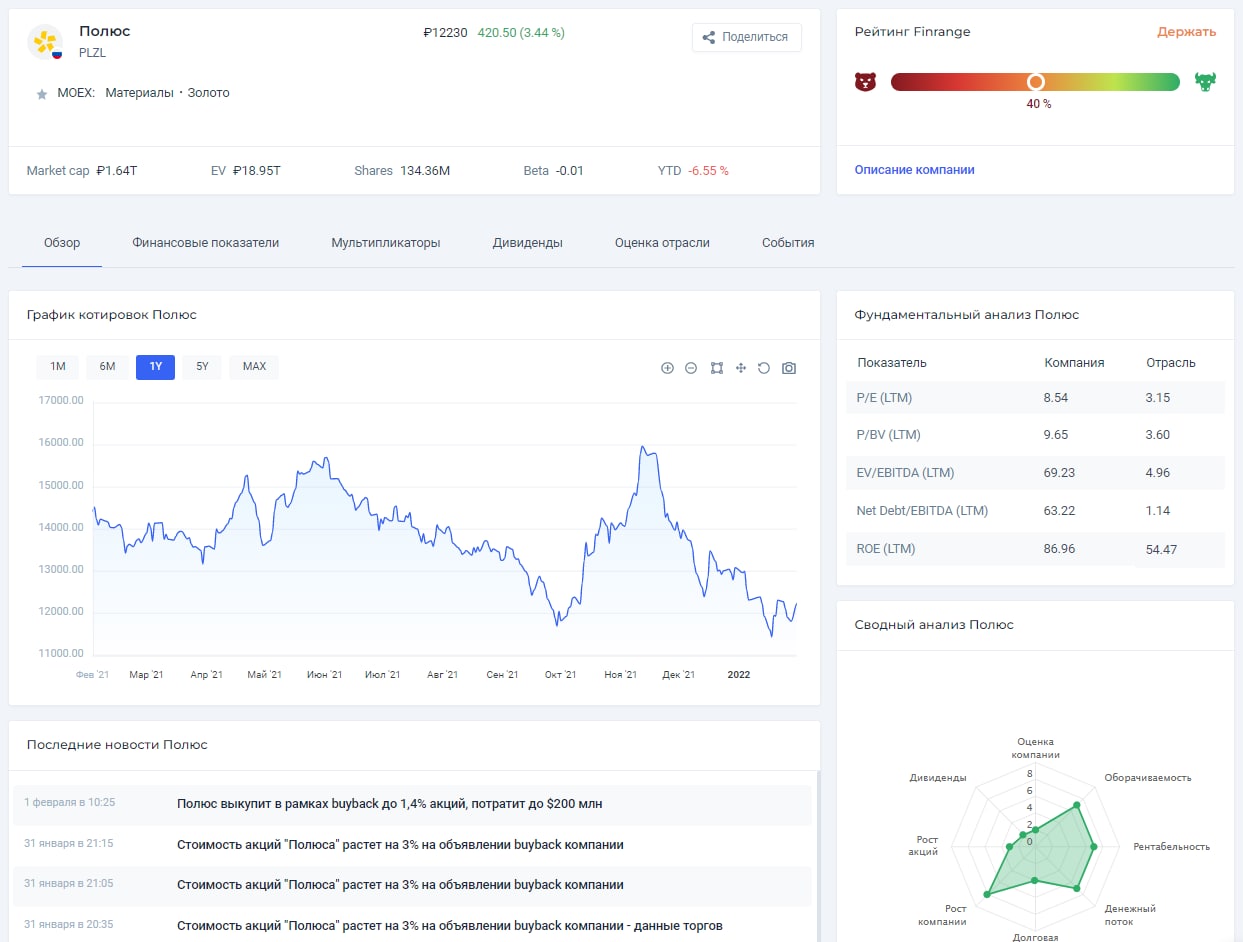

💵Полюс запустил buyback. Стоиn ли покупать акции?

Сегодня стало известно, что совет директоров золотодобытчика объявил о программе обратного выкупа акций в размере $200 млн. Таким образом, Полюс планирует выкупить 1,4% от уставного капитала компании.

Запуск buyback стартовал 31 января 2022 г. и продлится до июля этого года или до выкупа всего объявленного объёма, если действие программы не будет продлено, или прекращено раньше по решению руководства Полюса.

Напомним, buyback – это обратный выкуп акций эмитентом у частных лиц. В результате которого, в свободном обращении уменьшается количество акций. Подробнее о процедуре выкупа акций и влиянии её читайте в нашей статье.

Основная цель программы – это долгосрочная мотивация менеджмента и сотрудников Полюса. Покупать акции компания планирует на открытом рынке через дочку Полюс Сервис. Выкуп будет осуществляться, как на Московской бирже, так и на Лондонской.

На фоне данных новостей, акции Полюса сначала показали рост, но по итогам основной торговой сессии закрылись в минус. Мы считаем, что программа выкупа акций не повлияет на динамику котировок. Хоть она и будет проводиться в сжатые сроки, объём программы незначительный.

Кроме этого, на золото в ближайшие несколько лет будет оказывать давление ужесточение денежно-кредитной политики ФРС. Таким образом, доллар будет укрепляться, а золото, номинированное в валюте, будет показывать противоположенную динамику. #PLZL

👥С уважением, команда аналитического сервиса Finrange!

——————————————————

👥Чат для обсуждения

😎Закрытая аналитика

📲Сервис для инвесторов

Сегодня стало известно, что совет директоров золотодобытчика объявил о программе обратного выкупа акций в размере $200 млн. Таким образом, Полюс планирует выкупить 1,4% от уставного капитала компании.

Запуск buyback стартовал 31 января 2022 г. и продлится до июля этого года или до выкупа всего объявленного объёма, если действие программы не будет продлено, или прекращено раньше по решению руководства Полюса.

Напомним, buyback – это обратный выкуп акций эмитентом у частных лиц. В результате которого, в свободном обращении уменьшается количество акций. Подробнее о процедуре выкупа акций и влиянии её читайте в нашей статье.

Основная цель программы – это долгосрочная мотивация менеджмента и сотрудников Полюса. Покупать акции компания планирует на открытом рынке через дочку Полюс Сервис. Выкуп будет осуществляться, как на Московской бирже, так и на Лондонской.

На фоне данных новостей, акции Полюса сначала показали рост, но по итогам основной торговой сессии закрылись в минус. Мы считаем, что программа выкупа акций не повлияет на динамику котировок. Хоть она и будет проводиться в сжатые сроки, объём программы незначительный.

Кроме этого, на золото в ближайшие несколько лет будет оказывать давление ужесточение денежно-кредитной политики ФРС. Таким образом, доллар будет укрепляться, а золото, номинированное в валюте, будет показывать противоположенную динамику. #PLZL

👥С уважением, команда аналитического сервиса Finrange!

——————————————————

👥Чат для обсуждения

😎Закрытая аналитика

📲Сервис для инвесторов

{kind=link}

👍19

📊ТОП-3 коэффициента, которые помогут проверить компанию на закредитованность

Все уже, наверное, прекрасно понимают и осознают, что в ближайшее время мы увидим цикл повышения процентных ставок в США. Это, в свою очередь, напрямую отразится на способности компаний обслуживать свои обязательства.

Запомните! Рост процентных ставок ведет к увеличению расходов по процентам. А значит, снижается чистая прибыль и соответственно растут оценочные мультипликаторы. В худшем случае, компания и вовсе лишается чистой прибыли или обанкротится.

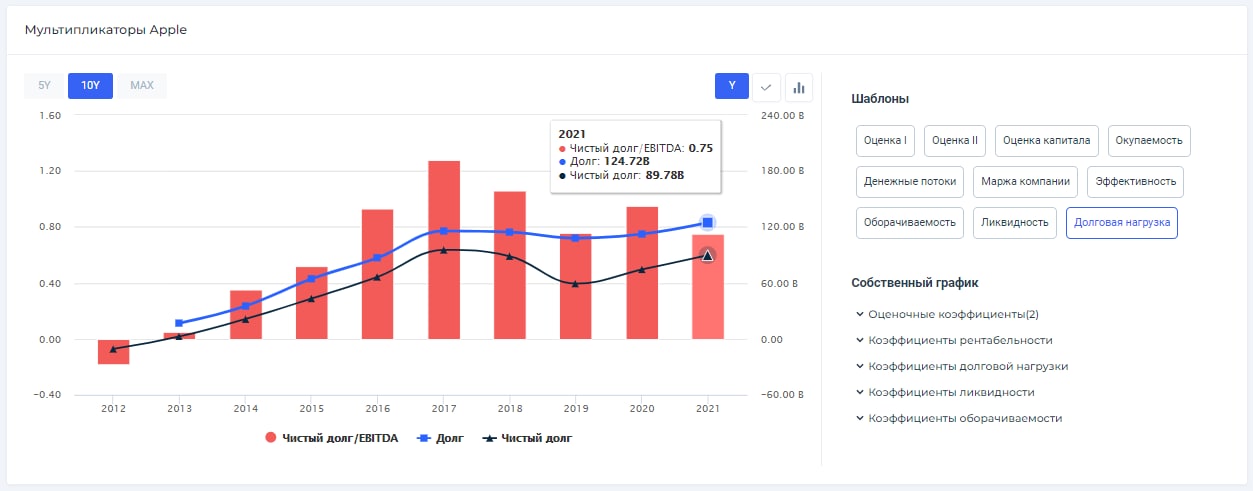

Чтобы не покупать акции проблемных компаний и защитить себя от негативных последствий роста процентных ставок, используйте наш аналитический сервис, превращая в простой процесс анализ закредитованности и платёжеспособности, как это наглядно показано на примере Apple.

Чистый долг/EBITDA (Net debt/EBITDA) – это коэффициент долговой нагрузки компании, который показывает способность платить по текущим кредитам и займам. По сути, отношение чистого долга к EBITDA указывает, как долго компании потребуется работать при текущем денежном потоке, чтобы погасить собственный долг.

Коэффициент финансовой зависимости (Debt Ratio) – показывает зависимость компании от внешних источников финансирования. Коэффициент финансовой зависимости предприятия определяется, как отношение заемного капитала к активам компании. Таким образом коэффициент финансовой зависимости характеризует финансовую устойчивость компании.

Коэффициент текущей ликвидности (Current Ratio) – показывает способность компании выполнять свои краткосрочные обязательства, подлежащие погашению в течение года за счёт оборотных активов. Current Ratio представляет собой отношение оборотных активов компании к краткосрочным обязательствам. Таким образом, коэффициент текущей ликвидности оценивает платёжеспособность компании, и то, как она может максимизировать ликвидность своих текущих активов для погашения обязательств со сроком до 12 месяцев.

Данные показатели можно найти в нашей карточке компании во вкладке «Мультипликаторы». Также они есть в табличном варианте по каждой компании и в скринере акций.

👉Более подробно статью с примерами, расчётами и графиками смотрите в Finrange журнале. #Знания

——————————————————

👥Чат для обсуждения

😎Закрытая аналитика

📲Сервис для инвесторов

Все уже, наверное, прекрасно понимают и осознают, что в ближайшее время мы увидим цикл повышения процентных ставок в США. Это, в свою очередь, напрямую отразится на способности компаний обслуживать свои обязательства.

Запомните! Рост процентных ставок ведет к увеличению расходов по процентам. А значит, снижается чистая прибыль и соответственно растут оценочные мультипликаторы. В худшем случае, компания и вовсе лишается чистой прибыли или обанкротится.

Чтобы не покупать акции проблемных компаний и защитить себя от негативных последствий роста процентных ставок, используйте наш аналитический сервис, превращая в простой процесс анализ закредитованности и платёжеспособности, как это наглядно показано на примере Apple.

Чистый долг/EBITDA (Net debt/EBITDA) – это коэффициент долговой нагрузки компании, который показывает способность платить по текущим кредитам и займам. По сути, отношение чистого долга к EBITDA указывает, как долго компании потребуется работать при текущем денежном потоке, чтобы погасить собственный долг.

Коэффициент финансовой зависимости (Debt Ratio) – показывает зависимость компании от внешних источников финансирования. Коэффициент финансовой зависимости предприятия определяется, как отношение заемного капитала к активам компании. Таким образом коэффициент финансовой зависимости характеризует финансовую устойчивость компании.

Коэффициент текущей ликвидности (Current Ratio) – показывает способность компании выполнять свои краткосрочные обязательства, подлежащие погашению в течение года за счёт оборотных активов. Current Ratio представляет собой отношение оборотных активов компании к краткосрочным обязательствам. Таким образом, коэффициент текущей ликвидности оценивает платёжеспособность компании, и то, как она может максимизировать ликвидность своих текущих активов для погашения обязательств со сроком до 12 месяцев.

Данные показатели можно найти в нашей карточке компании во вкладке «Мультипликаторы». Также они есть в табличном варианте по каждой компании и в скринере акций.

👉Более подробно статью с примерами, расчётами и графиками смотрите в Finrange журнале. #Знания

——————————————————

👥Чат для обсуждения

😎Закрытая аналитика

📲Сервис для инвесторов

{kind=link}

👍17🔥3

⛓Финансовые результаты НЛМК за 2021 г. по МСФО. Рекордсмен по дивидендам

Выручка металлурга за год выросла на 75% по сравнению с 2020 г. – до $16,19 млрд. При этом, продажи металлопродукции за год снизились на 4%. Основной рост выручки связан с положительной динамикой цен на сталь.

Показатель EBITDA увеличился в 2,7 раз – до $7,26 млрд благодаря расширению ценовых спредов между закупаемым сырьём и продажей стальной продукции. В результате рентабельность по EBITDA выросла за год с 29% до 45%.

Таким образом, чистая прибыль НЛМК за 2021 г. по МСФО достигла $5 млрд, увеличившись в 4,1 раза. Тем временем, FCF вырос почти в 3 раза – до $3,3, что в свою очередь, позволило НЛМК выплатить рекордные годовые дивиденды в размере 46,84 руб.

На фоне публикации сильных финансовых результатов совет директоров НЛМК рекомендовал дивиденды за IV кв. 2021 г. в размере 12,18 руб. на акцию – это 113% от свободного денежного потока за отчётный период. Текущая квартальная дивидендная доходность акций составляет 5,61% – рекордная доходность на российском рынке.

Также хотим отметить, что доля российского рынка в выручке осталась неизменной относительно аналогичного периода прошлого года на уровне 41%. Таким образом, на фоне ослабления российского рубля и положительной динамики цен на сталь в I кв. 2022 г., НЛМК может показать сильные финансовые результаты. #NLMK

👥С уважением, команда аналитического сервиса Finrange!

——————————————————

👥Чат для обсуждения

😎Закрытая аналитика

📲Сервис для инвесторов

Выручка металлурга за год выросла на 75% по сравнению с 2020 г. – до $16,19 млрд. При этом, продажи металлопродукции за год снизились на 4%. Основной рост выручки связан с положительной динамикой цен на сталь.

Показатель EBITDA увеличился в 2,7 раз – до $7,26 млрд благодаря расширению ценовых спредов между закупаемым сырьём и продажей стальной продукции. В результате рентабельность по EBITDA выросла за год с 29% до 45%.

Таким образом, чистая прибыль НЛМК за 2021 г. по МСФО достигла $5 млрд, увеличившись в 4,1 раза. Тем временем, FCF вырос почти в 3 раза – до $3,3, что в свою очередь, позволило НЛМК выплатить рекордные годовые дивиденды в размере 46,84 руб.

На фоне публикации сильных финансовых результатов совет директоров НЛМК рекомендовал дивиденды за IV кв. 2021 г. в размере 12,18 руб. на акцию – это 113% от свободного денежного потока за отчётный период. Текущая квартальная дивидендная доходность акций составляет 5,61% – рекордная доходность на российском рынке.

Также хотим отметить, что доля российского рынка в выручке осталась неизменной относительно аналогичного периода прошлого года на уровне 41%. Таким образом, на фоне ослабления российского рубля и положительной динамики цен на сталь в I кв. 2022 г., НЛМК может показать сильные финансовые результаты. #NLMK

👥С уважением, команда аналитического сервиса Finrange!

——————————————————

👥Чат для обсуждения

😎Закрытая аналитика

📲Сервис для инвесторов

{kind=link}

👍22🔥8

👔Жизнь и стратегии Джона Богла, внедрившего в массы индексное инвестирование

В январе 2019 года в возрасте 89 лет умер человек, внедривший в инвестиционные массы индексные фонды. Джон Богл - его имя редко встретишь в медиапространстве, хотя оно заслуженно было включено журналом Forbes в топовую четверку мировых инвесторов вместе с Джорджем Соросом, Уорреном Бафетом, Питером Линчем. Журнал The Time считал его одним из топ-100 влиятельнейших людей мира в 2004 г. Следуя за идеями Бенджамина Грэма, Джон Богл рассматривал инвестиции с позиции современного инвестора, предлагая в книге «Руководство разумного инвестора» простые и понятные биржевые стратегии.

Кто такой Джон Богл

Полное имя предпринимателя, основавшего самую крупную частную инвест компанию – Джон Клифтон Богл (John Clifton Bogle). Долгое время Джон Богл возглавлял The Vanguard Group, ведя ее к процветанию в сфере инвестиций. Часто подвергался критике за «подрыв устоев» работы инвестиционного бизнеса и «антиамериканизм», что нисколько не мешало ему действовать и принимать взвешенные и независимые решения.

В 1977 году Богл предпринял «кощунственные» на тот момент меры – отказался от внешнего сервиса с привлечением для обслуживания наемных брокеров – и выиграл, получив значительную экономию для торговли на бирже для простых инвесторов. Смелый шаг оказался правильным, дав новый толчок к развитию взаимных фондов.

Индексные фонды открыли перед участниками рынка новые горизонты в условиях снижения издержек и получения прозрачной картины, как изменяется стоимость пая. Такие перспективы не могли не привести эту отрасль к успеху, увеличивая поток инвестиций через фонды.

Путь к успеху

Из-за отсутствия денег в семье только Джон смог окончить вуз. Мать и дядя Джона приложили немало усилий, чтобы от отучился в частной школе и далее в Принстонском университете. Уже в университете он заинтересовался темой взаимных фондов, и даже посвятил им свою дипломную работу. Позже образование было продолжено в школе бизнеса и финансов, в которой он учился, совмещая с работой.

В качестве профильного места работы был выбран г. Филадельфия, где находился офис Wellington Management Group. Сюда в 1951 г. и поступил по знакомству Джон. Спустя 5 лет Богл получил повышение, став, по сути, «правой рукой» основателя компании Моргана, а к 1967 г. он становится президентом.

Авторитарность и уверенность в своих решениях привела к потере компанией части позиций и вызвала слияние с компанией з Бостона, занимающейся консалтингом. Новый союз оказался слишком консервативным, а партнеры не были готовы рисковать.

Противостояние с партнерами было не в пользу Богла, и спустя несколько лет он вышел из компании, предварительно создав перед этим свой фонд The Vanguard Group, сделавший его владельцем миллионов.

Не Джон Богл стоял у истоков идеи индексных фондов, но именно он доказал ее перспективность и успешность. Идея принадлежит студентам из Чикаго, озвучившим в 1960 г. положения индексной стратегии. В 1967 г. был основан первый фонд Qualidex Fund Inc, в портфеле которого оказались исключительно акции компаний Dow Jones. Фонд Богла, основанный на S&P500, была зарегистрирован гораздо позже – в 1976 г.

👉Хотите узнать главные правила инвестирования Джона Богла? – читайте продолжение статьи в Finrange журнале. #Гуру

——————————————————

👥Чат для обсуждения

😎Закрытая аналитика

📲Сервис для инвесторов

В январе 2019 года в возрасте 89 лет умер человек, внедривший в инвестиционные массы индексные фонды. Джон Богл - его имя редко встретишь в медиапространстве, хотя оно заслуженно было включено журналом Forbes в топовую четверку мировых инвесторов вместе с Джорджем Соросом, Уорреном Бафетом, Питером Линчем. Журнал The Time считал его одним из топ-100 влиятельнейших людей мира в 2004 г. Следуя за идеями Бенджамина Грэма, Джон Богл рассматривал инвестиции с позиции современного инвестора, предлагая в книге «Руководство разумного инвестора» простые и понятные биржевые стратегии.

Кто такой Джон Богл

Полное имя предпринимателя, основавшего самую крупную частную инвест компанию – Джон Клифтон Богл (John Clifton Bogle). Долгое время Джон Богл возглавлял The Vanguard Group, ведя ее к процветанию в сфере инвестиций. Часто подвергался критике за «подрыв устоев» работы инвестиционного бизнеса и «антиамериканизм», что нисколько не мешало ему действовать и принимать взвешенные и независимые решения.

В 1977 году Богл предпринял «кощунственные» на тот момент меры – отказался от внешнего сервиса с привлечением для обслуживания наемных брокеров – и выиграл, получив значительную экономию для торговли на бирже для простых инвесторов. Смелый шаг оказался правильным, дав новый толчок к развитию взаимных фондов.

Индексные фонды открыли перед участниками рынка новые горизонты в условиях снижения издержек и получения прозрачной картины, как изменяется стоимость пая. Такие перспективы не могли не привести эту отрасль к успеху, увеличивая поток инвестиций через фонды.

Путь к успеху

Из-за отсутствия денег в семье только Джон смог окончить вуз. Мать и дядя Джона приложили немало усилий, чтобы от отучился в частной школе и далее в Принстонском университете. Уже в университете он заинтересовался темой взаимных фондов, и даже посвятил им свою дипломную работу. Позже образование было продолжено в школе бизнеса и финансов, в которой он учился, совмещая с работой.

В качестве профильного места работы был выбран г. Филадельфия, где находился офис Wellington Management Group. Сюда в 1951 г. и поступил по знакомству Джон. Спустя 5 лет Богл получил повышение, став, по сути, «правой рукой» основателя компании Моргана, а к 1967 г. он становится президентом.

Авторитарность и уверенность в своих решениях привела к потере компанией части позиций и вызвала слияние с компанией з Бостона, занимающейся консалтингом. Новый союз оказался слишком консервативным, а партнеры не были готовы рисковать.

Противостояние с партнерами было не в пользу Богла, и спустя несколько лет он вышел из компании, предварительно создав перед этим свой фонд The Vanguard Group, сделавший его владельцем миллионов.

Не Джон Богл стоял у истоков идеи индексных фондов, но именно он доказал ее перспективность и успешность. Идея принадлежит студентам из Чикаго, озвучившим в 1960 г. положения индексной стратегии. В 1967 г. был основан первый фонд Qualidex Fund Inc, в портфеле которого оказались исключительно акции компаний Dow Jones. Фонд Богла, основанный на S&P500, была зарегистрирован гораздо позже – в 1976 г.

👉Хотите узнать главные правила инвестирования Джона Богла? – читайте продолжение статьи в Finrange журнале. #Гуру

——————————————————

👥Чат для обсуждения

😎Закрытая аналитика

📲Сервис для инвесторов

👍27🔥3😁2