Forwarded from Finrange_bot

😱Финальный вынос? Фиксируем прибыль в акциях

Сегодня акции нефтегазовых компаний растут в среднем на 3-6% вслед за ценами на нефть и газ. Цены на нефть марки Brent сегодня преодолели $83 за баррель, цены на газ в Европе выросли только за день на 25%.

Большинство акций демонстрируют вертикальный рост который день подряд на повышенных объёмах, некоторые из них обновляют новые исторические максимумы. Как правило, почти все тренды заканчиваются вот такими финальными выносами.

В связи с этим, несмотря на ожидаемо сильные финансовые результаты и высокие дивиденды по итогам 2021 г., мы приняли решение – зафиксировать прибыль по нефтяникам в активном портфеле.

✅ Лукойл продали по 7400 руб., доходность позиции +17,2% за 17 рабочих дней.

✅ Газпром нефть продали по 522 руб., доходность позиции +20,8% за 23 рабочих дня.

💼Планируем вернуться в акции после значительной коррекции, в консервативном портфеле сохраняем 10% в акциях нефтегазовых компаний. #LKOH #SIBN

👉Оформляйте подписку Finrange Premium!

Сегодня акции нефтегазовых компаний растут в среднем на 3-6% вслед за ценами на нефть и газ. Цены на нефть марки Brent сегодня преодолели $83 за баррель, цены на газ в Европе выросли только за день на 25%.

Большинство акций демонстрируют вертикальный рост который день подряд на повышенных объёмах, некоторые из них обновляют новые исторические максимумы. Как правило, почти все тренды заканчиваются вот такими финальными выносами.

В связи с этим, несмотря на ожидаемо сильные финансовые результаты и высокие дивиденды по итогам 2021 г., мы приняли решение – зафиксировать прибыль по нефтяникам в активном портфеле.

✅ Лукойл продали по 7400 руб., доходность позиции +17,2% за 17 рабочих дней.

✅ Газпром нефть продали по 522 руб., доходность позиции +20,8% за 23 рабочих дня.

💼Планируем вернуться в акции после значительной коррекции, в консервативном портфеле сохраняем 10% в акциях нефтегазовых компаний. #LKOH #SIBN

👉Оформляйте подписку Finrange Premium!

Фиксируете прибыль на выносе акций или ждёте роста дальше?

Anonymous Poll

11%

Закрываю полностью позиции, забираю прибыль

21%

Фиксирую прибыль частично, снимаю сливки

16%

Даже увеличиваю позиции, будем расти дальше

52%

Ничего не делаю, стаю в стороне, жду дальнейшего роста

🛢Подборка статей и обзоров по нефтегазовой отрасли

Цены на нефть и газ находятся на локальных максимумах, в акциях нефтегазовых компаний наблюдается высокая волатильность. В связи с этим, мы решили собрать для вас наши последние обзоры и статьи на данную тему. Считаем, что это поможет вам в принятии инвестиционных решений.

1. Что такое и чем занимаются организации ОПЕК и ОПЕК+?

2. На чём зарабатывает Газпром?

3. На чём зарабатывает НОВАТЭК?

4. На чём зарабатывает Лукойл?

5. На чём зарабатывает Роснефть?

6. На чём зарабатывает Татнефть?

7. На чём зарабатывает Сургутнефтегаз?

8. На чём зарабатывает Башнефть?

9. На чём зарабатывает Газпром нефть?

10. Сколько Роснефть заработает на газе?

11. Газпром увеличивает капитальные затраты. Снизятся ли дивиденды?

12. Финансовые результаты Газпрома за II кв. 2021 г. В ожидании рекордных дивидендов

13. Финансовые результаты Лукойла за II кв. 2021 г. На какие дивиденды можно рассчитывать?

14. Финансовые результаты Газпром нефти за II кв. 2021 г. Почему падают акции?

15. Финансовые результаты Роснефти за II кв. 2021 г. по МСФО. Рекордный FCF

16. Финансовые результаты НОВАТЭКа за II кв. 2021 г. по МСФО. Продолжаем держать акции

17. Самые эффективные нефтегазовые компании. Кто лучше?

——————————————————

Используйте → Дивидендный календарь | Скринер акций | Календарь инвестора | Finrange PREMIUM

Цены на нефть и газ находятся на локальных максимумах, в акциях нефтегазовых компаний наблюдается высокая волатильность. В связи с этим, мы решили собрать для вас наши последние обзоры и статьи на данную тему. Считаем, что это поможет вам в принятии инвестиционных решений.

1. Что такое и чем занимаются организации ОПЕК и ОПЕК+?

2. На чём зарабатывает Газпром?

3. На чём зарабатывает НОВАТЭК?

4. На чём зарабатывает Лукойл?

5. На чём зарабатывает Роснефть?

6. На чём зарабатывает Татнефть?

7. На чём зарабатывает Сургутнефтегаз?

8. На чём зарабатывает Башнефть?

9. На чём зарабатывает Газпром нефть?

10. Сколько Роснефть заработает на газе?

11. Газпром увеличивает капитальные затраты. Снизятся ли дивиденды?

12. Финансовые результаты Газпрома за II кв. 2021 г. В ожидании рекордных дивидендов

13. Финансовые результаты Лукойла за II кв. 2021 г. На какие дивиденды можно рассчитывать?

14. Финансовые результаты Газпром нефти за II кв. 2021 г. Почему падают акции?

15. Финансовые результаты Роснефти за II кв. 2021 г. по МСФО. Рекордный FCF

16. Финансовые результаты НОВАТЭКа за II кв. 2021 г. по МСФО. Продолжаем держать акции

17. Самые эффективные нефтегазовые компании. Кто лучше?

——————————————————

Используйте → Дивидендный календарь | Скринер акций | Календарь инвестора | Finrange PREMIUM

📊Акции Системы +6%. Какая справедливая цена?

Сегодня акции Системы в лидерах роста, котировки компании растут более чем на 6% на повышенных объёмах без каких-либо новостей.

Таким образом, акции Системы пробили уровень сопротивления в районе 27,26 руб. и возможно готовятся к смене тренда с нисходящего на восходящий.

В связи с этим, мы решили пересчитать оценку акций на основе суммарной оценки публичных активов группы:

OZON

Капитализация: 748 млрд руб.

Эффективная доля владения: 32,4%

Оценка доли АФК «Система»: 242,4 млрд руб.

МТС

Капитализация: 565,5 млрд руб.

Эффективная доля владения: 50,3%

Оценка доли АФК «Система»: 285 млрд руб.

Segezha Group

Капитализация: 137 млрд руб.

Эффективная доля владения: 72,0%

Оценка доли АФК «Система»: 99 млрд руб.

Эталон

Капитализация: 9,65 млрд руб.

Эффективная доля владения: 29,8%

Оценка доли АФК «Система»: 2,9 млрд руб.

В результате с учётом корпоративного чистого долга, мы получаем оценку акций Системы около 44 руб. Потенциал роста от текущих цен составляет 58%, но нужно помнить, что между ценой акции и стоимостью публичных активов Системы часто сохраняется дисконт. Также мы здесь не учитывали оценку непубличных активов. #AFKS

——————————————————

Используйте → Дивидендный календарь | Скринер акций | Календарь инвестора | Finrange PREMIUM

Сегодня акции Системы в лидерах роста, котировки компании растут более чем на 6% на повышенных объёмах без каких-либо новостей.

Таким образом, акции Системы пробили уровень сопротивления в районе 27,26 руб. и возможно готовятся к смене тренда с нисходящего на восходящий.

В связи с этим, мы решили пересчитать оценку акций на основе суммарной оценки публичных активов группы:

OZON

Капитализация: 748 млрд руб.

Эффективная доля владения: 32,4%

Оценка доли АФК «Система»: 242,4 млрд руб.

МТС

Капитализация: 565,5 млрд руб.

Эффективная доля владения: 50,3%

Оценка доли АФК «Система»: 285 млрд руб.

Segezha Group

Капитализация: 137 млрд руб.

Эффективная доля владения: 72,0%

Оценка доли АФК «Система»: 99 млрд руб.

Эталон

Капитализация: 9,65 млрд руб.

Эффективная доля владения: 29,8%

Оценка доли АФК «Система»: 2,9 млрд руб.

В результате с учётом корпоративного чистого долга, мы получаем оценку акций Системы около 44 руб. Потенциал роста от текущих цен составляет 58%, но нужно помнить, что между ценой акции и стоимостью публичных активов Системы часто сохраняется дисконт. Также мы здесь не учитывали оценку непубличных активов. #AFKS

——————————————————

Используйте → Дивидендный календарь | Скринер акций | Календарь инвестора | Finrange PREMIUM

{kind=link}

📊Чек-лист: Как найти инвестиционную идею за 5 минут?

1.Заходим в «Скринер акций» и выбираем отрасль. В данном примере мы решили выбрать телекоммуникации.

2.Переходим во вкладку «Оценка» и фильтруем компании по оценочному мультипликатору P/E. Здесь считаем оптимальным диапазоном значений для текущего рынка 10-40х.

3.Переходим во вкладку «Рентабельность». Фильтруем компании по рентабельности капитала (ROE >15%), а также операционной рентабельности (Operating margin>0%). Таким образом, мы выбираем эффективные и прибыльные компании на операционном уровне.

4.Переходим во вкладку «Показатели LTM». Находим коэффициент E/P Ltm, который рассчитан на основе цены и чистой прибыли за последние 12 месяцев. Он показывает нам некую доходность от инвестиций в акции, которую мы можем получить за год.

5.Переходим в карточку компании для анализа акций. Выбираем вкладку «Финансовые показатели» и смотрим на динамику и стабильность основных финансовых показателей за 10 лет, таких как выручка, операционная и чистая прибыль.

6.Переходим в балансовый отчёт, выбираем квартальные данные и смотрим текущий долг и чистый долг на момент последнего квартал, чтобы в случае роста процентных ставок у компании не начались проблемы.

7.Переходим во вкладку «Мультипликаторы» и смотри на маржинальность компании на протяжении последних нескольких лет, чтобы убедиться в правильности выбора.

8.Переходим во вкладку «Дивиденды», чтобы посмотреть платит ли компания дивиденды, когда и как стабильно.

👉Таким образом, за несколько минут, вы можете самостоятельно найти инвестиционную идею на американском и российском рынке акций. С помощью нашего сервиса любой частный инвестор может быстро провести фундаментальный анализ и найти недооценённые акции.

📲Используйте сервис Finrange, не тратьте время на анализ.

1.Заходим в «Скринер акций» и выбираем отрасль. В данном примере мы решили выбрать телекоммуникации.

2.Переходим во вкладку «Оценка» и фильтруем компании по оценочному мультипликатору P/E. Здесь считаем оптимальным диапазоном значений для текущего рынка 10-40х.

3.Переходим во вкладку «Рентабельность». Фильтруем компании по рентабельности капитала (ROE >15%), а также операционной рентабельности (Operating margin>0%). Таким образом, мы выбираем эффективные и прибыльные компании на операционном уровне.

4.Переходим во вкладку «Показатели LTM». Находим коэффициент E/P Ltm, который рассчитан на основе цены и чистой прибыли за последние 12 месяцев. Он показывает нам некую доходность от инвестиций в акции, которую мы можем получить за год.

5.Переходим в карточку компании для анализа акций. Выбираем вкладку «Финансовые показатели» и смотрим на динамику и стабильность основных финансовых показателей за 10 лет, таких как выручка, операционная и чистая прибыль.

6.Переходим в балансовый отчёт, выбираем квартальные данные и смотрим текущий долг и чистый долг на момент последнего квартал, чтобы в случае роста процентных ставок у компании не начались проблемы.

7.Переходим во вкладку «Мультипликаторы» и смотри на маржинальность компании на протяжении последних нескольких лет, чтобы убедиться в правильности выбора.

8.Переходим во вкладку «Дивиденды», чтобы посмотреть платит ли компания дивиденды, когда и как стабильно.

👉Таким образом, за несколько минут, вы можете самостоятельно найти инвестиционную идею на американском и российском рынке акций. С помощью нашего сервиса любой частный инвестор может быстро провести фундаментальный анализ и найти недооценённые акции.

📲Используйте сервис Finrange, не тратьте время на анализ.

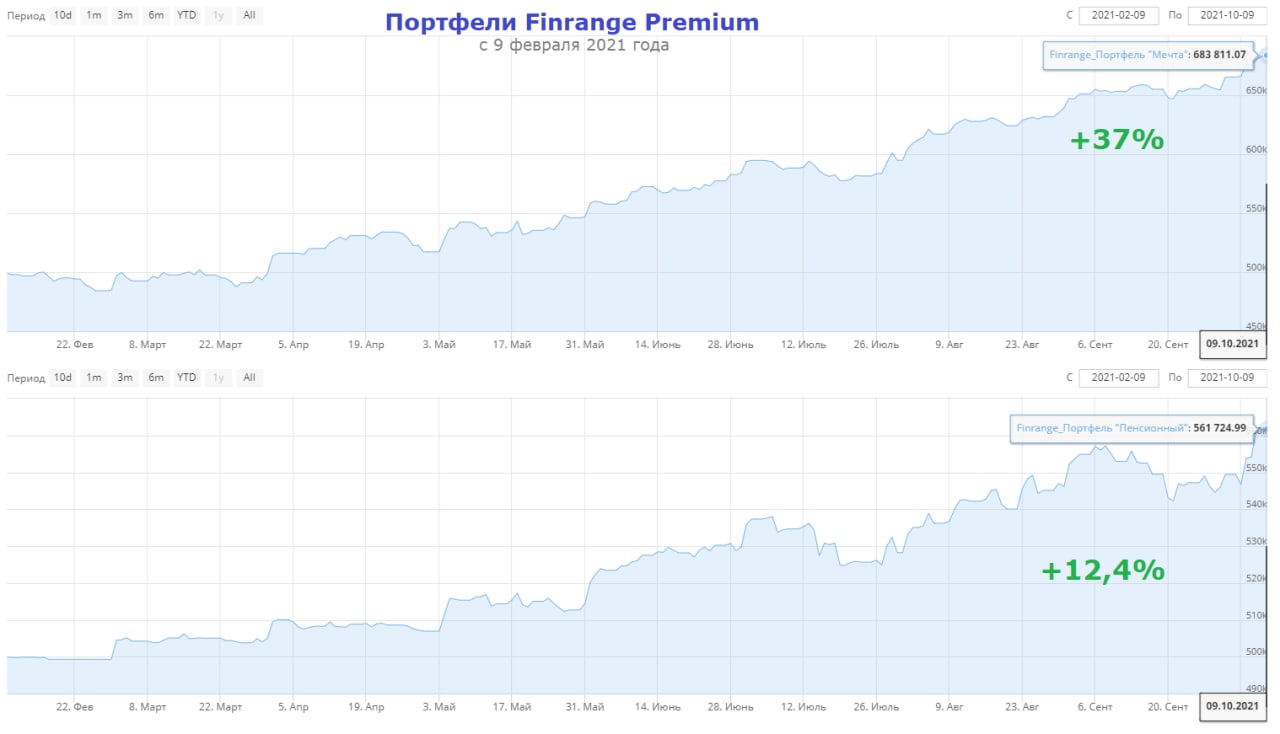

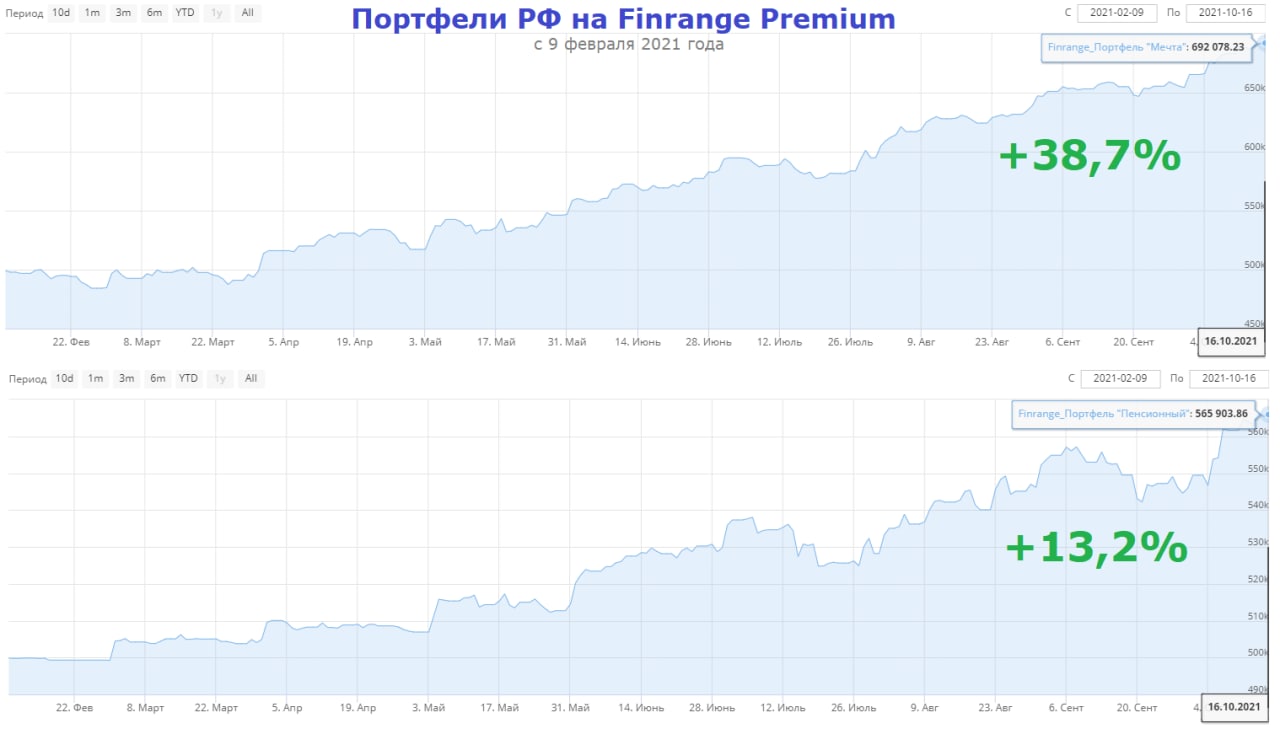

Коррекция не состоялась, итоги прошедшей недели

Несмотря на сильную волатильность и коррекцию в нефтегазовых акциях, индекс МосБижри по итогам недели вырос и прибавил ещё 3,7%, в основном за счёт сырьевых не нефтегазовых компаний.

Неудавшееся коррекция закончилась сильными выкупами акций и разворотом во многих бумагах. Это связано с отскоком сырьевых товаров и увеличением предельного уровня госдолга США. С другой стороны, в России увеличилась годовая инфляция до 7,5% – выше ожиданий участников рынка и самого Банка России. В связи с этим, ЦБ РФ может повысить ключевую ставку до 8%, а это в свою очередь может оказать давление на рынок акций, так как дивидендная доходность бумаг должна вырасти и перекрыть безрисковую ставку.

Если рынки на следующей недели откроются ростом, мы будем вновь формировать позиции, но уже не так агрессивно. Хотя уже присмотрели несколько акций и одни купили спекулятивно на 5% от активного портфеля.

✔️Активный портфель

Цель портфеля: накопления на путешествия, на автомобиль, на мотоцикл и другие вещи, о которых вы мечтаете, но не можете себе позволить.

Старт: 9 февраля 2021 г.

Текущая доходность: +37%

Индекс МосБиржи: +23,67%

На это неделе в активном портфеле продали акции Лукойла и Газпром нефти, зафиксировав прибыль +17,18% и +20,83%. Также получили дивиденды от ФосАгро и продали акции, прибыль составила +11,65%. Кроме этого, купили спекулятивно акции одной компании на 5% от портфеля.

✔️Консервативный портфель

Цель портфеля: накопления на пенсию, на ипотеку, на высшее образование детям.

Старт: 9 февраля 2021 г.

Текущая доходность: +12,4%

Индекс МосБиржи: +23,67%

На это неделе в консервативном портфеле никаких изменений не было.

👉Оформляйте подписку Finrange Premium и зарабатывайте вместе с нами!

Несмотря на сильную волатильность и коррекцию в нефтегазовых акциях, индекс МосБижри по итогам недели вырос и прибавил ещё 3,7%, в основном за счёт сырьевых не нефтегазовых компаний.

Неудавшееся коррекция закончилась сильными выкупами акций и разворотом во многих бумагах. Это связано с отскоком сырьевых товаров и увеличением предельного уровня госдолга США. С другой стороны, в России увеличилась годовая инфляция до 7,5% – выше ожиданий участников рынка и самого Банка России. В связи с этим, ЦБ РФ может повысить ключевую ставку до 8%, а это в свою очередь может оказать давление на рынок акций, так как дивидендная доходность бумаг должна вырасти и перекрыть безрисковую ставку.

Если рынки на следующей недели откроются ростом, мы будем вновь формировать позиции, но уже не так агрессивно. Хотя уже присмотрели несколько акций и одни купили спекулятивно на 5% от активного портфеля.

✔️Активный портфель

Цель портфеля: накопления на путешествия, на автомобиль, на мотоцикл и другие вещи, о которых вы мечтаете, но не можете себе позволить.

Старт: 9 февраля 2021 г.

Текущая доходность: +37%

Индекс МосБиржи: +23,67%

На это неделе в активном портфеле продали акции Лукойла и Газпром нефти, зафиксировав прибыль +17,18% и +20,83%. Также получили дивиденды от ФосАгро и продали акции, прибыль составила +11,65%. Кроме этого, купили спекулятивно акции одной компании на 5% от портфеля.

✔️Консервативный портфель

Цель портфеля: накопления на пенсию, на ипотеку, на высшее образование детям.

Старт: 9 февраля 2021 г.

Текущая доходность: +12,4%

Индекс МосБиржи: +23,67%

На это неделе в консервативном портфеле никаких изменений не было.

👉Оформляйте подписку Finrange Premium и зарабатывайте вместе с нами!

{kind=link}

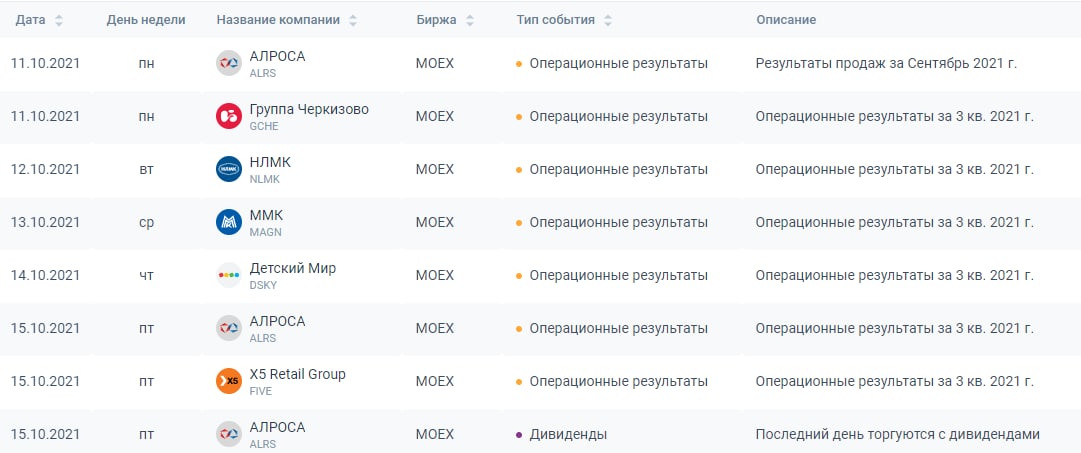

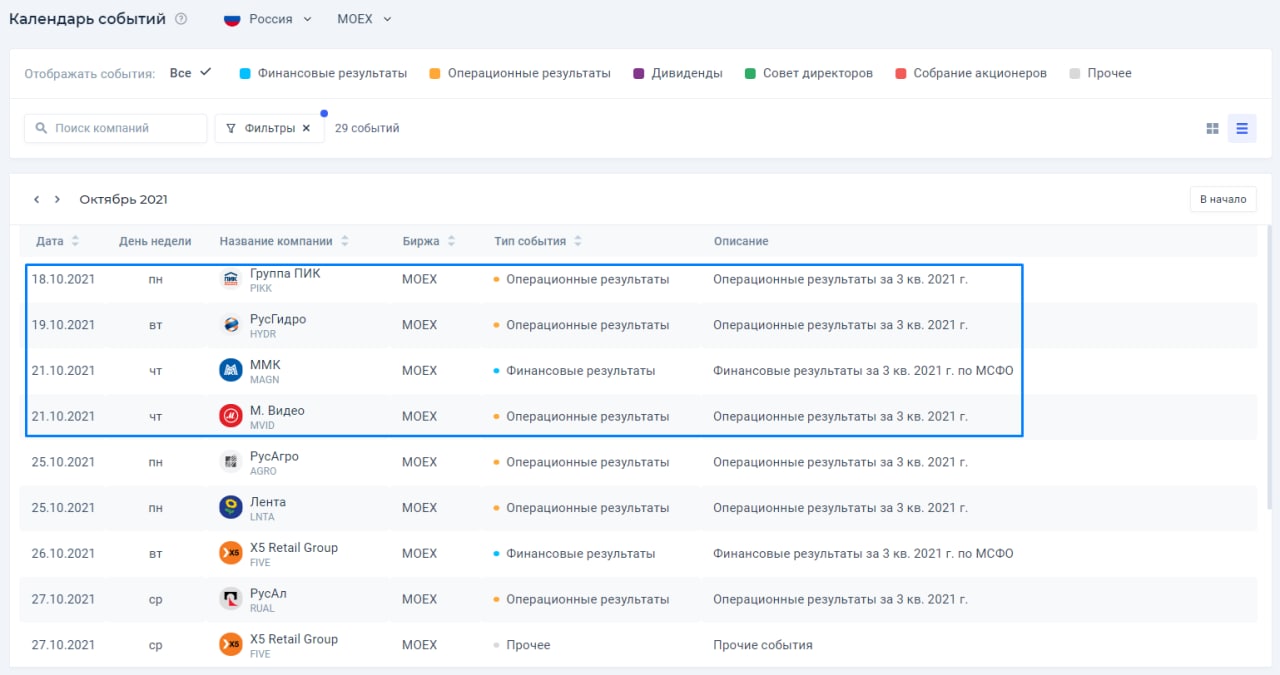

📅Главные корпоративные события этой недели

Чтобы увидеть полный список предстоящих событий, которые могут оказать влияние на движение акций, смотрите в календаре инвестора!

——————————————————

Используйте → Дивидендный календарь | Скринер акций | Календарь инвестора | Finrange PREMIUM

Чтобы увидеть полный список предстоящих событий, которые могут оказать влияние на движение акций, смотрите в календаре инвестора!

——————————————————

Используйте → Дивидендный календарь | Скринер акций | Календарь инвестора | Finrange PREMIUM

{kind=link}

💎Результаты продаж АЛРОСА за сентябрь 2021 г. Продажи замедляются

Компания сообщила о ежемесячных результатах продаж. Общий объём продаж алмазно-бриллиантовой продукции компании снизились на 11,3% по сравнению с аналогичным месяцем прошлого года – до $298 млн.

Из которых, $289 млн пришлось на алмазное сырьё и $9 млн на продажу бриллиантовой продукции. Таким образом, АЛРОСА за 9 мес. 2021 г. продала алмазно-бриллиантовой продукции на $3,27 млрд – это 2 раза больше, чем в прошлом году.

Несмотря на замедление продаж, менеджмент сообщает о рекордном спросе на ювелирную продукцию. В частности, США и Китае отмечаются двузначные темпы роста относительно «доковидного» 2019 г. Также генеральный директор отмечает оживление на европейском рынке ювелирных украшений, который считается третьим по величине в мире.

💼Таким образом, мы сохраняем позицию в акциях АЛРОСА в активном портфеле, ждём сильные финансовые результаты за III кв. 2021 г. по МСФО. Кроме этого, через несколько месяцев начнётся праздничный сезон, что в свою очередь отразится на результатах за IV кв. 2021 г. В связи с этим, можно ожидать высокие финальные дивиденды за 2021 г.

Напомним, в эту пятницу последний день для покупки акций АЛРОСА по дивиденды за I пол. 2021 г. в размере 8,79 руб. Текущая дивидендная доходность составляет 6,21%. Дата закрытия реестра для получения дивидендов назначена на 19 октября 2021 г.

Более подробный обзор АЛРОСА смотрите в анализе отчётности по итогам II кв. 2021 г. #ALRS

——————————————————

Используйте → Дивидендный календарь | Скринер акций | Календарь инвестора | Finrange PREMIUM

Компания сообщила о ежемесячных результатах продаж. Общий объём продаж алмазно-бриллиантовой продукции компании снизились на 11,3% по сравнению с аналогичным месяцем прошлого года – до $298 млн.

Из которых, $289 млн пришлось на алмазное сырьё и $9 млн на продажу бриллиантовой продукции. Таким образом, АЛРОСА за 9 мес. 2021 г. продала алмазно-бриллиантовой продукции на $3,27 млрд – это 2 раза больше, чем в прошлом году.

Несмотря на замедление продаж, менеджмент сообщает о рекордном спросе на ювелирную продукцию. В частности, США и Китае отмечаются двузначные темпы роста относительно «доковидного» 2019 г. Также генеральный директор отмечает оживление на европейском рынке ювелирных украшений, который считается третьим по величине в мире.

💼Таким образом, мы сохраняем позицию в акциях АЛРОСА в активном портфеле, ждём сильные финансовые результаты за III кв. 2021 г. по МСФО. Кроме этого, через несколько месяцев начнётся праздничный сезон, что в свою очередь отразится на результатах за IV кв. 2021 г. В связи с этим, можно ожидать высокие финальные дивиденды за 2021 г.

Напомним, в эту пятницу последний день для покупки акций АЛРОСА по дивиденды за I пол. 2021 г. в размере 8,79 руб. Текущая дивидендная доходность составляет 6,21%. Дата закрытия реестра для получения дивидендов назначена на 19 октября 2021 г.

Более подробный обзор АЛРОСА смотрите в анализе отчётности по итогам II кв. 2021 г. #ALRS

——————————————————

Используйте → Дивидендный календарь | Скринер акций | Календарь инвестора | Finrange PREMIUM

{kind=link}

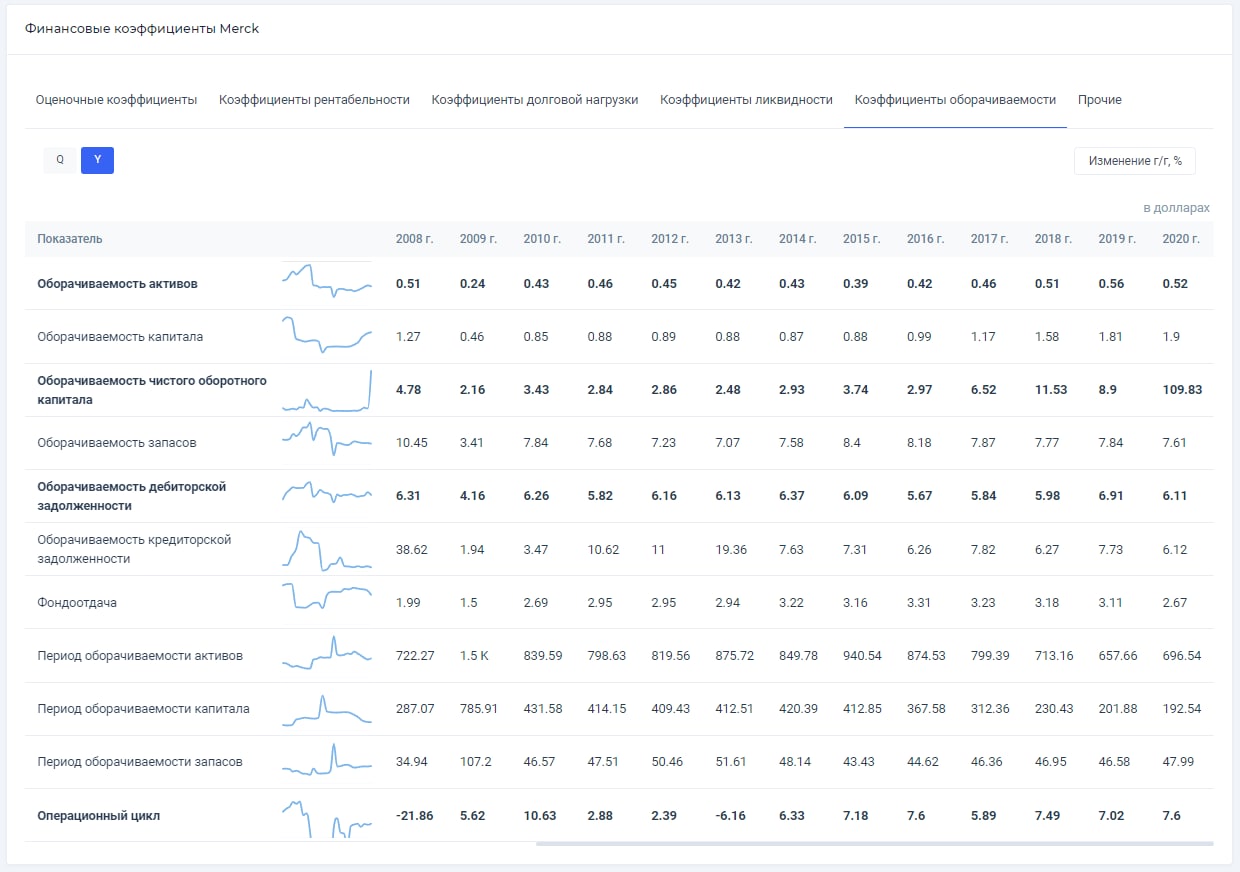

🎓Что показывает коэффициент оборачиваемости запасов?

Коэффициент оборачиваемости запасов (Inventory turnover ratio) – показывает, насколько эффективно компания управляет запасами. Определяет, сколько раз за анализируемый период, предприятие использовало свои запасы. То есть, Inventory turnover ratio показывает скорость, с которой товарные запасы производятся и отпускаются со склада предприятия.

Коэффициент не имеет нормативного значения, и его размеры зависят от отрасли. Вы можете рассчитать Inventory turnover ratio отдельно для интересующей Вас компании за определенный период времени (допустим 5 лет), и посмотреть на динамику данного показателя. Если значение коэффициента увеличивается, значит у компании растут оборачиваемость складских запасов и продажи. Снижение показателя показывает, что у компании плохи дела с продажами и накапливаются излишки запасов.

Но слишком большое значение коэффициента для компании, тоже не желательно, так как это означает, что у компании проблемы с дефицитом товара на складах, что приводит к потерям клиентов и перебоям производственного процесса.

Как рассчитать коэффициент оборачиваемости запасов?

Для расчёта коэффициента оборачиваемости запасов возьмём итоговые финансовые результаты Merck за 2020 г. в долларах.

Inventory turnover ratio = Revenues (Выручка) / Inventory (Запасы)

Таким образом, мы считаем Inventory turnover ratio = $47994 млн / $6310 млн = 7,6. Не забываем переводить к общему числителю и знаменателю до «миллионов долларов».

Совместно с коэффициентом оборачиваемости запасов, рассчитывается период оборота запасов. С помощью этого показателя рассчитывается количество дней необходимых для превращения запасов в денежную массу.

Период оборачиваемости запасов = 365 / Inventory turnover ratio

Таким образом, мы получаем Период оборачиваемости запасов = 365 / 7,6 = 48.

👉Более подробно с коэффициентом Inventory turnover ratio на примере отчётности Merck, можете ознакомиться в статье. #MRK #Знания

——————————————————

Используйте → Скринер акций | Календарь инвестора | Finrange PREMIUM

Коэффициент оборачиваемости запасов (Inventory turnover ratio) – показывает, насколько эффективно компания управляет запасами. Определяет, сколько раз за анализируемый период, предприятие использовало свои запасы. То есть, Inventory turnover ratio показывает скорость, с которой товарные запасы производятся и отпускаются со склада предприятия.

Коэффициент не имеет нормативного значения, и его размеры зависят от отрасли. Вы можете рассчитать Inventory turnover ratio отдельно для интересующей Вас компании за определенный период времени (допустим 5 лет), и посмотреть на динамику данного показателя. Если значение коэффициента увеличивается, значит у компании растут оборачиваемость складских запасов и продажи. Снижение показателя показывает, что у компании плохи дела с продажами и накапливаются излишки запасов.

Но слишком большое значение коэффициента для компании, тоже не желательно, так как это означает, что у компании проблемы с дефицитом товара на складах, что приводит к потерям клиентов и перебоям производственного процесса.

Как рассчитать коэффициент оборачиваемости запасов?

Для расчёта коэффициента оборачиваемости запасов возьмём итоговые финансовые результаты Merck за 2020 г. в долларах.

Inventory turnover ratio = Revenues (Выручка) / Inventory (Запасы)

Таким образом, мы считаем Inventory turnover ratio = $47994 млн / $6310 млн = 7,6. Не забываем переводить к общему числителю и знаменателю до «миллионов долларов».

Совместно с коэффициентом оборачиваемости запасов, рассчитывается период оборота запасов. С помощью этого показателя рассчитывается количество дней необходимых для превращения запасов в денежную массу.

Период оборачиваемости запасов = 365 / Inventory turnover ratio

Таким образом, мы получаем Период оборачиваемости запасов = 365 / 7,6 = 48.

👉Более подробно с коэффициентом Inventory turnover ratio на примере отчётности Merck, можете ознакомиться в статье. #MRK #Знания

——————————————————

Используйте → Скринер акций | Календарь инвестора | Finrange PREMIUM

{kind=link}

👍1

В какие компании (акции) вы инвестируете?

Anonymous Poll

66%

Российские

13%

Американские

2%

Китайские

0%

Европейские

19%

Инвестирую по всему миру, использую любые возможности

⛓Операционные результаты ММК за III кв. 2021 г. Рост показателей сохраняется

ММК опубликовала сильные операционные результаты за III кв. 2021 г. Производство стали за отчётный период выросло на 17,6% по сравнению с аналогичным периодом прошлого года – до 3,4 млн тонн. за счёт запуска электросталеплавильного комплекса на турецком активе.

Объём выплавки чугуна увеличился на 10,3% – до 2,6 млн тонн. Рост связан с окончанием ремонтных работ в доменном производстве, что в свою очередь позволило выйти на полную мощность.

Продажи товарной продукции ММК остались приблизительно на том же уровне и составили 2,7 млн тонн на фоне капитального ремонта стана 5000 и роста экспортных отгрузок х/к и оцинкованного проката с более длинными сроками доставки. Но по итогам 9 месяцев 2021 г. продажи увеличились на 16,5% – почти до 9 млн тонн.

При этом, нужно отметить, что средние цены на металлопродукцию за III кв. 2021 г. выросли на 12% – до $1057 за тонну, за 9 месяцев рост составил 64,1%. Цены на сталь продолжают расти на фоне устойчивого спроса в мире на металлопродукцию и е низкой базы прошлого года.

В связи вышеперечисленным, мы ждём сильные финансовые результаты ММК по итогам III кв. 2021 г. по МСФО, а также высокий квартальный дивиденд на акцию выше. Финансовый отчёт должен выйти 21 октября 2021 г. Несмотря на это, акции ММК сегодня снижаются вслед за ценами на сталь.

📊Подробнее обзор со графиками смотрите здесь. #MAGN

——————————————————

Используйте → Дивидендный календарь | Скринер акций | Календарь инвестора | Finrange PREMIUM

ММК опубликовала сильные операционные результаты за III кв. 2021 г. Производство стали за отчётный период выросло на 17,6% по сравнению с аналогичным периодом прошлого года – до 3,4 млн тонн. за счёт запуска электросталеплавильного комплекса на турецком активе.

Объём выплавки чугуна увеличился на 10,3% – до 2,6 млн тонн. Рост связан с окончанием ремонтных работ в доменном производстве, что в свою очередь позволило выйти на полную мощность.

Продажи товарной продукции ММК остались приблизительно на том же уровне и составили 2,7 млн тонн на фоне капитального ремонта стана 5000 и роста экспортных отгрузок х/к и оцинкованного проката с более длинными сроками доставки. Но по итогам 9 месяцев 2021 г. продажи увеличились на 16,5% – почти до 9 млн тонн.

При этом, нужно отметить, что средние цены на металлопродукцию за III кв. 2021 г. выросли на 12% – до $1057 за тонну, за 9 месяцев рост составил 64,1%. Цены на сталь продолжают расти на фоне устойчивого спроса в мире на металлопродукцию и е низкой базы прошлого года.

В связи вышеперечисленным, мы ждём сильные финансовые результаты ММК по итогам III кв. 2021 г. по МСФО, а также высокий квартальный дивиденд на акцию выше. Финансовый отчёт должен выйти 21 октября 2021 г. Несмотря на это, акции ММК сегодня снижаются вслед за ценами на сталь.

📊Подробнее обзор со графиками смотрите здесь. #MAGN

——————————————————

Используйте → Дивидендный календарь | Скринер акций | Календарь инвестора | Finrange PREMIUM

{kind=link}

Forwarded from Finrange.com | сервис для инвесторов

💼Для инвесторов, которые хотят грамотно инвестировать в американские акции

Мы запустили долгосрочный стоимостной портфель на рынке США с горизонтом инвестирования от 1 года.

🎯Стратегия основывается на поиске эффективных компаний с низкой долговой нагрузкой, способных генерировать свободный денежный поток в долгосрочной перспективе, который компания сможет направлять на дивиденды, обратный выкуп акций и конечно же развитие.

Акции будут покупаться в среднем на 5% от стоимостного портфеля по адекватным мультипликаторам, либо с понятными драйверами роста.

С пользователями Finrange Premium мы уже начали формировать портфель. Включили три акции и написали подробное обоснование на основе фундаментального анализа с целевыми ориентирами.

🇺🇸Если хотите выгодно вложиться в американский рынок вместе с нами, просто оформляйте подписку на Finrange PREMIUM.

Мы запустили долгосрочный стоимостной портфель на рынке США с горизонтом инвестирования от 1 года.

🎯Стратегия основывается на поиске эффективных компаний с низкой долговой нагрузкой, способных генерировать свободный денежный поток в долгосрочной перспективе, который компания сможет направлять на дивиденды, обратный выкуп акций и конечно же развитие.

Акции будут покупаться в среднем на 5% от стоимостного портфеля по адекватным мультипликаторам, либо с понятными драйверами роста.

С пользователями Finrange Premium мы уже начали формировать портфель. Включили три акции и написали подробное обоснование на основе фундаментального анализа с целевыми ориентирами.

🇺🇸Если хотите выгодно вложиться в американский рынок вместе с нами, просто оформляйте подписку на Finrange PREMIUM.

{kind=link}

📈💡Что происходит в акциях электросетей?

Сегодня акции сетевых компаний растут в среднем на 10-15%. Вчера акции Лененэрго подскочили на 60% без каких-либо корпоративных событий.

Несколько дней назад, новый глава Россетей Андрей Рюмин попросил правительство о включении расчетной предпринимательской прибыли в тариф в размере 5% от выручки. Россети ожидают, что вопрос о включении расчетной предпринимательской прибыли в тариф на передачу электроэнергии для формирования дивидендной базы будет решен в течение месяца.

Речь идет о том, чтобы заложить надбавку, которая потом будет направлена на выплаты дивидендов акционерам, в стоимость услуг сетевых компаний. Таким образом, могут добавить 5% в тариф на передачу электроэнергии, которые пойдут в дивиденды. А затем каждый год индексировать тариф на уровень инфляции.

Возможно акции скупают инсайдеры в ожидании высоких дивидендов, которые уже знают окончательное решение по данному вопросу? – это подтверждают высокие объёмы и отсутствие новостей. У нас есть только акции ФСК ЕЭС, которые куплены давно в консервативном портфеле.

Это что получается? Дивиденды будут спонсироваться на прямую за счёт населения? Получается нам нужно купить акции электросетей, чтобы компенсировать рост тарифов на электричество?) #FESS #LSNG #RSTI

——————————————————

Используйте → Дивидендный календарь | Скринер акций | Календарь инвестора | Finrange PREMIUM

Сегодня акции сетевых компаний растут в среднем на 10-15%. Вчера акции Лененэрго подскочили на 60% без каких-либо корпоративных событий.

Несколько дней назад, новый глава Россетей Андрей Рюмин попросил правительство о включении расчетной предпринимательской прибыли в тариф в размере 5% от выручки. Россети ожидают, что вопрос о включении расчетной предпринимательской прибыли в тариф на передачу электроэнергии для формирования дивидендной базы будет решен в течение месяца.

Речь идет о том, чтобы заложить надбавку, которая потом будет направлена на выплаты дивидендов акционерам, в стоимость услуг сетевых компаний. Таким образом, могут добавить 5% в тариф на передачу электроэнергии, которые пойдут в дивиденды. А затем каждый год индексировать тариф на уровень инфляции.

Возможно акции скупают инсайдеры в ожидании высоких дивидендов, которые уже знают окончательное решение по данному вопросу? – это подтверждают высокие объёмы и отсутствие новостей. У нас есть только акции ФСК ЕЭС, которые куплены давно в консервативном портфеле.

Это что получается? Дивиденды будут спонсироваться на прямую за счёт населения? Получается нам нужно купить акции электросетей, чтобы компенсировать рост тарифов на электричество?) #FESS #LSNG #RSTI

——————————————————

Используйте → Дивидендный календарь | Скринер акций | Календарь инвестора | Finrange PREMIUM

{kind=link}

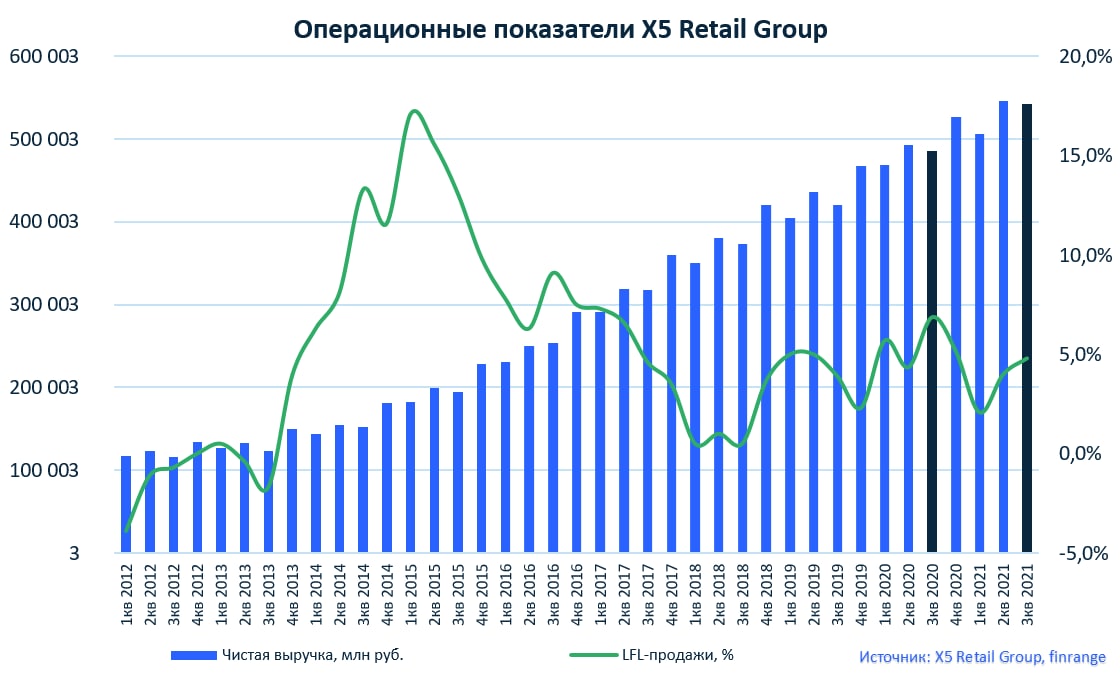

🛒Операционные результаты X5 Retail Group за III кв. 2021 г. Онлайн сегмент замедлился

Выручка продуктового ритейлера увеличилась на 11,6% по сравнению с аналогичным периодом прошлого года – до 541,95 млрд руб. на фоне расширения торговых площадей. Поданным операционного отчёта Х5 в июне – сентябре открыла 353 новых магазина и 133 формата «у дома».

Таким образом, суммарная выручка за 9 мес. 2021 г. составила 1,59 трлн руб., увеличившись на 10,1%. За последние 12 месяцев выручка выросла до 2,12 трлн руб.

Кроме этого, на рост выручки повлияли сопоставимые продажи. В частности, LFL-продажи X5 Retail Group выросли на 4%. Основной рост связан со средним чеком, который увеличился на 4,7% на фоне роста инфляции. Продовольственная инфляция за текущий квартал составила 8,1%, достигнув максимального значения 9,2% в сентябре.

Тем временем, онлайн-продажи продолжают увеличиваться год к году, но по сравнению с предыдущими кварталами темпы снизилась. В итоге выручка цифрового сегмента увеличилась на 156,9% по сравнению со III кв. 2020 г. и составила 10,6 млрд руб.

Наибольший рост доли цифровых продаж в X5 Retail Group по-прежнему наблюдался в Москве и Московской области. В сегменте онлайн-торговли продуктами питания продолжается высокая конкуренция. По словам X5, многие технологические игроки продвигали свои услуги со значительными маркетинговыми бюджетами. Это позволило ускорить базовый рост сегмента и способствовало структурному сдвигу в сторону услуг быстрой/экспресс-доставки для потребителей.

На фоне этого, ещё интереснее будет следить за предстоящим IPO онлайн-бизнеса X5. В связи с этим, ждём День инвестора, который пройдёт уже 27 октября 2021 г.

📊Подробнее обзор X5 со графиками смотрите здесь. #FIVE

——————————————————

Используйте → Дивидендный календарь | Скринер акций | Календарь инвестора | Finrange PREMIUM

Выручка продуктового ритейлера увеличилась на 11,6% по сравнению с аналогичным периодом прошлого года – до 541,95 млрд руб. на фоне расширения торговых площадей. Поданным операционного отчёта Х5 в июне – сентябре открыла 353 новых магазина и 133 формата «у дома».

Таким образом, суммарная выручка за 9 мес. 2021 г. составила 1,59 трлн руб., увеличившись на 10,1%. За последние 12 месяцев выручка выросла до 2,12 трлн руб.

Кроме этого, на рост выручки повлияли сопоставимые продажи. В частности, LFL-продажи X5 Retail Group выросли на 4%. Основной рост связан со средним чеком, который увеличился на 4,7% на фоне роста инфляции. Продовольственная инфляция за текущий квартал составила 8,1%, достигнув максимального значения 9,2% в сентябре.

Тем временем, онлайн-продажи продолжают увеличиваться год к году, но по сравнению с предыдущими кварталами темпы снизилась. В итоге выручка цифрового сегмента увеличилась на 156,9% по сравнению со III кв. 2020 г. и составила 10,6 млрд руб.

Наибольший рост доли цифровых продаж в X5 Retail Group по-прежнему наблюдался в Москве и Московской области. В сегменте онлайн-торговли продуктами питания продолжается высокая конкуренция. По словам X5, многие технологические игроки продвигали свои услуги со значительными маркетинговыми бюджетами. Это позволило ускорить базовый рост сегмента и способствовало структурному сдвигу в сторону услуг быстрой/экспресс-доставки для потребителей.

На фоне этого, ещё интереснее будет следить за предстоящим IPO онлайн-бизнеса X5. В связи с этим, ждём День инвестора, который пройдёт уже 27 октября 2021 г.

📊Подробнее обзор X5 со графиками смотрите здесь. #FIVE

——————————————————

Используйте → Дивидендный календарь | Скринер акций | Календарь инвестора | Finrange PREMIUM

{kind=link}

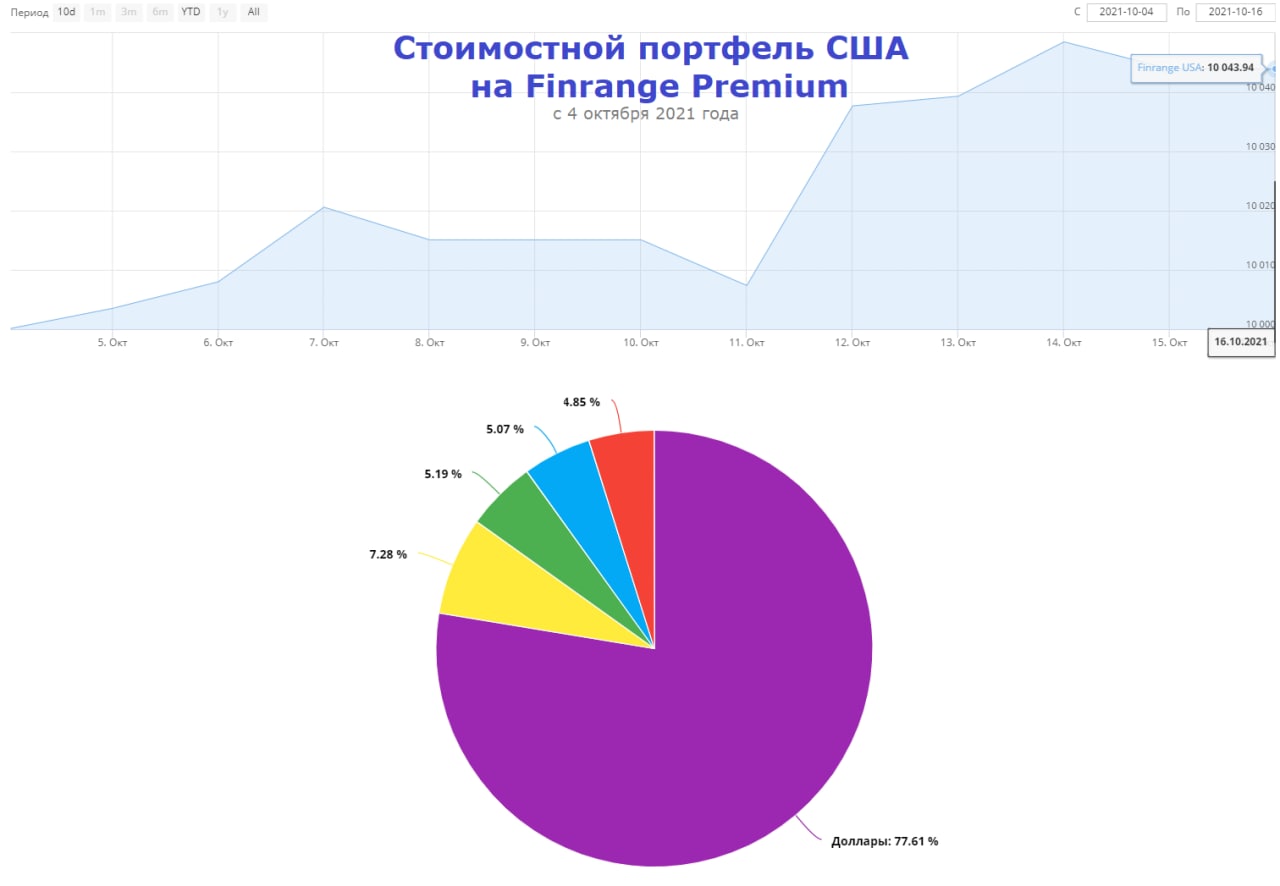

💼Продолжаем формировать американский портфель акций🇺🇸

4 октября мы запустили стоимостной портфель на рынке США с горизонтом инвестирования от 1 года.

Стратегия основывается на поиске эффективных компаний с низкой долговой нагрузкой, способных генерировать свободный денежный поток в долгосрочной перспективе, который компания сможет направлять на дивиденды, обратный выкуп акций и конечно же развитие.

Акции будут покупаться в среднем на 5% от стоимостного портфеля по адекватным мультипликаторам, либо с понятными драйверами роста.

С пользователями Finrange PREMIUM мы уже начали формировать портфель. На текущий момент, мы купили уже акции 4-х компаний, с потенциалом роста от 25 до 50% на горизонте от года. А также по трём написали подробное обоснование на основе фундаментального анализа с целевыми ориентирами.

👉Если хотите выгодно вложиться в американский рынок вместе с нами, просто оформляйте подписку на Finrange PREMIUM.

4 октября мы запустили стоимостной портфель на рынке США с горизонтом инвестирования от 1 года.

Стратегия основывается на поиске эффективных компаний с низкой долговой нагрузкой, способных генерировать свободный денежный поток в долгосрочной перспективе, который компания сможет направлять на дивиденды, обратный выкуп акций и конечно же развитие.

Акции будут покупаться в среднем на 5% от стоимостного портфеля по адекватным мультипликаторам, либо с понятными драйверами роста.

С пользователями Finrange PREMIUM мы уже начали формировать портфель. На текущий момент, мы купили уже акции 4-х компаний, с потенциалом роста от 25 до 50% на горизонте от года. А также по трём написали подробное обоснование на основе фундаментального анализа с целевыми ориентирами.

👉Если хотите выгодно вложиться в американский рынок вместе с нами, просто оформляйте подписку на Finrange PREMIUM.

{kind=link}

📈Индекс МосБиржи - новый максимум. Сырьевое ралли продолжается

На этой неделе российский рынок продолжил обновлять исторические максимумы вслед за сырьевыми товарами. Цены на газ в Европе после коррекции снова преодолели отметку $1200 за тысячу кубов. В Европе уже начали забирать газ из хранилищ на отопление, при этом, запасы газа находятся на исторических минимумах.

Дефицит природного газа и угля в Европе и Азии увеличивает спрос на нефть, усугубляя уже существующий значительный дефицит предложения на нефтяном рынке. Таким образом, энергетический кризис сказывается не только на газе и угле, но и на нефти. Некоторые энергогенерирующие компании начали переходить на нефть. В связи с этим, нефть марки Brent преодолела $85 за баррель и готова пойти к $90 за баррель.

Главным бенефициар энергетического кризиса выступает Россия. В результате чего, российские сырьевые компании показывают положительную динамику. На фоне этого, наши портфели выросли по активам, а консервативный портфель наконец-то обновил максимумы, несмотря на дивидендный гэп в акциях МТС.

На предстоящей неделе пройдёт заседание ЦБ РФ, где будет пересмотрена ключевая ставка в сторону роста. А как мы знаем, от роста процентных ставок выигрывают банки, доля которых составляет в наших портфелях составляет 5-10%.

📈Активный портфель РФ

+38,67% с 9 февраля 2021 г. В данном портфеле мы сочетаем фундаментальный и технический анализ акций. Фундаментальный анализ акций может способствовать определению будущего рыночного тренда и обоснованию причин его возникновения. Однако для выбора конкретного момента совершения сделки фундаментального анализа обычно бывает недостаточно. В этом случае мы применяем технический анализ.

💰Дивидендный портфель РФ

+13,21% с 9 февраля 2021 г. В дивидендном портфеле используется более консервативный подход к инвестированию. Постепенное формирование диверсифицированного портфеля из дивидендных акций. Отбираются компании на основе фундаментального анализа с понятными перспективами, низкой долговой нагрузкой и со свободным денежным потоком. Это позволяет выбирать акции тех компаний, которые имеют запас прочности и в будущем не будет проблем с дивидендными выплатами. Поэтому здесь доходность ниже, так как пока мы формировали долгосрочный портфель, рынок рос без нас, но здесь и другие цели – в первую очередь сохранение капитала, но а потом уже накопление.

🇺🇸Стоимостной портфель США

+0,44% с 4 октября 2021 г. В американском порфтеле, стратегия основывается на поиске эффективных компаний с низкой долговой нагрузкой, способных генерировать свободный денежный поток в долгосрочной перспективе, который компания сможет направлять на дивиденды, обратный выкуп акций и конечно же развитие. Акции будут покупаться в среднем на 5% от стоимостного портфеля по адекватным мультипликаторам, либо с понятными драйверами роста. Не покупаем и не инвестируем в «мемные» и «хайповые» акции!

💼Если у вас нет опыта… времени… или хотите инвестировать в акции вместе с нами, просто оформляйте подписку на Finrange PREMIUM.

На этой неделе российский рынок продолжил обновлять исторические максимумы вслед за сырьевыми товарами. Цены на газ в Европе после коррекции снова преодолели отметку $1200 за тысячу кубов. В Европе уже начали забирать газ из хранилищ на отопление, при этом, запасы газа находятся на исторических минимумах.

Дефицит природного газа и угля в Европе и Азии увеличивает спрос на нефть, усугубляя уже существующий значительный дефицит предложения на нефтяном рынке. Таким образом, энергетический кризис сказывается не только на газе и угле, но и на нефти. Некоторые энергогенерирующие компании начали переходить на нефть. В связи с этим, нефть марки Brent преодолела $85 за баррель и готова пойти к $90 за баррель.

Главным бенефициар энергетического кризиса выступает Россия. В результате чего, российские сырьевые компании показывают положительную динамику. На фоне этого, наши портфели выросли по активам, а консервативный портфель наконец-то обновил максимумы, несмотря на дивидендный гэп в акциях МТС.

На предстоящей неделе пройдёт заседание ЦБ РФ, где будет пересмотрена ключевая ставка в сторону роста. А как мы знаем, от роста процентных ставок выигрывают банки, доля которых составляет в наших портфелях составляет 5-10%.

📈Активный портфель РФ

+38,67% с 9 февраля 2021 г. В данном портфеле мы сочетаем фундаментальный и технический анализ акций. Фундаментальный анализ акций может способствовать определению будущего рыночного тренда и обоснованию причин его возникновения. Однако для выбора конкретного момента совершения сделки фундаментального анализа обычно бывает недостаточно. В этом случае мы применяем технический анализ.

💰Дивидендный портфель РФ

+13,21% с 9 февраля 2021 г. В дивидендном портфеле используется более консервативный подход к инвестированию. Постепенное формирование диверсифицированного портфеля из дивидендных акций. Отбираются компании на основе фундаментального анализа с понятными перспективами, низкой долговой нагрузкой и со свободным денежным потоком. Это позволяет выбирать акции тех компаний, которые имеют запас прочности и в будущем не будет проблем с дивидендными выплатами. Поэтому здесь доходность ниже, так как пока мы формировали долгосрочный портфель, рынок рос без нас, но здесь и другие цели – в первую очередь сохранение капитала, но а потом уже накопление.

🇺🇸Стоимостной портфель США

+0,44% с 4 октября 2021 г. В американском порфтеле, стратегия основывается на поиске эффективных компаний с низкой долговой нагрузкой, способных генерировать свободный денежный поток в долгосрочной перспективе, который компания сможет направлять на дивиденды, обратный выкуп акций и конечно же развитие. Акции будут покупаться в среднем на 5% от стоимостного портфеля по адекватным мультипликаторам, либо с понятными драйверами роста. Не покупаем и не инвестируем в «мемные» и «хайповые» акции!

💼Если у вас нет опыта… времени… или хотите инвестировать в акции вместе с нами, просто оформляйте подписку на Finrange PREMIUM.

{kind=link}

👍1

📅Главные корпоративные события этой недели

Чтобы увидеть полный список предстоящих событий, которые могут оказать влияние на движение акций, смотрите в календаре инвестора!

——————————————————

Используйте → Дивидендный календарь | Скринер акций | Календарь инвестора | Finrange PREMIUM

Чтобы увидеть полный список предстоящих событий, которые могут оказать влияние на движение акций, смотрите в календаре инвестора!

——————————————————

Используйте → Дивидендный календарь | Скринер акций | Календарь инвестора | Finrange PREMIUM

{kind=link}

⛓Акции металлургов растут вслед за Северсталью

Северсталь опубликовала сильные финансовые результаты за III кв. 2021 г. по МСФО на фоне положительной динамики цен на сталь. Металлург получил рекордные квартальные финансовые показатели за всю историю компании.

Свободный денежный поток вырос до $992 млн за счет роста EBITDA и снижения оттока на пополнение оборотного капитала. Это в свою очередь позволило совету директоров рекомендовать рекордные дивиденды.

Напомним, дивидендная политика Северстали предусматривает выплаты исходя из свободного денежного потока (FCF) по МСФО. Компания направляет больше 100% от FCF, если значение показателя Чистый долг/EBITDA составляет менее 0,50х. На текущий момент долговая нагрузка Северстали находится на уровне 0,29х.

Соответственно, совет директоров металлурга рекомендовал квартальные дивиденды за III кв. 2021 г. в размере 85,93 руб. – это рекордные дивиденды Северстали за всю историю. Текущая квартальная дивидендная доходность составляет 5,3%. Дата закрытия реестра для получения дивидендов назначена на 14 декабря 2021 г.

После публикации сильного отчёта и рекордных дивидендов, остальные металлурги начали расти на 2-4%. Участники рынка начала закладывать более сильные результаты. Из основной тройки металлургов, мы ожидаем самые сильные показатели у ММК. Так как у компании более сильные операционные результаты за III кв. 2021 г. (Подробный разбор показателей смотрите здесь).

Кроме этого, у ММК должна вырасти валовая маржа на фоне снижения цен на железорудное сырьё в III кв. 2021 г. Самообеспеченность железной руды у компании составляет 17%, остальное ММК закупает извне. Таким образом, при падении цен на руду, у металлурга снижается себестоимость производства. (Обзор, на чём зарабатывает ММК можете посмотреть здесь).

Ссылки по теме:

– Дивиденды Северстали

– Дивиденды ММК

– На чём зарабатывает ММК?

– Операционные результаты ММК за III кв. 2021 г.

——————————————————

Используйте → Дивидендный календарь | Скринер акций | Календарь инвестора | Finrange PREMIUM

Северсталь опубликовала сильные финансовые результаты за III кв. 2021 г. по МСФО на фоне положительной динамики цен на сталь. Металлург получил рекордные квартальные финансовые показатели за всю историю компании.

Свободный денежный поток вырос до $992 млн за счет роста EBITDA и снижения оттока на пополнение оборотного капитала. Это в свою очередь позволило совету директоров рекомендовать рекордные дивиденды.

Напомним, дивидендная политика Северстали предусматривает выплаты исходя из свободного денежного потока (FCF) по МСФО. Компания направляет больше 100% от FCF, если значение показателя Чистый долг/EBITDA составляет менее 0,50х. На текущий момент долговая нагрузка Северстали находится на уровне 0,29х.

Соответственно, совет директоров металлурга рекомендовал квартальные дивиденды за III кв. 2021 г. в размере 85,93 руб. – это рекордные дивиденды Северстали за всю историю. Текущая квартальная дивидендная доходность составляет 5,3%. Дата закрытия реестра для получения дивидендов назначена на 14 декабря 2021 г.

После публикации сильного отчёта и рекордных дивидендов, остальные металлурги начали расти на 2-4%. Участники рынка начала закладывать более сильные результаты. Из основной тройки металлургов, мы ожидаем самые сильные показатели у ММК. Так как у компании более сильные операционные результаты за III кв. 2021 г. (Подробный разбор показателей смотрите здесь).

Кроме этого, у ММК должна вырасти валовая маржа на фоне снижения цен на железорудное сырьё в III кв. 2021 г. Самообеспеченность железной руды у компании составляет 17%, остальное ММК закупает извне. Таким образом, при падении цен на руду, у металлурга снижается себестоимость производства. (Обзор, на чём зарабатывает ММК можете посмотреть здесь).

Ссылки по теме:

– Дивиденды Северстали

– Дивиденды ММК

– На чём зарабатывает ММК?

– Операционные результаты ММК за III кв. 2021 г.

——————————————————

Используйте → Дивидендный календарь | Скринер акций | Календарь инвестора | Finrange PREMIUM

{kind=link}

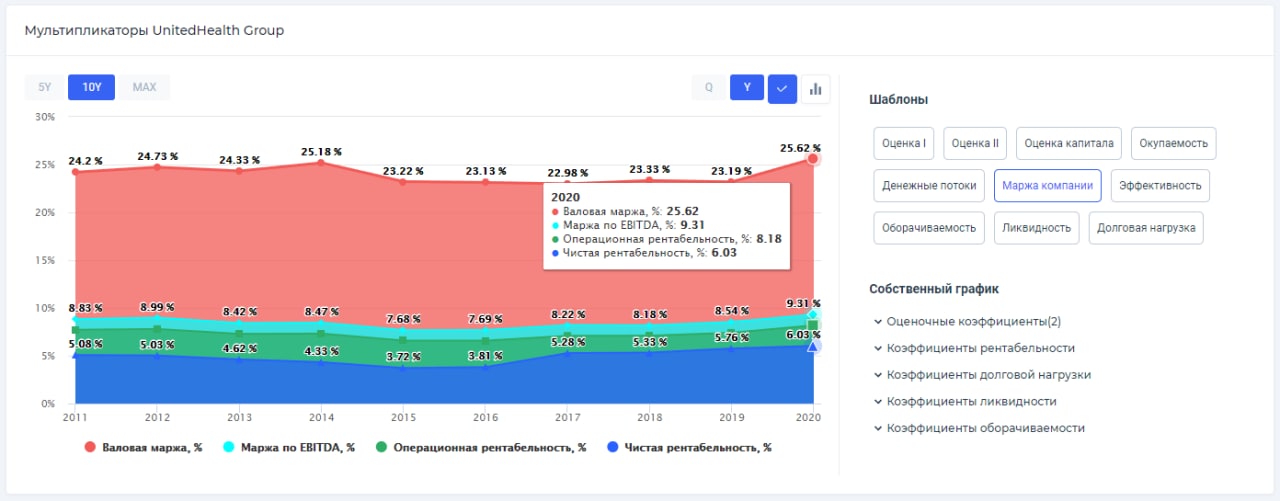

🎓Что показывает чистая рентабельность?

Чистая рентабельность или чистая маржа (Net margin) – означает процентную долю выручки, которая остаётся у компании в виде чистой прибыли после вычета всех статей расходов (налогов, операционных и финансовых расходов). Простыми словами, чистая маржа показывает, сколько генерирует компания чистой прибыли на одну единицу выручки.

Чем выше чистая рентабельность, тем эффективнее компания. Чтобы повысить прибыльность, компания может: либо увеличить выручку при сохранении прежнего уровня расходов и налоговой ставке, либо оптимизировать и сократить статьи расходов, если не удаётся увеличить продажи.

Как определить чистую рентабельность?

Рассмотрим на примере отчётности UnitedHealth Group, возьмём итоговые финансовые результаты за 2020 г. в долларах.

Таким образом, мы считаем Чистая рентабельность = $15769 млн / $201478 млн = 6%.

Готовый коэффициент Net margin

Можно самостоятельно рассчитать значения чистой рентабельности, или воспользоваться готовым расчетом. Для каждой компании наши алгоритмы рассчитывают все коэффициенты и мультипликаторы.

👉Более подробно с коэффициентом Net margin на примере отчётности UnitedHealth Group, можете ознакомиться в статье. #UNH #Знания

——————————————————

Используйте → Скринер акций | Календарь инвестора | Finrange PREMIUM

Чистая рентабельность или чистая маржа (Net margin) – означает процентную долю выручки, которая остаётся у компании в виде чистой прибыли после вычета всех статей расходов (налогов, операционных и финансовых расходов). Простыми словами, чистая маржа показывает, сколько генерирует компания чистой прибыли на одну единицу выручки.

Чем выше чистая рентабельность, тем эффективнее компания. Чтобы повысить прибыльность, компания может: либо увеличить выручку при сохранении прежнего уровня расходов и налоговой ставке, либо оптимизировать и сократить статьи расходов, если не удаётся увеличить продажи.

Как определить чистую рентабельность?

Рассмотрим на примере отчётности UnitedHealth Group, возьмём итоговые финансовые результаты за 2020 г. в долларах.

Таким образом, мы считаем Чистая рентабельность = $15769 млн / $201478 млн = 6%.

Готовый коэффициент Net margin

Можно самостоятельно рассчитать значения чистой рентабельности, или воспользоваться готовым расчетом. Для каждой компании наши алгоритмы рассчитывают все коэффициенты и мультипликаторы.

👉Более подробно с коэффициентом Net margin на примере отчётности UnitedHealth Group, можете ознакомиться в статье. #UNH #Знания

——————————————————

Используйте → Скринер акций | Календарь инвестора | Finrange PREMIUM

{kind=link}

📉Акции Русала упали более на 6% на слухах об обыске ФБР в доме Дерипаски

Сегодня американский телеканал NBC сообщил, что сотрудники ФБР провели обыск в доме основатель Русала, российского бизнесмена Олега Дерипаски в Вашингтоне.

Информацию об этом телеканалу подтвердил официальный представитель спецслужбы, тем не менее, причина обысков пока не известна. По некоторым данным, интерес спецслужб мог быть связан с делом о предвыборной кампании экс-президента США Дональда Трампа.

Хотим напомнить, в 2018 г. власти США включи Олега Дерипаску в «чёрный список» за деятельность «от лица высокопоставленного российского чиновника» и работу в энергетическом секторе России. Также в июне 2021 г. суд округа Колумбия отклонил иск Дерипаски к Минфину США с требованием снять с него американские санкции.

Таким образом, Олег Дерипаска не был давно в США и скорее всего данный обыск никак не повлияет на деятельность Русла. Тем более, в 2019 г. Дерипаска снизил свою долю в группе ниже 44,95% и перестал управлять компанией через совет директоров.

В связи с вышеперечисленным, мы считаем, что падение акций Русала – это возможность спекулятивно купить бумаги на фоне высоких цен на алюминий. Кто уже держит акции, думаем нет смысла паниковать, фундаментально бумаги Русала могут вырасти до 100 руб. на фоне делевериджа. #RUAL

——————————————————

Используйте → Дивидендный календарь | Скринер акций | Календарь инвестора | Finrange PREMIUM

Сегодня американский телеканал NBC сообщил, что сотрудники ФБР провели обыск в доме основатель Русала, российского бизнесмена Олега Дерипаски в Вашингтоне.

Информацию об этом телеканалу подтвердил официальный представитель спецслужбы, тем не менее, причина обысков пока не известна. По некоторым данным, интерес спецслужб мог быть связан с делом о предвыборной кампании экс-президента США Дональда Трампа.

Хотим напомнить, в 2018 г. власти США включи Олега Дерипаску в «чёрный список» за деятельность «от лица высокопоставленного российского чиновника» и работу в энергетическом секторе России. Также в июне 2021 г. суд округа Колумбия отклонил иск Дерипаски к Минфину США с требованием снять с него американские санкции.

Таким образом, Олег Дерипаска не был давно в США и скорее всего данный обыск никак не повлияет на деятельность Русла. Тем более, в 2019 г. Дерипаска снизил свою долю в группе ниже 44,95% и перестал управлять компанией через совет директоров.

В связи с вышеперечисленным, мы считаем, что падение акций Русала – это возможность спекулятивно купить бумаги на фоне высоких цен на алюминий. Кто уже держит акции, думаем нет смысла паниковать, фундаментально бумаги Русала могут вырасти до 100 руб. на фоне делевериджа. #RUAL

——————————————————

Используйте → Дивидендный календарь | Скринер акций | Календарь инвестора | Finrange PREMIUM

{kind=link}

👍1

📲Акции Mail Group окончательно развернулась?

Сегодня котировки IT компании выросли более чем на 2%, а за последние 5 торговых сессий акции выросли на 10%.

С технической точки зрения, акции Mail Group (с 12 октября 2021 г. уже VK) пробили свой долгосрочный нисходящий тренд, после чего, они скорректировались и сформировали фигуру – двойное дно на повышенных объёмах.

Одним из драйверов, который мог повлиять на формирование нового тренда – это ребрендинг компании. С 12 октября 2021 г. экосистема сервисов группы будет называться VK. Так как это самый узнаваемый и перспективный бренд Mail Group. Как мы видим, компания уже пару лет выстраивала свою экосистему вокруг данного бренда.

Участники рынка встретили новость о ребрейдинге с позитивом. Видимо инвесторы ожидают, что новое восприятие компании пользователями отразится на бизнесе бывшей Mail Group.

Кроме этого, следующим, но уже более существенным драйвером послужили новости о прибыльности Aliexpress Россия со следующего года. Об этом газете Коммерсантъ сообщил согендиректор компании Дмитрий Сергеев. Напомним, Mail Group (теперь уже VK) совместно с Alibaba Group РФПИ и USM владеет компанией Aliexpress Россия.

Таким образом, одни из инвестиций Mail Group начали приносить плоды. А насколько это отразится на общих результатах группы VK, мы узнаем уже 28 октября 2021 г., когда компания опубликует финансовую отчётность за III кв. 2021 г. Больше корпоративных событий смотрите в нашем календаре для инвесторов.

На фоне вышеперечисленно, мы считаем, что скорее всего акции Mail Group окончательно развернулись и могут продолжить расти в ближайшее время. #MAIL

——————————————————

Используйте → Дивидендный календарь | Скринер акций | Календарь инвестора | Finrange PREMIUM

Сегодня котировки IT компании выросли более чем на 2%, а за последние 5 торговых сессий акции выросли на 10%.

С технической точки зрения, акции Mail Group (с 12 октября 2021 г. уже VK) пробили свой долгосрочный нисходящий тренд, после чего, они скорректировались и сформировали фигуру – двойное дно на повышенных объёмах.

Одним из драйверов, который мог повлиять на формирование нового тренда – это ребрендинг компании. С 12 октября 2021 г. экосистема сервисов группы будет называться VK. Так как это самый узнаваемый и перспективный бренд Mail Group. Как мы видим, компания уже пару лет выстраивала свою экосистему вокруг данного бренда.

Участники рынка встретили новость о ребрейдинге с позитивом. Видимо инвесторы ожидают, что новое восприятие компании пользователями отразится на бизнесе бывшей Mail Group.

Кроме этого, следующим, но уже более существенным драйвером послужили новости о прибыльности Aliexpress Россия со следующего года. Об этом газете Коммерсантъ сообщил согендиректор компании Дмитрий Сергеев. Напомним, Mail Group (теперь уже VK) совместно с Alibaba Group РФПИ и USM владеет компанией Aliexpress Россия.

Таким образом, одни из инвестиций Mail Group начали приносить плоды. А насколько это отразится на общих результатах группы VK, мы узнаем уже 28 октября 2021 г., когда компания опубликует финансовую отчётность за III кв. 2021 г. Больше корпоративных событий смотрите в нашем календаре для инвесторов.

На фоне вышеперечисленно, мы считаем, что скорее всего акции Mail Group окончательно развернулись и могут продолжить расти в ближайшее время. #MAIL

——————————————————

Используйте → Дивидендный календарь | Скринер акций | Календарь инвестора | Finrange PREMIUM

{kind=link}