🧑💻Кстати, как вам обновление нашего сайта finrange.com ?

Скринер акций – моментальный поиск инвестиционных идей

Он позволит отобрать из тысячи компаний самые дешёвые и дорогие акции, используя более 150 различных финансовых коэффициентов и метрик.

Карточки компаний – экспресс-анализ компаний

Мы собрали в карточках компаний все годовые и квартальные финансовые показатели, мультипликаторы, дивиденды, котировки акций США и РФ.

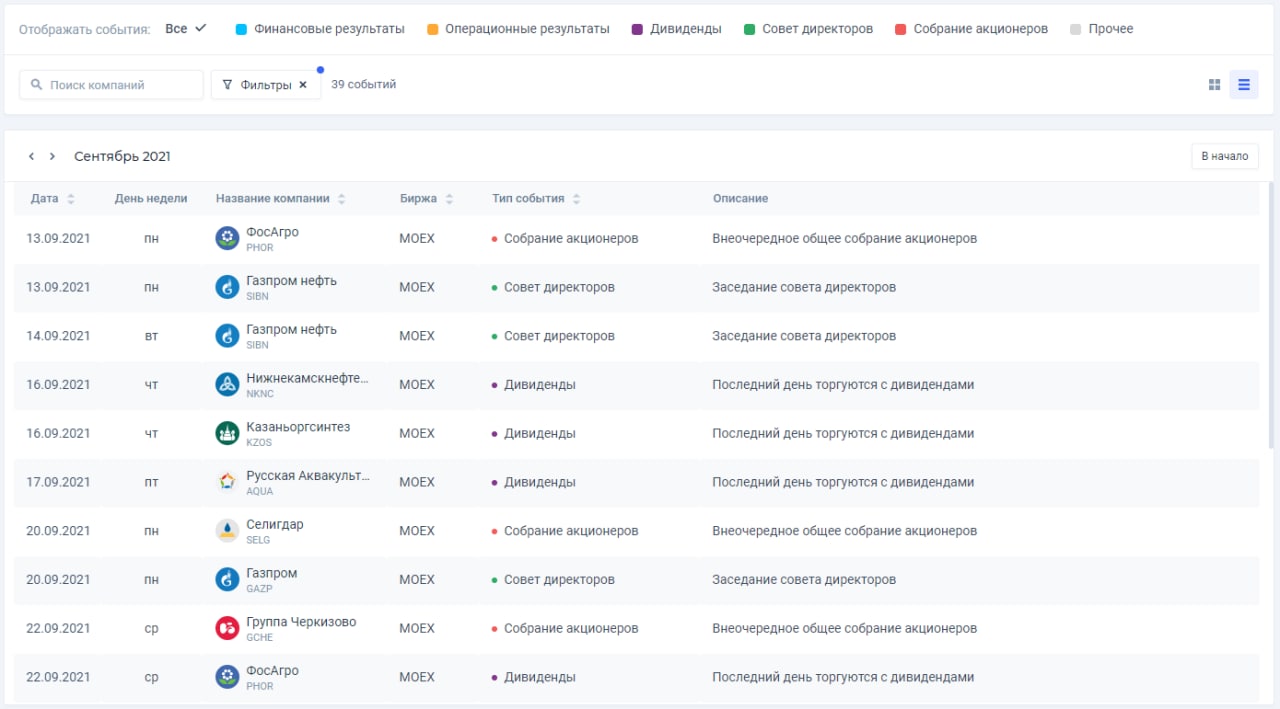

Календарь событий – будь в курсе всех корпоративных событий

Мы создали для вас календарь инвестора и внесли в него все основные корпоративные события по всем российским и американским акциям.

Дивидендный календарь – вся информация о дивидендах российских и американских акций.

Учитывается все данные по дивидендам: размер, период выплат, дивидендная доходность акций, последний день покупки акций под дивиденды, дата закрытия реестра (дата отсечки).

Скринер акций – моментальный поиск инвестиционных идей

Он позволит отобрать из тысячи компаний самые дешёвые и дорогие акции, используя более 150 различных финансовых коэффициентов и метрик.

Карточки компаний – экспресс-анализ компаний

Мы собрали в карточках компаний все годовые и квартальные финансовые показатели, мультипликаторы, дивиденды, котировки акций США и РФ.

Календарь событий – будь в курсе всех корпоративных событий

Мы создали для вас календарь инвестора и внесли в него все основные корпоративные события по всем российским и американским акциям.

Дивидендный календарь – вся информация о дивидендах российских и американских акций.

Учитывается все данные по дивидендам: размер, период выплат, дивидендная доходность акций, последний день покупки акций под дивиденды, дата закрытия реестра (дата отсечки).

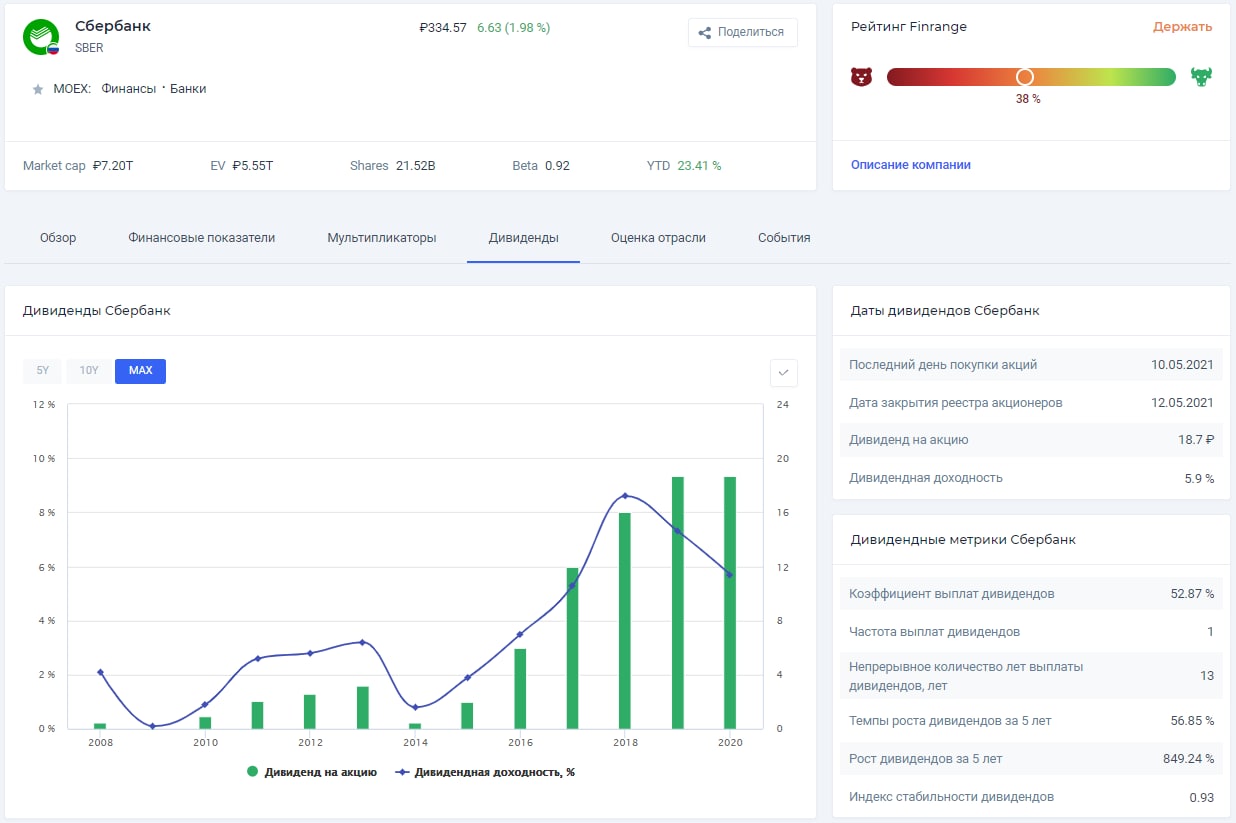

💰Прогноз дивидендов Сбербанка

Сегодня новостное агентство Лента со ссылкой на главу банка Германа Грефа сообщила, что Сбербанк намерен заработать 1 трлн руб. прибыли по итогам 2021 г. или больше.

Таким образом, при получении чистой прибыли в размере 1 трлн руб. и текущей дивидендной политике, дивиденды Сбера могут составить 22,1 руб. на акцию. Дивидендная доходность по обыкновенным акциям составит 6,8%, «префам» - 7,2%.

Напомним, по нашим оценкам дивиденд на акцию за 2021 г. может составить 29 руб. При текущей цене привилегированных акций, дивдоходность оценивается 9,4%. Подробнее об этом смотрите в нашем обзоре. #SBER #SBERP

Ссылки по теме

– Дивиденды Сбербанка

– Финансовые результаты Сбербанка за II кв. 2021 г. по МСФО. Прогноз дивидендов

——————————————————

Используйте → Скринер акций | Календарь инвестора | Finrange PREMIUM

Сегодня новостное агентство Лента со ссылкой на главу банка Германа Грефа сообщила, что Сбербанк намерен заработать 1 трлн руб. прибыли по итогам 2021 г. или больше.

Таким образом, при получении чистой прибыли в размере 1 трлн руб. и текущей дивидендной политике, дивиденды Сбера могут составить 22,1 руб. на акцию. Дивидендная доходность по обыкновенным акциям составит 6,8%, «префам» - 7,2%.

Напомним, по нашим оценкам дивиденд на акцию за 2021 г. может составить 29 руб. При текущей цене привилегированных акций, дивдоходность оценивается 9,4%. Подробнее об этом смотрите в нашем обзоре. #SBER #SBERP

Ссылки по теме

– Дивиденды Сбербанка

– Финансовые результаты Сбербанка за II кв. 2021 г. по МСФО. Прогноз дивидендов

——————————————————

Используйте → Скринер акций | Календарь инвестора | Finrange PREMIUM

{kind=link}

📑Важное за неделю: АЛРОСА, Газпром, Татнефть, НМТП

В данной рубрике я рассказываю о самом важном, что произошло на российском рынке акций за неделю по нашему мнению. Вы узнайте, что двигало этими акциями: АЛРОСА, Газпром, Татнефть, НМТП.

✔️АЛРОСА сообщила о дивидендах. Совет директоров компании рекомендовал дивиденды за I пол. 2021 г. в размере 8,79 руб. Текущая дивидендная доходность составляет 6,4%. Дата закрытия реестра для получения дивидендов назначена на 19 октября 2021 г. Подробнее смотрите здесь. Мы продолжаем держать акции АЛРОСА в активном портфеле. #ALRS

✔️Газпром отчитался о сильных финансовых результатах за II кв. 2021 г. по МСФО. Выручка компании за отчётный период составила 2,07 трлн руб., увеличившись почти в 2 раза на фоне роста цен на газ и повышенном спросе со стороны конечных потребителей из-за аномальной жары. Чистая прибыль Газпрома превзошла прогнозы и выросла за II кв. 2021 г. до 521,24 млрд руб. Прибыль, относящаяся к акционерам Газпрома за I пол. 2021 г. составила 968,5 млрд руб., увеличившись в 22 раза. Подробнее анализ отчётности и прогноз дивидендов смотрите в обзоре. #GAZP

✔️Татнефть сообщила о данных по добычи нефти за 8 мес. 2021 г., которые увеличились на 4,5% по сравнению с аналогичным периодом прошлого года – до 18,23 млн тонн. В августе 2021 г. было добыто 2,42 млн тонн нефти – это 12,5% больше, чем год назад. Восстановление добычи нефти продолжается и сохранится, учитывая комментарии ОПЕК+ на этой неделе. Подробности смотрите здесь. Мы сохраняем привилегированные акции Татнефти в консервативном портфеле. #TATN #TATNP

✔️НМТП опубликовала финансовые результаты по итогам II кв. 2021 г. по МСФО. Выручка компании увеличилась на 21% по сравнению с аналогичным периодом прошлого года – до $189 млн на фоне восстановления перевалки грузов, в частности сухих. Перевалка нефти по-прежнему остаётся под давлением соглашения ОПЕК+, но с августа добыча нефти в России будет постепенно восстанавливаться, вплоть до мая 2022 г. Специально подробный разбор мы делали для пользователей Finrange Premium, так как держим акции в портфелях. Текущая доходность позиции составляет +15%. #NMTP

📲Следите за фондовым рынком c помощью нашего скринера акций и календаря инвестора.

В данной рубрике я рассказываю о самом важном, что произошло на российском рынке акций за неделю по нашему мнению. Вы узнайте, что двигало этими акциями: АЛРОСА, Газпром, Татнефть, НМТП.

✔️АЛРОСА сообщила о дивидендах. Совет директоров компании рекомендовал дивиденды за I пол. 2021 г. в размере 8,79 руб. Текущая дивидендная доходность составляет 6,4%. Дата закрытия реестра для получения дивидендов назначена на 19 октября 2021 г. Подробнее смотрите здесь. Мы продолжаем держать акции АЛРОСА в активном портфеле. #ALRS

✔️Газпром отчитался о сильных финансовых результатах за II кв. 2021 г. по МСФО. Выручка компании за отчётный период составила 2,07 трлн руб., увеличившись почти в 2 раза на фоне роста цен на газ и повышенном спросе со стороны конечных потребителей из-за аномальной жары. Чистая прибыль Газпрома превзошла прогнозы и выросла за II кв. 2021 г. до 521,24 млрд руб. Прибыль, относящаяся к акционерам Газпрома за I пол. 2021 г. составила 968,5 млрд руб., увеличившись в 22 раза. Подробнее анализ отчётности и прогноз дивидендов смотрите в обзоре. #GAZP

✔️Татнефть сообщила о данных по добычи нефти за 8 мес. 2021 г., которые увеличились на 4,5% по сравнению с аналогичным периодом прошлого года – до 18,23 млн тонн. В августе 2021 г. было добыто 2,42 млн тонн нефти – это 12,5% больше, чем год назад. Восстановление добычи нефти продолжается и сохранится, учитывая комментарии ОПЕК+ на этой неделе. Подробности смотрите здесь. Мы сохраняем привилегированные акции Татнефти в консервативном портфеле. #TATN #TATNP

✔️НМТП опубликовала финансовые результаты по итогам II кв. 2021 г. по МСФО. Выручка компании увеличилась на 21% по сравнению с аналогичным периодом прошлого года – до $189 млн на фоне восстановления перевалки грузов, в частности сухих. Перевалка нефти по-прежнему остаётся под давлением соглашения ОПЕК+, но с августа добыча нефти в России будет постепенно восстанавливаться, вплоть до мая 2022 г. Специально подробный разбор мы делали для пользователей Finrange Premium, так как держим акции в портфелях. Текущая доходность позиции составляет +15%. #NMTP

📲Следите за фондовым рынком c помощью нашего скринера акций и календаря инвестора.

{kind=link}

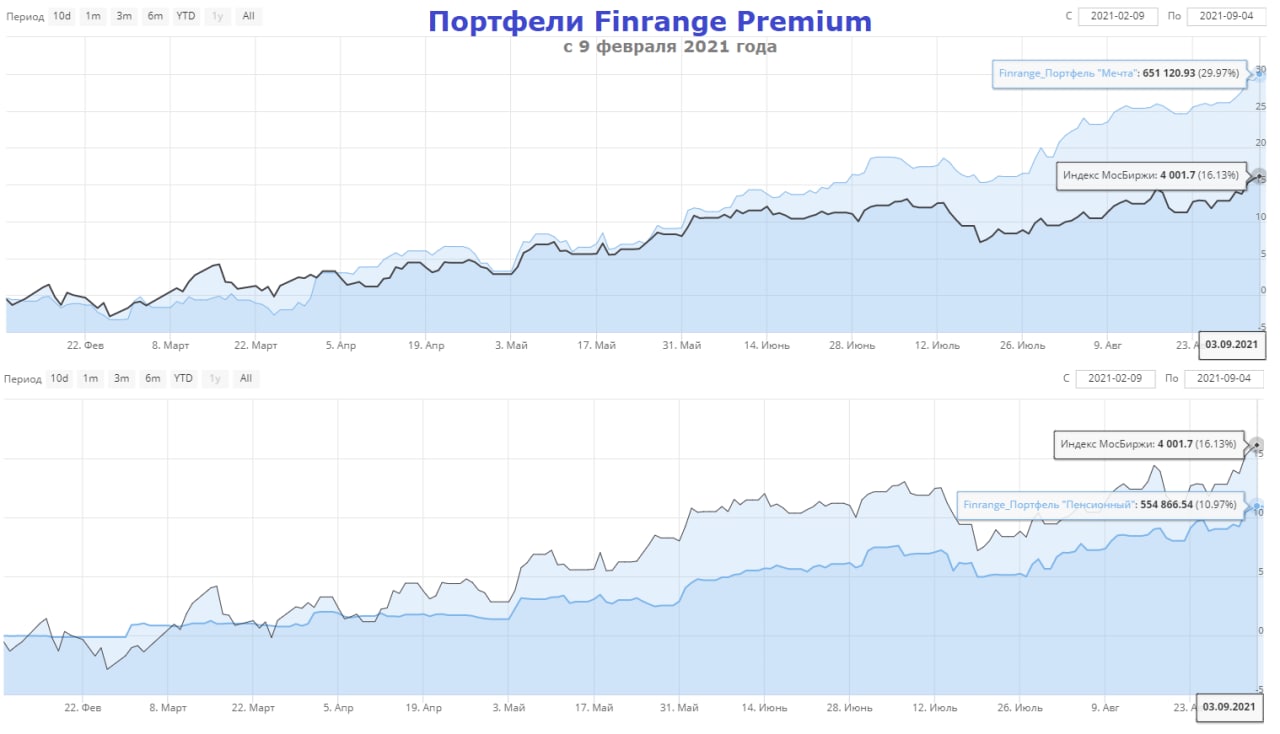

Еженедельный отчёт от Finrange

Рассказываем о наших результатах и проделанной работе за прошедшую неделю.

✔️Активный портфель

Цель портфеля: накопления на путешествия, на автомобиль, на мотоцикл и другие вещи, о которых вы мечтаете, но не можете себе позволить.

Старт: 9 февраля 2021 г.

Текущая доходность: +29,97%

Индекс МосБиржи: +16,31%

На это неделе в активном портфеле открыли одну среднесрочную сделку на 10% от портфеля и перевели акции АЛРОСА из статуса «Покупать» в статус «Держать», так как они превысили доходность +10%.

✔️Консервативный портфель

Цель портфеля: накопления на пенсию, на ипотеку, на высшее образование детям.

Старт: 9 февраля 2021 г.

Текущая доходность: +10,97%

Индекс МосБиржи: +16,31%

На это неделе никаких действий в консервативном портфеле не было.

💻Аналитическое покрытие

- опубликовали 1 инвестиционную идею на российском рынке акций в активном портфеле;

- перевели акции American Tower, Dover, и АЛРОСА из статуса «Покупать» в статус «Держать», так как они превысили доходность +8-10%;

- закрыли инвестиционную идею Analog Devices -1,9%;

- написали аналитические материалы по Татнефти, НМТП, АЛРОСА и Норильскому никелю.

- опубликовали 2 инвестиционные идеи на американском рынке акций.

🇺🇸Напомним, за 45 рабочих дней опубликовали 45 идеи на рынке США, процент прибыльных инвестиций составляет пока 64,44%, суммарная доходность сделок достигла +113,33%. Весь список доступен для пользователей Finrange Premium.

👉Оформляйте подписку Finrange Premium и зарабатывайте вместе с нами!

Рассказываем о наших результатах и проделанной работе за прошедшую неделю.

✔️Активный портфель

Цель портфеля: накопления на путешествия, на автомобиль, на мотоцикл и другие вещи, о которых вы мечтаете, но не можете себе позволить.

Старт: 9 февраля 2021 г.

Текущая доходность: +29,97%

Индекс МосБиржи: +16,31%

На это неделе в активном портфеле открыли одну среднесрочную сделку на 10% от портфеля и перевели акции АЛРОСА из статуса «Покупать» в статус «Держать», так как они превысили доходность +10%.

✔️Консервативный портфель

Цель портфеля: накопления на пенсию, на ипотеку, на высшее образование детям.

Старт: 9 февраля 2021 г.

Текущая доходность: +10,97%

Индекс МосБиржи: +16,31%

На это неделе никаких действий в консервативном портфеле не было.

💻Аналитическое покрытие

- опубликовали 1 инвестиционную идею на российском рынке акций в активном портфеле;

- перевели акции American Tower, Dover, и АЛРОСА из статуса «Покупать» в статус «Держать», так как они превысили доходность +8-10%;

- закрыли инвестиционную идею Analog Devices -1,9%;

- написали аналитические материалы по Татнефти, НМТП, АЛРОСА и Норильскому никелю.

- опубликовали 2 инвестиционные идеи на американском рынке акций.

🇺🇸Напомним, за 45 рабочих дней опубликовали 45 идеи на рынке США, процент прибыльных инвестиций составляет пока 64,44%, суммарная доходность сделок достигла +113,33%. Весь список доступен для пользователей Finrange Premium.

👉Оформляйте подписку Finrange Premium и зарабатывайте вместе с нами!

{kind=link}

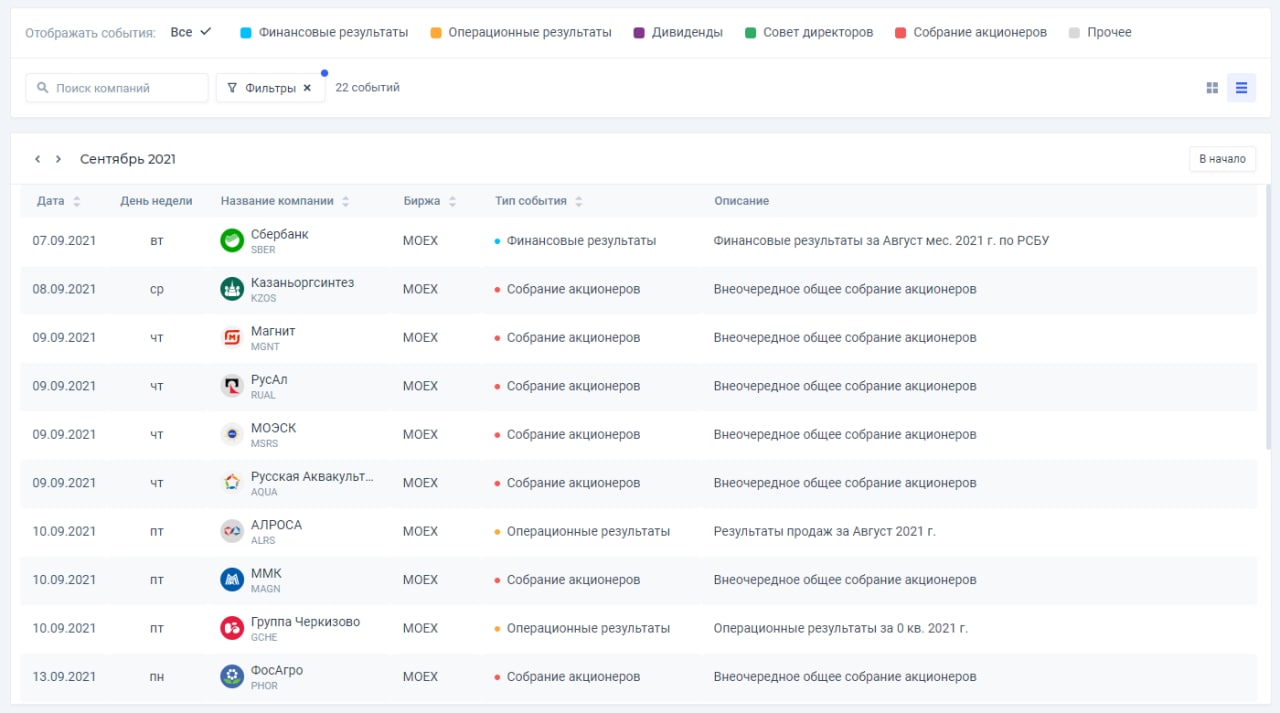

📅Главные корпоративные события этой недели

Чтобы увидеть полный список предстоящих событий, которые могут оказать влияние на движение акций, смотрите в календаре инвестора!

——————————————————

Используйте → Дивидендный календарь | Скринер акций | Календарь инвестора | Finrange PREMIUM

Чтобы увидеть полный список предстоящих событий, которые могут оказать влияние на движение акций, смотрите в календаре инвестора!

——————————————————

Используйте → Дивидендный календарь | Скринер акций | Календарь инвестора | Finrange PREMIUM

{kind=link}

⚔️Акции Русала падают из-за государственного переворота в Гвинее

Сегодня стало известно о государственном перевороте в Гвинее, где сосредоточены 20% мировой добычи бокситов — сырья для производства алюминия. Перебои поставок бокситов могут негативно повлиять на производство алюминия, что в свою очередь отразится на мировом предложении. На фоне этого цены на алюминий обновляют новые максимумы.

Сначала акции Русала открылись гэпом вверх, затем участники рынка осознали, что на Гвинею приходится 40% добычи бокситов и ушли в отрицательную зону. В Гвинее Русал владеет Компанией бокситов Киндии, боксито-глиноземным комплексом Friguia и Компанией бокситов Диан-Диан с крупнейшим в мире месторождением бокситов. Доля Гвинеи в поставках сырья для Русала достигает 30%.

Если новое правительство захочет национализировать, Русал потеряет одну треть производства алюминия и компенсировать эти потери невозможно. Это огромный риск для компании, который невозможно контролировать. Поэтому рекомендуем дождаться информации с места событий, особенно ждём комментарии самого Русала.

Тем временем, основатель Русала Олег Дерипаска сказал: «Рынок алюминия может серьезно встряхнуть эта ситуация, ведь 20% мирового производства алюминия использует бокситы из этой маленькой и очень бедной страны». #RUAL

——————————————————

Используйте → Скринер акций | Календарь инвестора | Finrange PREMIUM

Сегодня стало известно о государственном перевороте в Гвинее, где сосредоточены 20% мировой добычи бокситов — сырья для производства алюминия. Перебои поставок бокситов могут негативно повлиять на производство алюминия, что в свою очередь отразится на мировом предложении. На фоне этого цены на алюминий обновляют новые максимумы.

Сначала акции Русала открылись гэпом вверх, затем участники рынка осознали, что на Гвинею приходится 40% добычи бокситов и ушли в отрицательную зону. В Гвинее Русал владеет Компанией бокситов Киндии, боксито-глиноземным комплексом Friguia и Компанией бокситов Диан-Диан с крупнейшим в мире месторождением бокситов. Доля Гвинеи в поставках сырья для Русала достигает 30%.

Если новое правительство захочет национализировать, Русал потеряет одну треть производства алюминия и компенсировать эти потери невозможно. Это огромный риск для компании, который невозможно контролировать. Поэтому рекомендуем дождаться информации с места событий, особенно ждём комментарии самого Русала.

Тем временем, основатель Русала Олег Дерипаска сказал: «Рынок алюминия может серьезно встряхнуть эта ситуация, ведь 20% мирового производства алюминия использует бокситы из этой маленькой и очень бедной страны». #RUAL

——————————————————

Используйте → Скринер акций | Календарь инвестора | Finrange PREMIUM

{kind=link}

📉Почему упали акции Акрона?

Сегодня совет директоров Акрона рекомендовал дивиденды из нераспределённой прибыли в размере 30 руб. на акцию. Текущая дивидендам доходность акций Акрона составляет всего 0,46%. Дата закрытия реестра для получения дивидендов назначена на 11 октября 2021 г.

Несмотря на рекомендацию дивидендов, котировки Акрона в моменте упали на 10% после объявления. Участники рынка ожидали высоких дивидендов после публикации рекордных финансовых показателей компании за II кв. 2021 г. по МСФО по аналогии с ФосАгро. Подробнее обзор финансовой отчётности Акрона смотрите здесь.

Для нас это было тоже сюрпризом! Напомним, после публикации отчёта председатель совета директоров Александр Попов добавил, что сохранит стабильность дивидендов и ориентир по выплатам не менее $200 млн в год – это минимум 365,65 руб. на акцию.

Таким образом, можно сделать вывод, что менеджмент Акрона либо «кинул акционеров» и знает куда эффективнее потрать денежные средства. Либо оставшиеся 330,65 руб. выплатят по итогам II полугодия 2021 г, что маловероятно. В любом случаем, P/E у Акрона остаётся на низком уровне – 7,2х, а рыночная конъюнктура на стороне компании. #AKRN #PHOR

——————————————————

Используйте → Скринер акций | Календарь инвестора | Finrange PREMIUM

Сегодня совет директоров Акрона рекомендовал дивиденды из нераспределённой прибыли в размере 30 руб. на акцию. Текущая дивидендам доходность акций Акрона составляет всего 0,46%. Дата закрытия реестра для получения дивидендов назначена на 11 октября 2021 г.

Несмотря на рекомендацию дивидендов, котировки Акрона в моменте упали на 10% после объявления. Участники рынка ожидали высоких дивидендов после публикации рекордных финансовых показателей компании за II кв. 2021 г. по МСФО по аналогии с ФосАгро. Подробнее обзор финансовой отчётности Акрона смотрите здесь.

Для нас это было тоже сюрпризом! Напомним, после публикации отчёта председатель совета директоров Александр Попов добавил, что сохранит стабильность дивидендов и ориентир по выплатам не менее $200 млн в год – это минимум 365,65 руб. на акцию.

Таким образом, можно сделать вывод, что менеджмент Акрона либо «кинул акционеров» и знает куда эффективнее потрать денежные средства. Либо оставшиеся 330,65 руб. выплатят по итогам II полугодия 2021 г, что маловероятно. В любом случаем, P/E у Акрона остаётся на низком уровне – 7,2х, а рыночная конъюнктура на стороне компании. #AKRN #PHOR

——————————————————

Используйте → Скринер акций | Календарь инвестора | Finrange PREMIUM

{kind=link}

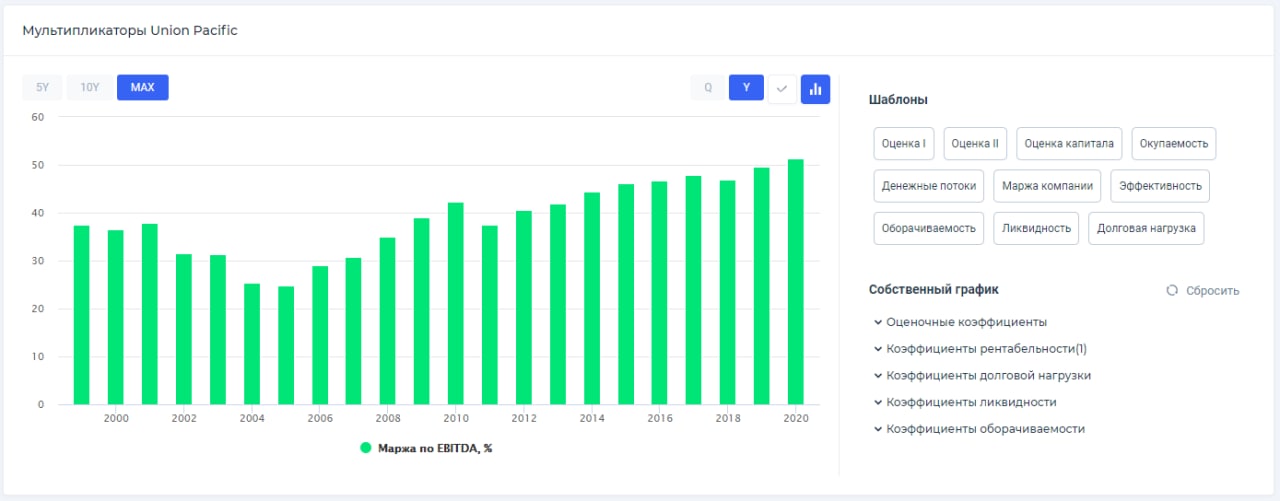

🎓Что показывает рентабельность по EBITDA?

Рентабельность по EBITDA (EBITDA margin) – показывает процент от выручки, сохраняемый компанией до уплаты налогов, процентов по кредитам и амортизации. Данный показатель отражает прибыльность компании и сравнивается с аналогичными показателями других компаний одной отрасли в процентах.

Расчет рентабельности по EBITDA позволяет оценить эффективность усилий компании по сокращению затрат. Чем выше рентабельность EBITDA, тем ниже ее операционные расходы по отношению к общей выручке, и выше эффективность компании. По-простому, чем выше значение EBITDA margin, тем лучше. Аналогично с показателем EBIT margin и EBITDA margin – чем выше, тем лучше.

Как рассчитать EBITDA margin?

Рассмотрим, как считается рентабельность по EBITDA на примере финансовой отчётности Union Pacific за 2020 г.

EBITDA margin = EBITDA / Выручка x 100%

Таким образом, мы считаем EBITDA margin = $10103 млн / $19533 млн x 100% = 51,72%. Не забываем приводить к общему числителю и знаменателю до «миллионов долларов». #Знания

👉Более подробно с коэффициентом EBITDA margin на примере отчётности Union Pacific , можете ознакомиться в статье. #UNP

——————————————————

Используйте → Скринер акций | Календарь инвестора | Finrange PREMIUM

Рентабельность по EBITDA (EBITDA margin) – показывает процент от выручки, сохраняемый компанией до уплаты налогов, процентов по кредитам и амортизации. Данный показатель отражает прибыльность компании и сравнивается с аналогичными показателями других компаний одной отрасли в процентах.

Расчет рентабельности по EBITDA позволяет оценить эффективность усилий компании по сокращению затрат. Чем выше рентабельность EBITDA, тем ниже ее операционные расходы по отношению к общей выручке, и выше эффективность компании. По-простому, чем выше значение EBITDA margin, тем лучше. Аналогично с показателем EBIT margin и EBITDA margin – чем выше, тем лучше.

Как рассчитать EBITDA margin?

Рассмотрим, как считается рентабельность по EBITDA на примере финансовой отчётности Union Pacific за 2020 г.

EBITDA margin = EBITDA / Выручка x 100%

Таким образом, мы считаем EBITDA margin = $10103 млн / $19533 млн x 100% = 51,72%. Не забываем приводить к общему числителю и знаменателю до «миллионов долларов». #Знания

👉Более подробно с коэффициентом EBITDA margin на примере отчётности Union Pacific , можете ознакомиться в статье. #UNP

——————————————————

Используйте → Скринер акций | Календарь инвестора | Finrange PREMIUM

{kind=link}

📈Акции Юнипро в моменте выросли на 5%. Причём тут дивиденды?

Сегодня стало известно, что немецкий энергохолдинг Uniper, который владеет Юнипро, рассматривает возможность продажи генерации в России. Об этом Интерфаксу рассказали несколько источников в электроэнергетике.

Они сказали, что в последнее время на российском энергорынке ходят слухи. Якобы Юнипро думает об избавлении активов в традиционной генерации и перехода на возобновляемую и водородную энергетику.

Один из источников сообщил, что одним из претендентов на покупку активов Юнипро являются структуры Андрея Мельниченко, среди которых СУЭК. Мы же хотим напомнить, что в сентябре 2019 г. ходили слухи о поглощении Юнипро, группой Интер РАО. Одним из приоритетных направлений новой стратегии Интер РАО является сделки M&A, которых так ещё и не было.

Таким образом, акции Юнипро, как и в прошлый раз показали вертикальный рост. Мы сохраняем акции в консервативном портфеле, если будет покупка самой компании, то скорее всего выше рынка, соответственно с премией к текущей цене, дешевле иностранным владельцам нет смысла продавать. Ждём подтверждённую информацию от Uniper, сами же акционеры не говорили об уходе с российского рынка.

Из рисков видим – смену дивидендной политики! Если Юнипро избавиться от части активов и начнёт инвестировать в «зелёную» энергию, снизить свободный денежный поток. Это в свою очередь приведёт либо к росту долговой нагрузки и выплате дивидендов в долг, либо к смене дивполитики. #UPRO

——————————————————

Используйте → Скринер акций | Календарь инвестора | Finrange PREMIUM

Сегодня стало известно, что немецкий энергохолдинг Uniper, который владеет Юнипро, рассматривает возможность продажи генерации в России. Об этом Интерфаксу рассказали несколько источников в электроэнергетике.

Они сказали, что в последнее время на российском энергорынке ходят слухи. Якобы Юнипро думает об избавлении активов в традиционной генерации и перехода на возобновляемую и водородную энергетику.

Один из источников сообщил, что одним из претендентов на покупку активов Юнипро являются структуры Андрея Мельниченко, среди которых СУЭК. Мы же хотим напомнить, что в сентябре 2019 г. ходили слухи о поглощении Юнипро, группой Интер РАО. Одним из приоритетных направлений новой стратегии Интер РАО является сделки M&A, которых так ещё и не было.

Таким образом, акции Юнипро, как и в прошлый раз показали вертикальный рост. Мы сохраняем акции в консервативном портфеле, если будет покупка самой компании, то скорее всего выше рынка, соответственно с премией к текущей цене, дешевле иностранным владельцам нет смысла продавать. Ждём подтверждённую информацию от Uniper, сами же акционеры не говорили об уходе с российского рынка.

Из рисков видим – смену дивидендной политики! Если Юнипро избавиться от части активов и начнёт инвестировать в «зелёную» энергию, снизить свободный денежный поток. Это в свою очередь приведёт либо к росту долговой нагрузки и выплате дивидендов в долг, либо к смене дивполитики. #UPRO

——————————————————

Используйте → Скринер акций | Календарь инвестора | Finrange PREMIUM

{kind=link}

😱Вся информация по российским и американским дивидендам в одном месте

📆Дивидендный календарь – вся информация о предстоящих дивидендных выплатах по акциям США и РФ. Учитывается все данные по дивидендам: период выплат, последний день покупки акций под дивиденды, дата закрытия реестра (дата отсечки), размер, дивидендная доходность акций.

👑Дивидендные графики: динамика дивиденда на акцию и дивидендная доходность более чем за 30 лет. Выбирайте дивидендных аристократов самостоятельно.

📊Дивидендные метрики: коэффициент выплат дивидендов, частота выплат дивидендов, непрерывное количество лет выплаты дивидендов, темпы роста дивидендов за 5 лет, индекс стабильности дивидендов.

📲Используйте сервис Finrange и живите на дивиденды!

📆Дивидендный календарь – вся информация о предстоящих дивидендных выплатах по акциям США и РФ. Учитывается все данные по дивидендам: период выплат, последний день покупки акций под дивиденды, дата закрытия реестра (дата отсечки), размер, дивидендная доходность акций.

👑Дивидендные графики: динамика дивиденда на акцию и дивидендная доходность более чем за 30 лет. Выбирайте дивидендных аристократов самостоятельно.

📊Дивидендные метрики: коэффициент выплат дивидендов, частота выплат дивидендов, непрерывное количество лет выплаты дивидендов, темпы роста дивидендов за 5 лет, индекс стабильности дивидендов.

📲Используйте сервис Finrange и живите на дивиденды!

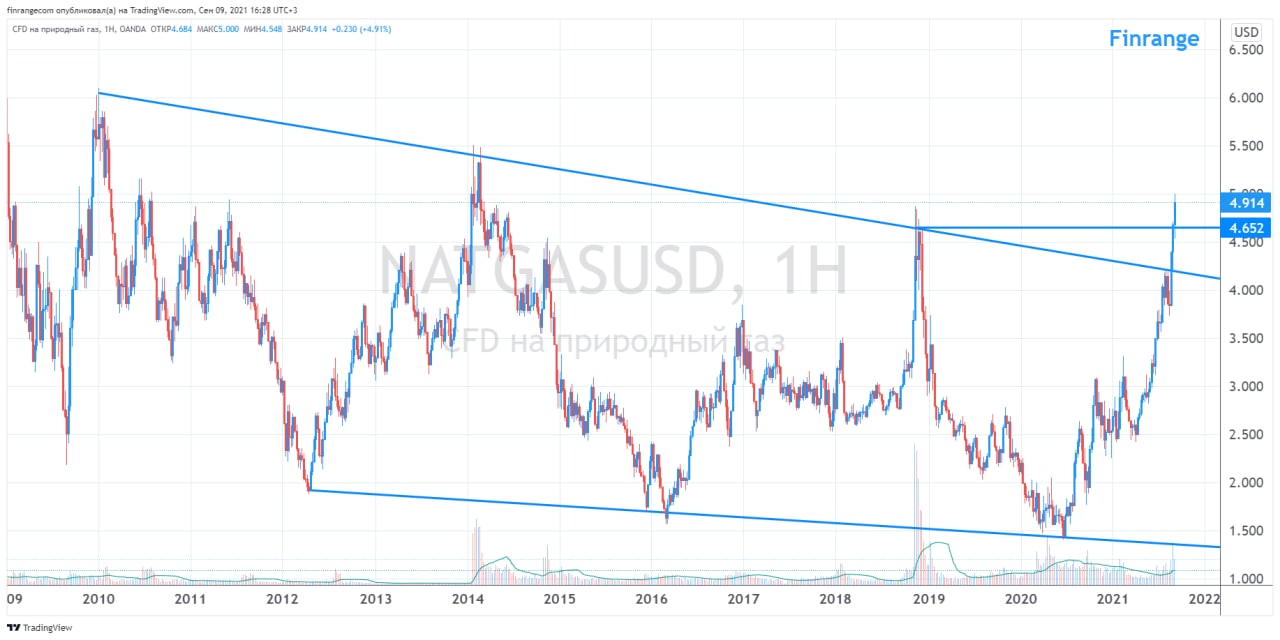

📈Цены на газ берут новые максимумы

Сегодня цены на газ в Европе преодолели $680 за тысячу кубометров. При этом, мы ожидаем сохранения положительной динамики цен на газ. Заполняемость газовых хранилищ остаётся на низком уровне, а впереди нас ждёт отопительный сезон.

Таким образом, цены на газ, как минимум останутся на прежнем уровне, а при более низкой температуре в Европе, цены на газ могут вырасти ещё сильнее.

Это в свою очередь оказывает поддержку акциям НОВАТЭКА и Газпрома, которые являются главными бенефициарами высоких цен на газ. Поэтому в данный момент акции компаний выглядят сильнее рынка.

Мы сохраняем акции НОВАТЭКА в консервативном портфеле, который доступен пользователям Finrange Premium. Текущая доходность позиции превысила 20%. При коррекции рынка будем искать точку входа в акциях Газпрома.

Подробнее анализ Газпрома смотрите в обзоре по итогам II кв. 2021 г. С анализом НОВАТЭКА можете ознакомиться здесь. #NVTK #GAZP

——————————————————

Используйте → Скринер акций | Календарь инвестора | Finrange PREMIUM

Сегодня цены на газ в Европе преодолели $680 за тысячу кубометров. При этом, мы ожидаем сохранения положительной динамики цен на газ. Заполняемость газовых хранилищ остаётся на низком уровне, а впереди нас ждёт отопительный сезон.

Таким образом, цены на газ, как минимум останутся на прежнем уровне, а при более низкой температуре в Европе, цены на газ могут вырасти ещё сильнее.

Это в свою очередь оказывает поддержку акциям НОВАТЭКА и Газпрома, которые являются главными бенефициарами высоких цен на газ. Поэтому в данный момент акции компаний выглядят сильнее рынка.

Мы сохраняем акции НОВАТЭКА в консервативном портфеле, который доступен пользователям Finrange Premium. Текущая доходность позиции превысила 20%. При коррекции рынка будем искать точку входа в акциях Газпрома.

Подробнее анализ Газпрома смотрите в обзоре по итогам II кв. 2021 г. С анализом НОВАТЭКА можете ознакомиться здесь. #NVTK #GAZP

——————————————————

Используйте → Скринер акций | Календарь инвестора | Finrange PREMIUM

{kind=link}

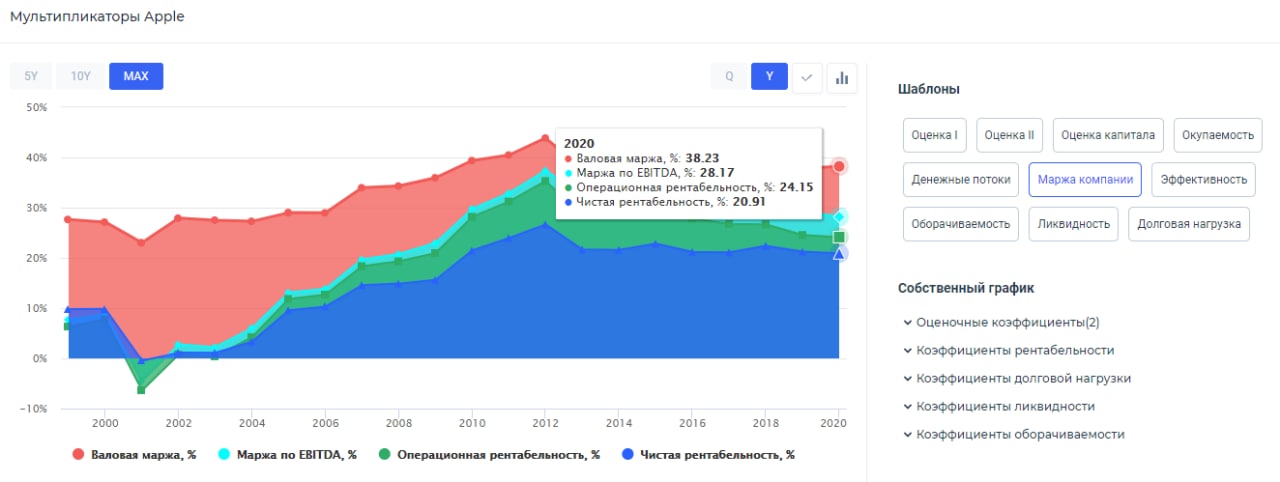

🎓Что показывает валовая рентабельность?

Валовая маржа или валовая рентабельность (Gross margin) – это выручка компании за вычетом себестоимости реализованных товаров (COGS). Другими словами, это процент выручки от продаж, которую компания сохраняет после понесённых прямых затрат, связанных с производством товаров, которые она продает или услуг, которые она предоставляет.

Таким образом, чем выше средняя маржа валовой прибыли, тем больше компания сохраняет финансов на каждый рубль/доллар продаж, которые она затем может направить для обслуживания других расходов или обязательств.

Рассмотрим на примере отчётности Apple за II кв. 2020 г. Валовая рентабельность получается путем разницы выручки и себестоимости реализованных товаров и услуг, делённую на выручку компании.

Валовая маржа (Gross Margin Percent) = Валовая прибыль (Gross margin) / Выручка (Revenue) x 100%

Таким образом, мы считаем Gross margin = $22370 / $58313 x 100% = 38,36%. Не забываем приводить к общему числителю и знаменателю до «миллионов долларов».

То есть, если у Apple в отчетном квартале валовая прибыль составляет 38,36%, это означает, что компания сохраняет 38 центов на каждый полученный доллар от выручки. #Знания

👉Более подробно с коэффициентом Валовой маржи на примере отчётности Apple , можете ознакомиться в статье. #AAPL

——————————————————

Используйте → Скринер акций | Календарь инвестора | Finrange PREMIUM

Валовая маржа или валовая рентабельность (Gross margin) – это выручка компании за вычетом себестоимости реализованных товаров (COGS). Другими словами, это процент выручки от продаж, которую компания сохраняет после понесённых прямых затрат, связанных с производством товаров, которые она продает или услуг, которые она предоставляет.

Таким образом, чем выше средняя маржа валовой прибыли, тем больше компания сохраняет финансов на каждый рубль/доллар продаж, которые она затем может направить для обслуживания других расходов или обязательств.

Рассмотрим на примере отчётности Apple за II кв. 2020 г. Валовая рентабельность получается путем разницы выручки и себестоимости реализованных товаров и услуг, делённую на выручку компании.

Валовая маржа (Gross Margin Percent) = Валовая прибыль (Gross margin) / Выручка (Revenue) x 100%

Таким образом, мы считаем Gross margin = $22370 / $58313 x 100% = 38,36%. Не забываем приводить к общему числителю и знаменателю до «миллионов долларов».

То есть, если у Apple в отчетном квартале валовая прибыль составляет 38,36%, это означает, что компания сохраняет 38 центов на каждый полученный доллар от выручки. #Знания

👉Более подробно с коэффициентом Валовой маржи на примере отчётности Apple , можете ознакомиться в статье. #AAPL

——————————————————

Используйте → Скринер акций | Календарь инвестора | Finrange PREMIUM

{kind=link}

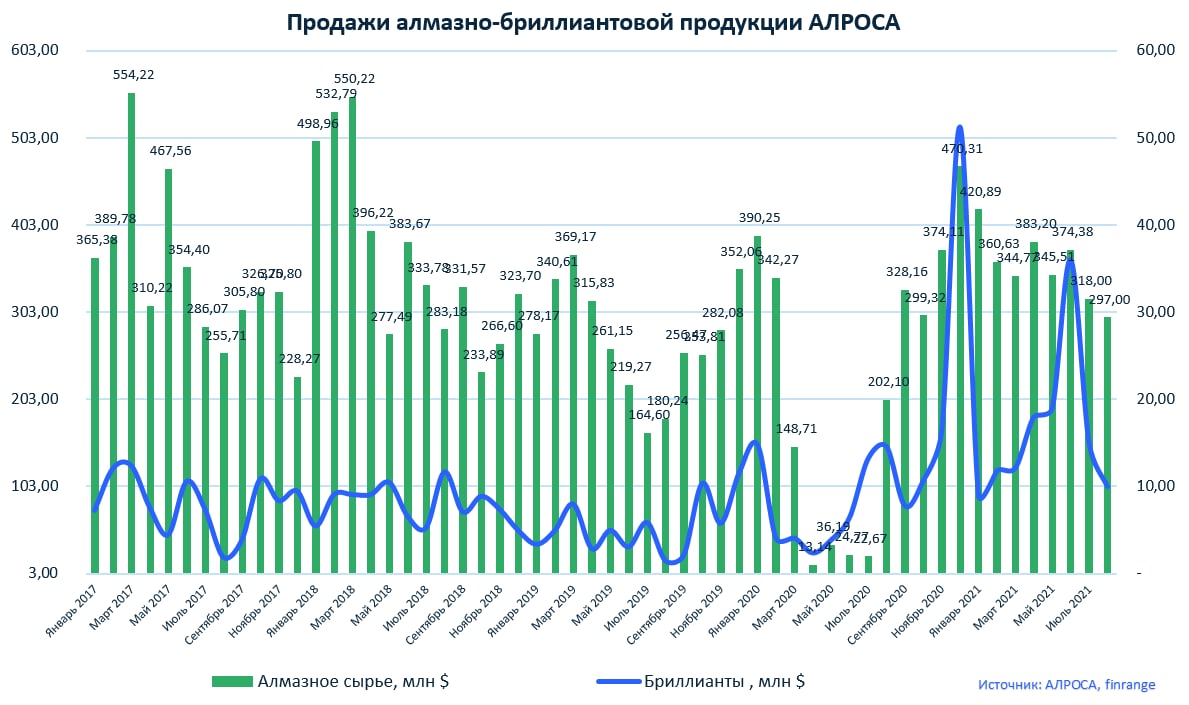

💎Результаты продаж АЛРОСА за август 2021 г. Тенденция сохраняется

Алмазодобытчик опубликовал ежемесячные данные по продажам. Суммарный объём продаж алмазно-бриллиантовой продукции компании увеличился на 41% по сравнению с аналогичным месяцем прошлого года – до $306 млн.

Из этого, $10 млн пришлось на продажу бриллиантовой продукции и $297 млн на алмазное сырье, которое выросло на 47% год к году. Таким образом, АЛРОСА за 8 месяцев 2021 г. продала алмазно-бриллиантовой продукции почти на $3 млрд.

Учитывая положительную динамику цен на алмазную продукцию, результаты вышли в рамках наших ожиданий. Менеджмент компании отметил сильный спрос на алмазное сырье этим летом, когда активность гранильного сектора традиционно снижается и возобновляется только к праздничному сезону.

В связи с вышеперечисленным, можно закладывать сильные финансовые результаты за III кв. 2021 г. по МСФО и ждать высоких финальных дивидендов за 2021 г.

👉К аналогичному выводу пришёл наш коллега и приверженец фундаментальному анализу Владимир из ИнвестТема своим мнением по алмазодобытчику в обзоре. Поэтому, несмотря на вертикальный рост котировок, мы сохраняем акции АЛРОСА в портфелях.

Алмазодобытчик опубликовал ежемесячные данные по продажам. Суммарный объём продаж алмазно-бриллиантовой продукции компании увеличился на 41% по сравнению с аналогичным месяцем прошлого года – до $306 млн.

Из этого, $10 млн пришлось на продажу бриллиантовой продукции и $297 млн на алмазное сырье, которое выросло на 47% год к году. Таким образом, АЛРОСА за 8 месяцев 2021 г. продала алмазно-бриллиантовой продукции почти на $3 млрд.

Учитывая положительную динамику цен на алмазную продукцию, результаты вышли в рамках наших ожиданий. Менеджмент компании отметил сильный спрос на алмазное сырье этим летом, когда активность гранильного сектора традиционно снижается и возобновляется только к праздничному сезону.

В связи с вышеперечисленным, можно закладывать сильные финансовые результаты за III кв. 2021 г. по МСФО и ждать высоких финальных дивидендов за 2021 г.

👉К аналогичному выводу пришёл наш коллега и приверженец фундаментальному анализу Владимир из ИнвестТема своим мнением по алмазодобытчику в обзоре. Поэтому, несмотря на вертикальный рост котировок, мы сохраняем акции АЛРОСА в портфелях.

{kind=link}

📑Важное за неделю: Акрон, Юнипро, АЛРОСА, Русал

В данной рубрике я рассказываю о самом важном, что произошло на российском рынке акций за неделю по нашему мнению. Вы узнайте, что двигало этими акциями: Акрон, Юнипро, АЛРОСА, Русал.

✔️Акрон сообщил о дивидендах. Совет директоров компании рекомендовал дивиденды из нераспределённой прибыли в размере 30 руб. на акцию. Текущая дивидендам доходность акций Акрона составляет всего 0,46%. Дата закрытия реестра для получения дивидендов назначена на 11 октября 2021 г. Несмотря на рекомендацию дивидендов, котировки Акрона в моменте упали на 10% после объявления. Подробнее смотрите здесь. #AKRN

✔️Юнипро может избавиться от части активов. Немецкий энергохолдинг Uniper, который владеет Юнипро, рассматривает возможность продажи генерации в России. Об этом Интерфаксу рассказали несколько источников в электроэнергетике. Позже в конце неделе интерес к активам подтвердил менеджмент Интер РАО. О том, как это может повлиять на Юнипро написали в обзоре. #UPRO

✔️АЛРОСА опубликовала результаты продаж за август 2021 г. Суммарный объём продаж алмазно-бриллиантовой продукции компании увеличился на 41% по сравнению с аналогичным месяцем прошлого года – до $306 млн. Учитывая положительную динамику цен на алмазную продукцию, результаты вышли в рамках наших ожиданий. Несмотря на достижение целевого ориентира - 150 руб., мы сохраняем акции АЛРОСА в активном портфеле, планируем уходить в дивидендную отсечку. Текущая доходность составляет +15,4%. #ALRS

✔️Русал всё-таки погасил досрочно часть долга. Алюминиевый гигант сообщил, что досрочно погасил 27 млрд руб. кредита Сбербанка под залог акций Норильского никеля, который был привлечен ещё в 2010 г. Заём состоит из двух траншей – долларового и рублевого. Текущий остаток задолженности составляет $2,1 млрд и 79,5 млрд руб. Таким образом, делеверидж, которого все давно так ждали уже начался. #RUAL

📲Следите за фондовым рынком c помощью нашего скринера акций и календаря инвестора.

В данной рубрике я рассказываю о самом важном, что произошло на российском рынке акций за неделю по нашему мнению. Вы узнайте, что двигало этими акциями: Акрон, Юнипро, АЛРОСА, Русал.

✔️Акрон сообщил о дивидендах. Совет директоров компании рекомендовал дивиденды из нераспределённой прибыли в размере 30 руб. на акцию. Текущая дивидендам доходность акций Акрона составляет всего 0,46%. Дата закрытия реестра для получения дивидендов назначена на 11 октября 2021 г. Несмотря на рекомендацию дивидендов, котировки Акрона в моменте упали на 10% после объявления. Подробнее смотрите здесь. #AKRN

✔️Юнипро может избавиться от части активов. Немецкий энергохолдинг Uniper, который владеет Юнипро, рассматривает возможность продажи генерации в России. Об этом Интерфаксу рассказали несколько источников в электроэнергетике. Позже в конце неделе интерес к активам подтвердил менеджмент Интер РАО. О том, как это может повлиять на Юнипро написали в обзоре. #UPRO

✔️АЛРОСА опубликовала результаты продаж за август 2021 г. Суммарный объём продаж алмазно-бриллиантовой продукции компании увеличился на 41% по сравнению с аналогичным месяцем прошлого года – до $306 млн. Учитывая положительную динамику цен на алмазную продукцию, результаты вышли в рамках наших ожиданий. Несмотря на достижение целевого ориентира - 150 руб., мы сохраняем акции АЛРОСА в активном портфеле, планируем уходить в дивидендную отсечку. Текущая доходность составляет +15,4%. #ALRS

✔️Русал всё-таки погасил досрочно часть долга. Алюминиевый гигант сообщил, что досрочно погасил 27 млрд руб. кредита Сбербанка под залог акций Норильского никеля, который был привлечен ещё в 2010 г. Заём состоит из двух траншей – долларового и рублевого. Текущий остаток задолженности составляет $2,1 млрд и 79,5 млрд руб. Таким образом, делеверидж, которого все давно так ждали уже начался. #RUAL

📲Следите за фондовым рынком c помощью нашего скринера акций и календаря инвестора.

{kind=link}

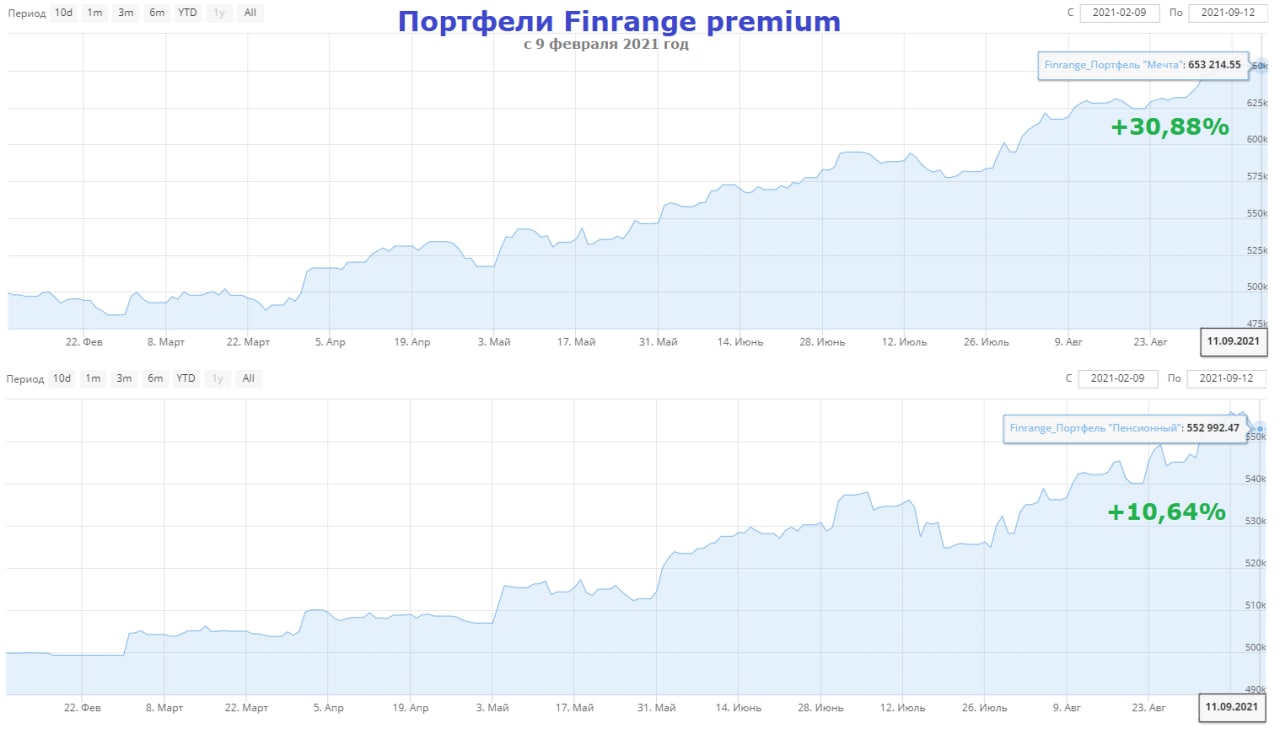

💼Еженедельный отчёт от Finrange

✔️Активный портфель

Цель портфеля: накопления на путешествия, на автомобиль, на мотоцикл и другие вещи, о которых вы мечтаете, но не можете себе позволить.

Старт: 9 февраля 2021 г.

Текущая доходность: +30,88%

Индекс МосБиржи: +16,80%

На это неделе в активном портфеле никаких действий не было. Котировки АЛРОСА дошли до нашего целевого ориентира — 150 руб. за акцию. Приняли решение сохранить акции в портфеле.

✔️Консервативный портфель

Цель портфеля: накопления на пенсию, на ипотеку, на высшее образование детям.

Старт: 9 февраля 2021 г.

Текущая доходность: +10,64%

Индекс МосБиржи: +16,80%

На это неделе никаких действий в консервативном портфеле не было.

💻Аналитическое покрытие

- закрыли инвестиционные CSX Corporation, Amgen, Middleby, General Mills и Hershey;

- написали аналитические материалы по Лукойл, АЛРОСА и Юнипро.

- опубликовали 1 инвестиционную идею на американском рынке акций.

🇺🇸Напомним, за 50 рабочих дней опубликовали 46 идей на рынке США, процент прибыльных инвестиций составляет пока 52,17%, суммарная доходность сделок составляет +35,82%. Весь список доступен для пользователей inrange Premium .

👉Оформляйте подписку Finrange Premium и зарабатывайте вместе с нами!

✔️Активный портфель

Цель портфеля: накопления на путешествия, на автомобиль, на мотоцикл и другие вещи, о которых вы мечтаете, но не можете себе позволить.

Старт: 9 февраля 2021 г.

Текущая доходность: +30,88%

Индекс МосБиржи: +16,80%

На это неделе в активном портфеле никаких действий не было. Котировки АЛРОСА дошли до нашего целевого ориентира — 150 руб. за акцию. Приняли решение сохранить акции в портфеле.

✔️Консервативный портфель

Цель портфеля: накопления на пенсию, на ипотеку, на высшее образование детям.

Старт: 9 февраля 2021 г.

Текущая доходность: +10,64%

Индекс МосБиржи: +16,80%

На это неделе никаких действий в консервативном портфеле не было.

💻Аналитическое покрытие

- закрыли инвестиционные CSX Corporation, Amgen, Middleby, General Mills и Hershey;

- написали аналитические материалы по Лукойл, АЛРОСА и Юнипро.

- опубликовали 1 инвестиционную идею на американском рынке акций.

🇺🇸Напомним, за 50 рабочих дней опубликовали 46 идей на рынке США, процент прибыльных инвестиций составляет пока 52,17%, суммарная доходность сделок составляет +35,82%. Весь список доступен для пользователей inrange Premium .

👉Оформляйте подписку Finrange Premium и зарабатывайте вместе с нами!

{kind=link}

📅Главные корпоративные события этой недели

Чтобы увидеть полный список предстоящих событий, которые могут оказать влияние на движение акций, смотрите в календаре инвестора!

——————————————————

Используйте → Дивидендный календарь | Скринер акций | Календарь инвестора | Finrange PREMIUM

Чтобы увидеть полный список предстоящих событий, которые могут оказать влияние на движение акций, смотрите в календаре инвестора!

——————————————————

Используйте → Дивидендный календарь | Скринер акций | Календарь инвестора | Finrange PREMIUM

{kind=link}

👍1

🔥Запустили аналитику по акциям США🇺🇸

С 2016 г. я постоянно слышу: «Почему не анализируйте американские компании?», «Почему не пишите аналитику?», «Почему не инвестируете в акции США?».

До этого момента не хватало ресурсов и компетенций, поэтому мы этого не делали публично, хотя самостоятельно инвестируем не только в российские акции. Если уж что-то делать, то качественно!

Думаю уже давно пора, тем более я уже 2 года понемногу погружаюсь в акции США, изучаю бизнес компаний, сектора и отрасли. И так, приветствуем новый канал https://t.me/Finrange_US - решили разделить аналитику на российский и американский рынок, чтобы не спамить большим количеством информации.

На канале @Finrange_US мы собираем ежедневные рейтинги и аналитические обзоры по акциям США для трейдеров и инвесторов от команды.

🚞Это неделя посвящается отрасли железных дорог в США. Сегодня опубликовали первый подобный обзор бизнеса CSX Corporation https://t.me/Finrange_US/325

👉Подписывайтесь https://t.me/Finrange_US - все акции, которые будем разбирать, торгуются на СПБ бирже!

С 2016 г. я постоянно слышу: «Почему не анализируйте американские компании?», «Почему не пишите аналитику?», «Почему не инвестируете в акции США?».

До этого момента не хватало ресурсов и компетенций, поэтому мы этого не делали публично, хотя самостоятельно инвестируем не только в российские акции. Если уж что-то делать, то качественно!

Думаю уже давно пора, тем более я уже 2 года понемногу погружаюсь в акции США, изучаю бизнес компаний, сектора и отрасли. И так, приветствуем новый канал https://t.me/Finrange_US - решили разделить аналитику на российский и американский рынок, чтобы не спамить большим количеством информации.

На канале @Finrange_US мы собираем ежедневные рейтинги и аналитические обзоры по акциям США для трейдеров и инвесторов от команды.

🚞Это неделя посвящается отрасли железных дорог в США. Сегодня опубликовали первый подобный обзор бизнеса CSX Corporation https://t.me/Finrange_US/325

👉Подписывайтесь https://t.me/Finrange_US - все акции, которые будем разбирать, торгуются на СПБ бирже!

🎓Свежая подборка обучающих постов по финансовым коэффициентам

1. Что показывает прибыль на акцию (EPS)?

https://t.me/finrangecom/2027

2. Что показывает мультипликатор E/P?

https://t.me/finrangecom/2013

3. Что показывает рентабельность по EBITDA?

https://t.me/finrangecom/2041

4. Что показывает мультипликатор EV/EBITDA?

https://t.me/finrangecom/2000

5. Что показывает валовая рентабельность?

https://t.me/finrangecom/2046

6. Что показывает рентабельность до налогообложения?

https://t.me/finrangecom/1962

7. Что показывает коэффициент финансовой зависимости?

https://t.me/finrangecom/1989

8. Что показывает коэффициент текущей ликвидности?

https://t.me/finrangecom/1975

#Знания

——————————————————

Используйте: Дивидендный календарь | Скринер акций | Календарь инвестора | Finrange PREMIUM

1. Что показывает прибыль на акцию (EPS)?

https://t.me/finrangecom/2027

2. Что показывает мультипликатор E/P?

https://t.me/finrangecom/2013

3. Что показывает рентабельность по EBITDA?

https://t.me/finrangecom/2041

4. Что показывает мультипликатор EV/EBITDA?

https://t.me/finrangecom/2000

5. Что показывает валовая рентабельность?

https://t.me/finrangecom/2046

6. Что показывает рентабельность до налогообложения?

https://t.me/finrangecom/1962

7. Что показывает коэффициент финансовой зависимости?

https://t.me/finrangecom/1989

8. Что показывает коэффициент текущей ликвидности?

https://t.me/finrangecom/1975

#Знания

——————————————————

Используйте: Дивидендный календарь | Скринер акций | Календарь инвестора | Finrange PREMIUM

🌱РусАгро увеличивают коэффициент выплат дивидендов

Сегодня компания сообщила, что совет директоров РусАгро принял решение увеличить минимальный порог дивидендных выплат до 50% от чистой прибыли по МСФО. На фоне этого, акции РусАгро сегодня выросли более чем на 6%.

Напомним, что прежняя дивидендная политика компании подразумевала выплаты 2 раза в года и коэффициент дивидендных выплат на уровне 25% от чистой прибыли по МСФО. Недавно РусАгро направила дивиденд за I пол. 2021 г. на акцию в размере 65,5 руб. Дата закрытия реестра для получения дивидендов была назначена на 10 сентября.

На фоне сезонного спроса и положительной динамики цен на продукцию, мы ожидаем рост финансовых показателей во II пол. 2021 г. Таким образом, по нашим грубым и консервативным оценкам, дивиденд акцию за II пол.2021 г. может составить около 100 руб. Текущая дивидендная доходность оценивается около 8,2%.

В связи с вышеперечисленным, мы сохраняем свое мнение – РусАгро по-прежнему оценивается очень дёшево по мультипликаторам, несмотря на рост и сохраняет потенциал роста до исторических максимумов. #AGRO

——————————————————

Используйте → Дивидендный календарь | Скринер акций | Календарь инвестора | Finrange PREMIUM

Сегодня компания сообщила, что совет директоров РусАгро принял решение увеличить минимальный порог дивидендных выплат до 50% от чистой прибыли по МСФО. На фоне этого, акции РусАгро сегодня выросли более чем на 6%.

Напомним, что прежняя дивидендная политика компании подразумевала выплаты 2 раза в года и коэффициент дивидендных выплат на уровне 25% от чистой прибыли по МСФО. Недавно РусАгро направила дивиденд за I пол. 2021 г. на акцию в размере 65,5 руб. Дата закрытия реестра для получения дивидендов была назначена на 10 сентября.

На фоне сезонного спроса и положительной динамики цен на продукцию, мы ожидаем рост финансовых показателей во II пол. 2021 г. Таким образом, по нашим грубым и консервативным оценкам, дивиденд акцию за II пол.2021 г. может составить около 100 руб. Текущая дивидендная доходность оценивается около 8,2%.

В связи с вышеперечисленным, мы сохраняем свое мнение – РусАгро по-прежнему оценивается очень дёшево по мультипликаторам, несмотря на рост и сохраняет потенциал роста до исторических максимумов. #AGRO

——————————————————

Используйте → Дивидендный календарь | Скринер акций | Календарь инвестора | Finrange PREMIUM

{kind=link}

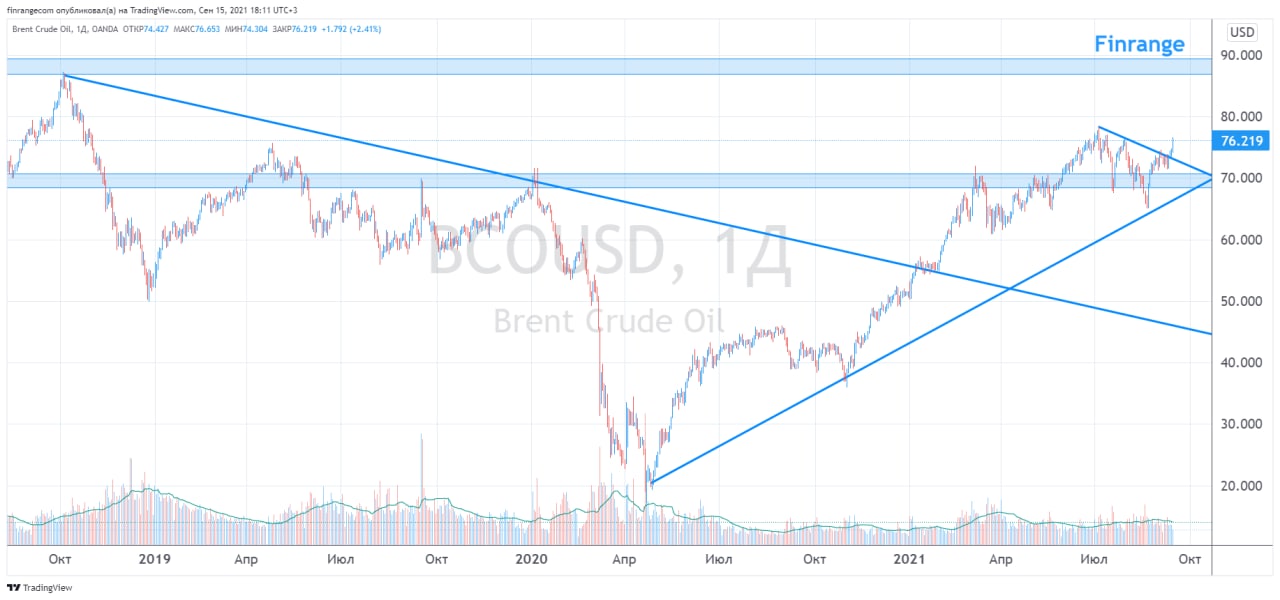

🛢Цены на нефть снова выше $76 за баррель

С начала недели цены на нефть марки Brent выросли более чем на 4% после пробоя локального нисходящего тренда. Таким образом, нефтяные котировки могу уже в ближайшее время вернуться к $78 за баррель – максимуму июля 2021 г.

Основным драйвером по-прежнему выступают данные из США. В Америке в очередной раз снизились запасы нефти, всё ещё сказываются последствия урагана «Ида». Кроме этого, на Мексиканский залив обрушился новый тропический шторм «Николас», что в свою очередь затрудняет производство и поставки нефти.

В результате этого, предложения на нефтяном рынке стало меньше, а цены на нефть пошли обновлять новые локальные максимумы. На фоне этого акции нефтяных компаний показывают сильную положительную динамику.

Мы держим 30,26% акций в нефтегазовой отрасли в активном портфеле и 20,20% – в консервативном портфеле.

Последние обзоры по нефтегазовым компаниям:

• Цены на газ берут новые максимумы

• Операционные показатели Татнефти за 8 мес. 2021 г. Восстановление продолжается

• Финансовые результаты Газпрома за II кв. 2021 г. В ожидании рекордных дивидендов

• Финансовые результаты Лукойла за II кв. 2021 г. На какие дивиденды можно рассчитывать?

• Финансовые результаты Газпром нефти за II кв. 2021 г. Почему падают акции?

• Финансовые результаты Роснефти за II кв. 2021 г. по МСФО. Рекордный FCF

——————————————————

Используйте → Дивидендный календарь | Скринер акций | Календарь инвестора | Finrange PREMIUM

С начала недели цены на нефть марки Brent выросли более чем на 4% после пробоя локального нисходящего тренда. Таким образом, нефтяные котировки могу уже в ближайшее время вернуться к $78 за баррель – максимуму июля 2021 г.

Основным драйвером по-прежнему выступают данные из США. В Америке в очередной раз снизились запасы нефти, всё ещё сказываются последствия урагана «Ида». Кроме этого, на Мексиканский залив обрушился новый тропический шторм «Николас», что в свою очередь затрудняет производство и поставки нефти.

В результате этого, предложения на нефтяном рынке стало меньше, а цены на нефть пошли обновлять новые локальные максимумы. На фоне этого акции нефтяных компаний показывают сильную положительную динамику.

Мы держим 30,26% акций в нефтегазовой отрасли в активном портфеле и 20,20% – в консервативном портфеле.

Последние обзоры по нефтегазовым компаниям:

• Цены на газ берут новые максимумы

• Операционные показатели Татнефти за 8 мес. 2021 г. Восстановление продолжается

• Финансовые результаты Газпрома за II кв. 2021 г. В ожидании рекордных дивидендов

• Финансовые результаты Лукойла за II кв. 2021 г. На какие дивиденды можно рассчитывать?

• Финансовые результаты Газпром нефти за II кв. 2021 г. Почему падают акции?

• Финансовые результаты Роснефти за II кв. 2021 г. по МСФО. Рекордный FCF

——————————————————

Используйте → Дивидендный календарь | Скринер акций | Календарь инвестора | Finrange PREMIUM

{kind=link}