За последние торговые дни отчитались такие компании, как Сбер, ФосАгро, Мосэнерго.

Отчётность какой компании разобрать?

Отчётность какой компании разобрать?

Anonymous Poll

40%

Сбербанк за 7 мес. 2021 г. по РСБУ

45%

ФосАгро за II кв. 2021 г. по МСФО

15%

Мосэнерго за II кв. 2021 г. по МСФО

♻️Финансовые результаты ФосАгро за II кв. 2021 г. по МСФО. Рекордная прибыль и дивиденды

Компания сообщила о росте выручки за II кв. 2021 г. более чем на 48% по сравнению с аналогичным периодом прошлого года – до 88,7 млрд руб. на фоне роста мировых цен на удобрения.

Цены на удобрения продолжают обновлять максимумы, которые поддерживаются высокими ценами на сельхоз продукцию в США и Европе. Дополнительную поддержку ценам оказывал сезонный спрос на рынках Латинской Америки, а также сезонные закупки в карбамида в Индии.

Чистая прибыль ФосАгро во многом по этим же причинам увеличилась на 45,2%, несмотря на рост операционных расходов из-за повышения цен на сырьё. При этом, скорректированная чистая прибыль на курсовые разницы и прочие недежные факторы выросла на 326,8% – до 24 млрд руб.

Что касается долговой нагрузки компании, то ФосАгро снизила чистый долг до 126 млрд руб. Таким образом за счёт снижения долга и росте показателя EBITDA, коэффициент Чистый долг/EBITDA сократился до 1,07х.

В результате сильной финансовой отчётности, совет директоров ФосАгро рекомендовал рекордные квартальные дивиденды за II кв. 2021 г. в размере 156 руб. Текущая дивидендная доходность составляет 3,3%. Дата закрытия реестра для получения дивидендов назначена 24 сентября 2021 г.

В связи с вышеперечисленным, мы считаем, что акции ФосАгро сохраняют потенциал роста, ждём сильные финансовые показатели за III кв. 2021 г. по МСФО. Продолжаем держать акции ФосАгро в активном портфеле.

📊Подробнее обзор с графиками смотрите здесь. #PHOR

——————————————————

📲Используйте → Дивидендный календарь | Скринер акций | Finrange PREMIUM

Компания сообщила о росте выручки за II кв. 2021 г. более чем на 48% по сравнению с аналогичным периодом прошлого года – до 88,7 млрд руб. на фоне роста мировых цен на удобрения.

Цены на удобрения продолжают обновлять максимумы, которые поддерживаются высокими ценами на сельхоз продукцию в США и Европе. Дополнительную поддержку ценам оказывал сезонный спрос на рынках Латинской Америки, а также сезонные закупки в карбамида в Индии.

Чистая прибыль ФосАгро во многом по этим же причинам увеличилась на 45,2%, несмотря на рост операционных расходов из-за повышения цен на сырьё. При этом, скорректированная чистая прибыль на курсовые разницы и прочие недежные факторы выросла на 326,8% – до 24 млрд руб.

Что касается долговой нагрузки компании, то ФосАгро снизила чистый долг до 126 млрд руб. Таким образом за счёт снижения долга и росте показателя EBITDA, коэффициент Чистый долг/EBITDA сократился до 1,07х.

В результате сильной финансовой отчётности, совет директоров ФосАгро рекомендовал рекордные квартальные дивиденды за II кв. 2021 г. в размере 156 руб. Текущая дивидендная доходность составляет 3,3%. Дата закрытия реестра для получения дивидендов назначена 24 сентября 2021 г.

В связи с вышеперечисленным, мы считаем, что акции ФосАгро сохраняют потенциал роста, ждём сильные финансовые показатели за III кв. 2021 г. по МСФО. Продолжаем держать акции ФосАгро в активном портфеле.

📊Подробнее обзор с графиками смотрите здесь. #PHOR

——————————————————

📲Используйте → Дивидендный календарь | Скринер акций | Finrange PREMIUM

{kind=link}

💎Результаты продаж АЛРОСА за июль 2021 г. Рост продолжается

Суммарный объём продаж алмазно-бриллиантовой продукции компании в прошедшем месяце увеличился в 9,3 раза по сравнению с июлем 2020 г. и составил $334 млн по сравнению, из которых $318 млн пришлось на алмазное сырьё и $15 млн на бриллианты.

Результаты вышли в рамках наших ожиданий, рост продаж обусловлен высоким спросом на ювелирную продукцию со стороны США и Китая, а также эффектом низкой базы прошлого года из-за влияния COVID-19.

Таким образом, за январь – июль 2021 г. АЛРОСА продала алмазно-бриллиантовой продукции на $2,67 млрд – это больше в 2,6 раза, чем в прошлом году. В результате на фоне роста продаж и сдерживающей динамики российского рубля, можно ожидать сильные финансовые результаты по итогам III кв. 2021 г. по МСФО.

Кроме того, по итогам июля 2021 г. цены на алмазное сырье вышли на докризисные уровни. Менеджмент компании полагает, что потребление продукции АЛРОСА сохранится до конца 2021 г.

💼В связи с этим, мы сохраняем акции АЛРОСА в активном портфеле, в ближайшее время ждём пробоя исторического максимума около 140 руб. #ALRS

——————————————————

📲Используйте → Дивидендный календарь | Скринер акций | Finrange PREMIUM

Суммарный объём продаж алмазно-бриллиантовой продукции компании в прошедшем месяце увеличился в 9,3 раза по сравнению с июлем 2020 г. и составил $334 млн по сравнению, из которых $318 млн пришлось на алмазное сырьё и $15 млн на бриллианты.

Результаты вышли в рамках наших ожиданий, рост продаж обусловлен высоким спросом на ювелирную продукцию со стороны США и Китая, а также эффектом низкой базы прошлого года из-за влияния COVID-19.

Таким образом, за январь – июль 2021 г. АЛРОСА продала алмазно-бриллиантовой продукции на $2,67 млрд – это больше в 2,6 раза, чем в прошлом году. В результате на фоне роста продаж и сдерживающей динамики российского рубля, можно ожидать сильные финансовые результаты по итогам III кв. 2021 г. по МСФО.

Кроме того, по итогам июля 2021 г. цены на алмазное сырье вышли на докризисные уровни. Менеджмент компании полагает, что потребление продукции АЛРОСА сохранится до конца 2021 г.

💼В связи с этим, мы сохраняем акции АЛРОСА в активном портфеле, в ближайшее время ждём пробоя исторического максимума около 140 руб. #ALRS

——————————————————

📲Используйте → Дивидендный календарь | Скринер акций | Finrange PREMIUM

{kind=link}

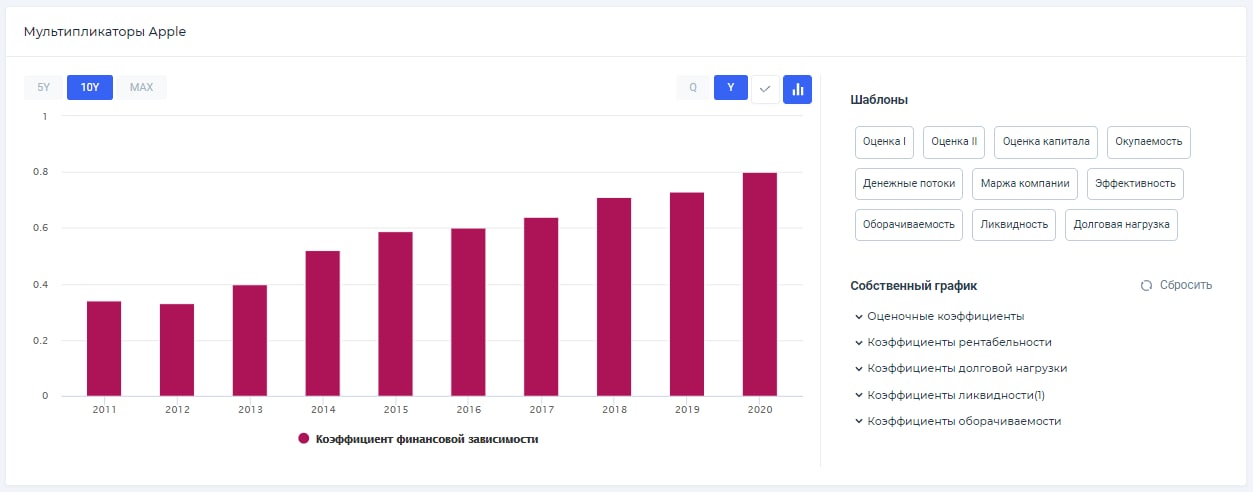

🎓Что показывает коэффициент финансовой зависимости?

Коэффициент финансовой зависимости (Debt Ratio) – показывает зависимость компании от внешних источников финансирования. Коэффициент финансовой зависимости предприятия определяется, как отношение заемного капитала к активам компании. Таким образом коэффициент финансовой зависимости характеризует финансовую устойчивость компании.

Оптимальное значение коэффициента финансовой зависимости принято считать 0,5 – это означает, что обязательства компании составляют всего 50% от ее общих активов. Нормой коэффициента финансовой зависимости считается не более 0,6-0,7.

Если коэффициент финансовой зависимости показывает значение 1, то компания слишком зависит от внешнего финансирования, при повышении процентных ставок у неё могут начаться проблемы с обслуживанием обязательств. А вот слишком низкое значение коэффициента финансовой зависимости говорит о том, что компания осторожничает с привлечением внешнего капитала и не использует эффект финансового рычага, тем самым, упускает возможность получение сверхдохода.

Как рассчитать коэффициент финансовой зависимости?

Debt Ratio определяется как отношение общих обязательств компании к сумме всех активов, выраженное в виде десятичной дроби или процента.

Для расчёта коэффициента финансовой зависимости возьмём финансовые результаты Apple за I кв. 2020 г. в долларах.

Коэффициент финансовой зависимости (Debt Ratio) = Общие обязательства (Total liabilities) / Активы (Total Assets)

Таким образом, мы считаем Debt Ratio = $241975 млн / $320400 млн = 0,75. Не забываем приводить к общему числителю и знаменателю до «миллионов долларов».

Как видно из расчётов, значение коэффициента финансовой зависимости Apple немного превышает «принятые» нормы. Это означает, что при повышении процентной ставки в США, у компании могут появиться незначительные проблемы с обслуживанием обязательств. Однако надо учитывать, IT гигант имеет денежные средства в размере $40174 млн – это 1/6 от всех обязательств компании, таким образом можно сделать вывод, что Apple финансово устойчивая компания. #Знания

👉Более подробно с коэффициентом Debt Ratio на примере отчётности Apple, можете ознакомиться в статье. #AAPL

——————————————————

Используйте → Скринер акций | Календарь инвестора | Finrange PREMIUM

Коэффициент финансовой зависимости (Debt Ratio) – показывает зависимость компании от внешних источников финансирования. Коэффициент финансовой зависимости предприятия определяется, как отношение заемного капитала к активам компании. Таким образом коэффициент финансовой зависимости характеризует финансовую устойчивость компании.

Оптимальное значение коэффициента финансовой зависимости принято считать 0,5 – это означает, что обязательства компании составляют всего 50% от ее общих активов. Нормой коэффициента финансовой зависимости считается не более 0,6-0,7.

Если коэффициент финансовой зависимости показывает значение 1, то компания слишком зависит от внешнего финансирования, при повышении процентных ставок у неё могут начаться проблемы с обслуживанием обязательств. А вот слишком низкое значение коэффициента финансовой зависимости говорит о том, что компания осторожничает с привлечением внешнего капитала и не использует эффект финансового рычага, тем самым, упускает возможность получение сверхдохода.

Как рассчитать коэффициент финансовой зависимости?

Debt Ratio определяется как отношение общих обязательств компании к сумме всех активов, выраженное в виде десятичной дроби или процента.

Для расчёта коэффициента финансовой зависимости возьмём финансовые результаты Apple за I кв. 2020 г. в долларах.

Коэффициент финансовой зависимости (Debt Ratio) = Общие обязательства (Total liabilities) / Активы (Total Assets)

Таким образом, мы считаем Debt Ratio = $241975 млн / $320400 млн = 0,75. Не забываем приводить к общему числителю и знаменателю до «миллионов долларов».

Как видно из расчётов, значение коэффициента финансовой зависимости Apple немного превышает «принятые» нормы. Это означает, что при повышении процентной ставки в США, у компании могут появиться незначительные проблемы с обслуживанием обязательств. Однако надо учитывать, IT гигант имеет денежные средства в размере $40174 млн – это 1/6 от всех обязательств компании, таким образом можно сделать вывод, что Apple финансово устойчивая компания. #Знания

👉Более подробно с коэффициентом Debt Ratio на примере отчётности Apple, можете ознакомиться в статье. #AAPL

——————————————————

Используйте → Скринер акций | Календарь инвестора | Finrange PREMIUM

{kind=link}

💡Финансовые результаты Юнипро за II кв. 2021 г. по МСФО. Ожидаем рост дивидендов

Выручка компании за отчётный период увеличилась на 20,3% по сравнению с аналогичным периодом прошлого года – до 20,5 млрд руб. Чистая прибыль Юнипро выросла в 2,1 раза – до 4,4 млрд руб.

Сильные результаты вышли в рамках наших ожиданий, положительная динамика показателей обусловлена ростом энергопотребления и цен на электроэнергию на восстановления деловой активности после влияния короноваируса. А также эффектом низкой базы прошлого года.

Кроме этого, показатели выросли за счёт увеличения мощности после запуска 3-его энергоблока Березовской ГРЭС и возобновления платежей по ДПМ с мая 2021 г.

В результате сильной финансовой отёчности, менеджмент Юнипро подтвердил планы выплатить в 2022 г. 20 млрд руб. или 0,317 руб. на акцию, что равняется дивидендной доходности 11,2%.

Также компания сообщила, что за II пол. 2021 г. может выплатить дивиденды в размере 12 млрд руб. или 0,19 руб. Текущая дивидендная доходность составляет 6,7%. Напомним, ранее Юнипро сообщала, что выплаты промежуточных дивидендов, согласно новой дивидендной политике, в декабре 2021 г. могут составить 10 млрд руб.

💼В связи с вышеперечисленным, мы сохраняем акции в консервативном портфеле, который доступен пользователям Finranrge Premium.

📊Подробнее обзор с графиками смотрите здесь. #UPRO

——————————————————

📲Используйте → Дивидендный календарь | Скринер акций | Finrange PREMIUM

Выручка компании за отчётный период увеличилась на 20,3% по сравнению с аналогичным периодом прошлого года – до 20,5 млрд руб. Чистая прибыль Юнипро выросла в 2,1 раза – до 4,4 млрд руб.

Сильные результаты вышли в рамках наших ожиданий, положительная динамика показателей обусловлена ростом энергопотребления и цен на электроэнергию на восстановления деловой активности после влияния короноваируса. А также эффектом низкой базы прошлого года.

Кроме этого, показатели выросли за счёт увеличения мощности после запуска 3-его энергоблока Березовской ГРЭС и возобновления платежей по ДПМ с мая 2021 г.

В результате сильной финансовой отёчности, менеджмент Юнипро подтвердил планы выплатить в 2022 г. 20 млрд руб. или 0,317 руб. на акцию, что равняется дивидендной доходности 11,2%.

Также компания сообщила, что за II пол. 2021 г. может выплатить дивиденды в размере 12 млрд руб. или 0,19 руб. Текущая дивидендная доходность составляет 6,7%. Напомним, ранее Юнипро сообщала, что выплаты промежуточных дивидендов, согласно новой дивидендной политике, в декабре 2021 г. могут составить 10 млрд руб.

💼В связи с вышеперечисленным, мы сохраняем акции в консервативном портфеле, который доступен пользователям Finranrge Premium.

📊Подробнее обзор с графиками смотрите здесь. #UPRO

——————————————————

📲Используйте → Дивидендный календарь | Скринер акций | Finrange PREMIUM

{kind=link}

💰А вы знаете, что у нас на сайте можно посмотреть любую информацию по российским и американским дивидендам, абсолютно БЕСПЛАТНО?

Дивидендный календарь, история и графики дивидендов и доходностей, непрерывное кол-во лет выплаты, частота выплат в год и др.

Дивидендный календарь, история и графики дивидендов и доходностей, непрерывное кол-во лет выплаты, частота выплат в год и др.

Anonymous Poll

21%

Да, регулярно смотрю

18%

Нет, не пользуюсь

50%

Не знал, пойду смотреть finrange.com

12%

Пользуюсь другими источниками

🛒Финансовые результаты X5 Retail Group за II кв. 2021 г. по МСФО. Нейтральный отчёт

Выручка ритейлера за отчётный период увеличилась на 10,7% по сравнению с аналогичным периодом прошлого года –до 546,5 млрд руб. за счёт роста операционных результатов.

С каждый кварталом X5 продолжает наращивать выручку от цифровых бизнесов. В этом отчётном квартале рост составил 105,7% по сравнению со II кв. 2020 г., благодаря высокому спросу на онлайн-заказы и выходу экспресс-доставки в новые регионы.

Несмотря на рост выручки и сохранение высокой валовой рентабельности, чистая прибыль X5 увеличилась всего на 1% и составила 14,9 млрд руб. Это связано с ростом операционных расходов, в частности увеличились расходы на аренду, коммунальные услуги и персонал. Также здесь сказывается эффект высокой базы прошлого года.

💼Таким образом, результаты вышли нейтральные, при этом менеджмент повысил прогноз по рентабельности. Сохраняем акции X5 Retail Group в активном портфеле, по мере роста котировок скоро начнём сокращать позицию. #FIVE

——————————————————

📲Используйте → Дивидендный календарь | Скринер акций | Finrange PREMIUM

Выручка ритейлера за отчётный период увеличилась на 10,7% по сравнению с аналогичным периодом прошлого года –до 546,5 млрд руб. за счёт роста операционных результатов.

С каждый кварталом X5 продолжает наращивать выручку от цифровых бизнесов. В этом отчётном квартале рост составил 105,7% по сравнению со II кв. 2020 г., благодаря высокому спросу на онлайн-заказы и выходу экспресс-доставки в новые регионы.

Несмотря на рост выручки и сохранение высокой валовой рентабельности, чистая прибыль X5 увеличилась всего на 1% и составила 14,9 млрд руб. Это связано с ростом операционных расходов, в частности увеличились расходы на аренду, коммунальные услуги и персонал. Также здесь сказывается эффект высокой базы прошлого года.

💼Таким образом, результаты вышли нейтральные, при этом менеджмент повысил прогноз по рентабельности. Сохраняем акции X5 Retail Group в активном портфеле, по мере роста котировок скоро начнём сокращать позицию. #FIVE

——————————————————

📲Используйте → Дивидендный календарь | Скринер акций | Finrange PREMIUM

{kind=link}

Сегодня о финансовых результатах за II кв. 2021 г. по МСФО отчитываются такие компании, как Русал, ОГК-2, АЛРОСА и Роснефть!

Кого анализируем на этот раз?

Кого анализируем на этот раз?

Anonymous Poll

26%

Русал

22%

ОГК-2

33%

АЛРОСА

19%

Роснефть

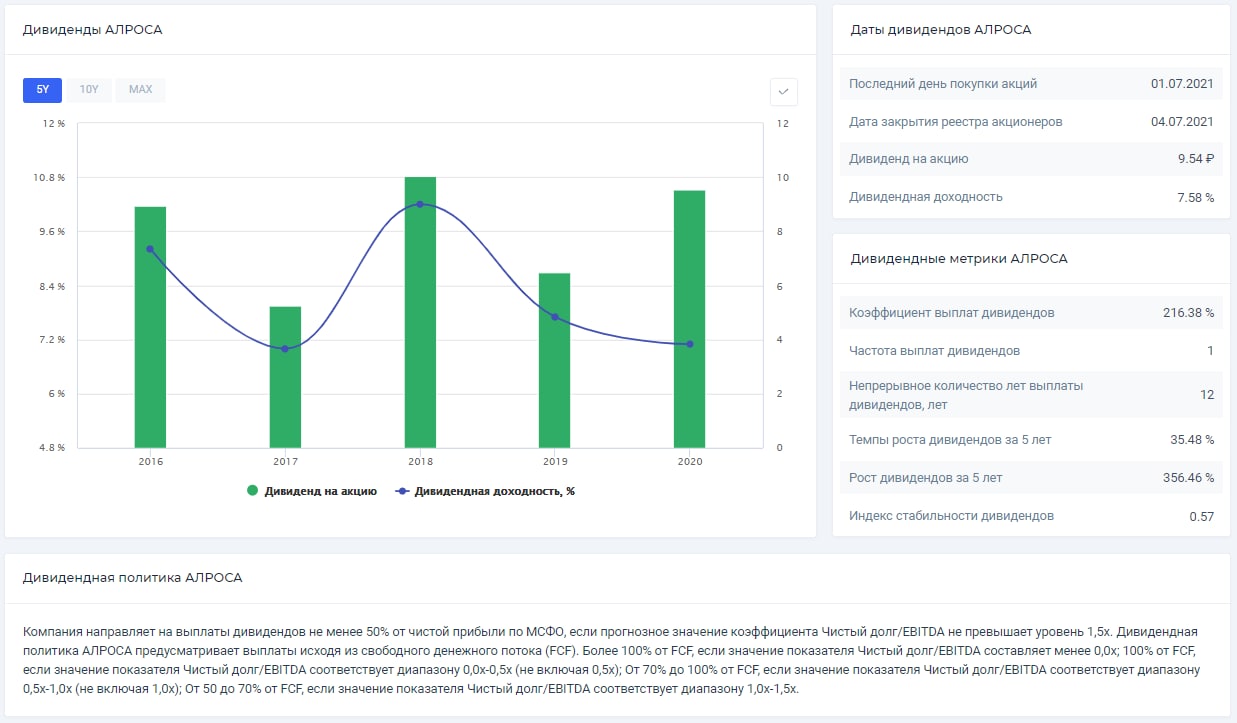

💎Финансовые результаты АЛРОСА за II кв. 2021 г. по МСФО. Сильный отчёт = высокие дивиденды

За отчетный период в условиях восстановления цен, компания получила выручку в размере 94 млрд руб. 9-кратный рост при сравнении объясняется низкой базой II кв. 2020 г., когда было продано 0,6 млн карат бриллиантов прости 11,4 млн кт в этом году.

Рост реализационных цен позволил улучшить показатель EBITDA в 389,3 раз, если сравнивать с II кв. 2020 г. Рост EBITDA по итогам полугодия выглядит скромнее – в 2,6 раз в отношении I пол. 2020 г.

Свободный денежный поток во 2 кв. составил 12 млрд руб., снизившись на 41 млрд руб. по отношению ко II кв. прошлого года. Выход из отрицательных значений обеспечен повышением оборотного капитала при нормализованном уровне авансов со стороны покупателей. Из-за снижения FCF скорее всего акции и развернулись от своих исторических максимумов. Несмотря на это, мы считаем, что FCF высокий.

Нужно отметить, что АЛРОСА снизила чистый долг, в итоге коэффициент долговой нагрузки Чистый долг/EBITDA ушёл в отрицательную зону и составил -0,2х. Серьезное снижение долговой нагрузки и способность компании к генерации устойчивого денежного потока позволят компании направить высокие дивиденды за I пол. 2021 г. По нашим оценкам, дивиденд акцию АЛРОСА составит почти 9 руб., текущая дивидендная доходность составляет 6,7%.

В связи с вышеперечисленным, сохраняем акции АЛРОСА в активном портфеле, после коррекции ждём преодоления исторических максимумов.

📊Подробнее обзор с графиками смотрите здесь. #ALRS

——————————————————

📲Используйте → Дивидендный календарь | Скринер акций | Finrange PREMIUM

За отчетный период в условиях восстановления цен, компания получила выручку в размере 94 млрд руб. 9-кратный рост при сравнении объясняется низкой базой II кв. 2020 г., когда было продано 0,6 млн карат бриллиантов прости 11,4 млн кт в этом году.

Рост реализационных цен позволил улучшить показатель EBITDA в 389,3 раз, если сравнивать с II кв. 2020 г. Рост EBITDA по итогам полугодия выглядит скромнее – в 2,6 раз в отношении I пол. 2020 г.

Свободный денежный поток во 2 кв. составил 12 млрд руб., снизившись на 41 млрд руб. по отношению ко II кв. прошлого года. Выход из отрицательных значений обеспечен повышением оборотного капитала при нормализованном уровне авансов со стороны покупателей. Из-за снижения FCF скорее всего акции и развернулись от своих исторических максимумов. Несмотря на это, мы считаем, что FCF высокий.

Нужно отметить, что АЛРОСА снизила чистый долг, в итоге коэффициент долговой нагрузки Чистый долг/EBITDA ушёл в отрицательную зону и составил -0,2х. Серьезное снижение долговой нагрузки и способность компании к генерации устойчивого денежного потока позволят компании направить высокие дивиденды за I пол. 2021 г. По нашим оценкам, дивиденд акцию АЛРОСА составит почти 9 руб., текущая дивидендная доходность составляет 6,7%.

В связи с вышеперечисленным, сохраняем акции АЛРОСА в активном портфеле, после коррекции ждём преодоления исторических максимумов.

📊Подробнее обзор с графиками смотрите здесь. #ALRS

——————————————————

📲Используйте → Дивидендный календарь | Скринер акций | Finrange PREMIUM

{kind=link}

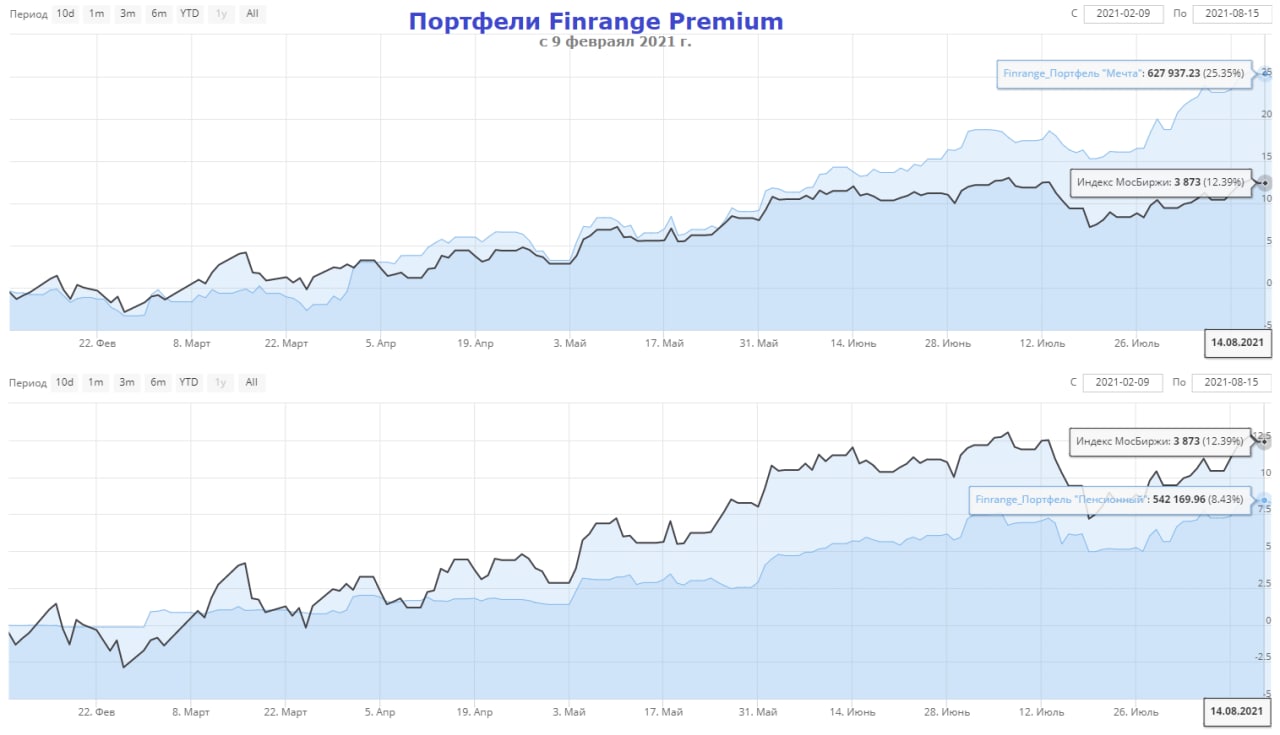

💼Еженедельный отчёт от Finrange

Рассказываем о наших результатах и проделанной работе за прошедшую неделю.

✔️Активный портфель

Цель портфеля: накопления на путешествия, на автомобиль, на мотоцикл и другие вещи, о которых вы мечтаете, но не можете себе позволить.

Старт: 9 февраля 2021 г.

Текущая доходность: +25,35%

Индекс МосБиржи: +12,39%

На это неделе в активный портфель спекулятивно купили одни акций и на фоне пробоя исторического максимума котировок НОВАТЭК, перевели акции из статуса «Покупать» в статус «Держать».

✔️Консервативный портфель

Цель портфеля: накопления на пенсию, на ипотеку, на высшее образование детям.

Старт: 9 февраля 2021 г.

Текущая доходность: +8,43%

Индекс МосБиржи: +12,39%

На это неделе никаких действий в консервативном портфеле не было. На фоне пробоя исторического максимума котировок НОВАТЭК, перевели акции из статуса «Покупать» в статус «Держать».

P.S.: консервативный портфель пока отстаёт от рынка, как вы видите по кривой, динамика очень медленная и сглаженная – это связанно с тем, что формировали портфель постепенно. Также недавно было много дивидендах гэпов, которые ещё не закрылись

💻Аналитическое покрытие

- опубликовали 1 инвестиционную идею на российском рынке акций;

- перевели акции НОВАТЭКа из статуса «Покупать» в статус «Держать», так как котировки обновили новый исторический максимум;

- опубликовали 2 инвестиционные идеи на американском рынке акций;

- перевели акции AAON, Align Technology и Evertec из статуса «Покупать» в статус «Держать», так как они превысили доходность +8-10%;

- закрыли 1 инвестиционную идею на американском рынке акций.

👉Все активные позиции по консервативному и активному портфелю, а также технические идеи США - доступны пользователям Finrange Premium.

Рассказываем о наших результатах и проделанной работе за прошедшую неделю.

✔️Активный портфель

Цель портфеля: накопления на путешествия, на автомобиль, на мотоцикл и другие вещи, о которых вы мечтаете, но не можете себе позволить.

Старт: 9 февраля 2021 г.

Текущая доходность: +25,35%

Индекс МосБиржи: +12,39%

На это неделе в активный портфель спекулятивно купили одни акций и на фоне пробоя исторического максимума котировок НОВАТЭК, перевели акции из статуса «Покупать» в статус «Держать».

✔️Консервативный портфель

Цель портфеля: накопления на пенсию, на ипотеку, на высшее образование детям.

Старт: 9 февраля 2021 г.

Текущая доходность: +8,43%

Индекс МосБиржи: +12,39%

На это неделе никаких действий в консервативном портфеле не было. На фоне пробоя исторического максимума котировок НОВАТЭК, перевели акции из статуса «Покупать» в статус «Держать».

P.S.: консервативный портфель пока отстаёт от рынка, как вы видите по кривой, динамика очень медленная и сглаженная – это связанно с тем, что формировали портфель постепенно. Также недавно было много дивидендах гэпов, которые ещё не закрылись

💻Аналитическое покрытие

- опубликовали 1 инвестиционную идею на российском рынке акций;

- перевели акции НОВАТЭКа из статуса «Покупать» в статус «Держать», так как котировки обновили новый исторический максимум;

- опубликовали 2 инвестиционные идеи на американском рынке акций;

- перевели акции AAON, Align Technology и Evertec из статуса «Покупать» в статус «Держать», так как они превысили доходность +8-10%;

- закрыли 1 инвестиционную идею на американском рынке акций.

👉Все активные позиции по консервативному и активному портфелю, а также технические идеи США - доступны пользователям Finrange Premium.

{kind=link}

📑Важное за неделю: Юнипро, X5 Retail Group, Роснефть, АЛРОСА

В данной рубрике я рассказываю о самом важном, что произошло на российском рынке акций за неделю по нашему мнению. Вы узнайте, что двигало этими акциями: Юнипро, X5 Retail Group, Роснефть, АЛРОСА.

✔️Юнипро сообщила о сильных финансовых результатах за II кв. 2021 г. по МСФО и о будущих дивидендах. Выручка компании за отчётный период увеличилась на 20,3% по сравнению с аналогичным периодом прошлого года – до 20,5 млрд руб. Чистая прибыль Юнипро выросла в 2,1 раза – до 4,4 млрд руб. Текущая дивидендная доходность составляет 6,7%. Напомним, ранее Юнипро сообщала, что выплаты промежуточных дивидендов, согласно новой дивидендной политике, в декабре 2021 г. могут составить 10 млрд руб. Подробности смотрите в обзоре Юнипро. #UPRO

✔️X5 Retail Group опубликовала нейтральные финансовые результаты за II кв. 2021 г. по МСФО. Выручка ритейлера за отчётный период увеличилась на 10,7% по сравнению с аналогичным периодом прошлого года –до 546,5 млрд руб. за счёт роста операционных результатов. Несмотря на рост выручки и сохранение высокой валовой рентабельности, чистая прибыль X5 увеличилась всего на 1% и составила 14,9 млрд руб. Подробности смотрите в обзоре X5 Retail Group. #FIVE

✔️Роснефть отчиталась о рекордном свободном денежном потоке за II кв. 2021 г. по МСФО. Считаем дивиденды за I пол. 2021 г. Выручка выросла на 22,8% по сравнению с аналогичным периодом прошлого года – до 2167 млрд руб. Чистая прибыль составила 233 млрд руб. против убытка 143 млрд за II кв. 2020 г. Сколько направит дивидендов Роснефть за I пол. 2021 г. можно узнать в обзоре. #ROSN

✔️АЛРОСА ожидаемо опубликовала сильную отчётность по итогам II кв. 2021 г. по МСФО. Выручка компании увеличилась в 9 раз по сравнению со II кв. 2020 г. – до 94 млрд руб. Чистая прибыль и вовсе выросла в 114,7 раз год к году – до 30, млрд руб. В итоге, сильная результаты АЛРОСА по позволяет выплатить высокие дивиденды за I пол. 2021 г. Подробнее о размере дивиденда смотрите в обзоре АЛРОСА. #ALRS

📲Следите за фондовым рынком c помощью нашего скринера акций и календаря инвестора.

В данной рубрике я рассказываю о самом важном, что произошло на российском рынке акций за неделю по нашему мнению. Вы узнайте, что двигало этими акциями: Юнипро, X5 Retail Group, Роснефть, АЛРОСА.

✔️Юнипро сообщила о сильных финансовых результатах за II кв. 2021 г. по МСФО и о будущих дивидендах. Выручка компании за отчётный период увеличилась на 20,3% по сравнению с аналогичным периодом прошлого года – до 20,5 млрд руб. Чистая прибыль Юнипро выросла в 2,1 раза – до 4,4 млрд руб. Текущая дивидендная доходность составляет 6,7%. Напомним, ранее Юнипро сообщала, что выплаты промежуточных дивидендов, согласно новой дивидендной политике, в декабре 2021 г. могут составить 10 млрд руб. Подробности смотрите в обзоре Юнипро. #UPRO

✔️X5 Retail Group опубликовала нейтральные финансовые результаты за II кв. 2021 г. по МСФО. Выручка ритейлера за отчётный период увеличилась на 10,7% по сравнению с аналогичным периодом прошлого года –до 546,5 млрд руб. за счёт роста операционных результатов. Несмотря на рост выручки и сохранение высокой валовой рентабельности, чистая прибыль X5 увеличилась всего на 1% и составила 14,9 млрд руб. Подробности смотрите в обзоре X5 Retail Group. #FIVE

✔️Роснефть отчиталась о рекордном свободном денежном потоке за II кв. 2021 г. по МСФО. Считаем дивиденды за I пол. 2021 г. Выручка выросла на 22,8% по сравнению с аналогичным периодом прошлого года – до 2167 млрд руб. Чистая прибыль составила 233 млрд руб. против убытка 143 млрд за II кв. 2020 г. Сколько направит дивидендов Роснефть за I пол. 2021 г. можно узнать в обзоре. #ROSN

✔️АЛРОСА ожидаемо опубликовала сильную отчётность по итогам II кв. 2021 г. по МСФО. Выручка компании увеличилась в 9 раз по сравнению со II кв. 2020 г. – до 94 млрд руб. Чистая прибыль и вовсе выросла в 114,7 раз год к году – до 30, млрд руб. В итоге, сильная результаты АЛРОСА по позволяет выплатить высокие дивиденды за I пол. 2021 г. Подробнее о размере дивиденда смотрите в обзоре АЛРОСА. #ALRS

📲Следите за фондовым рынком c помощью нашего скринера акций и календаря инвестора.

{kind=link}

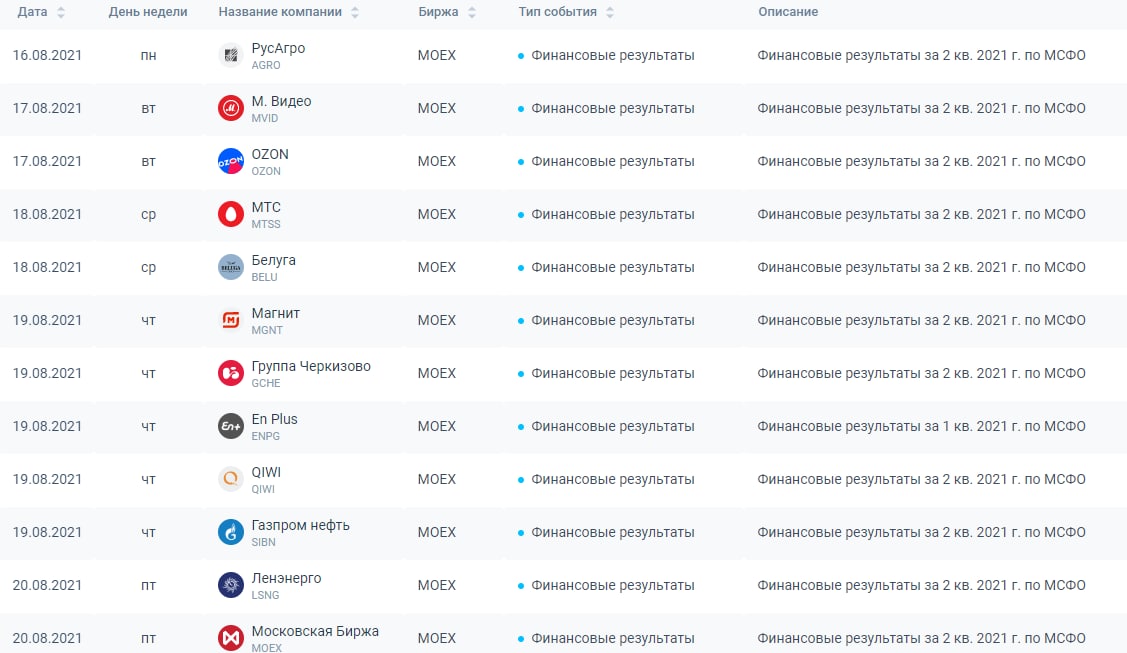

📅Главные корпоративные события этой недели

Чтобы увидеть полный список предстоящих событий, которые могут оказать влияние на движение акций, смотрите в календаре инвестора!

——————————————————

Используйте → Дивидендный календарь | Скринер акций | Календарь инвестора | Finrange PREMIUM

Чтобы увидеть полный список предстоящих событий, которые могут оказать влияние на движение акций, смотрите в календаре инвестора!

——————————————————

Используйте → Дивидендный календарь | Скринер акций | Календарь инвестора | Finrange PREMIUM

{kind=link}

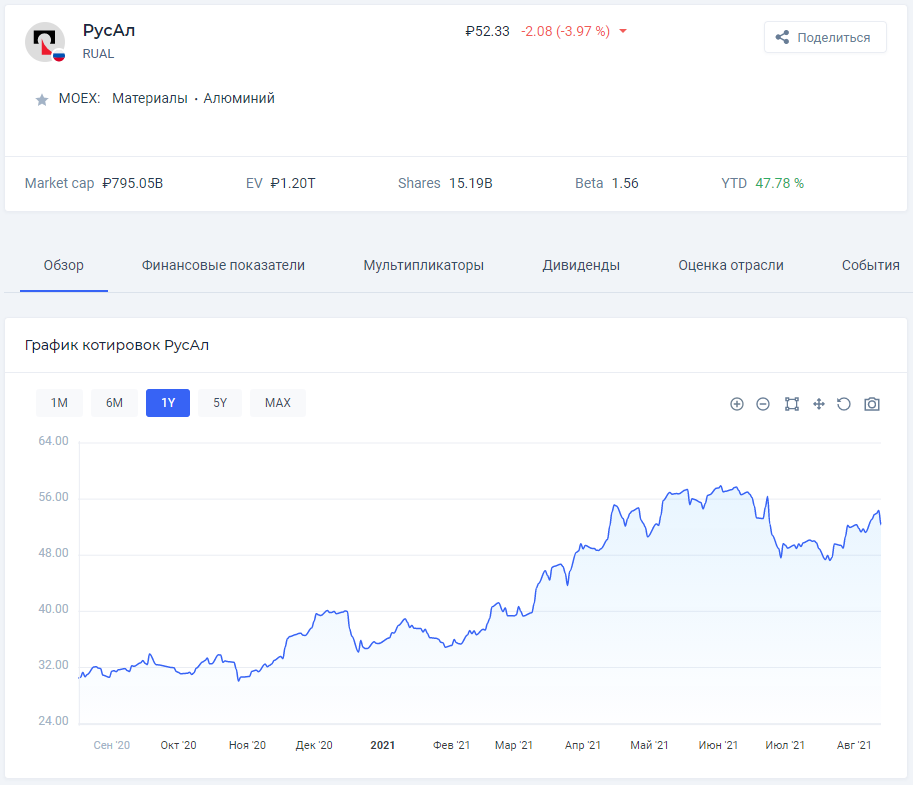

🖇Финансовые результаты Русала за I пол. 2021 г. по МСФО. Всё бы хорошо, но есть нюансы

Выручка компании за отчётный период увеличилась на 35,7% по сравнению с аналогичным периодом 2020 г. – до $5,45 млрд на фоне положительной динамики цен на алюминий.

Показатель EBITDA увеличился на 500% из-за эффекта низкой базы прошлого года. Чистая прибыль за I пол. 2021 г. составила $2 млрд руб. против убытка годом ранее.

Сильная отчётность была нами ожидаема, но есть один момент, убрав, который всё было на много хуже. Основной рост чистой прибыли обеспечен дивидендами от Норильского никеля в размере $618 млн и участием в программе обратного выкупа акций Нориникеля в размере $1421 млн.

Таким образом на полученную чистую прибыль Русала в размере $2018 млн, $2029 млн приходится на «доходы» от Норильского никеля.

Кроме этого, Русал получил существенный убыток от финансовых расходов – $469 млн, во многом из-за хеджирования денежных потоков. В частности, из-за форвардных алюминиевых контрактов и валютных свопов.

Также алюминиевый гигант получение средства не направил на снижение долга, который у него очень большой. Это тоже некий минус, снижение долго могло бы снизить расходы на его обслуживание.

Поэтому, несмотря на сильные результаты, мы не видим потенциала в акциях Русала от текущих уровней. При коррекции цен на алюминий, результаты компании могут резко ухудшиться, особенно, если параллельно будут снижаться цены на производимые металлы Норильского никеля.

📊Подробнее обзор со скринами из отчётах смотрите здесь. #RUAL #GMKN

——————————————————

📲Используйте → Дивидендный календарь | Скринер акций | Finrange PREMIUM

Выручка компании за отчётный период увеличилась на 35,7% по сравнению с аналогичным периодом 2020 г. – до $5,45 млрд на фоне положительной динамики цен на алюминий.

Показатель EBITDA увеличился на 500% из-за эффекта низкой базы прошлого года. Чистая прибыль за I пол. 2021 г. составила $2 млрд руб. против убытка годом ранее.

Сильная отчётность была нами ожидаема, но есть один момент, убрав, который всё было на много хуже. Основной рост чистой прибыли обеспечен дивидендами от Норильского никеля в размере $618 млн и участием в программе обратного выкупа акций Нориникеля в размере $1421 млн.

Таким образом на полученную чистую прибыль Русала в размере $2018 млн, $2029 млн приходится на «доходы» от Норильского никеля.

Кроме этого, Русал получил существенный убыток от финансовых расходов – $469 млн, во многом из-за хеджирования денежных потоков. В частности, из-за форвардных алюминиевых контрактов и валютных свопов.

Также алюминиевый гигант получение средства не направил на снижение долга, который у него очень большой. Это тоже некий минус, снижение долго могло бы снизить расходы на его обслуживание.

Поэтому, несмотря на сильные результаты, мы не видим потенциала в акциях Русала от текущих уровней. При коррекции цен на алюминий, результаты компании могут резко ухудшиться, особенно, если параллельно будут снижаться цены на производимые металлы Норильского никеля.

📊Подробнее обзор со скринами из отчётах смотрите здесь. #RUAL #GMKN

——————————————————

📲Используйте → Дивидендный календарь | Скринер акций | Finrange PREMIUM

{kind=link}

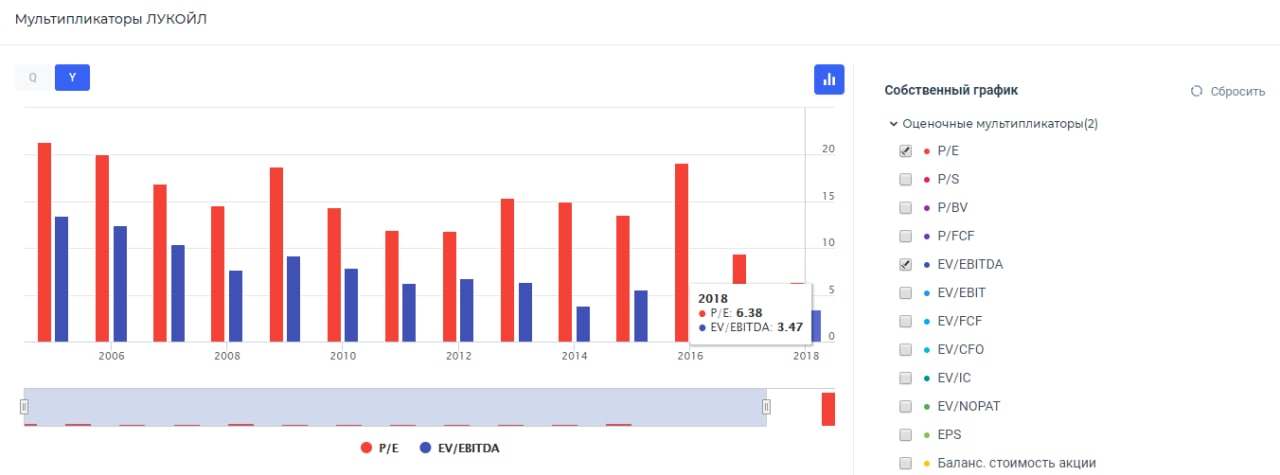

🎓Что показывает мультипликатор EV/EBITDA?

EV/EBITDA (Enterprise value/Earnings before Interest, Taxes, Depreciation and Amortization) - представляет собой отношение стоимости компании (Enterprise Value, EV) к полученной ею прибыли до уплаты налогов (EBITDA). Чем-то он напоминает P/E, так как, используется инвесторами и финансистами для оценки окупаемости инвестиций.

Инвесторы часто прибегают к сравнению EV/EBITDA с мультипликатором P/E, но в отличие от него EV/EBITDA позволяет сопоставлять предприятия с различной долговой и налоговой нагрузкой, то есть, абстрагироваться от структуры капитала и особенностей налогообложения. Также EV/EBITDA хорошо применим для оценки капиталоемких предприятий с высокой амортизацией.

Как правило, инвесторы сравнивают мультипликатор EV/EBITDA разных компаний в скринере акций, ограничивая зону анализа одной отраслью или сектором. В основном значение EV/EBITDA<3, считается недооцененной компанией. Чем меньше значение, тем больше отдачи получит инвестор на вложенный капитал.

Как рассчитать коэффициент EV/EBITDA?

Коэффициент EV/EBITDA посчитать не так сложно, когда знаешь, как считаются показатели EV и EBITDA. Если вы уже имеете представление об этих показателях по отдельности, то вам не составит труда рассчитать мультипликатор EV/EBITDA. Но, все же, мы приведем расчет данных параметров для наглядности, чтобы те, кто только погружается в мир фундаментального анализа, смог разобраться с расчетом и практическим применением мультипликатора и других коэффициентов.

Рассмотрим расчёт мультипликатора EV/EBITDA на примере Лукойла.

EV/EBITDA = Стоимости компании (Enterprise Value, EV) / прибыль до уплаты налогов, процентов и амортизации (Earnings Before Interest, Taxes, Depreciation and Amortization)

Таким образом, мы считаем EV/EBITDA = 3874299 млн руб. / 109579 млн руб. = 3,5. Не забываем приводить к общему числителю и знаменателю до «миллионов рублей».

Коэффициент EV/EBITDA показывает, за какой период времени денежные средства, генерируемые компанией, и не израсходованные на амортизацию, проценты и налоги, будут способны окупить суммарные затраты на приобретение компании. В случае с компанией Лукойл этот показатель составил 3,5 года – за столько лет окупятся ваши инвестиции в акции. #Знания

👉Более подробно с коэффициентом EV/EBITDA на примере отчётности Лукойла, можете ознакомиться в статье. Также добили раздел, как оценивать компании и анализировать на основе мультипликатора EV/EBITDA. #LKOH

——————————————————

Используйте → Скринер акций | Календарь инвестора | Finrange PREMIUM

EV/EBITDA (Enterprise value/Earnings before Interest, Taxes, Depreciation and Amortization) - представляет собой отношение стоимости компании (Enterprise Value, EV) к полученной ею прибыли до уплаты налогов (EBITDA). Чем-то он напоминает P/E, так как, используется инвесторами и финансистами для оценки окупаемости инвестиций.

Инвесторы часто прибегают к сравнению EV/EBITDA с мультипликатором P/E, но в отличие от него EV/EBITDA позволяет сопоставлять предприятия с различной долговой и налоговой нагрузкой, то есть, абстрагироваться от структуры капитала и особенностей налогообложения. Также EV/EBITDA хорошо применим для оценки капиталоемких предприятий с высокой амортизацией.

Как правило, инвесторы сравнивают мультипликатор EV/EBITDA разных компаний в скринере акций, ограничивая зону анализа одной отраслью или сектором. В основном значение EV/EBITDA<3, считается недооцененной компанией. Чем меньше значение, тем больше отдачи получит инвестор на вложенный капитал.

Как рассчитать коэффициент EV/EBITDA?

Коэффициент EV/EBITDA посчитать не так сложно, когда знаешь, как считаются показатели EV и EBITDA. Если вы уже имеете представление об этих показателях по отдельности, то вам не составит труда рассчитать мультипликатор EV/EBITDA. Но, все же, мы приведем расчет данных параметров для наглядности, чтобы те, кто только погружается в мир фундаментального анализа, смог разобраться с расчетом и практическим применением мультипликатора и других коэффициентов.

Рассмотрим расчёт мультипликатора EV/EBITDA на примере Лукойла.

EV/EBITDA = Стоимости компании (Enterprise Value, EV) / прибыль до уплаты налогов, процентов и амортизации (Earnings Before Interest, Taxes, Depreciation and Amortization)

Таким образом, мы считаем EV/EBITDA = 3874299 млн руб. / 109579 млн руб. = 3,5. Не забываем приводить к общему числителю и знаменателю до «миллионов рублей».

Коэффициент EV/EBITDA показывает, за какой период времени денежные средства, генерируемые компанией, и не израсходованные на амортизацию, проценты и налоги, будут способны окупить суммарные затраты на приобретение компании. В случае с компанией Лукойл этот показатель составил 3,5 года – за столько лет окупятся ваши инвестиции в акции. #Знания

👉Более подробно с коэффициентом EV/EBITDA на примере отчётности Лукойла, можете ознакомиться в статье. Также добили раздел, как оценивать компании и анализировать на основе мультипликатора EV/EBITDA. #LKOH

——————————————————

Используйте → Скринер акций | Календарь инвестора | Finrange PREMIUM

{kind=link}

🧈Финансовые результаты РусАгро за II кв. 2021 г. по МСФО. Рост бизнеса продолжается

Выручка компании за отчётный период увеличилась на 39% по сравнению с аналогичным периодом прошлого года – до 54,4 млрд руб. на фоне роста операционных показателей и цен на продукцию. Основной прирост пришёлся на Сельскохозяйственный, Масложировой, Мясной сегменты.

Выручка Сахарного сегмента сократилась на 14% из-за снижения объемов реализации, что было частично нивелировано ростом цен. Также сдерживающим фактором остаётся участие в рыночной инициативе по предоставлению россиянам доступных продуктов питания из-за которой, РусАгро ограничила свои цены на сахар и бутилированное подсолнечное масло в рознице.

Чистая прибыль производителя выросла на 18% и составила 11,1 млрд руб. Несмотря на рост финпоказателей, свободный денежный поток ушёл в отрицательную зону из-за покупки активов группы «Солнечные продукты». Это привело к незначительному росту чистого долга по итогам I полугодия, но за счёт положительной динамики EBITDA, долговая нагрузка по коэффициенту Чистый долг/EBITDA снизилась до 1,57х.

В результате после публикации сильной финансовой отчётности за II кв. 2021 г. по МСФО, совет директоров РусАгро рекомендовал дивиденды за I пол. 2021 г. в размере $0,89. Текущая дивидендная доходность составляет 5,73%. Дата закрытия реестра для получения дивидендов назначена на 10 сентября 2021 г.

При этом нужно отметить, что после сильного роста котировок, РусАгро по-прежнему оценивается очень дёшево по мультипликаторам. На фоне вышеперечисленного, мы считаем, что акции РусАгро могут вырасти до исторических максимумов.

📊Подробнее обзор РусАгро со скринами из отчёта смотрите здесь. #AGRO

——————————————————

📲Используйте → Дивидендный календарь | Скринер акций | Finrange PREMIUM

Выручка компании за отчётный период увеличилась на 39% по сравнению с аналогичным периодом прошлого года – до 54,4 млрд руб. на фоне роста операционных показателей и цен на продукцию. Основной прирост пришёлся на Сельскохозяйственный, Масложировой, Мясной сегменты.

Выручка Сахарного сегмента сократилась на 14% из-за снижения объемов реализации, что было частично нивелировано ростом цен. Также сдерживающим фактором остаётся участие в рыночной инициативе по предоставлению россиянам доступных продуктов питания из-за которой, РусАгро ограничила свои цены на сахар и бутилированное подсолнечное масло в рознице.

Чистая прибыль производителя выросла на 18% и составила 11,1 млрд руб. Несмотря на рост финпоказателей, свободный денежный поток ушёл в отрицательную зону из-за покупки активов группы «Солнечные продукты». Это привело к незначительному росту чистого долга по итогам I полугодия, но за счёт положительной динамики EBITDA, долговая нагрузка по коэффициенту Чистый долг/EBITDA снизилась до 1,57х.

В результате после публикации сильной финансовой отчётности за II кв. 2021 г. по МСФО, совет директоров РусАгро рекомендовал дивиденды за I пол. 2021 г. в размере $0,89. Текущая дивидендная доходность составляет 5,73%. Дата закрытия реестра для получения дивидендов назначена на 10 сентября 2021 г.

При этом нужно отметить, что после сильного роста котировок, РусАгро по-прежнему оценивается очень дёшево по мультипликаторам. На фоне вышеперечисленного, мы считаем, что акции РусАгро могут вырасти до исторических максимумов.

📊Подробнее обзор РусАгро со скринами из отчёта смотрите здесь. #AGRO

——————————————————

📲Используйте → Дивидендный календарь | Скринер акций | Finrange PREMIUM

{kind=link}

Forwarded from Finrange.com | Дмитрий Баженов

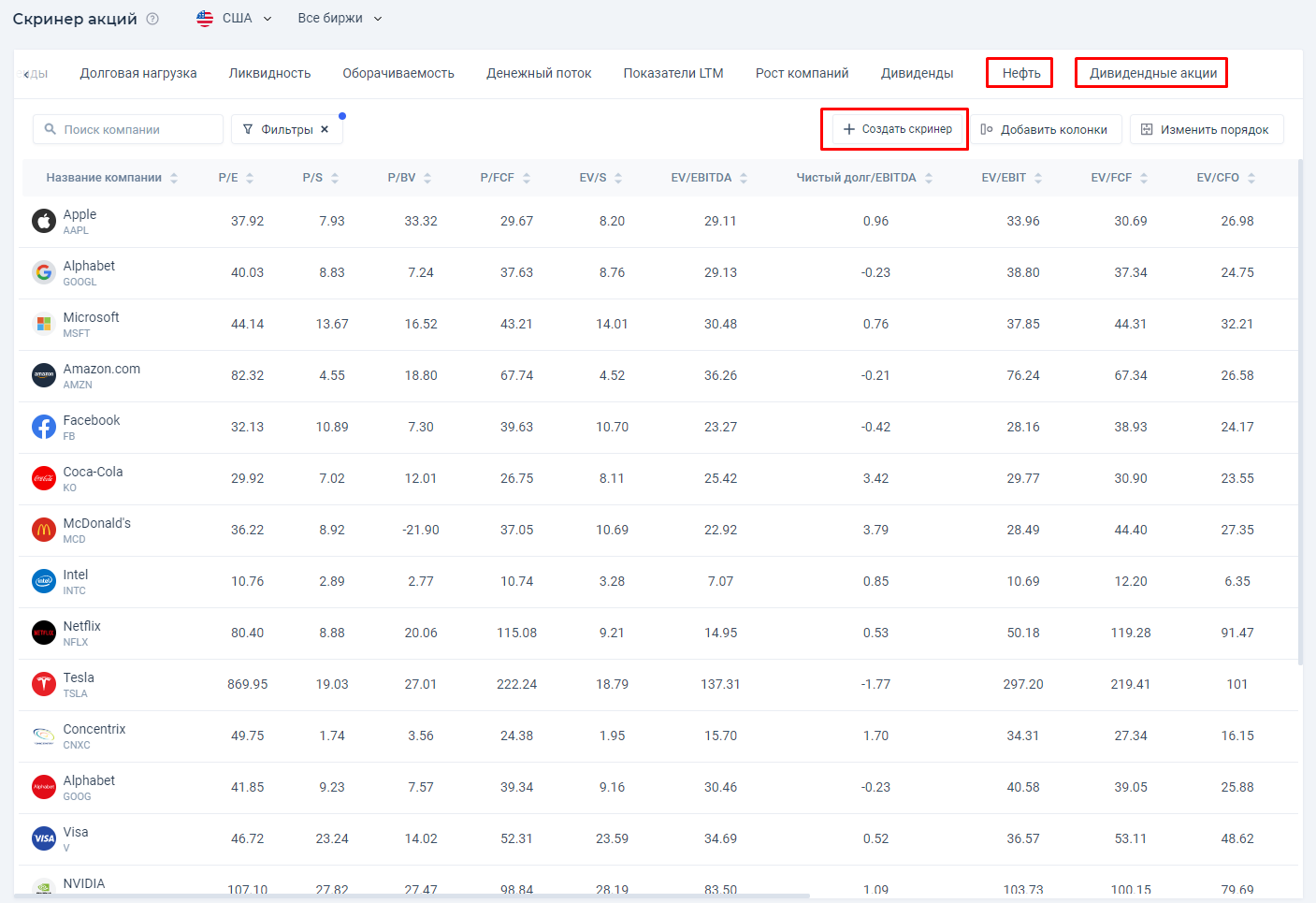

🔍Создайте свой скринер акций

Скринер акций – мощный инструмент для простого и быстрого выбора акций компаний.

Это ваш помощник, который отфильтрует среди тысячи вариантов подходящие. Нужно понимать, что именно вы хотите найти, и следовать некой стратегии.

❗️Определитесь с мультипликаторами, коэффициентами и параметрами, которые вы будете использовать.

Большое изобилие фильтров может запутать и привести инвестора к неправильным инвестиционным решениям. Чтобы этого не произошло, мы сделали возможным управление скринером.

Добавьте только мультипликаторы, которые используете, расставьте колонки в удобном вам порядке и задайте фильтры. Сохраните индивидуальные настройки, и ежедневный поиск акций-идей станет проще.

Кстати, не помню, говорили вам или нет — у нас можно создать несколько скринеров акций, настроив каждый под себя на основе стратегий великих инвесторов!

Подробнее с функционалом скринера можете ознакомиться здесь.

⁉️А вы пробовали создавать свой скринер акций?

——————————————————

Используйте → Дивидендный календарь | Скринер акций | Календарь инвестора

Скринер акций – мощный инструмент для простого и быстрого выбора акций компаний.

Это ваш помощник, который отфильтрует среди тысячи вариантов подходящие. Нужно понимать, что именно вы хотите найти, и следовать некой стратегии.

❗️Определитесь с мультипликаторами, коэффициентами и параметрами, которые вы будете использовать.

Большое изобилие фильтров может запутать и привести инвестора к неправильным инвестиционным решениям. Чтобы этого не произошло, мы сделали возможным управление скринером.

Добавьте только мультипликаторы, которые используете, расставьте колонки в удобном вам порядке и задайте фильтры. Сохраните индивидуальные настройки, и ежедневный поиск акций-идей станет проще.

Кстати, не помню, говорили вам или нет — у нас можно создать несколько скринеров акций, настроив каждый под себя на основе стратегий великих инвесторов!

Подробнее с функционалом скринера можете ознакомиться здесь.

⁉️А вы пробовали создавать свой скринер акций?

——————————————————

Используйте → Дивидендный календарь | Скринер акций | Календарь инвестора

{kind=link}

🎛Финансовые результаты М.Видео за I пол. 2021 г. по МСФО. Всё в рамках ожиданий

Выручка компании увеличилась на 22,3% по сравнению с аналогичным периодом прошлого года – до 212,8 млрд руб. на фоне роста операционных результатов. В частности, за счёт высокого среднего чека и частоты покупок.

Основной прирост пришёлся на онлайн-продажи М.Видео, которые выросли на 48,8% за счёт привлечения новых клиентов и увеличения конверсии.

Скорректированная чистая прибыль выросла на 18% и составила 6,4 млрд руб. – это выше прогнозов. Сдерживающим фактором был рост операционных расходов за счёт расходов на персонал, аренду, рекламу и маркетинг, а также на складские услуги. На увеличение чистой прибыли частично оказала продажа goods .ru.

В результате М.Видео может направить на дивиденды 100% от скорректированной чистой прибыли, что в свою очередь составит 35,5 руб. на акцию за I пол. 2021 г. Текущая дивидендная доходность составляет 5,5%.

Мы считаем, что положительная динамика финансовых показателей сохранится, так как впереди учебный и предновогодний сезон. Также сохраняется долгосрочный фактор – бум на ипотечном рынке, после сдачи квартир их придётся обставлять бытовой и электронной техникой.

В связи с вышеперечисленным, мы сохраняем акции М.Видео в портфелях. Для пользователей Finrange Premium делали разбор операционных результатов за II кв. 2021 г. и определились с целями по акциями.

📊Подробнее обзор со скринами из отчётах смотрите здесь. #MVID

——————————————————

📲Используйте → Дивидендный календарь | Скринер акций | Finrange PREMIUM

Выручка компании увеличилась на 22,3% по сравнению с аналогичным периодом прошлого года – до 212,8 млрд руб. на фоне роста операционных результатов. В частности, за счёт высокого среднего чека и частоты покупок.

Основной прирост пришёлся на онлайн-продажи М.Видео, которые выросли на 48,8% за счёт привлечения новых клиентов и увеличения конверсии.

Скорректированная чистая прибыль выросла на 18% и составила 6,4 млрд руб. – это выше прогнозов. Сдерживающим фактором был рост операционных расходов за счёт расходов на персонал, аренду, рекламу и маркетинг, а также на складские услуги. На увеличение чистой прибыли частично оказала продажа goods .ru.

В результате М.Видео может направить на дивиденды 100% от скорректированной чистой прибыли, что в свою очередь составит 35,5 руб. на акцию за I пол. 2021 г. Текущая дивидендная доходность составляет 5,5%.

Мы считаем, что положительная динамика финансовых показателей сохранится, так как впереди учебный и предновогодний сезон. Также сохраняется долгосрочный фактор – бум на ипотечном рынке, после сдачи квартир их придётся обставлять бытовой и электронной техникой.

В связи с вышеперечисленным, мы сохраняем акции М.Видео в портфелях. Для пользователей Finrange Premium делали разбор операционных результатов за II кв. 2021 г. и определились с целями по акциями.

📊Подробнее обзор со скринами из отчётах смотрите здесь. #MVID

——————————————————

📲Используйте → Дивидендный календарь | Скринер акций | Finrange PREMIUM

{kind=link}

📑Сегодня за II кв. 2021 г. по МСФО отчитываются такие компании, как МТС, Газпром нефть, Черкизово, QIWI, En+.

Финансовый отчёт какой компании разобрать на этот раз?

Финансовый отчёт какой компании разобрать на этот раз?

Anonymous Poll

19%

En+

36%

МТС

14%

QIWI

12%

Черкизово

19%

Газпром нефть

Forwarded from Finrange_bot

Акции НОВАТЭКа +16,74%

Приняли решение зафиксировать прибыль в акциях НОВАТЭКа, продав по 1785 руб. 10%-ую долю в активном портфеле. Текущая доходность составила +16,74% за 21 рабочий день.

Несмотря долгосрочную фундаментальную картину, акции дошли до нашего целевого ориентира – 1800 руб., но не смогли закрепиться выше из-за начинающейся коррекции в ценах на газ.

В консервативном портфеле мы оставляем акции НОВАТЭКа, ждём после коррекции восстановления цен на газ на фоне отопительного сезона в России и Европе. #NVTK

Подписывайтесь на Finrange Premium: https://t.me/Finrange_bot

Приняли решение зафиксировать прибыль в акциях НОВАТЭКа, продав по 1785 руб. 10%-ую долю в активном портфеле. Текущая доходность составила +16,74% за 21 рабочий день.

Несмотря долгосрочную фундаментальную картину, акции дошли до нашего целевого ориентира – 1800 руб., но не смогли закрепиться выше из-за начинающейся коррекции в ценах на газ.

В консервативном портфеле мы оставляем акции НОВАТЭКа, ждём после коррекции восстановления цен на газ на фоне отопительного сезона в России и Европе. #NVTK

Подписывайтесь на Finrange Premium: https://t.me/Finrange_bot

🛢Финансовые результаты Газпром нефти за II кв. 2021 г. Почему падают акции?

Выручка компании увеличилась на 82,5% по сравнению с аналогичным периодом прошлого года – до 726,8 млрд руб. на фоне положительной динамикой цен на нефть и нефтепродукты.

Чистая прибыль выросла на 50,9% – до 133 млрд руб. Это в основном связано с эффектом низкой базы 2020 г. из-за распространения коронавируса и сделки ОПЕК+, которые привели к падению спроса и цен на нефть. Кроме того, на прибыль повлияли доходы от инвестиций в ассоциированные организации и совместные предприятия, которые составили 25,4 млрд руб.

В результате чистая прибыль Газпром нефти за I пол. 2021 г. достигла 217,3 млрд руб. Таким образом, по нашим расчётам дивиденд на акцию составит 23 руб. Текущая дивидендная доходность около 5,5%.

В итоге Газпром нефть опубликовала сильные финансовые результаты, которые вышли не только в рамках наших ожиданий, но и превзошли все прогнозы аналитиков. Несмотря на это, акции Газпром нефти сегодня снижаются более чем на 2%. Акции снижаются широким фронтом на фоне падения цен на сырьевые товары, а также намёков ФРС о замедлении выкупа активов с рынка. В такие моменты все хорошие новости игнорируются.

Мы считаем, что у акций Газпром нефти есть хорошие перспективы, в своё время это была одна из наших топовых инвестиционных идей. Учитывая текущую рыночную конъюнктуру, мы не торопимся покупать, ждём ещё снижения котировок Газпром нефти.

📊Подробнее обзор со скринами из отчётах смотрите здесь. #SIBN

——————————————————

📲Используйте → Дивидендный календарь | Скринер акций | Finrange PREMIUM

Выручка компании увеличилась на 82,5% по сравнению с аналогичным периодом прошлого года – до 726,8 млрд руб. на фоне положительной динамикой цен на нефть и нефтепродукты.

Чистая прибыль выросла на 50,9% – до 133 млрд руб. Это в основном связано с эффектом низкой базы 2020 г. из-за распространения коронавируса и сделки ОПЕК+, которые привели к падению спроса и цен на нефть. Кроме того, на прибыль повлияли доходы от инвестиций в ассоциированные организации и совместные предприятия, которые составили 25,4 млрд руб.

В результате чистая прибыль Газпром нефти за I пол. 2021 г. достигла 217,3 млрд руб. Таким образом, по нашим расчётам дивиденд на акцию составит 23 руб. Текущая дивидендная доходность около 5,5%.

В итоге Газпром нефть опубликовала сильные финансовые результаты, которые вышли не только в рамках наших ожиданий, но и превзошли все прогнозы аналитиков. Несмотря на это, акции Газпром нефти сегодня снижаются более чем на 2%. Акции снижаются широким фронтом на фоне падения цен на сырьевые товары, а также намёков ФРС о замедлении выкупа активов с рынка. В такие моменты все хорошие новости игнорируются.

Мы считаем, что у акций Газпром нефти есть хорошие перспективы, в своё время это была одна из наших топовых инвестиционных идей. Учитывая текущую рыночную конъюнктуру, мы не торопимся покупать, ждём ещё снижения котировок Газпром нефти.

📊Подробнее обзор со скринами из отчётах смотрите здесь. #SIBN

——————————————————

📲Используйте → Дивидендный календарь | Скринер акций | Finrange PREMIUM

{kind=link}

📑Финансовые результаты МТС за II кв. 2021 г. по МСФО. Прогнозные дивиденды

Выручка компании во II кв. 2021 г. увеличилась на 10,6% по сравнению с аналогичным периодом прошлого года – до 126 128,6 млрд руб. на фоне увеличения потребления трафика и услуг связи. Дополнительный прирост пришёлся финтех направление, показавшее рост розничных продаж на 125%.

Хорошим драйвером роста для группы стал вклад нетелекоммуникационных сервисов, прирост по выручки которых составил более 50%. В частности, ФинТех, Медиа и B2B Digital и Cloud добавили 5,7 млрд руб. из 12,4 млрд руб.

OBITDA МТС показала аналогичную динамику, двузначный рост обусловлен телекоммуникационными услугами и финансовыми сервисами. Отрицательную динамику показал сегмент розницы, из-за изменения структуры продаж.

Чистая прибыль текущего периода выросла на 46,8% и составила 17,5 млрд руб. Существенный вклад в рост данного показателя внес МТС Банк. Таким образом, результаты МТС превзошли прогнозы аналитиков.

Также напомним, в июле 2021 г. совет директоров МТС рекомендовал дивиденды в размере 10,55 руб. Дата закрытия реестра для получения дивидендов назначена 12 октября 2021 г. Текущая дивидендная доходность составляет 3,25%.

Кроме этого, МТС в презентации сообщил о прогнозных дивидендах за 2021 г. – 74 млрд руб., из которых 21,1 млрд будут выплачены в октябре 2021 г. Таким образом, финальные дивиденды за 2021 г. составят 30,5 руб., дивдоходность 9,42%.

Нужно отметить улучшение прогнозов менеджментом до конца 2021 г. В связи с вышеперечисленным, мы сохраняем акции МТС в консервативном портфеле.

📊Подробнее обзор со скринами из отчётах смотрите здесь. #MTSS

——————————————————

📲Используйте → Дивидендный календарь | Скринер акций | Finrange PREMIUM

Выручка компании во II кв. 2021 г. увеличилась на 10,6% по сравнению с аналогичным периодом прошлого года – до 126 128,6 млрд руб. на фоне увеличения потребления трафика и услуг связи. Дополнительный прирост пришёлся финтех направление, показавшее рост розничных продаж на 125%.

Хорошим драйвером роста для группы стал вклад нетелекоммуникационных сервисов, прирост по выручки которых составил более 50%. В частности, ФинТех, Медиа и B2B Digital и Cloud добавили 5,7 млрд руб. из 12,4 млрд руб.

OBITDA МТС показала аналогичную динамику, двузначный рост обусловлен телекоммуникационными услугами и финансовыми сервисами. Отрицательную динамику показал сегмент розницы, из-за изменения структуры продаж.

Чистая прибыль текущего периода выросла на 46,8% и составила 17,5 млрд руб. Существенный вклад в рост данного показателя внес МТС Банк. Таким образом, результаты МТС превзошли прогнозы аналитиков.

Также напомним, в июле 2021 г. совет директоров МТС рекомендовал дивиденды в размере 10,55 руб. Дата закрытия реестра для получения дивидендов назначена 12 октября 2021 г. Текущая дивидендная доходность составляет 3,25%.

Кроме этого, МТС в презентации сообщил о прогнозных дивидендах за 2021 г. – 74 млрд руб., из которых 21,1 млрд будут выплачены в октябре 2021 г. Таким образом, финальные дивиденды за 2021 г. составят 30,5 руб., дивдоходность 9,42%.

Нужно отметить улучшение прогнозов менеджментом до конца 2021 г. В связи с вышеперечисленным, мы сохраняем акции МТС в консервативном портфеле.

📊Подробнее обзор со скринами из отчётах смотрите здесь. #MTSS

——————————————————

📲Используйте → Дивидендный календарь | Скринер акций | Finrange PREMIUM

{kind=link}