Forwarded from Finrange.com | Дмитрий Баженов

☀️Майская РАСПРОДАЖА – используйте майские праздники правильно

Дорогие подписчики, команда Finrange поздравляет вас с майскими праздниками! Желаем вам хорошего отдыха, а для тек, кто любит проводить свободное время с пользой, мы дарим скидку на годовую подписку 50%.

Finrange — это удобное пространство для работы с акциями для каждого инвестора, которое вы можете настроить, как удобно. Интересующие вас компании можно добавить в «Избранное», чтобы быстро проверить нужные показатели. А еще можно настроить новостную ленту, создавать собственные скринеры акций и шаблоны для оценки компаний — или пользоваться готовыми.

🔥Не упустите возможность оформить годовую подписку со скидкой 50% за 5940 руб.

Внимание: акция действует только до 10 мая!

👉ОФОРМИТЬ ПОДПИСКУ

Дорогие подписчики, команда Finrange поздравляет вас с майскими праздниками! Желаем вам хорошего отдыха, а для тек, кто любит проводить свободное время с пользой, мы дарим скидку на годовую подписку 50%.

Finrange — это удобное пространство для работы с акциями для каждого инвестора, которое вы можете настроить, как удобно. Интересующие вас компании можно добавить в «Избранное», чтобы быстро проверить нужные показатели. А еще можно настроить новостную ленту, создавать собственные скринеры акций и шаблоны для оценки компаний — или пользоваться готовыми.

🔥Не упустите возможность оформить годовую подписку со скидкой 50% за 5940 руб.

Внимание: акция действует только до 10 мая!

👉ОФОРМИТЬ ПОДПИСКУ

{kind=link}

👍4🔥1

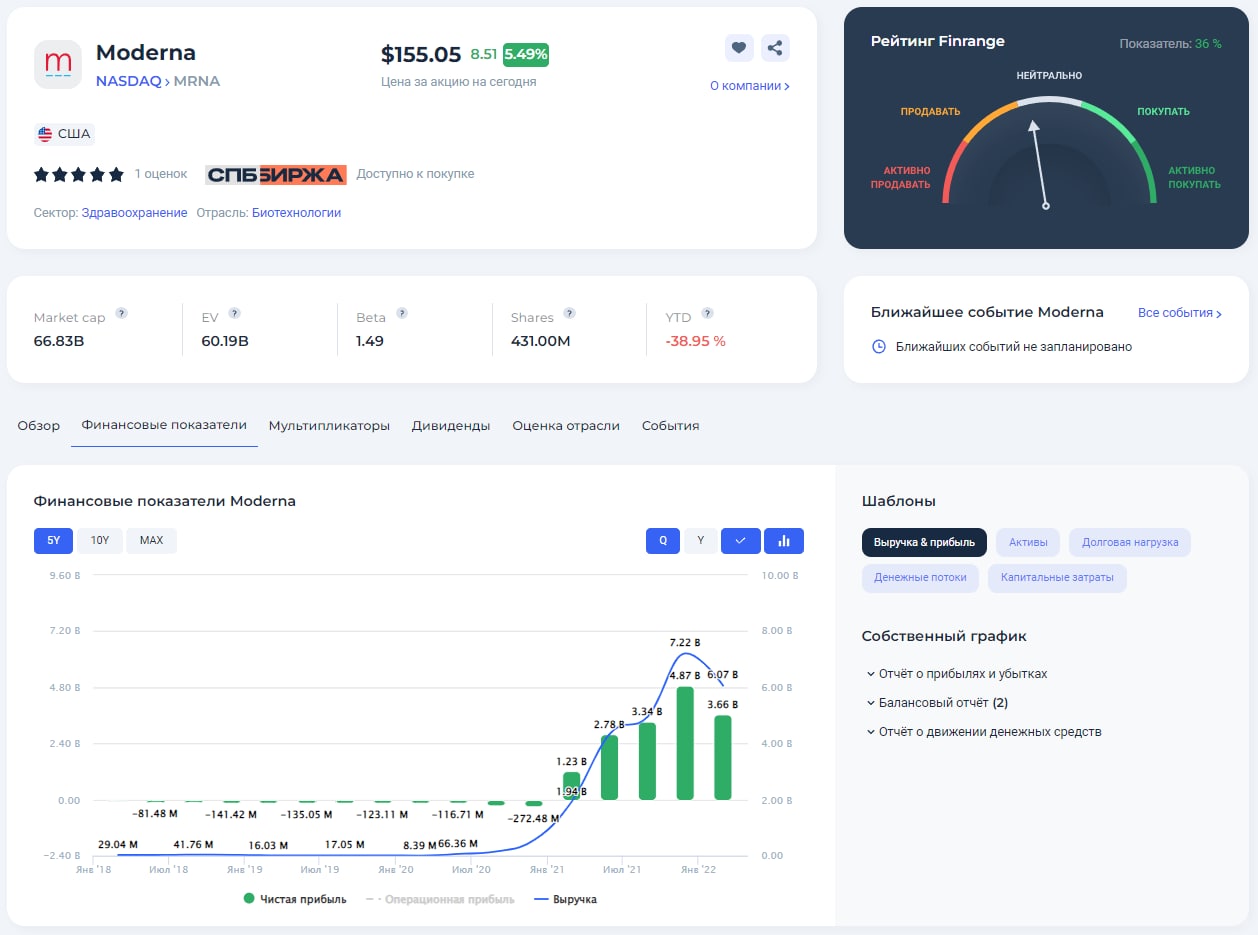

💉Финансовые результаты Moderna за I кв. 2022 г. Рост показателей и сильный баланс

Выручка компании за отчёт выросла на 212% по сравнению с аналогичным периодом прошлого года – до $6,07 млрд. Основная доходы пришлись на продажу вакцины от коронавируса, которые увеличились на 242% – до $5,9 млрд.

Расходы на исследования и разработку выросли незначительно по отношению к I кв. 2021 г. и составили $554 млн против $401 млн. В результате чистая прибыль Moderna увеличилась более чем в 3 раза – до $3,66 млрд.

Таким образом, результаты компании за отчётный период оказались лучше прогнозов аналитиков, оценка по мультипликатору P/E опустилась к 5,5х. Кроме этого, менеджмент подтвердил прогноз по продаже вакцины от коронавируса на 2022 г. Предварительные соглашения о покупке продукции Moderna на 2022 г. составляют около $21 млрд.

Тем временем, Moderna продолжает активно выкупать собственный акции. В I кв. 2022 г. buyback составил $623 млн. Напомним, в феврале текущего года компания объявила о новой программе выкуп акций на общую сумму $3 млрд – это почти 5% от рыночной капитализации. При этом хотим отметить, что Moderna выкупает акции на собственные деньги. По состоянию на 31 марта 2022 г. денежные средства и эквиваленты составляют $5 млрд, а также краткросрочных инвестиций в размере $5 млрд.

Также Moderna разрабатывает ещё много вакцин и препаратов. Компания заявляет, что успех вакцины Moderna против коронавируса открыл новые возможности для создания не только вакцинных препаратов против всевозможных инфекций, включая и те, для которых вакцин до сих пор нет (например, ВИЧ), но и лекарств нового поколения для лечения рака, сердечно-сосудистых заболеваний, а также редких генетических недугов.

Ранее Moderna заключила соглашения о сотрудничестве с такими стратегическими партнерами, такими как AstraZeneca, Merck & Co., Vertex Pharmaceuticals Incorporated и Vertex Pharmaceuticals (Europe). Это позволит ускорить открытие и продвижение потенциальных препаратов на основе мРНК в терапевтических областях. В связи с вышеперечисленным, мы сохраняем положительный взгляд в отношении акций Moderna. Компания имеет достаточно денежных средств и перспективные разработки, не считая вакцину от коронавируса, на которую остаётся высокий спрос. #MRNA

🗣Предыдущий обзор Moderna смотрите в Finrange журнале. С уважением, команда аналитического сервиса Finrange!

——————————————————

👥Чат для обсуждения

😎Закрытая аналитика

📲Сервис для инвесторов

Выручка компании за отчёт выросла на 212% по сравнению с аналогичным периодом прошлого года – до $6,07 млрд. Основная доходы пришлись на продажу вакцины от коронавируса, которые увеличились на 242% – до $5,9 млрд.

Расходы на исследования и разработку выросли незначительно по отношению к I кв. 2021 г. и составили $554 млн против $401 млн. В результате чистая прибыль Moderna увеличилась более чем в 3 раза – до $3,66 млрд.

Таким образом, результаты компании за отчётный период оказались лучше прогнозов аналитиков, оценка по мультипликатору P/E опустилась к 5,5х. Кроме этого, менеджмент подтвердил прогноз по продаже вакцины от коронавируса на 2022 г. Предварительные соглашения о покупке продукции Moderna на 2022 г. составляют около $21 млрд.

Тем временем, Moderna продолжает активно выкупать собственный акции. В I кв. 2022 г. buyback составил $623 млн. Напомним, в феврале текущего года компания объявила о новой программе выкуп акций на общую сумму $3 млрд – это почти 5% от рыночной капитализации. При этом хотим отметить, что Moderna выкупает акции на собственные деньги. По состоянию на 31 марта 2022 г. денежные средства и эквиваленты составляют $5 млрд, а также краткросрочных инвестиций в размере $5 млрд.

Также Moderna разрабатывает ещё много вакцин и препаратов. Компания заявляет, что успех вакцины Moderna против коронавируса открыл новые возможности для создания не только вакцинных препаратов против всевозможных инфекций, включая и те, для которых вакцин до сих пор нет (например, ВИЧ), но и лекарств нового поколения для лечения рака, сердечно-сосудистых заболеваний, а также редких генетических недугов.

Ранее Moderna заключила соглашения о сотрудничестве с такими стратегическими партнерами, такими как AstraZeneca, Merck & Co., Vertex Pharmaceuticals Incorporated и Vertex Pharmaceuticals (Europe). Это позволит ускорить открытие и продвижение потенциальных препаратов на основе мРНК в терапевтических областях. В связи с вышеперечисленным, мы сохраняем положительный взгляд в отношении акций Moderna. Компания имеет достаточно денежных средств и перспективные разработки, не считая вакцину от коронавируса, на которую остаётся высокий спрос. #MRNA

🗣Предыдущий обзор Moderna смотрите в Finrange журнале. С уважением, команда аналитического сервиса Finrange!

——————————————————

👥Чат для обсуждения

😎Закрытая аналитика

📲Сервис для инвесторов

{kind=link}

👍7🔥1👏1

Forwarded from Finrange.com | Дмитрий Баженов

📈Процентные ставки в США продолжают расти

Вчера ФРС на фоне высокой инфляции ожидаемо повысила ключевую ставку на 50 б.п. – до 0,75-1% годовых. Кроме этого регулятор сообщил, что будет рассматривать повышение ставки на 0,5% на следующих 2 заседаниях.

Мы ранее писали, что мы увидим цикл повышения процентных ставок в США. Это, в свою очередь, напрямую отразится на способности компаний обслуживать свои обязательства.

Запомните! Рост процентных ставок ведет к увеличению расходов по процентам. А значит, снижается чистая прибыль и соответственно растут оценочные мультипликаторы. В худшем случае, компания и вовсе лишается чистой прибыли или обанкротится.

Чтобы не покупать акции проблемных компаний и защитить себя от негативных последствий роста процентных ставок, используйте наш аналитический сервис, превращая в простой процесс анализ закредитованности и платёжеспособности, как это наглядно показано на примере Apple.

Чистый долг/EBITDA (Net debt/EBITDA) – это коэффициент долговой нагрузки компании, который показывает способность платить по текущим кредитам и займам. По сути, отношение чистого долга к EBITDA указывает, как долго компании потребуется работать при текущем денежном потоке, чтобы погасить собственный долг.

Коэффициент финансовой зависимости (Debt Ratio) – показывает зависимость компании от внешних источников финансирования. Коэффициент финансовой зависимости предприятия определяется, как отношение заемного капитала к активам компании. Таким образом коэффициент финансовой зависимости характеризует финансовую устойчивость компании.

Коэффициент текущей ликвидности (Current Ratio) – показывает способность компании выполнять свои краткосрочные обязательства, подлежащие погашению в течение года за счёт оборотных активов. Current Ratio представляет собой отношение оборотных активов компании к краткосрочным обязательствам. Таким образом, коэффициент текущей ликвидности оценивает платёжеспособность компании, и то, как она может максимизировать ликвидность своих текущих активов для погашения обязательств со сроком до 12 месяцев.

Данные показатели можно найти в нашей карточке компании во вкладке «Мультипликаторы». Также они есть в табличном варианте по каждой компании и в скринере акций.

👉Более подробно статью с примерами, расчётами и графиками смотрите в Finrange журнале.

🔥Не упустите возможность оформить годовую подписку со скидкой 50% за 5940 руб.

Внимание: акция действует только до 10 мая!

Вчера ФРС на фоне высокой инфляции ожидаемо повысила ключевую ставку на 50 б.п. – до 0,75-1% годовых. Кроме этого регулятор сообщил, что будет рассматривать повышение ставки на 0,5% на следующих 2 заседаниях.

Мы ранее писали, что мы увидим цикл повышения процентных ставок в США. Это, в свою очередь, напрямую отразится на способности компаний обслуживать свои обязательства.

Запомните! Рост процентных ставок ведет к увеличению расходов по процентам. А значит, снижается чистая прибыль и соответственно растут оценочные мультипликаторы. В худшем случае, компания и вовсе лишается чистой прибыли или обанкротится.

Чтобы не покупать акции проблемных компаний и защитить себя от негативных последствий роста процентных ставок, используйте наш аналитический сервис, превращая в простой процесс анализ закредитованности и платёжеспособности, как это наглядно показано на примере Apple.

Чистый долг/EBITDA (Net debt/EBITDA) – это коэффициент долговой нагрузки компании, который показывает способность платить по текущим кредитам и займам. По сути, отношение чистого долга к EBITDA указывает, как долго компании потребуется работать при текущем денежном потоке, чтобы погасить собственный долг.

Коэффициент финансовой зависимости (Debt Ratio) – показывает зависимость компании от внешних источников финансирования. Коэффициент финансовой зависимости предприятия определяется, как отношение заемного капитала к активам компании. Таким образом коэффициент финансовой зависимости характеризует финансовую устойчивость компании.

Коэффициент текущей ликвидности (Current Ratio) – показывает способность компании выполнять свои краткосрочные обязательства, подлежащие погашению в течение года за счёт оборотных активов. Current Ratio представляет собой отношение оборотных активов компании к краткосрочным обязательствам. Таким образом, коэффициент текущей ликвидности оценивает платёжеспособность компании, и то, как она может максимизировать ликвидность своих текущих активов для погашения обязательств со сроком до 12 месяцев.

Данные показатели можно найти в нашей карточке компании во вкладке «Мультипликаторы». Также они есть в табличном варианте по каждой компании и в скринере акций.

👉Более подробно статью с примерами, расчётами и графиками смотрите в Finrange журнале.

🔥Не упустите возможность оформить годовую подписку со скидкой 50% за 5940 руб.

Внимание: акция действует только до 10 мая!

{kind=link}

👍7👏2🔥1

📉🇺🇸Американский фондовый рынок продолжает падать на фоне роста процентах ставок

С начала 2022 года индекс S&P500 показал снижение уже на 15%. При пробое 4000 пунктов и падении на 20% американские акции могут перейти в медвежью фазу.

🗣С уважением, команда аналитического сервиса Finrange!

С начала 2022 года индекс S&P500 показал снижение уже на 15%. При пробое 4000 пунктов и падении на 20% американские акции могут перейти в медвежью фазу.

🗣С уважением, команда аналитического сервиса Finrange!

{kind=link}

👍8🔥1👏1

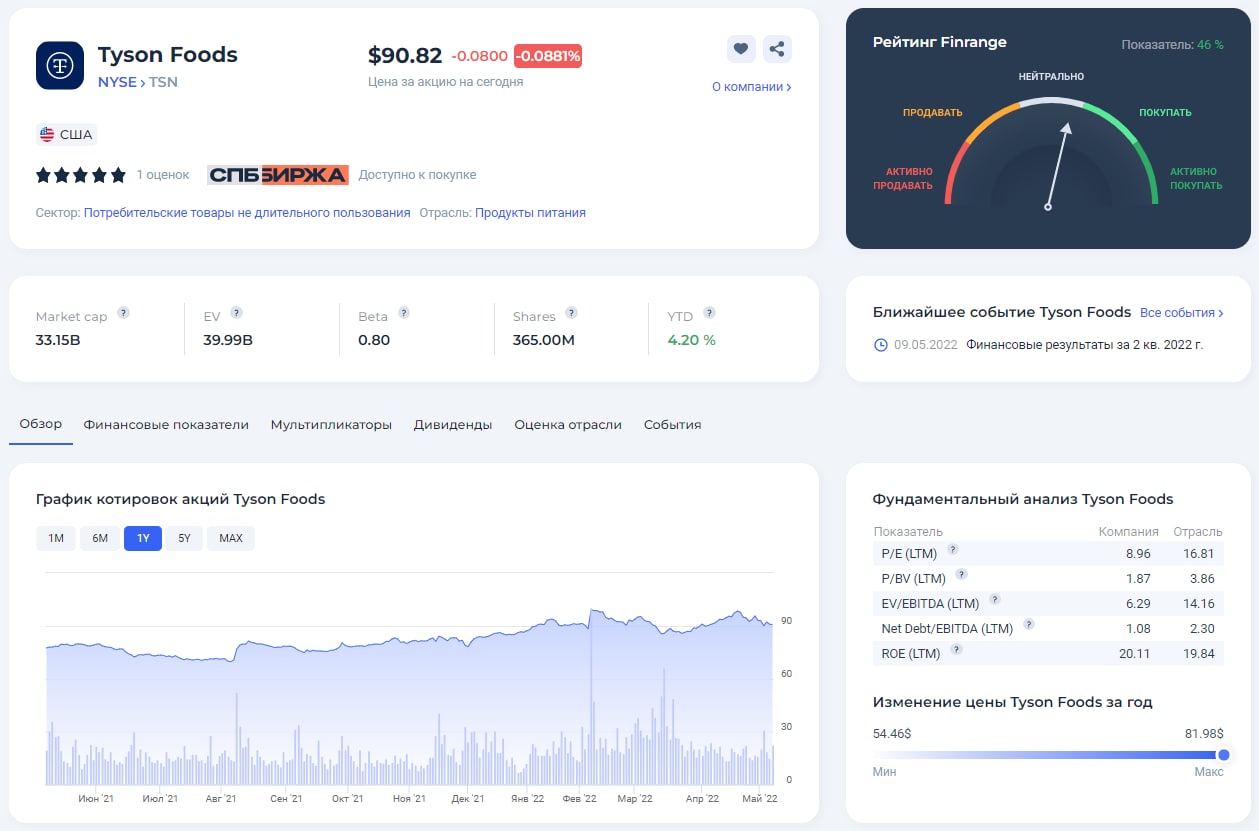

🍗Финансовые результаты Tyson Foods за II кв. 2022 г. Есть не перестали

Сегодня за II кв. 2022 финансового года отчитался Tyson Foods, один из крупнейших в мире производителей продуктов питания и признанный лидер в области производства белка.

Выручка компании за отчётный период выросла на 16,1% по сравнению со II кв. 2021 финансовым годом – до $13,12 млрд на фоне роста цен на производимую продукцию. При этом, основной прирост цен пришёлся на говядину, курицу и готовые продукты Tyson Foods.

Несмотря на рост цен в размере 15-20%, мировой спрос на мясную продукцию остаётся достаточно высоким, что в свою очередь позволило компании незначительно нарастить производство говядины и курицы.

На фоне роста выручки и незначительного увеличения операционных расходов, чистая прибыль Tyson Foods составила $829 млн, увеличившись на 74,2%.

Тем временем, Tyson Foods продолжает радовать акционеров. С начала года компания выкупила собственных акций на общую сумму $420 млн – это 1,3% от рыночной капитализации. Кроме этого, в феврале совет директоров Tyson Foods рекомендовал квартальные дивиденды в размере $0,46. Текущая дивидендная доходность составляет 0,51%. Дата закрытия реестра для получения дивидендов назначена на 1 июня 2022 г. Годовая форвардная доходность составляет 2%.

Таким образом, результаты компании за отчётный период вышли в рамках наших ожиданий. На фоне сильного отчёта акции Tyson Foods сегодня растут против рынка. Несмотря на рост котировок, за счёт сохраняющейся положительной динамики финансовых показателей, компания по-прежнему оценивается по мультипликатору P/E ниже 10х.

В связи с вышеперечисленным, мы сохраняем положительный взгляд в отношении акций Tyson Foods. Целевой ориентир по акциям – $110, потенциал роста составляет 18,4%. #TSN

🗣С уважением, команда аналитического сервиса Finrange!

Сегодня за II кв. 2022 финансового года отчитался Tyson Foods, один из крупнейших в мире производителей продуктов питания и признанный лидер в области производства белка.

Выручка компании за отчётный период выросла на 16,1% по сравнению со II кв. 2021 финансовым годом – до $13,12 млрд на фоне роста цен на производимую продукцию. При этом, основной прирост цен пришёлся на говядину, курицу и готовые продукты Tyson Foods.

Несмотря на рост цен в размере 15-20%, мировой спрос на мясную продукцию остаётся достаточно высоким, что в свою очередь позволило компании незначительно нарастить производство говядины и курицы.

На фоне роста выручки и незначительного увеличения операционных расходов, чистая прибыль Tyson Foods составила $829 млн, увеличившись на 74,2%.

Тем временем, Tyson Foods продолжает радовать акционеров. С начала года компания выкупила собственных акций на общую сумму $420 млн – это 1,3% от рыночной капитализации. Кроме этого, в феврале совет директоров Tyson Foods рекомендовал квартальные дивиденды в размере $0,46. Текущая дивидендная доходность составляет 0,51%. Дата закрытия реестра для получения дивидендов назначена на 1 июня 2022 г. Годовая форвардная доходность составляет 2%.

Таким образом, результаты компании за отчётный период вышли в рамках наших ожиданий. На фоне сильного отчёта акции Tyson Foods сегодня растут против рынка. Несмотря на рост котировок, за счёт сохраняющейся положительной динамики финансовых показателей, компания по-прежнему оценивается по мультипликатору P/E ниже 10х.

В связи с вышеперечисленным, мы сохраняем положительный взгляд в отношении акций Tyson Foods. Целевой ориентир по акциям – $110, потенциал роста составляет 18,4%. #TSN

🗣С уважением, команда аналитического сервиса Finrange!

{kind=link}

👍6❤1🔥1👏1

Forwarded from Finrange.com | Дмитрий Баженов

☀️МАЙСКАЯ РАСПРОДАЖА заканчивается: 50% скидка на годовую подписку

Результат инвестирования зависит от многих факторов, но один из главных — это дисциплина… Например, инвестор скупает акции известных компаний и надеется на положительную доходность. Но как только акция падает в цене, он паникует и продает её. Доходности нет, зато есть убытки и комиссионные расходы.

Чтобы начать зарабатывать на рынке, необходимо понимать, во что вы инвестируете! Для этого нужно выбрать правильные акции среди тысячи, оценить перспективы компании и найти драйверы роста. Понимание того, что стоит за выбранными компаниями позволит вам игнорировать информационный шум и соблюдать дисциплину.

Если у вас нет времени и недостаточно опыта? — используйте сервис по анализу акций Finrange.

💻Чем сервис Finrange будет вам полезен?

✔️ Рейтинг акций – искусственный интеллект сделает за вас всю работу

Наши алгоритмы ежедневно оценивают более 60 000 компаний на основе фундаментального анализа. Алгоритмы постоянно пересчитывают коэффициенты, обновляют котировки, данные из финансовых отчётов и оценивают компании на основе исторических и актуальных данных.

✔️Скринер акций – моментальный поиск инвестиционных идей

Он позволит отобрать из тысячи компаний самые дешёвые и дорогие акции, используя более 150 различных финансовых коэффициентов и метрик.

✔️Карточки компаний – экспресс-анализ компаний

Мы собрали в карточках компаний все годовые и квартальные финансовые показатели, мультипликаторы, дивиденды, котировки акций, новости. Выводим данные в табличном и графическом виде за 10-30 лет.

✔️Отраслевой анализ – удобный конкурентный анализ компаний

С помощью отраслевого анализа, вы можете визуально оценить и понять, где находится компания, в которую вы инвестируете по сравнению с другими компаниями в отрасли.

✔️Дивидендный календарь – будь в курсе предстоящих дивидендов

Здесь собирается информация о дивидендах во всех публичных компаниях. Учитывается все: размер, период выплат, дивидендная доходность акций, дата закрытия реестра, дата отсечки.

✔️Календарь событий – будь в курсе всех корпоративных событий

Мы создали для вас календарь инвестора и внесли в него все основные корпоративные события по всем российским и американским публичным компаниям.

✔️Финансовый агрегатор новостей – а где вы читаете новости?

Это информационный сервис, отображающий структурированную новостную ленту, формируемую им подборку из новостей различных финансовых авторитетных СМИ.

С Finrange PRO вы попадаете точно в цель 🎯– это платный тариф в сервисе по анализу акций для частных инвесторов, который позволяет проводить фундаментальный анализ компаний за 5 минут. Здесь вы найдёте в табличном и графическом виде финансовые показатели, мультипликаторы и дивиденды за 10-30 лет по российским и иностранным компаниям.

🔥Не упустите возможность оформить годовую подписку со скидкой 50% за 5940 руб. или 495 руб. в месяц

Результат инвестирования зависит от многих факторов, но один из главных — это дисциплина… Например, инвестор скупает акции известных компаний и надеется на положительную доходность. Но как только акция падает в цене, он паникует и продает её. Доходности нет, зато есть убытки и комиссионные расходы.

Чтобы начать зарабатывать на рынке, необходимо понимать, во что вы инвестируете! Для этого нужно выбрать правильные акции среди тысячи, оценить перспективы компании и найти драйверы роста. Понимание того, что стоит за выбранными компаниями позволит вам игнорировать информационный шум и соблюдать дисциплину.

Если у вас нет времени и недостаточно опыта? — используйте сервис по анализу акций Finrange.

💻Чем сервис Finrange будет вам полезен?

✔️ Рейтинг акций – искусственный интеллект сделает за вас всю работу

Наши алгоритмы ежедневно оценивают более 60 000 компаний на основе фундаментального анализа. Алгоритмы постоянно пересчитывают коэффициенты, обновляют котировки, данные из финансовых отчётов и оценивают компании на основе исторических и актуальных данных.

✔️Скринер акций – моментальный поиск инвестиционных идей

Он позволит отобрать из тысячи компаний самые дешёвые и дорогие акции, используя более 150 различных финансовых коэффициентов и метрик.

✔️Карточки компаний – экспресс-анализ компаний

Мы собрали в карточках компаний все годовые и квартальные финансовые показатели, мультипликаторы, дивиденды, котировки акций, новости. Выводим данные в табличном и графическом виде за 10-30 лет.

✔️Отраслевой анализ – удобный конкурентный анализ компаний

С помощью отраслевого анализа, вы можете визуально оценить и понять, где находится компания, в которую вы инвестируете по сравнению с другими компаниями в отрасли.

✔️Дивидендный календарь – будь в курсе предстоящих дивидендов

Здесь собирается информация о дивидендах во всех публичных компаниях. Учитывается все: размер, период выплат, дивидендная доходность акций, дата закрытия реестра, дата отсечки.

✔️Календарь событий – будь в курсе всех корпоративных событий

Мы создали для вас календарь инвестора и внесли в него все основные корпоративные события по всем российским и американским публичным компаниям.

✔️Финансовый агрегатор новостей – а где вы читаете новости?

Это информационный сервис, отображающий структурированную новостную ленту, формируемую им подборку из новостей различных финансовых авторитетных СМИ.

С Finrange PRO вы попадаете точно в цель 🎯– это платный тариф в сервисе по анализу акций для частных инвесторов, который позволяет проводить фундаментальный анализ компаний за 5 минут. Здесь вы найдёте в табличном и графическом виде финансовые показатели, мультипликаторы и дивиденды за 10-30 лет по российским и иностранным компаниям.

🔥Не упустите возможность оформить годовую подписку со скидкой 50% за 5940 руб. или 495 руб. в месяц

{kind=link}

👍2🔥1👏1🤯1

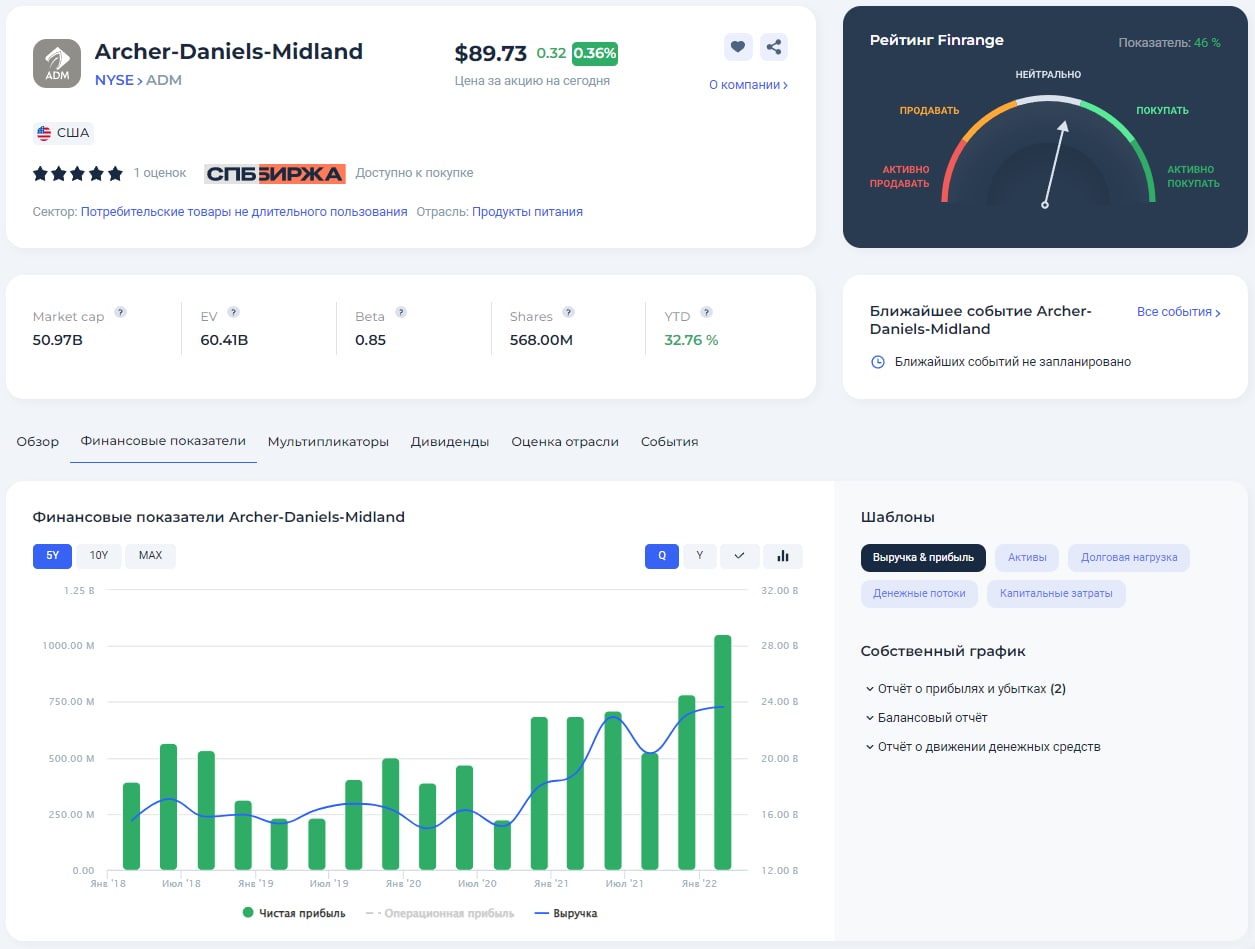

🌽Archer Daniels Midland – ведущий производитель сельхозпродукции

Archer Daniels Midland – ведущая мировая компания по производству продуктов питания для людей и животных. Чикагская компания закупает, транспортирует, хранит и продает сельскохозяйственные товары и продукты питания. В частности, перерабатывает масличные культуры, кукурузу, милон, овес, ячмень, арахис и пшеницу.

Компания в основном получает доход от продажи и транспортировки сельскохозяйственной продукции, а также от производства продукции, которая используются в напитках, кормах, продуктах питания и энергетике.

Кроме этого, Archer Daniels Midland активно развивает направления экологически чистых продуктов, включая альтернативные белки, которые растут быстрее рынка из-за повышенного спроса.

В конце апреля Archer Daniels Midland опубликовала финансовые результаты за I кв. 2022 г. Выручка компании выросла на 25,2% по сравнению с аналогичным периодом прошлого года – до $23,65 млрд. Наибольший вклад в выручку внесли сельскохозяйственные услуги и доходы от продажи семян масличных культур.

На фоне более быстрого роста выручки по сравнению с операционными расходами, чистая прибыль Archer Daniels Midland увеличилась почти на 53% – до $1 млрд. Таким образом, результаты за I кв. 2022 г. превзошли ожидания аналитиков Wall Street. При этом, компания получила отрицательный свободный денежный поток. Это связано с увеличением оборотного капитала, в частности роста запасов.

Что касается дивидендов, Archer Daniels Midland более 35 лет непрерывно повышает и выплачивает дивиденды. В начале мая совет директоров компании рекомендовал квартальные дивиденды в размере $0,4. Текущая дивидендная доходность составляет 0,45%. Дата закрытия реестра для получения дивидендов назначена на 18 мая 2022 г.

Несмотря на проблемы в цепочке поставок в регионе Черного моря, слабый урожай в Канаде и Южной Америке, менеджмент ожидает рост финпоказателей по итогам 2022 г. по сравнению с предыдущим годом. Компания продолжает поставлять продукты питания по всему миру в условиях нестабильности в мире и высокой инфляции. В долгосрочной перспективе спрос на продукцию Archer Daniels Midland на глобальных рынках остаётся высоким, что в свою очередь приведёт к росту прибыли компании.

По мере роста населения Земли, проблем с урожаем из-за погодных условий, а также логистических проблем из-за событий, связанных с Украиной, потребность в питании будет только расти. В связи с этим, долгосрочные инвестиции в акции Archer-Daniels-Midland выглядит привлекательно. С т технической точки зрения, интересный уровень для покупки акций $70-72. При этом, форвардный мультипликатор P/E будет около 8,8х.

🗣С уважением, команда аналитического сервиса Finrange!

Archer Daniels Midland – ведущая мировая компания по производству продуктов питания для людей и животных. Чикагская компания закупает, транспортирует, хранит и продает сельскохозяйственные товары и продукты питания. В частности, перерабатывает масличные культуры, кукурузу, милон, овес, ячмень, арахис и пшеницу.

Компания в основном получает доход от продажи и транспортировки сельскохозяйственной продукции, а также от производства продукции, которая используются в напитках, кормах, продуктах питания и энергетике.

Кроме этого, Archer Daniels Midland активно развивает направления экологически чистых продуктов, включая альтернативные белки, которые растут быстрее рынка из-за повышенного спроса.

В конце апреля Archer Daniels Midland опубликовала финансовые результаты за I кв. 2022 г. Выручка компании выросла на 25,2% по сравнению с аналогичным периодом прошлого года – до $23,65 млрд. Наибольший вклад в выручку внесли сельскохозяйственные услуги и доходы от продажи семян масличных культур.

На фоне более быстрого роста выручки по сравнению с операционными расходами, чистая прибыль Archer Daniels Midland увеличилась почти на 53% – до $1 млрд. Таким образом, результаты за I кв. 2022 г. превзошли ожидания аналитиков Wall Street. При этом, компания получила отрицательный свободный денежный поток. Это связано с увеличением оборотного капитала, в частности роста запасов.

Что касается дивидендов, Archer Daniels Midland более 35 лет непрерывно повышает и выплачивает дивиденды. В начале мая совет директоров компании рекомендовал квартальные дивиденды в размере $0,4. Текущая дивидендная доходность составляет 0,45%. Дата закрытия реестра для получения дивидендов назначена на 18 мая 2022 г.

Несмотря на проблемы в цепочке поставок в регионе Черного моря, слабый урожай в Канаде и Южной Америке, менеджмент ожидает рост финпоказателей по итогам 2022 г. по сравнению с предыдущим годом. Компания продолжает поставлять продукты питания по всему миру в условиях нестабильности в мире и высокой инфляции. В долгосрочной перспективе спрос на продукцию Archer Daniels Midland на глобальных рынках остаётся высоким, что в свою очередь приведёт к росту прибыли компании.

По мере роста населения Земли, проблем с урожаем из-за погодных условий, а также логистических проблем из-за событий, связанных с Украиной, потребность в питании будет только расти. В связи с этим, долгосрочные инвестиции в акции Archer-Daniels-Midland выглядит привлекательно. С т технической точки зрения, интересный уровень для покупки акций $70-72. При этом, форвардный мультипликатор P/E будет около 8,8х.

🗣С уважением, команда аналитического сервиса Finrange!

{kind=link}

👍8🔥1👏1

Forwarded from Finrange.com | Дмитрий Баженов

👔Джордж Сорос – история инвестора, заработавшего состояние на обвале фунта стерлингов

Одни называют Джорджа Сороса склонным к авантюрам спекулянтом, другие уверены, что человек, однажды обрушивший валюту Великобритании, не кто иной, как гений финансового мира. Сам Джордж Сорос (на венгерском его имя звучит как Дьйордь Шорош) спокойно относится к своему статусу спекулянта, не видя в нем ничего зазорного, если это приносит миллионы и миллиарды прибыли. Познакомиться с биографией Джорджа Сороса стоит каждому, кто собирается преуспеть в инвестировании и готов к нестандартным решениям.

👤Кто такой Джордж Сорос

Помимо финансовых успехов Соросу известен своим меценатством, благотворительностью через знаменитый «Фонд Сороса», а также независимой позицией по вопросам общества, выступая против «рыночного фундаментализма».

В 2016 году состояние Джорджа Сороса оценивали в $24,9 млрд, однако в 2017 году в Фонд «Открытое общество» перешло около $18 млрд. Это автоматически сделало его вторым после фонда Гейтсов, где аккумулировано около $52 млрд. В общей сложности за 1984-2017 гг. пожертвования известного филантропа превысили $32 млрд. А вот личное состояние Джорджа Сороса, по оценке Forbes, в2020 г. оценивалось примерно в $6,8 млрд.

💥Момент славы

Хотя Сорос считается известным американским инвестором, мировую славу и доступ к «большим деньгам» он получил в период кампании по обрушению курса фунта стерлингов, когда Британия решила придерживаться МВК – Европейского механизма валютных курсов.

МВК возник в 1979 году как попытка европейских стран регулирования валют, поддерживая их в «плавающем состоянии» и сохраняя возможность для рынков определять ставки. Было принято решение ориентироваться на немецкую марку, не отклоняясь от курса более 6%. Первое время Англии, принявшей МВК в 1990 г., было легко следовать договоренностям – инфляция и процентные ставки снижались, безработица оставалась невысокой. В 1992 году глобальная рецессия коснулась и самой Британии, на 5% увеличив число безработных (более 12%).

К тому моменту Соросу уже исполнилось 62 года, у него был стабильно работающий с 1970 г. хедж-фонд Quantum Fund, хедж-фонд. Весной 1992 года фиксация обменного курса фунта постепенно стала доставлять проблемы, появилось понимание неправильной оценки родной валюты по отношению к немецкой. К осени 1992 года выходит статья, в которой президент Бундесбанка допускает, что после пересмотра Германией процентных ставок, некоторые валюты могут попасть под давление. У большей части финансового мира, включая Сороса, возникли предположения, что девальвироваться должен британский фунт. С этой статьи началась история триумфальной победы над фунтом, сделавшей из Сороса самого известного миллиардера.

Стратегия Сороса заключалась в тотальной распродаже фунта всем, кто хотел его получить по любым ценам. Вскоре остальные фонды переняли стратегию Quantum Fund, активно заимствуя и продавая валюту Великобритании. Весь мир продавал фунт, и правительство оказалось беспомощным перед наплывом продавцов. По разным оценкам, Великобритания потратила £27 млрд резерва, однако рынок все еще оставался переполнен продавцами. Нужно было срочно поднимать ставку, что заставило бы людей скупать фунты. Вначале 10% ставку подняли до 12%, позже объявили о поднятии до 15%, однако рынок спекулянтов уже чувствовал скорую победу, и повышение ставки было проигнорировано. В течение того же дня Великобритания объявляет о выходе из МВК, оставив Сороса и других спекулянтов подсчитывать барыши от ставки на падение.

👉Десятилетия успешной торговли на бирже дают Соросу право давать советы, основанные на собственном опыте, ошибках, выводах. Хотите узнать 5 правил инвестирования от Джорджа Сороса? – читайте продолжение статьи в Finrange журнале. #Гуру

——————————————————

👥Чат для обсуждения

😎Закрытая аналитика

📲Сервис для инвесторов

Одни называют Джорджа Сороса склонным к авантюрам спекулянтом, другие уверены, что человек, однажды обрушивший валюту Великобритании, не кто иной, как гений финансового мира. Сам Джордж Сорос (на венгерском его имя звучит как Дьйордь Шорош) спокойно относится к своему статусу спекулянта, не видя в нем ничего зазорного, если это приносит миллионы и миллиарды прибыли. Познакомиться с биографией Джорджа Сороса стоит каждому, кто собирается преуспеть в инвестировании и готов к нестандартным решениям.

👤Кто такой Джордж Сорос

Помимо финансовых успехов Соросу известен своим меценатством, благотворительностью через знаменитый «Фонд Сороса», а также независимой позицией по вопросам общества, выступая против «рыночного фундаментализма».

В 2016 году состояние Джорджа Сороса оценивали в $24,9 млрд, однако в 2017 году в Фонд «Открытое общество» перешло около $18 млрд. Это автоматически сделало его вторым после фонда Гейтсов, где аккумулировано около $52 млрд. В общей сложности за 1984-2017 гг. пожертвования известного филантропа превысили $32 млрд. А вот личное состояние Джорджа Сороса, по оценке Forbes, в2020 г. оценивалось примерно в $6,8 млрд.

💥Момент славы

Хотя Сорос считается известным американским инвестором, мировую славу и доступ к «большим деньгам» он получил в период кампании по обрушению курса фунта стерлингов, когда Британия решила придерживаться МВК – Европейского механизма валютных курсов.

МВК возник в 1979 году как попытка европейских стран регулирования валют, поддерживая их в «плавающем состоянии» и сохраняя возможность для рынков определять ставки. Было принято решение ориентироваться на немецкую марку, не отклоняясь от курса более 6%. Первое время Англии, принявшей МВК в 1990 г., было легко следовать договоренностям – инфляция и процентные ставки снижались, безработица оставалась невысокой. В 1992 году глобальная рецессия коснулась и самой Британии, на 5% увеличив число безработных (более 12%).

К тому моменту Соросу уже исполнилось 62 года, у него был стабильно работающий с 1970 г. хедж-фонд Quantum Fund, хедж-фонд. Весной 1992 года фиксация обменного курса фунта постепенно стала доставлять проблемы, появилось понимание неправильной оценки родной валюты по отношению к немецкой. К осени 1992 года выходит статья, в которой президент Бундесбанка допускает, что после пересмотра Германией процентных ставок, некоторые валюты могут попасть под давление. У большей части финансового мира, включая Сороса, возникли предположения, что девальвироваться должен британский фунт. С этой статьи началась история триумфальной победы над фунтом, сделавшей из Сороса самого известного миллиардера.

Стратегия Сороса заключалась в тотальной распродаже фунта всем, кто хотел его получить по любым ценам. Вскоре остальные фонды переняли стратегию Quantum Fund, активно заимствуя и продавая валюту Великобритании. Весь мир продавал фунт, и правительство оказалось беспомощным перед наплывом продавцов. По разным оценкам, Великобритания потратила £27 млрд резерва, однако рынок все еще оставался переполнен продавцами. Нужно было срочно поднимать ставку, что заставило бы людей скупать фунты. Вначале 10% ставку подняли до 12%, позже объявили о поднятии до 15%, однако рынок спекулянтов уже чувствовал скорую победу, и повышение ставки было проигнорировано. В течение того же дня Великобритания объявляет о выходе из МВК, оставив Сороса и других спекулянтов подсчитывать барыши от ставки на падение.

👉Десятилетия успешной торговли на бирже дают Соросу право давать советы, основанные на собственном опыте, ошибках, выводах. Хотите узнать 5 правил инвестирования от Джорджа Сороса? – читайте продолжение статьи в Finrange журнале. #Гуру

——————————————————

👥Чат для обсуждения

😎Закрытая аналитика

📲Сервис для инвесторов

{kind=link}

👍5🔥1👏1😱1

Forwarded from Finrange.com | Дмитрий Баженов

📆Календарь инвестора на неделю

Чтобы не пропустить взлёт или падение акций, нужно быть в курсе всех корпоративных событий. Поэтому рассказываем, что вас ждёт на предстоящей неделе.

🇺🇸На американском рынке

16.05.2022 - финансовые результаты Take-Two Interactive Software

17.05.2022 - финансовые результаты Target

17.05.2022 - финансовые результаты Cisco Systems

17.05.2022 - финансовые результаты Walmart

17.05.2022 - финансовые результаты Home Depot

18.05.2022 - финансовые результаты Lowe's

18.05.2022 - финансовые результаты TJX Companies

18.05.2022 - финансовые результаты ZIM Integrated Shipping Services

19.05.2022 - финансовые результаты Applied Materials

20.05.2022 - финансовые результаты Foot Locker

🇷🇺На российском рынке

16.05.2022 - финансовые результаты Ростелекома

16.05.2022 - финансовые результаты Детского мира

16.05.2022 - совет директоров (дивиденды) МТС

17.05.2022 - финансовые результаты ТГК-1

18.05.2022 - финансовые результаты МТС

18.05.2022 - финансовые результаты Тинькофф

19.05.2022 -совет директоров (дивиденды) НКНХ

Ещё больше корпоративных событий по российских и иностранным компаниям смотрите бесплатно в нашем календаре инвестора👇

Чтобы не пропустить взлёт или падение акций, нужно быть в курсе всех корпоративных событий. Поэтому рассказываем, что вас ждёт на предстоящей неделе.

🇺🇸На американском рынке

16.05.2022 - финансовые результаты Take-Two Interactive Software

17.05.2022 - финансовые результаты Target

17.05.2022 - финансовые результаты Cisco Systems

17.05.2022 - финансовые результаты Walmart

17.05.2022 - финансовые результаты Home Depot

18.05.2022 - финансовые результаты Lowe's

18.05.2022 - финансовые результаты TJX Companies

18.05.2022 - финансовые результаты ZIM Integrated Shipping Services

19.05.2022 - финансовые результаты Applied Materials

20.05.2022 - финансовые результаты Foot Locker

🇷🇺На российском рынке

16.05.2022 - финансовые результаты Ростелекома

16.05.2022 - финансовые результаты Детского мира

16.05.2022 - совет директоров (дивиденды) МТС

17.05.2022 - финансовые результаты ТГК-1

18.05.2022 - финансовые результаты МТС

18.05.2022 - финансовые результаты Тинькофф

19.05.2022 -совет директоров (дивиденды) НКНХ

Ещё больше корпоративных событий по российских и иностранным компаниям смотрите бесплатно в нашем календаре инвестора👇

{kind=link}

👍3🔥1👏1

📈Mosaic – удобрения всё ещё пользуются спросом

Рынок удобрений остается в разбалансированном состоянии из-за проблем в логистике и провала поставок из Белоруссии и России, которые вместе обеспечивают 40% мировых поставок калийных удобрений. Это приводит к росту цен на удобрения на мировых рынках.

В связи с этим, мы рекомендуем спекулятивно покупать акции американского производителя концентрированного фосфата и калия Mosaic. Котировки компании с исторических максимумов скорректировались на 20% вслед за американскими индексами.

Сейчас мы наблюдаем смену тренда, акции Mosaic пробили локальный нисходящий тренд. Проблемы никуда не ушли, спрос на удобрения остаётся высоким, поэтому шансы на возврат к историческим максимумам высокой. Считаем, что стоит покупать акции Mosaic по текущим ценам с целевым ориентиром $79 за акцию. Потенциал роста котировок составляет более 20%. #MOS

❤️В Telegram не так давно появились реакции, если вам понравился пост, новость, комментарий или наоборот, дайте нам знать – поставьте реакции! Так, мы поймём на сколько качественно мы делаем свою работу)

🗣С уважением, команда аналитического сервиса Finrange!

——————————————————

👥Чат для обсуждения

😎Закрытая аналитика

📲Сервис для инвесторов

Рынок удобрений остается в разбалансированном состоянии из-за проблем в логистике и провала поставок из Белоруссии и России, которые вместе обеспечивают 40% мировых поставок калийных удобрений. Это приводит к росту цен на удобрения на мировых рынках.

В связи с этим, мы рекомендуем спекулятивно покупать акции американского производителя концентрированного фосфата и калия Mosaic. Котировки компании с исторических максимумов скорректировались на 20% вслед за американскими индексами.

Сейчас мы наблюдаем смену тренда, акции Mosaic пробили локальный нисходящий тренд. Проблемы никуда не ушли, спрос на удобрения остаётся высоким, поэтому шансы на возврат к историческим максимумам высокой. Считаем, что стоит покупать акции Mosaic по текущим ценам с целевым ориентиром $79 за акцию. Потенциал роста котировок составляет более 20%. #MOS

❤️В Telegram не так давно появились реакции, если вам понравился пост, новость, комментарий или наоборот, дайте нам знать – поставьте реакции! Так, мы поймём на сколько качественно мы делаем свою работу)

🗣С уважением, команда аналитического сервиса Finrange!

——————————————————

👥Чат для обсуждения

😎Закрытая аналитика

📲Сервис для инвесторов

{kind=link}

👍13🔥6❤2👏2🤔1

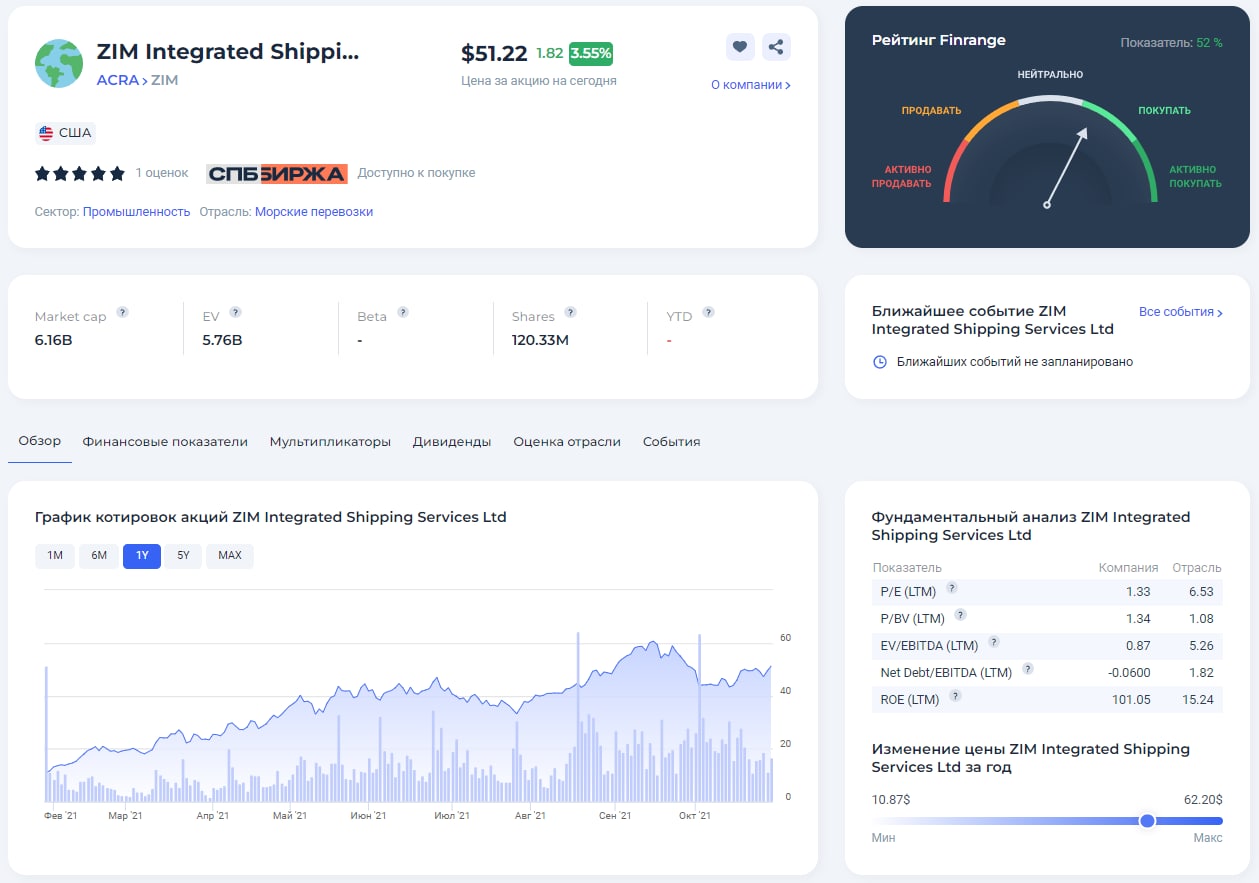

⛴Акции Zim Integrated Shipping Services вчера упали на 7% на рекордных показателях. Покупать ли акции?

Zim Integrated Shipping Services – израильская судоходная компания, которая занимается международными морскими перевозками. Входит в топ-20 крупнейших мировых перевозчиков.

Компания вчера ожидаемо опубликовала сильные финансовые результаты за I кв. 2022 г. Выручка ZIM увеличилась на 113% по сравнению с аналогичным периодом прошлого года – до $3,72 млрд.

Рост выручки обусловлен увеличением объёма перевозок на 5% на фоне роста средних ставок фрахта на 10%. При этом, глобальный объём перевозок сократился на 2%.

В результате, EBITDA достигла рекордных значений – $2,5 млрд, увеличившись на 209%, а рентабельность по EBITDA составила 68%. Чистая прибыль выросла почти в 3 раза и составила $1,7 млрд.

На фоне логистических проблем из-за ковидных ограничений в Китае и конфликта в Украине, ставки фрахта превысили доковидные уровни. В результате чего, компании удалось заключить долгосрочные контракты по ценам, значительно превышающим ставки 2021 г. В связи с этим, менеджмент ZIM повысил прогноз по финансовым показателям на 2022 г.

Также руководство компании сообщило о запуске 10 новых линий с начала 2022 г. Менеджмент уверяет в том, что объём перевозок квартал к кварталу увеличивается, когда общий объём отрасли снижается.

Вместе с публикацией отчёта, ZIM сообщила о дивидендах. Совет директоров рекомендовал $2,85 на акцию. Текущая квартальная доходность составляет 4,64%. Дата закрытия реестра для получения дивидендов назначена на 31 мая 2022 г. Годовая прогнозная доходность составляет 18,6%.

В связи с вышеперечисленным, мы считаем привлекательным инвестиции в акции ZIM Integrated Shipping на горизонте 12 месяцев с целевым ориентиром $74. #ZIM

❤️В Telegram не так давно появились реакции, если вам понравился пост, новость, комментарий или наоборот, дайте нам знать – поставьте лайки! Так, мы поймём на сколько качественно мы делаем свою работу)

🗣С уважением, команда аналитического сервиса Finrange!

——————————————————

👥Чат для обсуждения

😎Закрытая аналитика

📲Сервис для инвесторов

Zim Integrated Shipping Services – израильская судоходная компания, которая занимается международными морскими перевозками. Входит в топ-20 крупнейших мировых перевозчиков.

Компания вчера ожидаемо опубликовала сильные финансовые результаты за I кв. 2022 г. Выручка ZIM увеличилась на 113% по сравнению с аналогичным периодом прошлого года – до $3,72 млрд.

Рост выручки обусловлен увеличением объёма перевозок на 5% на фоне роста средних ставок фрахта на 10%. При этом, глобальный объём перевозок сократился на 2%.

В результате, EBITDA достигла рекордных значений – $2,5 млрд, увеличившись на 209%, а рентабельность по EBITDA составила 68%. Чистая прибыль выросла почти в 3 раза и составила $1,7 млрд.

На фоне логистических проблем из-за ковидных ограничений в Китае и конфликта в Украине, ставки фрахта превысили доковидные уровни. В результате чего, компании удалось заключить долгосрочные контракты по ценам, значительно превышающим ставки 2021 г. В связи с этим, менеджмент ZIM повысил прогноз по финансовым показателям на 2022 г.

Также руководство компании сообщило о запуске 10 новых линий с начала 2022 г. Менеджмент уверяет в том, что объём перевозок квартал к кварталу увеличивается, когда общий объём отрасли снижается.

Вместе с публикацией отчёта, ZIM сообщила о дивидендах. Совет директоров рекомендовал $2,85 на акцию. Текущая квартальная доходность составляет 4,64%. Дата закрытия реестра для получения дивидендов назначена на 31 мая 2022 г. Годовая прогнозная доходность составляет 18,6%.

В связи с вышеперечисленным, мы считаем привлекательным инвестиции в акции ZIM Integrated Shipping на горизонте 12 месяцев с целевым ориентиром $74. #ZIM

❤️В Telegram не так давно появились реакции, если вам понравился пост, новость, комментарий или наоборот, дайте нам знать – поставьте лайки! Так, мы поймём на сколько качественно мы делаем свою работу)

🗣С уважением, команда аналитического сервиса Finrange!

——————————————————

👥Чат для обсуждения

😎Закрытая аналитика

📲Сервис для инвесторов

{kind=link}

🔥18👍8❤2👏2🤔1

Forwarded from Finrange.com | Дмитрий Баженов

📚Путь к успеху в книге Бенджамина Грэма – «Разумный инвестор»

Входя в мир инвестиций, важно иметь грамотного наставника, который поможет советом и направит в нужном направлении. Для Уоррена Баффета таким наставником стал Бенджамин Грэм, автор нашумевшей в свое время книги «Разумный инвестор». По мнению легендарного инвестора, именно «Разумному инвестору» уготована судьба стать настольной книгой для инвесторов, поскольку это одно из лучших пособий по инвестированию.

Впервые напечатанная в 1949 году, эта книга регулярно переиздается до сих пор, поскольку интерес к ней не стихает, ведь принципы Бенджамина Грэма работают и по сей день. Мыслить «как Уоррен Баффет», заработавший многомиллионное состояние и удержавшийся на инвестиционном Олимпе в статусе лучшего инвестора современности.

📃Краткое содержание

В своей книге Бенджамин Грэм описывает основные процессы инвестирования и определяет линию поведения инвестора, которой придерживаются до сих пор, спустя полвека после выхода книги.

В «Разумном инвесторе» Грэм подробно разбирает вопросы:

- Кто такой инвестор?

- Какие финансовые инструменты разумного инвестора?

- Как правильно формировать инвестиционный портфель?

- Как анализировать ценные бумаги?

- Как применять фундаментальный анализ к компаниям?

- Как защититься от инфляции?

В книге даются бесценные советы, как инвестировать капитал, а также описаны авторские подходы с позиции стоимостного инвестирования.

В конце каждой главы Грэм дает развернутый комментарий, имеющий непосредственное отношение к рассматриваемой теме.

🎓Чему учит книга

Живой язык и образное представление описываемых процессов – все это помогает понять, что такое фондовый рынок, биржа и инвестиции в целом.

Вот ряд положений, которые описывает Грэм:

- Фондовый рынок похож на маятник, который качается от чрезмерного оптимизма до недооценки пессимистических настроений.

- Разумным называют инвестора с реалистичным взглядом. Он купит активы у пессимиста и продаст их оптимистам.

- Не надо переоценивать значение теханализа – в долгосрочной перспективе он часто ошибается.

- Не пытайтесь «побить рынок», даже если считаете себя достаточно опытными и умными, слишком велик процент тех, кто пытается влиять на рынок, но терпит крах.

- Авторитетные аналитики и крупные брокерские конторы могут ошибаться, а достоверность их прогнозов недостаточна, чтобы полностью полагаться на них при инвестировании.

В книге Грэм дает определения основным понятиям на фондовом рынке и закладывает базовые принципы стоимостного инвестирования. Кто такой инвестор, чем он отличается от спекулянта, каковы различия между обыкновенными и привилегированными акциями, какими акции покупать и какими стратегиями пользоваться – все эти вопросы в легкой и понятной манере.

👉Подробнее наш обзор на книгу «Разумный инвестор» читайте в Finrange журнале. #Книги #Знания

——————————————————

👥Чат для обсуждения

😎Закрытая аналитика

📲Сервис для инвесторов

Входя в мир инвестиций, важно иметь грамотного наставника, который поможет советом и направит в нужном направлении. Для Уоррена Баффета таким наставником стал Бенджамин Грэм, автор нашумевшей в свое время книги «Разумный инвестор». По мнению легендарного инвестора, именно «Разумному инвестору» уготована судьба стать настольной книгой для инвесторов, поскольку это одно из лучших пособий по инвестированию.

Впервые напечатанная в 1949 году, эта книга регулярно переиздается до сих пор, поскольку интерес к ней не стихает, ведь принципы Бенджамина Грэма работают и по сей день. Мыслить «как Уоррен Баффет», заработавший многомиллионное состояние и удержавшийся на инвестиционном Олимпе в статусе лучшего инвестора современности.

📃Краткое содержание

В своей книге Бенджамин Грэм описывает основные процессы инвестирования и определяет линию поведения инвестора, которой придерживаются до сих пор, спустя полвека после выхода книги.

В «Разумном инвесторе» Грэм подробно разбирает вопросы:

- Кто такой инвестор?

- Какие финансовые инструменты разумного инвестора?

- Как правильно формировать инвестиционный портфель?

- Как анализировать ценные бумаги?

- Как применять фундаментальный анализ к компаниям?

- Как защититься от инфляции?

В книге даются бесценные советы, как инвестировать капитал, а также описаны авторские подходы с позиции стоимостного инвестирования.

В конце каждой главы Грэм дает развернутый комментарий, имеющий непосредственное отношение к рассматриваемой теме.

🎓Чему учит книга

Живой язык и образное представление описываемых процессов – все это помогает понять, что такое фондовый рынок, биржа и инвестиции в целом.

Вот ряд положений, которые описывает Грэм:

- Фондовый рынок похож на маятник, который качается от чрезмерного оптимизма до недооценки пессимистических настроений.

- Разумным называют инвестора с реалистичным взглядом. Он купит активы у пессимиста и продаст их оптимистам.

- Не надо переоценивать значение теханализа – в долгосрочной перспективе он часто ошибается.

- Не пытайтесь «побить рынок», даже если считаете себя достаточно опытными и умными, слишком велик процент тех, кто пытается влиять на рынок, но терпит крах.

- Авторитетные аналитики и крупные брокерские конторы могут ошибаться, а достоверность их прогнозов недостаточна, чтобы полностью полагаться на них при инвестировании.

В книге Грэм дает определения основным понятиям на фондовом рынке и закладывает базовые принципы стоимостного инвестирования. Кто такой инвестор, чем он отличается от спекулянта, каковы различия между обыкновенными и привилегированными акциями, какими акции покупать и какими стратегиями пользоваться – все эти вопросы в легкой и понятной манере.

👉Подробнее наш обзор на книгу «Разумный инвестор» читайте в Finrange журнале. #Книги #Знания

——————————————————

👥Чат для обсуждения

😎Закрытая аналитика

📲Сервис для инвесторов

{kind=link}

👍6🔥2❤1

Forwarded from Finrange.com | Дмитрий Баженов

📆Календарь инвестора на неделю

Чтобы не пропустить взлёт или падение акций, нужно быть в курсе всех корпоративных событий. Поэтому рассказываем, что вас ждёт на предстоящей неделе.

🇺🇸На американском рынке

23.05.2022 - финансовые результаты Zoom

23.05.2022 - финансовые результаты Nordson

24.05.2022 - финансовые результаты NetEase

24.05.2022 - финансовые результаты Agilent Technologies

25.05.2022 - финансовые результаты Viasat

25.05.2022 - финансовые результаты Williams-Sonoma

25.05.2022 - финансовые результаты NVIDIA

26.05.2022 - финансовые результаты Dell Technologies

26.05.2022 - финансовые результаты Gap

26.05.2022 - финансовые результаты Autodesk

27.05.2022 - финансовые результаты Big Lots

🇷🇺На российском рынке

23.05.2022 - финансовые результаты QIWI

23.05.2022 - совет директоров (дивиденды) Татнефть

25.05.2022 - финансовые результаты OZON

26.05.2022 - совет директоров (дивиденды) Совкомфлот

26.05.2022 - совет директоров (дивиденды) Газпром

🗓Дивидендный календарь

23.05.2022 - последний день покупки акций ТМК

24.05.2022 - последний день покупки акций Applied Materials

24.05.2022 - последний день покупки акций Thomson Reuters

25.05.2022 - последний день покупки акций Kraft Heinz

25.05.2022 - последний день покупки акций S&P Global

26.05.2022 - последний день покупки акций Newell Brands

26.05.2022 - последний день покупки акций Dow

👉Ещё больше корпоративных событий по российским и иностранным компаниям смотрите в календаре инвестора и дивидендном календаре.

Чтобы не пропустить взлёт или падение акций, нужно быть в курсе всех корпоративных событий. Поэтому рассказываем, что вас ждёт на предстоящей неделе.

🇺🇸На американском рынке

23.05.2022 - финансовые результаты Zoom

23.05.2022 - финансовые результаты Nordson

24.05.2022 - финансовые результаты NetEase

24.05.2022 - финансовые результаты Agilent Technologies

25.05.2022 - финансовые результаты Viasat

25.05.2022 - финансовые результаты Williams-Sonoma

25.05.2022 - финансовые результаты NVIDIA

26.05.2022 - финансовые результаты Dell Technologies

26.05.2022 - финансовые результаты Gap

26.05.2022 - финансовые результаты Autodesk

27.05.2022 - финансовые результаты Big Lots

🇷🇺На российском рынке

23.05.2022 - финансовые результаты QIWI

23.05.2022 - совет директоров (дивиденды) Татнефть

25.05.2022 - финансовые результаты OZON

26.05.2022 - совет директоров (дивиденды) Совкомфлот

26.05.2022 - совет директоров (дивиденды) Газпром

🗓Дивидендный календарь

23.05.2022 - последний день покупки акций ТМК

24.05.2022 - последний день покупки акций Applied Materials

24.05.2022 - последний день покупки акций Thomson Reuters

25.05.2022 - последний день покупки акций Kraft Heinz

25.05.2022 - последний день покупки акций S&P Global

26.05.2022 - последний день покупки акций Newell Brands

26.05.2022 - последний день покупки акций Dow

👉Ещё больше корпоративных событий по российским и иностранным компаниям смотрите в календаре инвестора и дивидендном календаре.

{kind=link}

👍8🔥1

Zoom после торгов опубликовал финансовые результаты за I кв. 2022 г. Акции растут на пост-маркете более чем на 13%.

Сделать обзор результатов?

Сделать обзор результатов?

Anonymous Poll

48%

Да, интересно

52%

Нет, их хайп уже давно прошёл

👍8

🖥Финансовые результаты Zoom превзошли ожидания. Акции вверх-вниз

Популярный сервис видеозвонков Zoom, вчера после закрытия торгов опубликовал финансовую отчётность за I кв. 2023 финансового года, показатели которого превзошли прогнозы. В результате чего, акции на постмаркете выросли более чем на 13%.

Выручка компании за отчётный период выросла на 11,9% по сравнению с аналогичным периодом прошлого года – до $1,07 млрд. на фоне положительной динамики платящих клиентов. Так, количество клиентов, внёсших более $100 тыс. в годовой доход за последние 12 месяцев, выросло на 46% году к году.

Таким образом, доход от корпоративных клиентов вырос на 31% по сравнению с прошлым годом и составил 52% от общей выручки компании. При этом, чистая прибыль Zoom составила $315,8 млн против $402,1 млн годом ранее из-за роста расходов на исследования и разработку. Прибыль на акцию снизилась почти на 22% – до $1,32 из-за разовых статей.

Кроме этого, менеджмент повысил прогноз по годовой прибыли на акцию до $3,70 до $3,77, превысив консенсус-прогноз аналитиков с Уолл-стрит в размере $3,57. Таким образом, форвардный мультипликатор P/E опустился до 24х.

Несмотря на сильные финансовые результаты и повышение прогнозов, акции Zoom растеряли рост и пошли вниз вслед за американскими индексами.

Из интересного, ещё хотим отметить, что Zoom расширяет свою линейку продуктов для разных бизнес-процессов. Компания запустила Zoom Whiteboard и Zoom IQ для продаж. Cервисы позволяют анализирует взаимодействие с клиентами на основе искусственного интеллекта, чтобы выявлять потребности клиентов, что в свою очередь скажется на увеличении продаж.

На фоне текущих распродаж на фондовом рынке и более низких темпов выручки, акции Zoom по-прежнему оцениваются дорого. Тем не менее, бизнес продолжает развиваться, и компания заслуживает попадания в список отслеживания. #ZM

❤️В Telegram не так давно появились реакции, если вам понравился пост, новость, комментарий или наоборот, дайте нам знать – поставьте лайки! Так, мы поймём на сколько качественно мы делаем свою работу)

🗣С уважением, команда аналитического сервиса Finrange!

——————————————————

👥Чат для обсуждения

😎Закрытая аналитика

📲Сервис для инвесторов

Популярный сервис видеозвонков Zoom, вчера после закрытия торгов опубликовал финансовую отчётность за I кв. 2023 финансового года, показатели которого превзошли прогнозы. В результате чего, акции на постмаркете выросли более чем на 13%.

Выручка компании за отчётный период выросла на 11,9% по сравнению с аналогичным периодом прошлого года – до $1,07 млрд. на фоне положительной динамики платящих клиентов. Так, количество клиентов, внёсших более $100 тыс. в годовой доход за последние 12 месяцев, выросло на 46% году к году.

Таким образом, доход от корпоративных клиентов вырос на 31% по сравнению с прошлым годом и составил 52% от общей выручки компании. При этом, чистая прибыль Zoom составила $315,8 млн против $402,1 млн годом ранее из-за роста расходов на исследования и разработку. Прибыль на акцию снизилась почти на 22% – до $1,32 из-за разовых статей.

Кроме этого, менеджмент повысил прогноз по годовой прибыли на акцию до $3,70 до $3,77, превысив консенсус-прогноз аналитиков с Уолл-стрит в размере $3,57. Таким образом, форвардный мультипликатор P/E опустился до 24х.

Несмотря на сильные финансовые результаты и повышение прогнозов, акции Zoom растеряли рост и пошли вниз вслед за американскими индексами.

Из интересного, ещё хотим отметить, что Zoom расширяет свою линейку продуктов для разных бизнес-процессов. Компания запустила Zoom Whiteboard и Zoom IQ для продаж. Cервисы позволяют анализирует взаимодействие с клиентами на основе искусственного интеллекта, чтобы выявлять потребности клиентов, что в свою очередь скажется на увеличении продаж.

На фоне текущих распродаж на фондовом рынке и более низких темпов выручки, акции Zoom по-прежнему оцениваются дорого. Тем не менее, бизнес продолжает развиваться, и компания заслуживает попадания в список отслеживания. #ZM

❤️В Telegram не так давно появились реакции, если вам понравился пост, новость, комментарий или наоборот, дайте нам знать – поставьте лайки! Так, мы поймём на сколько качественно мы делаем свою работу)

🗣С уважением, команда аналитического сервиса Finrange!

——————————————————

👥Чат для обсуждения

😎Закрытая аналитика

📲Сервис для инвесторов

{kind=link}

👍4👏3❤1🔥1

Forwarded from Finrange.com | Дмитрий Баженов

🔥Хотим поделиться новостью!

Рады сообщить вам, что мы увеличили количество и качество данных, а также обновили дизайн и оптимизировали сервис по анализу акций Finrange.

⁉️Как вам?

🗣С уважением, команда аналитического сервиса Finrange!

Рады сообщить вам, что мы увеличили количество и качество данных, а также обновили дизайн и оптимизировали сервис по анализу акций Finrange.

⁉️Как вам?

🗣С уважением, команда аналитического сервиса Finrange!

🔥7👏2❤1