❗️Торги на СБП бирже начнутся раньше

СПБ Биржа сообщила, что сегодня начнёт торги пятнадцатью наиболее ликвидными акциями с 14:30 мск. Остальные 1637 ценных бумаг иностранных компаний станут доступны с 16:00 мск.

СПБ Биржа сообщила, что сегодня начнёт торги пятнадцатью наиболее ликвидными акциями с 14:30 мск. Остальные 1637 ценных бумаг иностранных компаний станут доступны с 16:00 мск.

👍2🔥2

🚀Акции Allstate растут вслед за инфляцией

За последние несколько дней, котировки Allstate выросли более чем на 6%, преодолев локальный уровень сопротивления. Это связано с тем, что компания повысила ставки по автострахованию на 5,1% вслед за ростом инфляции. В связи с этим, со слов менеджмента, Allstate заработает дополнительные $1,2 млрд.

Напомним, Allstate Corporation — американская страховая компания, которая работает в США и Канаде. Является одной из крупнейших страховых компаний в США в сегменте страхования личного имущества.

Это один из лидеров в своей отрасли. Компания имеет сильный баланс, низкую оценку по мультипликаторам и высокую рентабельность капитала, если скорректировать на продажу Allstate Life Insurance. А также, существенную программу выкупа акций и дивидендную доходность выше рынка.

Ранее с пользователями Finrange Premium мы покупали акции Allstate по $125 в ожидании роста процентных ставок – от этого всегда выигрывают страховщики. Также, из долгосрочных трендов, мы выделяем рост продаж электромобилей, продажи которых, растут более быстрыми темпами. Это в свою очередь отразится на росте выручке от продажи страховок. Тем более, основная выручка Allstate приходится на Калифорнию и Нью-Йорк, где продажи электрокаров преобладают.

С уважением, команда аналитического сервиса Finrange!

За последние несколько дней, котировки Allstate выросли более чем на 6%, преодолев локальный уровень сопротивления. Это связано с тем, что компания повысила ставки по автострахованию на 5,1% вслед за ростом инфляции. В связи с этим, со слов менеджмента, Allstate заработает дополнительные $1,2 млрд.

Напомним, Allstate Corporation — американская страховая компания, которая работает в США и Канаде. Является одной из крупнейших страховых компаний в США в сегменте страхования личного имущества.

Это один из лидеров в своей отрасли. Компания имеет сильный баланс, низкую оценку по мультипликаторам и высокую рентабельность капитала, если скорректировать на продажу Allstate Life Insurance. А также, существенную программу выкупа акций и дивидендную доходность выше рынка.

Ранее с пользователями Finrange Premium мы покупали акции Allstate по $125 в ожидании роста процентных ставок – от этого всегда выигрывают страховщики. Также, из долгосрочных трендов, мы выделяем рост продаж электромобилей, продажи которых, растут более быстрыми темпами. Это в свою очередь отразится на росте выручке от продажи страховок. Тем более, основная выручка Allstate приходится на Калифорнию и Нью-Йорк, где продажи электрокаров преобладают.

С уважением, команда аналитического сервиса Finrange!

{kind=link}

👍3🔥3

Forwarded from Finrange.com | Дмитрий Баженов

🖥Bloomberg покидает Россию. Что делать?

Сегодня стало известно, что Bloomberg закрыл доступ к своим терминалам для российских банков, инвестиционных и брокерских компаний. О решении полностью прекратить работу сервисов в России будет объявлено вечером 28 марта 2022 г.

По данным РБК, профессиональные участники, не попавшие под ограничения, пока не получали уведомления о прекращении работы терминалов Bloomberg в России. Пообщавшись с коллегами по цеху, нам подтвердили информацию - это коснётся всех! Конечно, на прямую это коснётся в основном профессиональных участников рынка, но косвенно затронет и обычных инвесторов, так как многие аналитики и управляющие ведут свои блоги, используя информацию из Bloomberg.

Конечно, пока рано об этом говорить, но как аналог Bloomberg, вы можете использовать наш аналитический сервис Finrange.

🚀Что есть в сервисе по анализу акций для частных инвесторов Finrange?

✔️Скринер акций – моментальный поиск инвестиционных идей

Он позволит отобрать из тысячи компаний самые дешёвые и дорогие акции, используя более 150 различных финансовых коэффициентов и метрик.

✔️Карточки компаний – экспресс-анализ компаний

Мы собрали в карточках компаний все годовые и квартальные финансовые показатели, мультипликаторы, дивиденды, котировки акций, новости. Выводим данные в табличном и графическом виде за 10-30 лет.

✔️Отраслевой анализ – удобный конкурентный анализ компаний

С помощью отраслевого анализа, вы можете визуально оценить и понять, где находится компания, в которую вы инвестируете по сравнению с другими компаниями в отрасли.

✔️Дивидендный календарь – будь в курсе предстоящих дивидендов

Здесь собирается информация о дивидендах во всех публичных компаниях. Учитывается все: размер, период выплат, дивидендная доходность акций, дата закрытия реестра, дата отсечки.

✔️Календарь событий – будь в курсе всех корпоративных событий

Мы создали для вас календарь инвестора и внесли в него все основные корпоративные события по всем российским и американским публичным компаниям.

Finrange PRO – это платный тариф в сервисе по анализу акций для частных инвесторов, который позволяет проводить фундаментальный анализ компаний за 5 минут. Здесь вы найдёте в табличном и графическом виде финансовые показатели, мультипликаторы и дивиденды за 10-30 лет по российским и иностранным компаниям.

Сегодня стало известно, что Bloomberg закрыл доступ к своим терминалам для российских банков, инвестиционных и брокерских компаний. О решении полностью прекратить работу сервисов в России будет объявлено вечером 28 марта 2022 г.

По данным РБК, профессиональные участники, не попавшие под ограничения, пока не получали уведомления о прекращении работы терминалов Bloomberg в России. Пообщавшись с коллегами по цеху, нам подтвердили информацию - это коснётся всех! Конечно, на прямую это коснётся в основном профессиональных участников рынка, но косвенно затронет и обычных инвесторов, так как многие аналитики и управляющие ведут свои блоги, используя информацию из Bloomberg.

Конечно, пока рано об этом говорить, но как аналог Bloomberg, вы можете использовать наш аналитический сервис Finrange.

🚀Что есть в сервисе по анализу акций для частных инвесторов Finrange?

✔️Скринер акций – моментальный поиск инвестиционных идей

Он позволит отобрать из тысячи компаний самые дешёвые и дорогие акции, используя более 150 различных финансовых коэффициентов и метрик.

✔️Карточки компаний – экспресс-анализ компаний

Мы собрали в карточках компаний все годовые и квартальные финансовые показатели, мультипликаторы, дивиденды, котировки акций, новости. Выводим данные в табличном и графическом виде за 10-30 лет.

✔️Отраслевой анализ – удобный конкурентный анализ компаний

С помощью отраслевого анализа, вы можете визуально оценить и понять, где находится компания, в которую вы инвестируете по сравнению с другими компаниями в отрасли.

✔️Дивидендный календарь – будь в курсе предстоящих дивидендов

Здесь собирается информация о дивидендах во всех публичных компаниях. Учитывается все: размер, период выплат, дивидендная доходность акций, дата закрытия реестра, дата отсечки.

✔️Календарь событий – будь в курсе всех корпоративных событий

Мы создали для вас календарь инвестора и внесли в него все основные корпоративные события по всем российским и американским публичным компаниям.

Finrange PRO – это платный тариф в сервисе по анализу акций для частных инвесторов, который позволяет проводить фундаментальный анализ компаний за 5 минут. Здесь вы найдёте в табличном и графическом виде финансовые показатели, мультипликаторы и дивиденды за 10-30 лет по российским и иностранным компаниям.

{kind=link}

👍16🔥1

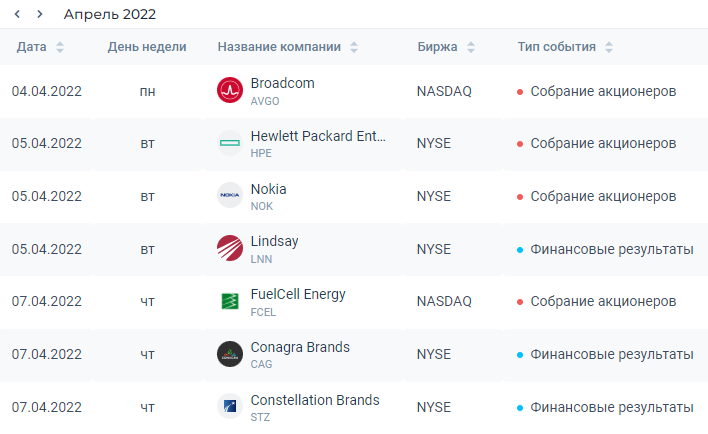

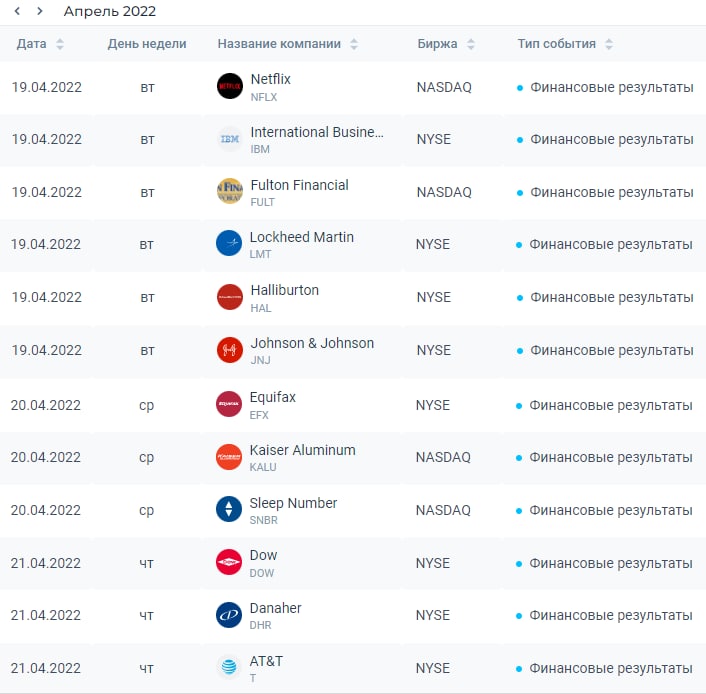

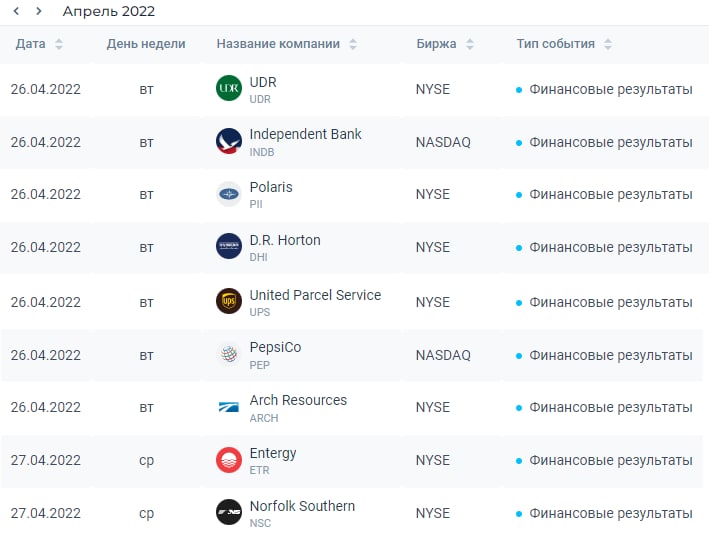

📅Главные корпоративные события этой недели в США

Чтобы увидеть полный список предстоящих событий, которые могут оказать влияние на движение акций, переходите в календарь инвестора!

——————————————————

Используйте → Дивидендный календарь | Скринер акций | Finrange PREMIUM

Чтобы увидеть полный список предстоящих событий, которые могут оказать влияние на движение акций, переходите в календарь инвестора!

——————————————————

Используйте → Дивидендный календарь | Скринер акций | Finrange PREMIUM

{kind=link}

👍4

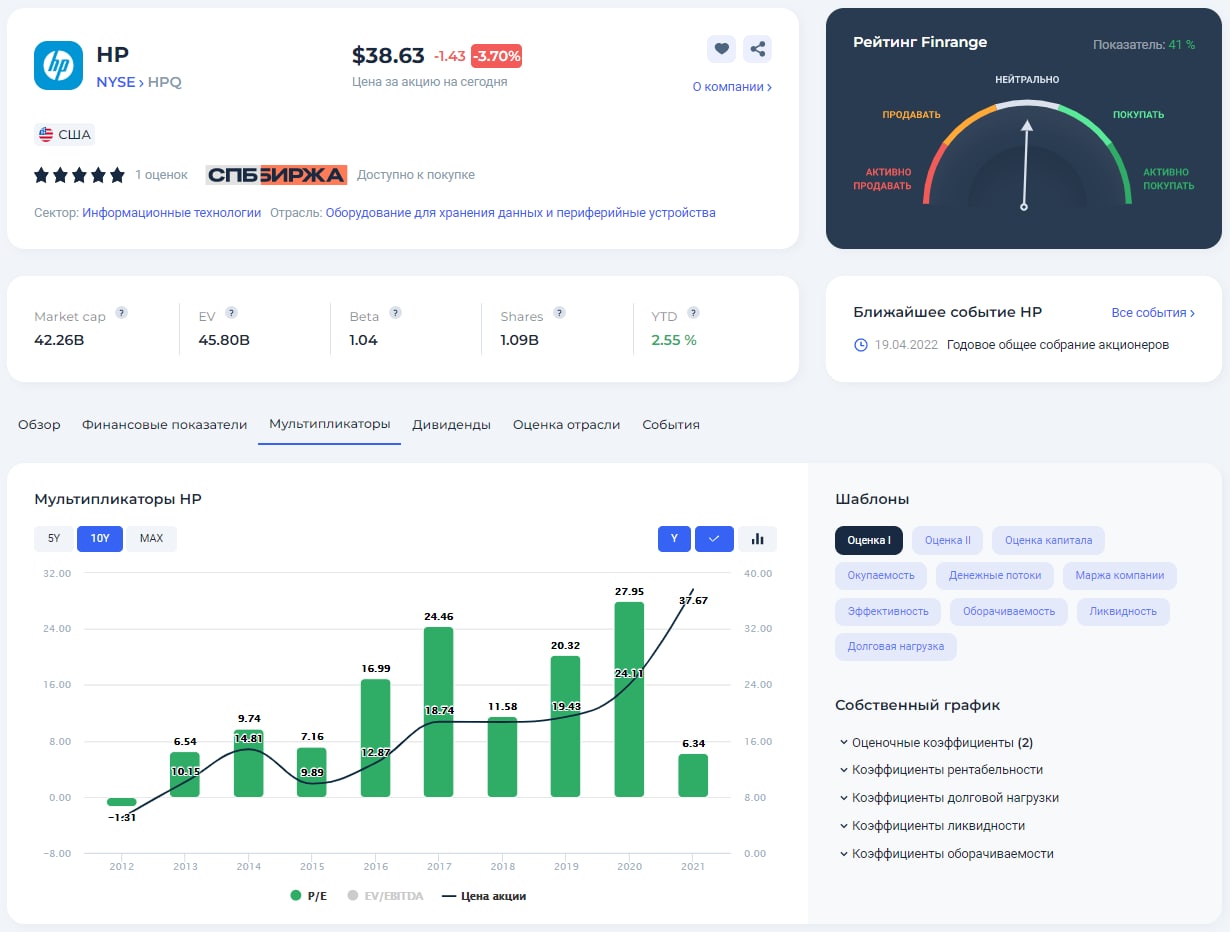

💼Уоррен Баффетт инвестирует в HP inc.

На неделе стало известно, что финансовый конгломерат Berkshire Hathaway, принадлежащий Уоррену Баффетту купили 121 млн акций HP inc. На фоне этого котировки технологической компании обновили исторические максимумы. Позиция Баффета оценивается почти в $4,7 млрд, это около 12% от капитала HP. Покупка указывает на то, что инвестор видит ценность и перспективы в бизнесе HP.

Напомним, мы ранее поколупали акции HP по $28 в октябре 2021 г. HP Inc. — американская IT-компания, созданная в 1939 г. компания. Hewlett-Packard является поставщиком аппаратного и программного обеспечения для организаций и индивидуальных потребителей.

Компания имеет два основных направления: полиграфические системы и персональные компьютеры. В первом сегменте компания продает принтеры и расходные материалы, во втором сегменте HP продает в основном ноутбуки и настольные компьютеры.

Ссылки по теме:

— Фундаментальный анализ HP

— Обзор финансовых результатов HP за IV кв. 2021 г.

— История успеха и правила инвестирования Уоррена Баффетта

🗣С уважением, команда аналитического сервиса Finrange!

——————————————————

👥Чат для обсуждения

😎Закрытая аналитика

📲Сервис для инвесторов

На неделе стало известно, что финансовый конгломерат Berkshire Hathaway, принадлежащий Уоррену Баффетту купили 121 млн акций HP inc. На фоне этого котировки технологической компании обновили исторические максимумы. Позиция Баффета оценивается почти в $4,7 млрд, это около 12% от капитала HP. Покупка указывает на то, что инвестор видит ценность и перспективы в бизнесе HP.

Напомним, мы ранее поколупали акции HP по $28 в октябре 2021 г. HP Inc. — американская IT-компания, созданная в 1939 г. компания. Hewlett-Packard является поставщиком аппаратного и программного обеспечения для организаций и индивидуальных потребителей.

Компания имеет два основных направления: полиграфические системы и персональные компьютеры. В первом сегменте компания продает принтеры и расходные материалы, во втором сегменте HP продает в основном ноутбуки и настольные компьютеры.

Ссылки по теме:

— Фундаментальный анализ HP

— Обзор финансовых результатов HP за IV кв. 2021 г.

— История успеха и правила инвестирования Уоррена Баффетта

🗣С уважением, команда аналитического сервиса Finrange!

——————————————————

👥Чат для обсуждения

😎Закрытая аналитика

📲Сервис для инвесторов

{kind=link}

👍10🔥3👎1

📅Главные корпоративные события этой недели в США

Чтобы увидеть полный список предстоящих событий, которые могут оказать влияние на движение акций, переходите в календарь инвестора!

——————————————————

Используйте → Дивидендный календарь | Скринер акций | Finrange PREMIUM

Чтобы увидеть полный список предстоящих событий, которые могут оказать влияние на движение акций, переходите в календарь инвестора!

——————————————————

Используйте → Дивидендный календарь | Скринер акций | Finrange PREMIUM

{kind=link}

👍3

Forwarded from Finrange.com | Дмитрий Баженов

👔Джон Темплтон – величайший собиратель акций

За успехи, достигнутые при инвестировании в сложнейшее для экономики время, Джон Темплтон снискал известность как «легенда ХХ века», ведь своим финансовым процветанием он обязан только себе, невзирая на внешние обстоятельства. Он считался религиозным человеком, мечтавшим о миссионерской деятельности, однако по факту Темплтон преуспел в финансовом мире за счет своей неординарности, готовности к риску и сопутствующей удаче. По версии газеты Sunday Times, в списке ТОП-богачей в 2006 году Джон Темплтон занял 129-е место.

Кто такой Джон Темплтон

В публикациях издания Money (1999 г.) Темплтона называли «величайшим собирателем акций века». И такое отношение вполне объяснимо – в период Великой депрессии он был занят скупкой значительно подешевших активов, а период самых активных продаж приходится на эпоху бешеного развития интернет-индустрии. Как сторонник стоимостного инвестирования, Темплтон предлагал покупать недооценённые активы для последующей фиксации дохода на более высоком уровне.

Для Джона Темплтона теханализ не имеет значения, когда оценивается рынок акций. Вместо него он предлагает обратить внимание на фундаментальный анализ и оценку показателей компаний.

От младшего трейдера к основателю фонда

Джон Темплтон родился в 1912 году в штате Теннеси в семье предпринимателя. Учась на экономическом факультете в Йельском университете, Джон удостоился особой стипендии, давшей право выбора направления для дальнейшего обучения в Оксфорде. Благодаря столь качественному образованию, были получены глубокие знания в юридической и финансовой сферах, в немалой степени, способствовавшие формированию стратегии Темплтона.

Начало на WallStreet

С 1937 года Джон Темплтон в должности младшего трейдера появился на Уолл-стрит. Первые шаги в инвестировании пришлись на годы Великой Депрессии, и Темплтон наблюдал за поведением индекса Dow Jones в поисках точки для старта. С начала войны в Европе, молодой трейдер одолжил у своего босса 10 тысяч и стал входить в длинные позиции, покупая по 1 доллару акции эмитентов малой капитализации.

Рискованная затея принесла успех, а с ним и доход, вчетверо превысивший изначально вложенную сумму. Нужно учесть, что такая прибыль получена в условиях нестабильной рыночной ситуации, изменений в общественной жизни и политике.

Как у любого успешного инвестора, у Джона Темплтона есть свои принципы, позволившие ему достичь важных результатов в инвестициях. Созданные им методики помогли и продолжают помогать начинающим инвесторам, а его пример вдохновляет преодолевать трудности.

👉Хотите узнать 7 правил инвестирования от Темплтона? – читайте продолжение статьи в Finrange журнале. #Гуру

——————————————————

👥Чат для обсуждения

😎Закрытая аналитика

📲Сервис для инвесторов

За успехи, достигнутые при инвестировании в сложнейшее для экономики время, Джон Темплтон снискал известность как «легенда ХХ века», ведь своим финансовым процветанием он обязан только себе, невзирая на внешние обстоятельства. Он считался религиозным человеком, мечтавшим о миссионерской деятельности, однако по факту Темплтон преуспел в финансовом мире за счет своей неординарности, готовности к риску и сопутствующей удаче. По версии газеты Sunday Times, в списке ТОП-богачей в 2006 году Джон Темплтон занял 129-е место.

Кто такой Джон Темплтон

В публикациях издания Money (1999 г.) Темплтона называли «величайшим собирателем акций века». И такое отношение вполне объяснимо – в период Великой депрессии он был занят скупкой значительно подешевших активов, а период самых активных продаж приходится на эпоху бешеного развития интернет-индустрии. Как сторонник стоимостного инвестирования, Темплтон предлагал покупать недооценённые активы для последующей фиксации дохода на более высоком уровне.

Для Джона Темплтона теханализ не имеет значения, когда оценивается рынок акций. Вместо него он предлагает обратить внимание на фундаментальный анализ и оценку показателей компаний.

От младшего трейдера к основателю фонда

Джон Темплтон родился в 1912 году в штате Теннеси в семье предпринимателя. Учась на экономическом факультете в Йельском университете, Джон удостоился особой стипендии, давшей право выбора направления для дальнейшего обучения в Оксфорде. Благодаря столь качественному образованию, были получены глубокие знания в юридической и финансовой сферах, в немалой степени, способствовавшие формированию стратегии Темплтона.

Начало на WallStreet

С 1937 года Джон Темплтон в должности младшего трейдера появился на Уолл-стрит. Первые шаги в инвестировании пришлись на годы Великой Депрессии, и Темплтон наблюдал за поведением индекса Dow Jones в поисках точки для старта. С начала войны в Европе, молодой трейдер одолжил у своего босса 10 тысяч и стал входить в длинные позиции, покупая по 1 доллару акции эмитентов малой капитализации.

Рискованная затея принесла успех, а с ним и доход, вчетверо превысивший изначально вложенную сумму. Нужно учесть, что такая прибыль получена в условиях нестабильной рыночной ситуации, изменений в общественной жизни и политике.

Как у любого успешного инвестора, у Джона Темплтона есть свои принципы, позволившие ему достичь важных результатов в инвестициях. Созданные им методики помогли и продолжают помогать начинающим инвесторам, а его пример вдохновляет преодолевать трудности.

👉Хотите узнать 7 правил инвестирования от Темплтона? – читайте продолжение статьи в Finrange журнале. #Гуру

——————————————————

👥Чат для обсуждения

😎Закрытая аналитика

📲Сервис для инвесторов

👍7👎1

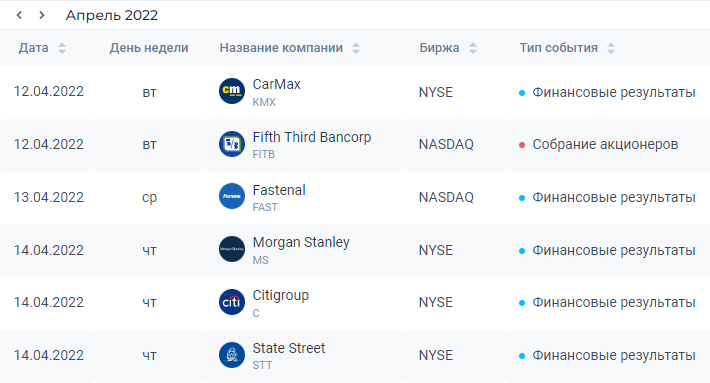

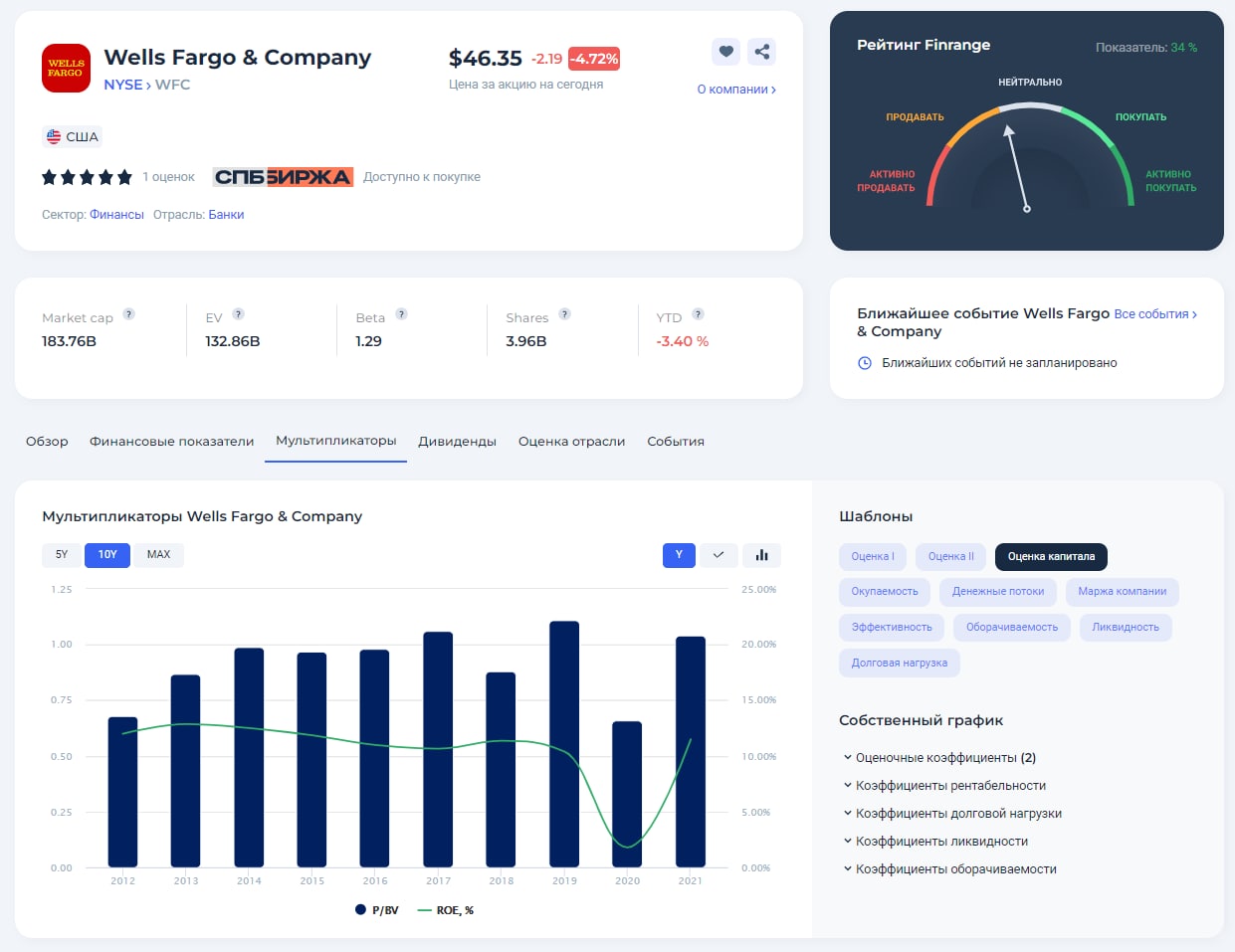

🏛Как отчитались Morgan Stanley и Wells Fargo?

Вчера Morgan Stanley опубликовал финансовые результаты за I кв. 2022 г. Выручка инвестиционного банка снизилась на 6% по сравнению с аналогичным периодом прошлого года – до $14,8 млрд. Чистая прибыль упала на 11% – до $3,7 млрд.

Результаты вышли в рамках наших ожиданий. Снижение финансовых показателей связано с падением спроса на андеррайтинг акций, нестабильность на фондовых рынках и геополитическая напряжённость заставила компании перенести заключение сделок по слияниям и поглощениям, а также размещение акций на фондовых биржах на неопределённый срок.

Тем не менее, акции Morgan Stanley открылись гэпом вверх на 4%. Это связано с тем, что несмотря на снижение основных финпоказателей, результаты оказались выше ожиданий Wall-Street.

В этот же день отчитался ещё один мастодонт – Wells Fargo. Финансовые результаты за I кв. 2022 г. оказались куда слабее. Выручка сократилась на 5% по сравнению с I кв. 2021 г. – до $17,6 млрд. А вот чистая прибыль Wells Fargo составила $3,7 млрд, упав на 21%.

Слабые результаты связаны с ростом расходов при одновременном снижении выручки во всех сегментах бизнеса. Сильнее всего выручка сократилась в сегменте корпоративного и инвестиционного банкинга, в сегменте ипотечного кредитования. В результате чего, акции Wells Fargo открылись гэпом вниз более чем на 5%.

P.S.: Интересный момент, квартальная чистая прибыль Wells Fargo и Morgan Stanley сравнялись, но из-за того, что выручка первого банка больше, маржинальность его ниже, чем у второго. Net margin 21% против 25%. #WFC #MS

❤️В Telegram не так давно появились реакции, если вам понравился пост, новость, комментарий или наоборот, дайте нам знать – поставьте реакции! Так, мы поймём на сколько качественно мы делаем свою работу)

🗣С уважением, команда аналитического сервиса Finrange!

——————————————————

👥Чат для обсуждения

😎Закрытая аналитика

📲Сервис для инвесторов

Вчера Morgan Stanley опубликовал финансовые результаты за I кв. 2022 г. Выручка инвестиционного банка снизилась на 6% по сравнению с аналогичным периодом прошлого года – до $14,8 млрд. Чистая прибыль упала на 11% – до $3,7 млрд.

Результаты вышли в рамках наших ожиданий. Снижение финансовых показателей связано с падением спроса на андеррайтинг акций, нестабильность на фондовых рынках и геополитическая напряжённость заставила компании перенести заключение сделок по слияниям и поглощениям, а также размещение акций на фондовых биржах на неопределённый срок.

Тем не менее, акции Morgan Stanley открылись гэпом вверх на 4%. Это связано с тем, что несмотря на снижение основных финпоказателей, результаты оказались выше ожиданий Wall-Street.

В этот же день отчитался ещё один мастодонт – Wells Fargo. Финансовые результаты за I кв. 2022 г. оказались куда слабее. Выручка сократилась на 5% по сравнению с I кв. 2021 г. – до $17,6 млрд. А вот чистая прибыль Wells Fargo составила $3,7 млрд, упав на 21%.

Слабые результаты связаны с ростом расходов при одновременном снижении выручки во всех сегментах бизнеса. Сильнее всего выручка сократилась в сегменте корпоративного и инвестиционного банкинга, в сегменте ипотечного кредитования. В результате чего, акции Wells Fargo открылись гэпом вниз более чем на 5%.

P.S.: Интересный момент, квартальная чистая прибыль Wells Fargo и Morgan Stanley сравнялись, но из-за того, что выручка первого банка больше, маржинальность его ниже, чем у второго. Net margin 21% против 25%. #WFC #MS

❤️В Telegram не так давно появились реакции, если вам понравился пост, новость, комментарий или наоборот, дайте нам знать – поставьте реакции! Так, мы поймём на сколько качественно мы делаем свою работу)

🗣С уважением, команда аналитического сервиса Finrange!

——————————————————

👥Чат для обсуждения

😎Закрытая аналитика

📲Сервис для инвесторов

{kind=link}

👍21❤2👏2🔥1🤔1

📅Главные корпоративные события этой недели в США

Чтобы увидеть полный список предстоящих событий, которые могут оказать влияние на движение акций, переходите в календарь инвестора!

——————————————————

Используйте → Дивидендный календарь | Скринер акций | Finrange PREMIUM

Чтобы увидеть полный список предстоящих событий, которые могут оказать влияние на движение акций, переходите в календарь инвестора!

——————————————————

Используйте → Дивидендный календарь | Скринер акций | Finrange PREMIUM

{kind=link}

👍6🤔1

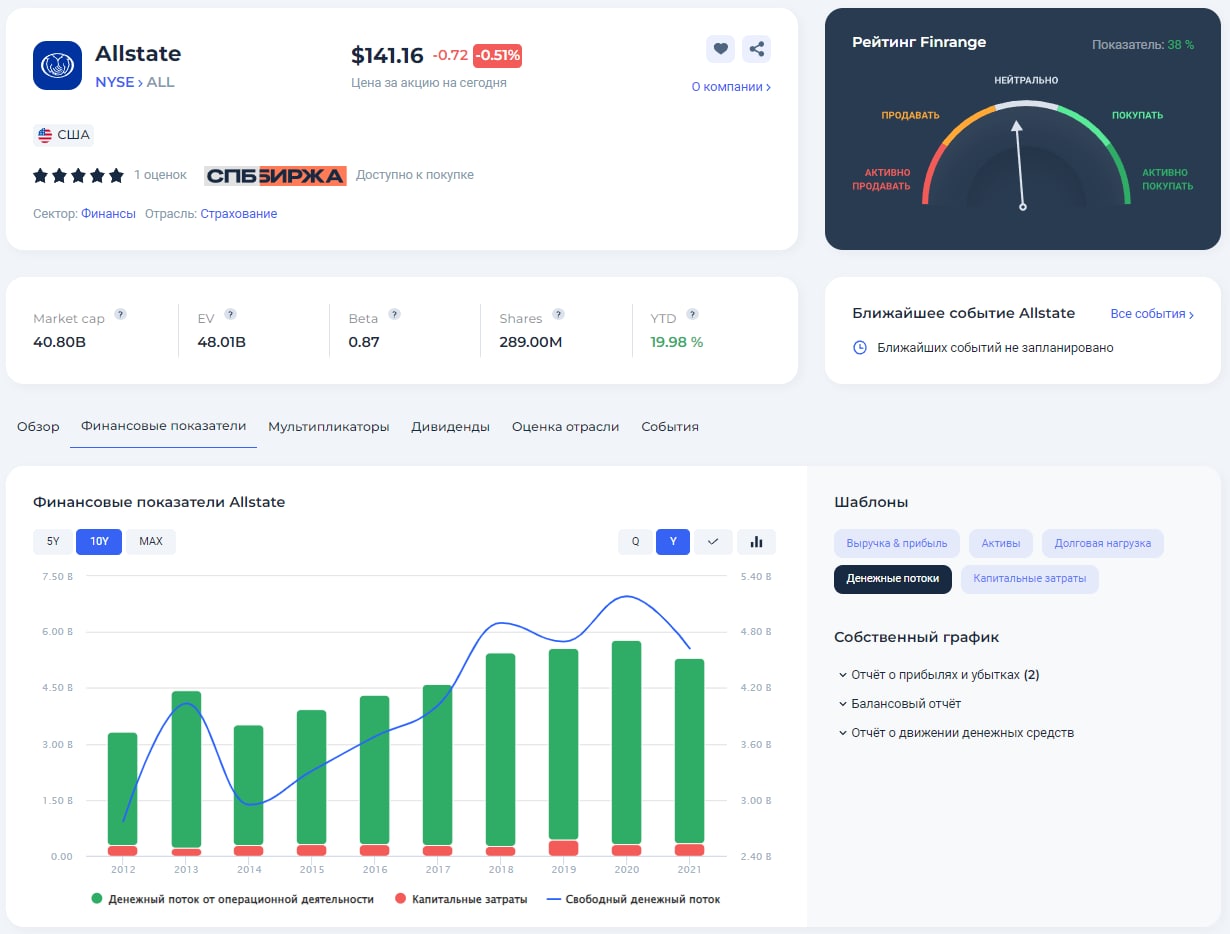

💰Allstate Corporation — защита от роста процентных ставок

Это американская страховая компания, которая работает в США и Канаде. Является одной из крупнейших страховых компаний в США в сегменте страхования личного имущества.

В частности, Allstate Protection предлагает страховку для личных автомобилей, домов и прочих видов личного и коммерческого страхования через агентов, контактные центры и интернет. На данный сегмент приходится почти 85% всех доходов компании. При этом, 70% страховых взносов Allstate получает от владельцев автомобилей.

Остальные доходы компании приходятся на традиционные услуги по страхованию жизни, услуги добровольного страхования, включая страхование жизни, несчастных случаев, критических заболеваний, кратковременной потери трудоспособности. Основная выручка страховщика приходится на такие штаты, как Техас, Калифорния, Нью-Йорк и Флорида.

В январе 2021 г. Allstate закрыла сделку по приобретению National General за $4 млрд. В результате чего, доля на рынке персонального страхования в США выросла до 10%. Это в сою очередь, вывело компанию на вторе место после State Farm.

Покупка National General позволит Allstate увеличить маржинальность за счёт специфики бизнеса компании. 60% всех страховых взносов National General приходится на автострахование, из которых 73% — это субстандартное страхование. Данный тип автомобильного страхования более маржинальный из-за высокой стоимости, так как субстандартные страховки выдаются водителям с небольшим опытом вождения.

Кроме этого, из плюсов хотим выделить способ продажи страховки. 35% от всех типов продаж приходится на независимых агентов, что в свою очередь, позволяет оптимизировать расходы на персонал, а также более эффективно распространять свои услуги.

Из положительных долгосрочных трендов, мы выделяем рост продаж электромобилей, продажи которых, растут более быстрыми темпами. Это в свою очередь отразится на росте выручке от продажи страховок. Тем более, основная выручка Allstate приходится на Калифорнию и Нью-Йорк, где продажи электрокаров преобладают.

Компания на протяжении 10 лет демонстрирует положительную динамику финансовых показателей. Тем не менее чистая прибыль бывает волатильной из-за катастроф и стихийных бедствий, но после чего, как правило, растёт спрос на страхование.

Из главного, у Allstate низкая долговая нагрузка по коэффициенту чистый долг / EBITDA – около 1,5х. А также, стабильно растёт свободный денежный поток на протяжении 10 лет, что в свою очередь, позволяет компании постоянно повышать дивиденды и выкупать собственные акции.

Allstate на протяжении 29 лет непрерывно выплачивает дивиденды. Прогнозная годовая дивидендная доходность без учёта выкупа акций составляет 2,4% – это чуть выше рынка.

Кроме выплаты дивидендов, Allstate активно выкупает собственные акции. На данный момент действует программа выкупа акций в размере $5 млрд до 31 марта 2023 г. Прошлая программа выкупа акций составляла $3 млрд. #ALL

🗣С уважением, команда аналитического сервиса Finrange!

——————————————————

👥Чат для обсуждения

😎Закрытая аналитика

📲Сервис для инвесторов

Это американская страховая компания, которая работает в США и Канаде. Является одной из крупнейших страховых компаний в США в сегменте страхования личного имущества.

В частности, Allstate Protection предлагает страховку для личных автомобилей, домов и прочих видов личного и коммерческого страхования через агентов, контактные центры и интернет. На данный сегмент приходится почти 85% всех доходов компании. При этом, 70% страховых взносов Allstate получает от владельцев автомобилей.

Остальные доходы компании приходятся на традиционные услуги по страхованию жизни, услуги добровольного страхования, включая страхование жизни, несчастных случаев, критических заболеваний, кратковременной потери трудоспособности. Основная выручка страховщика приходится на такие штаты, как Техас, Калифорния, Нью-Йорк и Флорида.

В январе 2021 г. Allstate закрыла сделку по приобретению National General за $4 млрд. В результате чего, доля на рынке персонального страхования в США выросла до 10%. Это в сою очередь, вывело компанию на вторе место после State Farm.

Покупка National General позволит Allstate увеличить маржинальность за счёт специфики бизнеса компании. 60% всех страховых взносов National General приходится на автострахование, из которых 73% — это субстандартное страхование. Данный тип автомобильного страхования более маржинальный из-за высокой стоимости, так как субстандартные страховки выдаются водителям с небольшим опытом вождения.

Кроме этого, из плюсов хотим выделить способ продажи страховки. 35% от всех типов продаж приходится на независимых агентов, что в свою очередь, позволяет оптимизировать расходы на персонал, а также более эффективно распространять свои услуги.

Из положительных долгосрочных трендов, мы выделяем рост продаж электромобилей, продажи которых, растут более быстрыми темпами. Это в свою очередь отразится на росте выручке от продажи страховок. Тем более, основная выручка Allstate приходится на Калифорнию и Нью-Йорк, где продажи электрокаров преобладают.

Компания на протяжении 10 лет демонстрирует положительную динамику финансовых показателей. Тем не менее чистая прибыль бывает волатильной из-за катастроф и стихийных бедствий, но после чего, как правило, растёт спрос на страхование.

Из главного, у Allstate низкая долговая нагрузка по коэффициенту чистый долг / EBITDA – около 1,5х. А также, стабильно растёт свободный денежный поток на протяжении 10 лет, что в свою очередь, позволяет компании постоянно повышать дивиденды и выкупать собственные акции.

Allstate на протяжении 29 лет непрерывно выплачивает дивиденды. Прогнозная годовая дивидендная доходность без учёта выкупа акций составляет 2,4% – это чуть выше рынка.

Кроме выплаты дивидендов, Allstate активно выкупает собственные акции. На данный момент действует программа выкупа акций в размере $5 млрд до 31 марта 2023 г. Прошлая программа выкупа акций составляла $3 млрд. #ALL

🗣С уважением, команда аналитического сервиса Finrange!

——————————————————

👥Чат для обсуждения

😎Закрытая аналитика

📲Сервис для инвесторов

{kind=link}

👍10🔥1🤔1

❗️"Публичное акционерное общество «СПБ Биржа» (далее – Биржа) информирует о возможных случаях приостановок торгов ценными бумагами иностранных эмитентов. Предстоящие приостановки торгов будут осуществляться по решению Банка России на основании расчетных биржевых показателей, получаемых Банком России от Биржи. Информация о предстоящей приостановке торгов будет размещена за 15 минут до указанной приостановки на сайте Биржи."

Источник: СПБ Биржа

Источник: СПБ Биржа

😱10🤬8👎3🤔1🤯1

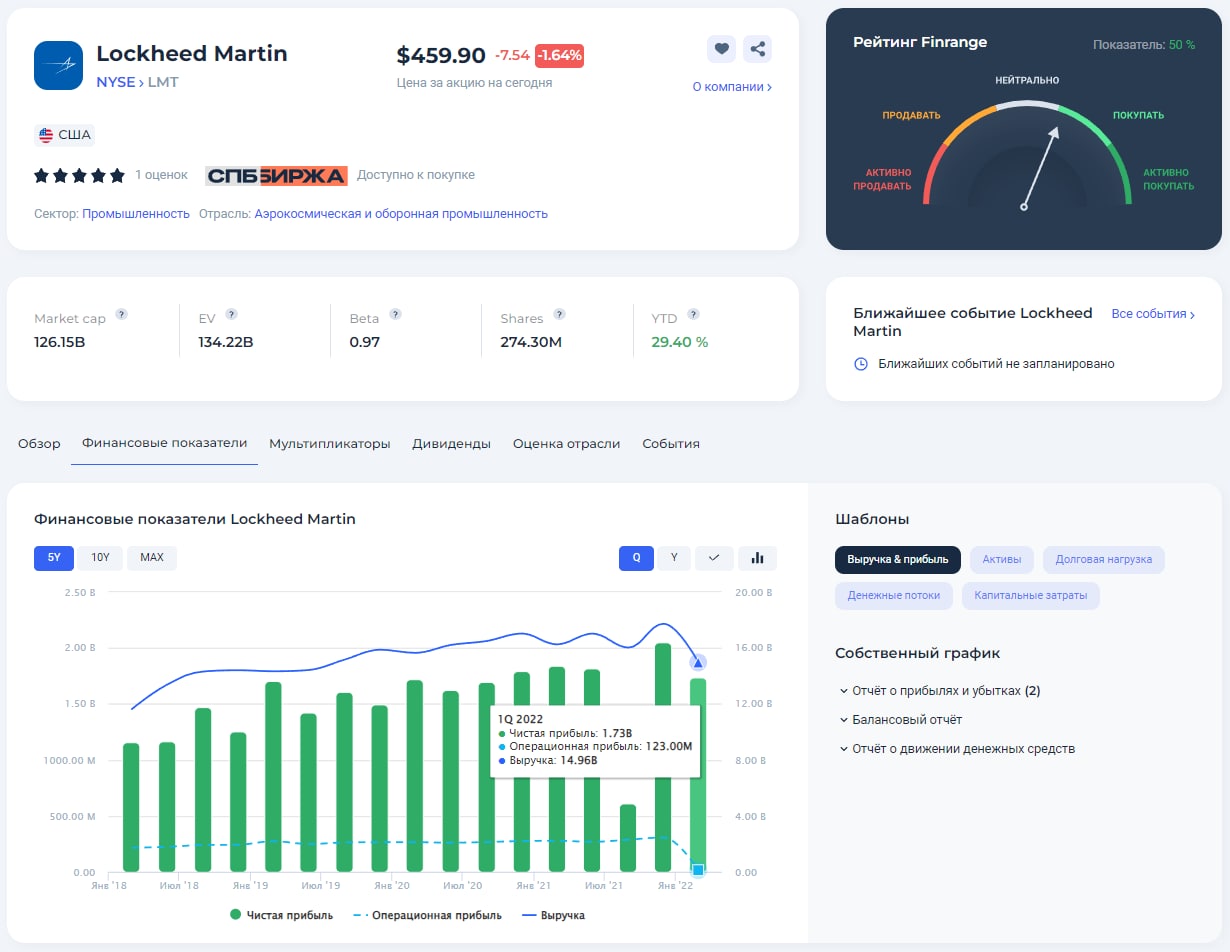

📊Финансовые результаты Lockheed Martin за I кв. 2022 г. Конфликты в мире подогревают спрос

Выручка оборонно-промышленной компании за отчётный период снизилась на 8,2% по сравнению с I кв. 2021 г. – до $14,96 млрд. Сокращение наблюдалось в следующих сегментах: Space (-15%), Rotary and Mission Systems (-14%), а также вMissiles and Fire Control (-11%).

Чистая прибыль Lockheed Martin снизилась на 5,7% – до $1,8 млрд. Прибыль на акцию за счёт программы buyback снизилась всего на 1,8% и составила $6,44.

По итогам I кв. 2022 г. компания выкупила акций на $2 млрд, а также выплатила дивидендов на сумму в $767 млн. В планах менеджмента за 2022 г. выкупить собственные акции Lockheed Martin на $4 млрд. Таким образом, до конца года компания выкупит минимум $2 млрд – это 1,63% от текущей рыночной капитализации.

Финансовые результаты Lockheed Martin оказались слабыми. Выручка ниже ожиданий, чистая прибыль на акцию превзошла прогнозы. По словам менеджмента, на показатели компании повлияли зимний всплеск коронавируса и проблемы в цепочке поставок. Также из-за роста инфляции увеличились операционные расходы компании.

Тем не менее, президент и главный исполнительный директор Lockheed Martin Джеймс Тейклет подтверждает прогноз на 2022 г. Ожидает выручку в районе $66 млрд., а чистую прибыль на акцию около $26,7. В результате форвардный P/E оценивается около 17,2х при текущем значении 20,2х. Соответственно, мы сохраняем положительный взгляд в отношении акций Lockheed Martin с целевым ориентиром $520.

Геополитическая напряжённость в мире будет поддерживать спрос на продукцию компании. Недавно Германия объявила о своем намерении закупить 35 самолетов F-35. Кроме этого, завершается стадия покупки 88 истребителей F-35 Канадой. #LMT

❤️В Telegram не так давно появились реакции, если вам понравился пост, новость, комментарий или наоборот, дайте нам знать – поставьте реакции! Так, мы поймём на сколько качественно мы делаем свою работу)

🗣С уважением, команда аналитического сервиса Finrange!

——————————————————

👥Чат для обсуждения

😎Закрытая аналитика

📲Сервис для инвесторов

Выручка оборонно-промышленной компании за отчётный период снизилась на 8,2% по сравнению с I кв. 2021 г. – до $14,96 млрд. Сокращение наблюдалось в следующих сегментах: Space (-15%), Rotary and Mission Systems (-14%), а также вMissiles and Fire Control (-11%).

Чистая прибыль Lockheed Martin снизилась на 5,7% – до $1,8 млрд. Прибыль на акцию за счёт программы buyback снизилась всего на 1,8% и составила $6,44.

По итогам I кв. 2022 г. компания выкупила акций на $2 млрд, а также выплатила дивидендов на сумму в $767 млн. В планах менеджмента за 2022 г. выкупить собственные акции Lockheed Martin на $4 млрд. Таким образом, до конца года компания выкупит минимум $2 млрд – это 1,63% от текущей рыночной капитализации.

Финансовые результаты Lockheed Martin оказались слабыми. Выручка ниже ожиданий, чистая прибыль на акцию превзошла прогнозы. По словам менеджмента, на показатели компании повлияли зимний всплеск коронавируса и проблемы в цепочке поставок. Также из-за роста инфляции увеличились операционные расходы компании.

Тем не менее, президент и главный исполнительный директор Lockheed Martin Джеймс Тейклет подтверждает прогноз на 2022 г. Ожидает выручку в районе $66 млрд., а чистую прибыль на акцию около $26,7. В результате форвардный P/E оценивается около 17,2х при текущем значении 20,2х. Соответственно, мы сохраняем положительный взгляд в отношении акций Lockheed Martin с целевым ориентиром $520.

Геополитическая напряжённость в мире будет поддерживать спрос на продукцию компании. Недавно Германия объявила о своем намерении закупить 35 самолетов F-35. Кроме этого, завершается стадия покупки 88 истребителей F-35 Канадой. #LMT

❤️В Telegram не так давно появились реакции, если вам понравился пост, новость, комментарий или наоборот, дайте нам знать – поставьте реакции! Так, мы поймём на сколько качественно мы делаем свою работу)

🗣С уважением, команда аналитического сервиса Finrange!

——————————————————

👥Чат для обсуждения

😎Закрытая аналитика

📲Сервис для инвесторов

{kind=link}

👍12❤4👏2🤔1

🧴Финансовые результаты Procter & Gamble за III кв. 2022 финансового года. Защита от инфляции

Выручка компании выросла на 7,1% по сравнению с аналогичным периодом прошлого года – до $19,38 млрд, превзойдя прогнозы аналитиков более чем на $700 млн. Основной рост выручки связан с положительной динамикой цен на производимые товары. За счёт сильного бренда компания умело перекладывает инфляцию на потребителей.

Также рост выручки обусловлен увеличением доли P&G во всех сегментах на американском рынке. Сильный рост показал сегмент личной гигиены, год к году продажи выросли на 30%.

Тем не менее, инфляция и проблемы с цепочками поставок влияют на операционные расходы компании. Чистая прибыль Procter & Gamble увеличилась на 3,63% – до $3,36 млрд. При этом чистая прибыль на акцию увеличилась на 6% и составила $1,33.

Из интересных моментов, руководство отмечает, что рынок Украины и России повлиял на конечную прибыль незначительно. Снижение прибыли на акцию составило всего $0,01 на акцию.

Результаты Procter & Gamble за отчётный период оказались лучше ожиданий консенсус-прогноза. Кроме этого, менеджмент компании повысил свой прогноз на 2022 г. по выручке за счёт органического роста продаж. На фоне этого акции Procter & Gamble выросли более чем на 2%.

Напомним, на прошлой неделе совет директоров P&G рекомендовал увеличить дивиденды на 5% – до $0,9133. Таким образом, компания увеличивает размер дивиденда 66-й год подряд. Текущая квартальная дивидендная доходность составляет 0,56%. Дата закрытия реестра для получения дивидендов назначена на 22 апреля 2022 г.

Кроме этого, компания за отчётный период выкупила собственных акций на $1,2 млрд – это 0,31% от текущей рыночной капитализации. Объём программы не большой, тем не менее это сказывается на росте прибили и дивидендов на акцию.

Думаем, при пробое исторических максимумов в районе уровня сопротивления $164-165, можно зайти ради 10-15%. Положительная динамика финпоказателей Procter & Gamble сохранится, акции будут двигаться вслед за инфляцией. #PG

P.S.: Смотреть обзор Procter & Gamble предыдущего квартала.

🗣С уважением, команда аналитического сервиса Finrange!

——————————————————

👥Чат для обсуждения

😎Закрытая аналитика

📲Сервис для инвесторов

Выручка компании выросла на 7,1% по сравнению с аналогичным периодом прошлого года – до $19,38 млрд, превзойдя прогнозы аналитиков более чем на $700 млн. Основной рост выручки связан с положительной динамикой цен на производимые товары. За счёт сильного бренда компания умело перекладывает инфляцию на потребителей.

Также рост выручки обусловлен увеличением доли P&G во всех сегментах на американском рынке. Сильный рост показал сегмент личной гигиены, год к году продажи выросли на 30%.

Тем не менее, инфляция и проблемы с цепочками поставок влияют на операционные расходы компании. Чистая прибыль Procter & Gamble увеличилась на 3,63% – до $3,36 млрд. При этом чистая прибыль на акцию увеличилась на 6% и составила $1,33.

Из интересных моментов, руководство отмечает, что рынок Украины и России повлиял на конечную прибыль незначительно. Снижение прибыли на акцию составило всего $0,01 на акцию.

Результаты Procter & Gamble за отчётный период оказались лучше ожиданий консенсус-прогноза. Кроме этого, менеджмент компании повысил свой прогноз на 2022 г. по выручке за счёт органического роста продаж. На фоне этого акции Procter & Gamble выросли более чем на 2%.

Напомним, на прошлой неделе совет директоров P&G рекомендовал увеличить дивиденды на 5% – до $0,9133. Таким образом, компания увеличивает размер дивиденда 66-й год подряд. Текущая квартальная дивидендная доходность составляет 0,56%. Дата закрытия реестра для получения дивидендов назначена на 22 апреля 2022 г.

Кроме этого, компания за отчётный период выкупила собственных акций на $1,2 млрд – это 0,31% от текущей рыночной капитализации. Объём программы не большой, тем не менее это сказывается на росте прибили и дивидендов на акцию.

Думаем, при пробое исторических максимумов в районе уровня сопротивления $164-165, можно зайти ради 10-15%. Положительная динамика финпоказателей Procter & Gamble сохранится, акции будут двигаться вслед за инфляцией. #PG

P.S.: Смотреть обзор Procter & Gamble предыдущего квартала.

🗣С уважением, команда аналитического сервиса Finrange!

——————————————————

👥Чат для обсуждения

😎Закрытая аналитика

📲Сервис для инвесторов

{kind=link}

👍6❤1🤔1

Forwarded from Finrange.com | Дмитрий Баженов

📚Обзор книги Филиппа Фишера: Обыкновенные акции и необыкновенные доходы

Книга «Обыкновенные акции и необыкновенные доходы» написана Филиппом Фишером в 1958 году как фундаментальная работа, рассчитанная на профессиональных инвесторов, экономистов, финансистов, нацеленный на изучение рынка акций, включая теорию инвестиционных стратегий. Изложенные в этом труде материалы представляют собой ценный набор из советов, инструкций, правил, которые помогут инвестору добиться успеха и стабильного высокого дохода. Сам автор пользовался непререкаемым авторитетом в профессиональной среде, а его компания десятки лет демонстрировала лучшую доходность.

Краткое содержание

Книга Фишера «Обыкновенные акции и необыкновенные доходы» считается классикой для инвесторов. Спустя полвека, сформулированная Фишером философия инвестирования остается актуальной и широко применяется на профессиональном уровне в мире финансов.

В работе Филиппа Фишера «Обыкновенные акции и необыкновенные доходы»:

• описаны методы, как выбрать перспективную для инвестиций компанию – 15 основных параметров, на которые следует обратить внимание («пятнадцать пунктов Фишера»);

• приводятся советы правильного составления портфеля;

• указываются моменты, когда следует покупать акции, а когда этого делать не нужно.

Детальные описания, четкие формулировки, ясные обоснования помогут сориентироваться в выборе портфельных активов, которые с высокой вероятностью принесут хорошую прибыль.

Что полезного

По убеждению Филиппа Фишера, обыкновенные акции могут приносить стабильный высокий доход, если правильно подойти к процессу покупки и научиться управлять инвестированным.

Советы по поиску акций с большим потенциалом:

1. Наилучший результат в длинную – у акций роста, способными подорожать в десятки и даже сотни раз в течение ближайшего десятилетия.

2. Больше половины (от 60%) вкладывают в компании со средним и высоким уровнем капитализации. Инвестировать в компании с малой капитализацией можно только те суммы, которые нестрашно потерять.

3. Выбирайте выдающиеся компании и сконцентрируйтесь на небольшом списке активов.

Ценные мысли

• «Я не хочу много хороших инвестиций, я хочу несколько выдающихся».

• «Никакой рост объема продаж продукции компании не оправдывает инвестиции в ее акции, если на протяжении нескольких лет прибыль компании не будет увеличиваться соответствующими темпами.»

• «Фондовый рынок полон людей, которые знают цену, но понятия не имеют о ценности.»

• «Компании, в которые я вкладываю капитал, имеют достаточно импульса, чтобы сохранить движение в течение от трех до пяти лет.»

Уоррен Баффет познакомился с автором «Обыкновенных акций» после прочтения книги и остался под большим впечатлением от идей и подхода Фишера. Позднее самый известный миллиардер говорил, что «всестороннее понимание бизнеса с использованием техник Фила... дает возможность осуществления разумных инвестиций», а самого себя называл «85% Грэма и 15% Фишера».

👉Подробнее наш обзор на книгу «Обыкновенные акции и необыкновенные доходы» и алгоритм поиска лучшей инвест-идеи из неё – читайте здесь. #Книги #Знания

——————————————————

👥Чат для обсуждения

😎Закрытая аналитика

📲Сервис для инвесторов

Книга «Обыкновенные акции и необыкновенные доходы» написана Филиппом Фишером в 1958 году как фундаментальная работа, рассчитанная на профессиональных инвесторов, экономистов, финансистов, нацеленный на изучение рынка акций, включая теорию инвестиционных стратегий. Изложенные в этом труде материалы представляют собой ценный набор из советов, инструкций, правил, которые помогут инвестору добиться успеха и стабильного высокого дохода. Сам автор пользовался непререкаемым авторитетом в профессиональной среде, а его компания десятки лет демонстрировала лучшую доходность.

Краткое содержание

Книга Фишера «Обыкновенные акции и необыкновенные доходы» считается классикой для инвесторов. Спустя полвека, сформулированная Фишером философия инвестирования остается актуальной и широко применяется на профессиональном уровне в мире финансов.

В работе Филиппа Фишера «Обыкновенные акции и необыкновенные доходы»:

• описаны методы, как выбрать перспективную для инвестиций компанию – 15 основных параметров, на которые следует обратить внимание («пятнадцать пунктов Фишера»);

• приводятся советы правильного составления портфеля;

• указываются моменты, когда следует покупать акции, а когда этого делать не нужно.

Детальные описания, четкие формулировки, ясные обоснования помогут сориентироваться в выборе портфельных активов, которые с высокой вероятностью принесут хорошую прибыль.

Что полезного

По убеждению Филиппа Фишера, обыкновенные акции могут приносить стабильный высокий доход, если правильно подойти к процессу покупки и научиться управлять инвестированным.

Советы по поиску акций с большим потенциалом:

1. Наилучший результат в длинную – у акций роста, способными подорожать в десятки и даже сотни раз в течение ближайшего десятилетия.

2. Больше половины (от 60%) вкладывают в компании со средним и высоким уровнем капитализации. Инвестировать в компании с малой капитализацией можно только те суммы, которые нестрашно потерять.

3. Выбирайте выдающиеся компании и сконцентрируйтесь на небольшом списке активов.

Ценные мысли

• «Я не хочу много хороших инвестиций, я хочу несколько выдающихся».

• «Никакой рост объема продаж продукции компании не оправдывает инвестиции в ее акции, если на протяжении нескольких лет прибыль компании не будет увеличиваться соответствующими темпами.»

• «Фондовый рынок полон людей, которые знают цену, но понятия не имеют о ценности.»

• «Компании, в которые я вкладываю капитал, имеют достаточно импульса, чтобы сохранить движение в течение от трех до пяти лет.»

Уоррен Баффет познакомился с автором «Обыкновенных акций» после прочтения книги и остался под большим впечатлением от идей и подхода Фишера. Позднее самый известный миллиардер говорил, что «всестороннее понимание бизнеса с использованием техник Фила... дает возможность осуществления разумных инвестиций», а самого себя называл «85% Грэма и 15% Фишера».

👉Подробнее наш обзор на книгу «Обыкновенные акции и необыкновенные доходы» и алгоритм поиска лучшей инвест-идеи из неё – читайте здесь. #Книги #Знания

——————————————————

👥Чат для обсуждения

😎Закрытая аналитика

📲Сервис для инвесторов

👍9👏1

📅Главные корпоративные события этой недели в США

Чтобы увидеть полный список предстоящих событий, которые могут оказать влияние на движение акций, переходите в календарь инвестора!

——————————————————

Используйте → Дивидендный календарь | Скринер акций | Finrange PREMIUM

Чтобы увидеть полный список предстоящих событий, которые могут оказать влияние на движение акций, переходите в календарь инвестора!

——————————————————

Используйте → Дивидендный календарь | Скринер акций | Finrange PREMIUM

{kind=link}

👍2👏1

Разбор дня! Сегодня отчитывается много американский компаний, обзор какой компании сделать по итогам результатов за I кв. 2022 г.?

Anonymous Poll

17%

Alphabet (Google)

9%

Visa

25%

Microsoft

8%

PepsiCo

6%

Raytheon Technologies

13%

Valero Energy

4%

D.R. Horton

2%

UPS

16%

General Motors

👍2

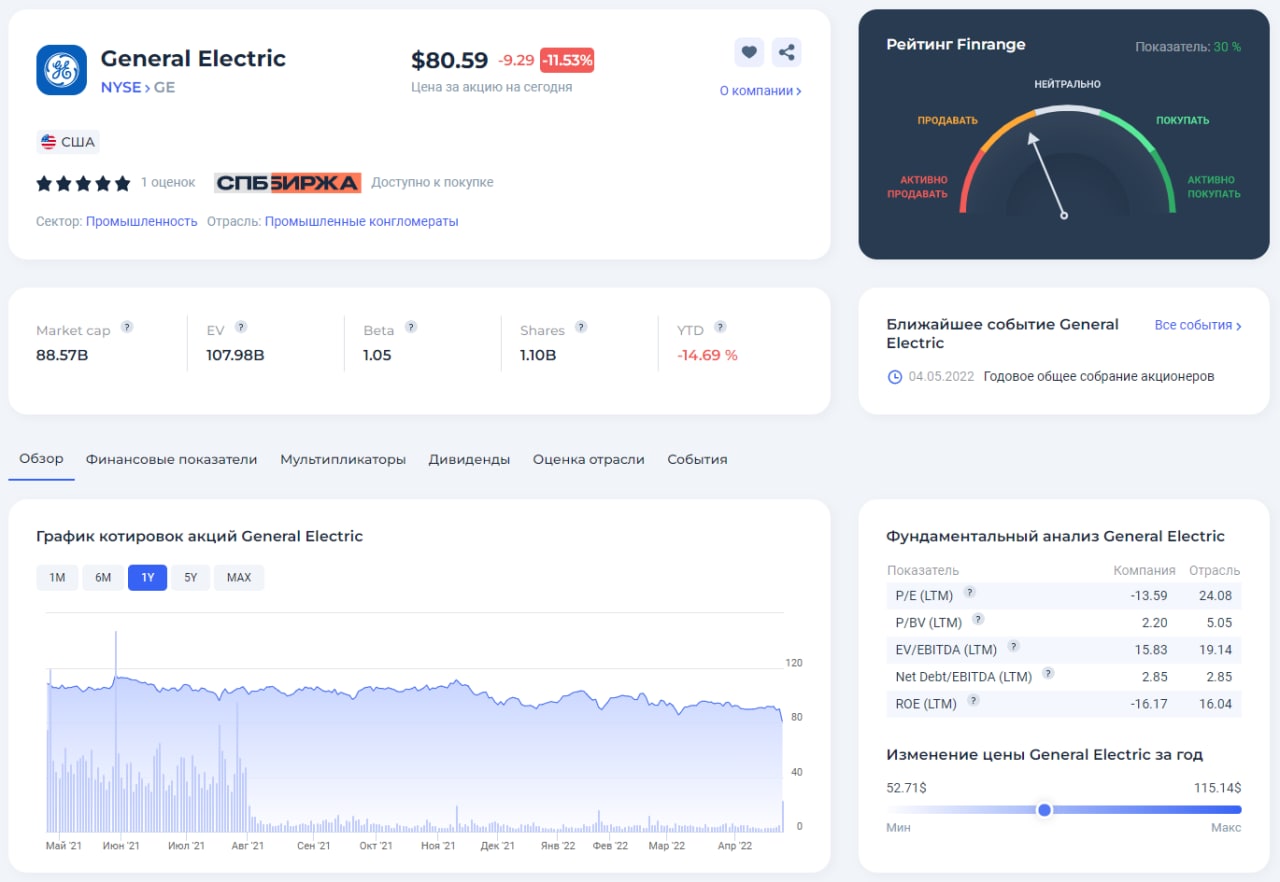

🔋Финансовые результат General Electric за I кв. 2022 г. Прогноз акций GE

Выручка компании за отчётный период сократилась на 0,2% по сравнению с аналогичным периодом прошлого года – до $17,04 млрд. Органические доходы незначительно увеличились на 0,8% – до $16,43 млрд на фоне роста объёмов заказов.

Основной прирост выручки пришёлся на авиацию и здравоохранение. Выручка авиаотрасли в I кв. 2022 г. подскочила на 12% до – $5,6 млрд в то время, как прибыль сегмента выросла до$ 908 млн. Доходы GE в здравоохранении увеличились на 1% – до $4,4 млрд, но прибыль сегмента упала на 23% – до $538 млн, поскольку нехватка запчастей замедлила поставки медицинских сканеров, а продажи блоков питания упали на 11% до – $3,5 млрд.

Таким образом, выручка оказались хуже ожиданий на $490 млн. Слабые результаты компании по выручке в основном связаны с проблемами в цепочке поставок, событиями в Украине и распространением коронавируса в Китае.

Компания продолжает заниматься оптимизацией расходов, что в свою очередь привело к росту операционной маржи на 110 базисных пункта. В результате, General Electric сократила убыток почти в 3 раза – до $1 млрд по сравнению с $2,798 млрд годом ранее. Несмотря на это, свободный денежный поток в I кв. 2022 г. снова ушёл в отрицательную зону и составил $880 млн.

Это связанно с сезонностью бизнеса, если смотреть на историю, то I кварталы всегда были самыми слабыми. В это время обычно GE увеличивает запасы и дебиторскую задолженность.

Несмотря на отрицательный FCF и рост процентных ставок в США, руководство General Electric объявило о программе выкупа акций на $3 млрд. По нашему мнению, это не целесообразно в текущих условиях.

Но, рухнуть акции General Electric заставляли высказывания менеджмента по поводу будущих прогнозов. Генеральный директор GE Ларри Калп подтвердил прогнозы за 2022 г. на прежнем уровне, тем не менее из-за растущей инфляции и других факторов, оказывающих давление на бизнес, видит годовую прибыль на акцию на уровне минимума своего предыдущего прогноза в $2,80-$3,50.

Таким образом, форвардный мультипликатор P/E General Electric составляет 28,8х – это дорого в преддверии роста процентных ставок. В связи с этим, котировки GE должны упасть, как минимум в 2,5 раза – до $32, чтобы было целесообразно инвестировать в акции конгломерата.

❤️В Telegram не так давно появились реакции, если вам понравился пост, новость, комментарий или наоборот, дайте нам знать – поставьте реакции! Так, мы поймём на сколько качественно мы делаем свою работу)

🗣С уважением, команда аналитического сервиса Finrange!

——————————————————

👥Чат для обсуждения

😎Закрытая аналитика

📲Сервис для инвесторов

Выручка компании за отчётный период сократилась на 0,2% по сравнению с аналогичным периодом прошлого года – до $17,04 млрд. Органические доходы незначительно увеличились на 0,8% – до $16,43 млрд на фоне роста объёмов заказов.

Основной прирост выручки пришёлся на авиацию и здравоохранение. Выручка авиаотрасли в I кв. 2022 г. подскочила на 12% до – $5,6 млрд в то время, как прибыль сегмента выросла до$ 908 млн. Доходы GE в здравоохранении увеличились на 1% – до $4,4 млрд, но прибыль сегмента упала на 23% – до $538 млн, поскольку нехватка запчастей замедлила поставки медицинских сканеров, а продажи блоков питания упали на 11% до – $3,5 млрд.

Таким образом, выручка оказались хуже ожиданий на $490 млн. Слабые результаты компании по выручке в основном связаны с проблемами в цепочке поставок, событиями в Украине и распространением коронавируса в Китае.

Компания продолжает заниматься оптимизацией расходов, что в свою очередь привело к росту операционной маржи на 110 базисных пункта. В результате, General Electric сократила убыток почти в 3 раза – до $1 млрд по сравнению с $2,798 млрд годом ранее. Несмотря на это, свободный денежный поток в I кв. 2022 г. снова ушёл в отрицательную зону и составил $880 млн.

Это связанно с сезонностью бизнеса, если смотреть на историю, то I кварталы всегда были самыми слабыми. В это время обычно GE увеличивает запасы и дебиторскую задолженность.

Несмотря на отрицательный FCF и рост процентных ставок в США, руководство General Electric объявило о программе выкупа акций на $3 млрд. По нашему мнению, это не целесообразно в текущих условиях.

Но, рухнуть акции General Electric заставляли высказывания менеджмента по поводу будущих прогнозов. Генеральный директор GE Ларри Калп подтвердил прогнозы за 2022 г. на прежнем уровне, тем не менее из-за растущей инфляции и других факторов, оказывающих давление на бизнес, видит годовую прибыль на акцию на уровне минимума своего предыдущего прогноза в $2,80-$3,50.

Таким образом, форвардный мультипликатор P/E General Electric составляет 28,8х – это дорого в преддверии роста процентных ставок. В связи с этим, котировки GE должны упасть, как минимум в 2,5 раза – до $32, чтобы было целесообразно инвестировать в акции конгломерата.

❤️В Telegram не так давно появились реакции, если вам понравился пост, новость, комментарий или наоборот, дайте нам знать – поставьте реакции! Так, мы поймём на сколько качественно мы делаем свою работу)

🗣С уважением, команда аналитического сервиса Finrange!

——————————————————

👥Чат для обсуждения

😎Закрытая аналитика

📲Сервис для инвесторов

{kind=link}

👍11🔥3

🥤Финансовые результаты за I кв. 2022 г. Кто круче, Coca-Cola и PepsiCo?

На днях за I кв. 2022 г. отчитались два главных конкурента – Coca-Cola и PepsiCo. Мы решили разобраться на примере аналитического сервиса Finrange, кто лучше справляется с инфляцией.

Первой отчиталась Coca-Cola, выручка компании за I кв. 2022 г. выросла на 16% по сравнению с аналогичным периодом прошлого года – до $10,49 млрд. Рост доходов обусловлен повышением на 7% цен на продукцию, а также увеличением объёмов продаж на 11% год к году.

Несмотря на увеличение операционных расходов из-за роста цен на сахар, логистику, алюминий, который используется для изготовления банок, операционная маржа выросла до 32%. В результате, чистая прибыль производителя напитков увеличилась почти на 24% – до $2,78 млрд.

Таким образом, результаты компании превзошли все ожидания участников рынка. Мы видим, что Coca-Cola успешно переложила издержи от высокой инфляции на потребителя. Без потери объёма продаж смогла увеличить цены на выпускаемые напитки, что в свою очередь подтверждает силу бренда.

Тем временем, PepsiCo показала более слабые темпы. Доходы увеличилась на 9,3% по сравнению с I кв. 2021 г. – до $16,20 млрд. При этом, органические продажи выросли более чем на 13%, в основном за счёт роста продаж в Латинской Америке, Африке и в странах Ближнего Востока и Южной Азии.

В частности, общий объём продаж напитков PepsiCo увеличился на 6%, а продукты быстрого приготовления всего на 3%. Тем не менее, несмотря на слабый рост продаж, чистая прибыль PepsiCo выросла в 2,5 раза – до $4,26 млрд. Такой сильный рост связан с продажей таких брендов, как Tropicana и Naked за $3,5 млрд.

Учитывая рост финансовых показателей, видно, что Coca-Cola показала более сильные результаты, чем PepsiCo. Чтобы сравнить компании беспристрастно и быстро, мы используем отраслевой анализ в сервисе Finrange. Благодаря пузырьковой диаграмме, мы видим, что Coca-Cola не только дешевле оценивается, но и бизнес маржинальнее, а дивидендная доходность выше.

👉👉👉Хотите также легко анализировать компании? – оформляйте подписку на Finrange! ПРОМОКОД на скидку 10% – «finrnage10».

На днях за I кв. 2022 г. отчитались два главных конкурента – Coca-Cola и PepsiCo. Мы решили разобраться на примере аналитического сервиса Finrange, кто лучше справляется с инфляцией.

Первой отчиталась Coca-Cola, выручка компании за I кв. 2022 г. выросла на 16% по сравнению с аналогичным периодом прошлого года – до $10,49 млрд. Рост доходов обусловлен повышением на 7% цен на продукцию, а также увеличением объёмов продаж на 11% год к году.

Несмотря на увеличение операционных расходов из-за роста цен на сахар, логистику, алюминий, который используется для изготовления банок, операционная маржа выросла до 32%. В результате, чистая прибыль производителя напитков увеличилась почти на 24% – до $2,78 млрд.

Таким образом, результаты компании превзошли все ожидания участников рынка. Мы видим, что Coca-Cola успешно переложила издержи от высокой инфляции на потребителя. Без потери объёма продаж смогла увеличить цены на выпускаемые напитки, что в свою очередь подтверждает силу бренда.

Тем временем, PepsiCo показала более слабые темпы. Доходы увеличилась на 9,3% по сравнению с I кв. 2021 г. – до $16,20 млрд. При этом, органические продажи выросли более чем на 13%, в основном за счёт роста продаж в Латинской Америке, Африке и в странах Ближнего Востока и Южной Азии.

В частности, общий объём продаж напитков PepsiCo увеличился на 6%, а продукты быстрого приготовления всего на 3%. Тем не менее, несмотря на слабый рост продаж, чистая прибыль PepsiCo выросла в 2,5 раза – до $4,26 млрд. Такой сильный рост связан с продажей таких брендов, как Tropicana и Naked за $3,5 млрд.

Учитывая рост финансовых показателей, видно, что Coca-Cola показала более сильные результаты, чем PepsiCo. Чтобы сравнить компании беспристрастно и быстро, мы используем отраслевой анализ в сервисе Finrange. Благодаря пузырьковой диаграмме, мы видим, что Coca-Cola не только дешевле оценивается, но и бизнес маржинальнее, а дивидендная доходность выше.

👉👉👉Хотите также легко анализировать компании? – оформляйте подписку на Finrange! ПРОМОКОД на скидку 10% – «finrnage10».

{kind=link}

🔥5👍3❤1

Forwarded from Finrange.com | Дмитрий Баженов

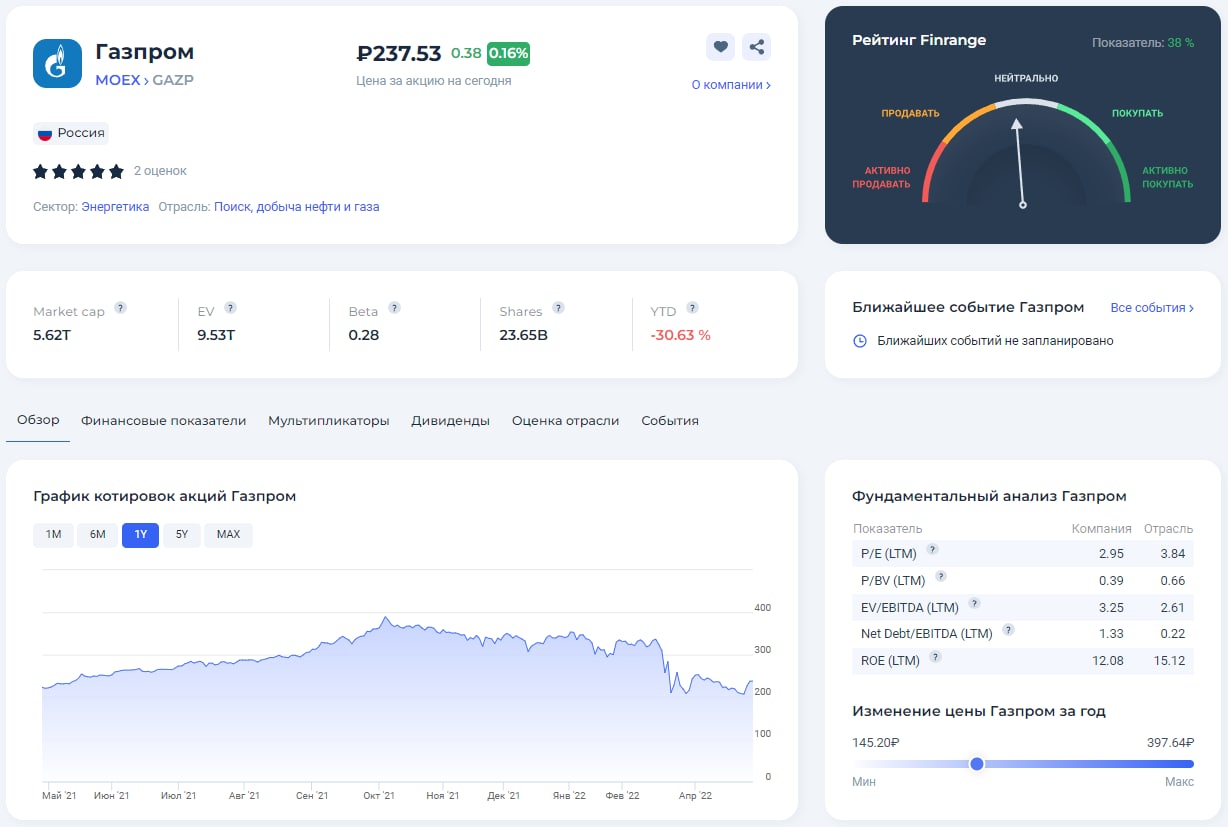

🔥Финансовые результаты Газпрома за 2021 г. по МСФО. Нас ждут рекордные дивиденды?

Пройдёмся коротко по отчёту газового гиганта. Выручка компании за год увеличилась на 62% по сравнению с 2020 г. и составила 10,24 трлн руб. При этом половина доходов пришлось на газ, выручка от которых выросла на 85% – до 5,6 трлн руб.

Остальная выручка Газпрома пришлась на продажу продуктов нефтегазопереработки, а также на продажи сырой нефти и газового конденсата. Рост выручки вполне ожидаем, показатели обусловлены положительной динамикой цен на нефть и газ, а также повышенным на спросом на сырьевые товары после ковидного 2020 г.

В результате, чистая прибыль Газпрома достигла 2,16 трлн руб., увеличившись в 13 раз по сравнению с предыдущим годом. Дополнительное влияние на прибыль оказали более низкие финансовые расходы в 2021г., а также возросшая прибыль от ассоциированных организаций и совместных предприятий.

Таким образом, согласно дивидендной политике Газпрома, исходя из скорректированной чистой прибыли по МСФО, за 2021 г. могут выплатить дивиденды в размере 52,4 руб. на одну акцию – это рекордные дивиденды за всю историю компании. Текущая дивидендная доходность акций Газпрома составляет почти 22%.

При этом, хотим отметить, что выплата Газпрома одна их самых вероятных на фоне отмены дивидендов другими компаниями. Сейчас, как никогда правительству необходимо пополнять бюджет на фоне предстоящих расходов, а дивиденды Газпрома – это хорошее большие средства.

Если оценивать акции Газпрома исходя из дивидендной доходности на фоне снижения процентных ставок до 14%, справедливая цена составит 374 руб. Учитывая геополитические риски, отказ некоторых стран от покупки газа, более реальная цена Газпром будет в диапазоне 270-300 руб. Это сильные технические уровни, на которые можно ориентироваться при фиксации прибыли в акциях. Таким образом, хорошая стратегия будет такова – накапливать позицию около 210 руб. и начинать фиксировать вблизи 270 руб. #GAZP

❤️В Telegram не так давно появились реакции, если вам понравился пост, новость, комментарий или наоборот, дайте нам знать – поставьте реакции! Так, мы поймём на сколько качественно мы делаем свою работу) Бонус для подписчиков в конце статьи.🎁

🗣С уважением, команда аналитического сервиса Finrange!

——————————————————

👥Чат для обсуждения

😎Закрытая аналитика

📲Сервис для инвесторов

Пройдёмся коротко по отчёту газового гиганта. Выручка компании за год увеличилась на 62% по сравнению с 2020 г. и составила 10,24 трлн руб. При этом половина доходов пришлось на газ, выручка от которых выросла на 85% – до 5,6 трлн руб.

Остальная выручка Газпрома пришлась на продажу продуктов нефтегазопереработки, а также на продажи сырой нефти и газового конденсата. Рост выручки вполне ожидаем, показатели обусловлены положительной динамикой цен на нефть и газ, а также повышенным на спросом на сырьевые товары после ковидного 2020 г.

В результате, чистая прибыль Газпрома достигла 2,16 трлн руб., увеличившись в 13 раз по сравнению с предыдущим годом. Дополнительное влияние на прибыль оказали более низкие финансовые расходы в 2021г., а также возросшая прибыль от ассоциированных организаций и совместных предприятий.

Таким образом, согласно дивидендной политике Газпрома, исходя из скорректированной чистой прибыли по МСФО, за 2021 г. могут выплатить дивиденды в размере 52,4 руб. на одну акцию – это рекордные дивиденды за всю историю компании. Текущая дивидендная доходность акций Газпрома составляет почти 22%.

При этом, хотим отметить, что выплата Газпрома одна их самых вероятных на фоне отмены дивидендов другими компаниями. Сейчас, как никогда правительству необходимо пополнять бюджет на фоне предстоящих расходов, а дивиденды Газпрома – это хорошее большие средства.

Если оценивать акции Газпрома исходя из дивидендной доходности на фоне снижения процентных ставок до 14%, справедливая цена составит 374 руб. Учитывая геополитические риски, отказ некоторых стран от покупки газа, более реальная цена Газпром будет в диапазоне 270-300 руб. Это сильные технические уровни, на которые можно ориентироваться при фиксации прибыли в акциях. Таким образом, хорошая стратегия будет такова – накапливать позицию около 210 руб. и начинать фиксировать вблизи 270 руб. #GAZP

❤️В Telegram не так давно появились реакции, если вам понравился пост, новость, комментарий или наоборот, дайте нам знать – поставьте реакции! Так, мы поймём на сколько качественно мы делаем свою работу) Бонус для подписчиков в конце статьи.🎁

🗣С уважением, команда аналитического сервиса Finrange!

——————————————————

👥Чат для обсуждения

😎Закрытая аналитика

📲Сервис для инвесторов

{kind=link}

👍14🔥2😱2

Forwarded from Finrange.com | Дмитрий Баженов

☀️Майская РАСПРОДАЖА – используйте майские праздники правильно

Дорогие подписчики, команда Finrange поздравляет вас с майскими праздниками! Желаем вам хорошего отдыха, а для тек, кто любит проводить свободное время с пользой, мы дарим скидку на годовую подписку 50%.

Finrange — это удобное пространство для работы с акциями для каждого инвестора, которое вы можете настроить, как удобно. Интересующие вас компании можно добавить в «Избранное», чтобы быстро проверить нужные показатели. А еще можно настроить новостную ленту, создавать собственные скринеры акций и шаблоны для оценки компаний — или пользоваться готовыми.

🔥Не упустите возможность оформить годовую подписку со скидкой 50% за 5940 руб.

Внимание: акция действует только до 10 мая!

👉ОФОРМИТЬ ПОДПИСКУ

Дорогие подписчики, команда Finrange поздравляет вас с майскими праздниками! Желаем вам хорошего отдыха, а для тек, кто любит проводить свободное время с пользой, мы дарим скидку на годовую подписку 50%.

Finrange — это удобное пространство для работы с акциями для каждого инвестора, которое вы можете настроить, как удобно. Интересующие вас компании можно добавить в «Избранное», чтобы быстро проверить нужные показатели. А еще можно настроить новостную ленту, создавать собственные скринеры акций и шаблоны для оценки компаний — или пользоваться готовыми.

🔥Не упустите возможность оформить годовую подписку со скидкой 50% за 5940 руб.

Внимание: акция действует только до 10 мая!

👉ОФОРМИТЬ ПОДПИСКУ

{kind=link}

👍4🔥1

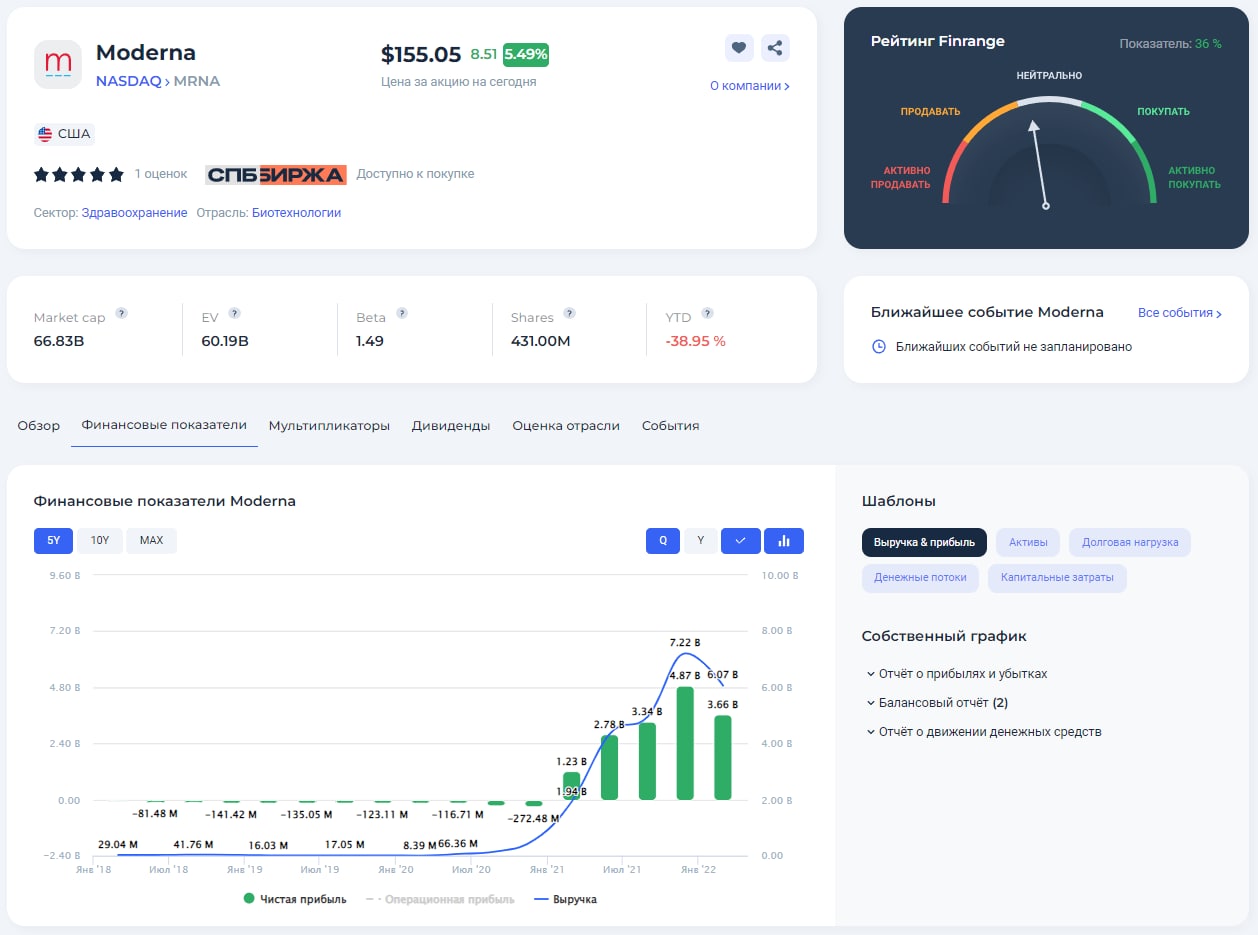

💉Финансовые результаты Moderna за I кв. 2022 г. Рост показателей и сильный баланс

Выручка компании за отчёт выросла на 212% по сравнению с аналогичным периодом прошлого года – до $6,07 млрд. Основная доходы пришлись на продажу вакцины от коронавируса, которые увеличились на 242% – до $5,9 млрд.

Расходы на исследования и разработку выросли незначительно по отношению к I кв. 2021 г. и составили $554 млн против $401 млн. В результате чистая прибыль Moderna увеличилась более чем в 3 раза – до $3,66 млрд.

Таким образом, результаты компании за отчётный период оказались лучше прогнозов аналитиков, оценка по мультипликатору P/E опустилась к 5,5х. Кроме этого, менеджмент подтвердил прогноз по продаже вакцины от коронавируса на 2022 г. Предварительные соглашения о покупке продукции Moderna на 2022 г. составляют около $21 млрд.

Тем временем, Moderna продолжает активно выкупать собственный акции. В I кв. 2022 г. buyback составил $623 млн. Напомним, в феврале текущего года компания объявила о новой программе выкуп акций на общую сумму $3 млрд – это почти 5% от рыночной капитализации. При этом хотим отметить, что Moderna выкупает акции на собственные деньги. По состоянию на 31 марта 2022 г. денежные средства и эквиваленты составляют $5 млрд, а также краткросрочных инвестиций в размере $5 млрд.

Также Moderna разрабатывает ещё много вакцин и препаратов. Компания заявляет, что успех вакцины Moderna против коронавируса открыл новые возможности для создания не только вакцинных препаратов против всевозможных инфекций, включая и те, для которых вакцин до сих пор нет (например, ВИЧ), но и лекарств нового поколения для лечения рака, сердечно-сосудистых заболеваний, а также редких генетических недугов.

Ранее Moderna заключила соглашения о сотрудничестве с такими стратегическими партнерами, такими как AstraZeneca, Merck & Co., Vertex Pharmaceuticals Incorporated и Vertex Pharmaceuticals (Europe). Это позволит ускорить открытие и продвижение потенциальных препаратов на основе мРНК в терапевтических областях. В связи с вышеперечисленным, мы сохраняем положительный взгляд в отношении акций Moderna. Компания имеет достаточно денежных средств и перспективные разработки, не считая вакцину от коронавируса, на которую остаётся высокий спрос. #MRNA

🗣Предыдущий обзор Moderna смотрите в Finrange журнале. С уважением, команда аналитического сервиса Finrange!

——————————————————

👥Чат для обсуждения

😎Закрытая аналитика

📲Сервис для инвесторов

Выручка компании за отчёт выросла на 212% по сравнению с аналогичным периодом прошлого года – до $6,07 млрд. Основная доходы пришлись на продажу вакцины от коронавируса, которые увеличились на 242% – до $5,9 млрд.

Расходы на исследования и разработку выросли незначительно по отношению к I кв. 2021 г. и составили $554 млн против $401 млн. В результате чистая прибыль Moderna увеличилась более чем в 3 раза – до $3,66 млрд.

Таким образом, результаты компании за отчётный период оказались лучше прогнозов аналитиков, оценка по мультипликатору P/E опустилась к 5,5х. Кроме этого, менеджмент подтвердил прогноз по продаже вакцины от коронавируса на 2022 г. Предварительные соглашения о покупке продукции Moderna на 2022 г. составляют около $21 млрд.

Тем временем, Moderna продолжает активно выкупать собственный акции. В I кв. 2022 г. buyback составил $623 млн. Напомним, в феврале текущего года компания объявила о новой программе выкуп акций на общую сумму $3 млрд – это почти 5% от рыночной капитализации. При этом хотим отметить, что Moderna выкупает акции на собственные деньги. По состоянию на 31 марта 2022 г. денежные средства и эквиваленты составляют $5 млрд, а также краткросрочных инвестиций в размере $5 млрд.

Также Moderna разрабатывает ещё много вакцин и препаратов. Компания заявляет, что успех вакцины Moderna против коронавируса открыл новые возможности для создания не только вакцинных препаратов против всевозможных инфекций, включая и те, для которых вакцин до сих пор нет (например, ВИЧ), но и лекарств нового поколения для лечения рака, сердечно-сосудистых заболеваний, а также редких генетических недугов.

Ранее Moderna заключила соглашения о сотрудничестве с такими стратегическими партнерами, такими как AstraZeneca, Merck & Co., Vertex Pharmaceuticals Incorporated и Vertex Pharmaceuticals (Europe). Это позволит ускорить открытие и продвижение потенциальных препаратов на основе мРНК в терапевтических областях. В связи с вышеперечисленным, мы сохраняем положительный взгляд в отношении акций Moderna. Компания имеет достаточно денежных средств и перспективные разработки, не считая вакцину от коронавируса, на которую остаётся высокий спрос. #MRNA

🗣Предыдущий обзор Moderna смотрите в Finrange журнале. С уважением, команда аналитического сервиса Finrange!

——————————————————

👥Чат для обсуждения

😎Закрытая аналитика

📲Сервис для инвесторов

{kind=link}

👍7🔥1👏1