📑Итоги недели в США: слабые прогнозы компаний приводят к снижению рынка

В конце каждой недели мы подводим промежуточные итоги и делимся результатами наших инвестиционных портфелей.

На этой неделе «Стоимостной портфель США» снизился на 1,49% против падения индекса S&P 500 на 1,58%. Фондовые рынки продолжили снижаться на более слабых прогнозах менеджмента американских компаний.

В числе лидеров падения были акции Crocs (-19,29%) – котировки упали после сильного отчёта, показатели которого превзошли прогнозы аналитиков. Менеджмент компании объявил о прекращении выкупа акций и дал более скромный прогноз на I кв. 2022 г.

Котировки Boston Beer (-12,55%) рухнули после очередного разочаровывающего отчёта и слабого прогноза менеджмента.

Акции Moderna (-9,66%) продолжали снижение после заявления главы компании о скором завершении пандемии коронавируса.

Тем временем, бумаги ритейлеров продолжили снижение на фоне опасений по поводу проблем в цепочке поставок. В результате, мы увидели снижение акций следующих компаний Gap (-8,78%), Williams-Sonoma (-8,96%),

В числе лидеров роста акции Cisco (+6,14%), подробности смотрите в нашем обзоре за II квартал 2022 финансового года. Кроме этого, на этой неделе мы разобрали отчёты Kellogg (+3,48%) и NVIDIA (-1,28%).

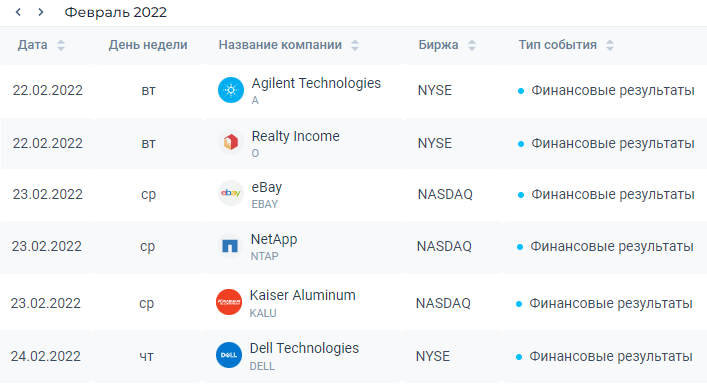

На следующей неделе ждём финансовые отчёты от таких компаний, как Home Depot, Agilent Technologies, Verisk Analytics, HollyFrontier, Alibaba Group, Autodesk, Moderna, Papa John's. Ещё больше корпоративных событий в нашем календаре для инвесторов. Завтра в США День президента – торги закрыты!

Полный состав портфелей с акциями доступен подписчикам Finrange Premium. Подписывайтесь и получайте доступ к инвестиционным идеям на рынке США и РФ!

В конце каждой недели мы подводим промежуточные итоги и делимся результатами наших инвестиционных портфелей.

На этой неделе «Стоимостной портфель США» снизился на 1,49% против падения индекса S&P 500 на 1,58%. Фондовые рынки продолжили снижаться на более слабых прогнозах менеджмента американских компаний.

В числе лидеров падения были акции Crocs (-19,29%) – котировки упали после сильного отчёта, показатели которого превзошли прогнозы аналитиков. Менеджмент компании объявил о прекращении выкупа акций и дал более скромный прогноз на I кв. 2022 г.

Котировки Boston Beer (-12,55%) рухнули после очередного разочаровывающего отчёта и слабого прогноза менеджмента.

Акции Moderna (-9,66%) продолжали снижение после заявления главы компании о скором завершении пандемии коронавируса.

Тем временем, бумаги ритейлеров продолжили снижение на фоне опасений по поводу проблем в цепочке поставок. В результате, мы увидели снижение акций следующих компаний Gap (-8,78%), Williams-Sonoma (-8,96%),

В числе лидеров роста акции Cisco (+6,14%), подробности смотрите в нашем обзоре за II квартал 2022 финансового года. Кроме этого, на этой неделе мы разобрали отчёты Kellogg (+3,48%) и NVIDIA (-1,28%).

На следующей неделе ждём финансовые отчёты от таких компаний, как Home Depot, Agilent Technologies, Verisk Analytics, HollyFrontier, Alibaba Group, Autodesk, Moderna, Papa John's. Ещё больше корпоративных событий в нашем календаре для инвесторов. Завтра в США День президента – торги закрыты!

Полный состав портфелей с акциями доступен подписчикам Finrange Premium. Подписывайтесь и получайте доступ к инвестиционным идеям на рынке США и РФ!

👍11🤔1

📅Главные корпоративные события этой недели в США

Чтобы увидеть полный список предстоящих событий, которые могут оказать влияние на движение акций, переходите в календарь инвестора!

——————————————————

Используйте → Дивидендный календарь | Скринер акций | Finrange PREMIUM

Чтобы увидеть полный список предстоящих событий, которые могут оказать влияние на движение акций, переходите в календарь инвестора!

——————————————————

Используйте → Дивидендный календарь | Скринер акций | Finrange PREMIUM

{kind=link}

👍4

📞Финансовые результаты Cisco за II кв. 2022 г. Проблемы остались, но хуже не стало

Cisco Systems – американская компания международного уровня, занимающаяся производством и поставками сетевого оборудования для крупных компаний и телекоммуникационных предприятий.

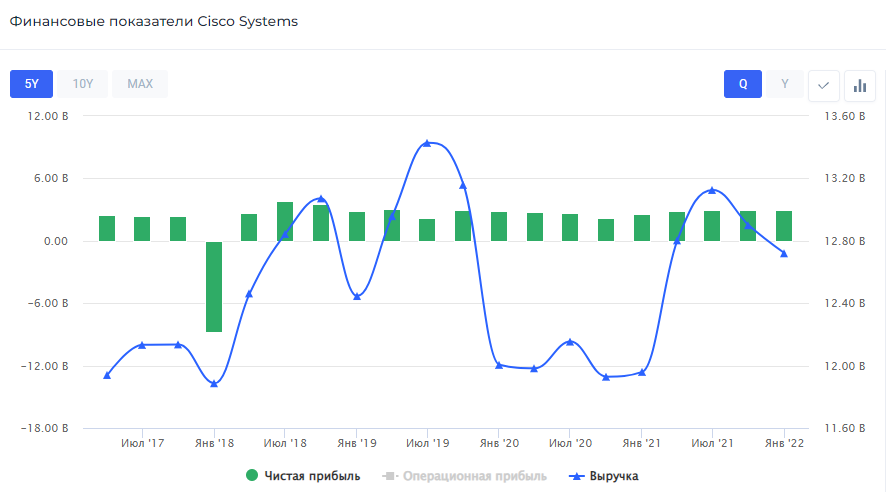

Во II кв. 2022 финансового года компания получила $12,72 млрд выручки, что на 6,35% больше, чем в аналогичном квартале прошлого года. При этом, рост произошёл только за счёт продаж продукции, а выручка, полученная за оказание услуг, снизилась всего лишь на полпроцента. Выручка от продаж составила $9,35, что на 9,11% выше прошлогодних показателей.

Чистая прибыль компании вырос на 16,82% – до $2,97 млрд. Основными причинами стали рост выручки, сохранение оперативных расходов на том же уровне, а также за счёт незначительного прироста себестоимости продаж – всего 11,85% до $4,67 млрд. Денежный поток от операционной деятельности снизился на 17% по сравнению с аналогичным кварталом 2021 г. до $2,5 млрд.

Дивиденды & обратный выкуп акций

Компания на протяжении более 10 лет стабильно выплачивает дивиденды. За последние 5 лет рост составил весьма неплохие 48,48%. В этом квартале руководство компании повысило квартальный дивиденд на 3% до $0,38 на акцию, дивдоходность на уровне 0,68%. Дата закрытия реестра акционеров назначена на 6 апреля 2022 г., последний день покупки – 4 апреля 2022 г.

Помимо этого, совет директоров компании утвердил новую программу обратного выкупа собственных акций, не имеющую определённой даты исполнения объёмом в $15 млрд или 6,53% от текущей рыночной капитализации компании. Общий объём всех действующих программ на данный момент составляет $18 млрд или 7,83% от капитализации компании.

Комментарий

Cisco Systems опубликовала сильный отчёт, после публикации которого, акции компании за сутки взлетели на 5,3%. Финансовые показатели превзошли прогнозы аналитиков, а также была утверждена новая программа buyback. Тем не менее, остаётся под вопросом поглощение компании-разработчика ПО Splunk. В случае, если сделка будет утверждена, то сумма покупки составит порядка $20 млрд.

Несмотря на продолжающиеся проблемы с цепочками поставок, компании всё же удалось выстоять и повысить основные финансовые показатели, что удаётся далеко не всем конкурентам. С точки зрения мультипликаторов, компанию от конкурентов отличает только чуть более низкий показатель P/E в 19,44х и более высокая рентабельность капитала на уровне 29,94% при среднем значении по отрасли на уровне 20,86%. Cisco Systems продолжает оставаться одним из крупнейших поставщиков сетевого оборудования, а руководство ожидает продолжение роста спроса на продукцию компании. #CSCO #аналитика

С уважением, команда аналитического сервиса Finrange!

Cisco Systems – американская компания международного уровня, занимающаяся производством и поставками сетевого оборудования для крупных компаний и телекоммуникационных предприятий.

Во II кв. 2022 финансового года компания получила $12,72 млрд выручки, что на 6,35% больше, чем в аналогичном квартале прошлого года. При этом, рост произошёл только за счёт продаж продукции, а выручка, полученная за оказание услуг, снизилась всего лишь на полпроцента. Выручка от продаж составила $9,35, что на 9,11% выше прошлогодних показателей.

Чистая прибыль компании вырос на 16,82% – до $2,97 млрд. Основными причинами стали рост выручки, сохранение оперативных расходов на том же уровне, а также за счёт незначительного прироста себестоимости продаж – всего 11,85% до $4,67 млрд. Денежный поток от операционной деятельности снизился на 17% по сравнению с аналогичным кварталом 2021 г. до $2,5 млрд.

Дивиденды & обратный выкуп акций

Компания на протяжении более 10 лет стабильно выплачивает дивиденды. За последние 5 лет рост составил весьма неплохие 48,48%. В этом квартале руководство компании повысило квартальный дивиденд на 3% до $0,38 на акцию, дивдоходность на уровне 0,68%. Дата закрытия реестра акционеров назначена на 6 апреля 2022 г., последний день покупки – 4 апреля 2022 г.

Помимо этого, совет директоров компании утвердил новую программу обратного выкупа собственных акций, не имеющую определённой даты исполнения объёмом в $15 млрд или 6,53% от текущей рыночной капитализации компании. Общий объём всех действующих программ на данный момент составляет $18 млрд или 7,83% от капитализации компании.

Комментарий

Cisco Systems опубликовала сильный отчёт, после публикации которого, акции компании за сутки взлетели на 5,3%. Финансовые показатели превзошли прогнозы аналитиков, а также была утверждена новая программа buyback. Тем не менее, остаётся под вопросом поглощение компании-разработчика ПО Splunk. В случае, если сделка будет утверждена, то сумма покупки составит порядка $20 млрд.

Несмотря на продолжающиеся проблемы с цепочками поставок, компании всё же удалось выстоять и повысить основные финансовые показатели, что удаётся далеко не всем конкурентам. С точки зрения мультипликаторов, компанию от конкурентов отличает только чуть более низкий показатель P/E в 19,44х и более высокая рентабельность капитала на уровне 29,94% при среднем значении по отрасли на уровне 20,86%. Cisco Systems продолжает оставаться одним из крупнейших поставщиков сетевого оборудования, а руководство ожидает продолжение роста спроса на продукцию компании. #CSCO #аналитика

С уважением, команда аналитического сервиса Finrange!

{kind=link}

👍5

💻Финансовые результаты NVIDIA за 2021 г. Игра стоит свеч?

NVIDIA – американская технологическая компания, разработчик графических процессоров и систем.

В 2021 г. компания получила на 61,4% больше выручки относительно 2020 г. – $26,91 млрд. Основными сегментами роста стали сегменты игровой графики и дата центров, где прирост составил 61% и 58% соответственно. Причиной повышенного спроса на игровые видеокарты стал ажиотаж вокруг новой 30 серии графических процессоров, половина представителей вышла в 2021 г. и расширила поддержку технологии трассировки лучей в ряде игр. Дата центры получили больше выручки за счёт релиза новой версии AI Enterprise для работы с ИИ и анализа данных и развития партнёрства с Microsoft Azure и Meta.

Чистая прибыль компании выросла на 125,12% год к году за счёт сильного роста выручки, который частично компенсировал рост расходов на разработку на 34,25% и рост себестоимости продаж почти вдвое. Таким образом, чистая прибыль компании составила $9,75 млрд. Свободный денежный поток также увеличился почти вдвое до $8,05 – прирост за год составил 72,1%, за счёт сильно роста операционного потока и снижения капитальных расходов на 13,48%.

Дивиденды NVIDIA

NVIDIA на протяжении 10 лет непрерывно выплачивает дивиденды. Совет директоров рекомендовал в I кв. 2022 г. выплатить дивиденд размером в $0,4 на акцию, дивдоходность – 0,15%. Дата закрытия реестра акционеров назначена на 3 марта 2022 г., последний день покупки – 1 марта 2022 г.

Комментарий

По итогам года, компания показала рекордные результаты на фоне роста цен на продукцию при сохраняющемся высоком спросе. В частности, со стороны майнеров, выкупающих графические процессоры моментально. Некоторые из карт серии RTX 30 были анонсированы уже в этом году, а явных конкурентов на рынке, на данный момент не наблюдается.

Более того, NVIDIA продолжает преуспевать в сегменте дата-центров. В 2021 г. исследователи Стэнфордского университета установили мировой рекорд по расшифровке генома ДНК человека, используя оборудование именно от NVIDIA. Что касается области ИИ, то здесь компания превосходит своего главного конкурента – AMD, предлагая более эффективные решения.

Это всё объясняет тот факт, что инвесторов не пугает мультипликатор P/E равный 61,5х, что довольно высоко даже для IT сферы, который говорит о том, что акции компании сильно переоценены. Инвесторы чувствуют конкурентное превосходство компании и возможность дальнейшего успешного развития, а аналитики сохраняют положительные взгляды относительно будущего компании. #NVDA #аналитика

С уважением, команда аналитического сервиса Finrange!

NVIDIA – американская технологическая компания, разработчик графических процессоров и систем.

В 2021 г. компания получила на 61,4% больше выручки относительно 2020 г. – $26,91 млрд. Основными сегментами роста стали сегменты игровой графики и дата центров, где прирост составил 61% и 58% соответственно. Причиной повышенного спроса на игровые видеокарты стал ажиотаж вокруг новой 30 серии графических процессоров, половина представителей вышла в 2021 г. и расширила поддержку технологии трассировки лучей в ряде игр. Дата центры получили больше выручки за счёт релиза новой версии AI Enterprise для работы с ИИ и анализа данных и развития партнёрства с Microsoft Azure и Meta.

Чистая прибыль компании выросла на 125,12% год к году за счёт сильного роста выручки, который частично компенсировал рост расходов на разработку на 34,25% и рост себестоимости продаж почти вдвое. Таким образом, чистая прибыль компании составила $9,75 млрд. Свободный денежный поток также увеличился почти вдвое до $8,05 – прирост за год составил 72,1%, за счёт сильно роста операционного потока и снижения капитальных расходов на 13,48%.

Дивиденды NVIDIA

NVIDIA на протяжении 10 лет непрерывно выплачивает дивиденды. Совет директоров рекомендовал в I кв. 2022 г. выплатить дивиденд размером в $0,4 на акцию, дивдоходность – 0,15%. Дата закрытия реестра акционеров назначена на 3 марта 2022 г., последний день покупки – 1 марта 2022 г.

Комментарий

По итогам года, компания показала рекордные результаты на фоне роста цен на продукцию при сохраняющемся высоком спросе. В частности, со стороны майнеров, выкупающих графические процессоры моментально. Некоторые из карт серии RTX 30 были анонсированы уже в этом году, а явных конкурентов на рынке, на данный момент не наблюдается.

Более того, NVIDIA продолжает преуспевать в сегменте дата-центров. В 2021 г. исследователи Стэнфордского университета установили мировой рекорд по расшифровке генома ДНК человека, используя оборудование именно от NVIDIA. Что касается области ИИ, то здесь компания превосходит своего главного конкурента – AMD, предлагая более эффективные решения.

Это всё объясняет тот факт, что инвесторов не пугает мультипликатор P/E равный 61,5х, что довольно высоко даже для IT сферы, который говорит о том, что акции компании сильно переоценены. Инвесторы чувствуют конкурентное превосходство компании и возможность дальнейшего успешного развития, а аналитики сохраняют положительные взгляды относительно будущего компании. #NVDA #аналитика

С уважением, команда аналитического сервиса Finrange!

👍7

🖥Финансовые результаты EPAM Systems за 2021 г. Стоит ли воспользоваться распродажей?

EPAM Systems – американская IT-компания, занимающаяся разработкой заказного программного обеспечения, специализируется на консалтинге. На текущий момент компания сотрудничает с более чем 160 технологическими компаниями в более чем 40 странах по всему миру.

Финансовые результаты

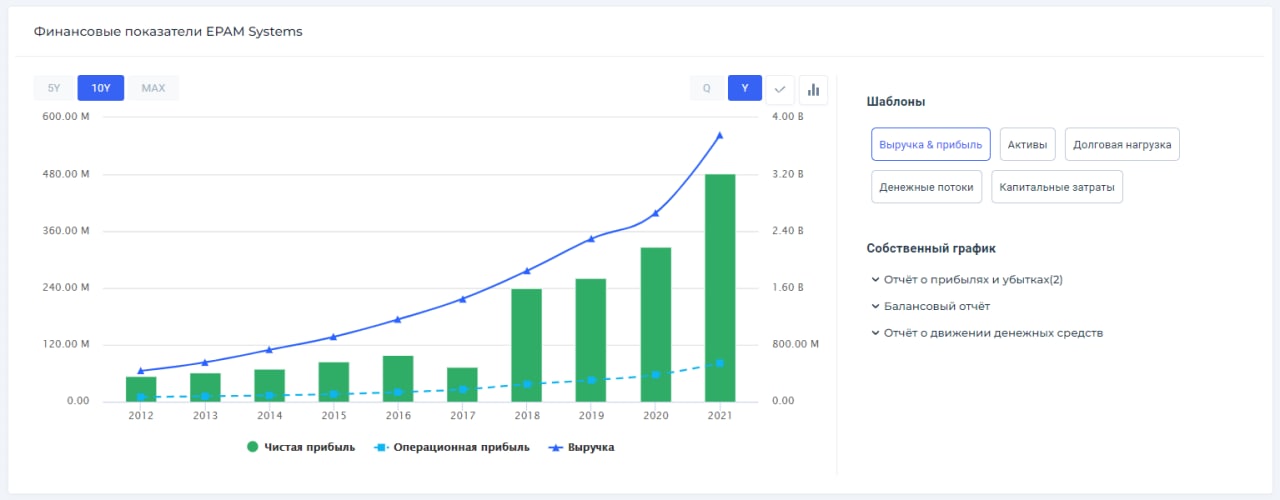

В 2021 г. компания получила на 41,3% больше выручки по сравнению с 2020 г. – $3,76 млрд. За исключением изменений курса валют прирост составил 39,9%, при этом около 4,3% от этого изменения привнесли поглощения других компаний. Лидирующими сегментами роста для компании стали сегменты путешествий и клиентского ПО, финансовых сервисов и развивающихся отраслей, где прирост год к году составил 62% в первой и по 53% в двух остальных.

Лидерами роста в географическом плане стали Азиатско-Тихоокеанский и Европейский регионы. Наибольший процент от общей выручки компании приносит сегмент финансовых продуктов, доля которого составила в 2021 г. 22,57%. В 2022 г. компания ожидает получить выручки как минимум на 37% больше (органический рост выручки в 2021 г.) – $5,15 млрд.

Чистая прибыль на фоне столь значительного скачка выручки также выросла – прирост относительного прошлого года составил 47,22% – до $481,65 млн. Такого результата удалось добиться даже несмотря на сильный рост себестоимости на 43,38% и операционных расходов на 33,83% – мощный прирост выручки и сохранение налоговой ставки 2020 г. перекрыли это увеличение.

Комментарий

Даже несмотря на то, что EPAM Systems опубликовала отличные результаты, мы не считаем данную компанию привлекательной для инвестиций в данный момент. Компания по мультипликатору P/E оценивается дорого – 54,5х. При этом, с начала 2022 г. акции компании упали на 40%. Тем не менее, EPAM продолжает удерживать высокие темпы роста на фоне высокого спроса на IT-услуги. #EPAM

С уважением, команда аналитического сервиса Finrange!

EPAM Systems – американская IT-компания, занимающаяся разработкой заказного программного обеспечения, специализируется на консалтинге. На текущий момент компания сотрудничает с более чем 160 технологическими компаниями в более чем 40 странах по всему миру.

Финансовые результаты

В 2021 г. компания получила на 41,3% больше выручки по сравнению с 2020 г. – $3,76 млрд. За исключением изменений курса валют прирост составил 39,9%, при этом около 4,3% от этого изменения привнесли поглощения других компаний. Лидирующими сегментами роста для компании стали сегменты путешествий и клиентского ПО, финансовых сервисов и развивающихся отраслей, где прирост год к году составил 62% в первой и по 53% в двух остальных.

Лидерами роста в географическом плане стали Азиатско-Тихоокеанский и Европейский регионы. Наибольший процент от общей выручки компании приносит сегмент финансовых продуктов, доля которого составила в 2021 г. 22,57%. В 2022 г. компания ожидает получить выручки как минимум на 37% больше (органический рост выручки в 2021 г.) – $5,15 млрд.

Чистая прибыль на фоне столь значительного скачка выручки также выросла – прирост относительного прошлого года составил 47,22% – до $481,65 млн. Такого результата удалось добиться даже несмотря на сильный рост себестоимости на 43,38% и операционных расходов на 33,83% – мощный прирост выручки и сохранение налоговой ставки 2020 г. перекрыли это увеличение.

Комментарий

Даже несмотря на то, что EPAM Systems опубликовала отличные результаты, мы не считаем данную компанию привлекательной для инвестиций в данный момент. Компания по мультипликатору P/E оценивается дорого – 54,5х. При этом, с начала 2022 г. акции компании упали на 40%. Тем не менее, EPAM продолжает удерживать высокие темпы роста на фоне высокого спроса на IT-услуги. #EPAM

С уважением, команда аналитического сервиса Finrange!

{kind=link}

👍4

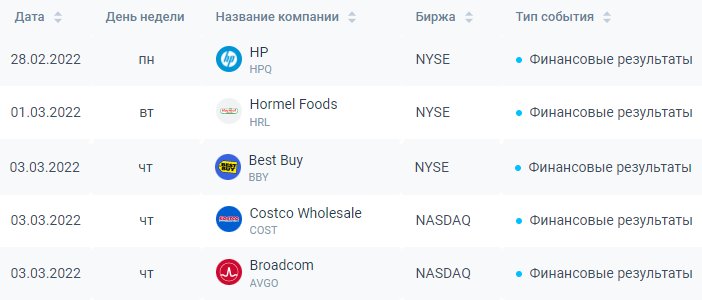

📅Главные корпоративные события этой недели в США

Чтобы увидеть полный список предстоящих событий, которые могут оказать влияние на движение акций, переходите в календарь инвестора!

——————————————————

Используйте → Дивидендный календарь | Скринер акций | Finrange PREMIUM

Чтобы увидеть полный список предстоящих событий, которые могут оказать влияние на движение акций, переходите в календарь инвестора!

——————————————————

Используйте → Дивидендный календарь | Скринер акций | Finrange PREMIUM

{kind=link}

👍5

На СПБ Бирже сегодня не проводятся торги ценными бумагами. 3 марта торги будут возобновлены, о расписании торгов площадка сообщит позже.

🗣С уважением, команда аналитического сервиса Finrange!

🗣С уважением, команда аналитического сервиса Finrange!

👍4

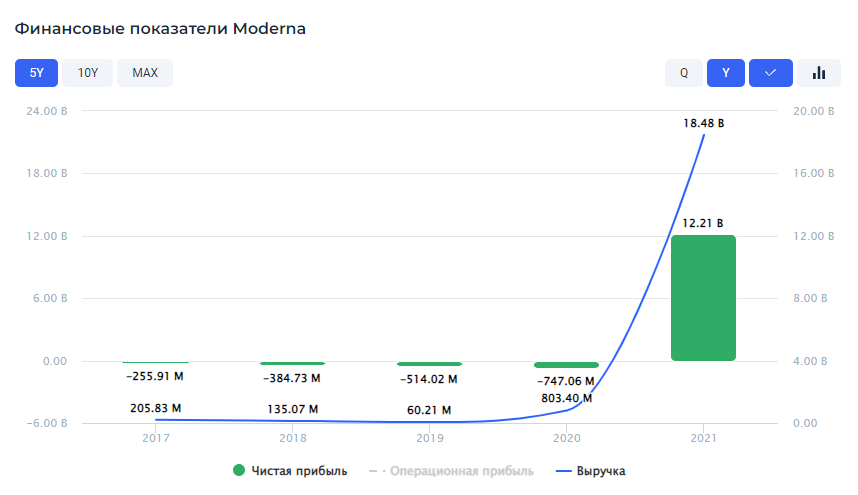

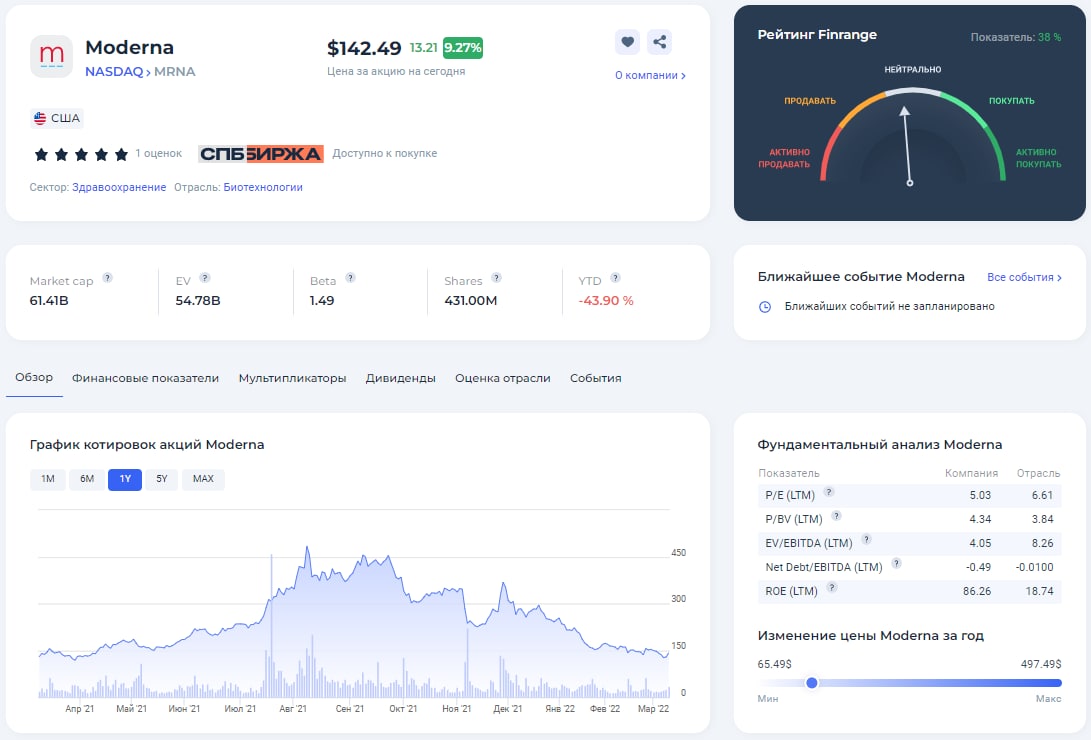

💉Финансовые результаты Moderna за 2021 г.

Moderna – американская биотехнологическая компания, занимающаяся разработкой средств на основе матричной РНК, основанная в 2010 г.

В 2021 г. компания получила выручку, значительно превосходящую показатели всех прошлых лет – $18,47 млрд против $803 млн в 2020 г. Выручка, полученная от поставок вакцины от COVID-19 составила около $17,7 млрд – в 2021 г. компанией было поставлено 807 млн доз. Операционные расходы выросли на 230,46% – до $5,18 млрд.

Чистая прибыль компании составила – $12,2 млрд против чистого убытка в $747 млн в 2020 г. На фоне сильного роста выручки соответственно вырос и свободный денежный поток – прирост в 580,61% год к году до $13,34 млрд.

Дивиденды & Обратный выкуп акций

Компания не выплачивает дивиденды, делая упор на программы обратного выкупа собственных акций. Так, в августе 2021 г. советом директоров была утверждена программа объёмом в $1 млрд или 1,5% от капитализации компании, которая была исполнена до конца января 2022 г. Руководство компания также объявило об авторизации новой программы байбэка объёмом в $3 млрд или 4,5% от текущей рыночной капитализации Moderna без срока исполнения.

Комментарий

2021 г. оказался невероятно успешным для компании всего лишь из-за разработки одной вакцины. Более того, руководство компании заявляло, что пандемия подходит к концу, а это означает лишь то, что самый ходовой продукт компании станет поставляться в меньших объёмах. Дополнительное давление оказывает постоянно растущая конкуренция. Компания является не самой перспективной для включения в портфель до возможного появления на рынке другого прорывного продукта, который бы обеспечил ей конкурентное преимущество. #MRNA #обзор

С уважением, команда аналитического сервиса Finrange!

Moderna – американская биотехнологическая компания, занимающаяся разработкой средств на основе матричной РНК, основанная в 2010 г.

В 2021 г. компания получила выручку, значительно превосходящую показатели всех прошлых лет – $18,47 млрд против $803 млн в 2020 г. Выручка, полученная от поставок вакцины от COVID-19 составила около $17,7 млрд – в 2021 г. компанией было поставлено 807 млн доз. Операционные расходы выросли на 230,46% – до $5,18 млрд.

Чистая прибыль компании составила – $12,2 млрд против чистого убытка в $747 млн в 2020 г. На фоне сильного роста выручки соответственно вырос и свободный денежный поток – прирост в 580,61% год к году до $13,34 млрд.

Дивиденды & Обратный выкуп акций

Компания не выплачивает дивиденды, делая упор на программы обратного выкупа собственных акций. Так, в августе 2021 г. советом директоров была утверждена программа объёмом в $1 млрд или 1,5% от капитализации компании, которая была исполнена до конца января 2022 г. Руководство компания также объявило об авторизации новой программы байбэка объёмом в $3 млрд или 4,5% от текущей рыночной капитализации Moderna без срока исполнения.

Комментарий

2021 г. оказался невероятно успешным для компании всего лишь из-за разработки одной вакцины. Более того, руководство компании заявляло, что пандемия подходит к концу, а это означает лишь то, что самый ходовой продукт компании станет поставляться в меньших объёмах. Дополнительное давление оказывает постоянно растущая конкуренция. Компания является не самой перспективной для включения в портфель до возможного появления на рынке другого прорывного продукта, который бы обеспечил ей конкурентное преимущество. #MRNA #обзор

С уважением, команда аналитического сервиса Finrange!

{kind=link}

👍3🤔1

СПБ Биржа сообщила, что сегодня торгов ценными бумагами в режиме основных торгов не будет. Планирует возобновить биржевые торги ценными бумагами 7 марта 2022 г.

С уважением, команда аналитического сервиса Finrange!

С уважением, команда аналитического сервиса Finrange!

😱4👍3👎1

👍4

📈Акции Moderna выросли +10%. Как один комментарий на CNBC сдвинул котировки

Котировки Moderna на вчерашних торгах выросли более чем на 10% после того, как известный финансовый обозреватель, блогер и комментатор CNBC Джош Браун, сообщил о покупке им акций биотехнологической компании.

В интервью на CNBC Браун заявил, что Moderna недооценена и имеет хороший потенциал, по сравнению с другими биотехнологическими компаниями. Он считает, что любая новость о коронавирусе или новом Covid-бустере приведёт к росту котировок до $200 за акцию.

Да, 2021 г. оказался невероятно успешным для компании, но благодаря разработке лишь одной вакцины от COVID-19. У Moderna есть вакцины и перспективные проекты, находящиеся в разработке.

При этом, Moderna планирует построить в Кении завод по производству вакцин, включая вакцины от COVID-19, стоимостью $500 млн. По данным компании, планируется выпуск 500 млн доз вакцин в год. Производство вакцины от COVID-19 планируется начать в 2023 г.

Тем не менее, мы не считаем компанию перспективной для включения в свой портфель в 2022 г. до возможного появления на рынке другого прорывного продукта, который бы обеспечил компании конкурентное преимущество. Подробнее писали в обзоре. #MRNA

С уважением, команда аналитического сервиса Finrange!

Котировки Moderna на вчерашних торгах выросли более чем на 10% после того, как известный финансовый обозреватель, блогер и комментатор CNBC Джош Браун, сообщил о покупке им акций биотехнологической компании.

В интервью на CNBC Браун заявил, что Moderna недооценена и имеет хороший потенциал, по сравнению с другими биотехнологическими компаниями. Он считает, что любая новость о коронавирусе или новом Covid-бустере приведёт к росту котировок до $200 за акцию.

Да, 2021 г. оказался невероятно успешным для компании, но благодаря разработке лишь одной вакцины от COVID-19. У Moderna есть вакцины и перспективные проекты, находящиеся в разработке.

При этом, Moderna планирует построить в Кении завод по производству вакцин, включая вакцины от COVID-19, стоимостью $500 млн. По данным компании, планируется выпуск 500 млн доз вакцин в год. Производство вакцины от COVID-19 планируется начать в 2023 г.

Тем не менее, мы не считаем компанию перспективной для включения в свой портфель в 2022 г. до возможного появления на рынке другого прорывного продукта, который бы обеспечил компании конкурентное преимущество. Подробнее писали в обзоре. #MRNA

С уважением, команда аналитического сервиса Finrange!

{kind=link}

👍9

Forwarded from Finrange.com | Дмитрий Баженов

🚀Пока российский фондовый рынок был закрыт, мы продолжали работать...

И посмотрите, что мы сделали с нашим сервисом по анализу российских и иностранных акций. Теперь анализировать компании стало на много удобнее.

👉Предлагаем вам перейти в карточку компании и оценить все возможности нашего аналитического сервиса на примере Apple.

🗣 Оставьте пожалуйста свои впечатления в комментариях. Ещё пару штрихов и будет пушка) С уважением, команда аналитического сервиса Finrange!👇

И посмотрите, что мы сделали с нашим сервисом по анализу российских и иностранных акций. Теперь анализировать компании стало на много удобнее.

👉Предлагаем вам перейти в карточку компании и оценить все возможности нашего аналитического сервиса на примере Apple.

🗣 Оставьте пожалуйста свои впечатления в комментариях. Ещё пару штрихов и будет пушка) С уважением, команда аналитического сервиса Finrange!👇

👍3🔥2

📅Главные корпоративные события этой недели в США

Чтобы увидеть полный список предстоящих событий, которые могут оказать влияние на движение акций, переходите в календарь инвестора!

——————————————————

Используйте → Дивидендный календарь | Скринер акций | Finrange PREMIUM

Чтобы увидеть полный список предстоящих событий, которые могут оказать влияние на движение акций, переходите в календарь инвестора!

——————————————————

Используйте → Дивидендный календарь | Скринер акций | Finrange PREMIUM

{kind=link}

👍4

Сегодня пройдёт заседание ФРС! Как изменится процентная ставка?

Anonymous Poll

58%

Поднимут на 0,25%

30%

Поднимут на 0,50%

13%

Оставят без изменений

👍6

📅Главные корпоративные события этой недели в США

Чтобы увидеть полный список предстоящих событий, которые могут оказать влияние на движение акций, переходите в календарь инвестора!

——————————————————

Используйте → Дивидендный календарь | Скринер акций | Finrange PREMIUM

Чтобы увидеть полный список предстоящих событий, которые могут оказать влияние на движение акций, переходите в календарь инвестора!

——————————————————

Используйте → Дивидендный календарь | Скринер акций | Finrange PREMIUM

{kind=link}

👍2

❗️Торги на СБП бирже начнутся раньше

СПБ Биржа сообщила, что сегодня начнёт торги пятнадцатью наиболее ликвидными акциями с 14:30 мск. Остальные 1637 ценных бумаг иностранных компаний станут доступны с 16:00 мск.

СПБ Биржа сообщила, что сегодня начнёт торги пятнадцатью наиболее ликвидными акциями с 14:30 мск. Остальные 1637 ценных бумаг иностранных компаний станут доступны с 16:00 мск.

👍2🔥2

🚀Акции Allstate растут вслед за инфляцией

За последние несколько дней, котировки Allstate выросли более чем на 6%, преодолев локальный уровень сопротивления. Это связано с тем, что компания повысила ставки по автострахованию на 5,1% вслед за ростом инфляции. В связи с этим, со слов менеджмента, Allstate заработает дополнительные $1,2 млрд.

Напомним, Allstate Corporation — американская страховая компания, которая работает в США и Канаде. Является одной из крупнейших страховых компаний в США в сегменте страхования личного имущества.

Это один из лидеров в своей отрасли. Компания имеет сильный баланс, низкую оценку по мультипликаторам и высокую рентабельность капитала, если скорректировать на продажу Allstate Life Insurance. А также, существенную программу выкупа акций и дивидендную доходность выше рынка.

Ранее с пользователями Finrange Premium мы покупали акции Allstate по $125 в ожидании роста процентных ставок – от этого всегда выигрывают страховщики. Также, из долгосрочных трендов, мы выделяем рост продаж электромобилей, продажи которых, растут более быстрыми темпами. Это в свою очередь отразится на росте выручке от продажи страховок. Тем более, основная выручка Allstate приходится на Калифорнию и Нью-Йорк, где продажи электрокаров преобладают.

С уважением, команда аналитического сервиса Finrange!

За последние несколько дней, котировки Allstate выросли более чем на 6%, преодолев локальный уровень сопротивления. Это связано с тем, что компания повысила ставки по автострахованию на 5,1% вслед за ростом инфляции. В связи с этим, со слов менеджмента, Allstate заработает дополнительные $1,2 млрд.

Напомним, Allstate Corporation — американская страховая компания, которая работает в США и Канаде. Является одной из крупнейших страховых компаний в США в сегменте страхования личного имущества.

Это один из лидеров в своей отрасли. Компания имеет сильный баланс, низкую оценку по мультипликаторам и высокую рентабельность капитала, если скорректировать на продажу Allstate Life Insurance. А также, существенную программу выкупа акций и дивидендную доходность выше рынка.

Ранее с пользователями Finrange Premium мы покупали акции Allstate по $125 в ожидании роста процентных ставок – от этого всегда выигрывают страховщики. Также, из долгосрочных трендов, мы выделяем рост продаж электромобилей, продажи которых, растут более быстрыми темпами. Это в свою очередь отразится на росте выручке от продажи страховок. Тем более, основная выручка Allstate приходится на Калифорнию и Нью-Йорк, где продажи электрокаров преобладают.

С уважением, команда аналитического сервиса Finrange!

{kind=link}

👍3🔥3